Vous passez du temps à chercher le bon fonds d’investissement, à comparer des gérants et des stratégies de stock picking, et au bout du compte votre portefeuille fait à peine mieux que le marché, parfois même moins bien une fois les frais de gestion déduits. La dernière étude SPIVA Europe montre pourtant que, sur les actions mondiales, plus de 91 % des fonds en gestion active ont sous-performé leur indice boursier sur un an, et 97 % sur dix ans, tandis que dans le même temps des ETF simples et peu chers répliquent cet indice sans prétendre le battre. Dans un contexte où l’offre de gestion passive explose, avec des ETF comme Amundi PEA Monde ou l’iShares MSCI World Swap PEA à 0,20 % de frais, continuer à miser sur la gestion active revient souvent à accepter moins de performance pour davantage de complexité et de temps passé.

Dans ce guide, nous clarifions d’abord la différence entre gestion passive et gestion active, puis nous expliquons pourquoi il est si difficile de battre durablement le marché, avant de détailler concrètement le fonctionnement des ETF, la comparaison chiffrée des performances et des frais, et enfin la mise en œuvre pratique d’une stratégie simple pour investir en bourse sur le long terme.

1. En quoi la gestion passive répond à un vrai problème pour un investisseur particulier

La plupart des particuliers commencent en Bourse avec une idée simple : trouver « le bon fonds », « le bon gérant », ou faire un peu de stock picking en espérant faire mieux que le marché. Les médias mettent en avant les fonds star, les performances sur 1 ou 3 ans, et les récits de gérants qui « ont vu venir la crise ». Tout cela pousse naturellement vers la gestion active.

Le problème, c’est que les chiffres racontent une toute autre histoire. Sur les actions européennes, les données SPIVA montrent que sur 10 ans, environ 93 % des fonds gérés activement font moins bien que leur indice de référence, une fois les frais de gestion inclus. Autrement dit, neuf fois sur dix, l’épargnant qui choisit un fonds actif se retrouve du mauvais côté des statistiques. Et cette tendance n’est pas ponctuelle : elle se répète étude après étude, marché après marché.

Dès lors, pour un investisseur particulier français, qui épargne chaque mois avec un horizon de 8 à 20 ans (préparer un projet important, compléter la retraite, transmettre un capital), la question est donc : pourquoi continuer à payer plus cher pour une gestion qui, dans la grande majorité des cas, délivre moins de performance que l’indice boursier qu’elle essaie de battre ? La gestion passive propose une autre logique : accepter la performance du marché (moins des frais très faibles) plutôt que courir après une surperformance improbable.

Deux nuances s’imposent dès maintenant. Premièrement, la gestion passive ne garantit pas de gains. Elle vous garantit de suivre la performance du marché (moins les frais), et cette performance peut être négative sur plusieurs années, notamment lors des krachs boursiers. Deuxièmement, la perspective temporelle est essentielle : pour investir en actions via des ETF indiciels, un horizon minimum de 10 ans est recommandé, et 15 à 20 ans offrent de bien meilleures chances d’obtenir un bon rendement malgré les crises intermédiaires.

Avec ce problème bien posé – la difficulté structurelle à battre le marché – la question suivante est : pourquoi est-il si compliqué, même pour des professionnels, de faire mieux que l’indice ? Pour y répondre, nous allons maintenant explorer les bases théoriques : l’efficience des marchés et le caractère largement aléatoire des variations de prix.

2. Pourquoi battre le marché est (presque) impossible : bases théoriques

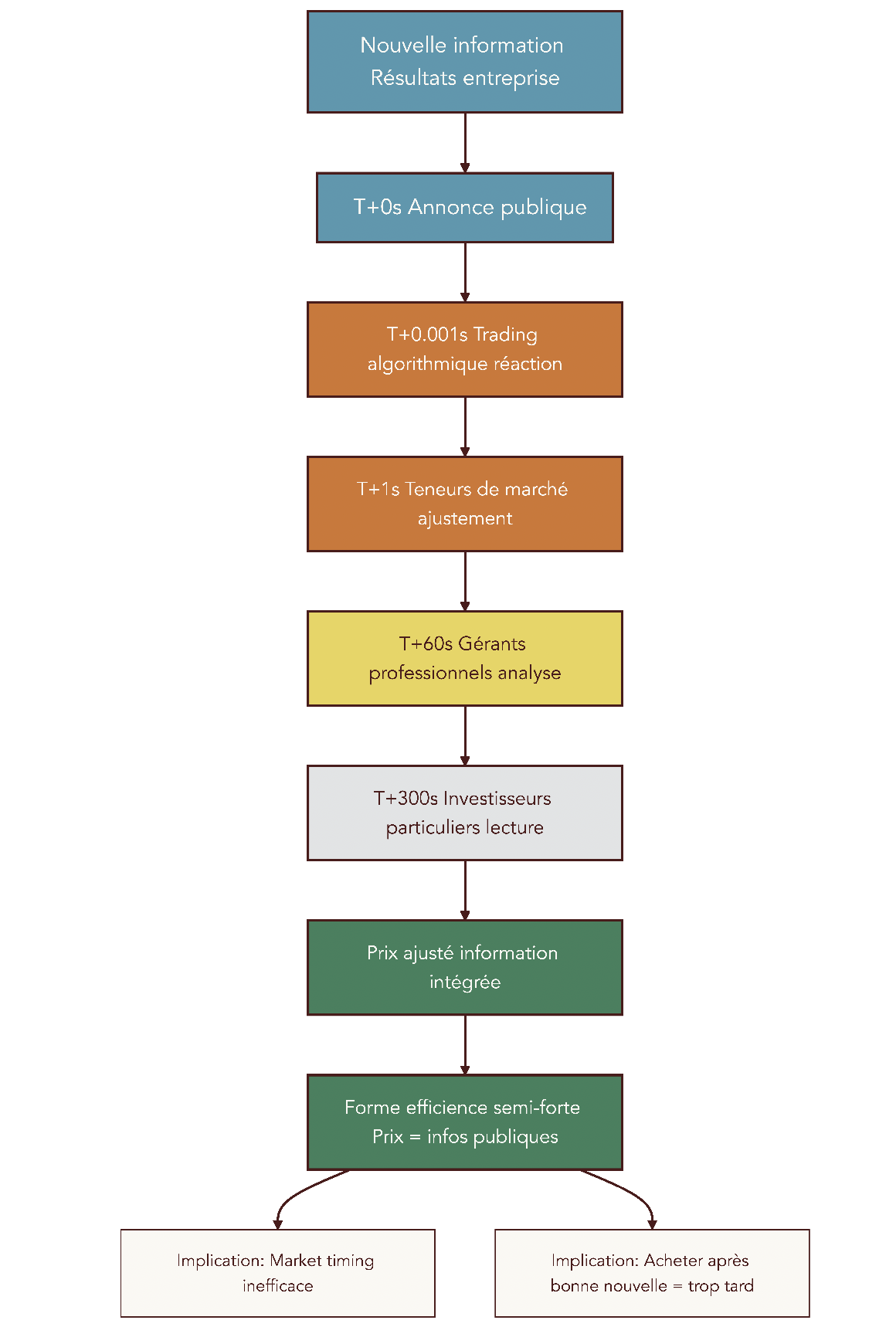

2.1 L’efficience des marchés et la diffusion de l’information (EMH)

Pour comprendre la logique de la gestion passive, il faut d’abord voir comment se forment les prix sur les marchés financiers. C’est précisément ce qu’a étudié l’économiste Eugène Fama dans les années 1970, avec l’hypothèse d’efficience des marchés (Efficient Market Hypothesis), qui lui vaudra le prix Nobel en 2013.

L’idée centrale est la suivante : à tout moment, le prix d’une action reflète l’ensemble des informations disponibles. Dès qu’une nouvelle information apparaît – publication de résultats, rumeur de fusion, décision de banque centrale – des millions d’investisseurs, dont des gérants professionnels et des algorithmes ultra-rapides, réagissent en achetant ou en vendant. Cette confrontation en continu de l’offre et de la demande ajuste le prix presque instantanément. Si une action est réellement « trop bon marché » par rapport à l’information connue, des acheteurs se précipitent, le prix monte et l’anomalie disparaît.

Les chercheurs distinguent trois formes d’efficience, que l’on peut résumer ainsi :

| Forme d’efficience | Informations intégrées dans les prix | Implication pratique pour l’investisseur |

|---|---|---|

| Faible | Prix et volumes historiques | L’analyse technique (graphiques, patterns) est inefficace |

| Semi-forte | Toutes les informations publiques | L’analyse fondamentale (ratios, actualités) ne permet pas de surperformer |

| Forte | Informations publiques + privées | Même le délit d’initié serait inefficace (forme théorique) |

La forme semi-forte est la plus pertinente pour vous : elle signifie que toutes les informations publiques sont déjà intégrées dans les cours. Lire une « bonne nouvelle » dans la presse économique, ou une analyse boursière mise en avant par une banque, ne donne donc plus d’avantage durable. Les professionnels et les algorithmes ont réagi bien avant que l’article n’arrive sur votre écran.

En pratique, cela a une conséquence très simple : sur les grandes capitalisations liquides des principaux indices boursiers, tenter de surperformer grâce à sa propre analyse (technique ou fondamentale) est un jeu perdant sur la durée. On se bat contre une armée de professionnels, de modèles quantitatifs et de machines qui arbitrent en permanence les moindres écarts entre prix du marché et informations disponibles.

Un deuxième concept vient renforcer le constat : la notion de « marche aléatoire », qui explique pourquoi le market timing et le stock picking individuel relèvent largement du hasard.

2.2 Le « random walk » : pourquoi le market timing et le stock-picking relèvent du hasard

Burton Malkiel, professeur à Princeton, a popularisé cette vision dans son ouvrage devenu classique, A Random Walk Down Wall Street. Il y développe une image restée célèbre : un singe aux yeux bandés qui lancerait des fléchettes sur les pages boursières d’un journal pourrait construire un portefeuille d’actions aussi performant que celui d’experts chevronnés.

Derrière la provocation, l’idée est très logique. Si les cours de Bourse intègrent déjà toute l’information publique, alors leurs variations futures dépendent uniquement des nouvelles informations… qui, par nature, sont imprévisibles. Le chemin suivi par les prix ressemble donc à une « marche aléatoire » : on connaît le point de départ, on peut estimer une tendance de long terme (la croissance économique), mais l’évolution jour après jour est largement imprévisible.

Si, au contraire, les variations futures étaient prévisibles, les investisseurs agiraient immédiatement : ils achèteraient ou vendraient jusqu’à faire disparaître toute possibilité de gain facile. C’est ce mécanisme qui rend le market timing (essayer d’entrer et de sortir au bon moment) et le stock picking individuel (sélectionner soi-même quelques actions « gagnantes ») extrêmement difficiles à pratiquer avec succès sur la durée.

Pour un particulier, cela répond à deux questions fréquentes : « Est-ce une bonne idée de faire du stock-picking ? » et « Est-ce que je dois essayer de sortir avant le prochain krach ? ». Dans un cadre de marchés globalement efficients, le fait de choisir quelques actions soi-même ou de tenter de deviner les prochains mouvements de marché revient, statistiquement, à jouer au hasard – surtout une fois déduits les frais de courtage et les erreurs émotionnelles.

À ce stade, pas de suspense : plutôt que d’essayer de battre le marché, il devient rationnel de chercher à le suivre le plus fidèlement possible, avec des frais de gestion minimaux. C’est exactement ce qu’a mis en pratique la gestion indicielle à partir des années 1970.

Pour aller plus loin sur la pertinence (ou non) du stock-picking individuel, vous pouvez consulter ce décryptage détaillé : stock-picking.

2.3 De la théorie au produit : naissance des fonds indiciels

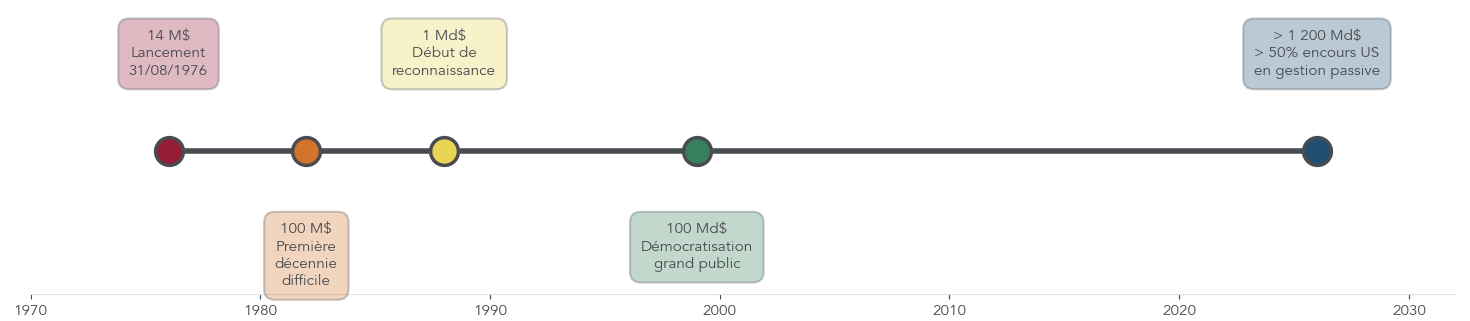

Une fois le constat théorique exposé, encore fallait-il inventer un produit d’investissement simple permettant au particulier d’acheter « le marché » plutôt que d’essayer de le battre. C’est le mérite de John C. Bogle, fondateur de Vanguard, qui lance en 1976 le First Index Investment Trust, premier fonds indiciel grand public répliquant le S&P 500.

La logique de Bogle est implacable : si, sur le long terme, la grande majorité des gérants actifs sous-performent leur indice boursier après frais, alors l’investisseur a tout intérêt à acheter directement cet indice, au moindre coût possible. Autrement dit, accepter la performance moyenne du marché plutôt que payer cher pour une promesse de surperformance très improbable.

L’accueil du marché fut pourtant glacial. L’introduction ne lève que 14 millions de dollars alors que 150 millions étaient visés. Le produit est moqué comme un « chemin assuré vers la médiocrité », certains concurrents allant jusqu’à distribuer des prospectus titrés « Help Stamp Out Index Funds ». Pendant plusieurs années, le fonds végète et reste marginal.

Pourtant, sur la longue durée, les chiffres finissent par parler d’eux-mêmes. L’encours du Vanguard 500 (héritier du First Index Investment Trust) suit une trajectoire exponentielle :

| Période | Encours du Vanguard 500 | Contexte |

|---|---|---|

| 1976 | 14 M$ | Lancement, échec commercial |

| 1982 | 100 M$ | Première décennie difficile |

| 1988 | 1 Md$ | Début de reconnaissance |

| 1999 | 100 Md$ | Démocratisation |

| 2026 | > 1 200 Md$ | Leader mondial |

Aujourd’hui, les fonds indiciels et les ETF représentent plus de 50 % des encours aux États-Unis. Ce qui était considéré comme une hérésie est devenu la norme pour les investisseurs institutionnels et pour une part croissante des particuliers.

Ce détour historique est important : il montre que la gestion passive n’est ni une mode récente, ni une expérimentation fragile, mais un mouvement installé depuis plusieurs décennies, testé à travers différentes crises.

Maintenant que l’on comprend pourquoi ces fonds existent et comment ils se sont imposés, il est temps de descendre d’un cran : qu’est-ce qu’un ETF indiciel dans la pratique, comment fonctionne-t-il et comment vous permet-il de détenir « le marché » en une seule ligne ?

3. Comment fonctionne la gestion passive (les ETF indiciels)

3.1 Les 4 piliers de la gestion passive et le rôle des ETF World

En pratique, la gestion passive moderne s’appuie très largement sur les ETF (Exchange-Traded Funds). Un ETF est un fonds d’investissement coté en Bourse : on l’achète et on le vend comme une action, mais ce que l’on détient réellement, c’est un panier d’actions (ou d’obligations) construit pour répliquer un indice boursier précis.

On peut résumer un portefeuille passif typique autour de quatre piliers :

- Réplication indicielle : le fonds cherche à suivre un indice (par exemple le MSCI World) en détenant les mêmes titres que lui, dans les mêmes proportions.

- Peu de transactions : hormis les ajustements liés à l’indice, il ne bouge presque pas, ce qui limite les coûts de transaction.

- Frais de gestion très réduits : le TER (Total Expense Ratio) tourne souvent entre 0,05 % et 0,50 % par an, là où un fonds actif comparable facture plutôt 1,5 % à 2,5 %.

- Diversification automatique : en une seule ligne, on détient des centaines ou des milliers d’entreprises, réparties sur plusieurs pays et secteurs.

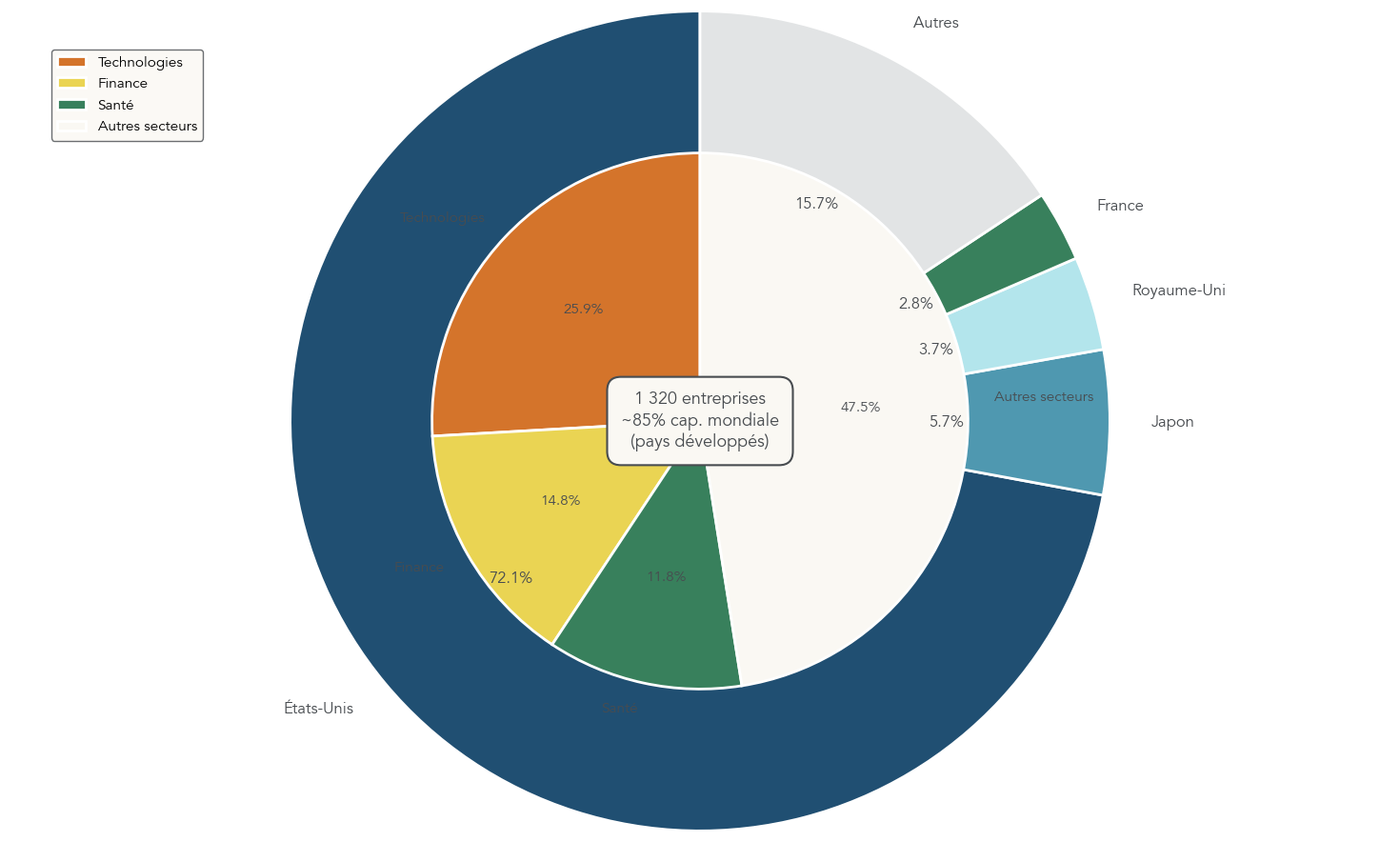

L’ETF MSCI World est l’exemple emblématique de cette logique :

| Caractéristique | Valeur |

|---|---|

| Nombre d’entreprises | 1 320 |

| Couverture capitalisation mondiale | ~85% (pays développés uniquement) |

| Poids États-Unis | 72,1% |

| Poids Japon | 5,7% |

| Poids Royaume-Uni | 3,7% |

| Poids France | 2,8% |

| Secteur n°1 : Technologies | 25,9% |

| Secteur n°2 : Finance | 14,8% |

| Secteur n°3 : Santé | 11,8% |

| Top 10 entreprises | ~22% du total |

Concrètement, cela signifie qu’avec un seul ETF World, acheté pour quelques euros la part, vous êtes exposé à plus de mille entreprises de 23 pays développés, couvrant la quasi-totalité de la capitalisation boursière de ces zones. Le poids des États-Unis est majoritaire, mais la France, le Japon, le Royaume-Uni et d’autres pays restent représentés, tout comme la plupart des grands secteurs économiques.

Pour un particulier, la traduction est très simple : un ETF World fonctionne comme un « panier » ultra-diversifié. Vous achetez une part de ce panier, et vous devenez copropriétaire d’un morceau de toutes ces entreprises, sans avoir à les analyser une par une. Pour un investissement long terme, un seul ETF MSCI World peut constituer le cœur du portefeuille. Ceux qui souhaitent des détails supplémentaires sur la cotation en continu, la composition ou la liquidité peuvent consulter ce guide ETF dédié.

La question suivante porte sur la mécanique interne : comment, techniquement, l’ETF parvient-il à répliquer son indice, et pourquoi cela a-t-il des conséquences pratiques, notamment pour l’investisseur qui utilise un PEA ?

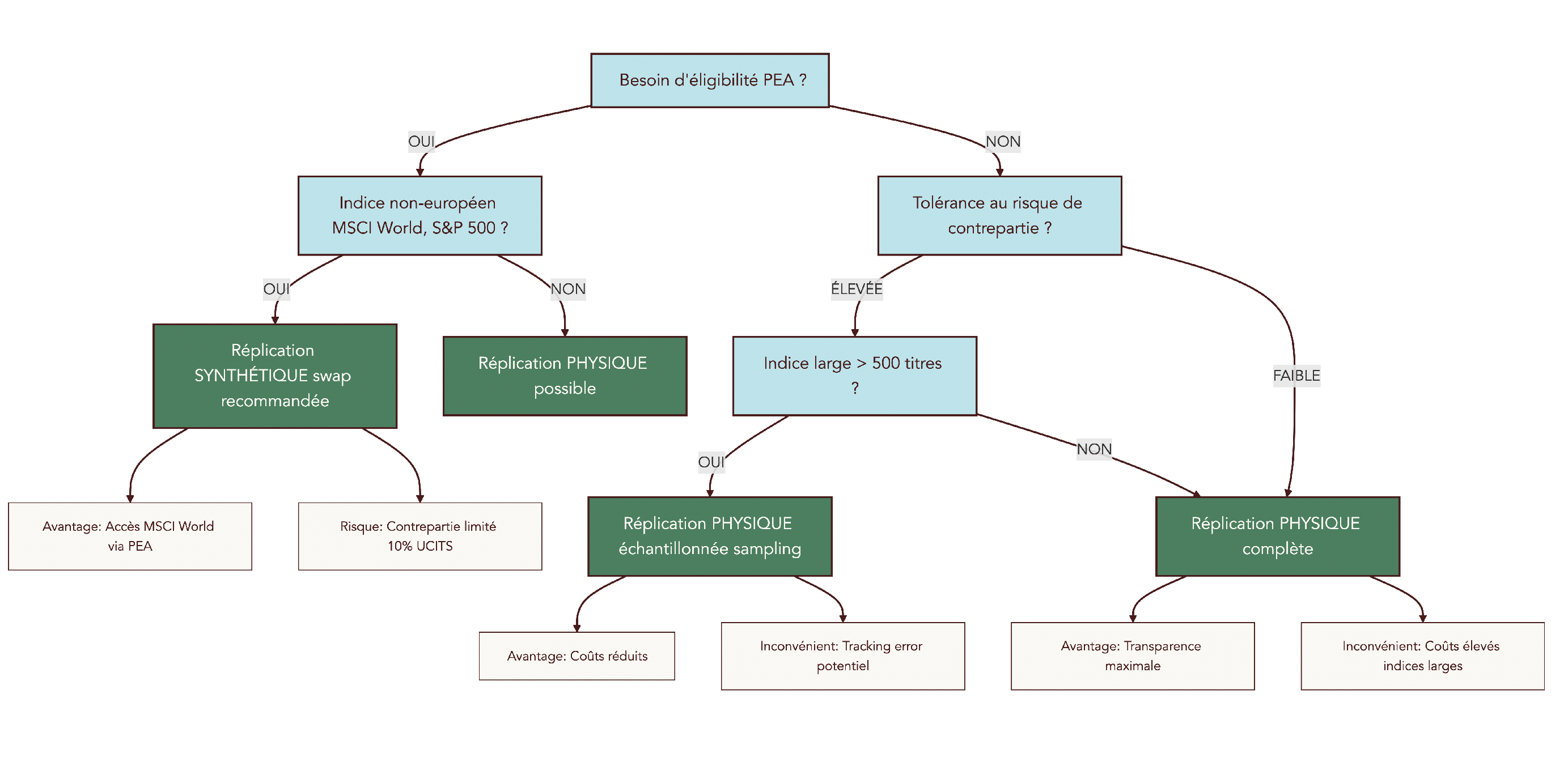

3.2 Réplication physique vs synthétique : impact pratique pour un investisseur PEA

Attention : derrière un ETF apparemment simple, il existe plusieurs méthodes pour répliquer un indice. Elles ne changent pas l’objectif (suivre l’indice), mais elles ont des implications en termes de transparence, de coûts, de risque de contrepartie et d’éligibilité au PEA.

On distingue trois grandes approches :

- Réplication physique complète : l’ETF achète réellement toutes les actions de l’indice, dans les proportions exactes. Transparence maximale, mais coûts de transaction plus élevés, surtout pour des indices très larges.

- Réplication physique par échantillonnage (sampling) : l’ETF ne détient qu’un sous-ensemble représentatif des titres de l’indice, en omettant par exemple les toutes petites lignes. Les coûts sont réduits, au prix d’un léger écart possible de performance (tracking error).

- Réplication synthétique (par swap) : l’ETF détient un panier de titres (souvent des actions européennes) et signe un contrat d’échange avec une banque. La banque lui verse la performance de l’indice visé en échange de la performance du panier, plus une commission.

Le tableau ci-dessous résume ces méthodes :

| Méthode | Fonctionnement | Avantages | Risques | Éligibilité PEA |

|---|---|---|---|---|

| Physique complète | Achat de tous les titres | Transparence maximale | Coûts élevés, tracking error | Selon composition de l’indice |

| Physique échantillonnée | Achat des titres principaux | Coûts réduits | Tracking error potentiel | Selon composition de l’indice |

| Synthétique (swap) | Contrat d’échange avec contrepartie | Réplication précise, éligibilité PEA élargie | Risque de contrepartie (limité à 10%) | Oui, même pour indices US/World |

Pour un investisseur français qui utilise un PEA, ce point est crucial. Le PEA ne peut loger que des actions européennes. Or, un indice mondial comme le MSCI World est composé en grande majorité d’actions américaines. La seule façon d’y accéder via un PEA consiste donc à utiliser un ETF synthétique : juridiquement, le fonds détient des actions européennes éligibles PEA, mais grâce au swap, il reçoit la performance de l’indice mondial.

Ce montage fait souvent peur car il introduit un risque de contrepartie : si la banque avec laquelle l’ETF a signé le swap faisait défaut, le fonds pourrait subir une perte. Ce risque est toutefois encadré. La réglementation UCITS limite l’exposition au swap à 10 % de l’actif net, et en pratique, les émetteurs collatéralisent et réinitialisent les swaps quotidiennement. L’exposition effective se situe le plus souvent autour de 0 à 2 % du patrimoine du fonds.

En résumé, l’ETF synthétique ajoute un petit risque supplémentaire par rapport à un ETF physique, mais ce risque reste faible face au risque principal, qui demeure le risque de marché (la volatilité des actions). En contrepartie, il permet de profiter d’une fiscalité très avantageuse au sein du PEA tout en accédant à des indices mondiaux.

Astuces importantes

Pour naviguer entre réplication physique et synthétique sans se perdre dans la technicité, il est utile de garder quelques repères simples en tête.

- Si vous investissez via un PEA et que vous voulez un véritable indice mondial (MSCI World, S&P 500), vous devrez passer par un ETF synthétique, car un ETF physique ne serait pas éligible.

- Le risque de contrepartie des ETF synthétiques est encadré réglementairement à 10 % de l’actif net, et réduit en pratique à environ 0–2 % grâce aux collatéraux et au reset quotidien.

- Sur un compte-titres ou une assurance-vie, si vous privilégiez la transparence absolue et si l’indice est simple (par exemple un indice européen), un ETF à réplication physique est généralement préféré.

- Avant d’acheter, vérifiez toujours dans la documentation de l’émetteur le type de réplication et l’éligibilité PEA, plutôt que de vous fier uniquement au nom commercial.

En pratique, avec ces quelques règles, vous pouvez arbitrer sereinement entre transparence, fiscalité et type de réplication, et approfondir si besoin avec un guide ETF plus détaillé.

À ce stade, nous savons donc ce qu’il y a dans un ETF indiciel et comment il reproduit un indice. Concrètement, il reste une comparaison importante à faire : en quoi un ETF diffère-t-il, au quotidien, d’un fonds classique (OPCVM) que l’on trouve dans la plupart des banques ?

3.3 ETF vs fonds classiques (OPCVM) : ce qui change pour vous

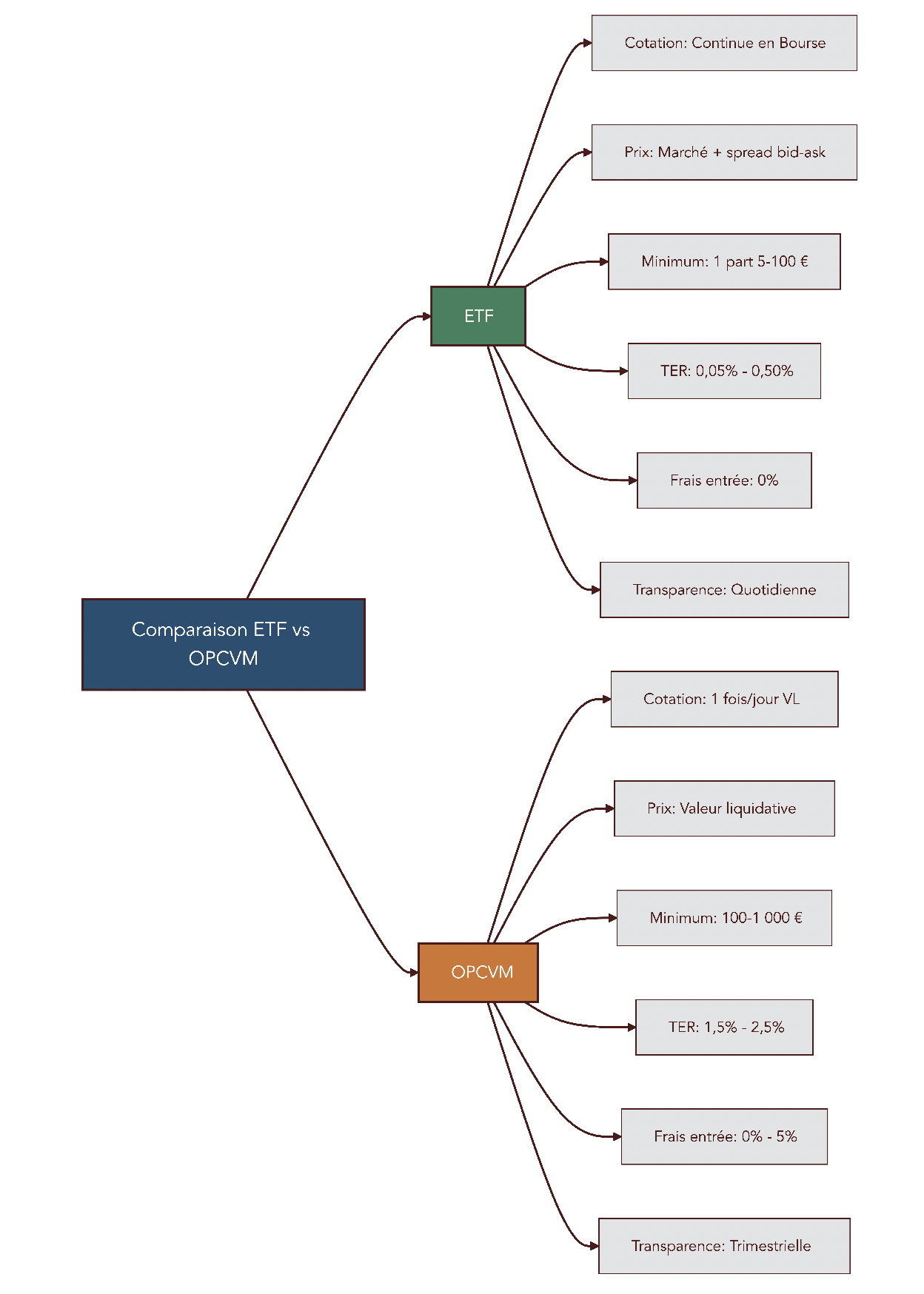

Les ETF et les fonds classiques (OPCVM) appartiennent à la même grande famille : ce sont des fonds d’investissement qui mutualisent l’épargne de nombreux investisseurs pour constituer un portefeuille. La différence se joue sur la manière dont on y accède, sur la transparence au quotidien et surtout sur les frais de gestion.

Un ETF est coté en continu sur la Bourse, comme une action. Vous pouvez l’acheter ou le vendre à tout moment pendant les heures de marché, au prix instantané, avec un léger écart entre le prix d’achat et le prix de vente (spread bid-ask). Un fonds classique, lui, ne cote qu’une fois par jour : vous passez un ordre, et il est exécuté en fin de journée au prix de la valeur liquidative (VL) calculée par la société de gestion.

Sur le plan des coûts, la différence est majeure. Les ETF indiciels affichent généralement un TER compris entre 0,05 % – 0,50 % par an. Les fonds actifs classiques tournent plutôt entre 1,5 % – 2,5 % de frais de gestion annuels, auxquels s’ajoutent parfois des frais d’entrée pouvant aller jusqu’à 5 %. Enfin, la transparence est plus élevée côté ETF : la composition est publiée quotidiennement, alors que de nombreux fonds classiques ne détaillent leur portefeuille que de manière trimestrielle.

Le tableau suivant synthétise ces écarts :

| Caractéristique | ETF | OPCVM classique |

|---|---|---|

| Cotation | Continue en Bourse (achat/vente à tout moment) | 1 fois par jour (VL calculée en fin de journée) |

| Prix d’exécution | Prix de marché + spread bid-ask | Valeur liquidative (VL) |

| Montant minimum d’achat | 1 part (souvent 5-100 €) | Souvent 100-1 000 € minimum |

| Frais de gestion annuels (TER) | 0,05% – 0,50% | 1,5% – 2,5% |

| Frais d’entrée | 0% (hors frais de courtage) | 0% – 5% |

| Transparence | Composition publiée quotidiennement | Publication trimestrielle |

| Fiscalité en PEA/AV | Identique aux fonds classiques | Identique |

Pour vous, ces différences se traduisent comme suit. Avec un ETF indiciel à bas coûts logé dans un PEA ou une assurance-vie, vous profitez d’une large diversification, de frais réduits et d’une grande lisibilité sur ce que vous détenez. Avec un fonds classique actif, vous déléguez davantage de décisions au gérant, mais vous payez aussi bien plus cher chaque année pour un résultat qui, statistiquement, restera inférieur à l’indice dans la grande majorité des cas.

Écartons une confusion fréquente : la fiscalité, elle, dépend surtout de l’enveloppe utilisée (PEA, assurance-vie, ou compte-titres (CTO)) et non du type de fonds. C’est une nuance capitale : enveloppe fiscale et véhicule d’investissement sont deux niveaux distincts. Nous reviendrons plus loin sur ce point lorsque nous détaillerons la façon d’implémenter, dans la pratique, une stratégie de gestion passive adaptée à votre situation.

Maintenant que vous savez ce qu’est un ETF indiciel, comment il fonctionne et en quoi il diffère d’un fonds actif classique, il reste à confronter ces deux approches sur le terrain des résultats. La suite du guide examinera donc, chiffres à l’appui, pourquoi les gérants actifs sous-performent statistiquement les indices que ces ETF suivent et ce que cela implique pour votre portefeuille à long terme.

4. La gestion active passée au crible : promesses vs réalité

Après avoir clarifié comment fonctionne la gestion passive et le rôle des ETF indiciels, il est naturel de se pencher sur la gestion active. C’est elle qui domine encore le discours commercial, mais ce sont aussi ces fonds qui sous-performent massivement les indices dans les études SPIVA.

4.1 Que fait réellement un gérant actif ?

En gestion active, l’objectif affiché est simple : faire mieux que l’indice boursier de référence, que ce soit sur un univers « actions monde », Europe, France ou obligations. Concrètement, un gérant actif ne se contente pas de répliquer un indice boursier, il cherche à le battre en modifiant la composition de son portefeuille en permanence.

Au sens large, on parle de gestion d’actifs : des équipes gèrent des portefeuilles (fonds d’investissement, mandats privés, fonds de pension) pour le compte de clients. Ces portefeuilles peuvent suivre une approche de gestion active, où le gérant prend des décisions discrétionnaires, ou une approche de gestion passive, où il se contente de répliquer un indice.

Dans un fonds actif, plusieurs techniques d’investissement coexistent généralement :

- Le stock-picking : le gérant choisit individuellement des actions qu’il juge sous-évaluées, après analyse des comptes, du secteur, du management, des perspectives de croissance. C’est la fameuse idée de sélectionner « les bonnes entreprises » mieux que la moyenne du marché. Pour approfondir ce point, vous pouvez consulter cette analyse dédiée à la stratégie de stock-picking.

- Le market timing : l’équipe de gestion essaie d’anticiper les grands mouvements de marché. Si elle anticipe une baisse, elle réduit l’exposition aux actions et augmente le cash ou les obligations ; si elle prévoit une hausse, elle surpondère les actions.

- L’allocation sectorielle ou géographique active : le fonds surpondère certains secteurs (par exemple la technologie ou la santé) ou certaines régions (États-Unis, Asie, etc.) jugés plus porteurs, et sous-pondère ceux que le gérant estime en déclin.

- La gestion active du risque : utilisation de couvertures (dérivés, futures), augmentation temporaire de la poche de liquidités, arbitrages rapides en réponse à une crise ou à une annonce macroéconomique.

Pour mettre en œuvre cette stratégie d’investissement, les sociétés de gestion déploient des moyens lourds : analystes sectoriels par dizaines, accès à des bases de données coûteuses (Bloomberg, Refinitiv), modèles quantitatifs, rencontres régulières avec les dirigeants d’entreprises, comités d’investissement récurrents. Toutes ces ressources ont un coût, qui se retrouve dans les frais de gestion élevés et dans des coûts de transaction internes plus importants (rotation annuelle de 80 à 100 % sur beaucoup de fonds).

Le contraste avec la gestion passive est frappant : d’un côté, une mécanique très sophistiquée, gourmande en temps, en analyses et en frais ; de l’autre, une gestion indicielle automatique qui se contente de suivre l’indice. La vraie question est donc simple : avec tout cet arsenal, la gestion active parvient-elle réellement à générer une surperformance durable après frais ? Les données montrent que ce n’est généralement pas le cas, et les raisons sont en grande partie mathématiques et comportementales.

4.2 Pourquoi la majorité des fonds actifs sous-performent : math et psychologie

Quand on regarde les résultats sur plusieurs années, la sous-performance des fonds actifs n’a rien d’un accident ponctuel : elle est structurelle. On peut la comprendre en combinant une simple logique de « jeu à somme nulle » et les biais psychologiques qui touchent autant les gérants professionnels que les particuliers.

Sur un marché donné, la performance moyenne de tous les investisseurs avant frais est, par définition, égale à celle de l’indice de référence : certains gagnent plus que la moyenne, d’autres moins, mais la somme est égale à la performance globale du marché. Une fois qu’on enlève les frais de gestion, les frais de transaction et les frais de courtage, la moyenne devient mécaniquement inférieure à l’indice. Autrement dit, collectivement, les investisseurs actifs créent une performance brute égale au marché, puis leurs frais les font chuter en dessous.

À cette contrainte arithmétique s’ajoutent des biais comportementaux puissants, documentés en finance comportementale, qui ne disparaissent pas chez les professionnels. Ils se traduisent par des erreurs récurrentes : conserver trop longtemps les perdants, vendre trop tôt les gagnants, acheter au plus haut, sur-réagir aux nouvelles…

Voici les principaux biais en cause et leur impact sur la performance des gérants actifs :

| Biais | Description | Impact sur la performance |

|---|---|---|

| Excès de confiance | Surestimation de sa capacité à prédire | Prises de risque excessives, rotation coûteuse |

| Aversion à la perte | Douleur de perdre 2,5x plus intense que plaisir de gagner | Conservation trop longue des positions perdantes |

| Comportement moutonnier | Tendance à suivre le consensus | Achats au plus haut, ventes au plus bas |

| Biais de confirmation | Recherche d’informations validant ses convictions | Analyse biaisée, angles morts |

Ces biais entraînent une suractivité (trop d’achats/ventes), des décisions dictées par le court terme, un suivi du consensus plutôt qu’une réflexion indépendante. Même des équipes très expérimentées n’y échappent pas totalement.

S’ajoutent enfin des contraintes structurelles propres aux grandes sociétés de gestion :

- Des encours massifs qui empêchent de se positionner sur des petites capitalisations sans déplacer fortement les cours.

- Des règles de diversification et de conformité qui limitent la possibilité de prendre des paris concentrés.

- Une forte pression de carrière : un gérant qui s’éloigne trop de son indice (en bien ou en mal) prend un risque professionnel. Beaucoup finissent par pratiquer le closet indexing : un portefeuille qui ressemble beaucoup au benchmark, mais facturé comme un fonds actif.

En pratique, ces mêmes biais et contraintes touchent aussi l’investisseur particulier : excès de confiance, panique pendant les crises, comportement moutonnier face aux modes du moment. C’est précisément pour cette raison qu’une stratégie qui réduit le nombre de décisions à prendre et automatise l’investissement (comme la gestion passive) permet de mieux se protéger contre ces erreurs. Pour approfondir la manière dont ces biais interagissent avec votre propre comportement, vous pouvez analyser votre profil d’investisseur.

À ce stade, une question demeure : à quel point ces facteurs se traduisent-ils dans les chiffres, catégorie par catégorie de fonds ? C’est exactement ce que mesurent les rapports SPIVA.

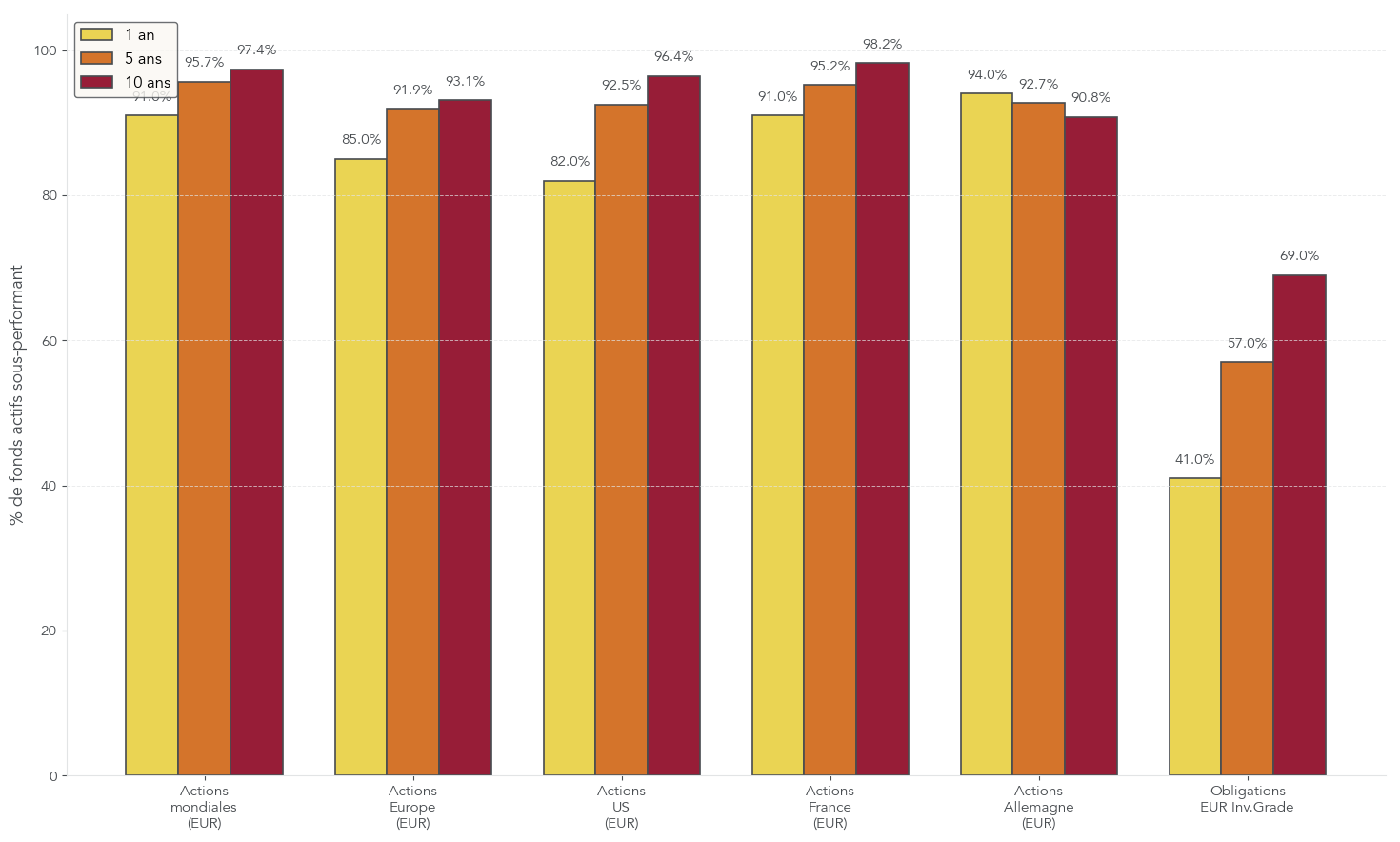

4.3 Les chiffres SPIVA : vos chances réelles de « trouver le bon gérant »

Pour passer du principe général aux faits, les rapports SPIVA (S&P Indices Versus Active) comparent chaque année la performance des fonds actifs à celle des indices correspondants. Leur méthodologie est exigeante : correction du biais de survie (les fonds fermés ou fusionnés restent dans les statistiques) et utilisation d’un benchmark adapté à chaque catégorie.

Les chiffres pour l’Europe sont particulièrement parlants :

| Catégorie | Benchmark | 1 an | 5 ans | 10 ans |

|---|---|---|---|---|

| Actions mondiales (EUR) | S&P World | 91% | 95,66% | 97,37% |

| Actions Europe (EUR) | S&P Europe 350 | 85% | 91,89% | 93,10% |

| Actions US (EUR) | S&P 500 | 82% | 92,48% | 96,44% |

| Actions France (EUR) | S&P France BMI | 91% | 95,19% | 98,19% |

| Actions Allemagne (EUR) | S&P Germany BMI | 94% | 92,71% | 90,82% |

| Obligations EUR Investment Grade | Bloomberg Euro Agg | 41% | 57% | 69% |

Ces pourcentages indiquent la part des fonds actifs qui sous-performent leur indice après frais. Sur les actions mondiales en euros, 97,37 % des fonds font moins bien que l’indice sur 10 ans. Autrement dit, seuls 2,63 % parviennent à le battre, soit à peine 1 fonds sur 38.

Deux conclusions importantes en découlent. D’abord, la surperformance sur longue durée existe, mais elle est extrêmement rare. Ensuite, même quand un fonds a surperformé par le passé, les études montrent que cela ne permet pas de prédire ses résultats futurs : les « gagnants » d’une période ne sont pas systématiquement les gagnants de la suivante. Identifier à l’avance ce fameux 1 fonds sur 38 revient donc, statistiquement, à chercher une aiguille dans une botte de foin.

C’est là que la gestion passive reprend tout son sens. En choisissant un ETF indiciel, on accepte de coller à la performance du marché, moins des frais de gestion très réduits. On se place ainsi structurellement du côté de la moyenne du marché, plutôt que de parier sur un gérant actif rare, difficile à repérer avant coup et cher à rémunérer.

Une fois ce constat posé, une nouvelle question se pose pour l’investisseur particulier : à combien se chiffre, en performance annuelle, l’écart moyen entre un fonds actif et son indice ? C’est ce qu’on mesure maintenant sur 10 ans, avant de traduire ces écarts en euros sur votre patrimoine.

5. Gestion passive vs active : impact sur votre patrimoine et votre temps

Jusqu’ici, on a surtout parlé de probabilités de surperformance et de biais. Pour décider entre gestion active et gestion passive, il est tout aussi important de traduire ces écarts en chiffres : rendement annualisé, capital accumulé, frais payés, mais aussi temps et énergie consacrés à son portefeuille.

5.1 Performance sur 10 ans : l’écart moyen fonds actifs vs indices

Les données SPIVA permettent de comparer la performance annualisée sur 10 ans des principaux indices à celle de la moyenne des fonds actifs de la même catégorie. On peut ainsi mesurer l’écart moyen réel entre gestion active et gestion indicielle.

| Catégorie | Performance benchmark (10 ans, annualisée) | Performance fonds actifs (moyenne équipondérée) | Écart annuel |

|---|---|---|---|

| Actions mondiales (EUR) | 12,20%/an | 7,95%/an | -4,25 pts |

| Actions Europe (EUR) | 7,43%/an | 5,22%/an | -2,21 pts |

| Actions US (EUR) | 14,88%/an | 11,08%/an | -3,80 pts |

Sur les actions mondiales, l’indice a progressé en moyenne de 12,20 % par an sur 10 ans, tandis que la moyenne des fonds actifs n’a atteint que 7,95 % par an. L’écart de 4,25 points de pourcentage chaque année peut sembler abstrait, mais il devient énorme quand on le laisse se composer sur 10, 20 ans et plus.

Le même constat se retrouve sur les actions européennes et américaines : une sous-performance moyenne de 2 à 4 points par an, qui vient s’ajouter à des frais de gestion déjà plus élevés. À l’inverse, un ETF indiciel passif vise à répliquer l’indice : l’investisseur obtient donc, en première approximation, la performance du benchmark moins des frais très faibles, souvent entre 0,05 % et 0,30 % par an.

Sur la durée, ce différentiel de quelques points de rendement annuel suffit à faire diverger fortement les patrimoines. On le voit très clairement dès qu’on réalise une projection chiffrée en euros, ce qui permet aussi de mieux calibrer son propre rendement attendu en bourse.

À partir de ces ordres de grandeur, la prochaine étape consiste à quantifier l’impact des frais sur 20 à 30 ans, puis à combiner ces frais avec la sous-performance moyenne observée.

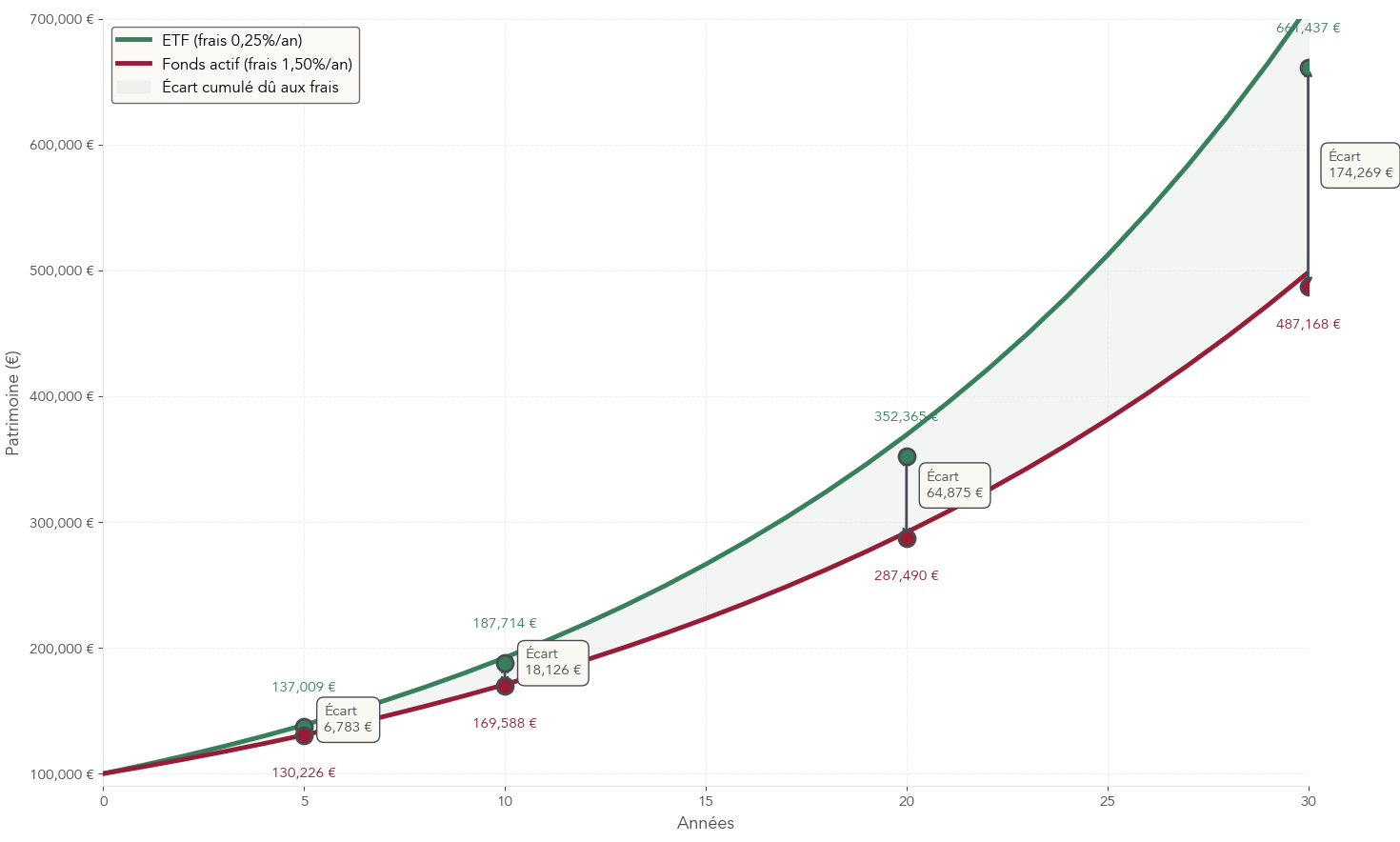

5.2 L’effet destructeur des frais sur 20–30 ans

Pour mesurer l’effet des frais de gestion dans le temps, prenons une situation simple : 100 000 euros investis, avec un rendement brut hypothétique de 7 % par an. On compare deux scénarios : un ETF indiciel avec 0,25 % de frais annuels et un fonds actif avec 1,50 % de frais.

| Durée | ETF (frais 0,25%/an) | Fonds actif (frais 1,50%/an) | Écart en € | Écart en % |

|---|---|---|---|---|

| 5 ans | 137 009 € | 130 226 € | 6 783 € | 5,2% |

| 10 ans | 187 714 € | 169 588 € | 18 126 € | 10,7% |

| 20 ans | 352 365 € | 287 490 € | 64 875 € | 22,6% |

| 30 ans | 661 437 € | 487 168 € | 174 269 € | 35,8% |

Au bout de 20 ans, un simple écart de 1,25 point de frais par an représente déjà près de 65 000 euros de différence. À 30 ans, l’écart dépasse 174 000 euros, soit plus d’un tiers du capital final potentiel. Chaque année, les frais ne font pas que réduire la performance : ils détruisent aussi les intérêts futurs que ce capital aurait pu générer. C’est un effet boule de neige inversé.

Quand on combine cet effet avec la sous-performance moyenne des fonds actifs observée dans les données SPIVA, l’écart devient encore plus frappant. En reprenant notre hypothèse de 7 % de rendement brut :

- Un ETF indiciel avec 0,25 % de frais délivre un rendement net d’environ 6,75 % par an, soit environ 367 000 € au bout de 20 ans.

- Un fonds actif moyen, une fois ses frais (1,50 %) et sa sous-performance moyenne (4,25 points) déduits, tombe à environ 1,25 % net par an, soit 128 000 € au bout de 20 ans.

- L’écart atteint alors 239 000 € pour un capital initial identique de 100 000 euros.

Ce montant représente potentiellement plusieurs années de retraite autofinancée, ou l’équivalent d’un apport conséquent pour un bien immobilier. Sur un patrimoine familial, ces ordres de grandeur changent complètement la donne, notamment pour la préparation du long terme et la vraie gestion de portefeuille. Pour aller plus loin sur cette logique de composition et d’arbitrage à long terme, vous pouvez consulter notre guide dédié à la gestion de portefeuille.

Une fois l’impact des frais bien visualisé, il reste un dernier volet important dans la comparaison gestion passive vs active : le temps et la charge mentale nécessaires pour suivre chaque approche au quotidien.

5.3 Temps, complexité et charge mentale : passif vs actif

L’argent n’est pas le seul critère : le temps de suivi et la charge cognitive pèsent aussi lourd dans le choix d’une stratégie d’investissement. Entre une gestion passive automatisée et une gestion active très impliquante, le quotidien de l’investisseur n’a rien à voir.

On peut résumer les différences principales ainsi :

| Critère | Gestion passive | Gestion active (DIY ou fonds) |

|---|---|---|

| Temps de mise en place | 2-4 heures (ouverture compte, 1er achat) | Idem |

| Temps de gestion mensuel | 15-30 minutes (ordre programmé ou manuel) | 5-20 heures (analyse, suivi, arbitrages) |

| Compétences requises | Basiques (comprendre les ETF, les frais) | Avancées (analyse fondamentale, technique) |

| Charge cognitive | Faible (une stratégie, on s’y tient) | Élevée (doutes, FOMO, stress des marchés) |

| Rééquilibrage | Annuel ou automatique | Continu |

Dans une stratégie passive, le cœur de la démarche tient en quelques actions : choisir une enveloppe (souvent le PEA), sélectionner un ou deux ETF indiciels diversifiés, mettre en place un versement programmé et vérifier une fois par an si l’allocation reste cohérente. Le temps mensuel de gestion se limite à quelques minutes, et les décisions importantes sont rares.

À l’inverse, une approche active (que ce soit via stock-picking, market timing ou sélection permanente de fonds) demande un suivi quasi continu : surveiller l’actualité des entreprises, analyser les résultats, arbitrer les secteurs, gérer les entrées et sorties. Cela suppose plusieurs heures par mois, un niveau de compétence plus élevé et une tolérance forte au stress des marchés.

Moins on prend de décisions, moins on crée d’occasions de se laisser piéger par ses émotions : vendre en panique, acheter par FOMO, sur-réagir à une correction de marché. C’est aussi un enjeu de finances personnelles au sens large : pour un salarié, un indépendant, un parent de famille, le temps est précieux. Une gestion passive bien pensée permet d’être, statistiquement, dans le haut du panier des résultats, et l’on consacre ainsi l’essentiel de son énergie à sa vie professionnelle et personnelle. Pour replacer l’investissement dans cette vision globale, vous pouvez approfondir la question de vos finances personnelles.

Avec ces éléments, on comprend mieux pourquoi la gestion passive est souvent la stratégie la plus efficace pour « maximiser la performance en minimisant l’implication du particulier ». La suite logique, maintenant, consiste à passer au mode d’emploi concret : quelles enveloppes fiscales utiliser, quels ETF choisir et comment automatiser la mise en place d’une telle stratégie en pratique.

6. Mettre en place une gestion passive en pratique

Le point clé, maintenant, c’est de savoir comment traduire cette comparaison en décisions concrètes pour votre portefeuille. La réponse tient en quatre étapes : choisir la bonne enveloppe fiscale, sélectionner un ou deux ETF, automatiser les versements, puis apprendre à ne pas saboter la stratégie par des erreurs de comportement.

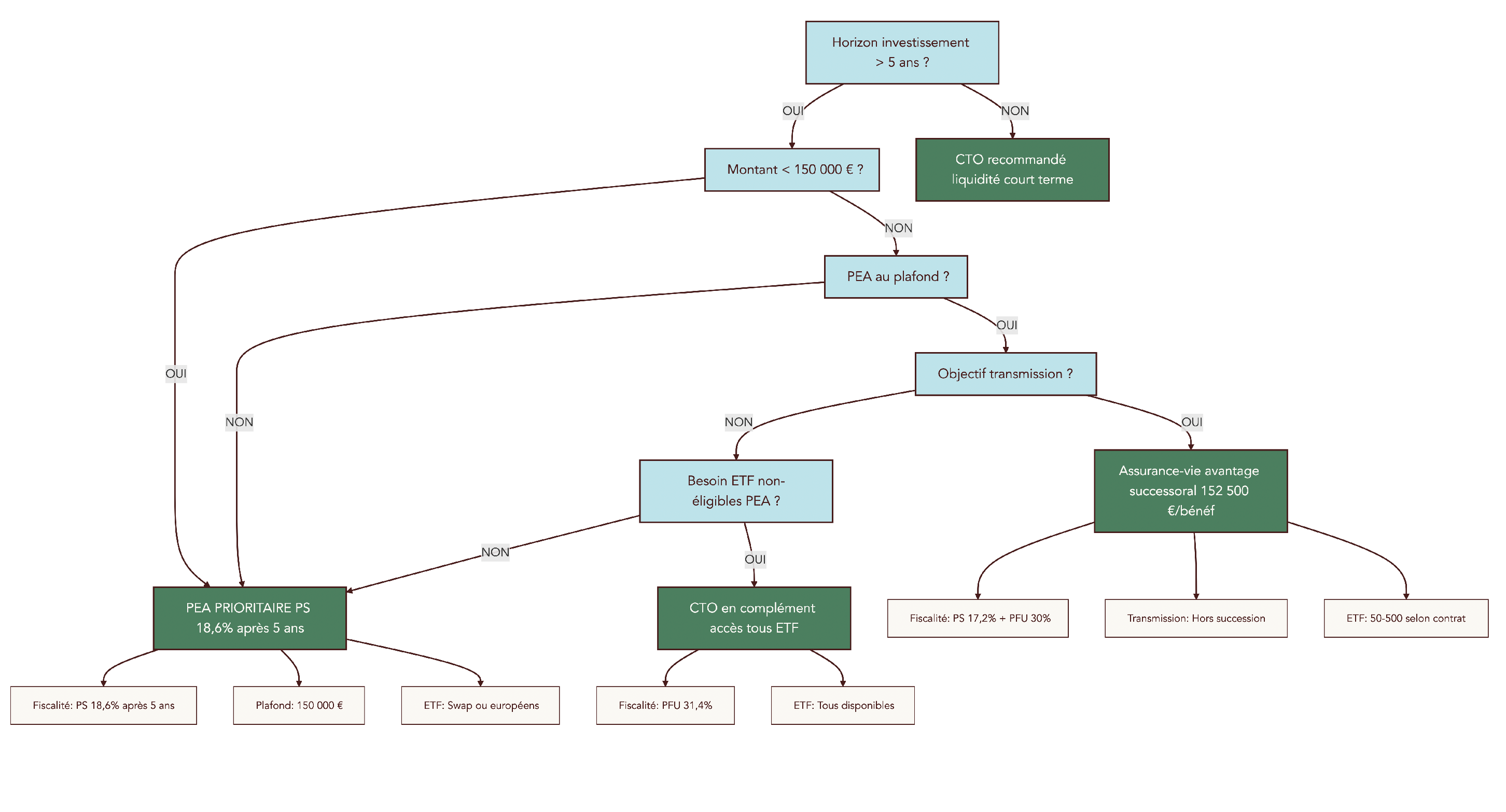

6.1 Choisir la bonne enveloppe fiscale : PEA, assurance‑vie ou CTO ?

Pour éviter toute confusion, écartons d’abord une idée très fréquente : une enveloppe fiscale n’est pas un placement en soi. Le PEA, l’assurance‑vie ou le compte‑titres ordinaire (CTO) ne sont que des « contenants ». À l’intérieur, vous pouvez loger des ETF actions, des obligations, parfois des fonds euros, etc. La gestion passive consiste donc à combiner de bons ETF avec la bonne enveloppe, afin d’optimiser la fiscalité.

Concrètement, trois grandes enveloppes permettent d’acheter des ETF actions : le PEA (Plan d’Épargne en Actions), l’assurance‑vie et le CTO. Elles diffèrent surtout par les plafonds, la fiscalité et l’accès aux différents ETF.

Voici un comparatif synthétique des trois enveloppes pour investir en ETF.

| Critère | PEA | Assurance-vie | CTO (Compte-Titres) |

|---|---|---|---|

| Plafond versements | 150 000 € | Illimité | Illimité |

| Fiscalité < 5 ans | PFU 31,4% + clôture | PFU 30% | PFU 31,4% |

| Fiscalité ≥ 5 ans | PS 18,6% uniquement (0% IR) | — | PFU 31,4% |

| Fiscalité ≥ 8 ans | PS 18,6% | 24,7% après abattement 4 600 €/9 200 € | PFU 31,4% |

| ETF disponibles | ETF PEA (swap ou européens) | 50-500 selon contrat | Tous les ETF du monde |

| Transmission | Droit commun succession | Hors succession jusqu’à 152 500 €/bénéficiaire | Droit commun |

| Frais spécifiques | Frais de courtage uniquement | Frais de gestion UC (0,5%-0,85%/an) | Frais de courtage |

Dans la pratique, le PEA est l’enveloppe reine pour un particulier français qui veut investir en bourse sur la longue durée. Vous pouvez y verser jusqu’à 150 000 €. Après 5 ans, les gains (plus‑values et dividendes) sont exonérés d’impôt sur le revenu : seuls les prélèvements sociaux (18,6 % depuis 2026) restent dus au moment des retraits. En contrepartie, les titres doivent être éligibles PEA, ce qui impose de passer par des ETF adaptés (souvent à réplication synthétique) pour suivre un grand indice mondial. Pour un guide détaillé sur le fonctionnement, les titres éligibles et la fiscalité, il est conseillé de consulter : comprendre le PEA de A à Z.

L’assurance‑vie joue un autre rôle. Elle n’a pas de plafond de versement et donne accès à deux grandes poches : les fonds euros (capital garanti, rendement modéré) et les unités de compte, dont des ETF. Fiscalement, elle est moins avantageuse que le PEA sur la pure performance boursière, car les unités de compte supportent des frais de gestion annuels (souvent 0,5 à 0,85 %), qui s’ajoutent aux frais internes des ETF. En revanche, elle garde deux atouts majeurs : une fiscalité assouplie sur les retraits après 8 ans (avec abattements annuels) et surtout un énorme avantage en transmission, avec jusqu’à 152 500 € exonérés par bénéficiaire pour les primes versées avant 70 ans. Depuis la réforme 2026, l’assurance‑vie est même protégée : elle conserve des prélèvements sociaux à 17,2 % et un PFU global à 30 %, quand PEA et CTO montent à 31,4 %. Ces raisons en font un excellent complément patrimonial, en particulier si vous anticipez un enjeu de succession. Pour creuser les aspects fiscaux et successoraux, vous pouvez vous référer à ce guide dédié à l’assurance‑vie.

Le compte‑titres ordinaire, lui, n’a aucune contrainte de titres : on y trouve tous les ETF du monde, y compris les ETF US physiques ou certaines thématiques non éligibles au PEA. En contrepartie, il n’offre aucun avantage fiscal particulier : dividendes et plus‑values sont taxés au PFU de 31,4 % depuis 2026, sauf option pour le barème si votre taux marginal d’imposition est faible. Le CTO sert donc surtout de complément, une fois le PEA rempli ou lorsque vous ciblez des ETF spécifiques. Pour plus de détails pratiques, voir la page dédiée au CTO.

En réalité, quelques règles simples suffisent à trancher dans la plupart des cas : si vous avez un horizon d’investissement supérieur à 5 ans et un capital inférieur à 150 000 €, le PEA doit passer en priorité, car il combine ETF actions et fiscalité très avantageuse après 5 ans. Si vous souhaitez organiser la transmission de votre patrimoine ou programmer des retraits progressifs à terme (complément de revenus), l’assurance‑vie vient ensuite en renfort. Enfin, si votre PEA est au plafond ou que vous voulez des ETF non éligibles au PEA (par exemple des ETF physiques US ou des thématiques pointues), le CTO complète le dispositif.

En synthèse, PEA d’abord pour la performance nette sur actions, assurance‑vie en appui pour la transmission et la souplesse des retraits, CTO pour élargir l’univers d’ETF une fois ces deux briques en place.

Astuces importantes

Quelques réflexes pratiques permettent d’optimiser cette étape de choix d’enveloppe sans se perdre dans les détails techniques.

- Si votre PEA atteint les 150 000 € de versements, il est pertinent de diriger les nouveaux flux vers une assurance‑vie orientée ETF à faibles frais, afin de continuer à profiter d’une fiscalité adoucie tout en restant en gestion passive.

- En cas de faible taux marginal d’imposition (TMI ≤ 11 %), il vaut la peine de comparer le PFU avec une imposition au barème sur les gains du CTO, certaines situations rendant le barème plus intéressant.

- Pour la transmission, l’assurance‑vie reste la voie privilégiée : jusqu’à 152 500 € par bénéficiaire peuvent être transmis hors droits de succession pour les primes versées avant 70 ans, avantage conservé après 2026.

- Conservez soigneusement les documents prouvant la date d’ouverture de votre PEA : en cas de contrôle, ils permettent de justifier l’ancienneté du plan et donc le bénéfice de la fiscalité allégée après 5 ans.

Avec ces quelques règles, choisir l’enveloppe fiscale devient un exercice rationnel plutôt qu’un casse‑tête administratif.

6.2 Choisir ses ETF : critères concrets et exemples MSCI World PEA

Une fois l’enveloppe fixée, la question devient : « quel ETF acheter concrètement ? ». L’idée n’est pas de passer des heures à comparer des dizaines de produits, mais de disposer d’une grille simple pour repérer rapidement les bons candidats, en particulier si vous souhaitez investir en gestion passive via un ETF MSCI World éligible au PEA.

Avant tout achat, quelques critères méritent d’être vérifiés systématiquement. Ils concernent à la fois le coût, la robustesse du fonds et sa capacité à suivre correctement son indice. Le tableau suivant résume les points clés.

| Critère | Seuil recommandé | Explication |

|---|---|---|

| TER (frais de gestion) | < 0,30%/an | Impact direct sur la performance nette |

| Encours | > 100 M€ | Réduit le risque de fermeture du fonds |

| Tracking error | < 0,50%/an | Écart de performance vs indice |

| Spread bid-ask | < 0,10% | Coût implicite à chaque transaction |

| Éligibilité PEA | Vérifier sur Euronext | Obligatoire si utilisation du PEA |

En pratique, un TER inférieur à 0,30 % permet de rester très proche de l’indice boursier à long terme. Un encours supérieur à 100 millions d’euros réduit le risque de voir l’ETF fermer pour manque de taille. Une tracking error contenue (idéalement sous 0,5 % par an) garantit que le fonds réplique correctement l’indice. Enfin, un spread achat/vente serré (moins de 0,10 %) limite le coût caché à chaque ordre.

Autre critère à ne pas négliger : le choix entre ETF capitalisant et ETF distribuant. Un ETF capitalisant réinvestit automatiquement les dividendes dans le fonds. Cela renforce l’effet de composition et limite les flux imposables annuels, ce qui est particulièrement intéressant en CTO. Un ETF distribuant, lui, verse régulièrement les dividendes en cash sur votre compte ; il peut convenir si vous cherchez un revenu complémentaire, mais il est moins optimisé fiscalement et demande plus de gestion au fil de l’année.

Pour passer de la théorie à quelque chose de très concret, voici trois ETF MSCI World éligibles au PEA (situation février 2026), qui permettent d’avoir une diversification mondiale tout en restant dans le cadre fiscal du plan.

| ETF | ISIN | TER | Encours | Prix/part | Réplication | Points forts |

|---|---|---|---|---|---|---|

| Amundi PEA Monde | FR001400U5Q4 | 0,20% | 186 M€ | ~5 € | Swap | TER le plus bas, petites parts, lancé mars 2025 |

| iShares MSCI World Swap PEA | IE0002XZSHO1 | 0,20% | 1 030 M€ | ~6 € | Swap | Gros encours, frais réduits fin 2025 |

| Amundi MSCI World UCITS (C) | LU1681043599 | 0,38% | 5 900 M€ | ~610 € | Swap | Très gros encours, historique long |

Ces ETF utilisent une réplication synthétique (swap) pour contourner la contrainte du PEA, qui n’autorise que des actions européennes en direct. Ils détiennent un panier d’actions européennes, mais reçoivent via un contrat de swap la performance exacte du MSCI World, très diversifié géographiquement et sectoriellement. C’est ce qui permet d’accéder à plus de 1 300 entreprises mondiales, dont une large part d’actions américaines, tout en restant dans le cadre fiscal du PEA.

Pour un investisseur qui débute, l’objectif peut être aussi simple que : choisir un unique ETF MSCI World capitalisant répondant aux critères ci‑dessus, et s’y tenir. Pour approfondir la sélection de supports boursiers et replacer ces ETF dans une stratégie plus globale, vous pouvez consulter ce guide pour investir en bourse — guide pour débuter.

Si vous souhaitez en parallèle des ETF non éligibles PEA, par exemple certains ETF sectoriels ou régionaux physiques, il faudra alors passer par un compte‑titres (CTO), en acceptant une fiscalité moins favorable.

En résumé, une grille minimale de critères (TER, encours, tracking, spread, éligibilité PEA) et un ou deux exemples d’ETF concrets suffisent à passer de l’idée de gestion passive à un produit précis que vous pouvez acheter dès l’ouverture de votre enveloppe.

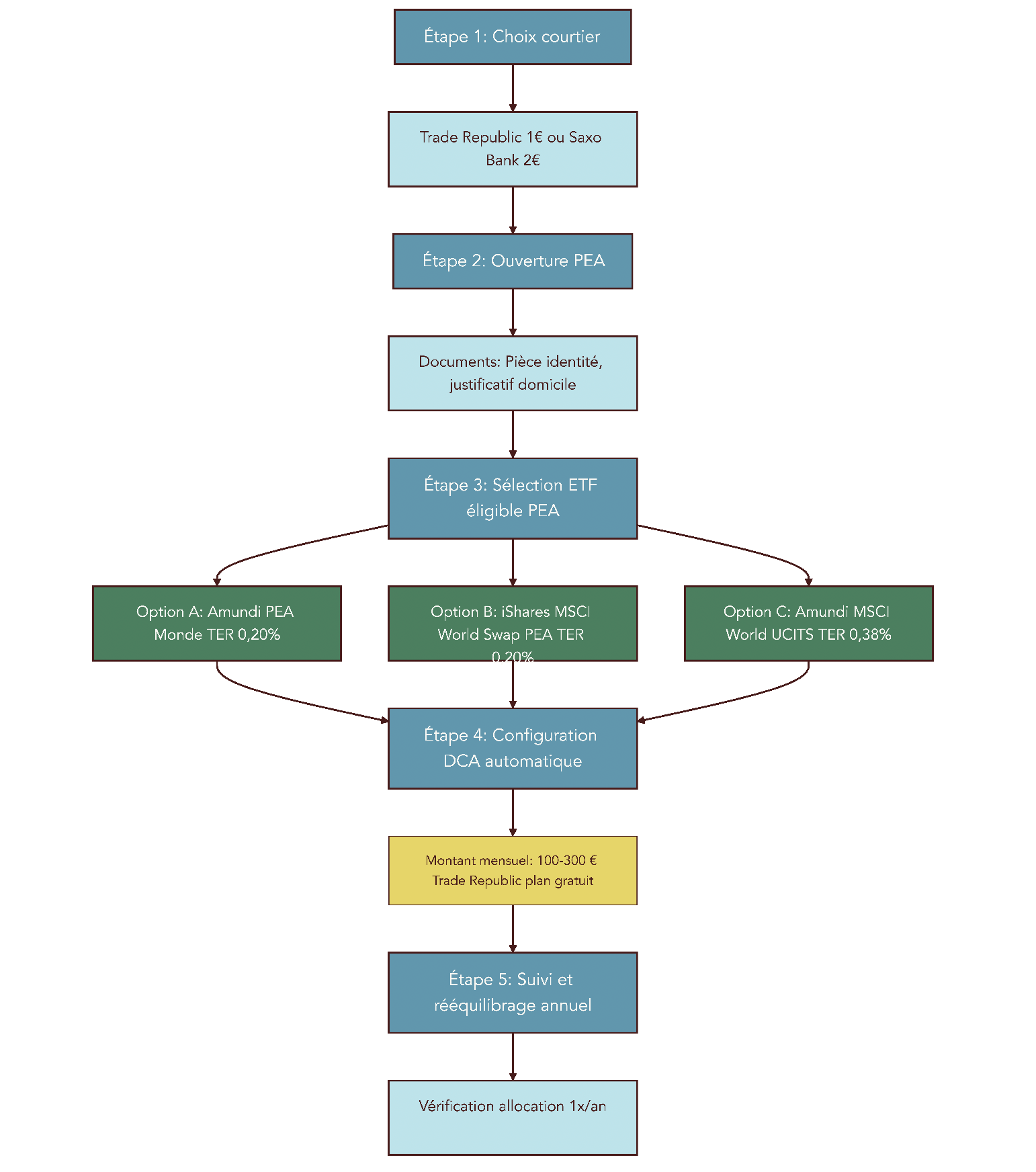

6.3 Stratégie DCA (versements programmés) et choix du courtier

Choisir un ETF est une chose ; décider comment investir au fil du temps en est une autre. Beaucoup d’épargnants se bloquent sur la question du « bon moment » pour entrer en bourse. La stratégie de Dollar Cost Averaging (DCA) répond directement à ce problème en transformant l’investissement en routine programmée.

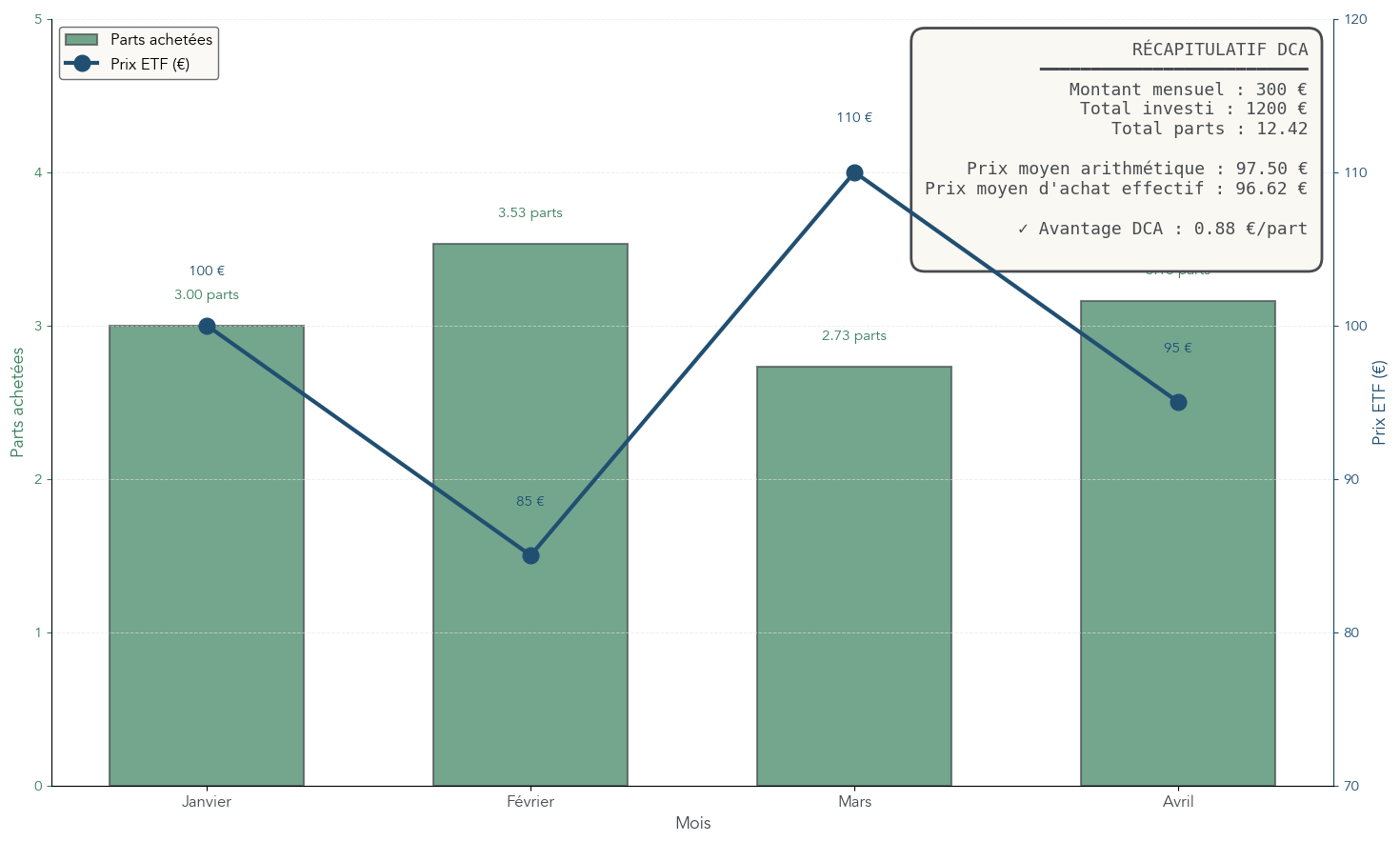

Le DCA consiste à investir la même somme à intervalle régulier, par exemple 100, 200 ou 300 euros chaque mois, quel que soit le niveau des marchés. Quand les cours baissent, votre montant fixe achète plus de parts ; quand ils montent, il en achète moins. Sur la durée, ce mécanisme lisse le prix d’achat et réduit le risque de tomber au plus mauvais moment.

Un petit exemple chiffré permet de voir la mécanique. Imaginons un ETF qui cote 100 euros le premier mois, 85 euros le deuxième, 110 euros le troisième, puis 95 euros le quatrième. Vous investissez 300 euros chaque mois. Au total, vous investissez donc 1 200 euros et achetez à chaque fois un nombre de parts différent : plus quand le prix est bas, moins quand il est haut. Calculé sur cet exemple, votre prix moyen d’achat ressort à 96,62 euros, alors que la moyenne simple des quatre prix (100, 85, 110, 95) est de 97,50 euros. Le DCA vous fait donc payer, mécaniquement, un peu moins cher que la moyenne des cours.

Au‑delà du calcul, le DCA apporte surtout une discipline : plus besoin de se demander si le marché est « trop haut » ou « trop bas ». Vous investissez chaque mois, quels que soient les gros titres de la presse économique. Cela diminue fortement le risque de craquer en achetant après une forte hausse ou en restant paralysé après une baisse.

Pour mettre en place un DCA sur PEA, le choix du courtier compte, surtout si vous investissez de petits montants. Les frais de courtage, répétés chaque mois, peuvent sinon rogner une partie du rendement. Le comparatif suivant donne un aperçu des conditions (situation février 2026) pour quelques courtiers couramment utilisés.

| Courtier | Frais ordre 500 € | Frais ordre 1 000 € | Plan programmé gratuit | ETF partenaires 0 € |

|---|---|---|---|---|

| Trade Republic | 1 € | 1 € | Oui | iShares, Amundi |

| Saxo Bank | 2 € | 2 € | Non | Amundi |

| Bourse Direct | 0,99 € | 1,90 € | Non | Amundi |

| Fortuneo (Starter) | 0 € (1er ordre/mois) | 3,50 € | Non | — |

| Interactive Brokers | 3 € (min) | 3 € (min) | Non | — |

Pour des versements programmés modestes (par exemple moins de 500 euros par mois), Trade Republic ressort comme un choix très compétitif : 1 euro par ordre et, surtout, un plan d’investissement programmé gratuit sur une sélection d’ETF, dont des ETF Amundi et iShares éligibles au PEA. L’épargnant définit simplement le montant mensuel et la date ; le courtier se charge d’exécuter l’achat automatiquement, sans frais supplémentaires.

Concrètement, la mise en place d’un DCA se fait en deux étapes : d’abord, programmer un virement automatique depuis votre compte bancaire vers le PEA chez votre courtier ; ensuite, paramétrer un ordre d’achat récurrent sur l’ETF choisi, à la même date chaque mois. Sur les courtiers qui ne proposent pas de plan programmé, vous pouvez simplement passer l’ordre manuellement chaque mois, ce qui prend quelques minutes.

Pour ceux qui souhaitent comparer plus finement les frais et les fonctionnalités des différents intermédiaires, un récapitulatif détaillé des principaux courtiers peut aider à finaliser le choix.

En résumé, le duo PEA + ETF MSCI World + DCA mensuel permet de transformer un projet d’investissement en bourse à long terme en routine simple, peu chronophage et statistiquement efficace.

6.4 Biais comportementaux, horizon d’investissement et erreurs à éviter

Même avec une bonne enveloppe, un bon ETF et un DCA bien réglé, l’ennemi principal reste souvent l’investisseur lui‑même. Les biais comportementaux documentés chez les particuliers (et chez les professionnels) peuvent ruiner une stratégie pourtant bien construite.

Parmi les biais les plus fréquents, on retrouve la FOMO (Fear Of Missing Out), c’est‑à‑dire la peur de rater une opportunité, qui pousse à acheter des actifs en vogue après de fortes hausses (cryptoactifs, meme stocks, thématiques à la mode). L’aversion à la perte joue dans l’autre sens : la douleur de voir son portefeuille baisser est environ 2,5 fois plus intense que le plaisir de gagner, ce qui conduit beaucoup d’épargnants à vendre en panique lors d’un krach. S’ajoutent le market timing (tentative de prévoir les hauts et les bas du marché), l’excès de confiance (surestimation de ses capacités d’analyse) et le biais de confirmation (ne lire que les analyses qui vont dans le sens de ses intuitions).

Ces mécanismes se traduisent souvent par des comportements très concrets : achat impulsif de valeurs très volatiles après une hausse spectaculaire, vente précipitée d’ETF globaux au plus mauvais moment, ou encore suractivité de portefeuille avec multiplication des arbitrages sans réelle stratégie. Le résultat est une performance amoindrie par rapport à un simple achat‑conservation passif.

Une statistique marque les esprits : rater les 10 meilleures journées de hausse en bourse sur 20 ans peut diviser par deux la performance finale d’un portefeuille. Or, ces journées surviennent souvent au milieu de périodes de très forte volatilité, quand l’envie de « tout vendre » est la plus forte. D’où une règle simple : ne pas liquider un portefeuille d’ETF globaux en pleine crise, sauf besoin de trésorerie impératif.

L’horizon d’investissement joue ici un rôle central. Sur des actions mondiales détenues via des ETF, un horizon recommandé se situe entre 10 et 20 ans, afin de laisser le temps aux marchés de traverser plusieurs cycles, y compris des krachs sévères de l’ordre de –40 à –50 %. Si votre horizon est inférieur à 8 ans, il est déconseillé d’être exposé à 100 % en actions ; mieux vaut intégrer une poche plus défensive (fonds euros ou obligations) pour amortir la volatilité.

La force de la gestion passive couplée au DCA est justement de réduire la fréquence des décisions : vous définissez une allocation, un ou deux ETF et un plan de versements, puis vous vous interdisez de réagir au bruit de marché du quotidien. Moins de décisions, c’est moins d’occasions de tomber dans ces biais.

Pour résumer ces points, le tableau suivant met en parallèle quelques grands biais et la manière dont une stratégie passive aide à les neutraliser.

| Biais/Erreur | Description | Conséquence | Solution gestion passive |

|---|---|---|---|

| FOMO (Fear Of Missing Out) | Peur de manquer une opportunité (crypto, meme stocks) | Achats impulsifs au plus haut | Stratégie prédéfinie, DCA automatique |

| Aversion à la perte | Douleur de perdre 2,5x plus intense que plaisir de gagner | Conservation des perdants, vente des gagnants | Pas de décision à prendre |

| Market timing | Tentative de prévoir les hausses/baisses | Absences lors des meilleures journées (manque 60% de la perf sur 20 ans) | Investissement continu quel que soit le marché |

| Excès de confiance | Surestimation de sa capacité d’analyse | Rotation excessive, coûts de transaction | Un seul ETF, une seule stratégie |

| Biais de confirmation | Recherche d’infos validant ses convictions | Analyse biaisée, angles morts | Pas d’analyse requise |

Avant d’allouer une part importante de votre épargne à des ETF actions, il est donc crucial de clarifier votre horizon et votre capacité réelle à encaisser des baisses temporaires sans tout remettre en cause. Une réflexion sur votre profil d’investisseur (tolérance au risque, stabilité des revenus, projets à moyen terme) aide à dimensionner correctement la part actions dans votre patrimoine.

En ayant conscience de ces biais et en structurant votre stratégie autour d’automatismes (DCA, allocation cible, règles de non‑vente en panique), vous augmentez nettement vos chances de récolter la performance du marché sur la longue durée.

7. Comprendre les risques et vérifier que la gestion passive vous convient

Mettre en place une gestion passive ne consiste pas à « tout mettre sur un ETF World » les yeux fermés. Il faut aussi accepter les risques qui vont avec, et vérifier que votre horizon et vos besoins de liquidité sont compatibles avec la volatilité des marchés actions.

7.1 Les principaux risques de la gestion passive

La gestion passive ne supprime pas le risque ; elle choisit d’assumer le risque de marché dans son intégralité, en échange de la performance moyenne du marché. Il est essentiel de savoir de quoi il s’agit avant de s’exposer fortement aux actions via des ETF.

Le risque le plus évident est le risque de marché, parfois appelé risque systémique. Un ETF MSCI World subira de plein fouet les grands krachs boursiers. Les baisses maximales observées sur les dernières décennies sont impressionnantes : autour de –54 % en 2008 lors de la crise financière, –49 % (2000–2002) après l’éclatement de la bulle Internet, ou encore –34 % en 2020 avec le choc lié au Covid‑19. Selon les crises, le temps nécessaire pour retrouver le niveau d’avant peut aller de quelques mois à plusieurs années.

Vient ensuite un risque plus discret : le risque de concentration. Le MSCI World, souvent utilisé comme base pour les ETF mondiaux, est aujourd’hui très orienté vers les États‑Unis (environ 72 % de l’indice) et vers le secteur technologique (près de 26 %). En cas de correction spécifique sur la tech américaine, même sans crise globale, l’indice pourrait souffrir fortement. Diversifier avec d’autres indices (Europe, émergents, facteurs) peut partiellement lisser cette dépendance, au prix d’une allocation plus complexe.

Les ETF synthétiques ajoutent un risque de contrepartie : l’émetteur passe un contrat de swap avec une banque, qui s’engage à lui livrer la performance de l’indice. La réglementation européenne UCITS limite ce risque à 10 % de l’actif net, et en pratique les mécanismes de collatéral et de remise à zéro quotidienne ramènent l’exposition réelle autour de 0 à 2 %. Ce niveau est généralement jugé acceptable au regard du gain fiscal qu’ils permettent dans un PEA, mais il faut en avoir conscience.

Un autre point de vigilance tient au risque de liquidité. Les très gros ETF, avec plusieurs centaines de millions ou milliards d’encours, s’échangent avec des spreads serrés, y compris en période agitée. En revanche, les petits ETF à faible encours (< 50 M€) peuvent voir leur spread achat/vente s’élargir fortement lorsque les marchés sont sous tension, ce qui renchérit les coûts de transaction. D’où l’intérêt de sélectionner en priorité des ETF de taille suffisante.

Enfin, aucun ETF ne réplique parfaitement son indice. Il existe toujours un écart, appelé tracking error ou tracking difference, généralement compris entre 0,1 et 0,5 % par an. Cet écart est principalement lié aux frais de gestion, aux coûts de transaction internes et parfois à la méthode de réplication.

En résumé, la gestion passive ne garantit en rien un gain automatique. Elle garantit simplement que, hors frais, vous obtiendrez la performance de l’indice boursier choisi, qui peut être négative sur plusieurs années. Accepter ce point est indispensable pour ne pas être surpris par la volatilité inhérente aux marchés actions.

7.2 Votre horizon et votre liquidité permettent-ils une stratégie actions passive ?

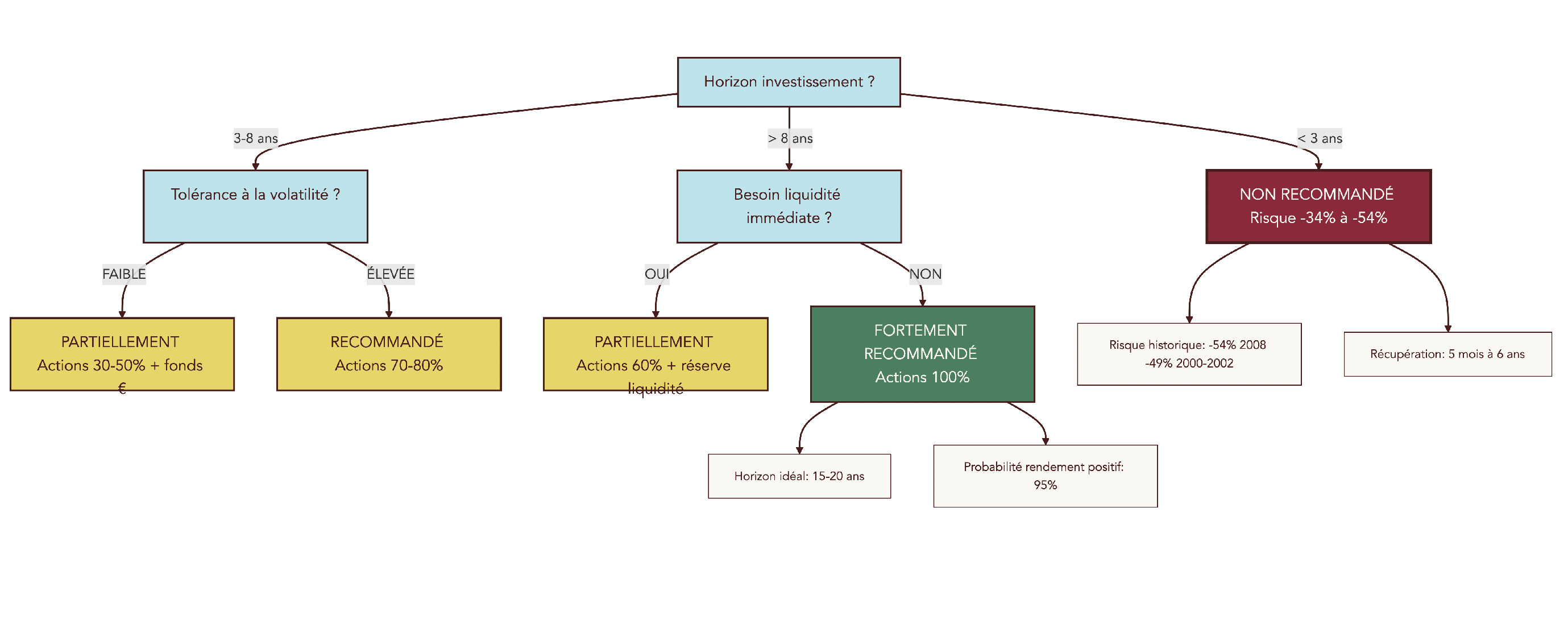

Connaître les risques ne suffit pas ; il faut les mettre en regard de votre horizon de placement et de vos besoins de liquidité. Une exposition forte aux actions via des ETF passifs n’a pas le même sens si vous avez besoin de l’argent dans deux ans ou si vous investissez pour compléter votre retraite dans vingt ans.

On peut distinguer trois grands horizons. À court terme, pour un horizon inférieur à 3 ans, le capital doit rester disponible et protégé : les actions, même en gestion passive, ne sont pas adaptées. Les variations de marché sont trop importantes pour accepter un risque de baisse de 30 ou 40 % sur un projet de court terme (achat immobilier imminent, projet professionnel, etc.).

Entre 3 et 8 ans, on entre dans un horizon intermédiaire. Une part d’actions peut alors être envisagée, mais pas 100 %. Intégrer une poche de fonds euros ou d’obligations permet de réduire la volatilité globale du portefeuille et d’éviter qu’un krach ponctuel ne compromette un projet important. Dans cette zone, la gestion passive reste pertinente, mais l’allocation doit être construite avec prudence.

Au‑delà de 8 à 10 ans, on bascule dans un horizon long, plus compatible avec une forte exposition actions. Sur 10 à 20 ans, l’histoire montre que les marchés actions mondiaux ont de fortes chances de délivrer une performance positive, malgré des phases de crise parfois profondes et prolongées. C’est sur ce type d’horizon que la gestion passive en ETF actions prend tout son sens.

Se poser la question de manière concrète aide beaucoup : « Suis‑je prêt à voir mon portefeuille perdre 40 % en quelques mois sans vendre ? », « Vais‑je avoir besoin de ces sommes pour un projet important dans les 5 à 7 ans ? ». Si la réponse est non ou si votre horizon est trop court, il est préférable de vous concentrer d’abord sur la constitution d’une épargne de précaution et sur des supports plus stables, avant d’augmenter progressivement la part d’ETF actions.

Pour structurer cette réflexion autour de votre horizon de placement et des bons types de supports à chaque échéance, vous pouvez vous appuyer sur ce guide dédié à l’horizon de placement.

En pratique, une gestion passive 100 % actions via ETF mondiaux s’adresse surtout aux projets de long terme (retraite, indépendance financière, transmission), avec un capital dont vous n’aurez pas besoin avant 10 à 20 ans.

8. Synthèse finale : comparatif global gestion passive vs gestion active

Nous avons désormais tous les éléments pour comparer, sur des critères concrets, la gestion passive par ETF et la gestion active via OPCVM : frais, performance, temps, stress, mais aussi cas où la gestion active garde un intérêt.

8.1 Tableau comparatif global des deux approches

Pour aider à visualiser les différences clés, le tableau suivant met en parallèle les deux approches de gestion de portefeuille sur les points les plus décisifs pour un particulier.

| Critère | Gestion passive (ETF) | Gestion active (OPCVM) | Avantage |

|---|---|---|---|

| Frais de gestion annuels | 0,05% – 0,50% | 1,5% – 2,5% + frais cachés | Passif |

| Performance 10 ans vs benchmark | Égale à l’indice (-frais) | -4,25 pts en moyenne | Passif |

| Probabilité de battre l’indice (10 ans) | ~100% (par construction, moins frais) | 2,6% – 7% selon catégorie | Passif |

| Temps de gestion mensuel | 15-30 minutes | 5-20 heures | Passif |

| Compétences requises | Basiques | Avancées | Passif |

| Stress et charge cognitive | Faible | Élevé | Passif |

| Transparence | Composition quotidienne | Trimestrielle | Passif |

| Diversification immédiate | 1 ETF = 1 320 titres | Variable | Passif |

| Flexibilité achat/vente | Continue en Bourse | 1 VL/jour | Passif |

| Potentiel surperformance exceptionnelle | Non | Possible mais rare (< 3%) | Actif |

| Marchés de niche/inefficients | Moins adapté | Plus adapté | Actif |

| Gestion sur-mesure/ESG strict | Limité | Possible | Actif |

Ce tableau rappelle que, pour de grandes classes d’actifs liquides et suivies (actions mondiales, Europe, États‑Unis), la gestion passive offre statistiquement une meilleure combinaison « frais faibles + performance proche de l’indice » que la majorité des fonds actifs. Elle demande moins de temps, moins de compétences pointues et génère moins de stress, tout en plaçant l’investisseur dans le haut de la distribution des performances nettes.

Cela ne signifie pas que la gestion active est « inutile ». Elle conserve plusieurs niches pertinentes : certains marchés peu efficients, des stratégies très spécifiques ou des contraintes ESG particulièrement strictes qui ne trouvent pas d’équivalent indiciel. Mais pour la grande majorité des particuliers qui souhaitent investir sur des indices boursiers publics larges (World, Europe, US), avec un temps limité et sans expertise particulière, la gestion passive apparaît comme le choix rationnel par défaut.

8.2 Tableau récapitulatif de la problématique centrale

Pour finir, le tableau suivant reprend les éléments essentiels abordés tout au long de l’article. Il répond à la question de départ : comment fonctionne la gestion passive, en quoi diffère‑t‑elle de la gestion active et pourquoi est‑elle généralement plus efficace pour un particulier qui veut maximiser la performance tout en minimisant le temps de gestion.

| Dimension | Gestion passive | Gestion active | Implication pour l’investisseur particulier |

|---|---|---|---|

| Principe | Répliquer un indice de marché | Tenter de battre l’indice | Passif = simplicité, Actif = complexité |

| Frais annuels moyens | 0,20% | 1,80% | Écart de 1,6 pt/an → 175 000 € sur 30 ans |

| Taux de succès (10 ans) | ~100% (indice – frais) | 2,6% à 7% selon catégorie | Choisir le bon gérant est quasi impossible |

| Temps requis/mois | 15-30 min (DCA automatisé) | 5-20 h (analyse, arbitrages) | Passif libère du temps |

| Enveloppe optimale (France) | PEA (PS 18,6% > 5 ans) | PEA ou AV selon frais | PEA prioritaire jusqu’à 150 000 € |

| ETF recommandé | MSCI World (ex : Amundi PEA Monde) | N/A | 1 ETF = 1 320 entreprises mondiales |

| Risque principal | Volatilité de marché | Idem + sous-performance | Horizon > 8 ans requis |

Ce dernier tableau clôt la partie centrale de l’article. Il sert de mémo pour vos propres décisions : choix entre gestion passive et active, enveloppe fiscale prioritaire, type d’ETF de base et volatilité inhérente à accepter avec un horizon d’investissement adapté.

Conclusion

Au final, la gestion passive, c’est accepter la performance du marché plutôt que de la défier, ce qui donne à l’investisseur particulier les meilleures chances de réussite sur 10 à 20 ans tout en limitant les frais et le temps consacré. Elle n’efface pas le risque de baisse, notamment lors des krachs, mais ce risque devient gérable dès lors que l’on respecte un horizon d’investissement long et que l’on évite de vendre en panique. Deux points méritent de rester à l’esprit : ne pas investir 100 % en actions si votre horizon est inférieur à 8 ans, et vérifier systématiquement l’éligibilité PEA des ETF mondiaux que vous ciblez pour profiter au mieux de la fiscalité.

Une fois ces bases en place, vous pouvez aller plus loin en découvrant la gestion pilotée en assurance-vie à base d’ETF, pratique si vous souhaitez déléguer tout en gardant des frais raisonnables. Il est également pertinent d’explorer la fiscalité des plus-values mobilières et l’arbitrage entre PFU et barème progressif, surtout si votre taux d’imposition est faible ou amené à évoluer. Enfin, pour préparer la retraite ou sécuriser un objectif à moyen terme, un approfondissement sur la diversification actions-obligations via ETF vous aidera à adapter votre allocation au fil du temps.

FAQ – Gestion passive, ETF et mise en œuvre pratique

Qu’est-ce que la gestion passive exactement ?

La gestion passive consiste à répliquer la performance d’un indice boursier (CAC 40, S&P 500, MSCI World) plutôt que d’essayer de le battre. On détient les titres de l’indice dans les bonnes proportions, sans stock-picking ni market timing. L’ETF (Exchange-Traded Fund) est le véhicule central de cette approche de fonds indiciel, avec des frais annuels très bas, typiquement 0,05 % à 0,50 % contre 1,5 % à 2,5 % pour les fonds actifs. Elle s’appuie sur l’hypothèse d’efficience des marchés d’Eugene Fama (Nobel 2013), selon laquelle les prix intègrent déjà l’information disponible. On accepte donc la performance moyenne du marché, net des frais minimaux, plutôt que de parier contre l’intelligence collective. Cette stratégie de passive investing ne garantit pas de gains et peut être négative sur plusieurs années.

Pourquoi 93% des gérants professionnels échouent-ils à battre le marché ?

C’est avant tout mathématique : la moyenne des investisseurs fait la performance du marché, et, après frais, la moyenne des fonds actifs sous-performe l’indice. Les coûts cumulent : frais de gestion (1,5 % à 2,5 %/an), rotation élevée et coûts de transaction souvent additionnels (0,5 % à 1 %/an), ainsi que des frais de recherche. S’ajoutent des biais comportementaux, y compris chez les pros : excès de confiance, aversion à la perte, comportement moutonnier. La pression du benchmark entraîne aussi du closet indexing, c’est-à-dire une réplication déguisée facturée au prix de l’actif. Les chiffres SPIVA 2024 confirment l’ampleur du phénomène : 93% des fonds actions européens et 97% des fonds actions mondiales sous-performent sur 10 ans. Identifier à l’avance le rare gérant gagnant reste statistiquement très improbable.

Comment choisir entre PEA, assurance-vie et compte-titres pour investir en ETF ?

Le PEA (Plan d’Épargne en Actions) est prioritaire si l’horizon dépasse 5 ans : après 5 ans, les gains sont exonérés d’impôt sur le revenu et ne supportent que les prélèvements sociaux de 18,6 %, avec un plafond de 150 000 euros. On y loge des ETF éligibles PEA, souvent à réplication synthétique pour accéder à des indices mondiaux, ou des actions européennes. L’assurance-vie reste pertinente pour la transmission et les sorties progressives, tout en conservant des prélèvements sociaux à 17,2 % et un PFU à 30 % depuis 2026. Attention aux frais de gestion des unités de compte (0,5 % à 0,85 %/an) qui s’ajoutent au TER des ETF. Le compte-titres ordinaire donne accès à tous les ETF, mais il subit un PFU de 31,4 % depuis 2026. On l’utilise surtout en complément du PEA ou pour viser des ETF non éligibles PEA.

Quel ETF choisir pour débuter avec un petit budget ?

Pour démarrer simplement, un ETF MSCI World éligible PEA constitue un cœur de portefeuille robuste.

L’Amundi PEA Monde (FR001400U5Q4) affiche un TER de 0,20 % avec des parts autour de 5 euros, ce qui facilite l’investissement régulier. L’iShares MSCI World Swap PEA (IE0002XZSHO1) combine un TER de 0,20 % et un encours supérieur à 1 milliard d’euros, gage de liquidité. Avec un seul ETF, on s’expose à environ 1 320 entreprises de 23 pays développés. Un plan programmé mensuel de 100 à 300 euros via un courtier comme Trade Republic, sans frais de courtage sur l’automatisation, met en place un DCA efficace. On obtient ainsi diversification, simplicité et frais réduits.

La gestion passive est-elle sans risque ?

Non, la gestion passive embrasse le risque de marché : un ETF MSCI World peut perdre environ 50 % lors d’un krach, comme en 2008 avec une baisse de 54 %. Ce n’est pas une stratégie pour l’épargne à court terme, typiquement moins de 5 ans. Il faut aussi accepter un risque de concentration, le MSCI World étant à 72 % exposé aux États-Unis et à 26 % à la technologie. Les ETF synthétiques comportent un risque de contrepartie limité réglementairement à 10 %, ramené en pratique autour de 0 % à 2 % grâce à la collatéralisation. Sur les petits encours, la liquidité peut se dégrader avec un spread plus large. Sur un horizon de 10 à 20 ans, la discipline et la diversification augmentent toutefois la probabilité de capter la croissance mondiale.