Dernière mise à jour : mai 2026

Encaisser un revenu régulier sans entamer le capital, c’est l’idée qui ramène tant d’épargnants vers les actions à dividendes. La promesse a de quoi séduire : une société rentable verse une fraction de ses bénéfices, vous l’encaissez, vous gardez vos parts, et le cycle recommence l’année suivante. Sur le papier, c’est limpide. En pratique, c’est là que les calculs se compliquent, parce qu’un rendement publié et un revenu net réellement encaissé n’ont presque rien à voir.

Le scénario que nous voyons revenir le plus souvent : un investisseur s’arrête au yield affiché, achète sans regarder la soutenabilité du paiement, ne vérifie pas l’éligibilité du titre à son enveloppe fiscale, et découvre au printemps suivant que la moitié du gain attendu est partie en fiscalité ou en retenue à la source étrangère. C’est exactement le genre de friction que le contexte 2026 amplifie.

Depuis le 1er janvier 2026, la donne fiscale a bougé. La loi de financement de la sécurité sociale (LFSS) 2026, a relevé la contribution sociale généralisée (CSG) de 1,4 point sur les revenus de capitaux mobiliers. Concrètement, le prélèvement forfaitaire unique (PFU) sur dividendes passe de 30 % à 31,4 %, et les prélèvements sociaux (PS) de 17,2 % à 18,6 % sur un compte-titres ordinaire (CTO) comme sur un plan d’épargne en actions (PEA) clôturé avant cinq ans. L’assurance-vie reste, elle, à 17,2 % de PS, exception notable. Pour un dividende de 4 000 euros, l’écart de net entre la moins bonne et la meilleure enveloppe atteint près de 1 900 euros par an. Cet écart se cumule sur 20 ans.

Ce guide déroule la chaîne complète, de la mécanique du dividende à un portefeuille opéré au quotidien. Nous regardons comment lire un dividende sans tomber dans le piège du yield gonflé, nous comparons PEA, CTO et assurance-vie en unités de compte avec les chiffres 2026 dans la main, nous arbitrons entre titres vifs et ETF, exchange traded fund (fonds indiciels cotés) distribuants, nous cadrons la diversification, nous chiffrons les retenues étrangères (formulaire W-8BEN, conventions fiscales), et nous installons la routine d’exécution qui transforme une stratégie sur le papier en revenu net qui tombe vraiment sur le compte.

1. Mécanique du dividende : ce que perçoit vraiment l’actionnaire

Avant de comparer le PEA, le compte-titres ordinaire (CTO) ou l’assurance-vie en unités de compte (AV en UC), vous devez savoir ce que vous encaissez réellement quand une société verse un dividende. Tout le reste se joue là, parce qu’un dividende n’est ni un coupon obligataire, ni un revenu garanti, et la moitié des erreurs qu’on rencontre chez les investisseurs particuliers viennent d’une confusion sur ce point précis. Cette partie pose le vocabulaire de base, les quatre dates qui rythment chaque versement, et les trois grandes formes que peut prendre une distribution.

1.1 D’où vient le dividende et qui le décide

Pour saisir ce que vous touchez, il faut remonter à la source comptable du dividende et au mécanisme qui en autorise la sortie. Le dividende est une fraction du résultat distribuable d’une société, c’est-à-dire son bénéfice de l’exercice diminué des pertes antérieures et des dotations légales et statutaires aux réserves, augmenté du report bénéficiaire. La définition légale figure à l’article L. 232-11 du Code de commerce. Une fois ce résultat distribuable identifié, c’est l’assemblée générale ordinaire (AGO) qui décide, dans les six mois qui suivent la clôture de l’exercice, du montant à verser aux actionnaires sur proposition du conseil d’administration.

Trois conséquences pratiques pour vous, en tant qu’investisseur. Pour commencer, le dividende n’est ni un coupon ni un revenu contractuel : aucune société n’est tenue de servir un dividende, et l’AGO peut très bien voter zéro. Deuxième point, l’argent qui arrive sur votre compte est déjà passé une fois par l’impôt sur les sociétés (IS) au niveau de la société émettrice. Ce qu’on appelle parfois la double imposition économique du dividende n’est pas un mythe, c’est juste le résultat de cette mécanique en deux étages.

Troisième point, et c’est le plus important, le résultat comptable ne suffit pas à autoriser un dividende, encore faut-il que la trésorerie suive. Une société peut afficher un bénéfice et suspendre son dividende si le free cash flow se dégrade ou si une autorité prudentielle l’impose. Le précédent le plus parlant reste la recommandation BCE/2020/19 du 27 mars 2020, qui a gelé la distribution des banques européennes en pleine pandémie, gel reconduit jusqu’au 30 septembre 2021. Plusieurs grandes banques de la zone euro étaient bénéficiaires sur l’exercice et ont tout de même dû passer leur tour. Le réflexe à intégrer pour la suite : un bénéfice n’est pas un dividende, et un dividende n’est pas un droit. C’est pour cela que vous voudrez approfondir la logique de l’investissement en actions avant de raisonner uniquement en termes de revenu courant.

1.2 Détachement, record date, paiement : les quatre dates qui comptent

Le calendrier de chaque distribution suit toujours la même séquence, et c’est cette séquence qui invalide l’idée intuitive selon laquelle on peut « capter » un dividende en achetant la veille. Quatre dates encadrent chaque versement.

- Declaration date : le conseil d’administration propose un montant, l’AGO le vote. À partir de ce jour, le dividende devient une obligation à payer pour la société.

- Ex-dividend date (date de détachement) : c’est le matin où le cours de l’action est mécaniquement ajusté à la baisse du montant net du dividende. Pour avoir droit au versement, vous devez détenir le titre la veille au soir de cette date.

- Record date : photographie de l’actionnariat retenue pour le paiement. Sur les marchés américains, le passage à T+1 le 28 mai 2024 a aligné cette date sur le lendemain du détachement, là où elle suivait de deux jours auparavant.

- Payment date : versement effectif sur le compte espèces, généralement 1 à 3 jours ouvrés après la record date sur Euronext.

Vient alors la question que tout le monde finit par se poser : est-ce que ça vaut le coup d’acheter la veille du détachement pour « toucher » le dividende ? Non, et la mécanique est implacable. Imaginons un titre à 50 € qui distribue 2 € net le lendemain. Ce matin-là, le cours s’ouvre théoriquement à 48 €, et vous récupérez 2 € sur votre compte espèces. Au total, vous avez les mêmes 50 € (48 € en titre + 2 € en cash), mais la fraction cash, elle, va passer par la fiscalité : prélèvement forfaitaire unique (PFU) ou option barème, plus prélèvements sociaux (PS). Vous avez donc transformé une partie de votre cours en cash imposable, sans création de valeur. Ce qu’on observe régulièrement, c’est qu’un investisseur qui « court après le dividende » détache trois ou quatre versements imposables sur l’année et ressort net plus pauvre que s’il avait simplement gardé sa ligne. La date qui compte pour vous, c’est celle où vous décidez d’entrer ou de sortir, pas celle du détachement.

1.3 Formes de dividende et logique de versement

Le mot « dividende » recouvre en réalité trois formats différents, et la logique économique sous-jacente change selon les sociétés. Il vaut la peine de séparer la forme du flux et la motivation de l’émetteur, parce que ces deux dimensions vont peser sur votre calendrier de revenus et sur votre lecture des signaux.

Sur la forme, on rencontre trois cas. Le dividende ordinaire est le plus courant : versement annuel sur la quasi-totalité du marché européen (avec parfois un acompte semestriel), trimestriel sur le modèle dominant aux États-Unis, et plus rarement mensuel pour certains REIT (real estate investment trusts) ou BDC américaines. Le dividende exceptionnel est ponctuel, déclenché par une cession d’actif majeure ou un rattrapage : sa fiscalité est strictement identique au dividende ordinaire, ce qui n’est pas toujours intuitif vu son caractère non récurrent. Enfin, le scrip dividend, ou dividende en actions, propose à l’actionnaire de percevoir le versement sous forme de titres nouvellement émis, avec une décote indicative observée autour de 5 à 10 % sur les grandes capitalisations européennes. Attention au piège fiscal : que vous preniez le cash ou les titres, l’IR et les PS s’appliquent sur la valeur brute du dividende, donc vous payez l’impôt même sans encaissement liquide.

Sur la motivation, quatre logiques se croisent. Une société verse parce qu’elle est opérationnellement mature (utilities, télécoms, biens de consommation courante), parce que sa politique de retour au capital arbitre dividende et rachats d’actions (les buybacks américains sont taxés à 1 % depuis l’Inflation Reduction Act de 2022, codifié au IRC §4501 en vigueur depuis le 1er janvier 2023, ce qui a poussé certains émetteurs à rééquilibrer vers le dividende), parce qu’elle envoie un signal de confiance au marché, ou parce qu’une contrainte externe (régulateur prudentiel, covenant bancaire, statuts) l’oblige ou l’en empêche. Suspendre un dividende installé est presque toujours interprété négativement, avec un cours qui se replie sensiblement le mois de l’annonce.

À l’opposé du spectre, certaines sociétés volontairement non distribuantes, comme Amazon ou Berkshire Hathaway, capitalisent l’intégralité du résultat. Le retour à l’actionnaire passe alors par les plus-values, pas par les flux récurrents. C’est aussi pour cela que la performance totale d’un titre compte plus que son seul rendement courant : vous voulez juger l’enrichissement complet, dividendes et appréciation cumulés.

2. Lire un dividende sans tomber dans le piège du rendement

Vous savez désormais ce qu’est un dividende et comment il transite jusqu’à votre compte. Mais un yield de 8 % ne vaut pas un yield de 4 % quand le premier précède une coupe et que le second tient depuis vingt ans. Cette section pose la grille de lecture qui sépare un payeur fiable d’un piège, en empilant rendement, soutenabilité, bilan et historique, avant de regarder le cas particulier des véhicules à obligation de distribution (foncières françaises et REIT américains) qui ont leur fiscalité propre.

2.1 Rendement, payout, FCF cover : les ratios qui comptent

La qualité d’un payeur se juge à trois ratios à lire ensemble, jamais isolément, parce que chacun corrige les angles morts des deux autres. Premier ratio, le rendement (yield) : dividende annuel par action divisé par le cours. À titre indicatif sur 2024-2025, le CAC 40 affiche un rendement autour de 3 % à 3,5 %, le STOXX Europe 600 entre 3,2 et 3,7 %, le S&P 500 historiquement autour de 1,3 à 1,5 %, données à actualiser sur les fact sheets en début de campagne d’investissement. Lu seul, le yield ne dit rien : il monte mécaniquement quand le cours baisse, ce qui peut signaler un problème plutôt qu’une bonne affaire.

Deuxième ratio, le payout ratio : dividende rapporté au résultat net. Au-delà de 70 %, la marge de manœuvre se rétrécit ; au-delà de 100 %, la société paye sur réserves ou sur dette, ce qui n’est pas tenable durablement. Pour les secteurs à fort capital comme les utilities régulées, des payouts de 60 à 75 % sont normaux ; pour une société industrielle cyclique, un payout > 60 % est déjà une zone de vigilance.

Troisième ratio, et le plus robuste, la couverture par le free cash flow (FCF cover) : free cash flow divisé par dividendes versés, sur trois exercices glissants. Cible défensive supérieure à 1,5x. Ce ratio est plus utile que la couverture par le résultat net car il neutralise les amortissements et dépréciations, qui peuvent gonfler ou écraser le bénéfice comptable sans rien changer à la trésorerie réelle. C’est l’argent qui paye le dividende, pas la ligne de bénéfice.

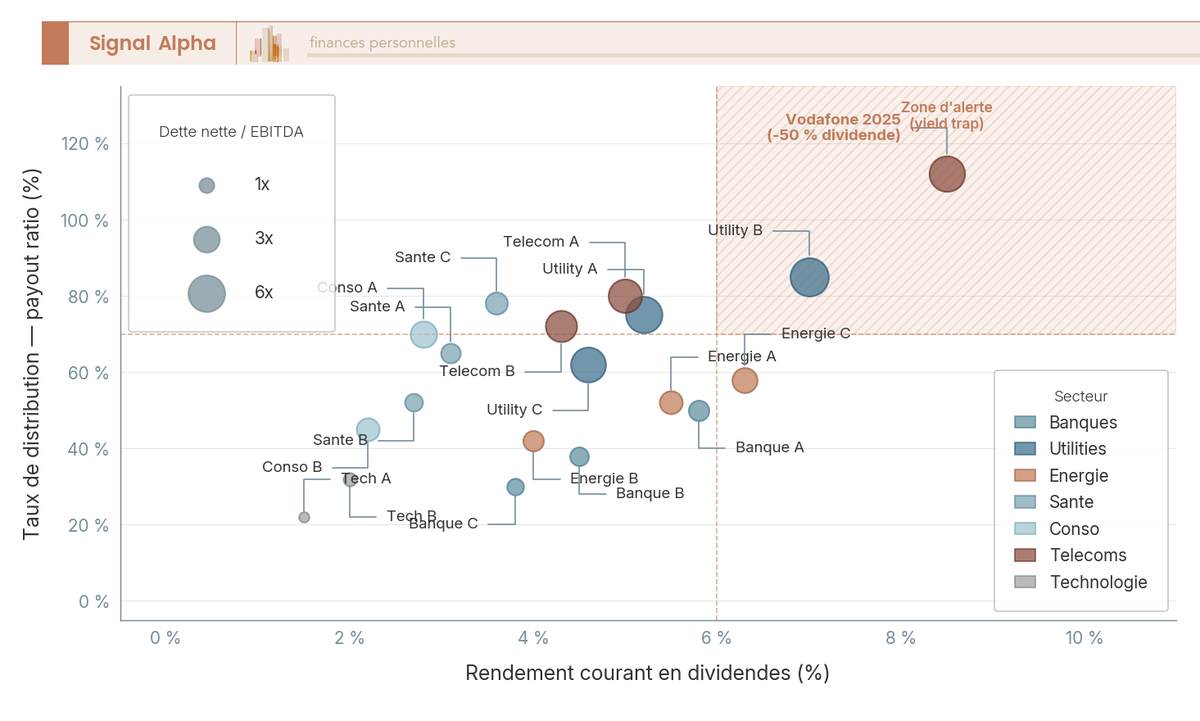

Lecture du graphique : chaque bulle est une société du STOXX Europe 600, positionnée selon son rendement courant (axe horizontal) et son payout ratio (axe vertical) ; la taille de la bulle reflète la dette nette / EBITDA. La zone tramée en haut à droite cumule yield élevé, payout supérieur à 70 % et endettement marqué : c’est exactement la combinaison qui précède une coupe. Concrètement, vous cherchez les bulles qui restent dans le quadrant inférieur gauche, et vous écartez systématiquement celles qui se massent dans le coin d’alerte. La logique sectorielle compte : banques, énergie et télécoms évoluent typiquement plus haut sur le payout, foncières et utilities à dette structurelle plus élevée. Pour aller plus loin sur les arbitrages entre profils, regardez nos styles d’investissement boursier, qui cartographient High Yield et Dividend Growth.

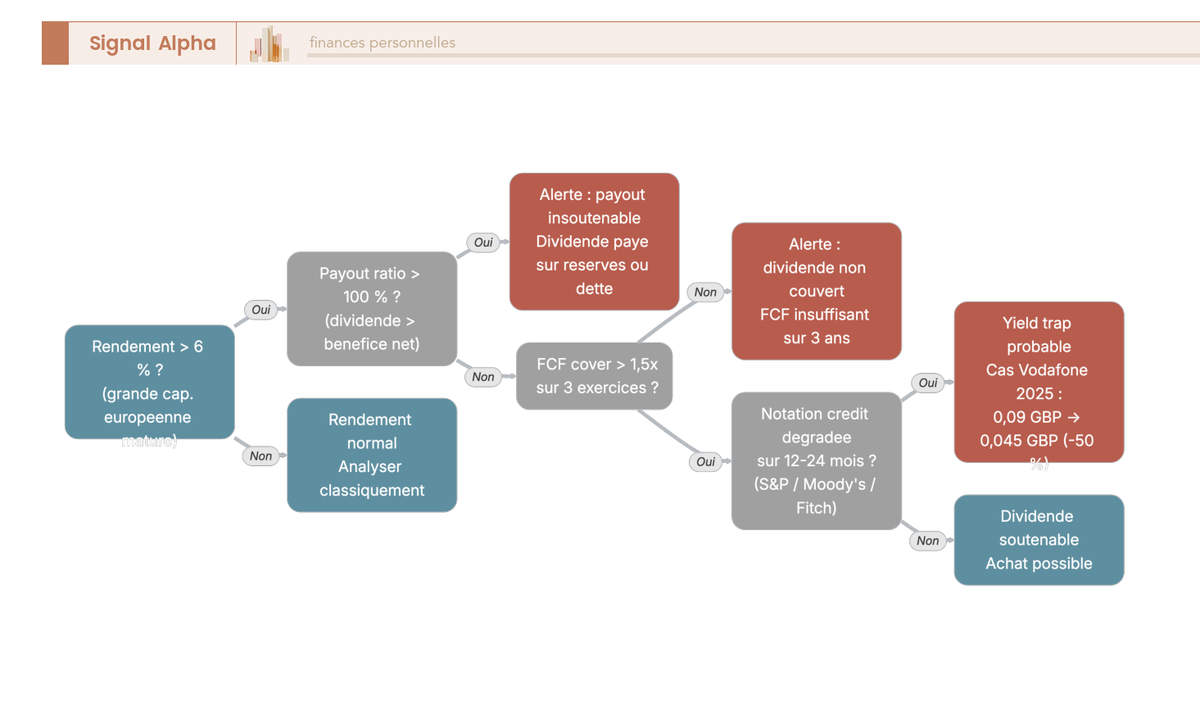

2.2 Yield trap : décoder le rendement gonflé par un cours en chute

L’erreur classique sur les actions à dividende, c’est le yield trap : un rendement qui grimpe non parce que le dividende monte, mais parce que le cours s’effondre, à dividende constant. Mécaniquement, si le marché anticipe une coupe que la société n’a pas encore annoncée, le cours décroche et le ratio dividende/cours explose. Vous achetez sur le yield affiché, et trois mois plus tard la coupe est officialisée : le rendement futur s’effondre et la moins-value latente s’ajoute à la déception sur le revenu.

Quatre drapeaux rouges à vérifier avant d’entrer sur un titre dont le yield publié dépasse 6 % en grande capitalisation européenne : un cours en baisse durable sans révision du dividende, un payout > 100 % sur l’exercice clos ou prévisionnel, une dégradation de la notation S&P, Moody’s ou Fitch sur 12 à 24 mois glissants, et une dette nette / EBITDA > 3x sur une non-financière (3 à 4x toléré pour une utility régulée à cash flow stable). Le seuil investment grade BBB- minimum chez S&P sert de garde-fou : sous ce seuil, l’accès au marché obligataire devient cher, et la facilité de refinancer la dette se tend, ce qui finit par étrangler le dividende.

Note de Henri

: un yield qui dépasse nettement la moyenne de son secteur n’est pas un cadeau du marché, c’est presque toujours un signal que les opérateurs ont déjà vu venir une dégradation que vous ne lisez pas encore dans les comptes publiés.

Le cas Vodafone 2024-2025 l’illustre point par point. Le rendement publié dépassait 8 % depuis plusieurs exercices, le payout grattait les 100 %, la dette nette / EBITDA frôlait le seuil critique. La coupe est tombée sur l’exercice 2025, avec un dividende cible passé de 0,09 GBP à 0,045 GBP par action, soit environ 50 % de baisse. Les investisseurs entrés sur le yield affiché ont vu à la fois leur revenu divisé par deux et leur cours décrocher davantage le mois de l’annonce.

Suivez les quatre questions dans l’ordre (cours en baisse durable ? payout > 100 % ? notation dégradée ? dette nette/EBITDA > 3x ?). Une réponse oui à deux questions enclenche la sortie rouge yield trap probable ; une réponse non aux quatre vous amène à la sortie verte dividende soutenable. Autrement dit, le yield seul ne suffit jamais à décider : c’est l’empilement des signaux qui tranche. Pour une vue plus large sur la mesure du rendement attendu en bourse, il vaut la peine de relier ce diagnostic à votre rendement objectif global de portefeuille.

2.3 Historique, Aristocrats, et cas particuliers SIIC et REIT

L’antériorité de paiement n’est pas un gage absolu, mais c’est un filtre robuste quand il est croisé avec les ratios. Trois listes structurent l’univers des sociétés à dividendes croissants. Les Dividend Aristocrats européens, sélectionnés par S&P Dow Jones Indices, regroupent les sociétés qui maintiennent une politique de hausse consistante du dividende sur au moins 10 années. Les Dividend Aristocrats US, plus exigeants, demandent 25 ans consécutifs de hausses : environ 69 sociétés tenaient le critère à fin 2025. Les Dividend Kings, encore plus rares, exigent 50 ans ininterrompus de hausses. Un long historique ne garantit pas l’avenir (un Aristocrat peut sortir de l’indice après une coupe), mais la combinaison historique long + payout < 70 % + FCF cover > 1,5x reste le filtre défensif le plus efficace pour un investisseur particulier.

Deux familles méritent une lecture séparée parce que leur logique fiscale diffère. Les SIIC françaises (sociétés d’investissement immobilier cotées : Klépierre, Unibail-Rodamco-Westfield, Covivio, Icade, Mercialys, Gecina) bénéficient d’une exonération d’IS sous condition de distribuer 95 % de leur résultat de location et 70 % des plus-values de cession, en application de l’article 208 C du code général des impôts (CGI). Conséquence directe : payouts structurellement très élevés, dividendes massifs, mais les SIIC sont exclues du PEA depuis le 21 octobre 2011 (LFR 2011, mesure pérenne) et leurs dividendes ne bénéficient pas non plus de l’abattement de 40 % en option barème (b bis du 3° du 3 de l’article 158 CGI, BOI-RPPM-RCM-20-10-30-40). En clair, une SIIC est un titre de CTO sans abattement, point.

Les REIT américains (Realty Income, W.P. Carey, Simon Property) sont la deuxième anomalie fiscale. La convention France-USA réserve le taux conventionnel de 15 % aux dividendes ordinaires : la majorité des distributions REIT reste taxée au taux statutaire interne de 30 % à la source, sans bénéfice du W-8BEN. Le crédit d’impôt français est plafonné à 15 % conventionnel, ce qui laisse 15 points de retenue résiduelle non imputable. Sur un dividende REIT US encaissé en CTO, vous perdez en pratique 15 points de plus qu’un dividende US ordinaire, c’est une perte sèche structurelle qu’il faut chiffrer avant d’acheter. Les BDC (Business Development Companies) américaines comme Main Street Capital ou Ares Capital affichent des rendements de 8 à 12 %, mais leur traitement fiscal côté France reste mal documenté en doctrine BOFiP : à réserver à un investisseur averti capable de demander un avis professionnel. C’est typiquement le terrain où l’approfondissement sur les véhicules d’immobilier papier, sociétés civiles de placement immobilier (SCPI) et SIIC apporte le contexte fiscal manquant pour décider.

3. Choisir l’enveloppe : PEA, CTO, assurance-vie en unités de compte

Vous savez lire un dividende et écarter un yield trap. Reste la pièce qui déplace le plus le revenu net : l’enveloppe. Loger un même 4 000 € de dividende brut dans un PEA après cinq ans, dans un CTO ou dans une AV en UC après huit ans peut diviser le net touché jusqu’à 1 856 € sur l’année, soit près de la moitié du revenu attendu. Cette section pose la cartographie des trois enveloppes principales, avec les chiffres fiscaux 2026 dans la main, et ferme avec une grille de décision croisant profil et objectif.

3.1 PEA et PEA-PME : actions européennes et fiscalité préférentielle

Le PEA (plan d’épargne en actions) reste l’enveloppe pivot pour un revenu de dividendes en Europe, parce que sa fiscalité après cinq ans est la plus douce du marché sur les titres UE/EEE. Plafond de versement à 150 000 € sur le PEA classique, plafond global PEA et PEA-PME (petites et moyennes entreprises) à 225 000 € (article L. 221-32-2 du code monétaire et financier, loi PACTE). L’univers se limite aux actions de sociétés ayant leur siège dans un État membre de l’Union européenne ou de l’Espace économique européen hors Liechtenstein, et aux organismes de placement collectif en valeurs mobilières (OPCVM) ou ETF (exchange traded fund) éligibles dès lors qu’ils sont investis à 75 % minimum en titres UE/EEE. Avant cinq ans, un retrait clôture le plan en principe et déclenche le PFU ; après cinq ans, l’IR est exonéré, et seuls les PS restent dus.

Une nuance majeure pour 2026 : le PEA n’est pas dans la liste des exceptions au relèvement de la CSG. Les PS y passent à 18,6 % à compter du 1er janvier 2026, comme sur le CTO. Vous gagnez l’IR (0 % après cinq ans), pas les prélèvements sociaux.

| Paramètre | PEA classique | PEA-PME |

|---|---|---|

| Plafond de versement | 150 000 € | 225 000 € (plafond global PEA + PEA-PME) |

| Univers titres | Actions UE/EEE, OPCVM/ETF ≥ 75 % UE/EEE | PME et entreprises de taille intermédiaire (ETI) cotées, obligations convertibles, FCPR |

| Fiscalité après 5 ans | IR 0 %, PS 18,6 % | IR 0 %, PS 18,6 % |

| Fiscalité avant 5 ans | PFU 31,4 % (12,8 % IR + 18,6 % PS) | PFU 31,4 % |

| Retenue à la source US | Non applicable (univers UE/EEE) | Non applicable |

Source : Article L. 221-31 et L. 221-32-2 du Code monétaire et financier ; LFSS 2026, loi n° 2025-1403 du 30 décembre 2025.

Avant cinq ans, les exceptions classiques permettant un retrait sans clôture restent : licenciement, invalidité de 2e ou 3e catégorie du titulaire ou du conjoint, mise à la retraite anticipée, création ou reprise d’entreprise, retrait de titres de sociétés en liquidation judiciaire. Le décès du titulaire entraîne la clôture (les avoirs entrent dans la succession). Après cinq ans, les retraits partiels sont libres et les versements peuvent reprendre dans la limite du plafond global. C’est ce qui rend le PEA particulièrement adapté à une stratégie de dividendes Europe : à partir de la sixième année, vous pouvez prélever vos coupons nets de l’IR sans fermer le plan. Pour le mode d’emploi détaillé de l’enveloppe, voir notre fonctionnement détaillé du PEA.

3.2 Compte-titres ordinaire : flexibilité mondiale, fiscalité PFU 31,4 %

Le CTO (compte-titres ordinaire) est l’enveloppe la moins contrainte du marché et la plus chère fiscalement. Pas de plafond, pas de délai, pas de restriction géographique : vous achetez Wall Street, Tokyo, Zurich, Londres, des BDC, des REIT US, des actions émergentes, exactement ce que le PEA refuse. La contrepartie tombe en 2026 à 31,4 % de PFU (12,8 % d’IR + 18,6 % de PS) sur dividendes et plus-values, avec option globale au barème progressif IR sur demande au moment de la déclaration.

L’option barème ouvre l’abattement de 40 % sur le dividende brut éligible au titre de l’article 158-3 2° du CGI. Cet abattement s’applique uniquement à l’IR, pas aux PS, qui restent dus sur le brut total. Bonne nouvelle pour les foyers à TMI faible : la CSG déductible de 6,8 % est imputable sur le revenu global de l’année suivante, ce qui ajoute un effet IR négatif non négligeable. Le taux de CSG déductible reste à 6,8 % en 2026 malgré le passage du taux global de CSG à 10,6 %, la part déductible n’a pas suivi la hausse. Règle de décision rapide : barème souvent gagnant à TMI 0 % ou 11 %, marginal à TMI 30 %, presque jamais payant à TMI 41 % ou 45 %. Nouveauté 2026 : la possibilité de renoncer à l’option dans le délai de réclamation ou en cours de contrôle a été introduite, ce qui sécurise les arbitrages a posteriori.

Cas particulier qui revient régulièrement : les REIT US logés en CTO. La retenue américaine y reste de 30 % en pratique (la convention exclut la majorité des distributions REIT du taux conventionnel de 15 %), le crédit d’impôt français est plafonné à 15 %, et 15 points de retenue deviennent une perte sèche. Sur un REIT US à 5 % de yield publié, vous touchez net beaucoup moins que sur un Aristocrat US à 3 % logé dans le même CTO. Cette spécificité est traitée plus loin dans le calcul du cash flow net.

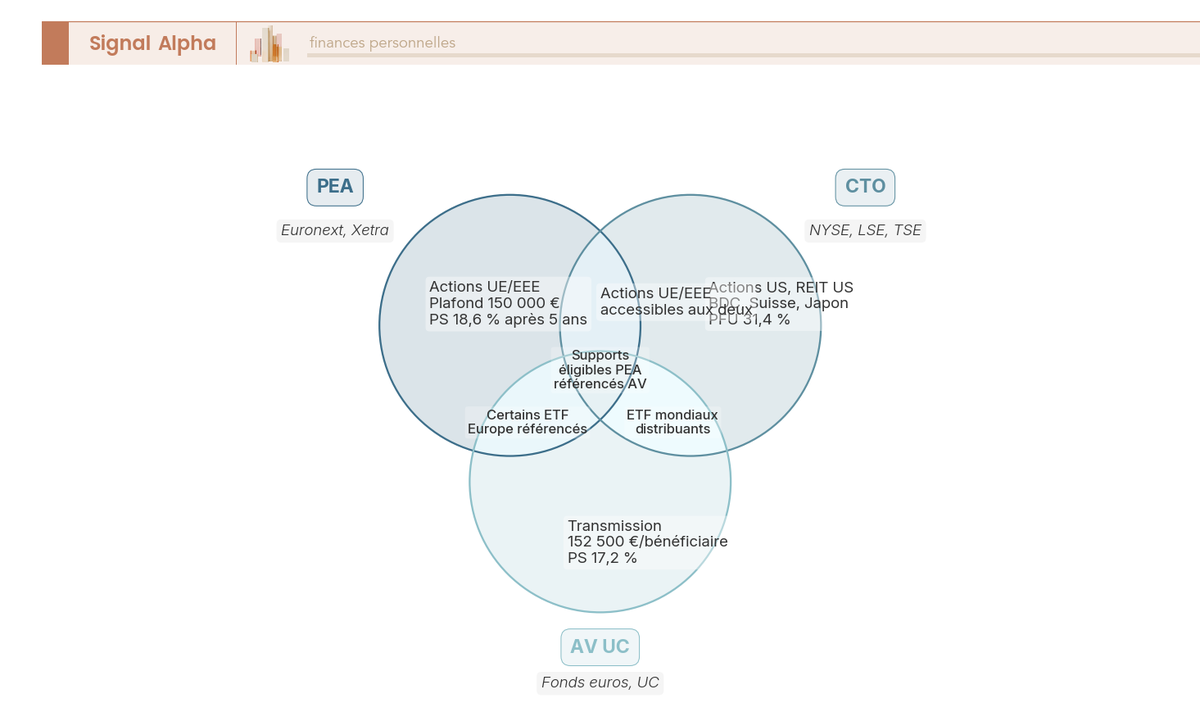

Chaque cercle représente une enveloppe, les intersections montrent les supports communs, et les zones exclusives signalent ce que chaque enveloppe rend possible (REIT US et BDC en CTO seul, transmission patrimoniale optimisée en AV seul, fiscalité 0 % IR sur l’Europe en PEA seul). Concrètement, la zone à éviter est la fraction CTO seul quand le titre serait éligible PEA : vous y payez le PFU à 31,4 % au lieu de 18,6 % de PS uniquement. Pour creuser la mécanique de l’option barème, voir notre page compte-titres ordinaire et option barème.

3.3 Assurance-vie en unités de compte : capitalisation et transmission

L’AV en UC (assurance-vie en unités de compte) est la troisième enveloppe pertinente pour une stratégie de dividendes, et c’est la seule à conserver des PS à 17,2 % en 2026. La LFSS 2026 a explicitement maintenu l’AV dans la liste des exceptions au relèvement de la CSG : 1,4 point de PS en moins chaque année par rapport au PEA et au CTO, ça paraît marginal sur une année, mais sur un capital de 200 000 € et un horizon de 15 ans, l’écart se chiffre en milliers d’euros de net supplémentaire.

La fiscalité dépend de l’antériorité du contrat et du montant des primes versées, pour les versements postérieurs au 27 septembre 2017 (article 125-0 A du CGI).

| Cas | IR | PS | Total |

|---|---|---|---|

| Avant 8 ans | 12,8 % | 17,2 % | 30,0 % |

| Après 8 ans, primes ≤ 150 000 € | 7,5 % | 17,2 % | 24,7 % |

| Après 8 ans, fraction primes > 150 000 € | 12,8 % | 17,2 % | 30,0 % |

Source : Article 125-0 A du CGI ; BOI-RPPM-RCM-30-10-20-20.

Après huit ans, l’abattement annuel sur l’IR est de 4 600 € pour un célibataire et 9 200 € pour un couple soumis à imposition commune, sur la part intérêts uniquement. Les PS 17,2 % restent dus sur l’intégralité des intérêts rachetés, l’abattement ne joue que sur l’IR. C’est un point souvent mal compris : l’abattement n’efface pas la fiscalité, il efface seulement la part IR jusqu’à ce plafond annuel.

Là où l’AV en UC reprend la main, c’est sur la transmission. Pour les primes versées avant 70 ans, l’abattement de 152 500 € par bénéficiaire s’applique (article 990 I du CGI), avec un taux de 20 % jusqu’à 700 000 € puis 31,25 % au-delà. Cet abattement par bénéficiaire est cumulable avec ceux des autres dispositifs successoraux et ne consomme pas l’abattement légal des droits de succession. Pour un foyer multi-bénéficiaires, c’est ce qui peut faire basculer la décision vers une AV en UC plutôt que vers un PEA.

Pour les frais, comptez 0,50 à 1,00 % de gestion annuelle sur les meilleurs contrats internet en gestion libre, et 0,80 à 1,20 % sur les contrats traditionnels distribués en agence. Sur 20 ans, un écart de 50 points de base ronge environ 10 % du capital final : ce n’est pas négligeable et c’est exactement le genre d’écart qu’on retrouve entre un contrat acheté chez son banquier de réseau et un contrat internet bien sélectionné. Pour tout le mode d’emploi du contrat, voir notre fonctionnement complet du contrat d’assurance-vie.

3.4 Tableau de décision : quelle enveloppe pour quel objectif

Vous avez les trois enveloppes en main et leurs paramètres fiscaux 2026. Reste à trancher selon votre profil patrimonial, et ce qui ressort des cas qu’on rencontre le plus souvent, c’est qu’il n’existe pas de réponse unique, mais six configurations dominantes qui couvrent l’essentiel des situations d’un investisseur particulier.

| Profil / objectif | Première brique | Seconde brique | Justification clé |

|---|---|---|---|

| Revenu net après 5 ans, univers Europe | PEA | CTO ciblé US | PEA, IR exonéré ; PS 18,6 % uniquement |

| Revenu mondial diversifié | PEA Europe + CTO US/Monde | AV UC pour transmission | Compromis efficacité fiscale et accès géographique |

| Transmission patrimoniale | AV UC | PEA | Abattement 152 500 € par bénéficiaire avant 70 ans |

| Investisseur > 65 ans, succession | AV UC | PEA dérogatoire (versements résiduels) | PS 17,2 % AV vs 18,6 % PEA |

| Capacité < 100 000 €, horizon 10 ans | PEA seul | n/a | Plafond suffisant, fiscalité optimale |

| Foyer TMI 0 % ou 11 % | CTO + option barème | PEA en complément Europe | Abattement 40 % + IR faible souvent < PFU |

Source : Articles 125-0 A, 158-3 2°, 990 I CGI ; L. 221-31 du code monétaire et financier (CMF) ; LFSS 2026.

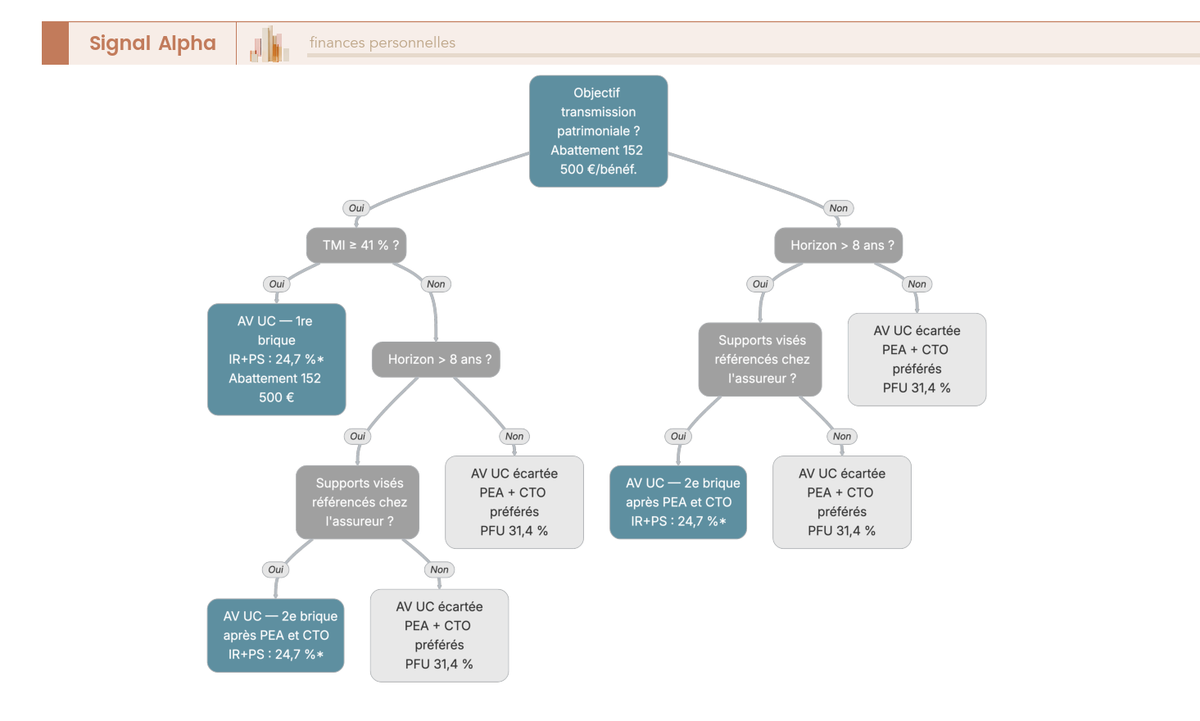

Quatre questions d’arbitrage rapide pour caler la place de l’AV en UC dans le montage : ai-je un objectif explicite de transmission avant 70 ans ? Ma TMI dépasse-t-elle 41 % ? Mon horizon est-il supérieur à 8 ans ? Les supports cibles que je veux loger (ETF distribuants par exemple) sont-ils référencés au contrat ? Si vous répondez oui à au moins deux questions, l’AV en UC mérite une première brique au lieu d’une seconde. Si vous répondez non aux quatre, le couple PEA + CTO ciblé suffit largement, et l’AV reste un complément patrimonial sans urgence.

Le foyer à TMI faible (0 % ou 11 %) mérite un mot à part. La logique par défaut le pousse vers le PEA, mais ce qu’on observe régulièrement, c’est que CTO + option barème devient compétitif dès lors que l’abattement de 40 % et la CSG déductible jouent à plein. L’IR effectif sur dividende y descend souvent sous le seuil du PFU. La vigilance porte sur la case 2OP, fréquemment cochée par défaut sur la déclaration en ligne : à valider chaque printemps sur impots.gouv.fr, et à mettre à jour à chaque changement familial (mariage, PACS, naissance, cessation d’activité), parce que la TMI prévisionnelle, elle, bouge. Pour cadrer votre profil d’investisseur avant de trancher, le diagnostic préalable vaut largement les quelques minutes d’auto-évaluation qu’il demande.

4. Titres vifs ou ETF distribuants : assembler le moteur de revenus

L’enveloppe est arbitrée, votre profil est cadré. Reste à décider ce que vous logez à l’intérieur, parce que ce choix dimensionne votre charge de travail mensuelle, votre capacité à diversifier et votre rendement net une fois les frais payés. Trois architectures se présentent : un panier de titres vifs ligne à ligne, un ETF distribuant unique qui couvre tout un univers, ou une combinaison cœur-satellite qui mêle les deux. Le bon choix dépend d’abord de votre capital de départ, ensuite de votre appétit pour le suivi.

4.1 Titres vifs : avantages, charge de travail, taille minimale

Construire son panier de dividendes ligne par ligne, c’est la voie la plus exigeante mais aussi celle qui offre le plus de contrôle. Vous décidez exactement quel titre loger dans quelle enveloppe, vous pouvez surpondérer une conviction sectorielle, écarter un secteur que vous ne voulez pas voir dans votre portefeuille, et choisir une géographie fine plutôt qu’une moyenne pondérée d’indice. Quand on veut isoler un Aristocrat européen précis (Sanofi, Air Liquide, Münchener Rück) dans un PEA et garder un Realty Income en CTO pour la mensualité, le titre vif est la seule réponse propre.

Le revers, c’est la charge de travail. Pour chaque ligne, il faut lire les comptes annuels, suivre les publications trimestrielles, surveiller les guidances de dividende et les éventuelles dégradations de notation. Sur 20 lignes, comptez une à deux heures de revue par mois en routine, davantage en saison de résultats. C’est gérable, mais ce n’est pas neutre : un investisseur qui n’a ni le temps ni l’envie de cette discipline produit un panier de titres vifs moins bien suivi qu’un ETF passif équivalent, donc moins performant en risque ajusté.

La taille de capital change tout. En dessous de 30 000 € investis, viser 20 lignes à 5 à 7 % chacune impose des tickets unitaires de 1 500 à 2 100 €, et les frais d’ordre (0,10 à 0,99 % par ligne, soit typiquement 1 à 10 € par ordre de 1 000 €) commencent à grignoter le rendement. Ajoutez les frais de change si vous achetez du non-euro, et la friction devient sérieuse.

Le bon réflexe en dessous de 30 000 € : un ETF distribuant éligible PEA en cœur unique, et on garde l’idée des satellites titres vifs pour plus tard. Au-delà de 30 000 à 50 000 €, le panier ligne à ligne devient économiquement viable. Pour la méthode complète de sélection, voir notre méthode de stock-picking actions, qui détaille la grille d’analyse fondamentale, et plus largement les fondamentaux de l’investissement en actions pour qui débute sur le sujet.

4.2 ETF distribuants : Europe (PEA) et mondial (CTO)

Avant de bâtir un panier ligne à ligne, regardons l’alternative qui couvre l’essentiel du besoin avec une seule transaction : l’ETF distribuant. Un ETF (exchange-traded fund) capitalisant garde les dividendes encaissés au sein du fonds et les réinvestit automatiquement ; un ETF distribuant les reverse à l’investisseur, généralement chaque trimestre ou semestre. Pour une stratégie de revenu, c’est évidemment la version distribuante qu’on cherche. Et la distinction n’est pas cosmétique : un même indice peut avoir une part capitalisante et une part distribuante, vérifiez le code ISIN (International Securities Identification Number) et la mention « Dist » ou « Acc » sur le KID/DICI (key information document, fiche réglementée PRIIPS) avant tout achat.

En ce qui concerne le PEA, l’univers utile se concentre sur quelques produits éligibles : Amundi PEA Europe High Dividend, Amundi MSCI Europe High Dividend, BNP Paribas Easy ESG Dividend Europe, et iShares STOXX Europe Select Dividend 30 (éligibilité PEA à confirmer sur le KID en vigueur). La gamme Lyxor a été reprise par Amundi, donc les anciens tickers Lyxor PEA Europe High Dividend pointent désormais vers les références Amundi équivalentes. Le TER (total expense ratio, frais de gestion annuels) typique se situe entre 0,20 et 0,45 % par an, à recouper sur le KID de l’émetteur au moment de l’achat.

Pour ce qui est du CTO mondial et US, le choix s’élargit franchement : SPDR S&P US Dividend Aristocrats UCITS (l’équivalent UCITS du NOBL américain), iShares STOXX Global Select Dividend 100, VanEck Morningstar Developed Markets Dividend Leaders, WisdomTree Global Quality Dividend Growth, Invesco S&P 500 High Dividend Low Volatility, et Vanguard FTSE All-World High Dividend Yield UCITS (VHYL). Le TER monte un cran, 0,30 à 0,55 % par an, contrepartie d’une diversification géographique plus large.

Trois critères pour trancher entre deux références qui couvrent le même univers. L’encours d’abord : viser plus de 500 M€ pour s’assurer d’une liquidité correcte sur le marché secondaire et écarter le risque de fermeture du fonds. La transparence méthodologique de l’indice répliqué compte aussi (un STOXX Select Dividend 30 a une méthodologie publique claire, certains indices propriétaires moins). Et le statut UCITS achève le filtre : depuis l’application de PRIIPS, les versions américaines (.US) sont fermées aux particuliers européens, sauf à demander le statut professionnel sur option avec un seuil patrimonial cumulatif de 100 000 € parmi les conditions ESMA. Concrètement, vous achetez la version UCITS européenne, point. Pour la mécanique fine entre ETF distribuant et ETF capitalisant, voir notre logique des ETF distribuants face aux capitalisants.

4.3 Approche cœur-satellite : combiner ETF et titres vifs

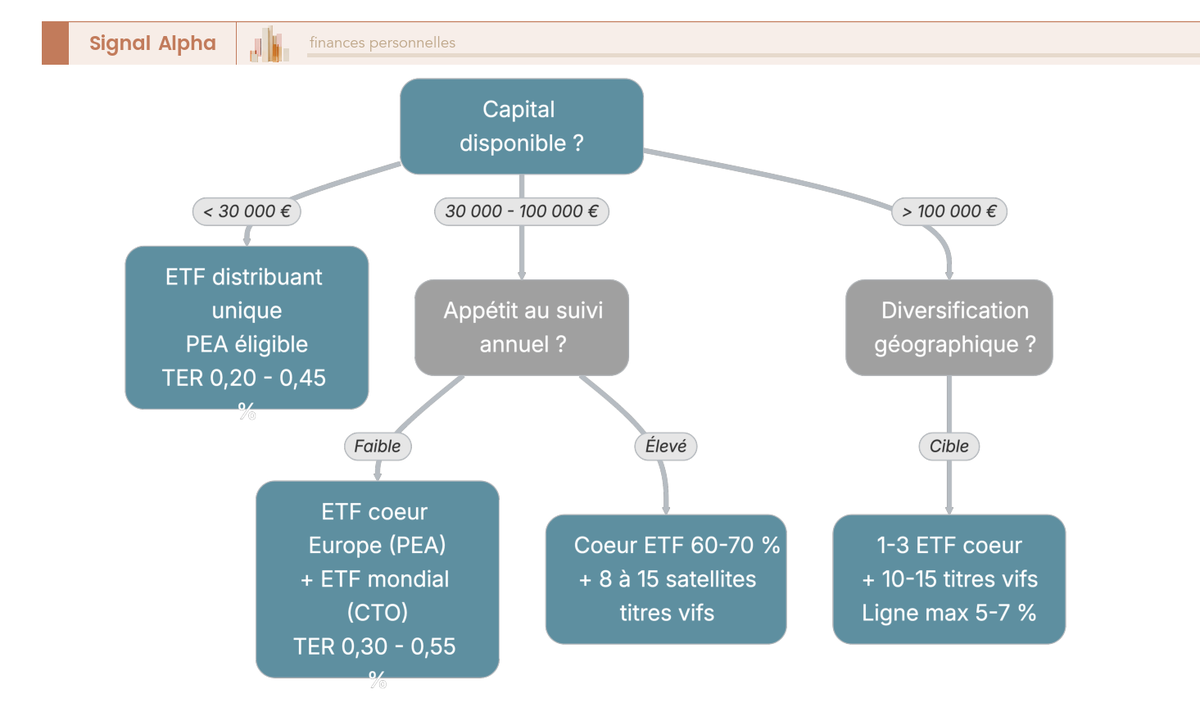

Vous connaissez désormais les deux briques élémentaires. Reste à les articuler, et la réponse la plus robuste pour la majorité des investisseurs particuliers s’appelle l’approche cœur-satellite : un ou deux ETF distribuants couvrent l’essentiel du portefeuille (le cœur, 60 à 70 %), quelques titres vifs ajoutent du rendement ou de la conviction sectorielle (les satellites, 30 à 40 %).

L’arbitrage s’opère par tranche de capital. En dessous de 30 000 €, un ETF distribuant unique éligible PEA suffit, on n’ajoute pas de satellites tant que la base n’est pas assez épaisse pour que les frais d’ordre soient diluables. Entre 30 000 et 100 000 €, deux options selon votre appétit au suivi : soit un ETF cœur Europe en PEA complété d’un ETF mondial en CTO (architecture passive pure, dix minutes par mois), soit un cœur ETF de 60 à 70 % auquel s’ajoutent 8 à 15 satellites en titres vifs (architecture mixte, une à deux heures par mois). Au-dessus de 100 000 €, on bascule sur un à trois ETF cœur et 10 à 15 titres vifs satellites avec une ligne maximale de 5 à 7 % du portefeuille pour limiter le coût d’un Vodafone individuel.

Le PEA accueille les Aristocrats européens éligibles (Sanofi, Air Liquide, L’Oréal, TotalEnergies, AXA, Allianz, Münchener Rück, Iberdrola, Enel) ; les Aristocrats américains, eux, restent réservés au CTO faute d’éligibilité PEA pour les sociétés hors UE/EEE. Cette répartition n’est pas un détail technique : c’est elle qui fait que vos dividendes Europe sortent à 18,6 % de PS seulement après cinq ans, là où vos dividendes US passent par le PFU 31,4 % moins le crédit d’impôt conventionnel de 15 %.

Note de Tom

Quand on bascule un Aristocrat US d’un PEA mal calibré vers le CTO, on récupère immédiatement le crédit d’impôt conventionnel et on évite de polluer une enveloppe qu’on garde pour l’Europe. C’est le genre de réarbitrage qui se paie chaque année où l’on touche les coupons.

Descendez l’arbre dans l’ordre, capital d’abord, appétit au suivi ensuite, diversification géographique en sortie. Selon la combinaison, vous arrivez sur l’une des trois architectures recommandées. Autrement dit, le bon design n’est pas celui qui maximise le rendement théorique d’un backtest, c’est celui que vous arrivez à tenir sans renoncer en cours de route. Pour creuser le rôle du cœur, voir notre logique de gestion passive en cœur de portefeuille ; pour le détail de l’instrumentation ETF, reprenez le guide pilier sur les versions distribuantes.

5. Construire le portefeuille : diversification, secteurs, géographies

L’architecture cœur-satellite est claire, vous savez où loger quoi. Reste à dimensionner la machine : combien de lignes, quels secteurs, quelles zones géographiques. Un portefeuille de dividendes mal diversifié peut très bien produire un revenu sur cinq ans puis voir un Vodafone, un Wirecard ou un Atos lui amputer 20 à 30 % de ses flux du jour au lendemain. Cette section traduit les bornes académiques en pondérations actionnables, regarde la composition sectorielle réelle des indices High Dividend, et termine par l’ajustement géographique qui tient compte de la fiscalité internationale et des frais de change.

5.1 Diversification minimale : nombre de lignes et pondération

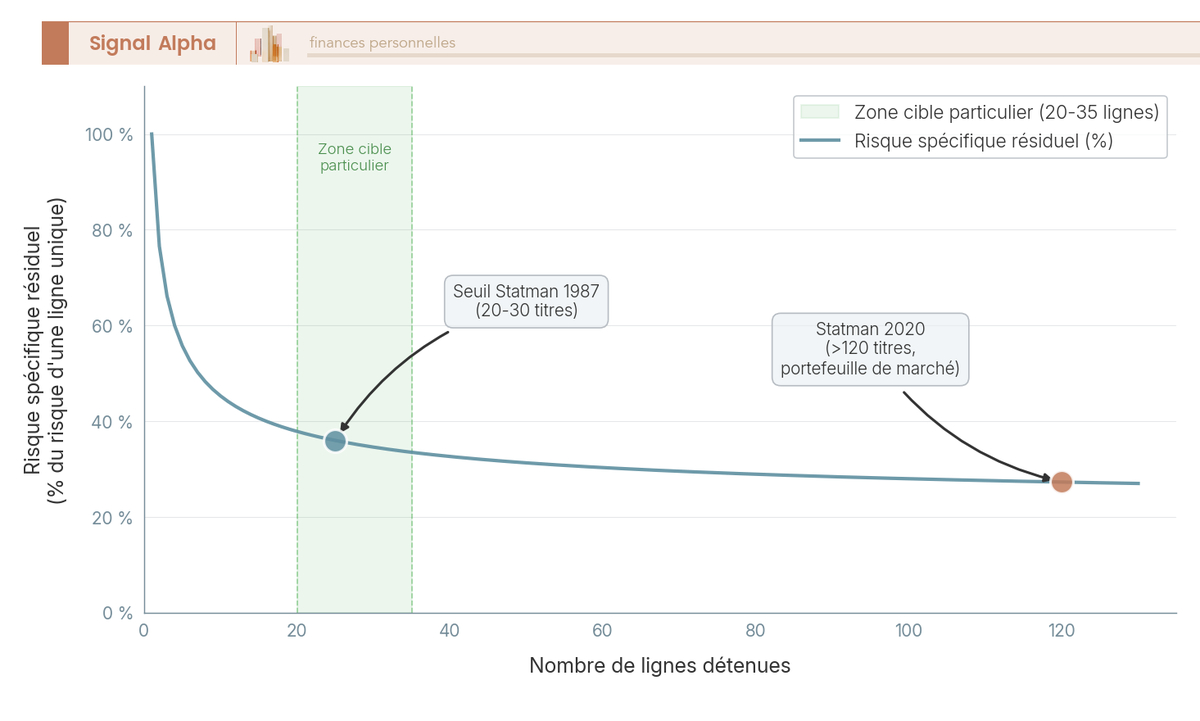

Le nombre de lignes utiles n’est pas une opinion, c’est une question chiffrée par la littérature académique depuis bientôt quarante ans. La référence fondatrice est Statman (Journal of Financial and Quantitative Analysis, 1987), qui montrait qu’un portefeuille de 20 à 30 titres permet d’éliminer l’essentiel du risque spécifique non systématique, le risque résiduel étant le risque de marché qu’aucune diversification ne neutralise. Statman a lui-même révisé sa borne à la hausse en 2020, en proposant plus de 120 titres pour un portefeuille de marché « pleinement diversifié », mais cette deuxième cible relève de la finance institutionnelle. Pour un particulier, l’utilité marginale d’aller au-delà de 30 à 35 lignes est faible : le coût de suivi devient supérieur au gain de diversification.

Cible pratique pour un investisseur particulier : 20 à 35 lignes en titres vifs, ou bien 1 à 3 ETF dividende large complétés de 8 à 15 satellites titres vifs. Cette fourchette tient à la fois la borne académique et la contrainte de capital qu’on a vue en H3 4.1 (30 000 à 50 000 € minimum pour 20 lignes à frais d’ordre raisonnables).

Pondération maximale par ligne : 5 à 7 % du portefeuille à l’achat. Au-delà, l’impact d’une coupe individuelle devient matériel sur le revenu global. Règle dérivée que tout investisseur de long terme finit par adopter : si une ligne franchit 10 % par appréciation pure, on allège pour ramener vers la cible. Ce n’est pas du market timing, c’est de l’hygiène de portefeuille.

Deux cas récents rappellent pourquoi cette règle compte. Wirecard en 2020 (effondrement à zéro, fraude comptable révélée) a balayé la position des investisseurs particuliers qui détenaient le titre à 8 ou 10 % de leur portefeuille. Atos en 2023-2024, dans un registre différent (restructuration profonde, suspension du dividende, dilution), a infligé une perte de revenu durable aux portefeuilles concentrés sur la valeur. Ces deux exemples ne sont pas exotiques, ce sont des grandes capitalisations européennes qu’on aurait pu trouver dans un portefeuille de bon père de famille. La diversification n’élimine pas le risque, elle plafonne l’impact d’un cas isolé.

La courbe descendante mesure le risque spécifique résiduel d’un portefeuille en fonction du nombre de lignes ; la zone tramée verte signale la cible 20 à 35 lignes adaptée à un investisseur particulier. En clair, la marche d’escalier est très raide entre 1 et 20 titres, puis devient plate. Aller de 30 à 60 lignes ne réduit qu’à la marge le risque, mais double votre charge de suivi. Pour situer cette logique dans une vision plus large, voir notre principes d’allocation d’actifs, qui croise dividendes, obligations, immobilier et liquidités.

5.2 Allocation sectorielle adaptée aux payeurs de dividendes

Une fois le nombre de lignes calé, il faut regarder leur répartition sectorielle, et c’est là qu’un portefeuille de dividendes diverge fortement d’un portefeuille indiciel large. Les secteurs traditionnellement distributeurs (énergie, télécoms, banques et assurance, services aux collectivités, santé, consommation de base) prennent un poids disproportionné dans les indices High Dividend, parce que ce sont eux qui versent l’essentiel des dividendes mondiaux. La technologie, à l’inverse, qui domine les indices larges, y est très sous-représentée parce qu’Apple, Microsoft ou Alphabet préfèrent les rachats d’actions au cash distribué.

Les fourchettes ci-dessous sont indicatives au dernier reporting public connu et doivent être recoupées sur les fact sheets STOXX au moment de votre rebalancement annuel.

| Secteur | Poids STOXX Europe 600 | Poids STOXX Europe Select Dividend 30 |

|---|---|---|

| Énergie | 5 à 7 % | 12 à 18 % |

| Services aux collectivités (utilities) | 4 à 5 % | 12 à 18 % |

| Banques et assurance | 11 à 13 % | 22 à 30 % |

| Télécoms | 3 à 4 % | 8 à 12 % |

| Santé | 12 à 14 % | 4 à 7 % |

| Technologie | 7 à 9 % | 1 à 3 % |

Source : méthodologies STOXX Europe 600 et STOXX Europe Select Dividend 30.

Autrement dit, un investisseur qui empile uniquement des produits High Dividend Europe se retrouve avec environ 50 à 60 % de son portefeuille concentré sur banques, utilities et énergie, c’est-à-dire trois secteurs corrélés au cycle économique et aux taux d’intérêt. C’est exactement la composition qu’on a vue souffrir en 2008 puis en 2020, quand les banques ont coupé ou suspendu leurs dividendes sous pression prudentielle. La diversification par nombre de lignes ne suffit pas, il faut aussi diversifier par secteur.

L’arbitrage classique consiste à équilibrer une poche dividend yield (banques, utilities, énergie : Iberdrola, Enel, AXA, Allianz, Münchener Rück, TotalEnergies) avec une poche dividend growth dans la santé et la consommation, où les payouts sont plus modestes (40 à 60 %) mais la croissance régulière. Sanofi, Roche, Novartis sur la santé, L’Oréal en consommation premium ; pour les midcaps françaises liquides, Schneider Electric et Société BIC offrent des profils complémentaires. Pour les amateurs de revenu foncier coté, on flagge ici les foncières cotées (SIIC) qui doivent rester en CTO mais apportent une diversification sectorielle utile, en gardant en tête la perte de l’abattement 40 % qu’on a vue en partie 1.

5.3 Biais géographique, devises et taille de capitalisation

Le dernier étage de la construction porte sur la géographie et les devises, et c’est là qu’on retombe sur la fiscalité internationale qu’on chiffrera précisément en partie 3. La règle d’enveloppe l’a déjà tranchée : Europe en PEA pour bénéficier de l’IR exonéré après 5 ans (PS 18,6 % seulement), reste du monde en CTO. Mais à l’intérieur du « reste du monde », plusieurs zones méritent une lecture différenciée.

Le point d’ancrage indicatif pour un portefeuille équilibré reste Europe / États-Unis autour de 50/50, à adapter selon votre TMI et votre horizon. Cinq zones, cinq logiques.

- Europe (PEA) : cœur du portefeuille pour la fiscalité préférentielle après 5 ans. Aristocrats européens et ETF Europe High Dividend.

- États-Unis (CTO) : culture du dividende mature, trimestrialité quasi systématique, retenue 15 % conventionnelle avec W-8BEN (à voir en partie 3). Aristocrats US et ETF S&P US Dividend Aristocrats UCITS.

- Royaume-Uni (CTO) : retenue 0 % à la source, ce qui en fait une géographie particulièrement attractive en termes de net (BP, Shell, GSK, Diageo, Vodafone qu’on évite après l’épisode coupe).

- Suisse (CTO) : retenue 35 % à la source dont 20 points récupérables via le formulaire 85 (délai 3 ans, remboursement 6 à 12 mois). Net intéressant mais paperasse à anticiper. Nestlé, Roche, Novartis, Zurich Insurance.

- Pays-Bas (CTO) : retenue 15 % conventionnelle, fiscalité comparable aux US. Émergents : 0 à 5 % maximum, vigilance sur la documentation fiscale et la liquidité.

Le point qu’on sous-estime souvent, c’est le risque de change et son coût récurrent. Un dividende en USD ou en CHF doit être converti en EUR par votre courtier, qui prélève typiquement 0,25 à 0,50 % par opération sur la grille de change (à recouper sur l’avis d’opéré, certains courtiers grimpent au-delà). Sur 20 ans avec quatre conversions par an et un yield de 3,5 %, le frottement de change peut éroder 5 à 10 % du brut converti. Ajoutez le risque de change pur (EUR/USD a oscillé entre 0,95 et 1,25 sur les dix dernières années) qui ampute ou bonifie votre revenu en EUR sans que vous y soyez pour quoi que ce soit.

Pour ce qui est de la capitalisation, le cœur reste sur les grandes capitalisations matures qui composent les Aristocrats. Les midcaps de qualité (Schneider Electric, Société BIC, Mercialys en SIIC midcap) peuvent compléter en satellites pour 10 à 20 % du portefeuille, mais imposent une vigilance liquidité accrue : un volume quotidien faible signifie des écarts achat/vente plus larges et une difficulté à sortir vite si un choc spécifique survient. Vous savez désormais combien de lignes, dans quels secteurs et sur quelles zones. Avant d’encaisser le premier euro net, il reste à chiffrer ce que la fiscalité 2026 prélève réellement sur le brut, pays par pays, et à choisir entre PFU et option barème : c’est tout l’objet de la partie suivante.

6. Fiscalité 2026 : PFU, retenues à la source, conventions

Votre portefeuille est dimensionné, les bonnes lignes sont logées dans les bonnes enveloppes. Reste à chiffrer ce qui arrive vraiment sur votre compte une fois la DGFiP (Direction générale des finances publiques) et les administrations étrangères passées. Avec la LFSS 2026 (loi n° 2025-1403 du 30 décembre 2025), le PFU est passé de 30 à 31,4 %, les prélèvements sociaux de 17,2 à 18,6 %, et l’arbitrage entre PFU par défaut et option barème s’est déplacé. Cette section déroule trois angles, le national, l’international, puis le chiffrage final sur 4 000 € brut.

6.1 PFU 31,4 % par défaut, option barème, cas du foyer à TMI faible

Reprenons d’abord la décision fiscale qui concerne tout le monde, celle entre PFU et option barème, puisque c’est elle qui pèse le plus sur votre net. Sur 1 000 € de dividende français brut encaissé en CTO, le PFU 2026 prélève 314 € (128 € d’IR au taux forfaitaire 12,8 % + 186 € de PS au taux 18,6 %) et vous laisse 686 € net. C’est le scénario par défaut, appliqué automatiquement sans démarche de votre part.

Le mécanisme de prélèvement passe par votre courtier. Au moment du versement, il prélève à la source un acompte forfaitaire de 12,8 % d’IR + 18,6 % de PS, soit 31,4 % au total à compter de 2026. Cet acompte n’est pas libératoire, il sera régularisé au printemps suivant via votre déclaration 2042. Si vous avez touché 4 000 € de dividendes français en 2026, votre courtier prélève environ 1 256 € à la source dans l’année, et vous éditerez l’IFU (imprimé fiscal unique) qu’il génère pour pré-remplir la 2042.

L’alternative, c’est l’option globale au barème progressif IR via la case 2OP de la déclaration. Cette option ouvre l’abattement de 40 % sur le dividende brut éligible (art. 158-3 2° du CGI), avec une subtilité que peu d’investisseurs lisent jusqu’au bout : l’abattement joue uniquement sur l’IR, pas sur les PS, qui restent calculés sur le brut total. La CSG déductible de 6,8 % reste en revanche imputable sur le revenu global de l’année suivante, taux maintenu en 2026 malgré le passage du taux global de CSG à 10,6 %. Nouveauté 2026, on peut désormais renoncer à l’option dans le délai de réclamation ou en cours de contrôle, ce qui sécurise l’arbitrage a posteriori.

La règle de décision pratique tient en trois lignes selon votre TMI (tranche marginale d’imposition). Le tableau ci-dessous résume l’arbitrage que vous referez chaque printemps, à partir de votre revenu fiscal de référence prévisionnel.

| TMI du foyer | PFU 31,4 % | Barème + abattement 40 % | Choix recommandé |

|---|---|---|---|

| 0 % | 314 € prélevés | 0 € IR + 186 € PS | Barème (gain 128 €) |

| 11 % | 314 € prélevés | 66 € IR + 186 € PS | Barème (gain 62 €) |

| 30 % | 314 € prélevés | 180 € IR + 186 € PS | Quasi-équivalent, regarder la CSG déductible |

| 41 % | 314 € prélevés | 246 € IR + 186 € PS | PFU |

| 45 % | 314 € prélevés | 270 € IR + 186 € PS | PFU |

Calcul sur 1 000 € de dividende français brut, hors CSG déductible 6,8 % imputée en N+1.

Autrement dit, l’option barème reste pertinente surtout pour les foyers à TMI 0 % ou 11 %, marginale à 30 %, et perdante au-delà. L’erreur classique qu’on rencontre chez les nouveaux investisseurs, c’est de cocher 2OP « par habitude » alors que la TMI est à 30 % ou plus, ce qui coûte typiquement 200 à 400 € d’IR additionnel sur 4 000 € de dividende. La case est parfois pré-remplie par défaut sur la déclaration en ligne, vérifiez-la chaque printemps sur impots.gouv.fr.

Le foyer à TMI faible mérite une parenthèse opérationnelle. Si votre TMI plafonne à 11 %, la logique CTO + option barème devient très compétitive, parfois plus efficiente que le PEA sur dividendes Europe à court terme (avant les cinq ans), parce que l’abattement 40 % ramène l’IR effectif sous le PFU et que la CSG déductible amplifie le gain. La vigilance porte sur deux points. Premièrement, mettez à jour votre TMI prévisionnelle à chaque changement familial (mariage, PACS, naissance, cessation d’activité, départ à la retraite), sa bascule entre 11 % et 30 % renverse la décision. Deuxièmement, l’option est globale et engage tous les revenus mobiliers du foyer pour l’année (dividendes, intérêts, plus-values), pas seulement la ligne dividendes.

Note de Henri

: En finance comportementale, le choix par défaut est l’un des biais les plus coûteux, et la case 2OP en est une parfaite illustration. La majorité des contribuables ne change jamais leur option d’année en année, alors qu’un simple changement de revenus dans le foyer modifie la décision optimale. Quand on suit la politique fiscale française de près, on voit que ces ajustements annuels représentent souvent plusieurs centaines d’euros par an pour les ménages concernés.

6.2 W-8BEN, retenue américaine et conventions étrangères

Vous savez désormais arbitrer le PFU et le barème pour ce qui est du volet français. Reste la couche internationale, là où la complexité monte d’un cran et où une seule formalité vous fait gagner ou perdre 15 points de rendement net. Quand vous touchez un dividende d’une société non française, deux fiscalités s’empilent : celle du pays source qui prélève une retenue à la source au moment du versement, et celle de la France qui taxe ensuite le brut au PFU 31,4 % en imputant un crédit d’impôt étranger plafonné au taux conventionnel.

Sur les dividendes américains, le mécanisme repose sur le W-8BEN (Certificate of Foreign Status of Beneficial Owner for United States Tax Withholding), formulaire IRS qui certifie votre résidence fiscale française. Sans W-8BEN, l’IRS retient 30 % du dividende brut, taux statutaire interne. Avec W-8BEN, la convention France-USA du 31 août 1994 ramène cette retenue à 15 % sur les dividendes ordinaires, et la France impute ensuite ces 15 % en crédit d’impôt sur le PFU. Net pour vous, vous payez 31,4 % au total au lieu de 31,4 % + 15 % de perte sèche.

La procédure côté courtier est devenue simple. Boursorama, Fortuneo, Saxo Banque, Bourse Direct et Trade Republic intègrent un formulaire électronique au moment de l’ouverture du CTO ou à la première détention d’un titre US. Certaines banques traditionnelles demandent encore le formulaire papier scanné. Validité 3 ans, renouvellement à programmer comme un rappel agenda à 30 mois post-souscription (l’erreur qu’on voit revenir, c’est l’investisseur qui découvre 4 ans plus tard que sa retenue est repassée à 30 % parce que le W-8BEN n’a pas été renouvelé).

Sans W-8BEN, ou avec un W-8BEN expiré, vous pouvez tenter la procédure de récupération auprès de l’IRS via le formulaire 1040-NR (US Nonresident Alien Income Tax Return). C’est techniquement praticable pour un particulier français, mais lourd : déclaration en anglais, demande d’ITIN (Individual Taxpayer Identification Number) si vous n’en avez pas, justificatifs, délais de traitement de plusieurs mois. La majorité des investisseurs particuliers ne fait pas la démarche et accepte la perte sèche, ce qui ne devrait pas être votre cas après ce paragraphe.

Cas particulier crucial : les REIT américains. La convention France-USA exclut explicitement la majorité des distributions REIT du taux conventionnel de 15 %. Le taux statutaire interne de 30 % continue donc de s’appliquer à la source malgré le W-8BEN, et le crédit d’impôt côté France reste plafonné à 15 % conventionnel. Résultat, sur un dividende REIT US, vous subissez 30 % de retenue américaine + 31,4 % de PFU français, dont seulement 15 % de la retenue américaine vous est restituée en crédit d’impôt, soit 15 points de perte sèche structurelle. C’est exactement la spécificité chiffrée en partie 2.3 : un Realty Income à 5 % de yield brut publié rend net beaucoup moins qu’un Aristocrat US à 3 % logé dans le même CTO.

| Pays source | Taux droit interne | Taux conventionnel France | Crédit d’impôt FR plafonné à |

|---|---|---|---|

| États-Unis (dividende ordinaire) | 30 % | 15 % (W-8BEN) | 15 % |

| États-Unis (REIT) | 30 % | 30 % (pas de réduction) | 15 %, soit 15 points perte sèche |

| Royaume-Uni | 0 % | 0 % | n/a |

| Suisse | 35 % | 15 % (formulaire 85) | 15 %, 20 points récupérables sur demande |

| Pays-Bas | 15 % | 15 % | 15 % |

| Allemagne | 26,375 % | 15 % (R-FR-A) | 15 %, surplus récupérable |

| Belgique | 30 % | 15 % | 15 %, surplus récupérable |

| Italie | 26 % | 15 % | 15 %, surplus récupérable |

| Espagne | 19 % | 15 % | 15 % |

| Japon | 15,315 % | 10 % | 10 %, écart marginal |

Source : Conventions fiscales bilatérales France-USA 1994, France-Royaume-Uni 2008, France-Suisse 1966, France-Pays-Bas 1973, France-Allemagne 1959 modifiée, France-Japon 1995 ; BOI-INT-DG-20-20-100.

Le Royaume-Uni est l’exception, retenue zéro, ce qui en fait la géographie la plus simple et la plus rentable nette pour un investisseur en CTO. La Suisse, à l’inverse, est le cas le plus pénible administrativement, retenue 35 % par défaut, dont 20 points récupérables via le formulaire 85 déposé auprès de l’ESTV (Eidgenössische Steuerverwaltung, Administration fédérale des contributions). La procédure exige un certificat de résidence fiscale française obtenu auprès de votre centre des impôts (formulaire 730), les avis d’opéré du courtier, et le formulaire 85 dûment renseigné. Délai légal de dépôt 3 ans suivant l’année du dividende, remboursement effectif souvent 6 à 12 mois. Sans cette démarche, les 20 points sont perdus, le crédit d’impôt français restant plafonné à 15 %.

Pour ce qui est de la procédure déclarative française, le réflexe est invariable. Vous reportez le dividende brut, la retenue source effective et le crédit d’impôt étranger sur le formulaire 2047 (déclaration des revenus encaissés à l’étranger), puis vous transposez les montants en 2042 sur les lignes dédiées dividendes étrangers. Conservez les avis d’opéré 3 ans minimum, c’est le délai de reprise classique de l’administration et c’est aussi le délai de récupération suisse via le formulaire 85. Pour une vue plus large sur le sujet, voyez notre investir sur des marchés hors de France, qui détaille la mécanique pays par pays.

6.3 PEA, CTO, AV : cash flow net comparé sur 4 000 € brut

Reste à matérialiser tout cela en euros sur la table. Reprenons un cas type cohérent avec les hypothèses des parties précédentes : 100 000 € investis, rendement courant brut de 4 % soit 4 000 € de dividendes annuels, foyer à TMI 30 %, fiscalité 2026. Le tableau ci-dessous chiffre les six configurations dominantes que votre portefeuille rencontrera, du mieux placé fiscalement au moins bien placé. Lisez la dernière colonne en gardant en tête que c’est le revenu réellement disponible pour vous l’année du versement.

| Configuration | Brut annuel | Retenue / IR FR | PS | Net annuel |

|---|---|---|---|---|

| AV UC après 8 ans (rachat sous abattement célibataire 4 600 €) | 4 000 € | 0 € (sous abattement IR) | 688 € (17,2 %) | 3 312 € |

| PEA après 5 ans (univers Europe) | 4 000 € | 0 € (IR exonéré) | 744 € (18,6 %) | 3 256 € |

| AV UC après 8 ans (au-delà abattement, primes ≤ 150 k€) | 4 000 € | 300 € (7,5 % IR) | 688 € (17,2 %) | 3 012 € |

| CTO Europe (PFU) | 4 000 € | 512 € (12,8 % IR FR) | 744 € (18,6 %) | 2 744 € |

| CTO US dividende ordinaire (W-8BEN, PFU) | 4 000 € | 600 € retenue US (15 %) imputée en crédit | 744 € (18,6 %) | 2 656 € |

| CTO US REIT (W-8BEN, PFU) | 4 000 € | 1 200 € retenue US (30 %), crédit plafonné à 600 €, 600 € perte sèche | 744 € (18,6 %) | 1 456 € |

Source : Articles 200 A, 158-3 2°, 125-0 A, 990 I CGI ; LFSS 2026, loi n° 2025-1403 du 30/12/2025 ; Convention France-USA 1994.

L’écart entre le mieux placé (AV UC sous abattement, 3 312 € net) et le moins bien placé (REIT US en CTO, 1 456 € net) atteint 1 856 € sur 4 000 € brut, soit 46 % du revenu attendu. C’est exactement le chiffre annoncé en partie 1, et il prend tout son sens à présent que vous voyez la mécanique : le contenant compte plus que le contenu. La hiérarchie reste stable hors changement de TMI ou de fiscalité internationale, mais elle se déplace si votre TMI tombe à 11 % (le CTO + barème remonte alors devant le CTO + PFU) ou si la convention France-USA est renégociée.

Trois enseignements à tirer du tableau. Premièrement, le PEA Europe domine sur les actions UE/EEE distribuantes, et l’écart de 512 € par an avec le CTO Europe (3 256 € contre 2 744 €) sur 100 000 € investis se cumule à plus de 10 000 € de revenu net additionnel sur 20 ans à rendement constant. Deuxièmement, l’AV UC sous abattement est l’enveloppe la plus efficiente quand les supports cibles sont référencés au contrat, avec la subtilité que le rachat doit rester sous 4 600 € d’intérêts par an (célibataire) ou 9 200 € (couple) pour annuler entièrement l’IR. Troisièmement, le REIT US est l’exception coûteuse à intégrer sciemment, en gardant en tête la perte sèche de 15 points : un Realty Income à 5,5 % brut publié rend en réalité 1,82 % net annualisé sur 4 000 € initial, ce qui peut quand même rester intéressant pour un investisseur qui cherche la mensualité, mais à condition de l’avoir chiffré.

Connaître le net ne suffit pas, encore faut-il l’encaisser proprement et le faire durer dans le temps. C’est exactement ce que la dernière partie installe, du choix du courtier à la routine annuelle de rebalancement.

7. Passer à l’action : courtier, cadence, rebalancement, tableau de bord

La théorie fiscale est en place, votre architecture est arrêtée, vos chiffres nets sont posés. Tout cela ne vaut rien sans le bon outil pour exécuter, la bonne cadence pour amortir le risque de timing, et la bonne discipline pour tenir 10, 15 ou 20 ans sans grignoter votre rendement par des erreurs opérationnelles. Cette dernière partie installe la routine concrète, du choix du courtier à la phase de distribution préretraité, en passant par la checklist d’erreurs critiques qui ferme la boucle.

7.1 Choisir un courtier adapté aux actions à dividendes

Avant tout achat, votre courtier doit cocher six cases pour ne pas grignoter le rendement net que vous venez de chiffrer. La grille de lecture est invariable, ce sont les mêmes critères qu’utilisent tous les investisseurs sérieux qu’on rencontre.

Premièrement, les frais d’exécution sur Euronext et NYSE, qui pèsent sur chaque ordre. Deuxièmement, l’éligibilité PEA, point bloquant pour les courtiers étrangers. Troisièmement, les frais de change EUR/USD ou EUR/CHF, typiquement 0,25 à 0,50 % par opération chez les courtiers en ligne français, à recouper sur les avis d’opéré (alerte au-delà de 0,50 %). Quatrièmement, les frais de tenue de compte ou droits de garde, désormais nuls chez les courtiers en ligne mais facturés 0,20 à 0,50 % par an chez les banques traditionnelles. Cinquièmement, la souscription W-8BEN intégrée et dématérialisée. Sixièmement, le DRIP (dividend reinvestment plan, plan de réinvestissement automatique des dividendes) disponible quand vous l’activez.

Le tableau ci-dessous compare les six courtiers les plus utilisés par les investisseurs particuliers français, sur un ordre de 1 000 € pour caler les ordres de grandeur. Les chiffres bougent une à deux fois par an, vérifiez la grille tarifaire du jour avant ouverture.

| Courtier | Ordre 1 000 € Euronext | Ordre 1 000 € NYSE | PEA | DRIP |

|---|---|---|---|---|

| Bourse Direct | 0,99 € | 1,99 € | Oui | Non |

| Boursorama | 1,99 € | 9,99 € (ou forfait Tradingbox) | Oui | Non |

| Fortuneo | 1,95 € (offre Optimum) | 9 € (offre 0 NYSE sur volume) | Oui | Non |

| Saxo Banque | 0,08 % min 2 € | 0,08 % min 2 USD | Oui | Oui |

| Trade Republic | 1 € | 1 € | Non (CTO uniquement) | Oui |

| Interactive Brokers | 0,05 % min 1,25 € | 0,005 USD/share min 1 USD | Non (CTO uniquement) | Oui |

Données indicatives recoupées auprès des grilles publiques en vigueur, à vérifier avant ouverture sur le site de chaque courtier.

Trade Republic et Bourse Direct dominent sur le coût pur des petits ordres, ce qui en fait les meilleurs profils pour un investisseur qui passe 24 ordres ou plus par an. Saxo Banque est le seul à combiner PEA français et DRIP intégré, ce qui en fait le profil retenu par les investisseurs qui veulent réinvestir automatiquement sans logiciel maison. Aucun courtier étranger ne propose le PEA, le plan étant réservé par le Code monétaire et financier aux établissements de crédit ou entreprises d’investissement agréées par l’ACPR (Autorité de contrôle prudentiel et de résolution). Si vous voulez un PEA et un compte chez Interactive Brokers ou Trade Republic, vous tenez deux comptes en parallèle.

Un bémol récurrent qu’on observe sur les avis d’opéré, c’est le frais de change caché. Certains courtiers affichent un coupon « 0 € de commission » sur les ordres NYSE mais facturent 1,5 à 2 % de spread sur la conversion EUR/USD, ce qui détruit l’économie. Vérifiez systématiquement la rubrique « frais de change » ou « currency conversion » sur votre premier avis d’opéré, et si elle dépasse 0,50 %, négociez ou changez d’enseigne.

7.2 Cadence d’investissement et politique de réinvestissement

Le courtier choisi, vient la question de la cadence. Versement unique de 50 000 € en une fois ou versements programmés mensuels de 300 €, c’est l’arbitrage classique entre lump sum (apport unique) et DCA (dollar cost averaging, étalement programmé). La littérature académique est claire, le lump sum gagne en moyenne sur les marchés haussiers (environ 2/3 du temps en backtests longs), mais le DCA réduit le regret et lisse l’impact d’un point d’entrée malheureux.

En pratique, pour un investisseur en phase d’accumulation qui touche un salaire mensuel régulier, le DCA mensuel ou trimestriel est l’option naturelle parce qu’il s’aligne sur votre flux de trésorerie. Programmez-le chez votre courtier (la plupart proposent l’ordre permanent sur ETF, certains sur titres vifs), arrêtez de regarder le marché tous les jours, et laissez tourner. Pour un capital déjà constitué (héritage, cession d’actif, prime exceptionnelle), le débat est plus serré et tout dépend de votre tolérance émotionnelle au risque de mauvais timing.

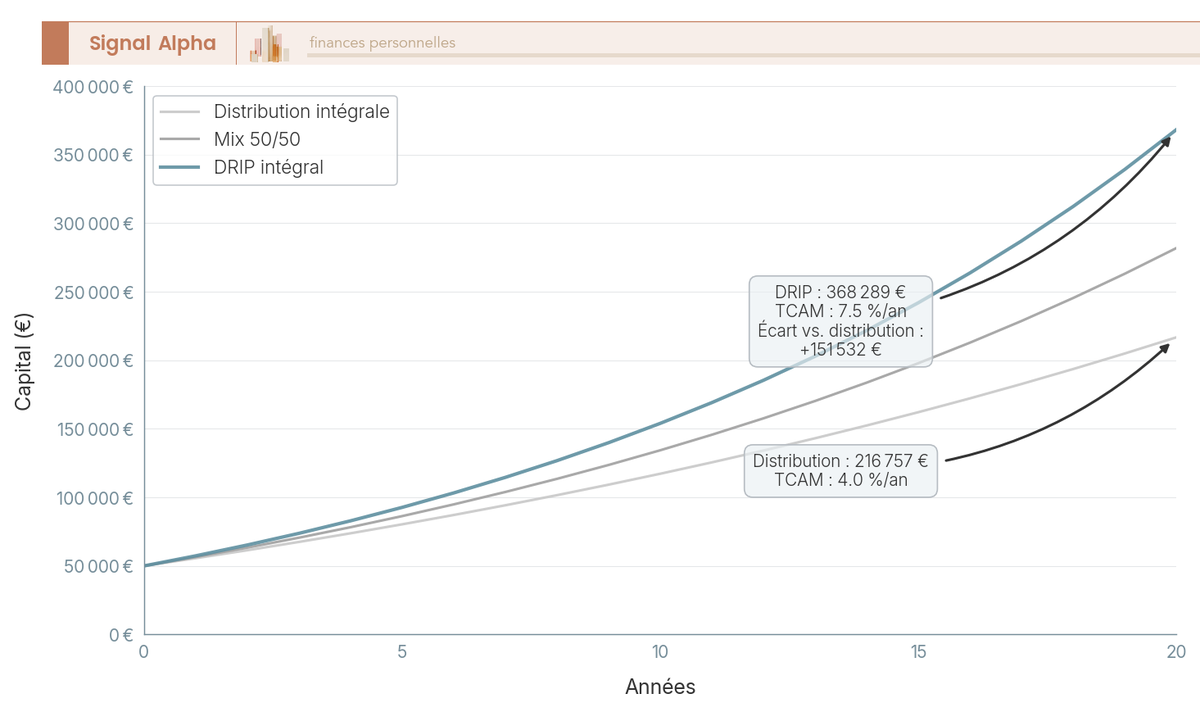

Sur la politique de réinvestissement, trois architectures s’affrontent. La distribution intégrale consiste à encaisser tous les dividendes en cash et à ne rien réinvestir, profil retraité ou préretraité qui veut un complément de revenu. Le mix 50/50 réinvestit la moitié et distribue l’autre, profil intermédiaire en transition vers la retraite. Le DRIP intégral réinvestit tous les coupons via le plan automatique du courtier, profil capitalisation pure pendant la phase d’accumulation.

L’écart de capital final entre ces trois politiques est massif sur le long terme. Sur des hypothèses indicatives de 50 000 € de capital initial, 300 € de versements mensuels, rendement courant 3,5 %, croissance dividende 4 % par an, horizon 20 ans, le DRIP intégral produit un capital final environ 1,7 à 2 fois supérieur à la distribution intégrale (TCAM ordres de grandeur observés sur les indices Aristocrats sur les périodes glissantes longues, à recalculer avec votre rendement effectif et votre cadence). Le levier est l’effet d’intérêt composé qu’on connaît bien, accentué ici par la croissance organique du dividende dans le temps.

Les trois courbes partent au même point initial et divergent à mesure que les dividendes s’accumulent, la courbe verte DRIP intégral creusant l’écart par effet de capitalisation. Concrètement, plus votre horizon est long, plus l’arbitrage penche vers le DRIP. La disponibilité du DRIP pour ce qui est des courtiers français reste limitée hors Saxo Banque, Interactive Brokers et Trade Republic, donc plusieurs investisseurs en titres vifs reproduisent un « DRIP manuel » en accumulant les coupons et en passant un ordre groupé une fois par trimestre, ce qui revient au même à frais d’ordre près.

7.3 Rebalancement annuel : procédure en six étapes

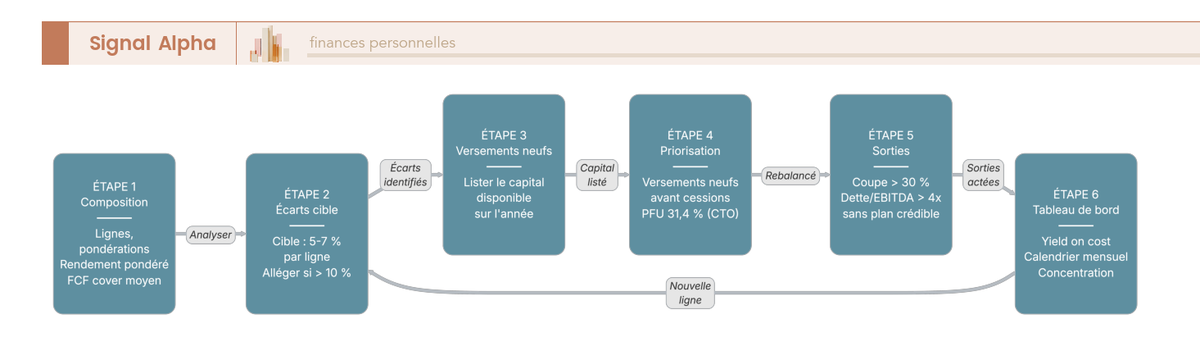

La cadence d’achat installée, reste la routine de revue qui maintient le portefeuille aligné sur sa cible année après année. Le rebalancement n’est pas du market timing, c’est de l’hygiène de portefeuille : vous ramenez les pondérations vers leur cible 5 à 7 % par ligne, vous écartez les payeurs dont la thèse s’est dégradée, vous redéployez le cash entrant. La procédure tient en six étapes, à dérouler une fois par an (typiquement en janvier ou après publication des résultats annuels) et à compléter de revues exceptionnelles si une coupe ou une OPA se déclenche.

Étape 1, extraire la composition. Vous listez vos lignes, leurs pondérations actuelles, le rendement courant pondéré du portefeuille, le FCF cover moyen, la concentration sectorielle. Un export CSV depuis votre courtier ou un tableur maison suffit, l’important est d’avoir la photo nette à date.

Étape 2, calculer les écarts à la cible. Pour chaque ligne, vous comparez la pondération actuelle à la cible 5 à 7 % (ou à la pondération que vous avez fixée pour cette ligne précise). Tout dépassement au-delà de 10 % par appréciation pure déclenche un allègement, conformément à la règle d’hygiène vue en partie 5.1.

Étape 3, lister les versements neufs disponibles. C’est le coup de génie du rebalancement par flux entrants. Vous additionnez les liquidités issues des dividendes encaissés non réinvestis et des versements programmés non encore alloués. Cette enveloppe va servir à rééquilibrer.

Étape 4, prioriser le rebalancement par versements neufs plutôt que par cessions. En CTO, chaque cession génère une plus-value imposable au PFU 31,4 % en 2026, donc un frottement direct sur votre rendement. En PEA avant retrait, pas de frottement IR, donc liberté complète. En AV UC, les arbitrages internes coûtent 0,10 à 0,50 % selon le contrat. Conséquence pratique, vous achetez les sous-pondérées avec les versements neufs, et vous ne vendez les sur-pondérées qu’en dernier recours, quand le déséquilibre devient trop fort pour être absorbé.

Étape 5, acter les sorties pour cause de coupe ou bilan dégradé. Trois critères de sortie automatique : coupe du dividende supérieure à 30 % et non temporaire (l’épisode BCE/2020 sur les banques était temporaire et beaucoup ont restauré le dividende, l’épisode Vodafone 2025 ne l’est pas), dette nette / EBITDA supérieure à 4x sans plan crédible de désendettement (couvenants en jeu), perte de notation investment grade (passage sous BBB- chez S&P).

Étape 6, mettre à jour le tableau de bord. Six métriques à suivre dans la durée : YoC (yield on cost, rendement sur coût d’acquisition, mesure la croissance organique du dividende sur votre prix d’entrée), revenu prospectif annuel, indice de concentration (poids des trois plus grosses lignes), rendement courant pondéré, FCF cover moyen pondéré, échéancier mois × ligne pour visualiser la mensualisation des flux.

Le flux est cyclique, la sortie de l’étape 6 alimente l’étape 1 de l’année suivante via le tableau de bord conservé en archive. Autrement dit, le rebalancement est un processus, pas un événement. Pour aller plus loin sur la routine de gestion, voir notre routine de gestion de portefeuille, qui détaille les outils et le calendrier.

7.4 Spécificités préretraité ou retraité en phase de distribution

Le profil change quand l’objectif passe de l’accumulation à la distribution. Pour un investisseur préretraité ou retraité qui veut tirer un revenu net annuel chiffré (mettons 6 000 € net pour fixer les idées), l’architecture s’inverse : on n’optimise plus le capital final mais la régularité du flux et son traitement fiscal optimal.

Le triptyque opérationnel s’appuie sur la combinaison des deux meilleures enveloppes du tableau 6.3. Premier pilier, rachat AV UC programmé sous abattement annuel (4 600 € célibataire, 9 200 € couple, IR uniquement, primes ≤ 150 000 €), qui permet de tirer 6 000 € de rachat dont la part intérêts reste sous le plafond IR (à calibrer avec votre conseiller selon le ratio intérêts/capital de votre contrat). Deuxième pilier, distribution PEA après 5 ans (PS 18,6 % seuls, IR 0 %), qui complète le revenu sur la poche actions Europe sans clôturer le plan. Troisième pilier, CTO résiduel pour la diversification mondiale, en acceptant le PFU comme coût d’opportunité.

L’enjeu transmission entre alors dans la décision. Pour les versements faits avant 70 ans, l’abattement de 152 500 € par bénéficiaire sur l’AV (art. 990 I du CGI), suivi de 20 % jusqu’à 700 000 € puis 31,25 % au-delà, fait de l’AV UC l’outil pivot pour transmettre du capital boursier à plusieurs bénéficiaires. La clause bénéficiaire mérite d’être relue avec votre notaire avant 70 ans, parce qu’une clause mal rédigée peut renvoyer la totalité dans la succession sans bénéficier de l’abattement.

Pour ce qui est du pilotage, le rebalancement bascule sur une logique de stabilité du flux plutôt que de croissance. Vous écartez les payeurs cycliques (banques, énergie hors majors) au profit des Aristocrats à dividend growth régulier (Sanofi, L’Oréal, Air Liquide en Europe ; Procter & Gamble, Johnson & Johnson, Coca-Cola via UCITS US en CTO). Vous diminuez la volatilité globale, vous acceptez un yield légèrement inférieur, et vous gagnez en prévisibilité.

Lecture de l’arbre : quatre questions à parcourir dans l’ordre (transmission, TMI ≥ 41 %, horizon supérieur à 8 ans, supports référencés au contrat), avec sortie selon le nombre de oui. Concrètement, deux oui ou plus enclenchent l’AV UC en première brique, sinon elle reste en seconde brique ou écartée. Une dernière astuce qu’on observe régulièrement chez les investisseurs disciplinés : conserver les avis d’opéré 3 ans minimum, c’est ce qui permet d’appuyer toute régularisation tardive (formulaire 85 suisse notamment), et ce qui protège en cas de contrôle. Pour aller plus loin, voir construire un revenu mensuel régulier sur la mécanique de mensualisation des flux, et notre indépendance financière à la retraite pour cadrer la rente cible.

7.5 Erreurs critiques à éviter et checklist annuelle

Avant la synthèse finale, fermons la boucle par la liste des erreurs qui plombent le revenu net dans la durée. Le tableau ci-dessous croise les huit erreurs les plus fréquentes qu’on rencontre, avec à chaque fois la bonne pratique en regard et le coût concret de l’erreur. Lisez-le en pensant à votre propre portefeuille, et cochez ce que vous avez déjà mis en place.

| À faire | À éviter | Erreur fréquente |

|---|---|---|

| Compléter le W-8BEN dès l’ouverture du CTO et programmer un rappel à 30 mois | Acheter une action américaine sans W-8BEN | Retenue 30 % au lieu de 15 %, perte 15 points sur dividendes US |

| Loger SIIC françaises (Klépierre, URW, Covivio) en CTO | Loger une SIIC en PEA | Inéligibilité depuis le 21 octobre 2011, risque de redressement |

| Tester le simulateur PFU vs barème chaque printemps avec votre TMI prévisionnelle | Cocher 2OP par habitude sans simulation | Surcoût IR 200 à 400 € sur 4 000 € de dividende si TMI ≥ 30 % |

| Diversifier 20 à 35 lignes, ligne max 5 à 7 % | Concentrer 20 % sur un seul Aristocrat | Cas Vodafone, Wirecard, Atos : 50 % de revenu amputé |

| Vérifier ratios payout, FCF cover, dette nette/EBITDA avant achat | Acheter sur le yield seul publié | Yield trap, coupe à 6 ou 12 mois |

| Mesurer le surcoût d’un REIT US (retenue 30 % résiduelle) avant achat | Confondre REIT US et dividende US ordinaire | Coût fiscal supérieur de 15 points, soit 1 200 € sur 4 000 € brut |

| Suivre frais de change, frais d’ordre, TER cumulés | Ignorer les frais de change cachés (spread > 0,50 %) | Érosion 0,5 à 1 % par an du rendement net |

| Profiter de l’abattement AV après 8 ans (4 600 / 9 200 € intérêts) | Oublier que les PS 17,2 % restent dus sur tous les intérêts | Net inférieur aux attentes |

La checklist annuelle qui découle de cette grille tient en six points, à dérouler chaque janvier ou chaque rebalancement. Premièrement, vérifier la date d’expiration du W-8BEN (renouvellement à 30 mois). Deuxièmement, contrôler la diversification (20 à 35 lignes, pondération maximale 5 à 7 %, secteurs équilibrés). Troisièmement, recalculer payout, FCF cover et dette nette/EBITDA sur les trois lignes les plus grosses. Quatrièmement, simuler PFU vs barème sur impots.gouv.fr avec la TMI prévisionnelle de l’année. Cinquièmement, vérifier l’antériorité PEA (5 ans) et AV (8 ans) pour identifier les fenêtres fiscales qui s’ouvrent. Sixièmement, mesurer le surcoût des REIT US et ajuster si nécessaire.

7.6 Synthèse opérationnelle : transformer un capital en revenu régulier

Pour clôturer, le tableau de référence transversale qui consolide les huit axes de décision rencontrés au fil du guide, à utiliser comme grille mémo pour l’audit de votre portefeuille existant ou le cadrage d’un nouvel investissement.

| Axe | Choix par défaut 2026 | Exception ou cas particulier | Métrique de contrôle |

|---|---|---|---|

| Enveloppe dominante | PEA pour Europe (5 ans+) + CTO pour reste du monde | AV UC si transmission ou TMI ≥ 41 % avec horizon ≥ 8 ans | Plafond PEA 150 000 € ; antériorité PEA 5 ans ; antériorité AV 8 ans |

| Format support | ETF distribuant cœur + 8 à 15 satellites titres vifs | ETF distribuant unique si capital < 30 000 € | TER < 0,45 %, encours > 500 M€ |

| Sélection titre vif | Aristocrats Europe (PEA) + Aristocrats US UCITS (CTO) | SIIC en CTO sans abattement 40 % | Payout < 70 %, FCF cover > 1,5x, BBB- minimum |

| Fiscalité dividendes 2026 | PFU 31,4 % par défaut (12,8 % IR + 18,6 % PS) | Option barème si TMI ≤ 11 % avec abattement 40 % | Acompte 12,8 % à la source ; CSG déductible 6,8 % |

| Retenue source US | 15 % via W-8BEN sur dividendes ordinaires | 30 % sur la majorité des distributions REIT (perte 15 points) | Validité W-8BEN 3 ans ; renouvellement à 30 mois |

| Diversification | 20 à 35 lignes, ligne max 5 à 7 %, allègement à 10 % | ETF unique si capital < 30 000 € | Concentration 3 plus grosses lignes < 25 % |

| Cadence | Versements mensuels DCA + rebalancement annuel par flux | Revue exceptionnelle si coupe > 30 % ou OPA | YoC, FCF cover, échéancier mensuel |

| Erreurs critiques à éviter | Loger SIIC en PEA, oublier W-8BEN, courir le rendement, ignorer surcoût REIT US | n/a | Checklist annuelle obligatoire |

Source : Articles L. 221-31 et L. 221-32-2 du CMF ; Articles 125-0 A, 158-3 2°, 200 A, 208 C, 990 I CGI ; LFSS 2026, loi n° 2025-1403 du 30/12/2025 ; Convention France-USA 1994.

Trois prises de position pour fermer le guide. Premièrement, l’enveloppe pèse plus que le titre, le tableau 6.3 (1 856 € d’écart annuel sur 4 000 € brut entre la mieux placée et la moins bien placée) le démontre sans appel, et c’est la première décision à arbitrer avant tout achat. Deuxièmement, la discipline de diversification est non négociable, Wirecard et Atos rappellent que la qualité d’un Aristocrat ne dispense pas du plafond 5 à 7 % par ligne. Troisièmement, le rebalancement par flux entrants plutôt que par cessions est ce qui distingue un portefeuille de dividendes correctement piloté d’un portefeuille qui s’érode année après année par frottement fiscal CTO. Pour creuser la perspective long terme, voir notre trajectoire d’indépendance financière, qui replace les dividendes dans une stratégie patrimoniale d’ensemble.

Conclusion : un revenu régulier qui se construit dans la durée

Une stratégie d’actions à dividendes qui tient la route en 2026 ne se résume jamais au rendement publié. Elle tient sur quatre piliers à maintenir simultanément : la qualité des sociétés payeuses, le bon choix d’enveloppe, une diversification disciplinée, et un pilotage fiscal lucide. Le rendement net qui tombe vraiment sur le compte se joue à l’intersection de ces quatre éléments, pas dans la course au yield le plus haut.

Les chiffres 2026 ont resserré les marges et rendu l’arbitrage d’enveloppe plus tranchant. Avec un PFU à 31,4 %, des prélèvements sociaux à 18,6 % sur PEA et CTO, et une assurance-vie maintenue à 17,2 % de PS, l’écart de net entre la moins bonne et la meilleure enveloppe atteint près de 1 900 € par an pour 4 000 € de dividende brut. Sur vingt ans, cet écart change l’ordre de grandeur du revenu disponible final, à rendement identique. C’est pour cela qu’on insiste autant sur le couple « titre adapté plus enveloppe adaptée » : un Aristocrat américain hors PEA n’a pas le même rendement net qu’une grande capitalisation européenne logée dans le même PEA, et la différence se chiffre en milliers d’euros par an passé un certain capital.

Deux nuances à garder en tête au-delà du tableau de décision. La régularité bat le timing : c’est la cadence de versements et de réinvestissement qui produit le revenu, pas l’achat « au bon moment ». Et les frais cachés comptent davantage qu’on ne le pense, qu’il s’agisse des 0,25 à 0,50 % de change sur les dividendes étrangers ou du coût d’opportunité des arbitrages CTO frappés du PFU 31,4 %. Sur 20 ans, ces frottements peuvent absorber 5 à 10 % du revenu brut converti.

Pour aller plus loin