Dernière mise à jour : juillet 2026

Vous cherchez à déléguer la gestion de votre épargne long terme sans payer les 2,5 % à 3,5 % de frais annuels (frais de gestion et fonds actifs) que facturent les banques traditionnelles pour leur gestion pilotée. Nalo promet exactement cela : une assurance-vie 100 % en ETF, une approche multi-projets et des frais affichés autour de 1,65 % tout compris. Sur le papier, c’est séduisant.

Sauf que derrière la vitrine, les performances des profils offensifs restent en dessous du MSCI World, le portefeuille éco-responsable déçoit, et l’absence de PEA limite sérieusement les options pour les épargnants qui veulent aller plus loin.

On a épluché Nalo poste par poste, des frais réels aux rendements par profil de risque, en comparant systématiquement à Yomoni, Ramify et aux banques traditionnelles. Un avis fondé sur les données, pas sur le discours commercial.

1. Nalo, c’est quoi et comment ça marche ?

Avant de juger les frais ou les performances, encore faut-il comprendre ce que Nalo fait concrètement et ce qui le distingue des autres robo-advisors. On part du contrat lui-même, puis on entre dans le mécanisme qui fait sa particularité, à savoir la gestion multi-projets avec sécurisation progressive.

1.1 Un robo-advisor spécialisé en assurance-vie

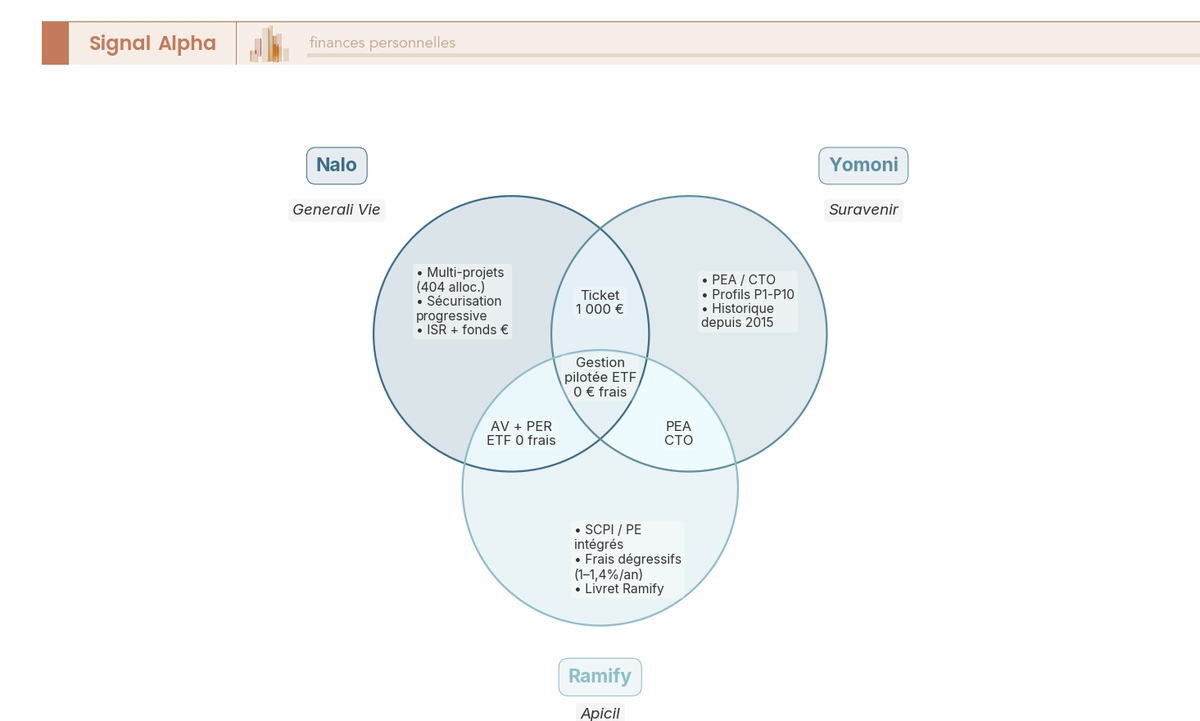

Nalo est un robo-advisor français lancé en 2017, spécialisé dans l’assurance-vie en gestion pilotée. Depuis 2023, la société est membre du groupe Apicil, le 3e groupe français de protection sociale. Le contrat Nalo Patrimoine reste assuré par Generali Vie (3e assureur européen) et fonctionne exclusivement sous mandat d’arbitrage. Autrement dit, c’est Nalo qui choisit et gère les supports d’investissement, pas vous. Pas de gestion libre, pas de sélection de fonds à la carte.

Le ticket d’entrée est fixé à 1 000 €, avec des versements programmés possibles dès 50 €/mois. Les fonds déposés sur la poche en euros bénéficient de la garantie du Fonds de Garantie des Assurances de Personnes (FGAP) à hauteur de 70 000 € par assuré. En revanche, les unités de compte (ETF) ne sont pas couvertes par cette garantie, elles sont logées dans un actif cantonné chez l’assureur.

Un point prête souvent à confusion dans les recherches. Le contrat Nalo Patrimoine est assuré par Generali Vie, pas par Apicil, alors même que le PER, lui, a pour dépositaire Apicil. On retrouve d’ailleurs Apicil comme assureur de Ramify, un concurrent direct.

La gamme de Nalo se limite à l’assurance-vie et au PER, sans PEA ni CTO. Si vous souhaitez investir en ETF via un PEA, Nalo n’est tout simplement pas une option, et c’est une limite à identifier dès le départ. Pour situer Nalo parmi les autres solutions de gestion déléguée, le comparatif gestion pilotée assurance-vie 2026 détaille les différences entre chaque acteur.

1.2 L’approche multi-projets et la sécurisation progressive

C’est ici que Nalo se distingue de ses concurrents. Au sein d’un unique contrat d’assurance-vie, vous pouvez créer plusieurs « poches » (projets) avec des horizons et des niveaux de risque différents : épargne de précaution, achat immobilier, retraite, études des enfants, transmission. Chaque poche fonctionne indépendamment, avec sa propre allocation. Nalo propose jusqu’à 101 allocations par thématique (de 0 % à 100 % actions), soit 404 allocations possibles réparties sur 4 thématiques.

L’avantage concret ? Une seule antériorité fiscale couvre l’ensemble des projets. Un contrat classique avec un profil unique vous obligerait à faire des compromis entre votre horizon court terme (épargne de précaution) et votre horizon long terme (retraite). Avec Nalo, chaque poche a le bon niveau de risque pour la bonne échéance.

La sécurisation progressive vient compléter cette approche. À mesure que l’horizon d’un projet se rapproche, Nalo réduit automatiquement l’exposition aux actions au profit d’obligations et du fonds euros. Ce mécanisme est individualisé par poche, ce qui le différencie d’une simple grille profilée statique comme les profils P1 à P10 de Yomoni.

En ce qui concerne les supports, Nalo investit exclusivement en ETF (trackers indiciels), sans OPCVM classiques, sans SCPI, sans Private Equity. La poche sécurisée utilise le fonds euros Netissima de Generali. Nalo propose également un PER lancé en octobre 2022, avec des frais totaux plafonnés à 1,60 % tout compris, et la fonctionnalité Nalo Flex qui permet de programmer des rachats partiels réguliers (minimum 500 € par rachat). Pour mieux comprendre le fonctionnement des trackers indiciels utilisés par Nalo, le guide ETF couvre les fondamentaux.

Ceci dit, comprendre le fonctionnement ne suffit pas pour se faire un avis. La question qui compte maintenant, c’est le prix réel de cette gestion.

2. Combien coûte réellement Nalo ?

Les frais sont le levier qui pèse le plus sur la performance nette à long terme. Nalo affiche des frais « parmi les plus bas du marché », mais ce discours mérite d’être passé au crible. On va d’abord décomposer la facture réelle, puis la confronter aux concurrents directs.

2.1 Trois niveaux de frais à additionner

La structure de frais de Nalo Patrimoine se décompose en trois postes distincts, prélevés chaque année sur l’encours :

| Poste de frais | Taux annuel | Bénéficiaire |

|---|---|---|

| Frais de gestion de l’enveloppe (assureur) | 0,50 % | Generali Vie |

| Frais de mandat de gestion pilotée | 0,90 % | Nalo |

| Frais internes des ETF | ~0,25 % | Sociétés de gestion ETF |

| Total tout compris | ~1,65 % |

Données à jour : juillet 2026.

En additionnant les trois lignes, on arrive à environ 1,65 % par an tout compris. Aucun frais caché ne vient s’ajouter. Zéro frais de versement, zéro frais d’arbitrage, zéro frais de sortie, zéro commission de performance. C’est un avantage structurel réel face aux banques traditionnelles qui empilent souvent plusieurs couches de frais peu visibles.

Le rendement affiché du fonds euros Netissima est déjà net des frais de gestion (0,85 %), ce qui vous évite les mauvaises surprises au moment de comparer.

Pensez aussi à vérifier le rendement net après fiscalité : avant 8 ans de détention, le PFU de 30 % (12,8 % d’IR + 17,2 % de PS) s’applique sur les gains. Après 8 ans, la taxation descend à 24,7 % (7,5 % d’IR + 17,2 % de PS), avec un abattement annuel de 4 600 € pour une personne seule ou 9 200 € pour un couple. Le détail des frais d’assurance-vie selon les contrats est développé dans le guide sur les frais d’assurance-vie.

2.2 Nalo face aux concurrents : la comparaison des frais

Les frais de Nalo sont compétitifs, mais pas les plus bas du marché. Quand on met les chiffres en regard, l’écart devient visible :

| Acteur | Frais assureur | Frais mandat | Frais ETF/fonds | Total annuel | Assureur |

|---|---|---|---|---|---|

| 0,50 % | 0,90 % | ~0,25 % | ~1,65 % | Generali Vie | |

| 0,60 % | 0,70 % | ~0,30 % | ~1,60 % | Suravenir | |

| 0,70 % | 0,30-0,70 % | ~0,20 % | ~1,20-1,60 % | Apicil | |

| 0,40-0,60 % | 0,90 % | ~0,30 % | ~1,60-1,80 % | Generali Vie | |

| Banque traditionnelle | 0,85-1,20 % | 0,50-1,00 % | 1,50-2,50 % (OPCVM) | ~2,50-4,00 % | Predica, Sogécap |

Goodvest Assurance-vie · Assurance-vie ISR · Gestion pilotée

- Supports d’investissement : ~50 fonds ISR alignés sur l’Accord de Paris

- Frais tout compris : à partir de 1,55 %

- Réduction des émissions de CO2 : -26 % vs indice de référence (138 vs 187 t CO2e/M€)

Idéal pour un épargnant qui place l’impact climatique et l’ISR au premier rang, accessible dès 300 €

Yomoni Assurance-vie · Gestion pilotée

- Frais de gestion : 1,6 % max (tout compris) (dans la moyenne du marché, ~0,90 %/an)

- Frais de versement : 0 % (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Ticket d’entrée : 1 000 €

Idéal pour un investisseur qui veut une assurance-vie 100 % ETF en gestion déléguée, sans frais d’entrée ni d’arbitrage

Données à jour : juillet 2026.

Soyons clairs : les frais de Nalo se situent dans la moyenne haute des robo-advisors, pas parmi les plus bas comme le discours marketing le laisse entendre. Ramify affiche des frais de 1 % à 1,4 % tout compris, dégressifs selon l’encours, soit environ 1,20 % pour un profil représentatif, ce qui le rend un peu moins cher que Nalo sur les gros encours. Yomoni et Nalo sont quasi-alignés.

En revanche, l’écart avec les banques traditionnelles est spectaculaire. Un épargnant qui passe d’une gestion pilotée bancaire à 3 % de frais annuels à Nalo à 1,65 % économise 1,35 point par an, soit un gain cumulé de 14 % à 16 % sur 10 ans sur un capital de 50 000 €. C’est là que se joue la vraie différence. Pour comparer les contrats d’assurance-vie en gestion libre et pilotée, le comparatif assurance vie 2026 passe en revue les principaux acteurs du marché.

2.3 L’impact réel des frais sur votre capital

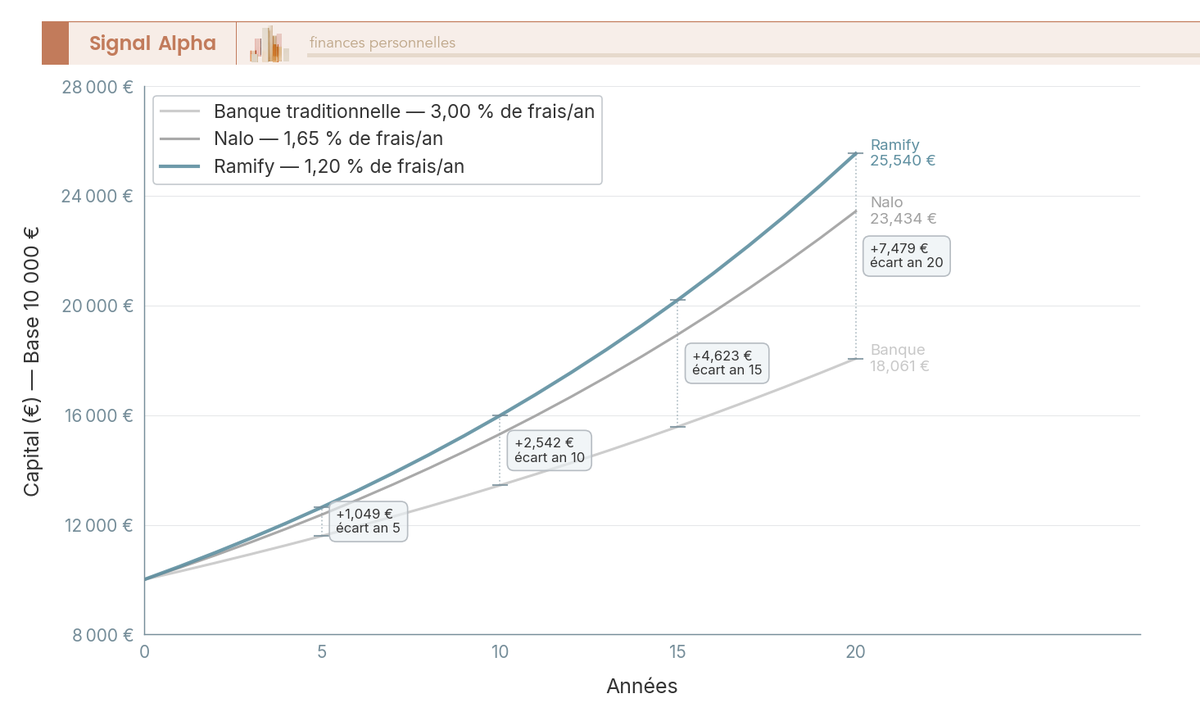

Les pourcentages de frais paraissent faibles pris isolément, mais sur 20 ans, la capitalisation des écarts change complètement la donne. Sur un capital de 10 000 € placé à 6 % de rendement brut annuel, la différence entre les trois scénarios de frais saute aux yeux :

Avec Nalo à 1,65 % de frais, le rendement net tombe à environ 4,35 %/an. Avec Ramify optimal à 1,20 %, il monte à 4,80 %. Pour une gestion pilotée bancaire en fonds actifs, comptez plutôt 2,5 % à 3,5 % de frais tout compris (frais de gestion d’environ 1 % plus les frais des fonds actifs), soit près de deux fois le coût d’un robo-advisor.

À 3 % de frais, il ne reste alors que 3 %/an net. Sur 20 ans, l’écart entre Nalo et la banque se chiffre en milliers d’euros, et même entre les deux robo-advisors, 0,45 point de différence devient tangible après 15 ans.

Pour un épargnant autonome, un ETF MSCI World en PEA à environ 0,20 %/an (par exemple un ETF MSCI World éligible PEA type Amundi PEA Monde) coûte incomparablement moins cher, mais sans la gestion multi-projets, la sécurisation progressive, ni l’accompagnement personnalisé. Le choix dépend de ce que vous valorisez, entre la délégation et le coût minimal. Le comparatif PEA 2026 aide à évaluer les alternatives en gestion libre.

Les frais sont une composante essentielle du choix, mais ce qui vous intéresse réellement, c’est ce que vous récupérez à la fin. Place aux performances.

3. Quelles performances attendre de Nalo ?

Les frais donnent une idée du coût, mais c’est le rendement net qui tranche le débat. On regarde d’abord ce que Nalo délivre par profil de risque, puis on confronte ses résultats à ceux de Yomoni, Ramify et du MSCI World.

3.1 Les rendements par profil de risque

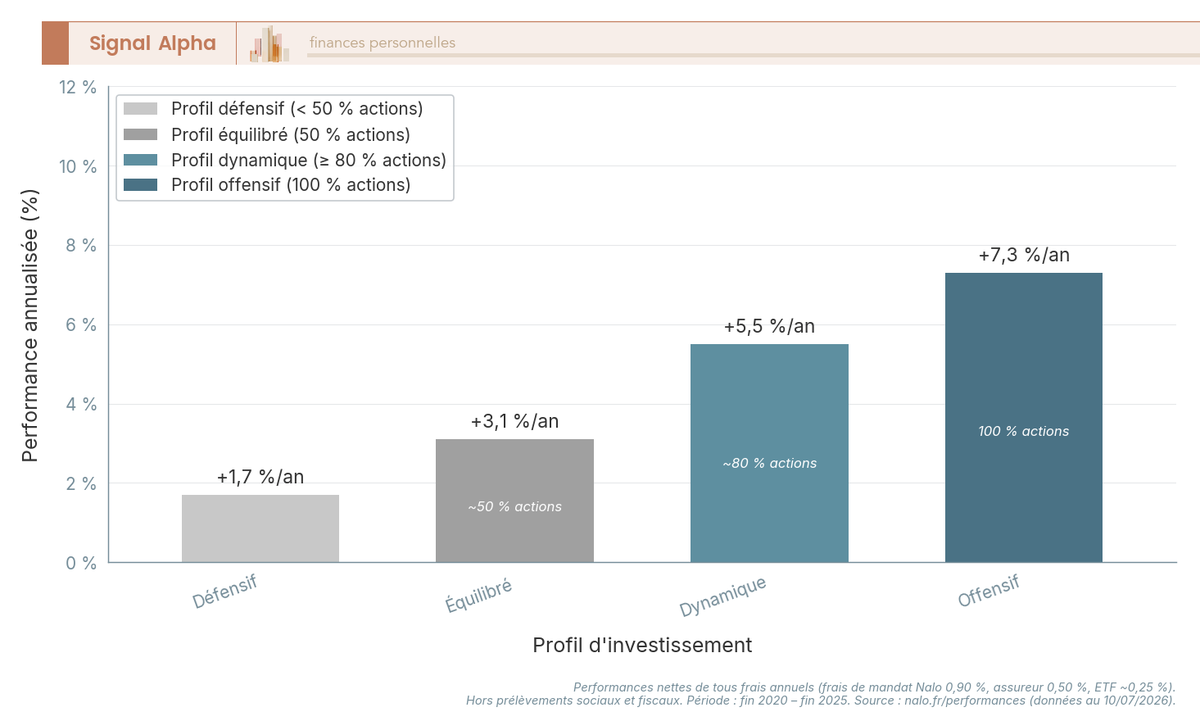

Les performances publiées par Nalo sont nettes de tous frais annuels (gestion administrative, mandat, ETF), mais hors prélèvements sociaux et fiscaux. Sur 5 ans (fin 2020 à fin 2025), la relation risque-rendement est conforme à ce qu’on attend :

| Profil | Perf. cumulée 5 ans | Perf. annualisée |

|---|---|---|

| Défensif (~30 % actions) | ~+8,8 % | ~+1,7 % |

| Équilibré (~50 % actions) | ~+16,4 % | ~+3,1 % |

| Dynamique (~80 % actions) | ~+30,6 % | ~+5,5 % |

| Offensif (100 % actions) | ~+42,4 % | ~+7,3 % |

Données à jour : juillet 2026.

L’écart entre le profil défensif (~+1,7 %/an) et le profil offensif (~+7,3 %/an) est substantiel. Sur une période de 5 ans, le profil offensif a généré près de cinq fois le rendement cumulé du profil défensif. C’est un rappel : si vous choisissez un profil trop prudent pour un horizon de 15 ou 20 ans, vous renoncez à une part significative de la performance. Ces chiffres, plus modestes que par le passé, s’expliquent : la fenêtre glissante intègre désormais 2022, une année nettement négative, et un millésime 2025 poussif.

En 2024 spécifiquement, les résultats vont de +3,6 % pour le profil le plus défensif à +21,8 % pour le 100 % actions. Le fonds euros Netissima de Generali a servi un rendement de 2,90 % net de frais de gestion en 2025, avec un bonus pouvant porter le rendement jusqu’à environ 4,50 % brut pour les versements effectués entre juin et juillet 2025. Le comparatif fonds euros 2026 permet de situer ce rendement par rapport au reste du marché.

3.2 Nalo face à Yomoni, Ramify et le MSCI World

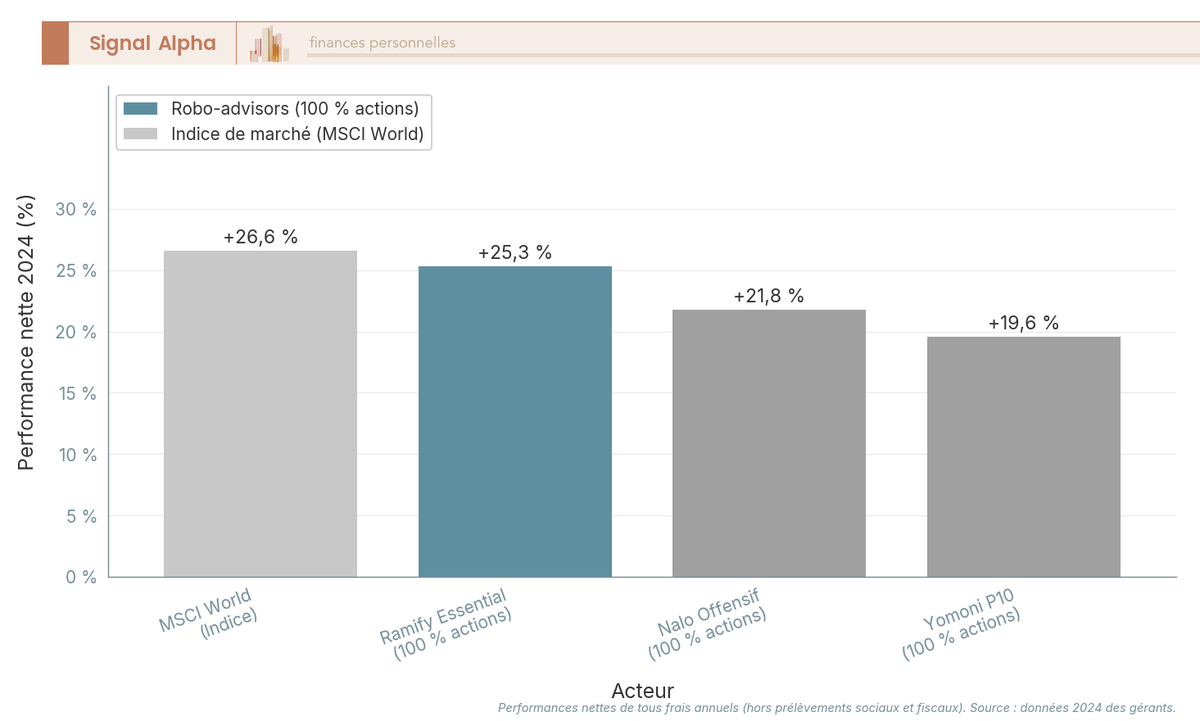

Comment Nalo se positionne-t-il face à la concurrence sur les profils les plus offensifs (100 % actions) en 2024 ?

Nalo affiche +21,8 % net de frais en 2024 sur son profil offensif. C’est devant Yomoni P10 (+19,6 %), mais derrière le MSCI World (+26,6 % en EUR) et surtout Ramify Essential (100 % actions), qui grimpe à +27,1 % et coiffe même l’indice. Sur les profils 100 % actions, Nalo se classe derrière Ramify et le MSCI World, devant le seul Yomoni.

Ces comparaisons sont toutefois à manier avec prudence, car les périmètres d’allocation diffèrent entre les acteurs : Yomoni est plus exposé aux actions américaines, Ramify propose des compositions différentes. Les proportions entre actions, obligations et fonds euros varient, ce qui fausse toute comparaison ligne à ligne.

Plus fondamentalement, la plupart des robo-advisors sous-performent le MSCI World sur le long terme pour trois raisons : l’inclusion d’obligations et de fonds euros dans la plupart des profils, les frais de gestion (1,2 à 1,65 %/an), et les choix d’allocation (diversification géographique, biais ESG). Un épargnant autonome en ETF MSCI World via PEA obtiendrait un rendement supérieur, mais sans la gestion pilotée ni l’accompagnement.

Le portefeuille éco-responsable de Nalo mérite un point d’attention particulier. En 2024, ses performances vont de +2,6 % à +9,2 % selon le profil, contre +3,6 % à +21,8 % pour le portefeuille classique. L’écart est notable, et si vous êtes attiré par l’option ISR, mieux vaut en avoir conscience avant de vous décider. Pour approfondir le sujet de l’investissement responsable en assurance-vie, consultez l’article dédié à l’assurance-vie ISR.

Les performances et les frais donnent une image chiffrée, mais le choix d’un robo-advisor ne se résume pas à des tableaux. Encore faut-il regarder ce qui fonctionne bien et ce qui coince en pratique.

4. Nalo face à la concurrence : forces, faiblesses et retours terrain

Au-delà des chiffres, le choix d’un robo-advisor dépend aussi des fonctionnalités proposées et de l’expérience utilisateur réelle. On commence par ce que Nalo fait bien (et moins bien) que ses concurrents, avant de donner la parole aux utilisateurs.

4.1 Ce que Nalo fait mieux, et moins bien, que ses concurrents

Le vrai avantage de Nalo se joue sur la personnalisation. C’est le seul robo-advisor du marché à proposer la gestion multi-projets mono-contrat avec sécurisation progressive individualisée par poche. Si vous avez plusieurs objectifs d’épargne avec des horizons différents, aucun concurrent n’offre cette granularité au sein d’un seul contrat.

Nalo propose aussi une option ISR/ESG sans surcoût de frais, combinée avec l’accès au fonds euros Generali, ce que Goodvest (100 % ISR exclusif, sans fonds euros) ne permet pas. La transparence des frais (0 € de frais cachés) et la disponibilité d’un PER à 1,60 % tout compris complètent le tableau positif.

Mais les faiblesses sont tout aussi claires. L’absence de PEA est le principal point faible structurel : ni Yomoni ni Ramify ne souffrent de cette limite, et si vous voulez investir en ETF actions dans l’enveloppe la plus avantageuse fiscalement, Nalo est éliminé d’emblée. Pas de gestion libre non plus, le mandat est obligatoire. L’univers d’investissement se limite aux ETF et au fonds euros, sans SCPI ni Private Equity (contrairement au portefeuille Elite de Ramify).

Le ticket d’entrée à 1 000 € est plus élevé que Goodvest (300 €). Et l’application mobile reste cantonnée au suivi budgétaire, sans pilotage du contrat AV ou PER. Le comparatif gestion pilotée met en regard l’ensemble des fonctionnalités de chaque acteur.

4.2 Ce que disent les utilisateurs

Les retours terrain confirment en grande partie notre analyse. Sur Trustpilot, Nalo obtient une note de 4,4/5 (151 avis, juillet 2026), un niveau solide dans la catégorie des robo-advisors.

Ce qui revient le plus souvent dans les avis positifs : un service client réactif et personnalisé (conseiller dédié par email et téléphone), une interface simple, des frais transparents et l’approche multi-projets que les épargnants apprécient pour structurer leur épargne par objectif.

Les critiques portent sur des points cohérents avec les limites déjà identifiées : les performances du portefeuille éco-responsable jugées décevantes, l’application mobile limitée, le ticket d’entrée de 1 000 €, l’absence de PEA et de gestion libre, et des délais de rachat qui peuvent atteindre 2 à 3 semaines en pratique (les délais légaux de l’assurance-vie peuvent aller jusqu’à 2 mois selon l’article L132-21 du Code des assurances).

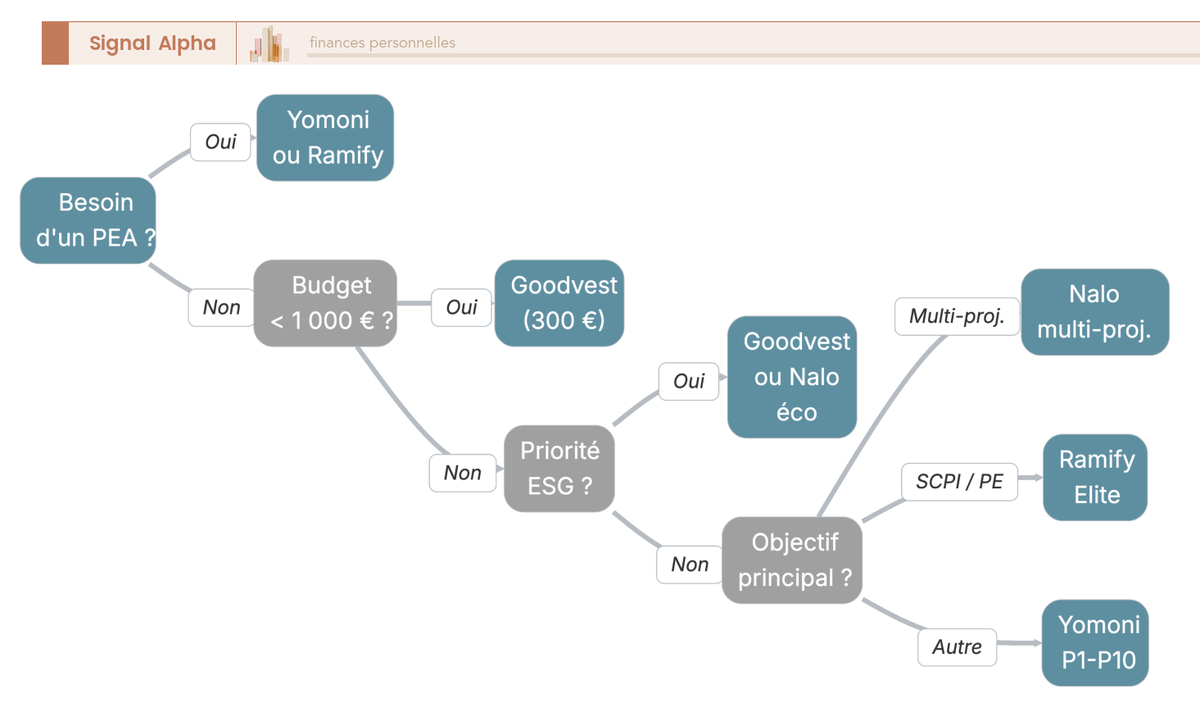

L’arbre de décision ci-dessus synthétise le choix en quelques questions clés. Si vous avez besoin d’un PEA, Nalo est éliminé. Si votre budget est inférieur à 1 000 €, Goodvest prend le relais. Si vous cherchez la gestion multi-projets, c’est là que Nalo apporte sa valeur ajoutée unique.

Désormais, tous les éléments sont désormais réunis pour trancher.

Note de Tom

j’ai structuré mon propre patrimoine en séparant les objectifs par horizon et par classe d’actifs, ce que Nalo automatise avec son approche multi-projets. Pour un épargnant qui débute et qui veut cette discipline sans la complexité, c’est un vrai gain de temps. Mais dès que l’on veut aller plus loin, notamment avec un PEA ou du Private Equity, il faut compléter avec d’autres briques.

5. Nalo vaut-il le coup ? Notre verdict

5.1 À qui s’adresse Nalo, et à qui il ne s’adresse pas

Le profil pour lequel Nalo a le plus de sens, c’est l’épargnant multi-objectifs qui veut déléguer sa gestion. Retraite, achat immobilier, épargne de précaution, études des enfants : le mono-contrat multi-projets avec sécurisation progressive est un avantage unique sur le marché, et une seule antériorité fiscale simplifie considérablement la gestion.

Pour les débutants qui souhaitent investir en gestion pilotée sans se poser de questions, Nalo fait aussi le travail. L’option ISR combinée au fonds euros convient aux épargnants sensibles à l’investissement responsable qui ne veulent pas renoncer à une poche sécurisée.

En revanche, Nalo n’est pas la bonne solution pour tout le monde. Si vous cherchez un PEA, il faudra vous tourner vers Yomoni ou Ramify. Si vous avez moins de 1 000 € de budget initial, regardez du côté de Goodvest. Si vous voulez gérer vos ETF en toute autonomie, le mandat obligatoire sera frustrant. Et si vous souhaitez diversifier vers les SCPI ou le Private Equity, vous trouverez une offre plus étoffée chez Ramify.

Avant d’ouvrir un contrat Nalo, un réflexe simple mais souvent négligé : remplissez d’abord vos livrets réglementés (Livret A, LDDS). Liquidité immédiate, garantie en capital, exonération fiscale totale. Les livrets réglementés restent le socle incontournable de toute épargne structurée.

Un versement programmé de 100 €/mois sur un profil équilibré, dont la performance récente tourne autour de 3 à 4 %/an net de frais, représente un capital estimé d’environ 14 300 € après 10 ans, contre environ 13 100 € sur un Livret A à 1,7 %. Nalo accepte les versements programmés dès 50 €/mois.

On résume les profils pour lesquels Nalo est pertinent et ceux pour lesquels il vaut mieux chercher ailleurs :

| Profil | Raison | |

|---|---|---|

| Débutant souhaitant déléguer | Oui | Gestion pilotée simple, pas de choix de supports |

| Épargnant multi-objectifs (retraite + immobilier + précaution) | Oui (avantage clé) | Multi-projets mono-contrat = une fiscalité, plusieurs allocations |

| Investisseur cherchant un PEA ETF | Non | Nalo ne propose pas de PEA |

| Épargnant < 1 000 € | Non | Ticket d’entrée 1 000 € (Goodvest accepte 300 €) |

| Investisseur autonome en gestion libre | Non | Pas de gestion libre, mandat obligatoire |

| Profil ISR/ESG modéré | Oui | Option éco-responsable + fonds euros |

| Épargnant cherchant diversification SCPI/PE | Non | Univers limité aux ETF + fonds euros |

Selon nous, Nalo est un très bon choix pour l’épargnant qui veut structurer plusieurs objectifs au sein d’un même contrat et déléguer la gestion sans avoir à s’en occuper. Pour les autres profils, la concurrence offre des solutions mieux adaptées.

Conclusion

Le vrai point fort de Nalo, c’est la gestion multi-projets mono-contrat. Pouvoir structurer retraite, épargne de précaution et projet immobilier au sein d’un seul contrat, avec une allocation et une sécurisation progressive distinctes par poche, c’est une fonctionnalité qu’aucun concurrent ne propose à ce jour.

Pour l’épargnant qui veut déléguer la gestion de plusieurs objectifs sans multiplier les contrats ni les antériorités fiscales, Nalo remplit parfaitement ce rôle. Les frais à 1,65 % par an, en revanche, restent dans la moyenne haute des robo-advisors, et l’absence de PEA ferme la porte à l’enveloppe la plus avantageuse pour investir en ETF actions sur le long terme.

Les performances affichées sont nettes de frais, mais pas de fiscalité, un point souvent sous-estimé. Avant 8 ans de détention, le PFU de 30 % réduit sensiblement le rendement réel. Comparer les offres sur le taux net après prélèvements, et non sur le taux brut affiché, change souvent la hiérarchie entre les solutions.

Si vous souhaitez approfondir, le comparatif gestion pilotée 2026 détaille les frais et performances de chaque acteur du marché. Pour mieux comprendre les supports dans lesquels Nalo investit, consultez le guide ETF, et si vous préférez piloter vous-même, le comparatif PEA 2026 explore les alternatives en gestion libre.

Yomoni Assurance-vie · Gestion pilotée

- Frais de gestion : 1,6 % max (tout compris) (dans la moyenne du marché, ~0,90 %/an)

- Frais de versement : 0 % (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Ticket d’entrée : 1 000 €

Idéal pour un investisseur qui veut une assurance-vie 100 % ETF en gestion déléguée, sans frais d’entrée ni d’arbitrage

Goodvest Assurance-vie · Assurance-vie ISR · Gestion pilotée

- Supports d’investissement : ~50 fonds ISR alignés sur l’Accord de Paris

- Frais tout compris : à partir de 1,55 %

- Réduction des émissions de CO2 : -26 % vs indice de référence (138 vs 187 t CO2e/M€)

Idéal pour un épargnant qui place l’impact climatique et l’ISR au premier rang, accessible dès 300 €

FAQ – Nalo assurance vie : vos questions essentielles

Qui est derrière Nalo et est-ce que Nalo est fiable ?

Nalo SAS a été cofondée par Guillaume Piard, ex-structureur chez Lehman Brothers puis Nomura, et Hugo Bompard. La société est enregistrée auprès de l’ORIAS en tant que Conseiller en Investissements Financiers (CIF) et courtier en assurance, régulée par l’ACPR, et membre de l’ANACOFI-CIF (n° E008433).

Le contrat Nalo Patrimoine est assuré par Generali Vie, 3e assureur européen, avec une couverture FGAP à hauteur de 70 000 € par assuré, mais uniquement sur la partie fonds euros, les ETF n’étant pas garantis en capital. Clément Nouvet préside Nalo depuis fin 2023, succédant à Numa Jequier.

Quels sont les frais de Nalo exactement ?

Les frais annuels du contrat Nalo Patrimoine se décomposent en trois niveaux : 0,50 % pour l’assureur Generali (part enveloppe UC), 0,90 % pour le mandat de gestion pilotée Nalo, et environ 0,25 % pour les frais internes des ETF, soit un total d’environ 1,65 % par an tout compris. Zéro frais de versement, d’arbitrage, de sortie ou de performance, ce qui représente un vrai avantage face aux banques traditionnelles.

Les frais de Nalo se situent toutefois dans la moyenne haute des robo-advisors. Ramify est moins cher sur gros encours (frais dégressifs, ~1 % à 1,4 % tout compris), et Yomoni est quasi-aligné à ~1,60 %. Pour aller plus loin sur la comparaison des coûts, le comparatif des gestions pilotées 2026 détaille tous les postes de frais des principaux acteurs.

Quel est le rendement de Nalo en 2024 et sur 5 ans ?

En 2024, les performances nettes de frais vont de +3,6 % pour le profil le plus défensif à +21,8 % pour le profil offensif 100 % actions, sur le portefeuille classique. Sur 5 ans (fin 2020 à fin 2025), la performance annualisée s’échelonne de ~+1,7 % (profil défensif ~30 % actions) à ~+7,3 % (profil offensif 100 % actions).

Un point d’attention pour les épargnants attirés par l’option éco-responsable : les performances du portefeuille ISR sont nettement inférieures, entre +2,6 % et +9,2 % en 2024, contre +3,6 % à +21,8 % pour le classique. Pour comprendre les mécanismes de l’investissement ISR en assurance-vie, la question mérite d’être creusée avant de cocher cette option.

Nalo ou Yomoni, lequel choisir ?

Yomoni propose une gamme plus large, avec assurance-vie, PEA, PER et compte-titres, contre assurance-vie et PER pour Nalo. Nalo se distingue par sa gestion multi-projets individualisée et la sécurisation progressive automatique, tandis que Yomoni fonctionne par profils numérotés (P1 à P10). Les frais sont quasi-identiques : ~1,60-1,65 % tout compris.

Sur les profils offensifs purs, Yomoni a historiquement surperformé Nalo, notamment grâce à une plus forte exposition aux actions américaines. L’absence de PEA chez Nalo reste son principal inconvénient structurel. Si votre besoin est la gestion multi-projets dans un seul contrat avec une sécurisation progressive, Nalo a une vraie valeur ajoutée ; si vous cherchez à diversifier vos enveloppes, Yomoni ou Ramify offrent plus de souplesse.

Qu’est-ce que la gestion pilotée multi-projets de Nalo ?

En mandat d’arbitrage, vous ne choisissez pas vos supports : c’est la gestion pilotée qui s’en charge. Ce qui distingue Nalo de la plupart des robo-advisors, c’est l’approche mono-contrat multi-projets.

Au sein d’un unique contrat d’assurance-vie, vous créez plusieurs poches avec des horizons et des niveaux de risque différents, retraite, achat immobilier, épargne de précaution, et chaque poche dispose de sa propre allocation parmi 404 combinaisons possibles. La sécurisation progressive réduit automatiquement l’exposition aux actions à mesure que l’horizon d’un projet se rapproche. Cette mécanique est l’atout différenciant de Nalo, particulièrement utile pour les épargnants qui ont plusieurs objectifs financiers simultanés.

Quel est le rendement du fonds euros Nalo en 2025 ?

Le fonds euros Netissima de Generali a servi un taux de participation aux bénéfices moyen de 2,90 % net de frais de gestion en 2025, un niveau stable par rapport à 2024. Generali propose régulièrement des bonus sur versements, et en 2025 un bonus de +1,60 % s’appliquait aux versements effectués entre juin et juillet, portant le rendement théorique maximal à environ 4,50 % brut.

Cette mécanique de bonus mérite d’être surveillée si vous avez une poche fonds euros importante chez Nalo, l’opportunité de timing peut faire une vraie différence sur le rendement annuel.