Dernière mise à jour : juillet 2026

Vous envisagez de souscrire une assurance vie luxembourgeoise, mais entre les tickets d’entrée qui varient de 100 000 euros à un million selon les compagnies, des frais rarement affichés et des conditions d’accès aux fonds dédiés qui changent d’un assureur à l’autre, le choix ressemble davantage à un parcours d’obstacles qu’à une décision éclairée. Et la liquidation judiciaire de FWU Life Insurance en janvier 2025 l’a rappelé brutalement : le triangle de sécurité luxembourgeois protège les actifs ségrégués, mais pas contre tous les risques. Comparer sérieusement les contrats avant de signer n’est pas un luxe, c’est un minimum.

On a passé au crible les principaux contrats d’assurance vie luxembourgeoise distribués aux résidents français en 2026, de Lombard International à Cardif Lux Vie en passant par Swiss Life Luxembourg. Frais réels, univers d’investissement, portabilité, solidité financière : on vous livre le comparatif assurance vie Luxembourg critère par critère, avec un verdict clair selon votre profil.

1. Notre méthodologie : les critères pour comparer les assurances-vie luxembourgeoises

Comment départager huit contrats d’assurance vie luxembourgeoise quand les grilles de frais ne sont pas publiques et que chaque assureur affiche sa propre définition du « sur mesure » ? On a retenu six axes d’évaluation, du mécanisme de protection jusqu’à la portabilité internationale, pour vous permettre de comparer ce qui est réellement comparable.

1.1 Protection et univers d’investissement : les deux piliers du Luxembourg

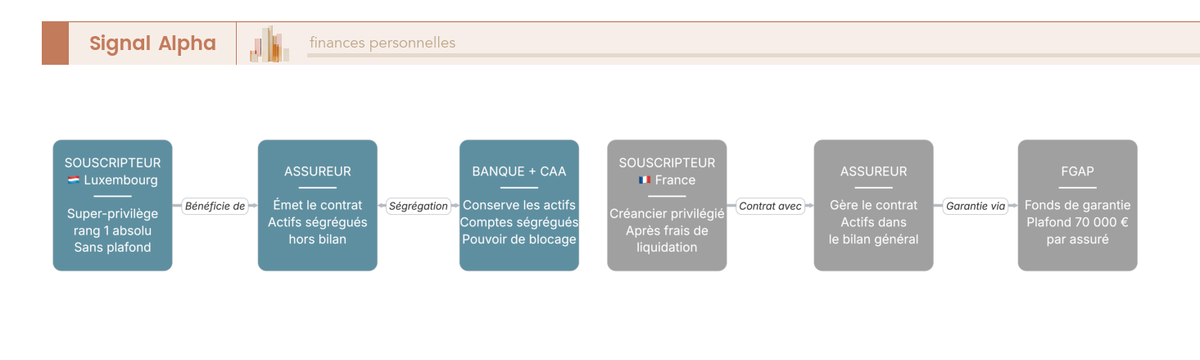

Le premier réflexe quand on s’intéresse à l’assurance vie luxembourgeoise, c’est de comprendre ce qui la distingue structurellement d’un contrat français. La réponse tient en deux mots : le triangle de sécurité.

Le mécanisme repose sur trois acteurs. La compagnie d’assurance émet le contrat et gère la relation client. Une banque dépositaire, agréée par le Commissariat aux Assurances (CAA), conserve les actifs des souscripteurs dans des comptes ségrégués, totalement séparés du bilan propre de l’assureur. Le CAA supervise l’ensemble et peut bloquer les actifs en cas de difficulté de la compagnie. Cette ségrégation est le pilier central, car même en cas de faillite de l’assureur, vos actifs restent identifiables et protégés.

Le super-privilège vient renforcer cette protection. En cas de liquidation, le souscripteur est créancier de premier rang absolu, prioritaire sur l’État luxembourgeois, les salariés et tous les autres créanciers. Et surtout, aucun plafond de protection ne s’applique, contrairement au FGAP français qui plafonne la garantie à 70 000 euros par assuré et par compagnie. Pour ceux qui souhaitent revoir les mécanismes fondamentaux de l’assurance-vie, la distinction avec le cadre luxembourgeois prend tout son sens ici.

| Critère | Luxembourg | France |

|---|---|---|

| Mécanisme de protection | Triangle de sécurité (ségrégation + supervision CAA) | FGAP (fonds de garantie) |

| Plafond de garantie | Aucun plafond (totalité des actifs ségrégués) | 70 000 € par assuré par compagnie |

| Rang du souscripteur | Super-privilège : rang 1 absolu | Créancier privilégié (L327-2 Code des assurances) mais après frais de liquidation |

| Supervision des actifs | CAA + banque dépositaire indépendante | ACPR (contrôle prudentiel) |

| Risque de marché couvert ? | Non (uniquement risque de faillite assureur) | Non (FGAP couvre uniquement faillite) |

Données à jour, juillet 2026.

Une confusion que l’on constate régulièrement, c’est l’amalgame entre super-privilège et garantie en capital. Le triangle de sécurité vous protège si l’assureur fait faillite, pas si vos unités de compte perdent 30 % en bourse. Le risque de marché reste entièrement à votre charge, exactement comme en France.

Le cas FWU Life Insurance illustre bien cette réalité. FWU AG a déclaré son surendettement en juillet 2024, le sursis de paiement a été ordonné en août 2024, et la liquidation judiciaire a été prononcée le 31 janvier 2025. À la date de rédaction, la procédure est toujours en cours. Les actifs ségrégués des souscripteurs sont protégés par le triangle de sécurité, mais les pertes de marché subies avant la faillite, elles, ne sont pas récupérables. C’est un signal d’alerte pour quiconque penserait que « Luxembourg » rime automatiquement avec « zéro risque ».

En matière d’investissement, le Luxembourg se distingue par la variété de ses véhicules internes. Le FIC (Fonds Interne Collectif) est un fonds mutualisé proche d’un OPCVM, accessible dès le versement initial. Le FID (Fonds Interne Dédié) est un fonds sur mesure piloté par un gérant que vous choisissez, via une convention tripartite entre vous, l’assureur et le gestionnaire. Son accès relève de la catégorie A du Commissariat aux Assurances : une prime d’au moins 125 000 euros et une fortune mobilière d’au moins 250 000 euros. Le FAS (Fonds d’Assurance Spécialisé) va encore plus loin en vous permettant d’intervenir quasi-directement dans la gestion ; il n’est soumis à aucune condition réglementaire de fortune, mais chaque assureur fixe son propre seuil commercial, de 250 000 euros chez Generali ou OneLife à un million d’euros chez Swiss Life.

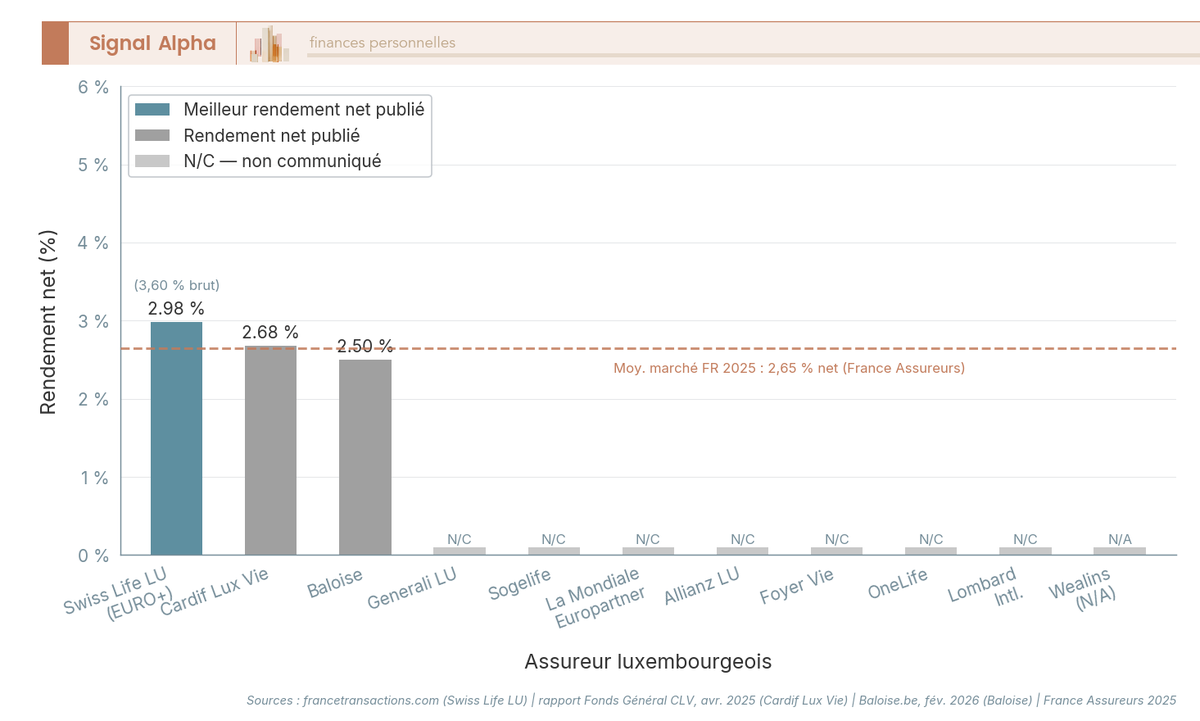

Quant aux fonds en euros luxembourgeois, tous les assureurs n’en proposent pas : parmi les huit, seuls Cardif, Generali et Sogelife disposent d’un fonds en euros en propre. Ceux qui en disposent garantissent le capital brut (avant frais de gestion), pas le capital net comme certains fonds euros français. Les taux publiés pour 2025 vont de 2,39 % net chez Cardif à 3,50 % brut (jusqu’à 4,80 % avec offre sur versement) chez Sogelife, Generali publiant un taux de base 2025 de 2,35 % brut.

Un dernier point à noter : la loi Industrie Verte impose désormais une part minimale de private equity et de non-coté dans les gestions pilotées françaises, via des quotas entrés en vigueur en octobre 2024 (4 % en profil équilibré, 8 % en profil dynamique). L’avantage exclusif du Luxembourg en matière d’accès au non-coté s’en trouve partiellement réduit, même si le FID luxembourgeois conserve une souplesse bien supérieure sur le choix des classes d’actifs (PE, dette privée, hedge funds, produits structurés).

1.2 Triangle de sécurité luxembourgeois en image

Ce schéma vous montre concrètement comment les trois acteurs du triangle de sécurité interagissent, et quel rôle joue le CAA comme superviseur. Ni le triangle luxembourgeois ni le FGAP français ne protègent contre les pertes de marché sur les unités de compte. La différence fondamentale, c’est l’absence de plafond côté Luxembourg et la ségrégation physique des actifs chez un dépositaire indépendant.

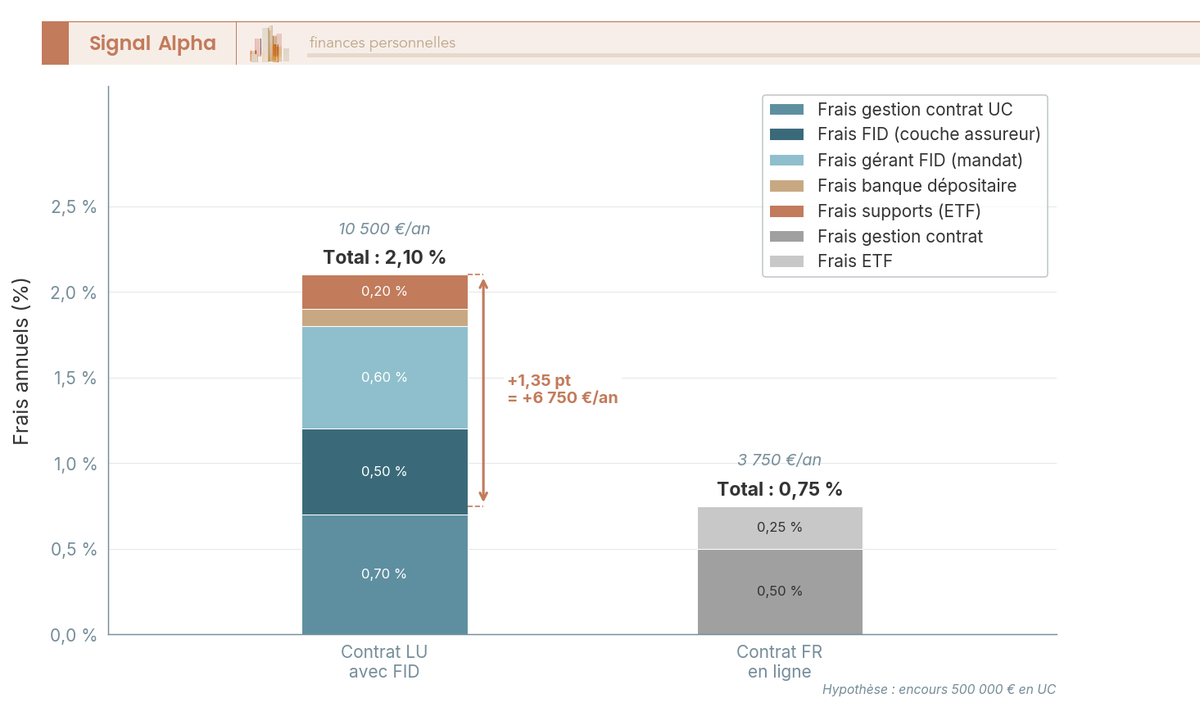

1.3 Frais, tickets d’entrée et portabilité : les critères de sélection pratiques

C’est sur les frais que le contrat luxembourgeois révèle son principal inconvénient. La structure de coûts comprend quatre couches qui s’empilent : les frais de gestion du contrat (0,50 à 1,50 % par an selon l’assureur), les frais FID couche assureur (0,20 à 0,50 %), les frais du gérant FID (0,30 à 1,00 %), et les frais de la banque dépositaire (0,05 à 0,20 %). Le total réel se situe entre 1,50 et 2,50 % par an, selon la complexité du mandat.

| Poste de frais | Fourchette indicative | Négociable ? |

|---|---|---|

| Frais d’entrée (versement) | 0 à 5 % | Oui (souvent 0 % via CGP indépendant) |

| Frais de gestion contrat (UC) | 0,50 à 1,00 % | Oui (dégressif selon encours) |

| Frais FID couche assureur | 0,20 à 0,50 % | Oui |

| Frais du gestionnaire FID (mandat) | 0,30 à 1,00 % | Oui |

| Frais banque dépositaire | 0,05 à 0,20 % | Non |

| Frais d’arbitrage | 0 à 0,50 % | Oui |

Données à jour, juillet 2026.

Pour vous donner un ordre de grandeur : sur un encours de 500 000 euros investi en UC, un contrat luxembourgeois avec FID coûte environ 2,10 % par an (soit 10 500 euros), contre 0,75 % pour un bon contrat français en ligne type Linxea Spirit 2 (soit 3 750 euros). Le différentiel est de 6 750 euros par an, soit 1,35 point de frais supplémentaires. Ce surcoût ne se justifie que si vous avez besoin de la protection renforcée (encours dépassant le plafond FGAP de 70 000 euros), de l’accès au non-coté ou de la portabilité fiscale.

Côté tickets d’entrée, l’éventail va de 100 000 euros chez OneLife, Baloise ou Sogelife à un million d’euros chez Swiss Life, la majorité des autres se situant à 250 000 euros. L’accès au FID suit la catégorie A du CAA (125 000 euros de prime et 250 000 euros de fortune mobilière). Pour un FAS, les seuils commerciaux démarrent à 250 000 euros chez Generali ou OneLife et montent à 500 000 euros chez Baloise.

La portabilité fiscale est l’atout décisif pour les expatriés. Le contrat suit le souscripteur lors d’un changement de résidence fiscale sans clôture ni restructuration. La fiscalité bascule automatiquement vers celle du nouveau pays de résidence, et vous conservez le même contrat, le même gérant FID et les mêmes actifs. La couverture géographique varie selon les assureurs, d’une dizaine de marchés européens chez Wealins ou Sogelife à plus de 20 marchés chez Lombard/Utmost. Un bon réflexe est de souscrire avant un départ en expatriation pour simplifier le process. Pour comprendre les quatre couches de coûts d’une assurance-vie classique, la comparaison avec le modèle luxembourgeois est éclairante.

1.4 Les couches de frais cachées du Luxembourg, en image

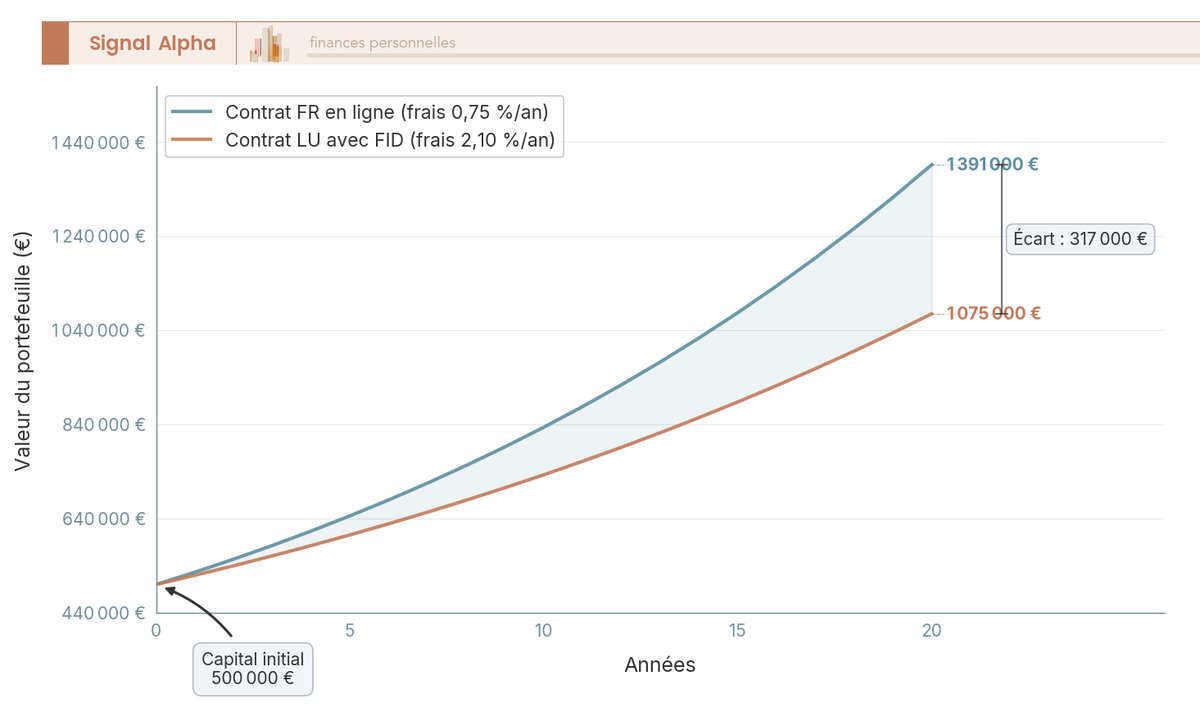

L’écart est frappant. Sur 500 000 euros, les quatre couches de frais du contrat luxembourgeois totalisent 2,10 % par an, contre 0,75 % tout compris pour un contrat français en ligne comme Linxea Spirit 2. Le différentiel de 1,35 point correspond à 6 750 euros de frais supplémentaires chaque année. Sur 20 ans, l’écart cumulé peut atteindre plusieurs dizaines de milliers d’euros, hors effet de capitalisation. Avant de souscrire, demandez systématiquement une simulation de frais totaux « tout compris » à votre CGP ou à l’assureur.

1.5 Tableau d’ouverture : les 8 contrats comparés en un coup d’œil

| Critère | ||||||||

|---|---|---|---|---|---|---|---|---|

| Ticket min. contrat | 250 k€ | 250 k€ | 1 M€ | 250 k€ | ≈ 100 k€* | 100 k€ | 250 k€ | 100 k€ |

| Ticket min. FID | 250 k€ | 250 k€ | 250 k€ | 250 k€ | 125 k€ | 250 k€ | 250 k€ | 250 k€ |

| Ticket min. FAS | Sur mesure | Sur mesure | , | 250 k€ | 500 k€ | 250 k€ | Sur mesure | Sur mesure |

| Frais entrée | 0-3 % | 0-5 % | 0,3 %* | 0-4,5 % | 0-5 % | 0-5 % | 0,25 %* | 0-3,5 % |

| Frais gestion contrat | ≤ 1,00 % | ≤ 1,20 % | Sur mesure† | ≤ 1,50 % | Variable† | ≤ 1,50 % | ≤ 1,50 % | ≤ 1,00 % |

| Fonds en euros | Via partenaire | Oui (2,39 % net) | Non | Oui (2,35 % brut) | Non | Via partenaire | Non | Oui (3,50-4,80 % brut) |

| Portabilité | 20+ marchés | 17 pays | 10 pays | Selon résidence | 7+ pays UE | 9 pays | 10 marchés | 10 marchés |

| Solidité | SCR 141 % / A+ Fitch | A (S&P) | A+ (S&P) | Solv. II 150 % | A+ (S&P) | Solv. 183 % (Apicil) | SCR 157 % (Foyer) | A (S&P) |

| Digital | Non | Non | Non | Non | Non | Oui (yourassets) | Non | BoursoVie Lux |

Données à jour, juillet 2026. Frais de gestion du contrat = plafond annuel publié (conditions générales / KID), hors frais des supports, du gérant FID et du dépositaire, souvent négociés à la baisse via CGP. * Ticket Baloise communiqué par les distributeurs, non publié par l’assureur (seul seuil officiel : FAS 500 000 €). † Swiss Life (sur mesure ≥ 1 M€) et Baloise ne publient qu’une incidence globale de coûts (KID PRIIPs) : ≈ 2,7-3,0 % et 0,5-4,5 %/an, frais des supports inclus. N/C = Non communiqué.

Autrement dit, quatre des huit assureurs demandent 250 000 euros minimum pour ouvrir un contrat, et Swiss Life va jusqu’à un million. Baloise, OneLife et Sogelife proposent un ticket plus accessible, à 100 000 euros. Côté fonds en euros, seuls Cardif (2,39 % net), Generali (2,35 % brut) et Sogelife (3,50 à 4,80 % brut) en proposent un en propre ; Swiss Life, Lombard/Utmost, OneLife, Wealins et Baloise sont 100 % en unités de compte ou passent par un partenaire.

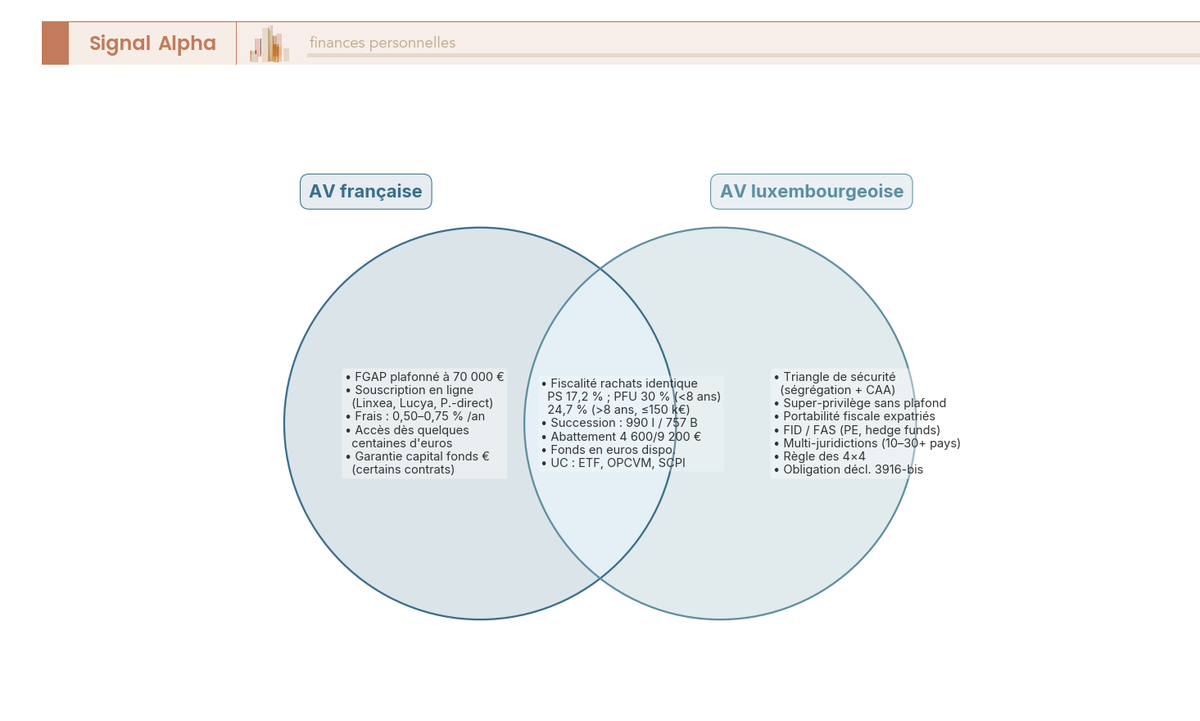

1.6 AV française vs AV luxembourgeoise : ce qui est commun, ce qui est exclusif

Une confusion fréquente, soigneusement entretenue par certains conseillers, c’est que l’assurance vie luxembourgeoise serait un outil d’optimisation fiscale. Spoiler : c’est faux. Pour un résident français, la fiscalité est strictement identique : prélèvements sociaux à 17,2 % (l’assurance-vie conserve ce taux, pas les 18,6 % applicables à d’autres revenus du patrimoine), abattement de 4 600 euros (célibataire) ou 9 200 euros (couple) après 8 ans, et fiscalité successorale via les articles 990 I et 757 B du CGI. Pour approfondir le fonctionnement du PFU, abattement après 8 ans et seuil des 150 000 €, les règles s’appliquent à l’identique que le contrat soit français ou luxembourgeois.

Ce qui est exclusif au Luxembourg, c’est la protection structurelle (triangle de sécurité, super-privilège sans plafond), l’accès au FID et au FAS (gestion sur mesure avec des classes d’actifs inaccessibles en France), et la portabilité fiscale en cas d’expatriation. Ce qui est exclusif à la France, c’est le FGAP (certes plafonné à 70 000 euros, mais garanti par l’État), les frais bas (un bon contrat en ligne à 0,50-0,75 % tout compris) et la souscription 100 % digitale en quelques minutes.

L’avantage luxembourgeois n’est donc pas fiscal mais structurel. Il se justifie par la protection renforcée, l’accès à un univers d’investissement plus large et la portabilité, pas par une quelconque réduction d’impôts.

Vous connaissez à présent les six critères qui comptent. On passe en revue chaque contrat un par un, en commençant par le leader historique du marché.

2. Lombard International (Utmost Wealth Solutions) : le leader historique pour les patrimoines importants

2.1 Présentation

Lombard International est le nom qui revient systématiquement quand on parle d’assurance vie luxembourgeoise haut de gamme. Fondé au Luxembourg, l’assureur a été le pionnier de la structuration patrimoniale transfrontalière pour les grandes fortunes et les family offices. L’acquisition par Utmost Group, finalisée le 31 décembre 2024, fait évoluer le nom commercial vers Utmost Wealth Solutions, mais le contrat phare reste le même : Liberté.

L’ensemble pèse environ 125 milliards d’euros d’actifs sous administration, ce qui en fait l’un des plus gros acteurs du marché. La distribution passe exclusivement par des CGP et des banques privées. La couverture internationale s’étend à plus de 20 marchés, le réseau le plus large du panel. Le positionnement vise les HNWI et family offices avec des patrimoines supérieurs à 1 million d’euros. Pour ceux qui souhaitent structurer ses placements depuis l’étranger, cette couverture géographique est un avantage décisif.

2.2 Points forts

La couverture géographique est l’argument numéro un. Avec plus de 20 marchés couverts, Lombard/Utmost offre la portabilité la plus large du panel. Si vous changez de juridiction tous les quelques années, c’est un critère éliminatoire en faveur de ce contrat.

Le choix de banque dépositaire est également ouvert : le souscripteur sélectionne l’établissement dépositaire du contrat, sous réserve de l’agrément de l’assureur, y compris en dehors de la zone euro. Cette souplesse permet de retenir un dépositaire en fonction de vos besoins spécifiques.

Sur le contrat Liberté, les arbitrages restent peu coûteux : le plafond contractuel est de 0,5 %, le plus souvent ramené à zéro dans le cadre d’un mandat FID, ce qui est un vrai avantage pour les gestionnaires FID actifs. L’univers d’investissement est parmi les plus larges du marché : PE, dette privée, hedge funds, obligations en direct, produits structurés. La taille du groupe confère une capacité de structuration sur mesure que les assureurs plus modestes ne peuvent pas offrir.

2.3 Points faibles

Le ticket d’entrée de 250 000 euros exclut d’emblée les patrimoines intermédiaires. C’est un seuil élevé, et contrairement à Baloise ou OneLife, il n’y a pas d’option d’accès plus accessible.

Lombard ne propose pas de fonds en euros en propre. Il est possible d’y accéder via des partenaires, mais le rendement n’est pas communiqué. Si vous tenez à sécuriser une partie de votre capital sur un support garanti, c’est une limitation réelle.

Le ratio de solvabilité d’Utmost Luxembourg s’établit à 141,3 % sur l’exercice 2025, dans la moyenne basse du secteur, tandis que le groupe Utmost affiche 167 % et une note Fitch A+ stable. Enfin, aucun accès digital direct n’est proposé : tout passe par l’intermédiaire.

2.4 Tarification détaillée

| Poste de frais | Fourchette |

|---|---|

| Frais d’entrée | 0 à 3 % (souvent négocié à 0 % via CGP) |

| Frais de gestion du contrat | 1,00 % (gestion administrative) |

| Frais d’intermédiation | 1,00 % (+ forfait 2 255 €/an) |

| Frais gérant FID | 0,30 à 1,00 % (tiers, selon mandat) |

| Frais banque dépositaire | 0,05 à 0,15 % (tiers, selon dépositaire) |

| Frais d’arbitrage | 0 à 0,50 % (min 100 €, souvent nuls en mandat FID) |

| Frais de rachat | 0 % (après 1 an) |

Données à jour, juillet 2026. Frais de gestion du contrat = plafond publié (conditions générales Liberté), hors frais des supports, du gérant FID et du dépositaire, négocié à la baisse via CGP.

L’astuce à retenir, c’est de négocier systématiquement les frais d’entrée à 0 %. Les plafonds contractuels affichés peuvent grimper jusqu’à 5 % (Cardif, OneLife, Baloise) ou 4,5 % (Generali), mais un bon CGP indépendant les ramène couramment à 0 %. Chez Lombard/Utmost, le plafond est de 3 % et un bon intermédiaire obtiendra 0 à 1 % maximum. Accepter 3 % de frais d’entrée sans négocier, c’est perdre 7 500 euros sur un versement de 250 000 euros avant même d’avoir investi.

2.5 Pour qui c’est fait

Lombard/Utmost est le contrat taillé pour les family offices et les grandes fortunes ayant besoin d’une structuration sur mesure, d’une couverture multi-juridictions (plus de 20 marchés) et d’un accès FAS avec un large choix de banques dépositaires. Si votre patrimoine financier dépasse le million d’euros et que vous avez (ou envisagez) une dimension internationale, c’est la référence du marché, en termes de flexibilité comme de réseau. Pour des HNWI et family office exigeants, l’offre est difficilement concurrençable.

En revanche, si votre patrimoine est inférieur à 500 000 euros, le surcoût n’est pas justifié par les services premium. Si vous cherchez un fonds en euros performant ou une interface digitale moderne, d’autres assureurs seront mieux adaptés.

3. Cardif Lux Vie : la solidité BNP Paribas et un fonds en euros convaincant

3.1 Présentation

Cardif Lux Vie est la filiale luxembourgeoise de BNP Paribas Cardif. L’assureur est noté A, perspective stable, par S&P, affiche un ratio de solvabilité de 158 % pour 36 milliards d’euros d’encours, et s’adosse au groupe BNP Paribas, l’un des premiers groupes bancaires européens. Le positionnement est patrimonial, avec une distribution via le réseau BNP Paribas Wealth Management, des banques privées partenaires et des CGP. La couverture internationale s’étend à 17 pays.

3.2 Points forts

La solidité financière est un argument de poids. L’assureur est noté A (perspective stable) par S&P et s’appuie sur la surface du groupe BNP Paribas, l’un des mieux capitalisés d’Europe. Pour un contrat patrimonial destiné à loger un capital important sur le long terme, cet ancrage bancaire compte.

Le fonds en euros fait partie des rares du marché luxembourgeois à publier son rendement : 2,39 % net en 2025, soit un taux garanti moyen de 0,42 % complété par 1,97 % de participation aux bénéfices. C’est l’un des trois seuls fonds en euros en propre du panel, aux côtés de Generali et Sogelife.

Les frais d’entrée, plafonnés à 5 % au barème (2 % en FID), sont couramment ramenés à 0 % via le réseau BNP Paribas ou un CGP, ce qui devrait être un standard exigé partout. L’accès au FID et au FAS ouvre un univers d’investissement large, incluant les fonds BNP Paribas Asset Management. La banque dépositaire interne est BGL BNP Paribas, complétée par des partenaires. Pour évaluer les rendements d’un contrat selon l’allocation fonds euros / UC, Cardif offre une flexibilité appréciable entre sécurité et performance.

3.3 Points faibles

Le ticket d’entrée de 250 000 euros est identique à la majorité des concurrents. Le FAS ne s’ouvre qu’à partir de 500 000 euros, ce qui reste dans la norme.

Le vrai bémol, ce sont les délais d’ouverture de 3 à 6 semaines, le process KYC de BNP Paribas étant réputé parmi les plus exigeants du marché. Si vous êtes pressé, préparez votre dossier en amont. Pas d’accès digital direct non plus, tout passe par un intermédiaire.

Le vrai point faible tient plutôt aux délais d’ouverture évoqués plus haut qu’aux frais : le plafond de gestion du contrat s’établit à 1,20 % par an (1,00 % en FID), l’un des plus bas du marché luxembourgeois, et reste négociable à la baisse via un CGP.

3.4 Tarification détaillée

| Poste de frais | Fourchette |

|---|---|

| Frais d’entrée | 0 à 5 % (négociable, 2 % en FID ; souvent négocié à 0 %) |

| Frais de gestion du contrat | 1,20 % (1,00 % en FID) |

| Frais gérant FID | 0,30 à 1,00 % (tiers, selon mandat) |

| Frais banque dépositaire | 0,05 à 0,15 % (tiers, BGL BNP Paribas) |

| Frais d’arbitrage | 0,50 % maximum (plafonné à 800 €) |

Données à jour, juillet 2026. Frais de gestion du contrat = plafond publié (conditions générales), hors frais des supports, du gérant FID et du dépositaire, négocié à la baisse via CGP.

Le plafond de gestion du contrat publié est de 1,20 % par an, ramené à 1,00 % dans le cadre d’un FID, et reste négociable à la baisse via un CGP. C’est l’un des positionnements les plus compétitifs du marché luxembourgeois, à comparer aux 0,50 % d’un bon contrat français en ligne.

3.5 Pour qui c’est fait

Cardif Lux Vie convient particulièrement à un épargnant patrimonial français (250 000 à 500 000 euros) qui cherche un bon fonds en euros combiné à un accès FID, avec la solidité d’un groupe bancaire de premier rang. Si vous avez un profil mixte UC/fonds en euros, vous y trouverez un bon équilibre. L’expatrié vers un pays européen (17 pays couverts) est également bien servi.

En revanche, si vous cherchez la couverture internationale la plus large (préférez Lombard/Utmost), un profil 100 % UC actif sans besoin de fonds en euros, ou que votre patrimoine est inférieur à 250 000 euros, Cardif n’est pas le meilleur choix.

4. Swiss Life Luxembourg : l’expertise premium en gestion 100 % sur mesure

4.1 Présentation

Swiss Life Luxembourg est la filiale luxembourgeoise du groupe Swiss Life (Zurich), noté A+ par S&P avec une perspective stable. Le positionnement est patrimonial premium, tourné vers les grandes fortunes, avec une distribution via banques privées et CGP. Le contrat phare, Swiss Life Generations, est structuré à 100 % en unités de compte, disponible dans dix pays, et ses actifs sont conservés chez des banques dépositaires de premier plan.

4.2 Points forts

L’argument phare, c’est la structuration sur mesure. Le contrat donne accès, via le FID et le FAS, à un univers d’investissement très large : actions en direct, private equity, dette privée, immobilier, produits structurés. L’épargnant choisit son gérant et sa banque dépositaire, avec l’appui de Swiss Life Asset Managers, dont l’expertise est particulièrement reconnue en immobilier et en infrastructures.

La solidité A+ du groupe et des frais d’entrée négociables jusqu’à 0 % complètent le tableau. La portabilité couvre dix pays, un périmètre plus resserré que celui de Lombard/Utmost mais adapté à une clientèle patrimoniale essentiellement européenne.

4.3 Points faibles

Le ticket d’entrée est élevé : la prime initiale de Swiss Life Generations démarre à 1 000 000 euros, l’un des seuils les plus hauts du panel. Le contrat exclut d’emblée les patrimoines intermédiaires, et il n’existe pas d’option d’accès plus modeste chez cet assureur.

Le contrat est exclusivement en unités de compte : pas de fonds en euros pour sécuriser une poche du capital, contrairement à Cardif, Generali ou Sogelife. Pas d’accès digital direct non plus, et le réseau de distribution en France reste plus confidentiel que celui de Cardif ou Generali auprès des CGP.

Note de Tom

quand on met plusieurs banques privées en concurrence pour placer un patrimoine important, la qualité du montage sur mesure compte autant que les frais affichés. Sur un contrat 100 % unités de compte comme Swiss Life Generations, je regarde d’abord la liberté laissée au gérant et le choix du dépositaire, puis je fais jouer la concurrence sur les frais de gestion. C’est là que se gagnent les vrais points de performance sur vingt ans.

4.4 Tarification détaillée

| Poste de frais | Fourchette |

|---|---|

| Frais d’entrée | 0,30 %/an (incidence KID) |

| Frais de gestion du contrat | 2,70 à 3,00 %/an (incidence globale KID) |

| Frais gérant FID | 0,30 à 1,00 % (tiers, selon mandat) |

| Frais banque dépositaire | 0,05 à 0,15 % (tiers, selon dépositaire) |

| Frais d’arbitrage | Non communiqué |

Données à jour, juillet 2026. Frais exprimés en incidence globale des coûts (KID PRIIPs, contrat sur mesure ≥ 1 M€, frais des supports inclus) ; le gérant FID et le dépositaire sont des tiers. Négociable via CGP.

La valeur de ce contrat ne se joue pas sur un fonds en euros (il n’en propose pas) mais sur la qualité de la structuration et l’accès aux classes d’actifs. Pour un patrimoine important géré activement en unités de compte, la liberté de mandat et le choix du dépositaire justifient le positionnement premium ; pour une allocation prudente avec une poche garantie, mieux vaut regarder Cardif, Generali ou Sogelife.

4.5 Pour qui c’est fait

Swiss Life Luxembourg est le choix des patrimoines importants (à partir d’un million d’euros) qui veulent une gestion 100 % sur mesure, un large choix de classes d’actifs via le FID et le FAS, et la solidité d’un grand groupe (A+). Si vous gérez activement un capital conséquent en unités de compte avec l’appui d’une banque privée, vous êtes dans la cible. La portabilité couvre dix pays.

Moins adapté si vous cherchez un fonds en euros pour sécuriser une partie du capital, une interface digitale, ou si votre patrimoine est inférieur au million d’euros requis à l’entrée.

5. Generali Luxembourg : le fonds en euros transparent et les frais compétitifs

5.1 Présentation

Generali Luxembourg est la filiale luxembourgeoise du groupe Generali (Trieste, Italie), l’un des leaders européens de l’assurance. L’entité luxembourgeoise affiche un ratio Solvabilité II de 150 % sur l’exercice 2025. Le positionnement est patrimonial, avec une distribution principalement via des CGP indépendants en France. Un fonds en euros est proposé, avec un rendement publié : le taux de base 2025 ressort à 2,35 % brut. L’offre est segmentée par pays de résidence fiscale.

5.2 Points forts

Le fonds en euros est l’un des rares du panel à publier son rendement : un taux de base 2025 de 2,35 % brut. Pour un support garanti, cette transparence est un atout réel face aux assureurs qui ne communiquent aucun taux.

Les frais de gestion du contrat sont parmi les plus compétitifs du marché luxembourgeois : le plafond publié ressort à 1,50 % par an sur les fonds externes et à 0,90 % sur le fonds général, négociables à la baisse via un bon CGP. Les frais d’entrée descendent à 0 % et les arbitrages sont plafonnés à 0,50 %. Le réseau de CGP partenaires en France est l’un des plus étendus, ce qui facilite l’accès au contrat.

5.3 Points faibles

Le ticket d’entrée de 250 000 euros reste réservé aux patrimoines déjà constitués. En revanche, le FAS est accessible dès 250 000 euros, l’un des seuils les plus abordables du panel.

Le vrai point faible, c’est la portabilité contrainte. L’offre est segmentée par pays de résidence fiscale, sans contrat unique multi-juridictions comparable à celui de Lombard/Utmost : elle vise avant tout le résident fiscal français, pas l’expatrié qui enchaîne les pays.

Pas d’accès digital direct non plus, et le fonds en euros, bien que transparent, affiche un taux de base 2025 modéré (2,35 % brut) qui ne rivalise pas avec les meilleurs taux du panel.

5.4 Tarification détaillée

| Poste de frais | Fourchette |

|---|---|

| Frais d’entrée | 0 à 4,50 % (souvent négocié à 0 % via CGP) |

| Frais de gestion du contrat | 1,50 % (fonds externes) / 0,90 % (fonds général) |

| Frais gérant FID | 0,30 à 1,00 % (tiers, selon mandat) |

| Frais banque dépositaire | Variable (tiers, selon dépositaire) |

| Frais d’arbitrage | 0 à 0,50 % |

Données à jour, juillet 2026. Frais de gestion du contrat = plafond publié (fiche produit / KID), hors frais des supports, du gérant FID et du dépositaire, négocié à la baisse via CGP indépendant.

La grille de frais de Generali est proche de celle de Cardif. Tous deux publient le rendement de leur fonds en euros, là où plusieurs concurrents n’en proposent aucun. La différence se joue surtout sur la portabilité, plus souple chez Cardif, et sur le réseau de distribution.

5.5 Pour qui c’est fait

Generali Luxembourg est taillé pour un épargnant patrimonial (250 000 à 500 000 euros) qui passe par un CGP indépendant, sensible aux frais compétitifs, à la solidité financière et à un fonds en euros dont le rendement est publié. Le dirigeant d’entreprise cherchant un FID sur mesure à des frais maîtrisés y trouvera également son compte.

Moins adapté pour un expatrié multi-juridictions, l’offre étant segmentée par pays de résidence fiscale plutôt que portable sous un contrat unique, ou pour qui vise le rendement brut le plus élevé sur le fonds en euros.

6. Baloise Vie Luxembourg : l’accès 100 % UC transfrontalier du groupe Helvetia Baloise

6.1 Présentation

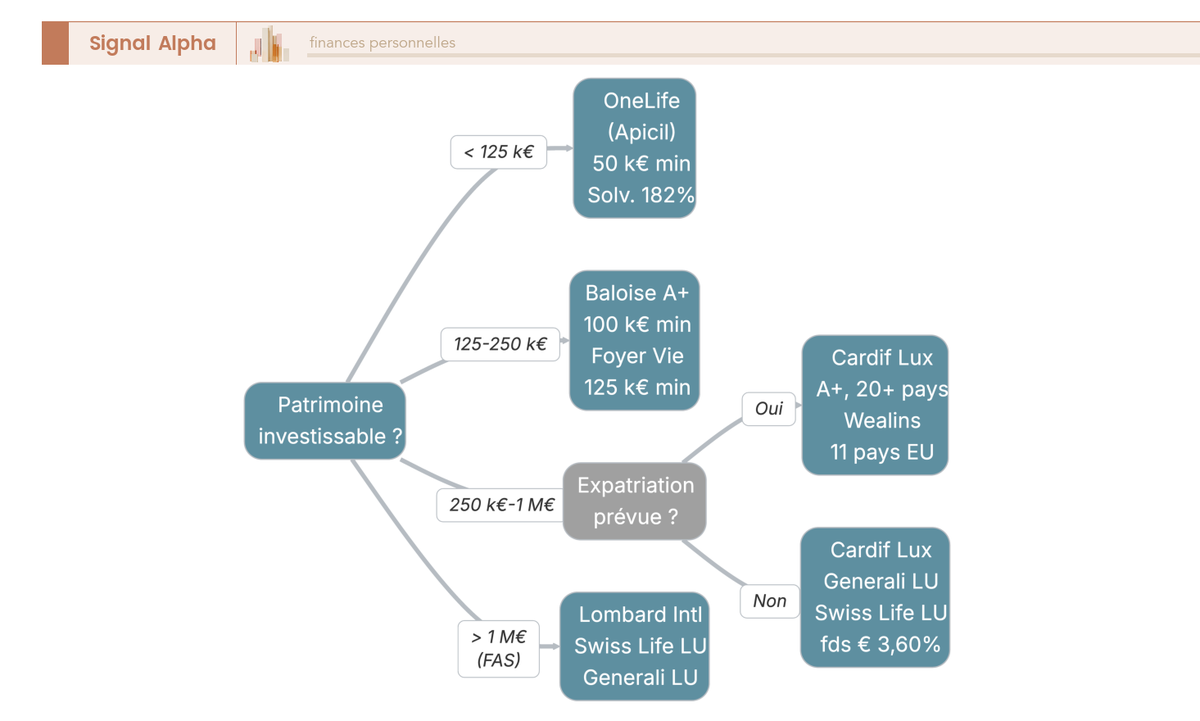

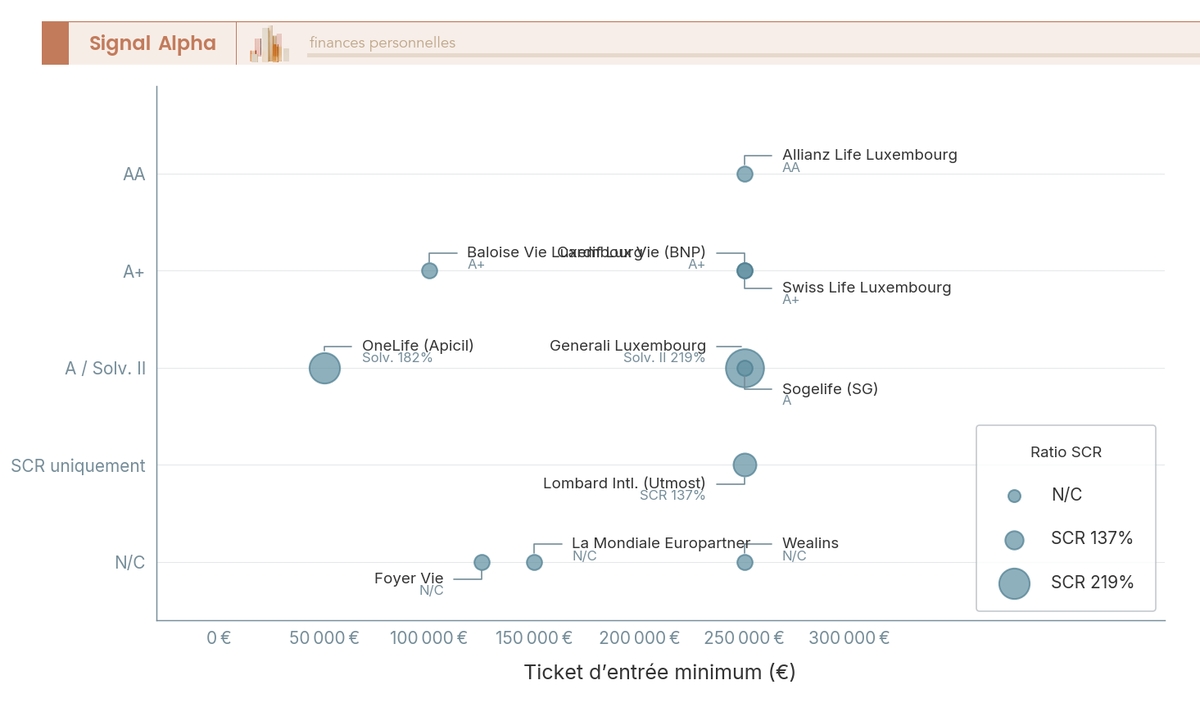

Les quatre assureurs précédents visent des patrimoines déjà constitués, avec des tickets d’entrée de 250 000 euros, voire un million. Pour les épargnants dont le patrimoine financier se situe entre 100 000 et 250 000 euros, le marché luxembourgeois semblait jusqu’ici verrouillé. Baloise Vie Luxembourg change la donne.

Filiale du groupe Helvetia Baloise (issu du rapprochement de Baloise et Helvetia en 2025), l’assureur (Baloise Vie Luxembourg) est noté A+ par S&P (perspective stable). Son positionnement, tel que relayé par les distributeurs, est une porte d’entrée au Luxembourg dès 100 000 euros, avec un FID accessible à partir de 125 000 euros. Ces seuils ne sont pas publiés par l’assureur : le seul ticket que Baloise communique officiellement est celui du FAS, à 500 000 euros. La distribution passe par des CGP indépendants.

Le graphique ci-dessus illustre l’écart entre Baloise (et OneLife) et le reste du marché. Avec un ticket contrat à 100 000 euros et un FID à 125 000 euros, l’assureur bâlois est le premier choix crédible si vous voulez accéder au triangle de sécurité sans mobiliser un quart de million d’euros.

6.2 Points forts

La solidité financière A+ (S&P) place Baloise au même niveau que Swiss Life et Cardif, ce qui est rassurant pour un assureur positionné sur l’entrée de gamme luxembourgeoise. Le contrat ProFolio est structuré à 100 % en unités de compte : pas de fonds en euros, mais un accès complet au triangle de sécurité et à la gestion sur mesure dès un ticket réduit.

L’accès au FID dès 125 000 euros est un avantage rare. Chez la majorité des assureurs, il faut réunir davantage pour bénéficier d’une gestion sur mesure via convention tripartite. Chez Baloise, un patrimoine de 125 000 euros suffit pour choisir son gérant et définir son mandat, un seuil parmi les plus abordables du panel.

L’univers d’investissement couvre les FID, FAS et FIC, avec un accès aux OPCVM, ETF, produits structurés et PE via FID.

6.3 Points faibles

L’accessibilité du ticket a une contrepartie du côté des frais. Baloise ne publie pas de taux de gestion isolé mais une incidence globale de coûts au KID, comprise entre 0,50 % et 4,50 % par an selon les supports et le mandat retenus, là où Cardif et Generali affichent un plafond de gestion du contrat lisible (1,20 % et 1,50 %). Cette opacité relative complique la comparaison et impose de réclamer une simulation « tout compris » avant de signer, la fourchette haute pouvant peser lourdement sur un encours de 150 000 euros conservé 15 ou 20 ans.

Les frais d’entrée ne sont pas systématiquement à 0 % : le plafond contractuel monte jusqu’à 5 %. Un bon CGP indépendant devrait négocier 0 %, mais vérifiez les conditions avant de signer.

La couverture internationale se limite à plus de 7 pays de l’UE, ce qui est nettement en retrait par rapport à Cardif (17 pays) ou Lombard/Utmost (plus de 20 marchés). Pour un expatrié hors Europe, Baloise n’est pas la bonne option. Le contrat étant 100 % en unités de compte, il ne convient pas non plus à qui veut sécuriser une poche sur un fonds en euros. Pas d’accès digital direct, et le réseau de distribution en France est plus restreint.

6.4 Tarification détaillée

| Poste de frais | Fourchette |

|---|---|

| Frais d’entrée | 0 à 5 % (souvent négocié à 0 % via CGP) |

| Frais de gestion du contrat | 0,50 à 4,50 %/an (incidence globale KID, frais administratifs 150 à 500 €/an inclus) |

| Frais gérant FID | 0,30 à 1,00 % (tiers, selon mandat) |

| Frais banque dépositaire | 0,05 à 0,15 % (tiers, selon dépositaire) |

| Frais d’arbitrage | Non communiqué (inclus dans l’incidence KID) |

Données à jour, juillet 2026. Frais exprimés en incidence globale des coûts (KID PRIIPs ProFolio, frais des supports inclus) ; le gérant FID et le dépositaire sont des tiers. Négociable via CGP.

L’accessibilité du ticket est-elle compensée par des frais plus élevés ? En partie oui. Sur un encours de 125 000 euros avec FID, le total annuel indicatif se situe autour de 2,20 à 2,60 %, contre 1,80 à 2,20 % chez les assureurs les plus compétitifs. L’écart est réel, mais il achète l’accès au cadre luxembourgeois pour un patrimoine qui en serait autrement exclu.

6.5 Pour qui c’est fait

Baloise est le choix logique pour un primo-accédant au marché luxembourgeois avec un patrimoine de 100 000 à 250 000 euros. Si vous voulez un FID dès 125 000 euros et une protection renforcée via le triangle de sécurité sans mobiliser 250 000 euros, c’est l’une des rares options crédibles.

Moins adapté si votre patrimoine est inférieur à 100 000 euros (le cadre luxembourgeois perd alors son intérêt face à un bon contrat français en ligne), si vous êtes très sensible aux frais (la fourchette haute du marché UC est un handicap réel), ou si vous envisagez une expatriation hors Europe (couverture limitée à quelques pays de l’UE).

7. OneLife (Groupe Apicil) : l’accès digitalisé au Luxembourg dès 100 000 €

7.1 Présentation

OneLife pousse la logique d’accessibilité côté digital. Avec un ticket d’entrée de 100 000 euros (en fonds externes et collectifs), c’est l’un des contrats les plus accessibles du marché luxembourgeois. L’assureur est une ancienne filiale d’AG2R La Mondiale, désormais intégrée au groupe Apicil après un rachat finalisé courant 2023. Le ratio de solvabilité du groupe Apicil s’établit à 183 % sur l’exercice 2025, pour un chiffre d’affaires combiné de 4 milliards d’euros.

Un point à ne pas confondre : OneLife n’est pas La Mondiale Europartner. Les deux entités étaient historiquement liées via AG2R La Mondiale, mais OneLife appartient désormais à Apicil tandis que La Mondiale Europartner reste dans le giron AG2R. Ce sont deux compagnies distinctes, avec des conditions et des contrats différents.

Ce qui distingue vraiment OneLife, c’est sa plateforme digitale client, yourassets, complétée par l’application OneLife OneApp : signature électronique, suivi en temps réel, visualisation des actifs et des documents en ligne. C’est l’une des expériences digitales les plus abouties du marché luxembourgeois patrimonial. La couverture internationale s’étend à 9 pays.

7.2 Points forts

Le ticket de 100 000 euros ouvre l’accès au cadre luxembourgeois. Le FID et le FAS se souscrivent à partir de 250 000 euros. Les frais d’entrée sont négociables à 0 %, et les frais de gestion UC restent compétitifs via un bon CGP. Les arbitrages sont gratuits.

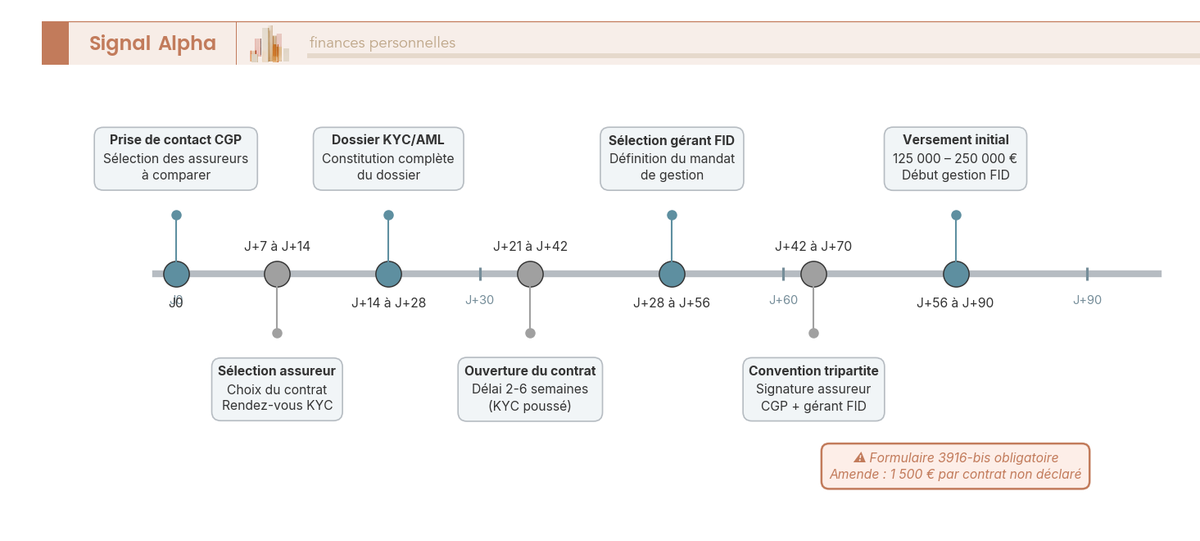

La frise ci-dessus détaille le parcours de souscription type d’un contrat luxembourgeois avec FID. Chez OneLife, la plateforme yourassets permet de dématérialiser la partie documentaire et de signature, ce qui peut réduire les délais par rapport aux process 100 % papier des concurrents. Comptez tout de même 4 à 8 semaines pour la mise en place complète du FID (sélection du gérant, convention tripartite, versement initial).

7.3 Points faibles

OneLife ne propose pas de fonds en euros en propre. Un accès est possible via partenariat, mais le rendement n’est pas communiqué. Si vous souhaitez sécuriser une partie de votre capital sur un support garanti, c’est un handicap réel par rapport à Cardif, Generali ou Sogelife.

La solvabilité du groupe Apicil (183 %) est correcte, sans atteindre le niveau de capitalisation des plus grands groupes européens. L’historique de transition AG2R vers Apicil a créé des perturbations pour certains clients existants, et la taille du groupe reste plus modeste que celle des leaders.

La couverture internationale se limite à 9 pays, ce qui restreint les options pour un expatrié multi-juridictions. C’est un point à surveiller si la solidité financière et le réseau international comptent dans vos critères de choix.

7.4 Tarification détaillée

| Poste de frais | Fourchette |

|---|---|

| Frais d’entrée | 0 à 5 % (souvent négocié à 0 % via CGP) |

| Frais de gestion du contrat | 1,50 % (gestion administrative) + 1,00 % (distribution, FID/FAS) |

| Frais gérant FID | 0,30 à 1,00 % (tiers, selon mandat) |

| Frais banque dépositaire | 0,05 à 0,15 % (tiers) |

| Frais d’arbitrage | 1,00 % maximum |

Données à jour, juillet 2026. Frais de gestion du contrat = plafond publié (KID / conditions générales), hors frais des supports, du gérant FID et du dépositaire, négocié à la baisse via CGP.

Le ticket accessible s’accompagne de frais dans la norme du marché. Les frais de gestion du contrat sont plafonnés à 1,50 % par an, auxquels s’ajoute une commission de distribution de 1 % sur les mandats FID/FAS. En ajoutant les frais du gérant et du dépositaire, le total annuel avec FID se situe autour de 1,80 à 2,50 %, dans la fourchette standard du marché luxembourgeois.

7.5 Pour qui c’est fait

OneLife est taillé pour le primo-accédant au marché luxembourgeois avec un patrimoine de 100 000 à 250 000 euros, et pour le profil digital qui apprécie la plateforme yourassets. Le contrat ouvre l’accès au cadre luxembourgeois avec un budget raisonnable, la gestion sur mesure via FID se souscrivant à partir de 250 000 euros.

Astuces importantes

Avant de signer chez OneLife (ou Baloise) avec un patrimoine inférieur à 250 000 euros, posez-vous une question fondamentale.

- Si vous n’avez aucun projet d’expatriation et que votre patrimoine financier est inférieur à 250 000 euros, comparez d’abord avec un contrat en ligne à 0 % de frais sur versement type Linxea Spirit 2 ou Lucya Cardif. Les frais totaux d’un contrat français en ligne (0,50 à 0,75 %) sont nettement inférieurs à ceux d’un contrat luxembourgeois avec FID (1,80 à 2,50 %).

- La protection renforcée du Luxembourg se justifie principalement si votre encours dépasse le plafond FGAP de 70 000 euros chez un même assureur, ou si vous avez besoin d’accéder au non-coté via un FID.

- Si votre besoin est la portabilité (expatriation prévue), le contrat luxembourgeois prend tout son sens, même sous 250 000 euros.

Ne souscrivez pas un contrat luxembourgeois par prestige si un contrat français fait mieux le travail pour votre situation.

8. Wealins : le spécialiste expatriés en Europe (100 % UC)

8.1 Présentation

Wealins (anciennement IWI, International Wealth Insurer) est une filiale du groupe Foyer, assureur luxembourgeois historique fondé en 1922. Le positionnement est radicalement différent des acteurs précédents : Wealins se spécialise dans les expatriés et clients internationaux européens, avec une structure 100 % en unités de compte, sans fonds en euros.

La couverture géographique cible 10 marchés européens : Belgique, Espagne, Finlande, France, Italie, Luxembourg, Monaco, Norvège, Portugal et Suède. C’est un périmètre précis et limité. Le ticket d’entrée est de 250 000 euros, avec accès au FID et au FAS pour la gestion sur mesure.

8.2 Points forts

L’expertise transfrontalière européenne est le vrai différenciant. Wealins maîtrise les conventions fiscales intra-européennes et accompagne les souscripteurs qui changent de pays de résidence au sein de l’Union européenne. Si vous êtes un cadre expatrié entre la France, l’Italie et l’Espagne, c’est un savoir-faire difficile à trouver ailleurs.

Les frais de gestion UC sont compétitifs et négociables via un bon CGP. L’accès au FID et au FAS offre un univers d’investissement large, incluant PE, hedge funds et immobilier, avec des actifs conservés chez des banques dépositaires de premier plan. Pour répartir efficacement entre actions, immobilier et supports alternatifs, la structure 100 % UC de Wealins offre une souplesse maximale.

8.3 Points faibles

La couverture géographique de 10 marchés est très loin des plus de 20 marchés de Lombard/Utmost. Un expatrié vers les États-Unis, le Moyen-Orient, l’Asie ou l’Afrique ne sera pas couvert. Avant de souscrire, vérifiez impérativement que votre pays de destination (actuel ou futur) figure dans la liste.

L’absence de fonds en euros est structurelle : Wealins est conçu pour des profils convaincus par l’investissement en unités de compte. Si vous cherchez à sécuriser une partie de votre capital, ce n’est pas le bon contrat.

Wealins ne fait pas l’objet d’une notation d’agence publique, mais son ratio de solvabilité (SCR) ressort à 157 % au registre du Commissariat aux Assurances, celui de Foyer Vie à 227 %. Les frais d’entrée ne sont pas systématiquement à 0 % (fourchette 0 à 3 %), et le ticket de 250 000 euros est identique à la majorité du marché. Pas d’accès digital direct non plus.

8.4 Tarification détaillée

| Poste de frais | Fourchette |

|---|---|

| Frais d’entrée | 0,25 %/an (incidence KID) ; souvent négocié à 0 % |

| Frais de gestion du contrat | 1,50 % (gestion administrative) |

| Frais des supports / options | 0,12 à 1,97 % (tiers, selon supports) |

| Frais gérant FID | 0,30 à 1,00 % (tiers, selon mandat) |

| Frais banque dépositaire | 0,05 à 0,15 % (tiers) |

| Frais d’arbitrage | Selon convention |

Données à jour, juillet 2026. Frais de gestion du contrat = plafond publié (KID / conditions générales), hors frais des supports, du gérant FID et du dépositaire, négocié à la baisse via CGP.

Les frais de gestion du contrat sont plafonnés à 1,50 % par an, au niveau de Generali ou OneLife, et restent négociables via un CGP. En revanche, les frais des supports et du gérant FID s’y ajoutent, comme sur tous les contrats luxembourgeois : demandez toujours une simulation « tout compris » avant de signer.

8.5 Pour qui c’est fait

Wealins est le contrat à étudier si vous êtes un expatrié français installé (ou sur le point de vous installer) dans l’un des 10 marchés européens couverts, que vous êtes convaincu par un profil 100 % UC et que votre patrimoine dépasse 250 000 euros. L’expertise en structuration patrimoniale transfrontalière européenne est un vrai atout pour les situations complexes. Pour bien comprendre votre résidence fiscale et les règles applicables dans le pays d’accueil, cette vérification est indispensable avant toute souscription.

Moins adapté pour un expatrié hors Europe (préférez Lombard/Utmost et sa couverture plus large), un profil cherchant un fonds en euros, ou un résident français sédentaire sans projet d’expatriation (dans ce cas, Cardif ou Generali offrent un meilleur rapport qualité-prix).

9. Sogelife : l’offre Société Générale avec une option digitale (BoursoVie Lux)

9.1 Présentation

Sogelife est la filiale luxembourgeoise de Société Générale, notée A par S&P. L’assureur propose deux offres distinctes : le contrat patrimonial classique Sogelife Personal Multisupports, distribué via SG Private Banking et CGP partenaires, et l’offre digitale récente BoursoVie Lux, l’un des rares accès en ligne du marché luxembourgeois.

La banque dépositaire est Société Générale Luxembourg, et la distribution couvre une dizaine de marchés européens. Le fonds en euros luxembourgeois publie son rendement : sur le contrat Personal Multisupports, le taux servi 2025 s’établit à 3,50 % brut en moyenne (hors offre sur versement) et grimpe jusqu’à 4,80 % brut avec offre. C’est l’un des taux bruts les plus élevés du panel.

9.2 Points forts

L’adossement au groupe Société Générale (notation A, S&P) apporte une solidité financière rassurante. L’offre BoursoVie Lux est un signal intéressant : c’est l’un des rares contrats luxembourgeois à proposer une interface en ligne avec souscription digitale, aux côtés de yourassets chez OneLife. Les frais de gestion sur BoursoVie Lux sont de 0,40 à 0,65 %, un niveau compétitif pour le marché luxembourgeois.

Le fonds en euros affiche l’un des meilleurs taux bruts du marché luxembourgeois (jusqu’à 4,80 % avec offre sur versement), l’accès au FID et au FAS ouvre l’univers d’investissement standard du Luxembourg, et la couverture d’une dizaine de marchés assure une portabilité correcte pour les expatriés européens.

9.3 Points faibles

Le contrat patrimonial classique (Sogelife Personal Multisupports) affiche des frais de gestion UC pouvant atteindre 1,00 %, la fourchette haute du marché. Les frais sur versement peuvent monter jusqu’à 3,50 %, à négocier impérativement à la baisse. Le ticket d’entrée est de 100 000 euros.

L’offre BoursoVie Lux est récente, avec un historique limité et un positionnement encore à confirmer. Son fonds en euros n’est pas encore disponible (annoncé à venir) : sur cette offre digitale, l’épargne sécurisée n’est donc pas encore accessible, contrairement au contrat patrimonial classique.

La distribution reste captive du réseau Société Générale, ce qui peut limiter vos options de négociation par rapport à un assureur accessible via CGP indépendant.

9.4 Tarification détaillée

| Poste de frais | BoursoVie Lux | |

|---|---|---|

| Frais sur versement | 0 à 3,50 % (négociables) | 0 % |

| Frais de gestion UC | jusqu’à 1,00 % | 0,40 à 0,65 % |

| Frais FID couche assureur | 0,20 à 0,45 % | N/C |

| Frais gérant FID | 0,30 à 1,00 % | N/C |

| Frais banque dépositaire | SG Luxembourg | SG Luxembourg |

| Frais d’arbitrage | 1 % max (1 gratuit/an) | N/C |

Données à jour, juillet 2026. Frais de gestion du contrat = plafond publié (KID), hors frais des supports/gérant/dépositaire, négocié à la baisse via CGP. N/C = Non communiqué ou non applicable.

La différence entre les deux offres saute aux yeux. BoursoVie Lux propose 0 % de frais sur versement et 0,40 à 0,65 % de frais de gestion UC, ce qui le rapproche des meilleurs positionnements du marché. Le contrat classique, distribué via le réseau bancaire SG, peut coûter sensiblement plus cher si les frais ne sont pas négociés.

9.5 Pour qui c’est fait

Sogelife convient à un client Société Générale ou BoursoBank qui souhaite rester dans l’écosystème SG en accédant au cadre luxembourgeois. Si l’offre BoursoVie Lux vous intéresse, vous y trouverez l’un des rares accès digitaux du marché LU. L’expatrié européen (une dizaine de marchés) est couvert.

Moins adapté pour un profil cherchant les frais de gestion les plus bas du marché (préférez Cardif ou Generali), ou un HNWI cherchant la couverture internationale la plus large (préférez Lombard/Utmost).

10. Tableau récapitulatif et verdict par profil

10.1 Tableau comparatif récapitulatif

Huit fiches détaillées derrière vous, il est temps de tout mettre en perspective. Le tableau ci-dessous reprend les critères décisifs sur une seule ligne par assureur.

| Critère | ||||||||

|---|---|---|---|---|---|---|---|---|

| Ticket min. contrat | 250 k€ | 250 k€ | 1 M€ | 250 k€ | ≈ 100 k€* | 100 k€ | 250 k€ | 100 k€ |

| Ticket min. FID | 250 k€ | 250 k€ | 250 k€ | 250 k€ | 125 k€ | 250 k€ | 250 k€ | 250 k€ |

| Ticket min. FAS | Sur mesure | Sur mesure | , | 250 k€ | 500 k€ | 250 k€ | Sur mesure | Sur mesure |

| Frais entrée | 0-3 % | 0-5 % | 0,3 %* | 0-4,5 % | 0-5 % | 0-5 % | 0,25 %* | 0-3,5 % |

| Frais gestion contrat | ≤ 1,00 % | ≤ 1,20 % | Sur mesure† | ≤ 1,50 % | Variable† | ≤ 1,50 % | ≤ 1,50 % | ≤ 1,00 % |

| Fonds en euros | Via partenaire | Oui (2,39 % net) | Non | Oui (2,35 % brut) | Non | Via partenaire | Non | Oui (3,50-4,80 % brut) |

| Portabilité | 20+ marchés | 17 pays | 10 pays | Selon résidence | 7+ pays UE | 9 pays | 10 marchés | 10 marchés |

| Solidité | SCR 141 % / A+ Fitch | A (S&P) | A+ (S&P) | Solv. II 150 % | A+ (S&P) | Solv. 183 % (Apicil) | SCR 157 % (Foyer) | A (S&P) |

| Digital | Non | Non | Non | Non | Non | Oui (yourassets) | Non | BoursoVie Lux |

| Profil idéal | HNWI / family office | Patrimonial FR | HNWI sur mesure | Patrimonial CGP | Primo-accédant LU | Primo-accédant digital | Expatrié EU | Écosystème SG |

Données à jour, juillet 2026. Frais de gestion du contrat = plafond annuel publié (conditions générales / KID), hors frais des supports, du gérant FID et du dépositaire, souvent négociés à la baisse via CGP. * Ticket Baloise communiqué par les distributeurs, non publié par l’assureur (seul seuil officiel : FAS 500 000 €). † Swiss Life (sur mesure ≥ 1 M€) et Baloise ne publient qu’une incidence globale de coûts (KID PRIIPs) : ≈ 2,7-3,0 % et 0,5-4,5 %/an, frais des supports inclus. N/C = Non communiqué.

Sur les frais de gestion UC, Cardif, Generali, OneLife et Wealins affichent les fourchettes négociées les plus basses. Sur les fonds en euros, Sogelife publie le taux brut le plus élevé (jusqu’à 4,80 % avec offre), devant Generali et Cardif ; les cinq autres n’en proposent pas en propre. Sur l’accessibilité, Baloise, OneLife et Sogelife ouvrent la porte dès 100 000 euros. Et sur la portabilité, Lombard/Utmost reste en tête avec plus de 20 marchés.

10.2 Notre verdict par profil investisseur

Le bon contrat dépend de votre situation, pas d’un classement universel. Voici notre analyse par profil.

Épargnant patrimonial sédentaire (250 000 à 1 000 000 euros, reste en France) : Cardif Lux Vie ou Generali Luxembourg. Les deux combinent solidité, un fonds en euros dont le rendement est publié (2,39 % net chez Cardif, 2,35 % brut chez Generali) et des frais de gestion parmi les plus bas. Si vous visez le taux brut le plus élevé sur la poche sécurisée, Sogelife (jusqu’à 4,80 % avec offre) mérite aussi le détour.

Expatrié français (départ prévu ou en cours) : la priorité est la couverture géographique. Si votre destination est hors Europe (Moyen-Orient, Asie, Amériques), Lombard/Utmost (plus de 20 marchés) est l’option la plus sérieuse pour un HNWI. Pour un départ vers un pays européen, Cardif (17 pays) couvre la plupart des situations. Wealins (10 marchés, 100 % UC) convient aux expatriés intra-européens convaincus par les unités de compte. Souscrire avant le départ simplifie considérablement le process KYC et la mise en place.

Dirigeant d’entreprise / family office (> 1 000 000 euros) : Lombard/Utmost est la référence, avec Swiss Life Luxembourg en alternative. Structuration 100 % sur mesure, accès FAS, couverture de plus de 20 marchés pour Utmost, choix ouvert de la banque dépositaire. L’expertise en structuration patrimoniale est difficile à égaler pour les patrimoines multi-juridictions.

Primo-accédant LU (100 000 à 250 000 euros) : OneLife, Baloise ou Sogelife, tous accessibles dès 100 000 euros. Baloise ouvre le FID dès 125 000 euros ; OneLife et Sogelife misent sur l’expérience digitale (yourassets, BoursoVie Lux). Aucun ne propose de fonds en euros sur son offre d’entrée, à l’exception de Sogelife sur le contrat patrimonial classique.

Professions libérales (250 000 à 500 000 euros) : Generali Luxembourg ou Cardif Lux Vie. Les deux offrent 0 % de frais d’entrée négociés, des frais de gestion UC alignés sur les meilleurs du marché et un fonds en euros dont le rendement est publié (2,39 % net chez Cardif, 2,35 % brut chez Generali). Generali met en avant des frais compétitifs, Cardif l’ancrage BNP Paribas.

Pour chaque profil, pensez à l’obligation déclarative 3916-bis, qui s’applique dès l’ouverture du contrat.

| Profil | Besoin principal | Contrat(s) recommandé(s) | Priorité LU |

|---|---|---|---|

| Patrimonial sédentaire (250 k€-1 M€) | Protection + fonds euros + FID | Cardif / Generali LU | Moyenne à élevée |

| Expatrié français | Portabilité fiscale | Lombard (HNWI) / Cardif (patrimonial) / Wealins (intra-EU) | Très élevée |

| Dirigeant / family office (> 1 M€) | Structuration sur mesure, multi-juridictions | Lombard (Utmost) / Swiss Life LU | Très élevée |

| Primo-accédant LU (100-250 k€) | Accès au cadre LU, FID accessible | OneLife / Baloise / Sogelife | Moyenne (comparer avec FR en ligne) |

| Professions libérales (250-500 k€) | Diversification + protection + frais maîtrisés | Generali LU / Cardif | Moyenne à élevée |

Données à jour, juillet 2026.

Chaque recommandation repose sur les données analysées dans les fiches individuelles. Pour les abattements 990 I et 757 B et les erreurs de clause bénéficiaire, les règles sont identiques que le contrat soit français ou luxembourgeois, ce qui neutralise l’argument fiscal en matière de transmission.

10.3 Obligations pratiques et pièges à éviter

Le contrat est ouvert, votre FID est en place. Reste à ne pas trébucher sur les obligations administratives, car les sanctions en cas d’oubli sont sévères.

| Obligation | Formulaire | Échéance | Sanction |

|---|---|---|---|

| Déclaration du contrat | 3916-bis | Déclaration annuelle de revenus | 1 500 € par contrat non déclaré (10 000 € si ETNC) |

| Déclaration des rachats | 2042 / 2042C | Déclaration annuelle | Majoration 10 à 40 % + intérêts de retard |

| IFI (si UC immobilières) | 2042-IFI | Déclaration annuelle | Majoration + intérêts de retard |

Données à jour, juillet 2026.

Le formulaire 3916-bis est une formalité annuelle simple mais oublier de le remplir coûte 1 500 euros d’amende par contrat. Si le contrat est domicilié dans un État ou Territoire Non Coopératif (ETNC), l’amende monte à 10 000 euros. En cas de non-déclaration, le délai de prescription passe de 3 à 10 ans, ce qui donne à l’administration fiscale une fenêtre de rectification considérablement élargie.

Les UC immobilières (SCPI, OPCI) détenues dans le contrat entrent dans l’assiette de l’IFI, exactement comme pour un contrat français. Pour la conformité fiscale pour les placements détenus à l’étranger, le 3916-bis est la pièce maîtresse.

Astuces importantes

Quelques réflexes à adopter avant et après la souscription.

- Passez par un CGP indépendant pour négocier les frais. Le même contrat peut coûter 1 % ou 2,5 % par an selon l’intermédiaire, car les grilles luxembourgeoises ne sont pas publiques.

- Comparez au moins 3 assureurs avant de signer, c’est la seule façon de savoir si les conditions proposées sont réellement compétitives.

- Si votre TMI est inférieur ou égal à 11 %, l’option pour le barème progressif peut être plus avantageuse que le PFU. La loi de finances 2026 permet désormais de renoncer à cette option dans le délai de réclamation.

- Préparez votre dossier KYC en amont (pièces d’identité, justificatifs de revenus et de patrimoine, source des fonds). Les délais d’ouverture vont de 2 à 6 semaines selon les assureurs.

La clé, c’est de ne jamais considérer les frais affichés comme définitifs et de toujours mettre les assureurs en concurrence.

10.4 Quel assureur choisir selon votre patrimoine ?

Le choix se segmente assez clairement par tranche de patrimoine investissable.

Entre 100 000 et 250 000 euros, OneLife, Baloise et Sogelife ouvrent l’accès au marché luxembourgeois ; Baloise permet même un FID dès 125 000 euros. De 250 000 euros à 1 000 000 euros, le choix s’élargit entre Cardif, Generali (ou Wealins pour un expatrié européen). Au-delà de 1 000 000 euros, Lombard/Utmost et Swiss Life sont les références pour la structuration sur mesure et l’accès FAS. Avant de vous engager, un bilan patrimonial précis permet de déterminer si le contrat luxembourgeois est réellement pertinent pour votre situation.

10.5 L’impact des frais sur le long terme

On le constate régulièrement : les frais sont le paramètre le plus souvent sous-estimé dans le choix d’un contrat luxembourgeois. Sur 20 ans, l’écart entre un contrat LU avec FID et un contrat français en ligne se chiffre en dizaines de milliers d’euros.

Sur un investissement initial de 500 000 euros avec un rendement brut de 6 % par an, le contrat luxembourgeois avec FID (frais totaux 2,10 %) génère un capital final sensiblement inférieur à un contrat français en ligne (frais totaux 0,75 %). Le surcoût se justifie si vous avez besoin de la protection renforcée (encours dépassant le FGAP de 70 000 euros), de l’accès au non-coté via FID, ou de la portabilité fiscale. Pour un patrimoine inférieur à 500 000 euros investi uniquement en ETF, un contrat français en ligne comme Linxea Spirit 2 reste plus compétitif sur le plan des frais, et la différence se creuse avec le temps. Pour mesurer l’impact cumulé des coûts sur 30 ans, la simulation est souvent la meilleure alliée.

Note de Tom

quand j’ai structuré mon portefeuille après un cash-out, la question des frais cumulés a été l’un des premiers arbitrages. Sur un horizon de 20 ans avec un capital important, 1,35 point de frais supplémentaires par an, ça représente un manque à gagner considérable. Le contrat luxembourgeois se justifie si on utilise vraiment les spécificités du FID (PE, dette privée, structurés), pas si c’est pour y loger des ETF qu’on peut acheter à 0,75 % par an en France.

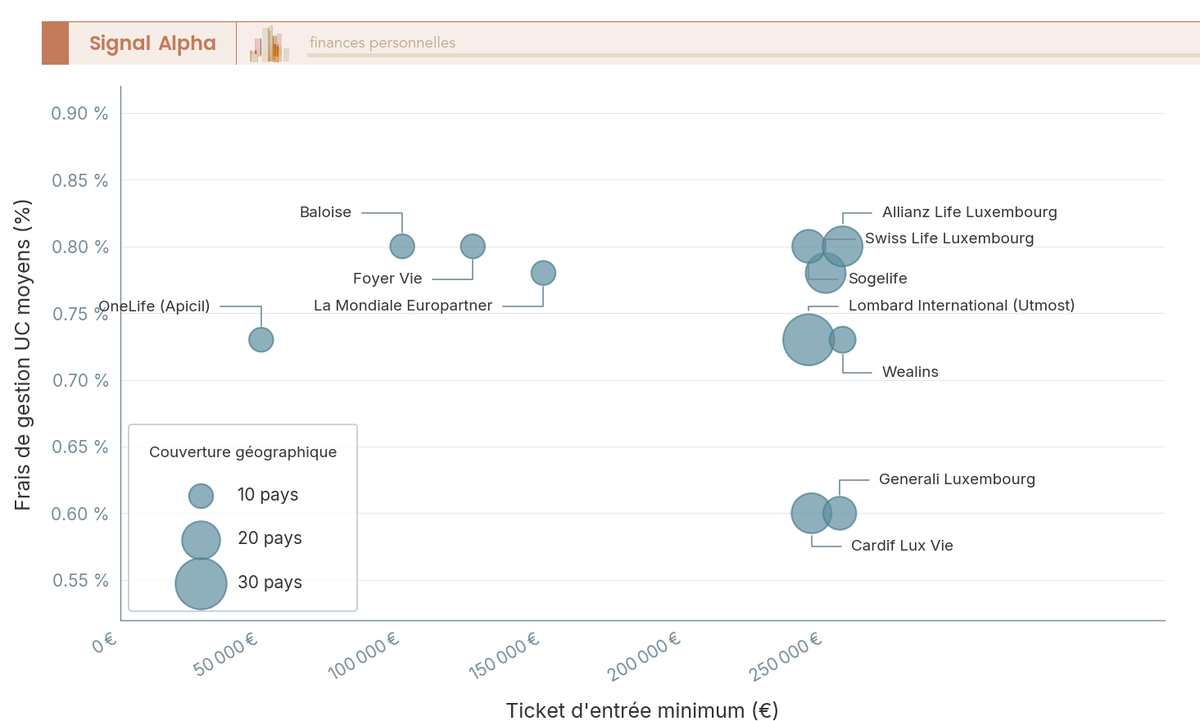

10.6 La solidité financière des assureurs en image

Le diagramme ci-dessus positionne chaque assureur selon son ticket d’entrée et sa solidité financière. On y voit clairement que OneLife et Baloise proposent les tickets les plus bas sans sacrifier la solidité (A+ pour Baloise, 183 % de solvabilité pour le groupe Apicil derrière OneLife). À l’autre extrémité, Swiss Life et Utmost visent les patrimoines les plus importants, avec une note A+ pour Swiss Life et Fitch A+ pour Utmost.

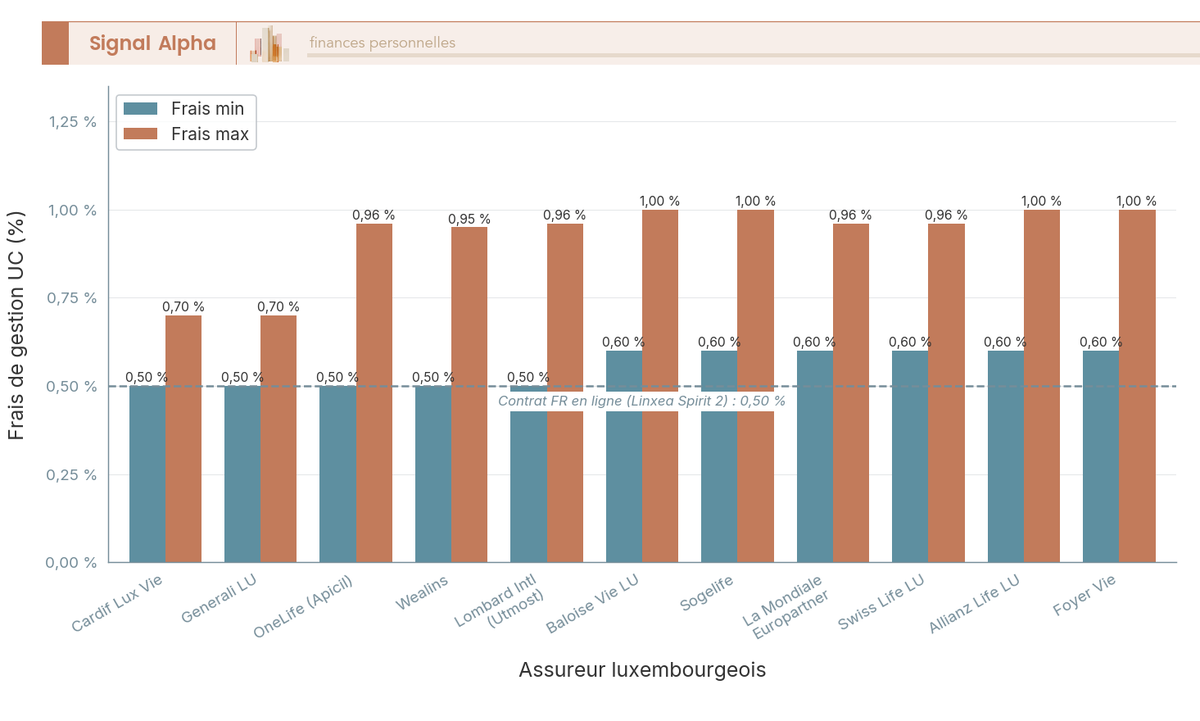

10.7 Frais de gestion du contrat comparés

La ligne de référence à 0,50 % (frais d’un bon contrat français en ligne) illustre l’écart structurel. Les frais de gestion du contrat publiés vont de 1,00 % (Sogelife, Lombard/Utmost) à 1,50 % (Generali, OneLife, Wealins), soit deux à trois fois le niveau d’un contrat français en ligne. Ces plafonds contractuels restent négociables via un CGP indépendant, mais ils s’entendent hors frais des supports, du gérant FID et du dépositaire, qui alourdissent encore le total.

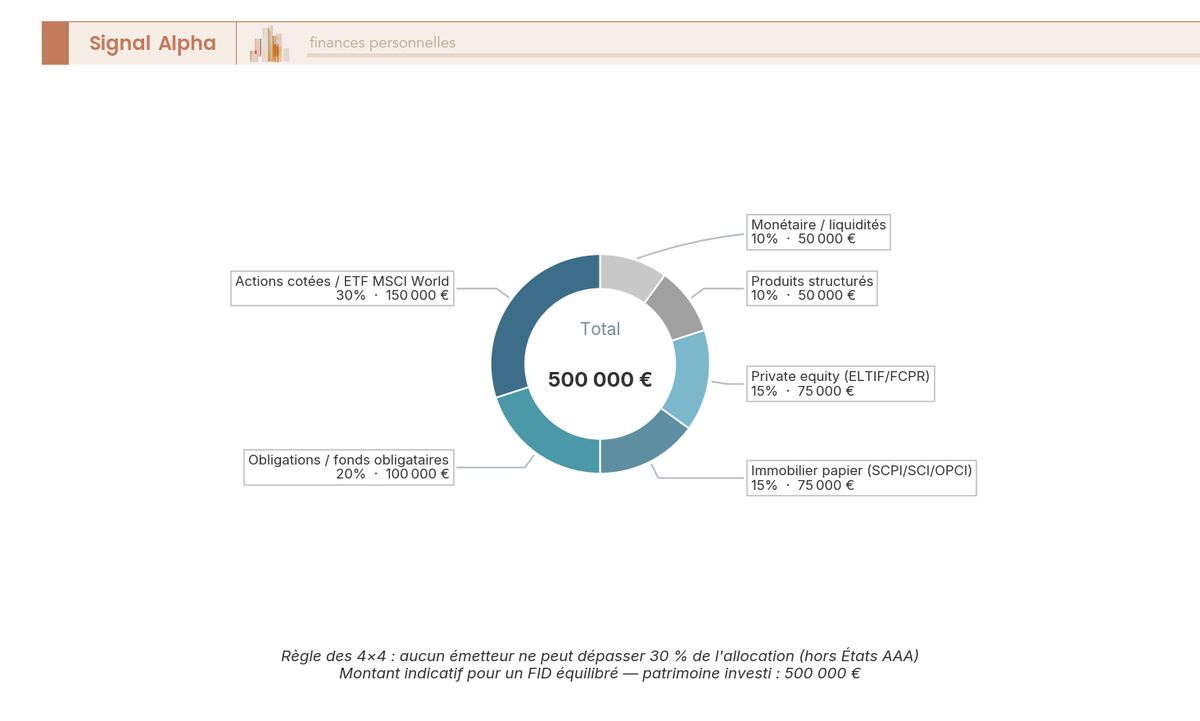

10.8 L’allocation type d’un FID

Le diagramme illustre une allocation type pour un FID équilibré sur 500 000 euros : 30 % en actions via ETF, 20 % en obligations, 15 % en SCPI, 15 % en private equity, 10 % en produits structurés et 10 % en monétaire. Les règles de diversification du Commissariat aux Assurances plafonnent l’exposition à un même émetteur selon la catégorie de fortune (jusqu’à 30 % en catégorie B), les titres d’État et publics de la zone étant, eux, sans limite. C’est précisément ce type de répartition multi-classes qui justifie l’intérêt du FID luxembourgeois par rapport à un contrat français classique, car l’accès au PE et aux structurés est nettement plus souple dans le cadre du FID. Pour construire une allocation multi-classes adaptée à un profil patrimonial, le FID offre une liberté que les contrats français peinent à égaler.

Conclusion

Le contrat luxembourgeois n’est pas un produit miracle, c’est un cadre de protection et de diversification qui prend son sens à partir d’un certain seuil de patrimoine. Concrètement, l’écart de frais annuels entre un contrat avec FID et un bon contrat français en ligne pèse lourd sur la durée, et seuls le super-privilège illimité, l’accès au non-coté ou un vrai projet d’expatriation justifient ce surcoût. En dessous de 250 000 euros investissables et sans mobilité prévue, un contrat français en ligne comme Linxea Spirit 2 reste presque toujours plus compétitif.

Un point que l’on voit régulièrement sous-estimé, c’est le poids du CGP dans l’équation. Le même contrat peut coûter du simple au double selon l’intermédiaire, et demander une simulation de frais « tout compris » avant de signer reste le meilleur réflexe. Si vous voulez creuser le sujet, notre guide sur l’assurance vie luxembourgeoise détaille le triangle de sécurité et la fiscalité applicable.

Pour bien choisir votre intermédiaire, notre article sur le choix d’un conseiller financier vous aidera à poser les bonnes questions à votre CGP, et ceux qui envisagent une expatriation trouveront dans notre guide patrimoine des expatriés les arbitrages fiscaux à anticiper avant le départ.

FAQ sur l’assurance-vie luxembourgeoise : les questions que l’on nous pose le plus souvent

Quelle est la différence entre une assurance-vie française et une assurance-vie luxembourgeoise ?

La différence fondamentale ne tient pas à la fiscalité, contrairement à une idée très répandue, mais à la protection du capital et à l’univers d’investissement. Un résident français paie exactement les mêmes prélèvements avec un contrat luxembourgeois : prélèvements sociaux à 17,2 % (l’exception AV est maintenue par la LFSS 2026, malgré la hausse à 18,6 % sur les autres revenus de placement), abattements après 8 ans, fiscalité successorale identique.

Ce qui change vraiment, c’est le triangle de sécurité luxembourgeois et le super-privilège : vos actifs sont logés dans une banque dépositaire indépendante, ségrégués du bilan de l’assureur, ce qui vous place au rang de créancier prioritaire en cas de faillite, sans plafond, contrairement au FGAP français limité à 70 000 €. L’autre distinction majeure : l’accès aux fonds internes dédiés (FID) et aux fonds d’assurance spécialisés (FAS), qui permettent d’intégrer du non-coté, du private equity ou des obligations en direct dans l’enveloppe assurance-vie.

Comment fonctionne le triangle de sécurité luxembourgeois ?

Le triangle repose sur trois acteurs dont les rôles sont strictement séparés. La compagnie d’assurance émet le contrat et gère la relation client. Une banque dépositaire indépendante, agréée par le CAA (Commissariat aux Assurances), conserve les actifs des souscripteurs dans des comptes ségrégués, hors du bilan de la compagnie. Le CAA supervise l’ensemble et peut geler les actifs dès l’apparition de difficultés chez l’assureur.

Résultat : en cas de faillite de l’assureur, vos actifs restent identifiables et sont protégés par le super-privilège, qui vous place au premier rang des créanciers, avant l’État, avant les salariés, avant les autres créanciers ordinaires. Un bémol important à retenir : le super-privilège protège contre la défaillance de l’assureur, il ne protège pas contre les pertes de marché sur vos unités de compte. Le cas de la liquidation judiciaire de FWU Life Insurance (31 janvier 2025) illustre bien ce point, le triangle de sécurité a protégé les actifs ségrégués, mais pas les pertes subies avant la faillite.

L’assurance-vie luxembourgeoise est-elle fiscalement avantageuse pour un résident français ?

Non, pas sur le plan des taux d’imposition. C’est la confusion la plus fréquente sur ce sujet, et elle mérite qu’on s’y attarde. La neutralité fiscale luxembourgeoise signifie précisément que le contrat suit la fiscalité du pays de résidence du souscripteur. Pour un résident français, la facture est identique à celle d’un contrat français : 30,0 % avant 8 ans (IR 12,8 % + PS 17,2 %), ou 24,7 % après 8 ans sur les primes inférieures à 150 000 €, après abattement de 4 600 € (ou 9 200 € pour un couple). La fiscalité successorale suit les mêmes règles (articles 990 I et 757 B du CGI).

L’avantage fiscal n’apparaît qu’en cas d’expatriation : la portabilité du contrat luxembourgeois permet de basculer automatiquement sur la fiscalité du nouveau pays de résidence, souvent plus favorable (Belgique, Émirats arabes unis, Singapour), sans avoir à restructurer le contrat. Si vous êtes résident français et que vous n’envisagez pas de partir, le contrat luxembourgeois n’a aucun avantage fiscal sur un bon contrat français. Pour en savoir plus sur la fiscalité des rachats en assurance-vie, notre guide détaille tous les seuils et taux applicables en 2026.

Quel est le ticket d’entrée minimum pour accéder au marché luxembourgeois ?

Le plancher du marché se situe à 100 000 € chez OneLife (groupe Apicil), Baloise et Sogelife. OneLife propose en prime une plateforme digitale (yourassets) pour la souscription et le suivi du contrat, et Sogelife une offre 100 % en ligne (BoursoVie Lux) dès 150 000 €. La grande majorité des autres, Lombard/Utmost, Cardif Lux Vie, Generali, Wealins, fixent leur ticket à 250 000 €, et Swiss Life vise les patrimoines les plus importants avec une prime initiale d’un million d’euros. Deux acteurs transfrontaliers complètent le paysage : Allianz Life Luxembourg (250 000 €, adossé à la note AA d’Allianz) et La Mondiale Europartner (dès 100 000 €).

Pour accéder à un fonds interne dédié (FID), il faut relever de la catégorie A du Commissariat aux Assurances : une prime d’au moins 125 000 € et une fortune mobilière d’au moins 250 000 € (Baloise l’ouvre dès 125 000 € de versement). Le fonds d’assurance spécialisé (FAS) n’a pas de condition réglementaire de fortune, mais chaque assureur fixe son seuil commercial : 250 000 € chez Generali ou OneLife, 500 000 € chez Baloise, jusqu’à un million chez Swiss Life. Si votre patrimoine investissable est inférieur à 250 000 € et que vous n’avez pas de projet d’expatriation, comparer d’abord avec un contrat français en ligne reste souvent la démarche la plus rationnelle sur le plan des frais.

Quels sont les inconvénients de l’assurance-vie luxembourgeoise ?

Le principal inconvénient, c’est le coût réel, et il est souvent sous-estimé. Un contrat luxembourgeois empile plusieurs couches de frais : frais de gestion contrat (0,50-1,00 %), auxquels s’ajoutent les frais FID côté assureur (0,20-0,50 %), les frais du gérant FID (0,30-1,00 %) et les frais de la banque dépositaire (0,05-0,20 %). Sur un encours de 500 000 €, le coût annuel total approche 10 500 € en luxembourgeois avec FID, contre environ 3 750 € pour un bon contrat français en ligne. L’écart de 1,0 à 1,5 point de frais par an se cumule significativement sur 10 ou 15 ans.

Les autres contraintes à connaître : les tickets d’entrée élevés (100 000 € à un million d’euros), les délais d’ouverture plus longs (2 à 6 semaines en raison d’un KYC plus poussé), l’absence d’accès direct dans la plupart des cas (tout passe par un CGP ou une banque privée), et l’obligation déclarative annuelle via le formulaire 3916-bis, dont l’oubli est sanctionné par une amende de 1 500 € par contrat, avec extension du délai de prescription à 10 ans. Pour comprendre ce que représentent ces couches de frais sur le long terme, notre article sur les frais assurance-vie donne une bonne base de référence.

Qu’est-ce qu’un fonds interne dédié (FID) et en quoi est-il différent d’un fonds d’assurance spécialisé (FAS) ?

Le FID est un fonds sur mesure créé exclusivement pour un souscripteur, ou un groupe familial, dans le cadre d’une convention tripartite entre le souscripteur, l’assureur et un gestionnaire financier agréé. Concrètement, le souscripteur choisit son gérant et définit le mandat de gestion (allocation cible, classes d’actifs, profil de risque) mais ne passe pas d’ordres directement. L’accès au non-coté (private equity, dette privée, immobilier) y est possible, ce qui le distingue des fonds collectifs classiques. L’accès relève de la catégorie A du Commissariat aux Assurances : une prime d’au moins 125 000 € et une fortune mobilière d’au moins 250 000 €.

Le FAS va plus loin en termes d’autonomie : il permet au souscripteur qualifié d’intervenir plus directement dans les décisions d’investissement, voire de proposer les actifs à intégrer dans le portefeuille, sous réserve de l’accord de l’assureur. C’est un véhicule réservé aux patrimoines significatifs : sans condition réglementaire de fortune, mais avec des seuils commerciaux allant de 250 000 € à un million d’euros selon les assureurs. Les deux structures impliquent des frais supplémentaires par rapport à une gestion standard, et leur pertinence mérite d’être évaluée au regard du coût total annuel.

Peut-on ouvrir une assurance-vie luxembourgeoise en tant qu’expatrié français ?

Oui, et c’est même l’une des raisons principales pour lesquelles ce marché existe. Les assureurs luxembourgeois sont structurés pour gérer des clients résidant dans de multiples juridictions. La portabilité du contrat est l’argument clé : lors d’un changement de pays de résidence, le contrat est conservé à l’identique et la fiscalité applicable bascule automatiquement vers celle du nouveau pays. Pas besoin de fermer et de rouvrir un contrat, ce qui évite une fiscalisation à la sortie.

Ceci dit, tous les assureurs ne couvrent pas les mêmes pays, et c’est un point à vérifier impérativement avant de souscrire. Lombard/Utmost (désormais Utmost Wealth Solutions) opère dans plus de 20 marchés, c’est la couverture la plus étendue du panel. Wealins couvre 10 marchés européens. Cardif Lux Vie couvre 17 pays et Swiss Life une dizaine. Les ressortissants américains (US persons) sont généralement exclus. Une astuce que l’on voit souvent mentionnée par les CGP spécialisés : si vous envisagez une expatriation, souscrivez le contrat avant de partir, la portabilité n’est utile que si le contrat existe déjà au moment du départ.

Quelle est la meilleure assurance-vie luxembourgeoise selon votre profil ?

Il n’existe pas de réponse universelle, et les profils diffèrent suffisamment pour que la question du « meilleur » contrat ne se pose jamais de façon abstraite. Pour un family office ou un HNWI avec un patrimoine supérieur à 1 M€, Utmost Wealth Solutions (ex-Lombard International) reste la référence, couverture de plus de 20 marchés, choix ouvert de la banque dépositaire, accès FAS avec un univers d’investissement très large. Pour un épargnant patrimonial cherchant un fonds en euros couplé à un FID entre 250 000 € et 500 000 €, Cardif Lux Vie (2,39 % net en 2025, notation A) et Generali Luxembourg (2,35 % brut, frais compétitifs) offrent le meilleur compromis solidité/rendement.

Pour un primo-accédant avec un patrimoine entre 100 000 € et 250 000 €, Baloise, OneLife et Sogelife (100 000 € chacun) sont les portes d’entrée les plus accessibles. Pour un expatrié restant en Europe, Wealins est positionné comme spécialiste des 10 marchés qu’il couvre. Dans tous les cas, la clé est de demander une simulation de frais totaux « tout compris » avant de signer, l’écart entre le frais de gestion contrat affiché et le coût réel avec FID, banque dépositaire et gérant est systématiquement sous-estimé. Notre guide sur la transmission via assurance-vie complète utilement cette lecture si la dimension successorale est centrale dans votre réflexion.