Dernière mise à jour : juillet 2026

Vous cherchez une banque en ligne pour centraliser compte courant, épargne et investissements, et Fortuneo revient systématiquement dans les comparatifs. Carte gratuite, 0 € de frais de tenue de compte, assurance-vie sans frais sur versements : sur le papier, c’est séduisant. Mais même avec un Livret A qui remonte à 1,7 % au 1er août 2026, le choix de la bonne banque en ligne pèse lourd sur le rendement réel de votre épargne, et les offres promotionnelles ne suffisent pas à trancher.

On a passé au crible chaque brique de l’offre Fortuneo, des cartes bancaires au crédit immobilier, avec les tarifs réels, les limites que le site officiel ne met pas en avant et un comparatif face à BoursoBank.

1. Fortuneo en 2026 : ce que propose vraiment cette banque en ligne

Avant de juger les rendements ou la qualité du service client, encore faut-il savoir ce que Fortuneo met sur la table au quotidien. On commence par les cartes bancaires et les frais réels, les deux critères qui pèsent le plus lourd quand on envisage de changer de banque.

1.1 Cartes bancaires : Fosfo, Gold CB et World Elite

Fortuneo propose trois cartes Mastercard, toutes disponibles en débit immédiat ou différé. La différence se joue sur les conditions de gratuité, les plafonds et les assurances incluses.

| Critère | Fosfo | Gold CB Mastercard | World Elite Mastercard |

|---|---|---|---|

| Cotisation annuelle | 0 € sous condition | 0 € sous condition | 0 € sous condition |

| Condition de gratuité | 1 paiement/mois | Revenus ≥ 2 200 €/mois OU 1 paiement/mois | Revenus ≥ 4 000 €/mois |

| Si condition non remplie | 3 €/mois | 9 €/mois | 50 €/trimestre |

| Plafond paiement / 30 j | 3 000 € | 8 000 € | 15 000 € |

| Plafond retrait / 7 j | 300 € | 600 € | 1 500 € |

| Retraits zone euro | Gratuits (tous DAB) | Gratuits (tous DAB) | Gratuits (tous DAB) |

| Retraits hors zone euro | Gratuits | Gratuits | Gratuits |

| Paiements hors zone euro | Gratuits | Gratuits | Gratuits |

| Assurances voyage | Basiques | Étendues (annulation, bagages, RC) | Premium (médicale élevée, annulation, ski) |

Données à jour : juillet 2026.

Ce qui saute aux yeux, c’est la Gold CB accessible même sans revenus élevés. La condition alternative, 1 paiement par carte par mois, suffit pour obtenir la gratuité. Un jeune actif qui utilise sa carte ne serait-ce qu’une fois par mois accède aux retraits et paiements gratuits à l’étranger, aux assurances voyage étendues, sans payer un centime. C’est un avantage concret que peu de banques en ligne proposent à ce niveau de carte.

Il faut toutefois rester vigilant, car la pénalité de 9 €/mois s’applique dès le premier mois sans transaction, pas au bout de trois mois comme certains forums l’affirment. Un oubli en vacances peut donc coûter cher si vous ne programmez pas un prélèvement automatique sur cette carte. Pour la Fosfo, même logique avec une pénalité de 3 €/mois en cas de non-utilisation.

Sur un plan purement pratique, si vous louez régulièrement des voitures, privilégiez la Gold CB ou la World Elite. Les loueurs exigent souvent une carte premium pour la caution, et la Fosfo ne passe pas toujours. Pour en savoir plus sur les frais bancaires qui pèsent réellement sur un budget, le détail est dans notre article sur les 4 familles de frais bancaires et comment les réduire.

1.2 Frais bancaires et ouverture de compte

Au-delà de la carte, ce sont les frais du quotidien qui creusent l’écart entre une banque en ligne et un réseau traditionnel. Le tableau ci-dessous donne la mesure.

| Opération | Banque traditionnelle moyenne | |

|---|---|---|

| Tenue de compte | 0 €/an | 20 à 30 €/an |

| Carte bancaire (entrée de gamme) | 0 € | 40 à 45 €/an |

| Virements SEPA | Gratuits | 0 à 3 € selon banque |

| Prélèvements | Gratuits | Gratuits |

| Commission d’intervention | Non facturée | 8 €/opération (plafonné) |

| Alertes SMS | Gratuites (notifications app) | 1 à 3 €/mois |

Données à jour : juillet 2026.

Sur les opérations courantes, Fortuneo est à 0 €. Les seuls frais récurrents possibles sont la pénalité carte en cas de non-utilisation, le chèque de banque (gratuit en ligne) et les virements internationaux hors zone SEPA, dont le tarif varie selon le montant et la devise.

L’ouverture se fait 100 % en ligne, sans versement initial via l’application (50 € via le site). Le service EasyMove, prévu par la loi Macron sur la mobilité bancaire, transfère automatiquement vos prélèvements et virements récurrents en 22 jours ouvrables maximum. C’est un bon réflexe pour quitter une banque traditionnelle sans avoir à gérer chaque opérateur un par un.

En juillet 2026, l’offre de bienvenue atteint jusqu’à 250 € (160 € pour l’ouverture Gold CB + 90 € de bonus neoChange), mais ces montants évoluent fréquemment d’une campagne à l’autre. Si vous envisagez de changer de banque, vérifiez l’offre en cours sur fortuneo.fr au moment de votre souscription.

L’offre de base est claire. Mais Fortuneo se distingue aussi des néobanques par sa gamme de produits d’épargne et d’investissement, et c’est là que le comparatif devient vraiment intéressant.

2. Épargne, assurance-vie et bourse : la gamme Fortuneo au crible

Les frais bancaires sont réglés. Pour un épargnant ou un investisseur, la vraie question est de savoir si les produits financiers Fortuneo tiennent la route face aux alternatives du marché. On passe en revue les livrets, l’assurance-vie et les formules de courtage bourse.

2.1 Livrets et assurance-vie : rendements et fiscalité

En ce qui concerne les livrets réglementés, Fortuneo distribue le Livret A (plafond 22 950 €, taux relevé à 1,7 % net au 1er août 2026) et le LDDS (plafond 12 000 €, même taux). Rien de spécifique ici, ces livrets sont identiques partout et aucun établissement ne peut offrir mieux.

Le Livret + Fortuneo, livret d’épargne non réglementé, affiche un taux de base de 1,60 % brut, soit environ 1,10 % net après PFU à 31,4 % (barème d’août 2025). Fortuneo lance périodiquement des campagnes de bienvenue qui bonifient ce taux sur quelques mois, mais ces offres sont temporaires et le rendement retombe ensuite au taux de base.

Concrètement, remplissez d’abord vos livrets réglementés (Livret A + LDDS = 34 950 € à 1,7 % net, sans aucune fiscalité) avant d’ouvrir un Livret +. Une bonification ponctuelle peut séduire à court terme, mais le rendement courant reste inférieur au Livret A en net.

L’assurance-vie Fortuneo Vie, assurée par Suravenir (filiale du Crédit Mutuel Arkéa), se distingue par 0 % de frais sur versements et des frais de gestion de 0,60 % par an sur le fonds euros, 0,75 % sur les unités de compte. Le contrat donne accès à environ 200 UC (ETF, OPCVM, SCPI, SCI) et à deux fonds euros. Le fonds Suravenir Rendement 2 a servi 2,10 % en 2025, sous la moyenne française de 2,60 %. C’est un point de vigilance si vous cherchez le meilleur rendement garanti.

Le fonds Suravenir Opportunités 2 affiche un rendement supérieur (3,00 % en 2025), mais il impose un investissement d’au moins 30 % en unités de compte. Ce n’est pas un fonds euros classique : le rendement plus élevé s’accompagne d’une exposition au risque obligatoire qu’il faut accepter en connaissance de cause.

Un rappel fiscal s’impose ici, l’assurance-vie n’est pas soumise au PFU de 31,4 %. Les prélèvements sociaux sont de 17,2 % (et non 18,6 %). Après 8 ans de détention, la fiscalité passe à 7,5 % d’IR + 17,2 % de PS = 24,7 %, après un abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple) sur la part d’IR. Pour approfondir les mécanismes des livrets d’épargne, notre guide de l’épargne réglementée 2026 détaille chaque produit.

2.2 PEA et bourse : formules tarifaires et limites

Si vous investissez en bourse, Fortuneo propose un PEA (Plan d’Épargne en Actions), un PEA-PME et un compte-titres ordinaire, avec trois formules tarifaires au choix.

| Formule | Starter | Progress | Trader Pro |

|---|---|---|---|

| Courtage par ordre | 1er ordre ≤ 500 €/mois gratuit, puis 0,35 % | 4,90 € jusqu’à 3 000 €, puis 0,15 % | 9,50 € jusqu’à 10 000 €, puis 0,10 % |

| Droits de garde | 0 € | 0 € | 0 € |

Données à jour : juillet 2026.

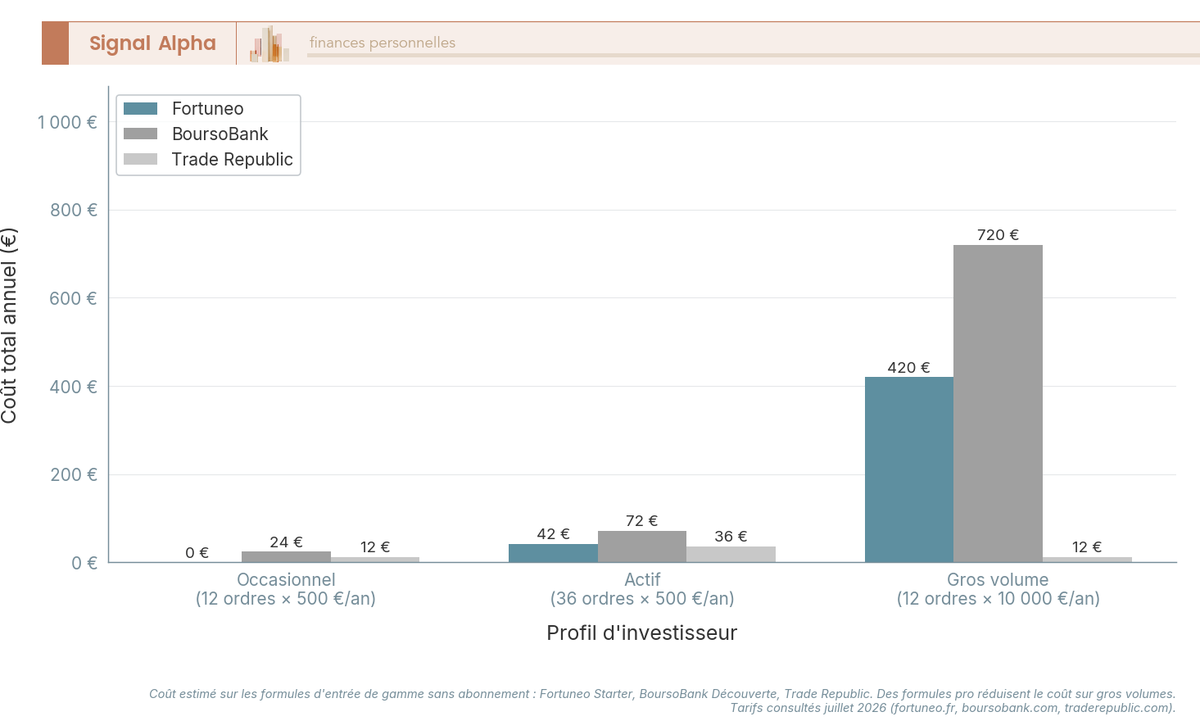

La formule Starter est la plus pertinente pour les investisseurs qui pratiquent le DCA (investissement programmé) avec des montants modestes : 1 ordre gratuit par mois jusqu’à 500 €, soit un coût de courtage de 0 € pour un investisseur qui place régulièrement une somme fixe en ETF. C’est un avantage concret que peu de banques en ligne offrent sans condition. La formule Progress convient aux investisseurs passant 5 à 10 ordres par mois, et Trader Pro cible les gros volumes (ordres supérieurs à 10 000 €).

Le graphique ci-dessous compare le coût de courtage annuel selon le profil. L’ordre mensuel gratuit rend Fortuneo imbattable pour un petit investisseur régulier, tandis que le tarif fixe de 1 € par ordre de Trade Republic prend l’avantage sur les gros volumes.

Trade Republic CTO + PEA Courtier · PEA sans frais sur plans d’épargne

- Dépôt : 1 €

- Prix par ordre : 1 € par ordre

- Rémunération du cash non investi : jusqu’à 3 % par an

- Instruments disponibles : plus de 8 000 actions et 1 800 ETF

Idéal pour le DCA en ETF et faire travailler son cash non investi

Le PEA est plafonné à 150 000 € de versements. Après 5 ans de détention, les gains sont exonérés d’impôt sur le revenu et ne subissent que les prélèvements sociaux de 18,6 %. Avant 5 ans, c’est le PFU à 31,4 % qui s’applique.

Ce qu’on observe en pratique, c’est que Fortuneo convient bien aux petits et moyens investisseurs. En revanche, l’offre d’ETF est plus restreinte que chez Trade Republic ou Degiro, et l’interface Live Trader est perçue comme datée par les utilisateurs actifs. Les investisseurs très actifs (plus de 20 ordres par mois) gagneront à comparer avec un courtier spécialisé. Le détail des frais et de l’ergonomie des principaux courtiers est dans notre comparatif PEA 2026.

L’offre d’épargne et de bourse est désormais claire. Reste un produit distinctif à examiner, le crédit immobilier. Fortuneo est l’une des rares banques en ligne à le proposer en propre, mais les restrictions méritent d’être connues avant de déposer un dossier.

3. Crédit immobilier et expérience client : les zones d’ombre

Fortuneo fait partie du club très restreint des banques en ligne qui proposent un crédit immobilier sans passer par un réseau tiers. C’est un argument fort, mais il s’accompagne de conditions strictes et d’un service client qui ne fait pas l’unanimité.

3.1 Crédit immobilier : taux compétitifs, restrictions sévères

Le crédit immobilier Fortuneo couvre les montants de 80 000 € à 2 000 000 €, sur des durées de 7 à 25 ans. À l’été 2026, les taux du marché pour un emprunt sur 20 ans se situent autour de 3,4 %, en légère hausse, et Fortuneo se positionne régulièrement dans la fourchette basse.

Les frais de dossier sont systématiquement offerts (0 €), une économie de 500 à 1 500 € par rapport aux banques traditionnelles. Les pénalités de remboursement anticipé sont négociables, et l’assurance emprunteur est en délégation libre grâce à la loi Lemoine, ce qui vous permet de choisir un contrat externe plus compétitif.

Mais les limites sont sévères. Le crédit Fortuneo ne couvre que la résidence principale et la résidence secondaire, pas l’investissement locatif. Les travailleurs non-salariés (TNS) et les CDD de moins de 12 mois sont fréquemment refusés. Les délais entre la demande et l’offre de prêt atteignent 4 à 6 semaines, contre parfois 2 à 3 semaines en agence locale pour les dossiers standards.

Il faut également garder en tête que les taux ne sont pas publiés en grille fixe. Fortuneo les communique après simulation uniquement, ce qui rend la comparaison directe avec d’autres établissements plus difficile. Vous devez lancer une simulation pour obtenir un chiffre, puis le confronter aux offres concurrentes. Pour comprendre comment articuler budget, apport et crédit immobilier, le sujet est développé dans notre guide du financement immobilier.

3.2 Service client et application mobile : ce que disent les utilisateurs

Le service client Fortuneo est joignable par téléphone (02 98 00 11 11, non surtaxé), du lundi au vendredi de 8h30 à 20h et le samedi de 8h30 à 17h. Une messagerie sécurisée est également disponible via l’espace client.

Ce qu’on constate depuis 2023-2024, c’est une dégradation perçue de la qualité du service. Sur Trustpilot, la note s’établit autour de 3,6/5 (près de 16 800 avis), avec des Fortuneo avis clients positifs sur la gratuité et des critiques récurrentes sur les temps d’attente téléphonique, parfois supérieurs à 15 minutes en période de pointe. Les forums Reddit et HFR confirment cette tendance, notamment sur les dossiers complexes (succession, crédit immobilier) traités lentement.

L’application mobile, refondue en 2023-2024, obtient environ 4,5/5 sur l’App Store et 4,3/5 sur Google Play. Elle est fonctionnelle pour la gestion courante (virements, suivi des comptes, plafonds de carte, consultation de l’assurance-vie et du PEA), mais son expérience utilisateur reste en retrait par rapport à BoursoBank ou aux néobanques comme Revolut et N26.

Les inconvénients structurels d’une banque en ligne avantage et inconvénient s’appliquent aussi : pas d’agence physique, pas de dépôt d’espèces, chéquier non inclus par défaut. En contrepartie, Fortuneo figure régulièrement parmi les banques en ligne les moins chères. Dans le classement MoneyVox arrêté au 1er juillet 2026, elle ressort première ex æquo pour le profil jeune, à 0 € de frais annuels.

Si le service client est un critère décisif pour vous, Monabanq est souvent mieux notée sur ce point, mais sa gamme de produits est nettement plus restreinte (pas de PEA, pas d’assurance-vie, pas de crédit immobilier). Pour explorer les alternatives, notre comparatif permet de choisir entre les principales banques digitales.

Revolut Trading App tout-en-un · Bourse

- Actions et ETF accessibles : plus de 4 000 actions et ETF

- Forfait mensuel (abonnement premium ou metal) : 0 € en formule Standard, jusqu’à 18,99 €/mois en Metal

- Frais de bourse : 0 € dans la limite mensuelle du plan

Idéal pour gérer banque du quotidien et premiers investissements au même endroit

Vous avez à présent une vision complète de l’offre Fortuneo, forces et faiblesses incluses. Reste alors la question décisive, comment se positionne-t-elle face à BoursoBank et aux autres banques en ligne, et surtout, pour quel profil est-elle le meilleur choix ?

4. Fortuneo face à la concurrence : positionnement et verdict

Vous connaissez désormais l’offre, les tarifs et les limites. Il est temps de mettre Fortuneo en face de ses concurrents directs pour trancher.

4.1 Fortuneo vs BoursoBank : le duel des leaders

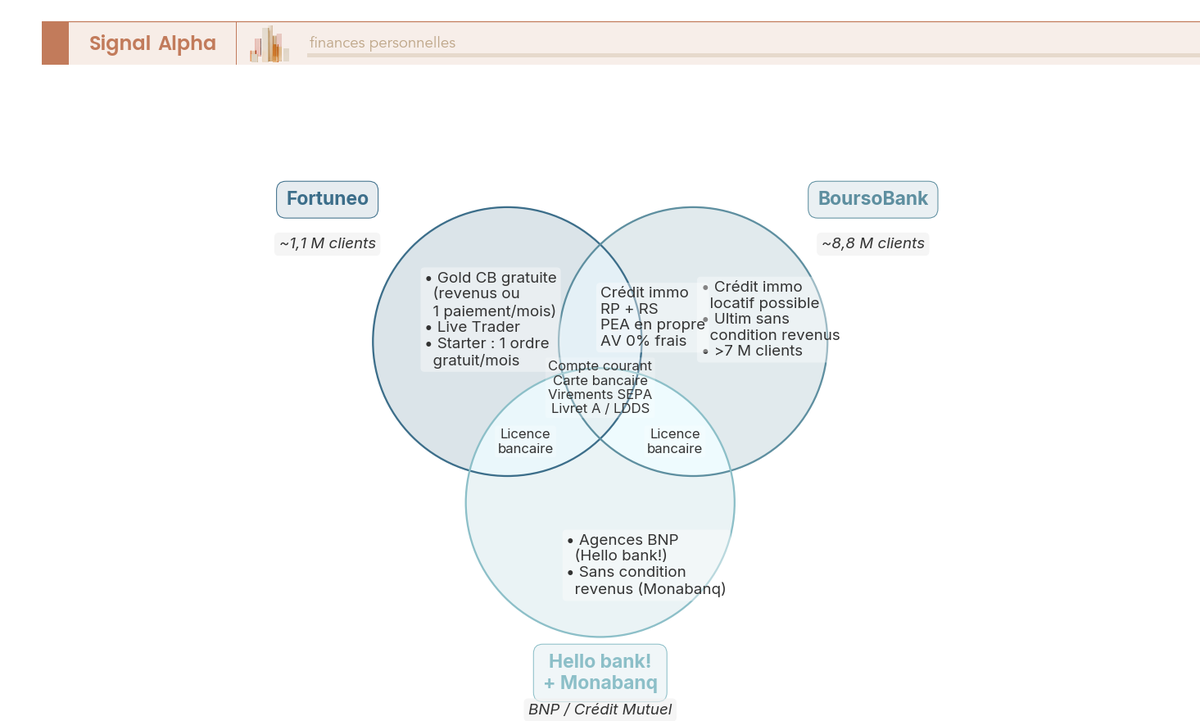

C’est la comparaison que l’on voit le plus souvent, et à raison. BoursoBank (filiale Société Générale, plus de 8,8 millions de clients) et Fortuneo (environ 1,1 million de clients) sont les deux seules banques en ligne françaises à proposer une gamme aussi large.

| Critère | ||

|---|---|---|

| Carte gratuite (1 paiement/mois) | Fosfo (débit immédiat) | Welcome (Visa Classic) |

| Carte premium gratuite | Gold CB (≥ 2 200 €/mois ou 1 paiement/mois) | Ultim (sans condition de revenus, 1 utilisation/mois) |

| Carte haut de gamme | World Elite (≥ 4 000 €/mois), gratuite | Metal (9,90 €/mois) |

| Frais paiement étranger (premium) | 0 % | 0 % |

| Frais retrait étranger (premium) | 0 % | 0 % (Ultim : limite retraits gratuits/mois) |

| Assurance-vie (frais versement) | 0 % | 0 % |

| Assurance-vie (frais gestion UC) | 0,75 % | 0,75 % |

| PEA, ordre ≤ 500 € | 1 gratuit/mois (Starter), puis 0,35 % | ~1,99 € (tarif Discovery) |

| Crédit immobilier | Oui (RP + RS) | Oui (RP + RS + locatif sous conditions) |

| Service client (perception) | Correct, délais en hausse | Plus réactif, meilleure UX |

| Nombre de clients | ~1,1 M | ~8,8 M |

Données à jour : juillet 2026.

BoursoBank l’emporte sur l’interface utilisateur, le volume de clients et la flexibilité du crédit immobilier (investissement locatif possible). La carte Ultim est accessible sans condition de revenus, ce qui la rend plus inclusive que la Gold CB Fortuneo (2 200 €/mois ou 1 paiement/mois). Cependant, Fortuneo conserve deux avantages concrets : la World Elite gratuite (contre 9,90 €/mois pour la Metal BoursoBank) et 1 ordre de bourse gratuit par mois en formule Starter, un atout pour les investisseurs DCA.

Pour voyager, les deux cartes premium sont à égalité sur les frais à l’étranger. Pour le PEA, les tarifs sont proches et le choix dépend du volume d’ordres et de la préférence d’interface. Le comparatif détaillé est dans notre avis BoursoBank 2026.

Le diagramme ci-dessous situe le périmètre de l’offre de chaque acteur.

4.2 Verdict : pour qui Fortuneo est-elle faite (et pas faite) ?

Avant de trancher, un récapitulatif permet de visualiser les forces et les faiblesses en un coup d’oeil.

| Critère | Appréciation | Commentaire |

|---|---|---|

| Frais bancaires courants | Excellent | 0 € sur tenue de compte, carte, virements |

| Gamme de cartes | Très bon | 3 niveaux, Gold CB gratuite sous conditions accessibles |

| Épargne (livrets) | Correct | Livrets réglementés standards, Livret + à 1,60 % brut |

| Assurance-vie | Bon | 0 % frais sur versements, fonds euros sous la moyenne |

| Bourse (PEA/CTO) | Bon | Starter avantageux pour petits ordres, interface datée |

| Crédit immobilier | Bon | Taux compétitifs, exclusion locatif et TNS |

| Service client | Mitigé | Délais en hausse, pas d’agence physique |

| Application mobile | Correct | Fonctionnelle mais UX inférieure à BoursoBank |

Données à jour : juillet 2026.

Par rapport à Hello bank! et Monabanq, Fortuneo se distingue par la gratuité réelle de la carte premium et par le crédit immobilier en propre. Hello bank! offre l’accès au réseau d’agences BNP Paribas (dépôts d’espèces et de chèques possibles), un avantage pour ceux qui en ont besoin. Monabanq accepte les clients sans condition de revenus et obtient de meilleures notes en service client, mais ne propose ni PEA, ni assurance-vie, ni crédit immobilier.

Au terme de ce tour d’horizon, Fortuneo reste une banque en ligne solide pour centraliser compte courant, épargne, bourse et crédit immobilier chez un seul acteur. Elle est pertinente pour les épargnants et investisseurs à revenus supérieurs ou égaux à 2 200 €/mois, les investisseurs occasionnels qui tirent parti de la formule Starter, et les acquéreurs de résidence principale ou secondaire en CDI avec revenus stables.

En revanche, Fortuneo n’est pas adaptée aux travailleurs non-salariés, aux investisseurs très actifs (plus de 20 ordres par mois), aux clients qui ont besoin d’une agence physique, ni aux investisseurs en locatif. Les néobanques ne la remplacent pas non plus : Revolut n’offre ni PEA, ni assurance-vie, ni crédit immobilier, et si N26 propose désormais un PEA (depuis septembre 2025), elle reste sans assurance-vie ni crédit immobilier.

Si l’objectif est de tout centraliser chez un seul acteur, Fortuneo et BoursoBank sont les deux seules options crédibles. Le choix entre les deux dépend de vos revenus, de votre activité boursière et de vos projets immobiliers. Pour comparer l’ensemble des offres, notre comparatif des banques en ligne passe en revue les principaux acteurs du marché.

Conclusion

Fortuneo reste l’une des rares banques en ligne françaises capables de centraliser compte courant, épargne, bourse et crédit immobilier chez un seul acteur. C’est un avantage concret pour les épargnants qui veulent éviter de jongler entre plusieurs établissements. La Gold CB gratuite avec un simple paiement par mois, le PEA Starter à 0 € de courtage sur un ordre mensuel et les 0 % de frais sur versements en assurance-vie composent une offre cohérente, surtout pour les profils à revenus stables en CDI.

Mais Fortuneo a aussi des angles morts qu’il vaut mieux connaître avant de signer. Le fonds euros Suravenir Rendement 2 (2,10 % en 2025) reste en dessous de la moyenne française de 2,60 %, et le crédit immobilier exclut les investisseurs locatifs comme les TNS.

Pour mesurer ce que ça change vraiment, notre comparatif des meilleures banques en ligne passe en revue les principaux acteurs du marché. Si c’est l’assurance-vie qui vous préoccupe, notre comparatif assurance-vie 2026 vous aidera à voir si Fortuneo Vie tient la route face aux meilleurs contrats en ligne. Et si vous envisagez aussi d’ouvrir un PEA, notre comparatif PEA 2026 détaille les frais des principaux courtiers.

Revolut Trading App tout-en-un · Bourse

- Actions et ETF accessibles : plus de 4 000 actions et ETF

- Forfait mensuel (abonnement premium ou metal) : 0 € en formule Standard, jusqu’à 18,99 €/mois en Metal

- Frais de bourse : 0 € dans la limite mensuelle du plan

Idéal pour gérer banque du quotidien et premiers investissements au même endroit

Trade Republic CTO + PEA Courtier · PEA sans frais sur plans d’épargne

- Dépôt : 1 €

- Prix par ordre : 1 € par ordre

- Rémunération du cash non investi : jusqu’à 3 % par an

- Instruments disponibles : plus de 8 000 actions et 1 800 ETF

Idéal pour le DCA en ETF et faire travailler son cash non investi

FAQ — Fortuneo : questions fréquentes

Fortuneo est-elle une banque fiable ?

Oui. Fortuneo est un établissement de crédit agréé par l’ACPR, filiale à 100 % du Crédit Mutuel Arkéa, groupe coopératif breton dont le bilan consolidé dépasse 80 milliards d’euros d’actifs et dont le ratio CET1 est supérieur à 15 %.

Les dépôts sont couverts par le FGDR à hauteur de 100 000 € par déposant et par établissement. L’assurance-vie Fortuneo Vie, assurée par Suravenir, bénéficie quant à elle de la garantie du FGAP à hauteur de 70 000 € par assuré. Ces garanties sont identiques à celles d’une banque traditionnelle de réseau.

Fortuneo est-elle vraiment gratuite ?

Les frais courants sont effectivement à 0 € : tenue de compte, carte bancaire sous conditions d’utilisation ou de revenus, virements SEPA entrants et sortants, notifications. Les seuls frais susceptibles d’apparaître sont la pénalité carte en cas de non-utilisation (3 €/mois pour la Fosfo, 9 €/mois pour la Gold CB), le chèque de banque (gratuit en ligne) et les virements internationaux hors zone SEPA. En respectant la condition d’un paiement par mois avec la Gold CB, la gratuité est complète pour la quasi-totalité des usages courants.

Quelle est la meilleure carte bancaire Fortuneo ?

La Gold CB Mastercard offre le meilleur rapport qualité-prix dans la majorité des cas. Elle est gratuite dès 2 200 € de revenus mensuels, ou simplement en effectuant au moins un paiement par mois sans condition de revenus. Elle donne accès aux retraits et paiements gratuits à l’étranger ainsi qu’à des assurances voyage étendues (annulation, bagages, responsabilité civile). La World Elite s’adresse aux profils avec revenus supérieurs à 4 000 €/mois, avec des couvertures premium supplémentaires. Pour un usage minimal, la Fosfo reste la solution la plus simple.

Fortuneo propose-t-elle un crédit immobilier ?

Oui, et c’est l’un de ses atouts distinctifs parmi les banques en ligne. Fortuneo finance des montants de 80 000 € à 2 000 000 €, sur des durées de 7 à 25 ans, sans frais de dossier. Les taux se situent dans la fourchette basse du marché pour les profils éligibles.

Cependant, les restrictions sont importantes : l’offre couvre uniquement la résidence principale et secondaire, les travailleurs non salariés et les contrats à durée déterminée de moins de 12 mois sont fréquemment refusés. Les délais de traitement sont de 4 à 6 semaines. Le comparatif avec d’autres établissements reste nécessaire, car Fortuneo ne publie pas ses taux sous forme de grille fixe.

Fortuneo ou BoursoBank : laquelle choisir ?

Les deux sont les seules banques en ligne françaises à proposer une gamme vraiment complète, du compte courant au crédit immobilier en passant par le PEA et l’assurance-vie. BoursoBank compte 8,8 millions de clients, une interface plus aboutie et autorise le crédit immobilier pour l’investissement locatif. Fortuneo se distingue sur la carte Gold CB, accessible gratuitement avec un seul paiement par mois même sans revenus élevés, et sur la formule bourse Starter avec un ordre gratuit par mois jusqu’à 500 €.

Pour un investisseur pratiquant le DCA sur ETF via PEA, Fortuneo Starter est souvent plus économique. Le détail de la comparaison est disponible dans notre avis BoursoBank, ainsi que dans le comparatif des meilleures banques en ligne.

Quel est l’avis général des clients sur Fortuneo ?

Les retours sont contrastés selon les usages. Les points positifs reviennent régulièrement : frais réellement à zéro, gamme de produits large, solidité du groupe Crédit Mutuel Arkéa. En revanche, la dégradation du service client depuis 2023-2024 est fréquemment mentionnée sur les forums spécialisés, avec des temps d’attente parfois supérieurs à 15 minutes et un traitement lent des dossiers complexes (successions, crédit).

La note Trustpilot tourne autour de 3,6/5, tandis que l’application affiche ~4,5/5 sur l’App Store et ~4,3/5 sur Google Play, en retrait face à BoursoBank et aux néobanques. Pour les épargnants qui privilégient un service client réactif au quotidien, Monabanq est souvent mieux notée, mais sans PEA ni crédit immobilier.