Dernière mise à jour : avril 2026

Plus de 230 SCPI sont accessibles aux particuliers en France, et pourtant, quand on cherche à investir, on se retrouve vite noyé sous les plaquettes commerciales, les taux de distribution mis en avant sans contexte et les frais présentés de manière à peine lisible. Beaucoup d’épargnants finissent par choisir une SCPI sur la foi d’un seul chiffre, le rendement affiché, sans regarder le taux d’occupation du patrimoine, la structure réelle des frais ou la solidité de la diversification géographique. L’erreur peut coûter cher, car entre une SCPI à 7 % de rendement sans frais d’entrée mais avec 18 % de frais de gestion et une SCPI historique à 6 % avec 12 % de frais de souscription, le rendement net sur 10 ans n’a rien à voir.

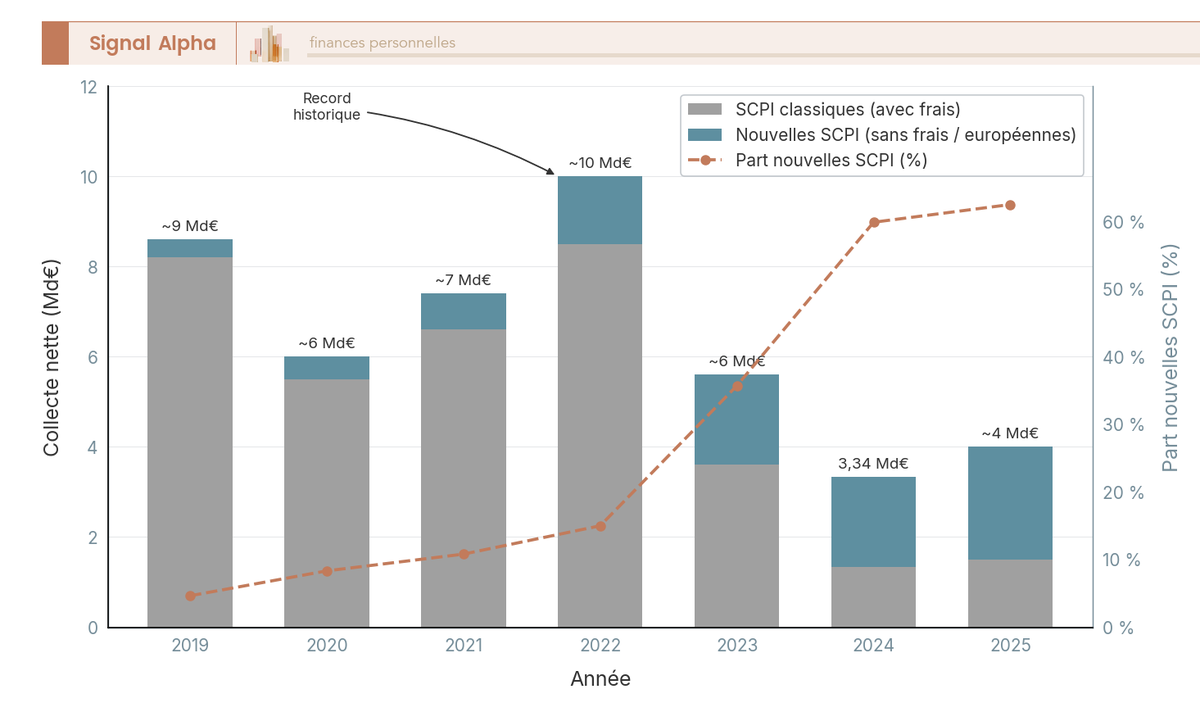

Le marché SCPI traverse par ailleurs une phase charnière. Depuis 2020, les nouvelles SCPI sans frais d’entrée (Iroko Zen, Remake Live, Upêka) affichent des rendements de 7 à 8 % et captent une part croissante de la collecte, tandis que les SCPI historiques misent sur un track record long mais facturent 10 à 12 % de frais de souscription. Deux mondes coexistent, et le bon choix dépend entièrement de votre profil et de votre horizon d’investissement.

On a passé au crible 8 SCPI parmi les plus pertinentes du marché en 2026, de Corum Origin à Iroko Zen en passant par Transitions Europe et Comète, sur les critères qui comptent vraiment : taux de distribution, frais réels, diversification, accessibilité et profil d’investisseur adapté. Chaque SCPI fait l’objet d’un mini-avis détaillé, avec ses forces, ses faiblesses et sa tarification au réel, pour que vous puissiez aller directement à celle qui vous intéresse.

1. Notre méthodologie et critères de sélection des meilleures SCPI

Sur plus de 230 SCPI accessibles en France, comment identifier celles qui méritent votre attention en 2026 ? On a retenu 8 SCPI sur la base de critères mesurables, en confrontant les chiffres officiels aux retours terrain. L’objectif est de vous donner les outils pour comparer vous-même, puis un avis détaillé sur chaque SCPI retenue.

1.1 Les critères qui comptent vraiment pour choisir une SCPI en 2026

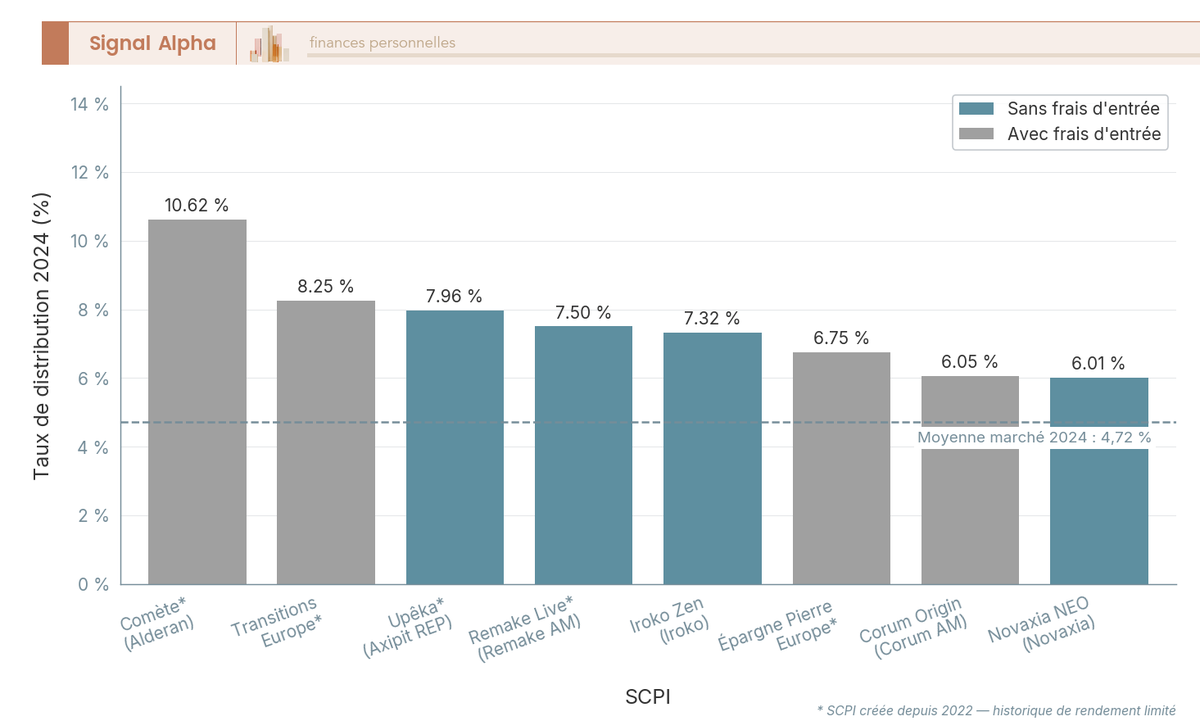

Le SCPI taux de distribution (TD) est le chiffre que tout le monde regarde en premier, et c’est normal puisque c’est le plus visible. La moyenne du marché se situe à 4,72 % en 2024, et les meilleures SCPI dépassent 6 %. Mais un TD élevé sur une seule année peut masquer un versement exceptionnel non récurrent, c’est un piège fréquent.

Le taux d’occupation financier (TOF) est au moins aussi important que le TD. Un TOF supérieur à 90 % signale un patrimoine bien géré ; au-dessus de 95 % c’est excellent. En dessous de 85 %, c’est un signal d’alerte sur la qualité des locataires ou de l’immobilier sous-jacent. Vérifiez le TOF avant le TD, c’est un réflexe que beaucoup d’épargnants négligent.

La capitalisation vous donne une idée de la taille et de la maturité de la SCPI. Au-dessus de 500 M€, on parle d’une grande SCPI avec une liquidité généralement correcte sur le marché secondaire. En dessous de 100 M€, c’est une jeune SCPI qui peut afficher un TD élevé, car elle investit sur peu d’actifs récents acquis à bon prix.

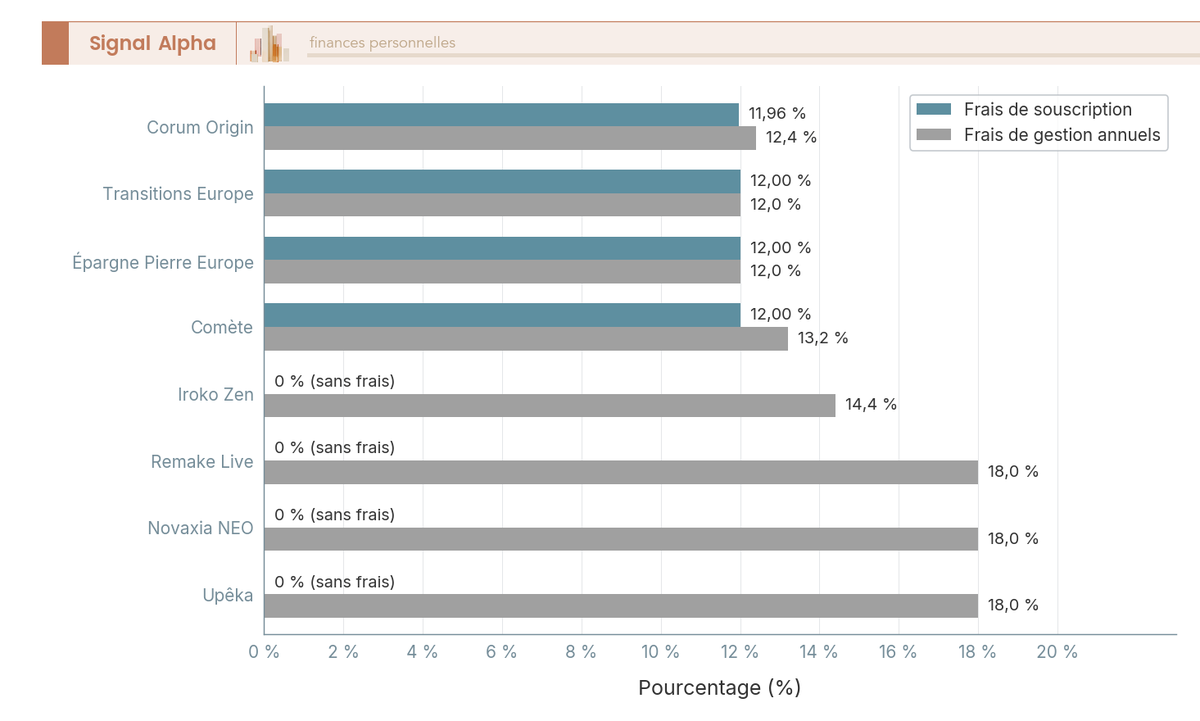

Les frais se déclinent en deux catégories. Les frais de souscription (de 0 à 12 % selon les SCPI) sont prélevés à l’entrée, et les frais de gestion (de 8 à 18 % des loyers) sont ponctionnés chaque année. 0 % de frais d’entrée ne signifie pas gratuit : les SCPI sans commission de souscription compensent systématiquement par des frais de gestion plus élevés, et parfois par des commissions de retrait si vous sortez trop tôt.

La diversification géographique et sectorielle compte aussi. Une SCPI investie dans 3 secteurs minimum (bureaux, commerces, logistique, santé) et dans plusieurs pays européens dilue le risque. À l’inverse, une SCPI mono-sectorielle 100 % France vous expose davantage au cycle immobilier domestique.

Dernier point, et c’est un point souvent sous-estimé : les SCPI ne sont pas liquides. L’horizon recommandé est de 8 à 15 ans minimum pour amortir les frais d’entrée et lisser les cycles immobiliers.

Le marché traverse une phase de transition. La collecte nette SCPI est tombée à 3,34 Md€ en 2024, contre un record de 10 Md€ en 2022. Les nouvelles SCPI sans frais et européennes captent une part croissante de cette collecte, tandis que la BCE a ramené son taux de dépôt à 2,00 % début 2026.

Pour approfondir les différentes formes d’investissement immobilier indirect, on a publié un guide dédié aux SCPI, OPCI, foncières cotées, crowdfunding immobilier et SCI.

1.2 Les 8 SCPI de notre sélection 2026, tableau d’ouverture

On a retenu 8 SCPI qui couvrent l’ensemble du spectre : des SCPI historiques à track record long jusqu’aux nouveaux entrants sans frais d’entrée, en passant par des thématiques ciblées (ESG, logistique, transformation urbaine). Le classement scpi ci-dessous résume les caractéristiques clés de chacune.

| SCPI | TD 2024 | Frais souscription | Frais gestion | Prix part | Minimum | Stratégie | Géographie | Distribution |

|---|---|---|---|---|---|---|---|---|

| 6,05 % | 11,96 % TTC | 12,40 % HT | 1 135 € | 1 part (1 135 €) | Diversifiée Europe | 13+ pays zone euro | Mensuelle | |

| 7,32 % | 0 % | 14,4 % HT | 204 € | 25 parts (5 100 €) | Diversifiée FR + Europe | France + Europe | Mensuelle | |

| 7,50 % | 0 % | 18 % TTC | 204 € | 1 part (204 €) | Diversifiée Europe | Europe | Mensuelle | |

| 8,25 % | 12 % TTC | 12 % TTC | 202 € | 5 parts (1 010 €) | ESG transition énergétique | 100 % Europe hors FR | Trimestrielle | |

| 10,62 % (ann.) | 12 % TTC | 13,20 % TTC | 250 € | 20 parts (5 000 €) | Activité / logistique | France + Europe | Trimestrielle | |

| 6,75 % | 12 % TTC | 12 % TTC | 200 € | 30 parts (6 000 €) | Diversifiée Europe | 100 % Europe hors FR | Trimestrielle | |

| 6,01 % | 0 % | 18 % TTC | 187 € | 1 part (187 €) | Transformation urbaine | France + Europe | Trimestrielle | |

| 7,96 % | 0 % | 18 % TTC | 206 € | 5 parts (1 030 €) | Diversifiée Europe premium | Europe | Trimestrielle |

Données à jour, avril 2026.

Le marché SCPI se segmente en deux mondes. D’un côté, les SCPI historiques (Corum Origin notamment) facturent 10 à 12 % de frais de souscription mais affichent un track record de 10 ans ou plus. De l’autre, les nouvelles SCPI (Iroko Zen, Remake Live, Upêka) suppriment les frais d’entrée, proposent des rendements entre 7 et 8 %, mais n’ont que 2 à 4 ans de recul. Le bon choix dépend de votre horizon et de votre tolérance au risque d’historique court.

2. Corum Origin, la référence européenne avec 12 ans de track record

2.1 Présentation

Corum Origin est une SCPI de rendement diversifiée gérée par Corum AM, créée en 2012. Pionnière de l’investissement SCPI en zone euro hors France, elle investit dans 13 pays européens et a constitué un patrimoine de plus de 3 Md€ de capitalisation. La distribution est mensuelle, la souscription est 100 % digitale avec une application mobile, et la société de gestion est agréée par l’AMF. C’est l’une des SCPI européenne les plus connues du marché français.

2.2 Points forts

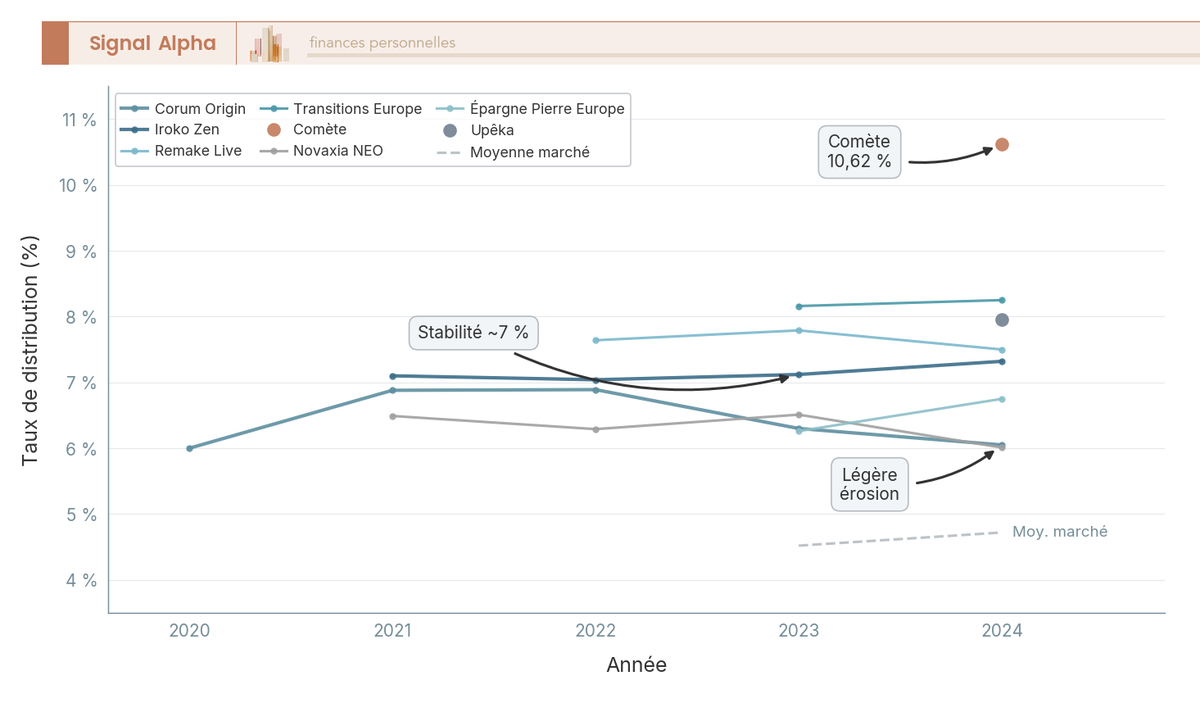

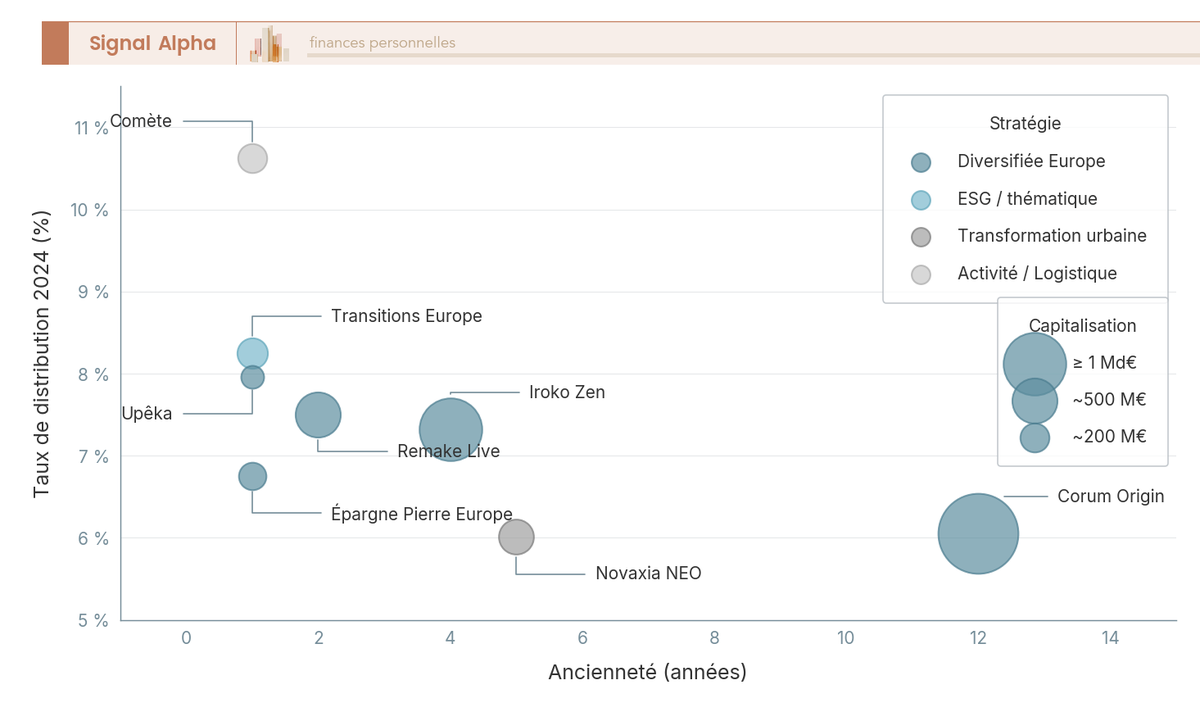

Le track record est le premier argument de Corum Origin. Depuis 12 ans, le TD n’est jamais descendu sous 6 % : 6,00 % en 2020, 6,88 % en 2021, 6,89 % en 2022, 6,30 % en 2023 et 6,05 % en 2024. C’est une régularité que peu de SCPI peuvent revendiquer, et c’est ce qui rassure quand on investit sur du long terme.

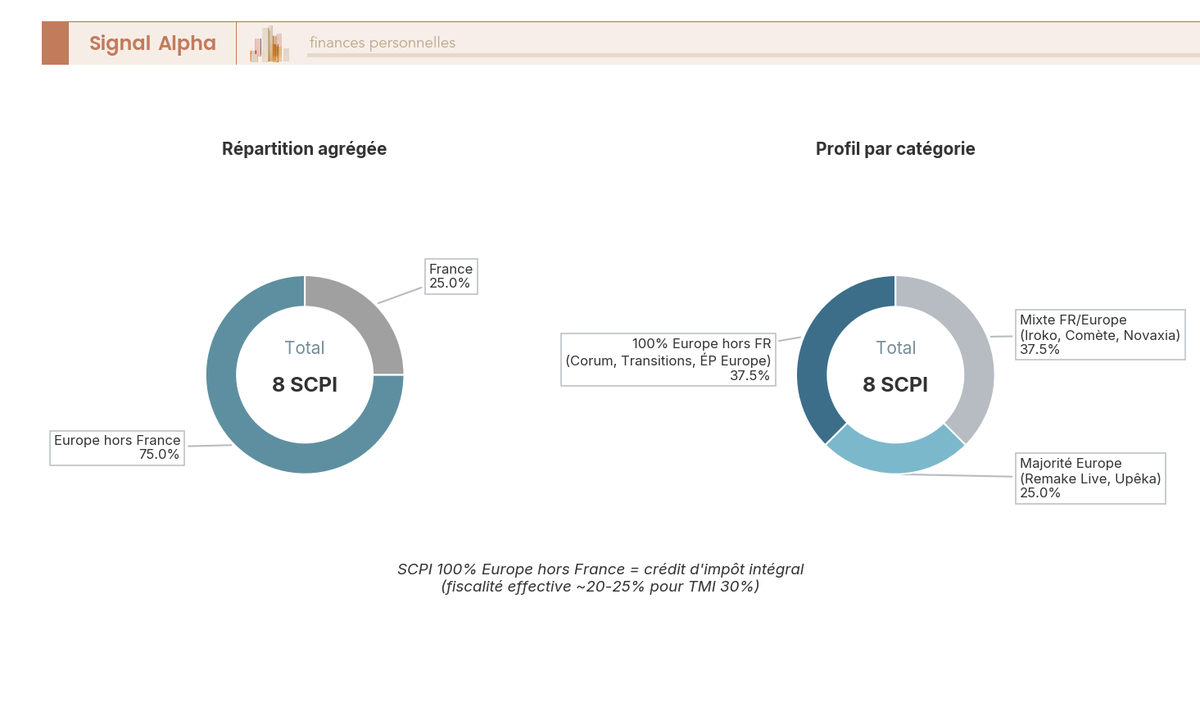

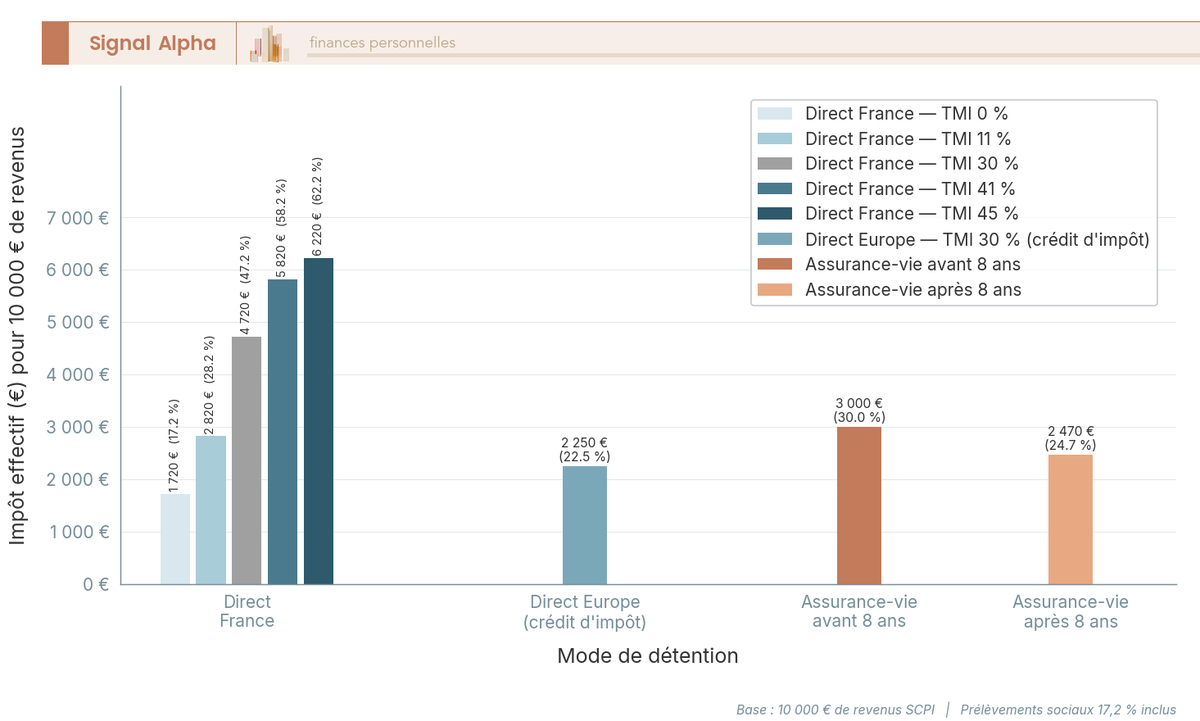

La diversification géographique sur 13 pays en zone euro constitue un vrai atout. Les revenus de source européenne bénéficient d’un crédit d’impôt qui évite la double imposition. En pratique, pour un investisseur à TMI 30 %, la fiscalité effective sur les revenus Corum Origin tombe à environ 20 à 25 %, contre 47,2 % pour une SCPI 100 % française (barème IR + PS 17,2 %).

La capitalisation supérieure à 3 Md€ offre une liquidité élevée sur le marché secondaire, ce qui rassure si vous envisagez de revendre vos parts un jour. La distribution mensuelle est aussi un point pratique pour ceux qui cherchent un complément de revenus régulier.

2.3 Points faibles

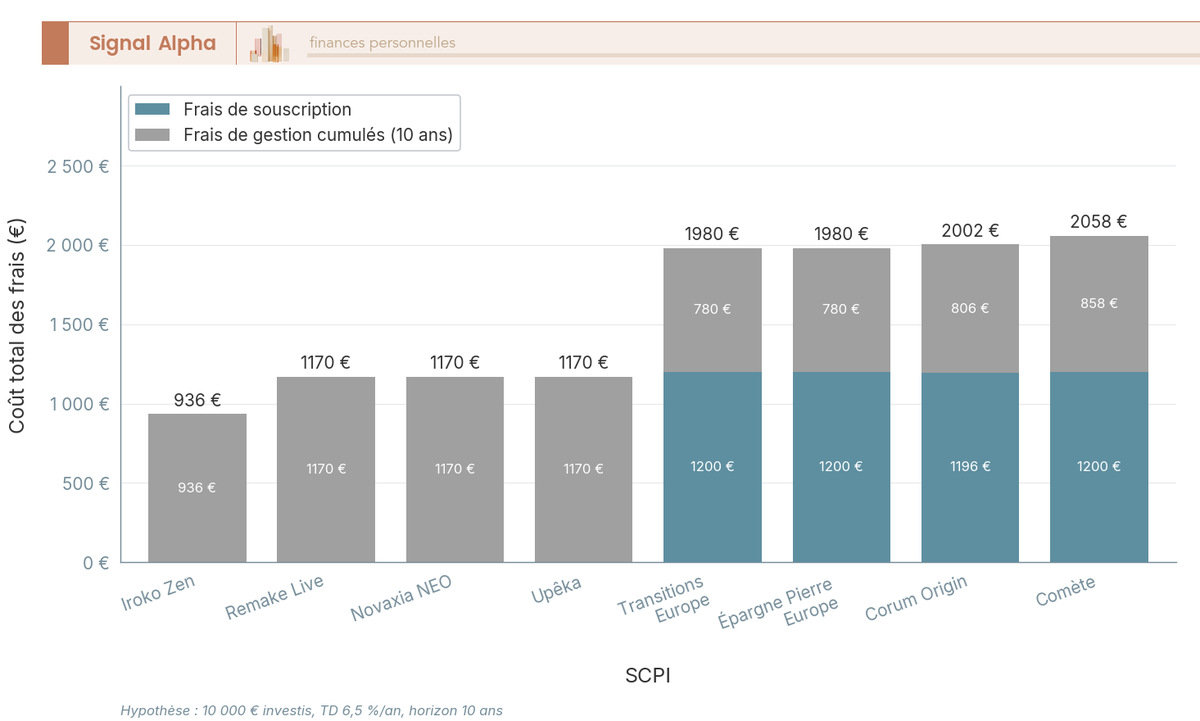

Les frais de souscription de 11,96 % TTC figurent parmi les plus élevés de notre comparatif SCPI. Sur un investissement de 10 000 €, seuls 8 804 € travaillent réellement pour vous dès le départ. Il faut donc un horizon suffisamment long pour amortir ce coût d’entrée, généralement au moins 8 ans.

Le délai de jouissance de 6 mois est le plus long du panel. Vous achetez des parts, mais vous ne percevez aucun revenu pendant un semestre, c’est un point qui peut surprendre. Le prix de part unitaire de 1 135 € reste peu accessible pour les très petits budgets, même si le minimum est d’une seule part.

Par ailleurs, le prix de part n’a pas été revalorisé depuis plusieurs années, il est resté stable. Et le TD, bien qu’au-dessus de 6 %, est en légère érosion depuis le pic de 2022 (6,89 % à 6,05 %).

2.4 Tarification détaillée

Combien coûte réellement Corum Origin ? Voici le détail des frais et conditions.

| Critère | Détail |

|---|---|

| Frais de souscription | 11,96 % TTC |

| Frais de gestion | 12,40 % HT des loyers encaissés |

| Prix de part | 1 135 € |

| Minimum de souscription | 1 part |

| Délai de jouissance | 6 mois (1er jour du 6e mois) |

| Distribution | Mensuelle |

| Supports disponibles | Direct, assurance-vie (Corum Life), démembrement |

Données à jour, avril 2026.

Les frais de gestion (12,40 % HT) restent dans la moyenne du marché, mais c’est le ticket d’entrée à 11,96 % qui pèse lourd. Pour un investisseur qui conserve ses parts 10 ans ou plus, ce coût initial est lissé et le rendement net reste compétitif. Pour un horizon plus court, la facture est plus difficile à justifier.

2.5 Pour qui c’est fait

Corum Origin s’adresse avant tout à l’épargnant qui cherche un rendement régulier supérieur à 6 % adossé à un historique éprouvé de 12 ans. Si vous êtes à TMI 30 % ou plus, l’avantage fiscal européen (crédit d’impôt sur revenus étrangers) améliore significativement le rendement net.

L’investisseur idéal est patient, avec un horizon de 8 ans minimum pour absorber les 12 % de frais d’entrée. Corum Origin convient aussi dans le cadre d’une assurance-vie (contrat Corum Life) ou en démembrement de parts.

En revanche, si votre budget est inférieur à 2 000 €, si vous cherchez 0 % de frais d’entrée ou si vous avez besoin de percevoir vos revenus rapidement (le délai de jouissance est de 6 mois), d’autres SCPI du comparatif seront plus adaptées.

3. Iroko Zen, le modèle sans frais qui tient ses promesses

3.1 Présentation

Iroko Zen est une SCPI sans frais d’entrée lancée en 2020 par Iroko. La stratégie est diversifiée (bureaux, commerces, logistique, santé) en France et en Europe. C’est l’une des pionnières du modèle 0 % de commission de souscription, un positionnement qui a véritablement bousculé le marché SCPI. La plateforme est digitale, la souscription en ligne est fluide, et la distribution est mensuelle. Avec une capitalisation d’environ 1,35 Md€, Iroko Zen s’est imposée comme une référence parmi les SCPI sans frais d’entrée.

3.2 Points forts

Le premier atout, c’est le 0 % de frais de souscription. 100 % de votre capital est investi dès le premier jour, sans aucune ponction à l’entrée. Sur un investissement de 10 000 €, la totalité travaille immédiatement pour vous, alors qu’avec une SCPI classique, 1 200 € partiraient en frais.

Le TD d’Iroko Zen est remarquablement stable depuis le lancement : 7,10 % en 2021, 7,04 % en 2022, 7,12 % en 2023, 7,32 % en 2024. Quatre années consécutives au-dessus de 7 %, c’est une constance qui renforce la crédibilité du modèle.

La diversification sectorielle et géographique couvre plusieurs segments (bureaux, commerces, logistique, santé) entre la France et l’Europe. Le prix de part à 204 € est accessible, et Iroko Zen est disponible en assurance-vie, notamment via les meilleurs contrats 2026 avec frais sur versement à 0 %, comme Linxea Spirit 2 ou Lucya Cardif.

3.3 Points faibles

Le modèle sans frais d’entrée a ses contreparties, et il faut les connaître avant de signer. La commission de retrait est de 6 % TTC si vous sortez avant 3 ans. C’est un verrouillage implicite qui pénalise les investisseurs qui changeraient d’avis rapidement.

Les frais de gestion sont de 14,4 % HT des loyers, sensiblement au-dessus de la moyenne des SCPI classiques (10 à 13 %). C’est le mécanisme de compensation : ce que vous ne payez pas à l’entrée, vous le payez chaque année sur les loyers. Sur un horizon long, cette différence de frais de gestion se cumule.

Iroko Zen reste une SCPI jeune, créée en 2020, avec seulement 4 ans d’historique. Le minimum de souscription en direct est de 25 parts, soit 5 100 €, ce qui n’est pas si accessible pour un premier investissement. La capitalisation d’environ 1,35 Md€ est en forte croissance mais reste inférieure aux poids lourds historiques.

3.4 Tarification détaillée

Le vrai coût d’Iroko Zen ne se lit pas uniquement dans le 0 % d’entrée. Voici la grille complète.

| Critère | Détail |

|---|---|

| Frais de souscription | 0 % |

| Frais de gestion | 14,4 % HT des loyers |

| Commission de retrait | 6 % TTC (5 % HT) si retrait avant 3 ans, 0 % après 3 ans |

| Prix de part | 204 € |

| Minimum souscription | 25 parts en direct (5 100 €) |

| Délai de jouissance | 5 mois |

| Distribution | Mensuelle |

| Supports | Direct, assurance-vie (Linxea Spirit 2, Lucya Cardif) |

Données à jour, avril 2026.

Iroko Zen est gratuite à l’entrée et à la sortie (après 3 ans), mais les frais de gestion de 14,4 % réduisent chaque année le rendement distribué. Sur 10 ans, le coût total se rapproche de celui d’une SCPI classique avec frais d’entrée modérés. La différence, c’est que chez Iroko Zen, le capital travaille intégralement dès le premier jour, ce qui compense partiellement le surcoût de gestion annuel.

3.5 Pour qui c’est fait

Iroko Zen convient à l’épargnant sensible aux frais d’entrée, qui préfère voir 100 % de son capital investi immédiatement. Si vous passez par une assurance-vie (Linxea Spirit 2, Lucya Cardif), le ticket d’entrée peut être inférieur à 5 100 € et vous bénéficiez en plus du cadre fiscal avantageux de l’AV.

L’horizon minimum est de 3 ans pour éviter la commission de retrait, mais 5 à 8 ans est plus réaliste pour tirer pleinement parti du rendement.

En revanche, si vous avez besoin de liquidité à court terme (moins de 3 ans) ou si vous cherchez un track record éprouvé de 10 ans et plus, Iroko Zen n’est pas le choix le plus adapté.

4. Remake Live, l’ultra-accessible à 204 € la part

4.1 Présentation

Remake Live est une SCPI sans frais d’entrée lancée en 2022 par Remake AM, avec un investissement européen diversifié. La capitalisation a connu une croissance rapide pour atteindre environ 647 M€ fin 2024, signe d’une collecte dynamique. La distribution est mensuelle et le minimum d’investissement est d’une seule part à 204 €, ce qui en fait l’un des tickets d’entrée les plus bas du marché SCPI.

4.2 Points forts

L’accessibilité est le premier argument de Remake Live. Avec 0 % de frais d’entrée et un minimum d’une seule part à 204 €, c’est la porte d’entrée la plus basse de notre comparatif (avec Novaxia NEO à 187 €). Un épargnant peut commencer à investir en SCPI avec 204 €, ce qui était impensable il y a quelques années.

Le TD est parmi les plus élevés du marché : 7,64 % annualisé en 2022 (première année partielle), 7,79 % en 2023 et 7,50 % en 2024. La forte diversification européenne et la collecte dynamique permettent à la société de gestion de saisir des opportunités d’investissement en continu. La distribution est mensuelle, comme Iroko Zen et Corum Origin.

4.3 Points faibles

Les frais de gestion de 18 % TTC (15 % HT) sont les plus élevés du comparatif, à égalité avec Novaxia NEO et Upêka. Sur un loyer brut de 100 €, seuls 82 € vous reviennent après prélèvement de la gestion. C’est un écart significatif par rapport à une SCPI classique à 12 %.

La commission de retrait est de 5 % TTC si vous sortez avant 5 ans, ce qui représente un verrouillage implicite plus long que chez Iroko Zen (3 ans). L’historique est très court, puisque la SCPI n’existe que depuis 2022, soit 3 ans de recul seulement. La capitalisation d’environ 647 M€ fin 2024 est encore limitée par rapport aux poids lourds.

Si la collecte venait à ralentir significativement, la capacité d’investissement de la société de gestion serait réduite, ce qui pourrait peser sur le rendement futur. C’est un risque inhérent aux jeunes SCPI en forte croissance.

4.4 Tarification détaillée

Le modèle économique de Remake Live repose sur des frais de gestion parmi les plus élevés du marché. Le détail mérite d’être lu attentivement.

| Critère | Détail |

|---|---|

| Frais de souscription | 0 % |

| Frais de gestion | 18 % TTC (15 % HT) des loyers |

| Commission de retrait | 5 % TTC si sortie avant 5 ans, 0 % après 5 ans |

| Prix de part | 204 € |

| Minimum souscription | 1 part en direct |

| Délai de jouissance | 5 mois |

| Distribution | Mensuelle |

| Supports | Direct, assurance-vie (Linxea Spirit 2) |

Données à jour, avril 2026.

Les 18 % TTC de frais de gestion sont le prix de l’absence de frais d’entrée. Sur 10 ans, avec un TD maintenu autour de 7,5 %, le rendement net cumulé reste attractif. Mais si le TD venait à baisser vers 5 à 6 %, les 18 % de gestion deviendraient proportionnellement très lourds.

4.5 Pour qui c’est fait

Remake Live est taillée pour un premier investissement SCPI avec un budget très limité. Avec 204 € et 0 % de frais d’entrée, vous ne trouverez pas plus accessible. Elle convient aussi à l’investisseur via assurance-vie (disponible sur Linxea Spirit 2), ce qui permet de bénéficier du cadre fiscal de l’AV.

L’horizon minimum est de 5 ans pour éviter la commission de retrait. Si vous cherchez un rendement élevé, une exposition européenne et un ticket d’entrée symbolique, Remake Live coche ces trois cases.

En revanche, si vous êtes sensible aux frais de gestion (les 18 % TTC pèsent sur la durée), si vous avez besoin de sortir avant 5 ans, ou si vous cherchez un historique long pour vous rassurer, d’autres SCPI du panel conviendront mieux.

5. Transitions Europe, le meilleur TD du marché avec une thématique ESG

5.1 Présentation

Transitions Europe est une SCPI européenne thématique ESG lancée en 2023 par Arkéa REIM. Sa stratégie est axée sur la transition énergétique des immeubles en Europe, 100 % hors France. L’idée est d’acquérir des actifs à prix décoté pour les rénover énergétiquement, créant ainsi de la valeur. La capitalisation est d’environ 200 M€ et la distribution est trimestrielle.

5.2 Points forts

Le TD de Transitions Europe est le plus élevé parmi les SCPI de taille significative : 8,16 % annualisé en 2023 (première année) et 8,25 % en 2024. C’est un niveau de rendement que seule Comète dépasse, mais avec un profil encore plus jeune.

L’investissement étant 100 % européen hors France, l’avantage fiscal est maximal. Pour un investisseur à TMI 30 %, le crédit d’impôt intégral ramène la fiscalité effective à environ 20 à 25 %, alors qu’une SCPI diversifiée France coûte 47,2 % (barème IR + PS 17,2 %). C’est un écart considérable sur le rendement net.

La thématique ESG (transition énergétique) est porteuse à long terme, tant sur le plan réglementaire que sur celui de la demande locative. Le prix de part a déjà été revalorisé de 200 € à 202 €, signe d’une création de valeur patrimoniale. Avec un ticket d’entrée de 5 parts à 202 € soit 1 010 €, l’accès est raisonnable. Notre guide dédié à l’assurance-vie ISR décrypte les critères ESG et la manière d’investir responsable sans sacrifier le rendement.

5.3 Points faibles

Transitions Europe n’a pas encore 2 ans d’historique, et c’est le principal bémol. Un TD de 8,25 % sur une première année pleine peut être dopé par des achats opportunistes post-correction immobilière. Ce qu’il faut surveiller, c’est la soutenabilité de ce rendement lorsque la collecte augmentera et que les opportunités d’achat à prix décoté se raréfieront.

La capitalisation d’environ 200 M€ reste modeste. Les frais de souscription sont significatifs à 12 % TTC (10 % HT), ce qui place Transitions Europe dans le camp des SCPI avec frais d’entrée élevés. La stratégie de création de valeur par rénovation énergétique implique un risque d’exécution : les chantiers peuvent prendre du retard, dépasser le budget ou ne pas générer la plus-value attendue.

Note de Tom

j’investis moi-même en SCPI, et ce que je constate sur les nouvelles SCPI à rendement élevé, c’est que le TD de la première année est souvent le plus beau. Quand la collecte accélère, la société de gestion doit déployer des capitaux plus importants, plus vite, et les opportunités d’achat à prix cassé se raréfient. Sur Transitions Europe, le rendement à surveiller, c’est celui de 2025 et 2026, pas celui de 2024.

5.4 Tarification détaillée

Les frais de souscription de Transitions Europe sont élevés, mais les frais de gestion restent contenus par rapport aux SCPI sans frais d’entrée.

| Critère | Détail |

|---|---|

| Frais de souscription | 12 % TTC (10 % HT) |

| Frais de gestion | 12 % TTC (10 % HT) des loyers |

| Commission de retrait | Variable selon durée de détention |

| Prix de part | 202 € |

| Minimum souscription | 5 parts (1 010 €) |

| Délai de jouissance | 4 mois |

| Distribution | Trimestrielle |

Données à jour, avril 2026.

Avec des frais de souscription déductibles à 12 % TTC mais des frais de gestion contenus à 12 % TTC des loyers, Transitions Europe présente un profil de frais classique. Sur le long terme, les frais de gestion plus bas (12 % vs 18 % chez les SCPI sans frais) compensent partiellement le coût d’entrée.

5.5 Pour qui c’est fait

Transitions Europe s’adresse à l’investisseur à TMI 30 % ou plus qui cherche l’avantage fiscal maximal grâce au 100 % Europe. Si vous êtes sensible à l’impact environnemental et que vous croyez à la thématique de la transition énergétique, c’est l’une des rares SCPI qui vous permet de combiner rendement élevé et investissement ESG.

Le profil dynamique est requis, car le track record est court et le risque d’exécution existe. L’horizon minimum est de 8 ans pour amortir les 12 % de frais d’entrée.

En revanche, si vous êtes un investisseur prudent qui a besoin d’un historique de performance long pour se rassurer, ou si votre horizon est inférieur à 8 ans, Transitions Europe n’est pas la meilleure option pour vous. Les SCPI avec frais d’entrée élevés ne se justifient que sur la durée.

6. Comète — le rendement spectaculaire à surveiller de près

6.1 Présentation

Comète est une SCPI logistique et immobilier d’activité lancée fin 2023 par Alderan, un spécialiste historique de ce segment. L’investissement couvre la France et l’Europe, la distribution est trimestrielle et la capitalisation reste encore très modeste. C’est la plus jeune SCPI de notre sélection, avec à peine un an de recul.

6.2 Points forts

Le TD annualisé de Comète est tout simplement le plus élevé du marché : environ 10,62 % en 2024. Aucune autre SCPI du panel ne s’en approche. Ce rendement s’explique par un patrimoine acquis à prix décoté dans un contexte post-correction, combiné à une collecte encore modeste qui limite la dilution.

L’expertise d’Alderan sur l’immobilier d’activité est un atout réel. La société de gestion n’est pas un nouvel entrant : elle connaît ce marché depuis des années, avec un track record sur d’autres fonds. Le secteur logistique et activité bénéficie par ailleurs d’une demande structurelle forte, portée par le e-commerce et le nearshoring industriel. Si vous cherchez une exposition ciblée sur cette thématique, c’est aujourd’hui le véhicule le plus direct.

Le prix de part à 250 € reste accessible, et le patrimoine partiellement européen permet de bénéficier d’un crédit d’impôt partiel sur les revenus de source étrangère.

6.3 Points faibles

Un TD de 10,62 % la première année, c’est spectaculaire, mais il y a de bonnes raisons de ne pas l’extrapoler sur 10 ans. Ce qu’on observe régulièrement sur les jeunes SCPI, c’est que la collecte augmente, la société de gestion doit déployer des capitaux plus importants, plus rapidement, et les opportunités d’achat à prix cassé se raréfient. Le TD tend mécaniquement à se normaliser.

L’historique est de 1 an seulement. La capitalisation reste très faible, ce qui expose à un risque de concentration sur quelques actifs. Les frais de souscription sont élevés à 12 % TTC, et le ticket d’entrée de 20 parts minimum représente 5 000 €. Le secteur activité et logistique, bien que porteur, est plus cyclique que le tertiaire diversifié : en cas de retournement économique, la demande locative peut se contracter rapidement.

6.4 Tarification détaillée

Accéder au TD le plus élevé du marché a un prix. Voici la grille de frais et conditions de Comète.

| Critère | Détail |

|---|---|

| Frais de souscription | 12 % TTC (10 % HT) |

| Frais de gestion | 13,20 % TTC des loyers |

| Prix de part | 250 € |

| Minimum souscription | 20 parts (5 000 €) |

| Délai de jouissance | 5 mois |

| Distribution | Trimestrielle |

Données à jour — avril 2026.

Les frais de gestion de 13,20 % TTC sont dans la moyenne haute, mais restent inférieurs aux 18 % des SCPI sans frais d’entrée. Le vrai coût d’entrée, ce sont les 12 % de frais de souscription : sur un investissement de 5 000 €, 600 € ne travaillent pas pour vous. Il faut donc un horizon long pour que le rendement compense cette ponction initiale.

6.5 Pour qui c’est fait

Comète s’adresse à l’investisseur dynamique qui accepte un profil de scpi danger au sens où le track record est quasi inexistant, en échange d’un rendement spectaculaire. Si vous croyez à la thématique logistique et que vous avez un horizon de 10 ans ou plus, le pari peut se défendre.

Le ticket d’entrée de 5 000 € et les 12 % de frais imposent un engagement sérieux. En revanche, si vous êtes un investisseur prudent, si vous avez besoin d’un historique éprouvé pour dormir tranquille, ou si votre budget est inférieur à 5 000 €, Comète n’est pas le bon choix.

7. Épargne Pierre Europe — l’Europe par un gestionnaire chevronné

7.1 Présentation

Épargne Pierre Europe est une SCPI 100 % européenne (hors France) lancée en 2023 par Atland Voisin. C’est la déclinaison européenne d’Épargne Pierre, une SCPI historique qui gère plus de 2,6 Md€ de capitalisation. Ce lien avec un gestionnaire expérimenté (3 Md€ sous gestion au total) est son principal argument de différenciation par rapport aux autres SCPI jeunes du panel. La distribution est trimestrielle.

7.2 Points forts

L’adossement à Atland Voisin rassure, et ce n’est pas un détail. Contrairement à une jeune société de gestion qui doit tout prouver, Atland Voisin gère déjà Épargne Pierre depuis plus de 10 ans avec un TD stable à 5,28 %. Cette expérience en matière de sélection d’actifs et de gestion locative bénéficie directement à Épargne Pierre Europe.

L’investissement 100 % européen hors France offre l’avantage fiscal maximal. Pour un investisseur à TMI 30 %, le crédit d’impôt intégral réduit la fiscalité effective à environ 20 à 25 %, contre 47,2 % sur des revenus fonciers français. C’est un écart qui change le calcul du rendement net.

Le TD est en progression : 6,26 % annualisé en 2023 (première année) et 6,75 % en 2024. Le prix de part à 200 € est accessible et le délai de jouissance de 4 mois est l’un des plus courts du comparatif.

7.3 Points faibles

Le ticket d’entrée en direct est le plus élevé du panel : 30 parts minimum, soit 6 000 €. Pour les petits budgets, c’est un frein réel. Les frais de souscription de 12 % TTC (24 € par part de 200 €) placent Épargne Pierre Europe dans le camp des SCPI à frais d’entrée classiques.

L’historique reste court (lancée en 2023) et la capitalisation est encore en construction. Le TD de 6,75 % est honorable mais inférieur aux SCPI sans frais du comparatif (Iroko Zen à 7,32 %, Remake Live à 7,50 %, Upêka à 7,96 %). L’argument d’Épargne Pierre Europe repose davantage sur la solidité du gestionnaire que sur le rendement pur, et c’est un choix assumé.

7.4 Tarification détaillée

Le profil de frais d’Épargne Pierre Europe est classique, dans la lignée des SCPI historiques.

| Critère | Détail |

|---|---|

| Frais de souscription | 12 % TTC (24 € par part de 200 €) |

| Frais de gestion | 12 % TTC (10 % HT) des loyers |

| Commission de retrait | Sortie au prix de retrait (prix de souscription diminué de la commission HT) |

| Prix de part | 200 € |

| Minimum souscription | 30 parts en direct (6 000 €) |

| Délai de jouissance | 4 mois |

| Distribution | Trimestrielle |

Données à jour — avril 2026.

Avec des frais de gestion contenus à 12 % TTC des loyers, Épargne Pierre Europe offre un avantage sur la durée par rapport aux SCPI sans frais d’entrée qui facturent 18 %. Sur 10 ans, la différence de 6 points de frais de gestion annuels compense une bonne partie des 12 % payés à l’entrée. C’est un calcul que peu d’investisseurs font spontanément, et il mérite d’être posé noir sur blanc.

7.5 Pour qui c’est fait

Épargne Pierre Europe convient à l’épargnant à TMI 30 % ou plus qui veut combiner avantage fiscal européen et sécurité d’un gestionnaire expérimenté. Si vous disposez de 6 000 € minimum et que vous cherchez une SCPI européenne sans prendre le risque d’une société de gestion inconnue, c’est l’option la plus rassurante du panel.

En revanche, si votre budget est inférieur à 6 000 € en direct, si vous cherchez un modèle sans frais d’entrée, ou si vous visez le TD le plus élevé possible, d’autres SCPI du comparatif seront plus adaptées à votre situation.

8. Novaxia NEO — la transformation urbaine accessible dès 187 €

8.1 Présentation

Novaxia NEO est une SCPI sans frais d’entrée lancée en 2019 par Novaxia Investissement. Son positionnement est original : la transformation urbaine, c’est-à-dire la reconversion de bureaux obsolètes en logements ou espaces mixtes. Le prix de part est le plus bas du comparatif (187 €) et le minimum est d’une seule part, ce qui en fait la SCPI la plus accessible de notre sélection. La distribution est trimestrielle.

8.2 Points forts

L’ultra-accessibilité est le premier atout. Avec 0 % de frais d’entrée et un minimum d’une part à 187 €, c’est le ticket d’entrée le plus bas de notre comparatif. Un épargnant qui veut tester l’investissement SCPI peut le faire avec moins de 200 €, ce qui n’existe nulle part ailleurs dans notre sélection.

La thématique de la transformation urbaine a un double intérêt : elle répond à une tension réelle sur le marché immobilier (reconversion de bureaux vacants en logements) et elle porte un impact positif en termes d’urbanisme durable. Novaxia NEO a aussi l’avantage de 5 ans d’historique, ce qui lui donne plus de recul que la plupart des nouvelles SCPI (Comète, Upêka, Transitions Europe). Le TD s’est maintenu autour de 6 % sur cette période : 6,49 % en 2021, 6,29 % en 2022, 6,51 % en 2023 et 6,01 % en 2024.

8.3 Points faibles

Les frais de gestion de 18 % TTC sont les plus élevés du comparatif, à égalité avec Remake Live et Upêka. Sur un loyer brut de 100 €, seuls 82 € reviennent à l’investisseur après prélèvement de la gestion. Ce coût annuel se cumule année après année, et c’est un point que beaucoup d’épargnants sous-estiment au moment de la souscription.

La thématique niche de la transformation urbaine implique un risque de concentration. Les projets de reconversion de bureaux sont soumis à des délais administratifs, des aléas de chantier et des risques d’exécution qui n’existent pas dans une SCPI de rendement classique. Le TD est par ailleurs en baisse en 2024 (6,01 % contre 6,51 % en 2023), un signal à surveiller. Une commission de retrait s’applique en cas de sortie anticipée avant 5 ans.

8.4 Tarification détaillée

Avec 187 € la part, le ticket d’entrée est symbolique. Mais le coût annuel mérite votre attention.

| Critère | Détail |

|---|---|

| Frais de souscription | 0 % |

| Frais de gestion | 18 % TTC (15 % HT) des loyers |

| Commission de retrait | Possible si retrait avant 5 ans |

| Prix de part | 187 € |

| Minimum souscription | 1 part |

| Délai de jouissance | 5 mois |

| Distribution | Trimestrielle |

Données à jour — avril 2026.

Le rendement net de Novaxia NEO souffre du double effet : un TD plus modeste que ses concurrentes sans frais (6,01 % contre 7 à 8 % chez Iroko Zen, Remake Live ou Upêka) et des frais de gestion parmi les plus élevés. Sur 10 ans, le coût total de détention est significatif malgré l’absence de frais d’entrée.

8.5 Pour qui c’est fait

Novaxia NEO est taillée pour le primo-investisseur avec un très petit budget. Avec 187 € et 0 % de frais d’entrée, c’est l’entrée la plus douce possible dans le monde des SCPI. Si vous êtes sensible à l’urbanisme durable et à la reconversion de bureaux, la thématique vous parlera.

En revanche, si vous cherchez le TD le plus élevé parmi les SCPI sans frais (6 % contre 7 à 8 % chez les concurrentes), si votre horizon est inférieur à 5 ans, ou si les 18 % de frais de gestion vous rebutent, d’autres SCPI du panel offriront un meilleur rapport rendement/coût.

9. Upêka — le nouveau venu premium sans frais d’entrée

9.1 Présentation

Upêka est une SCPI diversifiée européenne lancée en 2023 par Axipit REP. Son positionnement est premium : sélection d’actifs de qualité en Europe, avec 0 % de frais de souscription. La distribution est trimestrielle et le prix de part a déjà été revalorisé de 200 € à 206 €, signe d’une création de valeur patrimoniale dès la première année.

9.2 Points forts

Le TD de 7,96 % en 2024 place Upêka parmi les SCPI les plus performantes du panel, juste derrière Transitions Europe (8,25 %) et Comète (10,62 %). L’absence de frais de souscription signifie que 100 % du capital est investi dès le départ, sans ponction initiale.

Le délai de jouissance de 3 mois est le plus court du comparatif. Là où Corum Origin vous fait attendre 6 mois et la plupart des autres SCPI 4 à 5 mois, Upêka vous verse vos premiers revenus plus rapidement. Le ticket d’entrée de 5 parts à 206 € soit 1 030 € reste raisonnable.

La revalorisation du prix de part de 200 € à 206 € est un signal positif, car elle indique que le patrimoine acquis a pris de la valeur. C’est rassurant pour un véhicule aussi jeune. Le positionnement européen permet de bénéficier du crédit d’impôt sur les revenus de source étrangère.

9.3 Points faibles

Upêka n’a qu’un an d’historique. C’est le point central à retenir. Le TD de 7,96 % est attractif, mais un seul exercice ne permet pas de juger la régularité d’une SCPI. La capitalisation est encore très faible, ce qui expose à un risque de concentration.

Axipit REP est une société de gestion peu connue du grand public. Contrairement à Corum AM (Corum Origin) ou Atland Voisin (Épargne Pierre Europe), elle ne bénéficie pas d’un historique de gestion de plusieurs milliards d’euros sur d’autres véhicules. Pour les investisseurs prudents, c’est un facteur de risque supplémentaire qui pèse dans la balance.

Les frais de gestion de 18 % TTC sont les mêmes que chez Remake Live et Novaxia NEO. Le rendement initial n’est pas garanti dans le temps, et comme pour toutes les nouvelles SCPI, le TD tend à se normaliser lorsque la collecte s’accélère.

9.4 Tarification détaillée

Le modèle économique d’Upêka repose sur l’absence de frais d’entrée compensée par des frais de gestion élevés. Un arbitrage qu’on retrouve chez toutes les SCPI sans frais du panel.

| Critère | Détail |

|---|---|

| Frais de souscription | 0 % |

| Frais de gestion | 18 % TTC |

| Commission de retrait | Possible les premières années |

| Prix de part | 206 € |

| Minimum souscription | 5 parts (1 030 €) |

| Délai de jouissance | 3 mois (le plus court du comparatif) |

| Distribution | Trimestrielle |

Données à jour — avril 2026.

Upêka est gratuite à l’entrée, rapide sur les premiers revenus (3 mois), mais prélève 18 % TTC chaque année sur les loyers. Le profil de frais est identique à celui de Remake Live et Novaxia NEO, avec l’avantage d’un TD plus élevé (7,96 % contre 7,50 % et 6,01 %).

9.5 Pour qui c’est fait

Upêka s’adresse à l’investisseur qui cherche un rendement élevé sans frais d’entrée, avec une exposition européenne premium. Le délai de jouissance de 3 mois est un avantage concret si vous voulez percevoir vos premiers revenus rapidement. Avec 1 030 € minimum, le ticket d’entrée est accessible.

En revanche, si vous avez besoin d’un track record éprouvé pour vous rassurer, si la notoriété de la société de gestion compte dans votre décision, ou si les 18 % de frais de gestion vous semblent trop élevés, d’autres SCPI du comparatif offriront plus de recul et de visibilité.

10. Tableau récapitulatif et verdict par profil investisseur

10.1 Tableau récapitulatif complet des 8 SCPI

Ce comparatif SCPI rassemble toutes les données clés en un seul endroit. Chaque affirmation comparative de cet article peut être vérifiée dans ce tableau.

| SCPI | Société de gestion | Année | TD 2024 | Frais souscription | Frais gestion | Prix part | Minimum | Stratégie | Géographie | Distribution | Délai jouissance |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Corum AM | 2012 | 6,05 % | 11,96 % TTC | 12,40 % HT | 1 135 € | 1 part (1 135 €) | Diversifiée Europe | Europe (hors FR) | Mensuelle | 6 mois | |

| Iroko | 2020 | 7,32 % | 0 % | 14,4 % HT | 204 € | 25 parts (5 100 €) | Diversifiée FR + Europe | France + Europe | Mensuelle | 5 mois | |

| Remake AM | 2022 | 7,50 % | 0 % | 18 % TTC | 204 € | 1 part (204 €) | Diversifiée Europe | Europe | Mensuelle | 5 mois | |

| Arkéa REIM | 2023 | 8,25 % | 12 % TTC | 12 % TTC | 202 € | 5 parts (1 010 €) | ESG transition énergétique | Europe (hors FR) | Trimestrielle | 4 mois | |

| Alderan | 2023 | 10,62 % (ann.) | 12 % TTC | 13,20 % TTC | 250 € | 20 parts (5 000 €) | Activité / logistique | France + Europe | Trimestrielle | 5 mois | |

| Atland Voisin | 2023 | 6,75 % | 12 % TTC | 12 % TTC | 200 € | 30 parts (6 000 €) | Diversifiée Europe | Europe (hors FR) | Trimestrielle | 4 mois | |

| Novaxia | 2019 | 6,01 % | 0 % | 18 % TTC | 187 € | 1 part (187 €) | Transformation urbaine | France + Europe | Trimestrielle | 5 mois | |

| Axipit REP | 2023 | 7,96 % | 0 % | 18 % TTC | 206 € | 5 parts (1 030 €) | Diversifiée premium | Europe | Trimestrielle | 3 mois |

Données à jour — avril 2026.

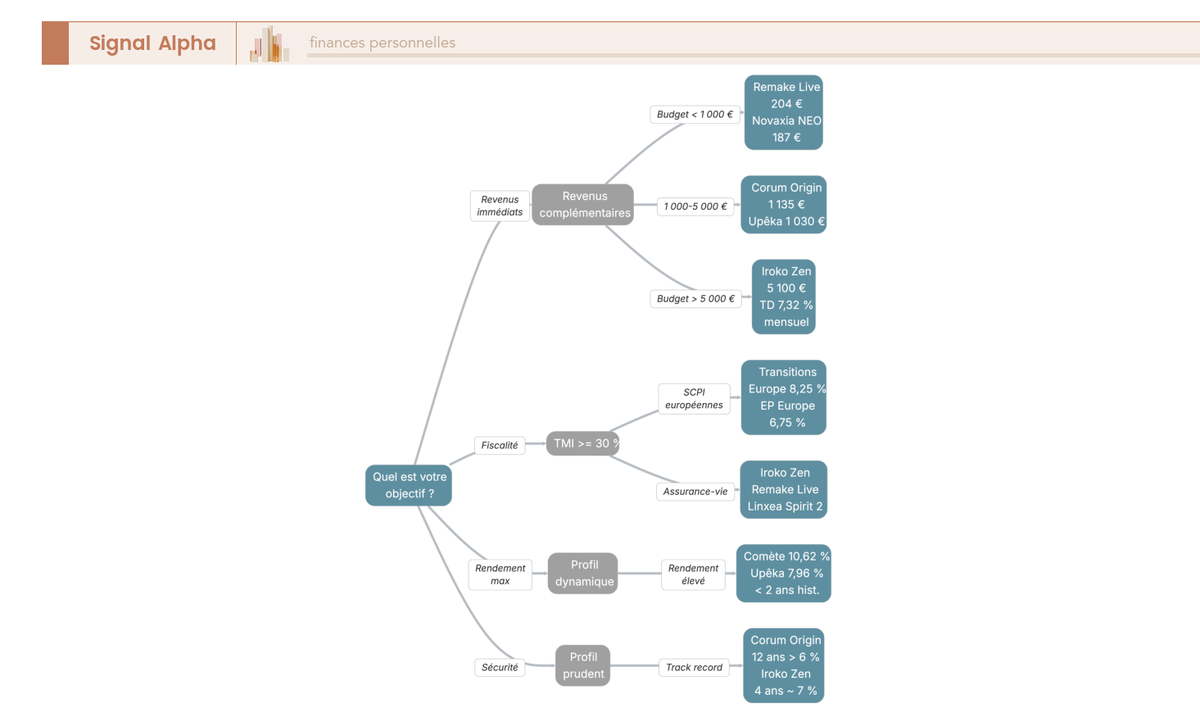

10.2 Verdict par profil investisseur

Le choix de la meilleure SCPI rendement dépend avant tout de votre situation personnelle. Quel est votre TMI ? Investissez-vous en direct ou via assurance-vie ? Voici la grille de lecture par profil.

| Profil | SCPI recommandées | Justification |

|---|---|---|

| Épargnant en détention directe (TMI 0 à 11 %) | Iroko Zen, Remake Live | TD 7 à 7,5 %, 0 % frais d’entrée, distribution mensuelle. La fiscalité est légère (17,2 à 28,2 %), pas besoin d’optimisation européenne. |

| Investisseur TMI 30 % ou plus en direct | Transitions Europe, Corum Origin | 100 % Europe = crédit d’impôt intégral. Fiscalité effective réduite de 47,2 % à environ 20 à 25 %. Transitions Europe pour le rendement, Corum Origin pour le track record. |

| Investisseur via assurance-vie | Iroko Zen, Remake Live | Disponibles sur Linxea Spirit 2 et Lucya Cardif. Capitalisation sans frottement fiscal. Fiscalité AV (24,7 % après 8 ans) bien plus légère que la détention directe. |

| Investisseur dynamique / rendement maximal | Comète, Transitions Europe | TD de 10,62 % et 8,25 %. Profils jeunes avec un risque d’historique court, mais un potentiel de rendement parmi les plus élevés du marché. |

| Investisseur patrimonial prudent | Corum Origin + diversification 2-3 SCPI | 12 ans de track record, capitalisation supérieure à 3 Md€, distribution mensuelle. Compléter avec une SCPI sans frais (Iroko Zen) et une thématique (Transitions Europe) pour diversifier. |

Pour optimiser son épargne en articulant livrets, assurance-vie, PEA, SCPI et PER selon son profil, la SCPI n’est qu’une brique du puzzle patrimonial.

10.3 Les astuces à retenir avant d’investir

L’erreur classique, c’est de comparer les TD bruts sans regarder les frais. Or une SCPI à 7 % sans frais d’entrée et 18 % de frais de gestion ne délivre pas le même rendement net qu’une SCPI à 6 % avec 12 % de frais d’entrée et 12 % de frais de gestion. Le calcul qui compte, c’est le TRI (taux de rendement interne) sur la durée de détention visée.

Remplissez d’abord vos livrets réglementés (Livret A, LDDS, taux 1,5 % au 1er février 2026) avant de vous tourner vers les SCPI. Ces livrets offrent un rendement net d’impôt avec une liquidité immédiate et une garantie du capital, c’est la première ligne de défense de votre épargne.

Si votre TMI est de 30 % ou plus, investir en SCPI via assurance-vie réduit la fiscalité de 47,2 % à 24,7 % après 8 ans. Le gain est de plus de 22 points sur les revenus, ce qui change radicalement l’équation du rendement net.

Diversifier sur 2 à 3 SCPI de stratégies différentes (une européenne, une thématique, une diversifiée) réduit le risque de concentration. Et si votre horizon est inférieur à 5 ans, les SCPI ne sont pas le bon véhicule : les frais de souscription ou de retrait ne sont pas amortis sur un horizon aussi court.

Un rappel important : les revenus fonciers SCPI sont imposés au barème IR + PS 17,2 %, pas au PFU. C’est une confusion fréquente que l’on rencontre régulièrement. Et les SCPI ne sont ni des fonds euros ni des livrets : il n’y a ni garantie du capital ni garantie du rendement.

Note de Henri

quand on regarde les données macro, la baisse des taux directeurs de la BCE (de 4,50 % à 2,00 % entre 2024 et début 2026) est un signal favorable pour les valorisations immobilières. Ce que les données montrent, c’est que ce type de cycle monétaire soutient les prix des actifs immobiliers sur un horizon de 2 à 3 ans. Pour les SCPI, cela veut dire que les revalorisations de prix de part observées chez Transitions Europe ou Upêka pourraient se généraliser si le mouvement se confirme.

10.4 Les modes d’investissement SCPI en un coup d’œil

Quatre modes principaux s’offrent à vous, chacun avec ses avantages et ses contraintes. Le choix dépend de votre fiscalité, de votre horizon et de votre capacité d’endettement.

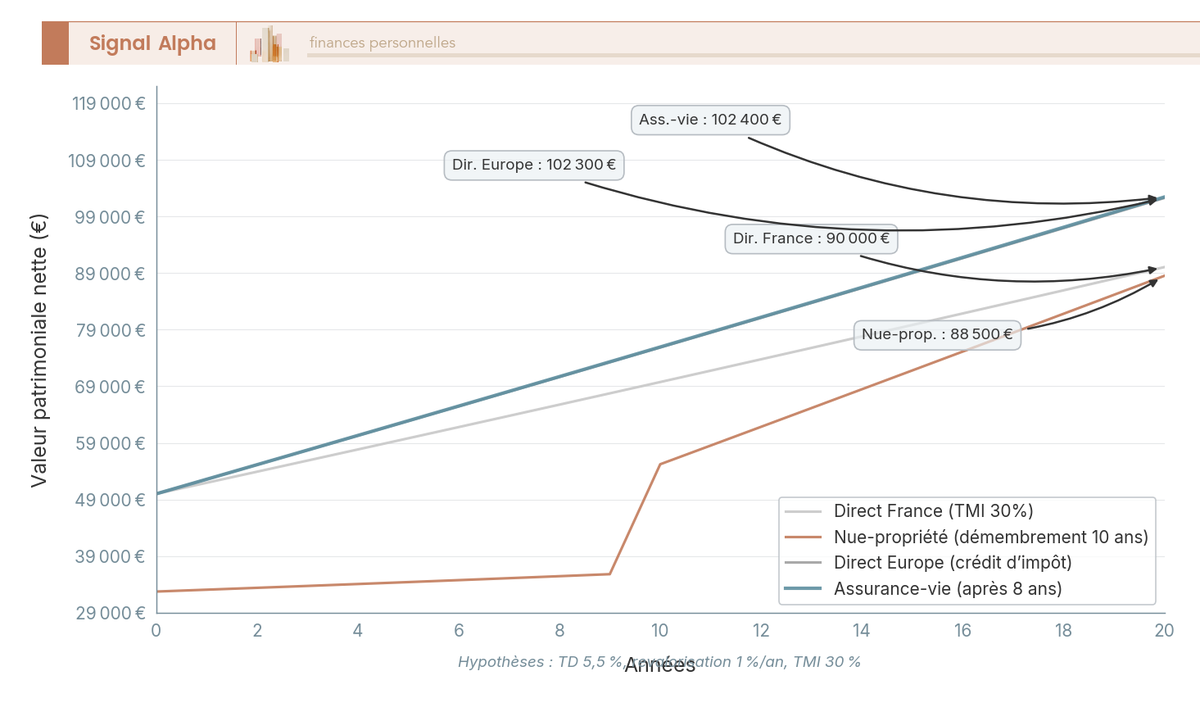

L’investissement en direct (pleine propriété) donne le contrôle total sur le choix des SCPI et les revenus sont perçus directement. En contrepartie, la fiscalité est la plus lourde : barème IR + PS 17,2 %, soit jusqu’à 62,2 % pour un TMI à 45 %.

L’investissement via assurance-vie (Linxea Spirit 2, Lucya Cardif, Corum Life) offre une fiscalité réduite : après 8 ans et avec des primes inférieures à 150 000 €, le taux effectif tombe à 24,7 % (7,5 % IR + 17,2 % PS). Les revenus sont réinvestis sans frottement fiscal, ce qui optimise la capitalisation. Le choix de SCPI est limité au catalogue du contrat, mais les meilleures y figurent.

L’investissement à crédit crée un effet de levier : les intérêts d’emprunt (taux moyen environ 3,00 % sur 20 ans en mars 2026) sont déductibles des revenus fonciers. Sur 50 000 € empruntés avec un TD à 5,5 %, les revenus bruts annuels de 2 750 € couvrent l’essentiel des mensualités de crédit (environ 283 €/mois), avec un effort d’épargne résiduel d’environ 54 €/mois.

Notre guide démembrement de propriété détaille le fonctionnement juridique, le barème usufruit/nue-propriété et le calcul de l’économie fiscale. En achetant la nue-propriété des parts avec une décote de 13,5 % (3 ans) à 34,5 % (10 ans), vous ne percevez aucun revenu pendant la période de démembrement, mais vous n’êtes imposé sur rien. À l’issue, vous récupérez la pleine propriété sans fiscalité supplémentaire.

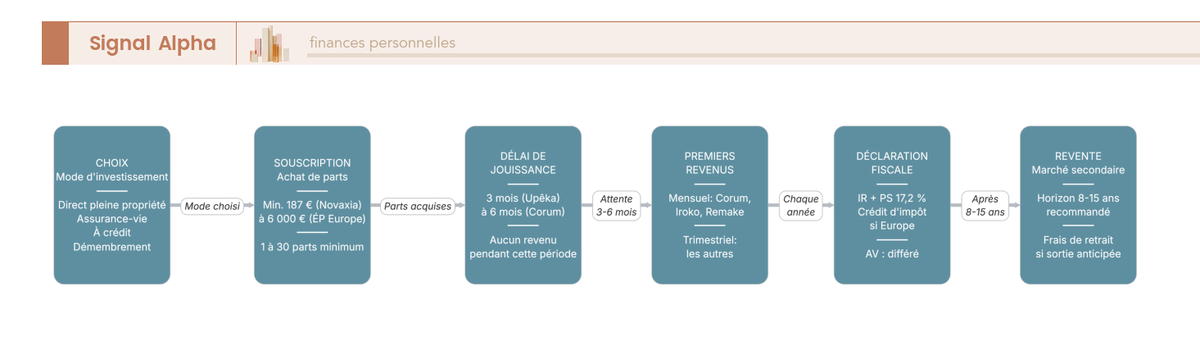

10.5 Parcours d’investissement : de la souscription à la revente

Le cycle d’un investissement SCPI se déroule en 6 étapes : choix de la SCPI et du mode de détention, souscription (en ligne ou via un conseiller), délai de jouissance (3 à 6 mois selon la SCPI), perception des premiers revenus (mensuelle ou trimestrielle), déclaration fiscale annuelle, et revente sur le marché secondaire.

Les délais de jouissance varient sensiblement : 3 mois pour Upêka (le plus rapide), 4 mois pour Transitions Europe et Épargne Pierre Europe, 5 mois pour Iroko Zen, Remake Live, Novaxia NEO et Comète, et 6 mois pour Corum Origin (le plus long). Pour les SCPI sans frais d’entrée, attention aux commissions de retrait en cas de sortie anticipée : 3 ans chez Iroko Zen, 5 ans chez Remake Live, Novaxia NEO et Upêka.

L’horizon recommandé reste de 8 à 15 ans minimum pour amortir les frais (d’entrée ou de gestion) et lisser les cycles immobiliers. Les SCPI ne sont pas un placement à court terme. Pour compléter votre réflexion sur l’immobilier coté, notre guide sur les foncières cotées (SIIC) explique comment investir en bourse avec environ 100 € et comprendre leur fiscalité.

Conclusion

Le marché SCPI en 2026 n’a plus rien à voir avec celui d’il y a cinq ans. Entre les SCPI historiques à frais d’entrée élevés et les nouvelles venues sans commission de souscription, le bon arbitrage dépend de trois variables : votre TMI, votre horizon et votre tolérance au risque d’historique court.

Si vous êtes imposé à TMI 30 % ou plus et que vous investissez en direct, les SCPI 100 % européennes (Transitions Europe, Corum Origin, Épargne Pierre Europe) réduisent votre fiscalité effective de 47,2 % à environ 20 à 25 % grâce au crédit d’impôt. Sur 10 ans, c’est un écart qui change radicalement le rendement net. Si votre TMI est faible (0 à 11 %), les SCPI sans frais d’entrée comme Iroko Zen ou Remake Live offrent un rendement brut de 7 à 7,5 % avec 100 % du capital investi dès le premier jour, sans avoir besoin de l’optimisation fiscale européenne.

Pour les investisseurs prudents, Corum Origin reste la référence avec 12 ans de track record au-dessus de 6 %. Pour les profils dynamiques, Comète (10,62 %) et Transitions Europe (8,25 %) affichent les rendements les plus élevés, mais avec un recul limité à 1 ou 2 ans. Et si vous passez par une assurance-vie, Iroko Zen et Remake Live sont disponibles sur les meilleurs contrats en ligne, avec une fiscalité allégée à 24,7 % après 8 ans.

Un point que l’on voit souvent sous-estimé : les SCPI ne sont ni des livrets ni des fonds euros. Il n’y a ni garantie du capital ni garantie du rendement, et l’horizon minimum est de 8 ans pour amortir les frais et lisser les cycles immobiliers. Diversifier sur 2 à 3 SCPI de stratégies différentes reste le réflexe le plus sensé.

Pour approfondir votre réflexion, on a publié un guide sur l’investissement en pierre papier (SCPI, OPCI, foncières cotées, crowdfunding immobilier) qui détaille chaque véhicule. Si vous envisagez de loger vos SCPI dans une assurance-vie, notre comparatif des meilleurs contrats d’assurance-vie en ligne 2026 vous aidera à choisir le bon contrat. Et pour structurer l’ensemble de votre épargne au-delà des SCPI, notre guide cas pratiques d’investissement par profil vous donne une vision globale.

Questions fréquentes

Quelle est la SCPI la plus rentable en 2026 ?

Le TD le plus élevé parmi les SCPI de taille significative est celui de Comète (10,62 % annualisé) et Transitions Europe (8,25 %) — mais ces deux SCPI ont moins de 2 ans d’historique. Ce qu’on voit régulièrement, c’est que le TD affiché la première année tend à se comprimer au fur et à mesure que la collecte augmente et que les nouvelles acquisitions se font à des prix plus élevés. Le TD seul ne suffit pas à mesurer la rentabilité réelle. Il faut intégrer les frais de souscription (de 0 % à 12 %), les frais de gestion (de 12 % à 18 %) et le mode de détention. Sur 10 ans, une SCPI à 6 % sans frais d’entrée peut surperformer une SCPI à 8 % avec 12 % de frais d’entrée. La rentabilité réelle dépend du triptyque taux de distribution, frais et mode de détention, pas du TD affiché seul.

Quelle est la meilleure SCPI sans frais d’entrée ?

En 2026, les quatre principales SCPI sans frais de souscription sont Iroko Zen (TD 7,32 %), Remake Live (TD 7,50 %), Novaxia NEO (TD 6,01 %) et Upêka (TD 7,96 %). Attention à la confusion fréquente : 0 % de frais d’entrée ne signifie pas investissement sans coût. Ces SCPI prélèvent des frais de gestion plus élevés (14 à 18 % TTC vs 10 à 13 % pour les SCPI historiques) et appliquent une commission de retrait si vous revendez dans les 3 à 5 premières années (5 à 6 % TTC selon la SCPI). Pour un horizon supérieur à 5 ans, le modèle est avantageux car 100 % du capital est investi dès le premier jour, sans délai d’amortissement des frais d’entrée.

Comment investir en SCPI en 2026 ?

Quatre modes principaux coexistent. La détention directe (pleine propriété) est la plus simple : vous souscrivez auprès de la société de gestion ou d’un conseiller, percevez les loyers nets et les déclarez en revenus fonciers. L’assurance-vie (contrats comme Linxea Spirit 2, Lucya Cardif ou Corum Life) réduit significativement la fiscalité pour un TMI ≥ 30 % — les revenus SCPI dans un contrat AV ne sont imposés qu’à 7,5 % d’IR après 8 ans, contre le barème plein en direct. L’investissement à crédit permet de déduire les intérêts d’emprunt des revenus fonciers. Enfin, le démembrement (achat de la nue-propriété avec 20 à 35 % de décote) permet de se constituer un patrimoine sans fiscalité pendant la période de démembrement. Pour en savoir plus sur cette dernière stratégie, notre guide sur l’immobilier papier fait le point sur chaque enveloppe.

Est-il rentable d’investir 50 000 € en SCPI ?

Avec 50 000 € investis en SCPI à un TD moyen de 5,5 %, les revenus bruts annuels atteignent 2 750 €. En détention directe (TMI 30 % + PS 17,2 % = 47,2 % pour des revenus français), il reste environ 1 452 € nets par an. Avec une SCPI 100 % européenne (fiscalité effective autour de 25 % grâce au crédit d’impôt), le revenu net monte à environ 2 063 €. Via assurance-vie après 8 ans (IR 7,5 % + PS 17,2 % = 24,7 %), on atteint environ 2 071 € nets. L’investissement devient rentable — frais d’entrée amortis — à partir de 5 à 8 ans selon les frais. C’est un placement pour un horizon minimum de 8 à 15 ans, pas un substitut aux livrets réglementés.

Les SCPI vont-elles remonter en 2026 ?

Les SCPI de bureaux ayant subi des baisses de prix de part de 4 à 17 % en 2023 se sont globalement stabilisées en 2024-2025. La baisse des taux directeurs de la BCE (taux de dépôt ramené à 2,00 % début 2026) soutient mécaniquement les valorisations immobilières. Les SCPI diversifiées et européennes, elles, n’ont pas connu de correction significative. La remontée sera sélective : les SCPI à patrimoine diversifié, avec un TOF supérieur à 93 % et un bon report à nouveau, remonteront en premier. Les SCPI mono-bureaux mal repositionnées pourraient continuer à sous-performer. Ce qu’on observe sur les données de collecte T1 2025, c’est que les capitaux reviennent, mais ils se concentrent majoritairement sur les nouvelles SCPI européennes.

Quels sont les frais d’entrée dans une SCPI ?

Les frais de souscription varient de 0 % pour les SCPI nouvelle génération (Iroko Zen, Remake Live, Novaxia NEO, Upêka) à 11,96 % pour Corum Origin. La médiane du marché reste autour de 8 à 10 %. Ces frais sont intégrés dans le prix de souscription : si une SCPI affiche 200 € par part avec 10 % de frais, la valeur de reconstitution réelle de la part est d’environ 180 €. Concrètement, il faut compter 2 à 3 ans de dividendes pour amortir des frais d’entrée à 10 %. Les SCPI sans frais d’entrée compensent par des frais de gestion plus élevés (14 à 18 % TTC) et une commission de retrait en cas de sortie dans les 3 à 5 premières années.

Faut-il diversifier sur plusieurs SCPI ?

C’est l’un des points les plus sous-estimés par les investisseurs débutants en SCPI. Mixer par exemple une SCPI européenne diversifiée (comme Corum Origin ou Iroko Zen) et une SCPI à thématique défensive (immobilier de santé comme Pierval Santé) réduit le risque de concentration sectorielle — la crise des bureaux en 2023 l’a rappelé à ceux qui étaient 100 % positionnés sur ce secteur. Pour un capital supérieur à 10 000 €, répartir sur 2 à 3 SCPI de stratégies différentes est une approche raisonnable. En dessous, concentrez-vous sur une seule SCPI accessible (ticket d’entrée faible, 0 % de frais d’entrée) avant d’élargir. Notre guide sur les placements selon votre profil vous aidera à structurer l’ensemble.

Quelle est la fiscalité des revenus SCPI en 2026 ?

Les revenus SCPI en détention directe sont des revenus fonciers, imposés au barème de l’impôt sur le revenu (11 %, 30 %, 41 % ou 45 % selon votre TMI) auxquels s’ajoutent les prélèvements sociaux à 17,2 %. Attention : les revenus fonciers SCPI ne sont pas soumis au PFU de 31,4 % — c’est une erreur fréquente. Pour un investisseur à TMI 30 %, la fiscalité totale atteint 47,2 % en direct. Deux leviers permettent de l’alléger : les SCPI 100 % européennes (crédit d’impôt qui réduit la double imposition, fiscalité effective autour de 20-25 % pour TMI 30 %) et l’assurance-vie (IR à 7,5 % + PS 17,2 % après 8 ans). Pour les aspects fiscaux de l’enveloppe assurance-vie, notre guide sur la fiscalité des retraits en assurance-vie détaille le calcul complet.