Dernière mise à jour : avril 2026

Vous hésitez à investir cryptomonnaie depuis des mois. Vous regardez Bitcoin et Ethereum monter, redescendre, remonter, et vous n’osez toujours pas cliquer sur Acheter. La peur n’est pas seulement de perdre, elle est aussi de mal choisir sa plateforme, de laisser dormir ses jetons sur un site qui peut faire faillite, ou de rater une déclaration fiscale qui transforme un gain de 10 000 euros en redressement. Depuis le 1er janvier 2026, la donne s’est durcie : la flat tax sur les plus-values crypto, le prélèvement forfaitaire unique, est passée à 31,4 % du fait de la hausse de la CSG, la contribution sociale généralisée, sur les produits de placement. À ce niveau d’imposition, chaque erreur opérationnelle (mauvaise plateforme, oubli du formulaire 2086, mauvaise sauvegarde de seed phrase) coûte beaucoup plus cher qu’au cycle précédent, qu’il s’agisse d’épargne personnelle ou de trésorerie excédentaire d’une société.

Dans ce guide, nous déroulons la méthode que nous appliquons avec les débutants : comprendre le marché crypto sous le règlement européen MiCA, évaluer plateformes et risques, puis exécuter ses premiers achats en DCA, sa conservation à froid et sa fiscalité française dans les règles. Vous y trouverez les critères pour arbitrer entre acteurs français agréés et exchanges européens passeportés, ainsi que les garde-fous pour dimensionner votre exposition sans déstabiliser votre patrimoine ou votre trésorerie d’entreprise.

1. Comprendre le marché crypto en 2026 : clarifier les fondations à avant d’acheter

Avant d’investir un seul euro sur une plateforme, il vous faut quatre choses : un vocabulaire propre, une vue claire des trois familles d’actifs (Bitcoin, Ethereum, altcoins), une lecture du nouveau cadre européen, et une fourchette d’allocation qui empêche de transformer la curiosité en pari. Cette section pose ces quatre briques, parce que sans elles aucune des décisions qui viendront plus tard (le choix d’une plateforme, le seuil de bascule en hardware wallet, le report sur le formulaire 2086) ne tient vraiment debout.

1.1 Cryptomonnaie, blockchain, token, stablecoin : les bons mots sur les bonnes choses

Pour cadrer la suite, on commence par séparer quatre objets que l’usage courant confond, alors que la fiscalité, la conservation et le risque les distinguent nettement. Une cryptomonnaie native, comme Bitcoin (BTC) ou Ether (ETH), est l’unité de compte intrinsèque d’un protocole : elle existe parce que la chaîne existe. Un token applicatif, lui, est émis par un contrat intelligent (programme déployé sur une blockchain hôte, généralement Ethereum), et n’a de valeur que par l’usage de l’application qui le porte.

La blockchain est le registre commun qui consigne ces unités et leurs mouvements. Elle est distribuée sur des milliers de nœuds, horodatée et chaînée par cryptographie, ce qui rend la réécriture du passé pratiquement impossible une fois les blocs validés. Un smart contract est simplement un bout de code qui s’exécute sur ce registre quand certaines conditions sont remplies, sans intermédiaire humain. Vous n’avez pas besoin d’en comprendre la cryptographie pour investir, mais vous devez savoir qu’un token est aussi solide que le contrat qui l’émet.

Une fois ces briques posées, il devient plus simple de comprendre pourquoi chaque conversion Bitcoin vers euro déclenche la flat tax, alors que les échanges crypto à crypto restent neutres fiscalement.

Les stablecoins forment une catégorie à part. Ce sont des tokens dont la valeur est arrimée à une monnaie classique, l’euro ou le dollar le plus souvent. Sous le règlement européen MiCA (Markets in Crypto-Assets), ils relèvent de la sous-catégorie EMT, pour electronic money token, et exigent une autorisation d’émission spécifique. USDC et EURC de Circle, EURCV puis EURØP émis par SG FORGE (filiale de Société Générale) sont les EMT les plus visibles côté euro. Un stablecoin réellement régulé est utile comme parking défensif sur la plateforme entre deux phases d’investissement, jamais comme placement à rendement promis.

Restent deux catégories à isoler. Les altcoins désignent toute cryptomonnaie autre que Bitcoin, ce qui inclut Ethereum lui-même dans son sens strict, mais l’usage réserve souvent ce terme aux protocoles plus jeunes et plus risqués. Les meme coins (Dogecoin, Shiba Inu et leurs imitateurs) sont une sous-classe d’altcoins sans utilité technique revendiquée, dont le prix repose sur une dynamique communautaire. Les NFT, jetons non fongibles utilisés pour authentifier de l’art numérique ou de la collection, sortent du cadre de ce guide : leur logique d’investissement n’a pas grand-chose à voir avec celle d’un BTC ou d’un ETH.

1.2 Bitcoin, Ethereum, altcoins : trois familles, trois thèses d’investissement

Pour décider quoi acheter et dans quelle proportion, il faut comprendre que ces trois familles ne reposent pas sur la même promesse économique. Chacune a sa thèse, son risque idiosyncratique et son profil de volatilité, et confondre les trois est la première erreur que l’on rencontre chez le débutant.

Le Bitcoin repose sur une thèse de rareté programmée. L’émission est plafonnée à 21 millions d’unités, et le rythme d’émission est divisé par deux tous les quatre ans environ. Le dernier halving, le 20/04/2024, a fait passer la récompense par bloc de 6,25 BTC à 3,125 BTC, soit environ 450 nouveaux BTC par jour à l’échelle du réseau. La capitalisation totale du marché crypto au premier trimestre 2026 s’établit autour de 2 600 milliards de dollars, dont Bitcoin représente entre 55 % et 60 %, soit une capitalisation BTC d’environ 1 500 milliards de dollars. Cette dominance fait de BTC le sous-jacent le plus liquide et le moins exposé au risque de protocole.

L’Ethereum porte une thèse différente, celle d’une plateforme programmable. ETH ne se vend pas comme une réserve de valeur mais comme la machine qui exécute la majorité des smart contracts en circulation, dont la finance décentralisée et la quasi-totalité des stablecoins. Le passage à la preuve d’enjeu (the Merge, 15/09/2022) a réduit l’émission nette d’ETH de plus de 99 % par rapport à l’ère minage et ouvert le staking, c’est-à-dire la rémunération du dépôt d’ETH pour valider les blocs. La volatilité d’ETH est structurellement plus élevée que celle de BTC, mais son couplage avec l’usage applicatif crée un profil distinct.

Les altcoins forment le reste du marché : Solana, Polkadot, Cardano, Avalanche, et plusieurs centaines d’autres protocoles. La volatilité annualisée du top 10 altcoins se situe entre 90 % et 130 % sur les cinq dernières années, contre 50 % à 70 % pour Bitcoin sur la même fenêtre 2020-2025. La mortalité y est massive : entre 70 % et 80 % des projets lancés sur 2018 à 2025 n’existent plus de manière significative en 2026, selon les recensements croisés sur les capitalisations actives. Avant d’acheter le moindre altcoin individuel, il faut accepter que le scénario médian soit la perte sèche, pas le multiple.

La conclusion opérationnelle pour un débutant est simple : commencer par Bitcoin seul, ou par un mélange BTC plus ETH dans une proportion 70/30 ou 80/20. Pour s’exposer aux altcoins sans choisir le perdant, la voie la plus saine passe par les ETP indiciels en compte-titres ordinaire (CTO), comme le CoinShares Physical Top 10 ou le 21Shares Crypto Basket Index, traités plus loin dans la stratégie. La sélection altcoin individuelle, sauf conviction documentée, reste l’apanage de profils déjà aguerris.

1.3 MiCA, PSAN, CASP : ce que change le nouveau cadre européen pour un investisseur français

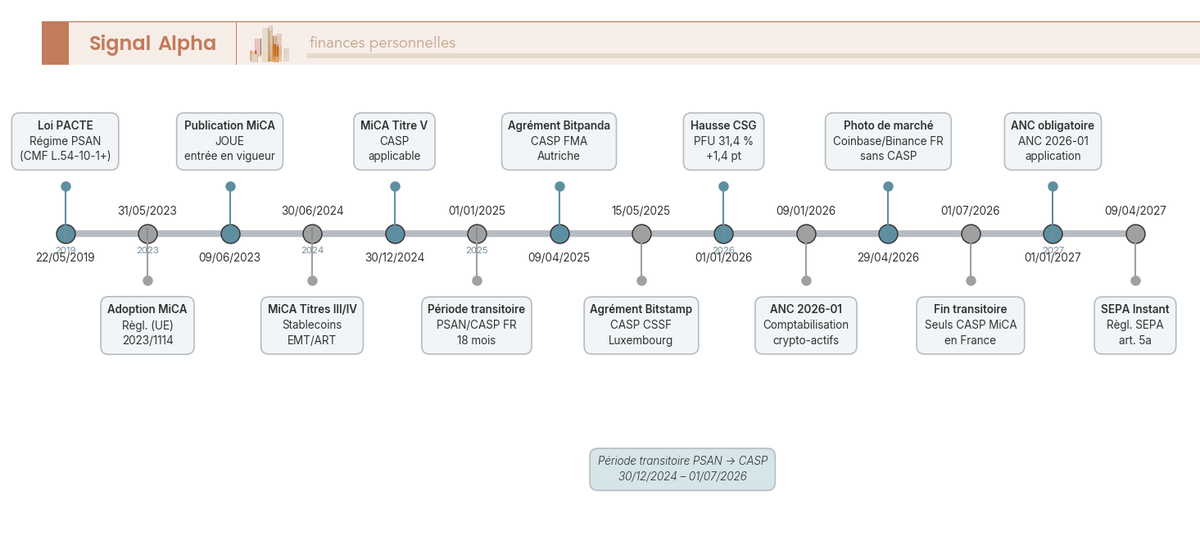

Avant de retenir une plateforme, il faut comprendre dans quel cadre réglementaire elle opère, parce que ce cadre a basculé entre 2024 et 2026. La France a longtemps été pionnière avec son régime PSAN (prestataire de services sur actifs numériques), créé par la loi PACTE de 2019, qui imposait une simple inscription à l’AMF (Autorité des marchés financiers) pour les services crypto. Ce régime s’efface désormais progressivement au profit du règlement européen MiCA, plus exigeant et plus harmonisé, qui crée le statut de CASP (crypto-asset service provider).

Adopté le 31/05/2023, MiCA est entré en application complète sur son Titre V relatif aux services le 30/12/2024. La France a négocié une période transitoire pour ses PSAN existants jusqu’au 01/07/2026, ce qui crée un calendrier à plusieurs vitesses : vous pouvez donc rencontrer en 2026 des plateformes encore PSAN, des plateformes déjà CASP dans leur pays d’origine, et quelques cas hybrides. La nuance cardinale, celle qui change la lecture du marché : un PSAN enregistré n’est pas automatiquement CASP. Il doit déposer un dossier d’agrément complet, plus exigeant en fonds propres, en gouvernance et en contrôle interne, pour obtenir le passeport européen.

Le cahier des charges CASP repose sur un socle d’obligations qu’il vaut la peine de connaître : ce sont elles qui justifient pourquoi une plateforme MiCA protège mieux son client qu’un simple PSAN, et qui rendent vérifiable, et non promis, le sérieux d’un acteur. Le tableau ci-dessous isole les six obligations qui pèsent le plus sur l’investisseur, à lire comme la check-list que l’on attend d’une plateforme retenue.

| Obligation CASP sous MiCA | Contenu pratique | Effet pour l’investisseur |

|---|---|---|

| Fonds propres minimaux | 50 000 € à 150 000 € selon la nature des services rendus | Capacité d’absorber des pertes opérationnelles sans piocher dans les avoirs clients |

| Ségrégation des actifs clients | Comptes ou wallets distincts du bilan de la plateforme | Restitution hors masse possible en cas de défaillance |

| LCB-FT et KYC (know your customer) renforcé | Vérification d’identité, justificatif domicile, contrôle continu | Filtrage des comptes douteux, conformité bancaire facilitée |

| Travel Rule | Transmission des informations émetteur et bénéficiaire à partir de 1 000 € transférés | Traçabilité harmonisée des transferts entre plateformes |

| Reporting fiscal annuel | Transmission des opérations à la DGFiP en fin d’année | Préremplissage facilité du formulaire 2086, contrôle accru |

| Politique de gouvernance et de gestion des risques | Conseil d’administration, fonction conformité, audit interne | Décisions stratégiques encadrées, moins de zones grises |

Sources : règlement (UE) 2023/1114 et standards techniques ESMA.

En résumé : ces six obligations forment la grille minimale qu’un acteur CASP doit cocher, et c’est sur cette grille que se joue l’écart de protection avec un simple PSAN.

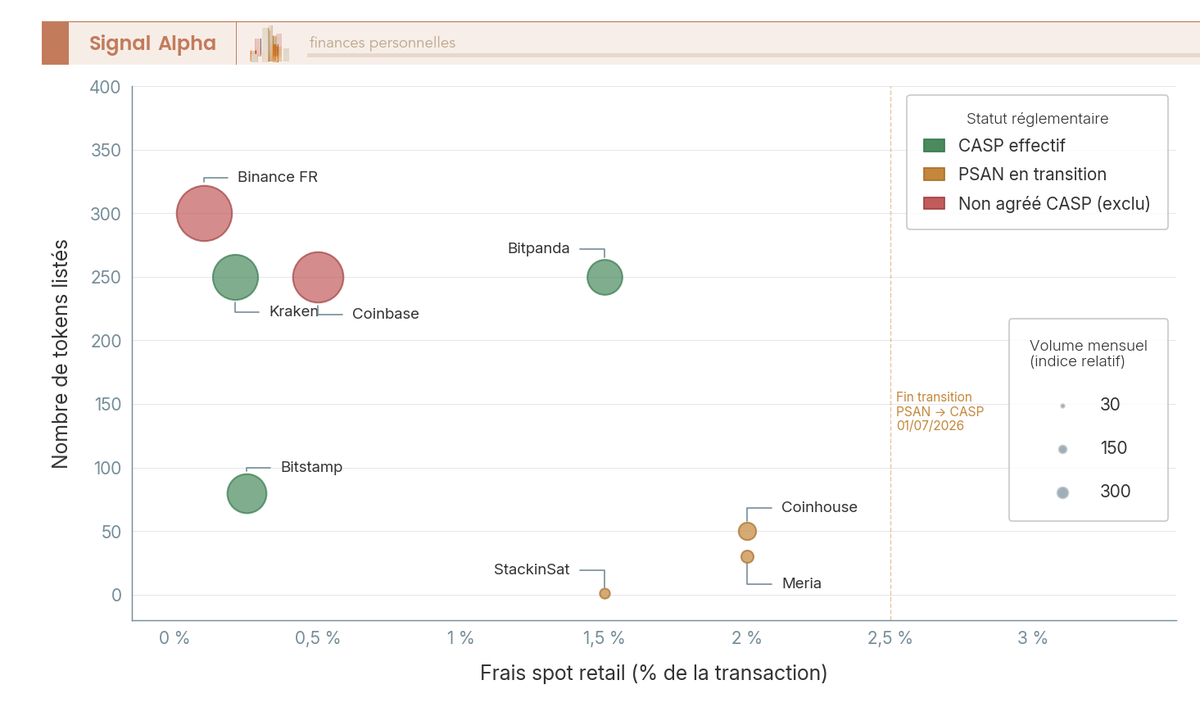

L’écosystème français mi-2026 reflète cette transition. Au 29/04/2026, trois acteurs majeurs sont effectivement CASP au sens MiCA : Bitstamp via la CSSF luxembourgeoise, Bitpanda via la FMA autrichienne, Kraken via la Banque centrale d’Irlande. Coinhouse, acteur français historique, est en finalisation d’agrément CASP côté France. Coinbase organise un transfert de son entité européenne vers le Luxembourg. Binance France SAS et Meria n’ont pas, à cette date, d’agrément CASP confirmé, ce qui ne les rend pas illégaux mais les laisse sur le régime PSAN transitoire jusqu’au 01/07/2026. Pour l’investisseur, le réflexe sain consiste à vérifier le statut sur la liste publique amf-france.org/fr/listes/psan avant tout dépôt sérieux.

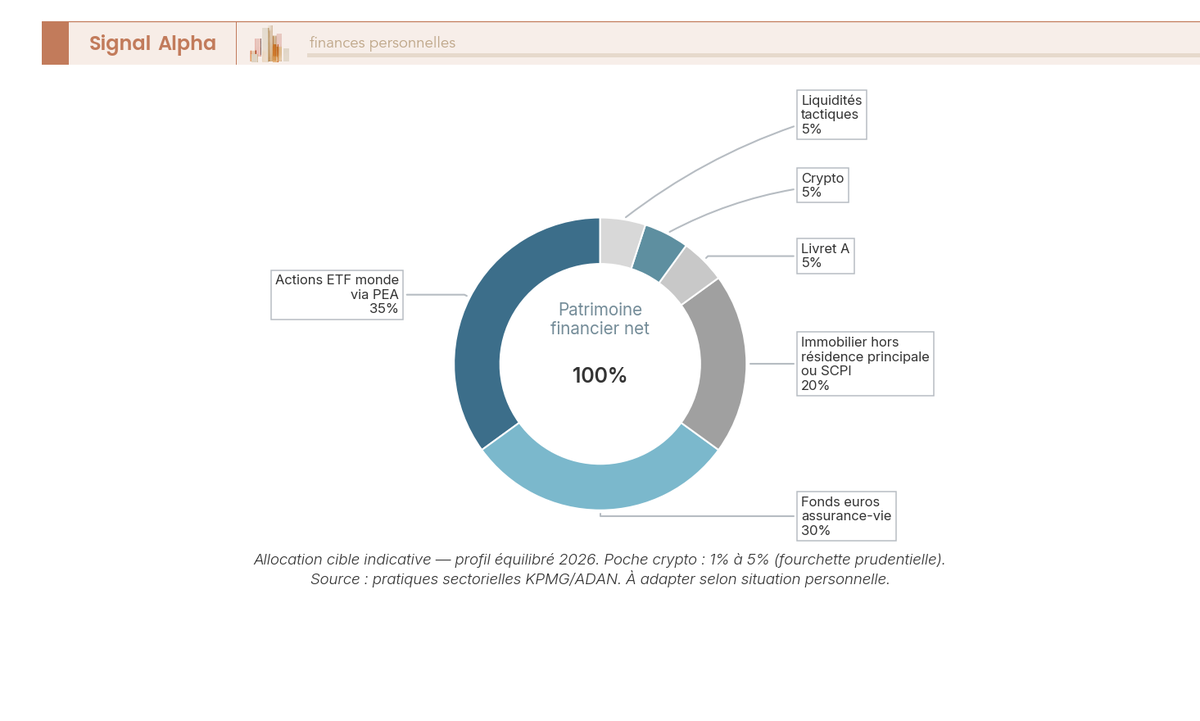

1.4 Quelle place pour la crypto dans un patrimoine français : la règle 1 % à 5 %

Pour ne pas transformer la curiosité en exposition disproportionnée, on cale dès le départ une fourchette d’allocation et on s’y tient. Les recommandations consensuelles convergent : entre 1 % et 5 % du patrimoine financier net pour un profil équilibré, jusqu’à 10 % pour un profil dynamique documenté, jamais davantage sauf conviction extrême. Cette fourchette tient compte du fait que la crypto est un actif à très haute volatilité dont le drawdown maximal historique flirte avec -84 % sur Bitcoin et -94 % sur Ethereum, ce qui interdit d’en faire une poche centrale.

Les ordres de grandeur publiés par les institutions servent de boussole. JP Morgan évoque un poids autour de 1 % en allocation modèle. VanEck défend une cible de 6 %, partagée à parts égales entre BTC et ETH. Une étude Harvard publiée en 2024 va jusqu’à 8 % via ETF (exchange traded fund) crypto pour un horizon long. Aucune de ces maisons ne propose d’allocation à deux chiffres au-delà de 10 %. Cette poche crypto ne prend son sens que si elle s’insère dans une répartition raisonnée entre actions, obligations et SCPI (sociétés civiles de placement immobilier), dont l’arbitrage pèse souvent plusieurs centaines de milliers d’euros sur trente ans.

Cette poche minoritaire vient compléter, pas remplacer, une base d’ETF actions logés en PEA (plan d’épargne en actions) ou en assurance-vie, qui reste le moteur principal d’un patrimoine financier français. Avant de raisonner sur une poche crypto, il reste prioritaire de sécuriser trois à six mois de dépenses sur les livrets réglementés comme le Livret A et le LDDS. Si votre patrimoine financier net est inférieur à 20 000 euros, la priorité reste Livret A, fonds euros et PEA actions monde, et la crypto se plafonne à 0 % à 2 % du total, surtout pas davantage.

Note de Henri

Trois dossiers sur quatre que je vois arrivent avec une exposition crypto largement au-dessus de la fourchette équilibrée, héritée d’un cycle haussier où l’on a réinvesti les plus-values au lieu de cristalliser. Le travail de remise en ligne se fait sur deux à trois ans, par non-réinvestissement et prises partielles, jamais d’un coup pour ne pas saturer une seule année fiscale.

Pour un dirigeant de TPE (très petite entreprise) ou PME (petite et moyenne entreprise), la règle change de référent : la base de calcul n’est plus le patrimoine personnel mais la trésorerie excédentaire de la société, c’est-à-dire le cash dont l’horizon d’utilisation dépasse douze mois et qui n’a pas de destination opérationnelle prévue. La fourchette tombe alors à 1 % à 3 % de cette trésorerie excédentaire seulement, jamais sur le fonds de roulement, et toujours après un comité ou un procès-verbal d’assemblée formalisant la décision. Pour un horizon de plus de quinze ans, la poche crypto ne dispense en rien de préparer sa retraite via PEA, PER (plan d’épargne retraite) et assurance-vie, qui restent les véhicules cœur d’un patrimoine de long terme.

2. Évaluer les risques avant d’investir : volatilité, contrepartie, arnaques

Une fois les définitions et le cadre installés, il faut chiffrer ce à quoi vous vous exposez réellement. La volatilité de Bitcoin et d’Ethereum n’a rien à voir avec celle d’un CAC 40, et le risque de contrepartie d’une plateforme crypto ne se gère pas comme celui d’une banque européenne. Cette section recense les quatre familles de risques : volatilité de marché, défaillance d’une plateforme, arnaques organisées, attaques techniques sur l’investisseur lui-même. L’objectif est d’arriver à la section 3 avec une grille pour discriminer un acteur sérieux d’un acteur opaque, et un budget de pertes acceptable en tête.

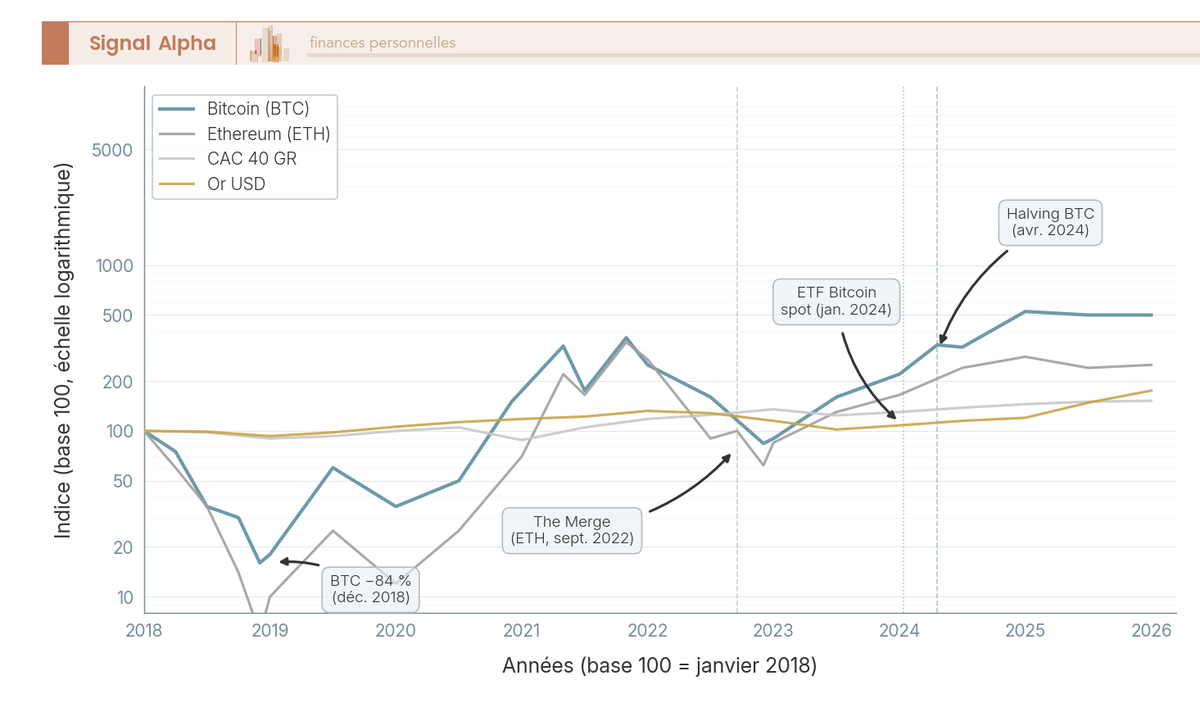

2.1 Volatilité réelle 2017 à 2025 : Bitcoin face au CAC 40 et à l’or

Pour calibrer une exposition crypto, on regarde d’abord la volatilité annualisée et les drawdowns maximaux historiques. La volatilité annualisée mesure l’écart-type des rendements quotidiens ramené à une base annuelle ; le drawdown maximal mesure la pire chute, du sommet au creux, sur la période observée. Sur Bitcoin, la fenêtre 2020-2025 affiche une volatilité comprise entre 50 % et 70 %, avec une compression vers 35 % à 40 % sur la fin 2025 à mesure que la liquidité institutionnelle augmentait via les ETF spot américains. Ces chiffres restent deux à trois fois ceux d’une action française.

Sur Ethereum, la volatilité reste plus élevée, dans une fourchette 70 % à 95 % selon la sous-période. Sur les altcoins du top 10, la médiane se situe entre 90 % et 130 %. À titre de comparaison, le CAC 40 affiche une volatilité annualisée 16 % à 22 % sur la même fenêtre, et l’or libellé en dollars 12 % à 18 %. Le tableau ci-dessous résume ces écarts, avec les drawdowns maximaux observés sur les deux derniers cycles crypto, parce que c’est la pire chute que l’on doit accepter, pas la moyenne.

| Actif | Volatilité annualisée (5 ans, 2020-2025) | Drawdown cycle 2017-2018 | Drawdown cycle 2021-2022 |

|---|---|---|---|

| Bitcoin | 50 % à 70 % (compression 35 % à 40 % fin 2025) | -84 % | -77 % |

| Ethereum | 70 % à 95 % | -94 % | -82 % |

| Altcoins top 10 (médian) | 90 % à 130 % | -90 % à -98 % | -85 % à -95 % |

| CAC 40 GR | 16 % à 22 % | -10 % | -17 % |

| Or (USD) | 12 % à 18 % | -3 % | -19 % |

Autrement dit, le tableau livre une conclusion sans appel : un investisseur qui ne tolère pas une chute temporaire de 80 % sur sa poche crypto n’a rien à faire dans Bitcoin, et encore moins dans les altcoins. L’horizon minimum cohérent avec ces chiffres est 4 à 8 ans, soit l’équivalent d’au moins un cycle complet de halving Bitcoin. Une règle simple en découle : ne jamais investir en crypto des sommes nécessaires à moins de 3 ans, parce que la probabilité d’être obligé de vendre dans un creux est trop forte.

2.2 Risque de contrepartie : ce que MiCA change après FTX et Celsius

Au-delà de la volatilité de marché, vous supportez aussi le risque que votre plateforme fasse défaut, scénario qui s’est matérialisé deux fois sur le cycle précédent. FTX, qui était parmi les trois plus grandes plateformes mondiales, a déposé le bilan en novembre 2022 après confusion avérée des fonds clients avec ceux de sa société sœur Alameda Research. Celsius, plateforme de saving stablecoins et crypto, s’est effondrée en juillet 2022 après avoir prêté les dépôts clients en collatéral fragile. Dans les deux cas, les déposants ont attendu des années une restitution partielle, négociée dans une procédure collective.

MiCA répond directement à ces affaires en imposant la ségrégation des actifs clients, c’est-à-dire la tenue des avoirs sur des comptes ou des wallets distincts du bilan de la plateforme, parfois confiés à un tiers conservateur agréé. En cas de défaillance, ces avoirs sont restitués hors masse, autrement dit ils sortent de la procédure collective et reviennent à leur titulaire. Cette mécanique est la principale protection apportée par MiCA, plus structurante que les obligations de fonds propres ou de reporting. Elle ne couvre cependant pas le risque opérationnel résiduel : un détournement interne ou un piratage non couvert reste possible.

Différence structurante avec une banque européenne : les comptes crypto ne bénéficient pas du Fonds de garantie des dépôts et de résolution (FGDR) qui couvre 100 000 euros par déposant et par établissement bancaire. Aucun mécanisme équivalent n’existe pour la crypto, et MiCA ne le crée pas. La protection passe par la ségrégation, pas par une assurance déposants au sens classique. C’est un point que beaucoup de débutants ignorent : laisser 30 000 euros en BTC sur une plateforme et 30 000 euros en cash sur un compte bancaire ne mobilisent pas la même couverture en cas de défaillance.

Conséquence pratique pour l’investisseur retail comme pour le dirigeant : on ne laisse sur la plateforme que la portion réellement active, c’est-à-dire les achats du DCA en cours et une réserve de quelques semaines de mouvements. Le solde au-delà bascule en hardware wallet, sortant ainsi du périmètre de risque de contrepartie de la plateforme. Le seuil opérationnel courant, justifié dans la section 4 du guide, est de 1 500 euros conservés plus d’une semaine, pour que le coût d’un Ledger reste proportionné.

2.3 Arnaques 2026 : pump and dump, rug pulls, deepfakes et faux conseillers

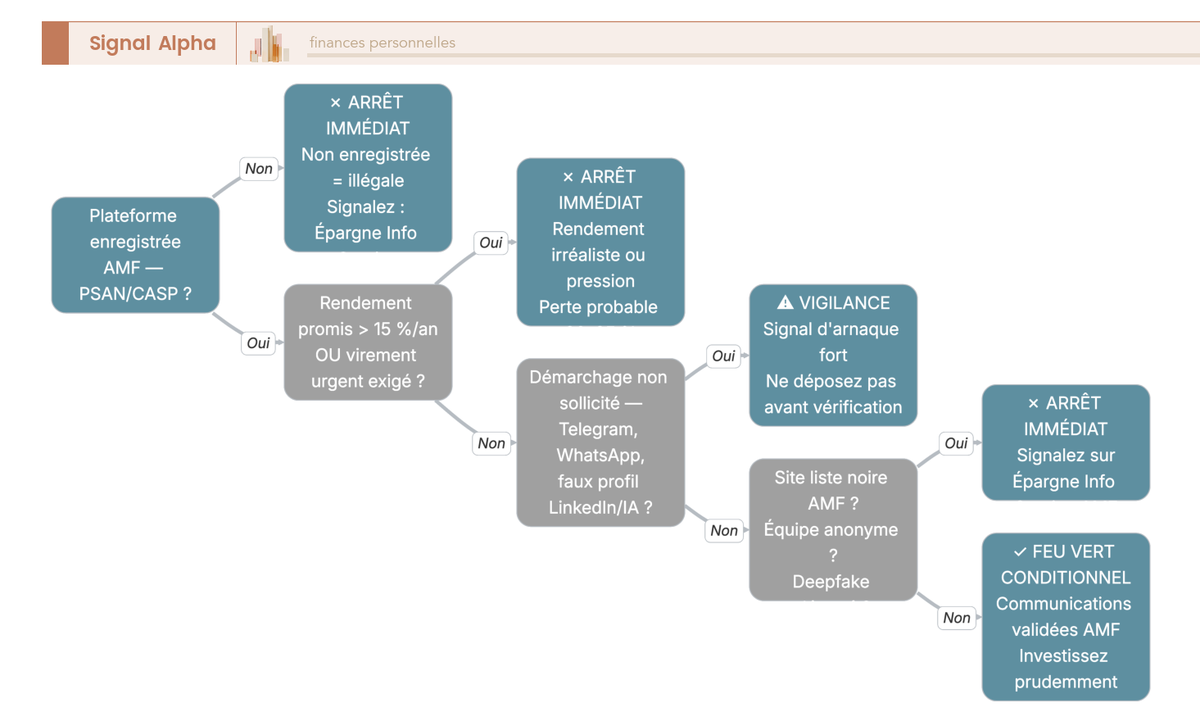

À côté des risques de marché et de contrepartie, vous êtes la cible directe d’arnaques organisées dont le volume a structurellement augmenté depuis 2022. L’AMF publie chaque année une liste noire des sites non autorisés et un rapport de tendances ; sur 2024-2025, quatre schémas dominent et concentrent l’essentiel des pertes signalées. Les connaître permet de couper la conversation avant le virement, parce qu’à ce stade la récupération est quasi nulle.

Le pump and dump consiste à acheter massivement un altcoin de petite capitalisation, à orchestrer une montée des prix via des canaux Telegram ou Discord, puis à liquider la position au pic en laissant les acheteurs tardifs encaisser la chute. La probabilité de perte pour les participants entrants en phase haute se situe entre 80 % et 95 % selon les études de blockchain forensique. Le rug pull vise les smart contracts non audités : les développeurs intègrent une fonction qui leur permet de drainer les liquidités déposées par les investisseurs, puis la déclenchent et disparaissent. C’est l’arnaque la plus fréquente sur les jeunes protocoles DeFi (finance décentralisée).

Les deepfakes ont ajouté en 2024-2025 une couche d’apparence : on retrouve désormais des vidéos d’apparence professionnelle où une personnalité publique connue (chef d’État, dirigeant tech, présentateur télé) semble recommander une plateforme. La voix et le visage sont synthétisés par IA, le site cible est une copie d’un acteur régulé, et le virement reçu disparaît immédiatement. Les faux conseillers complètent le tableau : démarchage Telegram, WhatsApp ou LinkedIn, profil très soigné, promesse d’un accompagnement personnalisé pour un rendement de 8 % à 20 % par mois, plateforme propriétaire opaque.

Trois signaux d’alerte concrets coupent court à 90 % de ces tentatives. D’abord, tout rendement promis supérieur à 15 % par an, surtout présenté comme garanti, est un signal rouge ; même le staking légitime des grands protocoles plafonne en dessous, hors actifs très spéculatifs. Ensuite, toute pression au virement urgent (offre limitée, place qui se ferme) est un schéma classique de manipulation comportementale. Enfin, toute plateforme absente de la liste AMF des PSAN ou CASP, et dont le siège est dans une juridiction sans régulation, doit être écartée d’office. Le réflexe utile : avant tout dépôt, vérifier sur amf-france.org liste noire et liste PSAN, et signaler tout démarchage suspect à Épargne Info Service AMF.

2.4 Risques techniques : phishing, SIM swap, perte de seed et hygiène 2FA

Les attaques techniques visent directement l’équipement de l’investisseur et exploitent surtout des défauts d’hygiène simples. Le phishing par email ou SMS reproduit les communications d’une plateforme connue ou d’un fabricant de wallet (Ledger en tête, victime d’une fuite de données clients en 2020 dont les listes circulent toujours). Un mail apparemment officiel demande de cliquer sur un lien pour confirmer un dépôt, mettre à jour un firmware, débloquer un compte. Le lien renvoie sur un faux site qui capture les identifiants ou la seed phrase. La règle absolue : aucun fabricant ni aucune plateforme sérieuse ne demandera jamais la seed phrase, ni par mail, ni par téléphone, ni dans une fenêtre logicielle.

Le SIM swap est une attaque plus sophistiquée mais bien documentée : l’attaquant se fait remettre une carte SIM au nom de la victime auprès de l’opérateur, en exploitant des informations personnelles glanées sur les réseaux sociaux. Une fois la SIM active, il intercepte les SMS, en particulier ceux servant à la double authentification, ouvre les comptes bancaires et crypto, vide les portefeuilles. La parade évidente : abandonner la 2FA SMS partout où c’est possible, car elle reste le maillon le plus faible. La perte définitive de seed phrase est plus banale mais aussi plus fréquente que les attaques externes : seed notée sur un Post-it perdu, écrite dans un fichier texte sur un ordinateur reformaté, stockée en cloud puis effacée, sans copie physique de secours.

Pour cadrer la défense, on hiérarchise les mécanismes de double authentification du moins au plus solide. Le tableau ci-dessous donne le niveau de protection observé et le coût d’entrée associé, à lire comme une échelle dont chaque marche réduit nettement la surface d’attaque. La règle pratique : on monte d’un cran chaque fois que le solde sur la plateforme franchit un seuil significatif.

| Mécanisme 2FA | Niveau de protection | Vulnérabilités résiduelles | Coût indicatif |

|---|---|---|---|

| Mot de passe seul | Très faible | Phishing, fuite de base, réutilisation | 0 € |

| 2FA par SMS | Faible | SIM swap, interception SS7 | 0 € (à abandonner) |

| 2FA par application TOTP (Authy, Google Authenticator) | Bon | Phishing en temps réel sophistiqué | 0 € |

| Clé physique FIDO2 (YubiKey 5C NFC) | Très bon | Perte ou casse physique de la clé | 55 à 75 € |

| Hardware wallet pour signature de transaction | Excellent | Erreur de saisie d’adresse | 79 à 250 € |

La feuille de route se déroule simplement. À l’ouverture du compte, on installe un gestionnaire de mots de passe (Bitwarden, 1Password) et on désactive le SMS dès qu’une option 2FA TOTP est disponible. Au-delà de 5 000 euros conservés sur une plateforme, on bascule sur une clé physique FIDO2, dont la YubiKey 5C NFC est le standard du marché à environ 55 à 75 euros pièce ; on en achète deux, l’une active, l’autre rangée en sauvegarde. Au-delà de 1 500 euros transférés en wallet personnel, on achète un hardware wallet certifié et on signe les transactions sensibles dessus. Pour la seed phrase, la sauvegarde se fait sur deux supports physiques distincts (papier qualité plus plaque métal Cryptosteel ou Billfodl), jamais en photo ni en cloud, jamais saisie sur un clavier connecté.

3. Choisir sa plateforme : exchanges régulés en France et en Europe en 2026

Avec les risques chiffrés et le cadre MiCA en tête, le choix de la plateforme devient un arbitrage explicite entre quatre critères : statut réglementaire, frais, qualité du reporting fiscal, ergonomie. Cette section présente d’abord les acteurs français, puis les acteurs européens et internationaux, avec une sous-section dédiée aux dirigeants qui ne peuvent pas utiliser les mêmes plateformes que les particuliers. Le tableau comparatif en clôture, accompagné d’un arbre de décision en quatre questions, donne un point d’entrée opérationnel pour conclure.

3.1 Acteurs français : Coinhouse, StackinSat, Meria

Pour un résident fiscal français, commencer par les acteurs nationaux a deux avantages opérationnels : pas de formulaire 3916-bis à déposer chaque année (puisque le compte n’est pas étranger), et un service client en français avec une compréhension fine de la fiscalité hexagonale. Les frais sont en moyenne plus élevés que sur les plateformes européennes pures, mais le coût se justifie sur petits volumes par le gain de temps fiscal et le risque de mauvaise déclaration évité.

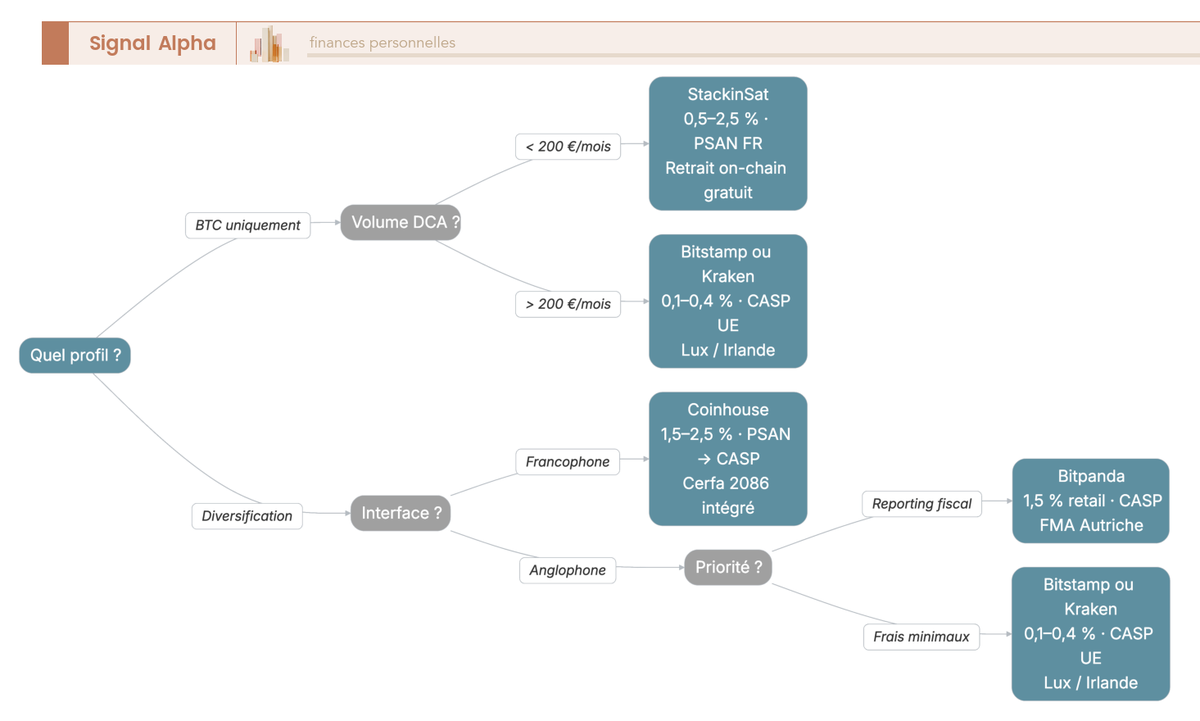

Coinhouse est l’acteur historique français, enregistré PSAN depuis 2020 et en finalisation d’agrément CASP au 04/2026. Ses frais sont structurellement plus élevés, dans une fourchette 1,5 % à 2,5 % selon les paliers, avec un export 2086 préformaté inclus dans l’interface, et un conseil patrimonial certifié pour les clients qui en font la demande. C’est une porte d’entrée naturelle pour le débutant français qui ne veut pas découvrir la fiscalité crypto en cherchant ses opérations dans un export CSV anglophone, mais le coût de friction sur les frais devient pénalisant au-delà de 1 000 euros par mois investis.

StackinSat s’est positionné dès l’origine sur un usage très différent : DCA Bitcoin pur, sans diversification altcoin, avec retrait automatique on-chain gratuit et fréquent vers le hardware wallet de l’utilisateur. Les frais varient de 0,5 % à 2,5 % selon les paliers de volume et le passage en abonnement annuel. La plateforme est un excellent choix pour qui décide de ne faire que du BTC, en flux régulier inférieur à 200 euros par mois, parce qu’elle automatise le bon réflexe de conservation et limite la friction décisionnelle. Pour ETH ou les altcoins, il vous faut une autre plateforme.

Meria (anciennement Just Mining) est le troisième acteur français significatif, positionné sur le staking de plusieurs protocoles. Son statut MiCA n’est pas confirmé au 04/2026, ce qui invite à la prudence sur des volumes importants et à privilégier des montants compatibles avec un risque de contrepartie subi quelques mois supplémentaires. Pour qui cherche du staking simple sans gérer un validateur, Meria reste une option, à pondérer face à des plateformes CASP confirmées qui offrent désormais des produits équivalents. Les avantages communs aux trois acteurs français disparaissent dès que le volume monte ou que la diversification s’étend, ce qui amène naturellement aux européens.

3.2 Acteurs européens et internationaux : Bitstamp, Bitpanda, Kraken, Coinbase, Binance

Les plateformes européennes et internationales accessibles aux résidents français offrent des frais plus bas et une diversité de tokens beaucoup plus large, au prix de l’obligation de déclarer chaque compte sur le formulaire 3916-bis. Pour un investisseur dont le volume mensuel dépasse 200 à 300 euros ou qui cherche autre chose que BTC pur, c’est rapidement plus avantageux malgré la friction administrative.

Bitstamp est CASP via la CSSF luxembourgeoise et propose ses services en France de manière effective depuis le 15/05/2025. Ses frais sont parmi les plus bas du marché régulé, dans une fourchette 0,1 % à 0,4 % selon le volume mensuel, ce qui en fait une plateforme adaptée au DCA supérieur à 500 euros par mois où la note de frais devient un critère décisif. Le volume échangé reste modéré comparé aux géants américains, mais la liquidité est suffisante pour les ordres retail. Bitpanda est CASP via la FMA autrichienne depuis le 09/04/2025, avec un positionnement grand public clairement européen, des frais 1,5 % en interface retail standard et 1 % via Bitpanda Pro, une interface française complète et un large catalogue de tokens.

Kraken est CASP depuis le 30/12/2024 via la Banque centrale d’Irlande, avec une grille de frais 0,16 % maker et 0,26 % taker très compétitive. La plateforme est plus orientée trader confirmé, l’interface est dense et anglophone, mais elle reste une référence pour qui cherche frais bas et large catalogue. Coinbase opère sous statut VASP irlandais et n’avait pas d’agrément CASP délivré au 04/2026 ; la société organise un transfert de son entité européenne vers le Luxembourg pour viser cet agrément. Tant que la bascule n’est pas effective, prudence sur les volumes lourds.

Pour aller plus loin que ce panorama et confronter frais réels et profils d’usage, le détail figure dans le comparatif des plateformes régulées en 2026, qui chiffre Binance à 0,10 %, Coinbase, Kraken, Bitpanda et Trade Republic.

Binance France SAS mérite un traitement à part. Enregistrée PSAN sous le numéro E2022-037, la filiale française n’a pas d’agrément CASP MiCA confirmé au 29/04/2026. Les frais sont parmi les plus bas du marché à 0,1 % en spot, et le catalogue est le plus large du monde, mais l’historique réglementaire de Binance dans plusieurs juridictions appelle à une vigilance accrue. Selon nous, pour un débutant français, l’écart de frais n’est pas suffisant pour compenser l’incertitude réglementaire ; pour un investisseur expérimenté qui sait gérer sa conservation hors plateforme, l’arbitrage peut se discuter, à condition de limiter les soldes laissés en compte.

3.3 Plateformes business pour dirigeants : Coinhouse Pro, Kraken Business, Bitpanda Business

Pour un dirigeant qui investit la trésorerie excédentaire de sa société, les plateformes retail sont fermées d’usage : aucune ne permet d’ouvrir un compte au nom d’une SAS ou d’une SARL, et mélanger un compte personnel avec des fonds sociaux est une faute caractérisée tant juridiquement que fiscalement. L’onboarding personne morale impose son propre lot de pièces et un délai d’instruction de plusieurs semaines, ce qui se prépare en amont avec l’expert-comptable de la société.

Les pièces à constituer côté société sont stables d’une plateforme à l’autre. Il vous faut un extrait KBIS de moins de trois mois, les statuts à jour, le registre des bénéficiaires effectifs (RBE) déposé à l’INPI (institut national de la propriété industrielle), un procès-verbal d’assemblée générale autorisant l’ouverture du compte et la nature des opérations envisagées, ainsi qu’un RIB de la société pour les virements SEPA. Une attestation de l’expert-comptable sur la cohérence avec l’objet social peut être demandée. Le délai d’instruction varie de deux à six semaines, selon que la plateforme exige un entretien KYC dédié ou non.

Trois plateformes dominent côté business pour les résidents français en 2026. Coinhouse Pro mise sur l’accompagnement local et un export comptable adapté aux écritures ANC (autorité des normes comptables) françaises. Kraken Business combine frais bas et catalogue large, avec un onboarding plus rapide pour les sociétés européennes. Bitpanda Business se positionne en solution clé en main avec une interface en français et une connexion API en lecture seule pour le suivi comptable. Les tickets institutionnels démarrent souvent à 5 000 ou 10 000 euros sur ces offres business, ce qui les disqualifie pour les très petites trésoreries excédentaires.

Côté conservation, le standard recommandé pour la société est le hardware wallet multi-signature : Ledger Enterprise ou BitBox02 en configuration multi-sig, où une transaction n’est valide qu’avec au moins deux ou trois signatures sur les clés détenues par des dirigeants ou administrateurs distincts. Cela évite que le départ ou l’incapacité d’une seule personne ne gèle la trésorerie crypto. La documentation interne à constituer en amont est aussi importante que la plateforme : objet social compatible, clause de gestion de trésorerie, procès-verbal d’assemblée formalisant la décision et son cadrage (montant maximal, choix des actifs, plateformes retenues, fréquence de revue), mention en rapport de gestion à la clôture. Les conséquences fiscales et comptables détaillées de cette détention société sont traitées plus loin dans le guide.

3.4 Tableau comparatif et arbre de décision : choisir en 4 questions

Pour conclure le choix de plateforme, on rassemble les huit acteurs les plus pertinents pour un résident français dans un comparatif chiffré, puis on bascule sur une logique de décision en quatre questions qui ramène la majorité des cas à un finaliste unique. Le tableau ci-dessous croise statut réglementaire, frais, dépôt SEPA, retrait BTC, qualité du reporting fiscal et cible. Ce qu’il faut chercher en priorité dans cette grille : la combinaison statut MiCA confirmé, frais soutenables sur votre volume mensuel, et reporting fiscal exploitable pour le 2086.

| Plateforme | Statut MiCA / PSAN au 29/04/2026 | Frais retail typiques | Dépôt SEPA | Retrait BTC | Reporting fiscal | Cible |

|---|---|---|---|---|---|---|

| Coinhouse | PSAN FR, CASP en finalisation | 1,5 % à 2,5 % | Gratuit, J+1 | Inclus | Export 2086 préformaté | Débutant français |

| StackinSat | PSAN FR | 0,5 % à 2,5 % | Gratuit | On-chain auto gratuit | Export CSV simple | DCA Bitcoin pur |

| Meria | PSAN FR, CASP non confirmé | 1 % à 2 % | Gratuit | Inclus | Export CSV | Staking en français |

| Bitstamp | CASP CSSF Luxembourg | 0,1 % à 0,4 % | Gratuit | 0,0001 BTC environ | Export CSV multi-format | DCA volume moyen et haut |

| Bitpanda | CASP FMA Autriche | 1,5 % retail / 1 % Pro | Gratuit | Variable | Export CSV en français | Grand public UE |

| Kraken | CASP Banque centrale d’Irlande | 0,16 % / 0,26 % | Gratuit | Variable | Export CSV avancé | Trader confirmé |

| Coinbase | VASP Irlande, CASP en transfert Lux | 0,4 % à 1,5 % | Gratuit | Variable | Export CSV | Marque connue, prudence MiCA |

| Binance France SAS | PSAN E2022-037, CASP non confirmé | 0,1 % spot | Gratuit | Variable | Export CSV avancé | Investisseur averti |

L’arbre de décision en quatre questions ramène le choix à l’essentiel. Première question : Bitcoin uniquement ou diversification ? Si la réponse est BTC uniquement, StackinSat couvre presque tous les cas particuliers, avec Bitstamp en alternative dès que le volume justifie une grille de frais plus basse. Deuxième question : volume mensuel inférieur ou supérieur à 200 euros ? Sous ce seuil, le confort fiscal d’un acteur français (pas de 3916-bis) prime sur le frais ; au-dessus, l’écart de frais bascule l’arbitrage vers Bitstamp ou Kraken. Troisième question : priorité au reporting ou aux frais ? Si la déclaration est un point de stress, on choisit Coinhouse ou Bitpanda pour leur export préformaté, en acceptant des frais plus élevés. Quatrième question : interface française ou anglophone tolérée ? Coinhouse, StackinSat, Meria, Bitpanda restent en français ; Kraken et Bitstamp imposent l’anglais sur les fonctions avancées.

Le critère décisif souvent négligé reste la qualité de l’export fiscal annuel. Une plateforme qui sort un CSV propre, avec horodatage UTC, prix d’acquisition et prix de cession exprimés en euros, économise plusieurs heures de retraitement au moment du formulaire 2086, voire évite une erreur de saisie qui se retournerait en redressement. Pour un investisseur qui prévoit plus de 30 transactions par an, ce critère pèse souvent davantage que 0,5 point de frais d’achat.

À ce stade, vous avez retenu un acteur, validé son statut sur la liste AMF, et pouvez ouvrir un compte avec votre KYC. La suite logique commence dès le premier achat : tout ce qui s’achète sur la plateforme ne doit pas y rester durablement. La partie suivante du guide traite la conservation hors plateforme, du wallet chaud au hardware wallet, ainsi que la stratégie d’investissement à appliquer une fois les premiers ordres passés.

4. Conserver ses cryptomonnaies : wallets, hardware wallets et hygiène des clés

Une fois la plateforme retenue et le premier ordre passé, la question opérationnelle bascule : à partir de quel solde sortez-vous de la plateforme, et avec quel dispositif ? La conservation est l’étape où la majorité des pertes structurelles se jouent, parce qu’elle additionne un risque de contrepartie résiduel sur la plateforme et un risque de manipulation sur le wallet personnel. Vous allez voir ici les trois niveaux de contrôle, comparer les hardware wallets en gamme 2026, puis dérouler la procédure complète de seed phrase, de la génération à l’audit annuel.

4.1 Custodial, wallet chaud, wallet froid : trois niveaux de contrôle, un seuil

Pour décider où placer ses cryptos, on commence par séparer trois régimes de contrôle qui ne portent ni le même risque ni le même coût opérationnel. La conservation custodial correspond au mode par défaut sur une plateforme : c’est la plateforme qui détient les clés cryptographiques de vos avoirs, et vous ne disposez que d’un identifiant de connexion. Le confort est maximal, mais vous restez exposé au risque de contrepartie de l’acteur, atténué sous MiCA par la ségrégation des actifs clients sans être annulé pour autant.

Le wallet chaud logiciel (MetaMask sur Ethereum, Phantom sur Solana, Trust Wallet en multi-chaîne) est une application installée sur ordinateur ou téléphone, qui stocke localement les clés privées. Vous récupérez le contrôle des clés, mais l’appareil reste connecté à internet en permanence, donc exposé aux malwares, au phishing et aux extensions navigateur compromises. Ce mode convient pour des montants opérationnels (quelques centaines d’euros) à manipuler souvent, jamais pour stocker une réserve.

Le wallet froid matériel, ou hardware wallet (Ledger, Trezor, BitBox), est un boîtier dédié dont la clé privée ne quitte jamais l’enclave sécurisée. La signature des transactions s’effectue physiquement sur l’appareil après confirmation à l’écran ; l’ordinateur connecté ne sert que de relais. Cette architecture supprime quasi totalement la surface d’attaque logicielle classique, au prix d’un coût matériel et d’une friction d’usage qui restent acceptables sur des soldes significatifs.

Le seuil de bascule se déduit d’un calcul simple, déjà esquissé en section 2.2 et que nous démontrons ici. Un Ledger Nano S Plus à 79 euros représente 7,9 % d’un solde de 1 000 euros, ce qui rend le coût de conservation prohibitif et pousse à rester en custodial. Sur 3 000 euros, la même protection ne pèse plus que 2,6 %, ce qui devient acceptable au regard du risque évité. La règle pratique consensuelle place le seuil de bascule à 1 500 euros conservés plus d’une semaine sur la plateforme : en dessous, vous tolérez le risque custodial ; au-dessus, vous faites sortir le solde dormant. Pour comparer les références matérielles selon votre profil d’usage, le détail figure dans le wallet non-custodial adapté à votre profil, qui chiffre les écosystèmes Ledger Live, Trezor Suite et BitBoxApp.

Pour un dirigeant, la même logique s’applique avec une variante structurelle : au-delà de 5 000 à 10 000 euros conservés au nom de la société, le standard recommandé est le hardware wallet en multi-signature (Ledger Enterprise ou BitBox02 multi-sig), où une transaction n’est valide qu’après deux ou trois signatures portées par des dirigeants ou administrateurs distincts. Ce schéma évite que le départ ou l’incapacité d’une seule personne ne gèle la trésorerie crypto, et formalise une gouvernance des clés cohérente avec un procès-verbal d’assemblée.

4.2 Hardware wallets gamme 2026 : Ledger, Trezor, BitBox et leur écosystème

Pour choisir un hardware wallet, on regarde quatre critères dans cet ordre : compatibilité avec les actifs détenus (BTC, ETH, altcoins), niveau de certification de la puce sécurisée, ergonomie d’usage quotidien, et écosystème logiciel associé. La gamme 2026 propose six références sérieuses, dont trois chez Ledger, une chez Trezor et une chez BitBox. Le tableau ci-dessous croise ces critères pour les modèles encore commercialisés au 04/2026, à lire en cherchant l’équilibre entre certification ANSSI ou EAL et budget compatible avec votre solde.

| Modèle | Prix indicatif 2026 | Connectique | Certification sécurité | Écosystème logiciel | Cible d’usage |

|---|---|---|---|---|---|

| Ledger Nano S Plus | 49 à 79 euros (selon promotions) | USB-C | CSPN ANSSI | Ledger Live | Débutant, solde 1 500 à 20 000 euros |

| Ledger Nano X | 149 euros | USB-C plus Bluetooth | CSPN ANSSI | Ledger Live | Mobilité, multi-actifs |

| Ledger Stax | 250 à 400 euros | USB-C plus Bluetooth, écran tactile e-ink | CSPN ANSSI | Ledger Live | Solde supérieur à 50 000 euros, confort |

| Trezor Safe 5 | 129 à 169 euros | USB-C, écran tactile couleur | EAL6 plus | Trezor Suite | Open source, audit communautaire |

| BitBox02 | 149 euros | USB-C | Audit indépendant Cure53 | BitBoxApp | Confidentialité, multi-sig société |

| BitBox02 multi-sig | 149 euros par unité (× 2 ou 3) | USB-C | Audit indépendant Cure53 | BitBoxApp | Société à l’IS, gouvernance des clés |

Trezor Model One est désormais discontinué côté constructeur, ce qui exclut son achat neuf en 2026 et déconseille fortement l’achat d’occasion, pour les raisons développées plus bas. Le Ledger Nano S Plus reste la porte d’entrée la plus rationnelle pour la majorité des particuliers : prix bas, certification ANSSI au niveau CSPN (Certification de sécurité de premier niveau), compatibilité multi-actifs via Ledger Live qui intègre BTC, ETH, la quasi-totalité des principaux altcoins, et la signature des transactions ETP via les comptes broker associés.

Le Trezor Safe 5 apporte une certification EAL6 plus stricte (Common Criteria niveau 6 augmenté) et la philosophie open source du code firmware, auditable par la communauté. Cette transparence séduit les profils techniquement curieux, au prix d’une compatibilité altcoins légèrement plus étroite que Ledger Live. Le BitBox02 suisse complète le tableau avec un audit indépendant par Cure53 et une approche minimaliste qui plaît aux particuliers attentifs à la confidentialité, et qui devient la référence multi-sig pour les sociétés grâce à sa configuration à deux ou trois signatures partagées entre dirigeants.

Les bonnes pratiques d’achat sont aussi importantes que le choix du modèle. Vous achetez exclusivement neuf, sur le site officiel du constructeur ou auprès d’un distributeur listé par le fabricant ; jamais d’occasion, jamais sur une marketplace tierce, parce qu’un attaquant peut avoir préinitialisé l’appareil avec sa propre seed avant la revente. À la réception, vous vérifiez l’intégrité des sceaux et de l’emballage, et vous initialisez l’appareil hors ligne avant tout transfert de fonds. Le firmware se met à jour uniquement via l’application officielle du constructeur, jamais via un lien reçu par email ou SMS, sans exception.

4.3 Seed phrase : générer, sauvegarder, vérifier, ne jamais photographier

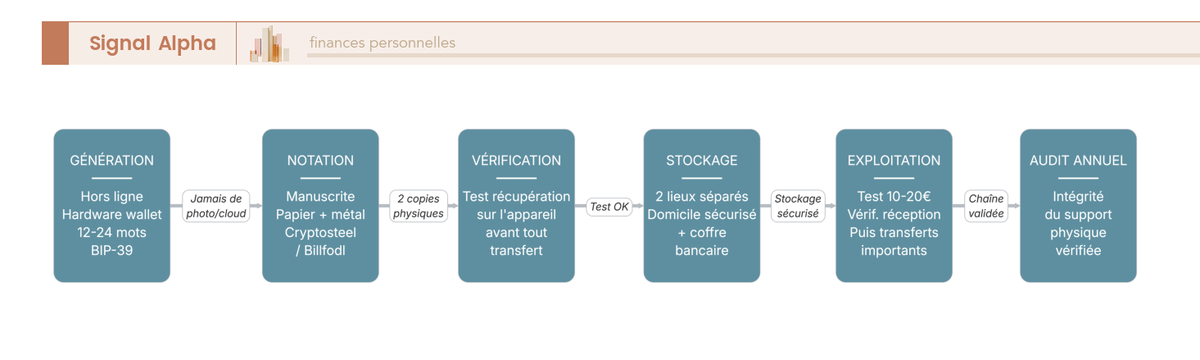

La seed phrase, ou phrase de récupération, est la donnée la plus sensible de toute votre exposition crypto : elle reconstitue à elle seule la totalité de vos clés privées sur n’importe quel hardware wallet compatible, indépendamment de l’appareil d’origine. Sa génération, sa conservation et sa vérification suivent une procédure stricte qui se déroule en huit étapes successives, de la sortie d’usine à l’audit annuel. La discipline opérationnelle ici protège bien davantage que tous les choix de plateforme et de modèle réunis.

La génération s’effectue hors ligne, par le hardware wallet lui-même, lors de la première initialisation. L’appareil affiche une séquence de 12 ou 24 mots issus de la liste BIP-39 (Bitcoin Improvement Proposal 39, dictionnaire standardisé de 2 048 mots). Vous notez ces mots manuscritement, jamais saisis sur un clavier d’ordinateur, sur deux supports physiques distincts : du papier de qualité (carnet relié, encre permanente) pour le support principal, et une plaque métallique gravée (Cryptosteel Capsule, Billfodl, Keystone Tablet) pour le support de secours, qui résiste au feu, à l’eau et à la corrosion là où le papier ne tient pas.

La vérification de la sauvegarde se fait immédiatement après notation, via la fonction de récupération test du device : vous saisissez la seed à la main sur l’appareil, qui confirme ou infirme la correspondance avec la seed générée. Cette étape attrape les erreurs de copie (lettres inversées, mots oubliés) avant qu’elles ne se transforment en perte sèche le jour où l’appareil tombe en panne. On enchaîne ensuite par un transfert test de 10 à 20 euros depuis la plateforme vers une adresse dérivée du wallet, on vérifie la réception sur Ledger Live ou Trezor Suite, et seulement après ce contrôle on procède aux transferts plus importants.

Le stockage géographique des deux supports doit être séparé. Un schéma classique consiste à laisser le support papier dans un coffre domestique (ou un endroit sûr du logement), et à déposer la plaque métallique dans un coffre bancaire. La séparation protège contre l’incendie domestique, le vol opportuniste et la perte simultanée. L’audit annuel, à fixer à date fixe (anniversaire du premier achat par exemple), consiste à vérifier que les deux supports sont toujours en place, lisibles, et que la fonction de récupération du device fonctionne sur un environnement contrôlé.

Les anti-patterns absolus se résument à quatre interdictions qu’aucune circonstance ne justifie. Pas de photographie de la seed phrase, même temporaire, parce que les clouds modernes synchronisent automatiquement la galerie photo. Pas de stockage en cloud (Drive, iCloud, Dropbox, Notes), même chiffré, parce qu’un compte cloud reste un point de défaillance unique. Pas de fichier texte numérique sur un ordinateur connecté, parce que tout fichier non chiffré peut être exfiltré par un malware, et tout fichier chiffré sur un appareil compromis est lu en clair par un keylogger. Pas de saisie au clavier sur un ordinateur connecté, principe identique.

Note de Henri

Le plan de succession est l’angle mort le plus fréquent que je rencontre en patrimoine crypto. Une seed phrase parfaitement protégée mais inconnue de votre conjoint, de votre notaire ou de votre exécuteur testamentaire devient une perte sèche en cas d’accident. La pratique que je recommande consiste à enveloppe scellée chez le notaire avec instructions de récupération en deux temps (le notaire détient la seed, un proche détient le code d’accès au coffre bancaire qui contient la plaque métallique de secours), couplée à une mention dans le testament. Pour un dirigeant, le procès-verbal d’assemblée encadre la gouvernance des clés en multi-sig, ce qui résout le problème par construction.

5. Définir sa stratégie : DCA, HODL, indexation, staking et gestion du risque

Avec une plateforme retenue et un dispositif de conservation en place, la dernière brique opérationnelle concerne la stratégie d’investissement dans la durée. Vous allez voir ici une stratégie par défaut (DCA plus HODL) qui couvre 80 % des cas, l’indexation top 10 via ETP (exchange-traded products, équivalents crypto des ETF) en CTO (compte-titres ordinaire) comme alternative à la sélection altcoin, le staking et son ambiguïté fiscale française, puis les règles de position sizing et de rééquilibrage. À la fin de cette section, vous saurez quoi acheter, à quelle fréquence, dans quelle proportion, et à quel moment alléger.

5.1 DCA et HODL : la stratégie par défaut du débutant

Pour qui débute, la stratégie qui maximise les chances d’éviter les erreurs grossières s’appelle le Dollar Cost Averaging (DCA) : vous achetez un montant fixe à intervalle régulier (mensuel ou bimensuel typiquement), indépendamment du prix de l’actif. La logique est arithmétique : sur un actif volatil, l’investissement régulier achète mécaniquement plus d’unités quand le prix est bas et moins quand il est haut, ce qui lisse le prix moyen d’acquisition et neutralise le risque de timing. Le DCA s’automatise sur Coinhouse, StackinSat et Bitpanda en quelques clics, ce qui supprime le biais comportemental d’attendre le bon moment.

Le HODL (terme issu d’une coquille devenue acronyme rétroactif pour Hold On for Dear Life) prolonge logiquement le DCA : vous conservez les unités acquises sans céder à la pression des cycles, sur un horizon minimum de 4 à 8 ans pour traverser au moins un cycle complet de halving Bitcoin. La cohérence avec la volatilité chiffrée en section 2.1 est directe : sur un actif dont le drawdown maximal flirte avec -84 %, vendre dans un creux est la pire des décisions, et ne pas avoir besoin de vendre est la meilleure protection. Cette logique s’apparente à un investissement régulier en bourse, où l’on construit une position ETF actions monde sur dix à quinze ans sans tenter de prédire les sommets.

Le tableau ci-dessous compare les trois stratégies courantes sur les variables qui pèsent réellement : frais cumulés annuels, exposition au risque de timing, charge cognitive et profil cible. À lire en cherchant la combinaison la plus économe en frais et la plus tolérante à votre disponibilité réelle.

| Stratégie | Frais cumulés annuels (DCA 100 euros par mois) | Risque erreur de timing | Charge cognitive | Profil cible |

|---|---|---|---|---|

| DCA mensuel sur plateforme à 1,5 % | environ 18 euros par an (12 × 1,5 euro) | Nul (lissage automatique) | Faible (automatisable) | Débutant total, premier achat |

| DCA mensuel sur plateforme à 0,2 % | environ 2,40 euros par an (12 × 0,20 euro) | Nul | Faible | Volume supérieur à 500 euros par mois |

| Achat unique à 1,5 % | environ 18 euros une fois (sur 1 200 euros déposés) | Élevé (point d’entrée unique) | Moyenne (décision concentrée) | Entrée opportuniste après krach |

| Trading actif (10 transactions par mois) | supérieur à 200 euros par an | Très élevé (chaque ordre une décision) | Très élevée (suivi quotidien) | À déconseiller au débutant |

Pour un débutant qui investit moins de 200 euros par mois, le DCA chez StackinSat (Bitcoin pur, retrait on-chain automatique gratuit) ou chez Coinhouse (BTC plus ETH, export 2086 préformaté) reste l’option la plus saine, malgré les frais retail qui plafonnent autour de 2 %. Pour un volume mensuel supérieur à 500 euros, le DCA bascule logiquement sur Bitstamp ou Kraken où la grille de frais 0,1 % à 0,4 % réduit la facture annuelle d’un facteur 5 à 10. Pour le trading actif, les chiffres parlent d’eux-mêmes : sur la durée, les études académiques sur les comptes retail indiquent que 70 % à 90 % des traders particuliers réalisent des performances inférieures à un simple HODL passif, frais et erreurs de timing inclus.

5.2 Indexation top 10 via ETP en CTO : alternative à la sélection altcoin

Pour s’exposer aux altcoins sans choisir le mauvais cheval, la voie indicielle remplace la sélection individuelle par une exposition pondérée par capitalisation à un panier de protocoles. Les véhicules disponibles depuis l’Europe sont des ETP (Exchange-Traded Products), structurellement proches des ETF mais juridiquement distincts (titres de créance adossés à un dépôt physique de cryptos chez un dépositaire indépendant). Trois familles de produits couvrent l’usage retail français : les ETP indiciels multi-actifs, les ETP spot Bitcoin et les ETP spot Ethereum.

Sur les ETP multi-actifs, deux références se détachent en 2026. Le CoinShares Physical Top 10 (TICKER attendu CSCRY ou équivalent selon broker) réplique un panier des dix premières capitalisations crypto pondérées par capitalisation flottante, avec rééquilibrage mensuel. Le 21Shares Crypto Basket Index (HODL5 ou HODLE selon variante) propose un panier comparable avec une méthodologie de pondération maison. Sur les ETP spot mono-actif, 21Shares, CoinShares et WisdomTree alignent chacun un produit Bitcoin et un produit Ethereum, généralement listés sur Xetra (Allemagne), SIX (Suisse) et Euronext Amsterdam.

Le coût de portage se mesure par le TER (total expense ratio), qui couvre les frais du gérant et la rémunération du dépositaire : sur les ETP crypto européens, le TER 2026 s’échelonne entre 0,5 % et 2,5 % par an, contre 0,1 % à 0,5 % pour un ETF actions monde standard. Cette prime de coût rémunère la complexité de la conservation institutionnelle, l’audit récurrent des réserves et la liquidité de marché secondaire. La diversification offerte est réelle mais à pondérer : sur la plupart des indices top 10, BTC et ETH cumulés représentent entre 60 % et 75 % de l’indice, ce qui laisse 25 % à 40 % répartis entre Solana, Cardano, Polkadot et autres protocoles.

En ce qui concerne l’enveloppe française, ces ETP se logent obligatoirement sur un compte-titres ordinaire chez un broker européen (Trade Republic, Saxo, Degiro, Interactive Brokers en France). Le PEA est explicitement exclu pour les sous-jacents crypto, parce que les ETP crypto ne sont pas éligibles au régime PEA. Sur le plan fiscal, l’avantage est nul comparé à la détention directe : la cession d’un ETP crypto en CTO est traitée comme une cession de titre classique au PFU (prélèvement forfaitaire unique) 31,4 %, soit la même fiscalité que la détention directe sous l’article 150 VH bis. Le gain est ailleurs : pas de KYC plateforme crypto, pas de 3916-bis si le broker est français, et un reporting fiscal géré par le broker dans l’IFU (imprimé fiscal unique) annuel, ce qui vous évite la déclaration manuelle plus-value par plus-value du formulaire 2086. Pour un investisseur peu à l’aise avec la mécanique 2086, cet avantage administratif vaut souvent les 0,5 à 1 point de TER.

5.3 Staking et yield : opportunités réelles, pièges fiscaux français

Le staking consiste à déposer ses unités crypto en garantie pour participer à la validation des blocs sur les protocoles à preuve d’enjeu (Proof of Stake), en échange d’une rémunération en nouvelles unités émises. La promesse est séduisante : un rendement régulier sur des actifs déjà détenus, sans vendre. La réalité 2026 est plus nuancée, avec des rendements bruts qui varient fortement selon le protocole, des modes de mise en œuvre dont la sécurité diffère, et une position fiscale française toujours non stabilisée qui appelle à la prudence.

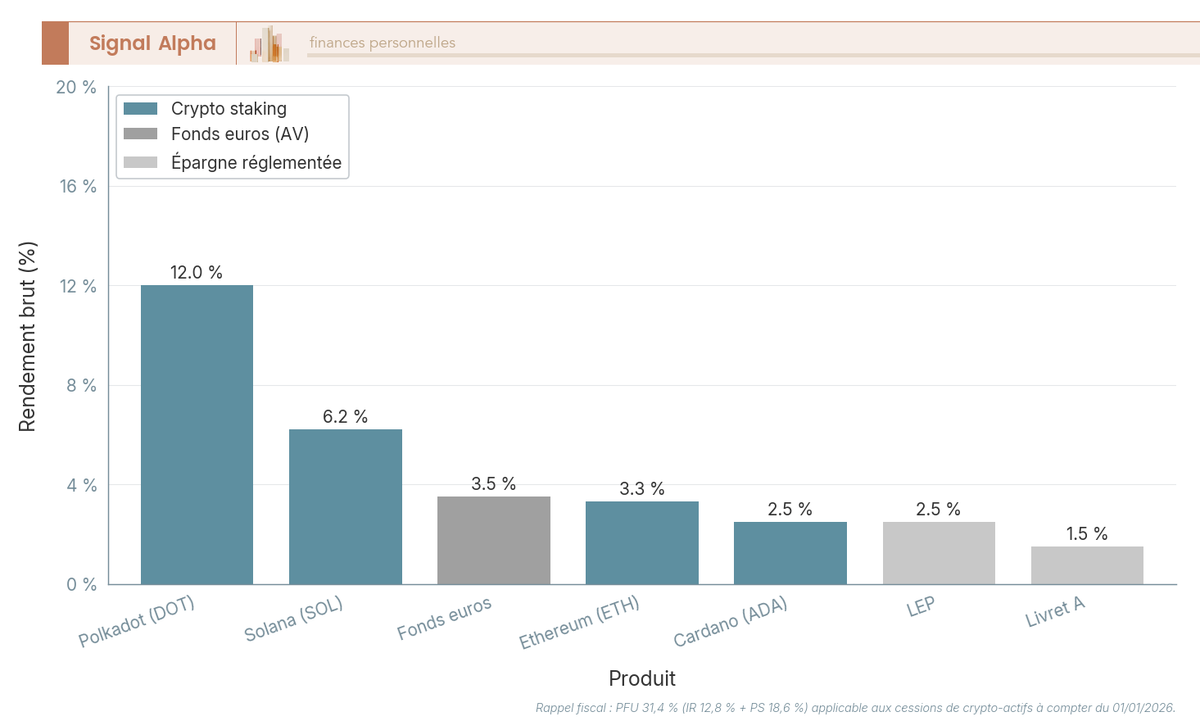

En ce qui concerne les rendements bruts 2026, les ordres de grandeur observés sur les principaux protocoles s’établissent ainsi : Polkadot 9 % à 15 %, Solana 5,9 % à 6,5 %, Ethereum 2,5 % à 4 %, Cardano 2 % à 3 %. Ces chiffres bruts ne sont pas comparables directement à un Livret A à 1,5 % net, parce qu’ils s’expriment en unités de la cryptomonnaie sous-jacente : un rendement de 4 % en ETH signifie que vous percevez 4 % d’ETH supplémentaires par an, pas 4 % en euros. Si le cours d’ETH chute de 50 % sur la période, le rendement net en euros est négatif malgré un staking actif. Cette confusion brut crypto contre net euro est l’erreur de lecture la plus fréquente que l’on rencontre chez le débutant.

Trois modes de staking coexistent. Le solo staking suppose un dépôt minimal (32 ETH actuellement sur Ethereum, soit environ 80 000 à 120 000 euros selon le cours), un nœud validateur dédié et une disponibilité technique sérieuse, donc inaccessible au retail standard. Le pooled staking mutualise le dépôt sur une plateforme custodial (Coinhouse, Kraken, Bitpanda), avec une commission qui prélève entre 15 % et 35 % du rendement brut, jusqu’à 35 % à 40 % chez certains acteurs. Le liquid staking (Lido, Rocket Pool sur Ethereum) émet en échange du dépôt un token dérivé (stETH, rETH) qui reste librement échangeable, au prix d’un risque de protocole supplémentaire et d’une décorrélation occasionnelle du dérivé par rapport au sous-jacent.

La position fiscale française reste la principale zone de vigilance en 2026. La doctrine majoritaire applique l’article 150 VH bis : les récompenses de staking ne sont imposées qu’à la conversion en monnaie ayant cours légal, comme une cession classique au PFU 31,4 %. Une position minoritaire plus prudente, parfois recommandée par certains fiscalistes, considère que les récompenses sont des produits perçus à la réception et donc imposables en BNC (bénéfices non commerciaux) au moment de l’attribution, indépendamment de toute conversion. Le risque de requalification en BNC professionnel s’accroît avec le caractère habituel et automatisé de l’activité, en particulier pour qui opère un validateur dédié. Pour un dirigeant qui ferait staker la trésorerie de sa société, la complexité monte d’un cran : l’imposition court côté société selon les règles ANC 2026-01 traitées en Partie 3, avec un effet sandwich qui érode fortement le rendement net une fois la distribution effectuée.

La règle opérationnelle qui en découle est simple. Le staking ne dépasse pas 10 % à 15 % de la poche crypto, soit moins de 1 % du patrimoine total pour un profil équilibré. Vous évitez les lock-ups longs (supérieurs à trois mois) et les protocoles non audités. Vous déclarez honnêtement, et au-delà de 5 000 euros de gains de staking par an, le coût d’un avis fiscaliste (300 à 800 euros) reste largement inférieur au risque d’un redressement BNC rétroactif. La stratégie globale d’optimisation de l’impôt sur le revenu peut intégrer le staking comme composante minoritaire, jamais comme moteur de rendement principal.

5.4 Position sizing, rééquilibrage et stablecoins EMT comme parking défensif

Une fois les briques DCA, indexation et staking installées, la dernière couche stratégique concerne la gestion du risque dans la durée : combien allouer à chaque sous-classe au sein de la poche crypto, à quel rythme rééquilibrer, et où placer les liquidités défensives entre deux phases d’investissement. Cette discipline de position sizing est ce qui distingue, sur quatre à huit ans, l’investisseur méthodique du spéculateur émotionnel.

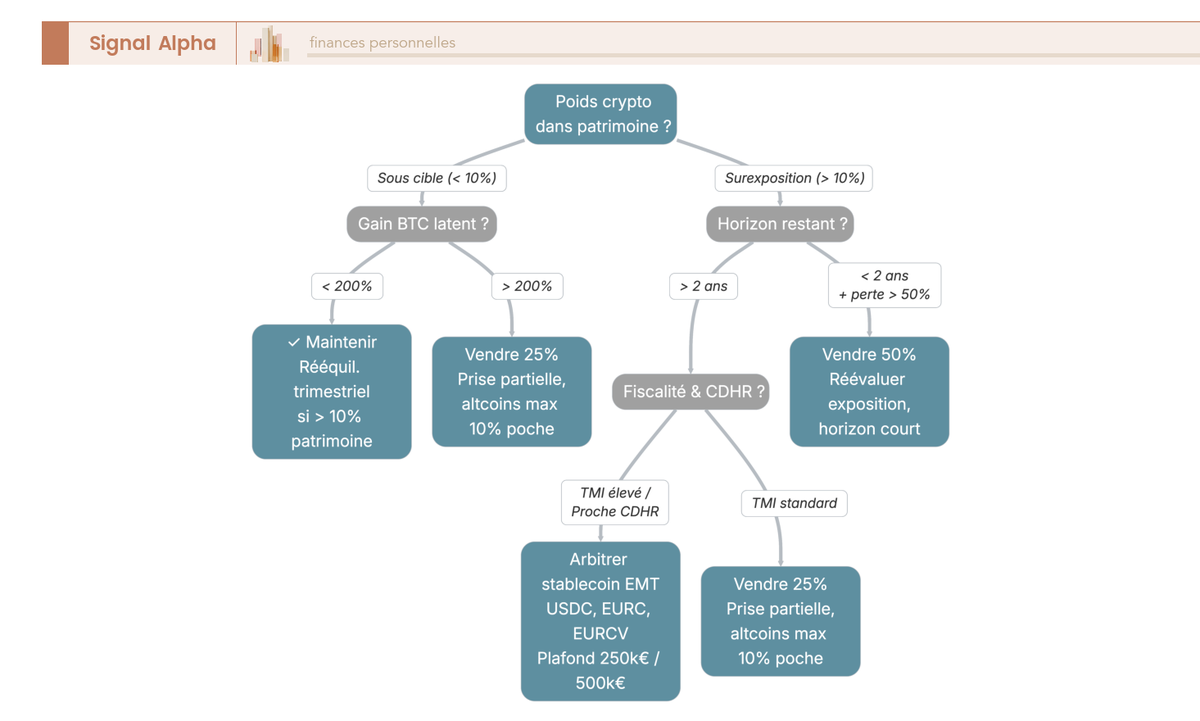

Le position sizing part de la cible patrimoniale rappelée en section 1.4 : 1 % à 5 % du patrimoine financier net pour un profil équilibré, 5 % à 10 % pour un profil dynamique documenté, 1 % à 3 % de la trésorerie excédentaire pour un dirigeant. À l’intérieur de cette poche, vous hiérarchisez les sous-classes par risque croissant. BTC plus ETH constituent le socle, au moins 70 % à 80 % de la poche, en proportion 70/30 ou 80/20. Les altcoins individuels ne dépassent pas 10 % de la poche crypto, soit 0,5 % à 1 % du patrimoine total au plus. Le staking se loge dans la même limite 10 % à 15 % de la poche. Le solde, jusqu’à 10 % à 20 % de la poche selon la tolérance, peut rester en EMT pour absorber les phases de respiration.

Le rééquilibrage trimestriel tient le portefeuille aligné sur sa cible sans céder au biais de réinvestissement permanent. Le déclencheur opérationnel : si l’exposition crypto dépasse 10 % du patrimoine financier net (ou la cible que vous avez fixée), vous cédez une fraction pour ramener le poids dans la fourchette. La forme la plus douce reste le non-réinvestissement (vous suspendez le DCA pendant trois à six mois jusqu’au retour dans la cible), efficace en marché latéral. La forme active reste la vente partielle, plus efficace en marché haussier prolongé. Une astuce pratique souvent négligée : si Bitcoin a réalisé un gain supérieur à 200 % depuis votre prix moyen d’acquisition, une prise partielle de 10 % à 25 % de la position cristallise une partie du gain et ramène l’exposition dans la cible, sans solder la position.

Les stablecoins EMT déjà cités en Partie 1 (USDC, EURC de Circle, EURCV puis EURØP de SG FORGE) servent ici comme parking défensif sur la plateforme entre deux phases d’investissement. Leur intérêt : une stabilité de valeur en euro ou en dollar, une convertibilité immédiate vers BTC ou ETH le jour où vous souhaitez redéployer, et une régulation MiCA qui réduit le risque d’émetteur par rapport aux stablecoins non régulés. Leur limite cardinale : on ne les confond pas avec un placement à rendement. Les yields parfois proposés sur EMT (4 % à 10 % bruts) impliquent un risque de contrepartie supplémentaire (prêts à des protocoles ou à des acteurs DeFi opaques) qui annule l’avantage de stabilité. Pour cadrer le risque pris, gardez en mémoire que le Livret A à 1,5 % net reste la référence sans risque de la trésorerie défensive d’un résident français : tout rendement EMT promis au-delà de 4 % nets implique mécaniquement un risque que les 2,5 points d’écart ne compensent pas en année de stress.

Deux annotations fiscales complètent le cadre, sans entrer dans le détail réservé à la Partie 3. La CDHR (contribution différentielle sur les hauts revenus) se déclenche à partir de 250 000 euros de revenu fiscal de référence pour un célibataire et 500 000 euros pour un couple, et peut transformer une grosse cession crypto en année à TMI globalement supérieure à 31,4 %. Pour ces profils, l’option du barème progressif sur les plus-values crypto peut redevenir avantageuse selon la TMI globale, à arbitrer au cas par cas. Pour un dirigeant, le rééquilibrage en société soulève la question fiscale du sandwich IS plus PFU à distribution, traitée intégralement en Partie 3 avec le règlement ANC 2026-01.

À ce stade, vous savez accumuler (DCA), conserver (hardware wallet), diversifier (ETP en CTO), faire travailler une fraction prudente (staking) et rééquilibrer (position sizing trimestriel). Il vous reste à comprendre ce que vous devez déclarer chaque année (PFU 31,4 %, formulaires 2086, 2042 C et 3916-bis, calendrier 2026) et le cas particulier du dirigeant qui voudrait passer par sa société. C’est l’objet de la partie suivante.

6. Fiscalité crypto en France 2026 : PFU 31,4 %, formulaires et cas du dirigeant

Une fois la stratégie posée, votre rentabilité nette dépend du régime fiscal qui frappe chaque sortie. Cette section traite le cas dominant du particulier occasionnel qui réalise quelques cessions par an, détaille les trois formulaires à connaître et leur calendrier 2026, examine les conditions d’une bascule en BIC ou BNC qu’il vaut mieux comprendre pour l’éviter, et clôt par le traitement le plus dense du dirigeant TPE/PME qui voudrait loger sa poche crypto au bilan de sa société.

6.1 Particulier occasionnel : PFU 31,4 % depuis le 01/01/2026 et seuil 305 €

Le régime de droit commun, pour un résident fiscal français qui cède occasionnellement des actifs numériques, figure à l’article 150 VH bis du Code général des impôts (CGI). Il s’applique à toutes les cessions réalisées en dehors d’une activité professionnelle, ce qui couvre la quasi-totalité des particuliers qui pratiquent le DCA ou le HODL. La fiscalité prend la forme d’un prélèvement forfaitaire unique, communément appelé PFU ou flat tax, qui se substitue au barème progressif sur les plus-values nettes annuelles.

Le pivot 2026 mérite d’être posé proprement, parce que l’erreur la plus fréquente consiste à confondre le taux selon la date de cession et la date de déclaration. Toute cession effectuée jusqu’au 31/12/2025 reste imposée au PFU 30,0 % (12,8 % d’IR plus 17,2 % de PS), et c’est ce taux qui s’applique à la déclaration de printemps 2026 portant sur les revenus 2025. Toute cession effectuée à compter du 01/01/2026 bascule au PFU 31,4 % (12,8 % d’IR plus 18,6 % de PS), du fait de la hausse de 1,4 point de la CSG (contribution sociale généralisée) votée en LFSS 2026 et codifiée à l’article L. 136-7 du Code de la sécurité sociale. Le passage se fait sur la date du fait générateur, pas sur la date du dépôt de la déclaration. Vos outils de calcul Waltio ou Koinly doivent être paramétrés en conséquence pour la campagne 2027 portant sur les revenus 2026.

Le fait générateur lui-même se définit strictement, et c’est ce qui permet de comprendre pourquoi un échange crypto contre crypto ne déclenche rien. Trois événements seulement créent une cession imposable : la conversion en euro ou en autre monnaie ayant cours légal, l’utilisation de la crypto pour acheter un bien ou un service, et la cession à titre onéreux à un tiers. Tant que vous restez à l’intérieur de l’écosystème crypto, par exemple en passant de BTC à ETH ou en convertissant des EMT en USDC, l’opération est neutre fiscalement. Ce point change radicalement la lecture d’un portefeuille très actif : il rend tolérable l’arbitrage tactique sans frottement fiscal immédiat.

Le seuil annuel exonéré, fixé par l’article 150 VH bis, retient une mécanique à effet franc qu’il faut bien saisir. Si le total des cessions imposables de votre foyer fiscal sur l’année reste inférieur ou égal à 305 €, l’exonération est totale, même si la plus-value nette serait techniquement positive. Au-delà de 305 € de cessions cumulées, l’intégralité de la plus-value nette devient imposable, sans franchise ni abattement. Cette mécanique d’effet franc, parfois mal comprise, peut être pénalisante en cas de cession de 320 € sur l’année si la plus-value nette y est significative, et invite à arbitrer le calendrier de vos cessions de fin d’année. La compensation des plus-values et des moins-values de l’année reste autorisée et doit être effectuée transaction par transaction sur le formulaire 2086.

L’option pour le barème progressif de l’IR (impôt sur le revenu) reste ouverte chaque année, à exercer expressément lors de la déclaration. Elle devient potentiellement avantageuse pour un foyer dont la TMI (tranche marginale d’imposition) est inférieure à 12,8 %, ce qui correspond généralement aux foyers situés dans la première tranche du barème (0 % ou 11 %). Pour un foyer qui dépasse 250 000 € de revenu fiscal de référence en célibataire ou 500 000 € en couple, la CDHR (contribution différentielle sur les hauts revenus) peut transformer la donne : son taux minimum effectif de 20 % rend parfois le barème progressif plus favorable qu’un PFU à 31,4 %, à arbitrer au cas par cas avec la stratégie globale d’optimisation de l’impôt sur le revenu.

Le tableau ci-dessous compare les régimes fiscaux par enveloppe pour un même euro de plus-value crypto, à lire en cherchant la combinaison la plus simple à déclarer compatible avec votre profil. Les régimes professionnels y figurent pour mémoire et seront détaillés en 6.3.

| Enveloppe | Régime fiscal | Taux applicable cessions à compter du 01/01/2026 | Particularités |

|---|---|---|---|

| Plateforme CASP ou wallet personnel, particulier occasionnel | CGI (code général des impôts) 150 VH bis | 31,4 % (12,8 % IR plus 18,6 % PS) | Seuil exonéré 305 € de cessions annuelles, option barème possible |

| ETP crypto en CTO chez broker européen | Régime CTO mobilier | 31,4 % (12,8 % IR plus 18,6 % PS) | Pas de seuil 305 €, IFU géré par le broker, pas de 2086 manuel |

| Société à l’IS détenant des cryptos | IS sur gains réalisés | 15 % réduit jusqu’à 42 500 € de bénéfices puis 25 % | Voir 6.4, comptabilisation ANC 2026-01, sandwich fiscal à distribution |

| Particulier habituel ou professionnel (BIC) | Barème IR plus cotisations | TMI plus 30 % à 45 % de cotisations selon statut | Régime à éviter sauf véritable activité, voir 6.3 |

| Mineur ou validateur professionnel (BNC) | Barème IR plus cotisations | TMI plus cotisations indépendant | Qualification d’office pour le minage organisé |

Sources : Code général des impôts, article 150 VH bis ; LFSS 2026 et article L. 136-7 du Code de la sécurité sociale ; doctrine BOFIP (bulletin officiel des finances publiques) BOFIP-RPPM-PVBMC-30 et BOFIP-IS-LIQ-20-10.

6.2 Formulaires 2086, 2042 C, 3916-bis : déclarer sans erreur et calendrier 2026

La traduction administrative du régime 150 VH bis tient en trois formulaires complémentaires, dont la confusion est un grand classique du contrôle fiscal en matière crypto. Le formulaire 2086 est le relevé détaillé des cessions imposables de l’année, à remplir transaction par transaction. Le formulaire 2042 C est la déclaration complémentaire de revenus, où vous reportez le résultat global du 2086 dans la rubrique plus-values et gains divers. Le formulaire 3916-bis déclare les comptes ouverts auprès de plateformes situées hors de France, indépendamment des transactions de l’année. Les trois se déposent en même temps, en ligne sur impots.gouv.fr.

Le calcul porté sur le 2086 suit une formule officielle inscrite à l’article 150 VH bis et que le service en ligne préremplit en partie pour les cessions transmises par les plateformes CASP. Pour chaque cession, la plus-value imposable s’obtient comme le prix de cession diminué du produit du prix total d’acquisition par le ratio entre la valeur de la cession et la valeur totale du portefeuille au jour de la cession. La formulation paraît technique, mais elle revient à appliquer un coefficient de prorata sur le coût d’acquisition global, pour ne pas pénaliser une sortie partielle. La rigueur de calcul est ce qui distingue une déclaration solide d’une déclaration approximative qui se retournera lors d’un contrôle.

Le 2042 C ne demande qu’un report consolidé : montant total des plus-values nettes de l’année et montant total des moins-values nettes, dans les cases dédiées de la section plus-values numériques (millésime 2026 publié sur impots.gouv.fr). Le PFU s’applique automatiquement, sauf option expresse pour le barème progressif cochée dans la même déclaration. Le justificatif détaillé reste le 2086 que l’administration peut demander à conserver pendant le délai de reprise.

Le 3916-bis, codifié à l’article 1649 bis C du CGI, vise toute personne physique fiscalement résidente en France qui détient, ouvre ou clôt dans l’année un compte d’actifs numériques auprès d’un prestataire situé hors de France. Cela couvre tous les comptes ouverts chez Kraken (Irlande), Coinbase (Irlande puis Luxembourg), Binance (multi-juridictions), Bitstamp (Luxembourg), Bitpanda (Autriche). À contrario, un wallet personnel comme un Ledger ou un Trezor n’est pas un compte au sens de cet article : la clé privée est détenue par l’utilisateur, sans intermédiaire prestataire, et aucune déclaration n’est requise. La frontière conceptuelle entre compte et wallet est ce qui sauve une partie du dossier déclaratif.

Les sanctions pour défaut de 3916-bis sont calibrées pour décourager l’oubli. L’amende de base est de 750 € par compte non déclaré, portée à 1 500 € par compte si la valeur du compte excède 50 000 € à un moment quelconque de l’année. Un plafond de 10 000 € s’applique en cas de manquements multiples sur une même année déclarative, mais cet effet plafonnement ne joue qu’au-delà de plusieurs comptes oubliés. La règle pragmatique : on déclare tous les comptes étrangers ouverts dans l’année, même fermés depuis, et même sans transaction, parce que le formulaire est purement informatif et ne déclenche aucune fiscalité supplémentaire.

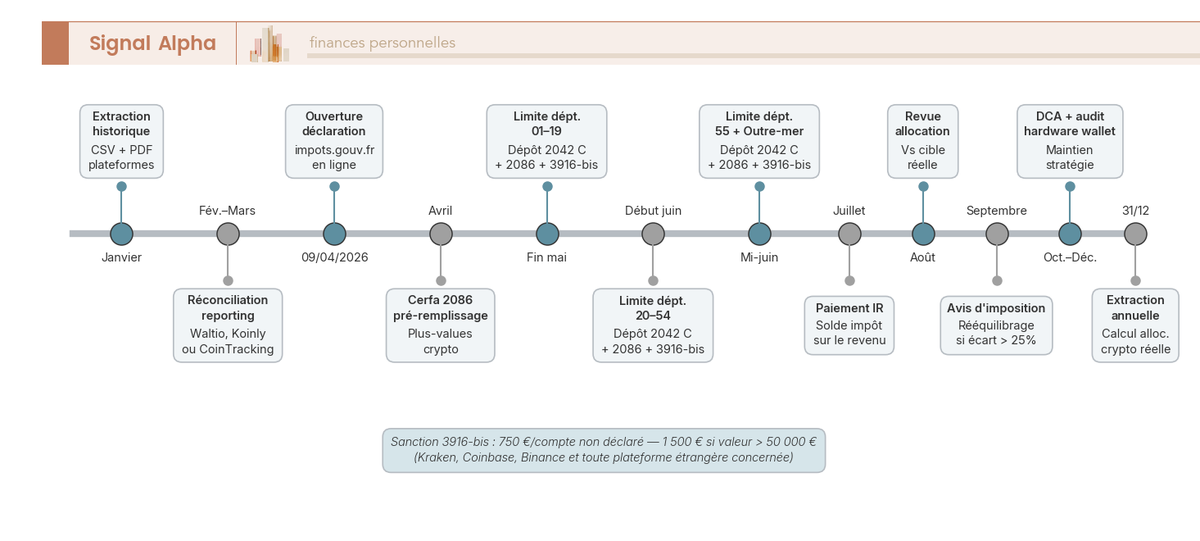

Le calendrier 2026 suit la cadence habituelle de la campagne déclarative française. La déclaration en ligne ouvre autour du 09/04/2026. Les dates limites s’échelonnent par département : fin mai pour les départements 1 à 19 et les non-résidents, début juin pour les départements 20 à 54, mi-juin pour les départements 55 et au-delà. L’avis d’imposition arrive entre fin juillet et fin septembre selon les profils. La frise chronologique reproduite ci-dessous résume l’année type d’un investisseur crypto, depuis l’extraction des historiques en janvier jusqu’à la revue d’allocation à l’automne.

L’astuce préservation qui économise plusieurs heures consiste à ne pas attendre avril pour préparer le 2086. Dès janvier, vous extrayez l’historique complet des transactions de l’année écoulée depuis chaque plateforme (export CSV horodaté UTC), vous l’archivez en local en double exemplaire, et vous lancez la consolidation via Waltio ou Koinly. Cette anticipation devient critique le jour où une plateforme ferme, change d’interface ou perd des données historiques, scénarios déjà rencontrés sur 2022-2024. Pour intégrer cette discipline déclarative à l’ensemble de votre foyer fiscal, le guide d’optimisation de l’impôt détaille l’articulation avec les autres revenus mobiliers et l’option éventuelle pour le barème progressif.

6.3 Particulier habituel ou professionnel : passage en BIC ou BNC

Pour la majorité des particuliers, le régime 150 VH bis tient même quand la fréquence de cessions s’élève. le passage en régime professionnel n’est pas mécanique sur un seuil de transactions, et l’investisseur en DCA hebdomadaire qui réalise vingt ou trente cessions par an reste dans le 150 VH bis. La bascule vers le BIC (bénéfices industriels et commerciaux) ou le BNC (bénéfices non commerciaux) suppose un faisceau d’indices qui caractérise une véritable activité professionnelle.

Quatre indices opèrent ensemble dans la doctrine fiscale. Le premier est la fréquence et le volume : un trading quotidien sur des montants substantiels, plusieurs centaines de transactions par an, une alerte non officielle qu’on entend parfois autour du million d’euros de cessions cumulées. Le deuxième est l’automatisation : utilisation de bots, market-making algorithmique, infrastructure dédiée hébergée chez un prestataire technique. Le troisième est le recours à l’effet de levier ou aux produits dérivés crypto, marqueur d’une stratégie spéculative organisée. Le quatrième est l’existence d’une infrastructure professionnelle : matériel dédié, comptabilité tenue, locaux, salariés ou prestataires. Aucun indice ne suffit isolément, mais la conjonction de plusieurs entraîne la requalification.

Les conséquences fiscales d’un passage en BIC ou BNC sont structurellement plus lourdes que le PFU 31,4 %. Le résultat net annuel s’ajoute au revenu global et est imposé au barème progressif de l’IR, dont la TMI peut atteindre 45 %. S’y ajoutent les cotisations sociales travailleur indépendant via l’Urssaf, dont le taux effectif s’établit entre 30 % et 45 % du résultat net selon le régime choisi (micro-entreprise, réel simplifié, réel normal). La fiscalité totale marginale peut donc dépasser 60 % à 70 % du résultat, sans même compter la CDHR pour les revenus très élevés. Le minage organisé est qualifié BNC d’office dès lors qu’il est intentionnel et structuré, indépendamment des autres indices.

Le tableau ci-dessous récapitule la mécanique selon le profil, à lire comme un garde-fou : le passage en régime professionnel n’est presque jamais une optimisation, et la trajectoire saine consiste à rester dans le 150 VH bis tant que l’activité ne devient pas effectivement professionnelle.

| Profil | Caractéristiques | Régime fiscal | Taux marginal effectif | Exemple |

|---|---|---|---|---|

| Particulier occasionnel | Achats-reventes ponctuels, DCA, HODL | CGI 150 VH bis | 31,4 % (PFU) | DCA mensuel et quelques arbitrages annuels |

| Particulier habituel non professionnel | Idem mais plus fréquent, sans automatisation | CGI 150 VH bis | 31,4 % (PFU) | DCA hebdomadaire et arbitrages réguliers |

| Particulier professionnel | Trading organisé, moyens dédiés, effet de levier | BIC | TMI plus 30 % à 45 % cotisations | Day-trading à temps plein avec bot |

| Mineur ou validateur professionnel | Mining, validateur dédié, automatisation | BNC | TMI plus cotisations indépendant | Ferme de mining ou nœud Ethereum dédié |

Sources : CGI articles 150 VH bis et 92 ; doctrine BOFIP-BIC et BOFIP-BNC ; Urssaf travailleur indépendant.

Le garde-fou opérationnel pour rester dans le bon régime tient en trois pratiques. Tenir un journal d’opérations détaillé qui documente chaque transaction (date, plateforme, motif, montant), conserver les exports plateforme année par année avec sauvegarde redondante, et formaliser une trajectoire patrimoniale plutôt que professionnelle dans la documentation interne. Au-delà de 5 000 € de gains de staking annuels, ou de plusieurs centaines de transactions par an avec instruments dérivés, le coût d’un avis fiscaliste (300 € à 800 €) reste largement inférieur au coût d’un redressement BIC rétroactif, qui peut courir sur trois ans avec intérêts et pénalités.

6.4 Dirigeant TPE/PME : détention société, sandwich fiscal et règlement ANC 2026-01

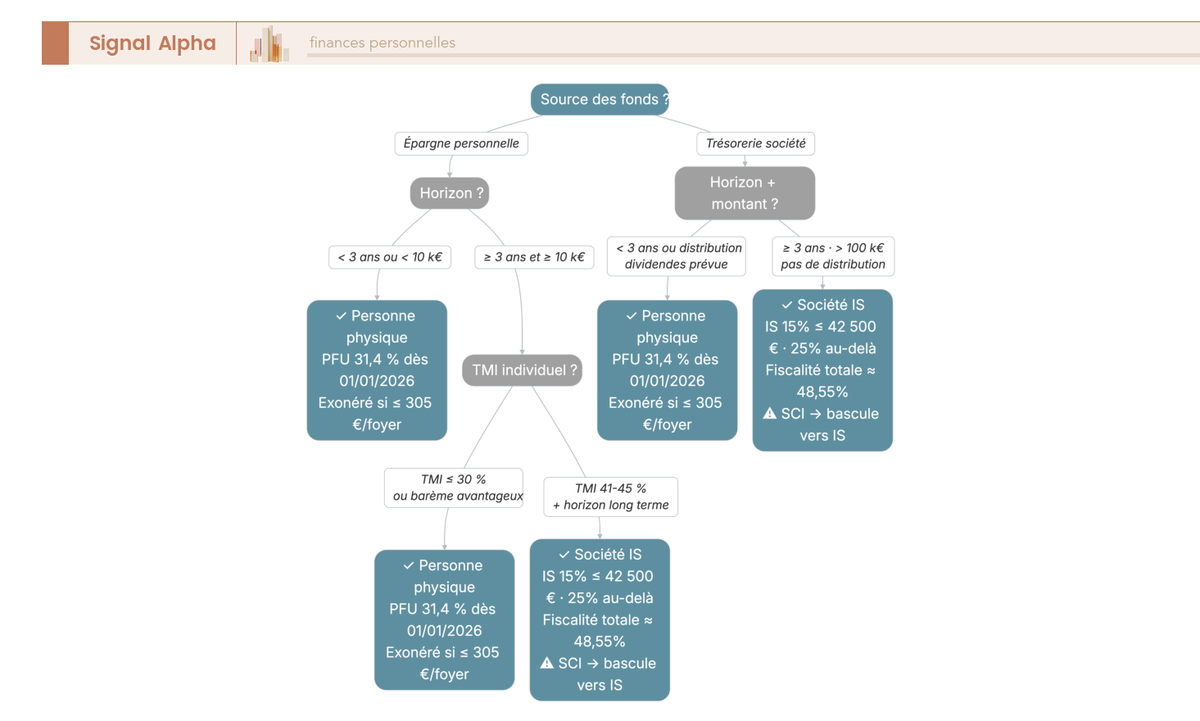

Pour un dirigeant qui examine la possibilité de loger sa poche crypto au bilan de sa société d’exploitation, l’arbitrage repose sur trois plans qui se répondent : conditions juridiques d’éligibilité, traitement comptable selon le règlement ANC 2026-01, mécanique fiscale du sandwich IS plus PFU à distribution. Le résultat numérique est sans surprise : la détention en société coûte structurellement plus cher en sortie immédiate qu’en personne physique, et n’a de sens que dans un schéma de conservation longue sans distribution.

Les conditions juridiques d’éligibilité s’apprécient au cas par cas mais convergent vers trois exigences. L’objet social doit être compatible, ce qui suppose une clause de gestion de trésorerie suffisamment large pour couvrir l’investissement en actifs numériques ; à défaut, une modification statutaire encadrée par un commissaire aux comptes peut être requise. Un procès-verbal d’assemblée ou de président doit formaliser la décision, son cadrage (montant maximal, choix des actifs, plateformes retenues, fréquence de revue) et les délégations associées. La forme sociale doit le permettre : SAS, SARL ou EURL acceptent sans difficulté ; une SCI translucide à l’impôt sur le revenu pose un problème spécifique traité plus loin.