Dernière mise à jour : juin 2026

Vous avez encaissé une belle plus-value sur le bitcoin ou l’ether, le marché commence à se retourner, et vous hésitez. Vendre en euros vous fait sortir du marché et déclenche l’impôt ; ne rien faire vous expose à voir le gain fondre en quelques jours. C’est exactement la situation où le stablecoin entre en jeu : un crypto-actif conçu pour valoir en permanence une unité de référence, le plus souvent un dollar ou un euro. Il vous permet de figer la valeur d’une position sans repasser par votre compte bancaire, à l’intérieur même de l’écosystème crypto.

Le sujet a changé de nature en 2026, et pas qu’un peu. Avec le règlement européen MiCA (Markets in Crypto-Assets), l’USDT de Tether, pourtant le stablecoin le plus échangé au monde, n’a toujours pas obtenu l’agrément requis dans l’Union européenne. Résultat concret : plusieurs grandes plateformes l’ont restreint ou retiré de leurs paires pour les utilisateurs européens. Du jour au lendemain, un jeton que des millions de particuliers considéraient comme un standard est devenu plus difficile d’accès depuis la France. Savoir lequel détenir, et pourquoi, n’est donc plus un détail technique.

Ce guide s’adresse à l’investisseur particulier français qui veut utiliser ces jetons sans se tromper. Nous y reprenons ce qu’est précisément un stablecoin et comment il tient son ancrage, le panorama des références de 2026 (l’USDT, l’USDC, les jetons décentralisés et la jeune famille des stablecoins en euro), puis leurs trois usages réels : sécuriser une plus-value latente, payer ou transférer, et générer du rendement. Nous traitons ensuite le cadre MiCA, qui détermine ce qui reste disponible dans l’Union, et la fiscalité française, là où se joue l’essentiel pour votre portefeuille. Un point mérite d’être retenu d’emblée : convertir une crypto en stablecoin ne déclenche aucun impôt en France ; seule la sortie en euros ou l’achat d’un bien le fait, au prélèvement forfaitaire unique (PFU).

Nous commençons par comprendre le mécanisme, avant d’évaluer les jetons un par un, puis de passer à l’action : choisir, sécuriser, déclarer.

1 Comprendre ce qu’est un stablecoin et comment il tient son ancrage

1.1 Définition : une cryptomonnaie indexée sur une valeur de référence

Pour comprendre le mécanisme, partons de ce que l’introduction a seulement esquissé : un stablecoin n’est pas une cryptomonnaie comme les autres, c’est un jeton conçu pour valoir en permanence une unité de référence. Là où le bitcoin ou l’ether flottent librement, sans aucun dispositif de stabilisation, le stablecoin vise en continu 1 dollar ou 1 euro. Cette différence d’objectif change tout pour vous : elle fait du jeton une unité de compte stable à l’intérieur de l’univers crypto, et non un actif spéculatif de plus.

Techniquement, un stablecoin est émis sur une ou plusieurs blockchains, le plus souvent Ethereum, Tron ou Solana, et se transfère de pair à pair comme n’importe quel crypto-actif. Ce qui le tient à sa valeur cible, c’est un mécanisme de maintien d’ancrage, qui combine un collatéral (les réserves qui adossent le jeton) et l’arbitrage des acteurs de marché. Quand le prix s’écarte, les acheteurs et les vendeurs ont intérêt à le ramener vers la référence, ce qui le stabilise.

L’intérêt pratique pour un particulier est double. D’abord, vous disposez d’une unité stable pour entrer ou sortir d’une position sans repasser par un virement bancaire à chaque mouvement. Ensuite, vous pouvez figer la valeur d’un gain sans quitter l’écosystème crypto, ce qui sera le cœur des usages détaillés plus loin dans notre guide.

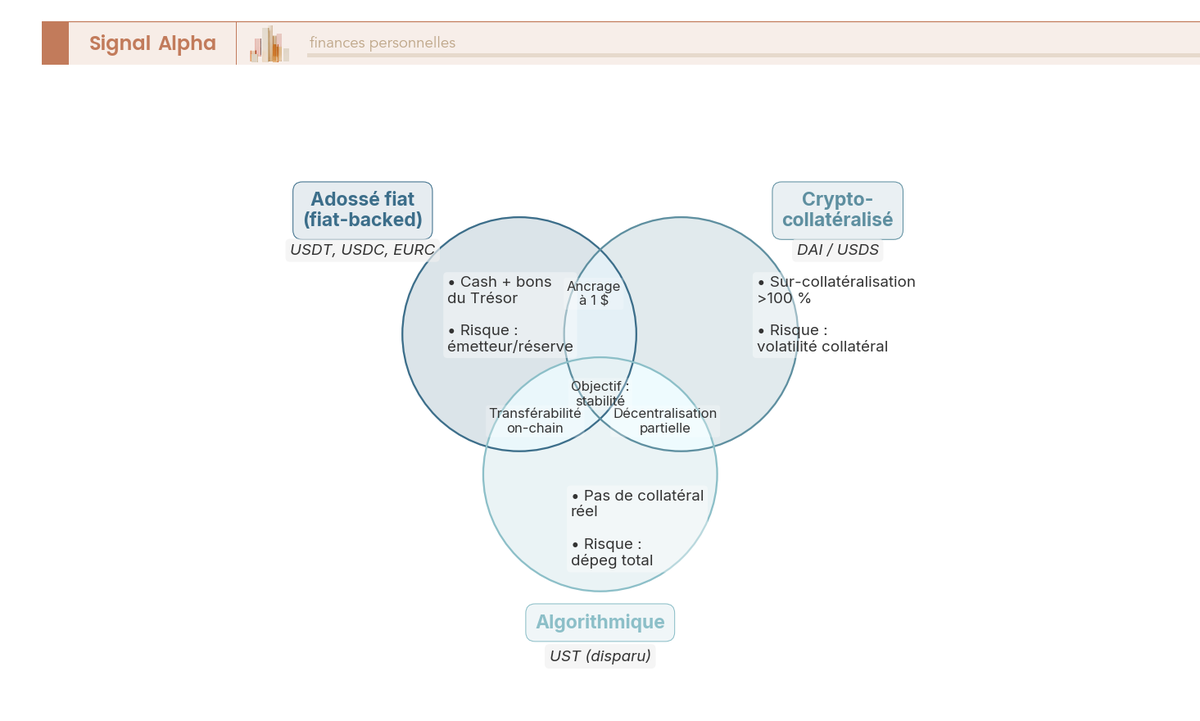

Il faut introduire ici un terme qui reviendra à chaque page : le dépeg, c’est-à-dire la perte d’ancrage, le moment où le jeton cesse de coter sa référence. Tout l’enjeu d’un stablecoin tient dans la solidité de cet ancrage, et cette solidité dépend de la façon dont le jeton est garanti. Trois grandes familles existent, que nous détaillerons juste après : le modèle adossé à du fiat, le modèle crypto-collatéralisé et le modèle algorithmique. Elles partagent un même but, viser 1 dollar et circuler sur la blockchain ; elles se distinguent par la source de leur collatéral et par le risque qui leur est propre. Ces jetons appartiennent d’ailleurs à une catégorie particulière de crypto-actifs, et vous pouvez resituer leur place dans la typologie générale grâce à notre guide sur les différences entre coins et tokens.

1.2 Les trois grands modèles d’ancrage : fiat, crypto, algorithmique

Maintenant que les noms sont introduits, voyons la mécanique propre à chaque modèle et le risque que vous acceptez en choisissant l’un plutôt qu’un autre. Le tableau ci-dessous résume les trois familles ; lisez surtout la dernière colonne, qui désigne le risque dominant de chacune, car c’est elle qui doit guider votre prudence.

| Modèle d’ancrage | Mécanisme | Collatéral | Exemple type | Risque dominant |

|---|---|---|---|---|

| Adossé à du fiat (fiat-backed) | 1 jeton = 1 unité monnaie déposée en réserve | Cash + bons du Trésor | USDT, USDC, EURC | Risque émetteur / réserve |

| Crypto-collatéralisé (sur-collatéralisé) | Jeton émis contre dépôt de crypto en garantie, ratio > 100 % | ETH, autres crypto-actifs | DAI / USDS | Volatilité du collatéral, liquidation |

| Algorithmique | Stabilité par offre/demande algorithmique, peu ou pas de collatéral | Aucun (ou jeton sœur) | UST (Terra, disparu) | Dépeg total / spirale baissière |

Le modèle adossé à du fiat domine très largement le marché et reste le plus simple à comprendre : pour chaque jeton émis, l’émetteur détient en réserve l’équivalent en monnaie, sous forme de cash et de bons du Trésor. C’est le principe de l’USDT, de l’USDC ou de l’EURC. Votre risque ici tient à l’émetteur et à la qualité de sa réserve, c’est-à-dire à la question : détient-il réellement 1 dollar par jeton émis ?

Le modèle crypto-collatéralisé répond à un problème différent : comment garantir un jeton stable avec un collatéral lui-même volatil ? La réponse tient dans la sur-collatéralisation. Pour émettre 100 dollars de DAI, l’utilisateur dépose par exemple 150 dollars d’ether en garantie, ce qui crée un matelas de sécurité. Si le collatéral chute trop, la position est automatiquement liquidée pour protéger l’ancrage. Le risque dominant n’est donc plus l’émetteur, mais la volatilité du collatéral et le risque de liquidation en cas de chute brutale.

Le modèle algorithmique, enfin, se passe de collatéral réel et prétend tenir l’ancrage par un simple jeu d’offre et de demande piloté par un algorithme. C’est le modèle le plus fragile, et le plus dangereux pour un particulier : sans réserve tangible, une perte de confiance peut s’auto-alimenter jusqu’à l’effondrement. Le cas de l’UST, que nous détaillons dans la sous-section suivante, en a fourni la démonstration la plus coûteuse. Retenez la règle simple : un stablecoin algorithmique expose à un dépeg total, là où un modèle adossé à du fiat n’expose, au pire, qu’à un décrochage temporaire.

1.3 Pourquoi un stablecoin peut perdre son ancrage (le risque de dépeg)

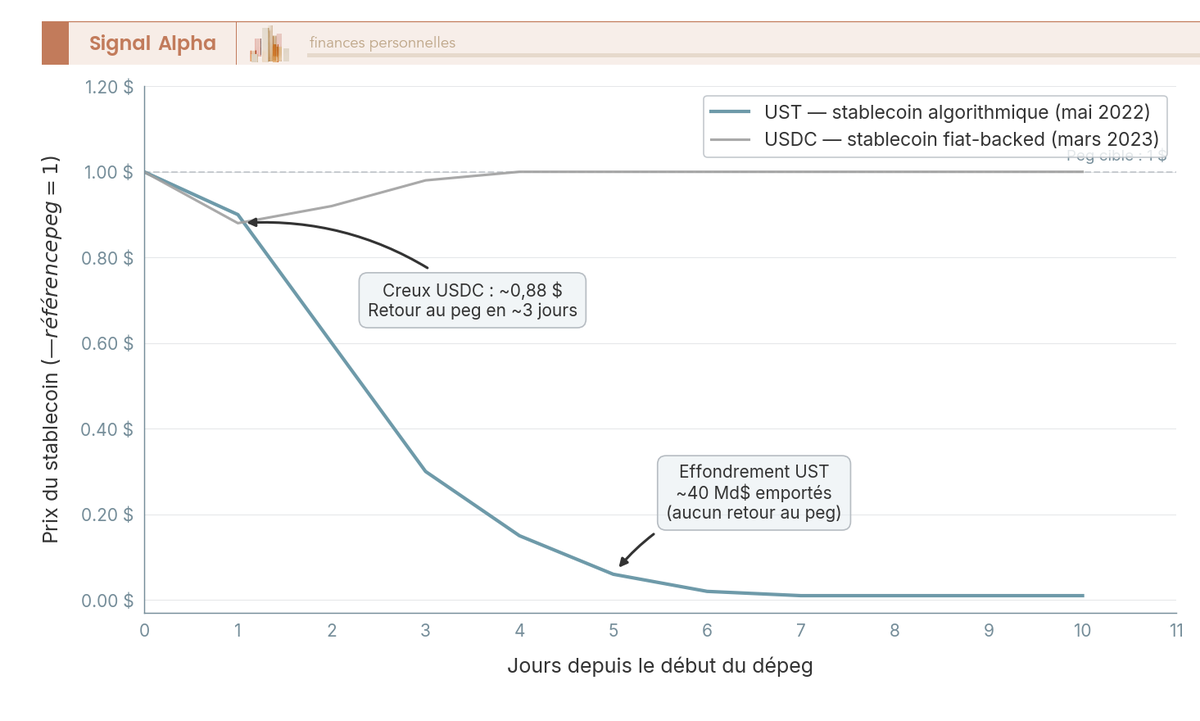

Le terme de dépeg étant défini, deux cas réels suffisent à comprendre comment un ancrage se rompt, et pourquoi l’ampleur du décrochage dépend du modèle. Le premier montre une rupture totale, le second un décrochage temporaire d’un jeton pourtant régulé.

Le cas le plus marquant reste l’effondrement de l’UST, le stablecoin algorithmique de l’écosystème Terra, en mai 2022. Adossé à un jeton sœur par un mécanisme automatisé plutôt qu’à une réserve réelle, l’UST a perdu son ancrage en quelques jours et s’est effondré quasiment à zéro, emportant de l’ordre de 40 milliards de dollars de capitalisation. Aucun retour au peg n’a eu lieu : le jeton n’est jamais remonté. C’est l’illustration de la spirale baissière propre au modèle algorithmique, où la chute du prix nourrit la défiance, qui nourrit à son tour la chute.

Le second cas concerne l’USDC, pourtant adossé à du fiat et considéré comme l’un des stablecoins les plus sérieux. Le 11 mars 2023, le marché apprend qu’environ 3,3 milliards de dollars de ses réserves sont bloqués chez Silicon Valley Bank, alors en faillite. Le jeton décroche brièvement jusqu’à environ 0,88 dollar. La différence avec l’UST est nette : une fois la garantie des dépôts confirmée, le peg est restauré en trois jours environ. Le décrochage venait d’un risque de contrepartie bancaire sur la réserve, pas d’un vice de conception.

La leçon pour vous est précieuse. Même un stablecoin réputé solide peut décrocher temporairement à cause de la banque qui héberge ses réserves ; ce n’est pas un risque réservé aux jetons douteux. La parade tient en deux réflexes : diversifier les émetteurs que vous détenez et surveiller la composition de leurs réserves.

Trois signaux d’alerte méritent votre vigilance avant de faire confiance à un jeton. Des réserves opaques, dont l’émetteur ne publie ni la composition ni un contrôle indépendant, doivent vous faire reculer. Une perte de liquidité, lorsque les volumes d’échange s’effondrent et que les spreads s’élargissent, annonce souvent un décrochage. Et un modèle algorithmique, par construction, concentre à lui seul le risque de rupture totale.

1.4 Capitalisation et place dans l’écosystème crypto

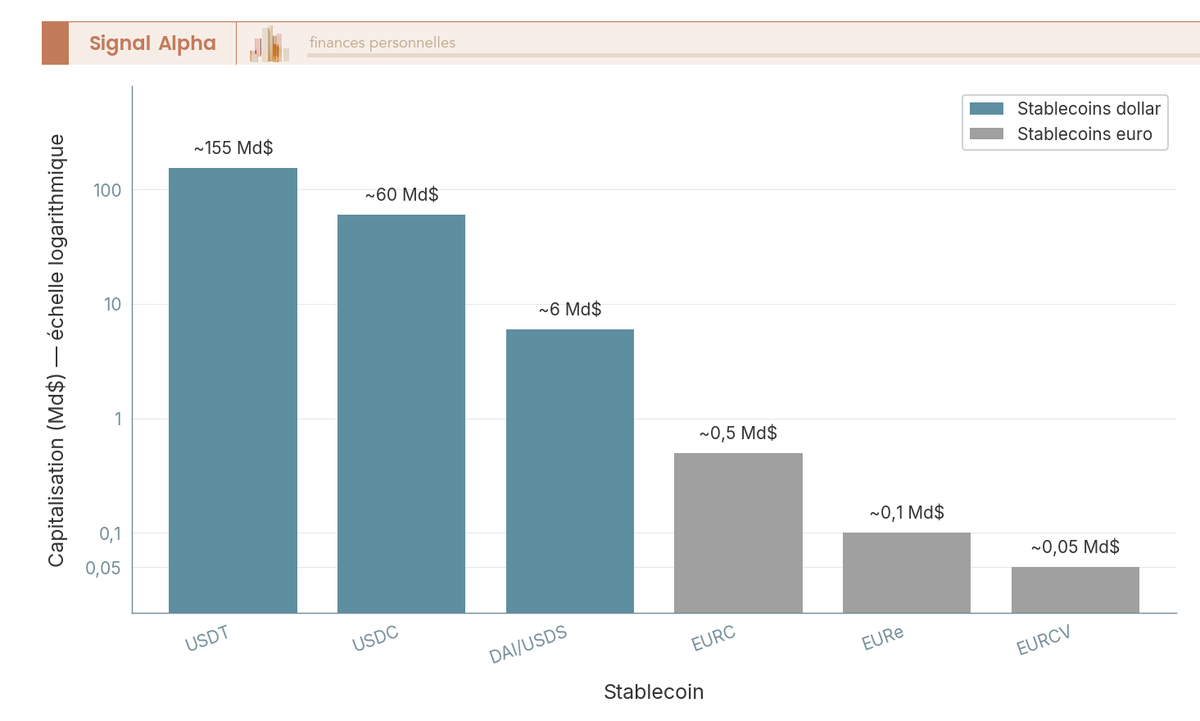

Une fois le mécanisme et son risque compris, un pas de recul s’impose pour situer le poids réel de ce marché et en tirer une conséquence pratique sur la liquidité. En 2026, la capitalisation cumulée des stablecoins se situe autour de 260 à 280 milliards de dollars, selon les agrégateurs de marché de référence. Cet encours représente, en ordre de grandeur, environ 10 à 15 % de la capitalisation crypto totale.

À l’intérieur de ce segment, la concentration est forte. L’USDT occupe à lui seul près de 58 à 60 % du marché, ce qui en fait de très loin le jeton dominant. L’USDC suit avec une part de l’ordre de 20 à 25 %. Les stablecoins libellés en euro, malgré l’attention qu’ils reçoivent depuis MiCA, restent marginaux à moins de 1 % du segment global. Ces ordres de grandeur évoluent d’un trimestre à l’autre, mais la hiérarchie, elle, est stable.

Ce poids de marché a une conséquence directe que vous ressentirez à chaque transaction. Plus la capitalisation d’un jeton est élevée, plus sa liquidité et la profondeur de son carnet d’ordres sont grandes, donc plus les écarts entre prix d’achat et de vente, les spreads, sont serrés. Échanger de gros montants en USDT ou en USDC coûte donc peu en frais d’écart, tandis qu’un stablecoin euro encore confidentiel impose des spreads plus larges. Ces stablecoins servent d’ailleurs de paire de cotation dominante sur les plateformes : la plupart des échanges se font contre USDT ou USDC plutôt que contre dollar bancaire. Pour replacer ces jetons dans une stratégie crypto plus large, vous pouvez consulter notre guide sur comment investir en cryptomonnaies.

2 Panorama des principaux stablecoins en 2026

2.1 USDT (Tether) : le leader historique et ses zones d’ombre

Commençons par le jeton que vous connaissez déjà, le plus pesant du marché : l’USDT, émis par Tether Operations Limited. Sa première qualité est sa profondeur de marché, la plus élevée du segment, présente sur de nombreuses blockchains, Tron et Ethereum en tête, avec des frais de réseau souvent faibles via Tron. C’est cette liquidité maximale qui en a fait le standard de fait pour des millions de particuliers.

Ses zones d’ombre tiennent à la transparence de ses réserves. Tether publie des attestations trimestrielles, réalisées par le cabinet BDO, et non un audit financier complet conduit par un cabinet « Big Four ». La nuance est importante : une attestation constate un état à un instant donné, elle n’équivaut pas à un audit en bonne et due forme, ce qui alimente une critique récurrente. La composition des réserves est majoritairement constituée de bons du Trésor américain, plus de 120 milliards de dollars selon les attestations trimestrielles de 2026, complétés notamment d’or et de bitcoin.

Reste le point réglementaire décisif, qui sera son talon d’Achille dans l’Union européenne : Tether n’a pas obtenu d’agrément en tant que jeton de monnaie électronique sous MiCA. Cette absence d’agrément restreint l’accès à l’USDT pour un résident européen sur les plateformes régulées, un sujet que nous traitons en détail dans la section consacrée au cadre réglementaire. Pour savoir sur quelles plateformes l’USDT reste accessible et à quels frais, vous pouvez vous reporter à notre comparatif des plateformes pour acheter des cryptos.

2.2 USDC (Circle) : l’alternative régulée et transparente

L’USDT posé, son principal concurrent se définit en miroir : l’USDC, émis par Circle, se positionne comme l’alternative la plus transparente et la plus conforme. La société, désormais cotée au New York Stock Exchange sous le symbole CRCL après son introduction en bourse en 2025, joue précisément la carte sur laquelle Tether reste critiqué.

Sur le fond, l’USDC est adossé à du cash et à des bons du Trésor à courte échéance, avec des attestations régulières assorties d’un reporting. Surtout, Circle a obtenu un agrément d’établissement de monnaie électronique en France, sous la supervision de l’ACPR (Autorité de contrôle prudentiel et de résolution), ce qui lui permet d’émettre l’USDC et l’EURC en tant que jetons de monnaie électronique conformes dans l’Union. Là où l’USDT est restreint, l’USDC reste pleinement accessible sur les plateformes régulées européennes.

Le tableau suivant compare les deux leaders dollar critère par critère ; observez surtout les lignes « Conformité MiCA UE » et « Transparence réserves », car ce sont elles qui font la différence pour un résident français.

| Critère | USDT | USDC |

|---|---|---|

| Émetteur | Tether Operations Limited | Circle Internet Group |

| Transparence réserves | Attestations (BDO) | Attestations régulières + reporting |

| Conformité MiCA UE | Non agréé EMT | Agréé EMT (via ACPR) |

| Liquidité globale | Maximale | Élevée |

| Réseaux principaux | Tron, Ethereum | Ethereum, Solana, Base, etc. |

La lecture est claire : l’USDT garde l’avantage de la liquidité pure, l’USDC celui de la conformité et de la transparence. Pour un investisseur européen, ce second critère pèse désormais autant que le premier.

Note de Tom

Je détiens du bitcoin en buy and hold depuis des années, et je ne me considère pas comme un spécialiste de la crypto, alors je m’applique une règle de prudence simple : entre deux jetons qui font la même chose, je prends celui dont l’émetteur est agréé et publie un vrai reporting. Le surcroît de transparence ne coûte rien et m’évite de me réveiller un matin avec un jeton délisté de ma plateforme.

2.3 DAI, USDS et les stablecoins décentralisés

Nous quittons ici le modèle adossé à du fiat des deux leaders pour le modèle crypto-collatéralisé entrevu plus haut : le DAI est le principal stablecoin décentralisé, et sa logique diffère profondément. Émis par le protocole MakerDAO, renommé Sky en août 2024, le DAI n’a pas d’émetteur unique qui détiendrait des réserves bancaires. Sky a lancé un nouveau jeton, l’USDS, présenté comme son successeur ; les deux coexistent via un mécanisme de conversion à parité, sans échéance annoncée pour le DAI.

Son fonctionnement repose sur la sur-collatéralisation déjà décrite : le DAI est émis contre des crypto-actifs déposés en garantie, et de plus en plus contre des actifs du monde réel et d’autres stablecoins, avec un ratio supérieur à 100 %. L’intérêt pour vous tient à deux propriétés. Il n’existe pas d’émetteur unique dont la faillite ferait tout s’effondrer, et le collatéral est visible directement sur la blockchain, donc vérifiable par quiconque.

Ces atouts s’accompagnent de limites réelles. Un stablecoin décentralisé sans émetteur identifié soulève une question d’application de MiCA, un cadre qui suppose précisément un émetteur agréé. Le règlement exclut de son champ les services « pleinement décentralisés sans intermédiaire », mais ne tranche pas explicitement le cas du DAI ou de l’USDS. Sa disponibilité sur les plateformes régulées de l’Union dépend donc de la politique de conformité de chacune, et doit se vérifier au cas par cas. Pour saisir le rapport entre ces jetons et la monnaie classique, notre article sur la monnaie fiat et les actifs crypto éclaire la distinction.

2.4 Les stablecoins euro conformes MiCA : EURC, EURe, EURCV

Après les références dollar, une famille mérite votre attention parce qu’elle répond à un besoin propre au résident français : les stablecoins libellés en euro. MiCA et l’absence d’agrément de l’USDT ont accéléré leur offre, avec un avantage immédiat pour vous, l’absence de risque de change entre l’euro et le dollar.

Le tableau ci-dessous compare les trois jetons euro de référence ; regardez la colonne « Particularité », qui distingue nettement leurs modes de rachat et la nature de leur émetteur.

| Stablecoin euro | Émetteur | Statut | Particularité |

|---|---|---|---|

| EURC | Circle | EMT conforme MiCA | Pendant euro de l’USDC |

| EURe | Monerium | Établissement de monnaie électronique agréé (EEE), e-money token conforme | Adossé à des comptes bancaires, rachat IBAN |

| EURCV | Société Générale-Forge | EMT conforme MiCA (émetteur bancaire) | Stablecoin euro d’une banque systémique française |

L’EURC est le pendant euro de l’USDC, émis par le même acteur agréé. L’EURe de Monerium se distingue par son adossement à des comptes bancaires et la possibilité d’un rachat via IBAN, une passerelle directe vers le système bancaire classique. L’EURCV, enfin, est émis par Société Générale-Forge, ce qui en fait le stablecoin euro d’une banque systémique française, un gage de solidité institutionnelle.

L’intérêt de ces jetons est clair : pas de conversion de l’euro vers le dollar puis vers un stablecoin, donc moins de frais de change et aucun risque de change latent, le tout avec un émetteur le plus souvent agréé dans l’Union. La contrepartie tient à leur liquidité, encore faible : à moins de 1 % du segment, ces jetons offrent des spreads plus larges et moins de paires de trading que leurs équivalents dollar. Pour une épargne ou un transfert en euro, l’avantage l’emporte ; pour du trading actif, la profondeur du dollar reste un argument.

2.5 Comment évaluer la fiabilité d’un stablecoin avant d’en détenir

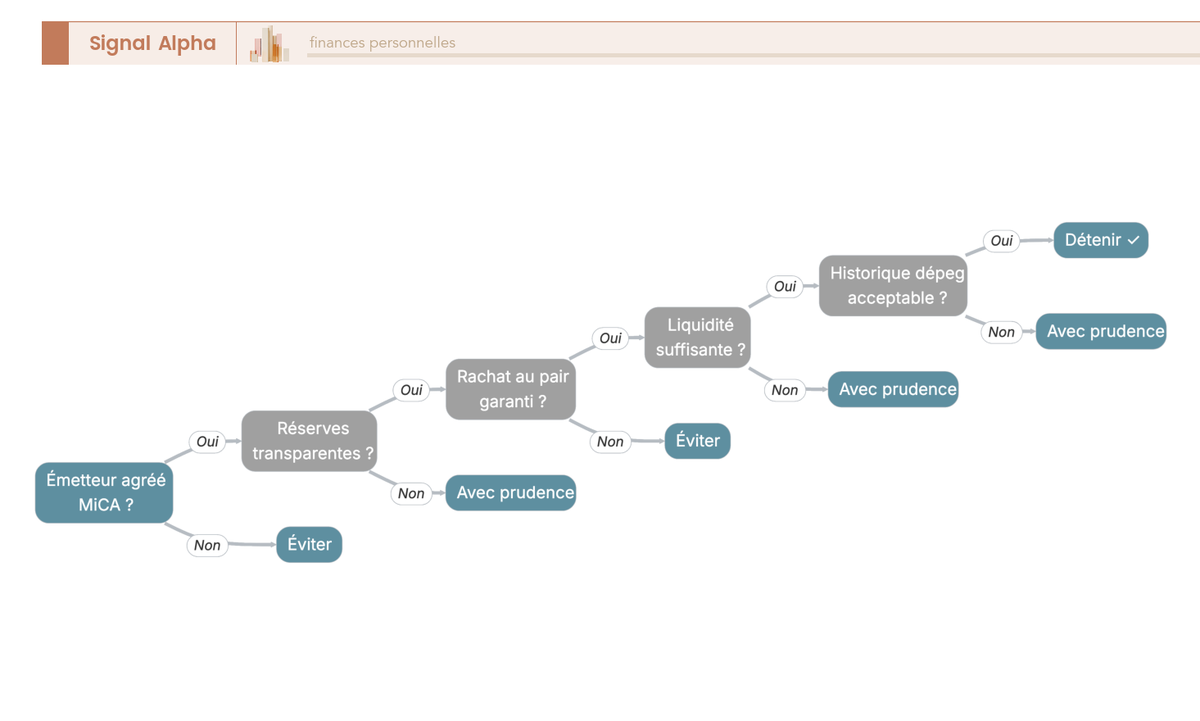

Vous savez maintenant distinguer les principaux jetons ; reste à transformer ce panorama en une méthode d’évaluation que vous pourrez appliquer à n’importe quel stablecoin avant d’en détenir. Cinq critères suffisent, classés du plus au moins déterminant.

Le premier critère est l’agrément MiCA. Un émetteur agréé en tant que jeton de monnaie électronique est soumis à des obligations encadrées de réserve et de rachat au pair, ce qui constitue le premier filtre de sérieux. Nous précisons le détail de cet agrément dans la section consacrée à MiCA ; à ce stade, retenez seulement qu’un jeton agréé part avec une longueur d’avance.

Le deuxième critère porte sur les réserves. Leur nature compte d’abord, du cash et des bons du Trésor courts constituant la composition la plus robuste. Leur transparence ensuite, un audit complet valant mieux qu’une simple attestation. Le troisième critère est la garantie de rachat au pair, c’est-à-dire votre capacité à récupérer 1 euro ou 1 dollar par jeton auprès de l’émetteur. Le quatrième est la liquidité, c’est-à-dire la profondeur du carnet d’ordres et le nombre de paires disponibles, rapportés au montant que vous visez. Le cinquième, enfin, est l’historique de dépeg : l’ampleur et la durée des décrochages passés en disent long sur la robustesse réelle d’un jeton.

L’arbre de décision ci-dessous enchaîne ces cinq critères pour vous mener à l’une de trois conclusions, détenir, détenir avec prudence ou éviter ; suivez les branches dans l’ordre, en vous arrêtant au premier critère rédhibitoire.

Cette méthode soulève forcément la question du lieu et du mode de détention, une fois le jeton choisi. Le choix d’un wallet adapté à votre montant et à votre horizon mérite à lui seul un examen, que vous trouverez dans notre comparatif des solutions de wallet. Vous savez désormais ce qu’est un stablecoin, comment son ancrage tient ou se rompt, et comment juger la fiabilité d’un jeton. La question logique qui s’ouvre maintenant est simple : une fois que je sais lequel détenir, à quoi cela me sert-il concrètement, et qu’est-ce que MiCA m’autorise vraiment à détenir ?

3 À quoi servent concrètement les stablecoins pour un investisseur

3.1 Sécuriser ses plus-values latentes pendant une correction

Votre première utilité tient à une situation que tout détenteur de crypto connaît : le marché se retourne, votre plus-value latente fond, et vous voulez la mettre à l’abri sans pour autant quitter l’univers crypto. C’est précisément ce que permet un stablecoin. Au lieu de subir la baisse en conservant votre bitcoin ou votre ether, vous basculez la position vers un jeton qui vaut en permanence environ 1 dollar, ce qui fige la valeur de votre gain à l’instant du basculement.

Trois options s’offrent à vous quand vous anticipez une correction, et elles n’ont pas les mêmes conséquences. Conserver la crypto vous laisse exposé à la baisse. Vendre en euros fige bien la valeur, mais vous sort du marché et déclenche un impôt, car la sortie en monnaie ayant cours légal est une cession imposable. Basculer en stablecoin fige la valeur tout en restant dans l’écosystème, et cet échange d’un crypto-actif vers un autre reste neutre fiscalement à cet instant.

C’est là tout l’intérêt de la manœuvre pour un particulier. Quand vous pensez qu’une correction arrive mais que vous n’avez aucun besoin réel d’euros sur votre compte bancaire, basculer en stablecoin agréé vaut souvent mieux que vendre. Vous protégez votre gain, vous gardez la main pour revenir sur le marché au moment voulu, et vous ne provoquez pas le fait générateur fiscal qu’entraînerait une vente en euros. Le détail de cette mécanique d’imposition, le moment exact où l’impôt se déclenche et la façon dont la plus-value se calcule, fait l’objet de la section consacrée à la fiscalité ; à ce stade, retenez simplement la règle : basculer est neutre, sortir en euros ne l’est pas.

Cette logique de mise à l’abri d’un montant disponible le temps d’une période incertaine n’est pas propre à la crypto ; elle prolonge une réflexion plus large sur la gestion d’une réserve mobilisable, que développe notre guide pour placer une trésorerie disponible. La question pratique qui s’ouvre maintenant est celle de la décision : face à une correction, comment trancher entre vendre et sécuriser, et comment exécuter ce choix ?

3.2 Quelle décision face à une correction : vendre, sécuriser, et comment

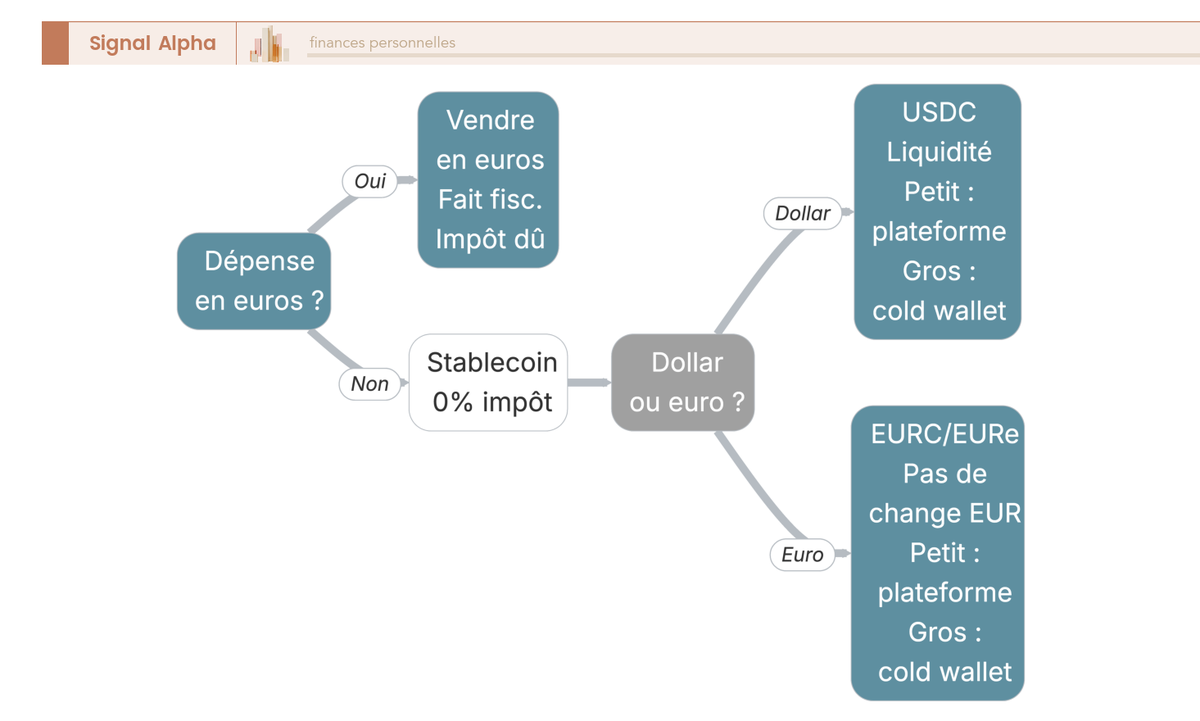

Pour décider vite et sans regret au moment où le marché décroche, vous pouvez suivre un arbre de décision en trois questions enchaînées. La première question est la plus décisive : avez-vous un besoin réel d’euros, pour une dépense identifiée à court terme ? Si oui, vendez et acceptez l’impôt sur la plus-value. Si non, basculez en stablecoin pour figer la valeur sans déclencher d’imposition.

La deuxième question porte sur le libellé du jeton refuge : dollar ou euro. Un stablecoin dollar comme l’USDC vous offre la liquidité maximale et les spreads les plus serrés, au prix d’un risque de change euro/dollar tant que vous y restez. Un stablecoin euro comme l’EURC vous évite ce risque de change, mais avec une liquidité plus faible. La troisième question concerne le lieu de conservation : pour un montant modeste et un horizon court, la garde sur la plateforme suffit ; pour un montant important ou une mise à l’abri longue, la conservation sur votre propre wallet devient préférable, un point que nous détaillons plus loin.

L’arbre ci-dessus résume ce parcours : lisez-le de haut en bas, en vous arrêtant à la branche « basculer en stablecoin » dès que vous constatez l’absence de besoin réel d’euros, car c’est elle qui préserve votre neutralité fiscale. Pour vérifier précisément l’effet de ce choix sur votre imposition, notre guide sur la fiscalité des cryptos en France reprend la mécanique en détail. Sécuriser n’est cependant qu’un usage parmi d’autres ; le stablecoin sert tout autant à payer et à transférer de la valeur.

3.3 Payer, transférer et envoyer de l’argent à l’international

Au-delà du refuge, un stablecoin est un rail de paiement, et c’est souvent sur les transferts internationaux qu’il révèle son avantage. Là où un virement bancaire transfrontalier prend plusieurs jours et coûte cher, l’envoi d’un stablecoin se règle en quelques minutes pour des frais souvent dérisoires. Ces frais portent un nom, les frais de réseau (ou gas), c’est-à-dire le coût que vous payez à la blockchain pour exécuter votre transaction, et ils varient fortement selon le réseau emprunté.

Le tableau ci-dessous compare les principaux canaux de transfert en délai et en coût ; observez surtout l’écart entre un virement SWIFT international et un envoi de stablecoin sur Tron ou Solana, car c’est lui qui explique l’engouement pour ces rails.

| Canal de transfert | Délai typique | Coût indicatif |

|---|---|---|

| Virement SEPA (UE, €) | Quelques secondes à 1 j ouvré | Souvent gratuit |

| Virement SWIFT international | 1-5 j ouvrés | 10-50 € + frais correspondants |

| Stablecoin sur Tron (USDT) | Secondes à minutes | Quelques TRX (typiquement bien moins de 1 $) |

| Stablecoin sur Ethereum | Secondes à minutes | Variable selon congestion (de l’ordre du dollar, parfois plus en pic) |

| Stablecoin sur Solana | Secondes | Frais de base ~0,000005 SOL (quelques centimes de dollar au plus) |

La lecture est claire. Pour un transfert en euro à l’intérieur de l’Union, le virement SEPA reste imbattable, instantané ou presque et gratuit la plupart du temps. C’est sur l’international, là où le SWIFT facture 10 à 50 euros et met plusieurs jours, que le stablecoin prend l’avantage : Tron et Solana acheminent quelques milliers d’euros en stablecoin pour une fraction de dollar de frais et en quelques secondes. Ethereum reste plus cher et plus variable, car ses frais dépendent de la congestion du réseau.

Une nuance mérite toutefois votre attention dès maintenant, même si nous la traitons à fond plus loin : dépenser un stablecoin pour payer un bien ou un service n’est pas un geste anodin sur le plan fiscal. Contrairement à un simple échange crypto-crypto, qui reste neutre, l’utilisation d’un stablecoin pour acquérir un bien est assimilée à une cession et déclenche donc l’impôt sur la plus-value. Pour situer ce rail face au virement bancaire classique, notre article sur la monnaie fiat face aux cryptos éclaire la comparaison. Reste le troisième usage, le plus avancé et le plus risqué : faire travailler ses stablecoins pour générer un rendement.

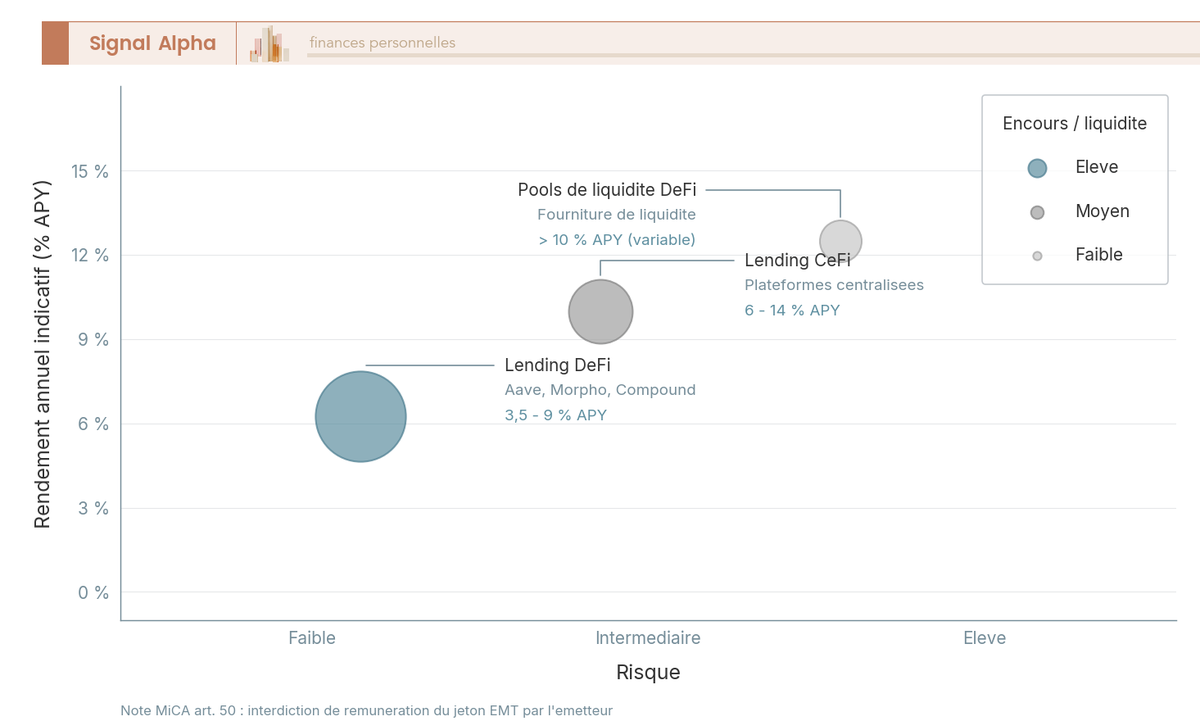

3.4 Générer du rendement : lending, staking et DeFi

Un stablecoin peut aussi produire un revenu, par des mécanismes qu’il faut comprendre avant d’y exposer le moindre euro, car le rendement va de pair avec un risque précis. Trois grandes familles existent, du plus encadré au plus exposé. La première est le lending centralisé, ou CeFi, c’est-à-dire le prêt de vos stablecoins via une plateforme qui se charge de les replacer ; les rendements annoncés vont de l’ordre de 6 à 14 % de rendement annualisé (APY) selon la plateforme, en contrepartie d’un risque de contrepartie sur cette même plateforme.

La deuxième famille est le lending en finance décentralisée (DeFi), où vous déposez vos stablecoins directement dans un protocole de prêt automatisé comme Aave, Morpho, Compound ou Spark, sans intermédiaire centralisé. Les rendements s’y situent plutôt entre 3,5 et 9 % par an, avec un cœur de marché autour de 4 à 7 % ; le risque dominant devient celui du smart contract, le programme qui régit le protocole, et celui de la liquidité disponible. La troisième famille, la fourniture de liquidité à une paire dans un pool DeFi, peut dépasser 10 % de rendement, mais expose à l’impermanent loss, cette perte latente qui apparaît quand le prix des actifs déposés diverge.

Le tableau suivant met ces trois familles en regard ; concentrez-vous sur la colonne du risque principal, car le rendement seul ne dit rien sans son revers.

| Mécanisme | Comment | Rendement indicatif | Risque principal |

|---|---|---|---|

| Lending centralisé (CeFi) | Prêt de stablecoins via une plateforme | ~6-14 % APY selon plateforme | Contrepartie/plateforme |

| Lending DeFi (protocole) | Dépôt dans un protocole de prêt (Aave, Morpho, Compound, Spark) | ~3,5-9 % APY (cœur de marché 4-7 %) | Smart contract, liquidité |

| Pools de liquidité DeFi | Fourniture de liquidité à une paire | Variable, parfois > 10 % | Impermanent loss, smart contract |

Un point réglementaire éclaire ces chiffres et corrige une idée reçue fréquente. Le rendement ne vient jamais du stablecoin lui-même : un émetteur de jeton de monnaie électronique agréé (EMT), catégorie que nous détaillons dans la section consacrée à MiCA, a l’interdiction de verser un intérêt ou une rémunération sur le jeton qu’il émet (règlement MiCA, article 50). Le rendement provient donc exclusivement d’un service tiers, le lending ou la fourniture de liquidité, avec le risque qui l’accompagne ; le jeton stable, en lui-même, ne rapporte rien. Le traitement fiscal de ces gains, encore en partie incertain, est repris dans la section dédiée à la fiscalité. Avant de comparer ce couple risque-rendement à des supports plus encadrés, comme ceux que recense notre comparatif des courtiers en produits structurés, il est utile de visualiser la position relative de ces trois familles.

3.5 Le couple risque-rendement des stratégies de rendement

Pour choisir une stratégie de rendement en connaissance de cause, vous avez besoin de voir d’un coup d’œil comment les trois familles se classent en risque et en rendement. Le diagramme à bulles ci-dessous les positionne : l’axe horizontal mesure le risque, l’axe vertical le rendement annuel indicatif, et la taille de chaque bulle reflète la liquidité ou l’encours du mécanisme.

Trois enseignements ressortent de cette cartographie. Le lending CeFi affiche les rendements annoncés les plus élevés, mais concentre le risque sur une seule contrepartie, la plateforme. Le lending DeFi offre un compromis plus mesuré, un rendement de cœur de marché de 4 à 7 % pour un risque déplacé vers le smart contract. Les pools de liquidité promettent le plus, parfois au-delà de 10 %, mais c’est aussi là que se loge l’impermanent loss, le piège le moins intuitif pour un débutant. Gardez en tête deux réserves de fond : ces fourchettes sont volatiles et changent au fil des conditions de marché, et aucun de ces rendements n’émane du stablecoin lui-même, puisque l’EMT agréé ne rémunère pas le jeton. Pour comparer ces promesses à un rendement sans risque, notre guide sur les livrets d’épargne réglementés fournit un point de repère. Tous ces usages partagent une face cachée qu’il faut désormais cartographier : leurs risques opérationnels.

3.6 Limites et risques opérationnels à garder en tête

Avant de vous lancer, vous devez disposer d’une carte des choses qui peuvent mal tourner, chacune assortie de son garde-fou. Les risques d’un stablecoin ne se limitent pas au dépeg ; ils tiennent autant à la chaîne d’acteurs et d’outils par lesquels vous le détenez et le faites circuler. Le tableau ci-dessous recense les six grandes catégories ; lisez la colonne de droite, car c’est elle qui transforme chaque risque en réflexe de prévention.

| Risque | Description | Garde-fou |

|---|---|---|

| Dépeg | Perte d’ancrage temporaire ou totale | Diversifier émetteurs, privilégier EMT agréés |

| Contrepartie émetteur | Réserve mal gérée / faillite émetteur | Vérifier réserves + agrément, rachat au pair |

| Contrepartie plateforme | Faillite/gel de la plateforme | Self-custody pour montants importants |

| Smart contract (DeFi) | Bug/exploit du protocole | Protocoles audités, montants limités |

| Erreur on-chain | Mauvaise adresse, mauvais réseau | Test à petit montant, vérifier le réseau |

| Réglementaire | Délistage d’un jeton non conforme | Préférer jetons MiCA-conformes |

Deux risques méritent un mot de plus, car ils prennent souvent les particuliers au dépourvu. Le premier est le gel d’adresses : un émetteur de stablecoin centralisé comme l’USDT ou l’USDC peut, à la demande d’une autorité, bloquer les jetons détenus à une adresse précise, ce qui n’est possible ni pour le bitcoin ni pour un jeton réellement décentralisé. Le second est la perte de vos clés privées ou de votre phrase de récupération : en self-custody, personne ne peut vous les restituer, et les fonds sont alors définitivement perdus.

Le risque réglementaire, enfin, fait le pont vers la suite. Un jeton non conforme peut être délisté de votre plateforme du jour au lendemain, ce qui vous force à le convertir dans de mauvaises conditions. La parade tient en un mot, privilégier les jetons conformes au cadre européen, ce qui suppose de comprendre ce cadre. Pour sécuriser la détention que ces risques mettent en jeu, notre comparatif des wallets hardware et hot wallets détaille les solutions de conservation. Reste à comprendre ce que ce cadre, MiCA, autorise vraiment.

4 Le cadre réglementaire MiCA appliqué aux stablecoins

4.1 MiCA en bref : objectifs et calendrier d’application

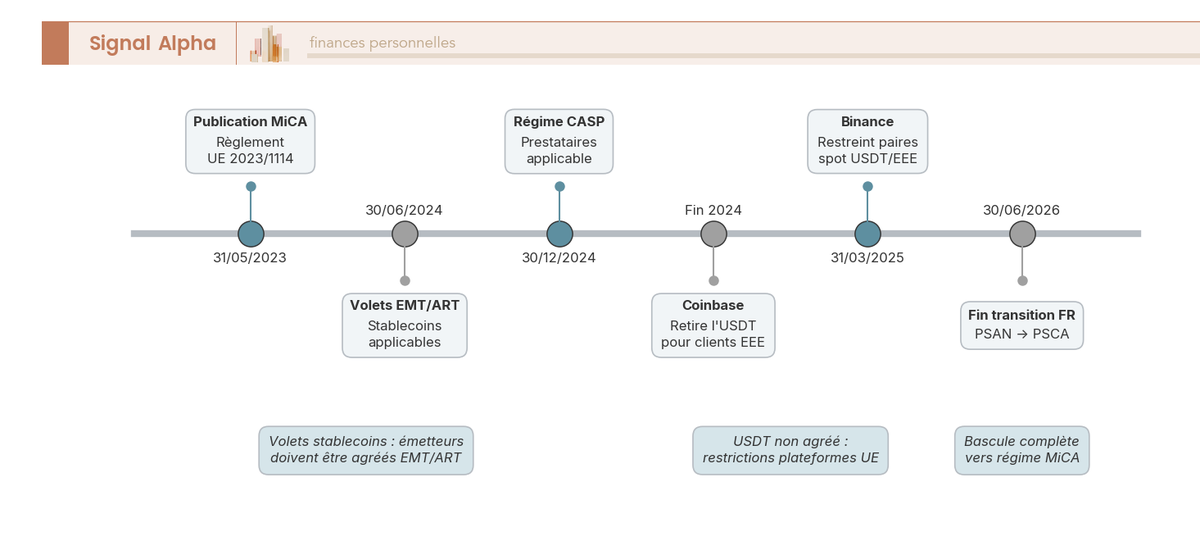

Pour comprendre quels stablecoins vous pourrez réellement détenir dans l’Union, il faut d’abord situer le cadre et ses échéances. MiCA, pour Markets in Crypto-Assets, est le règlement européen 2023/1114 du 31 mai 2023 ; c’est le premier cadre harmonisé qui régit les crypto-actifs à l’échelle de l’Union, avec quatre objectifs affichés : protéger les investisseurs, préserver la stabilité financière, imposer la transparence aux émetteurs et lutter contre les abus de marché.

Son application est échelonnée, et ce calendrier conditionne tout le reste. Les volets propres aux stablecoins, ceux qui régissent les jetons de monnaie électronique et les jetons référencés à des actifs, s’appliquent depuis le 30 juin 2024. Le régime des prestataires de services sur crypto-actifs (les CASP, ou PSCA en français) s’applique, lui, depuis le 30 décembre 2024. En France, une période de transition permet aux anciens prestataires de services sur actifs numériques (PSAN) de basculer vers le nouveau statut PSCA jusqu’au 30 juin 2026.

La frise ci-dessus aligne ces échéances avec les délistages de l’USDT ; suivez-la de gauche à droite pour voir comment l’entrée en vigueur des volets stablecoins en 2024 a directement précédé les restrictions sur les plateformes. C’est cette mécanique calendaire qui explique pourquoi certains jetons sont devenus indisponibles sur votre plateforme habituelle. Pour en saisir la logique, il faut distinguer les deux grandes catégories que MiCA crée.

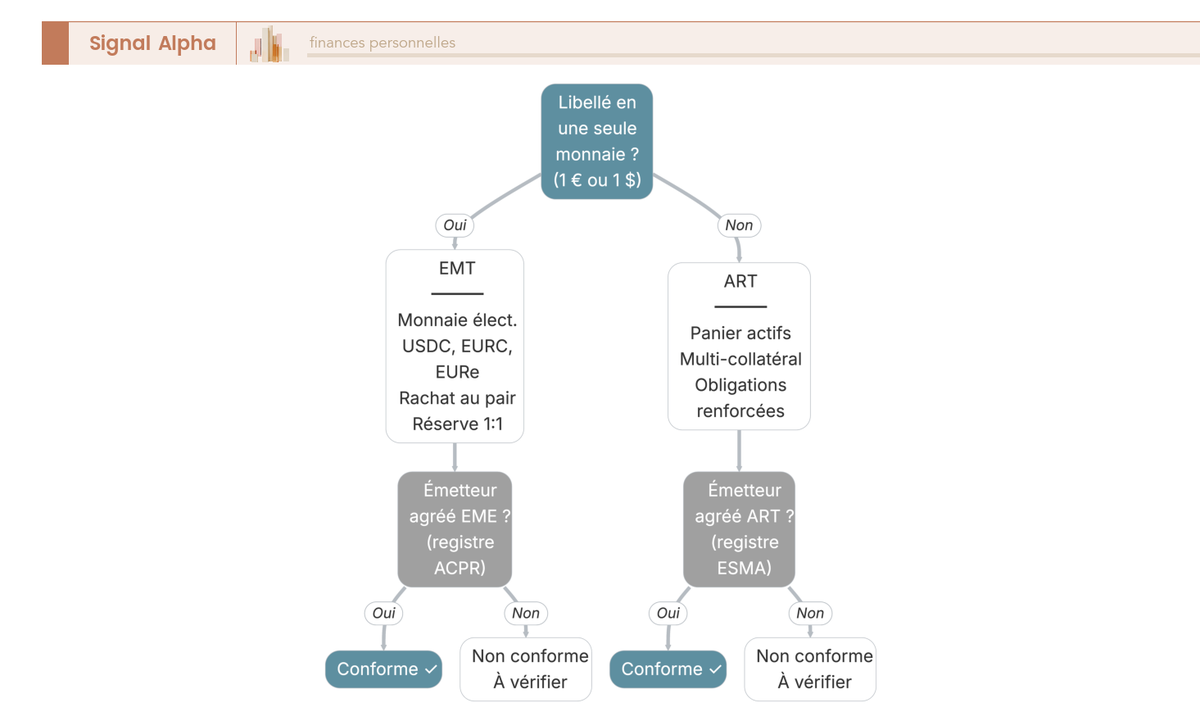

4.2 EMT et ART : deux catégories, deux régimes

MiCA range les stablecoins en deux catégories aux régimes distincts, et cette distinction commande tout le reste du cadre. La première est l’EMT (electronic money token, ou jeton de monnaie électronique) : un jeton adossé à une seule monnaie ayant cours légal, donc indexé sur 1 euro ou 1 dollar. L’émetteur doit en garantir le rachat au pair, à tout moment et à la valeur nominale, contre une réserve d’actifs ségréguée et tenue à hauteur de 1:1, et il lui est interdit de verser une rémunération sur le jeton. L’USDC, l’EURC et l’EURe relèvent de cette catégorie.

La seconde catégorie est l’ART (asset-referenced token, ou jeton se référant à des actifs) : un jeton indexé non pas sur une monnaie unique, mais sur un panier d’actifs, qui peut mêler plusieurs monnaies, des matières premières ou d’autres références. Parce qu’il est plus complexe et potentiellement plus déstabilisant, l’ART est soumis à des obligations de réserve renforcées et à un agrément spécifique ; surtout, s’il devient « significatif » par sa taille ou son usage, MiCA prévoit des plafonds d’utilisation. Dans la pratique, l’immense majorité des stablecoins que vous croiserez sont des EMT adossés au dollar ou à l’euro, l’ART restant aujourd’hui marginal.

Le tableau ci-dessous oppose les deux régimes ; la colonne « Particularité » est la plus utile, car elle résume l’engagement de rachat de l’EMT et les contraintes propres à l’ART.

| Catégorie | Référence | Exemples | Émetteur autorisé | Particularité |

|---|---|---|---|---|

| EMT (jeton de monnaie électronique) | Une seule monnaie ayant cours légal (1 € ou 1 $) | USDC, EURC, EURe | Établissement de crédit ou de monnaie électronique agréé | Rachat au pair à tout moment, à la valeur nominale |

| ART (jeton référencé à des actifs) | Panier d’actifs / plusieurs monnaies / matières premières | Stablecoins multi-collatéral | Émetteur agréé spécifique ART | Obligations de réserve renforcées, plafonds d’usage si « significatif » |

Cette distinction n’est pas qu’une affaire de juristes : elle décide de la disponibilité concrète d’un jeton sur votre plateforme. C’est ce que montre le cas le plus parlant, celui de l’USDT.

4.3 L’impact concret : disponibilité de l’USDT et essor des stablecoins euro

Le principe que vous devez retenir est simple : un stablecoin non agréé EMT ne peut, en principe, plus être proposé librement au public dans l’Union par une plateforme régulée. L’USDT, dont nous avions signalé le talon d’Achille, n’a pas obtenu cet agrément ; les plateformes l’ont donc restreint ou retiré pour leurs utilisateurs de l’Espace économique européen (EEE) au fil de 2024 et 2025. Coinbase a retiré l’USDT pour les clients de l’EEE fin 2024, Binance a restreint les paires spot USDT non conformes à MiCA à compter du 31 mars 2025, et Crypto.com a appliqué des restrictions sur la même période.

Le tableau ci-dessous récapitule la situation de l’USDT selon les plateformes ; lisez la colonne « Alternative poussée », car elle indique vers quel jeton chaque acteur vous oriente en remplacement.

| Plateforme | Statut USDT pour utilisateur UE (indicatif) | Alternative poussée |

|---|---|---|

| Coinbase | Retiré/restreint pour les clients EEE (depuis fin 2024) | USDC |

| Kraken | USDT toujours pris en charge, statut EEE à surveiller | USDC, EURC |

| Binance | Paires spot USDT/non-MiCA restreintes EEE (depuis le 31/03/2025) | FDUSD/USDC |

| Coinhouse (FR) | Aligné sur la conformité MiCA (régime PSAN jusqu’au 30/06/2026, bascule PSCA) | USDC, EURC |

En miroir de ces restrictions, les stablecoins euro conformes à MiCA gagnent du terrain comme alternatives compatibles avec le cadre européen. L’enseignement pratique pour vous se résume en un réflexe : en zone UE, privilégiez l’USDC ou un stablecoin euro conforme comme l’EURC, afin d’éviter de vous retrouver un matin avec un jeton que votre plateforme ne prend plus en charge, et donc une conversion forcée dans de mauvaises conditions. Pour savoir précisément quelle plateforme propose encore quels jetons, notre comparatif des plateformes d’achat tient le détail à jour. La question logique qui suit est : comment vérifier soi-même qu’un jeton donné est bien conforme ?

4.4 Vérifier la conformité d’un jeton et de son émetteur

Pour qualifier un stablecoin par vous-même, vous pouvez suivre un arbre de décision en deux temps qui transforme la distinction EMT/ART en un réflexe vérifiable. Première question : le jeton est-il libellé en une seule monnaie ayant cours légal, ou sur un panier d’actifs ? S’il vise une monnaie unique, c’est un EMT, et vous devez vérifier l’agrément de son émetteur en tant qu’établissement de crédit ou de monnaie électronique. S’il référence un panier, c’est un ART, soumis à son agrément propre.

L’arbre ci-dessus enchaîne ces vérifications jusqu’à l’une de trois conclusions, conforme, non conforme ou à vérifier ; le point d’aboutissement de chaque branche est toujours le même contrôle, la présence de l’émetteur dans un registre officiel. En pratique, le réflexe utile consiste à consulter les registres de l’Autorité européenne des marchés financiers (ESMA) au niveau européen et de l’ACPR en France pour les émetteurs, ainsi que le registre de l’Autorité des marchés financiers (AMF) pour les prestataires. Si un émetteur ou une plateforme n’y figure pas, ou apparaît sur une liste noire, c’est un signal d’arrêt. Reste à savoir précisément quelle autorité fait quoi, et à quoi chacune vous sert.

4.5 Le rôle de l’AMF et de l’ACPR pour les investisseurs français

Pour un investisseur français, cinq autorités structurent ce cadre, et il est utile de savoir laquelle consulter selon votre besoin. L’AMF (Autorité des marchés financiers) supervise les prestataires, tient leur registre et publie des listes noires de sites non autorisés ; c’est elle que vous consultez pour vérifier qu’une plateforme est bien autorisée à opérer. L’ACPR (Autorité de contrôle prudentiel et de résolution) supervise les émetteurs de monnaie électronique, donc les émetteurs d’EMT comme Circle en France ; c’est elle qui fonde votre confiance dans un émetteur agréé.

Trois autres acteurs complètent le dispositif au niveau européen. L’ESMA (Autorité européenne des marchés financiers) assure la coordination entre les régulateurs nationaux, tient des registres à l’échelle de l’Union et veille à la cohérence du cadre. L’EBA (Autorité bancaire européenne) surveille spécifiquement les jetons jugés « significatifs » et édicte les normes techniques applicables aux gros émetteurs. La Banque de France, enfin, veille à la stabilité monétaire et porte en arrière-plan le projet d’euro numérique.

Le tableau ci-dessous résume qui fait quoi ; la colonne de droite est celle à retenir, car elle traduit chaque autorité en une utilité concrète pour vous.

| Autorité | Compétence stablecoins | Utilité pour le particulier |

|---|---|---|

| AMF | Prestataires (CASP/PSCA), registre, listes noires | Vérifier qu’une plateforme est autorisée |

| ACPR | Émetteurs EME/EMT, prudentiel | Confiance dans l’émetteur agréé en France |

| ESMA | Coordination UE, registres, orientations, abus de marché | Cohérence du cadre européen |

| EBA | Jetons « significatifs », normes techniques | Surveillance renforcée des gros émetteurs |

| Banque de France | Stabilité, euro numérique en arrière-plan | Contexte monétaire |

Note de Henri

Quand on suit la politique monétaire, on voit bien pourquoi les régulateurs ont voulu encadrer ces jetons avant qu’ils ne pèsent trop : un stablecoin adossé à des dépôts et à de la dette d’État n’est pas neutre pour la stabilité financière. Pour vous, lecteurs, la conséquence est rassurante plutôt que contraignante : un émetteur supervisé par l’ACPR et un prestataire inscrit au registre de l’AMF, c’est un filet de sécurité que l’écosystème non régulé n’offre pas.

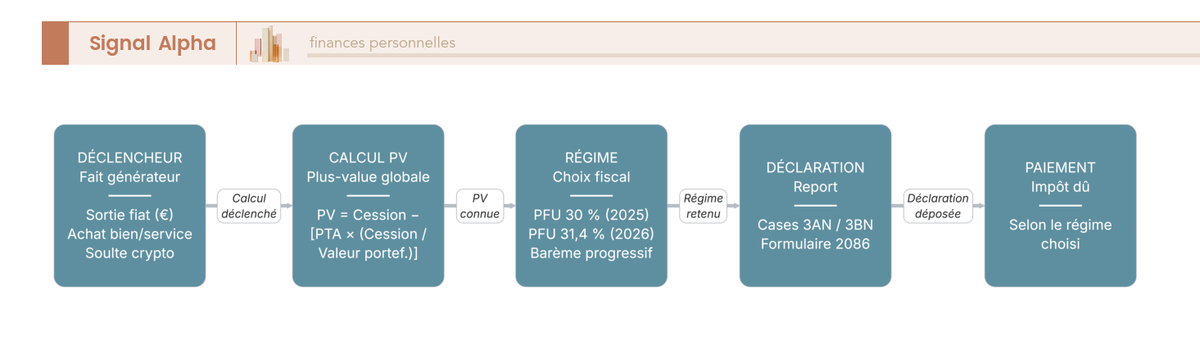

Vous savez désormais à quoi sert un stablecoin, ce que cela comporte comme risques, et ce que MiCA vous autorise réellement à détenir et à utiliser dans l’Union. À plusieurs reprises, la même réserve est revenue : basculer en stablecoin est neutre, mais sortir en euros, dépenser un stablecoin ou encaisser un rendement déclenche l’impôt. La question qui s’ouvre maintenant est précise : quand cet impôt se déclenche-t-il exactement, comment se calcule la plus-value, et comment choisir, sécuriser, tracer et déclarer sans se tromper ?

5 La fiscalité française des stablecoins

5.1 Le principe : seule la sortie en monnaie ayant cours légal est imposable

Quand l’impôt se déclenche-t-il exactement ? Pour le savoir, il faut d’abord identifier le fait générateur, c’est-à-dire l’événement précis qui rend une opération imposable. La réserve revenue à plusieurs reprises depuis le début de ce guide trouve ici sa justification légale : pour le particulier français, l’article 150 VH bis du Code général des impôts (CGI) pose un sursis d’imposition sur les échanges entre crypto-actifs. Autrement dit, tant que vous restez à l’intérieur de l’univers crypto, vous ne déclenchez rien.

Ce sursis a une conséquence directe pour votre usage du stablecoin. Basculer un bitcoin ou un ether vers un USDC, ou enchaîner plusieurs conversions comme ETH vers DAI puis vers USDC, reste neutre sur le plan fiscal : ce ne sont que des échanges crypto-vers-crypto, sans imposition à cet instant. L’impôt n’apparaît qu’au moment où vous quittez réellement cet univers, soit en récupérant des euros sur votre compte bancaire, soit en payant un bien ou un service.

C’est précisément le second cas qui piège le plus de monde, et il mérite qu’on s’y arrête. Beaucoup de particuliers croient que dépenser un stablecoin pour régler un achat est aussi anodin qu’une conversion crypto-crypto. C’est faux. Payer un bien en USDC est juridiquement assimilé à une cession à titre onéreux, exactement comme si vous aviez d’abord vendu votre USDC contre des euros avant de payer. Le geste déclenche donc l’impôt sur la plus-value, alors même qu’aucun euro n’a jamais transité sur votre compte.

Le tableau ci-dessous oppose les opérations neutres et imposables ; lisez la colonne centrale, car c’est elle qui sépare ce qui déclenche l’impôt de ce qui le diffère.

| Opération | Fait générateur ? | Imposition |

|---|---|---|

| BTC → USDC (sécurisation) | Non | Aucune à cet instant |

| ETH → DAI → USDC (réallocation) | Non | Aucune |

| USDC → euros (virement bancaire) | Oui | Plus-value globale imposable |

| Paiement d’un bien en USDC | Oui (assimilé à cession) | Plus-value imposable |

Source : CGI art. 150 VH bis ; BOFiP BOI-RPPM-PVBMC-30.

Retenez cette règle : ce n’est jamais la conversion vers le stablecoin qui coûte, c’est la sortie. Pour approfondir la mécanique déclarative au-delà du seul stablecoin, notre guide sur le régime fiscal des cryptos détaille le calcul appliqué à l’ensemble d’un portefeuille. Une fois ce principe acquis, la question suivante est celle du montant : combien l’État prélève-t-il sur une cession imposable, et comment ce montant se calcule-t-il ?

5.2 Le calcul de la plus-value et le PFU

Une fois le fait générateur déclenché, le calcul de l’impôt suit une logique qui surprend souvent : la plus-value ne se calcule pas opération par opération, mais à l’échelle de votre portefeuille entier. À chaque cession imposable, l’administration retient la fraction de votre gain latent total proportionnelle au montant que vous retirez. La formule simplifiée s’écrit ainsi : plus-value = prix de cession − [prix total d’acquisition × (prix de cession ÷ valeur globale du portefeuille au jour de la cession)]. Autrement dit, plus votre portefeuille a pris de la valeur, plus la part imposable de chaque retrait est élevée.

Reste à appliquer un taux à cette plus-value, et c’est là qu’une particularité de 2026 entre en jeu. Le prélèvement forfaitaire unique (PFU), souvent appelé flat tax, est le régime par défaut sur les plus-values d’actifs numériques. Mais deux millésimes coexistent désormais, selon l’année où le gain est encaissé. Le tableau ci-dessous met les deux face à face ; concentrez-vous sur la ligne du taux global et sa décomposition, car c’est elle qui explique la hausse.

| Élément | 2025 (déclaré printemps 2026) | À compter du 01/01/2026 |

|---|---|---|

| Taux global (PFU) | 30 % | 31,4 % |

| dont IR | 12,8 % | 12,8 % |

| dont prélèvements sociaux | 17,2 % | 18,6 % |

| Option barème progressif | Disponible | Disponible (assouplie LFSS 2026) |

| Seuil de non-imposition annuel | 305 € de cessions totales | 305 € de cessions totales |

Source : CGI art. 150 VH bis ; LFSS 2026.

La lecture de ce tableau appelle trois précisions. D’abord, les gains réalisés en 2025 et déclarés au printemps 2026 restent soumis au PFU standard de 30 %, soit 12,8 % d’impôt sur le revenu (IR) et 17,2 % de prélèvements sociaux (PS). Ensuite, pour les gains encaissés à compter du 1er janvier 2026, la loi de financement de la Sécurité sociale (LFSS) 2026 a relevé la contribution sociale généralisée (CSG) de 9,2 % à 10,6 %, ce qui porte les prélèvements sociaux de 17,2 % à 18,6 % et le PFU global à 31,4 %.

Un point mérite d’être martelé, car la confusion est répandue : cette hausse n’est pas un alourdissement de l’impôt sur le revenu. La part IR reste figée à 12,8 %, inchangée d’une année sur l’autre. Tout l’écart vient des prélèvements sociaux, et il ne concerne que les gains encaissés à partir de 2026, jamais les gains antérieurs.

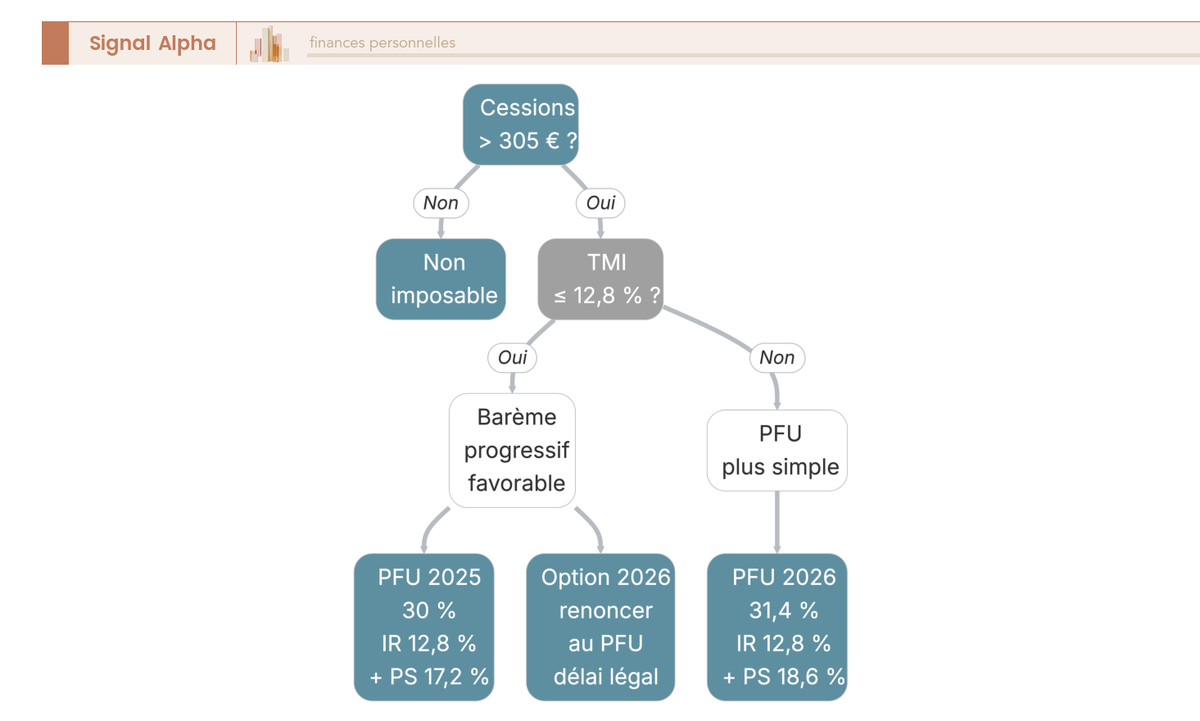

Une dernière nuance, et elle évite une erreur de calcul classique. Le seuil de 305 € en dessous duquel vous n’êtes pas imposé porte sur le total annuel de vos cessions, pas sur votre plus-value. Si vous cédez pour 400 € d’actifs numériques dans l’année, même avec une plus-value de 50 €, vous franchissez le seuil et la plus-value devient imposable. Vous savez maintenant à quel taux et sur quelle base ; il reste à voir si le PFU est toujours votre meilleure option.

5.3 PFU ou barème progressif : comment choisir

Le PFU n’est pas une fatalité, et pour certains foyers, un autre choix s’avère moins coûteux. Vous pouvez en effet opter pour le barème progressif de l’impôt sur le revenu plutôt que pour le taux forfaitaire de 12,8 % de la part IR. Cette option remplace uniquement la composante IR ; les prélèvements sociaux, eux, restent dus dans tous les cas, à 17,2 % ou 18,6 % selon le millésime.

L’arbre ci-dessus vous guide vers le bon choix en partant de votre tranche marginale d’imposition (TMI), c’est-à-dire le taux qui s’applique à la dernière tranche de vos revenus. La logique est simple : si votre TMI est inférieure ou égale à 12,8 %, le barème progressif est souvent plus avantageux, puisque votre part IR sera taxée à un taux plus bas que le forfait. Si votre TMI dépasse 12,8 %, le PFU reste à la fois plus simple et plus économique. Nouveauté 2026 : l’option pour le barème a été assouplie, avec la possibilité d’y renoncer dans le délai de réclamation, ce qui vous laisse une marge de correction. Le bon réflexe consiste donc, quand votre TMI est faible, à simuler les deux scénarios avant de valider votre déclaration. Choisir le régime ne suffit pourtant pas, car tous les gains liés aux stablecoins ne se traitent pas comme une simple plus-value.

5.4 La fiscalité des rendements (staking, lending) sur stablecoins

Les revenus tirés du lending ou du staking de stablecoins relèvent d’un terrain fiscal moins balisé que la plus-value, et cette incertitude doit guider votre prudence. La doctrine fiscale fait aujourd’hui ressortir deux temps d’imposition possibles. Le premier intervient à la perception : quand vous recevez une récompense de rendement, elle peut être imposée au moment où elle tombe, par analogie avec le traitement des gains de minage. Le second intervient plus tard, lors de la revente des jetons reçus, qui constitue alors une cession classique soumise au régime de la plus-value.

Cette double couche n’est pas pleinement figée pour toutes les configurations de la finance décentralisée, et c’est précisément pourquoi une seule consigne s’impose : documenter chaque flux. Notez la date, la nature et la valeur en euros de chaque récompense perçue, car vous serez le seul à pouvoir reconstituer ces montants le jour venu. Rappelez-vous au passage la règle vue plus haut, un jeton de monnaie électronique (EMT) agréé ne verse aucune rémunération de lui-même ; tout rendement provient d’un service tiers, donc d’un flux supplémentaire à tracer.

Le diagramme ci-dessus retrace le parcours complet d’une cession imposable, du déclencheur au paiement ; suivez-le de gauche à droite pour visualiser l’enchaînement des étapes que nous venons de décrire. Tout commence par le fait générateur, sortie en euros ou paiement d’un bien, se poursuit par le calcul de la plus-value globale, puis par le choix entre PFU et barème, avant le report dans les cases dédiées de la déclaration et le paiement de l’impôt. Cet enchaînement vous conduit à la dernière étape de la chaîne fiscale, celle où tout se formalise : la déclaration.

5.5 Obligations déclaratives : formulaires 2086 et 3916-bis

Déclarer correctement suppose de comprendre que deux obligations distinctes coexistent, et que les confondre coûte cher. La première porte sur vos gains, la seconde sur vos comptes ; elles ne se substituent pas l’une à l’autre. Le tableau ci-dessous les sépare ligne par ligne ; lisez la colonne « Objet », car c’est elle qui dit clairement ce que chaque formulaire couvre.

| Formulaire | Objet | Quand | Sanction du défaut |

|---|---|---|---|

| 2086 | Déclaration des plus/moins-values de cessions d’actifs numériques de l’année | Avec la déclaration annuelle de revenus (printemps) | Rappel + pénalités de retard |

| 3916 / 3916-bis | Déclaration des comptes d’actifs numériques ouverts/détenus/clos à l’étranger (plateformes hors France) | Avec la déclaration annuelle | Amende forfaitaire par compte non déclaré |

Source : CGI art. 150 VH bis, art. 1649 bis C, art. 1736.

Le formulaire 2086 sert à reporter les plus et moins-values de toutes vos cessions imposables de l’année ; il accompagne votre déclaration annuelle de revenus au printemps. Le formulaire 3916-bis, lui, répond à une autre logique : il déclare l’existence de vos comptes d’actifs numériques ouverts, détenus ou clos à l’étranger, c’est-à-dire sur des plateformes hors de France. Cette obligation découle de l’article 1649 bis C du CGI, et elle s’applique que vous ayez réalisé un gain ou non, par simple détention du compte.

C’est sur le 3916-bis que les sanctions mordent le plus fort, et elles surprennent beaucoup de particuliers. Le défaut de déclaration d’un compte d’actifs numériques à l’étranger coûte 750 € par compte non déclaré, montant porté à 1 500 € lorsque la valeur du compte a dépassé 50 000 € à un moment quelconque de l’année. L’amende se compte par compte : trois plateformes étrangères oubliées, c’est trois fois la sanction. Retenez donc la nuance, le 2086 vise vos gains et le 3916-bis vos comptes étrangers ; ce sont deux cases différentes, pour deux risques différents.

Note de Henri

Le déclaratif crypto fait peur, et je le comprends, mais soyons honnêtes : l’erreur que je vois le plus souvent chez nos lecteurs n’est pas un mauvais calcul de plus-value, c’est un 3916-bis oublié. Vous pouvez parfaitement déclarer zéro gain sur l’année et écoper quand même de l’amende, simplement parce que vous avez un compte dormant sur une plateforme étrangère. Le réflexe qui sauve : tenez une liste à jour de chaque plateforme où vous avez un compte, où qu’elle soit, et cochez la case chaque printemps. C’est cinq minutes de travail contre 750 € de sanction.

6 Intégrer un stablecoin à sa stratégie : la marche à suivre

6.1 Choisir le bon stablecoin et la bonne plateforme

Toute la théorie des sections précédentes se résume, au moment d’agir, à deux décisions concrètes : quel jeton, et sur quelle plateforme. Pour le jeton, quatre critères vus plus haut suffisent pour se décider. Privilégiez un émetteur agréé sous MiCA, donc un EMT comme l’USDC, l’EURC ou l’EURe, qui vous garantit le rachat au pair et une réserve ségréguée. Exigez une transparence réelle sur les réserves, vérifiez une liquidité suffisante pour le montant que vous visez, et choisissez entre dollar et euro selon votre usage : le dollar pour la liquidité maximale, l’euro pour éviter le risque de change.

Pour la plateforme, le filtre est tout aussi net. Avant d’ouvrir un compte ou d’y laisser des fonds, vérifiez que l’acteur figure bien au registre de l’AMF et ne se trouve sur aucune liste noire. Une plateforme non enregistrée est un signal d’arrêt, quel que soit l’attrait de ses frais ou de ses rendements affichés. Pour départager plusieurs acteurs régulés selon leur offre et leurs tarifs, notre comparatif des courtiers vous donne des points de comparaison. Le jeton choisi et la plateforme validée, la question devient celle de la garde : où conserver ces stablecoins une fois acquis ?

6.2 Sécuriser et conserver ses stablecoins (custody, wallets)

Conserver un stablecoin revient à arbitrer entre simplicité et contrôle, et ce choix dépend surtout du montant et de l’horizon. Le premier mode est la garde sur plateforme, ou custody, où c’est l’acteur qui détient les clés pour vous : c’est le plus simple, mais vous héritez du risque de contrepartie, de gel ou de faillite de cette plateforme. À l’opposé, la self-custody désigne la conservation par vous-même, sur votre propre wallet, où vous seul contrôlez les clés. Cette autonomie a un revers, personne ne pourra vous dépanner si vous perdez vos accès.

Le tableau ci-dessous compare les trois modes courants ; lisez la colonne « Risque », car elle révèle ce que chaque solution vous fait gagner en sécurité mais aussi ce qu’elle vous fait porter.

| Mode de conservation | Exemple | Avantage | Risque |

|---|---|---|---|

| Plateforme (custody) | Coinbase, Kraken, Coinhouse | Simplicité, liquidité immédiate | Contrepartie plateforme, gel/faillite |

| Hot wallet (logiciel) | MetaMask | Contrôle des clés, accès DeFi | Exposition en ligne, phishing |

| Cold wallet (matériel) | Ledger | Clés hors ligne, sécurité maximale | Perte/oubli de la phrase de récupération |

La self-custody se décline elle-même en deux familles. Le hot wallet, un logiciel connecté comme MetaMask, vous rend le contrôle des clés et ouvre l’accès à la finance décentralisée, mais reste exposé en ligne, donc vulnérable au phishing. Le cold wallet, un boîtier matériel comme Ledger, garde vos clés hors ligne et offre la meilleure protection, au prix d’un risque bien réel : perdre ou oublier sa phrase de récupération, c’est perdre ses fonds sans recours.

La règle pratique tient en une phrase, avec une astuce qui évite les mauvaises surprises. Pour un petit montant ou un usage courant, la plateforme ou le hot wallet suffisent ; pour des montants importants conservés sur le long terme, transférez-les sur un cold wallet. Et dans tous les cas, testez d’abord un petit transfert avant de déplacer la totalité, car une erreur d’adresse ou de réseau est irréversible. Sécuriser la détention règle le présent ; reste à préparer l’avenir, en gardant la trace de tout ce qui devra être déclaré.

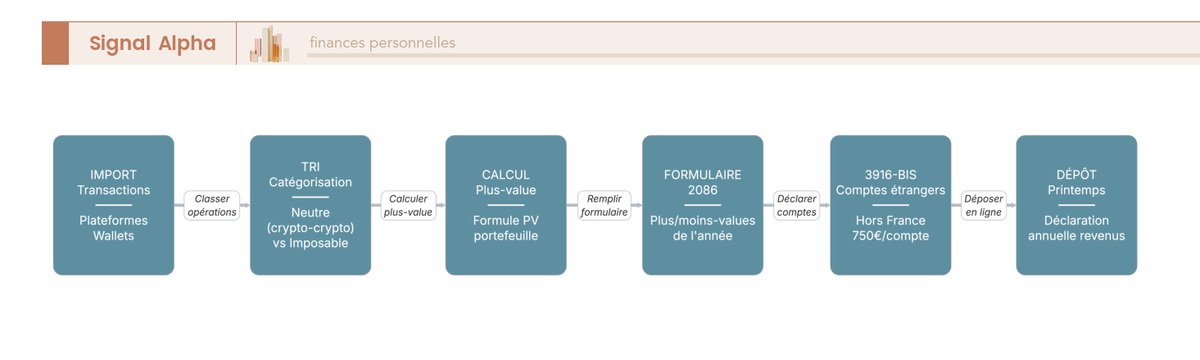

6.3 Tenir une comptabilité propre pour la déclaration

La déclaration de printemps se gagne tout au long de l’année, dans la rigueur de votre suivi. Pour chaque opération, conservez systématiquement cinq informations : la date, la nature de l’opération (échange neutre, cession imposable ou paiement), les montants en euros, la plateforme concernée et les adresses utilisées. C’est cette trace, et elle seule, qui vous permettra de reconstituer une plus-value globale juste le moment venu. Des logiciels de suivi fiscal crypto automatisent une grande partie de ce travail et pré-remplissent même le formulaire 2086 à partir de l’historique de vos transactions.

Le diagramme ci-dessus visualise ce flux annuel de bout en bout ; parcourez-le pour vérifier qu’aucune étape ne manque à votre routine. Tout part de l’import de vos transactions depuis vos plateformes et wallets, se poursuit par leur catégorisation entre échanges neutres et cessions imposables, puis par le calcul de la plus-value globale et le pré-remplissage du 2086. Vient ensuite l’inventaire de vos comptes à l’étranger, qui alimente le 3916-bis, avant le dépôt de l’ensemble. Cette mécanique propre désamorce la plupart des pièges ; encore faut-il connaître ceux qui reviennent le plus souvent.

6.4 Les erreurs fréquentes à éviter

Les erreurs qui coûtent le plus cher ne sont pas les plus techniques, ce sont les plus banales, celles qu’on commet par habitude ou par méconnaissance d’une règle. Le tableau ci-dessous en recense six, avec leur conséquence et le bon réflexe associé ; lisez-le comme une liste de contrôle des pièges à neutraliser un par un.

| Erreur fréquente | Conséquence | Bon réflexe |

|---|---|---|

| Croire que dépenser un stablecoin est neutre | Cession imposable non déclarée | Traiter tout paiement comme une cession |

| Oublier le 3916-bis pour un compte étranger | Amende par compte | Lister toutes les plateformes hors France |

| Détenir de l’USDT sur une plateforme UE qui le délistera | Conversion forcée, friction | Privilégier USDC/EURC |

| Confondre seuil de cession (305 €) et plus-value | Mauvais calcul | Le seuil porte sur le total des cessions |

| Tout laisser sur la plateforme | Risque de contrepartie | Self-custody pour les gros montants |

| Mauvais réseau lors d’un transfert | Perte des fonds | Vérifier le réseau, tester petit |

Deux de ces erreurs concentrent l’essentiel des dégâts et méritent un mot de plus. La première est de croire qu’un paiement en stablecoin est neutre : il ne l’est pas, c’est une cession imposable, et le bon réflexe est de traiter tout paiement comme tel et de le documenter. La seconde est l’oubli du 3916-bis, dont l’amende par compte peut s’accumuler vite ; la parade consiste à dresser, une fois par an, la liste exhaustive de vos plateformes hors de France. Les quatre autres se neutralisent de la même façon, par un réflexe simple opposé à chaque piège. Il ne reste plus qu’à condenser toute cette marche à suivre en un récapitulatif que vous pourrez garder sous la main.

6.5 Checklist : À faire / À éviter à chaque étape

Voici, étape par étape, de quoi vérifier d’un coup d’œil que vous n’avez rien laissé au hasard. La checklist ci-dessous reprend les sept moments clés de votre parcours, du choix du jeton à la déclaration ; pour chacun, elle indique le geste à faire, le piège à éviter et l’erreur fréquente associée.

| Étape | À faire | À éviter | Erreur fréquente |

|---|---|---|---|

| Choix du jeton | Privilégier USDC/EURC/EURe agréés | Acheter un jeton sans émetteur identifié | Tout miser sur l’USDT en UE |

| Choix plateforme | Vérifier registre AMF | Plateforme non enregistrée | Ignorer la liste noire AMF |

| Sécurisation gain | Basculer en stablecoin (neutre) | Vendre en € sans besoin réel | Croire qu’il faut sortir en euros |

| Paiement | Documenter la cession | Payer sans déclarer | « Dépenser = neutre » (faux) |

| Rendement | Protocoles audités, montants limités | Pools opaques à APY élevé | Sous-estimer l’impermanent loss |

| Conservation | Cold wallet pour gros montants | Tout laisser en custody | Perdre la phrase de récupération |

| Déclaration | 2086 + 3916-bis dans les délais | Oublier un compte étranger | Confondre 2086 et 3916-bis |

Lue de haut en bas, cette checklist redonne l’ordre logique de la marche à suivre : on choisit un jeton agréé et une plateforme enregistrée, on sécurise ses gains par la bascule neutre plutôt que par une vente précipitée, on documente chaque paiement et chaque rendement, on conserve les gros montants en cold wallet, et on boucle l’année par les deux déclarations dans les délais. Gardez-la à portée de main au moment de chaque opération : la plupart des erreurs coûteuses se neutralisent simplement en cochant la bonne colonne avant d’agir.

Conclusion : un outil de stabilité, à condition de choisir l’émetteur et le bon moment fiscal

Au fond, un stablecoin vous donne deux leviers que peu d’outils réunissent : figer la valeur d’un gain crypto sans repasser par l’euro, et le faire sans déclencher l’impôt à cet instant précis. La bascule d’un bitcoin vers un USDC reste neutre au sens de l’article 150 VH bis du Code général des impôts ; ce qui coûte, c’est la sortie en monnaie ayant cours légal ou le paiement d’un bien, taxé au prélèvement forfaitaire unique de 30 % en 2025 et de 31,4 % à compter de 2026. C’est une erreur que l’on croise très souvent : croire qu’un paiement réglé en stablecoin échappe à l’impôt, alors qu’il est juridiquement assimilé à une cession.

Deux réflexes méritent de rester en tête. D’abord, privilégiez un émetteur agréé en Europe : depuis l’entrée en application des volets stablecoins de MiCA le 30 juin 2024, un jeton sans agrément comme l’USDT se fait restreindre sur les plateformes de l’Union, là où l’USDC ou un stablecoin euro conforme restent pleinement accessibles. Ensuite, n’oubliez jamais le formulaire 3916-bis : un simple compte dormant sur une plateforme étrangère vous expose à une amende de 750 € par compte, portée à 1 500 € au-delà de 50 000 €, même sans le moindre gain.

Gardez aussi en tête deux nuances qui séparent un usage averti d’une fausse impression de sécurité. La stabilité affichée ne supprime jamais le risque : même l’USDC, pourtant régulé, a décroché à 0,88 dollar en mars 2023 quand une partie de ses réserves était bloquée chez une banque en faillite, ce qui justifie de diversifier les émetteurs plutôt que de tout concentrer sur un seul jeton. Et le rendement, lui, ne provient jamais du stablecoin agréé, qui ne verse aucun intérêt par construction, mais d’un service tiers de lending ou de liquidité, donc d’un risque supplémentaire et d’un flux fiscal à tracer à part.

Pour aller plus loin, vous pouvez comparer les acteurs qui distribuent encore quels jetons dans notre comparatif des plateformes pour acheter des cryptos, vérifier le détail du calcul de plus-value sur l’ensemble d’un portefeuille avec notre guide sur la fiscalité des cryptos en France, ou sécuriser vos jetons hors plateforme grâce à notre comparatif des solutions de wallet.

Questions fréquentes

Un stablecoin est-il vraiment sans risque ?

Non, un stablecoin n’est jamais garanti, même s’il vise en permanence 1 dollar ou 1 euro. Son ancrage peut se rompre, un phénomène appelé dépeg : l’UST de Terra s’est effondré quasiment à zéro en mai 2022, emportant près de 40 milliards de dollars, et l’USDC lui-même a décroché à environ 0,88 dollar le 11 mars 2023 quand 3,3 milliards de ses réserves étaient bloqués chez Silicon Valley Bank. Pour limiter ce risque, on privilégie les jetons adossés à du cash et des bons du Trésor, on diversifie les émetteurs et on surveille la transparence des réserves.

Convertir mes cryptos en stablecoin déclenche-t-il l’impôt en France ?

Non, basculer un bitcoin ou un ether vers un stablecoin reste neutre fiscalement au titre de l’article 150 VH bis du Code général des impôts, qui pose un sursis d’imposition sur les échanges entre crypto-actifs. L’impôt ne se déclenche qu’à la sortie en monnaie ayant cours légal, c’est-à-dire un virement en euros, ou lors du paiement d’un bien. Attention au piège : régler un achat en USDC est juridiquement assimilé à une cession et déclenche donc la plus-value, alors même qu’aucun euro n’est passé sur votre compte.

L’USDT est-il encore autorisé en Europe avec MiCA ?

L’USDT subit des restrictions croissantes, car Tether n’a pas obtenu d’agrément en tant que jeton de monnaie électronique (EMT) sous MiCA (Markets in Crypto-Assets). Depuis l’entrée en application des volets stablecoins le 30 juin 2024, les plateformes régulées ont restreint ou retiré le jeton pour leurs clients de l’Espace économique européen : Coinbase l’a écarté fin 2024 et Binance a restreint ses paires spot USDT non conformes à compter du 31 mars 2025. En zone UE, on privilégie donc l’USDC ou un stablecoin euro conforme pour éviter une conversion forcée.

Quelle différence entre USDT, USDC et DAI ?

Ces trois jetons reposent sur des modèles distincts. L’USDT (Tether) domine le marché avec près de 58 à 60 % de part, offre la liquidité la plus profonde, mais reste critiqué sur la transparence de ses réserves, simplement attestées par BDO. L’USDC (Circle) joue la conformité : adossé à du cash et des bons du Trésor, il dispose d’un agrément EMT supervisé par l’ACPR. Le DAI, lui, est décentralisé et surcollatéralisé en crypto-actifs via le protocole Sky (ex-MakerDAO), sans émetteur unique. Pour un résident européen, l’agrément MiCA fait aujourd’hui pencher la balance vers l’USDC.

Faut-il préférer un stablecoin en euro ou en dollar ?

Le choix dépend de votre usage. Un stablecoin dollar comme l’USDC offre la liquidité maximale et les spreads les plus serrés, au prix d’un risque de change euro/dollar tant que vous y restez. Un stablecoin euro conforme MiCA, comme l’EURC de Circle, l’EURe de Monerium ou l’EURCV de Société Générale-Forge, supprime ce risque de change et évite les frais de conversion, mais sa liquidité reste faible, à moins de 1 % du segment. Pour une épargne ou un transfert en euro, l’euro l’emporte ; pour du trading actif, la profondeur du dollar reste un argument.

Comment générer du rendement avec des stablecoins et est-ce imposable ?

Un stablecoin ne rapporte rien par lui-même, car un émetteur d’EMT agréé a l’interdiction de verser une rémunération sur son jeton (MiCA, article 50). Le rendement provient d’un service tiers : le lending centralisé affiche 6 à 14 % par an, le lending décentralisé sur Aave ou Morpho plutôt 3,5 à 9 %, et les pools de liquidité parfois plus de 10 %, mais avec un risque de smart contract ou d’impermanent loss. Ces gains sont imposables : la récompense peut être taxée à la perception, puis la revente des jetons relève du régime de la plus-value. Documentez chaque flux en euros.

Comment déclarer mes stablecoins à l’administration fiscale ?

Deux obligations distinctes coexistent et il ne faut pas les confondre. Le formulaire 2086 reporte les plus et moins-values de vos cessions imposables de l’année, taxées au prélèvement forfaitaire unique de 30 % en 2025 (12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux), puis 31,4 % à compter de 2026. Le formulaire 3916-bis déclare l’existence de vos comptes d’actifs numériques détenus à l’étranger, indépendamment de tout gain. L’oubli du 3916-bis coûte 750 € par compte, montant porté à 1 500 € si le compte a dépassé 50 000 € dans l’année.

Que se passe-t-il si l’émetteur d’un stablecoin fait faillite ?

C’est le risque de contrepartie émetteur, le plus lourd de conséquences pour un jeton centralisé. Si l’entité qui émet le stablecoin gère mal ses réserves ou fait défaut, l’ancrage peut se rompre durablement, comme l’a montré le décrochage de l’USDC adossé aux dépôts bloqués chez Silicon Valley Bank en mars 2023. La protection apportée par MiCA tient à l’agrément EMT : un émetteur agréé doit conserver une réserve ségréguée à hauteur de 1:1 et garantir le rachat au pair à tout moment. On vérifie cet agrément aux registres de l’ESMA et de l’ACPR avant de détenir un jeton.