Dernière mise à jour : juillet 2026

PEE, PER collectif, intéressement, participation, abondement : en matière d’épargne entreprise, les options sont nombreuses. Mais choisir le mauvais dispositif revient cher. Un abondement mal calibré, un forfait social payé à 20 % là où une exonération était possible, ou un PEE ouvert sans réfléchir à l’horizon de blocage, et ce sont des milliers d’euros qui passent à côté, autant pour l’employeur que pour le salarié.

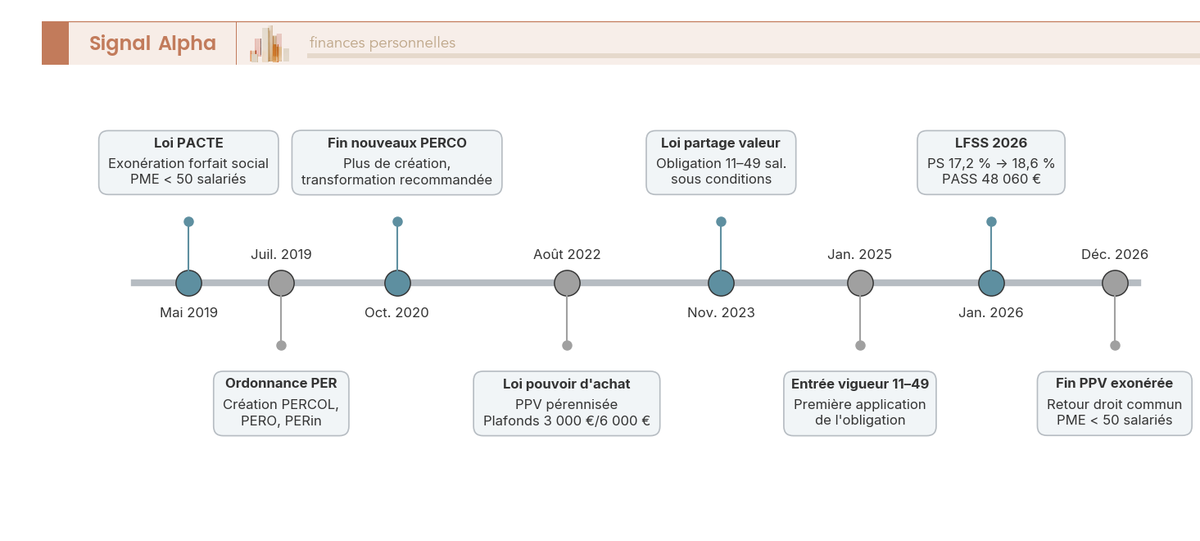

Le sujet est d’autant plus pressant depuis janvier 2025 : la loi partage de la valeur oblige les entreprises de 11 à 49 salariés (sous conditions de bénéfice) à mettre en place un dispositif de partage de la valeur. Des dizaines de milliers de PME qui n’avaient jamais touché à l’épargne salariale doivent choisir entre intéressement, participation, abondement PEE/PERCOL ou prime de partage de la valeur. Entre un intéressement exonéré de forfait social (pour les moins de 50 salariés) et un abondement PEE taxé à 20 %, l’écart de coût employeur est significatif.

Pour le salarié, la hausse des prélèvements sociaux à 18,6 % depuis janvier 2026 réduit encore le rendement net à la sortie, un point de plus qu’il y a deux ans sur chaque euro de plus-value récupéré.

On a passé au crible les 8 principaux teneurs de compte du marché (Amundi ESR, Natixis Interépargne, Malakoff Humanis Épargne (ex-Epsens), BNP Paribas E&RE, AXA, SG ERS ex-Esalia, Crédit Mutuel / CIC ERE ex-CM-CIC, Crédit Agricole) sur 7 critères : frais, gamme de FCPE, architecture, segment cible, service client, interface digitale et force distinctive. Chaque acteur fait l’objet d’un mini-avis structuré avec tarification détaillée et profil idéal, avant un récapitulatif pour trancher.

1. Notre méthodologie et critères d’évaluation

1.1 Pourquoi comparer les teneurs de compte d’épargne salariale

Quel teneur de compte choisir, et sur quels critères ? On pose ici la méthodologie du comparatif, avant de passer chaque acteur au même crible.

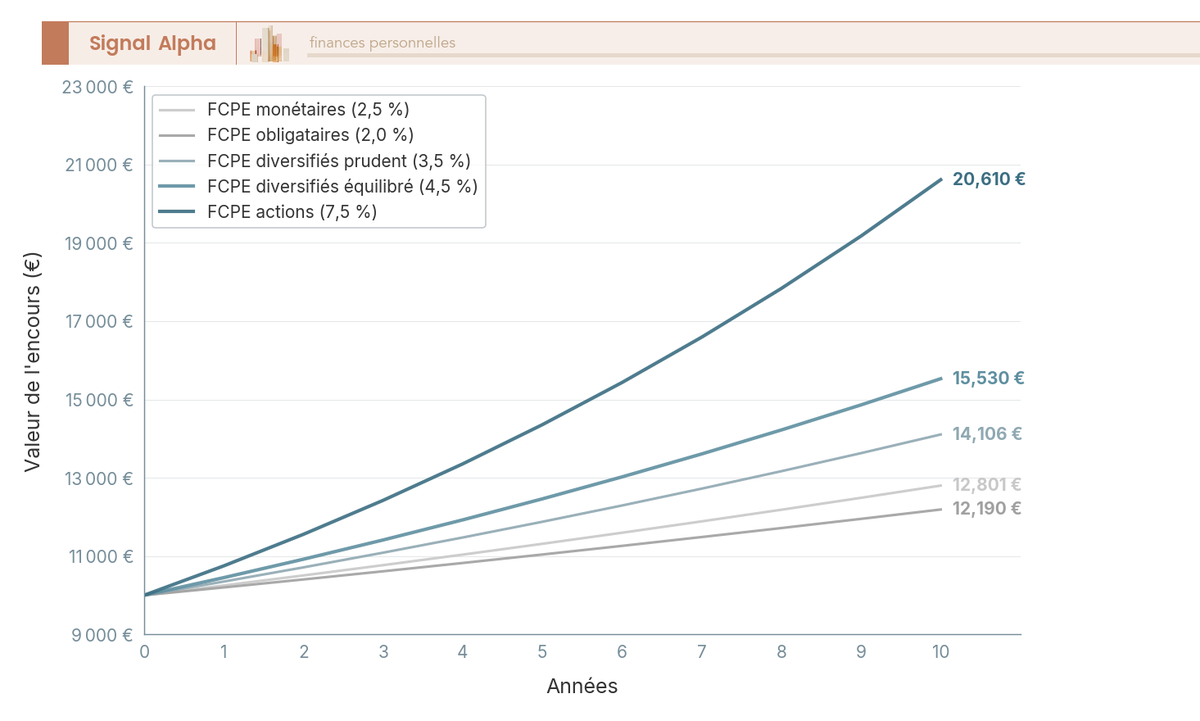

Le teneur de compte est le pivot opérationnel de toute l’épargne salariale d’une entreprise : il gère le PEE et le PERCOL, propose la gamme de FCPE, assure la tenue de registre et fournit l’interface de suivi des salariés. Or, les frais de gestion des FCPE relevés dans les documents d’information des fonds vont de 0,12 % à près de 2,9 % par an selon les acteurs, les classes d’actifs et les parts. Sur 20 ans, un écart de 0,5 % par an représente environ 10 % de capital en moins à l’arrivée. Le choix n’a rien d’anodin.

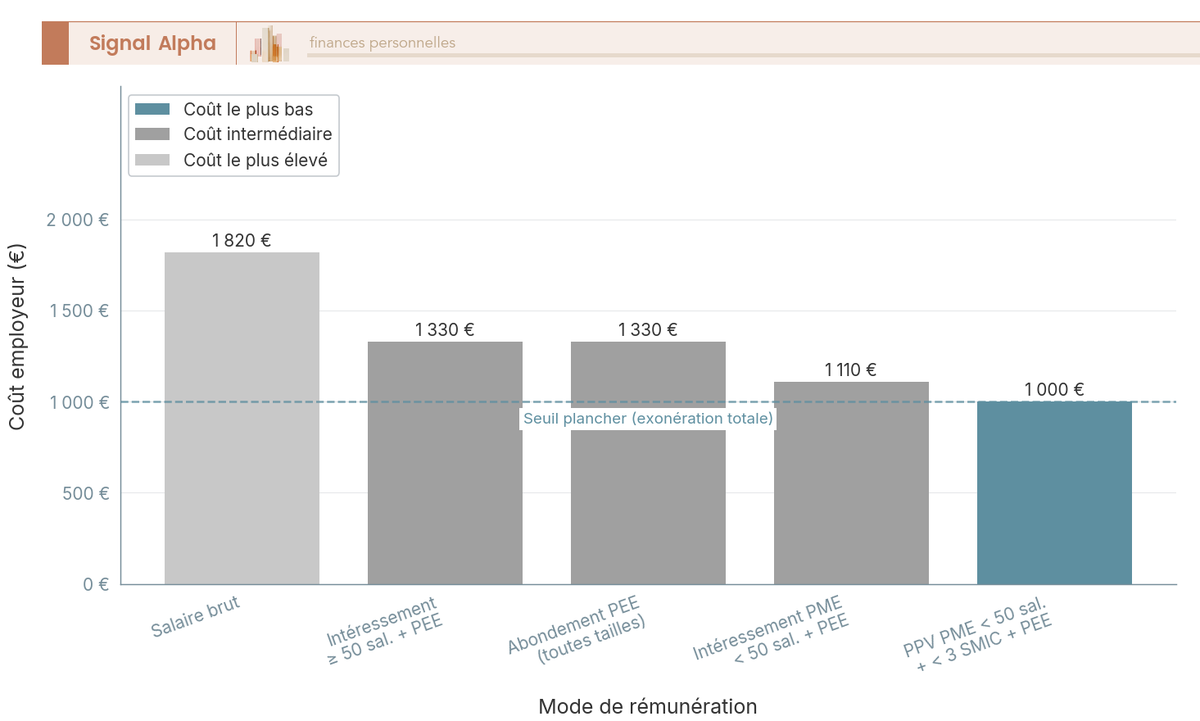

Le contexte réglementaire de 2026 rend la question plus pressante encore. Pour les dirigeants de PME, une astuce souvent sous-estimée consiste à combiner la prime de partage de la valeur (PPV) avec un accord d’intéressement. Pour une entreprise de moins de 50 salariés, l’intéressement est exonéré de forfait social, et la PPV versée à un salarié gagnant moins de 3 SMIC est exonérée de toute charge, y compris la CSG-CRDS, jusqu’au 31/12/2026. Le coût employeur peut descendre à 1 000 € pour distribuer 1 000 € nets au salarié, contre 1 820 € en salaire brut classique. Pour approfondir ces dispositifs, on renvoie vers notre guide complet sur l’épargne salariale.

1.2 Les 7 critères de notre grille de comparaison

Pour comparer les 8 teneurs de compte sélectionnés, on a défini 7 critères qui couvrent l’essentiel des préoccupations d’un dirigeant ou d’un DRH au moment de choisir :

- Segment cible (TPE, PME, ETI, grande entreprise) : tous les teneurs ne s’adressent pas au même public. Un acteur dimensionné pour les grands comptes peut proposer des frais prohibitifs pour une TPE de 5 salariés.

- Frais de tenue de compte : pour le salarié en poste, ils sont pris en charge par l’entreprise (0 €). C’est donc le forfait employeur qui compte, négocié par accord et rarement public ; là où une grille est publiée, le coût par bénéficiaire va de 8 € à 12 € plus un forfait annuel fixe.

- Frais de gestion FCPE (en pourcentage de l’encours par an) : prélevés sur la valeur liquidative du fonds, ils érodent silencieusement le capital.

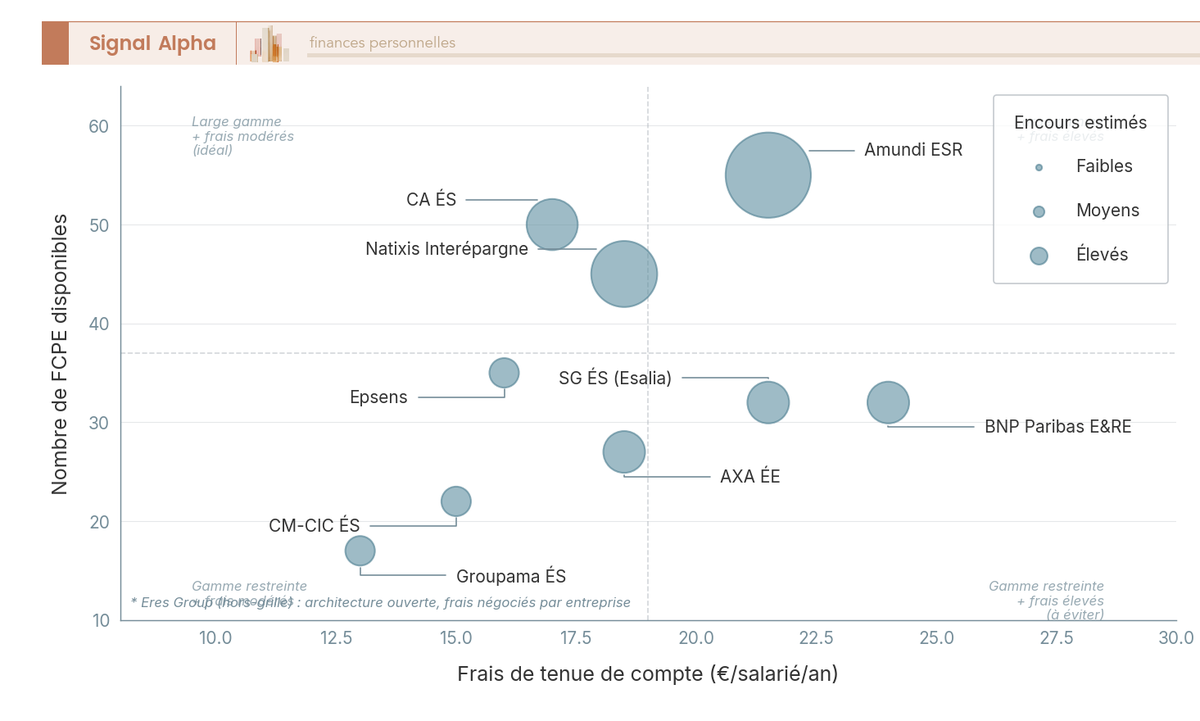

- Profondeur de gamme (nombre de FCPE disponibles) : d’une quinzaine de fonds chez les plus petits acteurs à plus de 50 chez Amundi ESR.

- Architecture : ouverte (multi-gestionnaires, rare sur le marché), semi-ouverte (gestionnaire maison plus quelques partenaires) ou fermée (un seul gestionnaire maison).

- Force distinctive : ce qui différencie vraiment l’acteur, au-delà du discours commercial.

- Qualité de l’interface digitale et du service client : un critère souvent négligé, mais qui impacte directement l’expérience du salarié et la charge de travail du RH.

Les frais de tenue de compte sont transférés à l’ex-salarié après son départ de l’entreprise. Les grilles publiées situent ce forfait autour de 30 € à 35 € par an (32 € chez Amundi, 34,46 € chez Natixis, 30,70 € chez SG). Sur un petit encours de 2 000 € ou 3 000 €, il peut éroder l’épargne en quelques années. Si vous avez un ancien PEE qui dort quelque part, vérifiez ce point.

1.3 Tableau récapitulatif d’ouverture : les 8 teneurs de compte en un coup d’œil

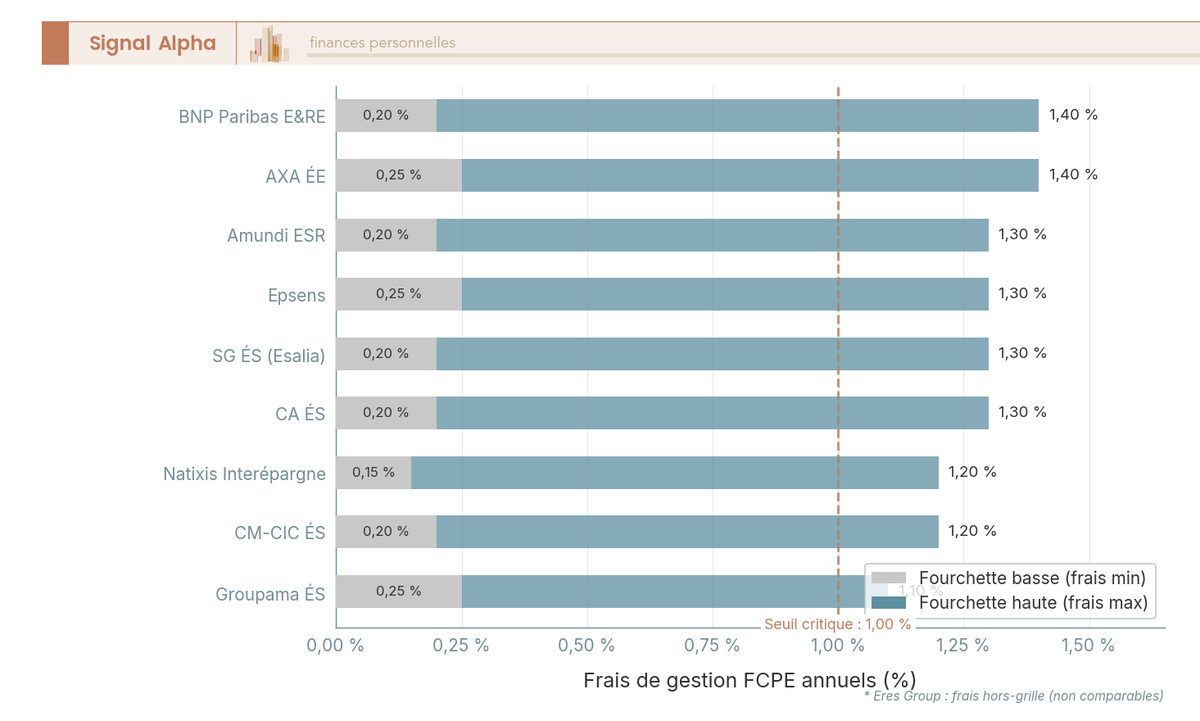

| Teneur de compte | Segment cible | Tenue de compte | Frais gestion FCPE | Nombre de FCPE | Architecture | Force distinctive |

|---|---|---|---|---|---|---|

| Toutes tailles | 0 € salarié ; employeur négocié | 0,12-2,86 % | 50+ | Fermée (Amundi) | Leader, gamme la plus large | |

| ETI / GE | 0 € salarié ; employeur négocié | 0,14-1,87 % | 47 | Fermée (Natixis IM) | Plateforme digitale, ISR | |

| PME / ETI | 0 € salarié ; 29 € HT/sal. (offre TPE) | 0,36-1,53 % | 25 | Gamme Sienna Gestion | Conseil, ingénierie sociale | |

| ETI / GE | 0 € salarié ; 125 € + 8 €/bénéf. (employeur) | 0,16-2,51 % | ~23 | Fermée (BNP Paribas AM) | Banque systémique, actionnariat | |

| PME | 0 € salarié ; employeur négocié | 0,40-0,92 % | ~15 | Fermée (AXA IM / BNP Paribas AM) | Réseau agents, offre combinée | |

| ETI / GE | 0 € salarié ; employeur négocié | 0,13-1,45 % | ~30 | Semi-ouverte (SG Gestion + Fidelity) | Banque systémique | |

| TPE / PME | 0 € salarié ; employeur négocié | 0,28-1,61 % | ~25 | Fermée (Crédit Mutuel AM) | Proximité mutualiste | |

| TPE / PME | 0 € salarié ; 170/199 € + 10 €/sal. (employeur) | 0,27-1,24 % | 59 (gamme Amundi) | Fermée (Amundi) | Maillage rural |

Données à jour, juillet 2026. La tenue de compte du salarié en poste est prise en charge par l’entreprise ; le forfait employeur est négocié par accord, sauf grilles publiées (BNP, CA, offre TPE Malakoff Humanis Épargne). Les frais de gestion FCPE sont relevés dans les DICI et DIC des fonds.

Sur l’architecture, la distinction s’est déplacée. Malakoff Humanis Épargne, longtemps présenté comme le seul acteur en architecture ouverte, s’appuie aujourd’hui très largement sur sa société de gestion Sienna Gestion. À l’inverse, SG ERS a ouvert sa gamme au-delà de la maison en s’adossant à Société Générale Gestion et à Fidelity International, ce qui en fait le profil semi-ouvert le plus abouti du panel. Pour tous les autres, la gamme reste limitée aux fonds maison. Une architecture fermée n’est d’ailleurs pas un handicap si la gamme de FCPE est large et les frais compétitifs.

2. Amundi ESR : le leader incontesté avec la gamme la plus large

2.1 Présentation

Amundi ESR est la filiale d’Amundi (groupe Crédit Agricole) dédiée à l’épargne salariale et retraite. Avec environ 100 milliards d’euros d’encours (au 31/12/2025) et 4 millions d’épargnants, c’est le leader incontesté du marché français. La marque couvre toutes les tailles d’entreprise : « Amundi » pour les grands comptes, « Étoile » pour les PME via le réseau Crédit Agricole et LCL. L’offre est complète, avec PEE, PERCOL, PERO, PEI, gestion pilotée (3 profils : prudent, équilibré, dynamique), FCPE diversifiés, ISR/ESG et actionnariat salarié. Pas de minimum de salariés requis pour accéder à l’offre.

2.2 Points forts

Ce qui fait la force d’Amundi ESR, c’est d’abord la gamme de FCPE la plus large du marché, avec plus de 50 fonds disponibles couvrant toutes les classes d’actifs. Le FCPE Amundi Label Monétaire ESR a délivré 2,18 % net en 2025 (les taux monétaires ont reflué), et le fonds diversifié Amundi Label Dynamique ESR 11,12 % net sur la même année. La gestion pilotée est bien calibrée sur trois profils. Et pour les PME du réseau Crédit Agricole / LCL, un interlocuteur de proximité facilite la mise en place.

Un indicateur qui en dit long : 97,4 % des entreprises se disent prêtes à recommander Amundi ESR en 2025, avec une note moyenne de 9,5/10 sur la qualité des services, rare dans ce secteur. Et pour une toute petite structure, Amundi reste accessible dès 1 salarié via l’offre TPE du réseau Crédit Agricole.

2.3 Points faibles

La plateforme « Mon Épargne Salariale » est jugée datée et perfectible, avec des retours UX mixtes face à Natixis Interépargne, qui a davantage investi dans le digital. Le service client peut s’avérer lent sur les dossiers complexes (2 à 5 jours ouvrés). Enfin, la gamme pléthorique de 50+ fonds peut dérouter les non-initiés, et certains FCPE actions ou émergents affichent des frais courants élevés, jusqu’à 2,86 %.

2.4 Tarification détaillée

| Poste de frais | Montant |

|---|---|

| Tenue de compte | 0 € pour le salarié en poste (prise en charge par l’entreprise) ; forfait employeur négocié ; 32 €/an après départ de l’entreprise (13 €/an retraité) |

| Frais de gestion FCPE | 0,12 % à 2,86 % selon le fonds et la part (parts E/E2 institutionnelles les plus basses, parts F retail plus élevées) |

| Arbitrage | Gratuit |

| Transfert sortant | Gratuit |

| Architecture | Fermée (gamme Amundi) |

Données à jour, juillet 2026. Frais de gestion FCPE relevés dans les DICI des fonds ; tenue de compte selon la grille tarifaire Amundi publiée.

La profondeur de gamme reste l’atout majeur, et plus votre entreprise est grande, plus vous avez de marge pour négocier le forfait employeur.

2.5 Pour qui c’est fait

Amundi ESR convient aux entreprises de toutes tailles visant la gamme de FCPE la plus large. C’est le choix naturel des grands comptes en quête d’un leader reconnu et des PME du réseau Crédit Agricole / LCL cherchant un interlocuteur de proximité.

En revanche, si vous cherchez avant tout une architecture ouverte multi-gestionnaires, ce n’est pas là qu’il faut regarder : la gamme reste fermée aux seuls fonds Amundi.

3. Natixis Interépargne : la plateforme digitale de référence pour les ETI

3.1 Présentation

Natixis Interépargne, filiale de Natixis (Groupe BPCE), est l’un des leaders du marché français de l’épargne salariale (2e acteur en actionnariat salarié), fort sur les ETI et grandes entreprises, avec une distribution PME via le réseau Banque Populaire et Caisse d’Épargne. L’encours dépasse 45 milliards d’euros (au 31/12/2025), soit environ 1 euro sur 5 de l’épargne salariale française. La gamme est complète : PEE, PERCOL, PEI, gestion pilotée à horizon, fonds solidaires et ISR, avec 47 FCPE gérés par Natixis Investment Managers et Ostrum AM, dont plus de 90 % des encours en fonds finance durable.

3.2 Points forts

C’est sur le digital que Natixis Interépargne se démarque le plus : plateforme « Mon Épargne » régulièrement mise à jour, application mobile fonctionnelle et ergonomie jugée supérieure à la moyenne du secteur. Pour un parcours salarié fluide, c’est sans doute l’acteur qui a le plus investi. L’offre ISR et solidaire est particulièrement étoffée. En entrée de gamme (monétaire), Natixis affiche des frais parmi les plus bas du marché avec 0,15 %. Les tarifs deviennent compétitifs sur les gros volumes, la couverture PME via le réseau BPCE est un avantage réel, et des outils de simulation sont proposés aux salariés comme aux employeurs. Sur les performances, le FCPE Natixis ES Monétaire affiche 2,12 % sur un an, Sélection Mirova Actions Internationales 9,82 % et Avenir Actions Monde 20,80 % (parts I, données 2026).

3.3 Points faibles

Natixis Interépargne est moins visible qu’Amundi sur le segment TPE, ce qui peut poser problème pour les très petites structures. La gamme de FCPE est légèrement plus restreinte (47 contre 50+ chez Amundi) et la dépendance au réseau BPCE peut limiter l’accès hors de ce réseau. Enfin, les tarifs de tenue de compte varient sensiblement selon les contrats collectifs négociés, ce qui rend la comparaison directe parfois difficile.

3.4 Tarification détaillée

| Poste de frais | Montant |

|---|---|

| Tenue de compte | 0 €/an pour le salarié en poste (pris en charge par l’entreprise) ; forfait employeur négocié ; 34,46 €/an après départ (20 €/an pour un PERCO seul) |

| Frais de gestion FCPE | 0,14 % (monétaire) à 1,87 % (actions internationales) selon le fonds |

| Arbitrage | Gratuit |

| Versement | Gratuit |

| Transfert sortant | 45 € (PEE/PERCO) |

| Architecture | Fermée (Natixis IM) |

Données à jour, juillet 2026. Frais de gestion FCPE relevés dans les DIC ; tenue de compte selon la Tarification Épargnant Natixis Interépargne 2026.

À l’inverse de l’entrée de gamme monétaire, certains FCPE actions ou thématiques montent jusqu’à environ 1,9 % de frais courants, un écart à garder en tête selon la nature des supports choisis.

3.5 Pour qui c’est fait

Natixis Interépargne convient aux ETI et grandes entreprises en quête d’une plateforme digitale mature et d’une offre ISR solide, comme aux entreprises du réseau BPCE (Banque Populaire, Caisse d’Épargne) souhaitant un interlocuteur bancaire intégré.

Pour les TPE de moins de 10 salariés, les frais risquent d’être élevés rapportés à l’effectif ; et l’architecture ouverte n’est pas au rendez-vous.

4. Malakoff Humanis Épargne : le spécialiste du conseil et de l’ingénierie sociale

4.1 Présentation

Malakoff Humanis Épargne (anciennement Epsens) est un spécialiste de l’épargne salariale et retraite. C’est un acteur établi, positionné PME et ETI avec une approche de conseil personnalisé. Sa gamme s’appuie aujourd’hui en grande partie sur Sienna Gestion, sa propre société de gestion, si bien que sa véritable force tient au conseil, à l’ingénierie sociale et à l’accompagnement sur mesure plus qu’à une architecture ouverte. L’offre couvre le PEE, le PERECO et la gestion pilotée, avec une solution « clé en main » accessible dès 1 salarié.

4.2 Points forts

Le conseil et l’ingénierie sociale sont les principaux atouts de Malakoff Humanis Épargne. L’accompagnement est personnalisé, avec un interlocuteur dédié au-delà de 50 salariés et une forte expertise en ingénierie sociale (rédaction des accords, DUE, mise en place). La formation des salariés est incluse dans certaines offres, un plus si votre entreprise découvre l’épargne salariale. La gamme de FCPE est aujourd’hui gérée principalement par Sienna Gestion, ce qui assure une cohérence entre conseil et fonds proposés. À titre indicatif, le FCPE EPSENS Immobilier Part A affiche une VL de 10,240 € et une performance de +3,43 % depuis le début 2026 (au 27/02/2026), après +2,27 % sur l’année 2025 ; EPSENS Grand Est Solidaire Part A affiche +1,55 % depuis début 2026 (au 30/04/2026), après +6,89 % sur 2025.

Note de Tom

en tant que chef d’entreprise, ce qui m’a le plus marqué avec l’épargne salariale, c’est l’écart de coût employeur entre l’intéressement et le salaire classique. Distribuer 1 000 € nets pour un coût de 1 110 € au lieu de 1 820 €, il n’y a pas de débat. Avec un acteur comme Malakoff Humanis Épargne, la différence tient à l’accompagnement : un conseil qui sécurise la mise en place de l’accord, la même logique qu’un bon interlocuteur en gestion de patrimoine.

4.3 Points faibles

La notoriété de Malakoff Humanis Épargne reste moindre que celle des leaders bancaires comme Amundi ou Natixis. La gamme reposant désormais en grande partie sur Sienna Gestion, la promesse d’une diversification multi-gestionnaires est moins nette qu’auparavant, et l’historique de performance s’examine fonds par fonds dans les reportings de la société de gestion. Enfin, sans réseau d’agences physiques, l’accompagnement des petites structures se fait essentiellement à distance.

4.4 Tarification détaillée

| Poste de frais | Montant |

|---|---|

| Tenue de compte | 0 € pour le salarié en poste ; offre clé en main TPE-PME « L’Essentiel » à 29 € HT/an/salarié tout compris ; 32 €/an après départ de l’entreprise |

| Frais de gestion FCPE | 0,36 % à 1,53 % selon le fonds |

| Arbitrage | Gratuit |

| Transfert sortant | 51 € |

| Architecture | Ouverte à l’origine ; gamme aujourd’hui gérée principalement par Sienna Gestion |

| Plafond abondement PEE 2026 | 3 845 € |

| Plafond abondement PERECO 2026 | 7 690 € |

Données à jour, juillet 2026. Performances FCPE relevées dans les reportings officiels (Sienna Gestion) ; frais de gestion dans les DIC ; tenue de compte selon la convention Malakoff Humanis Épargne publiée.

Le rapport coût/conseil fait la différence : compte tenu de l’accompagnement personnalisé et de l’ingénierie sociale inclus, les frais de Malakoff Humanis Épargne restent compétitifs pour le service rendu. Pour en savoir plus sur le fonctionnement du PEE, consultez notre article dédié au plan épargne entreprise.

4.5 Pour qui c’est fait

Malakoff Humanis Épargne convient aux PME et ETI qui veulent un accompagnement personnalisé pour structurer leur dispositif, aux dirigeants ayant besoin d’ingénierie sociale pour un accord ou une DUE, et à ceux qui privilégient la qualité du conseil au seul prix.

En revanche, si vous dirigez une TPE en quête de l’offre la plus simple et la moins chère, d’autres acteurs seront plus adaptés. Et les grandes entreprises déjà dotées d’un département RH structuré trouveront peut-être plus de confort chez un leader bancaire.

5. BNP Paribas E&RE : la solidité institutionnelle pour les grandes entreprises

5.1 Présentation

BNP Paribas E&RE (Épargne & Retraite Entreprises) est la solution d’épargne salariale du groupe BNP Paribas, une banque systémique mondiale (GSIB). C’est un acteur TOP 3 de l’épargne salariale en France, dont les fonds sont gérés par BNP Paribas Asset Management. La plateforme revendique 27,8 milliards d’euros d’actifs, 1,6 million de salariés et 26 000 entreprises clientes (au 31/12/2023). Le positionnement vise grandes entreprises et ETI. L’offre couvre le PEE, le PERECO, l’actionnariat salarié, la gestion pilotée et l’arbitrage, avec une gamme Multipar d’environ 23 FCPE grand public.

5.2 Points forts

La solidité de BNP Paribas est un argument de poids pour les grandes entreprises en quête d’un partenaire institutionnel de premier plan. La gamme ISR via BNP Paribas Asset Management est de qualité, l’expertise en actionnariat salarié reconnue et l’accompagnement RH structuré pour les organisations complexes. Sur les performances, le FCPE Multipar Solutions Environnement affiche +27,80 % depuis le début d’année et Multipar Monétaire Euro +0,91 % (au 30/06/2026). Et si votre groupe est déjà en relation bancaire avec BNP Paribas, l’intégration dans l’écosystème existant simplifie réellement la gestion.

5.3 Points faibles

Les frais restent dans la fourchette haute du marché : la tenue de compte est gratuite pour le salarié en poste, mais la grille employeur (125 € HT par an plus 8 € HT par bénéficiaire pour un PEE seul) demeure élevée, et les frais de gestion FCPE peuvent grimper jusqu’à 2,51 % selon le fonds. L’offre n’est adaptée ni aux PME ni aux TPE, sur le tarif comme sur l’accompagnement. L’interface en ligne peut manquer de modernité face à Natixis Interépargne ou Malakoff Humanis Épargne, et la gamme de FCPE est plus restreinte (environ 23 FCPE grand public contre 40+ et 50+). Enfin, la marque « E&RE » est moins connue que BNP Paribas elle-même, source de confusion possible.

5.4 Tarification détaillée

| Poste de frais | Montant |

|---|---|

| Tenue de compte | 0 € pour le salarié en poste ; grille employeur publiée : 125 € HT/an + 8 € HT par bénéficiaire (PEE seul), 165 € HT + 12 € HT par bénéficiaire (PEE + PERECO) |

| Frais de gestion FCPE | 0,16 % à 2,51 % selon le fonds (gamme Multipar) |

| Arbitrage | Gratuit |

| Droits de garde | Gratuits |

| Architecture | Fermée (BNP Paribas AM) |

Données à jour, juillet 2026. Frais de gestion FCPE relevés dans les DIC (gamme Multipar) ; tenue de compte selon le Guide tarifaire Professionnels BNP Paribas.

Le surcoût par rapport aux acteurs positionnés PME est réel. Sur 20 ans, l’écart de frais de gestion entre un FCPE de milieu de gamme chez BNP Paribas (1,40 %) et chez Natixis (0,15 % en monétaire) peut se chiffrer en milliers d’euros de capital perdu. Reste à savoir si la solidité institutionnelle et l’expertise grands comptes justifient ce différentiel.

5.5 Pour qui c’est fait

BNP Paribas E&RE convient aux ETI et grandes entreprises en quête d’un partenaire institutionnel solide et reconnu, aux groupes ayant des besoins en actionnariat salarié et aux entreprises internationales déjà en relation bancaire avec BNP Paribas.

Si vous dirigez une PME ou une TPE, ce n’est clairement pas le bon choix : vous trouverez des offres bien plus compétitives chez CM-CIC ou Malakoff Humanis Épargne. Les entreprises cherchant les frais les plus bas ou une architecture ouverte devront aussi regarder ailleurs.

6. AXA Épargne Entreprise, la proximité du réseau d’agents pour les PME

6.1 Présentation

AXA Épargne Entreprise occupe un positionnement distinct, avec un modèle de distribution fondé sur le réseau d’agents AXA. L’offre couvre le PEE, le PERCOL, le PEI et la gestion pilotée, avec une particularité qui fait la différence pour beaucoup de dirigeants de PME : la possibilité de centraliser épargne salariale, prévoyance et santé collective chez un seul prestataire. La gestion des fonds est assurée par AXA Investment Managers (intégré à BNP Paribas Asset Management depuis 2025), et l’offre est accessible dès 1 salarié via le PEI.

6.2 Points forts

Le premier atout d’AXA, c’est son réseau d’agents de proximité. Pour un dirigeant de PME sans DRH qui découvre l’épargne salariale (situation devenue courante depuis l’obligation partage de la valeur pour les 11-49 salariés), un interlocuteur physique qui connaît l’entreprise et accompagne la mise en place change tout.

L’offre combinée épargne, prévoyance et santé permet de centraliser toute la protection sociale de l’entreprise chez un seul prestataire. C’est un argument qui pèse pour une PME aux ressources limitées. Les tarifs sont compétitifs pour les petites structures, et l’espace en ligne « Mon Épargne Salariale AXA » comme l’application mobile permettent aux salariés de suivre leur épargne en autonomie. Pour une TPE, l’accès dès 1 salarié via le PEI lève tout seuil d’effectif.

6.3 Points faibles

La gamme de FCPE est plus restreinte que celle des leaders : une quinzaine de fonds (gamme AXA GENERATION) contre 50+ chez Amundi. La qualité du conseil dépend fortement de l’agent local, d’où une expérience inégale d’un territoire à l’autre. AXA publie les performances de ses FCPE : AXA GENERATION Europe Actions 1 affiche +18,32 % sur un an, Actions Internationales 2 +12,37 %, Tempéré Solidaire 1 +6,04 % (dont +3,95 % sur 2024) et Capital Monétaire 1 +2,29 % (données 2026). Enfin, les frais courants s’échelonnent principalement de 0,40 % à 0,92 %, mais peuvent grimper jusqu’à 1,50 % voire 2,50 % sur les parts 2M/2R ; le 0,96 % parfois évoqué correspond à une part actions (confirmé autour de 0,92 %), un niveau qui mérite d’être vérifié au cas par cas avant de vous engager.

6.4 Tarification détaillée

| Poste de frais | Montant |

|---|---|

| Tenue de compte | 0 € pour le salarié en poste ; forfait employeur par compte de bénéficiaire (négocié) ; frais reportés sur le salarié après son départ |

| Frais de gestion FCPE | 0,40 % à 0,92 % sur la gamme principale (jusqu’à 1,50 %-2,50 % sur les parts 2M/2R) |

| Frais de gestion UC | Jusqu’à 0,96 % sur certains contrats |

| Arbitrage | Gratuit |

| Architecture | Fermée (AXA IM / BNP Paribas AM) |

Données à jour, juillet 2026. Performances et frais courants FCPE relevés dans les DIC et reportings AXA IM ; tenue de compte selon la fiche tarifaire du contrat.

Les frais de tenue de compte sont favorables au salarié en poste ; la vigilance porte sur les frais de gestion FCPE, dont le haut de fourchette (jusqu’à 2,50 % sur les parts 2M/2R) dépasse largement la gamme principale, à surveiller lors de la négociation.

6.5 Pour qui c’est fait

AXA Épargne Entreprise convient aux PME cherchant un interlocuteur de proximité pour la mise en place et le suivi. C’est aussi un bon choix pour centraliser épargne, prévoyance et santé chez un seul prestataire, ou pour une TPE dès 1 salarié via le PEI.

Ce n’est pas le meilleur choix pour les grandes entreprises qui ont besoin d’une gamme de FCPE très large, ni pour les dirigeants qui privilégient une architecture ouverte multi-gestionnaires.

7. SG ERS (ex-Esalia) : l’intégration bancaire au service des ETI

7.1 Présentation

SG Épargne Salariale est la solution portée par Société Générale. Esalia opère désormais sous la marque SG ERS (Société Générale Épargne Retraite & Salariale) ; le site esalia.com a basculé vers epargne-entreprise.societegenerale.com. Le positionnement vise les ETI et grandes entreprises déjà intégrées dans l’écosystème bancaire SG. Il s’agit d’une banque systémique intégrée, ce qui offre une solidité institutionnelle comparable à BNP Paribas. L’offre couvre le PEE, le PERECO, la gestion pilotée, les FCPE diversifiés et ISR, avec une trentaine de fonds (fonds dédiés et solidaires compris).

7.2 Points forts

L’adossement à une banque systémique est un argument de poids pour qui cherche un partenaire institutionnel solide. Client Société Générale, l’intégration dans l’écosystème bancaire est un vrai avantage : trésorerie, crédit, assurance et épargne salariale au même endroit. L’architecture est semi-ouverte : les fonds sont gérés par Société Générale Gestion (groupe Amundi) et Fidelity International, avec une dizaine de gérants partenaires. La gamme compte une trentaine de fonds diversifiés et ISR de bonne qualité, et l’application mobile est fonctionnelle et régulièrement mise à jour.

7.3 Points faibles

SG ERS est peu visible sur le segment PME, peu pertinent pour les petites structures. Les frais de tenue de compte après départ s’ajoutent aux frais de gestion, à surveiller pour les salariés sortants. Les performances sont publiques : Arcancia Prudence a rendu +3,03 % en 2024, SG ERS Amundi Actions France ISR +9,99 % sur un an (+33,10 % sur cinq ans) et Trésorerie 6 mois +2,14 % (données au 30/06/2026).

7.4 Tarification détaillée

| Poste de frais | Montant |

|---|---|

| Tenue de compte | 0 € pour le salarié en poste ; forfait employeur négocié ; 30,70 €/an après départ de l’entreprise |

| Frais de gestion FCPE | 0,13 % à 1,45 % selon le fonds |

| Arbitrage | Gratuit |

| Architecture | Semi-ouverte (Société Générale Gestion + Fidelity International + gérants partenaires) |

| Transfert sortant | 45 € |

Données à jour, juillet 2026. Performances et frais courants FCPE relevés sur societegeneralegestion.fr ; tenue de compte selon les conditions tarifaires SG publiées.

Les frais restent comparables à ceux de BNP Paribas E&RE. L’intérêt réside surtout dans la synergie bancaire si vous êtes déjà client SG, ainsi que dans une architecture semi-ouverte qui associe la gestion Société Générale Gestion à celle de Fidelity International.

7.5 Pour qui c’est fait

SG ERS convient aux ETI et grandes entreprises déjà clientes de Société Générale, en quête d’une solution intégrée à leur écosystème bancaire et attachées à l’adossement à une banque systémique.

En revanche, ce n’est pas le bon choix pour les PME et TPE (peu visible sur ce segment, frais dans la fourchette haute) ni pour les entreprises cherchant les frais les plus bas.

8. Crédit Mutuel / CIC Épargne Retraite Entreprises (ex-CM-CIC) : la proximité mutualiste pour les TPE-PME

8.1 Présentation

CM-CIC Épargne Salariale est devenu Crédit Mutuel / CIC Épargne Retraite Entreprises (ERE) ; la gamme de FCPE est gérée par Crédit Mutuel Asset Management (ex-CM-CIC Asset Management). C’est l’offre d’épargne salariale et retraite du groupe Crédit Mutuel / CIC, l’un des réseaux bancaires les plus denses de France, adressée aux TPE et PME avec une proximité assurée par le réseau d’agences mutualistes. Le groupe Crédit Mutuel est un établissement systémique. L’offre comprend le PEE, le PERCOL, le PEI et la gestion pilotée, avec une offre « Force 3 » dédiée aux entreprises de 1 à 49 salariés et une gamme de FCPE accessible dès 1 salarié.

8.2 Points forts

La véritable force de l’offre tient à la proximité mutualiste : le maillage d’agences Crédit Mutuel / CIC met un interlocuteur bancaire local à portée de chaque dirigeant. Les droits d’entrée sont plafonnés à 0,5 %, un cadre lisible pour une TPE ou une PME. Les performances par fonds sont publiques : CM-AM Perspective Actions Europe affiche +17,51 % sur un an (+42,29 % sur cinq ans), Social Active Diversifié +7,61 % et le monétaire +1,94 % (données au 30/06/2026).

L’offre PEI est bien structurée et l’interface est intégrée à l’application Crédit Mutuel / CIC : si vos salariés sont déjà clients du réseau, le suivi de l’épargne salariale se fait au même endroit que leur compte courant.

8.3 Points faibles

La gamme mise en avant reste plus resserrée que celle des leaders : environ 25 FCPE (plus de 200 fonds accessibles en gestion libre) contre 50+ chez Amundi. L’expertise sur les grandes entreprises est limitée, ce qui rend l’offre inadaptée aux ETI et grands comptes, et les outils de simulation sont en retrait face à Natixis Interépargne ou Malakoff Humanis Épargne. Enfin, les frais de tenue de compte ne sont pas publiés et dépendent d’un forfait employeur négocié par accord.

8.4 Tarification détaillée

| Poste de frais | Montant |

|---|---|

| Tenue de compte | 0 € pour le salarié en poste ; forfait employeur négocié par accord d’entreprise ; droits d’entrée plafonnés à 0,5 % |

| Frais de gestion FCPE | 0,28 % à 1,61 % selon le fonds |

| Arbitrage | Gratuit |

| Architecture | Fermée (Crédit Mutuel Asset Management) |

| Offre PEI | Disponible |

Données à jour, juillet 2026. Performances et frais courants FCPE relevés dans les fiches reporting et DIC (Crédit Mutuel Asset Management) ; tenue de compte fixée par accord d’entreprise.

Dirigeant de TPE ou PME attaché à un interlocuteur bancaire de proximité, l’offre du groupe Crédit Mutuel / CIC mérite d’être étudiée en premier : l’accompagnement en agence et les droits d’entrée plafonnés à 0,5 % apportent un cadre rassurant aux petits effectifs. Pour aller plus loin sur l’optimisation de la rémunération du dirigeant, on renvoie vers notre guide dédié.

8.5 Pour qui c’est fait

L’offre Crédit Mutuel / CIC Épargne Retraite Entreprises convient aux TPE et PME attachées à un accompagnement bancaire de proximité, aux entreprises du réseau Crédit Mutuel / CIC souhaitant centraliser leur relation bancaire, et aux dirigeants qui veulent une offre PEI locale avec des droits d’entrée plafonnés à 0,5 %.

Ce n’est pas le meilleur choix pour les grandes entreprises ayant besoin d’une gamme FCPE très large, ni pour les entreprises cherchant une architecture ouverte ou des outils de simulation avancés.

9. CA Épargne Salariale, le maillage rural au service des TPE

9.1 Présentation

CA Épargne Salariale (CA-ELS) distribue l’offre d’épargne salariale via les caisses régionales du Crédit Agricole. CA Épargne Salariale n’est pas un teneur de compte en tant que tel, ce qu’il faut comprendre d’emblée. La gestion financière et la tenue de compte sont assurées par Amundi ESR, le Crédit Agricole intervenant comme distributeur de proximité via ses conseillers en agence. Le salarié accède aux fonds Amundi (architecture fermée) via le portail « Mon Épargne Salariale CA » et l’accompagnement des caisses régionales. Cette offre clé en main pour TPE et PME couvre le PEE, le PERCOL et le PEI, avec gestion pilotée, accessible dès 1 salarié (au moins un salarié autre que le dirigeant), et une présence forte sur le segment agricole, agro-alimentaire et les TPE en milieu rural.

9.2 Points forts

Le maillage territorial des caisses régionales du Crédit Agricole est l’argument principal de CA Épargne Salariale. Pour une TPE de 8 salariés dans le Cantal ou le Gers, un conseiller en agence qui accompagne la mise en place d’un PEE, rédige une DUE et explique le fonctionnement aux salariés, c’est un avantage concret que les acteurs purement digitaux n’offrent pas. Les performances des FCPE sont identiques à celles d’Amundi ESR puisque ce sont les mêmes fonds. À titre d’illustration, le FCPE Amundi Actions France ESR affiche +5,66 % depuis le début d’année (au 13/07/2026).

9.3 Points faibles

La confusion entre CA Épargne Salariale et Amundi ESR est fréquente et peut induire le dirigeant en erreur. Un salarié qui compare les offres ne comprend pas forcément que souscrire via le Crédit Agricole revient à souscrire chez Amundi, avec une couche de distribution supplémentaire, dont le coût peut renchérir légèrement les frais par rapport au direct Amundi. L’autonomie digitale est moindre que chez les pure players, et la qualité du conseil varie d’une caisse régionale à l’autre.

9.4 Tarification détaillée

| Poste de frais | Montant |

|---|---|

| Tenue de compte | 0 € pour le salarié en poste ; grille employeur nationale publiée : forfait 170 € HT/an (un dispositif), 199 € HT (deux dispositifs) + 10 € HT/salarié/an |

| Frais de gestion FCPE | 0,27 % à 1,24 % selon le fonds (gamme Amundi) |

| Arbitrage | Gratuit |

| Architecture | Fermée (gamme Amundi) |

| Surcoût distribution | Possible par rapport à Amundi en direct |

Données à jour, juillet 2026. Frais de gestion FCPE relevés dans les DIC (gamme Amundi) ; tenue de compte selon la grille tarifaire nationale CA-ELS publiée.

Les frais de gestion FCPE (0,27 % à 1,24 % selon le fonds) sont ceux d’Amundi, puisque ce sont les mêmes fonds. La grille tarifaire employeur est nationale et publiée : forfait 170 € HT/an pour un dispositif, 199 € HT pour deux, majoré de 10 € HT par salarié et par an, le salarié en poste ne supportant aucun frais de tenue de compte. Pensez à demander un devis à votre caisse locale et à le comparer avec un accès direct Amundi ESR.

9.5 Pour qui c’est fait

CA Épargne Salariale convient aux TPE et PME en milieu rural ou semi-urbain, aux entreprises du monde agricole et agro-alimentaire, et aux dirigeants qui souhaitent un interlocuteur de proximité en agence avec accès à la gamme Amundi.

Ce n’est pas le bon choix pour une entreprise urbaine ayant déjà accès à Amundi en direct (la distribution CA n’apporte alors rien) ni pour les grandes entreprises cherchant un interlocuteur dédié haut de gamme.

10. Tableau récapitulatif et verdict par profil

10.1 Tableau récapitulatif complet

Les huit acteurs sont désormais passés en revue. Le tableau ci-dessous synthétise les critères d’évaluation, base des verdicts par profil.

| Teneur de compte | Segment cible | Tenue de compte | Frais gestion FCPE | Nombre de FCPE | Architecture | Force distinctive |

|---|---|---|---|---|---|---|

| Toutes tailles | 0 € salarié ; employeur négocié | 0,12-2,86 % | 50+ | Fermée (Amundi) | Leader, gamme la plus large | |

| ETI / GE | 0 € salarié ; employeur négocié | 0,14-1,87 % | 47 | Fermée (Natixis IM) | Plateforme digitale, ISR | |

| PME / ETI | 0 € salarié ; 29 € HT/sal. (offre TPE) | 0,36-1,53 % | 25 | Gamme Sienna Gestion | Conseil, ingénierie sociale | |

| ETI / GE | 0 € salarié ; 125 € + 8 €/bénéf. (employeur) | 0,16-2,51 % | ~23 | Fermée (BNP Paribas AM) | Banque systémique, actionnariat | |

| PME | 0 € salarié ; employeur négocié | 0,40-0,92 % | ~15 | Fermée (AXA IM / BNP Paribas AM) | Réseau agents, offre combinée | |

| ETI / GE | 0 € salarié ; employeur négocié | 0,13-1,45 % | ~30 | Semi-ouverte (SG Gestion + Fidelity) | Banque systémique | |

| TPE / PME | 0 € salarié ; employeur négocié | 0,28-1,61 % | ~25 | Fermée (Crédit Mutuel AM) | Proximité mutualiste | |

| TPE / PME | 0 € salarié ; 170/199 € + 10 €/sal. (employeur) | 0,27-1,24 % | 59 (gamme Amundi) | Fermée (Amundi) | Maillage rural |

Données à jour, juillet 2026. La tenue de compte du salarié en poste est prise en charge par l’entreprise (0 €) ; le forfait employeur est négocié par accord, sauf grilles publiées (BNP, CA, offre TPE Malakoff Humanis Épargne). Les frais de gestion FCPE sont relevés dans les DICI et DIC des fonds, et varient selon le fonds et la part.

L’abondement PEE reste soumis au forfait social de 20 % même pour les PME de moins de 50 salariés, un point souvent sous-estimé. Seuls l’intéressement et la participation bénéficient de l’exonération, une confusion courante qui peut fausser le calcul du coût employeur. Pour approfondir le fonctionnement du plan épargne entreprise, on renvoie vers notre article dédié.

10.2 Verdict par profil

Quel acteur choisir selon votre situation ? Les profils ci-dessous s’appuient sur le tableau et les analyses détaillées.

Profil 1, Dirigeant de PME/TPE (moins de 50 salariés, coût maîtrisé) : Crédit Mutuel / CIC ERE pour la proximité mutualiste et des droits d’entrée plafonnés à 0,5 %, Malakoff Humanis Épargne si le besoin en ingénierie sociale et conseil personnalisé l’emporte. L’astuce pour ce profil consiste à combiner la PPV (exonérée totalement pour les salariés gagnant moins de 3 SMIC, jusqu’au 31/12/2026) avec un accord d’intéressement (exonéré de forfait social pour les PME de moins de 50 salariés). Le coût employeur peut descendre à 1 000 € pour distribuer 1 000 € nets. Pour en savoir plus sur le PER collectif d’entreprise, consultez notre guide dédié.

Profil 2, Dirigeant d’ETI ou grande entreprise (200+ salariés, gamme large) : Amundi ESR pour la gamme de FCPE la plus large du marché, Natixis Interépargne pour la plateforme digitale mature et l’offre ISR. BNP Paribas E&RE ou SG ERS sont pertinents si une relation bancaire existante justifie la centralisation.

Profil 3, Salarié ou bénéficiaire (optimiser son épargne) : Le critère principal, c’est le frais de gestion des FCPE, qui érode silencieusement le capital année après année. Privilégiez la gestion pilotée si votre horizon est la retraite (PERCOL) : elle ajuste automatiquement l’allocation et bénéficie d’un forfait social réduit à 16 %. Si vous quittez l’entreprise avec un encours inférieur à 500 € sur le PEE, vous pouvez demander le déblocage anticipé sans attendre les 5 ans.

Profil 4, DRH ou responsable politique salariale : Malakoff Humanis Épargne ou Amundi ESR pour l’accompagnement RH structuré. Le levier de négociation, c’est le volume. La tenue de compte étant prise en charge par l’entreprise, c’est le forfait employeur qui se négocie, et plus l’effectif est important, plus la marge est grande. Là où une grille est publiée, l’écart se lit directement : 125 € plus 8 € par bénéficiaire chez BNP, 170 € plus 10 € par salarié chez CA.

Profil 5, Dirigeant de TPE en milieu rural ou agricole : CA Épargne Salariale pour le conseil de proximité en agence, avec accès à la gamme Amundi. Les anciens PERCO continuent de fonctionner, mais la transformation en PERCOL est recommandée pour accéder à la sortie en capital et au forfait social réduit de 16 % en gestion pilotée.

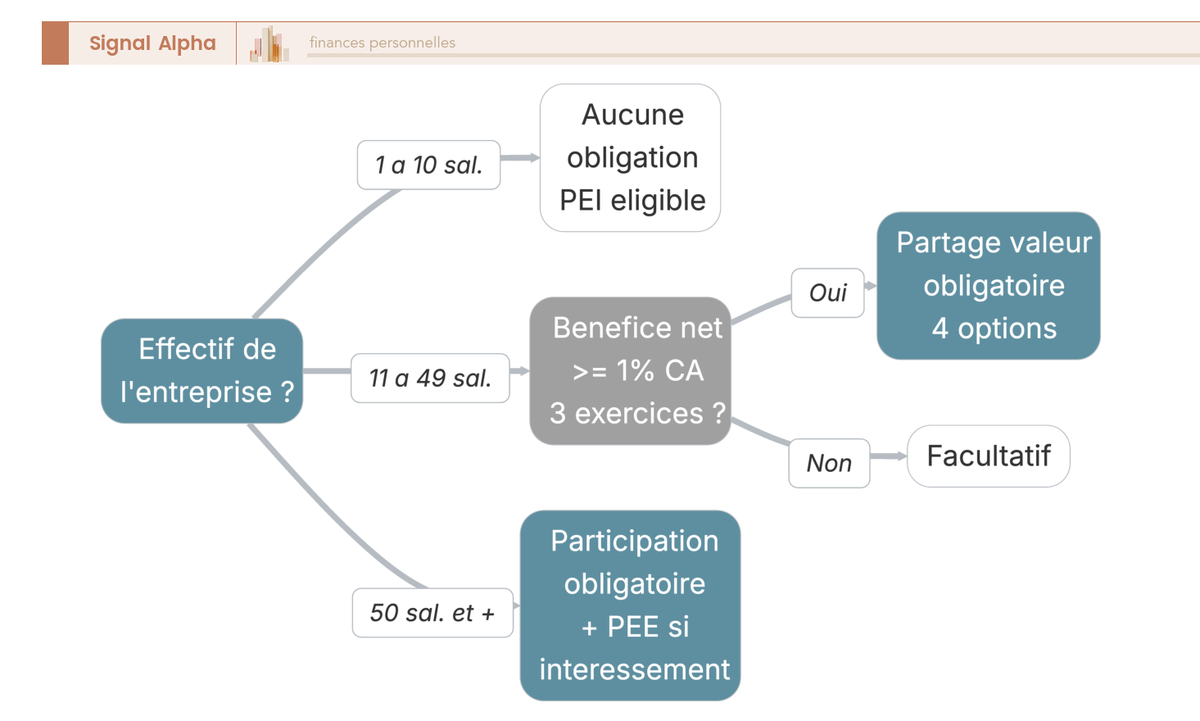

10.3 Obligations légales : rappel selon la taille de votre entreprise

Avant de contacter un teneur de compte, vérifiez vos obligations légales : ce qui était facultatif il y a deux ans peut être devenu obligatoire pour votre structure.

| Seuil d’effectif | Obligations en matière d’épargne salariale |

|---|---|

| 1 à 10 salariés | Aucune obligation. Tous dispositifs facultatifs. Éligible au PEI. |

| 11 à 49 salariés | Depuis le 01/01/2025 : obligation de mettre en place un dispositif de partage de la valeur SI bénéfice net fiscal ≥ 1 % du CA pendant 3 exercices consécutifs. Choix entre intéressement, participation (volontaire), abondement PEE/PERCOL, ou PPV. |

| 50 salariés et plus (seuil atteint 5 ans consécutifs) | Participation obligatoire. Mise en place d’un PEE obligatoire si intéressement ou participation. |

| 250 salariés et plus | Mêmes obligations + négociation d’au moins un dispositif de partage de la valeur dans le cadre de la NAO. |

Données à jour, juillet 2026. Loi partage de la valeur applicable de manière expérimentale du 01/01/2025 au 29/11/2028.

Il faut préciser que le dirigeant TNS (travailleur non salarié) doit avoir au moins 1 salarié pour accéder au PEE ou au PERCOL. Sans aucun salarié, la seule option est le PEI (plan d’épargne interentreprises) via un accord de branche. Et contrairement à une idée reçue, le PER collectif reste facultatif quelle que soit la taille de l’entreprise. Pour les dirigeants qui s’interrogent sur l’arbitrage salaire ou dividendes, l’épargne salariale constitue un troisième levier souvent sous-estimé.

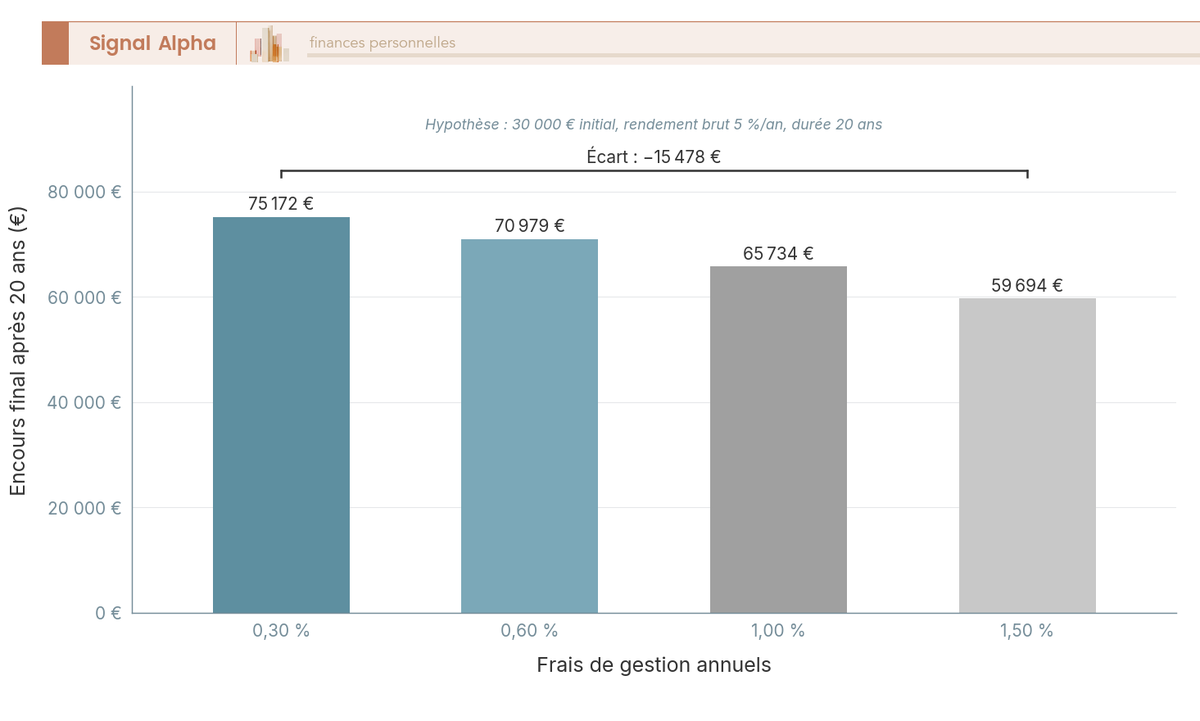

10.4 Frais de gestion FCPE : pourquoi 0,5 % par an change tout

Un écart de 0,5 % par an sur les frais de gestion FCPE paraît anodin. Sur 20 ans, avec un rendement brut de 5 %, il représente environ 10 % de capital en moins à l’arrivée. Sur un encours de 30 000 €, c’est environ 3 000 € de manque à gagner, qui s’évaporent discrètement chaque année plutôt que d’un coup.

Deux astuces pour optimiser le rendement net. La première consiste à maintenir la gestion pilotée comme mode par défaut du PERCOL, le forfait social étant réduit à 16 % au lieu de 20 %. La seconde concerne les salariés à TMI élevé : les versements volontaires sur le PERCOL (compartiment C1) sont déductibles de l’impôt sur le revenu, soit une économie d’IR immédiate de 30 % sur un TMI 30 %. Attention, le déblocage pour l’achat de la résidence principale ne concerne que le compartiment C1 (versements volontaires), pas le C2 (intéressement, participation) ni le C3.

Note de Henri

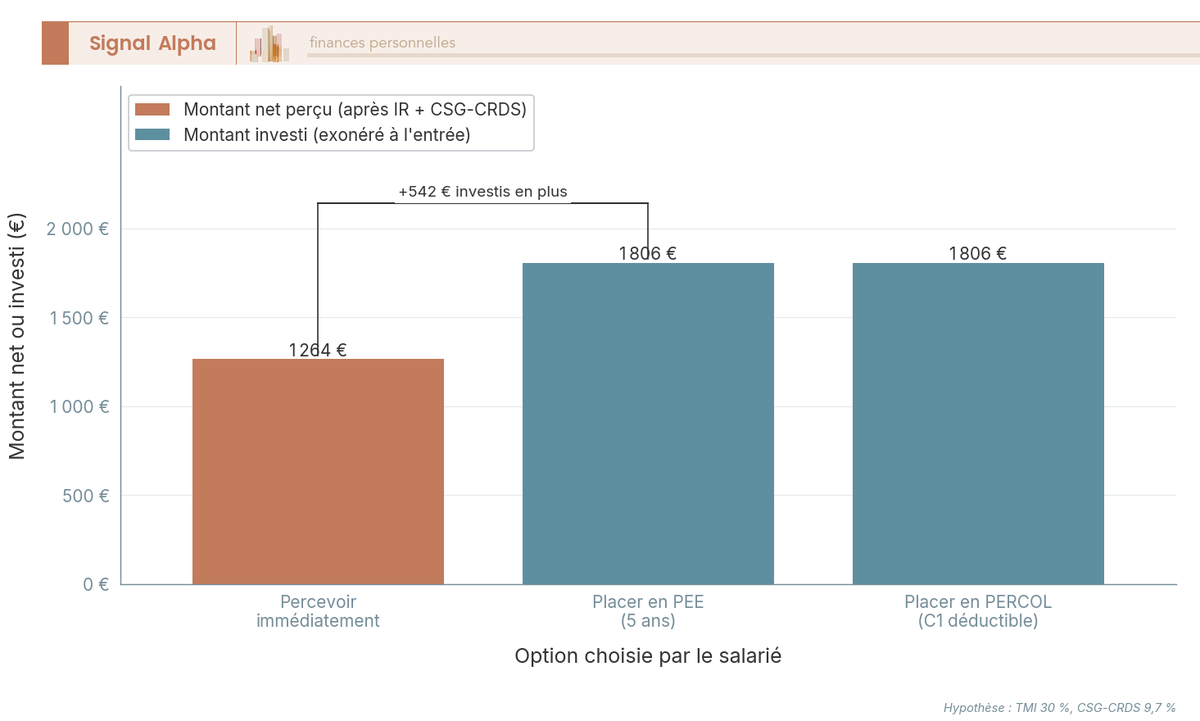

quand on suit les réformes de la fiscalité de l’épargne salariale depuis la loi PACTE, ce qui frappe, c’est l’écart croissant entre rendement brut affiché et rendement net réel. Avec des PS à 18,6 % depuis 2026, le salarié qui ne place pas son intéressement en PEE perd deux fois : en perception directe, l’intéressement est soumis à la CSG-CRDS 9,7 % ET à l’IR, quand le placement en PEE supprime l’IR. Sur un intéressement de 2 000 € à TMI 30 %, la différence entre percevoir et placer dépasse 540 € nets.

10.5 Comprendre la fiscalité avant de choisir

La fiscalité de l’épargne salariale repose sur deux prélèvements distincts qui ne se cumulent pas sur la même assiette, une confusion fréquente.

| Situation | CSG-CRDS (9,7 %) | IR | PS à la sortie (18,6 %) |

|---|---|---|---|

| Intéressement perçu directement | Oui | Oui (barème IR) | N/A |

| Intéressement → PEE (bloqué 5 ans) | Oui | Exonéré | 18,6 % sur les plus-values |

| Intéressement → PERCOL | Oui | Exonéré à l’entrée | 18,6 % sur les plus-values |

| Participation → PEE | Oui | Exonéré | 18,6 % sur les plus-values |

| Abondement reçu | Oui (prélevés par l’employeur à la source) | Exonéré | 18,6 % sur les plus-values |

| Versements volontaires PERCOL (C1 déductible) | N/A | Déductible à l’entrée, capital imposé IR à la sortie | 18,6 % sur les plus-values |

Données à jour, juillet 2026. PS passés de 17,2 % à 18,6 % depuis le 01/01/2026 (LFSS 2026).

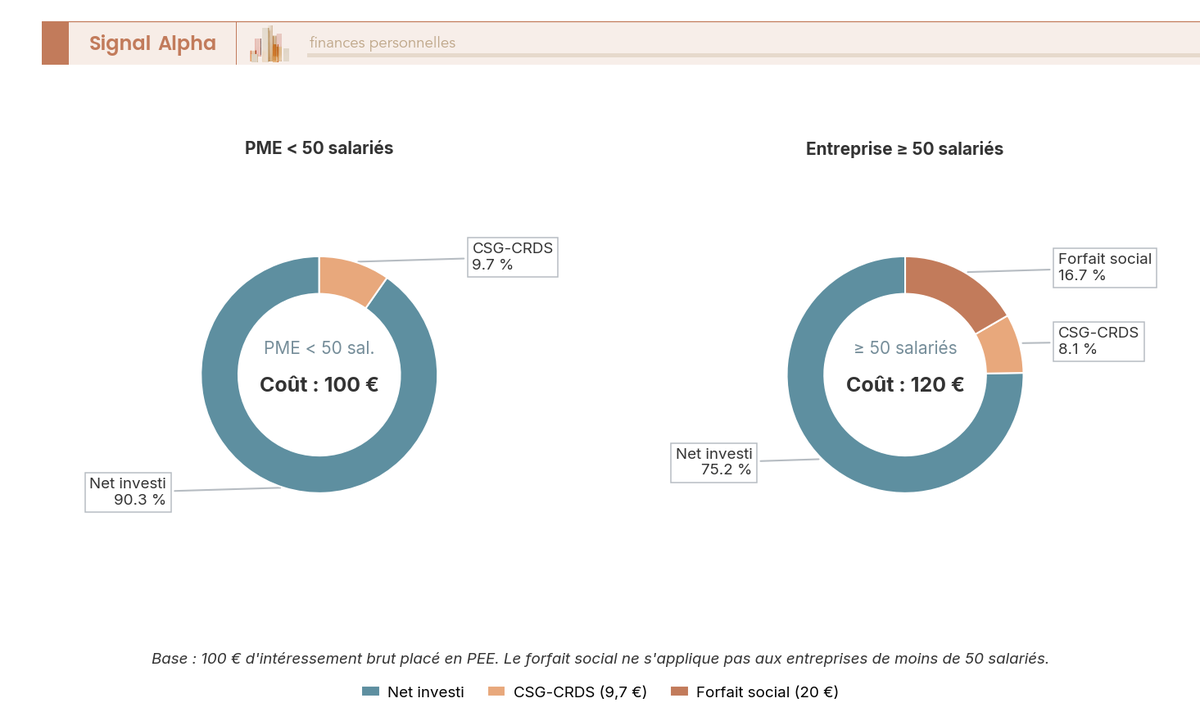

La CSG-CRDS de 9,7 % est prélevée à l’entrée (sur l’intéressement, la participation et l’abondement). Les PS de 18,6 % le sont à la sortie, uniquement sur les plus-values générées par les fonds. Ces deux prélèvements ne portent pas sur la même assiette et ne se cumulent donc pas. Un salarié qui place 2 000 € d’intéressement en PEE voit 194 € de CSG-CRDS prélevés immédiatement (reste 1 806 € investis), puis les PS de 18,6 % s’appliqueront aux seuls gains au moment du retrait.

Le salarié dispose enfin d’un délai de 15 jours pour choisir l’affectation de son intéressement ou de sa participation. Si aucun choix n’est fait dans ce délai, l’affectation par défaut s’applique (le plan par défaut de l’accord d’entreprise). Pour approfondir les stratégies d’optimisation de l’impôt sur le revenu, on renvoie vers notre article dédié.

10.6 Parcours de transfert PERCO vers PERCOL

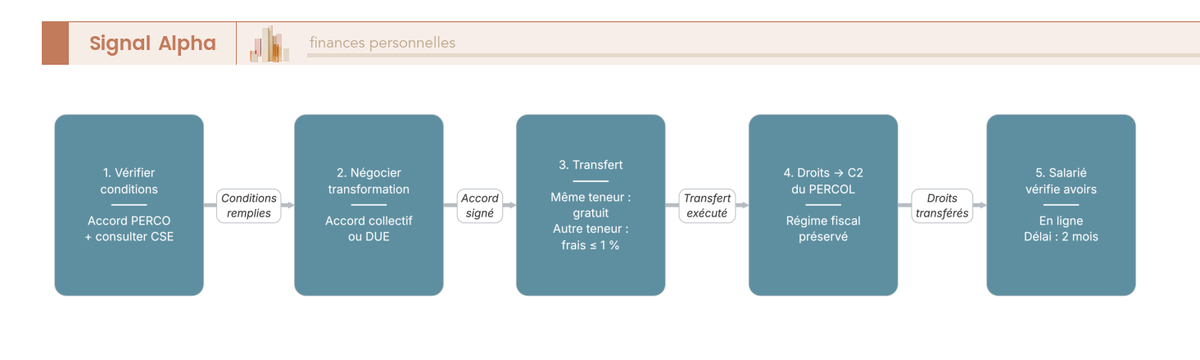

Les PERCO existants continuent de fonctionner, mais la création de nouveaux PERCO est impossible depuis octobre 2020. La transformation en PERCOL apporte trois avantages concrets : la sortie en 100 % capital (le PERCO imposait au moins 20 % en rente), le forfait social réduit à 16 % en gestion pilotée, et le déblocage pour l’achat de la résidence principale sur le compartiment C1.

Le parcours de transfert se déroule en cinq étapes :

- Vérifier les conditions de l’accord PERCO existant et confirmer que la transformation est possible.

- L’employeur négocie la transformation par accord collectif ou par décision unilatérale (DUE).

- Le teneur de compte exécute le transfert. Les frais sont gratuits si le transfert reste chez le même teneur. En cas de changement de teneur, les frais sont plafonnés à 1 % de l’encours, et deviennent nuls après 5 ans de détention.

- Les droits acquis sont transférés vers le compartiment C2 du PERCOL, ce qui préserve leur régime fiscal d’origine.

- Le salarié vérifie ses avoirs en ligne via le portail de son teneur de compte.

Le délai total est de 2 mois maximum. Une astuce vaut d’être connue : profiter d’un changement de teneur de compte pour transformer simultanément le PERCO en PERCOL, ce qui groupe les démarches et donne un rapport de force en négociation tarifaire. Pour en savoir plus sur la préparation financière de la retraite, consultez notre article sur préparer sa retraite.

Conclusion

Choisir un teneur de compte d’épargne salariale, ce n’est pas simplement comparer des grilles de frais. La tenue de compte du salarié en poste est prise en charge par l’entreprise, si bien que l’écart entre un acteur positionné TPE/PME et un acteur grands comptes se joue surtout sur deux terrains : le forfait employeur, négocié selon le volume, et surtout 0,5 à 1 point de frais de gestion FCPE en plus ou en moins. Sur 20 ans, ces écarts se traduisent en milliers d’euros de capital en moins pour chaque salarié. Le vrai point de départ reste la taille de l’entreprise et le niveau d’accompagnement dont vous avez besoin, la comparaison des tarifs ne venant qu’ensuite.

Sur le terrain, beaucoup de dirigeants de PME de moins de 50 salariés passent à côté de l’exonération de forfait social sur l’intéressement, alors qu’elle permet de distribuer 1 000 euros nets pour un coût employeur proche de 1 000 euros. Combinée à la PPV (exonérée de toute charge pour les salariés gagnant moins de 3 SMIC jusqu’au 31/12/2026), l’épargne salariale devient un levier de rémunération dont peu de dispositifs peuvent se prévaloir.

Pour aller plus loin, notre guide sur l’arbitrage salaire ou dividendes détaille son intégration dans une stratégie de rémunération globale ; notre article sur le PER collectif d’entreprise approfondit la mécanique du PERCOL et ses compartiments fiscaux, et notre guide de l’épargne salariale couvre l’ensemble des dispositifs.

FAQ : Épargne entreprise : PEE, PER collectif, intéressement et participation

Quelle est la différence entre un PEE et un PER collectif ?

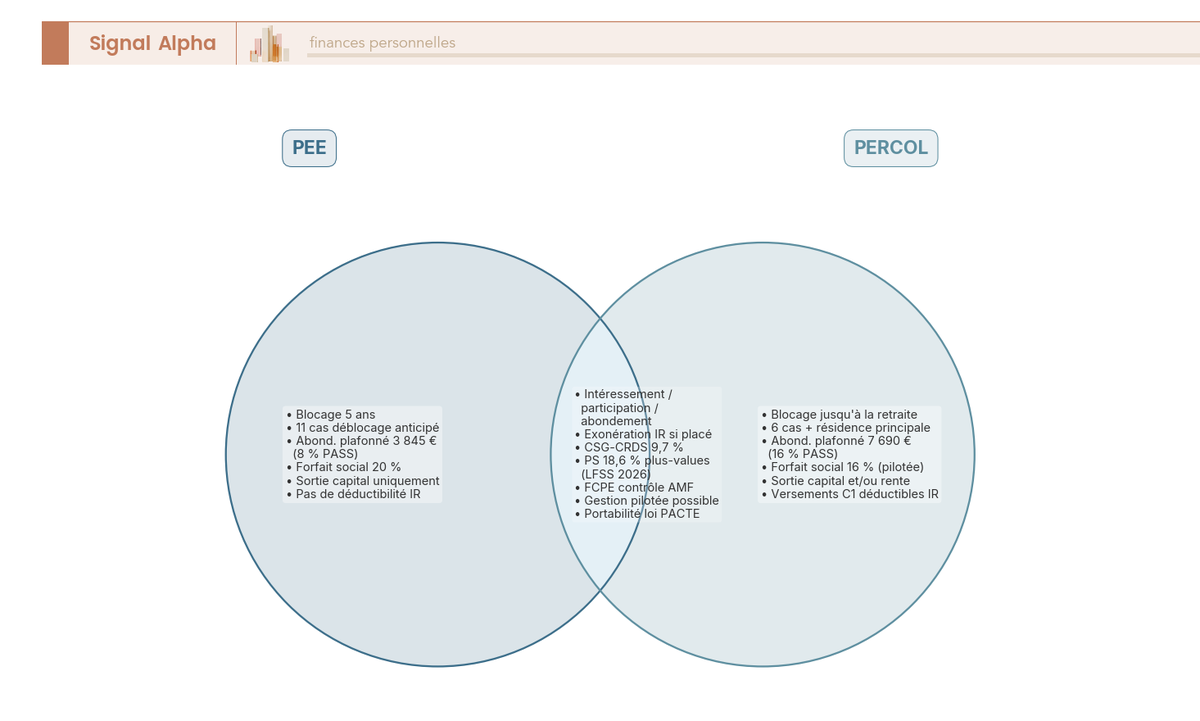

Le PEE (Plan d’Épargne Entreprise) est une enveloppe d’épargne salariale bloquée 5 ans, avec 11 cas de déblocage anticipé qui couvrent les situations de vie les plus fréquentes (mariage, naissance, acquisition de la résidence principale, rupture du contrat de travail). Le PER collectif (PERCOL), successeur du PERCO depuis la loi PACTE, est une enveloppe d’épargne retraite bloquée jusqu’à la liquidation des droits, avec des cas de déblocage plus restreints, dont le déblocage pour acquisition de la résidence principale qui ne s’applique qu’au compartiment C1 (versements volontaires).

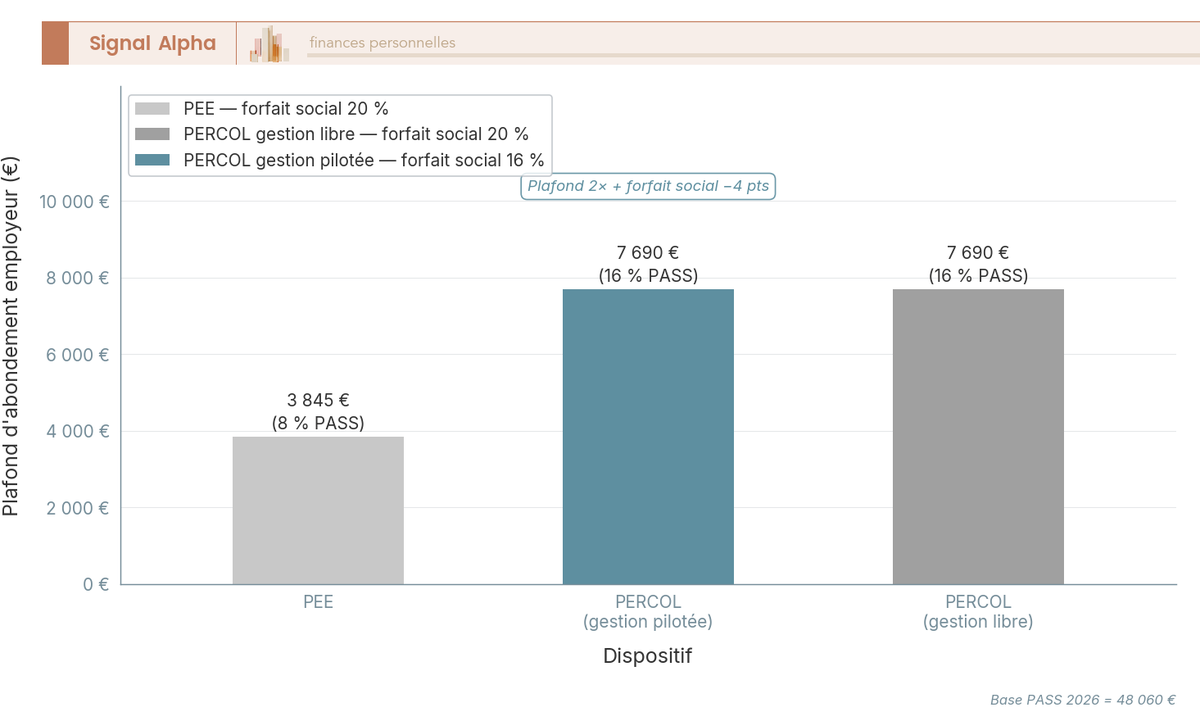

Les deux plans se distinguent aussi par leurs plafonds d’abondement : 8 % du PASS pour le PEE, soit 3 845 € en 2026, contre 16 % pour le PERCOL, soit 7 690 €. Le PERCOL offre en outre une déductibilité IR sur les versements volontaires dans le plafond PER global. Les deux dispositifs, alimentés par l’intéressement, la participation et l’abondement employeur, peuvent coexister dans la même entreprise. Notre guide dédié au Plan d’Épargne Entreprise détaille les règles d’accès et les supports disponibles.

Peut-on cumuler PEE et PER collectif ?

Oui, les deux dispositifs sont cumulables et complémentaires. Un salarié peut détenir simultanément un PEE et un PERCOL dans la même entreprise, sans conflit entre les enveloppes. L’intéressement et la participation s’affectent librement à l’un, à l’autre ou aux deux, dans la limite des plafonds respectifs. L’abondement employeur peut aussi être prévu sur chaque plan avec des plafonds distincts, soit 3 845 € pour le PEE et 7 690 € pour le PERCOL en 2026.

En pratique, la combinaison PEE et PERCOL est particulièrement efficace pour les salariés qui ont à la fois un besoin d’épargne accessible à moyen terme (5 ans, via le PEE) et un objectif retraite avec optimisation fiscale (via le PERCOL, surtout aux TMI élevés). Un salarié à TMI de 30 % qui verse 5 000 € en volontaire sur son PERCOL réalise une économie d’impôt sur le revenu de 1 500 € dès l’année du versement.

Quels sont les avantages et inconvénients du PEE ?

Le PEE présente plusieurs atouts. À la sortie, après 5 ans de blocage, les plus-values sont exonérées d’impôt sur le revenu ; seuls les prélèvements sociaux de 18,6 % (taux en vigueur depuis le 1er janvier 2026) s’appliquent sur les gains. L’abondement employeur peut atteindre 300 % du versement salarié, et 11 cas de déblocage anticipé couvrent les situations de vie les plus fréquentes. Le dispositif est accessible dès le premier salarié, et l’intéressement comme la participation versés sur le PEE échappent aux cotisations sociales patronales.

Quelques points méritent toutefois attention. Le blocage de 5 ans reste une contrainte réelle hors cas de déblocage, et la gamme de FCPE est imposée par l’employeur, sans choix du gestionnaire pour le salarié. Après le départ de l’entreprise, les frais de tenue de compte sont transférés à l’ex-salarié : sur un encours modeste, ce forfait d’environ 30 à 35 € par an peut éroder significativement le capital. Enfin, les versements volontaires sur le PEE ne sont pas déductibles de l’IR, contrairement à ceux sur le PERCOL.

Fiscalité du PEE après 5 ans : comment ça fonctionne ?

À la sortie du PEE, après le blocage de 5 ans ou un déblocage anticipé autorisé, le capital récupéré est totalement exonéré d’impôt sur le revenu. Seules les plus-values réalisées depuis l’entrée dans le plan sont soumises aux prélèvements sociaux, à 18,6 % depuis le 1er janvier 2026 (contre 17,2 % auparavant, la LFSS 2026 ayant relevé le taux de 1,4 point). Les versements initiaux (volontaires, intéressement ou participation) ne sont pas taxés à la sortie.

Ce traitement s’applique à l’identique en cas de déblocage anticipé : exonération d’IR sur l’ensemble du capital, PS de 18,6 % sur les seules plus-values. Le PEE devient ainsi une enveloppe particulièrement attractive sur un horizon de 5 ans, à condition de choisir des supports cohérents. Notre guide sur le PER collectif détaille la fiscalité comparable du PERCOL.

Le PER collectif est-il obligatoire pour les entreprises ?

Non, le PERCOL reste facultatif quelle que soit la taille de l’entreprise. Seule la participation aux bénéfices est obligatoire, et uniquement au-delà du seuil de 50 salariés atteint pendant 12 mois consécutifs. La loi partage de la valeur de novembre 2023 a en revanche introduit une obligation pour les entreprises de 11 à 49 salariés ayant réalisé un bénéfice net fiscal supérieur ou égal à 1 % du chiffre d’affaires pendant 3 exercices consécutifs : elles doivent mettre en place un dispositif de partage de la valeur, le PERCOL n’étant qu’une des 4 options, au même titre que l’intéressement, la participation volontaire ou la PPV (prime de partage de la valeur).

Cette obligation expérimentale court du 1er janvier 2025 au 29 novembre 2028. Pour les PME concernées, l’intéressement présente souvent un avantage décisif : les entreprises de moins de 50 salariés en sont exonérées de forfait social, ce qui ramène le coût employeur à environ 1 € par euro distribué, contre 1,45 à 1,82 € pour un euro de salaire brut chargé. Pour structurer la stratégie globale, le guide épargne salariale de Signal Alpha détaille l’alimentation, la fiscalité et le choix des supports.