Dernière mise à jour : mai 2026

Vous ouvrez votre avis d’imposition à la fin juillet, et le montant à payer dépasse de plusieurs centaines d’euros ce que vous aviez en tête. Le sentiment qui revient, c’est celui d’un écart frustrant entre la somme prélevée chaque mois sur la fiche de paie et tout ce qui aurait pu se jouer en amont, faute d’avoir activé les bons leviers fiscaux au bon moment. La revalorisation du barème de l’impôt sur le revenu 2026 de 0,9 % au titre des revenus 2025 n’efface pas ce décalage. Un foyer dans la tranche marginale d’imposition à 30 % qui oublie de cocher la case parent isolé, de basculer aux frais réels alors qu’il télétravaille la moitié du temps, ou de verser sur un plan d’épargne retraite (PER) en haut de barème, laisse facilement filer entre mille et trois mille euros par an d’impôt évitable. À l’inverse, le contribuable qui empile les niches fiscales sans vérifier le plafonnement des niches fiscales à dix mille euros se retrouve à payer pour rien des produits qu’il pensait défiscalisants. Entre la peur de payer trop et celle de tomber sur un produit sur-promis, beaucoup renoncent à toucher quoi que ce soit, alors même que la majorité des marges de manœuvre tiennent à des cases déclaratives ou à des dépenses déjà engagées dans l’année.

Cette frustration recouvre une réalité simple : la valeur d’un euro déduit n’est jamais la même selon votre tranche, et chaque levier obéit à un plafond et à un calendrier qui lui sont propres. Le crédit d’impôt services à la personne vaut un euro pour un euro même si vous êtes non imposable, tandis qu’une déduction PER ne rapporte que 0,11 euro à 11 % de tranche marginale mais 0,45 euro à 45 %. Sans cette grammaire, l’optimisation impôt sur le revenu devient un empilement de produits qui finit par coûter plus cher que la facture initiale.

Et c’est précisément la mécanique de calcul qui décide de la valeur réelle d’un euro déduit selon votre tranche. Une fois cette mécanique en main, vous pouvez cartographier votre propre profil, repérer la marge restante sous le plafond global, puis arbitrer entre leviers familiaux, PER, crédits d’impôt domestiques, immobilier locatif et déclaration. Vous y trouverez les plafonds 2026 actualisés, les calendriers à respecter et la hiérarchie des dispositifs selon votre tranche marginale, sans détour par les produits à fort affichage mais à risque économique élevé.

1. Comment l’impôt sur le revenu se calcule vraiment en 2026

Avant toute idée de réduction, il faut saisir comment l’impôt sur le revenu se fabrique étape par étape, parce que cette mécanique conditionne la valeur de chaque levier. On remonte la chaîne du brut au net imposable, puis du barème au quotient familial avec ses majorations spécifiques, et on termine sur la distinction qui commande toute optimisation : déduction, réduction ou crédit d’impôt.

1.1 Du revenu brut au revenu net imposable : abattements automatiques et frais réels

La cascade qui mène du brut au net fiscal passe par plusieurs arrêts successifs, chacun modifiant la base sur laquelle s’applique l’impôt. À l’entrée, le revenu brut global agrège traitements et salaires, pensions, indemnités chômage, revenus fonciers nets, revenus de capitaux mobiliers non soumis au prélèvement forfaitaire unique (PFU) libératoire, plus-values, et revenus d’indépendants en bénéfices industriels et commerciaux (BIC) ou bénéfices non commerciaux (BNC). Sur ce brut, l’administration applique des abattements catégoriels avant d’arriver au revenu net imposable.

L’abattement le plus connu est celui de 10 % sur les traitements, salaires et pensions, codifié à l’article 83, 3° du Code général des impôts (CGI). Pour les revenus 2025 déclarés en 2026, il est borné par un plancher de 509 euros et un plafond de 14 555 euros par salarié, après revalorisation de 0,9 % issue de la LF 2026. Pour les pensions, la mécanique est asymétrique : plancher de 450 euros par pensionné, plafond de 4 446 euros par foyer. Un cadre à fort salaire voit son abattement bloqué au plafond dès environ 145 550 euros annuels.

L’option pour les frais réels, alternative à l’abattement, décide en grande partie de ce qu’on traitera en section 3.3. La bascule est globale au foyer fiscal, salarié par salarié, et elle supprime la réduction d’impôt syndicale. Sont éligibles les trajets domicile-travail au barème kilométrique de la Direction générale des finances publiques (DGFiP), les repas, les frais de double résidence, de formation, le matériel et les frais de télétravail.

À la marge, d’autres abattements catégoriels existent : 7 650 euros pour les journalistes professionnels (sous condition de revenu brut ≤ 93 510 euros), exonération des salaires d’apprentis jusqu’au SMIC annuel (21 876 euros en 2026).

Plafonds et planchers des abattements automatiques 2026 :

| Catégorie | Taux | Plancher | Plafond |

|---|---|---|---|

| Salaires (article 83, 3° CGI) | 10 % | 509 € / salarié | 14 555 € / salarié |

| Pensions de retraite | 10 % | 450 € / pensionné | 4 446 € / foyer |

| Journalistes (frais d’emploi) | forfait 7 650 € | (revenu brut ≤ 93 510 €) | inclus dans 10 % |

| Assistants maternels | forfait SMIC | 3 SMIC h/jour/enfant | selon SMIC |

| Apprentis | exonération | jusqu’à 21 876 € (SMIC annuel 2026) | au-delà : imposition normale |

Pour reconstituer pas à pas la chaîne de fabrication du revenu net imposable, du foyer fiscal aux abattements catégoriels, le détail du calcul de l’impôt sur le revenu en six étapes reste la référence à garder sous la main.

1.2 Le barème progressif 2026 et la tranche marginale d’imposition

Une fois la cascade descendue jusqu’au revenu net imposable, le barème progressif entre en scène. Pour les revenus 2025 déclarés en 2026, il compte cinq tranches après revalorisation de +0,9 % prévue par la Loi de finances 2026 : 0 % jusqu’à 11 497 euros par part, 11 % de 11 497 à 29 315 euros, 30 % de 29 315 à 83 823 euros, 41 % de 83 823 à 180 294 euros, 45 % au-delà de 180 294 euros. Ces seuils s’appliquent par part fiscale, après application du quotient familial. Service-Public.fr A18045 et impots.gouv.fr ont affiché ponctuellement des seuils divergents sur les deux dernières tranches (29 579 et 181 917 euros dans la fiche Service-Public.fr). Recommandation pratique : croiser systématiquement deux sources publiques avant d’engager un calcul d’optimisation autour d’un seuil.

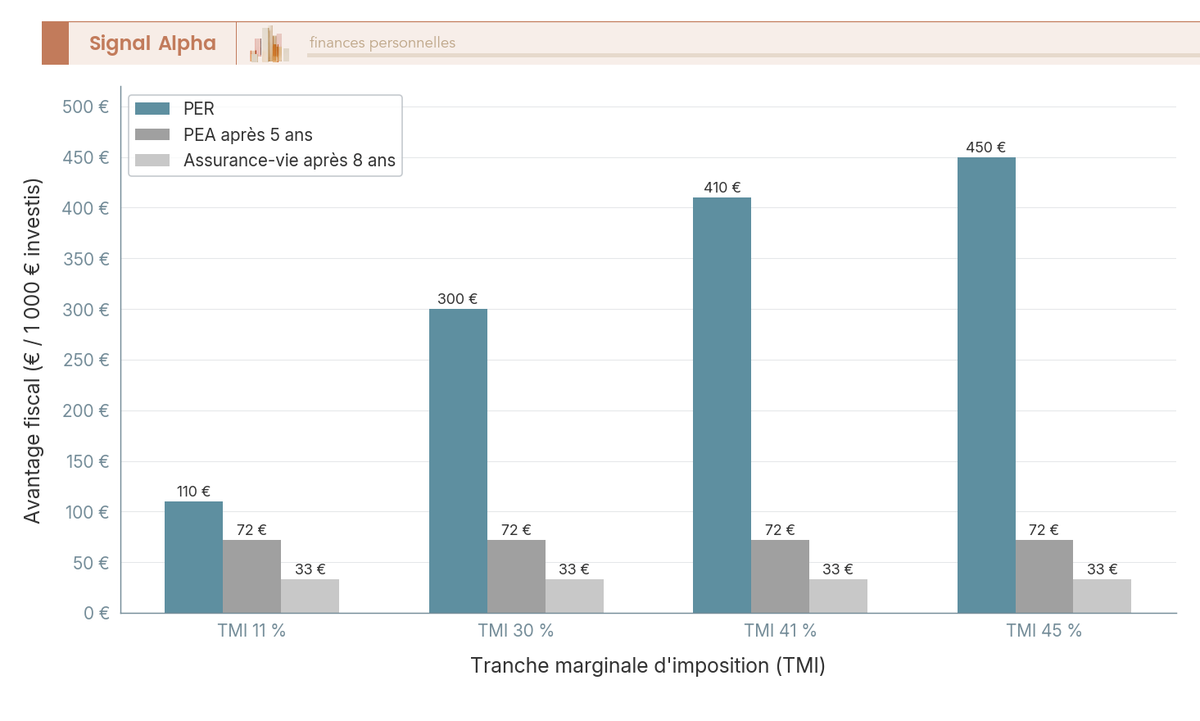

La tranche marginale d’imposition (TMI) est la tranche dans laquelle se situe le dernier euro de revenu imposable, après quotient. C’est elle qui commande la valeur de chaque déduction. Un foyer à TMI 30 % qui verse 1 000 euros sur un plan d’épargne retraite (PER) déductible économise 300 euros d’impôt ; le même versement à TMI 11 % ne rapporte que 110 euros, et 450 euros à TMI 45 %. Le PER n’est donc pas universellement rentable : en bas de barème, son rendement d’entrée est inférieur au coût fiscal potentiel à la sortie.

À ne pas confondre, le taux moyen se calcule en divisant l’impôt net par le revenu net imposable. Un célibataire à 60 000 euros est en TMI 30 % mais affiche un taux moyen autour de 16 à 18 %. Cette nuance conduit beaucoup de contribuables à surestimer le gain d’une déduction : c’est la TMI qui compte, pas le taux moyen.

En haut de barème, la contribution différentielle sur les hauts revenus (CDHR) garantit un taux minimal de 20 % aux foyers dont le revenu fiscal de référence (RFR) dépasse 250 000 euros (personne seule) ou 500 000 euros (couple). Instaurée par la LF 2025 et pérennisée par la LF 2026, elle redéfinit l’arbitrage entre rémunération salariale et dividendes pour les très hauts revenus.

Barème progressif IR 2026 et exemples chiffrés par part :

| Tranche | De (€/part) | À (€/part) | Foyer 30 000 € | Foyer 60 000 € | Foyer 100 000 € | Foyer 200 000 € |

|---|---|---|---|---|---|---|

| 0 % | 0 | 11 497 | 0 € | 0 € | 0 € | 0 € |

| 11 % | 11 497 | 29 315 | 1 960 € | 1 960 € | 1 960 € | 1 960 € |

| 30 % | 29 315 | 83 823 | 205 € | 9 205 € | max 16 351 € | max 16 351 € |

| 41 % | 83 823 | 180 294 | sans objet | sans objet | 6 632 € | max 39 553 € |

| 45 % | 180 294 | et + | sans objet | sans objet | sans objet | 8 868 € |

Lecture du tableau : un célibataire à 60 000 euros acquitte de l’ordre de 11 165 euros d’IR brut, soit un taux moyen de 18,6 %, pour une TMI à 30 %. À 100 000 euros, le même célibataire passe en TMI 41 %, taux moyen autour de 25 %. C’est cet écart qui pilote tous les arbitrages de la section 4.

1.3 Le quotient familial et ses majorations spécifiques en 2026

Le quotient familial divise le revenu net imposable par le nombre de parts, applique le barème sur ce quotient, puis multiplie l’impôt obtenu par le nombre de parts. Un couple sans enfant compte 2 parts, un couple avec deux enfants 3 parts (chaque enfant ajoute une demi-part, le troisième et les suivants ajoutent une part entière). Une personne seule avec un enfant en garde principale ajoute une demi-part au titre de parent isolé, via la case T sur la déclaration 2042.

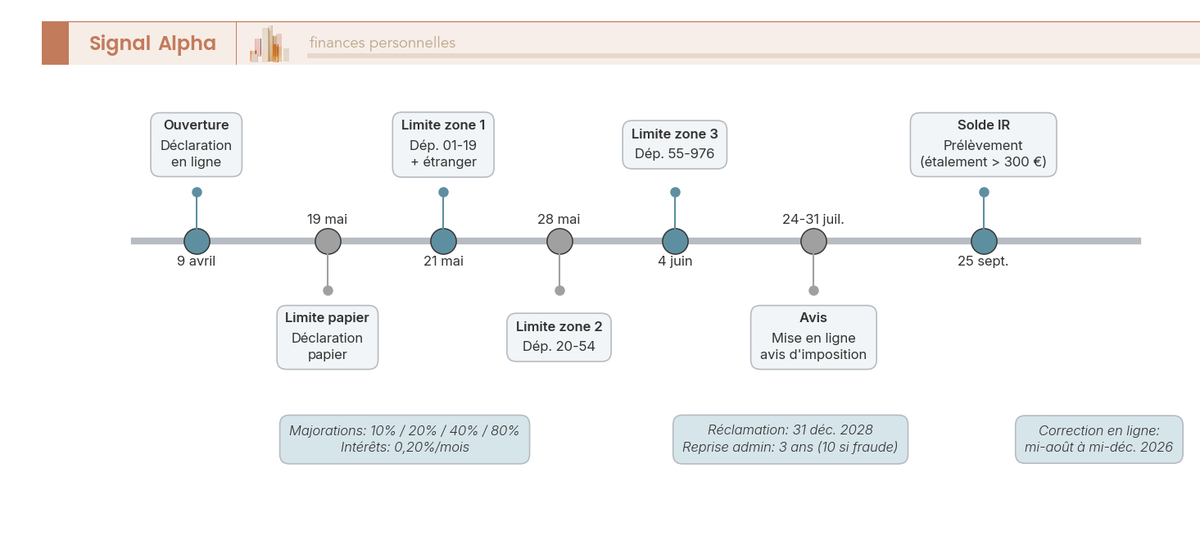

L’avantage du quotient est plafonné. Pour les revenus 2025 déclarés en 2026, l’économie apportée par chaque demi-part supplémentaire au-delà des parts standards est limitée à 1 807 euros, valeur revalorisée à partir de 1 791 euros. Au-delà, l’IR est recalculé sans application du quotient sur la fraction excédentaire.

Plusieurs majorations spécifiques modifient ce plafond. Le parent isolé (case T) bénéficie d’un plafond majoré pour le premier enfant à charge, fixé à 4 262 euros pour 2026. La condition est stricte : pas de concubinage déclaré, pas de PACS, pas de mariage. Un parent isolé qui ne coche pas T paie souvent plus de 1 000 euros d’impôt en trop par an ; la régularisation reste possible jusqu’au 31 décembre 2028 pour les revenus 2025.

Les contribuables ayant élevé seuls un enfant pendant au moins cinq ans bénéficient d’une demi-part dite vieux parents (case L), plafond spécifique de 1 079 euros. Les invalides titulaires de la carte mobilité inclusion mention invalidité (CMI invalidité) ou d’une pension d’au moins 40 % activent une demi-part supplémentaire (cases P, F, G enfant handicapé, R enfant majeur invalide rattaché). Les anciens combattants de plus de 74 ans titulaires de la carte du combattant bénéficient d’une demi-part au plafond spécifique de 3 608 euros, à ne pas confondre avec la case L.

La garde alternée appelle une vigilance particulière, parce que la case T ne s’y ouvre pas. Chaque enfant en résidence alternée compte un quart de part chez chaque parent, déclaré via la case H, avantage plafonné à 904 euros par quart de part. Trois plafonds à ne jamais confondre : 1 807 euros pour une demi-part standard, 4 262 euros pour la case T premier enfant du parent isolé, 904 euros pour un quart de part en garde alternée.

Majorations spécifiques du quotient familial 2026 :

| Cas | Case | Condition d’éligibilité | Plafond 2026 |

|---|---|---|---|

| Demi-part standard | (aucune) | Personne à charge au-delà des parts foyer | 1 807 € / demi-part |

| Parent isolé, premier enfant | T | Vivre seul, assumer seul la charge | 4 262 € / premier enfant |

| Garde alternée | H (I si CMI) | Résidence alternée, demi-part divisée par 2 | 904 € / quart de part |

| Vieux parents | L | Enfant élevé seul ≥ 5 ans, plus à charge | 1 079 € |

| Invalide titulaire | P, F (conjoint) | CMI invalidité ou pension ≥ 40 % | 1 807 € / demi-part |

| Enfant handicapé à charge | G | CMI invalidité de l’enfant | 1 807 € / demi-part |

| Enfant majeur invalide rattaché | R | Rattachement + CMI invalidité | 1 807 € / demi-part |

| Ancien combattant > 74 ans | (aucune) | Carte du combattant | 3 608 € |

Toute modification de la situation familiale (mariage, divorce, naissance) doit être déclarée sous 60 jours dans l’espace particulier pour ajuster le PAS.

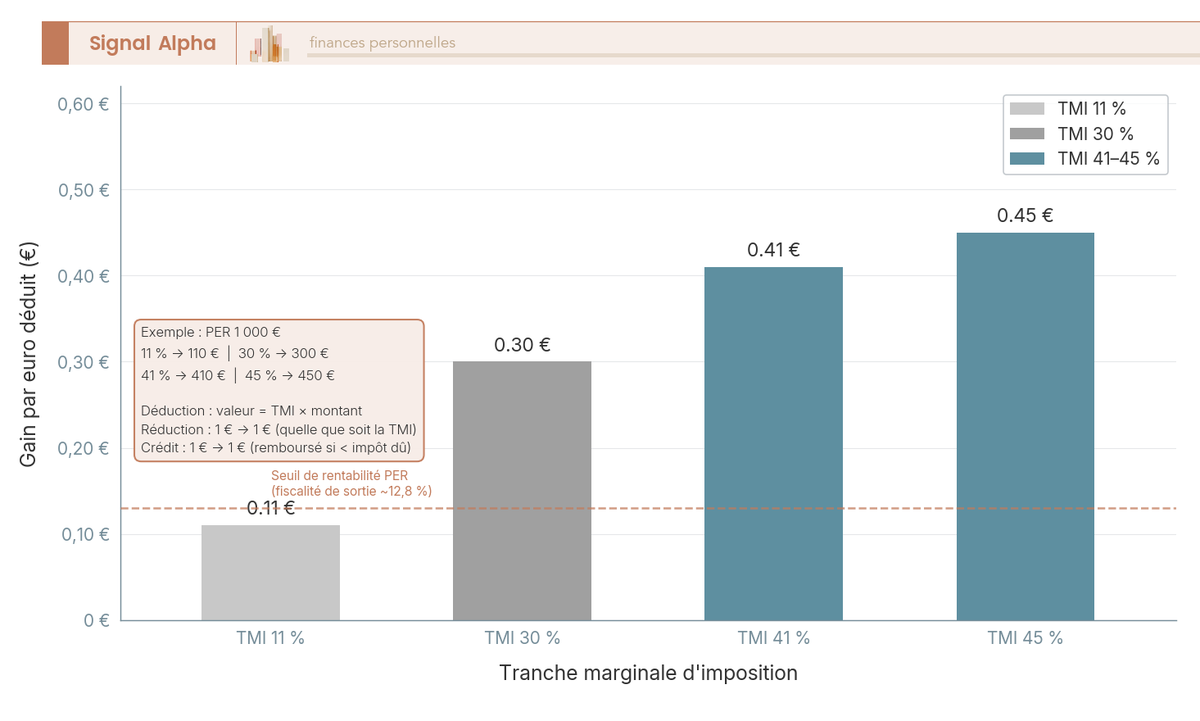

1.4 Déduction, réduction, crédit d’impôt : trois mécaniques à ne pas confondre

Cette distinction gouverne l’ensemble des arbitrages des sections 4 et 5. Une déduction retire l’euro déduit du revenu sur lequel s’applique le barème : sa valeur dépend de la TMI, ce qui en fait l’outil le plus puissant en haut de barème et le moins intéressant en bas. Une réduction d’impôt diminue directement l’impôt dû ; elle rapporte un euro pour un euro quelle que soit la TMI, mais l’avantage est perdu si l’impôt dû est inférieur. Un crédit d’impôt fonctionne comme une réduction, avec une différence décisive : si le crédit excède l’impôt dû, l’excédent est remboursé au contribuable, y compris pour un foyer non imposable.

La valeur d’un euro déduit selon la TMI s’établit ainsi : 0,11 euro à 11 %, 0,30 euro à 30 %, 0,41 euro à 41 %, 0,45 euro à 45 %. Le crédit vaut toujours 1 pour 1. La réduction vaut 1 pour 1 dans la limite de l’IR dû et 0 au-delà. Cette asymétrie explique l’ordre d’attaque : déductions hors plafond global pour les TMI élevées, crédits pour les foyers à TMI 11 % ou non imposables, réductions sous plafond global en dernier.

Un exemple chiffré pour ancrer l’écart. Un couple à 60 000 euros de revenu imposable, TMI 30 %, IR brut 4 207,98 euros. Verser 5 000 euros sur un PER déductible économise 1 500 euros. Un don de 5 000 euros à une association classique (réduction 66 %) économise 3 300 euros, dans la limite de l’IR dû. Une dépense de 5 000 euros pour un emploi à domicile (crédit 50 %) économise 2 500 euros, intégralement remboursés si l’IR dû est insuffisant. Un foyer non imposable perd tout l’avantage du don ; avec l’emploi à domicile il encaisse 2 500 euros en remboursement effectif.

Le plafond annuel de la sécurité sociale (PASS) 2026 s’établit à 48 060 euros : ce repère reviendra en section 4 au moment de calibrer les plafonds PER et Madelin, et il fixe au passage le plancher de déduction PER à 4 806 euros pour tous les foyers.

Savoir arbitrer entre déductions, réductions et crédits d’impôt conditionne le rendement fiscal réel de chaque euro engagé, surtout sous le plafond global de 10 000 euros qu’on traite à la section suivante.

2. Cartographier sa situation fiscale avant d’activer un levier

Maintenant que la mécanique est claire, place au diagnostic. La question qui compte : quelle marge avez-vous réellement sous le plafond global des niches, et quels leviers correspondent à votre profil avant d’envisager un dispositif payant ? On passe de la lecture personnelle de la TMI à l’inventaire des plafonnements, puis à la cartographie par profil et aux revenus exceptionnels qui méritent un traitement à part.

2.1 Identifier sa TMI et son taux effectif à partir de l’avis d’imposition

L’avis d’imposition affiche la TMI en première page, dans l’encadré qui résume la situation fiscale. Le taux moyen se reconstitue en divisant l’impôt net par le revenu net imposable. Le simulateur officiel sur impots.gouv.fr, remis en ligne pour 2026 le 10 mars 2026, donne le détail de la TMI, du taux moyen et permet de tester l’effet d’une déduction avant la déclaration.

Quelques repères chiffrés. Un célibataire à 60 000 euros de revenu imposable affiche une TMI 30 %, taux moyen 16 à 18 %. Un couple à 100 000 euros sans enfant est aussi en TMI 30 %, taux moyen voisin de 14 à 16 %. Le même couple à 100 000 euros avec deux enfants peut basculer en TMI 11 % ou 30 % selon la composition des revenus. Le passage de TMI 11 % à 30 % se joue à 29 315 euros par part, celui de 30 % à 41 % à 83 823 euros par part : un foyer juste sous un seuil peut déclencher une déduction de fin d’année pour rester dans la tranche inférieure.

Le revenu fiscal de référence (RFR) s’écarte du revenu imposable dès que le foyer perçoit des revenus du capital soumis au PFU, certains revenus exonérés ou des plus-values mobilières. Le RFR sert aux calculs de plafonds sociaux, à l’éligibilité à de nombreux dispositifs et à la CDHR évoquée en 1.2. Un foyer qui touche beaucoup de dividendes au PFU peut avoir un revenu imposable modeste et un RFR élevé : la lecture parallèle des deux chiffres évite des arbitrages biaisés.

Pour les revenus encaissés à compter du 1er janvier 2026, les prélèvements sociaux sur certains revenus mobiliers (dividendes, intérêts, plus-values mobilières sur compte-titres ordinaire, gains du plan d’épargne en actions au-delà de cinq ans) passent à 18,6 % en application de la Loi de financement de la sécurité sociale (LFSS) 2026, contre 17,2 % auparavant (CSG +1,4 point). L’assurance-vie, les revenus fonciers, le PEL, le CEL et le PEP restent à 17,2 %.

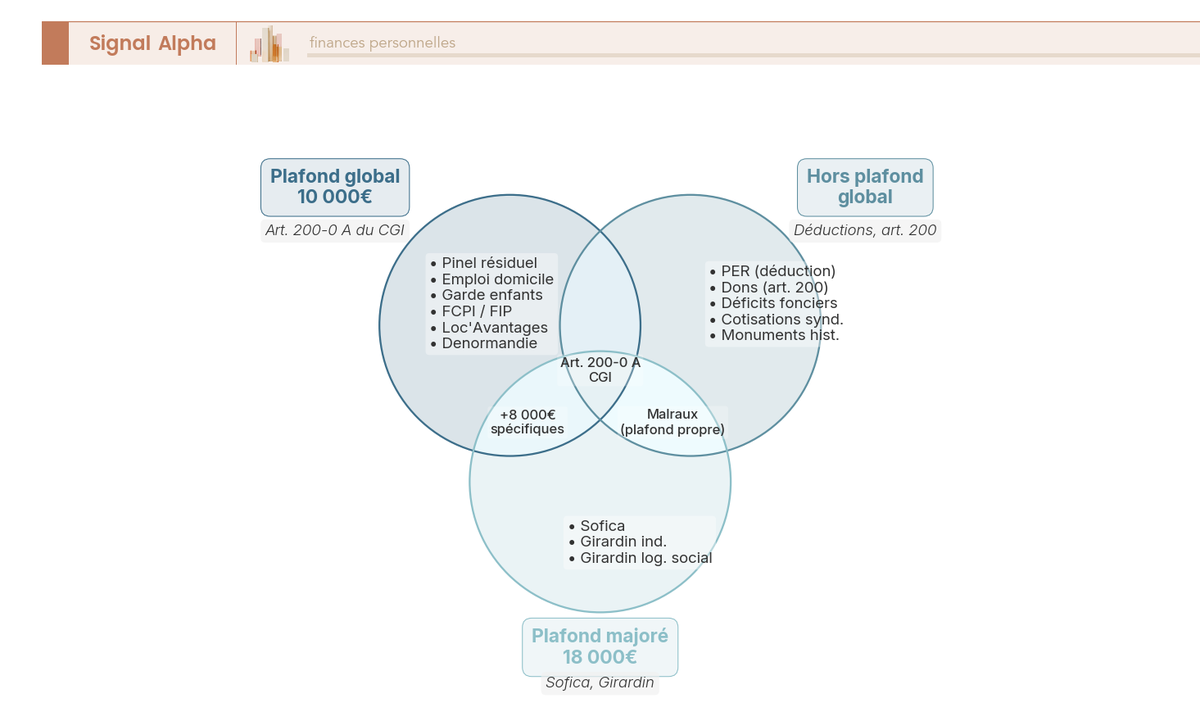

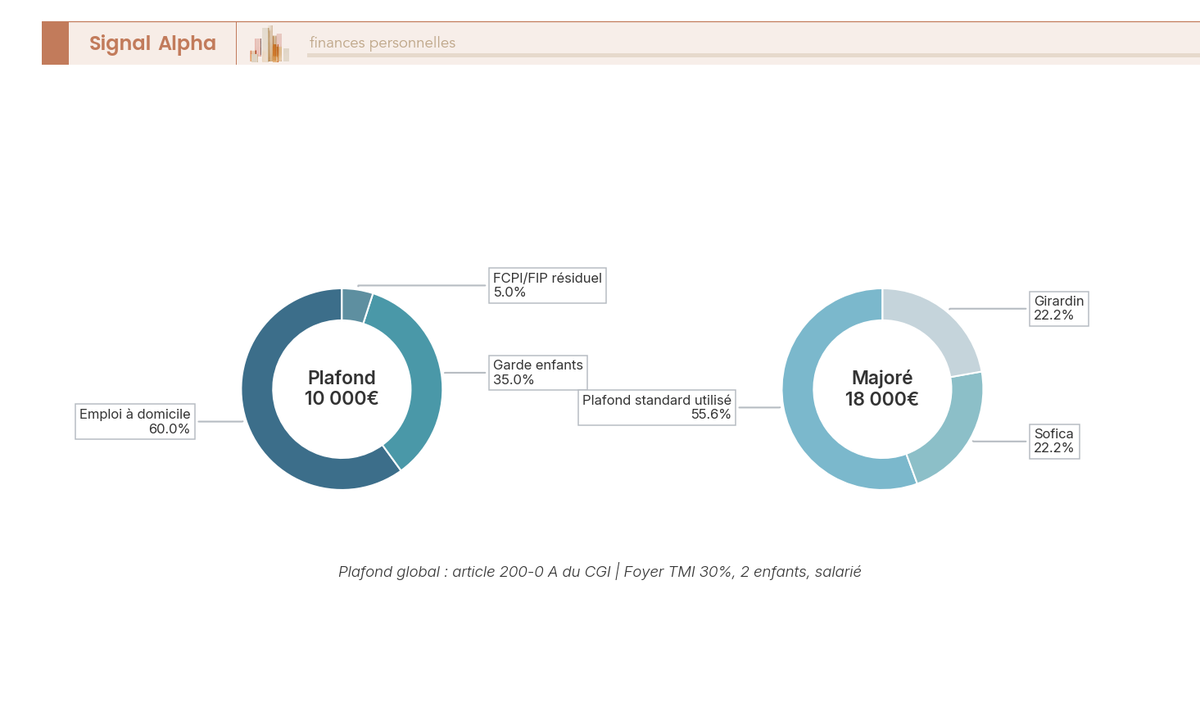

2.2 Le plafonnement global des niches à 10 000 euros et les dispositifs qui y échappent

L’article 200-0 A du CGI plafonne à 10 000 euros par an et par foyer fiscal l’avantage cumulé tiré de la majorité des réductions et crédits d’impôt. Le plafond est porté à 18 000 euros lorsque les avantages incluent des investissements en Sofica (société de financement de l’industrie cinématographique et audiovisuelle) ou en Girardin (outre-mer industriel ou logement social), soit 8 000 euros supplémentaires réservés à ces deux familles. Pas de report, pas de restitution pour l’excédent : tout euro au-delà du plafond est définitivement perdu.

Trois familles cohabitent. Sous plafond global standard de 10 000 euros : Pinel résiduel, emploi à domicile, garde d’enfants, Loc’Avantages, Denormandie, FCPI (fonds commun de placement dans l’innovation), FIP (fonds d’investissement de proximité), Madelin dans sa fraction réduction. Sous plafond majoré 18 000 euros avec marge spécifique de 8 000 euros : Sofica (30 %, 36 % ou 48 %), Girardin industriel et Girardin logement social. Hors plafond : versements PER (déduction, pas réduction), dons article 200 du CGI, cotisations syndicales, déficit foncier classique 10 700 euros, déficit foncier énergétique 21 400 euros, Malraux dans son plafond propre de 100 000 euros par an sur 4 ans, monuments historiques classés.

Un foyer qui a saturé ses 10 000 euros standards via Pinel hérité, emploi à domicile et FCPI peut encore activer 8 000 euros de Sofica ou Girardin sans toucher au plafond de base. À l’inverse, un foyer convaincu d’avoir 10 000 euros de marge oublie souvent qu’il porte déjà 5 000 ou 6 000 euros de réduction Pinel annuelle issue d’un investissement réalisé en 2018 ou 2019. Le premier réflexe : soustraire les avantages déjà engagés du plafond.

Note de Tom

quand on structure un patrimoine sur plusieurs classes d’actifs, le plafond niches devient un cadre de capacité, pas un objectif. Je raisonne d’abord en termes de leviers hors plafond (PER, déficit foncier, dons), parce qu’ils ne consomment pas l’enveloppe rare des 10 000 euros que l’on garde pour les crédits domestiques effectivement engagés.

La marge réelle sous plafond n’est jamais « 10 000 euros tout compris » : c’est un calcul à refaire chaque année en additionnant les flux récurrents (Pinel en année 3 sur 6, FCPI souscrit en N-1) et les dispositifs à venir.

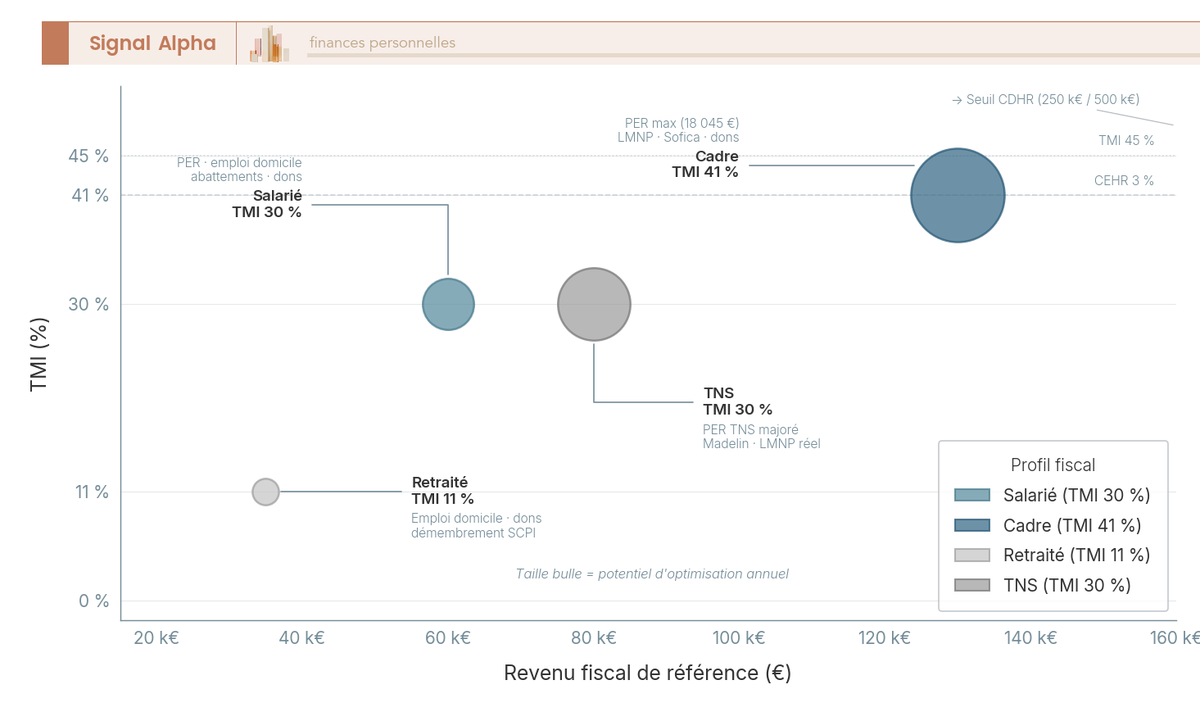

2.3 Salarié, indépendant, retraité, dirigeant : le tableau des leviers par profil

Quatre grands profils structurent la cartographie. Le salarié d’une entreprise classique compose avec un éventail restreint : abattement 10 % ou frais réels, PER individuel ou PER d’entreprise (PERCOL et PERO), épargne salariale via plan d’épargne entreprise, crédits d’impôt sur dépenses domestiques. En haut de barème, les leviers les plus puissants restent le PER, l’emploi à domicile et les dons. La déclaration s’articule autour du bloc 2042 avec annexe 2042-RICI, complétée par la 2044 si des revenus fonciers s’y ajoutent.

Le retraité active l’abattement 10 % sur pensions, plafonné à 4 446 euros par foyer, et privilégie ensuite les enveloppes patrimoniales (assurance-vie après 8 ans, plan d’épargne en actions ou PEA, démembrement de parts de société civile de placement immobilier ou SCPI, donations aux enfants). Il reste éligible au PER tant qu’il a des revenus à déduire, mais verser à TMI 11 % avec sortie à TMI 11 % ne crée aucun gain net. Pour les TMI 0 % ou 11 %, les enveloppes capitalisantes battent mécaniquement les niches déductibles.

L’indépendant TNS (travailleur non salarié, artisan, commerçant, profession libérale, gérant majoritaire de SARL) bénéficie d’un cadre élargi : déduction des charges réelles, amortissement en location meublée non professionnelle (loueur en meublé non professionnel ou LMNP) au régime réel, contrats Madelin toujours alimentables, choix régime micro versus réel (abattement 71 % vente, 50 % prestations, 30 % meublé de tourisme non classé depuis la LF 2024). Le plafond PER renforcé pour TNS, à savoir 10 % du bénéfice plafonné à 8 PASS plus 15 % de la fraction entre 1 et 8 PASS, ouvre des capacités de déduction nettement supérieures à celles d’un salarié de même rémunération. La 2042-C-PRO complète la déclaration principale.

Le dirigeant assimilé salarié (président de SAS, gérant minoritaire de SARL) cumule statut social salarié et statut fiscal de salarié, donc abattement 10 %, accès au PER d’entreprise, et choix entre rémunération salariée (cotisations sociales 75 à 80 % du net versé) et dividendes (PFU 30 % pour les revenus 2025 puis 31,4 % pour les revenus 2026 hors prélèvements sociaux). Au-delà des seuils RFR évoqués en 1.2, il subit la CDHR. L’optimisation poussée des statuts TNS et dirigeants mérite l’accompagnement d’un expert.

Le tableau ci-dessous synthétise les leviers et formulaires-clés par profil pour la campagne 2026.

| Profil | Leviers principaux | Plafond PER 2026 | Formulaires utiles |

|---|---|---|---|

| Salarié | Abattement 10 % ou frais réels, PER individuel ou collectif, emploi à domicile, dons, PEE/PERCOL | 4 806 € à 38 448 € (10 % du revenu plafonné à 8 PASS) | 2042 + 2042-RICI (+ 2044 si foncier) |

| Retraité | Abattement 10 % sur pensions (plafond 4 446 €/foyer), enveloppes patrimoniales (AV, PEA, SCPI), donations | 4 806 € minimum (10 % du PASS) | 2042 + 2042-RICI |

| Indépendant TNS | Charges réelles, micro-BIC ou réel, Madelin, LMNP, PER renforcé | 10 % bénéfice plafonné 8 PASS + 15 % entre 1 et 8 PASS, soit jusqu’à 87 135 € en théorie | 2042 + 2042-C-PRO + 2044 si foncier |

| Dirigeant assimilé salarié | Abattement 10 %, PER d’entreprise, arbitrage rémunération vs dividendes (PFU), épargne salariale | Idem salarié, sauf optimisation par enveloppes pro | 2042 + 2042-RICI + 2074 si plus-values |

2.4 Repérer ses revenus dits exceptionnels et leur traitement

Le système du quotient, codifié à l’article 163-0 A du CGI, atténue la progressivité de l’impôt pour les revenus exceptionnels qui font ponctuellement basculer un foyer en tranche supérieure. Sont éligibles les revenus dépassant la moyenne des revenus nets imposables des trois années précédentes et présentant un caractère non récurrent : prime d’arrivée, indemnités de rupture conventionnelle pour leur partie imposable, gratifications exceptionnelles, droits d’auteur exceptionnels, rappels de pension ou arriérés de salaire, plus-values mobilières non récurrentes hors champ du PFU.

Le mécanisme détaillé (division par 4 pour les revenus exceptionnels stricto sensu, division par le nombre d’années de rattachement pour les revenus différés) est traité en section 5.4 sous l’angle stratégique. Deux choses à retenir : la case de déclaration est la 0XX sur la 2042 C page 3, et c’est au contribuable d’identifier lui-même les revenus éligibles puisque rien n’est marqué automatiquement. C’est une source d’optimisation régulièrement oubliée alors que le gain peut atteindre plusieurs milliers d’euros.

3. Activer les leviers familiaux et déclaratifs sans dépenser un euro

Le diagnostic est effectué, vous connaissez votre TMI et votre marge sous plafond. Avant d’envisager un dispositif payant, une couche de leviers ne coûte rien : cases à cocher, choix de pension, modulation du PAS, bascule en frais réels. L’addition se chiffre vite en milliers d’euros par an. On part des arbitrages liés aux pensions et au rattachement, puis on bascule sur le pilotage du PAS et le passage en frais réels.

3.1 Rattachement, pension enfant majeur, pension ascendant ou ex-conjoint : les arbitrages familiaux

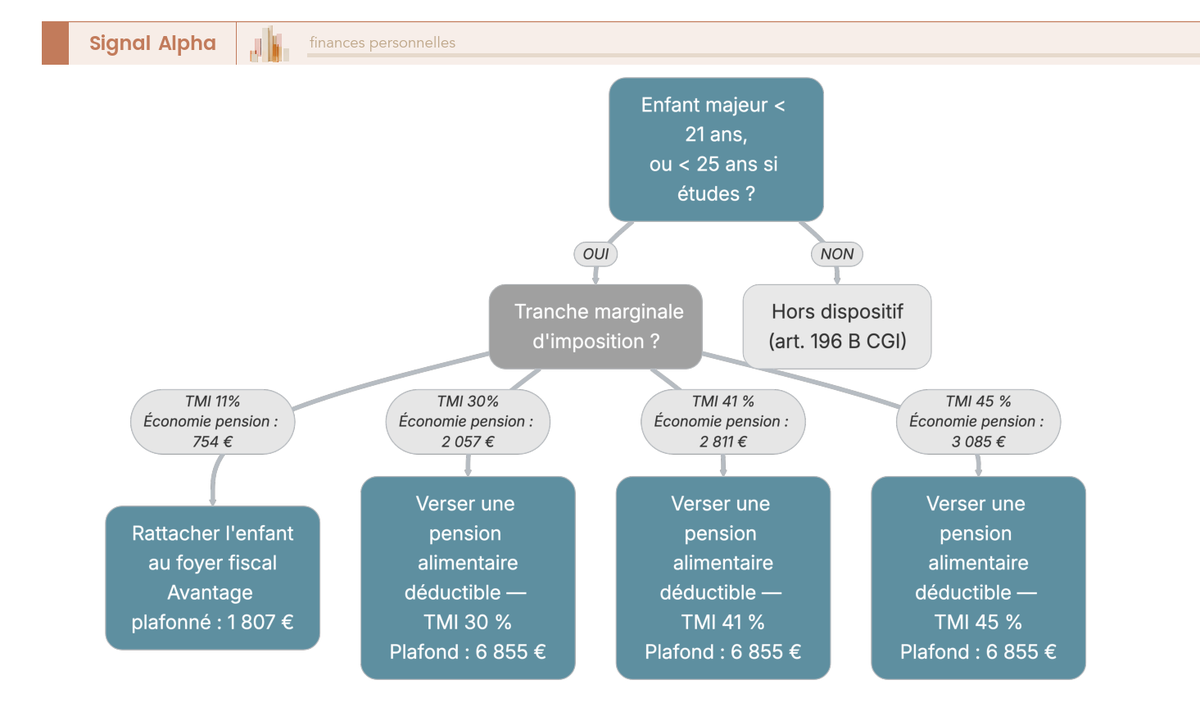

Pour un enfant majeur de moins de 21 ans, ou de moins de 25 ans s’il poursuit des études, deux options s’offrent : le rattachement au titre de l’article 196 B du CGI, qui ajoute une demi-part plafonnée à 1 807 euros, ou le versement d’une pension alimentaire déductible plafonnée à 6 855 euros par enfant en 2026 (doublée à 13 710 euros si l’enfant est marié, pacsé ou chargé de famille et que seul le déclarant verse). L’arbitrage dépend mécaniquement de la TMI.

À TMI 11 %, une pension de 6 855 euros entièrement déduite ne rapporte que 754 euros d’économie : le rattachement, qui procure jusqu’à 1 807 euros, l’emporte largement. À TMI 30 %, la même pension génère 2 057 euros d’économie, la pension devient gagnante. L’écart se creuse à TMI 41 % avec 2 811 euros, puis à TMI 45 % avec 3 085 euros. La règle tient en une phrase : en bas de barème on rattache ; à partir de la TMI 30 %, la pension alimentaire devient plus avantageuse.

Une nuance importante : la pension est imposable chez l’enfant qui la reçoit, donc l’opération doit être nette positive à l’échelle parents plus enfant. Pour un étudiant sans revenu, sa pension est faiblement imposée et l’arbitrage reste favorable. S’il a déjà un revenu d’activité conséquent, le gain se réduit. Un enfant rattaché ne peut pas être bénéficiaire d’une pension alimentaire déductible la même année.

La pension à un ascendant repose sur l’article 205 du Code civil, qui prévoit que les enfants doivent des aliments à leurs père et mère et autres ascendants dans le besoin. L’obligation alimentaire ouvre une déduction intégrale, sans plafond pré-établi mais avec un test de proportionnalité. Quand l’ascendant est hébergé gratuitement au domicile du contribuable, un forfait d’hébergement de 4 039 euros par an s’applique pour 2026, sans justificatif autre que la réalité de l’hébergement (article 156 du CGI).

La pension à un ex-conjoint, versée en application d’une décision de justice ou d’une convention homologuée, est déductible chez le payeur et imposable chez le bénéficiaire. La prestation compensatoire en capital versée sur moins de 12 mois ouvre droit à une réduction d’impôt de 25 % des versements, retenus dans la limite de 30 500 euros, soit une réduction maximale de 7 625 euros. La prestation versée sur plus de 12 mois ou en rente est traitée comme une pension alimentaire classique. La déclaration symétrique est cruciale : un versement non déclaré d’un côté ou de l’autre entraîne un redressement.

3.2 Choisir son taux de prélèvement à la source : personnalisé, individualisé ou neutre

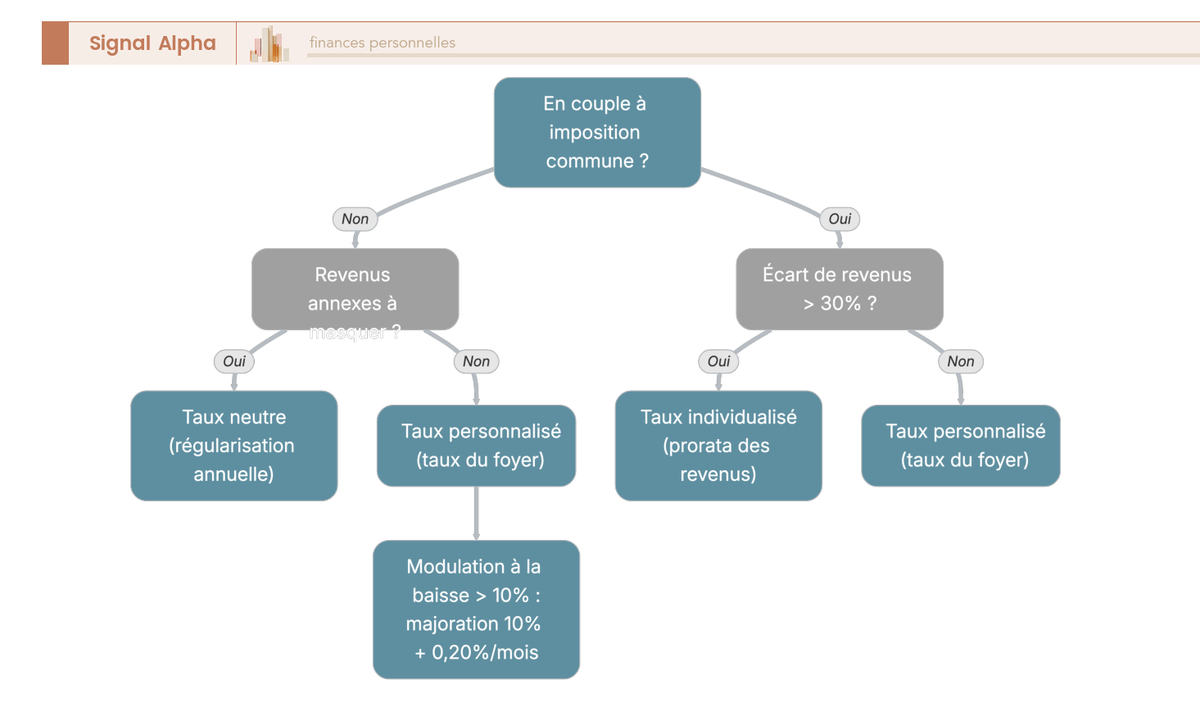

Le prélèvement à la source ne change pas le montant total d’impôt dû sur l’année, c’est un outil de pilotage de trésorerie. Un mauvais réglage produit soit un solde inattendu en septembre, soit une surtaxe ressentie chaque mois sur la fiche de paie d’un conjoint à faible revenu. Trois options coexistent dans la rubrique Prélèvement à la source de l’espace particulier impots.gouv.fr.

Le taux personnalisé est celui du foyer, calculé sur le dernier avis d’imposition. Il est commun aux deux conjoints et convient à la majorité des foyers où les revenus sont proches. Le taux individualisé répartit le taux du foyer entre les conjoints au prorata de leurs revenus respectifs : utile lorsque l’écart dépasse 30 %, il évite au conjoint à faibles revenus de payer un taux trop élevé. Le total prélevé reste rigoureusement identique sur l’année.

Le taux neutre, ou taux par défaut, applique le taux d’un célibataire sans enfant sans tenir compte des revenus du foyer. Il sert lorsque le contribuable ne veut pas que son employeur connaisse son taux personnalisé, typiquement parce qu’il perçoit d’importants revenus extra-salariaux. Le différentiel est régularisé via la déclaration annuelle.

La modulation à la baisse est possible lorsque le contribuable anticipe une baisse de revenus. Si la baisse réelle est inférieure de plus de 10 % à la baisse annoncée, une majoration de 10 % s’applique sur l’insuffisance, plus intérêts de retard de 0,20 % par mois (2,40 % par an). La modulation à la hausse est libre et sans pénalité, utile pour lisser le paiement quand on anticipe une prime ou un revenu locatif nouveau.

La modulation peut être actualisée plusieurs fois dans l’année : à actualiser dès qu’un événement majeur intervient (perte d’emploi, changement de poste, départ à la retraite, arrivée d’un enfant, séparation).

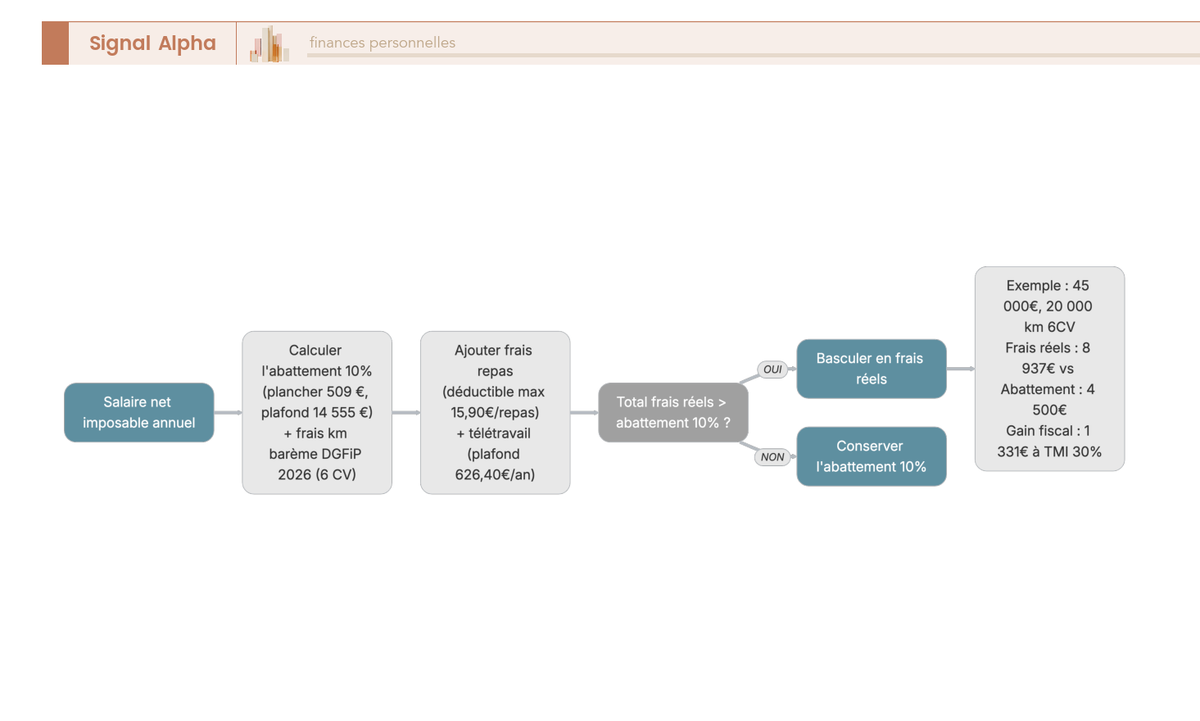

3.3 Frais réels ou abattement de 10 % : quand basculer en 2026

L’abattement forfaitaire de 10 % vaut 10 % du salaire net imposable annuel, borné par 509 euros et 14 555 euros. Les frais réels deviennent rentables dès que les frais professionnels effectivement engagés dépassent ce seuil. Pour un salarié à 40 000 euros de salaire imposable, l’abattement vaut 4 000 euros : il faut donc que les frais réels excèdent ce niveau pour basculer. La combinaison kilométrage plus télétravail plus repas franchit fréquemment ce seuil pour les salariés à mobilité importante.

Le barème kilométrique 2026 publié par la DGFiP le 9 avril 2026 n’a pas été revalorisé par rapport à 2025. Pour une voiture de 6 chevaux fiscaux, la formule est : d × 0,665 jusqu’à 5 000 km, (d × 0,374) + 1 457 de 5 001 à 20 000 km, d × 0,447 au-delà de 20 000 km, où d représente la distance annuelle parcourue. La distance maximale prise en compte est de 40 km aller, sauf justification de circonstances particulières. Le barème intègre carburant, usure, assurance et amortissement, sans cumul possible.

Les repas sont déductibles à hauteur de la différence entre un repas pris à l’extérieur et un repas pris à domicile. La valeur forfaitaire du repas à domicile s’établit à 5,50 euros pour 2026, le plafond de dépense excessive à 21,40 euros, soit un montant maximal déductible de 15,90 euros par repas. Pour le télétravail, le forfait DGFiP 2026 s’établit à 2,70 euros par jour sans accord collectif, 3,30 euros par jour avec accord, plafonné à 626,40 euros par an. Les frais réels justifiés (abonnement internet, électricité, ordinateur amortissable) restent une alternative.

Un exemple chiffré. Un salarié à 45 000 euros de salaire imposable bénéficie d’un abattement forfaitaire de 4 500 euros. S’il parcourt 20 000 km par an avec une voiture de 6 chevaux fiscaux, le barème donne (20 000 × 0,374) + 1 457 = 8 937 euros. En ajoutant 626,40 euros de forfait télétravail et environ 1 200 euros de repas, le total frais réels atteint près de 10 800 euros. La bascule génère un complément d’assiette de 6 300 euros, soit 1 890 euros d’économie à TMI 30 %, ou 2 583 euros à TMI 41 %.

La bascule en frais réels supprime la réduction d’impôt syndicale. Si la cotisation syndicale est élevée et la marge faible, le passage peut être marginalement perdant. L’option est globale au foyer fiscal, salarié par salarié : un couple peut choisir des régimes différents pour chacun.

Les leviers à coût zéro étant épuisés, la prochaine décision engage de la trésorerie ou un produit financier ; c’est là que la hiérarchie des dispositifs selon la tranche marginale devient déterminante.

4. Choisir les niches fiscales rentables : PER, dons, emploi à domicile, immobilier

Les leviers gratuits étant épuisés, la décision suivante engage de la trésorerie ou un produit financier. La rentabilité d’un dispositif ne se lit jamais isolément : elle se lit en regard de votre tranche marginale et de votre marge restante sous plafond. On commence donc par hiérarchiser les niches selon la TMI, puis on traite le plan d’épargne retraite (PER) comme outil le plus puissant en haut de barème, les crédits domestiques et les dons à saturer en priorité, l’immobilier locatif dans ses différentes formes, et enfin les niches à risque encadré (Sofica, Girardin, FCPI, Malraux).

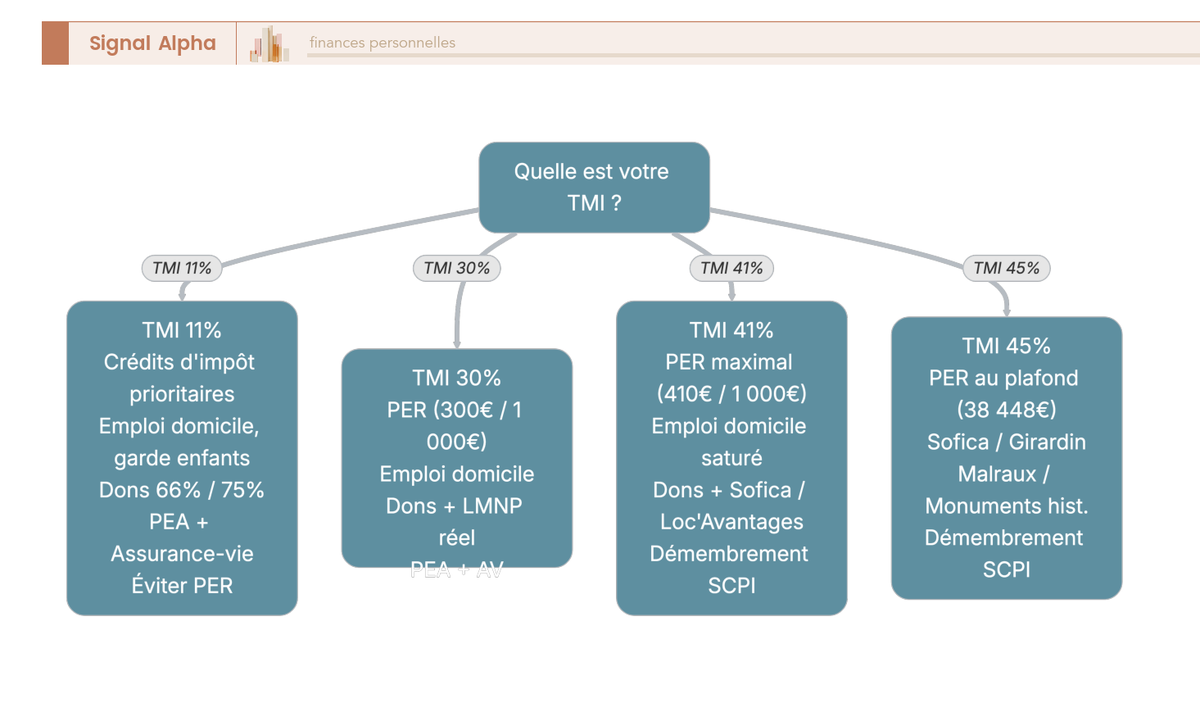

4.1 Hiérarchiser les niches selon sa tranche marginale d’imposition

Quatre branches de raisonnement structurent l’arbitrage selon la TMI, et c’est cette grille de lecture qui détermine quels dispositifs activer en priorité. À TMI 11 %, on privilégie les crédits d’impôt et les enveloppes capitalisantes ; à TMI 30 %, le PER entre en jeu en complément ; à TMI 41 % et 45 %, le PER monte au plafond et les dispositifs à plafond spécifique deviennent décisifs.

Pour un foyer à TMI 11 %, le PER perd quasiment tout son intérêt : 1 000 euros versés rapportent 110 euros à l’entrée, et la fiscalité de sortie en capital au barème peut neutraliser ce gain. On préfère les crédits d’impôt à valeur fixe (emploi à domicile et garde d’enfants à 50 %), les réductions à taux fixe (dons à 66 % ou 75 %), et les enveloppes capitalisantes plan d’épargne en actions (PEA) et assurance-vie qui ne se logent ni en déduction ni en réduction.

À TMI 30 %, le PER commence à payer : 1 000 euros versés génèrent 300 euros d’économie immédiate. La stratégie combine alors PER, saturation du crédit emploi à domicile, dons, et statut loueur en meublé non professionnel (LMNP) au régime réel si vous avez du patrimoine immobilier locatif. C’est la zone où l’optimisation pluriannuelle devient productive.

À TMI 41 %, la déduction prend l’ascendant. Un cadre supérieur peut verser jusqu’à 38 448 euros sur son PER (10 % de huit fois le plafond annuel de la sécurité sociale, le PASS étant fixé à 48 060 euros pour 2026), avec un gain fiscal d’entrée de 410 euros pour 1 000 versés. On sature emploi à domicile, on active les dons à 66 % et 75 %, et on peut envisager Sofica ou Loc’Avantages selon le profil patrimonial.

À TMI 45 %, le PER est porté au plafond, les dispositifs à plafond spécifique deviennent l’angle principal : Sofica et Girardin sous plafond majoré à 18 000 euros, démembrement de société civile de placement immobilier (SCPI), Malraux ou monuments historiques dans leurs plafonds propres. Un point de méthode à garder en tête : le plancher de déduction PER, soit 4 806 euros (10 % du PASS), reste accessible à tout salarié quel que soit son revenu professionnel de l’année précédente.

L’objectif est simple : éviter de payer une niche dont le rendement fiscal réel est inférieur à ce que rapporterait le même euro placé dans une enveloppe sans avantage immédiat. Cette stratégie d’optimisation fiscale se construit dispositif par dispositif, en partant de votre tranche.

4.2 Plan d’épargne retraite (PER) : la déduction la plus puissante en haut de barème

Issu de la loi PACTE du 22 mai 2019, le PER a remplacé les anciens dispositifs (PERP, Madelin retraite, PERCO, Article 83) et se décline en trois compartiments : PER individuel (PERin) accessible à tout particulier, PER d’entreprise collectif (PERCOL), PER d’entreprise obligatoire (PERO). Les versements volontaires sont déductibles du revenu imposable, dans la limite d’un plafond annuel codifié à l’article 163 quatervicies du Code général des impôts (CGI).

Pour un salarié, la déduction PER plafond 2026 retient le montant le plus élevé entre 10 % des revenus professionnels nets de l’année précédente (plafonnés à huit PASS) et 10 % du PASS comme plancher. Concrètement, le plancher s’établit à 4 806 euros, accessible à tout foyer même sans revenu d’activité, et le plafond haut à 38 448 euros (soit 10 % de 384 480 euros). L’enveloppe est mutualisable entre conjoints via la case 6QR et reportable sur trois ans : un foyer qui n’a pas utilisé son enveloppe en 2023, 2024 et 2025 peut cumuler jusqu’à quatre années de plafond.

Pour un travailleur non salarié (TNS), le plafond renforcé combine 10 % du bénéfice imposable plafonné à huit PASS plus 15 % de la fraction du bénéfice compris entre un et huit PASS. Pour un bénéfice TNS de 100 000 euros en 2026, le plafond ressort autour de 18 045 euros, soit environ deux fois et demi celui d’un salarié à rémunération équivalente.

La fiscalité de sortie en capital sépare deux blocs : la part déductible (vos versements) est réimposée au barème progressif, tandis que les intérêts et plus-values relèvent du prélèvement forfaitaire unique (PFU) à 30 % pour les retraits de 2025 puis 31,4 % à compter du 1er janvier 2026 sous l’effet de la LFSS 2026. Sortie en rente : barème des pensions classique avec l’abattement 10 %. C’est l’écart entre la TMI d’entrée et la TMI de sortie qui crée le gain.

Cas pratique. Un cadre TMI 41 % qui verse 10 000 euros bénéficie de 4 100 euros d’économie immédiate. S’il devient retraité à TMI 11 %, sa sortie en capital fractionnée se taxe au barème de la TMI 11 % : le gain net est massif. À l’inverse, un actif TMI 30 % qui reste à TMI 30 % à la retraite voit son gain neutralisé, la fiscalité de sortie en capital compense l’avantage initial. Mise en garde de praticien : le PER ne se choisit jamais sans simulation comparant les deux TMI.

Note de Henri

en finance, on apprend à se méfier des dispositifs dont la rentabilité dépend d’un état futur du barème. Le PER est typiquement de cette famille. Quand on regarde les données sur la dispersion des TMI au passage à la retraite, on voit que la baisse de tranche est moins systématique que ne le promet le marketing produit. Je raisonne d’abord en termes d’écart TMI entrée et TMI sortie, pas en termes de gain fiscal immédiat.

Au-delà du gain fiscal immédiat, le PER prend tout son sens lorsqu’on le replace dans une logique d’ensemble pour arbitrer entre PEA, PER et assurance-vie en vue du revenu complémentaire à la retraite, sachant qu’une pension moyenne tourne autour de 1 500 euros par mois.

Plafonds de versement PER 2026 et économie d’impôt par TMI :

| Cas | Plafond minimum 2026 | Plafond maximum 2026 | Économie pour 1 000 € versés | Économie pour 10 000 € versés |

|---|---|---|---|---|

| Salarié TMI 11 % | 4 806 € | 38 448 € | 110 € | 1 100 € |

| Salarié TMI 30 % | 4 806 € | 38 448 € | 300 € | 3 000 € |

| Salarié TMI 41 % | 4 806 € | 38 448 € | 410 € | 4 100 € |

| Salarié TMI 45 % | 4 806 € | 38 448 € | 450 € | 4 500 € |

| TNS bénéfice 100 000 € | 4 806 € | environ 18 045 € | selon TMI | selon TMI |

| TNS bénéfice 200 000 € | 4 806 € | environ 33 691 € | selon TMI | selon TMI |

La logique reste invariante : plus la TMI est élevée, plus le PER est puissant ; plus l’écart anticipé entrée-sortie est large, plus le rendement net est attractif.

4.3 Emploi à domicile, garde d’enfants et dons : les crédits et réductions à saturer en priorité

Avant tout dispositif d’épargne, certaines dépenses du quotidien ouvrent des avantages fiscaux qu’il faut systématiquement saturer. Le crédit emploi à domicile (article 199 sexdecies du CGI) couvre 50 % des dépenses dans la limite de 12 000 euros par foyer, soit 6 000 euros de crédit. Le plafond monte à 15 000 euros la première année d’activité, à 15 000 euros aussi en présence d’un enfant à charge ou d’une personne de plus de 65 ans au foyer (majoration 1 500 euros par enfant et par personne âgée, dans la limite globale), et à 20 000 euros lorsque le foyer compte un titulaire de la carte mobilité inclusion mention invalidité.

Des sous-plafonds par activité s’appliquent à l’intérieur du plafond global : 5 000 euros pour les travaux de jardinage, 500 euros pour le bricolage, 3 000 euros pour l’assistance informatique. Le service Avance immédiate URSSAF, accessible via CESU+ depuis 2022, déduit directement le crédit lors du paiement du salarié, ce qui supprime l’avance de trésorerie de 18 mois qui pesait sur les foyers modestes.

La garde d’enfants de moins de 6 ans hors domicile relève d’un crédit distinct (article 200 quater B du CGI), à 50 % sur 3 500 euros par enfant et par an, soit 1 750 euros maximum par enfant. Un acompte de 60 % est versé en janvier de l’année suivante, le solde régularisé à la déclaration. Crèche, assistante maternelle agréée et garderie périscolaire entrent dans le périmètre, à condition d’être déclarées via Pajemploi ou par une structure agréée.

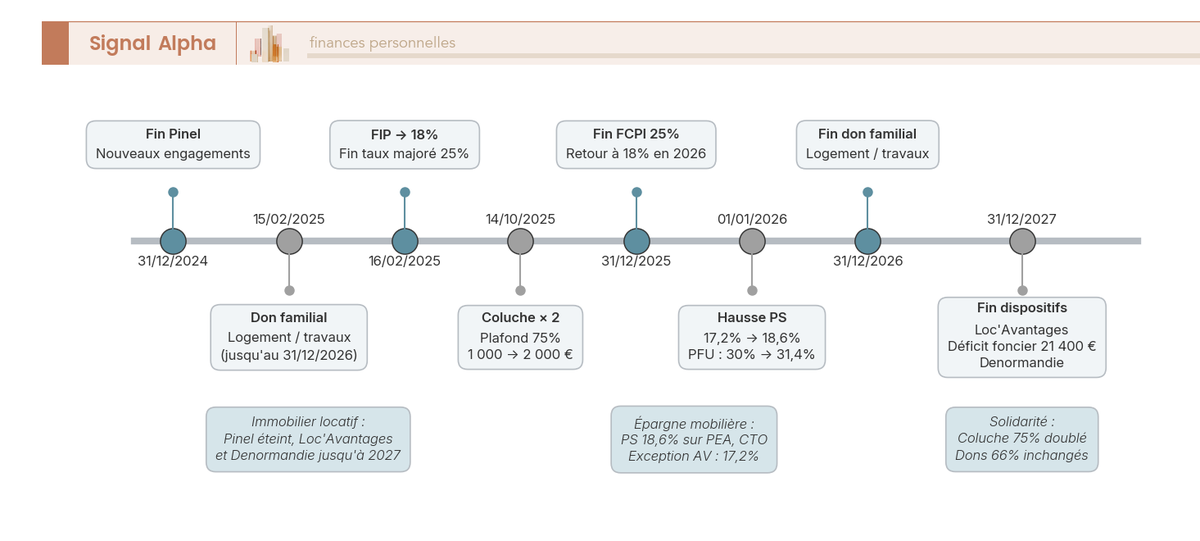

Les dons aux associations articulent deux taux. Le dispositif Coluche ouvre une réduction de 75 % pour les organismes d’aide aux personnes en difficulté (Restos du Cœur, Croix-Rouge, Secours Catholique, Secours Populaire, Fondation Abbé Pierre, Armée du Salut). Son plafond a été doublé depuis le 14 octobre 2025, passant de 1 000 à 2 000 euros par an et par foyer. Au-delà, et pour les autres associations (article 200 du CGI), la réduction tombe à 66 % dans la limite de 20 % du revenu imposable, l’excédent étant reportable sur cinq années.

À TMI 30 %, un don Coluche de 2 000 euros rapporte 1 500 euros d’économie d’impôt, et il vous a coûté 500 euros net : c’est le rendement fiscal le plus élevé du système français, hors plafond global des niches. Les dons aux partis politiques se calent sur la même mécanique des 66 % avec un plafond spécifique de 15 000 euros. Conservez systématiquement les reçus fiscaux émis par les associations : trois ans minimum, six ans en pratique pour couvrir le délai de reprise étendu.

Le diagramme ci-dessus illustre une allocation type pour un foyer à TMI 30 % avec deux enfants : 6 000 euros de crédit emploi à domicile saturé, 1 750 euros de garde d’enfants, complétés par les dons hors plafond global et le PER en déduction. Le crédit d’impôt services à la personne reste le pivot pour les foyers qui n’ont pas de patrimoine immobilier fiscalisé.

4.4 Immobilier locatif et meublé : LMNP, Pinel résiduel, Loc’Avantages, Denormandie

L’immobilier locatif concentre les dispositifs les plus puissants pour les foyers à TMI 30 % et au-delà, à condition de choisir le bon régime au bon moment. Le statut LMNP, accessible à tout particulier dont les recettes de location meublée restent sous les seuils LMP, propose deux régimes au choix.

Le régime micro-BIC s’applique automatiquement sous 77 700 euros de recettes annuelles pour la location meublée classique, avec un abattement forfaitaire de 50 %. Pour les meublés de tourisme non classés, la loi de finances 2024 a durci le régime applicable aux revenus 2025 : abattement réduit à 30 % et plafond ramené à 15 000 euros de recettes (contre 50 % et 77 700 euros auparavant). Les meublés de tourisme classés restent à 50 % jusqu’à 77 700 euros. Cette asymétrie pousse de nombreux loueurs Airbnb hors centres-villes classés vers la déclaration en classement officiel.

Le régime réel permet de déduire toutes les charges (intérêts d’emprunt, taxe foncière, assurance, frais de gestion, charges de copropriété) et surtout d’amortir le bien (hors terrain) sur 20 à 30 ans, ainsi que le mobilier sur 5 à 10 ans. Cette dotation aux amortissements neutralise très souvent le résultat fiscal pendant les dix premières années d’exploitation, rendant les loyers quasi non imposés. L’amortissement non utilisé est reportable indéfiniment sur les bénéfices futurs (article 39 C du CGI). La majoration de 25 % pour non-adhésion à un organisme de gestion agréé a été supprimée à compter des revenus 2023. Le choix d’un statut LMNP en micro-BIC ou en régime réel dépend des amortissements activables et des seuils retenus par la réforme de la loi de finances 2025.

Le dispositif Pinel s’est éteint au 31 décembre 2024 pour les nouveaux engagements. Les engagements souscrits avant cette date continuent de produire leurs effets : Pinel classique 9 % sur 6 ans, 12 % sur 9 ans, 14 % sur 12 ans ; Pinel+ 12 %, 18 %, 21 % aux mêmes durées. Le plafond d’investissement reste de 300 000 euros par contribuable et par an, avec un sous-plafond de 5 500 euros par mètre carré de surface habitable. Un foyer qui détient un Pinel souscrit en 2019 produit donc encore mécaniquement 2 000 à 6 000 euros de réduction annuelle qui consomment le plafond global des niches.

Loc’Avantages, prorogé par la loi de finances 2025 jusqu’au 31 décembre 2027, propose trois niveaux de conventionnement Anah. Loc1 (intermédiaire, abattement de loyer 15 %) ouvre une réduction de 15 % du loyer perçu, Loc2 (social, 30 %) une réduction de 35 %, Loc3 (très social, 45 % avec intermédiation locative obligatoire) une réduction de 65 %. Denormandie, dédié à l’ancien rénové dans plus de 200 villes labellisées Action Cœur de Ville, suit les taux et plafonds du Pinel, avec une exigence minimale de 25 % du coût total en travaux. Le dispositif court jusqu’au 31 décembre 2027.

Le déficit foncier garde sa puissance : 10 700 euros imputables sur le revenu global au régime classique, plafond porté à 21 400 euros pour les travaux de rénovation énergétique permettant de sortir le logement d’une étiquette G, F ou E vers une étiquette D, C, B ou A (article 156 I 3° du CGI). Le dispositif énergétique majoré a été prorogé jusqu’au 31 décembre 2027 dans la loi de finances 2025. Avant de mobiliser un dispositif de défiscalisation immobilière, il reste utile d’arbitrer entre acheter ou louer sa résidence principale, car le point mort change selon la ville et la durée de détention envisagée.

Régimes fiscaux immobiliers 2026 et fenêtres temporelles :

| Régime | Avantage | Plafond ou taux 2026 | Fenêtre |

|---|---|---|---|

| LMNP micro-BIC classique | abattement 50 % | jusqu’à 77 700 € recettes | permanent |

| LMNP micro-BIC tourisme non classé | abattement 30 % | jusqu’à 15 000 € recettes | depuis LF 2024 |

| LMNP réel (amortissement) | charges + amortissement bien et mobilier | sans plafond | permanent |

| Pinel classique (engagements existants) | réduction 9/12/14 % | 300 000 € / an et 5 500 €/m² | éteint au 31/12/2024 |

| Pinel+ (engagements existants) | réduction 12/18/21 % | 300 000 € / an et 5 500 €/m² | éteint au 31/12/2024 |

| Loc’Avantages Loc1/Loc2/Loc3 | réduction 15/35/65 % | selon plafonds Anah | jusqu’au 31/12/2027 |

| Denormandie | réduction 9/12/14 % | 300 000 € / an, 25 % travaux | jusqu’au 31/12/2027 |

| Déficit foncier classique | imputation revenu global | 10 700 € / an | permanent |

| Déficit foncier énergétique | imputation revenu global | 21 400 € / an | jusqu’au 31/12/2027 |

La défiscalisation impôt sur le revenu via l’immobilier reste rentable pour les TMI 30 et au-dessus, à condition d’avoir d’abord arbitré la résidence principale et le financement.

4.5 Sofica, Girardin, FCPI/FIP, Malraux : les niches à risque encadré

Restent les dispositifs où le gain fiscal est élevé mais où le risque en capital ou de requalification atteint son maximum. On les réserve aux contribuables à très haut revenu qui acceptent ce niveau de risque, et toujours après saturation des leviers précédents.

La Sofica (société de financement de l’industrie cinématographique et audiovisuelle) ouvre une réduction de 30 % du montant souscrit (article 199 unvicies du CGI), portée à 36 % si la Sofica investit au moins 10 % dans des œuvres de prises de participation, et à 48 % si elle alloue au moins 10 % de ses obligations à des œuvres en langue française. La souscription est plafonnée à 25 % du revenu net global et 18 000 euros par foyer et par an. L’avantage entre dans le plafond spécifique de 18 000 euros, distinct du plafond global standard. Les risques tiennent à l’illiquidité totale pendant cinq ans et à la perte en capital fréquente : rendement net après réduction et perte parfois négatif, promesses commerciales souvent décalées de la réalité économique.

Le Girardin industriel (article 199 undecies B) et logement social (article 199 undecies A) ouvre une réduction one-shot l’année de souscription, supérieure au montant investi par effet de levier. Pour le Girardin industriel rétrocédé, le contribuable apporte typiquement 80 à 90 % du nominal et obtient une réduction de 100 % du nominal : gain net immédiat de 10 à 20 % du capital, sous condition que l’opération aille à son terme (5 ans de location du matériel financé). Les risques majeurs sont connus : si l’opération échoue (faillite du locataire, non-respect des conditions d’éligibilité, défaut d’agrément), l’administration peut requalifier et le contribuable rembourse l’intégralité de la réduction, plus pénalités et intérêts de retard, alors que les fonds investis sont parfois perdus.

Les FCPI (fonds communs de placement dans l’innovation) et FIP (fonds d’investissement de proximité) ont vu leurs taux baisser. Les FCPI sont passés à 18 % en 2026, contre 25 % jusqu’au 31 décembre 2025. Les FIP classiques sont à 18 % depuis le 16 février 2025. Seuls les FIP Corse et FIP outre-mer maintiennent le taux majoré de 30 % en 2026. Le plafond de versements reste de 12 000 euros pour un célibataire et 24 000 euros pour un couple soumis à imposition commune. L’engagement de conservation est de cinq ans minimum, les frais d’entrée atteignent fréquemment 5 %, et le risque en capital est élevé puisque ces fonds investissent dans des petites et moyennes entreprises (PME) non cotées. Au-delà de la seule réduction d’impôt, les FCPI et FIP relèvent du private equity pour particuliers, avec un horizon de blocage de huit à dix ans et un risque en capital qu’il faut accepter avant de souscrire.

Le dispositif Malraux (article 199 tervicies du CGI) s’adresse aux propriétaires investissant dans des immeubles situés dans un site patrimonial remarquable avec plan de sauvegarde ou de mise en valeur. La réduction d’impôt est de 22 % ou 30 % du montant des travaux de restauration selon la zone, plafonnée à 400 000 euros de travaux sur 4 années consécutives, soit 100 000 euros par an. Le dispositif est hors plafond global, avec son propre plafond spécifique. L’engagement de location est de 9 ans à titre principal. Ce levier vise un public très haut patrimoine et des opérations longues, techniques, où la qualité du maître d’œuvre conditionne autant la fiscalité que la valorisation.

Avant tout engagement complexe, la procédure de rescrit fiscal (article L. 80 B du Livre des procédures fiscales) permet de sécuriser un montage : délai de réponse de trois mois, position opposable à l’administration. Ces niches fiscales à risque ne s’activent que si vous avez vérifié leur compatibilité avec votre profil patrimonial complet.

5. Construire une optimisation patrimoniale pluriannuelle

Au-delà des dispositifs annuels, l’optimisation efficace joue sur la structure du patrimoine et le calendrier des opérations. On compare d’abord PEA et assurance-vie comme enveloppes, puis on aborde le démembrement et les donations, les leviers spécifiques aux indépendants et dirigeants, et enfin le système du quotient appliqué à un revenu exceptionnel.

5.1 PEA et assurance-vie : pourquoi l’enveloppe précède le produit

Avant de choisir un support, on choisit son contenant : PEA pour les actions européennes long terme, assurance-vie pour la diversification multi-classes et la transmission. Le PEA (article L. 221-30 du Code monétaire et financier) accueille jusqu’à 150 000 euros de versements en actions européennes ou organismes de placement collectif en valeurs mobilières (OPCVM) éligibles. Après cinq ans de détention, les retraits ne sont plus imposés à l’impôt sur le revenu : seuls les prélèvements sociaux s’appliquent sur les gains.

Pour les gains réalisés à compter du 1er janvier 2026, les prélèvements sociaux sur le PEA passent de 17,2 % à 18,6 % en application de la LFSS 2026 (CSG +1,4 point). Avant cinq ans, tout retrait entraîne la clôture du plan et l’imposition des gains au PFU à 30 % pour 2025 ou 31,4 % pour 2026. Le PEA-PME complète le PEA classique pour un total combiné de 225 000 euros de versements. L’avantage stratégique reste massif : zéro IR sur les plus-values après cinq ans, alors qu’un compte-titres ordinaire est taxé à chaque cession.

L’assurance-vie est plus souple que le PEA mais moins avantageuse fiscalement à très long terme. Pendant la vie du contrat, pas d’imposition sur les arbitrages internes (transferts d’unités de compte ou vers le fonds euros). En cas de rachat sur les versements postérieurs au 27 septembre 2017, la fiscalité est de 30 % (IR 12,8 % + PS 17,2 %) avant huit ans, et bénéficie d’un taux global réduit à 24,7 % (IR 7,5 % + PS 17,2 %) après huit ans, sur la fraction des gains correspondant à des primes nettes globales inférieures à 150 000 euros. Au-delà de ce seuil de primes, le taux remonte à 30 %. L’assurance-vie reste à 17,2 % de prélèvements sociaux pour tous ses gains, en dehors du périmètre de la hausse LFSS 2026.

L’assurance-vie abattement 4600 annuel est l’un des leviers les plus efficaces après huit ans : 4 600 euros pour un célibataire et 9 200 euros pour un couple soumis à imposition commune. Cet abattement s’applique sur la part en gains des rachats annuels. Un couple peut ainsi retirer chaque année jusqu’à 9 200 euros de gains sans aucune imposition à l’IR, seuls les prélèvements sociaux de 17,2 % restant dus. Sur dix ans, c’est 92 000 euros de gains défiscalisés à l’IR.

L’assurance-vie offre aussi un avantage successoral majeur. Pour les primes versées avant 70 ans (article 990 I du CGI), abattement de 152 500 euros par bénéficiaire, taxation 20 % puis 31,25 % au-delà de 700 000 euros. Pour les primes versées après 70 ans, abattement global de 30 500 euros sur les versements (les gains restent exonérés). Le choix du contrat conditionne toute la suite : pour optimiser la fiscalité après 8 ans et arbitrer entre fonds euros et unités de compte, le contrat doit être sélectionné selon le profil et l’horizon avant tout arbitrage de support.

Le rendement net se lit en regard de la TMI : à TMI 11 %, l’assurance-vie après huit ans bat très largement le PER ; à TMI 45 %, le PER reprend l’avantage à condition d’une baisse de tranche à la retraite. La logique d’un versement programmé de 200 à 500 euros par mois pour démarrer en bourse avec un ETF (exchange traded fund) actions reste compatible avec l’objectif d’optimisation fiscale, à condition de respecter les cinq ans avant tout retrait.

5.2 Démembrement de SCPI et donations : alléger l’IR tout en préparant la transmission

L’optimisation patrimoniale gagne une dimension supplémentaire quand on sépare la nue-propriété de l’usufruit. Le démembrement de propriété laisse au nu-propriétaire la détention du bien sans en percevoir les revenus, tandis que l’usufruitier touche les loyers et les déclare en revenus fonciers. Stratégie classique : transmettre la nue-propriété aux enfants tout en conservant l’usufruit jusqu’au décès. Au décès de l’usufruitier, la pleine propriété se reconstitue chez le nu-propriétaire sans droits supplémentaires.

L’évaluation suit le barème de l’article 669 du CGI, lié à l’âge de l’usufruitier. Quelques repères : entre 51 et 60 ans, l’usufruit vaut 50 % et la nue-propriété 50 % ; entre 61 et 70 ans, c’est 40 % et 60 % ; entre 71 et 80 ans, 30 % et 70 %. Transmettre la nue-propriété à 51 ans, c’est donc transmettre 50 % de la valeur du bien tout en gardant 50 % en usufruit ; à 71 ans, on transmet 70 % et on conserve 30 %.

Le démembrement de SCPI s’achète en parts de nue-propriété à 60 ou 70 % de la pleine propriété, sur une durée typique de 5 à 15 ans. Pendant la période de démembrement, vous ne touchez aucun revenu (donc pas d’IR foncier supplémentaire) et vous récupérez la pleine propriété à l’échéance, avec les revenus qui vont avec. Outil très efficace pour un cadre TMI 41 % qui prépare la retraite sur 10 à 15 ans, d’autant que les revenus fonciers SCPI restent à 17,2 % de prélèvements sociaux, en dehors de la hausse LFSS 2026 à 18,6 %.

L’abattement donation enfant 100000 offre l’autre brique pluriannuelle. Chaque parent peut donner 100 000 euros par enfant tous les 15 ans en franchise de droits (article 779 du CGI), cumulable avec le don familial de sommes d’argent de 31 865 euros (article 790 G : donateur de moins de 80 ans, donataire majeur, somme en numéraire). Les petits-enfants disposent aussi de 31 865 euros par grand-parent, les neveux et nièces de 7 967 euros. À l’échelle d’un couple avec deux enfants, c’est donc 200 000 euros plus 63 730 euros transmissibles tous les 15 ans, en plus du dispositif Coluche annuel et de l’assurance-vie.

Un dispositif temporaire spécifique mérite une attention particulière. L’article 790 A bis du CGI, en vigueur du 15 février 2025 au 31 décembre 2026, ouvre une exonération supplémentaire pour les dons familiaux affectés à l’acquisition d’un logement neuf, en vente en l’état futur d’achèvement (VEFA), ou à des travaux de rénovation énergétique de la résidence principale du donataire. La fenêtre est courte : les familles qui envisagent une transmission liée à l’immobilier ont intérêt à anticiper avant fin 2026.

Abattements donation 2026 et dispositifs temporaires cumulables :

| Dispositif | Article CGI | Plafond 2026 | Période |

|---|---|---|---|

| Donation simple parent à enfant | article 779 | 100 000 € par parent par enfant | tous les 15 ans |

| Don familial de sommes d’argent | article 790 G | 31 865 € | tous les 15 ans, donateur < 80 ans |

| Donation grand-parent à petit-enfant | article 779 + 790 G | 31 865 € par grand-parent | tous les 15 ans |

| Donation oncle à neveu/nièce | article 779 | 7 967 € | tous les 15 ans |

| Don logement neuf/VEFA/rénovation énergétique | article 790 A bis | exonération supplémentaire | du 15/02/2025 au 31/12/2026 |

L’effet cumulé sur 15 ans, combiné au démembrement de SCPI et à l’assurance-vie, permet de transmettre plusieurs centaines de milliers d’euros sans droits, tout en allégeant l’IR sur la période active.

5.3 Indépendants et dirigeants : Madelin, SCI, SARL de famille, arbitrage salaire/dividendes

Les indépendants et dirigeants disposent de leviers spécifiques que le salarié n’a pas, à commencer par un plafond de déduction retraite renforcé et la possibilité de structurer leur activité en société. Les anciens contrats Madelin retraite TNS (article 154 bis du CGI) ne sont plus accessibles en souscription depuis le 1er octobre 2020, mais les contrats en cours restent alimentables aux mêmes plafonds que le PER pour TNS : 10 % du bénéfice imposable plafonné à 8 PASS plus 15 % de la fraction du bénéfice comprise entre 1 et 8 PASS. Pour un bénéfice TNS de 100 000 euros, le plafond ressort autour de 18 045 euros.

Pour la prévoyance Madelin (assurance santé complémentaire et incapacité-invalidité-décès), la déduction est plafonnée à 3,75 % du revenu professionnel plus 7 % du PASS, dans la limite de 3 % de 8 PASS, soit environ 11 534 euros en 2026. Ces enveloppes Madelin restent ouvertes en parallèle du PER individuel, ce qui permet à un TNS d’empiler les deux dispositifs sur leurs plafonds respectifs.

La société civile immobilière (SCI) sert à détenir et transmettre l’immobilier locatif en famille. La SCI à l’IR fonctionne en transparence fiscale : les revenus fonciers remontent aux associés et entrent dans leur déclaration personnelle (article 8 du CGI). Pas d’optimisation fiscale majeure, mais une souplesse de transmission via la cession progressive de parts sociales. La SCI à l’impôt sur les sociétés (IS) amortit le bien comme le ferait un LMNP au réel et neutralise l’IR pendant la phase d’amortissement, mais la sortie est plus pénalisante : les plus-values relèvent de l’IS au taux normal (25 %) sur la valeur nette comptable amortie, et les distributions de dividendes sont taxées au PFU. L’arbitrage entre SCI à l’IR ou à l’IS dépend du projet familial et de la stratégie de réinvestissement des loyers, sachant que les coûts de création via l’Institut national de la propriété industrielle (INPI) restent modestes.

La SARL de famille convient particulièrement à la location meublée détenue à plusieurs membres d’une même famille. Elle permet l’option pour l’IR malgré l’activité commerciale (article 239 bis AA du CGI), avec transparence fiscale (chaque associé déclare sa quote-part de bénéfice dans sa catégorie bénéfices industriels et commerciaux, BIC) et amortissement du bien. Structure très efficace pour gérer en famille un parc de meublés en évitant le passage à l’IS qui pénaliserait la sortie.

L’arbitrage salaire contre dividendes pour un dirigeant assimilé salarié (président de SAS ou SASU) reste un classique. Les dividendes sont taxés au PFU à 30 % pour 2025 ou 31,4 % pour 2026 (effet LFSS 2026), sans cotisations sociales hors prélèvements sociaux. Le salaire de gérance est soumis aux cotisations sociales (environ 75 à 80 % du salaire net versé), mais crée des droits sociaux (retraite, sécurité sociale, sans chômage). En SARL TNS, les dividendes au-delà de 10 % du capital social plus les primes d’émission plus le compte courant moyen sont assimilés à du revenu d’activité et soumis aux cotisations TNS. L’arbitrage se reconstruit chaque année selon le besoin de trésorerie, l’horizon de transmission et le seuil de la contribution différentielle sur les hauts revenus (CDHR) en cas de revenu fiscal de référence (RFR) supérieur à 250 000 ou 500 000 euros.

5.4 Étaler ou avancer un revenu exceptionnel : le système du quotient

Quand un revenu sort de l’ordinaire, le système du quotient (article 163-0 A du CGI) atténue la progressivité de l’impôt en évitant qu’une seule année anormale fasse basculer le foyer en tranche supérieure sur la totalité du surplus. Sont éligibles les revenus qui dépassent la moyenne des revenus nets imposables des trois années précédentes et présentent un caractère non récurrent : prime d’arrivée, indemnité de rupture conventionnelle dans sa partie imposable, gratifications exceptionnelles, droits d’auteur exceptionnels, rappels de pension ou arriérés de salaire, plus-value mobilière non récurrente hors champ du PFU.

Le mécanisme se résume en quatre étapes. Premièrement, on divise le revenu exceptionnel par 4 (revenus exceptionnels stricto sensu) ou par le nombre d’années auquel il se rattache (revenus différés, ce qui couvre par exemple un rappel de pension sur trois ans). Deuxièmement, on ajoute ce quart (ou cette fraction) au revenu courant pour calculer un nouvel impôt total. Troisièmement, on calcule l’impôt supplémentaire généré par cet ajout. Quatrièmement, on multiplie cet impôt supplémentaire par 4 (ou par le nombre d’années).

Cas pratique. Un couple à 60 000 euros de revenu courant, TMI 30 %, perçoit une indemnité de rupture conventionnelle de 40 000 euros dans sa partie imposable. Sans quotient, ces 40 000 euros se logent à cheval sur la tranche 30 % et la tranche 41 % et génèrent environ 14 000 euros d’impôt supplémentaire. Avec quotient (division par 4), seuls 10 000 euros s’ajoutent au revenu courant pour le calcul, l’impôt supplémentaire est calculé sur cette base à TMI 30 % puis multiplié par 4 : économie de 3 000 à 5 000 euros selon la composition exacte du foyer.

La case de déclaration de l’article 163-0 A CGI est la 0XX sur la déclaration 2042 C, page 3, à compléter manuellement. L’administration ne pré-remplit pas cette case : c’est au contribuable d’identifier lui-même les revenus éligibles. Stratégie de pilotage : si vous avez la main sur le calendrier (date de versement d’une prime, choix de l’année de cession d’un titre, exercice d’options de souscription), arbitrez en regard du barème de l’année courante et de la trajectoire prévue des deux années suivantes.

L’arbitrage pluriannuel sur les revenus exceptionnels prolonge donc tous les leviers vus jusqu’ici. Reste à matérialiser ces choix dans la déclaration elle-même : les bonnes cases, les bons formulaires, les bons délais, c’est ce qui détermine si l’optimisation construite sur le papier produit ou non son effet dans l’avis d’imposition.

6. Déclarer correctement en 2026 : formulaires, calendrier et corrections

Une stratégie fiscale ne vaut que par sa traduction déclarative. Toutes les décisions construites en amont passent par un jeu de formulaires et un calendrier serré. On cartographie d’abord les imprimés utiles, puis on parcourt la campagne 2026 jour par jour, et l’on termine sur la mécanique de correction si une case a été oubliée.

6.1 Cartographie des formulaires utiles : 2042, 2042-RICI, 2042-C-PRO, 2044, 2074, 2042-IFI, 3916

La déclaration principale 2042 centralise les revenus salariés, les pensions, les charges déductibles et la situation familiale. Elle est pré-remplie par l’administration à partir des données transmises par les employeurs, les caisses de retraite et les banques ; le contribuable contrôle, corrige et ajoute ce qui manque. Les autres formulaires complètent la 2042 par périmètre.

L’annexe 2042-RICI recense les réductions et crédits d’impôt : emploi à domicile, garde d’enfants de moins de 6 ans, dons aux associations, FCPI et FIP, Sofica, Girardin, Pinel résiduel pour les engagements souscrits avant le 1er janvier 2025, fraction réduction du Madelin retraite. L’annexe 2042-C-PRO couvre les revenus non salariés : bénéfices industriels et commerciaux (BIC), bénéfices non commerciaux (BNC), bénéfices agricoles (BA), recettes du micro-entrepreneur, location meublée en micro-BIC ou au régime réel. Un loueur en meublé non professionnel (LMNP) au réel y reporte le résultat de sa comptabilité, après imputation des amortissements du bien et du mobilier.

L’annexe 2044 traite les revenus fonciers au régime réel, dès lors qu’on a opté pour le réel ou que les recettes dépassent 15 000 euros. Elle accueille le déficit foncier classique (10 700 euros) et le déficit foncier énergétique majoré (21 400 euros, prorogé jusqu’au 31 décembre 2027). L’annexe 2074 porte les plus-values mobilières : cessions de titres hors plan d’épargne en actions (PEA), gains de cryptomonnaies, options de souscription exercées.

L’annexe 2042-IFI s’adresse aux foyers dont le patrimoine immobilier net taxable dépasse 1,3 million d’euros au 1er janvier. Les formulaires 3916 et 3916 bis signalent les comptes détenus à l’étranger : compte bancaire, contrat d’assurance-vie souscrit hors de France, portefeuille d’actifs numériques sur plateforme étrangère. L’oubli coûte 1 500 euros par compte, jusqu’à 10 000 euros pour un État ou territoire non coopératif. Vous déclarez vos plus-values d’actifs numériques sur la 2074 et signalez les portefeuilles étrangers via le 3916 bis ; le cadre détaillé pour investir en cryptomonnaies en 2026 précise les obligations de suivi du prix de revient et de traçabilité multi-plateformes.

Formulaires fiscaux 2026 et périmètre déclaratif :

| Formulaire | Revenu ou avantage concerné | Type |

|---|---|---|

| 2042 | Salaires, pensions, charges déductibles, situation familiale | Déclaration principale |

| 2042-RICI | Réductions et crédits d’impôt | Annexe |

| 2042-C-PRO | BIC, BNC, BA, LMNP, micro-entrepreneur | Annexe |

| 2044 | Revenus fonciers au régime réel, déficit foncier | Annexe |

| 2074 | Plus-values mobilières, cryptomonnaies | Annexe |

| 2042-IFI | Patrimoine immobilier net taxable supérieur à 1,3 million d’euros | Annexe |

| 3916 / 3916 bis | Comptes bancaires et d’actifs numériques à l’étranger | Annexe déclarative |

Ce tableau sert de checklist : on coche les annexes du foyer, puis on rapproche chaque ligne pré-remplie de son justificatif (fiche de paie, imprimé fiscal unique du courtier, attestations CESU+ et Pajemploi).

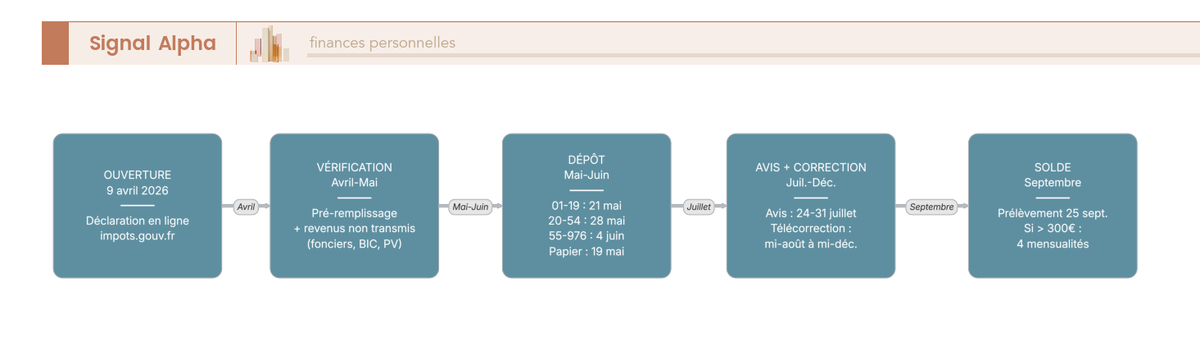

6.2 Le parcours déclaratif 2026 : d’avril à septembre, étape par étape

Le calendrier 2026 obéit à un rythme connu mais resserré, avec trois zones géographiques pour la déclaration en ligne et une date unique pour la déclaration papier. On vérifie d’abord son département de rattachement, puis on cale les contrôles du pré-remplissage sur les premières semaines d’avril, sans attendre la date limite.

L’ouverture du service en ligne sur impots.gouv.fr est fixée au 9 avril 2026. Les contribuables non internautes reçoivent leur déclaration papier vers la mi-avril, à retourner avant le 22 mai pour les foyers sans accès au service dématérialisé. Pour la déclaration en ligne, trois dates limites se succèdent : 21 mai à minuit pour les départements 01 à 19 et les résidents à l’étranger (zone 1), 28 mai à 23h59 pour les départements 20 à 54 (zone 2), 4 juin à 23h59 pour les départements 55 à 974/976 (zone 3). La date limite papier reste arrêtée au 19 mai, hors mention contraire sur l’imprimé reçu.

Les avis d’imposition sont mis en ligne entre le 24 et le 31 juillet 2026, par vagues successives. Si un solde est dû, le prélèvement intervient le 25 septembre par défaut, avec deux dates antérieures à connaître : le 20 septembre pour les contribuables ayant opté pour la dématérialisation complète et le 15 septembre pour ceux qui paient par voie non dématérialisée. Quand le solde dépasse 300 euros, l’administration étale automatiquement le paiement en quatre mensualités d’égal montant, prélevées de septembre à décembre. Ce mécanisme évite la mauvaise surprise d’un prélèvement unique en fin de trimestre.

Que faire si l’on a déclaré dans les temps mais découvert ensuite une erreur ou un oubli ? La télécorrection ouvre dans l’espace particulier d’impots.gouv.fr de mi-août à mi-décembre 2026. Elle s’adresse aux déclarations en ligne déposées dans le délai légal et permet de modifier la quasi-totalité des cases, à l’exception de la situation de famille (mariage, divorce, naissance) qui reste corrigeable par voie de réclamation. Pour la déclaration papier ou hors fenêtre de télécorrection, la voie est celle de la réclamation contentieuse : par lettre recommandée ou messagerie sécurisée, accompagnée des pièces justificatives, jusqu’au 31 décembre 2028 pour les revenus 2025 (délai N+2). Le contribuable demande alors un dégrèvement, et l’administration dispose en principe de six mois pour répondre.

6.3 Modulation du PAS, réclamation et droit à l’erreur

Au-delà de la déclaration, le pilotage en cours d’année passe par la modulation du prélèvement à la source (PAS), ajustable à tout moment depuis l’espace particulier. Une hausse est toujours acceptée. Une baisse n’est validée que si l’écart anticipé entre prélèvement actuel et impôt dû dépasse 10 % ; en cas de baisse abusive, l’administration applique une majoration de 10 % sur l’insuffisance, augmentée des intérêts de retard de 0,20 % par mois (2,40 % par an). Cet outil de rattrapage est utile quand un événement modifie le revenu prévu en cours d’exercice (rupture conventionnelle, congé sans solde, nouvelle activité).

Si le différend porte sur une niche refusée ou un avis d’imposition contesté, la réclamation contentieuse se cumule avec un dispositif protecteur souvent méconnu : le droit à l’erreur issu de la loi pour un État au service d’une société de confiance du 10 août 2018. Ce droit permet à un contribuable de bonne foi qui régularise spontanément une première erreur d’échapper aux pénalités, les intérêts de retard étant réduits de moitié. Il s’applique tant que l’administration n’a pas elle-même engagé un contrôle sur le point concerné. Dès que vous détectez une omission, un signalement spontané via la messagerie sécurisée vaut mieux qu’un silence prolongé.

En amont d’une opération complexe, le rescrit fiscal prévu à l’article L. 80 B du Livre des procédures fiscales (LPF) reste l’outil de choix. Le contribuable interroge l’administration par écrit, joint les pièces utiles, et reçoit une réponse sous trois mois. La position prise est opposable : si elle est favorable, l’administration ne peut plus la remettre en cause sur la même opération. Le rescrit sécurise un Girardin agréé, un montage Malraux ou une opération d’apport-cession.

Déclaration, télécorrection, modulation et réclamation forment la mécanique de pilotage de l’année. Restent les pièges qui peuvent transformer une optimisation soignée en redressement, et les recours à connaître quand la discussion s’engage avec le service vérificateur.

7. Éviter les pièges et les redressements : erreurs fréquentes, contrôles, recours

Toute optimisation soigneusement construite peut se déliter sur une case oubliée, un justificatif manquant ou une niche mal calibrée. L’administration n’a pas vocation à piéger le contribuable, mais elle ne pardonne pas l’imprécision. Trois familles de risques méritent une vigilance particulière : les erreurs déclaratives les plus fréquentes, les remises en cause de niches, et les voies de recours utiles quand un redressement tombe.

7.1 Les erreurs déclaratives les plus fréquentes et leurs conséquences

Plusieurs oublis reviennent année après année dans les dossiers de contrôle. Les revenus de location meublée non déclarés concentrent une part importante des dossiers : un loueur saisonnier qui pense être en dessous des seuils oublie souvent que toute recette de location meublée doit être déclarée, même quelques milliers d’euros annuels. Les plus-values mobilières étrangères posent un problème comparable : titres détenus sur un courtier non français, dividendes versés par une société hors Union européenne, gains de cession sur plateforme d’actifs numériques. Le formulaire 3916 bis est régulièrement omis pour les portefeuilles crypto à l’étranger, alors que la sanction est forfaitaire : 1 500 euros par compte, jusqu’à 10 000 euros pour un État ou territoire non coopératif. Les pensions alimentaires reçues par un parent au titre d’un enfant majeur non rattaché sont parfois oubliées par le bénéficiaire, alors qu’elles sont imposables comme un revenu de remplacement.

La case T parent isolé non cochée prive un foyer monoparental de plusieurs centaines à plus de mille euros d’avantage fiscal annuel ; cette omission persiste souvent plusieurs années avant d’être détectée. La case 2OP, qui permet d’opter pour le barème progressif sur les revenus mobiliers à la place du prélèvement forfaitaire unique (PFU), demande un calcul : à TMI 11 %, le barème est généralement plus favorable que le PFU à 30 % ou 31,4 % en 2026 ; à TMI 30 % et au-delà, le PFU l’emporte presque toujours. Ne la cochez pas par réflexe sans simulation, c’est l’erreur miroir de l’oubli pur.

Quand l’administration constate une déclaration tardive ou inexacte, elle applique le barème de majorations codifié à l’article 1728 du Code général des impôts (CGI) : 10 % pour un retard simple sans mise en demeure, 20 % si la déclaration est déposée dans les 30 jours suivant une mise en demeure, 40 % au-delà ou en cas de manquement délibéré, 80 % pour activité occulte ou en cas de manœuvres frauduleuses. À ces majorations s’ajoutent les intérêts de retard de 0,20 % par mois, soit 2,40 % par an, calculés sur l’impôt éludé.

Pénalités et majorations en cas d’erreur ou de retard déclaratif :

| Situation | Taux | Conditions d’application | Fondement |

|---|---|---|---|

| Retard simple sans mise en demeure | 10 % | Déclaration déposée hors délai, sans relance | Article 1728 du CGI |

| Retard après mise en demeure | 20 % | Régularisation dans les 30 jours suivant la mise en demeure | Article 1728 du CGI |

| Manquement délibéré ou retard prolongé | 40 % | Au-delà de 30 jours après mise en demeure, ou intention démontrée | Article 1729 du CGI |

| Activité occulte ou manœuvres frauduleuses | 80 % | Activité non déclarée ou montage frauduleux | Article 1729 du CGI |

| Omission compte à l’étranger | 1 500 € par compte | Forfait porté à 10 000 € si État non coopératif | Article 1736 du CGI |

| Intérêts de retard | 0,20 % par mois (2,40 % par an) | Cumulés avec la majoration sur l’impôt éludé | Article 1727 du CGI |

Le droit à l’erreur évoqué plus haut neutralise la majoration sur la première erreur signalée spontanément par un contribuable de bonne foi. La parade simple consiste à croiser systématiquement les revenus pré-remplis avec les justificatifs avant validation. Une heure de relecture évite plusieurs centaines d’euros de pénalité.

7.2 Niches remises en cause et recours : Pinel mal loué, LMNP requalifié, Girardin défaillant, quand consulter un conseiller

Au-delà des erreurs déclaratives, certains contrôles portent sur l’éligibilité même des niches. Plusieurs cas typiques reviennent dans les dossiers récents. Un Pinel peut être requalifié si le loyer pratiqué dépasse le plafond zoné, si le locataire ne respecte pas les plafonds de ressources, ou si la vacance locative excède 12 mois ; la conséquence est mécanique, avec reprise de l’avantage fiscal sur les années en infraction. Un LMNP bascule en loueur en meublé professionnel (LMP) dès que les recettes dépassent 23 000 euros annuels et représentent plus de 50 % des revenus d’activité du foyer ; le passage à LMP modifie le régime des plus-values et l’assujettissement aux cotisations sociales TNS, parfois rétroactivement. Un Girardin industriel défaillant (faillite du locataire ultramarin, non-respect des 5 années de location, défaut d’agrément) entraîne la reprise intégrale de la réduction, alors même que les fonds investis sont souvent perdus. Les meublés de tourisme non classés déclarés au mauvais régime micro-BIC (50 % au lieu de 30 % depuis la réforme appliquée aux revenus 2025) génèrent un rappel d’imposition systématique en cas de contrôle.

La procédure de contrôle suit un cadre balisé : contrôle sur pièces ou sur place, droit à l’assistance d’un conseil, débat oral et contradictoire obligatoire en cas de contrôle externe. Le contribuable dispose d’un délai de réponse de 30 jours, prorogeable à 60 jours sur demande motivée. Si la discussion technique échoue, les voies de recours s’ouvrent par paliers : recours hiérarchique auprès du supérieur de l’agent vérificateur (premier réflexe, débloque souvent un désaccord d’appréciation), conciliateur fiscal départemental ensuite, médiateur des ministères économiques et financiers en cas d’échec, puis saisine du tribunal administratif par voie contentieuse. Chaque étape supérieure conserve la précédente.

À quel moment quitter le faire-soi-même et consulter un conseiller fiscal ou un avocat fiscaliste ? Plusieurs seuils méritent d’être surveillés : un revenu fiscal de référence (RFR) supérieur à 250 000 euros pour une personne seule ou 500 000 euros pour un couple, déclenchant la contribution différentielle sur les hauts revenus (CDHR) ; une complexité patrimoniale réelle (SCI, démembrement, plusieurs résidences locatives, Girardin agréé en cours) ; une opération exceptionnelle (cession d’entreprise, indemnité de rupture conventionnelle élevée, plus-value mobilière importante, transmission anticipée) ; un contrôle déjà engagé. Dans les autres cas, les ressources publiques gratuites suffisent : impots.gouv.fr pour le simulateur et la messagerie sécurisée, BOFiP-Impôts pour la doctrine administrative, Service-Public.fr pour les procédures, Légifrance pour les textes de référence.

La trajectoire annuelle d’un contribuable méthodique combine plusieurs réflexes : connaître sa TMI et la marge restante sous plafond, activer les leviers gratuits (rattachement, frais réels, taux PAS), saturer crédits et dons aux bornes les plus rentables, calibrer le versement PER selon le couple TMI entrée/sortie, ne retenir que les niches ciblées vraiment adaptées au profil, déposer la déclaration dans les délais, recourir à la télécorrection ou à la réclamation en cas d’erreur, et réagir par paliers si un contrôle survient. Les situations particulières que vous rencontrez méritent encore quelques précisions ciblées, sur le PER aux TMI basses, le système du quotient appliqué à un revenu exceptionnel, l’arbitrage entre rattachement et pension, ou la valeur exacte d’une demi-part en 2026.

Conclusion