Dernière mise à jour : mai 2026

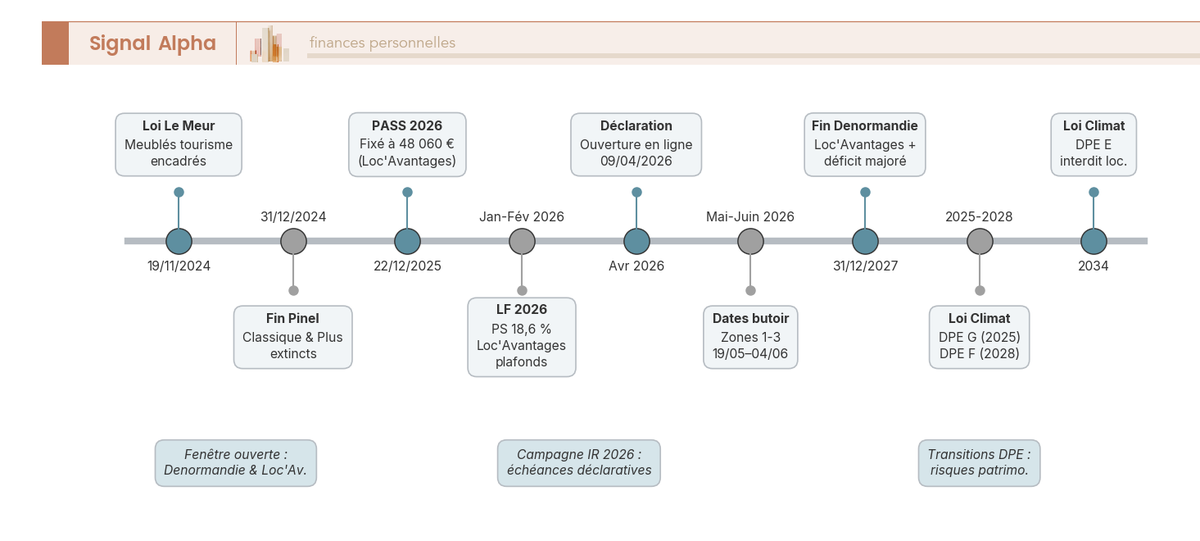

Depuis le 31 décembre 2024, la loi Pinel classique et le Pinel Plus n’acceptent plus aucune nouvelle entrée. Pour les épargnants qui prévoyaient d’y recourir, la disparition de ce dispositif laisse un vide réel : les articles publiés en ligne le mentionnent encore, les conseillers patrimoniaux orientent parfois vers un Malraux ou une société civile de placement immobilier (SCPI) fiscale sans avoir vérifié la tranche marginale d’imposition (TMI) du client, et le risque de sélectionner un bien médiocre uniquement pour son avantage fiscal reste entier. La réduction d’impôt n’efface pas une moins-value latente : sur un Denormandie surpayé de 10 % par rapport aux données de valeurs foncières, la réduction brute cumulée peut être absorbée par la perte en capital à la revente. Le paysage s’est recentré autour de huit dispositifs distincts, dont deux ont une date butoir au 31/12/2027 (Denormandie et Loc’Avantages), et dont les mécaniques fiscales n’ont rien d’interchangeable. Certains réduisent l’impôt dû euro pour euro, d’autres diminuent la base imposable avant calcul du barème, d’autres encore effacent la charge fiscale via l’amortissement comptable. Que vous soyez un particulier en TMI 30 ou 41 % cherchant un relais après la fin du Pinel, ou un dirigeant travailleur non salarié (TNS) arbitrant entre patrimoine personnel et structure juridique, ces trois mécaniques ne vous concernent pas de la même façon.

La vraie question n’est pas « quel dispositif affiche le meilleur taux ? » mais « lequel aligne réellement votre TMI, votre capacité d’épargne, votre appétence à la gestion et votre horizon patrimonial, sans confondre réduction d’impôt et création de valeur nette ? ». Ce guide y répond en six parties : le paysage post-Pinel et les trois mécaniques fiscales à distinguer, le panorama des huit dispositifs ouverts à un nouveau projet en 2026, le tableau de choix par profil fiscal et patrimonial, les leviers structurels permanents comme le loueur en meublé non professionnel (LMNP) au régime réel, le déficit foncier et le démembrement temporaire, la mise en œuvre et le calendrier déclaratif 2026, puis les pièges fréquents et le tableau de synthèse final.

1. Le paysage 2026 de la défiscalisation immobilière : ce qui reste après le Pinel

Qu’est-ce qui a changé, et pour qui ? L’extinction du Pinel ne ferme pas la défiscalisation immobilière : elle déplace le choix vers des dispositifs plus sélectifs, qui exigent une lecture précise de trois variables. Ce qui suit définit le cadre : d’abord le calendrier d’extinction et les trois cohortes de lecteurs concernés, puis une carte d’identité rapide des huit dispositifs encore actifs, puis les trois mécaniques fiscales qui les sous-tendent, et enfin la règle du plafond des niches à 10 000 € qui ferme ou ouvre les options selon le profil.

1.1 Fin du Pinel : ce qui change en 2026

Le calendrier d’extinction mérite d’être lu avant tout : selon l’endroit où l’on se trouve dans ce calendrier, l’enjeu pratique n’est pas le même. La loi 2023-1322 du 29 décembre 2023 (art. 168 ; code général des impôts, ci-après CGI, art. 199 novovicies ; BOFiP BOI-IR-RICI-360) a fermé le Pinel classique et le Pinel Plus à toute nouvelle souscription depuis le 31 décembre 2024. Ce qui ne change pas, en revanche, c’est le suivi des engagements en cours.

Trois groupes de lecteurs se trouvent dans des situations très différentes au regard de la fiscalité immobilière 2026.

Le premier groupe est celui des détenteurs d’un Pinel souscrit entre 2014 et 2024 : ils poursuivent leur engagement de 6, 9 ou 12 ans, sans aucun choix nouveau à faire. La gestion est purement déclarative, et le seul enjeu est de conserver les conditions initiales (loyers plafonnés, locataire aux ressources conformes) jusqu’à l’échéance.

Le deuxième groupe est celui des candidats à une entrée en 2026 ou 2027 : ils disposent encore d’une fenêtre de deux ans pour Denormandie et Loc’Avantages (ouverture maintenue jusqu’au 31/12/2027, confirmée par la loi 2024-322 du 9 avril 2024 pour Denormandie, et par l’article 199 tricies CGI pour Loc’Avantages). Pour Malraux, Monuments Historiques (MH), location meublée non professionnelle (LMNP) et loueur en meublé professionnel (LMP), déficit foncier et démembrement, il n’y a pas de date butoir.

Le troisième groupe est celui des épargnants en transition Pinel sortant dont l’engagement arrive à terme en 2026 ou 2027 : ils se posent la question d’une revente, d’un basculement en LMNP ou d’une mise en déficit foncier post-engagement. Pour eux, le choix est immédiat et conditionné par l’état actuel du bien.

Le tableau ci-dessous récapitule pour chaque dispositif son statut en 2026, sa fenêtre d’entrée et le texte de référence applicable.

| Dispositif | Statut 2026 | Fenêtre d’entrée | Engagement | Texte de référence |

|---|---|---|---|---|

| Pinel classique | Éteint | Fermé depuis 31/12/2024 | Suivi 6/9/12 ans | CGI art. 199 novovicies |

| Pinel Plus | Éteint | Fermé depuis 31/12/2024 | Suivi 6/9/12 ans | CGI art. 199 novovicies |

| Denormandie | Actif | Jusqu’au 31/12/2027 | 6/9/12 ans | CGI art. 199 novovicies A |

| Malraux | Actif | Pas de date butoir | 9 ans détention | CGI art. 199 tervicies |

| Monuments Historiques | Actif | Pas de date butoir | 15 ans conservation | CGI art. 156, 156 bis |

| Loc’Avantages | Actif | Jusqu’au 31/12/2027 | 6 ans minimum | CGI art. 199 tricies |

| Déficit foncier | Régime structurel | Permanent | 3 ans location nue après imputation | CGI art. 31-I-1°-d |

| LMNP / LMP | Régime structurel | Permanent | Aucun, sauf option | CGI art. 50-0, 102 ter, 155 |

| Démembrement nue-propriété | Régime structurel | Permanent | Durée du démembrement | Code civil art. 578 et s. |

| SCPI fiscales | Actives selon support | Aligné sur dispositif sous-jacent | Aligné | Idem dispositifs |

Ce que retenir de ce tableau : l’extinction du Pinel ne supprime pas la défiscalisation immobilière, elle exige seulement une lecture plus précise du profil pour éviter de s’engager dans un dispositif inadapté.

1.2 Les huit dispositifs encore actifs : carte d’identité rapide

Avant d’entrer dans le détail paramètre par paramètre, un panorama rapide aide à situer chaque dispositif dans l’espace : mécanique, profil cible, ticket d’entrée typique. L’idée est de créer un repère mental avant d’aller plus loin.

Les huit dispositifs actifs en 2026 se répartissent en deux registres distincts. D’un côté, les dispositifs avec une date butoir, qui appellent une décision rapide : Denormandie (réduction d’impôt sur l’acquisition d’un bien ancien rénové, TMI 30-41 %, ticket 100-300 000 €, fenêtre fermée au 31/12/2027) et Loc’Avantages (réduction sur un bien locatif existant conventionné ANAH, TMI 30-45 %, même fenêtre). De l’autre côté, les régimes permanents : Malraux (réduction hors plafond sur travaux en Site patrimonial remarquable, TMI 41-45 %, capital ≥ 80 000 €), Monuments Historiques (déduction du revenu global sans plafond, TMI 45 %, capital ≥ 300 000 €), LMNP et LMP au réel (amortissement qui efface l’imposition des loyers en bénéfices industriels et commerciaux (BIC), toutes TMI, capital 100-300 000 €), déficit foncier (déduction sur revenus fonciers, TMI 30-45 %, variable), démembrement de nue-propriété (acquisition à décote avec reconstitution progressive de la pleine propriété, TMI 41-45 %, capital 100-300 000 €) et SCPI fiscales (accès indirect aux dispositifs ci-dessus via des parts de société civile de placement immobilier, ticket 10-100 000 €).

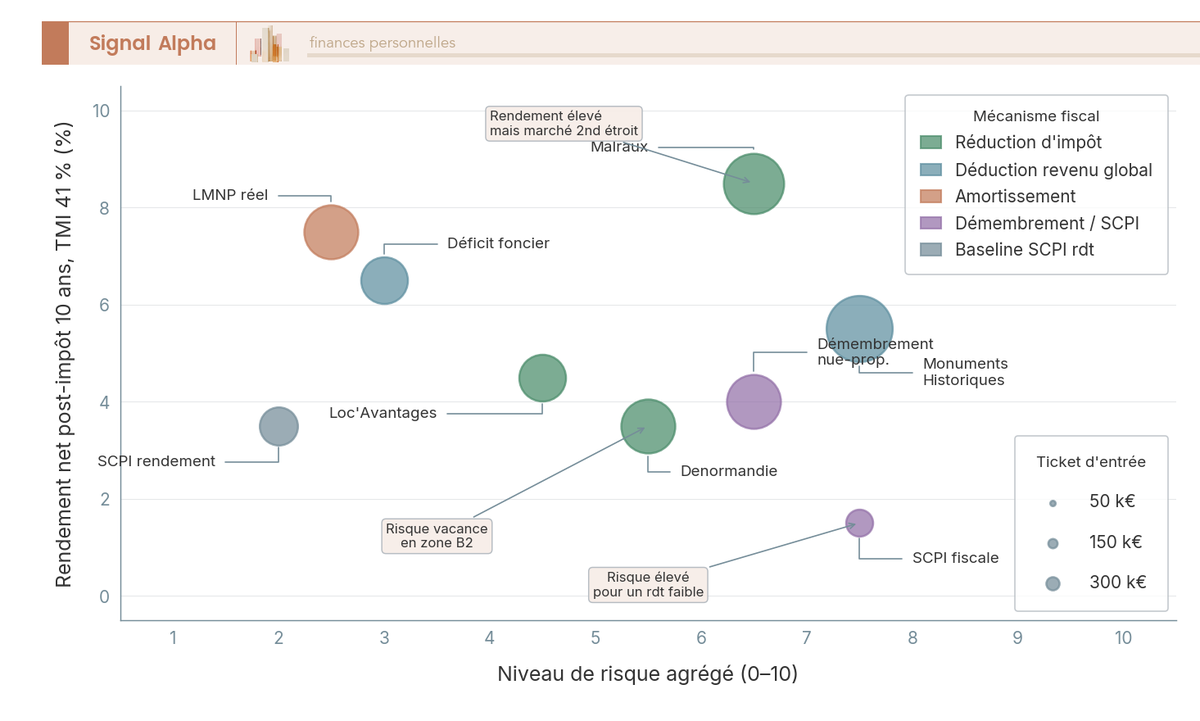

La dispersion des profils cibles est réelle : Denormandie peut convenir à un investisseur en tranche marginale d’imposition (TMI) 30 %, Monuments Historiques est réservé aux patrimoines élevés à TMI 45 %, LMNP réel traverse toutes les tranches. Cette dispersion prépare la lecture de la section 3, qui cartographie les dispositifs par profil. Le graphique suivant visualise le rapport risque / rendement net post-impôt à 10 ans pour chacun d’eux, la taille des bulles représentant le ticket d’entrée typique.

Ce premier panorama suffit à voir que les dispositifs ne sont pas interchangeables : Monuments Historiques et Malraux occupent le quadrant haut-gauche (rendement fort, liquidité faible, marché secondaire restreint), tandis que LMNP réel et déficit foncier offrent un profil de risque plus modéré.

1.3 Trois mécaniques fiscales à séparer : réduction d’impôt, déduction de revenu, amortissement

Ces trois termes circulent comme des synonymes dans les discours commerciaux. Ils ne le sont pas, et leur valeur relative dépend directement de la TMI. Pour mesurer l’écart concret entre ces mécaniques, il faut d’abord rappeler comment se construit le barème et quels leviers légaux réduisent l’impôt sur le revenu avant même tout dispositif immobilier.

La réduction d’impôt (Denormandie, Loc’Avantages, Malraux selon cas, SCPI fiscales adossées) diminue l’impôt sur le revenu (IR) dû euro pour euro, après calcul du barème. Un foyer qui doit 10 000 € d’IR et bénéficie d’une réduction de 3 500 € en paie 6 500 €. La réduction est soumise au plafond global des niches de 10 000 €/foyer pour les dispositifs standards (Denormandie, Loc’Avantages, SCPI Denormandie). Malraux bénéficie d’une réduction hors plafond depuis 2013 (art. 199 tervicies CGI). Monuments Historiques, quant à lui, fonctionne par déduction du revenu global et non par réduction : il est hors plafond par nature, et non par dérogation.

La déduction de revenu (déficit foncier, charges foncières réelles, intérêts d’emprunt foncier) diminue le revenu imposable avant application du barème. Pour un foyer en TMI 41 %, une déduction de 1 000 € rend 410 € d’IR, auxquels s’ajoutent 172 € de prélèvements sociaux (PS) évités sur les revenus fonciers (PS au taux de 17,2 % confirmé pour les revenus fonciers en 2026 par l’article L. 136-7 CSS, LFSS 2026), soit 582 € de gain net. À TMI 45 %, le même calcul donne 622 €. La déduction ne consomme aucun plafond des niches.

L’amortissement (LMNP et LMP au réel uniquement) est une charge comptable déductible des BIC. Il efface le résultat imposable sans qu’il y ait de dépense réelle correspondante. Un bien acquis 200 000 € peut générer 7 000 à 8 000 € d’amortissement annuel (bâti sur 30 ans, mobilier sur 7 ans), ce qui peut ramener le résultat BIC à zéro pendant plusieurs années. L’amortissement ne consomme aucun plafond.

Le tableau ci-dessous cristallise les trois mécaniques sur 1 000 € de charge effective. C’est la grille de lecture centrale pour comprendre pourquoi la hiérarchie réduction / déduction / amortissement change selon la TMI.

| Mécanique | Effet fiscal | Plafond niches ? | Dispositifs concernés | Gain sur 1 000 € (TMI 30 %) | Gain sur 1 000 € (TMI 41 %) | Gain sur 1 000 € (TMI 45 %) |

|---|---|---|---|---|---|---|

| Réduction d’impôt (dans le plafond) | Diminue l’IR dû après calcul du barème | Oui (10 000 €) | Denormandie, Loc’Avantages, SCPI Denormandie | 1 000 € (1:1) | 1 000 € (1:1) | 1 000 € (1:1) |

| Réduction hors plafond | Idem, exclue du plafond 10 000 € | Non | Malraux (depuis 2013), MH (régime déduction) | 1 000 € | 1 000 € | 1 000 € |

| Déduction de revenu | Diminue le revenu imposable avant barème | Non | Déficit foncier, charges foncières, intérêts emprunt foncier, MH | 300 € + 172 € PS = 472 € | 410 € + 172 € PS = 582 € | 450 € + 172 € PS = 622 € |

| Amortissement (BIC) | Charge comptable déductible des BIC | Non | LMNP / LMP au réel | Variable selon profil | Variable selon profil | Variable selon profil |

La règle pratique à retenir est la suivante : pour un foyer en TMI 30 %, la réduction d’impôt brute reste supérieure à la déduction, mais elle implique un investissement supplémentaire et consomme le plafond des niches. Pour un foyer en TMI 41-45 % qui a déjà consommé 6 000 à 7 000 € de niches (plan d’épargne retraite ou PER, emploi à domicile, dons, garde d’enfant), la déduction et l’amortissement dominent systématiquement, sans contrainte de plafond. Il faut bien distinguer les déductions, réductions et crédits d’impôt pour ne pas surestimer la valeur d’une réduction résiduelle sur un plafond saturé.

1.4 Le plafond global des niches (10 000 €) : ce qu’il bloque, ce qu’il ne bloque pas

Le plafond global des avantages fiscaux est fixé à 10 000 €/foyer fiscal par l’article 200-0 A du CGI, porté à 18 000 € lorsqu’il intègre des avantages Outre-mer ou des souscriptions à des SOFICA. Ce plafond s’applique à l’ensemble des réductions et crédits d’impôt obtenus dans l’année. Ce qui reste dans le plafond : Pinel résiduel (suivi des engagements en cours), Denormandie, Loc’Avantages, SCPI fiscales Denormandie. Ce qui est hors plafond : Malraux (réduction hors plafond, base = travaux de restauration), Monuments Historiques (déduction du revenu global, pas une réduction au sens de l’art. 200-0 A), déficit foncier (déduction et non réduction), amortissements LMNP.

La conséquence pratique est souvent sous-estimée. Un foyer qui cumule un PER (plan d’épargne retraite) déductible avec des versements significatifs, une garde d’enfant, des dons et un emploi à domicile peut facilement atteindre 6 000 à 7 000 € de réductions consommées. Sur Denormandie à taux 21 % sur 12 ans, les 3 000 à 4 000 € de capacité résiduelle correspondent à une base d’investissement annuelle de l’ordre de 14 000 à 19 000 €, soit un capital total plafonné à environ 170 000 à 230 000 €. Le dispositif perd alors son intérêt à plein régime pour ce profil, sauf à lisser sur plusieurs années ou à migrer vers les régimes hors plafond.

La règle de décision à mémoriser est simple. Pour connaître son plafond résiduel, il faut lire les lignes 7-NA et suivantes du formulaire 2042 ; toute optimisation de l’impôt sur le revenu commence par cette lecture. Si le plafond consommé dépasse 7 000 €, exclure Denormandie et Loc’Avantages et orienter vers Malraux, MH, déficit foncier ou LMNP réel. L’arbre de décision ci-dessous visualise ce choix selon le montant du plafond déjà consommé.

Le contexte est maintenant établi. Il est temps d’entrer dans le détail de chaque dispositif ouvert à une nouvelle entrée en 2026, avec tous les paramètres nécessaires pour qu’une décision puisse être prise.

2. Panorama des dispositifs ouverts à un nouveau projet en 2026

Quels sont exactement les paramètres de chaque dispositif en 2026, et à qui s’adresse chacun d’eux ? Cette section est la référence factuelle du guide : chaque lecteur qui a identifié un dispositif en section 1 doit trouver ici les chiffres 2026 exacts, sans avoir à les chercher ailleurs.

2.1 Denormandie : ancien à rénover en zone tendue

Denormandie est le dispositif qui ressemble le plus au Pinel dans sa logique : il accorde une réduction d’IR calculée sur le prix de revient d’un logement ancien rénové, en échange d’un engagement locatif. La différence tient au type de bien (ancien et non neuf) et aux conditions de travaux. Le dispositif est ouvert jusqu’au 31/12/2027 (loi 2024-322 du 9 avril 2024, art. 42 ; BOFiP BOI-IR-RICI-365).

Les conditions d’éligibilité sont cumulatives. Le bien doit être situé dans une commune labellisée Action Cœur de Ville ou couverte par une Opération de revitalisation du territoire (ORT). Le nombre de communes éligibles est de l’ordre de 500, la liste évoluant par décret de l’Agence nationale de la cohésion des territoires (ANCT) et consultable sur le simulateur officiel service-public.gouv.fr. Les travaux doivent représenter au moins 25 % du coût total de l’opération et satisfaire une des deux conditions énergétiques : un gain de 30 % en logement individuel ou de 20 % en bâtiment d’habitation collectif, ou la réalisation de deux catégories de travaux parmi cinq définies par l’arrêté du 26 mars 2019 (décret 2019-232 ; BOFiP BOI-IR-RICI-365-10). Le plafond de prix de revient retenu est de 300 000 €/an et de 5 500 €/m² de surface habitable (BOFiP BOI-IR-RICI-360-30-10, annexe III, art. 46 AZA octies B). Les taux de réduction sont de 12 % pour un engagement de 6 ans, 18 % pour 9 ans, 21 % pour 12 ans. Les travaux doivent être achevés dans les 30 mois suivant l’acquisition, et la première mise en location doit intervenir dans les 12 mois suivant l’achèvement.

Le tableau suivant concentre tous les paramètres Denormandie 2026 en une seule grille.

| Paramètre | Valeur 2026 |

|---|---|

| Bien éligible | Logement ancien à rénover, commune éligible |

| Travaux | ≥ 25 % du coût total de l’opération |

| Gain énergétique exigé | 30 % en individuel ou 20 % en collectif (ou 2 catégories parmi 5) |

| Communes éligibles | Action Cœur de Ville + ORT (env. 500 communes) |

| Plafond d’investissement | 300 000 €/an, 5 500 €/m² |

| Taux de réduction | 12 % / 18 % / 21 % |

| Engagement de location | 6, 9 ou 12 ans |

| Fenêtre | Jusqu’au 31/12/2027 |

| Plafonnement de loyer | Barème zoné (voir tableau plafonds ci-dessous) |

| Inclusion plafond niches | Oui (10 000 €) |

| Texte | CGI art. 199 novovicies A |

Les plafonds de loyers 2026 sont les suivants, en euros par mètre carré de surface habitable.

| Zone | Plafond de loyer 2026 (€/m²) |

|---|---|

| A bis | 19,71 |

| A | 14,64 |

| B1 | 11,80 |

| B2 et C (dérogation préfectorale) | 10,26 |

Ces plafonds de loyer encadrent directement la rentabilité locative. Sur un appartement de 50 m² en zone B1, le loyer mensuel maximum est de 590 €, soit 7 080 €/an. Pour un investissement de 200 000 € à taux 21 % sur 12 ans, la réduction brute totale est de 42 000 €, soit 3 500 €/an consommés sur le plafond des niches. L’écart entre le rendement locatif plafonné et le rendement du marché local reste le vrai risque de l’opération. Avant d’engager le capital, vérifier le rendement brut hors fiscalité selon la ville et le type de bien évite les opérations sur-valorisées. Les révisions annuelles de loyer suivent l’évolution de l’indice de référence des loyers, à vérifier chaque année pour ne pas dépasser le plafond conventionnel.

2.2 Malraux : restauration en secteur patrimonial

Là où Denormandie s’adresse aux villes moyennes en tension, Malraux vise les secteurs urbains patrimoniaux. La base de calcul est fondamentalement différente : ce n’est pas le prix d’acquisition du bien qui ouvre droit à la réduction, ce sont les travaux de restauration. La loi Malraux (art. 199 tervicies CGI ; BOFiP BOI-IR-RICI-200) accorde une réduction d’IR calculée sur le montant des travaux réalisés dans un Site patrimonial remarquable (SPR), hors plafond global des niches depuis 2013.

Deux taux s’appliquent selon la nature du SPR. Le taux de 30 % concerne les SPR dotés d’un Plan de sauvegarde et de mise en valeur (PSMV) approuvé ou situés en Quartier ancien dégradé (QAD). Le taux de 22 % s’applique aux SPR couverts par un Plan de valorisation de l’architecture et du patrimoine (PVAP) ou faisant l’objet d’une Déclaration d’utilité publique (DUP) de restauration. Le plafond de travaux est de 400 000 € sur quatre années consécutives (BOFiP BOI-IR-RICI-200-30), ce qui représente jusqu’à 120 000 € de réduction au taux maximal. Il n’existe pas de mécanisme de report du surplus sur les années suivantes depuis 2017 : la contrainte annuelle est rigide. L’engagement de location est de 9 ans, en location nue, à usage de résidence principale du locataire.

| Paramètre | Valeur 2026 |

|---|---|

| Bien éligible | Bien en Site patrimonial remarquable (SPR) |

| Taux 30 % | SPR avec PSMV approuvé ou QAD |

| Taux 22 % | SPR avec PVAP ou DUP de restauration |

| Plafond de travaux | 400 000 € sur 4 ans (jusqu’à 120 000 € de réduction au taux maximal) |

| Engagement de location | 9 ans, nu, résidence principale du locataire |

| Hors plafond niches | Oui (depuis 2013) |

| Reportabilité du surplus | Non (plafonnement annuel rigide depuis 2017) |

| Autorisations | ABF, DRAC, déclaration préalable de travaux avant tout démarrage |

| Texte | CGI art. 199 tervicies |

Les autorisations préalables sont une contrainte opérationnelle à ne pas sous-estimer. L’accord de l’Architecte des Bâtiments de France (ABF) et de la Direction régionale des affaires culturelles (DRAC) doit être obtenu avant tout commencement des travaux. Tout démarrage sans autorisation invalide rétroactivement la réduction, sans possibilité de régularisation. Ce point est régulièrement à l’origine des dossiers remis en cause par l’administration.

Le profil cible est clairement défini : TMI 41 % ou 45 %, capital mobilisable d’au moins 80 000 €, appétence pour la gestion d’un bien historique sur 9 ans, horizon long. Le risque résiduel tient à la sortie : un bien Malraux ne se revend pas comme un appartement standard, et la décote sur un marché secondaire restreint peut peser sur le taux de rendement interne (TRI) réel de l’opération.

2.3 Monuments Historiques : déduction sans plafond sur 15 ans

Les Monuments Historiques constituent le régime le plus puissant du paysage fiscal immobilier, mais aussi le plus exigeant. Ce que la loi Monuments Historiques propose n’est pas une réduction d’impôt, c’est une déduction des travaux et charges du revenu global, sans plafond. Cette distinction est fondamentale : le régime est hors plafond des niches par nature, et non par dérogation. Sa base légale est constituée des articles 156 et 156 bis du CGI, commentés au BOFiP BOI-RFPI-SPEC-30-30.

La mécanique varie selon que le bien produit ou non des revenus. Si le bien est loué, 100 % des charges sont déductibles des revenus fonciers. Si le déficit excède les revenus fonciers, il s’impute sans limite sur le revenu global. Si le bien ne génère pas de revenus locatifs, la déduction sur le revenu global dépend du taux d’ouverture au public (la règle est précisée au BOFiP pour chaque cas). L’engagement de conservation est de 15 ans (art. 156 bis CGI). Les autorisations DRAC et ABF restent obligatoires, et certains biens ou travaux nécessitent encore l’agrément de l’Association de la protection du patrimoine culturel (ASPP). Pour les immeubles historiques acquis ou divisés à compter du 1er janvier 2018 et détenus en société civile ou copropriété, l’agrément préalable n’est plus exigé sous condition d’affectation à l’habitation d’au moins 75 % des surfaces habitables dans les 2 ans (BOFiP BOI-RFPI-SPEC-30-30, applicable depuis le 01/01/2018).

| Paramètre | Valeur 2026 |

|---|---|

| Bien éligible | Bien classé MH ou inscrit à l’inventaire supplémentaire |

| Mécanique | Déduction des travaux et charges du revenu global, sans plafond |

| Si le bien produit des revenus | 100 % des charges déductibles des revenus fonciers, déficit imputable sans limite |

| Si le bien ne produit pas de revenus | Déduction du revenu global selon taux d’ouverture au public |

| Hors plafond niches | Oui |

| Engagement de conservation | 15 ans |

| Autorisations | DRAC, ABF, parfois ASPP |

| Texte | CGI art. 156, 156 bis |

Ce point mérite d’être dit clairement : un Monuments Historiques n’est pas un produit de placement. C’est un projet patrimonial, avec un engagement culturel et une gestion active sur 15 ans. La déduction ne paie pas le bien : elle compense partiellement des charges réelles qui seraient engagées de toute façon pour la conservation du patrimoine. Le profil cible est celui du contribuable en TMI 45 %, avec un capital mobilisable d’au moins 300 000 €, une appétence forte pour ce type de projet, et un horizon de détention long.

2.4 Loc’Avantages : conventionnement ANAH et niveaux Loc1/Loc2/Loc3

Loc’Avantages (anciennement dispositif Cosse) suit une logique différente des trois précédents : il ne requiert pas d’acquérir un bien nouveau. Le propriétaire d’un bien locatif existant signe une convention avec l’Agence nationale de l’habitat (ANAH) et accepte une décote de loyer par rapport au marché local, en contrepartie d’une réduction d’IR. L’article 199 tricies du CGI (BOFiP BOI-IR-RICI-400-30, mis à jour le 06/03/2025) encadre le dispositif, ouvert jusqu’au 31/12/2027.

Trois niveaux de conventionnement existent, avec des taux progressifs selon la profondeur de la décote acceptée. Loc1 impose une décote de 15 % par rapport au loyer de marché et ouvre droit à une réduction de 15 % sans intermédiation locative (IL) ou de 20 % avec IL. Loc2 (loyer social) exige une décote de 30 % et offre une réduction de 35 % sans IL ou de 40 % avec IL. Loc3 (loyer très social) impose une décote de 45 % et réserve la réduction de 65 % exclusivement avec IL, obligatoire à ce niveau. Ces taux sont confirmés par le BOFiP BOI-IR-RICI-400-30 et les arrêtés ANAH. Les plafonds de ressources locataire et plafonds de loyers applicables en 2026 sont publiés par l’arrêté du 6 janvier 2026.

| Niveau | Décote loyer vs marché | Taux sans IL | Taux avec IL | Public locataire |

|---|---|---|---|---|

| Loc1 (loyer intermédiaire) | -15 % | 15 % | 20 % | Plafond ressources Loc1 |

| Loc2 (loyer social) | -30 % | 35 % | 40 % | Plafond ressources Loc2 |

| Loc3 (loyer très social) | -45 % | n/a (IL obligatoire) | 65 % | Plafond ressources très social |

| Paramètre | Valeur 2026 |

|---|---|

| Convention | ANAH, avant mise en location |

| Durée | 6 ans minimum |

| Bien éligible | Logement neuf ou ancien, location nue, résidence principale du locataire |

| Inclusion plafond niches | Oui (10 000 €) |

| Fenêtre | Jusqu’au 31/12/2027 |

| Texte | CGI art. 199 tricies |

Le profil pertinent est celui d’un propriétaire déjà détenteur d’un bien locatif en zone tendue (zones A, A bis, B1) qui accepte une baisse de loyer en contrepartie d’une réduction d’IR. La règle de TMI s’applique ici avec force : Loc’Avantages ne crée de valeur fiscale nette qu’à partir de TMI 30 %, car en TMI 11 % la décote de loyer n’est pas compensée par la réduction. C’est en Loc3 avec IL, pour un propriétaire en TMI 41-45 %, que le rapport décote/réduction devient le plus favorable.

Astuces importantes

Deux points reviennent fréquemment dans les dossiers Loc’Avantages et conditionnent l’accès à la réduction.

- La convention ANAH doit être signée avant la mise en location : tout retard dans la signature, même d’une semaine après la remise des clés, fait perdre la réduction pour l’année entière.

- Les plafonds de ressources du locataire et les plafonds de loyers 2026 résultent de l’arrêté du 6 janvier 2026, à vérifier impérativement avant la rédaction du bail, car ces seuils changent chaque année.

- L’intermédiation locative (IL) n’est pas une option cosmétique : elle conditionne l’accès au taux majoré en Loc1 et Loc2, et est obligatoire en Loc3. Le coût de l’IL (association agréée) doit être intégré dans le calcul de rentabilité nette.

- Pour un propriétaire d’un bien F ou G, l’engagement Loc2 ou Loc3 est incompatible avec une interdiction de location qui s’appliquerait en cours de convention : le DPE doit être vérifié avant signature.

La conclusion à retenir : Loc’Avantages est l’un des rares dispositifs qui crée de la valeur sur un bien déjà détenu, sans capital supplémentaire à mobiliser, à condition que la TMI et le marché locatif local justifient la décote.

2.5 SCPI fiscales : panier Denormandie, Malraux ou déficit foncier

Les sociétés civiles de placement immobilier (SCPI) fiscales permettent d’accéder aux dispositifs Denormandie, Malraux ou déficit foncier via l’achat de parts, sans gérer de bien directement. La mécanique fiscale est celle du dispositif sous-jacent : réduction d’IR dans le plafond des niches pour une SCPI Denormandie, réduction hors plafond pour une SCPI Malraux, déduction de revenu pour une SCPI déficit foncier. Le ticket d’entrée minimum est de l’ordre de 10 000 à 30 000 €, ce qui rend ces véhicules accessibles à des patrimoines plus modestes que l’investissement direct.

Les paramètres communs à toutes les SCPI fiscales sont significatifs. Les frais d’entrée varient de 8 à 12 % du capital investi selon la société de gestion, à vérifier dans la note d’information visée par l’Autorité des marchés financiers (AMF). Les frais de gestion annuels représentent 8 à 12 % des loyers perçus. La liquidité est quasi nulle pendant la durée de l’engagement, le marché secondaire étant très restreint. Les revenus courants sont faibles car la priorité est fiscale, et non la distribution.

Le tableau ci-dessous compare les SCPI fiscales aux SCPI de rendement sur les critères qui comptent pour le choix.

| Critère | SCPI Denormandie | SCPI Malraux | SCPI déficit foncier | SCPI de rendement |

|---|---|---|---|---|

| Mécanique | Réduction d’IR | Réduction d’IR hors plafond | Déficit foncier mutualisé | Aucun avantage fiscal direct |

| Plafond niches | Oui | Non | Non | Non |

| Frais d’entrée | 8 à 12 % | 8 à 12 % | 8 à 12 % | 8 à 12 % |

| Frais de gestion annuels | 8 à 12 % des loyers | 8 à 12 % des loyers | 8 à 12 % des loyers | 8 à 12 % des loyers |

| Liquidité | Quasi nulle pendant l’engagement | Quasi nulle | Quasi nulle | Marché secondaire actif |

| Revenus courants | Faibles (priorité fiscale) | Faibles | Aucun pendant les travaux | 4,91 % en 2025 (ASPIM) |

| Rendement net post-impôt TMI 30 % | Très variable, souvent négatif sur le capital | Plus favorable | Favorable si TMI 41/45 % | Souvent supérieur à SCPI fiscale |

Le rendement de référence est celui des SCPI de rendement : 4,91 % en moyenne en 2025, selon les statistiques de l’Association française des sociétés de placement immobilier (ASPIM). Pour situer ce rendement de référence, le comparatif des meilleures SCPI en 2026 donne les chiffres ASPIM par société de gestion. Parmi les SCPI de rendement les plus connues, la SCPI Corum est souvent citée pour sa politique de distribution.

La règle d’or à appliquer avant toute souscription à une SCPI fiscale est la suivante : calculer la valeur actualisée du gain fiscal net de frais cumulés et la comparer au rendement post-impôt d’une SCPI de rendement comparable sur la même durée. Dans la majorité des cas à TMI 30 %, la SCPI de rendement dépasse la SCPI fiscale Denormandie ou Malraux. Le profil pertinent pour la SCPI fiscale reste l’épargnant qui veut une exposition fiscale sans gestion directe et accepte un rendement net du capital faible en contrepartie de la réduction.

2.6 La fenêtre fiscale 2024-2030 : situer chaque dispositif dans le temps

Les cinq dispositifs décrits ci-dessus ne s’inscrivent pas tous dans le même horizon temporel. Trois moments clés méritent d’être retenus pour planifier une décision en 2026.

Fermeture du Pinel au 31/12/2024 : aucune nouvelle souscription n’est possible, les engagements en cours se poursuivent normalement.

Fenêtre Denormandie et Loc’Avantages jusqu’au 31/12/2027 : cette prolongation est confirmée par la loi 2024-322 du 9 avril 2024 (art. 42) pour Denormandie, et par l’article 199 tricies du CGI pour Loc’Avantages. La fenêtre opérationnelle est de 18 à 24 mois à compter de 2026, ce qui est court lorsqu’on intègre les délais de montage : pour Denormandie, les travaux doivent être achevés dans les 30 mois suivant l’acquisition, ce qui signifie qu’une signature en 2027 ne laisse que très peu de marge pour la première mise en location.

Prorogation du déficit foncier majoré à 21 400 € jusqu’au 31/12/2027 : la loi de finances pour 2026 (LF 2026, promulguée le 19 février 2026) a prorogé ce doublement pour les dépenses de rénovation énergétique permettant la sortie d’un logement classé F ou G vers la classe D ou mieux (CGI art. 156-I-3° ; BOFiP BOI-RFPI-BASE-30).

Les dispositifs permanents (Malraux, Monuments Historiques, LMNP/LMP, déficit foncier standard et démembrement) n’ont pas de date butoir, mais certains d’entre eux nécessitent des délais de montage qui commandent d’anticiper : Malraux suppose d’obtenir les autorisations ABF avant les travaux et d’engager ceux-ci dans les 4 ans suivant la déclaration d’ouverture de chantier.

Le panorama des dispositifs est maintenant complet, avec les chiffres 2026 et les conditions d’accès pour chacun. La question suivante est celle du choix : quel dispositif pour quel profil fiscal et patrimonial ? C’est précisément ce que la section suivante aborde, en partant de la TMI et du plafond consommé pour affiner le diagnostic jusqu’au tableau de décision par profil.

3. Choisir son dispositif selon son profil fiscal et patrimonial

Le panorama des dispositifs est maintenant complet, avec les chiffres 2026 et les conditions d’accès pour chacun. Passer du panorama au choix personnel n’est pas un exercice de mémorisation : c’est un diagnostic en quatre variables. La TMI, le plafond de niches déjà consommé, le capital disponible et l’horizon de détention suffisent à éliminer rapidement la majorité des dispositifs. Cette section cartographie ces profils, tranche par tranche, avant d’aborder le cas particulier du dirigeant travailleur non salarié (TNS) et de clore sur les visualisations qui cristallisent les arbitrages.

3.1 Diagnostic en quatre questions : TMI, plafond consommé, capital, horizon

Quatre variables permettent d’éliminer la majorité des dispositifs avant d’entrer dans les chiffres. La première est la TMI marginale 2026, qui dépend du barème à cinq tranches (0 %, 11 %, 30 %, 41 %, 45 %) défini à l’article 197 du CGI. Pour comprendre comment votre situation se positionne, le calcul de l’impôt sur le revenu 2026 est le point de départ : une TMI à 11 % exclut tout dispositif neuf, car réduction et déduction se valent en pourcentage et les coûts d’acquisition ne sont pas compensés. La deuxième variable est le plafond de niches consommé, lisible sur les lignes 7-NA et suivantes du formulaire 2042 : au-delà de 7 000 € de niches déjà utilisées, Denormandie et Loc’Avantages perdent leur intérêt. La troisième variable est le capital mobilisable, qui détermine les portes ouvertes parmi Denormandie (100-300 k€), Malraux (à partir de 80 k€), MH (à partir de 300 k€), LMNP réel (100-300 k€) et Loc’Avantages (capital faible si le bien est déjà détenu). La quatrième variable est la capacité de gestion réelle : déléguer à un mandataire coûte 5 à 10 % des loyers hors taxe (source FNAIM, honoraires de gestion locative), tandis que Malraux et Monuments Historiques (MH) exigent une implication directe dans le suivi des travaux sur 9 à 15 ans.

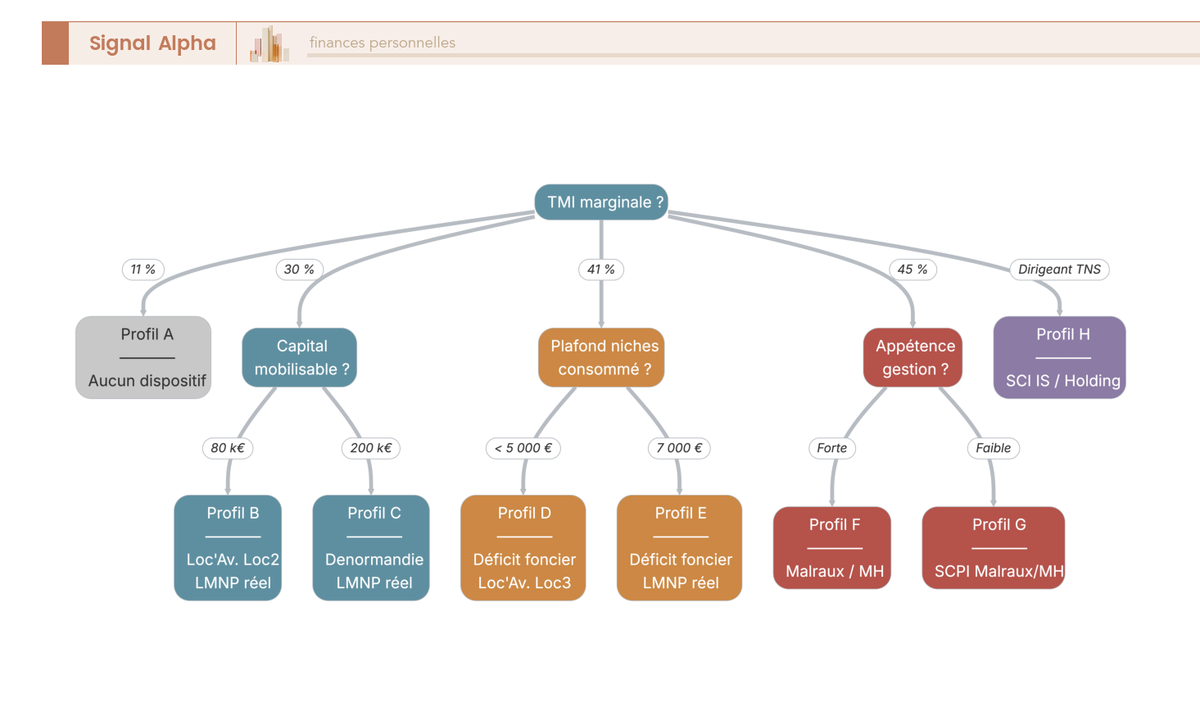

Le tableau ci-dessous traduit ces quatre variables en huit profils types, avec le dispositif central recommandé pour chacun.

| Profil | TMI | Plafond consommé | Capital mobilisable | Appétence gestion | Dispositif central |

|---|---|---|---|---|---|

| A | 11 % | Faible | 50 k€ | Faible | Aucun, éviter |

| B | 30 % | < 5 000 € | 80 k€ | Moyenne | Loc’Avantages Loc2 ou LMNP réel |

| C | 30 % | < 5 000 € | 200 k€ | Moyenne | Denormandie ou LMNP réel |

| D | 41 % | < 5 000 € | 150 k€ | Moyenne | Déficit foncier ou Loc’Avantages Loc3 |

| E | 41 % | 7 000 € | 150 k€ | Moyenne | Déficit foncier ou LMNP réel |

| F | 45 % | 7 000 € | 300 k€ | Forte | Malraux ou MH |

| G | 45 % | 7 000 € | 300 k€ | Faible | SCPI Malraux ou MH (avec frais) |

| H | Dirigeant TNS | n.a. | 200 k€ | Moyenne | SCI à l’IS, holding patrimoniale |

Ce tableau est un point de départ, pas une recommandation définitive : l’horizon de détention et la qualité intrinsèque du bien comptent autant que la mécanique fiscale. Un profil C avec un projet patrimonial solide et une commune Denormandie bien choisie peut atteindre un taux de rendement interne (TRI) net post-impôt comparable au LMNP réel. Un profil E avec un bien passoire G peut valoriser le doublement du déficit foncier à 21 400 € bien au-delà de ce que le tableau résume. Pour affiner l’analyse à sa situation personnelle, l’accompagnement d’un conseiller en gestion de patrimoine permet de quantifier les arbitrages sur mesure.

3.2 TMI 11 % et 30 % : Loc’Avantages, LMNP réel, Denormandie marginal

À TMI 11 %, le rendement fiscal d’une réduction est mathématiquement identique à celui d’une déduction sur le barème : 1 euro dans les deux cas génère 11 centimes d’économie. Mais la réduction Denormandie de 1 000 € exige 5 555 à 8 333 € d’investissement sous-jacent, tandis qu’une déduction de 1 000 € via les charges foncières d’un bien déjà détenu n’exige aucun engagement supplémentaire. La conclusion s’impose : en TMI 11 %, aucun dispositif neuf n’est rationnel. L’optimisation passe éventuellement par le passage au régime réel en LMNP 2026 sur un bien déjà détenu, où l’amortissement supprime l’imposition des loyers en bénéfices industriels et commerciaux (BIC) sans nécessiter d’investissement nouveau.

À TMI 30 %, la situation change. Loc’Avantages Loc2 avec intermédiation locative (IL) ou Loc3 avec IL produit une réduction de 40 à 65 % sur le loyer brut, dans le plafond des niches à 10 000 €. Le LMNP réel reste un socle robuste, indépendant du plafond. Denormandie ne devient rationnel qu’avec un projet patrimonial solide dans une commune éligible et une perspective de revalorisation réelle après 12 ans.

Le tableau ci-dessous ancre la hiérarchie réduction/déduction sur 1 000 € de charge effective. C’est le chiffre qui tranche les arbitrages selon la tranche.

| Mécanique | Gain IR | Gain PS évités (si foncier) | Total |

|---|---|---|---|

| Réduction Denormandie 21 % (sur base 1 000 €) | 210 € | 0 € | 210 € |

| Déduction foncière, TMI 11 % | 110 € | 172 € | 282 € |

| Déduction foncière, TMI 30 % | 300 € | 172 € | 472 € |

| Déduction foncière, TMI 41 % | 410 € | 172 € | 582 € |

| Déduction foncière, TMI 45 % | 450 € | 172 € | 622 € |

Le taux de prélèvements sociaux (PS) sur les revenus fonciers est maintenu à 17,2 % en 2026 (art. L. 136-7 CSS, LFSS 2026 ; la hausse à 18,6 % ne s’applique qu’aux revenus mobiliers).

Ce que ce tableau dit clairement : à partir de TMI 30 %, une déduction foncière sur 1 000 € de charges rapporte 472 € nets, soit plus du double de la réduction Denormandie 21 % qui rapporte 210 €. L’écart s’explique parce que la réduction Denormandie de 210 € est calculée sur la base d’investissement (21 % × 1 000 € de fraction de prix de revient), tandis que la déduction foncière agit sur le revenu avant barème et évite aussi les prélèvements sociaux. La hiérarchie entre réduction et déduction s’inverse uniquement si la réduction est calculée sur une base investissement beaucoup plus faible que le montant de charge éligible, ce qui n’est pas le cas en pratique à TMI 30 %.

3.3 TMI 41 % et 45 % : Malraux, Monuments Historiques, déficit foncier accéléré

À TMI 41 % et 45 %, les régimes hors plafond dominent systématiquement. Les chiffres en valeur absolue sont significatifs. Une déduction MH de 50 000 € rend 22 500 € d’IR à TMI 45 %. Un déficit foncier de 10 700 € imputable sur le revenu global génère 4 815 € d’IR économisés à TMI 45 %, auxquels s’ajoutent 1 840 € de PS évités si l’imputation porte sur des revenus fonciers (PS 17,2 % sur 10 700 €), soit 6 655 € de gain net. Avec le doublement à 21 400 € pour la rénovation énergétique d’une passoire F ou G vers la classe D ou mieux (LF 2026, promulguée le 19 février 2026, art. 156-I-3° CGI), le gain monte à 13 310 €.

Malraux 30 % sur 100 000 € de travaux annuels produit 30 000 € de réduction, hors plafond, donc cumulable avec d’autres avantages fiscaux. Sur quatre ans au plafond de 400 000 € de travaux, la réduction cumulée peut atteindre 120 000 €. La contrepartie est l’engagement de location de 9 ans en location nue et un marché secondaire restreint à la revente. Les Monuments Historiques poussent la logique plus loin encore : la déduction est illimitée, mais le ticket d’entrée (au moins 300 k€ de capital mobilisable) et l’engagement de conservation de 15 ans réservent ce régime à un profil patrimonial très spécifique.

Sur le déficit foncier standard, un point mérite d’être posé avec clarté : le plafond de 10 700 € est en valeur nominale depuis 1995 et n’a jamais été indexé. C’est peu pour un propriétaire qui engage des travaux importants. La stratégie de déficit foncier accéléré consiste à concentrer les travaux sur 1 à 2 ans pour maximiser l’imputation sur le revenu global, en évitant que l’excédent reste bloqué dans le report sur revenus fonciers. Les intérêts d’emprunt ne s’imputent que sur les revenus fonciers, pas sur le revenu global : ce point conditionne le montage financier.

Le tableau ci-dessous positionne les niveaux Loc’Avantages Loc1/Loc2/Loc3 dans la matrice TMI pour montrer à partir de quelle tranche chaque niveau crée une valeur fiscale nette réelle.

| Niveau | Décote loyer vs marché | Taux sans IL | Taux avec IL | TMI minimale recommandée | Public locataire |

|---|---|---|---|---|---|

| Loc1 (loyer intermédiaire) | -15 % | 15 % | 20 % | 30 % (rentabilité faible) | Plafond ressources Loc1 |

| Loc2 (loyer social) | -30 % | 35 % | 40 % | 30 % | Plafond ressources Loc2 |

| Loc3 (loyer très social) | -45 % | n/a (IL obligatoire) | 65 % | 41 % (décote lourde) | Plafond ressources très social |

Ce tableau souligne que Loc’Avantages crée une valeur nette réelle à partir de TMI 30 % sur Loc2 avec IL, et à partir de TMI 41 % sur Loc3. En dessous, la décote de loyer acceptée efface le bénéfice fiscal. Pour les profils TMI 41-45 % dont le plafond de niches est saturé, Loc3 avec IL reste accessible et ne consomme aucun plafond supplémentaire, à condition que le marché locatif local accepte des loyers très sociaux sans vacance excessive.

3.4 Spécificités pour le dirigeant TNS : SCI à l’IR, SCI à l’IS, holding patrimoniale

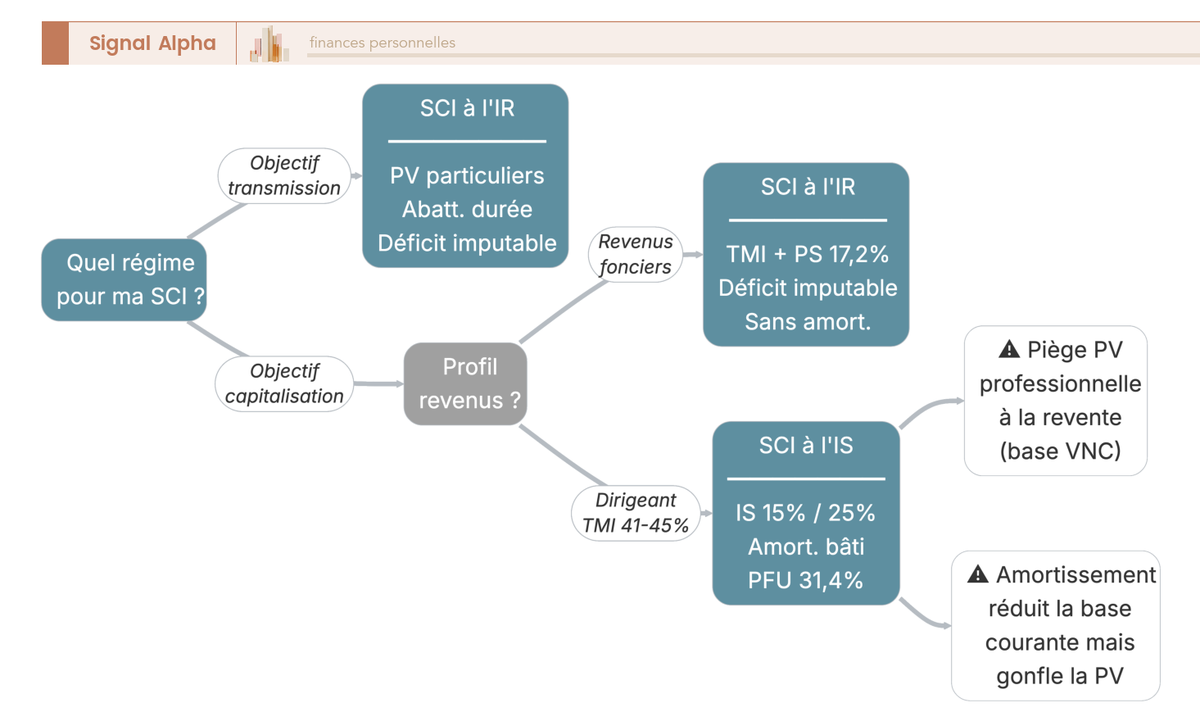

Le dirigeant TNS doit raisonner sur deux niveaux distincts avant de choisir un dispositif immobilier. Le premier niveau est l’optimisation au sein du foyer fiscal personnel (sa TMI, son plafond de niches) : c’est la même logique que pour un particulier, avec les mêmes dispositifs. Le second niveau est l’optimisation via structure, qui ouvre des options spécifiques à son statut, notamment la société civile immobilière (SCI) et la holding patrimoniale.

Pour la SCI à l’impôt sur les sociétés (IS), les taux 2026 sont de 15 % jusqu’à 42 500 € de bénéfice et 25 % au-delà, sous conditions de chiffre d’affaires inférieur à 10 millions d’euros et de détention à 75 % par des personnes physiques (art. 219 CGI). L’amortissement du bâti (sauf terrain) déduit la base imposable, ce qui peut ramener le résultat à zéro pendant plusieurs années, comme en LMNP réel mais au niveau de la structure. La distribution de dividendes au dirigeant déclenche le prélèvement forfaitaire unique (PFU) à 31,4 %, PS sur revenus mobiliers à 18,6 % inclus. À la revente, la plus-value est calculée sur la valeur nette comptable (soit le prix d’acquisition diminué des amortissements pratiqués) et non sur le prix d’acquisition historique. Un bien acquis 300 000 € amorti à hauteur de 100 000 € a une valeur résiduelle comptable de 200 000 € : si la revente intervient à 350 000 €, la plus-value taxable est 150 000 € et non 50 000 €. Ce mécanisme crée une plus-value professionnelle taxable bien supérieure à la plus-value que calculerait un particulier.

Pour la holding patrimoniale et l’apport-cession 150-0 B ter, le mécanisme permet à un dirigeant qui prévoit la cession de sa société de réinvestir au moins 60 % du produit de cession dans une activité éligible dans un délai de 24 mois pour conserver le report d’imposition de la plus-value mobilière (art. 150-0 B ter CGI, BOFiP BOI-RPPM-PVBMI-30-10-60-20). Un point de vigilance s’impose ici : l’acquisition de biens immobiliers destinés à la location nue ou meublée à caractère patrimonial passif n’est pas éligible au remploi. Seul l’immobilier d’exploitation, ou un investissement via des fonds communs de placement à risque (FCPR) ou des fonds professionnels de capital investissement (FPCI) éligibles, ouvre droit au report. Cette limite est fréquemment méconnue et peut entraîner la remise en cause intégrale du report d’imposition. La structure SCI à l’IR ou à l’IS doit être choisie avant tout investissement, car le passage de l’une à l’autre implique une cession des actifs à la valeur de marché, génératrice d’imposition.

Le tableau ci-dessous compare les deux régimes SCI sur les critères qui déterminent réellement le choix.

| Critère | SCI IR (semi-transparente) | SCI IS (opaque) |

|---|---|---|

| Imposition des loyers | Revenus fonciers chez les associés (TMI + 17,2 % PS) | IS 15/25 % puis PFU 31,4 % à distribution |

| Amortissement | Non | Oui sur bâti |

| Plus-value à la revente | Régime particuliers (abattement durée de détention) | Plus-value professionnelle, écart valeur nette comptable |

| Déficit foncier | Imputable sur revenu global associés (sous conditions) | Reportable au sein de la SCI uniquement |

| Coût comptable | Modéré (suivi associés) | Élevé (comptabilité BIC complète, expert-comptable) |

| Profil adapté | Patrimoine familial, transmission, horizon > 15 ans | Capitalisation, dirigeant en flux élevés, réinvestissement prioritaire |

La règle de décision pratique est la suivante : la SCI à l’IR est adaptée si l’objectif est la transmission familiale à long terme et si les revenus fonciers annuels sont modérés. La SCI à l’IS est adaptée si le dirigeant est en phase de capitalisation active, préfère amortir la valeur du bâti et peut absorber les coûts comptables supplémentaires d’une structure soumise à l’IS.

3.5 TRI net post-impôt : ce que les taux affichés ne disent pas

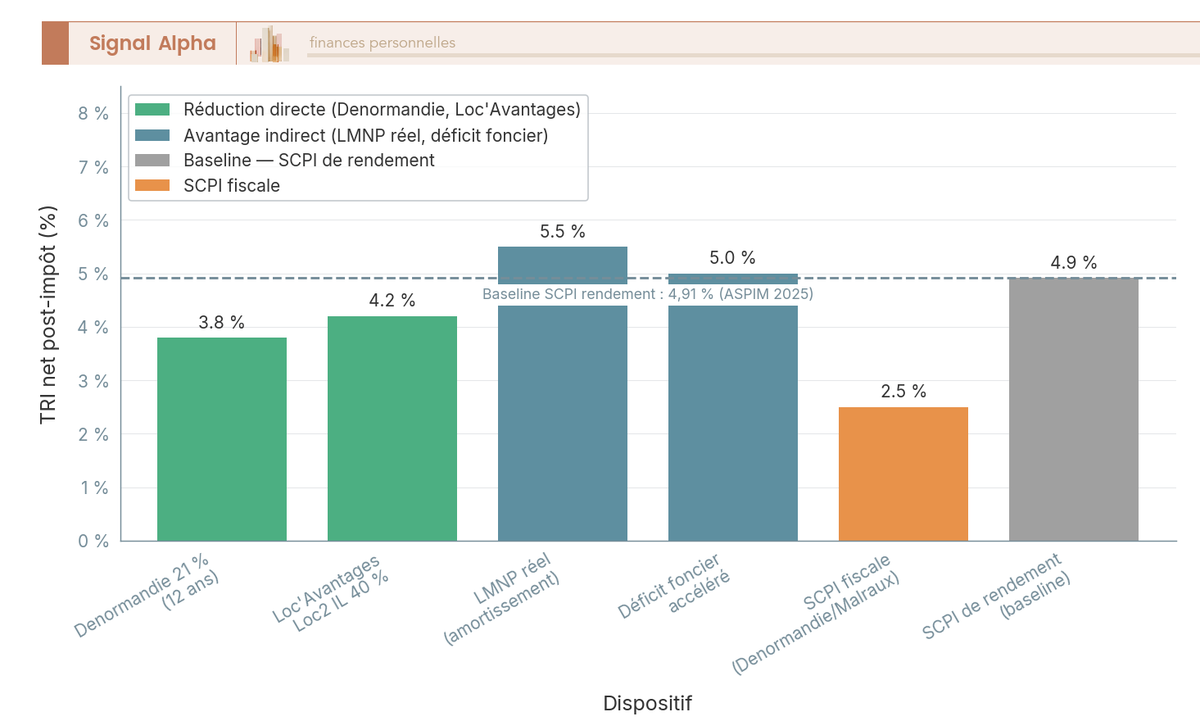

Un taux de réduction affiché à 21 %, 30 % ou 65 % ne dit rien du TRI net de l’opération. Ce qui compte pour l’investisseur, c’est le rendement annualisé du capital investi après déduction de tous les frottements, sur la durée effective de détention. Le graphique suivant compare ces TRI nets sur 10 ans pour un profil TMI 30 % avec un capital de 150 000 €, en prenant la SCPI de rendement (rendement moyen 2025 à 4,91 % selon l’Association française des sociétés de placement immobilier, ASPIM) comme ligne de base.

Ce que ce graphique illustre : le TRI net d’un Denormandie sur un bien sur-payé de l’ordre de 10 % par rapport au marché local peut tomber sous 1 % sur 12 ans, en intégrant la perte en capital à la revente et la vacance locative. Sur un LMNP réel acheté à prix de marché avec des loyers de marché et une gestion déléguée, le TRI net peut atteindre 4 à 6 % selon le marché local. La leçon à retenir est celle-ci : avant de comparer les taux de réduction affichés, il faut comparer les TRI nets en intégrant le prix d’acquisition, les frais, la vacance, l’encadrement des loyers et la valeur de revente prévisionnelle.

3.6 Arbre de décision : choisir un dispositif selon son profil patrimonial

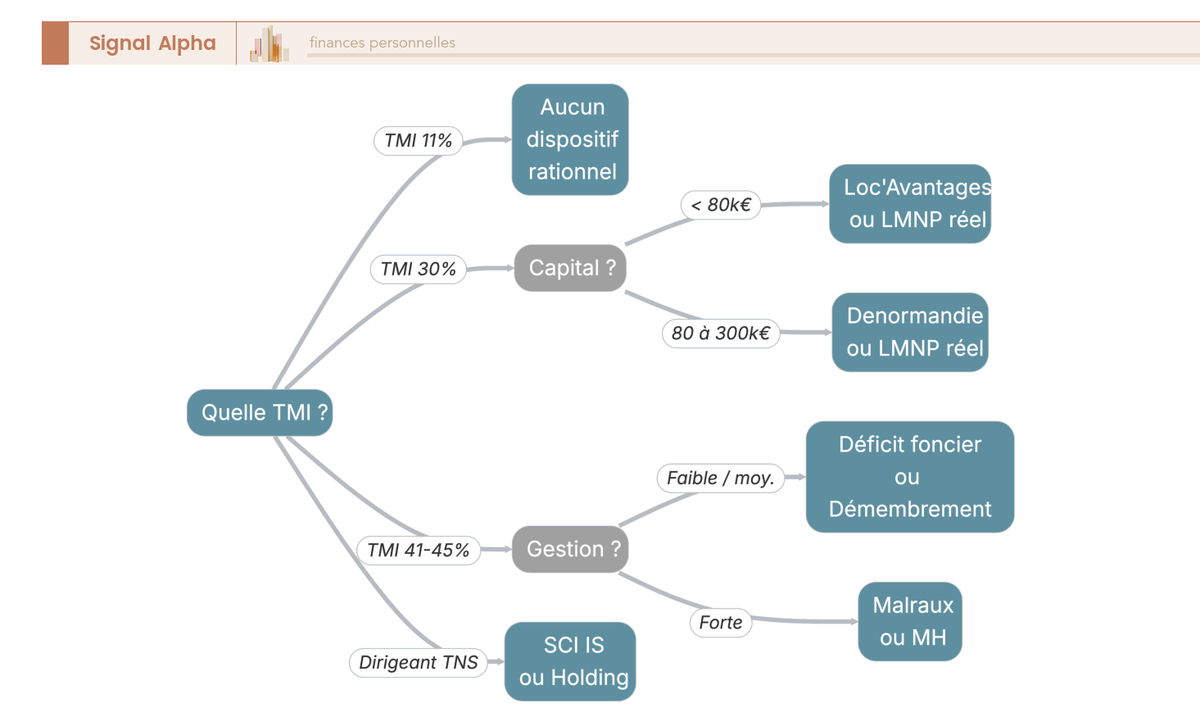

La table de profils de la section 3.1 résume le diagnostic. Pour les lecteurs qui préfèrent un parcours visuel, l’arbre ci-dessous organise les bifurcations selon les quatre variables dans l’ordre le plus discriminant.

Les bifurcations clés à retenir pour lire cet arbre : TMI 11 % ferme tous les dispositifs à entrée nouvelle. TMI 30 % et plafond résiduel inférieur à 5 000 € avec capital de 80 k€ oriente vers Loc’Avantages ou LMNP réel. TMI 30 % et capital de 200 k€ ouvre Denormandie ou LMNP réel. TMI 41 % et plafond saturé au-delà de 7 000 € oriente vers déficit foncier ou LMNP réel. TMI 41-45 % avec capital d’au moins 150 k€ et appétence forte pour la gestion ouvre Malraux. TMI 45 % avec capital d’au moins 300 k€ ouvre MH ou Malraux. Le dirigeant TNS avec des flux structurels se positionne sur SCI à l’IS ou holding patrimoniale, indépendamment de sa TMI personnelle.

3.7 Le diagnostic patrimonial en quatre questions

Pour un diagnostic encore plus rapide, quatre questions fermées suffisent à éliminer les dispositifs inadaptés. L’arbre suivant visualise ce parcours.

Les quatre questions s’enchaînent dans l’ordre suivant. Première question : ma TMI est-elle supérieure à 30 % ? Si non, aucun dispositif neuf n’est rationnel, seul le LMNP réel sur un bien déjà détenu conserve un intérêt. Deuxième question : mon plafond de niches résiduel est-il supérieur à 4 000 € ? Si non, exclure Denormandie et Loc’Avantages et se concentrer sur les régimes hors plafond (Malraux, MH, déficit foncier, LMNP réel). Troisième question : mon capital disponible dépasse-t-il 150 000 € ? Si non, se limiter à LMNP réel, déficit foncier, Loc’Avantages ou SCPI fiscale. Quatrième question : suis-je prêt à m’impliquer dans la gestion de travaux sur 4 à 15 ans ? Si non, exclure Malraux et MH et conserver LMNP réel ou déficit foncier comme dispositifs centraux. Chaque réponse négative réduit le champ jusqu’à un ou deux dispositifs candidats.

3.8 SCI à l’IR ou SCI à l’IS : choisir l’enveloppe structurelle

Pour les dirigeants TNS qui ont retenu la structure SCI comme véhicule d’investissement, le choix entre régime IR et régime IS est une décision fiscale à part entière, indépendante du choix du dispositif lui-même. L’arbre ci-dessous aide à trancher selon l’horizon et l’objectif patrimonial.

La SCI à l’IR convient si l’horizon de détention dépasse 15 ans, si l’objectif prioritaire est la transmission familiale, et si les revenus fonciers annuels de la structure sont modérés. L’avantage principal est la transparence fiscale : les revenus et déficits remontent directement au niveau des associés, sans couche de fiscalité intermédiaire à la distribution. La SCI à l’IS convient si le dirigeant est en phase de capitalisation avec des flux importants à réinvestir, s’il veut amortir le bâti pour lisser la charge fiscale annuelle, et s’il peut absorber le coût comptable d’une comptabilité BIC complète avec expert-comptable.

Pour créer une SCI, les critères déterminants sont l’horizon de détention, l’objectif de sortie (cession ou transmission), et la capacité à supporter les coûts de structure. Un point reste à surveiller pour toute SCI à l’IS : le risque de plus-value professionnelle à la revente, qui résulte directement de l’amortissement pratiqué et peut dépasser significativement ce qu’un particulier aurait payé en régime de droit commun.

Note de Tom

Le dirigeant qui dispose d’une trésorerie d’entreprise excédentaire pense d’abord à la SCI à l’IS pour loger l’investissement locatif. Le raisonnement est cohérent pour la phase de capitalisation : amortissement du bâti, IS à 15 % sur les premiers 42 500 € de bénéfice. En revanche, si l’horizon de revente est à 12 ans, la plus-value professionnelle calculée sur la valeur nette comptable peut réserver une mauvaise surprise à la sortie, à comparer dès le départ avec une détention en nom propre sous LMNP réel.

4. Location meublée, déficit foncier et démembrement : les leviers structurels

La section 3 a cartographié les dispositifs par profil et par TMI. La section 4 entre dans un registre différent : les leviers structurels permanents, ceux qui ne dépendent d’aucune fenêtre fiscale et peuvent se combiner avec le dispositif principal. LMNP réel, LMP, déficit foncier et démembrement fonctionnent en transversal, quel que soit le choix opéré en section 3. Leurs paramètres ont évolué de manière significative depuis 2024 : la réforme des plus-values LMNP, la loi Le Meur sur les meublés de tourisme, le doublement du plafond déficit foncier passoires. Cette section détaille ces évolutions, outil par outil, avant de clore sur les règles de cumul et d’exclusion.

4.1 LMNP au réel : amortissement et réforme 2024 des plus-values

Le LMNP au régime réel repose sur une mécanique simple en apparence : déduire les charges réelles et amortir le bâti et le mobilier, de façon à réduire le résultat imposable en BIC à un niveau très faible voire nul pendant plusieurs années. En pratique, l’effet est puissant. Prenons un exemple chiffré : un appartement acheté 200 000 € (terrain 30 000 €, bâti 150 000 €, mobilier 20 000 €). L’amortissement du bâti sur 30 ans représente 5 000 €/an, celui du mobilier sur 7 ans représente 2 857 €/an, soit 7 857 €/an d’amortissement total. En ajoutant 3 500 €/an de charges courantes à 7 857 € d’amortissement, le total à déduire des loyers de 12 000 €/an aboutit à un résultat imposable BIC de 643 € seulement, au lieu de 12 000 €. L’économie d’IR à TMI 30 % est de l’ordre de 2 850 €/an sur la base des loyers bruts. Pour accéder au LMNP au réel en 2026, l’option pour le régime réel doit être exercée avant le 1er février de l’année concernée, et elle engage pour un an avec renouvellement tacite. L’inscription se fait via le guichet de l’Institut National de la Propriété Industrielle (INPI) depuis 2023 (anciennement formulaire P0i au Service des impôts des entreprises).

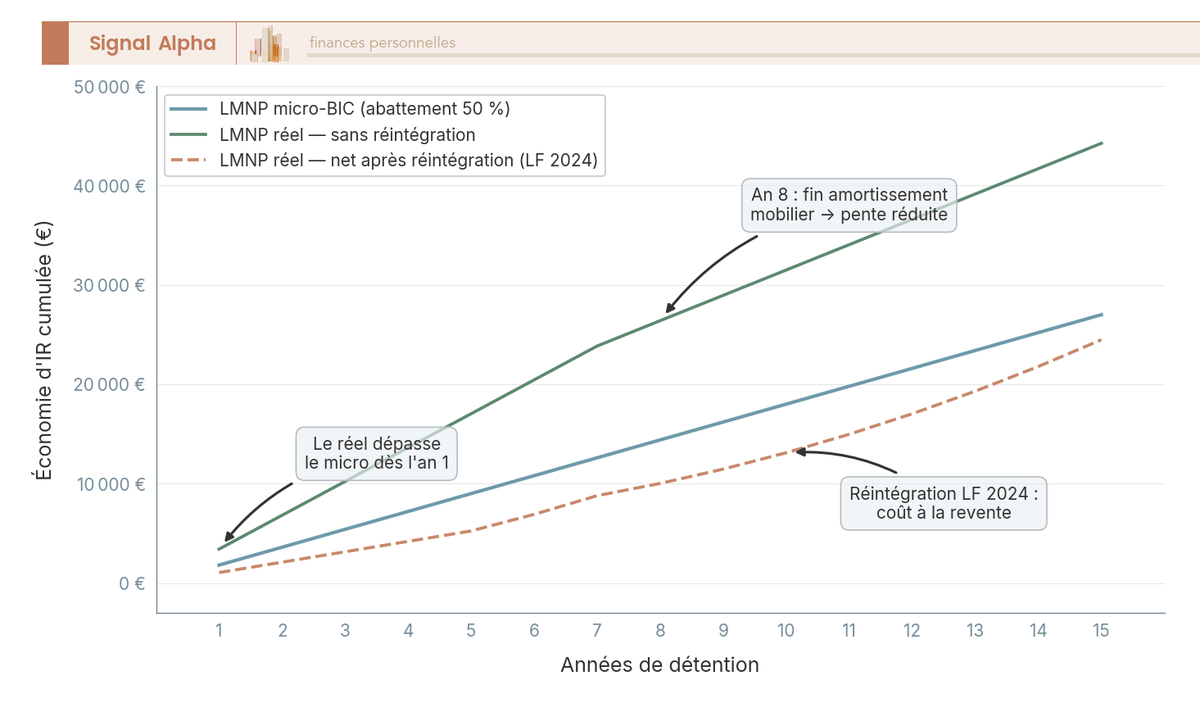

La réforme 2024 change cependant l’arbitrage pour les porteurs d’un horizon de revente entre 5 et 15 ans. Depuis la loi de finances pour 2024 (LF 2024, art. 84, art. 150 VB du CGI modifié, applicable aux revenus 2025 déclarés en 2026), les amortissements pratiqués en statut LMNP pendant la période de location meublée non professionnelle sont réintégrés dans le calcul de la plus-value des particuliers à la revente. La conséquence est concrète : sur le même appartement revendu après 15 ans à 250 000 €, avec 75 000 € d’amortissements cumulés sur le bâti, la valeur résiduelle comptable est 125 000 €. La plus-value imposable est 125 000 € au lieu de 50 000 € (sans réforme). Le barème des abattements pour durée de détention reste inchangé : en matière d’IR, l’exonération totale intervient à 22 ans (6 % par an de la 6e à la 21e année, puis 4 % la 22e) ; en matière de PS, à 30 ans (1,65 % par an de la 6e à la 21e, puis 1,60 % la 22e, puis 9 % par an jusqu’à la 30e, CGI art. 150 VC). L’arbitrage LMNP réel reste donc favorable pour les détenteurs longue durée, qui bénéficient de ces abattements pour effacer la majeure partie de la réintégration. Il est devenu moins favorable pour ceux qui visent une revente entre 5 et 15 ans, où la réintégration ne trouve pas d’abattement suffisant pour la neutraliser.

Ce graphique montre à quel point le réel dépasse rapidement le micro, et comment la réintégration des amortissements à la revente érode partiellement cet avantage pour une détention de moins de 15 ans.

4.2 LMP vs LMNP : seuils 23 000 €/50 %, cotisations sociales TNS

La frontière entre LMNP et loueur en meublé professionnel (LMP) repose sur une double condition cumulative (art. 155 CGI) : les recettes locatives meublées doivent être à la fois supérieures ou égales à 23 000 € par an ET représenter plus de 50 % des revenus professionnels du foyer fiscal. Si les deux conditions sont réunies simultanément, le statut LMP s’applique de plein droit. Un seul critère manquant suffit à maintenir le statut LMNP.

Le statut LMP ouvre des avantages spécifiques que le LMNP ne permet pas. Les pertes LMP s’imputent sur le revenu global sans plafond et sans limitation de durée, là où le LMNP reporte ses pertes uniquement sur ses BIC futurs dans une limite de 10 ans. Les plus-values à la revente relèvent du régime professionnel des entreprises individuelles, avec une exonération possible en vertu de l’article 151 septies du CGI si les recettes LMP annuelles sont inférieures à 90 000 €. En contrepartie, le LMP entraîne des cotisations TNS (régime social des indépendants, SSI) qui s’ajoutent à la charge fiscale et constituent l’inconvénient majeur du statut, surtout pour un dirigeant dont les revenus professionnels sont déjà soumis à des cotisations élevées. L’inscription au registre du commerce et des sociétés (RCS) est obligatoire en LMP, à effectuer via le guichet INPI depuis 2023.

Sur les seuils micro-BIC, la réforme de la loi Le Meur (loi 2024-1039 du 19 novembre 2024) a modifié les paramètres pour les meublé de tourisme et loi Le Meur : les meublés de tourisme non classés se voient désormais appliquer un seuil micro à 15 000 € avec un abattement de seulement 30 %, applicable aux revenus perçus à compter du 1er janvier 2025 et déclarés en 2026. Les meublés de tourisme classés et les chambres d’hôtes restent au seuil de 77 700 € avec abattement 50 %. Le seuil longue durée de 77 700 € avec abattement 50 % reste inchangé pour les locations meublées classiques (art. 50-0 CGI).

Le tableau ci-dessous résume les critères qui permettent d’arbitrer entre les deux statuts et d’anticiper un basculement involontaire.

| Critère | LMNP | LMP |

|---|---|---|

| Seuil de recettes | < 23 000 € OU < 50 % revenus foyer | ≥ 23 000 € ET > 50 % revenus foyer |

| Régime micro-BIC longue durée | Seuil 77 700 €, abattement 50 % | Idem |

| Micro meublé tourisme classé | Seuil 77 700 €, abattement 50 % | Idem |

| Micro meublé tourisme non classé | Seuil 15 000 €, abattement 30 % (réforme loi Le Meur) | Idem |

| Amortissement au réel | Oui | Oui |

| Imputation des pertes | Sur BIC LMNP futurs uniquement, 10 ans | Sur revenu global, sans plafond |

| Plus-value à la revente | Régime particuliers + réintégration amortissements (LF 2024) | Régime professionnel (art. 151 septies possible) |

| Cotisations sociales | PS 17,2 à 18,6 % selon qualification | Cotisations TNS (SSI) |

| Inscription RCS | Optionnelle | Obligatoire (INPI, guichet unique 2023) |

| CFE | Oui | Oui |

Un point de vigilance s’ajoute à la lecture de ce tableau : les interdictions de location progressives liées au diagnostic de performance énergétique (DPE), instaurées par la loi Climat 2021-1104, modifient la rentabilité longue durée. Les logements classés G sont interdits à la location depuis 2025, les F à compter de 2028, et les E à compter de 2034. Un bien acquis aujourd’hui en LMNP réel avec un DPE F doit intégrer ces contraintes dans le calcul sur 15-20 ans.

4.3 Déficit foncier : plafond 10 700 €, prorogation passoires 21 400 € jusqu’au 31/12/2027

Le déficit foncier est une déduction de revenu et non une réduction d’impôt : il diminue le revenu imposable avant application du barème, ce qui lui confère sa force pour les TMI 41-45 %. Le mécanisme est le suivant : lorsque les charges d’un bien loué nu excèdent les revenus fonciers, la fraction excédentaire s’impute sur le revenu global dans la limite de 10 700 € par an (art. 156-I-3° CGI, inchangé depuis 1995 en valeur nominale, jamais indexé). L’excédent non imputable sur le revenu global est reportable sur les revenus fonciers des dix années suivantes. Engagement minimal : conserver la location nue pendant 3 ans après l’imputation sur le revenu global.

Les charges éligibles sont les travaux d’entretien, de réparation et d’amélioration. Ni les travaux de construction, ni les agrandissements, ni les reconstructions n’entrent dans l’assiette. Les intérêts d’emprunt ne s’imputent que sur les revenus fonciers, et non sur le revenu global : cette distinction conditionne directement le montage financier. Un déficit généré par des intérêts seuls ne passe pas en déduction du revenu global, il reste dans le compartiment revenus fonciers.

La prorogation du doublement à 21 400 € pour les dépenses de rénovation énergétique permettant la sortie d’un logement classé F ou G vers la classe D ou mieux est confirmée jusqu’au 31 décembre 2027 (LF 2026, promulguée le 19 février 2026 ; BOFiP BOI-RFPI-BASE-30). Les dépenses éligibles couvrent la période du 1er janvier 2023 au 31 décembre 2027. Pour les propriétaires d’une passoire thermique F ou G, la fenêtre opérationnelle pour mobiliser ce doublement avant fin 2027 est aujourd’hui inférieure à 18 mois.

Le tableau ci-dessous résume les paramètres 2026.

| Paramètre | Valeur 2026 |

|---|---|

| Plafond standard | 10 700 € sur revenu global |

| Plafond passoires thermiques (sortie F/G vers D ou mieux) | 21 400 € |

| Excédent | Reportable 10 ans sur revenus fonciers uniquement |

| Engagement | Location nue pendant 3 ans après l’imputation |

| Charges éligibles | Travaux d’entretien, réparation, amélioration (jamais construction, agrandissement, reconstruction) |

| Intérêts d’emprunt | Imputables uniquement sur revenus fonciers, pas sur revenu global |

| Texte | CGI art. 31-I-1°-d, BOFiP BOI-RFPI-BASE |

Sur les règles de combinatoire, deux points méritent d’être éclaircis. Sur un bien Denormandie, la fraction de travaux ouvrant droit à la réduction n’ouvre pas simultanément droit au déficit foncier : les mêmes dépenses ne peuvent pas être comptées deux fois. En revanche, les travaux excédentaires au-delà des 25 % d’éligibilité Denormandie et les charges courantes restent imputables en déficit foncier classique. La même règle s’applique à Malraux. En revanche, le LMNP réel et le déficit foncier ne se cumulent pas sur un même bien : le bien loué meublé relève du régime BIC, le bien loué nu relève des revenus fonciers. Ces deux régimes peuvent coexister dans le même foyer fiscal sur des biens distincts.

Astuces importantes

Voici les points opérationnels qui reviennent fréquemment dans les dossiers de déficit foncier et qui évitent des erreurs coûteuses.

- Pour mobiliser le plafond majoré à 21 400 €, le bien doit passer de la classe F ou G à la classe D ou mieux selon le DPE : un simple passage à E ne suffit pas. Vérifier le DPE avant et après travaux est donc essentiel, et non un détail administratif.

- Les travaux doivent être payés entre le 1er janvier 2023 et le 31 décembre 2027 : les devis signés en 2027 mais payés en 2028 ne seront pas éligibles au doublement.

- L’engagement de maintien en location nue pendant 3 ans après l’imputation sur le revenu global court dès l’année d’imputation, pas dès les travaux. Revendre le bien dans les 3 ans qui suivent entraîne la remise en cause rétroactive de la déduction.

- Les intérêts d’emprunt ne passent pas en déduction du revenu global : les monter dans un montage in fine pour maximiser la déductibilité des seuls intérêts sur les revenus fonciers reste une stratégie, mais elle ne modifie pas la règle d’imputation.

La fenêtre pour agir sur les passoires est courte : mi-2026, il reste moins de 18 mois pour finaliser et payer les travaux éligibles avant le 31 décembre 2027.

4.4 Démembrement temporaire et nue-propriété : décote 30-40 % selon durée

Le démembrement temporaire repose sur une logique inverse des dispositifs précédents : le nu-propriétaire n’acquiert pas un bien pour le louer et percevoir des revenus, il acquiert un bien à un prix réduit en renonçant temporairement à tout revenu et à tout usage. L’usufruitier institutionnel perçoit les loyers pendant toute la durée du démembrement et prend en charge les charges locatives courantes. À l’extinction du démembrement, la pleine propriété se reconstitue sans frais ni fiscalité supplémentaire (Code civil, art. 578 et suivants).

Pour investir en nue-propriété, la décote à l’achat représente l’avantage économique principal : 30 % typiquement pour 15 ans de démembrement, 35 % pour 17 ans, 40 % pour 20 ans, ordres de grandeur observés sur le marché institutionnel (Perl, iPlus, Pereval). Le barème de l’article 669 du CGI sert de référence indicative pour les démembrement de propriété entre particuliers, avec une valeur de nue-propriété qui varie de 30 % à 90 % selon l’âge de l’usufruitier. Pour les opérations institutionnelles, les décotes sont fixées contractuellement et non par le barème fiscal.

Pendant la durée du démembrement, le nu-propriétaire ne perçoit aucun revenu foncier, ce qui signifie qu’il ne paye ni IR ni prélèvements sociaux sur ce bien. L’impôt sur la fortune immobilière (IFI) est supporté par l’usufruitier seul (art. 968 CGI), ce qui allège d’autant la base IFI du nu-propriétaire, point non négligeable pour les patrimoines taxables. L’achat de SCPI en nue-propriété suit la même logique pour les épargnants qui souhaitent accéder à ce mécanisme avec un ticket d’entrée plus faible. À la revente après reconstitution de la pleine propriété, la plus-value est calculée sur le prix d’acquisition en nue-propriété et non sur la valeur reconstituée, ce qui réduit la base imposable.

Le tableau ci-dessous résume les paramètres 2026.

| Paramètre | Valeur 2026 |

|---|---|

| Décote nue-propriété pour 15 ans | 30 % du prix pleine propriété (ordre de grandeur marché institutionnel) |

| Décote pour 17 ans | 35 % |

| Décote pour 20 ans | 40 % |

| Fiscalité pendant le démembrement | Pas de revenus fonciers, pas d’IR ni de PS pour le nu-propriétaire |

| IFI | Usufruitier seul redevable (art. 968 CGI) |

| Reconstitution de la pleine propriété | Sans frais ni fiscalité supplémentaire |

| Profil adapté | TMI 41-45 %, horizon long, peu de besoin de cash-flow |

Le profil adapté est celui d’un épargnant en TMI 41-45 %, avec un horizon de 15 à 20 ans, peu de besoin de revenus courants et un objectif de constitution d’un actif immobilier sans frottement fiscal annuel. L’inconvénient principal est l’illiquidité totale pendant la durée du démembrement : il est impossible de mettre le bien en location, de le vendre sans l’accord de l’usufruitier, ou de l’habiter. La sortie patrimoniale est différée et conditionnée au respect de la durée contractuelle du démembrement.

Note de Henri

Pour un épargnant aujourd’hui en TMI 30 % mais qui anticipe une montée de tranche sous 10 ans, la nue-propriété est rarement le bon point d’entrée immédiat : la décote à l’achat est réelle, mais l’absence de revenu courant pendant 15 ans et le ticket minimum de l’ordre de 100 000 € pèsent lourd. Le LMNP réel sur un bien existant offre généralement un meilleur compromis tant que la TMI n’a pas atteint 41 % et que les besoins de cash-flow ne sont pas stabilisés.

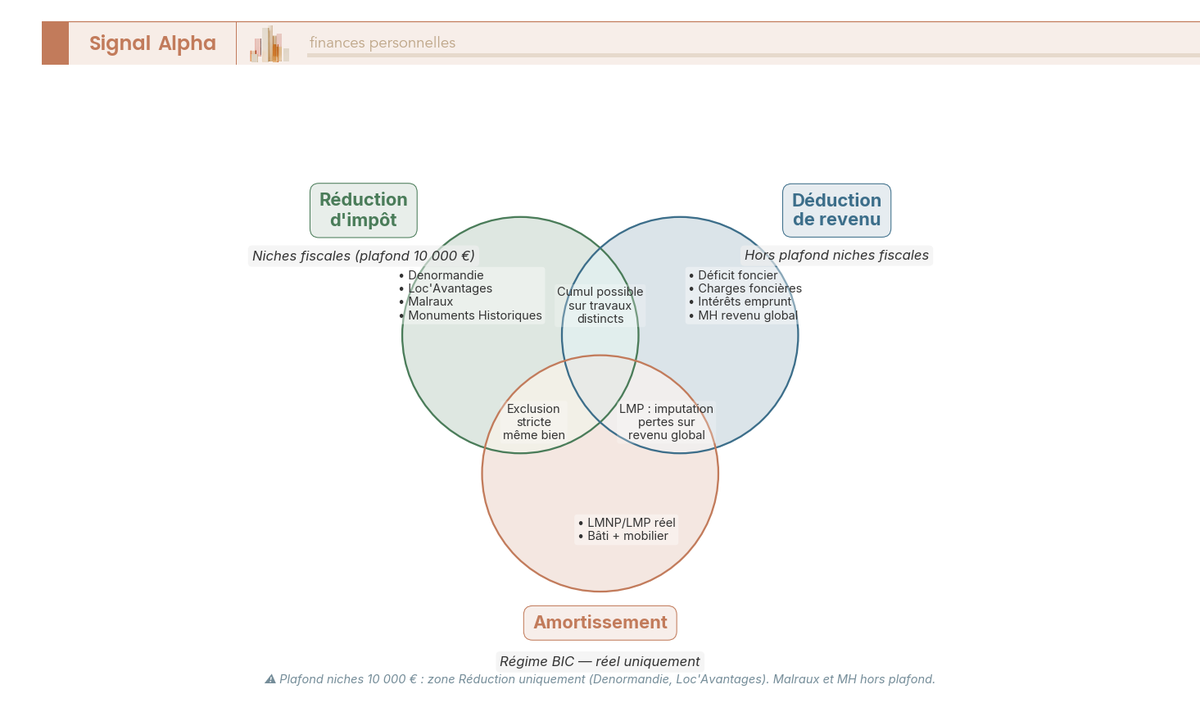

4.5 Cumuls et exclusions entre dispositifs : ce que l’on peut combiner

La question des cumuls se pose naturellement une fois les dispositifs individuels compris. Le diagramme ci-dessous organise les possibilités et les exclusions selon les trois mécaniques fiscales.

Les règles de combinatoire se déduisent des mécaniques. Sur un même bien : un bien loué meublé relève du régime BIC (LMNP/LMP) et ne peut pas générer simultanément du déficit foncier, qui relève des revenus fonciers. Un bien Denormandie loué nu ne peut pas mobiliser le déficit foncier sur les travaux déjà pris en compte pour la réduction, mais peut le faire sur les travaux excédentaires et sur les charges courantes. Un bien Malraux suit la même règle de non-double comptabilisation des travaux. Dans le même foyer sur des biens distincts : LMNP réel sur un bien meublé et déficit foncier sur un autre bien loué nu coexistent sans difficulté. Denormandie sur un bien et Malraux sur un autre sont également cumulables, à condition de respecter le plafond de niches de 10 000 € pour Denormandie (Malraux, hors plafond, ne s’y impute pas). Une réduction Loc’Avantages et un LMNP réel sur deux biens distincts sont cumulables dans le même foyer.

La règle à retenir pour les cumuls entre biens distincts est simple : c’est le régime de chaque bien qui détermine la mécanique applicable, et les plafonds se calculent bien pour le foyer fiscal dans son ensemble. L’accumulation de niches sur plusieurs dispositifs dans le plafond des niches (Denormandie + Loc’Avantages + autre réduction) reste limitée à 10 000 €/foyer, tandis que les mécaniques hors plafond (Malraux, déficit foncier, LMNP réel) ne s’y imputent pas et peuvent s’additionner librement.

Les sections 3 et 4 ont posé les choix de dispositifs et les leviers structurels. La question qui se pose maintenant est opérationnelle : comment sécuriser le montage retenu, de la vérification d’éligibilité jusqu’à la déclaration 2026 ? C’est précisément ce que la section suivante détaille, étape par étape.

5. Mettre en oeuvre son dispositif : sécuriser le montage et la déclaration

Les sections 3 et 4 ont défini le contexte du choix : selon la TMI, le plafond de niches et le capital disponible, un ou deux dispositifs ressortent comme candidats principaux. Vient maintenant la question : comment sécuriser le montage de A à Z, sans laisser de zone d’ombre qui mettrait en péril l’avantage fiscal des années suivantes ? Cette section détaille le parcours dans l’ordre où les étapes se présentent réellement : vérification d’éligibilité avant tout engagement, puis financement et travaux, puis déclaration, puis conservation des pièces.

5.1 Vérifier l’éligibilité : zonage, plafonds locataires, statuts SCI

Avant tout engagement de capital, la vérification d’éligibilité est la condition bloquante. Un projet inéligible ne se rattrape pas après signature, et certaines conditions changent par décret entre le moment où l’on identifie un bien et celui où l’acte est signé. Cela vaut particulièrement pour Denormandie, dont la liste des communes Action Coeur de Ville et ORT évolue par arrêté de l’Agence nationale de la cohésion des territoires (ANCT). La vérification s’effectue sur le simulateur officiel service-public.gouv.fr à la date de la signature définitive, pas à celle de la promesse.

Pour Denormandie, quatre points sont à contrôler simultanément. La commune doit figurer sur la liste ANCT à la date de l’acte. Le devis de travaux doit démontrer un gain énergétique de 30 % en logement individuel ou 20 % en bâtiment collectif, ou couvrir deux catégories de travaux parmi les cinq définies par l’arrêté du 26 mars 2019. Les travaux doivent représenter au moins 25 % du coût total de l’opération. Et le loyer de mise en location doit respecter le barème zoné en vigueur.

Données à jour : mai 2026.

| Zone | Plafond de loyer 2026 (€/m²) |

|---|---|

| A bis | 19,71 |

| A | 14,64 |

| B1 | 11,80 |

| B2 et C (dérogation préfectorale) | 10,26 |

Ce tableau fixe le loyer maximum au bail. Un dépassement, même minime, entraîne la remise en cause de la réduction pour l’année concernée. Dans les dossiers que l’on voit le plus souvent, l’erreur typique est de calculer le loyer sur la surface habitable au sens fiscal et d’omettre le coefficient de surface, qui majore les petites surfaces, rendant le plafond en euros plus élevé que le barème brut ne le laisse paraître.

Pour Malraux, la vérification porte sur la qualification du bien en Site patrimonial remarquable (SPR) et sur le régime applicable : PSMV (Plan de sauvegarde et de mise en valeur) approuvé ou Quartier ancien dégradé (QAD) pour le taux 30 %, PVAP (Plan de valorisation de l’architecture et du patrimoine) ou DUP pour le taux 22 %. La demande d’autorisation préalable à l’Architecte des Bâtiments de France (ABF) doit être déposée avant tout commencement de travaux : tout démarrage sans autorisation invalide rétroactivement la réduction.

Pour Loc’Avantages, la convention ANAH doit être signée avant la mise en location. Le futur locataire doit respecter les plafonds de ressources du niveau choisi (Loc1, Loc2 ou Loc3), publiés par l’arrêté du 6 janvier 2026 pour les baux conclus en 2026. Vérifier les ressources du locataire via un avis d’imposition est un passage obligé, pas une formalité : en cas de contrôle, c’est la pièce que l’administration demande en premier.

Pour le LMNP au réel, le point d’éligibilité est d’ordre administratif plutôt que fiscal : l’option pour le régime réel doit être exercée avant le 1er février de l’année concernée via le guichet INPI, et l’obtention du numéro SIRET doit précéder la première déclaration BIC. Pour un investissement en nom propre, il s’agit également de vérifier en amont la compatibilité du DPE du bien avec les interdictions progressives de location issues de la loi Climat 2021-1104. Un logement classé G est interdit à la location depuis 2025, un logement F le sera à compter de 2028. Acquérir aujourd’hui un bien classé F en investissement locatif 2026 sans budget travaux d’amélioration énergétique intégré dans le plan de financement, c’est prendre le risque d’une vacance forcée dans moins de 24 mois.

Pour une SCI détenant le bien, il convient de vérifier que les statuts permettent l’activité envisagée et que le régime fiscal (IR ou IS) est cohérent avec le dispositif choisi. Un bien loué nu en Denormandie au sein d’une SCI à l’IS soulève une question de comptabilité d’engagement : la réduction Denormandie revient aux associés personnes physiques au prorata de leur quote-part, mais la SCI à l’IS enregistre le bien en actif amortissable. La combinaison n’est pas impossible, mais elle exige une analyse au cas par cas avec un expert-comptable, avant d’engager le capital et non après. La décision entre achat ou location précède logiquement le choix du dispositif : il n’y a d’éligibilité à évaluer que si l’acquisition est déjà justifiée indépendamment de l’avantage fiscal.

5.2 Financement, travaux RGE et délais de chantier

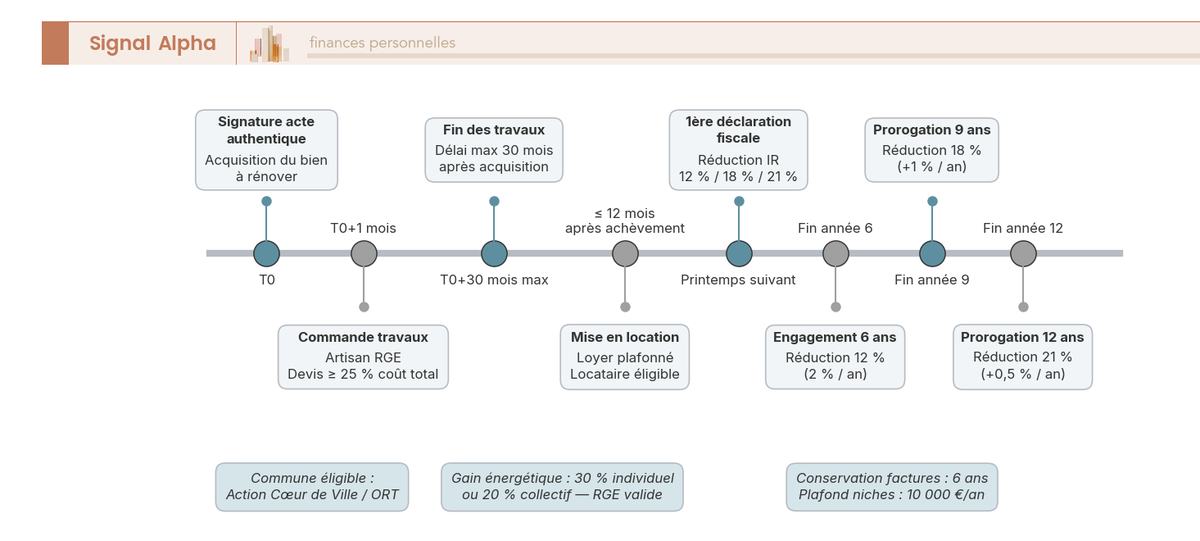

Une fois l’éligibilité établie, la question du financement et du séquencement des travaux se pose de manière conjointe, car les délais réglementaires pèsent sur le montage financier autant que les taux d’intérêt.

Sur le financement, le crédit amortissable classique reste la référence. Les taux moyens d’avril 2026 s’établissent à 3,27 % sur 20 ans et 3,31 % sur 25 ans (Observatoire Crédit Logement/CSA). Les intérêts d’emprunt sont déductibles des revenus fonciers en location nue ou des BIC en LMNP réel, ce qui réduit le coût net du financement selon la TMI. Pour les profils TMI 41-45 % qui veulent maximiser les intérêts déductibles sur les revenus fonciers, le crédit in fine permet de concentrer la déductibilité sur la durée du prêt, avec des mensualités d’intérêts seuls et un remboursement du capital à l’échéance adossé à un placement, classiquement une assurance-vie. Les taux in fine sont supérieurs de 50 à 100 points de base au crédit amortissable, ce qui en réduit partiellement l’avantage. Pour le crédit d’investissement locatif, mettre en concurrence 2 à 3 établissements et comparer les TAEG (taux annuel effectif global) est plus efficace que de négocier uniquement le taux nominal. L’assurance emprunteur représente une ligne de coût souvent sous-estimée : une assurance emprunteur déléguée plutôt que le contrat groupe de la banque génère une économie de 30 à 60 % selon l’âge et le profil, soit potentiellement plusieurs milliers d’euros sur la durée du crédit (UFC-Que Choisir).

Sur les travaux, deux règles sont non négociables. Pour Denormandie, les travaux énergétiques doivent être réalisés par des artisans certifiés RGE (Reconnu Garant de l’Environnement), la certification devant être valide à la date du devis et de la facture. Pour Malraux, les autorisations ABF et DRAC doivent précéder tout commencement de travaux : c’est un préalable administratif qui conditionne la validité de la réduction, pas une formalité qu’on régularise après. Toutes les factures doivent être conservées pendant au moins 6 ans (délai de reprise fiscal allongé pour les travaux fiscalement déduits), avec les mentions obligatoires : nature des travaux, date, intervenant, numéro de certification RGE le cas échéant.

Les délais réglementaires s’imposent ensuite au calendrier financier. Pour Denormandie, les travaux doivent être achevés dans les 30 mois suivant l’acquisition, et la première mise en location doit intervenir dans les 12 mois suivant l’achèvement. Pour Malraux, les travaux doivent être terminés dans les 4 ans après la déclaration d’ouverture de chantier, et l’engagement de location de 9 ans court à compter de l’achèvement. La frise ci-dessous visualise le séquencement complet d’une opération Denormandie 2026.

Ce séquencement montre que le délai effectif entre signature et première réduction d’IR dépasse fréquemment 24 mois, y compris pour des opérations bien montées. C’est un élément à intégrer dans le plan de financement dès le départ.

5.3 Calendrier déclaratif 2026 : 9 avril, 19 mai et formulaires par dispositif

La déclaration des revenus 2025 s’ouvre en ligne le 9 avril 2026. La date limite pour la déclaration papier est fixée au 19 mai 2026. Les échéances en ligne sont organisées par zones géographiques : zone 1 (départements 01 à 19 et non-résidents) au 21 mai 2026, zone 2 (départements 20 à 54) au 28 mai 2026, zone 3 (départements 55 à 976) au 4 juin 2026. Ces dates en ligne par zone restent à recouper avec la page officielle impots.gouv.fr lors de la déclaration effective, car leur annonce formelle est publiée chaque année.

Données à jour : mai 2026.

| Date | Événement |

|---|---|

| 9 avril 2026 | Ouverture du service de déclaration en ligne |

| 19 mai 2026 à minuit | Date limite déclaration papier (y compris résidents français à l’étranger) |

| 21 mai 2026 à 23h59 | Date limite zone 1 en ligne (départements 01-19 + non-résidents) |

| 28 mai 2026 à 23h59 | Date limite zone 2 en ligne (départements 20-54) |

| 4 juin 2026 à 23h59 | Date limite zone 3 en ligne (départements 55-976) |

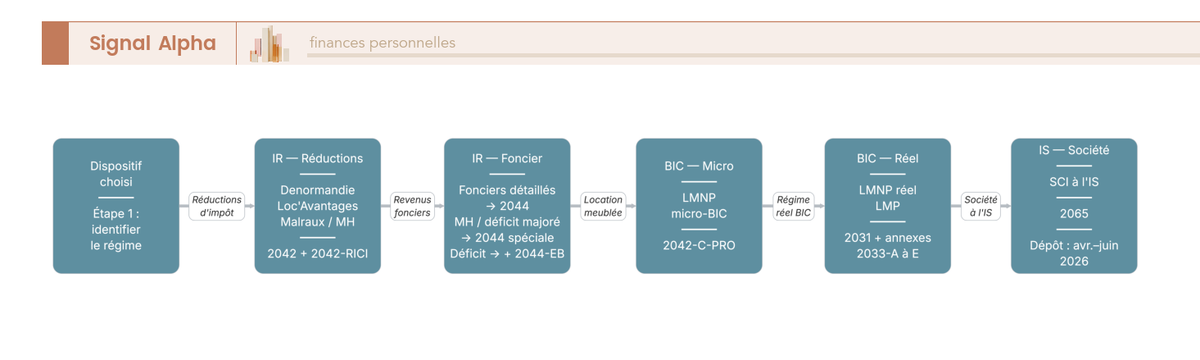

Ce calendrier fixe les contraintes. Ce qui conditionne la qualité de la déclaration, c’est la bonne articulation des formulaires selon le dispositif. Le formulaire principal 2042 est commun à tous les foyers. C’est à partir de là que le calcul de l’impôt 2026 intègre les réductions, crédits et revenus fonciers de l’exercice. Pour Denormandie, Malraux, Loc’Avantages et les Monuments Historiques selon cas, le formulaire 2042-RICI (réductions et crédits d’impôt) complète la déclaration principale. Pour les revenus fonciers en location nue, le formulaire 2044 détaille les charges et le déficit ; le formulaire 2044 spéciale couvre les cas MH et déficit foncier majoré. Le formulaire 2044-EB formalise l’engagement de location et le report de déficit. Pour le LMNP au réel, la liasse BIC 2031 avec les annexes 2033-A à 2033-E constitue la déclaration de résultat. Pour le LMP et la SCI à l’IS, les formulaires 2031 (BIC) et 2065 (IS) s’y ajoutent respectivement. La majoration de 25 % pour non-adhésion à un organisme de gestion agréé (OGA) en LMNP réel a été définitivement supprimée depuis l’imposition des revenus 2023 : elle ne s’applique plus en 2026.

L’ordre de remplissage a son importance. Le formulaire 2044 ou 2031 doit être complété avant de reporter les montants sur le 2042, sous peine d’erreurs de transfert que l’administration détecte lors du recoupement automatique avec les données tierces (baux déclarés, revenus des comptes bancaires, liasses professionnelles).

5.4 Documentation et conservation : preuves à archiver, durées

La déclaration n’est que le début du dossier : c’est la conservation des pièces dans les années qui suivent qui protège contre un contrôle fiscal. Le délai de reprise général de l’administration est de 3 ans pour les erreurs déclaratives ordinaires, mais il s’étend à 6 ans pour les travaux ayant fait l’objet d’une déduction fiscale et à 10 ans en cas de fraude avérée.

Le tableau ci-dessous regroupe les formulaires par dispositif et les pièces à conserver.

Données à jour : mai 2026.

| Dispositif | Formulaires | Pièces à joindre ou conserver |

|---|---|---|

| Denormandie | 2042-RICI, 2042, 2044-EB | Acte d’acquisition, devis et factures RGE, attestation gain énergétique, bail signé, convention de plafonnement loyer, justificatifs ressources locataire |