Dernière mise à jour : mai 2026

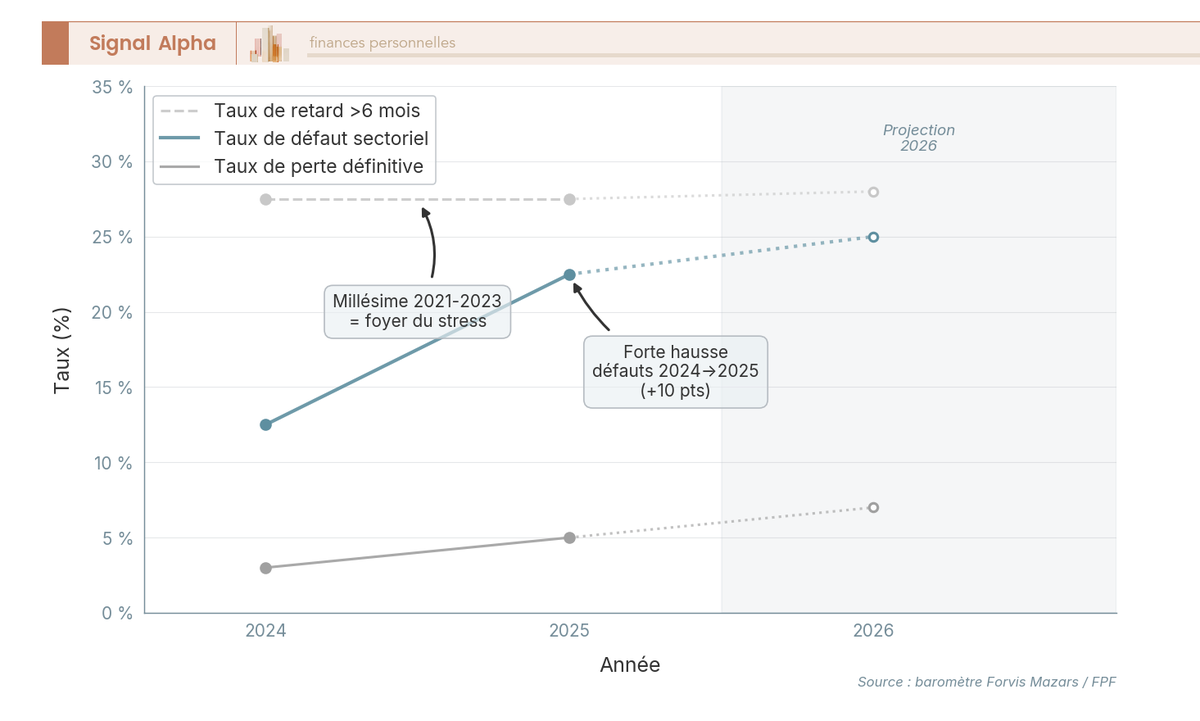

Vous avez investi sur un projet de promotion immobilière en 2022 à 9 % annuels, et vous découvrez en 2025 un retard de dix-huit mois, puis l’annonce que la plateforme historique part en liquidation. Le cas Koregraf, dont l’agrément a été retiré le 30 juin 2025 avec environ 198 projets et 160 millions d’euros de capital restant dû, n’est pas un incident isolé : il marque le point haut d’un cycle de stress sur le millésime 2021-2023, avec un taux de défaut sectoriel passé de 10 % à 15 % en 2024 puis de 20 % à 25 % en 2025 selon les baromètres Mazars et Financement Participatif France. Le rendement brut affiché reste séduisant, autour de 11 % en 2025, mais la durée réelle dépasse désormais de quatre à six mois la durée contractuelle, et la fiscalité des coupons logés sur compte-titres ordinaire passe à 31,4 % au prélèvement forfaitaire unique depuis le 1er janvier 2026. La crise de crédibilité du segment se double donc d’un rétrécissement mécanique du rendement net.

Dans ce guide, on déroule la méchanique pour décider d’investir ou non en crowdfunding immobilier, sélectionner plateforme et projet sous le cadre Prestataires de Services de Financement Participatif issu du Règlement européen 2020/1503, calibrer une allocation cohérente avec le reste du patrimoine ou de la trésorerie de holding, et piloter la fiscalité jusqu’à la déclaration d’une perte définitive si le scénario Koregraf se rejoue.

1. Comprendre le crowdfunding immobilier en 2026 : mécanique réelle, acteurs et régulation européenne

Avant de débattre du rendement net ou de l’impact Koregraf, vous devez savoir précisément à qui vous prêtez, sous quelle forme juridique, et dans quel cadre européen. Nous partons donc du véhicule réel de l’opération, passons aux trois instruments dominants, remontons au cadre PSFP qui encadre toute souscription, puis cartographions les douze plateformes françaises actives en 2026.

1.1 Définition opérationnelle : ce que finance réellement un projet de crowdfunding immobilier

Pour ancrer la grille de lecture, partons d’un fait juridique simple : vous ne prêtez ni à une plateforme, ni à un fonds, ni à une foncière connue. Vous prêtez à une société de projet dédiée, créée pour porter une opération unique, et qui sera dissoute à la sortie commerciale.

Ce véhicule SPV (Special Purpose Vehicle, société de projet) prend deux formes courantes en France. En promotion résidentielle neuve, c’est presque toujours une SCCV (Société Civile de Construction-Vente), un format taillé pour construire un programme et le vendre lot par lot. En marchand de biens, c’est une SAS (Société par Actions Simplifiée) dédiée à l’opération, qui acquiert, rénove et revend. Dans les deux cas, le bilan du SPV est isolé du bilan du porteur opérationnel : si la SCCV plante, le promoteur reste juridiquement protégé, et l’investisseur obligataire est créancier du SPV, pas du groupe. Cette isolation explique pourquoi un même promoteur peut afficher cinq SPV en redressement sans déposer le bilan personnel.

Le crowdfunding immobilier finance trois grands segments. Le premier, la promotion résidentielle neuve, représente l’essentiel des opérations : cycle 24 à 36 mois, marge nette visée supérieure à 8 %, sortie par vente des lots et refinancement bancaire. Le résidentiel pèse environ 77 % des projets financés en 2024. Le second, le marchand de biens, achète, rénove et revend sur 12 à 24 mois, avec une marge visée supérieure à 10 % pour compenser le risque commercial concentré. Le troisième, plus rare, ce sont les foncières patrimoniales en détention longue : marginal en participatif, parce que la mécanique de coupon court colle mal à un bilan immobilier à dix ans.

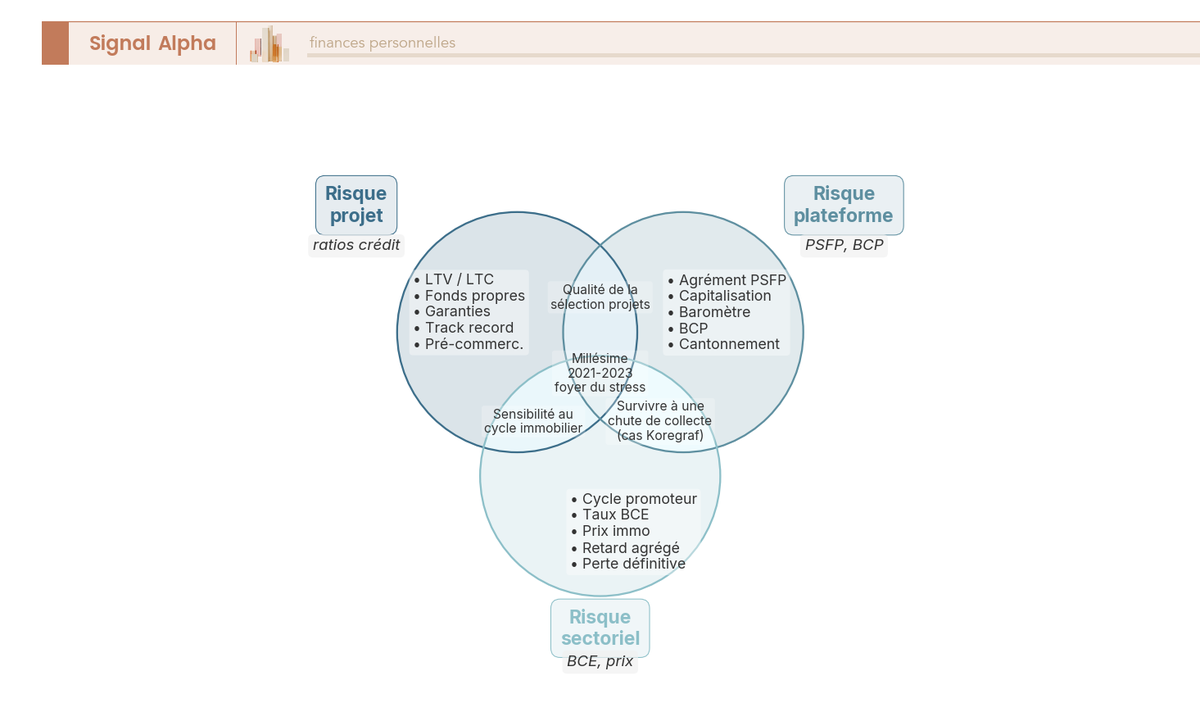

Le contrat est presque toujours une dette obligataire à durée contractuelle de 12 à 36 mois, remboursement in fine, et il n’existe quasiment pas de marché secondaire pour ressortir avant terme. Concrètement, vous bloquez votre capital jusqu’à la livraison commerciale, et tout incident sur l’opération se traduit par un retard, pas par une vente sur un carnet d’ordres. Cette grille (projet, plateforme, secteur) est celle que nous allons décliner section après section, et elle correspond à votre propre profil de risque et son horizon.

Ce que dit ce diagramme, c’est que les trois couches s’additionnent : un projet propre porté par une plateforme fragile sur un secteur sous tension cumule trois sources de pertes possibles, pas une seule.

1.2 Les trois instruments dominants : obligation simple, obligation à coupons courants, action

Reconnaître l’instrument exact que vous souscrivez n’est pas un détail technique : c’est ce qui détermine la mécanique de coupon, le rang de remboursement et la vraie nature du risque.

Trois formats coexistent sur le marché français, mais leur poids est très inégal. L’obligation simple à coupon in fine capte 85 à 90 % des opérations : intérêts capitalisés tout au long de la vie de l’emprunt, remboursement du capital et des coupons à maturité, risque de crédit pur. Le rang varie selon la documentation, parfois senior, parfois subordonné à un prêt bancaire de premier rang. L’obligation à coupons courants, qui verse des coupons trimestriels ou semestriels, reste sous 10 % des volumes : elle offre une visibilité de cash-flow appréciable, mais s’aligne mal sur le cycle promoteur où aucun revenu intermédiaire n’est généré avant la première vente. L’action de société de projet pèse moins de 5 %, surtout sur les opérations de type value-add ou redéveloppement : aucun coupon servi, retour exclusivement à la sortie, perte totale possible et illiquidité totale.

Le tableau ci-dessous compare les trois formats sur les axes qui comptent pour décider : mécanique, coupon, remboursement, risque relatif et fréquence sur le marché.

| Instrument | Mécanique | Coupon | Remboursement | Risque relatif | Fréquence sur le marché |

|---|---|---|---|---|---|

| Obligation simple à coupon in fine | Dette senior ou subordonnée, intérêts capitalisés | Fixe annuel, payé à terme | Remboursement à maturité | Risque de crédit pur, rang variable | environ 85 à 90 % des opérations |

| Obligation à coupons courants | Dette avec coupons trimestriels ou semestriels | Fixe annuel | Remboursement à maturité | Cash-flow visible, marginal sur immo | moins de 10 % |

| Action de société de projet | Capital, dilution non garantie | Aucun, plus-value à la sortie | Cession ou liquidation | Perte totale possible, illiquidité | moins de 5 %, surtout en value-add |

Autrement dit : si vous croyez souscrire un produit obligataire, vérifiez sur la fiche d’information remise par la plateforme que ce n’est pas une action ou une obligation convertible déguisée, parce que la mécanique de remboursement et la fiscalité changent radicalement. Sur ces obligations classiques, on retrouve d’ailleurs la même grammaire que sur les obligations cotées et de leur fiscalité au prélèvement forfaitaire unique (PFU) : intérêt capitalisé ou versé, fiscalité à la source, sauf que le risque de crédit n’est pas filtré par un marché secondaire. La subordination contractuelle, en particulier, se lit ligne par ligne : un prêteur de second rang après une banque sénior touche le solde, et seulement le solde.

Note de Henri

quand un coupon affiché à 10 % vous paraît trop beau, vérifiez d’abord le rang ; un coupon élevé est presque toujours le prix d’une subordination que personne ne vous a explicitée.

1.3 Du statut CIP français au statut PSFP européen : ce que change le Règlement UE 2020/1503

Pour saisir l’ampleur du changement de 2023, acceptez une bascule simple : avant, le cadre était français ; depuis le 10 novembre 2023, il est européen et harmonisé.

Le Règlement (UE) 2020/1503 du 7 octobre 2020 a unifié le statut des plateformes sous l’appellation PSFP (Prestataire de Services de Financement Participatif), traduit ECSP en anglais (European Crowdfunding Service Provider). Toute plateforme ouverte aux investisseurs européens doit désormais détenir cet agrément, délivré en France par l’AMF (Autorité des Marchés Financiers) en coordination avec l’ACPR (Autorité de Contrôle Prudentiel et de Résolution) pour les services de prêts. Les anciens statuts CIP (Conseiller en Investissement Participatif) et IFP (Intermédiaire en Financement Participatif) ont été éteints à la même date.

Pour l’investisseur particulier, vous avez quatre changements concrets à connaître. Le plafond non averti plafonne tout investissement supérieur à 1 000 € par projet ou à 5 % du patrimoine net déclaré : au-delà, un avertissement renforcé est déclenché, et la plateforme doit recueillir une confirmation explicite. Un test d’adéquation et de connaissance préalable, avec simulation d’une perte calibrée à 10 % du patrimoine, conditionne la catégorisation investisseur averti option ou investisseur non averti plafond. La FICI (Fiche d’Information Clé sur l’Investissement) standardise le document remis avant souscription, avec un format imposé par le Règlement délégué (UE) 2022/2111. Enfin, une période de réflexion de 4 jours calendaires permet à tout investisseur non averti de se rétracter sans frais ni motif.

Le statut PSFP impose aussi à la plateforme un plan de continuité d’activité (BCP, Business Continuity Plan), un cantonnement obligatoire des fonds investisseurs chez un établissement de paiement agréé ACPR (typiquement Lemonway ou MangoPay), et la publication d’un baromètre annuel sur défaut et retard. L’ESMA (European Securities and Markets Authority) tient un registre européen consultable, où chaque PSFP agréé apparaît avec son périmètre.

Une conséquence pratique souvent ignorée : le passeport européen permet à un PSFP agréé en Estonie ou au Luxembourg de commercialiser ses projets en France. Le compte ouvert chez ce PSFP étranger relève alors du formulaire 3916 (compte ouvert à l’étranger), avec une pénalité de 1 500 € par compte non déclaré (10 000 € si pays non coopératif). Pour un dirigeant qui structure une structure de détention dédiée à l’IS via une structure de détention dédiée à l’IS, cette obligation déclarative s’ajoute à la déclaration des comptes professionnels, et elle est fréquemment oubliée en première année.

1.4 Cartographie des plateformes françaises actives en 2026

Pour vous repérer dans le marché, voici une photographie sans hiérarchie des principaux acteurs PSFP français en 2026, à lire comme un point de départ avant l’audit méthodique de la section 3 et non comme un classement.

Douze plateformes concentrent l’essentiel des volumes. ClubFunding et Homunity dominent en volumes cumulés (respectivement plus de 1 800 et plus de 1 200 millions d’euros), avec un ticket minimum à 1 000 € et un positionnement sélectif assumé. Anaxago, pionnier historique depuis 2012, mêle dette et capital. Wiseed, créé en 2008, propose un ticket minimum à 100 € et un mix immobilier, innovation et dette. Fundimmo, filiale Foncière Atland, est exclusivement immobilier. La Première Brique propose un ticket retail à 1 €, Raizers couvre l’Europe depuis Genève, Baltis se distingue sur les durées courtes et l’éligibilité PEA-PME (Plan d’Épargne en Actions, plafond séparé pour titres de petites et moyennes entreprises (PME) et entreprises de taille intermédiaire (ETI)), Upstone et Lymo se concentrent sur la promotion. Bricks (régime juridique distinct, hors registre PSFP au registre AMF) propose du locatif fractionné via émission obligataire, et Tokimo est une plateforme récente de fond de marché.

Dans le tableau ci-dessous, regardez en priorité l’écart entre taux de retard supérieur à 6 mois (souvent au-delà de 25 %) et taux de perte définitive (sous 1 % chez les leaders) : cet écart raconte la nature du stress 2025, beaucoup de retards, peu de pertes actées pour l’instant, mais cristallisation à venir sur 3 à 5 ans.

| Plateforme | Année de lancement | Statut | Volume cumulé estimé (M€) | Ticket minimum | Taux de retard >6 mois (T1 2026) | Taux de perte définitive (T1 2026) | Spécificité |

|---|---|---|---|---|---|---|---|

| ClubFunding | 2014 | PSFP | >1 800 | 1 000 € | environ 32 % | environ 0,1 % | Volume leader, sélectivité élevée affichée |

| Homunity | 2014 | PSFP | >1 200 | 1 000 € | environ 34 % | 0,0 % | Filiale Tikehau, sélectivité affichée |

| Anaxago | 2012 | PSFP | >700 | 1 000 € | environ 27 % | n.c. | Pionnier, mix dette et capital |

| Wiseed | 2008 | PSFP | >550 | 100 € | environ 6,6 % | environ 0,9 % | Mix immo, innovation, dette |

| Fundimmo | 2014 | PSFP | >450 | 1 000 € | n.c. | n.c. | Filiale Foncière Atland, exclusivement immo |

| La Première Brique | 2019 | PSFP | >150 | 1 € | n.c. | n.c. | Ticket retail très bas, taux affichés élevés |

| Raizers | 2014 | PSFP | >300 | 1 000 € | n.c. | n.c. | Couverture européenne |

| Baltis | 2016 | PSFP | environ 104 | 1 000 € | n.c. | n.c. | Durée courte, éligibilité PEA-PME |

| Upstone | 2014 | PSFP | n.c. | 1 000 € | n.c. | n.c. | Spécialisé promotion |

| Lymo | 2013 | PSFP | n.c. | 1 000 € | n.c. | n.c. | Promoteur intégré |

| Bricks | 2020 | hors registre PSFP au registre AMF | n.c. | 10 € | n.c. | n.c. | Locatif fractionné via émission obligataire, régime juridique distinct du PSFP |

| Tokimo | 2022 | PSFP | n.c. | 100 € | n.c. | n.c. | Plateforme récente, fond de marché |

Trois lectures à retenir avant de poursuivre. Premièrement, des taux de retard supérieurs à 30 % chez les leaders ne signalent pas une défaillance imminente : ils reflètent l’effet du millésime crowdfunding immobilier 2021-2023 sur des portefeuilles à durée moyenne 24-30 mois. Ce qui compte, c’est le taux de perte définitive, qui reste pour l’heure modeste (sous 1 %) mais en construction, parce que les pertes ne se cristallisent qu’à clôture des procédures, sur 3 à 5 ans. Deuxièmement, l’écart entre plateformes sur le rendement net réel attendu n’est pas spectaculaire : les TRI bruts affichés (10 à 12 %) convergent, et la différenciation se joue sur la qualité de sélection des projets, la documentation des garanties et la capacité à recouvrer. Troisièmement, certaines plateformes (La Première Brique, Bricks) proposent des tickets retail très bas (1 € à 10 €) qui permettent une diversification fine, mais Bricks se positionne sur du locatif fractionné, donc un produit distinct du crowdfunding promotion classique. Aucune plateforme n’est recommandée nominativement à ce stade : la cartographie sert à ouvrir l’audit méthodique de la section 3, pas à choisir.

Cette cartographie aide aussi à situer le crowdfunding dans l’univers plus large de la pierre papier accessible en 2026, où SCPI (société civile de placement immobilier), OPCI (organisme de placement collectif immobilier) et clubs deals jouent sur d’autres logiques de durée et de liquidité. Vous savez désormais à qui vous prêtez, sous quelle forme juridique, dans quel cadre européen, et avec quels acteurs. Reste à lire un projet précis comme un analyste crédit, sans vous laisser captiver par le rendement affiché.

2. Lire un projet comme un analyste crédit : LTV, garanties, structuration et signaux faibles

Cette section change de registre : on quitte la mécanique générale pour entrer dans la fiche projet ligne par ligne. Quatre angles structurent la grille : ratios de solvabilité, hiérarchie des garanties, stress du business plan et vérification du porteur.

2.1 LTV, LTC et fonds propres : les ratios de solvabilité à vérifier avant tout

Pour filtrer un projet objectivement, indépendamment du discours commercial, regardez d’abord trois ratios chiffrés avant tout autre élément. Ces ratios sont la grammaire commune des analystes crédit, et ils existent précisément pour éviter la dépendance au taux affiché.

Le Loan-to-Value (LTV) rapporte la dette totale (incluant le crowdfunding) à la valeur d’expertise du bien. Concrètement, LTV crowdfunding immobilier = (dette bancaire senior + dette obligataire crowdfunding) divisé par la valeur d’expertise indépendante. Un LTV à 65 % signifie que 35 % de la valeur sert de coussin si les prix baissent ou si la sortie commerciale dérape. Le seuil sain observé sur le marché est inférieur à 70 % en promotion résidentielle et inférieur à 65 % en marchand de biens, où la durée plus courte exige un coussin renforcé. Au-delà, le projet n’absorbe ni surcoût construction, ni baisse de prix, ni allongement de durée, même avec un coupon attractif à deux chiffres. Ce numérateur intègre toutes les dettes, y compris le prêt bancaire senior obtenu auprès d’une banque : c’est un point déterminant qu’on retrouve dans la mécanique du prêt bancaire senior obtenu auprès d’une banque sur tout dossier promoteur classique.

Le LTC (Loan-to-Cost) joue un rôle complémentaire en rapportant la même dette totale au coût total de l’opération (foncier, travaux, frais financiers, honoraires). Le seuil sain est inférieur à 85 % en promotion et inférieur à 80 % en marchand de biens. Le LTC mesure surtout l’apport du porteur : un LTC à 95 % révèle un porteur quasi sans peau dans le jeu, ce qui dégrade fortement l’alignement d’intérêts en cas de difficulté.

Les fonds propres porteur sont l’autre face de la même pièce : apport en cash et garanties divisé par coût total opération. Le seuil sain est supérieur à 15 % en promotion et supérieur à 20 % en marchand de biens. Sous 10 %, c’est un signal d’alerte fort, parce que le porteur perd peu en cas d’échec et garde une option asymétrique en cas de succès. La marge prévisionnelle nette, enfin, doit dépasser 8 % en promotion et 10 % en marchand de biens : sous 5 %, la sensibilité aux prix devient prohibitive.

Le tableau ci-dessous synthétise les quatre ratios et leurs seuils, à utiliser comme grille de lecture avant chaque fiche projet.

| Ratio | Définition | Seuil sain (promotion) | Seuil sain (marchand de biens) | Lecture |

|---|---|---|---|---|

| LTV (Loan-to-Value) | (Dette totale + crowdfunding) divisé par valeur expertise | inférieur à 70 % | inférieur à 65 % | Au-delà, faible coussin de baisse de prix |

| LTC (Loan-to-Cost) | (Dette totale + crowdfunding) divisé par coût total opération | inférieur à 85 % | inférieur à 80 % | Mesure l’apport propre du porteur |

| Fonds propres porteur | Apport en cash et garanties divisé par coût total | supérieur à 15 % | supérieur à 20 % | Sous 10 %, signal d’alerte fort |

| Marge prévisionnelle nette | (Prix de vente, coûts, frais financiers) divisé par coût total | supérieur à 8 % | supérieur à 10 % | Sous 5 %, sensibilité prix élevée |

En résumé : si le LTV dépasse 75 % et que la marge prévisionnelle est inférieure à 6 %, le projet n’absorbe ni surcoût construction, ni baisse de prix, ni allongement de durée. Trois aléas simultanés assez courants en 2024-2025, et qui ont fait basculer une part significative du millésime 2021-2023.

2.2 Hiérarchie des garanties : hypothèque, fiducie-sûreté, caution, GAPD, GFA

Pour démonter le mythe « garantie hypothécaire = capital sécurisé », regardons les six grandes sûretés sous l’angle de leur valeur réelle d’exécution en cas de défaut. La force d’une garantie ne se mesure pas à son nom, mais au délai d’exécution et au rang dans la masse.

L’hypothèque premier rang conventionnelle est la sûreté la plus communiquée et la plus mal lue. Elle est forte si elle est effectivement de rang 1, mais le délai d’exécution typique en saisie immobilière est de 12 à 24 mois, voire davantage si la procédure est contestée. L’hypothèque de deuxième rang, après une dette bancaire, est très souvent sans valeur opérationnelle : le reliquat est minime une fois la banque servie. La caution personnelle dirigeant a une valeur variable selon la solvabilité du caution lui-même : un dirigeant sans patrimoine personnel offre une caution symbolique. La GAPD (Garantie Autonome à Première Demande) est forte quand elle émane d’un garant solvable (banque ou maison-mère cotée), parce qu’elle s’exerce sans débat sur quelques semaines. La GFA (Garantie Financière d’Achèvement) est forte mais à périmètre limité : elle couvre l’achèvement en VEFA (Vente en l’État Futur d’Achèvement), pas la dette financière du SPV.

La fiducie-sûreté, introduite en droit français par la loi du 19 février 2007, change la donne. Le bien est juridiquement transféré au fiduciaire (souvent une société de gestion ou un notaire) : il sort du patrimoine du débiteur, ne réintègre pas la masse en procédure collective, et l’exécution n’exige pas de jugement préalable. Délai typique de 3 à 6 mois, contre 12 à 24 mois pour une hypothèque conventionnelle. Une opération crowdfunding dotée d’une fiducie-sûreté de premier rang en 2025 affiche un taux de recouvrement attendu nettement supérieur à une opération dotée d’une seule hypothèque conventionnelle de second rang.

Le tableau qui suit hiérarchise les six garanties par force réelle d’exécution. Lisez-le en croisant systématiquement avec la marge prévisionnelle du dossier : une garantie forte ne sauve pas un projet à marge négative.

| Garantie | Nature | Rang en cas de défaut | Délai d’exécution typique | Force réelle |

|---|---|---|---|---|

| Hypothèque conventionnelle de premier rang | Sûreté réelle sur le bien | Privilégié, après frais de procédure | 12 à 24 mois (saisie immobilière) | Forte si rang 1 |

| Hypothèque de deuxième rang | Sûreté réelle, après une dette bancaire | Subordonné | Idem hypothèque, mais reliquat | Faible à modérée |

| Fiducie-sûreté | Transfert de propriété fiduciaire | Hors masse, exécution sans juge | 3 à 6 mois | Très forte |

| Caution personnelle dirigeant | Sûreté personnelle | Recours sur patrimoine personnel | 6 à 18 mois | Variable, dépend du patrimoine du caution |

| GAPD (Garantie Autonome à Première Demande) | Engagement bancaire ou maison-mère | À première demande | Quelques semaines | Forte si garant solvable |

| GFA (Garantie Financière d’Achèvement) | Spécifique à la VEFA, sur achèvement | Couvre l’achèvement, pas la dette financière | Immédiate | Forte mais périmètre limité |

L’enseignement Koregraf à intégrer dès cette section : sur les SPV en difficulté, le taux de recouvrement effectif attendu reste estimé inférieur à 50 % sur 3 à 5 ans, même quand des garanties hypothécaires figurent dans la documentation. La force d’exécution juridique dépend autant du mandataire désigné que de la sûreté inscrite. Cette analyse de la garantie projet par projet conditionne la qualité du sous-jacent dans une stratégie immobilière 2026 et des contraintes DPE, où la valeur d’expertise sert aussi de référence pour le LTV.

2.3 Stresser le business plan : sensibilité, scénario dégradé, pré-commercialisation

La fiche projet présente toujours un scénario central optimiste. Pour décider sereinement, vous devez le challenger en quatre questions précises avant de souscrire, et exiger les réponses écrites de la plateforme.

Première question, le taux de pré-commercialisation au lancement : un projet de promotion résidentielle dont moins de 30 % des lots sont vendus ou réservés au moment de la levée crowdfunding signale un risque commercial fort. Au-delà de 30 %, le risque commercial se réduit mécaniquement, parce qu’une partie du chiffre d’affaires est sécurisée. Deuxième question, la sensibilité de la marge à une baisse des prix de 10 ou 15 % : si la FICI ne mentionne aucun scénario stressé, c’est un signal d’opacité, et la plateforme doit pouvoir le fournir sur demande. Troisième question, l’allongement de durée : que devient le rendement effectif si la livraison glisse de 6 à 12 mois ? Sur la base de l’observation 2024-2025 (durée réelle dépassant la durée contractuelle de 4 à 6 mois en moyenne), un coupon à 10 % brut affiché tombe rapidement à 8 % effectif sur la durée allongée. Quatrième question, l’impact d’un surcoût construction de 5 % sur la marge nette : c’est un aléa courant en 2024-2025, et la marge prévisionnelle doit y résister sans virer au rouge.

Ces quatre questions doivent obtenir une réponse chiffrée avant souscription. Si la plateforme refuse ou esquive, écartez le dossier. Le permis de construire doit également être purgé de tout recours : un permis non purgé peut décaler la livraison de 6 à 18 mois, et l’investisseur le découvre alors trop tard.

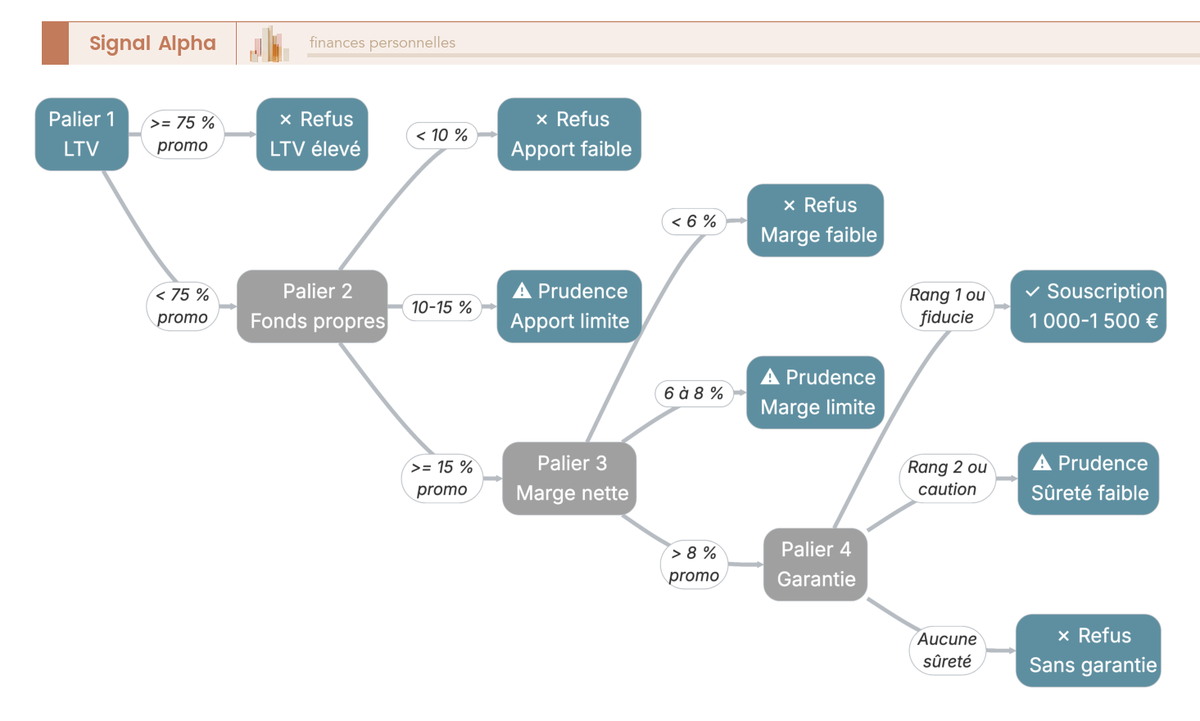

Cet arbre de décision en quatre paliers (LTV, fonds propres, marge, garantie) matérialise la grille de filtrage que vous appliquez avant tout ticket. À chaque palier, une réponse rouge stoppe l’analyse et écarte le dossier.

Astuces importantes

Quelques règles de praticien pour stresser un dossier sans y passer la nuit :

- Lisez systématiquement la FICI in extenso, pas seulement le résumé : c’est elle qui contient les scénarios stressés et la sensibilité réelle du business plan.

- Demandez par écrit le taux de pré-commercialisation au jour de la souscription, daté et signé du porteur ou de la plateforme.

- Recalez votre tableur personnel sur les hypothèses du dossier : un écart non expliqué entre votre cascade et celle de la plateforme révèle un point à creuser.

- Vérifiez le statut du permis de construire (purgé ou non) auprès de la mairie ou via une mention explicite dans la FICI.

Sur la base de cet audit, le dimensionnement de votre ticket sur ce projet reste à calibrer en fonction de la taille de votre poche crowdfunding, dans l’esprit du dimensionnement de la position selon la queue de risque que tout investisseur diversifié applique sur un actif illiquide à risque crédit.

2.4 Track record du porteur et signaux faibles à ne jamais ignorer

Pour conclure l’audit projet, il vous reste à vérifier le payeur, parce que la dette obligataire est remboursée par le SPV, mais c’est le porteur qui dirige les opérations et engage sa réputation.

Quatre étapes opérationnelles, toutes faisables en moins d’une heure avec deux outils gratuits. Recherchez d’abord la SCCV ou la SAS du projet sur Pappers et sur Infogreffe : statuts, capital social, dirigeants, dates de création. Lisez ensuite les comptes annuels publiés du porteur opérationnel (le promoteur ou le marchand de biens, pas le SPV qui n’a souvent que quelques mois) : fonds propres, résultat net, dégradation éventuelle sur les deux derniers exercices. Examinez l’historique des opérations livrées : idéalement plus de 5 livraisons sur 5 ans, donnée publique sur le site du porteur ou via les communiqués des plateformes. Cherchez enfin le dirigeant nommément : sanctions AMF passées (la base AMF est consultable en ligne), redressements antérieurs, multiplication anormale de SPV en redressement simultané.

Les signaux faibles à proscrire systématiquement sont les suivants : opacité sur les comptes du porteur (refus de communiquer, comptes non publiés malgré l’obligation légale), dépendance forte à un seul donneur d’ordre (banque, foncière, distributeur), multiples SCCV en redressement simultané sur le même groupe, dirigeant déjà sanctionné par l’AMF ou les juridictions civiles. Un seul de ces signaux suffit à écarter le dossier, parce que la probabilité de récidive est élevée et que la plateforme n’a aucun pouvoir disciplinaire sur le porteur après souscription. Un porteur dont la dette obligataire crowdfunding cumulée représente plus de 30 % des fonds propres consolidés concentre par ailleurs un risque de défaut systémique sur ses opérations en cours : un incident sur un projet contamine alors les autres SPV du même groupe.

Croisez systématiquement Pappers, Infogreffe et le baromètre crowdfunding immobilier Forvis Mazars/FPF avant chaque souscription. Cette triangulation gratuite filtre 80 % des dossiers à risque en moins de quinze minutes par projet. Cette rigueur projet par projet conditionne directement la robustesse de votre allocation globale, dans la logique d’une gestion du risque alignée sur les objectifs patrimoniaux que tout portefeuille diversifié applique sur ses poches non cotées.

Lire un projet ne suffit cependant pas. Le dossier Koregraf a démontré qu’une plateforme défaillante peut neutraliser la qualité du suivi et la force d’exécution juridique, même sur des projets correctement structurés. Le risque plateforme est une couche distincte du risque projet, qu’il faut auditer avec ses propres critères.

3. Auditer la plateforme avant le projet : solidité financière, alignement et conduite en cas de défaut

Cette section change d’angle : nous quittons la fiche projet pour examiner l’opérateur qui la commercialise, en partant d’un cas concret et en remontant aux critères d’audit applicables à toute plateforme PSFP. Quatre étapes structurent la grille : reconstituer la chronologie publique Koregraf, dérouler les sept critères de solidité, lire les flux de rémunération pour repérer les conflits d’intérêts, et examiner ce qui protège (ou pas) les fonds investisseurs en cas de défaillance de la plateforme.

3.1 Le cas Koregraf : ce que la liquidation enseigne sur la chaîne de risque

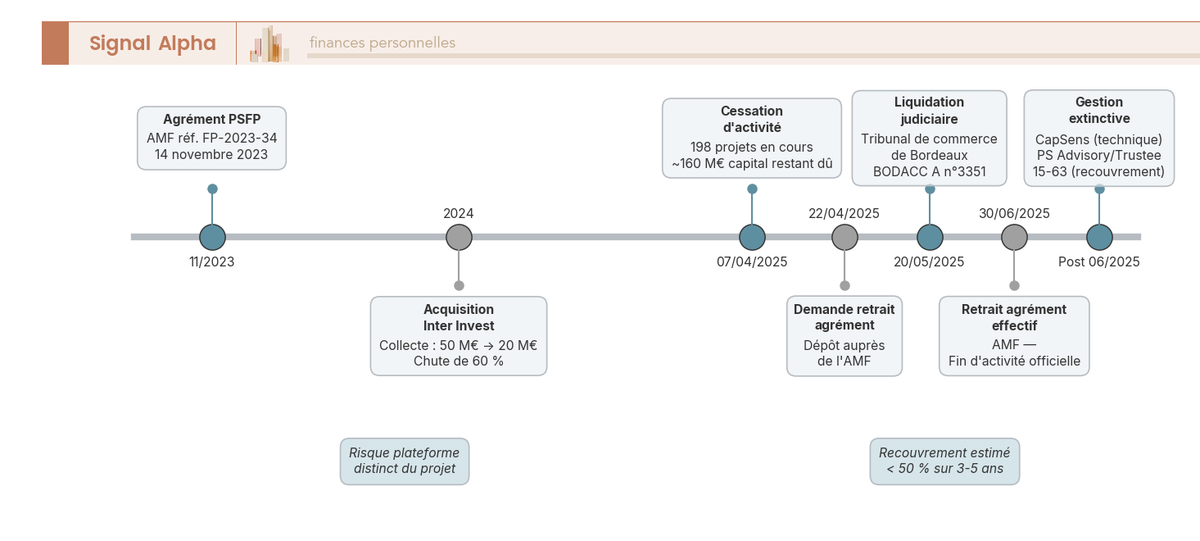

Pour fixer les idées, repartons des pièces publiques du dossier Koregraf, lues date par date avant d’en tirer les enseignements opérationnels. Aucun de ces faits n’est extrapolé : ils proviennent des communiqués officiels de l’Autorité des marchés financiers (AMF), du Bulletin officiel des annonces civiles et commerciales (BODACC) et des décisions du tribunal de commerce de Bordeaux.

Le tableau ci-dessous synthétise la séquence 2023-2025 dans l’ordre chronologique. Lisez-le de haut en bas en gardant en tête deux dates pivots : l’agrément de novembre 2023 (Koregraf devient PSFP) et la liquidation judiciaire de mai 2025 (sortie de marché ordonnée par le tribunal).

| Date | Événement |

|---|---|

| 14 novembre 2023 | Agrément PSFP délivré par l’AMF, référence FP-2023-34 |

| Courant 2024 | Acquisition par le groupe Inter Invest, dans un contexte de chute de la collecte (de 50 millions d’euros en 2023 à 20 millions d’euros en 2024) |

| 7 avril 2025 | Annonce officielle de cessation d’activité, 198 projets en cours, environ 160 millions d’euros de capital restant dû |

| 22 avril 2025 | Demande de retrait d’agrément déposée auprès de l’AMF |

| 20 mai 2025 | Liquidation judiciaire ordonnée par le Tribunal de commerce de Bordeaux, sans poursuite d’activité |

| 30 juin 2025 | Retrait d’agrément effectif |

| Postérieurement | CapSens désigné pour la gestion extinctive du portefeuille, PS Advisory et PS Trustee comme représentants des porteurs obligataires, 15-63 comme société de recouvrement |

Sources : AMF, BODACC, communiqués officiels.

Trois enseignements opérationnels se dégagent de cette séquence, et chacun éclaire un angle mort que l’audit projet seul ne couvre pas. Premier enseignement, le risque plateforme se distingue du risque projet, et il appelle ses propres contrôles. La liquidation Koregraf n’efface pas les obligations dues par les sociétés de projet (SPV), juridiquement indépendantes de l’opérateur. Les coupons restent contractuellement dus, et les remboursements à maturité aussi, mais c’est désormais un mandataire qui les pilote, pas la plateforme d’origine. Cette dissociation juridique est précieuse, parce qu’elle protège votre capital investi de la chute pure et simple.

Deuxième enseignement, la disparition de la plateforme dégrade trois éléments concrets que la documentation contractuelle ne remplace pas : la qualité du suivi (rapports d’avancement, relances aux porteurs), la force de frappe juridique en cas de défaut SPV (les frais de mandataire judiciaire passent à la charge des porteurs obligataires), et la prévisibilité des recouvrements, désormais étalés sur 3 à 5 ans avec un taux de recouvrement attendu estimé inférieur à 50 % sur les SPV en difficulté. Ce n’est pas tant un effondrement qu’un long ralentissement, mais l’investisseur subit une dilution réelle de son rendement effectif.

Troisième enseignement, le plan de continuité d’activité (BCP) imposé aux PSFP par le Règlement UE 2020/1503 a fonctionné comme prévu : CapSens, prestataire technique extinctif, maintient la connaissance des positions et la capacité d’exécuter les remboursements à mesure que les SPV livrent leurs opérations. Le BCP n’est pas une protection théorique, c’est l’infrastructure qui permet à 198 projets en cours de continuer à vivre malgré la sortie de l’opérateur d’origine. Toute plateforme dont les conditions générales d’utilisation (CGU) ne mentionnent pas explicitement ce BCP, ou qui ne désigne pas son prestataire de paiement segrégué (Lemonway, MangoPay), expose le porteur obligataire à un risque de discontinuité bien plus brutal.

Le dossier Koregraf n’est pas un acte d’accusation contre le crowdfunding immobilier : c’est le symptôme d’un défaut d’encadrement sur une période de tension sectorielle (millésime 2021-2023 dégradé, hausse des taux, baisse de la collecte). Le régulateur a tenu son rôle (retrait d’agrément ordonné, liquidation judiciaire, désignation de représentants des porteurs), mais l’investisseur subit les conséquences mécaniques d’un défaut opérateur que l’audit projet ne pouvait pas voir venir. C’est précisément cette couche additive qu’une gestion de portefeuille pondérée par scénario doit modéliser explicitement, avec ses délais et son taux de recouvrement attendu propres.

La frise ci-dessus matérialise visuellement la séquence et son rythme de 18 mois entre acquisition et liquidation, utile pour calibrer la durée typique d’une dégradation opérateur quand elle se déclenche. À partir de cet enseignement, la grille d’audit générique se laisse déduire point par point.

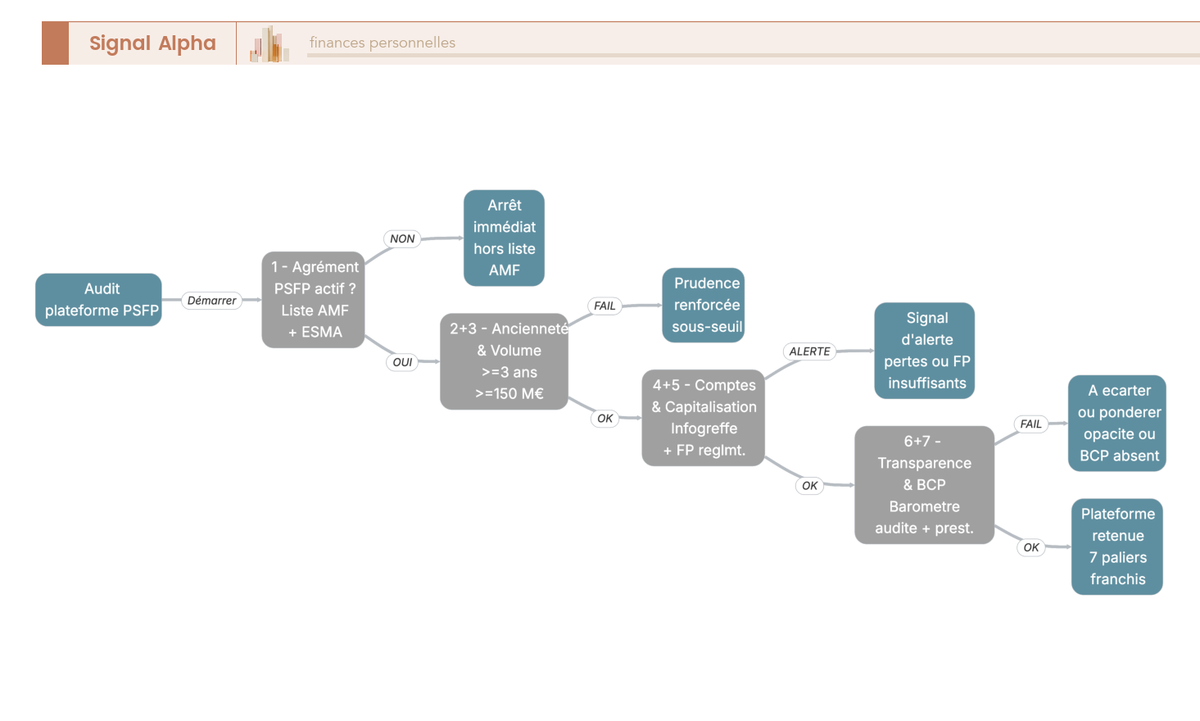

3.2 Critères d’audit d’une plateforme : agrément, capitalisation, ratios de défaut et transparence des baromètres

Pour qualifier la solidité d’une plateforme avant ouverture de compte, sept critères publics se croisent en moins de trente minutes par opérateur, à partir de sources gratuites. Cette grille n’est pas une garantie absolue, mais elle filtre les signaux d’alerte les plus visibles avant la première souscription.

Premier critère, l’agrément PSFP actif sur la liste blanche AMF (consultable sur protectepargne.amf-france.org) et sur le registre européen tenu par l’Autorité européenne des marchés financiers (ESMA). Hors liste, arrêt immédiat sans discussion, parce que l’absence d’agrément signifie absence de FICI standardisée, absence de BCP imposé, absence de cantonnement obligatoire. Deuxième critère, l’ancienneté : moins de trois ans d’activité agrégée (statut CIP antérieur compris) appelle une prudence renforcée, parce qu’un opérateur jeune n’a pas encore traversé un cycle complet de défauts à clore. Troisième critère, le volume cumulé financé : sous 50 millions d’euros, la liquidité opérationnelle est fragile et la mutualisation des coûts fixes du PSFP est précaire. Au-delà de 150 millions d’euros, l’opérateur dispose en général des moyens de tenir un baromètre crédible et un BCP documenté.

Quatrième critère, les comptes annuels publiés sur Infogreffe : deux exercices consécutifs en perte sans recapitalisation visible constituent un signal d’alerte sérieux, parce que la sortie de marché peut être ordonnée par le régulateur si les fonds propres réglementaires ne sont plus respectés. Cinquième critère, la capitalisation alignée sur les exigences PSFP : équivalent de 12 mois de coûts opérationnels minimum, lisible dans les comptes annuels et dans les rapports financiers semestriels quand ils sont publiés. Sixième critère, la transparence du baromètre interne défaut/retard : une méthodologie auditée par un tiers (cabinet d’audit, statisticien indépendant) prime sur un chiffre brut sans explicitation. Une plateforme qui publie un baromètre sans méthodologie auditée donne une fausse précision, à considérer comme non-information.

Septième critère, le plan de continuité d’activité (BCP) documenté et le prestataire de paiement segrégué (Lemonway ou MangoPay sont les deux acteurs dominants), avec mention explicite dans les CGU. L’absence de mention BCP dans les CGU est un signal d’alerte fort, parce qu’elle suggère que l’opérateur n’a pas modélisé sa propre sortie. Le tableau ci-dessous récapitule les sept critères et leurs seuils d’alerte, à utiliser comme grille de filtre avant toute première souscription.

| Critère | Indicateur observable | Seuil d’alerte |

|---|---|---|

| Agrément | Inscription liste blanche AMF + registre ESMA | Hors liste, arrêt immédiat |

| Ancienneté | Date d’agrément CIP puis PSFP, années pleines d’activité | Moins de 3 ans, prudence renforcée |

| Volume cumulé | Volumes financés depuis lancement | Sous 50 millions d’euros, fragile |

| Comptes | Comptes annuels publiés sur Infogreffe, résultat net | 2 exercices consécutifs en perte, alerte |

| Capitalisation | Fonds propres réglementaires alignés exigences PSFP | Très inférieurs à 12 mois de coûts opérationnels |

| Transparence | Baromètre défaut/retard publié, méthodologie auditée | Absence ou méthodologie floue, non-information |

| Continuité | BCP documenté, prestataire de paiement segrégué Lemonway/MangoPay | Absence de mention BCP dans CGU |

Cet arbre de décision en sept paliers se lit de haut en bas, et toute réponse rouge à un palier suspend l’analyse. La grille s’inscrit dans une logique plus large : structurer les sources de rendement par couche de risque, comme on le fait dans une stratégie d’épargne par niveau de risque qui hiérarchise sécurité, liquidité, rendement avant d’arbitrer entre véhicules. La grille validée, reste à comprendre comment la plateforme gagne sa vie sur chaque dossier, parce que c’est là que se logent les conflits d’intérêts.

3.3 Alignement d’intérêts : co-investissement, rémunération de la plateforme et frais cachés

Pour évaluer l’alignement d’intérêts entre la plateforme et l’investisseur, il faut reconstituer les cinq flux de rémunération qui financent l’opérateur. Vous percevez un coupon brut, mais la plateforme se rémunère sur des flux qui ne figurent pas tous explicitement sur la fiche projet : c’est cette opacité partielle qui crée les conflits d’intérêts les plus coûteux.

Le tableau ci-dessous détaille les cinq flux et leur visibilité réelle pour vous. Lisez-le en gardant en tête une question simple : si la plateforme touche une commission de structuration de 5 % sur chaque levée, sa première incitation est-elle de sélectionner le meilleur projet ou de financer le plus grand nombre ?

| Flux | Payeur | Ordre de grandeur | Visibilité pour l’investisseur |

|---|---|---|---|

| Commission de structuration sur la levée | Porteur de projet | 4 à 7 % du montant levé | Indirecte, payée par le porteur |

| Frais de gestion annuels sur encours | Porteur de projet | 0 à 1 % | Souvent absorbés dans le taux affiché |

| Commission de succès en sortie | Porteur de projet | 0 à 2 % | Marginale, peu communiquée |

| Frais de teneur de compte conservateur | Plateforme ou investisseur | 0 à 0,5 % | Variable selon plateforme |

| Frais de recouvrement en procédure collective | Porteurs obligataires | 1 à 3 % du recouvrement | Imputés sur les remboursements après défaut |

La commission de structuration concentre l’essentiel de la rémunération opérateur (4 à 7 % du montant levé), et c’est elle qui crée le risque d’incitation au volume. Une plateforme qui finance 300 projets par an avec une sélectivité affichée mais sans co-investissement génère mécaniquement plus de revenus court terme qu’une plateforme qui en refuse 80 % et n’en finance que 60. Le co-investissement effectif des dirigeants ou de la société elle-même (1 à 2 % du capital sur ses propres deniers, sur chaque dossier) est désormais le contre-poids le plus crédible : il aligne mécaniquement la sélectivité opérateur sur le résultat investisseur, parce que la plateforme perd elle aussi en cas de défaut.

Trois autres signaux dégradent l’alignement et méritent une lecture attentive de la documentation. Premièrement, la transparence des conflits d’intérêts sur les projets affiliés au groupe propriétaire de la plateforme : un opérateur racheté par un promoteur ou par une foncière qui financerait préférentiellement les opérations du groupe doit l’indiquer explicitement, sous peine de capter une rétrocession non visible pour l’investisseur. Deuxièmement, le traitement des projets refusés : un baromètre de sélectivité précis (tant de dossiers reçus, tant retenus, taux de refus moyen) atteste d’un filtre sérieux ; son absence laisse planer le doute. Troisièmement, les frais de recouvrement en procédure collective (1 à 3 % du recouvrement) sont supportés par les porteurs obligataires, pas par la plateforme : leur ordre de grandeur doit être communiqué avant souscription, pas découvert au moment de la déclaration de créance.

Note de Henri

quand on a passé du temps à observer comment les biais comportementaux pèsent sur les décisions d’épargne, le biais le plus coûteux dans le crowdfunding immobilier reste la confusion entre communication et qualité de sélection. Une plateforme qui multiplie les contenus pédagogiques et les prises de parole publiques peut très bien afficher une sélectivité moindre qu’un opérateur discret qui co-investit sur chacun de ses dossiers. Ce que les données montrent, c’est que la transparence sur les frais et le co-investissement explique mieux les écarts de performance long terme que le storytelling commercial.

Cette grille de lecture sur les frais et l’alignement complète utilement les comparatifs disponibles sur d’autres canaux d’investissement, où la transparence sur la chaîne de valeur varie fortement, comme on le voit en regardant les plateformes d’investissement locatif clé en main qui appliquent leurs propres logiques de commission. Reste une dernière couche à examiner : le sort des fonds en cas de défaillance plateforme.

3.4 Cantonnement des fonds et continuité opérationnelle en cas de défaillance plateforme

Pour comprendre ce qui protège réellement les fonds investisseurs en cas de défaillance plateforme, il faut distinguer rigoureusement deux étapes du parcours de chaque euro investi : avant transfert au SPV, et après transfert.

Avant transfert, les fonds investisseurs sont obligatoirement cantonnés chez un établissement de paiement agréé par l’Autorité de contrôle prudentiel et de résolution (ACPR), typiquement Lemonway ou MangoPay. Le cantonnement des fonds signifie que l’argent est juridiquement séparé du bilan de la plateforme : il n’entre pas dans la masse des créanciers en cas de procédure collective contre l’opérateur, et il reste mobilisable pour vous rembourser si le projet ne se conclut pas (rétractation pendant la période de réflexion de 4 jours, levée non aboutie, annulation de l’opération). Cette protection est solide et c’est l’un des apports majeurs du Règlement UE 2020/1503 par rapport au régime CIP antérieur.

Après transfert au SPV, en revanche, le cantonnement ne s’applique plus, parce que les fonds ont été convertis en créance obligataire sur le porteur. Vous détenez désormais une obligation émise par une SCCV ou une SAS dédiée, dont le remboursement dépend exclusivement de la solvabilité du porteur et des garanties activées (hypothèque, fiducie-sûreté, GAPD, GFA). La plateforme n’est qu’un intermédiaire : sa disparition ne change pas la nature contractuelle de la créance, elle change son administrateur. Cette distinction est déterminante, parce qu’elle dissocie deux risques de nature très différente.

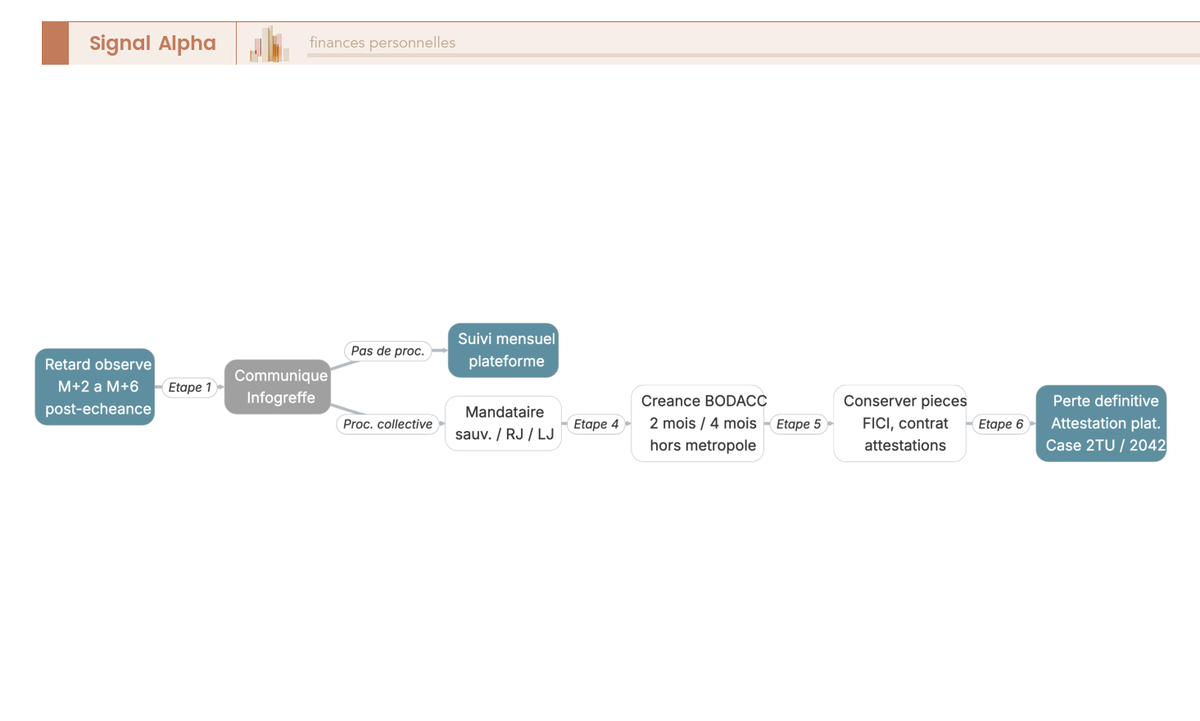

En cas de défaillance plateforme avérée, le plan de continuité d’activité (BCP) prévu par le Règlement UE 2020/1503 organise la transition. Trois acteurs apparaissent dans la séquence Koregraf et illustrent l’architecture cible : un prestataire technique extinctif (CapSens dans le cas Koregraf) maintient les bases de données de positions et la capacité opérationnelle de remboursement ; un représentant des porteurs obligataires (PS Advisory, PS Trustee) défend les intérêts collectifs des investisseurs face aux porteurs ; une société de recouvrement (15-63 dans ce dossier) conduit les actions juridiques sur les SPV en difficulté. Cette mécanique fonctionne, mais elle est lente et coûteuse, et elle dégrade le rendement effectif sans annuler la créance.

La conséquence pratique se résume en une phrase : les obligations restent dues par les SPV, mais le mandataire désigné conduit les recouvrements à la place de la plateforme, dans des conditions économiques moins favorables. Pour l’entrepreneur qui place une partie de la trésorerie excédentaire de sa holding patrimoniale sur du crowdfunding immobilier, cette mécanique appelle un soin particulier dans la sélection initiale de l’opérateur, parce que la créance reste mobilisée même en cas de défaut plateforme, ce qui dégrade la liquidité opérationnelle de la holding plus longtemps que le calendrier contractuel ne le laissait prévoir. Cette logique rejoint celle d’une gestion structurée de la trésorerie d’entreprise, où chaque support engagé doit être évalué non seulement sur son rendement attendu, mais aussi sur la stabilité de son administrateur sur l’horizon de placement.

Le graphique ci-dessus visualise la trajectoire des trois indicateurs sectoriels (retard, défaut sectoriel, perte définitive) sur 2024 et 2025 : il rappelle que le retard supérieur à 6 mois progresse fortement tandis que la perte définitive reste modeste mais en construction lente. La grille d’audit plateforme étant désormais complète, reste à décider combien vous engagez sur cette classe d’actifs et comment vous diversifiez l’exposition.

4. Construire une allocation : poche cible, diversification, profils particulier et entrepreneur

Cette section bascule de l’audit vers la décision d’allocation. Quatre questions structurent la grille : quelle part du patrimoine consacrer à la poche crowdfunding immobilier, comment diversifier cette poche pour amortir la dispersion observée des défauts, comment opérationnaliser l’arbitrage pour un particulier épargnant, et comment composer avec les contraintes d’une trésorerie de holding pour le profil entrepreneur.

4.1 Quelle part du patrimoine consacrer au crowdfunding immobilier

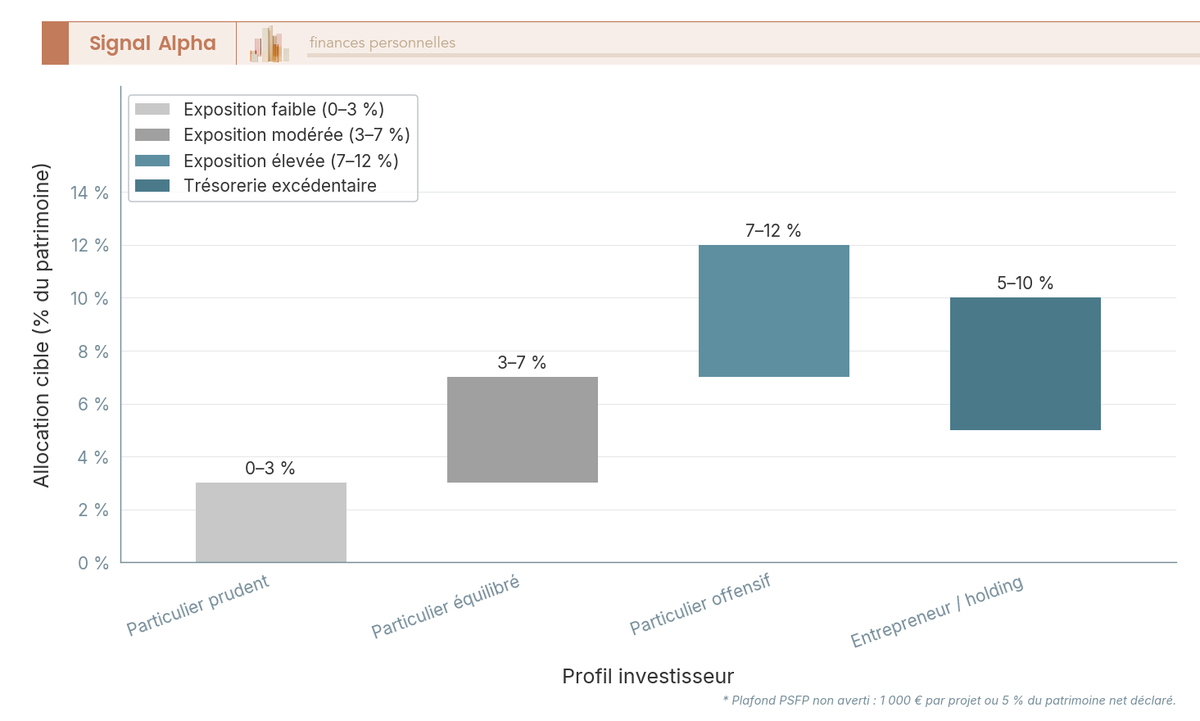

Pour cadrer la poche crowdfunding immobilier dans un patrimoine, partons de quatre fourchettes indicatives qui résument la pratique des conseillers en gestion de patrimoine indépendants, sans valeur réglementaire mais avec une cohérence statistique observée. Aucun cadre PSFP n’impose ces seuils : ils traduisent simplement la logique de diversification sectorielle et l’absorption tolérable du risque crédit dans un portefeuille global.

Le tableau ci-dessous présente les quatre fourchettes par profil. Lisez-le comme une enveloppe maximale, pas comme un objectif à atteindre : un particulier prudent peut très bien rester à 0 % sans pénaliser son patrimoine, alors que dépasser 12 % pour un offensif dégrade la diversification globale.

| Profil | Allocation crowdfunding immo cible | Justification |

|---|---|---|

| Particulier prudent (priorité fonds euros, livrets, SCPI) | 0 à 3 % du patrimoine financier | Risque résiduel non compatible avec horizon court |

| Particulier équilibré (compte-titres ordinaire (CTO) actif, PEA saturé, SCPI saturée) | 3 à 7 % | Complément de rendement sur poche immobilière |

| Particulier offensif (private equity, immobilier direct) | 7 à 12 % | Plafond gérable au-delà duquel diversification se dégrade |

| Entrepreneur, holding patrimoniale | 5 à 10 % de la trésorerie excédentaire | Compatible avec contrainte de liquidité opérationnelle |

Le plafond PSFP non averti (1 000 euros par projet ou 5 % du patrimoine net déclaré) reste applicable indépendamment de ces fourchettes. Au-delà, l’avertissement renforcé déclenché par la plateforme oblige à confirmer la souscription par un acte explicite, ce qui constitue un garde-fou utile contre la concentration involontaire. Le statut investisseur averti, traité en 6.1, lève cet avertissement sans supprimer les obligations PSFP de l’opérateur (FICI, BCP, cantonnement).

Avant toute exposition crowdfunding, un fonds de précaution équivalent à 6 mois de dépenses doit déjà être logé sur livrets réglementés (Livret A, Livret de Développement Durable et Solidaire (LDDS)) ou sur un compte courant rémunéré. Cette règle n’a rien d’optionnel : la liquidité instantanée d’un livret est précisément ce qu’un projet crowdfunding ne peut pas offrir, puisque le marché secondaire est quasi inexistant et que la durée contractuelle est de 12 à 36 mois. Pour la mécanique précise des plafonds et de la rémunération de ces poches courtes, il faut se référer au cadre des livrets réglementés Livret A et LDDS qui constituent le socle de toute construction patrimoniale.

Le diagramme à barres ci-dessus visualise les quatre fourchettes côte à côte : il rend immédiatement lisible l’asymétrie entre profils prudents et offensifs, et il vous aide à vous situer avant de décider du dimensionnement précis. Une fois la part globale fixée, la question devient celle de la diversification interne à la poche.

4.2 Règles de diversification : nombre de projets, plateformes, millésimes et typologies

Pour amortir la dispersion observée des défauts, quatre axes de diversification se cumulent et c’est leur combinaison qui ramène le risque idiosyncratique à un niveau gérable. Sur la base d’un taux de perte définitive observé de 4 à 6 % par projet, atteindre 15 projets minimum ramène l’écart-type du rendement à un niveau compatible avec une espérance de gain positive.

Le tableau ci-dessous récapitule les quatre axes et leurs cibles minimales. À lire comme un plancher cumulatif, pas comme une checklist d’options : sous 15 projets, la dispersion reste élevée même avec 5 plateformes et 24 mois d’étalement.

| Axe | Cible minimale | Justification |

|---|---|---|

| Nombre de projets | 15 à 25 minimum | Sur la base d’un taux de perte de 4 à 6 % par projet, ramène l’écart-type à un niveau gérable |

| Nombre de plateformes | 3 à 5 | Mutualisation du risque plateforme post-Koregraf |

| Millésimes (étalement temporel) | 24 mois | Évite l’exposition complète à un cycle de marché unique |

| Typologies | Mix promotion résidentielle, marchand de biens, tertiaire | Couvre des cycles de demande désynchronisés |

Une exposition de 30 000 euros répartie sur 20 projets de 1 500 euros chacun, sur 4 plateformes différentes, étalée sur 24 mois, lisse fortement le risque idiosyncratique sans surexposer aucun millésime. La règle des 24 mois d’étalement est particulièrement importante depuis 2022 : le millésime 2021-2023 a concentré la majorité des retards et des défauts en cours, parce que les conditions de financement s’étaient durcies entre lancement et livraison. Étaler sur deux ans neutralise statistiquement ce type de concentration temporelle.

Trois pièges récurrents méritent une vigilance particulière, même chez les investisseurs expérimentés. Premièrement, la concentration sur un même porteur multi-projets : un promoteur qui a quatre opérations simultanées sur la même plateforme apparaît comme quatre lignes diversifiantes, alors que la solvabilité sous-jacente est unique. Une difficulté sur un projet contamine alors les trois autres SPV du même groupe. Deuxièmement, la concentration sur une seule typologie (par exemple uniquement la promotion résidentielle haut de gamme) qui rend le portefeuille sensible à un seul cycle de demande. Troisièmement, la concentration géographique sur un seul bassin (Paris intra-muros, Côte d’Azur uniquement) qui supprime la mutualisation territoriale.

Sur le plan stratégique global, la prime de risque crowdfunding se compare utilement aux autres classes d’actifs dans une logique de portefeuille pondéré, comme on le détaille dans une analyse des rendements historiques par classe d’actifs qui resitue la dette obligataire non cotée dans le paysage 2026 entre dette d’État, actions, immobilier coté et alternatifs. Cette grille de diversification posée, elle se traduit différemment selon votre profil patrimonial.

4.3 Profil particulier épargnant : éligibilité, cas type, allocation cible

Pour le particulier épargnant, l’éligibilité à la poche crowdfunding immobilier se décide en cinq tests rapides qui éliminent les profils inadaptés et calibrent la fourchette pour les profils éligibles. Cette matrice if-then se lit ligne par ligne : un seul « inappropriée » suffit à écarter le produit pour le moment.

| Si le particulier… | Alors la poche crowdfunding immo est… |

|---|---|

| n’a pas 6 mois de dépenses sur livrets | inappropriée |

| n’a pas saturé son PEA | secondaire (priorité PEA) |

| anticipe un besoin de liquidité sous 24 mois | inappropriée (illiquidité) |

| dispose déjà d’une exposition immobilière directe ou SCPI saturée | complémentaire, dimensionnée à 3 à 7 % |

| recherche un rendement net cible supérieur à 5 % et accepte le risque crédit | éligible, dimensionnée à 5 à 10 % |

Le cas type qui ressort de cette matrice est celui d’un cadre intermédiaire à la Tranche Marginale d’Imposition (TMI) de 30 %, avec un patrimoine financier compris entre 100 et 200 milliers d’euros, dont les fonds euros et le PEA sont déjà saturés et qui a déjà une exposition SCPI en direct ou via assurance-vie. Pour ce profil, une poche crowdfunding immobilier dimensionnée à 5 à 7 % du patrimoine financier (5 000 à 14 000 euros), répartie sur 15 à 20 projets et 3 à 4 plateformes, complète utilement une stratégie de pelletisation des classes obligataires non cotées sans déstabiliser l’équilibre global.

Trois nuances importantes pour ce profil. D’abord, le rendement net cible doit être calculé avec lucidité : un projet à 10 % brut TRI sur 24 mois ne rapporte pas 10 % net après PFU 31,4 %, taux de défaut sectoriel et frais de recouvrement, mais plutôt entre 3 % et 6 % net réaliste, comme on le détaillera en 5.1. Ensuite, la liquidité est une vraie contrainte : aucun marché secondaire structuré n’existe, et un projet engagé à 24 mois reste verrouillé jusqu’à maturité, sauf défaut. Enfin, la Fiche d’Information Clé sur l’Investissement (FICI) doit être lue in extenso, pas seulement résumée par la plateforme : c’est elle qui contient les scénarios stressés, les conflits d’intérêts éventuels et le détail des garanties.

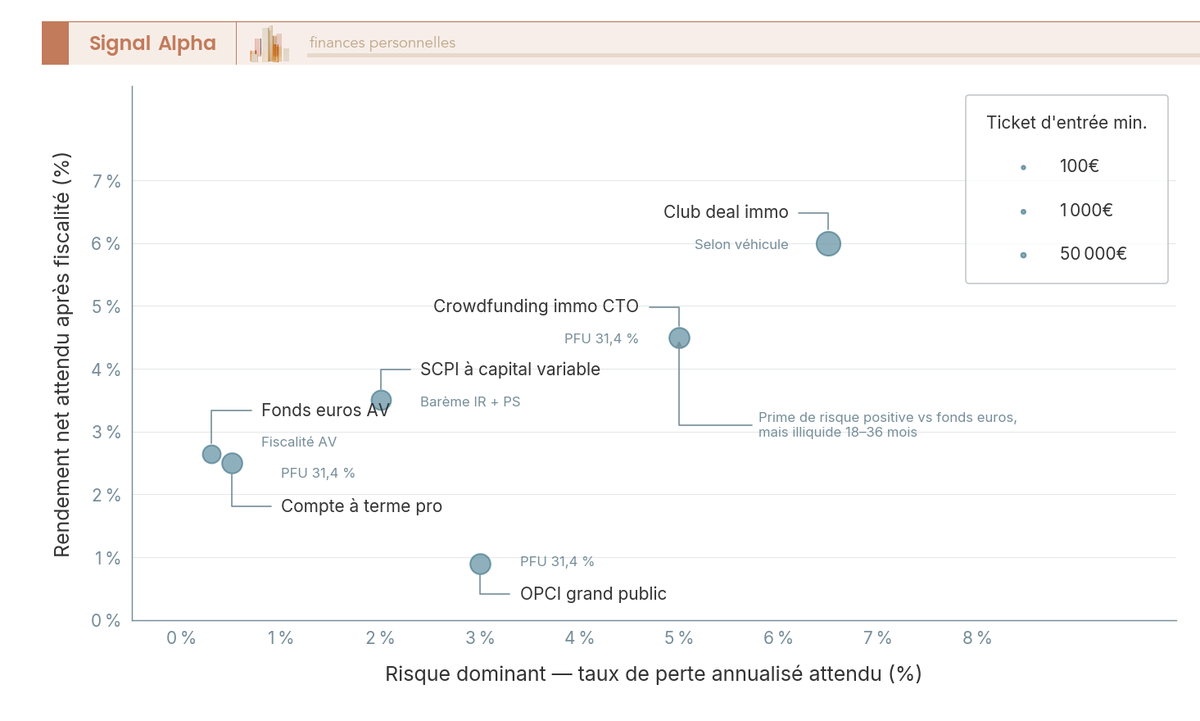

Le diagramme à bulles ci-dessus positionne six supports comparables (crowdfunding immobilier, SCPI (Société Civile de Placement Immobilier), OPCI (Organisme de Placement Collectif Immobilier), club deal, Compte À Terme (CAT) professionnel, fonds euros) selon trois axes (rendement attendu, risque, ticket d’entrée) : il visualise immédiatement pourquoi le crowdfunding immobilier ne se substitue ni à un fonds euros ni à des SCPI, mais complète l’éventail sur un segment rendement-risque distinct. Cette grille de positionnement gagne à être croisée avec votre profil patrimonial déjà cartographié qui détermine si la prise de risque crédit additionnelle est cohérente avec l’horizon et les objectifs. Pour le particulier, la décision d’allocation se ferme ici. Reste à examiner le profil entrepreneur, qui obéit à des contraintes différentes.

4.4 Profil entrepreneur et trésorerie de holding : arbitrages spécifiques et limites IS

Pour le dirigeant qui place une partie des excédents de sa SAS opérationnelle ou de sa holding patrimoniale sur du crowdfunding immobilier, deux contraintes spécifiques modifient radicalement le calcul, et elles invalident le raisonnement particulier. La première contrainte est la liquidité opérationnelle : la trésorerie engagée ne doit jamais empiéter sur les besoins de roulement de l’activité ou sur les opportunités d’investissement opérationnel à 24 mois, parce que le marché secondaire est quasi inexistant. La deuxième contrainte est l’impôt sur les sociétés (IS) : pas d’option PFU possible en société à l’IS, les coupons sont imposés au taux normal IS sans abattement.

Le tableau ci-dessous compare le traitement fiscal et opérationnel entre un particulier et une holding patrimoniale à l’IS. Lisez-le ligne par ligne en gardant en tête que l’arbitrage final dépend du calendrier de consommation des coupons : usage immédiat sur le train de vie ou capitalisation longue interne à la holding.

| Critère | Particulier | Holding patrimoniale à l’IS |

|---|---|---|

| Cadre fiscal | PFU 31,4 % sur coupons et plus-values | IS 15 % jusqu’à 42 500 € de bénéfice, 25 % au-delà |

| Capacité à compenser des pertes | Plafonnée (case 2TU 8 000 €/an, report 5 ans) | Pertes intégrales déductibles du résultat IS |

| Liquidité | Personnelle | Doit préserver capacité d’investissement opérationnel |

| Sortie en cash personnel | Sans étape supplémentaire | Distribution dividendes, soumise à PFU 31,4 % additionnel |

Quatre paramètres se modifient pour le dirigeant. Premièrement, l’option PFU est impossible en société à l’IS, donc les coupons sont imposés au taux IS marginal effectif (15 % sur la première tranche, 25 % au-delà) plutôt qu’au PFU 31,4 %. Deuxièmement, les pertes sont intégralement déductibles du résultat IS sans plafond annuel, sous condition de titre détenu plus de 2 ans, abandon définitif de créance et procédure collective close, ce qui constitue un avantage net face à la case 2TU plafonnée à 8 000 euros par an pour le particulier.

Troisièmement, le régime mère-fille ne s’applique pas aux obligations crowdfunding, puisqu’il est réservé aux dividendes d’actions détenues à plus de 5 % et plus de 2 ans. Cette précision est régulièrement oubliée par les conseils non spécialisés, et elle invalide certaines simulations IS optimistes. Quatrièmement, la sortie en cash personnel par distribution de dividende vers la personne physique est soumise à PFU 31,4 % additionnel : le différentiel fiscal IS vs particulier ne se matérialise réellement qu’en stratégie de capitalisation longue, c’est-à-dire en réinvestissement systématique des coupons au sein de la holding.

L’arbitrage opérationnel se précise en regardant trois alternatives crédibles pour la trésorerie de holding : le contrat de capitalisation à l’IS (capitalisation longue, fiscalité forfaitaire annuelle sur progression théorique à 105 % du TMO (Taux Moyen des emprunts d’État)), le CAT (Compte À Terme) professionnel (sécurité, liquidité programmée, rendement faible), et la SCPI à crédit (effet de levier, durée 15 à 20 ans, exposition immobilière physique). Le crowdfunding immobilier holding occupe une niche distincte : durée courte 12 à 36 mois, rendement obligataire, risque crédit pur sans levier, sans valeur résiduelle.

La fourchette 5 à 10 % de la trésorerie excédentaire reste donc une enveloppe maximale prudente, parce que la liquidité est faible et que le coupon n’est pleinement utile qu’en capitalisation interne. Pour structurer cette poche dans une logique long terme, la holding patrimoniale en stratégie de capitalisation longue offre le cadre juridique le plus naturel, à condition de respecter les contraintes de distribution de dividendes et d’arbitrage des excédents que tout dirigeant doit anticiper avant la première souscription. Reste à examiner précisément la mécanique fiscale en CTO, en PEA-PME, en assurance-vie et en holding, ce qui constitue l’objet de la section suivante.

5. Fiscalité et supports : CTO, PEA-PME, PER, holding patrimoniale

Dans cette partie, le sigle PER désigne le plan d’épargne retraite. L’allocation cible étant désormais arbitrée pour le particulier comme pour l’entrepreneur, examinons précisément la mécanique fiscale qui pèse sur le rendement net. Le standard reste le compte-titres ordinaire (CTO) au Prélèvement Forfaitaire Unique (PFU) à 31,4 %, et le calcul cascade qui ramène un brut affiché à 10 % à un net réaliste autour de 5,3 % constitue l’ancrage de toute comparaison. Nous enchaînons sur l’éligibilité réelle du PEA-PME (rare en pratique sur les obligations simples in fine), puis sur l’exposition indirecte via FCPR en assurance-vie et en PER, avant de clôturer sur le traitement comptable d’une souscription en holding patrimoniale à l’IS et ses limites.

5.1 PFU 31,4 % sur CTO et calcul du rendement net réaliste 2026

Pour un particulier résident fiscal qui détient ses titres de crowdfunding immobilier en CTO, les coupons et les plus-values relèvent depuis le 1er janvier 2026 du Prélèvement Forfaitaire Unique (PFU) à 31,4 %, qui se décompose en 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux après la hausse votée en LFSS 2026. Ce taux est désormais le point d’ancrage de toute comparaison avec une autre enveloppe, et il s’applique projet par projet sur les coupons servis ainsi que sur la fraction de prime de remboursement le cas échéant.

La mécanique de retenue est inchangée. La plateforme prélève le PFU à la source au moment du versement du coupon, puis transmet l’Imprimé Fiscal Unique (IFU) à l’investisseur avant le 15 février N+1, document qui récapitule l’ensemble des revenus mobiliers de l’année N. L’IFU se reporte ligne par ligne sur la déclaration 2042. Les intérêts d’obligations vont en case 2TR, ceux de prêts participatifs (qualification crowdlending) en case 2TT, le PFU déjà prélevé à la source en case 2CK pour neutralisation, la CSG déductible de 5,1 % en case 2BH. L’option globale au barème progressif reste possible, mais elle s’exerce sur l’ensemble des revenus mobiliers de l’année et reste irrévocable, sauf assouplissement spécifique de la LFSS 2026.

Le tableau ci-dessous synthétise le traitement fiscal CTO 2026 dans son intégralité. Lisez-le ligne par ligne en gardant en tête que la case 2TU mentionnée en bas, dédiée à la perte définitive en capital, n’est ouverte qu’aux titres de prêts participatifs au sens de l’article 150-0 D, 12° ter du Code général des impôts (CGI), ce qui couvre la quasi-totalité des obligations simples in fine du crowdfunding immobilier mais exclut les actions de SPV et certaines structurations atypiques.

| Élément | Traitement 2026 |

|---|---|

| Taux par défaut sur coupons | PFU 31,4 % (IR 12,8 %, PS 18,6 %) |

| Option barème progressif | Possible, globale, irrévocable sauf assouplissement LFSS 2026 |

| Réception IFU | Avant le 15 février N+1 |

| Cases 2042 sur intérêts | 2TR pour obligations, 2TT pour prêts participatifs |

| Neutralisation prélèvement à la source | Case 2CK |

| CSG déductible | Case 2BH (5,1 %) |

| Perte définitive en capital | Case 2TU (titres de prêts participatifs uniquement, plafond annuel 8 000 €, report 5 ans, art. 150-0 D 12° ter CGI) |

Sources : BOFiP, Légifrance.

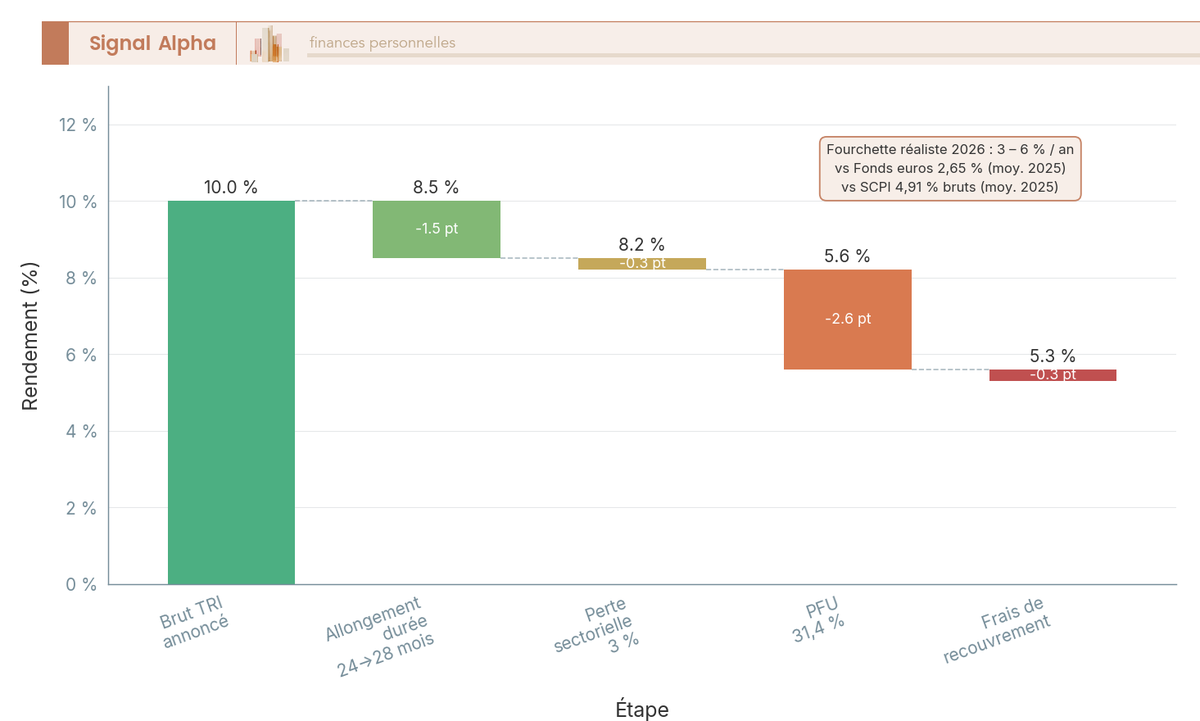

Le rendement brut affiché par les plateformes (10 à 12 % de TRI typique) ne correspond jamais au rendement net effectivement perçu. Quatre facteurs creusent l’écart en cascade. Premièrement, l’allongement de durée : un projet annoncé sur 24 mois dérape statistiquement vers 28 mois en moyenne, ce qui dilue le coupon. Deuxièmement, le taux de perte définitive sectoriel attendu, estimé à 3 % du portefeuille pour un investisseur diversifié à 15-25 projets. Troisièmement, le PFU 31,4 % qui ampute le coupon servi. Quatrièmement, les frais de recouvrement marginaux, qui rongent encore quelques dizaines de points de base.

Le diagramme en cascade ci-dessus visualise cet enchaînement sur un projet type à 10 % brut TRI sur 24 mois. L’effet allongement durée ramène à environ 8,5 %, l’effet taux de perte sectoriel 3 % à environ 8,2 %, l’effet PFU 31,4 % à environ 5,6 %, et les frais de recouvrement à environ 5,3 % net réaliste. Le rendement net 2026 oscille en pratique entre 3 % et 6 % par an selon l’agressivité de la sélection projet et la qualité de la diversification, à comparer avec un fonds euros à 2,65 % moyenne 2025 et des SCPI à 4,91 % bruts 2025 (soit environ 3,5 % nets après IR à TMI (Tranche Marginale d’Imposition) 30 %). Le différentiel reste positif, ceci dit la prime de risque exigée pour un produit illiquide et exposé à un cycle de défauts élevés mérite d’être explicitée.

Note de Henri

J’insiste sur ce point parce que c’est, de loin, le symptôme d’un défaut d’encadrement le plus fréquent que je vois, le particulier qui calcule son rendement avec le 10 % brut affiché, sans déduire ni le PFU, ni le taux de défaut, ni l’allongement de durée. Quand on refait le calcul ligne par ligne, le différentiel net face à un fonds euros se réduit souvent à 200 ou 300 points de base, ce qui change radicalement le verdict d’opportunité. Ouvrez un tableur, refaites la cascade avec vos hypothèses propres avant chaque souscription, c’est l’opération qui distingue l’investisseur lucide de l’investisseur impressionné.

Pour ancrer ce calcul dans la mécanique fiscale plus large du foyer et comprendre comment l’option globale au barème interagit avec les autres revenus, vous pouvez vous reporter au calcul de l’impôt étape par étape avec abattements et quotient familial. La logique cascade exposée ici reste valable pour comparer les autres enveloppes, qui se présentent comme des écarts à ce standard CTO 31,4 %.

5.2 PEA-PME et éligibilité réelle des titres de crowdfunding immobilier

Le Plan d’Épargne en Actions PME-ETI (PEA-PME), créé en 2014 et étendu au crowdfunding par la loi PACTE du 22 mai 2019, constitue la première enveloppe alternative au CTO. Sur le papier, il offre une exonération d’impôt sur le revenu après 5 ans de détention et n’expose plus qu’aux prélèvements sociaux 18,6 % en 2026 sur les plus-values, ce qui ramènerait la fiscalité effective à 18,6 % au lieu de 31,4 %. En pratique, l’éligibilité réelle des titres de crowdfunding immobilier est rare, et la confusion entre l’enveloppe et la classe d’actifs nourrit la majorité des erreurs que l’on voit chez les investisseurs.

Le cadre est défini à l’article L221-32-2 du CGI. Sont éligibles les actions, les obligations convertibles, les obligations remboursables en actions, les obligations cotées convertibles et certains titres subordonnés émis par des PME ou des Entreprises de Taille Intermédiaire (ETI) au sens de la loi PACTE, c’est-à-dire des entités de moins de 5 000 salariés, avec un chiffre d’affaires inférieur à 1,5 milliard d’euros ou un total de bilan inférieur à 2 milliards d’euros, et un siège social dans l’Espace Économique Européen. Les obligations simples in fine, qui pèsent 85 à 90 % du marché du crowdfunding immobilier, ne figurent pas dans cette liste : elles ne sont pas éligibles au PEA-PME, point.

| Critère | Réalité 2026 |

|---|---|

| Plafond PEA-PME | 225 000 € (cumul PEA + PEA-PME plafonné à 225 000 €) |

| Fiscalité après 5 ans | Exonération IR sur plus-values, prélèvements sociaux 18,6 % |

| Titres éligibles | Actions, obligations convertibles, obligations remboursables en actions, obligations cotées convertibles, certains titres subordonnés |

| Titres non éligibles | Obligations simples in fine (85 à 90 % du marché) |

| Plateformes proposant ponctuellement des titres éligibles | Baltis, occasionnellement Wiseed et Anaxago |

Sources : Légifrance (art. L221-32-2 CGI), BOFiP, AMF.

Trois implications pratiques découlent de ce cadre. D’abord, le plafond cumulé 225 000 € pèse fortement pour un particulier qui sature déjà son PEA classique sur ses positions actions cotées : la marge de manœuvre PEA-PME se réduit alors à la différence, ce qui limite mécaniquement l’arbitrage. Ensuite, le passage à l’acte suppose de vérifier projet par projet la qualification ETI/PME du porteur et la nature exacte du titre, ce qui rallonge la due diligence. Enfin, certaines plateformes communiquent activement sur cette éligibilité (Baltis structure une partie de ses opérations en obligations convertibles éligibles, Wiseed et Anaxago de manière plus ponctuelle), mais la sélection projet doit toujours rester subordonnée à la qualité financière de l’opération, pas à l’avantage fiscal d’enveloppe.

L’erreur classique consiste à confondre l’enveloppe et la classe d’actifs : l’enveloppe ne rend pas la classe éligible, c’est la nature du titre qui détermine l’éligibilité. Pour resituer l’enveloppe dans son cadre fiscal complet, et notamment comprendre l’articulation avec les retraits partiels après 5 ans et après 8 ans, le cadre fiscal du PEA en 2026 reprend la mécanique pour le PEA classique, dont les règles de plafond et de fiscalité sont en miroir avec celles du PEA-PME.

5.3 PER et assurance-vie : exposition indirecte via FCPR et fonds dédiés

Le Plan d’Épargne Retraite (PER) et l’Assurance-Vie (AV) ne permettent pas de souscrire en direct à une obligation de crowdfunding immobilier. Aucune plateforme PSFP ne tient le compte-titres pour le compte d’un PER ou d’un assureur-vie, et la sélection projet n’a pas vocation à être déléguée individuellement à un gestionnaire d’enveloppe. L’exposition au crowdfunding immobilier via ces enveloppes existe néanmoins, mais elle passe par des fonds intermédiaires logés en unités de compte, ce qui modifie radicalement le profil de l’investissement.

Deux véhicules dominent. Les FCPR (Fonds Commun de Placement à Risque) thématiques immobiliers, qui détiennent en sous-jacent un portefeuille d’obligations de crowdfunding et parfois d’actions de SPV, accessibles via certains contrats d’assurance-vie haut de gamme et certains PER architectes. Les fonds dédiés ou FPCI (Fonds Professionnel de Capital-Investissement) immobiliers, accessibles à partir de tickets élevés (typiquement 100 000 € minimum) sur les contrats d’assurance-vie luxembourgeois ou les contrats français haut de gamme. La sélection projet est dans les deux cas déléguée au gestionnaire du fonds.

L’avantage fiscal d’enveloppe se matérialise différemment. Pour l’assurance-vie après 8 ans, l’abattement annuel sur les rachats (4 600 € pour une personne seule, 9 200 € pour un couple) ramène l’imposition effective sur les plus-values bien en dessous du PFU 31,4 %, à condition de calibrer les rachats sous le seuil. Pour le PER, la déduction des versements à l’IR au moment de la phase d’épargne représente un gain immédiat proportionnel à la TMI (jusqu’à 45 % pour les hauts revenus), mais la fiscalité de sortie (barème progressif sur le capital versé, PFU sur les plus-values) peut éroder ce gain selon la trajectoire de revenus de l’investisseur sur la phase de retraite.

Trois limites pratiques s’imposent. Premièrement, les frais d’enveloppe additionnels (typiquement 0,8 % par an de gestion AV en plus des frais de fonds) absorbent une partie du surcroît de rendement potentiel. Deuxièmement, le ticket minimum d’entrée est souvent élevé, ce qui réserve ces véhicules aux patrimoines déjà bien dimensionnés. Troisièmement, l’opacité relative des sous-jacents (composition projet par projet, pondération sectorielle) est plus marquée que sur une souscription directe en CTO où l’investisseur lit la Fiche d’Information Clé sur l’Investissement (FICI) de chaque opération.

Pour comparer les contrats d’assurance-vie qui logent ce type de FCPR et arbitrer sur les frais et l’univers d’unités de compte, le comparatif des assurances-vie 2026 sur frais et univers UC fournit la grille de lecture. Cela étant dit, ces véhicules indirects relèvent d’une logique d’allocation patrimoniale long terme, pas d’une sélection projet active : ce ne sont pas des substituts à une souscription directe pour qui veut piloter sa diversification ligne par ligne.

5.4 Holding patrimoniale à l’IS : traitement comptable, limites et alternatives

Pour le dirigeant qui place une partie des excédents de sa holding patrimoniale ou de sa SAS opérationnelle, le traitement fiscal change intégralement par rapport au CTO particulier. Les coupons sont enregistrés en produits financiers de la société, imposés à l’Impôt sur les Sociétés (IS) au taux normal : 15 % sur les premiers 42 500 € de bénéfice imposable annuel, puis 25 % au-delà. L’option PFU n’existe pas pour une société à l’IS, ce qui exclut le taux 31,4 % du calcul. Les pertes en capital sur titres détenus depuis plus de 2 ans, en cas d’abandon définitif de créance après procédure collective close, sont intégralement déductibles du résultat IS, sans plafond annuel, ce qui constitue un avantage net face à la case 2TU plafonnée à 8 000 € côté particulier.

Le régime mère-fille, qui permet l’exonération à 95 % des dividendes reçus par une holding sur ses participations, ne s’applique pas aux obligations de crowdfunding immobilier. Il est juridiquement réservé aux dividendes d’actions détenues à plus de 5 % du capital pendant plus de 2 ans (article 145 du CGI). Cette précision invalide les simulations IS optimistes qui ignorent que les coupons obligataires sont taxés au taux IS plein, sans régime de faveur. Le tableau ci-dessous synthétise l’architecture fiscale et procédurale qui encadre ces choix.

| Niveau | Cadre juridique | Implication crowdfunding immobilier |

|---|---|---|

| Européen | Règlement UE 2020/1503 (PSFP/ECSP) | Agrément européen, FICI standardisée, plafond non averti, période de rétractation 4 jours |

| Européen | Règlement délégué UE 2022/2111 | Format harmonisé de la FICI |

| National | Loi PACTE 22 mai 2019, art. L221-32-2 CGI | Cadre PEA-PME |

| National | Art. 150-0 A et 150-0 D 12° ter CGI | PFU 31,4 % et déclaration de perte en case 2TU |

| National | Art. 145 CGI | Régime mère-fille (inapplicable aux obligations) |

| National | Art. 219 CGI | Taux IS 15 % jusqu’à 42 500 €, 25 % au-delà |

Sources : Légifrance, BOFiP, AMF, ESMA.

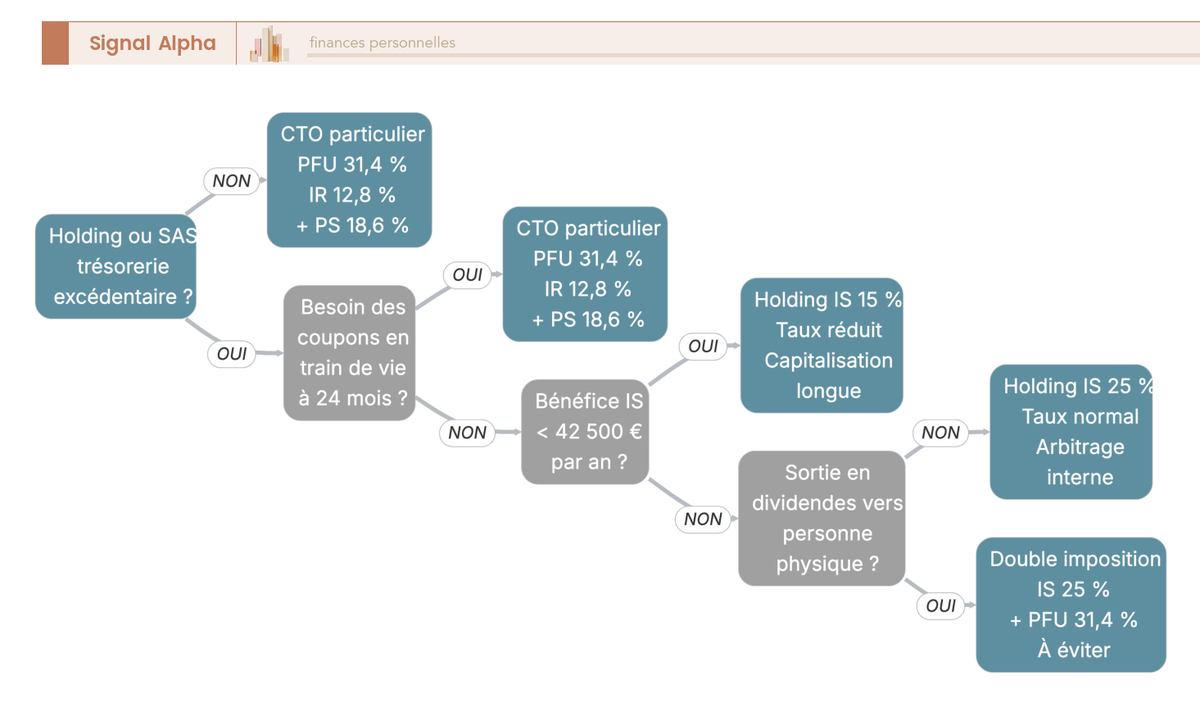

L’arbre de décision ci-dessus formalise l’arbitrage CTO particulier vs holding IS. La logique générale tient en deux cas. Si le coupon est destiné à être consommé immédiatement sur le train de vie, le particulier reste plus efficace, parce que la holding impose un frottement fiscal supplémentaire à la sortie en dividendes (PFU 31,4 % additionnel, soit une fiscalité cumulée IS + dividende qui annihile la plupart du temps le gain de taux IS). Si le coupon a vocation à être réinvesti durablement au sein de la société (capitalisation longue, arbitrage entre poches d’investissement de la holding, accumulation pour une opération opérationnelle ultérieure), la holding devient pertinente, parce que le taux IS effectif (15 % à 25 %) reste très inférieur au PFU 31,4 %, et que les pertes éventuelles s’imputent intégralement sur le résultat IS sans plafond.

Trois alternatives crédibles pour la trésorerie de holding doivent être confrontées avant de basculer. Le contrat de capitalisation à l’IS, qui offre une fiscalité forfaitaire annuelle calculée sur 105 % du TMO (Taux Moyen des emprunts d’État) et constitue un substitut très pertinent pour la capitalisation longue. Le CAT (Compte À Terme) professionnel, qui sécurise une trésorerie de roulement à rendement modeste mais garanti. La SCPI à crédit logée en holding, qui offre un effet de levier et une exposition immobilière physique sur 15 à 20 ans. Le crowdfunding immobilier holding occupe une niche distincte (durée courte, rendement obligataire, risque crédit pur sans levier ni valeur résiduelle), il se complète avec ces alternatives mais ne remplace ni le contrat de capitalisation ni la SCPI à crédit.

L’erreur classique du dirigeant consiste à transposer mécaniquement la logique fiscale particulier vers la holding sans intégrer le coût de sortie. Pour structurer une holding patrimoniale dans une logique de capitalisation longue qui maximise le différentiel fiscal, l’article dédié à la holding patrimoniale en stratégie de capitalisation longue détaille le cadre juridique et la mécanique des excédents distribuables. Et pour resituer le crowdfunding holding parmi les autres briques immobilières (revenus fonciers, IFI, SCPI à l’IS, SCI à l’IS), le panorama de la fiscalité immobilière en revenus fonciers et IFI donne le cadre comparatif. Le calcul fiscal étant désormais clair pour le particulier comme pour l’entrepreneur, reste à passer concrètement à l’action : ouvrir le compte, souscrire le premier projet, suivre le portefeuille, et savoir réagir si un projet déraille.

6. Passer à l’action : ouvrir un compte, souscrire, suivre, sortir et gérer un défaut

L’allocation cible étant arbitrée et l’enveloppe fiscale choisie, le passage à l’acte se décompose en quatre temps opérationnels. Nous démarrons par l’ouverture de compte sur une plateforme PSFP (vérification d’identité Know Your Customer (KYC), test d’adéquation, statut averti ou non averti, plafond non averti), enchaînons sur la souscription du premier projet (lecture FICI, période de rétractation 4 jours, versement effectif), abordons le suivi de portefeuille en cours de détention, et terminons sur la séquence en six étapes pour gérer un retard ou un défaut déclaré, avec en clôture le tableau récapitulatif des dix erreurs fréquentes qui sert également de pont vers la conclusion.

6.1 Ouverture de compte PSFP : KYC, test d’adéquation, plafond non averti

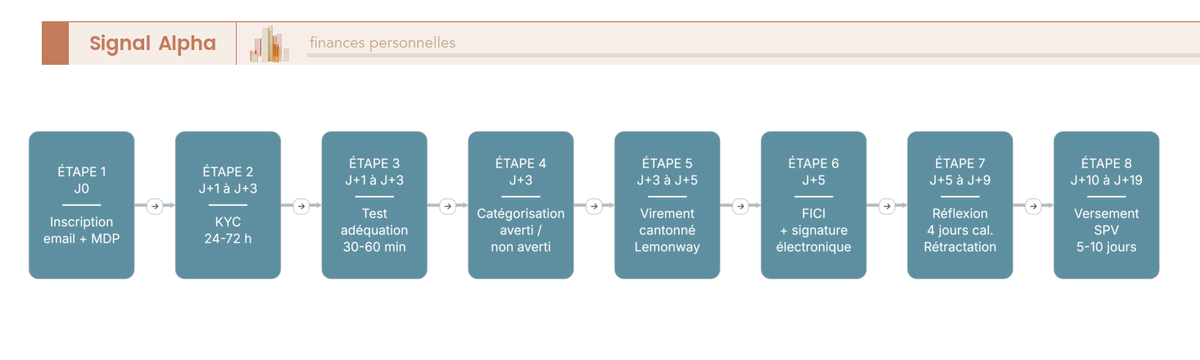

L’ouverture d’un compte sur une plateforme PSFP suit un parcours réglementé en cinq étapes que tout investisseur, particulier ou entrepreneur, doit traverser indépendamment de son expérience préalable. Cette procédure découle directement du Règlement UE 2020/1503, et elle est uniforme sur l’ensemble des plateformes agréées par l’AMF en France comme par les régulateurs nationaux pour les plateformes opérant en passeport européen.

Première étape, l’inscription email et mot de passe, immédiate et sans engagement. Deuxième étape, la vérification d’identité Know Your Customer (KYC), qui prend 24 à 72 heures et exige trois pièces : pièce d’identité en cours de validité, justificatif de domicile de moins de 3 mois, Relevé d’Identité Bancaire (RIB) au nom de l’investisseur. Troisième étape, le test d’adéquation et de connaissance, obligatoire pour tout PSFP, d’une durée de 30 à 60 minutes, qui inclut une simulation de perte calibrée à 10 % du patrimoine net déclaré. Quatrième étape, la catégorisation finale, averti ou non averti, déterminée à la fin du test. Cinquième étape, le premier virement sur le compte cantonné Lemonway ou MangoPay au nom de l’investisseur, qui prend 1 à 2 jours ouvrés.

| Étape | Délai typique | Pièces ou actions requises |

|---|---|---|

| Inscription email + mot de passe | Immédiat | Email valide, mot de passe |

| Vérification d’identité (KYC) | 24 à 72 heures | Pièce d’identité, justificatif de domicile, RIB |

| Test d’adéquation et de connaissance | 30 à 60 minutes | Obligatoire, simulation de perte 10 % du patrimoine |

| Catégorisation averti ou non averti | Fin du test | Sur option, conditions strictes pour le statut averti |

| Premier virement sur compte cantonné | 1 à 2 jours ouvrés | Versement Lemonway ou MangoPay au nom de l’investisseur |

Source : AMF, Règlement UE 2020/1503.