Dernière mise à jour : juin 2026

Un senior propriétaire de sa résidence dispose d’un patrimoine confortable sur le papier, mais d’une trésorerie qui ne suit pas pour vivre ou aider ses enfants. En face, un investisseur ou un dirigeant qui diversifie son patrimoine cherche un actif immobilier réel, décoté par rapport au prix de marché, sans recourir systématiquement au crédit. Ces deux besoins se rencontrent dans la vente en viager, une opération qui convertit tout ou partie du prix d’un bien en une rente versée jusqu’au décès du vendeur. Le marché reste pourtant un marché de niche, de l’ordre de 5 000 à 6 000 transactions par an en France, soit moins de 1 % des ventes immobilières. Si beaucoup hésitent, c’est faute de savoir comment se calcule la décote, ce que coûte vraiment la rente sur la durée, et quels risques ils assument réellement.

Cette opacité a un prix concret. Pour l’acheteur, mal évaluer l’espérance de vie du crédirentier ou négliger l’indexation de la rente peut transformer une décote prometteuse en opération perdante, comme l’a montré le cas extrême de Jeanne Calment, dont l’acheteur est décédé avant elle après dix-sept ans de versements. Pour le vendeur, une clause résolutoire absente ou un privilège du vendeur oublié, et c’est la garantie d’impayé qui disparaît. Le viager n’est ni une loterie ni un placement universel : c’est une vente immobilière décotée dont la rentabilité se calcule, durée de versement par durée de versement, avant de signer chez le notaire.

Alors, comment savoir si l’opération tient la route pour vous ? Tout commence par le mécanisme et le vocabulaire, du bouquet à la rente viagère, puis par la façon dont se forme le prix à partir de la valeur occupée et des tables de mortalité. Avantages et risques se mesurent pour l’acheteur comme pour le vendeur, la fiscalité de la rente et des droits de mutation mérite d’être clarifiée, et la rentabilité réelle se chiffre sur plusieurs durées de versement. Vous y trouverez aussi les profils pour lesquels l’opération a du sens et les alternatives à connaître, du viager mutualisé à la vente à terme.

1. Le viager en pratique : mécanisme, vocabulaire et cadre juridique

Avant de chiffrer quoi que ce soit, vous devez maîtriser un vocabulaire précis et comprendre ce qui rend l’opération valable aux yeux du droit. Cette première section met en place les mots, la notion d’aléa, les trois montages possibles et le déroulé de la signature chez le notaire. Tout le reste du guide s’appuie sur ces définitions, et c’est pour cette raison qu’on les pose ici clairement.

1.1 Crédirentier, débirentier, bouquet et rente : le vocabulaire de base

Pour lire un acte de viager sans vous tromper, vous devez d’abord identifier qui est qui et de quoi se compose le prix. Le viager est une vente immobilière dont le prix est converti, en tout ou partie, en une rente versée au vendeur jusqu’à son décès. Le vocabulaire qui l’entoure conditionne toute la suite, car chaque terme renvoie à un droit ou à une somme bien définis.

Le crédirentier est le vendeur, créancier de la rente : il reçoit un capital immédiat puis un revenu à vie. Le débirentier est l’acheteur, débiteur de la rente : il verse ce capital puis la rente jusqu’au décès du vendeur. Le bouquet désigne le capital payé comptant à la signature, et la rente viagère correspond au versement périodique, mensuel ou trimestriel, qui solde le prix dans le temps.

Deux autres notions complètent ce socle, toutes deux liées à la valeur du bien. La valeur vénale est le prix de marché du bien libre de toute occupation, base de calcul avant toute décote. La valeur occupée est cette valeur vénale diminuée d’une décote, justifiée par le droit d’usage et d’habitation (DUH) que le vendeur conserve lorsqu’il continue d’habiter le logement. Le tableau ci-dessous réunit ces sept termes et leur rôle dans l’opération.

| Terme | Définition | Rôle dans l’opération |

|---|---|---|

| Crédirentier | Le vendeur, créancier de la rente | Reçoit le bouquet, puis la rente à vie |

| Débirentier | L’acheteur, débiteur de la rente | Verse le bouquet, puis la rente jusqu’au décès |

| Bouquet | Capital payé comptant à la signature | Part du prix versée immédiatement (souvent 20 à 30 % de la valeur occupée) |

| Rente viagère | Versement périodique (mensuel ou trimestriel) | Solde du prix, étalé jusqu’au décès |

| Valeur vénale | Prix de marché du bien libre | Base de calcul avant décote |

| Valeur occupée | Valeur vénale moins la décote d’occupation (DUH) | Base du prix en viager occupé |

| DUH | Droit d’usage et d’habitation conservé par le vendeur | Justifie la décote d’occupation |

En pratique, le bouquet représente le plus souvent 20 à 30 % de la valeur du bien, parfois moins (15 à 20 %) quand le vendeur préfère une rente élevée. Retenez bien que c’est un paramètre de négociation, non une règle légale. Le mécanisme repose sur la rente viagère définie aux articles 1968 à 1976 du Code civil, dans la section consacrée à la rente viagère. La rente à titre onéreux, constituée moyennant un prix, ici l’immeuble, se distingue de la rente à titre gratuit issue d’une donation ou d’un testament : cette différence est décisive pour la fiscalité, comme la section 5 le détaillera.

Ce vocabulaire en main, il vous reste à comprendre pourquoi une telle vente n’est valable qu’à une condition précise : l’existence d’un aléa.

1.2 La notion d’aléa : ce qui rend la vente valable juridiquement

La validité du viager tient à une condition unique, l’incertitude sur la durée de vie du crédirentier, que le droit nomme l’aléa. Sans cette incertitude, la vente n’a pas d’objet réel et peut être annulée. Ni l’acheteur ni le vendeur ne doit pouvoir connaître à l’avance la durée du versement de la rente, faute de quoi l’opération bascule du contrat aléatoire vers une autre qualification.

Deux situations effacent l’aléa et entraînent la nullité. La première est le décès du crédirentier dans les vingt jours de la signature, par suite d’une maladie dont il était atteint au moment du contrat : l’article 1975 du Code civil prévoit alors la nullité de plein droit. La seconde vise une maladie connue rendant le décès prévisible : si l’acheteur connaissait l’état de santé compromis du vendeur, l’aléa disparaît et la vente peut tomber.

Un troisième cas mérite votre attention, distinct mais voisin : la vente déguisée à un héritier présomptif. L’article 918 du Code civil prévoit que la valeur en pleine propriété d’un bien aliéné à un descendant en ligne directe, à charge de rente viagère ou avec réserve d’usufruit, s’impute sur la quotité disponible, l’excédent étant sujet à réduction sauf accord des autres héritiers. Une telle vente peut donc faire présumer une donation déguisée et ouvrir une action des autres successibles.

De cette exigence d’aléa découle un point que tout acheteur doit intégrer : le viager ne promet aucune rentabilité. Le résultat dépend d’un pari sur la durée, jamais d’un rendement garanti. Reste à voir comment ce pari se décline selon le montage retenu.

1.3 Viager occupé, viager libre et vente à terme : trois montages distincts

Le mot viager recouvre en réalité trois constructions très différentes, qu’il faut distinguer avant toute négociation. Le choix du montage détermine la décote, la disponibilité du bien et même la présence ou non d’un aléa de longévité. Le tableau ci-dessous résume ces trois formules et le profil d’acheteur auquel chacune correspond.

| Montage | Occupation du bien | Décote | Profil acheteur typique |

|---|---|---|---|

| Viager occupé | Vendeur conserve un DUH (ou usufruit) | Forte décote d’occupation | Investisseur long terme, sans besoin de jouissance immédiate |

| Viager libre | Acheteur dispose du bien dès la signature | Pas de décote d’occupation | Acheteur voulant habiter ou louer immédiatement |

| Vente à terme | Prix payé en mensualités sur durée fixe (10 à 20 ans), sans aléa de durée | Décote d’occupation si le bien reste occupé | Acheteur cherchant un échéancier déterminé, sans pari de longévité |

La distinction entre occupé et libre porte sur le droit que le vendeur conserve. En viager occupé classique, le vendeur garde un droit d’usage et d’habitation, strictement personnel : il peut habiter le logement mais ne peut pas le louer, selon les articles 625 et suivants du Code civil. S’il conserve plutôt un usufruit, il peut habiter ou louer, l’usufruit donnant droit aux fruits, dont les loyers, en application de l’article 578 du Code civil. Cette nuance, qui semble technique, change la fiscalité et la répartition des charges que les sections suivantes traiteront, et elle suppose un mécanisme de démembrement de propriété sous-jacent.

La vente à terme se détache nettement des deux autres. Sa durée de versement est fixée d’avance, l’aléa de longévité disparaît, et le solde reste dû aux héritiers si le vendeur décède avant le terme. Elle convient à qui veut un échéancier connu plutôt qu’un pari sur l’espérance de vie. Une fois le montage choisi, l’opération suit un parcours notarial balisé, que la sous-section suivante détaille.

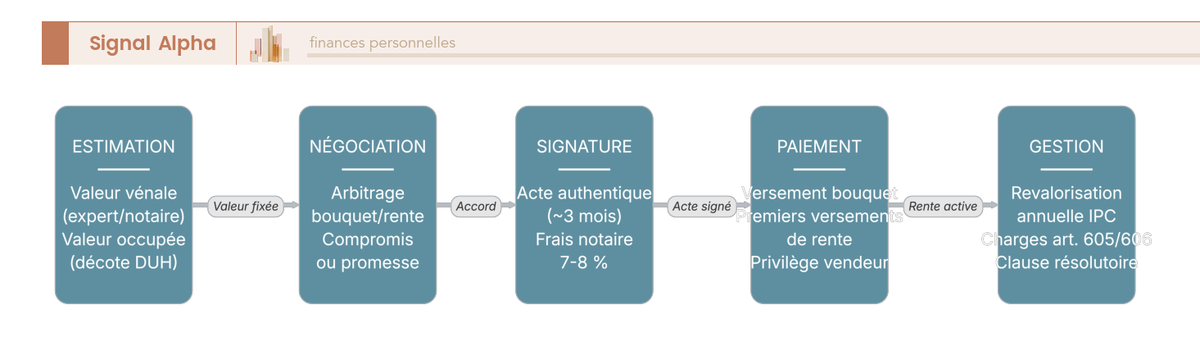

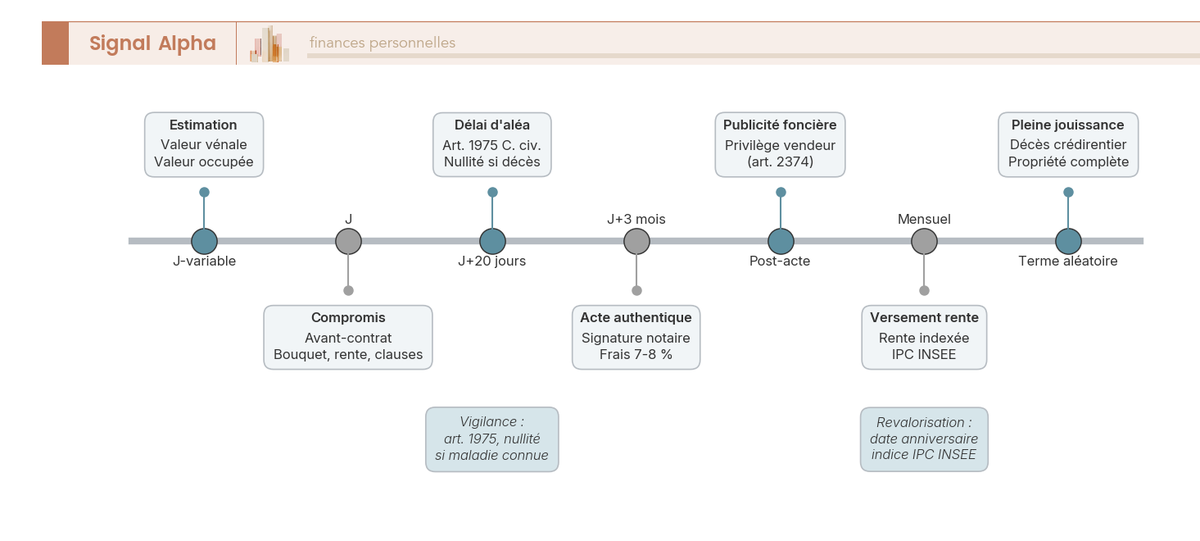

1.4 Le rôle du notaire et les étapes de la signature

Toute vente en viager passe obligatoirement par un acte authentique, et le notaire y joue un rôle bien plus large que la simple rédaction. C’est lui qui calibre les clauses sensibles, indexation, réversion, clause résolutoire, privilège du vendeur, dont dépendra la sécurité de l’opération sur des décennies. Le déroulé procédural suit une séquence normalisée, de l’estimation au premier versement de rente.

| Étape | Acte | Délai indicatif |

|---|---|---|

| 1. Estimation | Valeur vénale (expert ou notaire), puis valeur occupée | Variable |

| 2. Compromis ou promesse | Avant-contrat fixant bouquet, rente et clauses | Signature préalable |

| 3. Acte authentique | Signature devant notaire | Environ 3 mois après le compromis |

| 4. Publicité foncière | Publication au service de publicité foncière | Suit l’acte |

| 5. Premier versement de rente | Démarrage des versements périodiques | Selon l’acte |

Le délai entre le compromis et l’acte authentique avoisine trois mois, comme pour une vente classique, avec des variations selon le dossier. À la publicité foncière, le notaire inscrit le privilège du vendeur, sûreté qui protégera le paiement de la rente, point sur lequel la section consacrée au défaut de paiement reviendra. Les deux schémas ci-dessous présentent cet enchaînement, d’abord du côté de l’acheteur, puis sur l’axe du temps avec les délais.

Le premier diagramme présente le parcours de gauche à droite, de l’estimation à la revalorisation annuelle de la rente, en signalant à chaque jalon les frais et les points de vigilance. La frise chronologique ajoute la dimension temporelle, dont le délai d’aléa de vingt jours évoqué plus haut. Avec ce cadre juridique en tête, vous pouvez passer à la question décisive : comment se forme concrètement le prix.

2. Comment se calcule le prix : bouquet, rente et décote d’occupation

Le prix d’un viager ne se lit pas sur une étiquette : il se construit à partir de la valeur du bien, de l’âge du vendeur et d’un arbitrage entre capital immédiat et revenu à vie. Cette section reconstitue ce calcul pas à pas. On part de la valeur occupée, on enchaîne sur l’espérance de vie qui détermine la rente, puis sur l’arbitrage bouquet contre rente et l’indexation qui pèse sur le coût final.

2.1 Valeur vénale, valeur occupée et calcul du droit d’usage et d’habitation

Pour comprendre un prix de viager occupé, vous partez de la valeur du bien libre et vous en retranchez ce que vaut l’occupation conservée par le vendeur. On démarre donc de la valeur vénale, le prix de marché du bien sans occupant, puis on soustrait la décote d’occupation correspondant au DUH. La valeur occupée qui en résulte est toujours inférieure à la valeur vénale, et c’est elle qui sert de base au prix.

La méthode usuelle estime cette décote comme la valeur capitalisée du loyer théorique que l’acheteur ne percevra pas tant que le vendeur occupe le bien, sur la durée probable d’occupation. En pratique notariale, on s’appuie sur des barèmes de décote par âge. Le tableau ci-dessous donne des ordres de grandeur indicatifs pour un vendeur homme en viager occupé : plus il est âgé, plus la décote se réduit, car la durée d’occupation attendue raccourcit.

| Âge du vendeur (homme, occupé) | Décote d’occupation indicative | Valeur occupée / valeur vénale |

|---|---|---|

| 60 ans | environ 40 à 50 % | 50 à 60 % |

| 70 ans | environ 30 à 40 % | 60 à 70 % |

| 80 ans | environ 20 à 30 % | 70 à 80 % |

| 85 ans et plus | environ 15 à 20 % | 80 à 85 % |

Ces fourchettes restent indicatives : la décote d’occupation n’est pas réglementée et varie selon le barème retenu, le taux de capitalisation et le sexe du crédirentier. Sur notre exemple de référence, un bien de 300 000 € vendu par une personne de 75 ans ressort à une valeur occupée d’environ 210 000 €, soit une décote de l’ordre de 30 %.

Une distinction mérite ici d’être mentionnée, car elle est source de confusion fréquente. Deux méthodes coexistent pour valoriser le DUH : la méthode économique, qui capitalise le loyer théorique non perçu, et le barème fiscal de l’usufruit de l’article 669 du Code général des impôts (CGI), employé surtout pour la fiscalité et l’enregistrement. Le DUH est fiscalement évalué à 60 % de la valeur de l’usufruit correspondant, soit un abattement de 40 % sur cette valeur. Les deux approches donnent des résultats différents et ne doivent pas être confondues : la valeur économique sert à négocier le prix, la valeur fiscale à calculer l’impôt.

La décote ainsi définie, il vous reste à comprendre d’où vient le second paramètre du prix : l’espérance de vie, qui commande le montant de la rente.

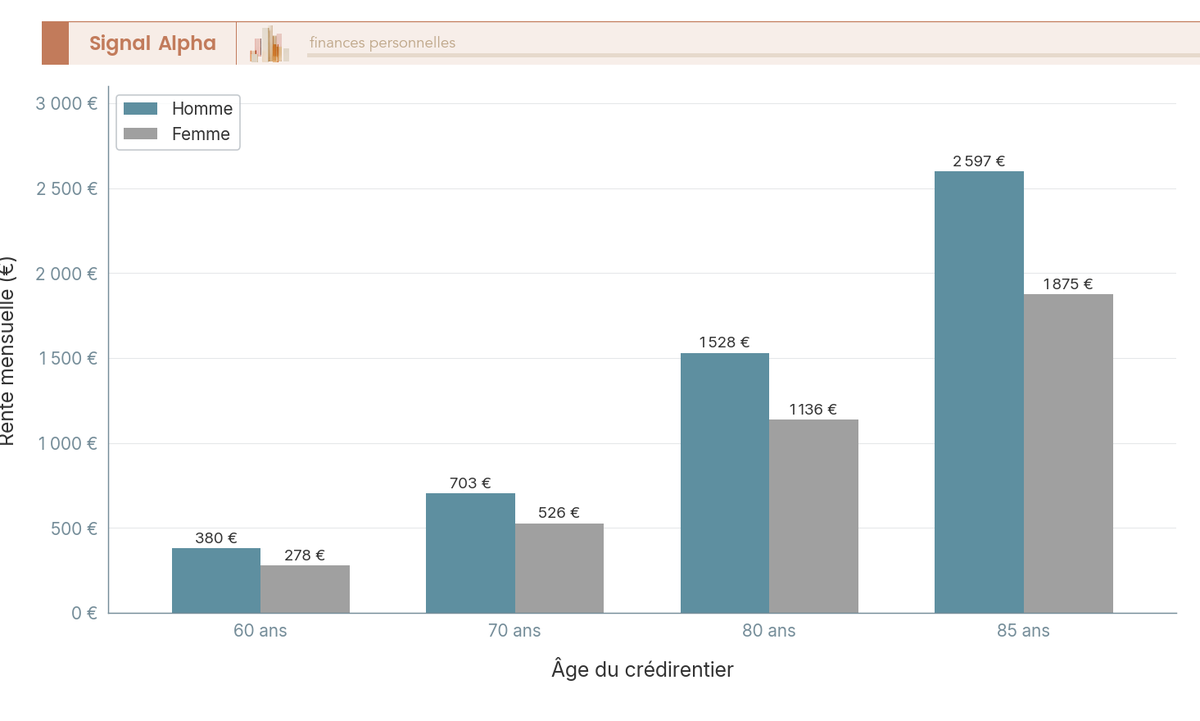

2.2 Le rôle des tables de mortalité et de l’espérance de vie

Le montant de la rente dépend directement de la durée pendant laquelle l’acheteur devra la verser, c’est-à-dire de l’espérance de vie du vendeur. Cette durée se lit dans les tables de mortalité de l’INSEE, ou dans les tables de rentes viagères des assureurs. Plus le crédirentier est âgé, plus la rente annuelle est élevée pour un même capital à servir, puisque son espérance de vie résiduelle est plus courte.

| Âge | Espérance de vie résiduelle (femmes) | Espérance de vie résiduelle (hommes) |

|---|---|---|

| 60 ans | environ 27 ans | environ 23 ans |

| 70 ans | environ 19 ans | environ 16 ans |

| 80 ans | environ 11 ans | environ 9 ans |

| 85 ans | environ 8 ans | environ 6 ans |

Le tableau ci-dessus se lit par ligne : à 60 ans, il reste statistiquement environ 23 ans à un homme et 27 ans à une femme, ces durées se réduisant nettement avec l’âge. Ce sont des ordres de grandeur indicatifs d’après les tables de l’INSEE, qui évoluent à chaque publication et doivent être actualisés à la dernière table disponible.

La conversion en rente suit une logique simple : on retranche le bouquet de la valeur occupée, puis on divise le solde par un coefficient qui tient compte de l’espérance de vie et d’un taux technique de capitalisation. Les barèmes professionnels, dont le barème Daubry, intègrent ce taux. En environnement de taux 2026, ce taux technique reste faible, souvent proche de zéro dans la limite du plafond réglementaire applicable aux rentes, ce qui alourdit mécaniquement la rente à servir. Le diagramme suivant illustre cet effet de l’âge et du sexe sur la rente.

Les barres comparent, pour un même bien et un même bouquet, la rente mensuelle obtenue selon l’âge et le sexe du crédirentier : on y voit qu’un vendeur plus âgé, à l’espérance de vie résiduelle plus courte, donne lieu à une rente nettement plus forte. Sur notre exemple, une personne de 75 ans donne une rente mensuelle de l’ordre de 900 €. Ce montant connu, l’acheteur et le vendeur peuvent encore arbitrer entre capital immédiat et rente, ce qui fait l’objet de la sous-section suivante.

2.3 Arbitrage bouquet/rente et indexation annuelle de la rente

Pour une même valeur occupée, les deux parties répartissent le prix entre un bouquet plus ou moins élevé et une rente plus ou moins forte, et ce dosage modifie le profil de risque de chacun. Un bouquet élevé immobilise davantage de capital mais réduit le risque de longévité pour l’acheteur ; un bouquet faible préserve sa trésorerie initiale au prix d’un risque accru. Le tableau ci-dessous compare trois structures de prix pour une même valeur occupée.

| Scénario | Bouquet | Rente | Conséquence pour l’acheteur | Conséquence pour le vendeur |

|---|---|---|---|---|

| Bouquet élevé | 40 % de la valeur occupée | Faible | Moins de risque de longévité, plus de capital immobilisé | Capital disponible immédiat, revenu mensuel moindre |

| Équilibré | 25 à 30 % | Moyenne | Profil intermédiaire | Compromis liquidité / revenu |

| Bouquet faible | 10 à 15 % | Élevée | Plus de risque de longévité, moins de capital initial | Revenu mensuel élevé, peu de capital initial |

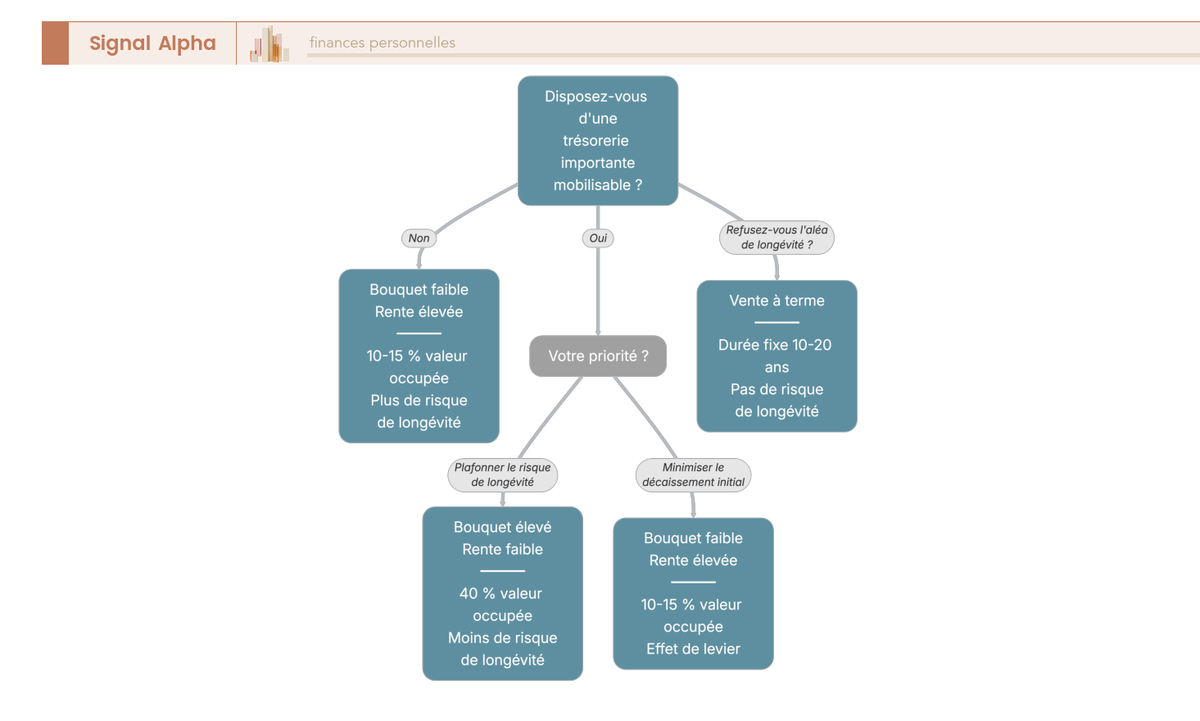

La règle de décision se résume en deux branches pour l’acheteur. S’il veut plafonner le risque de longévité, il privilégie un bouquet élevé et une rente faible. S’il veut limiter la sortie de trésorerie initiale et jouer l’effet de levier sur le capital, il opte pour un bouquet faible, en acceptant un risque de longévité plus marqué. Ce choix dépend autant de la trésorerie disponible que de l’horizon de placement retenu. L’arbre de décision ci-dessous oriente vers l’une ou l’autre structure.

Ce schéma se lit de la gauche vers la droite : il part de la trésorerie mobilisable, puis de la priorité donnée à la maîtrise du risque ou à l’effet de levier, pour aboutir à un profil de prix. Reste un paramètre que la structure de départ ne montre pas : l’indexation. La rente est presque toujours indexée pour préserver son pouvoir d’achat, l’acte fixant un indice de référence et une date annuelle de revalorisation. L’indice le plus courant est l’indice des prix à la consommation (IPC) de l’INSEE, parfois l’indice de référence des loyers.

Cette indexation est un coût pour l’acheteur, et il ne faut pas le sous-estimer. Une rente indexée croît chaque année, ce qui accentue le risque de longévité au fil du temps : plus le vendeur vit longtemps, plus la revalorisation cumulée pèse. Sur la période récente, l’inflation reste modérée, de l’ordre de 1 % à 2 % sur un an selon les publications de l’INSEE, valeur à actualiser au moment de la signature. La clause doit préciser l’indice de base, l’indice de révision et l’éventuel plancher empêchant la rente de baisser. Le prix une fois compris dans toutes ses composantes, vous pouvez examiner ce que le viager apporte concrètement à chaque profil.

3. Avantages du viager selon le profil

Le viager ne se juge pas dans l’absolu, mais au regard de ce qu’il offre à chaque partie. Cette section traite d’abord l’acheteur investisseur, puis le vendeur senior, avant d’élargir à la décorrélation des marchés, à la transmission et à la préparation de la retraite. L’objectif est un traitement équilibré des deux perspectives, sans masquer leurs limites.

3.1 Pour l’acheteur : décote, absence d’emprunt classique et effet de levier

L’acheteur trouve dans le viager trois leviers principaux : un prix décoté, un paiement étalé qui évite souvent l’emprunt bancaire, et la constitution progressive d’un patrimoine immobilier. Il acquiert le bien à sa valeur occupée, inférieure à la valeur vénale, et règle le solde sous forme de rente plutôt que de mensualités de crédit. Il devient propriétaire en immobilisant peu de capital initial, le bouquet, ce qui produit un effet de levier réel.

| Avantage acheteur | Mécanisme | Limite |

|---|---|---|

| Décote à l’achat | Valeur occupée inférieure à la valeur vénale | Décote « payée » par la jouissance différée |

| Paiement étalé | Rente au lieu d’un emprunt | Risque de longévité |

| Pas de gestion locative | Bien occupé par le vendeur | Pas de revenu locatif pendant l’occupation |

| Diversification patrimoniale | Actif réel décoté | Faible liquidité |

Le tableau ci-dessus met chaque avantage en regard de sa contrepartie, car aucun n’est gratuit. La décote se « paie » par la jouissance différée du logement ; le paiement étalé expose au risque de longévité ; l’absence de gestion locative prive aussi de tout revenu pendant l’occupation. À la différence d’un achat financé par un crédit immobilier classique, l’acheteur en viager n’a pas d’échéances bancaires fixes mais une rente qui dure tant que vit le vendeur. Cet étalement s’inscrit naturellement dans une stratégie d’investissement immobilier de long terme. Symétriquement, le vendeur tire de l’opération des avantages d’une tout autre nature.

3.2 Pour le vendeur : revenu à vie, maintien dans le logement et fiscalité allégée

Du côté du crédirentier, l’opération répond à un besoin courant chez les seniors propriétaires : transformer un patrimoine peu liquide en revenu, sans quitter son logement. Le vendeur encaisse un capital immédiat avec le bouquet, puis perçoit une rente à vie, tout en conservant l’usage de son bien grâce au DUH ou à l’usufruit. Cette combinaison sécurise un revenu complémentaire durable, particulièrement utile pour préparer sa retraite.

| Avantage vendeur | Mécanisme |

|---|---|

| Revenu à vie | Rente garantie jusqu’au décès |

| Maintien dans le logement | DUH ou usufruit conservé |

| Fiscalité allégée | Fraction imposable réduite selon l’âge |

| Capital immédiat | Bouquet mobilisable (travaux, donation) |

| Charges allégées | Grosses réparations à la charge de l’acheteur (art. 605 et 606) |

Ces cinq avantages se renforcent mutuellement, comme le montre le tableau. La fiscalité, en particulier, joue fortement en faveur du vendeur âgé : une part seulement de la rente est imposable, et cette part décroît avec l’âge, point que la section 5 chiffrera précisément. S’y ajoute un allègement des charges, puisque les grosses réparations incombent à l’acheteur selon les articles 605 et 606 du Code civil. Au-delà de ces bénéfices propres à chaque camp, le viager présente un intérêt patrimonial plus large, lié à sa nature d’actif réel.

3.3 Placement décorrélé des marchés, transmission et retraite

Le dernier intérêt du viager tient à sa faible sensibilité aux cycles boursiers, un atout pour qui cherche à diversifier hors des marchés financiers. Le viager est un actif immobilier réel dont la valeur ne dépend pas des indices actions. Pour un dirigeant déjà exposé aux actions ou à son entreprise, il apporte une décorrélation appréciable, le rendement dépendant du couple décote initiale et durée de versement, non des cycles boursiers. Cette décorrélation reste partielle : la valeur du bien demeure exposée au marché immobilier local.

Note de Tom

quand on structure un portefeuille déjà très exposé aux actions et au private equity, la vraie valeur d’un actif comme celui-ci tient moins à son rendement affiché qu’à sa faible corrélation avec le reste. C’est exactement la logique qui m’a poussé vers l’immobilier décoté : un compartiment qui ne bouge pas au rythme des marchés permet de tenir ses positions risquées plus sereinement.

Pour le vendeur, le bouquet ouvre une option de transmission : ce capital immédiat peut financer une donation aux enfants, sachant que l’abattement en ligne directe atteint 100 000 € par parent et par enfant, renouvelable tous les quinze ans. Cette dimension rejoint les logiques de transmission de patrimoine que d’autres outils, comme l’assurance-vie, organisent différemment.

Pour l’acheteur, le viager s’inscrit dans une construction patrimoniale de long terme : le bien rejoint à terme le patrimoine en pleine propriété, sans frais d’acquisition supplémentaires au décès du crédirentier. À ce titre, il complète d’autres enveloppes de préparation de la retraite, dont le plan d’épargne retraite (PER), avec un profil de risque très différent. Ces avantages détaillés pour les deux profils, il serait imprudent de vous arrêter là : la partie suivante mesure les risques que chacun assume réellement.

4. Inconvénients et risques à mesurer avant de s’engager

Les avantages exposés plus haut ne valent que si l’acheteur et le vendeur acceptent les contreparties propres à ce montage. Vous devez avoir en tête les quatre risques majeurs avant de signer : la longévité du vendeur, le décès anticipé, le défaut de paiement de la rente, puis la faible liquidité et le partage des charges. La bonne nouvelle, c’est que chacun se mesure et que, pour la plupart, une clause de l’acte le couvre.

4.1 Le risque de longévité : quand le vendeur vit bien au-delà du barème

Le risque central pour l’acheteur tient à un écart simple : le crédirentier peut vivre bien plus longtemps que l’espérance de vie ayant servi au calcul de la rente. Chaque année supplémentaire ajoute une rente, souvent indexée, au coût total et retarde d’autant la jouissance du bien. Concrètement, l’opération n’est gagnante que si la durée réelle de versement reste inférieure à l’espérance de vie retenue au départ.

L’indexation aggrave cet effet avec le temps, et c’est ce que beaucoup d’acheteurs sous-estiment. Reprenons notre exemple de référence : un bien de 300 000 € vendu par une personne de 75 ans, avec un bouquet de 60 000 € et une rente d’environ 900 € par mois. Le coût annuel des rentes croît chaque année au rythme de l’indice retenu. Au bout de quinze ou vingt ans de versement, la revalorisation cumulée pèse lourdement, et le total décaissé peut approcher, voire dépasser, la valeur vénale du bien.

Le cas le plus connu illustre cette mécanique jusqu’à la caricature. Jeanne Calment a vendu son appartement en viager en 1965, à 90 ans, à un acheteur d’environ 47 ans. Elle a vécu jusqu’à 122 ans, l’acheteur est décédé avant elle, et ses héritiers ont continué de verser la rente. L’opération, conforme au barème au départ, s’est révélée très défavorable à l’acquéreur.

Note de Henri

ce que les données de mortalité montrent, c’est qu’un barème reste une moyenne, jamais une prévision pour un individu donné. J’ai toujours raisonné en distribution plutôt qu’en valeur centrale : sur une seule tête, la dispersion autour de l’espérance de vie est énorme, et c’est précisément cette dispersion, pas la moyenne, qui fait le risque d’une opération de viager.

Vous l’aurez compris : il faut relativiser toute espérance de gain affichée. Le viager n’offre pas un rendement, mais une exposition à un aléa de durée. La symétrie de ce pari mérite à son tour d’être examinée, car le décès anticipé du vendeur produit l’effet exactement inverse.

4.2 Le risque de prédécès et l’absence de garantie de gain

À l’opposé de la longévité, un décès survenant peu après la vente bascule l’équilibre en faveur de l’acheteur, sans que personne ne puisse le prévoir. Si le crédirentier disparaît rapidement, au-delà du délai d’aléa de vingt jours, le débirentier acquiert un bien à un prix très inférieur à sa valeur. Ce gain potentiel est réel, mais par construction imprévisible : c’est le revers exact du risque de longévité, et l’aléa interdit d’en faire une stratégie.

Le viager sur deux têtes modifie ce calcul. Lorsqu’un couple vend, une clause de réversion peut prévoir le maintien de la rente au profit du survivant, au même montant ou réduit au premier décès, selon ce que stipule l’acte. Quand la rente est maintenue, la durée de versement se calcule sur l’espérance de vie du plus jeune des deux vendeurs, ce qui allonge la durée probable et alourdit le coût total pour l’acheteur.

Cette dimension non spéculative découle directement de l’aléa défini en section 1. Aucune des deux parties ne peut connaître l’issue, ce qui exclut toute promesse de rentabilité et vous impose de chiffrer plusieurs scénarios avant de vous engager, comme la section 6 le détaillera. Reste un risque d’une autre nature, plus juridique que statistique : celui de ne plus être payé.

4.3 Défaut de paiement de la rente et clause résolutoire

Le vendeur qui cesse d’être payé n’est pas démuni, car l’acte notarié l’arme de deux protections, à condition qu’elles y figurent. La première est la clause résolutoire : en cas d’impayé, après mise en demeure restée sans effet, la vente est résolue de plein droit. Le vendeur récupère alors le bien et, lorsque l’acte prévoit une clause pénale, il conserve à titre de dommages-intérêts le bouquet et les rentes déjà versées.

La seconde garantie est le privilège du vendeur d’immeuble, une sûreté inscrite lors de la publicité foncière en application de l’article 2374 du Code civil. Elle confère au crédirentier un droit de préférence sur le bien : en cas de revente forcée, il est payé avant les autres créanciers. Combinées, ces deux clauses font du défaut de paiement un risque maîtrisé pour le vendeur, à condition de les vérifier ligne par ligne avant la signature.

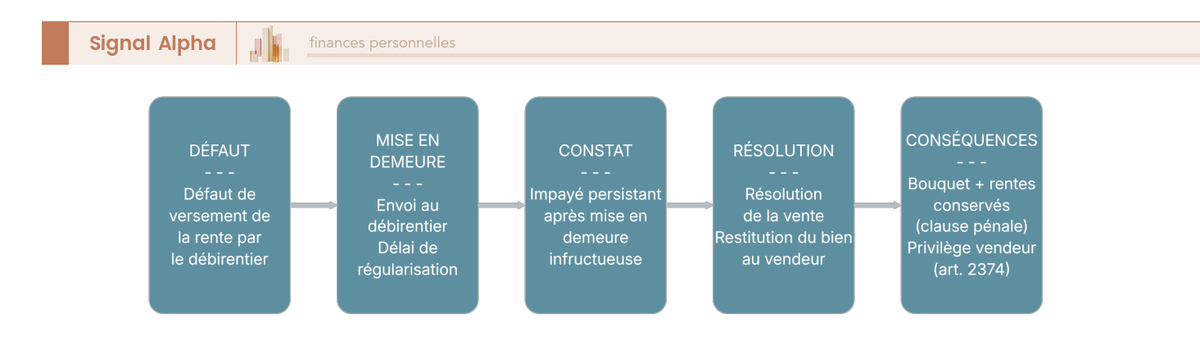

Le diagramme ci-dessous présente la séquence de mise en jeu de la clause résolutoire, de l’impayé à la restitution du bien.

Ce schéma se lit de la gauche vers la droite : il enchaîne le défaut de versement, la mise en demeure, le délai de régularisation, le constat de l’impayé persistant, la résolution de la vente, puis la restitution du bien et la conservation des sommes versées au titre de la clause pénale. Pour l’acheteur, la leçon est claire : un défaut prolongé peut lui faire perdre à la fois le bien et tout ce qu’il a déjà payé. Au-delà de ce risque contractuel, le viager présente des contraintes plus diffuses, liées à la nature même d’un bien grevé.

4.4 Liquidité réduite, entretien du bien et charges partagées

Détenir un viager, c’est immobiliser son capital dans un actif difficile à revendre et partager l’entretien du logement avec son occupant. La revente d’une position d’acheteur, qu’il s’agisse de la nue-propriété grevée du DUH ou de la pleine propriété grevée d’une rente, se heurte à un marché étroit et se conclut avec une forte décote. Votre horizon doit donc rester long, ce qui exclut tout besoin de récupérer rapidement les fonds engagés.

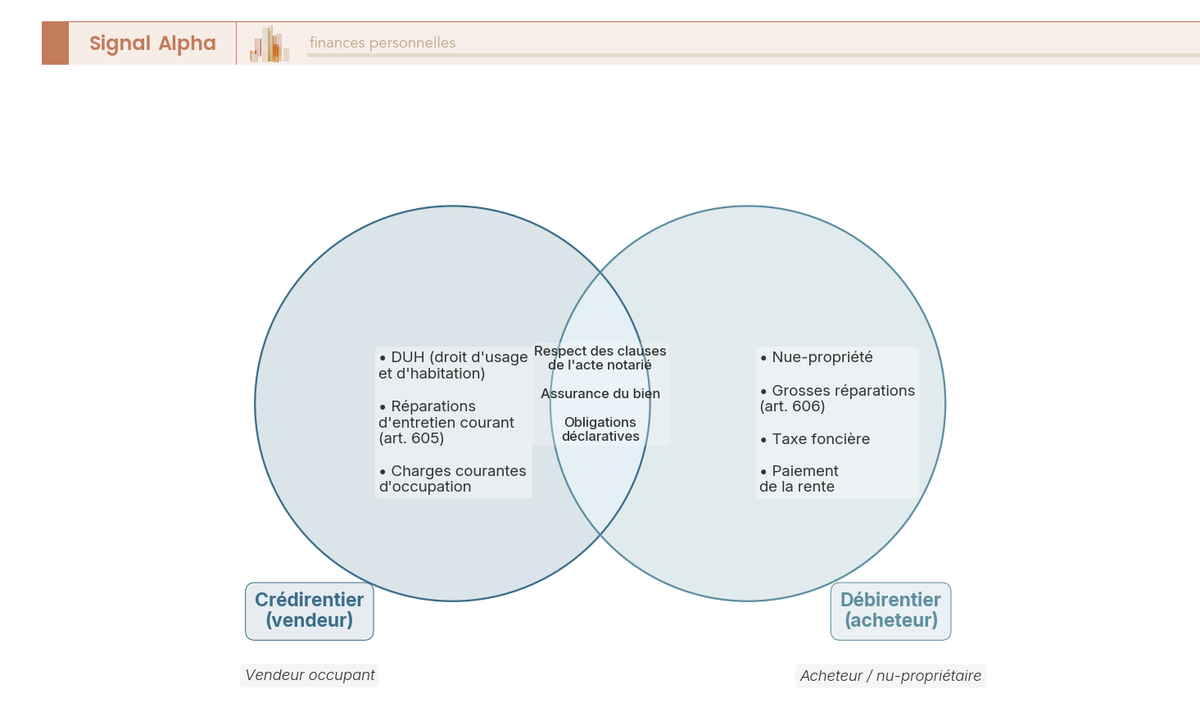

La répartition des charges et des travaux obéit aux articles 605 et 606 du Code civil, qui partagent les responsabilités entre crédirentier occupant et débirentier propriétaire. Le tableau ci-dessous indique qui supporte quoi, en distinguant l’entretien courant des grosses réparations et en signalant le sort de la taxe foncière, souvent aménageable par l’acte.

| Poste | À la charge de | Référence |

|---|---|---|

| Grosses réparations (gros œuvre, toiture, murs porteurs) | Débirentier (acheteur, nu-propriétaire) | Art. 606 Code civil |

| Réparations d’entretien courant | Crédirentier (vendeur occupant) | Art. 605 Code civil |

| Taxe foncière | Souvent débirentier (acheteur, propriétaire), selon l’acte | Acte notarié |

| Taxe d’habitation (si due), charges courantes | Crédirentier occupant | Acte notarié |

En principe, la taxe foncière revient au débirentier, propriétaire du bien, et c’est la convention la plus fréquente. L’acte peut toutefois la mettre à la charge du crédirentier occupant, et le cas d’un usufruit conservé fait basculer cette taxe sur le vendeur. Vérifiez ce point clause par clause, sous peine de découvrir tardivement une charge que vous n’aviez pas anticipée. Le débirentier a tout intérêt à provisionner les charges sur la durée, car les grosses réparations peuvent tomber sans prévenir sur plusieurs décennies.

Le diagramme suivant récapitule cette répartition entre les deux parties.

Les deux cercles séparent les droits et charges propres à chacun, leur intersection réunissant les obligations communes, dont le respect des clauses de l’acte et l’assurance du bien. Ces risques mesurés, il reste un déterminant majeur du rendement net que personne ne peut ignorer : la fiscalité, traitée pour l’acheteur comme pour le vendeur dans la section suivante.

5. Fiscalité du viager pour l’acheteur et le vendeur

La fiscalité du viager se comprend par étapes, en suivant les flux d’argent de l’opération. On commence par la rente perçue par le vendeur, puis par les droits de mutation acquittés par l’acheteur, avant de traiter la plus-value, l’IFI, le démembrement et le cas particulier du viager libre mis en location. Toutes ces règles supposent acquis le mécanisme de la rente et la notion de démembrement vus précédemment.

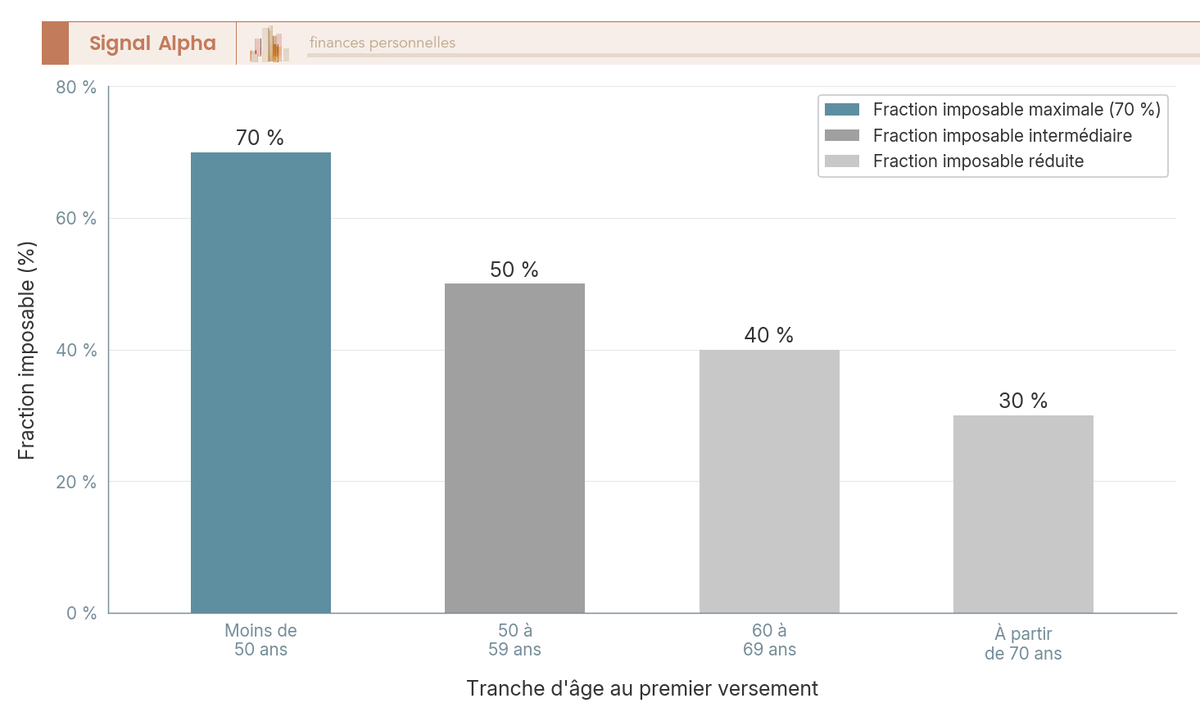

5.1 L’imposition de la rente et l’abattement selon l’âge du crédirentier

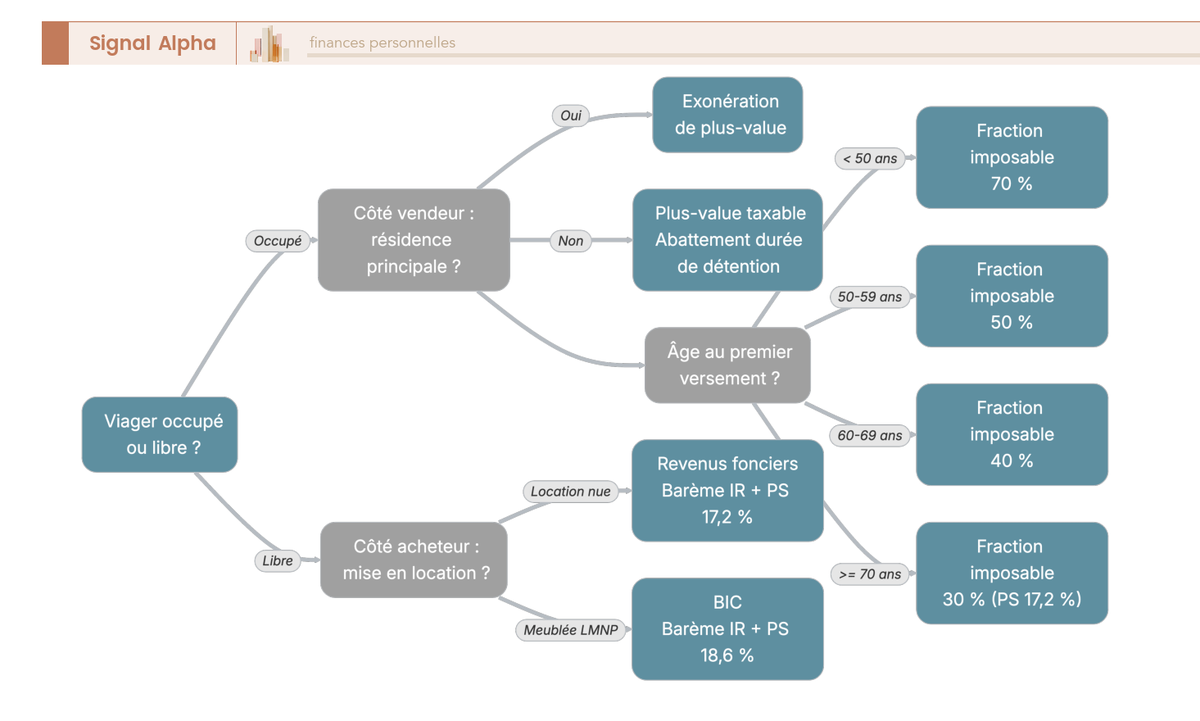

Du côté du vendeur, seule une partie de la rente entre dans le revenu imposable, et cette part diminue avec l’âge atteint au premier versement. La rente viagère à titre onéreux n’est imposable, chez le crédirentier, que pour une fraction imposable déterminée une fois pour toutes par son âge à l’entrée en jouissance de la rente, selon l’article 158-6 du Code général des impôts (CGI). Plus le vendeur est âgé lorsqu’il commence à percevoir la rente, plus cette fraction est faible.

Le tableau ci-dessous donne, par tranche d’âge, la part de la rente effectivement imposée et la part exonérée qui en découle.

| Âge du crédirentier à l’entrée en jouissance | Fraction imposable de la rente | Part exonérée |

|---|---|---|

| Moins de 50 ans | 70 % | 30 % |

| De 50 à 59 ans | 50 % | 50 % |

| De 60 à 69 ans | 40 % | 60 % |

| À partir de 70 ans | 30 % | 70 % |

Source : Article 158-6 du CGI.

Le sens de lecture mérite une vigilance particulière, car la confusion est fréquente. Ce pourcentage est la fraction imposable, non un abattement appliqué à la rente. Un crédirentier de 75 ans n’est imposé que sur 30 % de sa rente, les 70 % restants étant exonérés d’impôt sur le revenu. Cette fraction s’ajoute à ses autres revenus et suit le barème progressif de l’impôt sur le revenu.

Aux côtés de l’impôt sur le revenu, les prélèvements sociaux s’appliquent à cette même part imposable, au taux de 17,2 %. La fraction imposable de la rente viagère à titre onéreux n’est pas concernée par la hausse à 18,6 % visant certains revenus de placement : elle reste à 17,2 % sur la seule portion imposable, jamais sur la totalité de la rente. Le diagramme ci-dessous visualise cette décroissance de la fraction imposable avec l’âge.

Les barres décroissent de gauche à droite, de 70 % avant 50 ans à 30 % au-delà de 70 ans, ce qui montre l’avantage fiscal croissant du vendeur âgé. Le traitement de la rente une fois compris, on passe au versant de l’acheteur : les droits qu’il acquitte à l’achat.

5.2 Droits de mutation, frais de notaire et base taxable

L’acheteur supporte à la signature les droits de mutation et les frais de notaire, calculés non sur la valeur vénale mais sur la valeur occupée, ce qui allège sensiblement la note en viager occupé. Le débirentier acquitte les droits de mutation à titre onéreux (DMTO) et les émoluments du notaire, regroupés dans le langage courant sous l’expression « frais de notaire ». Sur un bien ancien, ces frais avoisinent 7 à 8 % du prix, dont l’essentiel correspond aux droits de mutation.

Le tableau suivant décompose ces frais pour en montrer la structure réelle, où les émoluments du notaire ne représentent qu’une faible part.

| Composante des « frais de notaire » (ancien) | Ordre de grandeur |

|---|---|

| Droits de mutation (départementaux, communaux, frais d’assiette) | environ 5,8 % du prix |

| Émoluments du notaire (barème réglementé dégressif) | environ 1 % |

| Débours et formalités | quelques centaines d’euros |

| Total indicatif (ancien) | environ 7 à 8 % |

Le taux global des droits d’enregistrement et de la taxe de publicité foncière sur l’ancien tourne autour de 5,8 %, soit le taux départemental de droit commun, une part communale de 1,2 % et les frais d’assiette. Certains départements ont voté une majoration temporaire du taux départemental, qui peut porter le total au-delà de 6 %, si bien que le taux exact dépend du département du bien.

Le point décisif tient à la base de calcul. En viager occupé, les droits portent sur la valeur occupée, c’est-à-dire le capital représentatif de la rente augmenté du bouquet, et non sur la valeur vénale libre. Cette assiette réduite est l’un des intérêts fiscaux de l’opération pour l’acheteur, et elle prolonge les logiques de fiscalité immobilière applicables à toute acquisition. Restent les questions de plus-value, d’IFI et de démembrement, qui complètent le tableau fiscal.

5.3 Plus-value, IFI, démembrement et fiscalité du viager libre loué

Plusieurs régimes se croisent une fois la rente et les droits de mutation traités : la plus-value du vendeur, l’IFI en présence d’un démembrement, et la fiscalité des loyers en viager libre. La cession en viager d’une résidence principale est exonérée de plus-value. Pour une résidence secondaire ou un bien de rapport, la plus-value immobilière des particuliers s’applique, avec son abattement progressif pour durée de détention, soit une exonération d’impôt sur le revenu après 22 ans et de prélèvements sociaux après 30 ans.

L’impôt sur la fortune immobilière (IFI) appelle une règle déclarative précise en cas de démembrement. En présence d’un usufruit, l’usufruitier, ici le crédirentier, déclare en principe la valeur en pleine propriété du bien, et le nu-propriétaire n’a rien à déclarer, sauf dans les cas limitativement prévus par l’article 968 du CGI. Le seuil d’assujettissement reste fixé à 1 300 000 € de patrimoine immobilier net taxable au 1er janvier. Le tableau ci-dessous donne le barème de l’article 669 du CGI, qui répartit la valeur entre usufruit et nue-propriété selon l’âge de l’usufruitier.

| Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans révolus | 90 % | 10 % |

| De 21 à 30 ans révolus | 80 % | 20 % |

| De 31 à 40 ans révolus | 70 % | 30 % |

| De 41 à 50 ans révolus | 60 % | 40 % |

| De 51 à 60 ans révolus | 50 % | 50 % |

| De 61 à 70 ans révolus | 40 % | 60 % |

| De 71 à 80 ans révolus | 30 % | 70 % |

| De 81 à 90 ans révolus | 20 % | 80 % |

| À partir de 91 ans révolus | 10 % | 90 % |

Source : Article 669 du CGI.

Ce barème se lit par âge : un usufruitier de 75 ans voit son usufruit valorisé à 30 % et la nue-propriété à 70 %, répartition qui sert tant au calcul des droits qu’à la déclaration IFI dans les cas concernés. Cette mécanique de répartition s’appuie sur la nue-propriété et peut, pour un investisseur outillé, justifier une détention via une SCI.

Le viager libre ouvre enfin un volet locatif. L’acheteur qui dispose du bien dès la signature peut le louer, et les loyers sont alors imposés selon le mode de location. En location nue, ils relèvent des revenus fonciers, soumis au barème de l’impôt sur le revenu et à des prélèvements sociaux maintenus à 17,2 %. En location meublée non professionnelle, les loyers relèvent des bénéfices industriels et commerciaux et supportent des prélèvements sociaux portés à 18,6 %. L’arbre de décision ci-dessous oriente vers le régime applicable selon le type de viager et le profil.

Ce schéma se parcourt de la gauche vers la droite, en partant du type de viager pour aboutir au régime applicable à chaque partie. La fiscalité ainsi cartographiée, il devient possible d’agréger coût, durée et impôt en une mesure de rentabilité, ce qui fait l’objet de la section suivante.

6. Évaluer la rentabilité réelle d’une opération

La rentabilité d’un viager ne se constate qu’à la fin, au décès du crédirentier, mais elle se chiffre dès le départ par scénarios. Cette section reconstitue d’abord le coût total réel, puis teste trois durées de versement sur notre exemple de référence, avant de situer le viager parmi les autres placements immobiliers. L’objectif est de remplacer l’intuition par un calcul reproductible.

6.1 Reconstituer le coût total : bouquet, rentes cumulées et frais

Mesurer une rentabilité suppose d’abord d’additionner toutes les sorties d’argent de l’acheteur sur la durée de l’opération. Le coût total réel n’est connu qu’au terme, car il dépend de la durée de versement de la rente. Il se compose de cinq briques : le bouquet, la somme des rentes versées et indexées, les frais de notaire, les grosses réparations supportées pendant l’occupation, et la taxe foncière cumulée lorsqu’elle incombe à l’acheteur.

La formule se résume simplement :

Coût total = bouquet + rentes indexées cumulées + frais de notaire + grosses réparations + taxe foncière cumulée.

La rentabilité se mesure en comparant ce coût total à la valeur vénale libre du bien au moment où l’acheteur en récupère la pleine jouissance. Tant que le coût total reste inférieur à cette valeur récupérée, l’opération est gagnante pour l’acquéreur. Au-delà, elle devient perdante, et c’est l’effet conjugué de la longévité et de l’indexation qui fait basculer le résultat.

Cette logique de seuil rappelle qu’un viager ne se juge pas au montant de la rente, mais au rapport entre ce qui est payé et ce qui est récupéré. Comparé au rendement des livrets d’épargne, connu d’avance, le viager oppose un coût certain au départ à un gain incertain à l’arrivée. Pour rendre ce choix tangible, il faut tester plusieurs durées sur un cas concret.

6.2 Trois scénarios de durée pour tester la rentabilité

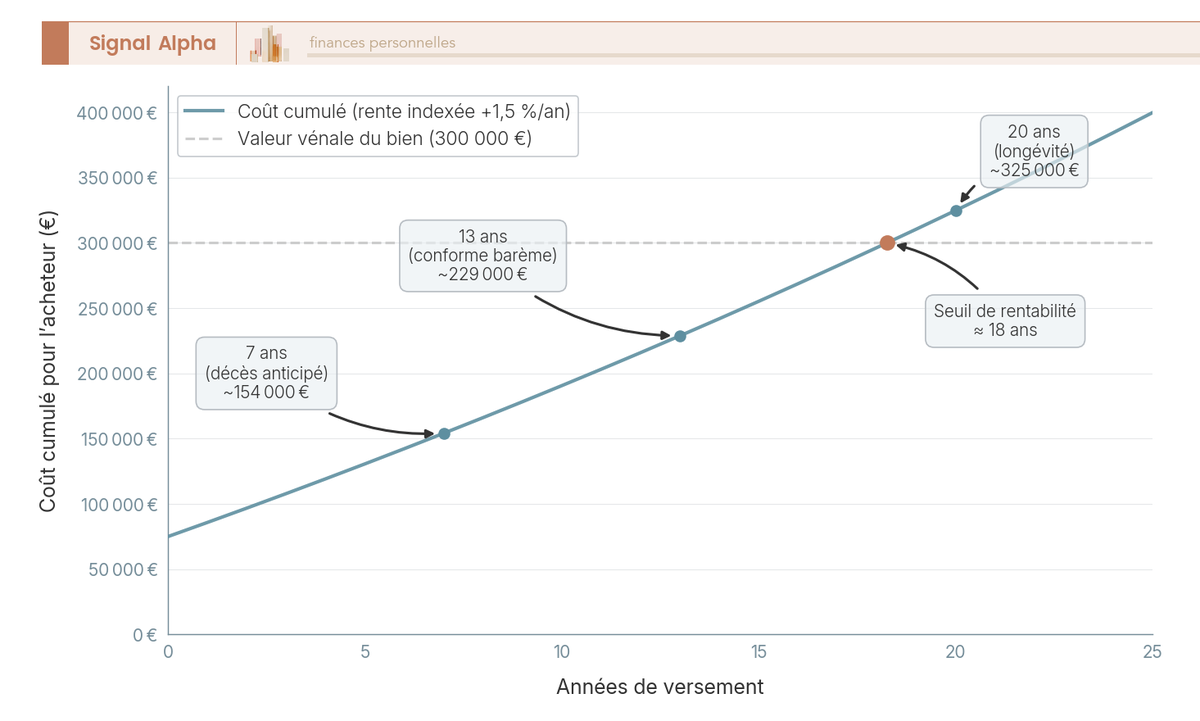

Trois trajectoires suffisent à encadrer le résultat probable d’un viager : un décès anticipé, une durée conforme au barème, et une longévité prolongée. On les applique au bien de référence, valeur vénale 300 000 €, vendeur de 75 ans, valeur occupée 210 000 €, bouquet 60 000 € et rente d’environ 900 € par mois. Les montants restent des ordres de grandeur indicatifs, l’indexation étant prise en compte de façon simplifiée pour la lisibilité.

Le tableau ci-dessous compare le coût total approximatif et ce qu’il faut en retenir pour l’acheteur, selon la durée effective de versement.

| Scénario | Durée de versement | Rentes cumulées (hors indexation) | Coût total approximatif | Lecture pour l’acheteur |

|---|---|---|---|---|

| Décès anticipé | 7 ans | environ 75 600 € | environ 150 000 € | Très favorable : un bien de 300 000 € pour environ 150 000 € |

| Conforme au barème | 13 ans | environ 140 400 € | environ 215 000 € | Équilibré : coût proche de la valeur vénale |

| Longévité | 20 ans | environ 216 000 € | environ 290 000 €, plus l’indexation | Défavorable : coût proche ou supérieur à la valeur |

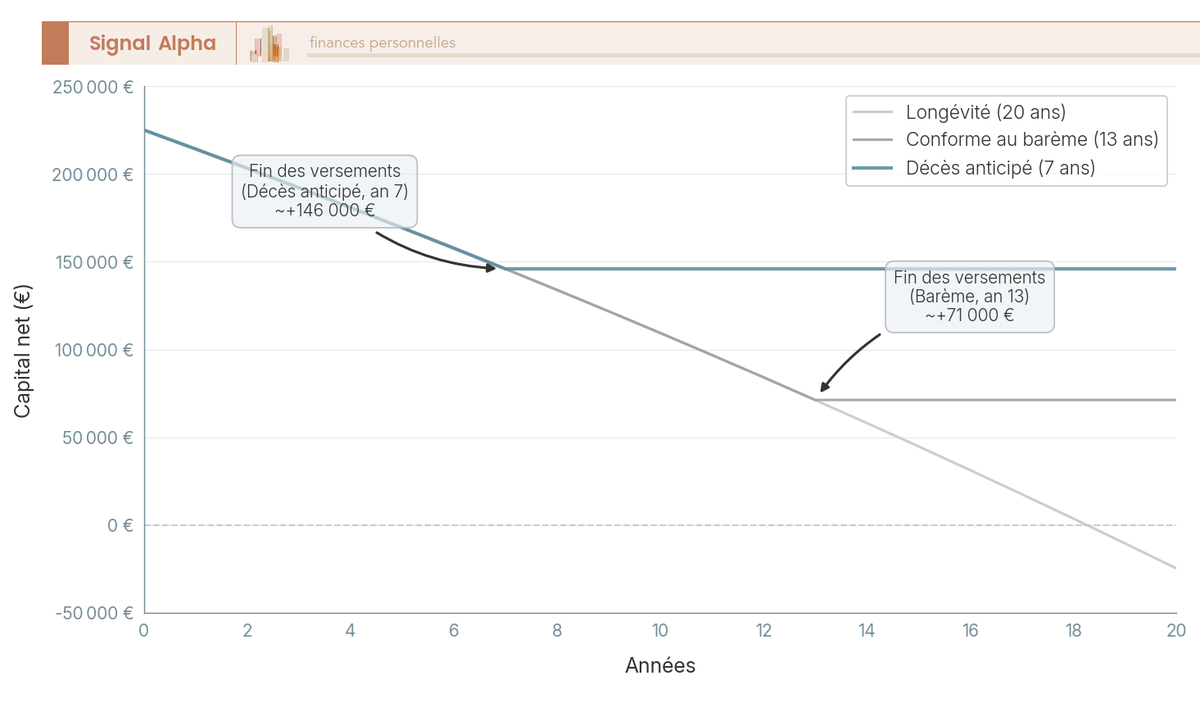

Le scénario de décès anticipé est très favorable à l’acheteur, qui acquiert un bien à environ la moitié de sa valeur. Le scénario conforme au barème laisse un coût voisin de la valeur vénale, donc un gain limité une fois les frais intégrés. Le scénario de longévité, enfin, fait grimper le total au-delà de la valeur du bien, surtout lorsque l’indexation s’ajoute année après année. Les deux graphiques suivants traduisent ces trajectoires.

La première courbe montre le coût cumulé croisant la ligne horizontale de la valeur vénale : le point d’intersection est le seuil au-delà duquel l’acheteur paie plus que le bien ne vaut. La seconde compare le capital net selon les trois durées et fait apparaître le poids de l’indexation sur le long terme. Ces repères chiffrés en tête, il reste à situer le viager face à ses concurrents directs en immobilier.

6.3 Comparer le viager à d’autres placements immobiliers

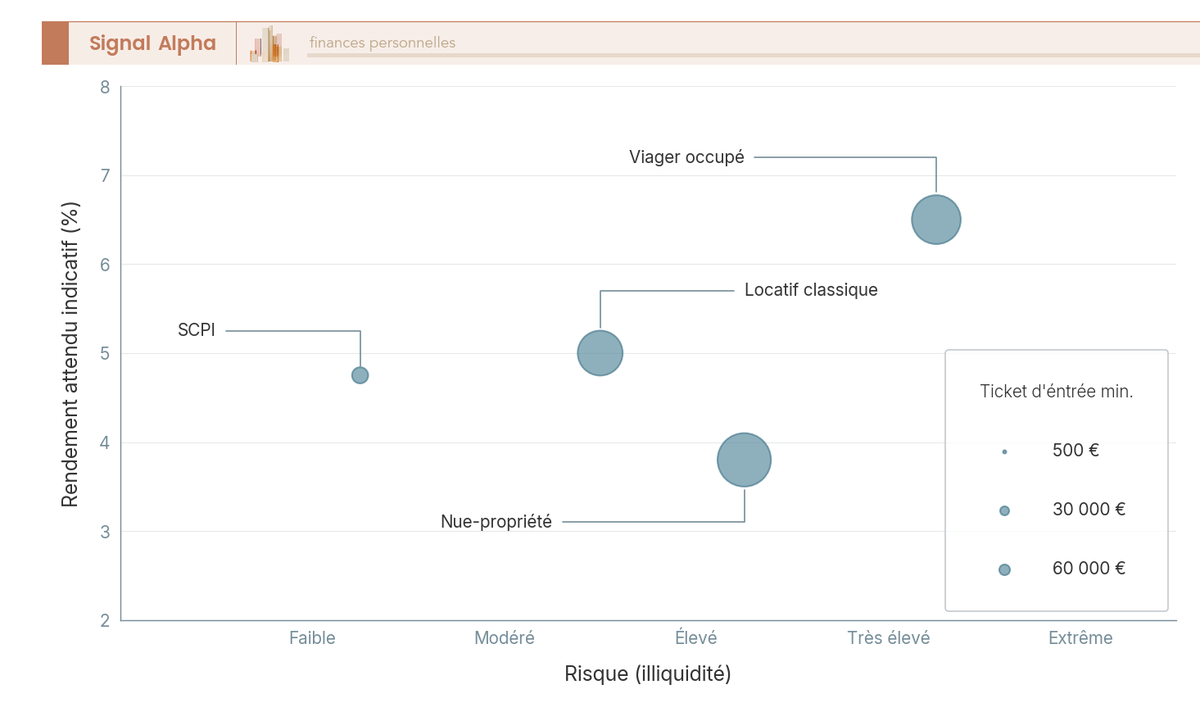

Le viager ne se décide pas isolément, mais au regard des autres voies d’exposition à la pierre, qui n’offrent ni le même ticket d’entrée ni la même liquidité. On le met ici en regard de la nue-propriété démembrée, du locatif classique et des SCPI (sociétés civiles de placement immobilier), en distinguant la classe d’actif du mode de détention. Le tableau ci-dessous synthétise ces quatre options selon le capital requis, la liquidité, le rendement attendu et le risque principal.

| Placement | Ticket d’entrée | Liquidité | Rendement indicatif | Risque principal |

|---|---|---|---|---|

| Viager occupé | Bouquet (10 à 40 % de la valeur occupée) | Très faible | Décote, conditionnée à la durée | Longévité, défaut de paiement |

| Nue-propriété démembrée | Prix décoté (60 à 70 % de la pleine propriété) | Faible | Décote récupérée au terme | Durée d’usufruit, gestion |

| Locatif classique (nu) | Apport, plus crédit | Faible | De l’ordre de 3 à 6 % brut | Vacance, impayés, fiscalité foncière |

| SCPI | Quelques centaines d’euros | Moyenne (marché secondaire) | De l’ordre de 4,5 à 5 % | Valorisation des parts, frais |

Le viager se distingue par sa liquidité très faible et un rendement entièrement suspendu à la durée de versement, là où le locatif et les SCPI offrent un revenu régulier mais une fiscalité et une gestion plus lourdes. Le rendement locatif brut se situe en pratique autour de 5 %, dans une fourchette de 3 à 6 % selon la localisation. Du côté des SCPI, le taux de distribution moyen ressort de l’ordre de 4,5 à 5 %, le rendement passé ne préjugeant pas du rendement futur.

Pour un investisseur cherchant un revenu immédiat sans pari de durée, les SCPI et la pierre-papier ou un investissement locatif classique répondent mieux au besoin. Le viager garde sa place pour qui vise une décote forte, accepte l’illiquidité et dispose de l’horizon long requis. Le diagramme ci-dessous positionne ces placements les uns par rapport aux autres.

Chaque bulle situe un placement selon son risque et son rendement attendu, sa taille reflétant le ticket d’entrée minimal : on y voit le viager occupé à l’écart, avec un ticket élevé et une liquidité faible. Cette comparaison chiffrée prépare la dernière étape du raisonnement, celle qui transforme l’analyse en décision selon le profil de chacun.

7. Pour quels profils le viager a du sens : décider et passer à l’action

Tout ce qui précède sert un seul objectif : savoir si une opération mérite d’être engagée, et à quelles conditions. Cette dernière section transforme l’analyse en décision concrète. Vous y trouverez d’abord les acheteurs pour qui le montage est cohérent et ceux qu’il vaut mieux en détourner, sans oublier les vendeurs et les précautions familiales. Vous passerez ensuite en revue une check-list de vérifications à mener avant la signature, puis vous situerez le viager classique face à ses alternatives, du fonds mutualisé à la nue-propriété démembrée.

7.1 Profils d’acheteurs et de vendeurs adaptés, et précautions familiales

Acheter en viager revient d’abord à se regarder soi-même : votre horizon, votre trésorerie et votre tolérance à l’illiquidité comptent davantage que le bien convoité. Le montage récompense un profil bien précis et en pénalise d’autres sans appel. Trois caractéristiques reviennent chez l’acheteur pour qui l’opération a du sens : un horizon long qui absorbe l’aléa de durée, une trésorerie capable de servir la rente sans tension année après année, et la recherche d’une diversification hors des marchés financiers. À l’inverse, celui qui a besoin du logement rapidement, qui ne peut garantir le service de la rente, ou dont l’horizon est trop court par rapport à l’âge du vendeur, doit s’abstenir ou se tourner vers le viager libre.

Le tableau suivant distingue les profils d’acheteurs adaptés de ceux qu’il vaut mieux écarter, avec la raison qui motive chaque verdict.

| Profil acheteur | Adapté ? | Raison |

|---|---|---|

| Investisseur long terme avec trésorerie | Oui | Supporte l’illiquidité, mobilise le bouquet, dilue le risque de longévité |

| Dirigeant en diversification hors marchés | Oui | Décorrélation des marchés financiers, actif réel décoté |

| Acheteur ayant besoin du bien rapidement | Non, sauf viager libre | Jouissance différée en viager occupé |

| Acheteur sans capacité de service de la rente | Non | Risque de défaut, mise en jeu de la clause résolutoire |

| Personne âgée ou à horizon court | Non | Le risque de longévité du vendeur dépasse l’horizon de l’acheteur |

Un point mérite d’être souligné si vous êtes un acheteur prudent : le risque de longévité se dilue. Répartir votre capital sur plusieurs viagers, donc sur plusieurs têtes d’âges différents, atténue la longévité atypique d’un seul vendeur, exactement la logique reprise par les fonds de viager mutualisé abordés plus loin. Pour valider que ce type d’actif a bien sa place dans votre allocation d’ensemble, il reste utile de revenir à votre profil d’investisseur, qui conditionne la part raisonnable à consacrer à un placement aussi peu liquide.

Note de Tom

quand on structure un patrimoine réparti sur plusieurs classes d’actifs, un viager n’a de sens pour moi que s’il reste une poche minoritaire, justement parce qu’il est illiquide et impossible à arbitrer rapidement. Je l’ai toujours raisonné comme une exposition immobilière décorrélée des marchés, jamais comme un placement de cœur de portefeuille.

En ce qui concerne le vendeur, le profil type est un senior propriétaire, riche d’un patrimoine immobilier mais à court de liquidités, qui cherche un revenu complémentaire tout en restant chez lui. Le viager lui offre un capital immédiat et une rente à vie sans déménager. Les précautions à prendre relèvent surtout de la sphère familiale, car l’opération réduit l’actif transmis aux héritiers. Trois réflexes s’imposent. Informer les héritiers en amont évite des tensions, le viager amputant la part qui leur reviendra et pesant donc sur les futurs droits de succession. Vérifier l’absence de réserve héréditaire lésée protège la validité de la vente. Surtout, vendre en viager à un héritier présomptif, un enfant par exemple, vous expose à une requalification : l’article 918 du Code civil impute sur la quotité disponible la valeur en pleine propriété d’un bien aliéné à un successible en ligne directe à charge de rente viagère, l’excédent étant réductible. Une telle vente peut faire présumer une donation déguisée et ouvrir une action des autres héritiers. Mieux vaut donc consulter le notaire sur ce point précis avant tout engagement et, le cas échéant, optimiser la succession et le démembrement par d’autres voies plus sûres.

7.2 Check-list de vérifications avant de signer chez le notaire

Une fois votre profil validé, reste à sécuriser l’acte lui-même, étape par étape, de l’estimation jusqu’aux précautions familiales. Mieux vaut une vérification méthodique qu’une confiance aveugle dans le barème présenté. La check-list ci-dessous récapitule, pour chaque étape de l’opération, ce qu’il faut faire, ce qu’il faut éviter et l’erreur que l’on rencontre le plus souvent. Elle condense l’ensemble des mécanismes vus dans ce guide en une liste de contrôle utilisable avant le rendez-vous chez le notaire.

| Étape | À faire | À éviter | Erreur fréquente |

|---|---|---|---|

| Estimation | Faire estimer la valeur vénale par un expert indépendant | Se fier au seul prix annoncé | Surévaluer la valeur vénale, donc payer une rente trop élevée |

| Calcul de la décote | Vérifier la cohérence entre DUH et espérance de vie | Accepter un barème opaque | Confondre valeur fiscale (art. 669 CGI) et valeur économique du DUH |

| Aléa | Vérifier l’état de santé déclaré, respecter le délai de vingt jours | Acheter à un vendeur dont la maladie grave est connue | Risque de nullité au titre de l’article 1975 |

| Clauses | Insérer clause résolutoire, clause d’indexation et privilège du vendeur | Omettre la clause pénale | Acte sans garantie réelle en cas d’impayé |

| Charges | Lire la répartition des articles 605 et 606 et le sort de la taxe foncière | Supposer que tout est à la charge du vendeur | Découvrir tardivement les grosses réparations à sa charge |

| Fiscalité | Calculer la fraction imposable de la rente (vendeur) et la base DMTO (acheteur) | Ignorer l’IFI en cas de démembrement | Mauvaise déclaration IFI entre usufruit et nue-propriété |

| Famille | Informer les héritiers, vérifier l’article 918 | Vendre en viager à un héritier présomptif | Donation déguisée et action en nullité |

Quelques lignes de ce tableau concentrent l’essentiel du risque. Trois clauses sont non négociables dans l’acte : la clause résolutoire assortie de sa clause pénale, l’indexation de la rente avec son indice de base et de révision, et le privilège du vendeur inscrit à la publicité foncière. Leur absence prive le vendeur de toute protection en cas d’impayé et brouille votre calcul de coût. La vérification de l’âge et de l’état de santé du crédirentier conditionne quant à elle la validité même de la vente au regard de l’aléa, tandis que le calcul de l’aléa, c’est-à-dire l’écart entre durée probable et durée réelle de versement, gouverne toute l’espérance de rentabilité. Sur un dossier complexe, par exemple un viager occupé démembré soumis à l’IFI, vous faire accompagner par un conseiller indépendant vous permet de relire l’acte et de chiffrer l’opération avant de vous engager, plutôt que de découvrir une charge ou une clause manquante après la signature.

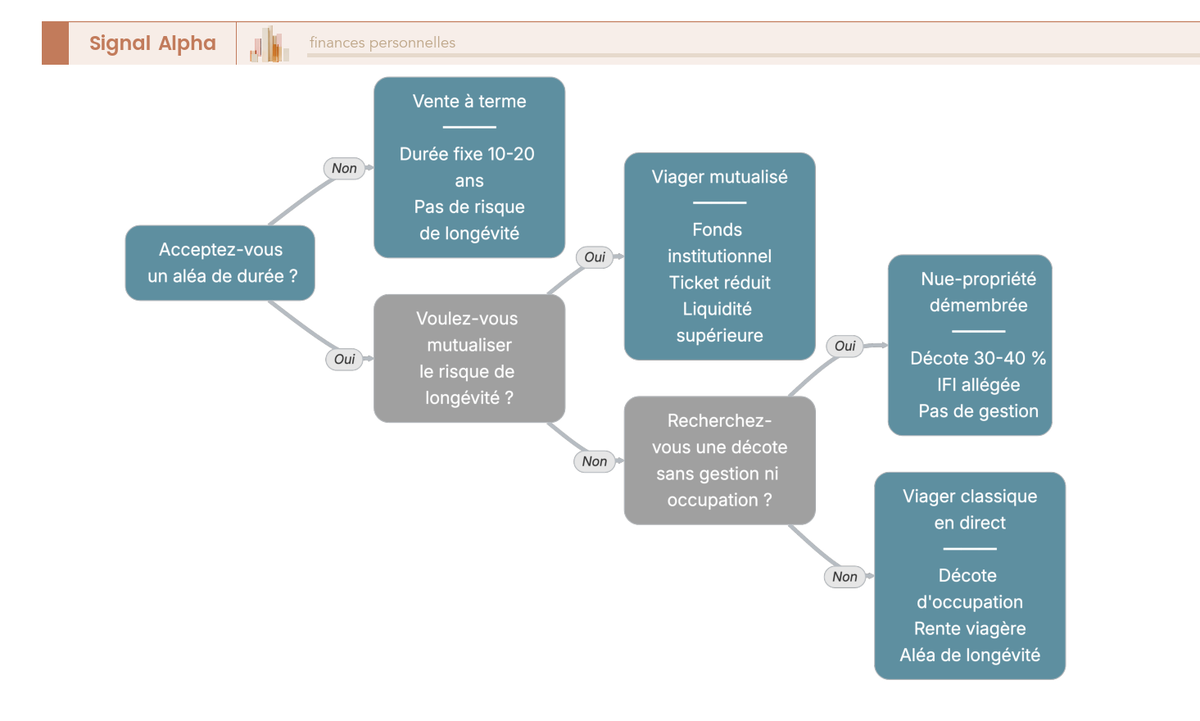

7.3 Les alternatives au viager classique : viager mutualisé et démembrement

Le viager direct n’est pas la seule façon d’acquérir une décote immobilière en échange d’un horizon long. Selon votre besoin de liquidité et votre tolérance au risque de longévité, plusieurs montages voisins répondent à des profils différents. Le viager mutualisé, la vente à terme, l’achat en nue-propriété démembrée et la nue-propriété de parts de SCPI partagent la même logique de décote, mais répartissent autrement le risque et le ticket d’entrée. Le tableau ci-dessous résume ce que chacun apporte par rapport au viager classique.

| Alternative | Mécanisme | Avantage par rapport au viager classique |

|---|---|---|

| Viager mutualisé (fonds institutionnel) | Le fonds achète de nombreux viagers, l’épargnant détient des parts | Mutualise le risque de longévité, ticket d’entrée réduit, liquidité supérieure au direct |

| Vente à terme | Paiement sur durée fixe (10 à 20 ans), sans aléa | Pas de risque de longévité, échéancier connu d’avance |

| Achat en nue-propriété démembrée | Acquisition de la seule nue-propriété, usufruit temporaire ou viager | Décote, pas de gestion locative, fiscalité IFI allégée |

| Nue-propriété de parts de SCPI | Démembrement de parts de SCPI | Ticket réduit, diversification, liquidité relative |

Le viager mutualisé via un fonds institutionnel reproduit, côté vendeur, le schéma d’un viager classique, capital versé comptant et DUH conservé, mais l’épargnant n’achète qu’une part d’un portefeuille de viagers. C’est ce qui dilue le risque de longévité sur de nombreuses têtes d’âges variés. La contrepartie tient à la liquidité, qui reste limitée : période de blocage initiale et sortie conditionnée à la liquidité disponible du fonds. Elle dépasse celle d’un viager détenu en direct sans pour autant ressembler à celle d’un placement coté. La vente à terme, à l’inverse, supprime l’aléa de longévité en fixant la durée des versements d’avance, le solde restant dû aux héritiers en cas de décès anticipé. Quant à l’achat en nue-propriété, qu’il porte sur un bien ou sur des parts de SCPI, il offre une décote sans gestion ni occupation à supporter, en s’appuyant sur les mêmes mécanismes de donation immobilière et de démembrement que ceux mobilisés en viager occupé.

L’arbre de décision ci-dessous oriente vers la forme de diversification immobilière décotée la mieux adaptée à votre profil.

Ce schéma se parcourt de la gauche vers la droite : il part de l’acceptation ou non d’un aléa de durée, bifurque vers la mutualisation du risque de longévité, puis vers la recherche d’une décote sans gestion ni occupation. Selon vos réponses, il aiguille vers le viager classique, la vente à terme, le viager mutualisé ou la nue-propriété démembrée. À chaque profil correspond ainsi un montage : celui qui accepte l’aléa et dispose d’un horizon long reste sur un viager direct, celui qui veut diluer la longévité passe par un fonds mutualisé, et celui qui fuit toute incertitude de durée se tourne vers la vente à terme ou la nue-propriété.

Conclusion

Au terme de cette analyse, le viager apparaît pour ce qu’il est vraiment : un actif immobilier décoté dont le rendement réel ne se révèle qu’au décès du crédirentier. Tout l’enjeu tient à l’aléa de longévité. Sur notre cas de référence, ce bien de 300 000 € vendu par une personne de 75 ans, l’opération est très favorable si la rente cesse vers sept ans, équilibrée autour de treize ans, et clairement perdante au-delà de vingt ans, surtout une fois l’indexation cumulée. Acheter en viager, c’est donc parier que la durée réelle de versement restera inférieure à l’espérance de vie qui a servi au calcul, et accepter d’avancer sans certitude sur ce point.

Cette mécanique dessine le profil de l’acheteur adapté : un horizon long, une trésorerie capable de servir la rente sans tension, et une tolérance assumée à l’illiquidité, ce qui correspond bien à un investisseur patient ou à un dirigeant qui diversifie son patrimoine hors des marchés financiers. À l’inverse, dès que la liquidité ou la jouissance rapide du bien comptent, le viager occupé répond mal au besoin. Deux points méritent de rester en tête avant toute signature, parce qu’ils reviennent souvent dans les opérations que l’on analyse. En premier lieu, les garanties de l’acte, clause résolutoire et privilège du vendeur, ne sont pas optionnelles : elles protègent l’équilibre de l’opération. Ensuite, la fiscalité de la rente joue en faveur du vendeur, puisqu’un crédirentier de plus de 70 ans n’est imposé que sur 30 % de sa rente, avec des prélèvements sociaux à 17,2 % sur cette seule part.

Le tableau suivant condense les conditions à réunir, dimension par dimension, pour décider si un achat en viager correspond vraiment à votre situation.

Tableau récapitulatif de décision : un achat en viager est-il adapté à votre profil

| Dimension | Élément déterminant | Règle de décision | Risque à surveiller |

|---|---|---|---|

| Profil acheteur | Horizon, trésorerie, tolérance à l’illiquidité | Adapté à l’investisseur long terme et au dirigeant en diversification | Inadapté aux horizons courts |

| Décote | Décote d’occupation (DUH) selon l’âge du vendeur | Plus le vendeur est âgé, plus la décote est faible et la rente forte | Confondre valeur fiscale (art. 669) et valeur économique du DUH |

| Prix | Bouquet plus rente capitalisée égale la valeur occupée | Bouquet élevé pour plafonner le risque, rente élevée pour l’effet de levier | Rente indexée qui croît chaque année |

| Rentabilité | Coût total comparé à la valeur récupérée | Gagnant si la durée réelle reste sous l’espérance de vie du barème | Longévité accentuée par l’indexation |

| Fiscalité vendeur | Fraction imposable de la rente | 30 % imposable à partir de 70 ans, prélèvements sociaux 17,2 % | Lire une fraction imposable, jamais un abattement |

| Fiscalité acheteur | DMTO sur la valeur occupée | Base réduite en viager occupé | Déclaration IFI en cas de démembrement |

| Garanties | Clause résolutoire et privilège du vendeur | Indispensables dans l’acte authentique | Acte signé sans clause pénale |

| Charges | Répartition des articles 605 et 606 | Grosses réparations à l’acheteur, entretien au vendeur | Taxe foncière le plus souvent à l’acheteur |

| Liquidité | Revente difficile et décotée | Horizon long obligatoire | Position quasi immobilisée |

| Famille | Aléa (art. 1975) et art. 918 | Ne pas vendre en viager à un héritier présomptif | Nullité ou requalification en donation déguisée |

Vous pouvez désormais approfondir les briques qui décident du rendement net de l’opération. Commencez par clarifier votre profil d’investisseur pour situer le viager dans une stratégie d’investissement immobilier de long terme, puis regardez du côté de la transmission, où le bouquet et le démembrement deviennent des leviers à part entière pour optimiser la succession.

Glossaire des termes du viager

Ce glossaire regroupe les termes techniques employés tout au long du guide, pour fixer le vocabulaire du viager et lever les confusions les plus fréquentes entre les notions juridiques, fiscales et financières mobilisées par ce montage.

| Terme | Définition |

|---|---|

| Aléa | Incertitude sur la durée de vie du crédirentier, condition de validité de la vente (art. 1975 du Code civil). |

| Bouquet | Capital versé comptant à la signature, fraction du prix payée immédiatement. |

| Crédirentier | Le vendeur, créancier de la rente viagère. |

| Débirentier | L’acheteur, débiteur de la rente viagère. |

| Rente viagère | Versement périodique au crédirentier jusqu’à son décès, solde du prix étalé dans le temps. |

| DUH | Droit d’usage et d’habitation : droit personnel d’habiter le bien sans pouvoir le louer (art. 625 et suivants du Code civil). |

| Usufruit | Droit de jouir du bien et d’en percevoir les revenus, dont les loyers, à la différence du DUH (art. 578 du Code civil). |

| Nue-propriété | Propriété du bien sans la jouissance, détenue par l’acheteur en viager occupé. |

| Valeur vénale | Prix de marché du bien libre de toute occupation. |

| Décote d’occupation | Réduction de prix appliquée à la valeur vénale en viager occupé, en contrepartie du DUH conservé par le vendeur. |

| Viager occupé / libre | Occupé : le vendeur garde un DUH et reste dans le logement, forte décote. Libre : l’acheteur dispose du bien dès la signature, sans décote d’occupation. |

| Vente à terme | Vente dont le prix est payé en mensualités sur une durée fixe, sans aléa de longévité. |

| Clause résolutoire | Clause permettant, après mise en demeure infructueuse, d’annuler la vente et de récupérer le bien en cas d’impayé. |

| Privilège du vendeur | Garantie inscrite à la publicité foncière protégeant le paiement de la rente (art. 2374 du Code civil). |

| Viager mutualisé | Investissement dans un fonds détenant un portefeuille de viagers, qui répartit le risque de longévité sur de nombreuses têtes. |

Questions fréquentes

Quel est le principe du viager ?

Le viager est une vente immobilière dans laquelle le vendeur, appelé crédirentier, cède son bien contre un bouquet versé comptant chez le notaire et une rente versée jusqu’à son décès. Le bouquet représente le plus souvent 20 à 40 % de la valeur du bien, et la rente est réglée chaque mois ou chaque trimestre. L’acheteur, le débirentier, devient propriétaire dès l’acte authentique, mais en viager occupé il ne dispose réellement du logement qu’au décès du vendeur. Le viager occupé domine très largement le marché, le vendeur conservant alors un droit d’usage et d’habitation ou un usufruit sur le bien.

Comment est calculée la rente viagère ?

La rente résulte de trois paramètres : la valeur occupée du bien (sa valeur vénale diminuée de la décote liée au droit d’occupation conservé par le vendeur), le bouquet versé comptant, et l’espérance de vie du crédirentier issue des tables de mortalité de l’INSEE. Concrètement, on retranche le bouquet de la valeur occupée, puis on convertit le solde en rente à l’aide d’un coefficient intégrant cette espérance de vie et un taux technique de capitalisation. En 2026, ce taux technique reste faible, souvent proche de zéro dans la limite du plafond réglementaire, ce qui alourdit la rente à servir. Plus le vendeur est âgé, plus la rente annuelle est élevée pour un même capital à verser, puisque la durée théorique de versement est plus courte.

Est-ce rentable d’acheter en viager ?

En moyenne, la rentabilité attendue d’un achat en viager se situe entre 6 et 8 % par an, mais elle dépend avant tout de la durée de vie réelle du vendeur, qui détermine le coût total payé. Si le décès intervient autour de l’espérance de vie, l’acheteur paie l’équivalent de la valeur de marché, décote de jouissance incluse. Un décès plus précoce améliore nettement le rendement, tandis qu’une longévité exceptionnelle peut faire dépasser la valeur du bien. La rentabilité réelle se mesure en additionnant bouquet, rentes cumulées indexées, frais de notaire, grosses réparations et taxe foncière, puis en comparant ce coût total à la valeur récupérée sur plusieurs scénarios de durée.

Que se passe-t-il si le vendeur vit très longtemps ?

L’acheteur continue de verser la rente jusqu’au décès, même lorsque la somme cumulée finit par dépasser la valeur du bien. C’est le risque de longévité : l’opération peut alors devenir perdante. Le cas de Jeanne Calment, qui a vendu son logement en viager à 90 ans et vécu jusqu’à 122 ans, l’acheteur étant décédé avant elle, en reste l’illustration extrême. Pour limiter ce risque, l’acheteur peut privilégier un bouquet élevé associé à une rente plus faible, choisir un vendeur déjà âgé dont l’espérance de vie résiduelle est plus courte, ou diluer le risque sur plusieurs viagers, logique reprise par les fonds de viager mutualisé.

Comment est imposée la rente viagère ?

Côté vendeur, seule une fraction de la rente est imposable à l’impôt sur le revenu, selon l’âge du crédirentier au premier versement : 70 % avant 50 ans, 50 % de 50 à 59 ans, 40 % de 60 à 69 ans, et 30 % à partir de 70 ans. Un vendeur de 75 ans n’est donc imposé que sur 30 % de sa rente, et non l’inverse : il s’agit bien de la part imposable, pas d’un abattement. Cette fraction imposable supporte aussi des prélèvements sociaux au taux de 17,2 %. Côté acheteur, les droits de mutation se calculent sur la valeur occupée, ce qui réduit la base taxable en viager occupé.

Quelle différence entre viager occupé et viager libre ?

En viager occupé, le vendeur conserve un droit d’usage et d’habitation, ou un usufruit, et continue d’habiter le bien : l’acheteur bénéficie d’une forte décote mais ne dispose pas du logement avant le décès du crédirentier. En viager libre, l’acheteur récupère le bien dès la signature et peut l’habiter ou le louer : il n’y a pas de décote d’occupation, mais le prix, donc la rente, est plus élevé. Le viager libre permet de générer des loyers immédiats, imposés en revenus fonciers lorsque la location est nue (prélèvements sociaux à 17,2 %) ou en BIC dans le cadre de la location meublée et du statut de loueur en meublé non professionnel, ou LMNP (prélèvements sociaux à 18,6 %).

Qui paie la taxe foncière et les charges en viager occupé ?

En viager occupé avec droit d’usage et d’habitation, la répartition suit les articles 605 et 606 du Code civil. Le vendeur, en tant qu’occupant, prend en charge l’entretien courant, les petites réparations et les charges courantes de copropriété. L’acheteur assume la taxe foncière ainsi que les gros travaux structurels relevant de l’article 606. Cette répartition peut être aménagée par des clauses de l’acte, mais le principe reste celui-ci, et il bascule lorsque le vendeur conserve un usufruit plutôt qu’un simple droit d’usage, la taxe foncière revenant alors au crédirentier. Pour éviter les mauvaises surprises, il est prudent de provisionner chaque année une somme dédiée aux grosses réparations.

Quel est l’âge idéal pour vendre en viager ?

La fenêtre la plus favorable pour vendre en viager se situe généralement entre 70 et 85 ans. Avant 70 ans, une espérance de vie encore longue implique une rente plus faible et une durée de versement étendue. Passé ce cap, la rente est mieux valorisée et le vendeur bénéficie de la fraction imposable la plus basse, soit 30 % seulement de la rente soumise à l’impôt sur le revenu. Pour un vendeur de 69 ans, attendre ses 70 ans permet ainsi de basculer dans la tranche fiscale la plus avantageuse avant de signer.

Quels sont les pièges du viager à éviter ?

Le premier écueil est une estimation erronée de la valeur du bien : mieux vaut croiser deux ou trois avis de professionnels pour éviter de payer une rente surévaluée. L’absence de clause d’indexation érode ensuite le pouvoir d’achat de la rente de 2 à 3 % par an, d’où l’intérêt d’une indexation sur un indice INSEE comme l’IPC ou l’IRL. En viager occupé, l’acheteur supporte la taxe foncière et les gros travaux de l’article 606, des coûts à anticiper dès le départ. Il faut aussi se méfier d’une vente conclue avec un vendeur atteint d’une maladie connue, car le décès dans les vingt jours suivant la signature entraîne la nullité de la vente (article 1975 du Code civil).

Comment se protéger contre un défaut de paiement de la rente ?

Le vendeur dispose de deux protections inscrites dans l’acte notarié. La clause résolutoire permet, après une mise en demeure restée infructueuse, de faire annuler la vente et de récupérer le bien, tout en conservant le bouquet et les rentes déjà versées à titre de clause pénale. Le privilège du vendeur d’immeuble, inscrit lors de la publicité foncière, garantit le paiement par un droit de préférence sur le bien. Ces deux clauses sont déterminantes et doivent être vérifiées avant la signature.

Le viager mutualisé est-il moins risqué qu’un viager classique ?

Oui, du point de vue du risque de longévité. Un fonds de viager mutualisé achète de nombreux viagers et répartit le risque sur un large portefeuille de têtes d’âges différents, de sorte que la longévité atypique d’un vendeur est compensée par les autres. L’épargnant détient des parts, accède à un ticket d’entrée réduit et bénéficie d’une liquidité supérieure à celle d’un viager détenu en direct, sans pour autant disposer d’un placement liquide, puisqu’une période de blocage s’applique et que la sortie dépend de la liquidité du fonds. En contrepartie, il supporte des frais de gestion et la valeur de ses parts évolue avec le fonds.