Dernière mise à jour : mai 2026

Vous possédez un bien immobilier valorisé entre 500 k€ et 2 M€, et l’idée de le transmettre à vos enfants de votre vivant commence à vous trotter dans la tête. Sauf qu’en cherchant en ligne le coût réel de l’opération, vous tombez sur des fiches qui rappellent le cadre légal sans jamais comparer pleine propriété et démembrement sur un scénario chiffré. Faute de calcul clair, beaucoup repoussent la décision, ou signent une donation immobilière en pleine propriété alors qu’une donation immobilière usufruit conservé leur aurait évité plusieurs dizaines de milliers d’euros de droits. Et le piège est temporel : le barème âge usufruitier de l’article 669 du CGI, reconduit en 2026, perd dix points de levier tous les dix ans, et ce timing pèse autant que la structure de l’acte.

Concrètement, ce guide décortique étape par étape la donation immobilière en 2026, du choix entre pleine propriété et nue-propriété aux frais de notaire pour une donation immobilière. Vous y retrouverez un cas chiffré sur un bien d’un million d’euros transmis par un parent de 60 ans à deux enfants.

1. Donation immobilière en pleine propriété : les bases qu’il faut maîtriser

Avant d’arriver au cas chiffré, prenons le temps de regarder la situation la plus simple, celle d’un parent qui donne 100 % du bien à son enfant. C’est le point de départ qui permet de comprendre les trois leviers centraux de toute donation immobilière, à savoir la valeur retenue, l’abattement de 100 000 € et le barème progressif. Une fois ces trois éléments en main, le démembrement abordé en section 2 prendra tout son sens.

1.1 Ce que vous transférez réellement avec une donation immobilière

Une donation en pleine propriété, c’est le transfert immédiat des trois attributs de la propriété, autrement dit l’usage (usus), les fruits du bien comme les loyers (fructus) et la libre disposition (abusus). Dès que la donation porte sur un immeuble, l’acte authentique chez le notaire est obligatoire à peine de nullité (art. 931 C. civ.). Aucune autre forme n’est admise, ni acte sous seing privé, ni promesse verbale.

Pour le donataire, l’enfant devient plein propriétaire à la signature. Il supporte dès lors la taxe foncière, perçoit les loyers si le bien est locatif, et peut le vendre sans accord du donateur. Pour le donateur, le parent perd la jouissance du bien et n’en tire plus aucun revenu. La révocation reste très restrictive et n’est ouverte que dans trois cas, à savoir l’inexécution des charges prévues à l’acte, l’ingratitude du donataire et la survenance d’un enfant postérieurement à la donation. Hors ces hypothèses, la donation est définitive dès sa signature.

Une question revient souvent sur le sujet, qui est propriétaire après une donation ? En pleine propriété, la réponse est sans ambiguïté, c’est l’enfant qui l’est entièrement dès la signature. Le parent ne conserve aucun droit réel sur le bien. Cette bascule complète est ce qui distingue la pleine propriété du démembrement étudié plus loin, où le parent garde l’usufruit jusqu’à son décès.

1.2 L’abattement de 100 000 € et le barème progressif des DMTG 2026

Le calcul des droits de mutation à titre gratuit (DMTG) se fait en deux étages. Étage 1, l’abattement personnel ligne directe de 100 000 € par parent et par enfant (art. 779 CGI), qui se renouvelle tous les 15 ans. C’est l’abattement de référence, celui qui revient dans tous les chiffrages. Étage 2, sur la valeur taxable résiduelle (valeur transmise moins abattement), application du barème progressif par tranches de l’article 777 CGI.

| Fraction de part taxable | Taux marginal |

|---|---|

| ≤ 8 072 € | 5 % |

| 8 072 € à 12 109 € | 10 % |

| 12 109 € à 15 932 € | 15 % |

| 15 932 € à 552 324 € | 20 % |

| 552 324 € à 902 838 € | 30 % |

| 902 838 € à 1 805 677 € | 40 % |

| > 1 805 677 € | 45 % |

Barème art. 777 CGI ligne directe applicable à compter du 01/01/2026, données à jour mai 2026.

Précision utile pour bien lire ce barème, on n’atteint la tranche à 45 % qu’au-delà de 1 805 677 € par part. Pour une donation classique parent/enfant sur un bien valorisé à 1 M€, on reste largement dans les premières tranches et le taux marginal effectif tourne autour de 20 %. La nuance qui change la lecture, c’est que ce barème et cet abattement de 100 000 € sont inchangés en 2026. Aucune mesure de la LF 2026 ni de la LFSS 2026 ne les a modifiés, ce qui rend la planification stable sur l’année.

Une astuce souvent sous-estimée tient à la multiplication des bénéficiaires. Deux enfants permettent de mobiliser deux abattements de 100 000 € par parent donateur, soit 400 000 € transmis hors droits si les deux parents donnent à leurs deux enfants. Avec trois enfants, on monte à 600 000 €. Cette mécanique est totalement absente quand on regarde le seul barème, alors qu’elle représente la première marche de l’optimisation. Pour une articulation plus large avec la fiscalité du décès, le guide Droits de succession 2026 : barème progressif jusqu’à 45 %, abattements et 6 étapes de calcul détaille la façon dont les mêmes barèmes s’appliquent au moment de la succession.

1.3 Confusion fréquente à éviter : pas de réduction de 50 % avant 70 ans sur l’immobilier

C’est l’une des erreurs les plus dommageables financièrementque l’on voit le plus souvent. La réduction de 50 % des droits de donation avant 70 ans prévue à l’article 790 CGI existe bel et bien, mais elle est cantonnée à la donation en pleine propriété de titres d’entreprises sous pacte Dutreil (art. 787 B ou 787 C CGI). Elle ne s’applique pas à la donation immobilière en pleine propriété, quel que soit l’âge du donateur.

La conséquence pratique est nette. Pour un bien immobilier, l’âge du donateur n’influence pas le coût en pleine propriété, contrairement à ce que l’on entend parfois. Un parent de 55 ans, de 65 ans ou de 75 ans qui donne 100 % d’un appartement valorisé 1 M€ paiera exactement les mêmes DMTG sur la même base taxable. Là où l’âge joue, c’est uniquement en démembrement via le barème de l’article 669 CGI, traité dans la section suivante. Ce point change radicalement la lecture de la décision pour qui hésite entre les deux structures.

Mention rapide à intégrer dès maintenant pour le lecteur concerné, la donation au profit d’un mineur suit les mêmes règles d’abattement, 100 000 € par parent et par enfant, sans distinction liée à la minorité. L’acceptation est faite par l’administrateur légal au nom de l’enfant (art. 935 C. civ.), avec désignation d’un administrateur ad hoc en cas de conflit d’intérêts si le donateur est lui-même l’administrateur légal. Le détail pratique de ce cas est repris en section 4, mais il fallait signaler dès ici que la minorité n’efface pas l’abattement.

Le socle conceptuel étant assimilé, une question revient mécaniquement, peut-on transmettre le bien sans céder la jouissance ni les loyers, tout en réduisant la base taxable ? C’est exactement ce que permet le démembrement, abordé maintenant.

2. Le démembrement : pourquoi diviser la propriété change radicalement la fiscalité

2.1 Usufruit, nue-propriété et le barème de l’article 669 CGI

La pleine propriété se décompose en deux droits réels distincts. L’usufruit est le droit d’usage du bien et de perception de ses fruits, donc des loyers en cas de bien locatif. Il est viager dans le schéma patrimonial standard, ce qui signifie qu’il s’éteint au décès de l’usufruitier. La nue-propriété est le droit de disposition différé, autrement dit l’enfant détient le bien sur le papier mais ne peut ni l’occuper, ni le vendre seul, ni en percevoir les revenus tant que l’usufruit existe.

Le schéma de transmission de loin le plus courant fonctionne ainsi, le parent donne la nue-propriété à son enfant et conserve l’usufruit jusqu’à son décès. Il continue donc d’occuper le bien si c’est sa résidence, ou de percevoir les loyers s’il s’agit d’un locatif. Au décès, l’usufruit s’éteint et l’enfant retrouve automatiquement la pleine propriété sans nouveau droit à acquitter (art. 1133 CGI). Ce point est central et fonde tout l’intérêt de la donation immobilière usufruit.

La répartition fiscale entre usufruit et nue-propriété est fixée par l’article 669 du CGI, en fonction de l’âge de l’usufruitier au jour de la donation. Le barème, en vigueur depuis le 1ᵉʳ janvier 2004, n’a été modifié ni par la LF 2024, ni par la LFSS 2026.

| Âge de l’usufruitier au jour de la donation | Valeur fiscale de l’usufruit | Valeur fiscale de la nue-propriété |

|---|---|---|

| Moins de 21 ans révolus | 90 % | 10 % |

| 21 à 30 ans révolus | 80 % | 20 % |

| 31 à 40 ans révolus | 70 % | 30 % |

| 41 à 50 ans révolus | 60 % | 40 % |

| 51 à 60 ans révolus | 50 % | 50 % |

| 61 à 70 ans révolus | 40 % | 60 % |

| 71 à 80 ans révolus | 30 % | 70 % |

| 81 à 90 ans révolus | 20 % | 80 % |

| 91 ans révolus et plus | 10 % | 90 % |

Article 669, I du CGI, barème applicable à compter du 01/01/2004, inchangé en 2026.

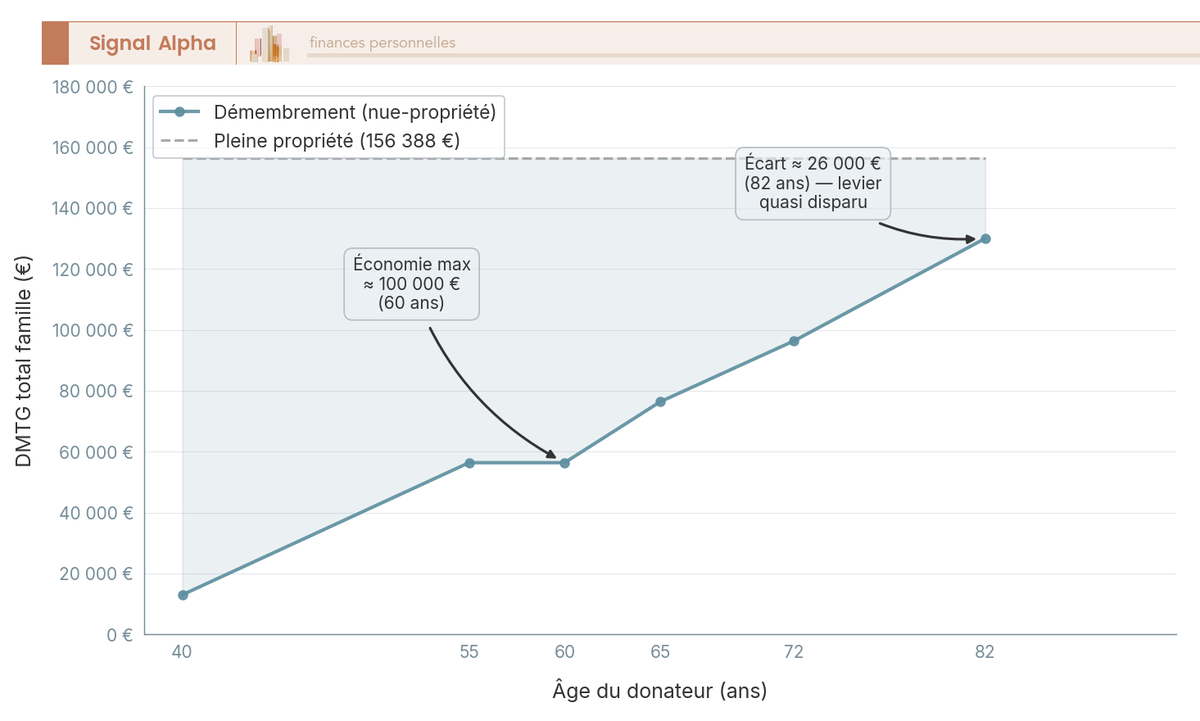

Lecture pratique pour prendre sa décision. Un parent de 55 ans transmet une nue-propriété fiscalement valorisée à 50 % du bien, un parent de 65 ans à 60 %, un parent de 75 ans à 70 %. Autrement dit, plus le parent est jeune, plus l’usufruit qu’il conserve pèse lourd, et donc plus la nue-propriété transmise (la base taxable) est faible. Le levier fiscal est dégressif avec l’âge, par paliers de 10 points tous les 10 ans. La courbe affichée juste après matérialise ce caractère dégressif, et c’est ce qui plaide pour anticiper la décision plutôt que d’attendre la décennie suivante. Pour situer ce mécanisme dans le paysage plus large des démembrements (résidence principale, SCPI, viager), le guide démembrement de propriété 2026 : barèmes 669 du CGI, donation et usufruit élargit la grille de lecture.

2.2 L’effet de levier du démembrement : ce qu’on gagne, ce qu’on perd

Trois avantages clés portent l’intérêt du montage, et c’est ce qui ressort des retours terrain sur ce type d’opération.

Avantage 1, base taxable réduite. Seule la valeur fiscale de la nue-propriété est soumise aux DMTG, l’usufruit conservé n’est pas taxé en donation. Pour un parent de 60 ans transmettant un bien de 1 M€, la base avant abattement passe de 1 000 000 € en pleine propriété à 500 000 € en nue-propriété. C’est le mouvement de bascule qui change tout le chiffrage.

Avantage 2, extinction sans nouveaux droits au décès. Quand l’usufruit s’éteint au décès du parent usufruitier, l’enfant retrouve la pleine propriété sans aucun DMTG complémentaire (art. 1133 CGI). Aucune nouvelle taxation, aucun nouvel acte. Cette extinction silencieuse est ce qui rend le démembrement bien plus efficient que la transmission par succession sur un bien de même valeur.

Avantage 3, plus-value transmise hors droits. La valeur retenue pour les DMTG est figée au jour de la donation. Si le bien double de valeur sur 20 à 30 ans, la plus-value n’est jamais retaxée au titre de la donation ou de la succession. Sur des biens locatifs ou des résidences situées dans des zones où l’immobilier s’apprécie significativement, l’écart accumulé peut peser autant que l’économie de DMTG initiale.

Le revers mérite d’être exposé franchement, parce que le démembrement n’est pas une recette miracle. Première contrepartie, la répartition des charges. L’usufruitier (le parent) supporte les charges d’entretien courant et la taxe foncière, le nu-propriétaire (l’enfant) supporte les grosses réparations au sens des articles 605 et 606 du Code civil (toiture, gros œuvre, murs porteurs). Cette répartition peut générer des tensions intra-familiales lors d’un sinistre important, et il vaut mieux l’anticiper dans l’acte.

Deuxième contrepartie, l’illiquidité du bien. La vente du bien démembré exige l’accord conjoint de l’usufruitier et du nu-propriétaire (ou la mise en place d’un quasi-usufruit conventionnel sur le prix). Si la famille n’est pas alignée, le bien devient bloqué. Cette contrepartie est purement pratique, mais elle a son poids dans des familles recomposées.

Troisième contrepartie, et c’est sans doute la plus décisive pour les patrimoines élevés, l’IFI reste calculé sur 100 % de la valeur du bien dans le patrimoine de l’usufruitier (art. 968 CGI), tant que le parent est usufruitier. Autrement dit, en démembrement avec usufruit conservé, le bien ne sort pas de l’assiette IFI du donateur, contrairement à la pleine propriété qui, elle, fait sortir le bien dès la signature. Pour un foyer au-dessus du seuil de 1,3 M€, cet aspect peut absorber une partie de l’économie de DMTG attendue. Le guide l’IFI 2026 s’applique sur 5 tranches dès 1,3 M€ avec un abattement de 30 % sur la résidence principale détaille la façon dont l’assiette se construit pour un usufruitier.

Dernier point à connaître avant toute mise en œuvre, le risque de requalification en donation déguisée. Quand l’usufruit conservé n’est pas effectivement exercé (le parent n’occupe pas le bien, ne perçoit pas les loyers, partage la jouissance avec l’enfant de façon artificielle), l’administration fiscale et la jurisprudence requalifient régulièrement l’opération. La Cour de cassation, 1ʳᵉ chambre civile (notamment Cass. 1ʳᵉ civ., 20 janvier 2021, n° 19-14.279), a confirmé cette ligne à plusieurs reprises. Les conséquences sont lourdes, à savoir rappel des DMTG sur la valeur en pleine propriété, pénalités, et intérêts de retard de 0,20 % par mois (art. 1727 CGI). À retenir, le démembrement n’a de réalité fiscale que s’il a une réalité effective dans la vie du bien.

Le mécanisme et son barème étant désormais assimilés, on peut passer au chiffrage concret. Combien coûte réellement chaque scénario sur un bien d’un million d’euros, et qu’est-ce qui change entre pleine propriété, démembrement et donation-partage ? C’est l’objet de la section suivante.

3. Donation d’un bien de 1 M€ par un parent de 60 ans : trois scénarios chiffrés

3.1 PP simple vs démembrement vs donation-partage : la lecture comparée et la sensibilité à l’âge

Prenons le cas canonique que l’on rencontre le plus souvent, un bien locatif valorisé à 1 000 000 € au jour de l’acte, un parent unique de 60 ans révolus, deux enfants donataires à parts égales, aucune donation antérieure dans les 15 ans. Le barème de l’article 669 retient à 60 ans la tranche 51-60, soit nue-propriété 50 % et usufruit 50 %.

Scénario A, pleine propriété. Chaque enfant reçoit 500 000 € de valeur transmise, base taxable après abattement 400 000 €. L’application du barème art. 777 donne environ 78 194 € de DMTG par enfant, soit ≈ 156 388 € au total.

Scénario B, démembrement (nue-propriété seule). La valeur transmise par enfant tombe à 250 000 €, base taxable 150 000 €. DMTG ≈ 28 194 € par enfant, soit ≈ 56 388 € au total. L’écart avec le scénario A saute aux yeux, 100 000 € de droits évités sur exactement le même bien.

Scénario C, donation-partage en démembrement. DMTG identiques au scénario B. Ce qui change est civil, le partage anticipé entre héritiers présomptifs fige la valeur des biens au jour de l’acte pour le calcul ultérieur de la réserve héréditaire (art. 1078 C. civ.), à condition que tous les héritiers réservataires aient reçu un lot et l’aient expressément accepté. Au décès, les enfants ne pourront plus exiger de réévaluation pour corriger des écarts de valorisation entre lots. C’est cette stabilité juridique que vise en priorité une famille HNW avec plusieurs enfants. Le droit de partage de 2,5 % (art. 746 CGI) ne s’applique qu’en cas de soulte, ce qui n’est pas le cas pour deux enfants recevant un même bien à parts égales en indivision démembrée. Cet article chiffre l’écart réel sur 2 M€ sur 30 ans.

| Indicateur | A. PP simple | B. Démembrement | C. DP démembrement |

|---|---|---|---|

| Valeur transmise par enfant | 500 000 € | 250 000 € | 250 000 € |

| Base taxable après abattement | 400 000 € | 150 000 € | 150 000 € |

| DMTG par enfant | ≈ 78 194 € | ≈ 28 194 € | ≈ 28 194 € |

| DMTG total (2 enfants) | ≈ 156 388 € | ≈ 56 388 € | ≈ 56 388 € |

| Économie vs scénario A | / | ≈ 100 000 € | ≈ 100 000 € |

| Pleine propriété pour l’enfant | Immédiate | Au décès du parent | Au décès du parent |

| Figement civil de la valeur | Non | Non | Oui (art. 1078 C. civ.) |

| Droit de partage 2,5 % | Non | Non | Oui si soulte |

Calculs sur barème art. 777 CGI ligne directe 2026 et barème art. 669 CGI, frais d’acte exclus, données à jour mai 2026.

Autrement dit, à 60 ans le démembrement efface un tiers de la facture fiscale par rapport à la pleine propriété, et la donation-partage ajoute une assurance civile contre les contestations futures sans surcoût fiscal pour des lots équilibrés. C’est cette combinaison qui constitue le réflexe standard pour une famille patrimoniale avec plusieurs enfants.

Sensibilité à l’âge du donateur. À 55 ans, NP toujours à 50 %, total famille ≈ 56 388 €. À 65 ans, NP 60 %, total ≈ 76 388 €. À 72 ans, NP 70 %, ≈ 96 388 €. À 82 ans, NP 80 %, l’économie par rapport à la PP devient quasi nulle. La courbe affichée en fin de section 2 matérialise cette dégressivité, et le palier 60-65 ans reste celui où l’écart entre démembrement et pleine propriété est maximal.

Sensibilité à la valeur du bien. Sur 500 k€, les premières tranches du barème absorbent presque tout, DMTG par enfant ≈ 3 194 €, l’abattement fait l’essentiel du travail. Sur 2 M€ avec un parent de 60 ans, la valeur NP par enfant remonte à 500 000 €, et les DMTG par enfant retrouvent les ≈ 78 194 € du scénario A. Le démembrement reste utile mais n’efface plus les droits. Pour ces patrimoines, deux leviers, fractionner sur 15 ans, ou compléter par un don de somme d’argent art. 790 G CGI (31 865 € par donateur et par donataire tous les 15 ans, donateur < 80 ans, donataire majeur ou mineur émancipé) pour financer une soulte ou les DMTG eux-mêmes.

Note de Tom

après un cash-out post-LBO, on apprend vite que l’optimisation patrimoniale ne se joue pas seulement sur le rendement des classes d’actifs, mais aussi sur ce qu’on laisse fuiter en droits de mutation. Sur un bien locatif d’un million d’euros, basculer en démembrement à 60 ans plutôt qu’en pleine propriété, c’est cent mille euros qui restent dans la famille, un ordre de grandeur qu’aucune classe d’actifs ne vous rendra facilement.

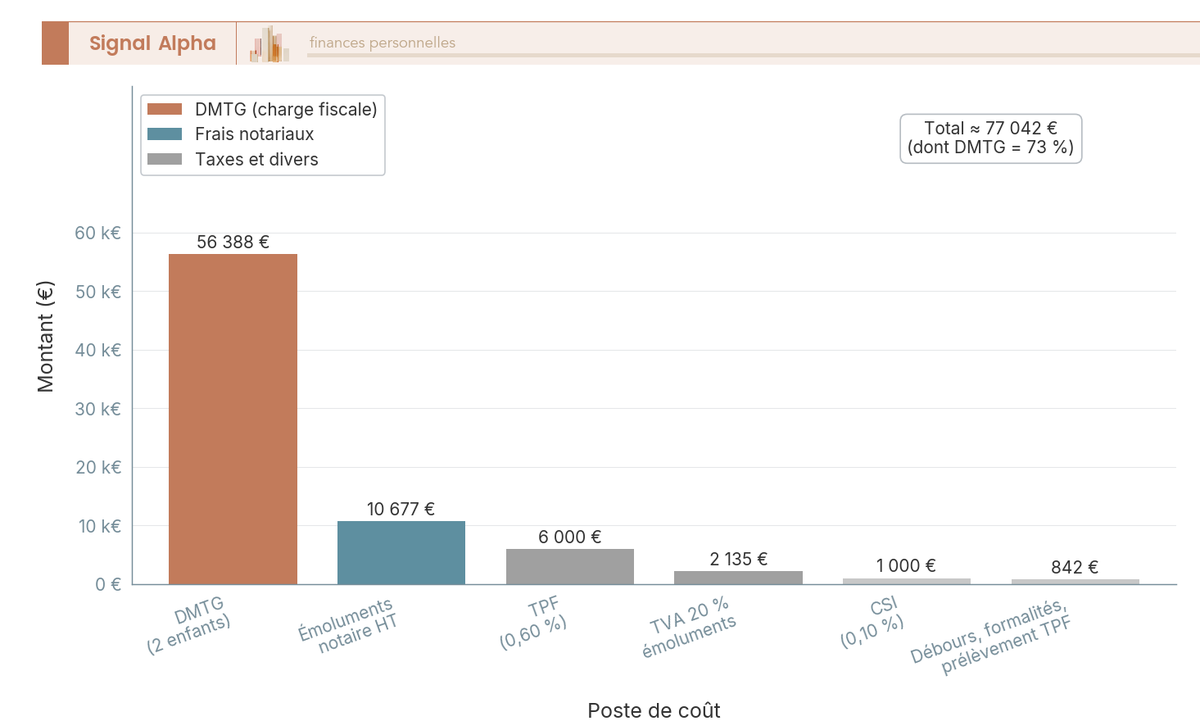

3.2 Les frais d’acte 2026 au-delà des DMTG : émoluments, TVA, TPF, CSI, débours

Les DMTG sont le premier poste, mais ils ne font pas la facture totale. Sur un bien à 1 M€ en démembrement, plusieurs autres lignes s’ajoutent, et beaucoup de donateurs les découvrent au moment de signer.

Les émoluments réglementés du notaire (art. A444-53 du Code de commerce) suivent un barème dégressif par tranches, 4,931 % jusqu’à 6 500 €, 2,034 % de 6 500 à 17 000 €, 1,356 % de 17 000 à 60 000 €, puis 1,017 % au-delà de 60 000 €. C’est ce taux marginal qui domine sur un bien d’un million d’euros, et c’est pourquoi les émoluments représentent environ 1 % de la valeur du bien et non les 5 % que certains lecteurs craignent en voyant le premier taux du barème. Le calcul donne environ 10 677 € HT. Une nuance majeure en démembrement, les émoluments se calculent sur la valeur en pleine propriété du bien, et non sur la seule nue-propriété. Le notaire facture l’instrumentation de l’acte, pas la valeur fiscale transmise. Le démembrement réduit les DMTG, pas les émoluments.

S’y ajoutent la TVA à 20 % sur les émoluments (art. 278 CGI), soit ≈ 2 135 €, les émoluments de formalités (copie authentique, demande de pièces) pour environ 200 €, et les débours (extraits cadastraux, état hypothécaire, frais éventuels de géomètre, publicité foncière dématérialisée) dans une fourchette de 300 à 800 €, retenons 500 € pour le cas type.

Viennent ensuite les taxes pour l’État. La taxe de publicité foncière (TPF) au taux de 0,60 % sur la valeur du bien (art. 791 ter CGI), soit 6 000 € sur 1 M€. Le prélèvement pour frais d’assiette et de recouvrement de 2,37 % sur la TPF (art. 1647 V CGI), environ 142 €. La contribution de sécurité immobilière (CSI) de 0,10 % sur la valeur de la mutation (art. 879 CGI), soit 1 000 €.

L’addition des frais d’acte hors DMTG ressort à environ 20 700 €, soit autour de 2 % de la valeur du bien. Consolidé avec les DMTG du scénario B (56 388 €), la facture globale tourne autour de 77 000 €, soit 7,7 % du bien, chiffre que vous retrouverez en synthèse à la fin de l’article.

Question qui revient souvent, peut-on transmettre un bien immobilier sans frais ? La réponse honnête est non, ou presque jamais. Les leviers utiles existent et ils sont substantiels (abattement 100 000 €, démembrement, fractionnement sur 15 ans), mais émoluments, TPF et CSI restent dus. La seule donation immobilière qui sort sans aucune fiscalité est celle dont la valeur taxable, après abattement et démembrement, ne dépasse pas zéro, ce qui suppose un bien de faible valeur ou plusieurs enfants se partageant chacun leur propre abattement.

4. Optimiser sa donation immobilière dans le temps : 15 ans, âge du donateur, cas particuliers

Le coût est désormais déterminé, frais d’acte compris. Il manque encore la dimension qui change le plus la donne sur 20 à 30 ans, le séquençage. Une donation immobilière n’est pas un acte isolé, c’est le premier élément d’une séquence que la règle des 15 ans organise mécaniquement.

4.1 La règle des 15 ans : pourquoi fractionner change l’équation

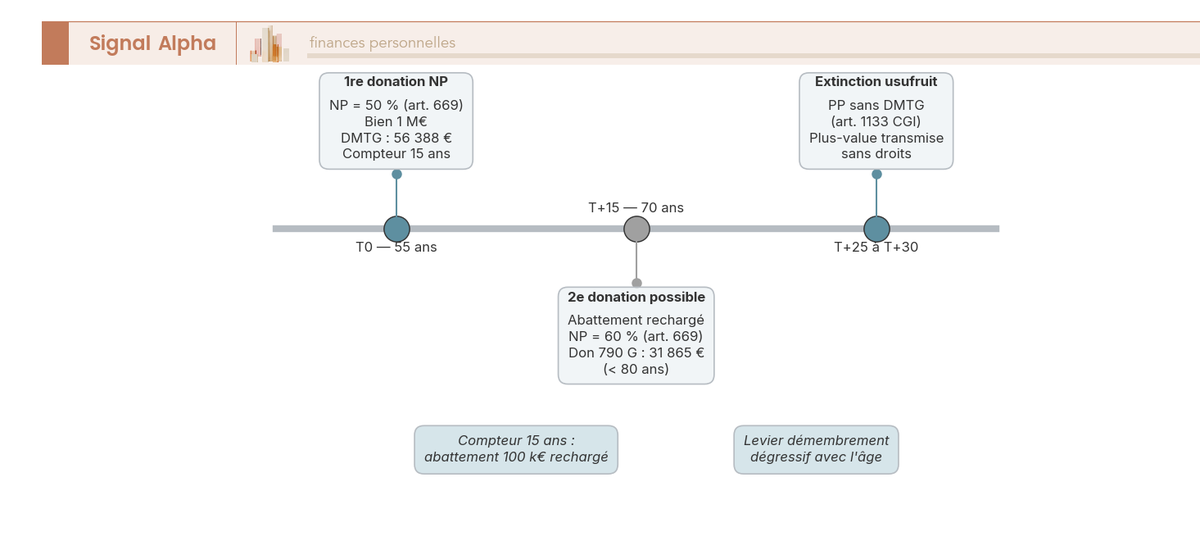

Le rappel fiscal de l’article 784 CGI fonctionne comme une mémoire à 15 ans. À l’ouverture de la succession, l’administration intègre les donations consenties par le défunt au même donataire dans les 15 années précédant le décès. L’abattement de 100 000 € consommé par une donation < 15 ans n’est pas rechargé, et les tranches du barème déjà utilisées non plus, les droits sur la part successorale repartent du point atteint. Au-delà de 15 ans en revanche, abattement et tranches sont rechargés intégralement.

Un parent de 55 ans qui donne aujourd’hui peut répéter l’opération à 70 ans en franchise complète d’abattement, puis potentiellement à 85 ans selon l’espérance de vie. Combinée au démembrement, la séquence devient cumulative, chaque tranche de 15 ans consomme un nouvel abattement de 100 000 € par parent et par enfant, et chaque donation NP profite du barème de l’article 669 à l’âge atteint au moment de l’acte.

Une nuance à mentionner ici, le fractionnement n’a de sens qu’à condition d’avoir l’horizon de vie devant soi. Un donateur qui démarre à 75 ans n’aura jamais la fenêtre pour bénéficier d’un second cycle de 15 ans avec recharge complète. À surveiller dans les années qui viennent, l’historique des dernières lois de finances a déjà modifié plusieurs règles sur le démembrement de SCPI, et la stabilité de l’art. 669 CGI sur l’immobilier classique n’est pas garantie indéfiniment, ce qui plaide pour activer la première donation tant que le cadre reste favorable. Pour intégrer la donation dans une stratégie successorale plus large, ce guide sur l’optimisation de la succession en France détaille les arbitrages entre enveloppes.

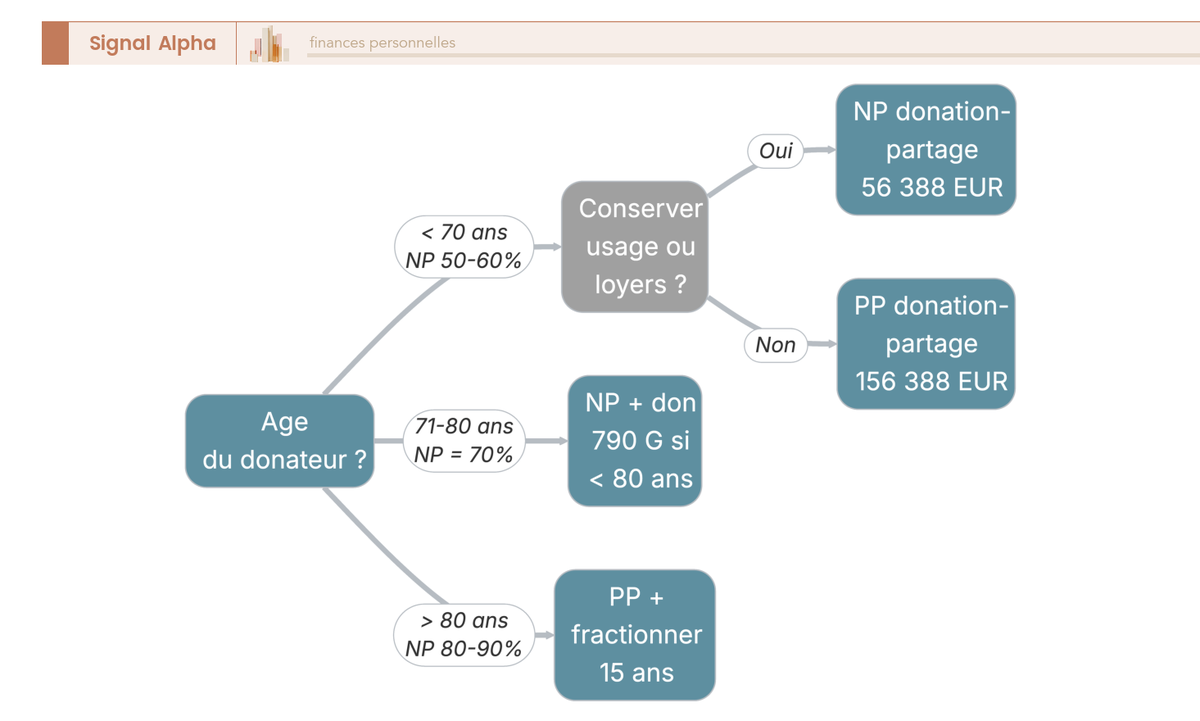

4.2 La grille de décision selon l’âge du donateur (avant 70, 71-80, > 80 ans)

L’âge du donateur fait varier deux leviers fiscaux distincts. D’un côté, le barème de l’article 669 CGI sur le démembrement, dont la NP passe de 50 % à 51-60 ans, 60 % à 61-70 ans, 70 % à 71-80 ans, 80 % à 81-90 ans. De l’autre, l’abattement de l’article 790 G CGI sur les dons de sommes d’argent, soit 31 865 € par donateur et par donataire tous les 15 ans, applicable uniquement si le donateur a moins de 80 ans révolus et si le donataire est majeur ou mineur émancipé. Il ne s’applique pas à un immeuble, mais il rend de fiers services en complément, pour financer une soulte ou pour acquitter les DMTG eux-mêmes sans entamer le patrimoine restant.

La logique qui en découle se résume ainsi. Si le parent a entre 50 et 60 ans et que le bien a vocation à se valoriser sur 20 à 30 ans, le démembrement est gagnant sur tous les tableaux, NP à 50 %, gel de la base taxable, plus-value transmise sans nouveau DMTG. Entre 61 et 70 ans avec plusieurs enfants, le démembrement reste utile (NP 60 %) et la donation-partage devient le réflexe pour figer la valeur civile. Entre 71 et 80 ans, l’arbitrage devient plus fin, le démembrement à NP 70 % conserve un levier, mais la pleine propriété fractionnée entre plusieurs enfants peut s’avérer aussi efficace pour consommer l’abattement individuel, on combine alors avec un don d’argent 790 G tant que le seuil de 80 ans n’est pas franchi. Au-delà de 80 ans, le démembrement n’apporte plus qu’un levier marginal (NP 80 % ou 90 %), et rester en pleine propriété tout en fractionnant sur plusieurs enfants devient souvent plus simple et tout aussi efficace.

Trois questions reviennent régulièrement. Faut-il faire une donation immobilière de son vivant avant 70 ans ? C’est la fenêtre optimale, barème démembrement très favorable et abattement 790 G accessible. Et après 70 ans ? Possible et fréquente, mais le levier devient progressivement plus faible et l’arbitrage se fait au cas par cas selon l’espérance de vie résiduelle. Existe-t-il un âge limite ? Aucun âge légal n’est fixé par l’article 901 du Code civil tant que le donateur est sain d’esprit, les vraies contraintes sont fiscales (barème 669 défavorable au-delà de 70 ans, perte du 790 G à 80 ans) et civiles (jurisprudence sur l’altération des facultés au-delà de 85 ans environ). Pour articuler la donation avec les autres outils de transmission, cet article sur la transmission du patrimoine en 2026 confronte donations, démembrement et assurance-vie pour identifier quel outil activer selon votre situation.

4.3 Cas particuliers : donation à un mineur, à un tiers, et risque de requalification

Trois situations sortent du schéma standard parent/enfant majeur et changent radicalement la mécanique ou la facture.

Cas 1, donation au profit d’un mineur (art. 935 C. civ.). L’enfant n’a pas la capacité juridique d’accepter seul, l’acte est accepté par l’administrateur légal, en général le ou les parents. Quand le donateur est lui-même l’administrateur légal, le juge des tutelles désigne un administrateur ad hoc pour neutraliser le conflit d’intérêts. Les biens donnés sont des biens propres du mineur, inaliénables sans autorisation du juge tant qu’il est mineur. L’abattement de 100 000 € s’applique normalement, sans distinction liée à la minorité.

Cas 2, donation à un tiers (compagnon non pacsé, ami, neveu/nièce). C’est le cas où la fiscalité devient punitive. Hors ligne directe, l’abattement de 100 000 € disparaît, et pour un tiers sans lien de parenté le barème de l’article 777 CGI (tableau III) applique un taux de 60 % sur l’intégralité de la valeur transmise, sans abattement. Un bien de 500 k€ donné à un compagnon non pacsé déclenche 300 000 € de DMTG. Les abattements partiels donnent un peu d’oxygène mais restent modestes, 31 865 € pour un petit-enfant (art. 790 B), 80 724 € pour un conjoint ou pacsé (art. 790 E et 790 F), 15 932 € pour un frère ou une sœur, 7 967 € pour un neveu ou une nièce. Le levier déterminant pour qui souhaite transmettre à son compagnon non pacsé est radical, formaliser un PACS ou un mariage avant la donation transforme entièrement la facture, puisque l’abattement passe de zéro à 80 724 € et que les tranches du barème sont nettement plus douces que les 60 % du tiers.

Cas 3, donation déguisée et requalification. La jurisprudence constante de la 1ʳᵉ chambre civile de la Cour de cassation (notamment Cass. 1ʳᵉ civ., 20 janvier 2021, n° 19-14.279, confirmée jusqu’en 2025) sanctionne régulièrement les ventes à prix sous-évalué, les ventes à crédit non remboursé, et les démembrements de complaisance où l’usufruit n’est jamais exercé. La requalification suppose la caractérisation d’une intention libérale, et les conséquences sont lourdes, rappel des DMTG sur la valeur réelle, pénalités, intérêts de retard de 0,20 % par mois (art. 1727 CGI), et au civil, recel successoral possible si l’opération a été dissimulée aux cohéritiers. La règle tient en une phrase, le démembrement n’a de réalité fiscale que s’il a une réalité effective dans la vie du bien.

Pour boucler le tour, le tableau ci-dessous consolide les huit postes de coût rencontrés sur le cas pratique canonique (1 M€, parent 60 ans, deux enfants, donation NP), et donne la photo de synthèse à emporter avant de prendre rendez-vous chez le notaire.

| Poste | Montant approximatif | Base | Référence |

|---|---|---|---|

| DMTG total (2 enfants × 28 194 €) | ≈ 56 388 € | NP 500 k€ après abattement | Art. 777 + 779 CGI |

| Émoluments notaire HT | ≈ 10 677 € | Valeur PP 1 M€ | Art. A444-53 C. com. |

| TVA 20 % sur émoluments | ≈ 2 135 € | Émoluments | Art. 278 CGI |

| Émoluments de formalités | ≈ 200 € | Forfaitaire | Art. A444 C. com. |

| Débours | ≈ 500 € | Frais réels | Notaires.fr |

| TPF (donation immobilière) | ≈ 6 000 € | 0,60 % × 1 M€ | Art. 791 ter CGI |

| Prélèvement 2,37 % sur TPF | ≈ 142 € | 2,37 % × TPF | Art. 1647 CGI |

| CSI 0,10 % | ≈ 1 000 € | 0,10 % × 1 M€ | Art. 879 CGI |

| Total approximatif | ≈ 77 042 € | / | / |

Estimation indicative, frais d’acte hors DMTG ≈ 2 % de la valeur du bien, données à jour mai 2026.

En résumé, sur un bien d’un million d’euros transmis par un parent de 60 ans à deux enfants en démembrement, on atterrit autour de 77 000 € tout compris, dont les DMTG forment les trois quarts et les frais d’acte le quart restant. C’est l’ordre de grandeur à anticiper avant le rendez-vous chez le notaire, et la base de comparaison pour mesurer ce qu’un fractionnement sur 15 ans ou un démembrement engagé plus tôt aurait permis d’économiser. Pour rapprocher ces chiffres de ceux qui s’appliqueraient au décès sans donation, droits de succession détaille la mécanique successorale et ses propres barèmes.

Conclusion

Ce qu’il faut retenir d’abord, c’est que la structure de l’acte pèse autant que le bien lui-même. Sur un million d’euros transmis à 60 ans à deux enfants, basculer en nue-propriété fait tomber les droits autour de 56 000 € contre 156 000 € en pleine propriété, soit cent mille euros qui restent dans la famille. Ce levier n’est ni infini ni reproductible à tout âge : le barème de l’article 669 perd dix points tous les dix ans, et la fenêtre 50-65 ans reste celle où l’écart est maximal.

Deux nuances méritent de rester en tête avant le rendez-vous chez le notaire. D’abord, le démembrement ne fait pas disparaître les frais d’acte, qui restent calculés sur la valeur en pleine propriété et représentent encore environ 2 % du bien. Ensuite, tant que vous conservez l’usufruit, le bien reste intégralement dans votre assiette IFI, un point que l’on voit régulièrement sous-estimé au-delà du seuil de 1,3 M€.

Pour aller plus loin, vous pouvez explorer le démembrement appliqué à l’assurance-vie pour articuler immobilier et capitaux financiers, ou regarder l’achat de SCPI en nue-propriété si vous cherchez à reproduire la mécanique sur un actif plus liquide. Article après article, notre blog décortique chaque mécanisme avec des cas chiffrés sur 20 à 30 ans.

FAQ : Donation immobilière 2026

Qui est propriétaire après une donation immobilière ?

Cela dépend de ce que vous avez donné. En pleine propriété, l’enfant devient pleinement propriétaire dès la signature de l’acte notarié : il perçoit les loyers, supporte la taxe foncière et peut vendre sans accord du parent. En démembrement, il n’est que nu-propriétaire jusqu’au décès du donateur, qui conserve l’usufruit. Ce point mérite d’être bien compris avant de signer, car la donation en pleine propriété est irrévocable sauf cas très restrictifs (ingratitude, inexécution des charges). Au décès du parent, l’usufruit s’éteint et l’enfant récupère la pleine propriété sans aucun droit de mutation supplémentaire (art. 1133 CGI). Pour comprendre comment ce mécanisme est structuré fiscalement, notre guide sur le démembrement de propriété détaille les barèmes applicables.

Quels sont les frais d’une donation immobilière en 2026 ?

Les DMTG sont souvent le premier chiffre que l’on regarde, mais ils ne sont pas le seul poste. S’y ajoutent les émoluments réglementés du notaire (environ 1 % du bien au-delà de 60 000 €, barème dégressif selon l’art. A444-53 C. com.), la TVA à 20 % sur ces émoluments, la taxe de publicité foncière à 0,60 %, la contribution de sécurité immobilière à 0,10 % et les débours (300 à 800 €). Pour un bien de 1 M€ en démembrement, ces frais d’acte hors DMTG représentent environ 20 700 €, soit 2 % de la valeur du bien. Un point à retenir : les émoluments sont calculés sur la valeur en pleine propriété même en démembrement ; seuls les DMTG baissent avec la réduction de base taxable.

Y a-t-il un âge limite pour faire une donation immobilière ?

Il n’existe aucun âge légal qui empêche de donner, tant que le donateur est sain d’esprit (art. 901 C. civ.). Les contraintes sont fiscales et progressives. Le barème de l’art. 669 CGI devient moins favorable avec l’âge : la nue-propriété représente 60 % de la valeur du bien entre 61 et 70 ans, 70 % entre 71 et 80 ans, 80 % entre 81 et 90 ans. L’abattement complémentaire pour don de somme d’argent (art. 790 G CGI, plafond 31 865 €) n’est plus accessible à partir de 80 ans révolus. En pratique, la fenêtre optimale se situe avant 70 ans, mais une donation après 70 ans reste pertinente si l’espérance de vie résiduelle dépasse 15 à 20 ans. Au-delà de 80 ans, rester en pleine propriété et fractionner sur plusieurs enfants devient souvent plus simple et tout aussi efficace.

Quelle différence entre donner l’usufruit ou la nue-propriété ?

Le schéma le plus répandu consiste à donner la nue-propriété à ses enfants en conservant l’usufruit : le parent garde l’usage du bien ou les loyers jusqu’à son décès, et les droits ne sont calculés que sur la valeur fiscale de la nue-propriété selon le barème art. 669 CGI. Au décès, l’usufruit s’éteint et l’enfant devient plein propriétaire sans DMTG complémentaires (art. 1133 CGI), la plus-value accumulée étant transmise hors droits. La donation inverse, qui consiste à donner l’usufruit en gardant la nue-propriété, est rarissime en transmission classique. On la rencontre sous forme d’usufruit temporaire (5 à 15 ans) pour réduire l’assiette IFI. Pour les familles au-delà du seuil de 1,3 M€, notre article sur l’IFI 2026 précise pourquoi le donateur reste imposé sur 100 % de la valeur du bien tant qu’il est usufruitier (art. 968 CGI).

Peut-on faire une donation immobilière à un tiers (compagnon non pacsé, ami) ?

C’est légalement possible, mais fiscalement très onéreux. Un tiers sans lien de parenté ne bénéficie d’aucun abattement, et le taux applicable est de 60 % sur l’intégralité de la valeur transmise (art. 777 CGI, tableau III), soit 300 000 € de DMTG sur un bien de 500 000 €. Pour un compagnon, formaliser un PACS ou un mariage avant la donation ouvre l’abattement de 80 724 € (art. 790 E et 790 F CGI) et change radicalement la facture. D’autres abattements partiels existent selon le lien : 31 865 € pour un petit-enfant, 15 932 € pour un frère ou une sœur, 7 967 € pour un neveu ou une nièce. Notre guide sur les droits de succession 2026 présente l’ensemble du barème et les abattements disponibles selon la parenté.