Dernière mise à jour : mai 2026

Vous voulez régler une caution un samedi soir, verser un acompte au notaire avant midi ou payer des frais de scolarité à l’étranger, et le virement bloque sans explication claire. Le plafond virement Crédit Agricole affiché dans Ma Banque ne raconte pourtant qu’une partie de l’histoire, puisque selon votre offre, votre Caisse régionale et le canal choisi, le chiffre qui s’applique réellement peut être trois fois plus bas que celui que vous aviez en tête. Dans les cas que l’on voit revenir le plus souvent, ce n’est pas le montant qui pose problème, c’est l’opacité ressentie au moment où la transaction doit partir. Cette opacité a une cause structurelle, c’est que le Crédit Agricole est organisé en 39 Caisses régionales juridiquement indépendantes, ce qui veut dire qu’aucun chiffre national ne s’impose à toutes les agences.

À cette logique fédérale s’ajoutent deux faits qui changent la donne en 2026. D’abord, le virement instantané est devenu gratuit depuis le 9 janvier 2025 par alignement réglementaire européen, ce qui en fait le canal par défaut pour les urgences en zone euro. Ensuite, l’Observatoire de la sécurité des moyens de paiement chiffre la fraude au virement à 312 M€ en 2023, premier poste de préjudice scriptural devant la carte, ce qui explique pourquoi les banques maintiennent des plafonds par défaut volontairement bas. Dans ce guide, on cartographie la grille par offre et la mécanique des compteurs, ainsi que les trois canaux SEPA, instantané et SWIFT. On voit ensuite les trois leviers pour débloquer un plafond insuffisant, avant de revenir sur la logique de sécurité et un comparatif avec les autres banques françaises.

1. Plafonds de virement Crédit Agricole 2026 : la grille par offre client

Reprenons le fil de l’introduction. Avant de comparer les canaux ou de chercher comment débloquer une opération, vous avez besoin d’une réponse simple à une question simple, quel plafond virement Crédit Agricole s’applique aujourd’hui sur votre compte, et où le lire avec certitude ?

1.1 Pourquoi il n’existe pas un plafond unique : 39 Caisses régionales et paramétrage individuel

Le plafond de virement, c’est la limite que la banque autorise sur une période donnée, par opération, sur 24 heures, sur 7 jours glissants ou sur 30 jours glissants. Chez la plupart des banques nationales, ce chiffre est unique et public. Au CA, c’est une autre logique qui s’applique, car le groupe est organisé en 39 Caisses régionales juridiquement indépendantes, qui négocient chacune leurs conventions et leurs plafonds standards. Le « Compte à composer » peut donc afficher un chiffre différent à Bordeaux ou en Île-de-France. Inutile de chercher le plafond virement Crédit Agricole sur le site institutionnel du groupe, vous ne le trouverez que dans la convention de votre propre caisse.

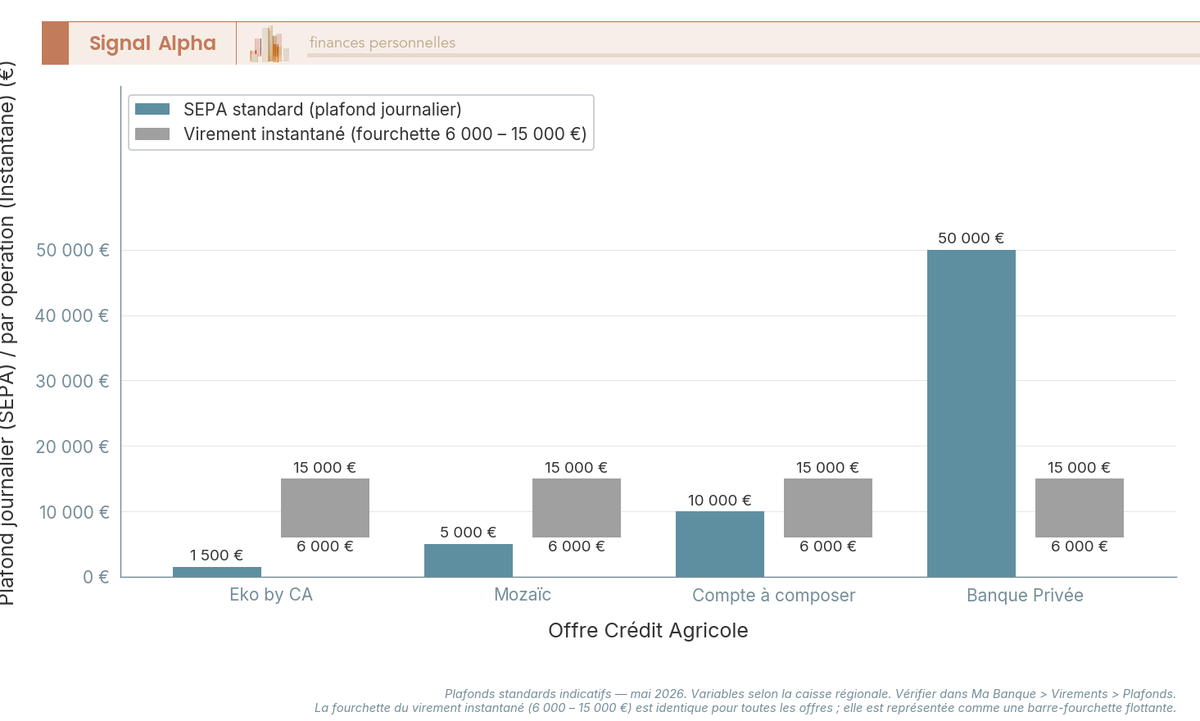

La conséquence pratique est claire, les plafonds individuels affichés dans Ma Banque priment sur tout chiffre publié dans un guide général. Les valeurs de la grille ci-dessous sont des ordres de grandeur 2024-2026, pas des valeurs contractuelles. Avant tout virement important, le bon réflexe consiste à vérifier le chiffre exact via Ma Banque > Virements > Plafonds. Le graphique ci-dessous donne l’amplitude entre Eko by CA et la Banque Privée, soit un facteur 30 entre les extrêmes.

1.2 Grille indicative par offre et mécanique des compteurs journalier / 7 jours / 30 jours

Le CA segmente ses clients particuliers en quatre offres principales en 2026. Eko by CA, autour de 2 €/mois, cible les jeunes actifs avec un plafond journalier indicatif de 1 500 €, parfois 5 000 € chez CA Nord Est. Mozaïc (ex-Globe Trotter) vise les étudiants autour de 5 000 €/jour. Le Compte à composer, qui couvre la grande majorité des clients, tourne autour de 10 000 €/jour avec un plafond unitaire négociable jusqu’à 50 000 €. La Banque Privée démarre à 50 000 €/jour, et au-delà sur mesure.

| Offre client | Plafond journalier indicatif | Plafond mensuel indicatif | Plafond par virement unitaire | Profil cible |

|---|---|---|---|---|

| Eko by CA | 1 500 € (variable selon la caisse régionale ; certaines caisses, notamment CA Nord Est, paramètrent l’offre à 5 000 €/jour) | ~10 000 € (à confirmer en convention de compte régionale) | 1 500 € | Jeunes actifs, budget serré |

| Mozaïc (ex-Globe Trotter) | 5 000 € (variable selon la caisse régionale) | ~20 000 € (variable selon la caisse régionale ; certaines offres mentionnent un forfait d’opérations courantes illimitées) | 5 000 € | Étudiants, jeunes adultes |

| Compte à composer (standard) | 10 000 € (variable selon la caisse régionale ; aucun plafond national unique publié) | ~50 000 € (à confirmer en convention de compte régionale) | jusqu’à 50 000 € sur demande | Grande majorité des clients |

| Banque Privée | 50 000 € et au-delà (variable selon la caisse régionale, non communiqué publiquement) | sur mesure | sur mesure | HNW, dirigeants, transactions immo |

Données à jour — mai 2026.

Au-dessus de cette grille se superposent trois compteurs, journalier (généralement glissant sur 24 heures, un virement émis à 23h45 bloque le compteur jusqu’à 23h45 le lendemain), 7 jours glissants et 30 jours glissants. Ce qu’on voit le plus souvent, c’est qu’un point fréquemment sous-estimé reste la couche hebdomadaire, parce que ceux qui pensent contourner le journalier en séquençant deux virements se font bloquer par le compteur 7 jours, calé typiquement autour de 3× le journalier.

Dernier point à garder en tête avant de signer un virement, les opérations entre deux comptes du même titulaire au sein du CA sont en général peu ou pas plafonnées. Les plafonds mordent uniquement sur les virements externes, vers un IBAN d’une autre banque, et c’est sur ces opérations que les leviers de déblocage présentés plus loin servent.

2. SEPA, virement instantané, SWIFT : trois canaux, trois plafonds, trois logiques de coût

Le plafond virement Crédit Agricole ne se résume pas à une ligne unique, trois canaux coexistent, chacun avec sa propre fourchette, son délai et sa logique de coût. SEPA standard pour le récurrent prévisible, SCT Inst pour les urgences en zone euro, SWIFT pour l’international hors euro.

2.1 Virement SEPA standard : J+1 ouvré, gratuit, jusqu’à 50 000 €

Le SEPA standard, c’est le canal historique sur lequel s’appuient la majorité des opérations récurrentes, salaire, loyer, mensualités. Son périmètre couvre 41 pays et territoires (UE-27 + EEE + Royaume-Uni + Suisse + Monaco + microétats), exclusivement en euro. L’exécution se fait en J+1 ouvré, parfois J+0 si l’ordre est émis avant 16h. Le coût depuis Ma Banque est nul, et le plafond unitaire peut atteindre 50 000 € sur un Compte à composer paramétré en conséquence. Autre avantage souvent négligé, le virement reste annulable tant que la banque ne l’a pas comptabilisé, un filet de sécurité qui n’existe pas sur l’instantané.

Un point pratique que beaucoup découvrent au mauvais moment, un virement SEPA émis le vendredi après 16h-17h n’arrive chez le bénéficiaire que le lundi matin, et c’est pareil pour les ordres émis un jour férié. Pour une caution à signer le samedi matin, c’est trop tard.

2.2 Virement instantané (SCT Inst) : moins de 10 secondes 24/7, gratuit depuis 2025, mais irrévocable

Le SCT Inst exécute le virement en moins de 10 secondes, 24h/24, 7j/7, week-end et jours fériés compris. Depuis le 9 janvier 2025, il est gratuit chez le CA comme chez tous les PSP de la zone euro par application du règlement (UE) 2024/886 du 13 mars 2024, alors qu’avant, l’opération était facturée autour de 1 €.

Le plafond unitaire chez le CA s’établit entre 6 000 et 15 000 € par opération selon la caisse et le profil, nettement en dessous des 50 000 € du SEPA standard. La raison est mécanique, le SCT Inst est irrévocable une fois envoyé. Aucune procédure bancaire ne permet de rappeler les fonds, et c’est précisément l’angle exploité par les fraudeurs (vishing, faux conseiller). Les banques compensent ce risque par un plafond unitaire plus bas. Le règlement (UE) 2024/886 a d’ailleurs levé en 2025 le plafond unitaire maximum européen historique de 100 000 €, chaque PSP fixant désormais son propre plafond contractuel.

| Critère | Virement SEPA standard | Virement instantané (SCT Inst) |

|---|---|---|

| Délai d’exécution | J+1 ouvré (parfois J+0 si émis avant 16h) | < 10 secondes, 24h/24, 7j/7 |

| Disponibilité | Lun-Ven ouvrés, hors jours fériés | 24/7 y compris week-end et nuit |

| Plafond unitaire indicatif (CA) | jusqu’à 50 000 € sur Compte à composer (variable selon la caisse régionale) | 6 000 € à 15 000 € par opération selon la caisse régionale et le profil (variable selon la caisse régionale ; certaines offres affichent un plafond unitaire bas, jusqu’à 500 € par envoi) |

| Plafond unitaire maximum SCT Inst (norme européenne) | n/a | Le règlement (UE) 2024/886 ne fixe plus de plafond unitaire maximum européen depuis 2025 (le plafond historique de 100 000 € a été levé). Chaque PSP fixe son propre plafond contractuel. |

| Coût (CA) | gratuit depuis Ma Banque pour SEPA standard | gratuit depuis le 9 janvier 2025 par alignement réglementaire UE (règlement 2024/886) |

| Réversibilité | annulable tant que non comptabilisé | irrévocable une fois envoyé |

| Cas d’usage typique | salaire, loyer, prestataire, gros transfert programmé | urgence (caution location), entre particuliers (LeBonCoin), transactions hors heures ouvrées |

Données à jour — mai 2026.

Note de Tom

dans la pratique, je programme tous mes flux récurrents (loyers, prestataires) en SEPA permanent et je garde l’instantané pour les vraies urgences. Le réflexe inverse, vouloir tout passer en instantané « par confort », expose à des erreurs de saisie qui deviennent irrattrapables vu l’irrévocabilité.

2.3 Virement SWIFT international : hors zone SEPA, autre grille de frais et de plafond

Pour tout ce qui sort de la zone SEPA, États-Unis, Maghreb, Asie, ou en devise autre que l’euro, le CA bascule sur le réseau SWIFT. Le périmètre est mondial (sauf pays sous sanctions UE/US), multi-devises (USD, GBP, CHF, MAD, TND…), avec un délai de 1 à 5 jours ouvrés.

La grille de frais change complètement, frais fixes 16,50 € à 26,90 € + ad valorem 0,065 % à 0,110 % (tarifs CADIF 2026), auxquels s’ajoutent les frais éventuels des banques correspondantes et une commission de change hors euro. Le plafond standard affiché sur la page CA grand public est de 3 500 €, fortement variable selon la caisse et le profil.

Deux points à vérifier avant d’émettre. D’abord, l’obligation déclarative douanière au-delà de 10 000 € vers ou depuis un pays tiers (règlement (UE) 2018/1672, article L152-1 CMF). Ensuite, pour les petits transferts récurrents, le SWIFT bancaire est rarement le moins cher, comptez ~20-30 € contre ~1-10 € chez Wise ou Revolut. Pour les gros montants au-delà de 50 000 €, il reste compétitif grâce à la traçabilité et l’éligibilité aux conventions fiscales.

Trois canaux, trois plafonds, trois cas d’usage. Reste une question pratique, que faire le jour où le plafond paramétré sur votre contrat est trop bas pour le virement à émettre ? Trois leviers existent, augmentation temporaire en ligne, augmentation permanente avec entretien, ou contournement par chèque de banque, et le choix dépend strictement de votre fenêtre temporelle.

3. Plafond insuffisant : trois leviers pour le débloquer selon votre urgence

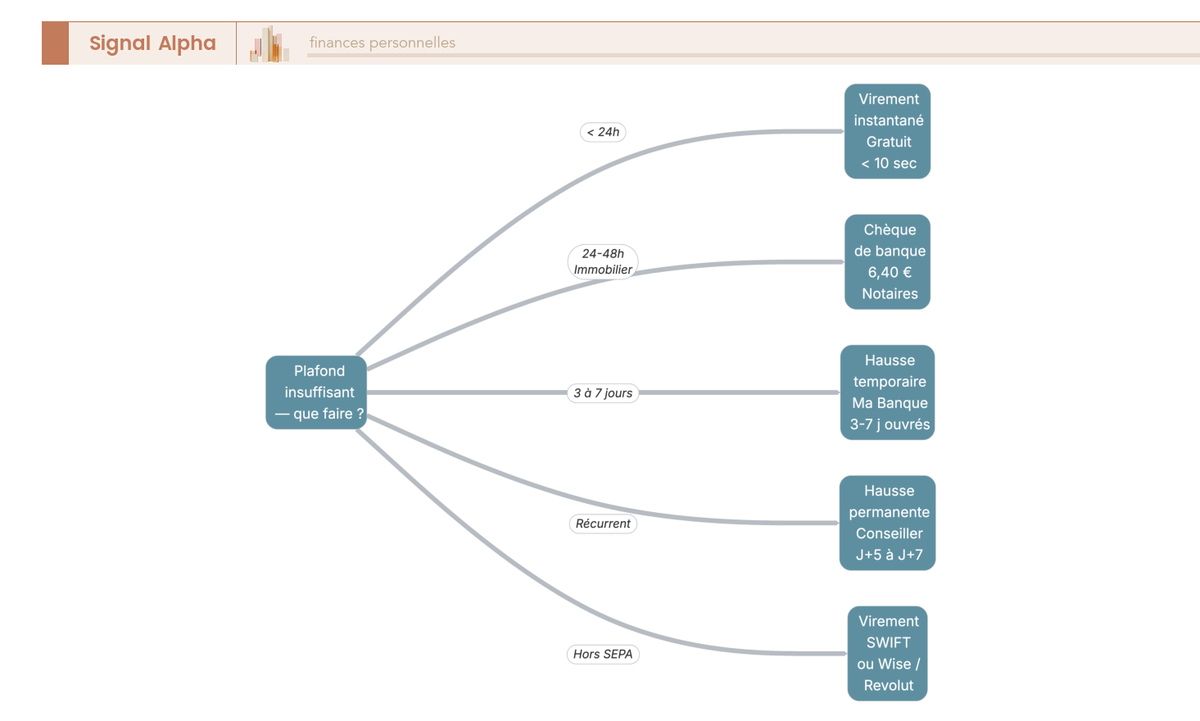

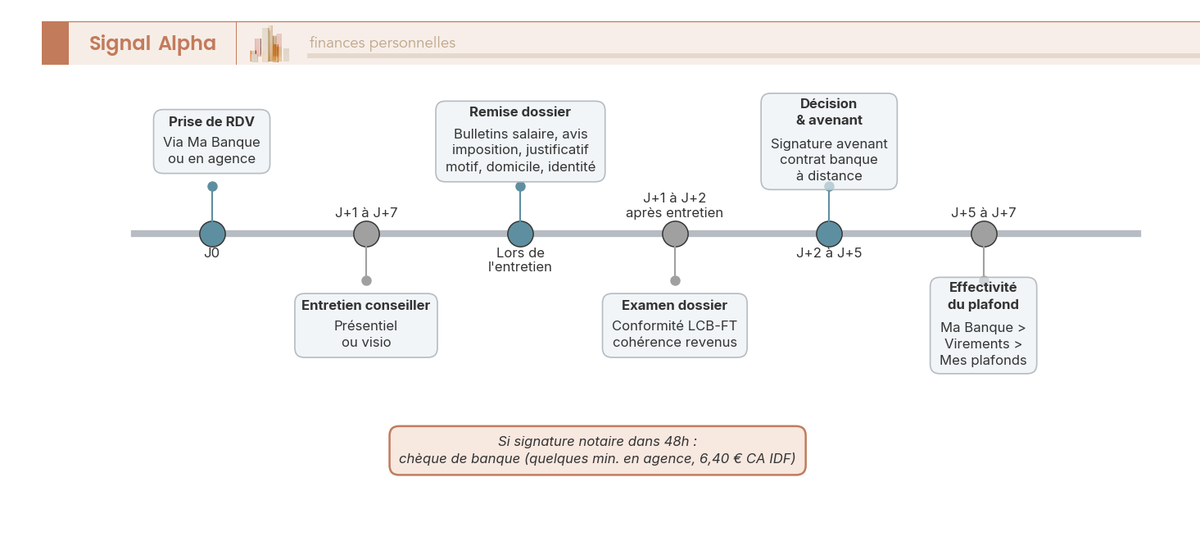

Face à un plafond virement Crédit Agricole trop bas, la première question à se poser, c’est la fenêtre de temps dont vous disposez. Quelques jours seulement ? L’augmentation temporaire en ligne suffit. Besoin durable ? Augmentation permanente avec entretien. Moins de 48 heures avant une signature notaire ? Le chèque de banque devient incontournable.

3.1 Augmentation temporaire via Ma Banque : la voie rapide pour 3 à 7 jours

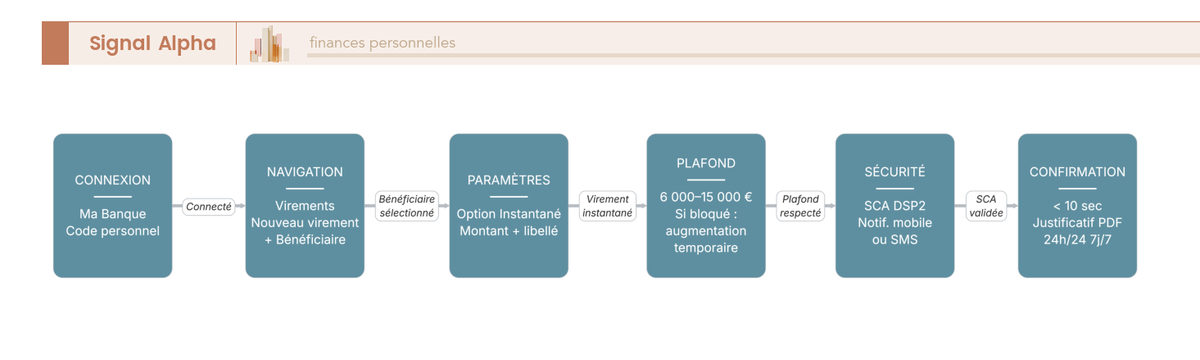

C’est le levier que l’on actionne le plus souvent. Chemin dans Ma Banque, Virements > Mes plafonds > « Demander une augmentation temporaire » (le libellé varie d’une Caisse régionale à l’autre). Vous renseignez le nouveau plafond, la durée (7 jours typiquement) et le motif, qu’il s’agisse d’une caution de location, d’un apport pour un compromis, de frais médicaux ou d’une scolarité.

La validation passe par une authentification forte SCA (Strong Customer Authentication, imposée par la DSP2), via notification mobile ou code SMS. C’est précisément ce mécanisme, obligatoire pour toute modification sensible, que les fraudeurs ciblent par vishing, et on y revient en section 4. Les demandes automatiques sont traitées en quelques minutes ; celles qui passent en validation manuelle prennent 3 à 7 jours ouvrés.

Deux limites à connaître. L’augmentation temporaire ne dépasse pas un plafond absolu propre à chaque Caisse, souvent 2 à 5× le plafond standard ; certaines Caisses bloquent au-delà de trois demandes par an. Un motif crédible et documenté réduit nettement le risque de blocage manuel : un compromis signé pèse beaucoup plus lourd qu’une formulation vague.

3.2 Augmentation permanente : entretien conseiller, justificatifs et critères LCB-FT

Pour les hausses modestes (5 000 → 8 000 €/jour par exemple), la modification se fait directement depuis Ma Banque. Les hausses structurantes (10 000 → 50 000 €/jour sur Compte à composer) déclenchent en revanche un parcours formalisé.

Les pièces typiquement demandées, ce sont vos trois derniers bulletins de salaire (ou avis d’imposition N-1, ou bilan comptable pour les indépendants), un justificatif du motif (compromis, devis travaux, contrat de scolarité), un justificatif de domicile < 3 mois, votre pièce d’identité et vos relevés de compte.

Le conseiller croise alors trois critères, l’historique du compte, le dispositif LCB-FT (lutte contre le blanchiment et le financement du terrorisme, lignes directrices ACPR), et la cohérence revenus/plafond demandé. Un client à 3 000 €/mois nets qui demande 200 000 €/mois sans justification patrimoniale est refusé. La chronologie est ensuite assez prévisible, prise de RDV, entretien, examen conformité, signature de l’avenant, effectivité dans Ma Banque sous quelques jours.

Une nuance qui passe souvent inaperçue, c’est que la baisse de plafond, vous pouvez la faire vous-même à tout moment via Ma Banque, sans validation conseiller. Mesure de cybersécurité utile pour les profils peu actifs sur les gros virements, abaisser volontairement à 1 000 €/jour limite mécaniquement l’exposition en cas d’usurpation.

3.3 Chèque de banque : la voie sûre quand la signature notaire est dans 48h

Situation classique, signature chez le notaire dans 24-48 heures, apport de 70 000 € à virer depuis un Compte à composer plafonné à 10 000 €/jour. Séquencer prendrait sept jours minimum, totalement incompatible avec le calendrier. Trois options.

L’augmentation temporaire (section 3.1) reste viable si la fenêtre est de 7-10 jours, le compromis faisant office de motif fort. Sinon, le chèque de banque émis par le Crédit Agricole prend le relais : la banque certifie elle-même la provision et garantit l’encaissement. Frais annoncés à 6,40 € sur la Brochure tarifaire CA Île-de-France 2026 (variable selon Caisse régionale). Émission en quelques minutes en agence, mais le commander 48 h à l’avance reste plus prudent. C’est l’option recommandée par la majorité des notaires pour les transactions immobilières françaises. Le virement séquencé, lui, reste théorique, car le notaire peut refuser et exiger la centralisation.

Pour les cas connexes (scolarité enfant à l’étranger, transferts familiaux récurrents), on bascule plutôt sur l’augmentation permanente, puis sur des virements annuels ou des SEPA permanents.

Trois leviers, trois fenêtres temporelles. Reste à comprendre pourquoi ces plafonds existent, et où se situe le CA face aux autres banques de la place.

4. Pourquoi ces plafonds existent : fraude au virement, responsabilité bancaire et bonnes pratiques

Les plafonds ne sont pas une commodité commerciale, ils relèvent d’un dispositif de prévention de la fraude imposé par la DSP2 et par la doctrine ACPR. Et la jurisprudence récente a clairement déplacé le curseur de responsabilité côté banque.

L’Observatoire de la sécurité des moyens de paiement (OSMP) chiffre les pertes par fraude au virement à 312 millions d’euros en 2023 (-0,5 % sur un an). Le virement est devenu le premier canal de préjudice par fraude scripturale, devant la carte. Le montant médian par cas tourne autour de 3 000 €, ce qui explique pourquoi les banques maintiennent des plafonds bas par défaut : ils limitent mécaniquement la perte maximale par épisode.

Trois vecteurs dominent en pratique. Le phishing d’abord, avec ces faux mails de banque, d’URSSAF ou d’impôts qui renvoient vers un faux site. Le vishing ensuite, un appel d’un soi-disant agent de la cellule fraude avec spoofing du numéro de la banque, qui vous demande de valider une SCA « pour bloquer une opération » alors que l’opération validée est en réalité un virement vers une mule. Et enfin la fraude au RIB modifié, qui consiste à modifier l’IBAN sur une facture fournisseur avant paiement.

Le cadre légal est défini par les articles L. 133-18 à L. 133-24 du Code monétaire et financier (transposition DSP2) : en l’absence de négligence grave, la banque doit rembourser sous un jour ouvré. La Cour de cassation a tranché le 23 octobre 2024 (Cass. com. n° 23-16.267), et la décision a fait du bruit, en cas de spoofing, la seule validation par authentification forte SCA ne suffit pas à caractériser la négligence grave, c’est à la banque d’en apporter la preuve. Un arrêt qui renforce la position des victimes manipulées par un faux conseiller.

4.1 Plafonds CA vs Caisse d’Épargne, BNP, Boursorama, LCL : comment vous situer

Pour situer le plafond virement Crédit Agricole face à la concurrence, le tableau ci-dessous regroupe les plafonds standards constatés en mai 2026 sur les cinq grandes banques de réseau, sachant que le chiffre individuel paramétré sur votre contrat prime toujours sur ces fourchettes. Notre comparatif des meilleures banques en ligne 2026 détaille les écarts de tarification associés.

| Banque | Offre standard | Plafond journalier indicatif SEPA | Plafond virement instantané | Modification en ligne |

|---|---|---|---|---|

| Crédit Agricole | Compte à composer | 10 000 € (variable selon la caisse régionale) | 6 000-15 000 € | Ma Banque ✓ |

| Caisse d’Épargne | Formule standard | Consultable et modifiable dans l’espace client (montant exact non communiqué publiquement, généralement ~5 000-15 000 € selon profil) | ~6 000 € | Banque en ligne ✓ |

| BNP Paribas | Esprit Libre / standard | 6 000 €/jour pour les virements en ligne standards ; 20 000 €/jour pour les détenteurs de la Clé Digitale | ~10 000 € | App Mes Comptes ✓ |

| Boursorama / BoursoBank | The Bank / Welcome | 15 000 € plafond de virement par défaut | 2 000 €/jour sur le canal instantané | App Bourso ✓ |

| LCL | Essentiel / LCL Zen | 10 000 € | 15 000 € par opération (plafond observé) | LCL Mes Comptes ✓ |

Données à jour — mai 2026.

Boursorama affiche le plafond SEPA le plus généreux (15 000 €) mais bride fortement l’instantané à 2 000 €/jour, choix défensif assumé face à l’irrévocabilité. BNP module via la Clé Digitale (6 000 à 20 000 €/jour). CA et LCL, filiales du même groupe, convergent logiquement autour de 10 000 €/jour SEPA.

Point pratique souvent recherché, Ma Banque permet de télécharger un justificatif de virement au format PDF (IBAN émetteur, IBAN bénéficiaire, montant, date, référence), accessible depuis l’espace e-documents. C’est ce document que vous demanderont notaires, agences, écoles et propriétaires.

4.2 Checklist 2026 : sécuriser ses virements au Crédit Agricole au quotidien

La checklist ci-dessous synthétise les réflexes pratiques. Elle s’inscrit dans le cadre DSP2 (articles L. 133-18 à L. 133-24 CMF), et les adopter réduit nettement le risque de qualification de négligence grave en cas de litige. Pour élargir à l’ensemble des frais bancaires, notre dossier Frais bancaires 2026 : quels postes réduire et quelle alternative en ligne choisir creuse la mécanique tarifaire des cinq principaux établissements.

| À faire | À éviter |

|---|---|

| Vérifier ses plafonds dans Ma Banque > Virements > Plafonds avant tout virement important | Communiquer un code SMS ou notification SCA à un appelant inconnu (faux conseiller) |

| Activer les alertes par SMS / push sur tout virement > seuil personnel | Cliquer sur un lien dans un mail de la « banque » — passer par l’app directement |

| Baisser volontairement le plafond si peu actif (limite l’exposition fraude) | Modifier un RIB fournisseur sans contre-appel téléphonique vers un numéro vérifié |

| Pour un achat immobilier urgent : privilégier le chèque de banque (quelques minutes en agence, 6,40 € chez CA IDF) | Attendre une augmentation temporaire pour une signature notaire dans 24h |

| Pour les transferts internationaux : comparer SWIFT CA vs Wise / Revolut sur montant + frais + délai | Émettre un virement SWIFT vers un pays sensible sans justificatif documenté |

Deux insistances pour finir. Aucune banque ne demande de valider une SCA par téléphone, ce simple réflexe résume l’essentiel des cas de vishing. Et un virement instantané reste irrévocable, un RIB erroné ne se rattrape plus côté bancaire, le contre-appel sur un numéro vérifié avant tout paiement à un nouveau fournisseur reste le seul réflexe vraiment efficace.

Vous disposez à présent d’une vision complète, grille de plafonds par offre, choix du canal, leviers d’ajustement et réflexes anti-fraude. La FAQ ci-dessous reprend les questions les plus fréquentes pour les lecteurs pressés.

Conclusion

Le plafond virement Crédit Agricole ne se trouve jamais sur le site institutionnel du groupe, parce qu’il se trouve dans la convention de votre Caisse régionale, l’une des 39 entités juridiquement indépendantes qui composent le réseau. C’est la première chose à intégrer avant toute démarche, car aucun chiffre national ne s’impose, et le seul montant qui compte est celui paramétré sur votre contrat, consultable dans Ma Banque > Virements > Plafonds.

Au-delà de cette première lecture, trois canaux coexistent avec leurs logiques propres. Le SEPA standard reste le canal du récurrent prévisible, jusqu’à 50 000 € sur Compte à composer. L’instantané, gratuit depuis le 9 janvier 2025 par alignement réglementaire européen, exécute en moins de dix secondes mais reste irrévocable, et c’est précisément cette irrévocabilité qui justifie un plafond unitaire plus bas. Le SWIFT prend le relais hors zone euro, avec sa propre grille tarifaire.

Face à un plafond insuffisant, la fenêtre temporelle dicte le levier à activer. Augmentation temporaire en ligne pour un besoin ponctuel, augmentation permanente avec entretien pour une hausse structurelle, chèque de banque pour une signature notaire à 48 heures. La sécurité, elle, reste l’angle non négociable. Les 312 M€ de fraude au virement chiffrés par l’OSMP en 2023 expliquent l’existence même de ces plafonds, et la Cour de cassation a rappelé en octobre 2024 que la seule validation SCA ne suffit pas à dédouaner la banque en cas de spoofing. Autrement dit, la responsabilité se partage, et c’est à vous de garder la main.

Pour prolonger ce dossier, notre guide sur le changement de banque en 2026 détaille la procédure du mandat de mobilité si les contraintes du CA ne vous conviennent plus, et notre analyse de BoursoBank creuse l’offre du concurrent le plus généreux sur le plafond SEPA standard.

FAQ — Plafond Virement Crédit Agricole

Quels sont les plafonds de virement par offre au Crédit Agricole en 2026 ?

Les plafonds varient selon l’offre souscrite. Sur l’offre Eko by CA, le plafond journalier standard est d’environ 1 500 €, avec un plafond mensuel autour de 10 000 €. Sur Mozaïc (ex-Globe Trotter), la limite journalière monte à environ 5 000 €. Sur Compte à composer, le plafond standard atteint 10 000 €/jour et peut aller jusqu’à 50 000 € par virement unitaire sur demande. Pour les clients Banque Privée, les plafonds dépassent 50 000 € et sont paramétrés sur mesure. Ces valeurs sont indicatives : la caisse régionale et le paramétrage individuel du contrat priment. L’endroit le plus fiable pour connaître le plafond virement Crédit Agricole exact applicable à son compte reste Ma Banque > Virements > Plafonds.

Comment modifier son plafond de virement depuis l’application Ma Banque ?

Depuis Ma Banque, le chemin est le suivant : menu Virements, puis Mes plafonds (ou Gestion des plafonds). Il suffit de sélectionner une augmentation temporaire, de renseigner le nouveau montant souhaité, la durée (par exemple 7 jours) et un motif (caution, achat auto, frais médicaux). Une authentification forte SCA est requise pour valider la modification. La plupart des demandes sont traitées en quelques minutes ; les demandes dépassant un certain seuil propre à chaque caisse peuvent nécessiter une validation manuelle sous 3 à 7 jours ouvrés. Fournir un motif crédible accélère le traitement.

Quelle différence entre plafond SEPA standard et plafond virement instantané ?

Le virement SEPA standard peut atteindre 50 000 € par opération sur un Compte à composer, avec une exécution en J+1 ouvré. Le virement instantané (SCT Inst) est limité à 6 000 à 15 000 € selon la caisse régionale et le profil, mais s’exécute en moins de 10 secondes, 24h/24 et 7j/7. Ce plafond plus bas s’explique par le caractère irrévocable de l’instantané : une fois envoyé, les fonds ne peuvent pas être rappelés, ce qui en fait le canal privilégié par les fraudeurs par vishing. Les deux canaux sont gratuits depuis le 9 janvier 2025.

Est-ce que les virements instantanés sont gratuits au Crédit Agricole ?

Oui, depuis le 9 janvier 2025. Le règlement européen (UE) 2024/886 du 13 mars 2024 impose aux banques de la zone euro de facturer le virement instantané au même prix que le SEPA standard, soit gratuitement dans le cas du Crédit Agricole. Avant cette date, la banque facturait chaque opération instantanée environ 1 €. L’obligation s’est ensuite étendue à l’ensemble des prestataires de services de paiement de l’UE au 9 octobre 2025. L’instantané devient ainsi le canal par défaut pour les urgences, à condition que le plafond unitaire paramétré couvre le montant à envoyer.

Jusqu’à quelle heure peut-on recevoir un virement bancaire ?

Pour un virement SEPA standard, la règle reste celle du J+1 ouvré : un virement émis le vendredi après 16h-17h n’arrive généralement que le lundi matin, et un virement émis un jour férié crédite le compte le jour ouvré suivant. Pour un virement instantané reçu, il n’y a plus de notion d’heure limite. Le compte est crédité en quelques secondes, y compris à 3h du matin un dimanche. C’est la différence structurante entre les deux canaux pour les situations urgentes.

Comment augmenter son plafond de façon permanente au Crédit Agricole ?

Pour relever durablement le plafond, la procédure peut nécessiter un entretien avec le conseiller. Les justificatifs couramment demandés sont les 3 derniers bulletins de salaire (ou avis d’imposition N-1), un justificatif du motif (compromis de vente, devis travaux, contrat de scolarité), un justificatif de domicile récent et une pièce d’identité. Le conseiller évalue la cohérence entre le revenu du client et le plafond sollicité, ainsi que l’historique du compte. Pour des hausses modestes, la modification peut parfois se faire directement via l’espace client sans entretien. Une fois validé, le nouveau plafond devient effectif sous quelques jours dans Ma Banque.

Que faire si un achat immobilier urgent dépasse mon plafond de virement ?

Trois options existent. Première option : demander une augmentation temporaire dans Ma Banque avec le compromis de vente signé comme justificatif, si la signature est dans 7 à 10 jours. Deuxième option : le chèque de banque, émis par le Crédit Agricole en quelques minutes en agence (6,40 € chez CA Île-de-France en 2026, variable selon la caisse régionale), à commander 48h à l’avance. C’est l’option recommandée par la majorité des notaires pour les transactions immobilières urgentes. Troisième option : les virements séquencés sur plusieurs jours, mais le notaire peut refuser cette approche et exiger une remise centralisée.

Quels sont les plafonds et frais pour un virement international SWIFT ?

Hors zone SEPA, le Crédit Agricole utilise le réseau SWIFT. Le plafond unitaire standard est d’environ 3 500 €, fortement variable selon la caisse régionale et le profil. Les frais comportent une partie fixe (16,50 à 26,90 € selon la caisse) et une partie ad valorem (0,065 à 0,110 %, minimum 19,70 à 23,80 €), auxquels s’ajoutent une commission de change et les frais éventuels des banques correspondantes. Le délai d’exécution est de 1 à 5 jours ouvrés. Pour les petits montants récurrents vers un pays hors zone euro, des alternatives comme Wise ou Revolut reviennent généralement moins cher (environ 1 à 10 € pour 1 000 € transférés).

Qu’est-ce que la responsabilité bancaire en cas de fraude au virement ?

En l’absence de négligence grave, la banque est tenue de rembourser sous 1 jour ouvré les sommes frauduleusement débitées, conformément à l’article L. 133-18 du Code monétaire et financier. Si la victime a communiqué ses codes à un fraudeur (vishing), la banque peut invoquer la négligence grave pour refuser le remboursement (article L. 133-19 CMF). Un arrêt de la Cour de cassation du 23 octobre 2024 (n° 23-16.267) a précisé que la seule validation par authentification forte SCA ne caractérise pas la négligence grave si le client a été manipulé par un faux conseiller, ce qui renforce la protection des victimes de spoofing téléphonique.

Comment obtenir une preuve de virement depuis l’application Crédit Agricole ?

L’application Ma Banque permet de télécharger ou de partager un justificatif de virement en format PDF depuis l’historique des opérations. Ce document mentionne l’IBAN émetteur, l’IBAN bénéficiaire, le montant, la date d’exécution et la référence de l’opération. C’est le document que demandent systématiquement notaires, agences immobilières, écoles et propriétaires pour confirmer qu’un virement a bien été émis. La fonctionnalité est accessible dans la rubrique e-documents de l’espace client Crédit Agricole.