Dernière mise à jour : avril 2026

Vous voulez déléguer la gestion de votre assurance-vie, mais devant la dizaine d’offres disponibles en 2026, impossible de comparer sereinement. Yomoni affiche 1,60 % de frais totaux, Ramify revendique 1,20 %, Mon Petit Placement met en avant 0 % de frais de mandat, et Goodvest promet un alignement Accord de Paris. Sauf que derrière ces chiffres, les périmètres ne sont jamais les mêmes : certains acteurs empilent trois couches de frais (enveloppe, mandat, supports), d’autres les fusionnent, et les performances publiées mélangent brut et net selon des conventions propres à chacun. Au final, l’épargnant qui compare deux gestions pilotées compare souvent des pommes et des oranges.

Et la situation s’est encore compliquée depuis janvier 2026 avec l’entrée en vigueur de la loi Industrie Verte, qui impose désormais aux mandats de gestion pilotée en assurance-vie d’intégrer au minimum 10 % de supports labellisés ou non cotés. Dans le même temps, le nouveau référentiel ISR a réduit le vivier de fonds labellisés d’environ 330 fonds entre fin 2024 et mars 2025. Concrètement, ces deux évolutions réglementaires changent les allocations possibles et rendent la comparaison encore plus piégeuse pour un particulier.

Ce qu’on constate dans la pratique, c’est que l’écart de frais totaux entre le moins cher et le plus cher du marché va du simple au double, de 1,00 % à 2,50 % par an. Sur 20 ans avec 100 000 euros investis, cette différence représente 20 000 à 25 000 euros de manque à gagner, uniquement en frais. Rien que ce chiffre devrait vous convaincre de comparer sérieusement avant de souscrire.

On a passé au crible les frais réels, les performances nettes, les univers d’investissement et les profils de risque de chaque acteur du marché. Avec, pour chacun, un verdict clair sur ce qui fonctionne, ce qui coince, et le profil d’épargnant à qui ça correspond vraiment.

1. Notre méthodologie : les critères pour comparer objectivement une gestion pilotée

Comparer huit gestions pilotées sur un pied d’égalité suppose de regarder au-delà des taux affichés. On a structuré cette analyse autour de quatre critères quantitatifs (frais totaux, impact long terme, performances nettes, univers d’investissement) avant de passer en revue chaque acteur individuellement.

1.1 Frais totaux : la donnée la plus importante

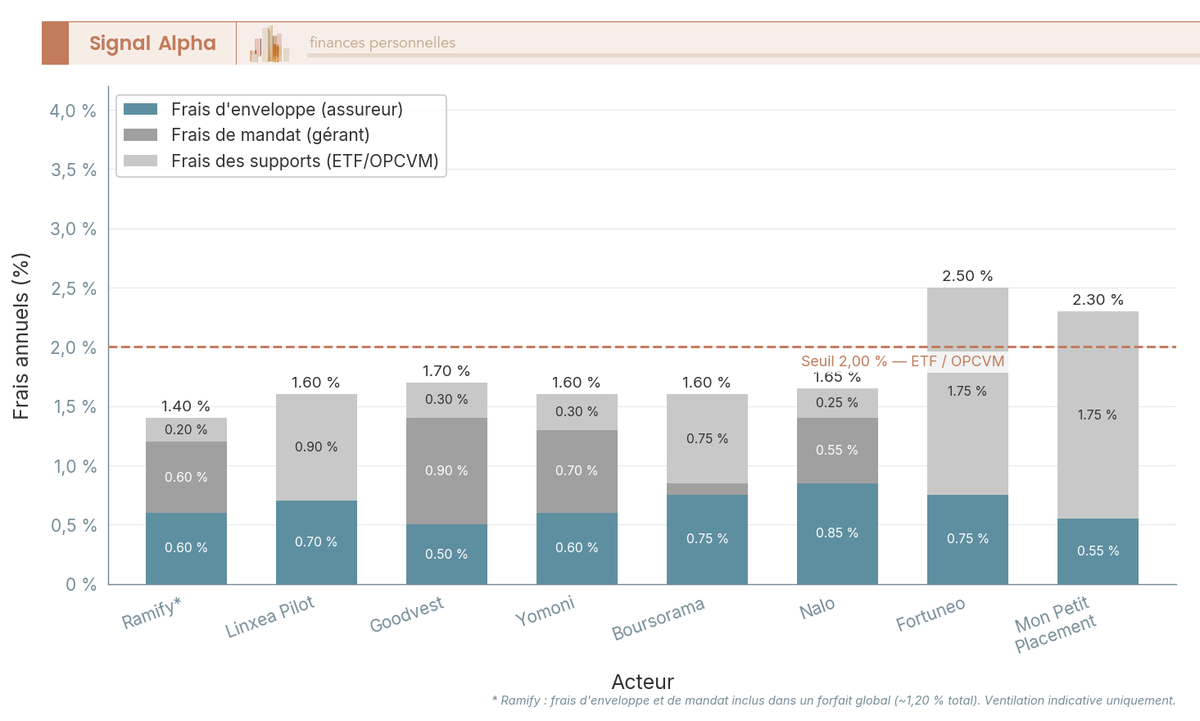

En gestion pilotée, le coût réel est rarement celui qu’on lit en gras sur la page d’accueil. Pour obtenir le chiffre qui compte vraiment, il faut additionner plusieurs couches de frais qui se cumulent chaque année sur votre encours.

| Couche de frais | Description | Fourchette marché 2026 |

|---|---|---|

| Frais d’enveloppe (assureur) | Frais de gestion annuels prélevés par l’assureur sur l’encours UC | 0,50 % à 0,85 % |

| Frais de mandat (gérant) | Rémunération du gestionnaire pour le pilotage | 0,00 % à 0,70 % |

| Frais des supports (fonds) | TER/frais courants des ETF ou OPCVM utilisés | ETF : 0,10 % à 0,30 % / OPCVM : 1,00 % à 2,50 % |

| Frais de versement | Sur chaque versement (quasi-totalité des acteurs en ligne : 0 %) | 0 % en ligne |

| Frais d’arbitrage | Sur chaque rééquilibrage (0 % chez tous les acteurs en ligne) | 0 % en ligne |

Données à jour — avril 2026.

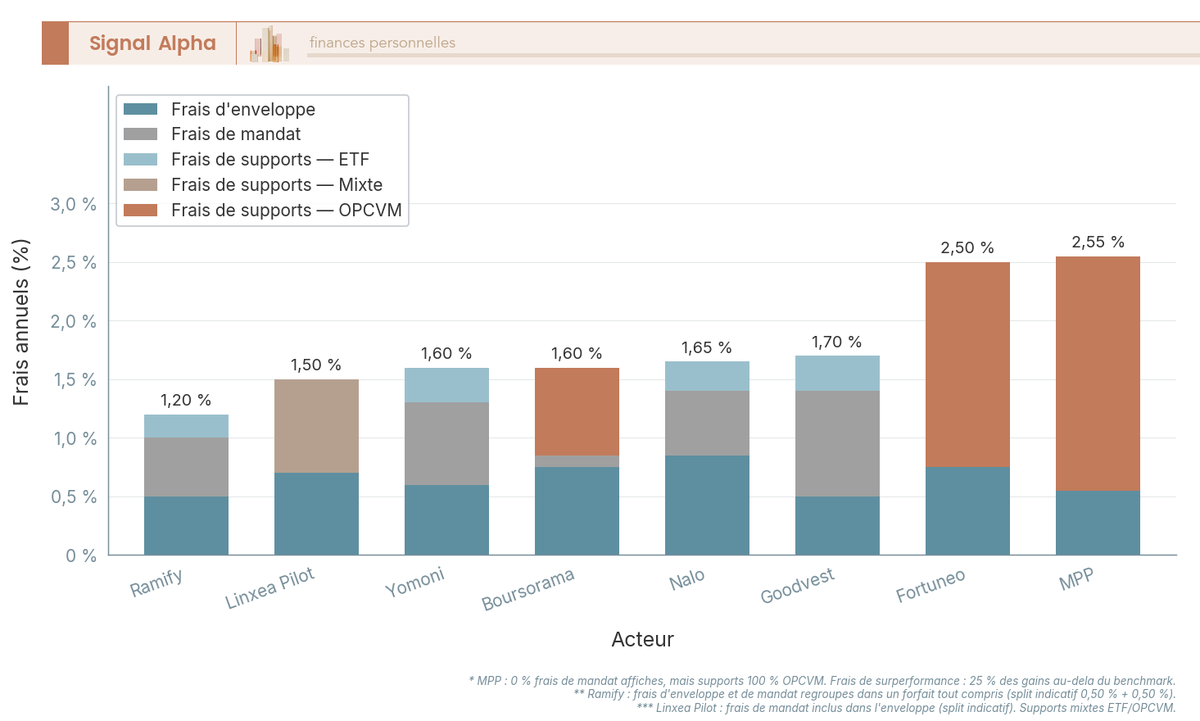

La ligne qui fait toute la différence, c’est celle des supports. Un acteur qui utilise des ETF indiciels (0,10 à 0,30 % par an) et un acteur qui utilise des OPCVM actifs (1,00 à 2,50 %) n’ont pas du tout la même structure de coût, même si leurs frais de mandat paraissent proches. C’est d’ailleurs un bon indicateur : si les frais totaux tout compris dépassent 2,00 % par an, l’acteur utilise probablement des OPCVM actifs avec rétrocessions intégrées. En dessous de 1,60 %, on est quasi-certainement sur des ETF.

Le chiffre qui devrait vous alerter, c’est que 81,83 % des fonds actions Europe sous-performent leur indice de référence sur un an (étude SPIVA, fin 2025). Payer 1,50 à 2,50 % de frais de supports pour un fonds actif qui a statistiquement plus de chances de faire moins bien qu’un ETF à 0,25 %, le calcul se défend mal. Pour comprendre comment ces 4 couches de coûts s’accumulent année après année, il faut regarder l’impact sur un horizon réaliste.

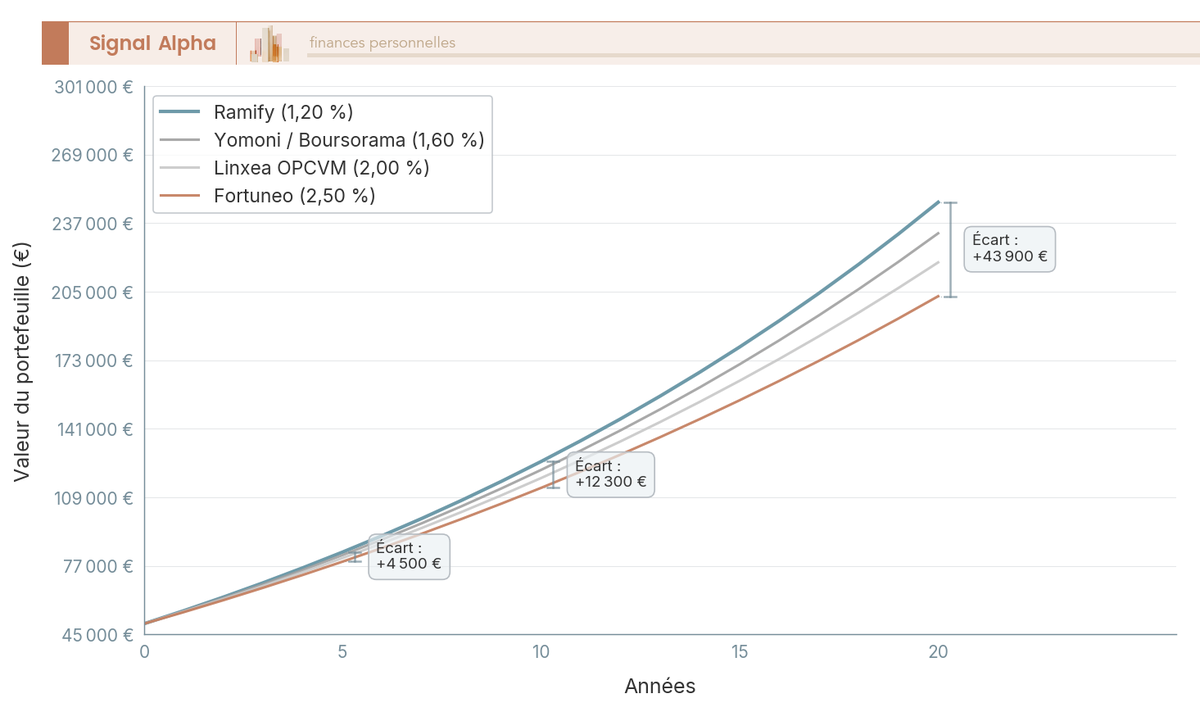

1.2 L’impact des frais sur le long terme

Pour mesurer l’effet concret d’un écart de frais, on a simulé un portefeuille de 50 000 euros avec des versements mensuels de 300 euros sur 20 ans, à un rendement brut de 6 % par an. Seul le niveau de frais totaux varie d’un scénario à l’autre.

Le résultat est sans appel. À 1,20 % de frais totaux (ce que pratique Ramify), le capital final est nettement supérieur à celui obtenu avec 2,50 % de frais (le niveau de Fortuneo). L’écart entre le scénario le moins cher et le plus cher dépasse 20 000 euros sur 20 ans, uniquement en frais. Même entre 1,20 % et 1,60 %, la différence de 0,40 point se traduit en plusieurs milliers d’euros de manque à gagner grâce à l’effet composé. C’est un point souvent sous-estimé : les frais ne sont pas un coût ponctuel, ils s’appliquent chaque année sur un capital qui grossit.

1.3 Performances nettes : ce qu’il faut réellement comparer

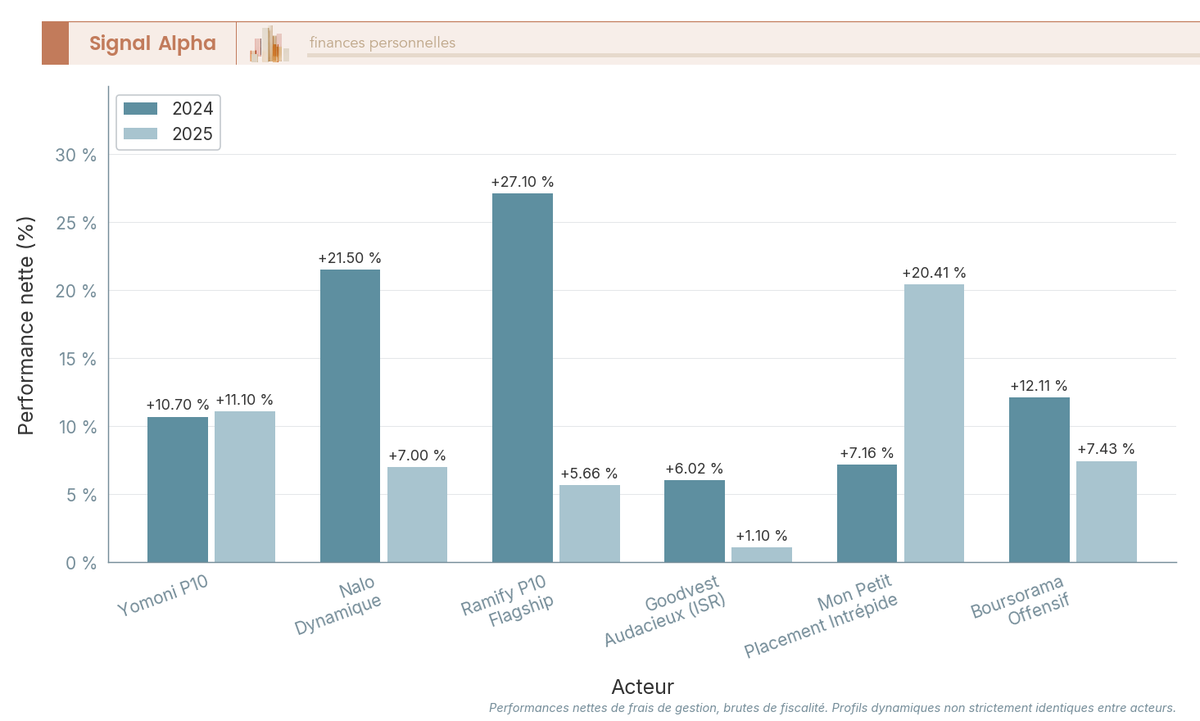

Les performances publiées par les acteurs sont généralement nettes de frais de gestion (enveloppe + mandat + supports) mais brutes de fiscalité. La difficulté, c’est que les profils de risque ne sont pas standardisés : un P10 chez Yomoni (100 % actions) n’a rien à voir avec un profil Audacieux chez Goodvest (exposé uniquement aux ETF ISR) ou un Intrépide chez Mon Petit Placement (OPCVM thématiques). Ce qu’on peut faire en revanche, c’est comparer les profils les plus dynamiques de chaque acteur, en gardant cette nuance en tête.

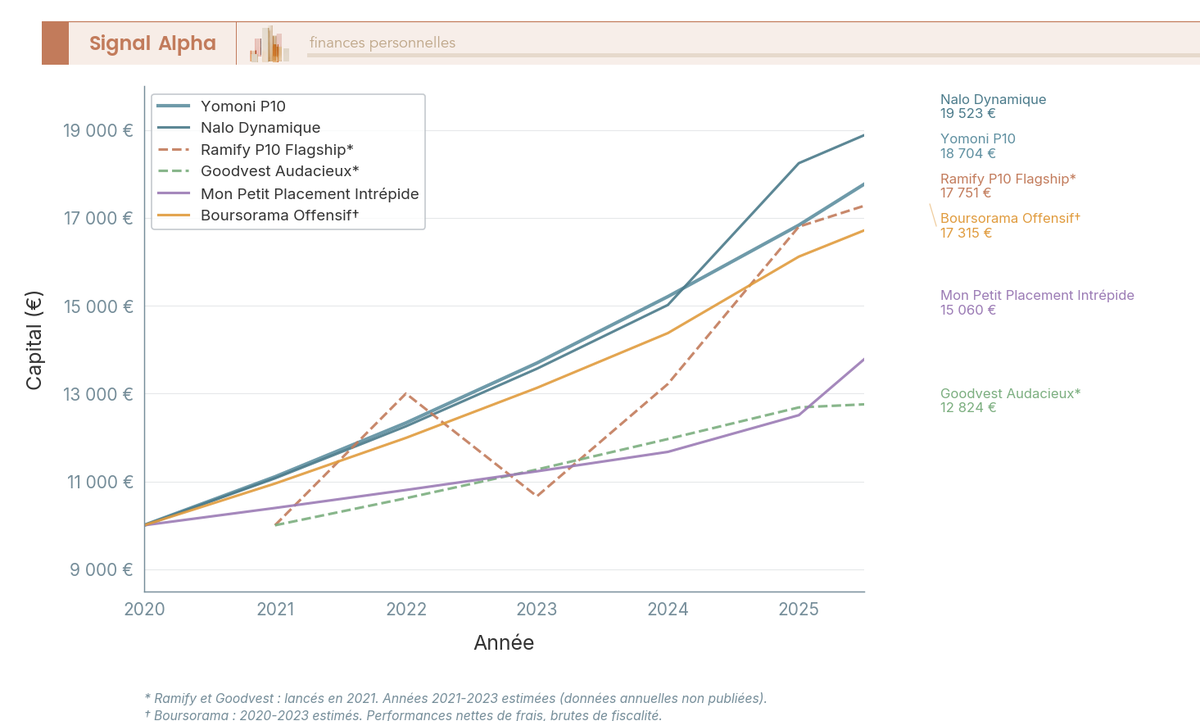

Ce que ce graphique montre bien, c’est que les classements changent d’une année à l’autre. Ramify a affiché +27,10 % en 2024 mais seulement +5,66 % en 2025. Mon Petit Placement a fait +7,16 % en 2024 puis +20,41 % en 2025. Yomoni, avec +10,7 % puis +11,1 %, affiche la régularité la plus marquée. Juger une gestion pilotée sur une seule année de performance est le meilleur moyen de faire un mauvais choix. C’est la performance annualisée sur 5 ans qui donne un signal fiable sur la qualité de la gestion, car les rendements nets dépendent du type d’allocation choisie dans le contrat.

1.4 Univers d’investissement et profils de risque

Au-delà des frais et des performances, c’est l’univers d’investissement qui détermine ce dans quoi votre argent est réellement placé. Et les différences entre acteurs sont loin d’être anecdotiques.

| Acteur | Nombre de profils | Type de supports | Fonds euros | SCPI/Immo | PE/Private Equity |

|---|---|---|---|---|---|

| 10 | ETF 100 % | Oui (Suravenir) | Non | Non | |

| Multi-projets (continu) | ETF 100 % | Oui (Generali) | Non | Non | |

| ~10 (91 allocations) | ETF + SCPI + PE | Oui | Oui | Oui | |

| 5 | ETF ISR | Oui (Fonds Euro Objectif Climat) | Non | Non | |

| 4 | OPCVM actifs | Oui | Non | Non | |

| 4 à 7 (selon gestionnaire) | OPCVM + ETF | Oui | Non | Non | |

| 8 mandats (dont 3 ISR) | OPCVM (mandats EdR/Sycomore) | Oui | Non | Non | |

| 3 | OPCVM | Oui | Non | Non |

Données à jour — avril 2026.

Quatre acteurs (Yomoni, Nalo, Ramify, Goodvest) investissent exclusivement en ETF indiciels, ce qui explique leurs frais de supports bas. Ramify se distingue en étant le seul à intégrer SCPI et private equity dans son mandat de gestion pilotée. À l’inverse, Mon Petit Placement et Fortuneo n’utilisent que des OPCVM actifs, avec les frais de supports élevés qui vont avec. Depuis le 1er janvier 2026, la loi Industrie Verte impose à tous les mandats de gestion pilotée en assurance-vie d’intégrer au minimum 10 % de supports labellisés ou non cotés, une contrainte qui favorise structurellement les acteurs déjà positionnés sur l’ISR ou le PE. Pour comprendre comment fonctionnent les ETF et comment les comparer, on a publié un guide dédié qui détaille les mécanismes.

1.5 Tableau d’ouverture : panorama des 8 acteurs comparés

Avant de plonger dans l’analyse de chaque acteur, voici les conditions d’accès résumées. C’est un bon point de départ pour identifier rapidement les offres compatibles avec votre budget.

| Acteur | Versement initial min. | Versement programmé min. | Assureur |

|---|---|---|---|

| 1 000 € | 50 €/mois | Suravenir | |

| 1 000 € (classique) / 500 € (avec transfert) | 50 €/mois | Generali (Nalo Patrimoine) | |

| 1 000 € | 100 €/mois | Apicil (principal) + Generali (depuis 2026) | |

| 300 € (avec VP 50 €/mois) ou 1 000 € | 50 €/mois | Generali | |

| 300 € | N/C | Generali et Apicil | |

| 500 € | 100 €/mois | Spirica | |

| 300 € | 50 €/mois | Generali | |

| 1 500 € | 100 €/mois | Suravenir |

Données à jour — avril 2026.

Goodvest, Boursorama et Mon Petit Placement sont accessibles dès 300 euros, ce qui en fait les portes d’entrée les plus souples. À l’autre extrême, Fortuneo demande 1 500 euros, le ticket le plus élevé du comparatif. L’assureur derrière chaque offre a aussi son importance : en cas de défaillance, c’est le Fonds de Garantie des Assurances de Personnes (FGAP) qui intervient, avec un plafond de 70 000 euros par assuré et par assureur. Pour une présentation détaillée de l’enveloppe, on a rédigé un guide pas à pas sur le fonctionnement de l’assurance-vie.

2. Yomoni : le pionnier de la gestion pilotée 100 % ETF

2.1 Présentation

Yomoni est le premier robo-advisor français, lancé en 2015. Société de gestion de portefeuille agréée AMF, elle confie la partie assurantielle à Suravenir (Crédit Mutuel Arkéa) dans le cadre d’un contrat d’assurance-vie en ligne. Son modèle est simple : 10 profils numérotés de P1 (100 % fonds euros) à P10 (100 % actions ETF), un questionnaire de profilage en une quinzaine de minutes, et une allocation 100 % ETF indiciels. L’application mobile permet de suivre le portefeuille en temps réel.

2.2 Points forts

Le principal atout de Yomoni, c’est son track record. Avec plus de 10 ans d’existence, c’est la gestion pilotée qui offre le recul le plus long du marché des robo-advisors français. En profil P10 (100 % actions), la performance annualisée sur 5 ans atteint +11,2 % par an, nette de frais. Les frais totaux sont compétitifs (~1,60 % tout compris), portés par des ETF indiciels dont les frais de supports tournent autour de 0,30 %. La granularité de 10 profils permet un calibrage fin du risque, et le fonds euros Suravenir est garanti en capital à 100 %. Côté satisfaction, la note Trustpilot de 4,8/5 sur plus de 3 600 avis parle d’elle-même.

2.3 Points faibles

La contrepartie de la simplicité de Yomoni, c’est une personnalisation limitée. Pas de multi-projets (impossible de séparer épargne retraite et épargne immobilière avec des allocations distinctes sur le même contrat), pas de SCPI ni de private equity dans l’univers d’investissement. L’option ISR existe mais n’est pas dédiée comme chez un acteur spécialisé. Il n’est pas possible de basculer entre gestion libre et gestion pilotée sur le même contrat. Le ticket d’entrée de 1 000 euros reste par ailleurs supérieur à celui de plusieurs concurrents accessibles dès 300 euros.

2.4 Tarification détaillée

Yomoni affiche une structure de frais transparente, sans surprise. Chaque poste est clairement identifié, et c’est ce qui rend la comparaison lisible.

| Poste de frais | Taux | Commentaire |

|---|---|---|

| Frais de versement | 0 % | Aucun frais à l’entrée |

| Frais d’enveloppe (Suravenir) | 0,60 % / an | Prélevés sur l’encours |

| 0,70 % / an | Rémunération du gérant | |

| Frais moyens supports (ETF) | ~0,30 % / an | TER moyen des ETF utilisés |

| Frais d’arbitrage | 0 % | Rééquilibrages inclus |

| Total annuel | ~1,60 % | Tout compris |

Données à jour — avril 2026.

Autrement dit, pour 10 000 euros investis, le coût annuel total est d’environ 160 euros. C’est un niveau compétitif parmi les acteurs ETF, même si Ramify fait mieux avec 1,20 à 1,40 %. La fiscalité de l’assurance-vie s’applique normalement : PS à 17,2 % (et non 18,6 % comme sur CTO ou PEA), avec un abattement après 8 ans. On détaille le taux PFU, l’abattement après 8 ans et le seuil des 150 000 € dans un article dédié.

2.5 Pour qui c’est fait

Yomoni convient à l’épargnant qui veut déléguer sans se poser de questions, avec un historique de performance solide et des frais maîtrisés. C’est le choix le plus logique pour quelqu’un qui cherche une approche passive en ETF et qui apprécie la granularité de 10 niveaux de risque. Si votre budget de départ est supérieur à 1 000 euros et que vous n’avez pas besoin de multi-projets, de SCPI ou d’un alignement ISR strict, Yomoni fait le travail.

En revanche, si vous cherchez à segmenter votre épargne par objectif de vie, si l’ISR est une priorité absolue, ou si vous voulez accéder à de l’immobilier (SCPI) ou du private equity au sein de votre gestion pilotée, d’autres acteurs répondent mieux à ces besoins. Avant de souscrire, il vaut la peine de clarifier votre niveau de risque acceptable et ses objectifs d’épargne.

3. Nalo : la gestion pilotée par objectifs de vie

3.1 Présentation

Lancé en 2017, Nalo est un CIF agréé AMF dont l’approche se distingue clairement de ses concurrents. L’épargnant peut créer plusieurs projets sur un même contrat (retraite, achat immobilier, précaution), chacun avec son horizon de placement et son allocation distincte. L’assureur est Generali (contrat Nalo Patrimoine). L’allocation repose à 100 % sur des ETF indiciels, et une sécurisation progressive automatique réduit la part actions à mesure que l’échéance du projet approche. La souscription se fait en ligne, avec une application mobile et un simulateur de projection par projet. Pour ouvrir une assurance-vie en ligne, la procédure prend généralement 48 à 72 heures.

3.2 Points forts

L’approche multi-projets de Nalo est unique dans ce comparatif. C’est le seul acteur qui permet de gérer sur un même contrat d’assurance-vie des objectifs distincts avec des allocations adaptées à chaque horizon. Si vous épargnez pour votre retraite dans 20 ans et que vous constituez un apport immobilier à 5 ans en parallèle, c’est un vrai différenciateur. La sécurisation progressive automatique (la part actions diminue quand l’échéance approche) vous évite d’avoir à arbitrer manuellement. Les frais de supports en ETF sont parmi les plus bas (~0,25 %), l’option ISR est disponible, et le fonds euros Generali est garanti à 100 %.

3.3 Points faibles

Le point faible structurel de Nalo, c’est le frais d’enveloppe Generali. À 0,85 %, il est sensiblement plus élevé que chez Suravenir (0,60 %) ou Spirica (0,50 %). Les frais totaux de Nalo atteignent ~1,65 %, soit 0,25 point de plus que Ramify, un écart qui pèse sur le long terme. L’interface est parfois jugée moins intuitive que celle de Yomoni. Le ticket d’entrée reste à 1 000 euros (500 euros avec un transfert entrant). Côté avis clients, la note Trustpilot de ~4,2/5 est en retrait par rapport à Yomoni (4,8/5) et Goodvest (4,9/5). Pas de SCPI non plus, pas de PE, pas de basculement vers la gestion libre.

3.4 Tarification détaillée

Pour situer Nalo par rapport aux autres acteurs ETF, on détaille les frais poste par poste et on les confronte dans un tableau comparatif.

| Acteur | Frais enveloppe | Frais mandat | Frais supports (moy.) | Total annuel estimé |

|---|---|---|---|---|

| 0,60 % | 0,70 % | ~0,30 % (ETF) | ~1,60 % | |

| 0,85 % | 0,55 % | ~0,25 % (ETF) | ~1,65 % | |

| Inclus | Inclus | ~0,20 % (ETF) | 1,20 % à 1,40 % | |

| 0,40 % à 0,60 % | 0,90 % | ~0,30 % (ETF ISR) | ~1,30 % à 1,90 % | |

| 0,50 % à 0,60 % | 0 % | ~1,50 à 2,00 % (OPCVM) | ~2,00 à 2,60 % + perf. fee | |

| 0,50 % + 0,20 % (supplément piloté) | Inclus | Variable (OPCVM/ETF) | ~1,20 % à 2,00 % | |

| 0,75 % | 0,10 % max | ~0,75 % (mandats EdR) | ~1,60 % | |

| 0,75 % | Inclus | ~1,50 à 2,00 % (OPCVM) | ~2,00 % à 2,50 % |

Données à jour — avril 2026.

Nalo compense partiellement son frais d’enveloppe élevé par un frais de mandat plus bas (0,55 % contre 0,70 % chez Yomoni). Au final, l’écart avec Yomoni n’est que de 0,05 point, ce qui reste marginal. L’arbitrage entre les deux se fait davantage sur les fonctionnalités (multi-projets chez Nalo, granularité des profils chez Yomoni) que sur les frais.

3.5 Pour qui c’est fait

Nalo est taillé pour l’épargnant qui a au moins deux objectifs d’épargne distincts avec des horizons différents. Préparer sa retraite dans 20 ans et constituer un apport immobilier dans 5 ans sur le même contrat, avec des allocations adaptées à chaque échéance, c’est exactement ce que Nalo fait mieux que tous ses concurrents. Si vous valorisez cette sécurisation progressive automatique et que vous ne voulez pas vous en occuper, Nalo mérite votre attention. En revanche, pour un épargnant mono-objectif, Yomoni est plus simple, et pour les frais les plus bas, c’est Ramify qui l’emporte. Les épargnants qui cherchent à structurer leur épargne retraite en parallèle d’autres projets patrimoniaux trouveront chez Nalo un outil adapté.

4. Ramify : la gestion pilotée multi-classes aux frais les plus bas

4.1 Présentation

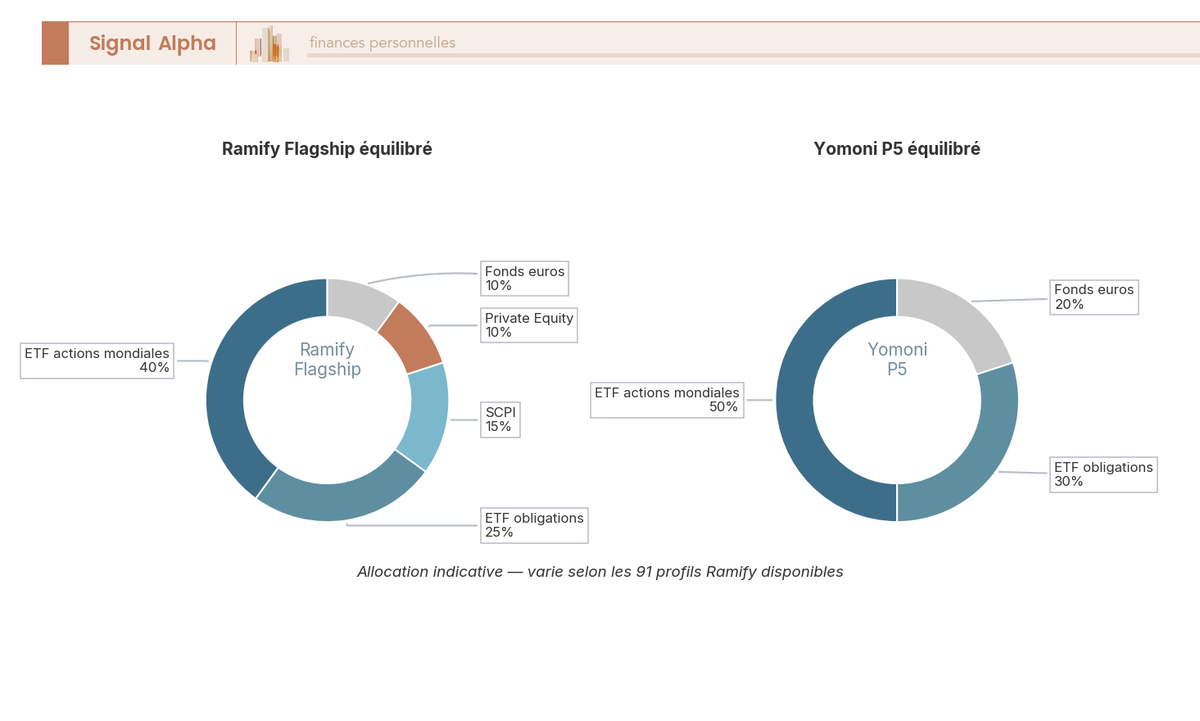

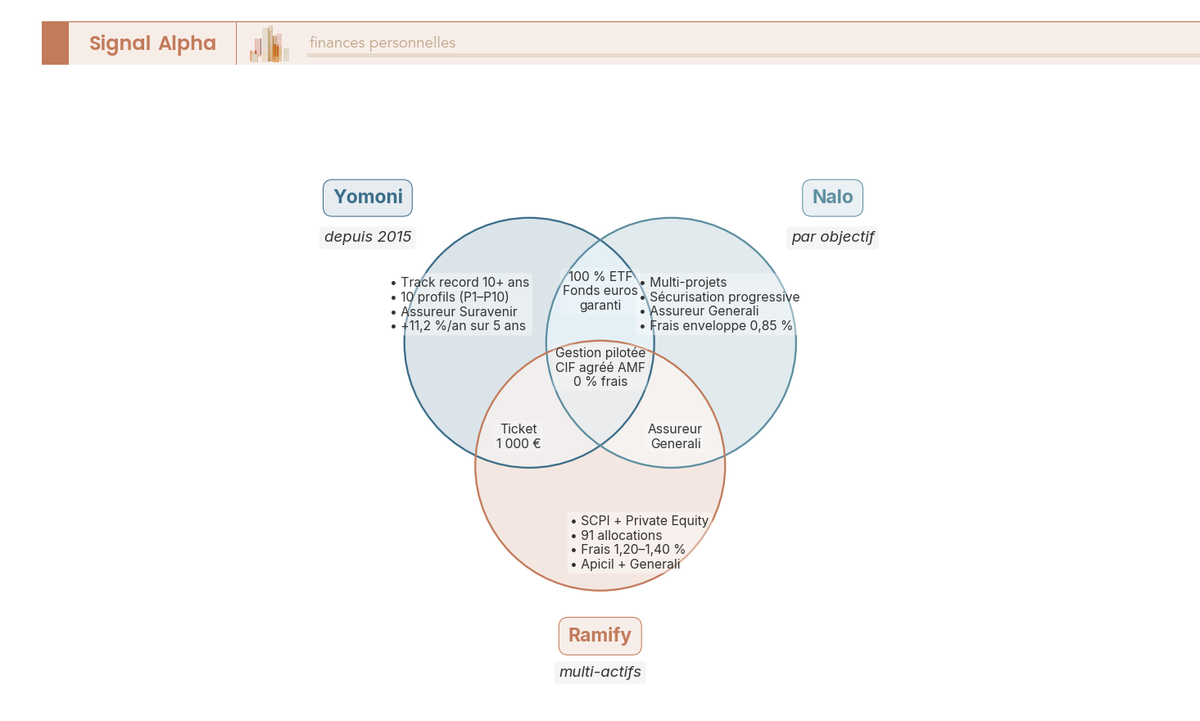

Ramify est l’acteur le plus récent de ce comparatif, lancé en 2021. Sa proposition de valeur tient en deux mots : frais bas et diversification multi-classes. C’est le seul acteur à combiner ETF, SCPI et private equity dans un même mandat de gestion pilotée. Trois portefeuilles sont disponibles : Flagship (ETF + SCPI + PE), Essential (ETF uniquement) et Elite (ETF + SCPI + PE renforcé), avec 91 allocations personnalisées du défensif à l’offensif. L’assureur principal est Apicil, avec Generali disponible depuis 2026. L’assurance-vie Ramify n’est accessible qu’en gestion pilotée, pas en gestion libre.

Ce diagramme montre bien la diversification du portefeuille Flagship, qui intègre des classes d’actifs habituellement réservées à des enveloppes distinctes. Pour les épargnants intéressés par l’immobilier indirect, on a publié un comparatif des meilleures SCPI en 2026.

4.2 Points forts

Ramify affiche les frais les plus bas du marché, avec un tarif tout compris de 1,20 à 1,40 % par an (hors supports ETF à ~0,20 %). Sur 20 ans, cet avantage de 0,20 à 0,40 point par rapport à Yomoni ou Nalo se traduit en milliers d’euros d’économies. La diversification multi-classes (ETF + SCPI + PE) est unique dans le comparatif et permet d’accéder à l’immobilier et au private equity sans ouvrir d’enveloppe séparée. Avec 91 allocations personnalisées, la granularité est la plus fine du marché. Le profil dynamique Flagship a affiché +27,10 % en 2024, la meilleure performance de l’année parmi tous les acteurs. Ramify propose deux assureurs (Apicil et Generali) et affiche un Trustpilot de 4,7/5. Les ETF indiciels utilisés par Ramify affichent des frais de supports d’environ 0,20 %, les plus bas de ce comparatif.

4.3 Points faibles

Le principal bémol, c’est le track record. Lancé en 2021, Ramify ne dispose pas encore d’un historique de 5 ans fiable. La performance 2025 du profil dynamique (+5,66 %) est nettement en retrait par rapport à 2024, ce qui illustre la volatilité que peut connaître un acteur jeune. L’absence de gestion libre est une contrainte réelle : impossible de reprendre la main sur vos arbitrages si vous changez d’avis. Pas d’option ISR dédiée, pas de multi-projets, et la complexité du choix entre 3 portefeuilles et 91 allocations peut dérouter un débutant.

4.4 Tarification détaillée

Pour mesurer l’avantage concret des frais bas de Ramify, on confronte les performances nettes en profil dynamique sur 2024 et 2025.

| Acteur | Profil dynamique | Perf. 2024 | Perf. 2025 | Perf. annualisée 5 ans |

|---|---|---|---|---|

| 100 % actions ETF | +10,7 % | +11,1 % | +11,2 % / an | |

| Dynamique (100 % actions) | +21,5 % | +7,0 % | ~10,7 % / an (estimé 2019-2024) | |

| Flagship dynamique | +27,10 % | +5,66 % | N/C (lancement 2021) | |

| ISR climat | ~6,02 % | +1,1 % | ~6,16 % / an (depuis lancement) | |

| Intrépide | +7,16 % | +20,41 % | +4,56 % / an (2020-2024) | |

| Offensif | +12,11 % | +7,43 % | N/C |

Données à jour — avril 2026.

Ramify affiche la meilleure performance 2024 (+27,10 %), mais la régularité de Yomoni (+11,2 % annualisé sur 5 ans) reste un signal plus robuste pour juger la qualité de la gestion. Le tarif tout compris de Ramify (1,20 à 1,40 % + supports ETF ~0,20 %) le place objectivement en position de force sur les frais, ce qui devrait mécaniquement favoriser la performance nette sur le long terme, toutes choses égales par ailleurs.

Note de Tom

j’ai diversifié une part significative de mon patrimoine sur plusieurs classes d’actifs, y compris via des SCPI et du private equity. Ce que j’apprécie chez Ramify, c’est qu’ils ont compris que la diversification ne devrait pas être réservée à ceux qui ont accès à une banque privée. Intégrer du PE et des SCPI dans une gestion pilotée dès 1 000 euros, c’est une démocratisation qui a du sens.

4.5 Pour qui c’est fait

Ramify convient à l’épargnant qui place les frais bas en tête de ses priorités et qui accepte de miser sur un acteur récent. C’est aussi le choix logique si vous voulez diversifier en SCPI et en private equity sans multiplier les enveloppes. En revanche, si vous cherchez un historique de performance long (Yomoni), une segmentation par projet (Nalo), ou un alignement ISR strict (Goodvest), d’autres options sont plus adaptées. Pour approfondir les possibilités de la diversification des supports en assurance-vie, on a détaillé les mécanismes dans un article dédié.

5. Goodvest : la gestion pilotée ISR alignée Accord de Paris

5.1 Présentation

Goodvest, lancé en 2021, est le seul acteur de ce comparatif dont l’offre est intégralement alignée sur l’Accord de Paris. Tous les fonds sont classés Article 8 ou 9 SFDR et portent le label ISR réformé en 2024 dans le cadre de l’assurance-vie. L’assureur est Generali, et 5 profils de risque sont disponibles (Prudent à Audacieux). Goodvest propose désormais un fonds euros (le Fonds Euro Objectif Climat, investi en obligations vertes et classé Article 9 SFDR). L’application mobile intègre un reporting carbone qui mesure l’empreinte du portefeuille. Le ticket d’entrée est le plus bas des fintechs : 300 euros avec des versements programmés de 50 euros par mois.

5.2 Points forts

Goodvest est le seul acteur à garantir un alignement Accord de Paris vérifiable sur l’intégralité de son offre. Ce n’est pas une option ISR ajoutée à un catalogue existant, c’est l’ADN même du produit. Le Fonds Euro Objectif Climat (obligations vertes, Article 9 SFDR) est une innovation qui n’existe nulle part ailleurs dans le comparatif. Le ticket d’entrée de 300 euros le rend accessible aux petits budgets. Les frais d’enveloppe (0,40 à 0,60 % selon l’encours) sont parmi les plus bas du marché. Côté satisfaction, la note Trustpilot de 4,9/5 est la meilleure du comparatif. Le nouveau référentiel ISR, entré en vigueur en 2026, a réduit le vivier de fonds labellisés d’environ 330 fonds, ce qui renforce la valeur de l’offre de Goodvest qui a fait le tri bien avant cette réforme.

5.3 Points faibles

L’engagement ISR a un coût, et il faut en être conscient avant de signer. L’univers d’investissement est restreint aux seuls ETF ISR/ESG éligibles, ce qui limite mécaniquement la diversification. Les performances s’en ressentent : +6,02 % en 2024 et seulement +1,1 % en 2025 en profil Audacieux, bien en dessous des acteurs non ISR. Choisir Goodvest, c’est accepter un rendement potentiellement inférieur en échange d’un impact climatique mesurable. Le fonds euros est garanti à 98 % seulement (hors frais), pas à 100 % comme chez les autres acteurs. Le track record est court (2021), il n’y a pas de SCPI ni de PE, pas de multi-projets, et les 5 profils offrent une granularité limitée par rapport aux 10 de Yomoni ou aux 91 de Ramify.

5.4 Tarification détaillée

Les frais de mandat Goodvest (0,90 %) sont les plus élevés des acteurs ETF. C’est le prix de la sélection ISR rigoureuse et du reporting carbone intégré. Pour y voir plus clair, on confronte les acteurs du comparatif sur leurs engagements ESG.

| Critère ISR/ESG | ||||

|---|---|---|---|---|

| Alignement Accord de Paris | Oui (100 %) | Non | Non | Non |

| Label ISR | Oui | Option | Option | Non |

| Classification SFDR | Article 8 et 9 | Variable | Variable | Variable |

| Fonds euros ISR | Oui (Objectif Climat, 98 %) | Non | Non | Non |

| Reporting carbone | Oui (intégré) | Non | Non | Non |

| Frais de mandat | 0,90 % | 0,70 % | 0,55 % | Inclus |

| Frais totaux estimés | ~1,30 % à 1,90 % | ~1,60 % | ~1,65 % | 1,20 % à 1,40 % |

Données à jour — avril 2026.

L’écart de frais de mandat (0,90 % chez Goodvest contre 0,55 à 0,70 % chez les concurrents ETF) est significatif. C’est le prix de la sélection ISR et du reporting carbone, mais il pèse sur la performance nette, surtout quand l’univers d’investissement restreint pénalise déjà les rendements.

5.5 Pour qui c’est fait

Goodvest s’adresse à l’épargnant pour qui l’impact climatique de son épargne est une priorité non négociable. Si vous êtes prêt à accepter un univers d’investissement plus restreint, des performances potentiellement inférieures aux acteurs non ISR, et un fonds euros garanti à 98 % (et non 100 %), alors Goodvest est le seul acteur qui porte cette exigence dans toute sa radicalité. Le ticket de 300 euros en fait un choix accessible pour commencer à investir de manière responsable. En revanche, si vous exigez une garantie fonds euros à 100 % ou si vous privilégiez la performance pure, Yomoni ou Ramify sont mieux positionnés.

6. Mon Petit Placement : la gestion pilotée thématique à commission de surperformance

6.1 Présentation

Mon Petit Placement (MPP), lancé en 2018, adopte un positionnement radicalement différent des quatre acteurs précédents. Là où Yomoni, Nalo, Ramify et Goodvest misent sur des ETF indiciels, MPP utilise exclusivement des OPCVM actifs sélectionnés par thématique (tech, santé, immobilier, ESG). Le modèle de rémunération est atypique : 0 % de frais de mandat, mais une commission de surperformance de 25 % au-delà d’un hurdle rate. Quatre profils sont disponibles (Prudent, Equilibré, Dynamique, Intrépide), sur des contrats assurés par Generali et Apicil. Le ticket d’entrée est fixé à 300 euros, l’un des plus accessibles du comparatif, et une application mobile permet de suivre chaque « poche » thématique en temps réel.

6.2 Points forts

L’argument commercial de MPP tient en une phrase : vous ne payez pas de frais de gestion sous mandat. C’est séduisant, et ça crée un alignement d’intérêts partiel, puisque MPP ne perçoit sa commission que si le portefeuille dépasse le hurdle rate. L’approche thématique permet de cibler des secteurs précis, ce qui peut convenir si vous avez des convictions sur la tech ou la santé. Le profil Intrépide a affiché +20,41 % en 2025, la meilleure performance annuelle du comparatif cette année-là. Le ticket de 300 euros le rend accessible aux petits budgets. Côté satisfaction, la note Trustpilot de 4,6/5 est correcte.

6.3 Points faibles

Le problème, c’est que le 0 % de frais de mandat masque une réalité bien différente. Les OPCVM actifs utilisés par MPP affichent des frais courants des supports OPCVM compris entre 1,50 et 2,50 % par an. Ajoutez les frais d’enveloppe (0,50 à 0,60 %) et les frais totaux réels atteignent 2,00 à 2,60 % par an, avant même la commission de surperformance. Les bonnes années (comme 2025 avec +20,41 %), la commission de 25 % sur les gains au-delà du hurdle rate vient encore alourdir la facture. C’est un coût structurellement élevé, d’autant que la performance annualisée sur 5 ans du profil Intrépide (2020-2024) ne dépasse pas +4,56 % par an, loin des +11,2 % de Yomoni sur la même période.

Le graphique parle de lui-même : chez les acteurs ETF, la barre des frais de supports est marginale, alors que chez MPP et Fortuneo, elle constitue l’essentiel du coût. L’absence de frais de mandat ne compense tout simplement pas les frais internes des OPCVM. On peut d’ailleurs soupçonner des rétrocessions sur ces OPCVM actifs (30 à 50 % des frais courants reversés au distributeur), ce qui interroge sur l’alignement d’intérêts réel.

6.4 Tarification détaillée

Pour mesurer l’écart concret entre le modèle MPP et un acteur ETF, on a simulé un investissement de 50 000 euros sur 5 ans à un rendement brut de 8 % par an.

| Hypothèse | ||

|---|---|---|

| Rendement brut annuel | 8 % | 8 % |

| Frais enveloppe | 0,60 % | 0,60 % |

| Frais mandat | 0 % | 0,70 % |

| Frais supports (moy.) | 2,00 % (OPCVM) | 0,30 % (ETF) |

| Total frais fixes | 2,60 % | 1,60 % |

| Rendement net (avant perf. fee) | 5,40 % | 6,40 % |

| Perf. fee (25 % sur gains > hurdle) | ~0,50 à 1,00 % | 0 % |

| Rendement net estimé | ~4,40 à 4,90 % | ~6,40 % |

| Capital à 5 ans | ~62 000 à 63 500 € | ~68 400 € |

Données à jour — avril 2026.

Le chiffre qui frappe : entre 5 000 et 6 400 euros de manque à gagner sur 5 ans, uniquement à cause des frais. Sur 10 ou 20 ans, l’effet composé creuse encore davantage l’écart. L’absence de frais de mandat, qui paraît avantageuse en façade, est largement effacée par les frais internes des OPCVM.

6.5 Pour qui c’est fait

MPP s’adresse à l’épargnant qui veut accéder à une gestion thématique en OPCVM actifs et qui accepte une structure de frais variable. C’est aussi un choix envisageable si vous êtes psychologiquement allergique aux frais de mandat fixes, même si objectivement les frais totaux figurent parmi les plus élevés du comparatif. Le ticket de 300 euros le rend accessible aux petits budgets. Ceci dit, si vous êtes sensible aux frais réels ou si vous préférez une approche indicielle, les acteurs ETF (Yomoni, Nalo, Ramify) offrent un rapport rendement/coût nettement plus favorable.

7. Linxea (Linxea Pilot) : la gestion pilotée flexible du courtier historique

7.1 Présentation

Linxea est un courtier en assurance-vie en ligne fondé en 2001, bien avant l’arrivée des fintechs. La gestion pilotée Linxea Pilot est proposée sur le contrat Linxea Spirit 2, assuré par Spirica (groupe Crédit Agricole Assurances). Plusieurs gestionnaires sont disponibles : Yomoni, Otea Capital et Carmignac, avec 3 à 7 profils selon le gestionnaire choisi. Le ticket d’entrée est de 500 euros, avec des versements programmés à partir de 100 euros par mois.

7.2 Points forts

Le vrai différenciateur de Linxea, c’est la flexibilité. C’est le seul acteur du comparatif qui permet de basculer entre gestion libre et gestion pilotée sur le même contrat. Si vous voulez déléguer aujourd’hui mais reprendre la main demain, cette souplesse est un avantage structurel qu’aucun robo-advisor ne propose. Les frais d’enveloppe Spirica sont parmi les plus bas du marché (0,50 % + 0,20 % de supplément piloté, soit 0,70 % au total). Le fonds euros Spirica Nouvelle Génération affiche un rendement du fonds euros de 3,08 % en 2025, sans contrainte de part en UC, ce qui en fait le meilleur fonds euros du comparatif en termes de rendement accessible. Le choix entre plusieurs gestionnaires (Yomoni, Otea, Carmignac) ajoute une dimension de personnalisation absente chez les concurrents.

7.3 Points faibles

La contrepartie de cette ancienneté, c’est une interface qui accuse son âge. Pas d’application mobile dédiée en 2026, un espace client Spirica fonctionnel mais moins moderne que celui de Yomoni ou Ramify. La gestion pilotée est moins mise en avant que la gestion libre, ce qui peut dérouter si vous débutez. Les performances du profil Equilibré restent modérées (+6,69 % en 2024, +4,54 % en 2025). Les frais totaux varient significativement selon le gestionnaire et les supports choisis (de 1,20 à 2,00 %), ce qui rend la lecture moins immédiate. Pas de SCPI ni de PE en gestion pilotée, pas d’ISR dédié, et le Trustpilot n’est pas renseigné.

7.4 Tarification détaillée

Les frais de Linxea Pilot se distinguent par des frais d’enveloppe bas, mais le coût total dépend fortement des supports sélectionnés par le gestionnaire. Pour situer le fonds euros Spirica par rapport aux autres assureurs, voici ce que donnent les rendements côte à côte.

| Assureur | Fonds euros | Rendement 2024 | Rendement 2025 | Contrainte UC |

|---|---|---|---|---|

| Spirica | Nouvelle Génération | 3,13 % | 3,08 % | Non (pas de contrainte) |

| Generali | Euro Exclusif | 3,00 % (base) | 3,00 % | Variable selon part UC |

| Suravenir | Rendement 2 | N/C | 2,10 % (libre) / 2,50 % (mandat) | Non |

| Suravenir | Opportunités 2 | N/C | 3,00 à 4,50 % (selon part UC) | 50 % min. UC |

Données à jour — avril 2026.

Spirica Nouvelle Génération sort du lot : 3,08 % de rendement sans aucune contrainte d’investissement en UC. C’est un avantage réel si vous voulez sécuriser une partie de votre capital sans être forcé de vous exposer aux marchés. Les frais totaux en gestion pilotée (enveloppe 0,70 % + supports variables) placent Linxea dans une fourchette de 1,20 à 2,00 % par an, selon que le gestionnaire utilise des ETF ou des OPCVM.

7.5 Pour qui c’est fait

Linxea Pilot convient à l’épargnant qui veut garder la possibilité de basculer entre gestion libre et gestion pilotée sur un même contrat. C’est aussi le choix logique si vous cherchez le meilleur fonds euros du marché sans contrainte UC (Spirica à 3,08 %), ou si vous souhaitez choisir entre plusieurs gestionnaires. En revanche, si vous privilégiez une application mobile soignée (Yomoni, Ramify), un alignement ISR strict (Goodvest) ou une diversification en SCPI/PE (Ramify), d’autres options seront plus adaptées.

8. Boursorama (BoursoVie / MyLife) : la gestion pilotée intégrée à la banque en ligne

8.1 Présentation

Boursorama (BoursoBank) est la banque en ligne leader en France, avec plus de 6 millions de clients. La gestion pilotée est proposée via les contrats BoursoVie et MyLife, assurés par Generali. Huit mandats de gestion sont disponibles : 5 mandats classiques gérés par Edmond de Rothschild AM et 3 mandats ISR gérés par Sycomore AM. Le ticket d’entrée est de 300 euros, avec des versements programmés dès 50 euros par mois. L’application mobile, la mieux notée en France, intègre un accès direct au contrat d’assurance-vie. Pour situer Boursorama dans l’univers bancaire, on a publié un comparatif des 8 meilleures banques en ligne en 2026.

8.2 Points forts

L’atout principal de Boursorama, c’est l’intégration bancaire. Compte courant, épargne, assurance-vie, bourse : tout est accessible depuis une seule application. Si vous êtes déjà client, c’est un gain de simplicité réel. Les frais totaux sont compétitifs (~1,60 %), ce qui peut surprendre pour un acteur qui utilise des OPCVM actifs (mandats EdR/Sycomore). Le secret tient à un frais de mandat très bas (0,10 % maximum), qui compense les frais de supports plus élevés que chez les acteurs ETF. Le fonds euros Euro Exclusif a affiché 3,00 % en 2025, un bon niveau. Le profil Offensif a délivré +12,11 % en 2024 et +7,43 % en 2025, des performances honorables. Avec 8 mandats (dont 3 ISR), le choix est plus large que chez Fortuneo (3 profils) ou Goodvest (5 profils).

8.3 Points faibles

Malgré des frais totaux contenus, Boursorama utilise des OPCVM actifs et non des ETF, ce qui implique des frais de supports d’environ 0,75 %. Ce n’est pas de la gestion pilotée ETF pure, et les OPCVM sont statistiquement désavantagés sur le long terme (rappelons que 81,83 % des fonds actions Europe sous-performent leur indice sur un an). L’ISR se limite à 3 mandats Sycomore, sans alignement Accord de Paris comme Goodvest. Pas de SCPI ni de PE en gestion pilotée, pas d’approche multi-projets, et la personnalisation reste limitée à 8 mandats prédéfinis (contre 10 profils chez Yomoni ou 91 allocations chez Ramify). Le Trustpilot porte sur l’ensemble des services bancaires, pas sur la gestion pilotée spécifiquement.

8.4 Tarification détaillée

Pour évaluer la réactivité de Boursorama par rapport aux concurrents, on compare les délais d’ouverture, de rachat et les possibilités de basculement.

| Acteur | Délai d’ouverture | Délai de rachat | Basculement libre / pilotée |

|---|---|---|---|

| ~48 à 72h | 7 à 9 jours ouvrés (partiel) | Non | |

| ~48 à 72h | 3 à 5 jours ouvrés (partiel) | Non | |

| ~48 à 72h | Quelques jours (en ligne) | Non (pas de gestion libre) | |

| ~48 à 72h | 72h (si conditions remplies) | Non | |

| ~1 semaine | 7 à 15 jours (Spirit 2) | Oui | |

| ~24 à 48h | 30 jours (en ligne) | N/C | |

| ~1 semaine | 10 à 15 jours ouvrés | N/C |

Données à jour — avril 2026.

Boursorama affiche le délai d’ouverture le plus court du comparatif (24 à 48 heures), un avantage si vous êtes pressé. En revanche, le délai de rachat (30 jours en ligne) est l’un des plus longs, derrière Fortuneo. Côté frais, la décomposition est la suivante : enveloppe Generali 0,75 %, mandat 0,10 % maximum, supports OPCVM environ 0,75 % (mandats EdR/Sycomore), pour un total estimé de ~1,60 % par an.

8.5 Pour qui c’est fait

Boursorama convient au client déjà chez BoursoBank qui veut tout centraliser sur une seule application. C’est aussi un choix raisonnable si vous cherchez un ticket d’entrée bas (300 euros) avec des frais contenus (~1,60 %), sans exigence de gestion ETF pure. Les 3 mandats ISR Sycomore peuvent convenir si vous êtes sensible à l’ESG sans être aussi radical que Goodvest. Ceci dit, pour de l’ETF pur (Yomoni, Nalo, Ramify), de la diversification SCPI/PE (Ramify) ou un ISR aligné Accord de Paris (Goodvest), d’autres acteurs sont mieux positionnés.

9. Fortuneo Vie : la gestion pilotée de la banque en ligne Arkéa

9.1 Présentation

Fortuneo est une banques en ligne du groupe Crédit Mutuel Arkéa. Le contrat Fortuneo Vie est assuré par Suravenir. La gestion pilotée propose seulement 3 profils (Prudent, Equilibré, Dynamique), tous en OPCVM actifs. Le ticket d’entrée est de 1 500 euros, le plus élevé du comparatif, avec des versements programmés à partir de 100 euros par mois. Le contrat existe depuis environ 2016.

9.2 Points forts

L’argument principal de Fortuneo en gestion pilotée, c’est l’accès au fonds euros Suravenir Opportunités 2. Avec un rendement de 3,00 à 4,50 % en 2025 (selon la part d’UC dans le contrat), c’est potentiellement le rendement le plus élevé du comparatif, à condition d’accepter un minimum de 50 % en UC. L’intégration bancaire (compte courant + AV) est un plus pour les clients Fortuneo existants. L’assureur Suravenir (groupe Crédit Mutuel Arkéa) apporte une solidité rassurante.

9.3 Points faibles

Fortuneo cumule les handicaps dans ce comparatif. Les frais totaux sont les plus élevés (2,00 à 2,50 % par an), pénalisés par des supports OPCVM actifs dont les frais courants atteignent 1,50 à 2,00 %. Seulement 3 profils de risque, la granularité la plus limitée (contre 10 chez Yomoni, 91 chez Ramify). Le ticket de 1 500 euros ferme la porte aux petits budgets. Les performances de la gestion pilotée en AV ne sont pas publiées (seul le PER affiche des chiffres). Pas d’ISR dédié, pas de SCPI ni de PE, pas de multi-projets. L’interface et le reporting de la gestion pilotée restent en retrait par rapport aux fintechs.

9.4 Tarification détaillée

Avant de souscrire à une gestion pilotée, quelques réflexes peuvent vous éviter des erreurs coûteuses.

| A faire | A éviter | Erreur fréquente |

|---|---|---|

| Comparer les frais totaux (enveloppe + mandat + supports) | Se fier au seul « frais de gestion » affiché | Croire que 0 % de frais de mandat = gratuit (les OPCVM internes coûtent 1,50 à 2,50 %) |

| Vérifier la performance nette de frais sur 3 à 5 ans | Comparer des profils de risque différents (P10 vs Prudent) | Comparer Yomoni P10 (100 % actions) à Goodvest Prudent (30 % actions) |

| Remplir d’abord Livret A + LDDS + fonds d’urgence | Mettre en gestion pilotée l’épargne de précaution (< 6 mois de dépenses) | Investir en UC avec un horizon < 5 ans |

| Lire le DIC/KID du mandat (document réglementaire) | Signer sans avoir lu le profil de risque attribué | Accepter un profil Dynamique alors qu’on panique à -10 % |

| Vérifier la fiscalité AV : PS 17,2 % (pas 18,6 %) | Appliquer le PFU 31,4 % aux gains AV | Confondre fiscalité AV et fiscalité CTO |

| S’assurer que l’assureur est solide (rating, FGAP) | Ignorer l’assureur derrière le robo-advisor | Croire que le FGAP = 100 000 € (c’est 70 000 €) |

Données à jour — avril 2026.

Côté frais Fortuneo spécifiquement, la décomposition donne : enveloppe Suravenir 0,75 %, mandat inclus, supports OPCVM environ 1,50 à 2,00 %, pas de frais de versement ni d’arbitrage. Le total annuel de 2,00 à 2,50 % place Fortuneo en queue de classement, avec un écart de 0,60 à 1,30 point par rapport aux acteurs ETF.

9.5 Pour qui c’est fait

Soyons honnêtes : Fortuneo en gestion pilotée ne convient qu’à un profil très spécifique. Si vous êtes déjà client Fortuneo et que vous voulez centraliser banque et AV sans ouvrir de compte chez un robo-advisor, c’est une option de commodité. Le fonds euros Suravenir Opportunités 2 peut aussi justifier le choix, à condition d’accepter la contrainte de 50 % en UC. Pour tout épargnant sensible aux frais, aux performances ou à la personnalisation, les alternatives sont objectivement meilleures. C’est l’acteur le plus cher du comparatif, avec le moins de profils et le ticket d’entrée le plus élevé.

10. Récapitulatif : quelle gestion pilotée choisir selon votre profil ?

10.1 Tableau récapitulatif des gestions pilotées

Huit acteurs, chacun avec ses forces et ses limites. Le tableau ci-dessous vous permet de les confronter sur l’ensemble des critères en un coup d’oeil.

| Critère | ||||||||

|---|---|---|---|---|---|---|---|---|

| Année de lancement | 2015 | 2017 | 2021 | 2021 | 2018 | ~2019 | ~2016 | ~2016 |

| Assureur | Suravenir | Generali | Apicil + Generali | Generali | Generali/Apicil | Spirica | Generali | Suravenir |

| Frais totaux (est.) | ~1,60 % | ~1,65 % | 1,20 à 1,40 % | 1,30 à 1,90 % | 2,00 à 2,60 % + perf. fee | 1,20 à 2,00 % | ~1,60 % | 2,00 à 2,50 % |

| Type de supports | ETF 100 % | ETF 100 % | ETF + SCPI + PE | ETF ISR | OPCVM actifs | OPCVM + ETF | OPCVM (mandats EdR/Sycomore) | OPCVM |

| Nbre profils | 10 | Multi-projets | ~91 allocations | 5 | 4 | 4 à 7 (selon gestionnaire) | 8 mandats | 3 |

| Versement initial | 1 000 € | 1 000 € | 1 000 € | 300 € | 300 € | 500 € | 300 € | 1 500 € |

| VP min. | 50 €/mois | 50 €/mois | 100 €/mois | 50 €/mois | N/C | 100 €/mois | 50 €/mois | 100 €/mois |

| Fonds euros | Oui | Oui | Oui | Oui (Objectif Climat, 98 %) | Oui | Oui | Oui | Oui |

| ISR dédié | Option | Option | Non | Oui | Option | Non | 3 mandats ISR | Non |

| SCPI/PE | Non | Non | Oui | Non | Non | Non (en GP) | Non | Non |

| Perf. dynamique 2024 | +10,7 % | +21,5 % | +27,10 % | ~6,02 % | +7,16 % | +6,69 % (éq.) | +15,83 % (dyn.) | N/C |

| Perf. dynamique 2025 | +11,1 % | +7,0 % | +5,66 % | +1,1 % | +20,41 % | +4,54 % (éq.) | +7,43 % (off.) | N/C |

| Trustpilot | 4,8/5 | ~4,2/5 | 4,7/5 | 4,9/5 | 4,6/5 | N/C | N/C | N/C |

Données à jour — avril 2026.

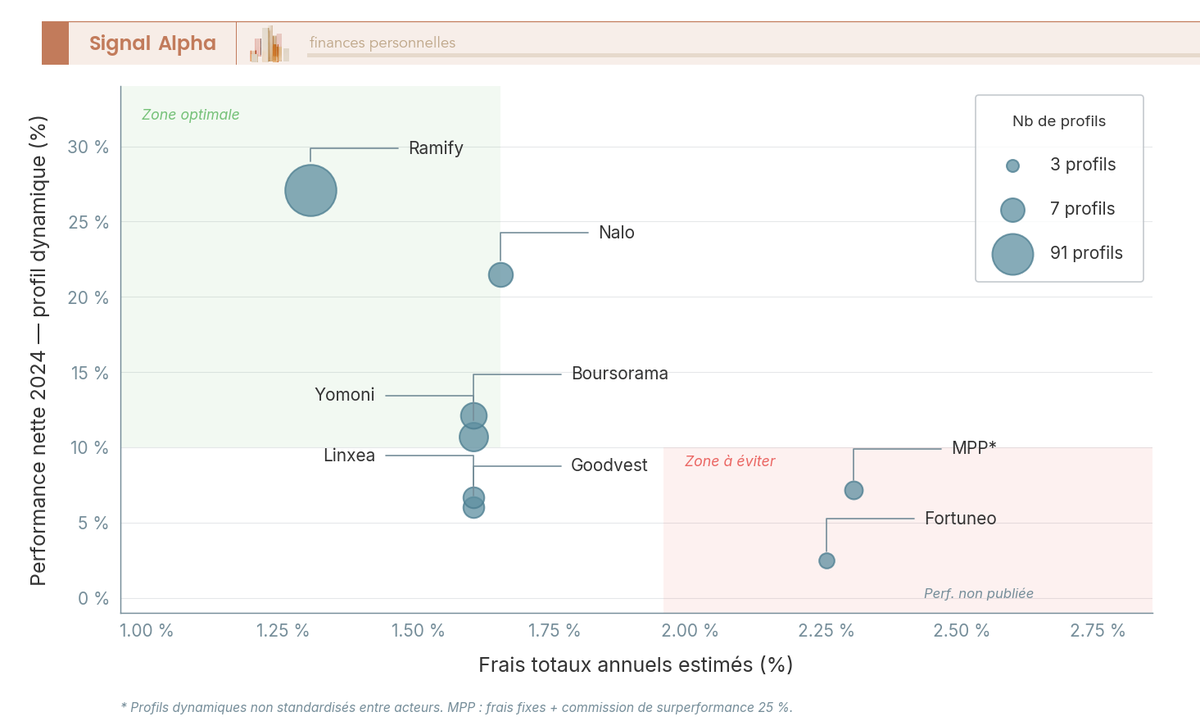

Ramify affiche les frais les plus bas, Yomoni le track record le plus long, Goodvest le seul ISR pur, et Fortuneo les frais les plus élevés avec le moins de profils. Le choix dépend de ce que vous priorisez.

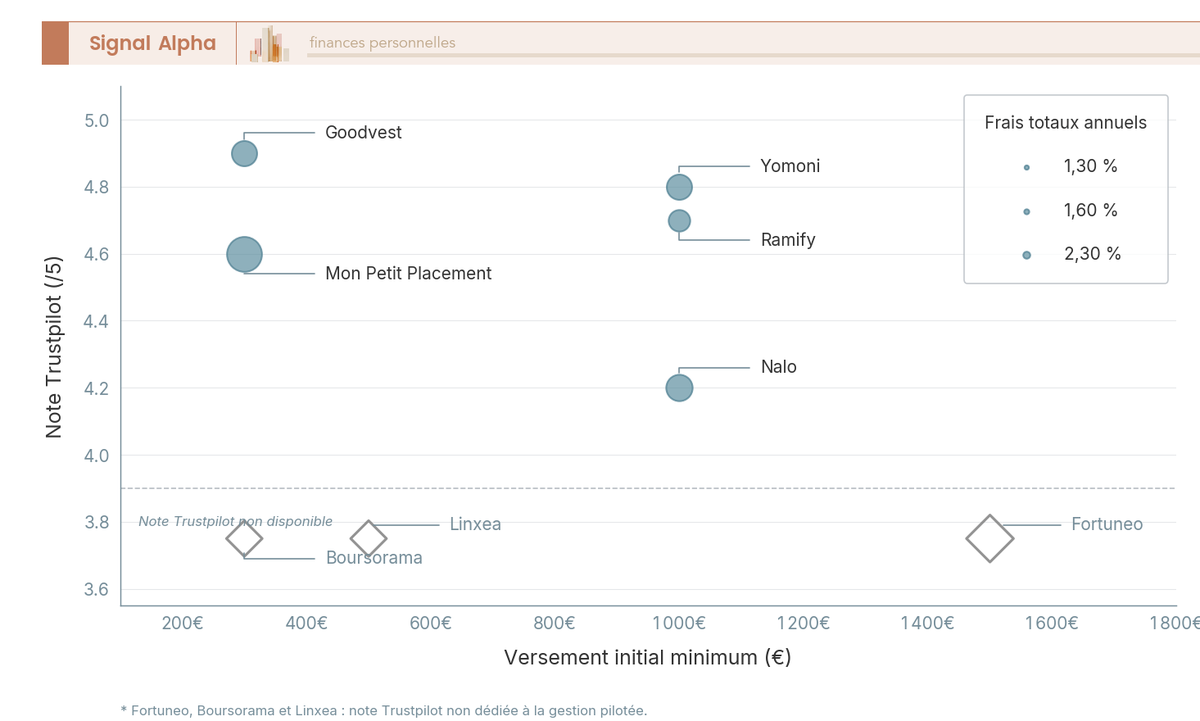

10.2 Carte de positionnement frais vs performance

La zone idéale se situe en haut à gauche du graphique (frais bas, performance élevée). Ramify et Yomoni occupent cette zone. Boursorama offre un bon compromis malgré l’utilisation d’OPCVM, grâce à son frais de mandat quasi nul. MPP se retrouve dans une position ambiguë : des frais structurellement élevés et une performance très variable d’une année sur l’autre. Fortuneo est dans la zone la moins favorable, avec des frais au-dessus de 2 % et des performances non publiées.

10.3 Quel profil pour quelle gestion pilotée ?

Selon votre situation, un acteur se dégage plus clairement qu’un autre. Le tableau ci-dessous fait le lien entre votre profil d’investisseur et la gestion pilotée la plus adaptée.

| Profil d’épargnant | Gestion pilotée recommandée | Justification |

|---|---|---|

| Petit budget (< 500 €) | Goodvest, Boursorama, MPP | Ticket d’entrée de 300 € |

| Frais minimaux | Ramify | Frais totaux de 1,20 à 1,40 % tout compris |

| Track record long | Yomoni | +10 ans d’historique, +11,2 % annualisé sur 5 ans |

| Multi-projets (retraite + immo) | Nalo | Allocation distincte par projet, sécurisation progressive |

| ISR / climat | Goodvest | Seul acteur aligné Accord de Paris |

| Diversification SCPI/PE | Ramify | Seul acteur intégrant SCPI et private equity |

| Client banque en ligne | Boursorama ou Fortuneo | Intégration bancaire complète |

| Flexibilité libre / pilotée | Linxea | Basculement possible sur le même contrat |

| 0 % de frais de gestion fixes | Mon Petit Placement | Commission sur la surperformance uniquement (mais OPCVM chers) |

Données à jour — avril 2026.

Note de Henri

quand on regarde les données sur 5 ans, un pattern se dégage clairement : les acteurs ETF (Yomoni, Nalo, Ramify) surperforment structurellement les acteurs OPCVM, non pas parce qu’ils sont meilleurs stock-pickers, mais simplement parce qu’ils paient 1 à 1,5 point de frais en moins chaque année. En finance comportementale, on appelle cela le « cost drag », et c’est l’un des prédicteurs les plus fiables de la performance future d’un fonds.

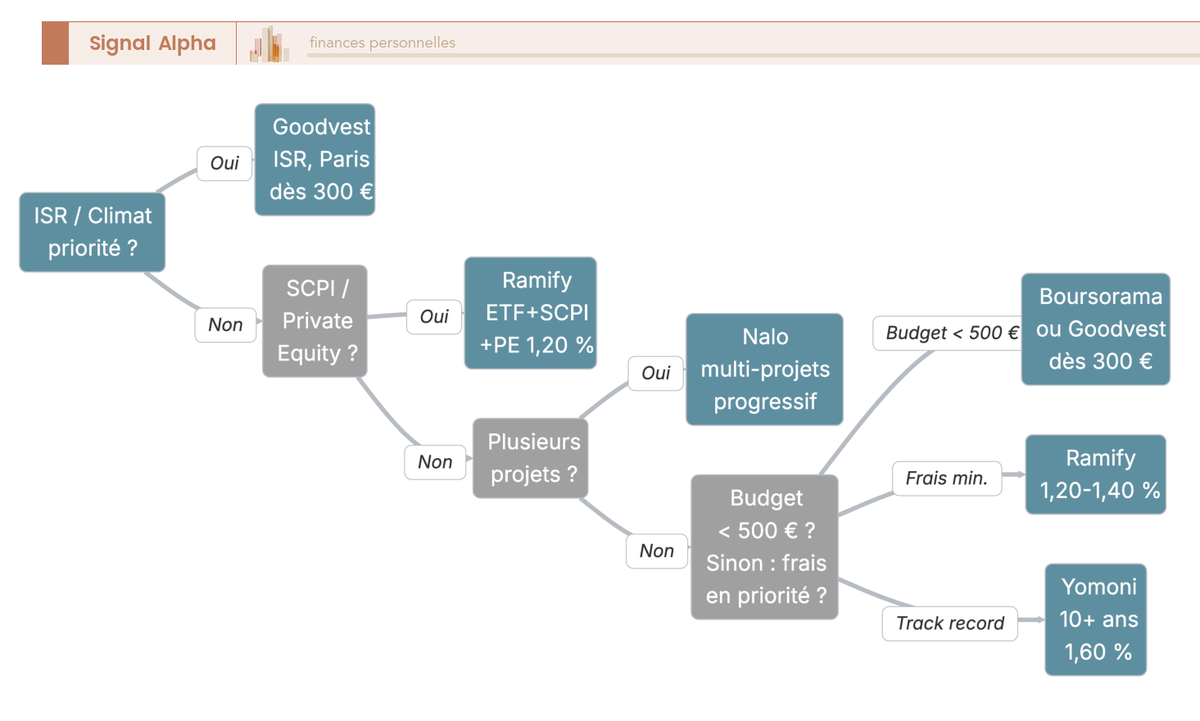

10.4 Arbre de décision : choisir en 4 questions

Si vous voulez aller vite, quatre questions suffisent à identifier l’acteur le plus adapté à votre situation.

L’ISR est-il une priorité absolue ? Si oui, Goodvest est le seul acteur qui porte cet engagement dans toute sa radicalité. Vous voulez du SCPI ou du private equity dans votre mandat ? Ramify est le seul à le proposer. Vous avez besoin de séparer vos projets (retraite, immobilier, précaution) avec des allocations distinctes ? C’est Nalo. Si votre budget est inférieur à 500 euros, Goodvest, Boursorama et MPP sont accessibles dès 300 euros. Pour tous les autres cas, le choix se joue entre Yomoni (track record) et Ramify (frais les plus bas).

10.5 Points communs et différences des 3 leaders ETF

Yomoni, Nalo et Ramify partagent un socle commun : gestion pilotée en assurance-vie, 0 % de frais de versement et d’arbitrage, allocation en ETF, fonds euros disponible, CIF agréé AMF, application mobile. Ce qui les différencie, c’est ce que chacun propose en exclusivité. Yomoni a le track record le plus long (10+ ans) et 10 profils granulaires, sur un contrat Suravenir. Nalo est le seul à proposer le multi-projets avec sécurisation progressive automatique, chez Generali. Ramify est le seul à intégrer SCPI et private equity dans son mandat, avec les frais les plus bas (1,20 à 1,40 %) et 91 allocations personnalisées. Si vous hésitez entre ces trois acteurs, le critère de départage est simple : historique long (Yomoni), personnalisation par objectif (Nalo) ou frais minimaux + diversification multi-classes (Ramify).

10.6 Satisfaction client et accessibilité

Les fintechs dédiées cumulent notes élevées et tickets raisonnables : Goodvest à 4,9/5 pour 300 euros, Yomoni à 4,8/5 pour 1 000 euros, Ramify à 4,7/5 pour 1 000 euros. MPP affiche 4,6/5 pour 300 euros. Pour Boursorama, Fortuneo et Linxea, le Trustpilot n’est pas renseigné (ou porte sur l’ensemble des services, pas sur la gestion pilotée en particulier). Un point à garder en tête : les fintechs spécialisées ont des avis clients spécifiques à la gestion pilotée, les banques en ligne non.

10.7 Fiscalité AV 2026 : rappel synthétique

Quelle que soit la gestion pilotée choisie, la fiscalité de l’assurance-vie s’applique de manière identique. Un avantage important en 2026 : les prélèvements sociaux restent à 17,2 % en assurance-vie (exception LFSS 2026), contre 18,6 % sur CTO ou PEA. Cet écart de 1,4 point, cumulé année après année, représente un avantage net significatif.

| Situation | Taux IR | Taux PS | Total | Abattement |

|---|---|---|---|---|

| AV < 8 ans | 12,8 % | 17,2 % | 30,0 % | Aucun |

| AV ≥ 8 ans, primes ≤ 150 k€ | 7,5 % | 17,2 % | 24,7 % | 4 600 € (seul) / 9 200 € (couple) sur IR |

| AV ≥ 8 ans, primes > 150 k€ (excédent) | 12,8 % | 17,2 % | 30,0 % | Idem (sur l’IR) |

| CTO (comparaison) | 12,8 % | 18,6 % | 31,4 % | Aucun |

| PEA ≥ 5 ans (comparaison) | 0 % | 18,6 % | 18,6 % | Aucun |

Données à jour — avril 2026.

Après 8 ans de détention et un abattement de 4 600 euros (9 200 euros pour un couple), le taux effectif peut descendre bien en dessous de 24,7 % sur les premiers euros de gains retirés. C’est un point qui favorise la gestion pilotée en AV par rapport à la gestion libre en CTO, où le PFU de 31,4 % s’applique dès le premier euro de gain. Pour approfondir les mécanismes de fiscalité des rachats en assurance-vie, on a détaillé le calcul dans un article dédié.

Conclusion

Le critère le plus fiable pour départager les gestions pilotées, c’est le coût total réel. Un acteur qui affiche 0 % de frais de mandat peut dépasser 2,50 % par an une fois les frais OPCVM intégrés, tandis qu’un acteur ETF reste sous les 1,60 % tout compris. Sur 20 ans, cet écart se chiffre en dizaines de milliers d’euros de manque à gagner, et c’est précisément ce que beaucoup d’épargnants réalisent trop tard.

Ce qu’il faut garder en tête, c’est que chaque acteur vise un profil différent : Ramify pour les frais les plus bas, Yomoni pour le track record, Nalo pour le multi-projets, Goodvest pour l’alignement climatique. Si vous voulez comprendre comment les couches de frais en assurance-vie érodent le rendement net, on a détaillé le sujet dans un article dédié. Notre guide sur les ETF explique aussi pourquoi ces supports constituent le socle des gestions les plus compétitives. Et ceux qui préparent leur retraite gagneront à comparer avec la gestion pilotée d’un PER, où la déductibilité fiscale à l’entrée change sensiblement le calcul.

FAQ – Gestion pilotée en assurance-vie : les questions que tout le monde se pose

Quelle est la meilleure gestion pilotée en assurance-vie en 2026 ?

La réponse dépend de ce que vous cherchez, et c’est précisément ce que ce comparatif met en lumière. Si vous privilégiez l’historique de performance, Yomoni affiche le track record le plus long du marché, avec un profil dynamique P10 à +11,2 % / an sur 5 ans. Si vous voulez minimiser les frais, Ramify se situe entre 1,20 % et 1,40 % tout compris, soit le niveau le plus bas du comparatif. Pour les épargnants qui veulent organiser leur épargne par projet de vie — retraite, achat immobilier, précaution — Nalo est le mieux outillé. Et si l’alignement climatique est une priorité, Goodvest reste le seul acteur entièrement construit autour des critères Accord de Paris. Autrement dit, il n’y a pas de réponse universelle, mais le tableau récapitulatif et le verdict par profil présentés dans l’article permettent de trancher selon votre situation concrète.

Combien coûte réellement une gestion pilotée en assurance-vie ?

C’est la donnée que la plupart des épargnants sous-estiment, et c’est normal, car les acteurs n’affichent pas tous leurs frais de la même façon. Ce que vous payez chaque année, c’est la somme de trois couches : les frais d’enveloppe prélevés par l’assureur (entre 0,50 % et 0,85 %), les frais de mandat du gestionnaire (de 0 % à 0,70 %), et les frais courants des supports (ETF ou OPCVM). Pour un acteur 100 % ETF comme Yomoni ou Ramify, la facture totale tourne autour de 1,20 % à 1,65 % par an. Pour un acteur en OPCVM actifs, elle peut dépasser 2,50 %. Sur 10 ans avec 50 000 €, un écart d’un point de frais représente environ 5 500 € de manque à gagner, avec l’effet des intérêts composés. Aucun acteur en ligne du comparatif ne facture de frais de versement ni d’arbitrage — c’est une vraie différence par rapport aux banques traditionnelles. Pour aller plus loin sur la mécanique des frais, l’article dédié aux frais de l’assurance-vie détaille chaque couche de coûts.

Gestion pilotée ou gestion libre : que choisir ?

Ce choix revient très régulièrement, et la réponse mérite qu’on s’y attarde sérieusement. La gestion libre élimine les frais de mandat, soit une économie de 0,50 % à 0,70 % par an, mais elle implique de sélectionner soi-même ses supports, de surveiller l’allocation, et de rééquilibrer périodiquement. En théorie, un épargnant discipliné et informé peut tirer parti de cette économie. En pratique, l’étude Dalbar 2024 montre que l’investisseur moyen sous-performe son indice de 8,48 points, en partie à cause des biais comportementaux — le market timing raté, les ventes en panique, les achats tardifs. La gestion pilotée automatise ces décisions et supprime ces biais. Linxea Spirit 2 est d’ailleurs le seul contrat du comparatif qui permet de basculer librement entre les deux modes sans changer de contrat. Si vous débutez ou si vous ne souhaitez pas gérer activement votre allocation, la gestion pilotée a une vraie valeur.

Quelle fiscalité s’applique aux rachats d’une gestion pilotée en assurance-vie ?

La fiscalité de l’assurance-vie s’applique identiquement que vous soyez en gestion pilotée, en gestion libre ou en fonds euros, et elle comporte un avantage concret par rapport aux autres enveloppes en 2026. Les gains ne sont imposés qu’au moment du rachat, ce qui permet un effet de capitalisation non taxé tant que l’argent reste dans le contrat. Avant 8 ans de détention, le taux applicable est de 12,8 % d’IR plus 17,2 % de prélèvements sociaux, soit 30,0 % au total. Après 8 ans, pour les primes inférieures à 150 000 €, l’IR tombe à 7,5 % avec un abattement annuel de 4 600 € pour un célibataire (9 200 € pour un couple), ce qui ramène la fiscalité effective à 24,7 %. Un point souvent sous-estimé, c’est que l’assurance-vie bénéficie en 2026 de prélèvements sociaux à 17,2 %, et non 18,6 % comme sur un compte-titres ou un PEA. L’article sur la fiscalité des retraits en assurance-vie couvre tous les cas de figure en détail.

Gestion pilotée ETF ou OPCVM : quelle différence de coût réel ?

C’est sans doute la question la plus importante pour évaluer une offre de gestion pilotée. Les ETF (fonds indiciels cotés) ont des frais courants de 0,10 % à 0,30 % par an, quand les OPCVM actifs affichent de 1,00 % à 2,50 %. Sur un profil équilibré, cette différence se traduit par environ un point d’écart dans les frais totaux annuels. Sur 10 ans avec un portefeuille de 50 000 €, cet écart d’un point représente environ 5 500 € de rendement net en moins. Au-delà du coût, les études SPIVA montrent que 81,83 % des fonds actions Europe ont sous-performé leur indice de référence sur 1 an à fin 2025 : la gestion active n’apporte donc pas une surperformance suffisante pour justifier la différence de frais dans la majorité des cas. C’est pourquoi les acteurs 100 % ETF — Yomoni, Nalo, Ramify — partent avec un avantage structurel de coût qui se matérialise d’autant plus nettement sur les longues durées.