Dernière mise à jour : mai 2026

Vous franchissez le million d’euros d’actifs financiers, ou vous voyez arriver une cession d’entreprise à plusieurs millions, et vous découvrez du jour au lendemain un écosystème opaque où banque privée, conseiller en gestion de patrimoine indépendant, family office mono-familial et multi-family office se présentent tous comme l’interlocuteur évident de votre situation. Le problème n’est pas le manque d’options, c’est leur similarité de surface. Dans les dossiers que nous voyons revenir le plus souvent, le coût d’une mauvaise sélection se chiffre en 0,5 à 1,5 % par an de performance nette : frais superflus empilés sur le mandat, fonds maison surreprésentés dans l’allocation, enveloppes fiscales mal cadrées. Sur dix ans, pour un patrimoine de cinq millions d’euros, cette érosion silencieuse pèse l’équivalent d’un appartement parisien, sans que le client la voie passer sur ses relevés.

Le marché français a justement durci ses signaux d’alerte. Les Chiffres clés CIF 2024 publiés par l’autorité des marchés financiers (AMF) en décembre 2025 le rappellent sans ambiguïté : sur les conseillers en investissements financiers immatriculés à l’ORIAS, environ 7 % se déclarent réellement indépendants au sens de la directive MIF 2 (marchés d’instruments financiers, deuxième version), c’est-à-dire reversent intégralement les rétrocessions et facturent en honoraires. Autrement dit, lorsqu’un dirigeant en pré-cession ou un héritier compare trois interlocuteurs qui se présentent tous comme « votre conseil patrimonial », la probabilité que le mot indépendant recouvre une réalité réglementaire reste faible. Le risque n’est plus seulement de payer trop cher, c’est de financer, sans le savoir, le biais de sélection qui pèse sur ses propres allocations.

Ce guide aborde la gestion de fortune française dans son périmètre opérationnel : statuts et seuils d’entrée des acteurs, services réellement utiles selon votre situation patrimoniale, frais et conflits d’intérêts à identifier, processus de sélection et de contractualisation, erreurs courantes à éviter. Que vous soyez un particulier dont le patrimoine financier dépasse le million d’euros ou un dirigeant en pré ou post-cession concentrant l’essentiel de sa valeur dans une société d’exploitation, la grille pratique reste la même. Premier passage obligé, le périmètre lui-même : ses seuils, et où votre profil se situe dans cette pyramide patrimoniale.

1. Comprendre la gestion de fortune en France : périmètre, seuils et acteurs en présence

1.1 Ce que recouvre vraiment la gestion de fortune (et ce qu’elle n’est pas)

Délimiter le périmètre est le premier service que l’on peut rendre au lecteur, parce que c’est exactement là que les enseignes commerciales entretiennent le flou. La gestion de fortune désigne, en pratique française, l’ensemble des prestations destinées à un patrimoine privé global dont la coordination de plusieurs métiers devient indispensable. Quatre piliers la structurent : la gestion d’actifs (allocation, sélection de fonds, mandat de gestion), l’ingénierie juridique et fiscale (holding, démembrement, donation-partage), la structuration entrepreneuriale et de transmission (apport-cession, pacte Dutreil), et les services périphériques (crédit lombard, philanthropie, parfois conciergerie).

Trois traits la distinguent de la banque privée patrimoniale et de la gestion de patrimoine grand public, centrée sur l’épargne salariale et l’assurance vie standard. La dimension transverse, d’abord : un mandat de banque privée HNW n’englobe pas seulement un portefeuille titres, mais un volet patrimonial coordonné avec le notaire et l’avocat fiscaliste. La sophistication des supports, ensuite : accès aux fonds professionnels spécialisés, aux unités de compte dédiées, aux contrats luxembourgeois avec fonds d’assurance spécialisé (FAS) et fonds interne dédié (FID), au crédit lombard adossé au portefeuille. Et le niveau de service, enfin, avec un reporting consolidé multi-établissements et l’accès direct à un banquier privé senior plutôt qu’à un centre d’appels.

Trois illusions à écarter d’emblée. La gestion de fortune n’est ni une garantie de surperformance, ni une exonération fiscale, ni une assurance contre les erreurs d’allocation. L’Autorité des marchés financiers (AMF), dans ses Chiffres clés 2024 de la gestion d’actifs publiés en décembre 2025, fait état d’un encours en gestion sous mandat de 1 457 milliards d’euros au 31 décembre 2024, en repli de 4 % par rapport à 2023. Le régulateur a alerté à plusieurs reprises depuis 2019 sur l’écart entre le marketing du sur-mesure et la standardisation effective des allocations. Vous payez un service de coordination, pas une recette miracle.

1.2 Les seuils patrimoniaux qui ouvrent les portes des différents acteurs

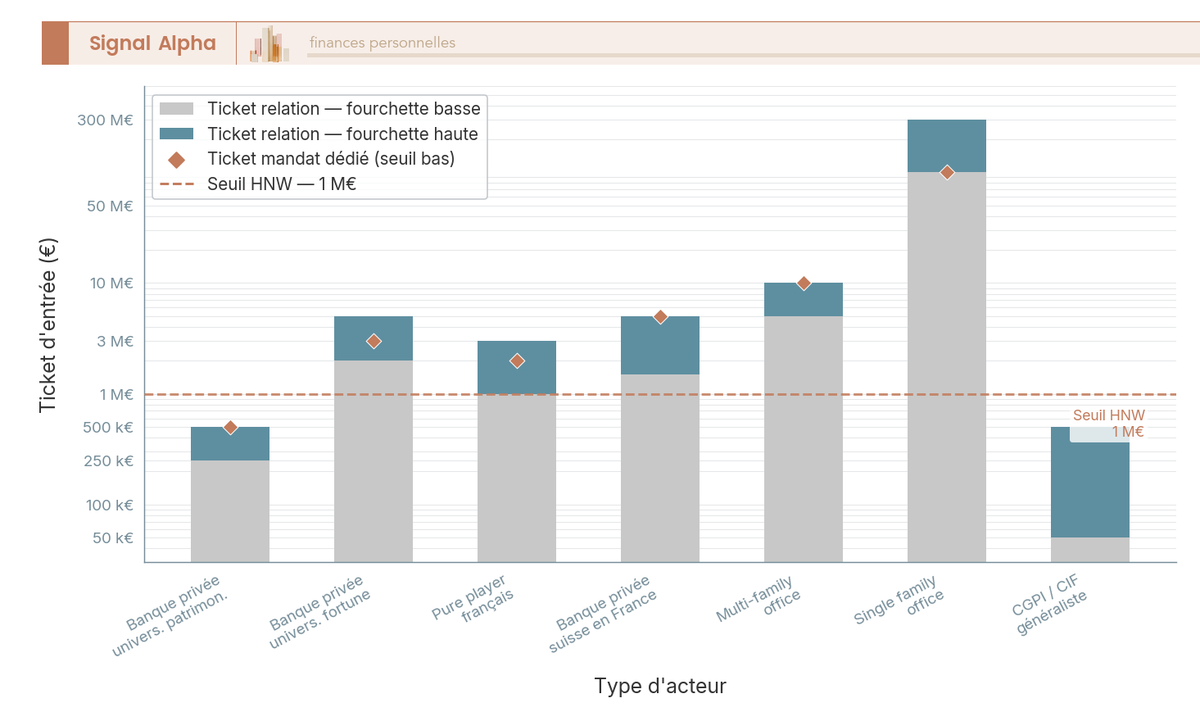

Cadrons d’abord les tickets d’entrée, parce que c’est la donnée que les sites institutionnels affichent rarement en clair. Les seuils français ne sont pas réglementaires : aucun texte du Code monétaire et financier n’impose de patrimoine minimal pour signer un mandat de gestion. Les tickets sont commerciaux et s’organisent en gradient continu, segment par segment.

Les fourchettes ci-dessous distinguent le ticket de relation (le plancher pour ouvrir un compte chez l’acteur) du ticket de gestion sous mandat dédiée (le plancher pour bénéficier d’un mandat sur-mesure, généralement plus élevé).

| Type d’acteur | Ticket de relation typique | Ticket gestion sous mandat dédiée |

|---|---|---|

| Banque privée universelle, segment patrimonial (BNP Paribas Banque Privée, Société Générale Private Banking, LCL, CIC) | 250 k€ à 500 k€ | 500 k€ à 1 M€ |

| Banque privée universelle, segment gestion de fortune | 2 M€ à 5 M€ | 3 M€ à 5 M€ |

| Banque privée pure player (Edmond de Rothschild, Neuflize OBC, Oddo BHF) | 1 M€ à 3 M€ | 2 M€ à 5 M€ |

| Banque privée suisse en France (Pictet, Lombard Odier, UBS, Julius Baer) | 1,5 M€ à 5 M€ | 5 M€ et plus |

| Multi-family office français | 5 M€ à 10 M€ | 10 M€ et plus |

| Single family office | 100 M€ à 300 M€ | 100 M€ et plus |

| CGPI / CIF généraliste | 50 k€ à 500 k€ | variable selon le dépositaire |

Trois enseignements à tirer de ces fourchettes. Le ticket d’entrée banque privée n’est pas un mur juridique, c’est un seuil de rentabilité interne pour l’établissement. Un dirigeant en pré-cession peut négocier l’ouverture d’un compte avant même d’avoir signé sa cession, sur engagement de versement futur. Le conseiller en gestion de patrimoine indépendant (CGPI) n’a pas de seuil légal, ce qui le rend accessible bien en deçà du million d’euros, mais ne garantit en rien la pertinence du conseil. Edmond de Rothschild a annoncé un encours sous gestion record de 198 milliards de francs suisses à fin 2025, illustration du dynamisme des pure players sur la clientèle HNW. À 1 M€ d’actifs investissables, vous franchissez le repère HNW international, et la banque privée patrimoniale devient votre premier interlocuteur naturel ; à 5 M€, vous entrez dans le segment gestion de fortune dédiée, où la négociation tarifaire devient possible.

1.3 HNW, VHNW, UHNW, mass affluent : où se situe votre profil et pourquoi le contexte français change la donne

Cerner sa position dans la pyramide internationale aide à savoir quels acteurs vous concernent vraiment, et lesquels vous vendent du marketing. Les définitions Capgemini et Knight Frank reposent sur les actifs investissables, c’est-à-dire les actifs financiers liquides, hors résidence principale et hors actifs professionnels d’exploitation.

| Segment | Capgemini World Wealth Report | Knight Frank Wealth Report | Lecture pratique en France |

|---|---|---|---|

| Mass affluent | 100 k$ à 1 M$ | non couvert | clientèle classique banque de réseau premium |

| HNW (high net worth) | 1 M$ à 5 M$ | seuil d’entrée 1 M$ | banque privée segment patrimonial |

| VHNW (very HNW) | 5 M$ à 30 M$ | inclus dans HNW | banque privée gestion de fortune dédiée |

| UHNW (ultra HNW) | au-delà de 30 M$ | au-delà de 30 M$ | family office, MFO ou SFO selon l’envergure |

À la parité spot 2025-2026 (autour de 1,13 dollar pour 1 euro en moyenne 2025, source Banque de France), 1 M€ équivaut à environ 1,12 à 1,15 M$. La donnée structurelle utile au lecteur n’est pas la borne précise mais la cohérence relative : 1 M€ ouvre la banque privée patrimoniale, 5 M€ ouvre la gestion de fortune dédiée, 30 M€ marque l’entrée structurelle du family office, 100 à 300 M€ rend économique le single family office (SFO) interne. Knight Frank Wealth Report 2025 estime à environ 24 900 le nombre d’individus français au-delà de 30 M$ d’actifs (Wealth Sizing Model, dernier point disponible).

Cas particulier du dirigeant : on devient souvent HNW au moment de la cession, pas avant. Le patrimoine professionnel concentré dans la société d’exploitation ne compte pas dans les actifs investissables au sens international, et les banques privées le savent parfaitement. Cela explique le démarchage qui s’intensifie six à douze mois avant la signature d’un protocole de cession ; c’est aussi pour cela qu’un dirigeant doit verrouiller sa structuration (apport-cession, holding, contrat de capitalisation IS) avant le closing, jamais après.

Quatre angles français déforment ensuite le cadre anglo-saxon usuel. La fiscalité de l’épargne d’abord, avec un prélèvement forfaitaire unique (PFU) à 30 % sur les revenus du capital (12,8 % d’impôt sur le revenu plus 17,2 % de prélèvements sociaux), et des abattements de transmission spécifiques à l’assurance vie : 152 500 € par bénéficiaire pour les primes versées avant 70 ans, 30 500 € tous bénéficiaires confondus après 70 ans. Les enveloppes pivot ensuite, dominées par l’assurance vie française (1 989 milliards d’euros d’encours au 31 décembre 2024, France Assureurs), avec sa cousine luxembourgeoise et son enveloppe luxembourgeoise et son triangle de sécurité qui place l’assuré au rang de créancier de premier rang sur les actifs cantonnés. Les structures dédiées, ensuite, qu’il s’agisse de la holding patrimoniale soumise à l’impôt sur les sociétés (IS) ou de la société civile immobilière (SCI). Les institutions, enfin, avec l’AMF, l’Autorité de contrôle prudentiel et de résolution (ACPR), l’Organisme pour le registre unique des intermédiaires en assurance, banque et finance (ORIAS) et le Conseil supérieur du notariat, qui dessinent un encadrement plus serré qu’en droit anglo-saxon.

Trois actualités à intégrer pour 2026. La loi de finances 2026 a porté l’engagement individuel du pacte Dutreil de 4 à 6 ans, soit une durée totale d’immobilisation passée de 6 à 8 ans. La loi de financement de la sécurité sociale 2026 a été adoptée définitivement le 16 décembre 2025. La position AMF de février 2026 a renforcé la transparence sur les produits structurés à barrière, avec sept informations clés désormais à fournir aux clients. Ces évolutions ne changent pas la cartographie des acteurs, mais elles modifient le calibrage de plusieurs leviers que nous verrons plus loin. Vous savez désormais à quel niveau de patrimoine cette industrie vous concerne ; reste à comprendre qui se cache derrière les enseignes commerciales.

2. Comprendre les statuts et les modèles économiques des intervenants

2.1 Banque privée universelle vs pure player : architecture guidée ou ouverte

Les enseignes se ressemblent en façade, leurs modèles économiques divergent en coulisse. Trois sous-segments coexistent en France et chacun a sa logique propre, qu’il faut connaître avant de pousser la porte.

Les banques privées universelles françaises, BNP Paribas Banque Privée, Société Générale Private Banking, LCL Banque Privée, CIC Banque Privée et Crédit Agricole Indosuez Wealth Management, opèrent en architecture guidée : la liste de fonds éligibles au mandat fait la part belle aux gestions maison du groupe. Cette architecture guidée propre à la gestion privée n’est pas neutre. L’AMF, dans ses Chiffres clés 2024 de la gestion d’actifs, observe une part de fonds maison autour de 12 % au niveau du marché global ; sur le segment spécifique des banques privées universelles, l’observation terrain fait état d’une fourchette nettement plus large, comprise entre 30 et 70 % selon l’établissement et le profil du client. Cela ne disqualifie pas la banque universelle, parce qu’elle apporte aussi du financement (crédit lombard, prêt in fine sur résidence principale), un reporting consolidé et un accès aux émissions privées. Mais cela impose de regarder la part des fonds maison dans toute proposition d’allocation, et d’exiger un test ETF (exchange traded fund, fonds indiciel coté) systématique : pourquoi tel fonds maison à 1,8 % de TER plutôt qu’un tracker MSCI World à 0,2 % ?

Les pure players français, Edmond de Rothschild, Oddo BHF, Neuflize OBC, Rothschild & Co Wealth Management, Banque Hottinguer ou Banque Transatlantique, revendiquent une architecture ouverte, avec un sourcing externe de gérants assumé. Edmond de Rothschild a publié un encours sous gestion record de 198 milliards de francs suisses à fin 2025, avec une collecte nette de 10 milliards. Le modèle économique reste néanmoins proche de celui des universelles, avec des frais de mandat sur encours et des rétrocessions partielles sur les fonds tiers ; la différence porte plutôt sur la latitude de sélection et sur la culture maison.

Les banques privées suisses ou luxembourgeoises présentes en France, Pictet, Lombard Odier, UBS, Julius Baer, Edmond de Rothschild Suisse, opèrent souvent via succursales agréées par l’ACPR ou via passeport européen. Le ticket d’entrée est plus élevé (1,5 à 5 M€), les marges sur crédit lombard sont plus fines (souvent 1,0 à 1,75 % au-dessus du taux de référence contre 2,0 à 2,5 % en banque privée universelle), et la culture du long terme transgénérationnel y est généralement plus marquée.

Le mode de rémunération dominant croise quatre lignes : frais de gestion sur encours du mandat (0,5 à 1,2 % par an), droits de garde et tenue de compte titres (0,1 à 0,4 %), frais de transaction par opération, et rétrocessions des fonds tiers et des produits structurés. Le poids des rétrocessions reste significatif en France en 2026 malgré la directive Markets in Financial Instruments 2 (MIF 2) ; c’est précisément le sujet de la sous-section suivante. Un point de vigilance commun aux trois sous-segments : le private banker (banquier privé) qui vous suit est rarement le décideur final. Il porte la relation, mais l’allocation passe par un comité d’investissement central. Demandez son ancienneté, le nombre de clients qu’il gère, et qui le remplace en cas de mobilité interne.

2.2 CGPI et CIF : indépendance théorique, modèle économique réel

Le statut juridique central du CGPI s’appelle conseiller en investissements financiers (CIF), défini aux articles L. 541-1 et suivants du Code monétaire et financier. Toute la confusion commerciale tient à ce que l’appellation CGPI recouvre généralement plusieurs casquettes empilées : un CIF (pour le conseil sur instruments financiers), un courtier en assurance immatriculé à l’ORIAS (pour distribuer l’assurance vie), un intermédiaire en opérations de banque et services de paiement (IOBSP) pour le crédit, parfois un agent immobilier pour l’investissement pierre. Le CIF est donc un sous-ensemble réglementaire de ce que recouvre le CGPI, pas un synonyme.

L’ORIAS recensait au 31 décembre 2024 un total de 69 970 intermédiaires, en hausse de 1 % sur un an, et 118 308 inscriptions cumulées (rapport annuel ORIAS publié le 4 septembre 2025). Tous ne sont pas CIF, plusieurs milliers le sont, sans qu’un breakdown public précis soit disponible. Le CIF doit adhérer à une association professionnelle agréée par l’AMF : la Chambre nationale des conseils en gestion de patrimoine (CNCGP), le Conseil national des conseils en entreprise et finance (CNCEF) ou l’Association nationale des conseils financiers (ANACOFI). Les annuaires de ces trois associations, ouverts à tous, sont une porte d’entrée souvent négligée pour identifier des candidats sérieux.

Vient la question qui structure tout le débat : ce CGPI est-il vraiment indépendant ? La réponse exige une distinction stricte entre indépendance commerciale (l’acteur n’appartient pas à un groupe bancaire qui pousse ses produits) et indépendance MIF 2 (au sens réglementaire). Un CIF qui se déclare indépendant au sens de MIF 2 doit refuser ou reverser intégralement toute rétrocession (article L. 541-8-1 du Code monétaire et financier, en vigueur depuis le 3 janvier 2018). Il facture exclusivement en honoraires.

Les Chiffres clés CIF 2024 publiés par l’AMF en décembre 2025 livrent la statistique-pivot : environ 7 % des CIF se déclarent exclusivement indépendants au sens de MIF 2. Autrement dit, 93 % perçoivent des rétrocessions, ce qui est légal à condition d’apporter une amélioration documentée de la qualité du service (articles L. 533-12-2 et L. 533-12-3 du Code monétaire et financier), mais brouille mécaniquement l’incitation économique. Le terme indépendant est utilisé commercialement bien au-delà de sa définition réglementaire ; vérifiez systématiquement, par écrit, sur quels services et pour quels produits le CIF se déclare indépendant.

Ordres de grandeur des trois revenus d’un CIF : rétrocessions sur unités de compte d’assurance vie de 0,3 à 1,0 % par an du capital placé ; commissions sur fonds OPCVM (organisme de placement collectif en valeurs mobilières) avec des droits d’entrée moyens 2,53 à 3,28 % et des frais de gestion rétrocédés 0,29 à 0,51 % observés par l’AMF (rapport CIF 2022, données 2021), soit 30 à 50 % de la commission de gestion du fonds reversée au distributeur ; honoraires de conseil enfin, autour de 200 à 700 euros HT de l’heure ou des forfaits annuels (500 à 3 000 euros pour un bilan, 1 500 à 10 000 euros pour un accompagnement annuel). La recommandation ACPR 2024-R-03 du 21 novembre 2024 sur le devoir de conseil, en assurance vie notamment, rappelle l’obligation de cohérence entre la rémunération perçue et la qualité du conseil, sans publier de niveau-cible chiffré.

Outils gratuits pour trier en pratique, avant même de demander un rendez-vous : registre ORIAS (orias.fr) pour vérifier l’immatriculation et l’antériorité, listes noires AMF et portail I-SCAN d’accès aux registres de plus de 150 régulateurs mondiaux, décisions de la Commission des sanctions AMF, et annuaires CNCGP / CNCEF / ANACOFI. La grille de sélection d’un CGP (conseiller en gestion de patrimoine) indépendant détaille les filtres pratiques au-delà de la seule statistique des 7 %.

2.3 Single family office : pour quel niveau de patrimoine et quels services

Le SFO sert une seule famille. Aucun statut légal spécifique n’existe en France : il s’agit en général d’une société de holding ou d’un groupement d’intérêt économique, avec une équipe interne couvrant à minima Chief Investment Officer, fiscaliste, juriste, comptable, contrôleur de gestion, parfois conseiller philanthropie et secrétariat dédié. C’est le format le plus exigeant en capital humain.

Les postes annuels d’une équipe salariée de 7 personnes en région parisienne se présentent comme suit (fourchettes observées sur le marché français en 2026) :

| Poste annuel SFO de 7 personnes | Fourchette |

|---|---|

| Salaires (CIO, fiscaliste, juriste, comptable, contrôleur, assistant, junior) | 800 k€ à 1,8 M€ |

| Locaux (Paris VIIIe ou IXe) | 100 k€ à 200 k€ |

| Systèmes IT (consolidation, reporting, sécurité) | 80 k€ à 200 k€ |

| Audit, conseil externe | 50 k€ à 150 k€ |

| Total annuel | 1,03 M€ à 2,35 M€ |

Le seuil de bascule économique est purement mécanique. Pour un patrimoine de 100 M€, un SFO interne représente environ 1,0 à 2,4 % par an, c’est-à-dire un coût comparable à celui d’une banque privée universelle non négociée. Pour 250 M€, on tombe à 0,4 à 0,9 %. En deçà de 100 M€, la combinaison banque privée plus avocat fiscaliste plus expert-comptable plus, éventuellement, MFO partiel reste structurellement plus efficiente. Le seuil family office de 100 à 300 M€ d’actifs investissables est donc le seuil de viabilité communément admis sur le marché français pour qu’un SFO interne soit moins coûteux qu’un cumul de mandats externes.

Le profil typique en France : entrepreneur post-cession ayant conservé un patrimoine de 100 à 500 M€, sur trois ou quatre générations, avec actifs hétérogènes (titres cotés, capital investissement, immobilier de rapport, art, philanthropie). Cas notable médiatisé, la famille Bettencourt-Meyers structure son activité d’investissement entrepreneurial via Téthys Invest, filiale de la holding familiale Téthys (premier actionnaire de L’Oréal), créée en 2016. La famille Arnault gère ses participations via la holding Agache, sans entité publiquement nommée family office. Les services typiques d’un SFO mature dépassent largement la seule allocation : gouvernance familiale formalisée (charte, conseil de famille, formation des héritiers), coordination de la transmission sur trois générations, due diligence sur club deals et co-investissements, philanthropie structurée (fondation reconnue d’utilité publique ou fonds de dotation), et reporting consolidé multi-établissements. C’est cette combinaison qui justifie le coût fixe, pas la seule sélection de gérants.

2.4 Multi-family office : la voie médiane pour 5 à 50 M€ d’actifs

Le multi-family office (MFO) mutualise l’expertise d’un SFO sur plusieurs familles, en général 10 à 50 selon la taille de la structure. C’est la voie médiane pour les patrimoines de 5 à 50 M€ qui ne peuvent pas s’offrir un SFO interne mais qui veulent dépasser la logique banque privée plus fonds maison. Le modèle économique change radicalement par rapport à la banque privée : honoraires sur encours (ordre de grandeur 0,3 à 0,8 % par an), parfois forfait annuel de 50 à 200 k€ au-delà de certains seuils, et surtout pas de rétrocessions perçues sur les fonds tiers ; toutes les rétrocessions éventuellement encaissées sont reversées au client.

Quelques acteurs représentatifs en France à 2026, à lire avec prudence puisque les encours sont rarement publiés famille par famille : Family Office Métropole (Paris), le département MFO de Cyrus Conseil, le Groupe Crystal et Olifan Group après les opérations de consolidation de 2024, Quilvest Wealth Management, Hottinguer Family Office (banque Hottinguer), Mirabaud Wealth Management, Banque Transatlantique (groupe CIC), et Stamina, structure dédiée du groupe Carmignac lancée fin 2023.

Trois atouts structurels distinguent le MFO de la banque privée. La due diligence mutualisée d’abord, qui permet d’accéder à des fonds professionnels spécialisés et à des club deals que chaque famille ne pourrait pas atteindre individuellement. L’ingénierie patrimoniale intégrée ensuite, avec fiscaliste, juriste et ingénieur patrimonial internes plutôt qu’externalisés, ce qui change la rapidité et la cohérence des arbitrages. Le reporting consolidé enfin, capable d’agréger les positions détenues dans plusieurs banques dépositaires, ce qui s’avère précieux quand le patrimoine est éclaté entre une banque française, une luxembourgeoise et un compte titres ordinaire.

Le risque structurel du MFO, à intégrer dans la sélection : la taille critique reste limitée et la dépendance à quelques personnes-clés est forte. Si l’équipe d’origine se disperse, la qualité du service peut chuter sans que vous le détectiez avant un comité patrimonial annuel. Un seuil opérationnel d’environ 1 milliard d’euros d’encours total est communément cité pour qu’un MFO soit structurellement pérenne, avec une équipe de back-office, d’ingénierie et de reporting capable d’absorber le départ d’un associé clé.

L’astuce qui ressort des dossiers HNW les mieux structurés : à partir de 5 M€, basculer vers une architecture multi-acteurs à au moins deux intervenants, par exemple banque privée plus MFO ou banque privée plus CGPI honoraires. Pression concurrentielle sur les frais, redondance en cas de défaillance, et lecture croisée de l’allocation. C’est exactement la même logique qu’un comité d’investissement institutionnel : le second avis ne coûte presque rien et il rapporte souvent.

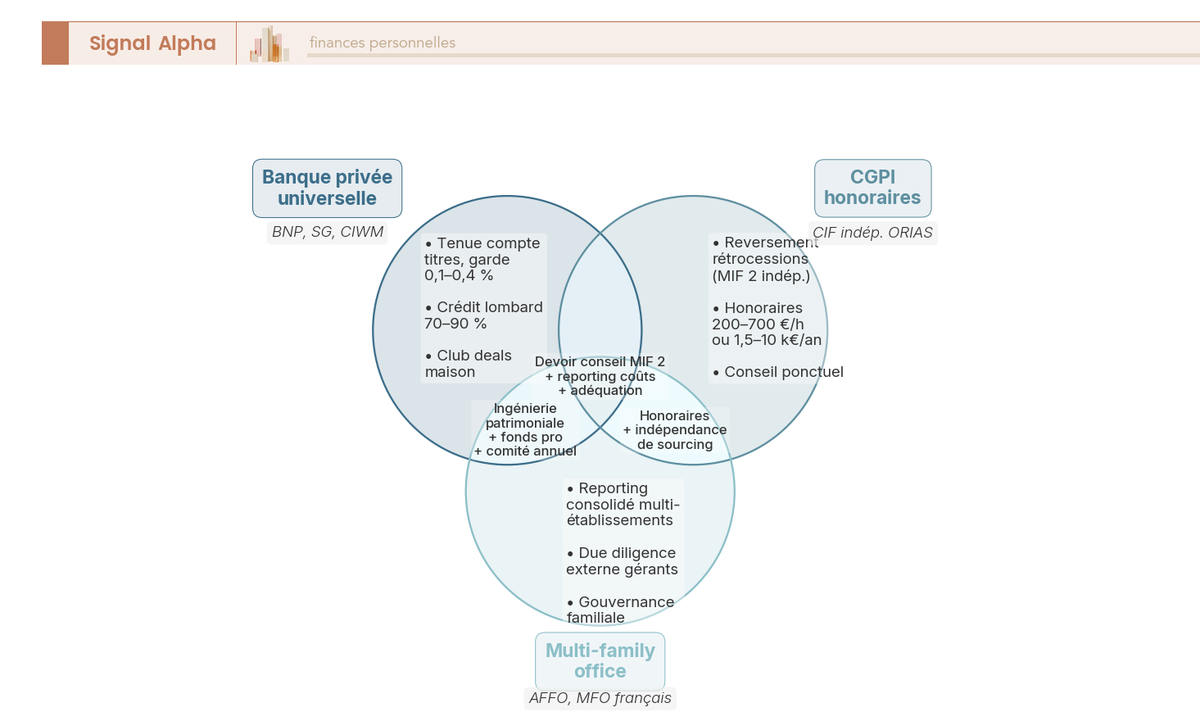

2.5 Diagramme de Venn : services exclusifs et zones de recouvrement entre banque privée, CGPI honoraires et MFO

Visualiser les zones de recouvrement aide à dépasser le débat caricatural entre banque privée chère, CGPI vertueux et MFO élitiste. Aucun de ces acteurs n’est intrinsèquement supérieur ; chacun a un cœur de métier, des zones partagées avec ses voisins, et des angles morts.

Trois cercles, trois zones exclusives, trois zones de recouvrement deux à deux, et un centre commun. Au centre, ce que tous les acteurs sérieux assurent : déclaration d’adéquation MIF 2, reporting trimestriel ou semestriel, devoir de conseil documenté, accès aux enveloppes pivot (assurance vie, plan d’épargne en actions, compte titres ordinaire), suivi fiscal de premier niveau.

Dans la zone exclusive de la banque privée : le crédit lombard adossé au portefeuille titres ou à l’assurance vie, l’accès aux émissions primaires (introductions, placements privés réservés à la clientèle privée), le compte courant et la carte bancaire haut de gamme intégrés à la relation, et la signature en propre sur le mandat de gestion (la banque est elle-même prestataire de services d’investissement). Dans la zone exclusive du CGPI honoraires : la liberté totale du sourcing (aucun fonds maison à placer), la transparence intégrale des honoraires CGPI (article L. 541-8-1 du Code monétaire et financier sur le reversement des rétrocessions), la flexibilité contractuelle, et un coût all-in souvent inférieur (0,5 à 1,0 % en équivalent encours pour un patrimoine HNW). Dans la zone exclusive du MFO : la due diligence mutualisée sur fonds professionnels et club deals, la gouvernance familiale formalisée, la consolidation multi-établissements, et la coordination de la transmission sur trois générations.

Les zones de recouvrement deux à deux racontent ce qu’on peut substituer. Banque privée et MFO partagent la consolidation de portefeuille et l’accès aux gérants externes de qualité, mais à un prix et avec un degré d’indépendance différents. CGPI honoraires et MFO partagent la transparence tarifaire et l’absence de rétrocessions, mais le CGPI est seul, là où le MFO mutualise. Banque privée et CGPI partagent le rôle de point d’entrée pour la souscription assurance vie et le mandat sur compte titres ordinaire, mais avec des coûts et des biais d’allocation différents. La conclusion praticienne se lit dans le centre du diagramme : pour un patrimoine HNW, la combinaison banque privée plus CGPI honoraires (ou plus MFO selon le seuil) couvre les zones exclusives respectives sans surfacturer la zone commune.

3. Évaluer les services réellement utiles selon votre situation patrimoniale

3.1 Mandat, allocation conseillée, conseil ponctuel : trois logiques distinctes par enveloppe

Distinguer la nature du contrat est le prérequis à toute discussion sur les frais ou les enveloppes. Trois logiques contractuelles structurent la relation HNW, et les confondre coûte cher en frottement fiscal.

L’allocation stratégique conseillée consiste en la définition conjointe d’une politique de placement (Investment Policy Statement) listant cibles par classes d’actifs, tolérance au risque, contraintes (exclusions extra-financières, titres familiaux à conserver, plafonds par émetteur). L’acteur ne décide pas, le client signe chaque opération. Frais : honoraires de conseil ponctuels ou abonnement annuel.

La gestion sous mandat (mandat discrétionnaire) est la formule la plus visible des banques privées. Le client signe un mandat conformément aux dispositions du Règlement général AMF, fixant univers d’investissement, profil de risque, benchmark de référence. Le gérant arbitre librement dans ce cadre. Le reporting trimestriel est le standard de marché et découle des obligations d’information périodique de MIF 2. Coût type : 1,0 à 1,5 % d’encours en frais de mandat, hors fonds sous-jacents.

Le conseil en investissement non discrétionnaire consiste en des recommandations personnalisées MIF 2 ; le client décide. Une déclaration d’adéquation (suitability statement) est requise lors de chaque recommandation. C’est la formule favorite des gestion sous mandat allégée pour les patrimoines qui veulent garder la main, ou pour les CGPI honoraires qui ne souhaitent pas porter le risque opérationnel d’un mandat.

Six critères structurent l’arbitrage entre les trois formules.

| Critère | Allocation conseillée | Mandat de gestion | Conseil ponctuel |

|---|---|---|---|

| Contrôle décisionnel | total client | total gérant dans le mandat | total client |

| Fiscalité plus-values CTO (compte-titres ordinaire) | déclenchée par le client | déclenchée par le gérant à chaque arbitrage | déclenchée par le client |

| Fiscalité enveloppe assurance vie | indifférent (rachat seul taxable) | rotation interne sans frottement | indifférent |

| Réactivité marché | dépend du client | rapide (équipe dédiée) | dépend de la disponibilité |

| Frais récurrents typiques | bas (honoraires) | élevés (1,0 à 1,5 % encours) | bas à moyens |

| Devoir de conseil MIF 2 | adéquation périodique | adéquation et reporting périodique | adéquation par recommandation |

En résumé, la règle pratique pour un HNW français découle directement de ce tableau. Sur l’enveloppe assurance vie, où l’arbitrage interne entre supports (fonds en euros et unités de compte) est neutre fiscalement tant qu’aucun rachat n’est effectué (article 125-0 A du Code général des impôts), le mandat est cohérent : le gérant peut tourner l’allocation sans frottement. Sur le compte titres ordinaire (CTO), où chaque arbitrage déclenche le PFU, l’allocation conseillée est souvent plus pertinente, parce qu’elle laisse le client purger les plus-values au moment opportun, par exemple en année à faible TMI ou en compensation de moins-values réalisables. Le conseil ponctuel reste utile pour les opérations exceptionnelles (souscription à un club deal, arbitrage immobilier majeur), pas comme régime de croisière. Pour ajuster sa pratique au quotidien, son portefeuille selon ses objectifs et sa fiscalité reste la grille de référence.

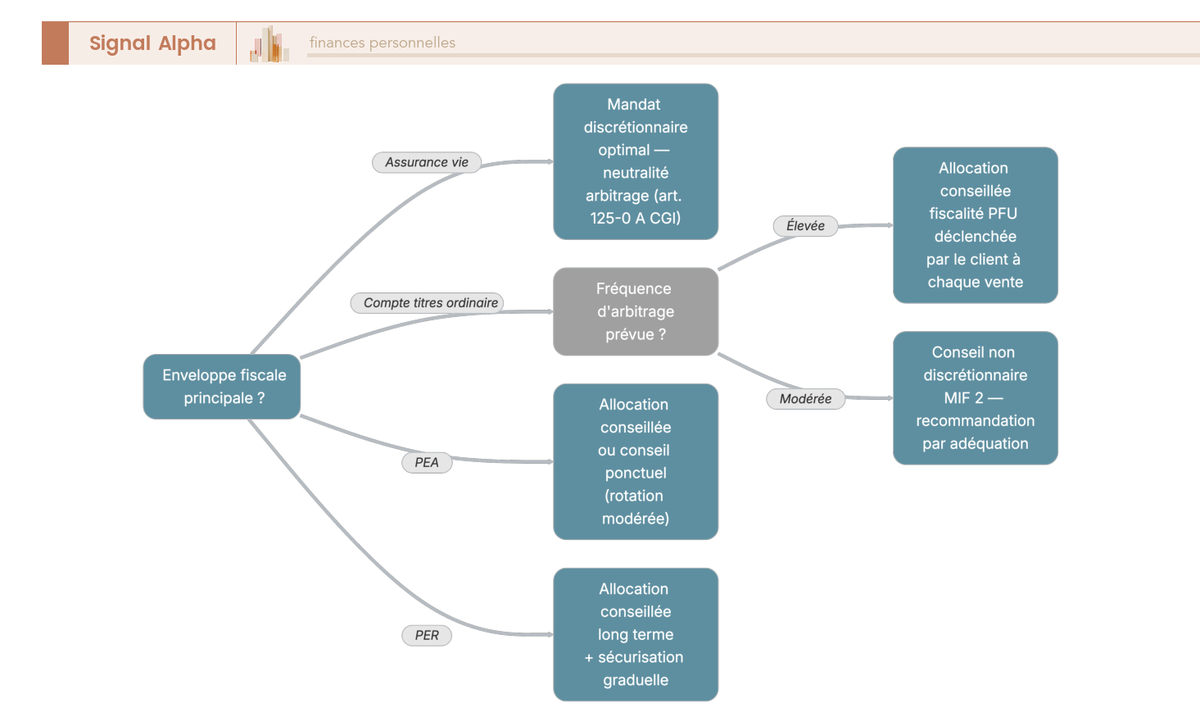

3.2 Quelle formule pour quelle enveloppe : arbre de décision

Appliquer la trichotomie à un cas concret évite les choix par défaut. La règle pratique se lit en deux questions.

Première question : quelle enveloppe ? Sur assurance vie et contrat de capitalisation, la rotation interne est neutre fiscalement, donc le mandat discrétionnaire est cohérent dès que le patrimoine logé dans l’enveloppe dépasse 1 M€. Sur compte titres ordinaire, chaque arbitrage déclenche le PFU et donc le mandat coûte cher en frottement ; allocation conseillée à privilégier sauf si la rotation visée est très faible. Sur plan d’épargne en actions (PEA), le mandat est rarement pertinent puisque l’enveloppe est plafonnée à 150 000 euros par titulaire et que la rotation interne est neutre fiscalement après 5 ans ; allocation conseillée ou gestion personnelle suffisent. Sur plan d’épargne retraite (PER), idem, l’enveloppe est plafonnée et neutre fiscalement à l’intérieur ; le mandat ne se justifie que si la complexité de gestion l’exige. La PER individuel couvre la mécanique d’arbitrage spécifique pour les patrimoines qui veulent l’utiliser.

Seconde question : quelle fréquence d’arbitrage souhaitée ? Sur CTO, à moins de deux arbitrages par an, le conseil ponctuel suffit. Entre deux et six arbitrages, allocation conseillée. Au-delà, si vous tenez à un rebalancement actif, mandat discrétionnaire avec conscience explicite du coût fiscal. Le seuil de bascule pratique se situe autour d’une rotation de 30 à 50 % du portefeuille par an : en dessous, le frottement PFU est gérable, au-dessus, l’enveloppe assurance vie devient nettement plus efficiente pour la même allocation cible.

Pour un HNW français équilibré 50 % actions, 50 % obligations sur 5 M€, la combinaison observée le plus souvent dans les dossiers bien tenus : 2 à 3 M€ en assurance vie sous mandat, 1,5 à 2 M€ en CTO en allocation conseillée, le solde en PEA et PER en gestion personnelle ou allocation conseillée légère. Cette répartition fait converger optimisation fiscale et efficience opérationnelle, sans surpayer la couche mandat.

3.3 Ingénierie patrimoniale : les briques qui justifient vraiment la facture

C’est précisément ici que la facture HNW devient défendable, ou pas. Cinq briques d’ingénierie patrimoniale distinguent un véritable acteur de gestion de fortune d’un simple distributeur d’unités de compte.

L’assurance vie luxembourgeoise d’abord. L’enveloppe est accessible aux résidents français, avec une fiscalité à la sortie strictement identique à celle d’un contrat français (article 125-0 A du Code général des impôts), donc neutralité fiscale totale. La spécificité luxembourgeoise se joue sur trois autres terrains. Le triangle de sécurité (cantonnement obligatoire des actifs auprès d’une banque dépositaire agréée par le Commissariat aux assurances) sépare les avoirs du client du bilan de la compagnie. Le super privilège (article 39 de la loi luxembourgeoise du 6 décembre 1991, version coordonnée du 12 juillet 2013) place l’assuré au rang de créancier de premier rang sur les actifs cantonnés en cas de défaillance. Le multidevise (EUR, USD, GBP, CHF) et l’éligibilité étendue (fonds professionnels, capital investissement, lignes en direct, FAS, FID) ajoutent une flexibilité que peu de contrats français reproduisent. Pour la base assurance vie française et le contrôle de la fiscalité après huit ans, le guide pour optimiser la fiscalité après huit ans reste utile avant d’ajouter la couche luxembourgeoise.

Tickets d’entrée typiques par compagnie luxembourgeoise active sur le marché français :

| Compagnie | Ticket contrat | Ticket FID | Ticket FAS |

|---|---|---|---|

| Generali Luxembourg | 250 000 € | 500 000 € | 500 000 € |

| OneLife (groupe Apicil) | 50 000 € | 125 000 € | 250 000 € |

| Lombard International (groupe Utmost) | 250 000 € | 250 000 € | 250 000 € |

| Sogelife (Société Générale) | distribué via Société Générale Private Banking | sur demande | sur demande |

| La Mondiale Europartner | distribué via CGPI partenaires | sur demande | sur demande |

Les frais d’enveloppe luxembourgeoise s’établissent généralement à 0,3 à 0,8 % par an, contre 0,5 à 1,0 % pour un contrat français équivalent. La différence finance partiellement la qualité des dépositaires et la richesse de l’univers d’investissement.

Quatre autres briques complètent l’arsenal. La holding patrimoniale soumise à l’IS, outil de centralisation pour un dirigeant, intéressante pour le régime mère-fille (articles 145 et 216 du Code général des impôts, exonération à 95 % des dividendes des filiales détenues à plus de 5 % depuis 24 mois grâce à une quote-part de frais et charges de 5 %) et le régime des plus-values long terme sur titres de participation (taxation effective à 12 %, article 219 I-a quinquies). Le démembrement de propriété, applicable aux titres, parts de SCI, contrats de capitalisation, dont nous verrons en 3.5 le barème de l’article 669 du Code général des impôts. Le pacte Dutreil (articles 787 B et 787 C du Code général des impôts), avec son abattement de 75 % sur la valeur des titres transmis par donation ou succession. Et le contrat de capitalisation IS logé dans la holding, qui place une trésorerie excédentaire avec fiscalité différée selon le régime des primes de remboursement de l’article 238 septies E du Code général des impôts (avance fiscale annuelle calculée sur 105 % du Taux moyen des emprunts d’État (TME) à la souscription, soit environ 3,58 % au 1er janvier 2026 selon les données de marché). La recommandation ACPR 2024-R-03 du 21 novembre 2024 sur le devoir de conseil rappelle au passage que la commercialisation de ces briques doit être documentée et cohérente avec le profil du client.

3.4 Spécificités fiscales pour le dirigeant d’entreprise (apport-cession, holding, Dutreil)

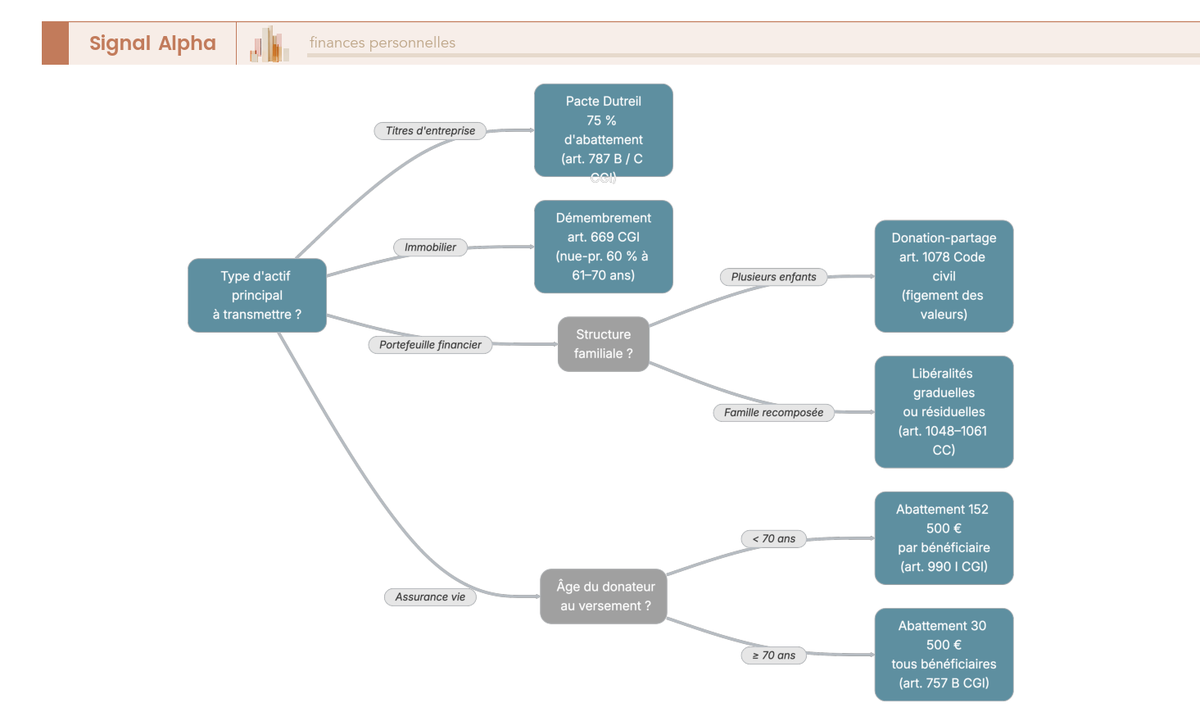

Lecture pour le dirigeant en pré ou post-cession : cette sous-section concentre les leviers qui font la différence entre une cession bien préparée et une cession qui laisse 30 à 40 % de la valeur sur la table en frottement fiscal. Le HNW non dirigeant peut survoler et reprendre directement en 3.5.

L’apport-cession article 150-0 B ter du Code général des impôts est le mécanisme central. Apport des titres à une holding contrôlée par l’apporteur, suivi de la cession des titres par la holding ; la plus-value d’apport est en report d’imposition tant que les conditions de pérennité du report sont respectées. Maintien dans la holding pendant au moins 3 ans, ou réinvestissement de 60 % minimum du produit de cession dans une activité économique éligible (acquisition de PME (petite et moyenne entreprise), souscription au capital de PME, fonds éligibles 150-0 B ter) dans un délai de 24 mois suivant la cession, avec conservation des actifs réinvestis pendant 5 ans. Toute la mécanique opérationnelle (pré-acte, calendrier, sélection des fonds 150-0 B ter, suivi annuel) est détaillée dans l’analyse du dispositif 150-0 B ter pour les cessions d’un à trois millions d’euros.

Le pacte Dutreil est l’autre levier majeur, transmissible. Engagement collectif de conservation pris pour au moins 2 ans, portant sur au moins 17 % des droits financiers et 34 % des droits de vote pour une société non cotée (10 % et 20 % pour une cotée). Engagement individuel de conservation des titres reçus porté à 6 ans après la fin de l’engagement collectif par la loi de finances 2026, contre 4 ans auparavant, soit une durée totale d’immobilisation passée de 6 à 8 ans (Cour des comptes, rapport sur le pacte Dutreil du 18 novembre 2025 ; analyses de la loi de finances 2026 par les cabinets Canopy Avocats et Prosper Conseil). Abattement de 75 % sur la valeur des titres transmis. Activité éligible : industrielle, commerciale, artisanale, agricole ou libérale, à l’exclusion de la simple gestion patrimoniale, sauf holding animatrice. La combinaison fiscalement la plus puissante reste le pacte Dutreil plus la donation en pleine propriété avant 70 ans (réduction de droits de 50 %, article 790 du Code général des impôts) : l’abattement de 75 % se cumule avec la réduction de 50 % et avec l’abattement personnel de 100 000 euros par parent et par enfant tous les 15 ans (article 779 du Code général des impôts), ce qui peut transmettre plusieurs millions d’euros de titres avec des droits proches de zéro pour des structures familiales préparées.

Le régime mère-fille déjà évoqué structure ensuite la remontée de dividendes vers la holding (95 % d’exonération grâce à la quote-part de 5 %), pendant que l’arbitrage salaires versus dividendes du dirigeant se gère sur quatre dimensions : poids des charges sociales, cotisations retraite et prévoyance, déductibilité des intérêts de comptes courants d’associés (taux fiscalement déductible autour de 4,3 à 4,4 % au premier semestre 2026, sources DGFiP), et plafond de l’article L. 131-6 du Code de la sécurité sociale qui assujettit aux cotisations sociales la fraction de dividendes excédant 10 % du capital social additionné des primes d’émission et des sommes en compte courant d’associé. Le rapport Cour des comptes du 18 novembre 2025 a pointé plusieurs zones de vigilance sur l’usage du pacte Dutreil ; la loi de finances 2026 en a tiré partiellement les conséquences avec l’allongement de la durée d’engagement individuel.

3.5 Optimisation fiscale du particulier fortuné (IFI, PFU, démembrement)

Le HNW non dirigeant a son propre arsenal, qui ne se confond pas avec celui du dirigeant. Trois piliers structurent l’optimisation : l’impôt sur la fortune immobilière (IFI), le PFU et le démembrement.

L’impôt sur la fortune immobilière (IFI) s’applique aux patrimoines immobiliers nets supérieurs à 1,3 M€ (articles 964 à 983 du Code général des impôts). Barème par tranches inchangé pour les revenus 2025 déclarés en 2026 : 0 % jusqu’à 800 k€, 0,5 % de 800 k€ à 1,3 M€, 0,7 % de 1,3 M€ à 2,57 M€, 1 % de 2,57 M€ à 5 M€, 1,25 % de 5 M€ à 10 M€, 1,5 % au-delà. Plafonnement utile : IFI plus impôt sur le revenu plus prélèvements sociaux ne peuvent dépasser 75 % des revenus de l’année précédente (article 979 du Code général des impôts). Trois leviers de réduction d’assiette pour limiter cet IFI patrimoine élevé : la dette immobilière déductible (acquisition, travaux), la philanthropie privée (75 % de réduction d’IFI dans la limite de 50 000 euros au profit d’un organisme éligible, article 978 du Code général des impôts), et la qualification de patrimoine professionnel exonéré pour les titres détenus par un dirigeant exerçant son activité principale dans la société (article 975 du Code général des impôts).

Le PFU à 30 % (12,8 % d’impôt sur le revenu plus 17,2 % de prélèvements sociaux) reste la grille de référence sur les revenus du capital. Le PFU plus-values mobilières se déclenche à chaque arbitrage CTO et structure la stratégie de rotation : à TMI 0 % ou 11 %, l’option pour le barème progressif peut être plus favorable que le PFU et mérite d’être recalculée chaque année.

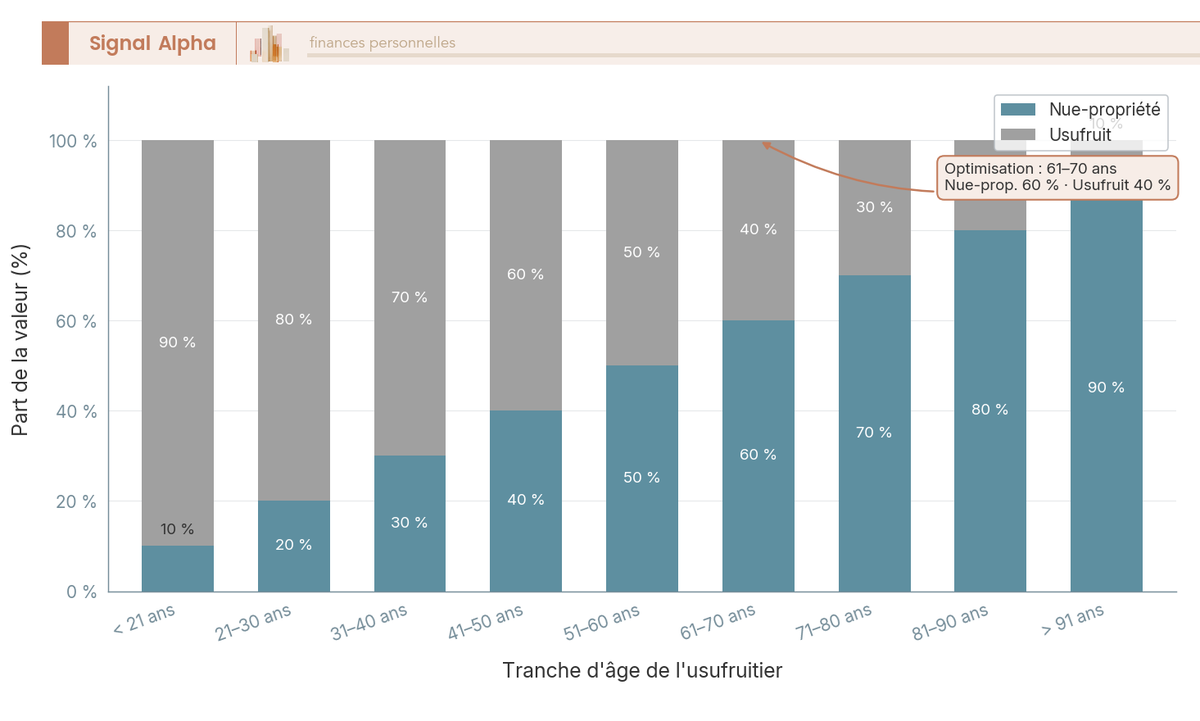

Le démembrement enfin, accessible sans préparation lourde, repose sur le barème de l’article 669 du Code général des impôts. Le barème 669 du CGI applicable à la donation et à l’usufruit détaille la mécanique opérationnelle.

Le diagramme se lit en pratique ainsi : pour un usufruitier de 61 à 70 ans, la nue-propriété représente 60 % de la pleine propriété, ce qui réduit d’autant l’assiette taxable de la donation. Plus l’usufruitier est jeune au moment de la donation, plus la nue-propriété (transmise) pèse lourd dans le calcul ; plus il est âgé, plus la donation de la nue-propriété devient fiscalement avantageuse. Couplée avec une donation-partage (article 1078 du Code civil, figement des valeurs au jour de la donation) et avec les abattements de transmission par parent et par enfant (100 000 euros tous les 15 ans), elle reste l’outil de transmission le plus efficace pour les patrimoines immobiliers et les portefeuilles titres familiaux.

Pour la perspective UHNW famille multigénérationnelle, la philanthropie privée France ajoute une couche IFI plus intergénérationnelle utile. Fondation reconnue d’utilité publique, fondation abritée (sous l’égide de la Fondation de France notamment), ou fonds de dotation (loi 2008-776, article 140) : les versements ouvrent droit à 66 % de réduction d’impôt sur le revenu dans la limite de 20 % du revenu imposable (article 200 du Code général des impôts), 75 % de réduction d’IFI dans la limite de 50 000 euros (article 978), et constituent un véhicule de structuration de la mémoire familiale qui dépasse la seule optimisation fiscale.

Note de Henri

quand on a passé du temps à analyser les comportements d’épargne sur grands patrimoines, ce qui ressort, c’est que les leviers fiscaux français produisent leurs effets sur quinze à vingt ans, pas sur un exercice. Le démembrement, le pacte Dutreil ou la donation-partage donnent leur pleine valeur quand on les pose tôt, qu’on les coordonne avec le reste de l’allocation, et qu’on les revoit à chaque grande étape de la vie familiale. La précipitation post-cession explique une part majeure des dossiers qui finissent par coûter plus cher qu’ils n’auraient dû.

3.6 Services associés : crédit lombard, philanthropie, art advisory, conciergerie

Quatre services périphériques complètent l’offre HNW. Tous ne se valent pas, et leur utilité se mesure à l’usage réel, pas au marketing.

Le crédit lombard est le plus utile et le plus négligé. Avance bancaire adossée à un portefeuille titres ou à un contrat d’assurance vie, il permet de financer un projet (immobilier, complément de prix de cession, opportunité de marché) sans céder le portefeuille et donc sans frottement fiscal sur les plus-values latentes. Acteurs principaux en France : BNP Paribas Banque Privée, Société Générale Private Banking, Crédit Agricole Indosuez, HSBC Private Banking, Edmond de Rothschild, Neuflize OBC, Pictet, Lombard Odier, UBS. La crédit lombard adossé à un portefeuille titres détaille le calibrage opérationnel.

Quotités de financement par classe de collatéral (fourchettes constatées sur le marché français en 2026) :

| Classe de collatéral | Quotité indicative |

|---|---|

| Cash et équivalents (titres monétaires, dépôts) | 90 % à 100 % |

| Obligations d’État zone euro investment grade | 80 % à 95 % |

| Obligations corporate investment grade | 70 % à 85 % |

| Actions blue chips Eurostoxx 50 ou S&P 100 | 50 % à 70 % |

| OPCVM diversifiés actions internationales | 50 % à 65 % |

| Obligations high yield | 40 % à 60 % |

| Capital investissement coté, fonds alternatifs liquides | 30 % à 50 % |

| Capital investissement non coté, fonds professionnels | 10 % à 20 % quand éligible |

Marges constatées en 2026 : autour de 2,0 à 2,5 % au-dessus du taux de référence (Euribor 3 mois ou €STR) chez les banques privées universelles françaises, descendant à 1,0 à 1,75 % chez les banques privées suisses pour des collatéraux très qualitatifs. Le risque structurel reste l’appel de marge en cas de baisse du collatéral, qui peut déclencher une liquidation forcée en marché baissier ; ne lever du lombard qu’à 50 à 70 % de la quotité maximale autorisée pour conserver une marge de sécurité.

La philanthropie privée France vient ensuite. Trois véhicules juridiques principaux : fondation reconnue d’utilité publique (forme la plus engageante, avec personnalité morale propre et conseil d’administration), fondation abritée sous l’égide d’une fondation tête de réseau comme la Fondation de France (formule plus légère), et fonds de dotation (loi 2008-776, article 140, structure souple à création rapide). Les versements ouvrent droit à 66 % de réduction d’impôt sur le revenu dans la limite de 20 % du revenu imposable (article 200 du Code général des impôts), ou 75 % de réduction d’IFI dans la limite de 50 000 euros (article 978). Pour un patrimoine UHNW, la philanthropie devient aussi un véhicule de gouvernance familiale, en associant héritiers et conjoints à des décisions partagées qui dépassent la seule allocation financière.

L’art advisory justifie une partie du marketing banque privée mais s’intègre rarement au mandat principal. Coût : honoraires de mandat de recherche ou de conservation, parfois indexés sur la valeur d’achat. Pas de rendement financier mesurable. Avantage fiscal réel toutefois, les œuvres d’art étant hors assiette IFI puisque celle-ci ne porte que sur les biens immobiliers (article 965 du Code général des impôts). La cession est soumise à une taxe forfaitaire de 6,5 % du prix de cession (6 % de taxe principale plus 0,5 % de Contribution au remboursement de la dette sociale, article 150 VI du Code général des impôts), avec option pour le régime des plus-values des particuliers (article 150 VL).

La conciergerie ferme la liste : réservation hôtels, voyages, événements. Service de prestige pur, sans valeur patrimoniale, intégré dans le forfait mandat ou facturé à la prestation. À ne pas surpayer ; si votre banque privée valorise sa conciergerie au-dessus de sa qualité d’allocation, vous savez où regarder dans la note de frais.

Vous avez désormais une cartographie des acteurs, des statuts, des formules contractuelles et des briques d’ingénierie qui justifient (ou pas) la facture HNW. Reste à quantifier ce que cette relation coûte vraiment, et la performance nette qu’elle laisse au client. C’est précisément le sujet de la partie suivante, qui décompose la facture totale en sept couches et ouvre la question des conflits d’intérêts structurels.

4. Évaluer les frais, les performances et les conflits d’intérêts

Cette facture, justement, ne se lit jamais sur une seule ligne. Elle se compose, se cumule, et se cache parfois derrière des supports que vous ne voyez pas directement. Avant de savoir si la relation vaut son prix, il faut être capable d’en additionner toutes les couches, de les confronter à un repère opérationnel, et de distinguer la performance brute affichée en réunion trimestrielle de la performance nette réellement encaissée.

4.1 Décomposer la facture totale : la règle du 1 % all-in

Repartons donc de cette facture totale, que la Partie 1 avait annoncée sans la chiffrer. Le coût d’un patrimoine HNW français en gestion de fortune s’agrège sur sept couches, chacune facturée différemment, chacune négociable séparément. Les confondre en une ligne unique du relevé annuel est précisément ce qui permet à un coût all-in de glisser silencieusement vers 2 % par an.

La première couche est le mandat de gestion lui-même, facturé en direct par la banque privée ou le pure player, dans une fourchette de 0,5 % à 1,2 % HT par an des actifs. La deuxième regroupe les droits de garde et la tenue de compte titres, 0,1 % à 0,4 % HT, également facturés en direct. La troisième est invisible en relevé bancaire : ce sont les frais courants des OPCVM (TER) sous-jacents, 0,3 % à 1,8 % par an, prélevés à l’intérieur du fonds avant publication de la valeur liquidative. La quatrième regroupe les frais d’arbitrage et de transaction ponctuels, 0,1 % à 0,5 % en moyenne annuelle selon la rotation. La cinquième est l’enveloppe : 0,5 % à 1,0 % en assurance vie française, 0,3 % à 0,8 % en luxembourgeoise. La sixième concerne les frais de surperformance, 10 % à 20 % au-delà du benchmark, prélevés directement par les fonds. La septième, plus discrète, regroupe tout ce qui sort du cadre principal : émissions privées, club deals, frais sur produits structurés, commissions de placement.

| Couche de coût | Fourchette annuelle | Mode de facturation |

|---|---|---|

| Frais de mandat de gestion | 0,5 % à 1,2 % HT | direct, banque privée |

| Droits de garde et tenue de compte titres | 0,1 % à 0,4 % HT | direct, banque privée |

| Frais courants OPCVM (TER) | 0,3 % à 1,8 % | indirect, prélevé sur le fonds |

| Frais d’arbitrage et de transaction | 0,1 % à 0,5 % | direct, par opération |

| Frais d’enveloppe assurance vie France | 0,5 % à 1,0 % | indirect, assureur |

| Frais d’enveloppe assurance vie Luxembourg | 0,3 % à 0,8 % | indirect, assureur |

| Frais de surperformance (performance fees) | 10 % à 20 % au-delà du benchmark | indirect, fonds |

Le repère opérationnel à retenir, observé sur le terrain plus que publié dans une circulaire AMF : un patrimoine HNW bien tenu doit converger vers 1,0 % à 1,5 % all-in en taux effectif global de gestion. Au-delà de 2 %, il y a presque toujours une couche redondante, double facturation mandat plus fonds maison, ou empilement OPCVM dans une assurance vie à frais d’enveloppe élevés. La quatre strates de coûts (versement, gestion, arbitrage, supports) détaille la mécanique propre au couple enveloppe plus unités de compte, qui pèse en pratique 0,5 à 1,0 point de la facture all-in pour un mandat ouvert dans un contrat français.

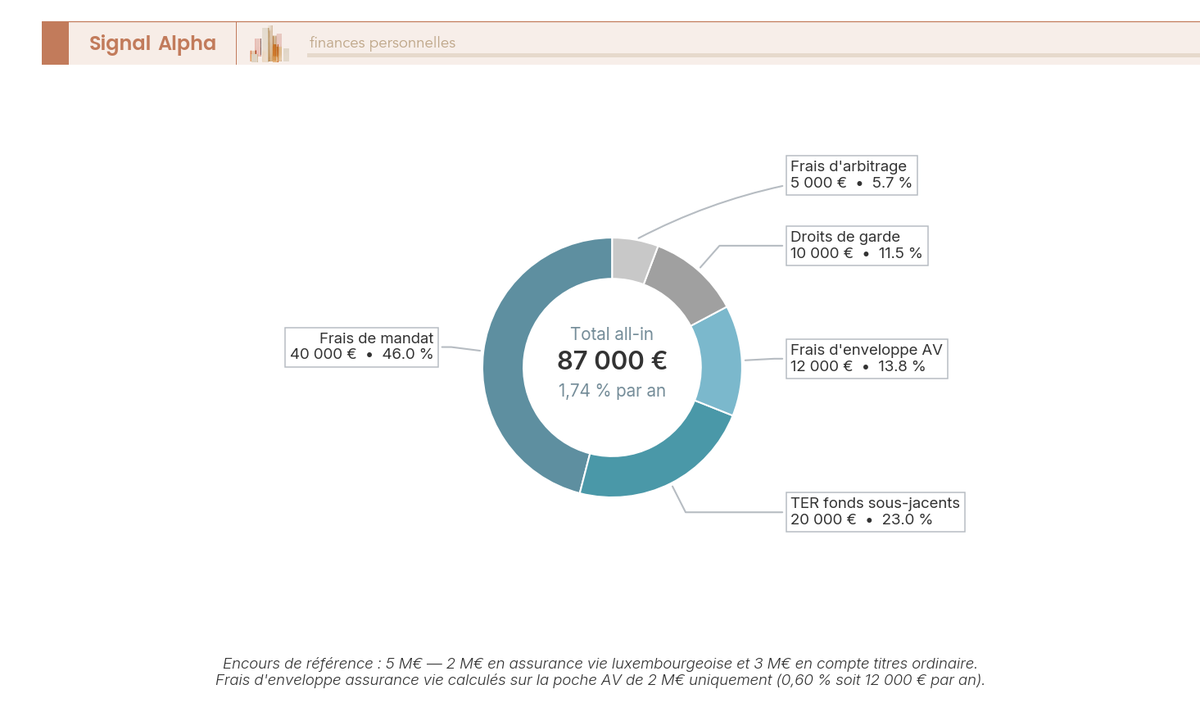

4.2 Cas chiffré : décomposition d’un mandat de 5 M€

Prenons un dossier réel typique de la banque privée patrimoniale française : 5 M€ confiés en gestion sous mandat, ventilés 2 M€ en assurance vie multisupports et 3 M€ en compte titres ordinaire (CTO), profil équilibré, rotation modérée. Voilà ce que ce client paie, poste par poste, sur un exercice annuel.

| Poste | Pourcentage | Montant annuel pour 5 M€ |

|---|---|---|

| Frais de mandat | 0,80 % | 40 000 € |

| Droits de garde | 0,20 % | 10 000 € |

| TER moyen fonds sous-jacents | 0,40 % | 20 000 € |

| Frais d’arbitrage | 0,10 % | 5 000 € |

| Frais d’enveloppe assurance vie (poche AV 2 M€) | 0,60 % sur 2 M€ | 12 000 € |

| Total all-in | 1,74 % moyen pondéré | 87 000 € |

Le calcul ressort à 87 000 € par an, soit 1,74 % moyen pondéré (87 000 / 5 000 000). Trois enseignements pratiques se dégagent. D’abord, le poste mandat à 40 000 € est de loin le plus visible et le plus négociable : c’est le levier prioritaire de toute renégociation. Ensuite, le TER à 20 000 € passe inaperçu sur le relevé alors qu’il pèse autant que la moitié du mandat. Enfin, la facture totale dépasse le repère opérationnel de 1,5 % de 24 points de base, soit 12 000 € par an : la marge de compression existe, à condition de la chiffrer poste par poste plutôt que de réclamer « moins de frais » en bloc.

4.3 Visualiser l’effet boule de neige des frais sur 20 ans

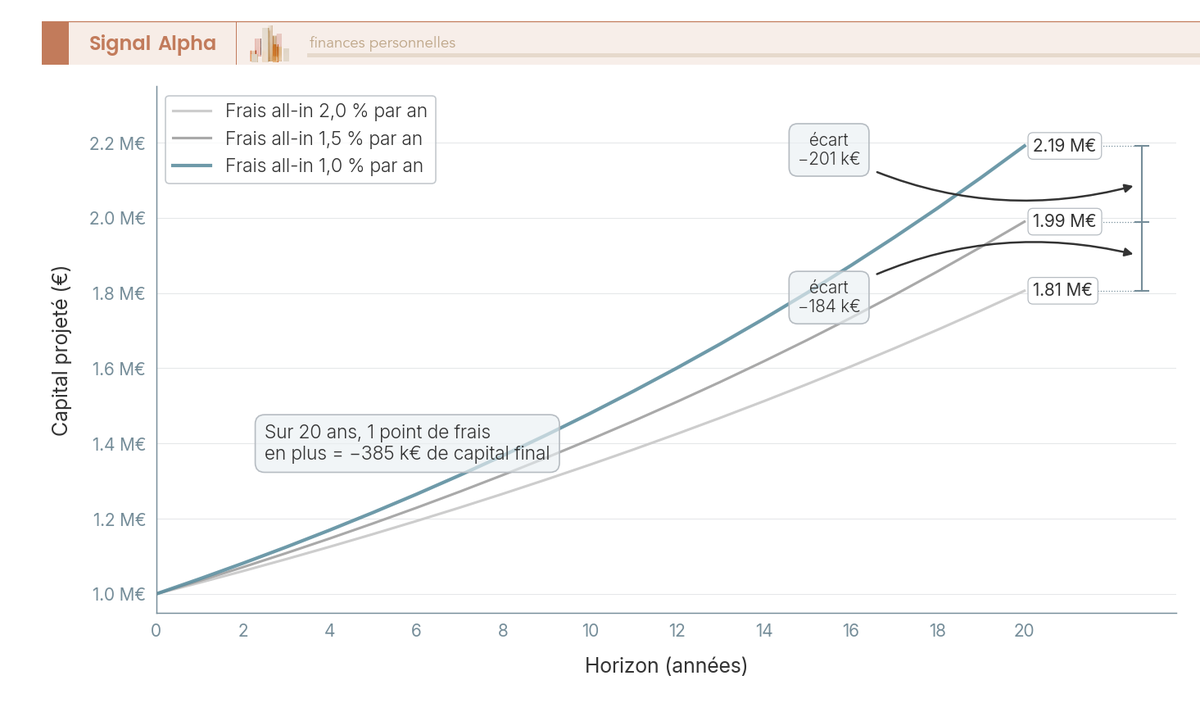

Cette différence de 12 000 € paraît modeste rapportée à 5 M€. Sur la durée d’un patrimoine HNW, qui se mesure en décennies et non en exercices, l’écart change de nature. La capitalisation suit la formule $V_t = V_0 \times (1 + r – f)^t$, où $r$ est le rendement brut et $f$ le coût all-in. Chaque demi-point de frais, retiré année après année, érode le capital terminal de manière géométrique.

Sur 5 M€ initiaux, 5 % brut, vingt ans, l’écart entre 1 % et 1,5 % all-in change le capital terminal d’environ 11,93 M€ à environ 13,06 M€, soit 1,13 M€ de manque à gagner pour un seul demi-point. À 2 %, le capital final descend autour de 8,03 M€ contre 11,93 M€ à 1 %, presque 3,9 M€ d’écart sur la durée. C’est cet ordre de grandeur qui justifie de passer une demi-journée à négocier le poste mandat plutôt que de l’accepter à la marge tarifaire affichée.

4.4 Décomposition visuelle d’un mandat 5 M€ : où compresser en priorité

L’anneau ci-dessous reprend la ventilation chiffrée du 4.2 sous une forme visuelle. Cherchez en le lisant les deux postes les plus larges : ce sont vos cibles de négociation prioritaires.

Le mandat (40 000 €) et le TER fonds (20 000 €) concentrent 69 % de la facture totale. Compresser le mandat de 0,80 % à 0,60 % rapporte 10 000 € par an. Substituer un ETF MSCI World à 0,2 % de TER à un fonds maison à 0,8 % sur la moitié de la poche actions rapporte mécaniquement 6 000 à 8 000 € supplémentaires. Soit près de 18 000 € récupérés par an sans changer d’établissement, simplement en faisant porter la négociation sur les deux plus grosses lignes plutôt que sur les frais d’arbitrage à 5 000 €, qui sont marginaux et émotionnellement faciles à concéder par le banquier.

4.5 Rétrocessions, inducements, frais cachés : ce que MIF 2 oblige à divulguer

Reste désormais la couche la plus opaque de la facture : ce que l’établissement perçoit des fournisseurs de produits sans le faire apparaître sur la facture client. C’est le sujet des inducements (terme MIF 2 pour rétrocessions), encadrés depuis le 3 janvier 2018 par les articles L. 533-12-2 et L. 533-12-3 du Code monétaire et financier et l’article 314-18 du Règlement général AMF.

Le principe MIF 2 distingue deux statuts. Un conseil indépendant ne peut percevoir aucune rétrocession et doit reverser à son client toute somme reçue de tiers (article L. 541-8-1, déjà détaillé en Partie 1, qui explique pourquoi seulement 7 % des CIF français se déclarent indépendants). Un conseil non indépendant peut percevoir des rétrocessions à condition d’apporter une « amélioration de la qualité du service » justifiée et documentée. La réalité de cette amélioration est l’angle mort de la conformité française : la doctrine reste générique, et la recommandation ACPR 2024-R-03 du 21 novembre 2024 sur le devoir de conseil en assurance vie rappelle l’obligation de cohérence entre rémunération perçue et qualité du conseil, sans publier de niveau cible chiffré.

Le levier opérationnel à connaître, quel que soit l’établissement, c’est le rapport ex post MIF 2. Document annuel obligatoire, il doit présenter les coûts totaux en euros et en pourcentage, leur décomposition par type (mandat, transactions, fonds sous-jacents, autres), et leur effet cumulé sur le rendement de l’année. Trois limites pratiques sont à anticiper.

| Limite | Conséquence concrète |

|---|---|

| Périmètre restreint à MIF 2 | Les rétrocessions sur unités de compte d’assurance vie relèvent de la DDA (PRIIPs, DIC), avec un format distinct. À demander en plus du rapport MIF 2. |

| Format souvent illisible | PDF longs, tableaux non standardisés. Demander explicitement la décomposition fond par fond et l’effet en euros sur le portefeuille. |

| Comparabilité limitée | Méthodes d’agrégation différentes entre établissements. Pour comparer deux mandats, retraiter en base 100 et reposer la même grille sur les deux rapports. |

Niveau typique des rétrocessions perçues en 2026 sur unités de compte d’assurance vie : ordre de grandeur 30 % à 50 % de la commission de gestion du fonds, soit 0,3 % à 1,0 % par an du capital placé selon les supports (commissions OPCVM observées par l’AMF dans son rapport CIF 2022 : droits d’entrée moyens 2,53 % à 3,28 %, frais de gestion rétrocédés 0,29 % à 0,51 %). Ce que vous devez retenir : un mandat affiché à 0,80 % qui s’accompagne de rétrocessions à 0,60 % cumulées sur les fonds est, en réalité, un mandat à 1,40 % du point de vue de l’établissement. C’est cette grandeur qui doit s’inscrire sur la balance, pas le seul tarif facial.

4.6 Mesurer la performance nette face à un benchmark pertinent

La facture une fois cartographiée, reste à savoir ce qu’elle achète. Trois grandeurs comptent, et la communication commerciale les confond systématiquement.

La performance brute ne signifie rien : elle ignore tout ce que vous ne toucherez pas. La performance nette de frais directs déduit le mandat, les droits de garde et les arbitrages ; c’est celle que les banques privées affichent en réunion trimestrielle. La performance nette de frais totaux déduit en plus le TER des fonds sous-jacents et l’enveloppe : c’est la vraie. La performance nette de frais et fiscalité ajoute le frottement PFU sur CTO et la fiscalité de sortie sur l’assurance vie. C’est ce dernier chiffre qui détermine ce qu’un patrimoine HNW conserve réellement après vingt ans.

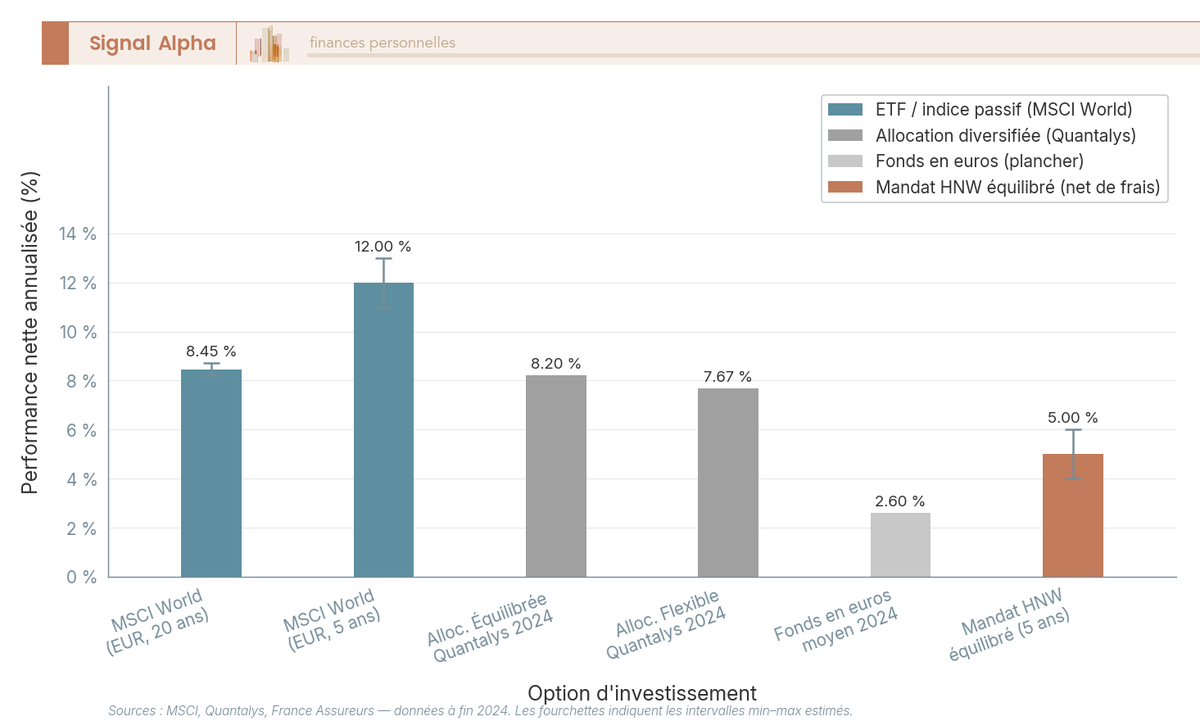

Le benchmark pertinent pour un mandat équilibré 50 % actions, 50 % obligations est un composite 50 % MSCI World en euros, 50 % Bloomberg Euro Aggregate. Pour un mandat actions internationales, le MSCI World ou le MSCI ACWI nets en euros suffisent. La allocation d’actifs entre actions, obligations, SCPI (société civile de placement immobilier) et fonds euros précise comment construire ce composite selon le profil réel.

Quelques repères chiffrés, à fin 2024, à garder en tête lors de la lecture du reporting annuel. Le MSCI World en euros, dividendes réinvestis, a produit autour de 8,2 % à 8,7 % par an sur 20 ans (sources Ingénierie Financière, Ramify, Curvo). Selon Quantalys, la catégorie Allocation Équilibrée Monde a affiché une performance annualisée de 8,20 % en 2024 et la catégorie Allocation Flexible Monde 7,67 %. Les fonds en euros moyens ont rendu 2,60 % en 2024 (France Assureurs, bilan publié le 26 mars 2025), avec une estimation 2025 dans la fourchette 2,5 % à 2,6 %. Conséquence pratique : un mandat équilibré bien géré, après frais réels, doit rester dans une fourchette 4 à 6 % par an sur 5 ans nets ; en deçà, la sous-performance structurelle de 1 à 2 points face au benchmark composite signe un coût all-in qui n’a pas été remis en cause.

Pour un HNW non dirigeant qui pilote un mandat équilibré 50/50, la lecture comparée se fait en trois temps : la performance affichée du mandat, le composite 50 % MSCI World + 50 % Bloomberg Euro Aggregate sur la même période, et l’écart en points de base. Si l’écart annuel sous-performe le composite de plus de 1,5 point net, il faut ouvrir le sujet en comité patrimonial annuel. Si ce sont les frais qui causent l’écart, on bascule sur la grille 4.1. Si ce sont les choix de gestion, on bascule sur la grille des conflits d’intérêts.

4.7 Conflits d’intérêts structurels : les drapeaux rouges à identifier

Tout cela débouche sur la dernière question de la phase d’évaluation : à quoi reconnaît-on que la relation est structurellement biaisée ? Six drapeaux rouges, tous recoupables avec MIF 2 et le devoir de conseil, méritent la liste de contrôle annuelle.

- Sur-pondération des produits maison. Au-delà de 50 % de l’allocation en fonds du groupe distributeur, l’argument du « meilleur fonds disponible sur le marché » cesse d’être crédible. Le seuil contractuel à exiger est 30 % maximum (cf. 5.6).

- Rotation excessive (turnover élevé). Au-delà de 100 % par an sur la poche actions, les frais de transaction cumulés sont multipliés sans valeur ajoutée démontrable. Le rapport ex post MIF 2 doit faire apparaître ces 0,3 à 0,5 % implicites.

- Push systématique de produits structurés à barrière. Commercialisés avec des rétrocessions élevées (1 % à 3 % d’upfront non visibles immédiatement), souvent en fin de trimestre commercial. Le cadre AMF de référence reste la Position-recommandation AMF DOC 2010-05 sur les instruments financiers complexes (dernière révision le 9 décembre 2021), complétée en février 2026 par les exigences de transparence renforcée de l’AMF (sept informations clés à fournir aux clients). La produits structurés à capital garanti et à leurs vraies contreparties détaille les vraies contreparties cachées derrière la promesse marketing.

- Recommandations systématiques sur fonds à frais d’entrée 3 % à 5 %. Indique un objectif de chiffre d’affaires plus que d’allocation patrimoniale.

- Absence totale de comparaison avec un ETF équivalent. Le test pratique est connu : un banquier qui ne propose jamais de tracker MSCI World à 0,2 % de TER face à un fonds maison à 1,8 % facture la fidélité plus que la compétence. C’est le drapeau rouge le plus discriminant pour un HNW.

- Refus ou opacité sur le rapport ex post détaillé. Peut signaler un coût all-in supérieur à 2 % difficile à défendre, ou une absence d’outils internes de production. Dans les deux cas, c’est éliminatoire.

Les outils de remédiation existent et restent sous-utilisés. Les listes noires AMF et le portail I-SCAN couvrent plus de 150 régulateurs mondiaux pour vérifier qu’un acteur n’est pas signalé. Le registre REGAFI, tenu par l’ACPR, recoupe agréments et passeports européens. Le médiateur AMF, gratuit, traite les litiges après recours interne préalable : selon le rapport annuel du Médiateur AMF 2024 (présentation publique de juin 2025), les délais d’instruction tournent autour de 5 mois en moyenne (médiane 2,5 mois), avec un taux de suivi des avis de 94 % et 98,55 % pour les avis favorables au client. C’est la voie de sortie quand la négociation interne s’enlise.

5. Agir : sélectionner, contractualiser et piloter la relation

Le diagnostic financier étant posé, restent les actes opérationnels : construire la shortlist, auditer les candidats, choisir l’acteur ou la combinaison d’acteurs adaptée, contractualiser la relation, et la piloter dans la durée. Cette phase pèse autant que les six précédentes : un mandat mal cadré, ou une gouvernance laissée en friche, peuvent annuler tout le travail d’optimisation décrit jusqu’ici.

5.1 Construire sa shortlist : le cahier des charges anonymisé

Tout commence par l’identification de 3 à 5 candidats pertinents, sans laisser un canal commercial décider à votre place. Six sources se complètent. Les recommandations transverses d’abord, expert-comptable, notaire de famille, avocat fiscaliste : ils connaissent les acteurs et leurs réputations effectives, sans intéressement croisé en général. Demandez deux ou trois noms, pas un seul. Les outils gratuits de tri ensuite, énumérés en Partie 1 (ORIAS, sanctions et listes noires AMF, portail I-SCAN, REGAFI, annuaires CNCGP/CNCEF/ANACOFI) : ils écartent en quelques minutes les acteurs problématiques. Les classements professionnels (Décideurs, Le Revenu, Mieux Vivre Votre Argent) servent à cartographier sans en faire un critère décisif. Pour un dirigeant en cession, les réseaux APM, Croissance Plus, France Invest orientent vers les acteurs habitués au profil entrepreneur.

La méthode qui transforme cette liste en arbitrage rationnel : rédiger un cahier des charges anonymisé (montant approximatif, structure familiale, objectifs explicites de cinq ans, contraintes fiscales, contraintes éthiques le cas échéant) et l’envoyer à 5 candidats. Imposez une grille de réponse standardisée. La bilan patrimonial complet avant l’entrée en relation donne la trame à reprendre pour le cahier des charges. L’effet de la mise en concurrence dépasse le tarif final : il révèle la qualité du process de réponse, la profondeur de l’équipe d’ingénierie, la finesse de l’analyse fiscale faite avant proposition.

5.2 L’audition : 20 questions filtrantes en 5 blocs

Une fois trois candidats retenus, vient le rendez-vous d’audition. Sa fonction n’est pas commerciale : c’est un audit cadré, qui doit produire une matrice comparable. Vingt questions réparties en cinq blocs filtrent les candidats objectivement.

| Bloc | Questions à poser |

|---|---|

| Indépendance et statut | (1) Êtes-vous indépendant au sens MIF 2 ? Sur quels services et pour quels produits ? (2) Quelle part de produits maison dans vos allocations types ? (3) Percevez-vous des rétrocessions ? Si oui, sur quels supports et à quel niveau moyen ? (4) Quelle est votre rémunération totale annuelle estimée pour mon profil, en euros et non en pourcentage ? |

| Équipe et encours | (5) Encours sous gestion totaux et part affectée à des profils similaires au mien ? (6) Ancienneté du banquier privé qui me suivra ? (7) Composition de l’équipe d’ingénierie (fiscaliste, juriste, ingénieur patrimonial), internalisée ou externalisée ? (8) Combien de clients par banquier en moyenne ? |

| Philosophie et processus | (9) Décrivez votre processus de définition d’allocation stratégique. (10) Comment intégrez-vous IFI, plus-values, transmission dans la construction de portefeuille ? (11) Politique de sélection des gérants externes, due diligence, fréquence de revue, critères de sortie ? (12) Quelle place pour les ETF et la gestion passive ? |

| Frais, performance, reporting | (13) Pouvez-vous me communiquer un rapport ex post MIF 2 anonymisé ? (14) Performance nette historique des mandats équilibrés 5 et 10 ans, face au benchmark composite ? (15) Acceptez-vous un plafond contractuel de frais all-in ? (16) Fréquence et granularité du reporting ? |

| Gouvernance et sortie | (17) Délais et coûts de sortie du mandat ? (18) Médiateur interne ? Référez-vous au médiateur AMF ? (19) Acceptez-vous un audit externe annuel à mes frais ? (20) Politique en cas de conflit d’intérêt avéré ? |

Pour un dirigeant en cession, trois questions complémentaires s’ajoutent : votre équipe a-t-elle accompagné des dossiers d’apport-cession 150-0 B ter au cours des 24 derniers mois (et combien) ; qui pilote en interne le suivi du quota de 60 % de réinvestissement à 24 mois ; quelle est votre expérience sur la combinaison holding patrimoniale plus assurance vie luxembourgeoise post-cession. Un acteur qui hésite sur la mécanique du quota ou qui renvoie systématiquement à un partenaire externe sans nom n’a pas la profondeur opérationnelle requise. La choisir un conseiller en gestion de patrimoine en 2026 complète la grille avec d’autres approches de tri.

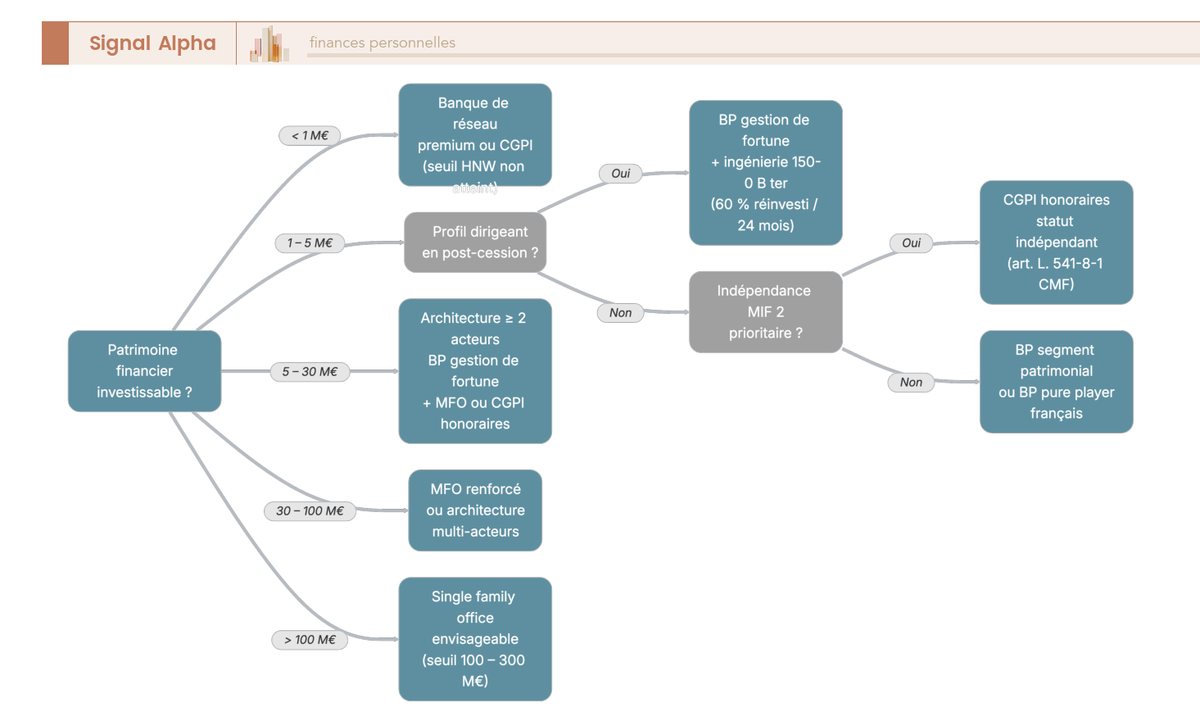

5.3 Choisir l’acteur selon votre patrimoine et votre profil : arbre de décision

Les vingt questions ayant filtré les candidats, reste à arbitrer le format de la relation. Trois critères opérationnels suffisent à orienter : le montant d’actifs financiers investissables, la complexité de la situation (cession en cours ou récente, multi-juridictions, gouvernance multigénérationnelle), et la priorité dominante (objectivité tarifaire, profondeur d’ingénierie, accès à des deals fermés).

Trois branches résument ce que l’arbre déroule. En dessous de 5 M€, soit la banque privée patrimoniale d’un grand groupe (architecture guidée acceptée si négociation tarifaire serrée), soit un CGPI honoraires si la priorité est l’objectivité MIF 2. Entre 5 et 30 M€, l’architecture multi-acteurs prend tout son sens : banque privée plus MFO, ou banque privée plus CGPI honoraires, avec un acteur qui consolide le reporting. C’est la zone où un dirigeant post-cession bascule typiquement, en logeant la liquidité dans une assurance vie luxembourgeoise pilotée par une banque privée et en confiant la consolidation à un MFO. Au-delà de 30 M€, le MFO seul ou la combinaison SFO plus banques dépositaires dominent, avec un seuil de viabilité d’un SFO interne situé entre 100 et 300 M€ d’actifs sous gestion. Pour un patrimoine UHNW familial, le filtre supplémentaire est la gouvernance : un MFO qui anime un conseil de famille pèse plus, à allocation égale, qu’un acteur orienté pure performance.

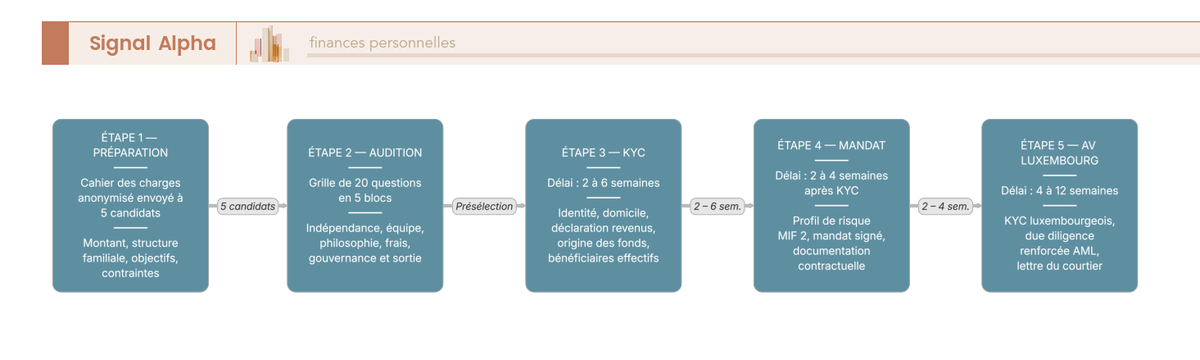

5.4 Le parcours d’entrée en relation : KYC (know your customer, vérification d’identité réglementaire), mandat, enveloppe luxembourgeoise

Le format choisi, vient l’exécution. Un dirigeant en post-cession qui veut loger 8 M€ en assurance vie luxembourgeoise et structurer la suite via une holding patrimoniale doit anticiper, dans le calendrier du closing, plusieurs procédures parallèles aux délais cumulés non négligeables. La procédure KYC (know your customer, vérification d’identité et d’origine des fonds imposée par les obligations anti-blanchiment) est la première porte d’entrée et conditionne tout le reste du calendrier.

| Procédure | Délai indicatif | Documents clés |

|---|---|---|

| KYC standard banque privée | 2 à 6 semaines | pièces d’identité, justificatifs de domicile, déclaration de revenus, origine des fonds, déclaration des bénéficiaires effectifs |

| Souscription mandat de gestion MIF 2 | 2 à 4 semaines après KYC | profil de risque MIF 2, mandat signé, documentation contractuelle |

| Souscription assurance vie luxembourgeoise | 4 à 12 semaines | KYC luxembourgeois, due diligence anti-blanchiment renforcée, lettre du courtier |

| Constitution holding patrimoniale | 4 à 12 semaines | statuts SAS ou SCA, immatriculation greffe, ouverture compte bancaire |

| Apport-cession 150-0 B ter | dépend de la cession | acte d’apport, traité d’apport, suivi annuel, réinvestissement 24 mois |

| Donation-partage notariée | 4 à 8 semaines | rendez-vous notaire, acte de donation, enregistrement |

Trois goulots d’étranglement reviennent systématiquement. Le KYC luxembourgeois d’abord, plus lourd que son équivalent français en raison du cadre LCB-FT renforcé : la assurance vie luxembourgeoise hors loi Sapin 2 détaille la documentation exigée par les compagnies. La constitution de holding ensuite, qui dépend du temps notarial et du greffe ; un dossier prêt avant le closing fait gagner six semaines. L’apport-cession 150-0 B ter enfin, qui doit absolument être signé avant la cession des titres opérationnels et dont le quota de 60 % de réinvestissement à 24 mois pilote ensuite toute la trésorerie de la holding pendant deux ans. La séquence à respecter pour un entrepreneur : holding d’abord, apport ensuite, cession en troisième, ouverture banque privée et assurance vie luxembourgeoise en parallèle, mandat en clôture une fois les actifs investis.

5.5 Visualiser le parcours opérationnel d’entrée en relation

L’image ci-dessous synthétise les cinq étapes en flux ; lisez-la en repérant où se positionnent les goulots du 5.4 et la fenêtre où la mise en concurrence reste possible.

Étape 1, mise en concurrence et signature du cahier des charges (3 à 6 semaines, 5 candidats). Étape 2, KYC et profil de risque MIF 2 (2 à 6 semaines). Étape 3, signature du mandat et plafond de frais (2 à 4 semaines après KYC). Étape 4, souscription des enveloppes lourdes, assurance vie luxembourgeoise et holding (4 à 12 semaines, en parallèle). Étape 5, première allocation et reporting trimestriel inaugural. Comptez au global trois à cinq mois entre la décision d’entrée en relation et le premier reporting effectif. La fenêtre de mise en concurrence est avant l’étape 2 : passé le KYC, le coût de bascule augmente sensiblement et la pression tarifaire faiblit.

5.6 Cadrer le mandat : clauses à exiger, pièges à refuser

Reste l’acte juridique qui scelle la relation, et qui constitue le seul levier opérationnel disponible pendant les années suivantes. Dix clauses à exiger, sept pièges à refuser. La grille s’applique au mandat principal et, mutatis mutandis, à la lettre de mission d’un CGPI honoraires.

| Catégorie | Clauses ou pièges |

|---|---|

| Clauses à exiger | Profil de risque écrit, validé, signé, rappelé en début de chaque rapport ; univers d’investissement explicitement borné (classes d’actifs, géographies, capitalisations, exclusions extra-financières) ; benchmark composite contractuel servant de référence dans le reporting ; plafond de frais all-in exprimé en pourcentage et en euros ; reporting trimestriel détaillé conforme à MIF 2 avec décomposition coûts ex post annuelle ; clause de plafonnement des produits maison (par exemple 30 % maximum) ; clause d’interdiction des produits structurés sauf accord spécifique ; clause de sortie sans pénalité avec préavis 30 à 90 jours ; confidentialité et protection des données ; désignation explicite du banquier privé référent et processus de remplacement |

| Pièges à refuser | Frais variables non plafonnés ; frais de surperformance asymétrique sans high water mark, sans cliquet annuel, sans benchmark pertinent ; mandat « toutes classes d’actifs » sans bornage ; reporting limité à un PDF semestriel ; renouvellement automatique tacite sans revue annuelle ; clause de juridiction étrangère non justifiée ; frais d’arbitrage non plafonnés sur les contrats d’assurance vie multisupports |

Pour un dirigeant ayant logé sa liquidité en holding patrimoniale, deux clauses spécifiques s’ajoutent. D’abord, l’articulation explicite avec la convention de trésorerie ou le contrat de capitalisation IS détenu par la holding : le mandat ne doit pas créer de double facturation entre la couche société et la couche personne morale gérée. Ensuite, dans un montage apport-cession, une clause de respect du quota 150-0 B ter : le gérant doit s’engager à informer le client si son allocation risque de fragiliser le suivi du seuil de 60 % de réinvestissement à 24 mois (par exemple en transformant des actifs éligibles en actifs non éligibles).

Note de Henri

les mandats que je vois passer pèchent presque toujours par le même angle, l’absence de plafond all-in chiffré et l’absence de clause de plafonnement des fonds maison. Ces deux clauses, refusées poliment par certains acteurs au motif qu’elles ne se font pas, sont précisément celles qui changent l’économie du contrat sur dix ans. Quand un acteur refuse d’inscrire un plafond de 1,5 % all-in et un seuil de 30 % de produits maison, ce n’est pas qu’il ne peut pas, c’est qu’il ne veut pas. Ce refus est en lui-même une donnée d’arbitrage.

Voie de sortie en cas de litige : le devoir de conseil MIF 2 (articles L. 533-12-2 et suivants du Code monétaire et financier) reste la base, et le médiateur AMF, gratuit après recours interne, conserve son taux de suivi de 94 % évoqué en 4.7. La saisine reste inscrite dans les options du client, à condition d’avoir conservé la trace des échanges.

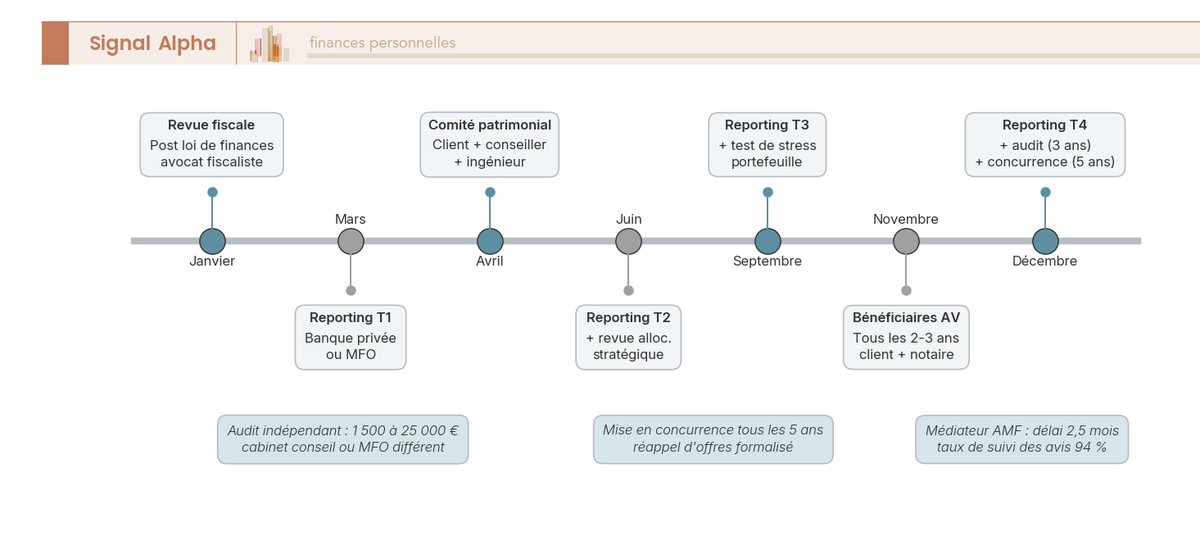

5.7 Mettre en place la gouvernance et le calendrier de revue

La signature ne ferme pas le dossier, elle l’ouvre. La gouvernance est ce qui transforme un mandat sur le papier en patrimoine effectivement bien tenu sur dix ou vingt ans. Huit rituels suffisent, cadencés à des fréquences différentes.

| Événement | Fréquence | Acteurs |

|---|---|---|

| Reporting détaillé | trimestriel | banque privée ou MFO |

| Comité patrimonial | annuel ou semestriel | client, conseiller, ingénieur patrimonial, parfois notaire |

| Revue de l’allocation stratégique | annuelle | client, gérant, second avis indépendant |

| Audit indépendant externe | tous les 3 ans | cabinet conseil indépendant ou MFO différent |

| Mise en concurrence (réappel d’offres) | tous les 5 ans | client |

| Revue fiscale globale | annuelle, post-loi de finances | avocat fiscaliste, expert-comptable |

| Test de stress portefeuille | annuel ou bisannuel | gérant ou MFO |

| Revue des bénéficiaires assurance vie | tous les 2 à 3 ans | client, notaire |

Trois jalons structurent l’année : la revue fiscale globale en février-mars (post-loi de finances), le comité patrimonial annuel en septembre-octobre (allocation stratégique pour l’exercice suivant), la revue des bénéficiaires d’assurance vie tous les deux à trois ans à date d’anniversaire des contrats. L’audit indépendant tous les trois ans, sous-utilisé en France, coûte couramment 1 500 à 10 000 € pour un portefeuille HNW, jusqu’à 15 à 25 k€ pour un audit approfondi multi-établissements ; il finance souvent à lui seul la renégociation qui s’ensuit. La mise en concurrence à cinq ans, traitée comme un rituel et non comme un signal de défiance, est le dispositif de prévention le plus efficace contre la captivité tarifaire.

Pour une famille UHNW multigénérationnelle, deux briques s’ajoutent au calendrier. La charte familiale d’abord, document écrit qui formalise les valeurs patrimoniales, les principes d’allocation, les règles de gouvernance, et les modalités de transmission. Le conseil de famille ensuite, instance semestrielle ou annuelle qui réunit les générations actives sur un ordre du jour partagé : performance, allocation, transmission, formation des héritiers, philanthropie. Pour un dirigeant détenant une holding patrimoniale post-cession, le calendrier intègre en plus la revue annuelle du contrat de capitalisation IS (avance fiscale 105 % du TME, régularisation à la sortie), la revue trimestrielle du quota 150-0 B ter pendant 24 mois, puis la revue annuelle de la conservation 5 ans. Le Capgemini World Wealth Report 2025 (« Sail the great wealth transfer ») consacre une part significative de son analyse à ce point précis : la gouvernance familiale et le transfert intergénérationnel sont devenus, au-delà de l’allocation pure, le facteur clé de préservation du patrimoine sur deux générations.

Cette discipline de pilotage, même bien posée, n’élimine pas le risque comportemental. Sept erreurs structurelles, observées de manière récurrente sur les patrimoines HNW français, peuvent défaire l’ensemble du dispositif décrit jusqu’ici. La partie suivante les passe en revue, de la captivité chez un seul acteur jusqu’à la sur-pondération immobilière française, et donne pour chacune le contre-réflexe à appliquer.

6. Agir : éviter les sept erreurs courantes des patrimoines HNW

6.1 Confier 100 % de son patrimoine à un seul intervenant

La captivité commence presque toujours par une bonne raison. Une banque privée a accompagné la cession, l’équipe est compétente, le banquier privé connaît la famille et le notaire ; au fil des années, tout finit logé chez le même établissement, mandat principal, contrat luxembourgeois, crédit lombard, conseil sur la holding. Le confort opérationnel est réel. Le coût caché l’est tout autant.