Dernière mise à jour : juin 2026

Vous venez de vendre une maison ou un appartement, et vous vous retrouvez avec une grosse somme sur le compte courant et aucun plan précis pour la placer. Le réflexe le plus courant est de tout remettre dans la pierre, ou de signer la première proposition du banquier, sans savoir combien il reste vraiment une fois l’impôt sur la plus-value et les frais déduits. Pendant ce temps, le capital dort et perd du pouvoir d’achat : même une inflation revenue autour de 1,7 % grignote plusieurs milliers d’euros par an sur 200 000 € laissés sans emploi. Et le Livret A, abaissé à 1,5 % depuis février 2026, ne suffit plus à compenser cette érosion.

Alors par où commencer ? D’abord par le calcul du capital net réellement disponible après la vente, avant de segmenter la somme par horizon et par objectif. Vous y trouverez ensuite une comparaison des enveloppes et des supports, une vraie diversification patrimoniale, et les pièges fiscaux et financiers qui détruisent le rendement net.

1 Comprendre ce qui reste vraiment : fiscalité de la vente et capital net disponible

Avant de penser placement, une seule question compte : combien reste-t-il vraiment une fois le crédit remboursé, les frais payés et l’impôt sur la plus-value prélevé par le notaire ? On part du prix affiché chez l’agent pour arriver au montant réellement investissable, en passant par chaque ponction qui le réduit. Tout le reste de votre stratégie dépend de ce chiffre, et partir du mauvais fausse tout ce qui suit.

1.1 Du prix de vente au capital net : crédit remboursé, frais et plus-value

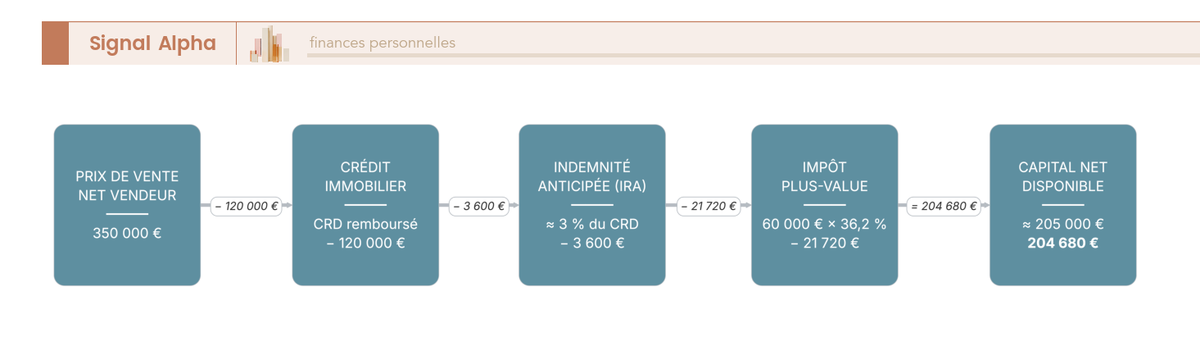

Pour savoir ce que vous avez à placer, partez du prix de vente et retranchez chaque ponction dans l’ordre où elle s’applique le jour de la signature. Le réflexe naturel est de regarder le prix affiché et de raisonner dessus. C’est l’erreur la plus coûteuse, car entre le prix et ce qui atterrit sur votre compte, plusieurs lignes s’intercalent.

La chaîne se lit du haut vers le bas. On démarre sur le prix de vente net vendeur, c’est-à-dire le prix après les frais d’agence quand ils sont à votre charge (souvent 4 à 8 % TTC). On déduit ensuite le capital restant dû (CRD) du crédit immobilier, c’est-à-dire la somme qu’il reste à rembourser à la banque le jour de la vente. Vient ensuite l’indemnité de remboursement anticipé (IRA), la pénalité que la banque facture quand vous soldez le prêt avant son terme. Enfin, le notaire prélève directement l’impôt sur la plus-value immobilière, sur lequel nous revenons en détail juste après.

L’IRA mérite qu’on s’y arrête, car beaucoup la découvrent à la lecture du décompte. Elle est encadrée par la loi : au maximum 6 mois d’intérêts sur le capital remboursé, sans pouvoir dépasser 3 % du CRD (articles R. 313-25 et L. 313-47 du Code de la consommation). Elle saute dans plusieurs situations courantes, notamment un changement de lieu d’activité professionnelle, le décès de l’emprunteur ou de son conjoint, ou la cessation forcée d’activité. Vérifier que vous n’êtes pas dans un de ces cas vaut quelques centaines à quelques milliers d’euros.

Le tableau ci-dessous détaille la cascade sur un cas concret, pour que vous voyiez ligne à ligne combien le prix affiché fond une fois toutes les ponctions appliquées.

Vente à 350 000 € (bien locatif, non résidence principale)

| Étape | Montant |

|---|---|

| Prix de vente net vendeur | 350 000 € |

| − Capital restant dû (CRD) | − 120 000 € |

| − Indemnité de remboursement anticipé (IRA, ≈ 3 % du CRD) | − 3 600 € |

| − Impôt sur la plus-value (plus-value nette 60 000 € × 36,2 %) | − 21 720 € |

| = Capital net disponible | 204 680 € |

Au bout de la cascade, sur 350 000 € affichés, il reste 204 680 € à placer, soit 145 320 € retranchés du prix. C’est la première nuance à retenir : ne jamais confondre le prix de vente et le capital net. Toute la suite raisonne sur les 205 000 € réels, jamais sur les 350 000 € affichés.

Vous savez désormais d’où part le calcul. Reste à comprendre la ligne la plus lourde de la cascade, l’impôt sur la plus-value, qui mérite sa propre mécanique.

1.2 La plus-value immobilière : calcul, taux et prélèvements sociaux

Pour estimer cet impôt, on calcule d’abord la plus-value, puis on lui applique un taux qui se décompose en deux composantes. La plus-value n’est pas le prix de vente, c’est l’écart entre ce que vous vendez et ce que le bien vous a coûté. L’assiette se calcule en retranchant du prix de cession le prix d’acquisition, lui-même majoré des frais d’acquisition et des travaux réalisés. Plus ce prix d’acquisition majoré est élevé, plus la plus-value imposable rétrécit.

Sur cette plus-value, deux prélèvements se cumulent. D’abord l’impôt sur le revenu (IR) au taux forfaitaire de 19 % (article 200 B du Code général des impôts). Ensuite les prélèvements sociaux (PS) à 17,2 %. Ce point est central : sur la plus-value immobilière, les PS restent à 17,2 %, ils ne sont pas concernés par la hausse à 18,6 % qui frappe la plupart des revenus du capital en 2026. Le total facial atteint donc 36,2 % avant tout abattement.

Au-delà d’un certain montant, une couche supplémentaire s’ajoute. Une surtaxe progressive de 2 % à 6 % frappe la fraction de plus-value imposable supérieure à 50 000 € (après abattements, hors résidence principale et terrains à bâtir). Elle ne concerne que les belles plus-values, mais elle se chiffre vite et beaucoup l’oublient dans leur estimation.

Cet impôt vise les biens autres que votre résidence principale, donc une résidence secondaire, un bien locatif ou un bien reçu en héritage. C’est votre notaire qui se charge de le calculer et de le prélever directement le jour de la signature de l’acte, via le formulaire 2048-IMM, sans que vous ayez à le déclarer ensuite. Pour anticiper le montant avant de vendre, le simulateur de plus-value d’impots.gouv.fr donne une estimation fiable en quelques minutes, et nous l’abordons aussi dans notre guide sur la fiscalité immobilière, les revenus fonciers et les plus-values.

Note de Henri

Ce 36,2 % facial fait peur, mais il s’applique presque toujours à une plus-value déjà rabotée par les abattements, jamais au prix de vente entier. L’erreur que je vois revenir le plus souvent, mes amis, c’est de provisionner l’impôt sur le mauvais chiffre et de bloquer trop d’argent « au cas où ». On calcule sur la plus-value nette, pas sur la somme reçue.

Le taux facial étant clair, tout se joue maintenant sur les abattements qui le font fondre avec les années de détention.

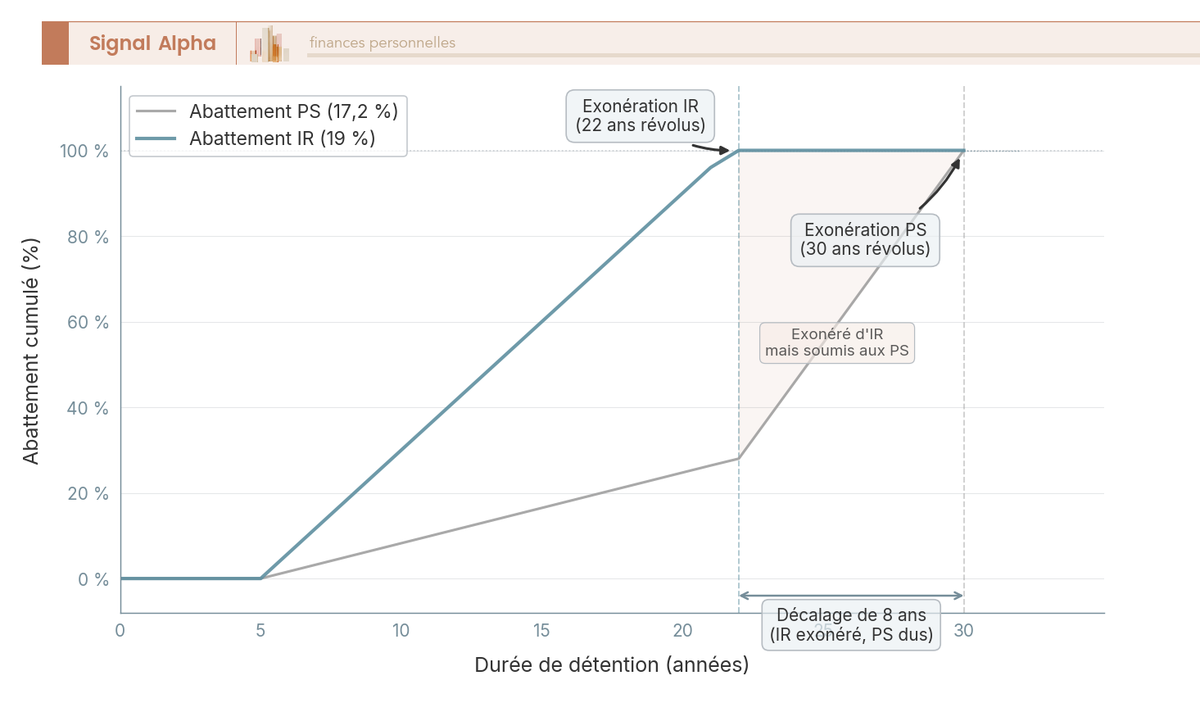

1.3 Abattements pour durée de détention et exonération de la résidence principale

Pour savoir ce que vous paierez vraiment, regardez depuis combien d’années vous détenez le bien, car l’abattement pour durée de détention efface progressivement l’impôt. Le barème n’avance pas au même rythme pour l’IR et pour les PS, et c’est ce décalage qui réserve la mauvaise surprise.

Le tableau ci-dessous montre les deux compteurs côte à côte, pour repérer d’un coup d’œil à quel moment chacun atteint l’exonération totale.

Barème des abattements pour durée de détention (cession hors RP)

| Durée de détention | Abattement IR | Abattement PS |

|---|---|---|

| Jusqu’à 5 ans | 0 % | 0 % |

| 6e à 21e année | 6 %/an | 1,65 %/an |

| 22e année | solde (4 %) | 1,60 % |

| 23e à 30e année | exonéré | 9 %/an |

| À partir de 22 ans | exonération totale d’IR | encore soumis aux PS |

| À partir de 30 ans | exonéré | exonération totale de PS |

Source : code général des impôts (CGI), art. 150 VC.

La nuance qui surprend tient en une phrase : un bien détenu entre 22 et 29 ans est exonéré d’IR, mais reste soumis aux prélèvements sociaux. L’exonération est totale d’un côté à 22 ans, de l’autre seulement à 30 ans. Beaucoup vendent à 23 ou 24 ans en croyant ne plus rien payer, et découvrent une facture de PS sur une plus-value qu’ils pensaient nette. Ce décalage de huit ans entre les deux compteurs est l’angle mort le plus fréquent de la fiscalité immobilière.

À l’opposé, certaines ventes échappent entièrement à l’impôt. La résidence principale est totalement exonérée au jour de la vente, sans condition de durée. D’autres cas ouvrent droit à l’exonération sous conditions : la première cession d’un logement autre que la résidence principale, à condition de remployer le prix dans l’achat de votre future résidence principale, ou encore la situation des retraités et invalides sous plafonds de revenus. Enfin, les petites cessions sous 15 000 € ne sont pas taxées.

Vous savez maintenant calculer ce qui reste. Avant de passer à l’organisation du capital, il faut écarter les erreurs de chiffrage qui faussent tout en amont.

1.4 Erreurs de chiffrage qui faussent toute la stratégie

Pour ne pas bâtir votre allocation sur du sable, repérez d’abord les cinq erreurs de chiffrage qui reviennent le plus souvent après une vente. Toutes ont le même effet, elles vous font partir d’un montant faux, et une allocation calée sur un mauvais point de départ est mauvaise dès la première ligne.

Le tableau ci-dessous met chaque erreur en face de sa correction, pour que vous puissiez vérifier votre propre estimation ligne par ligne.

Erreurs de chiffrage qui faussent toute la stratégie

| Erreur fréquente | Effet | Correction |

|---|---|---|

| Confondre prix de vente et capital net | Surdimensionne l’allocation | Raisonner sur le net après crédit, IRA et impôt |

| Oublier les PS à 17,2 % dans l’estimation | Sous-provisionne l’impôt | Compter 36,2 % faciaux avant abattements |

| Surestimer l’abattement | Croire à une exonération inexistante | Vérifier l’année exacte de détention |

| Ignorer la surtaxe au-delà de 50 000 € | Minore l’impôt sur les belles plus-values | Ajouter 2 % à 6 % sur la fraction concernée |

| Croire toute vente exonérée comme la RP | Oublie l’impôt sur un bien locatif | Réserver l’exonération à la seule résidence principale |

La première erreur est aussi la plus lourde de conséquences, car elle gonfle artificiellement le capital à placer et conduit à prendre plus de risque que prévu. La confusion sur les PS arrive juste derrière : en estimant l’impôt à 19 % au lieu de 36,2 %, on sous-provisionne presque de moitié. En ce qui concerne les abattements, l’optimisme fait croire à une exonération qui n’arrive parfois que des années plus tard.

Un dernier réflexe vous évite de payer une pénalité indue, c’est de vérifier que l’IRA n’est pas due dans votre cas, puisque les situations d’exonération vues plus haut sont plus fréquentes qu’on ne le pense. Partir du bon chiffre, c’est la condition pour dimensionner correctement chaque poche d’épargne, ce que nous abordons à présent.

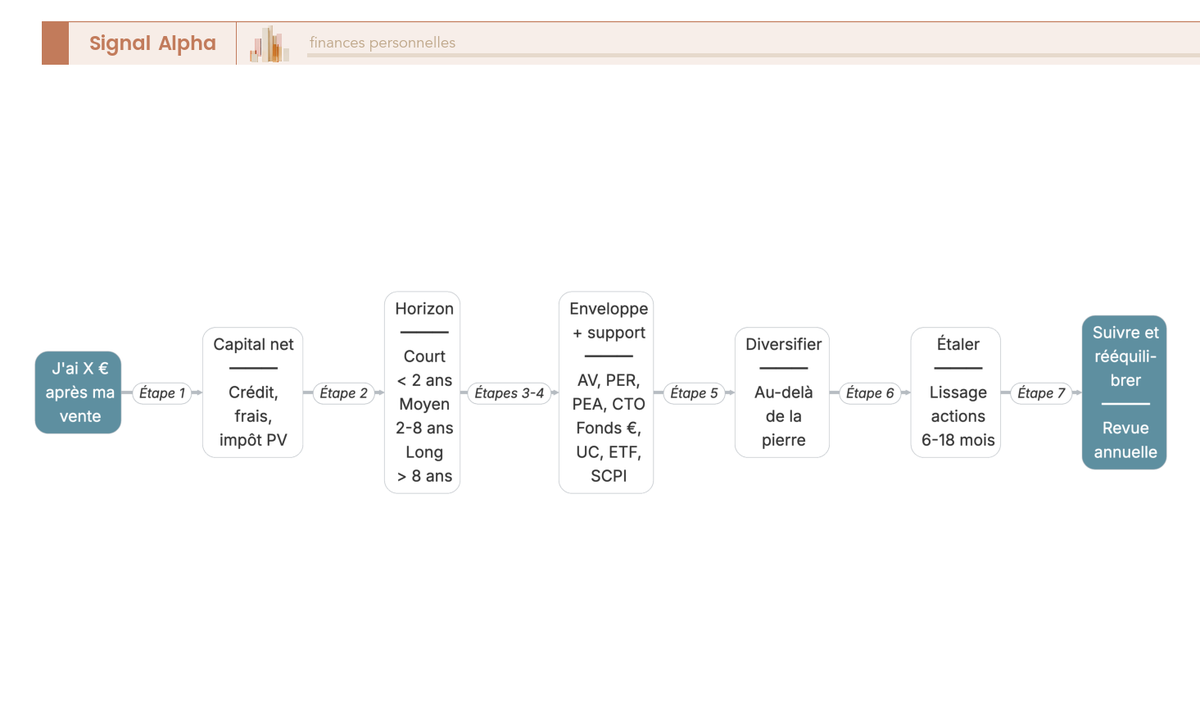

2 Définir ses objectifs et segmenter le capital par horizon et par risque

Maintenant que vous connaissez votre capital net, la question change : comment l’organiser selon ce que vous voulez en faire et selon le moment où vous en aurez besoin ? On part des objectifs patrimoniaux pour arriver à une répartition chiffrée, en passant par les trois horizons de mobilisation, l’évaluation de votre rapport au risque et le dimensionnement de l’épargne disponible.

2.1 Clarifier ses objectifs patrimoniaux et sa tolérance au risque

Pour répartir intelligemment, on commence par l’objectif, jamais par le produit, car c’est ce que vous voulez faire de l’argent qui dicte l’enveloppe et le support à choisir. Plusieurs grandes familles d’objectifs orientent une allocation, et la plupart des vendeurs en cumulent deux ou trois.

Reconstituer une épargne disponible vient souvent en premier, sur un horizon court de moins de deux ans et sans aucun risque accepté. Financer un projet daté, comme l’achat d’un nouveau bien ou les études des enfants, se joue plutôt sur deux à cinq ans avec un risque faible. Valoriser le capital sur le long terme, au-delà de huit ans, autorise un risque élevé puisque le temps lisse les à-coups. Préparer la retraite tout en réduisant son impôt mobilise un horizon long et un risque modéré à élevé. Générer un complément de revenu immédiat appelle plutôt un risque modéré, tout comme l’objectif de transmettre, dont l’horizon varie selon l’âge.

Une fois l’objectif identifié, un deuxième filtre s’impose, et c’est celui que les vendeurs sous-estiment le plus : le risque. Il faut distinguer deux choses que l’on confond souvent. La capacité financière à prendre du risque est objective : elle dépend de votre horizon, de vos autres revenus, de votre filet de sécurité, de votre âge et de votre situation familiale. La tolérance psychologique, elle, est subjective : c’est votre aptitude à supporter une baisse de 20 % de votre portefeuille sans vendre dans la panique au pire moment.

Ces deux dimensions ne coïncident pas toujours. Un quinquagénaire avec de gros revenus a une forte capacité de risque, mais peut paniquer à la première correction. C’est précisément cet écart qui détruit le plus de rendement, car une tolérance mal évaluée fait vendre en bas de cycle ce qu’on avait acheté en haut. Pour cerner votre profil avant de vous engager, les questionnaires d’adéquation imposés par la directive MIF 2 (Marchés d’instruments financiers) et la directive DDA (Distribution d’assurances) sont un bon point de départ, à compléter d’un test honnête du type « si mon portefeuille perd un cinquième, est-ce que je tiens ? ». Notre guide pour définir son profil d’investisseur détaille cette évaluation.

Vos objectifs et votre rapport au risque étant clarifiés, on peut traduire tout cela en une segmentation par horizon.

2.2 Les trois horizons : court terme, moyen terme et long terme

Pour organiser le capital, on raisonne par horizon de mobilisation et on le découpe en trois poches, chacune avec son niveau de risque. La règle est simple : plus l’argent peut rester investi longtemps, plus la poche correspondante peut accepter de la volatilité contre du rendement.

La poche précaution couvre le court terme, moins de deux ans, et doit rester sécurisée et disponible à tout instant. La poche projets, parfois appelée poche moyen terme, finance les projets datés sur deux à huit ans, avec une volatilité faible. La poche croissance, ou poche long terme, vise un horizon supérieur à huit ans et accepte les à-coups des marchés parce que le temps joue pour elle. Cette échelle de liquidité est la colonne vertébrale de toute allocation après une vente.

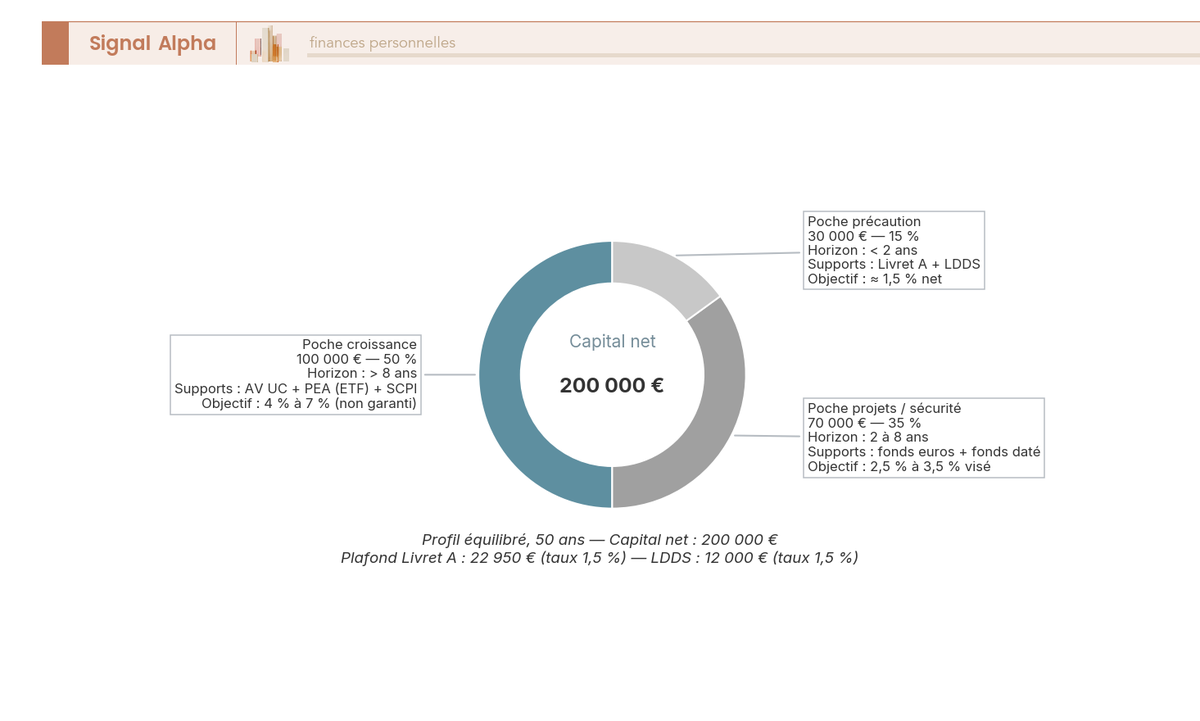

Le tableau ci-dessous applique cette logique à un capital net de 200 000 €, pour montrer quel montant atterrit dans chaque poche et avec quels supports typiques, de la poche précaution sécurisée jusqu’aux supports de long terme — assurance-vie en unités de compte, plan d’épargne en actions (PEA) garni de fonds indiciels cotés, ou exchange traded fund (ETF), parts de société civile de placement immobilier (SCPI).

Ventilation pour un capital net de 200 000 € (profil équilibré, 50 ans)

| Poche | Horizon | Montant | Supports typiques |

|---|---|---|---|

| Précaution | < 2 ans | 30 000 € | Livret A, LDDS |

| Projets | 2 à 8 ans | 70 000 € | Fonds euros, fonds daté |

| Croissance | > 8 ans | 100 000 € | Assurance-vie en UC, PEA en ETF, SCPI |

Le principe à retenir tient en une formule : on ne remplit pas un produit, on remplit des poches. Le vendeur qui demande à son banquier « où placer mes 200 000 € ? » prend le problème à l’envers. La bonne question est d’abord « de combien ai-je besoin à court, moyen et long terme ? », et seulement ensuite « quel contenant et quel support pour chaque poche ? ». Cette ventilation est aussi le point de départ de notre méthode pour investir selon son capital, et la notion d’horizon de placement y joue le rôle central.

La première poche, celle de précaution, mérite qu’on s’y attarde, car son dimensionnement conditionne la sérénité de tout le reste.

2.3 L’épargne de précaution : combien garder disponible et où

Pour calibrer votre matelas de sécurité, comptez en mois de dépenses plutôt qu’en pourcentage du capital, car c’est votre train de vie qui détermine le bon niveau. La règle habituelle situe la poche précaution entre trois et six mois de dépenses courantes. Après une vente, beaucoup gardent un peu plus le temps de définir leur plan d’investissement sans précipitation, ce qui est une prudence saine tant que cet excédent ne s’éternise pas sur le compte courant.

Pour ce qui est des supports, trois logements se complètent bien, et le tableau ci-dessous les compare sur les seuls critères qui comptent pour une poche disponible, le plafond, le taux et la garantie — pour le fonds euros, cette garantie repose sur l’assureur, complété par le fonds de garantie des assurances de personnes (FGAP).

Supports de l’épargne de précaution : plafond, taux et garantie

| Support | Plafond | Taux | Garantie |

|---|---|---|---|

| Livret A | 22 950 € | 1,5 % (01/02/2026) | État, illimitée |

| LDDS | 12 000 € | 1,5 % (01/02/2026) | État, illimitée |

| Fonds euros (rachat) | selon contrat | ≈ 2,6 % (au titre de 2024) | Assureur + FGAP |

Les deux livrets réglementés absorbent l’essentiel d’une poche précaution classique, avec une liquidité immédiate et une garantie d’État. Au-delà de leurs plafonds, un fonds euros disponible en quelques jours prend le relais, avec un rendement supérieur servi au titre de 2024 et la garantie de l’assureur, complétée par le Fonds de Garantie des Assurances de Personnes (FGAP) à hauteur de 70 000 €. Pour les dépôts bancaires, le Fonds de Garantie des Dépôts et de Résolution (FGDR) couvre par ailleurs 100 000 € par déposant et par établissement.

La règle d’or de cette poche, c’est de ne jamais l’immobiliser dans un placement bloqué comme un Plan d’Épargne Retraite, ni dans un support volatil dont la valeur peut chuter au moment où vous en avez besoin. La précaution se mesure à sa disponibilité, pas à son rendement. Notre guide des livrets d’épargne réglementée détaille les arbitrages entre ces différents supports. Une fois ce socle disponible mis de côté, reste à choisir dans quel contenant fiscal loger chaque poche, ce qui nous amène aux enveloppes.

3 Les enveloppes fiscales : assurance-vie, PER, PEA et compte-titres

Vos poches sont définies, mais une poche n’est pas un produit : il faut maintenant choisir le contenant fiscal qui logera chacune. Quatre enveloppes structurent le paysage français, et chacune obéit à sa propre fiscalité. On part de la plus souple, l’assurance-vie, pour finir sur une règle de priorité qui dit dans quel ordre les remplir selon votre objectif, votre horizon et votre imposition.

3.1 L’assurance-vie : la pierre angulaire pour la souplesse et la transmission

S’il ne fallait ouvrir qu’une seule enveloppe après une vente, ce serait l’assurance-vie, et trois atouts la distinguent nettement des autres. C’est aussi ici que se pose la distinction la plus utile de tout le guide. Une enveloppe est un contenant fiscal, alors qu’un support est ce que vous logez dedans. L’assurance-vie (AV) est une enveloppe qui accueille deux grandes familles de supports, le fonds euros sécurisé et les unités de compte plus dynamiques.

Premier atout, la souplesse. Les versements sont libres, et le capital reste disponible à tout moment par un simple rachat. C’est une idée fausse tenace : l’assurance-vie n’est pas bloquée, vous pouvez récupérer votre argent quand vous voulez, contrairement à un plan retraite.

Deuxième atout, la fiscalité des gains s’allège avec le temps. Après huit ans de détention et sur la part des primes inférieure à 150 000 €, les gains rachetés sont imposés à 24,7 % (7,5 % d’IR et 17,2 % de PS), après un abattement annuel de 4 600 € pour une personne seule et 9 200 € pour un couple. Avant huit ans, ou sur la fraction des primes au-delà de 150 000 €, le taux monte à 30 %. L’abattement annuel rend les rachats après huit ans souvent très peu taxés.

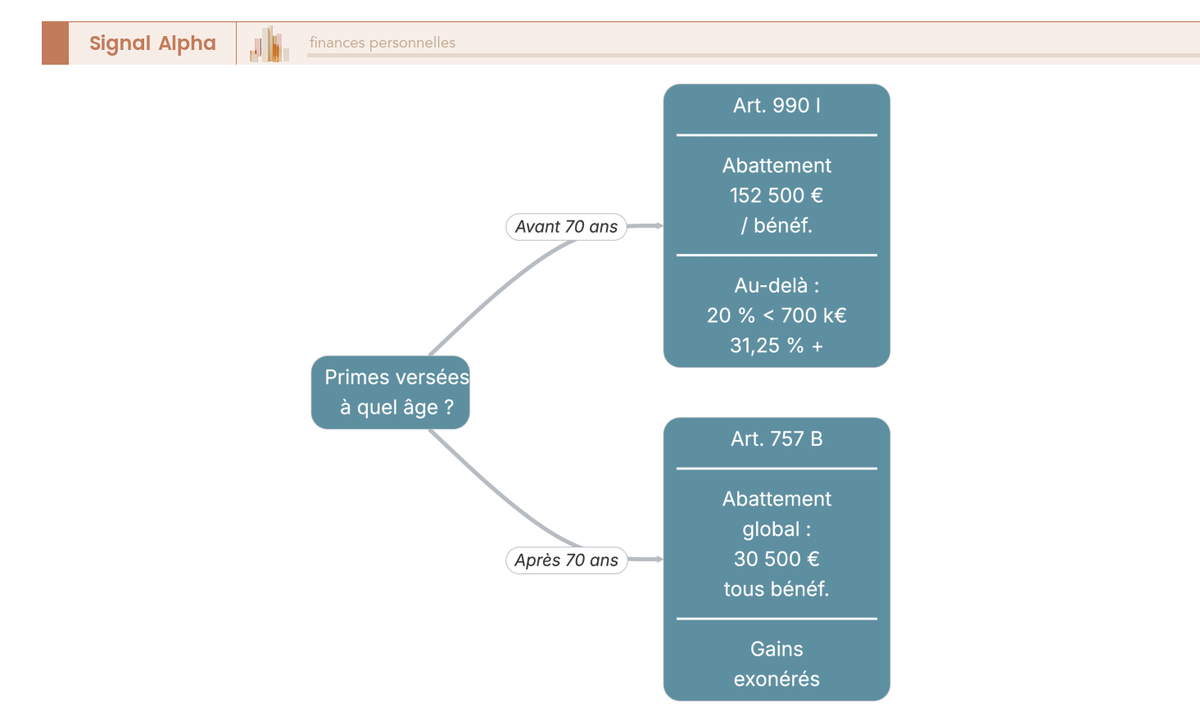

Troisième atout, et non le moindre, la transmission. L’arbre ci-dessous résume le régime successoral selon l’âge auquel les versements ont été faits, le seuil pivot étant 70 ans.

Pour les versements réalisés avant 70 ans, l’article 990 I du CGI ouvre un abattement de 152 500 € par bénéficiaire, puis taxe à 20 % jusqu’à 700 000 € et 31,25 % au-delà. Pour les versements après 70 ans, l’article 757 B applique un abattement global de 30 500 €, mais les gains capitalisés sont exonérés. Le tableau ci-dessous récapitule la fiscalité des rachats, pour vérifier rapidement le taux qui s’applique à votre situation.

Fiscalité des rachats d’assurance-vie (versements ≥ 27/09/2017)

| Situation | Taux sur les gains | Abattement annuel |

|---|---|---|

| Après 8 ans, primes ≤ 150 000 € | 24,7 % (7,5 % IR + 17,2 % PS) | 4 600 € (seul) / 9 200 € (couple) |

| Avant 8 ans, ou primes > 150 000 € | 30 % (12,8 % IR + 17,2 % PS) | — |

Trois réflexes s’imposent pour exploiter ces atouts. Ouvrir un contrat le plus tôt possible, même avec un versement symbolique, démarre le compteur des huit ans. Détenir plusieurs contrats donne de la souplesse pour la transmission et la gestion. Soigner et réviser la clause bénéficiaire évite que le capital file vers la mauvaise personne. Notre guide complet sur l’assurance-vie et son contrat détaille ces points, et notre comparatif des meilleures assurances-vie en ligne aide à choisir le contrat. Pour les gros patrimoines orientés transmission, notre dossier sur l’assurance-vie luxembourgeoise ajoute une dimension de protection du cadre juridique.

L’assurance-vie couvre la souplesse et la transmission. Pour ceux qui cherchent surtout à réduire leur impôt après une vente, une autre enveloppe entre en jeu.

3.2 Le PER : déduction fiscale à l’entrée et sortie à la retraite

Si la vente fait grimper votre impôt cette année, le Plan d’Épargne Retraite (PER) mérite un coup d’œil, car il déduit vos versements de votre revenu imposable. C’est son avantage signature, mais il a une contrepartie nette : l’argent est bloqué jusqu’à la retraite, sauf cas de déblocage anticipé comme l’achat de la résidence principale ou un accident de la vie.

Le plafond de déduction retient le plus élevé de deux montants, soit 10 % de vos revenus professionnels nets de l’année précédente (dans la limite de 8 PASS), soit 10 % du PASS. Le Plafond Annuel de la Sécurité Sociale (PASS) s’élève à 48 060 € en 2026. Le disponible non utilisé se reporte sur trois ans, et un couple peut mutualiser ses plafonds via la case 6QR de la déclaration, ce qui démultiplie la capacité de déduction.

L’intérêt du PER se mesure à votre tranche marginale d’imposition (TMI), c’est-à-dire le taux qui frappe votre dernier euro de revenu. À 30 % de TMI, 10 000 € versés réduisent l’impôt de 3 000 € ; à 41 %, le même versement économise 4 100 €. L’avantage grimpe donc avec votre niveau d’imposition, ce qui rend le PER particulièrement adapté pour écrêter un pic de revenu, par exemple l’année où une plus-value ou un revenu exceptionnel gonfle votre TMI.

La logique est claire, plus votre TMI est haute, plus le PER travaille pour vous, mais il reste réservé à de l’argent dont vous n’aurez pas besoin avant la retraite. N’y mettez jamais la poche précaution. Notre guide du plan d’épargne retraite détaille la mécanique, et notre comparatif pour savoir chez qui prendre son PER compare les contrats. La retraite couverte, place aux actions avec une enveloppe taillée pour la bourse.

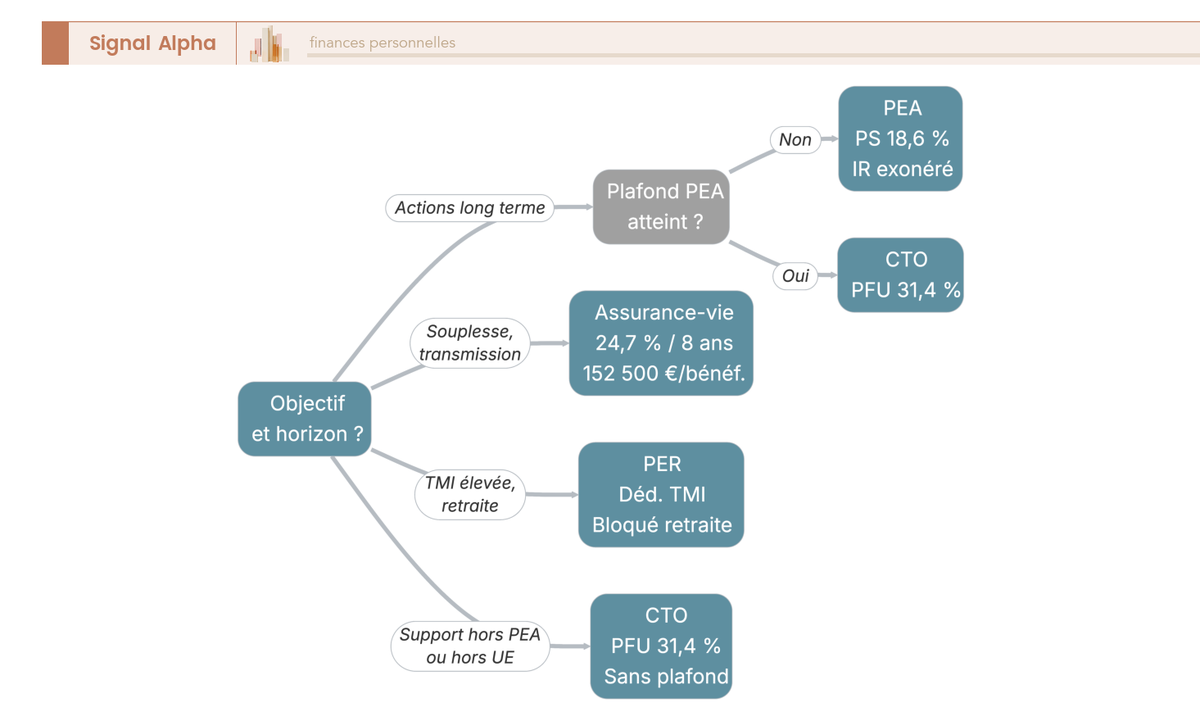

3.3 Le PEA et le PEA-PME : actions européennes avec une fiscalité allégée

Pour loger des actions européennes dans la poche long terme, le Plan d’Épargne en Actions (PEA) offre la fiscalité la plus douce, à condition de respecter une durée minimale. Son fonctionnement tient en quelques règles : un plafond de versement de 150 000 €, un univers d’actions et de fonds indiciels éligibles à la zone Union européenne et Espace économique européen, et une exonération d’impôt sur le revenu sur les gains après cinq ans de détention.

Un point fiscal mérite d’être rectifié, car on lit souvent l’inverse. Le PEA n’est pas une exception aux prélèvements sociaux. Après cinq ans, ses gains échappent à l’IR, mais restent soumis aux PS, désormais à 18,6 %. Le taux total après cinq ans est donc de 18,6 %, pas 17,2 %. C’est nettement plus avantageux qu’un compte-titres classique, mais ce n’est pas une exonération totale.

Le PEA se complète d’un cousin, le PEA-PME, dédié aux petites et moyennes entreprises (PME) et aux entreprises de taille intermédiaire (ETI), avec un plafond cumulé PEA plus PEA-PME de 225 000 €. Le tableau ci-dessous les met face à face pour repérer ce qui les sépare au moment de choisir lequel ouvrir, ou les deux.

PEA classique versus PEA-PME

| Caractéristique | PEA classique | PEA-PME |

|---|---|---|

| Univers | Actions et ETF zone UE/EEE | PME et ETI |

| Plafond | 150 000 € | Cumul commun de 225 000 € |

| Fiscalité après 5 ans | IR exonéré, PS 18,6 % | IR exonéré, PS 18,6 % |

Comme pour l’assurance-vie, le bon réflexe est d’ouvrir le plan tôt, même avec un petit versement, pour lancer le compteur des cinq ans sans attendre d’avoir une stratégie définitive. Notre guide du PEA détaille son fonctionnement, et notre comparatif des meilleurs PEA aide à choisir le teneur de compte. Reste une dernière enveloppe, sans plafond ni contrainte, qui complète le tableau quand les autres sont saturées.

3.4 Le compte-titres ordinaire et le choix de l’enveloppe : liberté totale et priorité fiscale

Quand les enveloppes avantageuses sont pleines, le compte-titres ordinaire (CTO) prend le relais, car il n’a aucun plafond et donne accès à tous les marchés. Actions du monde entier, fonds indiciels, obligations, supports non éligibles ailleurs : le CTO loge tout. Sa contrepartie est fiscale, puisque ses gains subissent le prélèvement forfaitaire unique (PFU) de 31,4 % (12,8 % d’IR et 18,6 % de PS à compter du 1er janvier 2026), sauf option pour le barème progressif. Nouveauté 2026, vous pouvez renoncer à l’option barème dans le délai de réclamation, ce qui laisse une marge de rattrapage.

Le CTO joue donc un rôle de complément, utile quand le PEA est saturé ou pour des supports qu’aucune autre enveloppe n’accepte. L’arbre ci-dessous aide à choisir l’enveloppe adaptée à chaque poche selon l’objectif, l’horizon et le plafond.

Le tableau ci-dessous réunit les quatre enveloppes sur les critères qui décident vraiment du choix, pour comparer d’un seul regard ce que chacune apporte.

Comparatif des quatre enveloppes

| Critère | Assurance-vie | PER | PEA | CTO |

|---|---|---|---|---|

| Plafond | aucun | déductibilité plafonnée | 150 000 € | aucun |

| Disponibilité | à tout moment | bloqué jusqu’à la retraite | optimal après 5 ans | à tout moment |

| Avantage à l’entrée | aucun | déduction selon TMI | aucun | aucun |

| Fiscalité des gains | 24,7 % après 8 ans | barème à la sortie | 18,6 % après 5 ans | PFU 31,4 % |

| Univers | fonds euros, UC, SCPI | UC, fonds euros | actions et ETF UE/EEE | tous marchés |

| Transmission | très favorable | favorable | succession classique | succession classique |

De cette comparaison se dégage une règle de priorité fiscale simple. Sur les actions européennes, on remplit d’abord le PEA, taxé à 18,6 % après cinq ans, avant le CTO à 31,4 %. Pour la souplesse et la transmission au-delà de huit ans, l’assurance-vie prend le relais. Le PER, lui, se réserve aux fortes TMI qui tirent le meilleur de la déduction à l’entrée. C’est aussi dans cette section qu’il faut garder à l’esprit deux outils annexes, le crédit Lombard, qui permet d’emprunter sur son CTO ou son assurance-vie sans vendre, et le contrat de capitalisation, alternative successorale à l’assurance-vie. Notre guide du compte-titres ordinaire et notre comparatif pour le choix du CTO approfondissent ce dernier point.

Vous savez maintenant choisir le bon contenant fiscal pour chaque poche et dans quel ordre les remplir. Mais une enveloppe vide ne rapporte rien, il faut y loger des supports. La question devient : que mettre dans ces enveloppes, du fonds euros sécurisé aux actions, et comment doser sécurité et rendement ?

4 Choisir ses supports : fonds euros, unités de compte, actions et obligations

Les contenants sont choisis ; place aux contenus. Une enveloppe ne produit de rendement que par ce qu’on y loge, et le premier arbitrage à trancher oppose le support le plus sûr, le fonds euros à capital garanti, à celui qui fait vraiment travailler le capital, les unités de compte. On part de ce duo de départ, puis on remonte vers les actions et les fonds indiciels qui portent la performance longue, sans oublier les obligations et les trois façons de gérer son contrat.

4.1 Fonds euros, unités de compte et produits de taux : sécurité contre rendement

Pour doser sécurité et rendement dans une enveloppe, tout commence par une opposition simple, celle du fonds euros garanti et des unités de compte non garanties. Ces deux familles coexistent dans la même assurance-vie, mais elles ne jouent pas le même rôle, et savoir lequel privilégier dépend de l’horizon de la poche que vous remplissez.

Le fonds euros garantit votre capital net des frais de gestion. Son rendement reste modéré, de l’ordre de 2,6 % servi au titre de 2024, sa volatilité est nulle et il redevient disponible en quelques jours. C’est le support naturel de la poche sécurité et de la poche moyen terme. À l’inverse, les unités de compte (UC) n’offrent aucune garantie en capital, mais une espérance de rendement supérieure en contrepartie d’une volatilité réelle. Elles sont le moteur de performance du contrat, à réserver à la poche croissance dont l’horizon dépasse huit ans.

Le tableau ci-dessous oppose les deux supports sur les critères qui décident de leur usage, pour repérer d’un coup d’œil lequel convient à chaque poche.

Fonds euros versus unités de compte (UC)

| Critère | Fonds euros | Unités de compte (UC) |

|---|---|---|

| Capital | Garanti net de frais | Non garanti |

| Rendement | ≈ 2,6 % (au titre de 2024) | Supérieur espéré, non garanti |

| Volatilité | Nulle | Présente |

| Liquidité | Quelques jours | Quelques jours |

| Rôle | Poche sécurité / moyen terme | Moteur de performance, poche longue |

Dans la pratique, ces deux supports se combinent rarement à parts égales. Beaucoup de contrats conditionnent le versement d’un bonus de rendement sur le fonds euros à la présence d’un quota minimal d’UC, ce qui pousse mécaniquement à panacher. Le bon dosage suit l’horizon : plus la poche peut rester investie longtemps, plus la part d’UC monte.

Entre ces deux extrêmes se glisse une troisième brique souvent oubliée, les obligations. Un fonds obligataire prête de l’argent à des États ou à des entreprises contre un coupon, et sert à amortir la volatilité d’un portefeuille ou à sécuriser une poche moyen terme. La remontée des taux engagée depuis 2022 a redonné de l’attrait à ces supports, sans effacer leur double risque, le risque de taux et le risque de crédit de l’émetteur. Les fonds obligataires datés poussent la logique plus loin, en portant des titres jusqu’à une échéance fixe connue d’avance, par exemple 2028 ou 2030, ce qui donne une visibilité sur un rendement actuariel cible si les titres sont conservés et qu’aucun émetteur ne fait défaut. Avant de souscrire l’un de ces supports, lisez son document d’informations clés (DIC, le KID au sens du règlement européen PRIIPs), qui résume en une page le niveau de risque et les frais. Notre guide pour diversifier les supports de son assurance-vie et notre dossier pour tout comprendre sur les obligations détaillent ces arbitrages, et notre comparatif des meilleurs fonds euros aide à choisir le contrat le mieux rémunéré.

Le fonds euros sécurise et les obligations amortissent. Reste le support qui crée vraiment la performance sur la durée, les actions.

4.2 Actions et ETF : le moteur de performance long terme

Pour faire croître réellement la poche longue, le moteur s’appelle les actions, et la façon la plus simple d’y accéder passe par les fonds indiciels cotés. Un fonds indiciel coté (ETF) réplique automatiquement un indice boursier, comme le MSCI World qui regroupe les grandes entreprises des pays développés ou le S&P 500 qui suit les 500 premières capitalisations américaines. En une seule ligne, vous détenez des centaines d’entreprises réparties sur le monde entier.

Cette diversification mondiale est précisément ce qui fait des actions le principal moteur de rendement sur horizon long, à condition d’accepter la durée. Sur quelques mois, un indice actions peut chuter de 30 % ; sur quinze à vingt ans, la dispersion des rendements se resserre fortement et le temps lisse les à-coups. C’est l’argument central pour réserver les actions à la poche croissance et n’y mettre que l’argent dont vous n’aurez pas besoin avant huit ans au minimum.

Le second argument est celui des frais, et il est plus puissant qu’il n’y paraît. Un ETF indiciel affiche des frais courants, le taux de frais sur encours (TER), de l’ordre de 0,20 % à 0,40 % par an, là où un fonds géré activement facture plutôt 1,5 % à 2,5 %. Le diagramme ci-dessous chiffre ce que cet écart représente au bout de vingt ans sur un même capital, et le résultat surprend toujours.

La nuance à retenir vaut pour tous les placements de l’article : les frais sont le seul paramètre certain d’un placement, le rendement n’est jamais garanti. Un point de frais de trop chaque année sur 100 000 € placés vingt ans à 6 % brut coûte plusieurs dizaines de milliers d’euros de capital final, un manque à gagner invisible parce qu’il se prélève sans bruit. Notre guide des ETF et fonds indiciels explique comment les sélectionner, et notre analyse des performances des classes d’actifs replace les actions dans la durée.

Note de Tom

Quand je montre ce calcul à des amis qui sortent d’une vente, le déclic se fait toujours sur le même chiffre. Ils négocient âprement les frais d’agence à la vente, puis acceptent sans broncher 2 % de frais annuels sur leur contrat, alors que ce 1,7 point d’écart avec un ETF leur coûte bien plus cher sur vingt ans que la commission du notaire. Le rendement, personne ne le maîtrise ; les frais, vous les choisissez.

Les actions tirent la performance, mais encore faut-il décider qui pilote le portefeuille, vous ou un mandataire.

4.3 Gestion libre, gestion pilotée et gestion conseillée

Pour exécuter votre allocation, trois façons de gérer s’offrent à vous, et le choix dépend autant de votre appétence que du surcoût que vous acceptez. La gestion libre vous laisse aux commandes, la gestion pilotée délègue tout, la gestion conseillée se place entre les deux.

Le tableau ci-dessous compare les trois modes sur le critère qui les sépare vraiment au moment de signer, leur coût annuel.

Gestion libre, gestion pilotée et gestion conseillée

| Mode de gestion | Qui décide | Surcoût annuel | Pour qui |

|---|---|---|---|

| Gestion libre | L’épargnant | Aucun (hors frais des supports) | Autonome, à l’aise avec les ETF |

| Gestion pilotée (sous mandat) | Délégation par profil de risque | + 0,2 % à 0,6 %/an (jusqu’à ≈ 1 %) | Veut déléguer les arbitrages |

| Gestion conseillée | Recommandation, décision finale à l’épargnant | Honoraires ou rétrocessions | Veut un avis sans perdre la main |

La gestion libre est la moins coûteuse, puisqu’elle n’ajoute aucun frais en dehors de ceux des supports eux-mêmes. Elle convient à l’épargnant autonome, capable de choisir ses ETF et de tenir le cap lors des baisses. La gestion pilotée, aussi appelée gestion sous mandat, confie les arbitrages à un professionnel selon un profil de risque défini au départ, contre un surcoût de 0,2 % à 0,6 % par an qui peut grimper jusqu’à environ 1 % selon les contrats. La gestion conseillée, enfin, vous fournit des recommandations mais vous laisse la décision finale, rémunérée par des honoraires ou des rétrocessions.

Après une vente, la délégation a du sens pour un épargnant qui veut une allocation diversifiée sans gérer lui-même les arbitrages, à condition de garder l’œil sur ce surcoût annuel qui s’empile sur les frais du contrat et des supports. Plusieurs acteurs en ligne se sont spécialisés sur ce créneau, et notre comparatif des gestions pilotées les passe au crible, tout comme nos avis détaillés sur Yomoni et sur Nalo.

Vous savez désormais quoi loger dans vos enveloppes financières et qui en pilote la gestion. Reste une classe d’actifs que beaucoup de vendeurs veulent à tout prix retrouver, la pierre, mais qu’il existe une autre manière de tenir.

5 Réinvestir dans l’immobilier autrement : SCPI, immobilier papier et diversification

Après avoir vendu un bien, le réflexe le plus répandu consiste à en racheter un autre, comme si garder une exposition à l’immobilier passait forcément par les murs. Il existe pourtant une voie qui conserve la pierre sans en subir la gestion ni l’illiquidité, et qui évite surtout de reconstituer un patrimoine entièrement concentré. On part du fonctionnement des SCPI, puis on regarde leur fiscalité, l’arbitrage avec le rachat en direct et le danger de tout remettre dans l’immobilier.

5.1 SCPI : investir dans l’immobilier sans gérer un locataire

Pour garder de la pierre sans gérer un locataire, le véhicule de référence est la SCPI, qui mutualise l’immobilier locatif entre des milliers d’épargnants. Une société civile de placement immobilier (SCPI) collecte l’argent des investisseurs, achète et gère un parc d’immeubles loués, puis reverse les loyers au prorata des parts détenues. Vous touchez un revenu immobilier sans jamais croiser un locataire, un appel de travaux ou un impayé.

Le rendement se mesure par le taux de distribution (TD), qui rapporte le revenu versé au prix de la part. Le marché a servi 4,72 % en moyenne en 2024, en amélioration à 4,91 % en 2025 selon l’ASPIM, l’association professionnelle du secteur, chaque société de gestion se situant au-dessus ou en dessous de cette moyenne. Ce rendement attractif a toutefois une contrepartie qu’il faut connaître avant d’investir.

Trois paramètres méritent votre attention. Les frais de souscription tournent couramment autour de 8 à 12 % du montant investi, prélevés à la sortie sur la valeur de retrait, même si la fourchette réelle du marché s’étend de 0 à 12 % depuis l’arrivée d’une génération de SCPI à frais d’entrée réduits. La liquidité reste relative, une part se revendant moins vite qu’un ETF. Enfin, un délai de jouissance de trois à six mois s’écoule entre la souscription et la première distribution. On peut détenir des SCPI de plusieurs façons, au comptant, à crédit, au sein d’une assurance-vie ou en démembrement, point sur lequel nous revenons juste après. Pour ce qui est des sociétés de gestion, le marché compte des acteurs établis comme Sofidy, Corum, Iroko, Remake, Primonial REIM, La Française, Perial ou Amundi Immobilier. Notre dossier sur les SCPI et l’immobilier papier pose les bases, notre comparatif des meilleures SCPI aide à trier, et notre avis sur Corum illustre l’analyse d’une société de gestion.

Le fonctionnement est clair. Reste le sujet qui surprend le plus un vendeur habitué aux placements financiers, la fiscalité des revenus.

5.2 Fiscalité des SCPI et de l’immobilier papier pour un particulier

Pour anticiper l’impôt sur vos SCPI, retenez d’abord une règle qui prend souvent le vendeur à contre-pied. Les revenus distribués par une SCPI à revenus fonciers sont des revenus fonciers, imposés au barème de l’impôt sur le revenu majoré des prélèvements sociaux à 17,2 %, jamais au prélèvement forfaitaire unique de 31,4 % ni aux PS à 18,6 % des placements financiers. Le particulier qui sort d’une vente et raisonnait jusque-là en PFU découvre que ces revenus s’ajoutent à ses autres revenus et grimpent avec sa tranche d’imposition.

Cette charge varie fortement selon la façon dont vous détenez les parts. Le tableau ci-dessous met chaque mode de détention en face de sa fiscalité, pour repérer celui qui allège la note selon votre situation.

Fiscalité des SCPI et de l’immobilier papier selon le mode de détention

| Mode de détention | Fiscalité des revenus | Intérêt |

|---|---|---|

| SCPI en direct | Barème IR + PS 17,2 %, ajouté à la TMI | Revenu immédiat, simplicité |

| SCPI européenne | Convention fiscale, souvent crédit d’impôt, pas de PS sur la part étrangère | Charge fiscale réduite |

| SCPI en assurance-vie | Fiscalité de l’AV, revenus réinvestis dans le contrat | Lisse l’IR, capitalisation |

| SCPI en démembrement (nue-propriété) | Aucun revenu, donc pas d’IR pendant le démembrement | Décote à l’achat, pas de fiscalité courante |

La détention en direct est la plus simple, mais aussi la plus lourde quand votre tranche est élevée, puisque chaque euro de loyer s’ajoute à votre TMI. La SCPI européenne relève de la convention fiscale du pays où sont situés les immeubles, ce qui ouvre souvent droit à un crédit d’impôt et exonère la part étrangère de prélèvements sociaux. Loger les parts dans une assurance-vie fait basculer les revenus dans la fiscalité douce du contrat et les réinvestit automatiquement. Le démembrement, enfin, supprime tout revenu imposable pendant sa durée, en échange d’une décote à l’achat.

Note de Henri

La fiscalité foncière est l’angle mort numéro un des SCPI achetées en direct. Je vois régulièrement des vendeurs fortement imposés empiler des parts en direct pour le rendement affiché, puis tomber des nues à la déclaration suivante quand ces loyers viennent gonfler leur revenu imposable au taux de leur dernière tranche. À TMI élevée, l’assurance-vie, le démembrement ou l’européenne ne sont pas des options de confort, ils changent le rendement net du tout au tout.

La fiscalité est tranchée. Reste l’arbitrage que tout vendeur se pose, racheter un bien entier ou passer par la pierre papier.

5.3 Faut-il racheter un bien locatif en direct ?

Pour choisir entre racheter un appartement à louer et passer par les SCPI, mettez les deux options en parallèle sur les critères qui pèsent vraiment dans une vie d’investisseur. Le rachat en direct, en location nue ou en meublé sous le statut de loueur en meublé non professionnel (LMNP), n’a pas du tout le même profil de contraintes que l’immobilier papier.

Le tableau ci-dessous oppose les deux voies pour que vous puissiez situer votre propre préférence selon ce que vous êtes prêt à assumer.

Bien locatif direct versus immobilier papier (SCPI)

| Critère | Bien locatif en direct | SCPI (immobilier papier) |

|---|---|---|

| Ticket d’entrée | Un bien entier | Quelques milliers d’euros |

| Effet de levier du crédit | Fort | Possible mais moins courant |

| Gestion | Locataire, travaux, impayés | Déléguée |

| Liquidité | Faible | Relative |

| Diversification | Nulle (un seul bien) | Mutualisée |

| Fiscalité des revenus | Foncier nu ou BIC en LMNP, PS 17,2 % | Foncier, PS 17,2 % |

Le rachat en direct conserve deux atouts réels. Il autorise un fort effet de levier du crédit, qui démultiplie le capital investi, et il donne le contrôle total d’un actif précis, choisi et piloté par vous. Sa fiscalité dépend du régime, revenus fonciers en location nue ou bénéfices industriels et commerciaux en LMNP, les prélèvements sociaux étant retenus à 17,2 % pour 2026, sous réserve du texte budgétaire consolidé.

Mais ces avantages ont un revers lourd. La gestion d’un locataire, des travaux et des éventuels impayés vous incombe, la liquidité est faible et, surtout, la diversification est nulle puisque tout repose sur un seul bien. Le direct garde du sens pour qui veut piloter un actif avec effet de levier et accepte ces contraintes. Il devient en revanche un piège de sur-concentration dès que le capital entier d’une vente repart dans un unique nouveau bien, reconstituant un patrimoine fragile. Pour ceux qui veulent structurer une détention immobilière, notre guide pour créer et utiliser une SCI et notre dossier sur la holding patrimoniale détaillent les montages possibles.

Cette idée de sur-concentration mérite qu’on l’expose en pleine lumière, car elle est la principale erreur du vendeur immobilier.

5.4 Diversifier au-delà de la pierre : pourquoi ne pas tout remettre dans l’immobilier

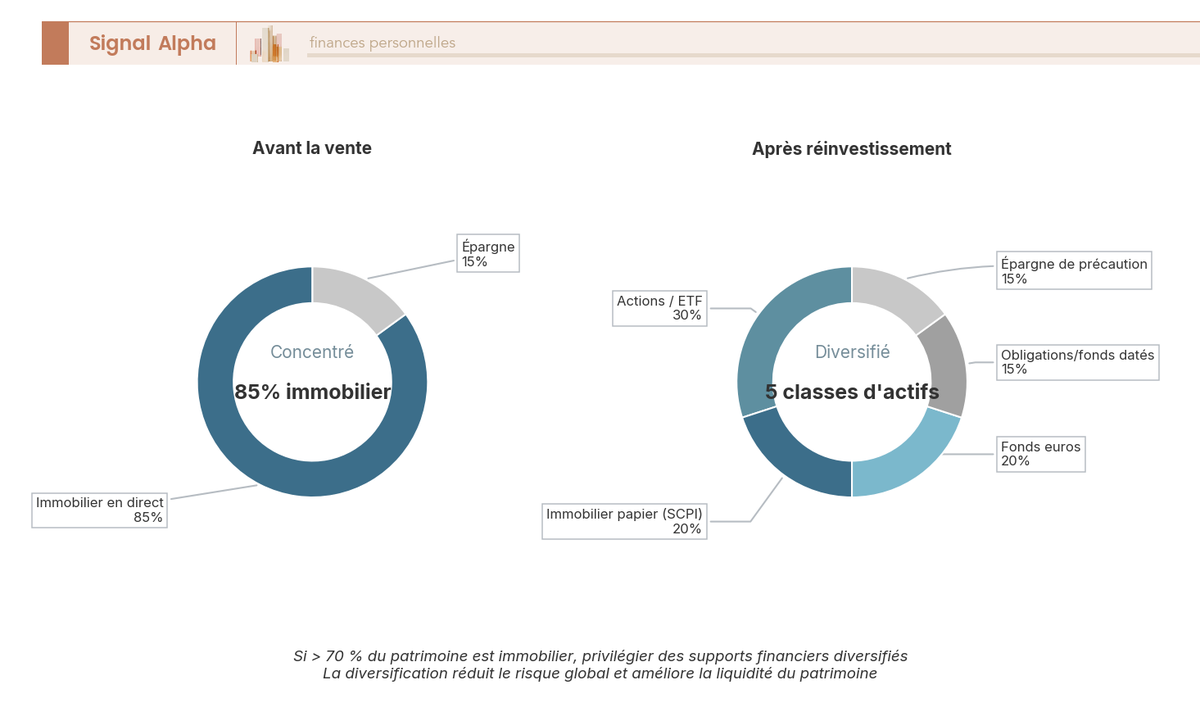

Pour protéger durablement le capital d’une vente, la pire décision consiste à le réinjecter en totalité dans l’immobilier, et c’est pourtant le réflexe le plus courant. Vendre pour racheter concentre à nouveau tout le patrimoine sur une seule classe d’actifs, souvent dans une seule zone géographique, et reconstitue exactement la fragilité qu’on aurait pu corriger.

L’antidote tient en un mot, la diversification. Répartir le capital entre plusieurs classes d’actifs qui ne réagissent pas de la même façon aux mêmes chocs, l’épargne de précaution, le fonds euros, les actions et ETF, les obligations et fonds datés, et l’immobilier papier, réduit le risque global et améliore le couple rendement-risque de l’ensemble. Quand l’une recule, une autre tient, et le portefeuille encaisse mieux les secousses qu’un patrimoine d’un seul bloc. Le double diagramme ci-dessous oppose le patrimoine concentré d’avant la vente au patrimoine réparti d’après, et montre visuellement ce que cette respiration change.

Un seuil d’alerte simple aide à décider. Si plus de 70 % de votre patrimoine est déjà immobilier après la vente que vous envisagez, mieux vaut diriger le capital net vers des supports financiers diversifiés que vers un rachat en direct. Cette diversification entre classes d’actifs est le deuxième levier le plus sous-utilisé après l’assurance-vie, alors qu’elle ne coûte rien et protège le capital sur la durée. Notre guide de l’allocation d’actifs en définit la méthode, et nos dossiers sur le capital-investissement et les produits structurés ouvrent des classes d’actifs complémentaires pour les patrimoines plus étoffés.

Nous savons désormais garder une exposition à la pierre sans la subir, et pourquoi tout remettre dans l’immobilier reconstruit un patrimoine fragile. On a maintenant toutes les briques en main : les poches d’horizon, les enveloppes fiscales, les supports et l’immobilier papier. Reste à les assembler en une allocation chiffrée et un calendrier de versement.

6 Construire son allocation et son calendrier de versement

Toutes les briques sont en main ; il reste à les emboîter. Assembler une allocation, c’est répondre dans le bon ordre à six questions simples, chiffrer le résultat poche par poche selon trois profils, puis décider à quel rythme injecter le capital et traquer les frais qui rognent le tout. On ne redéfinit plus rien ici : on combine ce qui précède pour transformer un capital net en un plan concret.

6.1 Les critères de choix : horizon, rendement, risque, fiscalité, liquidité, frais

Pour orienter chaque euro vers la bonne poche, six axes de décision se combinent, et chacun élimine une partie des options possibles. Aucun ne suffit seul, mais croisés, ils désignent l’enveloppe puis le support de chaque tranche du capital.

Le tableau ci-dessous récapitule ces six axes et la réponse qu’ils dictent, pour que vous testiez chaque poche contre la liste avant de décider.

Les six axes de choix : horizon, rendement, risque, fiscalité, liquidité, frais

| Axe de choix | Question à se poser | Ce qu’il dicte |

|---|---|---|

| Horizon | Quand vais-je mobiliser cet argent ? | Court → sécurisé ; long → actions |

| Rendement net | Combien après frais et impôt ? | Raisonner net, jamais brut |

| Risque | Quelle perte en capital je tolère ? | Dose d’UC et d’actions |

| Fiscalité | Quelle enveloppe, quel support ? | PEA et AV avant le CTO |

| Liquidité | Un retrait imprévu est-il possible ? | Pas de PER ni SCPI en précaution |

| Frais | Entrée, gestion, arbitrage ? | Contrats en ligne, ETF à bas TER |

La logique d’ensemble se lit de gauche à droite. L’horizon range chaque poche sur l’échelle de liquidité décrite plus haut, le rendement net vous oblige à déduire frais et impôt avant de comparer deux placements, et le risque fixe la dose d’UC et d’actions que votre tolérance autorise. La fiscalité, elle, réactive sans la redémontrer la règle de priorité déjà établie : remplir le PEA, taxé à 18,6 % après cinq ans, avant le CTO à 31,4 %. Restent la liquidité, qui interdit de loger la précaution dans un produit bloqué, et les frais, le seul paramètre que vous maîtrisez vraiment. Notre guide pour choisir ses placements applique ces mêmes critères à d’autres situations.

Ces six axes restent abstraits tant qu’on ne les applique pas à un capital réel et à un calendrier. Le premier réflexe à acquérir concerne justement le rythme du placement.

6.2 Étaler ses versements : ne jamais tout placer le même jour

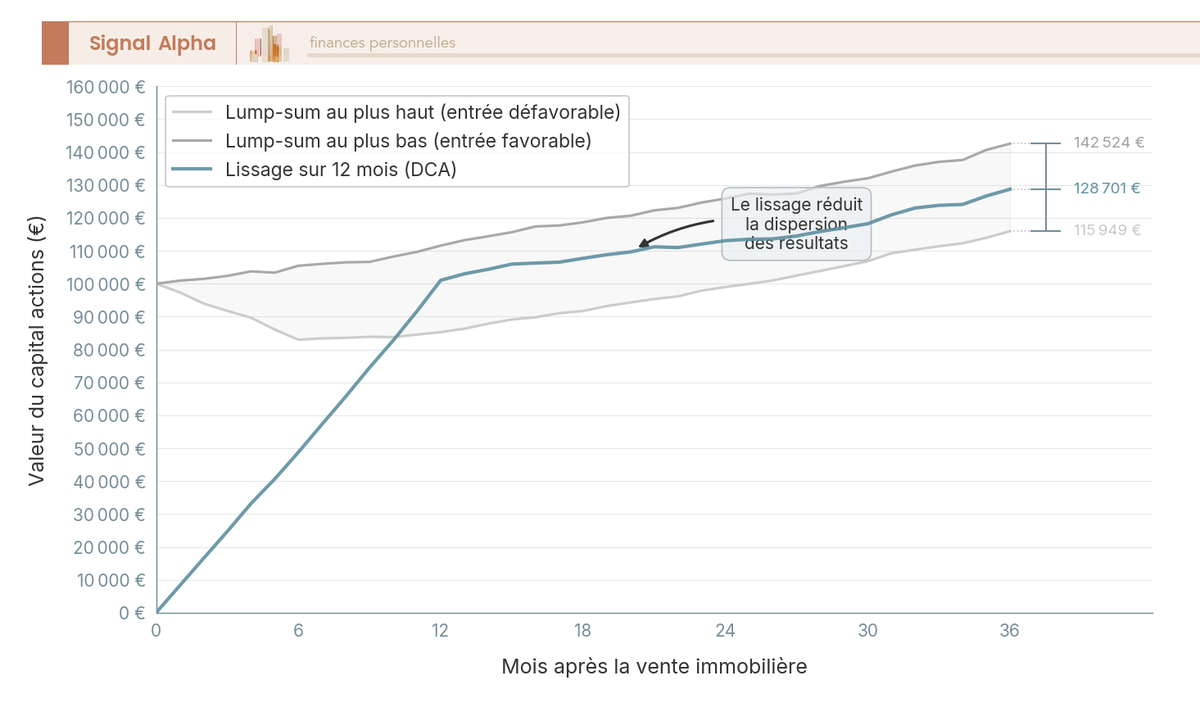

Le risque le plus sournois après une vente, c’est d’investir tout le capital le mauvais jour. La parade tient en un mot : étaler. Recevoir 200 000 € d’un coup pousse à tout placer le lendemain, exactement au moment où la somme est la plus exposée à un point d’entrée malheureux sur les marchés.

La solution consiste à découpler le rythme selon les poches. La poche sécurisée, fonds euros et livrets, peut être placée rapidement, puisqu’elle ne subit aucun risque de point d’entrée. La poche actions et UC, elle, se lisse par versements réguliers sur six à dix-huit mois selon le montant et la nervosité du moment. Cette technique d’investissement progressif et automatique porte un nom, l’investissement programmé (DCA, pour dollar-cost averaging), qui consiste à investir une somme fixe à intervalles réguliers quel que soit le niveau du marché.

Soyons honnêtes, car la théorie et la pratique divergent ici. Sur longue période et marchés majoritairement haussiers, tout placer d’un coup bat le lissage dans environ deux fenêtres sur trois, simplement parce que le marché passe plus de temps à monter qu’à descendre. Mais le lissage réduit la dispersion des résultats et le regret d’avoir investi au sommet. Pour un capital de vente, souvent le plus gros mouvement patrimonial d’une vie, la réduction du risque de timing prime sur cette optimisation théorique : la sérénité de ne pas avoir tout misé un jour de pic vaut largement le léger manque à gagner statistique.

Le rythme étant fixé, place aux montants. Trois profils montrent comment ces principes se traduisent en allocations chiffrées.

6.3 Trois exemples d’allocation selon le profil et l’objectif

Pour voir l’assemblage prendre forme, rien ne vaut trois cas chiffrés qui croisent horizon, objectif et fiscalité. Chacun reprend les trois poches d’horizon connues, mais les remplit différemment selon l’âge et le but poursuivi : il n’existe pas une allocation unique, mais une réponse par situation.

Le premier cas, le plus offensif, mérite un tableau détaillé. Le deuxième et le troisième se lisent ensuite en prose.

Cas A — Jeune actif, 35 ans, horizon long, 200 000 € net

| Poche | Montant | Enveloppe et support |

|---|---|---|

| Précaution | 15 000 € | Livret A + LDDS |

| Long terme actions | 130 000 € | PEA en ETF saturé, puis CTO + AV en UC |

| Immobilier papier | 35 000 € | SCPI logée en assurance-vie |

| Sécurité | 20 000 € | Fonds euros |

Ce jeune actif assume une part d’actions élevée parce que son horizon dépasse largement huit ans et qu’il peut traverser plusieurs cycles boursiers sans toucher au capital. Sa poche longue de 130 000 € sature d’abord le PEA en ETF, jusqu’au plafond de 150 000 € de versements, avant de déborder sur le CTO et l’AV en UC pour le surplus. Les SCPI logées en assurance-vie lui donnent une exposition immobilière sans fiscalité foncière immédiate, et une précaution réduite à 15 000 € suffit puisqu’il dispose de revenus professionnels stables.

Le cas B, un couple quinquagénaire préparant la retraite avec 350 000 € net, raisonne autrement. Il garde 30 000 € de précaution, consacre 60 000 € à un PER versé de façon étalée selon sa tranche marginale pour écrêter l’impôt année après année, place 160 000 € en assurance-vie panachant fonds euros et UC complétée d’un PEA, et oriente 100 000 € vers les SCPI, en partie en direct et en partie en contrat. L’horizon retraite plus rapproché justifie une part de fonds euros et d’immobilier de rendement plus grande que chez le jeune actif.

Le cas C, un retraité cherchant un complément de revenu avec 250 000 € net, inverse les priorités au profit du rendement immédiat. Il conserve 25 000 € de précaution, mobilise 120 000 € en SCPI et en AV à rachats programmés pour générer un flux régulier, sécurise 80 000 € en fonds euros et réserve 25 000 € à une poche d’UC prudentes pour ne pas voir son capital s’éroder. Notre dossier sur les placements senior et notre guide de la transmission de patrimoine approfondissent ce profil et la question successorale qui l’accompagne.

Ces trois allocations ont un dénominateur commun qu’il faut maintenant isoler, parce qu’il décide à lui seul d’une bonne part du rendement final : les frais.

6.4 Surveiller les frais : entrée, gestion, arbitrage et leur impact réel

Pour préserver le rendement net que vous venez de construire, le dernier réflexe consiste à traquer les frais, car ils sont le seul paramètre certain d’un placement, on l’a déjà établi plus haut. Là où le rendement reste une espérance, les frais, eux, se prélèvent à coup sûr, et l’écart entre un contrat en ligne et un contrat bancaire traditionnel se chiffre en dizaines de milliers d’euros sur la durée.

Le tableau ci-dessous oppose les deux mondes ligne par ligne, pour repérer où se loge réellement le surcoût d’un contrat traditionnel.

Frais d’un placement : contrat en ligne versus banque traditionnelle

| Type de frais | Contrat en ligne | Banque traditionnelle |

|---|---|---|

| Entrée et versement | 0 % | 2 à 5 % |

| Gestion fonds euros | ≈ 0,5 %/an | ≈ 0,5 à 1 %/an |

| Gestion des UC | ≈ 0,5 %/an | ≈ 0,8 à 1,2 %/an |

| Arbitrage | Souvent 0 % | 0,5 à 1 % par opération |

| Gestion pilotée | + 0,2 à 0,6 %/an | + 0,5 à 1 %/an |

Le poste le plus visible, les frais d’entrée, est aussi le plus facile à supprimer, puisque les contrats en ligne les ramènent à zéro quand une banque traditionnelle ponctionne 2 à 5 % du versement dès le premier jour. Les frais de gestion annuels, eux, sont moins spectaculaires mais bien plus coûteux dans la durée, parce qu’ils se répètent chaque année, sur le fonds euros comme sur les UC, et qu’un écart de 0,5 point se compose sur vingt ans. S’y ajoutent les frais d’arbitrage à chaque réallocation et le surcoût d’une gestion pilotée. La parade reste la même : privilégier les contrats en ligne et les ETF à TER réduit. Sur vingt ans, l’écart cumulé représente plusieurs dizaines de milliers d’euros de capital final. Notre dossier sur les frais d’assurance-vie détaille chaque ligne, et notre comparatif des meilleures banques en ligne aide à choisir le distributeur le moins gourmand.

L’allocation est chiffrée, le rythme défini, les frais maîtrisés. Reste à passer du plan à l’exécution, avec les bons interlocuteurs et dans le bon ordre.

7 Passer à l’action et éviter les pièges les plus fréquents

Un plan ne vaut que par son exécution, et c’est là que se jouent les dernières décisions. Choisir avec qui ouvrir ses contrats, enchaîner les démarches dans le bon ordre pour démarrer au plus tôt les compteurs fiscaux, suivre l’allocation dans la durée, puis neutraliser un à un les pièges qui détruisent silencieusement la valeur : voilà ce qui sépare un capital bien placé d’un capital qui dort. On termine sur le parcours complet et l’inventaire des pièges.

7.1 Choisir ses interlocuteurs : banque, courtier en ligne, CGP

Pour exécuter votre allocation, trois familles d’interlocuteurs s’offrent à vous, et leur choix engage à la fois vos frais et la qualité du conseil reçu. La banque traditionnelle, le courtier ou la banque en ligne, et le conseiller en gestion de patrimoine ne servent pas le même besoin.

Le tableau ci-dessous met chaque acteur en face de ses atouts et de ses limites, banque, courtier et conseiller en gestion de patrimoine (CGP), pour situer celui qui correspond à votre degré d’autonomie.

Choisir ses interlocuteurs : banque, courtier en ligne, CGP

| Interlocuteur | Atouts | Limites |

|---|---|---|

| Banque traditionnelle | Proximité, guichet unique | Frais élevés, gamme limitée, conflits d’intérêt |

| Courtier / banque en ligne | Frais réduits, large gamme | Autonomie requise, conseil limité |

| CGP indépendant | Conseil global, ingénierie patrimoniale | Honoraires ou rétrocessions, qualité variable |

La banque traditionnelle rassure par sa proximité, mais facture cher une gamme souvent restreinte aux produits maison, avec un conflit d’intérêt assumé. Le courtier ou la banque en ligne inverse l’équation : des frais réduits et un large choix de supports, à condition d’accepter une autonomie réelle et un conseil minimal. Le conseiller en gestion de patrimoine (CGP) indépendant, enfin, apporte une vue d’ensemble et une véritable ingénierie patrimoniale, rémunérée par des honoraires ou des rétrocessions dont la qualité varie d’un cabinet à l’autre. Avant de signer avec un CGP, vérifiez son immatriculation au registre de l’ORIAS (Organisme pour le registre unique des intermédiaires en assurance, banque et finance) et son statut de conseiller en investissements financiers (CIF), gage qu’il est habilité et contrôlé. Méfiez-vous des recommandations qui poussent un produit fortement margé, ou d’une vente sous pression invoquant une fenêtre à ne pas manquer. Notre comparatif des CGP et conseillers en gestion de patrimoine aide à les départager, et notre guide de la gestion privée éclaire le service des plus gros patrimoines.

L’interlocuteur choisi, reste à enchaîner les démarches sans perdre les bénéfices que le temps procure.

7.2 Démarches d’ouverture, antériorité fiscale et suivi annuel

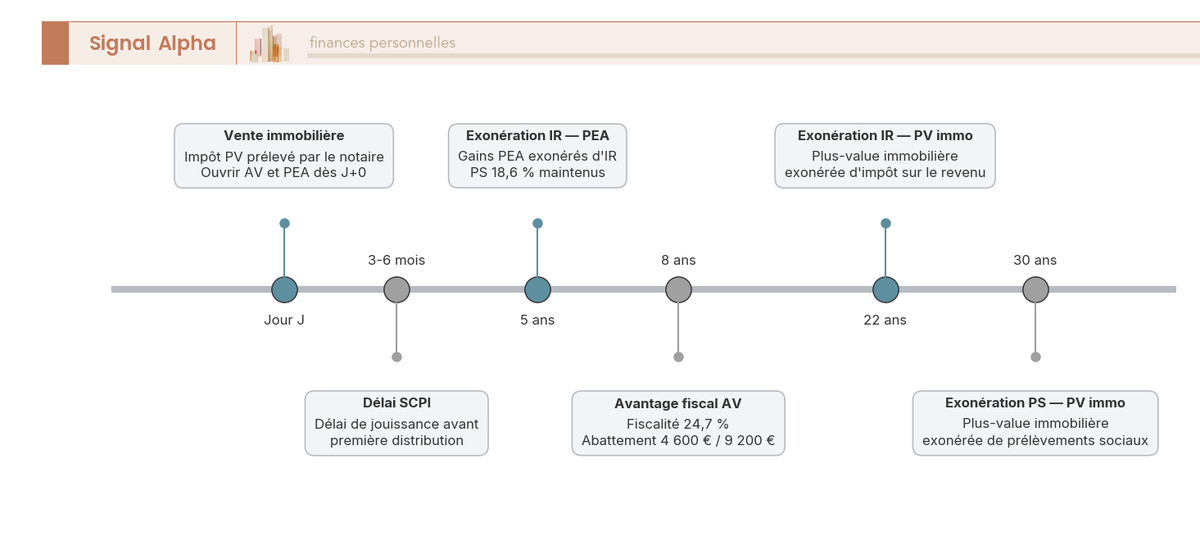

Pour exécuter le plan dans le bon ordre, quelques démarches s’enchaînent, et leur calendrier compte autant que leur contenu. Vous ouvrez les enveloppes, assurance-vie, PEA, PER et CTO, répartissez le capital entre les poches, mettez en place les versements programmés et désignez vos bénéficiaires en assurance-vie dès la souscription.

Un point pratique accélère ces ouvertures. Conservez l’acte de vente et les justificatifs d’origine des fonds, que tout établissement réclame au titre de la lutte contre le blanchiment et le financement du terrorisme (LCB-FT) et de la procédure d’identification du client, le KYC (know your customer) : un dossier complet d’emblée vous évite les allers-retours qui retardent un premier versement.

L’autre enjeu est de démarrer au plus tôt les compteurs d’antériorité fiscale. Ouvrez l’AV et le PEA sans attendre, même avec un versement modeste : vous lancez les compteurs des huit ans et des cinq ans qui débloquent la fiscalité douce. Un contrat ouvert aujourd’hui pour 500 € vaudra mieux dans cinq ans qu’un contrat ouvert le jour où vous aurez vraiment besoin de retirer. La frise ci-dessus situe les seuils qui jalonnent ce calendrier : le délai de jouissance de trois à six mois des SCPI, les cinq ans du PEA, les huit ans de l’AV, puis les vingt-deux et trente ans qui effacent l’impôt sur une éventuelle plus-value immobilière restante.

Le placement n’est pas un acte unique mais une relation dans le temps. Une revue annuelle suffit, calée sur le relevé d’information et de frais que votre assureur doit vous adresser chaque année (art. L. 132-22 du Code des assurances). Elle sert à rééquilibrer de façon contracyclique, alléger ce qui a fortement monté et renforcer ce qui a baissé, et à ajuster l’allocation à l’évolution de vos objectifs, sans pour autant sur-piloter ni tout abandonner à la première secousse. Notre guide de l’audit patrimonial structure cette revue, et notre dossier pour optimiser la succession revient sur la désignation des bénéficiaires à tenir à jour.

Les démarches connues, reste à dresser la carte des pièges qui guettent à chaque étape et la parade qui les neutralise.

7.3 Les pièges à éviter et le parcours complet en sept étapes

Pour clore l’exécution, mieux vaut nommer les erreurs qui détruisent silencieusement un capital après une vente, parce qu’on les évite d’autant mieux qu’on les a vues venir. Chacune a une parade simple, et aucune ne justifie de renoncer à placer : on neutralise, on n’abandonne pas.

Le plus insidieux de ces pièges est le dernier : laisser le capital dormir sur le compte courant en attendant d’y voir clair. L’inflation y grignote le pouvoir d’achat sans bruit : 200 000 € laissés cinq ans face à une érosion de 2 % par an perdent plus de 19 000 € de valeur réelle, sans qu’aucune ligne de relevé ne le signale. Placer dès le premier jour au moins la poche précaution, sur un livret ou un fonds euros disponible, suffit à stopper l’hémorragie.

Mis bout à bout, les chapitres de ce guide forment un parcours unique en sept étapes : chiffrer le capital net réellement disponible, segmenter par horizon en trois poches, choisir l’enveloppe fiscale de chaque poche, choisir le support qui la remplit, diversifier au-delà de la pierre, étaler les versements, puis suivre et rééquilibrer chaque année. Notre guide de la gestion de portefeuille dans la durée prolonge cette dernière étape pour ceux qui veulent affiner le pilotage.

Le tableau ci-dessous récapitule chaque piège et sa parade, dans l’ordre où il se présente au fil de ces sept étapes, pour vous servir de liste de contrôle au moment d’agir.

Les pièges après une vente et leur parade

| Piège | Conséquence | Parade |

|---|---|---|

| Tout placer le même jour | Risque de point d’entrée maximal | Lisser la poche actions sur 6-18 mois |

| Tout remettre dans la pierre | Patrimoine concentré et illiquide | Diversifier entre classes d’actifs |

| Ignorer l’impôt sur la plus-value | Allocation surdimensionnée | Partir du capital net, pas du prix de vente |

| Loger une poche courte dans un produit bloqué | Liquidité indisponible au besoin | PER et SCPI hors poche précaution |

| Sous-estimer les frais | Rendement net amputé sur 20 ans | Contrats en ligne et ETF à bas TER |

| Céder à la vente sous pression | Produit inadapté, frais élevés | Délai de réflexion, comparaison |

| Oublier la clause bénéficiaire en AV | Transmission non maîtrisée | Rédiger et réviser la clause |

| Laisser dormir le capital | Érosion par l’inflation | Placer la poche précaution dès J+0 |

Conclusion : le rendement net d’un capital de vente se joue sur la méthode, pas sur le produit miracle

Placer le capital d’une vente immobilière n’a rien d’un coup de génie financier, c’est d’abord une discipline. Tout commence par le bon chiffre, ce capital net qui reste une fois le crédit soldé, l’indemnité de remboursement anticipé acquittée et l’impôt sur la plus-value prélevé par le notaire. Raisonnez sur ce montant réel, jamais sur le prix affiché, sinon toute votre allocation part faussée dès la première ligne. C’est l’erreur la plus coûteuse, et c’est aussi la plus facile à éviter.

Une fois ce net connu, vous ne cherchez pas « le meilleur placement » mais le bon découpage. Segmentez par horizon, une poche précaution disponible à tout instant, une poche projets pour le moyen terme, une poche croissance pour l’argent dont vous n’aurez pas besoin avant huit ans. Chaque poche reçoit ensuite son contenant fiscal, l’assurance-vie pour la souplesse et la transmission, le PEA pour les actions européennes, le PER quand votre tranche d’imposition rend la déduction vraiment intéressante, le compte-titres en complément. Et dans chaque enveloppe, un support calé sur l’horizon, du fonds euros garanti aux unités de compte et aux ETF qui portent la performance longue.

L’immobilier garde sa place, mais autrement. Plutôt que de tout réinjecter dans un nouveau bien et de reconstituer un patrimoine d’un seul bloc, les SCPI vous laissent une exposition à la pierre sans locataire ni travaux, et la diversification entre classes d’actifs protège le capital quand l’une recule pendant qu’une autre tient. Au-delà de 70 % de patrimoine déjà immobilier, dirigez le net vers des supports financiers, pas vers un énième achat.

Restent deux réflexes qui pèsent plus lourd qu’on ne le croit. Étalez vos versements sur la poche actions au lieu de tout placer le même jour, pour ne pas miser l’épargne d’une vie sur un point d’entrée malheureux. Et traquez les frais, le seul paramètre que vous maîtrisez vraiment, car un point de gestion de trop chaque année se chiffre en dizaines de milliers d’euros sur vingt ans. Le rendement, personne ne le garantit ; les frais, vous les choisissez.

Pour aller plus loin, notre guide pour investir selon son capital reprend cette logique de poches sur d’autres montants de départ, notre dossier sur l’allocation d’actifs approfondit la répartition entre classes d’actifs, et notre guide de la gestion de portefeuille dans la durée vous accompagne sur la revue annuelle et le rééquilibrage qui maintiennent votre plan vivant au fil des années.

Questions fréquentes

Comment se calcule la plus-value sur un bien immobilier ?

La plus-value imposable est la différence entre le prix de cession et le prix d’acquisition majoré. Ce prix d’acquisition s’augmente des frais d’acquisition (forfait de 7,5 % à défaut de justificatifs) et des travaux (forfait de 15 % du prix d’achat pour un bien bâti détenu depuis plus de 5 ans). On applique ensuite les abattements pour durée de détention. Le résultat net supporte 19 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux, soit 36,2 % avant abattements.

Quel délai de détention pour ne pas payer de plus-value immobilière ?

L’exonération totale arrive à 30 ans de détention pour un bien autre que la résidence principale. Le mécanisme est étagé : l’impôt sur le revenu (19 %) s’efface dès 22 ans grâce à un abattement de 6 % par an de la 6e à la 21e année, puis 4 % la 22e. Les prélèvements sociaux (17,2 %), eux, s’abattent plus lentement et ne disparaissent qu’à 30 ans. La résidence principale reste exonérée dès le premier jour, sans condition de durée.

Où placer son argent après la vente d’une maison ?

On segmente le capital net par horizon avant de choisir le moindre produit. La poche de précaution (3 à 6 mois de dépenses) va sur Livret A et LDDS à 1,5 % en 2026, totalement exonérés. La poche moyen terme privilégie les fonds euros, autour de 2,6 % servis au titre de 2024. La poche long terme alimente une assurance-vie (AV) en unités de compte, un plan d’épargne en actions (PEA) en trackers et des SCPI. Les versements actions s’étalent sur six à dix-huit mois pour lisser le point d’entrée.

Quelle est la différence entre une assurance-vie française et luxembourgeoise ?

L’assurance-vie (AV) française est accessible dès quelques centaines d’euros et couverte par le Fonds de garantie des assurances de personnes (FGAP) à hauteur de 70 000 € par assureur ; elle peut être temporairement gelée par la loi Sapin 2 en cas de crise systémique. Le contrat luxembourgeois exige un ticket d’entrée plus élevé mais offre un super-privilège du souscripteur sans plafond et le triangle de sécurité (assureur, banque dépositaire, autorité de contrôle). La fiscalité des rachats reste identique : 24,7 % sur les gains après 8 ans, primes inférieures à 150 000 €.

Quels sont les risques des SCPI malgré leurs bons rendements apparents ?

Les SCPI (sociétés civiles de placement immobilier) ont distribué 4,72 % en 2024 et 4,91 % en 2025, mais ce rendement masque plusieurs risques. Le capital n’est pas garanti : le prix de la part peut baisser si la société réévalue son patrimoine. La liquidité est relative, la revente dépendant du marché secondaire sans délai garanti. Les frais de souscription pèsent souvent 8 % à 12 %, et la première distribution n’intervient qu’après un délai de jouissance de trois à six mois. Les revenus, fonciers, s’ajoutent à votre tranche marginale d’imposition.

Faut-il racheter un bien locatif ou placer le capital autrement ?

Racheter un bien en direct concentre à nouveau le patrimoine sur un seul actif, dans une seule ville, et reproduit l’illiquidité dont la vente vous a libéré. Le direct garde du sens pour qui veut piloter un actif précis avec effet de levier et accepte la gestion locative. Sinon, les SCPI et les supports financiers diversifient le risque. La règle pratique : si plus de 70 % de votre patrimoine reste immobilier après l’opération, orientez le capital net vers des supports financiers plutôt que vers un nouveau bien.

Comment éviter de payer trop d’impôt sur ce capital ?

D’abord, provisionnez l’impôt sur la plus-value (19 % d’IR + 17,2 % de prélèvements sociaux), prélevé par le notaire le jour de la vente. Ensuite, hiérarchisez les enveloppes : remplissez le plan d’épargne en actions (PEA), taxé à 18,6 % après 5 ans, avant le compte-titres ordinaire (CTO) à 31,4 %. L’assurance-vie devient avantageuse après 8 ans (24,7 % avec abattement de 4 600 € par personne). Si votre tranche marginale atteint 41 % ou 45 %, le plan d’épargne retraite (PER) déduit chaque versement du revenu imposable, dans la limite du plafond annuel.

Combien faut-il garder en épargne de précaution ?

Comptez 3 à 6 mois de dépenses courantes, parfois davantage juste après une vente, le temps de réinvestir progressivement. Cette poche reste disponible sous quelques jours : Livret A (plafond 22 950 €) et LDDS (plafond 12 000 €), tous deux à 1,5 % et exonérés d’impôt comme de prélèvements sociaux, complétés au besoin par un fonds euros liquide. Ne l’immobilisez jamais sur un placement bloqué comme le PER ni sur des unités de compte volatiles : son rôle est d’absorber un imprévu sans vendre au mauvais moment.