Dernière mise à jour : juillet 2026

Le Plan d’Épargne Retraite (PER) permet de déduire vos versements de votre revenu imposable, un atout fiscal qui séduit de plus en plus d’épargnants. Sauf qu’en 2026, une dizaine de contrats se disputent le marché avec des écarts de frais considérables : le trio Linxea Spirit, Lucya Cardif et BoursoBank Matla facture 0,50 % de frais de gestion par an, quand une gestion pilotée déléguée grimpe jusqu’à près de 1,75 % tout compris chez Goodvest et les roboadvisors. Mais les frais ne font pas tout : entre la gamme de supports, le mode de gestion et les conditions de sortie, chaque contrat vise un profil d’épargnant précis. Comparer les seules grilles tarifaires ne suffit pas pour trancher.

On passe au crible 8 PER individuels, du courtier en gestion libre au roboadvisor en gestion pilotée, pour identifier celui qui colle à votre situation et à votre horizon de retraite. Le meilleur PER n’est pas le même pour tous, il dépend de votre profil d’épargnant, mais à rendement égal, ce sont les frais qui pèsent le plus lourd sur la durée.

1. Notre méthodologie : les critères pour comparer les PER individuels en 2026

Un PER se choisit sur bien plus qu’un taux de frais de gestion. Pour départager les 8 contrats, on a retenu six dimensions couvrant tout le coût réel et l’expérience épargnant.

1.1 Les 6 dimensions de notre comparaison

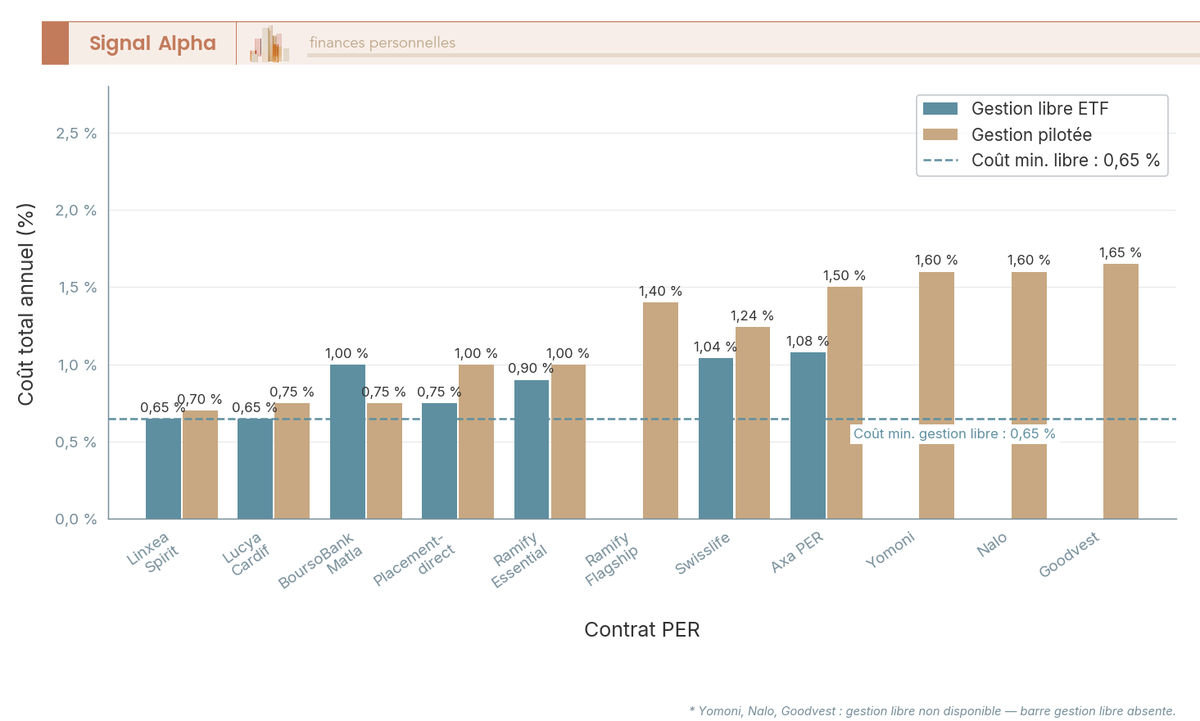

Un PER affiché à 0,50 % de frais de gestion, c’est un bon signal, mais ce n’est qu’une partie de l’addition. Le coût réel additionne trois couches : les frais de gestion du contrat, le total des frais courants (TER) des fonds sous-jacents, et le surcoût éventuel de la gestion pilotée. En gestion libre indicielle, ce coût total tourne autour de 0,75 % par an. En gestion pilotée déléguée, la facture grimpe d’environ 0,60 % chez Placement-direct à près de 1,75 % chez les roboadvisors, et jusqu’à 2,07 % sur les mandats multi-actifs de Yomoni.

Nos six dimensions :

- Frais totaux (frais de gestion contrat + TER moyen des supports + surcoût gestion pilotée = coût total annuel), le critère le plus discriminant sur 25 ans.

- Ampleur de la gamme de supports : nombre d’unités de compte (UC), accès aux ETF, aux SCPI, au private equity et au fonds euros.

- Modes de gestion : gestion libre (pour les épargnants autonomes), gestion pilotée à horizon (le mode par défaut réglementaire) ou gestion pilotée thématique.

- Rendement du fonds euros : net de frais de gestion, brut de prélèvements sociaux. Le fonds euros d’un PER supporte des prélèvements sociaux (PS) de 18,6 % en 2026, contre 17,2 % en assurance-vie, mais ils sont dus à la sortie, non chaque année, ce qui laisse le capital fructifier sur une assiette non amputée.

- Conditions de versement et de transfert : versement minimum, versements programmés, frais de transfert sortant plafonnés à 1 % des droits acquis, nuls cinq ans après le premier versement (dix ans pour le transfert d’un ancien PERP ou Madelin).

- Public cible : chaque contrat vise un profil différent. Un roboadvisor tout délégué ne convient pas à qui veut choisir ses SCPI ligne par ligne.

Le tableau ci-dessous donne un premier aperçu des frais pour les 8 PER du panel, plus les deux acteurs historiques (Swisslife direct et Axa) écartés du comparatif détaillé. Pour approfondir la mécanique du PER et la fiscalité des versements, consultez notre guide du PER.

| Contrat PER | Frais d’entrée | Frais gestion UC (%/an) | Frais gestion fonds euros (%/an) | Frais d’arbitrage | Frais gestion pilotée (supplément) | Frais de transfert |

|---|---|---|---|---|---|---|

| 0 % | 0,50 % | 2 % par an¹ | 0 % | 0 % (Horizon), 0,20 à 0,70 % (profilée) | 1 % si < 5 ans, 0 % après | |

| 0 % | 0,50 % | 0,70 % | 0 % | 0 % (PER/Horizon), +0,25 % (Déléguée) | 1 % si < 5 ans, 0 % après | |

| 0 % | 0,60 % | 0,60 % | 0 % | 0 % (pilotée à horizon, 0,60 %) | 1 % si < 5 ans, 0 % après | |

| 0 % | 0,70 % (enveloppe Apicil) | 1 % max | 0 % | +0,60 % max (gestion déléguée) | 1 % si < 5 ans, 0 % après | |

| 0 % | 0,50 % | 0,50 %² | 0 % (en ligne) | +0,37 % max⁴ | 1 % si < 5 ans, 0 % après | |

| 0 % | 0,50 % max | 2 % par an¹ | 0 % | 0 % (mandat)³ | 1 % si < 5 ans, 0 % après | |

| 0 % | 1,35 % max | 0,85 % max (APICIL Euro Garanti) | 0 % | 0 % (par horizon)³ | 1 % si < 5 ans, 0 % après | |

| 0 % | 0,40 % (enveloppe Generali) | 0,90 % (Netissima) | 0 % | +0,90 % (mandat)³ | 1 % si < 5 ans, 0 % après | |

| 0 à 4,75 % | 0,84 % | 0,60 % | 0 à 0,50 % | +0,40 % | 1 % si < 5 ans, 0 % après | |

| 0 à 5 % | 0,70 à 0,96 % | 0,60 % | 0 à 1 % | Variable | 1 % si < 5 ans, 0 % après |

Données à jour : juillet 2026.

¹ Frais de gestion du support en euros ; le rendement servi à l’épargnant est net de ces frais. ² 0,50 % + 0,25 % sur le support Sécurité Infra Euro Retraite. ³ Coût total tout compris, Yomoni 1,60 % à 2,07 %, Nalo environ 1,60 %, Goodvest 1,55 % à 1,75 %. ⁴ Frais d’allocation Pilotage Horizon Retraite, en sus des 0,50 % de gestion.

Les écarts sont nets : en gestion libre indicielle, Linxea Spirit et Lucya Cardif reviennent à environ 0,75 % par an tout compris, contre 1,60 % pour Yomoni ou Nalo en gestion pilotée. Sur 25 ans, un point de frais en plus, c’est 20 à 25 % de capital en moins à rendement brut égal.

1.2 Le panel : 8 PER individuels passés au crible

Le comparatif couvre trois familles de contrats, chacune avec son compromis entre autonomie et simplicité :

- 3 courtiers en gestion libre (Linxea Spirit PER, Lucya Cardif PER, Placement-direct PER) : frais plancher, des gammes de 900 à plus de 2 300 unités de compte, accès aux ETF et aux SCPI, idéaux pour les épargnants qui pilotent eux-mêmes leur allocation.

- 3 roboadvisors en gestion pilotée (Yomoni, Nalo, Goodvest) : tout est délégué, l’épargnant choisit un profil de risque et la plateforme gère l’allocation. Simplicité maximale, mais frais plus élevés et pas de choix des supports.

- 1 plateforme multi-classes (Ramify) : à mi-chemin entre gestion libre et pilotée, avec une allocation déléguée combinant ETF, SCPI et private equity.

- 1 banque en ligne (BoursoBank Matla) : l’option intégrée pour les clients existants, avec le meilleur fonds euros du panel mais une gamme d’unités de compte plus resserrée (76 UC, dont 11 ETF et 3 FCPR).

Deux acteurs n’ont pas été retenus pour le comparatif détaillé, Swisslife PER (distribution réseau, frais d’entrée de 0 à 4,75 % selon le conseiller) et Axa PER (frais d’entrée variables, frais de gestion UC de 0,70 à 0,96 %). Un épargnant qui souscrit en ligne trouvera de meilleures conditions chez les 8 acteurs retenus. Pour la marche à suivre, consultez notre guide pour ouvrir un PER.

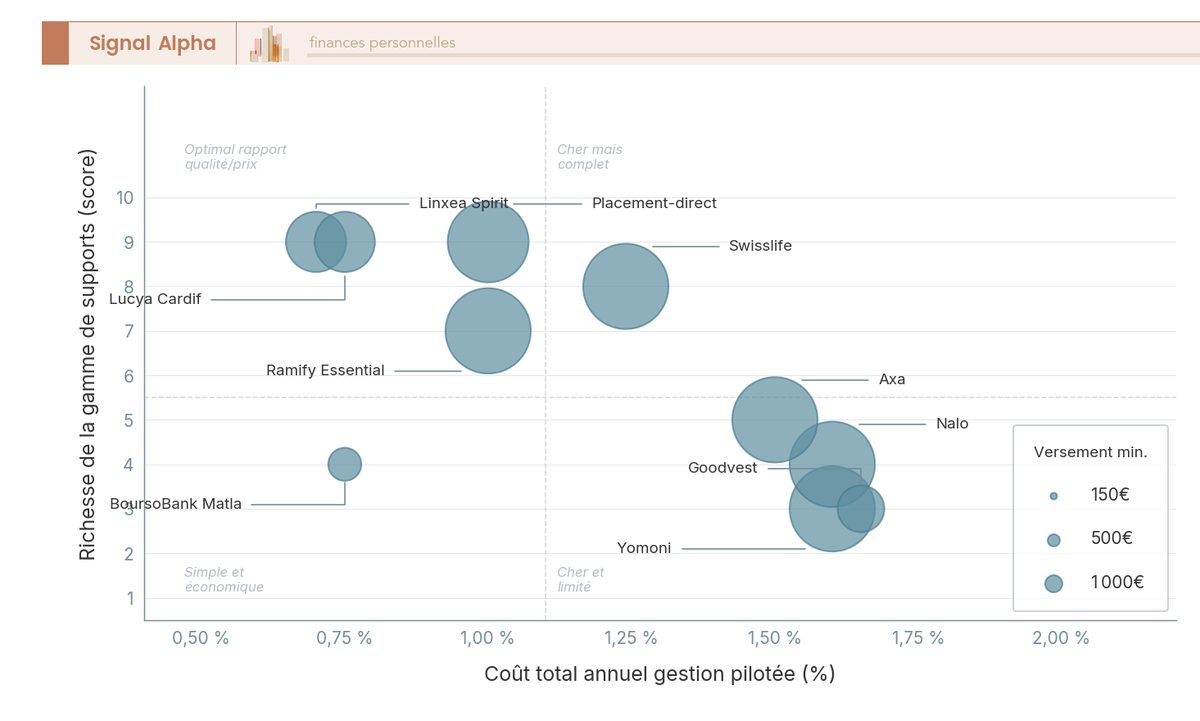

La carte de positionnement ci-dessous situe chaque contrat sur le rapport coût/gamme.

Le quadrant optimal, frais bas et gamme ample, est occupé par Linxea Spirit et Lucya Cardif, rejoints par Placement-direct, dont les frais restent parmi les plus bas. Parmi les gestions déléguées, Ramify offre le meilleur rapport coût-diversification, avec une allocation multi-classes facturée autour de 1,3 % contre 1,55 % à 1,75 % pour Yomoni, Nalo et Goodvest. La gestion pilotée la moins chère du panel reste toutefois celle de Placement-direct, à 0,60 % par an.

Frais et gamme ne racontent pas tout. Le bon PER dépend aussi de ce que vous attendez du contrat : autonomie totale, délégation, accès au fonds euros ou conviction ISR (investissement socialement responsable). Place à l’examen individuel de chaque contrat, en commençant par les trois références en gestion libre.

2. Linxea Spirit PER : la référence en gestion libre

2.1 Présentation

Linxea est un courtier en ligne fondé en 2001, spécialisé dans les contrats d’assurance-vie et de PER à frais réduits. Le Spirit PER est assuré par Spirica, filiale de Crédit Agricole Assurances ; sans frais d’entrée, le courtier se rémunère sur les rétrocessions de l’assureur.

C’est notre référence pour la gestion libre. L’épargnant autonome qui veut bâtir lui-même son allocation en ETF, SCPI et fonds euros dispose de 950 unités de compte (UC), dont 206 ETF, sans frais d’arbitrage et avec des frais de gestion parmi les plus bas du comparatif à 0,50 % par an. L’interface web reste fonctionnelle, moins moderne que celle des roboadvisors. La souscription se fait 100 % en ligne, à partir de 500 €.

2.2 Points forts

Le Spirit PER est la référence du marché en gestion libre, et ce n’est pas un hasard :

- Les frais de gestion du contrat sur les unités de compte s’élèvent à 0,50 %/an, l’un des trois niveaux les plus bas du comparatif, à égalité avec Lucya Cardif et BoursoBank sur ce poste. Le seul coût qui s’ajoute est celui du support retenu, les frais courants (TER) de l’ETF choisi, de 0,03 % à 0,80 % selon le tracker, médiane autour de 0,25 %.

- Aucun frais d’entrée et aucun frais d’arbitrage, y compris sur les rééquilibrages effectués en ligne.

- La gamme de supports est très large, avec 950 unités de compte, dont 206 ETF (Amundi, iShares, BNP Paribas Easy), 33 SCPI et SCI dont Pierval Santé, et une poche de private equity. C’est la plus large sélection d’ETF du comparatif. Pour approfondir le choix des SCPI, voir notre comparatif des meilleures SCPI en 2026.

- Le fonds euros Nouvelle Génération de Spirica a servi 3,08 % net de frais de gestion en 2025, et il reste accessible sans aucune condition d’unités de compte, jusqu’à 100 % des versements dans la limite de 5 millions d’euros. Peu de contrats laissent charger le fonds euros aussi librement.

- La gestion pilotée à Horizon est proposée à 0,50 %/an, sans supplément par rapport à la gestion libre.

- Le ticket d’entrée reste accessible, avec un versement initial de 500 € et des versements programmés dès 50 €/mois.

2.3 Points faibles

Soyons honnêtes, le Spirit PER n’est pas parfait :

- L’interface web et l’application mobile sont datées face aux roboadvisors comme Yomoni ou Nalo. L’espace client Spirica fait le travail, mais on reste loin du design épuré des fintechs.

- Les frais de gestion du fonds euros atteignent 2 %/an et la garantie en capital est ramenée à 98 % nette de ces frais. Le rendement de 3,08 % est affiché net de cette ponction, une mécanique à connaître avant d’y placer une grosse poche.

- Le contrat ne porte pas de label investissement socialement responsable (ISR) global, là où Goodvest filtre l’intégralité de sa gamme.

- À l’adhésion, il faut compter 10 € de frais associatifs et 0,06 % de frais sur les transactions d’ETF et d’actions, marginaux mais réels.

- Le service client est parfois critiqué sur ses délais en période de forte activité, même si la compétence des conseillers est reconnue.

2.4 Tarification détaillée

Le détail des frais du Linxea Spirit PER, poste par poste.

| Poste de frais | |

|---|---|

| Frais d’entrée | 0 % |

| Frais associatifs à l’adhésion | 10 € |

| Frais de gestion UC | 0,50 %/an |

| Frais de gestion fonds euros | 2 %/an (garantie nette 98 %) |

| Frais d’arbitrage | 0 % |

| Frais de transactions sur titres | 0,06 % |

| Surcoût gestion pilotée | Horizon +0 % ; mandat +0,20 % à +0,70 %/an |

| Coût total gestion libre | 0,50 % + TER de l’ETF |

| Coût total gestion pilotée | 0,50 % (gestion à horizon) |

| Frais de transfert sortant | 1 % des droits acquis si < 5 ans, 0 % après |

| Versement minimum | 500 € (50 € si programmé ou transfert) |

| Protection FGAP | 70 000 € par assuré chez Spirica |

Données à jour : juillet 2026.

Linxea Spirit PER Courtier · gestion libre

- Frais de gestion du contrat : 0,50 %/an

- Unités de compte : 950+ dont 206 ETF

- Fonds euros 2025 : 3,08 %

- SCPI et SCI : 33 supports

Idéal pour l’épargnant autonome qui construit une allocation ETF et SCPI à frais réduits

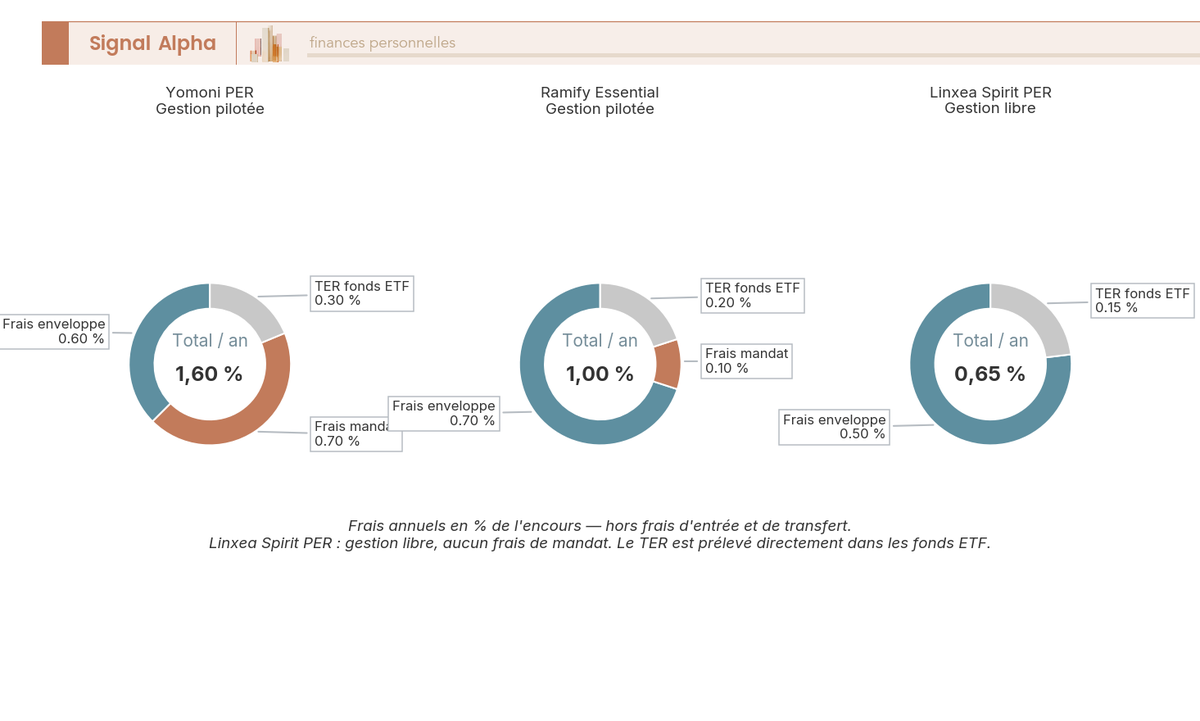

En gestion libre, le coût annuel se limite aux 0,50 % de frais de gestion du contrat, auxquels s’ajoutent les seuls frais courants de l’ETF choisi, de 0,03 % à 0,80 %. C’est l’un des trois contrats du comparatif à 0,50 % de frais de gestion, et celui qui offre la plus large sélection d’ETF, un support solide pour un épargnant autonome sur longue période. En gestion pilotée, au-delà de la gestion à horizon facturée 0,50 %/an, l’épargnant peut opter pour un mandat profilé dont le coût total va de 0,70 % à 1,20 %/an selon le profil.

2.5 Pour qui c’est fait

Le Linxea Spirit PER s’adresse à l’épargnant autonome et averti qui veut construire sa propre allocation en ETF et SCPI, sensible aux frais et à l’aise avec une interface web classique. C’est un choix cohérent pour un salarié autonome ou un travailleur non salarié (TNS) qui vise un horizon long, au-delà de quinze ans, en gestion libre. Pour structurer une allocation en ETF, notre guide ETF pas à pas détaille la marche à suivre.

Ce contrat convient moins aux débutants qui préfèrent une gestion 100 % déléguée, aux épargnants ISR convaincus, et à ceux qui recherchent une application mobile premium.

3. Lucya Cardif PER : la gamme la plus large du marché

3.1 Présentation

Lucya Cardif PER est distribué par Assurancevie.com, un courtier en ligne indépendant, et assuré par BNP Paribas Cardif (Cardif Retraite). Il se positionne en concurrent direct du Spirit PER sur la gestion libre à frais bas.

Sa carte maîtresse, c’est l’étendue de la gamme de supports. Le contrat donne accès à plus de 2 300 supports en unités de compte, la gamme la plus large de tout le comparatif. La solidité financière de BNP Paribas Cardif, numéro un mondial de l’assurance emprunteur, ajoute un niveau de sécurité.

3.2 Points forts

Lucya Cardif rivalise avec Linxea Spirit sur presque tous les critères, et le dépasse sur un point décisif :

- Gamme la plus large du marché : plus de 2 300 unités de compte, soit près de deux fois et demie l’offre de Linxea Spirit. Le choix de supports est sans équivalent dans un PER.

- Frais de gestion du contrat sur les unités de compte au plancher : 0,50 %/an, à égalité avec Linxea Spirit et BoursoBank sur ce poste.

- 0 % de frais d’entrée et 0 % de frais d’arbitrage, arbitrages illimités.

- Près de 80 ETF (émetteurs Amundi, iShares, BNP Paribas Easy), plus de 1 000 titres vifs, des SCPI, des SCI et du private equity dans la gamme.

3.3 Points faibles

Avant de trancher entre Lucya Cardif et Linxea Spirit, quelques points méritent un examen attentif :

- Le fonds euros Cardif a servi 2,75 % net en 2025, un taux correct mais en retrait par rapport au fonds euros de Linxea Spirit (3,08 %) et surtout à celui de BoursoBank, adossé à Oradéa Vie (3,50 %). Si le fonds euros pèse lourd dans votre allocation, ces deux contrats sont plus avantageux.

- L’antériorité du contrat est plus courte que celle de Linxea Spirit et l’interface d’Assurancevie.com est moins connue du grand public qu’un Linxea ou un BoursoBank. Rien de gênant sur le plan fonctionnel, mais on a moins de recul et la notoriété joue dans la confiance.

- La gestion pilotée PER reste à 0,50 % de frais de contrat, sans supplément, mais les frais courants des supports sous-jacents s’y ajoutent, près de 1,49 % en moyenne sur un profil équilibré. Le coût réel d’une gestion pilotée dépasse donc largement le seul taux de contrat.

3.4 Tarification détaillée

| Poste de frais | |

|---|---|

| Frais d’entrée | 0 % |

| Frais de gestion UC | 0,50 %/an |

| Frais de gestion fonds euros | 0,70 %/an |

| Frais d’arbitrage | 0 % |

| Gestion pilotée PER ou Horizon | 0,50 %/an, aucun supplément |

| Coût total gestion libre | 0,50 % + TER de l’ETF |

| Gestion Déléguée Lucya | 0,75 %/an (0,50 % + 0,25 %) |

| Frais de transfert sortant | 1 % si < 5 ans, 0 % après |

| Versement minimum | 500 € |

Données à jour : juillet 2026.

En gestion libre ETF, le coût se décompose en deux parts, 0,50 % de frais de contrat auxquels s’ajoute le TER de l’ETF retenu (de 0,05 % à 0,85 %, médiane autour de 0,25 %). Chaque achat ou revente d’ETF ou de titres vifs coûte 0,10 % de frais d’opération financière. Les médianes de TER sont quasi identiques d’un contrat à l’autre, si bien que ce qui distingue vraiment Lucya, c’est l’ampleur de la gamme, pas le coût des trackers.

Le fonds euros Cardif ouvre par ailleurs droit à un bonus de rendement pouvant atteindre +1,80 % net sur les millésimes 2026 et 2027, sous conditions cumulatives, un versement d’au moins 5 000 € et 40 % minimum investis en unités de compte.

3.5 Pour qui c’est fait

Lucya Cardif PER s’adresse à l’épargnant autonome qui recherche la gamme de supports la plus large possible. Si la diversité des unités de compte est votre critère prioritaire, c’est le contrat à privilégier. L’horizon est long, la sensibilité aux frais est forte, et la gestion se fait en autonomie.

Ce contrat n’est pas fait pour un débutant en quête d’une gestion déléguée, ni pour un épargnant qui mise gros sur le fonds euros, dont le rendement Cardif reste derrière Linxea Spirit et BoursoBank.

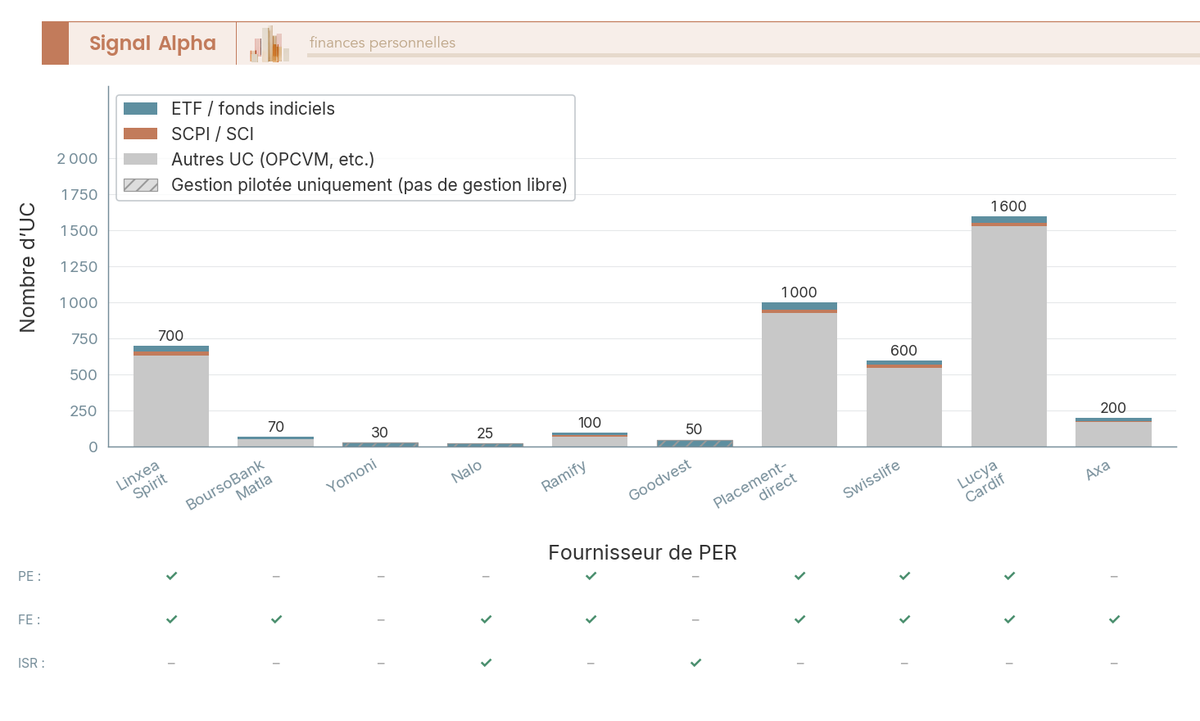

Le graphique ci-dessous compare le nombre d’unités de compte et les types de supports de chaque PER du comparatif.

L’écart est frappant : entre les plus de 2 300 unités de compte de Lucya Cardif et les 17 fonds labellisés de Goodvest, on ne parle pas du même produit. Pour un épargnant autonome, la profondeur de gamme fait une vraie différence dans la construction de son allocation.

4. Placement-direct PER : le PER expert à frais contenus

4.1 Présentation

Le Placement-direct PER est un contrat distribué par le courtier en ligne indépendant Placement-direct.fr et assuré par SwissLife. Il vise l’investisseur autonome qui recherche une gamme large et le fonds euros SwissLife, moyennant 0,10 point de frais de gestion de plus que les contrats facturés 0,50 %.

Le contrat donne accès à 922 unités de compte, dont 57 ETF (Amundi, iShares), 13 SCPI et 12 SCI, ainsi qu’à du private equity, sans frais d’entrée ni frais d’arbitrage. Les frais de gestion des unités de compte s’élèvent à 0,60 % par an et ouvrent l’accès au fonds euros SwissLife et à son bonus conditionnel.

4.2 Points forts

- Le contrat donne accès à 922 unités de compte, dont 57 ETF, 13 SCPI et 12 SCI, ainsi qu’à du private equity. Qui veut loger de la SCPI et du private equity dans son PER y trouve un choix étendu.

- Le fonds euros SwissLife affiche un taux de base de 1,90 % et un rendement bonifié jusqu’à 3,45 % en 2025. Ce maximum suppose au moins 60 % d’unités de compte et un encours supérieur à 250 000 €.

- Les frais d’entrée et les frais d’arbitrage sont nuls.

- La gestion pilotée par horizon est facturée au même taux que la gestion libre, soit 0,60 % par an, et le changement de mode de gestion est gratuit.

- Assureur SwissLife, à la solidité financière historique et à l’expertise reconnue en gestion d’actifs.

4.3 Points faibles

- Les frais de gestion des unités de compte s’élèvent à 0,60 % par an, soit 0,10 point de plus que Linxea Spirit et Lucya Cardif. Sur une longue détention, cet écart pèse sur le capital final.

- Le taux de base du fonds euros, 1,90 % sans bonus, compte parmi les plus faibles du comparatif : investi à 100 % en unités de compte avec un encours de 50 000 €, un épargnant plafonne à 3,25 %, et non aux 3,45 % affichés, faute d’atteindre le seuil de 250 000 €.

- Le versement minimum de 900 € dépasse celui de Linxea (500 €) ou BoursoBank (150 €) : un budget serré sera mieux servi ailleurs.

- L’adhésion à l’association AGIS coûte 25 € une fois, ticket d’entrée à intégrer au budget malgré des frais sur versement nuls.

Comparer les fonds euros sur leur seul taux maximal, sans tenir compte des conditions de bonus, induit en erreur : le rendement affiché n’est atteint qu’avec une forte exposition aux unités de compte et un encours conséquent.

4.4 Tarification détaillée

| Poste de frais | |

|---|---|

| Frais d’entrée | 0 % (+ 25 € cotisation AGIS) |

| Frais de gestion UC | 0,60 %/an |

| Frais de gestion fonds euros | 0,60 %/an |

| Frais d’arbitrage | 0 % |

| Supplément gestion pilotée | 0 % (identique à la gestion libre) |

| Coût total gestion libre | 0,60 % + TER de l’ETF |

| Coût total gestion pilotée | 0,60 %/an (identique à la gestion libre) |

| Frais de transfert sortant | 1 % si < 5 ans, 0 % après |

| Versement minimum | 900 € |

Données à jour : juillet 2026.

En gestion libre sur ETF, le coût total revient aux frais de gestion du contrat de 0,60 % par an, auxquels s’ajoute le TER de l’ETF choisi, compris entre 0,06 % et 0,85 %. La gestion pilotée par horizon reste facturée 0,60 % par an, changement de mode gratuit, ce qui classe Placement-direct parmi les contrats les moins chers du panel pour déléguer son allocation.

Le transfert sortant appelle de la vigilance. Au-delà des 1 % appliqués pendant les cinq premières années, une pénalité pouvant atteindre 15 % des droits acquis peut s’appliquer sur le fonds euros si les actifs de couverture sont en moins-value latente au moment du transfert.

4.5 Pour qui c’est fait

Le Placement-direct PER convient à l’investisseur autonome qui veut une gamme immobilière et ETF étoffée ainsi que le fonds euros SwissLife, sans être rebuté par 0,10 point de frais de gestion de plus que les contrats à 0,50 %. C’est aussi une option solide pour un travailleur non salarié fortement imposé, qui valorise l’étendue des supports et l’accès au private equity, et la gestion pilotée y coûte le prix de la gestion libre.

Il convient moins à un épargnant prudent centré sur le fonds euros, dont le taux de base de 1,90 % reste l’un des plus faibles du comparatif et le rendement bonifié exige à la fois au moins 60 % d’unités de compte et un encours supérieur à 250 000 €. Un débutant au budget limité butera aussi sur le versement minimum de 900 €.

5. Ramify PER : la gestion pilotée multi-classes

5.1 Présentation

Ramify est une plateforme d’investissement lancée en 2021, dont le PER est assuré par APICIL Épargne Retraite, le fonds de retraite professionnelle supplémentaire (FRPS) du groupe. Le Ramify PER est la seule gestion pilotée du comparatif à réunir ETF, SCPI, private equity et fonds euros dans une même enveloppe. Il n’existe qu’en gestion pilotée : Ramify construit et arbitre l’allocation, l’épargnant ne choisit pas ses supports ligne par ligne.

Trois formules structurent l’offre selon le ticket d’entrée : Essential (1 000 €) donne accès aux ETF actions, ETF obligations et au fonds euros ; Flagship (1 000 €) ajoute les SCPI ; Elite (10 000 €) ouvre le private equity. La formule détermine les classes d’actifs, pas le niveau de frais.

Les frais de gestion, eux, dépendent du montant investi, avec 1,30 % par an dès 1 000 € (offre Ramify Premier) et 1,20 % à partir de 100 000 € (offre Ramify Black). Le versement minimum est de 1 000 €, ramené à 500 € en cas de transfert ou de versements programmés.

5.2 Points forts

- Seule gestion pilotée du comparatif à réunir ETF, SCPI et fonds euros dès 1 000 € (formule Flagship), le private equity s’ajoutant en Elite à partir de 10 000 €.

- La gamme compte 196 supports, dont 30 lignes de SCPI issues de 15 programmes (Eurovalys, Épargne Pierre, Immorente, Remake Live, Iroko Zen, Activimmo et d’autres), des FCPR de private equity et le fonds euros APICIL Euro Garanti. L’immobilier et le non-coté y sont réellement accessibles, pas seulement affichés.

- Les frais de gestion s’établissent à 1,30 % par an sur les unités de compte, quelle que soit la formule, sous le niveau des roboadvisors 100 % pilotés comme Yomoni, Nalo ou Goodvest (1,55 % à 1,75 %). Le fonds euros supporte 1,00 % de frais de gestion.

- Frais d’entrée, d’arbitrage et de changement de mode de gestion à 0 %.

- Simulateur fiscal intégré, pour estimer l’économie d’impôt d’un versement avant de le réaliser.

La facture se décompose en deux couches. Le mandat réunit l’assureur APICIL (0,50 %) et Ramify (0,80 %), soit 1,30 % sur les unités de compte ; s’y ajoutent les frais des supports eux-mêmes, environ 0,20 % pour un ETF et près de 2 % pour une SCPI. Sur une allocation d’ETF, le coût tout compris tourne autour de 1,5 %, sous les roboadvisors purs mais au-dessus des PER pilotés les moins chers du comparatif comme Placement-direct (0,60 %) ou BoursoBank (autour de 1 %).

Note de Tom

après plusieurs années à observer Ramify, Yomoni et Nalo, ce que je retiens, c’est qu’on sous-estime l’empilement des frais quand on additionne le mandat et les supports sous-jacents. Un PER piloté qui donne accès aux SCPI dans la même enveloppe, à un mandat inférieur aux roboadvisors 100 % ETF, c’est un arbitrage qui compte. J’ai personnellement diversifié entre les trois pour répartir les assureurs.

5.3 Points faibles

- Le PER n’existe qu’en gestion pilotée : qui veut choisir chaque ligne lui-même devra regarder ailleurs.

- Le catalogue ne compte que 4 ETF, bien plus étroit que Linxea Spirit (206 ETF) ou Lucya Cardif (75 ETF) : Ramify est un spécialiste des SCPI et des OPC, pas un guichet à ETF.

- Lancée en 2021, la plateforme a une antériorité courte et un track record à confirmer sur un cycle de marché complet.

- Le fonds euros APICIL Euro Garanti a servi 1,30 % au titre de 2025, en retrait des meilleurs fonds euros du comparatif (de 3,08 % à 3,50 %).

- Le private equity, réservé à la formule Elite (10 000 €), reste une classe d’actifs par nature illiquide, ce qui peut compliquer un transfert du PER vers un autre assureur.

5.4 Tarification détaillée

| Poste de frais | Ramify Black (dès 100 000 €) | |

|---|---|---|

| Frais d’entrée | 0 % | 0 % |

| Frais de gestion (unités de compte) | 1,30 %/an | 1,20 %/an |

| Frais de gestion (fonds euros) | 1,00 %/an | 1,00 %/an |

| Frais de support (TER) | ETF ~0,20 %, SCPI ~2 % | ETF ~0,20 %, SCPI ~2 % |

| Coût total indicatif (allocation actions) | ~1,5 % | ~1,4 % |

| Frais d’arbitrage | 0 % | 0 % |

| Frais de transfert sortant | 1 % si < 5 ans, 0 % après | 1 % si < 5 ans, 0 % après |

| Versement minimum | 1 000 € | 100 000 € |

| Classes d’actifs | Selon la formule : ETF actions, ETF obligations et fonds euros (Essential), plus SCPI (Flagship), plus private equity (Elite) | |

Données à jour : juillet 2026.

Le niveau de frais de gestion ne dépend pas de la formule choisie mais du montant investi : 1,30 % en deçà de 100 000 €, 1,20 % au-delà avec l’offre Ramify Black. Passer d’Essential à Flagship n’ajoute donc aucun frais de gestion, seul change le coût des supports (une SCPI porte environ 2 % de frais, un ETF environ 0,20 %). Sur les unités de compte, ce 1,30 % reste inférieur aux roboadvisors purs comme Yomoni, Nalo ou Goodvest (1,55 % à 1,75 %), sans pour autant rivaliser avec les PER pilotés les moins chers du comparatif, Placement-direct (0,60 %) ou BoursoBank (autour de 1 %).

5.5 Pour qui c’est fait

Le Ramify PER s’adresse à l’épargnant qui veut déléguer entièrement sa gestion tout en accédant à l’immobilier (SCPI) et, via Elite, au private equity, dans une seule enveloppe pilotée. C’est la voie la plus simple du comparatif vers une allocation multi-classes en PER, moyennant des frais de gestion supérieurs aux contrats pilotés les moins chers et une antériorité plus courte. Pour bâtir une allocation d’actifs diversifiée, notre guide dédié détaille les principes à suivre.

Il convient moins à l’épargnant autonome qui préfère bâtir lui-même son allocation en choisissant chaque ligne (Linxea Spirit ou Lucya Cardif seront plus adaptés), ni à l’investisseur qui place le rendement du fonds euros au premier rang de ses critères.

6. BoursoBank PER (Matla) : la simplicité pour les clients BoursoBank

6.1 Présentation

BoursoBank (ex-Boursorama Banque), la banque en ligne du groupe Société Générale, propose le PER Matla assuré par Oradéa Vie (Société Générale Assurances). Tout est intégré à l’écosystème bancaire BoursoBank, de la souscription au suivi : le PER se retrouve dans la même application que les comptes courants, le Livret A et l’assurance-vie, avec une vision consolidée du patrimoine.

La gestion pilotée à horizon est le mode par défaut : l’épargnant choisit un profil (prudent, équilibré ou dynamique) et BoursoBank gère l’allocation avec une désensibilisation progressive à l’approche de la retraite, moyennant un supplément d’allocation de 0,37 %/an au maximum. Le versement minimum est le plus bas du comparatif, 150 €, avec des versements programmés dès 50 €/mois.

6.2 Points forts

- Le fonds euros Oradéa Vie affiche 3,50 % servis en 2025, le meilleur rendement du panel. Ce taux de base ne dépend d’aucune condition d’exposition en unités de compte. Une majoration conditionnelle de 2 % est par ailleurs annoncée sur le fonds Sécurité en euros (objectif de 5,50 %) pour les versements réalisés entre le 31/12/2025 et le 30/12/2026 avec au moins 50 % en unités de compte, un objectif de rendement et non un taux acquis.

- Les frais de gestion sont plafonnés à 0,50 %/an sur tous les supports, unités de compte comme fonds euros. BoursoBank rejoint ainsi le trio le moins cher du comparatif sur les frais de gestion de contrat, aux côtés de Linxea Spirit et Lucya Cardif.

- La gamme immobilière et non cotée existe bel et bien, contrairement à l’idée reçue. Le contrat donne accès à deux SCPI (Sofidynamic et Mistral Sélection), à trois SCI/SC et à trois fonds de private equity (FCPR).

- L’intégration bancaire est fluide, avec un suivi en temps réel et une souscription en quelques minutes depuis l’application BoursoBank.

- 0 % de frais d’entrée et 0 % de frais d’arbitrage en ligne.

6.3 Points faibles

- La gamme d’unités de compte reste restreinte, plus de 70 supports seulement, contre 950 chez Linxea Spirit et plus de 2 300 chez Lucya Cardif : une allocation très diversifiée atteint vite les limites du catalogue.

- La sélection d’ETF se limite à 11 supports, tous des iShares ESG. L’architecture reste fermée aux seuls partenaires retenus par BoursoBank, là où un courtier spécialisé ouvre plusieurs centaines de trackers.

- En gestion pilotée, BoursoBank n’est pas le moins cher du panel : le supplément d’allocation de 0,37 % porte le coût total à 0,90 % (prudent), 0,98 % (équilibré) ou 1,02 % (dynamique), contre 0,60 % chez Placement-direct.

- La gestion libre impose au minimum 50 % d’unités de compte : impossible de se replier à 100 % sur le fonds euros.

6.4 Tarification détaillée

| Poste de frais | |

|---|---|

| Frais d’entrée | 0 % |

| Frais de gestion UC | 0,50 %/an max |

| Frais de gestion fonds euros | 0,50 %/an max |

| Frais d’arbitrage | 0 % (en ligne) |

| Supplément gestion pilotée | +0,37 %/an max |

| Coût total gestion pilotée | 0,90 % à 1,02 % selon le profil |

| Frais de transfert sortant | 1 % des droits acquis si < 5 ans, 0 % après |

| Versement minimum | 150 € |

Données à jour : juillet 2026.

Une réserve porte sur les transferts. En cas de moins-value latente sur les actifs de couverture du fonds euros, l’assureur peut appliquer une pénalité pouvant atteindre 15 % de la valeur de transfert du support euros. BoursoBank ne publie pas de coût tout compris en gestion libre, seule la gestion pilotée est chiffrée intégralement, dans la fourchette de 0,90 % à 1,02 % selon le profil retenu.

6.5 Pour qui c’est fait

Le PER Matla de BoursoBank s’adresse au client BoursoBank existant qui recherche la simplicité d’un PER intégré à sa banque, apprécie le fonds euros le plus performant du panel (3,50 % en 2025) et préfère déléguer en gestion pilotée plutôt que gérer lui-même son allocation. C’est aussi un bon point de départ pour débuter avec un petit budget, le ticket d’entrée de 150 € étant le plus accessible du comparatif. Pour approfondir les stratégies de placement complémentaires, notre guide assurance-vie couvre les passerelles entre PER et assurance-vie.

Ce contrat convient moins à l’épargnant autonome qui veut piloter lui-même une large gamme d’ETF, la sélection de 11 trackers et l’architecture fermée bornant nettement ses possibilités. Qui recherche avant tout la profondeur de catalogue trouvera plus d’espace chez un courtier spécialisé.

7. Yomoni PER : la gestion pilotée déléguée

7.1 Présentation

Yomoni est un roboadvisor agréé société de gestion par l’AMF, actif depuis 2015. Son PER Retraite+, assuré par Spirica (groupe Crédit Agricole Assurances), décline trois profils de risque, prudent, équilibré ou dynamique, que Yomoni pilote à votre place.

Chaque profil se décline en deux mandats : un mandat en ETF à faible coût de support, ou un mandat multi-actifs qui ajoute un fonds en euros, de l’immobilier et du private equity. Le versement initial minimum est de 1 000 €, avec des versements programmés possibles dès 50 € par mois.

7.2 Points forts

Yomoni s’appuie sur plusieurs atouts réels pour l’épargnant qui délègue :

- La gestion est entièrement pilotée : vous fixez un profil, Yomoni s’occupe du reste.

- Le mandat multi-actifs donne accès à un fonds en euros (Fonds Euro PER Nouvelle Génération de Spirica, capital garanti à 98 %), à de l’immobilier via une société civile et à du private equity avec le fonds Apax.

- Le mandat ETF mise sur une diversification mondiale à faible coût de support.

- L’application mobile est moderne, avec un suivi clair du capital et des projections de rendement.

- La gestion à horizon désensibilise automatiquement l’allocation à l’approche de la retraite.

- Les frais d’entrée sont nuls ; seuls 10 € d’adhésion à l’association sont dus une fois.

7.3 Points faibles

Le modèle a aussi des limites :

- Le coût tout compris atteint 1,60 % par an pour le mandat ETF, et 1,91 % à 2,07 % pour le mandat multi-actifs. C’est l’un des tarifs les plus élevés du panel : sur 25 ans, à rendement brut égal, un point de frais annuel de plus ampute d’environ 20 % le capital final. C’est le prix de la délégation totale.

- Yomoni ne propose que la gestion sous mandat : vous ne composez pas votre allocation vous-même, sans gestion libre.

- Le versement initial de 1 000 € est plus élevé que chez BoursoBank (150 €) ou Goodvest (300 €).

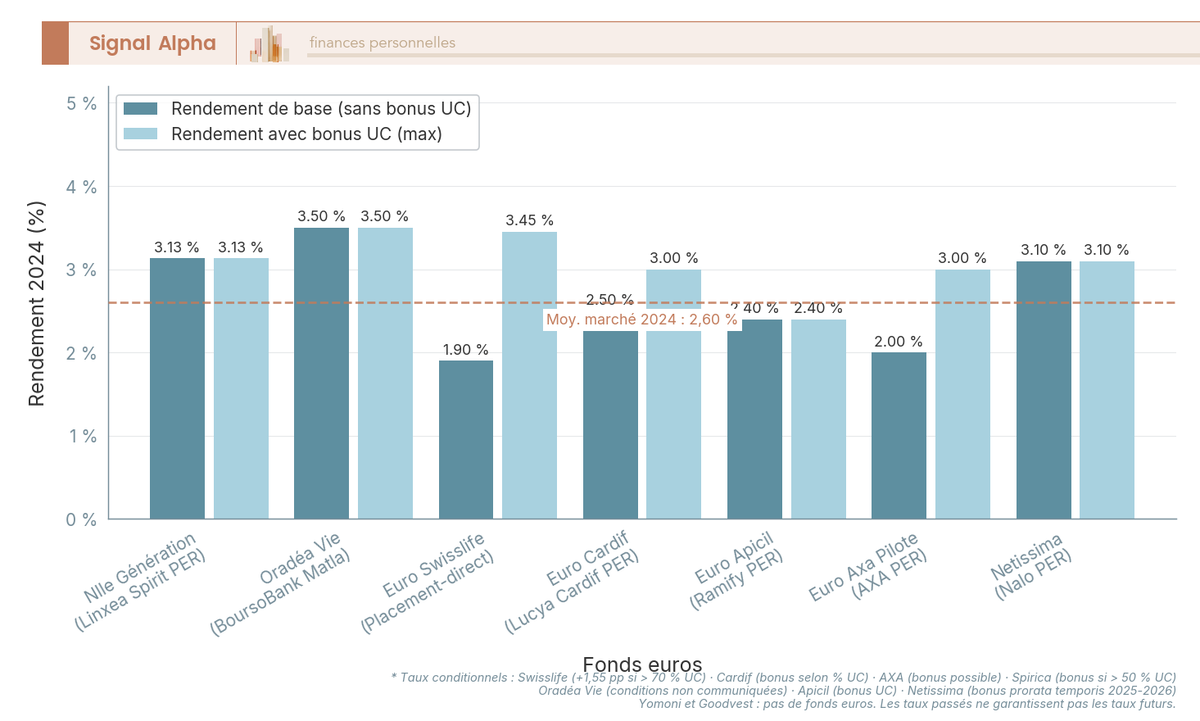

Le graphique ci-dessous compare le coût total annuel des PER du panel, en gestion libre et pilotée : le mandat ETF de Yomoni, à 1,60 % par an, figure parmi les formules pilotées les plus chères.

Le choix est clair : payer environ un point de frais de plus chaque année pour ne rien gérer, ou investir un peu de temps pour réduire la facture. Pour l’épargnant qui refuse de s’en occuper, cette tranquillité a une vraie valeur.

7.4 Tarification détaillée

| Poste de frais | |

|---|---|

| Frais d’entrée | 0 % |

| Frais de tenue de compte (Spirica) | 0,50 % max/an sur les UC |

| Frais de gestion sous mandat | 0 % supplémentaire |

| Coût tout compris, mandat ETF | 1,60 %/an (3 profils) |

| Coût tout compris, mandat multi-actifs | 1,91 % à 2,07 %/an |

| Frais d’arbitrage | 0 % |

| Frais de transfert sortant | 1 % si < 5 ans, 0 % après |

| Versement minimum | 1 000 € (50 €/mois en programmé) |

| Fonds en euros | Oui (Nouvelle Génération, Spirica) |

| Gestion libre | Non (gestion sous mandat uniquement) |

Données à jour : juillet 2026.

Yomoni PER Roboadvisor · gestion pilotée

- Gestion : pilotée déléguée

- Coût tout compris : 1,60 % (ETF) à 2,07 % (multi-actifs)

- Profils : 3, du prudent au dynamique

- Fonds euros : disponible (Spirica)

Idéal pour le débutant qui veut déléguer entièrement la gestion de sa retraite

Ces postes ne s’additionnent pas. Yomoni ne facture aucune ligne de mandat distincte, sa rémunération logeant dans les frais des supports : le coût à retenir est le total tout compris par profil, de l’ordre de 1,6 % à 2,2 % par an selon le mandat. Pour anticiper la récupération de votre épargne, notre guide sur la sortie du PER en rente ou en capital détaille les options.

7.5 Pour qui c’est fait

Yomoni PER s’adresse d’abord au débutant et à l’épargnant « hands-off » qui veut une gestion entièrement déléguée, sans se soucier de l’allocation. C’est l’un des contrats les plus simples à ouvrir, porté par une interface de premier plan. Le mandat multi-actifs vise aussi celui qui cherche, dans une seule enveloppe pilotée, un fonds en euros, de l’immobilier et du private equity. Pour approfondir un portefeuille en ETF, notre guide en détaille les bases.

Il conviendra moins à l’épargnant autonome, privé de gestion libre ici, ou à celui qui recherche les frais les plus bas du panel.

8. Nalo PER : la gestion pilotée par horizon avec fonds euros

8.1 Présentation

Nalo, roboadvisor lancé en 2017 et membre du groupe Apicil depuis 2023, propose un PER individuel multisupports hébergé par Apicil Épargne Retraite. La gestion se fait exclusivement par horizon : l’allocation se désensibilise automatiquement à l’approche de la retraite, sans intervention de votre part.

Le parcours impose un objectif unique, « Préparer ma retraite », et associe une allocation déléguée en ETF à un fonds en euros, à environ 1,60 % par an tout compris, dans le haut du panel. Le Nalo PER s’adresse à l’épargnant qui veut déléguer intégralement la préparation de sa retraite tout en gardant accès à un fonds en euros sécurisé.

8.2 Points forts

Le Nalo PER couvre les besoins d’une délégation totale avec poche sécurisée :

- Le Nalo PER donne accès au fonds en euros Apicil Euro Garanti, qui a servi 1,30 % au titre de 2025. Vous sécurisez ainsi une partie du capital, la garantie étant portée par l’assureur.

- Aucun frais d’entrée et aucun frais d’arbitrage (0 %) : les versements sont investis en totalité et le rééquilibrage ne coûte rien.

- La gestion pilotée par horizon ne supporte aucun supplément de frais (+0 %). La désensibilisation vers des supports moins risqués est intégrée au tarif.

- Frais de transfert sortant nuls après cinq ans, et versement minimum abaissé à 500 € lorsque vous alimentez le plan par transfert.

- Adhésion à l’association de 8 € par an, prélevée sur les frais de gestion, donc sans coût visible sur votre relevé.

8.3 Points faibles

Les limites tiennent au tarif et à l’étroitesse de la gamme :

- Les frais de gestion des unités de compte atteignent 1,35 % par an au maximum, parmi les plus élevés du panel. Ils se décomposent en mandat Nalo à 0,90 % et frais assureur Apicil à 0,45 %.

- Pas de gestion libre : Nalo sélectionne les ETF à votre place.

- Ni SCPI ni private equity. La gamme se limite à une sélection d’ETF complétée par le fonds en euros, sans immobilier ni non-coté.

- Le rendement du fonds en euros reste modeste, à 1,30 % servi en 2025 et sans bonus sur le PER, en bas du panel sur ce critère.

- L’offre écoresponsable de Nalo est proposée sur l’assurance-vie Nalo Patrimoine, non sur le PER : qui veut un filtre climat systématique devra regarder ailleurs.

8.4 Tarification détaillée

| Poste de frais | |

|---|---|

| Frais d’entrée | 0 % |

| Frais assureur Apicil (UC) | 0,45 %/an |

| Frais de mandat Nalo | 0,90 %/an |

| TER ETF sous-jacents | ~0,25 % (0,31 % observé) |

| Coût total annuel | ~1,60 % tout compris |

| Fonds euros Apicil Euro Garanti | 1,30 % servi (2025) |

| Frais d’arbitrage | 0 % |

| Frais de transfert sortant | 1 % si < 5 ans, 0 % après |

| Versement minimum | 1 000 € (500 € en transfert) |

Données à jour : juillet 2026.

Les frais de gestion des unités de compte plafonnent à 1,35 % par an, cumul du mandat Nalo (0,90 %) et de l’assureur Apicil (0,45 %), sans supplément pour le pilotage par horizon. Le fonds en euros supporte au maximum 0,85 % de frais de gestion. Avec le coût moyen des ETF, l’ensemble atteint environ 1,60 % tout compris.

8.5 Pour qui c’est fait

Le Nalo PER convient à l’épargnant « hands-off » qui veut déléguer entièrement la gestion de sa retraite et sécuriser une partie de son capital via le fonds en euros Apicil Euro Garanti. Le pilotage par horizon gère seul la désensibilisation, sans supplément de frais.

Il ne convient pas à l’épargnant autonome qui veut choisir ses supports, faute de gestion libre, ni à l’investisseur cherchant l’immobilier ou le private equity. L’épargnant attaché à l’investissement responsable trouvera l’offre écoresponsable de Nalo sur l’assurance-vie Nalo Patrimoine ; pour un filtre climat systématique sur un PER, Goodvest reste plus cohérent.

9. Goodvest PER : le PER bas-carbone

9.1 Présentation

Goodvest, fintech française lancée en 2020, a construit son PER autour d’un principe unique : aligner l’épargne retraite sur l’Accord de Paris. Le contrat GOODPER est assuré par Generali Retraite et géré en pilotage par horizon, avec une sélection de fonds passée au filtre climat. L’association souscriptrice est Le Cercle des Épargnants.

La promesse tient dans une trajectoire de réchauffement mesurée et publiée, de 1,74 °C pour les portefeuilles au 31 décembre 2024, contre 3,8 °C pour la moyenne mondiale, avec un objectif ramené à 1,5 °C. Le versement minimum est de 300 €, avec un versement programmé de 50 €/mois tant que moins de 1 000 € sont investis.

9.2 Points forts

En ce qui concerne l’exigence climat, Goodvest se distingue nettement du reste du panel.

- Une trajectoire de réchauffement publiée et chiffrée, de 1,74 °C au 31 décembre 2024, pour un objectif de 1,5 °C et un plafond de 2 °C.

- Des exclusions sectorielles nommées (énergies fossiles, armement, tabac, jeux d’argent) et une méthodologie adossée à Carbon4 Finance.

- Une transparence rare sur la sélectivité, avec 28 % des fonds analysés qui passent les exclusions et 14 % seulement jugés alignés sur l’Accord de Paris.

- 100 % de fonds labellisés selon Goodvest, chaque label (ISR, Greenfin, Towards Sustainability ou Finansol) étant attribué support par support.

- Aucun frais d’entrée ni d’arbitrage, et un versement d’entrée accessible à partir de 300 €.

- Une gamme plus large qu’on ne l’imagine pour un PER thématique : immobilier en SCI, dette privée « infrastructures vertes » et produits structurés en complément des fonds cotés.

9.3 Points faibles

Ce positionnement a un prix et ne convient pas à tous les profils :

- Un coût total de 1,55 % à 1,75 % par an, parmi les plus élevés du comparatif en gestion pilotée. C’est bien au-dessus des offres pilotées les moins chères, comme Placement-direct à 0,60 %.

- La gestion libre existe mais se limite aux FCPR et aux sociétés civiles, à 0,60 % : impossible de composer librement un portefeuille d’ETF ou de fonds classiques.

- Une gamme volontairement restreinte, avec 17 supports classés SFDR (12 article 9 et 5 article 8), là où des concurrents en alignent des centaines : le filtre climat borne l’univers d’investissement par construction.

- Des frais associatifs au Cercle des Épargnants, de 4 € à l’adhésion puis jusqu’à 4 € par an.

- Une antériorité courte, le PER n’ayant été lancé qu’en 2023, avec peu de recul sur les performances de long terme : investir responsable suppose d’accepter ce manque d’historique.

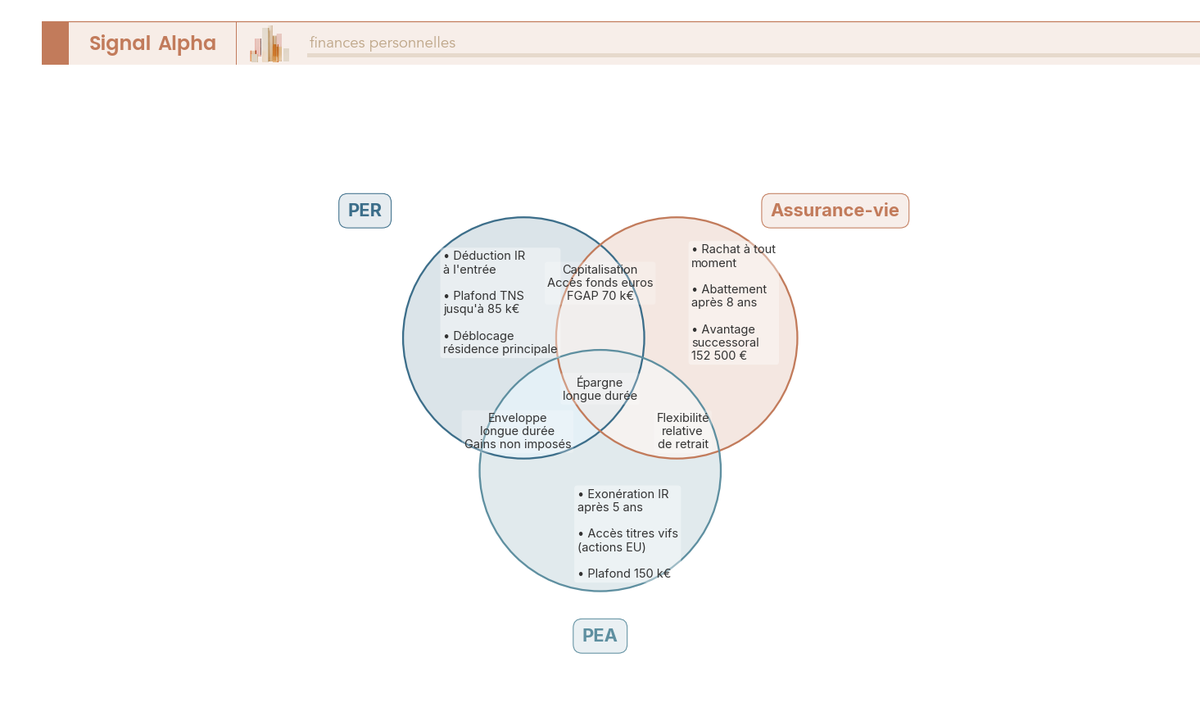

Ce diagramme replace le PER parmi les enveloppes disponibles. L’avantage fiscal à l’entrée (déduction du revenu imposable) reste l’atout distinctif du PER, mais il se paie par le blocage des fonds jusqu’à la retraite. Un épargnant ISR qui refuse ce blocage préférera une assurance-vie ISR à retrait libre.

9.4 Tarification détaillée

| Poste de frais | |

|---|---|

| Frais d’entrée | 0 % |

| Frais enveloppe Generali | 0,40 %/an |

| Frais mandat Goodvest (pilotée) | 0,90 %/an |

| TER fonds sous-jacents | ≈ 0,40 % |

| Coût total annuel | 1,55 % à 1,75 % tout compris |

| Frais d’arbitrage | 0 % |

| Gestion libre (FCPR et SC) | 0,60 %/an |

| Frais associatifs | 4 € à l’adhésion, jusqu’à 4 €/an |

| Frais de transfert sortant | 1 % si < 5 ans, 0 % après |

| Versement minimum | 300 € |

| Fonds euros | Oui, Netissima (Generali), 0,90 % max |

Données à jour : juillet 2026.

Goodvest PER Roboadvisor · investissement bas-carbone

- Trajectoire climat : 1,74 °C

- Fonds : 100 % labellisés

- Coût tout compris : 1,55 % à 1,75 %/an

- Versement minimum : 300 €

Idéal pour aligner son épargne retraite sur un objectif climat mesuré

Le mandat de gestion Goodvest s’établit à 0,90 %, un taux unique quel que soit le profil. Avec l’enveloppe Generali (0,40 %) et les frais des fonds (≈ 0,40 %), GOODPER figure parmi les PER les plus chers du panel en gestion pilotée. Ce surcoût finance le filtre climat, la mesure carbone et une sélection resserrée, un choix de conviction à mettre en balance avec la performance nette attendue.

9.5 Pour qui c’est fait

Goodvest PER s’adresse à l’épargnant guidé par des convictions climatiques fortes, qui veut que son épargne retraite soit alignée sur l’Accord de Paris et accepte d’en payer le prix. C’est le profil pour lequel le surcoût se justifie, la valeur ajoutée du contrat étant d’abord extra-financière. Le fonds en euros Netissima offre en complément une poche sécurisée pour tempérer la part en unités de compte.

Ce PER n’est pas indiqué si les frais sont votre premier critère, si vous voulez composer librement votre portefeuille au-delà des FCPR et sociétés civiles, ou si vous recherchez d’abord la gamme la plus large. Pour un investisseur qui place l’impact climat au cœur de sa retraite, Goodvest reste la référence du comparatif.

10. Tableau récapitulatif et verdict par profil

Voici les données des 8 PER du comparatif réunies dans un tableau unique, puis traduites en recommandations concrètes par profil.

10.1 Tableau récapitulatif

| Critère | ||||||||

|---|---|---|---|---|---|---|---|---|

| Assureur | Spirica | BNP Paribas Cardif | SwissLife | APICIL Épargne Retraite | Oradéa Vie | Spirica | APICIL | Generali |

| Frais d’entrée | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % |

| Frais gestion UC | 0,50 % | 0,50 % | 0,60 % | 1,30 % | 0,50 % | 0,50 % | 1,35 % | 0,40 % + mandat |

| Coût total gestion libre ETF | 0,50 % + TER | 0,50 % + TER | 0,60 % + TER | N/A | 0,50 % + TER | N/A | N/A | N/A |

| Coût total gestion pilotée | 0,50 % | 0,50 % | 0,60 % | ~1,30 % | 0,90 % à 1,02 % | 1,60 % | 1,60 % | 1,55 % à 1,75 % |

| Gestion libre | Oui | Oui | Oui | Non | Limitée | Non | Non | Limitée |

| Nombre UC | 950 | 2 332 | 922 | 196 | 76 | Mandat (3 profils) | n/c (mandat) | 17 SFDR |

| ETF | 206 | 75 | 57 | 4 | 11 | Oui (mandat) | ETF sélectionnés | ETF ESG |

| SCPI | 33 | Oui | 13 | 30 | Oui (2) | Via SCI | Non | Via SCI |

| Private equity | Oui | Oui | Oui | Oui (Elite) | Oui | Oui (Apax) | Non | Non |

| Fonds euros (2025) | 3,08 % | 2,75 % | 1,90 % à 3,45 % | 1,30 % | 3,50 % | Oui | 1,30 % | Oui |

| Versement min. | 500 € | 500 € | 900 € | 1 000 € | 150 € | 1 000 € | 1 000 € | 300 € |

| Option ISR | Non | Non | Non | Non | Non | Non | Oui (option) | Oui (100 %) |

| Frais transfert | 1 % < 5 ans, 0 % après | 1 % < 5 ans, 0 % après | 1 % < 5 ans, 0 % après | 1 % < 5 ans, 0 % après | 1 % < 5 ans, 0 % après | 1 % < 5 ans, 0 % après | 1 % < 5 ans, 0 % après | 1 % < 5 ans, 0 % après |

Données à jour : juillet 2026.

Les frais commandent tout, et l’écart se lit d’un coup d’œil. En gestion libre, Linxea Spirit, Lucya Cardif et BoursoBank partagent le socle de frais de contrat le plus bas du comparatif (0,50 %), auquel s’ajoute le taux de frais courants (TER) de l’ETF choisi. En gestion pilotée, Placement-direct affiche le tarif le plus bas (0,60 % tout compris), loin devant Yomoni, Nalo et Goodvest (1,55 % à 1,75 %). Vient ensuite la gamme, où Lucya Cardif domine avec 2 332 unités de compte (UC), devant Linxea Spirit (950) et Placement-direct (922), Linxea restant la référence sur les ETF avec 206 lignes.

10.2 Impact des frais sur le capital à long terme

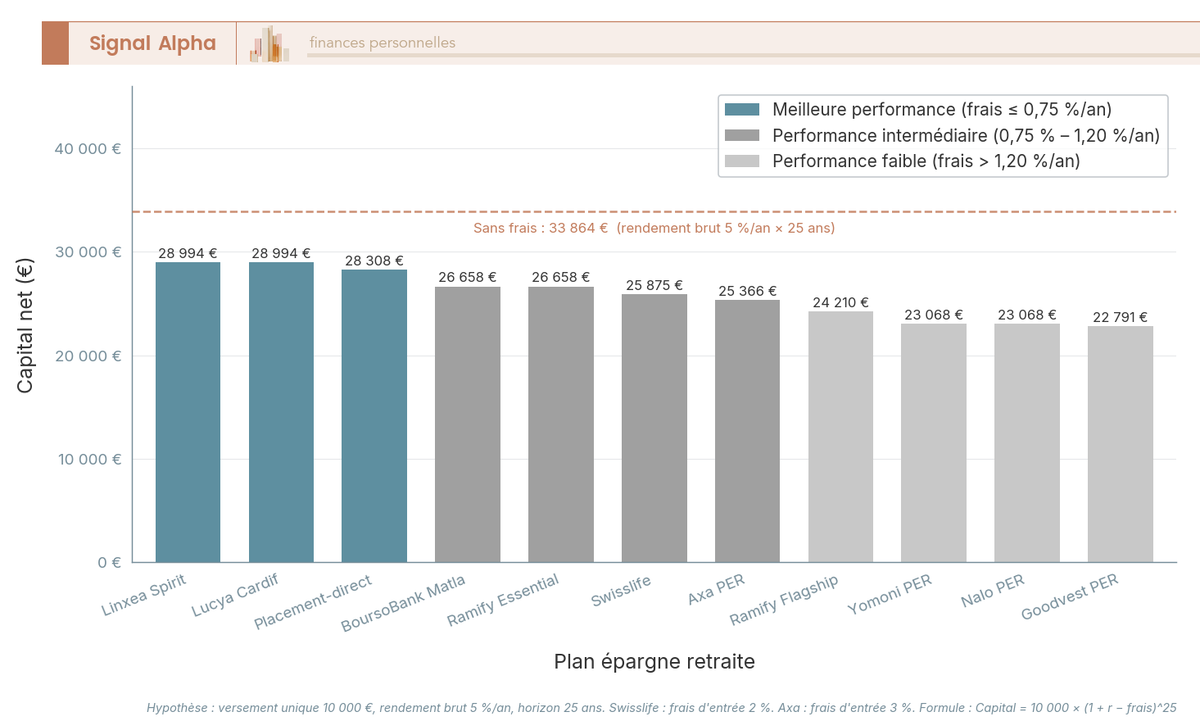

Sur 25 ans, l’impact des frais devient décisif. Prenons un versement unique de 10 000 € placé à 5 % brut par an pendant 25 ans, à deux niveaux de frais tout compris sur le même support.

À 0,50 % de frais annuels (le socle en gestion libre chez Linxea Spirit, Lucya Cardif ou BoursoBank), le capital atteint environ 30 100 € au bout de 25 ans. À 1,60 % (une gestion pilotée standard chez Yomoni ou Nalo), il retombe à environ 23 100 €. L’écart approche 7 000 €, soit près de 23 % du capital final, et il ne tient qu’aux frais, pas à la performance des supports.

Les frais sont donc le critère le plus discriminant du comparatif. Si vous savez gérer une allocation en ETF, la gestion libre a un intérêt objectif ; sinon, comparez le coût total, pas les seuls frais affichés. Notre guide sur la stratégie épargne retraite vers 1 M€ détaille la marche à suivre.

10.3 Verdict par profil investisseur

| Profil | PER recommandé | Pourquoi |

|---|---|---|

| Salarié autonome, TMI ≥ 30 % | Linxea Spirit PER ou Lucya Cardif PER | Frais de gestion de contrat parmi les plus bas (0,50 %/an) auxquels s’ajoute le TER de l’ETF choisi, et la gamme ETF + SCPI la plus profonde du comparatif |

| Débutant / épargnant « hands-off » | Yomoni PER ou BoursoBank Matla | Yomoni pour la gestion pilotée déléguée d’un roboadvisor, BoursoBank pour l’intégration bancaire et son fonds euros à 3,50 % |

| TNS / profession libérale, TMI ≥ 41 % | Linxea Spirit PER ou Placement-direct PER | Plafond de déduction majoré, jusqu’à 88 911 €/an, et gestion libre disponible chez les deux pour piloter des versements élevés |

| Épargnant ISR / climat | Goodvest PER | 100 % de fonds labellisés, trajectoire alignée sur l’Accord de Paris, exclusions sectorielles (énergies fossiles, armement, tabac) et méthodologie Carbon4 Finance |

| Épargnant multi-classes | Ramify PER Flagship | Gestion déléguée multi-classes, avec ETF, 30 SCPI et fonds euros dès la formule Flagship (1 000 €), et le private equity via la formule Elite (10 000 €), à 1,3 % tout compris |

Données à jour : juillet 2026.

Pour les dirigeants, le cumul PERin + PERECO + PERO est possible, avec un abondement employeur déductible de l’IS. Le PERin en gestion libre convient aux versements volontaires, tandis que le PERCOL capte l’intéressement, la participation et l’abondement.

Le tableau ci-dessous compare les gestions pilotées disponibles.

| Contrat PER | Type de gestion pilotée | Frais tout compris | Supports utilisés |

|---|---|---|---|

| Pilotée à horizon (optionnelle) | 0,50 % | OPCVM sélectionnés | |

| Pilotée à horizon | 0,60 % | OPCVM SwissLife | |

| Pilotée à horizon | 0,90 % à 1,02 % | OPCVM Société Générale | |

| Pilotée multi-classes | ~1,3 % | ETF, 30 SCPI et fonds euros | |

| Ramify Elite | Pilotée multi-classes et non coté | ~1,3 % | ETF, SCPI, fonds euros et private equity |

| Pilotée par projet | 1,60 % | ETF et fonds euros | |

| Pilotée déléguée | 1,60 % (ETF) à 2,07 % (multi-actifs) | ETF, fonds euros, immobilier, private equity | |

| Pilotée ISR/climat | 1,55 % à 1,75 % | Fonds ISR/ESG |

Données à jour : juillet 2026.

Parmi les mandats standards, Placement-direct affiche le tarif le plus bas (0,60 % tout compris), tandis que Linxea Spirit et Lucya Cardif descendent à 0,50 % via leur option de pilotage à horizon. Bémol, ces mandats reposent souvent sur des OPCVM plutôt que des ETF, ce qui pèse sur la performance nette.

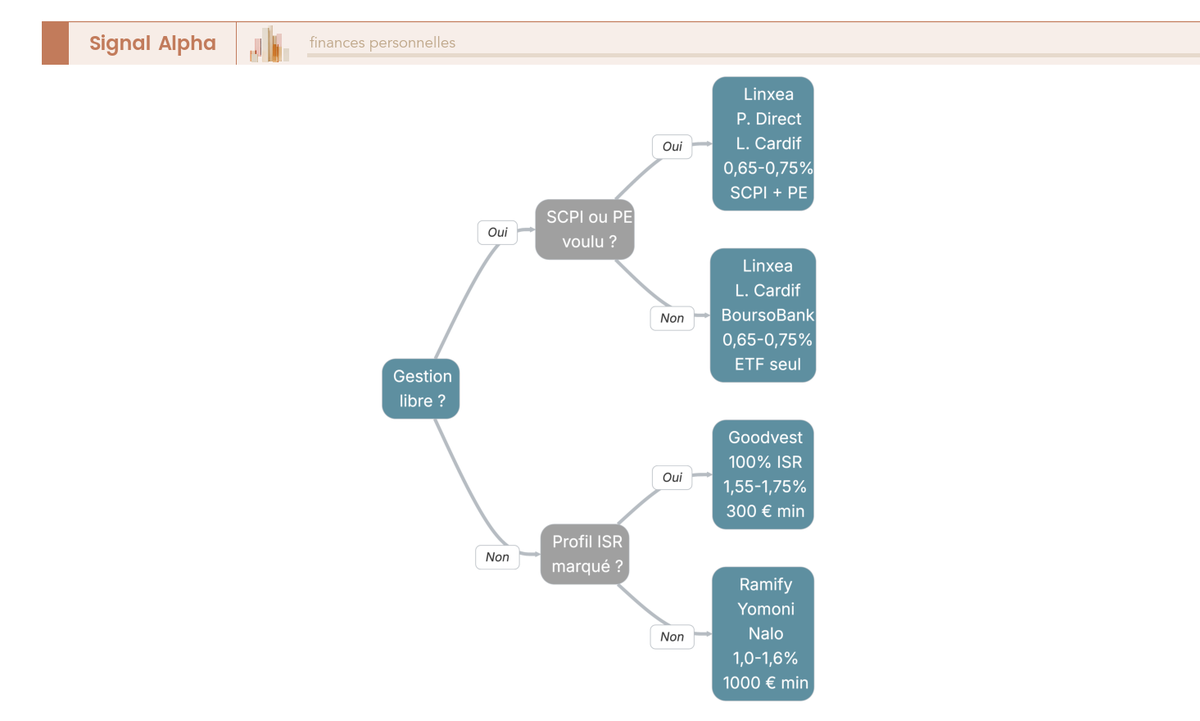

L’arbre de décision ci-dessous vous oriente en trois questions vers le PER adapté à votre profil.

Note de Henri

quand on regarde les écarts de frais sur 25 ans entre gestion libre et gestion pilotée, on retrouve un mécanisme que les études en finance comportementale documentent bien : les investisseurs surestiment systématiquement la valeur ajoutée de la délégation et sous-estiment l’effet cumulé des frais. Ce n’est pas que la gestion pilotée soit mauvaise en soi, c’est que le coût de la simplicité est rarement quantifié au moment de la souscription. Faire le calcul avant de signer, c’est déjà se donner un avantage.

10.4 Checklist avant de souscrire

Avant de vous lancer, posez-vous ces six questions dans l’ordre :

| À faire | À éviter |

|---|---|

| Calculer votre avantage fiscal réel : TMI × versement annuel | Souscrire un PER si votre TMI est à 0 % ou 11 % (préférez l’assurance-vie ou le PEA) |

| Comparer les frais totaux (frais gestion + TER supports + surcoût pilotée) | Se fier uniquement aux frais de gestion affichés par le contrat |

| Choisir le mode de gestion adapté à votre profil (libre si autonome, pilotée si débutant) | Rester en gestion pilotée par défaut sans avoir comparé les coûts |

| Vérifier les supports disponibles (ETF, SCPI, fonds euros) selon vos besoins | Ignorer la gamme de supports en se focalisant sur les frais seuls |

| Anticiper la sortie : capital fractionné sur plusieurs années pour éviter un pic de TMI | Retirer 100 % du capital en une seule fois à la retraite |

| Planifier le transfert si vous avez un PER existant (ancien PERP, Madelin, PER bancaire) | Garder un ancien PERP avec 3 % de frais d’entrée et 1 % de gestion UC |

Si votre TMI est à 11 % ou moins, le PER n’est pas toujours le meilleur choix fiscal. L’avantage de la déduction à l’entrée est trop faible pour compenser le blocage des fonds et l’imposition à la sortie. Une assurance-vie ou un PEA offrent alors plus de flexibilité, à fiscalité comparable voire meilleure. Notre guide sur l’optimisation de l’impôt sur le revenu aide à optimiser votre situation.

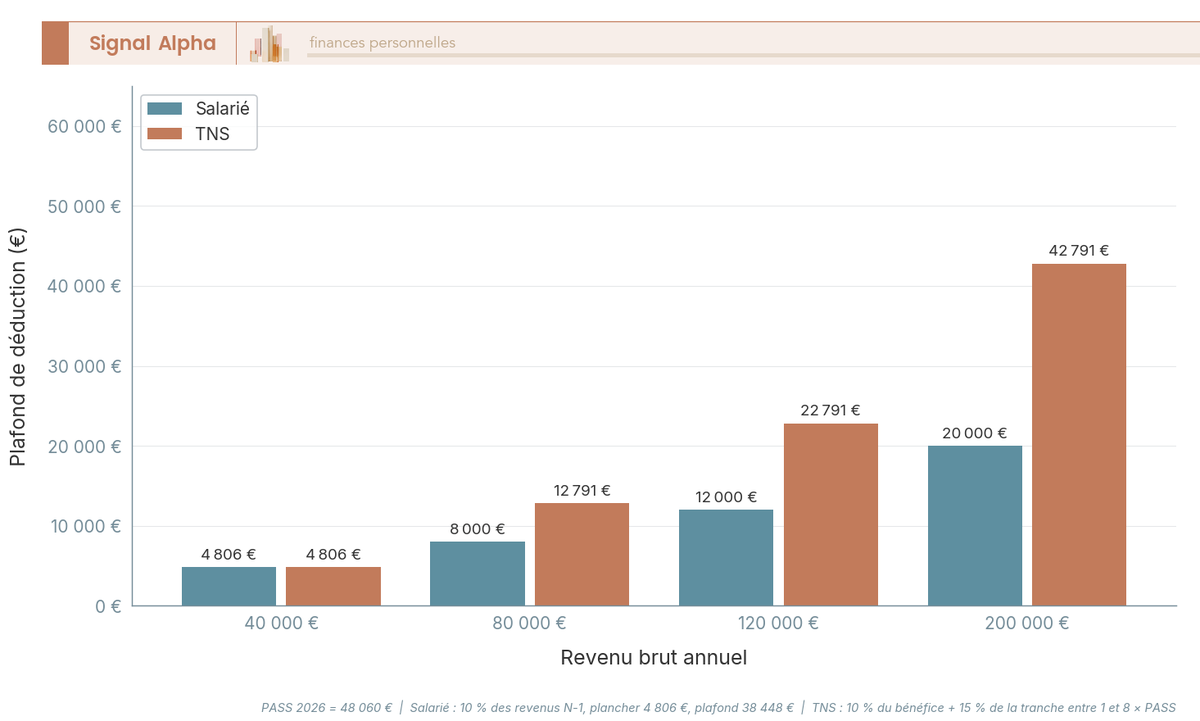

10.5 Plafonds de déduction : salarié vs TNS

L’avantage fiscal du PER dépend directement de votre statut professionnel. Les plafonds de déduction se calculent sur le plafond annuel de la sécurité sociale (PASS) et varient fortement entre un salarié et un travailleur non salarié (TNS). Le salarié retient le PASS de l’année précédente (47 100 € pour les versements de 2026), le TNS celui de l’année en cours (48 060 €), d’où un plancher légèrement supérieur.

| Critère | Salarié | TNS (ex-Madelin) |

|---|---|---|

| Formule de calcul | 10 % des revenus nets (plafonné à 10 % de 8 PASS de l’année précédente) | 10 % du bénéfice imposable + 15 % de la fraction entre 1 et 8 PASS |

| Plafond maximum | 37 680 €/an | 88 911 €/an |

| Plancher minimum | 4 710 €/an | 4 806 €/an |

| Report des plafonds non utilisés | 5 années précédentes | 5 années précédentes |

| Mutualisation couple | Oui, sur demande dans la déclaration | Oui, sur demande dans la déclaration |

Données à jour : juillet 2026.

L’écart est considérable. Un TNS ou un professionnel libéral avec un bénéfice imposable élevé peut déduire jusqu’à 88 911 € par an, contre un maximum de 37 680 € pour un salarié. Les plafonds non utilisés sont reportables sur cinq ans, de quoi rattraper des années de sous-versement. Un couple marié ou pacsé peut mutualiser ses plafonds respectifs, sur demande dans la déclaration de revenus.

Deux points méritent attention. Le report à cinq ans concerne, selon l’administration fiscale, les plafonds constatés à compter de 2026, les reliquats antérieurs restant reportables trois ans. Depuis le 1er janvier 2026, l’avantage fiscal disparaît pour les versements effectués à compter du jour de votre soixante-dixième anniversaire, salarié comme TNS, ce qui affaiblit l’argument de transmission tardive du PER.

Pour préparer sa retraite en exploitant tout l’avantage fiscal, vérifiez votre plafond disponible sur l’avis d’imposition (rubrique « Plafond épargne retraite »), reporté chaque année pour calibrer vos versements.

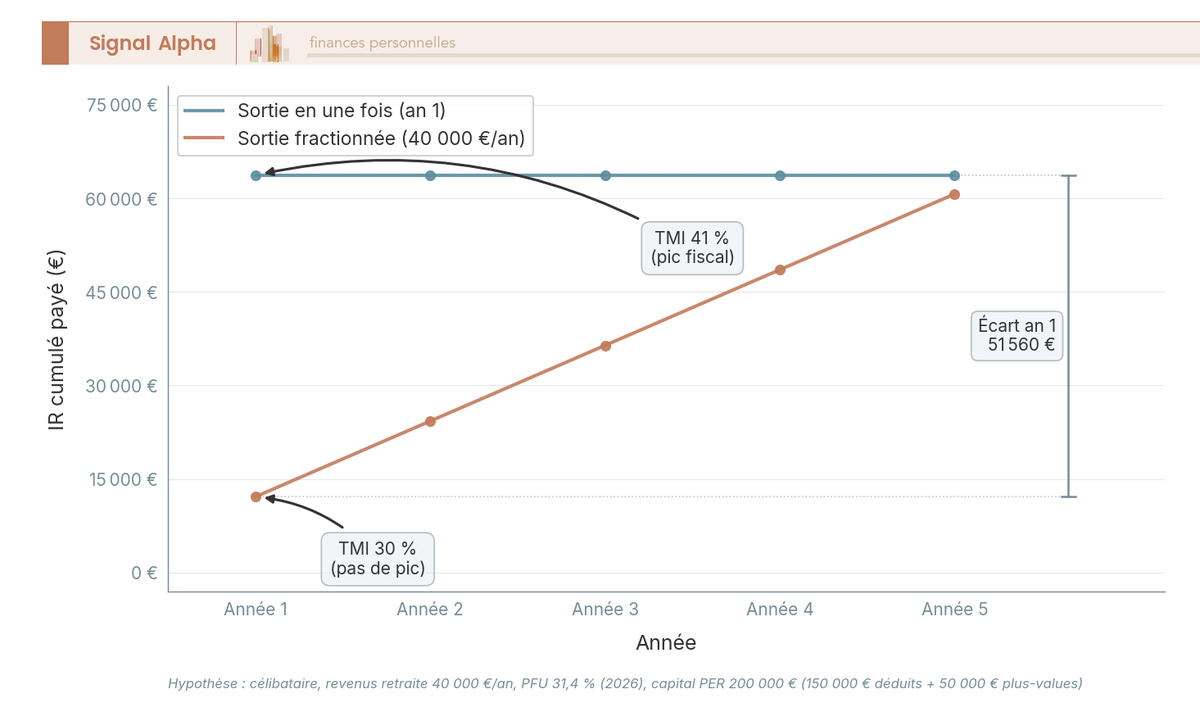

10.6 Sortie du PER : fractionner pour optimiser l’impôt

À la retraite, la sortie du PER en capital est soumise à l’IR au barème progressif (pour les versements déduits à l’entrée). Tout retirer en une fois est une erreur fiscale souvent coûteuse.

Prenons un exemple : un épargnant avec 150 000 € sur son PER (versements déduits) et des revenus de retraite de 40 000 €/an (TMI 30 %). S’il retire 150 000 € en une seule fois, ses revenus passent à 190 000 €, ce qui fait basculer une partie de ses revenus dans la tranche à 41 %. Le même capital retiré en 4 fois (37 500 €/an) maintient une TMI plus basse et réduit la facture fiscale totale.

La déduction à l’entrée n’est pas un gain net. Le gain réel = (TMI à l’entrée – TMI à la sortie) × versement + le rendement du report d’imposition. À TMI inchangée entre entrée et sortie, l’avantage se limite au rendement de l’argent non versé au fisc pendant le blocage. Le PFU 2026 à 31,4 % (prélèvements sociaux de 18,6 % en 2026, contre 17,2 % en assurance-vie, LFSS 2026) frappe les plus-values en sortie capital, dus à la sortie et non chaque année. Notre guide dédié aux revenus à la retraite fait le tour de la question.

10.7 Transférer son PER : quand et comment

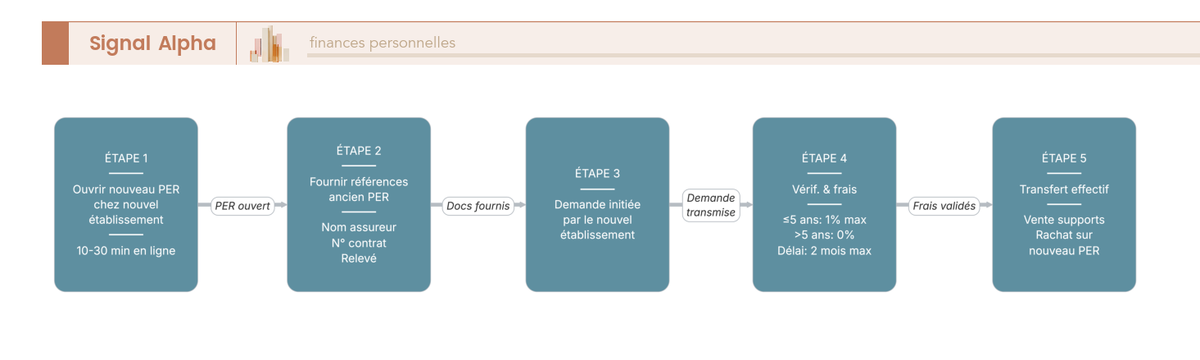

Un ancien PERP, contrat Madelin ou PER bancaire à frais élevés mérite d’étudier un transfert vers un PER en ligne, un droit garanti par la loi PACTE.

Les frais sont plafonnés à 1 % des droits acquis et deviennent nuls cinq ans après le premier versement pour un transfert d’un PER vers un autre PER. Depuis un ancien produit (PERP, Madelin, article 83 ou PERCO), la gratuité n’intervient qu’après dix ans de détention. Le délai légal de traitement est de deux mois maximum, sous peine de pénalités de retard en cas de dépassement (intérêts au taux légal majoré de moitié).

Transférer un ancien PERP facturant 1 % de frais de gestion vers un PER en ligne à 0,50 % économise un demi-point par an, soit environ 7 à 8 % de capital supplémentaire sur 15 ans. Vérifiez toutefois l’ancienneté qui ouvre droit à la gratuité, car elle diffère selon que vous transférez un PER récent ou un ancien contrat.

Si votre PER contient des SCPI en UC, la liquidation des parts prend plusieurs semaines de plus que les UC classiques : prévoyez un délai plus long. Notre guide sur le transfert d’assurance-vie sous loi PACTE couvre les passerelles entre les différentes enveloppes.

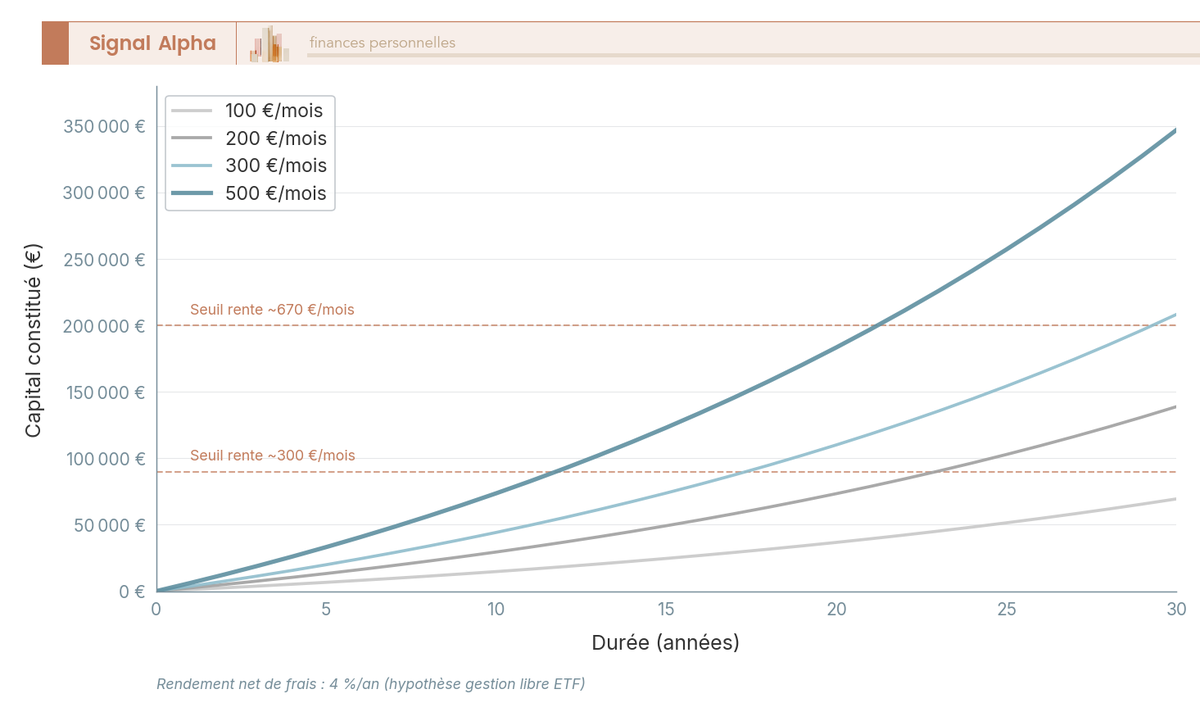

10.8 Projection de capital selon l’effort d’épargne

Pour calibrer vos versements selon votre objectif de capital à la retraite, le graphique ci-dessous fait le calcul, projections à 4 % net de frais par an.

Constituer environ 90 000 € (une rente indicative d’environ 300 €/mois à 65 ans) demande environ 200 €/mois pendant 25 ans ; viser 200 000 € (rente d’environ 650 €/mois) suppose 400 €/mois sur la même durée. L’effet des intérêts composés devient particulièrement visible au-delà de 20 ans d’épargne, ce qui plaide pour ouvrir son PER le plus tôt possible. Notre guide sur la stratégie épargne aide à prioriser les enveloppes.

Conclusion

Le choix d’un plan épargne retraite (PER) individuel se joue sur trois variables : les frais totaux annuels, le mode de gestion adapté à votre profil et la gamme de supports vraiment utile. Pour un épargnant autonome, la combinaison la moins chère reste celle des courtiers, Linxea Spirit et Lucya Cardif facturant 0,50 % de frais de gestion de contrat, auxquels s’ajoute le seul TER de l’ETF retenu (dès 0,03 %). Lucya Cardif ouvre la gamme la plus large du comparatif, plus de 2 300 unités de compte, quand le meilleur fonds euros 2025 revient à BoursoBank Matla, adossé à Oradéa Vie, à 3,50 %. Déléguer coûte à l’inverse nettement plus cher, de 1,55 % à 1,75 % tout compris chez les roboadvisors comme Yomoni, Nalo ou Goodvest.

Ces choix se déclinent par profil. Un salarié autonome à tranche marginale d’imposition (TMI) de 30 % ou plus trouve chez Linxea Spirit ou Lucya Cardif les frais de contrat les plus bas et la gamme d’ETF et de SCPI la plus profonde. Un débutant qui préfère déléguer s’oriente vers Yomoni, pour sa gestion pilotée déléguée, ou BoursoBank Matla, pour l’intégration bancaire et son fonds euros à 3,50 % en 2025. Un travailleur non salarié (TNS) à TMI de 41 % privilégie Linxea Spirit ou Placement-direct, qui laissent piloter librement des versements élevés.

Pour l’épargnant attaché à l’investissement responsable, Goodvest reste la référence du panel, avec 100 % de fonds labellisés et une méthodologie climat dédiée. Pour une allocation multi-classes déléguée, Ramify combine ETF, une trentaine de SCPI et fonds euros dès sa formule Flagship (1 000 €), le private equity venant avec la formule Elite (10 000 €), à 1,30 % tout compris.

Le meilleur PER en 2026 est celui dont les frais totaux collent à votre mode de gestion, les courtiers Linxea Spirit et Lucya Cardif à 0,50 % de frais de contrat pour l’épargnant autonome, un roboadvisor comme Yomoni ou Ramify entre 1,30 % et 1,75 % tout compris pour qui préfère déléguer.

L’avantage fiscal à l’entrée n’est pas un cadeau, c’est un report d’impôt. Le vrai gain dépend du différentiel de TMI entre le versement et le retrait, et fractionner la sortie en capital sur plusieurs années évite de faire grimper artificiellement votre tranche. La loi de finances 2026 supprime la déduction des versements à compter du 70e anniversaire et porte le report des plafonds non utilisés de trois à cinq ans.

Pour creuser la mécanique fiscale du plan épargne retraite et ses interactions avec les autres enveloppes, notre guide PER en détaille chaque aspect. Notre guide pour préparer sa retraite couvre l’articulation avec l’immobilier, l’assurance-vie et le PEA, et notre guide assurance-vie compare les deux enveloppes sur la fiscalité, la liquidité et les frais.

Pour retrouver rapidement les trois PER partenaires de ce comparatif :

| PER | En bref | Accès |

|---|---|---|

| Linxea Spirit PER | Gestion libre à frais bas : 0,50 % de contrat plus le TER de l’ETF, plus de 950 unités de compte | Voir l’offre · Notre avis |

| Yomoni PER | Gestion pilotée déléguée : 1,60 % (ETF) à 2,07 % (multi-actifs) tout compris | Voir l’offre · Notre avis |

| Goodvest PER | PER bas-carbone : 100 % de fonds labellisés, 1,55 % à 1,75 % tout compris | Voir l’offre · Notre avis |

FAQ Plan d’épargne retraite individuel : les questions qui reviennent le plus souvent

Quel est le meilleur PER individuel en 2026 ?

La réponse dépend de votre profil. En gestion libre, Linxea Spirit PER et Lucya Cardif PER font référence, avec 0,50 % de frais de gestion de contrat, une large gamme d’ETF et de SCPI et un fonds euros servant 3,08 % et 2,75 % en 2025. Pour déléguer, Yomoni propose une gestion pilotée déléguée et Ramify une allocation multi-classes (ETF, une trentaine de SCPI et fonds euros) dès 1,30 % tout compris, et Goodvest s’appuie sur 100 % de fonds labellisés pour l’investissement responsable. BoursoBank Matla convient aux clients de son écosystème, avec 0,50 % de frais tous supports et 76 unités de compte.

Quels sont les plafonds de déduction du PER en 2026 ?

Pour les versements de 2026, un salarié déduit jusqu’à 37 680 €, un plafond calculé sur le plafond annuel de la Sécurité sociale (PASS) de l’année précédente, soit 47 100 €. Un travailleur non salarié (TNS) monte jusqu’à 88 911 €, grâce à la fraction supplémentaire de l’article 154 bis du code général des impôts (CGI). La loi de finances 2026 porte le report des plafonds non utilisés de trois à cinq ans et supprime la déduction pour les versements effectués à compter du jour du 70e anniversaire, quel que soit le statut.

Est-ce judicieux d’ouvrir un PER avec une TMI à 11 % ?

Rarement. L’intérêt fiscal du PER repose sur un différentiel de taux marginal d’imposition (TMI) entre l’entrée et la sortie : on déduit à une TMI élevée aujourd’hui pour être imposé à une TMI plus faible à la retraite. À 11 %, voire à 0 %, l’économie à l’entrée est trop faible pour justifier le blocage de l’épargne, et le gain net reste quasi nul à tranche inchangée à la retraite. Dans ces cas, l’assurance-vie ou le plan d’épargne en actions (PEA), plus souples et sans sortie contrainte, sont fiscalement mieux adaptés.

Le PER est-il plus avantageux que l’assurance-vie à la sortie ?

Les deux enveloppes ne se départagent pas sur un seul critère. Le fonds euros d’un PER supporte des prélèvements sociaux de 18,6 % en 2026, contre 17,2 % en assurance-vie, mais ils ne sont dus qu’à la sortie du PER et non chaque année, si bien que l’épargne capitalise sur une assiette non amputée. À la sortie en capital, les plus-values du PER relèvent du prélèvement forfaitaire unique (PFU) à 31,4 %, contre 30 % pour l’assurance-vie. Chaque contrat assurantiel est couvert par le Fonds de garantie des assurances de personnes (FGAP) à hauteur de 70 000 € par assuré et par compagnie, d’où l’intérêt de répartir les encours élevés entre plusieurs assureurs.

PER gestion libre ou gestion pilotée ?

La gestion pilotée à horizon est le mode par défaut réglementaire, adapté aux épargnants qui ne veulent pas gérer leur allocation et préfèrent une désensibilisation automatique à l’approche de la retraite. Son coût total va d’environ 0,60 % chez Placement-direct à 1,55 % ou 1,75 % chez les roboadvisors comme Yomoni, Nalo ou Goodvest. La gestion libre permet de bâtir soi-même son allocation en ETF, SCPI et fonds euros pour un coût de contrat souvent compris entre 0,50 % et 0,60 %, hors TER des supports. Sur 25 ans, un point de frais annuels d’écart représente environ 20 % à 25 % de capital en moins à rendement brut identique, ce qui rend la gestion libre plus efficace nette de frais pour un épargnant à l’aise avec les enveloppes financières.

Quels sont les inconvénients d’un PER ?

Le PER présente plusieurs limites concrètes. D’abord, l’épargne est bloquée jusqu’à la retraite, sauf six cas de déblocage anticipé et l’achat de la résidence principale. Ensuite, l’avantage fiscal est un report d’impôt et non une exonération : les versements déduits à l’entrée sont imposés à la sortie, au barème de l’impôt sur le revenu pour le capital et au PFU de 31,4 % en 2026 pour les plus-values. Enfin, les frais cumulés sur 20 à 30 ans pèsent lourd en gestion pilotée, et la sortie en rente viagère offre des taux de conversion souvent modestes, propres à chaque assureur et qu’aucune autorité ne publie sous forme de barème officiel.

La règle à retenir tient en une phrase. Le PER n’est réellement efficace que si votre TMI à l’entrée est supérieure à votre TMI à la sortie. Sinon, d’autres enveloppes méritent d’être considérées en priorité, comme l’explique notre guide sur la sélection des placements selon son profil.

Comment transférer son PER vers un autre établissement ?

Le transfert de PER est un droit garanti par la loi PACTE, souvent le meilleur moyen de réduire les frais d’un contrat ancien ou coûteux. Vous ouvrez un nouveau PER et transmettez les références de votre contrat actuel au nouveau prestataire, qui initie la demande auprès de l’ancien gestionnaire ; celui-ci dispose de deux mois pour traiter l’opération. Les frais sont plafonnés à 1 % des droits acquis si le premier versement remonte à moins de cinq ans, et tombent à zéro au-delà. Le transfert d’un ancien PERP, contrat Madelin ou article 83 vers un PER n’est en revanche gratuit qu’après dix ans, et non cinq.

Le transfert implique aussi de liquider les supports de l’ancien contrat puis de les racheter sur le nouveau, ce qui expose la valeur des unités de compte aux conditions de marché du moment. Pour les vieux contrats coûteux, notre calcul du gain sur la durée justifie presque toujours l’opération une fois les délais franchis.