Dernière mise à jour : mai 2026

Vous venez de signer la cession de votre SAS pour 1,2 million d’euros, et votre fiscaliste vous parle déjà d’apport-cession. Ou vous touchez 80 000 euros de dividendes chaque année depuis votre cabinet libéral, et un confrère vous a glissé qu’une holding patrimoniale ramènerait l’impôt sur les sociétés (IS) effectif sur ces dividendes à 1,25 %, contre 31,4 % de prélèvement forfaitaire unique (PFU) en direct. Les deux situations posent la même question : faut-il vraiment interposer une société entre vous et vos revenus financiers, et si oui, sous quelle forme, à quel coût, et sans franchir la ligne de l’abus de droit ?

On vous présente souvent la holding comme un raccourci fiscal universel, capable à la fois de loger une trésorerie de cession, de transmettre une entreprise familiale via le Pacte Dutreil et d’écraser l’imposition des dividendes grâce au régime mère-fille à 95 % d’exonération. Dans les faits, l’écart entre la promesse et la réalité est rarement chiffré avant le Kbis. Une holding mal calibrée coûte entre 1 300 et 5 200 euros par an de structure (expert-comptable, cotisation foncière des entreprises (CFE), dépôt des comptes), parfois bien davantage si elle anime activement ses filiales. Sous le seuil de 10 000 à 20 000 euros de dividendes intragroupe annuels, le gain mère-fille ne couvre même pas la facture du cabinet comptable. Pire encore, le rapport 2024 du Comité de l’abus de droit fiscal (CADF) fait état d’un taux de confirmation des redressements de 92 % sur les schémas examinés, soit 23 dossiers validés en faveur de l’administration sur 25. Les coquilles sans substance économique, les conventions de management fees sans livrables et les holdings animatrices contestées y figurent en tête de liste.

L’année 2026 ne simplifie pas l’arbitrage. Le PFU est passé de 30 % à 31,4 % depuis la loi de financement de la sécurité sociale, la contribution différentielle hauts revenus (CDHR) est reconduite avec une imposition minimale de 20 % au-delà de 250 000 euros de revenu fiscal de référence, et le BOFiP a actualisé en août 2025 les conditions de réinvestissement de l’article 150-0 B ter. À ces paramètres s’ajoute une jurisprudence récente du Conseil d’État (CE 3 octobre 2024 n° 495723) qui resserre les critères de la holding animatrice, condition d’accès aux régimes les plus puissants.

Ce guide retrace, étape par étape, ce qu’une holding patrimoniale apporte concrètement à un dirigeant en sortie de cession ou en préparation post-LBO, et à un particulier patrimonial qui perçoit déjà des dividendes substantiels ou prépare une transmission. Vous y trouverez les seuils financiers à partir desquels la structure devient rentable, l’arbitrage entre SAS, SARL et société civile, le détail chiffré des régimes mobilisables (mère-fille, intégration fiscale, niche Copé, apport-cession 150-0 B ter, Pacte Dutreil), un budget de création et de fonctionnement réaliste pour 2026, et la cartographie des pièges qui mènent au redressement. Avant d’entrer dans les régimes fiscaux et les statuts juridiques, on pose le diagnostic patrimonial : à quel niveau de revenus, de dividendes ou de plus-value latente la holding devient-elle réellement pertinente, et dans quels cas elle reste contre-productive.

Holding patrimoniale en 2026 : définition, périmètre et utilité réelle

Le diagnostic démarre par les définitions, parce que le mot « holding » recouvre des réalités fiscales et juridiques qui n’ont pas grand-chose en commun. Une holding patrimoniale n’est ni un statut codifié, ni un coffre-fort fiscal automatique. C’est une société d’interposition dont l’utilité dépend des régimes que vous activez à l’intérieur, de la nature des flux qui la traversent et de la frontière, lourde de conséquences, entre holding passive et holding animatrice. Cette première partie pose ce périmètre, identifie les configurations dans lesquelles la holding crée vraiment de la valeur et celles où elle en détruit silencieusement, puis fixe les constantes fiscales 2026 que toutes les sections suivantes mobiliseront.

Ce qu’on appelle une holding patrimoniale, ce qu’elle n’est pas

Posons d’abord la définition pratique avant de la distinguer de ses voisines, parce que la confusion entre holding patrimoniale, holding de reprise et société civile immobilière (SCI) est la source d’une bonne moitié des montages mal calibrés. Une holding patrimoniale est une société dont l’objet principal consiste à détenir des participations dans d’autres sociétés ou des placements financiers, sans exercer elle-même d’activité économique directe. Le Code général des impôts (CGI) ne lui consacre pas de statut autonome, et c’est précisément pour cela que tout se joue dans la qualification fonctionnelle de la société, dans ses statuts et dans les régimes d’imposition qu’elle active.

La frontière avec la holding de reprise (holding d’acquisition utilisée dans un montage Leveraged Buy-Out, LBO) est purement temporelle. Une holding LBO se crée pour porter une dette d’acquisition contractée auprès d’un fonds de private equity ou d’un pool bancaire ; elle remonte les dividendes de la filiale d’exploitation pour rembourser cette dette. Le jour où la dette est éteinte, la même société continue d’exister, mais elle change de nature économique : elle devient mécaniquement une holding patrimoniale qui détient des participations stabilisées. Beaucoup de dirigeants post-LBO découvrent à ce moment qu’ils disposent d’un véhicule déjà constitué, déjà rodé sur le plan comptable, et qu’il leur reste à arbitrer ce qu’ils en font (réinvestissement, transmission, distribution).

La SCI patrimoniale, elle, joue dans un autre registre. Son objet est strictement civil, elle ne peut pas exercer d’activité commerciale, et elle est conçue pour détenir de l’immobilier (de jouissance ou de placement) avec une fiscalité par défaut à l’impôt sur le revenu (IR) ou sur option à l’impôt sur les sociétés (IS). Une SCI peut être logée sous une holding patrimoniale au titre de l’immobilier d’exploitation ou du portefeuille locatif, mais elle ne se substitue pas à la holding pour porter des titres de sociétés d’exploitation.

Reste un point central que beaucoup négligent : la nature patrimoniale ne déclenche aucun avantage fiscal en elle-même. Ce sont les régimes activés à l’intérieur de la holding qui créent la valeur, à savoir le régime mère-fille sur les dividendes intragroupe, l’article 150-0 B ter sur l’apport-cession, la niche Copé sur les plus-values de cession de titres de participation et le Pacte Dutreil sur la transmission familiale. Une holding sans flux et sans régime activé reste un coût pur, comme on le verra plus bas dans les cas de destruction de valeur. Avant d’en venir aux cas d’usage, vous arbitrerez d’abord entre les formes disponibles (choix entre SAS, SARL ou société civile), qu’il faudra ensuite croiser avec votre politique de distribution et votre horizon de transmission.

Holding passive ou holding animatrice : la frontière qui change tout

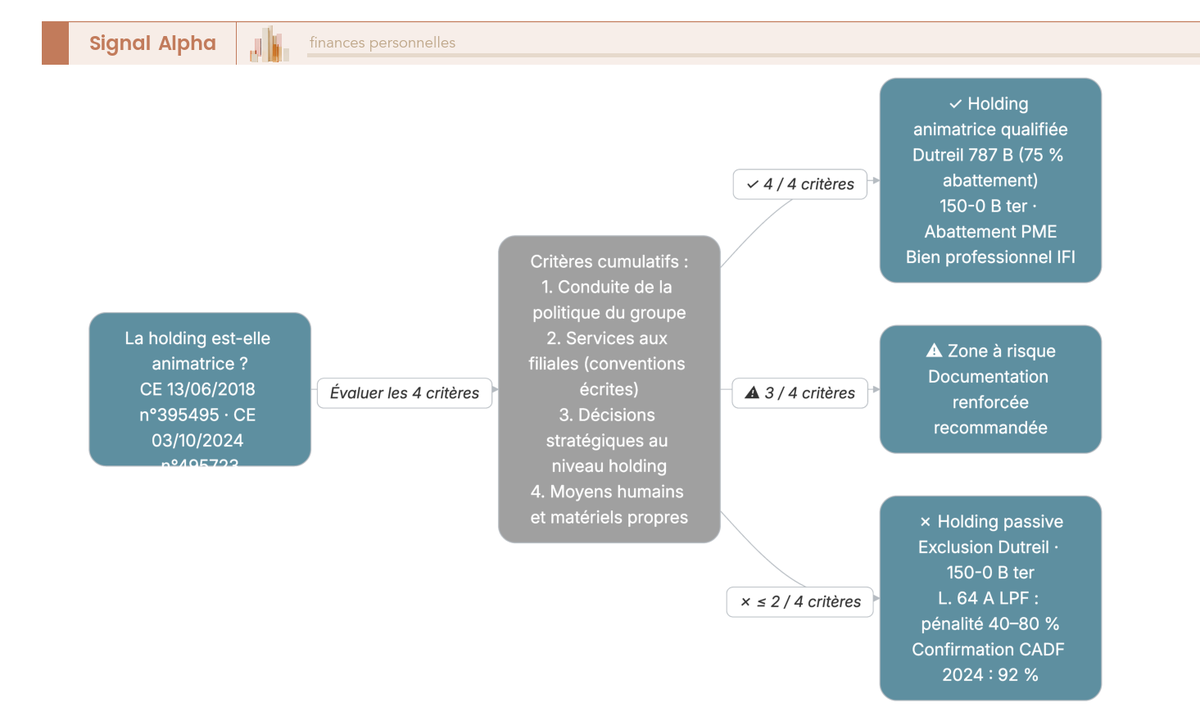

La question de l’animation paraît théorique tant qu’on n’y est pas confronté en contrôle ; elle devient l’enjeu central dès que la holding prétend ouvrir l’accès aux régimes les plus puissants. La distinction tient en deux phrases. Une holding passive se contente de détenir des titres et d’encaisser des dividendes, sans rendre de services effectifs aux filiales. Une holding animatrice participe activement à la conduite de la politique du groupe et fournit à ses filiales des prestations déterminantes (juridiques, comptables, financières, administratives, ressources humaines), formalisées par des conventions écrites et facturées à prix de marché.

Cette qualification n’a pas qu’un intérêt académique. Seule la holding animatrice ouvre quatre dispositifs lourds. Premièrement, le Pacte Dutreil sur la transmission familiale de titres avec abattement de 75 % sur les droits de donation et de succession. Deuxièmement, le réinvestissement direct du produit de cession en sociétés d’exploitation dans le cadre de l’apport-cession de l’article 150-0 B ter, sans passer par la voie plus contrainte des fonds éligibles. Troisièmement, l’abattement renforcé sur cession de titres de petite et moyenne entreprise (PME) au titre du dirigeant partant à la retraite. Quatrièmement, l’exonération d’impôt sur la fortune immobilière (IFI) au titre du bien professionnel pour la part immobilière indispensable à l’activité animée. Autrement dit, une holding patrimoniale qui vise la transmission ou la cession sans soigner sa qualification animatrice se prive d’environ 80 % de l’arsenal fiscal disponible.

La jurisprudence du Conseil d’État (CE) a, ces dernières années, resserré la définition. L’arrêt CE 13 juin 2018 n° 395495 a posé que l’animation effective suppose une participation active à la conduite de la politique du groupe, formalisée par des actes concrets (procès-verbaux, comités de direction, lettres de mission stratégiques). L’arrêt CE 3 octobre 2024 n° 495723, plus récent, confirme cette ligne et précise que la lecture des deux niveaux d’interposition maximum reste de mise pour qualifier la holding animatrice à l’égard du Dutreil. Concrètement, une grand-mère qui détient une mère qui détient la fille opérationnelle reste dans le périmètre ; au-delà, la qualification décroche.

En pratique, quatre critères doivent être réunis pour tenir la qualification animatrice en cas de contrôle. Un dirigeant de la holding qui siège effectivement dans les organes de direction des filiales (administrateur, président, directeur général). Des comités de direction documentés (semestriels minimum, avec ordre du jour, présents, décisions actées, procès-verbaux signés). Des conventions de prestations intragroupe signées, avec livrables réels (rapports, notes, présentations) et facturation régulière à prix de marché documenté. Et des décisions stratégiques majeures arrêtées au niveau de la holding (validation des budgets filiales, décisions d’investissement, financement). Un dossier d’animation tenu à jour chaque année, archivant ces preuves, renforce considérablement la défense devant le Comité de l’abus de droit fiscal (CADF) ou en contentieux. La Revue Fiduciaire, dans son article 4085 d’avril 2025, le rappelle sans ambiguïté : la qualification animatrice se construit dans la durée, pas la veille du contrôle.

Trois situations où la holding crée de la valeur, deux où elle en détruit

Une fois la définition posée et la frontière animatrice clarifiée, on peut passer au filtre de pertinence. Sur le terrain, la création d’une holding patrimoniale produit un gain net dans trois configurations bien identifiées, et elle pèse en charges sans contrepartie dans au moins deux configurations courantes.

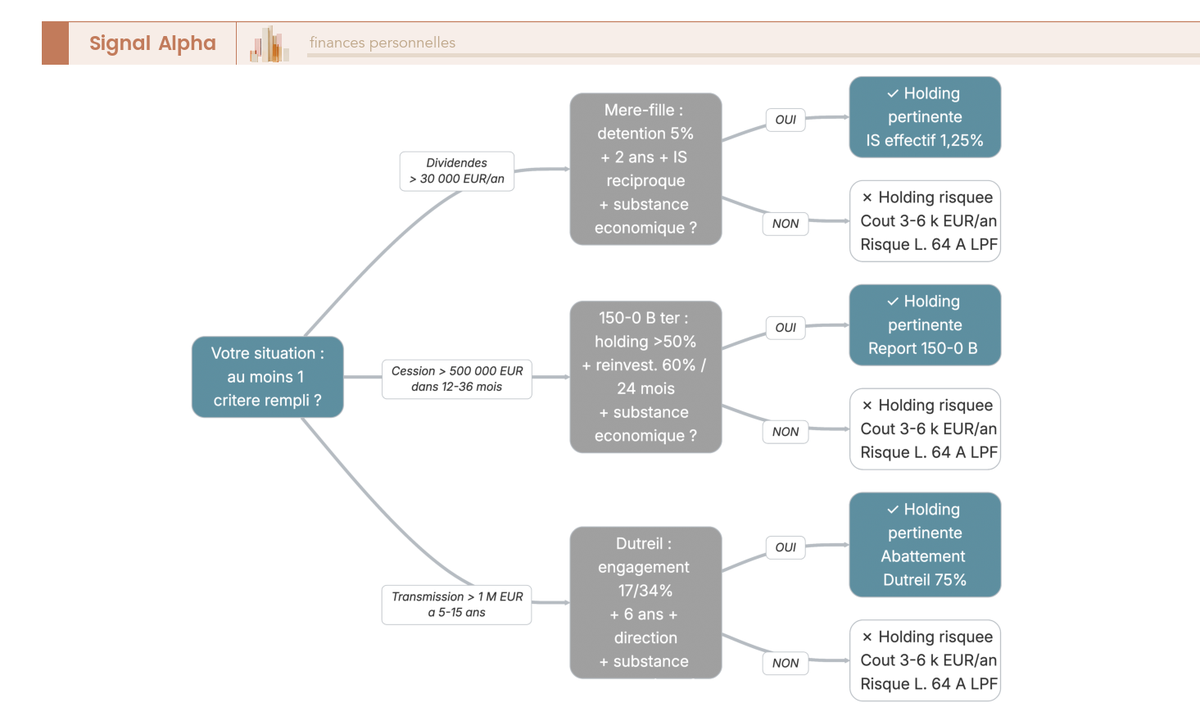

Premier cas créateur de valeur : la remontée de dividendes intragroupe supérieure à 30 000 € par an depuis une filiale opérationnelle profitable. Le régime mère-fille permet d’exonérer 95 % des dividendes remontés à la holding, en ne réintégrant qu’une quote-part de frais et charges (QPFC) de 5 % au résultat imposable. L’IS effectif sur le dividende remonté tombe à 1,25 % (5 % de 25 %), à comparer aux 31,4 % de prélèvement forfaitaire unique (PFU) en distribution directe. Sur 30 000 € de dividende, l’écart représente déjà 9 045 € en faveur de la holding, soit largement de quoi absorber les coûts d’une structure simple.

Deuxième cas : la cession d’entreprise prévue dans les 12 à 36 mois, avec une valorisation supérieure à 500 000 €. L’apport préalable des titres à une holding ouvre l’article 150-0 B ter, qui place la plus-value d’apport en report d’imposition au niveau de la personne physique. La holding cède ensuite l’entreprise, et si le délai de 3 ans n’est pas atteint, elle réinvestit au moins 60 % du prix de cession dans des actifs éligibles. Le différé peut courir des décennies, et il se purge en cas de transmission par donation contrôle-transmise ou par décès. Le mécanisme complet est repris en partie 2.

Troisième cas : la transmission familiale d’une entreprise valorisée plus d’un million d’euros à un horizon de 5 à 15 ans. Le Pacte Dutreil offre un abattement de 75 % sur la valeur des titres transmis par donation ou succession, sous conditions d’engagement collectif et individuel de conservation, et de direction effective. Sur une transmission parent-enfant de 2 M€ de titres, l’économie de droits dépasse 580 000 € par rapport à une transmission sans Dutreil.

À l’inverse, deux configurations détruisent silencieusement de la valeur. La holding mono-filiale dormante, créée « au cas où », avec une filiale en sommeil ou sans politique de distribution active, coûte entre 1 300 et 5 200 € par an de structure (expert-comptable, cotisation foncière des entreprises (CFE), dépôt des comptes, frais bancaires), sans gain fiscal mobilisable. Et le portefeuille de sociétés civiles de placement immobilier (SCPI) logé dans une coquille pour « capitaliser sans flat tax » : les revenus fonciers de SCPI sont exclus du régime mère-fille, ils sont taxés à l’IS au taux normal de 25 % sans abattement, et la distribution ultérieure du résultat supporte le PFU à 31,4 %. La double imposition à la sortie aboutit à une fiscalité totale supérieure à une détention directe en démembrement ou en assurance-vie.

Tableau : Cas d’usage de la holding patrimoniale, création contre destruction de valeur

| Configuration | Flux ou actif | Régime activé | Gain net annuel estimé |

|---|---|---|---|

| Dividendes intragroupe | 30 000 € à 200 000 € de dividendes | Mère-fille (1,25 % d’IS effectif) | 8 000 € à 60 000 € |

| Cession d’entreprise à 12-36 mois | Valorisation supérieure à 500 000 € | 150-0 B ter (report d’imposition) | Différé à long terme de la plus-value mobilière |

| Transmission familiale d’entreprise | Titres supérieurs à 1 M€, horizon 5-15 ans | Pacte Dutreil (abattement 75 %) | Économie de droits jusqu’à 580 000 € sur 2 M€ |

| Holding mono-filiale dormante | Aucun flux d’exploitation | Aucun | Coût net 1 300 € à 5 200 € |

| Portefeuille SCPI en coquille | Revenus fonciers récurrents | Hors mère-fille | Coût net + double imposition à la sortie |

Le test pratique tient en trois questions. Avez-vous au moins 30 000 € de dividendes intragroupe annuels en perspective, ou une cession d’entreprise à 12-36 mois, ou une transmission familiale d’entreprise à 5-15 ans ? Si la réponse est non aux trois, la création d’une holding patrimoniale ne se justifie pas économiquement. Un bilan patrimonial en cinq étapes permet de poser les chiffres avant toute démarche de constitution.

Repères fiscaux 2026 utiles avant de décider

Avant d’évaluer les formes juridiques et les régimes d’IS, il faut s’accorder sur les constantes fiscales 2026, parce qu’elles servent de référence dans toutes les sections suivantes. Le tableau ci-dessous regroupe les seuils, taux et abattements mobilisés tout au long du guide ; lisez-le comme la fiche de paramètres du moteur, pas comme un catalogue.

Tableau : Constantes fiscales 2026 mobilisées dans le guide

| Paramètre | Valeur 2026 | Référence |

|---|---|---|

| IS taux réduit | 15 % jusqu’à 42 500 € de bénéfice annuel | Art. 219 I b CGI |

| IS taux normal | 25 % au-delà de 42 500 € | Art. 219 I CGI |

| PFU sur dividendes et plus-values mobilières | 31,4 % (IR 12,8 % + prélèvements sociaux 18,6 %) | LFSS 2026 |

| Contribution exceptionnelle hauts revenus | 3 % ou 4 % selon RFR | Art. 223 sexies CGI |

| Contribution différentielle hauts revenus (CDHR) | Imposition minimale 20 % au-delà de 250 000 € de RFR (célibataire) ou 500 000 € (couple) | LF 2025, reconduite LF 2026 |

| Seuil IFI | 1,3 M€ de patrimoine immobilier net taxable | Art. 964 CGI |

| QPFC mère-fille | 5 % du dividende remonté | Art. 216 CGI |

| QPFC intégration fiscale | 1 % du dividende intragroupe | Art. 223 B CGI |

| Niche Copé (titres de participation détenus plus de 2 ans) | Exonération 88 %, QPFC 12 %, IS effectif 3 % | Art. 219 I a quinquies CGI |

| Abattement Pacte Dutreil | 75 % sur la valeur des titres transmis | Art. 787 B CGI |

| Abattement donation parent-enfant | 100 000 € par parent et par enfant, rechargeable tous les 15 ans | Art. 779 I CGI |

| Réduction de droits si donation pleine propriété avant 70 ans | 50 % des droits | Art. 790 CGI |

Sources : Bulletin officiel des finances publiques (BOFiP), articles cités du CGI, loi de finances pour 2026 et loi de financement de la sécurité sociale pour 2026 publiées au Journal officiel.

Quelques lectures utiles à garder en tête. Le PFU à 31,4 % a remplacé en 2026 le PFU historique à 30 %, par relèvement de la part prélèvements sociaux à 18,6 % (LFSS 2026). La CDHR, introduite par la loi de finances pour 2025 et reconduite en 2026, instaure un plancher d’imposition à 20 % pour les revenus fiscaux de référence (RFR) élevés ; elle peut renchérir significativement la sortie de dividendes en distribution massive depuis la holding. Le seuil IFI à 1,3 M€ vise le patrimoine immobilier net, indirect compris, et il est calculé hors immobilier d’exploitation animé (notion qui suppose à nouveau la qualification animatrice). Pour les dirigeants en situation de mobilité internationale, l’arbitrage devient plus serré : la fiscalité d’un résident hors de France introduit ses propres règles (exit tax, conventions fiscales, retenue à la source sur dividendes sortants), qu’il faut anticiper en amont de la constitution.

Avec ces constantes en tête, on peut désormais arbitrer la forme juridique de la holding, parce que ce choix conditionne le statut social du dirigeant et la fiscalité des distributions vers la personne physique.

Choisir la forme juridique : SAS, SARL ou société civile

Le choix de la forme juridique paraît administratif, il est en réalité fiscal et social. Une même politique de distribution remonte à des nets dirigeants très différents selon que la holding est une société par actions simplifiée (SAS), une société à responsabilité limitée (SARL) avec gérant majoritaire, ou une société civile (SC) ayant opté pour l’IS. Le statut social du dirigeant (assimilé salarié contre travailleur non salarié, TNS), la flexibilité des statuts, la fiscalité des dividendes du dirigeant et la capacité à accueillir des investisseurs tiers se croisent ici. On présente d’abord la SAS et sa déclinaison unipersonnelle (SASU), puis la SARL et son équivalent unipersonnel (EURL), ensuite la SC patrimoniale (SCI ou SC à objet civil), et on conclut par un comparatif chiffré sur un dividende de 100 000 €.

SAS ou SASU : flexibilité statutaire et président assimilé salarié

La SAS est devenue la forme de référence pour une holding patrimoniale moderne, et son équivalent unipersonnel, la SASU, occupe le même rôle pour le dirigeant solo. Deux raisons expliquent cette domination : la liberté statutaire et le statut social du président.

La liberté statutaire d’abord. Les statuts d’une SAS peuvent organiser à peu près n’importe quelle gouvernance : actions de préférence (avec droits financiers ou politiques différenciés), droits de vote multiples, clauses d’agrément à la cession, droits de préemption, pactes d’associés. C’est ce qui rend la SAS adaptée à l’accueil d’investisseurs tiers (associés capital, fonds, business angels) sans avoir à renégocier la structure entière à chaque tour. Pour une holding patrimoniale qui vise un jour à entrer un membre de la famille au capital, à céder une participation minoritaire à un manager ou à intégrer un fonds en co-investissement, cette souplesse a une valeur pratique réelle.

Le statut social du président ensuite. Le président de SAS (et le président de SASU) est assimilé salarié au sens de la Sécurité sociale, c’est-à-dire rattaché au régime général. Les conséquences pratiques tiennent en deux nombres. Sur la rémunération versée par la holding au président, les charges sociales globales (patronales + salariales) représentent de l’ordre de 80 % du net perçu, dans une fourchette pratique de 75 % à 82 % selon le niveau de rémunération et les régimes optionnels (mutuelle, prévoyance, retraite supplémentaire). En contrepartie, les dividendes versés par la SAS au président ne supportent aucune cotisation sociale, seulement le PFU à 31,4 %. Aucun seuil de capital, aucune fraction soumise à cotisations TNS, contrairement à la SARL avec gérant majoritaire.

Cet écart explique pourquoi un dirigeant fortement distributeur de dividendes (typiquement un cabinet libéral à structure d’IS qui remonte 80 000 à 150 000 € par an à sa holding, puis distribue à la personne physique) privilégie la SAS. Sur le plan du coût employeur, l’écart se chiffre vite : pour un même net annuel perçu par le dirigeant, le coût employeur en assimilé salarié dépasse de l’ordre de 40 % le coût en TNS, à l’image de l’écart documenté sur 125 000 € de coût employeur en assimilé salarié contre 88 500 € en TNS. Mais en sens inverse, l’absence de cotisations sur dividendes en SAS efface souvent cet écart dès lors qu’une part significative du revenu passe par la distribution.

Note de Tom

après un LBO et un cash-out, on apprend vite que la forme juridique de la holding patrimoniale n’est pas un détail administratif. Le passage en SAS m’a permis d’arbitrer librement entre rémunération de président et distribution de dividendes au gré des années, en fonction de mes besoins de cash personnel et de mon allocation de portefeuille, sans buter sur un seuil capitalistique. C’est une souplesse qui se chiffre.

La SAS et la SASU sont donc privilégiées par le dirigeant fortement distributeur, par celui qui prévoit d’ouvrir le capital, et par celui qui veut une gouvernance sur mesure. Reste à examiner la SARL et l’EURL, parce que leur logique inverse (charges sociales plus basses sur rémunération, mais piège des dividendes au-delà de 10 % du capital) reste pertinente dans plusieurs cas.

SARL ou EURL : gérant TNS et seuil de 10 pour cent sur dividendes

La SARL conserve une place dans le paysage des holdings patrimoniales, mais elle obéit à une économie sociale et fiscale très différente de la SAS. Deux dimensions à garder en tête : le statut social du gérant et le piège des dividendes au-delà de 10 % du capital.

Le statut social du gérant dépend de sa part au capital. Le gérant majoritaire (qui détient plus de 50 % des parts, seul ou avec son conjoint et ses enfants mineurs) relève du régime des travailleurs non salariés (TNS), via la Sécurité sociale des indépendants. Les cotisations TNS représentent de l’ordre de 40 % à 45 % du revenu net en régime de croisière, avec une assiette qui inclut la rémunération mais aussi, comme on va le voir, une fraction des dividendes. Le gérant minoritaire ou égalitaire est assimilé salarié, sur le même régime social que le président de SAS. L’EURL suit la logique du gérant unique, donc majoritaire par défaut, donc TNS.

Le piège qui motive la plupart des arbitrages vers la SAS, c’est l’article L. 131-6 du Code de la Sécurité sociale (CSS). Les dividendes versés au gérant majoritaire de SARL, à son conjoint et à ses enfants mineurs sont soumis à cotisations TNS pour leur fraction excédant 10 % du capital social, augmenté des primes d’émission et des sommes versées en compte courant d’associé. Pour visualiser l’effet, si la holding SARL a un capital de 10 000 € et que le gérant majoritaire perçoit 50 000 € de dividendes, la fraction de 49 000 € (au-delà des 1 000 € correspondant à 10 % du capital) supporte des cotisations TNS additionnelles de l’ordre de 35 % à 40 %. Le PFU à 31,4 % s’applique en plus sur l’intégralité du dividende, à raison de sa part IR + prélèvements sociaux. Le rendement net du dividende s’effondre.

Cette mécanique ne disqualifie pas la SARL dans tous les cas. Elle reste pertinente pour le dirigeant unique qui se rémunère peu en dividendes et préfère le statut TNS sur sa rémunération (cotisations plus basses, retraite calculée différemment), pour la holding familiale à transmission progressive où la rigidité statutaire est un atout (parts sociales et non actions, agrément légal pour les cessions hors famille), et pour le dirigeant attaché à une tradition de gestion en SARL. Mais dès que la politique de distribution dépasse 30 000 € par an depuis la holding vers le dirigeant majoritaire, l’écart avec une SAS devient significatif et impose un raisonnement chiffré. C’est précisément le sens du tableau comparatif qui ferme cette section, et que le guide arbitrage salaire et dividendes détaille pour le profil de gérant majoritaire.

Au passage, la responsabilité des associés en SARL est limitée aux apports, comme en SAS. La distinction n’est donc pas patrimoniale (les deux protègent le patrimoine personnel) mais sociale et statutaire. Reste à examiner la troisième forme, la société civile, dont la logique n’est ni capitalistique ni distributive : elle est transmissive.

Société civile et SCI patrimoniale : un outil familial à part

La société civile (SC, ou société civile immobilière, SCI, dans sa déclinaison immobilière) est conçue pour un usage différent. Retenez qu’elle joue d’abord un rôle patrimonial et transmissif, secondairement un rôle de portage de participations ou d’immobilier de placement, et qu’elle exige une attention particulière sur la responsabilité de ses associés.

Le capital d’une SC est libre (pas de minimum légal). Les parts ne sont pas des actions mais des parts sociales, ce qui change la mécanique de cession (agrément légal des associés requis) et facilite le démembrement progressif entre générations. Le démembrement de parts (donation de la nue-propriété aux enfants, conservation de l’usufruit par le parent) est l’usage patrimonial le plus fréquent : il permet de transmettre la valeur économique sans perdre les revenus ni le contrôle politique, en s’appuyant sur le barème de l’article 669 CGI qui décote l’usufruit selon l’âge de l’usufruitier.

L’objet civil est strict. Une SC ne peut pas exercer d’activité commerciale (achat-revente, prestations de services commerciales, etc.) sans risquer la requalification fiscale et la perte de ses avantages. Elle peut détenir des participations, encaisser des dividendes, gérer un portefeuille de placements financiers, ou détenir de l’immobilier locatif. C’est sur ce dernier usage que la SCI s’est popularisée, mais l’objet civil pur n’est pas réservé à l’immobilier. Une SC à l’IS peut très bien porter un portefeuille de participations dans des filiales d’exploitation, à condition de respecter la limite de l’activité commerciale.

Point de vigilance majeur : la responsabilité des associés d’une SC est indéfinie, c’est-à-dire qu’elle s’étend sur le patrimoine personnel des associés, proportionnellement à leur part dans le capital. Cette caractéristique distingue radicalement la SC de la SAS et de la SARL. En cas de difficulté de la société (dette fiscale, dette fournisseur, contentieux), les créanciers peuvent poursuivre les associés sur leur patrimoine personnel, après avoir vainement poursuivi la société. Pour une holding qui détient des participations dans des sociétés d’exploitation à risque, cette caractéristique impose une réflexion sérieuse sur le périmètre et sur le type d’actifs portés. Le cadre complet d’une SCI détaille les arbitrages spécifiques au patrimoine immobilier.

L’option à l’IS est fréquemment retenue pour une SC patrimoniale qui détient de l’immobilier de placement ou un portefeuille de participations. Elle ouvre l’amortissement déductible pour l’immobilier (déductible du résultat IS), elle fixe la fiscalité du résultat au taux de l’IS (15 % puis 25 %) et soumet la distribution ultérieure au PFU à 31,4 % pour l’associé personne physique. À noter que cette option est en principe irrévocable depuis la loi de finances pour 2019, sauf pendant les 5 premiers exercices suivant l’option (CGI art. 239). Les cas types d’usage de la SC à l’IS comme outil patrimonial : la holding familiale pure pour la transmission entre générations, le démembrement de parts entre parents et enfants pour amorcer la transmission sans purger les revenus, l’immobilier d’exploitation détenu en SCI à l’IS sous une holding mère qui anime le groupe d’exploitation.

Tableau récapitulatif : quelle forme pour quel profil

Avant le comparatif chiffré, lisez le tableau ci-dessous comme un croisement entre profil de dirigeant et forme conseillée. Les critères qui pèsent réellement sont le statut social du dirigeant, le traitement des dividendes, la flexibilité statutaire, la capacité à accueillir des tiers et la responsabilité des associés.

Tableau : SAS contre SARL contre SC pour holding patrimoniale (synthèse décisionnelle)

| Critère | SAS / SASU | SARL / EURL | SC (option IS) |

|---|---|---|---|

| Statut social du dirigeant | Assimilé salarié (régime général) | Gérant majoritaire TNS, minoritaire assimilé salarié | Selon statuts et gérance |

| Cotisations sociales sur dividendes | Aucune (PFU 31,4 % seul) | TNS sur fraction au-delà de 10 % du capital + comptes courants + primes (gérant majoritaire) | Aucune si gérant non TNS |

| Charges sociales sur rémunération | 75 % à 82 % du net | 40 % à 45 % du net (TNS) | Variable selon gérance |

| Flexibilité statutaire | Très élevée (actions de préférence, pactes) | Moyenne (cadre légal contraignant) | Élevée (statuts libres, parts sociales) |

| Capacité commerciale | Oui | Oui | Non (objet civil strict) |

| Accueil d’investisseurs tiers | Très facile | Plus contraignant (agrément légal) | Difficile (objet civil, agrément) |

| Responsabilité des associés | Limitée aux apports | Limitée aux apports | Indéfinie, proportionnelle aux parts |

| Éligibilité régime mère-fille | Oui | Oui | Oui (sur option IS) |

| Éligibilité Pacte Dutreil | Oui (si animatrice) | Oui (si animatrice) | Oui (si animatrice, sur option IS) |

| Cession des titres | Actions, libre (sauf clause statutaire) | Parts sociales, agrément légal | Parts sociales, agrément légal |

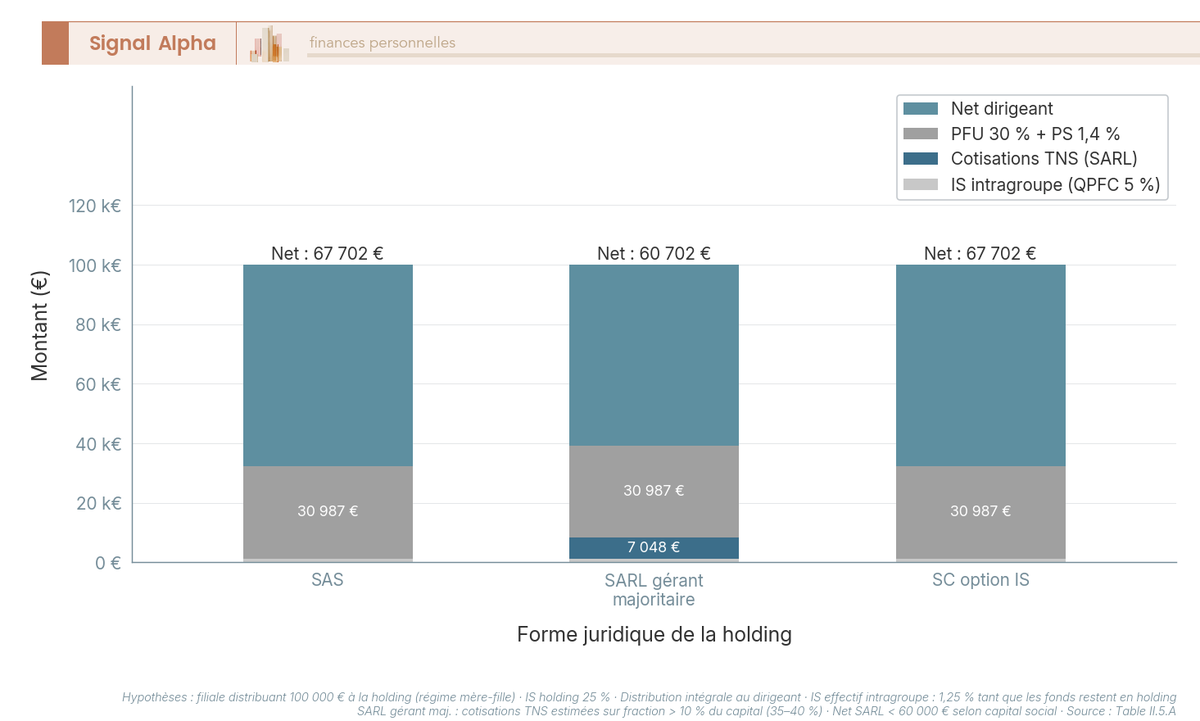

Pour fixer les idées sur l’impact fiscal des trois formes, posons un dividende de 100 000 € remonté de la filiale opérationnelle à la holding au régime mère-fille, puis distribué à la personne physique du dirigeant. L’IS payé par la holding sur ce dividende est identique dans les trois cas (1 250 € au titre de la QPFC de 5 % imposée à 25 %), il reste 98 750 € à distribuer. C’est ensuite que les écarts se creusent.

Tableau : Comparatif fiscal d’un dividende de 100 000 € distribué au dirigeant

| Forme de la holding | IS payé sur QPFC (5 %) | Reste disponible | PFU 31,4 % à la distribution | Cotisations TNS sur fraction excédant 10 % capital | Net dirigeant |

|---|---|---|---|---|---|

| SAS / SASU | 1 250 € | 98 750 € | 31 008 € | 0 € (aucune cotisation sur dividendes) | 67 742 € |

| SARL gérant majoritaire (capital 10 000 €) | 1 250 € | 98 750 € | 31 008 € (sur intégralité) | environ 34 213 € (sur 97 750 € au-delà des 1 000 €, taux pratique 35 %) | environ 33 529 € |

| SC option IS (gérance non TNS) | 1 250 € | 98 750 € | 31 008 € | 0 € | 67 742 € |

Hypothèses de calcul : capital social SARL de 10 000 €, gérant majoritaire seul associé, pas de compte courant ni de prime d’émission, cotisations TNS sur fraction au-delà de 10 % du capital appliquées au taux pratique de 35 % en régime de croisière, PFU à 31,4 % (12,8 % IR + 18,6 % prélèvements sociaux) appliqué après cotisations TNS le cas échéant, hors contribution exceptionnelle hauts revenus et CDHR.

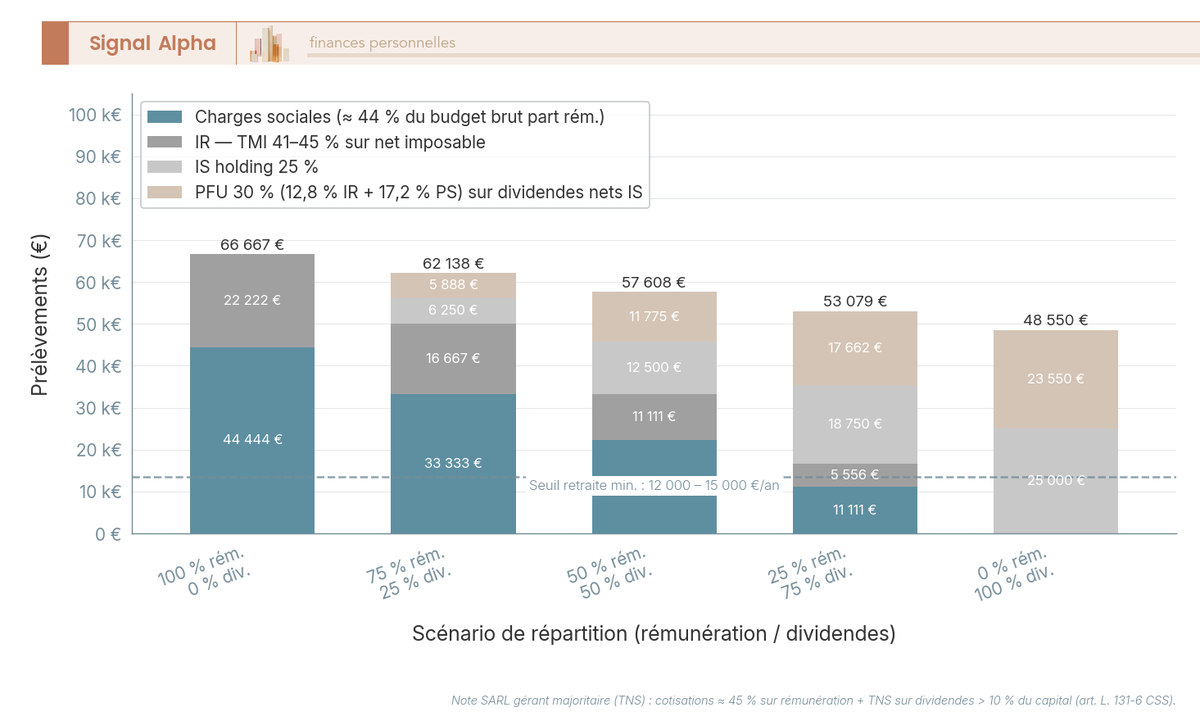

Lecture du graphique : sur ce dividende de 100 000 €, la SAS et la SC option IS aboutissent au même net dirigeant (environ 67 700 €), tandis que la SARL avec gérant majoritaire et un capital social faible perd près de 34 000 € en cotisations TNS, soit la moitié du net potentiel. Le levier le plus simple pour contenir cet effet en SARL consiste à doter le capital social plus largement (effet d’augmenter le seuil des 10 % au-dessous duquel les dividendes échappent aux cotisations TNS), au prix d’une moindre liquidité du capital pour l’associé. La conclusion pratique tient en une phrase : pour une holding patrimoniale qui distribue régulièrement à la personne physique, la SAS et la SC option IS dominent ; la SARL ne se justifie que pour le dirigeant unique peu distributeur ou pour des raisons de tradition familiale. Le détail de l’arbitrage rémunération contre dividendes (et la combinaison optimale entre les deux selon les années) est traité dans le guide rémunération dirigeant.

Avec la forme arbitrée, il reste à choisir les régimes d’IS à activer à l’intérieur de la holding pour rendre la structure réellement rentable.

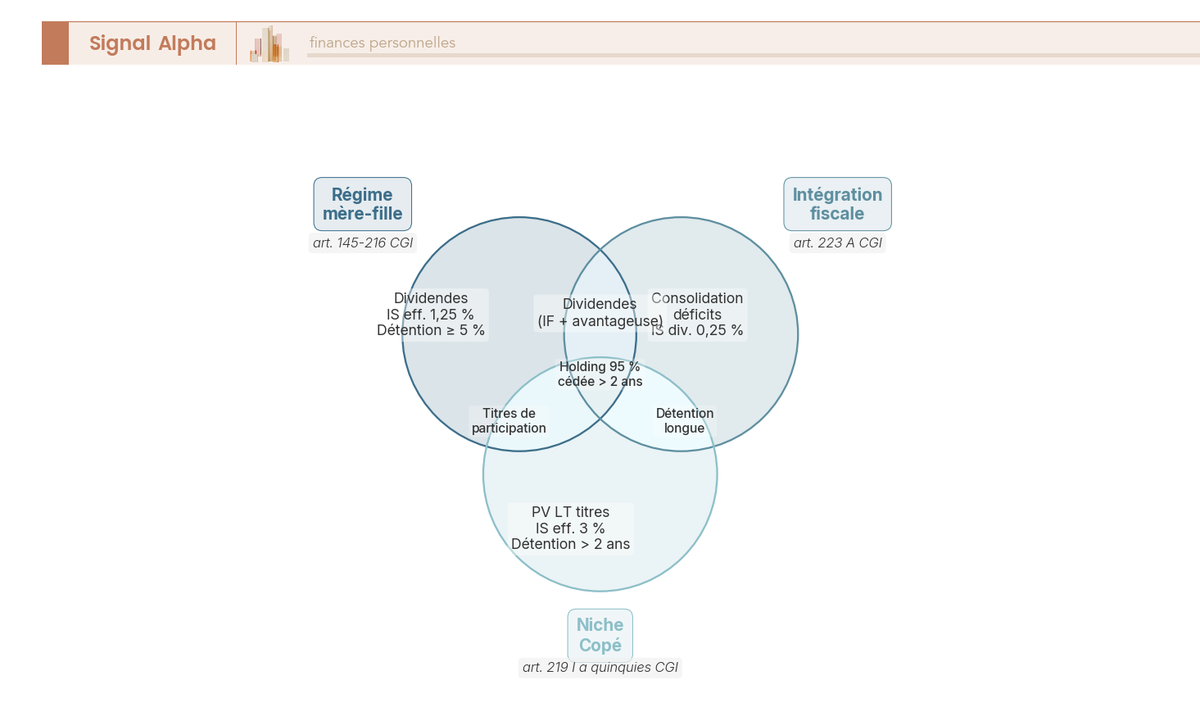

Régimes fiscaux activables : mère-fille, intégration, niche Copé

Les régimes d’IS de la holding sont trois, et ils répondent à trois questions différentes. Le régime mère-fille s’occupe des dividendes intragroupe (le flux le plus récurrent). L’intégration fiscale consolide bénéfices et déficits dans le groupe (utile dès qu’il y a des déficits à imputer ou des flux intragroupe significatifs). La niche Copé traite les plus-values de cession de titres de participation détenus plus de 2 ans (mobilisée lors d’une cession de filiale, et combinable avec l’apport-cession traité en partie 2). On termine par un coût comparé chiffré IS holding contre PFU direct, pour fixer le seuil de rentabilité de la structure.

Régime mère-fille : 95 pour cent d’exonération et QPFC de 5 pour cent

Le régime mère-fille est le régime le plus accessible, le plus récurrent, et c’est celui qui justifie économiquement la création d’une holding patrimoniale dans la majorité des cas. Posons sa mécanique avant d’en chiffrer l’effet.

Les conditions cumulatives sont simples. La société mère détient au moins 5 % du capital de la filiale, en pleine propriété ou en nue-propriété, et elle s’engage à conserver les titres pendant au moins 2 ans (le respect a posteriori du délai suffit, la rupture entraîne la reprise des avantages avec intérêts de retard). La société mère et la filiale sont l’une et l’autre soumises à l’IS (de plein droit ou sur option). L’option pour le régime se fait annuellement, dividende par dividende et filiale par filiale, par simple mention dans la liasse fiscale. Aucune procédure préalable, aucune autorisation administrative.

Le mécanisme fiscal tient en deux temps. D’une part, 95 % du dividende remonté à la holding est exonéré d’IS. D’autre part, la holding réintègre dans son résultat imposable une QPFC forfaitaire de 5 % du dividende, qui est imposée au taux normal de l’IS (25 % en 2026). L’IS effectif sur le dividende remonté ressort donc à 5 % de 25 %, soit 1,25 %. Sur 100 000 € de dividende intragroupe, la holding paie 1 250 € d’IS au lieu des 25 000 € qu’elle paierait sans le régime. Sur 500 000 €, l’IS tombe à 6 250 € contre 125 000 €.

Une question revient souvent : peut-on être exonéré de la QPFC si les frais réels engagés pour percevoir le dividende sont inférieurs à 5 % du montant ? La réponse jurisprudentielle est non. L’arrêt CE 5 juillet 2022 n° 463021 société Axa a tranché : la QPFC a la nature d’une imposition forfaitaire des distributions, et non d’une reprise de charges déductibles. Elle reste due indépendamment du niveau effectif des frais. Cette lecture s’est confirmée depuis, et elle a fermé un argument que certains conseils mobilisaient encore au début des années 2020.

Deux limites pratiques à retenir. Premièrement, les titres détenus en usufruit seul ne donnent pas droit au régime mère-fille, parce que l’usufruitier ne détient pas la pleine propriété ni la nue-propriété requise. La nue-propriété, en revanche, ouvre le régime. Deuxièmement, les obligations déclaratives se limitent à mentionner l’option dans la liasse fiscale annuelle (tableau de détermination du résultat fiscal, ligne dividendes intragroupe), à conserver les justificatifs (procès-verbaux de distribution de la filiale, avis de virement, registre des titres pour la condition de détention), et à respecter la durée de 2 ans.

Sur le terrain, le régime mère-fille est l’outil le plus systématiquement rentable pour une holding patrimoniale qui agrège plusieurs filiales d’exploitation distributrices. Mais dès qu’il y a des déficits à compenser entre filiales, ou que les flux intragroupe dépassent les seuls dividendes (subventions, abandons de créance, prix de transfert), il faut passer au régime supérieur, l’intégration fiscale.

Intégration fiscale : consolider bénéfices et déficits dans le groupe

L’intégration fiscale est le régime de consolidation des résultats du groupe au niveau de la société mère. Retenez qu’elle dépasse le seul mère-fille dès lors qu’il existe des déficits à imputer ou que les flux intragroupe (dividendes, conventions, opérations exceptionnelles) deviennent significatifs.

Les conditions cumulatives sont plus exigeantes. La société mère détient au moins 95 % du capital de chaque société intégrée, en pleine propriété, directement ou indirectement (par chaîne de participations elles-mêmes à 95 %). Toutes les sociétés intégrées (mère et filiales) sont soumises à l’IS de plein droit ou sur option. Les exercices comptables et fiscaux sont clôturés à la même date (12 mois). L’option pour le périmètre d’intégration est formalisée par une déclaration au Service des impôts des entreprises (SIE) avant la clôture du premier exercice intégré, valable 5 exercices renouvelables tacitement. Et une convention d’intégration écrite organise la répartition de la charge d’IS entre les sociétés intégrées (la liberté contractuelle est totale, mais la convention doit exister et être appliquée).

Les avantages sont triples. D’abord, la compensation horizontale des résultats : un déficit chez la filiale A s’impute sur le bénéfice de la filiale B, sans attendre les reports déficitaires ordinaires. Dans un groupe où une filiale en démarrage perd 200 000 € pendant que la filiale mature dégage 500 000 €, l’intégration ramène l’assiette d’IS à 300 000 €, soit une économie immédiate d’environ 50 000 € d’IS par rapport au régime mère-fille seul. Ensuite, la QPFC sur les dividendes intragroupe est ramenée à 1 % (article 223 B du CGI), contre 5 % en régime mère-fille hors intégration. L’IS effectif sur dividende intégré tombe à 0,25 %. Enfin, certaines opérations intragroupe sont neutralisées (abandons de créance, subventions, plus-values internes), ce qui simplifie la circulation des flux dans le groupe.

Le coût administratif est réel et il faut le chiffrer. La comptabilité consolidée (établissement de la liasse fiscale intégrée, conventions, suivi des entrées et sorties de périmètre, retraitements de neutralisation) génère un surcoût de cabinet comptable d’environ 3 000 à 10 000 € HT par an selon la complexité du groupe et le nombre de filiales intégrées. La gestion des entrées et sorties de périmètre (perte du seuil de 95 %, déconsolidation, neutralisation à la sortie) demande une vigilance pratique qu’un groupe en croissance n’a pas toujours.

Le critère pratique de bascule du mère-fille vers l’intégration tient en deux indicateurs. Premier indicateur : il existe au moins une filiale en pertes durables ou en démarrage, dont le déficit peut être imputé sur les bénéfices d’une autre filiale mature. L’économie d’IS immédiate justifie alors le surcoût comptable. Second indicateur : les flux intragroupe dépassent 200 000 € par an (dividendes, conventions de prestations, conventions de trésorerie), et la réduction de la QPFC de 5 % à 1 % gagne plus que ce que coûte la comptabilité consolidée. En dessous de ces deux seuils, le régime mère-fille seul reste préférable, parce que son coût administratif est nul (juste une mention dans la liasse).

Niche Copé : 88 pour cent d’exonération sur cession de titres de participation

La niche Copé est le régime qui s’active à la cession des titres de participation détenus par la holding. Retenez qu’elle ne concerne pas les flux récurrents mais les plus-values de sortie, et qu’elle se combine très utilement avec l’apport-cession traité en partie 2.

Le régime se trouve à l’article 219 I a quinquies du CGI. Sur une cession de titres de participation détenus depuis plus de 2 ans, la plus-value à long terme est exonérée d’IS à hauteur de 88 %. La QPFC réintégrée au résultat imposable au taux normal de l’IS est de 12 % de la plus-value brute. L’IS effectif sur la plus-value de cession ressort donc à 12 % de 25 %, soit 3 %. Sur une plus-value de 1 M€, la holding paie 30 000 € d’IS au lieu des 250 000 € hors régime.

La définition des titres de participation conditionne tout. Sont considérés comme titres de participation les titres qui ouvrent droit au régime mère-fille (donc détention d’au moins 5 % du capital avec engagement de conservation 2 ans) et les titres inscrits au compte 261 du plan comptable général (PCG) avec présomption simple de qualification de titre de participation au-delà de 10 % du capital. La fiscalité s’applique à la cession des seuls titres de participation, pas aux placements financiers ordinaires (qui restent imposés au taux normal de l’IS sur la plus-value, sans abattement).

Une exclusion importante à connaître. Les titres de sociétés à prépondérance immobilière non cotées (sociétés dont l’actif est composé à plus de 50 % d’immobilier non affecté à une activité d’exploitation) ne bénéficient pas de la niche Copé. La plus-value de cession est imposée au taux spécifique de 19 % majoré des contributions additionnelles (article 219 I a du CGI, régime des titres de SPI), ce qui reste préférable au taux normal mais sans bénéficier des 88 % d’exonération.

La combinaison stratégique la plus puissante avec l’apport-cession 150-0 B ter est la suivante. Le dirigeant apporte ses titres d’exploitation à sa holding, plaçant la plus-value d’apport en report d’imposition au niveau de la personne physique. Après plus de 2 ans, la holding cède l’entreprise au tiers acquéreur et bénéficie de la niche Copé sur la plus-value de cession holding (IS effectif 3 %). Cette mécanique repousse la plus-value mobilière de l’apporteur au régime des plus-values mobilières en vigueur au moment de la levée du report (avec purge possible par donation contrôle-transmise ou par décès) tout en encaissant le prix de cession dans la holding sous une fiscalité d’IS réduite. Pour le réemploi du produit de cession, les véhicules de private equity via FCPR ou FCPI font partie des supports éligibles au 150-0 B ter quand le délai de 3 ans s’impose.

Tableau : Efficacité fiscale comparée des régimes IS holding (taux normal 25 %)

| Régime | Conditions principales | Exonération | QPFC | IS effectif sur le flux ou la plus-value | Type de flux concerné |

|---|---|---|---|---|---|

| Mère-fille | Détention de 5 % minimum, conservation 2 ans, IS-IS | 95 % | 5 % | 1,25 % | Dividendes intragroupe |

| Intégration fiscale | Détention de 95 %, exercices alignés, option formelle | 95 % | 1 % | 0,25 % | Dividendes intragroupe intégrés |

| Niche Copé | Titres de participation, détention plus de 2 ans, IS | 88 % | 12 % | 3 % | Plus-value de cession de titres de participation |

| Hors régime (taux normal) | Aucune condition | 0 % | 0 % | 25 % | Plus-value de cession de placement non qualifié |

Sources : articles 145, 216, 223 A, 223 B et 219 I a quinquies du CGI, doctrine BOFiP en vigueur en 2026.

Une fois ces trois régimes posés, on peut chiffrer l’écart entre IS holding et PFU direct, et identifier le seuil à partir duquel la holding paie son coût de structure.

Coût comparé : IS sur dividendes en holding contre flat tax en direct

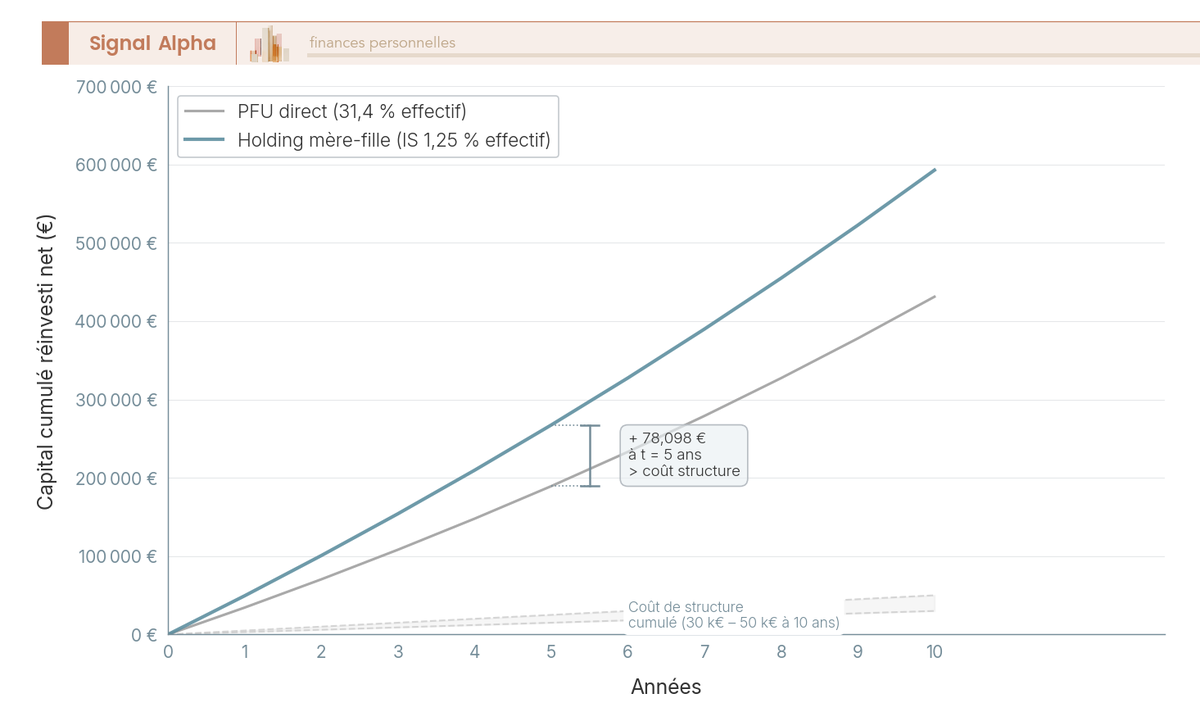

L’arbitrage économique de la holding patrimoniale se joue au cœur de cette H3. Pour fixer les idées, prenons 100 000 € de dividende versé par la filiale opérationnelle, et comparons deux trajectoires : encaissement direct par la personne physique au PFU contre encaissement par la holding au régime mère-fille puis capitalisation interne.

En distribution directe, la mécanique est simple. La filiale verse 100 000 € de dividende à la personne physique. Le PFU à 31,4 % s’applique (12,8 % d’IR + 18,6 % de prélèvements sociaux), soit 31 400 € de prélèvement. Net immédiat pour la personne physique : 68 600 €. Aucune autre étape, mais aucune capitalisation possible avec frottement fiscal minimal sur les années suivantes.

En distribution à la holding au régime mère-fille, la filiale verse 100 000 € à la holding. La QPFC de 5 % (5 000 €) est réintégrée au résultat imposable au taux normal de l’IS (25 %), soit 1 250 € d’IS. La holding conserve 98 750 € de trésorerie après IS. Par rapport à la trajectoire directe, l’écart de capital disponible est de 30 150 € au profit de la holding, à la première année.

Cet écart ne se concrétise pleinement que si les fonds restent capitalisés dans la holding et y produisent un rendement. Sur 10 ans, à un rendement annualisé de 5 % net après frais d’enveloppe (placement diversifié logé dans un contrat de capitalisation personne morale ou un compte titres ordinaire holding), le capital cumulé dans la holding atteint environ 160 800 € pour 100 000 € investis. Côté direct, les 68 600 € investis au même rendement atteignent environ 111 800 €. L’écart de capital cumulé sur 10 ans dépasse 49 000 € avant tout frottement de sortie. La même mécanique répétée sur 5 ans avec 50 000 € de dividende annuel donne un écart cumulé de l’ordre de 90 000 € en faveur de la holding.

Tableau : Comparaison rapide PFU direct contre holding mère-fille sur 5 ans (capitalisation des dividendes nets)

| Année | PFU direct (capital cumulé, rendement 5 % net) | Holding mère-fille (capital cumulé, rendement 5 % net) | Écart |

|---|---|---|---|

| Année 1 | 68 600 € | 98 750 € | 30 150 € |

| Année 2 | 140 630 € | 202 438 € | 61 808 € |

| Année 3 | 216 262 € | 311 309 € | 95 047 € |

| Année 4 | 295 675 € | 425 624 € | 129 949 € |

| Année 5 | 379 059 € | 545 655 € | 166 596 € |

Hypothèses : 100 000 € de dividende remonté chaque année, PFU direct 31,4 %, régime mère-fille avec QPFC 5 % et IS 25 % (soit 1 250 € d’IS par tranche), capitalisation au rendement net 5 % par an dans les deux cas.

Lecture du graphique : l’écart de capital cumulé entre la holding mère-fille et le PFU direct croît de manière géométrique avec le temps, parce que les dividendes capitalisés dans la holding produisent eux-mêmes un rendement, sans frottement de PFU annuel. Sur 10 ans, pour 50 000 € de dividende annuel, l’écart dépasse 250 000 € de capital cumulé.

La limite à connaître : cet écart de capitalisation n’est pas un gain définitif tant que les fonds restent dans la holding. Le jour où le dirigeant fait sortir les fonds vers sa personne physique (distribution de dividendes de la holding au dirigeant), le PFU à 31,4 % s’applique en intégralité. L’arbitrage final dépend donc de l’horizon de sortie. Sur un horizon de capitalisation supérieur à 7-10 ans, la holding domine très largement. Sur un horizon de sortie immédiate des fonds, l’avantage se résume au seul gain d’IS au moment de la remontée (30 150 € sur 100 000 € distribués, soit l’équivalent de 31 % de la première année). C’est non négligeable, mais cela ne couvre pas seul les coûts de structure si le dividende annuel est faible.

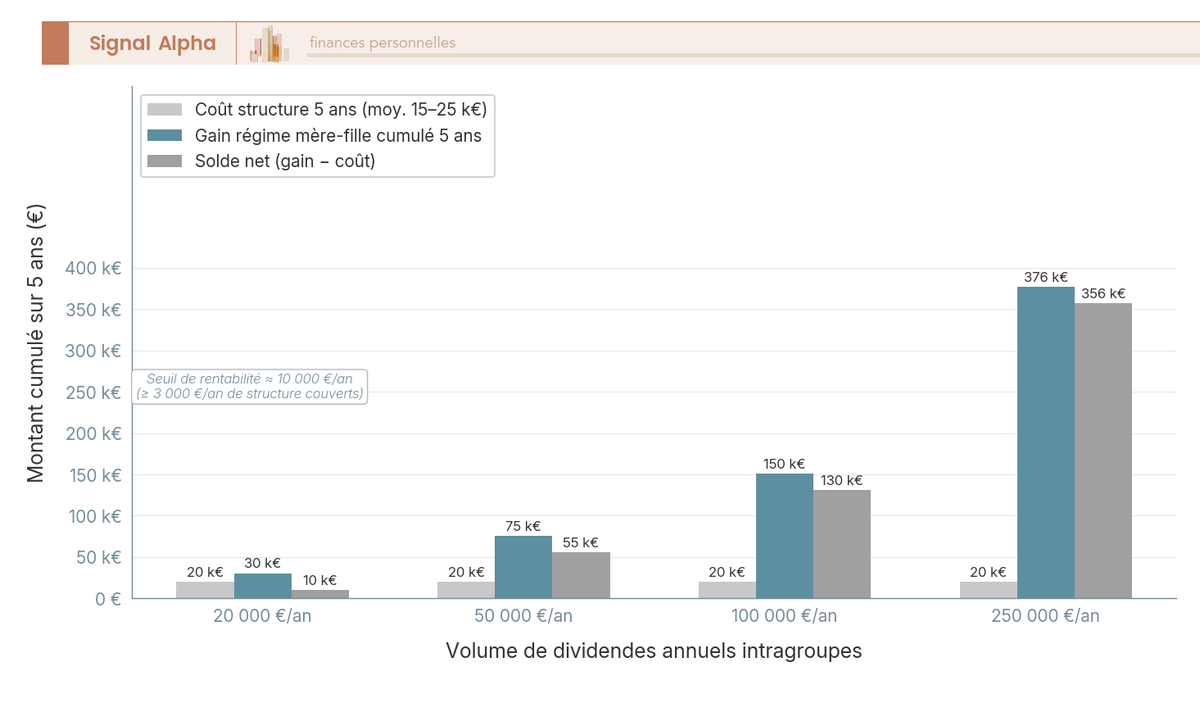

D’où le seuil de rentabilité pratique. Avec un coût de structure annuel moyen d’environ 3 000 € pour une holding simple (expert-comptable, CFE, dépôt des comptes, frais bancaires), le gain mère-fille couvre le coût à partir d’un dividende intragroupe annuel d’environ 10 000 € (gain de 3 015 € par rapport au PFU direct). Pour une holding plus active (intégration ou animation), le seuil monte à environ 20 000 € de dividende. Cette analyse rejoint le chiffre annoncé en introduction (10 000 € à 20 000 € de dividende annuel comme seuil de rentabilité pratique), et elle fixe le critère d’entrée chiffré dans le projet.

Tableau : Comparaison rapide des trois principaux régimes d’IS pour holdings sur 100 000 € de flux

| Configuration | Régime activé | IS payé par la holding | Trésorerie disponible après IS |

|---|---|---|---|

| Dividende intragroupe en holding simple | Mère-fille | 1 250 € | 98 750 € |

| Dividende intragroupe en groupe intégré | Intégration fiscale (95 %) | 250 € | 99 750 € |

| Plus-value de cession de titres de participation à plus de 2 ans | Niche Copé | 3 000 € | 97 000 € |

| Plus-value de cession sans qualification | Taux normal IS | 25 000 € | 75 000 € |

Lecture du graphique : à 10 000 € de dividende annuel, le gain mère-fille couvre tout juste les coûts de structure d’une holding simple. Le solde net devient significatif à partir de 30 000 € de dividende annuel, et il prend une ampleur réelle au-delà de 100 000 € par an. C’est le seuil de bascule pratique du projet de holding patrimoniale orientée flux.

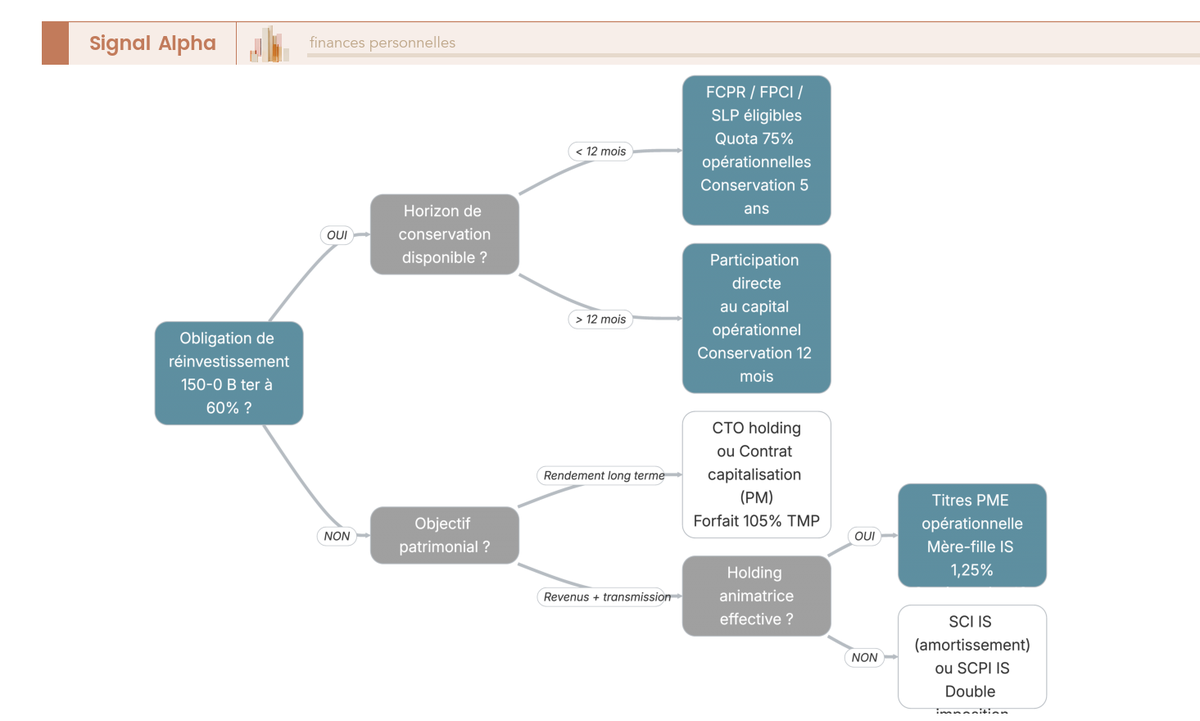

Avec ces régimes en tête, l’écart entre IS holding et PFU direct chiffré, et le seuil de rentabilité posé, il reste à comprendre comment la holding peut différer l’impôt sur la plus-value de cession d’une entreprise via l’apport-cession 150-0 B ter, et comment elle prépare la transmission familiale via le Pacte Dutreil et le démembrement. C’est l’objet de la partie suivante.

Apport-cession et article 150-0 B ter : différer l’impôt en 2026

Quand vous cédez votre entreprise à 1 ou 2 M€, la fiscalité pose une question qui pèse lourd dans la décision : payer 31,4 % de PFU sur la plus-value mobilière au moment du closing, ou interposer une holding qui place ce gain en report d’imposition au sens de l’article 150-0 B ter du CGI. Ce n’est pas une exonération définitive, c’est un différé qui peut durer des décennies et qui ne se transforme en purge que dans deux cas : donation avec transfert de contrôle ou décès. Cette partie dissèque le mécanisme étape par étape, depuis la constitution de la holding contrôlée jusqu’à la sortie patrimoniale, en s’arrêtant sur la contrainte de réinvestissement à 60 % et sur les sept événements qui ferment le report.

Principe et étapes du schéma 150-0 B ter

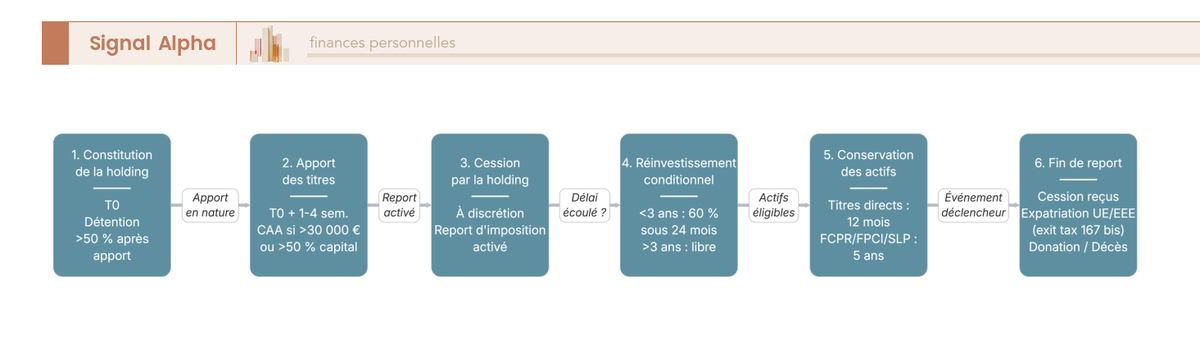

Avant de chiffrer l’intérêt patrimonial, il faut clarifier la mécanique de base, parce que chaque étape conditionne la suivante et que l’oubli d’une condition peut entraîner la déchéance du report avec intérêts de retard. Le schéma 150-0 B ter se déroule en six étapes ordonnées.

La première étape, c’est la constitution de la holding bénéficiaire, soumise à l’IS en France, dont l’apporteur personne physique contrôle plus de 50 % des droits de vote ou des droits financiers (seul ou avec son groupe familial). Sans contrôle, pas de report : c’est la clé d’entrée du dispositif. La deuxième étape, c’est l’apport des titres de la société d’exploitation à la holding, en échange de titres reçus en rémunération de l’apport. Si la valeur d’un apport en nature dépasse 30 000 € ou représente plus de 50 % du capital social, un commissaire aux apports (CAA) doit valoriser les titres apportés selon les seuils Sapin 2 (les fourchettes d’honoraires et la méthodologie sont reprises en partie 3). La valeur d’apport retenue fixe la base de calcul de la plus-value d’apport.

À l’issue de l’apport, le report d’imposition prend effet de plein droit, sans option, dès lors que les conditions sont remplies (contrôle de la holding par l’apporteur, apport à une société soumise à l’IS). La plus-value d’apport, calculée comme la différence entre la valeur d’apport et le prix de revient des titres apportés, est gelée au niveau de la personne physique de l’apporteur. Elle reste due et déclarée chaque année par le contribuable sur le formulaire 2074-I tant que le report n’est pas levé.

La troisième étape est la cession des titres apportés par la holding au tiers acquéreur, à une date librement choisie. C’est ici que se joue la bifurcation centrale du dispositif : si la cession intervient dans les 3 ans qui suivent l’apport, la holding bascule en obligation de réinvestissement à 60 % du prix de cession ; au-delà de 3 ans, aucune obligation, le report est maintenu de plein droit. Les quatrième, cinquième et sixième étapes (réinvestissement éventuel, conservation des actifs réinvestis et survenance d’un événement de fin de report) s’inscrivent dans cette logique de différé.

Tableau : Séquence pratique de l’apport-cession 150-0 B ter

| Étape | Acteur | Délai | Effet |

|---|---|---|---|

| Constitution de la holding contrôlée | Apporteur | Avant l’apport | Société à l’IS, contrôle supérieur à 50 % |

| Apport des titres à la holding | Apporteur | T0 | Report d’imposition de la plus-value d’apport |

| Cession des titres apportés | Holding | À discrétion | Bifurcation à 3 ans depuis l’apport |

| Réinvestissement à 60 % du prix de cession | Holding | 24 mois après cession (si cession à moins de 3 ans) | Maintien du report |

| Conservation des actifs réinvestis | Holding | 12 mois (titres directs) ou 5 ans (fonds éligibles) | Maintien du report |

| Survenance d’un événement de fin de report | Apporteur ou donataire | Variable | Levée du report ou purge |

Référence : article 150-0 B ter CGI ; BOFiP BOI-RPPM-PVBMI-30-10-60-20, dernière mise à jour le 18 août 2025.

Le détail des obligations de remploi est repris dans le guide dédié détail des obligations de réinvestissement pour conserver le report, qui aborde notamment les cas frontières de réinvestissement partiel et de fonds de fonds. Avec la séquence posée, on peut entrer dans la pièce maîtresse du dispositif : la nature des réinvestissements éligibles.

Réinvestissement éligible : quoi, combien, dans quel délai

C’est la contrainte qui détermine si l’apport-cession reste un instrument souple ou devient une camisole patrimoniale. Si la holding cède les titres dans les 3 ans suivant l’apport, elle doit réinvestir au moins 60 % du prix de cession dans des actifs éligibles, dans un délai de 24 mois à compter de la cession. Au-delà de 3 ans, ce verrou disparaît et la holding retrouve sa liberté d’allocation (compte-titres ordinaire (CTO), contrat de capitalisation personne morale, immobilier de placement, distribution).

Quatre catégories de réinvestissement sont éligibles. Première catégorie : l’acquisition de moyens d’exploitation affectés à une activité industrielle, commerciale, artisanale, agricole, libérale ou financière. La conservation minimale est de 12 mois. Deuxième catégorie : la prise de contrôle d’une société d’exploitation soumise à l’IS exerçant une activité éligible (le contrôle s’entend de la majorité des droits de vote ou des droits financiers). Conservation 12 mois. Troisième catégorie : la souscription en numéraire au capital initial ou à l’augmentation de capital d’une société d’exploitation à l’IS exerçant une activité éligible, sans condition de contrôle (un investissement minoritaire suffit). Conservation 12 mois. Quatrième catégorie : la souscription à des parts ou actions de Fonds Communs de Placement à Risque (FCPR), Fonds Professionnels de Capital Investissement (FPCI) ou Sociétés de Libre Partenariat (SLP) éligibles. Conservation 5 ans, avec un quota d’investissement du fonds de 75 % minimum en titres de sociétés d’exploitation non cotées, dont 50 % dans des PME au sens UE. La liste des fonds éligibles est consultable via le GECO de l’Autorité des marchés financiers (AMF).

Attention sur ce point : la mise à jour BOFiP du 18 août 2025 (BOI-RPPM-PVBMI-30-10-60-20) a explicitement exclu trois activités du périmètre éligible : la gestion d’un patrimoine immobilier, la gestion pure d’un portefeuille de valeurs mobilières, et la location nue. Une holding qui réinvestit son produit de cession dans des SCPI, dans un portefeuille boursier autonome ou dans un immeuble locatif nu déclenche la déchéance du report. Le contentieux fiscal sur ces frontières est nourri ; un avocat fiscaliste reste recommandé sur les cas frontières (immobilier d’exploitation affecté à l’activité d’une filiale, par exemple).

Tableau : Catégories de réinvestissement éligible 150-0 B ter

| Catégorie | Nature de l’actif | Conservation | Part du prix de cession |

|---|---|---|---|

| Acquisition de moyens d’exploitation | Actifs affectés à une activité éligible | 12 mois | Au moins 60 % cumulé |

| Prise de contrôle d’une société d’exploitation | Société à l’IS, activité éligible | 12 mois | Au moins 60 % cumulé |

| Souscription au capital d’une société d’exploitation | Société à l’IS, activité éligible, minoritaire admis | 12 mois | Au moins 60 % cumulé |

| Souscription à parts de FCPR / FPCI / SLP éligibles | Quota 75 % en sociétés d’exploitation non cotées | 5 ans | Au moins 60 % cumulé |

Référence : article 150-0 B ter CGI ; BOFiP BOI-RPPM-PVBMI-30-10-60-20, mise à jour 18/08/2025.

Le solde de 40 % du prix de cession est librement allouable (trésorerie longue, CTO holding, contrat de capitalisation personne morale, SCPI, immobilier de placement), tant que les 60 % éligibles sont sécurisés et conservés sur la durée requise. C’est sur ce solde que la holding retrouve une marge d’allocation. Pour la part dédiée au capital-investissement, qui combine éligibilité 150-0 B ter et diversification, le guide capital-investissement coté ou non coté détaille l’arbitrage entre FCPR, FCPI et FPCI selon l’horizon et la liquidité recherchée.

Reste à comprendre ce qui cloture effectivement le report : les sept événements de fin de report définissent la sortie du dispositif.

Fin du report : événements qui déclenchent l’imposition

Le report n’est pas une exonération définitive, c’est un sursis dont la levée intervient sur des événements précis, listés à l’article 150-0 B ter du CGI et précisés par la doctrine BOFiP. Sept événements sont à connaître pour piloter la trajectoire patrimoniale.

Premier : la cession par l’apporteur des titres reçus en rémunération de l’apport (autrement dit, la cession des parts de la holding elle-même). Le report tombe, la plus-value d’apport devient imposable selon le régime des plus-values mobilières en vigueur à la date du report initial, en pratique au PFU à 31,4 % en 2026. Deuxième : le rachat ou l’annulation des titres reçus par la holding au profit de l’apporteur (opération assimilée à une cession). Troisième : le manquement aux obligations de réinvestissement (seuil de 60 % non atteint, délai de 24 mois dépassé, conservation de 12 mois ou 5 ans non respectée). La déchéance entraîne la fin du report, la plus-value devient imposable au PFU, majorée des intérêts de retard et des éventuelles pénalités pour manquement délibéré.

Quatrième : le transfert du domicile fiscal hors UE et EEE déclenche l’exit tax de l’article 167 bis du CGI et la fin du report 150-0 B ter pour la fraction de plus-value en report. Un sursis de paiement reste possible sous conditions de garanties (notamment caution bancaire pour les transferts hors UE et EEE). La exit tax avec ses seuils et son sursis de paiement détaille les arbitrages pratiques pour les dirigeants en projet d’expatriation. Cinquième : la donation des titres reçus sans transfert de contrôle au donataire (donation purement nu-propriétaire en démembrement, par exemple) transfère le report au donataire, sans purge ni reprise immédiate, mais sans purger non plus.

Sixième : la donation des titres reçus avec transfert de contrôle au donataire, sous condition que celui-ci conserve les titres pendant 5 ans (10 ans dans certains cas spécifiques de réinvestissement en fonds éligibles, depuis la loi de finances pour 2020 article 106). À l’échéance, le report est purgé définitivement. Septième : le décès de l’apporteur entraîne la purge automatique et définitive du report, plus-value effacée. Cet événement est la sortie patrimoniale la plus puissante du dispositif, et c’est lui qui transforme l’apport-cession en outil de transmission de long terme.

Tableau : Sept événements mettant fin au report d’imposition 150-0 B ter

| Événement | Effet sur le report | Imposition |

|---|---|---|

| Cession des titres reçus par l’apporteur | Fin du report | PFU 31,4 % sur plus-value d’apport |

| Rachat ou annulation des titres reçus | Fin du report | PFU 31,4 % |

| Manquement aux obligations de réinvestissement | Déchéance | PFU 31,4 % + intérêts + pénalités |

| Transfert du domicile fiscal hors UE et EEE | Fin du report (exit tax) | Sursis sous garanties possible |

| Donation sans transfert de contrôle | Transfert du report au donataire | Aucune imposition immédiate |

| Donation avec transfert de contrôle | Purge si conservation 5 ou 10 ans | Plus-value effacée à l’échéance |

| Décès de l’apporteur | Purge automatique | Plus-value définitivement effacée |

Référence : article 150-0 B ter CGI ; BOFiP BOI-RPPM-PVBMI-30-10-60-20 et BOI-RPPM-PVBMI-30-10-60-40 ; CE 17 juin 2024 n° 488488.

Les trois sorties patrimoniales utiles (donation avec contrôle, donation purgée à terme, décès) demandent un horizon d’au moins 5 à 10 ans après l’apport et une coordination notaire-fiscaliste. Reste à éclairer le cas particulier de la donation et du décès, qui méritent une H3 dédiée parce que c’est là que le différé devient économie réelle.

Donation et décès : transférer ou purger le report ?

Le statut fiscal du report change radicalement selon le mode de sortie patrimoniale, et c’est là que se joue la véritable efficacité du dispositif. Trois configurations méritent d’être posées séparément.

Le décès de l’apporteur d’abord. C’est la sortie la plus simple et la plus définitive : la plus-value en report est purgée automatiquement, sans condition, sans engagement de conservation pour les héritiers. Les titres reçus en rémunération de l’apport sont transmis aux héritiers avec une valeur d’entrée correspondant à leur valeur au jour du décès (et non à la valeur d’apport), ce qui efface l’écart en report. Le coût fiscal résiduel se limite aux droits de mutation à titre gratuit (DMTG) sur la valeur transmise, abattus le cas échéant par les abattements parent-enfant ou par le Pacte Dutreil, traité en H2-V.

La donation des titres reçus ensuite, dans deux configurations à bien distinguer. Configuration 1 : la donation transfère le contrôle de la holding au donataire (la donation porte sur la pleine propriété des titres et le donataire détient plus de 50 % des droits de vote ou des droits financiers à l’issue de la donation, seul ou avec son groupe familial). Le donataire doit conserver les titres pendant au moins 5 ans (10 ans dans certains cas de réinvestissement en fonds éligibles, LF 2020 article 106). À l’échéance, le report est purgé, la plus-value définitivement effacée. C’est la configuration la plus puissante pour la transmission familiale d’une entreprise.

Configuration 2 : la donation ne transfère pas le contrôle (donation minoritaire, donation en nue-propriété sans transfert des droits de vote). Le report est simplement transféré au donataire, sans purge ni reprise. La levée ultérieure du report dépend des événements postérieurs (cession par le donataire, expatriation, décès du donataire ou de l’apporteur usufruitier). Cette configuration sert la transmission progressive, mais elle ne purge pas la plus-value.

La jurisprudence du Conseil d’État a clarifié les conditions d’opposabilité de la donation avant cession et de la donation de titres reçus en rémunération d’apport. Trois arrêts canoniques. CE 19 novembre 2014 n° 370564 et CE 10 février 2017 n° 387960 : la donation avant cession n’est pas requalifiée en abus de droit si la donation est réelle, antérieure à la cession et sans engagement préalable de vente. CE 17 juin 2024 n° 488488 : la donation-cession est admise même avec quasi-usufruit sur le prix de cession, dès lors que le donateur reste redevable d’une créance de restitution envers les donataires (la réalité de la donation tient à la créance, pas à la circulation des fonds). Cette décision récente sécurise les schémas de cession qui réservent l’usufruit du prix de cession au donateur, sous réserve que la documentation notariale soit conforme.

La combinaison de la donation avec contrôle et du Pacte Dutreil produit un effet patrimonial massif. Sur 2 M€ de titres de holding animatrice transmis parent vers enfant, l’abattement Dutreil 75 % ramène l’assiette à 500 000 €, l’abattement parent-enfant 100 000 € la ramène à 400 000 €, et les droits de mutation au barème de l’article 777 du CGI ressortent autour de 78 200 € contre 660 000 € sans Dutreil. À cette économie de droits s’ajoute la purge du report 150-0 B ter sous condition de conservation 5 ou 10 ans, ce qui efface également la plus-value mobilière historique. Le gain cumulé peut dépasser le million d’euros sur les patrimoines significatifs. Une stratégie globale d’optimisation successorale est indispensable pour orchestrer l’enchaînement notaire, fiscaliste, expert-comptable et conseiller en gestion de patrimoine (CGP).

Note de Tom

après un LBO et un cash-out, j’ai eu à arbitrer entre cession directe au PFU et apport-cession suivi de réinvestissement contraint à 60 %. Ce qui pèse réellement dans la décision, ce n’est pas le taux facial, c’est l’horizon. Si vous prévoyez de transmettre à terme via le Pacte Dutreil, l’apport-cession ouvre la combinatoire ; si vous prévoyez de sortir le cash rapidement pour des projets personnels, la cession directe reste compétitive une fois que vous avez chiffré la contrainte de remploi.

L’apport-cession ne déploie pleinement sa valeur qu’à condition d’être pensé en amont, articulé avec la transmission familiale et porté par une holding qui qualifie son caractère animateur. C’est précisément l’angle de la section suivante, qui traite des outils de transmission proprement dits.

Transmission patrimoniale : Pacte Dutreil et démembrement

La transmission d’une entreprise familiale valorisée plus d’un million d’euros sans dispositif fiscal dédié laisse aux héritiers une facture de droits de mutation pouvant atteindre 45 % de la valeur transmise, après application du barème progressif de l’article 777 du CGI. Le Pacte Dutreil ramène cette facture à un niveau symbolique en abattant 75 % de l’assiette. Combiné au démembrement de parts (barème de l’article 669 du CGI) et à la donation avant cession, il transforme la transmission en levier patrimonial central. Cette section pose les sept conditions cumulatives du Dutreil, le mécanisme du démembrement et la combinaison la plus puissante (donation avant cession plus Dutreil plus apport-cession), sous surveillance étroite de l’administration.

Pacte Dutreil : abattement de 75 pour cent sur les droits de donation et succession

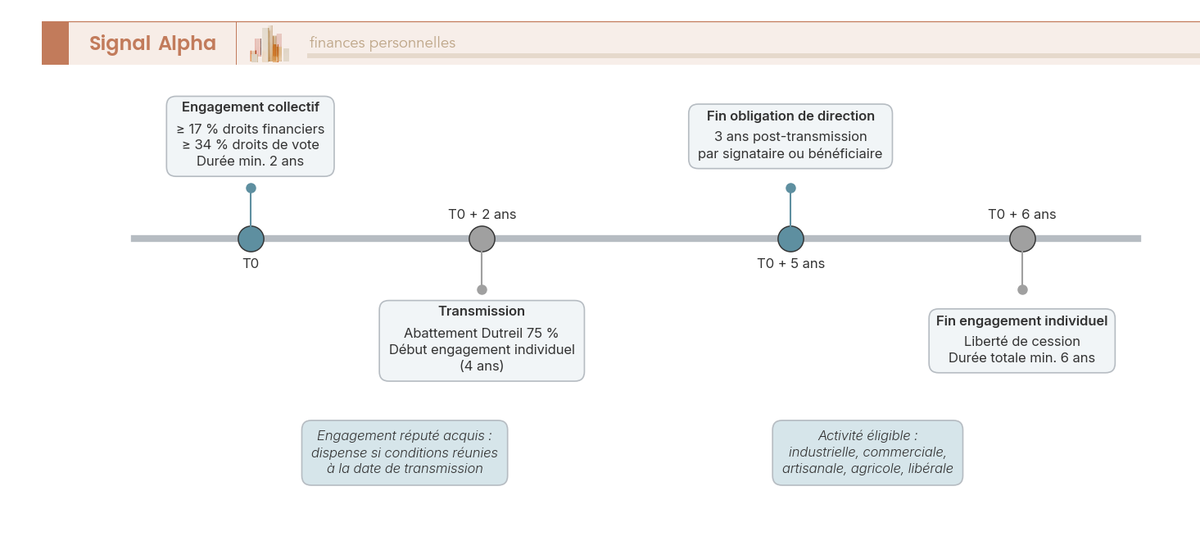

Clarifions d’abord le mécanisme avant d’en chiffrer l’effet, parce que les conditions du Dutreil sont cumulatives et qu’un seul manquement entraîne la déchéance et la reprise des droits abattus avec intérêts de retard. Le Pacte Dutreil (article 787 B du CGI) offre un abattement de 75 % sur la valeur des titres de sociétés d’exploitation transmis par donation ou succession, sous réserve de sept conditions à tenir simultanément.

Première condition : un engagement collectif de conservation (EC) d’une durée minimale de 2 ans, signé par le donateur (ou défunt) avec au moins un autre associé, portant sur au moins 17 % des droits financiers et 34 % des droits de vote pour une société non cotée (10 % et 20 % respectivement pour une société cotée). Deuxième condition : un engagement individuel (EI) des héritiers ou donataires d’une durée de 4 ans, prenant effet à la fin de l’engagement collectif (ou directement à la transmission si l’engagement est réputé acquis). La durée totale minimale atteint donc 6 ans (2 ans EC plus 4 ans EI). L’engagement réputé acquis permet de se passer de la phase EC si les conditions sont déjà réunies à la date de la transmission (détention de 2 ans, fonction de direction, seuils 17 % et 34 %).

Troisième condition : la fonction de direction effective exercée par un signataire de l’engagement (ou par un héritier/donataire) pendant toute la durée de l’engagement collectif et pendant les 3 années qui suivent la transmission. Quatrième condition : l’activité éligible de la société (industrielle, commerciale, artisanale, agricole, libérale, ou holding animatrice). Cinquième condition : pour les holdings, le maintien de la qualification animatrice pendant toute la durée des engagements ; la perte de cette qualification entraîne la déchéance. Sixième condition : la lecture à deux niveaux d’interposition maximum pour la chaîne de détention (holding animatrice détenant une holding détenant la société d’exploitation reste admise ; au-delà, la qualification décroche). Septième condition : la déclaration des engagements auprès de l’administration fiscale et la production d’attestations annuelles par les héritiers et donataires.

L’effet chiffré tient lieu de démonstration. Sur une donation parent vers enfant de 2 M€ de titres de holding animatrice (première donation, donateur de moins de 70 ans, donation en pleine propriété), l’abattement Dutreil 75 % ramène l’assiette de 2 M€ à 500 000 €. L’abattement parent-enfant de 100 000 € (article 779 I CGI) la ramène à 400 000 €. Les droits de mutation au barème progressif de l’article 777 du CGI ressortent autour de 78 200 €. La réduction de 50 % des droits de l’article 790 du CGI (donation en pleine propriété d’un donateur de moins de 70 ans dans le cadre d’un Pacte Dutreil) ramène cette facture à environ 39 100 €. Sans Dutreil, sans cette réduction, sur la même assiette, les droits dépassent 660 000 €. L’économie nette atteint environ 620 000 €.

Tableau : Effet d’un Pacte Dutreil sur une transmission de 2 M€ de titres (parent vers enfant unique, première donation, donateur de moins de 70 ans, pleine propriété)

| Étape | Sans Dutreil | Avec Dutreil |

|---|---|---|

| Valeur des titres transmis | 2 000 000 € | 2 000 000 € |

| Abattement Dutreil 75 % | 0 | 1 500 000 € |

| Abattement parent-enfant article 779 I CGI | 100 000 € | 100 000 € |

| Assiette taxable | 1 900 000 € | 400 000 € |

| Droits de mutation barème article 777 CGI | environ 660 000 € | environ 78 200 € |

| Réduction 50 % article 790 CGI | 0 | environ 39 100 € |

| Droits nets dus | environ 660 000 € | environ 39 100 € |

| Économie nette | (référence) | environ 620 900 € |

Référence : articles 787 B, 779, 790, 777 CGI ; BOFiP BOI-ENR-DMTG-10-20-40, mise à jour 18/08/2025.

Le détail des outils de transmission familiale et leur articulation avec le Pacte Dutreil sont repris dans le guide transmission du patrimoine familial, qui aborde notamment les arbitrages entre donation simple, donation-partage et succession.

Le Pacte Dutreil seul produit déjà un effet patrimonial massif, mais sa combinaison avec le démembrement de parts amplifie encore le levier. C’est l’objet de la sous-section suivante.

Démembrement de parts : transmettre la nue-propriété, garder l’usufruit

Le démembrement de parts repose sur une logique simple : dissocier la nue-propriété (la valeur économique transmissible) de l’usufruit (les revenus et les droits politiques) et ne donner que la première en conservant la seconde. Le donateur transmet ainsi la valeur de patrimoine sans perdre les revenus ni la maîtrise politique de la société, et l’assiette taxable des droits de mutation est diminuée mécaniquement par le barème de l’article 669 du CGI.

Ce barème répartit la valeur de la pleine propriété entre usufruit et nue-propriété selon l’âge de l’usufruitier au jour de la donation, par tranches de 10 ans. Avant 21 ans, l’usufruit représente 90 % de la pleine propriété (et la nue-propriété 10 %). De 51 à 60 ans, l’usufruit représente 50 % (nue-propriété 50 %). Au-delà de 91 ans, l’usufruit représente 10 % (nue-propriété 90 %). Le barème est resté inchangé en 2026 (Légifrance, article 669 CGI au 17/05/2026).

Prenons un cas concret. Un parent de 55 ans qui donne la nue-propriété de parts de holding valorisées 1 M€ à ses enfants transmet une assiette taxable de 500 000 € (50 % de la pleine propriété, selon le barème). Au décès du parent, la nue-propriété se reconstitue automatiquement en pleine propriété entre les mains des enfants, sans droits supplémentaires sur la valeur de l’usufruit éteint. C’est l’effet patrimonial le plus puissant du démembrement : la transmission de la valeur sans purge de la fiscalité ultérieure sur l’usufruit éteint.

Tableau : Barème de l’article 669 CGI (valeur de l’usufruit et de la nue-propriété selon l’âge de l’usufruitier)

| Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans | 90 % | 10 % |

| De 21 à 30 ans | 80 % | 20 % |

| De 31 à 40 ans | 70 % | 30 % |

| De 41 à 50 ans | 60 % | 40 % |

| De 51 à 60 ans | 50 % | 50 % |

| De 61 à 70 ans | 40 % | 60 % |

| De 71 à 80 ans | 30 % | 70 % |

| De 81 à 90 ans | 20 % | 80 % |

| Au-delà de 91 ans | 10 % | 90 % |

Référence : article 669 CGI, en vigueur au 17/05/2026, Légifrance.

La combinaison du démembrement et du Pacte Dutreil amplifie l’effet d’abattement. Sur 2 M€ de titres de holding animatrice donnés en nue-propriété par un parent de 55 ans à son enfant, la valeur taxable de la nue-propriété ressort à 1 M€ (50 % de 2 M€), l’abattement Dutreil 75 % la ramène à 250 000 €, l’abattement parent-enfant 100 000 € la ramène à 150 000 €. Les droits de mutation au barème de l’article 777 CGI tombent autour de 28 200 € (avant réduction article 790 CGI qui ne s’applique pas en démembrement). L’économie nette par rapport à une transmission sans dispositif dépasse les 630 000 € sur la même base. Le guide barème de l’article 669 du CGI entre dans le détail des arbitrages selon l’âge et la nature des actifs démembrés.

L’apport-cession et le Pacte Dutreil combinés au démembrement forment la trilogie de la transmission patrimoniale puissante, mais leur enchaînement reste sous surveillance étroite de l’administration. C’est l’objet de la dernière H3 de cette partie.

Donation avant cession et combinaison Dutreil avec apport-cession

Deux schémas avancés méritent d’être posés ensemble, parce qu’ils relèvent de la même logique de purge anticipée et qu’ils mobilisent les mêmes garde-fous jurisprudentiels.

Le schéma donation avant cession d’abord. Le dirigeant donne tout ou partie de ses titres de société d’exploitation à ses enfants avant la cession à un tiers. La valeur retenue dans l’acte de donation devient la nouvelle base de calcul de la plus-value chez les donataires. Lorsque les enfants cèdent ensuite leurs titres au tiers acquéreur au prix de cession, la plus-value taxable se limite à l’écart entre le prix de cession et la valeur retenue à la donation. Si la donation est récente et que la valorisation est cohérente avec le prix de cession à venir, cet écart est quasi nul et la plus-value mobilière qui aurait été taxée au PFU à 31,4 % chez le dirigeant est purgée. Restent les droits de mutation à titre gratuit, abattus par les abattements parent-enfant et, le cas échéant, par le Pacte Dutreil.

Les conditions d’opposabilité ont été consolidées par la jurisprudence du Conseil d’État. Trois principes cumulatifs : la donation doit être antérieure à toute promesse de cession ferme (un protocole signé avant donation entraîne la requalification), la valorisation doit être cohérente avec la valeur de marché, et la réalité de la donation doit être tenue (date certaine notariale, absence de simulation, absence de retour des fonds au donateur). CE 19 novembre 2014 n° 370564 et CE 10 février 2017 n° 387960 ont posé ces principes. CE 17 juin 2024 n° 488488 a précisé que le quasi-usufruit sur le prix de cession ne disqualifie pas la donation, dès lors qu’une créance de restitution est constituée au profit des donataires (la réalité de la donation tient à la créance, pas au flux physique des fonds).

La combinaison Dutreil avec apport-cession ensuite. Le dirigeant apporte d’abord les titres de sa société d’exploitation à sa holding animatrice (report 150-0 B ter), puis signe avec ses enfants un engagement collectif Dutreil portant sur les titres de la holding animatrice (qui détient la société d’exploitation). À la donation des titres de la holding, deux effets se cumulent. D’une part, l’abattement Dutreil 75 % sur la valeur des titres de holding transmis, plus l’abattement parent-enfant 100 000 €, plus la réduction de 50 % des droits de l’article 790 CGI (si donateur de moins de 70 ans et donation en pleine propriété). D’autre part, la purge potentielle du report 150-0 B ter si le contrôle est transféré aux donataires et qu’ils conservent les titres pendant 5 ans (10 ans dans certains cas de réinvestissement en fonds éligibles).

L’enchaînement est puissant mais il se déploie sous surveillance étroite. Les conditions cumulatives à tenir sont lourdes : la holding doit conserver son caractère animateur pendant toute la durée des engagements Dutreil (6 ans minimum plus 3 ans de direction), l’apport préalable doit être antérieur à toute négociation de cession ferme, les conventions intragroupe entre holding et filiale doivent être effectives et facturées à prix de marché, la direction de la holding doit être tenue effectivement par un signataire de l’engagement collectif (ou un héritier/donataire) tout au long de la période. Les rescrits BOFiP BOI-ENR-DMTG-10-20-40 et BOI-RPPM-PVBMI-30-10-60-20 (mise à jour du 18 août 2025) clarifient plusieurs points de combinaison.

Le risque procédural reste élevé. Le rapport 2024 du Comité de l’abus de droit fiscal, publié le 10 septembre 2025, fait état d’un taux de confirmation des redressements de 92 % sur les schémas examinés (23 dossiers validés en faveur de l’administration sur 25 examinés). Les motifs récurrents : animation fictive, holding sans substance, apport-cession sans réalité économique, donation-cession avec retour de fonds, conventions de management fees sans livrables. La sécurisation passe par une documentation rigoureuse de chaque étape (procès-verbaux, conventions, attestations, dossier d’animation), un délai raisonnable entre apport et cession (idéalement au-delà de 24 mois pour l’apport, puis cession holding), et l’intervention coordonnée d’un notaire et d’un avocat fiscaliste. L’ordre des opérations entre donation, apport et cession est traité dans le cadre d’une organisation successorale complète, qui replace ces schémas dans une stratégie patrimoniale d’ensemble.

Une fois ces mécanismes de différé et de transmission posés, reste la question pratique : combien coûte réellement la création et le fonctionnement d’une holding patrimoniale en 2026, à partir de quel volume de flux la structure paie-t-elle son coût, et où passe la frontière de l’abus de droit ? C’est l’objet de la partie suivante.

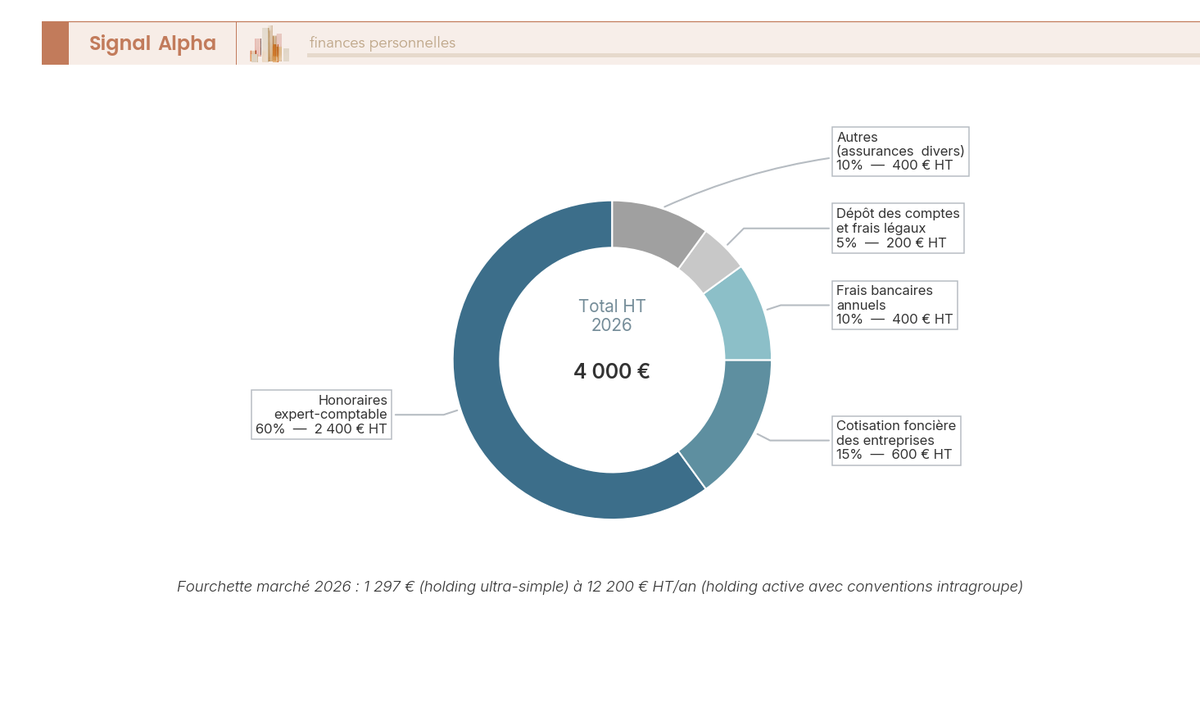

Étapes de création et coûts réels en 2026