Dernière mise à jour : juillet 2026

Changer de banque en 2026, c’est faire face à une dizaine d’acteurs qui se ressemblent en apparence et divergent dans le détail. Entre BoursoBank, Fortuneo, Hello bank!, Revolut ou Trade Republic, les grilles tarifaires ne suivent pas la même logique, les conditions d’accès à la carte gratuite varient du simple au double, et l’offre d’épargne va du compte rémunéré fiscalisé à l’écosystème complet avec assurance-vie, PEA et crédit immobilier.

Trois évolutions récentes expliquent pourquoi le classement que vous avez peut-être en tête ne tient plus. Le marché s’est d’abord resserré, puisque Orange Bank a fermé début 2024, que Ma French Bank a suivi en juillet 2025 et que BforBank s’est entièrement réinventée en mars 2025 sous l’impulsion du Crédit Agricole. Les néobanques ont ensuite mordu sur le cœur de métier bancaire, puisque Trade Republic a lancé son PEA en France et que Revolut a franchi les 7 millions de clients français.

La fiscalité a bougé elle aussi. La LFSS 2026 a relevé les prélèvements sociaux à 18,6 %, ce qui porte le PFU à 31,4 % et change le calcul de rentabilité de tous les placements fiscalisés, dont les comptes rémunérés des néobanques. Ces trois mouvements se recoupent dans les tableaux qui suivent, où chaque tarif a été revérifié à la source.

Nous avons passé au crible huit banques en ligne et néobanques sur les frais bancaires, la carte, l’épargne, le service client et l’application. Chaque banque a droit à son mini-avis indépendant avec tarification détaillée, points forts et limites, avant un récapitulatif par profil pour vous aider à trancher.

1. Nos critères pour comparer les banques en ligne en 2026

L’erreur classique consiste à regarder l’offre de bienvenue, jamais ce qui pèse à l’usage : la tarification courante, l’offre d’épargne, et un critère souvent passé sous silence, la garantie des dépôts.

1.1 Frais bancaires et carte : ce qui pèse vraiment dans la balance

La tenue de compte est vite réglée, toutes affichent 0 €. En banque traditionnelle, la moyenne relevée par l’Observatoire des tarifs bancaires du CCSF s’établit à 22,39 € par an au 1er avril 2026, en hausse de 3,71 % sur un an, rien que pour avoir un compte ouvert.

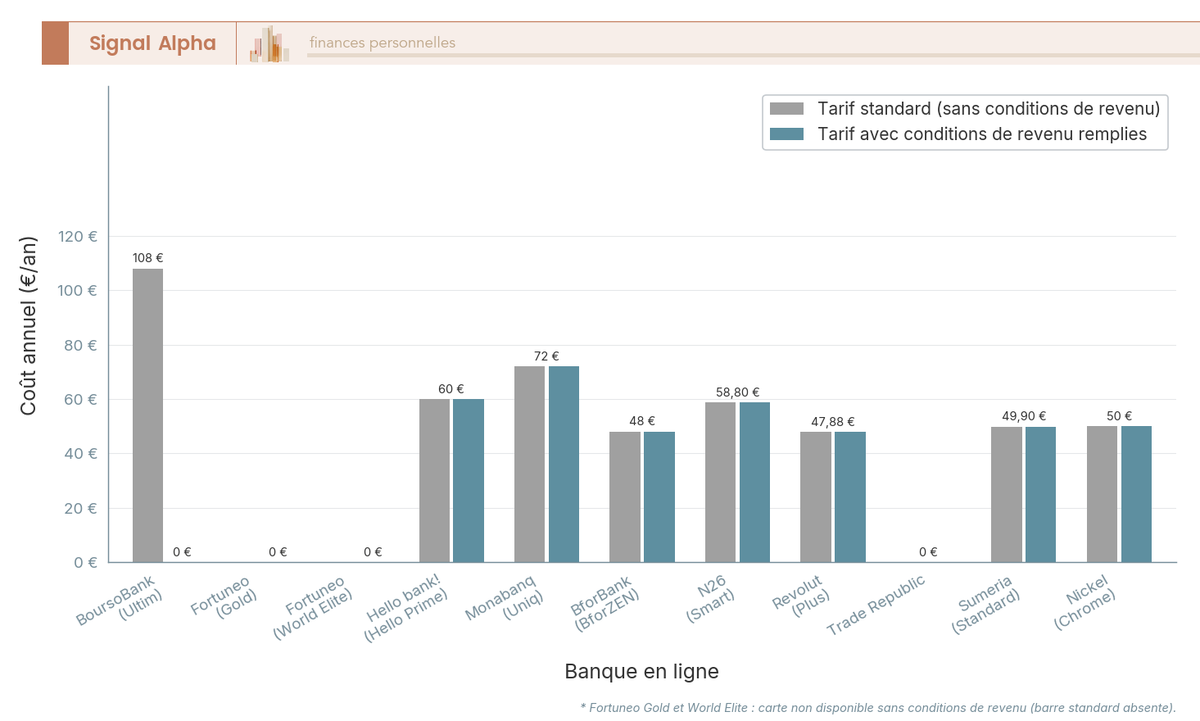

La vraie différence se joue sur la carte. BoursoBank a supprimé toute condition de revenus sur la carte Ultim en débit immédiat, et ne réclame 2 400 € nets de revenus mensuels (ou 6 000 € d’encours) que pour le débit différé. Fortuneo exige 2 200 € depuis février 2026 pour sa Gold Mastercard. Chez Hello bank!, N26, Revolut ou Trade Republic, la carte d’entrée de gamme reste accessible sans condition de revenu.

La condition n’a pas disparu, elle porte désormais sur l’usage. Hello One est gratuite à condition de réaliser au moins une opération avec la carte dans le mois, faute de quoi elle est facturée 6 €/mois, et BforBASIC applique la même règle avec 2 €/mois en cas d’inactivité. L’Ultim de BoursoBank suit la même logique, 9 €/mois sans opération de paiement, sa version dématérialisée restant gratuite sans condition. Monabanq conserve des cartes payantes à partir de 2 €/mois, mais sans aucune condition de revenu ni d’utilisation, ce qui reste un vrai avantage pour les revenus modestes ou irréguliers.

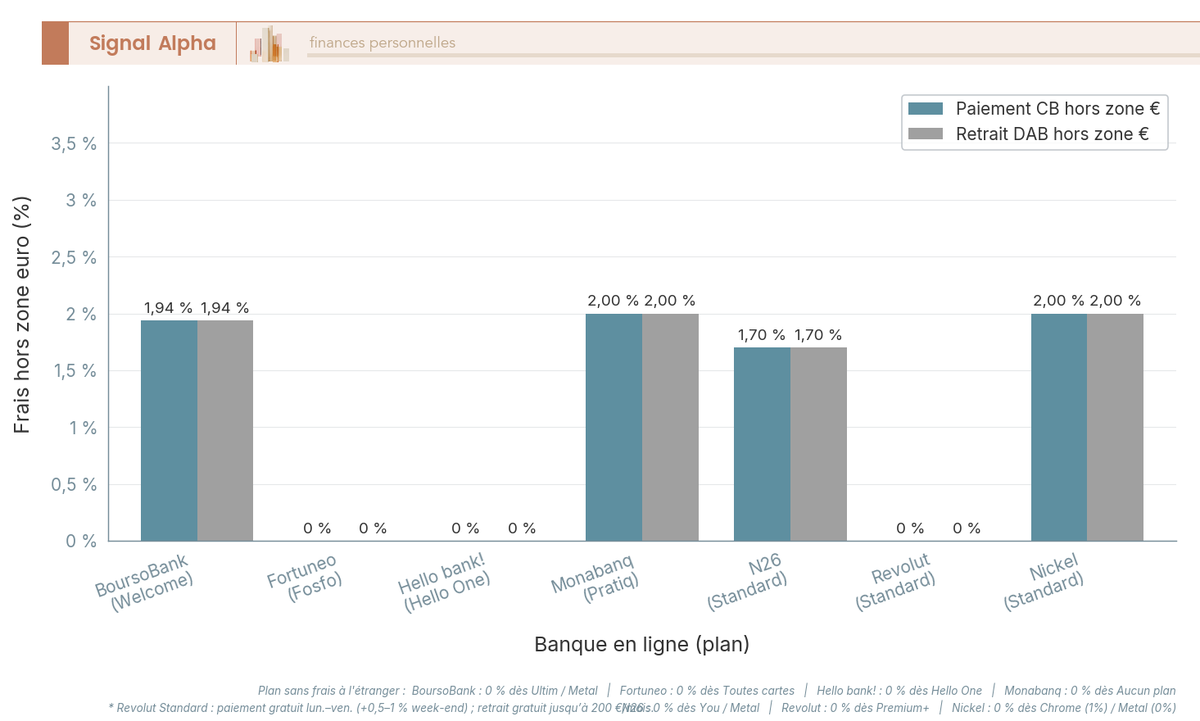

À l’étranger, le détail des conditions compte. Fortuneo ne facture aucun frais sur les paiements et retraits hors zone euro, quelle que soit la carte, Fosfo gratuite comprise. BoursoBank rend les paiements en devises gratuits et illimités dès la carte Welcome, mais limite les retraits en devises à 3 gratuits par mois avec l’Ultim, puis 1,69 % au-delà. La Welcome n’offre qu’un retrait gratuit par mois avant ce même 1,69 %, et seule la Metal donne des retraits en devises gratuits et illimités.

Hello bank! affiche 0 % sur les paiements carte partout dans le monde dès Hello One, mais les retraits hors zone euro coûtent 1,5 % du montant en dehors des réseaux BNP Paribas Global Network et Global Alliance, contre 0 % avec Hello Prime. Chez Monabanq, les paiements par carte sont désormais gratuits partout. Les 2 % ne portent plus que sur les retraits hors EEE au-delà des franchises, avec 3 retraits offerts par an sur Pratiq+, 25 sur Uniq, et la gratuité totale sur Uniq+.

Un client standard paie entre 0 et 24 € par an en banque en ligne, quand une banque traditionnelle facture en moyenne 22,39 € de tenue de compte et 44,61 € de carte standard à débit immédiat par an.

| Critère | Banque traditionnelle (moyenne) | Banque en ligne (médiane) | Néobanque (médiane) |

|---|---|---|---|

| Tenue de compte | 22,39 €/an (moyenne CCSF au 01/04/2026) | 0 € | 0 € |

| Carte standard | 44,61 €/an (débit immédiat, moyenne CCSF) | 0 € (sous conditions) | 0-10 €/mois |

| Commission d’intervention | 6,45 €/opération en moyenne (plafond légal 8 €/opération et 80 €/mois ; 4 € et 20 € pour la clientèle fragile) | 0-8 € | 0 € |

| Rejet de prélèvement | 20 € | 0-20 € | N/A |

| Virement SEPA instantané | 0 € par internet sur la totalité du panel CCSF (5,30 € au guichet) | 0 € | 0 € |

Données à jour, juillet 2026.

| Banque | Standard | Premium | Haut de gamme | Condition revenu premium |

|---|---|---|---|---|

| Welcome (0 €) | Ultim (0 € sous condition d’utilisation, au moins une opération de paiement par mois, sinon 9 €/mois ; version dématérialisée gratuite sans condition) | Metal (9,90 €/mois en carte physique ; 5,90 €/mois en carte dématérialisée) | Aucune condition de revenus en débit immédiat ; 2 400 € nets/mois pour le débit différé ; 6 250 € nets/mois pour la Metal en débit différé | |

| Fosfo (0 €) | Gold (0 €) | World Elite (0 €) | 2 200 € nets/mois (Gold), 4 000 € (WE) | |

| Hello One (0 €/mois sous réserve d’au moins une opération, paiement ou retrait, avec la carte dans le mois, sinon 6 €/mois) | Hello Prime (5 €/mois) | N/A | 1 500 € nets/mois (avant impôt) pour accéder à Hello Prime ; gratuité au 01/10/2026 sous condition de verser 1 500 €/mois sur le compte, sinon 6 €/mois | |

| Pratiq (2 €/mois) | Uniq (6 €/mois, carte Visa Classic incluse ; Visa Premier en option à +3 €/mois sur toute offre) | Uniq+ (9 €/mois de cotisation d’offre groupée avec Visa Classic, commercialisé 12 €/mois avec la Visa Premier ; Visa Platinum en option à +9 €/mois) | Aucune condition | |

| BforBASIC (0 € sous condition d’utilisation, 1 paiement ou 1 retrait par mois, sinon 2 €/mois) | BforZEN (5 €/mois) | N/A | Aucune condition | |

| Standard (carte virtuelle 0 € ; carte physique facturée 10 €) | Smart (4,90 €/mois) | Metal (16,90 €/mois) | Aucune condition | |

| Standard (0 €) | Plus (3,99 €/mois) | Metal/Ultra (18,99 à 60 €/mois) | Aucune condition | |

| Carte virtuelle 0 € ; carte physique Classic 5 € en frais unique, Mirror 50 € en frais unique, aucun abonnement | N/A | N/A | N/A |

Données à jour, juillet 2026.

Beaucoup l’oublient, carte gratuite ne veut pas dire carte sans condition. Le déclencheur s’est déplacé du revenu vers l’usage, ce qui pénalise surtout les comptes peu mouvementés. Consultez notre article sur les frais bancaires en France : les 4 familles de frais et comment les réduire.

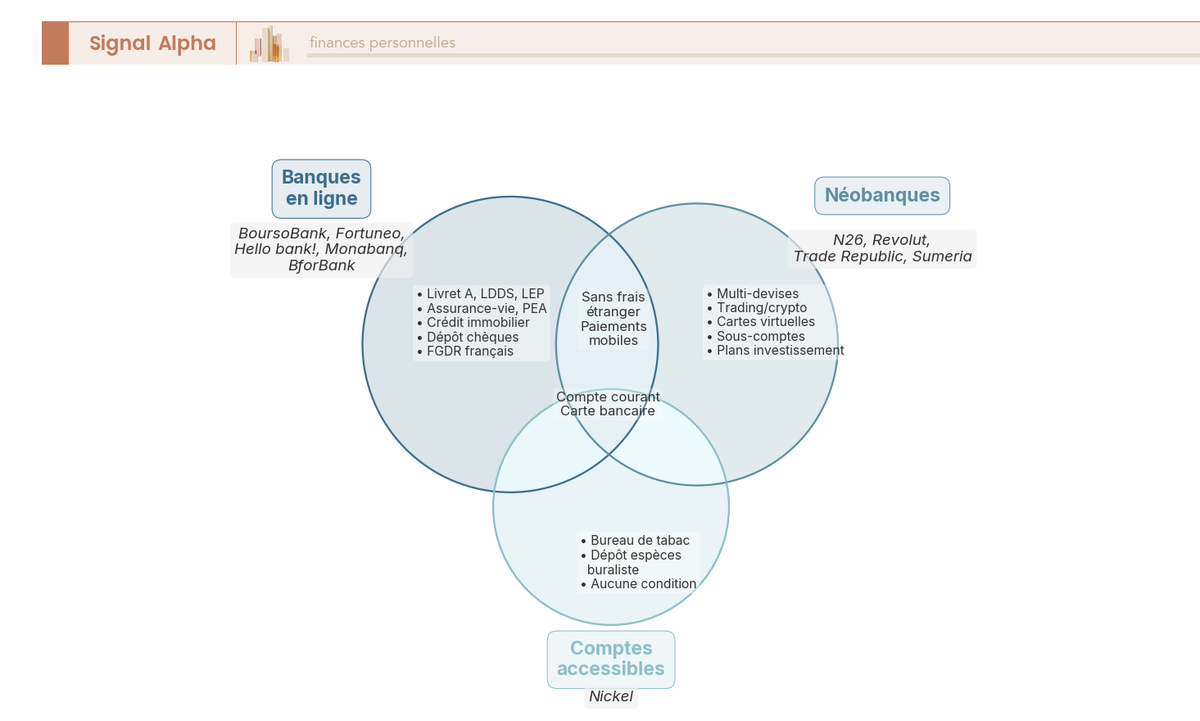

1.2 Épargne, placements et garanties : les vrais critères différenciants

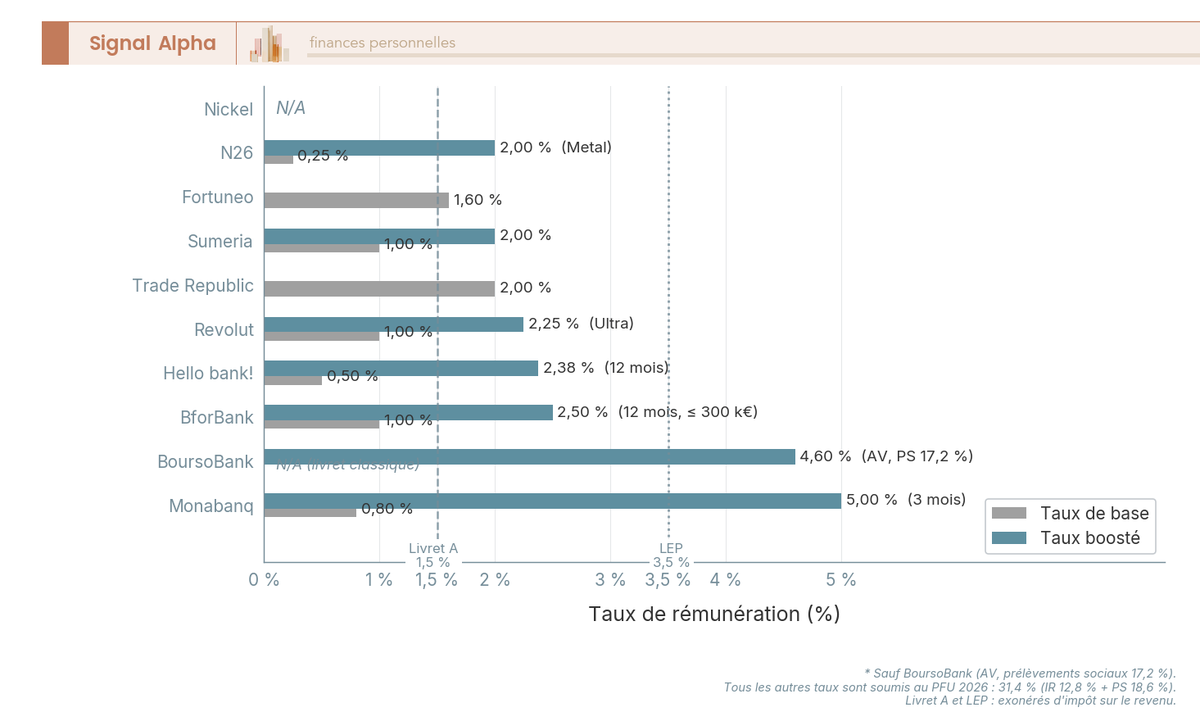

C’est sur l’épargne que l’écart devient flagrant. Les banques en ligne qui disposent d’un agrément d’établissement de crédit (BoursoBank, Fortuneo, Hello bank!, Monabanq, BforBank) distribuent les livrets réglementés, avec un Livret A et un LDDS à 1,5 %, porté à 1,7 % au 1er août 2026 pour le Livret A, et un LEP à 2,50 % depuis le 1er février 2026, taux maintenu au 1er août 2026 par décision ministérielle du 15 juillet 2026. Ces livrets étant exonérés d’impôt et de prélèvements sociaux, le taux affiché est déjà net.

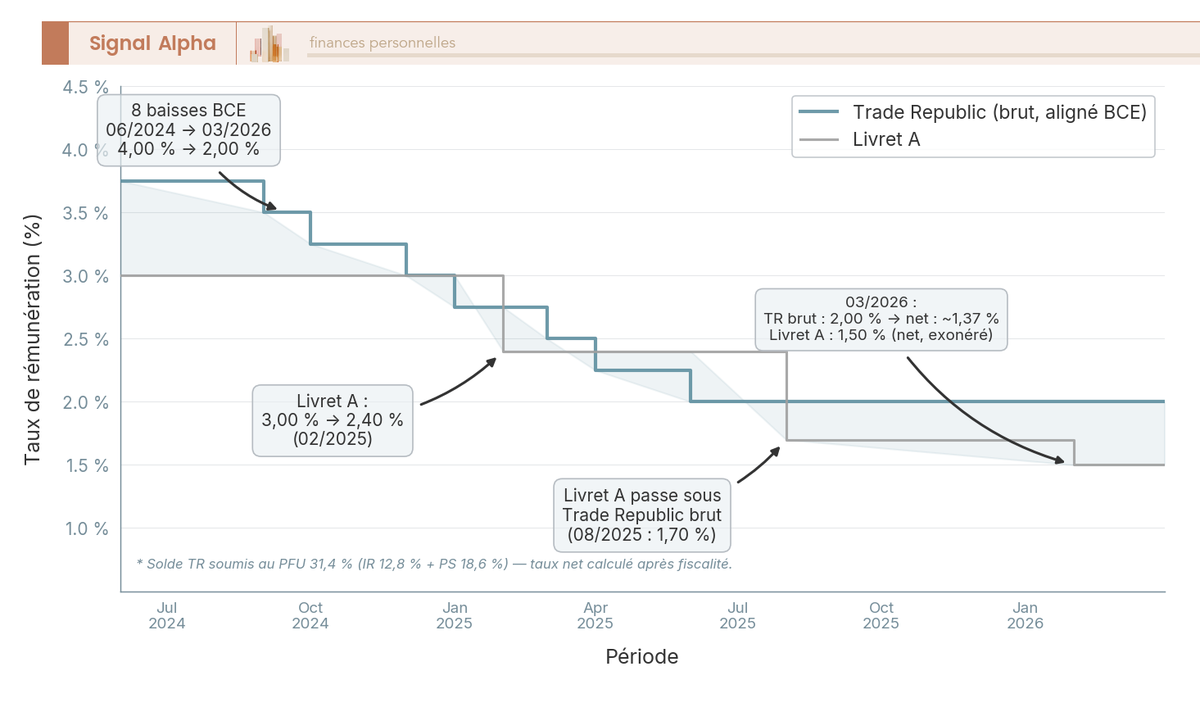

Les néobanques (N26, Revolut, Trade Republic) ne proposent que des comptes rémunérés ou des « Savings » fiscalisés au prélèvement forfaitaire unique (PFU) de 31,4 %, si bien que la comparaison ne se fait pas à armes égales. Un Livret A à 1,5 % net équivaut à environ 2,19 % brut avant PFU, et il faudra environ 2,48 % brut pour égaler les 1,7 % nets du 1er août 2026. Le compte rémunéré Trade Republic sert 2,25 % brut au taux standard indexé sur la Banque centrale européenne (BCE), soit environ 1,54 % net.

L’avantage est temporaire. Au 1er août 2026, le Livret A à 1,7 % net repasse devant le compte rémunéré de Trade Republic, sans aucun risque ni fiscalité. Trade Republic réserve par ailleurs 3 % brut aux nouveaux clients jusqu’à 50 000 €, un taux d’appel et non le taux standard, puisque au-delà de ce plafond c’est le taux aligné sur la BCE qui s’applique.

Sur les enveloppes fiscales, la frontière s’est déplacée. BforBank a rouvert son assurance-vie BforLife aux nouveaux clients, accessible dès 500 €. BoursoBank offre la gamme la plus large, de l’assurance-vie BoursoVie (Generali Vie) jusqu’au crédit immobilier. S’y ajoutent le PEA, le CTO et le PER, quand Fortuneo se distingue surtout par un PEA très compétitif.

L’idée que les néobanques ne donnent accès à aucune enveloppe fiscale ne tient plus. Trade Republic a lancé son PEA en France en janvier 2025, et N26 propose le sien, sans frais de courtage, depuis le 30 septembre 2025. Revolut propose du trading en CTO. Restent hors de portée des néobanques les livrets réglementés, le crédit immobilier et le chéquier.

Reste la garantie des dépôts, que presque personne ne regarde. Les cinq banques en ligne relèvent du Fonds de Garantie des Dépôts et de Résolution (FGDR) français, à hauteur de 100 000 € par déposant et par établissement. Pour Hello bank!, dont l’entité juridique est BNP Paribas, ce plafond est partagé avec la maison mère, sans cumul possible. N26 dépend du fonds allemand et Revolut du fonds lituanien, pour un montant équivalent mais un remboursement passant par un interlocuteur étranger, tandis que chez Trade Republic la garantie suit chaque banque partenaire chez qui les espèces sont déposées, les liquidités placées en fonds monétaires ne relevant d’aucune garantie des dépôts.

Notre guide épargne réglementée détaille chaque produit.

1.3 Tableau de synthèse : les 8 banques en un coup d’œil

Ce tableau croise les huit acteurs sur les critères essentiels.

| Critère | ||||||||

|---|---|---|---|---|---|---|---|---|

| Frais tenue de compte | 0 € | 0 € | 0 € | 0 € | 0 € | 0 € | 0 € | 0 € |

| Carte gratuite | Oui (Welcome) | Oui (Fosfo) | Oui (Hello One)¹ | Non (dès 2 €/mois) | Oui (BforBASIC)² | Oui (virtuelle)³ | Oui (Standard) | Oui (virtuelle)⁴ |

| Carte premium gratuite | Oui (Ultim)⁵ | Gold (2 200 €/mois) | Non (5 €/mois) | Non⁶ | Non (5 €/mois) | Non (4,90 €/mois) | Non (3,99 €/mois) | N/A |

| Livret A / LDDS | Oui | Oui | Oui | Oui | Oui | Non | Non | Non |

| Assurance-vie | Oui | Oui | Oui | Oui | Oui (BforLife, dès 500 €) | Non | Non | Non |

| PEA | Oui | Oui | Oui | Oui | Non (nouveaux clients) | Oui | Non | Oui |

| Crédit immobilier | Oui | Oui | Oui (via BNP) | Non | Non | Non | Non | Non |

| Dépôt espèces | Non | Non | Oui (agences BNP) | Oui (agences CM/CIC) | Non | Non | Non | Non |

| FGDR français | Oui | Oui | Oui | Oui | Oui | Non (fonds DE) | Non (fonds LT) | Non (partenaires)⁷ |

| Frais étranger 0 % | Paiements 0 % ; retraits⁸ | Toutes cartes | Paiements 0 % ; retraits⁹ | Paiements 0 % ; retraits¹⁰ | Selon l’offre¹¹ | Dès Go | Dès Premium | 0 €¹² |

| Découvert autorisé | Oui | Oui | Oui | Oui | Non | Non | Non | Non |

¹ Hello One : gratuite sous réserve d’au moins une opération par mois, sinon 6 €/mois. ² BforBASIC : gratuite sous condition d’utilisation, 1 paiement ou retrait par mois, sinon 2 €/mois. ³ N26 : carte virtuelle gratuite, carte physique Standard facturée 10 €. ⁴ Trade Republic : carte virtuelle gratuite, carte physique Classic 5 € en frais unique. ⁵ BoursoBank : Ultim sans condition de revenus en débit immédiat, sous condition d’utilisation mensuelle. ⁶ Monabanq : la Visa Premier coûte +3 €/mois sur n’importe quelle offre, soit dès 5 €/mois avec Pratiq et 6 €/mois avec Pratiq+ ; Uniq+ avec Visa Premier à 12 €/mois. ⁷ Trade Republic : garantie des banques partenaires, 3 adhérentes FGDR sur 7. ⁸ BoursoBank : paiements en devises 0 % dès la Welcome ; retraits en devises 0 % dans la limite de 3/mois avec l’Ultim puis 1,69 %, illimités avec la Metal. ⁹ Hello bank! : paiements 0 % dès Hello One ; retraits hors zone euro 0 % avec Hello Prime, 1,5 % du montant avec Hello One hors réseaux BNP Paribas Global Network / Global Alliance. ¹⁰ Monabanq : paiements carte gratuits partout (EEE et hors EEE) sur toutes les offres ; 2 % sur les retraits hors EEE au-delà des franchises, 0 % sur Uniq+. ¹¹ BforBank : BforBASIC 1,95 % sur paiements et retraits hors zone euro ; BforZEN paiements hors zone euro gratuits et illimités, 1 retrait inclus puis 1,95 %. ¹² Trade Republic : paiement en devise étrangère 0 €, conversion de devises 0 %.

Données à jour, juillet 2026.

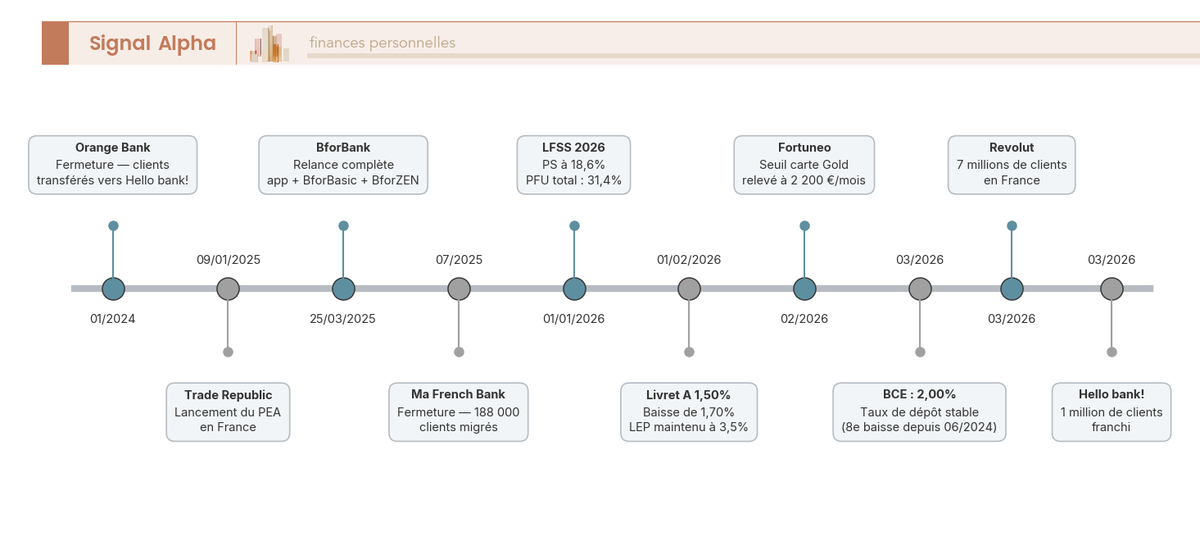

1.4 Le marché en mouvement : ce qui a changé en 2024-2026

Deux acteurs ont disparu. Orange Bank a cessé ses activités en janvier 2024, ses clients étant transférés vers Hello bank!, et Ma French Bank (La Banque Postale) a suivi en juillet 2025. Toutes deux sont exclues de ce comparatif.

BforBank s’est réinventée en mars 2025, un repositionnement qui a fait disparaître la Visa Infinite, le chéquier et le découvert autorisé. En contrepartie, BforBank propose un service client 24/7 et un livret Bfor+ à 2,8 % brut pendant 12 mois. BforBank a depuis rouvert son assurance-vie aux nouveaux clients, mais fermé son PEA et son CTO.

Les néobanques n’ont pas chômé. Trade Republic a lancé son PEA en France en janvier 2025, N26 a suivi avec le sien fin septembre 2025, et Revolut a franchi les 7 millions de clients français en mars 2026.

La loi de financement de la sécurité sociale (LFSS) 2026 a relevé les prélèvements sociaux à 18,6 %, faisant passer le PFU à 31,4 %. Ce changement pénalise directement les placements fiscalisés comme les comptes rémunérés des néobanques, les CTO et les livrets non réglementés. L’assurance-vie fait exception, puisqu’elle reste à 17,2 % de prélèvements sociaux, soit un PFU maintenu à 30 %.

Le Livret A est passé à 1,5 % en février 2026, et il remontera à 1,7 % au 1er août 2026, une inversion de trajectoire annoncée le 15 juillet 2026. Le taux sans risque repart donc à la hausse, ce qui reprend aux comptes rémunérés fiscalisés l’avantage qu’ils avaient gagné sur les livrets défiscalisés. Ce mouvement vient de la BCE, dont le taux de la facilité de dépôt est remonté à 2,25 % le 17 juin 2026, première hausse en trois ans.

Pour un panorama plus large, consultez notre guide sur les comptes en ligne : choix, documents et sécurité des banques digitales.

2. BoursoBank, la gamme la plus large sans condition de revenus

2.1 Présentation

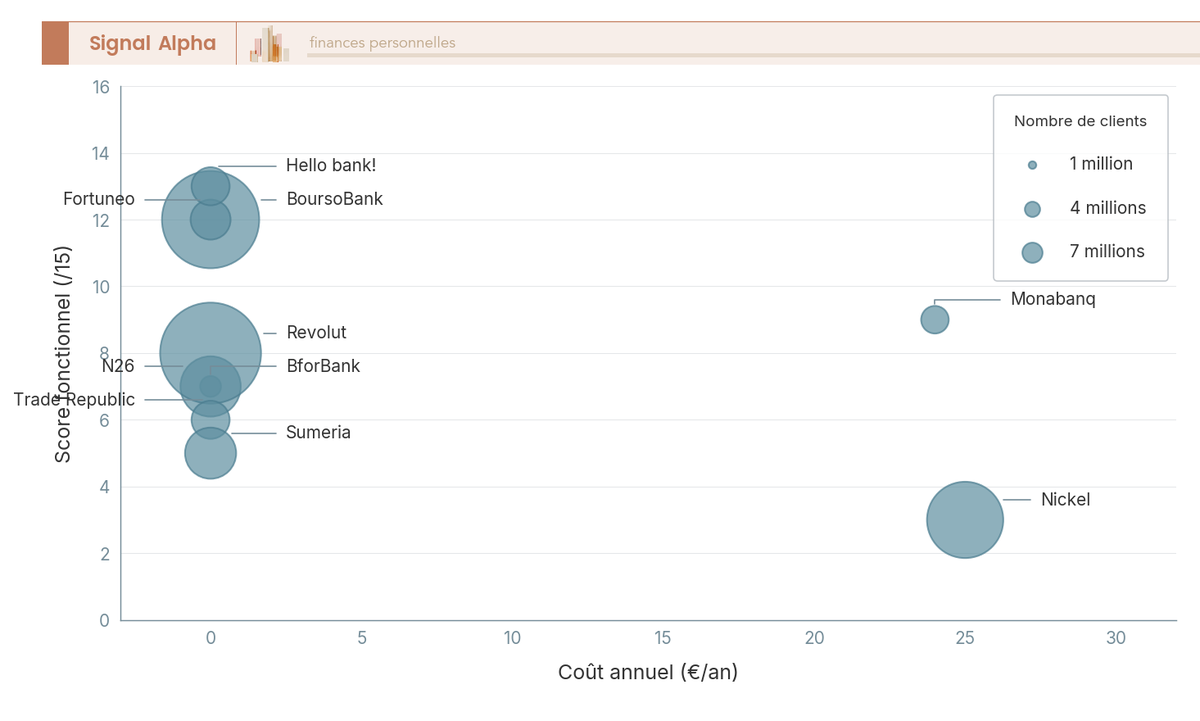

BoursoBank est une filiale à 100 % de Société Générale. Avec près de 9 millions de clients et 100 milliards d’euros d’encours annoncés le 3 juillet 2026, c’est le leader du marché français des banques en ligne.

Le contrat d’assurance-vie maison est BoursoVie. Son Fonds Euro Exclusif a servi 3 % nets de frais de gestion en 2025, et un bonus de 1,50 % net s’ajoute sur les versements effectués en 2026, à condition d’investir au moins 30 % en unités de compte. Le rendement peut donc atteindre 4,50 % net sur les millésimes 2026 et 2027, pour 0,75 % de frais de gestion par an.

2.2 Points forts

Le premier atout, c’est la carte Ultim, équivalente à une Visa Premier, désormais gratuite sans aucune condition de revenus en débit immédiat. Il suffit d’une opération de paiement par mois pour qu’elle le reste, faute de quoi elle est facturée 9 €/mois. Le débit différé demande toujours 2 400 € de revenus nets mensuels.

À l’étranger, l’Ultim ne prélève rien sur les paiements en devises et offre trois retraits par mois avant de facturer 1,69 %. La Metal va plus loin, avec des paiements et des retraits en devises gratuits et sans limite de nombre.

L’écosystème d’épargne est le plus étoffé des banques en ligne. Assurance-vie, PEA et CTO y coexistent avec le PER et les livrets réglementés. Pour qui veut centraliser sa vie financière chez un seul acteur, BoursoBank est le choix le plus cohérent.

Le crédit immobilier souscrit en direct, sans passer par un courtier externe, est un avantage supplémentaire que peu de banques en ligne proposent. Le découvert autorisé est facturé 7 % nominal (TAEG 7,19 %), ajustable jusqu’à 100 € directement en ligne, et le dépassement non autorisé 16 % nominal (TAEG 16,99 %).

L’application est aussi la mieux notée des huit acteurs du comparatif, sur les deux magasins à la fois, avec 4,88 sur l’App Store et 4,81 sur Google Play. Revolut arrive juste derrière, à 4,84 et 4,77.

Sur le rendement des fonds euros, notre article sur le rendement assurance vie 2026 fait le point.

2.3 Points faibles

La carte Welcome montre ses limites dès qu’on voyage. Les paiements en devises sont gratuits, mais seul le premier retrait du mois est offert, les suivants coûtant 1,69 %. Même les trois retraits gratuits de l’Ultim restent modestes hors zone euro.

Il n’existe aucune solution de dépôt d’espèces, ni en agence, ni chez un buraliste. Le dépôt de chèques se fait uniquement par courrier. Pour un commerçant ou un freelance payé en espèces, c’est un vrai frein.

La carte Metal reste payante, sans gratuité possible. Celle de l’Ultim suppose une opération de paiement chaque mois, ce qui écarte le compte laissé dormant. Le service client peut connaître des délais importants en période de forte activité.

2.4 Tarification détaillée

| Poste | Tarif |

|---|---|

| Tenue de compte | 0 € |

| Carte Welcome (Visa Classic) | 0 € sans condition d’utilisation |

| Carte Ultim (Visa Premier) | 0 € avec une opération de paiement par mois, sinon 9 €/mois ; aucune condition de revenus en débit immédiat, 2 400 €/mois en débit différé |

| Carte Metal | 9,90 €/mois (physique) / 5,90 €/mois (dématérialisée) |

| Frais étranger (Welcome) | Paiement 0 % ; retrait 1 gratuit/mois puis 1,69 % |

| Frais étranger (Ultim/Metal) | Ultim, paiement 0 % et 3 retraits gratuits/mois puis 1,69 % ; Metal, 0 % sans limite |

| Commission d’intervention | 0 € |

| Virement SEPA instantané | 0 € |

| Offre de bienvenue | Jusqu’à 160 € (code BRSOPE160) |

Données à jour, juillet 2026.

2.5 Pour qui c’est fait

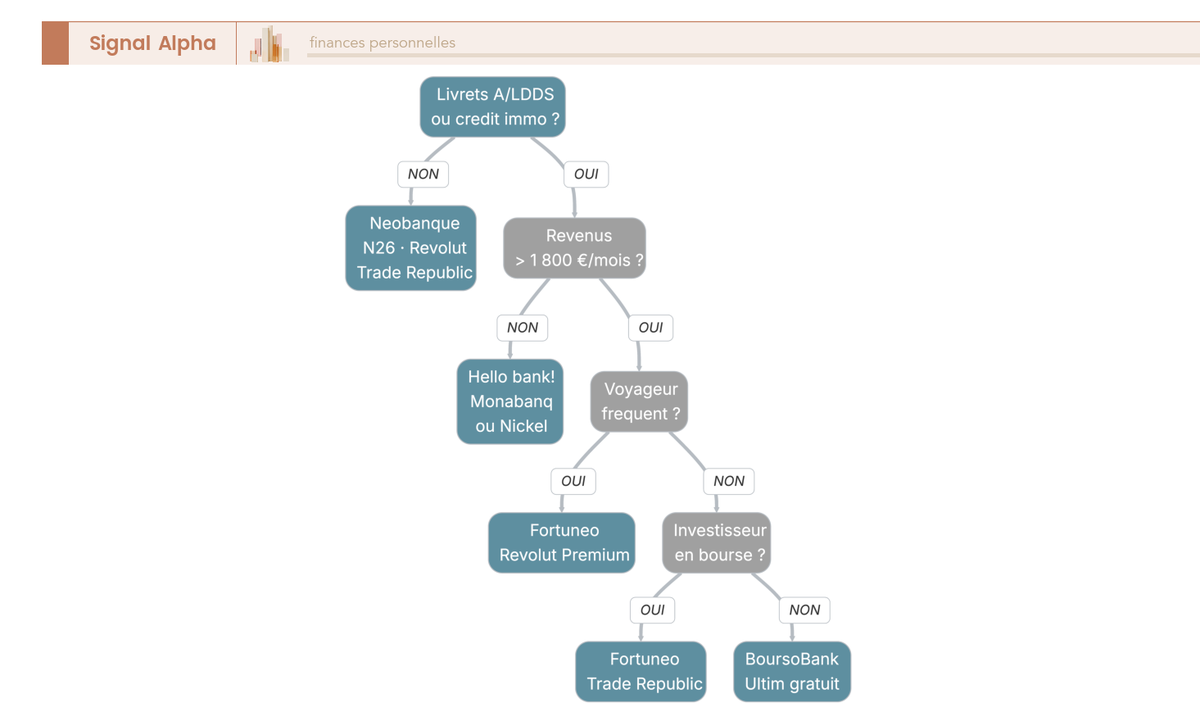

Le particulier qui veut une banque principale capable de tout centraliser, épargne, investissement, crédit immobilier et carte premium gratuite, trouve ici de quoi tout regrouper au même endroit. C’est aussi un choix pertinent pour un primo-accédant immobilier, grâce au crédit souscrit en direct.

L’étudiant, l’indépendant aux revenus irréguliers ou le jeune actif accèdent maintenant à la même carte que les autres, à la seule condition de l’utiliser une fois par mois. La réserve porte sur le maniement des espèces et sur les retraits en devises. Notre article sur le financement achat maison détaille les étapes d’un achat.

3. Fortuneo, la seule à 0 % de frais à l’étranger sur toutes ses cartes

3.1 Présentation

Fortuneo est la marque commerciale d’Arkéa Direct Bank, filiale du groupe Crédit Mutuel Arkéa. Arkéa Direct Bank, qui réunit Fortuneo en France et Keytrade Bank en Belgique, compte 1,63 million de clients fin 2025. Son positionnement reste premium, avec une offre bourse et PEA compétitive et une assurance-vie Fortuneo Vie via Suravenir. Les dépôts sont couverts par le FGDR à hauteur de 100 000 € par déposant.

3.2 Points forts

Ce qui distingue Fortuneo, c’est le 0 % de frais à l’étranger sur toutes les cartes, y compris la Fosfo gratuite. La gratuité couvre aussi bien les paiements en devises que les retraits hors zone euro, sans commission ajoutée sur l’opération de carte. Aucune autre banque en ligne traditionnelle du comparatif n’offre cette gratuité dès l’entrée de gamme.

L’offre PEA est l’une des plus compétitives du marché, avec des ordres offerts à l’ouverture. L’assurance-vie Fortuneo Vie repose sur deux fonds euros Suravenir dont les profils ont fortement divergé. Suravenir Rendement 2 a servi 2,1 % net en 2025, avec des versements soumis à 30 % d’unités de compte (UC) minimum. Suravenir Opportunités 2 monte jusqu’à 4,5 % net en 2025, mais le taux dépend de la part d’UC du contrat, de 3 % en dessous de 30 % d’UC à 4,5 % au-delà de 70 %.

L’écart entre les deux fonds atteint jusqu’à 2,4 points, ce qui rend le choix du support plus déterminant que celui du contrat. Le Livret + sert 1,6 % brut, de 10 € à 10 millions d’euros et sans frais, aux côtés du Livret + Enfant, du Livret A et du LDDS, sans LEP ni compte à terme au catalogue. Les cartes Gold et World Elite sont gratuites sous conditions de revenus, respectivement 2 200 € et 4 000 € nets par mois. Notre guide PEA couvre l’essentiel pour qui veut ouvrir cette enveloppe.

3.3 Points faibles

Le seuil de la carte Gold est passé de 1 800 à 2 200 € nets par mois, ce qui pénalise les nouveaux clients dont les revenus se situent entre ces deux montants. Les clients déjà équipés conservent la Gold sans condition de revenus dès lors qu’ils détiennent 10 000 € d’épargne chez Fortuneo.

Le fonds euros historique a nettement décroché. Suravenir Rendement 2 ne joue plus son rôle de moteur de rendement, et il impose 30 % d’UC minimum à chaque versement. Net des 17,2 % de prélèvements sociaux, il ne fait plus la différence face au Livret A à 1,5 %.

Aller chercher du rendement suppose donc de basculer sur Suravenir Opportunités 2, avec une part d’UC élevée et le risque de perte en capital. Comme chez BoursoBank, il n’y a ni dépôt d’espèces ni dépôt de chèques en agence, uniquement par courrier. L’application reste en retrait sur les fonctionnalités fintech, sans sous-comptes natifs ni budgeting avancé, même si les notes restent bonnes, à 4,54 sur l’App Store et 4,46 sur Google Play. Le service client est bien noté, mais ses horaires sont plus restreints et il n’assure pas de permanence le dimanche.

3.4 Tarification détaillée

| Poste | Tarif |

|---|---|

| Tenue de compte | 0 € |

| Carte Fosfo (Mastercard Classic) | 0 € (1 opération/mois) |

| Carte Gold (Mastercard Gold) | 0 € si revenus ≥ 2 200 €/mois |

| Carte World Elite | 0 € si revenus ≥ 4 000 €/mois |

| Frais étranger (toutes cartes) | 0 % (paiement + retrait) |

| Livret + | 1,60 % brut, de 10 € à 10 millions d’euros, sans frais (fiscalisé PFU 31,4 %, ~1,10 % net) |

| Assurance-vie Fortuneo Vie, fonds euros | Suravenir Rendement 2 à 2,1 % net 2025 (30 % d’UC minimum par versement) ; Suravenir Opportunités 2 jusqu’à 4,5 % net 2025 (3 % si moins de 30 % d’UC, 3,5 % de 30 à 50 %, 4 % de 50 à 70 %, 4,5 % au-delà de 70 %) |

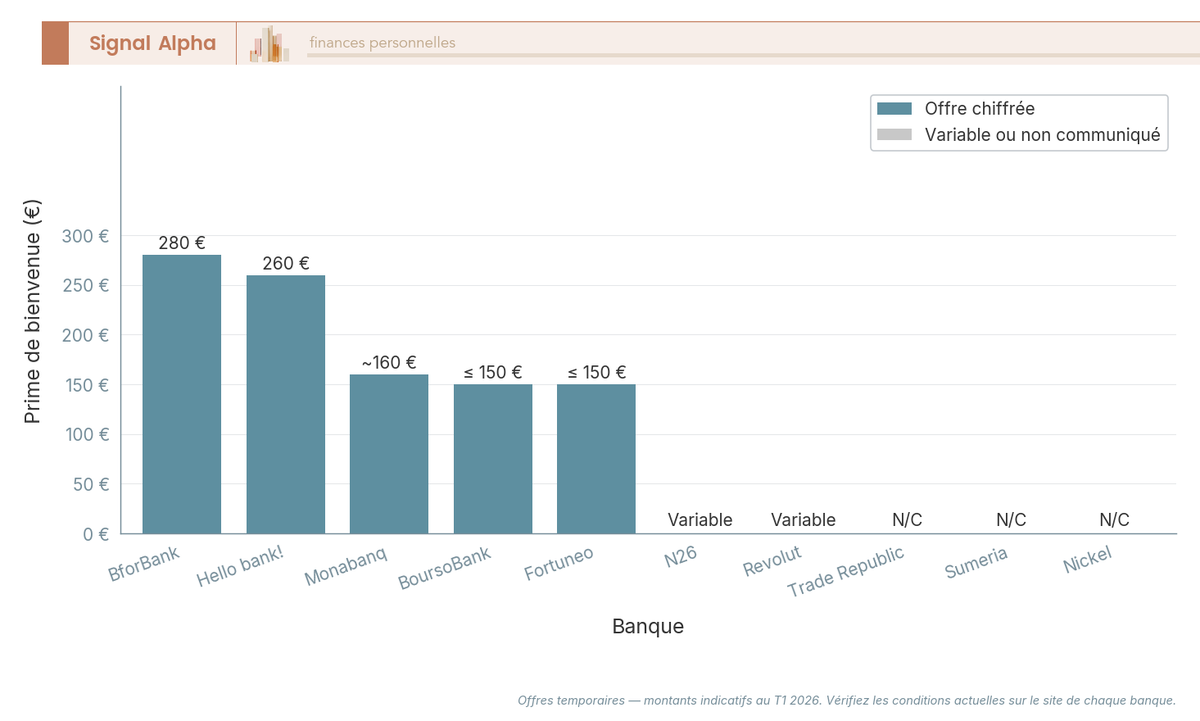

| Offre de bienvenue | Jusqu’à 80 € sur le volet bancaire (30 € avec la Fosfo CB Mastercard, 80 € avec la Gold CB Mastercard, sous condition de 5 paiements en 90 jours, code BIENVENUEFTO) |

Données à jour, juillet 2026.

3.5 Pour qui c’est fait

Fortuneo s’adresse en priorité à l’investisseur actif qui veut un PEA compétitif dans une banque en ligne généraliste, au voyageur fréquent qui cherche le 0 % de frais à l’étranger dès la carte gratuite, et au client premium dont les revenus permettent d’accéder à la Gold ou à la World Elite sans frais.

Si vos revenus sont inférieurs à 2 200 € par mois et que vous voulez une carte premium gratuite, Fortuneo n’est plus l’option la plus accessible pour un nouveau client. L’épargnant qui vient chercher un fonds euros tranquille trouvera lui aussi moins d’intérêt qu’avant, puisque le rendement se paie maintenant en unités de compte.

4. Hello bank!, le compromis entre banque en ligne et réseau physique

4.1 Présentation

Filiale de BNP Paribas, Hello bank! a dépassé le million de clients depuis septembre 2024, portée en partie par l’arrivée des ex-clients Orange Bank. Elle se distingue par l’accès aux 1 800 agences BNP Paribas et à leurs distributeurs automatiques. La carte Hello One n’impose aucune condition de revenu, mais sa gratuité dépend maintenant d’au moins un paiement ou un retrait par carte chaque mois, faute de quoi le compte est facturé 6 €/mois.

Les dépôts sont couverts par le FGDR à hauteur de 100 000 €. Ce plafond est toutefois partagé avec BNP Paribas, dont Hello bank! est une marque et non une entité distincte, si bien qu’un client détenant déjà des avoirs chez BNP Paribas ne double pas sa protection.

4.2 Points forts

Le réseau physique BNP Paribas change la donne si vous déposez régulièrement espèces ou chèques, c’est le seul avantage que ni BoursoBank ni Fortuneo ne peuvent offrir. Le crédit immobilier passe par BNP Paribas. L’application tient son rang, avec 4,68 sur l’App Store et 4,53 sur Google Play.

Les paiements par carte à l’étranger sont facturés 0 % avec Hello One comme avec Hello Prime, sans aucune condition de revenu à l’entrée. Les livrets réglementés sont disponibles (Livret A, LDDS, LEP), et le Livret Hello+ affiche un taux boosté de 2,30 % brut annuel sur douze mois, jusqu’à 50 000 €. Le découvert autorisé reste un filet de sécurité absent chez les néobanques.

L’offre de bienvenue monte jusqu’à 250 € avec Hello One et jusqu’à 300 € avec Hello Prime, mais 170 € prennent la forme d’un bon d’achat et non d’un versement en espèces. Le versement initial va de 10 € à 300 €, et disparaît en cas d’ouverture par vérification biométrique.

4.3 Points faibles

La carte premium Hello Prime coûte 5 €/mois et réclame 1 500 € nets mensuels pour y accéder, un seuil qui écarte les budgets les plus modestes. À partir du 01/10/2026, elle tombe à 0 € uniquement si 1 500 € sont versés chaque mois sur le compte, sinon elle passe à 6 €/mois. Cette gratuité n’est donc pas un acquis et peut coûter plus cher qu’aujourd’hui à un client irrégulier, alors que chez BoursoBank ou Fortuneo la carte premium peut être gratuite.

La carte Visa Hello One fonctionne à autorisation systématique, ce qui peut bloquer un paiement si deux virements se décalent. Hors zone euro, les retraits coûtent 1,5 % du montant avec Hello One en dehors des réseaux BNP Paribas Global Network et Global Alliance, contre 0 % avec Hello Prime. La gratuité à l’étranger vaut donc pour les paiements, pas pour les retraits de la carte d’entrée de gamme.

Le taux de base du Livret Hello+ hors promotion tombe à 0,50 % brut, et à 0,60 % seulement au-delà de 50 000 €. Le taux boosté doit lui aussi se lire net, puisque 2,30 % brut ne laissent qu’environ 1,58 %, contre 1,5 % pour un Livret A déjà exonéré d’impôt. L’avantage est donc mince aujourd’hui, et il disparaît au 1er août 2026 : à 1,7 % net, le Livret A repasse devant le Livret Hello+ pour la quasi-totalité des douze mois de la promotion. L’offre bourse reste moins compétitive que celle de Fortuneo ou de Trade Republic.

4.4 Tarification détaillée

| Poste | Tarif |

|---|---|

| Tenue de compte | 0 € |

| Carte Hello One (Visa à autorisation systématique) | 0 €/mois sous condition d’au moins 1 paiement ou retrait carte par mois, sinon 6 €/mois |

| Carte Hello Prime (débit immédiat ou différé) | 5 €/mois, 0 € dès le 01/10/2026 sous condition de 1 500 € versés/mois, sinon 6 €/mois |

| Frais étranger (Hello One / Hello Prime) | Paiements 0 % avec Hello One et Hello Prime. Retraits hors zone euro 0 % avec Hello Prime, 1,5 % du montant avec Hello One hors réseaux BNP Paribas Global Network / Global Alliance, et 1,20 €/opération en zone euro hors réseau BNP |

| Livret Hello+ | 0,50 % brut base (0,60 % au-delà de 50 000 €), taux boosté 2,30 % brut annuel sur 12 mois jusqu’à 50 000 €, offre jusqu’au 27/07/2026 |

| Versement initial | Entre 10 € et 300 €, aucun versement initial requis si l’ouverture est finalisée par vérification biométrique |

| Offre de bienvenue | Jusqu’à 250 € avec Hello One (80 € en prime, 170 € en bon d’achat via Hello Start+), jusqu’à 300 € avec Hello Prime (80 €, 170 € en bon d’achat, 50 € au 13e mois) |

Données à jour, juillet 2026.

4.5 Pour qui c’est fait

Hello bank! s’impose si vous tenez à garder un pied en agence. C’est aussi une option cohérente pour un jeune actif qui se sert de sa carte au moins une fois par mois et qui paie régulièrement à l’étranger, puisque la carte Hello One reste à 0 € sans condition de revenu et que les paiements en devises ne sont pas surfacturés.

En revanche, un compte laissé dormant est facturé 6 €/mois et les retraits hors zone euro restent payants avec Hello One, ce qui réserve l’offre aux clients réellement actifs. Un investisseur qui cherche un PEA compétitif trouvera mieux ailleurs. Notre guide interdit bancaire couvre les situations de difficulté bancaire.

5. Monabanq, la banque en ligne sans condition de revenu, cartes premium comprises

5.1 Présentation

Monabanq est une filiale du groupe Cofidis, adossé à Crédit Mutuel Alliance Fédérale. Son positionnement reste singulier, puisque aucune condition de revenu n’est exigée pour ouvrir un compte, et cette absence de condition vaut aussi pour les cartes Visa Premier et Visa Platinum. Toutes les cartes sont payantes, mais elles restent accessibles à tous.

Le service client est élu Service Client de l’Année pour la 9e année consécutive (millésime 2026) dans la catégorie Banque en ligne pour les particuliers, et ce depuis 2017. Le classement ne rend public aucun score par enseigne. Les dépôts sont couverts par le FGDR à hauteur de 100 000 €, avec un plafond autonome, distinct de celui de Cofidis.

5.2 Points forts

L’absence totale de condition de revenu reste l’atout principal. BoursoBank a supprimé la sienne, ce qui rapproche les deux offres, mais Monabanq va plus loin en n’imposant aucun seuil sur les cartes Visa Premier et Visa Platinum. Indépendant aux revenus irréguliers ou salarié en contrat précaire, personne ne se voit refuser une carte haut de gamme.

Note de Tom

quand on gère une entreprise et qu’on travaille avec des indépendants, on voit régulièrement des profils qui se font refuser une carte premium en banque en ligne parce que leurs revenus varient d’un mois sur l’autre. Monabanq ne dresse pas cette barrière, et pour ces profils-là c’est un vrai avantage.

Les paiements par carte à l’étranger sont gratuits sur toutes les offres, dans la zone euro comme en dehors. L’Uniq+ pousse la logique jusqu’au bout avec 0 % sur l’ensemble des retraits, y compris hors Espace économique européen (EEE). Monabanq est ainsi passée d’une position défavorable à l’une des mieux placées du panel.

Le dépôt d’espèces en agence Crédit Mutuel/CIC est un plus que ni BoursoBank ni Fortuneo ne proposent. Les livrets réglementés sont disponibles, ainsi que l’assurance-vie, le PEA et le CTO. Le livret boosté affiche 3 % brut pendant 6 mois pour une première ouverture, jusqu’au 31 août 2026 et dans la limite de 100 000 €. Sur la durée, le gain cumulé dépasse celui de l’offre précédente, plus élevée en taux mais deux fois plus courte.

L’offre de bienvenue atteint jusqu’à 280 € depuis le 1er juillet 2026, ce qui la place au-dessus des 260 € de BforBank. Une prime ne doit jamais décider d’un choix bancaire, mais l’écart n’est plus défavorable. Le découvert autorisé est disponible dès l’ouverture.

5.3 Points faibles

Le revers, c’est que toutes les cartes sont payantes. La gamme présentée en ligne démarre à 3 €/mois avec la Pratiq+ et monte jusqu’à 12 €/mois pour l’Uniq+, cotisation de 9 €/mois et carte Visa Premier de 3 €/mois comprises. La Pratiq à 2 €/mois figure toujours au guide tarifaire et reste éligible à l’offre de bienvenue, mais elle a disparu des pages commerciales. Là où BoursoBank ou Fortuneo proposent une carte gratuite, il faut ici payer.

Les cartes haut de gamme se paient en option, la Visa Premier ajoutant 3 €/mois à l’offre choisie et la Visa Platinum 9 €/mois. La tenue de compte n’est par ailleurs à 0 € que dans une offre groupée.

Les retraits hors EEE restent facturés 2 % au-delà des franchises incluses, dès le premier retrait sur la Pratiq, après 3 retraits gratuits par an sur la Pratiq+ et après 25 sur l’Uniq. Le taux de base du livret boosté, à 0,80 % hors promotion, reste faible. Surtout, Monabanq ne distribue pas de crédit immobilier, son offre de financement se limitant au crédit à la consommation.

5.4 Tarification détaillée

| Poste | Tarif |

|---|---|

| Tenue de compte | 0 € dans une offre groupée (3 €/mois hors offre) |

| Carte Pratiq | 2 €/mois (au guide tarifaire, absente des pages commerciales) |

| Carte Pratiq+ | 3 €/mois |

| Carte Uniq (Visa Classic) | 6 €/mois |

| Carte Uniq+ (Visa Premier) | 12 €/mois (9 € de cotisation + 3 € de carte) |

| Option Visa Premier | +3 €/mois sur l’offre choisie |

| Option Visa Platinum | +9 €/mois sur l’offre choisie |

| Frais étranger (tous plans) | Paiements 0 % ; retraits hors EEE 2 % au-delà des franchises (Pratiq dès le 1er, Pratiq+ 3 gratuits/an, Uniq 25 gratuits/an, Uniq+ 0 %) |

| Crédit immobilier | Non proposé (crédit à la consommation uniquement) |

| Livret boosté | 0,80 % base, 3 % boosté pendant 6 mois jusqu’au 31 août 2026 |

| Offre de bienvenue | Jusqu’à 280 € (depuis le 1er juillet 2026) |

Données à jour, juillet 2026.

5.5 Pour qui c’est fait

Monabanq s’adresse d’abord aux profils que les autres banques en ligne laissent de côté. Revenus modestes, revenus irréguliers, ou simple refus de conditionner sa carte bancaire à une fiche de paie, ce sont les situations où l’offre prend tout son sens. C’est aussi un choix pertinent si vous tenez à un service client réactif, ou si vous devez déposer des espèces en agence Crédit Mutuel/CIC. L’application suit, notée 4,58 sur l’App Store et 4,49 sur Google Play.

Le voyageur régulier n’a plus de raison d’écarter Monabanq, puisque les paiements à l’étranger sont gratuits et que l’Uniq+ supprime aussi les frais de retrait. La réserve porte ailleurs, sur le coût de la carte, qu’aucune offre ne ramène à zéro, et sur l’absence de crédit immobilier si vous comptez y centraliser un projet d’achat.

6. BforBank, le challenger en reconstruction

6.1 Présentation

BforBank est la banque en ligne du groupe Crédit Agricole, entièrement relancée le 25 mars 2025 avec une nouvelle application et un repositionnement radical. La gamme tient désormais en deux formules, la carte BforBASIC gratuite sous condition d’utilisation et la carte BforZEN à 5 €/mois, avec un service client joignable 24h/24 et 7j/7 et un livret boosté Bfor+ à 2,8 % brut pendant 12 mois.

La base de clients reste modeste, avec 500 000 clients pour une ambition de 3 millions d’ici 2030. Les dépôts sont couverts par le FGDR français à hauteur de 100 000 €.

6.2 Points forts

L’offre de bienvenue reste un argument d’appel chez BforBank, même si Monabanq est passée devant depuis le 1er juillet 2026. Elle atteint jusqu’à 260 €, avec 80 € pour l’utilisation de la carte BforZEN et 180 € de carte cadeau au titre de la mobilité bancaire, auxquels s’ajoute le premier mois offert sur la BforZEN. Une prime d’ouverture ne doit jamais être le critère principal de choix.

Le livret Bfor+ est l’autre atout. Il sert 2,8 % brut pendant 12 mois dans la limite de 300 000 €, un plafond sans commune mesure avec celui des livrets réglementés. Passé la promotion, le taux retombe à 1 % brut.

Net de prélèvement forfaitaire unique, ces 2,8 % laissent environ 1,92 %, soit davantage que le Livret A à 1,5 %, porté à 1,7 % au 1er août 2026. Si votre Livret A et votre LDDS sont déjà pleins, le complément de rendement est réel sur les douze premiers mois.

La carte BforBASIC est gratuite sans condition de revenu, à condition de s’en servir au moins une fois par mois pour un paiement ou un retrait, faute de quoi elle coûte 2 €/mois. Les livrets réglementés proposés sont le Livret A et le LDDS, BforBank ne commercialisant pas le LEP. Le service client joignable 24h/24 et 7j/7 la distingue de la plupart des banques en ligne, qui ferment le soir ou le week-end.

Les frais à l’étranger, longtemps absents des documents tarifaires, sont désormais détaillés et jouent en faveur de la BforZEN. Cette carte offre les paiements hors zone euro gratuits et illimités, ainsi qu’un retrait inclus avant une commission de 1,95 %, quand la BforBASIC applique 1,95 % sur les paiements comme sur les retraits.

L’assurance-vie est également revenue dans la gamme, le changement le plus fondamental depuis la relance. Le contrat BforLife est ouvert aux nouveaux clients dès 500 €, sans frais sur les versements, avec un bonus pouvant atteindre 200 € jusqu’au 30 septembre 2026. Cette réouverture de l’enveloppe patrimoniale change la lecture du dossier pour un épargnant de long terme.

6.3 Points faibles

La refonte a été radicale, et certaines fonctionnalités populaires ont disparu. La Visa Infinite, le chéquier et le découvert autorisé ne sont plus proposés, et le compte n’accepte pas les dépôts d’espèces. La remise de chèques, en revanche, n’a jamais disparu et reste facturée 0 € au guide tarifaire. Vous pouvez donc encaisser un chèque, mais pas en émettre. Le crédit immobilier n’est plus commercialisé depuis le 22 avril 2022.

La gamme d’investissement s’est elle aussi resserrée. Le PEA et le compte-titres ordinaire ne sont plus ouverts aux nouveaux clients, qui n’ont donc accès à aucune enveloppe boursière chez BforBank. Ces produits ne figurent plus aux conditions tarifaires qu’au titre des anciennes offres, pour les détenteurs historiques.

Il reste enfin une inconnue de fond, la refonte de mars 2025 laissant peu de recul sur la fiabilité de l’application et sur la qualité du service dans la durée. Les notes des utilisateurs traduisent cette jeunesse, avec 4,21 sur l’App Store mais seulement 3,39 sur Google Play, la plus faible note du comparatif sur ce magasin.

6.4 Tarification détaillée

| Poste | Tarif |

|---|---|

| Tenue de compte | 0 € |

| Carte BforBASIC (Visa) | 0 € sous condition d’utilisation (1 paiement ou 1 retrait par mois), sinon 2 €/mois |

| Carte BforZEN (Visa, assurances incluses) | 5 €/mois |

| Frais étranger | BforBASIC 1,95 % sur les paiements et les retraits hors zone euro ; BforZEN paiements gratuits et illimités, 1 retrait inclus puis 1,95 % |

| Livret Bfor+ | 2,8 % brut boosté 12 mois (plafond 300 000 €, souscription du 30/06 au 24/08/2026), 1 % brut en régime de croisière depuis le 16/10/2025 |

| Assurance-vie BforLife | Ouverte aux nouveaux clients dès 500 €, 0 % de frais sur les versements |

| Offre de bienvenue | Jusqu’à 260 € (offre en cours, fenêtre du 03/06/2026 au 20/07/2026 inclus) |

| Chéquier | Non disponible (remise de chèque acceptée, 0 €) |

| Découvert autorisé | Non disponible |

Données à jour, juillet 2026.

6.5 Pour qui c’est fait

BforBank s’adresse en priorité à l’épargnant séduit par le livret Bfor+, avec ses 2,8 % brut boostés sur 12 mois et son plafond de 300 000 €, et au nouveau client attiré par l’offre de bienvenue pouvant atteindre 260 €. Le service client joignable 24h/24 et 7j/7 compte aussi. Le voyageur régulier y trouve son compte, la carte BforZEN offrant les paiements hors zone euro gratuits et illimités pour 5 €/mois.

En revanche, si vous avez besoin d’un crédit immobilier, d’un chéquier ou d’un découvert autorisé, BforBank n’est plus le bon choix. L’investisseur qui veut loger ses actions dans un PEA ou un compte-titres doit lui aussi regarder ailleurs, ces deux enveloppes étant fermées aux nouveaux clients.

7. N26, la néobanque minimaliste pour le quotidien mobile

7.1 Présentation

N26 est une néobanque allemande sous licence bancaire de la BaFin, à l’interface dépouillée. Depuis le 29 juin 2023, elle émet des IBAN français via sa succursale française, ce qui a mis fin aux rejets de prélèvement. Elle revendique près de 3 millions de clients en France et 5,6 millions de clients générateurs de revenus dans le monde. La garantie des dépôts, elle, est restée allemande, portée par N26 Bank SE et le fonds allemand EdB, à hauteur de 100 000 € par déposant.

Depuis le 30 septembre 2025, N26 propose un Plan d’Épargne en Actions (PEA) sans frais de courtage, plafonné à 150 000 € et ouvert sur tous les plans, ainsi qu’un compte-titres ordinaire (CTO) et un accès aux crypto-actifs. Le reproche le plus fréquent, l’absence d’enveloppe fiscale, tombe donc, et ce qui la distingue encore d’une banque en ligne française se joue désormais ailleurs.

7.2 Points forts

L’application reste ce que N26 fait de mieux, avec des notifications en temps réel, une catégorisation automatique des dépenses et ces sous-comptes « Espaces » qui isolent chaque projet d’épargne. Les deux magasins ne racontent toutefois pas la même histoire, avec 4,80 sur l’App Store mais 4,08 sur Google Play.

La carte virtuelle Standard est gratuite sans condition de revenu, la carte physique est facturée 10 € à la commande, et le service client répond 24/7 par chat. Sur les plans Go (9,90 €/mois) et Metal (16,90 €/mois), les frais de change sont gratuits (0 %).

Le compte Savings rémunère 1,50 % brut par an sur le plan Metal, 0,55 % sur N26 Go et 0,25 % sur les plans Standard et Smart. L’argent reste disponible à tout moment.

7.3 Points faibles

C’est sur l’épargne que N26 décroche comme banque principale pour un résident français. Pas de Livret A, pas de LDDS, pas de LEP, donc toute l’épargne de précaution atterrit sur le compte Savings, fiscalisé au PFU. En Standard, le taux Savings plafonne à 0,25 %. À 1,50 % brut en Metal, il reste environ 1,03 % net, nettement moins que le Livret A à 1,50 %, exonéré d’impôt.

L’écart se creuse au lieu de se réduire, puisque la rémunération de N26 a baissé pendant que celle du Livret A monte. Les frais de change de 1,70 % en Standard et Smart pèsent lourd sur un voyageur sans abonnement mensuel, et les retraits gratuits sont limités à 2 par mois en Standard et 3 en Smart.

Pas de dépôt d’espèces, pas de chèques, pas de découvert autorisé, N26 réservant cette facilité à l’Allemagne et à l’Autriche. Un solde français peut malgré tout passer en négatif, sous la forme d’un découvert toléré facturé 8,9 % par an. Le crédit à la consommation passe par Younited, sans crédit immobilier ni assurance-vie à la gamme, et le dépôt d’espèces CASH26 reste limité à l’Allemagne, à l’Autriche et à l’Espagne. La garantie des dépôts relève du fonds allemand, non du FGDR français. Notre article sur les banques digitales en ligne détaille les distinctions entre établissements.

7.4 Tarification détaillée

| Poste | Tarif |

|---|---|

| Standard | 0 €/mois |

| Smart | 4,90 €/mois |

| N26 Go | 9,90 €/mois |

| Metal | 16,90 €/mois |

| Carte physique Standard | 10 € à la commande |

| Frais de change (Standard/Smart) | 1,70 % |

| Frais de change (Go/Metal) | 0 % |

| Savings (Standard) | 0,25 % brut |

| Savings (Metal) | 1,50 % brut |

| Retraits DAB gratuits | 2/mois (Standard), 3 (Smart), 5 (Go), 8 (Metal), en euros ; hors zone euro, gratuits sur Go et Metal |

Données à jour, juillet 2026.

7.5 Pour qui c’est fait

N26 s’adresse d’abord à un jeune actif qui veut une expérience mobile irréprochable et des sous-comptes pour piloter son budget au fil des jours. Même avec l’IBAN français et le PEA, la banque reste un compte d’appoint dès qu’on a besoin de livrets réglementés, d’un crédit immobilier, d’un chéquier ou de la garantie FGDR française. Les plans N26 Go et Metal visent les voyageurs, avec des frais de change gratuits sur les paiements comme sur les retraits hors zone euro.

8. Revolut, le multi-devises au taux interbancaire pour les voyageurs

8.1 Présentation

Revolut est une néobanque britannique qui opère en Europe sous licence bancaire lituanienne et dispose désormais d’une succursale française émettant des IBAN français. Avec 7 millions de clients en France, c’est la néobanque la plus adoptée du pays. L’IBAN est bien français, mais la garantie des dépôts reste lituanienne, à hauteur de 100 000 € par déposant.

C’est aussi la panoplie fintech la plus fournie de ce comparatif. Le compte gère plus de 150 devises et donne accès au trading d’actions et d’ETF via un compte-titres ordinaire (CTO) intégré. S’y ajoutent les crypto-actifs et des assurances incluses dans les plans payants, sujet que notre article sur investir en crypto-monnaie approfondit.

8.2 Points forts

Le multi-devises reste l’atout central de Revolut, avec des conversions au taux interbancaire du lundi au vendredi, le taux le plus avantageux que vous puissiez obtenir sur le marché des changes. Sur les plans Premium (10,99 €/mois) et au-dessus, ce taux est disponible 24/7 sans surcharge week-end et sans plafond mensuel.

Le Compte d’épargne (EUR) suit désormais un barème progressif lié au plan souscrit. Il démarre à 2,25 % brut jusqu’à 500 € puis 0,75 % au-delà sur le plan Standard, et monte à 2,50 % brut jusqu’à 100 000 € puis 2 % au-delà sur le plan Ultra. Un second produit d’épargne, les Fonds monétaires flexibles, complète la gamme.

Après le PFU, ces 2,25 % brut laissent environ 1,54 % net, légèrement au-dessus du Livret A à 1,5 %, mais en dessous des 1,7 % qu’il servira au 1er août 2026. Avec un plafond de 500 € au taux plein sur le plan Standard, l’écart de rendement se compte en euros, pas en dizaines d’euros.

La carte Standard est gratuite et sans condition de revenu. L’application intègre des sous-comptes, un suivi budgétaire poussé, la gestion des abonnements et des cartes virtuelles jetables. Elle se classe deuxième du comparatif sur les deux magasins, avec 4,84 sur l’App Store et 4,77 sur Google Play, derrière BoursoBank.

Le support client est joignable 24 h/24 7 j/7 par messagerie in-app, avec une messagerie prioritaire dès le plan Plus et des appels dans l’application sur Ultra.

8.3 Points faibles

Comme chez N26, pas de livrets réglementés, pas de PEA, pas d’assurance-vie, pas de crédit immobilier. Le compte n’accepte ni dépôt d’espèces ni remise de chèques, et le découvert autorisé n’existe pas. La garantie des dépôts relève du fonds lituanien et non du FGDR français, malgré l’IBAN désormais français.

Le plan Standard est gratuit, mais aussi le plus bridé de la gamme. On y trouve une surcharge de 1 % le week-end sur le plan Standard (0,5 % sur Plus), un plafond de 1 000 €/mois pour les conversions au taux interbancaire, et des retraits limités à 200 €/mois ou 5 retraits DAB par mois.

La hausse des tarifs ne passe pas inaperçue. Le plan Metal passe à 18,99 €/mois et Ultra à 60 €/mois, soit environ un tiers d’augmentation chacun, tandis que Premium monte à 10,99 €/mois. Ce que l’épargnant gagne sur la rémunération du Compte d’épargne (EUR), le voyageur le repaie en partie sur son abonnement.

L’assistance téléphonique n’existe que sur le plan Ultra, et uniquement en anglais, sans que Revolut publie ses délais de réponse. La prime de parrainage n’est pas un montant fixe : elle est tirée au sort entre 10 et 200 €, avec 60 % de chances d’obtenir 10 € et 1 % d’obtenir 200 €, donc nettement moins généreuse que ne le suggère le montant maximum affiché. Les cinq plans tarifaires s’emboîtent de manière pas toujours intuitive, le premier plan payant étant Plus à 3,99 €/mois et non Premium.

8.4 Tarification détaillée

| Poste | Tarif |

|---|---|

| Standard | 0 €/mois |

| Plus | 3,99 €/mois |

| Premium | 10,99 €/mois |

| Metal | 18,99 €/mois |

| Ultra | 60 €/mois |

| Change (Standard, lun-ven) | 0 % (plafond 1 000 €/mois) |

| Change (Standard, week-end) | +1 % (Standard) ; 0,5 % sur Plus |

| Change (Premium+) | 0 % 24/7 |

| Retraits DAB (Standard) | 200 €/mois, 5 retraits/mois |

| Compte d’épargne (EUR) | 2,25 % brut (Standard, jusqu’à 500 €) à 2,50 % brut (Ultra, jusqu’à 100 000 €), puis 0,75 % et 2 % au-delà de ces plafonds |

Données à jour, juillet 2026.

Revolut Trading App tout-en-un · Bourse

- Compte d’épargne en euros : 2,25 % brut

- Frais de change en semaine : 0 %

- Carte Standard : 0 €

- Retraits gratuits : 200 €/mois

Idéal pour gérer banque du quotidien et premiers investissements au même endroit

8.5 Pour qui c’est fait

Revolut est le choix logique pour le voyageur fréquent qui a besoin de conversions multi-devises au taux interbancaire, ainsi que pour l’expatrié ou le travailleur international qui jongle avec plusieurs devises. L’utilisateur qui gère toute sa banque depuis son téléphone y trouve la panoplie de fonctionnalités la plus fournie du comparatif, du suivi budgétaire au trading en passant par les crypto-actifs.

Sans livrets réglementés ni crédit immobilier, et avec une garantie des dépôts qui reste lituanienne malgré l’IBAN français, Revolut joue pour un résident français le rôle d’un complément, pas d’une banque principale.

9. Trade Republic, la banque pour investir (et rémunérer son solde)

9.1 Présentation

Trade Republic Bank GmbH est un établissement allemand agréé par la BaFin, qui opère en France via une succursale ouverte le 9 janvier 2025 et délivre un IBAN français. Courtier à l’origine, elle est devenue une banque à part entière, avec un compte courant rémunéré à 2,25 % brut aligné sur la facilité de dépôt de la BCE, une carte de paiement sans abonnement et un PEA lancé le même jour, qui fonctionne pleinement.

Avec l’IBAN français, Trade Republic retient directement 12,8 % d’impôt sur les intérêts versés et fournit un IFU automatique pour la déclaration fiscale des résidents français. Les espèces sont déposées chez sept banques partenaires, chacune couvrant les dépôts jusqu’à 100 000 € par client au titre de son propre système de garantie. Trois d’entre elles seulement sont adhérentes du FGDR français, quand Trade Republic Bank GmbH elle-même relève du fonds allemand EdB, et que les liquidités orientées vers des fonds monétaires ne bénéficient d’aucune garantie des dépôts. L’établissement revendique plus de 10 millions de clients dans 18 pays et plus d’un million de clients français, seul chiffre France publié à ce jour.

9.2 Points forts

Le courtage est le premier argument, à 1 € par ordre sur actions, ETF et obligations et 0 € sur les plans d’investissement programmés. Pour un DCA mensuel sur ETF, c’est l’un des tarifs les plus bas du marché, courtiers spécialisés compris. Le PEA s’ouvre gratuitement et applique la même tarification, sans aucun frais sur les plans d’épargne programmés.

Le compte courant rémunéré à 2,25 % brut, aligné sur la facilité de dépôt de la BCE, est un atout pour le cash en attente d’investissement. Ce taux standard s’applique sans limite de montant pour un client titulaire d’un IBAN français, là où l’offre d’appel à 3 % brut est réservée aux nouveaux clients et plafonnée à 50 000 €. Ces 2,25 % brut laissent environ 1,54 % net après PFU.

La comparaison avec le Livret A a changé de sens depuis la remontée du taux de dépôt de la BCE, intervenue le 17 juin 2026. À 1,5 % net, le livret réglementé rapporte aujourd’hui un peu moins que le solde rémunéré de Trade Republic, mais son taux est porté à 1,7 % au 1er août 2026 et il repassera alors devant. Le solde rémunéré garde donc son intérêt pour la trésorerie qui dépasse les plafonds des livrets réglementés (22 950 € sur le Livret A et 12 000 € sur le LDDS), et pour le cash qui attend d’être investi.

Les frais à l’étranger sont nuls, avec 0 € sur les paiements par carte en devise étrangère et 0 % de commission de conversion. Le service client fonctionne 24h/24 et 7j/7, par téléphone et par chat, et l’application est notée 4,77 sur l’App Store et 4,54 sur Google Play. Le Compte Épargne Enfant et un premier ETF sans frais de gestion complètent la gamme. La prime de bienvenue, souvent confondue avec le taux d’appel de 3 %, prend en réalité la forme d’une action ou d’une fraction d’ETF tirée au sort, d’une valeur de 5 à 200 €, à condition de remplir les conditions dans l’application sous 21 jours.

9.3 Points faibles

En dehors de l’investissement, l’offre bancaire reste étroite. Pas de livrets réglementés, pas d’assurance-vie, pas de PER, pas de crédit immobilier. Pas de dépôt d’espèces ni de chèques, pas de découvert autorisé.

La garantie ne relève pas du FGDR français, mais du système propre à chaque banque dépositaire, à hauteur de 100 000 € par client et par établissement, et elle ne couvre pas les liquidités placées en fonds monétaires. Notre article sur le compte à terme 2026 détaille les alternatives à taux garanti.

9.4 Tarification détaillée

| Poste | Tarif |

|---|---|

| Tenue de compte | 0 € |

| Carte Visa débit | Carte virtuelle 0 €, carte physique Classic 5 € (frais unique), Mirror 50 € (frais unique), aucun abonnement |

| Courtage (actions, ETF, obligations) | 1 €/ordre |

| Plans d’investissement programmés | 0 € |

| Solde rémunéré | 2,25 % brut, taux standard aligné BCE (environ 1,54 % net après PFU 31,4 %) ; 3 % brut réservé aux nouveaux clients jusqu’à 50 000 € |

| PEA | Ouverture gratuite, 1 €/ordre, 0 € sur les plans d’épargne |

| Frais étranger | 0 € (paiement en devise étrangère 0 €, conversion de devises 0 %) |

Données à jour, juillet 2026.

Trade Republic CTO + PEA Courtier · PEA sans frais sur plans d’épargne

- Rémunération des liquidités : 2,25 % brut

- Frais de tenue de compte : 0 €

- Ordre de bourse : 1 €

- Paiement en devise étrangère : 0 %

Idéal pour le DCA en ETF et faire travailler son cash non investi

9.5 Pour qui c’est fait

Trade Republic est le choix pertinent pour l’investisseur actif qui cherche du courtage à très bas coût, avec un PEA à 1 €/ordre et des plans programmés à 0 €, et pour l’épargnant qui souhaite rémunérer une trésorerie au-delà des plafonds des livrets réglementés déjà remplis. Le voyageur y trouve aussi son compte, puisque les paiements par carte en devise étrangère ne coûtent rien. La formule remplit son rôle comme second compte dédié à l’investissement, mais pas comme banque principale, faute de livrets réglementés, de crédit immobilier et de dépôt de chèques.

10. Récapitulatif et verdict : quelle banque en ligne choisir selon votre profil ?

10.1 Tableau récapitulatif

Le tableau ci-dessous croise les huit acteurs sur les critères qui font basculer une décision. Quatre acteurs sur huit ont changé de statut sur la carte gratuite depuis la version précédente.

| Critère | ||||||||

|---|---|---|---|---|---|---|---|---|

| Frais tenue de compte | 0 € | 0 € | 0 € | 0 € | 0 € | 0 € | 0 € | 0 € |

| Carte gratuite | Oui (Welcome)¹ | Oui (Fosfo, sous condition d’usage) | Oui² | Non (2 €/mois) | Oui (BforBASIC)³ | Oui (virtuelle)⁴ | Oui | Oui |

| Carte premium gratuite | Oui (Ultim)⁵ | Oui (2 200 €/mois) | Non (5 €/mois) | Non⁶ | Non (5 €/mois) | Non (4,90 €/mois) | Non⁷ | N/A |

| Livret A / LDDS | Oui | Oui | Oui | Oui | Oui | Non | Non | Non |

| Assurance-vie | Oui | Oui | Oui | Oui | Oui (BforLife)⁸ | Non | Non | Non |

| PEA | Oui | Oui | Oui | Oui | Non (nouveaux clients)⁹ | Oui¹⁰ | Non | Oui |

| CTO / Trading | Oui | Oui | Oui | Oui | Non (nouveaux clients)¹¹ | Oui¹² | Oui | Oui |

| Crédit immobilier | Oui | Oui | Oui (via BNP) | Non¹³ | Non (arrêté) | Non | Non | Non |

| Dépôt espèces | Non | Non | Oui (agences BNP) | Oui (agences CM/CIC) | Non | Non | Non | Non |

| FGDR | FR | FR | FR | FR | FR | DE | LT (malgré l’IBAN français) | Partenaires¹⁴ |

| Frais étranger 0 % | Paiements 0 % ; retraits¹⁵ | Toutes cartes | Paiements 0 % ; retraits¹⁶ | Paiements 0 % ; retraits¹⁷ | Selon l’offre¹⁸ | Dès Go | Dès Premium | 0 €¹⁹ |

| Découvert autorisé | Oui | Oui | Oui | Oui | Non | Non | Non | Non |

¹ BoursoBank : Welcome sans condition de revenu ni d’usage, commandée depuis le 27/02/2026. ² Hello bank! : aucune condition de revenu, mais au moins 1 paiement ou retrait carte par mois, sinon 6 €/mois. ³ BforBank : BforBASIC gratuite sous condition d’utilisation, sinon 2 €/mois. ⁴ N26 : carte virtuelle gratuite, carte physique 10 € en Standard. ⁵ BoursoBank : Ultim sans condition de revenus en débit immédiat, 2 400 €/mois uniquement pour le débit différé. ⁶ Monabanq : Visa Premier facturée +3 €/mois sur n’importe quelle offre, soit dès 5 €/mois avec Pratiq ; offre Uniq+ à 12 €/mois. ⁷ Revolut : Premium 10,99 €/mois, Metal 18,99 €/mois, Ultra 60 €/mois. ⁸ BforBank : BforLife ouverte aux nouveaux clients dès 500 €. ⁹ BforBank : PEA maintenu pour les détenteurs existants, fermé aux nouveaux clients. ¹⁰ N26 : PEA depuis le 30/09/2025, sans frais de courtage, plafond 150 000 €. ¹¹ BforBank : CTO maintenu pour les détenteurs existants, fermé aux nouveaux clients. ¹² N26 : portefeuille actions/ETF et trading crypto. ¹³ Monabanq : crédit à la consommation uniquement. ¹⁴ Trade Republic : garantie de chaque banque partenaire (3 adhérentes FGDR sur 7) ; EdB allemand pour Trade Republic Bank GmbH. ¹⁵ BoursoBank : paiements en devises 0 % dès la Welcome ; retraits 0 % illimités seulement avec Metal (Ultim : 3/mois puis 1,69 %). ¹⁶ Hello bank! : paiements 0 % dès Hello One ; retraits hors zone euro 1,5 % avec Hello One, 0 % avec Hello Prime. ¹⁷ Monabanq : paiements 0 % sur toutes les offres ; 2 % uniquement sur les retraits hors EEE au-delà des franchises. ¹⁸ BforBank : BforZEN 0 % sur les paiements hors zone euro, gratuits et illimités ; BforBASIC 1,95 %. ¹⁹ Trade Republic : paiement en devise étrangère 0 €, conversion 0 %.

Données à jour, juillet 2026.

BoursoBank et Fortuneo gardent l’écosystème le plus étoffé. L’Ultim de BoursoBank est désormais gratuite sans aucune condition de revenus en débit immédiat, le seuil de 2 400 € par mois ne s’appliquant qu’au débit différé. Fortuneo conserve son avantage à l’étranger, avec 0 % sur toutes ses cartes, paiements comme retraits, là où les autres plafonnent la gratuité des retraits ou la réservent à leurs gammes hautes.

Hello bank! et Monabanq restent les deux seules à accepter le dépôt d’espèces en agence. Monabanq ne distribue en revanche plus de crédit immobilier, son offre se limitant au crédit à la consommation, si bien que le crédit immobilier adossé à la maison mère ne vaut plus que pour Hello bank!. BforBank affiche un bilan mixte, l’assurance-vie BforLife s’ouvrant aux nouveaux clients dès 500 € quand le PEA et le compte-titres leur sont désormais fermés.

Les néobanques ne proposent ni livrets réglementés ni crédit immobilier, et leur garantie des dépôts reste étrangère. N26 commercialise un PEA depuis le 30 septembre 2025, sans frais de courtage, en plus d’un portefeuille actions et ETF. Trade Republic garde son PEA et un solde rémunéré à 2,25 % brut, Revolut domine sur le multi-devises, et N26 reste la plus épurée sur l’expérience mobile.

10.2 Verdict par profil

Aucune des huit banques de ce comparatif ne domine sur tous les critères à la fois, et deux des différenciateurs les plus cités cette année ont changé de camp, la gratuité de la carte et l’absence de condition de revenu.

| Profil | 1er choix | 2e choix | Justification |

|---|---|---|---|

| Jeune actif (< 30 ans, 1 500-2 500 €) | BoursoBank (Welcome/Ultim) | N26 (Standard/Smart) | BoursoBank pour l’écosystème le plus étoffé et une Ultim gratuite sans condition de revenus. N26 pour l’application et, depuis fin 2025, un PEA sans frais de courtage. |

| Famille (revenus > 3 000 €) | BoursoBank (Ultim) | Fortuneo (Gold) | Les deux seules à réunir crédit immobilier, épargne réglementée, assurance-vie et carte premium gratuite. Fortuneo Gold reste conditionnée à 2 200 € de revenus mensuels. |

| Voyageur fréquent | Revolut (Premium/Metal) | Fortuneo (Gold/World Elite) | Revolut pour les conversions multi-devises au taux interbancaire. Fortuneo pour le 0 % sur toutes les cartes, paiements comme retraits, là où BoursoBank et Hello bank! limitent la gratuité des retraits à leurs gammes hautes ou à un quota mensuel ; Monabanq a rejoint le peloton de tête avec des paiements gratuits partout et 0 % de retraits sur l’Uniq+. |

| Petit épargnant (< 1 500 €) | Monabanq | Hello bank! (Hello One) | Monabanq n’impose aucune condition de revenu et accepte le dépôt d’espèces en agence CM/CIC, mais ce n’est plus la seule, BoursoBank ayant supprimé son seuil de revenus. Hello One reste gratuite à condition d’un paiement ou retrait carte par mois. |

| Investisseur actif | Fortuneo (PEA/CTO) | Trade Republic | Fortuneo pour le PEA compétitif. Trade Republic pour le courtage à 1 € et les plans d’investissement à 0 €. BforBank sort de ce profil, son PEA et son compte-titres étant fermés aux nouveaux clients. |

| Indépendant / freelance | BoursoBank | Monabanq | BoursoBank ouvre l’Ultim sans condition de revenus, ce qui convient aux rémunérations irrégulières. Monabanq accepte les mêmes profils et ajoute le dépôt d’espèces en agence. |

| Client premium (> 5 000 €) | Fortuneo (World Elite) | BoursoBank (Metal) | Fortuneo World Elite est gratuite sous conditions de revenus et applique 0 % à l’étranger sur les paiements comme sur les retraits. BoursoBank Metal offre elle aussi des retraits en devises illimités à 0 %, mais reste payante, et son Livret Bourso+ à 2,10 % brut ne laisse qu’environ 1,44 % net, sous le Livret A. |

Données à jour, juillet 2026.

Note de Henri

quand on regarde les données de près, ce qui me frappe, c’est l’écart entre perception et réalité sur les comptes rémunérés des néobanques. Un taux brut de 2,25 % affiche bien sur un écran de téléphone, mais après le PFU à 31,4 %, il reste environ 1,54 % net. Le Livret A verse 1,5 % net aujourd’hui et 1,7 % au 1er août 2026, sans aucune démarche fiscale. Autrement dit, l’avantage du compte rémunéré se joue à quelques centièmes de point pendant quelques semaines, puis il disparaît. C’est un biais de présentation que la finance comportementale documente très bien, et qui coûte de l’argent à beaucoup d’épargnants.

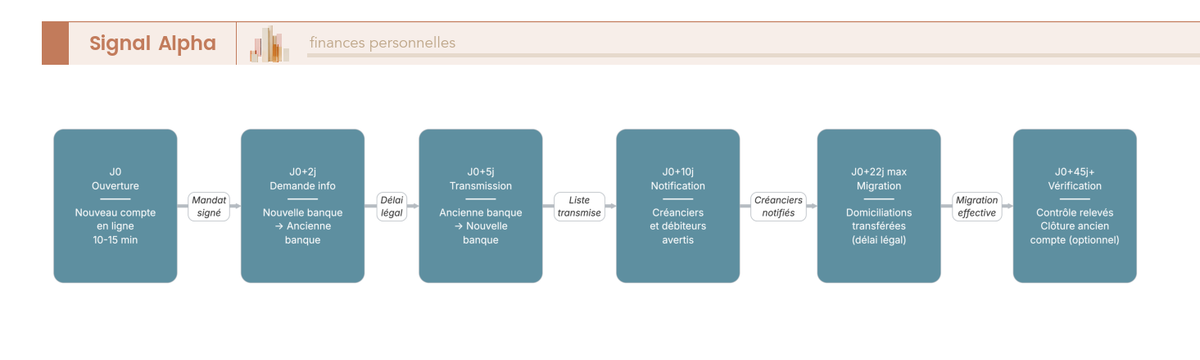

10.3 Comment changer de banque : la mobilité bancaire en pratique

Le mandat de mobilité bancaire de la loi Macron du 6 août 2015 oblige la nouvelle banque à prendre en charge le transfert de vos domiciliations, prélèvements et virements récurrents compris, en 22 jours ouvrés maximum. Le service est gratuit chez toutes les banques en ligne de ce comparatif.

Ces 22 jours ouvrés sont la somme de quatre délais fixés par les articles L.312-1-7 et R.312-4-4 du code monétaire et financier. La nouvelle banque a 2 jours ouvrés pour réclamer à l’ancienne la liste de vos opérations récurrentes, l’ancienne en a 5 pour la transmettre, la nouvelle 5 pour prévenir vos créanciers et débiteurs, et ceux-ci 10 pour en tenir compte. Vous signez le mandat dans l’application, le reste se déclenche seul.

Certains prélèvements SEPA interentreprises (B2B) ne sont pas transférés automatiquement. Vérifiez manuellement après 30 jours et gardez l’ancien compte ouvert 2 à 3 mois, le temps de repérer les prélèvements oubliés.

| À faire | À éviter | Erreurs fréquentes |

|---|---|---|

| Comparer les frais annuels réels (pas seulement la tenue de compte) | Choisir uniquement sur l’offre de bienvenue | Ignorer les frais à l’étranger si vous voyagez |

| Vérifier la couverture FGDR (agrément bancaire vs. EP) | Ouvrir un compte néobanque comme banque principale sans backup | Confondre établissement de paiement et établissement de crédit |

| Utiliser le mandat de mobilité bancaire (loi Macron, 22 j ouvrés max) | Fermer l’ancien compte avant la fin du transfert | Oublier de mettre à jour les prélèvements non transférés automatiquement |

| Remplir d’abord les livrets réglementés (Livret A et LDDS à 1,5 %, portés à 1,7 % au 1er août 2026) | Placer sur un livret boosté fiscalisé avant d’avoir rempli les livrets exonérés | Confondre taux brut et taux net (PFU 31,4 % sur livrets fiscalisés) |

| Vérifier les conditions de gratuité de la carte (revenu, mais aussi nombre d’opérations par mois) | Prendre une carte premium payante si les conditions gratuites sont accessibles | Ne pas lire les CGV sur les frais d’inactivité |

Notre article sur comment changer de banque détaille chaque étape.

10.4 Épargne : quel placement selon votre horizon ?

Pour l’épargne de précaution, à moins de six mois, rien ne bat les livrets réglementés. Le Livret A et le LDDS servent 1,5 %, porté à 1,7 % au 1er août 2026, exonérés d’impôt comme de prélèvements sociaux. Ils sont disponibles chez les cinq banques en ligne du comparatif, et chez aucune des trois néobanques.

De un à cinq ans, l’assurance-vie en fonds euros prend le relais. Les prélèvements sociaux y restent à 17,2 %, ce qui ramène le PFU à 30 % au lieu des 31,4 % des livrets fiscalisés et des comptes rémunérés. Au-delà de cinq ans avec une exposition actions, le PEA reste l’enveloppe la plus avantageuse, avec un impôt sur le revenu exonéré et seulement 18,6 % de prélèvements sociaux.

Remplissez d’abord vos livrets réglementés, 22 950 € sur le Livret A et 12 000 € sur le LDDS, avant de vous tourner vers les livrets boostés ou les comptes rémunérés fiscalisés. Un livret boosté à 2,50 % brut ne laisse qu’environ 1,715 % net après PFU, soit au-dessus du Livret A tant qu’il verse 1,5 %, mais en dessous dès qu’il passera à 1,7 % le 1er août 2026. Seules les promotions très élevées tiennent au-delà de cette date, comme le Livret Bfor+ à 2,8 % brut sur douze mois, qui laisse environ 1,92 % net. Notre article sur l’horizon de placement détaille le choix des enveloppes.

| Banque | Livret A | LDDS | LEP | Livret boosté | Taux boosté (brut) | Assurance-vie | PEA |

|---|---|---|---|---|---|---|---|

| Oui | Oui | Oui | Livret Bourso+ | 1,50 % à 2,10 %¹ | Oui (BoursoVie)² | Oui | |

| Oui | Oui | Non | Livret + | 1,60 % | Oui (Suravenir) | Oui | |

| Oui | Oui | Oui | Livret Hello+ | 0,50 % à 2,30 %³ | Oui (BNP) | Oui | |

| Oui | Oui | Oui | Livret boosté | 0,80 % à 3 %⁴ | Oui (CM) | Oui | |

| Oui | Oui | Non (non commercialisé par BforBank) | Livret Bfor+ | 1 % à 2,8 %⁵ | Oui (BforLife)⁶ | Non pour les nouveaux clients | |

| Non | Non | Non | Savings | 0,25 % à 1,50 %⁷ | Non | Oui (depuis le 30/09/2025) | |

| Non | Non | Non | Compte d’épargne (EUR) | 2,25 % à 2,50 %⁸ | Non | Non | |

| Non | Non | Non | Solde rémunéré | 2,25 % à 3 %⁹ | Non | Oui |

¹ BoursoBank : 1,50 % brut depuis le 01/11/2025, 2,10 % avec l’offre Metal. ² BoursoBank : BoursoVie, assurée par Generali Vie ; bonus +1,50 % net sur les versements 2026 en Euro Exclusif. ³ Hello bank! : 0,50 % brut de base (0,60 % au-delà de 50 000 €), boost promotionnel à 2,30 % brut annuel sur 12 mois jusqu’à 50 000 €, souscription jusqu’au 27/07/2026. ⁴ Monabanq : 0,80 % de base, 3 % boosté pendant 6 mois jusqu’au 31 août 2026, versements jusqu’à 100 000 €. ⁵ BforBank : 2,8 % brut boosté 12 mois, 1 % brut de base depuis le 16/10/2025. ⁶ BforBank : BforLife ouverte aux nouveaux clients. ⁷ N26 : 0,25 % (Standard/Smart) à 1,50 % (Metal), 0,55 % sur Go. ⁸ Revolut : 2,25 % (Standard, jusqu’à 500 €) à 2,50 % (Ultra, jusqu’à 100 000 €). ⁹ Trade Republic : 2,25 % brut (taux standard indexé BCE), 3 % brut réservé aux nouveaux clients jusqu’à 50 000 €.

Données à jour, juillet 2026.

Conclusion

Le bon choix dépend de votre profil bien plus que d’un classement universel. Le marché rassemble en 2026 une dizaine d’acteurs et aucun ne coche toutes les cases. Les mouvements tarifaires des douze derniers mois ont surtout redistribué les avantages d’un acteur à l’autre.

Pour une banque principale capable de tout centraliser, épargne, crédit immobilier et carte premium gratuite, BoursoBank et Fortuneo restent les deux références. L’écart entre les deux s’est creusé en 2026, BoursoBank ayant supprimé toute condition de revenus sur la carte Ultim en débit immédiat, quand Fortuneo maintient un seuil de revenus sur sa carte premium. La contrepartie chez BoursoBank tient à une obligation d’utilisation mensuelle de la carte, pas à une fiche de paie.

Hello bank! et Monabanq ajoutent l’accès à un réseau physique, ce qui compte pour qui manipule des espèces ou des chèques. Monabanq reste sans condition de revenus et a rendu les paiements à l’étranger gratuits, mais elle ne propose plus de crédit immobilier. Hello bank! a pris le chemin inverse, sa formule d’entrée étant devenue conditionnelle. BforBank rouvre son assurance-vie aux nouveaux clients mais leur ferme désormais le PEA et le compte-titres.

Trade Republic, Revolut et N26 gardent chacune une spécialité identifiée, respectivement le courtage, le multi-devises et l’expérience mobile. N26 a ouvert un PEA sans frais de courtage le 30 septembre 2025, avec un IBAN français, ce qui la sort du statut de simple compte d’appoint.

Leur limite ne porte plus sur l’absence d’enveloppe fiscale, mais sur ce qu’elles ne couvrent toujours pas, les livrets réglementés, le crédit immobilier, le chéquier, le dépôt d’espèces et la garantie française du FGDR. Elles viennent en complément d’une banque française plutôt qu’à sa place.

Un dernier point vaut pour tous. Le Livret A et le LDDS sont exonérés d’impôt et de prélèvements sociaux, donc leur taux affiché de 1,5 %, porté à 1,7 % au 1er août 2026, correspond directement à du net. Un compte rémunéré subit à l’inverse le prélèvement forfaitaire unique de 31,4 %, si bien que les 2,25 % brut servis par Trade Republic reviennent à environ 1,54 % net. L’écart se joue à quelques dixièmes de point, en faveur du compte rémunéré jusqu’au 31 juillet 2026, puis en faveur du livret réglementé une fois la revalorisation appliquée.

Cette taxation de 31,4 % vise les livrets fiscalisés et les comptes rémunérés, l’assurance-vie relevant d’un régime distinct à 17,2 % de prélèvements sociaux. Remplissez d’abord vos livrets réglementés, dont les plafonds sont vite atteints, avant de placer le surplus sur un compte rémunéré.

Notre article sur où placer son argent en 2026 structure votre épargne au-delà du compte courant, notre guide assurance-vie détaille l’enveloppe fiscale la plus polyvalente du marché, et notre guide ETF ouvre vos premiers pas en bourse.

Les offres partenaires citées dans ce comparatif, en un coup d’œil.

Revolut Trading App tout-en-un · Bourse

- Compte d’épargne en euros : 2,25 % brut

- Frais de change en semaine : 0 %

- Carte Standard : 0 €

- Retraits gratuits : 200 €/mois

Idéal pour gérer banque du quotidien et premiers investissements au même endroit

Trade Republic CTO + PEA Courtier · PEA sans frais sur plans d’épargne

- Rémunération des liquidités : 2,25 % brut

- Frais de tenue de compte : 0 €

- Ordre de bourse : 1 €

- Paiement en devise étrangère : 0 %

Idéal pour le DCA en ETF et faire travailler son cash non investi

FAQ

Quelle est la meilleure banque en ligne en 2026 ?

Aucune banque ne l’emporte sur tous les critères, la réponse dépend du profil. BoursoBank offre l’écosystème le plus large, avec l’épargne, le crédit immobilier, le PEA et la carte premium Ultim gratuite sans condition de revenus en débit immédiat. Fortuneo se distingue par le 0 % de frais à l’étranger sur toutes ses cartes et un PEA compétitif, moyennant 2 200 € nets mensuels pour la carte Gold.

Pour des revenus modestes ou irréguliers, Monabanq est la seule du panel sans aucune condition de revenu sur aucune de ses offres, cartes Visa Premier et Visa Platinum comprises, mais toutes ses cartes sont payantes. Un voyageur multi-devises ira plutôt chez Revolut, un investisseur actif chez Fortuneo ou Trade Republic.

Peut-on avoir une banque en ligne comme banque principale ?

Oui, à condition de choisir un établissement de crédit agréé par l’ACPR. BoursoBank, Fortuneo, Hello bank!, Monabanq et BforBank réunissent compte courant, livrets réglementés, carte bancaire, virements, prélèvements et découvert autorisé. Le crédit immobilier n’est en revanche plus distribué ni par Monabanq ni par BforBank.

N26 émet des IBAN français et propose depuis le 30 septembre 2025 un PEA sans frais de courtage ainsi qu’un compte-titres ordinaire. L’argument de l’absence d’enveloppe fiscale ne tient donc plus, mais il leur manque encore les livrets réglementés, le crédit immobilier, le chéquier et le dépôt d’espèces, et leur garantie des dépôts reste étrangère.

Les banques en ligne sont-elles fiables et sécurisées ?

Les cinq banques en ligne du comparatif sont des filiales de groupes bancaires français et relèvent du Fonds de Garantie des Dépôts et de Résolution (FGDR), à hauteur de 100 000 € par déposant et par établissement. N26 relève du fonds de garantie allemand et Revolut du fonds lituanien, avec le même plafond de 100 000 € dans toute l’Union européenne.

Le montant protégé est identique, mais l’indemnisation se déroule hors de France. N26 et Revolut émettent des IBAN français, ce qui ne change rien à la nationalité de leur garantie des dépôts. Toutes appliquent l’authentification forte imposée par la DSP2.

Quels sont les frais cachés des banques en ligne ?

Les frais de tenue de compte sont à 0 € partout, mais la gratuité des cartes est devenue conditionnelle. La carte Ultim de BoursoBank passe à 9 €/mois en l’absence d’opération de paiement dans le mois, Hello One à 6 €/mois et BforBASIC à 2 €/mois selon la même règle d’inactivité. Le déclencheur n’est plus le revenu, c’est l’usage. Seule la carte Welcome commandée depuis le 27/02/2026 reste gratuite sans condition d’utilisation.

Le 0 % affiché à l’étranger ne couvre pas toujours les retraits. Hello bank! applique 0 % sur les paiements carte partout dans le monde, mais 1,5 % sur les retraits hors zone euro avec Hello One, et BoursoBank limite l’Ultim à trois retraits en devises gratuits par mois avant de facturer 1,69 %. Monabanq rend au contraire les paiements par carte gratuits sur toutes ses offres, seuls les retraits hors Espace économique européen restant facturés 2 % au-delà de la franchise, et l’Uniq+ les ramène à 0 %. Fortuneo reste le seul acteur à 0 % sur les paiements comme sur les retraits, quelle que soit la carte.

Chez les néobanques, les plafonds de retraits gratuits et les frais de change hors abonnement pèsent le plus, 1,70 % sur N26 Standard et Smart. Notre article sur les frais bancaires en France détaille chaque ligne.

Quelle différence entre banque en ligne et néobanque ?

Une banque en ligne (BoursoBank, Fortuneo, Hello bank!, Monabanq, BforBank) est un établissement de crédit agréé par l’ACPR, filiale d’un grand groupe bancaire français, dont les dépôts relèvent du FGDR. Une néobanque (N26, Revolut, Trade Republic) opère sous licence bancaire étrangère ou comme établissement de paiement.

La frontière s’est déplacée sur l’investissement, N26 proposant un PEA sans frais de courtage et un compte-titres. Ce qui distingue encore les deux familles tient aux livrets réglementés et au crédit immobilier, auxquels s’ajoutent le chéquier, le dépôt d’espèces et la nationalité de la garantie des dépôts.

Comment transférer son compte vers une banque en ligne ?

La loi Macron de 2015 a mis en place le mandat de mobilité bancaire, et votre seule démarche consiste à le signer à l’ouverture du compte. La nouvelle banque prend ensuite en charge le transfert de vos domiciliations, prélèvements et virements récurrents, gratuitement et dans un délai légal de 22 jours ouvrés.

Ce délai est une obligation légale qui pèse sur les banques, pas sur vous. Gardez tout de même votre ancien compte ouvert 2 à 3 mois, le temps de repérer les prélèvements oubliés. Notre article sur changer de banque détaille la procédure.

Faut-il un revenu minimum pour ouvrir un compte en banque en ligne ?

Non, ni pour ouvrir un compte, ni pour obtenir une carte d’entrée de gamme. Les cartes Welcome (BoursoBank), Fosfo (Fortuneo), Hello One (Hello bank!), BforBASIC (BforBank), Standard (N26, Revolut) et Visa débit (Trade Republic) sont toutes accessibles sans condition de revenu. Chez N26, le compte et la carte virtuelle Standard sont gratuits sans condition de revenu, mais la carte physique est facturée 10 € à la commande. Monabanq facture toutes ses cartes à partir de 2 €/mois, mais aucune n’exige de justificatif de revenus.

Les conditions de revenu ne subsistent que sur une partie des cartes premium, avec 2 200 € nets mensuels chez Fortuneo pour la Gold et 1 500 € nets mensuels chez Hello bank! pour la Hello Prime. BoursoBank a supprimé la sienne, l’Ultim en débit immédiat étant gratuite sans condition de revenus, les 2 400 € nets mensuels ne valant plus que pour le débit différé.

Peut-on déposer des chèques et du liquide dans une banque en ligne ?

Deux banques du comparatif seulement acceptent les espèces. Hello bank! donne accès aux 1 800 agences BNP Paribas et à leurs distributeurs pour le dépôt d’espèces comme de chèques, et Monabanq permet le dépôt d’espèces via le réseau Crédit Mutuel/CIC.

BoursoBank et Fortuneo n’acceptent aucun dépôt d’espèces, le dépôt de chèques se faisant par courrier. BforBank ne propose depuis sa refonte ni dépôt d’espèces ni chéquier, mais elle continue d’accepter la remise de chèques, facturée 0 € au 1er avril 2026. N26, Revolut et Trade Republic n’acceptent ni les uns ni les autres. Si vous manipulez du liquide, ce seul critère oriente le choix vers Hello bank! ou Monabanq.