Dernière mise à jour : juin 2026

Vous accumulez quelques dizaines de milliers d’euros sur un compte courant et un Livret A déjà plein, en vous disant que vous organiserez tout « plus tard ». À côté, d’autres contrats souscrits au fil des sollicitations bancaires dorment sans logique d’ensemble. Ce scénario revient très souvent, et cette épargne dormante coûte cher. Avec un Livret A à 1,5 % en 2026 face à une inflation projetée à 1,7 %, son rendement réel devient négatif : chaque mois, votre argent perd un peu de pouvoir d’achat sans que rien ne le signale.

Ce guide vous montre comment placer son argent en 2026 de façon cohérente, du diagnostic de votre situation jusqu’à la mise en œuvre d’une allocation diversifiée. Nous partons de vos objectifs, de votre horizon et de votre tolérance au risque, puis nous comparons enveloppes fiscales et classes d’actifs pour chaque profil, particulier comme entrepreneur.

1 Comprendre le contexte 2026 et poser les bases d’une allocation

Avant de comparer le moindre support, il faut savoir dans quel environnement on place. Le contexte monétaire de 2026 et trois notions de méthode — objectifs, horizon, tolérance au risque — conditionnent le rendement réel de chaque placement. Nous partons du contexte macro et de la mécanique du rendement réel, puis nous clarifions ces trois variables, pour refermer sur le trio rendement, risque et liquidité qui gouverne toute décision de placement.

1.1 Le contexte économique 2026 : taux, inflation et rendement réel

L’environnement monétaire de 2026 se résume à une inflation revenue à un niveau modéré et à des taux directeurs stabilisés depuis plus d’un an. La Banque centrale européenne (BCE) maintient son taux de dépôt à 2,00 % et l’indice des prix à la consommation (IPC) est attendu autour de 1,7 % en moyenne annuelle, après une année 2025 nettement plus calme. Ces deux chiffres ne sont pas accessoires : ils fixent le seuil que chaque placement doit franchir pour vous enrichir vraiment.

C’est ici qu’intervient la seule notion à retenir avant toute autre. Le rendement réel d’un placement, c’est son rendement net de frais et d’impôts, diminué de l’inflation. Un taux affiché en vitrine ne dit rien tant que vous n’avez pas retranché ce que l’État prélève, ce que l’intermédiaire facture et ce que la hausse des prix grignote. Tout le reste du guide repose sur cette lecture.

Le tableau ci-dessous met côte à côte les deux millésimes pour situer le contexte macroéconomique 2026.

Tableau : indicateurs macroéconomiques 2025 vs 2026

| Indicateur | 2025 | 2026 |

|---|---|---|

| Inflation IPC (moyenne annuelle) | 0,9 % | 1,7 % |

| Taux de dépôt BCE | 2,00 % | 2,00 % |

| Taux de refinancement BCE | 2,15 % | 2,15 % |

L’écart d’inflation entre les deux colonnes est le vrai signal : un placement qui suffisait à protéger le pouvoir d’achat en 2025 ne suffit plus en 2026, parce que la barre à franchir a remonté de près d’un point.

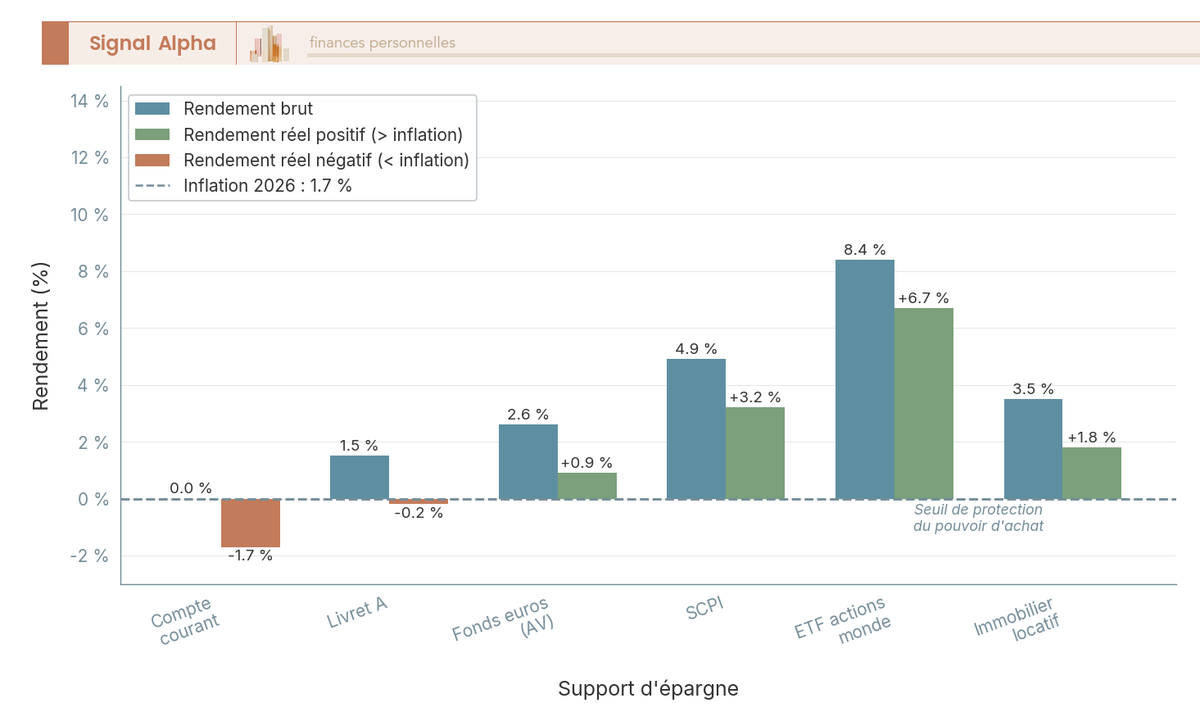

Cette barre a une conséquence pratique. Un Livret A rémunéré à 1,5 %, pourtant exonéré d’impôt, face à une inflation de 1,7 %, dégage un rendement réel d’environ −0,2 point : il vous appauvrit lentement. Un compte courant non rémunéré fait pire, puisqu’il perd chaque année l’équivalent de l’inflation entière. Le graphique suivant traduit cet écart en barres, support par support, pour visualiser ce que l’inflation retranche au rendement affiché.

La règle de décision qui en découle est simple à formuler. Si votre capital n’a pas d’usage prévu à moins de huit ans, un support à 1,5 % net ne protège pas votre pouvoir d’achat, et l’orientation vers des placements à espérance de rendement supérieure devient pertinente, à condition d’accepter leur volatilité. Hiérarchiser ses projets et structurer son budget en amont relève d’une autre étape, que détaille notre guide des finances personnelles ; le présent guide suppose ce travail fait et raisonne à partir du capital déjà disponible.

Note de Henri

Le piège que je vois revenir le plus souvent chez nos lecteurs, c’est de regarder le taux affiché et d’oublier l’inflation. Quand on a passé des années à suivre les taux réels, on comprend qu’un Livret A « positif » peut très bien vous appauvrir : ce n’est pas le chiffre en vitrine qui compte, c’est ce qu’il reste une fois la hausse des prix retranchée.

1.2 Définir ses objectifs, son horizon et sa tolérance au risque

Le contexte macro fixe le seuil à franchir, mais le placement juste pour vous dépend de trois variables personnelles que vous devez arrêter avant de regarder un seul support. Ces trois repères — objectif, horizon, tolérance au risque — conditionnent toute allocation cohérente et servent de fil rouge à l’ensemble du guide.

L’objectif répond à la question « pour quoi cet argent ». Quatre cas reviennent : la précaution, qui exige une liquidité absolue ; le projet daté, comme un apport immobilier à échéance connue ; la retraite, qui appelle une capitalisation longue ; la transmission, qui vise l’optimisation au décès. Chacun commande une logique de placement différente, et un même épargnant en poursuit souvent plusieurs en parallèle, sur des poches distinctes.

L’horizon est la durée qui vous sépare du besoin réel du capital. C’est lui qui détermine la part raisonnable d’actifs risqués : plus l’échéance est lointaine, plus une baisse temporaire peut être encaissée puis effacée par le temps. Un horizon mal estimé fausse tout le reste, parce qu’il conduit soit à immobiliser inutilement un argent dont on va avoir besoin, soit à exposer à la volatilité une somme qu’on devra mobiliser au pire moment. Pour creuser cette notion, qui est le cœur de toute décision de placement, vous pouvez consulter notre guide de l’horizon de placement.

La tolérance au risque, enfin, n’est pas qu’une affaire de tempérament. Elle combine une capacité psychologique — supporter de voir son capital baisser sans céder à la panique — et une capacité financière — pouvoir encaisser cette baisse sans être contraint de vendre. Les deux comptent : un investisseur serein mais à court de liquidités reste fragile. Notre guide du profil d’investisseur aide à situer la sienne sans complaisance, avant de s’engager.

De ces trois variables découle une logique de décision par horizon, que nous réutiliserons section après section. En deçà de deux ans, le capital reste garanti et liquide, sur des livrets ou un compte à terme court. Entre deux et huit ans, on panache fonds euros, obligataire et une part minoritaire d’actions. Au-delà de huit ans, les actions peuvent devenir majoritaires, parce que le temps lisse statistiquement leur volatilité.

1.3 Le triptyque rendement, risque et liquidité : arbitrer sans se tromper

Vous savez désormais pour quel objectif et sur quel horizon vous placez. Reste une loi qu’aucun support ne contourne, et qui explique pourquoi le placement parfait n’existe pas. Tout choix de placement se joue sur trois axes que l’on ne peut maximiser ensemble.

Le constat tient en une phrase. Un placement à capital garanti et immédiatement disponible, comme un livret, plafonne en rendement ; à l’inverse, un rendement élevé, comme celui des actions ou du capital-investissement, suppose d’accepter la volatilité, l’immobilisation, ou les deux. Vouloir les trois à la fois — sécurité, performance et liquidité — revient à chercher un support qui n’existe pas, et c’est souvent ce mirage qui pousse à empiler des produits sans cohérence.

La réponse rationnelle à cette impossibilité a un nom : la diversification entre classes d’actifs faiblement corrélées. En combinant des actifs qui ne réagissent pas de la même façon aux mêmes événements, on réduit le risque global du portefeuille sans renoncer proportionnellement à l’espérance de rendement. C’est le seul « repas gratuit » réel en finance, et il structure toute allocation sérieuse, comme le détaille notre guide de l’allocation d’actifs.

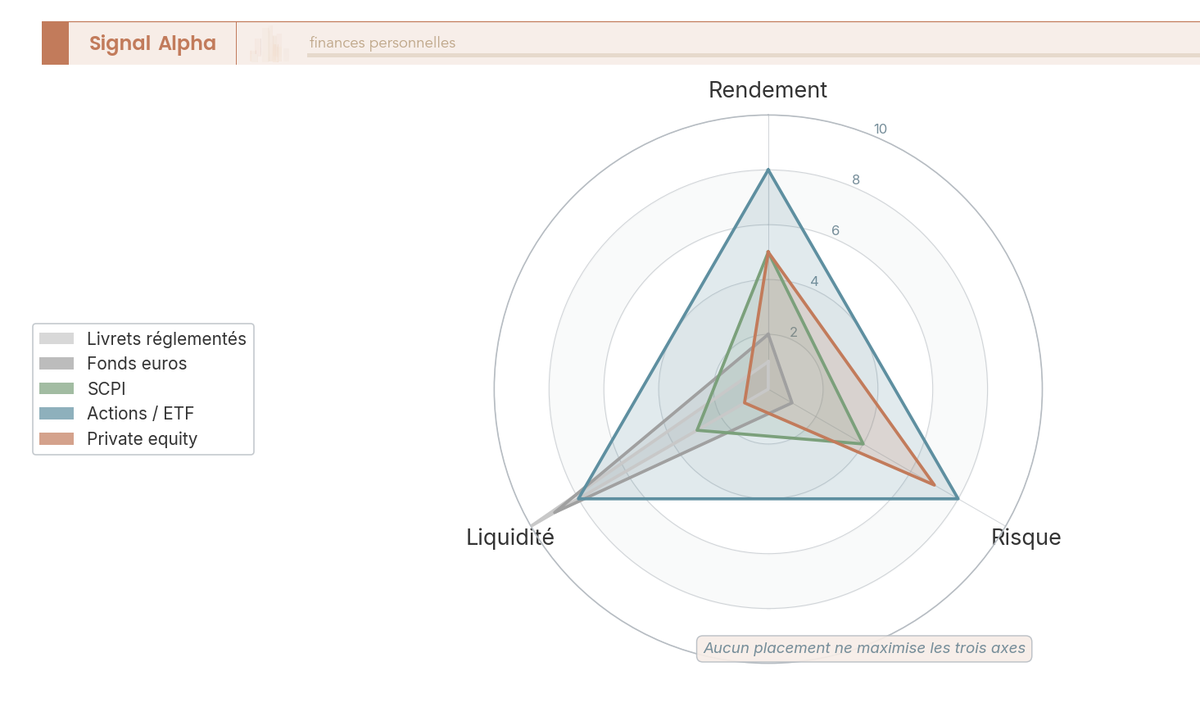

Le radar ci-dessous positionne les grandes familles de placements sur les trois axes, pour visualiser d’un coup d’œil ce que chacune sacrifie.

Lisez ce radar comme une carte de compromis, pas comme un palmarès : aucune forme ne couvre les trois sommets, et c’est précisément pour cela qu’on combine plusieurs supports plutôt que d’en chercher un seul idéal. Une fois ces repères en place, la première brique d’une allocation est la plus terre-à-terre : l’argent qu’il faut pouvoir mobiliser à tout moment.

2 Sécuriser son épargne de précaution et ses projets de court terme

Avant d’investir le moindre euro à long terme, il faut savoir combien garder disponible et garanti, et sur quel support le loger. Cette épargne de précaution est le socle qui rend possible tout le reste : sans elle, le premier imprévu vous force à vendre vos placements au plus mauvais moment. Nous partons des livrets réglementés et de leurs limites, puis nous comparons les autres supports à capital garanti, pour finir sur le calibrage du matelas et l’isolement du surplus réellement investissable.

2.1 Livret A, LDDS, LEP : les livrets réglementés et leurs limites

La brique la plus accessible de toute épargne, c’est le livret réglementé : capital garanti, retrait immédiat, fiscalité nulle. Les taux sont fixés par les pouvoirs publics et révisés deux fois par an, au 1er février et au 1er août, ce qui les rend prévisibles mais bas. Trois livrets structurent cette poche de sécurité.

Le tableau ci-dessous donne taux, plafond et fiscalité de chacun à la révision du 1er février 2026, afin de repérer en un regard celui qui reste réellement positif après inflation. Tous sont exonérés d’impôt sur le revenu (IR) et de prélèvements sociaux (PS), si bien que le taux affiché est aussi le taux net.

Tableau : livrets réglementés au 01/02/2026

| Livret | Taux | Plafond | Fiscalité |

|---|---|---|---|

| Livret A | 1,5 % | 22 950 € | Exonéré IR + PS |

| LDDS | 1,5 % | 12 000 € | Exonéré IR + PS |

| LEP | 2,5 % | 10 000 € | Exonéré IR + PS |

| Livret Jeune | ≥ taux Livret A | 1 600 € | Exonéré |

La colonne fiscalité est ici décisive : cette exonération totale, qui n’est le cas d’aucun autre support de ce guide, met le Livret A et ses voisins à part. Le Livret de développement durable et solidaire (LDDS) fonctionne exactement comme le Livret A, avec un plafond plus bas, et sert simplement de prolongement quand le premier est saturé.

Un livret se distingue nettement des autres. Le Livret d’épargne populaire (LEP), à 2,5 %, est le seul produit garanti encore franchement positif en rendement réel face à l’inflation de 1,7 %. Il est réservé aux foyers dont le revenu fiscal de référence (RFR) ne dépasse pas un plafond, fixé à 23 028 € pour une part en 2026 : si vous y êtes éligible, le remplir en priorité est l’un des rares gestes sans contrepartie de ce guide.

La limite de ces livrets est structurelle et explique pourquoi ils ne sont qu’une étape. Leurs plafonds sont bas et, à l’exception du LEP, leur rendement réel est quasi nul en 2026, le Livret A à 1,5 % passant tout juste sous l’inflation. Ce sont donc des outils de précaution et de court terme, jamais de capitalisation : au-delà du matelas de sécurité, y laisser dormir des dizaines de milliers d’euros revient à organiser sa propre perte de pouvoir d’achat. Notre guide des livrets d’épargne détaille les conditions d’ouverture et de cumul de chacun.

2.2 Comptes à terme, fonds euros et supports à capital garanti

Une fois les livrets réglementés saturés, ou pour bloquer un capital sur une échéance connue, d’autres supports garantissent le capital sans relever de cette enveloppe. Trois familles se partagent ce terrain, chacune avec sa fiscalité et sa garantie propre, et la confusion entre elles coûte souvent quelques points de rendement net.

Le fonds euros, support garanti des contrats d’assurance-vie (AV), a servi en moyenne 2,6 % net de frais de gestion sur le dernier millésime. Son capital est garanti par l’assureur, adossé au Fonds de garantie des assurances de personnes (FGAP), et reste disponible : un rachat se règle en quelques jours. Sa fiscalité suit le régime de l’assurance-vie, avec des prélèvements sociaux maintenus à 17,2 %, une exception à la hausse générale de 2026 que nous retrouverons plus loin.

Le compte à terme (CAT) bloque une somme sur une durée négociée en échange d’un taux connu d’avance, de l’ordre de 2,1 à 2,9 % brut selon la banque et la maturité. Sortir avant l’échéance entraîne une pénalité ou une perte d’intérêts. Surtout, ses gains sont imposés au prélèvement forfaitaire unique (PFU) de 31,4 % en 2026, si bien qu’un taux brut séduisant fond une fois l’impôt acquitté. Le capital est couvert par le Fonds de garantie des dépôts et de résolution (FGDR) à hauteur de 100 000 € par client et par établissement.

Le tableau suivant aligne ces supports sur les critères qui décident vraiment du choix : rendement net réel après fiscalité, disponibilité et garantie, là où la prose ne donne que des ordres de grandeur isolés.

Tableau : capital garanti court terme, fonds euros vs CAT vs livrets bancaires

| Support | Rendement 2025 | Disponibilité | Fiscalité des gains 2026 | Garantie |

|---|---|---|---|---|

| Fonds euros (assurance-vie) | 2,6 % net | Rachat sous quelques jours | Régime AV, PS 17,2 % | FGAP, par assureur |

| Compte à terme (CAT) | 2,1 à 2,9 % brut | Blocage négocié | PFU 31,4 % | FGDR, 100 000 € |

| Livrets bancaires | Taux promo dégressif | Immédiate | PFU 31,4 % | FGDR |

Autrement dit, tout se joue dans la colonne fiscalité : un CAT à 2,5 % brut, ramené à environ 1,7 % net au PFU, ne bat plus un fonds euros à 2,6 % net qui reste, lui, disponible. Le brut séduit, le net décide.

Reste une astuce qui protège les gros matelas. Le plafond FGDR de 100 000 € jouant par établissement, un CAT souscrit auprès d’une banque juridiquement distincte de votre banque principale ouvre un second plafond de garantie de 100 000 €, ce qui permet de sécuriser une trésorerie importante sans la concentrer. Pour choisir un support garanti performant, notre comparatif des meilleurs fonds euros classe les contrats par rendement servi, et notre guide du compte à terme (CAT) détaille les durées et les conditions de sortie.

2.3 Calibrer son matelas de sécurité et le surplus à investir

Vous savez désormais où loger une épargne garantie ; reste à fixer combien y mettre, car un matelas trop mince expose au premier coup dur et un matelas trop épais stérilise du capital. Pour calibrer cette poche de sécurité, vous partez de vos dépenses courantes mensuelles et en déduisez le nombre de mois à garder disponibles, puis vous isolez ce qui dépasse.

La règle standard distingue deux situations. Un salarié, dont les revenus sont réguliers, vise trois à six mois de dépenses courantes en épargne garantie et disponible. Un indépendant ou un dirigeant aux revenus irréguliers monte cette réserve à six à douze mois, parce que son flux de trésorerie est plus exposé aux à-coups. Cette épargne de précaution se loge en priorité sur les livrets réglementés, dont la liquidité et l’exonération conviennent exactement à cet usage.

L’ordre des priorités ne se discute pas. Tant que la précaution n’est pas constituée, elle passe avant tout placement risqué : aucune espérance de rendement ne justifie de devoir vendre en catastrophe un actif volatil pour faire face à une dépense imprévue. C’est seulement une fois ce matelas en place que la question du placement long terme se pose réellement.

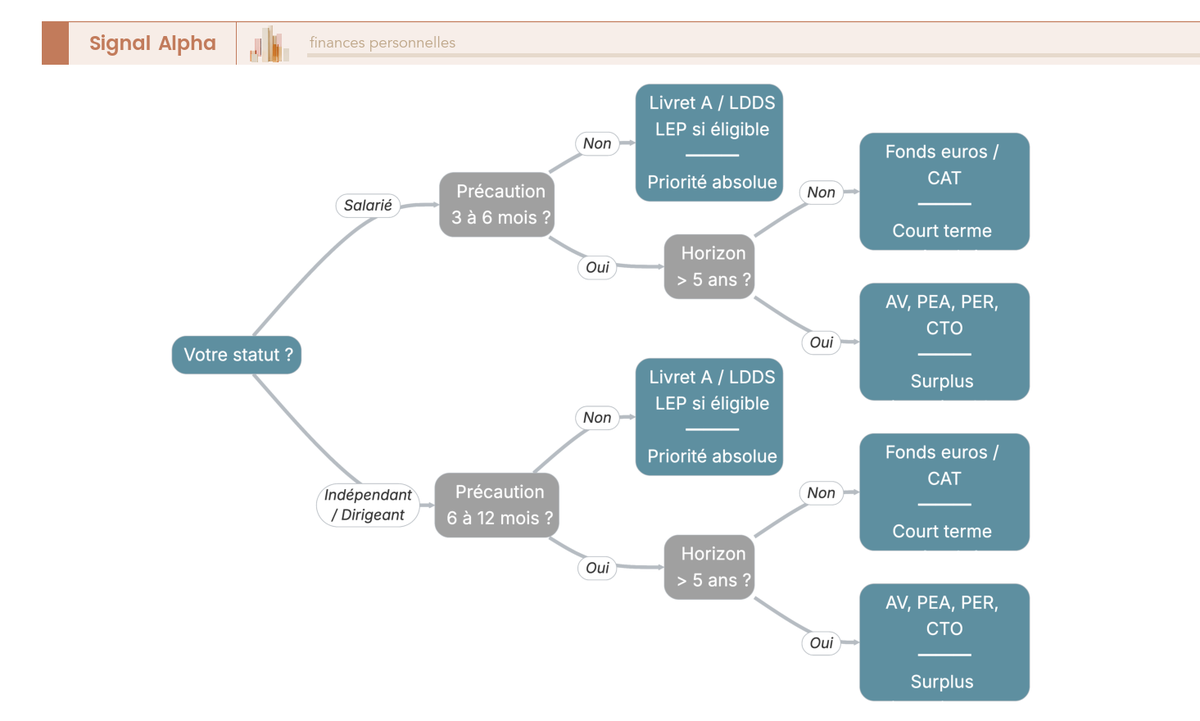

Une fois la précaution couverte, le capital qui dépasse et dont vous n’aurez pas besoin avant cinq ans au moins devient votre surplus à investir. C’est précisément cette somme — ni l’épargne de précaution, ni l’argent d’un projet à court terme — que la suite du guide cherche à placer. L’arbre de décision ci-dessous formalise ce tri en partant d’une seule question : votre précaution est-elle constituée ?

Suivez l’arbre de gauche à droite : tant que la branche « précaution constituée » n’est pas franchie, toutes les sorties ramènent vers les livrets, et ce n’est qu’ensuite que l’horizon départage ce qui reste à sécuriser de ce qui peut être investi. Dimensionner ce matelas et isoler le surplus relève d’une méthode budgétaire que développe notre guide pour optimiser ses finances. Une fois ce surplus identifié, la question devient : dans quel contenant fiscal le loger ? C’est l’enjeu des enveloppes.

3 Choisir ses enveloppes fiscales pour optimiser le rendement net

Le surplus à investir est identifié, mais avant de choisir quoi acheter, il faut décider où le loger. C’est ici qu’intervient une distinction qui rend lisible tout le reste : une enveloppe est un contenant fiscal — assurance-vie, plan d’épargne en actions (PEA), plan d’épargne retraite (PER), compte-titres ordinaire (CTO) — tandis qu’une classe d’actifs, comme un fonds euros ou un fonds indiciel, est le contenu que l’on y dépose. Le contenant fixe la fiscalité et les règles de retrait ; le contenu fixe le rendement et le risque. Nous partons de l’assurance-vie, la plus polyvalente, puis le PEA et le PEA-PME (le plan dédié aux petites et moyennes entreprises), pour finir sur le couple PER et compte-titres, en aboutissant à une logique de choix selon l’objectif, l’horizon et la tranche d’imposition.

3.1 L’assurance-vie : couteau suisse de l’épargne et de la transmission

La première enveloppe à connaître est aussi la plus souple, ce qui lui vaut son statut de couteau suisse de l’épargne. L’assurance-vie autorise versements et rachats libres, et laisse choisir entre le fonds euros garanti et les unités de compte (UC), non garanties mais plus rémunératrices. Première idée reçue à lever : le capital n’y est jamais bloqué, un rachat se règle en quelques jours, contrairement à ce que laisse croire la durée fiscale de huit ans.

Cette durée de huit ans ne bloque rien, elle déclenche un avantage fiscal. Avant huit ans, les gains rachetés supportent 30,0 % (IR 12,8 % + PS 17,2 %). Après huit ans, et pour des primes inférieures à 150 000 €, le taux tombe à 24,7 %, après application d’un abattement annuel de 4 600 € pour une personne seule et 9 200 € pour un couple. Attention à un point qui prête à confusion : cet abattement s’impute sur l’IR seul, les prélèvements sociaux à 17,2 % restant dus dans tous les cas.

L’assurance-vie déploie son second atout au décès, hors succession classique. Les primes versées avant 70 ans bénéficient d’un abattement de 152 500 € par bénéficiaire, ce qui en fait l’outil de transmission le plus efficace pour la plupart des patrimoines. Les primes versées après 70 ans relèvent d’un abattement global de 30 500 €, tous bénéficiaires et tous contrats confondus, mais les gains générés restent alors exonérés. La clause bénéficiaire, sur laquelle nous reviendrons au moment d’optimiser, est le pivot de ce mécanisme.

Reste le poste qui décide du rendement net sur le long terme : les frais. Le tableau ci-dessous détaille chaque ligne de facturation et la cible à viser en 2026, pour repérer ce qui est négociable et ce qui ne l’est pas.

Tableau : frais de l’assurance-vie, fourchettes de marché et cible 2026

| Poste de frais | Fourchette de marché | Cible 2026 |

|---|---|---|

| Frais d’entrée / versement | 0 à 5 % | 0 % en ligne |

| Frais de gestion du contrat | 0,5 à 1,2 %/an sur UC | ≤ 0,6 % |

| Frais d’arbitrage | 0 à 1 % | 0 % en ligne |

| Frais internes des UC | selon support | privilégier les fonds indiciels |

En résumé : les frais d’entrée et d’arbitrage doivent tomber à zéro, ce que les contrats en ligne permettent déjà, et seuls les frais de gestion et de support méritent vraiment l’attention, car ils se prélèvent chaque année. Pour comprendre le fonctionnement de fond et la fiscalité des huit ans, notre guide de l’assurance-vie de A à Z fait le tour de la question. Pour la mise en pratique, notre guide pour ouvrir une assurance-vie déroule la souscription, et notre comparatif des meilleures assurances-vie classe les contrats en ligne sur ces postes de frais.

3.2 PEA et PEA-PME : investir en actions européennes dans un cadre fiscal allégé

Après l’enveloppe la plus polyvalente, voici la plus efficace pour qui veut investir en actions européennes sur le long terme. Le PEA exonère d’impôt sur le revenu les gains après cinq ans de détention, ce qui en fait le contenant de référence pour une poche actions patiente. Son petit frère, le PEA-PME, prolonge l’enveloppe vers les petites et moyennes entreprises (PME) et les entreprises de taille intermédiaire (ETI).

Le PEA accueille les actions de l’Union européenne et les fonds indiciels éligibles, dans la limite d’un plafond de versements de 150 000 €. Son avantage se déploie après cinq ans, mais une nuance échappe à beaucoup d’épargnants et mérite d’être dissipée tout de suite : le PEA n’est pas une exception aux prélèvements sociaux. Après cinq ans, l’IR est exonéré, mais les PS à 18,6 % restent dus sur les gains. L’atout du PEA est donc l’exonération d’IR, pas une fiscalité sociale réduite.

Le tableau ci-dessous oppose les deux plans sur le plafond, l’univers éligible et la fiscalité, le point à retenir étant le caractère combiné du plafond.

Tableau : PEA vs PEA-PME, plafond, univers et fiscalité

| Caractéristique | PEA | PEA-PME |

|---|---|---|

| Plafond de versements | 150 000 € | plafond combiné PEA + PEA-PME = 225 000 € |

| Univers éligible | actions UE, fonds indiciels éligibles | PME et ETI, titres éligibles |

| Fiscalité avant 5 ans | PFU 31,4 %, clôture si retrait | identique |

| Fiscalité après 5 ans | IR exonéré, PS 18,6 % | identique |

La donnée que la prose ne surface pas, c’est le plafond : il est combiné, pas additionné. Un PEA rempli à 150 000 € ne laisse que 75 000 € de capacité au PEA-PME, et non un total de 375 000 € comme on le suppose souvent. Deux autres points pratiques méritent d’être notés : après cinq ans, un retrait partiel n’entraîne plus la clôture du plan et préserve l’antériorité fiscale ; et un PEA Jeune, plafonné à 20 000 €, est ouvert aux 18-25 ans rattachés au foyer fiscal de leurs parents. Pour le détail du fonctionnement et de l’univers éligible, notre guide du PEA de A à Z fait référence, et le choix du courtier se prépare avec notre comparatif des PEA.

3.3 PER et CTO : préparer sa retraite et investir hors enveloppe plafonnée

Restent deux enveloppes aux logiques opposées : l’une bloque le capital en échange d’un avantage fiscal immédiat, l’autre n’offre aucun cadeau fiscal mais une liberté totale. Le PER sert l’objectif retraite par la déduction, le CTO sert tout le reste par sa souplesse.

Le PER permet de déduire les versements de votre revenu imposable à l’entrée, l’impôt étant reporté à la sortie. Le plafond de déduction d’un salarié atteint 10 % des revenus professionnels de l’année précédente, dans la limite de 37 680 € pour 2026 ; un travailleur non salarié (TNS) bénéficie d’un plafond majoré, jusqu’à 88 911 €. En contrepartie, le capital est bloqué jusqu’à la retraite, sauf six cas de sortie anticipée : l’achat de la résidence principale et cinq accidents de la vie, du décès du conjoint à la liquidation judiciaire de l’activité.

L’intérêt du PER se mesure à un seul curseur, sur lequel nous reviendrons pour les entrepreneurs comme pour la fiscalité. Sa déduction génère une économie immédiate proportionnelle à votre tranche marginale d’imposition (TMI) : un versement de 10 000 € à une TMI de 41 % rend 4 100 € d’impôt en moins l’année suivante. L’effet de levier est donc maximal quand votre TMI à la sortie, à la retraite, sera plus basse que votre TMI au moment du versement : vous déduisez à taux fort, vous récupérez à taux faible. Notre guide du plan d’épargne retraite (PER) explique les plafonds et les cas de déblocage.

À l’opposé, le compte-titres ordinaire n’a ni plafond ni avantage fiscal, mais ouvre l’univers d’investissement le plus large. On y loge tout ce que le PEA refuse : titres hors Union européenne, fonds indiciels non éligibles, obligations en direct. Ses gains sont imposés au PFU de 31,4 %, ou au barème sur option. C’est le complément naturel du PEA une fois celui-ci saturé, et le seul moyen d’accéder aux marchés mondiaux dans un cadre simple, comme le précise notre guide du compte-titres ordinaire (CTO).

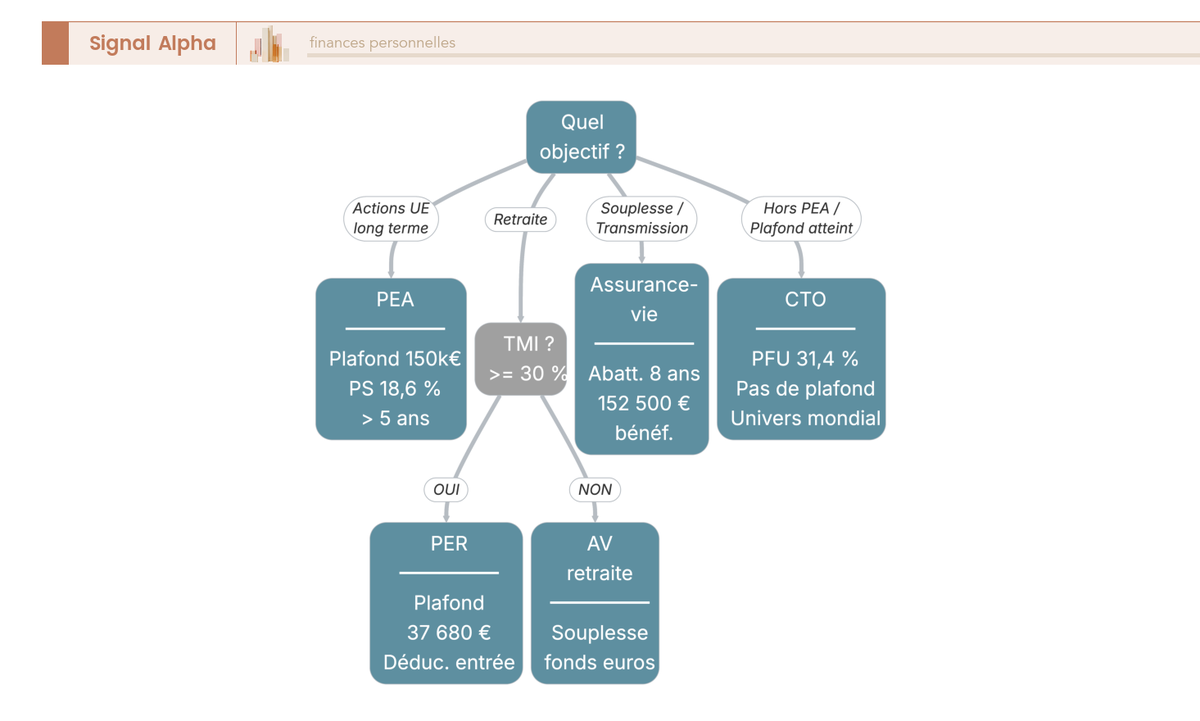

Le choix entre ces quatre enveloppes obéit à une logique que l’arbre ci-dessous résume, en croisant objectif, horizon et TMI.

Suivez l’arbre par votre point d’entrée : une TMI élevée et un objectif retraite orientent vers le PER ; un projet actions à plus de cinq ans, vers le PEA ; un besoin de souplesse ou de transmission, vers l’assurance-vie ; un dépassement de plafond ou des actifs hors UE, vers le CTO. Pour qui hésite sur le support, notre comparatif des PER individuels classe les contrats par frais et par offre. Ces enveloppes choisies restent pourtant des contenants vides : il faut maintenant décider quelles classes d’actifs y loger pour faire travailler le capital. C’est l’objet de la diversification.

4 Diversifier ses placements entre classes d’actifs et supports

Vos enveloppes sont choisies, mais elles restent des contenants vides tant que vous n’avez pas décidé quoi y loger. C’est ici que la diversification entre en jeu : chaque classe d’actifs apporte un couple rendement/risque distinct, et c’est leur combinaison qui fait travailler le capital sans tout exposer au même aléa. La logique de cette partie va du moteur de performance long terme vers les briques de diversification, en commençant par les actions et les fonds indiciels, puis l’immobilier papier qui mutualise la pierre, avant les obligations, les produits structurés et les actifs alternatifs à doser raisonnablement. Tous les rendements de cette section sont donnés bruts, à lire net une fois les frais et l’impôt retranchés, dont la mécanique attendra la suite du guide.

4.1 Actions, ETF et fonds : le moteur de performance long terme

La classe la plus performante sur longue période est aussi la plus volatile, et c’est elle qui remplit prioritairement la poche patiente du PEA, de l’assurance-vie ou du compte-titres. Un indice actions mondial comme le MSCI World, dividendes réinvestis, a rapporté de l’ordre de 8 à 10 % par an sur très longue période, et près de 8,4 % annualisé sur 2005-2025. Ce chiffre lisse pourtant des secousses brutales : le même indice a perdu 40,3 % en 2008 et 18,1 % en 2022. C’est tout le sens de l’horizon minimal de 8 à 10 ans recommandé pour les actions : il faut du temps pour que les bonnes années effacent statistiquement les mauvaises.

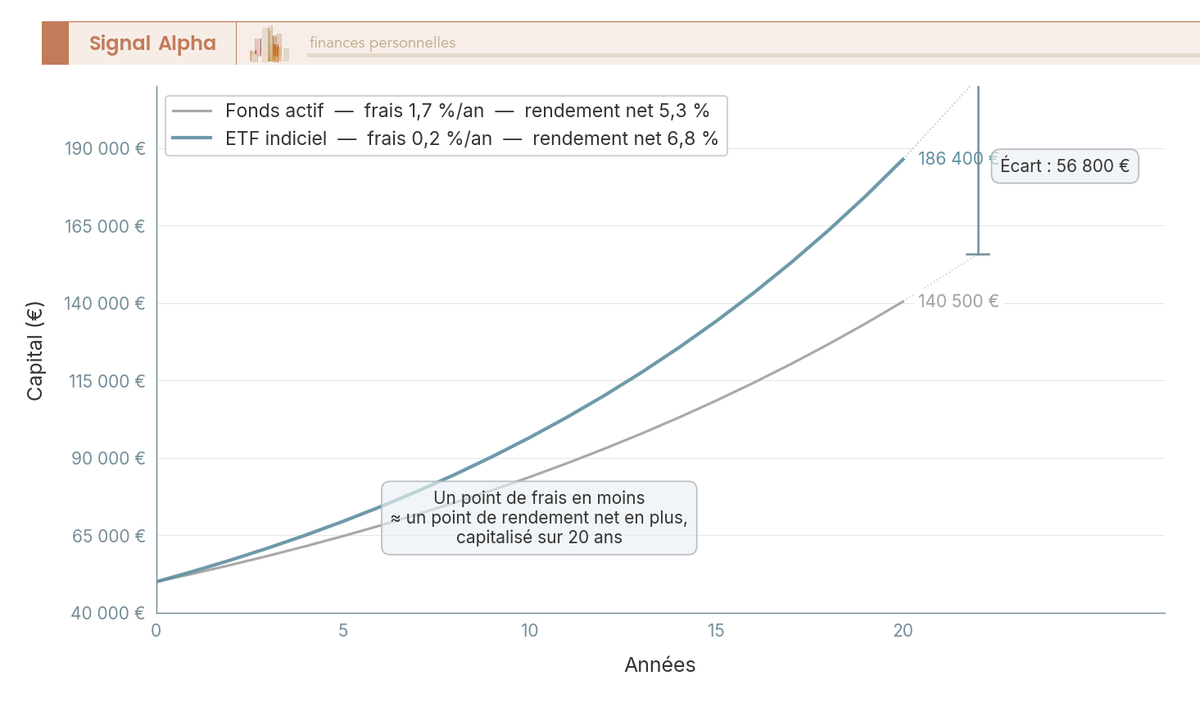

La façon d’investir dans cette classe pèse autant que la classe elle-même. Un fonds indiciel coté, ou ETF (exchange traded fund) réplique passivement un indice et facture des frais courants de l’ordre de 0,05 à 0,40 % par an. Un fonds géré activement, qui prétend battre l’indice par la sélection de titres, prélève plutôt 1,5 à 2,5 % par an. L’Autorité des marchés financiers (AMF) confirme cet écart de coût structurel, et il est lourd de conséquences : un point de frais en moins équivaut à un point de rendement net en plus, chaque année, capitalisé sur des décennies.

Le graphique ci-dessous chiffre précisément cet écart sur un capital de 50 000 € investi vingt ans : regardez l’éventail qui se creuse entre la gestion à 0,2 % et la gestion à 1,7 %, à performance brute identique.

Deux réflexes découlent de ce constat. Le premier est l’investissement programmé (DCA), des versements automatiques d’un même montant à intervalle régulier, qui lisse le point d’entrée et vous évite de tout placer juste avant une baisse. Le second est la chasse aux frais, à commencer par le choix d’un support indiciel et d’un intermédiaire à bas coût. Pour le détail des ETF et de leur sélection, notre guide des ETF fait le tour des indices et des frais à comparer. Sur la logique d’horizon long et l’investissement programmé, notre guide de l’investissement en bourse approfondit la méthode. Et puisque le coût de transaction se joue aussi sur l’intermédiaire, notre guide des courtiers et brokers compare les acteurs sur leurs frais réels.

Note de Tom

Le réflexe que je donne toujours à mes lecteurs, c’est de regarder le total des frais avant de regarder la performance promise. Un fonds actif qui affiche un beau passé mais facture 2 % par an part avec un boulet : il doit battre son indice de 2 points chaque année rien que pour faire jeu égal avec un ETF, et très peu y arrivent dans la durée. Le coût, lui, est certain ; la surperformance ne l’est jamais.

4.2 Immobilier papier : SCPI, SCI et foncières pour mutualiser la pierre

L’immobilier papier permet d’accéder à la pierre sans gérer un bien en direct, et il introduit une corrélation différente de celle des actions, ce qui en fait un diversifiant naturel. La société civile de placement immobilier (SCPI) collecte l’épargne de nombreux investisseurs pour acquérir un parc immobilier locatif, puis redistribue les loyers au prorata des parts détenues. Vous percevez ainsi un revenu régulier sans contrainte de gestion, mais en acceptant deux servitudes propres à ce support.

La première est le rendement, qui s’est tassé en 2025. Le tableau ci-dessous réunit les indicateurs du millésime pour distinguer ce qui est distribué de ce qui est réellement gagné une fois la variation du prix de part prise en compte.

Tableau : indicateurs SCPI 2025, distribution, performance et frais

| Indicateur SCPI | Valeur 2025 |

|---|---|

| Taux de distribution moyen du marché | 4,91 % |

| Fourchette par catégorie | 4,2 % (résidentiel, santé) à 6,0 % (diversifiées) |

| Performance globale (distribution + prix de part) | 1,46 % |

| Variation du prix de part | −3,45 % |

| Frais de souscription | 0 % à 10-12 % |

| Frais de gestion annuels sur loyers | ≈ 9 % HT |

Le tableau corrige une illusion fréquente : un taux de distribution affiché à 4,91 % a coexisté en 2025 avec un recul du prix de part de 3,45 %, si bien que la performance globale réelle, loyers et valorisation confondus, est tombée à 1,46 %. Le rendement courant ne dit donc pas tout, et il faut le mettre en opposition avec l’évolution de la valeur du capital.

La seconde leçon tient aux frais et à la liquidité. Les SCPI présentées « sans frais d’entrée » ne sont pas gratuites : elles compensent par des frais de gestion annuels plus élevés, prélevés sur les loyers année après année, ce qui peut coûter davantage qu’un droit d’entrée payé une seule fois pour un détenteur de longue durée. S’ajoutent un délai de jouissance de trois à six mois, période durant laquelle les parts achetées ne produisent pas encore de loyer, et une liquidité limitée, la revente n’étant jamais garantie. Sur le plan fiscal, les loyers de SCPI sont des revenus fonciers imposés au barème de l’impôt sur le revenu majoré des prélèvements sociaux à 17,2 %, jamais au prélèvement forfaitaire déjà rencontré pour le compte à terme. À la différence de ces SCPI non cotées, les foncières cotées, sociétés immobilières que l’on achète en bourse, offrent une liquidité immédiate mais une volatilité d’action. Pour le panorama complet des supports et de leur fiscalité, notre guide pour investir dans l’immobilier papier détaille SCPI, foncières et montages, et notre comparatif des meilleures SCPI classe les véhicules sur leur distribution et leurs frais réels.

4.3 Obligations, produits structurés et actifs alternatifs

Entre la sécurité des livrets et le risque des actions s’intercale une zone intermédiaire que la remontée des taux a rendue de nouveau attractive. L’obligataire investment grade, c’est-à-dire les emprunts d’émetteurs de bonne qualité de crédit, et les fonds datés, qui portent un panier d’obligations jusqu’à une échéance connue, offrent à nouveau un rendement de portage de l’ordre de 3 à 4,5 % brut. C’est une brique de choix pour le segment 2-8 ans de l’allocation, moins volatile que les actions tout en battant les livrets.

Au-dessus en rendement affiché, mais plus complexes, viennent les produits structurés, des montages dont le gain dépend du comportement d’un indice sous-jacent selon des règles fixées d’avance. Le Pôle commun de l’AMF et de l’Autorité de contrôle prudentiel et de résolution (ACPR) mesure un rendement annuel médian brut de 6,5 % sur les produits arrivés à échéance entre 2021 et 2023. Ce rendement n’est pas garanti : il s’accompagne d’un risque de perte en capital si la barrière de protection, le seuil de baisse au-delà duquel la garantie saute, est franchie à l’échéance.

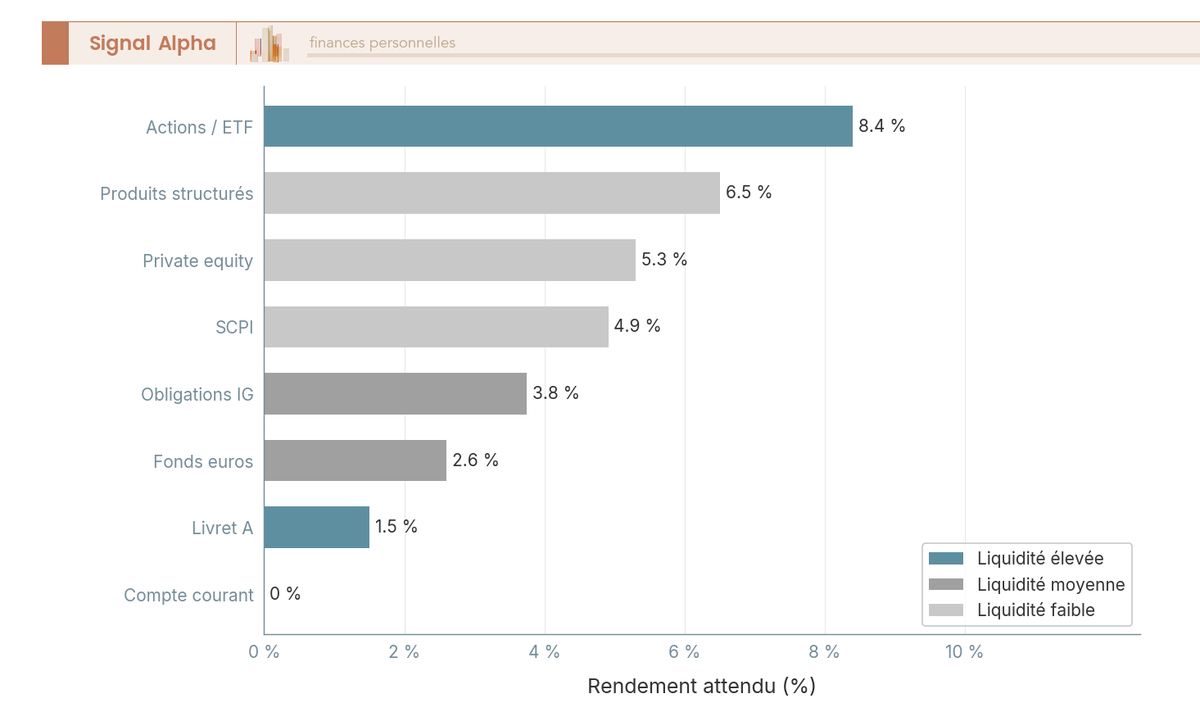

Plus haut encore sur l’échelle du risque et de l’immobilisation se trouve le capital-investissement. Le private equity, l’investissement dans des entreprises non cotées, s’est ouvert au grand public via les fonds communs de placement à risques (FCPR), dont l’encours grand public est passé de 628 millions d’euros fin 2017 à 9,2 milliards fin 2024. Le taux de rendement interne (TRI), qui mesure la performance annualisée d’un fonds en tenant compte du calendrier des flux, ressort à un médian d’environ 5,3 % sur les millésimes fermés analysés par l’AMF. La contrepartie est lourde : le capital est bloqué huit à dix ans et la liquidité est quasi nulle avant le terme du fonds. Le diagramme ci-dessous range huit classes d’actifs du compte courant au private equity pour situer chacune sur l’échelle rendement/liquidité, et repérer où se place le compromis que vous acceptez.

Restent deux actifs à part, à doser en marge d’une allocation et jamais en cœur de portefeuille. L’or joue un rôle de décorrélant en période de stress mais ne produit aucun revenu courant, et se limite raisonnablement à 5-10 % du portefeuille pour un profil tolérant. La crypto, purement spéculative et sans garantie, se cantonne à 5 % au plus, en argent que l’on accepte de voir disparaître. Pour aller plus loin sur ces familles, notre guide du capital-investissement détaille les FCPR et leur sélection, notre guide de l’investissement dans l’or traite du dosage et des formes de détention, et notre guide des obligations couvre l’investment grade et les fonds datés.

5 Adapter sa stratégie à son profil d’investisseur

Vous connaissez désormais les contenants et les contenus ; reste à les combiner en une allocation qui vous ressemble. Une même liste de classes d’actifs ne se répartit pas de la même façon selon votre tolérance au risque, votre étape de vie et votre situation patrimoniale, et c’est ce passage du catalogue à la décision que cette partie organise. La progression part du dosage par profil de risque, puis tient compte de l’horizon de vie qui déplace le curseur, avant les leviers propres aux indépendants, dirigeants et patrimoines élevés. Chaque rendement reste donné brut, à lire net après frais et impôt.

5.1 Profil prudent, équilibré ou dynamique : trois allocations types

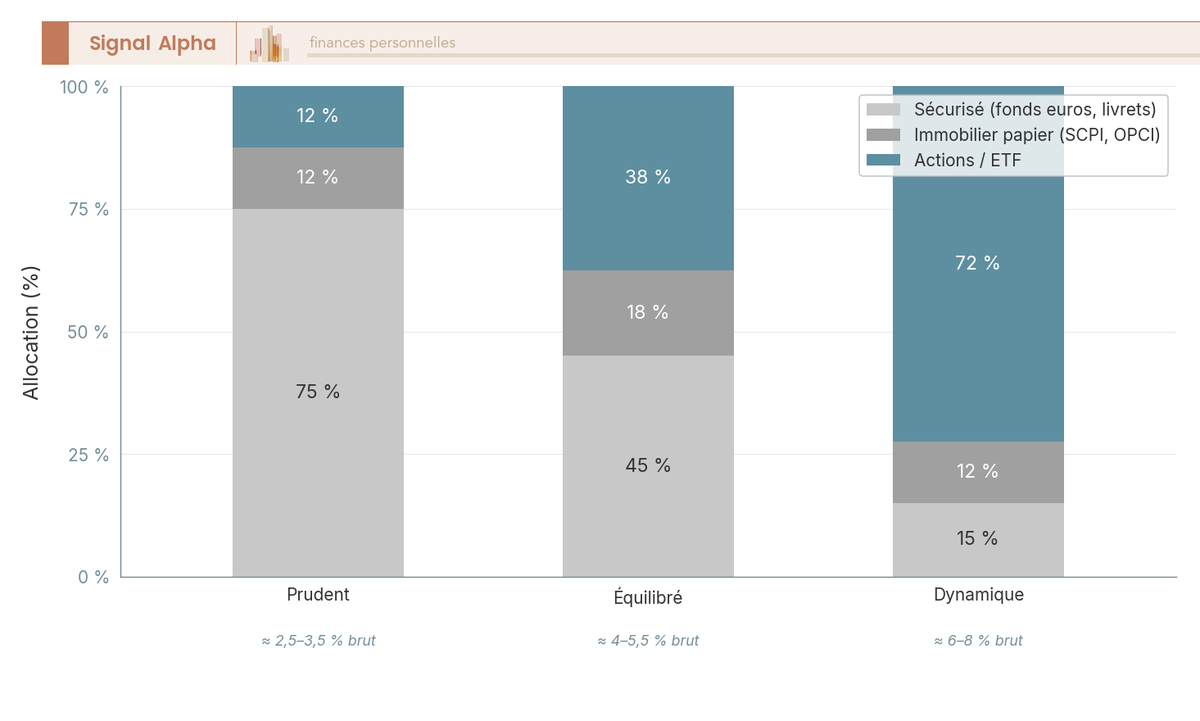

Le premier paramètre qui fixe une allocation est la part que vous acceptez d’exposer aux actions, donc votre tolérance au risque. Trois profils balisent le spectre, du plus défensif au plus offensif, et chacun correspond à un dosage différent entre une poche sécurisée, une poche immobilière et une poche actions. Le tableau ci-dessous donne les fourchettes indicatives de chacun et le rendement brut qu’on peut en attendre, à moduler selon votre situation.

Tableau : allocation indicative par profil de risque

| Profil | Sécurisé (livrets, fonds euros, obligataire) | Immobilier papier | Actions / ETF | Rendement brut attendu |

|---|---|---|---|---|

| Prudent | 70-80 % | 10-15 % | 10-15 % | ≈ 2,5-3,5 % brut |

| Équilibré | 40-50 % | 15-20 % | 35-45 % | ≈ 4-5,5 % brut |

| Dynamique | 10-20 % | 10-15 % | 65-80 % | ≈ 6-8 % brut |

Le tableau donne les proportions, mais c’est la dernière colonne qu’il faut lire avec prudence, car un rendement brut ne se touche jamais tel quel. Un profil prudent visant 2,5 à 3,5 % brut tombe à 1,7-2,4 % net pour un foyer à tranche marginale de 30 %, une fois le prélèvement passé ; et le profil dynamique paie ses 6 à 8 % attendus d’une volatilité élevée, avec des années franchement négatives. Le diagramme suivant traduit ces trois profils en barres pour visualiser d’un coup d’œil le glissement de la poche sécurisée vers la poche actions à mesure que le risque accepté augmente.

Ces trois répartitions sont des points de départ, pas des prescriptions, et leur mise en œuvre concrète se joue support par support. Notre guide de la gestion de portefeuille détaille la construction d’une allocation cible et la lecture du rendement net. Et puisque ces poches se logent souvent dans un même contrat, les supports accessibles en assurance-vie détaillés dans notre guide montrent comment répartir entre fonds euros, unités de compte et SCPI selon le profil retenu.

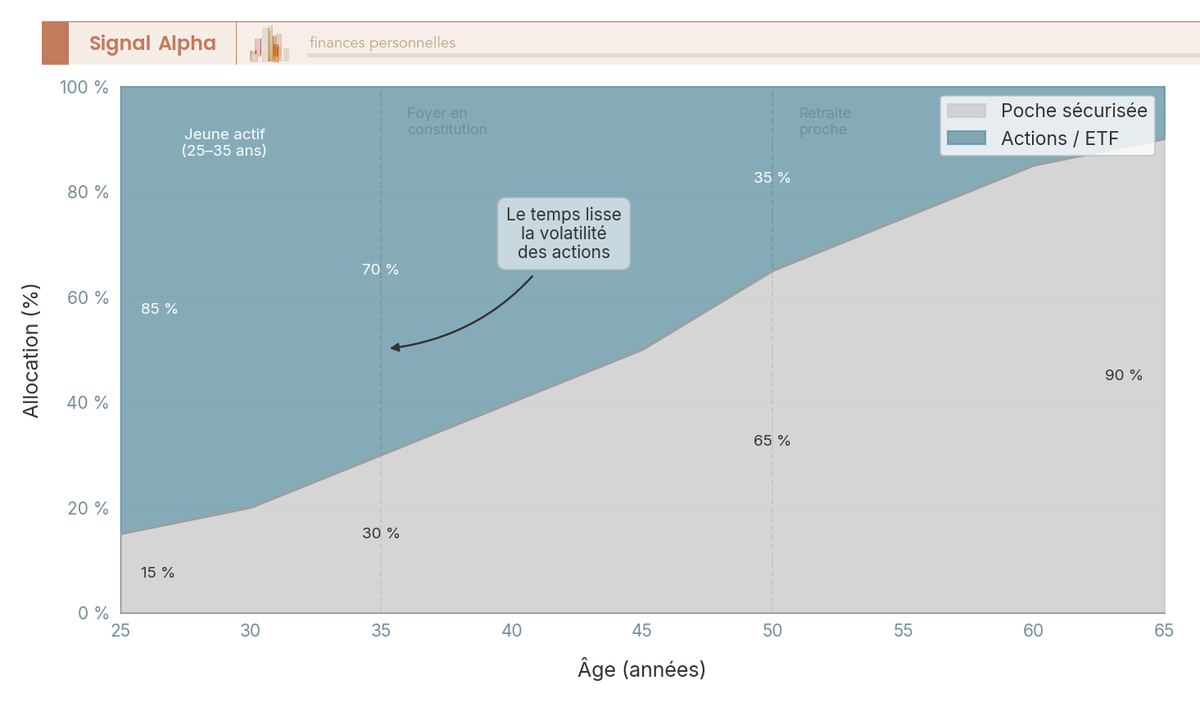

5.2 Jeune actif, foyer en constitution, retraite proche : adapter selon l’horizon

Le profil de risque ne suffit pas : votre étape de vie déplace le curseur, parce que l’horizon avant le besoin du capital change radicalement la part d’actions raisonnable. C’est le principe du glide path, la désensibilisation progressive qui réduit l’exposition aux actions à mesure que l’échéance approche. Trois moments typiques l’illustrent.

Le jeune actif, dont l’horizon court sur vingt à quarante ans, dispose de la capacité maximale au risque : le temps lisse statistiquement la volatilité, ce qui autorise une poche actions et ETF majoritaire, logée en priorité dans un PEA et alimentée par des versements programmés, même modestes. Le foyer en constitution, sur un horizon de dix à vingt ans, panache davantage : assurance-vie mêlant fonds euros et unités de compte, PEA pour les actions, SCPI pour le revenu immobilier, et plan d’épargne retraite si la tranche marginale atteint ou dépasse 30 %. La retraite proche, à moins de huit ans du besoin, inverse la logique : on désensibilise, on fait monter la part de fonds euros et d’obligataire, on réduit l’exposition actions pour protéger le capital constitué.

Le graphique ci-dessous matérialise ce glissement en aires empilées : suivez la poche actions qui se rétracte au profit du sécurisé à mesure qu’on avance vers la retraite.

Chaque étape ouvre ses propres questions annexes. Pour la phase de désensibilisation et les supports adaptés à l’approche de la retraite, notre guide des placements senior précise les choix à opérer. Le foyer en constitution croise souvent un autre besoin, l’épargne au nom des enfants, que développe notre guide de l’épargne pour les enfants. Et ce même foyer affronte fréquemment un choix de fond qui conditionne sa capacité d’épargne, entre acheter sa résidence et continuer d’investir : notre comparatif achat vs location éclaire ce choix d’étape de vie.

5.3 Indépendants, dirigeants et patrimoines élevés : leviers spécifiques

Le profil le plus avancé suppose acquis tout ce qui précède, les enveloppes, les classes d’actifs et l’allocation de base, et y ajoute des leviers que le salarié n’a pas. L’indépendant et le dirigeant disposent en effet de deux domaines d’optimisation : leur revenu professionnel élevé et la trésorerie de leur société. Sur le premier, le PER individuel d’un travailleur non salarié ouvre un plafond de déduction majoré, jusqu’à 88 911 € pour 2026, ce qui en fait un levier puissant pour les tranches marginales hautes, dont nous avons vu le mécanisme à propos des enveloppes.

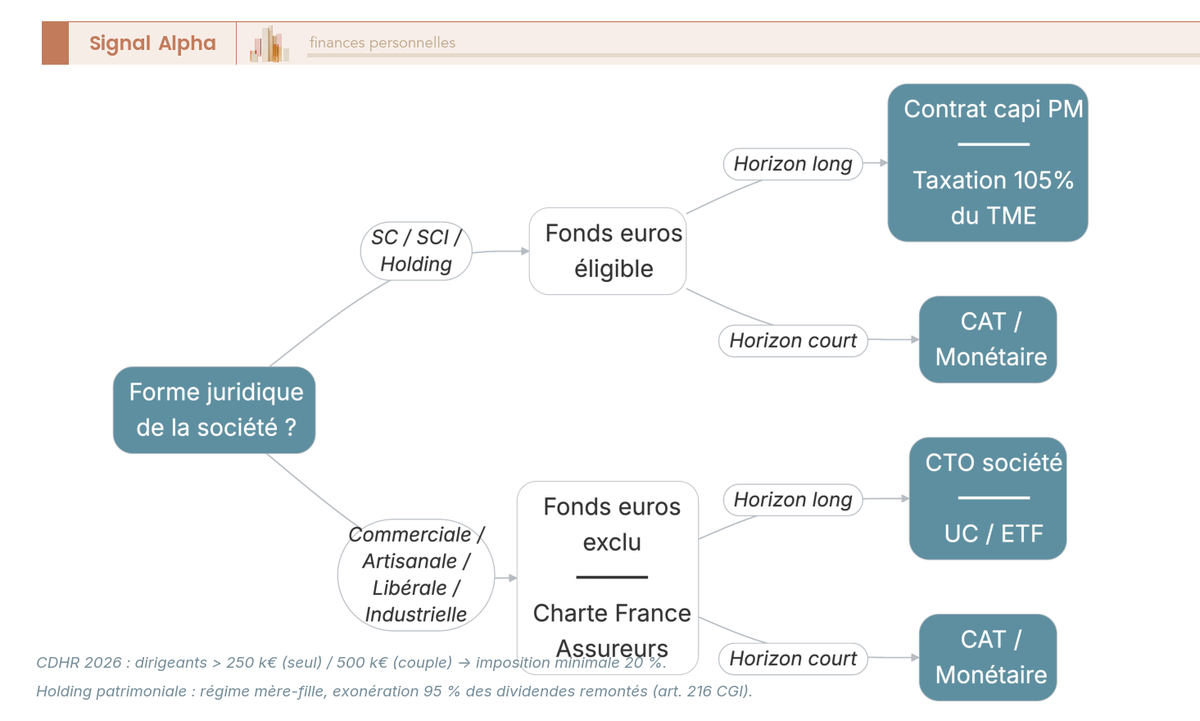

Le second domaine est le placement de la trésorerie excédentaire de l’entreprise soumise à l’impôt sur les sociétés (IS). Une société qui accumule un excédent durable peut le faire travailler plutôt que de le laisser dormir, via un compte-titres au nom de la société, un compte à terme, ou un contrat de capitalisation personne morale. Une restriction commande toutefois le choix du support : la charte déontologique de France Assureurs réserve en principe le fonds euros aux sociétés civiles et aux holdings, si bien qu’une société commerciale, artisanale ou libérale doit se rabattre sur les unités de compte, le compte à terme ou le monétaire. L’arbre ci-dessous oriente la trésorerie selon la forme juridique de la société.

Au-delà de la trésorerie courante, deux outils structurent les patrimoines importants. La holding patrimoniale, société qui détient les participations du dirigeant, permet de faire remonter les dividendes de ses filiales sous le régime mère-fille, qui exonère 95 % de ces dividendes d’impôt et n’en taxe qu’une quote-part de frais de 5 % : le dirigeant réinvestit ainsi avant l’impôt qu’aurait déclenché une perception personnelle. L’assurance-vie luxembourgeoise, réservée aux patrimoines élevés, ajoute la sécurité de son cadre de protection des avoirs et l’accès multidevises, tout en conservant la même exception de prélèvements sociaux à 17,2 % que sa cousine française. Reste un plafond fiscal à garder en tête : la contribution différentielle sur les hauts revenus (CDHR), reconduite en 2026, impose un minimum de 20 % aux foyers dont les revenus dépassent 250 000 € pour une personne seule et 500 000 € pour un couple, dont nous chiffrerons l’effet plus loin. Pour le détail de chacun de ces leviers, notre guide du placement de la trésorerie d’entreprise couvre les supports à l’IS, notre guide de la holding patrimoniale détaille le régime mère-fille, et notre comparatif des assurances-vie luxembourgeoises classe les contrats pour les gros patrimoines.

L’allocation cible est désormais définie, du profil prudent au dirigeant fortuné. Reste à savoir combien l’impôt en prélève réellement et par où commencer, ce qu’abordent la fiscalité 2026 et la mise en œuvre.

6 Maîtriser la fiscalité des placements en 2026

Votre allocation cible est définie, mais le rendement que vous toucherez n’est pas celui que les sections précédentes ont affiché en brut. Entre les deux s’interpose l’impôt, et c’est le moment de chiffrer ce qu’il prélève vraiment. Nous partons du mode d’imposition, le PFU ou le barème, qui s’applique à tous vos revenus de capitaux et conditionne tout le reste, puis nous synthétisons les abattements et la fiscalité enveloppe par enveloppe, pour finir sur les leviers légaux qui allègent la note, du retrait jusqu’à la transmission. L’impôt rabote le rendement, il ne le ruine pas, et l’organiser légalement reste à la portée de tout épargnant méthodique.

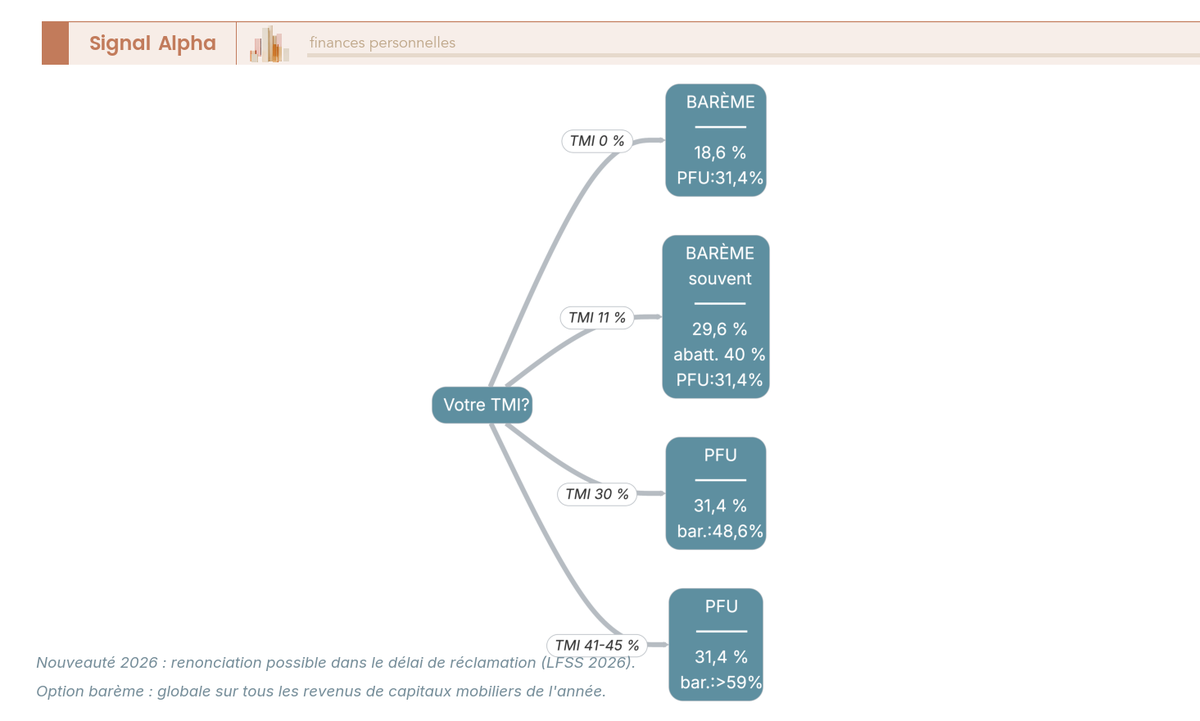

6.1 Le PFU (flat tax) et le barème : quel mode d’imposition choisir

Le premier filtre fiscal de tout placement est le mode d’imposition de ses gains, et il se résume à un choix entre deux régimes. Le PFU, déjà croisé pour le compte à terme et le CTO, s’établit en 2026 à 31,4 %, soit 12,8 % d’IR et 18,6 % de PS, ces derniers ayant absorbé la hausse de 1,4 point de CSG votée en loi de financement de la Sécurité sociale pour 2026. C’est le taux qui s’applique par défaut, sans démarche, aux dividendes, aux intérêts et aux plus-values mobilières.

Face à ce taux fixe, vous pouvez opter pour le barème progressif de l’impôt sur le revenu. Attention : cette option est globale, elle vaut pour l’ensemble de vos revenus de capitaux mobiliers de l’année, pas pour une ligne isolée que vous choisiriez à la carte. Elle ouvre en contrepartie deux avantages réservés à ce régime, la déductibilité partielle de la CSG et l’abattement de 40 % sur les dividendes, qui font pencher la balance pour les foyers faiblement imposés.

Le seuil de bascule se lit directement sur la TMI. Le tableau ci-dessous met le PFU en face du barème, prélèvements sociaux compris, pour repérer la tranche à partir de laquelle le forfait reprend l’avantage.

Tableau : PFU vs barème progressif selon la TMI (2026)

| TMI du foyer | Taux PFU | Taux barème (TMI + PS 18,6 %) | Mode optimal |

|---|---|---|---|

| 0 % | 31,4 % | 18,6 % (PS seuls) | Barème |

| 11 % | 31,4 % | ≈ 29,6 % (après abattement dividendes 40 %) | Barème le plus souvent |

| 30 % | 31,4 % | ≈ 48,6 % | PFU |

| 41 à 45 % | 31,4 % | supérieur à 59 % | PFU |

Données à jour — juin 2026.

La lecture du tableau répond à une hésitation fréquente : l’option barème est gagnante à 0 % de TMI et le reste souvent à 11 %, mais dès la tranche à 30 % le PFU redevient nettement préférable. Autrement dit, un foyer non imposable ou faiblement imposé a tout intérêt à cocher l’option chaque année, tandis qu’un foyer à TMI élevée s’en remet au forfait. Une nouveauté 2026 desserre l’enjeu de ce choix, puisqu’il devient possible de renoncer à l’option barème dans le délai de réclamation, ce qui vous autorise un calcul a posteriori plutôt qu’un pari à l’aveugle au moment de la déclaration.

Une nuance déjà rencontrée mérite d’être consolidée ici, car elle change le calcul. Les prélèvements sociaux ne sont pas uniformément à 18,6 % : l’assurance-vie, les revenus fonciers, dont ceux des SCPI, et l’épargne logement conservent un taux de 17,2 %, à contre-courant de la hausse 2026. Ces enveloppes bénéficient donc d’un écart de 1,4 point sur la part sociale, qui s’ajoute à leurs avantages propres. L’arbre ci-dessous synthétise ce choix de régime en partant de votre seule TMI.

Suivez l’arbre par votre tranche : une TMI à 0 ou 11 % vous oriente vers l’option barème et ses abattements, une TMI à 30 % et au-delà vous renvoie au PFU. Pour le détail du calcul de l’impôt et du jeu des tranches, notre guide du calcul de l’impôt sur le revenu reprend la mécanique du barème et le passage d’une tranche à l’autre.

Note de Henri

Le réflexe que je donne à nos lecteurs, c’est de ne plus paniquer devant l’option barème depuis qu’elle peut se choisir après coup. Quand on a suivi des années de réformes fiscales, on sait que la bonne décision dépend de revenus qu’on connaît mal au moment de déclarer ; pouvoir trancher une fois les chiffres définitifs sous les yeux change tout, et c’est l’épargnant modeste qui en profite le plus.

6.2 Abattements, exonérations et fiscalité par enveloppe

Le mode d’imposition fixé, reste à voir où chaque enveloppe allège la facture, car aucune ne se contente du PFU brut. Chaque contenant déclenche un avantage spécifique au terme d’une durée de détention qui lui est propre, et c’est cette association entre un délai et un allègement qu’il faut mémoriser. Le tableau ci-dessous réunit pour chaque enveloppe l’avantage clé et la condition de durée qui le déclenche.

Tableau : fiscalité 2026 par enveloppe, avantage clé et condition de durée

| Enveloppe | Avantage clé | Condition de durée |

|---|---|---|

| Assurance-vie | Abattement annuel 4 600 / 9 200 € sur l’IR ; transmission 152 500 € par bénéficiaire | 8 ans pour les rachats |

| PEA | IR exonéré sur les gains, PS 18,6 % maintenus | 5 ans |

| PER | Déduction des versements à l’entrée | Blocage jusqu’à la retraite |

| PEL | PS 17,2 %, gains au PFU au-delà de 12 ans | — |

| Livrets réglementés | Exonération totale d’IR et de PS | — |

Données à jour — juin 2026.

Le tableau relie chaque délai à l’avantage qu’il ouvre, et trois lignes méritent qu’on s’y arrête. L’assurance-vie cumule deux bénéfices décalés dans le temps, un abattement annuel sur les gains après huit ans et un abattement de transmission au décès, ce qui en fait l’enveloppe la plus complète une fois l’antériorité acquise. Le PEA, lui, n’exonère que l’IR après cinq ans, les PS à 18,6 % restant dus, ce qui en fait un cadeau partiel mais réel sur une poche actions patiente. Le PER, enfin, déplace l’avantage à l’entrée par la déduction, en échange du blocage du capital.

De ce tableau découle une astuce qui ne coûte rien et rapporte gros avec le temps : prendre date tôt. L’antériorité fiscale, c’est le compteur de durée d’une enveloppe, qui démarre à son ouverture et déclenche les avantages aux cinq ans du PEA et aux huit ans de l’assurance-vie. Ouvrir une assurance-vie et un PEA même avec un versement symbolique, des années avant d’avoir un vrai capital à y loger, lance ce compteur sans attendre, si bien que l’avantage est déjà mûr le jour où vous alimentez sérieusement le contrat. Pour le détail de la fiscalité des rachats et du seuil de 150 000 € de primes, notre guide de la fiscalité des retraits d’assurance-vie chiffre chaque cas après huit ans.

6.3 Optimiser légalement : ordre des retraits, enveloppes et transmission

Connaître la fiscalité de chaque enveloppe ne sert vraiment qu’au moment d’en sortir l’argent, et c’est là que l’ordre des opérations fait gagner des points de rendement net. Quand vous devez piocher dans votre épargne, la séquence des retraits compte autant que les supports eux-mêmes. Puisez d’abord dans les livrets et le CTO, peu ou pas pénalisants à l’instant, et préservez l’antériorité de l’assurance-vie au-delà de huit ans et du PEA au-delà de cinq ans, car ces compteurs, une fois mûrs, ne se rachètent pas s’ils sont clôturés trop tôt.

Sur l’assurance-vie, un geste annuel mérite d’entrer dans vos habitudes une fois le contrat passé à huit ans. La purge de plus-value consiste à racheter chaque année une part des gains dans la limite de l’abattement de 4 600 € seul ou 9 200 € pour un couple, ce qui sort ces gains sans IR, les PS à 17,2 % restant seuls dus. Répétée année après année, cette purge fait sortir une fraction du capital en franchise d’impôt sur le revenu, sans rien retirer à la souplesse du contrat.

En matière de transmission, le levier annoncé plus haut prend ici toute sa place. La clause bénéficiaire désigne qui touchera le capital de l’assurance-vie au décès, et sa rédaction soignée commande l’efficacité de l’abattement de 152 500 € par bénéficiaire vu en section 3 ; une clause mal rédigée peut vous faire perdre une partie de cet avantage. En parallèle, les abattements de donation permettent de transmettre de son vivant, à hauteur de 100 000 € par parent et par enfant, renouvelables tous les quinze ans, ce qui étale une transmission importante sur plusieurs cycles sans droits.

Un garde-fou conclut cette logique, car l’optimisation a une limite. Ne sacrifiez jamais la cohérence de votre allocation à la seule économie d’impôt : un placement médiocre logé dans une enveloppe avantageuse reste un placement médiocre, et c’est la qualité du support, pas son habillage fiscal, qui fait le rendement de long terme. La fiscalité organise le rendement, elle ne le crée pas. Pour les classes d’actifs à fiscalité propre, dont la crypto imposée au PFU, notre guide reprend les règles clés de la fiscalité crypto ; et pour structurer une transmission au-delà de l’assurance-vie, notre guide pour optimiser sa succession détaille clause bénéficiaire, donations et démembrement.

7 Construire et piloter son allocation dans la durée

Vous savez désormais combien l’impôt prélève et comment l’alléger ; il ne reste qu’à exécuter. Cette dernière partie transforme tout ce qui précède en une marche à suivre concrète, sans angoisse et sans précipitation. Nous partons de la séquence d’ouverture et de répartition des versements, puis nous voyons comment tenir l’allocation dans le temps par le rééquilibrage et la chasse aux frais, pour finir sur les erreurs à éviter et les réflexes à garder, comme une vérification finale avant et pendant l’investissement.

7.1 Passer à l’action : ouvrir les bonnes enveloppes et répartir ses versements

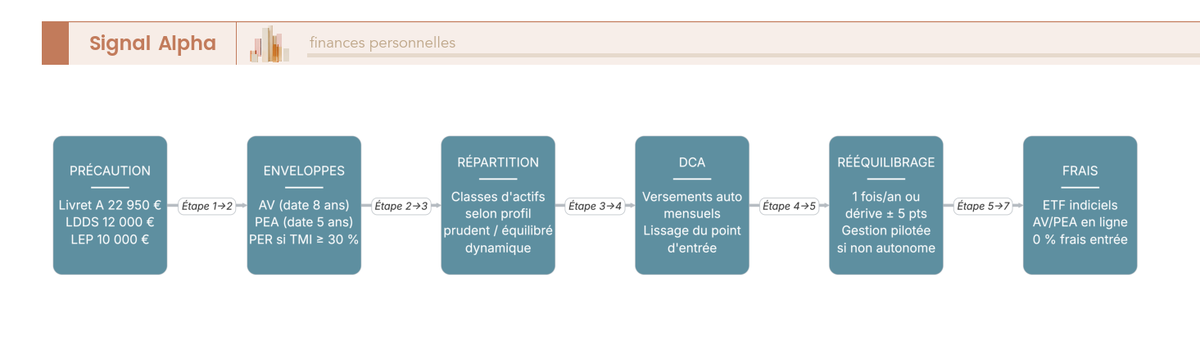

Le passage à l’acte suit toujours le même ordre, du plus sûr au plus risqué, et c’est cet ordre qui évite les faux départs. Vous sécurisez d’abord la précaution sur les livrets, puis vous ouvrez les enveloppes prioritaires selon votre objectif et votre TMI, l’assurance-vie pour lancer le compteur des huit ans, le PEA pour celui des cinq ans, le PER si votre TMI atteint ou dépasse 30 %. Vous répartissez ensuite les versements entre classes d’actifs selon le profil retenu en section 5, sans chercher à tout placer le même jour.

C’est ici que le DCA reprend son rôle, non plus comme principe mais comme geste d’exécution. L’investissement programmé étale vos versements par montants réguliers, à intervalle fixe, ce qui lisse le point d’entrée et vous évite de placer toute une somme juste avant une baisse. Vous neutralisez ainsi la tentation de deviner le bon moment du marché, exercice où même les professionnels échouent dans la durée, et vous transformez une décision unique et stressante en une routine indolore. Le diagramme ci-dessous récapitule la marche à suivre, de la sécurisation de la précaution jusqu’à la limitation des frais.

Suivez le flux étape par étape, chacune supposant la précédente acquise : tant que la précaution n’est pas constituée, on n’ouvre pas d’enveloppe investie, et tant que les enveloppes ne sont pas ouvertes, on ne programme pas de versement. Pour la souscription d’un PER quand la TMI le justifie, notre guide pour ouvrir un plan d’épargne retraite détaille les étapes ; et pour bâtir un plan de versements par bloc d’objectif, notre guide de la stratégie d’épargne cadence l’effort dans le temps.

7.2 Rééquilibrer, automatiser et limiter les frais

Une allocation n’est pas un édifice qu’on construit une fois pour toutes, car le marché la déforme à mesure que les classes d’actifs évoluent à des rythmes différents. Le rééquilibrage consiste à ramener périodiquement le portefeuille à sa répartition cible, une fois par an ou dès qu’une poche s’écarte de plus de cinq points de son poids visé. Le geste vend ce qui a monté et rachète ce qui a baissé, ce qui vous fait vendre haut et acheter bas sans avoir à prévoir quoi que ce soit, là où l’instinct pousse à faire l’inverse.

L’automatisation enlève à ce pilotage sa charge mentale. Des virements programmés alimentent les enveloppes sans y penser, et la gestion pilotée délègue le rééquilibrage à un tiers pour les épargnants qui ne veulent pas s’en occuper, moyennant un surcoût de 0,5 à 1,5 % par an, autour de 0,85 % chez plusieurs acteurs en ligne. Ce surcoût se compare au temps et à la discipline qu’il vous épargne, et reste justifié pour qui se sait peu enclin à tenir son allocation seul.

Reste la chasse aux frais, qui mérite la même attention que le choix des supports. Un point de frais en moins équivaut à un point de rendement net en plus, chaque année, capitalisé sur des décennies, ce qui fait des frais le seul paramètre de la performance que vous maîtrisez vraiment d’avance. Privilégier les fonds indiciels et les contrats d’assurance-vie ou de PEA en ligne sans frais d’entrée suffit à récupérer une part substantielle du rendement que des produits chargés laissent filer. Pour comparer les offres de délégation, notre comparatif des gestions pilotées classe les acteurs sur leurs frais réels et leurs performances.

7.3 Les erreurs à éviter et les réflexes à garder dans la durée

Avant de refermer ce guide, une revue des fautes les plus courantes vous offre une vérification finale, à relire avant chaque décision et tout au long de la vie de votre allocation. Six erreurs reviennent chez la plupart des épargnants, chacune avec un réflexe correctif simple qui suffit à la neutraliser. Le tableau ci-dessous les met en regard pour servir de contrôle rapide.

Tableau : six erreurs d’allocation fréquentes et leur réflexe correctif

| Erreur fréquente | Conséquence | Réflexe correctif |

|---|---|---|

| Sur-concentration sur un titre, un secteur ou son employeur | Risque idiosyncratique non rémunéré | Diversifier via des ETF larges |

| Vouloir choisir le bon moment du marché | Sous-performance et stress durable | DCA et horizon long |

| Souscrire des produits sur-commissionnés | Rendement net rogné année après année | Comparer les frais via le DIC / KID |

| Confondre rendement brut et rendement net | Déception au moment du retrait | Toujours raisonner net de frais et d’impôts |

| Laisser son épargne à 100 % sur les livrets | Pouvoir d’achat érodé par l’inflation | Investir le surplus à horizon long |

| Oublier l’antériorité fiscale | Perte d’un avantage déjà acquis | Prendre date tôt sur l’AV et le PEA |

Données à jour — juin 2026.

Deux lignes de ce tableau renvoient à un même outil de vigilance qu’il faut savoir lire. Le document d’informations clés (DIC, ou KID en anglais) est la fiche normalisée que tout produit financier remet avant souscription, et qui résume en quelques pages le rendement visé, le risque et surtout le total des frais ; le consulter avant de signer suffit à écarter la plupart des produits sur-commissionnés. C’est le réflexe qui répond à la fois à la confusion brut/net et au piège des frais cachés.

Les autres lignes prolongent des principes déjà vus tout au long du guide, et c’est leur répétition qui les ancre. La sur-concentration se corrige par la diversification du triptyque, la tentation du timing par le DCA et l’horizon long, l’épargne dormante par l’investissement du surplus, l’oubli d’antériorité par la prise de date précoce. Aucun de ces réflexes ne demande d’expertise, seulement de la méthode et de la constance. Pour un regard extérieur sur un patrimoine déjà constitué, notre guide pour choisir un conseiller financier aide à reconnaître un accompagnement aligné sur vos intérêts, notre comparatif des conseillers en gestion de patrimoine départage CGP, banque privée et robots-conseillers, et notre guide de l’audit patrimonial propose une méthode pour passer l’ensemble en revue.

Conclusion : alignez chaque euro sur son horizon, puis traquez le rendement réel et les frais

Placer son argent en 2026 ne tient pas à dénicher le produit miracle, mais à ranger chaque euro derrière un horizon précis. Vous sécurisez d’abord trois à six mois de dépenses sur les livrets réglementés, puis vous investissez le surplus dont vous n’aurez pas besoin avant cinq ans dans l’enveloppe adaptée à votre objectif et à votre tranche d’imposition. Deux chiffres méritent de rester en tête : un Livret A à 1,5 % face à une inflation de 1,7 % vous fait perdre du pouvoir d’achat chaque année, et un seul point de frais en moins équivaut à un point de rendement net en plus, capitalisé sur des décennies.

Une astuce mérite d’être mentionnée encore et encore, parce qu’on la voit trop rarement appliquée et qu’elle change pourtant la donne sur le long terme : prendre date tôt. Ouvrir une assurance-vie et un PEA avec un versement symbolique, des années avant d’y loger un vrai capital, lance le compteur des huit ans et des cinq ans sans attendre, si bien que l’avantage fiscal est déjà mûr le jour où vous alimentez sérieusement le contrat. C’est un geste sans contrepartie, et c’est une erreur que l’on croise très souvent chez les épargnants qui découvrent trop tard tout ce que cette antériorité leur aurait fait gagner.

Pour avancer, vous pouvez désormais creuser l’enveloppe la plus adaptée à votre situation. Notre guide du PEA de A à Z détaille la poche actions patiente, notre guide de l’assurance-vie de A à Z couvre la souplesse et la transmission, et notre guide de l’allocation d’actifs vous montre comment combiner ces poches en une stratégie cohérente. Le seul chiffre qui compte vraiment au bout du compte, c’est ce qui vous reste net d’impôts et de frais : c’est sous cet angle que se construit une allocation vraiment alignée sur vos objectifs.

Questions fréquentes

Où placer son argent quand tous les livrets sont pleins ?

Une fois le Livret A (22 950 €), le LDDS (12 000 €) et le LEP (10 000 €) saturés, le bon choix dépend de votre horizon. Sur du court terme, un compte à terme (CAT) autour de 2,1 à 2,9 % brut garde le capital disponible. Sur du moyen terme, le fonds euros de l’assurance-vie offre environ 2,6 % net, avec des rachats possibles à tout moment. Au-delà de cinq ans, le PEA (Plan d’Épargne en Actions) et les unités de compte ouvrent l’accès aux actions, dont l’espérance long terme tourne autour de 8 % annualisé.

Quel rendement pour 10 000 euros investis sur différents placements ?

Pour 10 000 € placés, les ordres de grandeur 2026 fixent les repères. Un Livret A à 1,5 % rapporte 150 € nets, sans impôt ni prélèvements sociaux. Un fonds euros à 2,6 % produit environ 260 € bruts, avant prélèvements sociaux de 17,2 %. Une SCPI (Société Civile de Placement Immobilier) distribuant 4,91 % génère près de 491 € bruts, soit environ 240 € nets pour une tranche marginale d’imposition (TMI) de 30 %. Un ETF (fonds indiciel coté) monde via PEA vise une espérance proche de 800 € par an, au prix de la volatilité.

Quelle est la différence entre PEA et assurance-vie pour investir en bourse ?

Le PEA cible les actions et fonds d’Europe, avec un plafond de versements de 150 000 € par personne. Après cinq ans, ses gains échappent à l’impôt sur le revenu et ne supportent que des prélèvements sociaux à 18,6 % ; un retrait avant cinq ans clôture le plan. L’assurance-vie n’a aucun plafond et ouvre un univers mondial via les unités de compte. Après huit ans, elle accorde un abattement annuel de 4 600 € (9 200 € pour un couple) sur les gains rachetés, et reste imbattable en transmission.

Est-il rentable d’investir en SCPI en 2026 ?

Investir en SCPI reste pertinent sur le long terme, à condition d’accepter ses contraintes. Le taux de distribution moyen s’établit à 4,91 % en 2025 selon l’ASPIM, avec des revenus le plus souvent trimestriels et une gestion déléguée. En contrepartie, les frais de souscription pèsent 8 à 12 % au départ et la liquidité reste moyenne, la revente pouvant prendre plusieurs mois. La fiscalité ne joue pas en votre faveur non plus : les revenus fonciers relèvent du barème de l’impôt sur le revenu plus des prélèvements sociaux à 17,2 %.

Quel est le meilleur placement pour préparer sa retraite ?

Pour préparer la retraite, on combine généralement le PER (Plan d’Épargne Retraite), l’assurance-vie et le PEA. Le PER déduit les versements du revenu imposable, un levier puissant quand la TMI atteint 30 % ou plus, mais bloque l’épargne jusqu’à la retraite ; son intérêt réel suppose une TMI de sortie inférieure à celle d’entrée. L’assurance-vie apporte la souplesse des rachats et une fiscalité adoucie après huit ans. Le PEA offre une exposition actions avec exonération d’impôt sur le revenu après cinq ans.

Combien faut-il garder sur son épargne de précaution avant d’investir ?

La méthode standard recommande une épargne de précaution de 3 à 6 mois de dépenses pour un salarié, et de 6 à 12 mois pour un indépendant aux revenus irréguliers. Cette réserve se loge sur des supports liquides et garantis, le Livret A, le LDDS et le LEP, mobilisables immédiatement. Tant qu’elle n’est pas constituée, elle reste la priorité avant tout placement risqué. Une fois couverte, le capital disponible sur un horizon supérieur à cinq ans peut rejoindre les enveloppes investies.

Quelle fiscalité (flat tax) s’applique aux placements en 2026 ?

Le prélèvement forfaitaire unique (PFU, ou flat tax) atteint 31,4 % en 2026, soit 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux, sur les revenus d’un compte-titres ordinaire (CTO). L’option pour le barème progressif reste avantageuse pour les foyers à TMI de 0 % ou 11 %. Plusieurs supports conservent des prélèvements sociaux à 17,2 % : assurance-vie, revenus fonciers et SCPI, épargne logement. Le PEA, lui, supporte 18,6 % de prélèvements sociaux mais exonère l’impôt sur le revenu après cinq ans.

Comment placer son argent quand on est indépendant ou chef d’entreprise ?

L’indépendant et le dirigeant disposent de leviers propres. Le PER individuel des travailleurs non salariés (TNS) ouvre un plafond de déduction majoré, jusqu’à 88 911 € pour 2026, levier fiscal puissant pour les hautes tranches. Une société à l’impôt sur les sociétés peut placer ses excédents via un compte-titres société, un compte à terme ou un contrat de capitalisation personne morale. La holding patrimoniale permet de remonter les dividendes sous régime mère-fille, exonérés à 95 %, pour réinvestir avant impôt. Une précaution renforcée de 6 à 12 mois de dépenses s’impose face aux revenus irréguliers.