Dernière mise à jour : juin 2026

La plupart des portefeuilles que nous voyons passer se sont construits par accumulation, jamais par décision : une assurance-vie ouverte il y a dix ans, un plan d’épargne en actions à moitié rempli, parfois un compte-titres ajouté pour quelques lignes en direct. Pour le dirigeant qui vient d’encaisser le produit d’une cession ou d’une sortie de LBO, le schéma s’inverse mais le malaise reste identique : plusieurs centaines de milliers d’euros qui dorment sur un compte courant en attendant un plan. Dans les deux cas, l’allocation réelle n’a jamais été choisie, et c’est ce flottement qui vous coûte le plus cher en rendement et en frais, surtout depuis le passage du prélèvement forfaitaire unique à 31,4 % au 1er janvier 2026 qui alourdit chaque arbitrage mal logé sur une enveloppe taxable.

Ce guide vous propose de reprendre la main : quatre questions clés à trancher dans l’ordre, deux trajectoires chiffrées pour l’épargnant qui verse chaque mois et pour le dirigeant qui doit déployer un capital d’un coup.

1. Comprendre ce qu’est un portefeuille d’investissement et pourquoi sa gestion structure le rendement

Un portefeuille, ce n’est pas une collection de produits ouverts au fil des années, c’est un assemblage construit autour de trois fonctions : tenir un coussin de sécurité, sanctuariser ce que vous allez dépenser dans les trois ans, et exposer le reste au risque de marché pour qu’il travaille pour vous. Avant d’arbitrer entre gestion libre et gestion pilotée, ou entre Plan d’Épargne en Actions (PEA) et assurance-vie, il faut séparer ces poches, identifier les cinq classes d’actifs qui peuvent les remplir, et accepter que la décision d’allocation pèse beaucoup plus lourd que le choix d’une ligne.

1.1 Précaution, projets courts, portefeuille investi : trois poches qui ne se mélangent pas

Pour structurer correctement un patrimoine financier, vous découpez d’abord en trois poches qui n’ont ni le même horizon ni le même véhicule. La poche précaution absorbe les imprévus à 0-3 mois et se loge sur Livret A (taux 1,5 % net, plafond 22 950 €) et livret de développement durable et solidaire (LDDS) (plafond 12 000 €). La poche projets courts finance ce que vous savez devoir dépenser sous 3 ans (apport résidence, voiture, travaux) : fonds euros sans frais d’entrée, compte à terme (CAT) ou monétaire pur. La poche portefeuille investi ne reçoit que ce dont vous n’aurez pas besoin pendant au moins cinq ans et accepte la volatilité.

Mélanger les trois est l’erreur la plus fondamentale que l’on voit. Garder 60 000 € en cash en parallèle d’un portefeuille investi 60/40 dilue inutilement le rendement ; à l’inverse, financer un apport résidence à 18 mois avec un fonds commun de placement (FCP) actions revient à jouer ses fondations sur un coup de Bourse. Le bon réflexe est d’écrire chaque euro dans une poche, avec son horizon et sa cible.

Le tableau ci-dessous récapitule les seuils et véhicules utilisés pour la poche précaution, et permet de visualiser pourquoi ces trois logiques ne sont pas substituables. La poche investie repose sur quatre enveloppes complémentaires que le guide détaillera plus loin : le PEA (plan d’épargne en actions), l’assurance-vie (AV), le plan d’épargne retraite (PER) et le compte-titres ordinaire (CTO).

| Poche | Horizon | Véhicule type | Risque admis | Plafond / repère |

|---|---|---|---|---|

| Précaution | 0-3 mois | Livret A, LDDS | nul | 22 950 € (Livret A) + 12 000 € (LDDS) |

| Projets courts | 3-36 mois | Fonds euros, CAT, monétaire | très faible | aucun (hors livrets) |

| Portefeuille investi | ≥ 5 ans | PEA, AV multisupport, PER, CTO | modulé selon profil | plafonds des enveloppes |

Le dimensionnement classique de la précaution tient en une fourchette simple : 3 à 6 mois de dépenses courantes. Un dirigeant qui sort d’une cession et n’a plus de revenu régulier élargit à 12-24 mois, parce que son flux d’entrée est devenu zéro et que la mécanique psychologique se durcit en cas de marché baissier.

1.2 Les cinq classes d’actifs : moteur, stabilisateur, rendement courant, couverture, sanctuaire

Une fois les poches séparées, vous pouvez raisonner sur ce qui remplit la poche investie. Cinq grandes classes d’actifs structurent un portefeuille pour particulier français, chacune avec un rôle distinct dans l’équilibre du portefeuille.

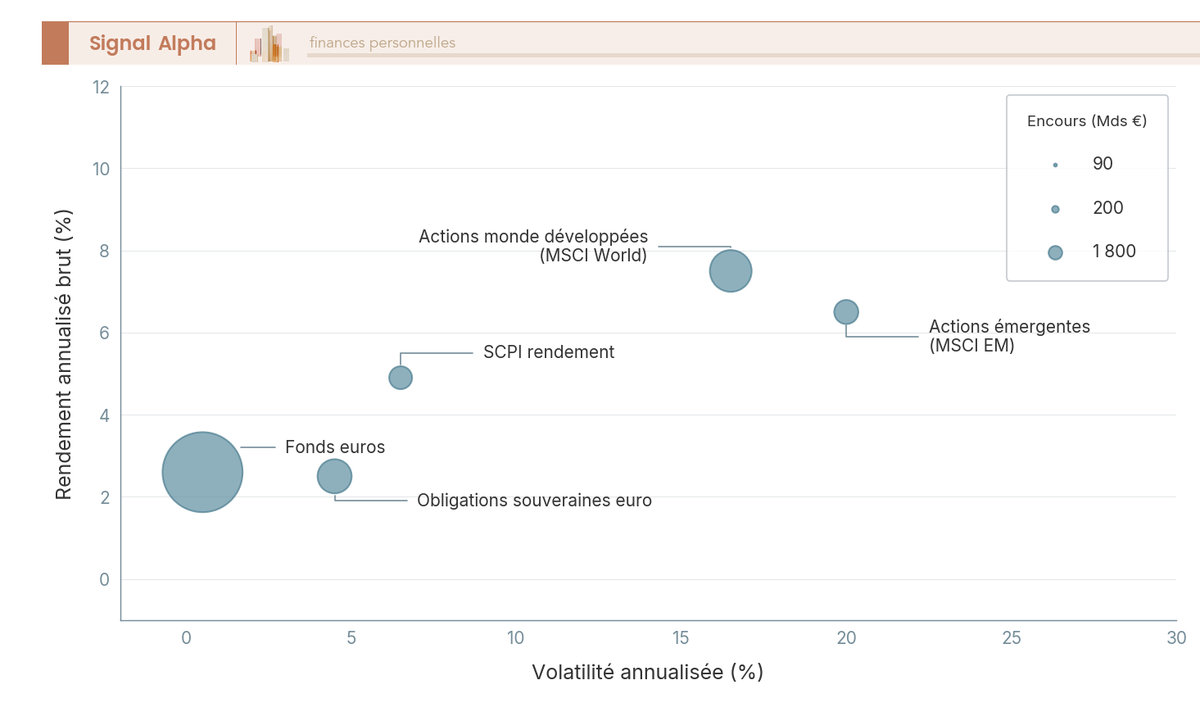

Les actions monde développées (indice MSCI World) sont le moteur de performance : 7 à 8 % brut EUR d’espérance médiane long terme, volatilité 15 à 18 %, drawdown historique de -55 % entre 2008 et 2009. Les actions émergents (indice MSCI EM) ajoutent une prime de risque, plus instable encore (volatilité 18-22 %). Les obligations souveraines euro investment grade jouent le stabilisateur contre-cyclique ; l’obligation assimilable du Trésor (OAT) 10 ans affiche un rendement de l’ordre de 3,67 % en avril 2026, et la classe a subi un drawdown de -18 % en 2022 quand actions et obligations ont baissé ensemble. L’immobilier papier via société civile de placement immobilier (SCPI) vise le rendement courant : taux de distribution moyen 2025 autour de 4,9 % selon l’ASPIM, avec des SCPI bureaux qui ont perdu jusqu’à -15 % de valeur de part en 2023-2024. L’or papier et les fonds euros ferment le couple couverture / sanctuaire ; les fonds euros offrent une garantie en capital pour un rendement moyen 2025 de 2,6 % net selon le bilan France Assureurs publié en février 2026, avec une dispersion réelle de 1,8 à 3,5 % selon les contrats.

| Classe | Fonction | Rendement annualisé brut attendu | Volatilité | Drawdown historique |

|---|---|---|---|---|

| Actions monde développées | moteur | 7 à 8 % EUR | 15-18 % | -55 % (2008-2009) |

| Actions émergents | diversification | 5 à 8 % EUR | 18-22 % | -60 % (1998, 2008) |

| Obligations souveraines euro IG | stabilisateur | 1,5 à 3,5 % | 3-6 % | -18 % (2022) |

| SCPI rendement | rendement courant | 4,5 à 5 % distribution | 5-8 % (valeurs de part) | -15 % (2023-2024, bureaux) |

| Or papier | couverture | 2 à 4 % nominal | 12-20 % | -45 % (1980-2000) |

| Monétaire / fonds euros | sanctuaire | 2 à 3 % net | inférieure à 1 % | nul (garantie) |

Autrement dit, le choix d’une classe d’actif fixe l’ordre de grandeur attendu du couple rendement / risque, bien plus que la marque du fonds indiciel coté (ETF, exchange traded fund) ou de la SCPI retenue à l’intérieur. Nous avons passé huit SCPI au crible du taux d’occupation financier et du rendement pour ceux qui veulent analyser les performances récentes.

1.3 Diversification vraie : géographie, secteurs, capitalisations, classes

Pour diversifier, vous distinguez deux risques que la finance académique sépare depuis Markowitz. Le risque spécifique, d’abord, lié à une entreprise particulière (faillite Enron, défaut Lehman), qui se dilue dans le nombre de lignes. Et le risque systématique, ensuite, lié au marché lui-même, qui ne se diversifie pas. Au-delà de 20 à 30 actions individuelles bien réparties, le gain marginal devient faible. Un ETF MSCI World porte à lui seul environ 1 310 lignes et règle d’emblée le premier sujet.

Trois pièges reviennent en pratique. Le biais domestique (home bias) d’abord : la France pèse environ 2,4 % de la capitalisation mondiale dans le MSCI ACWI au 30 avril 2026, mais un épargnant français concentre souvent 60 à 80 % de sa poche actions sur le CAC 40 ou la zone euro. La fausse diversification ensuite : empiler cinq fonds actions monde de marques différentes n’apporte rien si tous tiennent les mêmes titres avec des frais qui se cumulent. Enfin, la confusion entre diversification d’enveloppes et diversification d’actifs : posséder un PEA, une assurance-vie et un compte-titres ordinaire (CTO) n’aide pas si les trois logent le même ETF MSCI World. Le bon réflexe contre le home bias, c’est d’aller chercher des ETF actions monde diversifiés qui rééquilibrent la géographie d’un seul ticket.

1.4 Pourquoi l’allocation pèse plus que la sélection des lignes

La hiérarchie des décisions est documentée depuis Brinson, Hood et Beebower (1986), repris dans Ibbotson (2010). La politique d’allocation explique l’essentiel de la variabilité dans le temps d’un portefeuille donné. Attention au piège classique : le chiffre populaire de « 90 % » est mal lu. Ibbotson précise que l’allocation n’explique pas 90 % des écarts entre portefeuilles, elle explique l’essentiel de la variabilité temporelle d’un même portefeuille. Le message pratique reste intact : la sélection des titres et le market timing pèsent peu face au ratio actions / obligations et à la diversification géographique.

L’exemple chiffré rend le point plus clair. Deux portefeuilles 60/40 construits avec des ETF différents (Amundi MSCI World, iShares Core MSCI World) convergent sur longue période parce que leur allocation est identique. À l’inverse, un portefeuille 60/40 et un 90/10 divergent franchement sur dix ans, indépendamment des supports retenus. Choisir entre cinq ETF monde quasi équivalents est une décision secondaire ; passer de 90/10 à 60/40 est la décision principale. C’est cette logique d’allocation qui engage en pratique des centaines de milliers d’euros sur trente ans.

Vous savez désormais quelles poches séparer et quelles classes d’actifs y loger ; reste à vérifier que cette mécanique colle à votre situation personnelle.

2. Cadrer ses objectifs, son horizon et sa tolérance au risque

Une allocation chiffrée ne se déduit pas d’une moyenne de marché : elle se déduit de votre triangle objectifs / horizon / tolérance. Sans ce cadrage, on hérite d’une allocation par défaut (souvent trop actions à courte distance d’un projet, trop fonds euros à 25 ans de la retraite) et on alterne ensuite entre frustration et arbitrages réactifs. Nous listons donc les objectifs, mesurons la tolérance vraie au risque, et séparons le réflexe particulier épargnant du réflexe dirigeant post-cession.

2.1 Lister ses objectifs par horizon et chiffrer chaque jalon

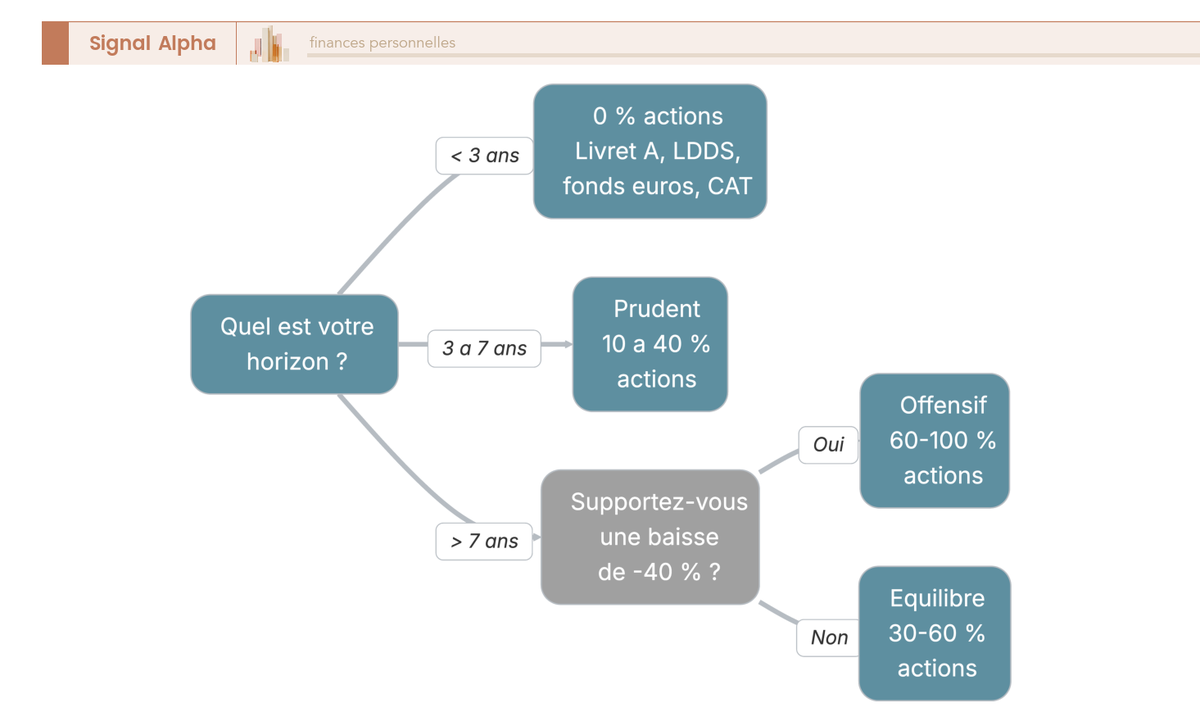

Pour définir le portefeuille, vous traduisez d’abord chaque objectif financier en trois données : horizon, montant cible, priorité. Un objectif sans horizon flottant à 10 ans dérive vers une allocation actions au-delà du raisonnable ; un objectif sans montant cible ne se vérifie pas. Cette grille minimale couvre les six situations les plus fréquentes que vous rencontrerez.

| Objectif | Horizon typique | Allocation actions recommandée | Enveloppe principale |

|---|---|---|---|

| Précaution / imprévu | 0-3 mois | 0 % | Livret A, LDDS |

| Apport résidence, véhicule | 1-3 ans | 0 à 10 % | Fonds euros, CAT |

| Études enfants | 4-15 ans | 30 à 70 % selon distance | AV multisupport, PEA |

| Retraite complémentaire | 8-30 ans | 40 à 90 % décroissante | PER, AV, PEA |

| Transmission | 10+ ans | 30 à 70 % | AV (clause bénéficiaire), donations |

| Indépendance financière | 10-25 ans | 70 à 100 % | PEA, AV, CTO |

En résumé, la part actions n’est jamais fixée en absolu : elle dépend de la distance qui sépare aujourd’hui de l’échéance. Un projet études enfants à 12 ans peut accueillir 60 à 70 % d’actions ; le même projet à 4 ans descend vers 30 % maximum. Quand deux objectifs se chevauchent (apport à 3 ans, études à 12 ans), la priorité supérieure absorbe la poche sécurisée en premier ; le reste finance le second objectif avec son horizon propre.

2.2 Mesurer la tolérance au risque réelle, pas celle déclarée

Pour mesurer la tolérance réelle, vous décomposez en trois dimensions que la plupart des questionnaires mélangent. La capacité financière, d’abord : votre patrimoine peut-il absorber une perte de X % sans compromettre vos objectifs déjà engagés ? La tolérance émotionnelle ensuite : pouvez-vous tenir sans vendre une baisse de 40 % de la poche actions ? L’horizon enfin : plus il est long, plus la tolérance peut être élargie sans risque réel.

Le test est plus utile que n’importe quel questionnaire. Avant de signer une allocation à 70 % actions, vous prenez votre patrimoine financier, appliquez -30 % à la poche actions et regardez le chiffre final. S’il vous fait reporter le projet objectif, votre allocation est trop chargée. Le cadre réglementaire formalise cette logique : le test d’adéquation Markets in Financial Instruments Directive (MIF II) est obligatoire pour le conseil et la gestion sous mandat, avec une mise à jour ESMA Guidelines publiée en mars 2026. Il standardise l’évaluation, mais reste vulnérable à l’auto-déclaration optimiste, ce qui rend le test à -30 % complémentaire. C’est en croisant ces lectures qu’on précise un profil investisseur sur cinq critères et qu’on évite de signer pour un profil que le premier marché baissier viendra démentir.

2.3 Profil particulier qui épargne progressivement : la logique de versements programmés

Pour un particulier qui constitue son portefeuille par accumulation, l’outil de référence n’est pas le coup d’éclat, c’est le versement programmé. Le profil-type a une capacité d’épargne de 500 à 5 000 €/mois, un patrimoine financier compris entre 20 000 et 300 000 €, et un taux marginal d’imposition (TMI) de 11 à 30 %. À ce stade, trois leviers coexistent : ouverture précoce des enveloppes pour démarrer l’antériorité fiscale, plan d’investissement programmé (DCA, dollar cost averaging) sur la poche actions via ETF capitalisants en PEA, et diversification ensuite vers l’assurance-vie pour le moyen terme et la succession.

Le DCA mensuel a deux vertus. Il moyenne le prix d’entrée (vous achetez plus de parts quand le marché baisse, moins quand il monte), et il neutralise le réflexe de market timing. Sur dix ans, l’écart d’espérance contre un investissement en lump sum est faible, mais le coût psychologique d’un krach après lump sum est élevé pour un débutant. Le bon réflexe, c’est d’ouvrir le PEA très tôt, même sans versement significatif, pour démarrer le compteur des 5 ans qui ouvre la fiscalité allégée. Cette logique s’intègre dans une stratégie d’épargne par blocs qui sépare disponibilité, précaution et projet, et qui ordonne le remplissage des enveloppes.

2.4 Profil dirigeant post-cession ou post-LBO : la logique du capital à déployer

Pour le dirigeant qui sort d’une cession ou d’un LBO, l’équation est inverse : la question n’est pas comment épargner, mais comment déployer un capital arrivé d’un coup sur un compte courant. Le profil-type cumule un capital de 300 000 € à plusieurs millions, un TMI à 41 ou 45 %, parfois une exposition à l’impôt sur la fortune immobilière (IFI), et souvent une holding patrimoniale active. La règle clé avant tout engagement, c’est de réserver 18 à 24 mois de train de vie en cash (Livret A + LDDS + monétaire), parce que le flux d’entrée régulier a disparu et qu’un marché baissier dans les premiers mois aurait un coût psychologique difficile à tenir sans cette réserve.

Le déploiement de la poche actions suit ensuite un DCA hybride sur 12 à 24 mois plutôt qu’un lump sum. La preuve empirique penche pour le déploiement immédiat sur très longue période, mais l’écart d’espérance est faible et le coût psychologique d’un krach immédiat après lump sum justifie le lissage pour la majorité des dirigeants. L’arbitrage apport-cession 150-0 B ter (Code général des impôts, CGI) ajoute une contrainte sérieuse : si le produit de cession est logé dans une holding contrôlée, 60 % doit être réinvesti dans des activités économiques sous 24 mois pour conserver le report d’imposition. Cette contrainte n’autorise pas n’importe quel actif financier (liste limitative publiée au bulletin officiel des finances publiques (BOFIP)). Le détail technique est renvoyé à la partie enveloppes ; à ce stade, vous retenez que déployer plusieurs centaines de milliers d’euros après une vente ne s’improvise pas et passe par un bilan écrit avant le premier ordre.

Note de Tom

après un LBO et un cash-out, on apprend vite que la gestion de patrimoine n’est pas un sujet qu’on peut laisser en pilote automatique. La réserve cash 24 mois est un point que j’ai compris tardivement, et c’est ce qui m’a permis de tenir une allocation actions ambitieuse sans céder au réflexe de vente en cas de marché baissier.

Le triangle objectifs / horizon / tolérance est désormais clair, et les deux profils sont distingués ; reste à choisir qui pilote les arbitrages au quotidien.

3. Choisir son mode de gestion : libre, pilotée ou conseillée

Le triangle objectifs / horizon / tolérance débouche sur une question pratique : qui exécute ? Trois modes coexistent en France, libre, pilotée, conseillée, avec des stratifications de frais et des charges cognitives très différentes. Nous décrivons chacun d’eux, comparons les critères qui les opposent, et terminons sur le coût caché des frais sur 30 ans, parce que c’est cette donnée qui éclaire vraiment l’arbitrage.

3.1 Gestion libre : autonomie maximale, frais minimaux, charge cognitive élevée

Pour la gestion libre, vous êtes seul aux commandes : choix des lignes, exécution des arbitrages, suivi de la performance, gestion émotionnelle des marchés baissiers. Le bénéfice est financier et net. Avec des ETF capitalisants en PEA et une assurance-vie en ligne type Linxea Spirit 2, on tient un coût total entre 0,2 et 0,8 % par an, tout compris (frais d’enveloppe + total expense ratio (TER) des supports).

La contrepartie est claire. Comptez 2 à 5 heures par mois pour la sélection des ETF, les versements et l’arbitrage annuel. Le coût caché vient des biais comportementaux : aversion aux pertes, ancrage sur prix d’achat, recency bias. Une discipline écrite, un Investment Policy Statement (IPS) personnel qui fixe l’allocation cible et les seuils de rééquilibrage, neutralise une part importante de ces biais. L’étude Dalbar QAIB 2024 chiffre l’enjeu : l’investisseur particulier américain a sous-performé le S&P 500 de 8,5 points en 2024 (16,54 % vs 25,02 %), principalement à cause d’arbitrages réactifs. Pour démarrer en bourse via ETF sans tomber dans les pièges classiques, le couple IPS écrit + versement automatique mensuel est le socle.

3.2 Gestion pilotée : délégation à un mandataire selon un profil de risque

Pour la gestion pilotée, vous déléguez l’allocation et les arbitrages à un mandataire (assureur ou société de gestion) qui exécute selon un profil de risque que vous signez à l’ouverture. Vous restez propriétaire des actifs, vous abandonnez les arbitrages. Le mode existe en assurance-vie, en plan d’épargne retraite (PER) et en compte-titres, mais l’assurance-vie domine pour le retail.

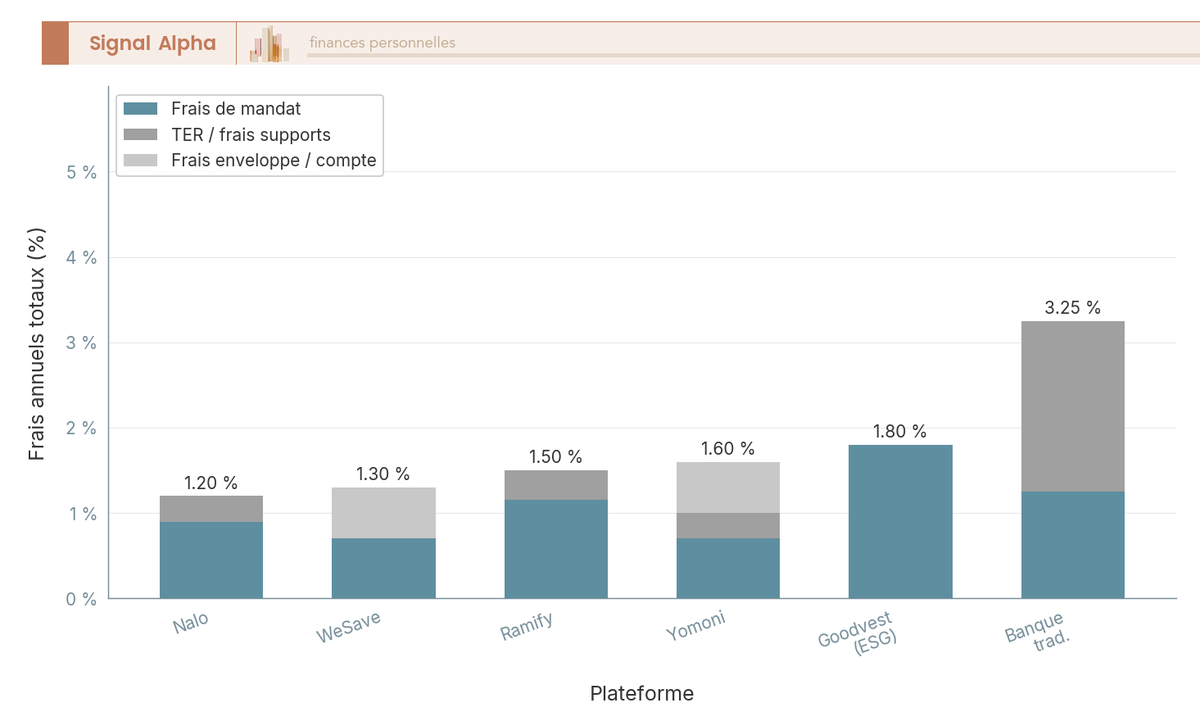

La stratification de frais se lit en trois couches : mandat entre 0,5 et 1,3 % par an pour la société de gestion, supports avec des TER moyens entre 0,3 et 1 % (ETF low-cost ou fonds actifs maison), et enveloppe en assurance-vie qui peut ajouter 0,5 à 0,8 % sur les unités de compte. Yomoni, Nalo et Ramify positionnent l’offre low-cost autour de 1,2 à 1,6 % tout compris ; Goodvest et WeSave montent à 1,65-1,95 % sur leurs grilles ESG. Le total réel pour le client est rarement inférieur à 1,2 % par an, fréquemment au-dessus de 1,5 % en sortie de bouquet bancaire traditionnel.

Ce qu’il faut en retenir : la gestion pilotée n’est rentable que si elle évite un abandon en marché baissier ; sinon, le différentiel de frais détruit progressivement la performance composée. Nous avons passé huit gestions pilotées au crible des frais réels et des performances nettes sur trois et cinq ans, pour distinguer les acteurs qui tiennent leur promesse de ceux qui empilent les couches sans contrepartie.

3.3 Gestion conseillée : CGP indépendant, banque privée, honoraires

Pour la gestion conseillée, vous gardez la décision finale, mais vous payez un professionnel pour structurer le diagnostic et formuler les recommandations. Deux mondes coexistent. Le conseiller en gestion de patrimoine (CGP) indépendant rémunéré aux honoraires facture entre 1 000 et 5 000 € pour une étude patrimoniale complète, plus 0,7 à 1,5 % par an s’il pilote ensuite l’allocation. La banque privée combine droits d’entrée, frais de mandat et rétrocessions sur les supports placés, ces dernières créant un conflit d’intérêts que MIF II encadre étroitement.

Le seuil de rentabilité réel d’un CGP indépendant se situe vers 200 000 € de patrimoine financier si la situation est complexe (cession, holding patrimoniale, transmission à organiser), ou vers 500 000 € pour les situations standards. En dessous, l’écart de frais avec une gestion pilotée n’est pas compensé. MIF II impose au conseil indépendant d’évaluer un éventail suffisant et diversifié d’instruments financiers et interdit de conserver tout avantage monétaire provenant d’un tiers ; l’ESMA Guidelines mars 2026 réactualise les modalités du test d’adéquation client. Nous avons comparé huit conseillers en gestion de patrimoine sur leurs frais et leur indépendance avec des cas-types chiffrés.

3.4 Comparatif libre / pilotée / conseillée selon situation

Pour trancher, vous comparez les trois modes sur six critères qui couvrent l’essentiel des arbitrages réels. Le tableau ci-dessous met côte à côte ce qui fait basculer la décision dans la vraie vie.

| Critère | Gestion libre | Gestion pilotée | Gestion conseillée |

|---|---|---|---|

| Frais annuels totaux | 0,2 à 0,8 % | 1,2 à 2,5 % | 0,7 à 1,5 % + honoraires |

| Temps requis | 3-5 h/mois | moins de 1 h/mois | 2-5 h/an entretiens |

| Niveau de connaissances | élevé | faible | moyen |

| Reproductibilité émotionnelle | variable | élevée (cadre) | dépend du conseiller |

| Adaptation à situation complexe | limitée | standard | forte |

| Cible patrimoine | tous patrimoines | 1 000 à 500 000 € | > 200 000 € |

La lecture pratique du tableau donne un shéma de décision robuste. Si vous êtes autonome et votre patrimoine financier est inférieur à 50 000 €, la gestion libre via Linxea + ETF MSCI World est optimale, l’écart de frais finance directement votre épargne future. Entre 50 000 et 500 000 €, la pilotée devient pertinente, surtout si vous savez que vous vendrez en marché baissier en gestion libre ; le différentiel de frais est le prix de la discipline déléguée. Au-delà de 500 000 € ou en situation complexe (cession, holding, transmission), la gestion conseillée prend le relais parce que l’optimisation multi-enveloppes mérite un coordinateur. Une nuance à mentionner ici : la pilotée peut être justifiée même à patrimoine plus modeste pour un profil émotif qui sait qu’il vendrait au pire moment en gestion libre. Le coût psychologique évité dépasse alors le surcoût explicite.

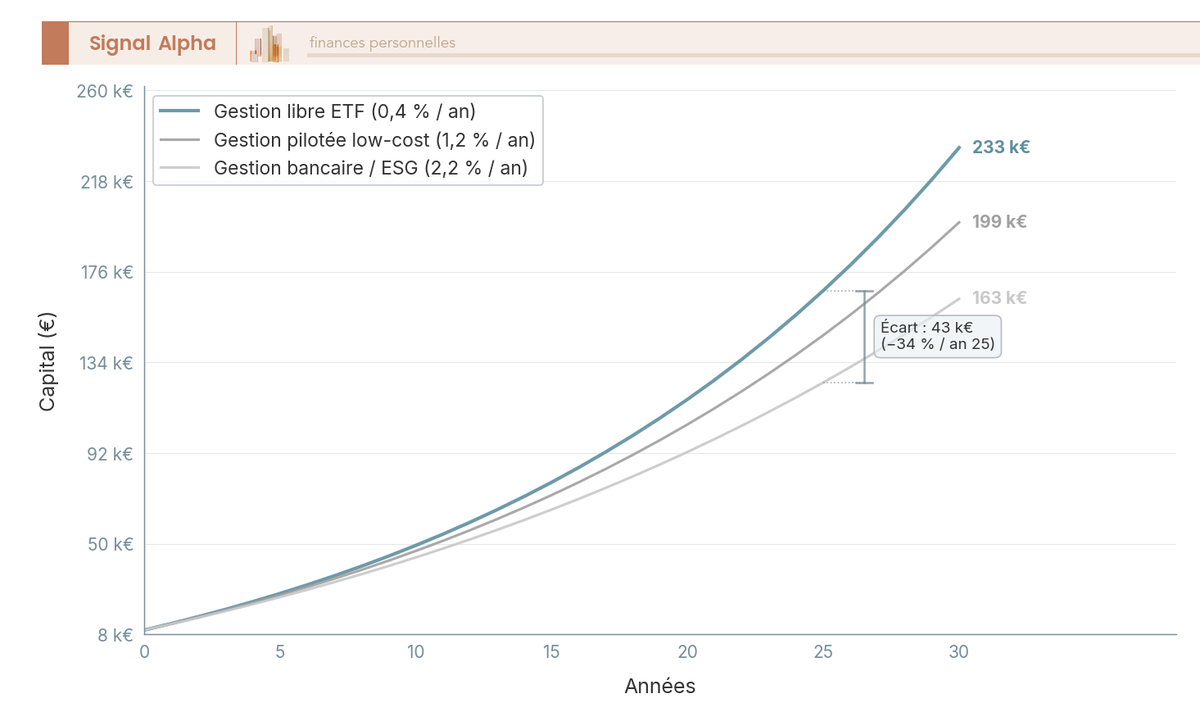

3.5 Le coût caché des frais sur 30 ans : 1 point de frais = environ 20 % de capital final perdu

Pour mesurer l’enjeu, vous regardez ce que pèse 1 point de frais annuel sur la durée. Le simulateur de l’Autorité des marchés financiers (AMF) retient l’ordre de grandeur suivant : sur 20 ans à 6 % brut, 1 point de frais annuels supplémentaires érode environ 18 % du capital final. Sur 30 ans, l’érosion approche 20 %. Cette donnée est mécanique, pas conjoncturelle.

Trois trajectoires illustrent l’écart sur un cas-type. Capital initial 10 000 € plus versements 200 € par mois, rendement brut 6 % constant. Sur 30 ans, vous obtenez environ 220 000 € en gestion libre à 0,4 % de frais totaux, environ 180 000 € en pilotée low-cost à 1,2 %, et environ 140 000 € en pilotée premium ESG à 2,2 %. L’écart entre la première et la troisième trajectoire dépasse 80 000 € pour les mêmes versements et le même rendement brut.

Le contre-point compte autant que le chiffre brut. Ce différentiel n’a aucune valeur si la gestion pilotée évite un abandon en marché baissier que vous auriez fait en gestion libre. Vendre tout après -30 % détruit l’essentiel de la performance composée, bien plus que 1,5 point de frais annuels n’en retire. La bonne question n’est donc pas « quel mode minimise les frais » mais « quel mode minimise les frais ET garantit que je tiendrai 30 ans sans vendre au pire moment ». Pour décortiquer la stratification réelle d’un contrat, le détail des quatre couches de frais d’une assurance-vie est le point d’entrée le plus utile.

Le triangle objectifs / horizon / tolérance est clair, le mode de gestion est arbitré ; il reste à traduire tout cela en une allocation chiffrée que vous pourrez dupliquer ou adapter.

4. Construire son allocation d’actifs cible

Une fois le mode de gestion choisi, il faut traduire le triangle objectifs / horizon / tolérance en pourcentages chiffrés. Cette partie explique la distinction entre allocation stratégique et arbitrages tactiques, parcourt les trois allocations de référence les plus citées, décline le mix par horizon, puis ferme la séquence sur deux cas chiffrés : le particulier qui verse mensuellement, et le dirigeant qui doit déployer un capital après une cession.

4.1 Allocation stratégique vs tactique : commencer par la stratégique

La première décision consiste à séparer ce qui se règle à 5-10 ans de ce qui se règle au mois. L’allocation stratégique fixe la cible de long terme par classe d’actifs (par exemple 70 % actions / 25 % obligations / 5 % SCPI) en fonction du triangle posé au chapitre précédent. Les arbitrages tactiques sont des écarts de court terme par rapport à cette cible, motivés par une vue de marché. Pour un particulier ou un dirigeant, la stratégique pèse l’essentiel du résultat sur 20-30 ans, la tactique pèse marginal.

Les données comportementales sont sévères pour la tactique amateur. L’étude Morningstar « Mind the Gap » mesure un écart de performance d’environ 1,2 point par an entre le rendement des fonds américains et celui que les investisseurs en tirent réellement sur 10 ans clos fin 2024, écart imputable au timing des entrées et sorties. Autrement dit, l’investisseur qui tente de jouer le marché sous-performe son propre fonds. La conclusion pratique tient en une phrase : verrouiller une allocation stratégique écrite, puis défendre cette cible contre soi-même.

4.2 Allocations de référence : 60/40, Permanent Portfolio, lifecycle

Trois allocations historiques servent de points d’ancrage à votre réflexion. Le portefeuille 60/40 (60 % actions, 40 % obligations) reste la référence académique, avec un rendement annualisé brut autour de 5 à 7 % sur très longue période. L’année 2022 a rappelé sa fragilité : le BlackRock 60/40 Target Allocation Fund a cédé 15,8 % cette année-là, les deux poches baissant en même temps sous l’effet du resserrement monétaire.

Le Permanent Portfolio d’Harry Browne (25 % actions, 25 % obligations longues, 25 % cash, 25 % or) recherche la robustesse à travers les régimes économiques. Son rendement long terme est plus modeste, mais sa volatilité est sensiblement inférieure, ce qui en fait une piste intéressante pour un profil qui tolère mal le drawdown.

L’approche lifecycle, ou glide path, fait décroître la part actions avec l’âge selon la règle empirique « 110 moins l’âge ». À 35 ans, elle suggère 75 % d’actions ; à 60 ans, 50 %. Cette règle est aujourd’hui contestée pour les seniors en bonne santé : l’espérance de vie à 65 ans atteint 23,4 ans pour les femmes selon l’Insee 2025, ce qui justifie de conserver une poche actions significative jusque tard.

| Allocation | Composition | Rendement annualisé long terme | Volatilité annuelle | Drawdown maximum observé |

|---|---|---|---|---|

| 60/40 actions/obligations | 60 % actions monde, 40 % obligations IG | 5 à 7 % brut EUR | 9 à 12 % | 15,8 % en 2022 (BlackRock 60/40) |

| Permanent Portfolio | 25 % actions, 25 % obligations LT, 25 % cash, 25 % or | 4 à 6 % brut EUR | 5 à 8 % | environ 12 à 15 % en stress historique |

| Lifecycle / glide path | 110 – âge en actions, complément obligations | 4 à 8 % selon âge | décroissante avec l’âge | dépend du profil par tranche d’âge |

Le tableau se lit en colonnes : composition d’abord, puis rendement attendu, volatilité estimée, et drawdown historique le plus marquant. Vous retrouverez cette logique de performance comparée des classes d’actifs dans la documentation Vanguard et Morningstar.

4.3 Décliner l’allocation par horizon : poches court, moyen, long

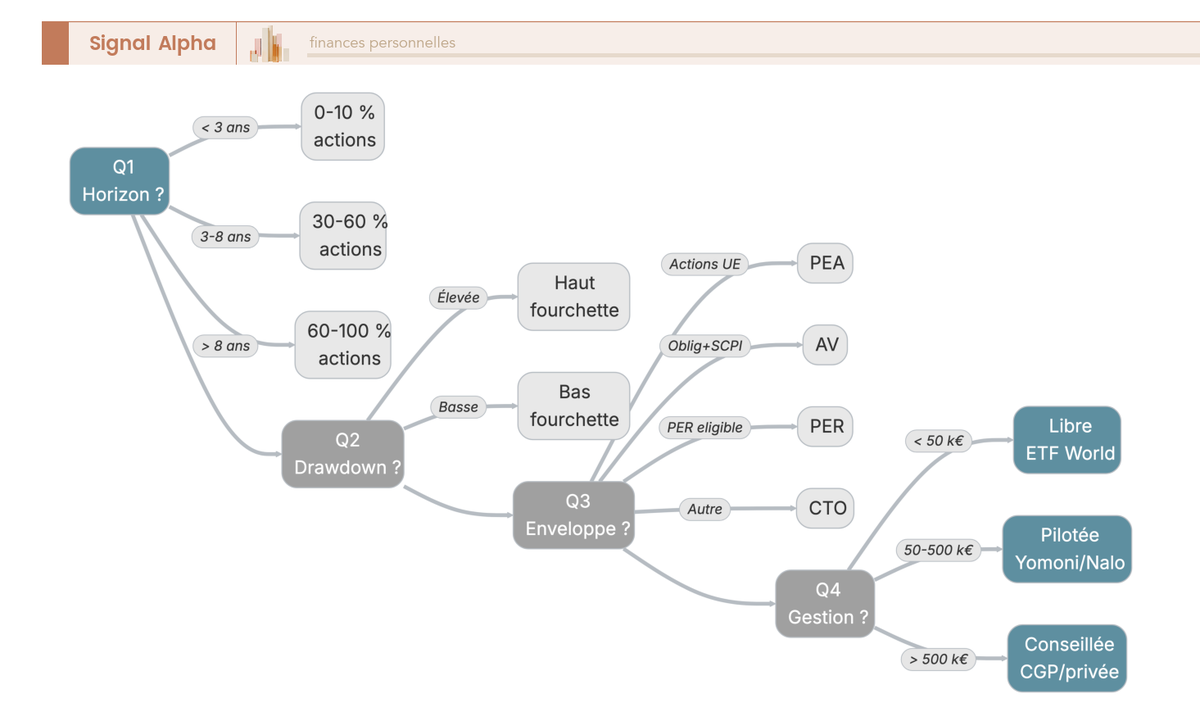

Une fois l’allocation cible posée pour le capital de long terme, il faut redécouper le patrimoine financier par horizon de dépense. La règle est intuitive : aucun euro qui doit être dépensé dans les 3 ans ne tolère le risque actions. Tout euro à 8 ans et plus peut, à l’inverse, absorber un drawdown majeur sans compromettre votre projet.

| Horizon | Allocation actions | Allocation obligations / fonds euros | Immobilier papier (SCPI) | Enveloppe principale |

|---|---|---|---|---|

| 0 à 3 ans | 0 à 10 % | 80 à 100 % (fonds euros, IG courtes) | 0 % | AV monosupport fonds euros, livrets |

| 4 à 7 ans | 30 à 60 % | 30 à 60 % | 5 à 15 % | AV multisupport + PEA pour la poche actions |

| 8 ans et plus | 60 à 100 % | 0 à 30 % | 5 à 15 % | PEA, AV multisupport, PER |

Le réflexe à intérioriser tient en deux gestes. Premier geste : isoler les sommes à dépenser sous 3 ans dans une enveloppe sécurisée avant tout dynamisme. Second geste : ne dynamiser que ce qui restera investi au moins 8 ans, sinon le rendement attendu ne couvre pas le risque de drawdown. Pour la poche à horizon cinq ans, vous restez dans la zone médiane 30 à 60 % actions, sans aller au-delà sauf tolérance élevée.

4.4 Cas du particulier épargnant progressif : allocation 70/30

Pour un actif de 35 à 50 ans qui verse 500 à 2 500 € par mois et vise la retraite, le mix 70/30 reste l’allocation par défaut robuste : 70 % actions monde via ETF MSCI World capitalisant logé dans le PEA (le détail de l’éligibilité PEA passe en 5.1), complété par 5 à 10 % d’actions émergents en UC d’assurance-vie (AV), 25 % d’obligations investment grade ou de fonds euros logés en AV multisupport, et 5 % de SCPI en unités de compte (UC) d’AV dès que la tranche marginale d’imposition (TMI) atteint 30 %.

Le moteur de cette construction est le versement programmé mensuel, appelé dollar cost averaging (DCA), qui automatise les achats à dates fixes et neutralise la tentation de timer le marché. Le second réflexe consiste à ouvrir le PEA et l’AV en parallèle même avec une mise initiale faible, parce que les antériorités fiscales (5 ans PEA, 8 ans AV) courent à partir de la date d’ouverture, pas du premier versement significatif. Un PEA ouvert à 30 ans avec 1 000 € symboliques verrouille l’antériorité ; le même PEA ouvert à 35 ans repousse l’horizon de retrait sans frottement à 40. Ce simple geste d’antériorité peut valoir plusieurs milliers d’euros de fiscalité économisée plus tard, et reste le plus rentable et le moins technique du parcours.

Cette construction simple, ETF monde en PEA plus fonds euros et SCPI en AV, suffit à viser un capital cible d’un million d’euros à la retraite pour un foyer qui verse régulièrement sur 25 ans.

4.5 Cas du dirigeant post-cession : allocation barbell et poche cash 24 mois

Pour un dirigeant qui vient de toucher 1 M€ après cession ou sortie de LBO, la logique change radicalement. L’allocation barbell concentre le risque aux deux extrémités du spectre : beaucoup de sécurité d’un côté pour absorber la volatilité psychologique du capital fraîchement liquidifié, et une poche risquée concentrée de l’autre pour capter le rendement.

Une répartition type sur 1 M€ donne 15 % en cash (Livret A et LDDS au plafond, fonds monétaire pour le reste), 30 % en fonds euros logés en AV, 10 % en obligations IG en AV ou en compte-titres ordinaire (CTO), 25 % en actions monde diversifiées via PEA et UC d’AV, 10 % en SCPI en UC d’AV, 5 % en private equity evergreen retail en UC d’AV, et 5 % en or papier via certificat à terme (ETC) en CTO ou en UC d’AV. La réserve cash de 18 à 24 mois de train de vie est incluse dans les poches cash et fonds euros.

| Poche | Cible | Véhicule | Objectif |

|---|---|---|---|

| Cash et monétaire | 15 % | Livret A, LDDS, fonds monétaire en AV | sécurité immédiate, train de vie 18-24 mois |

| Fonds euros | 30 % | AV multisupport en ligne | capital garanti, rendement net 2,5 à 3 % |

| Obligations IG | 10 % | UC obligataire en AV ou CTO selon TMI | rendement courant, stabilisateur |

| Actions monde | 25 % | ETF MSCI World en PEA + UC d’AV | moteur de performance long terme |

| SCPI rendement | 10 % | UC d’AV pour TMI 41-45 % | revenu locatif fiscalement abrité |

| Private equity retail | 5 % | UC evergreen en AV (ticket 1 000 €) | prime d’illiquidité |

| Or papier | 5 % | ETC en CTO ou UC d’AV | couverture choc inflation / dollar |

Le déploiement se fait en DCA hybride sur 12 à 24 mois pour la poche actions, ce qui évite d’engager 250 000 € sur un point haut de cycle. La poche fonds euros et SCPI s’alimente immédiatement, le taux servi par le monétaire et les fonds euros couvrant l’attente. La discussion sur l’holding patrimoniale est reportée au point 5.7, parce qu’elle relève de l’asset location, pas de l’allocation. Sur la trésorerie d’entreprise qui resterait dans la holding, la logique est différente et se règle dans un guide dédié.

5. Loger ses actifs dans les bonnes enveloppes fiscales : PEA, AV, CTO, PER

L’allocation cible définie en pourcentages dit quoi acheter. L’asset location dit où le loger. Une même ligne, par exemple 50 000 € d’ETF MSCI World, peut perdre 3 à 7 points de rendement net annuel selon l’enveloppe qui l’héberge sur 20 ans. Cette partie parcourt les quatre enveloppes principales, ferme la séquence par une matrice ligne par ligne, et traite la spécificité du dirigeant.

5.1 PEA et PEA-PME : le pilier actions européennes (et monde via synthétique)

Le plan d’épargne en actions (PEA) est l’enveloppe la plus efficiente pour la poche actions d’un particulier français. Le plafond du PEA classique est de 150 000 €. Le PEA-PME (petite et moyenne entreprise) ajoute 75 000 € et ouvre droit à des titres d’entreprises de taille intermédiaire (ETI) ou d’organismes de placement collectif en valeurs mobilières (OPCVM) éligibles, ce qui porte le cumul des deux à 225 000 € (et non 375 000 € comme l’addition naïve le suggère). Le PEA jeune, réservé aux 18-25 ans rattachés au foyer fiscal, plafonne à 20 000 €.

La fiscalité après 5 ans d’antériorité est l’un des dispositifs les plus favorables du paysage français : exonération d’impôt sur le revenu (IR) sur les gains et prélèvements sociaux (PS) à 18,6 % seuls (et non 17,2 %, c’est l’erreur la plus fréquente sur le PEA, qui suit la règle générale 2026 et non le régime de faveur AV). Avant 5 ans, le prélèvement forfaitaire unique (PFU) à 31,4 % s’applique sauf option pour le barème.

| Caractéristique | PEA classique | PEA-PME | PEA jeune |

|---|---|---|---|

| Plafond de versement | 150 000 € | 225 000 € cumulés avec PEA | 20 000 € |

| Éligibilité titres | actions UE/EEE + OPCVM 75 % UE/EEE | titres PME-ETI UE | identique PEA classique |

| Conditions d’ouverture | majeur résident fiscal français | majeur résident fiscal français | 18-25 ans rattaché au foyer fiscal |

| Fiscalité après 5 ans | IR exempté, PS 18,6 % | identique PEA | identique PEA |

| Fiscalité avant 5 ans | PFU 31,4 % (ou barème sur option) | identique PEA | identique PEA |

Le plus utile pour un épargnant tient en une phrase : un ETF MSCI World éligible PEA, qui réplique la performance mondiale via un contrat de swap sur paniers d’actions UE, permet d’obtenir une exposition globale sans sortir du PEA. L’Amundi MSCI World Swap UCITS ETF affiche un total expense ratio (TER) de 0,20 à 0,38 % selon la part. En ce qui concerne les frais de courtage, Bourse Direct facture 0,99 € jusqu’à 500 € d’ordre puis 1,90 € entre 500 et 1 000 €. Le comparatif des PEA détaille les écarts d’ergonomie et d’univers ETF entre courtiers.

5.2 Assurance-vie multisupport : l’enveloppe à tout faire pour la durée et la succession

L’assurance-vie (AV) multisupport est la seule enveloppe française sans plafond de versement, et elle combine trois atouts en un seul contrat : la richesse de l’univers UC, le fonds euros, et un levier successoral via la clause bénéficiaire. La fiscalité au rachat dépend de l’antériorité du contrat et de l’encours en primes.

Après 8 ans de détention et pour la fraction de primes versées inférieure à 150 000 €, les gains rachetés sont taxés à 7,5 % de prélèvement libératoire (PFL) plus 17,2 % de PS, soit 24,7 % au total. Au-delà de 150 000 € de primes, la fraction excédentaire repasse à 12,8 % d’IR plus 17,2 % de PS, soit 30 %. Un abattement annuel de 4 600 € pour un célibataire ou 9 200 € pour un couple s’applique sur l’IR uniquement ; les PS, eux, sont dus dès le premier euro de gain racheté.

Le rôle multi-supports reste l’argument central. Le fonds euros classique a servi en moyenne 2,6 % net en 2025, avec une dispersion de 1,8 à 3,5 % selon les contrats. Les UC ouvrent l’accès aux ETF actions, aux obligations en UC, aux SCPI, et au private equity evergreen retail désormais accessible dès 1 000 € de ticket chez Eurazeo, Apollo, Ardian. En ce qui concerne la distribution, mieux vaut privilégier l’AV en ligne (Linxea Spirit 2, Yomoni Vie, Goodvest, Suravenir, Spirica) à l’AV bancaire chargée de 3 % de frais d’entrée non récupérables. Le comparatif des dix contrats en ligne détaille frais, fonds euros et univers UC.

5.3 CTO : la flexibilité sans avantage fiscal

Le compte-titres ordinaire (CTO) est l’enveloppe-déversoir : sans plafond, sans durée minimale, sans avantage fiscal, mais sans contrainte d’éligibilité non plus. Il accueille les actions américaines et asiatiques en direct (Apple, Microsoft, Toyota), les obligations en direct, les ETC sur l’or et les matières premières, et les crypto-actifs via certains courtiers.

En ce qui concerne la fiscalité, le PFU 2026 à 31,4 % s’applique aux plus-values et aux dividendes, avec option pour le barème de l’IR si le foyer y a intérêt. Les moins-values nettes sont imputables sur les plus-values de même nature de l’année et reportables pendant 10 ans, ce que codifie l’article 150-0 D du CGI. Sur les frais, les droits de garde sont nuls chez les courtiers en ligne et atteignent 0,4 % par an dans certaines banques traditionnelles ; les frais de courtage varient de 0 à 0,5 % chez Bourse Direct, BforBank, Trade Republic, Saxo Banque, Interactive Brokers. Pour arbitrer entre ces acteurs, le comparatif des CTO détaille les frais réels d’un portefeuille type sur 2026.

5.4 PER individuel : déduction à l’entrée, fiscalité à la sortie

Le plan d’épargne retraite (PER) individuel se distingue par une logique fiscale inversée. Les versements sont déductibles du revenu imposable de l’année dans la limite de 10 % des revenus professionnels nets, avec un plafond plancher et un plafond plafond. Pour 2026, le plafond plancher salarié est de 4 710 €, le plafond maximum salarié atteint environ 37 680 €, et le plafond maximum travailleur non salarié (TNS) approche 88 911 € grâce à la formule plus généreuse qui ajoute 15 % du bénéfice compris entre 1 et 8 plafonds annuels de la Sécurité sociale (PASS). Le PASS 2026 est fixé à 48 060 €.

Le gain net du PER se mesure au différentiel entre la TMI d’entrée et la TMI de sortie. Un foyer à TMI 30 % qui déduit aujourd’hui et liquide en retraite à TMI 11 % capture environ 19 points de différentiel sur la fraction déductible, hors gains. À la sortie, la fraction correspondant aux versements déductibles est imposée au barème IR sans abattement, et les gains au PFU 31,4 %.

Le piège fiscal classique consiste à liquider en capital quand la TMI de sortie est restée à 30 % ou plus, parce que le différentiel devient nul ou négatif. La sortie en rente viagère, partiellement imposée sur la quote-part de fraction acquise à titre onéreux, ou la sortie fractionnée sur plusieurs années pour étaler la base imposable, sont alors préférables. Le comparatif des PER individuels arbitre ensuite sur les frais et les supports disponibles.

5.5 Asset location ligne par ligne : la règle simple

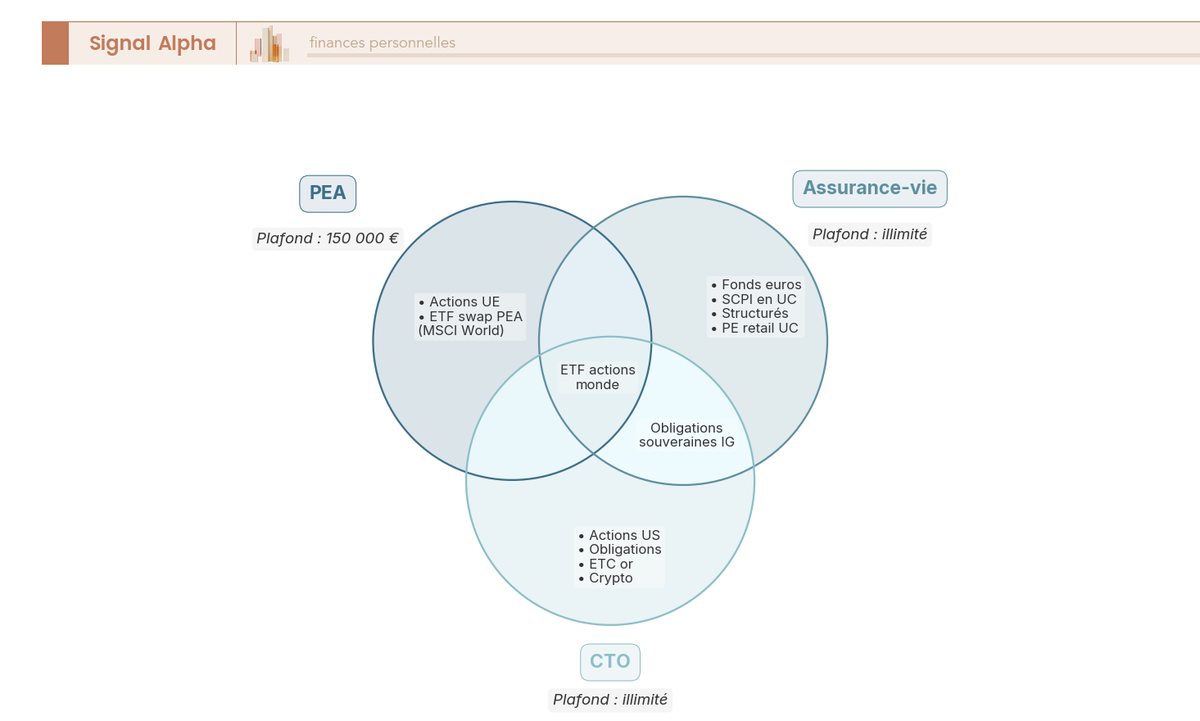

La règle d’asset location se résume en sept lignes, qui s’appliquent par défaut à un résident fiscal français en allocation diversifiée standard. Vous pouvez la garder comme grille de lecture quand vous arbitrez une ligne nouvelle entre deux contenants.

| Classe d’actif | Enveloppe optimale | Pourquoi |

|---|---|---|

| Actions UE et monde (via ETF synthétique) | PEA jusqu’au plafond 150 000 € | IR exempté après 5 ans, PS 18,6 % seul |

| Actions US et asiatiques en direct | CTO ou UC d’AV dédiées | hors univers PEA |

| Obligations souveraines euro IG | UC d’AV ou CTO selon TMI | report fiscal en AV avant rachat |

| Fonds euros | AV exclusivement | impossible ailleurs, PS 17,2 % conservé |

| SCPI rendement | UC d’AV si TMI ≥ 30 % sinon direct | revenus fonciers en direct = barème IR + PS 17,2 % |

| Private equity evergreen retail | UC d’AV | accès retail à partir de 1 000 € de ticket |

| Or papier (ETC) | CTO ou UC d’AV | inéligible PEA |

Le piège conceptuel le plus fréquent consiste à confondre enveloppe et placement. Un PEA n’est pas un placement, c’est un contenant. Un PEA peut être vide, contenir uniquement du cash en attente d’achat, ou contenir 150 000 € d’ETF monde. À l’inverse, un fonds euros est techniquement impossible dans un PEA, parce que l’éligibilité PEA exige des titres UE et le fonds euros est un produit d’assurance. Pour le dirigeant qui veut creuser la mécanique d’un véhicule de capitalisation alternatif à l’AV, le contrat de capitalisation répond à des problématiques de transmission spécifiques.

5.6 Visualiser les chevauchements PEA / AV / CTO

Une fois la matrice définie, certaines lignes restent ambiguës et méritent un détour visuel. Pour aider votre décision en cas d’égalité fiscale, il faut distinguer ce qui est exclusif à chaque enveloppe de ce qui chevauche les trois.

Le PEA est exclusif sur les actions UE en direct et les ETF synthétiques éligibles, point. L’AV est exclusive sur les fonds euros, les SCPI en UC, les produits structurés et le private equity retail en UC. Le CTO est exclusif sur les actions US en direct, les obligations en direct, les ETC sur or et matières premières, et la plupart des crypto-actifs.

Les chevauchements se concentrent sur deux types d’actifs. Un ETF actions monde peut être logé en PEA via swap, en AV via UC, et en CTO en direct, avec des coûts de structure différents (frais d’enveloppe AV 0,5 à 0,8 % par an versus 0 % en PEA ou CTO). Les obligations souveraines euro IG peuvent être hébergées en AV via UC ou en CTO en direct, avec une fiscalité du rachat à comparer à la TMI.

Pour ouvrir une assurance-vie en ligne, votre arbitrage se fait sur le fonds euros servi, la palette UC, les frais d’arbitrage et la solidité de l’assureur.

5.7 Spécificité dirigeant : holding patrimoniale et apport-cession 150-0 B ter

Pour un dirigeant à patrimoine financier supérieur à 500 000 €, avec flux récurrents de dividendes, la holding patrimoniale ajoute une enveloppe supplémentaire : un compte-titres logé en personne morale soumise à l’impôt sur les sociétés (IS). Le taux IS est de 15 % jusqu’à 42 500 € de bénéfice puis 25 % au-delà. La structure capitalise les revenus à un taux inférieur au PFU 31,4 % qui s’appliquerait en personne physique, tant que le dirigeant ne se distribue pas le résultat.

Le levier supplémentaire est le régime mère-fille (articles 145 et 216 du CGI, BOFiP BOI-IS-BASE-10-10-20) : si la holding détient au moins 5 % du capital d’une filiale depuis au moins 2 ans, les dividendes éligibles remontent quasi exonérés, 95 % d’exonération avec 5 % réintégrés au forfait. Attention au piège mental : le régime mère-fille n’évite que la fiscalité intermédiaire au niveau holding ; la distribution finale du dirigeant en personne physique reste soumise au PFU 31,4 %. La holding gagne sur la capitalisation, pas sur la sortie.

Tom (co-fondateur de Signal Alpha) avait justement structuré sa propre holding patrimoniale après son LBO et son cash-out.

Note de Tom

Quand on structure une holding patrimoniale après un LBO, on découvre vite que le vrai gain n’est pas la sortie mais la capitalisation interne pendant dix ou quinze ans. Le compte-titres personne morale qui réinvestit chaque année à 15 % d’IS plutôt qu’à 31,4 % de PFU, ça fait un écart composé considérable. Le sujet n’est pas tant la holding elle-même que de mettre plusieurs banques privées en concurrence sur les conditions de mandat à ce niveau d’encours.

En ce qui concerne le coût d’animation, comptez 1 500 à 5 000 € par an entre expert-comptable et juridique, ce qui devient rentable à partir de patrimoine investi supérieur à 500 000 € avec flux récurrents.

L’apport-cession 150-0 B ter est l’autre dispositif clé. Le dirigeant qui apporte ses titres à une holding contrôlée avant cession bénéficie d’un report d’imposition sur la plus-value d’apport, mais doit réinvestir au moins 60 % du produit de cession dans des activités économiques sous 2 ans, sinon le report tombe et la plus-value devient imposable rétroactivement. La liste des réinvestissements éligibles est restrictive et change régulièrement : ni les FCPR retail ni les SCPI en bloc ne répondent à la condition. Le guide de la holding patrimoniale 2026 détaille la mécanique pas à pas.

6. Rééquilibrer son portefeuille : méthode, calendrier et fiscalité

Une fois le portefeuille construit et logé dans les bonnes enveloppes, il dérive. Le marché actions monte plus vite que les obligations sur 18 mois, et la cible 70/30 devient 78/22 sans que vous ayez passé un ordre. Le rééquilibrage est l’acte de maintenance qui ramène la photo à la cible. Cette partie pose le pourquoi, compare les méthodes, donne le réflexe par flux, hiérarchise les enveloppes par friction fiscale, déroule le processus en six étapes, puis ferme sur un cas chiffré.

6.1 Pourquoi rééquilibrer : prime de rebond et discipline comportementale

Le rééquilibrage joue sur deux dimensions, le risque et la discipline. Sur le risque, il maintient la part actions dans la zone de tolérance acceptée. Sans rééquilibrage, une cible 70/30 maintenue pendant 10 ans de marché haussier devient 80/20 ou plus, ce qui aggrave le drawdown lors du retournement suivant et expose l’épargnant à un risque qu’il n’a pas explicitement validé.

Sur la performance, le mécanisme est celui d’une vente en haut et d’un achat en bas, exécuté sans jugement personnel. Quand la poche actions passe de 70 % à 75 %, le rééquilibrage vend des actions devenues chères et achète des obligations relativement sous-pondérées. Inversement, en marché baissier, il achète des actions à prix décoté. Cet effet est appelé prime de rebond.

L’étude Vanguard « Best Practices for Portfolio Rebalancing » conclut que les performances ajustées du risque ne diffèrent pas significativement entre rééquilibrage mensuel, trimestriel et annuel ; Vanguard recommande la fréquence annuelle comme optimale, parce qu’elle minimise les coûts de transaction et les frottements fiscaux tout en capturant l’essentiel de la prime. Le détail de cette mécanique sur des horizons longs est développé dans le guide de la gestion de portefeuille en investissement long terme.

6.2 Calendaire vs par seuils : quelle méthode choisir

Quatre méthodes coexistent dans la littérature et la pratique des mandataires. La grille ci-dessous résume leurs forces et leurs limites avant que vous tranchiez.

| Méthode | Fréquence ou déclencheur | Avantage | Limite |

|---|---|---|---|

| Calendaire annuel | 1er janvier ou anniversaire | simple, prévisible, faible coût | rate les dérives intra-année |

| Calendaire semestriel | tous les 6 mois | suivi resserré du risque | frais et fiscalité doublés |

| Par seuils | dérive > 5 points absolus ou 20 % relatif | colle aux mouvements de marché | nécessite suivi régulier |

| Hybride | calendaire annuel + seuils si dérive > 10 points | équilibre simplicité-réactivité | un peu plus de pilotage |

Notre recommandation par défaut pour un portefeuille diversifié et investi en versements programmés est le calendaire annuel, qui suffit pour 80 % des situations. L’hybride devient pertinent au-delà de 200 000 € d’encours, quand la dérive intra-année peut absorber plusieurs milliers d’euros de risque non voulu. La méthode par seuils pure convient à un investisseur très autonome qui suit son tableau de bord chaque mois.

6.3 Rééquilibrer sans vendre : priorité aux versements neufs

Pour un épargnant qui verse mensuellement, la méthode la plus efficace ne passe pas par une vente. Le rééquilibrage par flux consiste à rediriger chaque versement neuf vers la classe la plus sous-pondérée par rapport à la cible. Si la poche actions est à 73 % au lieu de 70 % et la poche obligations à 27 % au lieu de 30 %, le versement du mois va en totalité vers les obligations jusqu’à ramener la photo à la cible.

L’avantage est double : aucune vente, donc aucune fiscalité de cession en CTO ni de frais d’arbitrage en AV, et l’achat se fait sur la classe sous-évaluée du moment. La limite est mécanique : si la dérive dépasse 10 points absolus, le flux mensuel ne suffit pas à rattraper et il faut compléter par un arbitrage. La stratégie d’épargne en trois blocs disponibilité, précaution, projet intègre cette logique de flux dans le rythme mensuel par défaut.

Le combo robuste pour l’épargnant tient en trois ingrédients : DCA mensuel automatique plus rééquilibrage par flux plus rééquilibrage calendaire annuel pour rattraper les dérives résiduelles.

6.4 Hiérarchie fiscale : AV avant PEA avant CTO

Quand le rééquilibrage par flux ne suffit plus et qu’il faut arbitrer, l’ordre des enveloppes compte beaucoup. La hiérarchie canonique va de la moins coûteuse à la plus coûteuse fiscalement.

Premier niveau, l’AV. Les arbitrages internes (entre fonds euros et UC, ou entre UC) sont fiscalement neutres ; seul un rachat déclenche l’imposition. Arbitrer 30 000 € entre l’ETF actions et le fonds euros au sein du même contrat ne coûte que les frais d’arbitrage de la compagnie (0 à 0,8 % selon contrat), sans aucun PFU ni PS.

Deuxième niveau, le PEA. Les achats et ventes de lignes à l’intérieur du PEA n’ont aucun impact fiscal tant qu’aucun retrait n’est effectué. Après 5 ans d’antériorité, un retrait partiel devient possible sans clôture du plan, avec PS 18,6 % sur la quote-part de gains rachetés.

Dernier niveau, le CTO. Chaque vente déclenche le PFU 31,4 % sur la plus-value, sauf option globale pour le barème de l’IR. Les moins-values nettes sont imputables sur les plus-values de même nature et reportables 10 ans. Le PER, lui, reste fiscalement neutre jusqu’à liquidation, mais ses arbitrages internes ne contribuent pas au rééquilibrage du portefeuille global tant qu’il est en phase d’épargne.

6.5 Le processus en six étapes : diagnostic, décision, exécution, traçabilité

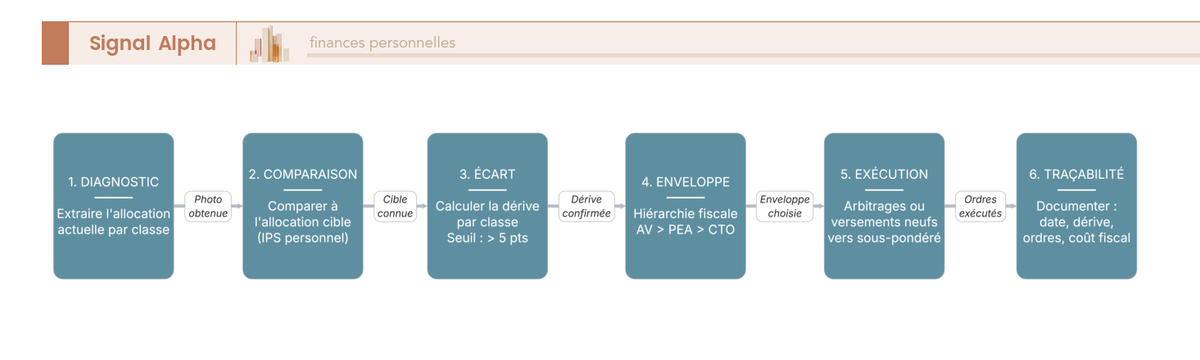

La routine annuelle de rééquilibrage suit six étapes courtes pour rester reproductible année après année, sans réinventer la procédure à chaque fois.

Étape 1, extraire la photo de l’allocation actuelle par classe d’actifs, en consolidant les positions du PEA, de l’AV, du CTO et du PER dans un même tableau. Étape 2, comparer cette photo à l’allocation cible documentée dans la politique d’investissement personnelle (IPS). Étape 3, calculer l’écart par classe en valeur absolue et en relatif ; le seuil de déclenchement par défaut est 5 points absolus ou 20 % en relatif. Étape 4, identifier l’enveloppe la moins coûteuse fiscalement pour réaligner, en suivant la hiérarchie AV puis PEA puis CTO. Étape 5, exécuter les ordres d’arbitrage interne ou rediriger les versements neufs vers la classe sous-pondérée. Étape 6, documenter la décision dans un journal personnel daté, qui consigne la dérive observée, les ordres passés, le coût fiscal éventuel et le motif de l’arbitrage.

Le journal est le bouclier contre la révision intempestive. Il transforme chaque arbitrage en décision documentée, lisible dans cinq ans, et compatible avec le bilan patrimonial annuel structuré en sept étapes.

6.6 Cas chiffré : rééquilibrer 500 000 € après une année de forte hausse actions

Le cas pratique fixe les idées. Allocation initiale 60/40 sur 500 000 € : 300 000 € en actions monde et 200 000 € en obligations et fonds euros, allocation cible documentée à 60 % / 40 %. Sur l’année écoulée, les actions ont progressé de 25 % et les obligations sont restées plates.

L’allocation devient désormais 375 000 € en actions et 200 000 € en obligations, pour un total de 575 000 €. Soit 65,2 % d’actions et 34,8 % d’obligations, une dérive de 5,2 points par rapport à la cible 60/40, juste au-dessus du seuil de déclenchement.

Décision : ramener à la cible. Cible recalculée à 60 % sur 575 000 €, soit 345 000 € en actions et 230 000 € en obligations. Il faut donc transférer 30 000 € des actions vers les obligations.

Exécution selon la hiérarchie fiscale. Si la poche actions est partiellement logée en AV, l’arbitrage interne de 30 000 € depuis l’UC actions vers le fonds euros du même contrat se règle sans aucun frottement fiscal. Si elle est logée en PEA et qu’aucun retrait n’est nécessaire, le rééquilibrage interne au PEA reste neutre, mais il ne réalloue pas la classe globale sans retrait. Dans le pire des cas, l’arbitrage doit passer par le CTO : sur 30 000 € d’actions avec une plus-value latente cumulée de 40 % par exemple, soit 12 000 € de plus-value imposable, le coût fiscal s’établit à 12 000 × 31,4 % = 3 768 €. Cet écart de 3 768 € entre AV et CTO sur le même geste justifie à lui seul de soigner l’asset location en amont.

Documentation finale : noter dans le journal la dérive observée (5,2 points), l’ordre passé (arbitrage UC actions vers fonds euros pour 30 000 € en AV), le coût fiscal effectif (0 € ici), et la nouvelle allocation. Le portefeuille revient à 60/40, prêt pour la rotation suivante.

7. Piloter dans la durée : tableau de bord, biais, erreurs à éviter et roadmap longue

L’allocation est posée, les enveloppes sont remplies, le rééquilibrage a une méthode. Reste la partie la plus difficile, celle que la majorité des épargnants sous-estiment : tenir ce dispositif dix, vingt, trente ans, sans le détruire par des frais que personne ne regarde, par des biais cognitifs que tout le monde croit savoir éviter, ou par des révisions intempestives déclenchées par un titre de presse. La discipline sur la durée vaut autant que la qualité de l’allocation initiale, parfois davantage. Nous allons donc construire un tableau de bord léger, cartographier les biais comportementaux qui coûtent le plus, puis lister les erreurs silencieuses avant de poser une roadmap longue calée sur les seuils fiscaux.

7.1 Construire un tableau de bord : sept indicateurs, fréquences trimestrielles et annuelles

Piloter un portefeuille ne demande pas un dashboard en temps réel, mais sept indicateurs suivis à la bonne cadence. Le mensuel sert uniquement aux versements automatiques, le trimestriel à un coup d’œil de routine, l’annuel aux vraies décisions. C’est l’asymétrie qu’on voit rarement bien comprise : plus on regarde souvent, plus on agit, et plus on agit, moins on performe.

Le tableau de bord se construit autour de sept lignes que vous pouvez tenir dans un simple tableur. L’allocation actuelle par classe se lit chaque trimestre dans les extraits du Plan d’Épargne en Actions (PEA), de l’assurance-vie (AV), du Compte-Titres Ordinaire (CTO) et du Plan d’Épargne Retraite (PER). L’écart par rapport à la cible se calcule dans la foulée. La performance annualisée brute, les frais totaux annuels et le drawdown maximum sur douze mois se relèvent une fois par an, à partir des relevés ou d’un outil comme Quantalys ou Morningstar. La capacité d’épargne mensuelle et les échéances fiscales (date des cinq ans du PEA, des huit ans de l’AV, plafonds atteints) se ré-évaluent en même temps, lors du bilan annuel.

| Indicateur | Fréquence |

|---|---|

| Allocation actuelle par classe (en %) | trimestriel |

| Écart par rapport à l’allocation cible (en points) | trimestriel |

| Performance annualisée brute du portefeuille | annuel |

| Frais totaux annuels par an (poids moyen) | annuel |

| Drawdown maximum sur 12 mois | annuel |

| Capacité d’épargne mensuelle | annuel |

| Échéances fiscales (antériorité PEA, AV) | annuel |

Sources : extraits d’enveloppes (allocation, drawdown), Document d’Information Clé (DIC) PRIIPs et tarification (frais), Quantalys ou Morningstar (performance), bilan personnel (capacité d’épargne).

Pour un particulier, une revue annuelle des décisions principales suffit, complétée par un point trimestriel de cinq minutes pour vérifier qu’aucune classe ne dérive de plus de cinq points par rapport à la cible. Pour un dirigeant qui a déployé un capital significatif, la cadence semestrielle se justifie sur la première année post-cession, le temps que le déploiement en moyenne d’achat (DCA) s’achève et que le portefeuille trouve son régime de croisière. Au-delà, le rythme annuel reprend ses droits.

7.2 Neutraliser les biais comportementaux les plus coûteux

Le tableau de bord ne sert à rien si la main qui le lit tremble au mauvais moment. Les biais comportementaux sont la première cause de sous-performance documentée chez l’investisseur particulier, devant les frais et devant la mauvaise allocation. Les chiffrer permet de comprendre pourquoi automatiser certaines décisions vaut mieux que les confier à son jugement, surtout dans les phases où le marché vous met sous pression.

L’étude Dalbar QAIB 2024 mesure que l’investisseur particulier américain a sous-performé le S&P 500 de 8,5 points sur la seule année 2024 (16,54 % contre 25,02 %). Morningstar mesure pour sa part un écart d’environ 1,2 point par an entre le rendement moyen pondéré par les investisseurs dans les fonds américains et le rendement total de ces mêmes fonds, sur dix ans clos au 31 décembre 2024 (rapport Mind the Gap 2025). Ces écarts s’expliquent par un nombre limité de biais comportementaux, qu’il est utile de cartographier avant de chercher à les neutraliser.

| Biais | Description | Coût estimé sur la performance |

|---|---|---|

| Aversion aux pertes | vendre en panique en bas de marché | 1 à 3 points par an |

| Excès de confiance | trader plus, sélectionner plus de lignes | 1 à 2 points par an |

| Ancrage sur prix d’achat | refuser de vendre une ligne en moins-value | variable |

| Recherche de confirmation | suivre médias et forums qui confirment | indirect |

| Sur-pondération domestique | concentration France et zone euro | 0,5 à 1,5 point par an de volatilité supplémentaire |

| Recency bias | extrapoler la performance récente | déclenche le surtrading |

Les contre-mesures sont mécaniques. Un Investment Policy Statement (IPS) personnel écrit interdit la vente sous un seuil de drawdown défini à froid, par exemple un repli de 30 % sur la poche actions, avant que la peur ne s’installe. L’automatisation des versements programmés et du rééquilibrage calendaire annuel retire deux décisions à la main de l’investisseur, c’est-à-dire deux occasions de faire le mauvais geste. Pour le profil émotif, la délégation en gestion pilotée a un sens même si elle coûte plus cher : elle ne supprime pas les frais, elle achète une discipline. Tom le résume bien.

Note de Tom

après un cash-out, on apprend vite que la gestion de patrimoine n’est pas un sujet qu’on peut laisser en pilote automatique ; mais elle gagne énormément à être encadrée par des règles écrites, signées à froid, qui empêchent le moi du jour d’arbitrer à la place du moi de long terme.

7.3 Les sept erreurs silencieuses qui détruisent la performance

Les biais s’incarnent dans des erreurs concrètes, identifiables, dont la liste est étonnamment courte. Sept erreurs reviennent dans la quasi-totalité des portefeuilles individuels qu’on a l’occasion d’examiner, et ce sont elles qu’il faut traquer en premier dans le tableau de bord annuel. Aucune n’est exotique, toutes sont évitables.

La première est le cumul de frais cachés. Un point de frais annuels supplémentaires équivaut à environ 18 % de capital final perdu sur vingt ans à 6 % brut, selon le simulateur de l’Autorité des Marchés Financiers (AMF), et environ 20 % sur trente ans. Beaucoup de contrats d’AV bancaires affichent 3 à 4 % de frais totaux annuels une fois additionnés droits d’entrée amortis, frais de gestion sur unités de compte et frais des fonds chargés. La deuxième est l’absence de rééquilibrage, qui laisse la poche actions dériver vers le haut en marché porteur et installe un risque que vous n’aviez pas choisi. La troisième est la mauvaise asset location, par exemple loger des Sociétés Civiles de Placement Immobilier (SCPI) en direct à Tranche Marginale d’Imposition (TMI) 45 % au lieu de les abriter en unités de compte d’AV, comme on l’a vu dans la partie précédente sur les enveloppes via les frais d’assurance-vie empilés qui peuvent masquer une optimisation pourtant simple.

La quatrième erreur est le sur-trading, dont l’étude Dalbar 2024 quantifie l’effet à 8,5 points de sous-performance contre le S&P 500 sur une seule année. La cinquième est la sous-diversification géographique : concentrer 60 à 80 % de la poche actions sur le CAC 40 et la zone euro, alors que la France pèse environ 2,4 % de la capitalisation mondiale (factsheet SSGA MSCI ACWI au 30/04/2026), revient à parier que votre marché domestique va surperformer durablement le reste du monde. La sixième est la confusion enveloppe et classe d’actifs : acheter un PEA en pensant que c’est un placement alors que le PEA est un contenant, pas un actif. La septième, la plus destructrice, est l’abandon en marché baissier : vendre tout après une chute de 30 % cristallise la perte et fait rater le rebond. Le Guide to Retirement de JP Morgan montre que sur vingt ans, manquer les dix meilleures séances boursières peut réduire la performance annualisée de plus de moitié.

Ces sept erreurs ont un trait commun : elles ne se voient pas dans une revue trimestrielle, elles se voient dans une revue annuelle ligne par ligne. C’est pour cela que le tableau de bord doit obliger à les regarder en face une fois par an, sans dépendre du sentiment de marché du moment.

7.4 Quand revoir l’allocation cible : événements de vie contre humeur de marché

L’allocation cible se révise sur événement, pas sur ressenti. C’est un point que l’on voit régulièrement mal compris en pratique : une chute de 20 % du portefeuille n’est pas un déclencheur de révision, c’est un déclencheur de rééquilibrage si les seuils sont franchis. La nuance est cardinale, et elle suffit à elle seule à séparer les portefeuilles tenus des portefeuilles abîmés.

Les déclencheurs légitimes sont peu nombreux et bien identifiés. Un changement de situation familiale (mariage, divorce, naissance, départ des enfants), un changement de revenu durable (promotion, perte d’emploi, cession d’entreprise), l’approche d’un horizon objectif (par exemple cinq ans avant la retraite, on descend progressivement les actions de 70 % à 50 % puis à 30 %), un changement fiscal majeur (passage en TMI 41 %, départ à l’étranger), un changement de profil santé (dépendance, longévité raccourcie) ou la réception d’un héritage modifient soit la capacité d’épargne, soit l’horizon, soit la tolérance, donc l’un des trois sommets du triangle qui détermine l’allocation. Une donation reçue, qui peut bouleverser la capacité financière et la stratégie successorale du foyer, justifie une mise à jour complète, comme on le détaille dans notre article sur les droits de succession 2026 et de leurs abattements.

Les déclencheurs illégitimes sont plus nombreux et plus tentants. Une panique de marché à -15 % sur les actions n’est pas un événement, c’est une donnée d’entrée d’un rééquilibrage. Une mode d’investissement (crypto-actifs, intelligence artificielle, thématique du moment) n’est pas un événement, c’est une diversion. Une recommandation de conseiller bancaire en conflit d’intérêts MIF II n’est pas un événement, c’est une situation de vente. Le réflexe à intégrer est simple : toute révision de l’allocation passe par une mise à jour écrite de l’IPS, datée, motivée par un événement de vie identifiable et signée par vous-même.

7.5 Roadmap 30-60 ans : sept jalons à synchroniser sur les seuils fiscaux

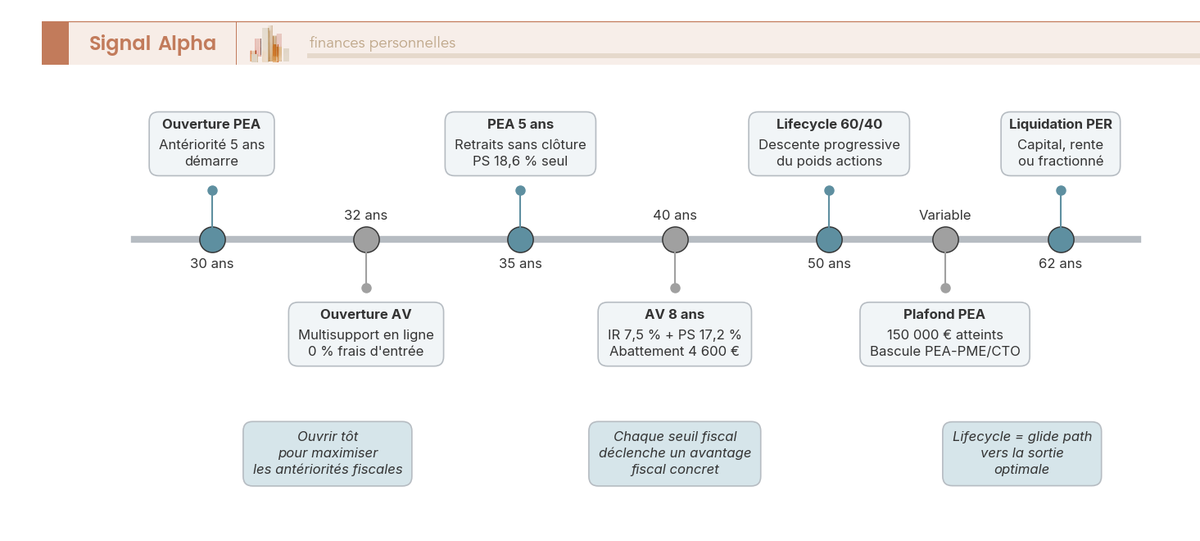

Tenir trente ans demande une carte. La roadmap qui suit aligne les sept décisions principales d’un portefeuille sur les seuils fiscaux du PEA et de l’AV, pour qu’aucune des fenêtres d’optimisation ne soit ratée par simple ignorance du calendrier. C’est la grille que vous garderez sous les yeux, pas un détail à mémoriser.

À trente ans, l’ouverture d’un PEA symbolique démarre l’antériorité fiscale de cinq ans, même avec un versement de 100 €. C’est la décision la plus rentable du parcours, parce qu’elle ne coûte rien et qu’elle pose date. À trente-deux ans, l’ouverture d’une AV multisupport en ligne (Linxea Spirit 2, Yomoni Vie, Goodvest, Suravenir, Spirica) lance la deuxième horloge, celle des huit ans. À trente-cinq ans, l’antériorité PEA est acquise : les retraits deviennent possibles sans clôture du plan, avec uniquement les Prélèvements Sociaux (PS) de 18,6 % sur la quote-part de gains. À quarante ans, l’antériorité AV est acquise : les rachats bénéficient du Prélèvement Forfaitaire Libératoire (PFL) à 7,5 % plus PS à 17,2 % sur les primes inférieures à 150 000 €, soit 24,7 % effectifs, avec un abattement de 4 600 € (célibataire) ou 9 200 € (couple) sur l’impôt sur le revenu uniquement, les PS restant dus dès le premier euro de gain racheté.

À cinquante ans intervient la première redirection lifecycle, avec un passage progressif d’un 80/20 vers un 60/40 selon le glide path retenu. L’atteinte du plafond PEA à 150 000 € (variable selon la capacité d’épargne et la performance, souvent entre 50 et 60 ans) déclenche la bascule vers le PEA-PME jusqu’à 75 000 € complémentaires, puis vers le CTO et l’AV pour les versements additionnels. À soixante-deux ans, la liquidation du PER se prépare avec un choix à trancher : sortie en capital (imposition au barème sans abattement sur la part déductions, PFU 31,4 % sur les gains), sortie en rente viagère, ou liquidation fractionnée pour étaler la fiscalité sur plusieurs exercices selon la TMI de sortie. Une vision intégrée du parcours PEA, PER et AV est utile à cette étape, comme on le détaille dans notre guide pour préparer sa retraite avec PEA, PER et assurance-vie.

Cette frise n’est pas un calendrier rigide. C’est une grille de seuils fiscaux à ne pas rater, sur laquelle chacun cale son rythme de versements et ses arbitrages. La transmission de patrimoine au-delà de soixante ans entre dans une logique différente, qui dépasse le cadre de ce guide.

8. Synthèse pratique : la méthode en quatre questions

Vous avez désormais tous les éléments : la définition d’un portefeuille, le cadrage du triangle objectifs, horizon, tolérance, le choix du mode de gestion, l’allocation cible, l’asset location ligne par ligne, la routine de rééquilibrage, et la roadmap longue. Reste à refermer la boucle, c’est-à-dire à exprimer la méthode en quatre questions enchaînées qu’un lecteur motivé peut trancher en moins de cinq minutes, puis à proposer un tableau récapitulatif des dix étapes du parcours complet, conçu comme une checklist d’autonomie.

8.1 La méthode en quatre questions : horizon, tolérance, enveloppe, gestion

Quatre questions enchaînées suffisent à produire un profil-cible utilisable. Chacune répond à un sommet du dispositif que ce guide a déroulé, et toutes les réponses tiennent sur une page. C’est volontairement minimaliste : si vous ne savez pas répondre à ces quatre questions, vous ne savez pas ce que vous achetez.

La première question porte sur l’horizon. À moins de trois ans, la poche actions tient dans la fourchette 0 à 10 %, le reste en fonds euros et obligations Investment Grade (IG). De trois à huit ans, la poche actions monte à 30 à 60 %, complétée d’obligations et d’une petite poche immobilière. Au-delà de huit ans, la poche actions occupe 60 à 100 % du portefeuille, le complément servant à amortir la volatilité plus qu’à viser un rendement courant. La deuxième question affine en testant la tolérance vraie à un drawdown de 40 % : si vous savez à froid que vous tiendrez sans vendre, le haut de la fourchette est jouable ; si vous savez que vous vendrez, le bas est obligatoire. Aucune réponse intermédiaire n’est utile ici, c’est ce qui fait la valeur du test.

La troisième question alloue chaque classe d’actifs à la bonne enveloppe : actions Union Européenne (UE) et monde en PEA via Exchange Traded Fund (ETF) synthétique, obligations et SCPI en AV (fonds euros et unités de compte), TMI à 30 % ou plus et horizon retraite supérieur à quinze ans en PER, reste (actions américaines, obligations en direct, or papier, crypto-actifs) en CTO. Pour aller plus loin sur la décision de comment gérer son portefeuille en autonomie, le couple PEA-AV reste le noyau dur pour 95 % des particuliers. La quatrième question tranche le mode de gestion : autonome et patrimoine inférieur à 50 000 €, gestion libre (Linxea plus ETF MSCI World) ; patrimoine entre 50 000 et 500 000 €, gestion pilotée (Yomoni, Nalo, Ramify, WeSave, Goodvest) ; au-delà de 500 000 € ou situation complexe, gestion conseillée (Conseiller en Gestion de Patrimoine indépendant ou banque privée mise en concurrence).

Cette méthode ne remplace pas le travail de contextualisation des sections précédentes, elle en condense le résultat. Le tableau qui suit fait le même exercice sur l’ensemble du parcours, étape par étape.

8.2 Tableau récapitulatif : les dix étapes du parcours complet

Les dix étapes ci-dessous synthétisent l’ensemble du parcours de construction et de pilotage d’un portefeuille. Chaque ligne associe une action concrète, l’erreur la plus fréquente à éviter à ce stade et la fréquence à laquelle l’étape se rejoue. Lue de haut en bas, la liste fournit une checklist d’autonomie complète ; relue après un événement de vie, elle aide à identifier l’étape à revisiter en priorité.

| Étape | Action concrète | Erreur fréquente à éviter | Délai et fréquence |

|---|---|---|---|

| 1. Précaution | 3 à 6 mois de dépenses sur Livret A et LDDS avant tout placement | Garder trop de cash en parallèle du portefeuille investi | Avant tout placement |

| 2. Cadrage | Lister objectifs, horizons, tolérance et tester le scénario à -30 % | Confondre tolérance déclarée et tolérance réelle | Annuel |

| 3. Allocation cible | Choisir 60/40, 70/30 ou 80/20 selon horizon et risque | Copier une allocation américaine sans ajuster fiscalité et devise | Une fois, revue triennale |

| 4. Mode de gestion | Trancher libre, pilotée ou conseillée selon patrimoine et autonomie | Choisir la banque traditionnelle par défaut | À la décision |

| 5. Enveloppes | PEA (actions UE et monde), AV (fonds euros et SCPI), PER (TMI haute), CTO (résiduel) | Ouvrir une AV bancaire à 3 % de frais d’entrée et 1 % de gestion | À l’ouverture |

| 6. Supports | ETF MSCI World capitalisant en PEA, fonds euros et SCPI en AV | Concentrer 60 % en CAC 40 par home bias | À chaque versement |

| 7. Versements programmés | Mensuels automatiques, montant fixe en euros (DCA) | Investir par à-coups après hausse, attendre la baisse | Mensuel |

| 8. Rééquilibrage | Annuel calendaire avec bandes de 5 points | Vendre en CTO pour rééquilibrer, ignorer l’AV | Annuel |

| 9. Pilotage | Tableau de bord annuel sur allocation, performance, frais, fiscalité | Suivi quotidien des cours qui dégénère en surtrading | Trimestriel et annuel |

| 10. Révision cible | Sur événement de vie ou approche d’horizon | Réviser sur ressenti de marché | Sur événement |

Lue d’une traite, cette synthèse donne le squelette d’une routine patrimoniale tenable sur trente ans. Elle peut tout à fait servir de premier contrôle annuel : ligne par ligne, l’épargnant ou le dirigeant vérifie qu’aucune étape n’a été oubliée, qu’aucune erreur fréquente n’a été commise, et que la fréquence prévue est respectée. Pour ancrer ce parcours dans une vision plus large de pilotage de ses finances personnelles, la même méthode s’applique au budget, à la trésorerie et à la protection sociale ; le portefeuille n’en est qu’une brique, mais c’est celle qui, sur trente ans, fait la différence la plus importante entre un patrimoine subi et un patrimoine choisi.

Conclusion

Construire un portefeuille cohérent ne se joue pas sur la sélection des lignes, mais sur l’ordre dans lequel vous tranchez quatre questions : votre horizon, votre tolérance vraie à un repli de 30 à 40 %, l’enveloppe fiscale qui loge chaque ligne, et le mode de gestion qui exécute l’allocation. Cette séquence vaut autant pour l’épargnant qui verse 500 ou 5 000 euros par mois que pour le dirigeant qui doit déployer plusieurs centaines de milliers d’euros encaissés après une cession ou une sortie de LBO (Leveraged Buy-Out). Dans les deux cas, le bénéfice principal de la méthode est de transformer un patrimoine accumulé par hasard en une allocation choisie, avec une routine de rééquilibrage écrite à l’avance.

Deux nuances méritent d’être gardées en tête au moment de passer à l’action. La première concerne le poids des frais : un point de pourcentage annuel supplémentaire représente environ 18 à 20 % du capital final perdu sur 20 à 30 ans, et c’est le levier le plus puissant qu’un particulier autonome peut activer, en passant de fonds actifs à des fonds indiciels cotés (ETF, Exchange Traded Funds) à 0,20 % de frais. La seconde concerne la fiscalité 2026 : le Prélèvement Forfaitaire Unique (PFU) à 31,4 % alourdit chaque arbitrage mal logé en compte-titres ordinaire (CTO), alors que les arbitrages internes au Plan d’Épargne en Actions (PEA) et à l’assurance-vie (AV) restent fiscalement neutres. Une astuce concrète : ouvrir aujourd’hui un PEA même sans versement significatif, simplement pour démarrer l’antériorité de cinq ans et figer la date d’ouverture.

Pour aller plus loin, deux pistes nourrissent directement la mise en pratique de ce que vous venez de lire : approfondir l’arbitrage entre PEA, assurance-vie et Plan d’Épargne Retraite (PER) pour calibrer votre asset location, et lire notre guide assurance-vie pour choisir le contrat qui logera votre poche obligataire et vos Sociétés Civiles de Placement Immobilier (SCPI). Le dirigeant post-cession qui doit déployer un capital significatif trouvera des éléments complémentaires dans nos analyses sur la préparation de la retraite et sur la transmission optimisée du patrimoine financier.

Questions fréquentes

Faut-il privilégier la gestion libre ou la gestion pilotée pour un premier portefeuille ?

La gestion libre l’emporte sur les frais, avec 0,2 à 0,8 % par an tout compris en PEA et assurance-vie en ligne sur ETF capitalisants, contre 1,2 à 2,5 % en gestion pilotée selon les acteurs (Yomoni 1,6 %, Nalo 1,2 %). Règle pratique : patrimoine inférieur à 50 000 euros, autonomie et 2 à 5 heures par mois disponibles, alors gestion libre. Sur 30 ans, 1 point de frais supplémentaires érode environ 20 % du capital final.

Quelle allocation d’actifs choisir pour un horizon de placement de 15 ans ?

Sur 15 ans, les actions monde diversifiées battent statistiquement les obligations dans la grande majorité des fenêtres historiques observées. Allocation type : 70 à 80 % actions monde via un ETF Morgan Stanley Capital International (MSCI) World en PEA, 15 à 25 % obligations ou fonds euros en assurance-vie, et 5 à 10 % SCPI ou alternatifs. Réviser le poids actions de moins 10 points tous les 5 ans à mesure que l’horizon raccourcit.

À quelle fréquence rééquilibrer son portefeuille d’investissement ?

Le rééquilibrage calendaire annuel suffit dans la majorité des cas : prévisibilité, simplicité, frais maîtrisés. Les études Vanguard Best Practices for Portfolio Rebalancing concluent que les performances ajustées du risque ne diffèrent pas significativement entre rééquilibrage mensuel, trimestriel et annuel. Le geste compte plus que la fréquence : un rééquilibrage annuel exécuté vaut mieux qu’un rééquilibrage trimestriel théorique jamais réalisé. Visez un point en janvier de chaque année.

Comment répartir ses placements entre PEA, assurance-vie, CTO et PER ?

Hiérarchie standard pour un particulier à Tranche Marginale d’Imposition (TMI) 30 % et horizon retraite 20 ans : ouvrir le PEA en premier pour démarrer l’antériorité de 5 ans, ouvrir une assurance-vie multisupport en parallèle, verser au PER au plafond déductible chaque année (10 % des revenus pro, plafond max environ 37 680 euros salarié en 2026), compléter en CTO pour les actifs inéligibles. Pour un dirigeant à TMI 45 %, ajouter une holding patrimoniale.

Quel pourcentage d’actions garder dans son portefeuille à l’approche de la retraite ?

La règle empirique « 110 moins l’âge » donne 50 % d’actions à 60 ans, 40 % à 70 ans, 30 % à 80 ans. Ce glide path est contesté pour les seniors en bonne santé : l’espérance de vie à 65 ans atteint 23,4 ans pour les femmes (Insee, tables 2025). Un retraité avec 25 ans d’horizon et une pension qui couvre le coût de la vie peut maintenir 50 à 60 % d’actions.

Combien coûte vraiment une gestion pilotée et est-ce rentable ?

Coût total typique 1,2 à 2,5 % par an : mandat 0,5 à 1,3 %, Total Expense Ratio (TER) moyen pondéré 0,3 à 1 %, frais d’enveloppe assurance-vie 0,5 à 0,8 % parfois inclus. Les offres ESG type Goodvest atteignent 1,65 à 1,95 % tout compris. Sur 30 ans, 1 point annuel supplémentaire représente environ 20 % du capital final perdu. La pilotée devient rentable si elle évite un abandon en marché baissier.

Comment investir un capital de cession d’entreprise sans tout placer en une seule fois ?

Trois principes structurent le déploiement. Conservez une réserve cash de 18 à 24 mois de train de vie avant d’engager le capital. Déployez progressivement la poche actions en Dollar Cost Averaging (DCA) sur 12 à 24 mois, en alimentant chaque mois un PEA et une assurance-vie. Logez la poche obligations et SCPI immédiatement en assurance-vie. En cas d’apport-cession 150-0 B ter, le réinvestissement de 60 % minimum sous 2 ans conditionne le report d’imposition.

Comment rééquilibrer son portefeuille sans payer d’impôts ?

Privilégiez les arbitrages internes au PEA et à l’assurance-vie, fiscalement neutres tant qu’il n’y a pas de retrait. Dans un PEA, les ventes et achats internes ne déclenchent aucun impôt ; après 5 ans, seuls les Prélèvements Sociaux (PS) à 18,6 % s’appliquent au retrait. Dans une assurance-vie multisupport, vous transférez fonds euros et unités de compte sans fiscalité ni perte d’antériorité, souvent sans frais d’arbitrage chez les contrats en ligne.

Quels sont les principaux frais qui pèsent sur la performance d’un portefeuille ?