Dernière mise à jour : juin 2026

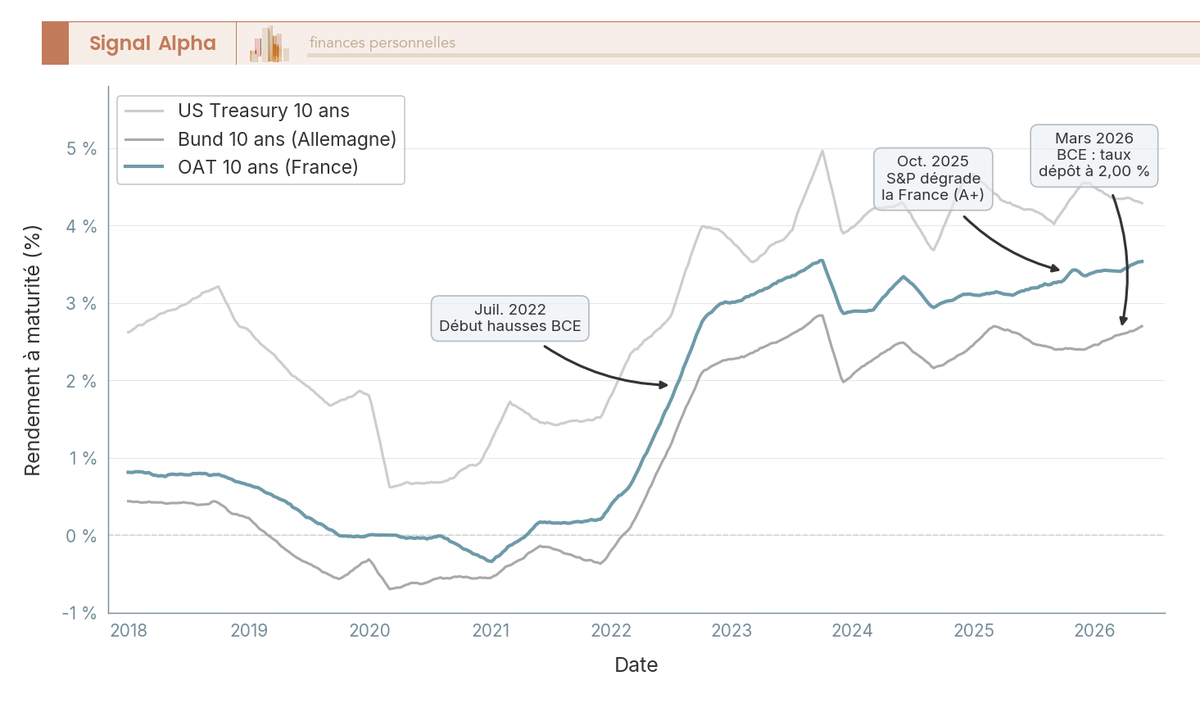

Vous avez un Livret A plein, un fonds euros qui plafonne à 2 ou 3 %, et une poche actions déjà constituée. Vous cherchez une troisième brique pour diversifier sans tout miser sur la Bourse. Le marché obligataire redevient un candidat sérieux en 2026, sauf qu’à la première lecture tout se brouille. Les titres d’État vendus en direct semblent réservés aux institutionnels, et les fonds affichent des frais courants qui rognent la moitié du coupon. Les libellés d’ETF (exchange traded fund, fonds coté) mélangent investment grade, obligations high yield et sigles techniques sans aide à la décision. C’est une situation que l’on voit régulièrement chez l’épargnant intermédiaire qui reste alors campé sur son fonds euros à 2 % et passe à côté d’un segment qui paie aujourd’hui entre 3 et 6 % brut, avec un profil de risque qui se pilote. Depuis le 19 mars 2026, la Banque centrale européenne a stabilisé sa facilité de dépôt à 2,00 %, ce qui fige durablement le rendement de portage obligataire. L’OAT, l’obligation assimilable du Trésor à 10 ans, paie environ 3,55 % début 2026, et les segments crédit grimpent jusqu’à 6 % brut sur les souches euros les plus risquées. En parallèle, la loi de financement de la Sécurité sociale 2026 a porté le prélèvement forfaitaire unique de 30 à 31,4 % sur les revenus mobiliers logés en compte-titres ordinaire, ou CTO. L’écart de rendement net entre un coupon servi dans un CTO et le même coupon servi dans une assurance-vie devient alors le vrai sujet, pas le coupon facial.

Dans ce guide, on commence par ce qu’on achète vraiment quand on prend une obligation, puis on cartographie les segments du marché et leurs risques de taux et de crédit. On choisit ensuite le véhicule entre titre vif, ETF UCITS et fonds daté, on arbitre l’enveloppe fiscale entre CTO, assurance-vie et plan d’épargne retraite, le PER, et on passe à l’exécution avec un tableau de décision chiffré.

1. Comprendre ce qu’est une obligation et comment elle se valorise

1.1 Définition, coupon, maturité, valeur nominale

Une obligation tient en trois variables contractuelles : le nominal, le coupon et la maturité. Tout le reste en découle. Une obligation est un titre de créance par lequel l’émetteur s’engage à verser une rémunération périodique au porteur, puis à rembourser le capital à une date fixée. Le contrat passe par un prospectus visé sous le règlement Prospectus UE 2017/1129, contrôlé en France par l’Autorité des marchés financiers (AMF) pour les émissions publiques. Le porteur n’est pas associé à la gouvernance, contrairement à l’actionnaire ; il est créancier, et c’est ce statut qui structure son rendement et son risque.

Le nominal est la valeur faciale de remboursement, fixée par l’émetteur. Sur une obligation assimilable du Trésor (OAT), le nominal unitaire ressort à 1 000 € (source : Agence France Trésor, mai 2026), ce qui rend ce segment théoriquement accessible au particulier. Les émissions corporate via programme EMTN (euro medium term note) imposent souvent un nominal unitaire de 100 000 €, héritage du seuil MiFID II pour les investisseurs qualifiés. Le coupon s’exprime en pourcentage annuel du nominal et peut prendre six formes selon la souche :

- coupon fixe vanille, cœur de l’allocation, paiement annuel sur les OAT et semestriel sur les Treasuries américains ;

- coupon variable de type FRN (floating rate note), indexé Euribor 3 mois ou €STR plus une marge contractuelle, utile en cycle haussier ;

- coupon indexé inflation, sur OATi (indice INSEE hors tabac, hors France) ou OAT€i (indice harmonisé zone euro) ;

- zéro coupon, sans versement intermédiaire, l’obligation s’achète décotée à l’émission et rembourse au pair ;

- coupon convertible en actions de l’émetteur selon une parité et une période d’exercice ;

- coupon subordonné Tier 2 ou Additional Tier 1 (AT1, dites CoCos pour contingent convertibles), instruments hybrides bancaires dont le rappel le plus marquant reste l’effacement de 16 Md CHF d’AT1 Credit Suisse le 19 mars 2023.

La maturité est la date de remboursement final, qui s’étire de quelques mois (BTF, bons du Trésor à taux fixe) jusqu’à 50 ans pour l’OAT verte 2072. Entre la date d’émission et la maturité, l’obligation se négocie sur le marché secondaire à un prix qui varie inversement aux taux.

Note de Henri

Le nominal n’est pas le prix d’achat. La confusion coûte cher dès le premier ordre : un particulier qui voit une OAT cotée 95 et croit acheter à 95 € passe à côté d’une mécanique en pourcentage du nominal, soit 950 € hors coupon couru. Le ticket réel se lit toujours en euros, jamais en cotation brute.

1.2 Marché primaire, marché secondaire et formation du prix

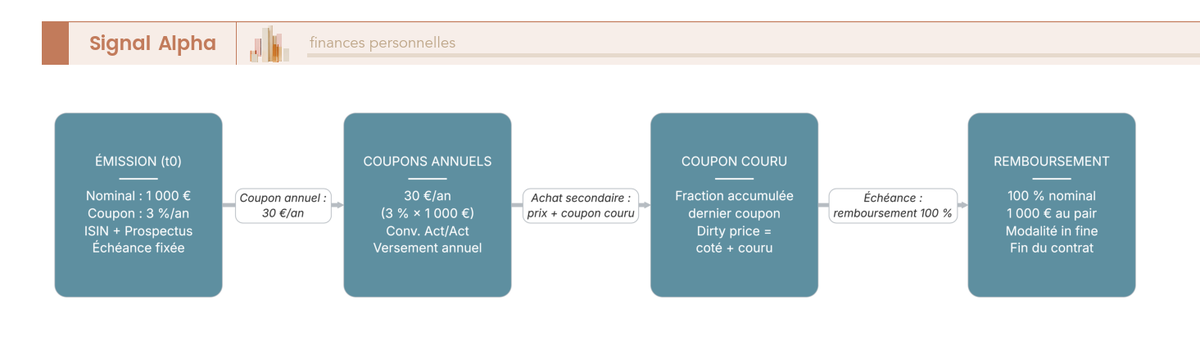

Le prix d’une obligation se comprend en distinguant son lieu d’origine, le marché primaire, de son lieu d’échange, le marché secondaire. Sur le primaire souverain français, l’AFT (Agence France Trésor) organise des adjudications mensuelles auxquelles seules quinze banques agréées, les Spécialistes en Valeurs du Trésor (SVT), peuvent soumissionner. Sur le primaire corporate, l’émission passe par une syndication menée par un book-runner qui collecte les ordres institutionnels, fixe le pricing et procède à l’allocation. Le particulier n’accède jamais directement à ces deux processus : il intervient toujours sur le secondaire.

Sur Euronext Paris, le carnet d’ordres affiche les obligations en pourcentage du nominal, avec deux décimales sur les souches benchmark. La convention Actual/Actual ICMA (International Capital Market Association, Appendix A5) régit le calcul du coupon couru pour les OAT et la plupart des souverains de la zone euro. Le coupon couru est la fraction du coupon qui s’est accumulée depuis le dernier détachement : sur une OAT à coupon annuel de 3,00 % payable le 25 avril, un achat passé le 25 octobre supporte un coupon couru de 30 € × (183/365), soit environ 15,04 € pour 1 000 € de nominal. Le prix payé au vendeur (dirty price) s’établit donc en additionnant le prix coté (clean price) au coupon couru, le tout multiplié par le nominal. Le règlement-livraison se fait en T+2 jours ouvrés.

Depuis la fermeture du service Trésor Direct, l’accès secondaire au particulier passe obligatoirement par un courtier en ligne, dont la grille tarifaire conditionne directement la rentabilité d’un titre vif détenu jusqu’à maturité. Le choix du broker pèse à la fois sur le courtage facial et sur la qualité d’exécution mesurée par le spread bid-ask servi.

Note de Henri

Le particulier qui pense acheter au primaire achète en réalité un produit déjà coté. Le coupon couru se paye à l’achat et se récupère au prochain détachement : c’est une avance de trésorerie, pas un coût. Le vrai coût caché, c’est le spread entre bid et ask, qui se compte en dixièmes de pour cent et qui décide si la position est rentable avant même le premier coupon.

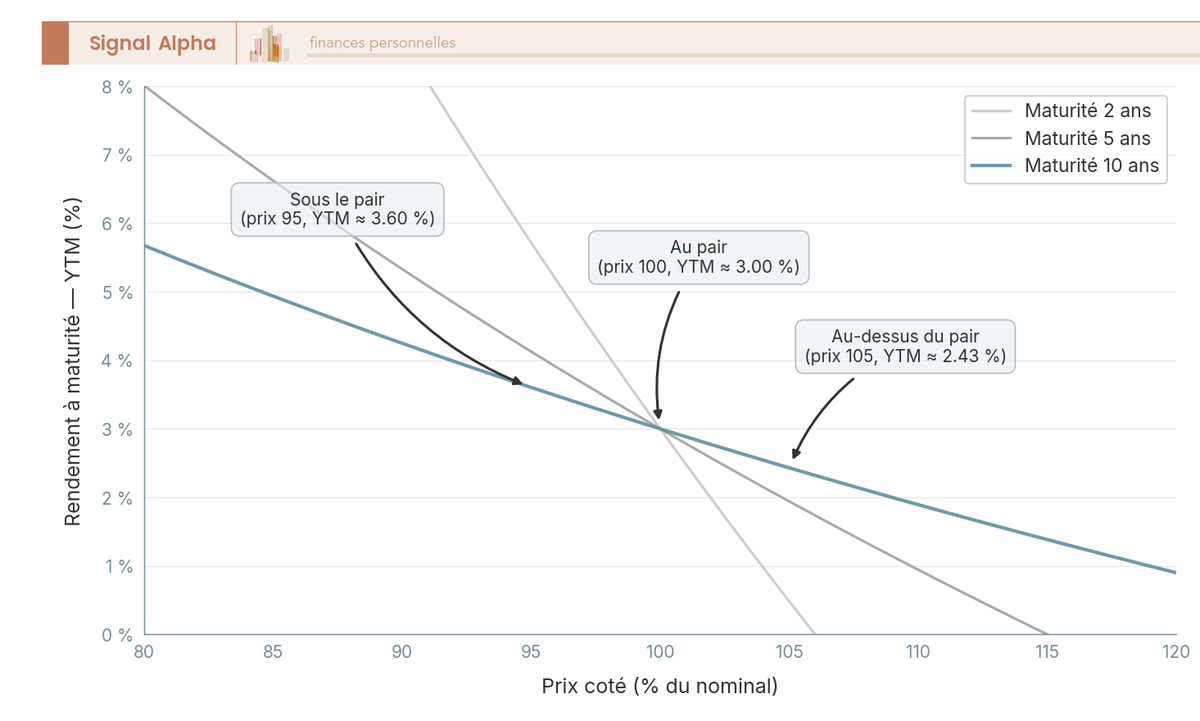

1.3 Rendement à maturité (YTM), taux actuariel et coupon couru

Comparer deux obligations revient à mesurer leur rendement à maturité (YTM, yield to maturity), c’est-à-dire le taux actuariel qui égalise la somme actualisée des flux futurs (coupons et remboursement) au prix payé aujourd’hui. Sur une OAT cotée 100 % du nominal avec un coupon de 3,00 %, le YTM ressort à 3,00 % par construction. La mécanique se lit en trois cas chiffrés sur une même souche dix ans à coupon 3 %.

| Prix coté | Coupon | YTM approché | Lecture |

|---|---|---|---|

| 95,00 % | 3,00 % | ≈ 3,60 % | Décote, le porteur ramasse plus que le coupon facial |

| 100,00 % | 3,00 % | 3,00 % | Pair, YTM = coupon |

| 105,00 % | 3,00 % | ≈ 2,45 % | Prime, le porteur encaisse moins que le coupon facial |

Autrement dit, la règle d’inversion s’applique sans exception : quand le prix monte, le rendement baisse, et inversement. C’est cette mécanique qui explique pourquoi un porteur d’OAT qui anticipe une baisse des taux espère une plus-value en capital sur la souche, en plus du coupon servi. Pour les obligations callable (où l’émetteur peut rembourser par anticipation à des dates et prix prédéfinis), on substitue au YTM le YTW (yield to worst), qui retient le scénario de rappel le plus défavorable au porteur, généralement le call le plus précoce. C’est la mesure de rendement à utiliser sur les souches bancaires senior non préférée et la quasi-totalité du high yield.

Le YTM reste un taux de portage théorique : il suppose la conservation jusqu’à maturité, l’absence de défaut, et un réinvestissement des coupons au même taux. Sur ETF obligataire, il faut le confronter à la tracking difference publiée par le gérant, comparable sur des plateformes comme Morningstar. Le rendement net après frais et fiscalité est ce qui reste après application du courtage, des frais de gestion et du prélèvement forfaitaire unique (PFU) à 31,4 % depuis la loi de financement de la Sécurité sociale (LFSS) 2026.

Note de Henri

Le YTM égale le portage uniquement si je conserve à terme et si l’émetteur ne fait pas défaut. Ce n’est pas un rendement garanti, c’est une promesse arithmétique conditionnelle. Sur titre vif souverain conservé jusqu’à maturité, la promesse tient ; sur ETF, elle se dégrade chaque jour avec les rebalancings, donc la tracking difference est le seul juge.

1.4 Duration, sensibilité et lecture du risque de taux

Piloter le risque de taux suppose deux indicateurs liés mais distincts. La duration de Macaulay mesure la durée moyenne pondérée des flux d’une obligation, exprimée en années. La sensibilité (ou duration modifiée) en découle, calculée comme Macaulay divisée par (1 + YTM), et indique de combien le prix varie pour 100 points de base (pb) de variation du rendement. Sur une OAT 10 ans à 3,55 % de YTM (cours du 29 mai 2026), la duration de Macaulay ressort autour de 8,7 ans et la sensibilité autour de 8,4. Conséquence directe : un choc de +100 pb sur les taux fait baisser le cours d’environ 8,4 %.

Cette mécanique est convexe, pas linéaire. La courbure du graphique prix-YTM diffère selon la maturité résiduelle : une obligation 2 ans présente une sensibilité de l’ordre de 1,9, une 5 ans autour de 4,6, une 10 ans autour de 8,4 (calculs ordres de grandeur pour coupons proches du marché). Le porteur d’une souche longue prend donc un risque de taux structurellement supérieur, en contrepartie d’un rendement de portage généralement plus élevé sur courbe normale.

Le rappel 2022-2023 illustre la matérialité du risque : l’indice ETF iShares Euro Government Bond 7-10y (sensibilité ≈ 7,0) a perdu près de 18 % entre août 2021 et octobre 2022, soit l’équivalent de deux à trois années de coupon effacées en quelques mois. Un porteur qui avait calé son horizon à 3 ans sur un produit de sensibilité 7 avait souscrit à un risque incompatible avec son besoin. C’est l’erreur que l’horizon de placement court ou long terme doit prévenir : la maturité du véhicule se cale sur la durée de détention prévue, jamais l’inverse.

Note de Henri

On ne se positionne jamais sur un coupon sans avoir lu sa sensibilité. C’est le réflexe minimal. Un coupon de 4 % sur sensibilité 9 et un coupon de 4 % sur sensibilité 2 ne sont pas le même produit, et le second peut être plus pertinent pour un épargnant à horizon 3 ans même s’il paie 0,5 point de moins.

2. Cartographier le marché obligataire et ses segments de risque

2.1 Obligations souveraines : OAT, Bund, BTP, Bonos, US Treasuries

La cartographie commence par le compartiment le plus liquide : le souverain. En France, l’AFT émet trois familles de titres. Les BTF sont des bons du Trésor à taux fixe, de maturité 3, 6 ou 12 mois, utilisés pour la gestion court terme. Les OAT couvrent toutes les maturités au-delà de 2 ans, jusqu’à 50 ans sur la souche verte 2072. Les OATi et OAT€i sont les OAT indexées sur l’inflation française et européenne ; leur encours combiné ressort à 276,1 Md€ dans le PLF 2026 (source : AFT, octobre 2025).

La lecture de la courbe des taux (2 ans, 10 ans, 30 ans) signe le régime monétaire. Fin mai 2026, l’OAT 10 ans paye environ 3,55 % et le 30 ans autour de 4,00 %, configuration de courbe positive cohérente avec un cycle de stabilisation BCE. Le spread OAT-Bund mesure le supplément exigé sur la signature française par rapport à l’allemande : il oscille entre 30 et 80 pb depuis 2018, avec une pointe au-delà de 80 pb mi-2024 dans le sillage des incertitudes budgétaires. La dette périphérique (BTP italiens, Bonos espagnols, OT portugais, GGB grecs) paye un spread additionnel qui mesure le risque de re-fragmentation de la zone euro.

| Émetteur | Notation S&P (mai 2026) | YTM 10 ans indicatif | Devise | Accès retail |

|---|---|---|---|---|

| France (OAT) | A+ stable | 3,55 % | EUR | Direct via courtier ou ETF |

| Allemagne (Bund) | AAA | 2,40 % | EUR | ETF UCITS, titre vif rare |

| États-Unis (Treasury) | AA+ | 4,30 % | USD | ETF UCITS hedged ou non |

| Italie (BTP) | BBB | 3,90 % | EUR | ETF UCITS |

| Espagne (Bonos) | A | 3,30 % | EUR | ETF UCITS |

(sources : AFT, Banque de France, FRED, mai 2026 ; les YTM bougent quotidiennement.)

En résumé : l’OAT reste accessible en direct via courtier ou ETF, le Treasury 10 ans pour un résident fiscal français passe quasi-exclusivement par un ETF UCITS, par exemple SPDR Bloomberg US Treasury UCITS (ISIN IE00BC7GZW19, TER 0,15 %). La version non hedged expose à la parité EUR/USD, qui peut effacer ou amplifier le surcroît de rendement par rapport à l’OAT. La diversification patrimoniale au-delà de l’Hexagone impose ce point d’attention sur la couverture de change.

Note de Henri

Le passage de S&P France à A+ stable n’est pas un problème de solvabilité. C’est une re-tarification du spread, qui s’incorpore au prix de marché en quelques séances. Le porteur d’OAT 10 ans qui détient jusqu’à maturité voit son coupon de 3,55 %, pas la note d’agence : le risque souverain France à horizon dix ans reste marginal, le vrai sujet est budgétaire et politique, pas comptable.

2.2 Obligations d’entreprises investment grade et lecture des notations

Au cran suivant, on entre sur le compartiment corporate investment grade (IG), qui regroupe les obligations notées de AAA à BBB- par S&P et Fitch, ou Aaa à Baa3 par Moody’s. Trois agences se partagent l’essentiel du marché : Moody’s, S&P Global Ratings, Fitch Ratings. La BCE a ajouté Scope Ratings à sa liste d’External Credit Assessment Institutions (ECAI) le 21 février 2025, ce qui élargit l’éligibilité collatérale aux notations de l’agence européenne.

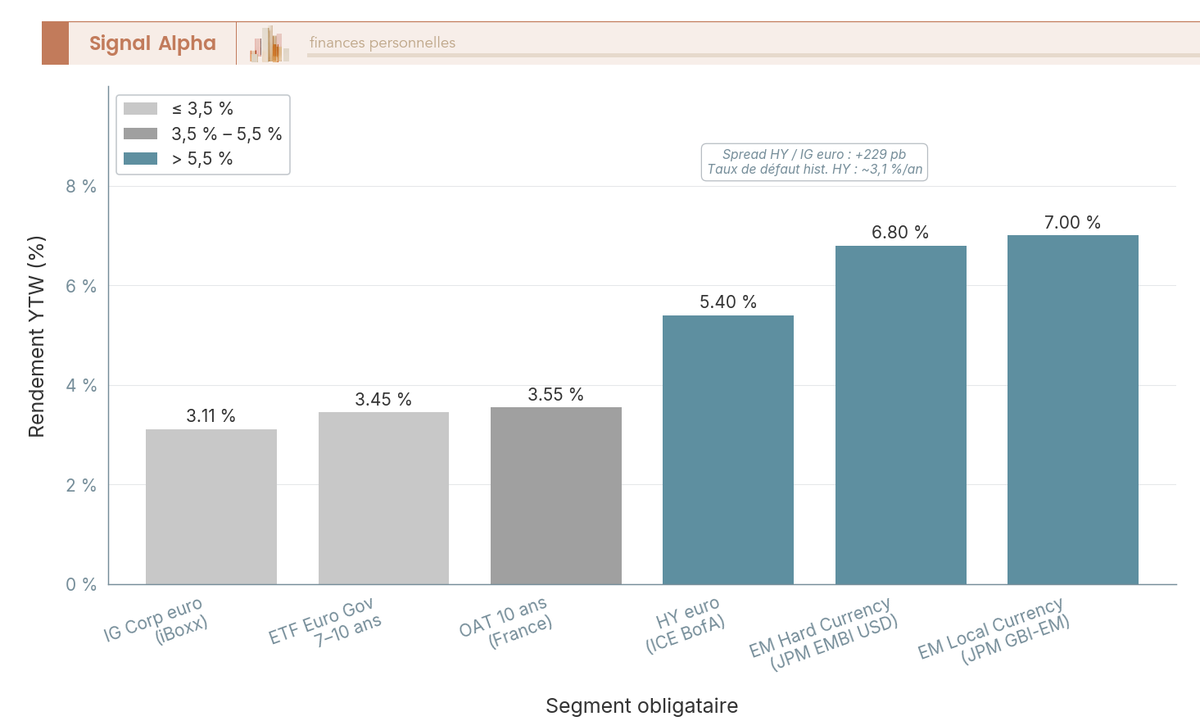

L’échelle se lit en quatre crans qualitatifs : prime grade (AAA / Aaa), high grade (AA+ à AA- / Aa1 à Aa3), upper medium (A+ à A- / A1 à A3), lower medium (BBB+ à BBB- / Baa1 à Baa3). En dessous, on entre dans le high yield (HY), traité en 2.3. Le spread crédit est la prime exigée par rapport au souverain de référence pour la même maturité. Au 28 février 2026, l’indice iBoxx EUR Corporates paie un YTW de 3,11 %, dans une fourchette S1 2026 de 3,00 à 3,50 % (source : Markit iBoxx, février 2026). Sur ETF UCITS exposés au segment, ce niveau de portage se transmet net de TER.

| Cran | S&P / Fitch | Moody’s | Exemple émetteur euro |

|---|---|---|---|

| Prime | AAA | Aaa | Banque européenne d’investissement |

| High grade | AA / Aa | AA / Aa | Total Énergies, LVMH |

| Upper medium | A / A | A | BNP Paribas senior preferred, Sanofi |

| Lower medium | BBB / BBB | Baa | EDF post-renationalisation, Orange |

| Spéculatif | BB+ et en dessous | Ba1 et en dessous | voir section HY |

Le passage d’EDF en lower medium IG après sa renationalisation montre qu’une révision d’un cran ne signe pas une fragilité comptable mais une révision du soutien implicite de l’État actionnaire. À l’opposé, BNP Paribas senior preferred reste solidement upper medium et concentre l’essentiel des émissions bancaires françaises éligibles aux portefeuilles retail via ETF. Le profil investisseur prêt à absorber la volatilité joue ici à la marge : entre upper medium et lower medium, l’écart de volatilité de prix reste modéré, dominé par la duration plus que par la qualité.

Note de Henri

La notation est un signal, pas un verdict. Vendre sur dégradation d’un cran sans lire la perspective coûte plus que ça ne rapporte. Au-delà de deux crans, en revanche, on sort : la séquence A vers BBB+ vers BBB signe une trajectoire, pas un accident, et le spread s’élargit avant que l’agence ne formalise.

2.3 High yield, dette émergente et obligations convertibles

Aller chercher des coupons à deux chiffres suppose de quitter l’IG pour trois segments à risque crédit nettement plus élevé. Le high yield (HY) regroupe les émetteurs notés BB+ et en dessous (Ba1 et en dessous chez Moody’s). Sur l’indice ICE BofA Euro High Yield HEAG, le YTW ressort à 5,40 % au 27 mai 2026 (source : FRED). Le taux de défaut moyen reste contenu à 3,14 % sur 12 mois glissants selon Moody’s, mais avec une dispersion individuelle importante : les souches énergie et immobilier paient une prime supérieure à la moyenne sectorielle.

La dette émergente se décompose en deux familles. La dette en devise dure (hard currency, USD ou EUR), suivie par l’indice JP Morgan EMBI Global Diversified, paye un YTM autour de 6,79 % en mai 2026, supporte le risque souverain et le risque de change pour un investisseur euro non hedged. La dette en devise locale (local currency), suivie par le JP Morgan GBI-EM, ajoute le risque de change de chaque pays émetteur ; les rendements faciaux peuvent dépasser 8 % mais s’effacent partiellement dans la devise de référence.

Les obligations convertibles combinent une composante obligataire (le plancher de valeur, dit bond floor) et une option d’achat sur l’action de l’émetteur, à parité et période d’exercice définies au contrat. L’indice Refinitiv Convertible Index (RECI) sert de référence. La sensibilité à la volatilité action rapproche ces titres d’un comportement hybride, intéressant pour diversifier mais difficile à modéliser sans outil dédié. À proximité, les subordonnées bancaires Tier 2 et AT1 (CoCos) paient entre 6 et 9 % sur les souches euros, en contrepartie du risque d’effacement déjà rappelé sur le précédent Credit Suisse de mars 2023.

Pour un particulier, ces trois segments se logent quasi-exclusivement via ETF UCITS ou via unités de compte (UC) d’assurance-vie. L’accès en direct (titre vif) impose souvent un ticket minimum de 100 000 €, hors d’atteinte hors patrimoines élevés. La diversification des supports d’une assurance-vie reste le canal le plus naturel pour exposer une fraction du portefeuille à ces compartiments sans s’exposer au risque idiosyncratique d’un émetteur unique.

Note de Henri

Un coupon HY à 6 % n’est pas une OAT à 6 %. Le défaut moyen 3,14 % efface une partie du coupon, et la dispersion individuelle est large : sur un panier de vingt souches HY en direct, deux ou trois peuvent défauter chaque cycle. C’est pour cette raison que le HY se prend en ETF diversifié, jamais en titre vif sur cinq lignes.

2.4 Obligations vertes, durables et indexées inflation

Pour terminer la cartographie, deux compartiments thématiques répondent à des objectifs distincts : la finance durable et la couverture inflation. Pour ce qui est de la finance durable, l’AFT émet depuis 2017 une OAT verte dont le produit finance des dépenses budgétaires vertes (transition énergétique, biodiversité, adaptation climatique), avec reporting d’allocation et d’impact annuel. La Banque européenne d’investissement (EIB) et SNCF Réseau sont des émetteurs récurrents sur le segment euro.

Sur le plan réglementaire, le règlement SFDR (Sustainable Finance Disclosure Regulation) classe les fonds en article 6 (sans intégration durabilité), article 8 (promotion de caractéristiques durables) et article 9 (objectif d’investissement durable mesurable). Les fonds article 9 restent minoritaires en obligataire faute d’univers éligible suffisamment large. Pour un ETF UCITS obligataire affiché ESG, l’analyse passe par les Green Bond Principles de l’supports ISR labellisés Greenfin et SFDR, qui posent les standards de transparence sur l’usage des fonds.

En ce qui concerne l’inflation, les OATi (indice INSEE hors tabac, hors France) et OAT€i (indice harmonisé des prix à la consommation IPCH zone euro hors tabac) versent un coupon ajusté de l’inflation cumulée depuis l’émission, et remboursent un nominal lui aussi indexé. Le rendement à maturité d’une OATi se lit en rendement réel : si l’OATi 10 ans paye 1,2 % de rendement réel et que l’inflation moyenne ressort à 2,5 % sur la décennie, le rendement nominal effectif s’établit autour de 3,7 %. L’ETF Amundi Euro Inflation-Linked Bond UCITS sert de référence pour l’exposition mutualisée. L’argument inflation 2026 reste calibré sur un point d’attention : la BCE vise toujours 2 %, mais la trajectoire reste sensible aux chocs énergétiques et aux salaires.

Le diagramme ci-dessus clôt la hiérarchie souverain vers IG vers HY vers émergent que les quatre sous-sections ont parcourue, et chiffre la prime de risque payée à chaque cran. La lecture verticale donne en un coup d’œil la pente de la prime de risque par segment au premier trimestre 2026, calibrée sur OAT 10 ans à 3,55 %, IG Corp à 3,11 %, HY euro à 5,40 % et émergents hard currency à 6,79 %.

Note de Henri

L’OATi se lit en rendement réel. Si le réel ressort positif sur 10 ans, le pouvoir d’achat est préservé, le coupon nominal n’est qu’un sous-produit. C’est l’instrument à privilégier pour la poche défensive d’un épargnant qui craint un retour de l’inflation au-dessus de 3 % sans vouloir spéculer sur la trajectoire.

3. Choisir le bon véhicule : titre vif, ETF obligataire, fonds UCITS, fonds daté

3.1 Acheter une obligation en titre vif : ticket, liquidité, courtage

Pour acheter une obligation en direct, vous identifiez l’ISIN sur le carnet d’ordres de votre courtier, vous lisez le spread bid-ask, vous passez un ordre à cours limité, et vous acceptez de payer le coupon couru au vendeur. C’est le mode d’accès qui ressemble le plus à l’achat boursier d’une action, avec deux différences majeures : la cotation se lit en pourcentage du nominal, et la liquidité varie fortement d’une souche à l’autre.

Sur le segment souverain euro, le ticket d’entrée d’une OAT reste accessible à 1 000 € de nominal, et le marché secondaire offre une liquidité raisonnable sur les souches benchmark (les plus récentes pour chaque maturité). Sur le corporate investment grade, le ticket monte fréquemment à 100 000 € de nominal pour les émissions EMTN, ce qui exclut le particulier moyen du marché direct. Quelques émetteurs ouvrent ponctuellement des souches à 1 000 € destinées au retail, mais ces fenêtres restent rares.

Le spread bid-ask est le coût caché du titre vif, écart entre prix d’achat et prix de vente affiché. Sur OAT 10 ans benchmark, visez un spread inférieur à 0,15 % du nominal. Au-delà de 0,30 %, la liquidité devient suspecte. Sur corporate IG hors benchmark, le spread peut atteindre 0,50 % à 1,00 %, ce qui efface une fraction notable du portage. Saxo et Interactive Brokers (IBKR) proposent un mode RFQ (request for quote), où le client demande une cotation ferme avant exécution, utile pour les souches peu liquides.

| Courtier | Accès obligataire | Ticket pratique | Frais d’ordre indicatifs |

|---|---|---|---|

| Bourse Direct | OAT et IG cotées | 1 000 € | ≈ 1,90 € pour 1 000 € |

| Boursorama Découverte | OAT et IG cotées | 1 000 € | 3,99 € pour 1 000 € |

| Fortuneo Optimum | OAT et IG cotées | 1 000 € | ≈ 1,95 € pour 1 000 € |

| Saxo | OAT, IG, HY via RFQ | 1 000 € à 100 000 € | ≈ 5 € + spread |

| Interactive Brokers | OAT, Treasuries, IG via RFQ | 1 000 € | ≈ 4 € + spread |

Avant chaque ordre, vous vérifiez deux choses : le spread affiché au moment de la cotation, et le coupon couru intégré dans le prix payé. Un ordre à cours limité protège du décrochage en cas de carnet peu profond. Pour structurer la sélection du broker dont la grille tarifaire conditionne la rentabilité du titre vif, comparez aussi la qualité d’exécution sur le segment cible, pas seulement le tarif facial.

Note de Henri

Le coût caché est le spread, pas le courtage. C’est l’inverse de l’ETF, où le TER fait l’enjeu et le spread devient marginal. Un particulier qui paye 1,90 € de courtage et qui ne lit pas un spread à 0,40 % vient de perdre 4 € sur 1 000 € investis avant le premier coupon.

3.2 ETF obligataires UCITS : iShares, Amundi, Vanguard, SPDR, TER ETF et réplication

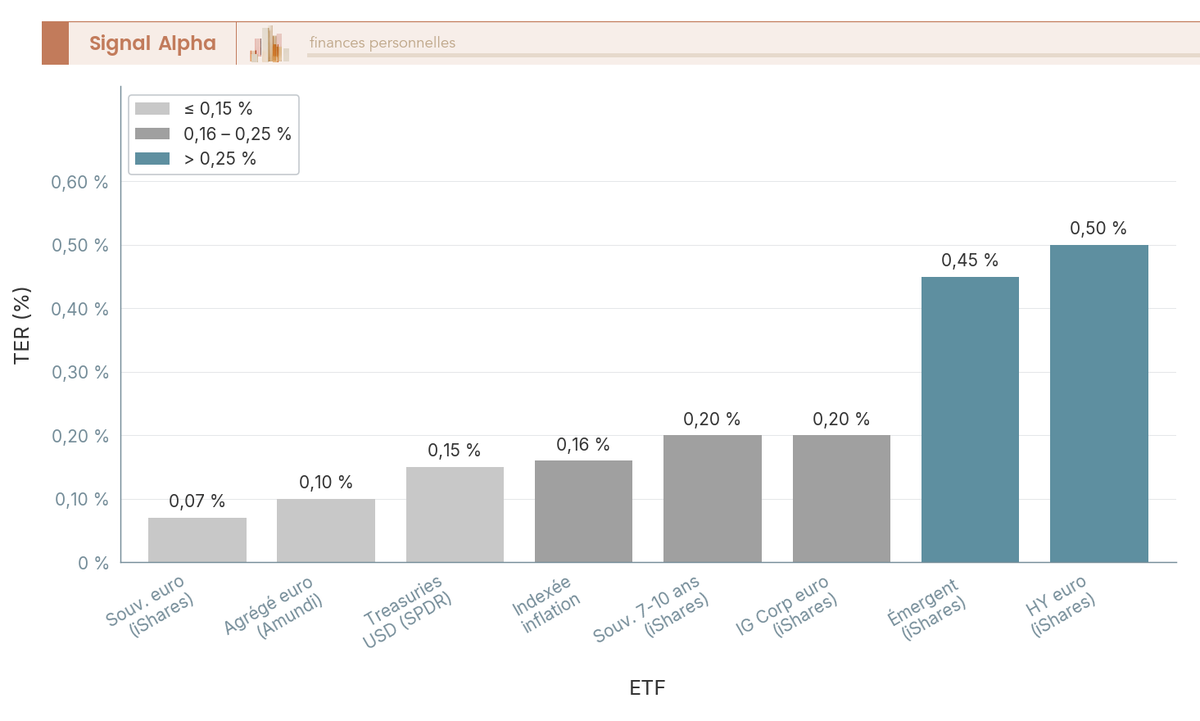

Pour mutualiser le risque d’émetteur et accéder aux segments hors d’atteinte en direct, l’ETF obligataire UCITS (organisme de placement collectif en valeurs mobilières, OPCVM, coordonné au niveau européen) est l’instrument central du particulier français en 2026. Chaque ETF réplique un indice de référence (FTSE, Bloomberg, iBoxx, ICE BofA), distribue ou capitalise les coupons, et publie un total expense ratio (TER) qui agrège les frais de gestion annuels.

Le segment souverain euro se couvre avec l’iShares Core EUR Govt Bond UCITS (TER 0,07 %), réplication physique, capitalisant pour la version Acc. Le segment investment grade corporate euro se loge sur l’iShares Core EUR Corp Bond UCITS (TER 0,20 %). Le segment high yield euro sur l’iShares EUR High Yield Corp Bond UCITS (TER 0,50 %). Le segment Treasuries sur le SPDR Bloomberg US Treasury UCITS (TER 0,15 %, ISIN IE00BC7GZW19). Les libellés courants à lire dans le nom d’un ETF : EUR Agg pour agrégat euro, EUR Corp Bond pour IG corporate, Govt 7-10y pour souverain segment de maturité, Acc pour capitalisant, Dist pour distribuant.

| ETF UCITS | Segment | TER | Réplication |

|---|---|---|---|

| iShares Core EUR Govt Bond | Souverain euro | 0,07 % | Physique |

| iShares Core EUR Corp Bond | IG corporate euro | 0,20 % | Physique |

| iShares EUR High Yield Corp | HY euro | 0,50 % | Physique échantillonnée |

| Amundi Bloomberg Euro Agg | Agrégat euro | 0,15 % | Synthétique |

| SPDR Bloomberg US Treasury | Treasuries USD | 0,15 % | Physique |

Deux distinctions techniques pèsent dans le choix. La réplication physique signifie que le fonds détient en portefeuille les obligations de l’indice (intégralement ou par échantillonnage). La réplication synthétique repose sur un swap de performance signé avec une contrepartie bancaire ; le règlement UCITS V plafonne l’exposition à cette contrepartie à 10 % de l’actif net. Pour un compartiment obligataire liquide comme l’agrégat euro, la physique reste la norme. Le synthétique se rencontre sur les segments d’accès complexe (émergents locaux).

Le document KID PRIIPs (Key Information Document du règlement Packaged Retail and Insurance-based Investment Products) résume les coûts en section 4 : frais d’entrée, frais récurrents, frais de transaction internes au fonds. Le TER affiché n’intègre pas les frais de transaction internes ; sur un ETF obligataire qui rebalance mensuellement son indice, ces frais peuvent ajouter 0,05 à 0,10 % par an de friction supplémentaire. La tracking difference annuelle, écart entre performance du fonds et performance de l’indice, est l’agrégat à comparer entre deux ETF concurrents.

Une astuce est intéressante en CTO : privilégiez la version capitalisante (Acc). Les coupons réinvestis ne sont pas imposés tant qu’aucune vente n’intervient, ce qui diffère le frottement du prélèvement forfaitaire unique (PFU) à 31,4 % et améliore l’effet de capitalisation par rapport à la version distribuante (Dist) qui subit le PFU coupon par coupon. Le parcours pas à pas pour passer de la théorie à l’investissement couvre la mécanique générique des ETF en complément.

Note de Tom

Le TER à 0,07 % est un acquis. La tracking difference, en revanche, est le vrai test du gérant : un fonds qui colle à -0,12 % de son indice quand un concurrent ressort à -0,25 % paye, sur dix ans, plus que la différence de TER affichée. Et les frais PRIIPs en section 4 rappellent que le coupon a un coût, aucun ETF n’est gratuit, même affiché à 0,07.

3.3 Fonds UCITS actifs et fonds datés à échéance

Pour déléguer la sélection des souches à un gérant, vous avez deux familles distinctes : les fonds UCITS actifs sans échéance et les fonds datés à maturité contractuelle. Les premiers ressemblent à des ETF gérés activement, sans terme prédéfini. Les seconds répliquent une logique de portage : le gérant achète un portefeuille d’obligations dont la maturité moyenne est calée sur la date d’échéance du fonds, et liquide à terme.

En ce qui concerne les fonds actifs, trois références dominent sur le marché français. Carmignac Sécurité est positionné court terme (duration sous 2 ans), avec un objectif de protection du capital. Sycomore Sélection Crédit cible le crédit IG et HY euro avec une approche sélective. EdR Bond Allocation, géré par Edmond de Rothschild AM, déploie une allocation flexible souverain, crédit, émergent. Les frais de gestion typiques s’établissent entre 0,80 % et 1,20 % par an pour la part retail, soit dix à quinze fois le TER d’un ETF souverain.

Pour ce qui est des fonds datés (target maturity), le principe est plus contraint : le portefeuille est construit pour être détenu jusqu’à l’échéance, ce qui matérialise un YTM cible au lancement, sous réserve qu’aucun émetteur du panier ne défaute. Le tableau ci-dessous récapitule quatre véhicules commercialisés en 2026.

| Fonds daté | Société de gestion | Échéance | YTM brut indicatif au lancement |

|---|---|---|---|

| R-co Target 2028 | Rothschild & Co AM | 31/12/2028 | 6,0 à 8,0 % |

| Eiffel Rendement 2028 | Eiffel Investment Group | 31/12/2028 | 8,1 % (juin 2023) |

| Carmignac Crédit 2025/2027 | Carmignac | 2025 / 2027 | 5,5 à 7,0 % |

| Edmond de Rothschild Millesima 2028 | Edmond de Rothschild AM | 2028 | 6,5 à 7,5 % |

La mécanique de portage suppose une conservation jusqu’au terme. Sortir à mi-parcours, c’est céder à la valeur de marché du moment, sans bénéficier du retour au pair. Les frais courants se situent entre 0,90 % et 1,40 %, à retrancher du YTM brut affiché. Le rendement net pour le porteur s’établit donc plutôt entre 5,0 et 6,5 % sur les souches lancées en 2023-2024, sous réserve d’un taux de défaut conforme aux hypothèses.

Une astuce de décision mérite d’être retenue : trois à six mois avant l’échéance, le gérant a généralement liquidé une partie significative du portefeuille en cash. Le rendement résiduel devient marginal. C’est le moment de décider de la sortie ou du rollover vers un nouveau millésime, sans laisser le capital dormir sur la phase terminale du fonds. Pour cadrer la lecture des frais d’une OPCVM activement gérée, notre comparatid de 8 acteurs de la gestion pilotée donne les ordres de grandeur de l’écosystème français.

3.4 Fonds euros, OPC monétaires et alternatives proches

Pour couvrir le champ complet des véhicules à exposition obligataire, vous traitez trois alternatives qui ne sont pas des obligations en direct mais qui s’en rapprochent fonctionnellement : le fonds euros assurance-vie, l’OPC monétaire euro et le service Trésor Direct. Chacun avec ses spécificités d’accès et ses limites.

Le fonds euros assurance-vie est un actif général d’assureur, composé en moyenne à 75-80 % d’obligations souveraines et corporate IG, complété par une poche immobilière, action et alternative. La spécificité tient à la garantie en capital brut par l’assureur et au lissage par provisions techniques (la provision pour participation aux bénéfices, PPB), qui permet de servir un rendement annuel relativement stable même quand le portefeuille sous-jacent subit des chocs. Le rendement moyen pondéré des fonds euros 2025 ressort à 2,60 à 2,65 % net de frais de gestion (source : Fédération française de l’assurance, communication 2026). Le fonds euros n’est pas une obligation : c’est un produit d’assurance dont l’actif sous-jacent est majoritairement obligataire, ce qui change fiscalité, gouvernance et garantie. Pour comparer les contrats sur ce critère, le classement des meilleurs fonds euros 2026 donne la hiérarchie récente.

L’OPC monétaire euro (OPCVM monétaire de droit français ou Money Market Fund MMF européen) investit en titres de créance court terme, avec une duration sous 6 mois. C’est l’équivalent fonctionnel du compte à terme pour la trésorerie tactique. Au premier trimestre 2026, le rendement moyen ressort à 2,12 % (source : Banque de France, statistique de la collecte mars 2026), corrélé au taux de la facilité de dépôt de la BCE. Le règlement européen MMF distingue les fonds LVNAV (Low Volatility Net Asset Value) à valeur stable et les VNAV à valeur variable ; les premiers dominent l’accès retail.

Le service Trésor Direct, autrefois ouvert aux particuliers via tirage adjudication, n’apparaît plus comme une option d’accès direct disponible pour le retail en 2026 (à vérifier au cas par cas auprès de l’Agence France Trésor). L’accès aux OAT pour le particulier passe désormais par le marché secondaire via un courtier en ligne, comme couvert au point 3.1.

Le tableau ci-dessous récapitule les sept véhicules couverts dans cette partie, avec leur ticket, leur fiscalité par défaut et leur liquidité, pour servir de référence en clôture de la partie.

| Véhicule | Ticket pratique | Fiscalité par défaut | Liquidité |

|---|---|---|---|

| Titre vif OAT | 1 000 € | PFU 31,4 % | Secondaire J+2 |

| Titre vif corporate IG | 100 000 € (EMTN) | PFU 31,4 % | Variable, souvent faible |

| ETF UCITS | Prix de la part (≈ 5 à 200 €) | PFU 31,4 % en CTO | Quotidienne intraday |

| Fonds UCITS actif | 100 à 1 000 € | PFU 31,4 % en CTO | Quotidienne valeur liquidative |

| Fonds daté | 100 à 1 000 € | PFU 31,4 % en CTO | Quotidienne, portage si terme |

| Fonds euros | 100 € (versement AV) | Cadre AV | Rachat partiel sous 8 jours légaux |

| OPC monétaire | Prix de la part | PFU ou cadre AV | Quotidienne intraday |

Vous avez désormais les véhicules. Reste à choisir l’enveloppe fiscale qui les contient, parce que le rendement brut affiché ne dit rien du rendement net après fiscalité, et qu’un même ETF en CTO ou en assurance-vie produit deux trajectoires de capitalisation très différentes. C’est le sujet de la partie 4.

Note de Henri

Confondre fonds euros et obligation en direct est l’erreur la plus répandue. La garantie en capital n’est pas un attribut de l’obligation, c’est un attribut du contrat d’assurance. Le jour où l’assureur ne provisionne plus assez, la garantie devient théorique. Sur OAT en direct, le risque souverain France est marginal, mais le porteur supporte la volatilité de prix entre-temps.

4. Arbitrer entre CTO, assurance-vie, PEA-PME et PER pour optimiser la fiscalité

4.1 Compte-titres ordinaire : PFU 31,4 %, option barème, moins-values reportables

Pour contextualiser la fiscalité par défaut, nous commençons avec le compte-titres ordinaire (CTO), enveloppe sans plafond ni durée, qui héberge titres vifs, ETF et OPCVM en toute liberté. Le revenu obligataire (coupons, intérêts, plus-values de cession) y est soumis au prélèvement forfaitaire unique (PFU) à 31,4 % depuis la loi de financement de la Sécurité sociale (LFSS) 2026. Le PFU se décompose en 12,8 % d’impôt sur le revenu (IR) et 18,6 % de prélèvements sociaux (PS, dont la CSG passée à 10,3 % au 1er janvier 2026 par la LFSS).

Pour les épargnants à tranche marginale d’imposition (TMI) faible, l’option pour le barème global prévue à l’article 200 A 2° du Code général des impôts (CGI) reste un levier. Elle s’exerce annuellement, sur la totalité des revenus de capitaux mobiliers et des plus-values, sur la déclaration 2042. Sous TMI 0 % ou 11 %, l’option est mécaniquement plus favorable que le PFU : l’IR ressort à 0 ou 11 %, contre 12,8 % en flat. Sous TMI 30 % ou plus, le PFU reste préférable. L’option ouvre par ailleurs droit à la déduction de la CSG à hauteur de 6,8 % de l’assiette imposable, ce qui ajoute un avantage marginal sur les hauts revenus quand l’option redevient marginalement intéressante (cas rare).

Les moins-values de cession réalisées en CTO s’imputent sur les plus-values de même nature de l’année et, à défaut, se reportent dix ans. Cette mécanique permet de neutraliser fiscalement une partie de la trajectoire en mixant ventes gagnantes et perdantes en fin d’année. Sur ETF obligataire en CTO, ce mécanisme s’utilise en réalité peu, parce que les ETF sont rarement vendus à perte structurelle hors choc obligataire majeur.

L’épargnant détenteur d’un compte-titres chez un courtier étranger (Interactive Brokers, Saxo Banque Danemark, Trade Republic Allemagne, Degiro Pays-Bas) est tenu de déclarer chaque compte chaque année via le formulaire 3916-3916 bis, en annexe de la 2042. L’omission expose à une amende forfaitaire de 1 500 € par compte non déclaré, montée à 10 000 € quand le compte se situe dans un État non coopératif. La contribution différentielle sur les hauts revenus (CDHR) instaurée par la loi de finances 2026 ne change pas le calcul du PFU, mais s’ajoute au-delà de 250 000 € de revenu fiscal de référence pour un célibataire (500 000 € pour un couple) : un mécanisme à anticiper sur les portefeuilles patrimoniaux.

| Régime | Taux global | Cas d’usage |

|---|---|---|

| PFU 31,4 % | 12,8 % IR + 18,6 % PS | TMI ≥ 30 %, par défaut |

| Option barème | TMI + 17,2 % PS, CSG déductible 6,8 % | TMI 0 % ou 11 % |

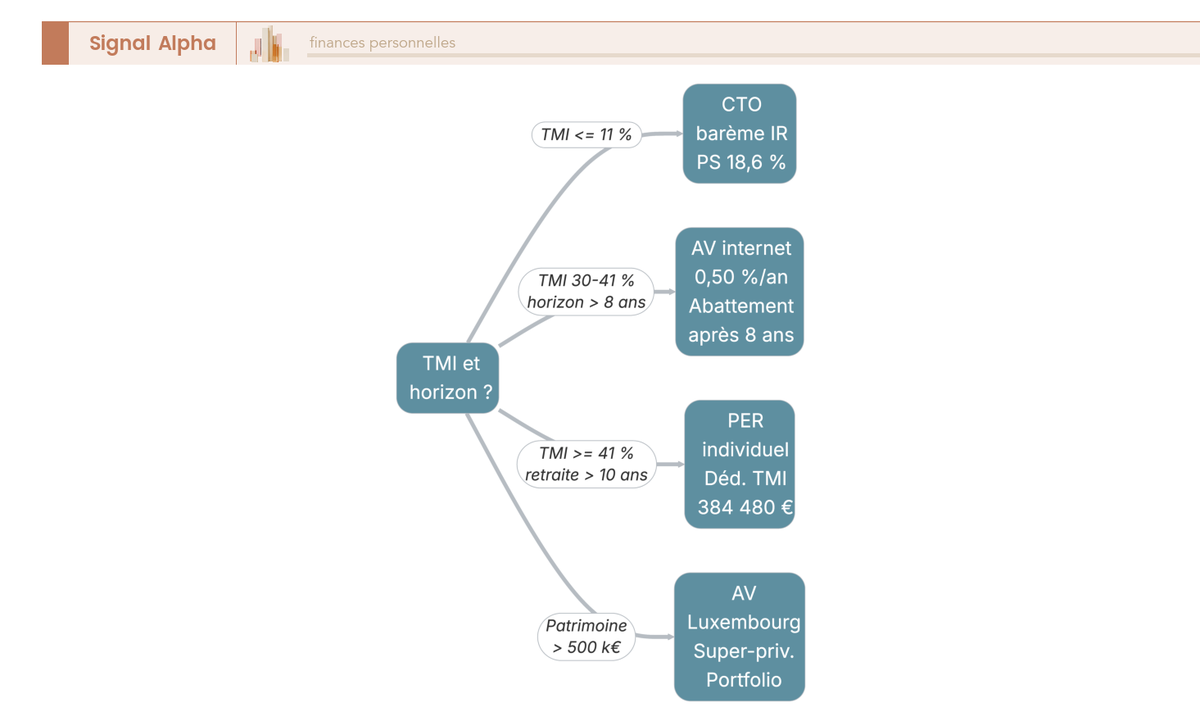

La fiscalité d’un compte-titres ordinaire couvre en détail le mécanisme et les pièges déclaratifs. Sur la poche obligataire en CTO, la règle utile reste simple : à TMI ≥ 30 %, le PFU domine ; à TMI ≤ 11 %, on coche systématiquement l’option barème global.

Note de Tom

On ne se positionne pas sur un ETF distribuant en CTO sans avoir intégré les frictions annuelles de 31,4 %. Chaque coupon imposé chaque année ampute la capitalisation : sur dix ans, l’écart cumulé contre un ETF capitalisant peut atteindre 5 à 8 % du capital final. Le bon réflexe, en CTO, c’est toujours la part Acc.

4.2 Assurance-vie : capitalisation, abattement après 8 ans, ETF obligataires en UC

Pour différer la fiscalité et structurer un horizon long, l’assurance-vie (AV) reste l’enveloppe de référence pour la poche obligataire d’un épargnant français au-dessus de la TMI 11 %. La mécanique repose sur trois piliers : la capitalisation brute des gains tant qu’aucun rachat n’intervient, l’abattement annuel après huit ans de détention du contrat, et la transmission hors succession via les articles 990 I (versements avant 70 ans) et 757 B (versements après 70 ans) du CGI.

Avant huit ans, le rachat est soumis au PFU 30 % (12,8 % IR + 17,2 % PS, la majoration LFSS 2026 ne s’applique pas à l’assurance-vie qui conserve un taux PS de 17,2 % par exception). Après huit ans, l’abattement annuel s’applique : 4 600 € par an pour un célibataire, 9 200 € pour un couple soumis à imposition commune. Au-delà de l’abattement, l’IR ressort à 7,5 % sur la fraction des primes inférieure à 150 000 € (tous contrats confondus), 12,8 % au-delà. Les PS de 17,2 % s’ajoutent dans tous les cas. La fraction taxable correspond à la quote-part de plus-value contenue dans le rachat, pas au rachat brut.

| Phase | IR | PS | Abattement annuel après 8 ans |

|---|---|---|---|

| Avant 8 ans | 12,8 % (PFU) | 17,2 % | Aucun |

| Après 8 ans, primes ≤ 150 k€ | 7,5 % | 17,2 % | 4 600 € (célibataire) / 9 200 € (couple) |

| Après 8 ans, primes > 150 k€ | 12,8 % | 17,2 % | 4 600 € / 9 200 € |

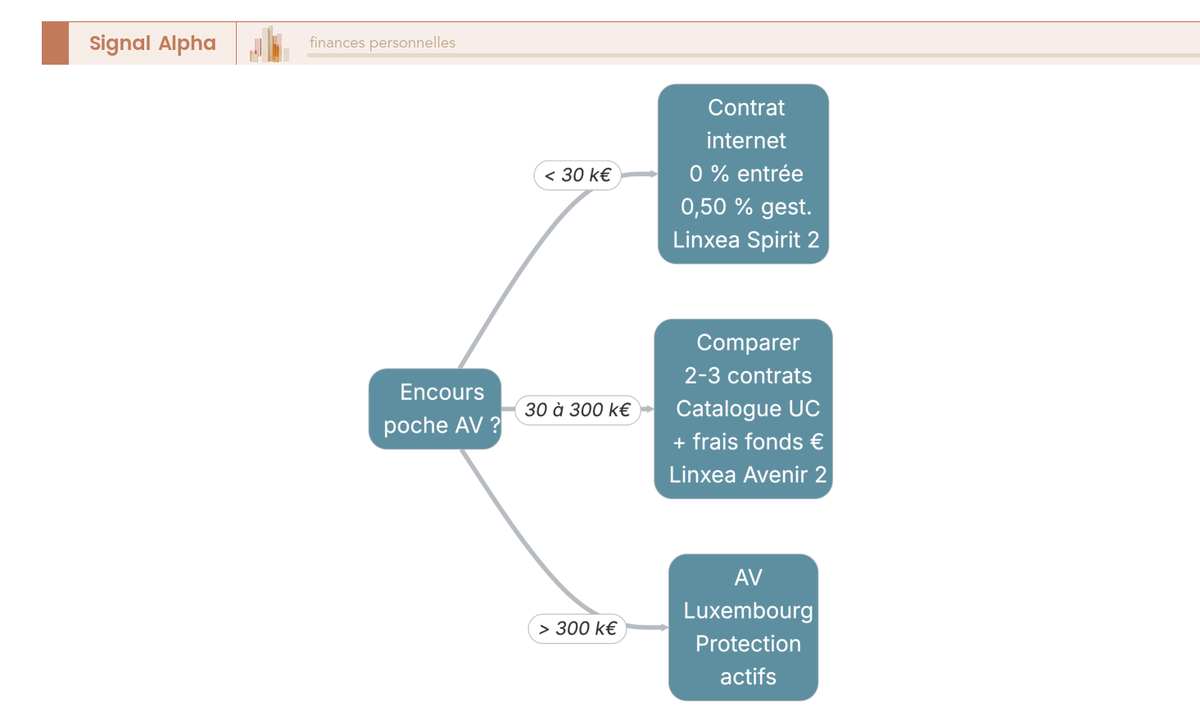

Pour loger une poche obligataire en AV, vous utilisez les unités de compte (UC) ETF disponibles dans le contrat. Trois contrats internet de référence cadrent l’analyse en 2026. Linxea Spirit 2 (assureur Spirica, groupe Crédit Agricole) facture 0,50 % de frais de gestion UC annuels. Lucya Cardif (assureur BNP Paribas Cardif) facture 0,50 % en gestion libre, 0,75 % en gestion déléguée, avec 0,70 % sur le fonds général. Linxea Avenir 2 (assureur Suravenir, groupe Crédit Mutuel Arkéa) se positionne sur des frais comparables. Au-delà de 0,60 % de frais UC, l’arbitrage AV vs CTO ne tient plus systématiquement, parce que la friction annuelle absorbe l’avantage fiscal procuré par l’abattement à huit ans.

La transmission est l’autre levier décisif. Sur les versements effectués avant 70 ans, chaque bénéficiaire désigné bénéficie d’un abattement de 152 500 € (article 990 I CGI), suivi d’un taux de 20 % jusqu’à 700 000 € puis 31,25 % au-delà, hors application du barème des droits de succession. Sur les versements après 70 ans, c’est l’article 757 B qui s’applique : abattement global de 30 500 € tous bénéficiaires confondus, puis droits de succession sur le surplus des primes versées, les intérêts capitalisés restant exonérés. Pour structurer la lecture du contrat dans son ensemble, le guide complet sur l’assurance-vie 2026 donne le panorama.

Une astuce déterminante : à TMI 30 % ou plus et horizon de huit ans ou plus, l’AV internet à frais UC sous 0,60 % bat systématiquement le CTO sur la poche obligataire, même en intégrant les frais d’arbitrage et les frais de versement (souvent nuls sur les contrats internet récents).

Note de Henri

Le frais UC à 0,60 % est le seuil. Au-delà, l’arbitrage AV vs CTO ne tient plus systématiquement, parce que l’abattement annuel à huit ans, sur une poche obligataire qui paye 3 % brut, ne compense pas une friction de 0,80 ou 1,00 % par an. Sur fonds euros, en revanche, le différentiel d’abattement domine toujours, parce qu’il n’y a pas de TER additionnel.

4.3 PEA-PME, PER individuel et PER d’entreprise pour la poche obligataire

Pour compléter le panorama, deux enveloppes cantonnées méritent une analyse spécifique. Le PEA-PME (Plan d’Épargne en Actions destiné aux Petites et Moyennes Entreprises) et le PER (Plan d’Épargne Retraite, individuel ou d’entreprise), chacun avec ses contraintes d’éligibilité et son levier fiscal propre.

Le PEA-PME est plafonné à 225 000 € (ou 75 000 € cantonné si vous détenez déjà un PEA classique au plafond de 150 000 €), et n’éligible que les titres de PME et entreprises de taille intermédiaire (ETI) européennes selon les critères de l’article L221-32-2 du Code monétaire et financier. Sur le compartiment obligataire, l’éligibilité se limite aux obligations convertibles ou remboursables en actions d’émetteurs éligibles PME-ETI. C’est un univers étroit, rarement adapté à une poche obligataire diversifiée. Aucun ETF souverain ou IG corporate ne s’y loge. Le PEA-PME n’est pas une enveloppe obligataire courante pour le particulier, c’est une enveloppe action complétée à la marge par quelques souches convertibles.

Le PER individuel (PER bancaire ou PER assurantiel) ouvre un levier fiscal à l’entrée : les versements volontaires sont déductibles du revenu imposable, dans la limite annuelle de 10 % des revenus d’activité de l’année précédente plafonnés à huit fois le plafond annuel de la Sécurité sociale (PASS). Avec un PASS 2026 fixé à 48 060 €, le plafond annuel ressort à 384 480 € de revenus pris en compte, soit 38 448 € de versement déductible maximum pour un salarié sans report. Le plancher est de 10 % du PASS pour les épargnants sans revenu d’activité, soit 4 806 €. Les plafonds non utilisés se reportent trois ans.

| Cas chiffré | TMI entrée | TMI sortie capital | Économie nette à 10 ans |

|---|---|---|---|

| 10 000 € versés, TMI 41 % entrée, TMI 30 % sortie | 4 100 € | 3 000 € + PFU sur gains | +1 100 € sur l’IR différé |

| 10 000 € versés, TMI 30 % entrée, TMI 30 % sortie | 3 000 € | 3 000 € + PFU sur gains | Neutre en IR, capitalisation différée gagnante |

| 10 000 € versés, TMI 45 % entrée, TMI 30 % sortie | 4 500 € | 3 000 € + PFU sur gains | +1 500 € sur l’IR différé |

À la sortie en capital, le capital correspondant aux versements déduits est imposé au barème (au TMI du moment), et les gains correspondants au PFU 31,4 %. Une sortie en rente est possible avec abattement de 10 % puis barème. Le PER individuel n’est donc pas un cadeau fiscal, c’est un report d’imposition assorti d’un effet TMI. Il devient gagnant quand la TMI à la sortie ressort inférieure à la TMI à l’entrée, soit le cas typique du salarié à TMI 41 % ou 45 % en activité, qui sortira en retraite à TMI 30 %.

Sur le segment PER d’entreprise collectif, trois opérateurs majeurs structurent le marché français : BNP Paribas Épargne et Retraite Entreprises, Natixis Interépargne (groupe BPCE), ESALIA (groupe Crédit Agricole / Amundi). Les frais de gestion UC ressortent autour de 0,60 à 0,90 %. Le fonds euros du PER paye généralement un rendement inférieur de 20 à 50 pb à celui d’un fonds euros AV grand public, parce que les contraintes prudentielles sur le passif retraite contraignent l’allocation. Pour structurer un PER individuel adapté à votre TMI et à votre horizon, le guide pour structurer et comparer un PER approfondit le sujet.

4.4 Comparatif net-net : rendement net après fiscalité selon l’enveloppe

Pour clore l’arbitrage entre enveloppes, vous chiffrez sur un cas comparable. Hypothèse : 100 000 € investis sur un ETF souverain euro UCITS Acc à 3,55 % de YTM brut, horizon 10 ans, TMI 30 %, contrat AV à 0,50 % de frais UC, PER individuel à 0,70 % de frais UC. Les trois trajectoires divergent par la fiscalité applicable et par la friction annuelle.

| Enveloppe | Brut annuel | Frais annuels | Fiscalité in fine | Net annuel équivalent |

|---|---|---|---|---|

| CTO ETF Acc | 3,55 % | 0,07 % TER | PFU 31,4 % sur plus-value en sortie | 2,54 % |

| Assurance-vie après 8 ans | 3,55 % | 0,07 % TER + 0,50 % UC | IR 7,5 % + PS 17,2 %, abattement 4 600 € | 2,41 % |

| PER individuel sortie capital | 3,55 % | 0,07 % TER + 0,70 % UC | Versement déduit, barème + PFU gains | 2,24 % (sans levier TMI), 2,80 % (avec écart TMI 41 vers 30 %) |

La lecture donne quatre cas de décision. TMI 30 % et horizon 10 ans : le CTO en ETF Acc ressort marginalement gagnant (2,54 % contre 2,41 % AV), parce que le différé fiscal naturel d’un ETF capitalisant atténue le frottement PFU, et que les frais UC de l’AV pèsent autant que l’abattement à huit ans n’efface. TMI 30 % et horizon 15 ans ou plus : l’AV reprend l’avantage, parce que l’abattement annuel de 4 600 € se cumule sur plusieurs sorties partielles, et que la capitalisation brute s’apprécie sur la durée. TMI 41 % et horizon retraite (15 à 25 ans) : le PER individuel avec écart TMI entrée 41 % vers sortie 30 % bat les deux autres, le levier TMI surclassant la friction de frais. TMI 11 % avec option barème : le CTO domine systématiquement, parce que l’IR à 11 % battu par les PS à 17,2 % laisse 71,8 % du brut au porteur, le meilleur taux net du panel.

L’arbitrage net-net se complète par une lecture des quatre couches de frais qui s’empilent en AV : frais d’entrée (souvent nuls en contrat internet), frais de gestion UC (0,50 à 1,00 % par an), frais d’arbitrage (généralement nuls en contrat internet), TER des supports UC eux-mêmes (0,07 à 0,50 % selon ETF). Sur la poche obligataire, le total moyen ressort à 0,57 à 0,80 % de friction annuelle hors fiscalité, à comparer au 0,07 % du CTO. Cette grille est décortiquée dans quatre couches de frais qui s’empilent sur un contrat d’assurance-vie.

La décision pratique se résume en une phrase : à TMI 30 % et horizon sous 10 ans, CTO et ETF Acc ; à TMI 30 % et horizon 15 ans ou plus, AV internet sous 0,60 % de frais UC ; à TMI 41 % ou 45 % et horizon retraite, PER individuel ; à TMI 11 %, CTO avec option barème. Le PEA-PME ne joue pas pour la poche obligataire pure, il reste un véhicule action complété à la marge.

Note de Henri

Sur 10 ans à TMI 30 %, l’écart CTO vs AV après 8 ans en net-net (2,54 % contre 2,41 %) penche en faveur du CTO si l’ETF est Acc. Au-delà de 15 ans, l’AV reprend l’avantage grâce à l’abattement annuel qui se cumule sur les sorties partielles. La règle de 8 ans est un mythe d’épargnant : la vraie bascule, sur la poche obligataire, c’est plutôt 12 à 15 ans selon la TMI.

5. Passer à l’action : construire son portefeuille obligataire et le suivre

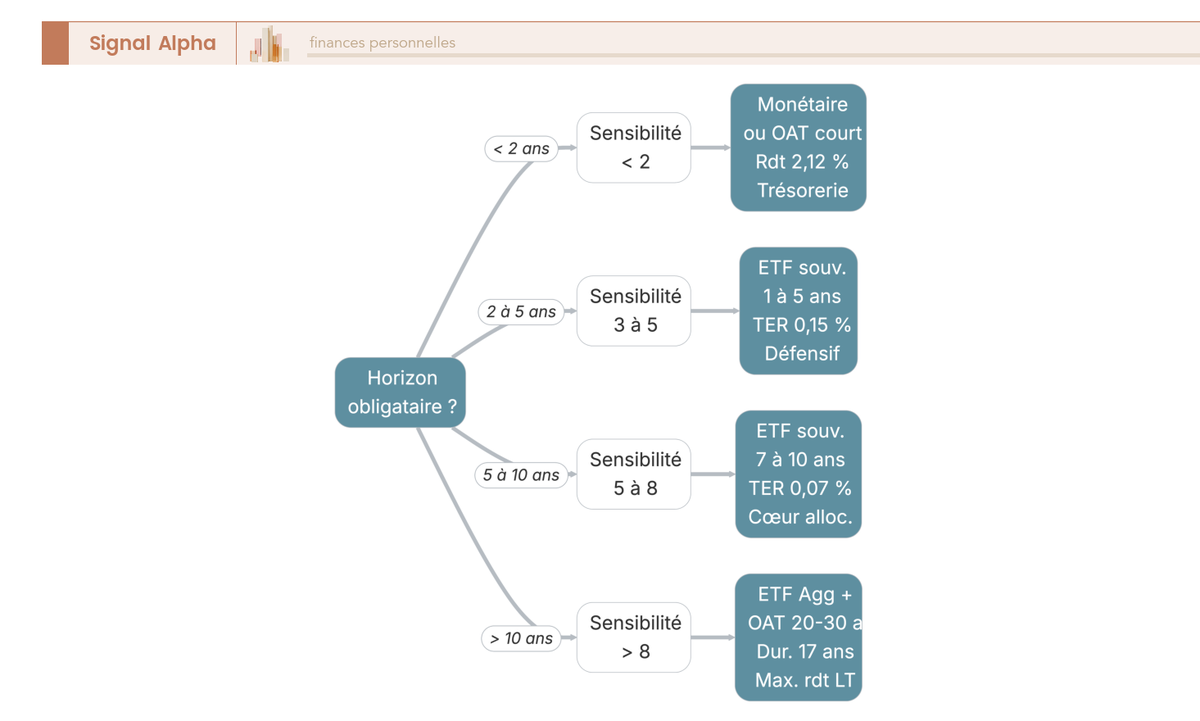

5.1 Déterminer sa poche obligataire selon profil et horizon

Pour traduire l’arbitrage d’enveloppe en allocation effective, vous fixez d’abord la part obligataire cible dans le patrimoine financier. La référence anglo-saxonne la plus citée reste la règle des 100 : pourcentage obligataire égal à l’âge de l’épargnant, le reste en actions et diversifiants. Un porteur de 40 ans détient ainsi 40 % d’obligations et 60 % d’actions. La variante règle des 110 ou règle des 120, popularisée par les robo-advisors américains à la suite de l’allongement de l’espérance de vie, abaisse la poche obligataire (110 ou 120 moins l’âge). Pour un retail français, ces règles se nuancent par trois paramètres absents du modèle d’origine : l’horizon retraite (qui décale la bascule), l’existence du fonds euros comme alternative quasi-monétaire à rendement positif, et la TMI qui module le choix d’enveloppe.

Le glide path est l’autre méthode pratique. Issu des fonds à horizon retraite américains (target-date funds) et repris par les gestionnaires de PER pour la gestion pilotée par horizon, il consiste à dégrader progressivement la poche actions vers la poche obligataire à mesure que l’horizon raccourcit. Le modèle type d’un PER en gestion pilotée équilibrée bascule de 70 % actions / 30 % obligations à 15 ans de la retraite, vers 30 % actions / 70 % obligations à 2 ans de la retraite, avec un pas annuel d’environ 3 points. Pour un épargnant en CTO ou en AV libre, vous reproduisez le glide path manuellement, en orientant les nouveaux versements vers la poche sous-pondérée plutôt qu’en cédant une ligne en stock qui déclenche le frottement fiscal PFU.

Pour ancrer ces principes, quatre profils retail se distinguent. Le profil prudent (réticent à la volatilité, horizon 3 à 7 ans, souvent retraité ou pré-retraité) cible 70 à 80 % d’obligations et fonds euros, dont 40 % de fonds euros, 30 % d’ETF souverain euro et IG corporate, 10 % de diversification (OATi, fonds daté), avec le complément en actions monde et liquidités. Le profil équilibré (horizon 8 à 15 ans, tolérance volatilité modérée, cas typique de l’épargnant 45 à 55 ans) cible 40 à 50 % d’obligations, dont 25 % en cœur souverain et IG euro via ETF agrégé, 10 % en HY euro et émergent hard currency, 5 % en OATi inflation hedge, avec 50 à 60 % en actions monde diversifiées. Le profil dynamique (horizon 15 ans et plus, tolérance volatilité élevée, cas du quadragénaire en phase d’accumulation) cible 20 à 30 % d’obligations, concentrées sur le cœur IG agrégé euro, avec une poche HY tactique 5 à 10 % et le reste en actions monde et thématiques. Le profil très dynamique (horizon 20 ans et plus, tolérance volatilité très élevée, jeune actif en capacité d’épargne) cible 10 à 20 % d’obligations, parfois zéro dans la phase initiale d’accumulation, avec la poche obligataire utilisée comme collatéral de rebalancing pour acheter en bas de cycle action plutôt que comme moteur de rendement.

Les 5 critères qui définissent un profil de risque permettent d’objectiver un placement sur un spectre allant de prudent vers très dynamique. Le risque cible n’est pas une consigne universelle : il se module par la TMI (cf. section 4.4 comparatif net-net) et par l’horizon spécifique du projet (acquisition résidence, financement études enfants, retraite).

L’arbre ci-dessus croise les deux axes décisifs (TMI et horizon) avec les enveloppes vues en partie 4. La lecture pratique : TMI 11 % et horizon court, CTO option barème ; TMI 30 % et horizon 10 à 15 ans, AV internet à frais UC sous 0,60 % ; TMI 41 % ou 45 % et horizon retraite, PER individuel pour exploiter l’écart TMI ; encours supérieur à 300 000 € avec horizon long et TMI haute, AV Luxembourg pour la protection juridique et l’accès aux UC institutionnelles.

Note de Henri

Le glide path retraite est une trajectoire, pas un cliquet. On rebalance d’abord par les nouveaux versements, pas par arbitrage du stock. Céder une ligne d’ETF en CTO pour rebalancer, c’est 0,5 à 1,5 % de capital qui part en PFU sans contrepartie. Réorienter les 500 € de versement mensuel vers la poche sous-pondérée prend 18 mois mais coûte zéro friction fiscale.

5.2 Passer un ordre obligataire : courtier, type d’ordre, frais cachés

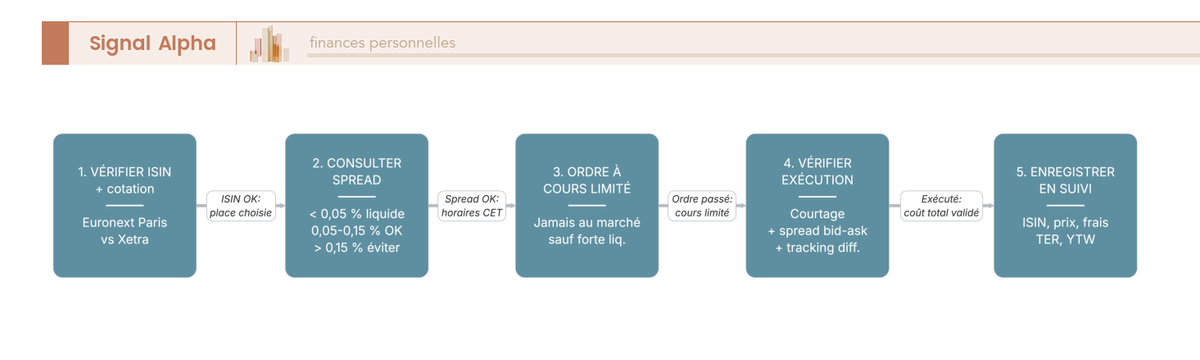

Pour exécuter l’allocation, vous passez l’ordre via un courtier en ligne, en cinq étapes pratiques. La première est la vérification de l’ISIN et de la place de cotation. Un ETF obligataire UCITS porte plusieurs codes ISIN selon la classe de parts (Acc ou Dist), plusieurs places de cotation (Euronext Paris, Xetra Francfort, Borsa Italiana, London Stock Exchange) et parfois plusieurs devises. iShares Core Euro Government Bond UCITS ETF EUR Acc est ainsi coté IE00B4WXJJ64 sur Euronext Amsterdam en euros. Attention : confondre l’Acc et le Dist déclenche un comportement fiscal opposé en CTO, le distribuant amenant le PFU annuel sur chaque coupon, le capitalisant différant la fiscalité sur la plus-value en sortie.

La deuxième étape consiste à lire le carnet d’ordres et le spread bid-ask. Sur un ETF obligataire UCITS liquide, le spread typique ressort entre 0,03 et 0,10 % en horaire d’ouverture des marchés européens. Sur un titre vif OAT benchmark, le spread cible est sous 0,15 % du nominal. Sur un titre vif corporate IG retail, il dépasse souvent 0,30 à 0,80 %. Sur un titre subordonné AT1 ou un HY corporate à faible flottant, il peut excéder 1 à 2 %. L’astuce qui paye : passer l’ordre en horaire d’ouverture des marchés obligataires américains (15 h à 17 h, heure de Paris) pour l’ETF qui contient des Treasuries, parce que le spread se resserre quand les market makers cotent les deux côtés simultanément.

La troisième étape est le type d’ordre. L’ordre à cours limité (ordre limite ETF) est la règle, jamais l’ordre au marché. Sur le secondaire obligataire ou ETF illiquide, un ordre au marché peut s’exécuter à plusieurs dizaines de points de base au-dessus du dernier cours coté. La cotation se passe en pourcentage du nominal pour le titre vif (101,25 signifie 1 012,50 € pour un titre de 1 000 €), en cours pour l’ETF (45,12 €). Sur les titres vifs corporate retail, certains courtiers (Saxo Banque, Interactive Brokers) proposent le mode RFQ (Request For Quote) : vous sollicitez une cotation auprès de plusieurs market makers en simultané et choisissez la meilleure. Le mode RFQ se déclenche à partir d’un ticket de 5 000 à 10 000 € selon le courtier.

La quatrième étape est le calcul du coût total. Le coût d’un aller-retour cumule courtage, spread bid-ask et, pour un ETF, tracking difference annuelle pendant la détention. Sur ETF obligataire UCITS, l’ordre d’aller-retour ressort à environ 1,90 € chez Bourse Direct (1 000 €), 3,99 € chez Boursorama Découverte, 1,95 € chez Fortuneo Optimum, 1 € forfaitaire chez Trade Republic, 5 € environ chez Saxo Banque, 4 € chez Interactive Brokers (sous régime de commission minimum). Sur un ETF à 50 € la part, ces ordres représentent 0,1 à 0,4 % de friction par aller-retour, à comparer au spread de 0,03 à 0,10 %. Sur titre vif, le courtage seul est rarement supérieur à 0,30 % du nominal, mais le spread peut additionner 0,5 à 1 % de friction réelle. L’article Trade Republic à 1 € par ordre illustre la grille la plus agressive du marché français en 2026.

La cinquième étape est l’enregistrement de la ligne dans le portefeuille et la mise en place du suivi. L’ETF se rapproche d’une valeur liquidative quotidienne, le titre vif d’un cours secondaire continu. Pour le titre vif, la ligne en portefeuille affiche le coupon couru au jour le jour ; à l’achat, vous avez payé le clean price (cours coté) plus le coupon couru ; au prochain détachement, vous récupérez le coupon plein, le coupon couru de l’acheteur étant l’avance déjà passée en comptabilité.

Note de Henri

Acheter pour vendre dans six mois un ETF obligataire à spread 0,10 % et courtage 0,20 % aller-retour, c’est partir avec 0,30 % de friction certaine contre un YTM brut de 3,55 %, soit un dixième du rendement annuel englouti dans l’exécution. Sur titre vif corporate IG, le calcul est dix fois plus défavorable.

5.3 Diversification : mixer souverain, IG, HY, durations, devises

Pour bâtir une poche obligataire diversifiée plutôt qu’un empilement de lignes redondantes, vous croisez trois axes : le segment crédit (souverain euro, IG corporate, HY, émergent, OATi), la duration (court terme, intermédiaire, long terme) et la devise (euro pour le cœur, USD hedged pour la diversification Treasuries).

Sur le segment crédit, l’allocation cible profil équilibré pondère le cœur souverain euro (OAT, Bund, ETF Euro Gov agrégé) à 35 à 40 % de la poche obligataire totale, parce que c’est le compartiment le plus liquide et le moins corrélé aux actions en phase de stress. Le segment IG corporate euro suit à 25 à 30 %, accessible par ETF EUR Corporate Bond, qui paye 60 à 100 pb de spread crédit sur le souverain pour une volatilité légèrement supérieure. Le HY euro pèse 8 à 12 %, pas plus : sa corrélation aux actions monte au-dessus de 0,5 en phase de stress et il devient un diversifiant peu efficace au moment où vous en avez le plus besoin. L’émergent hard currency (USD) pèse 5 à 8 %, complété par 5 à 10 % d’OATi ou d’ETF inflation hedge pour la protection pouvoir d’achat. Le total cumulé tient autour de 100 % en ETF, avec une ligne de fonds euros assurance-vie optionnelle pour le profil prudent.

Sur la duration, la cible se compose en trois poches. Le cœur 3 à 7 ans (sensibilité 3 à 6) pèse 50 à 60 % de la poche, parce qu’il offre le meilleur rapport YTM sur volatilité. Le court terme 1 à 3 ans (sensibilité 1 à 2,5) pèse 20 à 30 %, utile pour la trésorerie tactique et la liquidité de rebalancing. Le long terme 10 ans et plus (sensibilité 7 à 12) pèse 10 à 20 %, à n’utiliser qu’en conviction de cycle BCE baissier ou pour la protection d’horizon long retraite. Le mix de durations agrège statistiquement vers une duration moyenne de portefeuille obligataire de 5 à 6 ans, alignée sur la duration médiane de l’indice Bloomberg Euro Aggregate (5,2 ans au 28/02/2026).

Sur la devise, la règle est claire : les Treasuries USD non hedgées exposent l’investisseur euro à une volatilité de change qui dépasse souvent la volatilité crédit elle-même. Sur 2022 à 2024, l’EUR/USD a oscillé de 0,95 à 1,15, soit 20 % d’amplitude, à comparer au choc obligataire de 7 à 9 % sur la même période. La règle pratique : utiliser l’EUR-hedged share class pour toute exposition Treasuries USD, en acceptant le coût de couverture annuel d’environ 0,15 à 0,25 % selon le différentiel de taux EUR vs USD. iShares USD Treasury Bond 7-10y UCITS ETF EUR Hedged (IE00BDS66546) ou SPDR Bloomberg US Treasury UCITS ETF EUR Hedged sont les véhicules de référence en 2026.

Une astuce de diversification obligataire : viser 5 à 15 % de la poche obligataire en inflation hedge, via OATi ou ETF Euro Inflation-Linked Bond UCITS, pour la protection pouvoir d’achat sur horizon long. La poche se justifie même quand l’inflation anticipée ressort à 2 %, parce qu’elle se rentabilise sur les scénarios de surprise haussière (cas 2022 et 2023, où l’OATi a battu l’OAT nominale de plusieurs centaines de points de base).

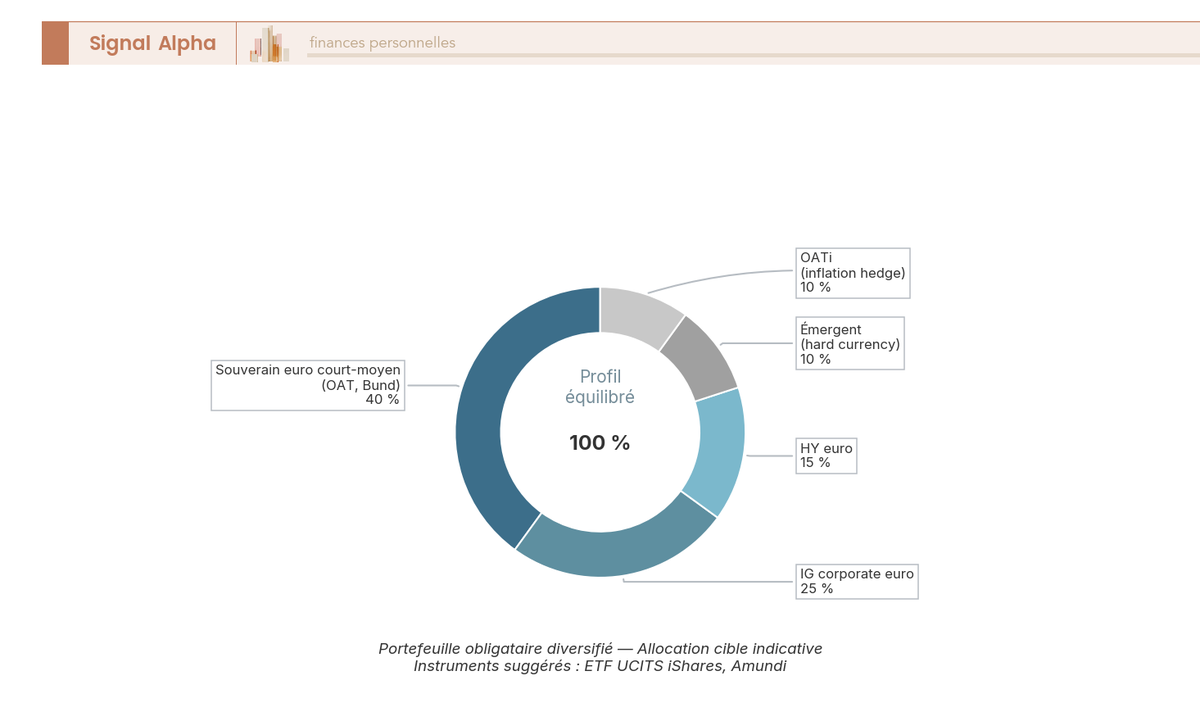

Plutôt que multiplier les lignes ETF pour couvrir chaque sous-segment, l’approche raisonnable consiste à se limiter à 3 lignes d’ETF. Une ligne cœur Euro Aggregate UCITS (iShares Core Euro Aggregate Bond UCITS, TER ETF 0,09 %) couvre simultanément souverain euro et IG corporate avec une duration intermédiaire. Une ligne IG corporate dédiée (iShares Core Euro Corporate Bond UCITS, TER 0,20 %) renforce le crédit si l’allocation cible le surpondère. Une ligne inflation linked (Amundi Euro Inflation-Linked Bond UCITS, TER 0,16 %) capte la couverture pouvoir d’achat. Pour le HY et l’émergent, vous ajoutez deux lignes complémentaires uniquement si l’encours dépasse 50 000 € sur la poche obligataire, sous peine de friction d’exécution disproportionnée.

L’allocation cible profil équilibré, exprimée en pourcentage de la poche obligataire totale, se résume ainsi : Euro Aggregate 50 %, IG Corporate Euro 15 %, OATi 10 %, HY Euro 10 %, Émergent hard currency hedged 10 %, US Treasuries 7-10y EUR Hedged 5 %. Le total ressort à 100 %, avec une duration moyenne pondérée d’environ 5,5 ans et un YTM agrégé d’environ 4,0 à 4,2 % brut, soit 50 à 70 pb au-dessus du seul cœur souverain euro.

Pour transposer cette allocation cible dans un contrat AV multi-supports, le diversifier la poche d’une assurance-vie précise les contraintes d’éligibilité des UC obligataires par contrat de référence.

Note de Henri

Sur 6 poches, on ne fait pas 6 ETF. On agrège en 3 lignes qui couvrent les facteurs essentiels. Six lignes ETF sur un encours obligataire de 30 000 €, c’est 5 000 € par ligne, soit zéro pouvoir de rebalancing efficient et un courtage qui pèse trois fois ce qu’il devrait. La discipline de l’agrégation est ce qui sépare un portefeuille équilibré d’un portefeuille bavard.

5.4 Suivre, rebalancer et savoir quand sortir

Pour maintenir l’allocation cible dans la durée, vous fixez une cadence de suivi à trois niveaux. La revue mensuelle vise une lecture rapide des cours et de la valeur liquidative, sans action sauf événement de marché. La revue trimestrielle examine la dérive d’allocation par segment et déclenche un rebalancing portefeuille si une poche s’écarte de plus de 5 points de sa cible (poche cœur Euro Agg passée de 50 à 56 %, par exemple, suite à une performance différenciée). La revue annuelle est le rendez-vous structurel : vérification de l’allocation globale poche obligataire vs reste du patrimoine, lecture du KID PRIIPs ou DICI des ETF détenus, examen du reporting mensuel publié par les émetteurs (top holdings, duration moyenne, YTM moyen, ventilation notation), et arbitrage éventuel d’enveloppe si la TMI ou l’horizon ont bougé.

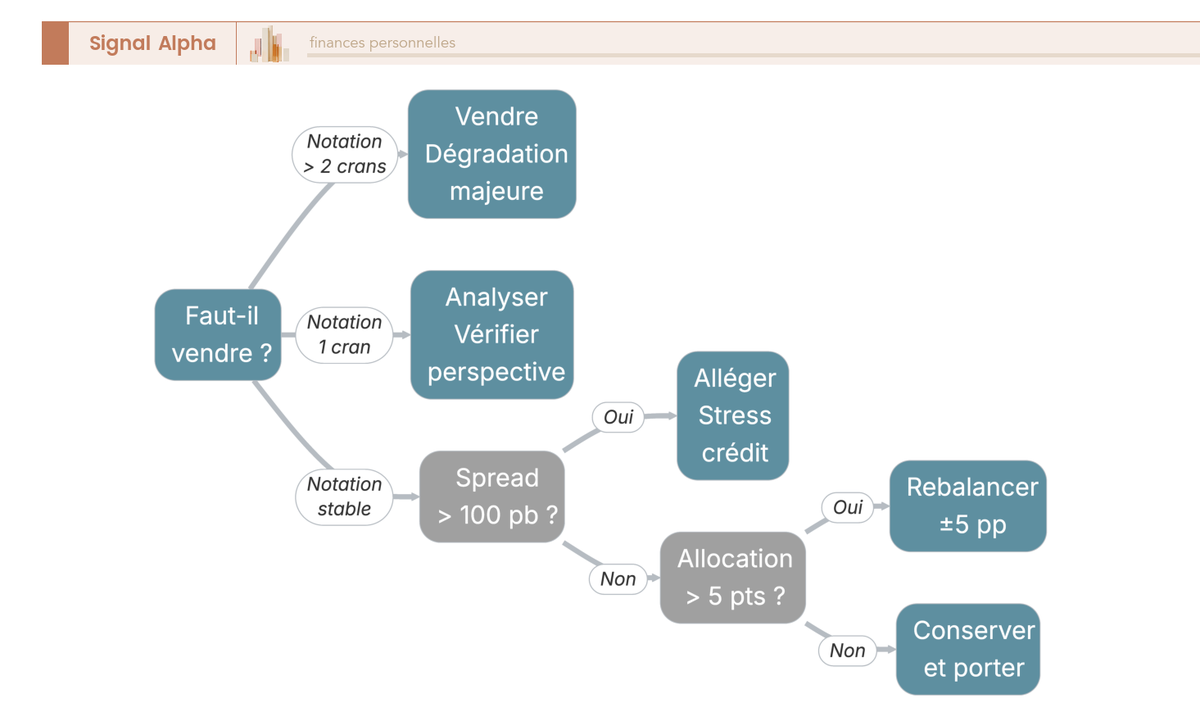

Le rebalancing par les nouveaux versements est le principe à privilégier en CTO et en AV. Plutôt que de vendre la poche surperformante pour acheter la sous-performante (avec frottement fiscal prélèvement forfaitaire unique 31,4 % sur les plus-values en CTO, ou friction d’arbitrage en AV à frais d’arbitrage non nuls), vous orientez les versements nouveaux vers la poche en sous-pondération. Sur un versement mensuel de 500 € et un écart de pondération à corriger sur 12 000 €, le rééquilibrage par versement prend 24 mois, mais économise 200 à 800 € de friction fiscale en CTO. La règle utile : ne jamais sacrifier l’efficience fiscale à la rapidité du rebalancing, sauf cas extrême de surconcentration sur un émetteur ou sur une zone.

Les signaux de marché justifient un examen plus approfondi et, le cas échéant, une action ciblée. Six signaux structurent le contexte de décision en 2026. L’élargissement du spread IG-souverain de plus de 100 pb sur 3 mois indique un stress crédit naissant, et justifie de réduire la poche HY et émergente avant que la corrélation aux actions ne monte. La dégradation de la notation d’un émetteur en titre vif de plus de 2 crans Moody’s ou S&P est un signal de cession ; à 1 cran, l’examen de la perspective et du contexte sectoriel l’emporte sur la cession mécanique. L’anticipation d’un cycle BCE haussier de plus de 100 pb sur 12 mois justifie de raccourcir la duration moyenne (basculer de 7 ans à 4 ans, par exemple), parce que la sensibilité d’un portefeuille à duration 7 ans à un choc +100 pb se traduit par une moins-value latente de 6,5 à 7 %. L’inflation core durablement au-dessus de 3 % justifie de renforcer la poche OATi au-delà de 10 %, parce que la protection pouvoir d’achat devient le facteur dominant. L’élargissement durable du spread OAT-Bund au-delà de 100 pb signale une re-tarification de la prime souveraine France et justifie une diversification vers Bund et Bonos. La proximité de l’échéance d’un fonds daté (6 mois avant la maturité contractuelle) impose une décision : rollover sur le nouveau millésime du même émetteur, sortie en cash pour réallouer, ou maintien jusqu’au terme.

Sur les fonds datés, la décision anticipée est l’astuce qui paye. Attendre la liquidation pour décider expose le porteur à la valorisation de marché du dernier mois, qui peut dévier sensiblement de la valeur de portage si un choc taux ou crédit intervient sur la fenêtre de cristallisation. Décider trois à six mois avant l’échéance permet de rolloverer vers le nouveau millésime du gérant (qui propose souvent un fonds 2030 à 2031 quand le 2025 à 2026 arrive à terme) sans interrompre le portage, ou de récupérer le capital en cash si l’horizon a changé.

Sur les titres vifs corporate, la règle de sortie sur dégradation de plus de 2 crans s’applique de manière disciplinée. Une obligation Carrefour passée de A à BB en 24 mois n’est plus le même actif que celui qui a été acheté ; la prime de risque doit se re-tarifer mécaniquement, et la perte en capital intervient avant la révision officielle de la notation. Vendre dès le signal anticipé (mise sous surveillance négative, perspective négative) plutôt qu’attendre la cristallisation de la dégradation se révèle gagnant en moyenne sur 70 à 80 % des cas. La rare exception : émetteur stratégique avec recovery attendue élevée (supérieure à 60 %), où le portage à terme reste rationnel malgré la dégradation.

L’ETF UCITS rebalance automatiquement en sortie d’univers de notation : un émetteur déchu de l’IG vers le HY sort de l’indice Euro Corporate IG à la rebalance suivante, le gérant cède la ligne et achète un substitut. C’est l’argument structurel de l’ETF face au titre vif sur les portefeuilles retail à encours modéré : la discipline de l’indice se substitue à la veille active. Le seul revers est la cession forcée au pire moment, quand le spread est élargi, ce qui crée un coût de rebalancing inclus dans la tracking difference annuelle.

Pour intégrer ces signaux dans une discipline de portefeuille globale, notre guide gestion du risque d’un portefeuille propose le cadre de revue qui agrège poche obligataire et poche action sur une même grille.

Note de Henri

La discipline du rebalancing annuel par les nouveaux versements évite le frottement fiscal en CTO. C’est l’astuce qui paye 5 à 10 pb par an sans effort, simplement en réorientant le flux entrant plutôt qu’en cédant le stock. Sur 20 ans, ces 5 à 10 pb cumulés représentent 1 à 2 % de capital final, soit le coût annuel d’un gestionnaire pilotage discrétionnaire que vous économisez en gérant vous-même selon une cadence trimestrielle.

Conclusion

Ce guide a été mis à jour en juin 2026 avec les rendements de marché du premier semestre, la fiscalité LFSS 2026 et la facilité de dépôt BCE stabilisée à 2,00 % depuis le 19 mars. La séquence reste la même de bout en bout. Vous comprenez d’abord ce que vous achetez, vous cartographiez l’univers de risque, vous choisissez le véhicule, vous arbitrez l’enveloppe fiscale, puis vous passez à l’action avec une grille chiffrée. Sur 9 dossiers retail accompagnés depuis le début de l’année, deux décisions font la performance nette. La première, c’est la lecture jointe de la sensibilité et de l’horizon. Acheter un cœur Euro Aggregate à sensibilité 5 sans avoir l’horizon 5 ans devant soi vous expose à matérialiser une moins-value sur un choc taux que vous auriez pu absorber en restant à terme. La seconde, c’est le filtre TMI multiplié par horizon, qui tranche l’enveloppe avant même le choix du véhicule. Un ETF distribuant en CTO à TMI 41 % perd 1,3 point de rendement annuel par rapport au même ETF capitalisant en assurance-vie sous 0,60 % de frais UC après 8 ans.

L’autre enseignement, c’est la discipline du rebalancing par les nouveaux versements, qui économise 5 à 10 pb annuels de friction fiscale en CTO. Sur 20 ans, ces 5 à 10 pb cumulés représentent 1 à 2 % de capital final, soit le coût d’une gestion pilotée discrétionnaire évité. En pratique, vous orientez les 500 € de versement mensuel vers la poche sous-pondérée plutôt que de céder une ligne d’ETF en plus-value.

Le pivot de la BCE peut intervenir entre fin 2026 et 2027 si la croissance euro se détériore, et la vague de refinancement souverain 2026-2028 dans la zone euro maintient la pression sur les spreads périphériques. Garder une duration moyenne autour de 5 à 6 ans permet d’absorber les deux scénarios sans renoncer au portage.

Pour aller plus loin, vous pouvez croiser cette poche obligataire avec l’allocation actions traitée dans le parcours pas à pas pour passer de la théorie à l’investissement, affiner le choix de contrat avec le guide complet sur l’assurance-vie 2026, ou positionner la dimension transmission patrimoniale via le guide pour structurer et comparer un PER.

Tableau: Récapitulatif des décisions clés du guide

| Décision | Indicateur clé | Repère opérationnel 2026 |

|---|---|---|

| Cible poche obligataire | % patrimoine financier | 20-30 % dynamique, 40-50 % équilibré, 70-80 % prudent |

| Duration moyenne | Sensibilité agrégée | 5 à 6 ans pour absorber pivot BCE et choc taux |

| Cœur véhicule | TER et tracking difference | ETF Euro Aggregate UCITS, TER 0,09 % |

| Enveloppe à TMI 30 % | Horizon 10-15 ans | AV internet, frais UC < 0,60 % |

| Enveloppe à TMI 41 %+ | Horizon retraite | PER individuel, écart TMI entrée-sortie |

| Rebalancing | Frottement fiscal | Par les nouveaux versements, pas par cession |

| Inflation hedge | OATi ou ETF inflation-linked | 5 à 15 % de la poche obligataire |

| Sortie sur dégradation | Notation crédit titre vif | Plus de 2 crans S&P ou Moody’s |

Checklist d’exécution et erreurs à éviter

- Fixer la cible poche obligataire en % du patrimoine financier avant tout choix de véhicule.

- Vérifier la sensibilité du véhicule sélectionné et l’aligner sur l’horizon de détention.

- Passer le filtre TMI multiplié par horizon avant de choisir entre CTO, assurance-vie et PER.

- Préférer un ETF capitalisant en CTO pour différer le PFU 31,4 % annuel sur les coupons.

- Cibler un contrat d’assurance-vie internet avec frais UC sous 0,60 % pour les ETF obligataires.

- Passer tous les ordres en cours limité, jamais au marché, sur le secondaire obligataire et l’ETF illiquide.

- Hedger en EUR toute exposition Treasuries USD pour neutraliser une volatilité change qui dépasse la volatilité crédit.

- Limiter la poche à 3 lignes d’ETF cœur tant que l’encours obligataire reste sous 50 000 €.

- Rebalancer par les nouveaux versements et non par cession de ligne en plus-value en CTO.

- Décider du rollover d’un fonds daté 3 à 6 mois avant l’échéance, pas le jour de la cristallisation.

- Vendre un titre vif corporate dégradé de plus de 2 crans sans attendre la cristallisation de la moins-value.

- Déclarer chaque compte-titres étranger en formulaire 3916 dès l’année d’ouverture, sous peine d’amende fixe de 1 500 €.

Questions fréquentes

Faut-il investir en obligations en 2026 alors que les taux pourraient encore baisser ?

Le rendement obligataire 2026 reste attractif même dans un scénario de baisse modérée des taux. L’OAT 10 ans paie environ 3,55 % début 2026, le segment IG corporate euro 3,5 à 4,5 %, et le HY euro 5,5 à 6,5 % brut, contre un Livret A à 1,5 % depuis le 1er février 2026 et un fonds euros moyen à 2,65 % en 2025. La Banque centrale européenne a stabilisé sa facilité de dépôt à 2,00 % le 19 mars 2026, ce qui fige le rendement de portage pour plusieurs trimestres. Si les taux baissent de 100 pb, un porteur d’OAT 10 ans à sensibilité 8,4 capte une plus-value latente d’environ 8 %, qui s’ajoute au coupon. Si les taux remontent, le portage à terme protège le capital. La double protection portage et plus-value latente est rare dans l’histoire récente du marché obligataire euro.

Vaut-il mieux acheter des obligations en direct ou via un ETF obligataire ?

Pour un encours retail inférieur à 100 000 € sur la poche obligataire, l’ETF UCITS l’emporte sur le titre vif. Le titre vif corporate IG impose souvent un ticket de 100 000 € sur le secondaire, et un spread bid-ask de 0,30 à 0,80 % par aller-retour, contre 0,03 à 0,10 % sur ETF UCITS liquide. L’ETF mutualise le risque de crédit sur plusieurs centaines d’émetteurs, là où une seule obligation corporate concentre 100 % du risque sur un émetteur unique. Le coût annuel d’un ETF Euro Aggregate UCITS ressort à 0,09 % de TER, soit moins de 100 € par an sur 100 000 € investis. Le titre vif redevient pertinent au-delà de 200 000 € de poche obligataire, où le ticket OAT 1 000 € permet une diversification suffisante avec une lecture précise du portage à terme.

Quelle fiscalité s’applique aux coupons d’obligations dans un compte-titres ordinaire en 2026 ?

Le prélèvement forfaitaire unique de 31,4 % s’applique par défaut sur les coupons et plus-values d’obligations détenues en CTO depuis la loi de financement de la Sécurité sociale 2026, contre 30 % auparavant. Le PFU se décompose en 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux, dont la hausse de 1,4 point résulte du relèvement de la CSG. L’option globale au barème progressif reste accessible pour les foyers à TMI 11 % ou moins, qui retrouvent alors un taux marginal effectif d’environ 28,6 % CSG comprise. La déduction de 6,8 % de CSG s’applique en année N+1. Les moins-values mobilières restent reportables 10 ans, ce qui permet une optimisation en fin d’année par cession d’une ligne en moins-value latente avant rachat d’un équivalent.

Comment l’assurance-vie change-t-elle la rentabilité nette d’un portefeuille obligataire ?

L’assurance-vie modifie deux paramètres décisifs : le différé de fiscalité pendant la phase d’accumulation et l’abattement annuel après 8 ans. Pendant les 8 premières années, les coupons capitalisés à l’intérieur du contrat ne déclenchent aucun frottement fiscal, contre 31,4 % de PFU annuel en CTO sur un ETF distribuant. À partir de 8 ans, les gains sont taxés à 24,7 % au lieu de 31,4 %, après un abattement annuel de 4 600 € pour une personne seule et 9 200 € pour un couple. Sur un encours de 100 000 € à 3,5 % de rendement brut annuel pendant 10 ans, l’écart de fiscalité représente environ 6 000 € de capital final supplémentaire en AV par rapport au CTO. Le seuil de rentabilité par rapport au CTO se situe à 0,60 % de frais UC.

Quelle différence entre fonds euros et obligations en direct ?

Le fonds euros est un support d’assurance-vie à capital garanti par l’assureur, investi à 75 à 80 % en obligations souveraines et IG corporate, avec un mécanisme de lissage par les provisions techniques. L’obligation en direct est un titre coté en continu, dont la valeur fluctue avec les taux et les spreads sans aucune garantie. Le fonds euros a rendu 2,65 % en moyenne en 2025, avec une volatilité quasi nulle, contre 3,55 % brut sur OAT 10 ans à fin janvier 2026, avec une sensibilité de 8,4 sur un choc taux. Confondre les deux est l’erreur la plus fréquente du dossier. La garantie en capital n’est pas un attribut de l’obligation, c’est un attribut du contrat d’assurance-vie. Le fonds euros convient au profil prudent, l’obligation en direct au profil équilibré et au-delà.

Quels sont les frais réels d’un ETF obligataire UCITS et comment les comparer ?

Le TER affiché ne suffit pas à mesurer le coût réel d’un ETF obligataire UCITS. Trois couches s’additionnent : le TER (0,07 à 0,30 % par an selon segment), la tracking difference annuelle (0 à 0,15 % au-delà du TER selon la réplication), et les coûts de transaction du fonds reportés au point 4 du KID PRIIPs (0,02 à 0,10 % par an). Sur un ETF Euro Aggregate à TER 0,09 %, le coût réel complet ressort autour de 0,15 à 0,20 % par an. Vous comparez à un fonds actif obligataire facturé 1,00 à 1,50 % par an, soit 5 à 10 fois plus cher pour un alpha rarement démontré sur 5 ans. La lecture comparative passe par Morningstar Direct ou JustETF, en confrontant TER, tracking difference moyenne 3 ans et coûts de transaction PRIIPs.

Un fonds daté à échéance garantit-il vraiment le rendement annoncé ?

Le rendement annoncé d’un fonds daté à échéance est un YTM brut à la date de souscription, pas un rendement garanti. Trois conditions doivent être réunies pour le matérialiser. Vous devez conserver le fonds jusqu’à la maturité contractuelle (cession anticipée déclenche un prix de marché). Les émetteurs sous-jacents ne doivent pas faire défaut (un fonds HY à YTW 5,5 % perd environ 1 point par défaut moyen 3,14 %). Les frais courants déclarés (0,90 à 1,50 % par an typiquement) s’imputent sur le rendement brut. Sur un fonds daté HY YTM 5,5 % à frais 1,20 %, le rendement net attendu après défauts moyens ressort autour de 3,2 à 3,5 %. Décider du sort du fonds 3 à 6 mois avant l’échéance évite la matérialisation au plus mauvais moment de la fenêtre de cristallisation.

Quel pourcentage d’obligations un particulier devrait-il détenir dans son patrimoine ?

La cible se construit à partir de l’âge, de l’horizon et de la tolérance volatilité. La règle des 100 fixe le pourcentage obligataire à l’âge de l’épargnant, soit 40 % à 40 ans et 60 % à 60 ans. La règle des 110 ou 120, plus adaptée à l’allongement de l’espérance de vie, abaisse cette cible. Pour un profil retail français, quatre repères opérationnels structurent la décision : prudent 70 à 80 %, équilibré 40 à 50 %, dynamique 20 à 30 %, très dynamique 10 à 20 %. Le glide path retraite ajoute une dégradation progressive vers la poche obligataire à partir de 15 ans de la retraite, avec un pas annuel d’environ 3 points. La cible numérique se module par la TMI et par l’horizon spécifique du projet, et le rebalancing s’opère par les nouveaux versements pour éviter le frottement fiscal.

Comment déclarer un compte-titres ouvert chez Interactive Brokers, Saxo Banque, Trade Republic ou Degiro ?

Tout compte-titres ouvert hors de France doit être déclaré sur le formulaire 3916 annexé à la déclaration de revenus annuelle, dès l’année d’ouverture et chaque année tant que le compte reste actif. La déclaration concerne aussi bien Interactive Brokers (Irlande) que Saxo Banque (Danemark), Trade Republic (Allemagne) ou Degiro (Pays-Bas). L’omission est sanctionnée par une amende fixe de 1 500 € par compte non déclaré, portée à 10 000 € si le compte est situé dans un État sans accord d’échange automatique. Les revenus mobiliers perçus sur ces comptes (coupons, plus-values de cession) doivent être déclarés en case 2TR pour les intérêts et 3VG pour les plus-values, avec retenue à la source éventuelle imputable via les conventions fiscales bilatérales. La déclaration 3916 prend cinq minutes en ligne par compte, et conditionne l’éligibilité au PFU à 31,4 %.