Dernière mise à jour : juillet 2026

Infirmier libéral, kinésithérapeute, chirurgien-dentiste, médecin ou opticien : votre situation patrimoniale n’a rien de comparable à celle d’un salarié. Vos revenus sont variables, vous cotisez comme travailleur non salarié (TNS), votre retraite obligatoire reste souvent insuffisante et vous avez besoin d’un contrat Madelin comme d’une prévoyance solide en cas de coup dur. Ces besoins très spécifiques sont mal couverts par les banques de réseau, dont le conseiller change tous les deux ans et pousse en priorité les produits maison. Les professions libérales cherchent donc un interlocuteur qui connaît vraiment leurs contraintes, sans conflit d’intérêts et sans frais opaques.

C’est précisément le positionnement de Patrimovie, un cabinet de conseil en gestion de patrimoine (CGP) indépendant fondé en 2024 par Jérôme Vialla et spécialisé dans les professions libérales. Le cabinet met en avant une grille de frais transparente (1,5 % de droits d’entrée, 1 % de gestion par an, 0 % de sortie) et se présente comme « 2 fois moins cher qu’une banque ». Enregistré à l’ORIAS sous le numéro 24001560, il cumule le statut de conseiller en investissements financiers (CIF) et de courtier en assurance. Cet avis examine son cadre réglementaire, son offre de services, la réalité de son argument tarifaire face aux banques et aux acteurs en ligne, et surtout à qui ce positionnement s’adresse en 2026.

1. Patrimovie, c’est quoi ? Un CGP dédié aux professions libérales

Patrimovie est un cabinet de conseil en gestion de patrimoine indépendant, également courtier en assurance, créé en 2024 et entièrement tourné vers les professions libérales et les travailleurs non salariés. Son rôle consiste à structurer votre épargne, votre défiscalisation et votre couverture prévoyance autour de contrats sélectionnés chez plusieurs assureurs, et non chez un seul réseau. Voyons d’abord qui se cache derrière la structure et dans quel cadre réglementaire elle opère.

1.1 Le cabinet, son fondateur et son cadre réglementaire

Patrimovie est une SAS créée le 24 janvier 2024, basée à Paris. La société a été fondée par Jérôme Vialla, ingénieur patrimonial fort d’environ huit ans d’expérience entre salles de marché et gestion de patrimoine, également connu pour ses interventions sur BFM Business et le podcast La Martingale. Le cabinet fonctionne avec une équipe resserrée qui associe un conseiller en gestion de patrimoine et une compétence d’expertise comptable et de commissariat aux comptes.

Le cadre réglementaire est sérieux et vérifiable, ce qui est le premier réflexe à avoir avant de confier son épargne à qui que ce soit. Patrimovie est enregistré à l’ORIAS sous le numéro 24001560, cumule les statuts de CIF et de courtier en assurance, et adhère à la CNCGP, association professionnelle agréée par l’AMF. Son activité est placée sous le contrôle de l’Autorité de contrôle prudentiel et de résolution (ACPR) et de l’Autorité des marchés financiers (AMF). Rien d’exotique donc, mais la conformité attendue d’un CGP qui exerce dans les règles.

Carte d’identité de Patrimovie

| Carte d’identité | Patrimovie |

|---|---|

| Créé | 2024 |

| Statut | CGP + courtier, CIF |

| ORIAS | 24001560 |

| Régulateur | CNCGP, ACPR, AMF |

| Cible | Professions libérales |

| Fondateur | Jérôme Vialla |

1.2 Un positionnement de niche : les professions libérales

La signature du cabinet résume bien son parti pris, « Expertise libérale, liberté patrimoniale ». Là où la plupart des CGP ratissent large et acceptent tous les profils, Patrimovie assume une spécialisation étroite sur les indépendants du secteur de la santé et des services. Le cabinet cible explicitement les infirmiers, les kinésithérapeutes, les chirurgiens-dentistes, les médecins et les opticiens-lunetiers, autant de professions libérales dont la fiscalité et la retraite obéissent à des règles très particulières.

Cette niche est un vrai atout, car un TNS ne dispose pas des mêmes leviers qu’un salarié, entre contrat Madelin, gestion du décalage entre revenus et cotisations et équilibre entre rémunération et capitalisation. Un conseiller qui traite ces dossiers à longueur de journée apporte une valeur que le guichet bancaire généraliste peine à offrir. Sur le plan commercial, le cabinet revendique plus de 200 clients, un chiffre auto-déclaré qu’il faut prendre pour ce qu’il est, une indication de dynamique et non une donnée auditée.

2. Les services de Patrimovie : investir, défiscaliser, s’assurer

L’offre de Patrimovie s’organise autour de trois pôles complémentaires : investir votre épargne, réduire votre fiscalité et préparer votre retraite, puis vous assurer contre les aléas de la vie professionnelle. Cette architecture couvre l’essentiel des besoins d’un indépendant qui veut centraliser sa gestion patrimoniale au lieu de multiplier les interlocuteurs. Détaillons chacun de ces pôles.

2.1 Investissement

Le premier pôle couvre le placement de votre épargne à moyen et long terme. Patrimovie propose l’assurance-vie, enveloppe reine pour capitaliser et transmettre, le plan d’épargne retraite (PER) pour préparer l’après-activité, les SCPI pour s’exposer à l’immobilier sans gestion locative directe, et le plan d’épargne en actions (PEA) pour investir en actions européennes dans un cadre fiscal avantageux. L’intérêt d’un CGP tient surtout à l’allocation d’ensemble. Plutôt que de souscrire chaque produit isolément, vous obtenez une répartition cohérente entre ces enveloppes selon votre horizon et votre tolérance au risque.

2.2 Défiscalisation et retraite Madelin

Le deuxième pôle est celui qui parle le plus directement à un TNS. Le PER permet de déduire les versements de votre revenu imposable, un levier d’autant plus puissant que votre tranche marginale est élevée, ce qui est fréquent chez les professions libérales bien installées. Le contrat Madelin, spécifiquement conçu pour les indépendants, complète ce dispositif en optimisant la préparation de la retraite et la protection sociale dans un cadre fiscal dédié. Un cabinet qui connaît finement ces mécanismes peut réellement faire la différence sur votre feuille d’impôt, à condition de calibrer les versements selon vos revenus réels de l’année.

2.3 Courtage et prévoyance

Le troisième pôle relève de la casquette de courtier en assurance. Un indépendant qui tombe malade ou se blesse ne touche pas d’indemnités journalières comparables à celles d’un salarié, d’où l’importance capitale de la prévoyance. Patrimovie intervient sur la prévoyance, la complémentaire santé et la retraite Madelin, c’est-à-dire la couverture des risques propres aux travailleurs non salariés. Le cabinet s’appuie pour cela sur un panel d’assureurs et de gestionnaires reconnus, ce qui lui permet de comparer les garanties plutôt que d’imposer un contrat unique.

Parmi les douze partenaires du cabinet figurent des noms de premier plan de l’assurance et de la gestion d’actifs.

- SwissLife, BNP Paribas Cardif, Generali, Abeille Assurances, Garance

- Alptis, Néoliane, April, Malakoff Humanis

- Rothschild & Co, Société Générale, BlackRock

Les trois pôles de services de Patrimovie

| Pôle | Détail |

|---|---|

| Investissement | Assurance-vie, PER, SCPI, PEA |

| Défiscalisation et retraite | PER, Madelin pour les TNS |

| Courtage et prévoyance | Prévoyance, santé, retraite Madelin |

3. Frais Patrimovie : le « 2 fois moins cher qu’une banque » au crible

Sur les frais, Patrimovie joue la carte de la transparence, ce qui est suffisamment rare dans la gestion de patrimoine pour être souligné. La grille est affichée clairement et repose sur trois chiffres simples. Reste à confronter l’argument marketing du « 2 fois moins cher qu’une banque » à la réalité du marché, car tout dépend de l’alternative à laquelle on compare.

3.1 La grille tarifaire

Patrimovie applique 1,5 % de droits d’entrée, 1 % de frais de gestion par an, 0 % de frais de sortie et 0 % de frais d’arbitrage. L’absence de frais de sortie et d’arbitrage mérite d’être relevée, car elle vous laisse libre de réorienter votre allocation ou de récupérer votre capital sans pénalité, là où beaucoup de contrats bancaires facturent chaque mouvement. Les montants minimums d’investissement ne sont pas communiqués publiquement par le cabinet, un point à clarifier directement lors d’un premier rendez-vous.

La grille tarifaire de Patrimovie

| Frais | Patrimovie |

|---|---|

| Droits d’entrée | 1,5 % |

| Frais de gestion | 1 % / an |

| Frais de sortie | 0 % |

| Frais d’arbitrage | 0 % |

3.2 Est-ce vraiment moins cher ?

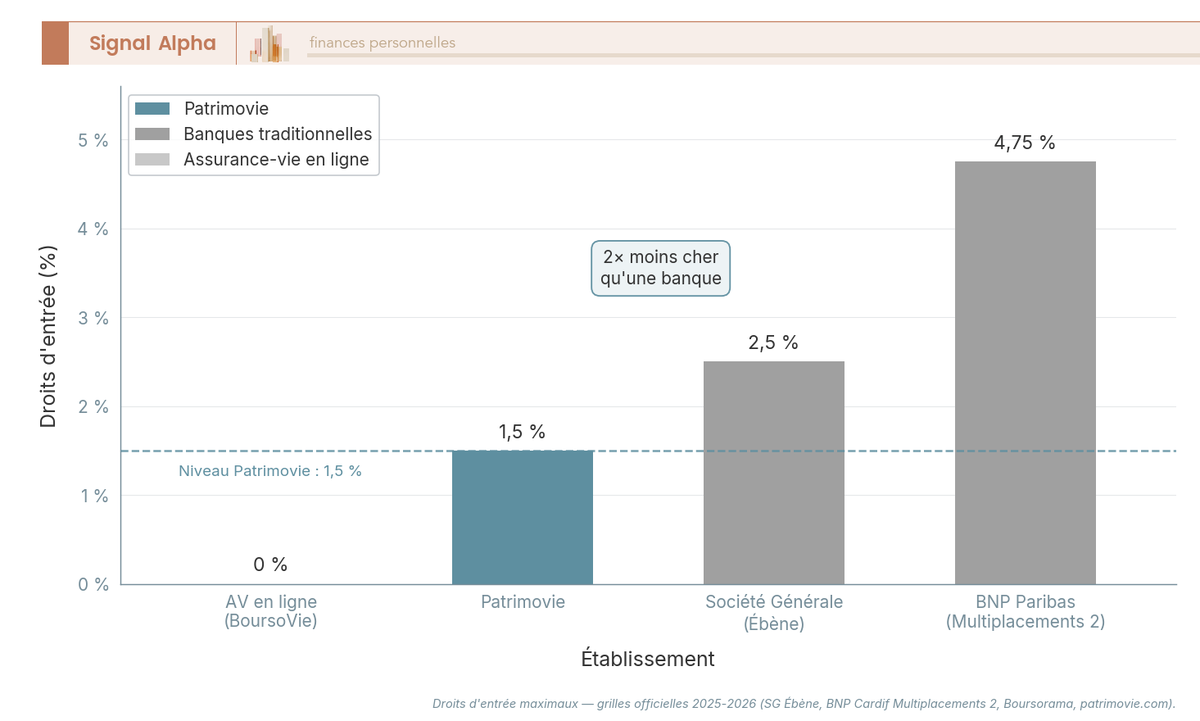

La réponse dépend de ce à quoi on compare Patrimovie. C’est oui face aux banques et aux CGP traditionnels, mais non face à l’assurance-vie en ligne sans conseil. Sur les droits d’entrée, une banque facture couramment entre 2 et 5 % de droits d’entrée, par exemple 2,5 % sur le contrat Ébène de la Société Générale et 4,75 % sur BNP Paribas Multiplacements 2 (grilles officielles 2025-2026), et un CGP traditionnel se situe dans la même fourchette avec des frais annuels cumulés dépassant souvent 2 %. Face à ces acteurs, les 1,5 % d’entrée de Patrimovie sont effectivement bien plus légers, et l’argument « 2 fois moins cher qu’une banque » tient sur les droits d’entrée.

Le tableau change quand on regarde le 100 % en ligne. Les robo-advisors avec conseil comme Nalo ou Yomoni affichent 0 % d’entrée et un coût tout compris d’environ 1,6 % par an, soit un niveau très proche de Patrimovie une fois la gestion prise en compte. Et l’assurance-vie en ligne en gestion libre, sans aucun accompagnement, descend à 0 % d’entrée et 0,5 à 0,75 % de frais annuels (0,75 % chez BoursoVie et Fortuneo, 0,50 % chez Linxea ou Finary Life). Patrimovie est donc nettement moins cher qu’une banque sur les droits d’entrée, aligné sur les robos avec conseil, mais plus cher que l’assurance-vie en ligne que vous géreriez vous-même. La différence de prix rémunère l’accompagnement humain, ce qui est légitime si vous en avez besoin.

Frais comparés : Patrimovie face aux alternatives

| Frais | Patrimovie | Banque / banque privée | CGP traditionnel | AV en ligne (DIY) |

|---|---|---|---|---|

| Droits d’entrée | 1,5 % | 2–5 % | 2–5 % | 0 % |

| Frais de gestion / an | 1 % | 0,8–2,5 % | 0,5–1,2 % (cumul > 2 %) | 0,5–0,75 % |

| Frais de sortie | 0 % | variables | variables | 0 % |

| Conseil humain | Oui | Oui | Oui | Non |

Linxea Assurance-vie · en ligne

- Frais de gestion 0,5 % sur les UC, contre 1 à 2 % en banque

- Fonds euros Nouvelle Génération à 3,08 % en 2025 (moyenne marché : 2,6 %)

- 0 % de frais de versement et d’arbitrage, contre 2 à 5 % en banque

Idéal pour l’épargnant autonome qui veut gérer lui-même une assurance-vie très diversifiée (ETF, SCPI) au coût le plus bas

4. Patrimovie face aux alternatives

Choisir Patrimovie revient à comparer trois modèles, la banque, le CGP indépendant et la gestion en ligne. Le bon choix dépend du degré d’autonomie que vous souhaitez et de la spécificité de vos besoins. Comparons Patrimovie aux deux extrémités du spectre.

4.1 Face à la banque et à la banque privée

Face au réseau bancaire, Patrimovie coche deux cases importantes. Le cabinet propose un conseil indépendant, non captif des produits maison, et des droits d’entrée de 1,5 % nettement inférieurs aux 2 à 5 % pratiqués par les banques et banques privées. Là où votre conseiller bancaire change régulièrement et doit remplir des objectifs commerciaux sur les fonds du groupe, un CGP indépendant sélectionne parmi plusieurs assureurs et s’inscrit dans une relation de suivi durable. Le seul bémol tient à la surface financière, car une grande banque privée peut ouvrir l’accès à des solutions haut de gamme et à une ingénierie sur des patrimoines très élevés que ne remplace pas un jeune cabinet. Pour la majorité des professions libérales, l’écart de frais et la qualité du conseil penchent toutefois en faveur du CGP.

4.2 Face à la gestion en ligne et aux robo-advisors

La comparaison avec le monde en ligne est plus serrée. Un robo-advisor ou une assurance-vie en ligne coûte moins cher, surtout en gestion libre à 0,5–0,75 % par an, et convient parfaitement à un épargnant autonome qui sait construire son allocation. Mais ces plateformes ne traitent pas la prévoyance des indépendants ni l’optimisation Madelin, et n’offrent aucun rendez-vous avec un interlocuteur qui connaît votre métier. Patrimovie apporte un conseil humain et une expertise Madelin et prévoyance qu’aucun robo en ligne ne couvre, ce qui justifie son coût supérieur pour un TNS aux besoins spécifiques. Si vous êtes parfaitement à l’aise seul et cherchez d’abord le prix plancher, le DIY en ligne reste imbattable. Si vous voulez déléguer et sécuriser des sujets complexes, l’accompagnement change la donne.

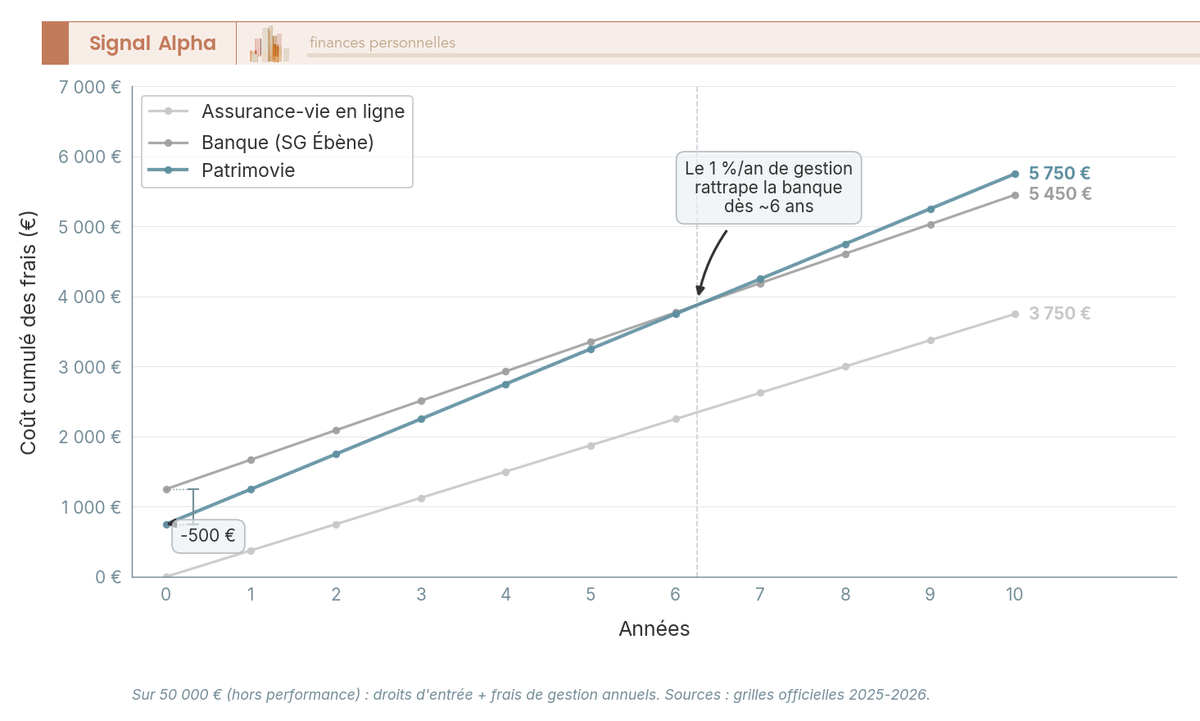

Sur la durée, l’écart évolue. Patrimovie démarre moins cher qu’une banque grâce à des droits d’entrée réduits, mais ses 1 % de frais de gestion annuels, supérieurs aux 0,84 % d’une grande banque comme la Société Générale et aux 0,5 à 0,75 % d’un contrat en ligne, finissent par rattraper l’économie initiale au bout de quelques années. Le graphique ci-dessous chiffre ce coût cumulé sur dix ans pour 50 000 euros : l’assurance-vie en ligne reste la moins chère, et la banque repasse devant Patrimovie autour de la sixième année.

Goodvest — Assurance-vie ISR + PER Assurance-vie ISR · Gestion pilotée

- Gestion pilotée à partir de 1,55 % tout compris, jusqu’à 2× moins cher que la concurrence

- 0 % de frais d’entrée, de sortie et d’arbitrage, contre 2 à 5 % en banque

- Fonds euro Objectif Climat à 3,31 % nets en 2023 et 2024

Idéal pour l’épargnant qui veut déléguer sa gestion tout en donnant un sens climatique à son épargne

5. Verdict : pour qui Patrimovie est-il pertinent en 2026 ?

Patrimovie est un CGP indépendant crédible et à la tarification transparente, particulièrement pertinent pour les professions libérales qui veulent un accompagnement dédié sans les frais d’entrée d’une banque. Sa jeunesse, née en 2024, impose toutefois de garder à l’esprit un recul encore limité. Voici comment trancher selon votre profil.

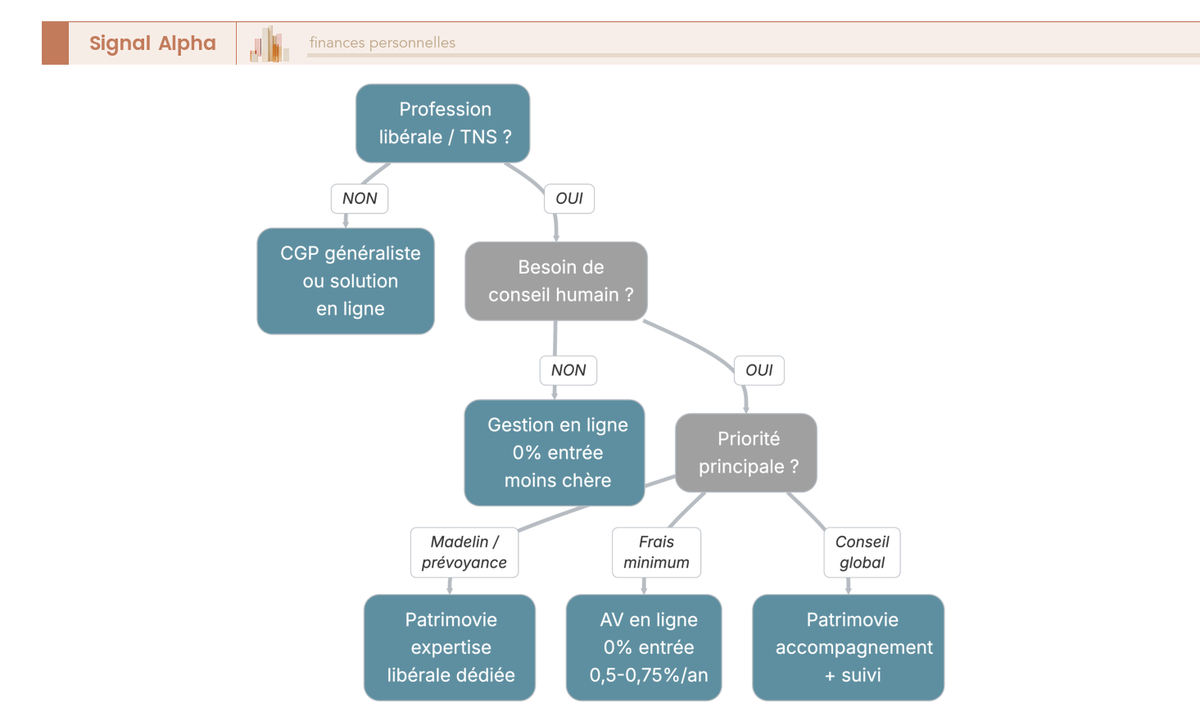

5.1 Trois profils adaptés, et ceux à orienter ailleurs

Patrimovie s’adresse d’abord aux professions libérales et aux TNS qui veulent un accompagnement dédié couvrant à la fois le Madelin, la prévoyance et le conseil patrimonial global. Il conviendra tout aussi bien à un indépendant qui souhaite un conseil humain de qualité à des frais transparents et lisibles, ainsi qu’à toute personne lassée des droits d’entrée opaques et élevés d’une banque. Pour ces trois profils, la spécialisation du cabinet et sa grille tarifaire constituent un vrai argument.

À l’inverse, deux profils gagneront à regarder ailleurs. L’épargnant totalement autonome, obsédé par la minimisation des frais, trouvera moins cher en assurance-vie en ligne gérée seul. Et celui qui exige un long historique avant d’accorder sa confiance devra intégrer que Patrimovie, créé en 2024, ne peut pas encore afficher plusieurs années d’historique public. Ce n’est pas un défaut de sérieux, simplement une réalité de structure jeune qu’une relation de long terme permettra de lever avec le temps.

Évaluation synthétique de Patrimovie

| Critère | Évaluation | Détail |

|---|---|---|

| Frais d’entrée | Compétitifs | 1,5 % vs 2–5 % en banque |

| Frais de gestion | Corrects | 1 % / an |

| Spécialisation libérale | Point fort | Niche professions libérales / TNS |

| Régulation | Conforme | ORIAS, CNCGP, AMF |

| Ancienneté | Jeune | Cabinet créé en 2024 |

| Historique | Limité | Recul public encore court |

Conclusion

Au final, Patrimovie livre une proposition claire et cohérente. Un cabinet indépendant qui a choisi de servir une clientèle précise, les professions libérales, avec une régulation en règle, des partenaires assureurs de premier plan et une tarification qui tient ses promesses face aux banques. Les réserves sont réelles mais mesurées, avec une structure jeune, un recul limité et un coût de gestion supérieur à ce que paierait un épargnant en ligne totalement autonome. Pour un indépendant qui veut déléguer sereinement sa stratégie patrimoniale, préparer sa retraite Madelin et sécuriser sa prévoyance, sans se ruiner en frais d’entrée, Patrimovie mérite clairement d’être considéré en 2026.

Yomoni Retraite+ PER · Gestion pilotée

- Frais de gestion du mandat de 0,7 % max, parmi les plus bas du marché

- Versements déductibles de votre revenu imposable (jusqu’à 10 % des revenus)

- PER en gestion pilotée accessible dès 1 000 €

Idéal pour l’indépendant ou le professionnel libéral fortement imposé qui prépare sa retraite en gestion pilotée et veut défiscaliser

FAQ – Patrimovie : les questions fréquentes

Qu’est-ce que Patrimovie ?

Patrimovie est un cabinet de conseil en gestion de patrimoine indépendant, également courtier en assurance, créé en 2024 et basé à Paris. Fondé par Jérôme Vialla, ingénieur patrimonial, il se spécialise dans l’accompagnement des professions libérales et des travailleurs non salariés, autour de trois pôles : l’investissement, la défiscalisation et la retraite, ainsi que le courtage et la prévoyance.

Quels sont les frais de Patrimovie ?

Patrimovie affiche 1,5 % de droits d’entrée, 1 % de frais de gestion par an, 0 % de frais de sortie et 0 % de frais d’arbitrage. Cette grille est mise en avant sous l’argument « 2 fois moins cher qu’une banque ». Les montants minimums d’investissement ne sont pas communiqués publiquement et sont à vérifier lors d’un premier rendez-vous.

Patrimovie est-il fiable et régulé ?

Le cabinet est enregistré à l’ORIAS sous le numéro 24001560, avec les statuts de conseiller en investissements financiers (CIF) et de courtier en assurance. Il est membre de la CNCGP, association agréée par l’AMF, et son activité est contrôlée par l’ACPR et l’AMF. Ce cadre correspond aux exigences réglementaires attendues d’un CGP exerçant en règle en France.

Pour qui Patrimovie est-il fait ?

Patrimovie vise en priorité les professions libérales et les TNS, comme les infirmiers, kinésithérapeutes, chirurgiens-dentistes, médecins et opticiens, qui ont besoin d’un accompagnement sur le Madelin, la prévoyance et la stratégie patrimoniale. Il convient à ceux qui veulent un conseil humain à frais transparents. Un épargnant totalement autonome cherchant le coût le plus bas trouvera moins cher en assurance-vie en ligne gérée seul.

Patrimovie est-il vraiment moins cher qu’une banque ?

Sur les droits d’entrée, oui. Patrimovie facture 1,5 % quand une banque ou une banque privée demande couramment 2 à 5 %, ce qui valide l’argument « 2 fois moins cher qu’une banque ». En revanche, ce n’est pas moins cher qu’une assurance-vie en ligne en gestion libre, qui affiche 0 % d’entrée et 0,5 à 0,75 % de gestion par an. Le surcoût par rapport au 100 % en ligne rémunère l’accompagnement humain.

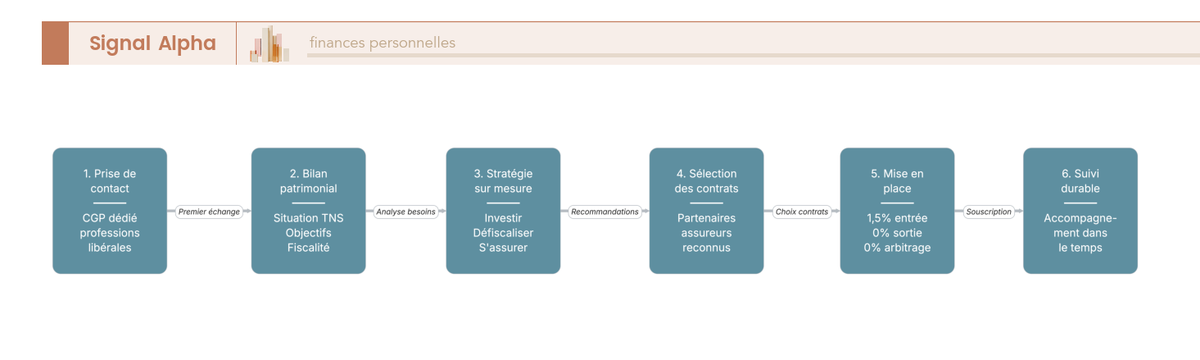

Comment fonctionne l’accompagnement Patrimovie ?

Le cabinet agit comme un CGP indépendant et courtier : il analyse votre situation de professionnel libéral, définit une allocation entre assurance-vie, PER, SCPI et PEA, optimise votre défiscalisation via le PER et le Madelin, et sélectionne vos contrats de prévoyance et de santé parmi une douzaine de partenaires assureurs et gestionnaires reconnus. L’objectif est de centraliser en un seul interlocuteur l’investissement, la retraite et la protection de l’indépendant.