Dernière mise à jour : juillet 2026

Vous voulez ouvrir une assurance vie en 2026, et vous redoutez de signer le mauvais contrat. La crainte est légitime. Au guichet d’une banque, le conseiller vous propose en quelques minutes une enveloppe chargée de 3 % à 5 % de frais sur chaque versement, 1 % de frais de gestion annuels sur les unités de compte, et un fonds euros au rendement médiocre. Vingt ans plus tard, la différence avec un bon contrat internet se compte en dizaines de milliers d’euros perdus. Et si la clause bénéficiaire a été rédigée à la va-vite, l’abattement successoral de 152 500 euros par bénéficiaire peut tout simplement vous échapper.

Le sujet paraît simple, et pourtant il combine quatre couches que peu d’épargnants démêlent vraiment : la mécanique du contrat (qui est l’assureur, qui est le distributeur, comment se comportent le fonds euros et les unités de compte), le cadre fiscal des rachats après huit ans, le régime successoral des articles 990 I et 757 B du code général des impôts, et la procédure d’ouverture concrète avec ses pièces justificatives, son questionnaire MIF II (Markets in Financial Instruments Directive) et son délai de renonciation de 30 jours.

Ce guide vous accompagne de bout en bout. Vous y trouverez la grille de lecture pour comparer un contrat bancaire, un contrat en ligne et un contrat de conseiller en gestion de patrimoine sur des critères chiffrés, les fourchettes de frais à exiger, le calendrier précis de l’antériorité fiscale, la rédaction d’une clause bénéficiaire qui tient en cas de coup dur, et la première allocation à mettre en place pour ne pas dormir sur un fonds euros par défaut. Quatre profils types (jeune actif, foyer en construction patrimoniale, prépa-retraite, projet de transmission) servent de fil rouge pour adapter chaque décision à votre situation.

Avant de comparer les contrats du marché, il faut savoir précisément ce que vous achetez et qui joue quel rôle dans l’opération.

1. Assurance vie en 2026 : à quoi sert l’enveloppe et qui fait quoi dans le contrat

L’assurance vie pèse 2 107 milliards d’euros d’encours fin 2025 selon l’ACPR (Autorité de contrôle prudentiel et de résolution), ce qui en fait la première enveloppe d’épargne longue des ménages français. Avant de comparer des frais ou de choisir une allocation, il faut clarifier le vocabulaire : qu’est-ce que cette enveloppe, exactement, et qui détient quoi dans le contrat que vous allez signer ?

1.1 Assurance vie, assurance décès et contrat de capitalisation : ne pas confondre trois produits voisins

Trois produits cohabitent sous des noms proches sans suivre du tout le même régime juridique ni fiscal. Les séparer dès le départ vous évite des malentendus qui pèseront ensuite sur la lecture de la clause bénéficiaire et sur le calcul successoral.

L’assurance vie est d’abord une enveloppe d’épargne. Vous y déposez des primes (versements du souscripteur), elles capitalisent, vous pouvez racheter à tout moment, et au décès le capital est transmis aux bénéficiaires désignés hors masse successorale dans les limites des articles 990 I et 757 B du CGI (Code général des impôts). C’est cette combinaison épargne plus transmission privilégiée qui en fait l’enveloppe pivot du patrimoine français.

Le contrat de capitalisation lui ressemble beaucoup en ce qui concerne l’épargne : mêmes supports, mêmes rachats libres, même fiscalité des gains après huit ans. Une différence majeure le sépare de l’assurance vie : il ne porte pas de couverture décès. À la mort du souscripteur, il intègre l’actif successoral et se transmet au barème de droit commun, sans bénéficier des abattements 990 I ou 757 B. Il garde un intérêt précis, celui de transmettre du vivant par donation tout en conservant l’antériorité fiscale du contrat, mais il ne remplace pas une assurance vie pour préparer une succession.

L’assurance décès temporaire n’a rien à voir avec les deux précédents. C’est un produit de prévoyance : vous payez une cotisation chaque mois ou chaque année, l’assureur verse un capital aux bénéficiaires uniquement si vous décédez pendant la période couverte, et il ne se passe rien si vous êtes toujours vivant à l’échéance. Aucune valeur d’épargne ne s’accumule, aucun rachat n’est possible. Le mot bénéficiaire y désigne la même fonction (celui qui touche le capital en cas de décès), mais le produit sous-jacent ne se compare pas à une enveloppe d’épargne.

La règle pratique tient en une phrase : si vous voulez à la fois épargner, garder la main sur votre capital et organiser sa transmission, c’est l’assurance vie. Si vous cherchez seulement à protéger des proches en cas de décès prématuré, c’est l’assurance décès temporaire. Si vous voulez transmettre du vivant en conservant l’antériorité fiscale, le contrat de capitalisation se discute, sans abandonner l’assurance vie pour autant. Pour ceux qui souhaitent approfondir l’enveloppe avant d’aller plus loin, notre guide complet de l’assurance-vie détaille la mécanique pas à pas.

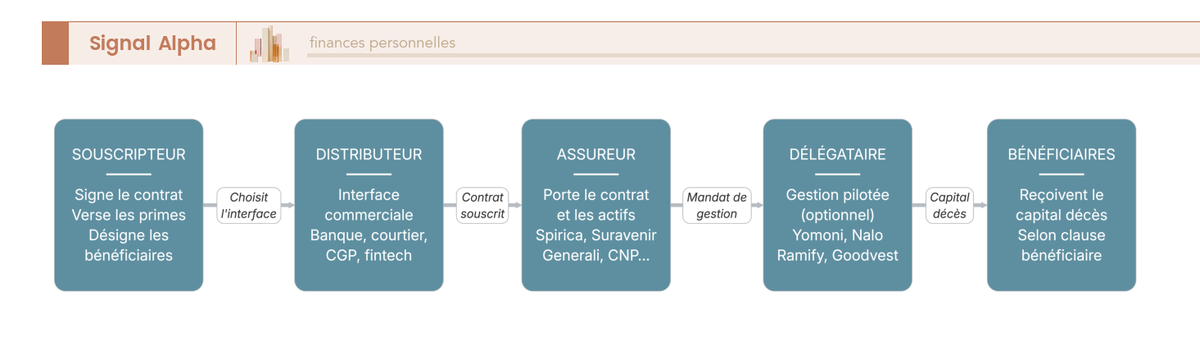

1.2 Souscripteur, assuré, bénéficiaire, assureur, distributeur, délégataire : les six rôles d’un contrat

Un contrat d’assurance vie fait intervenir six rôles distincts, parfois portés par la même personne, parfois éclatés entre plusieurs acteurs. Les confondre, c’est s’exposer à de mauvaises surprises au moment d’un rachat, d’un arbitrage ou d’une succession.

Le souscripteur est celui qui signe le bulletin, verse les primes et garde la main sur le contrat tout au long de sa vie (rachats, arbitrages, désignation du bénéficiaire, mode de gestion). L’assuré est la personne sur la tête de qui repose le contrat : son décès déclenche le versement du capital. Dans 95 pour cent des contrats individuels, souscripteur et assuré sont la même personne. Le bénéficiaire désigné est celui qui reçoit le capital décès au moment où l’assuré décède. Sa désignation se fait dans la clause bénéficiaire et peut être modifiée à tout moment, sauf si le bénéficiaire a explicitement accepté le contrat (clause irrévocable, à manier avec précaution).

Les trois rôles suivants concernent la chaîne professionnelle. L’assureur est l’entité juridique qui porte le contrat, détient les actifs et supporte le risque financier. C’est son nom qui figure sur le bulletin et c’est sa solidité que vous devez surveiller : Spirica, Suravenir, Generali Vie, BNP Paribas Cardif, CNP, Apicil, Sogécap ou ACM en France, Generali Lux ou La Bâloise pour les contrats luxembourgeois. Le distributeur est celui qui commercialise le contrat : une banque de réseau, un courtier en ligne (Linxea, Placement-direct, Lucya Cardif, Boursorama Vie, Fortuneo Vie), un conseiller en gestion de patrimoine (CGP), une banque privée ou une fintech. Le délégataire de gestion, enfin, n’intervient que si vous choisissez la gestion pilotée : il reçoit un mandat pour gérer votre allocation. Les acteurs visibles sont Yomoni, Nalo, Ramify, Goodvest, Indexa Capital ou Lazard Frères Gestion.

La distinction qui compte le plus est celle entre assureur et distributeur. C’est l’assureur, pas le distributeur, qui détient juridiquement vos fonds. C’est lui qui apparaît dans le plafond du FGAP (Fonds de garantie des assurances de personnes) à hauteur de 70 000 euros par souscripteur et par assureur (90 000 euros pour les rentes). Conséquence pratique : deux contrats Linxea logés chez Generali partagent le même plafond Generali, parce que c’est Generali l’assureur, pas Linxea. C’est aussi l’assureur dont il faut lire le ratio Solvabilité II dans le SFCR (Solvency and Financial Condition Report) pour évaluer la solidité financière, et c’est sur sa tête, pas sur celle du distributeur, que repose la garantie en capital du fonds euros.

Les rôles étant désormais clarifiés, reste à voir ce que ces acteurs animent concrètement à l’intérieur du contrat : les deux poches qui pilotent réellement le rendement et le risque.

1.3 Fonds euros et unités de compte : les deux moteurs du contrat multisupport

Un contrat moderne est dit multisupport parce qu’il combine deux poches très différentes. Saisir ce qui sépare ces deux moteurs détermine la lecture des rendements 2025 et la calibration d’une allocation.

Le fonds euros est la poche à capital garanti. L’assureur garantit le capital versé net des frais de gestion, et chaque année il sert un rendement qui s’incorpore définitivement au capital (effet cliquet, le gain ne peut plus être repris). La moyenne marché 2025 ressort à 2,65 pour cent net d’après l’ACPR n°179, en hausse par rapport au cycle bas de taux 2020-2022, avec des écarts importants entre contrats. Pour lisser ces rendements d’une année sur l’autre, chaque assureur alimente une provision pour participation aux bénéfices (PPB) dans laquelle il pioche les mauvaises années. Une nouvelle génération de fonds euros, apparue depuis 2021, ramène la garantie à 96 ou 98 pour cent du capital en contrepartie d’une exposition plus offensive aux marchés. Le sous-jacent est dominé par des obligations souveraines et corporate de la zone euro, ce qui rend la classe d’actifs comparable, en logique de risque, à un placement obligataire de long terme à capital garanti, dans la même famille qu’un compte à terme mais avec la liquidité permanente en plus.

Les unités de compte (UC) couvrent tout le reste. Sous ce nom générique, l’épargnant accède à des OPCVM (organismes de placement collectif en valeurs mobilières), des ETF (Exchange Traded Funds, fonds indiciels cotés), des SCPI (sociétés civiles de placement immobilier), des SCI (sociétés civiles immobilières) en assurance vie, des fonds obligataires datés, du private equity ou des produits structurés. La règle fondamentale, souvent mal comprise, est que l’assureur garantit le nombre d’unités souscrites, pas leur valeur. Si la valeur liquidative d’un ETF MSCI World chute de vingt pour cent en six mois, vous conservez exactement le même nombre d’unités, mais la contre-valeur en euros baisse à due proportion. C’est le marché qui détermine la valorisation, l’assureur ne porte aucune garantie en capital sur cette poche.

Les performances 2025 confirment l’écart d’amplitude entre les deux poches. Le MSCI World en euros signe +21,60 pour cent en 2025 après +19,19 pour cent en 2024, soit deux années consécutives de hausse marquée des actions développées. Pour ce qui est de l’immobilier papier, le rendement moyen des SCPI ressort à 4,72 pour cent en 2024 selon l’ASPIM, mais la pierre-papier en unité de compte n’est pas sans risque sur le capital : la SCI Capimmo affiche par exemple un recul de -13,59 pour cent en 2024, rappel utile que le mot immobilier ne suffit pas à garantir la stabilité. La part des UC dans la collecte brute 2025 atteint 39,1 pour cent d’après France Assureurs, contre une dominante fonds euros encore très majoritaire dans les encours.

C’est le panachage entre ces deux poches qui définit le profil de risque réel du contrat. Un contrat à 100 pour cent fonds euros se comporte comme une obligation longue à capital garanti, un contrat à 100 pour cent UC actions encaisse pleinement les vagues des marchés actions mondiales. Pour bien lire ces unités de compte sans vous laisser séduire par un rendement passé exceptionnel, notre guide pas à pas pour débuter en bourse reprend les bases de la sélection d’ETF et de la lecture d’un indice large.

La mécanique étant désormais en place, reste à comprendre pourquoi cette enveloppe est aussi présente dans les patrimoines français : son cadre fiscal et successoral, taillé sur mesure par le législateur, fait l’essentiel de la différence avec n’importe quel autre support d’épargne longue.

2. Avantages fiscaux et transmission : ce que disent vraiment les articles 125-0 A, 990 I et 757 B en 2026

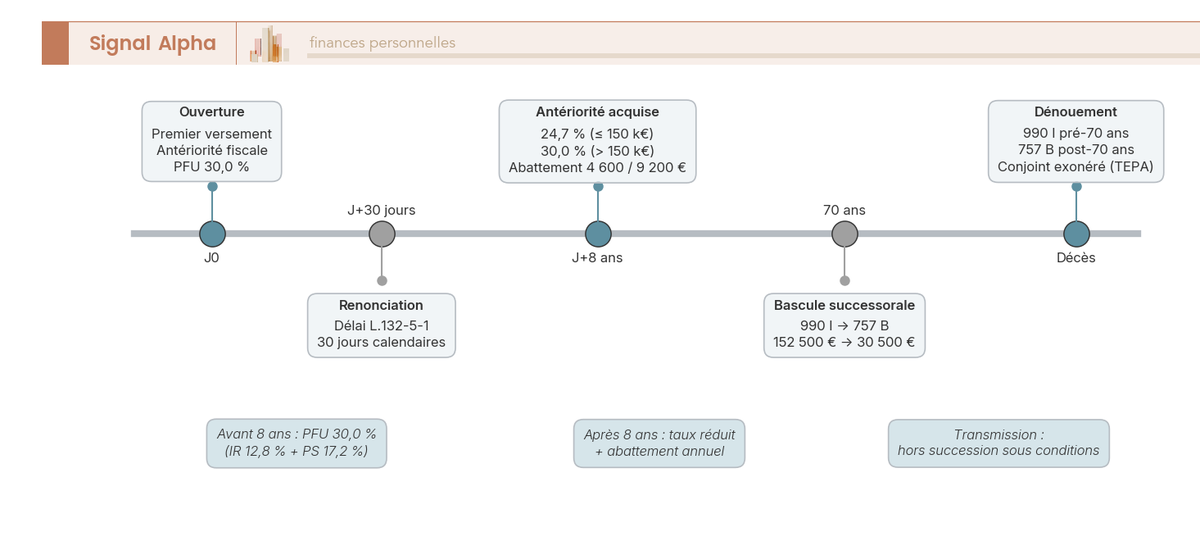

L’attrait fiscal de l’assurance vie repose sur trois textes qui se succèdent dans la vie du contrat. L’article 125-0 A du CGI fixe la fiscalité des rachats du vivant et fait apparaître deux jalons clés (huit ans d’antériorité et le seuil de 150 000 euros de primes). L’article 990 I encadre la transmission par décès pour les primes versées avant 70 ans. L’article 757 B prend le relais pour les versements effectués après ce même anniversaire. Quatre temps fiscaux à séparer soigneusement, parce qu’ils ne se cumulent pas et ne s’appliquent pas aux mêmes flux.

2.1 Rachats avant et après 8 ans : PFU à 30,0 pour cent puis 24,7 pour cent sous le seuil 150 000 euros

Le PFU (prélèvement forfaitaire unique) s’applique aux gains de chaque rachat, et son taux change selon l’antériorité du contrat ainsi que le montant cumulé des primes versées par le souscripteur, tous contrats confondus.

Avant huit ans d’antériorité fiscale (à compter de la date du premier versement, pas de la date de signature), le taux global ressort à 30,0 pour cent sur les gains rachetés, décomposé en 12,8 pour cent au titre de l’IR (impôt sur le revenu) et 17,2 pour cent au titre des PS (prélèvements sociaux). Après huit ans d’antériorité, sur la fraction de gains correspondant à des primes nettes inférieures à 150 000 euros appréciées au niveau du souscripteur tous contrats confondus, le taux passe à 24,7 pour cent (IR ramené à 7,5 pour cent, PS toujours à 17,2 pour cent). Au-dessus de ce seuil, sur la fraction de gains correspondant aux primes excédant 150 000 euros, le taux remonte à 30,0 pour cent.

Une singularité 2026 mérite d’être mentionnée : le PFU général sur les revenus de capitaux mobiliers est à 31,4 pour cent (12,8 pour cent d’IR plus 18,6 pour cent de PS dont 10,6 pour cent de CSG (contribution sociale généralisée), 0,5 pour cent de CRDS (contribution au remboursement de la dette sociale) et 7,5 pour cent de PS additionnels). L’assurance vie bénéficie d’une exception expresse maintenue par la LFSS (loi de financement de la sécurité sociale) 2026, qui conserve les PS à 17,2 pour cent sur les gains rachetés du contrat. Autrement dit, le PFU assurance vie reste à 30,0 pour cent avant huit ans et à 24,7 pour cent après, alors que le PFU non-AV grimpe à 31,4 pour cent. Cette différence d’environ 1,4 point n’apparaît plus dans le contrat d’assurance vie, et c’est l’un des atouts fiscaux que beaucoup d’épargnants ignorent.

Sur l’IR seul, vous pouvez renoncer au PFU et opter pour le barème progressif de l’IR, option à exercer lors de la déclaration et applicable à tous les revenus mobiliers de l’année. Cette option n’a d’intérêt qu’aux deux tranches basses de la TMI (tranche marginale d’imposition) : à 0 ou 11 pour cent, le barème est plus avantageux que le PFU. À 30 pour cent et au-delà, le PFU reste plus économique. Pour aller plus loin sur l’arbitrage entre barème et PFU et sur la combinaison avec les autres revenus du foyer, notre méthode pas à pas pour optimiser votre impôt sur le revenu détaille les seuils à comparer.

Le tableau suivant récapitule les taux applicables aux rachats sur les primes versées depuis le 27 septembre 2017, date d’entrée en vigueur du PFU. Lisez-le ligne par ligne en gardant en tête que le taux porte uniquement sur la fraction de gains rachetée, pas sur le capital prélevé.

| Type de rachat (versements post-27/09/2017) | IR | PS | Taux global |

|---|---|---|---|

| Avant 8 ans | 12,8 % | 17,2 % | 30,0 % |

| Après 8 ans, gains sur primes ≤ 150 000 € (par souscripteur, tous contrats confondus) | 7,5 % | 17,2 % | 24,7 % |

| Après 8 ans, gains sur fraction de primes > 150 000 € | 12,8 % | 17,2 % | 30,0 % |

| Option barème progressif | Barème | 17,2 % | TMI + 17,2 % |

Référence : CGI article 125-0 A et BOI-RPPM-RCM-20-10-20-50.

Deux idées à retenir de ce tableau. La première, c’est que franchir les huit ans abaisse l’IR de 12,8 à 7,5 pour cent, soit une économie d’environ 5,3 points sur les gains taxables sous le seuil. La seconde, c’est que les PS à 17,2 pour cent restent dus dans toutes les configurations, c’est l’ossature incompressible de la fiscalité des rachats.

Un cas chiffré pour fixer les idées : un rachat de 30 000 euros sur un contrat de dix ans, dont 6 000 euros de gains, pour un célibataire sans autre rachat dans l’année. Sans optimisation, les gains seraient taxés à 24,7 pour cent, soit environ 1 482 euros. Avec l’application correcte de l’abattement annuel décrit au paragraphe suivant, la facture descend à 17,2 pour cent réels sur la totalité des gains, soit 1 032 euros. L’écart de 450 euros est entièrement lié au franchissement des huit ans et à l’utilisation de l’abattement.

2.2 Abattement annuel après 8 ans : 4 600 euros pour un célibataire, 9 200 pour un couple

Le mécanisme qui amplifie l’intérêt fiscal de l’enveloppe se déclenche le jour où le contrat franchit ses huit ans d’antériorité. À partir de cette date, chaque souscripteur dispose d’un abattement annuel renouvelable sur les gains rachetés : 4 600 euros pour un célibataire, 9 200 euros pour un couple marié ou pacsé soumis à imposition commune.

Trois précisions techniques vous éviteront les déceptions au moment de la déclaration. D’abord, l’abattement porte sur les gains, pas sur le capital racheté. Si vous rachetez 30 000 euros dont 6 000 euros de gains, l’abattement s’impute sur ces 6 000 euros seulement. Ensuite, et c’est le piège classique, l’abattement ne s’applique qu’à l’IR, pas aux PS. Les prélèvements sociaux à 17,2 pour cent restent dus sur la totalité des gains rachetés, y compris la fraction couverte par l’abattement (BOI-RPPM-RCM-20-10-20-50, CGI article 125-0 A). Enfin, l’abattement est annuel et non reportable : la fraction non utilisée une année est perdue, elle ne se cumule pas sur l’année suivante.

Pour un retraité en TMI 30 pour cent avec un contrat de plus de huit ans qui rachète régulièrement pour compléter sa pension, l’optimisation tient en un mot : fractionner. En calibrant ses rachats annuels pour ne pas dépasser l’abattement sur les gains, il neutralise totalement l’IR sur la part de gain couverte et ne supporte plus que les PS à 17,2 pour cent. La fiscalité réelle de ses rachats tombe alors à 17,2 pour cent au lieu des 24,7 pour cent du PFU plein. L’économie typique avoisine 590 euros par an sur des rachats calibrés sur l’abattement célibataire, soit près de 5 900 euros sur dix ans à comportement constant.

Le point de départ de l’antériorité est la date du premier versement, pas la date de signature ni la date de chaque versement ultérieur. Une fois la huitième année franchie, tous les versements postérieurs profitent immédiatement de l’antériorité acquise par le contrat. C’est ce qui justifie la stratégie dite de « prise de date » : ouvrir un contrat même avec un versement modeste pour démarrer le compteur, puis abonder plus tard sans repartir de zéro.

2.3 Transmission avant 70 ans : abattement 152 500 euros par bénéficiaire (article 990 I)

L’article 990 I du CGI organise la transmission du capital décès quand les primes ont été versées avant le soixante-dixième anniversaire de l’assuré. Le mécanisme est puissant et explique pourquoi l’assurance vie reste l’instrument privilégié de la transmission patrimoniale en France.

Chaque bénéficiaire désigné dispose d’un abattement de 152 500 euros sur le capital décès qui lui revient. La fraction qui dépasse cet abattement est taxée à un taux forfaitaire de 20 pour cent, puis à 31,25 pour cent au-delà de 700 000 euros par bénéficiaire. Le capital ainsi reçu sort de la masse successorale civile et fiscale, ce qui signifie qu’il ne se confond pas avec le reste du patrimoine du défunt pour le calcul des droits de succession de droit commun. Le conjoint marié et le partenaire pacsé sont exonérés en totalité depuis la loi TEPA (Travail, emploi et pouvoir d’achat) de 2007, sans abattement à appliquer puisque la transmission est exonérée à 100 pour cent.

Une précision verrouille la lecture du texte et corrige une idée reçue très répandue : l’abattement de 152 500 euros est attribué par bénéficiaire désigné, pas par contrat ni par souscripteur. Désigner trois enfants comme bénéficiaires à parts égales sur un contrat unique de 600 000 euros, c’est répartir 200 000 euros à chaque enfant, dont 152 500 euros couverts par l’abattement et 47 500 euros taxés à 20 pour cent. Multiplier les contrats avec les mêmes bénéficiaires ne multiplie pas l’abattement, parce qu’il s’apprécie au niveau du couple bénéficiaire-souscripteur sur l’ensemble des contrats du même souscripteur. C’est ce que résume le tableau de cumul des plafonds et seuils de l’enveloppe :

Note de Henri

c’est probablement l’erreur que je vois le plus souvent dans les retours des lecteurs. On lit « abattement 152 500 euros par contrat » sur des forums et la confusion s’installe. Le texte du CGI est clair : c’est par bénéficiaire désigné, sur l’ensemble des contrats du même souscripteur. Multiplier les contrats sert d’autres objectifs, mais pas celui-là.

Une limite jurisprudentielle accompagne le dispositif : l’article L.132-13 du Code des assurances autorise les héritiers à contester la part des primes qualifiée de manifestement exagérées au regard du patrimoine et des revenus du souscripteur. Les critères retenus par la Cour de cassation (Civ. 2e, pourvoi n°06-16.725 du 17/06/2009) combinent l’âge du souscripteur au moment des versements, sa situation patrimoniale et familiale, ainsi que l’utilité économique de l’opération pour lui. La règle pratique tient en une phrase : verser progressivement sur plusieurs années est moins risqué que verser un capital exceptionnel peu de temps avant le décès.

La désignation des bénéficiaires se fait dans la clause bénéficiaire du contrat, sujet qui mérite un traitement à part parce qu’une clause mal rédigée annule en pratique tout le bénéfice de l’abattement. La rédaction précise sera reprise plus loin dans le guide, mais retenez dès maintenant qu’un bénéficiaire bien désigné est la condition pour que les 152 500 euros aboutissent réellement chez la bonne personne.

2.4 Versements après 70 ans : article 757 B et abattement global de 30 500 euros

Le régime change radicalement pour les primes versées après le soixante-dixième anniversaire de l’assuré. L’article 757 B du CGI bascule la fiscalité dans un mécanisme global qui ne ressemble plus du tout à celui des primes pré-70 ans.

Trois différences caractérisent ce régime. Premièrement, l’abattement de 30 500 euros est global pour l’ensemble des bénéficiaires, à partager entre eux quel que soit leur nombre, contre 152 500 euros par tête sous le régime 990 I. Deuxièmement, l’abattement porte uniquement sur les primes versées, pas sur les gains. Tout euro de prime versé après 70 ans au-delà des 30 500 euros se réintègre dans la masse successorale et se taxe au barème successoral de droit commun selon le lien de parenté du bénéficiaire. Troisièmement, les intérêts générés par ces primes restent intégralement exonérés au décès, ce qui change la lecture économique du dispositif.

Cette troisième caractéristique est moins défavorable qu’on ne le pense au premier coup d’œil. Sur un horizon long après 70 ans, les intérêts accumulés peuvent dépasser le coût fiscal des primes au barème successoral, en particulier pour des bénéficiaires éloignés où les droits de succession seraient élevés en l’absence d’enveloppe. La règle de décision pratique consiste à comparer : le rendement attendu sur les primes versées après 70 ans est-il supérieur à la fraction de droits de succession qui frappera ces mêmes primes en l’absence d’enveloppe ? Si oui, continuer à verser conserve un sens, en particulier si l’antériorité fiscale du contrat (les huit ans franchis bien avant) reste utile pour des rachats du vivant.

L’architecture recommandée par les conseils patrimoniaux qui traitent fréquemment ce sujet consiste à dédoubler les contrats : un contrat alimenté uniquement par les primes versées avant 70 ans, soumis au régime 990 I avec son abattement par bénéficiaire de 152 500 euros, et un second contrat ouvert spécifiquement pour les primes versées après 70 ans, soumis au régime 757 B. Cette séparation clarifie la lecture comptable au décès, évite les contestations entre bénéficiaires sur l’identification des primes pré et post-70 ans, et facilite le calcul des abattements par le notaire.

Pour un épargnant qui arbitre entre poursuivre les versements en assurance vie après 70 ans et basculer vers un autre dispositif de transmission, la comparaison avec le PER (Plan d’épargne retraite) est utile, parce que ce dernier devient à son tour un outil successoral à âge avancé. Pour creuser cette logique de complémentarité entre les deux enveloppes, notre guide complet pour comprendre le PER détaille les régimes successoraux comparés selon l’âge à la sortie.

Le cadre fiscal et successoral étant figé par la loi et identique pour tous les contrats, l’écart de performance entre un bon et un mauvais contrat ne se joue donc pas sur la fiscalité. Il se joue ailleurs : sur les frais empilés par le distributeur et l’assureur, et sur la qualité du fonds euros servi. C’est cet écart, qui peut représenter 10 à 20 pour cent du capital final sur vingt ans entre un contrat bancaire et un contrat en ligne, que la section suivante va chiffrer en détail.

3. Comparer les contrats du marché : la méthode qui sépare un bon contrat d’un mauvais

Deux contrats à fiscalité strictement identique peuvent rendre 10 à 20 pour cent de capital final d’écart sur vingt ans, uniquement parce que les frais empilés et le rendement du fonds euros ne sont pas du même ordre. Cette section chiffre les trois variables qui font cette différence : les frais (sur versement, de gestion, d’arbitrage), la qualité du fonds euros servi, et la solidité de l’assureur qui porte le contrat.

3.1 Frais sur versement et frais de gestion UC : pourquoi 1 pour cent de plus coûte un quart du capital final sur 30 ans

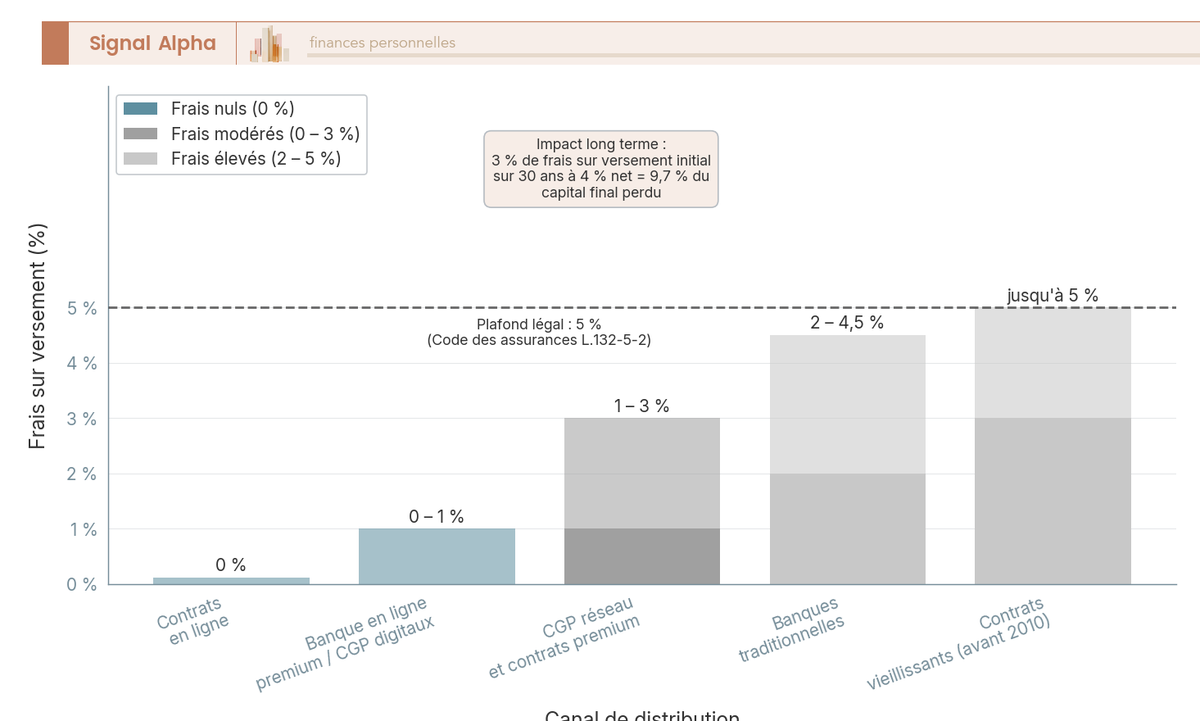

Le poste de frais qui pèse le plus sur vingt à trente ans, ce sont les frais récurrents de gestion ; mais le poste le plus visible à l’ouverture, ce sont les frais sur versement prélevés dès l’entrée. Lire les deux dans cet ordre évite les choix dictés par la seule lisibilité immédiate.

Les frais sur versement (à ne pas appeler « frais d’entrée » dans le contrat, bien que l’usage courant les confonde) suivent un plafond légal de 5 pour cent fixé par les articles L.132-5-2 et L.132-21 du Code des assurances. L’amplitude réelle par canal de distribution est large : 0 pour cent chez les courtiers en ligne (Linxea, Lucya Cardif, Placement-direct, Fortuneo Vie), 0 à 1 pour cent chez les banques en ligne premium et les conseillers en gestion de patrimoine (CGP) digitaux, 1 à 3 pour cent chez les CGP de réseau, 2 à 4,5 pour cent dans les banques traditionnelles, jusqu’au plafond légal de 5 pour cent sur des contrats vieillissants commercialisés avant 2010 et jamais renégociés.

Lisez ce graphique de gauche à droite en partant de l’amplitude la plus basse : la barre des courtiers en ligne plafonne souvent à zéro, celle des banques traditionnelles s’étire entre 2 et 4,5 pour cent, et le maximum légal théorique vient buter à 5 pour cent. La ligne pointillée au sommet matérialise ce plafond du Code des assurances. Sur un versement initial de 10 000 euros, l’écart de frais absorbés à l’entrée passe de 0 euro à 450 euros selon le canal choisi, soit déjà près d’une année de rendement net de fonds euros 2025 effacée avant même que le contrat ne commence à capitaliser.

Les frais de gestion sur unités de compte (UC) mordent ensuite chaque année, et c’est là que se joue le vrai écart de long terme. Les courtiers en ligne facturent en moyenne 0,50 pour cent par an (Linxea Spirit 2, Lucya Cardif, Placement-direct Vie), contre 0,95 pour cent en banque, avec une pointe à 1,00 à 1,20 pour cent sur les contrats bancaires les plus anciens (BNP Paribas Multiplacements 2, Predica Floriane 2). À ces frais s’ajoutent les frais d’arbitrage, gratuits chez les courtiers en ligne, facturés 0,50 à 1 pour cent par opération en banque, ce qui dissuade l’épargnant de rééquilibrer son allocation et fige souvent un portefeuille mal calibré.

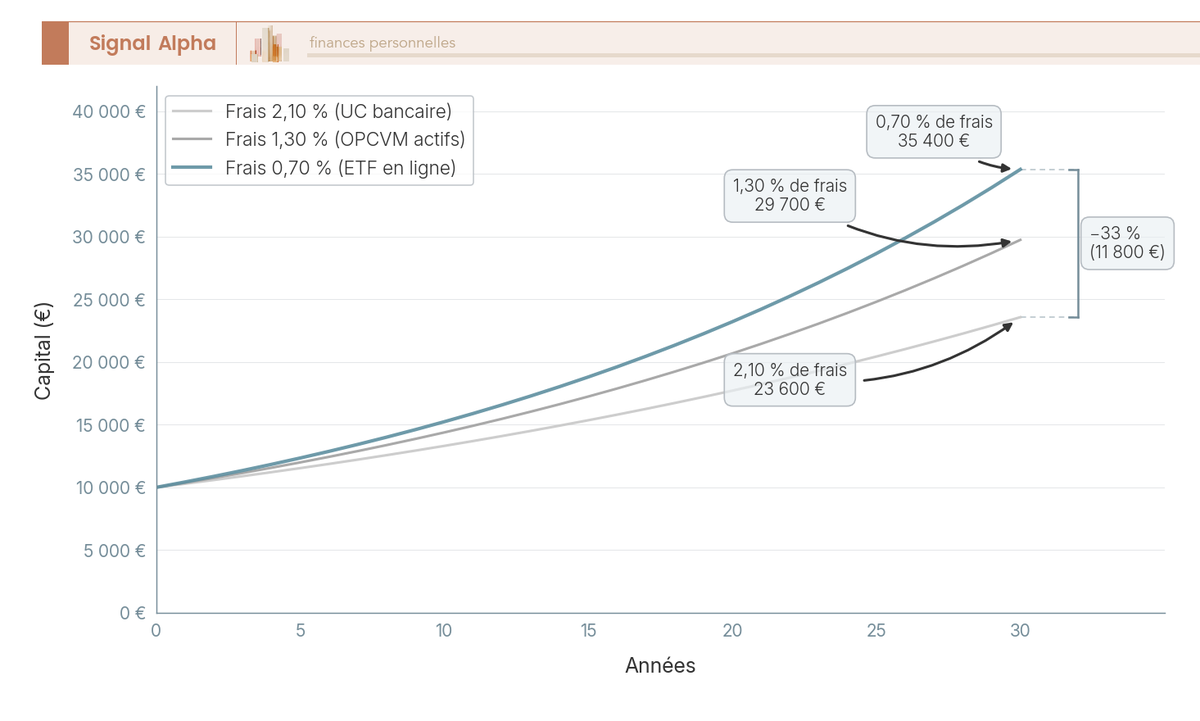

La démonstration chiffrée qui fixe l’ordre de grandeur est la suivante. Prenez un capital initial de 10 000 euros, un rendement brut moyen de 5 pour cent par an sur 30 ans (cohérent avec un mix actions / fonds euros équilibré), et trois niveaux cumulés de frais représentatifs du marché actuel : 0,70 pour cent (contrat en ligne en gestion libre avec ETF), 1,30 pour cent (contrat bancaire en gestion libre), 2,10 pour cent (contrat bancaire en gestion pilotée maison). Le capital final ressort à 35 350 euros dans le scénario à 0,70 pour cent, 29 700 euros à 1,30 pour cent et 23 600 euros à 2,10 pour cent. L’écart entre le scénario favorable et le scénario lourd dépasse 11 700 euros sur le même versement de départ, sans qu’aucune décision d’allocation ne change.

Les trois courbes divergent dès la dixième année et s’éloignent ensuite de plus en plus vite : le pouvoir des intérêts composés joue à la fois sur le rendement et sur les frais. Repérez le point où la courbe à 2,10 pour cent croise la valeur finale de la courbe à 0,70 pour cent : il faut attendre la trente-cinquième année environ, donc cinq ans de retard mécanique sur un même horizon. Cet écart est irrécupérable parce qu’il ne dépend ni d’un timing marché ni d’une compétence d’allocation, mais d’un choix de contrat fait à l’ouverture. C’est ce constat qui justifie de placer la grille tarifaire au sommet des critères de comparaison, devant le rendement du fonds euros et devant la solidité de l’assureur.

Une dernière précision sur la lecture de ces frais : un contrat affiché « sans frais sur versement » peut compenser par des frais de gestion UC plus élevés, ou par un catalogue de fonds bridé vers les unités de compte du distributeur. L’arbitrage utile consiste à comparer le TER (Total Expense Ratio) global incluant frais de l’ETF sous-jacent plus frais d’enveloppe, plutôt que de regarder chaque ligne isolément. Un ETF MSCI World à 0,12 pour cent de TER dans une enveloppe à 0,50 pour cent de frais UC ressort à 0,62 pour cent tout compris, contre 1,30 à 1,80 pour cent dans un mandat piloté courant.

3.2 Qualité et accès du fonds euros : lire un rendement 2025 et déchiffrer les bonus conditionnels

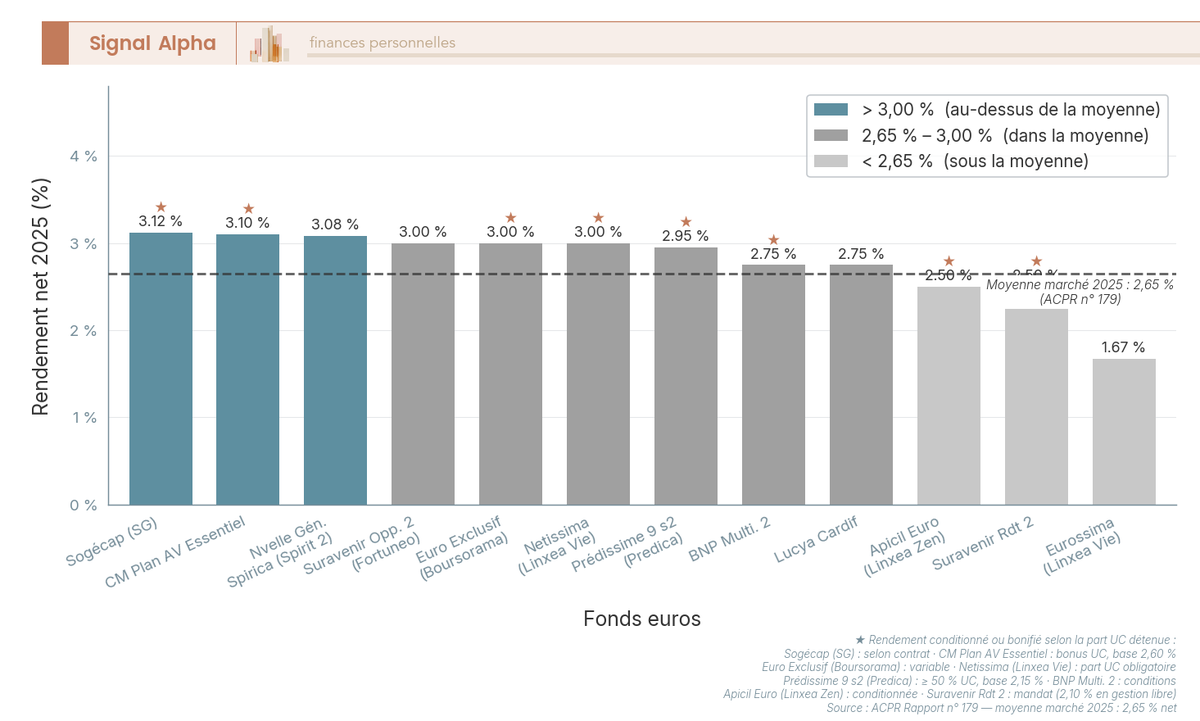

Une fois la question des frais cadrée, le second critère discriminant est le rendement servi par le fonds euros, et surtout les conditions qui l’accompagnent. La moyenne marché 2025 ressort à 2,65 pour cent net (rappel introduit en partie 1, ACPR n°179), mais cette moyenne masque une dispersion 2025 entre 1,67 et 3,50 pour cent selon le contrat.

Le classement détaillé 2025 des principaux fonds (rendement net de frais de gestion sur l’unité fonds euros) se lit ainsi : Sogécap (Société Générale) à 3,12 pour cent, Crédit Mutuel Plan AV Essentiel à 3,10 pour cent avec un bonus UC qui descend à une base de 2,60 pour cent en l’absence de cette part UC, Nouvelle Génération Spirica logé chez Linxea Spirit 2 à 3,08 pour cent sans contrainte UC mais avec une garantie ramenée à 98 pour cent et 2 pour cent de frais sur l’unité fonds euros, Suravenir Opportunités 2 chez Fortuneo Vie à 3,50 pour cent en accès optimal et environ 3,00 pour cent en gestion libre standard, Euro Exclusif Generali chez Boursorama Vie à 3,00 pour cent, Netissima chez Linxea Vie à 3,00 pour cent avec part UC obligatoire, Predissime 9 série 2 à 2,95 pour cent conditionné à 50 pour cent d’UC (base de 2,15 pour cent sinon), Lucya Cardif à 2,75 pour cent sans contrainte, BNP Paribas Multiplacements 2 à 2,75 pour cent sous conditions, Apicil Euro Garanti chez Linxea Zen à 2,50 pour cent conditionné, Suravenir Rendement 2 à 2,30 pour cent en gestion libre standard et environ 2,50 pour cent en mandat, et enfin Eurossima à 1,67 pour cent en queue de classement.

Lisez ce classement en repérant d’abord les étoiles qui signalent les fonds soumis à contrainte UC : un rendement affiché 3,10 pour cent sur Crédit Mutuel Plan AV ne se touche que si vous acceptez d’investir une part minimale en unités de compte, faute de quoi le contrat retombe sur la base à 2,60 pour cent. La même mécanique de bonus conditionnel s’applique à Predissime 9 série 2 (50 pour cent d’UC requis pour 2,95 pour cent, base 2,15 pour cent) et à Netissima (part UC obligatoire pour le 3,00 pour cent affiché). Sans cette discipline d’allocation, le rendement réel rabote d’un demi-point à un point complet.

L’autre lecture utile concerne les fonds sans contrainte d’UC, ceux où le rendement affiché est servi quelle que soit l’allocation choisie. Lucya Cardif à 2,75 pour cent, Suravenir Opportunités 2 chez Fortuneo Vie à 3,00 pour cent en gestion libre, et Nouvelle Génération Spirica chez Linxea Spirit 2 à 3,08 pour cent (avec la nuance de la garantie ramenée à 98 pour cent et des 2 pour cent de frais sur le compartiment) sortent du lot pour un épargnant qui veut garder une marge de manœuvre sur la part UC sans renoncer à un fonds euros décent. Le mécanisme de provision pour participation aux bénéfices (PPB), introduit en partie 1, lisse ces rendements d’une année sur l’autre et explique en partie pourquoi les contrats les plus solides ne servent pas systématiquement le rendement le plus élevé d’une année donnée.

Note de Tom

sur mon allocation personnelle, j’ai fini par accepter la contrainte UC sur un contrat (Spirit 2) parce que le delta de rendement vaut la discipline imposée. Sur un autre contrat, j’ai préféré un fonds euros sans contrainte pour garder la souplesse en cas de besoin de liquidité rapide. Les deux choix se défendent, c’est l’usage que vous prévoyez du contrat qui doit trancher.

Une pression baissière 2026 se dessine déjà. Le taux de dépôt de la BCE est descendu à 2,00 pour cent au 19 mars 2026, ce qui réduit mécaniquement la rémunération des liquidités et des obligations souveraines courtes que détiennent les assureurs. Cette baisse est partiellement compensée par les obligations achetées à fort taux en 2023 et 2024, qui continuent de servir des coupons de 3 à 4 pour cent dans les portefeuilles. La PPB constituée pendant les bonnes années (l’ACPR estime cette provision à plus de 6 pour cent des encours sur la place) joue ici son rôle d’amortisseur. Concrètement, un rendement 2026 inférieur de 0,3 à 0,5 point à celui de 2025 est à anticiper pour la moyenne marché, sans rupture brutale.

Dernier point pratique pour comparer deux fonds euros au-delà du seul chiffre annoncé : examinez la composition du portefeuille publiée dans le rapport annuel de l’assureur. Une poche immobilière supérieure à 10 pour cent, une part d’actions au-delà de 15 pour cent ou une exposition crédit corporate marquée (au-delà de 30 pour cent du portefeuille) signalent une recherche active de rendement, accompagnée d’une volatilité plus forte si les marchés se retournent. À l’inverse, un fonds très souverain, type Eurossima, sécurise davantage le capital au prix d’un rendement intrinsèquement plus bas. Le classement seul ne dit pas tout, le profil du sous-jacent éclaire la lecture.

3.3 Solidité de l’assureur, plafond FGAP et lecture du SFCR : le critère qu’on regarde trop tard

La troisième variable se vérifie rarement avant l’ouverture, et presque toujours après le premier accroc de marché : la solidité financière de l’assureur qui porte le contrat. Le rappel utile, c’est que le fonds euros n’est jamais garanti par le distributeur, il l’est par l’assureur, et c’est sa robustesse qu’il faut déterminer.

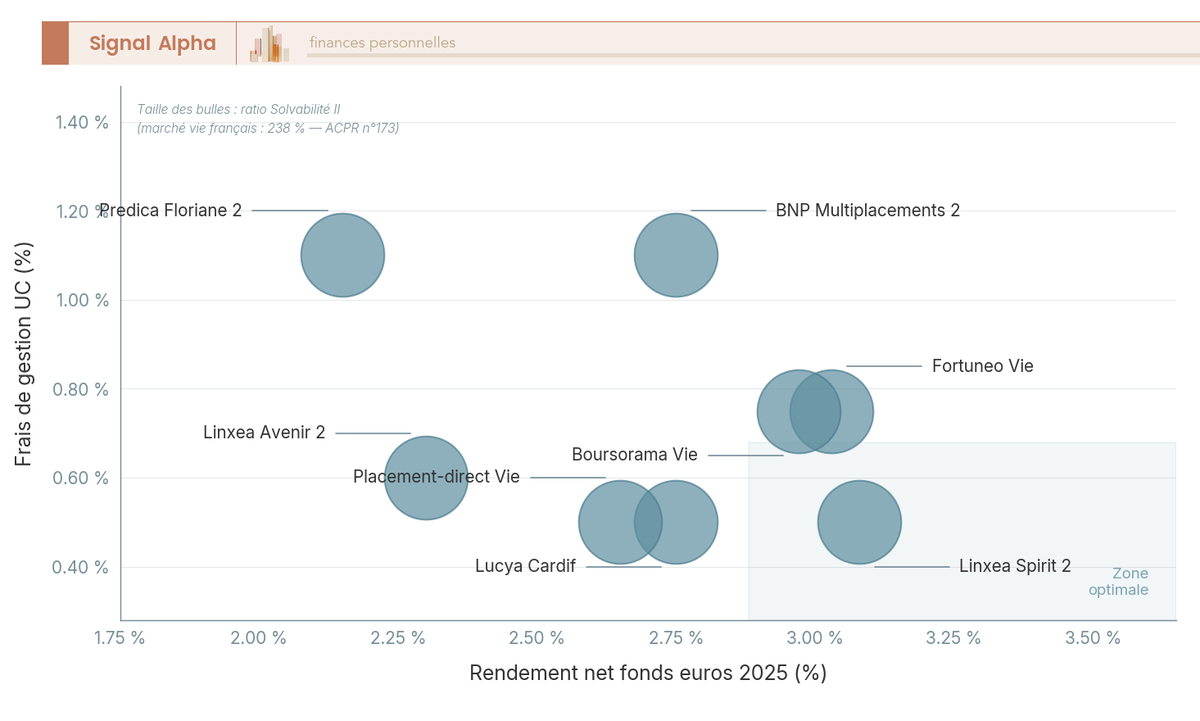

Lisez cette cartographie en cherchant le quadrant en bas à droite, celui qui croise un rendement fonds euros au-dessus de la moyenne (axe horizontal à droite de 2,65 pour cent) et des frais de gestion UC bas (axe vertical en bas, sous 0,70 pour cent). La taille de chaque bulle proportionnelle au ratio Solvabilité II indique la solidité prudentielle : les bulles les plus larges concentrent les assureurs les mieux capitalisés. C’est l’intersection des trois axes qui isole les contrats vraiment compétitifs, pas l’un d’eux pris isolément.

Le ratio Solvabilité II est l’indicateur prudentiel encadré par la directive 2009/138/CE et son acte délégué de 2015. Il rapporte les fonds propres réglementaires de l’assureur au capital requis pour absorber des chocs financiers à horizon un an avec un niveau de confiance de 99,5 pour cent. Le seuil réglementaire est fixé à 100 pour cent ; en dessous, l’ACPR impose des mesures correctrices. La moyenne du secteur vie en France ressort à 238 pour cent fin 2024 (ACPR n°173), soit plus du double du seuil minimum. La fourchette utile pour situer un assureur particulier va d’environ 160 pour cent (acteurs les moins capitalisés) à plus de 300 pour cent (CNP, Crédit Agricole Assurances, BNP Paribas Cardif sur les grandes années).

Ce ratio se trouve dans le SFCR (Solvency and Financial Condition Report) publié chaque année au printemps par chaque assureur. Le document est public, téléchargeable sur le site officiel de l’assureur (Spirica, Suravenir, Generali France, CNP Assurances, BNP Paribas Cardif, Apicil, Sogécap, ACM), et la lecture utile tient en trois éléments : le ratio Solvabilité II sur les deux dernières années (stabilité ou dégradation), la composition des fonds propres (Tier 1 dominant, signe de qualité), et la sensibilité aux scénarios de stress publiés en annexe (choc taux, choc actions, choc immobilier). Une dégradation de plus de 30 points sur deux exercices consécutifs mérite attention, sans déclencher une alerte automatique tant que le niveau absolu reste largement au-dessus de 150 pour cent.

Le plafond FGAP, introduit en partie 1, joue son rôle complémentaire : 70 000 euros par souscripteur et par assureur (90 000 euros pour les rentes). La conséquence pratique mérite d’être martelée une fois encore, parce que c’est l’erreur la plus fréquente sur les patrimoines au-delà de 100 000 euros : deux contrats Linxea Spirit 2 et Linxea Avenir 2 logés tous les deux chez Spirica partagent le même plafond Spirica de 70 000 euros, parce que c’est Spirica l’assureur. Multiplier les contrats chez le même assureur ne multiplie pas la garantie. Diversifier réellement le risque assureur au-delà du plafond suppose de répartir entre plusieurs compagnies distinctes (par exemple Spirica, Suravenir, Generali Vie, BNP Paribas Cardif).

La cartographie qui synthétise les trois critères place le quadrant optimal en bas à droite (rendement fonds euros élevé, frais UC bas, ratio Solvabilité II large). Les contrats qui s’y concentrent en 2026 sont majoritairement ceux des courtiers en ligne logés chez les assureurs les plus capitalisés : Linxea Spirit 2 et Linxea Avenir 2 chez Spirica, Lucya Cardif chez BNP Paribas Cardif, Fortuneo Vie chez Suravenir, Boursorama Vie chez Generali Vie. La méthode de comparaison étant désormais en main, reste à la confronter au cas concret de l’épargnant pour décider quel contrat précis ouvrir.

4. Choisir le contrat adapté à son profil et décider d’ouvrir un ou plusieurs contrats

La lecture chiffrée des contrats n’a d’utilité que si elle aboutit à une décision d’ouverture. Cette section croise l’analyse technique avec quatre profils d’épargnant (jeune actif, foyer en construction patrimoniale, prépa-retraite, projet de transmission) et statue sur la question récurrente du cumul de contrats.

4.1 Livret A, PEA, PER ou assurance vie : quelle enveloppe ouvrir en premier

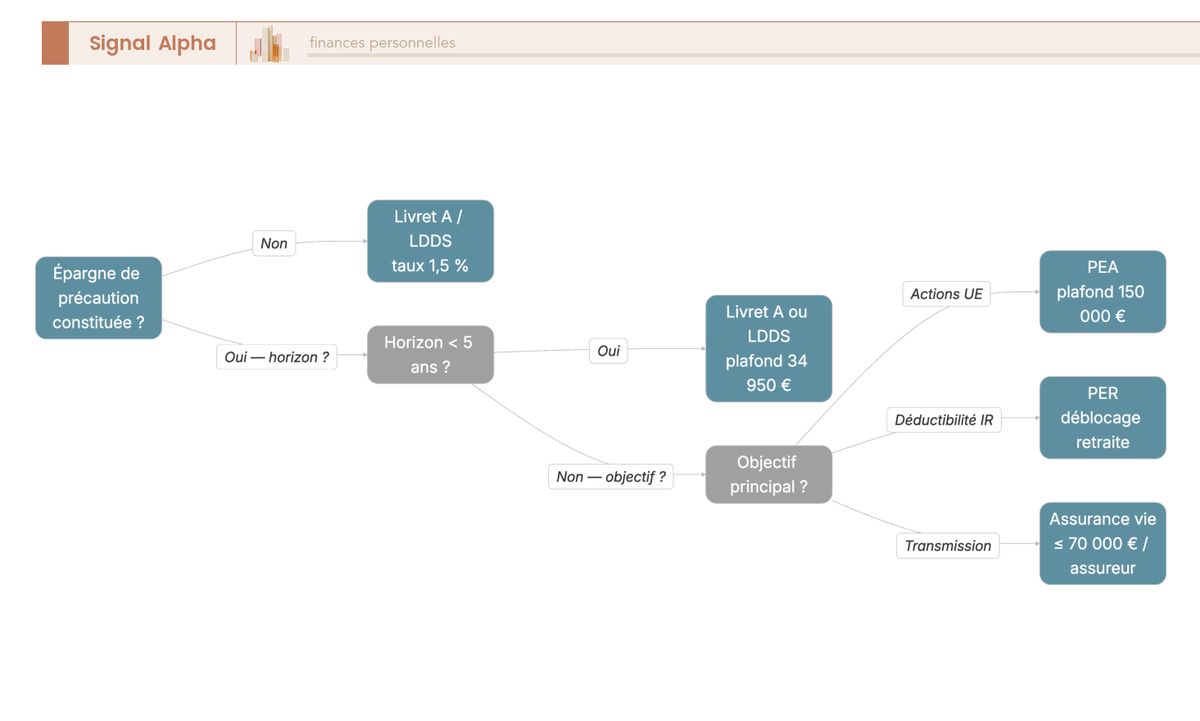

Avant de choisir un contrat d’assurance vie précis, encore faut-il vérifier que l’enveloppe est la bonne pour le projet. La hiérarchie patrimoniale type d’un ménage français suit un ordre robuste, et brûler une étape coûte plus cher que l’attente.

Parcourez cet arbre de la gauche vers la droite en répondant à quatre questions successives. La première branche teste l’épargne de précaution : si vous n’avez pas trois mois de dépenses courantes mobilisables instantanément, le Livret A à 1,5 pour cent depuis le 1er février 2026 (plafond 22 950 euros) et le LDDS à 1,5 pour cent (plafond 12 000 euros) passent avant tout projet long. C’est la base non négociable.

Une fois la précaution constituée, la deuxième branche distingue selon l’horizon. Pour des actions de l’Union européenne pures avec une exonération d’impôt sur le revenu après 5 ans, le PEA (plan d’épargne en actions) sort vainqueur sur la fiscalité brute. Attention au différentiel de prélèvements sociaux qui joue contre lui depuis 2026 : les PS s’appliquent à 18,6 pour cent sur les gains du PEA, contre 17,2 pour cent maintenu sur l’assurance vie par exception expresse de la LFSS 2026 (rappel posé en partie 1). Sur 100 000 euros de plus-value, cette différence de 1,4 point représente 1 400 euros de PS supplémentaires sur PEA, sans la moindre contrepartie sur l’IR.

Le PER (plan d’épargne retraite) prend sa place dans deux configurations précises : une tranche marginale d’imposition (TMI) supérieure ou égale à 30 pour cent qui rend la déductibilité à l’entrée vraiment utile, et une visibilité raisonnable sur la stabilité de la carrière qui rend le blocage jusqu’à la retraite acceptable. En dessous de 30 pour cent de TMI, l’avantage fiscal entrée du PER se rabote, et la rigidité du blocage devient dirimante. L’approche complémentaire entre PER et assurance vie pour préparer sa retraite détaille les arbitrages précis selon le profil de revenus.

L’assurance vie prend enfin le relais sur trois terrains où aucune autre enveloppe ne rivalise : la transmission optimisée via les articles 990 I et 757 B (cadre posé en partie 1, 152 500 euros par bénéficiaire et 30 500 euros d’abattement global), la liquidité permanente (rachat possible à tout moment, contrairement au PER), et la diversification UC sans plafond (au-delà des 150 000 euros du PEA et hors immobilier en direct). La règle empirique qui se vérifie sur la quasi-totalité des audits patrimoniaux : différer l’ouverture d’une AV tant que l’épargne de précaution n’est pas bouclée. Le couple PEA plus AV couvre ensuite environ 80 pour cent des situations d’épargne longue, le PER complétant ce duo pour les TMI élevées. Pour ceux qui veulent vérifier le détail des livrets réglementés avant tout investissement long, notre panorama des livrets d’épargne en France donne la liste complète et les plafonds à jour.

4.2 Quatre profils, quatre stratégies : du jeune actif au projet de transmission

Une fois l’assurance vie identifiée comme l’enveloppe pertinente, le choix du contrat précis dépend du profil. Quatre cas couvrent l’essentiel des situations rencontrées en cabinet de conseil patrimonial. Pour chacun, le contrat type, le ticket d’entrée et l’allocation cible se déduisent du couple horizon et tolérance au risque.

Le jeune actif 25-35 ans part avec un atout puissant, l’horizon. L’objectif prioritaire est de prendre date rapidement pour amorcer le compteur des huit ans, en s’orientant vers un contrat sans frais sur versement, avec ticket d’entrée bas et un catalogue UC riche en ETF. Les contrats compétitifs sur ce segment sont Linxea Avenir 2 (ticket 100 euros), Fortuneo Vie (100 euros), Boursorama Vie (300 euros), Linxea Spirit 2 (environ 500 euros) et Lucya Cardif (500 euros). L’allocation type pour un horizon de 20 à 30 ans, dominante UC avec ETF MSCI World en cœur de portefeuille, capture la performance des actions développées : +21,60 pour cent en euros en 2025 et +19,19 pour cent en 2024, rappels établis en partie 1. Un mandat dynamique reste une alternative valide pour qui ne souhaite pas piloter lui-même, avec des références comme Yomoni P10 à +11,1 pour cent en 2025 et 8,6 pour cent annualisé sur cinq ans.

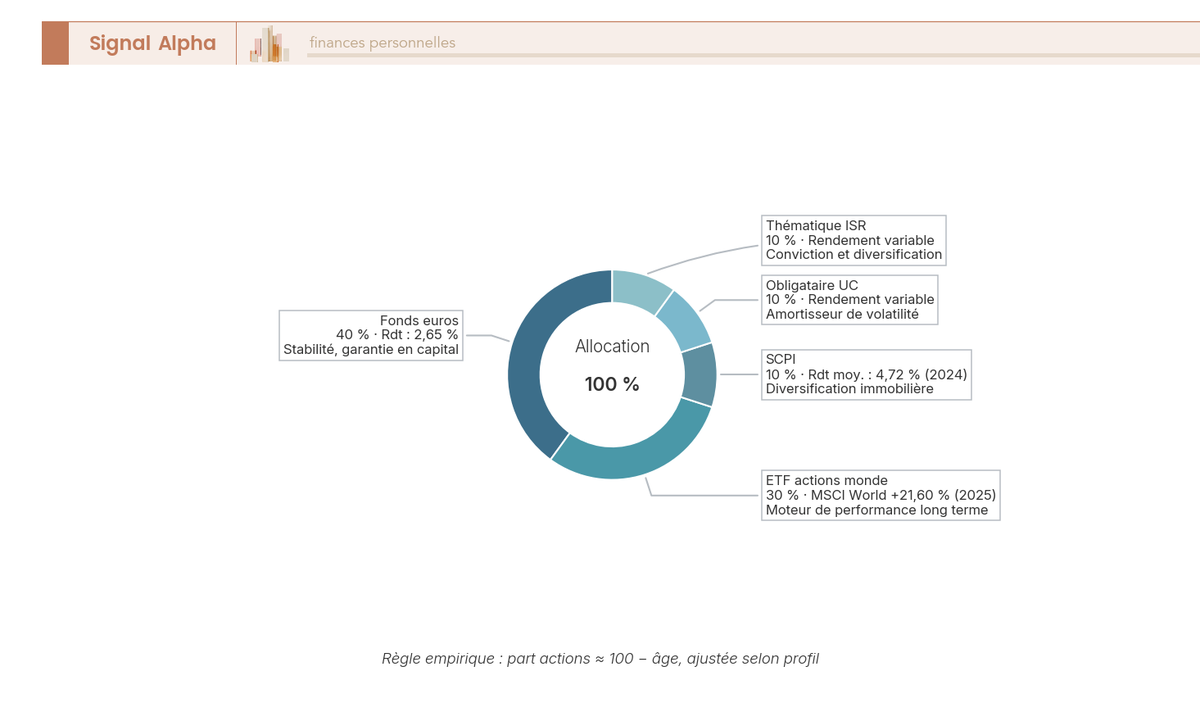

Le foyer en construction patrimoniale 35-50 ans entre dans une phase de diversification active. L’allocation type qui ressort des conseils patrimoniaux indépendants se calibre autour de 40 pour cent fonds euros, 30 pour cent ETF actions monde, 10 pour cent SCPI (rendement moyen 2024 à 4,72 pour cent selon l’ASPIM, rappel partie 1), 10 pour cent obligataire UC et 10 pour cent thématique ISR. La règle empirique « 100 moins l’âge » donne une part actions de l’ordre de 55 à 65 pour cent pour cette tranche, à ajuster selon l’aversion au risque réelle, pas déclarée.

Parcourez cet anneau dans l’ordre des parts décroissantes en partant du fonds euros (40 pour cent), qui sert d’ancre de stabilité, puis les ETF actions monde (30 pour cent) qui apportent la performance long terme, enfin trois compartiments à 10 pour cent (SCPI immobilier, obligataire UC, thématique ISR) qui diversifient le risque. Cette répartition n’est pas un dogme, c’est un point de départ documenté qui se déforme selon que l’épargnant possède déjà de l’immobilier en direct (alors la part SCPI se rabote) ou qu’il a un PEA bien rempli (alors la part actions du contrat peut baisser au profit du fonds euros et de la pierre-papier). Pour qui veut creuser le volet immobilier comme complément à l’assurance vie, notre dossier sur les solutions de défiscalisation immobilière couvre Pinel, Denormandie, LMNP (loueur en meublé non professionnel) et déficit foncier.

Le prépa-retraite 50-65 ans entre dans une logique de sécurisation. La pratique consiste à dérisquer progressivement vers le fonds euros sur 5 à 10 ans avant la date prévue de retraite, avec un objectif typique de 60 à 70 pour cent de fonds euros à 60 ans, pour absorber le risque de séquence de rendements défavorable juste avant les premiers rachats. La planification des rachats par tranches devient également importante pour exploiter l’abattement annuel de 4 600 ou 9 200 euros (rappel partie 1) : sur une retraite de 20 ans, l’économie cumulée approche 5 900 euros pour un célibataire qui calibre ses rachats sur l’abattement, plutôt que de subir le PFU à 24,7 pour cent.

Le projet de transmission suit une logique différente, dictée par l’âge plus que par l’horizon. Ouvrir avant 70 ans pour bénéficier de l’abattement 990 I (152 500 euros par bénéficiaire désigné, rappel partie 1, à activer une dernière fois) reste la priorité absolue. Le choix du contrat se fait alors moins sur la performance UC que sur la solidité de l’assureur (ratio Solvabilité II élevé) et la robustesse du dispositif de clause bénéficiaire (sujet traité en partie 3). Une clause démembrée entre conjoint usufruitier et enfants nu-propriétaires figure souvent dans cette configuration, mais sa rédaction technique appartient à la partie suivante du guide.

Le choix du mode de gestion (libre, profilée, pilotée) se calibre lui aussi sur le profil, avec des références de marché qui aident à juger des frais : Yomoni 1,60 pour cent tout compris, Goodvest 1,70 à 1,90 pour cent, Ramify 1,0 à 1,4 pour cent (avec Ramify P10 standard à 5,66 pour cent en 2025 et Ramify Green à 8,12 pour cent), Nalo 0,90 pour cent de frais de mandat. Le détail de l’arbitrage entre ces trois modes est traité en partie 3 ; nous le mentionnons ici pour justifier la typologie de contrat, pas pour trancher l’allocation. Une donnée comportementale éclaire toutefois le choix d’un mandat pour qui ne suit pas activement les marchés : l’étude DALBAR 2024 indique que l’investisseur actions moyen a gagné 16,54 pour cent en 2024 contre 25,02 pour cent pour le S&P 500, soit un écart d’environ 848 points de base imputable aux erreurs comportementales (achats au plus haut, ventes au plus bas, sur-trading). Sur 20 ans, cet écart d’éducation comportementale ronge le tiers du capital final ; c’est ce différentiel qui justifie statistiquement le recours à un mandat piloté pour les épargnants sans expertise marché.

4.3 Un seul contrat ou plusieurs : quand le cumul a vraiment du sens

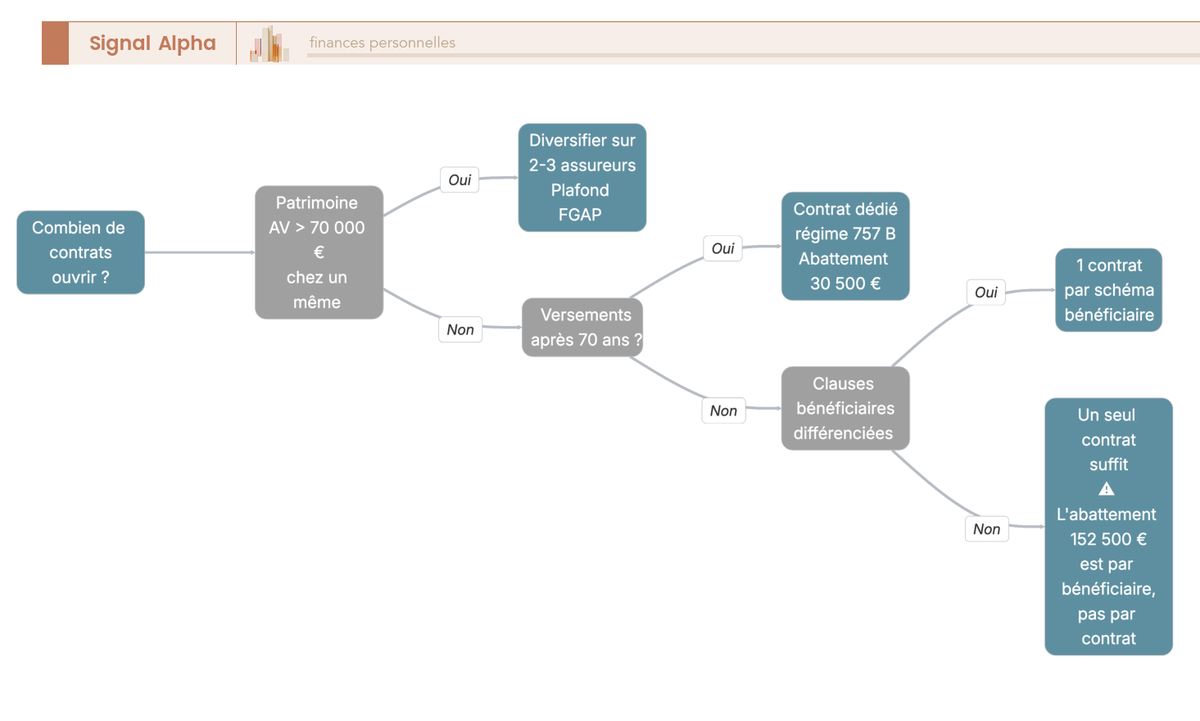

La question revient à chaque audit patrimonial : faut-il ouvrir un second, voire un troisième contrat d’assurance vie ? Aucune limite légale n’existe sur le nombre de contrats détenus par un même souscripteur, mais multiplier sans logique précise ne sert qu’à empiler des frais et brouiller le suivi.

Parcourez cet arbre en testant successivement les quatre motifs valables de cumul. Le premier motif tient au plafond FGAP : si votre patrimoine en assurance vie dépasse 70 000 euros chez un même assureur, diversifier sur deux ou trois compagnies distinctes (Spirica, Suravenir, Generali Vie, BNP Paribas Cardif, Apicil) restaure une protection effective. Une famille avec 200 000 euros à investir gagne réellement à les répartir entre trois assureurs plutôt que de tout concentrer chez un seul, parce que le plafond FGAP est par souscripteur et par assureur, pas par contrat ni par distributeur.

Le deuxième motif découle de l’architecture pré-70 ans et post-70 ans. Si vous prévoyez de continuer à verser après 70 ans, ouvrir un contrat dédié aux versements post-70 ans soumis à l’article 757 B clarifie la lecture comptable au décès, évite les contestations entre bénéficiaires sur l’identification précise des primes par régime, et facilite le calcul des abattements par le notaire. L’argumentation patrimoniale détaillée a été développée en partie 1 ; le motif réactivé ici justifie une ouverture spécifique le moment venu.

Le troisième motif est familial : des clauses bénéficiaires différenciées entre conjoint et enfants justifient un contrat par schéma bénéficiaire, notamment dans les familles recomposées ou en présence d’enfants d’unions différentes. Un contrat principal avec clause type au conjoint puis aux enfants, complété d’un contrat dédié à un enfant particulier avec clause libre nominative, isole proprement les flux et évite les complications notariales. Le détail technique des clauses (type, libre, démembrée, irrévocable) appartient à la partie 3.

Le quatrième motif est plus pragmatique : tester un nouveau distributeur sans déplacer l’antériorité fiscale acquise sur le contrat principal. Un épargnant satisfait de son contrat Linxea Spirit 2 ouvert il y a sept ans peut tester Lucya Cardif ou Placement-direct Vie avec un versement modeste, sans rien changer au contrat principal qui continue de bénéficier de sa course vers les huit ans. C’est aussi le moyen de comparer la qualité de l’interface, du service client et du catalogue UC avant de basculer une part plus significative d’épargne.

Deux erreurs classiques méritent d’être démantelées une dernière fois. La première : multiplier les contrats ne multiplie pas l’abattement de 152 500 euros par bénéficiaire (article 990 I, principe posé en partie 1). L’abattement est attribué par bénéficiaire désigné sur l’ensemble des contrats du même souscripteur, pas par contrat. Désigner les mêmes enfants comme bénéficiaires sur trois contrats différents ne donne pas trois fois 152 500 euros à chacun. La seconde : le seuil de 150 000 euros de primes au-delà duquel le taux après huit ans repasse à 30 pour cent (rappel partie 1) s’apprécie au niveau du souscripteur, tous contrats confondus. Multiplier les contrats ne contourne pas le seuil, parce que l’administration agrège les primes versées au global pour appliquer la bascule.

Une fois la décision prise sur le nombre de contrats et sur le contrat précis adapté au profil, reste à passer concrètement à l’ouverture. Cette étape concentre huit jalons pratiques (sélection, pré-souscription, contrôle d’identité, signature électronique, virement initial, imputation), encadrés par le questionnaire MIF II et le délai de renonciation de 30 jours du Code des assurances. La rédaction de la clause bénéficiaire et le choix entre gestion libre, profilée et pilotée se posent dans la foulée, comme les deux décisions long terme qui engageront vingt ans de vie du contrat. Ces trois sujets, dont les arbitrages dépendent du profil défini ici, font l’objet de la dernière partie du guide.

5. Ouvrir le contrat pas à pas : huit étapes, KYC et délai de renonciation

Le contrat est désormais choisi sur le papier, avec son canal de distribution, son fonds euros et son architecture (un ou plusieurs). Reste à enclencher la séquence opérationnelle d’ouverture, à figer l’antériorité fiscale par le premier versement, puis à arbitrer les deux décisions qui pèseront vingt ans : clause bénéficiaire et mode de gestion. Cette partie déroule d’abord le parcours d’ouverture en ligne dans le détail des huit étapes, puis explicite ce que recouvre le contrôle KYC (Know Your Customer, connaissance client) et le questionnaire MIF II, avant de refermer la séquence sur le filet de renonciation du Code des assurances et l’automatisme du versement programmé.

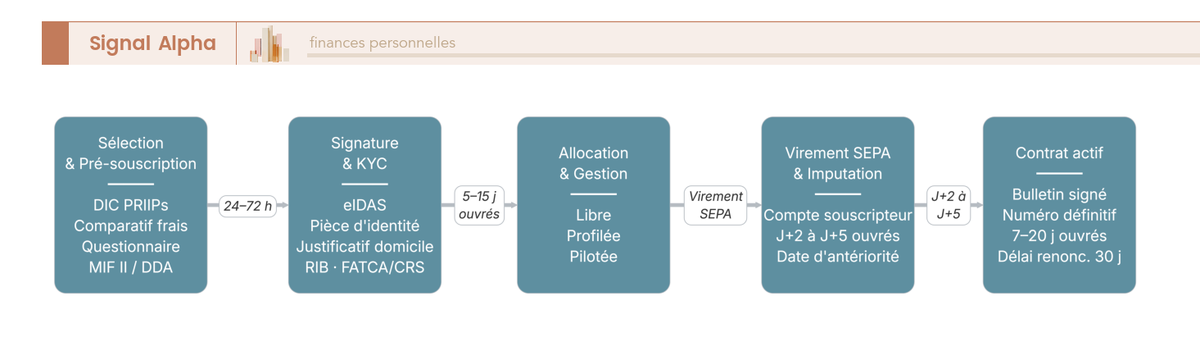

5.1 Le parcours d’ouverture en ligne : huit étapes, 7 à 20 jours ouvrés

Passer du choix intellectuel à la signature suit en 2026 un cheminement assez normé chez les courtiers en ligne. Huit jalons s’enchaînent, du clic initial sur le simulateur jusqu’à la réception du numéro de contrat définitif, avec des fenêtres de délais qui se cumulent sur l’ensemble du parcours.

Lisez ce flux de gauche à droite. La première étape consiste à sélectionner le contrat retenu et à télécharger le DIC PRIIPs (Document d’informations clés pour produits d’investissement packagés), document standardisé européen qui synthétise frais, risques et performances passées sur quatre pages. Le comparatif des frais, du rendement fonds euros 2025 et du catalogue UC a déjà été fait en partie 2 ; le DIC PRIIPs sert ici à confirmer point par point que les chiffres affichés sur le site commercial correspondent aux conditions générales du contrat. Une divergence à cette étape mérite un appel au service client avant d’aller plus loin.

L’étape 2 enchaîne sur la pré-souscription en ligne, qui ouvre le formulaire et déclenche le questionnaire MIF II (sigle défini en intro). Trois volets se succèdent à l’écran : connaissances et expérience en matière d’instruments financiers, situation financière (revenus, patrimoine, charges), objectifs d’investissement et horizon de placement. À ce stade s’effectue aussi le test d’adéquation DDA (Directive sur la distribution d’assurances, directive 2016/97), qui vérifie la cohérence entre votre profil déclaré et les caractéristiques du contrat. Le test peut refuser certaines unités de compte complexes (private equity, produits structurés à barrière) si vos réponses ne soutiennent pas leur usage.

L’étape 3 fait signer électroniquement le bulletin via une signature avancée au sens du règlement européen eIDAS (electronic IDentification, Authentication and trust Services), équivalent juridique à une signature manuscrite. La procédure standard envoie un code par SMS sur le numéro fourni et conserve une preuve horodatée. L’étape 4 ouvre la phase de contrôle KYC proprement dite (acronyme défini juste après, dans le H3 suivant), avec dépôt des pièces justificatives dans une interface sécurisée du courtier. L’étape 5 vous fait choisir l’allocation initiale et le mode de gestion entre libre, profilée et pilotée ; cette décision long terme fait l’objet du H3 « Gestion libre, profilée ou pilotée » plus bas. Si vous hésitez encore, ne la précipitez pas à ce stade.

L’étape 6 déclenche le virement initial SEPA depuis un compte au nom du souscripteur (un virement émis depuis un compte tiers est systématiquement refusé). Le RIB du contrat de destination est fourni dans l’espace personnel après validation du KYC. L’étape 7, imputation à J+2 à J+5 ouvrés, est celle où la date d’antériorité fiscale du contrat est officiellement fixée à la date de comptabilisation du premier versement par l’assureur. C’est ce point de départ qui commande tout le compteur des huit ans (rappel posé en partie 1), et vous avez tout intérêt à le déclencher tôt dans l’année plutôt que d’attendre. L’étape 8, enfin, finalise l’envoi du bulletin signé et du numéro de contrat définitif, à conserver précieusement pour toute correspondance ultérieure.

Les délais cumulés sur ce parcours en ligne tiennent en trois fenêtres. La constitution du dossier prend 24 à 72 heures côté souscripteur, selon la disponibilité des pièces. La validation du dossier par l’assureur consomme ensuite 5 à 15 jours ouvrés, durée variable selon la charge des services back-office. L’imputation du virement initial ajoute 2 à 5 jours ouvrés au-delà. Le délai total ressort donc dans une fourchette de 7 à 20 jours ouvrés entre le premier clic et la confirmation du numéro de contrat. Le contraste avec les autres canaux est net : un dossier ouvert via un CGP de réseau prend 2 à 6 semaines parce que l’envoi des pièces par courrier et les rendez-vous physiques alourdissent la procédure, et une banque privée monte typiquement à 4 à 8 semaines en raison de procédures de connaissance client renforcées et d’un comité de souscription interne. Pour qui veut prendre date rapidement, le canal en ligne reste de loin le plus court.

5.2 KYC, MIF II et déclaration d’origine des fonds : ce que demande l’assureur et pourquoi

Le sigle qui revient sans cesse à l’étape 4 mérite d’être posé clairement. KYC (Know Your Customer, connaissance client) regroupe l’ensemble des contrôles d’identité, de domicile, d’origine des fonds et de cohérence patrimoniale que l’assureur doit conduire avant d’ouvrir tout contrat. Ces contrôles ne sont pas une formalité commerciale, ils répondent à une obligation réglementaire stricte au titre de la LCB-FT (Lutte contre le blanchiment des capitaux et le financement du terrorisme), encadrée notamment par l’ordonnance 2020-115 et par l’arrêté du 6 janvier 2021. L’autorité destinataire des signalements en cas d’anomalie repérée est Tracfin (Traitement du renseignement et action contre les circuits financiers clandestins), organisme rattaché au Ministère de l’économie et des finances, qui peut déclencher une enquête et bloquer les fonds si la déclaration d’origine ne tient pas.

La liste des pièces obligatoires se résume en cinq blocs. D’abord, une pièce d’identité en cours de validité (CNI ou passeport), recto-verso, dont la photo doit être lisible et la durée résiduelle de validité non expirée. Ensuite, un justificatif de domicile de moins de 3 mois (facture d’énergie, quittance de loyer, avis d’imposition de l’année en cours, attestation d’assurance habitation), au nom et à l’adresse du souscripteur. Troisièmement, un RIB d’un compte bancaire au nom du souscripteur, qui servira à la fois pour le virement initial et pour les rachats ultérieurs (les virements vers un compte tiers sont systématiquement refusés). Quatrièmement, une déclaration d’origine des fonds dès que le versement initial dépasse 10 000 euros, avec mention de la source (revenus d’activité, épargne déjà constituée, héritage, donation, vente d’un bien immobilier, indemnité de licenciement, débouclage d’un autre placement). Les pièces justificatives correspondantes (acte notarié pour un héritage, attestation notariale pour une donation, acte de vente pour une cession immobilière, bulletins de salaire ou avis d’imposition pour les revenus) sont à joindre. Cinquièmement, le formulaire d’autocertification fiscale FATCA (Foreign Account Tax Compliance Act) et CRS (Common Reporting Standard), qui déclare votre statut fiscal aux administrations française, américaine (pour les ressortissants ou résidents US) et aux autres juridictions partenaires.

Le questionnaire MIF II mérite une attention particulière. Ses trois volets ne sont pas un test scolaire, ils calibrent la palette d’unités de compte qui vous sera proposée à l’écran et, en miroir, celles qui seront verrouillées. Vous sous-estimer revient à fermer la porte à des supports parfaitement adaptés (un ETF MSCI World à 1 pour cent des unités peut être bloqué si vous déclarez une expérience nulle en actions). Vous surestimer expose à des produits inadaptés (private equity sans diversification, structurés à barrière) que vous risquez de mal comprendre au moment d’un retournement de marché. La règle qui se tient en deux mots : sincérité plutôt qu’optimisme. Le questionnaire reste modifiable à tout moment dans l’espace personnel, donc une formation acquise plus tard se reporte dans une mise à jour ultérieure sans pénalité.

Le test d’adéquation DDA, mentionné à l’étape 2 du parcours, vient juste après le MIF II pour confirmer la cohérence entre votre profil global et le contrat précis que vous signez. Concrètement, un contrat positionné « gestion pilotée dynamique » ne sera pas validé si votre questionnaire MIF II indique un profil prudent et un horizon court. Cette double couche de protection, MIF II pour les instruments et DDA pour le contrat, vise à prévenir le mis-selling (vente d’un produit inadapté), exposé dans le rapport annuel ACPR à hauteur de 28 pour cent des litiges signalés en assurance vie. Pour ce qui est des contrats en ligne, le dépôt des pièces se fait via interface sécurisée avec accusé de réception automatique ; pour les CGP de réseau, l’envoi par courrier recommandé reste fréquent, ce qui rallonge la procédure de 3 à 5 jours.

5.3 Délai de renonciation et versements programmés : le filet de sécurité et l’automatisme à activer dès l’ouverture

Une fois le contrat ouvert et le premier versement comptabilisé, deux outils restent à connaître pour boucler proprement la séquence. Le premier est juridique : le délai de renonciation. Le second est pratique : le versement programmé.

Évoqué brièvement en intro, le délai de renonciation est régi par l’article L.132-5-1 du Code des assurances. Pendant 30 jours calendaires à compter de la date du premier versement (et non de la date de signature), le souscripteur peut renoncer au contrat sans avoir à se justifier, sans frais ni pénalités. La procédure est encadrée : lettre recommandée avec accusé de réception à l’adresse de l’assureur (et non du distributeur), modèle de courrier fourni dans la notice d’information remise au moment de la signature. À réception, l’assureur dispose de 30 jours pour restituer l’intégralité du capital versé. Un point d’attention sur le vocabulaire : le Code des assurances parle bien de renonciation, pas de rétractation. Le terme « rétractation » est celui du Code de la consommation et ne s’applique pas à un contrat d’assurance vie.

Ce délai sert de filet de sécurité dans trois configurations précises. Un souscripteur qui découvre, après réception du bulletin, des conditions générales différentes de ce que le simulateur affichait peut renoncer. Un épargnant qui réalise après coup que le profil de risque proposé ne lui convient pas (gestion pilotée trop dynamique, fonds euros à garantie ramenée à 98 pour cent qu’il n’avait pas perçu) peut renoncer. Un signataire en démarchage à domicile (cas rare en 2026 mais qui subsiste pour certains contrats luxembourgeois proposés via CGP) bénéficie du même droit, ce qui sécurise les ouvertures faites sous pression commerciale. Au-delà de 30 jours, la renonciation n’est plus possible ; seul le rachat partiel ou total reste accessible, avec sa fiscalité PFU correspondante.

Le second outil à activer dès l’ouverture, et qui survivra à toute la durée du contrat, c’est le versement programmé. Le mécanisme consiste à autoriser un prélèvement automatique mensuel ou trimestriel sur le compte courant du souscripteur, d’un montant fixe abondant le contrat. Les minimums varient selon les contrats : 25 euros par mois sur Linxea Avenir 2, 50 euros sur Linxea Vie, Linxea Zen, Lucya Cardif, Boursorama Vie et Fortuneo Vie, 100 euros sur Linxea Spirit 2 et Placement-direct Vie. Le souscripteur choisit la répartition entre fonds euros et unités de compte, qui peut différer de celle du premier versement. La modification du montant, de la périodicité ou de la répartition se fait à tout moment depuis l’espace personnel, sans frais sur les contrats en ligne.

L’intérêt n’est pas seulement de discipline d’épargne. Il tient surtout à la mécanique du dollar-cost averaging, qui consiste à investir une somme régulière indépendamment du niveau du marché. Quand les UC montent, le versement achète moins de parts ; quand elles baissent, il en achète davantage. Sur un horizon de 20 à 30 ans, cette neutralité par construction face au timing de marché évite l’écueil documenté en partie 2 (étude DALBAR 2024, écart de 848 points de base entre l’investisseur moyen et le S&P 500), qui résulte précisément des erreurs de timing. Un versement programmé même modeste, de 50 à 100 euros par mois, lance la mécanique sans demander à l’épargnant aucune décision active.

Une astuce de mise en place mérite d’être mentionnée. Activer le versement programmé dès le bulletin signé, plutôt que de l’ajouter quelques mois plus tard une fois rassuré sur la qualité de l’interface, présente un double bénéfice. D’une part, la discipline est verrouillée avant que le doute ou la procrastination s’installent. D’autre part, le compteur de capital sur les UC démarre immédiatement, ce qui maximise la fenêtre d’intérêts composés sur l’horizon résiduel. Repousser de six mois un versement programmé de 100 euros par mois sur 30 ans à 5 pour cent brut représente environ 1 800 euros de capital final perdu, juste par décalage temporel.

6. Clause bénéficiaire et mode de gestion : les deux décisions qui engagent vingt ans

Le contrat est ouvert, le premier versement imputé, le délai de renonciation court. Restent deux décisions qui ne se traitent jamais à la légère parce qu’elles engagent l’épargnant pour les vingt à trente prochaines années : la rédaction de la clause bénéficiaire, qui referme la mécanique transmission expliquée en partie 1, et le choix du mode de gestion, qui pèsera sur le rendement net de frais pendant toute la vie du contrat.

6.1 Rédiger une clause bénéficiaire qui tient : type, libre ou démembrée selon la situation familiale

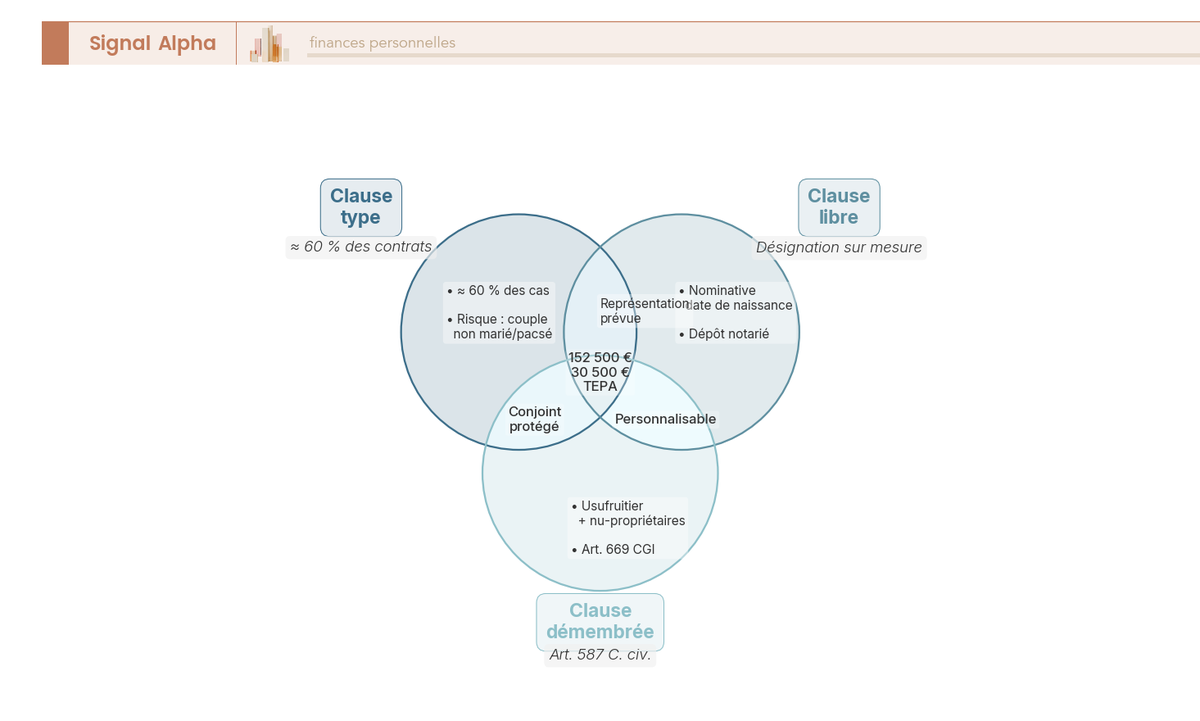

Trois formes de clause coexistent en 2026, et leur usage dépend strictement de la configuration familiale et patrimoniale du souscripteur. Les trois se présentent dans un ordre croissant de sophistication.

Lisez ce diagramme de Venn en repérant d’abord les trois cercles distincts (clause type, clause libre, clause démembrée), puis la zone centrale d’intersection qui matérialise les abattements communs à tous les schémas : 152 500 euros par bénéficiaire au titre de l’article 990 I pour les primes versées avant 70 ans, 30 500 euros d’abattement global au titre de l’article 757 B pour les versements postérieurs (cadres posés en partie 1). C’est l’intersection qui mérite l’attention : tous les schémas de clause partagent ces abattements, ce qui varie c’est la souplesse de désignation et la capacité à étager la transmission.

La clause type, présente par défaut dans environ 60 pour cent des contrats du marché, est rédigée ainsi : « mon conjoint, à défaut mes enfants nés ou à naître, vivants ou représentés, à défaut mes héritiers ». Elle couvre proprement la majorité des configurations familiales classiques : couple marié sous un régime communautaire, enfants communs, pas de configuration patrimoniale complexe. La mention « à défaut mes héritiers » offre un filet de sécurité si la branche principale s’éteint, et la formule « vivants ou représentés » active la clause de représentation, indispensable pour que les petits-enfants reçoivent la part de leur parent prédécédé. C’est une rédaction robuste, qui suffit à 60 à 70 pour cent des situations rencontrées en cabinet.

Elle devient inadaptée dans plusieurs cas. Un couple non marié et non pacsé n’a pas de conjoint au sens juridique, la clause type ne désigne donc personne en premier rang et bascule directement vers les enfants ou les héritiers. Une famille recomposée avec enfants d’unions différentes ne couvre pas la répartition différenciée souhaitée par le souscripteur. La volonté de gratifier un tiers (frère, ami proche, association reconnue d’utilité publique) impose une désignation nominative qui sort du périmètre de la clause type. Et la recherche d’un effet de démembrement entre usufruitier et nu-propriétaires demande une rédaction spécifique qui ne tient pas dans la formule par défaut.

La clause libre prend alors le relais. Elle permet de désigner les bénéficiaires nominativement, avec nom, prénom et date de naissance précise (un détail qui semble trivial mais qui lève les homonymies au moment du règlement par l’assureur, problème fréquent dans les fratries où plusieurs membres portent le même prénom de génération). Trois précautions s’imposent dans la rédaction. Premièrement, prévoir explicitement la clause de représentation, faute de quoi un bénéficiaire prédécédé verra sa part basculer aux suivants nommés ou, à défaut, aux héritiers du souscripteur, alors que le souscripteur voulait peut-être qu’elle aille à ses petits-enfants. Deuxièmement, ajouter le « à défaut, mes héritiers » en clôture, qui sert de filet en cas d’extinction de la branche principale. Troisièmement, pour les configurations vraiment complexes (famille recomposée avec multiples enfants, désignation de tiers, conditions suspensives), un dépôt notarié de la clause ou un pli fermé chez l’assureur sécurise la traçabilité et bloque toute contestation ultérieure.

La clause démembrée, plus technique, organise la séparation entre usufruitier et nu-propriétaires sur le capital décès. Le schéma classique désigne le conjoint usufruitier (qui perçoit les revenus du capital sa vie durant) et les enfants nu-propriétaires (qui récupèrent le capital intégral au décès de l’usufruitier, sans fiscalité supplémentaire). La répartition fiscale au moment du décès du souscripteur suit le barème de l’article 669 du CGI, fonction de l’âge de l’usufruitier : un usufruitier de 71-80 ans se voit attribuer 30 pour cent de la valeur du capital décès, les nu-propriétaires recevant 70 pour cent. Le quasi-usufruit prévu à l’article 587 du Code civil s’applique alors au capital décès, ce qui donne à l’usufruitier la liberté de disposer du capital, à charge pour ses propres héritiers de restituer une dette équivalente aux nu-propriétaires au moment du décès final. Cette mécanique permet de ré-optimiser l’abattement 990 I de 152 500 euros par bénéficiaire (rappel posé en partie 1) sur deux générations successives, mais sa rédaction technique mérite l’intervention d’un notaire. Pour qui veut creuser l’ensemble du dispositif transmission, notre guide pour comprendre l’assurance-vie de A à Z détaille le couplage 990 I et 757 B avec des cas chiffrés.

Note de Henri

quatre erreurs reviennent presque systématiquement quand un client me tend la rédaction qu’il a recopiée du contrat précédent ; les passer en revue avant signature évite à ses bénéficiaires un dossier de succession à reconstruire chez le notaire.

Quatre erreurs classiques reviennent et méritent d’être passées en revue explicitement. La première consiste à laisser une mention vague du type « mes héritiers » sans nommer ni hiérarchiser. Le notaire devra alors reconstituer la liste à partir de l’acte de notoriété et la part touchée par chaque bénéficiaire dépendra du droit successoral civil, ce qui annule largement l’intérêt de l’enveloppe assurance vie pour individualiser une transmission. La deuxième est plus subtile : faire signer au bénéficiaire désigné une lettre d’acceptation du bénéfice du contrat. Depuis la loi du 17 décembre 2007 (article L.132-9 du Code des assurances), cette acceptation rend la clause irrévocable sans l’accord du bénéficiaire. Implication pratique souvent ignorée : le souscripteur ne peut plus arbitrer librement son contrat ni effectuer de rachat sans accord écrit du bénéficiaire accepteur. À ne signer qu’en parfaite connaissance de cause, typiquement dans un montage patrimonial validé avec un notaire.

La troisième erreur, fréquente : ne jamais mettre à jour la clause après un événement de vie. Un divorce qui n’efface pas l’ex-conjoint de la clause peut le faire bénéficier du capital décès si le souscripteur décède avant d’avoir corrigé. Un remariage, une naissance, le décès d’un bénéficiaire désigné, une séparation : tous ces événements appellent une révision. La règle pratique tient en deux mots : à chaque événement de vie significatif, relire la clause. La quatrième erreur, plus rare mais coûteuse : oublier la clause de représentation. Sans elle, si un bénéficiaire désigné refuse le bénéfice du contrat (cas où il ne veut pas accepter pour des raisons fiscales personnelles, ou parce que le capital est inférieur aux droits qu’il devrait supporter), sa part ne bascule pas automatiquement à ses propres descendants mais aux autres bénéficiaires désignés, voire aux héritiers du souscripteur. La rédaction technique de cette clause de représentation est donc systématique dans toutes les configurations, type comme libre comme démembrée.

6.2 Gestion libre, profilée ou pilotée : quel mode pour quel profil

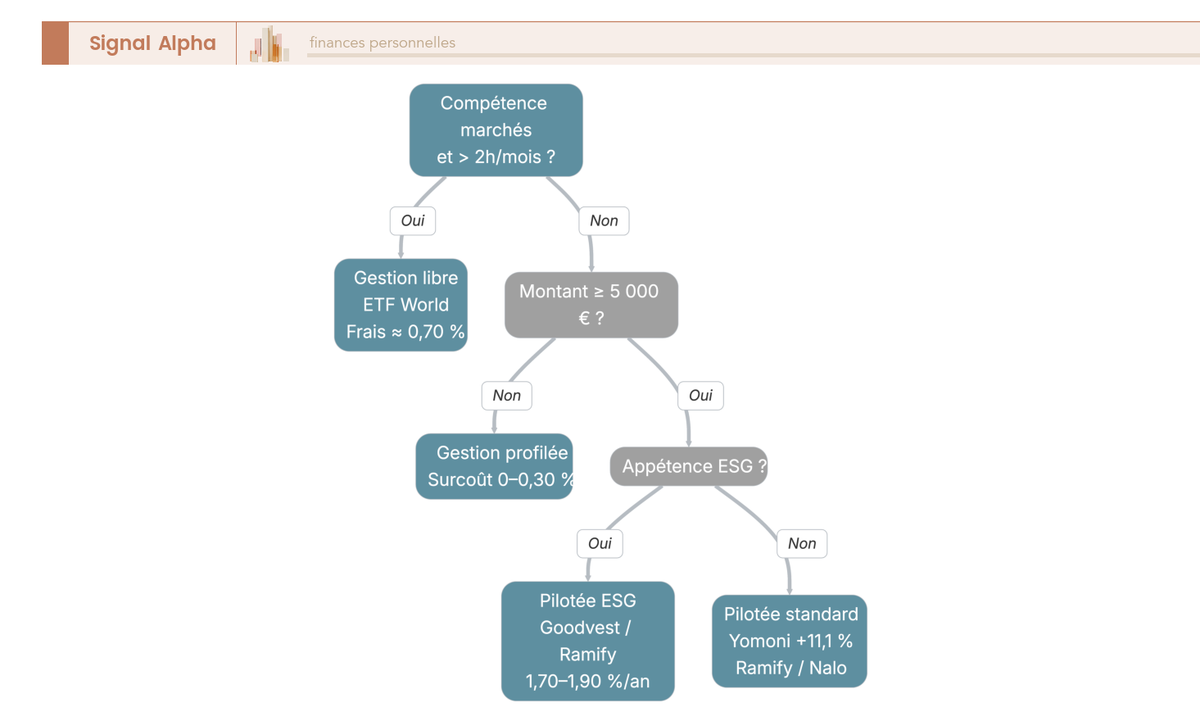

La dernière décision à arbitrer à l’ouverture du contrat porte sur le mode de gestion, c’est-à-dire la façon dont les arbitrages d’allocation entre fonds euros et unités de compte seront pris au fil des années. Trois options s’offrent au souscripteur, à calibrer sur trois critères : compétence marchés, temps disponible, montant investi.

Lisez cet arbre de haut en bas en répondant à quatre questions successives. La première branche teste la compétence et le temps. La deuxième vérifie si le montant investi justifie les frais de mandat. La troisième interroge l’appétence pour les thématiques ISR, Greenfin ou France Relance. La quatrième tranche entre profils prudent, équilibré et dynamique. C’est l’enchaînement des quatre questions qui isole le mode adapté, pas la première à elle seule.

La gestion libre consiste à piloter soi-même l’allocation, à choisir les unités de compte, à arbitrer entre fonds euros et UC au fil des cycles de marché. Sur un contrat en ligne avec ETF MSCI World, les frais totaux ressortent typiquement à 0,70 pour cent par an (0,10 pour cent de TER de l’ETF plus 0,60 pour cent de frais d’enveloppe UC, niveau introduit en partie 2). La performance de référence MSCI World reste à +21,60 pour cent en euros en 2025 et +19,19 pour cent en 2024 (rappels posés en parties 1 et 2). Ce mode convient à l’épargnant qui dispose d’une vraie connaissance des marchés et d’au moins 2 heures par mois pour suivre l’allocation, lire les rapports trimestriels et arbitrer ponctuellement. C’est l’option la moins chargée en frais mais la plus exigeante en discipline, et donc statistiquement la plus rentable pour qui tient la discipline. Pour creuser les différents styles d’investissement applicables aux UC d’un contrat en gestion libre, notre dossier dédié pose les bases entre value, growth, momentum et indexation passive.

La gestion profilée interne propose un compromis. L’assureur définit trois à cinq profils standardisés (prudent, équilibré, dynamique, parfois plus si offensif ou très prudent ajoutés), et applique automatiquement une allocation préprogrammée correspondant au profil choisi par le souscripteur. Le coût additionnel est faible, 0 à 0,30 pour cent par an au-dessus des frais UC standard. Aucun mandat externe n’est mobilisé, c’est l’assureur lui-même qui pilote selon un cadre d’allocation validé en interne. Ce mode convient à l’épargnant qui ne veut pas gérer mais ne souhaite pas non plus payer un mandat externe, ou dont le montant investi reste trop modeste pour amortir les frais d’un mandat (typiquement en dessous de 5 000 à 10 000 euros). La contrepartie est une faible personnalisation : trois profils ne couvrent jamais la finesse d’une situation patrimoniale réelle.

La gestion pilotée mandatée délègue à un acteur externe spécialisé. Les références déjà citées en partie 2 se positionnent ainsi sur les frais de mandat tout compris : Yomoni à 1,60 pour cent, Nalo à 0,90 pour cent, Ramify entre 1,0 et 1,4 pour cent, Goodvest entre 1,70 et 1,90 pour cent. Lucya Cardif propose une gestion déléguée à partir de 1 000 euros, avec 0,25 pour cent additionnels et 3 orientations possibles. Leurs performances historiques ont été détaillées en partie 2 et ne sont pas re-déployées ici. Ce mode convient à l’épargnant qui n’a ni la compétence ni le temps de piloter, mais dont le montant investi justifie les frais de mandat, c’est-à-dire généralement au-dessus de 5 000 à 10 000 euros. L’écart comportemental documenté en partie 2 (DALBAR 2024, 848 points de base entre l’investisseur moyen et le S&P 500) justifie statistiquement le recours à un mandat pour qui ne suit pas activement les marchés.

L’avertissement central, démontré en partie 2 sur le scénario à 5 pour cent brut sur 30 ans, mérite d’être posé une dernière fois ici sous forme d’ordre de grandeur. Empiler 1,60 à 1,90 pour cent de frais par an sur 30 ans consomme entre 25 et 40 pour cent du capital final. C’est le prix réel d’un mandat piloté par rapport à une gestion libre disciplinée. Pour un épargnant qui ne pilotera de toute façon pas (et qui ferait pire en gestion libre par sur-trading ou panique en marché baissier), ces frais sont justifiés. Pour un épargnant qui pourrait tenir la discipline mais préfère le confort psychologique d’un mandat, le coût mérite réflexion : 30 pour cent du capital final, ça n’est pas anodin sur 30 ans.

L’élément spécifique à 2026 qui modifie l’offre de mandats par rapport à ceux souscrits en 2024 vient de la loi Industrie Verte, entrée en vigueur le 1er janvier 2026. Tous les mandats pilotés intègrent désormais un quota minimal d’unités de compte labellisées ISR, Greenfin, France Relance ou France 2030, avec un fléchage particulier sur le private equity (non coté) en France et en Europe. Les mandats supérieurs à 150 000 euros embarquent typiquement entre 5 et 15 pour cent d’UC private equity, classe d’actifs auparavant réservée aux contrats haut de gamme. Pour un épargnant qui avait souscrit un mandat équilibré en 2024 et qui ouvre un nouveau contrat en 2026, l’allocation ne sera pas identique à profil égal, ce qui justifie de comparer activement les mandats avant signature plutôt que de reconduire mécaniquement un choix antérieur.

Trois questions pratiques referment ce guide. Premièrement, le mode de gestion se modifie en cours de contrat, sans frais ni délai sur les contrats en ligne (à l’exception de l’entrée ou de la sortie d’un mandat, qui prend généralement 5 à 10 jours ouvrés). Démarrer en gestion profilée puis basculer en libre dès qu’on se sent à l’aise est un parcours fréquent. Deuxièmement, le mandat de gestion pilotée se résilie unilatéralement par le souscripteur à tout moment, sans pénalité. Troisièmement, la performance historique d’un mandat n’engage pas sa performance future ; les chiffres servis ici (Yomoni P10, Ramify Green, Goodvest Audacieux) sont des références indicatives, pas des promesses de rendement.

Conclusion

Le tour d’horizon du guide est désormais complet. Vous avez en main le vocabulaire de l’enveloppe et ses six acteurs, le détail du fonds euros et des unités de compte, la fiscalité des rachats et celle de la transmission, le tout cadré article par article. Les contrats du marché ont été comparés sur leurs frais, sur la qualité de leur fonds euros 2025 et sur la solidité des assureurs qui les portent. Quatre profils d’épargnant ont reçu leurs allocations cibles, et le débat un-ou-plusieurs contrats a été tranché. Le parcours d’ouverture en huit étapes, la rédaction de la clause bénéficiaire et le choix du mode de gestion referment les arbitrages opérationnels et long terme qui scellent la décision de souscription. Vous savez à présent tout ce qu’il faut savoir entre la curiosité initiale et le bulletin signé, sans rien laisser dans l’ombre des quatre couches qui font l’épargne longue.