Dernière mise à jour : juillet 2026

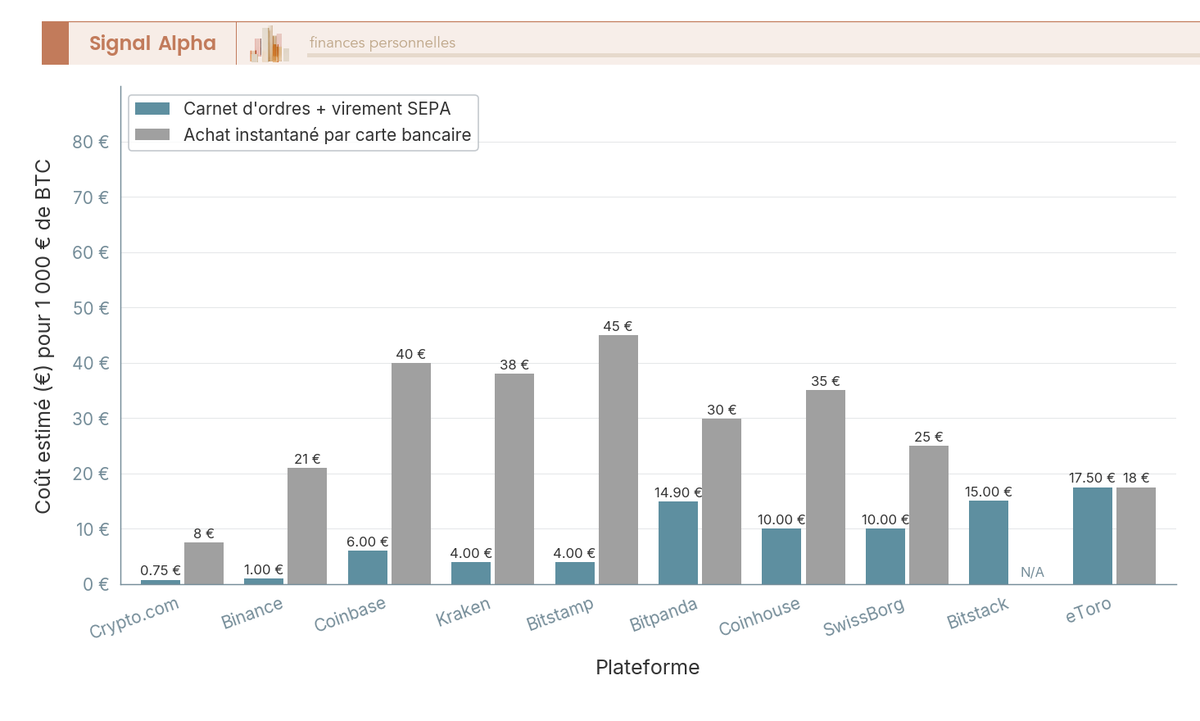

Vous tapez « acheter crypto » dans Google, et vous tombez sur une dizaine de plateformes qui se présentent toutes comme la meilleure option. Binance affiche 0,10 % de frais, Coinbase met en avant sa cotation au NASDAQ, Bitpanda vante sa licence européenne, Trade Republic promet zéro commission. Sauf que derrière ces arguments marketing, les écarts de coût réel sur un même achat de 1 000 euros vont de 1 euro à près de 40 euros selon la plateforme et le mode de paiement choisi. Et ce n’est que la partie visible.

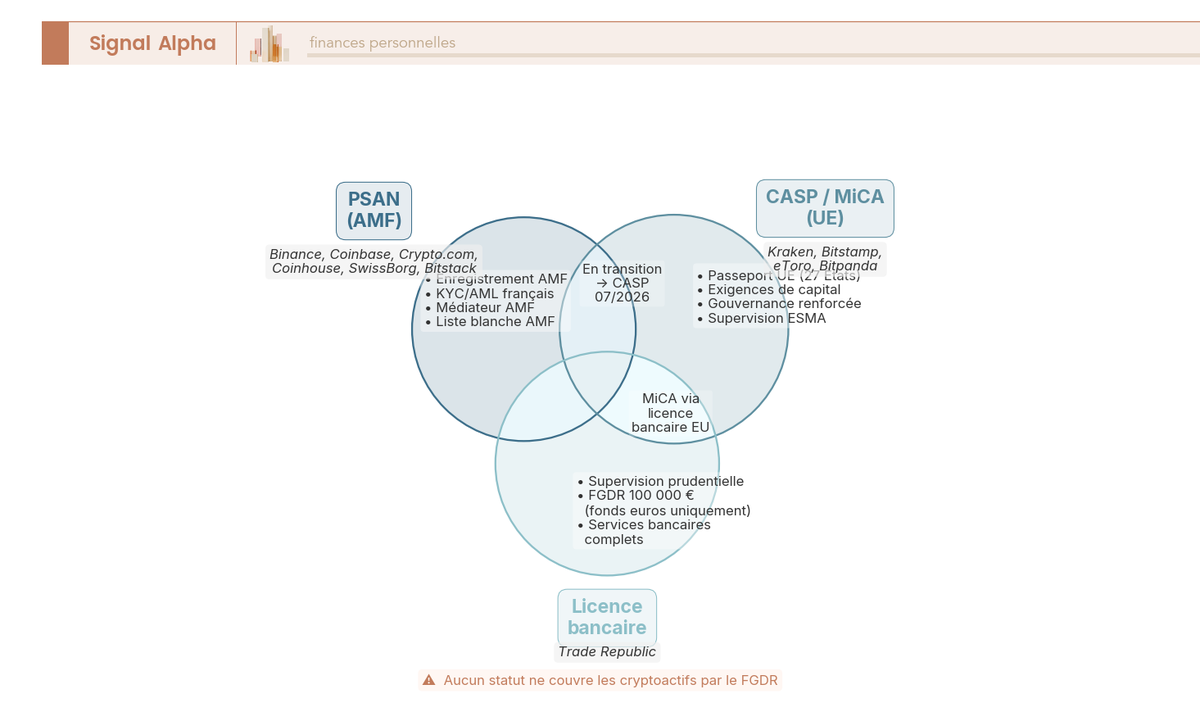

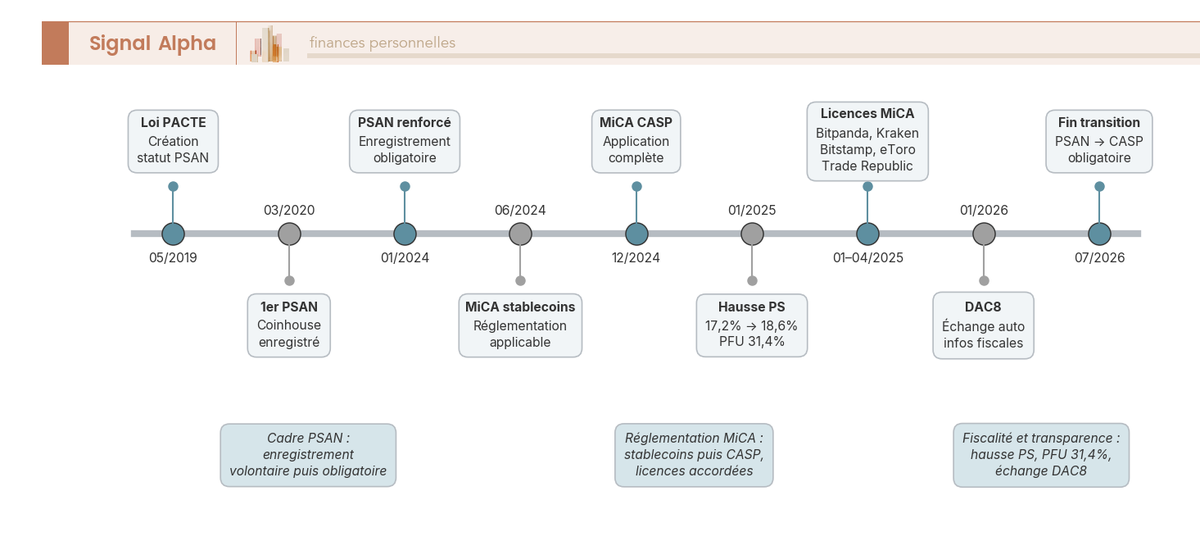

Depuis décembre 2024, le règlement européen MiCA a rebattu les cartes. Les plateformes crypto doivent désormais obtenir une licence CASP pour opérer dans l’Union européenne, et celles qui ne l’auront pas obtenue avant juillet 2026 risquent de perdre l’accès au marché français. Pour vous, concrètement, cela signifie que certaines plateformes encore sous statut PSAN traversent une période de transition, et que le paysage réglementaire n’a jamais autant bougé qu’en ce moment. Un point à ne pas sous-estimer quand on confie son argent à un intermédiaire qui ne bénéficie d’aucune garantie des dépôts type FGDR.

On a épluché huit plateformes accessibles depuis la France, en confrontant les frais réels (trading, dépôt, retrait, spread caché), la sécurité, la conformité réglementaire, le catalogue de cryptos, les fonctionnalités (staking, DCA, carte crypto) et l’ergonomie. Pour chaque plateforme, vous trouverez une fiche avec la tarification détaillée et un verdict selon votre profil, que vous débutiez ou que vous soyez déjà un trader actif.

1. Notre méthodologie et critères de comparaison

1.1 Les 6 critères qui comptent vraiment

Sur quelle base comparer des plateformes aussi différentes que Binance, Coinbase ou Bitstack ? On a retenu six critères, ceux qui pèsent réellement dans la décision d’un investisseur particulier en France.

Les frais réels d’abord, car l’écart entre un achat via carnet d’ordres et un achat instantané par carte bancaire peut aller de 0,08 % à 3,99 % selon la plateforme. Un même achat de 1 000 euros coûte 1 euro chez Binance en carnet d’ordres, et jusqu’à 39,90 euros chez Coinbase par carte. En pratique, le mode d’achat pèse souvent plus lourd sur le coût final que le choix de la plateforme elle-même.

La sécurité ensuite, car aucune plateforme crypto ne bénéficie du FGDR sur les cryptoactifs. Le FGDR ne protège que les dépôts en monnaie fiat sur les comptes bancaires. Pour évaluer la sécurité, on regarde le pourcentage de fonds en cold storage, la publication de Proof of Reserves, l’existence d’une assurance et l’historique de hacks.

La régulation constitue le troisième critère, et le paysage a bougé. Depuis décembre 2024, le règlement MiCA impose aux plateformes d’obtenir une licence CASP pour opérer dans l’Union européenne. Les plateformes encore sous statut PSAN ont jusqu’à juillet 2026 pour effectuer la transition.

Un point souvent sous-estimé, le statut PSAN ne constitue pas une garantie des fonds : il atteste simplement que la plateforme respecte les obligations de conformité (KYC, lutte anti-blanchiment). Pour investir en crypto-monnaie en mesurant les risques, vérifier le statut réglementaire reste le premier réflexe.

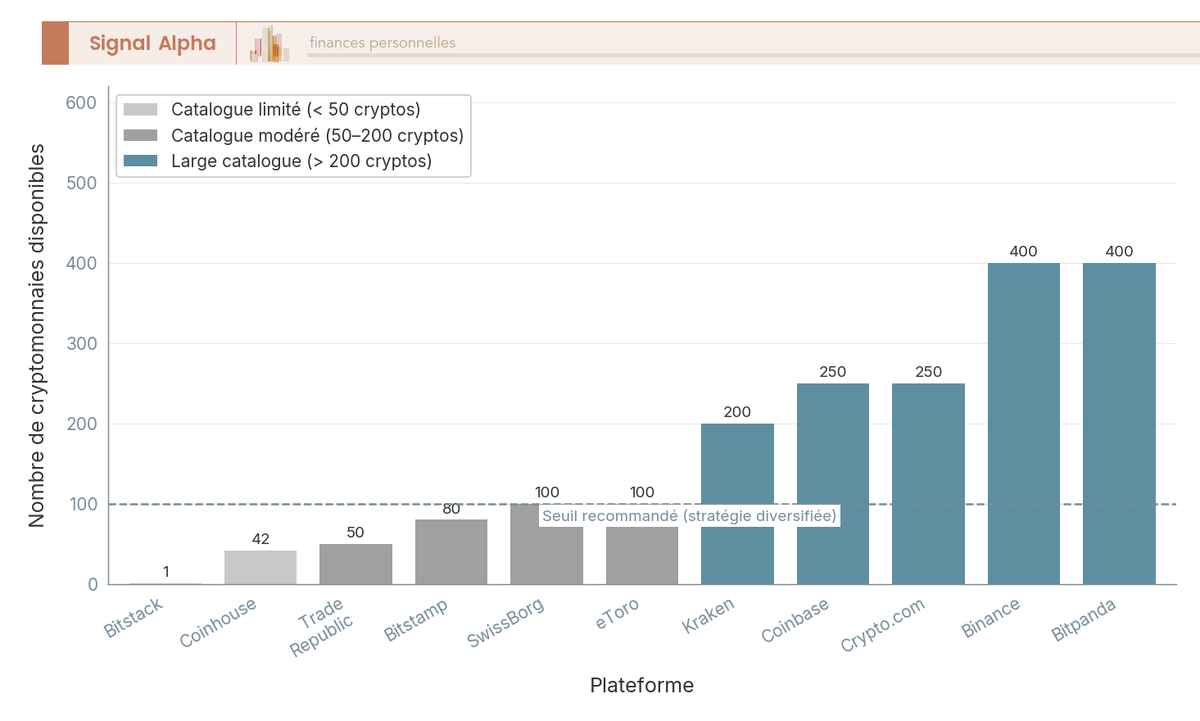

Viennent ensuite le catalogue de cryptomonnaies (de 1 chez Bitstack à 400+ chez Binance, Bitpanda ou Crypto.com), les fonctionnalités (staking, DCA automatique, carte crypto, earn, retrait vers wallet externe) et l’ergonomie (note app, support en français, interface débutant vs avancée).

Avant d’ouvrir un compte sur une plateforme, vérifiez systématiquement son statut PSAN ou CASP sur le registre officiel de l’AMF. C’est gratuit, ça prend trente secondes, et ça vous évite de confier votre argent à un intermédiaire non autorisé.

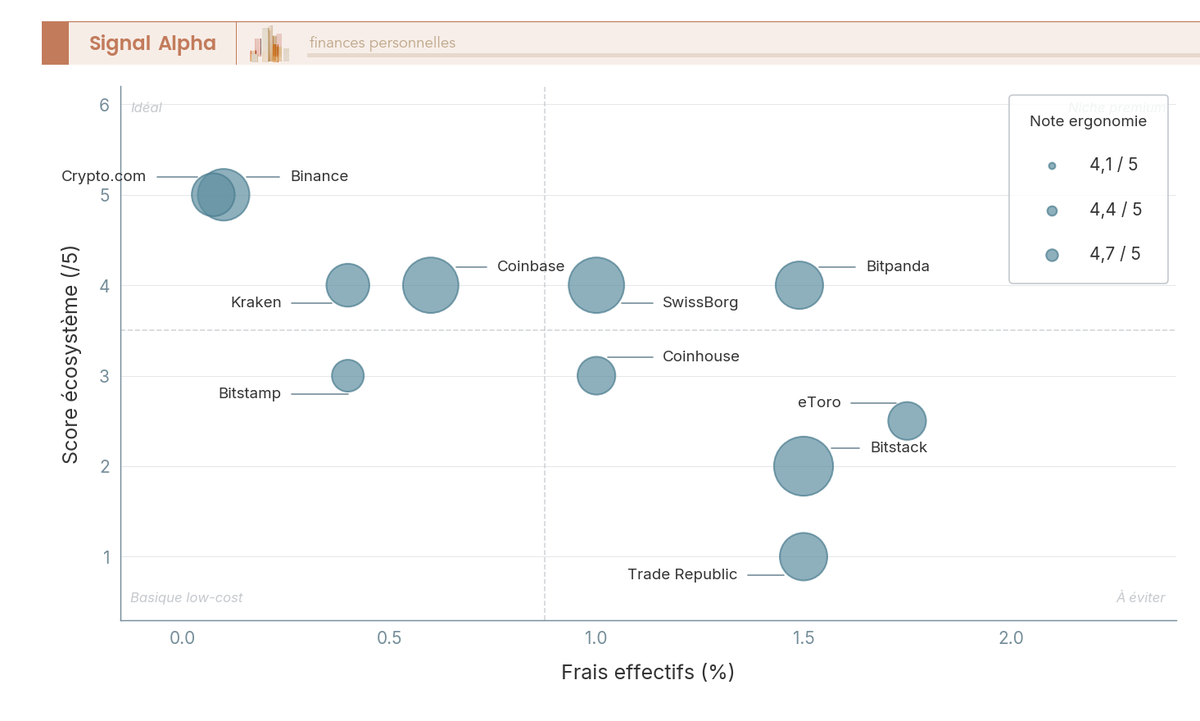

Ce graphique positionne chaque plateforme sur deux axes décisifs, les frais de trading effectifs et la richesse de l’écosystème proposé. Binance et Crypto.com occupent le quadrant idéal (frais bas, écosystème riche), tandis que Bitstack et Trade Republic misent sur la simplicité et une prise en main immédiate.

1.2 Tableau récapitulatif d’ouverture

Pour un premier tri rapide, ce tableau synthétise les caractéristiques clés des huit plateformes que l’on passe en revue. Le choix dépend de votre profil : un débutant ne regarde pas les mêmes lignes qu’un trader actif.

| Critère | ||||||||

|---|---|---|---|---|---|---|---|---|

| Frais trading (carnet) | 0,10 % | 0,40 %/0,60 % | 0,40 %/0,80 % | Spread ~1,49 % | 0,08 %/0,18 % | 1,09 %/1,49 % | Dégressif 0,49-1,49 % | 0 € + 1 €/ordre |

| Dépôt SEPA | Gratuit | Gratuit | Gratuit | Gratuit | Gratuit | Gratuit | Gratuit | Gratuit |

| Dépôt carte | 2 % | 3,99 % | ~1-3,75 % | 1,5 % | Gratuit | 1,99 % | 0,70 % | N/A |

| Nb cryptos | 400+ | 250+ | 200+ | 400+ | 400+ | ~70 | 1 (BTC) | 50 |

| Staking | Oui | Oui | Oui | Oui | Oui | Oui | Non | Oui |

| DCA auto | Oui | Oui | Oui | Oui | Oui | Oui | Oui | Oui |

| Carte crypto | Visa | Visa | Visa (EEE) | Visa | Visa (cashback) | Non | Oui | Non |

| Retrait wallet | Oui | Oui | Oui | Oui | Oui | Oui | Oui | Oui |

| Statut réglementaire | PSAN (CASP en cours) | MiCA (CSSF Lux) | MiCA obtenu | MiCA obtenu | PSAN (CASP en cours) | Agrément MiCA (AMF) | CASP AMF | Licence bancaire BaFin |

| Profil idéal | Trader actif | Débutant | Intermédiaire | Multi-actifs | Écosystème carte | Premium FR | BTC only | Multi-actifs bancaire |

Données à jour, juillet 2026.

Quatre plateformes affichent déjà un agrément MiCA (Coinbase, Kraken, Bitpanda et Coinhouse), Trade Republic opère sous licence bancaire allemande BaFin, tandis que Binance et Crypto.com restent enregistrées sous statut PSAN avec une transition à finaliser d’ici juillet 2026. Le virement SEPA, lui, est gratuit sur les huit plateformes, ce qui rend le dépôt par carte bancaire rarement justifiable.

2. Binance, le leader mondial par le volume et les frais les plus bas

2.1 Présentation

Binance est le plus grand exchange crypto au monde par le volume de transactions. Fondé en 2017, il est enregistré PSAN en France depuis mai 2022 via l’entité Binance France SAS (numéro E2022-037). La licence CASP sous MiCA reste en cours, dont l’obtention se finalise courant 2026. Aucun statut CASP obtenu n’est confirmé à ce stade, la plateforme opère donc sous son enregistrement PSAN.

Binance propose un catalogue de plus de 400 cryptomonnaies et l’un des écosystèmes les plus étoffés du marché : staking, auto-invest (DCA automatique), Simple Earn pour le rendement passif, Binance Card Visa, Launchpad et une marketplace NFT. Sur le plan de la sécurité, Binance déclare stocker plus de 90 % des fonds en cold storage, publie des Proof of Reserves (Merkle tree) et dispose du fonds SAFU d’environ 1 milliard de dollars (15 000 BTC) destiné à couvrir les incidents.

2.2 Points forts

Ce sont les frais qui font la réputation de Binance. Avec 0,10 % en maker et 0,10 % en taker sur le carnet d’ordres (tarif de base, hors remise volume), c’est le tarif le plus bas du marché parmi les exchanges accessibles en France. Sur un achat de 1 000 euros via SEPA et carnet d’ordres, le coût total tombe à environ 1 euro.

Le catalogue est le plus large du panel avec plus de 400 cryptomonnaies listées, et l’écosystème va bien au-delà du simple achat-vente. L’auto-invest permet de mettre en place un DCA automatique, le staking couvre un large choix d’actifs, et la Binance Card Visa permet de dépenser ses cryptos. L’application est notée 4,5/5 sur les stores, avec un mode Binance Lite pour les débutants et une interface Pro pour les utilisateurs avancés.

Un avantage souvent oublié pour les résidents français concerne le formulaire 3916-bis. Binance France SAS étant une entité enregistrée en France, le formulaire 3916-bis n’est pas obligatoire pour les comptes ouverts auprès de cette entité spécifiquement. Pensez à vérifier que vos conditions générales sont bien celles de Binance France SAS et non celles d’une autre entité du groupe.

2.3 Points faibles

Le point noir le plus concret concerne les frais d’achat par carte bancaire : 2 % du montant, soit 20 euros sur un achat de 1 000 euros. L’écart avec le carnet d’ordres (environ 1 euro) est considérable.

L’interface peut aussi dérouter un débutant qui n’y connaît rien. Malgré le mode Lite, la plateforme donne accès à des produits dérivés (futures, options) qui représentent un risque réel pour qui ne maîtrise pas ces instruments. En 2019, Binance a subi un hack d’environ 40 millions de dollars, intégralement remboursé via le fonds SAFU. L’incident est résolu, mais il mérite d’être mentionné.

Sur le plan réglementaire, la licence CASP MiCA n’est pas encore obtenue. En attendant sa finalisation courant 2026, Binance opère sous son enregistrement PSAN, ce qui crée une incertitude que les investisseurs les plus prudents doivent prendre en compte. La commission de staking d’environ 10 % prélevée sur les récompenses ETH est un autre point à surveiller.

2.4 Tarification détaillée

Pour comprendre ce que coûte réellement un achat sur Binance, il faut distinguer les deux modes de paiement. Le carnet d’ordres avec un dépôt SEPA (gratuit) reste de loin l’option la plus économique.

| Poste de frais | Tarif |

|---|---|

| Maker (carnet d’ordres) | 0,10 % |

| Taker (carnet d’ordres) | 0,10 % |

| Achat instantané (carte) | ~2 % |

| Dépôt SEPA | Gratuit |

| Dépôt carte bancaire | 2 % |

| Retrait SEPA | 1 € |

| Retrait BTC (réseau Bitcoin) | ~0,000015 BTC |

Données à jour, juillet 2026.

Pour les achats supérieurs à 100 euros, passez systématiquement par le carnet d’ordres après un dépôt SEPA. Sur 1 000 euros, le coût passe d’environ 20 euros en achat carte à environ 1 euro via le carnet d’ordres, soit un facteur 20 d’économie.

2.5 Pour qui c’est fait

Binance s’adresse en priorité au trader actif qui cherche les frais de trading les plus bas possibles, à l’investisseur qui veut accéder à un catalogue de plus de 400 cryptos, et à l’utilisateur qui recherche un écosystème regroupant staking, earn, carte et DCA dans une seule plateforme.

En revanche, si vous êtes un débutant qui cherche la simplicité absolue, l’interface risque de vous submerger. Et si l’incertitude réglementaire vous inquiète (MiCA non encore obtenu), d’autres plateformes comme Kraken ou Bitpanda offrent une situation plus claire sur ce point.

3. Trade Republic, la crypto dans une app multi-actifs avec licence bancaire

3.1 Présentation

Trade Republic est un néocourtier allemand fondé à Berlin, adossé à une licence bancaire allemande de plein exercice (BaFin). C’est la seule plateforme du panel qui réunit crypto, actions, ETF et obligations dans une même application, sous une véritable licence bancaire européenne. Cette licence soumet l’ensemble de ses activités aux règles prudentielles applicables aux banques, et sa succursale française est supervisée par l’ACPR et l’AMF. Son ancien enregistrement PSAN français n’est plus en vigueur depuis le 28 avril 2025.

Un point revient souvent chez les investisseurs, celui de la protection des dépôts. Le système allemand de garantie des dépôts (EdB) protège les liquidités jusqu’à 100 000 euros via la banque partenaire. Cette garantie porte uniquement sur le cash en euros, pas sur les cryptoactifs détenus sur la plateforme, dont la custody est assurée par BitGo Europe GmbH. Trade Republic rémunère par ailleurs les liquidités non investies à 3 % par an, jusqu’à 50 000 euros pour les nouveaux clients.

3.2 Points forts

La licence bancaire allemande de plein exercice (BaFin) est l’atout distinctif de Trade Republic. Elle place la plateforme sous les mêmes règles prudentielles qu’une banque et couvre les liquidités en euros jusqu’à 100 000 euros via la garantie des dépôts allemande, un filet que les exchanges crypto classiques ne proposent pas. Pour un investisseur qui laisse du cash entre deux achats, avec en prime une rémunération à 3 % par an, l’avantage est concret.

L’approche multi-actifs séduit les investisseurs qui veulent centraliser crypto, actions et ETF dans une seule application. Les plans d’épargne programmés (DCA) sont gratuits, sans commission sur les exécutions récurrentes, y compris en crypto. Le programme Saveback reverse 1 % des paiements par carte, réinvestis automatiquement. L’application, notée 4,4/5 sur les stores, offre une interface épurée et accessible, sans formulaire 3916-bis à remplir.

3.3 Points faibles

Historiquement, le principal reproche portait sur l’impossibilité de sortir ses cryptos. Ce point évolue, puisque le transfert des cryptos vers un wallet externe est désormais proposé, selon la version de l’application. Par défaut, la custody reste assurée par BitGo Europe GmbH, si bien que le contrôle de vos clés privées n’est pas garanti tant que le transfert n’est pas activé sur votre app.

Le catalogue reste limité à 50 cryptomonnaies, loin des 400 et plus de Binance ou Bitpanda. L’absence de carnet d’ordres complique la comparaison directe avec les frais maker/taker des autres plateformes, et il n’y a pas de carte crypto dédiée. Le staking est désormais proposé, même si sa disponibilité en France reste à confirmer. Quant au service client, il fonctionne uniquement par email.

3.4 Tarification détaillée

En crypto, Trade Republic applique une commission d’ordre nulle, un frais de règlement de 1 euro par ordre et un spread appliqué au cours du marché. Un modèle plus lisible qu’une commission en pourcentage, à condition de garder le spread à l’esprit. Le coût réel se mesure en comparant le prix d’exécution au cours du marché au même instant.

| Poste de frais | Tarif |

|---|---|

| Commission d’ordre | 0 € |

| Frais de règlement | 1 € / ordre |

| Spread | Appliqué au cours du marché |

| Plans d’épargne (DCA) | Gratuit |

| Dépôt SEPA | Gratuit |

| Dépôt carte bancaire | N/A |

| Retrait SEPA | Gratuit |

| Transfert crypto | Proposé (selon la version de l’app) |

Données à jour, juillet 2026.

Trade Republic Crypto · Courtier

- Ticket d’entrée : 1 €

- Rémunération du cash non investi : 3 % par an

- Plans d’épargne (DCA) crypto et ETF : 0 € de commission

Idéal pour investir en crypto en toute autonomie

Sur un achat de 1 000 euros, comptez 1 euro de frais de règlement, auquel s’ajoute le spread intégré au cours. Le frais fixe reste dans la moyenne du panel, proche du 1 euro de Binance ou des 0,75 euro de Crypto.com Exchange sur le même montant. Le spread, lui, dépend de la crypto et du moment, ce qui invite à comparer le prix d’exécution au cours affiché avant de valider l’ordre.

3.5 Pour qui c’est fait

Trade Republic convient à l’investisseur multi-actifs qui veut gérer crypto, actions et ETF dans une seule application, et à celui qui privilégie la sécurité d’une licence bancaire avec la garantie des dépôts allemande sur ses liquidités en euros. L’investisseur passif qui programme ses achats et laisse dormir du cash y trouve des plans d’épargne gratuits et une rémunération à 3 % par an.

Si vous êtes puriste crypto et que le contrôle permanent de vos clés privées est non négociable, la custody BitGo par défaut peut freiner, même si le transfert externe est désormais proposé. Même chose si vous avez besoin d’un carnet d’ordres ou d’un catalogue crypto large (50 cryptos contre plus de 400 chez Binance).

Ce schéma clarifie ce que chaque statut protège réellement. La licence bancaire de Trade Republic couvre les liquidités en euros via la garantie des dépôts allemande, mais cette protection ne s’étend pas aux cryptoactifs. Le PSAN et le CASP (MiCA) garantissent la conformité réglementaire, pas la sécurité des fonds crypto eux-mêmes.

4. Coinbase, la référence pour les débutants, cotée au NASDAQ

4.1 Présentation

Coinbase est un exchange américain fondé en 2012 et coté au NASDAQ depuis 2021 (ticker COIN). Enregistré PSAN en France, son entité européenne Coinbase Europe est agréée MiCA (CASP) via la CSSF luxembourgeoise. La plateforme fait figure de référence mondiale pour les débutants grâce à une interface épurée et accessible.

Le catalogue comprend plus de 250 cryptomonnaies, réparties entre deux modes d’achat, l’achat simple à commission élevée et Coinbase Advanced avec son carnet d’ordres à frais maker/taker.

Sur le plan de la sécurité, Coinbase déclare stocker 98 % des fonds en cold storage, bénéficie d’audits SEC en tant que société cotée et dispose d’une assurance FDIC sur le fiat américain ainsi que d’une crime insurance sur les cryptos. Aucun hack majeur n’a jamais touché la plateforme.

4.2 Points forts

L’interface reste le principal atout de Coinbase. Pour quelqu’un qui n’a jamais acheté de crypto, c’est l’expérience la plus fluide du marché. L’application, notée 4,6/5 sur les stores, guide l’utilisateur de l’inscription à l’achat en quelques minutes.

La cotation au NASDAQ apporte un niveau de transparence financière que les autres exchanges ne peuvent pas offrir, avec des audits SEC réguliers, des comptes publiés et une gouvernance encadrée. Quand on confie des sommes importantes à une plateforme crypto, ce type de garantie pèse dans la balance.

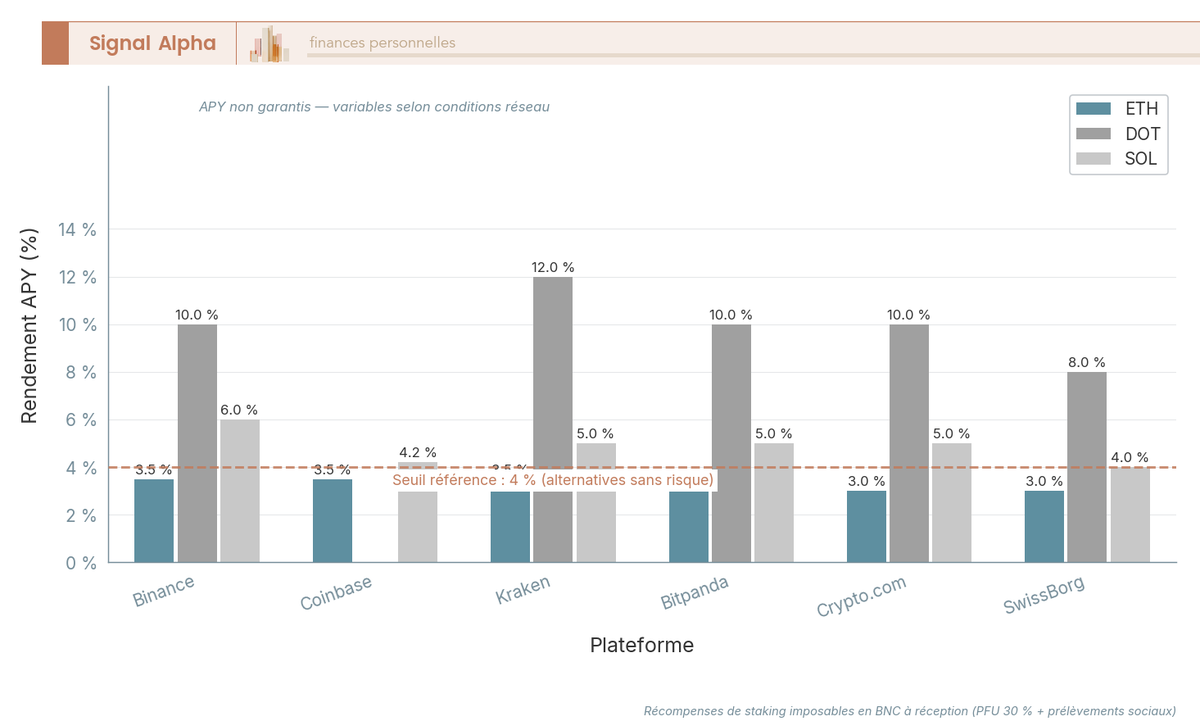

Le staking se pratique sans frais pour staker, avec une commission de 35 % prélevée sur les récompenses, pour des rendements de l’ordre de 3,5 % APY sur ETH et 4,22 % APY sur SOL. La Coinbase Card, une carte Visa de débit, ne facture aucun frais de transaction. Les recurring buys permettent par ailleurs de mettre en place un DCA automatique.

4.3 Points faibles

Le revers de la médaille, ce sont les frais. L’achat simple par carte bancaire coûte entre 3 et 3,99 %, ce qui en fait l’une des options les plus chères du marché. Sur un achat de 1 000 euros par carte, cela représente près de 40 euros de frais avant même que votre ordre soit exécuté.

Les frais de Coinbase Advanced sont plus raisonnables (0,40 % maker, 0,60 % taker), mais restent nettement au-dessus de Binance et de ses 0,10 %. Le programme Earn n’est pas disponible dans l’Union européenne, le dépôt par carte coûte 3,99 % et le service client, multicanal (email, chat, téléphone), n’offre pas de support dédié en français. Le téléphone reste réservé aux comptes américains.

4.4 Tarification détaillée

L’écart de coût entre l’achat simple et Coinbase Advanced est considérable. Coinbase affiche des frais variables selon le montant et les conditions, d’où l’importance de vérifier le récapitulatif avant de valider chaque achat.

| Poste de frais | Tarif |

|---|---|

| 0,40 % | |

| Taker (Coinbase Advanced) | 0,60 % |

| Achat simple (carte) | ~3-3,99 % |

| Dépôt SEPA | Gratuit |

| Dépôt carte bancaire | 3,99 % |

| Retrait SEPA | Gratuit |

| Retrait BTC | Variable (network fee) |

Données à jour, juillet 2026.

Autrement dit, un investisseur qui passe par Coinbase Advanced avec un virement SEPA paie environ 4 à 6 euros pour 1 000 euros d’achat. Le même investisseur qui utilise l’achat simple par carte paie jusqu’à 40 euros. Cette différence justifie à elle seule de prendre dix minutes pour comprendre le carnet d’ordres.

4.5 Pour qui c’est fait

Coinbase est le bon choix pour un débutant qui cherche l’interface la plus simple du marché et la sécurité d’une société cotée, ou pour un investisseur passif qui met en place un DCA régulier. La transparence du NASDAQ et l’absence de hack constituent des arguments de poids pour qui privilégie la confiance.

En revanche, un trader actif sensible aux frais trouvera bien mieux ailleurs, puisque Binance ou Crypto.com Exchange proposent des tarifs quatre à huit fois plus bas. L’absence du programme Earn en Europe réduit par ailleurs l’intérêt de la plateforme pour ceux qui cherchent à générer du rendement passif.

Ce graphique met en perspective l’écart de coût entre achat instantané par carte et achat via carnet d’ordres avec virement SEPA. Quelle que soit la plateforme, le carnet d’ordres réduit la note d’un facteur 5 à 20.

5. Kraken, la sécurité sans compromis depuis 2011

5.1 Présentation

Kraken est un exchange américain fondé en 2011, ce qui en fait l’un des plus anciens acteurs du marché. La plateforme n’a jamais été hackée en plus de quatorze ans d’activité, un fait rare dans le secteur. Elle est agréée MiCA via un passeport irlandais (Payward Europe Solutions Limited, régulée par la Central Bank of Ireland) et figure parmi les premiers exchanges à avoir décroché la licence CASP.

Le catalogue compte plus de 200 cryptomonnaies, avec un carnet d’ordres professionnel (Kraken Pro) et une application simplifiée pour les achats courants. Les Proof of Reserves sont publiés régulièrement, avec un stockage déclaré de plus de 95 % des fonds en cold storage. La Krak Card Visa est disponible dans l’Espace économique européen depuis fin 2025.

5.2 Points forts

Le track record de sécurité de Kraken est inégalé dans le panel. Confier ses cryptomonnaies à un exchange qui n’a jamais subi de hack depuis 2011 pèse dans la balance, surtout quand d’autres acteurs ont dû puiser dans leur fonds d’assurance pour rembourser leurs clients.

Kraken propose du staking avec des rendements d’environ 3 à 4 % APY sur ETH et jusqu’à 12 % APY sur DOT, moyennant une commission de 20 % prélevée sur les récompenses. Le service client en chat 24/7 reste réactif, et la licence MiCA déjà obtenue élimine l’incertitude réglementaire. Aucune question à se poser sur l’autorisation d’opérer en France dans six mois.

5.3 Points faibles

Les frais de trading sont nettement supérieurs à ceux de Binance, avec 0,40 % en maker et 0,80 % en taker contre 0,10 % chez Binance. Sur 10 000 euros de volume mensuel, l’écart atteint une trentaine d’euros au maker et près de 70 euros au taker.

Les frais de dépôt par carte bancaire varient de 1 % à 3,75 % + 0,25 euro selon la région, ce qui les rend difficiles à anticiper. Le catalogue de plus de 200 cryptos reste solide, mais en retrait face aux 400+ de Binance ou Bitpanda. L’assurance n’est pas communiquée publiquement, et l’application Kraken demeure moins intuitive que celle de Coinbase pour un débutant.

5.4 Tarification détaillée

Les frais de Kraken se situent dans le haut de la fourchette des carnets d’ordres, au-dessus de Binance et de Crypto.com. L’avantage se joue surtout sur les retraits, gratuits en SEPA et très bas en BTC.

| Poste de frais | Tarif |

|---|---|

| Maker (carnet d’ordres) | 0,40 % |

| Taker (carnet d’ordres) | 0,80 % |

| Achat instantané | ~1 % + spread |

| Dépôt SEPA | Gratuit |

| Dépôt carte bancaire | ~1-3,75 % (variable) |

| Retrait SEPA | Gratuit |

| Retrait BTC (réseau Bitcoin) | ~0,00001 BTC |

Données à jour, juillet 2026.

Avec un dépôt SEPA gratuit et un retrait SEPA gratuit, Kraken se montre compétitif pour l’investisseur qui passe par virement bancaire. Les frais de retrait BTC (~0,00001 BTC) figurent parmi les plus bas du marché, un atout pour ceux qui transfèrent régulièrement vers un hardware wallet.

5.5 Pour qui c’est fait

Kraken s’adresse en priorité à l’investisseur intermédiaire qui privilégie la sécurité et le staking, ainsi qu’au holder long terme en quête d’une plateforme fiable et régulée MiCA. La combinaison jamais hacké, MiCA obtenu et staking DOT jusqu’à 12 % APY reste difficile à trouver ailleurs.

La plateforme convient moins à un débutant, qui trouvera l’interface plus difficile d’accès que celle de Coinbase ou Bitstack. Elle est aussi moins indiquée pour un trader à gros volume, qui paiera nettement plus cher qu’avec Binance.

Ce comparatif des rendements de staking met en perspective les APY proposés par les principales plateformes. Les rendements affichés ne sont pas garantis et varient selon les conditions réseau. Les récompenses de staking sont imposables en BNC (bénéfices non commerciaux) à leur réception, puis en PFU 31,4 % à la revente.

6. Bitpanda, le multi-actifs européen avec licence MiCA

6.1 Présentation

Bitpanda est une plateforme autrichienne fondée en 2014, positionnée sur le multi-actifs. Elle réunit crypto (400+ tokens), actions fractionnées, ETF, métaux précieux et indices crypto propriétaires (BCI10, BCI25) dans une seule application. Enregistrée PSAN en France, elle figure parmi les premières grandes plateformes à avoir décroché la licence MiCA auprès de la FMA autrichienne (notification officielle le 9 avril 2025).

Son modèle tarifaire repose principalement sur un spread intégré d’environ 1,49 % sur l’application standard, tandis que l’interface professionnelle Bitpanda Fusion (ex-Bitpanda Pro) offre des frais réduits. La plateforme propose aussi des plans d’épargne DCA, une Bitpanda Card Visa avec cashback en Bitcoin, et un service Bitpanda Earn pour le staking et le rendement.

6.2 Points forts

L’atout central de Bitpanda, c’est la centralisation. Acheter du Bitcoin, des actions fractionnées à 1 € par ordre, des ETF et de l’or physique depuis la même application simplifie considérablement la gestion de son patrimoine. Pour un investisseur européen qui refuse de jongler entre trois ou quatre plateformes, Bitpanda est la seule du panel à réunir cette largeur de gamme avec une licence MiCA déjà acquise.

Le catalogue crypto compte parmi les plus larges du panel avec plus de 400 tokens, complété par les indices BCI qui donnent accès aux 10 ou 25 premières cryptos par capitalisation en un seul achat. L’interface reste intuitive (application notée 4,4/5) et les plans d’épargne DCA demeurent flexibles. La licence MiCA apporte une certitude réglementaire que Binance, Coinbase ou Crypto.com ne peuvent pas encore offrir.

Bitpanda Earn (staking et rendement) est bien disponible, ce qui permet de faire travailler ses positions sans transférer ses actifs vers un service externe. La carte Visa restitue par ailleurs une partie des dépenses en Bitcoin.

Note de Tom

j’ai une position long terme en BTC, et ce qui m’a séduit dans l’approche multi-actifs, c’est la possibilité de rééquilibrer entre crypto et ETF sans changer de plateforme. En pratique, quand on gère un portefeuille diversifié sur plusieurs classes d’actifs, la friction de devoir passer d’une app à l’autre finit par coûter du temps et parfois des opportunités.

6.3 Points faibles

Le spread d’environ 1,49 % sur l’application standard constitue le principal point de vigilance. Bitpanda communique sur « 0 % de commission », ce qui est techniquement vrai, mais le spread intégré de 1,49 % revient à payer 14,90 euros sur un achat de 1 000 euros. L’écart reste significatif avec le 1 euro facturé par Binance sur le même montant via carnet d’ordres.

Bitpanda Fusion abaisse nettement ces frais (à partir de 0,065 % selon le volume), mais cette interface reste moins mise en avant et moins connue du grand public. Les informations sur le cold storage et les Proof of Reserves ne sont pas communiquées publiquement, ce qui tranche avec la transparence de Binance ou Kraken sur ce point. Enfin, les frais de dépôt par carte bancaire s’élèvent à 1,5 %.

6.4 Tarification détaillée

La grille tarifaire de Bitpanda mérite une lecture attentive, car le spread intégré rend la comparaison directe avec les frais maker/taker des autres plateformes délicate. Le prix affiché dans l’application inclut déjà la marge de Bitpanda.

| Poste de frais | Tarif |

|---|---|

| Spread app standard | ~1,49 % |

| À partir de ~0,065 % (selon volume) | |

| Dépôt SEPA | Gratuit |

| Dépôt carte bancaire | 1,5 % |

| Retrait SEPA | Gratuit |

| Retrait BTC | Variable |

Données à jour, juillet 2026.

Pour évaluer correctement le coût d’un achat sur Bitpanda, comparez toujours le prix d’exécution final avec le cours du marché au même instant. La différence donne le coût réel, spread inclus.

6.5 Pour qui c’est fait

Bitpanda convient à l’investisseur européen qui veut centraliser crypto, actions et ETF dans une seule application, au débutant en quête d’une plateforme intuitive adossée à une licence MiCA, et à l’épargnant passif qui programme des plans DCA sur plusieurs classes d’actifs.

La plateforme reste inadaptée au trader actif sensible aux frais, car le spread de 1,49 % sur l’app standard dépasse quinze fois les 0,10 % de Binance. Un puriste crypto qui exige un carnet d’ordres transparent et des frais maker/taker clairement affichés trouvera de meilleures options ailleurs.

7. Crypto.com, l’écosystème carte Visa et cashback

7.1 Présentation

Crypto.com est une plateforme singapourienne fondée en 2016 qui a bâti son identité autour d’une idée simple, dépenser ses cryptos au quotidien grâce à une carte Visa à cashback. Enregistrée PSAN en France, elle attend encore sa licence CASP/MiCA, en cours d’obtention. Le catalogue compte plus de 400 cryptomonnaies, servies par un écosystème parmi les plus étoffés du panel, avec staking on-chain, Crypto Earn pour du rendement passif, bots DCA, Grid et TWAP, et une marketplace NFT. La plateforme revendique plus de 150 millions d’utilisateurs dans le monde.

Un point de structure à saisir d’emblée, Crypto.com fonctionne avec deux interfaces distinctes. L’application principale vise le grand public, avec un spread de 0,5 à 1 % intégré au prix. L’Exchange, accessible séparément, affiche des frais maker/taker parmi les plus bas du marché (à partir de 0,08 %). Ce sont deux expériences très différentes, et confondre les deux est un piège fréquent.

7.2 Points forts

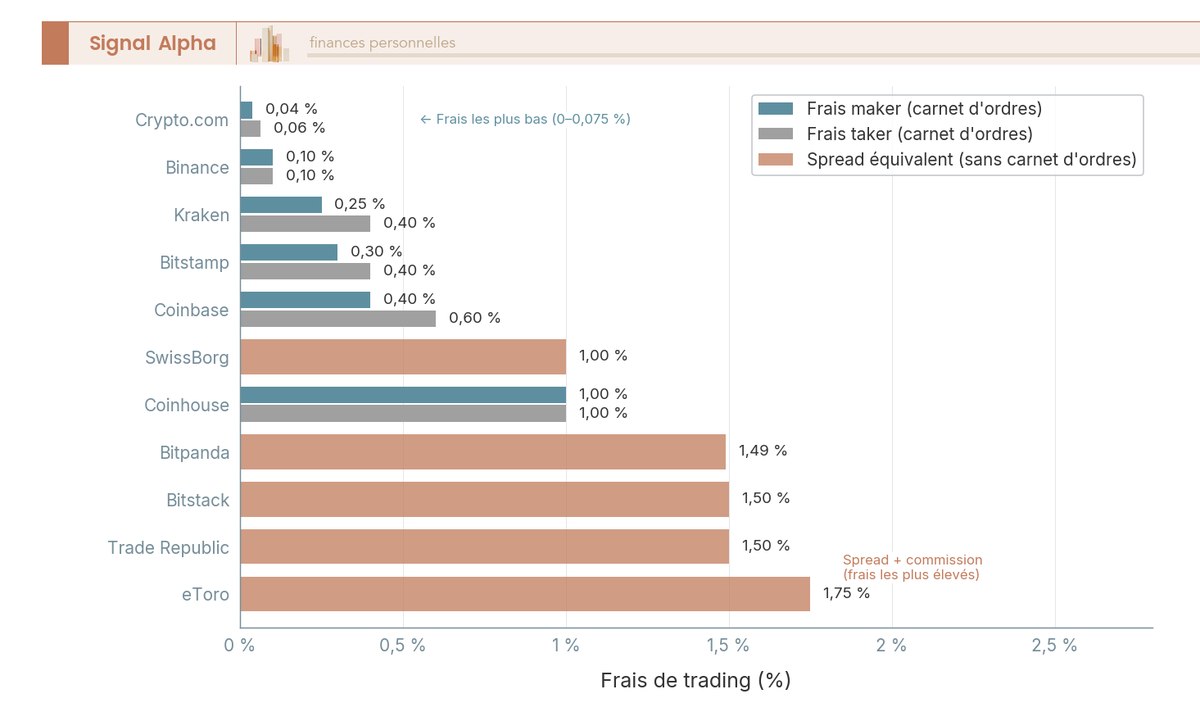

L’Exchange de Crypto.com affiche des frais de trading parmi les plus bas du panel, à partir de 0,08 % en maker (0 % avec du CRO staké) et 0,18 % en taker. Sur un achat de 1 000 euros via l’Exchange, le coût va de 0,80 euro en maker à 1,80 euro en taker, et tombe à zéro en maker dès que vous stakez du CRO. Le maker passe ainsi sous Binance (0,10 %), mais le taker à 0,18 % reste au-dessus.

La carte Visa Crypto.com est le deuxième argument de poids, avec un cashback allant jusqu’à 5 % en CRO selon le palier de carte. Le dépôt par carte bancaire est gratuit, ce qui fait de Crypto.com la seule plateforme majeure du panel à ne pas facturer ce service. En matière de rendement, Crypto Earn permet de faire travailler ses cryptos, le staking on-chain couvre un large choix d’actifs, et l’application reste bien notée sur les stores.

Sur le plan de la sécurité, Crypto.com déclare stocker 100 % des fonds clients en cold storage et publie des Proof of Reserves. La plateforme protège par ailleurs les comptes utilisateurs à hauteur de 250 000 dollars. Pour comprendre la distinction entre monnaie fiat, cryptomonnaie et stablecoins, c’est un sujet à maîtriser avant de se lancer dans l’écosystème earn.

7.3 Points faibles

L’incident de sécurité de 2022 mérite d’être mentionné, un hack d’environ 30 millions de dollars a touché la plateforme, intégralement remboursé aux utilisateurs concernés. L’affaire est résolue, mais elle fait partie de l’historique.

Le vrai problème, c’est la double interface. Les frais Exchange à partir de 0,08 % ne sont accessibles que via l’Exchange séparé, pas via l’application principale qui applique un spread de 0,5 à 1 %. Un utilisateur qui ignore cette distinction paie cinq à dix fois plus cher sans le savoir.

La licence CASP/MiCA n’est pas encore obtenue, ce qui laisse planer une incertitude réglementaire. Le siège étant à Singapour, le formulaire 3916-bis est obligatoire pour tout résident français détenteur d’un compte. Le cashback de la carte Visa suppose de staker du CRO, le token maison, dont le cours reste volatil. Attention aussi au piège fiscal, chaque paiement avec la carte crypto constitue une cession imposable, et sur de petits montants, la charge déclarative peut annuler l’intérêt du cashback.

7.4 Tarification détaillée

L’écart de coût entre l’application et l’Exchange est le point central de la grille tarifaire de Crypto.com. Pour savoir ce que l’on paie réellement, il faut comparer les deux.

| Poste de frais | Tarif |

|---|---|

| Maker (Exchange) | 0,08 % (0 % avec CRO staké) |

| Taker (Exchange) | 0,18 % |

| App (spread intégré) | ~0,5-1 % |

| Dépôt SEPA | Gratuit |

| Dépôt carte bancaire | Gratuit |

| Retrait SEPA | Gratuit (min 50 €) |

| Retrait BTC | Variable (network fee) |

Données à jour, juillet 2026.

Un investisseur qui passe par l’Exchange avec un dépôt SEPA paie entre 0,80 et 1,80 euro pour 1 000 euros d’achat, selon qu’il se place en maker ou en taker, et rien du tout en maker avec du CRO staké. Le même investisseur passant par l’application débourse entre 5 et 10 euros. L’écart justifie l’effort d’apprendre à naviguer entre les deux interfaces.

7.5 Pour qui c’est fait

Crypto.com s’adresse à l’investisseur qui veut un écosystème réunissant carte Visa à cashback, earn et staking, au trader actif en quête de frais Exchange parmi les plus bas du marché, et à l’utilisateur qui apprécie le dépôt carte gratuit pour des achats ponctuels.

En revanche, si vous n’avez aucune envie de jongler entre deux interfaces, ou si la volatilité d’un token maison vous met mal à l’aise, le modèle de Crypto.com n’est probablement pas fait pour vous. Le cashback paraît séduisant sur le papier, mais il suppose d’immobiliser du CRO dont le cours peut bouger fortement.

Ce graphique met en perspective les frais de trading des plateformes du panel. Crypto.com Exchange et Binance occupent le bas du classement (les frais les plus bas), tandis que Coinhouse et les plateformes à spread intégré se situent dans la partie haute.

8. Coinhouse, le service premium 100 % français

8.1 Présentation

Coinhouse occupe une place singulière dans ce comparatif. C’est la seule plateforme 100 % française, avec un siège à Paris et une équipe entièrement locale. Elle a été le tout premier prestataire à décrocher l’enregistrement PSAN en France (numéro E2020-001, le 17 mars 2020), ce qui en fait la pionnière réglementaire du marché français. Elle a depuis obtenu, en 2026, l’agrément MiCA (PSCA) auprès de l’AMF avec passeport européen, qui l’autorise à opérer dans toute l’Union.

Le positionnement est résolument premium, avec un accompagnement personnalisé, un service client par téléphone en français et une sélection d’environ 70 crypto-actifs. Le Livret Coinhouse propose du earn sur stablecoins, une fonctionnalité unique dans le panel. L’offre Premium se décline par abonnement, à 9,90 euros par mois (118,80 euros par an) pour la formule Investisseur et 798 euros par an pour la Gestion Privée, avec 0 % de frais de transaction jusqu’à 3 000 euros par mois pour les abonnés.

8.2 Points forts

L’avantage principal de Coinhouse tient en un mot, la proximité. C’est la seule plateforme du panel qui propose un service client téléphonique en français, avec des interlocuteurs basés en France. Pour un investisseur qui ne maîtrise pas l’anglais ou qui veut pouvoir décrocher son téléphone en cas de problème, c’est un atout qui pèse lourd.

Le statut de premier PSAN enregistré en France apporte une crédibilité réglementaire forte, désormais renforcée par l’agrément MiCA. L’entité étant française, aucun formulaire 3916-bis n’est nécessaire. Le Livret Coinhouse (earn sur stablecoins) reste unique dans le panel et intéressera les investisseurs en quête de rendement sans s’exposer à la volatilité des cryptos. Le staking est désormais proposé, avec une rémunération transparente, et le DCA automatique complète une sélection d’environ 70 cryptos qui limite l’exposition aux tokens exotiques.

8.3 Points faibles

Le point faible de Coinhouse, ce sont ses frais. Coinhouse affiche les tarifs les plus élevés du panel, à 1,09 % à l’achat via Compte Euro ou virement SEPA, 1,99 % par carte bancaire et 1,49 % à la vente. Sur un achat de 1 000 euros via Compte Euro, cela représente 10,90 euros de frais, soit une dizaine de fois plus qu’un ordre passé au carnet chez Binance.

Le catalogue reste modeste, avec environ 70 crypto-actifs, là où Binance en propose plus de 400 et Coinbase plus de 250. Il n’y a pas de carte crypto, et les informations sur le cold storage et les Proof of Reserves ne sont pas communiquées publiquement. L’application, notée 4,2/5 sur les stores, fait le travail mais n’offre aucun mode avancé pour les utilisateurs expérimentés.

8.4 Tarification détaillée

La grille tarifaire de Coinhouse reflète son positionnement premium. Le surcoût se justifie par l’accompagnement, mais son impact mérite d’être mesuré sur un horizon d’investissement long.

| Poste de frais | Tarif |

|---|---|

| Achat (Compte Euro / virement SEPA) | 1,09 % |

| Achat par carte bancaire | 1,99 % |

| Vente | 1,49 % |

| Conversion crypto-crypto | 0,99 % |

| Dépôt SEPA / Compte Euro | Gratuit |

| Retrait vers wallet externe | Réseau + 0,29 % (min. 1,49 €, max. 150 €) |

Données à jour, juillet 2026.

Autrement dit, un investisseur qui place 500 euros par mois via Compte Euro ou virement SEPA paie environ 5,45 euros de frais chaque mois, soit près de 65 euros par an, rien que sur ses achats. Sur cinq ans, la facture avoisine 325 euros. Pour un rythme plus soutenu, l’abonnement Investisseur à 9,90 euros par mois devient pertinent, puisqu’il annule les frais de transaction jusqu’à 3 000 euros d’achats mensuels. C’est le prix de l’accompagnement humain.

8.5 Pour qui c’est fait

Coinhouse est le bon choix pour l’investisseur français qui veut un interlocuteur local, un service client téléphonique en français et la tranquillité d’une plateforme 100 % française. C’est aussi une option pertinente pour une personne peu à l’aise avec la technologie qui préfère être guidée, ou pour un investisseur intéressé par le earn sur stablecoins via le Livret Coinhouse.

Soyons honnêtes, pour un trader actif ou un investisseur sensible aux frais, Coinhouse n’est pas le bon outil. Ses coûts se chiffrent à une dizaine de fois ceux de Binance. Et si vous cherchez un catalogue large d’altcoins, il faudra regarder ailleurs, même si le staking, lui, est désormais disponible.

Cette frise situe Coinhouse comme le premier acteur à avoir obtenu le statut PSAN, dès mars 2020, moins d’un an après la promulgation de la loi PACTE. La plateforme figure aujourd’hui parmi les premières du panel à avoir franchi l’étape MiCA, dont l’application complète est prévue pour juillet 2026.

9. Bitstack, l’app française dédiée au Bitcoin, ultra-simple

9.1 Présentation

Bitstack prend le contre-pied de toutes les autres plateformes du panel, avec une seule crypto et zéro complexité. Cette application française est dédiée exclusivement au Bitcoin, sans aucun autre actif disponible. Sa fonctionnalité signature, c’est l’arrondi automatique sur les dépenses par carte bancaire, où chaque achat est arrondi à l’euro supérieur et la différence investie en BTC. L’idée reprend ce que font Yeeld ou Plum pour l’épargne classique, mais appliquée au Bitcoin.

Bitstack est agréée CASP/PSCA par l’AMF (numéro A2025-003), le statut désormais exigé pour opérer en France. L’application revendique une présence dans 20 pays européens et la meilleure note du panel sur les stores, à 4,7/5. Sa commission est dégressive, de 1,49 % sous 250 euros de volume mensuel jusqu’à 0,49 % au-delà de 500 000 euros, avec un minimum de 0,29 euro par carte.

9.2 Points forts

La simplicité est le premier argument. Avec une seule crypto disponible, il est impossible de se tromper de token ou de s’exposer par erreur à un altcoin exotique. L’arrondi automatique transforme chaque achat du quotidien en micro-investissement Bitcoin, sans y penser : vous payez 4,70 euros votre café, Bitstack investit 0,30 euro en BTC. Sur un mois, ces micro-achats s’accumulent tout seuls.

L’application est 100 % française, ce qui vous épargne le formulaire 3916-bis à déclarer chaque année. Bitstack propose aussi sa propre carte, à 9,99 euros plus la livraison, avec des retraits gratuits aux distributeurs jusqu’à 200 euros par mois et le change sans frais jusqu’à 1 000 euros par mois. Le DCA automatique est intégré, et le retrait des bitcoins vers un wallet externe se fait sans frais côté Bitstack, un vrai plus pour qui veut garder la main sur ses clés privées.

9.3 Points faibles

La contrepartie de cette simplicité, c’est l’absence totale de diversification. Vous n’achetez que du Bitcoin, sans aucune possibilité de prendre de l’ETH, du SOL ou un autre cryptoactif. Si vous changez d’avis et voulez diversifier, il faudra ouvrir un compte ailleurs.

La commission, à 1,49 % pour les petits volumes, reste loin des tarifs d’un carnet d’ordres, même si elle descend à 0,49 % au-delà de 500 000 euros de volume mensuel. Il n’existe d’ailleurs aucun carnet d’ordres pour trader activement, ni staking, ni earn. Le dépôt passe par virement SEPA gratuit ou par carte bancaire à 0,70 %. Les fonctionnalités se résument à quatre actions, acheter, vendre, programmer un DCA et activer l’arrondi.

9.4 Tarification détaillée

La grille tarifaire de Bitstack reste l’une des plus lisibles du panel. Le taux d’achat et de vente dépend de votre volume des 30 derniers jours, le reste des postes tenant sur quelques lignes.

| Poste de frais | Tarif |

|---|---|

| Commission (achat et vente) | Dégressive, de 1,49 % (sous 250 € de volume mensuel) à 0,49 % (au-delà de 500 000 €), min 0,29 €/carte |

| Dépôt SEPA | Gratuit |

| Dépôt carte bancaire | 0,70 % |

| Retrait SEPA | Non communiqué |

| Retrait BTC | 0 % côté Bitstack (self-custody), min 0,0005 BTC |

Données à jour, juillet 2026.

Vous savez exactement ce que vous coûte un achat avant de valider. Sur un achat de 100 euros, la commission est de 1,49 euro pour un premier palier de volume, puis elle diminue à mesure que vos montants grimpent.

9.5 Pour qui c’est fait

Bitstack s’adresse au débutant absolu qui veut investir uniquement en Bitcoin, à l’épargnant passif séduit par l’arrondi automatique, et à celui qui cherche l’application la plus simple possible, sans risque de confusion face à des centaines de tokens.

Si vous voulez diversifier au-delà du Bitcoin, si vous avez besoin d’un carnet d’ordres pour trader activement, ou si le staking et l’earn comptent dans vos critères, Bitstack n’est pas conçu pour vous.

Ce graphique illustre l’écart de catalogue entre les plateformes : de 1 crypto chez Bitstack à 400+ chez Binance et Bitpanda. Le choix de Bitstack est délibéré, c’est une philosophie « Bitcoin only » assumée.

10. Tableau récapitulatif et verdict par profil

Les huit plateformes ont été passées au crible une à une. Reste à les réunir dans un même tableau, puis à répondre à la question que tout lecteur se pose : laquelle choisir selon son profil ?

10.1 Tableau récapitulatif

| Critère | ||||||||

|---|---|---|---|---|---|---|---|---|

| Frais trading (carnet/spot) | 0,10 % | 0,40 %/0,60 % | 0,40 %/0,80 % | Spread ~1,49 % | 0,08 %/0,18 % | 1,09 % (achat) / 1,49 % (vente) | Dégressif 0,49 % à 1,49 % | Commission 0 € + 1 €/ordre + spread |

| Dépôt SEPA | Gratuit | Gratuit | Gratuit | Gratuit | Gratuit | Gratuit | Gratuit | Gratuit |

| Dépôt carte | 2 % | 3,99 % | ~1 à 3,75 % | 1,5 % | Gratuit | 1,99 % | 0,70 % | N/A |

| Nb cryptos | 400+ | 250+ | 200+ | 400+ | 400+ | ~70 | 1 (BTC) | 50 |

| Staking | Oui | Oui | Oui (comm. 20 %) | Oui (Earn) | Oui | Oui | Non | Oui |

| DCA auto | Oui | Oui | Oui | Oui | Oui | Oui | Oui | Oui |

| Carte crypto | Visa | Visa | Visa (EEE) | Visa | Visa (cashback) | Non | Oui (carte Bitstack) | Non (débit général) |

| Earn / lending | Oui | Non (UE) | Non communiqué | Oui (Earn) | Oui | Oui | Non | Non |

| Retrait wallet | Oui | Oui | Oui | Oui | Oui | Oui (réseau + 0,29 %) | Oui | Oui |

| Cold storage | 90 %+ | 98 % | 95 %+ | N/C | 100 % (déclaré) | N/C | N/C | N/C (BitGo) |

| Proof of Reserves | Oui (Merkle) | Non | Oui | N/C | Oui | N/C | N/C | N/C |

| Statut réglementaire | PSAN (enreg. France) | MiCA (CSSF Lux.) | MiCA (CBI Irlande) | MiCA (MiCAR) | PSAN | Agrément MiCA (AMF) | CASP AMF n° A2025-003 | Licence bancaire BaFin |

| Note app | 4,5/5 | 4,6/5 | N/C | 4,4/5 | 4,3/5 | 4,2/5 | 4,7/5 | 4,4/5 |

| Profil idéal | Trader actif | Débutant | Intermédiaire sécurité | Multi-actifs EU | Écosystème carte | Premium FR | BTC only | Multi-actifs bancaire |

Données à jour, juillet 2026.

Sur le plan réglementaire, le paysage s’est éclairci. Coinbase opère sous agrément MiCA (Markets in Crypto-Assets) via la CSSF luxembourgeoise et Kraken via la Banque centrale d’Irlande, aux côtés de Bitpanda et de Coinhouse (agréée auprès de l’AMF). Bitstack est enregistrée comme prestataire de services sur crypto-actifs (CASP) auprès de l’AMF, sous le numéro A2025-003, tandis que Trade Republic s’appuie sur sa licence bancaire allemande (BaFin). Binance et Crypto.com, elles, restent enregistrées Prestataire de Services sur Actifs Numériques (PSAN).

Le dépôt SEPA est gratuit partout sans exception, et seul Crypto.com propose le dépôt par carte sans frais. Le catalogue, lui, va de 1 crypto (Bitstack, Bitcoin seul) à plus de 400 (Binance, Bitpanda, Crypto.com).

10.2 Verdict par profil d’investisseur

Trois profils se dégagent des données du comparatif. Chacun répond à des priorités différentes, et la plateforme qui en découle n’est pas la même.

Profil 1 : le débutant ou l’épargnant passif. La priorité va à l’ergonomie et à la simplicité. Si votre objectif est d’acheter uniquement du Bitcoin sans vous compliquer la vie, Bitstack est l’option la plus directe, avec son arrondi automatique, sa propre carte et une app notée 4,7/5.

Pour accéder à plusieurs cryptos avec l’interface la plus accessible du marché, Coinbase reste le choix naturel. Et si vous préférez centraliser crypto, actions et ETF dans une seule application, Trade Republic et Bitpanda répondent à ce besoin, le premier sous licence bancaire allemande avec des dépôts protégés jusqu’à 100 000 euros, le second sous cadre MiCA. En DCA, commencer avec 50 à 100 euros par mois en Bitcoin reste une approche raisonnable pour se familiariser sans prendre de risque excessif.

Profil 2 : l’investisseur régulier. Vous utilisez le carnet d’ordres, vous avez besoin du staking et du retrait vers un wallet externe. Kraken est ici le choix le plus solide, fondé en 2011 et sans piratage majeur depuis, désormais sous agrément MiCA via la Banque centrale d’Irlande, avec un staking proposé moyennant une commission de 20 % sur les récompenses.

Ses frais de carnet ressortent à 0,40 % maker et 0,80 % taker, nettement au-dessus de Binance, mais adossés à une réputation de sécurité rare dans le secteur. Si la dimension multi-actifs vous intéresse, entre crypto, actions, ETF et métaux, Bitpanda combine un catalogue de plus de 400 cryptos avec une carte Visa à cashback et un cadre MiCA.

Profil 3 : le trader actif et expérimenté. Les frais maker/taker sont votre critère principal, avec un besoin d’interface professionnelle et de catalogue large. Binance reste la référence, avec 0,10 % de frais aussi bien maker que taker, les plus bas du panel, et un catalogue de plus de 400 cryptos. Crypto.com Exchange joue lui aussi la carte des frais réduits, à partir de 0,08 % côté maker (0 % en immobilisant des CRO) et 0,18 % côté taker, à condition de naviguer entre l’application grand public et l’interface Exchange.

Pour la déclaration fiscale de vos cryptoactifs, gardez en tête que si votre tranche marginale d’imposition (TMI) est à 0 % ou 11 %, le barème progressif de l’impôt sur le revenu est plus avantageux que le PFU à 31,4 %. C’est un levier d’optimisation que beaucoup d’investisseurs ignorent.

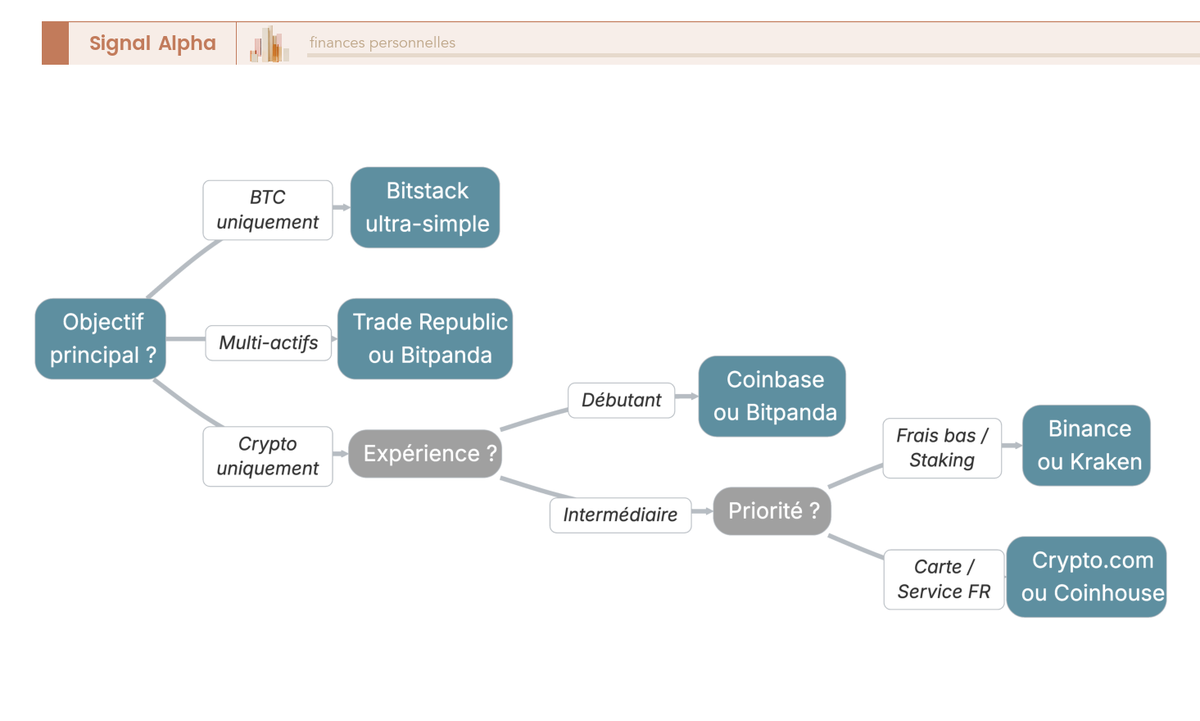

Cet arbre de décision résume le parcours de choix en fonction de vos priorités, qu’il s’agisse de simplicité, de frais, de sécurité, de multi-actifs ou d’écosystème étendu. Suivez la branche qui correspond à votre situation.

10.3 Les fonctionnalités qui font la différence

Au-delà des frais, ce sont les fonctionnalités qui déterminent si une plateforme vous convient vraiment. Binance et Crypto.com proposent l’écosystème le plus étoffé, entre staking, DCA, carte Visa, earn et retrait wallet. Bitstack et Trade Republic misent sur la simplicité, mais tous deux ont récemment élargi leur offre : Bitstack propose désormais sa propre carte, et Trade Republic a ajouté le staking et le retrait de crypto vers un wallet externe.

Un point souvent sous-estimé, c’est que la carte crypto, aussi séduisante soit-elle avec son cashback, constitue un piège fiscal pour les petits montants. Chaque paiement par carte crypto est une cession imposable. Sur de petits achats quotidiens, la charge déclarative peut vite devenir disproportionnée par rapport au cashback perçu.

Si votre portefeuille crypto dépasse 5 000 euros et que votre horizon dépasse six mois, envisagez un transfert vers un hardware wallet (Ledger, Trezor). C’est la meilleure protection contre un éventuel incident de plateforme, à condition de sauvegarder soigneusement votre phrase de récupération (seed phrase). Pour approfondir la différence entre coins et tokens, c’est un prérequis utile avant de diversifier au-delà du Bitcoin.

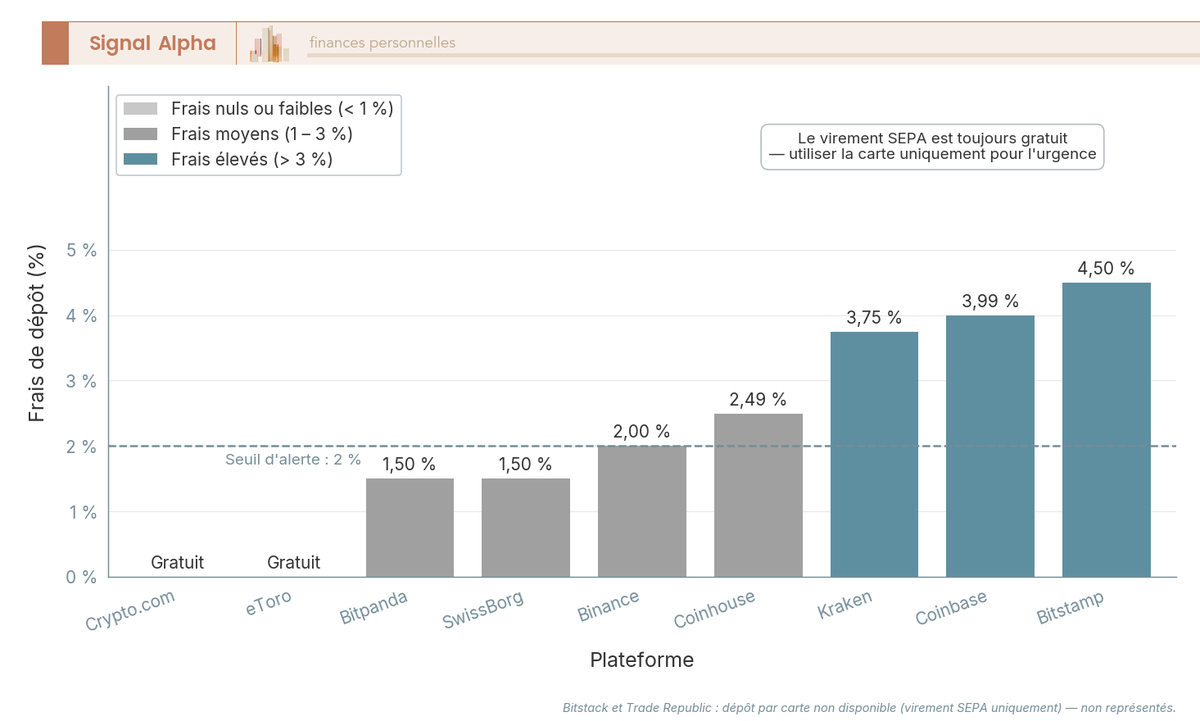

10.4 Frais de dépôt par carte : le coût souvent sous-estimé

Le virement SEPA est gratuit sur toutes les plateformes du panel, sans exception. La carte bancaire, en revanche, coûte de 0 % (Crypto.com) à 3,99 % (Coinbase). Un dépôt de 500 euros par carte sur Coinbase, c’est 19,95 euros de frais prélevés avant même d’acheter la moindre crypto.

La règle pratique est simple : privilégiez le virement SEPA systématiquement, et réservez la carte bancaire aux situations d’urgence, quand vous voulez exécuter un achat immédiatement sans attendre le délai SEPA. Pensez aussi à exporter votre historique de transactions en CSV ou PDF en début d’année civile, car reconstituer un an d’opérations au moment de la déclaration fiscale est une épreuve que personne ne souhaite revivre. Pour mieux comprendre le poids des frais bancaires sur votre rentabilité, le raisonnement est identique.

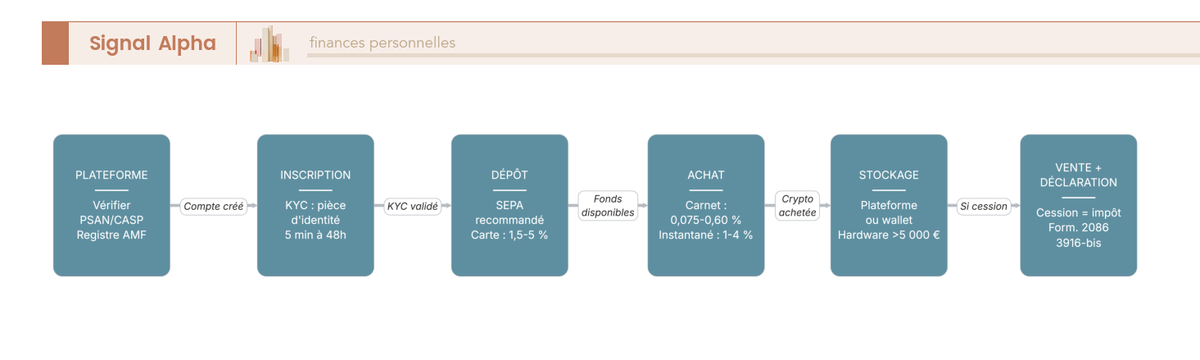

10.5 Parcours de A à Z : de l’inscription à la déclaration fiscale

Quelle que soit la plateforme choisie, le parcours d’un investissement crypto en France suit sept étapes.

- Vérifier le statut PSAN ou CASP de la plateforme sur le registre officiel de l’AMF.

- S’inscrire et compléter le KYC (vérification d’identité obligatoire).

- Déposer des fonds par virement SEPA (gratuit partout).

- Acheter via le carnet d’ordres (si disponible) pour minimiser les frais.

- Décider du stockage, en laissant les fonds sur la plateforme ou en les transférant vers un hardware wallet personnel.

- Vendre éventuellement, sachant que toute cession en monnaie fiat constitue le fait générateur fiscal.

- Déclarer avec le formulaire 2086 pour les plus-values et le formulaire 3916-bis pour les comptes sur plateformes étrangères.

Depuis janvier 2026, la directive européenne DAC8 s’applique : les plateformes transmettent automatiquement les informations fiscales aux administrations. Les omissions sont donc de plus en plus risquées. Un dernier point souvent négligé, c’est que le staking peut entraîner une double imposition.

Les récompenses reçues sont imposables en bénéfices non commerciaux (BNC) au moment de leur réception, puis en plus-value lors de leur revente. Si vous stakez sur Kraken ou Crypto.com, exportez l’historique de vos récompenses de staking séparément. Pour en savoir plus, consultez notre guide sur la déclaration fiscale de vos cryptoactifs.

Note de Tom

j’ai une position BTC long terme et je ne me considère pas comme un expert crypto. Ce qui m’a convaincu, c’est justement de ne pas compliquer les choses : un virement SEPA mensuel, un DCA automatique et un transfert vers un hardware wallet quand la position devient significative. Le staking, le cashback carte, les altcoins exotiques, c’est tentant sur le papier, mais la complexité fiscale que ça génère dépasse souvent le gain réel.

Conclusion

Le choix d’une plateforme crypto se joue moins sur le marketing que sur trois variables concrètes, à savoir les frais réels à l’exécution, le statut réglementaire de l’intermédiaire et l’adéquation avec votre profil d’investisseur. Pour qui veut minimiser ses frais sur la durée, le carnet d’ordres de Binance à 0,10 % reste le plus compétitif du panel, tandis que Coinhouse s’impose comme l’offre premium la plus chère, entre abonnement mensuel et commissions de 1,09 à 1,99 %.

L’écart entre un achat par carte bancaire et un ordre placé sur le carnet d’ordres peut représenter 20 à 30 euros sur un achat de 1 000 euros, et cette différence se cumule vite pour un investisseur qui programme un DCA mensuel. Avec l’entrée en vigueur de MiCA et la deadline de juillet 2026, vérifier le statut PSAN ou CASP de votre plateforme sur le registre AMF s’impose désormais avant même d’ouvrir un compte.

Les plateformes qui affichent « 0 % de commission » intègrent souvent leur marge dans le spread, ce qui peut représenter 1 à 2 % de coût caché sur chaque transaction. Le prix d’exécution reste le vrai indicateur, pas le frais affiché.

L’enregistrement PSAN ne garantit pas non plus vos fonds en cas de faillite de la plateforme, car il n’existe aucun équivalent du FGDR sur les cryptoactifs. C’est précisément pour cette raison qu’un transfert vers un hardware wallet reste recommandé au-delà de 5 000 euros détenus sur le long terme.

Si vous débutez et que la simplicité prime, Bitstack (Bitcoin seul, commission dégressive de 0,49 à 1,49 % selon le volume) ou Coinbase permettent de passer un premier achat en quelques minutes.

Si votre priorité est de minimiser les frais, le carnet d’ordres de Binance ou de Kraken reste difficile à battre, Kraken affichant toutefois 0,40 % à 0,80 % contre 0,10 % chez Binance. Notre guide pour investir en cryptomonnaies vous aide à structurer une stratégie adaptée à votre horizon, et notre guide sur la fiscalité crypto en France détaille la déclaration des plus-values et le formulaire 3916-bis. Ceux qui souhaitent comprendre le rôle des stablecoins dans leur portefeuille trouveront un décryptage dédié dans notre guide stablecoin.

FAQ : acheter des cryptomonnaies en France, vos questions les plus fréquentes

Quelle est la plateforme crypto la moins chère en France en 2026 ?

En frais de trading pur via le carnet d’ordres, Binance affiche les frais les plus bas du panel, à 0,10 % maker/taker. Crypto.com Exchange descend même sous ce niveau sur le maker (à partir de 0,08 %), mais son taker remonte à 0,18 %. Ces taux affichés ne disent pas tout, car il faut aussi intégrer les frais de dépôt, de retrait et les spreads cachés.

Pour un achat de 1 000 € de BTC réglé par virement SEPA (gratuit partout) et passé par le carnet d’ordres, le coût tourne autour de 1 € sur Binance et de moins de 1 € sur Crypto.com Exchange.

À l’inverse, un achat instantané par carte bancaire sur Coinbase peut coûter jusqu’à 39,90 € pour la même opération, soit environ 40 fois plus. Ce sont deux façons d’acheter le même actif, pour un coût radicalement différent. La plateforme la moins chère est donc celle qui correspond à votre mode de dépôt et à votre façon d’acheter, pas celle qui affiche le taux de commission le plus bas.

Faut-il déclarer un compte Binance ou Coinbase aux impôts ?

Oui, dès lors que la plateforme est domiciliée à l’étranger. Coinbase (entité irlandaise), Kraken (entité irlandaise), eToro (Chypre) et Crypto.com (Singapour) doivent être déclarés via le formulaire 3916-bis, même si le compte n’a généré aucune plus-value dans l’année. L’amende pour omission atteint 1 500 € par compte et par an, et peut grimper jusqu’à 10 000 € pour les comptes situés dans des États sans convention d’assistance administrative.

Il existe une exception pour Binance, car un compte ouvert auprès de Binance France SAS, l’entité enregistrée PSAN en France, dispense du formulaire 3916-bis. Coinhouse et Bitstack, également domiciliés en France, ne réclament pas non plus cette déclaration.

Pour les autres plateformes, la déclaration s’impose dès l’ouverture du compte, quel que soit le niveau d’activité. Depuis 2026, la directive DAC8 ajoute un échange automatique d’informations fiscales entre administrations européennes, ce qui rend la situation très difficile à ignorer pour le contribuable. Pour comprendre les mécanismes de base des cryptoactifs avant d’ouvrir un compte, vous pouvez consulter notre guide sur les cryptomonnaies, la monnaie fiat et les stablecoins.

Quelle est la meilleure plateforme crypto pour un débutant en 2026 ?

Tout dépend de votre objectif, car aucune plateforme ne s’impose sur tous les profils de débutant.

Pour acheter uniquement du Bitcoin de façon simple, Bitstack reste le plus accessible, avec une application 100 % française, un arrondi automatique et des frais dégressifs de 0,49 % à 1,49 % selon le volume (proches de 1,49 % pour de petits montants). Pour diversifier vers l’Ethereum ou le Solana, Coinbase offre l’interface la plus intuitive du marché (la société est cotée au NASDAQ) et Bitpanda propose une approche multi-actifs solide, alignée sur le cadre réglementaire MiCAR. Pour un débutant déjà investi en actions ou en ETF, Trade Republic centralise titres et cryptos dans une seule application, avec des plans d’épargne crypto gratuits pour lisser ses achats.

Le critère décisif pour un débutant n’est pas les frais, qui ne pèsent vraiment qu’à partir de volumes réguliers. Ce sont l’ergonomie de l’application et la qualité du support client en français qui font toute la différence dans les premières semaines.

Comment acheter 100 € de Bitcoin en France simplement ?

La marche à suivre tient en trois étapes simples. Téléchargez l’application d’une plateforme enregistrée PSAN auprès de l’AMF (Bitstack pour la simplicité, Binance ou Coinbase pour un plus large choix de cryptos), puis complétez le KYC avec une pièce d’identité en comptant 5 à 15 minutes. Effectuez ensuite un virement SEPA de 100 € (gratuit, avec un délai de 1 à 2 jours ouvrés) avant d’acheter votre BTC.

Sur Bitstack, le processus tient en moins de 10 minutes hors délai SEPA, pour une commission d’environ 1,49 € (soit 1,49 % à ce niveau de montant), quand le même achat via le carnet d’ordres de Binance revient à 0,10 €.

Le virement SEPA reste systématiquement le mode de dépôt le moins cher. Payer par carte bancaire séduit par sa rapidité, mais les frais grimpent vite et rognent une partie du gain sur de petits montants. Si vous démarrez, privilégiez le virement et envisagez un achat programmé mensuel (DCA) pour lisser votre prix d’entrée. Pour comparer les structures de frais entre courtiers et apprendre à les lire, notre guide sur le choix d’un courtier donne des repères méthodologiques transposables au choix d’une plateforme crypto.

Les gains de staking crypto sont-ils imposables en France ?

Oui, et l’imposition se joue sur deux niveaux distincts. Les récompenses de staking sont d’abord imposables en tant que bénéfices non commerciaux (BNC) au moment de leur réception, à leur valeur en euros à la date d’attribution.

Si vous revendez ensuite les tokens reçus, cette cession génère une plus-value soumise au PFU de 31,4 % (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux). Le barème progressif de l’impôt sur le revenu, augmenté des 18,6 % de prélèvements sociaux, s’applique à la place s’il vous est plus favorable.

Les rendements de staking affichés par les plateformes (entre 3 et 14 % d’APY selon les actifs) sont bruts. Le rendement net après impôts dépend directement de votre taux marginal d’imposition, si bien qu’un contribuable dans la tranche à 30 % doit vérifier si l’opération reste rentable une fois la double imposition prise en compte.

Gardez aussi en tête que ces APY sont variables et non contractuels, puisqu’un rendement affiché à 5 % peut retomber à 2 % en quelques mois selon les conditions du réseau. Le capital staké peut même, dans des cas extrêmes, subir un slashing (pénalité réseau).