Dernière mise à jour : juin 2026

La plupart des détenteurs de cryptomonnaies en France pensent qu’ils ne paieront l’impôt crypto que le jour où ils convertiront leurs jetons en euros. C’est en partie vrai, et c’est aussi la source des erreurs les plus coûteuses. Beaucoup ignorent qu’un simple paiement réglé en bitcoin déclenche un fait générateur d’impôt, sous-estiment l’amende encourue pour un compte ouvert sur une plateforme étrangère non déclaré, et confondent le régime du particulier occasionnel avec celui du trader habituel ou de l’entreprise. À l’arrivée, le redressement tombe sur ceux qui croyaient pourtant avoir « tout déclaré ».

L’enjeu n’a jamais été aussi concret qu’en 2026. La directive européenne DAC8 organise l’échange automatique des données des plateformes : la collecte démarre au 1er janvier 2026 et les premières transmissions à l’administration française interviennent à compter de 2027. Autrement dit, le fisc s’apprête à recouper, ligne par ligne, ce que les plateformes savent de vos opérations avec ce que vous avez déclaré. Dans le même temps, le prélèvement forfaitaire unique (PFU), la flat tax sur les plus-values, passe à 31,4 % pour les gains réalisés en 2026, contre 30 % encore pour les gains 2025 déclarés ce printemps. La fenêtre pour se mettre en règle sans subir de majoration se referme.

Reste à transformer ces règles en gestes concrets. Vous allez voir comment fonctionne le fait générateur et quel régime vous concerne vraiment, du particulier occasionnel au dirigeant qui loge ses cryptos en société, puis comment remplir la déclaration formulaire par formulaire et activer les leviers d’optimisation qui tiennent face à un contrôle. Que vous déteniez quelques jetons ou que vous tradiez à l’année, l’objectif reste le même : savoir exactement quand vous êtes imposable, combien vous devez, et comment le déclarer sans laisser de prise au redressement.

1 Comprendre la fiscalité crypto française : fait générateur et régimes

Avant de chiffrer quoi que ce soit, il faut savoir ce que le fisc range derrière le mot « crypto » et quel événement déclenche réellement l’impôt. Cette section répond à une seule question : qu’est-ce qui est imposable, et sous quel régime ? Nous partons de la définition de l’actif numérique pour arriver à la cartographie des trois régimes, en passant par le moment précis où vous devenez redevable.

1.1 Ce que le fisc qualifie d’actif numérique

Tout commence par une définition, car le régime fiscal dépend d’abord de la nature de ce que vous détenez. Le fisc ne s’invente pas de catégorie maison, il reprend celle du Code monétaire et financier (CMF). Un actif numérique y recouvre deux choses : les jetons issus de la loi PACTE de 2019, et les cryptomonnaies au sens de l’article L. 54-10-1 CMF, c’est-à-dire toute représentation numérique de valeur non émise par une banque centrale, acceptée comme moyen d’échange et stockable électroniquement. C’est cette définition large qui sert de point de départ à toute la fiscalité qui suit.

Derrière ce terme unique se cachent pourtant des avoirs très différents, et tous ne suivent pas exactement la même route fiscale. Le tableau ci-dessous indique, pour chaque grande famille d’avoirs, le régime applicable à un particulier lors d’une cession, par renvoi à l’article 150 VH bis du code général des impôts (CGI).

| Catégorie | Exemples | Régime fiscal du particulier (cession) |

|---|---|---|

| Cryptomonnaies | Bitcoin (BTC), Ether (ETH), altcoins | Plus-value, art. 150 VH bis CGI |

| Stablecoins | USDT, USDC, EURC | Actif numérique, plus-value 150 VH bis |

| Jetons utilitaires / NFT | NFT art ou collection, utility tokens | Zone grise, possiblement hors champ 150 VH bis selon le sous-jacent |

| Jetons de sécurité (security tokens) | jetons représentant des titres financiers | Possiblement régime des valeurs mobilières, pas 150 VH bis |

Pour la grande majorité des lecteurs, ce sont les deux premières lignes qui comptent. Les cryptomonnaies natives, c’est-à-dire les coins comme le bitcoin ou l’ether qui ont leur propre blockchain, et les jetons émis par-dessus une blockchain existante relèvent du même régime de plus-value de l’article 150 VH bis du Code général des impôts (CGI). Si vous voulez creuser cette frontière technique, notre guide sur la distinction entre coins et tokens détaille ce qui sépare une monnaie native d’un jeton applicatif.

Un point mérite d’être souligné, car il surprend souvent : les stablecoins comme l’USDT, l’USDC ou l’EURC sont des actifs numériques à part entière aux yeux du fisc. Beaucoup d’investisseurs pensent qu’en convertissant un gain en stablecoin ils « sécurisent » fiscalement leur opération. C’est une illusion de comptabilité, comme nous le verrons juste après, mais sur le plan de la qualification, un stablecoin reste de la crypto et rien d’autre. Pour la mécanique précise de cette sécurisation d’une plus-value en stablecoin, le détail vaut le détour. Les NFT et les security tokens, eux, restent des cas particuliers que le fisc qualifie selon leur sous-jacent, sans doctrine unifiée à ce jour.

1.2 Le fait générateur : quand devient-on réellement imposable

Vous savez maintenant ce qu’est un actif numérique. La question suivante, et la plus mal comprise de toute la fiscalité crypto, c’est de savoir quel événement déclenche l’impôt. Ce déclencheur porte un nom précis, le fait générateur, et il n’arrive pas aussi souvent qu’on le croit.

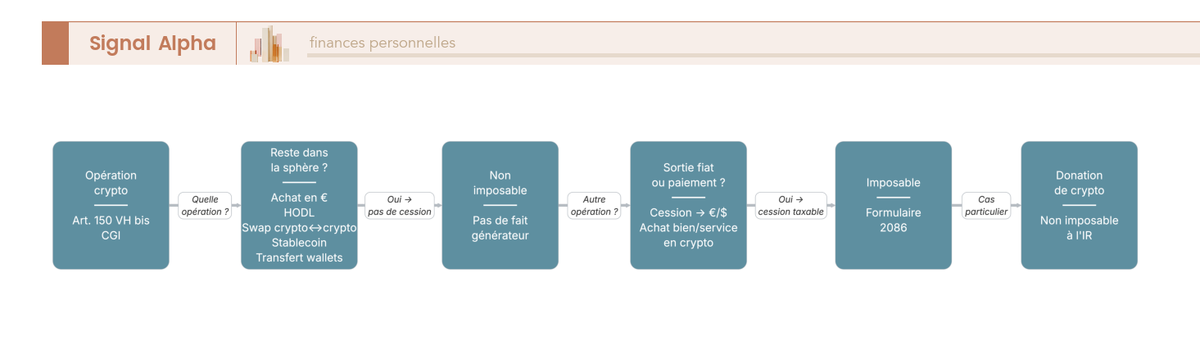

Pour le particulier qui investit à titre occasionnel, la règle tient en une idée simple : seule la sortie de la sphère crypto crée de l’impôt. Le diagramme ci-dessous suit une opération depuis son point de départ jusqu’au verdict « imposable ou non », et oriente vers le formulaire concerné. Regardez où s’arrêtent les flèches « non imposable », c’est là que se joue la confusion.

Concrètement, plusieurs opérations que beaucoup croient taxables ne le sont pas. Acheter de la crypto avec des euros n’a aucune conséquence fiscale immédiate. Conserver ses jetons pendant que leur valeur grimpe ne déclenche rien non plus, car la plus-value latente n’est jamais imposée tant qu’elle n’est pas réalisée. Et surtout, l’échange d’une crypto contre une autre, par exemple convertir du bitcoin en ether, reste neutre pour l’occasionnel, sous un régime de sursis intercalaire. Le simple transfert entre vos propres portefeuilles ne compte pas davantage.

L’impôt ne se réveille qu’à deux moments précis. Le premier, c’est la cession vers une monnaie ayant cours légal, autrement dit le retrait en euros ou en dollars. Tant que vous restez dans la sphère crypto, vous échappez à l’impôt, mais le passage vers la monnaie fiat referme cette parenthèse de neutralité. Le second fait générateur, plus discret, c’est le paiement d’un bien ou d’un service réglé directement en crypto : régler un achat en bitcoin équivaut fiscalement à une cession, même si aucun euro ne transite par votre compte.

La nuance stablecoin découle directement de cette logique. Convertir un gain en USDC reste un échange crypto-crypto, donc neutre pour l’occasionnel. Mais le jour où ce stablecoin est retiré en euros, le fait générateur tombe, à la sortie fiat, sur l’ensemble du chemin parcouru. Le stablecoin ne fige donc rien sur le plan fiscal, il ne fait que reporter l’échéance.

Note de Henri

C’est l’erreur que je vois revenir le plus souvent chez nos lecteurs : on pense n’être imposé qu’au moment où l’on récupère des euros sur son compte bancaire. C’est vrai pour les échanges entre cryptos, mais c’est faux dès qu’on paie un bien ou un service en crypto. Ce geste-là, anodin en apparence, déclenche exactement le même impôt qu’un retrait en euros, et beaucoup l’apprennent trop tard.

1.3 Les trois régimes et la fiscalité des revenus accessoires (mining, staking)

Reste à savoir dans quelle case vous tombez, car tous les détenteurs de crypto ne sont pas logés à la même enseigne. La fiscalité française distingue trois régimes selon l’intensité de votre activité, et c’est ce classement qui détermine le taux, l’assiette et les cotisations. Le tableau suivant aligne ces trois régimes sur une même grille pour vous aider à vous situer d’emblée.

| Régime | Profil type | Base légale | Imposition | Cotisations sociales |

|---|---|---|---|---|

| Occasionnel | Particulier investisseur | art. 150 VH bis CGI | PFU 31,4 % (gains 2026) ou option barème | Non (prélèvements sociaux inclus dans le PFU) |

| Habituel | Trading fréquent, quasi-professionnel | régime BNC | barème progressif sur le bénéfice | Oui (affiliation URSSAF) |

| Professionnel | Activité organisée (minage industriel, market-making) | BIC, ou IS si société | barème (BIC) ou impôt sur les sociétés | Oui |

La très grande majorité des investisseurs relèvent du premier régime, celui de l’occasionnel, gouverné par l’article 150 VH bis. C’est lui que nous chiffrons en détail dans la section suivante, et c’est aussi celui qui correspond à une logique d’achat-conservation, où l’on construit une allocation crypto sans en faire un métier. Les deux autres régimes, le habituel relevant des bénéfices non commerciaux (BNC) et le professionnel relevant des bénéfices industriels et commerciaux (BIC) ou de l’impôt sur les sociétés (IS), concernent des profils plus engagés que nous traiterons en détail plus loin. Pour un dirigeant qui envisagerait de loger son activité dans une holding soumise à l’IS, ce sujet revient à part entière dans la section consacrée à l’entrepreneur.

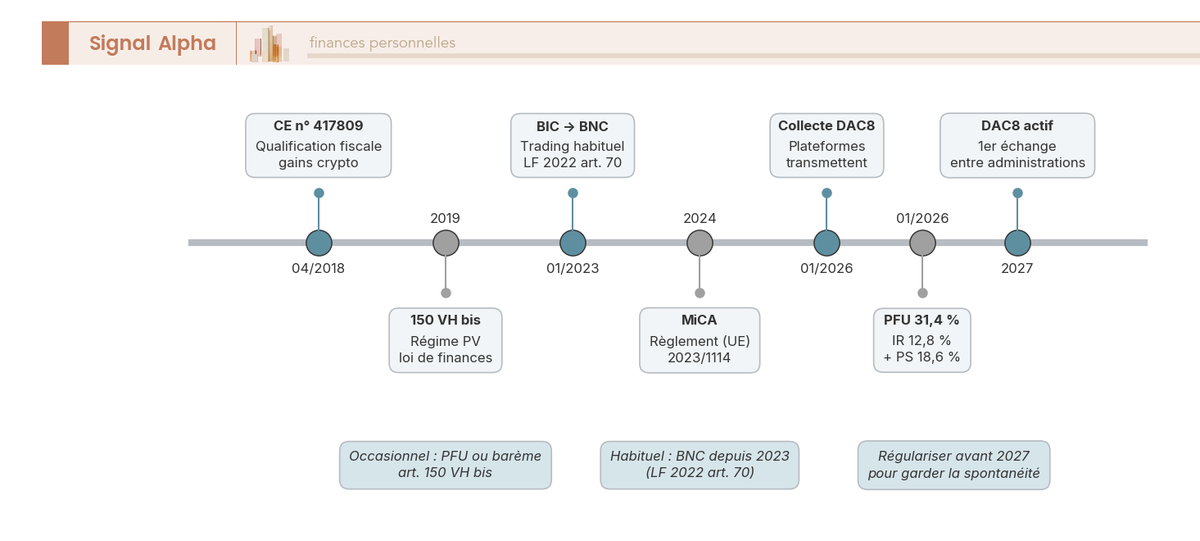

Un changement de 2023 mérite d’être connu, car il a modifié le sort du trader actif. La loi de finances pour 2022 (article 70) a transféré, pour les opérations réalisées à compter du 1er janvier 2023, l’activité habituelle d’achat-revente des particuliers du régime BIC vers le régime BNC. Plus important encore pour se rassurer : il n’existe aucun seuil chiffré, ni nombre de transactions ni volume en euros, qui ferait basculer mécaniquement l’occasionnel vers l’habituel. La distinction repose sur un faisceau d’indices dégagé par la jurisprudence du Conseil d’État, et non sur un compteur. Ce principe est essentiel, et nous y reviendrons en détail.

Il ne faut surtout pas confondre cette absence de seuil de qualification avec le seuil d’exonération de 305 € que nous verrons plus loin. Le premier décide de votre régime, le second porte sur le montant cédé dans l’année. Ce sont deux mécanismes totalement distincts, et leur amalgame est une source d’erreurs récurrente.

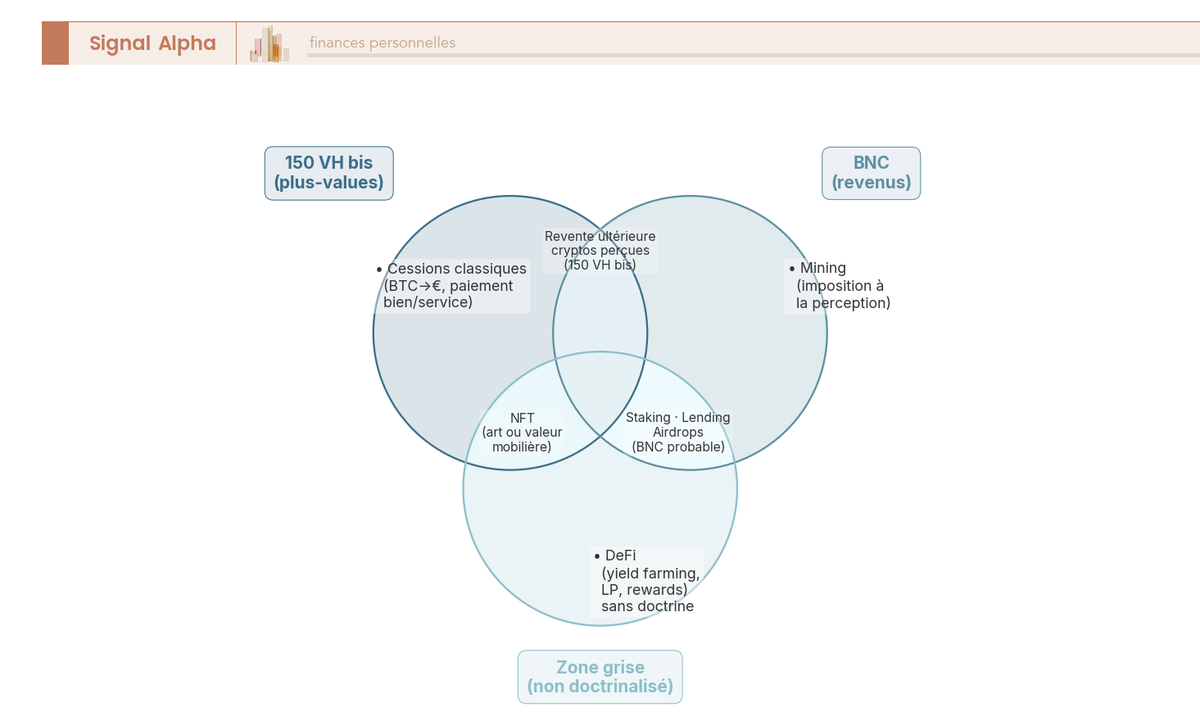

Dernier point de cette section, le cas des revenus accessoires comme le minage ou le staking, qui obéissent à une logique différente de la plus-value de cession. Le diagramme ci-dessous positionne chaque activité dans son régime, en montrant clairement les zones de chevauchement et celles qui restent grises.

La règle la mieux établie concerne le minage : les gains tirés du mining relèvent des BNC et sont imposés à la perception, c’est-à-dire à la valeur en euros des unités le jour où elles vous sont attribuées, et non au moment de la revente. Le staking, le lending, les airdrops et la DeFi vivent dans une zone moins balisée, faute de doctrine claire de l’administration. Le traitement majoritairement retenu par les praticiens y voit un revenu imposable en BNC à la perception, suivi d’une plus-value 150 VH bis à la revente. Autrement dit, une même crypto issue du staking peut être taxée deux fois sur des bases différentes, une première fois comme revenu quand vous la recevez, une seconde fois comme plus-value quand vous la vendez en euros.

2 Calculer l’impôt du particulier : plus-value, seuil et flat tax

Vous savez désormais quelles opérations déclenchent l’impôt et sous quel régime vous tombez. Reste la question que tout le monde se pose au moment de retirer ses gains : combien vais-je réellement payer, et comment payer le moins possible ? Nous partons de la formule de calcul de la plus-value pour arriver à l’arbitrage entre flat tax et barème, en passant par le seuil de 305 € et le sort des moins-values.

2.1 La formule de calcul de la plus-value globale annuelle

La première surprise du calcul crypto, c’est qu’il ne fonctionne pas ligne par ligne comme on l’imagine. L’article 150 VH bis impose une formule par cession, mais fondée sur le portefeuille global, et non sur un prix d’achat suivi crypto par crypto. Pour chaque cession imposable, la plus-value se calcule ainsi :

Plus-value = prix de cession − [prix total d’acquisition du portefeuille × (prix de cession ÷ valeur globale du portefeuille au jour de la cession)].

Cette mécanique repose sur trois termes qu’il faut fixer une fois pour toutes, car ils reviendront partout, jusqu’au remplissage du formulaire. Le tableau ci-dessous verrouille leur définition exacte, celle que la prose a tendance à diluer.

| Terme | Définition |

|---|---|

| Prix de cession | Valeur en euros reçue, nette des frais de cession |

| Prix total d’acquisition | Somme en euros de tout ce qui a été investi, les fractions déjà imposées étant déduites |

| Valeur globale du portefeuille | Valeur de marché de l’ensemble de vos actifs numériques au moment de la cession |

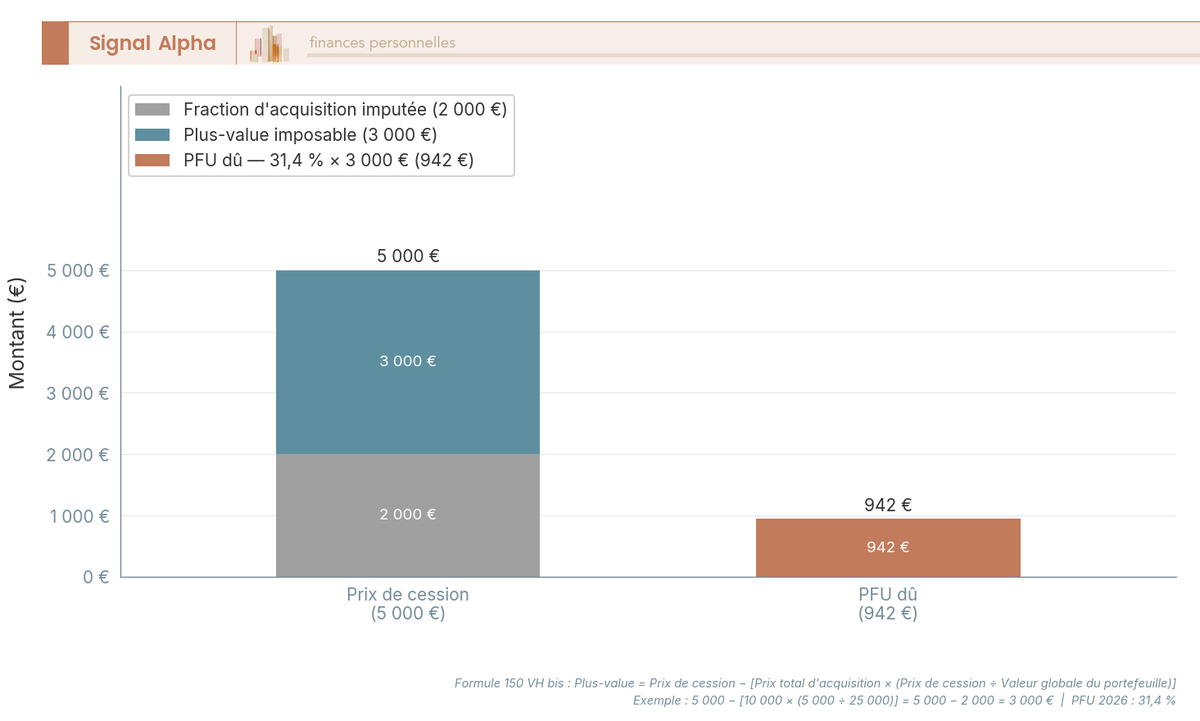

Un exemple chiffré vaut mieux qu’un long discours, et celui-ci servira de fil rouge à tout le guide. Supposons un portefeuille acquis pour 10 000 € au total, dont la valeur de marché atteint aujourd’hui 25 000 €. Vous décidez de retirer 5 000 € en euros. La fraction de prix d’acquisition imputée à cette cession vaut 10 000 × (5 000 ÷ 25 000), soit 2 000 €. La plus-value imposable ressort donc à 5 000 − 2 000 = 3 000 €.

Le diagramme ci-dessous décompose visuellement ce retrait de 5 000 €, pour faire apparaître la part qui correspond à votre capital initial et celle qui constitue le gain taxable.

Sur ces 3 000 € de plus-value, le prélèvement forfaitaire unique (PFU), la flat tax de 31,4 % applicable aux gains 2026, représente 942 € d’impôt. Autrement dit, sur un retrait de 5 000 €, vous ne payez pas l’impôt sur la totalité, mais uniquement sur la part de gain, soit moins d’un cinquième de la somme retirée. Une dernière subtilité à retenir : la fraction de prix d’acquisition consommée, ici 2 000 €, vient ensuite en déduction de votre prix total d’acquisition pour les cessions suivantes. Et comme chaque cession de l’année s’additionne, c’est une plus-value nette globale annuelle que vous déclarez en fin de compte.

2.2 Le seuil d’exonération de 305 € : un couperet, pas un abattement

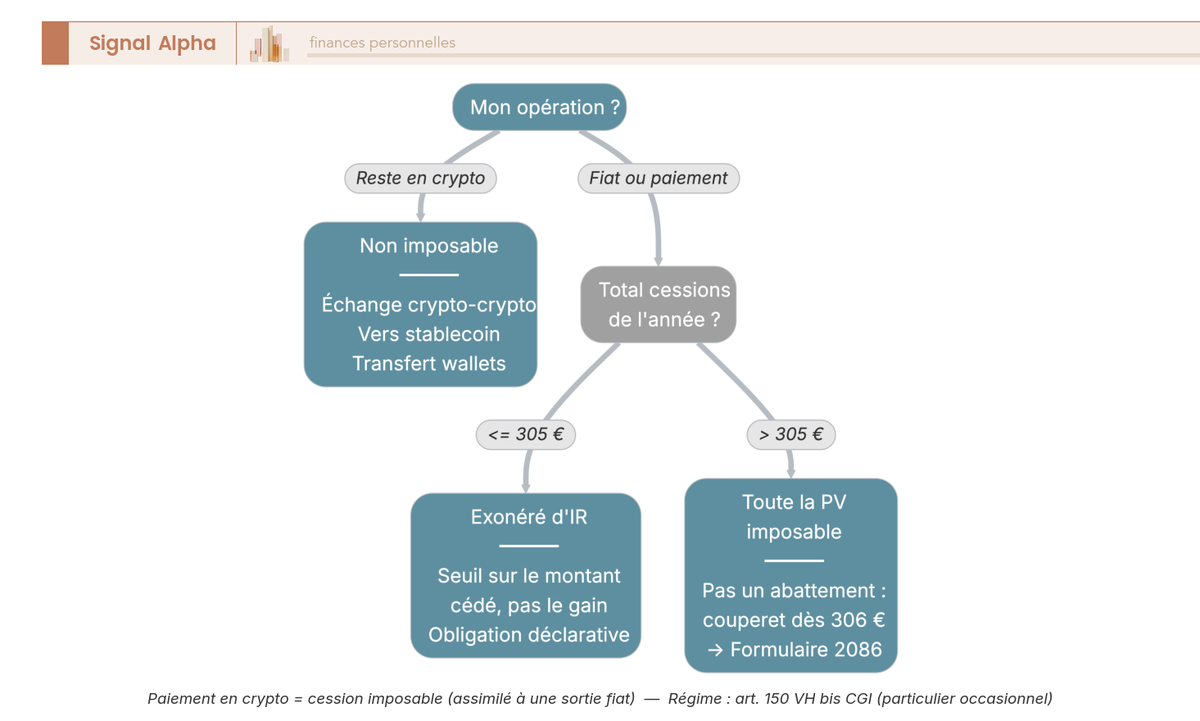

Avant de payer quoi que ce soit, vérifiez d’abord si vous n’êtes pas tout simplement exonéré. Il existe un seuil en dessous duquel la plus-value échappe à l’impôt sur le revenu, mais c’est l’un des plus mal compris de toute la fiscalité crypto. L’arbre de décision ci-dessous combine le test du fait générateur et celui du seuil, pour situer en quelques branches votre propre cas.

Le principe est le suivant : si le total annuel de vos prix de cession ne dépasse pas 305 €, la plus-value est exonérée d’impôt sur le revenu. Le piège, et il est redoutable, c’est que ce seuil porte sur les montants cédés dans l’année, pas sur le gain réalisé. Le tableau ci-dessous résume la règle, et surtout ce qui se passe quand on franchit la barre.

| Élément | Règle |

|---|---|

| Base du seuil | Somme des prix de cession de l’année, pas la plus-value |

| Montant | 305 € |

| Effet si le total est inférieur ou égal à 305 € | Exonération d’impôt sur le revenu de la plus-value |

| Effet si le total dépasse 305 €, même de 1 € | Toute la plus-value devient imposable, dès le premier euro |

| Obligation déclarative | La cession reste à mentionner, justificatifs à conserver |

La dernière ligne du tableau est celle qui coûte cher quand on l’ignore. Ce seuil n’est pas un abattement qui réduirait votre gain de 305 €, c’est un couperet : tant que vous restez en dessous, tout est exonéré ; dès que vous le franchissez, la totalité de la plus-value devient imposable. Prenons le cas piège : si vous cédez pour 400 € de crypto avec 50 € de gain, ces 50 € deviennent intégralement imposables, parce que le total des cessions, 400 €, dépasse les 305 €. Ce n’est pas l’écart au-dessus du seuil qui compte, mais le simple fait de l’avoir franchi.

Astuces importantes

Ce seuil tient en quelques réflexes simples, mais leur oubli est l’une des erreurs les plus fréquentes que l’on rencontre. Voici ce qu’il faut garder en mémoire avant de retirer la moindre somme.

- Le seuil de 305 € s’apprécie sur la somme de vos prix de cession de l’année, jamais sur la plus-value réalisée.

- Le franchir, même d’un euro, rend imposable l’intégralité de la plus-value, pas seulement la fraction excédentaire.

- Même en dessous du seuil, la cession reste à mentionner et les justificatifs sont à conserver en cas de contrôle.

En clair, comptez vos retraits en euros sur l’année avant de vous croire exonéré, car c’est ce total qui décide de tout.

2.3 Flat tax (PFU) ou barème progressif : comment choisir en 2026

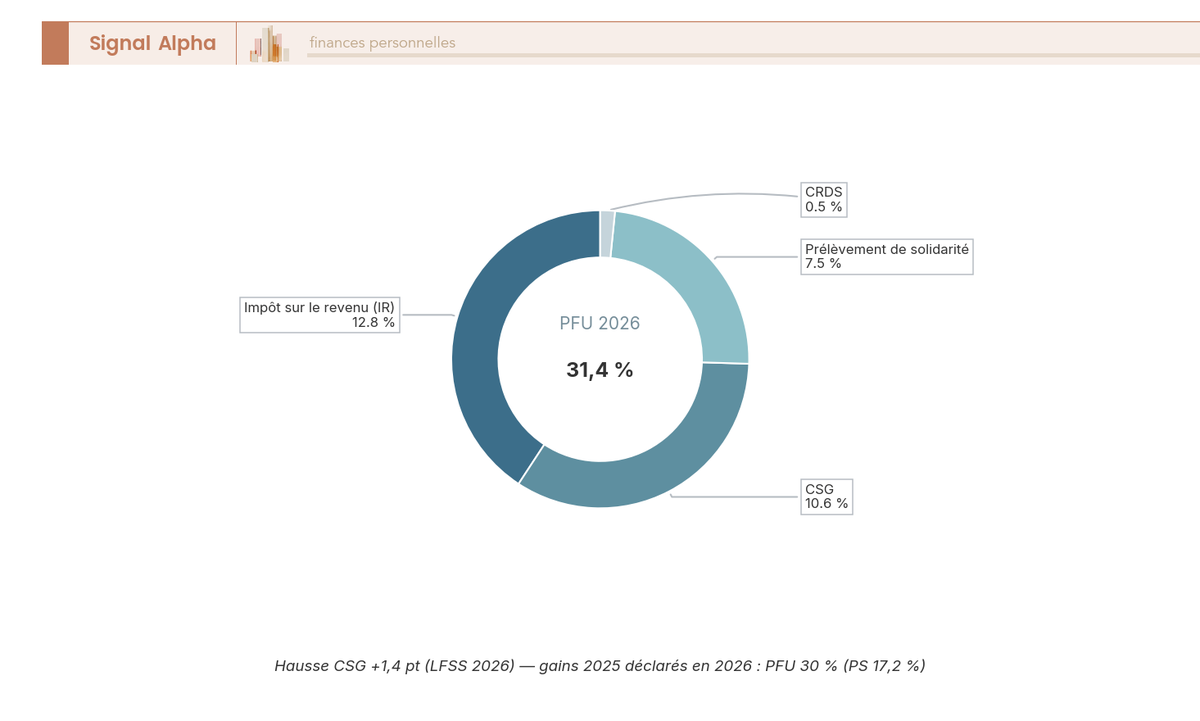

Une fois la plus-value calculée et le seuil franchi, vous avez une vraie décision à prendre, payer la flat tax ou opter pour le barème progressif. Ce choix peut représenter plusieurs points de fiscalité, et il dépend entièrement de votre tranche marginale d’imposition (TMI), c’est-à-dire le taux qui s’applique à la dernière tranche de vos revenus. Le diagramme ci-dessous décompose le PFU de 2026 pour montrer à quoi correspond réellement chaque point prélevé.

Le PFU de 2026 s’élève à 31,4 %, et il se compose de deux briques, 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux (PS). Cette hausse vient de l’augmentation de la contribution sociale généralisée de 1,4 point décidée pour 2026. Une précision de calendrier mérite d’être gardée en tête, car elle change le taux selon l’année : les gains réalisés en 2025 et déclarés ce printemps restent au PFU de 30 % (prélèvements sociaux de 17,2 %), tandis que les gains encaissés à compter du 1er janvier 2026 passent à 31,4 %.

Le barème progressif, lui, applique votre TMI à la part impôt sur le revenu, à laquelle s’ajoutent les mêmes 18,6 % de prélèvements sociaux. Tout l’intérêt de l’arbitrage tient dans la comparaison tranche par tranche. Le tableau ci-dessous donne, pour chaque TMI, le taux total des deux options et le choix optimal qui en découle.

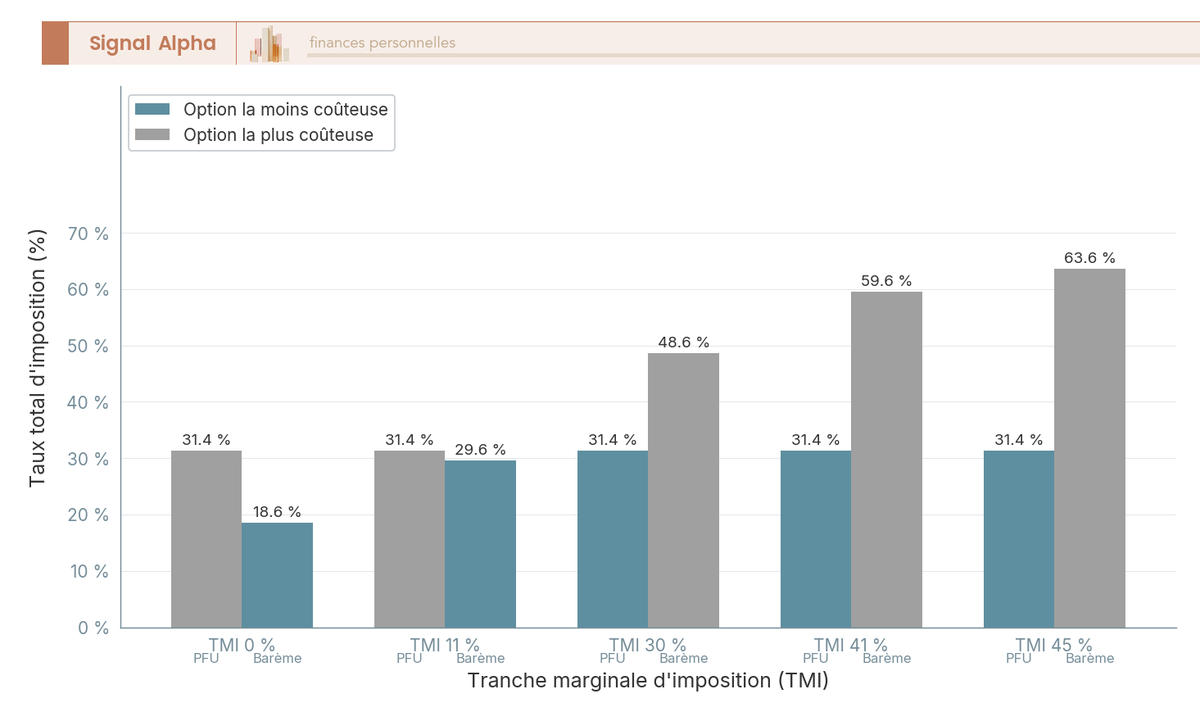

| TMI du foyer | PFU (gain 2026) | Barème (IR + PS 18,6 %) | Choix optimal |

|---|---|---|---|

| 0 % | 31,4 % | 0 % + 18,6 % = 18,6 % | Barème |

| 11 % | 31,4 % | 11 % + 18,6 % = 29,6 % | Barème (léger) |

| 30 % | 31,4 % | 30 % + 18,6 % = 48,6 % | PFU |

| 41 % | 31,4 % | 41 % + 18,6 % = 59,6 % | PFU |

| 45 % | 31,4 % | 45 % + 18,6 % = 63,6 % | PFU |

La lecture du tableau donne une règle claire : le barème l’emporte tant que votre TMI reste à 0 % ou 11 %, le PFU devient gagnant dès 30 %. Pour les foyers faiblement imposés, laisser le PFU s’appliquer par défaut revient donc souvent à payer trop. Encore faut-il connaître sa propre tranche avant de trancher, et notre guide sur le calcul de l’impôt sur le revenu aide à la déterminer précisément.

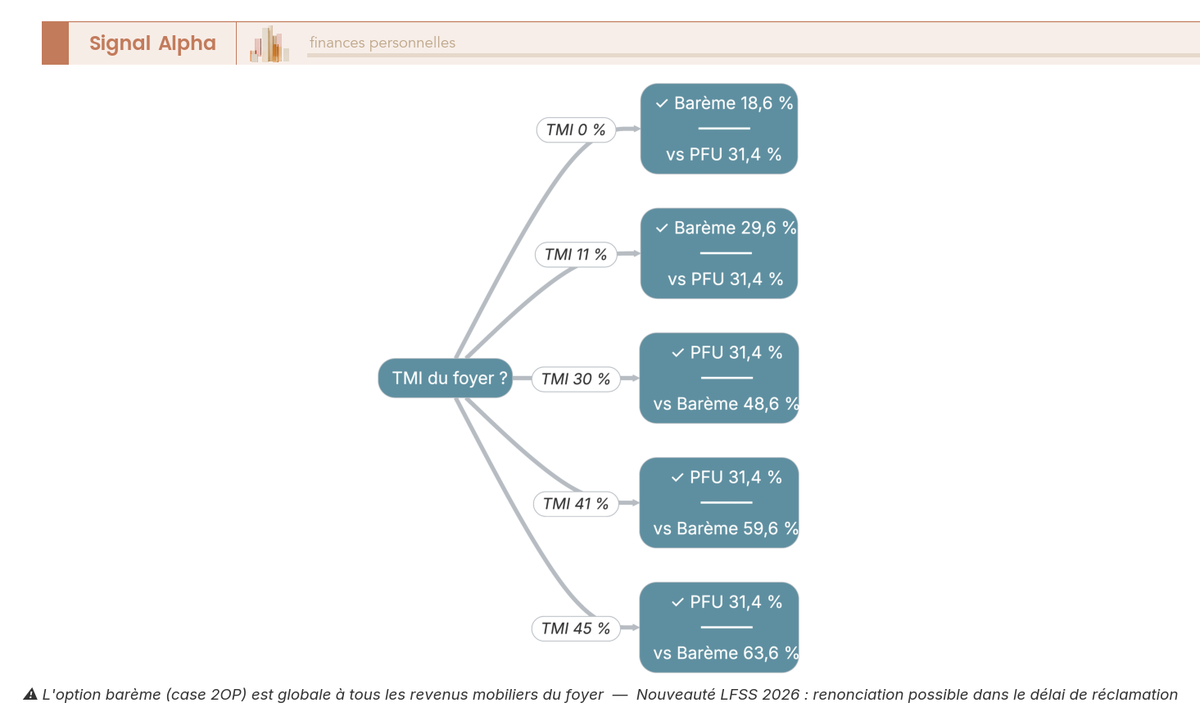

Une réserve de taille avant de cocher la case du barème : cette option n’est pas réservée à la crypto, elle est globale. En la choisissant via la case 2OP, vous l’appliquez à l’ensemble des revenus de capitaux mobiliers et plus-values du foyer, dividendes et intérêts compris, et nous détaillerons ce circuit déclaratif plus loin. C’est précisément parce qu’elle engage tout le foyer que cette décision relève d’une logique d’optimisation de l’impôt sur le revenu à apprécier dans sa globalité, et non sur la seule ligne crypto.

2.4 Le point de bascule en image et le traitement des moins-values

Le tableau précédent donnait les taux, mais une image rend le point de bascule plus parlant. Le premier diagramme ci-dessous compare le coût du PFU et celui du barème à chaque tranche marginale, pour faire ressortir le moment exact où l’avantage change de camp.

Là où les barres du barème dépassent celles du PFU, à partir de 30 %, la flat tax devient le meilleur choix ; en dessous, le barème reste plus léger. Pour transformer cette lecture en décision pratique, l’arbre suivant part de votre TMI et vous oriente directement vers la bonne option.

Reste un levier que beaucoup négligent, le traitement des moins-values, et il obéit à une règle bien plus stricte que sur d’autres placements. Le tableau ci-dessous fixe la règle exacte, celle qui décide s’il faut agir avant le 31 décembre ou non.

| Règle | Particulier occasionnel (150 VH bis) |

|---|---|

| Compensation | Moins-values imputables uniquement sur des plus-values de même nature (actifs numériques) |

| Période | Sur la même année civile seulement |

| Report | Pas de report sur les années suivantes |

| Calcul | La plus-value nette globale annuelle intègre déjà les moins-values de l’année |

La ligne décisive est celle du report, ou plutôt de son absence. Une moins-value crypto se compense avec vos plus-values crypto de la même année, et elle disparaît ensuite, car il est impossible de la reporter sur les années suivantes. C’est une différence majeure avec le compte-titres ordinaire, où les moins-values mobilières restent reportables pendant dix ans. La conséquence pratique est directe : si vous portez des moins-values latentes en fin d’année, réaliser une vraie cession en euros avant le 31 décembre permet de les matérialiser et de les déduire des gains de l’année, alors qu’attendre les rend définitivement perdues. Cette compensation fait d’ailleurs partie des leviers à connaître dans l’arsenal des déductions et réductions d’impôt.

Ce régime du particulier occasionnel, plutôt favorable avec son PFU et ses moins-values compensables, suppose toutefois une condition que l’on oublie vite, celle de rester occasionnel. Reste à savoir à partir de quand une activité trop intense bascule dans un régime professionnel nettement plus lourd, et s’il devient alors pertinent de se structurer en société.

3 La fiscalité du trader actif et de l’entrepreneur

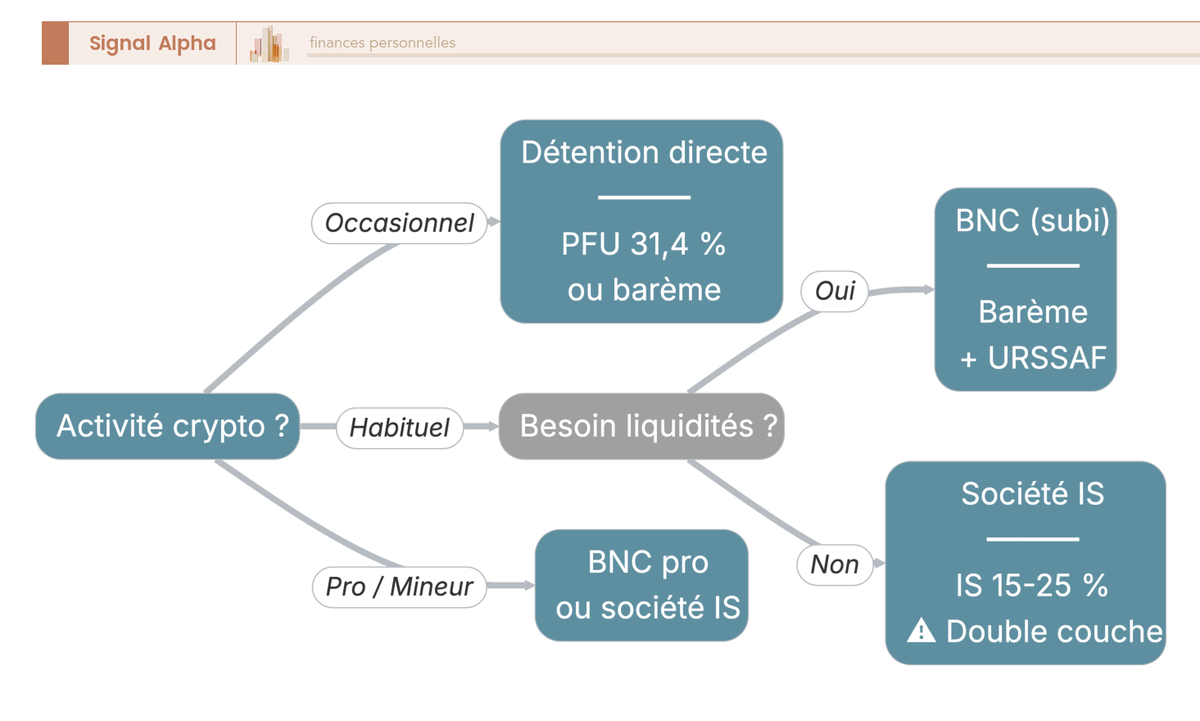

Le régime de l’occasionnel ne tient qu’à une condition, celle de rester occasionnel. Tant que vous achetez, conservez et vendez sans en faire une activité organisée, l’article 150 VH bis et son PFU à 31,4 % vous suffisent. Mais une activité trop intense fait basculer dans un régime professionnel nettement plus lourd, et certains profils ont alors intérêt à loger leurs avoirs dans une société. Nous partons des indices qui font perdre le statut d’occasionnel pour arriver au choix du contenant juridique, en passant par le régime des bénéfices non commerciaux et la société à l’impôt sur les sociétés.

3.1 Du particulier au trader habituel : les indices de requalification

La première chose à comprendre, c’est qu’aucun chiffre ne fait à lui seul basculer un occasionnel vers le régime habituel. Nous l’avons martelé plus haut, il n’existe pas de seuil de transactions ni de volume en euros qui déclencherait mécaniquement la requalification, contrairement au seuil de 305 € qui, lui, ne concerne que l’exonération. Le passage au régime habituel relève d’une appréciation d’ensemble, un faisceau d’indices dégagé par la jurisprudence du Conseil d’État (CE, 26 avril 2018, n° 417809), et non d’un compteur que l’on pourrait surveiller.

Concrètement, l’administration regarde un ensemble de signaux qui, pris ensemble, dessinent une activité de professionnel plutôt que d’épargnant. La fréquence des opérations, les montants engagés, le recours à des outils sophistiqués et la part que ces gains représentent dans vos revenus pèsent davantage que n’importe quel chiffre isolé. Le tableau ci-dessous liste les principaux indices, pour vous aider à situer honnêtement votre propre pratique.

| Indice observé | Ce qui oriente vers l’occasionnel | Ce qui oriente vers l’habituel |

|---|---|---|

| Fréquence des opérations | Quelques cessions par an | Trading quotidien ou pluri-hebdomadaire |

| Montants engagés | Épargne personnelle modérée | Capitaux importants au regard du patrimoine |

| Outils utilisés | Interface grand public d’une plateforme | Bots, API, effet de levier, market-making |

| Part dans les revenus | Revenus d’appoint marginaux | Source de revenus significative, voire principale |

| Organisation | Gestion privée occasionnelle | Activité structurée, temps dédié important |

Aucune de ces lignes ne suffit isolément, c’est leur accumulation qui fait pencher la balance. Un investisseur qui passe quelques ordres par mois avec son épargne reste un occasionnel, même si une année exceptionnelle gonfle ses gains. À l’inverse, celui qui trade tous les jours via des robots, en y consacrant un temps comparable à un emploi et en tirant l’essentiel de ses revenus, prend un risque réel de requalification. Le critère qui revient le plus souvent dans les redressements, c’est la combinaison d’une fréquence élevée et d’outils professionnels, car elle trahit une organisation que l’occasionnel n’a pas.

3.2 Le régime BNC : assiette, charges déductibles et cotisations

Une fois requalifié en habituel, vous quittez le confortable PFU pour entrer dans le régime des bénéfices non commerciaux (BNC), qui change radicalement la mécanique d’imposition. Depuis le 1er janvier 2023, l’activité habituelle d’achat-revente relève du BNC et non plus des bénéfices industriels et commerciaux, ce transfert opéré par la loi de finances pour 2022 que nous avons signalé plus haut. La différence de fond, c’est que l’on n’impose plus une plus-value sur portefeuille global, mais un bénéfice net soumis au barème progressif et à des cotisations sociales.

Au sein du BNC, deux régimes coexistent selon le niveau de recettes, et le choix entre eux n’est pas neutre. Le micro-BNC s’applique en dessous d’un plafond de recettes et fonctionne par un abattement forfaitaire de 34 %, sans possibilité de déduire ses frais réels. La déclaration contrôlée, obligatoire au-delà du plafond et accessible sur option en dessous, permet au contraire de déduire les charges réelles, des frais de plateforme à l’amortissement du matériel. Le tableau suivant aligne ces deux options sur les critères qui décident, pour que vous puissiez voir laquelle colle à votre situation.

| Critère | Micro-BNC | Déclaration contrôlée (réel) |

|---|---|---|

| Plafond de recettes | Plafond micro applicable | Au-delà du plafond, ou sur option |

| Reconnaissance des charges | Abattement forfaitaire de 34 % | Charges réelles déductibles |

| Charges typiques déductibles | Aucune (forfait) | Frais de plateforme, matériel, électricité, abonnements |

| Imposition du bénéfice | Barème progressif sur le net | Barème progressif sur le net |

| Cotisations sociales | Selon le régime social applicable | Selon le régime social applicable |

Le bon choix dépend du poids de vos charges réelles. Si vos frais dépassent l’abattement forfaitaire de 34 %, la déclaration contrôlée devient gagnante, sinon le micro-BNC reste plus simple et souvent plus favorable. Sur les cotisations, méfiez-vous des taux uniques que l’on voit circuler, car le niveau réel dépend du régime social dont vous relevez et de votre affiliation, et il n’existe pas de pourcentage forfaitaire valable pour tous. Pour les mécanismes propres au micro et à son plafond, notre guide sur les impôts de la micro-entreprise détaille le fonctionnement de l’abattement et des seuils.

3.3 Détenir et investir en crypto via une société à l’IS

Pour qui investit des sommes importantes en visant l’accumulation plutôt que la consommation des gains, la question de loger ses cryptos dans une société à l’impôt sur les sociétés (IS) (article 219 du CGI) finit toujours par se poser. L’idée séduit, car le taux d’IS est bas sur les premiers bénéfices, mais la mécanique cache deux pièges qui annulent souvent l’avantage. Le tableau ci-dessous récapitule les paramètres qui décident si la société vaut vraiment le coup, à commencer par le taux réduit réservé aux petites et moyennes entreprises (PME) éligibles.

| Paramètre | Régime applicable en société à l’IS |

|---|---|

| Taux d’IS | 15 % jusqu’à 42 500 € de bénéfice (PME éligibles), 25 % au-delà |

| Plus-values de cession | Imposées à l’IS comme un résultat ordinaire |

| Plus-values latentes | Risque d’imposition à la clôture de l’exercice, même sans vente |

| Sortie des liquidités | Seconde couche d’imposition lors de la distribution de dividendes |

| Pertinence | Pertinente surtout en logique de capitalisation longue |

Le premier piège, c’est la double couche d’imposition. La société paie d’abord l’IS sur ses gains, puis vous payez une seconde fois lorsque vous sortez l’argent sous forme de dividendes, soumis au PFU de 31,4 % que nous avons décomposé plus haut. Tant que les gains restent dans la société pour être réinvestis, l’IS bas joue à plein, mais dès que vous voulez consommer, l’addition des deux couches dépasse souvent le coût d’une détention en direct.

Le second piège est plus sournois, c’est le risque d’imposition des plus-values latentes à la clôture. Selon les règles comptables retenues, une société peut devoir constater à l’IS la hausse de valeur de ses cryptos en fin d’exercice, donc payer de l’impôt sur un gain qu’elle n’a pas encaissé. C’est l’exact opposé du particulier, qui n’est imposé qu’à la cession. Détenir via une société n’est donc pas toujours avantageux, et cette structure trouve surtout son intérêt dans une logique de capitalisation, par exemple via une holding à l’IS qui réinvestit ses gains sans jamais distribuer. Pour le besoin de liquidités sans déclencher la sortie fiscale, certains adossent un crédit lombard adossé à leurs avoirs plutôt que de se verser des dividendes.

Note de Tom

J’ai regardé de près l’option société pour une partie de mes positions, et mon expérience est qu’on se précipite trop souvent vers la holding en ne regardant que le taux d’IS affiché. Le vrai sujet, ce sont les latentes et la sortie. Sur du bitcoin que je compte garder des années sans y toucher, une structure à l’IS peut se défendre. Mais le jour où vous voulez récupérer l’argent pour en profiter, la double couche vous rattrape, et beaucoup découvrent trop tard que la détention en direct leur aurait coûté moins cher.

3.4 Mining et validation à titre professionnel

Le minage et la validation suivent une logique encore différente, car ils créent un revenu avant même toute revente. Nous l’avons vu pour le particulier, les gains de mining relèvent des BNC et sont imposés à la perception, c’est-à-dire à la valeur en euros des unités le jour où elles vous sont attribuées. Quand l’activité devient organisée, avec du matériel dédié et une recherche de gain régulière, elle bascule du registre accessoire vers une véritable activité professionnelle.

La distinction tient là encore à l’intensité et à l’organisation, dans le même esprit que le faisceau d’indices de la requalification. Le mineur occasionnel déclare ses gains en BNC à la perception, puis une plus-value 150 VH bis à la revente des jetons. Le mineur professionnel, lui, structure une activité avec des charges importantes, électricité et amortissement de fermes de calcul en tête, qu’il a tout intérêt à déduire au réel. Un point reste prudemment ouvert, celui de la taxe sur la valeur ajoutée du minage professionnel, dont le traitement n’est pas tranché de façon uniforme et appelle un examen au cas par cas. Pour une activité de minage structurée à plus grande échelle, notre guide sur la fiscalité des entrepreneurs à l’international aborde les questions de structuration qui se posent alors.

4 Contrôles, DAC8 et sanctions : ce qui change en 2026

Vous savez désormais sous quel régime vous tombez et combien vous devez. Mais une question plus inconfortable se pose avant de payer quoi que ce soit, celle de savoir si le fisc peut vraiment vous détecter, et ce que vous risquez si vous avez omis de déclarer. La réponse a changé en 2026, et pas en faveur de ceux qui comptaient sur l’opacité. Nous partons du mécanisme d’échange automatique des données pour arriver aux voies de régularisation, en passant par l’obligation sur les comptes étrangers, le déroulé d’un contrôle et le barème des sanctions.

4.1 DAC8 et l’échange automatique de données dans le calendrier des réformes

Le grand basculement de 2026 porte un nom, DAC8, et c’est lui qui rend l’omission bien plus risquée qu’avant. DAC8 (huitième version de la directive européenne sur la coopération administrative) transpose en droit de l’Union le cadre de déclaration des crypto-actifs élaboré par l’OCDE, le CARF (Crypto-Asset Reporting Framework). Son principe est simple, les plateformes deviennent les yeux de l’administration, en lui transmettant automatiquement les données de leurs utilisateurs. La frise ci-dessous replace cette réforme dans la chronologie des grands jalons fiscaux crypto, pour montrer qu’elle est l’aboutissement d’une trajectoire, pas une surprise.

Pour démêler le fonctionnement de cet échange, qui collecte quoi et pour quand, le tableau ci-dessous structure une réforme dont le calendrier prête souvent à confusion.

| Question | Réponse |

|---|---|

| Qui collecte | Les plateformes de services sur crypto-actifs (PSCA, ou CASP en anglais) |

| Quoi | Identité des utilisateurs et détail de leurs opérations |

| Vers qui | L’administration fiscale française, via l’échange automatique entre États membres |

| Début de la collecte | À compter du 1er janvier 2026 |

| Premières transmissions | À compter de 2027 |

La logique de cet échange est limpide, le fisc va pouvoir recouper ce que les plateformes déclarent avec ce que vous avez vous-même porté sur votre déclaration. Toute divergence devient un signal d’alerte exploitable. Ce dispositif s’inscrit dans un mouvement réglementaire plus large, puisque le règlement européen sur les marchés de crypto-actifs, MiCA (Règlement (UE) 2023/1114), encadre désormais les acteurs du secteur. En France, l’Autorité des marchés financiers (AMF) pilote le passage des prestataires de services sur actifs numériques (PSAN) vers l’agrément CASP, dans une période transitoire dont l’échéance devrait courir jusqu’à la fin de la phase d’adaptation prévue par le texte.

4.2 Comptes crypto à l’étranger : l’obligation 3916-bis et l’amende

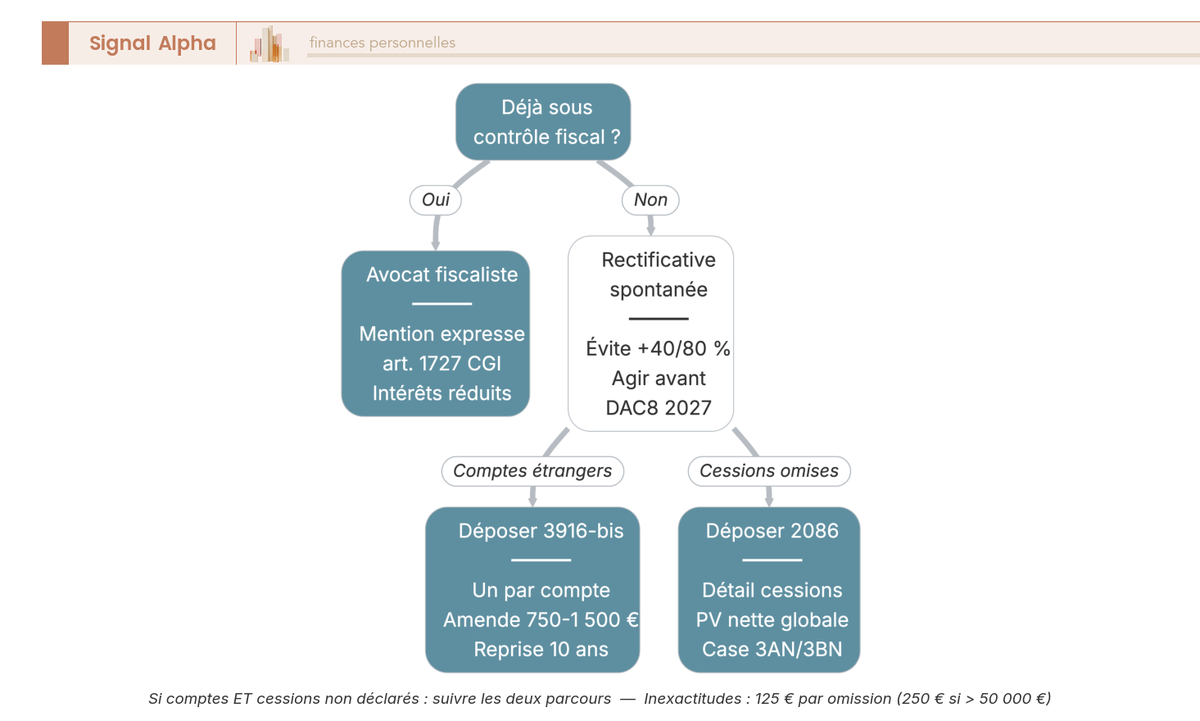

Avant même de parler de cessions, une obligation purement déclarative piège chaque année des détenteurs de bonne foi, celle de signaler ses comptes crypto ouverts à l’étranger. Tout résident fiscal français qui détient un compte sur une plateforme dont l’entité se situe hors de France doit le déclarer, indépendamment de tout gain. Le tableau ci-dessous donne le barème exact, base légale et amendes comprises, pour mesurer l’enjeu réel de cette ligne souvent oubliée.

| Élément | Règle |

|---|---|

| Formulaire | Déclaration n° 3916-bis |

| Base légale | Art. 1649 bis C CGI |

| Amende par compte non déclaré | 750 € |

| Amende si valeur du compte supérieure à 50 000 € | 1 500 € |

| Qui est concerné | Tout résident fiscal français, même sans gain réalisé |

Une nuance change tout, et elle sépare deux mondes que l’on confond souvent. Le 3916-bis ne vise que les comptes tenus par un tiers, autrement dit les plateformes d’échange dont l’entité est à l’étranger. La conservation en self-custody, sur un portefeuille auto-hébergé de type Ledger ou MetaMask dont vous seul détenez les clés, n’entre pas dans le champ du 3916-bis, faute de teneur de compte tiers à déclarer. Attention toutefois, cette dispense ne concerne que la ligne 3916-bis, car les plus-values réalisées depuis ces portefeuilles restent, elles, parfaitement déclarables. Pour identifier les plateformes concernées selon la localisation de leur entité, notre comparatif des plateformes d’achat de cryptomonnaies aide à y voir clair, et notre comparatif des wallets crypto détaille les solutions de self-custody hors champ déclaratif. Cette obligation pèse sur tout résident fiscal français, un point que notre guide sur les impôts des expatriés éclaire pour les situations de résidence mobile.

4.3 Comment se déroule un contrôle fiscal crypto

Savoir que le fisc peut vous détecter ne dit pas comment il s’y prend, et connaître le déroulé d’un contrôle évite d’en redouter les fantasmes. Un contrôle crypto suit une séquence assez balisée, qui laisse au contribuable de réelles fenêtres pour répondre. Le tableau ci-dessous séquence les étapes et leurs délais, pour savoir à quoi vous attendre si une lettre arrive.

| Étape | Ce qui se passe |

|---|---|

| Détection | Recoupement des données plateformes et de votre déclaration |

| Demande d’informations | L’administration sollicite justificatifs et historique des opérations |

| Réponse du contribuable | Vous fournissez registres, exports et calculs dans le délai imparti |

| Proposition de rectification | Le fisc notifie les redressements envisagés et leur motivation |

| Échange contradictoire | Vous pouvez contester, apporter des éléments, négocier les pénalités |

L’erreur la plus coûteuse, à ce stade, n’est pas d’avoir mal calculé, c’est d’être incapable de justifier ses chiffres. Un contribuable qui présente un historique propre, des exports de plateformes cohérents et un registre de ses opérations désamorce l’essentiel de la difficulté, même si une erreur de calcul subsiste. À l’inverse, l’absence totale de traçabilité transforme un contrôle de routine en reconstitution forfaitaire, souvent défavorable. C’est pourquoi la tenue d’un registre n’est pas un luxe de perfectionniste, mais la meilleure assurance face à un contrôle.

4.4 Le coût d’une omission et les voies de régularisation avant DAC8

Reste la question qui décide vraiment de l’attitude à adopter, celle du prix d’une omission une fois découverte. L’addition se construit par couches, et chacune s’ajoute aux précédentes, ce qui explique que les redressements crypto grimpent vite. Le diagramme ci-dessous prend un impôt éludé de 10 000 € et empile les majorations possibles ainsi que l’amende de compte étranger, pour rendre visible la facture totale selon la gravité retenue.

Trois niveaux de majoration s’appliquent selon la gravité de l’omission. Le retard simple coûte 10 % de majoration, le manquement délibéré la porte à 40 %, et les manœuvres frauduleuses la font grimper à 80 %. À cela s’ajoute un intérêt de retard de 0,20 % par mois, qui court tant que la dette n’est pas réglée. Sur le délai, le fisc dispose en principe de trois ans pour rectifier, mais ce droit de reprise s’étend à dix ans dès lors qu’un compte étranger n’a pas été déclaré, ce qui ouvre une fenêtre de contrôle bien plus longue, comme le rappelle notre guide pour les contribuables ayant des avoirs à l’étranger.

La bonne nouvelle, c’est qu’agir avant d’être détecté change radicalement l’équation. Une régularisation spontanée, faite avant tout contrôle, réduit les intérêts de retard et écarte le plus souvent les majorations les plus lourdes. L’arbre ci-dessous vous oriente selon votre situation, comptes étrangers, cessions non déclarées ou contrôle déjà en cours, vers la voie de régularisation adaptée.

La logique d’ensemble est sans appel, c’est la fenêtre qui se referme. Avec la collecte DAC8 lancée et les premières transmissions attendues à compter de 2027, l’omission cesse d’être un pari sur l’opacité pour devenir un risque quasi certain de redressement majoré. Plus que jamais, la meilleure protection contre les sanctions ne tient pas dans la discrétion, mais dans une déclaration correcte, complète et dans les délais. C’est précisément ce geste déclaratif, formulaire par formulaire et au bon calendrier, que nous mettons maintenant en pratique.

5 Déclarer concrètement ses cryptos : formulaires et calendrier

La fenêtre de l’opacité se referme, vous le savez à présent : avec DAC8 lancé et les premières transmissions attendues à compter de 2027, la seule protection durable est une déclaration correcte et dans les délais. Reste à passer du « pourquoi déclarer » au « comment déclarer », car c’est souvent là que les bonnes intentions calent. Nous partons du formulaire le plus concret, le 2086, pour arriver au calendrier 2026 et à la dernière checklist avant envoi, en passant par le circuit complet et les outils qui font le gros du travail.

5.1 Le formulaire 2086 : détailler chaque cession imposable

Le point d’entrée de toute déclaration crypto, c’est le formulaire 2086, celui qui détaille chaque cession imposable de l’année. Là où la 2042 C ne recevra qu’un résultat final, le 2086 fait le travail de fond : il prend chacune de vos sorties vers une monnaie ayant cours légal et en calcule la plus-value ou la moins-value, ligne par ligne. C’est ce formulaire qui matérialise la formule de l’article 150 VH bis que nous avons décortiquée plus haut, en l’appliquant cession par cession plutôt que sur un total abstrait.

Reprenons notre exemple fil rouge pour voir comment une cession s’y inscrit. Vous aviez investi dans un portefeuille devenu valorisé à 25 000 €, et vous en cédez une fraction pour 5 000 €. Le 2086 vous demande le prix de cette cession, soit 5 000 €, puis la fraction du prix d’acquisition total correspondante, ici 2 000 €, et en déduit la plus-value imposable de 3 000 €. Ce sont ces 3 000 € qui supporteront le prélèvement forfaitaire unique (PFU) de 31,4 %, soit 942 € d’impôt sur cette opération. Le tableau ci-dessous sert de mode d’emploi pour savoir quelle donnée porter dans quelle colonne.

| Donnée à renseigner | Ce que vous y portez | Valeur dans notre exemple |

|---|---|---|

| Prix de cession | Montant reçu en euros lors de la sortie | 5 000 € |

| Valeur globale du portefeuille | Valeur totale au moment de la cession | 25 000 € |

| Prix total d’acquisition | Coût d’achat de l’ensemble du portefeuille | calculé selon vos achats |

| Fraction du prix d’acquisition | Part du coût rattachée à cette cession | 2 000 € |

| Plus ou moins-value | Résultat de la cession | + 3 000 € |

Autrement dit, le 2086 n’est pas un formulaire de synthèse, c’est un journal de bord fiscal. Chaque cession de l’année y figure sur sa propre ligne, et la somme algébrique de toutes ces lignes donnera la plus-value nette globale à reporter ensuite. Renseigner ce formulaire proprement, c’est se donner d’avance la traçabilité qui désamorce un contrôle.

5.2 Le circuit déclaratif complet : 2042 C, 3916-bis et case 2OP

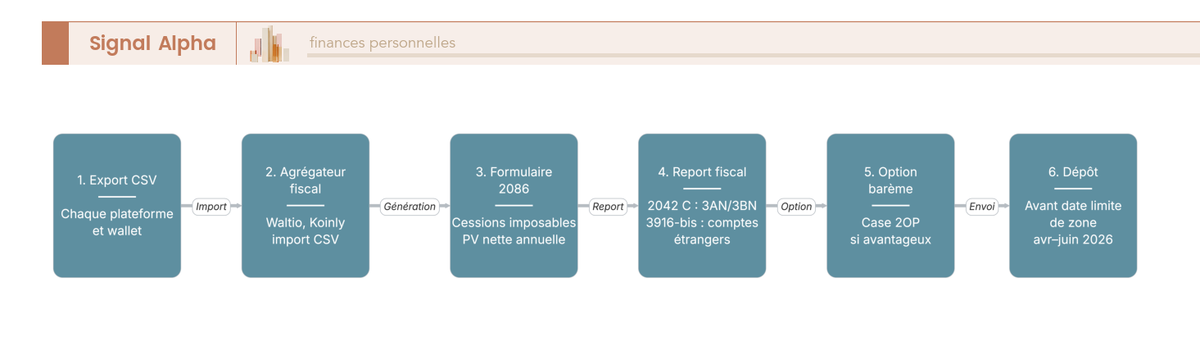

Le 2086 calcule, mais il ne suffit pas à lui seul : le résultat doit ensuite remonter sur la déclaration principale et s’accompagner, le cas échéant, de la ligne sur les comptes étrangers. Le diagramme ci-dessous suit le circuit complet en sept étapes, depuis l’export des transactions jusqu’au dépôt des trois formulaires, pour fixer l’ordre des opérations.

Une fois la plus-value nette globale calculée sur le 2086, elle se reporte sur la déclaration complémentaire 2042 C. La plus-value nette s’inscrit en case 3AN, et si l’année s’est soldée par une perte, c’est la case 3BN qui recueille la moins-value. Dans notre exemple, les 3 000 € de plus-value remontent donc en case 3AN, et le PFU de 942 € se calculera automatiquement sur cette base. Le cheminement est mécanique : le 2086 nourrit la 2042 C, qui nourrit le calcul global de l’impôt que notre guide sur le calcul global de l’impôt sur le revenu resitue dans l’ensemble de votre imposition.

Deux ajouts complètent le circuit selon votre situation. Si vous préférez le barème progressif au PFU, c’est la case 2OP que nous avons rencontrée plus haut qu’il faut cocher, sachant que cette option est globale et engage l’ensemble de vos revenus de capitaux mobiliers, pas seulement vos gains crypto. Et si vous détenez un compte sur une plateforme dont l’entité est à l’étranger, le formulaire 3916-bis vient s’ajouter à votre déclaration, indépendamment du moindre gain. En clair, comptez jusqu’à trois formulaires : le 2086 pour le détail, la 2042 C pour le report, le 3916-bis pour les comptes étrangers, et une case à cocher pour le barème.

5.3 Outils, registre et reconstitution de l’historique

Remplir ces formulaires suppose de connaître ses chiffres, et c’est là que la tenue d’un registre, déjà valorisée comme meilleure assurance face à un contrôle, devient le vrai chantier. Le calcul de la plus-value globale exige de reconstituer l’historique complet de vos opérations, achats, échanges, cessions, sur l’ensemble de vos plateformes et portefeuilles, ce qui se révèle vite ingérable à la main au-delà de quelques dizaines de transactions. Le tableau ci-dessous compare les outils sur leur fonction et leur coût, pour arbitrer entre logiciel payant, tableur gratuit et accompagnement.

| Outil | Fonction | Coût indicatif |

|---|---|---|

| Tableur personnel | Registre manuel des opérations | Gratuit, mais chronophage |

| Agrégateur ou logiciel fiscal crypto | Import automatique, calcul de la plus-value, pré-remplissage du 2086 | Abonnement de l’ordre de 50 à 300 € par an |

| Accompagnement par un professionnel | Vérification et sécurisation de la déclaration | Variable selon le dossier |

Les logiciels fiscaux crypto du marché, dont Waltio ou Koinly font partie, automatisent l’essentiel du travail, en se connectant à vos plateformes pour importer les opérations et en sortant directement les montants à reporter. Pour les alimenter, le bon réflexe consiste à exporter régulièrement vos transactions depuis chaque plateforme, y compris depuis un courtier généraliste donnant accès aux cryptos comme le détaille notre avis sur Trade Republic. Un registre n’a de valeur que s’il est exhaustif, en couvrant tous vos supports de détention, comptes d’échange comme portefeuilles auto-hébergés que notre comparatif des wallets passe en revue.

5.4 Calendrier 2026 et erreurs fréquentes à éviter

Vos chiffres sont prêts, vos formulaires identifiés, il ne reste qu’à respecter le calendrier et à éviter les pièges de dernière minute. La déclaration des revenus 2025 se dépose en 2026, et le calendrier suit le schéma habituel, avec une échéance papier fixée à la mi-mai pour ceux qui déclarent encore au format papier, et une déclaration en ligne échelonnée par zones géographiques, de la fin mai au début ou à la mi-juin selon votre département de résidence. Les dates exactes étant publiées chaque année par l’administration, vérifiez la vôtre sur votre espace en ligne plutôt que de vous fier à une date figée.

Avant de valider, un dernier filtre s’impose, car les mêmes erreurs reviennent saison après saison. La checklist ci-dessous relie chaque erreur fréquente à sa conséquence et à la correction, comme ultime contrôle avant l’envoi.

| Erreur fréquente | Conséquence | Correctif |

|---|---|---|

| Oublier le 2086, ne porter qu’un total sur la 2042 C | Déclaration incomplète, contrôle facilité | Détailler chaque cession sur le 2086 |

| Croire qu’un échange crypto-crypto est imposable | Sur-déclaration et impôt indu | N’imposer que les sorties vers une monnaie ayant cours légal |

| Oublier le 3916-bis pour un compte étranger | Amende de 750 € à 1 500 € par compte | Déclarer chaque compte d’échange hors de France |

| Cocher la case 2OP sans simuler | Barème défavorable sur tous les revenus mobiliers | Comparer PFU et barème avant d’opter |

| Ne conserver aucun historique | Reconstitution forfaitaire en cas de contrôle | Tenir un registre exhaustif et exporter ses transactions |

Note de Henri

L’erreur que je vois le plus souvent au moment de déclarer, ce n’est pas un mauvais calcul, c’est l’oubli pur et simple du 3916-bis. On déclare scrupuleusement ses plus-values, on coche les bonnes cases, et on passe à côté de la petite ligne sur les comptes étrangers parce qu’on n’a réalisé aucun gain. Or l’amende tombe même sans le moindre euro de profit. Prenez cinq minutes pour lister toutes les plateformes que vous avez utilisées, mes amis, c’est le réflexe le moins coûteux de toute votre déclaration.

6 Stratégies d’optimisation fiscale légale

Déclarer correctement est une chose, payer le juste impôt en est une autre, et c’est tout l’objet de cette dernière étape. L’idée n’est pas de chercher une martingale qui n’existe pas, mais de réduire légalement la facture en jouant sur les leviers que la loi laisse ouverts, sans jamais franchir la ligne de l’abus de droit. Nous partons du levier le plus accessible, le pilotage des cessions, pour arriver aux montages à éviter et à la synthèse finale, en passant par la donation et le choix du contenant juridique.

6.1 Piloter le timing et le volume de ses cessions

Le premier levier, et le plus à portée de main, consiste à décider quand et combien vous cédez, plutôt que de subir une vente précipitée en fin d’année. Comme le seuil d’exonération de 305 € s’apprécie sur le total cédé dans l’année, rester sous ce plafond certaines années permet d’échapper purement à l’impôt sur ces opérations, à condition de ne pas le faire chaque année de façon mécanique. De même, étaler des ventes importantes sur deux années civiles plutôt que de tout céder d’un coup peut éviter de gonfler artificiellement votre plus-value globale sur un seul exercice. Le tableau ci-dessous relie chaque levier à son mécanisme et à sa limite, pour choisir l’action adaptée sans illusion.

| Levier | Mécanisme | Limite |

|---|---|---|

| Rester sous 305 € de cessions | Exonération totale des plus-values de l’année | Plafond bas, inadapté aux gros portefeuilles |

| Étaler les cessions sur plusieurs années | Lisse la plus-value globale annuelle | Suppose de ne pas avoir besoin des fonds d’un coup |

| Réaliser ses moins-values dans l’année | Compense les plus-values du même exercice | Non reportable sur les années suivantes |

| Céder en année à TMI faible | Réduit le coût si option barème | N’a d’effet que sur option pour le barème |

Le levier des moins-values mérite un mot, car il obéit à une règle stricte que nous avons rencontrée plus haut. Une moins-value crypto ne se compense qu’avec les plus-values de la même année, sans aucun report possible sur les exercices suivants, à l’inverse des moins-values mobilières d’un compte-titres. Si vous portez des positions en perte latente et que vous réalisez par ailleurs des gains, les vendre avant le 31 décembre permet d’effacer une partie de l’impôt, mais l’occasion ne se représentera pas l’année d’après. Enfin, pour qui opte pour le barème, sortir une plus-value lors d’une année à tranche marginale d’imposition (TMI) faible allège la note, un arbitrage que notre guide sur l’optimisation de l’impôt sur le revenu replace dans une stratégie d’ensemble.

6.2 Arbitrer barème et donation pour purger les plus-values

Au-delà du simple timing, un mécanisme plus puissant permet d’effacer une plus-value latente, c’est la donation. Donner des cryptos plutôt que de les vendre purge la plus-value, car le prix d’acquisition se réinitialise à la valeur du jour de la donation chez celui qui reçoit. Le donataire qui revendrait ensuite ne serait imposé que sur la hausse postérieure à la donation, la plus-value accumulée jusque-là disparaissant définitivement de l’assiette imposable. Le tableau ci-dessous rappelle les abattements de donation par lien de parenté, pour calibrer une transmission.

| Lien avec le donataire | Abattement | Renouvellement |

|---|---|---|

| Enfant (ligne directe) | 100 000 € | Tous les 15 ans |

| Entre époux ou partenaires de PACS | 80 724 € | Tous les 15 ans |

| Don familial de somme d’argent | 31 865 € | Tous les 15 ans |

Ces abattements se cumulent et se reconstituent tous les quinze ans, ce qui ouvre une vraie marge de transmission progressive sur le long terme. Donner à un enfant des cryptos dans la limite de 100 000 € efface la plus-value latente sans droits de donation, et notre guide sur la donation-partage et le figement de valeur détaille comment sécuriser cette opération. Pour intégrer ces abattements de 100 000 € en ligne directe dans une stratégie de transmission plus large, notre guide pour optimiser sa succession en montre l’articulation avec les autres actifs. Une réserve s’impose toutefois : une donation suivie d’un rachat des fonds par le donateur expose à la requalification, un point que nous traitons plus loin.

6.3 Quand passer en société : choisir son contenant de détention

Le levier le plus engageant, c’est le choix du contenant juridique de vos cryptos, entre la détention directe, le régime des bénéfices non commerciaux (BNC) et la société à l’impôt sur les sociétés (IS). Ce choix ne se fait pas au hasard : il découle de votre profil, de l’intensité de votre activité et de ce que vous comptez faire des gains. L’arbre de décision ci-dessous oriente vers le bon contenant selon ces critères, pour éviter de se structurer par mimétisme.

Pour la très grande majorité des investisseurs, la détention directe sous le régime occasionnel reste la plus simple et la plus efficace, avec son PFU et son imposition à la seule cession. Le BNC s’impose au trader habituel par requalification, sans relever d’un choix d’optimisation. La société à l’IS, enfin, ne se justifie que dans une logique de capitalisation longue, où l’on réinvestit les gains sans les consommer, en acceptant la double couche d’imposition et le risque sur les plus-values latentes que nous avons détaillés. Un critère décisif penche souvent la décision, celui de l’accès aux liquidités sans déclencher l’impôt, où un crédit lombard adossé aux avoirs offre une alternative à la distribution de dividendes. Comparée à la détention d’autres actifs financiers logés en enveloppe classique, comme un compte-titres ordinaire, la crypto en direct conserve l’avantage de la simplicité déclarative.

6.4 Les montages risqués et l’abus de droit à éviter

Toute optimisation a une frontière, et la franchir transforme une stratégie légale en risque de redressement majoré. L’administration dispose d’une arme redoutable, l’abus de droit prévu aux articles L. 64 et L. 64 A du Livre des procédures fiscales (LPF), qui lui permet d’écarter un montage dont le but est principalement ou exclusivement fiscal. La donation que nous venons de présenter en est l’illustration la plus piégeuse, car une donation suivie d’un rachat des fonds par le donateur lui-même est typiquement requalifiable, la transmission n’étant alors qu’un détour pour purger la plus-value sans réelle intention de donner.

D’autres schémas relèvent du même registre et appellent la plus grande prudence. La domiciliation fictive à l’étranger, qui consiste à déclarer une résidence hors de France sans y transférer réellement le centre de ses intérêts, expose à un redressement assorti des sanctions les plus lourdes, un terrain que notre guide sur la fiscalité transfrontalière des entrepreneurs aide à baliser. Un point d’attention mérite enfin d’être mentionné au conditionnel, celui de l’exit tax de l’article 167 bis du CGI. Ce mécanisme vise les valeurs mobilières et droits sociaux lors d’un transfert de domicile hors de France, et les actifs numériques détenus en direct en paraissent a priori hors champ, si bien qu’un simple départ de France n’enclenche pas l’exit tax sur ces seules cryptos, comme l’éclairent les seuils et mécanismes de sursis propres à ce dispositif. Cette lecture restant à confirmer au cas par cas, mieux vaut ne rien construire sur cette seule hypothèse.

6.5 Synthèse : ce qu’il faut retenir

Au terme de ce parcours, la fiscalité crypto se résume à une poignée de réflexes qui, bien tenus, suffisent à payer le juste impôt sans risque. Le tableau ci-dessous condense, pour chaque grande question du guide, la réponse à retenir et le point de vigilance qui l’accompagne.

| Question | Réponse à retenir | Point de vigilance |

|---|---|---|

| Quand suis-je imposable | À la cession vers une monnaie légale ou au paiement en crypto | L’échange crypto-crypto reste neutre, le paiement en crypto non |

| Combien je paie | PFU de 31,4 % sur la plus-value (gains 2026) | Le barème peut être plus avantageux à TMI faible, via la case 2OP |

| Suis-je exonéré | Oui si total des cessions de l’année sous 305 € | Couperet, pas abattement, et inadapté en récurrence |

| Suis-je encore occasionnel | Oui sauf activité organisée et intense | Faisceau d’indices, aucun seuil chiffré de bascule |

| Comment déclarer | 2086 pour le détail, 2042 C case 3AN, 3916-bis si compte étranger | L’oubli du 3916-bis coûte 750 à 1 500 € par compte |

| Le fisc me détecte-t-il | Oui, via DAC8 et l’échange automatique | Collecte depuis 2026, transmissions à compter de 2027 |

| Comment optimiser légalement | Piloter le timing, réaliser ses moins-values, envisager la donation | Donation puis rachat par le donateur = abus de droit |

Cette synthèse referme la mécanique d’ensemble, du fait générateur jusqu’à l’optimisation. Le fil conducteur tient en une phrase : déclarer juste et dans les délais protège bien mieux que toute tentative de discrétion, et les leviers légaux suffisent largement à ne pas payer un euro de trop.

Conclusion : déclarer juste protège mieux que toute discrétion

La fiscalité crypto se ramène à une logique que vous maîtrisez désormais : l’impôt ne se déclenche qu’à la cession vers l’euro ou au paiement d’un bien en crypto, jamais sur un simple échange entre jetons. Sur la part de gain, le prélèvement forfaitaire unique atteint 31,4 % pour vos gains 2026, mais le barème reste plus léger tant que votre tranche marginale plafonne à 11 %. C’est un choix que l’on voit trop souvent fait par défaut, alors qu’il coûte plusieurs points aux foyers faiblement imposés.

Deux réflexes méritent d’être retenus avant chaque déclaration. Le seuil de 305 € est un couperet et non un abattement : franchi d’un euro, il rend toute votre plus-value imposable. Et l’oubli du formulaire 3916-bis déclenche une amende de 750 à 1 500 € par compte, même sans le moindre gain, ce qui en fait l’erreur la plus banale et la plus chère que nous croisons. Avec la collecte DAC8 lancée en 2026 et les premières transmissions attendues à compter de 2027, le fisc recoupera bientôt vos opérations ligne par ligne, et la fenêtre de l’omission se referme.

Pour prolonger ce travail selon votre profil, notre guide sur l’optimisation de l’impôt sur le revenu vous aide à arbitrer entre flat tax et barème à l’échelle de tout le foyer, et non sur la seule ligne crypto. Si vous détenez des comptes hors de France ou envisagez une mobilité, notre guide sur les impôts des expatriés éclaire les obligations déclaratives qui en découlent. Sur ces sujets mouvants, nous décortiquons les mécanismes avec le même souci du chiffre vérifié et du geste concret, pour que vous puissiez avancer sans laisser de prise au redressement.

Questions fréquentes

Comment calculer la fiscalité sur les cryptomonnaies en France ?

Pour l’investisseur occasionnel, vous calculez une plus-value à chaque cession imposable (sortie en euros ou paiement d’un bien) avec la formule du portefeuille global de l’article 150 VH bis : prix de cession moins la fraction du prix total d’acquisition au prorata du portefeuille. Vous additionnez ces plus-values sur l’année, puis appliquez le prélèvement forfaitaire unique (PFU) de 31,4 % sur les gains 2026. Le formulaire 2086 mène ce calcul, reporté en case 3AN de la déclaration 2042 C.

Quand est-on imposable en crypto ?

Vous êtes imposable à la sortie vers une monnaie ayant cours légal (euro, dollar) ou lors d’un paiement en crypto d’un bien ou d’un service. Pour l’investisseur occasionnel, conserver ses cryptos, les transférer entre ses propres portefeuilles et échanger une crypto contre une autre, stablecoin compris, ne déclenchent aucun impôt. La plus-value latente n’est jamais taxée tant qu’elle n’est pas réalisée en euros : c’est le point que la majorité des détenteurs confondent.

Comment déclarer ses cryptos aux impôts ?

Vous déclarez via trois supports. Le formulaire 2086 détaille chaque cession imposable et calcule la plus-value nette globale ; le résultat se reporte en case 3AN de la 2042 C ; le formulaire 3916-bis déclare chaque compte ouvert sur une plateforme étrangère. L’option pour le barème progressif, au lieu du PFU, se coche en case 2OP. La déclaration se fait pendant la campagne annuelle, soit le printemps 2026 pour les gains encaissés en 2025.

À partir de combien déclarer crypto ?

Dès qu’une cession est imposable, l’opération doit en principe être déclarée. L’exonération d’impôt sur la revente ne joue que si le total des prix de cession de l’année ne dépasse pas 305 €. Au-delà, toute la plus-value devient imposable. Attention : ce seuil de 305 € porte sur les montants cédés, pas sur le gain réalisé, d’où une confusion fréquente. Les comptes étrangers, eux, se déclarent quel que soit le montant détenu.

Quelle est l’amende pour un compte crypto non déclaré ?

L’amende est de 750 € par compte non déclaré, portée à 1 500 € si la valeur du compte dépasse 50 000 € à un moment de l’année. Des amendes plus faibles, 125 € ou 250 €, sanctionnent les simples inexactitudes. Plus lourd encore : l’omission d’un compte étranger porte le délai de reprise de l’administration à 10 ans, contre 3 ans en situation déclarée. Un 3916-bis par compte coûte donc bien moins cher.

Qu’est-ce que DAC8 va changer pour les détenteurs de cryptos ?

DAC8 oblige les plateformes agréées (les prestataires de services sur cryptoactifs, ou PSCA) à transmettre automatiquement aux administrations fiscales européennes l’identité, les soldes et les opérations de leurs clients. La collecte des données commence dès 2026 et les premières transmissions interviennent à compter de 2027. L’administration pourra alors recouper ce que déclarent les plateformes avec ce que déclarent les contribuables : les comptes et cessions non déclarés deviennent détectables sans enquête préalable. Régulariser avant 2027 reste fortement conseillé.

Le staking et le mining sont-ils imposés différemment des plus-values ?

Oui. Le mining relève des bénéfices non commerciaux (BNC) et s’impose à la perception, sur la valeur des unités au jour de leur attribution, pas à la revente. Le staking, le lending et les airdrops occupent une zone grise sans doctrine complète, mais les praticiens les traitent le plus souvent en BNC à la perception. Dans tous les cas, la revente ultérieure de ces cryptos relève ensuite du régime des plus-values (150 VH bis) : une double étape d’imposition à anticiper.

Flat tax ou barème progressif : que choisir pour ses plus-values crypto en 2026 ?

Tout dépend de la tranche marginale d’imposition (TMI) du foyer. Avec une TMI de 0 % ou 11 %, le barème est généralement plus avantageux : 11 % d’impôt sur le revenu plus 18,6 % de prélèvements sociaux donnent 29,6 %, contre 31,4 % au PFU. À partir d’une TMI de 30 %, le PFU l’emporte. L’option barème (case 2OP) est globale et touche tous vos revenus mobiliers : simulez l’effet d’ensemble avant de cocher. Nouveauté 2026 : vous pouvez y renoncer jusqu’au délai de réclamation.