Dernière mise à jour : mai 2026

Un dirigeant signe la cession de sa petite et moyenne entreprise (PME) un mardi matin, dépose les clés de son appartement parisien le vendredi suivant, et atterrit à Lisbonne le lundi avec sa famille. Six semaines plus tard, son cabinet comptable lui adresse un courrier laconique : il faut souscrire la déclaration 2074-ETD, valoriser les titres encore détenus dans la holding familiale et constituer une garantie au profit du Trésor. Le coût annoncé tourne autour de plusieurs centaines de milliers d’euros sur des plus-values qu’il n’a jamais encaissées. À ce stade, la marge de manœuvre s’est refermée. Cette découverte tardive frappe régulièrement le cadre supérieur muté à Singapour avec ses stock-options non levées, ou la retraitée qui rejoint ses enfants au Portugal en gardant 55 % d’une SCI familiale.

L’exit tax, codifiée à l’article 167 bis du Code général des impôts (CGI), vise toute personne qui transfère son domicile fiscal hors de France après six années de résidence sur les dix dernières, dès lors qu’elle franchit l’un des deux seuils : un patrimoine en titres supérieur à 800 000 euros, ou une participation d’au moins 50 % dans les droits sociaux d’une société. Le mécanisme taxe les plus-values latentes au prélèvement forfaitaire unique (PFU) de 31,4 %, prélèvements sociaux compris, avant tout encaissement. Un sursis de paiement existe heureusement : automatique vers l’Union européenne et l’Espace économique européen (UE/EEE), sur option ailleurs avec garantie. Tenu deux ans pour les participations majoritaires, cinq ans pour les autres titres, ce sursis ouvre la voie au dégrèvement définitif.

Ce guide s’adresse aux deux profils que la mécanique vise frontalement : le dirigeant qui prépare une cession dans les douze à vingt-quatre mois précédant un départ, et le particulier patrimonial, retraité actif inclus, dont le portefeuille a franchi le seuil sans qu’il y prête attention. Que vous soyez à six mois d’un closing ou à trois ans d’une retraite au soleil, vous devez savoir où se déclenche la machine, comment elle calcule, et surtout quels leviers restent disponibles avant le départ pour neutraliser la facture.

1. Comprendre le dispositif d’exit tax 2026 : seuils, assiette et taux applicables

Avant tout arbitrage, vous devez savoir si vous êtes dans le champ et combien le départ coûterait nominalement aujourd’hui. Le dispositif tient en trois questions enchaînées : franchissez-vous l’un des deux seuils alternatifs, sur quels titres porte précisément l’imposition, et à quel taux nominal en 2026 ? La suite répond dans cet ordre, du test binaire d’assujettissement au coût en euros sur une plus-value latente d’un million.

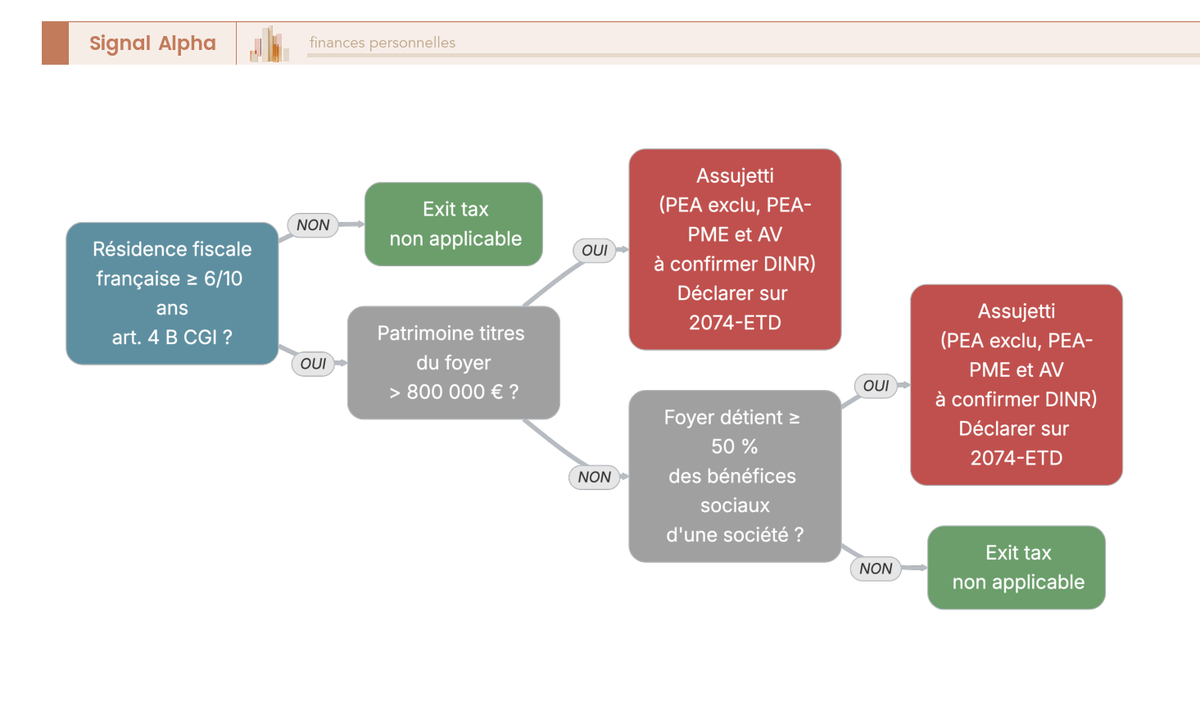

1.1 Les deux seuils alternatifs : 800 000 euros de patrimoine titres ou 50 % de droits sociaux

L’article 167 bis I du CGI ouvre deux portes d’entrée alternatives, et un seul des deux seuils suffit à faire basculer le foyer fiscal dans le dispositif. Le seuil patrimonial vise une valeur globale des titres et droits sociaux du foyer supérieure à 800 000 euros au jour du transfert de domicile. Le seuil de participation vise une détention par le foyer d’au moins 50 % des bénéfices sociaux d’une société soumise à l’impôt sur les sociétés (IS). Aucun cumul n’est exigé : l’un sans l’autre place déjà le contribuable dans le champ.

Deux profils typiques illustrent l’effet de cette alternative. Un dirigeant fondateur de SAS qui détient 80 % de sa société mais affiche un patrimoine titres de 700 000 euros bascule par le seuil de participation, alors même qu’il reste sous la barre patrimoniale. À l’inverse, un héritier de family office qui dispose d’un portefeuille coté de 1,2 million d’euros sans détenir 50 % d’une société quelconque bascule par le seuil patrimonial. Les titres pris en compte couvrent actions, parts de SARL, EURL, SAS, SASU, parts d’OPC et obligations détenues directement.

L’agrégation se fait au niveau du foyer fiscal et pas par tête, un point souvent sous-estimé en première lecture. Un couple qui détient 30 % via le conjoint et 30 % en direct franchit collectivement le seuil de 50 %, même si chaque détention prise isolément resterait sous la barre. Astuce de seuil utile : donner la fraction excédentaire à un enfant résident peut faire passer sous 800 000 euros et sortir totalement du dispositif, à condition d’instruire la donation suffisamment tôt pour ne pas tomber sous le radar de l’abus de droit fiscal.

Le périmètre des enveloppes mérite enfin une précision. Le plan d’épargne en actions (PEA) est expressément exclu de l’assiette de l’exit tax (BOI-RPPM-PVBMI-50-10-10-20 §20), ce qui rejoint le plafond de 150 000 euros et son exonération après cinq ans propre à cette enveloppe. Le PEA-PME et l’assurance-vie aboutissent en pratique au même résultat, mais leur statut explicite reste à confirmer auprès de la Direction des impôts des non-résidents (DINR Noisy-le-Grand) si la part dans le patrimoine est significative.

| Profil type | Patrimoine titres | Détention société à l’IS | Seuil franchi | Assujetti ? |

|---|---|---|---|---|

| Dirigeant fondateur SAS | 700 000 euros | 80 % | Participation 50 % | Oui |

| Héritier family office | 1 200 000 euros | 0 % | Patrimoine 800 000 euros | Oui |

| Couple cumul foyer | 600 000 euros | 30 % + 30 % via conjoint | Participation 50 % | Oui |

| Cadre expatrié junior | 400 000 euros | 0 % | Aucun | Non |

| Dirigeant après donation | 750 000 euros | 30 % (post-donation enfant) | Aucun | Non |

Article 167 bis I 1° CGI ; BOI-RPPM-PVBMI-50.

En résumé : deux portes d’entrée, le franchissement d’une seule suffit, et le foyer fiscal s’apprécie globalement, donations comprises.

1.2 Tester son éligibilité en quatre questions : résidence, patrimoine, participation, enveloppes exclues

Pour cadrer le test d’éligibilité, l’arbre de décision ci-dessous enchaîne quatre questions binaires que vous pouvez faire défiler en moins d’une minute sur votre propre situation. La première question vérifie la condition de résidence fiscale française pendant au moins six des dix années précédant le transfert. Si la condition n’est pas atteinte, la branche débouche sur une feuille verte : hors champ.

Une feuille rouge signale en revanche l’assujettissement et l’obligation de déclarer une assiette nette sur la 2074-ETD. Une feuille orange invite à confirmer la position auprès de la DINR pour les enveloppes PEA-PME et assurance-vie, dont la qualification mérite un échange formel quand la part est significative. Notre recommandation : passez ce test dès la première intention sérieuse de départ, douze à vingt-quatre mois en amont, et pas la veille d’un déménagement où plus aucune marge de manœuvre ne reste ouverte.

1.3 Composer l’assiette taxable : titres cotés, titres non cotés et plus-values en report

Pour construire l’assiette, le calcul de la plus-value latente répond à une formule simple : différence entre la valeur vénale au jour du transfert et le prix d’acquisition. La mise en œuvre concrète varie selon la nature des titres détenus. Les titres cotés se valorisent au dernier cours de bourse au jour du transfert. Les titres non cotés exigent une méthode multi-critères posée par le BOFiP exit tax (BOI-PAT-IFI-20-30-10, mise à jour 05/06/2024), avec priorité aux transactions comparables et, à défaut, combinaison du DCF (actualisation des flux), de l’ANCC (actif net comptable corrigé), de la valeur de rentabilité et de la valeur de productivité.

Trois autres catégories alimentent l’assiette. Les plus-values en report au titre des articles 150-0 B et 150-0 B ter du CGI entrent automatiquement dans le champ, à leur valeur figée au jour de l’apport, sans condition de seuil. Les créances trouvées correspondent aux compléments de prix de type earn-out conclus lors d’une cession antérieure et évalués au jour du transfert. Les stock-options levées avec titres détenus relèvent du régime de l’imposition plus-values mobilières décrit au BOI-RPPM-PVBMI-50-30-10. Les actions gratuites obéissent à un régime spécifique qui distingue gain d’acquisition et plus-value de cession.

L’évaluation des titres non cotés concentre le poste de risque le plus lourd. Les contentieux de l’administration fiscale portent presque tous sur la valeur retenue à la 2074-ETD. Un contribuable bien outillé fait produire une expertise contradictoire par un expert-comptable indépendant six à douze mois avant le départ, pour un coût compris entre 3 000 et 15 000 euros selon la complexité du dossier. Cette expertise sert d’ancrage défendable face à une éventuelle reprise de la DGFiP dans les trois ans qui suivent le dépôt.

| Composante | Méthode de valorisation | Référence |

|---|---|---|

| Titres cotés | Dernier cours de bourse au jour du transfert | BOI-RPPM-PVBMI-50 |

| Titres non cotés | Méthode multi-critères (comparables, DCF, ANCC, rentabilité) | BOI-PAT-IFI-20-30-10 |

| Plus-values en report 150-0 B ter | Valeur initiale figée à la date d’apport | BOI-RPPM-PVBMI-50-20-20 |

| Créances trouvées (earn-out) | Valeur estimée au jour du transfert | Notice 2074-ETD |

| Stock-options levées | Régime PV mobilières (titres détenus) | BOI-RPPM-PVBMI-50-30-10 |

| Actions gratuites | Gain d’acquisition + PV de cession | BOI-RSA-ES-20 |

BOFiP-Impôts, série RPPM-PVBMI-50, notice formulaire 2074-ETD.

Autrement dit, la valorisation des titres non cotés concentre 80 % du contentieux : traitez-la en priorité, et chiffrez les autres lignes par-dessus.

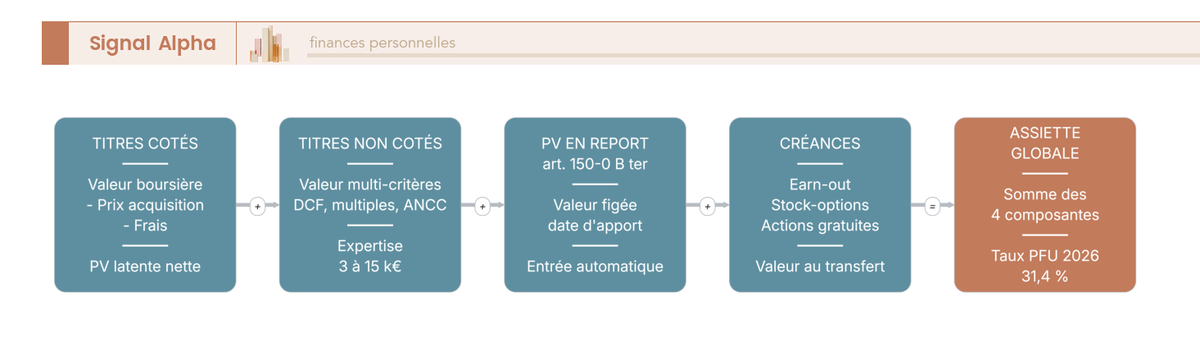

1.4 Visualiser le périmètre : titres cotés, titres non cotés et plus-values en report convergeant vers une assiette unique

Le flowchart ci-dessous condense en une seule lecture la construction de l’assiette globale. Trois colonnes parallèles représentent chaque grande catégorie d’actifs (cotés, non cotés, plus-values en report), avec leur méthode de valorisation propre et leur traitement spécifique des moins-values reportables.

Chaque colonne suit la même séquence : valeur vénale, soustraction du prix d’acquisition et des frais d’acquisition, neutralisation des moins-values reportables, calcul de la plus-value latente nette par catégorie, puis agrégation finale à laquelle s’ajoutent les créances trouvées et les stock-options levées. La convergence vers une assiette globale unique se lit en bas du diagramme.

L’astuce pratique tient en un point de calendrier : faites produire l’expertise indépendante six à douze mois avant le départ, pas dans la précipitation des derniers jours. Une expertise réalisée trop près du transfert se prête mal à l’instruction d’un éventuel contentieux, et laisse peu de temps pour adapter la stratégie patrimoniale si le résultat dépasse vos anticipations initiales.

1.5 Appliquer le taux 2026 : PFU 31,4 % par défaut ou option pour le barème progressif

Pour chiffrer le coût nominal, le prélèvement forfaitaire unique (PFU) se décompose en 12,8 % au titre de l’impôt sur le revenu (IR) et 18,6 % au titre des prélèvements sociaux (PS). La hausse de la contribution sociale généralisée (CSG) d’1,4 point votée en LFSS 2026 a porté les PS de 17,2 % à 18,6 % pour les revenus du capital constatés à compter du 1er janvier 2026. Le taux nominal applicable à l’exit tax atteint donc 31,4 % depuis cette date, contre 30 % auparavant.

L’option pour le barème progressif (article 200 A du CGI) reste ouverte, globale et annuelle. Elle peut intéresser un contribuable à TMI 30 % qui détient des titres acquis avant 2018, parce que les abattements pour durée de détention renforcés s’appliquent alors sur la plus-value latente. La CSG devient déductible à hauteur de 6,8 % en cas d’option. Sous le barème, la tranche marginale peut grimper à 45 %, soit un cumul jusqu’à 63,6 % avec les prélèvements sociaux pour les revenus les plus élevés.

Note de Henri

la hausse de 1,4 point de CSG paraît anodine sur le papier, mais sur une plus-value latente d’un million d’euros elle ajoute 14 000 euros au ticket d’exit tax. Sur ces patrimoines, le moindre dixième de point de fiscalité finit par peser lourd dans l’arbitrage entre rester ou partir.

Deux contributions additionnelles peuvent s’ajouter au coût nominal. La contribution exceptionnelle hauts revenus (CEHR) prévue à l’article 223 sexies du CGI prélève 3 % sur la fraction du revenu fiscal de référence (RFR) comprise entre 250 000 et 500 000 euros pour un célibataire, et 4 % au-delà. La contribution différentielle sur les hauts revenus (CDHR), reconduite par la loi de finances pour 2026, garantit une imposition minimale de 20 % pour un RFR supérieur à 250 000 euros (personne seule) ou 500 000 euros (couple). L’exit tax effectivement imposée entre dans le calcul du RFR.

L’effet en euros parle de lui-même. Sur une plus-value latente d’un million d’euros, le PFU à 31,4 % donne un coût nominal de 314 000 euros. Le barème à TMI 45 % aboutit à 636 000 euros, soit un écart de 322 000 euros. À ces montants peuvent s’ajouter la CEHR et le différentiel CDHR si vous franchissez les seuils de RFR.

| Régime | Taux IR | Prélèvements sociaux | Total | Champ |

|---|---|---|---|---|

| PFU 2026 (défaut) | 12,8 % | 18,6 % | 31,4 % | Plus-values mobilières post-01/01/2026 |

| Barème TMI 30 % + PS | 30 % | 18,6 % (CSG 6,8 % déductible) | 48,6 % | Sur option, abattements possibles avant 2018 |

| Barème TMI 41 % + PS | 41 % | 18,6 % (CSG 6,8 % déductible) | 59,6 % | Sur option |

| Barème TMI 45 % + PS | 45 % | 18,6 % (CSG 6,8 % déductible) | 63,6 % | Sur option |

| CEHR (additionnel) | 3 % à 4 % | n/a | s’ajoute | RFR > 250 k seul / 500 k couple |

| CDHR (plancher) | 20 % minimum | n/a | s’ajuste | RFR > 250 k seul / 500 k couple |

Articles 167 bis, 200 A, 223 sexies CGI ; BOI-RPPM-PVBMI-50.

Pour la majorité des dossiers, le PFU à 31,4 % gagne ; le barème ne reprend la main que pour des titres antérieurs à 2018 avec abattement renforcé.

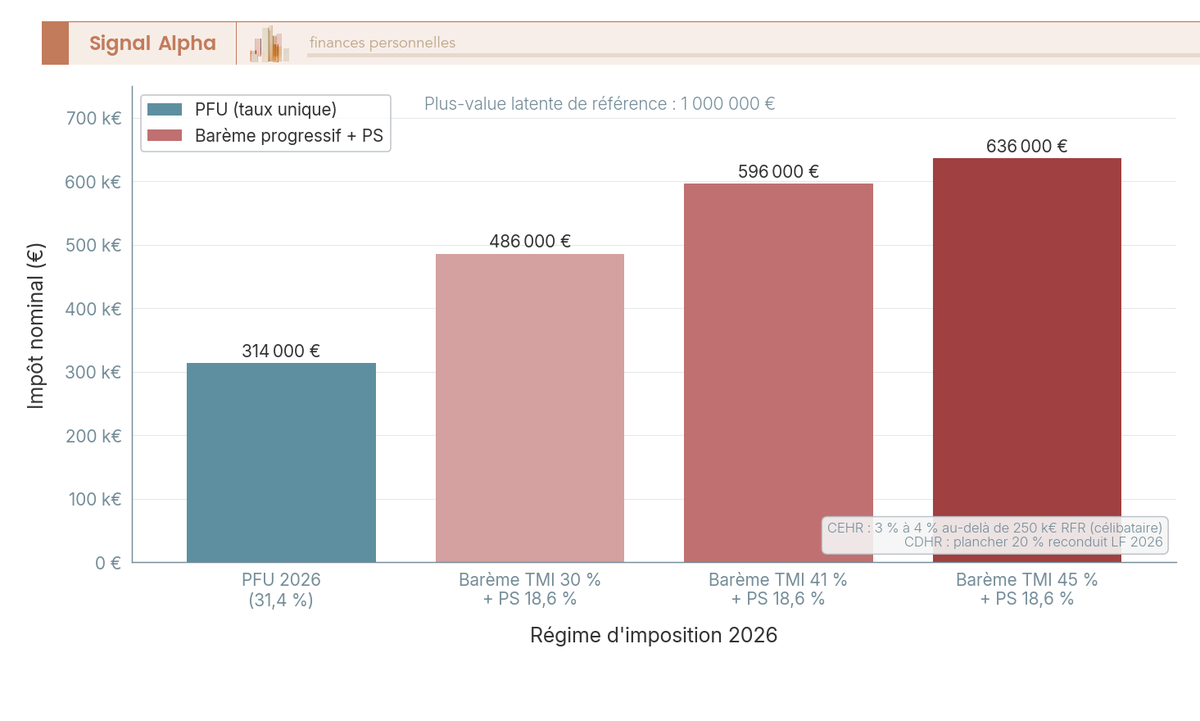

1.6 Comparer le coût nominal : PFU 31,4 % vs barème progressif sur une plus-value latente d’un million d’euros

Pour ancrer l’arbitrage en euros nominaux, le graphique en barres ci-dessous chiffre le coût d’exit tax sur une plus-value latente de référence d’un million d’euros. La barre PFU sert de point d’ancrage en bleu, les barres du barème en gradient rouge selon la tranche marginale.

L’écart se lit immédiatement : 172 000 euros entre PFU et barème à TMI 30 %, 322 000 euros entre PFU et barème à TMI 45 %. Sur des patrimoines supérieurs, l’écart se multiplie proportionnellement. Sur une plus-value latente de deux millions d’euros, le coût nominal au PFU 2026 atteint 628 000 euros, qui devient le montant potentiel d’exit tax garantie à constituer en cas de départ hors UE/EEE.

Un faux ami mérite d’être signalé. Les abattements pour durée de détention renforcés (article 150-0 D ter CGI) peuvent rendre le barème plus avantageux que le PFU pour des titres acquis avant le 1er janvier 2018, surtout pour les dirigeants partant à la retraite qui remplissent les conditions strictes du dispositif. La modélisation se fait au cas par cas, en intégrant l’ensemble des revenus de l’année et pas seulement la plus-value d’exit tax. La décision PFU vs barème étant globale et annuelle, elle se prend avec une vue d’ensemble du foyer fiscal sur l’exercice du transfert.

2. Identifier les profils concernés et anticiper le déclenchement

Les règles d’assujettissement étant posées, deux questions pratiques restent ouvertes : à quelle date précise l’exit tax devient-elle exigible, et à quel profil type pouvez-vous vous rattacher pour caler vos arbitrages ? La suite répond en partant du fait générateur exit tax (article 4 B CGI), enchaîne sur les portraits types des dirigeants, cadres, retraités et fondateurs, puis pose le calendrier de préparation cession entreprise sur 24 mois.

2.1 Date de transfert du domicile fiscal : le fait générateur et ses pièges

L’article 4 B I du CGI retient quatre critères alternatifs pour caractériser la résidence fiscale France : foyer ou séjour principal en France, activité professionnelle principale exercée en France, ou centre des intérêts économiques situé en France. Un seul critère suffit à maintenir la qualification de résident, ce qui rend la sortie du statut plus délicate qu’on ne l’imagine.

Quatre cas pratiques montrent comment la date de transfert se détermine selon la situation. La mutation salariée à l’étranger avec famille suivante retient la date d’arrivée et d’emménagement effectif dans le pays d’accueil. La cession de société suivie d’un départ planifié distingue deux moments : la cession antérieure relève du régime des plus-values résident, et la date de transfert reste le départ effectif post-cession. Un départ partiel avec un conjoint qui reste un an supplémentaire en France retient au plus tôt l’arrivée du conjoint dans le pays d’accueil, avec une période de double résidence transitoire à arbitrer convention en main. Une mission temporaire de moins de six mois ne caractérise généralement pas un transfert, sous réserve de confirmation conventionnelle.

Le risque principal tient à la double résidence, un point de friction qu’on voit revenir dans presque tous les dossiers binational double résidence. Une personne reconnue résidente par la France et par son pays d’accueil voit la convention fiscale bilatérale trancher selon les règles dites de tie-breaker du modèle de convention de l’OCDE : foyer d’habitation permanent, centre des intérêts vitaux, séjour habituel, puis nationalité. Un cadre qui conserve un appartement parisien, scolarise ses enfants à Paris et exerce un mandat social français reste presque toujours résident français malgré une adresse à Bruxelles, parce que la convergence des critères matériels l’emporte sur l’inscription administrative.

Une attention particulière doit aller au centre des intérêts économiques. Détenir une activité principale en France, percevoir l’essentiel de ses revenus depuis la France ou y maintenir le siège effectif d’une holding personnelle suffit à caractériser la résidence française, même quand le lieu de séjour bascule à l’étranger. La date retenue pour l’exit tax est celle où l’ensemble de ces critères ne caractérise plus la résidence française, ce qui peut survenir plusieurs mois après l’installation physique dans le pays d’accueil.

| Cas pratique | Date de transfert retenue | Point d’attention |

|---|---|---|

| Mutation salariée + famille suivante | Date d’arrivée et emménagement effectif | Cohérence inscription administrative et bail |

| Cession société puis départ | Date du départ effectif post-cession | Cession antérieure = régime PV résident |

| Départ partiel, conjoint reste 1 an | Au plus tôt arrivée du conjoint | Double résidence transitoire à arbitrer |

| Mission < 6 mois | Pas de transfert | Confirmation conventionnelle conseillée |

| Double résidence avérée | Tranchée par tie-breaker convention | Foyer permanent, intérêts vitaux, séjour, nationalité |

Article 4 B CGI ; modèle OCDE de convention fiscale, articles 4 et 13 ; BOI-IR-CHAMP-10.

La date de transfert n’est pas celle du déménagement : c’est celle où plus aucun des quatre critères de l’article 4 B ne tient. Faites caler ce point avec votre fiscaliste avant de signer le bail à l’étranger.

2.2 Profils types : dirigeant cédant, cadre expatrié, retraité actionnaire et fondateur de start-up

Quatre portraits types couvrent l’essentiel des situations rencontrées par la DINR. Chacun se définit par un seuil déclencheur dominant, un sursis usuel et un levier d’optimisation principal, de quoi vous rattacher à un cas documenté avant d’instruire votre propre dossier.

Le dirigeant fondateur cédant déclenche quasi-systématiquement par le seuil de 50 %, indépendamment de la valeur. Sa préparation se concentre sur l’apport-cession holding au sens de l’article 150-0 B ter du CGI, avec une vigilance accrue sur la substance économique de la holding et le délai de 12 à 24 mois entre apport et cession pour ne pas tomber sous l’abus de droit fiscal. L’articulation avec le régime des titres de participation (exonération de 88 % sous conditions strictes) ouvre une voie supplémentaire pour les holdings opérationnelles établies de longue date.

Le cadre expatrié muté dispose d’un patrimoine principalement coté, ventilé entre compte-titres ordinaire (CTO), PEA, PEA-PME et contrats d’assurance-vie. Le PEA reste expressément hors champ. Le seuil déclencheur dominant est le seuil patrimonial de 800 000 euros, franchi essentiellement par la valeur du CTO. Le levier principal consiste à arbitrer la composition du portefeuille avant le départ, en logeant prioritairement les titres à plus-value latente significative dans les enveloppes exclues, et la gestion patrimoniale en non-résident mérite d’être pensée dès l’année qui précède la mutation.

Le retraité actionnaire familial détient typiquement des parts dans une holding patrimoniale ou une SARL familiale, souvent en démembrement (usufruit ou nue-propriété). Le seuil de 800 000 euros est presque toujours franchi, le seuil de 50 % rarement, parce que la détention est diluée entre héritiers. Le levier dominant tient à la donation aux enfants résidents : abattement de 100 000 euros par parent et par enfant tous les 15 ans (article 779 CGI), démembrement pour conserver les revenus tout en transmettant la valeur, ce qui réalise une purge plus-value latente donation sur la part transmise.

Le fondateur de start-up pré-IPO présente un profil plus technique. Les BSPCE non encore exercés restent hors champ tant qu’ils ne sont pas levés, ce qui ouvre une fenêtre de préparation utile. Une fois levés, les titres entrent dans l’assiette comme des actions ordinaires. La valorisation titres non cotés exige un retraitement par classe d’actions et une décote d’illiquidité défendable, parce que les valorisations affichées en derniers tours de table reflètent rarement la valeur économique réelle des actions ordinaires détenues par le fondateur.

Le tableau ci-dessous synthétise les quatre profils, leur seuil déclencheur dominant, le sursis usuel et le levier d’optimisation à privilégier. Il rappelle que le compte-titres ordinaire (CTO) reste l’enveloppe la plus exposée, et que les bons de souscription de parts de créateur d’entreprise (BSPCE) ne déclenchent l’exit tax qu’une fois levés.

| Profil | Seuil déclencheur dominant | Sursis usuel | Levier d’optimisation principal |

|---|---|---|---|

| Dirigeant fondateur cédant | 50 % de droits sociaux | Automatique si UE/EEE | Apport-cession 150-0 B ter |

| Cadre expatrié muté | 800 000 euros patrimoine | Automatique si UE/EEE | Optimiser PEA et CTO avant départ |

| Retraité actionnaire familial | 800 000 euros patrimoine | Automatique si UE/EEE | Donation enfants résidents (abattement 100 000 euros) |

| Fondateur start-up pré-IPO | 50 % (post-levée) | Automatique si UE/EEE | Évaluation contradictoire, BSPCE non levés hors champ |

Article 167 bis CGI ; article 779 CGI ; BOI-RPPM-PVBMI-50.

Quel que soit votre profil, le sursis reste automatique en UE/EEE : le sujet n’est pas d’éviter la déclaration, mais de calibrer le levier d’optimisation propre à votre cas avant le départ.

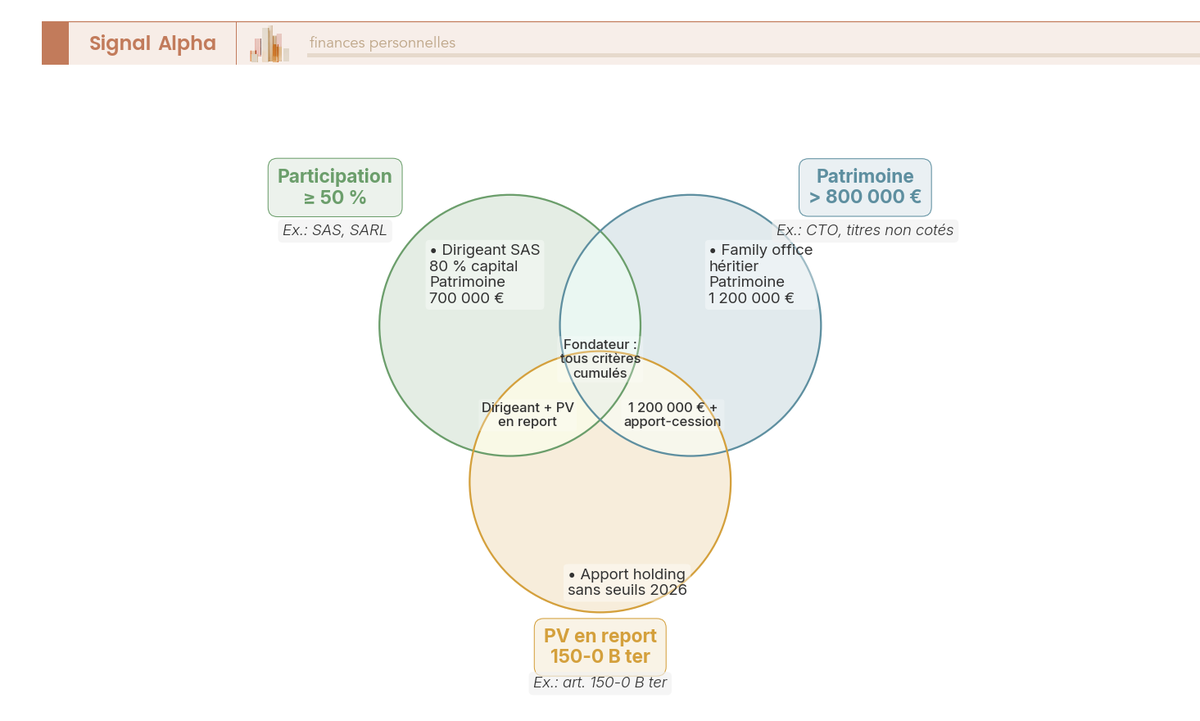

2.3 Cartographier les profils déclencheurs : participation, patrimoine et plus-values en report

Pour visualiser les zones de cumul des trois critères, le diagramme de Venn ci-dessous superpose le cercle de la participation à 50 %, le cercle du patrimoine à 800 000 euros et le cercle des plus-values en report 150-0 B ter. Sept zones se dessinent, dont trois zones simples (un seul critère) et trois zones de cumul (deux critères) plus la zone centrale où les trois se rencontrent.

Les zones simples couvrent les cas les plus fréquents. Zone A, le dirigeant fondateur SAS détenant 80 % avec un patrimoine de 700 000 euros déclenche par le seul critère de participation. Zone B, l’héritier de family office avec un patrimoine de 1,2 million d’euros sans participation à 50 % bascule par le seul critère patrimonial. Zone C, l’entrepreneur ayant fait un apport sans franchir les seuils déclenche par les seules plus-values en report.

Les zones de cumul concentrent les profils à risque rehaussé. Un dirigeant détenant 80 % de sa société et un patrimoine titres de 1,5 million d’euros cumule participation et patrimoine, ce qui élargit son assiette et rend la valorisation des titres non cotés plus déterminante. Un cédant ayant fait un apport-cession antérieur avec un patrimoine résiduel supérieur à 800 000 euros cumule patrimoine et report, ce qui complique la valorisation parce que les deux régimes coexistent sur le même bilan. Un fondateur cumulant les trois critères concentre les déclencheurs et mérite un audit approfondi avant tout départ.

Hors des cercles, deux profils sortent du champ. Un cadre disposant d’actions gratuites en cours d’attribution avec un patrimoine titres de 400 000 euros reste hors champ tant que le seuil patrimonial n’est pas franchi. Un fondateur de start-up pré-IPO avec des BSPCE non levés et un patrimoine inférieur à 800 000 euros reste lui aussi hors champ, ce qui ouvre une fenêtre de préparation où la levée peut être différée jusqu’après l’expatriation.

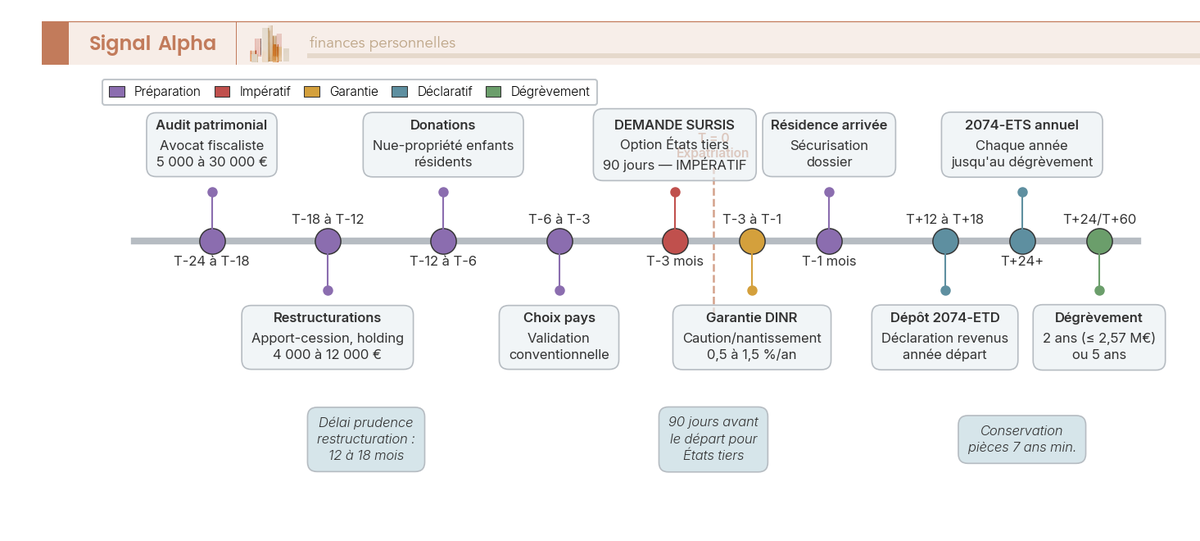

2.4 Calendrier critique : les 24 mois qui précèdent le départ

La fenêtre de 24 mois précédant le départ concentre les arbitrages les plus rentables, parce qu’elle laisse le temps de restructurer le capital, de mettre en place une holding patrimoniale, d’instruire des donations et d’arbitrer la cession avant ou après expatriation. Au-delà de douze mois, votre marge de manœuvre se réduit nettement. À trois mois ou moins, les seules options encore ouvertes consistent à demander le sursis et constituer la garantie pour un départ hors UE/EEE.

Les coûts indicatifs se répartissent sur la séquence. Un audit avocat fiscaliste sur la totalité du patrimoine titres mobilise typiquement entre 5 000 et 30 000 euros selon la complexité du dossier, avec une concentration en T-24 à T-18 mois. Les restructurations lourdes (apport en holding, fusion de holdings existantes, démembrement de titres) ajoutent 4 000 à 12 000 euros à T-18 à T-12 mois. Les donations engagent les frais notariés du barème de l’article A 444-53 du Code de commerce, entre 1,5 % et 4 % de la valeur transmise selon le degré de parenté et le montant.

Astuce de prudence pour la holding patrimoniale : prenez au moins 12 mois entre la création de la structure et le départ pour avoir le temps de démontrer une substance économique réelle (siège, organes de direction effectifs, comptabilité distincte, activité de gestion documentée). Mieux vaut décaler l’expatriation de douze mois que de prendre un risque d’abus de droit qui pourrait remonter à la surface lors d’un contrôle ultérieur. La jurisprudence du Conseil d’État en matière d’apport-cession exige des éléments objectifs convergents, et une holding créée trois mois avant le départ se présente mal en première lecture.

| Horizon | Action principale | Coût indicatif | Acteur |

|---|---|---|---|

| T-24 à T-18 mois | Audit patrimonial complet | 5 000 à 30 000 euros | Avocat fiscaliste |

| T-18 à T-12 mois | Restructurations (holding, démembrement) | 4 000 à 12 000 euros | Avocat + notaire |

| T-12 à T-6 mois | Donations enfants résidents | Frais notariés barème A 444-53 | Notaire |

| T-6 à T-3 mois | Choix du pays d’accueil et conventionnalité | Conseil intégré | Avocat fiscaliste binational |

| T-3 mois | Demande de sursis sur option (États tiers) | Compris dans honoraires | Avocat + DINR |

| T-3 à T-1 mois | Constitution effective de la garantie | 0,5 à 1,5 % par an (caution) | Banque, notaire |

Article 167 bis CGI ; barème notarial article A 444-53 Code de commerce ; jurisprudence CE en matière d’apport-cession (Sect., 8 octobre 2010, Bazire, n° 313139).

2.5 Visualiser la chronologie : T-24 mois à T+60 mois autour de l’expatriation

La frise chronologique ci-dessous étale l’ensemble du dispositif sur 84 mois autour de la date de transfert, avec un codage couleur qui distingue les phases : violet pour la préparation patrimoniale, bleu pour les démarches déclaratives, orange pour les garanties, vert pour le retour en France dégrèvement.

Avant le départ, la frise enchaîne audit, restructurations, donations, choix du pays, demande de sursis sur option pour les États tiers à T-3 mois, puis constitution effective de la garantie. Après le départ, le dépôt de la déclaration 2042 année départ et de la 2074-ETD intervient avec la déclaration de revenus de l’année de départ, soit à T+12 à T+18 mois selon le calendrier déclaratif. Les déclarations 2074-ETS suivent annuellement jusqu’au dégrèvement, qui survient à T+24 mois pour les titres dont la valeur est inférieure ou égale à 2,57 millions d’euros, et à T+60 mois au-delà.

Trois délais administratifs viennent encadrer la conservation des pièces. Le délai de reprise de l’administration s’étend sur trois ans (article L. 169 du Livre des procédures fiscales, LPF), le délai de recouvrement sur quatre ans (article L. 274 LPF), et la conservation prudente des justificatifs (acquisitions, valorisations, déclarations) doit aller au moins jusqu’à sept ans, idéalement jusqu’au dégrèvement définitif augmenté du délai de recouvrement. Cette discipline documentaire vous évite la mauvaise surprise d’un contrôle qui exigerait des pièces que vous n’auriez plus en votre possession.

3. Évaluer le sursis de paiement : automatique en UE et EEE, sur option vers les États tiers

Les jalons de la frise T-24 à T+60 sont posés, restent à activer la mécanique qui les rend utiles. Le sursis de paiement est la pièce qui transforme le coût nominal de 314 000 ou 628 000 euros en simple écriture comptable suspensive, à condition de respecter le bon régime selon la zone d’accueil et le bon calendrier de constitution de la garantie. La suite enchaîne le régime automatique vers l’UE et l’EEE, le régime sur option vers les États tiers, les formes de garantie acceptées par la DINR, deux nuances doctrinales (Royaume-Uni, Suisse) et la finalité du dispositif : le dégrèvement à 2 ou 5 ans.

3.1 Sursis automatique vers UE et EEE : pas de garantie, déclaration 2074-ETS annuelle

Pour un transfert vers un État membre de l’UE-27, vers la Norvège, l’Islande ou le Liechtenstein, le sursis joue de plein droit, sans demande préalable ni garantie. La base juridique tient à l’article 167 bis VII du CGI, lu à la lumière des arrêts CJUE Lasteyrie du Saillant (11/03/2004, C-9/02) et N c. Inspecteur (07/09/2006, C-470/04) qui ont jugé qu’une exit tax frappant les départs intra-européens devait être différée sans garantie pour ne pas restreindre la liberté d’établissement. La directive 2010/24/UE sur l’assistance mutuelle au recouvrement complète le dispositif : si le sursis tombe ultérieurement, l’administration française active le recouvrement via son homologue européen, ce qui dispense d’exiger une caution à l’entrée.

La contrepartie est strictement déclarative. Vous déposez une 2074-ETD avec votre déclaration de revenus l’année qui suit le transfert, puis une 2074-ETS chaque année tant que les titres restent en sursis. Le coût annuel résiduel se limite aux honoraires de l’expert-comptable qui produit la 2074-ETS, soit entre 500 et 1 500 euros par an. Ce coût récurrent reste sans commune mesure avec une caution bancaire, raison pour laquelle un départ vers la Belgique, le Luxembourg ou le Portugal pèse beaucoup moins lourd qu’un départ vers la Suisse ou les Émirats arabes unis (EAU).

Une omission de la 2074-ETS, même une seule année, peut faire tomber le sursis et entraîner l’exigibilité immédiate de l’impôt avec pénalités de 10 % sans mise en demeure (article 1728 CGI), 40 % après mise en demeure ou en cas de manquement délibéré (1729 b), 80 % en cas d’activité occulte ou de manœuvres frauduleuses. Notre conseil : inscrivez l’échéance dans un agenda partagé avec votre cabinet comptable et demandez-lui la confirmation écrite du dépôt chaque mois de mai, plutôt que de découvrir l’oubli lors d’un courrier de la DINR trois ans plus tard.

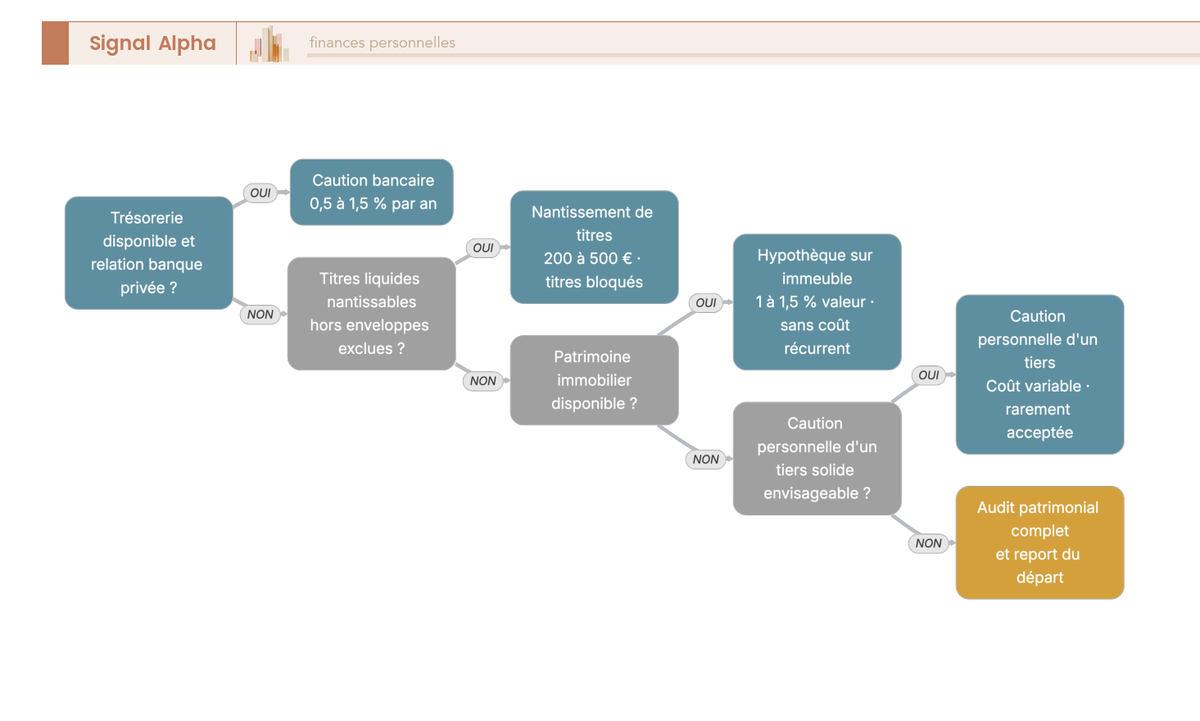

3.2 Sursis sur option vers États tiers : caution, nantissement, hypothèque

Pour un départ vers un État qui ne relève ni de l’UE ni de l’EEE, le sursis n’est plus de plein droit : il doit être expressément demandé et garanti. La procédure suit cinq étapes calées sur l’article L. 277 du Livre des procédures fiscales (LPF) et sur l’annexe III du CGI (article 41 tervicies A) : demande de sursis sur option à T-90 jours auprès de la DINR, proposition de garantie chiffrée, validation par le service, constitution effective avant la date du transfert, réception du récépissé qui matérialise l’acceptation. La DINR tient bureau au 10 rue du Centre, TSA 10010, 93465 Noisy-le-Grand Cedex, joignable au +33 1 72 95 20 42 du lundi au vendredi de 9h à 16h.

Quatre formes de garantie figurent dans la liste des dispositifs acceptés. La caution bancaire, la plus liquide, prend la forme d’une lettre standard signée par une banque française et coûte entre 0,5 % et 1,5 % par an de la dette garantie selon la qualité du collatéral et la profondeur de la relation bancaire. Le nantissement de titres immobilise un portefeuille hors enveloppes exclues, avec des frais d’acte de 200 à 500 euros et aucun coût récurrent direct, mais les titres sont bloqués et leur valeur doit être actualisée chaque année. L’hypothèque sur immeuble suppose un patrimoine immobilier disponible, des frais d’acte de 1 % à 1,5 % de la valeur du bien et pas de coût récurrent. La caution personnelle d’un tiers solide reste théoriquement possible, mais en pratique elle n’est que rarement validée par la DINR.

La mise à jour annuelle de la valeur garantie repose sur une démarche active de votre part. Si la valeur des titres en sursis augmente, la DINR peut exiger un complément de garantie ; si elle baisse, vous pouvez demander un allègement sur justificatifs comptables. Un défaut de constitution avant la date de transfert entraîne l’exigibilité immédiate de l’impôt avec intérêts de retard de 0,20 % par mois, soit 2,40 % par an (article 1727 CGI). Le réflexe de marché : demandez un devis de caution bancaire au moins 6 mois avant le départ et comparez plusieurs établissements, les écarts vont du simple au triple sur le coût annuel.

| Forme de garantie | Coût d’entrée | Coût récurrent | Souplesse opérationnelle |

|---|---|---|---|

| Caution bancaire | Lettre standard | 0,5 % à 1,5 % par an de la dette garantie | Réversible, rapide à mobiliser |

| Nantissement de titres | 200 à 500 euros (acte) | Aucun, titres bloqués, valeur à actualiser | Rigide, dépend de la liquidité du portefeuille |

| Hypothèque sur immeuble | 1 % à 1,5 % de la valeur du bien | Aucun | Lourd à mettre en place, dépend du patrimoine immobilier |

| Caution personnelle d’un tiers | Variable | Rarement acceptée, dossier solide requis | Aléatoire, dépend de la solidité du garant |

Article L. 277 LPF ; CGI annexe III article 41 tervicies A.

3.3 Choisir la forme de garantie : arbre de décision opérationnel

L’arbre ci-dessous condense l’arbitrage en quatre questions enchaînées. La première vérifie la disponibilité d’une trésorerie immédiate et d’une relation bancaire privée, la deuxième la liquidité d’un portefeuille de titres hors enveloppes exclues, la troisième la disponibilité d’un patrimoine immobilier, la quatrième la solidité d’une caution personnelle de tiers. Chaque feuille indique la forme retenue, le coût d’entrée et le coût récurrent.

Un cas chiffré ancre les idées. Pour un patrimoine titres latent de 2 millions d’euros, l’impôt nominal au PFU 2026 atteint 628 000 euros, qui devient le montant à garantir. Une caution bancaire à 1 % par an pèse alors 6 280 euros par an, soit 12 560 euros sur deux ans (durée du sursis pour un patrimoine inférieur ou égal à 2,57 millions d’euros) ou 31 400 euros sur cinq ans si la valeur dépasse ce seuil. La caution est libérée le jour du dégrèvement, ces sommes ne sont donc jamais récupérables : elles s’analysent comme un coût d’opportunité de l’expatriation hors UE-EEE.

Une annotation transverse mérite d’être rappelée. La valeur garantie doit être actualisée chaque année à votre initiative, sur justificatifs comptables (article L. 277 LPF). Une revalorisation significative des titres pendant le sursis peut conduire la DINR à exiger un complément ; une dévalorisation permet d’alléger la garantie et de réduire la facture annuelle de caution. Cette mise à jour s’inscrit dans la même logique d’agenda que la 2074-ETS, et la bonne pratique consiste à la traiter le même mois pour éviter les oublis.

3.4 Cas particuliers : Royaume-Uni post-Brexit et Suisse non-automatique

Le Royaume-Uni occupe une position singulière depuis le 1er janvier 2021. Devenu État tiers à la sortie de l’UE, il continue pourtant de bénéficier d’un sursis automatique sans garantie ni représentant fiscal, par effet d’une tolérance doctrinale exprimée dans la FAQ Brexit DGFiP du 16/02/2021, mise à jour le 14/01/2022. Cette position n’a pas valeur réglementaire et peut évoluer chaque année : un audit de pré-départ vers Londres ou Édimbourg vérifie la dernière version publiée sur impots.gouv.fr avant de calibrer le dossier. Si vous êtes prudent, vous pouvez déposer une demande expresse de sursis et constituer une garantie symbolique, ce qui consolide le dossier en cas d’évolution doctrinale ultérieure.

La Suisse est l’archétype du cas non-automatique. Bien qu’une convention bilatérale de 1966 et des accords d’échange d’informations soient en place, le pays n’est ni dans l’UE ni dans l’EEE, et le tribunal administratif de Montreuil l’a confirmé dans une décision du 19/10/2023 (n° 2115054). Le sursis sur option doit être demandé 90 jours avant le départ, la garantie pleinement constituée avant la date de transfert. La pratique des cabinets parisiens spécialisés en mobilité suisse converge sur une demande déposée 4 à 5 mois avant le départ, pour absorber d’éventuels allers-retours sur la garantie proposée.

3.5 Dégrèvement à terme : 2 ans pour les titres ≤ 2,57 millions d’euros, 5 ans au-delà

Le sursis n’est pas un report indéfini : il aboutit à un dégrèvement définitif si vous conservez vos titres pendant un délai légal sans événement taxable. L’article 167 bis VII du CGI fixe ce délai à 2 ans pour les transferts dont les titres en sursis ont une valeur globale inférieure ou égale à 2,57 millions d’euros, et à 5 ans au-delà. Le seuil joue sur la valeur globale, indépendamment du pourcentage de participation : un dirigeant détenant 80 % d’une société valorisée 4 millions d’euros relève des 5 ans, comme un investisseur diversifié dont le portefeuille total dépasse 2,57 millions d’euros. Les plus-values en report 150-0 B ter suivent le délai applicable au transfert (2 ou 5 ans selon valeur globale), le report ne crée pas un délai distinct.

La date de départ du compteur est celle du transfert effectif du domicile fiscal, pas la date de la déclaration ou du paiement provisoire. Pendant toute la période, deux conditions tiennent le sursis : aucun événement taxable (cession, donation à non-résident, rachat, liquidation, sauf opération intra-foyer résidente) et dépôt annuel régulier de la 2074-ETS. Le retour effectif en France avant cession a un double effet positif (BOI-RPPM-PVBMI-50-40) : la dette d’exit tax est dégrevée d’office et les titres réintègrent le régime résident, avec rétablissement des plus-values en report existantes.

Un faux ami concentre la majorité des contentieux. Céder à 1 an et 11 mois, juste avant l’expiration du délai de 2 ans, fait tomber le sursis sur la part cédée et rend l’intégralité de l’impôt exigible dans les 60 jours (article 1681 quinquies CGI). La discipline opérationnelle consiste à bloquer toute opération sur les titres en sursis dans les six mois qui précèdent le terme, et à demander un avis écrit à la DINR si un événement particulier se présente.

| Valeur globale des titres en sursis | Délai de dégrèvement | Référence |

|---|---|---|

| Inférieure ou égale à 2,57 millions d’euros | 2 ans | Article 167 bis VII-2 CGI |

| Supérieure à 2,57 millions d’euros | 5 ans | Article 167 bis VII-2 CGI |

| Plus-values en report 150-0 B ter | Aligné sur valeur globale | BOI-RPPM-PVBMI-50-20-20 |

| Décès du contribuable pendant le sursis | Dégrèvement immédiat | BOI-RPPM-PVBMI-50-40 |

| Retour en France avant cession | Dégrèvement d’office | BOI-RPPM-PVBMI-50-40 |

Article 167 bis VII-2 CGI ; BOFiP-Impôts série RPPM-PVBMI-50-40.

4. Activer les leviers d’optimisation avant le départ

La mécanique du sursis décortiquée, reste à savoir ce que vous pouvez instruire en amont pour réduire l’assiette ou neutraliser une partie de l’impôt avant qu’il n’entre dans le dispositif. Trois leviers concentrent les arbitrages utiles dans la fenêtre de 12 à 24 mois précédant le départ : l’apport-cession à une holding patrimoniale, la donation préalable, le choix du pays d’accueil et la modélisation d’un coût total complet sur quatre scénarios chiffrés.

4.1 Apport-cession à une holding (article 150-0 B ter CGI)

Pour un dirigeant qui prévoit à la fois une cession de sa société opérationnelle et une expatriation, le schéma de l’apport-cession à une holding patrimoniale soumise à l’impôt sur les sociétés (IS) ouvre la voie la plus structurante. Le mécanisme codifié à l’article 150-0 B ter du CGI fonctionne en deux temps : vous apportez vos titres opérationnels à une holding que vous contrôlez, ce qui place la plus-value d’apport en report d’imposition ; la holding peut ensuite céder les titres à un tiers et la plus-value de cession finale est logée dans la holding, où elle bénéficie du régime des plus-values long terme sur titres de participation (exonération à 88 % sous conditions). Pour mieux comprendre l’apport-cession et ses obligations de remploi, le détail des conditions de réinvestissement mérite un coup d’œil avant tout arbitrage.

Trois conditions tiennent le report. La société bénéficiaire de l’apport doit être soumise à l’IS et contrôlée par l’apporteur. Le report est conservé tant que les titres apportés ne sont pas cédés par la holding. En cas de cession dans les trois ans suivant l’apport, l’obligation de réinvestir au moins 60 % du produit dans une activité économique éligible s’impose dans un délai de 24 mois (BOI-RPPM-PVBMI-30-10-60). Au-delà de trois ans, la holding peut céder librement, mais le report continue de courir jusqu’au prochain événement déclencheur.

En ce qui concerne l’articulation avec l’exit tax, la plus-value en report entre automatiquement dans l’assiette du dispositif si le départ intervient avant l’expiration du report, et bénéficie alors du sursis et du dégrèvement à terme. Le schéma optimisé combine apport avant départ, expatriation, puis cession par la holding depuis l’étranger : la cession finale ne déclenche pas l’exit tax sur la part en report, et la plus-value latente nouvelle accumulée entre l’apport et le départ reste l’unique exposition résiduelle.

Le risque principal tient à l’abus de droit (article L. 64 LPF). La jurisprudence du Conseil d’État exige une substance économique réelle de la holding : siège effectif, organes de direction qui se réunissent, activité de gestion documentée, comptabilité distincte. Une holding créée six mois avant le départ et dont la fonction apparente se limite à loger les titres avant cession peut entraîner une majoration de 80 % des droits éludés (article 1729 b CGI) ou de 40 % si vous n’êtes pas le bénéficiaire principal. Le délai de prudence usuel est d’au moins 12 mois entre la création et le départ, idéalement 18 à 24 mois, avec une activité de gestion réelle pendant l’intervalle.

| Mécanique | Effet 150-0 B ter |

|---|---|

| Plus-value d’apport | En report d’imposition (pas d’imposition immédiate) |

| Cession holding inférieure à 3 ans après apport | Réinvestissement 60 % obligatoire dans 24 mois |

| Cession holding au-delà de 3 ans | Pas de contrainte de réinvestissement, report maintenu |

| Distribution exceptionnelle holding | Risque de purge du report (10 ans après apport) |

| Substance économique de la holding | Exigée par la jurisprudence Conseil d’État |

| Sanction abus de droit (L. 64 LPF) | 80 % auteur ou bénéficiaire principal, 40 % sinon |

Article 150-0 B ter CGI ; BOFiP-Impôts BOI-RPPM-PVBMI-30-10-60 ; article 1729 b CGI et L. 64 LPF.

4.2 Donation avant départ : effacer la plus-value latente sur la part transmise

À côté de l’apport-cession, la donation préalable à un membre de la famille reste l’un des leviers les plus efficaces pour réduire l’assiette de l’exit tax. Le principe : un transfert à titre gratuit purge la plus-value latente sur la fraction transmise. Le donataire reçoit les titres pour leur valeur au jour de la donation, qui devient son nouveau prix de revient. Si l’enfant ou le conjoint donataire reste résident fiscal français, la part transmise sort définitivement du champ de l’exit tax, sans condition de durée et sans sursis à entretenir.

L’articulation avec les abattements de droit commun donne au levier sa pleine efficacité fiscale. L’article 779 du CGI prévoit un abattement de 100 000 euros par parent et par enfant, renouvelable tous les 15 ans, soit 200 000 euros pour un couple par enfant. Le démembrement codifié par le barème de l’article 669 CGI ajoute une couche d’efficacité : une donation en nue-propriété transmet 50 % à 60 % de la valeur selon l’âge du donateur, tout en conservant l’usufruit. Au décès du donateur, l’usufruit s’éteint et le donataire devient plein propriétaire sans droits supplémentaires.

Deux pièges concentrent la vigilance. La donation à un enfant non-résident pendant la période de sursis EST un événement taxable au sens de l’article 167 bis VIII du CGI : elle fait tomber le sursis sur la part donnée et rend l’impôt exigible dans les 60 jours. C’est la résidence fiscale du donataire au jour de la donation qui compte, pas son lien familial avec le donateur. À l’inverse, la cession ou la donation au profit d’un membre du foyer fiscal qui reste résident est neutre, le sursis se poursuit (BOI-RPPM-PVBMI-50).

Le second piège est jurisprudentiel. Une donation suivie d’une cession rapide par le donataire (donation-cession) peut être requalifiée en abus de droit si elle apparaît comme un mécanisme d’évitement de l’imposition. Le Conseil d’État admet l’opération si elle traduit une transmission patrimoniale réelle, avec une intention libérale documentée et un délai raisonnable. Le délai de prudence usuel est de 12 à 18 mois entre la donation et le départ ou la cession effective. Sur le coût, les frais d’acte notarié représentent typiquement 1 % à 2 % de la valeur transmise (barème dégressif article A 444-53 du Code de commerce), auxquels s’ajoutent les droits de donation au barème progressif en ligne directe (5 % à 45 % selon tranche).

| Donataire | Effet sur PV latente exit tax | Effet sur sursis si départ ultérieur |

|---|---|---|

| Enfant résident fiscal français | Purge totale sur la part transmise | Neutre, sursis maintenu |

| Conjoint résident fiscal français | Purge totale sur la part transmise | Neutre, sursis maintenu |

| Enfant non-résident | Pas de purge | Événement taxable, sursis tombe sur la part donnée |

| Donation en nue-propriété (résident) | Purge sur la valeur en nue-propriété | Neutre, sursis maintenu sur l’usufruit |

| Cession ou donation intra-foyer résident | Purge totale | Sursis maintenu |

Articles 167 bis VIII, 669, 779 CGI ; barème notarial article A 444-53 Code de commerce ; BOI-RPPM-PVBMI-50.

Note de Henri

: sur les holdings familiales démembrées, je vois trop souvent des donations en nue-propriété instruites trois mois avant le départ. C’est intuitif (on transmet avant de partir), c’est juridiquement risqué. La donation purge bien la plus-value latente côté exit tax, mais une donation suivie d’une expatriation puis d’une cession dans les 18 mois ressemble fort à une donation-cession aux yeux du Conseil d’État. Mieux vaut décaler l’expatriation de 12 mois que de risquer une majoration de 80 % avec intérêts de retard, surtout sur un patrimoine où la valeur transmise dépasse l’abattement de 100 000 euros et déclenche déjà des droits de donation. Le délai de prudence n’est pas une formalité.

4.3 Choix du pays d’accueil : convention fiscale, fiscalité locale, durée d’expatriation

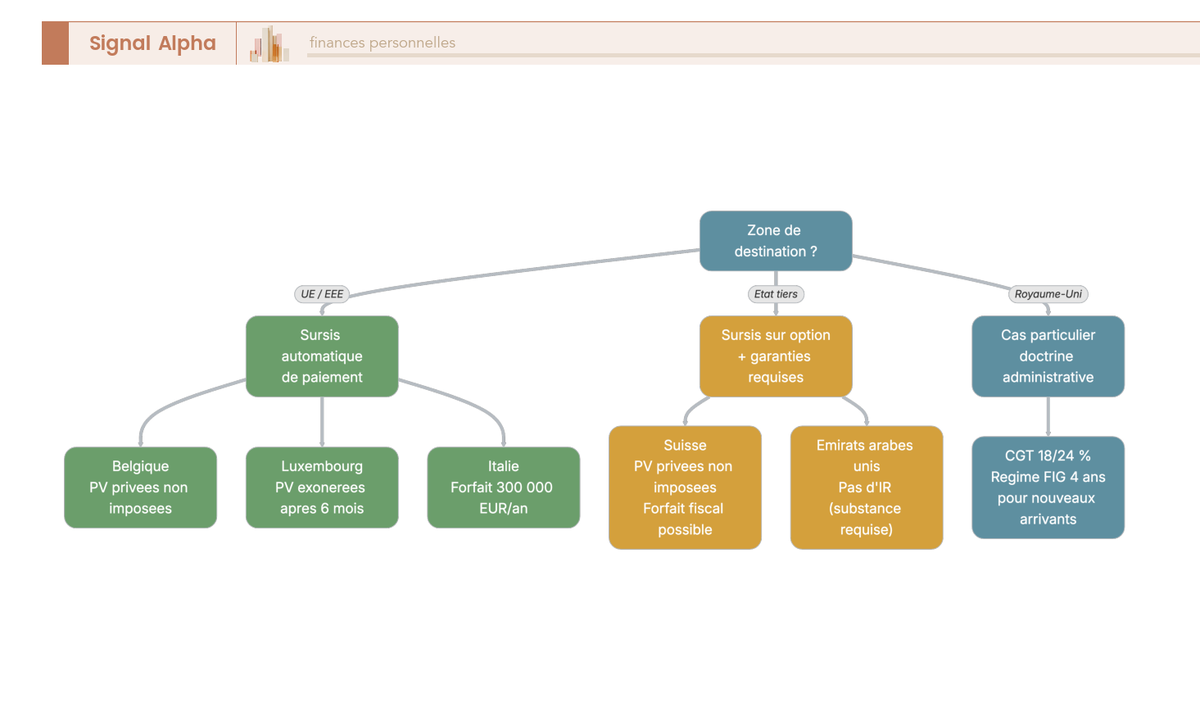

Le pays d’accueil joue sur trois leviers cumulatifs : statut UE-EEE pour le sursis automatique, convention fiscale bilatérale pour l’élimination de la double imposition, fiscalité locale des plus-values mobilières au moment de la cession effective. Un patrimoine destiné à être conservé jusqu’au dégrèvement vise prioritairement le statut UE-EEE ; un patrimoine destiné à être cédé après dégrèvement cherche d’abord une fiscalité locale favorable.

Pour ce qui est de l’UE-EEE, la Belgique reste l’arbitrage le plus stable : convention bilatérale 1964, plus-values privées non imposées en règle générale (hors gestion anormale), sursis automatique sans garantie. Le Luxembourg exonère les PV mobilières après 6 mois de détention. L’Allemagne applique l’Abgeltungsteuer à 25 %, plus le Solidaritätszuschlag de 5,5 % (26,375 % effectifs hors Kirchensteuer). L’Italie a actualisé son forfait fiscal en LF 2026 : 300 000 euros par an pour les nouveaux optants (200 000 pour les anciens), plus 50 000 par membre de famille, durée maximale 15 ans.

Le Portugal a profondément changé. Le régime de Résident Non Habituel (RNH), longtemps utilisé pour optimiser l’imposition des revenus étrangers, a été supprimé fin 2023 ; depuis le 1er janvier 2024, les nouveaux résidents portugais relèvent du régime fiscal commun. Un régime de transition NHR 2.0 cible des profils chercheurs et hautement qualifiés, mais n’a pas la portée de l’ancien dispositif. La retraite au Portugal après la fin du RNH mérite désormais une instruction au cas par cas face aux options italienne et belge.

Pour ce qui est des États tiers, la Suisse offre le forfait fiscal (lump-sum taxation) dans plusieurs cantons romands, mais impose le sursis sur option avec garantie. Le Royaume-Uni a remplacé le régime non-domiciled au 6 avril 2025 par le régime FIG (Foreign Income and Gains), qui exonère pendant 4 ans les revenus et gains étrangers non rapatriés des nouveaux résidents ayant été non-résidents britanniques pendant au moins 10 ans. Les taux de Capital Gains Tax (CGT) britanniques sont de 18 % (basic rate) et 24 % au-dessus, depuis le 30 octobre 2024. Les EAU n’imposent pas les particuliers résidents, mais exigent une substance économique réelle pour ouvrir le bénéfice de la convention 1989. Si le pays d’accueil impose aussi la plus-value à la cession et si la France a déjà encaissé via l’exit tax sortie du sursis, un crédit d’impôt local évite la double imposition (ce crédit ne s’applique pas si la dette a été dégrevée au terme).

| Pays | Zone | Convention | Fiscalité locale PV mobilières | Point d’attention |

|---|---|---|---|---|

| Belgique | UE | 1964 | PV privées non imposées en règle générale | Gestion anormale du patrimoine privé |

| Luxembourg | UE | Stable | PV exonérées après 6 mois de détention | Substance résidence |

| Allemagne | UE | Stable | Abgeltungsteuer 25 % + 5,5 % Soli, effectif 26,375 % | Hors Kirchensteuer |

| Italie | UE | Stable | Forfait 300 000 euros par an (200 000 pour anciens optants) | Durée maximale 15 ans, +50 000 par membre famille |

| Portugal | UE | 1971 | Régime commun depuis 2024 | RNH supprimé fin 2023, NHR 2.0 ciblé |

| Royaume-Uni | État tiers | 2008 | CGT 18 / 24 % depuis 30/10/2024 | Régime FIG depuis 06/04/2025 |

| Suisse | État tiers | 1966 | PV privées non imposées en règle générale | Forfait fiscal cantonal possible, sursis sur option |

| EAU | État tiers | 1989 (avenant 1993) | Pas d’IR sur particuliers | Substance et résidence à prouver chaque année |

Conventions fiscales bilatérales France-pays partenaires ; HMRC policy paper FIG 2024-2025 ; BOI-INT-CVB-ARE pour les EAU.

4.4 Pré-sélectionner sa short-list : arbre de décision UE-EEE vs États tiers

L’arbre de décision ci-dessous condense l’arbitrage géographique en quatre niveaux successifs. Niveau 1 zone : UE-27 plus EEE pour sursis automatique sans garantie, États tiers pour sursis sur option avec garantie, Royaume-Uni en cas particulier doctrinal. Niveau 2 convention : modèle OCDE et clause spécifique sur les participations substantielles supérieures à 25 %. Niveau 3 fiscalité locale post-expatriation. Niveau 4 durée d’expatriation : moins de 5 ans pour viser le dégrèvement français en priorité, plus de 5 ans pour regarder en priorité la fiscalité locale.

Quatre recommandations types se dessinent à la sortie de l’arbre. Pour un départ patrimonial UE de courte durée (3 à 5 ans), la Belgique combine le sursis automatique, l’exonération des plus-values privées et une convention stable. Pour un patrimoine élevé cherchant un forfait fiscal, la Suisse en canton de Vaud, Valais ou Genève reste compétitive malgré la garantie obligatoire. Pour un profil entrepreneurial mobile, les EAU offrent l’absence d’IR mais exigent une substance vérifiable. Pour un profil optionnaire, l’Italie (300 000 euros par an, 15 ans maximum) mérite une modélisation chiffrée avant signature de bail.

Une discipline d’instruction limite la déception post-arrivée : ne signez le bail dans le pays d’accueil qu’après validation du dossier par un avocat fiscaliste binational, et faites votre inscription au registre des impôts du pays d’accueil dans les 30 jours de l’arrivée pour éviter une période grise entre les deux résidences fiscales.

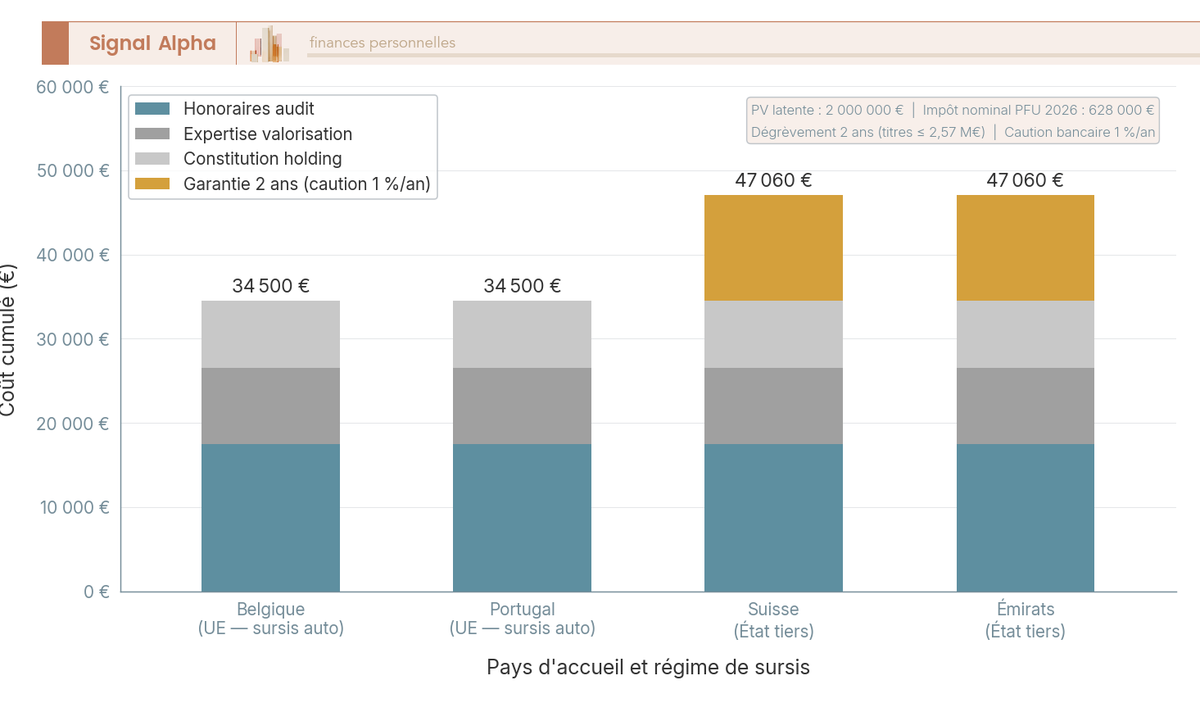

4.5 Modéliser le coût total : 4 scénarios pour un patrimoine titres latent de 2 millions d’euros

Pour ancrer le raisonnement en euros sur le patrimoine de référence (2 millions d’euros, dette d’exit tax nominale de 628 000 euros au PFU 2026), le graphique en barres empilées ci-dessous compare quatre scénarios de départ sur les postes : honoraires audit avocat fiscaliste, expertise indépendante de valorisation, constitution éventuelle d’une holding patrimoniale, garantie cumulée sur 2 ans (scénarios hors UE-EEE), impôt résiduel à la cession effective post-dégrèvement.

Les fourchettes communes aux quatre scénarios couvrent les honoraires d’audit (5 000 à 30 000 euros), l’expertise de valorisation des titres non cotés (3 000 à 15 000 euros) et la constitution éventuelle d’une holding (4 000 à 12 000 euros). À ces postes s’ajoute la caution bancaire pour les départs hors UE-EEE, soit 12 560 euros sur 2 ans à 1 % par an. Sous l’hypothèse d’une conservation des titres jusqu’au dégrèvement à 2 ans, l’impôt résiduel est de zéro dans les quatre scénarios.

Le scénario Belgique sans cession ressort comme le plus économe en cumul administratif : pas de garantie côté France, convention 1964 qui attribue les plus-values privées à l’État de résidence, donc pas d’imposition belge en règle générale (hors gestion anormale). Le scénario Portugal partage cette absence de garantie mais ajoute une fiscalité portugaise normalisée sur les plus-values cédées post-dégrèvement.

Les scénarios Suisse et EAU coûtent 12 560 euros de plus sur 2 ans en garantie, mais le forfait fiscal cantonal suisse et l’absence d’IR émirien absorbent la fiscalité courante post-arrivée. Sur ce patrimoine de 2 millions d’euros, le différentiel net entre Belgique et Suisse ou EAU s’établit donc à environ 12 560 euros sur 2 ans, soit moins de 0,6 % de la valeur du portefeuille : la décision se joue alors sur le projet de vie plus que sur le coût administratif, à condition que le sursis tienne jusqu’au dégrèvement.

5. Mettre en œuvre les démarches déclaratives et préserver le sursis

Le différentiel chiffré entre Belgique, Suisse et EAU se réduit à 12 560 euros sur deux ans, soit moins de 0,6 % du portefeuille de référence : la décision se joue désormais sur le projet de vie, sous réserve que le sursis tienne jusqu’au dégrèvement. Tenir ce sursis sur 24 ou 60 mois est l’objet de la dernière étape du guide, et c’est aussi celle où la majorité des contentieux se cristallisent. La suite cartographie la procédure complète en 10 étapes, déroule un calendrier déclaratif 2074-ETD et 2074-ETS sur un cas chiffré, traite l’entretien de la garantie hors UE-EEE et la cascade des sanctions, examine les sept événements qui peuvent faire tomber le sursis, puis consolide la lecture par une checklist à faire vs à éviter et un tableau récapitulatif décisionnel.

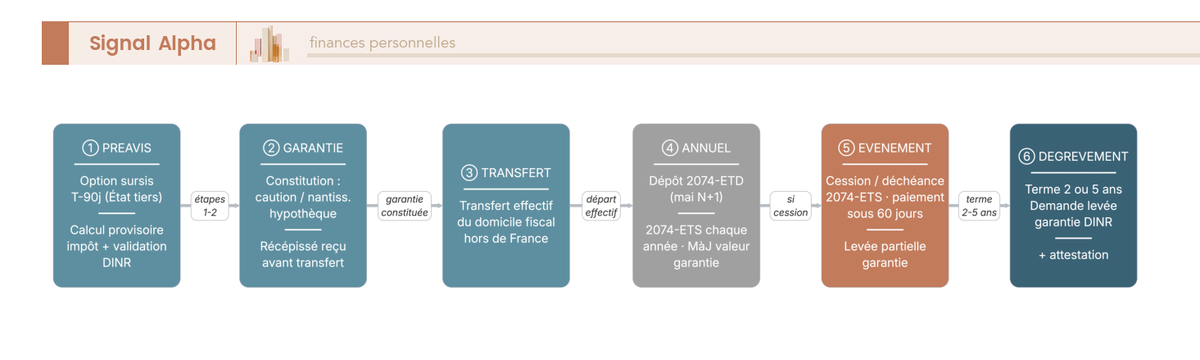

5.1 Cartographier la procédure : 10 étapes de la demande de sursis à la levée de garantie

L’ensemble du dispositif tient en dix jalons enchaînés sur deux à cinq ans, dont quatre se concentrent dans les 90 jours précédant le départ, quatre se répètent chaque année et deux ferment la procédure à la sortie du sursis. Lue à plat, cette séquence se laisse intimider par sa longueur, mais chaque étape correspond à un livrable concret et à un interlocuteur identifié, ce qui rend la procédure très exécutable une fois l’agenda posé.

Les quatre étapes de préavis (rouge dans le flowchart) couvrent la demande de sursis sur option à T-90 jours pour les départs vers les États tiers, le calcul provisoire de l’impôt avec validation par la DINR, la constitution effective de la garantie (caution bancaire, nantissement de titres ou hypothèque) et la réception du récépissé qui matérialise l’acceptation administrative avant la date du transfert. Pour les départs vers l’UE-EEE, ces quatre étapes se réduisent à un audit interne et à la préparation des éléments de valorisation, sans interaction préalable avec la DINR. Le contact reste identique dans les deux cas : 10 rue du Centre, TSA 10010, 93465 Noisy-le-Grand Cedex, +33 1 72 95 20 42 du lundi au vendredi de 9h à 16h.

Les quatre étapes annuelles (bleu) se déclenchent l’année suivant le transfert. Le dépôt de la 2074-ETD intervient en mai N+1 avec la déclaration de revenus, puis la 2074-ETS chaque mois de mai jusqu’au dégrèvement. La mise à jour annuelle de la valeur garantie repose sur une démarche active du contribuable, sur justificatifs comptables (article L. 277 LPF). L’étape ponctuelle (orange) concerne la survenance d’un événement taxable pendant le sursis, qui exige une déclaration spécifique sur la 2074-ETS de l’année et un paiement dans les 60 jours (article 1681 quinquies CGI). La terminaison (vert) consiste à demander la levée de garantie auprès de la DINR au terme du dégrèvement, avec attestation et justificatifs.

Une discipline documentaire conditionne la robustesse du dossier sur la durée. Conservez tous les justificatifs (actes d’acquisition, valorisations, déclarations 2074-ETD et 2074-ETS, correspondances DINR) au moins 7 ans, idéalement jusqu’au dégrèvement définitif augmenté de 4 années (délai de recouvrement, article L. 274 LPF). Cette conservation prudente couvre largement la fenêtre dans laquelle un éventuel contentieux pourrait surgir, et vous évite d’avoir à reconstituer une expertise de valorisation cinq ans après les faits.

5.2 Déposer la 2074-ETD l’année du départ et la 2074-ETS chaque année suivante

Le calendrier déclaratif s’appuie sur deux formulaires successifs et une date pivot : la 2074-ETD une seule fois, l’année qui suit le transfert, puis la 2074-ETS chaque année tant que des titres restent en sursis. La 2074-ETD construit l’assiette globale (titres cotés au cours de bourse, titres non cotés à valeur multi-critères, plus-values en report 150-0 B et 150-0 B ter, créances trouvées, stock-options levées) et chiffre l’impôt nominal, qui devient le montant à garantir hors UE-EEE. La 2074-ETS confirme chaque année que la situation reste inchangée et que les titres sont toujours détenus.

Un cas chiffré ancre la lecture, sur un départ Suisse en juin 2026 pour un patrimoine titres latent de 2 millions d’euros (dette nominale de 628 000 euros au PFU 2026). La demande de sursis sur option est déposée en mars 2026 (T-90 jours), la garantie constituée entre mars et mai 2026 sous forme d’une caution bancaire à 1 % par an. Le transfert effectif intervient en juin 2026, avec inscription au registre des impôts cantonal dans les 30 jours. La 2074-ETD est déposée avec la déclaration de revenus 2026 en mai 2027, la première 2074-ETS en mai 2028, et le dégrèvement après deux ans en juin 2028 si les titres restent inférieurs à 2,57 millions d’euros. Si la valeur dépasse ce seuil, les 2074-ETS suivent jusqu’en juin 2031 (dégrèvement à cinq ans).

Une omission d’une seule 2074-ETS, même par simple inattention, peut faire tomber le sursis et entraîner l’exigibilité immédiate de l’impôt avec pénalités. La sanction de base de 10 % sans mise en demeure (article 1728 CGI) passe à 40 % après mise en demeure restée sans réponse pendant 30 jours (1728), à 40 % en cas de manquement délibéré (1729 b) et à 80 % en cas d’activité occulte ou de manœuvres frauduleuses. Sur une dette de 628 000 euros, une majoration de 40 % ajoute 251 200 euros, intérêts de retard non inclus.

L’astuce qui sauve la majorité des dossiers tient en deux gestes simples : inscrivez l’échéance de mai dans un agenda partagé avec votre cabinet comptable, et demandez une confirmation écrite du dépôt chaque année. Une omission survient parfois lors d’un changement d’adresse du contribuable ou d’un changement d’expert-comptable, et l’administration ne notifie pas systématiquement avant l’expiration des délais. Mieux vaut prévenir par redondance que rattraper par contentieux.

| Échéance | Formulaire | Action | Acteur |

|---|---|---|---|

| 03/2026 (T-90 jours) | Lettre simple à la DINR | Demande de sursis sur option, proposition de garantie | Avocat fiscaliste |

| 03 à 05/2026 | Constitution garantie | Caution bancaire 1 % par an, récépissé DINR | Banque française |

| 06/2026 | Transfert effectif | Inscription registre des impôts cantonal sous 30 jours | Contribuable |

| 05/2027 | 2074-ETD | Dépôt avec la déclaration de revenus de l’année du départ | Expert-comptable |

| 05/2028 | 2074-ETS année 1 | Confirmation détention titres en sursis | Expert-comptable |

| 06/2028 | Levée de garantie | Si valeur titres inférieure ou égale à 2,57 millions d’euros | DINR |

| 05/2029 à 05/2031 | 2074-ETS années 2 à 5 | Si valeur titres supérieure à 2,57 millions d’euros | Expert-comptable |

| 06/2031 | Levée de garantie | Si dégrèvement à 5 ans | DINR |

Article 167 bis VII CGI ; notice des formulaires 2074-ETD et 2074-ETS.

5.3 Constituer et entretenir la garantie pour les départs hors UE-EEE

L’entretien de la garantie sur deux à cinq ans concentre une partie significative des contentieux post-départ, parce que la valeur des titres en sursis bouge avec les marchés et que l’administration peut demander un complément si la valeur s’apprécie significativement. La règle posée par l’article L. 277 du Livre des procédures fiscales (LPF) tient en une phrase : la valeur garantie doit refléter la dette en sursis à tout moment, ce qui suppose une mise à jour annuelle sur démarche active du contribuable, sur justificatifs comptables.

La séquence de constitution suit cinq étapes calées sur l’annexe III du CGI (article 41 tervicies A) : demande de sursis sur option à T-90 jours auprès de la DINR avec proposition de garantie chiffrée, validation par le service, constitution effective de la garantie avant la date de transfert, réception du récépissé qui formalise l’acceptation. Un défaut de constitution avant la date de transfert entraîne l’exigibilité immédiate de l’impôt avec intérêts de retard de 0,20 % par mois, soit 2,40 % par an (article 1727 CGI). La pratique des cabinets parisiens spécialisés en mobilité internationale converge sur une demande déposée 4 à 5 mois avant le départ, pour absorber d’éventuels allers-retours sur la garantie proposée.

L’entretien annuel se déroule en parallèle de la 2074-ETS. Le contribuable adresse à la DINR une note actualisant la valeur des titres en sursis, avec justificatifs (relevés de compte-titres, valorisation expertisée pour les non cotés, attestation de détention pour les parts sociales). Si la valeur s’apprécie de plus de 10 à 15 % par rapport à l’année précédente, la DINR peut exiger un complément de garantie ; à l’inverse, une dévalorisation autorise un allègement sur demande motivée. Cette mise à jour s’inscrit dans la même logique d’agenda que la 2074-ETS, et il est de bonne pratique de la traiter le même mois pour éviter les oublis.

La cascade des sanctions vaut d’être chiffrée pour fixer l’enjeu. Les intérêts de retard courent à 0,20 % par mois, soit 2,40 % par an (article 1727 CGI). La majoration de 10 % s’applique en cas de défaut de 2074-ETS sans mise en demeure (article 1728), portée à 40 % après mise en demeure restée sans réponse pendant 30 jours ou en cas de manquement délibéré (article 1729 b). La majoration grimpe à 80 % en cas d’activité occulte ou de manœuvres frauduleuses (articles 1728 et 1729 b). Sur une dette nominale de 628 000 euros, une cascade défavorable peut donc cumuler 251 200 euros de majoration plus les intérêts annuels, ce qui dépasse largement l’économie de toute négligence.

Un point de vigilance complète la liste pour les patrimoines détenus via une holding patrimoniale française. La distribution exceptionnelle d’une holding pendant le sursis peut être analysée comme une cession partielle si elle dépasse un seuil interprété par la DINR (jurisprudence administrative en construction). L’astuce de prudence consiste à ne procéder à aucune distribution exceptionnelle pendant le sursis et, en cas de besoin de liquidités, à privilégier un compte courant d’associé documenté avec convention écrite et taux d’intérêt aligné sur le taux légal majoré.

Note de Henri

: sur les patrimoines à 1,5 ou 2 millions d’euros qui partent en Suisse, je vois encore des cas où la mise à jour annuelle de la valeur garantie est traitée comme une formalité optionnelle. Ce n’est pas une option : c’est une obligation positive du contribuable, et la DINR commence à durcir le suivi sur les patrimoines en sursis depuis la fin 2024. Mieux vaut budgéter 1 500 à 3 000 euros par an d’expert-comptable pour produire la note d’actualisation, plutôt que de découvrir trois ans plus tard qu’on doit reconstituer rétroactivement les valeurs avec un cabinet spécialisé qui facturera dix fois plus.

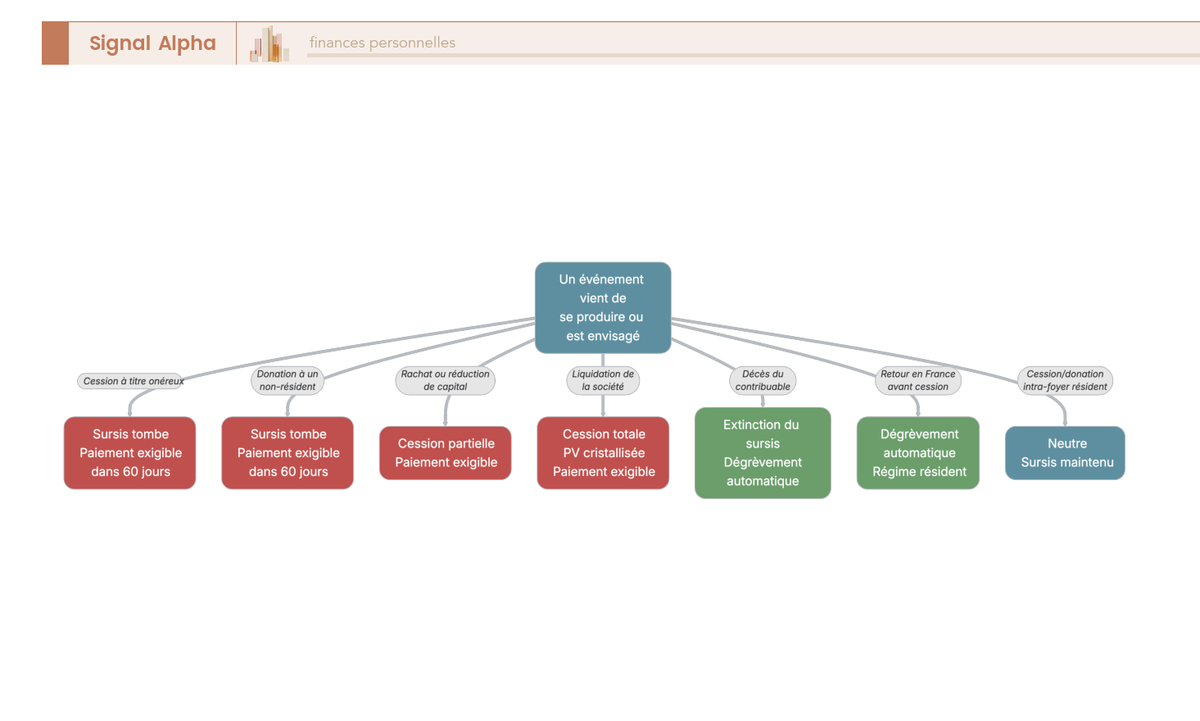

5.4 Tester l’effet d’un événement sur le sursis : cession, donation, rachat, liquidation, décès, retour

Sept événements peuvent affecter le sursis pendant la période de dégrèvement, et leur traitement obéit à une logique simple : tout événement qui sort les titres du foyer fiscal du contribuable expatrié ou qui les transforme en liquidités fait tomber le sursis sur la part concernée et exige un paiement dans les 60 jours (article 1681 quinquies CGI). La cession à titre onéreux (vente, échange, apport non éligible au report) entre dans la première catégorie, comme la donation à un non-résident, le rachat par la société émettrice et la liquidation. Le décès du contribuable et le retour effectif en France avant cession éteignent le sursis sans paiement (BOI-RPPM-PVBMI-50-40). La cession ou donation intra-foyer à un membre restant résident est neutre, le sursis se poursuit.

La cession à titre onéreux est le cas le plus fréquent, et c’est aussi celui qui concentre le plus grand nombre d’erreurs de calendrier. Une vente de titres déclenche la sortie du sursis sur la part vendue, avec un calcul d’imposition qui retient le plus faible des deux montants suivants : la plus-value latente constatée à la date du transfert (figée dans la 2074-ETD) ou la plus-value effectivement réalisée à la cession. Cette règle protège le contribuable d’une éventuelle dévalorisation entre le transfert et la cession, mais elle ne joue pas dans l’autre sens : si la valeur s’est appréciée, c’est la plus-value du transfert (plus faible) qui s’applique, ce qui constitue un gain réel pour vous.

La donation à un enfant non-résident est le second piège majeur, et il est fréquent parce qu’il est intuitivement perçu comme neutre par les familles expatriées. La donation à un enfant résidant en Suisse pendant que le donateur est en sursis vers la Suisse rentre pourtant dans la catégorie des événements taxables : elle fait tomber le sursis sur la part donnée et rend l’impôt exigible dans les 60 jours, indépendamment de l’éventuelle absence de droits de donation côté français (le donateur n’étant plus résident). Le critère retenu est la résidence fiscale du donataire au jour de la donation, pas le lien familial. À l’inverse, une donation intra-foyer à un membre du foyer fiscal qui reste résident français est neutre, le sursis se poursuit sur la part transmise comme sur le reste du portefeuille.

Le retour effectif en France avant cession ouvre la sortie la plus favorable. La dette d’exit tax est dégrevée d’office, les titres réintègrent le régime résident, et les plus-values en report 150-0 B ter sont rétablies dans leur configuration antérieure (BOI-RPPM-PVBMI-50-40). Un dirigeant qui rentre en France au bout de 18 mois sans avoir cédé ses titres récupère donc la totalité de l’avantage du dispositif, à condition que la résidence fiscale française soit effectivement reconstituée (foyer, séjour principal, centre des intérêts économiques). Si une partie des titres a été cédée pendant l’expatriation, le dégrèvement ne joue que sur les titres encore détenus au retour ; les cessions effectuées sont définitives et l’impôt payé reste dû.

Attention au faux ami qui concentre la majorité des contentieux : céder à 1 an et 11 mois, juste avant l’expiration du délai de 2 ans, fait tomber le sursis sur la part cédée et rend l’intégralité de l’impôt exigible dans les 60 jours. La discipline opérationnelle consiste à bloquer toute opération sur les titres dans les six mois qui précèdent le terme, et à demander un avis écrit à la DINR si un événement particulier (offre publique, opération sur capital, restructuration de la holding) se présente.

| Événement pendant le sursis | Effet sur la dette | Délai de paiement |

|---|---|---|

| Cession à titre onéreux (vente, échange) | Sursis tombe sur la part cédée | 60 jours (1681 quinquies) |

| Donation à un non-résident | Sursis tombe sur la part donnée | 60 jours |

| Rachat ou réduction de capital par l’émetteur | Cession partielle assimilée | 60 jours |

| Liquidation de la société | Cession totale, plus-value cristallisée | 60 jours |

| Cession ou donation intra-foyer résident | Neutre, sursis maintenu | n/a |

| Décès du contribuable pendant le sursis | Dégrèvement automatique, héritiers reprennent les titres pour leur valeur au décès | n/a |

| Retour effectif en France avant cession | Dégrèvement d’office, retour au régime résident | n/a |

Articles 167 bis VIII et 1681 quinquies CGI ; BOI-RPPM-PVBMI-50-40 et BOI-RPPM-PVBMI-50-50.

5.5 Visualiser les sept branches : arbre de décision des événements pendant le sursis

L’arbre ci-dessous synthétise les sept branches d’événements et leur conséquence en un coup d’œil, avec un codage couleur qui rend immédiatement visible le risque (rouge pour sursis qui tombe et paiement exigible) ou la sortie favorable (vert pour dégrèvement automatique, bleu pour situation neutre). La racine pose la question de départ : un événement vient-il de se produire, ou est-il envisagé dans les douze prochains mois ?

Une annotation vaut d’être faite pour les quatre branches rouges. La déclaration spécifique se fait sur la 2074-ETS de l’année concernée, le paiement intervient dans les 60 jours suivant l’événement, et la levée partielle de garantie correspondante peut être demandée à la DINR sur justificatifs (article 1681 quinquies CGI). Pour les deux branches vertes (décès et retour), la levée totale de garantie s’effectue auprès de la DINR avec attestation et pièces justificatives, sans paiement supplémentaire. Pour la branche bleue (cession ou donation intra-foyer résident), aucune démarche n’est exigée hors la 2074-ETS annuelle habituelle, mais il est de bonne pratique d’adresser une note d’information au service avec les pièces de l’opération pour éviter toute requalification ultérieure.

5.6 Récapituler : à faire vs à éviter pendant la durée du sursis

La discipline qui tient le sursis sur 24 ou 60 mois se résume à une dizaine de réflexes opérationnels, qui couvrent les trois moments critiques de la période : la constitution initiale, l’entretien annuel et la sortie au dégrèvement. Lus comme une checklist, ces réflexes évitent la quasi-totalité des contentieux que la DINR documente sur le contentieux exit tax.

Du côté des actions positives à instruire, cinq gestes structurent l’année. Inscrivez l’échéance 2074-ETS dans un agenda partagé avec votre expert-comptable et obtenez une confirmation écrite du dépôt chaque mois de mai. Conservez tous les justificatifs (actes, valorisations, déclarations) au moins 7 ans, idéalement jusqu’au dégrèvement augmenté du délai de recouvrement de 4 années. Actualisez annuellement la valeur garantie auprès de la DINR sur démarche active, avec note technique de l’expert-comptable. Demandez un avis écrit à la DINR avant tout événement patrimonial significatif (cession, donation, opération sur capital, restructuration de holding). Sécurisez une expertise contradictoire de valorisation des titres non cotés au moment du dépôt 2074-ETD pour anticiper un éventuel contentieux dans les 3 ans du délai de reprise (article L. 169 LPF).

Concernant les erreurs à éviter, cinq pièges concentrent la majorité des dossiers en redressement. Céder des titres à 1 an et 11 mois en croyant rester avant le terme du dégrèvement à 2 ans : la cession fait tomber le sursis indépendamment du calendrier intentionnel. Faire une donation à un enfant non-résident pendant la période de sursis sans avoir mesuré l’effet sur la dette : événement taxable, paiement exigible dans 60 jours. Procéder à une distribution exceptionnelle d’une holding patrimoniale pendant le sursis sans avis préalable de la DINR : risque de requalification en cession partielle. Omettre une seule 2074-ETS, même par changement d’adresse non communiqué : sursis remis en cause avec pénalités 10 % à 80 %. Constituer la garantie quelques jours avant la date de transfert pour un départ vers un État tiers : un retard de validation administrative entraîne l’exigibilité immédiate de l’impôt.

| À faire | À éviter |

|---|---|

| Inscrire 2074-ETS dans agenda partagé, confirmation écrite annuelle | Omettre une 2074-ETS, même par changement d’adresse |

| Conserver justificatifs 7 ans minimum, idéalement dégrèvement plus 4 ans | Détruire les pièces de valorisation après le dépôt 2074-ETD |

| Actualiser valeur garantie annuellement sur démarche active | Laisser une appréciation supérieure à 15 % sans complément de garantie |

| Demander avis écrit DINR avant événement patrimonial significatif | Procéder à une distribution exceptionnelle de holding sans préavis |

| Sécuriser expertise contradictoire au dépôt 2074-ETD | Céder des titres dans les 6 mois précédant le terme du dégrèvement |

| Garantie constituée 4 à 5 mois avant transfert (États tiers) | Constituer la garantie dans les 30 jours du transfert |

| Documenter substance économique de la holding patrimoniale | Donner à un enfant non-résident pendant le sursis sans modélisation préalable |

Articles 167 bis, 1681 quinquies, 1727, 1728, 1729 CGI ; articles L. 169, L. 274, L. 277 LPF ; BOI-RPPM-PVBMI-50.

5.7 Consolider la lecture : tableau récapitulatif de la décision exit tax 2026

Le tableau ci-dessous rassemble en une vue unique les paramètres décisionnels de l’exit tax 2026, avec une référence légale par ligne pour vous permettre de vérifier directement à la source (Légifrance, BOFiP, impots.gouv.fr). Chaque ligne renvoie à la sous-section qui développe le point concerné, ce qui permet d’utiliser le tableau comme aide-mémoire de fin de guide ou comme support d’instruction lors d’un premier rendez-vous avec un avocat fiscaliste binational. Les valeurs chiffrées correspondent au régime applicable aux transferts réalisés à compter du 1er janvier 2026.

| Paramètre | Valeur 2026 | Référence | Section du guide |

|---|---|---|---|

| Seuil patrimoine titres du foyer fiscal | Supérieur à 800 000 euros | Article 167 bis I 1 CGI | 1.1 |

| Seuil de participation aux droits sociaux | 50 % minimum (société à l’IS) | Article 167 bis I 1 CGI | 1.1 |

| Période de résidence préalable requise | 6 années sur les 10 précédant le transfert | Article 167 bis I CGI | 1.2 |

| Taux PFU exit tax 2026 | 31,4 % (12,8 % IR + 18,6 % PS) | Article 200 A CGI, LFSS 2026 | 1.5 |

| Plus-values en report intégrées à l’assiette | Articles 150-0 B et 150-0 B ter CGI | Article 167 bis II CGI | 1.3 |

| PEA expressément hors champ | Oui | BOI-RPPM-PVBMI-50-10-10-20 §20 | 1.1 |

| Sursis automatique de plein droit | UE-27 et EEE (Norvège, Islande, Liechtenstein) | Article 167 bis VII CGI, directive 2010/24/UE | 3.1 |

| Sursis sur option avec garantie | États tiers (hors UE-EEE) | Article 167 bis VII CGI, L. 277 LPF | 3.2 |

| Délai demande de sursis sur option | T-90 jours avant le transfert | CGI annexe III article 41 tervicies A | 3.2 |

| Dégrèvement à 2 ans | Titres en sursis inférieurs ou égaux à 2,57 millions d’euros | Article 167 bis VII-2 CGI | 3.5 |

| Dégrèvement à 5 ans | Titres en sursis supérieurs à 2,57 millions d’euros | Article 167 bis VII-2 CGI | 3.5 |

| Coût caution bancaire | 0,5 % à 1,5 % par an de la dette garantie | Pratiques bancaires 2026 | 3.2 |

| Dépôt 2074-ETD | Année suivant le transfert (mai N+1) | Notice 2074-ETD impots.gouv.fr | 5.2 |

| Dépôt 2074-ETS | Chaque année tant que le sursis court | Notice 2074-ETS impots.gouv.fr | 5.2 |

| Délai de paiement après événement taxable | 60 jours | Article 1681 quinquies CGI | 5.4 |

| Pénalités défaut 2074-ETS | 10 % puis 40 % puis 80 % | Articles 1728 et 1729 CGI | 5.3 |

| Intérêts de retard | 0,20 % par mois (2,40 % par an) | Article 1727 CGI | 5.3 |

| Délai de reprise administration | 3 ans | Article L. 169 LPF | 5.1 |

| Délai de recouvrement | 4 ans | Article L. 274 LPF | 5.1 |

| Conservation prudente des justificatifs | 7 ans minimum | Article L. 102 B LPF | 5.1 |

Légifrance ; BOFiP-Impôts série RPPM-PVBMI-50, bofip.impots.gouv.fr ; impots.gouv.fr (notices 2074-ETD et 2074-ETS).

Conclusion