Dernière mise à jour : mai 2026

Vous voulez investir dans l’immobilier en 2026, mais le marché que vous abordez n’a plus rien à voir avec celui des années 2018-2021. Les taux de crédit se sont stabilisés autour de 3,1 à 3,4 % sur 20 ans au premier trimestre 2026 (publication Webstat MIR1 de la Banque de France), bien au-dessus du point bas de 2021. Le Haut Conseil de stabilité financière (HCSF), reconduit le 3 mars 2026, continue de plafonner le taux d’effort à 35 % et la durée à 25 ans, avec une marge dérogatoire de 20 % du flux trimestriel dont environ un tiers reste captable par l’investissement locatif pur. Sur le plan fiscal, la réforme du loueur en meublé non professionnel (LMNP) issue de l’article 84 de la loi de finances 2025 réintègre depuis le 16 février 2025 les amortissements dans la plus-value imposable des cessions, le diagnostic de performance énergétique (DPE) interdit déjà la location des passoires classées G et le calendrier sort F en 2028 puis E en 2034. Les prélèvements sociaux (PS) appliqués au prélèvement forfaitaire unique (PFU) sur les revenus mobiliers passent à 18,6 %, soit un PFU global de 31,4 % au 1ᵉʳ janvier 2026, mais les revenus fonciers, l’assurance-vie et les plus-values immobilières des particuliers restent à 17,2 %. Et le déficit foncier doublé à 21 400 € pour travaux énergétiques s’est refermé fin 2025, pendant que Denormandie et Loc’Avantages sont prolongés jusqu’au 31 décembre 2027.

Dans la pratique, ce qui bloque la décision n’est pas le manque de dispositifs, c’est leur empilement. Vous hésitez entre direct et pierre-papier (les sociétés civiles de placement immobilier (SCPI), les sociétés d’investissement immobilier cotées (SIIC), le crowdfunding), entre LMNP et société civile immobilière (SCI) à l’impôt sur les sociétés (IS), entre déficit foncier et Loc’Avantages, sans grille de lecture qui parte de votre tranche marginale d’imposition (TMI), de votre statut (salarié, dirigeant, retraité) et de votre horizon. Le symptôme typique : un dirigeant en TMI à 45 % qui souscrit une opération en nom propre conçue pour un cadre à TMI 30 %, ou un primo-investisseur qui s’engage sur un bien classé E sans avoir chiffré le coût de mise à niveau avant 2034.

Ce guide retourne le problème dans l’autre sens. On commence par définir l’objectif patrimonial et le contexte 2026, on décortique l’effet de levier bancaire et ses garde-fous sous contraintes HCSF, on traverse la fiscalité après réforme LMNP, on compare immobilier en direct et pierre-papier sur le triptyque rendement-risque-effort, on monte un dossier de financement qui passe en banque, on choisit la structure juridique de détention, et on termine par quatre profils chiffrés du jeune actif au retraité en phase de transmission, assortis d’une checklist opérationnelle.

1. Définir sa stratégie immobilière 2026 avant de choisir un produit

Avant de comparer un studio LMNP à une SCPI européenne ou à une SCI à l’IS, reposez la question initiale : à quoi doit servir l’immobilier dans votre patrimoine, et dans quelle fenêtre réglementaire 2026 voulez-vous l’inscrire ? Sans cette double clarification, le marché vous propose des produits qui répondent chacun à un objectif différent, et l’empilement finit par produire un patrimoine illisible, parfois fiscalement contradictoire. Cette première section pose la grille : quatre rôles patrimoniaux distincts, un calendrier 2025-2034 visualisable, puis la traduction par profil (TMI, statut). À la sortie, vous savez quel rôle vous visez, quelle fenêtre réglementaire compte pour vous, et quelle voie de détention par défaut votre profil commande.

1.1 Quatre rôles patrimoniaux : revenu, levier, défisc, transmission

Partez d’une distinction simple : l’immobilier joue au mieux quatre rôles différents dans un patrimoine, et aucun véhicule ne les couvre tous à la fois. Hiérarchiser deux rôles maximum est la condition pour que le choix de produit suive sans contradiction.

- Rôle 1, revenu locatif courant. Objectif cash-flow mensuel, horizon long, faible effort de gestion. Vise une SCPI en direct ou logée en assurance-vie, ou de la location nue / meublée long terme bien calibrée. La question centrale porte sur le rendement net après fiscalité, pas le levier.

- Rôle 2, constitution patrimoniale via levier bancaire. Seul l’immobilier en direct (et accessoirement la SCPI à crédit, avec des marges étroites) permet d’utiliser massivement le levier bancaire ; la pierre-papier cotée (SIIC) et le crowdfunding s’achètent sans crédit. C’est le rôle qui fait la spécificité de la classe d’actifs.

- Rôle 3, optimisation fiscale. Trois dispositifs actifs en 2026 : déficit foncier (10 700 €/an, 21 400 € si rénovation énergétique mais la fenêtre s’est refermée le 31/12/2025), Loc’Avantages (réduction d’IR 15 à 65 % selon niveau de loyer et intermédiation), Denormandie (12 à 21 % du prix d’achat sur 6, 9 ou 12 ans). Loc’Avantages et Denormandie sont prolongés jusqu’au 31/12/2027 par la loi de finances 2026 ; Pinel et Pinel+ sont terminés depuis le 31/12/2024 sans remplaçant à mai 2026.

- Rôle 4, transmission progressive. SCI familiale à l’IR, démembrement (article 669 du code général des impôts (CGI)), abattement parent-enfant de 100 000 € tous les quinze ans (CGI article 779). Mécanisme lent et patient, qui s’amortit sur quinze à vingt-cinq ans.

La règle tient en une phrase : un investissement immobilier sert au mieux deux objectifs simultanés, jamais quatre. Cibler les quatre conduit mécaniquement à empiler des dispositifs incompatibles ou contre-productifs (LMNP plus Loc’Avantages, que nous reverrons en 3.4). À ce stade, hiérarchisez deux rôles au-dessus des deux autres, en gardant en tête que l’immobilier reste l’outil principal pour construire des revenus passifs et pour préparer la transmission de son patrimoine à un horizon supérieur à quinze ans.

1.2 Le contexte 2026 en un coup d’œil : taux, HCSF, DPE, fiscalité

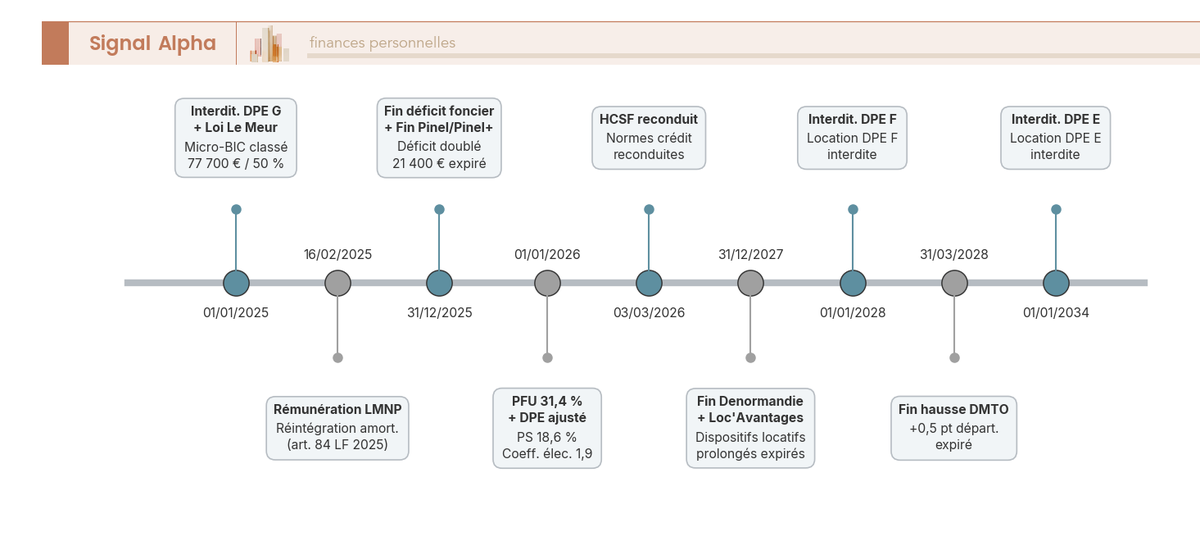

Une fois les rôles posés, lisez le contexte 2026 comme une carte des fenêtres qui s’ouvrent et se ferment. Cinq blocs structurent la décision : taux, HCSF, DPE, fiscalité, dispositifs.

Le taux moyen 20 ans s’établit autour de 3,36 % au premier trimestre 2026 (Banque de France, statistique Webstat MIR1), avec une surcote dossier locatif de 0,15 à 0,30 point au-dessus du barème résidence principale. Bien au-dessus du point bas de fin 2021, mais nettement sous le pic de janvier 2024 à 4,17 %. Le HCSF (Haut Conseil de stabilité financière) a été reconduit le 03/03/2026 : taux d’effort à 35 %, durée à 25 ans (27 ans en VEFA, vente en l’état futur d’achèvement), marge dérogatoire de 20 % du flux trimestriel dont environ 6 % sont captables par l’investissement locatif pur, le reste étant absorbé par la résidence principale et le primo-accédant. Pour les barèmes et la mécanique d’instruction, voyez notre panorama du crédit immobilier 2026.

DPE et calendrier énergétique (loi Climat et Résilience 2021, n° 2021-1104) : G interdit à la location depuis le 01/01/2025, F au 01/01/2028, E au 01/01/2034. Un coefficient d’énergie primaire pour l’électricité a été ajusté de 2,3 à 1,9 au 01/01/2026, avec attestation gratuite de l’ADEME (Agence de la transition écologique), ce qui reclasse automatiquement certains logements chauffés à l’électricité ; à vérifier dossier par dossier avant compromis.

Fiscalité 2026. Trois mouvements à retenir. La réforme LMNP (article 84 de la loi de finances 2025) réintègre les amortissements dans la plus-value imposable pour les cessions intervenues à compter du 16/02/2025, hors résidences services étudiantes, seniors, EHPAD et résidences pour personnes handicapées. Le prélèvement forfaitaire unique (PFU) sur les revenus mobiliers passe à 31,4 % au 01/01/2026 via une hausse des prélèvements sociaux (PS) à 18,6 % (loi de financement de la sécurité sociale 2026) ; en revanche, les revenus fonciers, l’assurance-vie, les plus-values immobilières des particuliers, l’épargne logement et les plans d’épargne populaire restent à PS 17,2 %. La hausse temporaire des droits de mutation à titre onéreux (DMTO) de 0,5 point a été votée par environ trois départements sur quatre, faisant passer les frais de notaire de l’ancien locatif de 7,5 % à une fourchette 7,8-8,5 % selon département, fenêtre jusqu’au 31/03/2028 ; nous y revenons dans le panorama des frais de notaire et fiscalité immobilière.

Dispositifs. Denormandie et Loc’Avantages prolongés jusqu’au 31/12/2027 par la loi de finances 2026. Le déficit foncier doublé à 21 400 € pour travaux énergétiques s’est refermé au 31/12/2025 (BOFiP ACTU-2024-00211) : tout chantier signé en 2026 retombe sur le plafond standard de 10 700 €. Pinel et Pinel+ terminés au 31/12/2024 sans remplaçant.

La frise sert de pivot : repérez les fenêtres qui se ferment dans votre horizon (un chantier énergétique en 2027 ne bénéficiera plus du plafond doublé) et celles qui restent ouvertes (Denormandie et Loc’Avantages courent encore vingt mois après mai 2026).

1.3 Particulier ou dirigeant : comment l’objectif patrimonial change le véhicule

Pour traduire ces chiffres en stratégie, croisez votre profil et votre horizon avec la grille des cinq cas types. Les chiffres macro 2026 ne se traduisent pas en stratégie identique pour un cadre TMI 30 %, un dirigeant TMI 45 % et un retraité : la voie par défaut diffère dès le départ.

Un particulier salarié à TMI 30 % se positionne typiquement en nom propre LMNP réel sur un bien à fort rendement brut (≥ 6 %), avec un levier crédit de 80 à 90 %, amortissement BIC déductible et effort d’épargne mensuel de 200 à 400 € accepté. L’amortissement seul (environ 5 333 €/an pour la part bâtie d’un bien 200 000 €) suffit à neutraliser le résultat fiscal pendant les premières années.

Un particulier cadre à TMI 41 % arbitre entre LMNP réel et Loc’Avantages selon l’objectif défisc, et peut compléter par un mix direct plus SCPI européennes en assurance-vie pour lisser la fiscalité après huit ans (abattement 4 600 € seul, 9 200 € couple).

Un dirigeant SAS à TMI 45 % bascule sur la SCI à l’IS pour le patrimoine locatif : IS à 15 % jusqu’à 42 500 € de bénéfice puis 25 %, amortissement comptable, capitalisation tant qu’il ne distribue pas. Une holding patrimoniale au-dessus, sous régime mère-fille (CGI articles 145 et 216), exonère 95 % des dividendes remontés d’une filiale détenue à au moins 5 %. Une SCI à l’IS séparée pour les locaux d’exploitation isole le patrimoine immobilier d’une éventuelle procédure collective de la SAS d’exploitation. Pour le cadrage juridique, voyez notre dossier sur monter une holding patrimoniale.

Un retraité ou pré-retraité privilégie la SCI familiale à l’IR avec démembrement (CGI article 669), donation-partage et abattement de 100 000 € par enfant tous les quinze ans, complétée par un basculement progressif vers des SCPI en assurance-vie pour alléger la gestion.

Cette grille se condense dans le tableau qui suit : lisez-le ligne par ligne en repérant la voie qui correspond à votre profil. Si votre situation hésite entre deux profils (cadre supérieur sur le point de devenir dirigeant), un échange avec un conseiller en gestion de patrimoine reste utile : nous tenons à jour un comparatif des conseillers en gestion de patrimoine.

| Profil type | TMI | Objectif principal | Véhicule typique | Fiscalité courante |

|---|---|---|---|---|

| Particulier 30 % | 30 % | Revenu et levier | Nom propre LMNP réel | Amortissement, IR et PS sur résultat fiscal |

| Particulier 41 % | 41 % | Mix revenu et défisc | LMNP réel ou Loc’Avantages | Amortissement, ou réduction d’IR plafonnée |

| Dirigeant 45 % | 45 % | Constitution patrimoine pro et perso | SCI à l’IS | IS 15 % puis 25 %, dividendes au PFU |

| Retraité 30 % | 30 % | Revenu disponible et transmission | SCI familiale, démembrement | IR sur loyer perçu, donation de parts |

| Non-résident | Variable | Diversification, levier France | Nom propre ou SCI à l’IR | IR 20 % minimum et PS 17,2 % (7,5 % EEE et Suisse) |

Source : article 145 et 216 CGI ; article 669 CGI ; article 779 CGI ; loi de finances 2026.

Quatre questions ferment cette section : quelle est votre TMI marginale, quel horizon de détention visez-vous (moins de 10, 10 à 20, plus de 20 ans), cherchez-vous un cash-flow ou une capitalisation, et un projet de transmission est-il déjà cadré ? Trois oui sur quatre suffisent à orienter la voie. L’objectif cadré et le bon véhicule par profil identifié à grandes mailles, il faut maintenant entrer dans la mécanique qui rend l’immobilier unique parmi les classes d’actifs accessibles à un particulier : l’effet de levier bancaire.

2. L’effet de levier bancaire en 2026 : amplifier la rentabilité sans tomber dans le levier négatif

Le levier bancaire est ce qui distingue l’immobilier de l’assurance-vie, du plan d’épargne en actions (PEA) et de la bourse en direct : seul l’immobilier en direct (et accessoirement la SCPI à crédit) permet à un particulier d’engager 70 à 90 % de la valeur d’un actif avec 10 à 30 % d’apport. Bien calibré, il triple le rendement des fonds propres. Mal calibré, il les érode silencieusement. Cette section pose d’abord la formule (2.1), la traduit en cinq scénarios concrets de Saint-Étienne à Bordeaux (2.2), impose la discipline du stress-test (2.3) et la séquence en arbre décisionnel feu vert / orange / rouge avant signature (2.4).

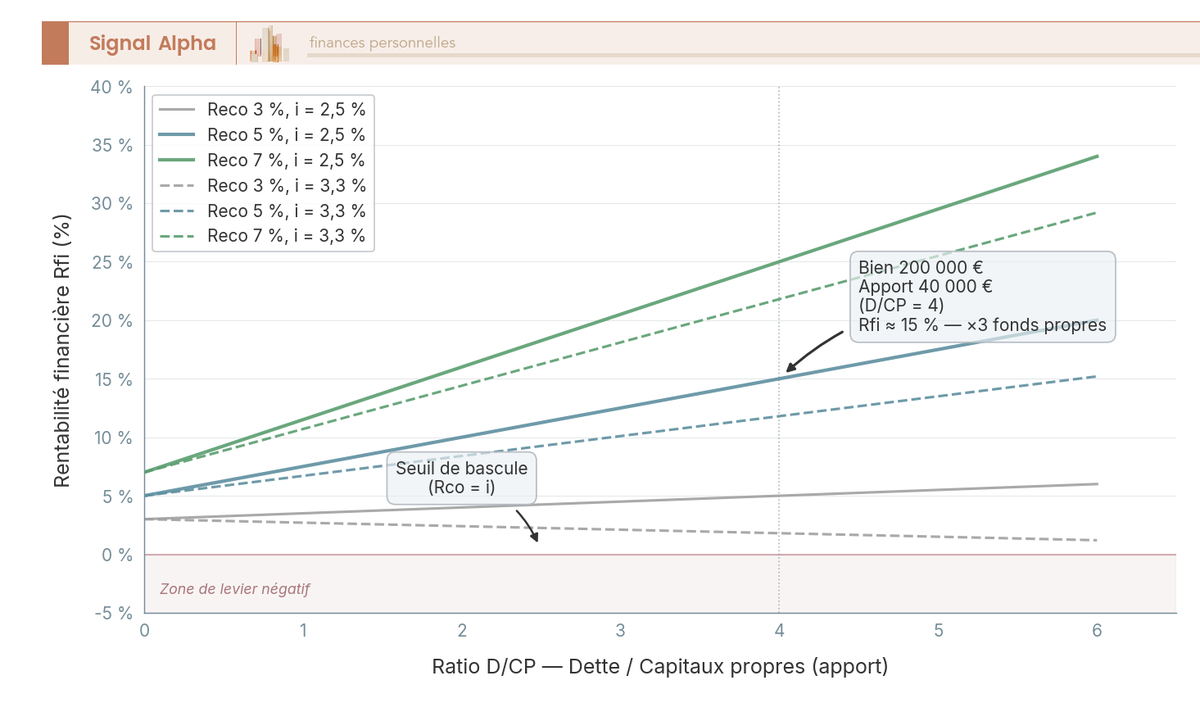

2.1 Comprendre l’effet de levier : la formule Rfi = Reco + (Reco − i) × DF/KP

Pour rendre le levier lisible, partez de la formule canonique. La rentabilité financière des fonds propres (Rfi) est approximativement égale à la rentabilité économique nette (Reco) plus l’écart Reco moins i, multiplié par le ratio dette financière sur capitaux propres : Rfi ≈ Reco + (Reco − i) × (DF / KP). Ici, i est le taux d’emprunt net d’avantage fiscal, DF la dette financière, KP les capitaux propres engagés. La Reco se calcule comme le rapport entre loyers nets de charges et de fiscalité avant impôt, et valeur du bien frais de notaire inclus.

Ordres de grandeur 2026 : le taux nominal en LMNP s’inscrit dans la fourchette 3,30-3,50 % selon dossier, ramené à un i net de 2,4 à 2,5 % après déduction des intérêts au régime réel. La Reco minimale acceptable se cale donc sur i net plus un point de marge, soit environ 4,5 % nets sur valeur frais inclus. En deçà, la sécurité disparaît au premier imprévu (vacance, hausse de charges, devis travaux mal estimé).

Deux exemples chiffrés rendent la mécanique tangible.

- Cas 1, levier favorable. Bien 200 000 €, apport 40 000 €, dette 160 000 €, ratio dette / capitaux propres égal à 4. Reco nette 5 %, i net 2,5 %. Rfi ≈ 5 + (5 − 2,5) × 4 = 15 %, soit un triplement du rendement des fonds propres par rapport à la Reco brute. C’est ce qui donne au LMNP réel sa singularité : sur un horizon long, le rendement composé sur fonds propres engagés bat la plupart des classes d’actifs accessibles à un particulier.

- Cas 2, levier négatif. Même bien, Reco mal estimée à 2 % (zone surpayée, charges sous-estimées, vacance non anticipée), i net 2,5 %. Rfi ≈ 2 + (2 − 2,5) × 4 = 0 %. Le rendement des fonds propres tombe à zéro et l’effort d’épargne mensuel devient une érosion de capital plutôt qu’une constitution.

Le graphique matérialise l’asymétrie : tant que Reco dépasse i d’au moins un point, le levier amplifie le rendement ; dès que Reco passe sous i, il amplifie la perte. Le travail consiste à rester dans la zone Reco − i ≥ 1 point, pas à maximiser la pente.

Cette singularité du crédit massif accessible au particulier ne se retrouve pas ailleurs. La SCPI à crédit existe (voir notre dossier sur le crédit d’investissement locatif), mais les marges entre rendement net SCPI et taux de financement dédié sont étroites : la formule fonctionne, l’amplification est faible. SIIC et crowdfunding s’achètent sans levier ; l’organisme de placement collectif immobilier (OPCI) techniquement à crédit, en pratique presque jamais. Le levier reste donc d’abord un argument du direct.

2.2 Levier positif vs levier négatif : cinq scénarios chiffrés

Pour passer de la formule à la décision, vous cartographiez cinq scénarios étagés représentatifs du marché 2026, du studio Saint-Étienne au T2 Bordeaux passoire DPE G. Lisez la marge Reco moins i comme un thermomètre : au-dessus de plus 1 point, montage sain ; entre 0 et plus 1, marginal et suspendu à une thèse de valorisation ; sous 0, levier négatif tant que la Reco n’est pas redressée.

| Scénario | Reco nette | i après fiscalité | Marge | Diagnostic |

|---|---|---|---|---|

| Studio Saint-Étienne 80 000 € | 7,2 % | 2,4 % | +4,8 pts | Levier très favorable |

| T2 Lyon hors hyper-centre 200 000 € | 4,8 % | 2,4 % | +2,4 pts | Favorable |

| T3 Paris 18e 450 000 € | 2,8 % | 2,4 % | +0,4 pt | Marginal, pari valorisation |

| T2 Boulogne-Billancourt VEFA 380 000 € | 2,4 % | 2,4 % | 0 | Levier neutre, défisc nécessaire |

| T2 Bordeaux passoire DPE G 250 000 € | 2,2 % avant travaux | 2,4 % | -0,2 pt | Levier négatif sans rénovation |

Trois lectures du tableau. D’abord, la province à fort rendement brut (Saint-Étienne, Limoges, Le Mans, Mulhouse, Roubaix) reste l’atelier du levier en 2026 : la marge dégagée absorbe vacance et travaux. Ensuite, Paris intra-muros n’est pas mort comme classe d’actifs, mais devient un pari de valorisation à long terme plutôt qu’un montage cash-flow ; la marge plus 0,4 point ne tient pas au premier imprévu. Enfin, la VEFA en zone tendue à plus 0 point n’a de sens que si la défisc compense (Loc’Avantages dans le neuf locatif intermédiaire), et la passoire DPE G à 2,2 % ne devient finançable qu’avec un budget travaux chiffré (10 000 à 40 000 € pour passer F vers D) intégré à la Reco recalculée.

Trois causes classiques de levier négatif en 2026 : vacance locative prolongée (taux France métropolitaine 7,7 % au 01/01/2025 selon l’INSEE, avec dispersion de 4 % en zones tendues à plus de 12 % dans certaines villes moyennes en décrochage), travaux DPE non anticipés (passage F vers D 10 000 à 40 000 € selon surface et complexité du bâti, dossier ancien copropriété rapidement plus cher), erreur de prix d’achat (acheter au prix bulle 2021 dans une zone qui se corrige en 2024-2025 transforme un montage solide en levier marginal).

Trois réflexes correspondants : stress-test sur 2 mois de vacance (et non sur la moyenne nationale), devis travaux DPE avant compromis (et non promesse vague du vendeur), comparaison du prix au mètre carré sur 18 mois glissants pour la commune et le quartier. Reco minimale acceptable connue, encore faut-il vérifier que la mensualité tient quand le réel s’écarte du business plan : c’est l’objet du stress-test.

2.3 Stress-tester son montage : taux, vacance, DPE, charges de copropriété

Pour discipliner le passage à l’acte, vous chiffrez quatre scénarios cumulés de stress sur le cash-flow. Les chiffres ci-dessous correspondent à un montage de référence 200 000 € sur 25 ans, à recalibrer dossier par dossier.

| Scénario | Hypothèse | Impact mensuel typique | Garde-fou |

|---|---|---|---|

| Taux +1 point | révision ou refinancement | +50 à +100 €/mois | Taux fixe préféré |

| Vacance +1 mois/an | rotation locataire | -80 à -150 €/mois | Garantie loyers impayés (3,5 % loyer) |

| Travaux DPE 25 000 € | passage F vers D | -90 €/mois (lissé 25 ans) | Devis avant compromis |

| Charges +30 % | fonds travaux ALUR | -40 à -80 €/mois | Lecture PV AG copropriété |

Source : taux moyens 20 ans Banque de France Webstat MIR1 ; taux de vacance INSEE 01/01/2025 ; loi ALUR (loi Accès au logement et urbanisme rénové).

Reprenez le tableau scénario par scénario. Le scénario taux coûte 50 à 100 €/mois si la révision intervient à mi-vie ; en 2026, le taux fixe domine à 95 % du marché, et le variable capé n’a de sens qu’avec une conviction baisse BCE forte, qui n’est pas le scénario central. Garde-fou : taux fixe préféré, clause de modulation des mensualités plus ou moins 10 à 30 %, transférabilité négociée à la souscription.

Le scénario vacance monte à 1,5 mois par an au lieu d’une demi-rotation classique. La GLI (garantie loyers impayés) coûte 2,5 à 4 % du loyer mensuel et couvre vacance, impayés et dégradations sous conditions de solvabilité ; la caution Visale, gratuite, couvre les profils éligibles (jeunes actifs, mobilité professionnelle). L’un des deux est un minimum opérationnel à partir d’un deuxième bien.

Le scénario travaux DPE lisse 25 000 € sur 25 ans : environ 90 €/mois supplémentaires, hors hausse de la mensualité du crédit lui-même si vous refinancez. Devis chiffré avant compromis ; sur les passoires F et G, l’enveloppe peut grimper à 40 000 €.

Le scénario charges de copropriété intègre les fonds travaux imposés par la loi ALUR et les chantiers structurels (ravalement, ascenseur, mise en sécurité incendie). Lecture des trois derniers procès-verbaux d’assemblée générale (PV AG) avant compromis : tout chantier voté ou pré-voté pèse sur votre charge.

Règle opérationnelle : si le montage absorbe les quatre stress-tests cumulés, le dossier est robuste et vous pouvez signer ; sinon, deux leviers, baisser le prix ou monter l’apport. Le passage à l’action exige un séquencement décisionnel pré-signature qui force la confrontation à chaque scénario comme un check-point.

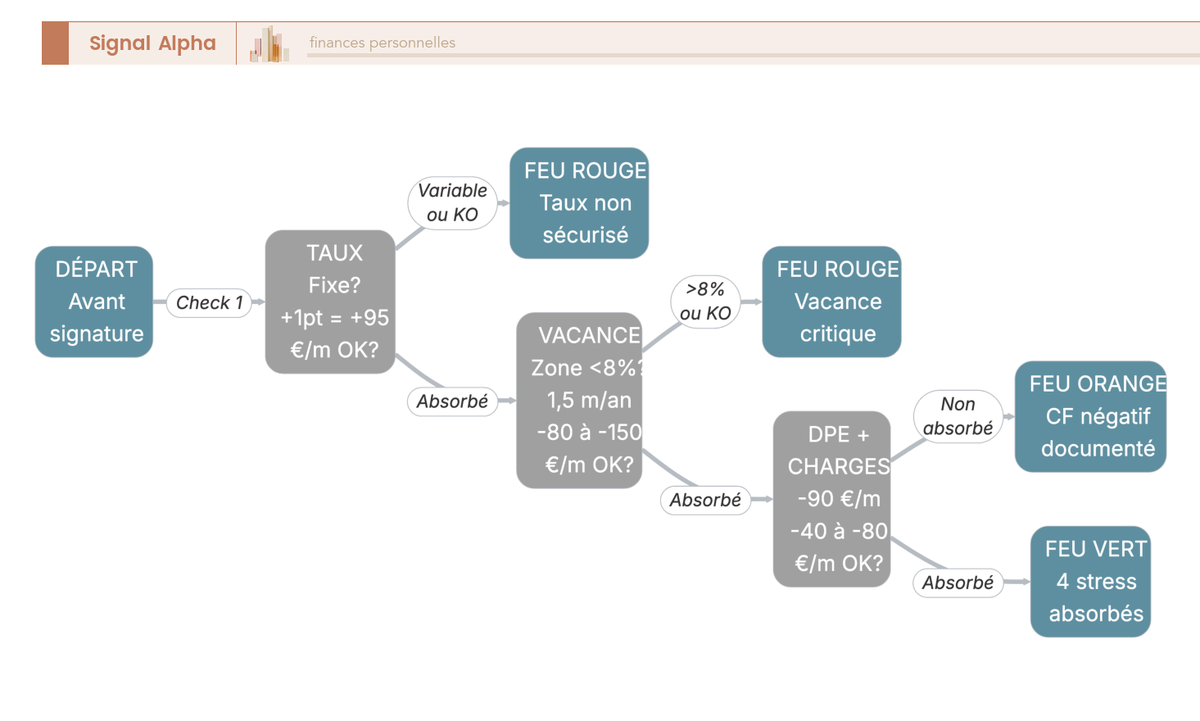

2.4 Arbre décisionnel pré-signature : feu vert, feu orange, feu rouge

Pour transformer les stress-tests en discipline opérationnelle, vous parcourez cinq nœuds de décision dans l’ordre, et vous classez le dossier dans l’une des trois issues finales.

- Nœud 1, type de financement. Taux fixe (recommandé) ou variable capé avec conviction baisse de la BCE (Banque centrale européenne). Si variable, cap chiffré et scénario de hausse intégré à la Reco.

- Nœud 2, test taux plus 1 point. La hausse simulée est-elle absorbée par le cash-flow et la capacité d’épargne, ou par la clause de cap si variable ? Si non, le dossier descend en feu orange ou rouge.

- Nœud 3, zone et taux de vacance local. Moins de 5 % en zone tendue (Paris, Lyon, Bordeaux centre, Annecy), 5 à 8 % en zone normale (la plupart des métropoles régionales), plus de 8 % en zone détendue (villes moyennes, périphéries dégradées). Le seuil 8 % impose vérification fine du marché locatif au quartier.

- Nœud 4, DPE actuel et budget travaux. A à D passe sans alerte ; E impose une mise à niveau avant 2034 ; F un chantier avant 2028 ; G interdit la location depuis le 01/01/2025 et n’est finançable qu’avec un projet de rénovation chiffré et un délai de remise en location intégré au plan de financement.

- Nœud 5, âge copropriété et fonds travaux ALUR. PV AG documenté sur les trois derniers exercices ; chantiers prévus au plan pluriannuel ; trésorerie de copropriété chiffrée.

Trois issues. Feu vert : les quatre stress-tests cumulés sont absorbés, le montage est validé. Feu orange : un cash-flow négatif explicite est documenté et budgété (effort d’épargne forcée assumé sur la durée du crédit), le montage ne tient que si vous acceptez explicitement la contrainte. Feu rouge : montage refusé, prix trop élevé, rendement insuffisant ou DPE non rénovable au coût admis.

L’arbre force le passage check-point par check-point avant compromis ; il sert à détecter les dossiers qui produisent un cash-flow positif sur papier mais s’effondrent au premier imprévu. Levier domestiqué et montage stress-testé, le second mécanisme structurant à intégrer est la fiscalité, et notamment la réforme LMNP 2025 qui modifie l’équation à la sortie.

3. Fiscalité immobilière 2026 : choisir le bon régime après la réforme LMNP

La fiscalité immobilière 2026 ne se résume pas à un choix binaire micro-foncier contre micro-BIC. Elle empile sept régimes potentiels (micro-foncier, réel foncier, déficit foncier, micro-BIC LMNP, réel BIC LMNP, LMP, SCI à l’IS) plus trois dispositifs défisc actifs (déficit foncier, Loc’Avantages, Denormandie) avec leurs propres règles de cumul. Cette section traverse les régimes par couple : nu d’abord (3.1), meublé après réforme 2025 ensuite (3.2), arbre de décision pour basculer (3.3), matrice de cumul des défiscs (3.4).

3.1 Location nue : micro-foncier 30 %, réel et déficit foncier

Partez du régime le plus simple. La location nue ouvre trois portes : micro-foncier, réel, déficit foncier.

Le micro-foncier s’applique automatiquement aux loyers annuels bruts inférieurs ou égaux à 15 000 € : abattement forfaitaire de 30 %, déclaration sur formulaire 2042. Pas de comptabilité, pas de coût expert-comptable ; en contrepartie, aucune charge réelle déductible.

Le régime réel est obligatoire au-delà de 15 000 € de loyers, et reste sur option en deçà avec un engagement de trois ans renouvelable. Charges déductibles : intérêts d’emprunt, taxe foncière, propriétaire non occupant (PNO), garantie loyers impayés (GLI), charges de copropriété non récupérables, travaux d’entretien et d’amélioration. Travaux de construction et d’agrandissement non déductibles : ils s’intègrent à la base de calcul de la plus-value à la revente.

Le déficit foncier permet d’imputer le déficit du foncier sur le revenu global jusqu’à 10 700 €/an hors intérêts d’emprunt, avec report sur les revenus fonciers des dix années suivantes. La fenêtre du plafond doublé à 21 400 € pour rénovation énergétique F ou G vers D s’est refermée le 31/12/2025 (BOFiP ACTU-2024-00211) : tout chantier livré en 2026 retombe sur le plafond standard. Engagement de location de trois ans pour conserver l’imputation sur le revenu global. Pour l’articulation avec les autres régimes, voyez notre panorama de la fiscalité immobilière et le dossier dédié au déficit foncier.

Les prélèvements sociaux restent à 17,2 % sur les revenus fonciers : le passage du PFU mobilier à 18,6 % au 01/01/2026 ne s’applique pas. Astuce d’arbitrage : option pour le régime réel dès qu’il y a un crédit en cours, parce que les intérêts d’emprunt plus les charges courantes dépassent presque toujours l’abattement forfaitaire de 30 % du micro. La loi Lemoine, qui a libéralisé l’assurance emprunteur, n’a pas d’impact direct sur la location nue ; elle joue uniquement sur le coût du crédit.

Si la location nue se résume aux revenus fonciers et au déficit foncier, la location meublée a connu en 2025 une refonte structurelle qu’il faut comprendre avant tout choix de régime.

3.2 LMNP après la réforme 2025 : amortissement préservé, plus-value réintégrée

Pour cadrer la mécanique LMNP après la réforme, vous distinguez quatre régimes meublés et leur impact différencié selon horizon et profil. La réforme de l’article 84 de la loi de finances 2025 (loi n° 2025-127 du 14/02/2025) ne supprime pas le statut LMNP ; elle modifie le calcul de la plus-value à la cession.

Le micro-BIC LMNP classique s’applique jusqu’à 77 700 € de recettes : abattement forfaitaire 50 %, plus-value calculée selon le régime des particuliers (CGI article 150 U, abattements pour durée de détention), aucune comptabilité. Le micro-BIC tourisme classé partage le même seuil 77 700 € à 50 %, ramené depuis le 01/01/2025 (loi Le Meur, BOFiP BIC-CHAMP-40 mise à jour 2025) du seuil historique 188 700 € à 71 % : la fiscalité du meublé de tourisme classé s’est rapprochée de celle du LMNP classique, ce qui modifie l’arbitrage saisonnier contre longue durée en zone touristique.

Le régime réel BIC LMNP est l’arme principale du LMNP en 2026. Charges déductibles : intérêts d’emprunt, charges courantes (PNO, assurance, taxe foncière, syndic, GLI), et surtout amortissement par composants du bâti et du mobilier. Décomposition typique : gros œuvre 40 à 50 ans, façades 30 à 40 ans, technique 15 à 20 ans, agencements 10 à 15 ans, mobilier 5 à 10 ans. Le terrain (environ 20 % de la valeur d’acquisition) n’est pas amortissable. Sur un bien à 200 000 € avec 80 % de bâti, l’amortissement seul tourne autour de 5 333 €/an, ce qui suffit à neutraliser le résultat fiscal pendant les premières années pour la plupart des montages.

La réforme article 84 LF 2025 s’applique aux cessions intervenues à compter du 16/02/2025 : les amortissements déduits pendant la détention sont réintégrés dans le calcul de la plus-value imposable. La plus-value reste celle des particuliers (CGI article 150 U) avec abattements pour durée de détention sur la fraction « classique », mais la fraction correspondant à la réintégration des amortissements ne bénéficie pas de ces abattements. Conséquence pratique : sur un horizon court (moins de 10 ans) avec amortissement substantiel, l’avantage du réel se réduit ; sur un horizon long (plus de 22 ans pour exonération IR, 30 ans pour exonération PS), l’amortissement reste un levier puissant. Sont exclus de la réforme : résidences services étudiantes, seniors, EHPAD, résidences pour personnes handicapées (statut LMNP plein conservé, plus-value calculée comme avant 2025). Les commentaires BOFiP définitifs sont attendus courant 2026, notamment sur le sort des amortissements antérieurs au 16/02/2025.

Le LMP (loueur en meublé professionnel) suppose deux seuils cumulatifs : plus de 23 000 € de recettes annuelles ET plus de 50 % des revenus du foyer fiscal. En contrepartie de charges sociales TNS (travailleur non salarié) à l’URSSAF, le LMP impute ses déficits sur le revenu global et bénéficie de l’exonération CGI article 151 septies sur les plus-values professionnelles, sous conditions d’ancienneté et de chiffre d’affaires.

Le tableau qui suit compare les quatre régimes sur leurs paramètres décisionnels.

| Régime | Seuil | Abattement / charges déductibles | Plus-value à la revente | Coût expert-comptable typique |

|---|---|---|---|---|

| Micro-BIC LMNP classique | ≤ 77 700 € | 50 % forfaitaire | PV particuliers (régime article 150 U) | 0 € (pas de comptabilité) |

| Micro-BIC tourisme classé | ≤ 77 700 € | 50 % | PV particuliers | 0 € |

| Réel LMNP | tout seuil | charges réelles, amortissement | PV particuliers, amortissements réintégrés depuis 16/02/2025 | 400 à 1 200 €/an (cabinets en ligne ou spécialisés LMNP, fourchette 2026) |

| LMP | > 23 000 € et > 50 % revenus | charges réelles, amortissement | PV professionnelles, exonération CGI article 151 septies | 1 200 à 2 500 €/an |

Source : article 84 loi de finances 2025 ; CGI articles 150 U et 151 septies ; BOFiP BIC-CHAMP-40.

Astuce TMI 30 % plus crédit en cours : le réel LMNP domine systématiquement le micro-BIC dès qu’il y a un emprunt, parce que l’amortissement seul (≈ 5 333 €/an pour la part bâtie d’un bien 200 000 €) suffit souvent à basculer en faveur du réel. Le coût expert-comptable (400 à 1 200 €/an) se rentabilise dès la première année pour la grande majorité des montages avec crédit. Pour les conditions d’éligibilité et les obligations déclaratives, voyez notre guide complet du statut LMNP.

Quatre régimes meublés et trois régimes nus : le choix devient lisible quand on séquence les bonnes questions, type de location, niveau de revenus, présence de travaux, horizon.

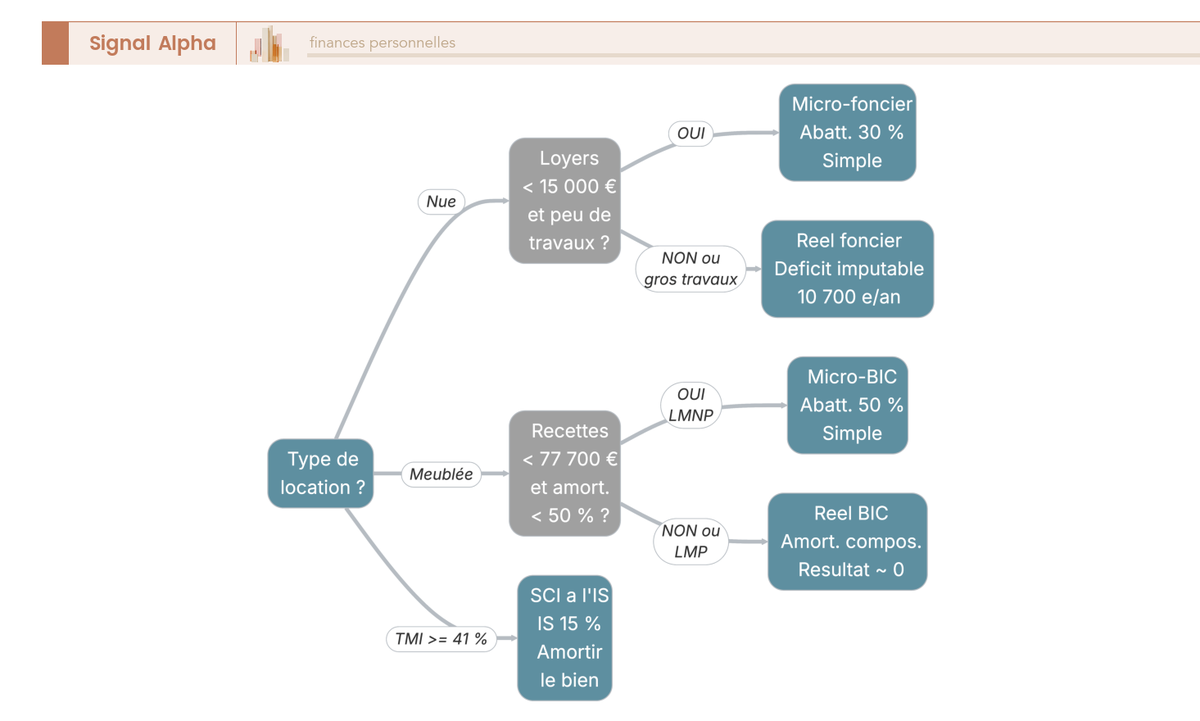

3.3 Choisir son régime fiscal : arbre de décision micro vs réel, foncier vs BIC

Pour ne pas tomber dans le réflexe « micro-BIC pour simplifier » dès qu’il y a un crédit ou un amortissement significatif, vous parcourez sept branches de décision à la suite, en validant les seuils irrévocables au passage. L’arbre se lit comme une checklist, pas comme un menu.

- Branche A. Location nue, revenus annuels inférieurs ou égaux à 15 000 €, travaux faibles : micro-foncier (abattement 30 %).

- Branche B. Location nue, revenus supérieurs à 15 000 € OU travaux supérieurs à 30 % des loyers : régime réel foncier.

- Branche C. Location nue avec travaux énergétiques de passage F ou G vers D : déficit foncier (plafond 10 700 €/an depuis le 01/01/2026, fenêtre doublée 21 400 € fermée au 31/12/2025).

- Branche D. Location meublée, recettes inférieures ou égales à 77 700 € et conditions LMNP réunies : micro-BIC LMNP (abattement 50 %).

- Branche E. Location meublée, recettes inférieures ou égales à 77 700 € avec amortissement substantiel (présence de crédit, mobilier conséquent) : régime réel BIC LMNP.

- Branche F. Location meublée, recettes supérieures à 23 000 € ET supérieures à 50 % des revenus du foyer : LMP.

- Branche G transverse. TMI supérieure ou égale à 41 % avec horizon long et logique de capitalisation : basculer sur SCI à l’IS pour comparaison (nous y revenons en H2 6).

Trois fenêtres de décision irrévocables à mémoriser. Premièrement, l’option régime réel se prend dans les délais déclaratifs BIC de l’année précédente, engagement de deux ans renouvelable ; oubli = micro-BIC par défaut, avec déperdition fiscale durable. Deuxièmement, l’option IS sur une SCI est quasi définitive après cinq exercices : la sortie est techniquement possible, mais coûteuse fiscalement (plus-value latente sur les biens, dette fiscale immédiate). Troisièmement, l’engagement déficit foncier est de trois ans pour conserver l’imputation sur le revenu global ; vente avant terme = remise en cause de l’avantage.

L’arbre force le passage par les seuils de bascule (15 000 €, 23 000 €, 77 700 €) et par les fenêtres irrévocables (option IS quasi définitive après 5 ans, engagement réel 2 ans, déficit foncier 3 ans), au lieu du réflexe « je prends le micro pour simplifier ». Sur un bien à crédit, la simplicité administrative coûte presque toujours plus cher que les 400 à 1 200 €/an d’expert-comptable.

Note de Henri

Je vois passer beaucoup de cas où le réflexe « micro-BIC parce que c’est plus simple » fait perdre plusieurs milliers d’euros d’IR pendant cinq à dix ans. Le coût d’un cabinet en ligne spécialisé LMNP s’amortit dès la première année dès qu’il y a un crédit en cours et un mobilier non négligeable. Posez la question régime réel à votre comptable ou à votre conseiller en demandant le calcul comparé sur trois ans, pas l’arbitrage « simplicité contre fiscalité » à la louche.

Le régime choisi, reste à vérifier qu’il s’articule sans s’auto-bloquer avec les autres dispositifs défisc actifs en 2026 : empilement intuitif, mais souvent incompatible.

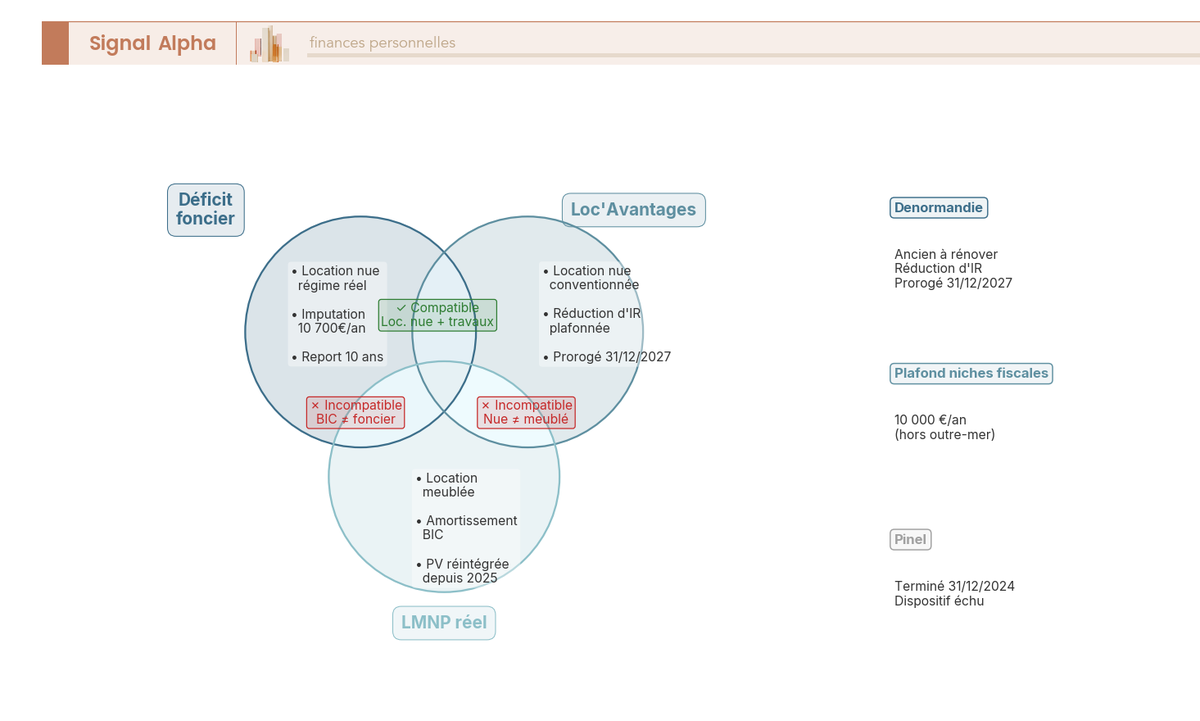

3.4 Cumul des dispositifs défisc 2026 : compatibilités et exclusions

Pour neutraliser les promesses commerciales d’empilement agressif (« LMNP plus Loc’Avantages plus déficit foncier »), lisez la matrice des trois principaux dispositifs fiscaux immobiliers actifs en 2026 sur la dimension qui compte : leur régime de location associé.

Le déficit foncier s’applique uniquement en location nue régime réel. Imputation sur le revenu global jusqu’à 10 700 €/an hors intérêts d’emprunt (fenêtre doublée 21 400 € fermée depuis le 31/12/2025), report sur revenus fonciers pendant dix ans, engagement de location de trois ans.

Loc’Avantages s’applique en location nue conventionnée intermédiaire, sociale ou très sociale, avec une réduction d’IR plafonnée selon le niveau de loyer (15 % à 65 % en cas d’intermédiation locative avec une association agréée). Le dispositif est prolongé jusqu’au 31/12/2027 par la loi de finances 2026.

Le LMNP réel relève par construction de la location meublée. Amortissement BIC déductible, plus-value à la cession soumise à la réintégration des amortissements depuis le 16/02/2025 (article 84 LF 2025).

Trois intersections à connaître, dont une seule est valide.

- Intersection compatible, Loc’Avantages plus déficit foncier. Location nue intermédiaire conventionnée, avec travaux d’amélioration générant un déficit foncier. Les deux dispositifs s’additionnent dans la limite du plafonnement global des niches fiscales (10 000 €/an hors investissements outre-mer).

- Intersection incompatible, Loc’Avantages plus LMNP. Loc’Avantages exige la location nue conventionnée, ce qui exclut mécaniquement le LMNP, qui suppose la location meublée. Pas de cumul possible, jamais.

- Intersection incompatible, déficit foncier plus LMNP. Le déficit foncier relève du régime foncier (location nue), le LMNP des BIC (location meublée). Régimes mutuellement exclusifs sur un même bien.

À côté de ces trois dispositifs, Denormandie prolongé jusqu’au 31/12/2027 vise l’acquisition d’ancien à rénover en zone éligible (centre-ville en revitalisation), avec une réduction d’IR de 12 à 21 % du prix d’achat sur 6, 9 ou 12 ans selon engagement de location. Le dispositif s’articule avec le régime foncier réel mais respecte le même plafonnement global de 10 000 €/an. Pinel et Pinel+ sont terminés depuis le 31/12/2024, sans remplaçant à mai 2026 ; les engagements existants restent valables jusqu’à leur terme.

Le diagramme matérialise visuellement les intersections valides et invalides ; il neutralise les promesses commerciales de cumul agressif avant signature. Pour la lecture détaillée des plafonds, des conditions de zonage et des plafonds de loyer, voyez notre panorama de la défiscalisation immobilière 2026.

Régime fiscal et compatibilités défisc validés, la décision suivante porte sur le véhicule : faut-il acheter en direct, prendre des SCPI, des SIIC en bourse, ou panacher selon objectif et horizon ?

4. Direct ou pierre-papier : choisir son véhicule entre rendement, risque et effort

Le régime fiscal arbitré, encore faut-il choisir le véhicule qui va le porter. Six options sont sur la table en 2026 : direct (location nue ou LMNP réel), SCPI en direct, SCPI en assurance-vie, SIIC en bourse, organisme de placement collectif immobilier (OPCI), crowdfunding immobilier. Chacune répond à une combinaison différente de rendement, risque, liquidité, ticket d’entrée et effort de gestion ; aucune ne domine sur les six dimensions à la fois. Cette section déroule les quatre véhicules par ordre d’effort décroissant (direct, SCPI, SIIC plus alternatives), avant de tout ramasser dans une cartographie cœur-tactique pour clore l’arbitrage d’allocation.

4.1 Immobilier en direct : levier crédit massif, rendement amplifié, effort de gestion

Pour positionner le direct dans la palette 2026, vous mettez en regard son rendement brut, le levier qu’il accepte et l’effort qu’il impose. Le ticket d’entrée se situe entre 50 000 € et 500 000 € selon zone et typologie. Le rendement brut s’étage de 4 % à Paris intra-muros (encadrement des loyers, prix au mètre carré élevés) à 7-9 % dans les villes moyennes à fort rendement (Saint-Étienne, Limoges, Le Mans, Mulhouse), avec une fourchette intermédiaire 4-7 % sur Lille, Bordeaux, Lyon hors hyper-centre.

Le rendement net après charges, taxe foncière et fiscalité ressort à 3-5 % selon régime. La gestion locative en agence coûte 4-8 % HT des loyers ; en autogestion, comptez 5 à 10 heures par mois pour un bien (recherche du locataire, états des lieux, déclaration fiscale, arbitrages travaux et DPE). Pour ce qui est du financement, 70 à 90 % de la valeur du bien est finançable, avec des taux 2026 dans la fourchette 3,30-3,50 % selon dossier.

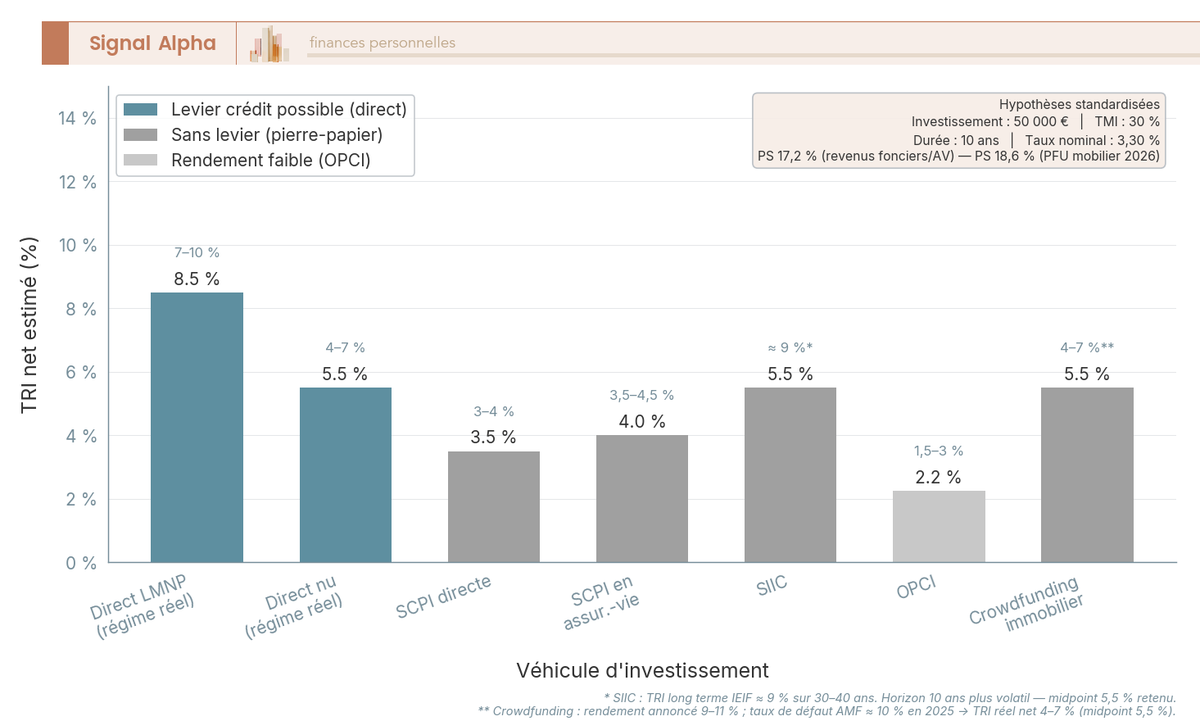

Sur le triptyque levier plus amortissement, le direct LMNP réel garde une singularité : c’est la seule classe d’actifs accessible à un particulier où le crédit massif amplifie un rendement qui inclut un avantage fiscal (l’amortissement BIC déductible). Le TRI long terme typique se situe entre 7 et 10 % sur un bien à 6 % brut financé à crédit, contre 4 à 6 % pour les véhicules sans levier (SCPI direct, SIIC, OPCI, crowdfunding). C’est mécanique : sur 10 ans, 50 000 € investis en LMNP réel à crédit dépassent 50 000 € investis en SCPI direct dès lors que la marge Reco moins i tient au-dessus d’un point.

La barre du LMNP réel à crédit domine grâce au cumul levier plus amortissement ; la SCPI direct et la SCPI en assurance-vie tiennent un milieu de tableau cohérent ; le crowdfunding affiche le rendement brut le plus élevé, mais avec une dispersion importante qui n’apparaît pas dans une moyenne. La contrepartie du direct reste l’effort de gestion et l’illiquidité (3 à 6 mois pour vendre en moyenne), pas négligeables quand le projet est l’autonomie patrimoniale plutôt que l’occupation à plein temps.

4.2 SCPI 2026 : taux de distribution stabilisé, gouvernance et liquidité

La SCPI (société civile de placement immobilier) est l’option pierre-papier de référence quand votre objectif est un revenu courant sans effort de gestion. Le taux de distribution moyen ASPIM (Association française des Sociétés de Placement Immobilier) ressort à 4,72 % en 2024 et 4,91 % en 2025 (communiqué 4T 2025 publié le 10/02/2026), avec une fourchette individuelle 4 à 11 % selon SCPI. Six grandes catégories cohabitent : bureaux post-correction 2023-2024, résidentielles, commerces, logistique, santé, et européennes diversifiées dont la fiscalité bénéficie de l’IS source partiel.

Les frais d’entrée historiques tournent autour de 8 à 12 % et s’amortissent sur 8 à 10 ans via les revenus distribués. Une nouvelle génération sans frais d’entrée a émergé (Iroko Zen, Remake Live, Novaxia Neo) avec des frais répartis sur la gestion et une commission de sortie ; pertinente sur des horizons inférieurs à 5 ans, où le modèle classique n’a pas le temps d’absorber les frais initiaux. Le délai de jouissance court entre 3 et 6 mois selon société de gestion. La liquidité passe par le marché secondaire ou le rachat société, avec un délai 1 à 6 mois selon la SCPI et la conjoncture des retraits.

Deux modes de détention coexistent et n’ont pas du tout le même profil. La détention en direct taxe les revenus en revenus fonciers (IR plus prélèvements sociaux 17,2 %, le passage du PFU mobilier à 18,6 % au 01/01/2026 ne s’applique pas), autorise le levier crédit dédié SCPI (marges étroites entre rendement net et taux de financement) et rend le démembrement disponible (nue-propriété ou usufruit temporaire). La détention en assurance-vie, à l’inverse, capitalise les revenus dans l’enveloppe AV avec rachat fiscalement allégé après huit ans (abattement 4 600 € pour une personne seule, 9 200 € pour un couple), accélère la liquidité (1 à 4 semaines), mais ferme la porte au levier et rend le démembrement rare. Pour le détail des arbitrages AV, voyez notre fonctionnement complet de l’assurance-vie.

Le tableau ci-dessous synthétise les deux modes sur les six paramètres décisionnels, à lire ligne par ligne en repérant la dimension qui prime pour vous (revenu courant immédiat, capitalisation à 8 ans, accès au crédit, transmission par démembrement).

| Critère | SCPI direct | SCPI en assurance-vie |

|---|---|---|

| Fiscalité revenus | revenus fonciers, IR + PS 17,2 % | régime AV (capitalisation puis rachat) |

| PS | 17,2 % | 17,2 % |

| Frais d’entrée | 8-12 % | 0-3 % (selon contrat) + frais UC |

| Liquidité | marché secondaire (délai variable) | rachat AV en 1-4 semaines |

| Levier crédit | possible (crédit dédié SCPI) | impossible |

| Démembrement | oui (nue-propriété ou usufruit temporaire) | rarement disponible |

Pour la sélection, vérifiez le taux d’occupation financier (≥ 90 %), un taux de distribution stabilisé sur 5 ans, la capitalisation, la taille du marché secondaire et le ratio retraits sur souscriptions ; lisez le rapport annuel et le bulletin trimestriel avant souscription. Pour aller plus loin, voyez notre comparatif des meilleures SCPI 2026 et l’analyse dédiée à SCPI Épargne Foncière.

4.3 SIIC, OPCI, crowdfunding : alternatives boursières et court terme

Pour compléter la palette, vous regardez trois alternatives qui ne se positionnent pas sur le même horizon que la SCPI. La SIIC (société d’investissement immobilier cotée) est une foncière cotée en bourse au régime fiscal de transparence (exonération d’IS si distribution ≥ 95 % des résultats locatifs). Klépierre, Unibail-Rodamco-Westfield, Covivio, Gécina, Icade en sont les principales. Ticket inférieur à 100 €, liquidité bourse instantanée, dividende 4 à 6 % plus valorisation, TRI long terme observé par l’IEIF (Institut de l’Épargne Immobilière et Foncière) autour de 9 % sur 30-40 ans, avec pour contrepartie une volatilité quotidienne. Les dividendes sont traités comme des actions (PFU 31,4 % en 2026 via la hausse des prélèvements sociaux à 18,6 %) ; les SIIC de capitalisation inférieure à 1 milliard d’euros restent éligibles au PEA-PME (plan d’épargne en actions dédié aux petites et moyennes entreprises, soit PME), les grandes se logent en CTO (compte-titres ordinaire).

L’OPCI (organisme de placement collectif immobilier) mélange immobilier physique (60 % minimum), valeurs mobilières et 10 % minimum de cash et d’actifs liquides. Souscriptions et rachats trimestriels, ticket 100 à 1 000 €, frais d’entrée 3-7 %, frais de gestion 2-3 %, rendement net 1,5 à 3 % après frais. La catégorie a perdu en attractivité sur 2024-2025 face aux SCPI à frais d’entrée nuls, et reste, en pratique 2026, une alternative grand public moins performante.

Le crowdfunding immobilier, enfin, finance des projets de promotion ou de marchand de biens via des plateformes agréées PSFP (prestataire de services de financement participatif) auprès de l’Autorité des marchés financiers (AMF) : Homunity, Anaxago, ClubFunding, Wiseed, Raizers. Ticket 1 000 €, rendement annoncé 9 à 11 %, durée 12 à 36 mois avec rallongements fréquents (jusqu’à 24 mois supplémentaires). Le taux de défaut sectoriel mesuré par l’AMF a été multiplié par 5 entre 2023 et 2025 : autour de 3-4 % en 2024, environ 10 % en 2025 ; les baromètres Forvis Mazars 2025 mesurent localement plus de 30 % sur certains segments selon la définition retenue. Le TRI réel net atterrit dans une fourchette 4 à 7 % avec une dispersion forte. Règle opérationnelle : limiter le crowdfunding à 5-10 % du portefeuille total et diversifier sur au moins 10 projets par plateforme. Pour le panorama complet, voyez notre panorama du crowdfunding immobilier et notre comparatif des plateformes d’investissement locatif clef en main (Bevouac en liquidation, Masteos, Beanstock, Immocitiz : intermédiation entre direct et délégation totale, frais 8-12 %, plancher 12 000 € TTC).

| Véhicule | Ticket entrée | Liquidité | Rendement annoncé 2025 | Frais entrée | Risque principal |

|---|---|---|---|---|---|

| Direct (loca) | 50 k€-500 k€ | Faible (3-6 mois) | 4-10 % brut | 7-14 % | Vacance, DPE, copro |

| SCPI | 200-1 000 € | Moyenne | 4,9 % moyenne 2025 (ASPIM) | 8-12 % | Liquidité, valeur de part |

| SCPI en AV | 200-2 000 € | Bonne | 4-4,5 % net AV | 0-3 % + frais UC | Décote UC, frais |

| SIIC | < 100 € | Très bonne | dividende 4-6 % | < 0,5 % (courtage) | Volatilité bourse |

| OPCI | 100-1 000 € | Trimestrielle | 2-4 % | 3-7 % | Rendement faible |

| Crowdfunding | 1 000 € | Aucune (durée) | 9-11 % | 0-1 % | Défaut, retard |

Lisez le tableau colonne par colonne en repérant l’arbitrage qui vous concerne. Si vous cherchez de la liquidité quotidienne et un ticket très bas, la SIIC est la seule à cocher les deux cases. Si vous cherchez un revenu courant régulier, la SCPI domine. Si vous cherchez un complément tactique court-terme, le crowdfunding est l’unique candidat, mais avec un plafond strict en portefeuille. Pour traiter la SIIC dans un cadre boursier plus large, voyez notre dossier investir en bourse et le comparatif des PEA.

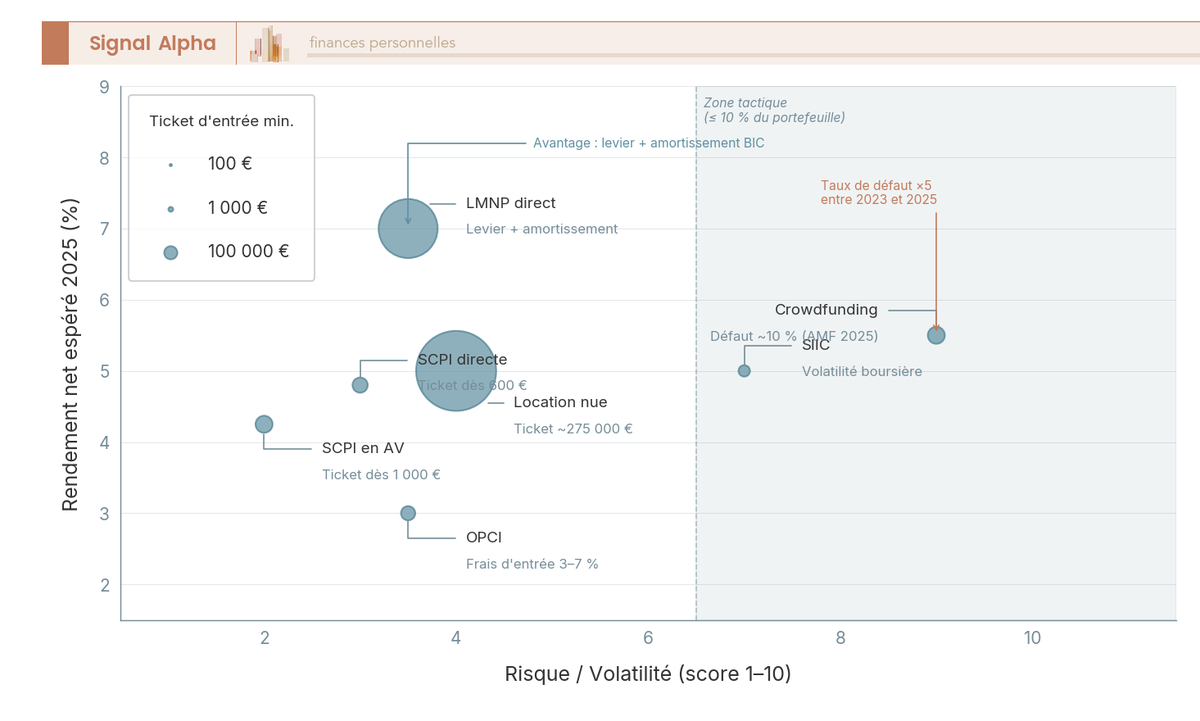

4.4 Cartographier rendement, risque et ticket d’entrée : cœur vs tactique

Pour transformer ce panorama en allocation, vous croisez deux axes : volatilité ou taux de défaut sur l’axe horizontal, rendement net 2025 espéré sur l’axe vertical, le ticket d’entrée donnant la taille de la bulle. Trois zones se dessinent désormais.

Cœur de portefeuille (rendement modéré, risque faible à modéré, ticket variable) : SCPI direct, SCPI en assurance-vie, direct LMNP réel, direct location nue. C’est la base patrimoniale, là où on vise un revenu courant ou une capitalisation à plus de 8 ans, et où le couple rendement-risque tient sur la durée. Pour un investisseur sans temps disponible et sans appétence pour la gestion locative, l’allocation type de cœur ressemble à 70 % SCPI plus 30 % SIIC en assurance-vie, à compléter éventuellement par du crowdfunding sous le plafond 10 %.

Tactique (≤ 10 % du portefeuille, rendement élevé, risque élevé) : crowdfunding immobilier. Le décrochage du taux de défaut sectoriel multiplié par 5 entre 2023 et 2025 (de 1,5-2 % à environ 10 %) impose la discipline du plafond et de la diversification sur au moins 10 projets par plateforme PSFP. C’est de l’allocation tactique, pas du cœur de portefeuille.

Liquidité bourse à isoler : SIIC. Rendement 4 à 6 % plus valorisation, volatilité quotidienne, ticket très bas, traitement fiscal actions. La SIIC se loge dans le bloc bourse du portefeuille global, à intégrer dans les principes de gestion de portefeuille plutôt que dans le bloc immobilier au sens strict.

La carte rend visible une asymétrie peu intuitive : la SCPI en assurance-vie sacrifie 0,5 à 1 point de rendement par rapport à la SCPI directe pour gagner en liquidité et en fiscalité après 8 ans, alors que le crowdfunding affiche 4 à 5 points de rendement en plus pour 5 à 10 fois plus de risque. Le pas entre cœur et tactique est un saut de risque, pas un continuum. Pour les arbitrages d’allocation pierre-papier dans une logique patrimoniale globale, voyez notre dossier sur l’immobilier papier et, pour la part sécurisée du portefeuille, notre comparatif des meilleurs fonds euros.

L’avantage cumulé du LMNP direct (levier crédit plus amortissement BIC) reste cependant la voie de référence dès que l’objectif est la constitution patrimoniale et que l’effort de gestion est accepté. Reste alors la question pratique : comment fait-on passer le dossier en banque sous HCSF ?

5. Construire un dossier de financement qui passe en banque sous HCSF

Le véhicule choisi, encore faut-il que la banque finance. Le HCSF (Haut Conseil de stabilité financière) plafonne le taux d’effort à 35 % et la durée à 25 ans (27 ans en VEFA), avec une marge dérogatoire de 20 % du flux trimestriel dont environ 6 % captables par l’investissement locatif pur. Le dossier qui passe sous cette grille tient à trois questions opérationnelles : à qui je m’adresse (banque ou courtier), comment je calibre les trois leviers (apport, durée, taux), et comment je séquence les six étapes du parcours.

5.1 Banque ou courtier : arbitrer selon la complexité du dossier

Pour décider à qui parler en premier, vous regardez la complexité réelle de votre dossier. La banque directe est pertinente quand le dossier est simple : CDI ancien, apport ≥ 25 %, relation bancaire établie. Le gain de temps est réel, mais la marge de comparaison se limite à une ou deux grilles. Le courtier compare 5 à 10 banques en parallèle, négocie 0,15 à 0,25 point de moins que la grille bancaire, centralise les pièces et sait défendre un dossier locatif spécifique. Les frais de courtage 2026 se situent à 1 000-1 500 € forfaitaires ou environ 1 % du capital, payés uniquement à la signature.

| Profil | Banque seule | Courtier | Argument décisif |

|---|---|---|---|

| Cadre CDI Paris, apport 25 % | possible | utile pour gain 0,15 pt | économie 4-6 k€ sur la durée |

| Dirigeant SAS depuis 5 ans | difficile | très utile | accès marge dérogatoire et IS dossiers |

| Primo locatif province | possible | recommandé | comparaison 5+ banques |

| Couple > 50 ans assurance lourde | difficile | indispensable | délégation assurance et profils âgés |

| Investisseur 3e bien | possible | recommandé | argumentation patrimoniale |

Lisez le tableau ligne par ligne en repérant le profil qui ressemble au vôtre. Trois cas font basculer le curseur du côté courtier sans hésitation : le dirigeant SAS qui demande l’accès à la marge dérogatoire HCSF, le couple de plus de 50 ans dont l’assurance emprunteur est lourde (la délégation négociée vaut souvent plusieurs milliers d’euros), et l’investisseur au troisième ou quatrième bien dont l’argumentation patrimoniale doit être tenue face à des analystes risque qui ne sont plus en mode primo-accédant. Les acteurs principaux du courtage 2026 sont Cafpi, Empruntis, Vousfinancer, Pretto en digital, In&Fi, Artemis Courtage. Règle pratique : le courtier est rentable dès qu’on emprunte plus de 150 000 € ou que le dossier présente une complexité (deuxième bien, statut atypique, profil de plus de 50 ans). Pour les arbitrages de conseil patrimonial plus larges autour du dossier de financement, voyez notre dossier sur choisir un conseiller financier.

5.2 Apport, durée, taux fixe ou révisable : trois leviers du dossier en 2026

Pour calibrer le dossier, vous jouez sur trois leviers. L’apport, d’abord : 10 % au minimum sur un profil solide, ce qui couvre frais de notaire et frais bancaires plus une trésorerie courte ; 20 à 30 % en standard 2026, avec un gain de 0,10 à 0,20 point sur le taux ; 30 % et plus pour profils tendus, dossier locatif sans historique ou senior à assurance lourde. Mobiliser plus de 30 % d’apport sur un bien locatif réduit l’effet de levier et la rentabilité financière : l’optimum se cale sur l’apport minimum permettant de respecter HCSF, plus la bonification 0,10 point, plus l’évitement de l’usure assurance.

La durée, ensuite : 20 ans est le compromis recommandé en locatif (mensualité couverte par 80 à 90 % du loyer, stress-test gérable) ; 25 ans plafond HCSF maximise la capacité d’emprunt mais alourdit le coût total et coûte 0,10 à 0,15 point de plus ; 27 ans VEFA reste une exception rare en locatif. Le taux, enfin : le taux fixe domine 95 % du marché 2026 dans une fourchette 3,30-3,40 %, sécurité totale ; le taux variable capé +1 ou +2 points économise 0,30 à 0,50 point initial mais suppose une conviction baisse BCE forte, ce qui n’est pas le scénario central 2026. Pour le détail des barèmes et les arbitrages de marché, voyez notre dossier complet crédit immobilier.

| Levier | Effet sur taux | Effet sur capacité | Effet sur cash-flow | Recommandation 2026 |

|---|---|---|---|---|

| Apport 10 % | référence | maximale | favorable | Minimum si profil solide |

| Apport 20-30 % | -0,10 à -0,20 pt | réduite | favorable | Standard |

| Durée 20 ans | référence | référence | équilibre | Recommandé locatif |

| Durée 25 ans | +0,10 à +0,15 pt | +20 % | Faible mensualité | Acceptable si rendement marginal |

| Taux variable capé | -0,30 à -0,50 pt | identique | favorable initial | À éviter sauf forte conviction baisse BCE |

Trois lectures du tableau. La capacité d’emprunt indicative à 25 ans, taux 3,30 % avec assurance 0,15 %, donne environ 190 000 € pour 40 000 €/an de revenus nets, 285 000 € pour 60 000 €, 475 000 € pour 100 000 € ; la règle implicite des banques est un reste à vivre minimum de 700 à 1 000 € par mois et par adulte après charges totales. Trois clauses critiques à négocier en plus du couple apport-durée-taux : modulation des échéances de plus ou moins 10 à 30 %, indemnités de remboursement anticipé plafonnées (six mois d’intérêts ou 3 % du capital, exonération en cas de déménagement professionnel, décès, perte d’emploi), transférabilité du prêt sur un futur bien, rare en 2026 mais à demander si vous avez un projet de mobilité dans cinq ans.

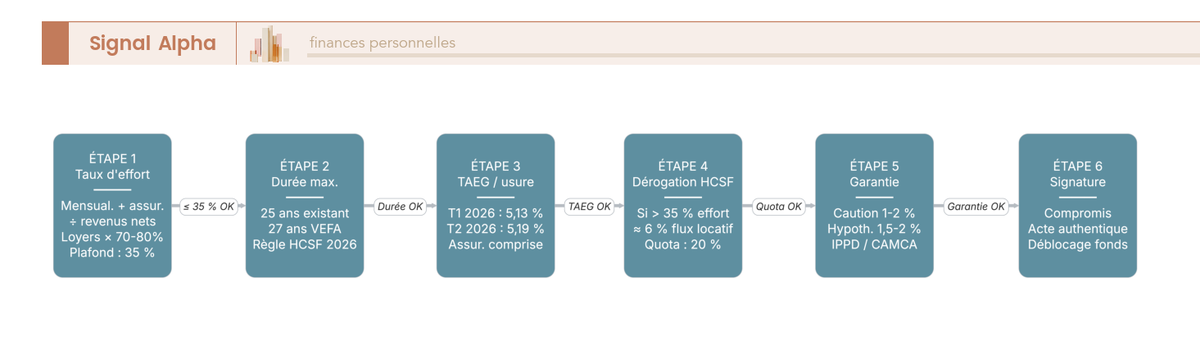

5.3 Parcours d’un dossier de crédit immobilier 2026 conforme HCSF

Pour mettre la marche en mouvement, vous suivez six étapes dans l’ordre. Étape 1, calcul du taux d’effort projeté : (mensualité totale plus assurance) divisé par revenus nets, avec une pondération des loyers prévisionnels à 70-80 % par les banques (méthode différentielle ou globale, à vérifier banque par banque). Étape 2, vérification de la durée maximale : 25 ans en existant, 27 ans en VEFA (vente en l’état futur d’achèvement). Étape 3, test du TAEG (taux annuel effectif global) sous le taux d’usure : 5,13 % au T1 2026 et 5,19 % au T2 2026 pour les prêts d’au moins 20 ans (Banque de France, Journal officiel), assurance comprise.

Étape 4, demande de marge dérogatoire HCSF si le taux d’effort dépasse 35 % : la capacité dérogatoire s’établit à 20 % du flux trimestriel dont environ 6 % réservés à l’investissement locatif pur, le reste étant absorbé par la résidence principale dont 30 % primo-accédants. Étape 5, choix de la garantie : caution Crédit Logement (1 à 2 % du capital, partiellement restituée à terme), CAMCA (Caisse d’Assurance Mutuelle du Crédit Agricole, alternative mutualiste), Crelogi, hypothèque conventionnelle (1,5 à 2 % non restituable), IPPD (inscription en privilège de prêteur de deniers, alternative moins chère que l’hypothèque). Étape 6, signature compromis puis acte authentique 2 à 3 mois plus tard (4 mois si conditions suspensives complexes), avec un délai d’instruction crédit 4 à 8 semaines.

Le diagramme matérialise la séquence : chaque étape est un point de passage à valider avant la suivante, pas une checklist parallèle. La décision HCSF de référence est la D-HCSF-2021-7 du 29/09/2021, reconduite le 03/03/2026. Trois points de blocage typiques expliquent la majorité des refus 2026 : l’usure pour les profils âgés (assurance comprise, ce qui pénalise les plus de 55 ans), le plafond d’endettement à 35 % strict (qui se déclenche dès que le prévisionnel locatif est pondéré à 70 %), et la durée 25 ans pénalisante en locatif pur (la retraite arrive avant la fin du prêt pour les emprunteurs autour de 50 ans). Sur le bloc assurance, la loi Lemoine 2022 a libéralisé la délégation et la résiliation infra-annuelle ; la délégation négociée auprès d’April, MetLife, Generali, AFI ESCA, Asac-Fapès ou Maaf vaut typiquement 6 000 à 15 000 € sur un dossier 200 000 € sur 20 ans selon le profil. Pour les conditions complètes, voyez notre dossier assurance emprunteur et, pour le montage spécifique, notre guide pour monter un dossier de crédit d’investissement locatif.

Le véhicule choisi et le dossier monté, reste à trancher la pièce qu’on n’a pas encore traitée : qui détient ces actifs juridiquement (nom propre, SCI à l’IR, SCI à l’IS, holding patrimoniale), et comment cette structure dialogue avec un projet de transmission patiemment préparé. C’est l’objet de la dernière partie.

6. Structures juridiques de détention : du nom propre à la holding patrimoniale

L’enveloppe juridique qui contient le bien locatif n’est pas un sujet de juriste, c’est une décision patrimoniale qui dialogue directement avec la TMI, l’horizon et le projet de transmission cadrés dans la première partie. Le mauvais véhicule de détention coûte typiquement 5 à 15 points de fiscalité effective sur la durée, et aucun arbitrage de produit ne rattrape ce qui se perd à ce niveau. Cette section déroule l’arbre de décision véhicule pour tous les profils (6.1), l’architecture dirigeant holding plus SCI à l’IS (6.2), puis le couple transmission, démembrement, donation-partage qui prépare la sortie patiemment sur quinze à vingt-cinq ans (6.3).

6.1 Choisir le véhicule de détention : arbre de décision TMI, horizon, objectif

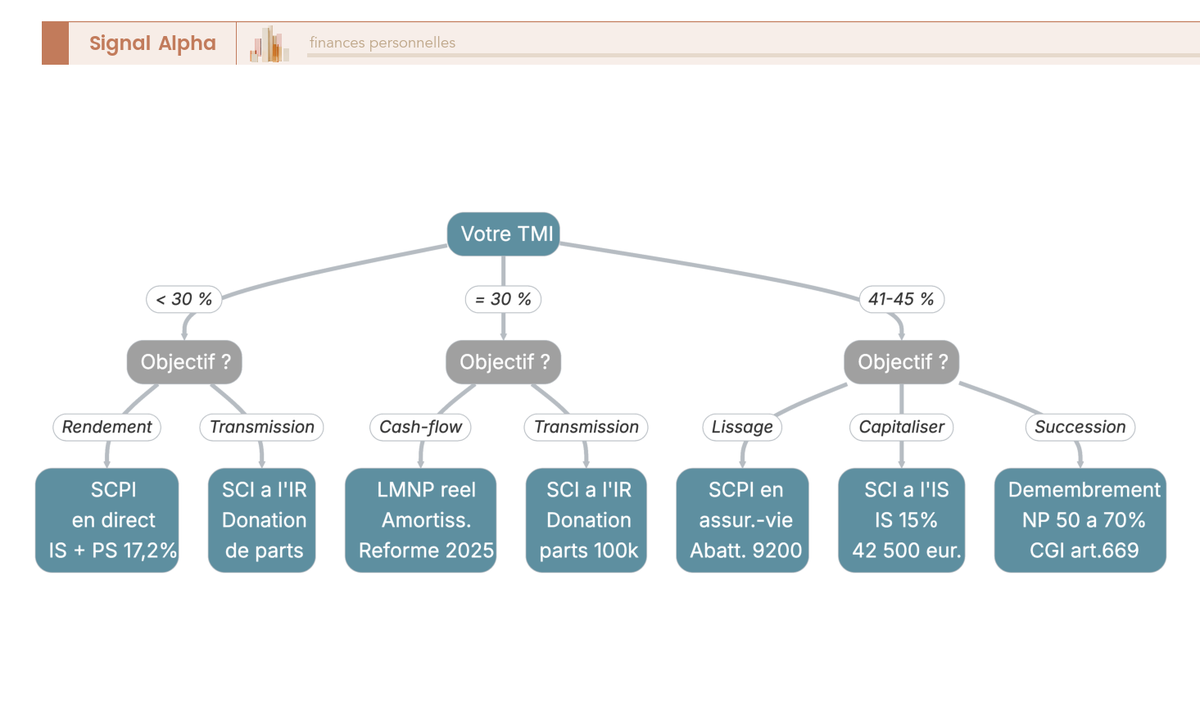

Pour trancher entre nom propre, SCI à l’IR, SCI à l’IS, SCPI directe, SCPI en assurance-vie ou démembrement, vous parcourez trois nœuds de décision dans l’ordre. La SCI (société civile immobilière) est une structure de détention transparente fiscalement par défaut (à l’IR), mais qui peut être logée à l’IS sur option presque irrévocable.

Le nœud 1, TMI à l’IR : 0 à 11 % oriente par défaut vers le nom propre nu en micro-foncier ; 30 % vers le nom propre LMNP réel ou la SCPI en direct ; 41 % vers le LMNP réel ou la SCPI en assurance-vie ; 45 % vers la SCI à l’IS et la holding patrimoniale. Le nœud 2, horizon de détention : court (moins de 10 ans) déconseille la SCI à l’IS (option quasi irrévocable, plus-value sans abattement durée) ; moyen (10 à 20 ans) ouvre les deux voies ; long (plus de 20 ans) confirme la SCI à l’IS pour le dirigeant et la SCI familiale à l’IR pour la transmission. Le nœud 3, objectif patrimonial : rendement et cash-flow, levier patrimonial, défisc IR (Denormandie, Loc’Avantages, déficit foncier) ou transmission familiale.

Sept feuilles d’arrivée se dégagent en bout d’arbre.

- Feuille 1, nom propre nu micro-foncier. TMI inférieure ou égale à 30 %, revenus fonciers inférieurs ou égaux à 15 000 €, charges inférieures à 30 % des loyers. Abattement forfaitaire 30 %, simplicité administrative.

- Feuille 2, nom propre nu réel. Charges plus intérêts supérieurs à 30 % des loyers OU travaux importants. Charges déductibles, intérêts d’emprunt déductibles, accès au déficit foncier.

- Feuille 3, nom propre LMNP réel. TMI supérieure ou égale à 30 %, horizon inférieur à 20 ans, recettes inférieures à 23 000 € ou inférieures à 50 % des revenus du foyer, acceptation de la réintégration des amortissements à la cession. C’est la voie de référence pour le particulier-investisseur dès qu’il y a un crédit en cours, voyez notre guide complet du régime LMNP.

- Feuille 4, SCI à l’IR. Transmission familiale prioritaire et TMI inférieure à 41 %, transparence fiscale, location nue uniquement. Pas d’optimisation fiscale courante mais facilité patrimoniale, voyez notre dossier sur la SCI pour investir dans l’immobilier.

- Feuille 5, SCI à l’IS. TMI supérieure ou égale à 41 %, horizon long, capitalisation visée, profil dirigeant. IS à 15 % jusqu’à 42 500 € de bénéfice puis 25 %, amortissement comptable de l’immeuble, dividendes au PFU 31,4 % en 2026 (PS 18,6 %). Trois points lourds : option IS quasi irrévocable, fenêtre de renonciation jusqu’au cinquième exercice (LF 2019, BOFiP IS-CHAMP-20-20-30) ; plus-value professionnelle SCI à l’IS sans abattement pour durée de détention à la cession (différence majeure avec le nom propre où l’exonération joue à 22 ans IR et 30 ans PS) ; cession de parts qui n’efface pas la dette fiscale latente.

- Feuille 6, SCPI en direct. TMI inférieure ou égale à 30 % et délégation de gestion souhaitée, accès au levier crédit dédié SCPI, revenus en revenus fonciers, voyez notre comparatif des meilleures SCPI 2026.

- Feuille 7, SCPI logée en assurance-vie. TMI supérieure ou égale à 41 % et lissage fiscal recherché, abattement AV 4 600 € pour personne seule et 9 200 € pour couple après huit ans, accès simplifié à la liquidité. Pour le détail des arbitrages d’enveloppe, voyez notre comparatif des meilleures assurances-vie et notre dossier pour ouvrir une assurance-vie.

- Feuille 8, démembrement. Transmission anticipée plus barème CGI article 669 favorable selon âge de l’usufruitier ; nous y revenons en 6.3.

Cas particulier du non-résident : IR minimum 20 % plus prélèvements sociaux limités au prélèvement de solidarité 7,5 % si vous êtes affilié EEE (Espace économique européen), Suisse ou Royaume-Uni ; au-delà, PS 17,2 % de droit commun.

L’arbre vous force à passer par les trois questions structurantes (TMI, horizon, objectif) avant de trancher, au lieu du réflexe « SCI parce que ça fait sérieux » ou « nom propre parce que c’est plus simple ». La SCI à l’IS, en particulier, n’est pertinente que sur deux conditions cumulatives : TMI supérieure ou égale à 41 % et horizon long avec capitalisation visée. En deçà, le nom propre LMNP réel domine sur quasi tous les critères.

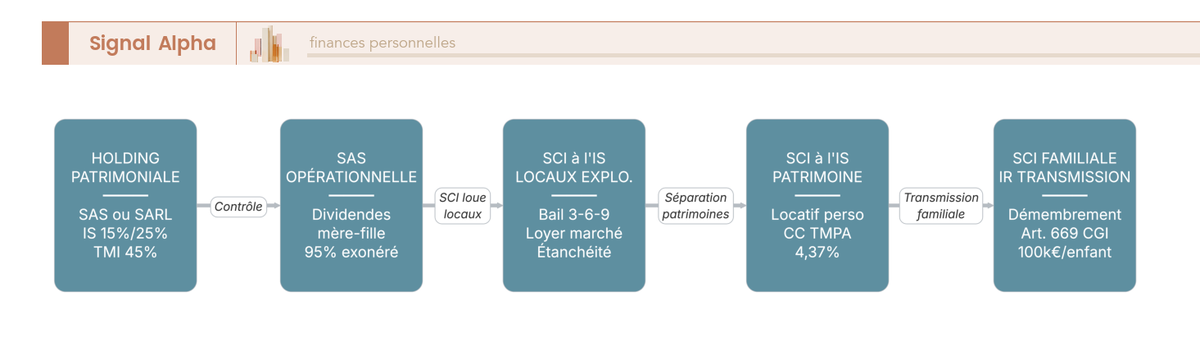

6.2 Architecture dirigeant : holding patrimoniale, SCI à l’IS et locaux d’exploitation

Pour cadrer la structure juridique du dirigeant qui veut adosser un patrimoine immobilier à son entreprise, lisez l’organigramme de haut en bas. La boîte centrale est la holding patrimoniale (SAS ou SARL selon arbitrage gouvernance et statut social du dirigeant ; pour le détail comparé, voyez notre dossier sur le choix du statut juridique de holding et notre guide pour monter une holding patrimoniale). Sous la holding, quatre branches descendantes répartissent les flux et les patrimoines.

- Branche (a), SAS opérationnelle. Activité économique, génère le résultat et les dividendes potentiels.

- Branche (b), SCI à l’IS dédiée aux locaux d’exploitation, loués à la SAS opérationnelle via bail commercial 3-6-9. Étanchéité patrimoniale en cas de procédure collective de la SAS : les locaux ne sont pas saisissables. Garde-fou impératif, le loyer doit être aligné sur la valeur de marché, sinon redressement pour acte anormal de gestion ; faites évaluer par un expert avant signature.

- Branche (c), SCI à l’IS dédiée au patrimoine locatif personnel du dirigeant, financée le cas échéant par compte courant ou augmentation de capital de la holding.

- Branche (d), SCI familiale à l’IR pour la transmission, avec démembrement CGI article 669 sur les parts.

La flèche montante est la remontée des dividendes via le régime mère-fille (CGI articles 145 et 216) : exonération à 95 % des dividendes des filiales détenues à au moins 5 % depuis au moins deux ans, fiscalité effective 1,25 à 1,67 % (5 % imposable × 25 % d’IS). Le mécanisme transforme un dividende de filiale, qui supporterait normalement IS plus PFU dans une détention en nom propre, en flux quasi-neutre tant qu’il n’est pas distribué au dirigeant personne physique.

Pour ce qui est de la distribution finale au dirigeant en 2026, le PFU s’établit à 31,4 % (IR 12,8 % plus PS 18,6 %), ce qui porte la fiscalité totale cumulée IS plus PFU à environ 41,7 % (15 % IS plus 31,4 % sur 85 % distribué) ou 48,5 % (25 % IS plus 31,4 % sur 75 %) selon que le bénéfice de la SCI tombe sous ou au-dessus du seuil 42 500 €. Tant que le dirigeant capitalise sans distribuer, l’enveloppe holding plus SCI à l’IS reste l’outil de constitution patrimoniale le plus puissant accessible à un cadre supérieur ou à un dirigeant. La fiscalité de sortie ne se déclenche qu’à la distribution, ce qui permet une optimisation fenêtre par fenêtre (année de TMI basse, départ à la retraite, donation-partage).

Trois leviers de remontée de trésorerie complètent le dividende. Le compte courant associé rémunéré au TMPA (taux maximum d’intérêts admis en déduction sur compte courant associé) ressort à 4,37 % pour les exercices clos entre fin avril et fin mai 2026 (Banque de France, BOFiP BIC-CHG-50-50-30) : c’est un outil de remontée alternatif au dividende, déductible dans la SCI, IR plus PS chez l’associé. La rémunération du gérant dans la holding, classique. Et la réduction de capital ou la cession partielle de parts dans des montages plus rares.

Pour les coûts récurrents, comptez 3 500 à 5 000 €/an d’honoraires expert-comptable pour holding plus deux SCI, et 250 à 700 €/an de CFE (cotisation foncière des entreprises) par SCI patrimoniale, fixée par la commune d’implantation selon le barème national (article 1647 D du CGI).

L’ordre des opérations est le point qui se rate le plus souvent. Astuce dirigeant : rédigez le schéma cible AVANT la première opération, pas après. Reconstituer une architecture holding plus SCI plus SCI familiale a posteriori suppose des apports-cessions, des fusions, parfois une dissolution-confusion, autant d’opérations qui coûtent chacune plusieurs milliers d’euros d’honoraires et qui peuvent figer une plus-value latente. Un schéma cible posé sur une feuille en amont, validé par expert-comptable et avocat fiscaliste, économise typiquement 10 000 à 30 000 € d’honoraires de réorganisation et plusieurs mois de procédure sur dix ans.

6.3 Transmission immobilière : SCI familiale, démembrement, donation-partage

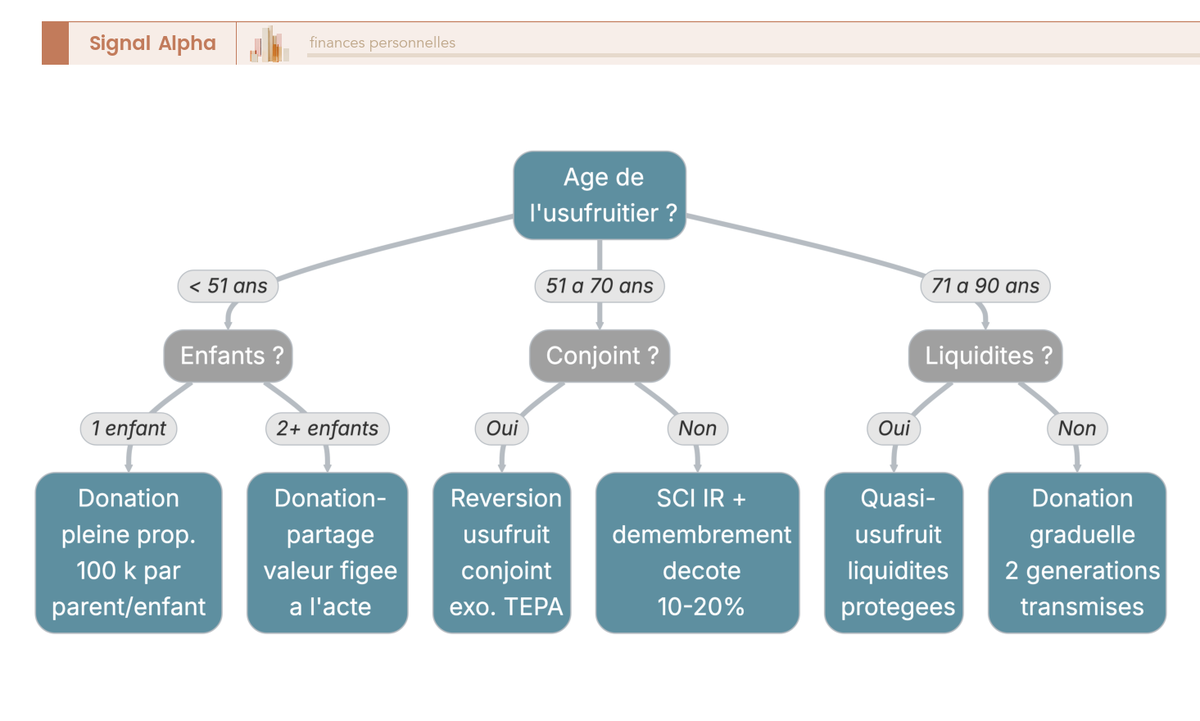

Pour préparer la transmission, vous croisez cinq nœuds de décision avant de choisir l’outil. Le nœud 1, âge de l’usufruitier détermine le barème démembrement de l’article 669 du CGI : moins de 51 ans (NP nue-propriété 40 % et U usufruit 60 % de la pleine propriété PP), 51 à 60 ans (NP 50 % et U 50 %), 61 à 70 ans (NP 60 % et U 40 %), 71 à 80 ans (NP 70 % et U 30 %), 81 à 90 ans (NP 80 % et U 20 %). Le nœud 2, valeur du patrimoine immobilier : moins de 600 k€ (transmission simple), 600 k€ à 1,3 M€ (zone optimale SCI familiale plus démembrement), plus de 1,3 M€ (seuil d’assujettissement IFI selon l’article 964 du CGI, anticipation indispensable). Le nœud 3, nombre d’enfants : 1, 2, 3 ou plus, qui multiplie les abattements. Le nœud 4, conjoint à protéger : oui ou non, qui oriente vers la réversion d’usufruit. Le nœud 5, besoin de revenus immédiats : oui ou non, qui détermine si l’usufruitier conserve les loyers ou bascule en quasi-usufruit.

Le mécanisme central est l’abattement parent-enfant de 100 000 € par parent et par enfant tous les quinze ans (CGI article 779). Pour un couple avec deux enfants, le plafond cumulé tous les quinze ans monte à 400 000 € transmis sans droits ; à 200 000 € pour un parent isolé avec deux enfants. Au-delà, le barème progressif des droits de mutation à titre gratuit s’applique (5 à 45 % selon tranche). Pour le détail des règles de calcul et des abattements complémentaires (handicap, petits-enfants, dons exceptionnels), voyez notre dossier pour préparer et optimiser une succession.

Le démembrement (CGI article 669) divise la pleine propriété en deux droits superposés : la nue-propriété transmise aux enfants, l’usufruit conservé par les parents. Concrètement, à 65 ans, donner la nue-propriété d’un bien de 600 000 € transmet une valeur taxable de 60 % × 600 000 = 360 000 € (180 000 € par enfant pour deux enfants), absorbée intégralement par l’abattement 100 000 € × 2 parents × 2 enfants = 400 000 €. À l’extinction de l’usufruit (décès du parent), la nue-propriété rejoint la pleine propriété sans droits supplémentaires : la transmission est faite, à coût quasi nul, et les parents ont conservé les loyers entre temps. Pour aller plus loin sur le mécanisme et ses variantes (quasi-usufruit, démembrement temporaire), voyez notre dossier sur le démembrement de propriété.

La SCI familiale ajoute deux leviers à l’opération. Premier levier, la décote des parts non négociables : 10 à 20 % typiquement admise par BOFiP ENR-DMTG-10-40-10-50, jusqu’à 30 % en jurisprudence (Cassation commerciale 19/05/1998 numéro 96-15.318 et 16/02/2016 numéro 14-23.301), avec cumul possible avec une décote de minorité et une décote pour fiscalité latente sur les exercices anciens. Deuxième levier, l’apport de l’immeuble à la SCI : à l’IR, l’apport pur en contrepartie de parts est principalement exonéré ; à l’IS, le taux d’enregistrement grimpe à 5 % de la valeur (BOFiP BOI-ENR-AVS-10-20, CGI article 726), ce qui rend le passage à l’IS d’un patrimoine déjà constitué quasi prohibitif et déconseille de basculer un patrimoine ancien à l’IS pour de mauvaises raisons. Pour la mécanique d’ensemble, voyez notre dossier sur la transmission de patrimoine.

Pour ce qui est de la plus-value à la cession en SCI à l’IR, le régime des particuliers s’applique : IR à 19 %, PS à 17,2 %, surtaxe progressive 2 à 6 % au-delà de 50 000 € de plus-value, abattement total IR à 22 ans et PS à 30 ans. La SCI à l’IR conserve donc l’avantage durée de détention typique du nom propre, contrairement à la SCI à l’IS.

Pour le couple sans enfants ou avec conjoint à protéger, la réversion d’usufruit au conjoint survivant bénéficie de l’exonération de droits de succession entre époux et pacsés depuis la loi TEPA 2007 (CGI article 796-0 bis) : la fraction réversible est en principe taxée au décès du stipulant, mais l’exonération aboutit en pratique à une absence de droits supplémentaires entre époux ou pacsés.

L’arbre amène vers sept issues praticables selon configuration : donation simple en pleine propriété (patrimoine modeste, un enfant unique), donation-partage (plusieurs enfants, valeur figée au jour de l’acte), SCI familiale à l’IR plus démembrement (patrimoine 600 k€ à 1,3 M€), donation graduelle (transmission sur deux générations), démembrement avec réserve d’usufruit (51 à 70 ans plus besoin de revenus), démembrement avec quasi-usufruit (liquidités plus conjoint à protéger), réversion d’usufruit au conjoint (couple sans enfants).

Astuce transmission, sans doute le réflexe le plus rentable de toute cette section : SCI familiale à l’IR plus démembrement, jamais donation pleine propriété directe sur un patrimoine immobilier supérieur à 600 k€. L’économie potentielle de droits de mutation à titre gratuit ressort à 20 à 45 % de la valeur transmise selon configuration ; sur un patrimoine de 800 000 €, elle se chiffre en dizaines de milliers d’euros, parfois plus de 100 000 €. Aucun autre arbitrage patrimonial n’a un ratio rendement-temps comparable.

7. Quatre profils types pour passer à l’action en 2026 et synthèse opérationnelle

Les six sections précédentes ont posé le cadre, le levier, la fiscalité, le véhicule, le dossier de financement et la structure juridique. Cette dernière partie traduit le tout en quatre profils chiffrés (7.1 et 7.2), rassemble la décision objectif × véhicule dans un tableau (7.3), condense la stratégie par profil sur dix lignes opérationnelles (7.4) et ferme la séquence par une checklist en dix étapes à valider avant le compromis (7.5).

7.1 Profils particuliers : TMI 30 % primo-locatif province et TMI 41 % deuxième bien

Pour l’audience particulier, deux profils balisent quasiment toute la cible. Lisez celui qui ressemble le plus à votre situation, puis ajustez à la marge.

Le profil A, salarié 30 ans TMI 30 % avec 50 000 € d’épargne, premier investissement locatif. Cible un T2-T3 en province (Saint-Étienne, Le Mans, Limoges, Mulhouse, Roubaix) à 250 000 € plus 30 000 € de frais de notaire et travaux. Financement 25 ans à 3,40 % avec 10 % d’apport, mensualité environ 1 350 €. Loyer brut 1 100 à 1 200 €/mois. Cash-flow déficitaire 200 à 400 €/mois compensé par TMI 30 % et amortissement LMNP. Régime fiscal LMNP réel : déclaration BIC formulaire 2031, expert-comptable spécialisé 600 à 1 200 €/an, l’amortissement (environ 250 €/mois pour ce montage) génère un déficit fiscal reportable qui ramène l’IR plus PS proche de zéro pendant huit à dix ans. Stress-test prioritaire vacance plus DPE. Garde-fou Reco supérieure à i plus un point, démontré en 2.1. Erreur typique : la passoire DPE non rénovée, qui devient invendable à compter du 01/01/2028. Fenêtre à surveiller, le déficit foncier doublé clos au 31/12/2025 (sans objet en LMNP, mais qui exclut l’alternative location nue avec gros travaux énergétiques en 2026). Astuce TMI 30 % : le LMNP réel domine systématiquement le micro-BIC dès qu’il y a un crédit, le coût expert-comptable s’amortit dès la première année. Voyez notre dossier sur la manière de structurer ses finances personnelles en cohérence avec ce premier investissement.

Le profil B, cadre supérieur 45 ans déjà propriétaire de la résidence principale, 80 000 € d’apport, TMI 41 %. Trois options sur la table.

- Option (a), deuxième bien locatif en direct à 350 000 € en LMNP réel, mensualité 20 ans à 3,40 % autour de 1 700 €, loyer 1 400 €, cash-flow brut négatif 250 à 350 € absorbé par l’amortissement et la TMI. Économie cumulée fiscale par rapport au nu micro-foncier sur 15 ans dans une fourchette 30 000 à 70 000 € selon dispersion des comparatifs publiés.

- Option (b), 80 000 € de SCPI européennes en direct, par exemple un mix Iroko Zen et Remake Live (sans frais d’entrée, frais répartis sur la gestion et commission de sortie) plus Corum Origin (frais 8 % classiques, voyez notre avis sur Corum) plus Pythagore. Rendement brut espéré 5 à 6 %, fiscalité IS source dans le pays de détention puis IR plus PS 17,2 % sur la fraction française, mutualisation forte sur quatre supports.

- Option (c), 80 000 € de SCPI en assurance-vie pour fiscalité différée plus abattement 4 600 €/9 200 € après 8 ans, en perdant l’accès au levier crédit et au démembrement (rare en assurance-vie).

Recommandation par défaut, mix direct plus SCPI selon temps disponible : un cadre fortement chargé temporellement bascule plutôt vers (b) et (c) ; un cadre qui peut consacrer deux à quatre heures par mois à la gestion garde la main sur (a). Stress-test prioritaire DPE plus travaux. Erreur typique : l’empilement défisc sans cohérence (LMNP plus tentative de Loc’Avantages, incompatibles comme démontré en 3.4). Astuce TMI 41 %, la SCPI en assurance-vie permet le lissage fiscal, particulièrement utile post-LFSS 2026 ; mais le PFU 18,6 % ne s’applique pas aux revenus fonciers, donc le pur direct nu reste à PS 17,2 % et conserve son intérêt sur les biens à crédit.

7.2 Profils dirigeant TMI 45 % et retraité transmission

Pour les deux audiences avancées, dirigeant et retraité, la mécanique change radicalement. Le levier reste utile, mais l’enveloppe juridique et le projet de transmission deviennent les variables dominantes.

Le profil C, dirigeant PME TMI 45 %, capacité sociétaire (dividendes ou compte courant associé). Trois leviers à mobiliser séquentiellement.

- Levier (a), SCI à l’IS pour acquérir un bien locatif amortissable. IS 15 % jusqu’à 42 500 € de bénéfice puis 25 %, amortissement comptable, dividendes au PFU 31,4 % en 2026 si distribution. Capitalisation visée plutôt que distribution sur les premières années.

- Levier (b), SCI à l’IS séparée pour les locaux d’exploitation facturant un loyer à la SAS opérationnelle via bail commercial 3-6-9. Étanchéité patrimoniale en cas de procédure collective de la SAS, garde-fou impératif sur l’alignement loyer-marché (évaluation expert avant signature).

- Levier (c), holding patrimoniale au-dessus, qui détient les SCI et permet le régime mère-fille à 95 % (CGI articles 145 et 216), ouvrant la porte aux apports-cessions futurs et à la réorganisation patrimoniale sans frottement fiscal.

Apport typique 20 à 30 % via compte courant rémunéré au TMPA 4,37 % pour les exercices clos entre fin avril et fin mai 2026. Durée crédit 15 à 20 ans (durée plus courte qu’en nom propre car capacité d’épargne plus forte et stratégie de capitalisation rapide). Cash-flow attendu, capitalisation SCI plutôt que distribution. Stress-test prioritaire, loyer marché des locaux pro. Garde-fou principal, l’acte anormal de gestion et la rémunération abusive du compte courant. Erreur typique : distribution avant capitalisation 10 ans, qui ramène la fiscalité totale dirigeant à 47-48 % et perd l’effet d’amortissement comptable. Fenêtre à surveiller, le TMPA compte courant trimestriel publié par la Banque de France. Coût expert-comptable holding plus deux SCI 3 500 à 5 000 €/an, à intégrer dans le calcul d’opportunité dès le premier bien.

Le profil D, couple 60-65 ans, patrimoine immobilier déjà constitué, objectif transmission aux deux enfants, patrimoine net 850 000 € (sous le seuil IFI 1,3 M€). Trois axes simultanés.

- Axe (a), création d’une SCI familiale à l’IR pour donner des parts démembrées, nue-propriété aux enfants, usufruit conservé. Barème CGI article 669 pour 61 à 70 ans, NP 60 % de la pleine propriété, soit transmission valeur taxable 60 % × 600 000 € = 360 000 €, intégralement absorbée par l’abattement 100 000 € × 2 parents × 2 enfants = 400 000 € tous les 15 ans. Décote parts SCI familiale 10 à 30 %, qui réduit encore la valeur taxable.

- Axe (b), acquisition de SCPI démembrées, nue-propriété temporaire 5 à 10 ans pour transmission, usufruit pour percevoir le revenu sur la même durée. Décote NP environ 70 à 80 % de la pleine propriété selon âge usufruitier et durée du démembrement.