Dernière mise à jour : mai 2026

Vous achetez un studio ou un T2 meublé, vous cochez la case micro-BIC pré-remplie sur la déclaration de revenus, et trois ans plus tard vous découvrez que le régime réel aurait effacé la quasi-totalité de vos loyers grâce à l’amortissement du bien. C’est l’erreur la plus fréquente du loueur en meublé non professionnel (LMNP), et elle se paie en milliers d’euros d’impôt sur cinq ans. D’autres bailleurs franchissent sans le voir le seuil de 23 000 euros de recettes annuelles, basculent en location meublée professionnelle (LMP) à leur insu, et perdent au passage la qualification fiscale de faveur sur la plus-value.

La loi Le Meur du 19 novembre 2024 puis l’article 84 de la loi de finances pour 2025 ont rebattu les cartes en profondeur. Le plafond micro-BIC du meublé de tourisme non classé est passé de 77 700 euros à 15 000 euros, l’abattement de 50 % à 30 %, soit une division par plus de cinq de la fenêtre micro pour les bailleurs Airbnb sans classement Atout France. Plus lourd encore, depuis le 15 février 2025, les amortissements pratiqués au régime réel sont retranchés du prix d’acquisition au moment de la revente, ce qui peut quasiment doubler la facture de plus-value LMNP sur une détention longue. Sur un bien acheté 200 000 euros en 2010 et revendu 280 000 euros en 2026, l’imposition passe de 13 350 euros à 29 127 euros. Trois exceptions limitatives subsistent, réservées aux résidences services étudiantes, seniors et EHPAD.

Ce guide LMNP 2026 reprend, dans l’ordre exact du raisonnement d’un bailleur averti, les sept piliers à maîtriser. Vous y verrez comment qualifier votre statut au regard de l’article 155 IV du Code général des impôts, arbitrer entre micro-BIC et régime réel chiffres en main, piloter vos amortissements sans risque de redressement, anticiper la cotisation foncière des entreprises (CFE) et la TVA, mesurer la nouvelle fiscalité de la plus-value, déclarer correctement sur la 2031 et la 2042-C-PRO, puis choisir une gestion locative qui préserve la rentabilité nette annuelle.

1. Le statut LMNP en pratique : qui relève de quoi en 2026

1.1 Définition fiscale de la location meublée et liste obligatoire des onze catégories de mobilier

Avant tout arbitrage de régime, votre logement doit cocher chacune des cases prévues par le décret du 31 juillet 2015 : il suffit qu’un seul élément manque pour que le juge requalifie le bail en location nue, ce qui vous fait basculer du régime BIC vers les revenus fonciers et vous prive de l’amortissement. La définition fiscale s’appuie sur l’article 25-4 de la loi du 6 juillet 1989 (modifié par la loi ALUR de 2014) : un logement loué meublé est un logement décent équipé d’un mobilier en nombre et qualité suffisants pour permettre au locataire d’y dormir, manger et vivre convenablement.

Le décret 2015-981 du 31 juillet 2015 fixe la liste des onze catégories d’équipements obligatoires, applicable sans changement en 2026. Vous devez fournir :

- Une literie comprenant couette ou couverture.

- Un dispositif d’occultation des fenêtres dans les pièces destinées à être utilisées comme chambre.

- Des plaques de cuisson.

- Un four ou un four à micro-ondes.

- Un réfrigérateur, et un congélateur (ou un réfrigérateur avec compartiment à -6 degrés minimum).

- La vaisselle nécessaire à la prise des repas.

- Les ustensiles de cuisine.

- Une table et des sièges.

- Des étagères de rangement.

- Des luminaires.

- Du matériel d’entretien ménager adapté aux caractéristiques du logement.

L’absence d’un seul de ces onze éléments suffit à exposer le bailleur à la requalification du bail en location nue, avec rétroaction fiscale (basculement BIC vers revenus fonciers) et perte du régime LMNP. La Cour d’appel de Pau l’a rappelé dans son arrêt du 29 juin 2023 (RG 22/02758), en requalifiant un bail meublé pour défaut de mobilier conforme. Le contentieux se joue presque exclusivement au niveau des cours d’appel, la 3e chambre civile de la Cour de cassation n’ayant pas eu à sanctionner spécifiquement un manquement au décret de 2015 à date.

Sur le plan fiscal, l’article 35 I 5 bis du Code général des impôts (CGI) classe vos revenus de location meublée, qu’elle soit habituelle ou occasionnelle, dans la catégorie des bénéfices industriels et commerciaux (BIC) et non dans les revenus fonciers. C’est cette qualification qui ouvre la mécanique de l’amortissement au régime réel et l’abattement forfaitaire au micro-BIC. Le BOFiP (Bulletin officiel des finances publiques, doctrine BOI-BIC-CHAMP-40-10 actualisée pour 2026) renvoie expressément au décret 2015-981 pour caractériser le logement immédiatement habitable.

Distinction critique pour vous : un logement simplement équipé ne suffit pas. Si le juge constate qu’il manque un seul élément du décret, votre bail meublé redevient un bail nu et vos loyers basculent en revenus fonciers, ce qui efface l’amortissement et limite les charges déductibles. Le réflexe est donc de tenir un inventaire daté et signé au bail, photos à l’appui, conservé sur la durée de la location.

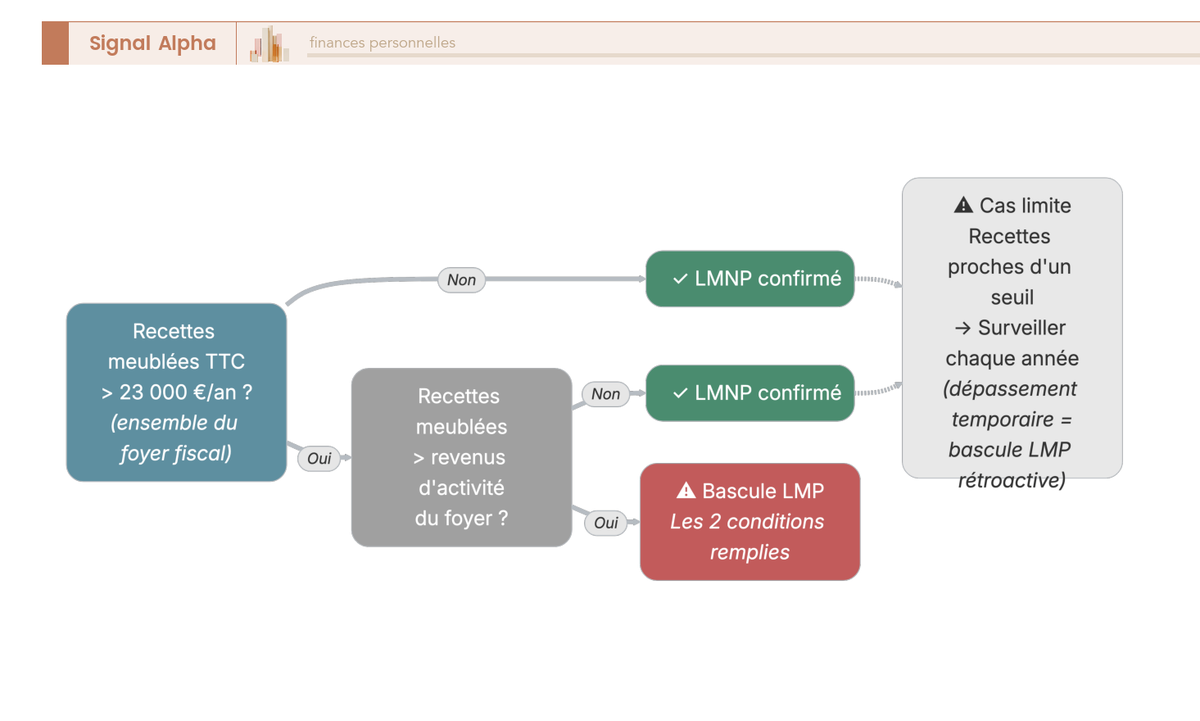

1.2 Seuils LMNP et LMP : 23 000 euros de recettes et 50 % des revenus du foyer

Une fois la qualification meublée sécurisée, la deuxième vérification à faire chaque année porte sur la frontière LMNP / LMP : un dépassement temporaire suffit à basculer en location meublée professionnelle (LMP), avec affiliation à la Sécurité sociale des indépendants (SSI) et bascule du régime de plus-value. L’article 155 IV du Code général des impôts, depuis la décision 2017-689 QPC du Conseil constitutionnel du 8 février 2018 qui a supprimé la condition d’inscription au RCS, fixe deux conditions cumulatives pour qu’un foyer bascule en LMP :

- Recettes annuelles tirées de la location meublée, par l’ensemble du foyer fiscal, supérieures à 23 000 euros TTC.

- Recettes supérieures aux autres revenus d’activité du foyer soumis à l’impôt sur le revenu (traitements et salaires, BIC, BNC, BA, rémunérations de gérance article 62).

Si une seule des deux conditions n’est pas remplie, vous restez LMNP. Les recettes prises en compte sont les loyers TTC, charges comprises, encaissés dans l’année civile. Les indemnités versées au titre d’une garantie loyers impayés (GLI) sont, par doctrine BOFiP, traitées comme un revenu de remplacement et non comme une recette au sens de l’article 155 IV CGI, mais le sujet reste sensible : à discuter avec votre comptable si la GLI a été activée.

Deux exemples éclairent la mécanique. Un couple où Monsieur perçoit 60 000 euros de salaire et Madame 18 000 euros de loyers meublés reste LMNP : les loyers sont sous le seuil de 23 000 euros. À l’inverse, un couple dont les deux salaires totalisent 25 000 euros et qui encaisse 30 000 euros de loyers bascule en LMP : les deux conditions cumulatives sont remplies. C’est exactement le piège dont une partie du calcul de l’impôt sur le revenu dépend, puisque les revenus d’activité servent ici de pivot.

La bascule LMP entraîne quatre conséquences immédiates : affiliation à la SSI avec cotisations sociales sur le bénéfice (35 à 45 % du bénéfice net selon le niveau de revenu, contre 17,2 % de prélèvements sociaux du patrimoine en LMNP), passage de la plus-value au régime professionnel (articles 39 duodecies et 151 septies), imputation des déficits sur le revenu global (au lieu du report 10 ans sur les BIC non professionnels), et perte de la garantie d’absence de requalification rétroactive en cas de petites variations annuelles.

Réflexe pratique : ouvrez un fichier de suivi annuel à la clôture de l’exercice, qui consolide loyers TTC encaissés + autres revenus d’activité du foyer + comparaison aux deux seuils. Une demi-heure de vérification chaque mois de janvier vous évite la mauvaise surprise au printemps suivant.

1.3 Cas particuliers : résidences services, meublé de tourisme classé Atout France post Le Meur

Le statut LMNP n’est pas monolithique : trois sous-régimes coexistent et leurs règles fiscales se sont nettement écartées depuis la loi 2024-1039 du 19 novembre 2024. Le premier sous-régime est celui des résidences services (étudiantes, seniors, EHPAD, tourisme). Vous achetez un lot et signez un bail commercial de 9 à 12 ans avec un exploitant professionnel qui sous-loue. L’article 84 de la loi de finances pour 2025 réserve à ce sous-régime une exception majeure : la non-réintégration des amortissements dans le calcul de la plus-value. Mais cette exception ne couvre que trois catégories limitativement énumérées, résidences étudiantes, résidences seniors avec services et EHPAD. Les résidences de tourisme classiques en sont exclues et restent soumises à la réintégration depuis le 15 février 2025.

Le deuxième sous-régime concerne la location saisonnière courte durée (Airbnb, Booking, Abritel). Vous restez LMNP fiscalement si vos recettes restent sous le seuil de 23 000 euros ou si elles ne dépassent pas les autres revenus d’activité du foyer. Un point souvent mal lu : au-delà de 23 000 euros de recettes annuelles courte durée, l’article L. 611-1 6 du Code de la sécurité sociale, issu de la loi de financement de la sécurité sociale (LFSS) 2017, vous oblige à vous affilier à la SSI au titre de la qualification sociale, qui est indépendante de la qualification fiscale. Vous pouvez donc rester LMNP fiscalement et cotiser à la SSI socialement, ce que beaucoup de bailleurs Airbnb découvrent au courrier d’appel de cotisations.

Le troisième sous-régime, le meublé de tourisme classé Atout France, est devenu stratégique depuis Le Meur. Le classement (1 à 5 étoiles, valable 5 ans) est facturé par un organisme évaluateur accrédité, environ 260 euros TTC pour 50 à 100 mètres carrés, 320 euros pour 100 à 150, 420 euros pour 150 à 200, jusqu’à 490 euros au-delà. Atout France n’opère pas directement, elle accrédite les organismes. L’investissement est mince et l’arbitrage fiscal est sans appel : le non classé subit un plafond micro-BIC ramené à 15 000 euros et un abattement de 30 %, le classé conserve 77 700 euros et 50 %. Soit un plafond multiplié par plus de cinq et un abattement multiplié par 1,67 pour 260 à 490 euros HT non récurrents, lissés sur 5 ans.

Si vous louez en courte durée, le guide consacré au meublé de tourisme après la loi Le Meur détaille les obligations de déclaration en mairie, le numéro d’enregistrement national et les plafonds 90 / 120 jours en résidence principale.

Cas pratique à connaître : le défaut d’exploitant en résidence services (faillite ou non-renouvellement du bail commercial) reste un risque réel sur les opérations anciennes. Vous redevenez gestionnaire direct du lot, parfois sans équipement adapté (résidence dédiée aux seniors avec services collectifs), et la sortie du régime LMNP avec exception plus-value devient incertaine.

1.4 Inscription au registre national INPI (guichet unique) en 15 jours

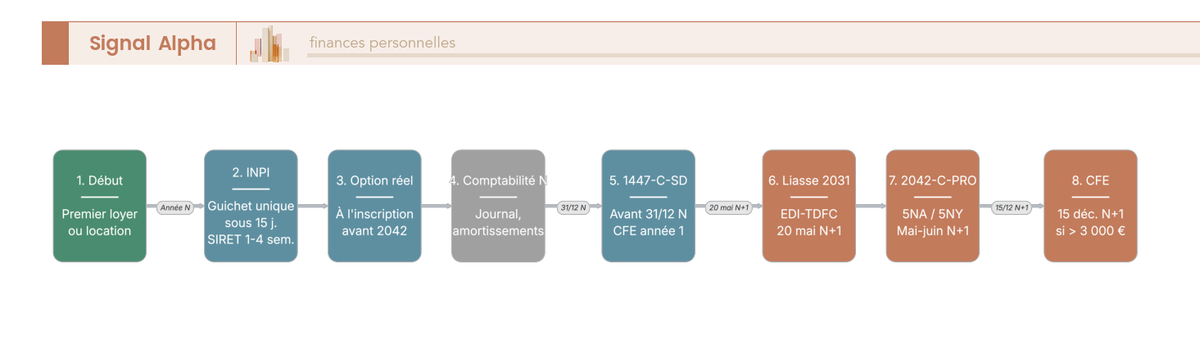

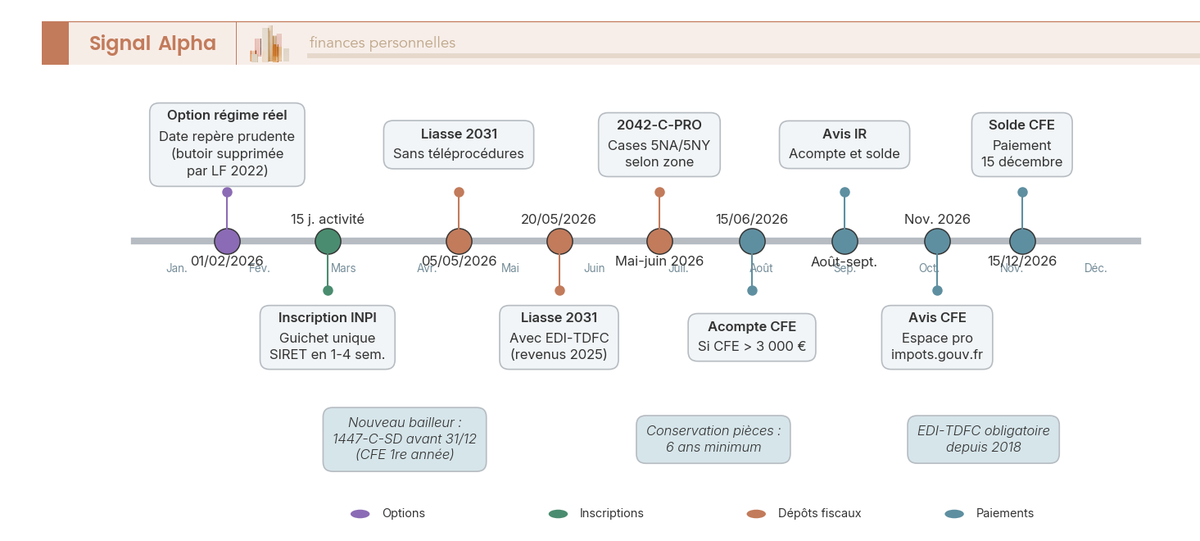

Le geste administratif fondateur tient en une formalité et un délai. Depuis le 1er janvier 2023, le formulaire papier P0i a été remplacé par une déclaration dématérialisée sur le guichet unique de l’Institut national de la propriété industrielle (INPI), accessible sur formalites.entreprises.gouv.fr. L’article L. 123-1 du Code de commerce, complété par le décret 2022-1014 du 19 juillet 2022, vous impose de déclarer dans les 15 jours suivant le début effectif d’activité (premier loyer encaissé ou mise en location).

L’Institut national de la statistique et des études économiques (INSEE) attribue ensuite votre numéro SIRET (système d’identification du répertoire des établissements) sous 1 à 4 semaines. Ce SIRET conditionne quatre accès : ouverture de l’espace professionnel impots.gouv.fr, dépôt de la liasse 2031 au régime réel, inscription au rôle de la cotisation foncière des entreprises (CFE) via le formulaire 1447-C-SD à déposer avant le 31 décembre de l’année de début d’activité, et formulation éventuelle de l’option pour le régime réel dès l’inscription.

La situation matrimoniale et la copropriété du bien changent la cartographie des SIRET et des liasses à déposer. Le tableau suivant récapitule les configurations fréquentes : repère d’abord la vôtre, puis vérifiez quelle liasse vous devez produire et comment reporter le résultat sur la 2042-C-PRO.

| Situation | SIRET requis | Liasse 2031 | Report 2042-C-PRO |

|---|---|---|---|

| Bailleur seul | 1 SIRET | 1 liasse | Cases au nom du foyer |

| Couple marié, communauté | 1 SIRET | 1 liasse | Cases foyer |

| Indivision familiale | 1 SIRET unique pour l’indivision | 1 liasse au nom de l’indivision | Quote-part par foyer indivisaire |

| 2 biens, même bailleur | 1 SIRET | 1 liasse consolidée | 1 jeu de cases |

Point souvent ignoré : en indivision LMNP, l’INPI attribue un SIRET unique à l’indivision elle-même via le formulaire FCMB validé au guichet unique, et non un SIRET par indivisaire. La liasse 2031 est donc déposée au nom de l’indivision, le résultat étant ensuite ventilé en quote-part sur la 2042-C-PRO de chaque foyer indivisaire au prorata des droits. L’erreur classique est d’ouvrir un SIRET par indivisaire, ce qui multiplie les obligations et complique le contentieux en cas de contrôle.

Le service des impôts des entreprises (SIE) territorialement compétent dépend de l’adresse du bailleur, pas du bien. Si vous détenez plusieurs lots dans des départements différents, votre SIE de rattachement reste celui de votre domicile fiscal personnel.

Le statut sécurisé et le SIRET en poche, la question suivante devient celle qui pèse réellement sur la rentabilité nette : faut-il rester au micro-BIC, l’option par défaut à l’inscription, ou opter pour le régime réel ? La réponse ne se lit pas dans les principes, elle se lit dans un calcul charge par charge.

2. Choisir entre micro-BIC et régime réel : l’arbitrage qui fait la rentabilité

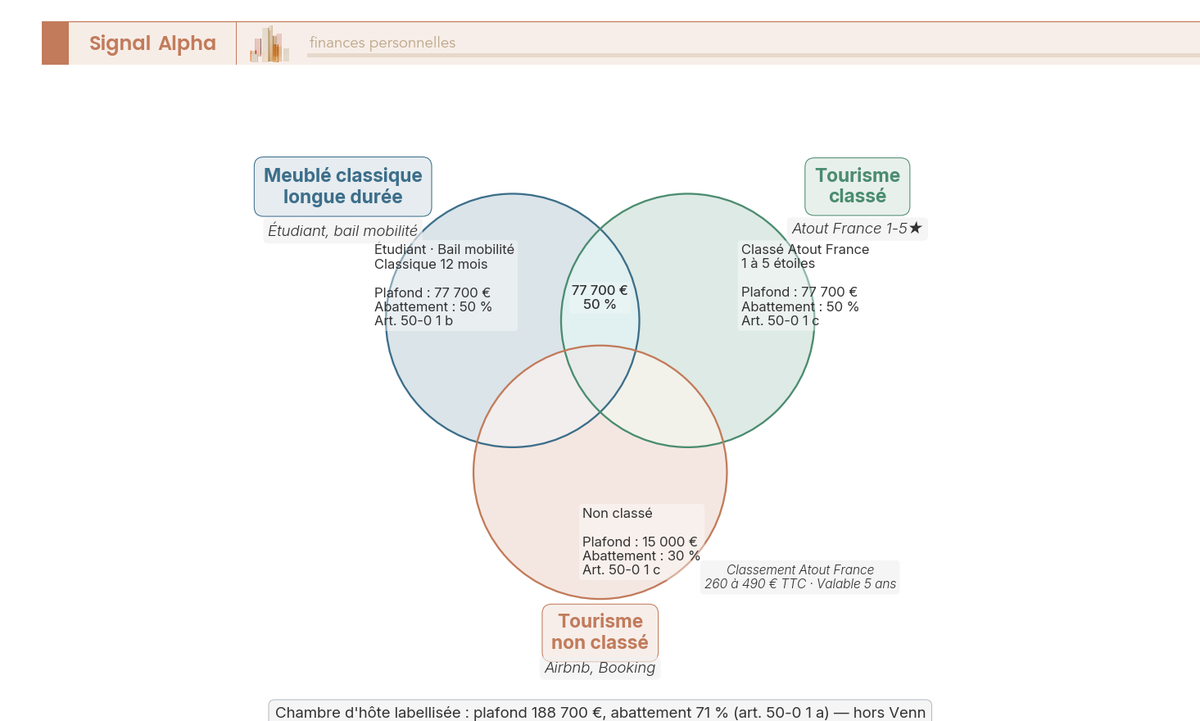

2.1 Plafonds 2026 du micro-BIC : 77 700 euros classique, 15 000 euros tourisme non classé

L’arbitrage commence par situer votre projet sur la grille des plafonds, profondément remaniée pour les revenus 2025 déclarés au printemps 2026. La loi Le Meur du 19 novembre 2024 a cassé l’uniformité historique du micro-BIC location meublée en créant quatre sous-régimes aux paramètres très écartés. La règle de l’article 50-0 du CGI reste inchangée dans son principe : vous restez au micro-BIC tant que vos recettes ne franchissent pas le plafond du sous-régime, et vous basculez de plein droit au régime réel à compter du 1er janvier qui suit deux années consécutives de dépassement (règle dite du double millésime, confirmée par la doctrine BOI-BIC-DECLA-10-30).

| Type de location | Plafond micro-BIC 2026 | Abattement | Article CGI |

|---|---|---|---|

| Location meublée classique (longue durée, étudiants, bail mobilité) | 77 700 euros | 50 % | 50-0 1 b |

| Meublé de tourisme non classé (post Le Meur) | 15 000 euros | 30 % | 50-0 1 c |

| Meublé de tourisme classé Atout France | 77 700 euros | 50 % | 50-0 1 c |

| Chambre d’hôte labellisée | 188 700 euros | 71 % | 50-0 1 a |

| Gîte rural classé meublé de tourisme | 77 700 euros | 50 % | 50-0 1 c |

Avant Le Meur, le meublé de tourisme non classé bénéficiait d’un plafond à 77 700 euros et d’un abattement de 50 %. La réforme divise donc le plafond par un peu plus de cinq et l’abattement par 1,67. Concrètement, un Airbnb non classé qui encaisse 18 000 euros de recettes annuelles est désormais hors champ du micro-BIC et bascule de plein droit au régime réel l’année suivante. C’est le principal effet pratique de Le Meur sur les bailleurs Airbnb : le micro-BIC se réserve aux toutes petites configurations.

Cas où le micro-BIC reste pertinent malgré la baisse : recettes inférieures à 15 000 euros et charges réelles encore plus faibles (typiquement un bien acheté comptant, sans copropriété coûteuse, sans crédit immobilier en cours), bailleur sans bilan d’amortissement à valoriser (bien hérité, bien ancien sans travaux récents), volonté d’éviter les frais de comptable (400 à 900 euros TTC par an) et les obligations de tenue d’une comptabilité commerciale. Cas où le micro-BIC devient un piège : recettes supérieures à 5 000 euros avec un crédit immobilier en cours (les intérêts sont noyés dans l’abattement forfaitaire), travaux récents ou prochains (perte du droit à déduction et amortissement), copropriété avec charges courantes élevées.

L’astuce évidente du nouveau cadre est le classement Atout France pour quelques centaines d’euros : si vos recettes courte durée dépassent 15 000 euros, le retour au plafond 77 700 euros et à l’abattement 50 % paye le classement dès la première année.

2.2 Mécanique du régime réel : les charges déductibles ligne par ligne

Le passage au régime réel déplace votre calcul fiscal d’un abattement forfaitaire vers la déduction intégrale de chaque charge réellement supportée, plus l’amortissement (détaillé en section 3). La logique est inverse : au micro, vous touchez 50 % d’abattement quel que soit votre niveau de charges ; au réel, vous déduisez l’euro réellement payé, justificatif à l’appui. Ce changement est décisif dès qu’il y a un crédit, des travaux, des charges de copropriété élevées ou un classement Atout France.

| Charge | Mode de déduction | Justificatif |

|---|---|---|

| Intérêts d’emprunt (capital exclu) | Annuelle, intégrale | Tableau d’amortissement banque |

| Assurance emprunteur sur quote-part LMNP | Annuelle | Échéancier assureur |

| Taxe foncière (hors TEOM récupérée) | Annuelle | Avis d’imposition |

| Charges de copropriété non récupérables | Annuelle | Décompte syndic |

| Assurance propriétaire non occupant (PNO), garantie loyers impayés (GLI) | Annuelle | Quittance |

| CFE | Annuelle | Avis CFE |

| Honoraires d’agence (mise en location, gestion) | Annuelle | Factures |

| Honoraires comptable et adhésion centre de gestion agréé (CGA) | Annuelle | Factures |

| Frais d’actes (option : charges ou immobilisation) | Choix initial | Acte notarié |

| Frais de notaire | Charge ou immobilisation, choix libre du bailleur | Acte notarié |

| Petit équipement < 500 euros HT pièce | Charge intégrale | Facture |

| Mobilier > 500 euros HT, équipements lourds | Amortissement (5 à 10 ans) | Facture + tableau amortissement |

| Travaux d’entretien et de réparation | Charge intégrale | Facture |

| Travaux de rénovation lourde, agrandissement | Immobilisation et amortissement | Facture |

| Frais de déplacement (gestion locative) | Forfait kilométrique BIC | Justificatifs trajets |

| Téléphone, internet (quote-part professionnelle) | Au prorata | Factures |

| Frais bancaires liés au compte dédié | Annuelle | Relevés |

Trois lignes méritent un mot de plus. Les frais de notaire peuvent être passés en charge intégrale l’année d’acquisition, ou immobilisés et amortis avec le bâti. Le choix vous appartient au moment de la première liasse, sous réserve que l’activité LMNP ait démarré à la date d’acquisition. Le passage en charge donne un avantage de trésorerie immédiat ; l’immobilisation lisse l’avantage sur la durée d’amortissement et conserve le potentiel d’amortissement pour les années plus rentables.

Le petit équipement inférieur à 500 euros HT pièce (seuil BOI-BIC-CHG-20-30-10-10 paragraphes 110 et 260, environ 600 euros TTC) passe en charge intégrale, ce qui évite de gonfler artificiellement votre tableau d’amortissement avec des micro-équipements. Pratique pour les renouvellements de vaisselle, petite électroménager, luminaires.

Les travaux d’entretien et de réparation passent en charge intégrale, mais les travaux d’amélioration ou de rénovation lourde doivent être immobilisés et amortis. Cette frontière est l’un des points les plus contrôlés, traité en détail en section 3.3.

Charges non déductibles à connaître : le capital remboursé (seuls les intérêts le sont), les travaux à usage mixte (jouissance personnelle puis location), les indemnités d’éviction versées à un précédent locataire pour récupérer le bien et le revendre (rattachées au prix de revente), les frais d’acquisition affectés au terrain (terrain non amortissable).

2.3 Trois cas chiffrés : studio comptant, T2 à crédit, meublé de tourisme classé

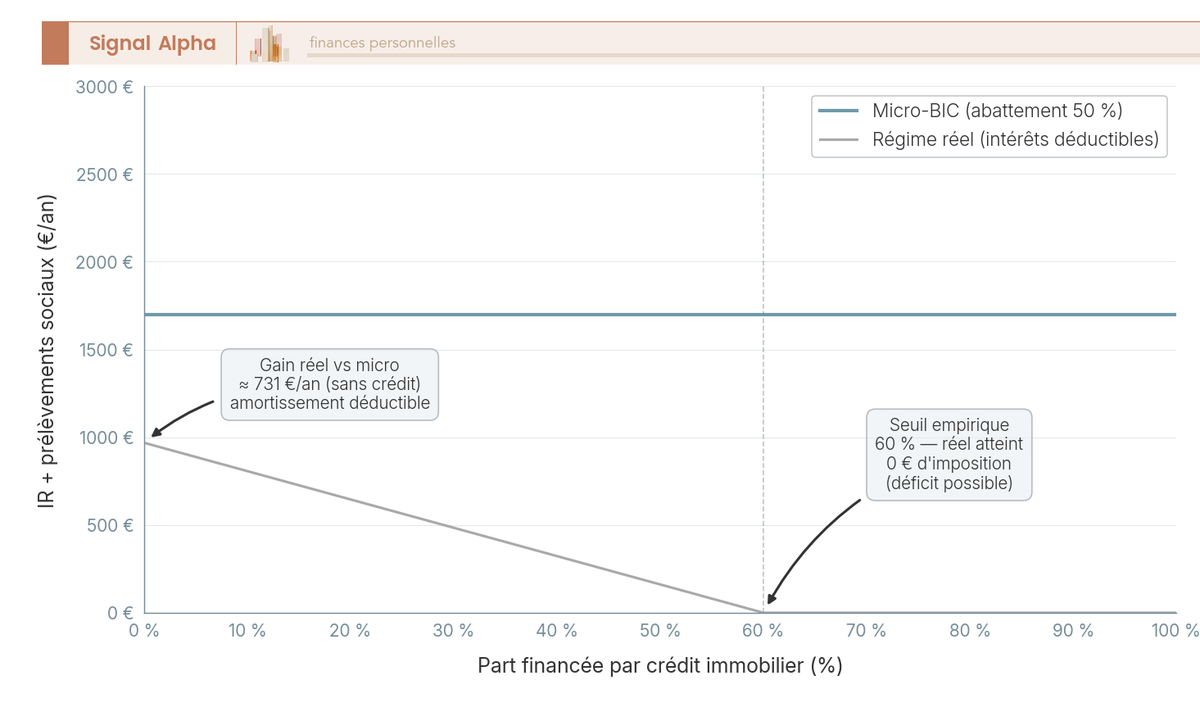

Pour matérialiser le seuil de bascule, rien ne remplace trois cas reproductibles avec des hypothèses explicites. Toutes les simulations qui suivent retiennent une tranche marginale d’imposition (TMI) à 30 % et des prélèvements sociaux (PS) à 17,2 %, soit un coût marginal d’imposition de 47,2 % sur le BIC imposable. La doctrine BOFiP attendue sur la hausse PS à 18,6 % issue de la LFSS 2026 reste discutée pour les revenus LMNP non professionnels ; les cas conservent 17,2 % par prudence, à actualiser quand la doctrine sera publiée.

Cas A. Studio étudiant à Lyon, acheté comptant 90 000 euros, loué 7 200 euros par an (600 euros par mois sur 12 mois). Pas de crédit, pas de charges lourdes, amortissement modeste. Le micro-BIC est encore proche de l’arbitrage rationnel.

| Poste | Micro-BIC | Réel |

|---|---|---|

| Recettes brutes | 7 200 euros | 7 200 euros |

| Abattement / charges courantes | 3 600 euros (50 %) | 2 100 euros (TF, copro, assurance, comptable) |

| Amortissement annuel (immo 70 k euros sur 30 ans + mobilier 5 k euros sur 7 ans, soit 2 333 + 714 = 3 048 euros) | 0 euro | 3 048 euros |

| Résultat fiscal | 3 600 euros | 2 052 euros |

| Impôt + PS (47,2 %) | 1 699 euros | 969 euros |

| Gain régime réel vs micro | (réf.) | 730 euros par an |

Cas B. T2 à Bordeaux, acheté 200 000 euros financé à crédit à 80 % du prix sur 20 ans au taux de 3,80 %, loué 9 600 euros par an. Le crédit fait basculer mécaniquement vers le réel. Vous pourrez utilement consulter notre méthode pour structurer un financement locatif à 110 % qui maximise la part déductible des intérêts.

| Poste | Micro-BIC | Réel |

|---|---|---|

| Recettes brutes | 9 600 euros | 9 600 euros |

| Abattement / charges | 4 800 euros | 8 200 euros (intérêts 5 200, TF 1 200, copro 800, assurance 350, comptable 650) |

| Amortissement (160 k euros bâti sur 30 ans + 8 k euros mobilier sur 7 ans, soit 5 333 + 1 143 = 6 476 euros) | 0 euro | 6 476 euros (plafonné par art. 39 C, voir 3.2) |

| Résultat fiscal | 4 800 euros | -5 076 euros (déficit, dont la part amortissement non utilisée part en ARD) |

| Résultat imposable effectif | 4 800 euros | 0 euro (déficit reporté 10 ans) |

| Impôt + PS | 2 266 euros | 0 euro |

| Gain régime réel vs micro | (réf.) | 2 266 euros par an + déficit reportable |

Cas C. Meublé de tourisme classé sur la côte basque, acheté 280 000 euros, loué 22 000 euros par an sur les saisons d’avril à octobre. Le classement Atout France préserve l’abattement micro à 50 %, mais le poids des charges (conciergerie, ménage) et l’amortissement basculent quand même l’arbitrage vers le réel.

La règle empirique tirée de ces trois simulations : dès qu’au moins 60 % du bien est financé à crédit, le régime réel surpasse systématiquement le micro-BIC, même après avoir payé un comptable à 600 ou 700 euros par an. Le seuil théorique de bascule se situe au point où la somme des charges plus l’amortissement dépasse l’abattement forfaitaire (50 %, 30 % ou 71 % selon le sous-régime). En présence d’un crédit, ce point est franchi dès l’année 1 dans la quasi-totalité des dossiers immobiliers urbains.

2.4 Cas B et cas C en synthèse : effet du crédit et effet du classement

Pour boucler la série chiffrée, le tableau B est repris ci-dessous intégralement, en parallèle du tableau C de la sous-section suivante : le rapprochement met en lumière que le classement Atout France ne suffit pas à maintenir le micro-BIC dans l’arbitrage. Même avec 50 % d’abattement, les charges réelles d’une opération tourisme classée dépassent le forfait dès que la conciergerie pèse ou que le bien est en copropriété avec services. Le tableau ci-dessous reprend intégralement le T2 Bordeaux pour permettre la comparaison directe.

| Poste | Micro-BIC | Réel |

|---|---|---|

| Recettes brutes | 9 600 euros | 9 600 euros |

| Abattement / charges | 4 800 euros | 8 200 euros (intérêts 5 200, TF 1 200, copro 800, assurance 350, comptable 650) |

| Amortissement (160 k euros bâti sur 30 ans + 8 k euros mobilier sur 7 ans, soit 5 333 + 1 143 = 6 476 euros) | 0 euro | 6 476 euros (plafonné par art. 39 C) |

| Résultat fiscal | 4 800 euros | -5 076 euros (déficit + ARD) |

| Résultat imposable effectif | 4 800 euros | 0 euro |

| Impôt + PS | 2 266 euros | 0 euro |

| Gain régime réel vs micro | (réf.) | 2 266 euros par an + déficit reportable |

La règle de décision qui se dégage ne porte donc pas sur un seuil de recettes mais sur la structure de charges du bailleur. Trois nuances importantes pour le pilotage long terme. Le déficit créé par les charges courantes (intérêts, taxe foncière, copropriété, assurances) est reportable 10 ans sur les BIC non professionnels (article 156 I 1 ter CGI). La fraction d’amortissement bloquée par le plafond de l’article 39 C, baptisée amortissement réputé différé (ARD), est elle reportable sans limitation de durée. Ces deux compteurs vivent en parallèle : ils ne se confondent pas, ne s’additionnent pas, et leur traitement comptable se pilote séparément année après année. La section 3.2 déroule précisément ce mécanisme.

2.5 Option pour le réel : délais, durée de validité, sortie du régime

Le passage formel au régime réel se déclare par écrit, et la fenêtre de tir conditionne tout. Pour un nouveau bailleur, le choix doit être formulé dès l’inscription au guichet unique INPI, dans le délai légal de 15 jours suivant le début effectif d’activité. Pour un bailleur déjà en activité au micro-BIC, la loi de finances pour 2022 (article 7) a supprimé la date butoir historique du 1er février ; la demande doit être formulée avant la date limite de dépôt de la déclaration 2042 de l’année concernée (mai à juin 2026 pour les revenus 2025). En pratique, le 1er février reste une date repère prudente largement reprise par les comptables et les logiciels, sans valeur légale résiduelle.

Cette demande est valable un an et reconduite tacitement chaque année. Depuis 2023, il n’existe plus de durée minimale d’engagement de 2 ou 3 ans : vous pouvez changer de régime tous les ans si l’arbitrage chiffré évolue. La renonciation au régime réel se formule avant la date limite de dépôt de la 2042 de l’année à laquelle vous souhaitez revenir au micro-BIC. La sortie de plein droit, elle, intervient dès le franchissement du plafond micro-BIC pendant deux années consécutives.

| Poste | Micro-BIC (classé) | Réel |

|---|---|---|

| Recettes brutes | 22 000 euros | 22 000 euros |

| Abattement / charges | 11 000 euros (50 %) | 7 800 euros (intérêts, TF, copro, conciergerie 4 400, ménage, assurance) |

| Amortissement (220 k euros sur 30 ans + 12 k euros sur 7 ans, soit 7 333 + 1 714 = 9 047 euros) | 0 euro | 9 047 euros |

| Résultat fiscal | 11 000 euros | 5 153 euros |

| Impôt + PS | 5 192 euros | 2 432 euros |

| Gain régime réel vs micro | (réf.) | 2 760 euros par an |

Le cas C ci-dessus illustre l’effet du classement Atout France sur l’arbitrage : même avec un abattement micro à 50 %, la masse des charges réelles d’un meublé de tourisme classé (conciergerie, ménage, copropriété avec services) plus l’amortissement font ressortir un gain réel de 2 760 euros par an. Trois pièges à la sortie du réel se préparent en amont : reprise des amortissements pratiqués (réintégration au résultat de l’année de sortie sauf cession du bien), sortie du compte d’actif des immobilisations à leur valeur nette comptable (VNC), perte des déficits BIC non professionnels en report s’ils n’ont pas été utilisés dans le délai de 10 ans. Ces effets imposent de ne sortir du réel qu’après simulation chiffrée.

L’arbitrage micro / réel étant posé, le moteur fiscal du régime réel reste à régler précisément : c’est l’amortissement, qui annule la quasi-totalité du résultat imposable dans la majorité des dossiers, mais qui est aussi le poste le plus surveillé en contrôle.

3. L’amortissement LMNP : moteur fiscal et garde-fous à respecter

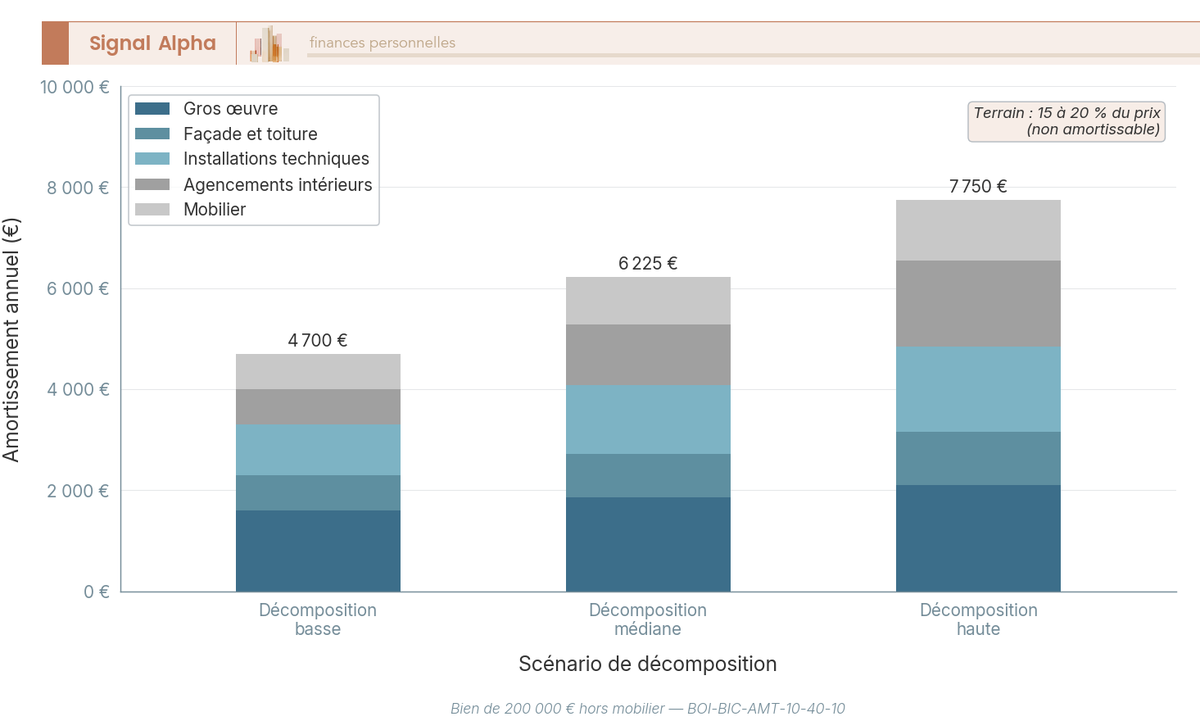

3.1 Décomposition par composants : terrain, gros oeuvre, toiture, mobilier

La première brique du pilotage de l’amortissement consiste à éclater votre prix d’acquisition en composants amortis sur leur durée réelle d’utilisation, comme l’impose la doctrine BOFiP BOI-BIC-AMT-10-40-10. Une décomposition fine est plus efficace fiscalement (vous amortissez plus tôt les composants courts) et moins exposée au redressement (chaque composant est documenté). Une décomposition grossière du type bâti 80 % / terrain 20 % amorti sur 30 ans est, à l’inverse, un classique des contrôles.

| Composant | Quote-part | Durée | Amortissement annuel |

|---|---|---|---|

| Terrain | 15 à 20 % | non amortissable | 0 euro |

| Gros oeuvre (structure, fondations, murs porteurs) | 40 à 50 % | 40 à 60 ans | environ 1 600 à 2 100 euros |

| Façade et toiture | 10 à 15 % | 25 à 30 ans | environ 700 à 1 050 euros |

| Installations techniques (chauffage, électricité, plomberie) | 10 à 15 % | 15 à 20 ans | environ 1 000 à 1 700 euros |

| Agencements intérieurs (cuisine équipée, salle de bain) | 5 à 10 % | 10 à 15 ans | environ 700 à 1 700 euros |

| Mobilier (lit, table, chaises, vaisselle, électroménager) | hors prix bâti | 5 à 10 ans | environ 700 à 1 200 euros |

Pour un bien standard de 200 000 euros hors mobilier, l’amortissement annuel total se situe en pratique entre 5 000 et 8 000 euros, selon la finesse de la décomposition par composants et les durées retenues. Cette fourchette correspond aux pratiques 2026 documentées par les cabinets d’expertise comptable LMNP et par les plateformes spécialisées ; elle est légèrement supérieure à l’estimation historique 4 000 à 6 500 euros.

Quatre règles BOFiP à tenir. Le terrain n’est jamais amortissable, jurisprudence constante depuis la création du régime. La quote-part terrain doit être justifiée par avis du notaire ou comparaison avec la valeur foncière des biens proches, l’administration utilisant l’application Patrim de la Direction générale des finances publiques (DGFiP) pour requalifier en zone urbaine tendue les quote-parts terrain manifestement sous-évaluées (typiquement inférieures à 10 %). Une décomposition trop grossière expose au redressement : réintégration des dotations excédentaires, intérêts de retard à 0,20 % par mois, majoration de 10 à 80 % selon la qualification de l’administration. Les composants doivent enfin être identifiés en lien avec la nomenclature comptable du Plan comptable général (PCG, articles 214-9 et suivants).

Réflexe pratique à l’achat : demandez au notaire une attestation de ventilation du prix d’acquisition entre terrain et bâti, calée sur les valeurs locatives cadastrales et les comparables. Cette attestation, jointe à votre dossier comptable, est le premier rempart en cas de contrôle sur la quote-part terrain.

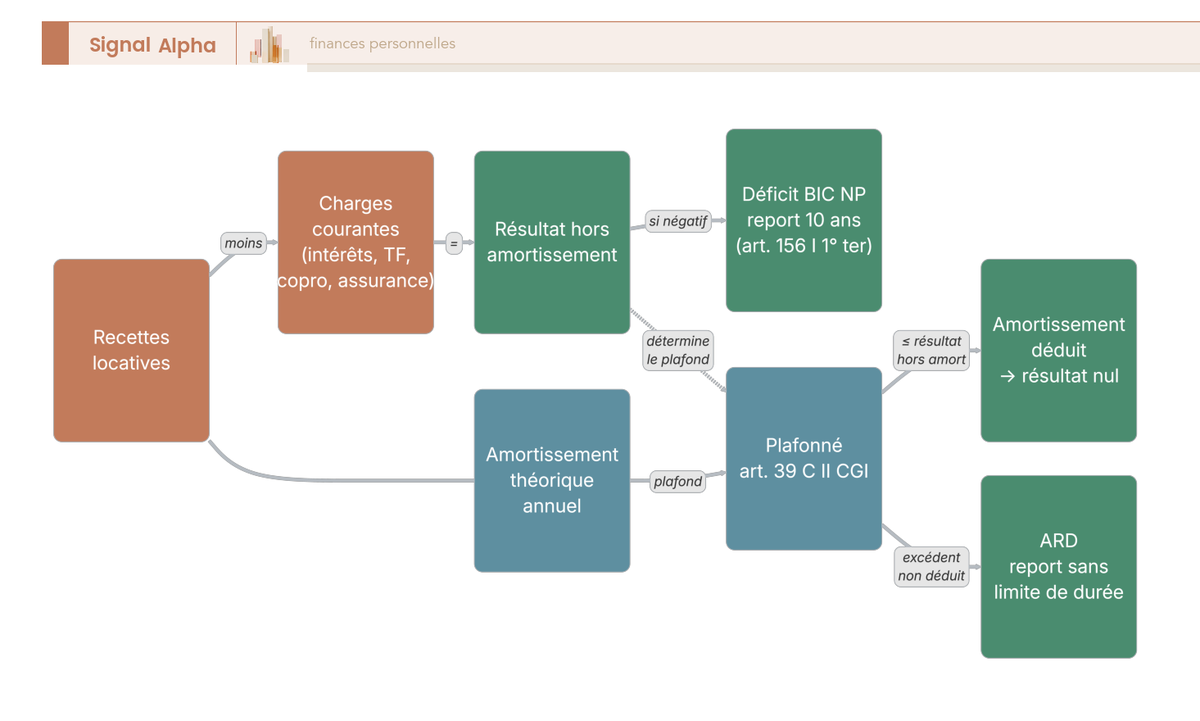

3.2 Plafond article 39 C et amortissement réputé différé (ARD)

La spécificité comptable propre au LMNP qui change toute la lecture du régime réel se loge dans l’article 39 C II du CGI : l’amortissement de l’année ne peut ni créer ni aggraver un déficit fiscal au titre de l’activité de location meublée. Vous lisez bien, l’amortissement seul ne peut jamais vous faire passer dans le rouge. Cette règle, qui paraît punitive, est en réalité une protection de trésorerie à long terme : la fraction d’amortissement non déduite est mise en amortissement réputé différé (ARD) et reportable sans limitation de durée sur les bénéfices futurs de l’activité LMNP, dans le respect du même plafond chaque année.

La mécanique se déroule en quatre temps. On calcule d’abord le résultat fiscal hors amortissement (recettes moins charges déductibles). Si ce résultat est positif, on déduit l’amortissement dans la limite du résultat (le résultat ne peut devenir négatif sous l’effet du seul amortissement). Si l’amortissement est supérieur au résultat avant amortissement, l’excédent part en ARD et reste mobilisable indéfiniment. L’ARD ne s’éteint pas à la revente, mais ne se transmet pas non plus.

L’exemple chiffré ci-dessous reprend le cas T2 Bordeaux de la section 2.3 sur 4 années, en montrant comment l’ARD s’accumule tant que les charges courantes saturent le résultat, puis se mobilise quand la revalorisation locative dégage du bénéfice avant amortissement.

| Année | Recettes | Charges | Amortissement théorique | Amortissement déduit | ARD cumulé |

|---|---|---|---|---|---|

| N | 9 600 euros | 8 200 euros | 6 476 euros | 1 400 euros | 5 076 euros |

| N+1 | 9 700 euros | 8 100 euros | 6 476 euros | 1 600 euros | 9 952 euros |

| N+2 | 9 800 euros | 7 800 euros | 6 476 euros | 2 000 euros | 14 428 euros |

| N+3 | 14 000 euros (revalorisation) | 7 900 euros | 6 476 euros | 6 100 euros | 14 804 euros |

Distinction technique à connaître, parce qu’elle conditionne votre fiscalité à 10 ans : le déficit né des charges courantes (intérêts, TF, copropriété) est reportable sur les BIC non professionnels pendant 10 ans, en application de l’article 156 I 1 ter du CGI. L’ARD (amortissement non déduit du fait du plafond article 39 C) est reportable sans limitation de durée sur les bénéfices futurs. Vous pilotez donc deux compteurs reportables qui n’ont pas la même échéance ni la même assiette d’imputation.

Note de Henri

l’ARD est l’avantage le plus discret du LMNP réel, et le plus puissant à long terme. Tenez le tableau de ses cumuls à jour dès l’année 1, parce qu’au moment de la revalorisation locative ou de la baisse des intérêts de crédit, c’est lui qui maintient votre résultat imposable à zéro pendant les années grasses. Trop de bailleurs découvrent au moment de la vente qu’ils auraient pu mobiliser leur ARD sur les trois dernières années, en pure perte.

3.3 Amortissement des travaux et du mobilier renouvelé en cours de détention

Au fil des années, votre bien va générer trois types de dépenses qui se traitent différemment, et la catégorisation est l’une des erreurs les plus fréquentes en contrôle. Les travaux d’entretien et de réparation passent en charge intégrale de l’exercice : peinture, remplacement d’un robinet, ravalement courant, remise en état de la chaudière. Le critère BOFiP (BOI-BIC-CHG-20-20-20 et BOI-BIC-CHG-10-20) est le maintien en l’état sans amélioration ni augmentation de valeur du bien.

Les travaux d’amélioration et de rénovation lourde sont au contraire immobilisés et amortis selon leur nature (gros oeuvre, agencements, équipements). Trois exemples typiques : création d’une mezzanine, isolation par l’extérieur, remplacement complet de la cuisine équipée. La frontière se joue parfois au cas par cas : un changement de chaudière à l’identique passe en charge ; un remplacement par une chaudière à condensation plus performante peut être requalifié en amélioration et impose une immobilisation. C’est l’erreur la plus ciblée par l’administration en contrôle (passage en charge de travaux qui auraient dû être immobilisés), traitée de façon détaillée en section 6.3.

Pour le mobilier renouvelé, la mécanique se joue en deux temps. Le bien d’origine sort de l’actif à sa valeur nette comptable (VNC) : si la VNC est positive (l’amortissement n’est pas terminé), une perte exceptionnelle déductible vient grever le résultat de l’exercice. Le bien remplaçant entre à l’actif : amortissable sur 5 à 10 ans s’il vaut plus de 500 euros HT, en charge intégrale s’il est en dessous (seuil BOI-BIC-CHG-20-30-10-10 paragraphes 110 et 260). Pour les renouvellements courants (vaisselle, petit électroménager, luminaires), le passage en charge est presque toujours possible et évite de gonfler le tableau d’amortissement.

Réflexe opérationnel : tenez un inventaire daté du mobilier avec prix d’achat et facture, conservé sur la durée de la location. Au moment du remplacement, vous savez exactement quelle VNC sortir et vous documentez la perte exceptionnelle face à un contrôleur.

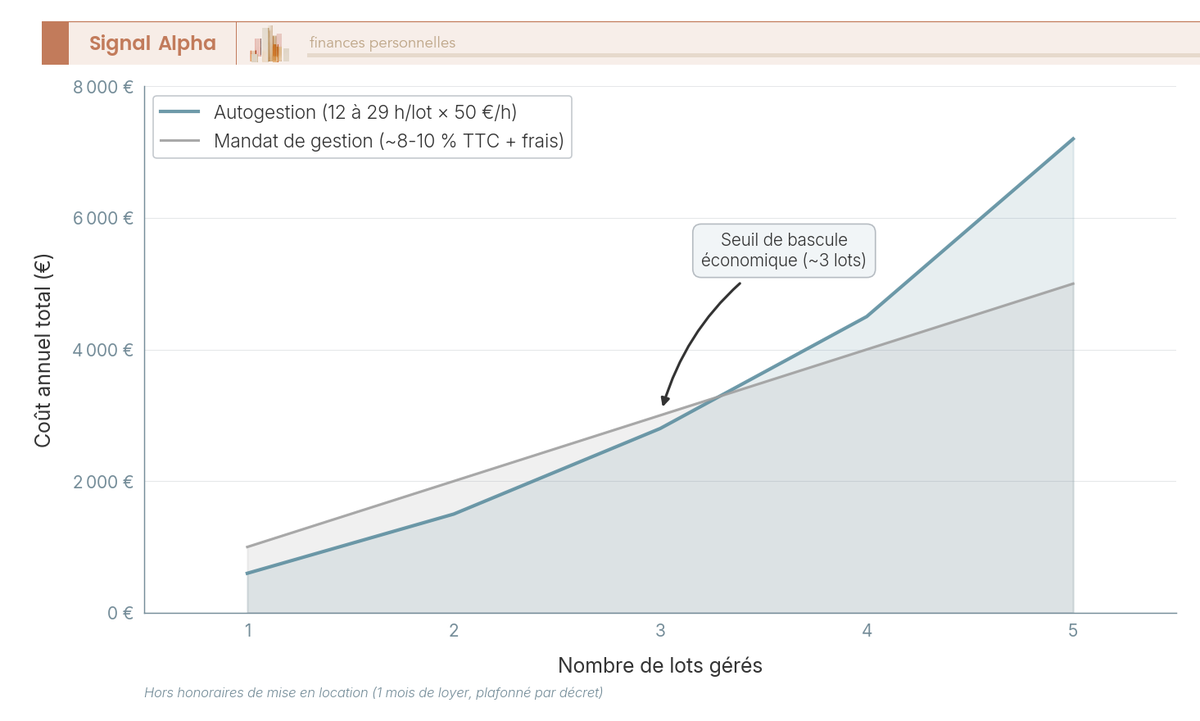

3.4 Tenue de la comptabilité : cabinet, plateforme en ligne, rôle du CGA

Le canal comptable conditionne la qualité de votre amortissement et votre exposition au contrôle. Le régime réel impose un socle d’obligations : livre journal (recettes et dépenses chronologiques), livre d’inventaire (état du patrimoine au 31 décembre), tableau des amortissements (annexe 2033-C de la liasse 2031), bilan simplifié (annexe 2033-A), compte de résultat (2033-B), conservation des pièces 6 ans (délai de reprise plus 1 an).

L’auto-déclaration au régime réel est en pratique impossible. Depuis 2018, la voie de téléphone EDI-TDFC (échange de données informatisé, transfert de données fiscales et comptables) est obligatoire pour la liasse 2031 et ses annexes 2033, ce qui impose un partenaire comptable, un organisme mixte de gestion agréé (OMGA) ou un éditeur agréé pour la transmission. La voie EFI dans l’espace professionnel impots.gouv.fr n’est pas une alternative valide pour la liasse LMNP.

| Poste | Comptable cabinet | Plateforme en ligne | Auto-déclaration |

|---|---|---|---|

| Coût annuel | 400 à 900 euros TTC | 140 à 600 euros TTC | 0 euro |

| Visa CGA | inclus si adhésion | inclus si offre premium | non |

| Télétransmission EDI-TDFC | incluse | incluse | impossible (passage par tiers requis) |

| Assistance contrôle | incluse | option ou exclu | nulle |

| Adapté à | multi-lots, travaux | mono-lot standard | impossible au réel sans EDI |

Les plateformes en ligne ont cassé les prix d’entrée depuis 2024 : Indy à 144 euros TTC par an, l’offre Autonomie d’une plateforme dédiée LMNP à 179 euros TTC par an, l’offre Simplifié d’un service comparable à 219 euros TTC par an pour un mono-lot standard. Les offres premium incluant assistance comptable et accompagnement contrôle remontent à 600 à 800 euros TTC pour les dossiers complexes (multi-lots, travaux en cours, plusieurs régimes en parallèle). Le cabinet d’expertise comptable spécialisé reste la solution de référence pour les configurations à partir de trois lots, des travaux significatifs, ou un dossier qui combine LMNP réel et LMP partiel.

La majoration de 25 % du résultat des non-adhérents à un centre de gestion agréé (CGA) a été supprimée progressivement entre 2020 et 2022, puis définitivement à compter de l’imposition des revenus 2023 déclarés en 2024 (loi de finances pour 2021, article 34). Conséquence pratique : l’adhésion à un CGA n’a plus d’intérêt fiscal direct ; elle se justifie aujourd’hui pour le visa préventif sur la liasse, qui réduit le risque de contrôle, mais pas pour l’effet fiscal.

L’impôt sur le revenu n’est qu’une face de la fiscalité LMNP. Trois autres prélèvements pèsent sur l’activité : la cotisation foncière des entreprises, due quasi systématiquement dès l’année N+1, la TVA dans les configurations para-hôtelières où trois prestations sur quatre sont rendues, et les prélèvements sociaux à 17,2 % sur les revenus du patrimoine, qui basculent en cotisations SSI à 35 à 45 % du bénéfice net au-delà de 23 000 euros de recettes courte durée. La section suivante déroule chacun de ces prélèvements et les seuils de bascule à connaître.

4. CFE, TVA et autres impositions oubliées du bailleur LMNP

4.1 Cotisation foncière des entreprises : montant, exonération première année, formulaire 1447-C-SD

Premier choc administratif pour beaucoup de bailleurs : votre activité LMNP relève de l’article 1447 du CGI, ce qui vous fait entrer dans le champ de la cotisation foncière des entreprises (CFE) au même titre qu’une profession libérale. La règle s’applique dès le premier loyer encaissé, mais l’effet financier se mesure surtout à partir de l’année N+1, parce que l’article 1478 II du CGI prévoit une exonération de plein droit l’année de création, sans condition de seuil.

La CFE se calcule sur la valeur locative cadastrale du bien loué, multipliée par le taux voté par la commune (et le cas échéant l’établissement public de coopération intercommunale, EPCI). En pratique, la cotisation minimum 2026 publiée par la Direction générale des finances publiques (DGFiP) s’échelonne dans une fourchette révisée de 247 à 589 euros pour les bases inférieures à 10 000 euros de chiffre d’affaires, ce qui couvre la quasi-totalité des bailleurs LMNP (article 1647 D du CGI).

Deux exonérations méritent d’être vérifiées avant de provisionner la dépense. L’article 1647 D dispense de la cotisation minimum les bailleurs dont les recettes annuelles restent inférieures à 5 000 euros, ce qui sort de fait beaucoup de petits bailleurs du champ effectif. La location occasionnelle de la résidence principale (article 1459 du CGI) reste hors champ.

Le geste déclaratif est simple, à condition de respecter le calendrier. Vous déposez le formulaire 1447-C-SD avant le 31 décembre de l’année de début d’activité, dans votre espace professionnel impots.gouv.fr. Les années suivantes, plus aucune déclaration n’est requise sauf changement de bien ou d’activité. L’avis arrive en novembre, le paiement est exigible au 15 décembre N, avec un acompte au 15 juin pour les CFE supérieures à 3 000 euros.

Réflexe pratique : activez la dématérialisation des avis dès réception du SIRET. Beaucoup de bailleurs découvrent leur première CFE par majoration de 10 % pour non-paiement, simplement parce que l’avis dort dans un espace jamais consulté.

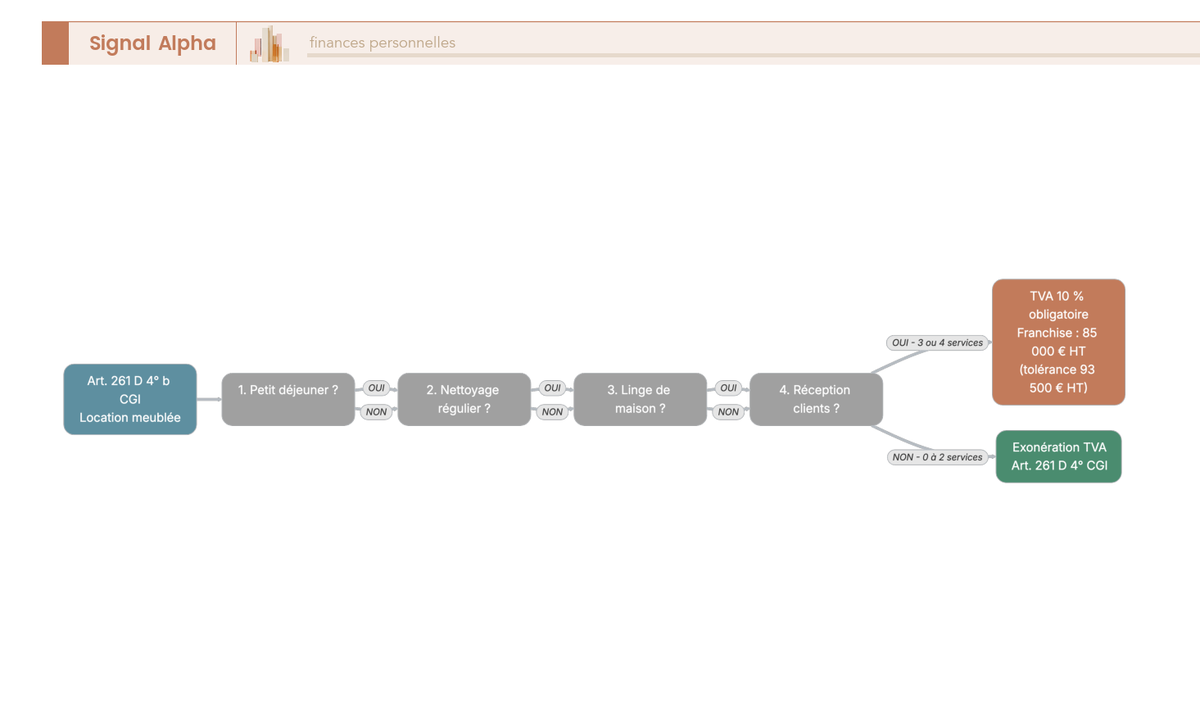

4.2 Para-hôtellerie et TVA : la règle des trois services sur quatre

Le passage en TVA est l’angle mort le plus coûteux de la fiscalité LMNP. Par principe, l’article 261 D 4° du CGI exonère de TVA la location meublée à usage d’habitation. Mais le b) du même article réintroduit la taxe pour les prestations qualifiées de para-hôtelières, définies par la fourniture, en plus de l’hébergement, d’au moins trois des quatre prestations suivantes rendues dans des conditions similaires aux établissements hôteliers :

- Petit-déjeuner.

- Nettoyage régulier des locaux (pas seulement à l’arrivée et au départ).

- Fourniture de linge de maison.

- Réception de la clientèle, même non personnalisée.

La décision du Conseil d’État du 5 juillet 2023 (n° 471877) a aligné le droit français sur la directive TVA 2006/112/CE et consolidé cette grille. À partir de trois prestations sur quatre, l’assujettissement à la TVA est de plein droit.

| Configuration | TVA |

|---|---|

| 0 ou 1 service | exonéré |

| 2 services | exonéré |

| 3 services minimum | TVA 10 % |

| 4 services | TVA 10 % |

En cas de bascule en TVA 10 %, vous collectez la TVA au taux réduit hébergement sur les loyers et déduisez la TVA sur vos achats et travaux (récupération possible à l’achat sur les biens neufs ou en VEFA, vente en l’état futur d’achèvement). La déclaration passe par le régime réel simplifié via la CA12 annuelle, ou par le réel normal via la CA3 mensuelle ou trimestrielle.

Point critique sur la franchise en base TVA pour 2026 : l’hébergement et la para-hôtellerie bénéficient d’un seuil de 85 000 euros HT (tolérance 93 500 euros HT). Les prestations de services classiques relèvent d’un seuil distinct fixé à 37 500 euros HT (tolérance 41 250 euros HT) par la loi de finances pour 2026. Les anciens seuils 36 800 et 91 900 euros ne sont plus applicables.

Cas typique : le bailleur d’un lot en résidence services tourisme classée signe un bail commercial avec un exploitant para-hôtelier et récupère la TVA sur le prix d’acquisition (environ 20 % du HT), à condition que l’exploitation reste para-hôtelière pendant 20 ans. Une rupture du bail commercial avant ce terme déclenche une régularisation TVA au prorata des années restantes, ce qui peut représenter plusieurs dizaines de milliers d’euros à rembourser.

4.3 Prélèvements sociaux 17,2 % et seuil URSSAF de 23 000 euros pour la courte durée

Le volet social du LMNP est souvent confondu avec le volet fiscal, alors que les deux ne se croisent pas au même seuil. Les bénéfices BIC non professionnels du LMNP supportent les prélèvements sociaux sur les revenus du patrimoine au taux de 17,2 % (contribution sociale généralisée, CSG, 9,2 % + contribution au remboursement de la dette sociale, CRDS, 0,5 % + prélèvement de solidarité 7,5 %), prélevés avec l’impôt sur le revenu.

Une nuance doit être signalée : la loi de financement de la Sécurité sociale (LFSS) 2026 a introduit une hausse à 18,6 % sur certains revenus du patrimoine relevant de l’article L. 136-7 du Code de la sécurité sociale (CSS), ce qui inclut a priori les BIC LMNP non professionnels. Une lecture concurrente, alignée sur l’attente d’une circulaire BOFiP de confirmation, retient le maintien à 17,2 %. Position retenue ici : appliquer 17,2 % par défaut dans les exemples chiffrés, en signalant l’arbitrage doctrinal en cours.

Le vrai point de bascule social se situe ailleurs. L’article L. 611-1 6° du CSS, issu de la LFSS 2017, impose l’affiliation à la Sécurité sociale des indépendants (SSI) dès lors que les recettes annuelles de location de meublés de tourisme dépassent 23 000 euros sur l’année civile (TTC encaissé hors taxe de séjour). Subtilité redoutable : ce seuil est purement social, il ne dit rien de la qualification fiscale LMP. Vous pouvez rester LMNP au sens fiscal (parce qu’une seule des deux conditions de l’article 155 IV CGI n’est pas remplie) tout en basculant socialement à la SSI.

| Statut fiscal | Statut social | PS / cotisations |

|---|---|---|

| LMNP longue durée, recettes < 23 k euros | revenus du patrimoine | PS 17,2 % (sous réserve doctrine BOFiP 2026) |

| LMNP longue durée, recettes > 23 k euros | revenus du patrimoine | PS 17,2 % (sous réserve doctrine BOFiP 2026) |

| LMNP meublé de tourisme courte durée, recettes < 23 k euros | revenus du patrimoine | PS 17,2 % (sous réserve doctrine BOFiP 2026) |

| LMNP meublé de tourisme courte durée, recettes > 23 k euros | SSI cotisations sociales | 35 à 45 % du bénéfice net |

| LMP (les deux conditions remplies) | SSI cotisations sociales | 35 à 45 % du bénéfice net |

L’effet financier de la bascule SSI est massif. Sur un bénéfice net de 5 000 euros, la facture passe d’environ 860 euros (17,2 % du résultat fiscal) à 1 750 à 2 250 euros de cotisations SSI, soit un coût multiplié par 2 à 2,6. C’est l’avertissement principal à poser pour tout bailleur Airbnb qui s’approche de 23 000 euros de recettes courte durée.

4.4 Taxe de séjour, numéro d’enregistrement national et plafonds de jours

Pour boucler la cartographie des prélèvements et obligations, il reste les règles propres au meublé de tourisme, profondément remaniées par la loi Le Meur. La taxe de séjour est collectée par vous-même ou, depuis le décret du 28 décembre 2018, directement par les plateformes (Airbnb, Booking, Abritel) et reversée à la commune. Le barème national 2026 publié par la Direction générale des collectivités locales (DGCL) va de 0,20 à 4,90 euros par nuit selon la catégorie. Une additionnelle départementale de 10 % et, en Île-de-France, une additionnelle régionale jusqu’à 200 % à Paris peuvent s’ajouter.

Quatre nouvelles obligations Le Meur sont à intégrer à votre liste de contrôle annuelle :

- Téléservice national de déclaration : la généralisation de l’obligation de déclaration avec numéro d’enregistrement unique national à 13 chiffres pour tout meublé de tourisme partout en France entrera en vigueur au plus tard le 20 mai 2026 (téléservice A17883 sur service-public.gouv.fr). En attendant, l’obligation reste limitée aux communes ayant délibéré, mais l’affichage du numéro sur toutes les annonces est obligatoire dès qu’il vous est attribué.

- Plafonds 90 / 120 jours sur la résidence principale : 120 jours par an par défaut, abaissement possible à 90 jours par délibération des communes en zone tendue (loi 2024-1039, code du tourisme L. 324-1-1). Le seuil de 90 jours pourra être étendu nationalement par décret au plus tard le 20 mai 2026.

- Diagnostic de performance énergétique (DPE) minimum E : depuis le 21 novembre 2024, tout nouveau meublé de tourisme doit être au minimum classé E (interdiction des classes F et G pour les nouvelles mises en location). Pour les meublies existants, l’interdiction est progressive (G en 2025, F en 2028, E au 1er janvier 2034), aligné sur le calendrier issu de la loi Climat et Résilience.

- Sanctions communales : les amendes administratives s’échelonnent de 5 000 à 20 000 euros (défaut d’enregistrement 10 000 euros, faux numéro 20 000 euros, dépassement du plafond 90 / 120 jours 15 000 euros par an, absence de numéro sur annonce 5 000 euros). Le montant historique de 100 000 euros parfois cité concerne spécifiquement le changement d’usage illicite (article L. 651-2 du Code de la construction et de l’habitation, CCH), pas le défaut de déclaration.

Réflexe pratique : si vous louez en courte durée, posez en début d’année une fiche de suivi qui consolide numéro d’enregistrement, DPE en cours de validité, compteur de jours occupés en résidence principale, et seuils 23 000 euros sociaux et 15 000 euros fiscaux.

5. Plus-value LMNP : la fiscalité de sortie après la réforme 2025

5.1 Régime des particuliers : abattements pour durée de détention et exonération

À la différence du LMP qui relève du régime des plus-values professionnelles, le bailleur LMNP conserve le bénéfice du régime de la plus-value immobilière des particuliers (articles 150 U à 150 VH du CGI) lors de la cession. Avantage structurel : il ouvre droit aux abattements pour durée de détention qui mènent à une exonération totale d’impôt sur le revenu après 22 ans, et à une exonération totale de prélèvements sociaux après 30 ans. Cette protection est partiellement réduite par la réforme 2025 détaillée à la section suivante, mais le barème reste en vigueur.

La plus-value brute se calcule en deux temps. Le prix de cession est diminué des frais de cession (diagnostics, mainlevée, agence). Le prix d’acquisition est majoré des frais d’acquisition (forfait 7,5 % ou réel) et des travaux (forfait 15 % du prix d’acquisition au-delà de 5 ans de détention si non amortis, ou réel sur justificatifs, article 150 VB II 4° CGI).

| Durée détention | Abattement IR | Abattement PS |

|---|---|---|

| 0 à 5 ans | 0 % | 0 % |

| 6 à 21 ans | 6 % par an | 1,65 % par an |

| 22e année | 4 % | 1,60 % |

| 22 ans révolus | 100 % (exonération totale IR) | 28 % cumulés |

| 23 à 30 ans | exonéré IR | 9 % par an |

| Au-delà de 30 ans | exonéré IR | 100 % (exonération totale PS) |

Cette grille s’inscrit dans le cadre plus large de la fiscalité immobilière des plus-values applicable à tous les biens détenus directement. Une surtaxe complète le dispositif : l’article 1609 nonies G du CGI vise les plus-values supérieures à 50 000 euros après abattements, avec un barème progressif de 2 à 6 % sur la fraction excédant 50 000 euros (toujours applicable en 2026).

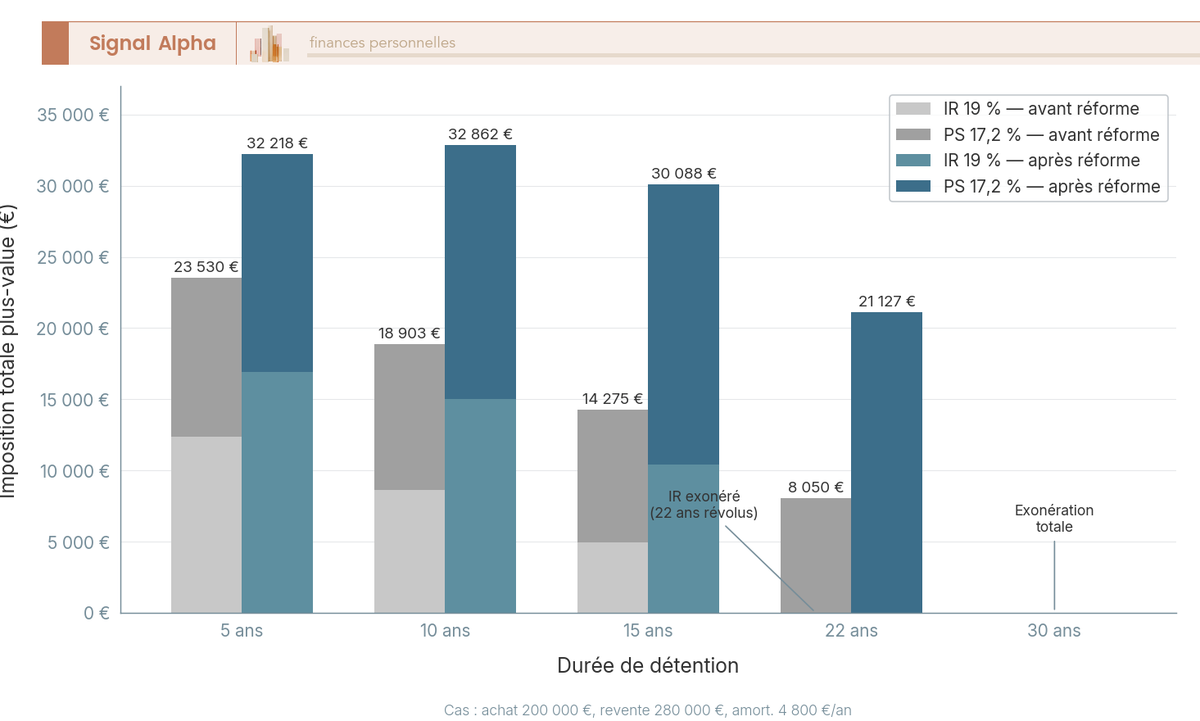

Exemple repère à mémoriser pour bien lire la section suivante : un bien acheté 200 000 euros en 2010, revendu 280 000 euros en 2026 (16 ans de détention), génère une plus-value brute avant abattements de 65 000 euros. Après 11 ans d’abattement IR à 6 % (soit 66 %) et 11 ans d’abattement PS à 1,65 % (soit 18,15 %), l’imposition totale s’établit à 13 350 euros. Ce chiffre est le point de départ du calcul après réforme.

5.2 Réforme LF 2025 : réintégration des amortissements déduits dans le calcul de la plus-value

C’est le tournant fiscal le plus conséquent de la décennie pour le LMNP au régime réel. L’article 84 de la loi de finances pour 2025 a modifié l’article 150 VB du CGI : depuis le 15 février 2025, les amortissements pratiqués par le LMNP au régime réel pendant la durée de détention sont retranchés du prix d’acquisition pour le calcul de la plus-value (codification à l’article 150 VB III CGI). Concrètement, l’amortissement qui vous a permis d’effacer fiscalement vos loyers pendant des années vous est repris à la sortie, sous forme d’augmentation mécanique de la plus-value imposable.

La mécanique se déroule en quatre étapes. Le prix d’acquisition retenu pour la plus-value devient prix d’acquisition diminué des amortissements pratiqués sur le bâti (hors mobilier). La plus-value imposable augmente d’autant. Les amortissements du mobilier ne sont pas réintégrés parce qu’ils portent sur des biens à durée de vie courte déjà sortis de l’actif. Les abattements pour durée de détention (22 ans IR, 30 ans PS) restent applicables sur la plus-value ainsi recalculée.

Le tableau qui suit reprend exactement le cas type posé dans l’introduction : bien acheté 200 000 euros en 2010, revendu 280 000 euros en 2026, amortissements cumulés sur le bâti (hors mobilier) sur 16 ans à 4 800 euros par an, soit 76 800 euros. L’effet de la réforme se lit ligne à ligne.

| Avant 2025 | Après 2025 | |

|---|---|---|

| Prix de cession | 280 000 euros | 280 000 euros |

| Prix d’acquisition majoré | 215 000 euros | 215 000 – 76 800 = 138 200 euros |

| Plus-value brute | 65 000 euros | 141 800 euros |

| Plus-value imposable IR (après 66 % d’abattement) | 22 100 euros | 48 212 euros |

| IR à 19 % | 4 199 euros | 9 160 euros |

| PS imposable (après 18,15 % d’abattement) | 53 203 euros | 116 087 euros |

| PS à 17,2 % | 9 151 euros | 19 967 euros |

| Total | 13 350 euros | 29 127 euros |

L’écart d’imposition atteint 15 777 euros sur le même cas, soit un peu plus du doublement de la facture de plus-value. C’est l’ordre de grandeur à anticiper sur les détentions longues d’au moins 10 à 15 ans dans lesquelles l’amortissement cumulé dépasse largement les abattements pour durée.

Le périmètre des exceptions est strictement limité, et c’est le point qui prête le plus à confusion dans la presse spécialisée. L’article 84 II de la loi de finances pour 2025 énumère trois catégories explicitement exclues de la réintégration des amortissements, et seulement trois :

- Résidences services étudiantes.

- Résidences services seniors.

- EHPAD (établissements d’hébergement pour personnes âgées dépendantes).

Les meublies de tourisme classés Atout France ne figurent pas dans la liste des exceptions de l’article 84 LF 2025. Ils restent donc soumis à la réintégration depuis le 15 février 2025, au même titre qu’un meublé classique ou qu’un Airbnb non classé. Ce point corrige une interprétation souvent affichée à tort comme protégeant les classés Atout France, qui conservent en revanche le régime micro-BIC favorable (50 % d’abattement, plafond 77 700 euros) pour la fiscalité des loyers, mais pas l’exception plus-value.

Conséquence stratégique. Pour les nouveaux investissements, la rentabilité globale (cash flow annuel + plus-value de revente) doit intégrer la fiscalité de sortie alourdie. Les biens à forte plus-value latente sont les plus pénalisés ; ceux à plus-value modérée et à longue détention restent fiscalement viables grâce aux abattements pour durée.

Note de Henri

la réforme ne supprime pas l’intérêt du régime réel pendant la détention, qui reste imbattable dès qu’il y a un crédit. Mais elle impose, dès aujourd’hui, de modéliser la fiscalité de sortie au moment où vous décidez d’amortir. Si vous projetez une revente à moins de 15 ans avec une plus-value attendue supérieure à 50 000 euros, demandez à votre comptable de chiffrer la facture de sortie nette d’abattements avant de pousser l’amortissement au plafond. Pour une détention supérieure à 22 ans, l’effet de la réintégration est partiellement absorbé par l’exonération IR.

5.3 Bascule en LMP : plus-value professionnelle et exonération article 151 septies

Dans certaines configurations, la bascule volontaire ou subie en LMP devient contre-intuitivement une stratégie de sortie plus avantageuse que le maintien en LMNP. Lorsque les recettes annuelles dépassent 23 000 euros TTC et excèdent les autres revenus d’activité du foyer, la plus-value sort du régime des particuliers et bascule dans le régime des plus-values professionnelles, régi par les articles 39 duodecies et suivants du CGI.

La plus-value à long terme (élément amortissable détenu plus de 2 ans) se décompose en deux blocs. La fraction correspondant aux amortissements pratiqués est imposée au barème IR augmenté des PS à 17,2 % (court terme). Au-delà, taux forfaitaire de 12,8 % au titre de l’IR + PS au taux applicable. Position prudente retenue ici : 12,8 % d’IR + 17,2 % de PS = 30 % par défaut, en signalant la question doctrinale ouverte sur l’application potentielle de la hausse PS LFSS 2026 à 18,6 %.

Le levier d’exonération le plus puissant est l’article 151 septies du CGI, qui efface la plus-value professionnelle sous deux conditions cumulatives : recettes annuelles HT (moyenne des deux dernières années civiles) inférieures à 90 000 euros, activité exercée depuis au moins 5 ans. L’exonération est totale en deçà de 90 000 euros, dégressive entre 90 000 et 126 000 euros (fourchette inchangée en 2026), nulle au-delà. Elle s’applique tant à l’IR qu’aux PS, ce qui en fait l’effacement le plus complet de la fiscalité de plus-value disponible en immobilier locatif.

| Bascule | LMNP (régime particuliers) | LMP (régime professionnels) |

|---|---|---|

| Plus-value imposable | art. 150 U + réintégration amort. (LF 2025) | art. 39 duodecies + 151 septies |

| Exonération possible | 22 ans IR, 30 ans PS | recettes < 90 k euros et 5 ans d’activité |

| Cotisations sociales pendant détention | PS 17,2 % sur résultat | SSI 35 à 45 % sur bénéfice |

| Déficits | report 10 ans BIC NP | imputation revenu global |

Le cas dans lequel la bascule en LMP devient avantageuse à la sortie répond à un profil précis : bailleur dont les recettes annuelles HT s’établissent durablement entre 23 000 et 90 000 euros depuis plus de 5 ans, avec une plus-value latente significative et des amortissements importants. L’article 151 septies efface intégralement la plus-value professionnelle, là où le LMNP soumis à la réforme 2025 verrait ses amortissements réintégrés. L’arbitrage suppose d’avoir supporté les cotisations SSI à 35 à 45 % du bénéfice net pendant toute la phase de détention. Le calcul net se fait dossier par dossier.

5.4 Donation, succession et démembrement : purger la plus-value latente

Pour le bailleur qui détient une plus-value latente importante et qui n’envisage pas de revente immédiate, la transmission devient le levier d’optimisation le plus efficace : la donation et la succession purgent intégralement la plus-value latente entre les mains du donateur ou du défunt. C’est le pendant successoral de l’exonération LMP de l’article 151 septies, accessible quel que soit le niveau de recettes.

La donation efface la plus-value au sens de l’article 150 U du CGI. Le donataire reprend le bien à sa valeur déclarée au moment de l’acte (pleine propriété, démembrée ou nue-propriété). En cas de revente immédiate par le donataire, la plus-value se calcule à partir de la valeur de donation, donc à un niveau quasi nul. L’abattement parent-enfant de 100 000 euros par parent et par enfant, renouvelable tous les 15 ans (article 779 du CGI), reste en vigueur en 2026. La loi 2025 a créé en complément, à l’article 790 A bis du CGI, une exonération exceptionnelle pouvant atteindre 300 000 euros par bénéficiaire, applicable jusqu’au 31 décembre 2026 sous conditions tenant à l’usage des fonds (à vérifier avec le notaire).

Le démembrement de propriété amplifie le levier. La donation de la nue-propriété aux enfants avec conservation de l’usufruit réduit la valeur taxable selon le barème de l’article 669 du CGI : à 60 ans, la nue-propriété vaut 60 % de la pleine propriété ; à 70 ans, 70 %. À la disparition de l’usufruitier, les enfants récupèrent la pleine propriété sans nouvelle taxation (article 1133 du CGI). Pour un bien LMNP de 280 000 euros transmis à 65 ans, vous transmettez une nue-propriété valorisée fiscalement à 168 000 euros, sur lesquels s’imputent les abattements parent-enfant.

La succession purge également la plus-value latente. La nouvelle base est la valeur déclarée dans la déclaration de succession (article 761 du CGI). La transmission par décès n’est pas un fait générateur taxable au sens de l’article 150 U, donc la réintégration des amortissements pratiqués par le défunt n’est pas déclenchée. Le successeur démarre un nouveau plan d’amortissement à partir de la valeur retenue dans la déclaration de succession. Les modalités de transfert éventuel des ARD (amortissements réputés différés) restent à valider avec un notaire ou un comptable spécialisé en cas de succession active.

Un piège à connaître : le pacte Dutreil (articles 787 B et 787 C du CGI), qui permet une exonération partielle de droits de mutation à hauteur de 75 %, est réservé aux activités professionnelles au sens fiscal. Le LMNP en est exclu sans ambiguïté, parce qu’il relève de la gestion patrimoniale. La situation du LMP est plus complexe : la doctrine BOFiP mise à jour le 30 mai 2024 classe la location meublée parmi les activités de gestion de patrimoine immobilier exclues du Dutreil. Verdict prudent : ne comptez pas sur le Dutreil pour transmettre du LMNP, et n’envisagez le LMP-Dutreil qu’avec un avocat fiscaliste à la lecture du dossier. Pour situer le LMNP dans l’ensemble des outils d’optimisation immobilière, le panorama des dispositifs de défiscalisation immobilière compare le statut avec le déficit foncier, le Malraux et le Denormandie.

Le raisonnement fiscal est défini. Reste à le traduire formulaire par formulaire dans la déclaration 2026, case par case sur la 2042-C-PRO et ligne par ligne sur la liasse 2031, en évitant les erreurs ciblées par l’administration et en respectant le calendrier des échéances.

6. Déclarer son LMNP : 2031, 2042-C-PRO et calendrier 2026

6.1 Au micro-BIC : report sur la 2042-C-PRO en quelques cases réorganisées

Le bailleur au micro-BIC n’a aucune liasse à déposer : tout se joue dans les cases du formulaire 2042-C-PRO joint à la déclaration annuelle 2042. La nouveauté 2026 (sur revenus 2025) est la réorganisation post loi Le Meur des cases historiques, qui surprend ceux qui reportent par habitude leurs loyers en case 5ND : la 5ND a été scindée en 5NH (meublé de tourisme non classé) et 5NI (longue durée), et la 5NG conserve les meublés classés Atout France ainsi que les chambres d’hôtes. Repère la vôtre dans le tableau ci-dessous, recopiez les loyers TTC encaissés en 2025, l’administration applique l’abattement automatiquement.

| Sous-régime | Case 2042-C-PRO 2026 | Abattement appliqué automatiquement |

|---|---|---|

| Location meublée classique longue durée | 5ND, 5NJ ou 5NI selon doctrine | 50 % |

| Meublé de tourisme non classé post Le Meur | 5NH (5OH ou 5PH conjoint, personne à charge) | 30 % |

| Meublé de tourisme classé Atout France | 5NG (5OG ou 5PG) | 50 % |

| Chambre d’hôte ou gîte rural classé | 5NG | 71 % chambre d’hôte, 50 % gîte |

| Recettes meublé tourisme classé > 23 000 euros soumises aux cotisations sociales | 5NW | régime cotisations spécifiques |

Données à jour mai 2026.

Trois précisions évitent les erreurs de report les plus courantes. Vous reportez le chiffre brut TTC charges comprises, jamais le montant déjà abattu (l’administration calcule l’abattement). Si vous êtes en couple marié ou pacsé, les cases 5OH, 5OG, 5OJ permettent d’individualiser les loyers du conjoint, et les cases 5PH, 5PG, 5PJ ceux d’une personne à charge ; l’absence de ventilation expose à un redressement pour confusion d’assiette. Pour le meublé de tourisme classé qui dépasse 23 000 euros de recettes annuelles, la 5NW double la 5NG pour déclencher le calcul SSI au titre de l’article L. 611-1 6 du CSS (vu en 4.3) : oublier la 5NW, c’est cotiser PS au lieu de cotisations sociales, donc s’exposer au rappel quelques années plus tard.

Pas de déclaration complémentaire, pas de bilan, pas d’annexe. Le micro-BIC reste le parcours le plus court de toute la fiscalité LMNP, ce qui en fait le bon choix tant que les charges plus amortissements potentiels restent sous le forfait (50 %, 30 % ou 71 %, vu en 2.3 et 2.4). Dès que la simulation au réel passe devant, le parcours change radicalement.

6.2 Au régime réel : dépôt de la liasse 2031 et de ses annexes 2033-A à 2033-G

Au régime réel, le geste déclaratif change d’échelle : vous déposez une liasse fiscale complète par voie EDI-TDFC, puis vous reportez le résultat sur la 2042-C-PRO. La voie EDI-TDFC est obligatoire pour toutes les liasses depuis 2018, sans exception en 2026 : la voie EFI dans l’espace professionnel impots.gouv.fr n’est pas une alternative valide pour la 2031 et les 2033-A à G. Cette obligation impose en pratique de passer par un partenaire OGA, un cabinet comptable ou un éditeur agréé (Indy, JeDeclareMonMeuble, Decla.fr, LMNP.AI, ComptaCom), seuls habilités à télétransmettre.

La liasse 2031 réunit cinq pièces principales et trois annexes généralement néant en LMNP. Vous avez :

- 2031-SD : déclaration de résultat BIC, tableau de synthèse du résultat fiscal.

- 2031 ter : tableau détaillé des résultats par activité si plusieurs activités BIC.

- 2033-A : bilan simplifié (actif immobilisé, dettes, capitaux propres).

- 2033-B : compte de résultat simplifié (recettes, charges, résultat).

- 2033-C : tableau des immobilisations et amortissements (amortissements pratiqués sur l’exercice et cumulés).

- 2033-D : provisions et reports déficitaires (ARD et déficit BIC NP, vus en 3.2).

- 2033-E, 2033-F, 2033-G : composition du capital, filiales et participations, mouvements de titres ; en LMNP particulier, ces trois annexes sont presque toujours marquées néant.

Le calendrier 2026 enchaîne deux dates qui ne se valent pas. Pour les exercices clos au 31 décembre 2025, la liasse sans téléprocédures est déposable jusqu’au mardi 5 mai 2026 (régime exceptionnel), et la liasse par EDI-TDFC jusqu’au mercredi 20 mai 2026 (délai supplémentaire de 15 jours calendaires accordé aux télédéclarations). En LMNP réel, la voie papier étant fermée, l’échéance opérante est le 20 mai 2026.

Une fois la liasse télétransmise, le report sur la 2042-C-PRO referme la boucle de la déclaration annuelle. Quatre cases couvrent toutes les configurations.

| Résultat | Statut | Case 2042-C-PRO |

|---|---|---|

| Bénéfice BIC non professionnel | LMNP au réel | 5NA |

| Déficit BIC non professionnel | LMNP au réel | 5NY |

| Bénéfice BIC professionnel | LMP au réel | 5KC |

| Déficit BIC professionnel | LMP au réel | 5KF |

Données à jour mai 2026.

Subtilité à connaître : le déficit reporté en 5NY n’est imputable que sur les BIC non professionnels des 10 années suivantes (article 156 I 1 ter CGI), tandis que le déficit LMP reporté en 5KF s’impute sur le revenu global de l’année, sans plafond et avec report 6 ans en cas d’excès. Cette différence de régime est ce qui rend la bascule LMP fiscalement avantageuse pour les années grasses de travaux, vu en 2.4 et 5.3. L’ARD (vu en 3.2) circule de son côté dans la 2033-D et conserve un compteur sans limitation de durée, distinct du compteur 5NY.

6.3 Erreurs ciblées par l’administration : amortissement du terrain, charges mixtes, double déduction

L’administration ne contrôle pas le LMNP au hasard. Une liste réduite d’anomalies à fort rendement budgétaire concentre la quasi-totalité des redressements, et la connaître suffit à passer entre les mailles. Cinq erreurs reviennent dans la doctrine récente du BOFiP et dans les comptes rendus de contrôle des comptables spécialisés.

| Erreur | Fréquence en contrôle | Conséquence type |

|---|---|---|

| Amortissement du terrain | Quasi-systématiquement ciblée | Réintégration + intérêts de retard 0,20 % par mois (article 1727 CGI) + majoration 10 à 80 % |

| Quote-part terrain inférieure à 10 % du prix | Ciblée si < 10 % | Requalification via Patrim et DVF, réintégration de la différence |

| Charges mixtes (téléphone, déplacement) sans ventilation | Ciblée en contrôle approfondi | Réintégration de la quote-part personnelle |

| Double déduction des intérêts : LMNP réel + revenu foncier nu | Ciblée par croisement de fichiers | Réintégration du double et majoration |

| Travaux d’amélioration passés en charge au lieu d’immobilisation | Ciblée si montant > 600 à 1 000 euros | Étalement forcé sur la durée d’amortissement + majorations |

Données à jour mai 2026.

Quelques précisions opérationnelles. Le terrain n’est jamais amortissable parce qu’il ne se déprécie pas par usage (doctrine BOI-BIC-AMT-10-20 paragraphes 60 et suivants) ; la quote-part terrain doit être évaluée finement, avec une fourchette généralement admise entre 12 et 20 % en zone urbaine et entre 20 et 30 % en zone rurale ou péri-urbaine. L’administration s’appuie sur l’application Patrim de la DGFiP et sur la base DVF (Demandes de valeurs foncières) pour comparer votre quote-part déclarée aux ventes de terrains nus comparables sur la même commune. Une quote-part inférieure à 10 % déclenche presque toujours un contrôle.

La double déduction des intérêts d’emprunt locatif est l’erreur la plus tracée depuis le croisement automatisé des fichiers BIC et revenu foncier mis en place par la DGFiP en 2022. Si vous déduisez les intérêts d’un même crédit à la fois en charge LMNP réel sur la 2031 et en revenu foncier nu sur la 2044, le rapprochement informatique ressort le doublon en quelques mois. Les charges mixtes (téléphone, internet, déplacement) doivent impérativement être ventilées au prorata de l’usage professionnel, généralement entre 30 et 70 % selon le profil ; tenir un journal de bord ou un relevé d’usage suffit à justifier la ventilation en cas de contrôle.

Le droit à l’erreur issu de la loi ESSOC du 10 août 2018 (loi État au service d’une société de confiance) est le filet de sécurité clé. Si vous identifiez une erreur de bonne foi avant tout contrôle et que vous déposez une déclaration rectificative spontanée, les intérêts de retard sont réduits de 50 % (de 0,20 % à 0,10 % par mois). La réduction n’est pas automatique : elle suppose que vous télétransmettiez une 2031 rectificative ou que vous formuliez une demande explicite via votre messagerie professionnelle impots.gouv.fr. Réflexe pratique : si votre comptable détecte une erreur de l’année précédente lors de la clôture de l’exercice en cours, déposez la rectificative dans les jours qui suivent, sans attendre la prochaine déclaration annuelle.

6.4 Calendrier 2026 et sanctions en cas de retard ou d’oubli

Pour matérialiser tout ce qui précède en agenda, neuf échéances structurent l’année 2026 du bailleur LMNP. Posées en début d’année dans votre calendrier partagé avec le comptable, elles couvrent la totalité des obligations déclaratives et fiscales jusqu’à fin décembre.

| Échéance | Date 2026 | Concerne |

|---|---|---|

| Option régime réel pour les revenus 2026 (date repère prudente) | 1er février 2026 (butoir légale supprimée par LF 2022, à formuler avant date limite 2042) | Bailleur déjà en activité |

| Inscription INPI nouveau bailleur | 15 jours après début d’activité | Tous |

| Déclaration 2042 + 2042-C-PRO | mai à juin 2026 selon zone | Tous |

| Dépôt liasse 2031 (revenus 2025) avec téléprocédures | mercredi 20 mai 2026 | Régime réel |

| Acompte CFE si CFE > 3 000 euros | 15 juin 2026 | Tous concernés |

| Avis IR (acompte ou solde) | août à septembre 2026 | Tous |

| Avis CFE | novembre 2026 | Tous |

| Paiement CFE (solde) | 15 décembre 2026 | Tous |

| Dépôt 1447-C-SD (CFE année 1) | 31 décembre 2026 | Nouveaux bailleurs |

Données à jour mai 2026.

Les sanctions de retard sont graduées, mais s’accumulent rapidement. Le retard simple sur la 2031 ou la 2042-C-PRO entraîne une majoration de 10 % (article 1728 CGI), portée à 40 % en cas de mise en demeure non suivie d’effet dans les 30 jours, et à 80 % en cas de découverte d’une activité occulte. Les intérêts de retard courent en parallèle à 0,20 % par mois (article 1727 CGI), soit 2,40 % par an, en vigueur depuis le 1er janvier 2018 et inchangés en 2026.

L’articulation avec le droit à l’erreur ESSOC change la lecture des sanctions. Un bailleur de bonne foi qui rate le 20 mai 2026 mais télétransmet sa 2031 dans les jours qui suivent, sans mise en demeure préalable, paie 10 % de majoration plus 0,10 % par mois (intérêts de retard réduits) au lieu de 10 % plus 0,20 %. Sur une 2031 portant un bénéfice de 5 000 euros, l’écart se chiffre à quelques dizaines d’euros, mais la règle change tout sur les dossiers à bénéfice élevé : sur 50 000 euros de bénéfice, le passage de 0,20 % à 0,10 % représente 50 euros par mois de retard. Réflexe : ne jamais laisser dormir une erreur entre deux exercices.

7. Gérer son bien meublé au quotidien : bail, état des lieux, dépôt de garantie, assurance

7.1 Cinq types de bail meublé : longue durée, étudiant, mobilité, saisonnier, chambre d’hôte

Le geste déclaratif boucle la dimension fiscale, reste la dimension contractuelle qui détermine la rotation locative et le risque d’impayés. Le bailleur LMNP dispose de cinq formules de bail meublé, chacune calée sur une situation précise du locataire et sur un cadre légal distinct. Choisir le mauvais contrat, c’est s’exposer soit à la requalification (saisonnier loué plus de 90 jours qui glisse en bail résidentiel), soit à une rotation excessive (mobilité signé à un locataire non éligible), soit à une perte de flexibilité (longue durée signé à un étudiant qui aurait justifié un bail 9 mois).

| Type de bail | Durée | Renouvellement | Dépôt de garantie | Préavis locataire | Préavis bailleur | Base légale |

|---|---|---|---|---|---|---|

| Bail meublé classique | 12 mois | tacite | 2 mois loyer hors charges | 1 mois | 3 mois (motif) | Loi 1989 article 25-7 |

| Bail meublé étudiant | 9 mois | non reconductible | 2 mois | 1 mois | 3 mois | Loi 1989 article 25-7 |

| Bail mobilité | 1 à 10 mois | non, max 10 mois | aucun (interdit) | 1 mois | impossible avant terme | Loi ELAN article 107 |

| Location saisonnière | < 90 jours | non | libre, contractuel | inopposable | inopposable | Code du tourisme + CGI |

| Chambre d’hôte | nuitée | non | libre | inopposable | inopposable | Code du tourisme |

Données à jour mai 2026.

Trois formules méritent une lecture rapprochée. Le bail meublé classique de 12 mois reste la formule de droit commun pour la longue durée résidentielle : tacite reconduction chaque année, congé bailleur sur motif uniquement (vente, reprise, motif légitime et sérieux) avec préavis de 3 mois, congé locataire sans motif avec préavis d’un mois en toute zone. C’est la flexibilité côté locataire qui fait du meublé un produit liquide en zone tendue. Le bail étudiant de 9 mois, non reconductible, libère automatiquement le bien chaque été et permet une revalorisation locative annuelle calée sur la rentrée universitaire. Le bail mobilité créé par la loi ELAN du 23 novembre 2018 (article 107, codifié L. 631-7 CCH) est réservé à une liste limitative de 7 catégories de locataires : formation professionnelle, études supérieures, contrat d’apprentissage, stage, engagement volontaire en service civique, mutation professionnelle, mission temporaire professionnelle. Le locataire doit produire la justification à la signature ; cette liste n’a pas été élargie en 2026.

La location saisonnière et la chambre d’hôte sortent du cadre bail résidentiel pour relever du Code du tourisme. La saisonnière de moins de 90 jours impose la conformité aux obligations Le Meur (numéro d’enregistrement national 13 chiffres au plus tard le 20 mai 2026, plafonds 90 ou 120 jours en résidence principale, DPE minimum E, vu en 4.4). La chambre d’hôte relève d’un cadre encore distinct (déclaration en mairie, limite de 5 chambres et 15 personnes au total, repas inclus possible).

7.2 Dépôt de garantie 2 mois, état des lieux et délai de restitution

Le passage du bail nu au bail meublé inverse plusieurs réflexes : le dépôt de garantie n’est plus plafonné à 1 mois mais à 2 mois de loyer hors charges (article 25-6 de la loi du 6 juillet 1989, plafond inchangé en 2026), le délai de restitution se calque sur le contradictoire de l’état des lieux, et le bail mobilité interdit purement et simplement le dépôt. Cette inversion explique pourquoi tant de bailleurs habitués au nu sous-dotent leur dépôt meublé et regrettent au premier sinistre.

Le délai de restitution se lit en deux temps. Si l’état des lieux de sortie est conforme à celui d’entrée, vous restituez dans un mois à compter de la remise des clés. S’il révèle des dégradations imputables, le délai passe à deux mois pour permettre l’évaluation chiffrée par devis ou facture. La pénalité de retard est sévère : 10 % du loyer mensuel hors charges par mois entamé au-delà du délai légal (article 22 loi 1989), ce qui se chiffre rapidement à plusieurs centaines d’euros sur un bien parisien si la restitution traîne.

Trois types de retenues sont admis sur le dépôt : loyers ou charges impayés, dégradations chiffrées par devis ou facture (le devis suffit la première année, la facture est requise pour la régularisation définitive), régularisation annuelle des charges sur justificatifs. Toute retenue forfaitaire ou non documentée est juridiquement contestable et reversable au juge des contentieux de la protection. L’état des lieux contradictoire est obligatoire à l’entrée et à la sortie ; en cas de désaccord, le constat par commissaire de justice (anciennement huissier) avec frais partagés à parts égales (article 3-2 loi 1989, plafond réglementaire 3 euros par mètre carré de surface habitable en 2026) reste la seule voie protectrice.

Réflexe pratique : photos datées intégrées au document, inventaire détaillé du mobilier numéroté pièce par pièce avec renvoi au décret 2015-981 (vu en 1.1), et signature numérique horodatée de l’état des lieux. Le triple permet de lever 80 % des contentieux avant qu’ils ne basculent au tribunal.

7.3 Assurances et couverture des loyers : PNO, GLI, caution Visale