Dernière mise à jour : mai 2026

Vos charges fixes (loyer ou crédit, énergie, alimentation) tombent toutes au 1er du mois, comme un métronome. Vos placements, eux, ne suivent pas ce calendrier : les actions européennes versent un dividende une fois par an, les sociétés civiles de placement immobilier (SCPI) distribuent par trimestre, et l’assurance-vie capitalise sans rien verser tant que vous ne demandez rien. Personne ne vous explique clairement comment transformer ces flux discontinus en un virement régulier, sans y passer vos week-ends, sans vous faire massacrer par la fiscalité.

Le contexte fiscal 2026 ne simplifie pas l’exercice. La loi de financement de la Sécurité sociale (LFSS) pour 2026, adoptée en décembre 2025, a relevé la contribution sociale généralisée (CSG) de 1,4 point sur les revenus de capitaux mobiliers. Conséquence directe, les prélèvements sociaux (PS) passent de 17,2 % à 18,6 %, et le prélèvement forfaitaire unique (PFU) grimpe de 30 % à 31,4 % à compter du 1er janvier 2026. L’assurance-vie et les revenus fonciers SCPI conservent les PS à 17,2 % par exception, ce qui change radicalement l’arbitrage entre enveloppes selon votre objectif de revenu mensuel.

Ce guide construit la stratégie en trois temps. D’abord clarifier les notions (capitalisation, distribution, rachat partiel programmé, taux de retrait soutenable, rente viagère vs rente programmée). Ensuite calibrer le capital cible et l’allocation par profil, avec la formule de conversion et plusieurs cas chiffrés. Enfin choisir les enveloppes, les supports et les mécanismes de versement qui fonctionnent réellement dans le cadre fiscal français de 2026.

1. Comprendre ce qu’est vraiment un revenu mensuel passif issu d’un portefeuille

Avant de choisir un contrat ou une SCPI, il faut faire le tri dans le vocabulaire. Trois mécanismes très différents peuvent porter le nom de « revenu d’un placement », et on les confond en permanence. Une fois cette grille mentale en place, vous lirez chaque produit pour ce qu’il fait vraiment, qu’il s’agisse de verser un flux subi, d’accumuler en silence, ou de se laisser piloter au mois.

1.1 Capitalisation, distribution, rachat programmé : trois logiques à ne pas confondre

Première brique du vocabulaire, un placement peut servir un revenu de trois manières, et chacune répond à une logique financière et fiscale distincte. La capitalisation consiste à laisser le gain s’accumuler dans l’enveloppe. Aucun versement n’est effectué tant que vous ne demandez rien : un fonds euros d’assurance-vie (AV) qui s’accroît chaque année, un ETF (exchange traded fund) capitalisant ne verse rien tant qu’on ne vend pas, un plan d’épargne en actions (PEA) qui croît sans rachat. Vous touchez l’argent uniquement quand vous décidez de le sortir.

La distribution suit une logique inverse, l’actif lui-même verse périodiquement un flux. Dividendes d’actions, coupons d’obligations, loyers de SCPI, distributions d’un ETF distribuant. Le calendrier est imposé par les émetteurs, pas par vous : la majorité des actions Europe paient une fois par an (souvent en mai-juin), les ETF distribuants standards versent par trimestre, la majorité des SCPI distribuent chaque trimestre civil. Vous subissez la fréquence, vous subissez aussi le montant, qui dépend des résultats de l’entreprise ou du taux d’occupation des immeubles.

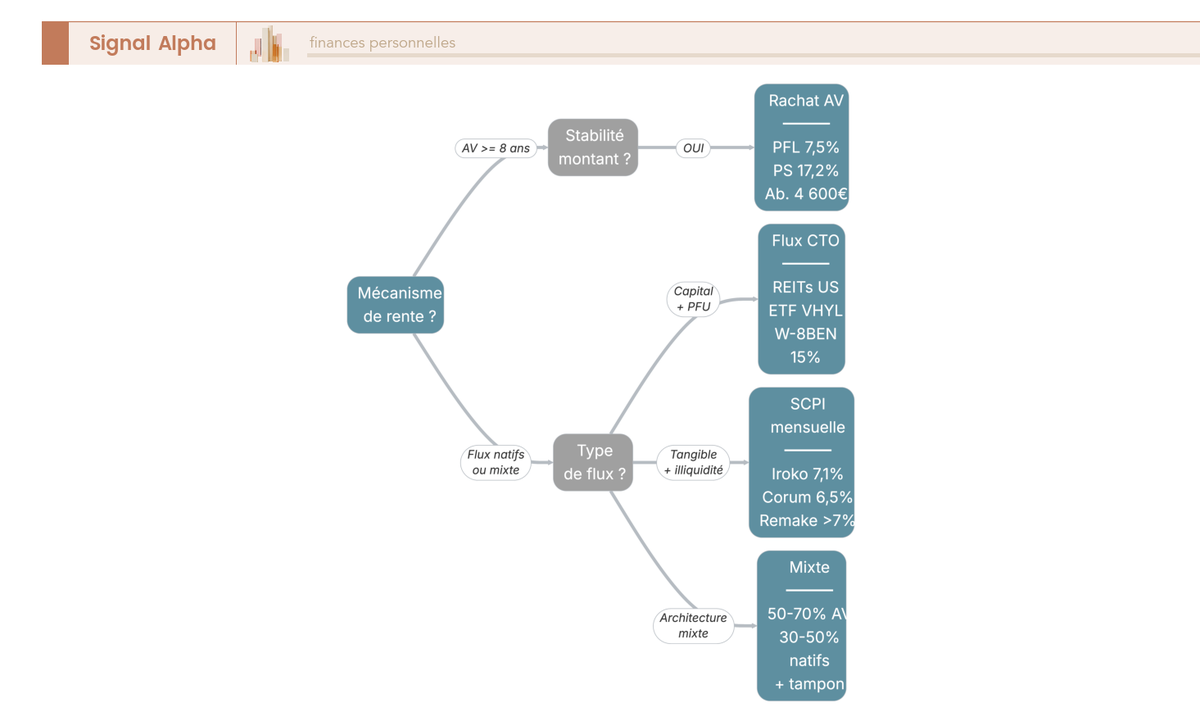

Le rachat partiel programmé est la seule logique vraiment pilotée par l’épargnant. Vous demandez à l’assureur (ou plus rarement au courtier sur compte-titres ordinaire (CTO)) de prélever chaque mois un montant fixe sur votre contrat, et le virement arrive à date connue. C’est ce mécanisme, et lui seul, qui transforme une enveloppe capitalisante en source mensuelle régulière. Précision pratique, tous les assureurs ne proposent pas la périodicité mensuelle. Linxea Spirit 2, Linxea Avenir 2, Boursorama Vie ou Placement-direct l’autorisent ; Yomoni Vie et Goodvest restent trimestriels, ce qui change le calibrage du compte tampon.

Ce tableau récapitule les trois logiques en les comparant sur la périodicité, le pilotage et le sort du capital. Autrement dit, c’est la combinaison rachat programmé + distribution qui sécurise un flux régulier, jamais une seule logique prise isolément.

| Logique | Périodicité du flux | Qui décide du montant | Sort du capital |

|---|---|---|---|

| Capitalisation | Aucun flux par défaut | L’épargnant (au moment du rachat) | Préservé tant qu’aucun rachat n’est demandé |

| Distribution (dividendes, loyers, coupons) | Trimestrielle ou annuelle, subie | L’émetteur (résultats, taux d’occupation) | Préservé, le flux vient des revenus de l’actif |

| Rachat partiel programmé | Mensuelle ou trimestrielle, choisie | L’épargnant (montant fixe contractuel) | Diminue progressivement à hauteur du flux net des gains |

En clair, beaucoup d’épargnants pensent qu’il leur suffit d’acheter des actions à dividendes pour vivre de leurs placements. C’est une des trois portes d’entrée, pas la plus simple, et certainement pas la plus fiscalement efficace pour un résident français.

1.2 Rente viagère, rente programmée, dividendes : que recouvrent ces termes

Une fois les logiques de versement clarifiées, il reste à lever une confusion lexicale qui prive la majorité des épargnants de toute flexibilité. Trois termes circulent sans distinction, alors qu’ils décrivent des opérations radicalement différentes en droit, en fiscalité et en transmission.

La rente viagère est la conversion irréversible d’un capital en versement périodique payé jusqu’au décès. Vous remettez votre capital à l’assureur, qui calcule un taux de conversion (typiquement 3 à 4 % à 65 ans selon les tables de mortalité retenues) et vous verse cette somme jusqu’à votre décès. Le capital est aliéné, c’est-à-dire qu’il ne vous appartient plus et qu’il ne sera pas transmis à vos héritiers. Fiscalement, la rente bénéficie d’un abattement par tranche d’âge prévu à l’article 158-6 du Code général des impôts (CGI), avec une fraction imposable qui tombe à 40 % entre 60 et 69 ans, à 30 % à partir de 70 ans.

La rente programmée par rachats partiels n’a rien à voir. Vous restez propriétaire du capital, vous demandez à l’assureur de prélever un montant mensuel ou trimestriel, et vous pouvez à tout moment modifier, suspendre ou arrêter les versements. Le capital résiduel reste transmissible dans le cadre fiscal de l’AV (abattement 152 500 € par bénéficiaire avant 70 ans, art. 990 I CGI). En revanche, vous portez le risque de longévité, c’est-à-dire que si vous vivez plus longtemps que prévu et que les marchés se sont mal comportés, le capital peut s’épuiser.

Le flux distribué (dividendes, loyers, coupons) appartient à une troisième catégorie. Le revenu vient des actifs eux-mêmes, sans consommer le principal, mais vous subissez à la fois le calendrier et le montant fixés par les émetteurs. Le tableau suivant met les trois sur une même ligne pour les distinguer sur six critères opérationnels.

| Critère | Rente viagère | Rente programmée (rachats AV) | Dividendes / loyers / coupons |

|---|---|---|---|

| Capital après mise en place | Aliéné | Préservé, diminue selon flux net | Préservé, le flux vient des revenus |

| Réversibilité | Aucune (sauf option réversion conjoint) | Totale, modulable à tout moment | Sans objet (le capital reste investi) |

| Pilotage du montant | Non, fixé par l’assureur | Oui, montant choisi par l’épargnant | Non, fixé par l’émetteur |

| Risque de longévité | À la charge de l’assureur | À la charge de l’épargnant | Sans objet |

| Transmission au décès | Capital perdu (sauf réversion) | Capital résiduel transmis (cadre AV) | Capital transmis dans son enveloppe |

| Fiscalité (résident FR 2026) | Fraction imposable barème + PS 17,2 % (art. 158-6 CGI) | PFL 7,5 % + PS 17,2 % après 8 ans, abattement 4 600 €/9 200 € | PFU 31,4 % CTO ; barème + 17,2 % loyers SCPI ; exonération IR PEA après 5 ans + PS 18,6 % |

Source : Article 158-6 CGI ; BOI-RPPM-PVBMI ; LFSS 2026, bofip.impots.gouv.fr.

Croire que vivre de ses placements revient à acheter une rente viagère ou capital fractionné est un symptôme d’un défaut d’encadrement initial. Pour un foyer en bonne santé, avec un horizon de 25 à 30 ans et une volonté de transmettre, la rente programmée par rachats partiels reste l’ossature naturelle de la rente mensuelle française.

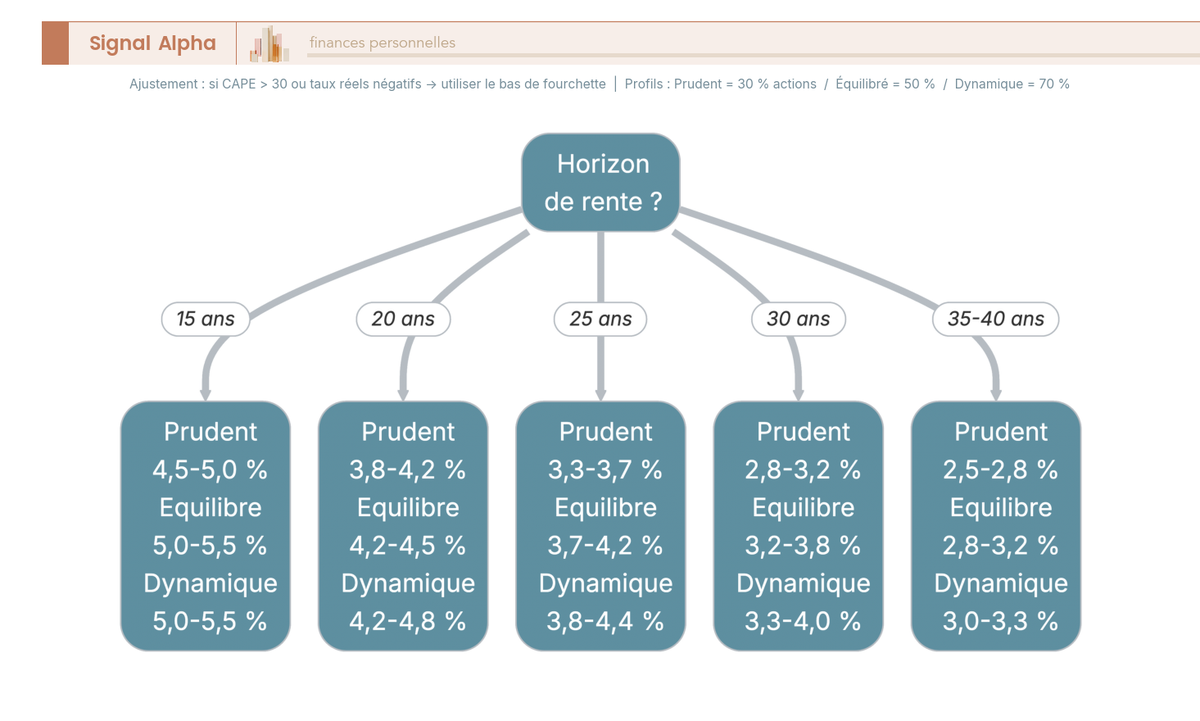

1.3 Taux de retrait soutenable : la règle des 4 pour cent recalibrée pour la France

Maintenant que les logiques sont distinguées, il faut chiffrer ce qu’un capital donné peut produire sans s’épuiser trop vite. La règle des 4 % (souvent résumée par « la règle de Bengen ») est née d’un travail empirique de William Bengen en 1994 sur un portefeuille équilibré 50 % actions / 50 % obligations américaines, retrait initial de 4 % du capital la première année puis indexation sur l’inflation, séries longues 1926-1995. Sa conclusion, aucune fenêtre historique n’a fait s’épuiser le capital avant 30 ans. La Trinity Study de 1998 a confirmé l’ordre de grandeur sur des paniers diversifiés.

Le passage en cadre français exige un recalibrage, et trois raisons à cela : les taux d’intérêt nominaux européens ont historiquement été plus bas qu’aux États-Unis, la fiscalité française pèse plus lourd sur les revenus de capitaux mobiliers, et les séries européennes longues affichent des rendements réels actions inférieurs aux séries US. Les travaux de Wade Pfau (2010) puis Drew et Walk (2014) ramènent le taux de retrait soutenable (TR) à une fourchette de 3,0 à 3,5 % pour un horizon de 30 ans, et 3,5 à 4,0 % pour 25 ans. Pour un horizon de 35 à 40 ans (départ très anticipé, profil FIRE France), 2,5 à 3,0 % devient le plancher prudent.

Ce tableau croise horizon et profil de risque. À lire ainsi : un foyer prudent qui vise 30 ans de rente part sur 3,0 %, un foyer dynamique avec exposition actions significative peut viser 3,5 % sur le même horizon, jamais 4 % sauf à accepter un risque non négligeable d’épuisement du capital. La grille n’est pas une promesse de rendement, c’est un budget de retrait que les marchés sont supposés tenir avec une probabilité de l’ordre de 90 à 95 %.

| Horizon | Profil prudent (30 % actions) | Profil équilibré (50 % actions) | Profil dynamique (70 % actions) |

|---|---|---|---|

| 15 ans | 5,0 % | 5,5 % | 6,0 % |

| 20 ans | 4,0 % | 4,5 % | 5,0 % |

| 25 ans | 3,5 % | 4,0 % | 4,2 % |

| 30 ans | 3,0 % | 3,2 % | 3,5 % |

| 35-40 ans | 2,5 % | 2,8 % | 3,0 % |

La formule de conversion est simple : rente brute mensuelle = capital × TR / 12. Trois exemples chiffrés pour ancrer les ordres de grandeur. 200 000 € × 4 % / 12 donne 666 € brut par mois. 300 000 € × 4 % / 12 donne 1 000 € brut par mois. 500 000 € × 3,5 % / 12 donne 1 458 € brut par mois. Ces montants sont bruts, il faut encore retrancher la fiscalité moyenne pondérée du portefeuille, que l’on retient autour de 13 % sur une architecture mixte type (50 % AV ancien + 20 % PEA + 15 % SCPI + 10 % CTO + 5 % livrets). Le rendement net effectivement disponible sur le compte courant est donc inférieur au flux brut affiché.

C’est précisément cette mécanique de conversion qui sert de fondation à calculer son capital cible d’indépendance, car la règle des 4 %, recalibrée, est l’ossature du raisonnement.

1.4 Pourquoi viser un flux strictement mensuel plutôt que trimestriel ou annuel

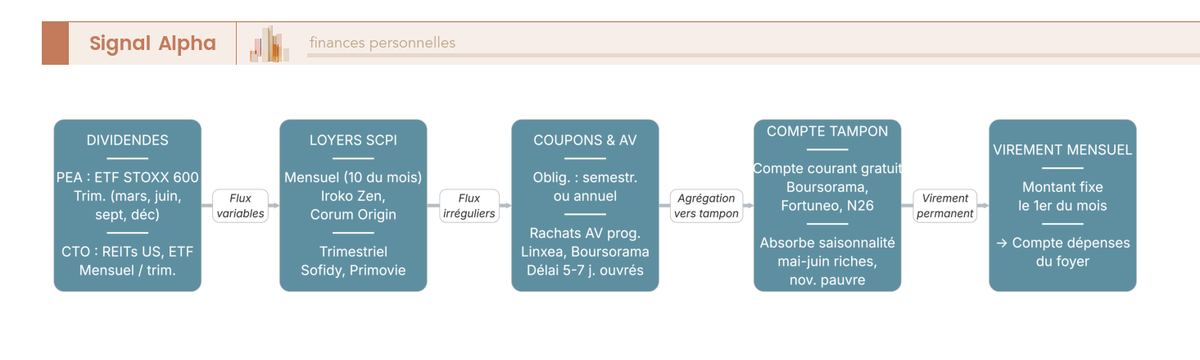

Reste à justifier le choix du pas mensuel, plutôt que trimestriel ou annuel. Premier point, les charges fixes du foyer ne tolèrent pas le décalage. Loyer ou crédit, énergie, alimentation, primes d’assurance, abonnements, la quasi-totalité tombe au 1er du mois. Caler la rente sur ce rythme évite les avances depuis le compte courant, supprime la frustration des « mois maigres » et limite l’usage du découvert ou du Lombard pour boucher des trous de trésorerie qui ne devraient pas exister.

Second point, les flux d’un portefeuille sont par construction discontinus. En Europe, le pic de dividendes se concentre entre avril et juillet (LVMH, Sanofi, TotalEnergies versent à cette période), les SCPI distribuent en janvier, avril, juillet, octobre, et les coupons obligataires tombent souvent par semestre. Sur un seul mois donné, vous pouvez recevoir trois lignes de revenu ; le mois suivant, rien. Sans mécanisme de lissage, votre rente effective oscille entre 0 € et plusieurs milliers d’euros selon le calendrier des émetteurs.

La solution pratique est simple, et elle ne suppose aucune compétence technique. Vous ouvrez un compte tampon, c’est-à-dire un compte courant gratuit séparé chez une banque en ligne (Boursorama, Fortuneo, Hello bank!, BforBank par exemple). Toutes les sources de revenu y convergent, qu’il s’agisse des dividendes du PEA, des distributions du CTO, des loyers SCPI, des rachats partiels programmés AV, ou des coupons. Un virement permanent en sort le 1er du mois pour un montant fixe, vers le compte courant principal du foyer. Le tampon absorbe la saisonnalité ; vous ne le voyez pas, vous ne le pilotez pas en permanence.

Avant de paramétrer la mécanique chez votre assureur, il vaut mieux ouvrir un contrat AV en ligne qui supporte effectivement le rachat partiel programmé en mensuel, sans quoi le compte tampon perd la moitié de son intérêt. La simplicité d’exécution prime sur l’optimisation marginale du rendement du tampon, car 1,5 % de Livret A perdu sur quelques milliers d’euros pendant deux mois pèse moins lourd que la friction d’un montage sophistiqué que vous n’utiliserez plus dans trois ans.

2. Évaluer le capital nécessaire et calibrer l’objectif de rente mensuelle

Vous savez maintenant ce qu’est un revenu mensuel et comment le construire mécaniquement. La question concrète qui suit, c’est combien il faut placer pour viser un montant donné. Ce n’est pas une simple division, car entre la fiscalité 2026, l’inflation et les frais qui se cumulent sur 30 ans, le capital effectivement nécessaire dépasse souvent de 30 à 50 % le chiffre obtenu en multipliant la rente par 12 et en divisant par le rendement.

2.1 De l’objectif mensuel net au capital brut nécessaire : la formule complète

Premier outil, la formule canonique : Capital = (rente nette mensuelle × 12) / (TR × (1 – taux fiscalité moyen)). Trois termes à comprendre. La rente nette mensuelle est ce que vous voulez voir arriver sur votre compte courant. Le TR est le taux de retrait soutenable cohérent avec votre horizon (cf. 1.3). Le taux de fiscalité moyen est la moyenne pondérée par enveloppe de la fiscalité que vos flux subissent au moment du versement.

Hypothèse de cadrage, sur une architecture mixte type, la fiscalité moyenne pondérée s’établit autour de 13 %. Cette moyenne suppose 50 % de capital en AV ancien (PFL 7,5 % + PS 17,2 % = 24,7 % sur les gains, mais l’abattement annuel 4 600 € seul / 9 200 € couple ramène la pression effective à 5-15 % selon le rythme de rachat), 20 % en PEA après 5 ans (exonération d’impôt sur le revenu (IR), prélèvements sociaux (PS) 18,6 % uniquement), 15 % en SCPI imposées au barème IR + 17,2 %, 10 % en CTO au prélèvement forfaitaire unique (PFU) 31,4 %, et 5 % en livrets exonérés. Pour un foyer à tranche marginale d’imposition (TMI) de 0 % ou 11 % qui exerce l’option barème via la case 2OP, cette moyenne tombe à 5-8 %.

Le tableau balaie cinq objectifs de rente nette sous trois TR. La grille montre une réalité que les épargnants découvrent souvent trop tard, à savoir que passer du TR 4 % au TR 3,5 % (recalibrage 30 ans) alourdit le capital nécessaire de 14 %, passer à 3,0 % de 35 %. Le coût en capital d’une prudence supplémentaire est élevé, mais il sécurise la durée.

| Rente nette mensuelle visée | Capital brut nécessaire (TR 4 %) | Capital brut nécessaire (TR 3,5 %) | Capital brut nécessaire (TR 3 %) |

|---|---|---|---|

| 500 € | 172 000 € | 197 000 € | 230 000 € |

| 1 000 € | 345 000 € | 394 000 € | 460 000 € |

| 1 500 € | 517 000 € | 591 000 € | 690 000 € |

| 2 000 € | 690 000 € | 788 000 € | 920 000 € |

| 3 000 € | 1 035 000 € | 1 182 000 € | 1 380 000 € |

Hypothèses : fiscalité moyenne pondérée 13 % (architecture mixte 50/20/15/10/5), frais 0,7 %/an déjà intégrés au TR.

La majorité des plans de rente déraillent parce que l’épargnant raisonne sur le brut affiché des supports. Une SCPI à 5 % brut ne donne pas 5 % net, un dividende d’action subit 31,4 % de PFU, un rachat AV consomme l’abattement annuel et au-delà reste imposé. C’est ce différentiel brut/net qui explique pourquoi les ordres de grandeur de rendement annuel moyen des actions ne se traduisent pas mécaniquement en pouvoir d’achat disponible.

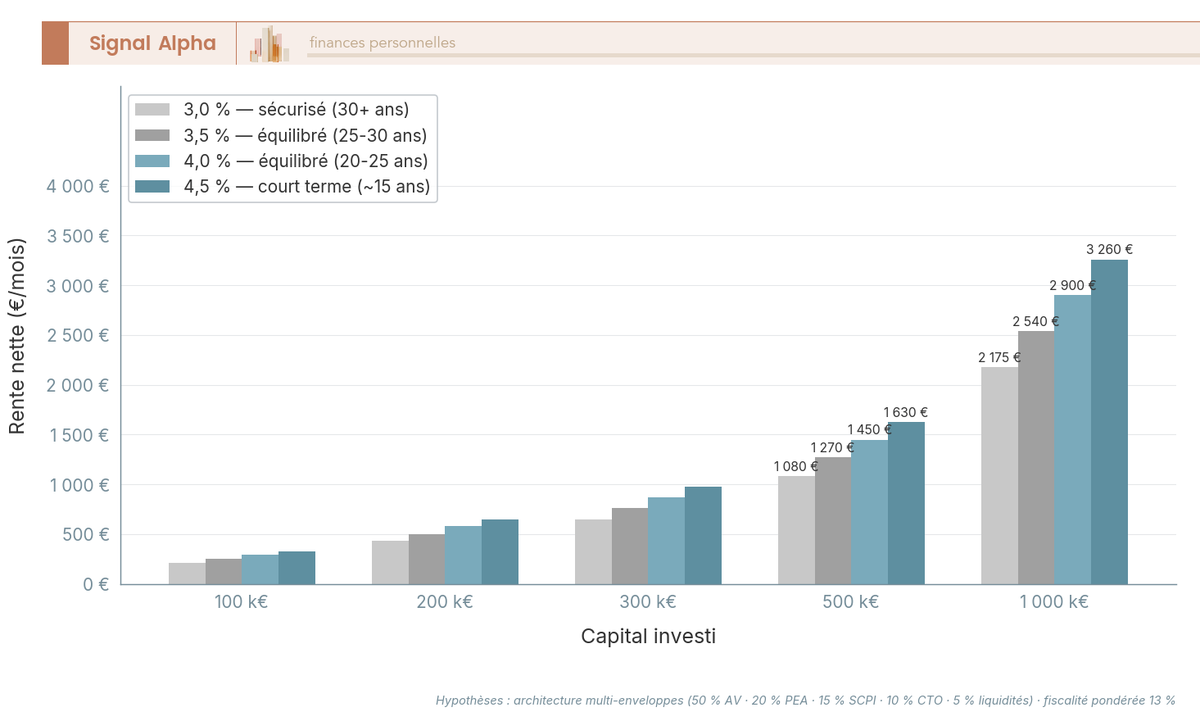

2.2 Combien par mois avec 100 k€, 200 k€, 300 k€ et 500 k€ : la lecture inverse

La formule précédente part d’un objectif et calcule le capital. Beaucoup de lecteurs ont la situation inverse, ils disposent d’un capital donné et veulent savoir ce qu’il peut produire. Le tableau et le bar chart associé donnent la lecture immédiate, sur cinq paliers de capital et quatre TR, en exprimant la rente déjà nette de la fiscalité moyenne pondérée 13 %.

| Capital placé | Rente nette / mois (TR 3 %) | Rente nette / mois (TR 3,5 %) | Rente nette / mois (TR 4 %) | Rente nette / mois (TR 4,5 %) |

|---|---|---|---|---|

| 100 000 € | 218 € | 254 € | 290 € | 326 € |

| 200 000 € | 435 € | 508 € | 580 € | 653 € |

| 300 000 € | 653 € | 762 € | 870 € | 979 € |

| 500 000 € | 1 088 € | 1 270 € | 1 450 € | 1 631 € |

| 1 000 000 € | 2 175 € | 2 538 € | 2 900 € | 3 263 € |

Lecture concrète. 200 000 € produisent autour de 500 € net par mois en architecture équilibrée pour 25-30 ans. 300 000 € donnent environ 760 € net. 500 000 € approchent 1 270 € net. Et combien rapporte 1 000 000 € par mois en cadre français prudent ? Autour de 2 540 € net pour 30 ans, 2 900 € pour 25 ans.

Ces chiffres sont indicatifs. Ils dépendent de la composition réelle du portefeuille, de l’antériorité fiscale de votre AV, de votre TMI, et de l’inflation effectivement subie. Un capital majoritairement logé en CTO (fiscalité PFU 31,4 % par défaut) ramène la rente nette effective à environ 70 % du brut affiché, soit nettement moins que la moyenne 13 % de l’architecture mixte. À l’inverse, un capital concentré en AV après 8 ans avec abattement non saturé peut produire un net effectif proche du brut sur les premières années.

C’est ce qui rend nécessaire de piloter une allocation cohérente avec le capital dès l’amont, car la lecture inverse n’a de sens que si la composition du portefeuille respecte la fiscalité moyenne implicite dans le tableau.

2.3 Inflation, fiscalité, frais : les trois érosions silencieuses à anticiper

Les chiffres du tableau précédent supposent que le pouvoir d’achat de la rente est préservé. Trois érosions silencieuses s’attaquent à cette promesse, et chacune mérite un traitement séparé.

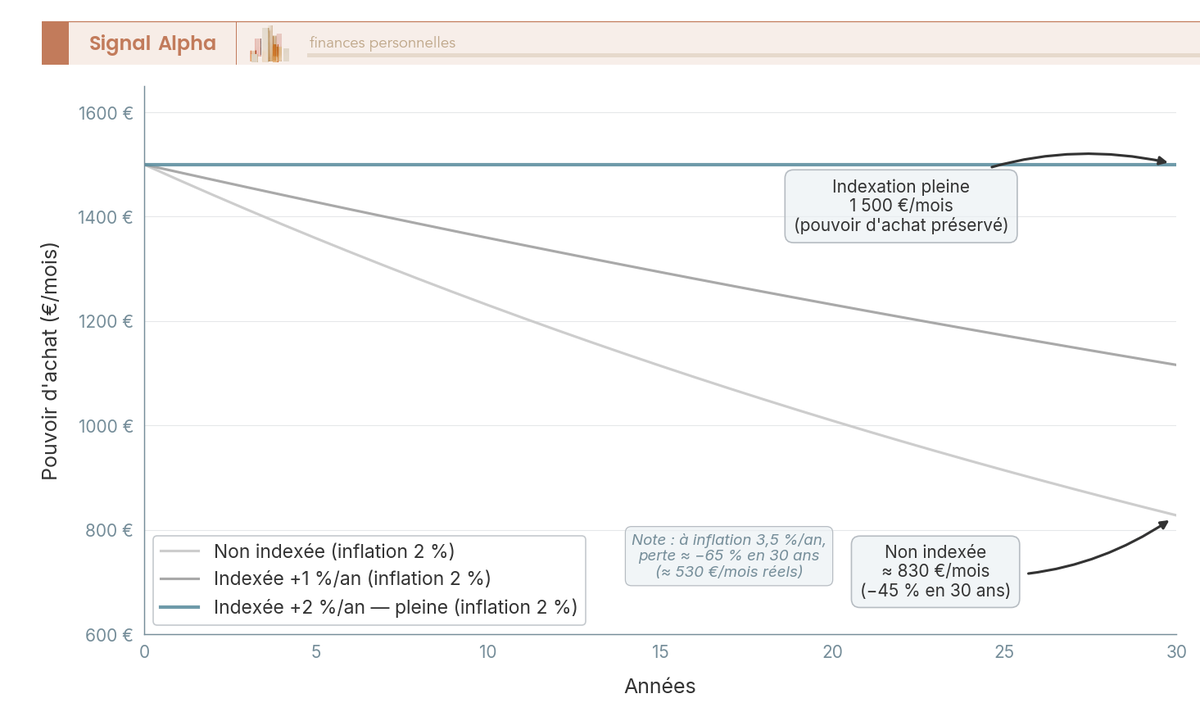

L’inflation d’abord. L’indice harmonisé des prix à la consommation (IPCH) France a affiché +2,3 % en 2024, +0,9 % en 2025, et +1,7 % en glissement annuel à mars 2026. À une inflation moyenne de 2 % sur 30 ans, une rente non indexée perd 45 % de pouvoir d’achat ; à 3,5 %, près de 65 %. Une rente fixe de 1 500 € en 2026 ne vaut plus que 825 € en pouvoir d’achat 2056 si l’inflation moyenne reste à 2 %. La parade est simple à énoncer, exigeante à tenir, indexer le virement permanent de l’IPCH N-1 chaque 1er janvier.

La fiscalité ensuite. La loi de financement de la Sécurité sociale (LFSS) pour 2026 a relevé la contribution sociale généralisée (CSG) de 1,4 point sur les revenus de capitaux mobiliers, le PFU passe de 30 % à 31,4 % (12,8 % IR + 18,6 % PS), les PS sur dividendes et plus-values mobilières atteignent 18,6 %. Deux exceptions, à mémoriser absolument, l’AV conserve les PS à 17,2 % et les revenus fonciers SCPI restent à 17,2 % également. L’abattement AV après 8 ans (4 600 € seul / 9 200 € couple) ne s’applique qu’à l’IR ; les PS 17,2 % restent dus dès le premier euro de gain.

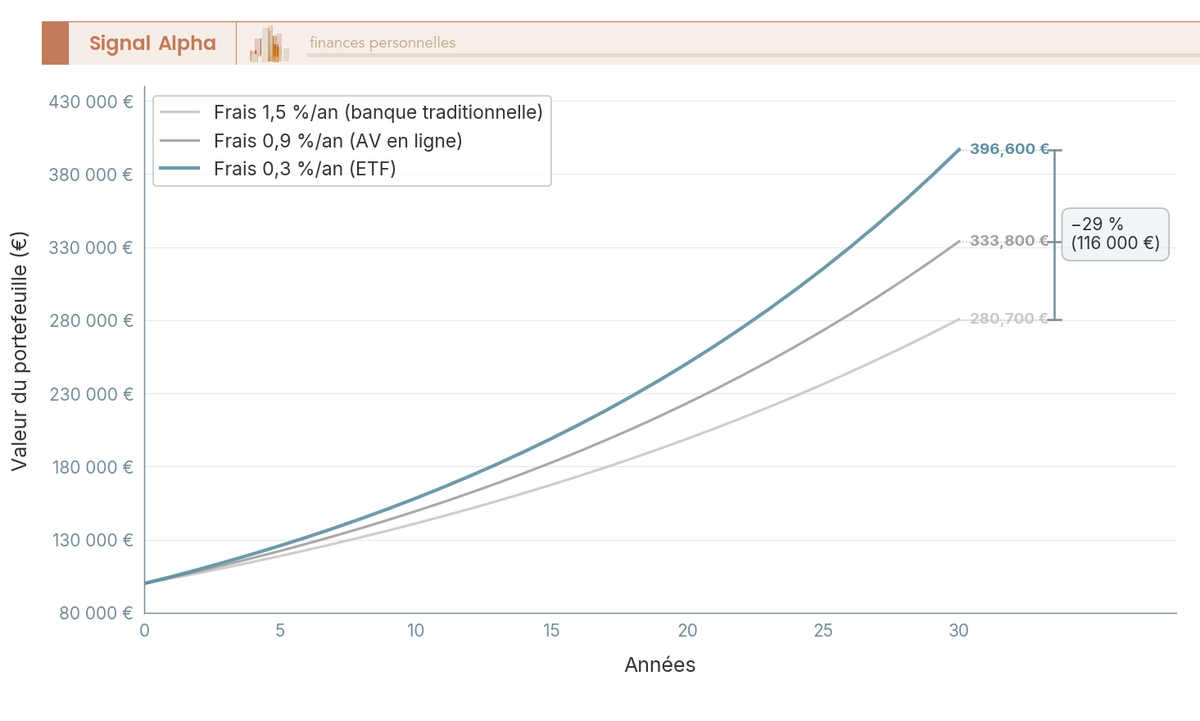

Les frais enfin, et c’est l’érosion la moins ressentie en pratique parce qu’elle se dissout dans la performance affichée nette de frais. Le tableau suivant décompose les couches typiques 2026 et le graphique montre l’effet cumulé sur 30 ans. À rendement brut identique 5 %, un agrégat de frais de 1,5 %/an consomme environ 36 % du capital terminal vs un agrégat à 0,3 %.

| Couche | Frais typiques 2026 | Levier de réduction |

|---|---|---|

| Frais de gestion AV en ligne | 0,5-0,75 %/an sur UC, 0 % sur fonds euros | Privilégier Linxea Spirit 2, Avenir 2, Boursorama Vie |

| Frais de gestion ETF (TER) | 0,07-0,30 %/an | Choisir un ETF large indice à TER bas |

| Frais d’arbitrage AV | 0 %/an en ligne, 0,5-1 % en banque traditionnelle | Transférer vers un contrat à 0 % d’arbitrage |

| Frais d’entrée SCPI | 8-12 % du prix de souscription | Détention longue (8-10 ans minimum) ou SCPI 0 % entrée |

| Courtage CTO et PEA | 1 € flat à 0,40 % par ordre | Courtier discount (Bourse Direct, Trade Republic) |

| Frais de tenue de compte | 0-30 €/an | Banque en ligne ou courtier sans frais de tenue |

Source : grilles tarifaires publiques des assureurs et courtiers cités, acpr.banque-france.fr pour les frais réglementés.

La lutte contre la triple érosion se gagne donc en amont, par le choix d’enveloppes et de supports à faible coût. C’est le sens d’un travail méthodique pour choisir entre enveloppes pour limiter la triple érosion, car 1 point de frais par an sur 30 ans pèse plus lourd qu’une optimisation fiscale ponctuelle.

2.4 Réserve anti-séquence : le bouclier qui protège la rente

Dernier verrou avant de comparer les enveloppes, la réserve anti-séquence. Le risque de séquence, c’est le fait que l’ordre des rendements compte autant que leur moyenne quand on retire chaque mois. Deux portefeuilles peuvent avoir le même rendement moyen sur 30 ans et finir avec des capitaux résiduels radicalement différents selon que les mauvaises années sont survenues au début ou à la fin de la période de retrait.

Mécaniquement, un krach en année 1 force à vendre des unités de compte (UC) à bas prix pour servir la rente, ce qui divise par deux la durabilité projetée du capital (un portefeuille qui devait tenir 30 ans en tient 15 à 18). Le même krach en année 25, sur le même portefeuille, laisse un capital résiduel significatif parce que la dernière période de rente a été suffisamment épargnée. Vous ne contrôlez pas l’ordre des rendements ; vous contrôlez la réserve qui permet d’éviter de vendre au pire moment.

Ce tableau dimensionne la réserve par horizon et profil. Lecture pragmatique : viser 24 mois de dépenses minimum si le TR est à 4 % ou plus, 18 mois si le TR est à 3,5 % ou moins. Pour une rente cible de 1 500 € par mois, cela représente 27 000 à 36 000 € en réserve immédiatement disponible.

| Profil de rente | Horizon | TR appliqué | Mois de dépenses en réserve | Exemple chiffré (rente 1 500 €/mois) |

|---|---|---|---|---|

| Prudent | 30 ans | 3,0 % | 18 mois | 27 000 € |

| Équilibré | 25-30 ans | 3,5 % | 18 mois | 27 000 € |

| Équilibré | 20-25 ans | 4,0 % | 24 mois | 36 000 € |

| Dynamique | 15-20 ans | 4,5 % | 30 mois | 45 000 € |

Supports recommandés en mai 2026 : Livret A, LDDS et LEP en 2026 en couche 1 (Livret A à 1,5 % depuis le 1er février 2026, plafond 22 950 € ; livret de développement durable et solidaire (LDDS) à 1,5 %, plafond 12 000 € ; livret d’épargne populaire (LEP) à 2,5 %, plafond 10 000 €, sous condition de revenu fiscal de référence (RFR) 23 028 € pour 1 part / 35 326 € pour 2 parts / 47 624 € pour 3 parts), puis fonds monétaires euros à 2,1-2,5 % brut accessibles en UC d’AV ou en CTO en couche 2.

Note de Henri

Le risque de séquence n’est pas un concept de manuel, sur les portefeuilles que je décortique régulièrement, un krach en année 1 est ce qui transforme une rente théoriquement durable en plan d’épargne raclé en quinze ans. La réserve anti-séquence est l’investissement dont je ne négocie jamais le dimensionnement à la baisse, parce que c’est le seul qui empêche les autres de mal vieillir.

Avec la réserve calibrée et le capital cible définis, il reste à choisir où loger ce capital. C’est précisément l’objet de la cartographie des enveloppes qui suit, avec une attention particulière aux exceptions fiscales 2026.

3. Comparer les enveloppes fiscales adaptées au revenu mensuel français

Le calibrage en capital ne suffit pas si l’enveloppe choisie laisse 30 % du flux à l’État. Quatre enveloppes structurent l’architecture d’un rentier français : assurance-vie, PEA, CTO, plan d’épargne retraite (PER). Chacune a un rôle pondéré, une fiscalité propre, et des règles 2026 qu’il faut connaître pour ne pas appliquer le mauvais barème au mauvais flux.

3.1 Panorama comparatif : assurance-vie, PEA, CTO, PER en un coup d’œil

Avant le détail enveloppe par enveloppe, une vue synthétique sur six critères, plafond, antériorité fiscale, rachat programmé natif, fiscalité gain en cadre 2026, supports disponibles, transmission. Le tableau suivant met les quatre enveloppes en regard ; le PEA-PME mentionné en complément du PEA classique est un compartiment dédié aux petites et moyennes entreprises (PME), avec un plafond commun de 225 000 € sur l’ensemble PEA + PEA-PME. Reporting fiscal complet via l’imprimé fiscal unique (IFU) pour les courtiers cités plus loin.

| Critère | AV | PEA | CTO | PER individuel |

|---|---|---|---|---|

| Plafond de versement | Aucun | 150 000 € (PEA) ; 225 000 € cumulé PEA + PEA-PME | Aucun | Aucun, déductibilité plafonnée |

| Antériorité fiscale | 8 ans (PFL 7,5 % + abattement) | 5 ans (exo IR) | Aucune | Sortie possible à 62 ans ou cas de déblocage |

| Rachat programmé natif | Oui (mensuel ou trimestriel selon assureur) | Non | Oui chez certains brokers, sinon ventes manuelles | Sortie en capital fractionné ou rente |

| Fiscalité gain (résident FR 2026) | Avant 8 ans 30 % ; après 8 ans 24,7 % avec abattement 4 600 €/9 200 € | Exonération IR après 5 ans + PS 18,6 % | PFU 31,4 % par défaut, option barème case 2OP | Sortie capital : barème IR sur versements déduits + PFU sur gains |

| Supports disponibles | Fonds euros, UC ETF, SCPI/SCI, immobilier, private equity | Actions et ETF UE / EEE éligibles | Tous (actions monde, REITs US, ETF, obligations) | UC ETF, fonds euros, SCPI selon contrat |

| Transmission décès | Abattement 152 500 €/bénéficiaire avant 70 ans (art. 990 I CGI) | Intégrée à la succession au décès | Intégrée à la succession (purge plus-values latentes) | Variable selon date de versement |

L’arbre de décision ci-dessus ordonne le parcours selon trois critères, antériorité de l’AV (passée ou non passée le seuil 8 ans), capital disponible (en deçà ou au-delà du plafond cumulé PEA), TMI du foyer (≤ 11 % vs > 30 %).

Précision indispensable sur la fiscalité 2026. Le PFU passe de 30 % à 31,4 % (12,8 % IR + 18,6 % PS) sur les capitaux mobiliers en CTO, sur les dividendes, et sur les plus-values mobilières CTO. Les PS sur ces mêmes flux passent de 17,2 % à 18,6 % (LFSS 2026, art. L.136-7 du Code de la sécurité sociale (CSS)). Mais l’AV et les revenus fonciers SCPI conservent les PS à 17,2 % par exception législative explicite. Les confusions sur ce point sont la première source d’erreurs fiscales que l’on rencontre. Pour aller plus loin, il vaut mieux définir son profil avant de choisir l’enveloppe, parce que l’arbre se lit différemment selon votre TMI et votre horizon.

3.2 L’assurance-vie après 8 ans : ossature naturelle de la rente mensuelle

Avant 8 ans, l’AV n’a pas son intérêt fiscal optimal, les rachats sur gains sont imposés à 30 % (12,8 % IR + 17,2 % PS), avec l’exception déjà vue des PS conservés à 17,2 % vs les 18,6 % des autres flux. Au-delà des primes 150 000 €, l’IR passe à 12,8 %.

Après 8 ans révolus et tant que les primes nettes versées restent sous 150 000 €, la fiscalité bascule sur le prélèvement forfaitaire libératoire (PFL) 7,5 % + PS 17,2 % = 24,7 % au total sur la fraction gain des rachats. L’abattement annuel 4 600 € pour une personne seule, 9 200 € pour un couple soumis à imposition commune, vient se déduire de l’IR uniquement (les PS 17,2 % restent dus). Précision essentielle, à ne jamais oublier, l’AV n’est pas au PFU 31,4 %. Les PS sont 17,2 % et l’IR est 7,5 % après 8 ans. Écrire « AV au PFU » est une faute de cadrage qui change radicalement le calcul de la rente nette.

Mécanique du rachat partiel programmé chez les principaux assureurs en ligne. Périodicité, mensuelle chez Linxea Spirit 2, Linxea Avenir 2, Boursorama Vie, Placement-direct ; trimestrielle seulement chez Yomoni Vie et Goodvest. Choix du support racheté, trois options selon l’assureur. FIFO (premier entré premier sorti), ratio fonds euros / UC paramétrable, choix manuel ligne par ligne. Recommandation praticien, préférer le ratio fonds €/UC pour préserver l’allocation cible. Le FIFO conduit à racheter d’abord les versements les plus anciens (souvent le fonds euros), puis dérive le contrat vers une AV 100 % UC actions au profil de risque incompatible avec une rente.

Ce tableau rassemble les contrats AV en ligne adaptés au rachat programmé en 2026, avec frais d’unités de compte, frais d’arbitrage, périodicité minimale et mode de prélèvement.

| Contrat | Frais UC / fonds € | Frais arbitrage | Périodicité rachat | Mode de prélèvement |

|---|---|---|---|---|

| Linxea Spirit 2 | 0,50 % UC, 0 % fonds € | 0 % | Mensuelle, trimestrielle, semestrielle, annuelle | FIFO, ratio €/UC, choix manuel |

| Linxea Avenir 2 | 0,60 % UC, 0 % fonds € | 0 % | Mensuelle, trimestrielle, annuelle | FIFO, ratio €/UC |

| Boursorama Vie | 0,75 % UC, 0 % fonds € | 0 % | Mensuelle, trimestrielle | Ratio €/UC, choix manuel |

| Placement-direct Vie | 0,60 % UC, 0 % fonds € | 0 % | Mensuelle, trimestrielle, annuelle | FIFO, choix manuel |

| Yomoni Vie | 1,60 % all-in (gestion pilotée) | 0 % | Trimestrielle uniquement | FIFO mandataire |

| Goodvest | 1,52 % all-in (gestion pilotée ESG) | 0 % | Trimestrielle uniquement | FIFO mandataire |

Astuce importante : signaler à l’assureur l’option PFL 7,5 % à la place du barème dès le premier rachat post-8 ans. Ce choix est irrévocable pour le contrat (sauf délai de renonciation court), donc à arbitrer en amont selon votre TMI marginale. Pour un foyer à TMI 30 % ou plus, le PFL 7,5 % est presque toujours préférable au barème ; pour un foyer à TMI 0 % ou 11 %, le barème reste plus avantageux et l’option case 2OP au PFU sur l’ensemble des revenus de capitaux mobiliers vaut le calcul. Approfondissement complet sur la fiscalité AV après 8 ans en détail, avec les cas particuliers primes après 70 ans et clause bénéficiaire.

3.3 PEA : moteur actions Europe, complément trimestriel de la rente

Le PEA suit une logique radicalement différente de celle de l’AV. C’est une enveloppe de capitalisation pendant 5 ans minimum, à laquelle vous ne touchez pas, et qui devient ensuite un moteur de revenus actions Europe à coût fiscal très réduit. Tout retrait avant 5 ans entraîne la clôture du plan et l’imposition de la totalité des gains au PFU 31,4 %. C’est une rigidité que l’on rappelle à chaque fois, parce qu’elle reste l’erreur la plus fréquente chez les investisseurs inexpérimentés.

Après 5 ans révolus, vous bénéficiez de l’exonération d’IR sur les gains, et seuls les PS 18,6 % (passés de 17,2 % en 2026) s’appliquent. C’est la fiscalité la plus douce du paysage français pour les actions Europe. Plafond de versement, 150 000 € sur le PEA classique. Pour le cumul PEA + PEA-PME, le plafond est de 225 000 €, et non 375 000 € comme on le lit parfois ; cette confusion est un classique. Le PEA-PME vient en complément, pas en addition pure.

Le PEA n’a pas de rachat partiel programmé natif. Il paie quand les actions ou ETF qu’il détient distribuent, trimestriellement pour iShares STOXX Europe 600 UCITS DIST, annuellement pour Amundi STOXX 600 UCITS DIST. Le rôle structurel dans une rente est donc clair, c’est un moteur d’actions Europe à fiscalité légère, complément trimestriel des rachats AV mensuels via le compte tampon. Vous ne pilotez pas le rythme du PEA, vous l’agrégez au flux global.

Ce tableau compare les courtiers PEA 2026 sur le courtage, les frais de tenue, la disponibilité ETF et le service.

| Courtier PEA | Courtage actions Europe | Frais de tenue | ETF distribuants disponibles | Spécificité |

|---|---|---|---|---|

| Bourse Direct | 0,99 € à 1,99 €/ordre | 0 € | iShares STOXX 600, Amundi STOXX 600 | Référence historique |

| Trade Republic | 1 € flat | 0 € | iShares, Amundi | Plan d’investissement programmé |

| Fortuneo | 1,95 € à 0,20 % | 0 € | iShares, Amundi | Inclus pack banque |

| Boursorama PEA | 0,99 € à 0,40 % | 0 € | iShares, Amundi | Banque en ligne intégrée |

| BforBank PEA | 2,50 € à 0,30 % | 0 € | Amundi, Lyxor | Tarif plus élevé |

Astuce, un PEA inactif chez une banque traditionnelle à 0,40 % par ordre coûte plusieurs centaines d’euros par an dès qu’on commence à arbitrer ; transférer vers un courtier discount comme Bourse Direct ou Trade Republic règle la question en quelques semaines. Pour le détail des règles 2026, on s’appuie sur les règles du PEA après 5 ans qui couvrent l’exonération IR, les PS 18,6 % maintenus et les cas particuliers de retrait sans clôture.

3.4 CTO et PER : flexibilité maximale et préparation de la phase de rente

Deux enveloppes ferment la cartographie, chacune avec un rôle précis dans une architecture de rente.

Le CTO d’abord. C’est la seule enveloppe qui donne accès aux Real Estate Investment Trusts (REIT) américains à distribution mensuelle (Realty Income, STAG Industrial, Main Street Capital), et aux ETF non éligibles PEA (Vanguard FTSE All-World High Dividend Yield, identifiant ISIN IE00B8GKDB10 ; SPDR S&P US Dividend Aristocrats, ISIN IE00B6YX5D40). Fiscalité par défaut, PFU 31,4 % en 2026 (12,8 % IR + 18,6 % PS), avec option barème via la case 2OP de la déclaration de revenus si votre TMI est inférieure ou égale à 11 %. La case 2OP s’applique à l’ensemble des revenus de capitaux mobiliers du foyer, donc à arbitrer globalement, pas ligne par ligne.

Convention fiscale France-USA, pour les actions et REITs américains, la retenue à la source US est de 15 % avec formulaire W-8BEN dûment renseigné chez votre courtier (taux de droit commun à 30 % en l’absence de W-8BEN). Cette retenue est imputable en crédit d’impôt français, ce qui évite la double imposition économique mais nécessite de la déclarer annuellement (cases 2DC et 8VL).

Ce tableau récapitule les CTO chez les courtiers en ligne 2026 sur l’accès actions US, les frais de courtage et la conversion EUR-USD.

| Courtier CTO | Courtage actions US | Conversion EUR-USD | Accès REITs US | Spécificité |

|---|---|---|---|---|

| Trade Republic | 1 € flat | 0,15 % | Oui | Plan d’investissement programmé |

| Bourse Direct | 1,90 USD à 9,90 USD/ordre | 0,30 % | Oui | Reporting fiscal IFU complet |

| DEGIRO | 0,50 € + 0,004 USD/action | 0,25 % | Oui | Tarification dégressive |

| Boursorama CTO | 0,99 € à 0,30 % | 0,40 % | Oui | Banque intégrée |

| Saxo | 5 USD ou 0,06 % | 0,25 % | Oui | Plateforme professionnelle |

Pour le détail opérationnel, il vaut mieux s’appuyer sur la documentation dédiée au CTO et accès aux REITs US à dividende mensuel, qui précise la procédure W-8BEN et le retraitement annuel.

Le PER ensuite. C’est une enveloppe pertinente en phase d’épargne pour un foyer à TMI 30 % ou plus, avec une déductibilité plafonnée à 10 % des revenus professionnels nets de l’année précédente, ou 10 % du plafond annuel de la sécurité sociale (PASS) qui s’établit à 47 100 € en 2026 (soit 4 710 € de plafond planché individuel). Le levier fiscal est immédiat à l’entrée, mais il se paie à la sortie, le capital correspondant aux versements déduits réintègre le revenu imposable au barème, et les gains sont taxés au PFU 31,4 %.

En phase de rente, le PER est donc à manier avec précaution. Sortir 50 000 € en une fois revient à ajouter cette somme à votre TMI marginale, ce qui peut faire bondir la TMI au-delà de 30 % et réduire l’avantage fiscal initialement obtenu. Astuce praticien, étaler la sortie du PER sur 5 à 10 ans en sortie capital fractionnée, pour lisser l’IR et préserver les abattements AV consommés en parallèle. Le PER n’est presque jamais une enveloppe de rente en lui-même ; c’est un complément qu’il faut savoir ouvrir au bon moment.

Avec ces quatre enveloppes hiérarchisées et leurs règles 2026 définies, le cadre fiscal est clair. Reste à choisir quoi mettre dedans. Le pilotage du flux mensuel dépend autant de la qualité des supports retenus, ETF, SCPI, obligations, livrets, que de l’enveloppe qui les abrite. C’est ce que la section suivante décortique, classe d’actifs par classe d’actifs, avec les rendements 2026 réalistes et les pondérations cibles.

4. Construire l’allocation d’actifs au service du revenu mensuel

4.1 Actions à dividendes et ETF distribuants : le moteur de croissance distribué

Première brique de l’allocation, la couche actions distribuante apporte la croissance et un flux périodique sans avoir à vendre. Pour un rentier, le distribuant simplifie l’opérationnel, parce que chaque trimestre, des liquidités arrivent dans l’enveloppe, prêtes à transiter par le compte tampon, sans ordre de vente à passer.

On distingue deux briques. Brique 1, les ETF distribuants éligibles PEA, qui couvrent l’essentiel des cas. iShares STOXX Europe 600 UCITS DIST (ISIN DE0002635307, total expense ratio (TER) 0,20 %, distribution trimestrielle), Amundi STOXX 600 UCITS DIST (ISIN LU1681039480, TER 0,07 %, distribution annuelle). Le STOXX 600 capture 90 % de la capitalisation européenne ; un seul ETF suffit pour la couche cœur. Brique 2, les ETF distribuants logés en CTO uniquement, parce qu’ils sont domiciliés hors UE éligible PEA : Vanguard FTSE All-World High Dividend Yield (ISIN IE00B8GKDB10, distribution trimestrielle, rendement 3,3 à 3,8 %), SPDR S&P US Dividend Aristocrats (ISIN IE00B6YX5D40, distribution trimestrielle, rendement 2 à 2,5 %).

La saisonnalité européenne est une réalité opérationnelle, pas un détail. Le pic des dividendes Europe se concentre entre avril et juillet : LVMH, Sanofi, TotalEnergies versent à cette fenêtre. Si vous attendez de cette couche un revenu lissé, vous serez déçu, car c’est le compte tampon qui absorbe la concentration printanière et la redistribue en virement permanent constant.

Ce tableau récapitule les ETF distribuants à connaître pour 2026, avec ISIN, TER et périodicité. Sur le PEA, le couple iShares STOXX 600 DIST + Amundi STOXX 600 DIST suffit ; sur le CTO, ajoutez Vanguard VHYL pour le biais High Dividend mondial.

| ETF | ISIN | Enveloppe | TER | Distribution | Rendement indicatif |

|---|---|---|---|---|---|

| iShares STOXX Europe 600 UCITS DIST | DE0002635307 | PEA + CTO | 0,20 % | Trimestrielle | 3,2 à 3,5 % |

| Amundi STOXX 600 UCITS DIST | LU1681039480 | PEA + CTO | 0,07 % | Annuelle | 3,0 à 3,3 % |

| Vanguard FTSE All-World High Dividend Yield | IE00B8GKDB10 | CTO | 0,29 % | Trimestrielle | 3,3 à 3,8 % |

| SPDR S&P US Dividend Aristocrats | IE00B6YX5D40 | CTO | 0,35 % | Trimestrielle | 2,0 à 2,5 % |

Pour aller plus loin sur la sélection des sociétés et des paniers, on s’appuie sur les actions à dividendes et Aristocrats, qui prolonge sur le screening des Aristocrats US.

4.2 SCPI mensuelles et trimestrielles : revenus tangibles, frais à amortir

Deuxième brique, les SCPI (sociétés civiles de placement immobilier) apportent un loyer mensuel ou trimestriel adossé à un parc immobilier physique, sans gestion locative à votre charge. La distribution est plus stable que des dividendes actions, mais elle se paie en frais d’entrée et en fiscalité.

Premier panier, les SCPI à distribution mensuelle, encore minoritaires sur le marché. Iroko Zen affiche un taux de distribution 2025 indicatif autour de 7 % (à vérifier sur le site éditeur de la société de gestion), prix global d’acquisition (PGA) 8,13 %, 0 % de frais d’entrée mais 5,184 % de frais de sortie avant 5 ans, label investissement socialement responsable (ISR). Corum Origin, distribution mensuelle le 10 du mois, taux 2025 indicatif 6 % à 6,5 %, frais d’entrée 11,964 %. Remake Live, 0 % d’entrée, taux 2025 supérieur à 7 %.

Second panier, les SCPI trimestrielles grand public, majoritaires sur le marché : Sofidy Europe Invest, Primovie, PFO2, LF Grand Paris Patrimoine, Épargne Foncière, Activimmo. Les fourchettes de distribution 2025 s’établissent entre 4 et 6 % brut indicatif. La moyenne des SCPI grand public ASPIM 2025 ressort à 4,91 % au quatrième trimestre, ce qui sert de référence indicative.

Mécanique des frais d’entrée. Comptez 8 à 12 % du prix de souscription, amortis économiquement sur 8 à 10 ans de détention. En deçà de cet horizon, mieux vaut les SCPI à 0 % d’entrée (Iroko Zen, Remake Live), qui transfèrent l’amortissement vers les frais de sortie ou la commission de gestion.

| SCPI | Distribution | Taux 2025 indicatif | Frais d’entrée | Spécificité |

|---|---|---|---|---|

| Iroko Zen | Mensuelle | autour de 7 % | 0 % (sortie 5,184 % avant 5 ans) | Label ISR, PGA 8,13 % |

| Corum Origin | Mensuelle (le 10) | 6 % à 6,5 % | 11,964 % | Diversification Europe |

| Remake Live | Mensuelle | supérieur à 7 % | 0 % | Société de gestion récente |

| SCPI trimestrielle | Distribution | Taux 2025 indicatif | Frais d’entrée | Spécificité |

|---|---|---|---|---|

| Sofidy Europe Invest | Trimestrielle | 4 à 5 % | 10 % | Diversification Europe |

| Primovie | Trimestrielle | 4 à 5 % | 10 % | Santé et éducation |

| PFO2 | Trimestrielle | 4 à 5 % | 9,2 % | Performance énergétique |

| LF Grand Paris Patrimoine | Trimestrielle | 4 à 5 % | 9,5 % | Bureau Île-de-France |

| Épargne Foncière | Trimestrielle | 4 à 5 % | 11,2 % | Diversifiée historique |

| Activimmo | Trimestrielle | 5 à 6 % | 9 % | Logistique |

Données 2025, fourchettes indicatives, panels publics ASPIM et éditeurs de SCPI.

Fiscalité spécifique, et c’est le point cardinal de cette section : les revenus fonciers SCPI sont imposés au barème de l’IR + PS 17,2 %, jamais au PFU. À TMI 30 %, un brut affiché 5 % se traduit par un net réel de 2,5 à 3 %. À TMI 41 %, le net tombe à 1,9 à 2,1 %. Le tableau suivant donne la grille brut/net.

| Brut affiché SCPI | Net après PS 17,2 % seuls | Net TMI 11 % | Net TMI 30 % | Net TMI 41 % |

|---|---|---|---|---|

| 4,0 % | 3,3 % | 2,9 % | 2,1 % | 1,7 % |

| 5,0 % | 4,1 % | 3,6 % | 2,6 % | 2,1 % |

| 6,0 % | 5,0 % | 4,3 % | 3,2 % | 2,5 % |

| 7,0 % | 5,8 % | 5,0 % | 3,7 % | 2,9 % |

Plafond d’allocation recommandé : 25 à 30 % du portefeuille, pas davantage. La concentration SCPI expose à l’illiquidité du marché secondaire et à un risque locatif corrélé. Le détail du risque de concentration sera traité plus loin avec le protocole opérationnel ; ici, la borne d’allocation suffit comme cadrage. Pour creuser la mécanique des SCPI et la comparer aux foncières cotées et aux OPCI (organismes de placement collectif immobilier), voir SCPI, OPCI et foncières cotées en pratique.

4.3 Obligations, fonds obligataires datés et monétaires : stabilité et amortisseur

Troisième brique, la couche obligataire et monétaire joue le rôle d’amortisseur et de stabilisateur. Elle ne fait pas le rendement de la rente, elle empêche la volatilité actions de casser le calendrier de retraits.

Trois sous-couches distinctes. Premièrement, l’obligataire souverain et corporate de bonne qualité. Le rendement de référence des emprunts d’État français à 10 ans (OAT 10 ans) tourne autour de 3,76 % en mai 2026, après l’abaissement par S&P de la note souveraine France à A+ en octobre 2025. Sur le corporate investment grade en euros, les rendements à échéance ressortent dans une fourchette 3,8 à 4,5 % selon notation et duration. Deuxièmement, les fonds obligataires datés (échéance fixe), qui offrent un rendement à échéance prévisible et une duration qui se réduit avec le temps, ce qui complète utilement la poche obligataire d’un rentier qui veut connaître son flux à l’horizon 5 ou 8 ans. Troisièmement, les ETF obligataires distribuants accessibles en CTO, comme iShares Euro Government Bond ou Lyxor Euro Corporate Bond, qui versent un coupon trimestriel ou semestriel.

Pour la poche très court terme, les fonds monétaires euros affichent 2,1 à 2,5 % brut en 2026, indexés sur le taux ESTR (Euro Short-Term Rate, taux interbancaire au jour le jour publié par la Banque centrale européenne). Supports cités pour information : BNP Paribas Easy ESTR, Amundi Euro Liquidity SRI, accessibles en CTO ou en unités de compte d’AV.

C’est aussi à ce niveau que se définit la bucket strategy, ou stratégie de poches. Trois poches : poche A liquidités (livrets, monétaires, 0 à 2 ans de dépenses), poche B obligations courtes (fonds datés, ETF obligataires, 2 à 5 ans), poche C actions et SCPI (le reste, horizon long). En cas de drawdown actions, vous prélevez sur A puis B sans toucher à C. Cette discipline transforme un portefeuille équilibré en architecture de rente résiliente.

Une confusion que l’on voit souvent, c’est de mélanger rendement de portage d’un fonds monétaire (subi, qui suit l’ESTR au jour le jour, donc volatil sur 12 mois) et rendement à échéance d’un fonds obligataire daté (figé à la souscription, sous réserve de défauts émetteurs). Le monétaire n’est pas un support de rendement durable, c’est un abri court terme. Pour le détail des OAT et du corporate, nous renvoyons vers notre guide OAT et obligations corporate en pratique.

4.4 Livrets réglementés et CAT : la poche liquide et son juste dimensionnement

Dernière brique, la poche liquide ferme la cartographie. Ce tableau met en regard les produits court terme accessibles en mai 2026.

| Produit | Taux net mai 2026 | Plafond | Fiscalité | Spécificité |

|---|---|---|---|---|

| Livret A | 1,5 % depuis le 01/02/2026 | 22 950 € | Exonéré IR + PS | Disponibilité immédiate |

| LDDS | 1,5 % | 12 000 € | Exonéré IR + PS | Critères ESG souples |

| LEP | 2,5 % | 10 000 € | Exonéré IR + PS | RFR plafond 23 028 € (1 part) / 35 326 € (2 parts) / 47 624 € (3 parts) |

| CEL | 1 % | 15 300 € | PFU 31,4 % | Anecdotique pour rentier |

| Compte à terme (CAT) | 2,20 à 2,91 % brut | Variable selon offre | PFU 31,4 % | Meilleure offre 3,00 % brut sur 5 ans (Klarna Epargne, BoursoBank, Distingo) |

| Fonds monétaires euros | 2,1 à 2,5 % brut | Aucun | PFU 31,4 % en CTO ; abattement AV après 8 ans | Indexé ESTR |

Trois remarques pratiques. D’abord, le LEP reste le produit le plus rentable pour les foyers éligibles ; vérifiez l’éligibilité chaque année auprès du fisc, parce que le RFR évolue. Ensuite, le CAT à 5 ans verrouille la liquidité ; dans une logique de rente, il ne convient qu’à la fraction la plus stable de la poche A, pas à la réserve d’urgence. Enfin, les fonds monétaires euros logés en AV bénéficient de l’abattement 4 600 € / 9 200 € au-delà de 8 ans, ce qui les rend fiscalement plus attractifs en AV qu’en CTO pour un foyer à TMI élevée.

Selon nous, la poche liquide n’est pas un placement de rendement, c’est un bouclier. Sous-doter cette poche pour gagner 0,5 point de rendement annuel sur le portefeuille global revient à exposer la rente à un risque de séquence majeur. Utilisez le compte tampon comme volant complémentaire à la réserve livrets, jamais en substitution. Pour creuser le compromis liquidité/rendement, voir comptes à terme à 2,20 à 3,00 % en 2026.

L’allocation est désormais arrêtée. Reste à automatiser concrètement le passage du portefeuille au virement mensuel sur le compte de dépenses, c’est-à-dire le passage à l’opérationnel : paramétrage du rachat AV, compte tampon, virement permanent, suivi annuel.

5. Mettre en place les mécanismes de versement et automatiser le revenu mensuel

5.1 Paramétrer un rachat partiel programmé AV : pas à pas chez les principaux assureurs

Premier maillon opérationnel, le paramétrage du rachat AV se fait en quatre étapes, dans cet ordre. Étape 1, choisir un contrat adapté. Critères : 0 % de frais d’arbitrage, supports diversifiés (ETF, SCPI ou SCI en UC, fonds euros boosté), périodicité mensuelle disponible. Linxea Spirit 2, Linxea Avenir 2, Boursorama Vie et Placement-direct cochent les trois cases ; Yomoni Vie et Goodvest restent en trimestriel.

Étape 2, sélectionner le mode de désinvestissement. Trois options coexistent selon les assureurs : FIFO (premier entré premier sorti), ratio fonds euros / UC paramétrable, choix manuel ligne par ligne. Selon nous, le ratio €/UC l’emporte, jamais le FIFO seul. Le FIFO racle d’abord les versements anciens, qui sont souvent en fonds euros, et au bout de quelques années, le contrat dérive vers une AV 100 % UC actions au profil incompatible avec une rente. Le ratio préserve l’allocation cible, sans intervention manuelle mensuelle.

Étape 3, paramétrez le RIB du compte tampon, le montant mensuel et la date de virement. Le délai de mise en œuvre est typiquement de 5 à 7 jours ouvrés entre l’ordre et le crédit du compte. Étape 4, signalez à l’assureur l’option PFL 7,5 % à signaler à l’assureur à la place du barème, dès le premier rachat post-8 ans. Cette option est irrévocable pour le contrat (sauf renonciation dans le délai légal court), donc à arbitrer en amont. Pour TMI 30 % ou plus, le PFL 7,5 % est presque toujours préférable ; pour TMI 0 % ou 11 %, le barème reste plus avantageux.

Ce tableau récapitule le pas-à-pas chez les principaux assureurs en ligne pour 2026.

| Assureur | Périodicité disponible | Modes de désinvestissement | Délai mise en œuvre | Option PFL signalée |

|---|---|---|---|---|

| Linxea Spirit 2 | Mensuelle, trimestrielle, semestrielle, annuelle | FIFO, ratio €/UC, manuel | 5 à 7 jours ouvrés | À demander explicitement à l’assureur |

| Linxea Avenir 2 | Mensuelle, trimestrielle, annuelle | FIFO, ratio €/UC | 5 à 7 jours ouvrés | À demander explicitement |

| Boursorama Vie | Mensuelle, trimestrielle | Ratio €/UC, manuel | 5 jours ouvrés | À demander explicitement |

| Placement-direct Vie | Mensuelle, trimestrielle, annuelle | FIFO, manuel | 7 jours ouvrés | À demander explicitement |

| Yomoni Vie | Trimestrielle uniquement | FIFO mandataire | 7 à 10 jours ouvrés | À demander explicitement |

| Goodvest | Trimestrielle uniquement | FIFO mandataire | 7 à 10 jours ouvrés | À demander explicitement |

Un bémol important : en deçà de 8 ans, n’activez pas le rachat programmé. Continuez à verser pour faire courir l’antériorité fiscale, et utilisez PEA, CTO ou livrets pour les besoins court terme.

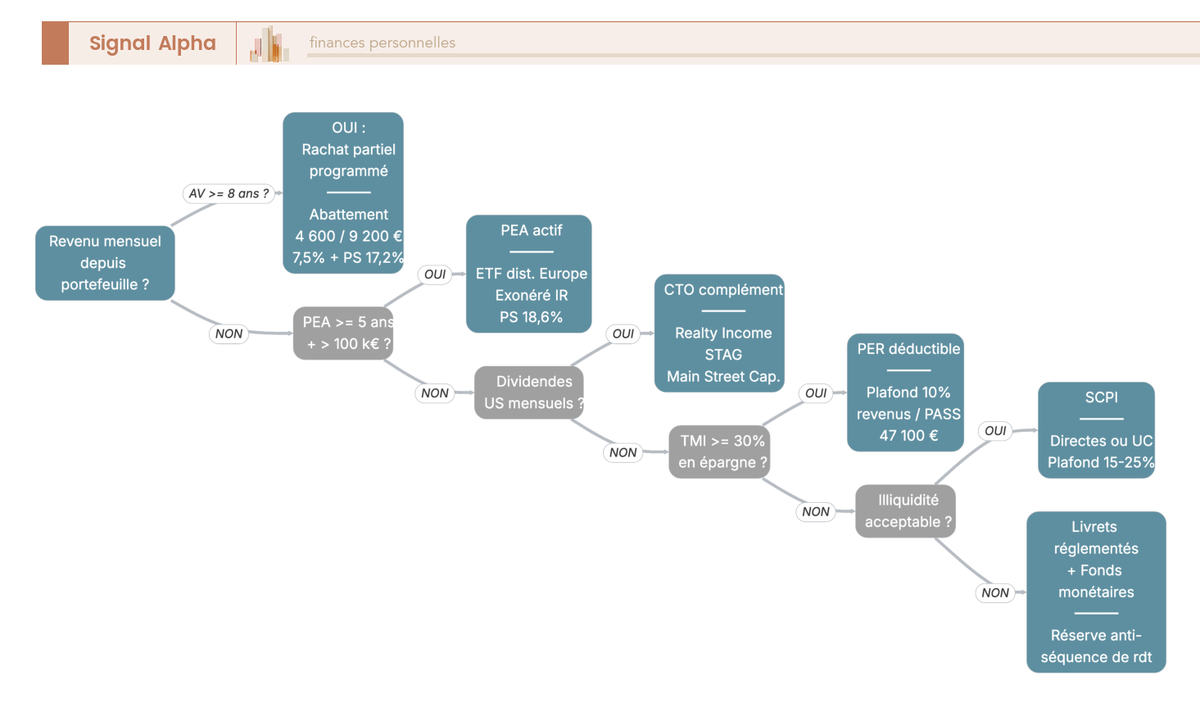

5.2 Rachat programmé ou flux natif distribué : que privilégier

Deuxième maillon, l’arbitrage entre rachat programmé AV et flux natifs (dividendes, loyers, coupons) structure la stabilité de la rente. Le rachat AV après 8 ans coche toutes les cases opérationnelles : montant choisi, contrôle du support racheté, fiscalité optimisée (PFL 7,5 % + PS 17,2 % avec abattement annuel 4 600 € / 9 200 €), virement à date connue. Contrepartie : il consomme le capital, à hauteur du flux net des gains réinvestis.

Le flux distribué natif inverse les avantages. Il préserve le principal, parce que le revenu vient des actifs eux-mêmes. Mais le calendrier est subi (annuel pour la majorité des actions Europe, trimestriel pour les ETF distribuants standards, mensuel pour quelques SCPI seulement), le montant est subi (résultats des entreprises, taux d’occupation des immeubles), et la fiscalité est plus lourde, avec PFU 31,4 % sur les dividendes CTO, barème + 17,2 % sur les loyers SCPI.

L’arbre de décision ci-dessus oriente le choix selon trois critères : antériorité AV (8 ans franchis ou non), poids des flux natifs disponibles, TMI marginale du foyer. Selon nous, 50 à 70 % de la rente se loge en rachat programmé AV (ossature lisse), 30 à 50 % en flux natifs lissés via le compte tampon. La quête du dividende mensuel pur via REITs US 100 % CTO se paie cher fiscalement, et n’apporte pas la stabilité de montant qu’offre un rachat programmé piloté.

Note de Henri

Neuf rentiers sur dix qui veulent un dividende mensuel pur via REITs US 100 % CTO surestiment leur stabilité de flux et sous-estiment le coût fiscal du PFU 31,4 %. Le rachat programmé AV bien paramétré donne le même montant tous les mois, à fiscalité moitié moindre, sans dépendre du calendrier d’un émetteur de Tampa.

Cas particulier, si l’AV a moins de 8 ans, n’activez pas le rachat programmé. Attendez l’antériorité fiscale, et couvrez les besoins courants par PEA, CTO et livrets en attendant. Le coût d’un rachat AV à 30 % avant 8 ans efface tout le bénéfice de l’enveloppe.

5.3 Compte tampon, virement permanent et routine annuelle de suivi

Dernier maillon, l’architecture compte tampon + virement permanent + routine annuelle ferme la mécanique. Le compte tampon est un compte courant gratuit séparé chez une banque en ligne (Boursorama, Fortuneo, Hello bank!, BforBank conviennent toutes). Toutes les sources de revenu y convergent : dividendes du PEA, distributions du CTO, loyers SCPI, rachats partiels programmés AV, coupons obligataires. Un virement permanent en sort le 1er du mois, montant fixe, vers le compte courant principal du foyer.

Ce tableau décrit le calendrier annuel du rentier, mois par mois, avec les actions à mémoriser.

| Mois | Action récurrente | Vérification ponctuelle |

|---|---|---|

| Janvier | Indexation virement permanent (IPCH N-1 plafonné +3 %) | Bilan annuel allocation |

| Février | Vérification taux Livret A, LDDS, LEP | Renouvellement éligibilité LEP (RFR) |

| Mars | Préparation déclaration de revenus | Récupération IFU des courtiers |

| Avril | Déclaration IR ; option case 2OP si TMI ≤ 11 % | Comparaison PFU vs barème |

| Mai | Encaissement pic dividendes Europe | Lecture relevé compte tampon |

| Juin | Réception solde dividendes annuels | Suivi distributions SCPI Q2 |

| Juillet | Suite saisonnalité Europe | Mi-année : drift d’allocation |

| Août | Pause administrative | Revue calendrier H2 |

| Septembre | Reprise routine | Vérification disponibilité réserve |

| Octobre | Suivi distributions SCPI Q4 | Anticipation budget IR N+1 |

| Novembre | Préparation année fiscale suivante | Lecture IPCH publié |

| Décembre | Calcul indexation virement | Bilan rente nette annuelle |

Routine annuelle, en quatre points. Premier, la revue d’allocation. Si le drift d’allocation (écart à la cible) dépasse 5 points sur une couche, arbitrez vers la cible. Évitez la surfréquence, parce qu’un rééquilibrage par an suffit pour limiter le frottement fiscal et opérationnel. Deuxième, l’indexation du virement. Revalorisez le montant mensuel de l’IPCH N-1 plafonné +3 % chaque 1er janvier, et au-delà de 3 %, indexez partiellement et puisez dans la réserve pour le différentiel. Troisième, la vérification fiscale. Pendant la déclaration d’avril, comparez PFU et barème selon TMI ; pour TMI ≤ 11 %, exercez l’option case 2OP. Vérifiez que l’abattement AV 4 600 € seul / 9 200 € couple est consommé chaque année. Quatrième, l’agrégation des données. Outils gratuits ou abordables : Finary (freemium, Premium environ 99 €/an), Linxo (gratuit avec banque partenaire), Bankin’ (freemium). Simulateurs publics : impots.gouv.fr, l’Autorité des marchés financiers (AMF), MoneyVox.

C’est précisément cette discipline qui constitue la routine annuelle de rééquilibrage du rentier, avec peu d’opérations, à dates fixes, exécutées sans émotion.

L’architecture est désormais en place et le virement programmé tourne. Reste à anticiper ce qui peut casser la mécanique : krachs, sur-concentration immobilière, inflation persistante, erreurs fiscales. C’est l’objet de la section suivante.

6. Anticiper les pièges, les risques et les erreurs typiques

6.1 Risque de séquence et marchés baissiers : la première menace pour une rente

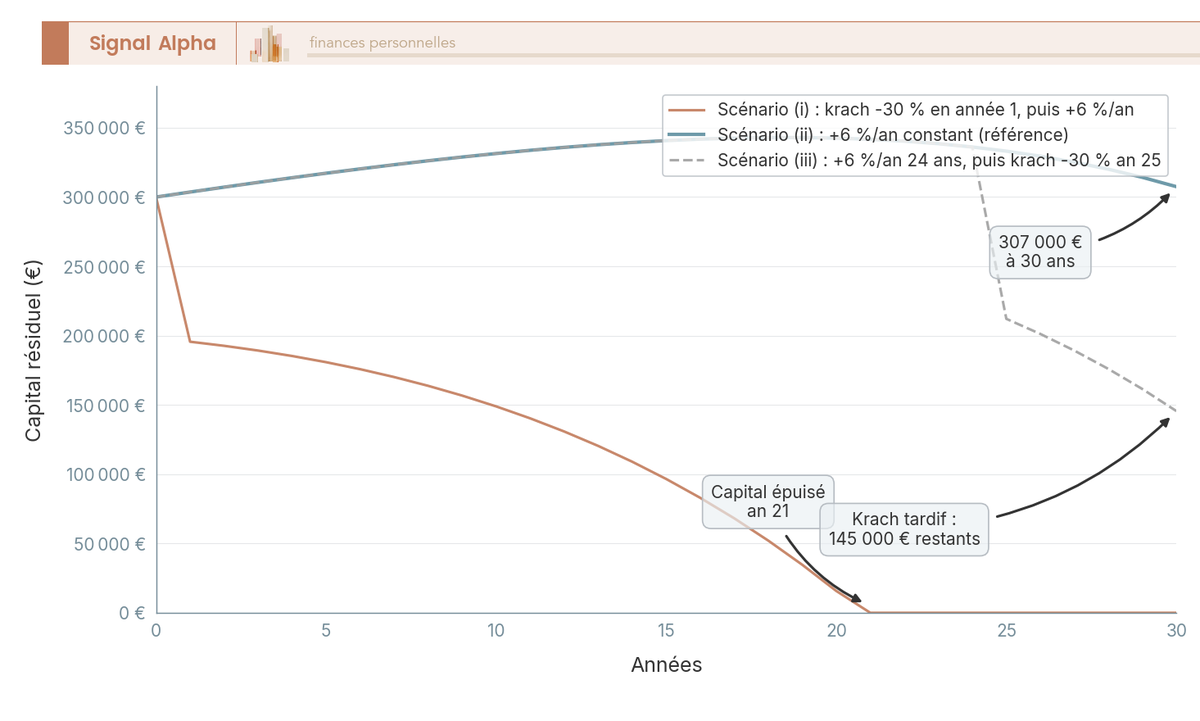

Avant de regarder ce qui peut se passer dans dix ou quinze ans, regardons ce qui peut casser la mécanique dès la première année. Le risque de séquence désigne le fait que l’ordre des rendements compte autant que leur moyenne quand le portefeuille subit des retraits chaque mois. Sur trente ans, deux portefeuilles strictement identiques en performance moyenne peuvent diverger de plus de 40 % de capital terminal selon que le krach majeur frappe en année 1 ou en année 15.

Le scénario diagnostic est simple. Capital de départ 300 000 €, retraits indexés inflation, taux de retrait soutenable (TR) 4 %. Cas A : krach -30 % en année 1, suivi d’une trajectoire normale. Cas B : trajectoire normale pendant 14 ans, puis krach -30 % en année 15. À performance moyenne identique sur 30 ans, le cas A divise par deux la durabilité projetée du capital ; le cas B laisse un capital résiduel significatif. La cause mécanique tient en une phrase : un retrait effectué après une perte vend des unités de compte (UC) à bas prix et matérialise la perte de manière irréversible.

Le graphique ci-dessus visualise trois trajectoires (krach précoce, trajectoire constante, krach tardif). Face à cette mécanique, la parade n’est pas de prédire le marché ; c’est de cadrer en amont une réserve qui dispense de vendre au mauvais moment.

Premier outil, la réserve anti-séquence. Cible 18 à 30 mois de rente cible, logée Livret A, livret de développement durable et solidaire (LDDS), livret d’épargne populaire (LEP) et fonds monétaire euros. Pour 1 000 €/mois nets, prévoyez 18 000 à 30 000 € disponibles immédiatement. Activation : dès que le drawdown dépasse 15 % sur 6 mois consécutifs, basculer le rachat sortant des UC actions vers la poche fonds euros et la réserve livrets. La réserve n’est pas un coussin de rendement, c’est un disjoncteur : elle évite que la mécanique de retrait ne ronge le moteur action en pleine baisse.

Deuxième outil, la règle Guyton-Klinger (2004 et 2006). En cas de drawdown supérieur à 20 %, geler l’indexation inflation l’année du krach, conserver le rachat sur fonds euros, suspendre les rachats UC actions et SCPI le temps que le drawdown revienne sous 10 %. Sur séries historiques, cette règle restaure la durabilité sans réduire significativement la rente moyenne ressentie.

Concrètement, le protocole tient en six gestes. Vérifier la réserve liquidités, suspendre les rachats UC actions et parts de société civile de placement immobilier (SCPI), puiser dans les livrets et le fonds monétaire pour les charges courantes, maintenir le rachat assurance-vie (AV) en mode fonds euros uniquement, geler l’indexation, attendre 12 à 18 mois de rebond avant de restaurer le paramétrage normal. Aucune décision impulsive en plein drawdown ; tout est écrit avant.

Question fréquente posée par les rentiers : que se passe-t-il en cas de krach les premières années ? Réponse honnête : sans réserve anti-séquence, la rente est compromise sur 30 ans, parce que la combinaison retraits programmés et marchés baissiers détruit le capital de manière irrécupérable. Avec une réserve calibrée 18-30 mois et un protocole gelé écrit, la mécanique tient.

6.2 Sur-concentration SCPI et inflation persistante : deux risques de fond

Premier risque allocation, la sur-concentration SCPI. Quand un foyer place 100 % de son capital en SCPI directe, il subit trois pénalisations cumulées : frais d’entrée 8 à 12 % à amortir sur 8 à 10 ans, fiscalité plus lourde sur les revenus fonciers (jamais le prélèvement forfaitaire unique (PFU), toujours barème impôt sur le revenu (IR) plus prélèvements sociaux (PS) 17,2 %), et liquidité dégradée en marché secondaire en cas de retournement immobilier. La conséquence se lit en net réel.

À taux d’imposition marginal (TMI) 30 %, une SCPI affichée 5 % brut tombe à 2,5-3 % net réel après IR + PS 17,2 %. À TMI 41 %, le net descend à 1,9-2,1 %. Une rente bâtie sur ce socle se trompe d’un facteur deux dès l’écriture du plan. Le tableau 19 de la section 4 donne la grille brut/net complète ; nous ne la reprenons pas ici.

Plafond praticien : 25 à 30 % du portefeuille en SCPI directe, jamais davantage. Au-delà, le profil de rente bascule sur un risque sectoriel concentré (immobilier de bureaux dépendant du télétravail, immobilier commercial dépendant de la consommation domestique, immobilier logistique sensible au cycle e-commerce). Le diagnostic clinique tient en une ligne : un rentier mono-classe est exposé à la première crise structurelle de cette classe, sans amortisseur.

Deuxième risque de fond, l’inflation persistante. C’est l’érosion silencieuse, celle qui ne fait pas la une mais qui ronge le pouvoir d’achat de la rente trois décennies durant. Indice des prix à la consommation harmonisé (IPCH) France récent : 2024 +2,3 %, 2025 +0,9 %, mars 2026 +1,7 %. Donnée Banque de France et INSEE. Sur 30 ans, à inflation moyenne 2 %, une rente fixe perd 45 % de pouvoir d’achat. À 3,5 % moyens, la perte atteint 65 %. Une rente initiale de 1 000 €/mois en 2026 vaut 350 € de pouvoir d’achat 2026 en 2056, sans indexation.

Le graphique ci-dessus compare trois trajectoires : rente non indexée, indexée +1 %, indexée +2 % pleine. La pente de l’érosion est lisible à l’œil nu. La parade tient en trois leviers cumulés.

Premier levier, l’indexation IPCH N-1 plafonnée. Pour une rente longue durée, le bon plafond est +1,5 à +2 %/an ; le +3 % évoqué pour le calendrier opérationnel concerne le compte tampon, où la marge de manœuvre est plus large. Sur la rente cible elle-même, +2 % maximum garde la mécanique soutenable même en année d’IPCH élevé. Si l’IPCH de l’année dépasse +2 %, indexez partiellement et puisez dans la réserve livrets pour le différentiel temporaire ; n’indexez jamais pleinement sur un choc.

Deuxième levier, surpondérer les actifs réels. Actions à dividendes croissants (Aristocrats Europe et US), immobilier physique via SCPI dans la limite des 25-30 %, obligations indexées sur l’inflation (OATi) en complément. Les obligations longues à taux nominal fixe sont les premières victimes de l’inflation persistante ; les inclure massivement dans une rente longue durée est une erreur d’horizon.

Troisième levier, accepter la borne. Une rente trop ambitieuse rapportée au capital initial (taux de retrait 5 % et au-delà) ne survit pas à l’inflation moyenne européenne sur 30 ans, même bien indexée. La règle 3,0-3,5 % pour 30 ans n’est pas une marotte théorique, elle est l’expression chiffrée de cette contrainte.

6.3 Erreurs fiscales récurrentes et leurs corrections rapides

Troisième risque de l’arc, la fiscalité, plus banal mais plus fréquent que les deux précédents. Sur les dossiers que nous voyons, les erreurs fiscales tuent plus de rentes que les krachs. Elles ne se voient pas tout de suite, parce qu’elles s’accumulent sur l’avis d’imposition de l’année suivante, mais elles amputent le net mensuel de 5 à 30 % selon la nature de l’erreur. Le bon réflexe consiste à connaître les six erreurs récurrentes et leurs corrections avant la première déclaration.

Première erreur, écrire « AV au PFU 31,4 % ». L’AV n’est jamais au PFU. Avant 8 ans, c’est 12,8 % IR + 17,2 % PS = 30,0 %. Après 8 ans sur primes versées avant les 150 000 €, c’est 7,5 % au prélèvement forfaitaire libératoire (PFL) + 17,2 % PS = 24,7 %, après application de l’abattement annuel 4 600 € seul / 9 200 € couple sur la fraction IR uniquement (les PS restent dus en intégralité). L’exception PS 17,2 % sur l’AV est inscrite dans la loi de financement de la sécurité sociale (LFSS) 2026, art. L.136-7 du code de la sécurité sociale (CSS) ; elle ne disparaît pas en 2026.

Deuxième erreur, déclarer les loyers SCPI au PFU. Les revenus fonciers SCPI sont imposés au barème IR + PS 17,2 %, jamais au PFU. Le régime micro-foncier s’applique sous 15 000 € bruts annuels. Pour un foyer à TMI 30 %, l’option PFU sur des loyers SCPI alourdit la fiscalité de 8 à 12 points par rapport au barème ; pour un foyer à TMI 0 % ou 11 %, elle massacre le rendement.

Troisième erreur, ne pas remplir la case 2OP quand le TMI marginal est de 0 % ou 11 %. La case 2OP active l’option du barème IR sur les revenus de capitaux mobiliers (dividendes compte-titres ordinaire (CTO), intérêts, plus-values mobilières), à la place du PFU. Pour un foyer à TMI ≤ 11 %, le barème est mécaniquement plus favorable. La case n’est cochée que sur déclaration explicite ; le défaut, c’est le PFU.

Quatrième erreur, ne pas consommer l’abattement AV chaque année. L’abattement 4 600 € seul / 9 200 € couple n’est pas reportable. Si le rachat AV de l’année génère 6 000 € de gains et que le foyer ne déclare pas, l’abattement de l’année est perdu. Pour un couple, programmer chaque année des rachats partiels qui consomment l’abattement (5 000 à 9 200 € de gains réalisés) optimise la durée de vie fiscale du contrat.

Cinquième erreur, clore le plan d’épargne en actions (PEA) avant 5 ans pour un seul retrait. Tout retrait avant 5 ans entraîne la clôture du PEA et l’imposition de la totalité des gains au PFU 31,4 %. Si le besoin est ponctuel, demandez d’abord un virement programmé ou utilisez le CTO ou les livrets ; ne cassez pas un PEA proche de l’antériorité 5 ans pour un besoin qui aurait pu attendre quelques mois.

Sixième erreur, ignorer la convention France-USA sur les dividendes US. Les real estate investment trusts (REITs) américains et les sociétés US versent leurs dividendes sous retenue à la source. Avec le formulaire W-8BEN remis au courtier, la retenue est plafonnée à 15 % et imputable en crédit d’impôt français. Sans W-8BEN, la retenue passe à 30 %, dont 15 points sont définitivement perdus. Le formulaire se signe en cinq minutes au moment de l’ouverture du CTO ; l’ignorer coûte 15 points par an sur la couche US.

Ce tableau récapitule les erreurs récurrentes et les corrections associées.

| Erreur | Symptôme observable | Correction |

|---|---|---|

| Oublier l’abattement AV 4 600 €/9 200 € après 8 ans | IR plus élevé que prévu sur l’imprimé fiscal unique (IFU) AV | Vérifier que le PFL 7,5 % est appliqué post-8 ans, et que l’abattement est bien décompté |

| Racheter exclusivement sur fonds euros | Allocation dérive vers UC actions, le risque s’accroît | Paramétrer le rachat « ratio fonds €/UC » pour préserver l’allocation cible |

| Négliger les frais d’arbitrage UC en banque traditionnelle | Frottement annuel 1 à 2 % en banque traditionnelle | Transférer vers une AV en ligne (frais d’arbitrage 0 %) |

| Confondre fiscalité PEA et CTO | Rachat anticipé PEA avant 5 ans déclenche PFU 31,4 % | Attendre 5 ans révolus, sinon la clôture entraîne le PFU sur la totalité des gains |

| Surpondérer SCPI au-delà de 30 % | Faible rendement net après TMI 30 %+, risque liquidité | Rééquilibrer vers UC actions et obligataires |

| Garder la rente fixe sur 20 ans | Pouvoir d’achat divisé par 2 environ | Indexer annuellement +1,5 à +2 % sur la rente cible |

| Sortir de plan d’épargne retraite (PER) en capital fractionné massif | Choc fiscal, IR remonte de plusieurs milliers d’euros | Étaler la sortie sur 5 à 10 ans, ou privilégier la rente |

| Compter PEA + PEA-PME = 375 k€ | Plafond cumulé dépassé, erreur déclarative | Plafond cumulé = 225 k€ ; ajuster les versements |

| Appliquer PS 18,6 % à l’AV ou aux SCPI revenus fonciers | Erreur de calcul sortie, surestimation de la fiscalité | Maintenir PS 17,2 % sur AV (toutes UC, fonds €) et SCPI revenus fonciers |

| Appliquer PFU 31,4 % aux loyers SCPI | Surestimation fiscalité, SCPI imposées au barème | Barème IR + PS 17,2 % pour les revenus fonciers SCPI |

Données 2026, fiscalité résident fiscal France post-LFSS 2026.

Pour creuser le calcul de la part imposable d’un rachat AV partiel, voir calcul de la part imposable d’un rachat. La déclaration d’avril est le moment où ces six erreurs se rattrapent ; passer une heure dessus chaque printemps économise 500 à 2 000 € par an selon le profil.

Les pièges anticipés, reste à voir à quoi ressemble l’architecture chiffrée d’une rente complète sur un capital concret. C’est l’objet de la dernière section.

7. Exemple complet : architecture multi-enveloppes pour 1 500 €/mois sur 300 000 €

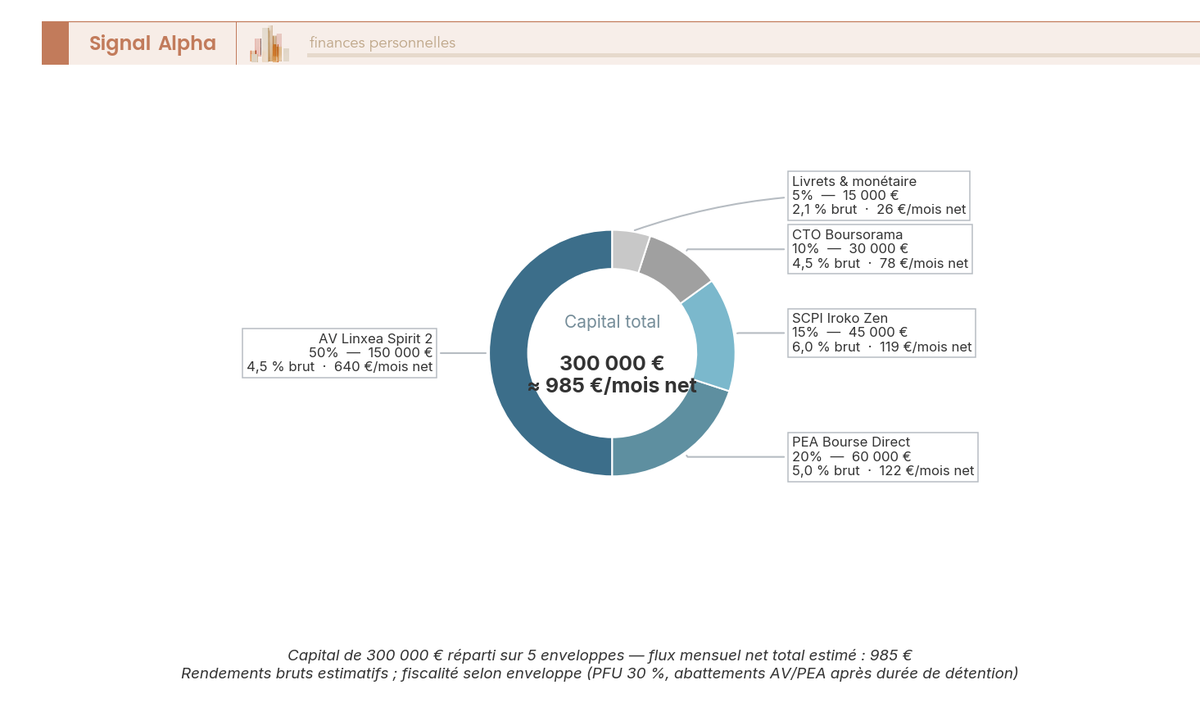

7.1 Allocation cible 300 000 € pour 1 500 €/mois nets : la répartition en cinq couches

Cas pratique. Couple 55-60 ans, résident fiscal France, TMI 30 %, AV ouverte depuis 12 ans, PEA depuis 7 ans, CTO depuis 5 ans, horizon 25-30 ans. Capital disponible 300 000 €. Avant de poser les chiffres, un cadrage non négociable : le titre de cette section annonce 1 500 €/mois sur 300 000 €, et c’est exact, mais bruts.

À taux de retrait 6 % brut implicite (1 500 × 12 / 300 000 = 6 %), aucun portefeuille raisonnable ne tient 30 ans en net pur. En revanche, sur architecture mixte avec fiscalité moyenne pondérée 13 %, ces 6 % brut se traduisent par environ 1 305 €/mois nets, soutenables ; et avec frais 0,7 %/an et indexation IPCH plafonnée +1,5 à +2 %/an, la rente nette long terme calibrée prudemment ressort à environ 1 000 €/mois nets durables sur 30 ans. C’est ce chiffre net que nous prenons comme cible opérationnelle, et c’est sur ce chiffre que se construit l’allocation. Le brut 1 500 € est le flux affiché à la sortie des enveloppes ; le net 1 000 € est ce qui arrive sur le compte de dépenses du foyer après IR, PS et frais.

Note de Henri

Le titre annonce 1 500 €/mois sur 300 000 €, et c’est exact, mais bruts. C’est cette confusion brut/net qui pousse à un taux de retrait insoutenable, suivi d’un capital raclé en quinze ans. À 1 000 €/mois nets, l’architecture vit ; à 1 500 €/mois nets exigés, elle meurt avant la fin du plan. Je ne négocie jamais cette ligne.

Avec ce cadrage en tête, l’architecture cible 300 000 € se décline en cinq couches hiérarchisées par poids fiscal et liquidité décroissante.

Couche 1, l’AV multisupport pèse 50 %, soit 150 000 €, logée chez Linxea Spirit 2 ou équivalent. Split interne : 60 % UC distribuant (90 000 € en ETF World et Europe distribuants), 30 % fonds euros (45 000 €), 10 % SCI ou SCPI en UC (15 000 €). Rendement brut visé 4,5 %, soit 6 750 €/an. Rachat partiel programmé mensuel 700 € avec ratio fonds €/UC, fiscalité PFL 7,5 % + PS 17,2 % grâce à l’antériorité 12 ans, abattement 9 200 € couple consommé chaque année.

Couche 2, le PEA chez Bourse Direct ou équivalent pèse 20 %, soit 60 000 €. Composition : 70 % iShares STOXX Europe 600 distribuant (ISIN DE0002635307, total expense ratio (TER) 0,20 %, distribution trimestrielle), 30 % MSCI World capitalisant éligible PEA. Rendement visé 5,0 %, distribution trimestrielle environ 120 €/trimestre depuis l’iShares, transitée via le compte tampon. Antériorité 7 ans franchie : exonération IR active, PS 18,6 % maintenus.

Couche 3, les SCPI directes pèsent 15 %, soit 45 000 €. Panier 60 % mensuelles (Iroko Zen distribution mensuelle, Corum Origin distribution le 10 du mois) et 40 % trimestrielles (Sofidy Europe Invest ou Activimmo). Rendement brut 6 %, net après fiscalité barème + PS 17,2 % à TMI 30 % et frais d’entrée amortis : 4 % net, soit environ 150 à 190 €/mois nets cumulés. Plafond 15 % respecté, sous le plafond praticien 25-30 %.

Couche 4, le CTO chez Boursorama ou Trade Republic pèse 10 %, soit 30 000 €. Composition : 50 % REITs US à dividende mensuel (Realty Income, STAG Industrial) avec formulaire W-8BEN signé, 30 % Vanguard FTSE All-World High Dividend Yield (ISIN IE00B8GKDB10) ou SPDR S&P US Dividend Aristocrats (ISIN IE00B6YX5D40), 20 % obligations datées. Rendement 4,5 %, soit environ 100 €/mois net après PFU 31,4 %.

Couche 5, livrets et fonds monétaire pèsent 5 %, soit 15 000 €. LEP 10 000 € à 2,5 % si le foyer est éligible (revenu fiscal de référence (RFR) sous plafond couple 35 326 €), Livret A pour le solde 5 000 €. Rôle : réserve anti-séquence pour environ 12 mois de la rente nette cible 1 000 €/mois, exonération IR + PS, disponibilité immédiate.Ce

Ce tableau récapitule l’architecture couche par couche.

| Couche | Montant | % allocation | Supports | Rendement brut visé | Flux annuel brut estimé | Note |

|---|---|---|---|---|---|---|

| AV multisupport (Linxea Spirit 2) | 150 000 € | 50 % | 60 % UC ETF World+Europe distribuants, 30 % fonds euros, 10 % SCI/SCPI en UC | 4,5 % | 6 750 € | Rachat partiel programmé mensuel 700 € |

| PEA (Bourse Direct ou équiv.) | 60 000 € | 20 % | 70 % ETF STOXX 600 distribuant, 30 % ETF MSCI World capitalisant éligible PEA | 5,0 % | 3 000 € | Dividendes 1 500-1 800 €/an, transférés trimestriellement vers le tampon |

| SCPI directe (Iroko Zen + 1 SCPI diversifiée Europe) | 45 000 € | 15 % | 2 SCPI diversifiées, dont 1 mensuelle | 6,0 % brut, 4,0 % net après frais | 2 700 € brut, ≈ 2 050 € net | Distribution mensuelle pour Iroko Zen |

| CTO (Boursorama ou Trade Republic) | 30 000 € | 10 % | 50 % REITs US à dividende mensuel (Realty Income, STAG), 30 % ETF VHYL ou SPYD, 20 % obligations datées | 4,5 % | 1 350 € | Dividendes mensuels nets PFU |

| Livrets + fonds monétaire | 15 000 € | 5 % | LEP (10 000 €) + Livret A solde, fonds monétaire en AV | 2,1 % | 315 € | Réserve anti-séquence 10 mois minimum |

| Total | 300 000 € | 100 % | ≈ 4,7 % moyen pondéré | ≈ 14 100 € brut, ≈ 12 100 € net | ≈ 1 010 €/mois net hors AV programmé |

Données 2026, fiscalité résident fiscal France post-LFSS 2026.

Cohérence interne du cas pratique. Le total brut visé ressort à environ 14 100 €/an, soit 1 175 €/mois bruts ; après fiscalité moyenne pondérée 13 % et frais 0,7 % sur les couches AV, PEA, CTO, le net effectif ressort autour de 12 100 €/an, soit 1 010 €/mois nets. Le rachat partiel programmé AV vient piloter le complément final pour caler 1 500 €/mois bruts en sortie d’enveloppe (1 000 €/mois nets durables sur le compte de dépenses), le compte tampon absorbant la saisonnalité PEA et SCPI. La couche 15 % SCPI mentionne explicitement Iroko Zen et une SCPI diversifiée Europe ; pour le panel mensuel grand public, voir le Corum Origin et la distribution du 10 du mois qui complète utilement le portefeuille.

Cas concret de réplication. Un couple à 200 000 € avec mêmes hypothèses adapterait les couches au prorata (100 000 € AV + 40 000 € PEA + 30 000 € SCPI + 20 000 € CTO + 10 000 € livrets) et viserait 670 €/mois nets durables. Un patrimoine 500 000 € viserait 1 700 €/mois nets durables. La structure 50/20/15/10/5 reste le squelette ; ce sont les montants absolus qui varient.

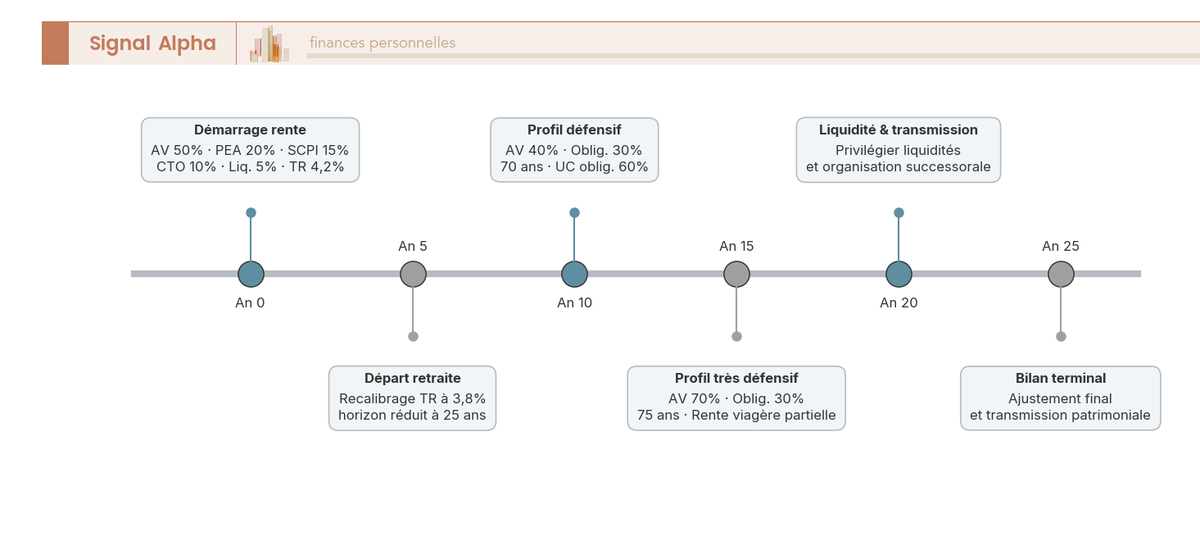

7.2 Plan d’ajustement à 5, 10 et 15 ans : faire vivre l’architecture

L’allocation 50/20/15/10/5 est la borne 0. Sur 25 ans, l’architecture ne reste pas figée ; elle suit le plan d’ajustement chiffré aux bornes temporelles 5, 10, 15 et 25 ans, en fonction de l’âge du foyer, de l’antériorité fiscale des enveloppes, et de l’évolution du profil de risque.

Borne 5 ans, le couple a 60-65 ans. Antériorité PEA atteinte (7 + 5 = 12 ans), exonération IR active, PS 18,6 % maintenus. Passage en retraite probable, recalibrage du taux de retrait à 3,8 % (horizon recalculé 25 ans). Allocation : peu d’évolution (50/20/15/10/5 vers 48/20/15/10/7), légère augmentation de la couche livrets pour absorber la transition revenu actif vers revenu passif.

Borne 8 ans, événement fiscal majeur. Si l’AV avait été ouverte plus récemment, c’est ici que l’antériorité 8 ans débloque le PFL 7,5 % et l’abattement 4 600 € seul / 9 200 € couple. Dans notre cas, l’AV avait déjà 12 ans à la borne 0 ; la borne 8 ans n’apporte pas d’événement spécifique, mais elle reste la borne pédagogique de référence pour les rentiers qui partent d’un capital constitué plus tardivement.

Borne 10 ans, le couple a 65-70 ans. Drift d’allocation cumulé probablement supérieur à 5 points sur les couches actions ; rééquilibrage vers la cible. Première revue de profil : si la tolérance au risque a baissé, basculer 5 à 10 points de la couche UC actions AV vers la poche fonds euros. Allocation type : 40 % AV (avec 60 % fonds €/30 % UC actions/10 % SCPI en UC) + 15 % PEA résiduel + 15 % SCPI directe + 10 % CTO + 20 % livrets et obligations courtes.

Borne 15 ans, le couple a 70-75 ans. Profil défensif assumé. Réduction progressive de la couche UC actions AV (FIFO ratio €/UC ajusté pour ne plus racheter d’UC en priorité), bascule majoritaire vers fonds euros et obligations. Allocation type : 60 % AV à forte poche fonds euros, 20 % SCPI résiduelle, 5 % CTO résiduel, 15 % livrets et obligations courtes. Première discussion sur la rente viagère partielle : convertir 15 à 25 % du capital AV en rente viagère couvre le risque de longévité au-delà de 90 ans, fiscalité partielle selon l’art. 158-6 du code général des impôts (CGI) (40 % imposable entre 60-69 ans, 30 % entre 70-79 ans, 30 % à 70+ ans).

Borne 25 ans, le couple a 80-85 ans. Simplification opérationnelle, sortie progressive des enveloppes complexes (CTO, PEA résiduel), concentration sur AV et livrets. Anticipation transmission : plafond 152 500 €/bénéficiaire sur les primes versées avant 70 ans (art. 990 I CGI), exonération de droits de succession pour la fraction. Pour un capital AV de 200 000 € à 80 ans, dont 80 % de primes versées avant 70 ans, la transmission optimisée passe par un démembrement au profit du conjoint et des enfants, à arbitrer avec un notaire au moment voulu.

Tableau 22 ferme l’arc en synthétisant l’ensemble des étapes de la démarche, de la définition de l’objectif net mensuel à l’adaptation long terme.

| Pilier | À faire | À éviter | Erreur typique |

|---|---|---|---|

| 1. Définir l’objectif net mensuel | Calculer la rente nette utile au foyer (% des charges fixes mensuelles) | Viser un montant non documenté, sans lien avec le budget réel | Confondre brut et net |

| 2. Calibrer le capital cible | Appliquer la formule : capital = (rente net × 12) / [TR × (1 – fisca moy)]. Vérifier avec les fourchettes du tableau 4 | Surestimer le TR (5 % et au-delà) sur horizon long | Confondre rendement publié et rendement net |

| 3. Choisir le TR | Adopter 3,0-3,5 % pour 30 ans, 3,5-4,0 % pour 25 ans, 4,0-4,5 % pour 15-20 ans | Appliquer 4 % aveuglément quel que soit l’horizon | Ignorer le risque de séquence |

| 4. Hiérarchiser les enveloppes | AV ossature (≥ 8 ans), PEA complément actions Europe, CTO complément flux mensuel natif | Tout placer en CTO (PFU 31,4 % cher) | Confondre PEA et PEA-PME (plafond cumulé 225 k€) |

| 5. Définir l’allocation classes d’actifs | 30-50 % actions/ETF, 15-25 % SCPI, 15-25 % obligations, 10-20 % liquidités | Sur-concentrer 100 % SCPI ou 100 % fonds euros | Croire que SCPI 5 % brut = 5 % net |

| 6. Paramétrer le rachat partiel programmé AV | Choisir périodicité mensuelle, ratio fonds €/UC, RIB tampon | Choisir FIFO sans contrôler la composition | Programmer avant 8 ans sans calcul fiscal |