Dernière mise à jour : avril 2026

Vous avez besoin de récupérer 10 000 € sur votre assurance-vie pour financer des travaux, boucler un apport ou simplement souffler — mais hors de question de clôturer le contrat ou de sacrifier l’antériorité fiscale durement acquise. La question qui revient le plus souvent, c’est combien il restera vraiment en poche après impôt, et si un rachat partiel est plus malin qu’une avance ou qu’un rachat total.

Le sujet n’a rien d’anecdotique. Avec 2 107 milliards d’euros d’encours fin 2025 selon France Assureurs, l’assurance-vie reste de loin le placement préféré des Français — et la mécanique du rachat partiel assurance vie fait partie des points les moins bien compris du produit. La confusion classique, c’est de raisonner comme sur un Livret A : sortir 1 000 €, c’est sortir 1 000 € de capital. Sur une AV, ça ne marche pas comme ça. Seule la part de gains au prorata est imposable, et le calcul empile trois axes — l’âge du contrat, la date des versements (avant ou après le 27 septembre 2017) et le seuil de 150 000 € de primes. La LFSS 2026 a relevé les prélèvements sociaux à 18,6 %, mais l’assurance-vie reste une exception explicite à 17,2 % — un détail qui change tous les calculs.

On déroule dans cet ordre : la mécanique du prorata, la fiscalité 2026 chiffrée, l’arbitrage entre rachat partiel, rachat total et avance, puis la procédure pas-à-pas pour envoyer la demande sans impair.

1. Comment fonctionne un rachat partiel d’assurance vie : la formule prorata

Avant de parler impôt, il faut bien voir ce qui sort vraiment du contrat. Et la mécanique n’a rien d’intuitif. Le retrait n’est pas une ponction sèche sur le capital, c’est une coupe au prorata entre primes et gains, et c’est cette ventilation qui dicte la fiscalité applicable derrière. On part de la formule légale, puis on enchaîne sur les deux invariants qui rendent l’opération indolore pour l’antériorité.

1.1 Le principe du rachat partiel et la formule du prorata d’intérêts

Un rachat partiel, c’est tout simplement un retrait sur un contrat d’assurance-vie effectué à tout moment, sans minimum légal. L’article L132-21 du Code des assurances vous donne ce droit dès lors que le contrat est en vie. Certains contrats imposent un seuil contractuel de 150 à 500 €, mais c’est une clause maison, pas une obligation du Code.

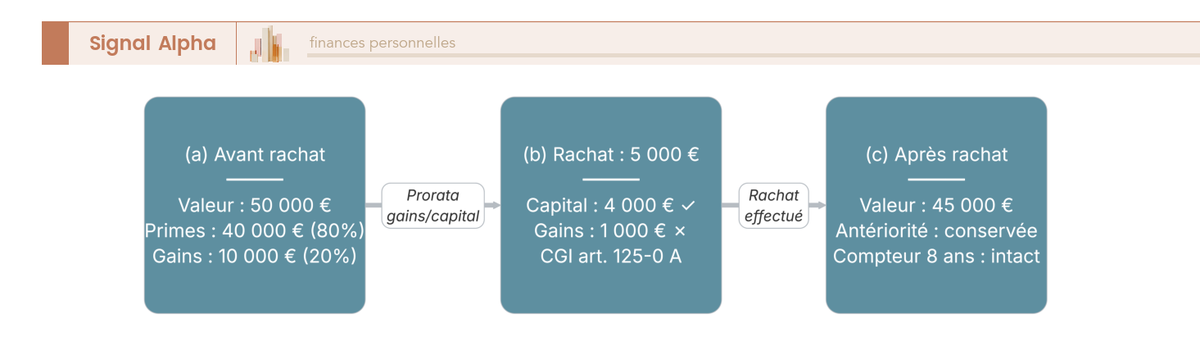

La valeur de rachat se décompose en deux briques, les primes versées (le capital, l’argent que vous avez mis dans le contrat) et les gains accumulés (intérêts du fonds euros, plus-values sur les unités de compte). Quand vous retirez 5 000 €, vous ne sortez pas 5 000 € de capital ni 5 000 € de gains, vous sortez un mélange des deux dans la proportion existant dans le contrat avant rachat. C’est ce que pose le calcul assurance vie de l’article 125-0 A du CGI, repris par le BOI-RPPM-RCM-30-10-20-20 :

Part imposable = Montant racheté × [1 − (Primes versées / Valeur du contrat avant rachat)]

Un exemple chiffré rend la formule lisible. Imaginons un contrat de 50 000 € composé de 40 000 € de primes et 10 000 € de gains, avec un rachat de 5 000 €. Part imposable = 5 000 × [1 − (40 000 / 50 000)] = 1 000 €. Sur ces 5 000 € retirés, 4 000 € correspondent à du capital non imposable et 1 000 € entrent dans le calcul fiscal. Le ratio gains/valeur (ici 20 %) s’applique à chaque rachat tant que la composition du contrat ne bouge pas.

C’est ici que se joue la confusion la plus fréquente. Beaucoup raisonnent comme sur un Livret A, où sortir 1 000 € retire 1 000 € de capital et zéro fiscalité. Sur l’AV, ça ne marche jamais comme ça : votre retrait empile une part de capital (jamais imposable) et une part de gains au prorata (toujours susceptible d’imposition selon l’âge du contrat). Pour aller plus loin sur la mécanique générale, on détaille le fonctionnement complet dans notre guide assurance vie.

Une astuce qui ressort des retours terrain sur les contrats multi-supports, c’est de faire le rachat directement sur les supports cibles, sans arbitrage interne préalable. Vendre des UC pour reconstituer du fonds euros avant de racheter ne change rien à la fiscalité (les arbitrages internes ne sont pas imposables) mais vous expose au risque de marché entre l’arbitrage et la valorisation. Si la cotation des UC chute entre J et J+2, vous payez la facture pour rien.

1.2 Antériorité fiscale conservée et PS 17,2 % : les deux invariants du rachat partiel

Maintenant, la vraie question que vous vous posez : est-ce que retirer aujourd’hui casse l’avantage fiscal patiemment construit, et quels prélèvements sociaux s’appliquent en 2026 ? Deux propriétés du rachat partiel répondent à ces questions, et elles vont rester valables dans toute la suite.

Premier invariant, l’antériorité fiscale est intégralement conservée après un rachat partiel. Le compteur des 8 ans n’est jamais remis à zéro. Un contrat ouvert il y a 12 ans qui subit un rachat partiel reste un contrat de 12 ans le lendemain matin, avec tous les avantages acquis (abattement annuel, taux IR réduit, fenêtre LF 2026 sur l’option PFU/barème).

La distinction avec le PEA est éclairante. Sur un PEA, un retrait avant 5 ans entraîne la clôture pure et simple du plan. Sur l’assurance-vie, rien de tel : vous pouvez piocher dans un contrat ancien sans casser quoi que ce soit. Cela autorise une stratégie qu’on voit régulièrement, utiliser un vieux contrat comme réserve d’épargne tactique. La fiscalité retrait assurance vie change selon l’ancienneté, mais l’ancienneté elle-même ne change pas.

Second invariant, les prélèvements sociaux de 17,2 % sont toujours dus sur la part imposable, dès le 1er euro de gain. Aucun abattement, aucune exonération. Que le contrat ait 2 ans ou 20 ans, que vous choisissiez le PFU ou le barème, les 17,2 % de PS tombent systématiquement sur la fraction de gains. C’est ce qui empêche le « rachat sans impôt » dont rêvent certains, puisque même avec un abattement absorbant l’IR, les PS restent au rendez-vous.

Et c’est là qu’arrive un point souvent mal lu en 2026. La LFSS 2026 (promulguée le 30 décembre 2025) a relevé la CSG sur les revenus du capital, ce qui pousse le taux global des prélèvements sociaux à 18,6 %. Mais l’assurance-vie figure dans la liste des exceptions explicites, fonds euros et unités de compte restent à 17,2 % de PS en 2026. N’appliquez jamais 18,6 % à un gain d’AV, ni 31,4 % au calcul total d’un rachat AV : l’erreur est fréquente dans les simulateurs recalibrés à la hâte sur le taux générique.

Avec ces deux invariants en tête, on peut désormais aborder le calcul fiscal proprement dit, celui qui empile les trois axes annoncés en introduction.

2. Fiscalité 2026 du rachat partiel assurance vie : abattement, PFU, barème et seuil 150 000 €

La part imposable se calcule, l’antériorité tient, les PS sont fixes. Reste à voir combien part vraiment au fisc selon votre cas. Trois axes structurent la réponse, l’âge du contrat (avant ou après 8 ans), la date des versements (avant ou après le 27 septembre 2017) et le montant total des primes (sous ou au-dessus de 150 000 €). On les empile du plus structurant au plus technique, en finissant sur l’arbitrage PFU/barème selon votre tranche marginale.

2.1 Avant et après 8 ans : l’abattement 4 600 / 9 200 € et les taux PFU 2026

Le cap des 8 ans, c’est de loin le seuil le plus structurant pour la fiscalité d’un rachat partiel. En dessous, c’est le régime PFU plein (12,8 % d’IR + 17,2 % de PS, soit 30,0 % au total) qui s’applique aux versements post-2017, sans le moindre abattement. Au-dessus, un abattement annuel apparaît et le taux d’IR du PFU tombe à 7,5 % pour les primes inférieures à 150 000 €.

| Cas | Taux IR | Taux PS | Taux global | Abattement |

|---|---|---|---|---|

| Contrat < 8 ans (toutes primes) | 12,8 % | 17,2 % | 30,0 % | Aucun |

| Contrat ≥ 8 ans, primes ≤ 150 000 € | 7,5 % | 17,2 % | 24,7 % (sur la fraction au-dessus de l’abattement) | 4 600 € (célibataire) / 9 200 € (couple) sur l’IR uniquement |

| Contrat ≥ 8 ans, primes > 150 000 € (fraction au-delà) | 12,8 % | 17,2 % | 30,0 % | Pas d’abattement sur la fraction excédentaire |

Données à jour — avril 2026.

Le détail à ne pas rater, c’est que l’abattement de 4 600 € (célibataire) ou 9 200 € (couple soumis à imposition commune) s’impute uniquement sur l’IR, jamais sur les PS. Beaucoup de simulateurs grand public le présentent comme une franchise totale, ce qui fausse le « net affiché ». La réalité est plus rugueuse : un retrait correspondant à 4 600 € de gains imposables sur un contrat de plus de 8 ans paye 0 € d’IR mais bel et bien 791,20 € de PS (17,2 % × 4 600 €).

Un cas chiffré rend le « mur des 8 ans » concret. Prenons un contrat de 10 ans, primes 80 000 €, valeur 100 000 €, rachat de 10 000 €. Part imposable = 10 000 × [1 − (80 000 / 100 000)] = 2 000 €. L’abattement célibataire de 4 600 € absorbe la totalité de l’IR (0 € à payer). Restent les PS, 17,2 % × 2 000 € = 344 €. Sur 10 000 € retirés, vous payez 344 € au fisc, soit un taux effectif de 3,4 %. Le même rachat sur un contrat de 7 ans paierait 30 % sur la fraction de gains, soit 600 €. Sur un rachat non urgent, attendre le passage du cap des 8 ans est presque toujours rentable. Le détail du régime est compilé dans notre dossier sur la fiscalité assurance-vie retrait en 2026.

2.2 Versements multi-dates et seuil 150 000 € : ventilation au prorata

L’âge du contrat ne suffit pas à fixer le taux. Il faut aussi regarder quand les primes ont été versées et combien le foyer en a versé au total.

La date pivot, c’est le 27 septembre 2017. Pour les primes versées avant, vous gardez le choix entre le barème de l’IR et l’ancien prélèvement forfaitaire libératoire (PFL), aux taux 35 %, 15 % ou 7,5 % selon l’ancienneté, plus 17,2 % de PS. Pour les primes versées après, c’est le PFU unifié décrit plus haut. Beaucoup de contrats ouverts dans les années 2010 sont aujourd’hui « mixtes ». Bonne nouvelle, la ventilation au prorata des versements pré- et post-pivot est calculée par l’assureur ; vous n’avez rien à faire à la main, à condition de vérifier la simulation préalable.

Le seuil de 150 000 € s’apprécie par titulaire pour les contrats individuels, sur les primes nettes au 31 décembre précédant le rachat (primes versées moins primes déjà rachetées en capital). Au-dessus de ce seuil et après 8 ans, la fraction de gains correspondant aux primes excédant 150 000 € bascule du taux IR 7,5 % au taux 12,8 %, soit 30,0 % au total avec les PS. Pour la fraction sous le seuil, on reste à 24,7 %. La doctrine fiscale précise que l’abattement de 4 600 / 9 200 € s’impute en priorité sur la fraction taxée à 7,5 % (le plus favorable au contribuable), le résiduel se reporte sur la fraction à 12,8 %. Les assureurs appliquent cet ordre par défaut.

Un détail qui change tout, c’est que le seuil est apprécié sur les primes nettes, pas brutes. Un assuré qui a versé 200 000 € puis racheté 70 000 € en capital se retrouve avec 130 000 € de primes nettes au 31 décembre suivant : il repasse sous le seuil et redevient éligible au taux 7,5 % sur l’ensemble de la fraction restante. Pour les épargnants concernés, on couvre les plafonds assurance vie et leurs implications concrètes dans un dossier dédié.

Une astuce qu’on applique régulièrement quand les primes du foyer dépassent 150 000 € et que le besoin de liquidité dépasse l’abattement annuel, c’est de fractionner le rachat sur deux années civiles. Vous utilisez deux abattements consécutifs (4 600 + 4 600 € pour un célibataire, 9 200 + 9 200 € pour un couple), ce qui peut faire passer l’IR de quelques milliers d’euros à zéro.

2.3 PFU ou barème : quel arbitrage selon votre TMI

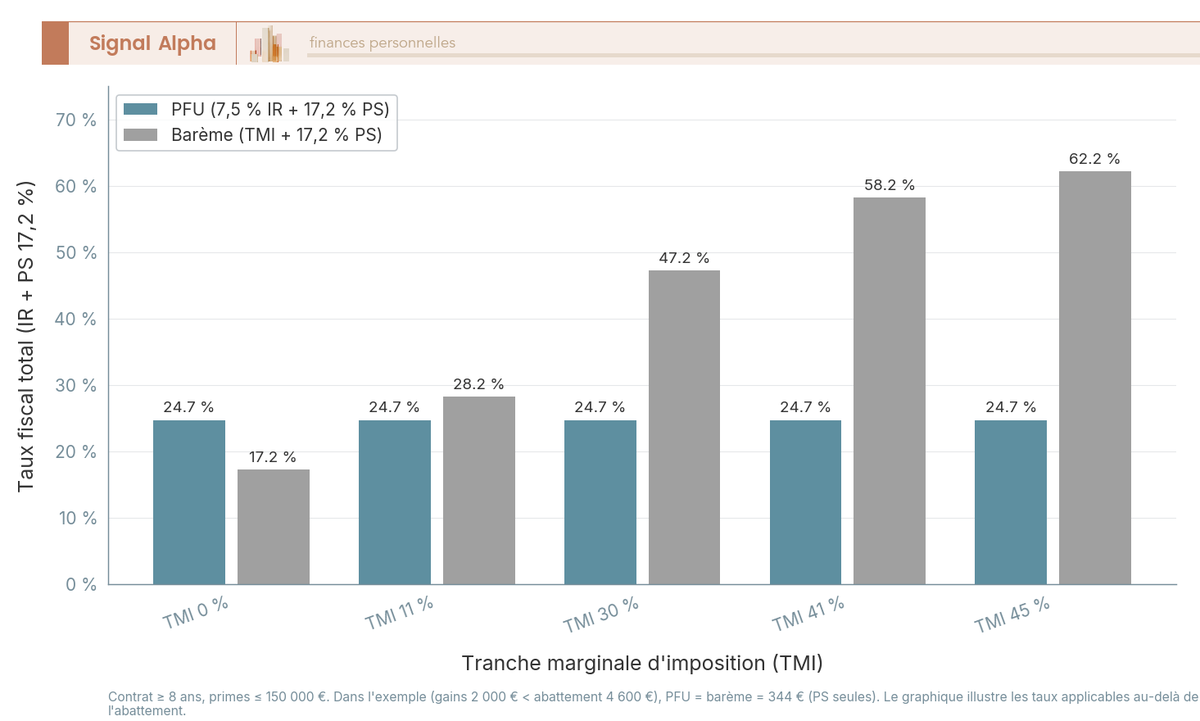

Une fois l’âge, la date et le seuil cartographiés, reste le choix qui pèse vraiment, faut-il opter pour le PFU ou pour le barème de l’IR ? La règle pratique est simple. Pour les TMI 0 % et 11 %, le barème est presque toujours plus favorable que le PFU (un foyer non imposable paye 0 € d’IR au barème, contre 12,8 % ou 7,5 % au PFU sur la fraction excédant l’abattement). Pour les TMI 30 %, 41 % et 45 %, le PFU bat le barème dans la quasi-totalité des cas.

Un cas chiffré pour ancrer la règle. Contrat de 5 ans, primes 30 000 €, valeur 36 000 €, rachat de 6 000 €. Part imposable = 1 000 € de gains. Au PFU, 12,8 % × 1 000 € = 128 € d’IR + 172 € de PS, soit 300 € au total. Au barème pour un foyer en TMI 30 %, 300 € d’IR + 172 € de PS = 472 €. Le PFU économise 172 € sur ce seul rachat, et pour les TMI 41 % ou 45 %, l’écart se creuse encore.

Deux subtilités à intégrer avant de cocher la case sur le formulaire. La première, l’option barème est globale pour l’année fiscale. Si vous l’activez pour bénéficier du taux 0 % ou 11 % sur votre rachat AV, elle s’applique automatiquement à tous les revenus mobiliers du foyer pour l’année (dividendes, intérêts, plus-values d’actions cotées). Pour un foyer qui touche par ailleurs des dividendes substantiels, basculer au barème peut faire exploser la facture sur l’autre poste. Le bon simulateur assurance vie gratuit chiffre l’option sur l’ensemble des revenus mobiliers, pas seulement sur le rachat. Pour replacer l’arbitrage dans une stratégie plus large, on couvre les leviers d’optimisation de l’impôt sur le revenu dans un dossier transversal.

Seconde subtilité, plus rassurante : la loi de finances 2026 (article 126) a rendu l’option PFU/barème révocable dans le délai de réclamation. Vous avez donc une fenêtre de correction a posteriori si l’option initiale s’avère défavorable au moment de la déclaration. Cela ne dispense pas de chiffrer correctement le choix initial, mais l’erreur n’est plus définitive.

Le calcul fiscal étant maîtrisé, reste à savoir si le rachat partiel est vraiment la bonne porte de sortie, ou bien si une avance, voire un rachat total, répond mieux à votre besoin.

3. Rachat partiel, rachat total ou avance : choisir le bon outil de retrait

Le calcul fiscal est désormais sous contrôle. Reste à valider que le rachat partiel est bien l’outil pertinent pour votre besoin. Trois leviers permettent de tirer de la liquidité d’un contrat d’assurance-vie, et ils ne se valent pas. On les met côte à côte, on en tire des règles de décision actionnables, et on regarde l’angle souvent oublié : l’impact sur la transmission.

3.1 Rachat partiel vs rachat total vs avance : tableau comparatif

Trois outils, trois logiques. Le rachat partiel retire une fraction du capital sans casser le contrat, l’antériorité reste intacte et la fiscalité ne porte que sur la part de gains au prorata. Le rachat total, lui, ferme le contrat, vous perdez l’antériorité et la fiscalité porte sur la totalité des gains accumulés. Quant à l’avance, ce n’est pas un retrait juridique mais un prêt consenti par l’assureur, gagé sur la valeur de rachat, qui laisse le contrat continuer à fructifier intact. Aucune fiscalité tant que l’avance n’est pas requalifiée en rachat.

| Critère | Rachat partiel | Rachat total | Avance |

|---|---|---|---|

| Effet sur le contrat | Capital diminué, antériorité conservée | Clôture, antériorité perdue | Aucun (le contrat continue intact) |

| Fiscalité immédiate | PFU/barème + PS sur la part de gains du retrait | PFU/barème + PS sur la totalité des gains | Aucune (l’avance n’est pas un revenu) |

| Coût | 0 € sur la majorité des contrats internet ; jusqu’à 1 % chez certains traditionnels | Idem | Intérêts annuels = taux du fonds euros + 0,75 à 1,5 % |

| Plafond | Valeur de rachat | Valeur de rachat | 60 à 80 % de la valeur de rachat |

| Durée | Définitive | Définitive | 3 ans, renouvelables 1 ou 2 fois |

Données à jour — avril 2026.

Deux points pratiques que les comparatifs grand public escamotent. D’abord, le coût de l’avance n’est pas son taux nominal mais le différentiel avec le rendement du contrat. Si votre fonds euros sert 2,5 % et que l’avance coûte 3,75 %, le coût net annuel pour vous est de 1,25 %, pas 3,75 %. Le capital qui reste investi continue de produire son rendement pendant que vous payez l’écart. Ensuite, une avance non remboursée pendant une durée excessive peut être requalifiée en rachat par la doctrine fiscale, ce qui rebascule la totalité dans la fiscalité du rachat partiel. Le risque reste faible si vous respectez les 3 ans renouvelables, mais il existe. Pour aller plus loin, on détaille les arbitrages dans notre dossier sur le retrait assurance-vie et l’option la moins taxée.

3.2 Logique de décision If/Then : avance, rachat partiel ou rachat total

Le tableau donne la photo, la décision se prend par règles. Cinq cas couvrent l’essentiel des situations que l’on voit dans la pratique.

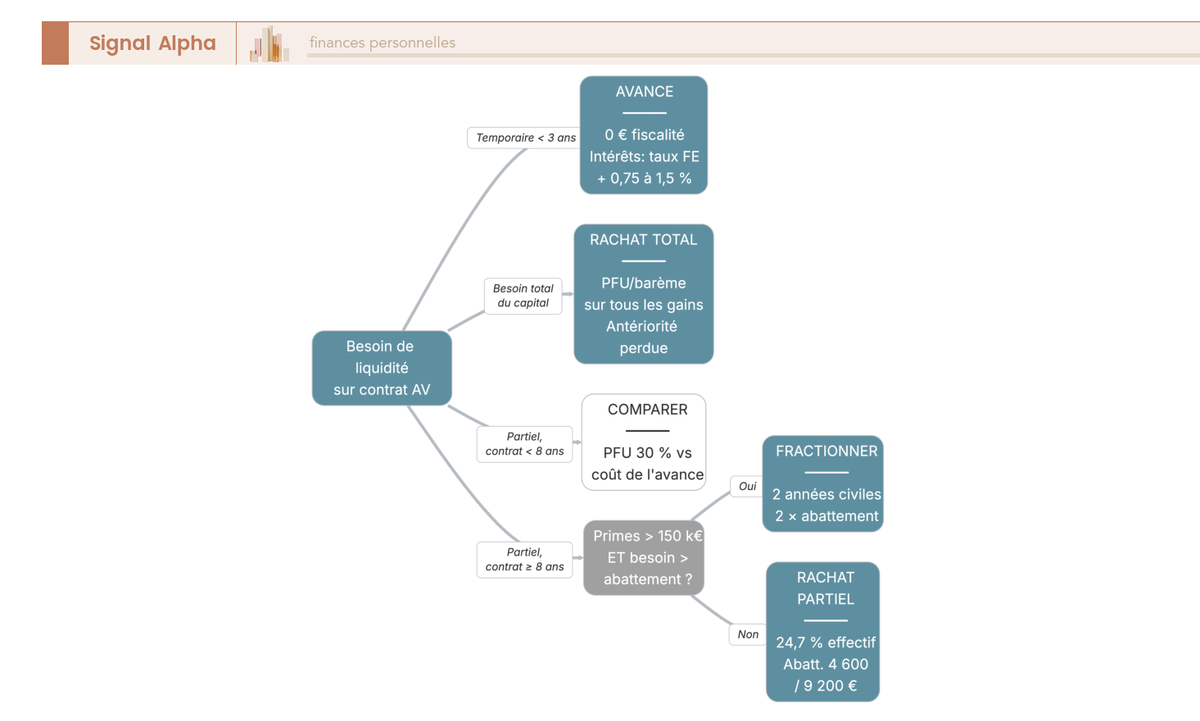

- Si besoin temporaire (< 3 ans) et coût d’opportunité de la fiscalité supérieur au coût de l’avance, l’avance gagne. Cas typique d’un contrat de 6 ans qui paierait 30 % sur les gains : sur un horizon de 18 mois, une avance à 3 ou 4,5 % par an coûte beaucoup moins qu’un rachat sec.

- Si contrat ≥ 8 ans et besoin partiel, rachat partiel + abattement. L’arbitrage est presque toujours favorable au rachat partiel ici, le taux effectif tombant autour de 3 à 5 % avec l’abattement plein utilisé.

- Si contrat < 8 ans et besoin partiel, comparer le coût fiscal du rachat (30 %) au coût de l’avance. Plus l’horizon de remboursement est court, plus l’avance gagne. Au-delà de 4 à 5 ans d’avance non remboursée, le calcul peut basculer en faveur du rachat sec.

- Si contrat moribond (frais élevés, fonds euros peu performants) ou besoin total, rachat total + réorientation vers un meilleur contrat. La perte d’antériorité est compensée par le gain de rendement et de frais sur le nouveau support.

- Si primes du foyer > 150 000 € et besoin > abattement, fractionner sur deux années civiles et utiliser deux abattements 4 600 / 9 200 € successifs, comme vu en section 2.2.

L’erreur classique sur cet arbitrage, c’est de comparer le coût de l’avance à zéro alors qu’il faut le comparer au coût du rachat. Une avance à 3,75 % paraît chère dans l’absolu, mais devient bon marché face à 30 % de fiscalité sèche sur un contrat jeune. Avant tout rachat sur contrat < 8 ans, demandez à l’assureur le barème de l’avance et chiffrez les deux scénarios sur l’horizon de besoin réel. Le mode d’emploi détaillé, on le couvre dans notre dossier sur l’avance assurance vie.

3.3 Impact sur la succession : choisir entre primes avant et après 70 ans

Le rachat partiel ne touche pas qu’à l’IR de l’année. Pour les épargnants détenant plusieurs contrats, il entre dans la stratégie successorale par un canal indirect : il vous fait arbitrer quel bloc de primes vous consommez, celui versé avant 70 ans ou celui versé après. Et entre les deux, la fiscalité assurance vie décès est radicalement différente.

| Versements | Régime | Abattement | Taux | Particularité |

|---|---|---|---|---|

| Avant 70 ans | Art. 990 I CGI | 152 500 € par bénéficiaire | 20 % jusqu’à 852 500 €, 31,25 % au-delà | L’abattement se multiplie par le nombre de bénéficiaires désignés |

| Après 70 ans | Art. 757 B CGI | 30 500 € global (tous bénéficiaires confondus) | Droits de succession au barème selon parenté | Les intérêts générés post-70 ans sont exonérés, seules les primes elles-mêmes sont taxées |

Données à jour — avril 2026.

L’arbitrage saute aux yeux dès qu’on visualise les deux régimes côte à côte. Un épargnant de 75 ans qui détient deux contrats, un alimenté pendant ses 50-60 ans et un alimenté après 70 ans, a tout intérêt à puiser en priorité sur le contrat post-70 ans pour un besoin de liquidité, et à conserver intact le contrat pré-70 ans. Chaque euro retiré du contrat post-70 ans réduit l’assiette taxée au régime moins favorable, tandis que chaque euro préservé sur le contrat pré-70 ans reste protégé par les abattements de 152 500 € par bénéficiaire, qui se cumulent si les enfants sont plusieurs.

Un point souvent mal compris : le rachat partiel n’« efface » pas les primes anciennes du contrat où il est effectué. Il réduit la valeur transmise au décès, sur laquelle s’appliquera l’abattement, mais il ne convertit pas des primes pré-70 ans en post-70 ans, ni l’inverse. La date de versement reste figée. C’est précisément ce qui rend la stratégie utile : en piochant sur le contrat post-70 ans, vous diminuez la valeur exposée au régime 757 B sans dégrader la valeur protégée par le régime 990 I. Une nuance opérationnelle valable pour les deux régimes : la clause bénéficiaire doit être à jour avant tout rachat significatif, sous peine de perdre l’effet multiplicateur des 152 500 €. Pour le détail des deux régimes, on couvre l’assurance vie en succession et les abattements 990 I et 757 B dans un dossier complet.

4. Procédure pratique et erreurs à éviter pour un rachat partiel assurance vie réussi

L’outil est choisi, la fiscalité est cartographiée. Reste l’exécution. Comment formuler la demande, en combien de temps l’argent arrive, et quels pièges se referment au dernier moment sur les épargnants pressés.

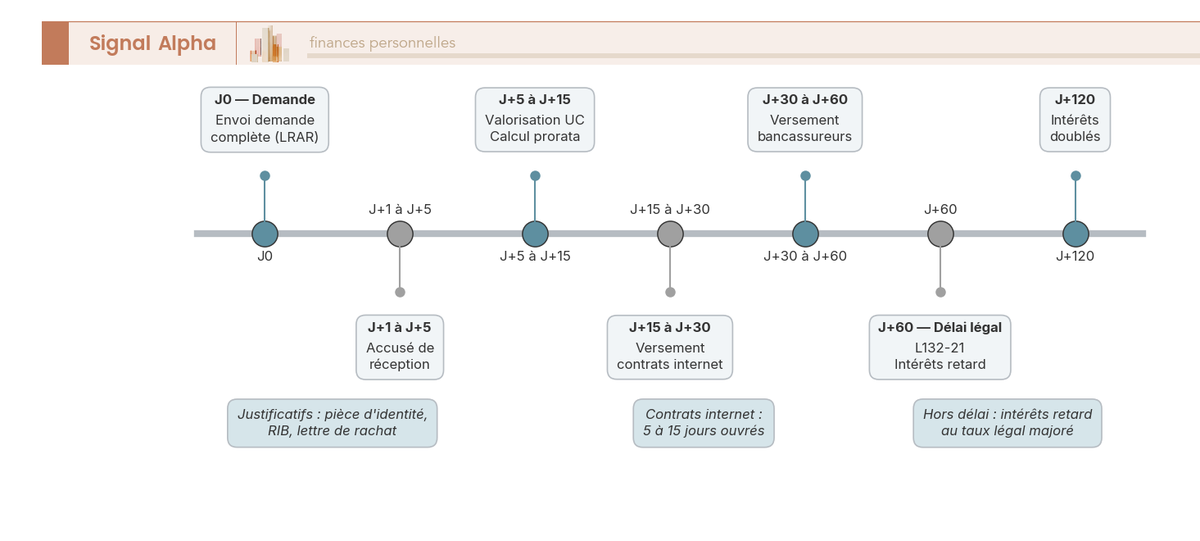

4.1 Demande de rachat : justificatifs, modèle de lettre et délai légal de 2 mois

L’article L132-21 du Code des assurances impose à l’assureur un délai de 2 mois maximum à compter de la réception d’une demande complète. Au-delà, l’article L132-21-1 prévoit des intérêts de retard au taux légal majoré, doublés à compter du 4e mois après mise en demeure. En pratique, les contrats internet (Linxea, Assurancevie.com, Boursobank) traitent les demandes en 5 à 15 jours ouvrés, les bancassureurs traditionnels tournent plutôt sur 3 à 6 semaines. Et le décompte ne démarre qu’à partir d’une demande complète : un papier manquant suspend le délai.

Quatre justificatifs vous seront systématiquement demandés, plus un cinquième selon les contrats. Pièce d’identité recto-verso en cours de validité, RIB du compte de réception (de préférence celui qui a servi aux versements pour limiter les vérifications LCB-FT), formulaire de rachat ou lettre libre, et selon les assureurs le dernier avis d’imposition ou une attestation sur l’honneur du seuil 150 000 €. La lettre, envoyée en LRAR au service Gestion, vise les articles L132-21 et L132-21-1, et précise le numéro de contrat, le montant net demandé, la répartition (fonds euros, UC ou prorata des encours) et l’option fiscale (PFU ou barème).

Les causes de suspension sont juridiquement encadrées : demande incomplète ou identité non vérifiable, soupçon LCB-FT déclenchant une déclaration Tracfin (art. L561-2 et suivants du CMF), gel des avoirs sur sanction internationale ou décision judiciaire, et l’arme la plus discutée, la suspension HCSF prévue par la loi Sapin II, qui n’a jamais été activée à grande échelle. Pour les rachats sur unités de compte, la valorisation suit la prochaine cotation, soit typiquement 2 jours ouvrés sur les OPCVM liquides, sensiblement plus long sur les UC peu liquides (private equity non coté, immobilier physique). Le contexte juridique de la suspension HCSF est traité dans notre dossier sur la loi Sapin 2 et le blocage des retraits assurance-vie.

4.2 Trois erreurs classiques qui coûtent cher

Reste le check-list des fautes d’inattention que l’on voit revenir le plus souvent. Trois erreurs concentrent l’essentiel des regrets.

Erreur 1, racheter sans simulation préalable. La quasi-totalité des contrats internet proposent une simulation gratuite qui sort le détail attendu : montant brut, ventilation primes/gains, ventilation pré/post 27/09/2017, IR retenu, PS, net versé. Cette simulation engage l’assureur sur la fiscalité retenue. Faites-en un réflexe : c’est ce simulateur assurance vie gratuit qui élimine la quasi-totalité des pièges décrits plus haut, simplement parce qu’il vous force à voir les chiffres avant de signer.

Erreur 2, racheter sur un fonds euros boosté sans lire les CGV. Les bonus de rendement conditionnels sont devenus monnaie courante. L’exemple documenté pour 2026, c’est Generali NETISSIMA et son bonus de +1,50 % brut sur 2026-2027, conditionné à des versements entre le 1er janvier et le 30 juin 2026 et à un minimum de 30 % en unités de compte. Un rachat partiel peut entraîner la perte du bonus sur la fraction rachetée, parfois sur l’intégralité du bonus si la condition d’allocation UC tombe sous le seuil. Le surcoût implicite peut largement excéder le bénéfice fiscal d’attendre quelques mois.

Erreur 3, racheter à quelques mois du cap des 8 ans. C’est la faute qui fait le plus mal sur le papier. Un contrat de 7 ans 9 mois qui subit aujourd’hui un rachat de 10 000 € avec 2 000 € de gains paie 30 %, soit 600 €. Le même rachat 4 mois plus tard paierait 344 €, soit un taux effectif de 3,4 % grâce à l’abattement plein. L’écart est de 256 € sur cet exemple, mais grimpe vite à plusieurs milliers d’euros sur des montants plus élevés. Sauf urgence absolue, attendre la maturité est le bon réflexe.

Si l’on retient un seul garde-fou, c’est celui-là : demander une simulation préalable à l’assureur avant tout rachat, sans exception. Gratuit chez la plupart des contrats internet, contractuel chez les autres, c’est l’opération qui transforme un calcul assurance vie théorique en fiscalité confirmée et qui rend visibles les pièges (bonus perdu, cap des 8 ans imminent, mauvaise option fiscale) avant qu’ils ne se referment. Pour les épargnants qui réalisent à cette occasion que leur contrat actuel est moins compétitif qu’attendu, on couvre les modalités pour transférer son assurance vie sans perdre l’antériorité fiscale dans un guide dédié.

Reste à condenser tout cela en quelques règles opérationnelles et à pointer les ressources utiles pour aller plus loin.

Conclusion

Le rachat partiel reste l’outil le plus souple pour piocher dans une assurance-vie sans casser l’antériorité fiscale, et sa logique tient à trois questions très concrètes. L’âge du contrat, d’abord : sous 8 ans on paie 30 % sur la part de gains, au-delà on tombe vers 3 à 5 % en taux effectif grâce à l’abattement de 4 600 ou 9 200 €. L’horizon du besoin, ensuite : sur un coup de moins de trois ans avec un contrat jeune, l’avance bat presque toujours le rachat sec, à condition de comparer son coût net au coût fiscal réel. La transmission, enfin, qui change tout pour les épargnants détenant un contrat pré-70 ans et un contrat post-70 ans, où l’on consomme en priorité le post-70 ans.

L’astuce qui passe à la trappe le plus souvent, c’est la simulation préalable demandée à l’assureur, gratuite chez la quasi-totalité des contrats internet et qui élimine d’un coup les pièges du bonus perdu, du cap des 8 ans imminent ou de la mauvaise option fiscale. Pour aller plus loin, on couvre les leviers de réduction des frais sur 30 ans, le comparatif 2026 des contrats en ligne pour ceux qui réalisent que leur enveloppe est dépassée, et le dossier succession pour articuler vos rachats avec les régimes 990 I et 757 B.

FAQ

Comment se passe un rachat partiel d’assurance vie ?

La demande s’adresse directement à l’assureur via un formulaire en ligne ou une lettre recommandée, en précisant le numéro de contrat, le montant net souhaité, la répartition entre supports (fonds euros, unités de compte ou prorata) et l’option fiscale retenue (PFU ou barème). L’assureur applique la formule du CGI 125-0 A pour calculer la part imposable, prélève les prélèvements sociaux à 17,2 % et, si l’option PFU est retenue, l’IR correspondant. Le versement intervient dans un délai légal maximum de 2 mois, mais en pratique 5 à 15 jours ouvrés sur les contrats internet, et 3 à 6 semaines chez les bancassureurs traditionnels.

Quelle est la formule de calcul du rachat partiel d’assurance vie ?

La formule est définie à l’article 125-0 A du CGI : Part imposable = Montant racheté × [1 − (Primes versées / Valeur du contrat avant rachat)]. Sur un contrat de 50 000 € composé de 40 000 € de primes et 10 000 € de gains, un rachat de 5 000 € génère 1 000 € de gains imposables et 4 000 € de capital non imposable. Ce mécanisme de prorata est fondamentalement différent d’un retrait sur livret, où la totalité du retrait sort en capital. Demander une simulation à votre assureur avant tout rachat permet d’obtenir ces chiffres sans calcul manuel.

Quelle fiscalité s’applique à un rachat partiel d’assurance vie en 2026 ?

Trois axes s’appliquent simultanément. D’abord, l’ancienneté du contrat : avant 8 ans, le PFU s’applique à 12,8 % d’IR, soit 30 % au total avec les 17,2 % de prélèvements sociaux (PS). Après 8 ans, le taux IR tombe à 7,5 % (24,7 % avec PS) sur les primes inférieures à 150 000 €, avec un abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple) sur la seule part d’IR. Ensuite, la date des versements : la date pivot du 27 septembre 2017 détermine si le PFU ou l’ancien PFL s’applique. À noter : l’assurance-vie est exclue de la hausse LFSS 2026, les PS restent donc à 17,2 % en 2026. Pour la fiscalité détaillée des retraits, l’article dédié aux retraits assurance-vie 2026 couvre l’ensemble des cas.

Le rachat partiel remet-il le compteur des 8 ans à zéro ?

Non. C’est l’une des propriétés fondamentales de l’assurance-vie par rapport au PEA (Plan d’Épargne en Actions), où un retrait avant 5 ans entraîne la clôture du plan. Un contrat de 12 ans qui subit un rachat partiel reste un contrat de 12 ans le lendemain : l’antériorité fiscale est intégralement conservée pour tous les rachats futurs. Les primes versées sont certes réduites au prorata du rachat, mais le compteur d’ancienneté du contrat ne bouge pas. Cela signifie que l’abattement annuel de 4 600 ou 9 200 € reste accessible à chaque nouveau rachat.

Quel montant peut-on retirer d’une assurance vie sans frais ni impôt ?

La plupart des contrats internet ne prélèvent aucun frais de rachat ; certains contrats traditionnels appliquent jusqu’à 1 % du montant racheté. Sur la fiscalité, l’abattement de 4 600 € par an (célibataire) ou 9 200 € (couple soumis à imposition commune) efface l’IR sur la part de gains, mais uniquement sur un contrat de plus de 8 ans. Les prélèvements sociaux de 17,2 % restent dus dès le premier euro de gain, même sous l’abattement. Avant 8 ans, aucun abattement ne s’applique. Sur les contrats récents ou auprès d’assureurs en ligne comme Linxea ou Assurancevie.com, un comparatif des meilleures assurances-vie permet d’identifier les contrats sans frais de rachat.

Vaut-il mieux faire un rachat partiel ou demander une avance ?

Pour un besoin temporaire de moins de 3 ans sur un contrat de moins de 8 ans, l’avance mérite d’être comparée sérieusement : elle ne génère aucune fiscalité (l’avance n’est pas un revenu), le contrat continue d’évoluer intact et les intérêts s’élèvent à environ taux du fonds euros plus 0,75 à 1,5 % par an, avec un plafond de 60 à 80 % de la valeur de rachat. Face à un rachat partiel avant 8 ans taxé à 30 %, une avance remboursée en 18 mois coûte en général 3 à 4,5 % sur la période. Pour un besoin durable, un contrat déjà âgé de plus de 8 ans ou des gains absorbables par l’abattement, le rachat partiel reste l’outil le plus direct. Le détail du fonctionnement et des taux 2026 est dans l’article sur l’avance assurance-vie.