Dernière mise à jour : avril 2026

Vous avez déjà une assurance-vie ouverte chez votre banque, et la même question revient sans cesse : peut-on avoir plusieurs assurances vie sans tomber dans la redondance ou l’erreur fiscale ? Beaucoup d’épargnants se persuadent qu’un seul contrat suffit, par peur de doublonner les frais ou de brouiller leur succession. Pourtant, fin 2025, l’assurance-vie pèse 2 107 milliards d’euros d’encours en France, pour environ 19 millions de détenteurs et 56 millions de contrats, soit en moyenne 2,9 contrats par épargnant. Détenir plusieurs contrats d’assurance-vie est non seulement légal, c’est aussi la pratique majoritaire des Français qui veulent piloter finement leur antériorité fiscale, leurs bénéficiaires et leur allocation.

Dans ce guide, on regarde combien de contrats viser selon votre patrimoine, chez quels assureurs les répartir, et comment coordonner les clauses bénéficiaires pour éviter les pièges classiques de la multi-détention.

1. Plusieurs assurances-vie : ce que dit (et ne dit pas) la loi

C’est le premier point à clarifier, parce que tant que la question légale reste en suspens, aucun raisonnement patrimonial ne tient debout. On part donc du cadre du Code des assurances pour arriver à la mécanique distributeur–assureur–contrat, c’est-à-dire la grille de lecture qui rend la diversification réellement utilisable.

1.1 Aucune limite légale, et un placement déjà multi-équipé en France

Combien d’assurance vie peut on avoir ? La réponse tient en une phrase : autant que vous le souhaitez. Aucune disposition des articles L. 132-1 à L. 132-27-2 du Code des assurances ne fixe un plafond, ni chez un même assureur, ni entre plusieurs établissements. Le législateur n’a tout simplement jamais voulu plafonner le nombre de contrats ; il a plafonné les abattements fiscaux, ce qui est une autre logique qu’on détaillera plus loin.

Les chiffres du marché confirment d’ailleurs que la multi-détention n’est pas une exception réservée aux gros patrimoines. Fin 2025, France Assureurs recense 2 107 milliards d’euros d’encours pour environ 19 millions de détenteurs et 56 millions de contrats. La moyenne dépasse déjà 2,5 contrats par détenteur, et la donnée FFA souvent reprise sur « 45 % des plus de 35 ans détenant au moins deux contrats » va dans le même sens, même si sa formulation exacte sur le millésime 2025 mérite d’être maniée comme un ordre de grandeur.

Un point pratique mérite quand même qu’on s’y arrête. Un assureur peut tout à fait refuser une seconde souscription pour des motifs commerciaux (LCB-FT, profil client, politique interne), sans qu’aucune obligation légale ne l’y contraigne dans un sens ou dans l’autre. Si vous essuyez un refus, ce n’est pas la loi qui vous bloque, c’est l’établissement ; passer par un autre distributeur lève le plus souvent la friction. Vous pouvez approfondir l’autre dimension du sujet, celle des seuils qui comptent vraiment, dans notre guide Plafond assurance vie : les seuils qui comptent vraiment.

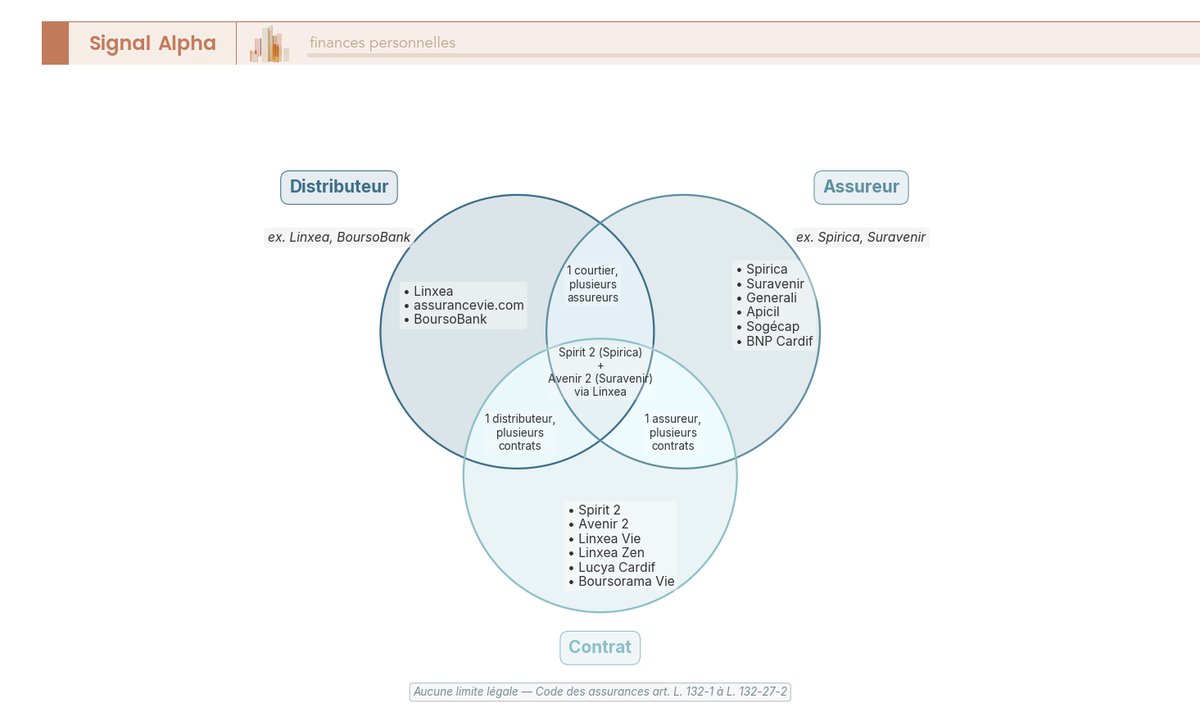

1.2 Distributeur, assureur, contrat : trois rôles à ne pas confondre, et quatre bonnes raisons de multiplier

Une fois l’absence de limite admise, la vraie question devient : qui fait quoi dans la chaîne ? Trois acteurs cohabitent sur chaque contrat, et la confusion entre eux explique pourquoi tant d’épargnants pensent à tort être bloqués chez « leur » assureur.

Le distributeur, c’est le courtier ou la banque qui commercialise le contrat, comme Linxea, assurancevie.com ou BoursoBank. L’assureur, c’est la compagnie qui porte le risque, par exemple Spirica, Suravenir, Generali, Apicil, Sogécap ou BNP Paribas Cardif. Le contrat, enfin, c’est le nom commercial qui apparaît sur les documents, comme Linxea Spirit 2, Linxea Avenir 2 ou Lucya Cardif. Trois rôles distincts, trois logiques économiques distinctes, et c’est précisément cette distinction qui vous permet d’avoir plusieurs contrats sans changer d’interlocuteur.

L’exemple Linxea l’illustre bien : on peut souscrire chez ce courtier à la fois Linxea Spirit 2 (porté par Spirica) et Linxea Avenir 2 (porté par Suravenir). Deux contrats, deux assureurs différents, un seul distributeur. Peut on avoir 2 assurance vie dans la même banque ? Oui, et mieux encore, vous pouvez les avoir chez le même distributeur tout en ayant deux assureurs différents derrière. La diversification d’assureurs s’évalue toujours au niveau de la compagnie qui porte le risque, jamais au niveau du courtier qui distribue.

Une question de fond demeure : pourquoi multiplier les contrats ? Quatre logiques économiques se distinguent et nourrissent toute la suite du raisonnement.

- Logique fiscale successorale : multiplier les leviers d’abattement par bénéficiaire (152 500 € de l’article 990 I du CGI sur les primes versées avant 70 ans). Un seul contrat aligne mal les bénéficiaires et les primes ; plusieurs contrats permettent de moduler.

- Logique fiscale de rachat : préserver l’antériorité fiscale d’un contrat historique tout en isolant les versements récents sur un nouveau véhicule, pour ne pas diluer la maturité acquise.

- Logique d’allocation : capter le meilleur fonds euros chez un assureur premium, et loger les unités de compte les moins chères chez un autre distributeur spécialisé.

- Logique de sécurité : diversifier les compagnies pour cumuler les plafonds du Fonds de Garantie des Assurances de Personnes (FGAP), qui couvre 70 000 € par assuré et par compagnie d’assurance française.

Ces quatre logiques ne s’opposent pas, elles se cumulent. Une diversification d’assureurs bien pensée s’obtient sans changer de courtier habituel, et c’est probablement la nuance la plus utile à intégrer avant de décider quoi faire concrètement. Pour confronter les noms du marché et leurs frais, le Comparatif assurance vie 2026 : quel contrat choisir ? donne une grille opérationnelle.

2. Le levier fiscal de la multi-détention

Avec le cadre légal et les logiques économiques en tête, la fiscalité devient l’angle décisif. On part des rachats du vivant pour arriver à la transmission, en isolant à chaque étape ce qui se multiplie par contrat, ce qui se multiplie par bénéficiaire, et ce qui reste figé au niveau du foyer.

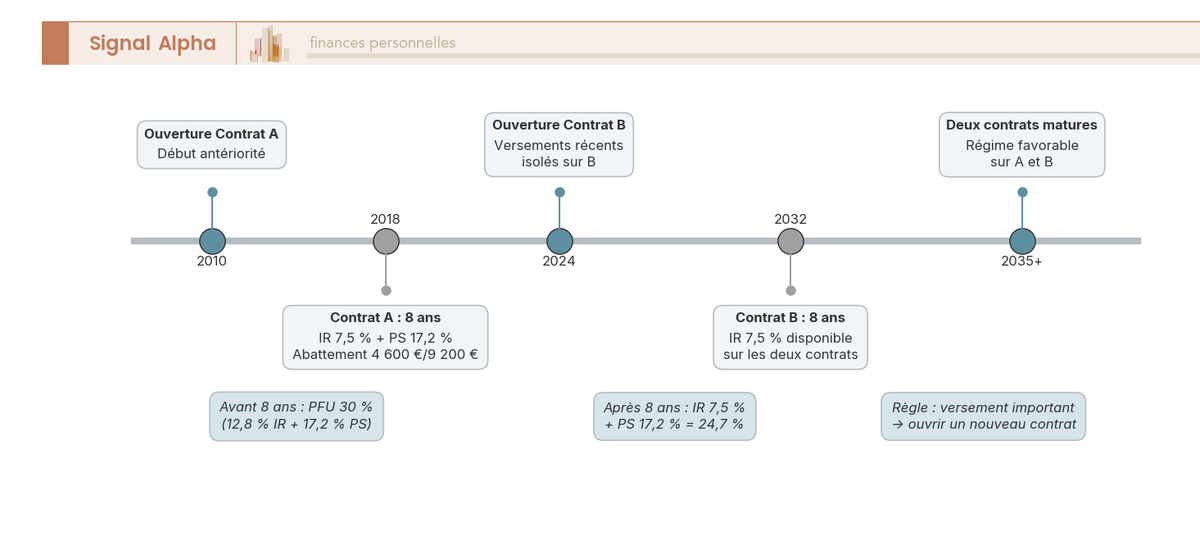

2.1 Antériorité 8 ans : pourquoi ouvrir un nouveau contrat plutôt qu’abonder l’ancien

L’antériorité fiscale est l’un des concepts les plus concrets pour qui se demande s’il peut on retirer de l argent sur une assurance vie sans pénalité. Le principe est connu : avant 8 ans de détention, les gains rachetés subissent le PFU (Prélèvement Forfaitaire Unique) à 30 %, soit 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Après 8 ans, le taux d’IR tombe à 7,5 % (sous 150 000 € de versements), les prélèvements sociaux restent à 17,2 %, et un abattement annuel s’ajoute pour atténuer la facture sur la part imposable.

C’est précisément sur cet abattement que se concentre l’erreur la plus répandue. L’abattement annuel de 4 600 € pour un célibataire et 9 200 € pour un couple est GLOBAL au foyer fiscal, pas multiplié par contrat. Un épargnant qui détient trois contrats ne dispose pas de trois abattements, il dispose d’un seul abattement consolidé tous contrats AV confondus. La valeur ajoutée de la multi-détention sur le volet rachat ne réside donc pas dans une démultiplication d’un avantage qui ne se démultiplie pas ; elle se situe dans le pilotage de l’antériorité elle-même.

Concrètement, prenons un cas que l’on rencontre régulièrement. Un épargnant détient un contrat ouvert en 2010, donc passé sous régime favorable depuis 2018, et reçoit un capital qu’il prévoit de retirer en partie d’ici 3 à 5 ans. S’il abonde son ancien contrat, les versements récents se mélangent à la matière historique et la prochaine sortie sera calculée sur des règles d’antériorité moyennes. S’il ouvre au contraire un nouveau contrat dédié à ce capital récent, le contrat historique continue de dormir intact sous régime favorable et le nouveau accueille seul les versements appelés à bouger. Si vous prévoyez un retrait partiel à court ou moyen terme sur un capital récent, ouvrez un nouveau contrat plutôt que d’abonder l’ancien. C’est la règle si-alors la plus actionnable de toute la mécanique multi-détention. Pour le détail des règles de calcul, Fiscalité assurance-vie retrait en 2026 : le guide complet reprend l’ensemble du barème.

2.2 Succession avant 70 ans : 152 500 € par bénéficiaire, pas par contrat

Le cœur du levier fiscal de la multi-détention se joue ailleurs, sur le terrain successoral. L’article 990 I du CGI prévoit, pour les primes versées avant 70 ans, un abattement de 152 500 € par bénéficiaire désigné, agrégé tous contrats du défunt confondus. Au-delà, le prélèvement spécifique grimpe à 20 % entre 152 500 € et 852 500 € de capital reçu, puis à 31,25 %. La loi TEPA exonère totalement le conjoint marié ou pacsé, qui ne consomme donc pas l’abattement.

Une illustration chiffrée rend la mécanique immédiatement lisible.

| Bénéficiaire | Capitaux reçus (primes < 70 ans) | Abattement 990 I | Base taxable | Prélèvement (20 %) |

|---|---|---|---|---|

| Enfant 1 | 200 000 € | 152 500 € | 47 500 € | 9 500 € |

| Enfant 2 | 200 000 € | 152 500 € | 47 500 € | 9 500 € |

| Conjoint marié/PACS | 300 000 € | exonération totale (loi TEPA) | 0 € | 0 € |

Données à jour — avril 2026.

Autrement dit, l’abattement se déclenche par bénéficiaire désigné, pas par contrat. Trois enfants, c’est trois fois 152 500 € d’abattement disponibles ; trois contrats avec un seul enfant nommé, c’est toujours un seul abattement de 152 500 €. La valeur ajoutée du multi-contrats apparaît quand on dédie un contrat à un bénéficiaire ou quand on structure des clauses bénéficiaires différenciées : un contrat avec clause au profit du conjoint, un autre avec clause partagée entre les enfants, un troisième dédié à un bénéficiaire spécifique. Cette différenciation permet de moduler les montants par bénéficiaire et d’éviter qu’une clause partagée figée ne contraigne mécaniquement la sortie.

Sur le plan opérationnel, peut-on hériter de plusieurs assurance vie sans passer par le notaire ? La réponse est oui dans le cas général. Le capital est versé directement aux bénéficiaires désignés, hors succession civile. Le notaire intervient uniquement pour la déclaration partielle de succession (formulaire 2705-A) lorsque les abattements sont dépassés, ou pour vérifier l’éventuelle requalification en primes manifestement exagérées au sens de l’article L. 132-13 du Code des assurances. Cette logique d’optimisation par les bénéficiaires est traitée plus largement dans Assurance vie et succession : abattements, exonérations et erreurs à éviter.

2.3 Après 70 ans : la règle pivot et l’article 757 B

Le troisième pivot fiscal est aussi le plus mal compris. À 70 ans, le régime de transmission bascule de l’article 990 I à l’article 757 B du CGI pour les primes versées au-delà de cet anniversaire. Et la mécanique change profondément.

L’article 757 B prévoit un abattement global de 30 500 €, partagé entre tous les bénéficiaires non exonérés et tous contrats du défunt confondus. Seules les primes versées sont taxées au-delà de ce seuil, au barème successoral classique selon le lien de parenté. Subtilité décisive : les gains capitalisés post-70 ans, eux, restent exonérés de droits de succession (les prélèvements sociaux de 17,2 % restent dus au dénouement). Autrement dit, ce qui pose un problème successoral dans le cadre 757 B, c’est le capital versé après 70 ans, pas le rendement qu’il a produit.

Un cas chiffré rend l’enjeu concret. Un épargnant verse 200 000 € à 72 ans. Au décès, l’abattement de 30 500 € s’applique, et 169 500 € de primes sont réintégrés à la succession au barème selon le lien de parenté. Mais les gains capitalisés ensuite restent exonérés, un point souvent ignoré qui change l’arbitrage pour les patrimoines qui continuent à travailler après 70 ans. Versée avant 70 ans, la même somme aurait bénéficié des 152 500 € par bénéficiaire de l’article 990 I, ce qui explique pourquoi le calage des versements autour de cet anniversaire mérite une attention particulière.

D’où une nuance critique sur la stratégie multi-contrats post-70 ans. Ouvrir un nouveau contrat à 71 ans pour « réinitialiser » l’abattement 757 B est inutile : l’abattement reste global, peu importe le nombre de contrats ouverts. En revanche, conserver un contrat ouvert avant 70 ans, alimenté avec des primes ante-70, et y ajouter un nouveau contrat post-70 ans pour les versements ultérieurs, vous permet de préserver le régime favorable de l’article 990 I sur le premier et d’accueillir proprement les nouvelles primes sous l’article 757 B sur le second. La différenciation n’est pas dans la duplication de l’abattement, elle est dans la séparation des matières fiscales ; c’est la même logique que celle de l’antériorité 8 ans, transposée à la bascule des 70 ans. L’Anticiper sa succession : donations, assurance vie et outils d’optimisation resitue ce pivot dans la palette plus large des outils de transmission.

Avec ces trois mécanismes en tête (antériorité 8 ans, 152 500 € par bénéficiaire avant 70 ans, 30 500 € global après 70 ans), vous disposez désormais de la grille fiscale complète. Reste à voir comment cette grille se traduit dans une vraie architecture d’allocation, contrat par contrat.

3. Architecture d’allocation : faire jouer un rôle distinct à chaque contrat

La grille fiscale étant claire, la vraie question devient opérationnelle : quel contrat pour quel actif ? On part de l’écart de rendement entre fonds euros, qui motive concrètement d’aller chercher un second contrat, pour arriver à l’extension haut de gamme (le contrat luxembourgeois), en passant par la règle de spécialisation qui empêche les frais de cannibaliser le gain attendu.

3.1 Pourquoi un seul contrat ne suffit pas : l’écart des fonds euros 2025

Chaque contrat français propose un ou deux fonds euros maximum, choisis par l’assureur. Cela paraît anodin, jusqu’au moment où l’on regarde la dispersion des rendements 2025 publiée début 2026. L’écart entre le meilleur fonds euros du marché et un fonds bancaire classique atteint 80 à 100 bp par an, soit 800 à 1 000 €/an sur 100 000 € d’encours. Sur cinq ans, c’est l’équivalent d’une année entière de rendement que vous laissez sur la table en restant captif d’un seul contrat.

| Fonds euros 2025 | Rendement net de frais de gestion | Distributeur(s) emblématique(s) |

|---|---|---|

| Sogécap (taux moyen) | 3,12 % | Société Générale |

| Spirica Nouvelle Génération | 3,08 % | Linxea Spirit 2 |

| Netissima (Generali) | 3,00 % | Linxea Vie, Boursorama Vie |

| BNP Paribas Cardif Multiplacements 2 | 2,75 % | BNP Paribas |

| Lucya Cardif (BNP Paribas Cardif) | 2,75 % | Assurancevie.com |

| Suravenir Rendement 2 | 2,10 % (gestion libre) / 2,50 % (mandat) | Linxea, Fortuneo |

| Apicil Euro Garanti | jusqu’à 2,50 % | Linxea Zen |

Données à jour — avril 2026.

Le calcul est simple : ouvrir un second contrat chez un assureur premium capte le meilleur fonds euros disponible sans abandonner l’antériorité du contrat historique, qui peut continuer à dormir intact sous régime favorable. Mieux vaut deux contrats avec deux fonds euros distincts qu’un contrat unique adossé à un fonds bancaire moyen. Le contrat historique conserve sa fonction de poche fiscalement mature ; le nouveau contrat capte le rendement.

Une nuance pour ne pas figer la décision. Les rendements bougent chaque année, et ce qui était le meilleur fonds euros en 2025 ne le sera pas forcément en 2027. Cette volatilité du classement justifie un audit annuel (traité en section 4.1) pour ajuster les versements et arbitrages, pas pour fermer le contrat moins performant, qui garde sa valeur d’antériorité. Pour confronter en détail les fonds euros disponibles sur le marché, le Comparatif fonds euros 2026 : Corum, Ampli, Linxea et les autres passés au crible donne la vue assureur par assureur.

3.2 Spécialiser chaque contrat par classe d’actifs (un support = un contrat)

L’écart de rendement sur les fonds euros vaut aussi, en miroir, sur les unités de compte. Sauf que le mécanisme de pertes de valeur n’est plus la performance brute du support, c’est le frais agrégé, c’est-à-dire l’addition des frais d’enveloppe du contrat (frais UC) et des frais courants du sous-jacent (TER de l’ETF, frais de gestion de la SCPI, etc.).

Un exemple chiffré rend la mécanique tangible. Un ETF MSCI World à 0,12 % de frais courants logé dans un contrat à 0,75 % de frais UC supporte 0,87 % de frais agrégés annuels. Le même ETF, dans un contrat à 0,50 % de frais UC, ne supporte que 0,62 %, soit un écart de 25 bp. Anodin sur un an. Sur 20 ans à 6 % brut, cet écart de 25 bp coûte environ 5 % de capital final, soit près de 5 000 € sur 50 000 € investis.

D’où une règle pratique simple : un support = un contrat, choisi pour ses frais UC les plus bas pour CETTE classe d’actifs. Détenir le même ETF World dans deux contrats à frais UC différents revient à payer deux fois la même position, dont une au tarif fort. Le piège est invisible, parce qu’aucun relevé ne fait apparaître ces 25 bp comme une ligne. Ils sont simplement déduits de la performance.

Cette discipline débouche sur une architecture-type à 2-3 contrats qui sert de point de départ pour la majorité des patrimoines :

- Cœur fonds euros chez un assureur premium (Spirica, Generali, Suravenir).

- UC bas coût orientées ETF chez Linxea Spirit 2 (67 ETF référencés et frais UC 0,50 %), Placement-direct Vie (1 300+ supports tous types confondus) ou Lucya Cardif.

- Immobilier papier ou structurés chez Linxea Spirit 2 (31 SCPI dans 41 fonds immobiliers) ou un contrat Linxea Vie / Lucya Cardif pour titres vifs et structurés.

| Contrat | Frais UC (par an) | Frais arbitrage | Versement initial min. |

|---|---|---|---|

| Linxea Spirit 2 (Spirica) | 0,50 % | 0 % | 500 € |

| Placement-direct Vie | 0,50 % UC / 0,80 % titres vifs | 0 % | 500 € |

| Lucya Cardif | 0,50 % UC | 0 % | 500 € |

| Linxea Avenir 2 (Suravenir) | 0,60 % | 0 % | 100 € |

| Boursorama Vie | 0,75 % max (0,85 % UC contrat Ex Direct) | 0 % | 300 € |

| Fortuneo Vie | 0,75 % (libre) / 0,85 % (mandat) | 0 % | 0 € |

| BNP Multiplacements 2 | 0,96 % | 0 % (limité) | n.c. |

| Crédit Agricole (Predica, DIS Conviction) | 0,85 % | 0,50 % | n.c. |

Données à jour — avril 2026.

Avant d’arbitrer entre deux contrats existants, comparer ligne à ligne frais UC et frais d’arbitrage donne souvent un verdict plus net qu’un long débat sur le « bon » contrat. Le détail des leviers de réduction sur chaque ligne de frais est repris dans Diversifier son assurance vie : fonds euros, UC et immobilier dans le même contrat.

3.3 Le contrat luxembourgeois : à partir de quel patrimoine ça devient pertinent ?

La règle « un support = un contrat » se heurte à une limite quand le patrimoine grossit. Au-delà d’un certain seuil, ce n’est plus la finesse des frais UC qui pilote l’arbitrage, c’est la sécurité juridique et l’accès à des supports que les contrats français ne référencent pas. C’est précisément là qu’entre en scène le contrat luxembourgeois.

Trois leviers structurent l’intérêt du LU. Le triangle de sécurité luxembourgeois d’abord : ségrégation des actifs hors bilan de l’assureur, super-privilège du souscripteur en cas de défaut, ce qui en fait souvent la forme d’AV perçue comme la plus robuste pour les patrimoines significatifs. La neutralité fiscale ensuite : un résident fiscal français paie strictement la même fiscalité qu’en France (PS 17,2 % maintenu, IR 7,5 % / 12,8 % selon ancienneté et seuil 150 000 €). Ne jamais appliquer 18,6 % au contrat luxembourgeois : c’est une confusion classique avec la fiscalité du CTO ou du PEA, qui n’a pas lieu d’être ici. Et l’accès aux supports FAS et FID enfin (Fonds d’Assurance Spécialisé, Fonds Interne Dédié), qui ouvrent du private equity en direct, des structurés sur mesure et des devises multiples, accessibles au-delà de seuils définis par la lettre circulaire CAA 15/3 (paliers patrimoniaux types A à N, montants croissants de quelques centaines de k€ à plusieurs M€).

La grille des tickets d’entrée 2026 vous permet de calibrer la décision sans entrer dans le détail de chaque assureur. Vitis Life démarre à environ 125 k€ retail, ce qui en fait la porte d’entrée la plus accessible. La Baloise et Lombard sont accessibles à partir de 250 k€ retail (Lombard 500 k€+ en FID). Generali Luxembourg et Allianz se positionnent autour de 250 k€. AXA Luxembourg vise plutôt 300 k€. Sous 150 k€ de patrimoine financier, le LU n’apporte pas de gain proportionnel à son coût, et un bon contrat français bien choisi suffit.

Une obligation pratique souvent oubliée mérite d’être pointée. Tout contrat AV souscrit à l’étranger, y compris au Luxembourg, doit être déclaré chaque année au fisc français via le formulaire 3916 / 3916 bis (CGI art. 1649 AA). L’amende pour défaut de déclaration est de 1 500 € par contrat non déclaré, et grimpe à 10 000 € si l’assureur est domicilié dans un État ou territoire non coopératif. Ce n’est pas une obligation théorique, c’est une formalité annuelle au même titre que la déclaration de revenus, et son oubli annule une partie de la valeur de la diversification juridique. Le fonctionnement complet du LU pour résidents français, avec ses cas d’usage et ses limites, est traité dans Assurance vie luxembourgeoise : guide complet pour résidents français.

4. Coordonner plusieurs contrats sans se piéger

L’architecture d’allocation étant cadrée, reste la dimension la plus exigeante en pratique : tenir l’ensemble dans la durée. Un patrimoine multi-contrats bien structuré au départ se dégrade vite si les arbitrages ne sont pas revus, si les clauses bénéficiaires vieillissent, et si les frais agrégés dérivent. On part donc des pièges opérationnels les plus fréquents et du protocole d’audit qui les neutralise pour arriver à la matrice de décision par profil patrimonial.

4.1 L’audit annuel en 6 étapes pour neutraliser les pièges

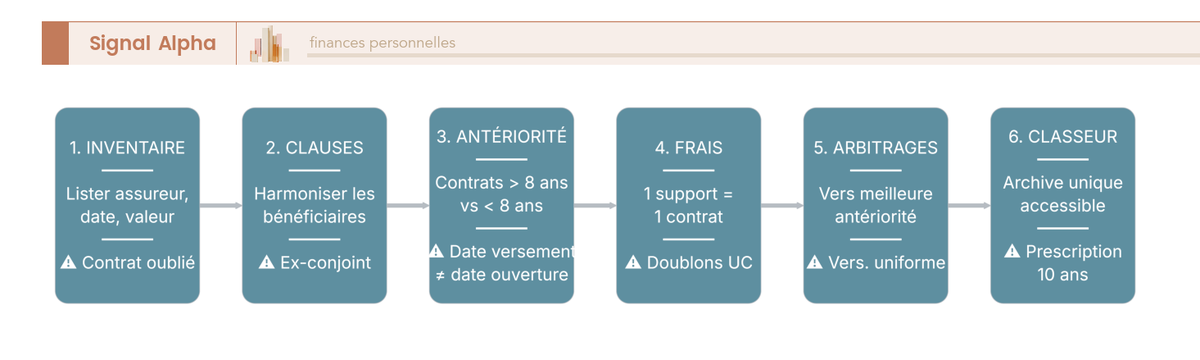

Ce qui ressort des retours terrain, c’est que la majorité des problèmes en multi-détention ne viennent pas de mauvaises décisions initiales, mais d’une absence de revue récurrente. Six étapes suffisent à couvrir les zones à risque, et chacune neutralise un piège identifié dans les sections précédentes.

- Étape 1, Inventaire complet. Lister assureur, distributeur, date d’ouverture, antériorité, valeur de rachat et clause bénéficiaire pour chaque contrat. Erreur fréquente : oublier un contrat ancien ouvert chez l’employeur ou la banque historique, parfois resté dormant pendant 15 ans.

- Étape 2, Clauses bénéficiaires. Harmoniser au regard de l’objectif patrimonial (équité entre enfants, exonération du conjoint, dotation d’un bénéficiaire spécifique). Erreur fréquente : clause au profit d’un ex-conjoint après divorce, clause « mes enfants » figée depuis 20 ans qui ne reflète plus la composition de la famille.

- Étape 3, Antériorité fiscale. Identifier les contrats déjà passés sous régime IR 7,5 % et ceux encore sous PFU 30 %. Erreur fréquente : confondre date de versement et date d’ouverture du contrat, ce qui fait choisir le mauvais contrat pour un rachat.

- Étape 4, Contrôle des frais agrégés. Consolider chaque classe d’actifs sur le contrat le moins cher pour cette classe, conformément à la règle un support = un contrat. Erreur fréquente : ignorer les frais d’arbitrage qui peuvent venir effacer le gain attendu d’un transfert intra-contrat.

- Étape 5, Ajustements des versements. Diriger les versements futurs vers le contrat à meilleure antériorité ou meilleurs frais selon l’objectif (constitution de poche fiscale ou capitalisation). Erreur fréquente : verser uniformément sur tous les contrats sans stratégie, ce qui dilue l’antériorité et alourdit les frais agrégés.

- Étape 6, Mise à jour d’un classeur unique. Centraliser contrats, clauses bénéficiaires, contacts assureurs et accès numériques dans un dossier accessible aux héritiers. Erreur fréquente : preuves dispersées, bénéficiaire ignorant l’existence d’un contrat (la prescription est de 10 ans après le décès, au-delà le capital part au FGAP non réclamé).

Une vérification critique conditionne tout le volet successoral. Vérifier les totaux par bénéficiaire vs 152 500 € (article 990 I, primes ante-70 ans) et 30 500 € (article 757 B, primes post-70 ans) évite mécaniquement de concentrer 600 k€ sur un même bénéficiaire et de déclencher le taux 31,25 % au-delà de 852 500 €. C’est un calcul d’agrégat, pas par contrat ; l’erreur consiste à raisonner contrat par contrat alors que l’administration consolide bénéficiaire par bénéficiaire. La cartographie complète des frais d’enveloppe et de leurs leviers de réduction est reprise dans Frais assurance-vie : anatomie des coûts et leviers pour les réduire.

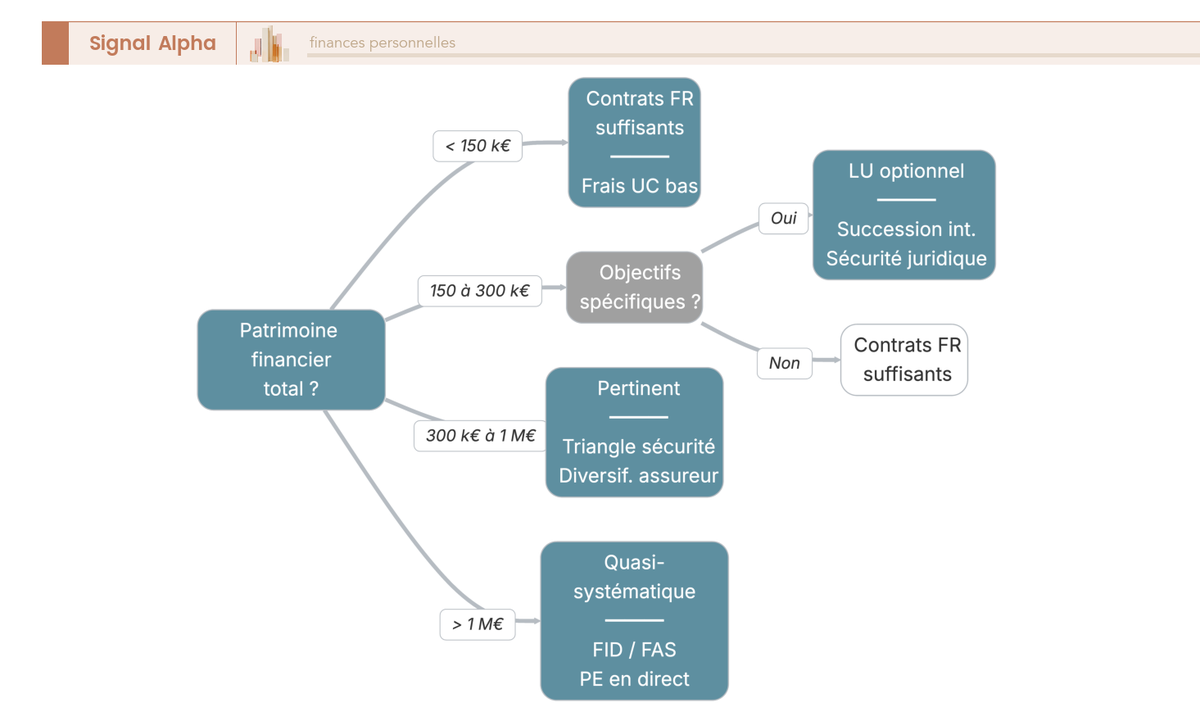

4.2 Combien de contrats viser selon votre profil ?

Le protocole d’audit étant cadré, la dernière question opérationnelle est aussi la plus personnelle : combien de contrats viser pour vous-même ? Trois cas-types couvrent l’essentiel des situations rencontrées sur le terrain, avec une logique commune : le nombre de contrats suit la complexité patrimoniale, pas l’ambition d’optimisation tarifaire.

Cas A, jeune actif, 30 ans, 25 k€ à investir. Un seul contrat suffit, choisi pour ses frais UC bas (Linxea Spirit 2, Placement-direct Vie, Lucya Cardif). Pas d’enjeu successoral à court terme, pas de capital justifiant la diversification d’assureurs. La priorité est de démarrer l’antériorité fiscale le plus tôt possible. Ouvrir un second contrat à l’occasion d’un capital reçu (héritage, prime exceptionnelle) reste pertinent, mais dans 5 à 10 ans, pas dès le premier euro investi.

Cas B, couple 50 ans, 200 k€, deux enfants, horizon 20 ans. Deux à trois contrats, avec une allocation 60 % UC / 40 % fonds euros répartie par contrat et des clauses bénéficiaires différenciées par enfant. L’écart de frais entre une architecture mono-contrat (~0,75 % UC) et une architecture trois-contrats optimisée (~0,55 % UC) est de 0,20 pt par an. Sur 200 000 € capitalisés à 4 % brut sur 20 ans, ce différentiel représente un gain de capital final de l’ordre de 8 000 à 12 000 €. Auquel s’ajoute la possibilité de doubler le levier d’abattement 990 I (152 500 € × 2 enfants), sous réserve que les capitaux soient effectivement structurés par bénéficiaire.

Cas C, retraité 72 ans, 800 k€, héritiers multiples. Trois à quatre contrats, avec une logique de séparation des matières fiscales déjà évoquée en section 2.3. Contrat 1 ante-70 ans préservé (~300 k€) sous régime article 990 I ; contrat 2 nouveau post-70 ans (~200 k€) avec clause distincte sous article 757 B ; contrat 3 luxembourgeois (~250 k€) pour la sécurité juridique et l’éventuel accès FID ; contrat 4 optionnel chez un assureur français premium (~50 k€) pour rester dans les plafonds FGAP cumulés. C’est ici que la multi-détention déploie sa pleine valeur, parce qu’elle articule simultanément les leviers fiscal, juridique, allocation et sécurité d’assureur.

Une nuance traverse les trois cas et mérite d’être rappelée. La fiscalité est identique quel que soit le nombre de contrats (taux 24,7 % / 30 % / 31,25 % en succession ; PFU 30 % avant 8 ans, 24,7 % après). La stratégie multi-contrats n’est donc jamais une optimisation tarifaire, c’est un pilotage : pilotage de l’antériorité, des bénéficiaires, de l’allocation et de la sécurité d’assureur. Trois contrats bien structurés battent presque toujours six contrats ouverts au fil de l’eau sans logique d’ensemble.

Note de Tom

quand on structure un portefeuille diversifié sur plusieurs classes d’actifs, on apprend vite que la mécanique des frais agrégés est plus coûteuse qu’elle n’en a l’air. La discipline « un support = un contrat » ne vient pas spontanément, il faut la construire et la vérifier chaque année ; sans cela on se retrouve avec le même ETF dans deux contrats à frais différents, et c’est de la performance qu’on laisse partir sans s’en rendre compte.

La même logique s’applique d’ailleurs au-delà de l’assurance-vie : aucun plafond légal ne limite le nombre de PER détenus, mais la déduction fiscale est plafonnée globalement au PASS ; la multi-détention y sert à piloter horizon et bénéficiaires, pas à démultiplier l’avantage fiscal. C’est la même grammaire patrimoniale, transposée à un autre véhicule.

Avec ces trois cas-types et le protocole d’audit en six étapes, vous disposez désormais d’une feuille de route récurrente et d’un point de calage selon votre situation. Le tableau récapitulatif qui suit synthétise les questions clés et les leviers d’action concrets, pour servir de référence consultable sans avoir à relire l’article entier.

Conclusion

Détenir plusieurs assurances-vie n’a rien d’un raffinement de patrimoine sophistiqué, c’est la pratique majoritaire en France, parfaitement légale, et surtout un véritable outil de pilotage. La valeur ne vient pas d’une démultiplication d’avantages fiscaux, puisque l’abattement annuel de rachat reste global au foyer et l’abattement 757 B reste figé à 30 500 €. Elle vient de la séparation des matières fiscales, à savoir préserver l’antériorité 8 ans d’un contrat ancien, dédier un nouveau contrat aux versements appelés à bouger, et orienter les clauses bénéficiaires pour utiliser pleinement les 152 500 € de l’article 990 I par bénéficiaire.

Deux points méritent qu’on s’y arrête au moment d’agir. La règle un support égale un contrat, parce que 25 points de base de frais agrégés représentent environ 5 % de capital final sur 20 ans, c’est le piège le plus invisible de la multi-détention. Quant à l’audit annuel, il n’a rien d’optionnel, sans quoi la meilleure architecture dérive en quelques années. Pour aller plus loin, vous pouvez approfondir le véhicule dans notre guide assurance-vie, comparer les options haut de gamme via le comparatif des contrats luxembourgeois, ou replacer ces décisions dans une trajectoire d’ensemble grâce à un bilan patrimonial.

FAQ — Plusieurs assurances-vie : les questions qui reviennent le plus

Est-il légal d’avoir plusieurs assurances-vie ?

Oui, et sans aucun plafond. Le Code des assurances (articles L. 132-1 à L. 132-27-2) ne fixe aucune limite au nombre de contrats qu’une personne peut souscrire, que ce soit chez un même assureur ou entre plusieurs établissements. En pratique, la France compte environ 56 millions de contrats pour 19 millions de détenteurs, soit une moyenne de presque 3 contrats par personne. Un assureur peut refuser une seconde souscription pour des raisons commerciales ou de conformité, mais sans aucune obligation légale en ce sens. Passer par un autre distributeur suffit généralement à contourner cette friction.

L’abattement annuel sur les rachats se multiplie-t-il avec plusieurs contrats ?

Non, et c’est l’erreur la plus répandue sur le sujet. L’abattement de 4 600 € pour un célibataire (9 200 € pour un couple) sur les gains soumis à l’IR après 8 ans est global au niveau du foyer fiscal, tous contrats d’assurance-vie confondus. Ouvrir trois contrats ne donne pas droit à 3 × 4 600 €. Les prélèvements sociaux à 17,2 % restent dus dès le premier euro de gain, quel que soit le nombre de contrats. La valeur réelle de la multi-détention porte sur le pilotage de l’antériorité fiscale, détaillé dans notre guide sur la fiscalité des retraits.

L’abattement successoral de 152 500 € se multiplie-t-il par contrat ?

Non par contrat, mais oui par bénéficiaire désigné. L’article 990 I du CGI prévoit 152 500 € d’abattement par bénéficiaire sur les primes versées avant 70 ans, tous contrats du défunt agrégés. Si vous désignez trois bénéficiaires distincts, chacun bénéficie de son propre abattement de 152 500 €. C’est cette mécanique qui justifie de dédier un contrat à chaque bénéficiaire avec des clauses différenciées. Au-delà, le prélèvement est de 20 % jusqu’à 852 500 €, puis 31,25 %. Le détail est couvert dans notre article sur assurance vie et succession.

Peut-on ouvrir plusieurs assurances-vie après 70 ans ?

Oui, sans plafond légal. Quelques assureurs imposent un âge maximum, souvent 80 ou 85 ans, pour des raisons actuarielles. L’intérêt d’ouvrir un nouveau contrat après 70 ans est précis : séparer les primes post-70 ans (soumises à l’article 757 B, avec un abattement global de 30 500 €) des primes ante-70 ans qui restent sous le régime plus favorable de l’article 990 I. En revanche, ouvrir un nouveau contrat à 71 ans pour « réinitialiser » l’abattement de 30 500 € ne sert à rien : cet abattement reste global, tous contrats confondus.

Peut-on hériter de plusieurs assurances-vie ?

Oui. Un même bénéficiaire désigné sur plusieurs contrats du défunt cumule l’ensemble des capitaux. Ce qui ne se cumule pas, c’est l’abattement de 152 500 € (article 990 I) : il est calculé au niveau du bénéficiaire, tous contrats agrégés pour les primes versées avant 70 ans. Trois contrats ne donnent donc pas droit à 3 × 152 500 € pour un même bénéficiaire. Le capital est versé directement au bénéficiaire désigné, hors succession civile. Le notaire n’intervient que lorsque les abattements sont dépassés (formulaire 2705-A) ou en cas de requalification possible en primes manifestement exagérées.

Quelle est l’assurance-vie la plus sûre ?

Pour les patrimoines importants, le contrat luxembourgeois est souvent cité comme la forme d’assurance-vie la plus sécurisée, grâce au triangle de sécurité : ségrégation des actifs hors bilan de l’assureur et super-privilège du souscripteur. Pour les patrimoines plus modestes, diversifier entre plusieurs assureurs français permet de cumuler les plafonds du FGAP, plafonné à 70 000 € par assuré et par compagnie. Un point à ne pas confondre : un résident fiscal français paie la même fiscalité sur un contrat luxembourgeois que sur un contrat français (PS à 17,2 %, IR à 7,5 % ou 12,8 %). Le LU apporte de la sécurité juridique, pas d’avantage fiscal — notre comparatif des assurances-vie luxembourgeoises détaille les tickets d’entrée par acteur.