Dernière mise à jour : juillet 2026

Vous cherchez un avis sur Corum et ses SCPI, et vous tombez sur des taux de distribution qui montent jusqu’à 6,5 % quand la moyenne du marché plafonne à 4,91 %. De quoi attirer l’attention. Sauf qu’en creusant, les questions s’accumulent vite. On relève des frais de souscription de près de 12 %, un délai de jouissance de six mois avant de toucher le premier loyer, et une assurance-vie qui ne donne accès qu’aux seuls produits Corum.

En 2025, alors que le prix de part moyen du marché reculait encore de 3,45 %, Corum a tenu le cap sans ajustement. Solidité réelle ou communication bien rodée ?

On a passé au crible la société de gestion, ses trois SCPI et Corum Life pour voir ce que vous conservez réellement après frais et fiscalité, et à quel profil cette offre correspond en 2026.

1. Corum en un coup d’œil : la société de gestion et ses trois SCPI

Derrière les taux de distribution à 6 %, il y a une société de gestion, un modèle commercial et des conditions d’entrée qui méritent d’être décortiqués. On commence par l’acteur lui-même avant de passer aux produits et à un mécanisme que beaucoup de souscripteurs découvrent trop tard.

1.1 Corum AM : une société de gestion indépendante agréée AMF

Corum AM a été fondée en 2011 par Frédéric Puzin, avec un agrément AMF (numéro GP-11000012). Fin 2025, l’encours total sous gestion atteint 9,6 Md€ et la société compte plus de 250 collaborateurs.

Ce qui distingue Corum, c’est son modèle de commercialisation directe. Les SCPI sont vendues via le site et les conseillers Corum, sans passer par les CGP (Conseillers en Gestion de Patrimoine) indépendants ni les plateformes classiques. La contrepartie est réelle, car l’épargnant perd en comparabilité, car sans intermédiaire pour mettre les offres en regard, vous aurez du mal à situer les conditions Corum par rapport au reste du marché.

Concernant la régulation, l’AMF contrôle la gestion des SCPI et l’ACPR supervise Corum Life (assurance-vie distribuée via une filiale irlandaise). Les parts de SCPI ne bénéficient pas de la garantie du FGDR (Fonds de Garantie des Dépôts et de Résolution), il s’agit d’un investissement en capital non garanti.

Sur Trustpilot, la note atteint 4,4/5 (juillet 2026), avec des retours positifs sur les rendements versés, mais des critiques sur les délais du service client et une pression commerciale jugée insistante. Pour situer la SCPI parmi les autres véhicules d’SCPI, OPCI, foncières cotées et crowdfunding immobilier, on a consacré un guide dédié.

1.2 Origin, XL, Eurion : trois stratégies, un même ADN

L’offre repose sur trois SCPI qui partagent la même commission de souscription et le même délai de jouissance, mais divergent par leur stratégie géographique.

Corum Origin (2012) est la SCPI historique, avec un immobilier tertiaire diversifié dans 13 pays de la zone euro, un prix de part à 1 135 €, un taux de distribution 2025 de 6,50 % et une capitalisation de 3,913 Md€ (au 31/03/2026). Corum Origin n’a jamais baissé le prix de sa part, alors que le prix de part moyen du marché a reculé de 3,45 % en 2025 (source ASPIM). Cette stabilité passée ne garantit rien pour l’avenir.

Corum XL (2017) élargit la zone au Royaume-Uni, à la Pologne, au Canada et à la Norvège. Prix de part de 195 €, taux de distribution 2025 de 5,30 %. L’effet de diversification devise (GBP, NOK, CAD) peut servir de couverture contre l’affaiblissement de l’euro, mais la contrepartie est un risque de change réel et des frais de gestion de 15,90 % HT hors zone euro.

Corum Eurion (2020) adopte une stratégie ISR (Investissement Socialement Responsable) en zone euro, à 215 € la part et 5,73 % de taux de distribution 2025. Son historique reste limité.

Les trois SCPI partagent une commission de souscription de 11,96 % TTC, nettement au-dessus de la moyenne marché d’environ 9,24 % (source IEIF), un délai de jouissance d’environ 6 mois et une distribution mensuelle.

| Critère | Corum XL | Corum Eurion | |

|---|---|---|---|

| Lancement | 2012 | 2017 | 2020 |

| Prix de la part | 1 135 € | 195 € | 215 € |

| Zone géographique | Zone euro (13 pays) | Mondiale (zone euro + hors zone euro) | Zone euro (ISR) |

| Taux de distribution 2025 | 6,50 % | 5,30 % | 5,73 % |

| Capitalisation | 3,913 Md€ (au 31/03/2026) | 2,154 Md€ (au 31/03/2026) | 1,507 Md€ (au 31/03/2026) |

| Commission de souscription | 11,96 % TTC | 11,96 % TTC | 11,96 % TTC |

| Frais de gestion | 12,40 % HT (≈ 14,9 % TTC) | 12,40 % HT zone euro / 15,90 % HT hors zone euro | 12,40 % HT (≈ 14,9 % TTC) |

| Délai de jouissance | ~6 mois | ~6 mois | ~6 mois |

| Distribution | Mensuelle | Mensuelle | Mensuelle |

Données à jour : juillet 2026.

Les trois SCPI se distinguent par leur géographie, mais convergent sur les conditions d’entrée. Et c’est précisément le délai de jouissance qui mérite un examen attentif. Pour un comparatif élargi, on a sélectionné les 8 meilleures SCPI en 2026.

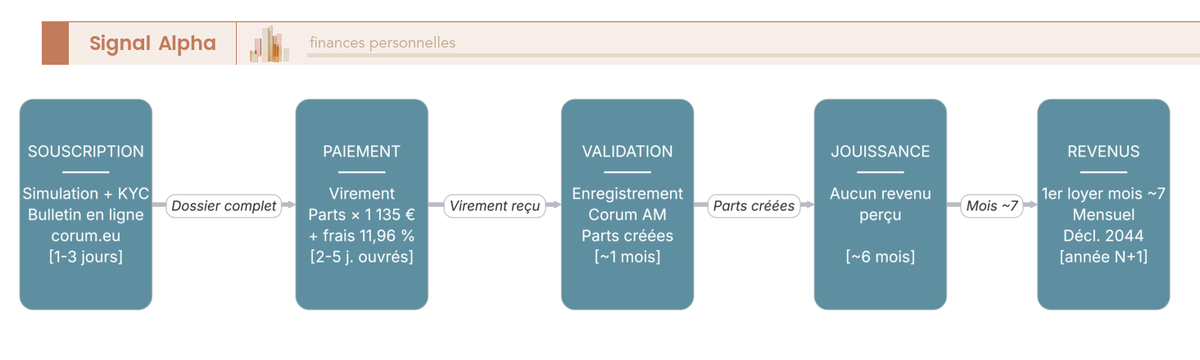

1.3 Le délai de jouissance : un point souvent sous-estimé

Le délai de jouissance est le temps entre la souscription et le premier versement de loyers. Chez Corum, il est d’environ 6 mois. Pendant cette période, vous ne percevez aucun revenu, alors que la commission de souscription de 11,96 % a déjà été prélevée. En pratique, le premier loyer n’arrive qu’au 7e mois environ, avec un capital déjà amputé de près de 12 %.

Combiné à la commission de souscription, l’investisseur ne commence à récupérer son capital qu’après environ 2 à 3 ans. C’est une confusion que l’on voit régulièrement chez les souscripteurs qui s’arrêtent au rendement brut affiché. Sur le marché, certaines SCPI nouvelle génération proposent des délais de 1 à 3 mois.

Le schéma ci-dessous détaille les 7 étapes du parcours, du choix de la SCPI au premier versement de loyers.

Avant de souscrire, trois réflexes méritent d’être adoptés.

- Vérifier le délai de jouissance exact dans le bulletin de souscription, car il varie selon la date d’entrée.

- Ne pas investir l’intégralité de son épargne disponible : conserver une épargne réglementée 2026 distincte (Livret A, LDDS) comme matelas de sécurité.

- Anticiper l’absence de revenus pendant 6 mois et l’amortissement des frais d’entrée sur 2 à 3 ans.

Ces conditions d’entrée pèsent sur le rendement des premières années. Corum ne se résume toutefois pas à la détention directe de parts, car la société a aussi lancé Corum Life, un contrat d’assurance-vie qui change la donne fiscale.

2. Corum Life : l’assurance-vie qui change la donne fiscale

Vous connaissez à présent les trois SCPI et leurs conditions. Mais si votre TMI (tranche marginale d’imposition) dépasse 30 %, la détention directe peut coûter cher en fiscalité. Corum Life propose une alternative qui mérite d’être examinée de près.

2.1 Fonctionnement et frais : un contrat sans frais apparents

Corum Life est un contrat d’assurance-vie en unités de compte (UC) composé exclusivement de produits Corum, soit les trois SCPI, des fonds obligataires Corum et le fonds euros Corum EuroLife. Aucun support externe n’est disponible. Ce fonds euros a servi 4,10 % net en 2025 (annoncé le 14 janvier 2026, sans bonus conditionnel), très au-dessus de la moyenne du marché, de l’ordre de 2,5 %.

La structure de frais du contrat est inhabituelle : 0 % de frais d’entrée, 0 % de frais de gestion UC, 0 % de frais de sortie. C’est un argument commercial fort, mais les frais sont en réalité intégrés dans les supports sous-jacents.

Vous payez la même commission de souscription SCPI de 11,96 % et les mêmes frais de gestion de 12,40 % HT (≈ 14,9 % TTC) qu’en détention directe. Le « 0 % » affiché est une présentation de façade. Pour comparer avec les pratiques du marché, on a détaillé les grilles tarifaires des principaux contrats dans notre guide des frais assurance-vie.

Le versement minimum est de 50 €, bien plus bas que la détention directe (1 part Origin = 1 135 €). En revanche, l’univers fermé constitue une vraie limite, car si les produits Corum sous-performent, vous ne pouvez pas arbitrer vers des supports externes. Vous êtes captif de l’écosystème Corum. Corum Life est porté par un assureur irlandais, et la garantie applicable relève de ce régime, à vérifier dans les conditions générales avant de souscrire.

2.2 L’avantage fiscal selon votre TMI : quand Corum Life fait la différence

En détention directe, les revenus SCPI sont des revenus fonciers imposés au barème progressif de l’IR + prélèvements sociaux (PS) de 17,2 %. Ce ne sont pas des revenus soumis au PFU. Au TMI 30 %, la fiscalité totale atteint 47,2 %, ce qui signifie que moins de 53 % du revenu brut arrive dans votre poche.

Via Corum Life, les gains ne sont imposés qu’au rachat : 30 % avant 8 ans (IR 12,8 % + PS 17,2 %), et 24,7 % après 8 ans (IR 7,5 % + PS 17,2 %) pour des primes inférieures à 150 000 €, après abattement de 4 600 € (célibataire) ou 9 200 € (couple). Au TMI 30 %, le différentiel atteint 22,5 points de fiscalité entre la détention directe et Corum Life après 8 ans.

Pour les TMI faibles, le calcul s’inverse. Au TMI 11 %, la détention directe coûte 28,2 % contre 30 % via Corum Life avant 8 ans. Autre point à garder en tête, Corum Life ne distribue pas de revenus, les loyers sont capitalisés dans le contrat et le rendement annoncé n’est pas distribuable mais latent.

Plus de 93 % des revenus de Corum Origin proviennent de source étrangère et bénéficient de conventions fiscales bilatérales qui réduisent la double imposition, ce qui rend le rendement net en détention directe potentiellement plus favorable que pour une SCPI exclusivement française. Pour approfondir la fiscalité assurance-vie au retrait, on a consacré un article aux mécanismes d’imposition.

| TMI | Fiscalité détention directe (IR + PS 17,2 %) | Fiscalité Corum Life après 8 ans | |

|---|---|---|---|

| 0 % | 17,2 % | 30,0 % | 24,7 % |

| 11 % | 28,2 % | 30,0 % | 24,7 % |

| 30 % | 47,2 % | 30,0 % | 24,7 % |

| 41 % | 58,2 % | 30,0 % | 24,7 % |

| 45 % | 62,2 % | 30,0 % | 24,7 % |

Données à jour : juillet 2026.

Pour les TMI de 30 % et au-dessus avec un horizon supérieur à 8 ans et sans besoin de revenus immédiats, Corum Life est quasi-systématiquement plus efficace fiscalement. Pour les TMI de 0 à 11 %, la détention directe reste la solution la plus simple. Les deux modes de détention sont désormais clairs, mais au-delà du rendement brut et de l’enveloppe choisie, ce qui fait la différence, c’est ce que vous conservez une fois frais et fiscalité intégralement déduits.

3. Frais et rendement net : ce que l’épargnant conserve réellement

Les produits sont clairs, les enveloppes fiscales aussi. Mais combien reste-t-il vraiment dans votre poche après déduction de tous les prélèvements ? On va d’abord quantifier les frais Corum par rapport au marché, puis calculer ce qui reste concrètement.

3.1 Des frais de souscription parmi les plus élevés du marché

La commission de souscription des trois SCPI Corum est de 11,96 % TTC, contre environ 9,24 % en moyenne (source IEIF) et 0 % pour Iroko Zen, qui n’applique aucun frais de souscription.

Pour 10 000 € investis dans Corum Origin, la commission représente 1 196 € et la valeur de retrait tombe à environ 8 804 €. Il faut environ 2 ans de rendements bruts pour amortir cette seule commission, sans compter les 6 mois de délai de jouissance.

L’intuition habituelle voudrait que les SCPI à frais d’entrée réduits se rattrapent sur des frais de gestion plus élevés. Chez Iroko Zen, ce n’est pas le cas. Iroko prélève 14,40 % TTC des loyers, un niveau très proche des ~14,9 % TTC de Corum, tout en n’appliquant aucune commission de souscription. L’écart de coût récurrent ne joue donc pas en faveur de Corum.

| Poste de frais | Moyenne marché SCPI | ||

|---|---|---|---|

| Commission de souscription | 11,96 % TTC | ~9,24 % | 0 % (sans frais de souscription) |

| Frais de gestion (% des loyers) | 12,40 % HT (≈ 14,9 % TTC) | 8 à 14 % | 14,40 % TTC |

| Frais de retrait | Variables selon conditions | Variable (0 à 5 %) | Variable |

| Délai de jouissance | ~6 mois | 3 à 6 mois | 1 à 3 mois |

Données à jour : juillet 2026.

Corum reste donc plus cher que les SCPI nouvelle génération sur les deux postes, l’entrée (11,96 % contre 0 % chez Iroko) comme la gestion (~14,9 % contre 14,40 % TTC). Ce n’est plus un compromis entre coût initial et coût récurrent, mais un désavantage de coût qui persiste quel que soit l’horizon. La vraie question devient alors de savoir ce que Corum offre en contrepartie de ce surcoût.

3.2 Rendement net réel : l’écart entre le brut affiché et ce qui reste dans la poche

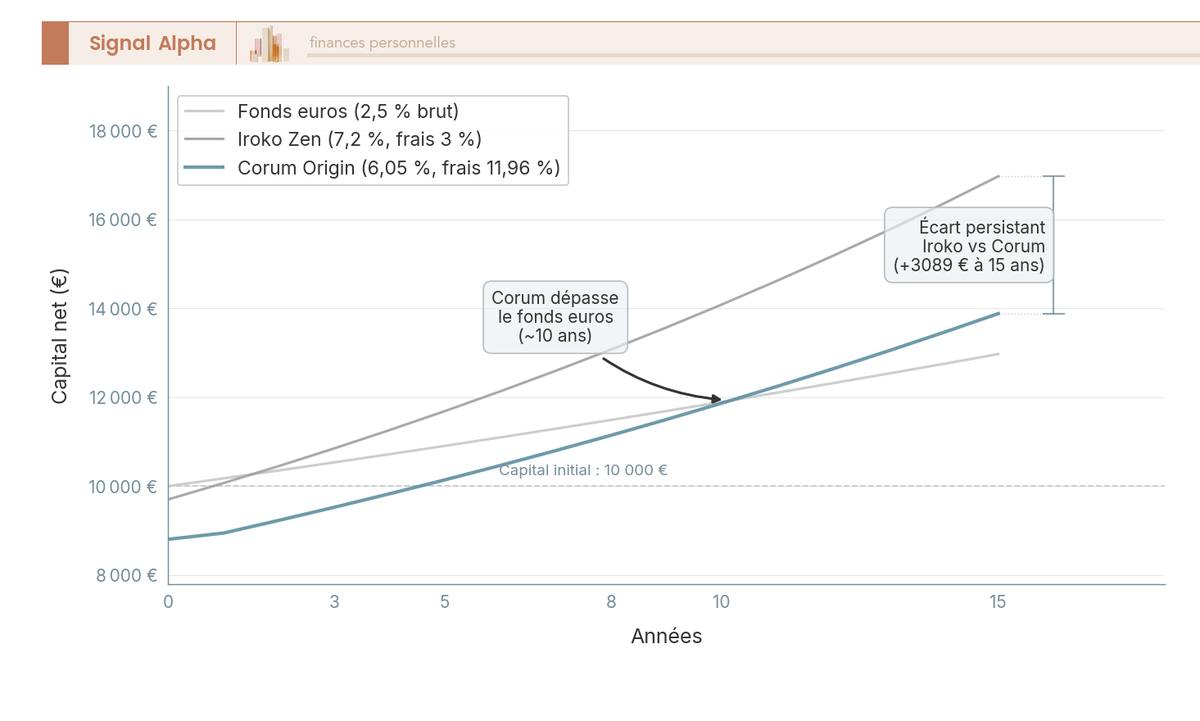

Le taux de distribution de 6,50 % de Corum Origin est un chiffre brut (frais de gestion déjà déduits). Pour un épargnant au TMI 30 % en détention directe, la fiscalité totale de 47,2 % ramène le rendement net à 6,50 % × (1 – 0,472) = 3,43 % net. Sur les 5 premières années, ce rendement est encore réduit par l’amortissement de la commission de 11,96 %. L’écart entre le « 6,5 % » affiché et le 3,43 % réel surprend souvent les épargnants qui ne regardent que le brut.

Un atout de fond nuance cette analyse, car grâce aux conventions fiscales bilatérales, les plus de 93 % de revenus étrangers de Corum Origin bénéficient de crédits d’impôt, ce qui rend le rendement net potentiellement plus favorable que pour une SCPI exclusivement française.

L’horizon reste un facteur important, mais il ne suffit plus à effacer ce handicap de coût. Sur un horizon inférieur à 5 ans, les SCPI sans frais d’entrée comme Iroko Zen sont nettement plus avantageuses, puisqu’aucune commission de souscription n’est à amortir.

Même sur le long terme, Corum ne rattrape pas ce retard, car sa commission de gestion (~14,9 % TTC) reste légèrement supérieure à celle d’Iroko (14,40 % TTC) et son rendement brut est inférieur (6,50 % contre 7,14 %). L’avantage de Corum se déplace ailleurs, vers l’historique de performance, la diversification, la taille et le levier fiscal de Corum Life.

Le graphique ci-dessous compare l’évolution du capital net après frais et fiscalité sur le long terme. Pour situer le fonds euros dans cette comparaison, on a sélectionné les 8 meilleurs fonds euros 2026.

Vous savez désormais ce que l’épargnant conserve réellement après tous les prélèvements, et pourquoi Corum coûte plus cher que la nouvelle génération. Ceci dit, les frais ne sont pas le seul enjeu : les risques spécifiques aux SCPI Corum et le positionnement face à la concurrence restent à évaluer.

4. Risques, limites et positionnement face à la concurrence

Les rendements sont identifiés, le rendement net après frais et fiscalité aussi. Un taux de distribution attractif ne dit toutefois rien sur les risques que vous prenez en échange. Avant de trancher sur l’adéquation de Corum à votre profil, il faut regarder ce qui peut mal tourner, et comment cette offre se situe face aux alternatives directes du marché.

4.1 Les risques à connaître avant d’investir

Les parts de SCPI ne sont pas cotées en bourse. La revente passe par un marché secondaire organisé par Corum AM, et elle dépend de l’existence d’acheteurs. En période de décollecte, les délais de cession peuvent s’allonger à plusieurs mois.

Ce qu’on observe pour l’instant est plutôt rassurant : en 2024-2025, Corum Eurion n’avait aucune part en attente de retrait, et les parts en attente sur Corum Origin étaient compensées par de nouvelles souscriptions, avec une tendance à la baisse fin 2024. Le risque structurel de liquidité demeure toutefois, et ce qui vaut en période de collecte dynamique peut changer si le marché se retourne.

Le prix de la part n’est pas non plus garanti. En 2025, le prix de part moyen du marché a de nouveau reculé, alors que Corum n’a pas baissé le prix de ses parts. Cette résilience passée ne constitue toutefois pas une garantie pour la suite.

Contrairement au crowdfunding immobilier où le risque est concentré sur un projet, les SCPI mutualisent sur un portefeuille d’actifs, ce qui limite l’exposition unitaire. Corum XL ajoute un risque supplémentaire : les investissements hors zone euro (GBP, NOK, CAD) vous exposent au risque de change, et une appréciation de l’euro réduirait le rendement converti.

Un point souvent sous-estimé, c’est le risque de concentration. L’épargnant qui investit exclusivement via Corum (SCPI + Corum Life) concentre toute son exposition immobilier papier sur un seul gestionnaire. Si Corum AM rencontrait des difficultés de gestion ou de collecte, l’ensemble du portefeuille serait affecté.

La communication marketing de Corum met en avant les rendements bruts sans toujours contextualiser frais et fiscalité, ce qui peut fausser la perception du risque réel. En règle générale, ne pas dépasser 30 % de son immobilier papier sur un seul gestionnaire reste une précaution de bon sens.

4.2 Corum face à Iroko Zen et Remake Live : qui gagne selon l’horizon ?

Les forces objectives de Corum sont réelles. Un historique de plus de 14 ans sur Corum Origin, une diversification géographique dans 13 pays européens, une capitalisation de 3,91 Md€ qui place Origin parmi les plus grosses SCPI du marché, un prix de part jamais baissé et une distribution mensuelle régulière. Ce sont des atouts que les SCPI concurrentes, plus jeunes et plus petites, ne peuvent tout simplement pas revendiquer.

Iroko Zen affiche un rendement brut de 7,14 % en 2025 et applique 0 % de frais de souscription, avec des frais de gestion de 14,40 % TTC des loyers. Remake Live, dont le rendement 2025 s’établit autour de 7,05 %, applique elle aussi 0 % de frais d’entrée, une commission de sortie n’étant prélevée qu’en cas de revente dans les cinq premières années.

Cette structure la rend pertinente si vous débutez en immobilier papier avec un patrimoine limité, même si son historique reste court. Pour un comparatif élargi incluant d’autres gestionnaires, on a détaillé notre comparatif des meilleures SCPI.

La vraie question, c’est l’horizon. Sur l’entrée comme sur la gestion, Corum est désormais plus cher que la nouvelle génération, avec une commission de souscription de 11,96 % face au 0 % d’Iroko Zen et de Remake Live, et des frais de gestion (12,40 % HT, soit environ 14,9 % TTC) qui dépassent légèrement les 14,40 % TTC d’Iroko.

Son rendement brut est lui aussi plus bas, à 6,50 % sur Corum Origin contre 7,14 % pour Iroko Zen. L’ancien argument d’un rattrapage par des frais de gestion inférieurs sur longue durée ne tient donc plus.

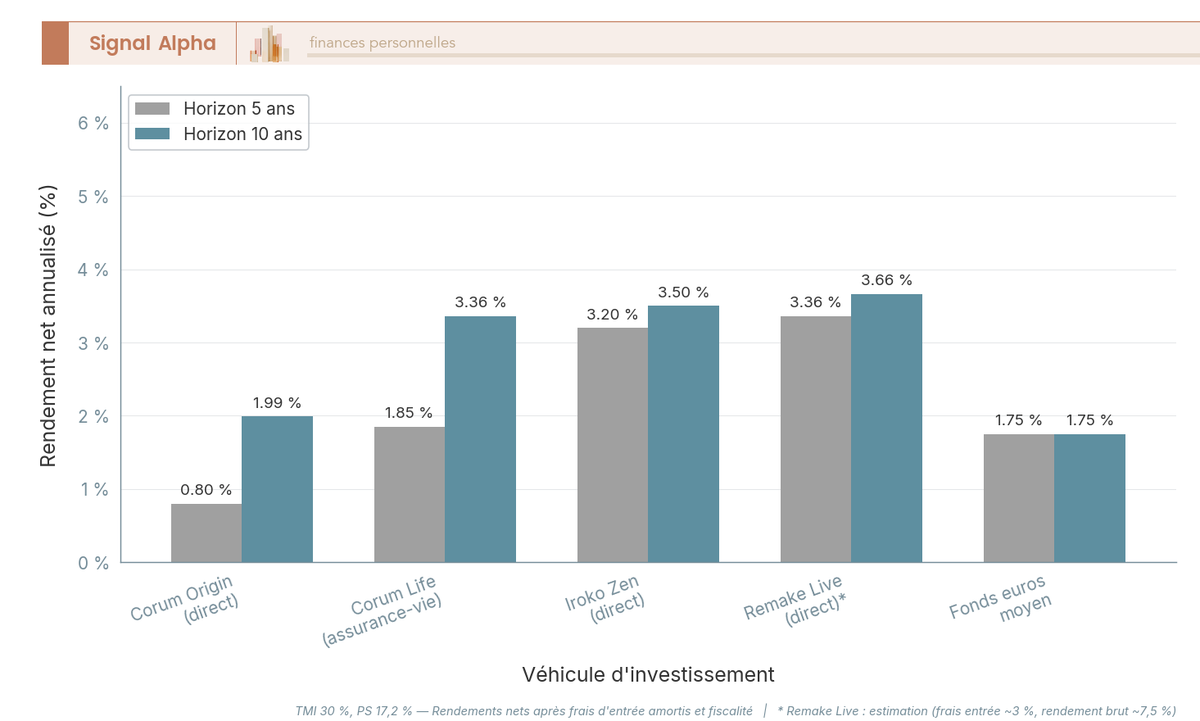

Ce qui change réellement la donne sur un horizon long, c’est le levier fiscal de Corum Life. Loger ses SCPI dans le contrat d’assurance-vie Corum, dont le fonds euros EuroLife a servi 4,10 % net en 2025 (bien au-dessus des quelque 2,5 % du marché), transforme le rendement net après impôt d’un épargnant fortement fiscalisé.

Pour un investisseur à TMI de 30 % ou plus visant le long terme, c’est cet avantage fiscal, et non un hypothétique rattrapage sur les frais, qui justifie de retenir Corum. Le diagramme ci-dessous compare les rendements nets à 5 et 10 ans en intégrant ce levier Corum Life.

Pour un investisseur déjà exposé aux SCPI françaises, Corum peut servir de complément grâce à sa diversification géographique européenne. Corum Origin investit dans 13 pays, Corum XL va au-delà de la zone euro. Cet effet de diversification est un atout objectif, à condition de ne pas concentrer plus de 30 % de son immobilier papier chez un seul gestionnaire.

Les forces et les limites sont désormais claires, et la question qui reste est la plus concrète : pour quel profil Corum vaut-il réellement le coup ?

5. Verdict : à qui s’adresse Corum en 2026 ?

On a passé en revue les rendements, les frais, la fiscalité, les risques et le positionnement concurrentiel. Il ne manque qu’une chose : savoir si cette offre correspond à votre situation. La réponse dépend de trois variables qui se croisent, votre TMI, votre horizon et votre besoin de revenus.

5.1 Pour qui Corum vaut le coup, et pour qui c’est à éviter

L’épargnant au TMI de 30 % ou plus, avec un horizon supérieur à 8 ans et sans besoin de revenus immédiats, tire le maximum de Corum Life. La fiscalité passe de 47,2 % en détention directe à 24,7 % après 8 ans, soit 22,5 points de différentiel fiscal.

Le fonds euro CORUM EuroLife a servi 4,10 % net en 2025, bien au-dessus des quelque 2,5 % du marché. Si vous êtes au TMI de 41 % et au-dessus, l’avantage successoral de l’assurance vie et succession s’y ajoute.

À l’opposé, un épargnant au TMI de 0 à 11 % qui cherche des revenus complémentaires a tout intérêt à privilégier la détention directe. La fiscalité ne dépasse pas 28,2 %, les loyers sont distribués mensuellement, et Corum Life serait même plus pénalisant avant 8 ans (30 % contre 28,2 % au TMI 11 %).

Deux profils sont clairement inadaptés. L’investisseur court terme (moins de 5 ans) supporte une commission de 11,96 % combinée à un délai de jouissance de 6 mois, ce qui rend le rendement effectif négatif ou très faible. Le primo-investisseur en immobilier papier avec un patrimoine limité devrait d’abord considérer Iroko Zen (0 % de frais d’entrée) ou Remake Live, car la commission de 11,96 % pèse proportionnellement plus lourd sur un petit montant.

Pour l’investisseur déjà exposé aux SCPI, Corum garde un vrai atout de complément grâce à sa diversification géographique européenne et à la taille de ses fonds, à condition de respecter la limite de 30 % d’exposition sur un seul gestionnaire.

| Profil | Commentaire | |

|---|---|---|

| TMI ≥ 30 %, horizon > 8 ans | ✅ Corum Life | Fiscalité AV avantageuse après 8 ans (24,7 % vs 47,2 %) |

| TMI 0-11 %, besoin de revenus | ✅ Détention directe | Fiscalité peu pénalisante (17,2 à 28,2 %), revenus mensuels |

| Investisseur court terme (< 5 ans) | ❌ Déconseillé | Frais d’entrée 11,96 % + délai de jouissance = rendement négatif |

| Primo-investisseur immobilier papier | ⚠️ Possible mais coûteux | Alternatives sans frais d’entrée (Iroko Zen, Remake Live) à considérer |

| Diversification SCPI (déjà exposé) | ⚠️ Prudence | Ne pas concentrer > 30 % sur un seul gestionnaire |

| TMI ≥ 41 %, objectif transmission | ✅ Corum Life | Avantage successoral AV + fiscalité réduite |

Données à jour : juillet 2026.

Corum n’est pas un produit universel. Il fonctionne très bien pour les profils à TMI élevé avec un horizon long, et il reste pertinent en détention directe pour les TMI faibles qui veulent des revenus. Pour les autres cas, des alternatives moins coûteuses à l’entrée existent, et elles méritent d’être regardées de près.

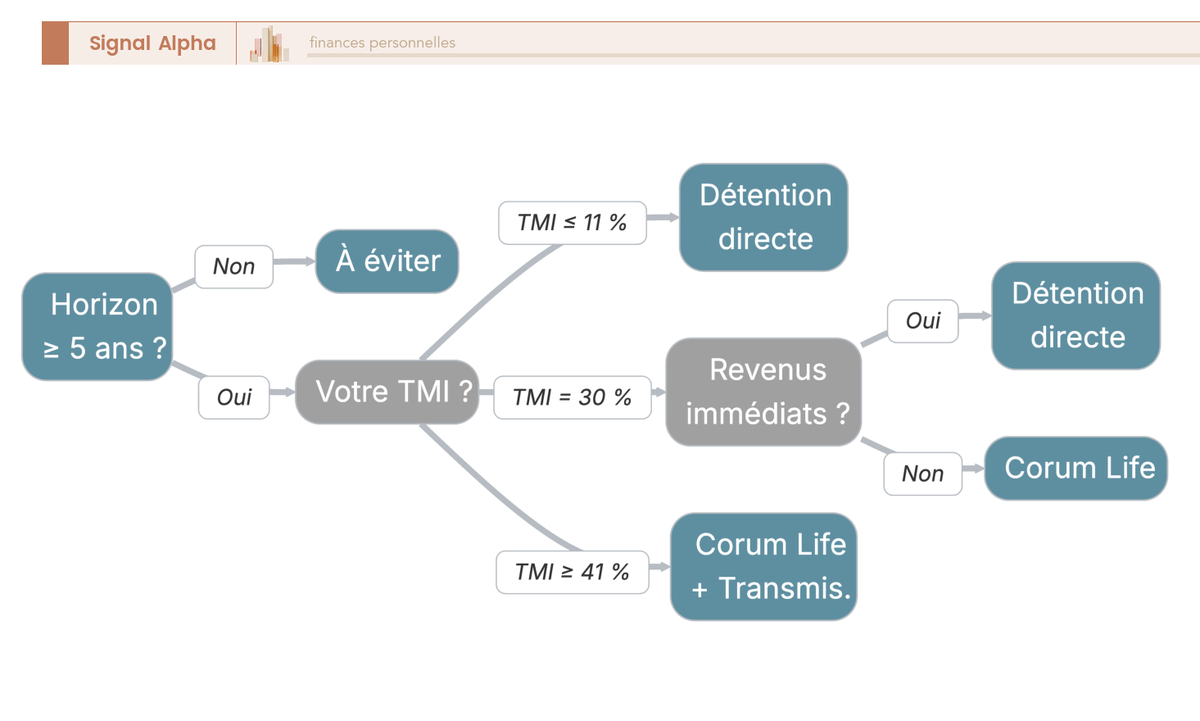

5.2 Détention directe ou Corum Life : l’arbre de décision

Le choix entre la détention directe et Corum Life repose sur trois critères qui se combinent : votre TMI, votre horizon d’investissement et votre besoin de revenus complémentaires.

Si votre TMI est de 11 % ou moins et que vous avez besoin de revenus immédiats, la détention directe s’impose. La fiscalité ne dépasse pas 28,2 %, les loyers sont versés chaque mois, et Corum Life serait plus cher fiscalement avant 8 ans (30 %).

Si votre TMI atteint 30 % ou plus, que votre horizon dépasse 8 ans et que vous n’avez pas besoin de revenus immédiats, Corum Life devient nettement plus efficace. Le passage de 47,2 % à 24,7 % de fiscalité représente un gain concret sur chaque euro de rendement.

Si l’horizon est inférieur à 5 ans, aucun des deux modes ne convient. Les frais d’entrée de 11,96 % combinés au délai de jouissance de 6 mois rendent l’investissement non rentable, quel que soit le TMI. Pour les primo-investisseurs ou les profils avec une contrainte de liquidité, des SCPI sans frais d’entrée comme Iroko Zen ou Remake Live méritent d’être examinées en priorité.

Note de Tom

j’ai des SCPI en portefeuille depuis plusieurs années, et ce que l’expérience m’a appris, c’est qu’il ne faut jamais mettre toute son allocation immobilier papier chez un seul gestionnaire. Diversifier entre plusieurs sociétés de gestion, c’est aussi important que diversifier entre les classes d’actifs.

Pour les TMI de 41 % et plus avec un objectif de transmission, Corum Life combine l’avantage successoral de l’assurance-vie et la fiscalité réduite à 24,7 %. L’arbre de décision ci-dessous résume visuellement ces embranchements. Pour explorer d’autres configurations patrimoniales, on a détaillé plusieurs cas pratiques d’investissement.

Conclusion

Corum n’est pas un produit universel, et c’est justement ce qui rend cet avis à ce point dépendant du profil. Corum s’adresse aux investisseurs à TMI de 30 % et plus, avec un horizon long et une souscription via Corum Life ; pour un horizon court ou un patrimoine modeste, les SCPI nouvelle génération restent plus adaptées.

Les taux de distribution supérieurs à la moyenne du marché sont réels, avec 6,50 % pour Corum Origin en 2025 contre 4,91 % pour le marché, mais ils s’accompagnent d’une commission de souscription de 11,96 %, d’un délai de jouissance de 6 mois et d’un rendement net qui tombe à 3,43 % au TMI 30 % en détention directe.

Face aux SCPI nouvelle génération, Corum reste plus cher sur l’entrée comme sur la gestion, et pour un rendement brut plus faible. Iroko Zen applique 0 % de frais de souscription, a distribué 7,14 % en 2025 et prélève 14,40 % TTC de frais de gestion, quand Corum facture une commission de souscription de 11,96 % et 12,40 % HT (≈ 14,9 % TTC) sur les loyers, pour un rendement brut de 6,50 %.

Ce que Corum met en face, c’est un historique long sans jamais de baisse du prix de part, une diversification européenne et une taille de plus de 3,9 Md€ sur la seule Corum Origin.

Le vrai atout de Corum se situe ailleurs, dans le levier fiscal de Corum Life pour les TMI de 30 % et plus. Passer de 47,2 % à 24,7 % de fiscalité après 8 ans représente un gain concret sur chaque euro de rendement, et le fonds euro CORUM EuroLife a servi 4,10 % net en 2025, très au-dessus de la moyenne du marché, de l’ordre de 2,5 %. La contrepartie, c’est un univers fermé et l’absence de revenus distribués.

Pour affiner votre choix, on a passé au crible les 8 meilleures SCPI du marché en 2026 sur des critères de rendement net, frais et profil investisseur. Et si vous hésitez entre détention directe et enveloppe assurance-vie pour loger vos SCPI, notre comparatif des meilleurs contrats d’assurance-vie détaille les frais réels et l’univers de supports de chaque acteur.

FAQ : Corum SCPI, les questions que les épargnants se posent le plus souvent

Corum est-il fiable et sérieux ?

Corum AM est agréée par l’AMF sous le numéro GP-11000012 depuis 2011, gère 9,6 milliards d’euros d’encours fin 2025 et obtient une note Trustpilot de 4,4/5 (juillet 2026). Corum Origin n’a jamais baissé le prix de sa part depuis sa création en 2012, ce qui est notable dans un marché où le prix de part moyen a reculé de 3,45 % en 2025 (source ASPIM).

Cela dit, les parts de SCPI ne bénéficient pas de la garantie du FGDR, et les assurés Corum Life dépendent d’un assureur de droit irlandais, hors du champ du Fonds de garantie français (FGAP). Sérieux et réglementé, oui ; sans risque, non.

Quel est le rendement réel de Corum Origin en 2025 ?

Corum Origin affiche un taux de distribution de 6,50 % en 2025, contre une moyenne de marché de 4,91 % (source ASPIM). Le prix de part est resté stable à 1 135 €, et l’objectif de rendement est tenu depuis plus de 14 ans. Ce chiffre de 6,50 % est brut, frais de gestion déjà déduits.

Pour un épargnant au TMI 30 %, la fiscalité en détention directe atteint 47,2 % (IR + PS 17,2 %), ce qui ramène le rendement net à environ 3,43 %. C’est ce chiffre-là qui compte, non le brut affiché. Le comparatif des meilleures SCPI en 2026 détaille les rendements nets et les frais d’une sélection d’acteurs.

Corum Life vaut-il mieux que la détention directe de parts SCPI ?

Ça dépend de votre TMI et de votre horizon. Au TMI 30 % en détention directe, la fiscalité totale est de 47,2 %, soit plus de la moitié de vos revenus fonciers. Via Corum Life, après 8 ans (primes inférieures à 150 000 €), la fiscalité tombe à 24,7 % après abattement, soit un écart de 22,5 points.

En revanche, pour un TMI 11 %, la détention directe (28,2 %) reste plus avantageuse que Corum Life avant 8 ans (30 %). Corum Life présente aussi une limite, il ne distribue pas de revenus, les loyers étant réinvestis dans le contrat. Pour un épargnant qui cherche des revenus immédiats, la détention directe est la seule option. Pour approfondir la fiscalité des rachats, consultez notre guide sur la fiscalité assurance-vie.

Quels sont les risques à connaître avant d’investir dans les SCPI Corum ?

Quatre risques méritent d’être identifiés clairement. D’abord, le risque de liquidité. Les parts ne sont pas cotées, et leur revente dépend du marché secondaire organisé par Corum AM. En 2024-2025, ce marché a fonctionné correctement, mais en période de décollecte, les délais peuvent s’allonger à plusieurs mois.

Ensuite, la commission de souscription de 11,96 % combinée au délai de jouissance de 6 mois rend l’investissement non rentable sur un horizon inférieur à 5 ans. À cela s’ajoutent le risque de change pour Corum XL (GBP, NOK, CAD) et le risque de concentration si l’on investit exclusivement via l’écosystème Corum. Un bon réflexe est de ne pas dépasser 30 % de son immobilier papier sur un seul gestionnaire.

Quel est le ticket d’entrée minimum pour investir chez Corum ?

En détention directe, le minimum est d’une part : 1 135 € pour Corum Origin, 215 € pour Corum Eurion et 195 € pour Corum XL. Via Corum Life, le versement initial minimum descend à 50 €, avec des versements programmés à partir de 50 €/mois. L’accessibilité est donc nettement plus large par l’enveloppe assurance-vie que par la détention directe.

Les deux voies partagent la commission de souscription de 11,96 % TTC, qui s’applique dans les deux cas, intégrée dans les supports sous-jacents pour Corum Life. Pour comprendre comment les SCPI s’intègrent dans une stratégie d’immobilier papier plus large, le guide sur la pierre papier donne un panorama utile des véhicules disponibles.