Dernière mise à jour : mai 2026

Vous avez ouvert un PEA (Plan d’Épargne en Actions) ou un CTO (Compte-Titres Ordinaire) il y a quelques mois sans jamais passer d’ordre, puis un Reels d’un finfluenceur ou un proche enthousiaste vous a fait télécharger une application de trading avec effet de levier. Le réflexe suivant est presque toujours le même : un dépôt de 1 000 à 5 000 €, un premier trade en CFD (Contract For Difference) sur le CAC 40 ou l’EUR/USD, sans plan écrit, sans stop-loss, sans connaître la fiscalité applicable. Les chiffres officiels publiés par les courtiers régulés en France sous contrôle de l’AMF (Autorité des marchés financiers) rappellent ce qui se joue derrière l’écran : entre 70 et 85 % des comptes particuliers sont perdants sur 12 mois, et l’étude AMF de 2014 chiffrait la perte moyenne à environ 10 900 € sur quatre ans. Le scénario typique tient en quelques semaines : capital initial vaporisé, mauvaise expérience qui éloigne durablement de la bourse, parfois une dette quand le levier a été utilisé sans encadrement.

Cette statistique n’est pas une fatalité, c’est la conséquence directe d’une confusion entre deux métiers : le trading actif sur horizon court et l’investissement long terme buy-and-hold. La frontière est devenue floue depuis que les apps de courtage néobrokers servent indifféremment les deux usages, alors que tout les sépare : horizon, décision dominante, charge mentale, fiscalité, probabilité de battre un ETF (Exchange-Traded Fund) monde sur dix ans. Le PFU (Prélèvement Forfaitaire Unique) lui-même a basculé à 31,4 % depuis le 01/01/2026 sur CTO, ce qui rend chaque erreur opérationnelle un peu plus chère qu’au moment où vous avez ouvert votre compte. Avant d’engager le moindre euro en trading actif, il faut donc savoir si l’on doit même y aller, à quel niveau de capital, et avec quelles règles non négociables.

Dans ce guide, on définit d’abord ce qu’est réellement le trading et pourquoi la majorité des particuliers perdent, puis on déroule en sept temps le chemin opérationnel débutant : choisir un style cohérent avec votre temps et votre capital, sélectionner un courtier régulé, lire les bons indicateurs techniques, écrire un plan de trading et ses règles de gestion des risques, comprendre la fiscalité française 2026, et installer une discipline psychologique durable.

1. Comprendre ce qu’est vraiment le trading et pourquoi 70 à 85 % des particuliers perdent

Avant de choisir un style, un courtier ou une enveloppe, il faut nommer précisément ce qu’on s’apprête à faire. Cette première section trace la frontière entre trading actif et investissement long terme, donne les chiffres officiels qui chiffrent réellement le risque, expose le cadre institutionnel français et passe en revue les pièges que l’écosystème réseaux sociaux installe à l’entrée du parcours.

1.1 Trading et investissement long terme : deux activités distinctes

Le trading désigne une activité spéculative à horizon court (de la minute à quelques mois) reposant sur des entrées et sorties fréquentes, généralement guidées par l’analyse technique et un cadre de gestion des risques explicite. L’investissement long terme désigne l’achat de titres ou parts détenus plusieurs années, guidé par l’analyse fondamentale et le maintien de la position à travers les cycles. La même app de courtage peut servir indifféremment les deux usages, ce qui brouille la frontière dans la tête du débutant, mais les deux activités diffèrent sur six dimensions structurantes que le tableau ci-dessous met côte à côte.

| Dimension | Trading | Investissement long terme |

|---|---|---|

| Horizon de détention | Minutes à quelques mois | Plusieurs années à décennies |

| Décision principale | Timing d’entrée et de sortie | Sélection de l’actif et allocation |

| Outil d’analyse dominant | Analyse technique, flux d’ordres | Analyse fondamentale, valorisation |

| Coûts récurrents | Spreads et commissions sur chaque ordre | Frais d’entrée et frais de gestion sous-jacents |

| Charge mentale et temps requis | Élevée, quotidienne ou par sessions | Faible, revue trimestrielle ou semestrielle |

| Probabilité statistique de battre un ETF monde sur 10 ans | Faible (études Barber/Odean, AMF) | Difficile pour la gestion active, cohérent en buy-and-hold ETF |

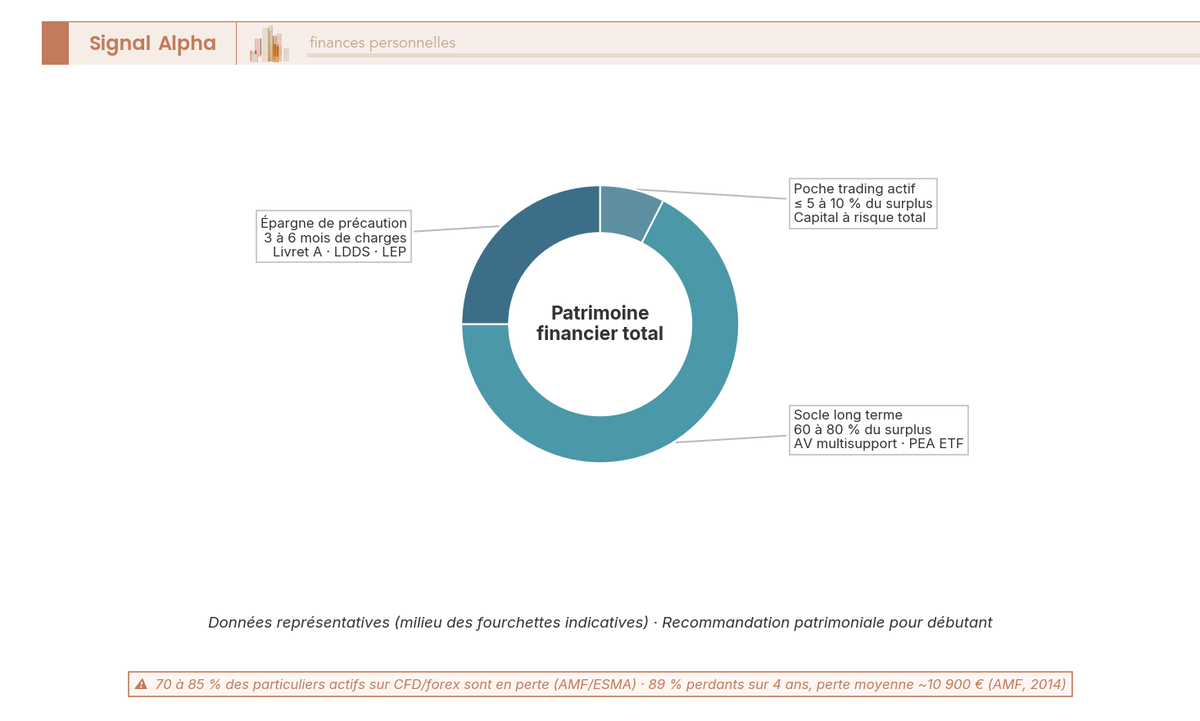

Pour 90 % des particuliers, la démarche reste celle d’un buy-and-hold ETF diversifié sur un indice large (MSCI World, S&P 500, ou l’Amundi PEA Monde FR001400U5Q4 lancé en 2025), plus prévisible et moins coûteux qu’un trading actif. La conséquence pratique de cette frontière est une règle simple. La poche trading se loge au-dessus d’un socle long terme déjà en place, jamais à sa place. Concrètement, on ne consacre au trading actif qu’une fraction limitée du surplus d’épargne (idéalement 5 à 10 %), un capital que l’on accepte de perdre intégralement sans déstabiliser le reste du foyer.

Ce diagramme en anneau hiérarchise les trois poches que tout débutant doit clarifier avant de passer un ordre. La poche trading ne se loge qu’une fois la structure d’épargne en trois blocs (disponibilité, précaution, projet) déjà sécurisée, et la référence à laquelle un trader actif doit se mesurer reste celle des rendements nets après frais et fiscalité d’une gestion passive sur dix à quinze ans, pas une promesse mensuelle Telegram.

1.2 Les chiffres qui rafraîchissent : statistiques officielles AMF, ESMA et brokers

Trois sources convergent sur la rentabilité réelle du trading particulier, et chacune renvoie un signal indépendant. Les chiffres ne disent pas que le trading est interdit. Ils disent qu’il faut entrer dans cette activité avec les yeux ouverts sur sa distribution statistique.

L’étude de référence reste celle publiée par l’AMF le 13 octobre 2014 sur les comptes CFD et forex 2009-2013. Elle a établi que près de 9 clients sur 10 (89 %) étaient perdants sur quatre ans, avec une perte moyenne de l’ordre de 10 900 €. Cette étude reste citée dans toutes les communications AMF post-MiFID II, parce que la dynamique observée n’a pas fondamentalement changé.

L’ESMA (European Securities and Markets Authority), par sa décision 2018/796 applicable depuis le 1er août 2018 et renouvelée jusqu’à pérennisation par les régulateurs nationaux, impose à chaque courtier offrant des CFD à des clients de détail d’afficher en permanence le pourcentage de comptes perdants sur les douze derniers mois. La fourchette typique observée auprès des courtiers actifs en France oscille entre 70 % et 85 % de comptes perdants ; à titre indicatif, IG France affiche 71 à 72 % sur sa page Compte risque limité au premier semestre 2026. Le profil type du compte qui s’éteint est documenté : CFD à effet de levier 30:1 sans paper trading, sans plan écrit, sans stop, capital initial 1 000 à 5 000 €, durée de vie quelques semaines.

Les études académiques confirment la sous-performance des particuliers actifs. Barber, Lee, Liu et Odean sur Taïwan (1995-1999, publication 2004 et reprise 2009 dans la Review of Financial Studies) montrent que la majorité des day traders individuels perd de l’argent après coûts de transaction. Brad Barber et al. sur le marché brésilien actions intraday parviennent au même constat : au-delà de quelques mois, la quasi-totalité des traders particuliers actifs n’atteint pas le rendement d’un indice large. Mise en perspective importante : ces statistiques publiques portent essentiellement sur les CFD et le forex, pas sur le day trading actions au comptant qui reste moins documenté en agrégé.

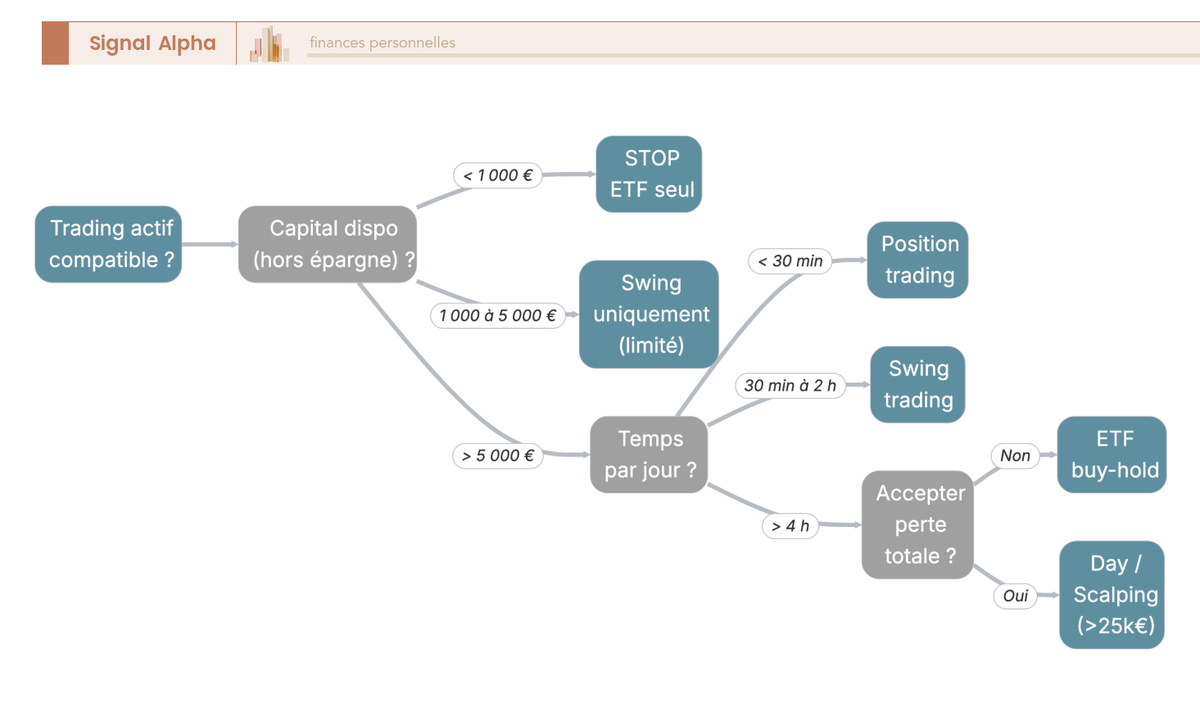

Cet arbre de décision permet au lecteur de s’auto-disqualifier avant d’ouvrir un compte, en posant trois questions séquentielles : capital disponible hors épargne de précaution, temps quotidien, acceptation de la perte intégrale du capital trading. La promesse d’atteindre l’indépendance financière par la règle des 4 % repose statistiquement sur l’investissement long terme, pas sur le trading actif d’un débutant. Pour un capital équivalent, 200 à 500 € par mois en DCA sur ETF offrent une trajectoire bien plus linéaire qu’un compte CFD à effet de levier 30:1 ouvert le mardi soir et clôturé le vendredi.

1.3 Le cadre réglementaire français : AMF, ACPR, MiFID II et restrictions ESMA sur les CFD

L’architecture institutionnelle française repose sur trois autorités principales et un superviseur européen. L’AMF supervise les marchés et les prestataires de services d’investissement, tient les listes blanches et noires et prononce les sanctions. L’ACPR (Autorité de contrôle prudentiel et de résolution) agrée les établissements de crédit et assure la tenue de compte-conservation, en lien avec la Banque de France via le registre Regafi. L’ESMA harmonise la réglementation à l’échelle européenne et a un pouvoir d’intervention temporaire sur les produits, comme elle l’a démontré en 2018 sur les CFD.

MiFID II (Markets in Financial Instruments Directive 2) correspond à la directive 2014/65/UE du Parlement européen et du Conseil du 15 mai 2014, complétée par le règlement MiFIR. Elle impose à chaque courtier une classification du client (retail, professionnel, contrepartie éligible), un test du caractère approprié pour les produits complexes, une obligation de meilleure exécution, des règles de transparence pré et post-négociation, et la fourniture d’un DIC (Document d’Information Clé) PRIIPs pour tous les produits packagés vendus à des particuliers. Pour le débutant, c’est ce test du caractère approprié qui matérialise la première friction salutaire.

Les CFD destinés à des particuliers sont soumis depuis 2018 à des restrictions ESMA (décision 2018/796), pérennisées par l’AMF en 2019. Le tableau ci-dessous récapitule les plafonds d’effet de levier par classe d’actifs, qui ont été calibrés précisément pour empêcher l’éclatement du capital au premier mouvement défavorable.

| Sous-jacent | Effet de levier maximum (client retail) |

|---|---|

| Forex paire majeure | 30:1 |

| Forex paire mineure, or, indices majeurs | 20:1 |

| Indices boursiers non majeurs, matières premières hors or | 10:1 |

| Actions individuelles | 5:1 |

| Cryptoactifs (CFD) | 2:1 |

Concrètement, ces plafonds restent extrêmement permissifs au regard du capital d’un débutant. Une variation de -5 % du sous-jacent peut effacer 25 % du capital sur un CFD ou un turbo à effet de levier 5:1, ce qui justifie la décision ESMA 2018/796 et l’obligation d’affichage du pourcentage de comptes perdants. La protection contre solde négatif est obligatoire (un client retail ne peut pas perdre plus que les fonds présents sur son compte) et la règle de clôture de position (margin close out rule) impose la fermeture automatique au plus tard quand le compte tombe à 50 % de la marge initiale.

La publicité ciblée vers les particuliers pour les produits hautement spéculatifs (CFD, forex, options binaires) est interdite par la loi Sapin II n° 2016-1691 du 9 décembre 2016 (article 72), entrée en vigueur le 1er janvier 2017, avec sanctions AMF en cas de manquement. Côté cryptoactifs, le règlement européen MiCA (Markets in Crypto-Assets) s’applique à l’ensemble des prestataires de services sur cryptoactifs (PSCA) depuis le 30 juin 2025, fin de la période transitoire le 1er juillet 2026 ; les PSAN (Prestataire de Services sur Actifs Numériques) non agréés PSCA ne pourront plus exercer après cette date, et la liste blanche AMF des PSCA agréés reste la référence avant tout dépôt. Pour la même finalité de couverture, les stratégies d’options vanille (call, put, bull spread) offrent un cadre listé et standardisé, plus lisible qu’un CFD de gré à gré.

1.4 Les pièges classiques du débutant : finfluenceurs, signaux payants, copy trading mal compris

Trois pièges dominent l’écosystème français en ligne et happent le débutant avant qu’il ait pu vérifier quoi que ce soit. Les nommer permet de leur opposer un réflexe systématique de vérification.

Premier piège, les finfluenceurs non agréés. La loi n° 2023-451 du 9 juin 2023 (dernière modification le 9 décembre 2025) encadre l’influence commerciale et lutte contre les dérives sur les réseaux sociaux, avec restrictions spécifiques sur la promotion de services financiers et de produits spéculatifs. En cas de manquement, l’AMF peut prononcer des sanctions administratives pécuniaires lourdes (jusqu’à 100 M€ pour les professionnels et 15 M€ pour les personnes physiques) ainsi que des sanctions disciplinaires (avertissement, blâme, interdiction temporaire ou définitive d’exercer). Cas concret récent : la décision SAN-2026-03 a sanctionné 450 000 € et trois interdictions CIF (Conseiller en Investissements Financiers) de cinq ans. Le débutant doit vérifier que l’auteur d’un conseil est bien CIF agréé via le registre ORIAS, outil officiel public et gratuit (orias.fr).

Deuxième piège, les signaux payants distribués sur Telegram, Discord ou via des plateformes dédiées. Ces signaux ne sont pas régulés en tant que conseils en investissement individualisés, ne portent pas la responsabilité d’un CIF et n’offrent aucune garantie de performance. Leur taux de réussite affiché est rarement vérifiable et inclut un biais de survie évident : on ne voit que les comptes qui publient leurs gains, jamais ceux qui ferment en silence.

Troisième piège, le copy trading mal compris. eToro et quelques autres plateformes proposent de répliquer automatiquement les positions d’un trader populaire. La performance affichée du leader ne tient pas compte des spreads applicables au copieur, et un copy trader perd l’autonomie de décision qui est précisément le cœur du métier. L’effet de levier répliqué peut produire des pertes brutales sur le compte qui suit.

Note de Henri

Le réflexe que je recommande à tout débutant tient en quatre vérifications avant le premier dépôt : registre Regafi (regafi.banque-france.fr) pour confirmer l’agrément, liste blanche AMF (amf-france.org/listes-blanches) pour les PSI et PSAN/PSCA, liste noire AMF pour écarter les sites identifiés comme frauduleux, et plateforme ABEIS (abe-infoservice.fr, refonte du 3 avril 2025) pour signaler ou se renseigner. Cinq minutes en amont valent mieux qu’une procédure de récupération à six mois pour un compte vidé chez un broker offshore.

Ces quatre canaux publics sont gratuits et exhaustifs. Avec ce premier filet de protection en place, on peut maintenant aborder la question décisive du style de trading qui correspond réellement à votre profil, votre temps disponible et votre capital.

2. Choisir son style de trading selon son temps disponible et son capital

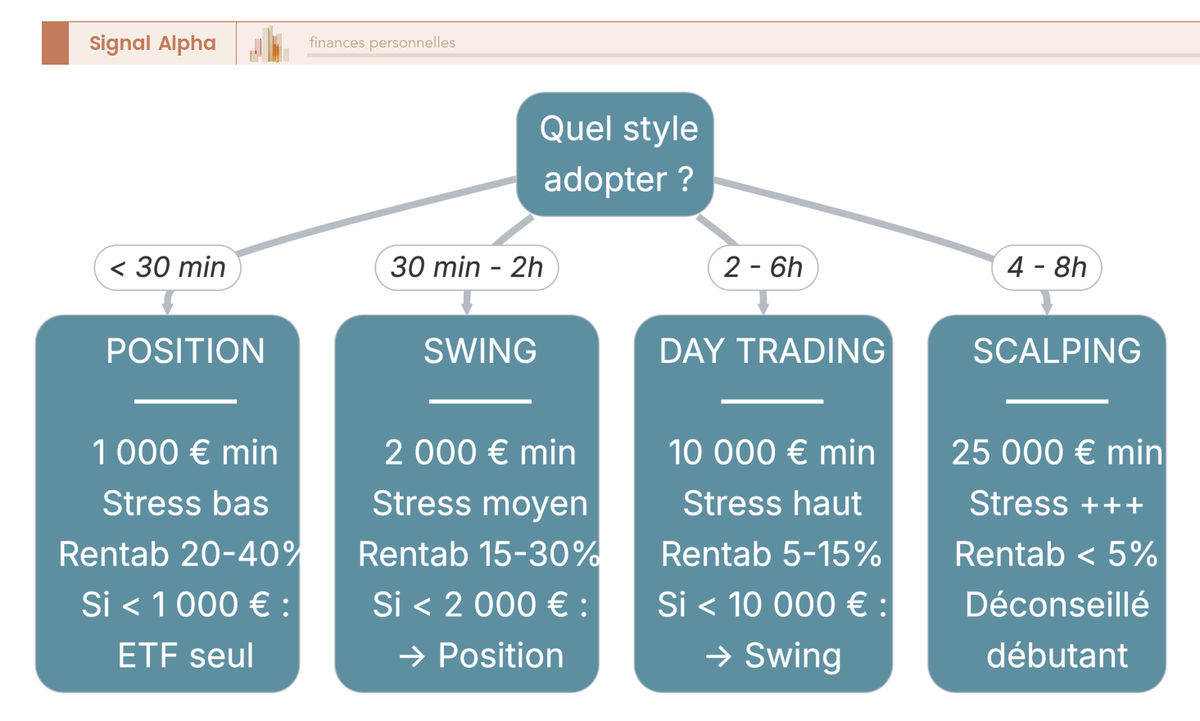

Une fois la frontière conceptuelle posée et les pièges identifiés, la question opérationnelle suivante tombe d’elle-même. Quel style de trading est compatible avec mon emploi à temps plein, mon capital de 1 000 à 20 000 € et ma tolérance au stress ? Nous partons du tableau comparatif des quatre grands styles, puis nous reprenons chacun ligne par ligne pour clarifier qui peut faire quoi sans s’auto-piéger.

2.1 Les quatre styles comparés : scalping, day trading, swing, position

Le tableau suivant aligne les quatre styles sur huit critères opérationnels qui pèsent vraiment dans le choix d’un débutant. Il sert de grille de décision, pas de catalogue : on lit ligne par ligne pour s’éliminer plutôt que pour s’autoriser.

| Critère | Scalping | Day trading | Swing trading | Position trading |

|---|---|---|---|---|

| Horizon par trade | secondes à minutes | minutes à heures, clôture en J | jours à semaines | semaines à mois |

| Nombre de trades par jour | 10 à 100+ | 1 à 10 | 0 à 2 | 0 à quelques par mois |

| Charge horaire quotidienne | 4-8 h, attention soutenue | 2-6 h | 30 min à 2 h | 15-30 min |

| Capital pratique recommandé minimum | 25 000 € + (frais et marges) | 10 000 € | 2 000-5 000 € | 1 000 € |

| Sensibilité aux frais | Très élevée (les frais peuvent dépasser le PnL) | Élevée | Moyenne | Faible |

| Compatibilité salarié à temps plein | Très faible | Faible (sauf horaires US en soirée) | Forte | Très forte |

| Probabilité de rentabilité débutant 12 mois | < 5 % | 5-15 % | 15-30 % | 20-40 % |

| Stress psychologique | Très élevé | Élevé | Moyen | Faible |

La lecture pédagogique tient en une phrase. La combinaison capital faible, temps réduit et statut salarié ne laisse en pratique que le swing ou le position, et non le day ou le scalping souvent valorisés sur les réseaux sociaux. La grille à trois axes recoupe directement les cinq critères du profil investisseur, du sécurisé à l’offensif, et permet d’écarter rapidement les styles incompatibles. Au-delà des quatre styles techniques, ce panorama Value, Growth, GARP, Quality et Momentum rappelle qu’un débutant peut viser une gestion active sans pour autant trader à la séance, ce qui élargit utilement l’éventail des stratégies disponibles. À noter aussi : les fourchettes capital sont pratiques, pas réglementaires. Aucun seuil légal n’impose un minimum de dépôt en CTO ou en CFD au-delà de ce qu’exige chaque courtier (souvent 0 à 250 €). Les minima retenus correspondent au capital nécessaire pour respecter la règle du 1 % de risque sur des actifs liquides sans que les frais ne consomment toute la marge.

2.2 Scalping : pourquoi c’est rarement un bon point d’entrée pour un débutant

Le scalping consiste à tenir une position de quelques secondes à quelques minutes pour capter une fraction du spread ou un mouvement de quelques ticks. Les contraintes opérationnelles sont lourdes : 10 à 100+ trades par jour, 4 à 8 heures d’attention soutenue, capital pratique 25 000 € et plus pour absorber les frais et marges, infrastructure exigeante (latence basse, plateforme professionnelle, frais ultra-bas).

La statistique pratique est sans appel : la probabilité de rentabilité débutant à douze mois reste inférieure à 5 %. L’anti-pattern documenté tient à la mécanique des coûts. Un spread de 0,8 pip sur EUR/USD, vu plusieurs dizaines de fois par séance, finit par représenter une charge cumulée qui détruit l’edge théorique. Pour un débutant qui paie en plus la latence d’une connexion grand public, le résultat est mécaniquement négatif. Décision recommandée à ce stade : exclure le scalping du périmètre de réflexion, et y revenir éventuellement après deux ou trois ans d’expérience documentée sur swing ou position. La session américaine, ouverte de 15 h 30 à 22 h heure de Paris, n’y change rien : le scalping reste un métier d’infrastructure et d’attention soutenue, pas une passion de soirée.

2.3 Day trading : exigences, profil type et plage horaire pour le salarié

Le day trading clôture toutes les positions avant la fermeture du marché concerné. Pas de risque overnight, pas de gap d’ouverture à digérer le lendemain. En contrepartie, il exige 1 à 10 trades par jour, 2 à 6 heures de présence devant l’écran, un capital pratique d’environ 10 000 € et un journal rigoureux dès le premier jour.

Pour un salarié à temps plein, la seule plage praticable est la session américaine entre 15 h 30 et 22 h heure française, soit le NYSE et le Nasdaq sur les indices, le forex US ou quelques actions très liquides. Hors de cette fenêtre, le créneau européen (Euronext et CAC 40 le matin) est tout simplement inaccessible. La probabilité de rentabilité débutant à douze mois s’établit entre 5 et 15 %, le stress reste élevé et la charge cognitive importante. La règle de bon sens : exclure le day trading sauf à se cantonner strictement à cette plage US sur indices ou forex, et accepter qu’il s’agit d’un trader à temps partiel, pas d’un loisir compatible avec un poste exigeant en journée.

2.4 Swing trading : le compromis recommandé pour la plupart des débutants

Le swing trading tient des positions de quelques jours à quelques semaines, avec 0 à 2 trades par jour et 30 minutes à 2 heures de présence quotidienne. Les signaux techniques deviennent plus fiables sur les unités de temps H4 (quatre heures) et journalier, ce qui réduit le bruit qui pollue les unités courtes. La compatibilité avec un emploi à temps plein est forte, le stress reste moyen, et la probabilité de rentabilité débutant à douze mois grimpe à 15-30 %.

L’enveloppe naturelle est le PEA, qui accepte les actions UE/EEE et les ETF éligibles (y compris les ETF synthétiques répliquant des indices monde via swap, comme l’Amundi PEA Monde FR001400U5Q4 lancé en 2025, sous réserve du risque de contrepartie swap). C’est le style à recommander par défaut au lecteur cible : salarié à temps plein, capital 2 000 à 5 000 €, recherche d’une activité maîtrisable en marge de la vie professionnelle. Ce style colle au profil dynamique modéré du salarié qui accepte une volatilité contenue. Avant de fixer la taille de la poche trading, mieux vaut consulter une méthode pour répartir 1 000 à 100 000 € entre livrets, fonds euros, ETF et poche risquée.

L’arbre ci-dessus enchaîne les trois questions qui structurent le choix de style et oriente vers une recommandation unique parmi scalping, day, swing, position ou repli sur un buy-and-hold ETF. Pour le profil cible, le résultat tombe quasi systématiquement sur le swing.

2.5 Position trading : la passerelle vers l’investissement

Le position trading tient des positions de quelques semaines à plusieurs mois, avec 0 à quelques trades par mois et 15 à 30 minutes par jour suffisent. La frontière avec l’investissement long terme devient floue, ce qui n’est pas un défaut mais un avantage pour un débutant : il peut basculer naturellement vers un buy-and-hold ETF sur la même enveloppe, sans tout reconstruire. Capital pratique : à partir de 1 000 €. Probabilité de rentabilité débutant à douze mois : 20 à 40 %. Stress faible.

Ce style convient parfaitement à un débutant qui veut amorcer une approche active sans bouleverser son emploi du temps. Le PEA reste éligible pour les actions UE et les ETF compatibles. Le basculement vers une approche d’investissement passif via ETF se fait sans changer d’enveloppe, ce qui rend ce style particulièrement souple pour un débutant qui hésite entre activité et autopilote. Sur cette zone grise, le bon arbitrage tient surtout à l’horizon du capital placé : court, moyen ou long terme, qui détermine la cohérence entre poche trading et reste du patrimoine.

Avec le style désormais cadré, la question opérationnelle suivante est celle de l’enveloppe et du courtier qui vont matérialiser les choix. C’est l’objet de la section qui suit.

3. Choisir son courtier en France : PEA, CTO, CFD et tableau comparatif

Le style sélectionné détermine l’enveloppe, l’enveloppe filtre les courtiers, et le coût total annuel tranche entre les survivants. Nous partons du choix de l’enveloppe pour arriver à la short-list de courtiers cohérents avec un profil débutant, en passant par le tableau comparatif des onze acteurs principaux et la chasse aux frais cachés.

3.1 PEA, PEA-PME, CTO ou compte CFD : quelle enveloppe pour quel trading ?

Quatre enveloppes sont accessibles à un trader particulier français, et chacune répond à un usage précis : le PEA (plan d’épargne en actions) et son extension dédiée aux PME (petites et moyennes entreprises) et ETI (entreprises de taille intermédiaire), le PEA-PME ; le CTO (compte-titres ordinaire), qui accueille notamment les OPCVM (organismes de placement collectif en valeurs mobilières) et les ETF non éligibles au PEA ; et le compte CFD/forex. Le tableau ci-dessous aligne univers, plafond, fiscalité de sortie et compatibilité avec un trading actif.

| Enveloppe | Univers éligible | Plafond versements | Fiscalité 2026 (sortie) | Compatibilité trading actif |

|---|---|---|---|---|

| PEA | Actions et ETF éligibles UE/EEE (≥ 75 % actions UE pour les fonds, y compris ETF synthétiques répliquant des indices monde via swap) | 150 000 € | Avant 5 ans : PFU 31,4 % et clôture ; après 5 ans : IR exonéré, PS 18,6 % | Très bonne pour swing et position sur actions/ETF UE |

| PEA-PME | Titres éligibles PME/ETI européennes, certains fonds | 225 000 € (cumul PEA + PEA-PME) | Idem PEA | Moyenne (univers plus restreint) |

| CTO | Universel : actions monde, ETF, OPCVM, obligations, certificats, warrants | Aucun | PFU 31,4 % par défaut, option barème progressif possible | Excellente pour day et swing actions internationales et ETF |

| Compte CFD/forex | CFD, forex, indices, matières premières, cryptos via CFD | Aucun | PFU 31,4 % (régime des plus-values mobilières par assimilation déclarative) | Spécifique au trading à effet de levier |

Le PEA reste l’enveloppe-clé du swing actions UE, mais ses limites opérationnelles sont strictes : pas d’effet de levier, pas de vente à découvert, pas de CFD, pas d’options. Il est par ailleurs réservé aux résidents fiscaux français au sens de l’article L. 221-30 du Code monétaire et financier. Le PEA reste plafonné à 150 000 € avec exonération d’impôt après 5 ans, sous réserve d’une résidence fiscale française ininterrompue. Le PEA-PME complète le dispositif avec un cumul plafonné à 225 000 € sur des titres éligibles d’PME et d’ETI européennes. Le CTO redevient pertinent dès qu’on sort de l’univers PEA, notamment pour accéder aux ETF cotés aux États-Unis ou aux indices internationaux ; en contrepartie, il pèse le PFU 31,4 % dès le premier euro depuis le 1er janvier 2026.

Le compte CFD est un cas à part : il sert le trading à effet de levier ou la vente à découvert, avec un traitement déclaratif au PFU 31,4 % par assimilation. Le périmètre du BOFIP (Bulletin Officiel des Finances Publiques) BOFIP-RPPM-PVBMI n’aborde pas explicitement ces produits dérivés sans transfert de propriété, mais la doctrine pratique majoritaire les classe en plus-values mobilières pour un particulier non professionnel. Pour un débutant qui veut séparer proprement les deux poches, ouvrir un compte CFD séparé évite de polluer le journal du PEA. Côté cartographie, la matrice rappelle comment loger ses placements boursiers entre PEA, CTO et assurance-vie selon le profil et l’horizon.

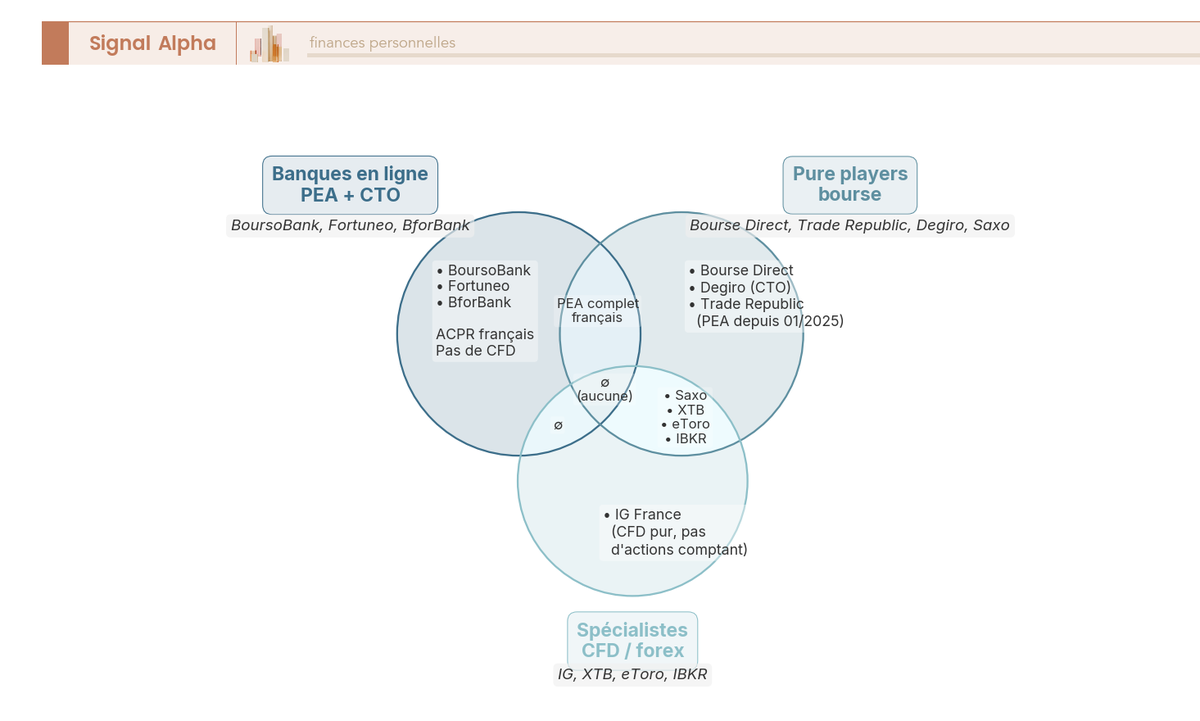

Le diagramme de Venn ci-dessus situe les onze courtiers du tableau comparatif à venir dans trois familles qui se chevauchent partiellement. Cette cartographie sert de filtre amont avant d’entrer dans la grille tarifaire détaillée.

3.2 Sept critères de sélection d’un courtier : régulation, frais, exécution, plateforme, support, formation, retraits

Sept critères pèsent vraiment dans le choix d’un courtier pour un débutant, et chacun appelle une question concrète à poser avant d’ouvrir un compte. Voici la grille qui structure l’analyse.

- Régulation : agrément AMF direct ou passeport européen via CySEC (Cyprus Securities and Exchange Commission), BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht), AFM (Autoriteit Financiële Markten) ou autre superviseur reconnu. Vérification systématique sur Regafi et liste blanche AMF avant tout dépôt.

- Structure de frais : commission par ordre, spread, frais d’inactivité, frais de financement overnight, frais de change (typiquement 0,15 à 0,50 % au-dessus du taux de marché).

- Qualité d’exécution : politique de meilleure exécution publiée, slippage observé, accès à plusieurs places de cotation, exécution en ordre limite versus marché.

- Plateforme : interface web, app mobile, MT4/5 (MetaTrader 4 ou 5), ProRealTime, TWS (Trader Workstation), xStation 5. Stabilité, types d’ordres disponibles, qualité du carnet d’ordres.

- Support en français : disponibilité, heures d’ouverture, qualité de la résolution d’incidents.

- Ressources éducatives : webinars, simulateur (paper trading), recherche, journal de trading intégré.

- Délais et frais de retrait : 24 heures à 5 jours ouvrés selon le courtier, frais éventuels selon la méthode (SEPA gratuit le plus souvent, carte parfois facturée).

L’argument 0 commission est le piège classique du débutant. Une commission affichée à zéro masque souvent un spread bid-ask élargi, des frais de financement overnight sur les positions à effet de levier, ou des frais de change qui s’ajoutent silencieusement à chaque ordre sur action étrangère. Cette grille recoupe la lecture détaillée des frais cachés et spreads des plateformes courtier dites gratuites, où la commission affichée masque souvent un coût total bien supérieur à celui d’un courtier qui facture explicitement.

3.3 Tableau comparatif des principaux courtiers actifs en France (avril 2026)

Le tableau qui suit aligne les onze principaux courtiers accessibles à un particulier français sur neuf critères opérationnels. Tarifs et caractéristiques relevés au deuxième trimestre 2026, susceptibles d’évoluer ; vérifier la grille tarifaire à jour avant ouverture.

| Courtier | Régulation | Enveloppes | Commission action française (ordre 1 000 €) | Spread EUR/USD typique | Effet de levier (retail) | Frais inactivité | Plateforme(s) | Particularité |

|---|---|---|---|---|---|---|---|---|

| Bourse Direct | ACPR (FR), négociateur-compensateur, tenue de compte-conservation | PEA, PEA-PME, CTO, AV | 1,90 € (entre 500 € et 1 000 €, grille en vigueur 06/01/2026) | n/a (pas de CFD/forex) | n/a | Aucun | Web, app | Pure player français bourse |

| Saxo Banque | Succursale française de Saxo Bank A/S (DK), supervision DFSA + ACPR/AMF via passeport européen (l’ancien agrément français a été retiré en mars 2021) | PEA, CTO, CFD, forex, futures | 0,08 % min 2 € (profil Classic, < 200 k€ encours, depuis le 15/01/2024) | ~0,6 pip | Plafonds ESMA | Frais d’inactivité applicables hors PEA | SaxoTraderGO/PRO | Univers le plus large |

| Trade Republic | BaFin (DE), licence bancaire française effective depuis 2025, passeport européen et agrément MiCA | PEA (depuis 2025), CTO, plan ETF | 1 € forfait | Spread variable (CFD non commercialisés en France) | Limité | Aucun | App mobile | Fractions d’actions, désormais éligible PEA |

| Degiro | flatexDEGIRO Bank Dutch Branch, agrément AFM (NL), passeport européen actif en France | CTO | Très faibles ; sélection ETF Core à 1 € (1ère transaction du mois gratuite si conditions ; 0 € sous conditions de fréquence/sens/montant) | n/a (pas de forex) | Limité (marge) | Aucun | Web, app | Coûts les plus bas du marché |

| eToro | eToro (Europe) Ltd, CySEC (Chypre, licence 109/10), passeport européen | CTO, CFD, copy trading | 0 % commission action (spreads inclus, taxes spécifiques type 0,5 % Stamp Duty UK séparées) | ~1 pip | Plafonds ESMA | Oui après 12 mois | Web, app | Copy trading et social |

| IG France | Succursale française d’IG Europe GmbH (DE), supervision BaFin (n° 14859) + notification ACPR/AMF via passeport européen | CFD, forex, options | n/a (pas d’actions au comptant) | ~0,6 pip | Plafonds ESMA | Oui après 24 mois | Web, app, MT4, ProRealTime | Spécialiste CFD/forex |

| XTB | AMF (succursale FR) | CTO, CFD, forex | 0 € sur actions/ETF jusqu’à 100 000 €/mois de volume, puis 0,2 % au-delà | ~0,8 pip | Plafonds ESMA | Oui après 12 mois | xStation 5, MT4 | Actions au comptant + CFD |

| Interactive Brokers | AMF (succursale FR), USA, etc. | CTO, CFD, forex, futures, options | ~0,05 % min 1 €/1 USD | ~0,2 pip | Plafonds ESMA | Frais d’inactivité supprimés depuis juillet 2021 | TWS, IBKR Mobile | Pro grade, multi-devises |

| Boursorama (BoursoBank) | ACPR (FR) | PEA, CTO, AV | 1,99 € jusqu’à 500 € ; 0,60 % au-delà (grille Découverte, mise à jour 15/04/2026) | n/a | n/a | Aucun | Web, app | Banque + bourse intégrés |

| BforBank | ACPR (FR) | PEA, CTO, AV | Forfait 5 € pour ordres 1 000 € à 3 000 € (au-delà : 0,13 % min 10 € ; PEA/PEA-PME plafonné à 0,50 %, grille en vigueur depuis 13/11/2025) | n/a | n/a | Aucun | Web, app | Banque en ligne Crédit Agricole |

| Fortuneo | ACPR (FR) | PEA, CTO, AV | Grille Starter : 0,35 % (≈ 3,50 € pour 1 000 €) ; Progress : 4,90 € jusqu’à ~3 k€ ; Trader Pro : 9,50 € jusqu’à 10 k€ puis 0,10 % | n/a | n/a | Aucun | Web, app | Banque en ligne Crédit Mutuel Arkéa |

La lecture du tableau fait ressortir trois familles. Pour un débutant CTO low-cost, ce comparatif CTO chez Trade Republic, IBKR, DEGIRO, Saxo et Boursorama reprend les onze acteurs ligne par ligne avec les frais 2026 et la fiscalité à jour. Pour le volet PEA, ce comparatif PEA 2026 sur frais, ETF éligibles et ergonomie tranche entre les huit courtiers les plus utilisés. Sur le créneau CTO sans frais d’inactivité avec actions au comptant et CFD, voir le détail des frais réels et des profils adaptés dans cet avis XTB 2026 face à Trade Republic et DEGIRO. Trade Republic a basculé son offre en proposant le PEA, et cette évolution est analysée en détail dans cet avis Trade Republic 2026.

Côté banques en ligne, la tarification 1,99 € jusqu’à 500 € de BoursoBank et la palette de cartes sont décortiquées dans cet avis BoursoBank 2026. Les frais réels de la grille Starter et l’AV maison de Fortuneo sont passés en revue dans cet avis Fortuneo 2026. Pour qui veut un compte bancaire intégré au courtier, voir le comparatif banques en ligne 2026. Note importante sur Bourse Direct : la grille affiche 0,99 € pour les ordres jusqu’à 500 € (palier le plus bas) ; la valeur retenue dans le tableau correspond au palier 500 à 1 000 €.

3.4 Coût total annuel et pièges de tarification : spread variable, inactivité, financement overnight

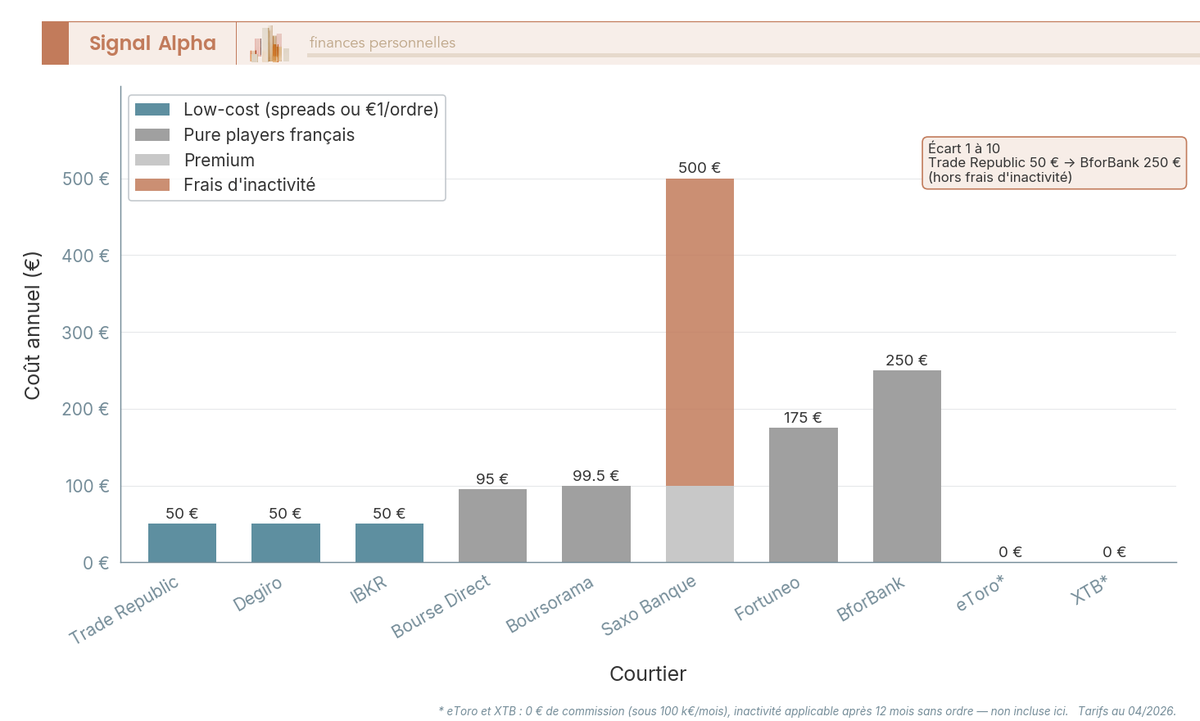

Le coût d’un courtier ne se lit pas sur la commission par ordre, mais sur le coût total annuel cumulé pour un volume d’opérations donné. Sur 50 ordres de 1 000 € par an, l’écart entre les acteurs les moins chers (Trade Republic à environ 50 €) et les plus chers (BforBank Starter au-delà de 250 €) atteint un facteur 1 à 10 hors frais d’inactivité. Cette dispersion est mécanique : commissions cumulées, frais d’inactivité éventuels et frais de garde le cas échéant s’ajoutent dans des ordres de grandeur très différents selon le profil de courtier.

Le diagramme en barres empilées rend visible cette dispersion 1 à 10 et identifie les blocs de coût à surveiller. Une grande partie du basculement reflète le déplacement vers les banques digitales (Boursorama, Fortuneo, Hello bank), dont les grilles annulent les frais structurels des banques traditionnelles.

Cinq postes coûteux passent souvent inaperçus du débutant et méritent une vérification systématique. Premièrement, le spread variable. Un spread affiché « à partir de 0,6 pip » sur EUR/USD peut s’élargir à 2 ou 3 pips lors des sessions de faible liquidité (entre la clôture US et l’ouverture asiatique, soit environ 22 h à 1 h heure de Paris) ou en cas de news macro. L’élargissement est instantané et invisible à l’avance. Deuxièmement, les frais d’inactivité. La pratique varie fortement : IG après 24 mois, eToro et XTB après 12 mois, Trade Republic, Degiro, Bourse Direct et les banques en ligne françaises n’en appliquent pas, IBKR a supprimé les siens en juillet 2021. Ils se déclenchent silencieusement et peuvent vider un compte abandonné.

Troisièmement, les frais de financement overnight (rollover) sur positions CFD à effet de levier. Les grilles publiques 2026 ne consolident pas un taux unique, mais les positions longues sur indices européens sont financées à un taux de référence (typiquement €STR) majoré d’une marge broker, soit un coût annualisé indicatif de l’ordre de 3 à 6 % au total. Sur une position de 10 000 € notionnel tenue 30 jours, on parle de 25 à 50 € de coût de portage. Quatrièmement, les frais de change : sur achat-vente d’action US ou autre devise hors euro, marge typique de l’ordre de 0,15 à 0,50 % au-dessus du taux de marché. Sur action volatile détenue plusieurs mois, ce coût aller-retour peut excéder la commission affichée. Cinquièmement, les frais de retrait sur certaines plateformes pour des méthodes autres que le SEPA.

Sur petits comptes, trois acteurs limitent vraiment la dilution par les frais : Degiro (sélection ETF Core à 1 €), Trade Republic (1 € forfait, PEA depuis 2025) et Bourse Direct (0,99 € jusqu’à 500 €). Ces pièges sont identiques à ceux relevés dans la sélection courtier bourse pour PEA ou CTO, avec une vigilance particulière sur le rollover qui ne figure jamais dans les comparatifs marketing.

L’enveloppe est choisie, le courtier est sélectionné, le coût total annuel est chiffré. Reste à savoir quoi regarder sur un graphique pour décider d’entrer ou non en position. C’est l’objet de la deuxième partie du guide, consacrée aux indicateurs techniques utiles et à ceux qu’il faut résolument ignorer.

4. Maîtriser les indicateurs techniques utiles : ce qu’il faut savoir, ce qu’il faut ignorer

L’enveloppe est posée, le courtier cadré, le coût total chiffré. Reste maintenant la question qui fait basculer un compte ouvert en compte qui passe des ordres : qu’est-ce qu’on regarde concrètement sur l’écran avant d’appuyer sur le bouton ? Cette deuxième partie tranche net entre les indicateurs vraiment utiles à un débutant et la collection d’oscillateurs que les forums conseillent d’empiler. Le fil directeur tient en une phrase : trois indicateurs bien compris suffisent, et c’est précisément cette sélection radicale qui sépare une décision d’un atermoiement permanent.

4.1 Lire un graphique : chandeliers japonais, unités de temps et structures de marché

Avant tout indicateur, il faut savoir lire la matière brute. Le chandelier japonais condense quatre prix par période : ouverture, plus haut, plus bas, clôture. Le corps coloré indique la direction (vert ou blanc quand la clôture dépasse l’ouverture, rouge ou noir dans le cas inverse) et les mèches signalent les rejets de prix au-delà du corps. Quelques figures gagnent à être reconnues d’emblée : le marteau (longue mèche basse, signal haussier potentiel), l’étoile filante (longue mèche haute, signal baissier potentiel), l’englobante haussière ou baissière (le corps absorbe le précédent) et le doji (ouverture et clôture quasi confondues, indécision).

Le second réflexe consiste à choisir une unité de temps (UT) cohérente avec le style retenu en Partie 1. Une minute pour le scalping, cinq à quinze minutes pour le day trading, une à quatre heures pour le swing, journalier ou hebdomadaire pour la position. La règle qui fait gagner du temps à un débutant est l’alignement de trois unités : la plus longue donne la tendance dominante, la médiane sert au timing, la plus courte précise l’entrée. Cette discipline empêche de prendre un signal H1 contre la tendance journalière, source classique de série de stops touchés en quelques heures, et elle reste la même qu’on opère depuis un PEA (voir le détail des contraintes opérationnelles dans le guide PEA 2026) ou depuis un CTO universel.

Reste à reconnaître la structure de marché sur l’unité de temps choisie. Trois cas seulement existent. La tendance haussière se reconnaît à une succession de plus hauts plus hauts et de plus bas plus hauts. Le range oscille entre un support et une résistance horizontaux, sans pente directionnelle. La cassure correspond à la sortie volumique d’un range, souvent suivie d’une accélération nette. Identifier laquelle de ces trois configurations s’applique conditionne tout le reste : on ne joue pas un range comme une tendance, et un signal RSI < 30 ne se lit pas de la même façon dans un marché qui chute depuis trois mois ou dans un range latéral.

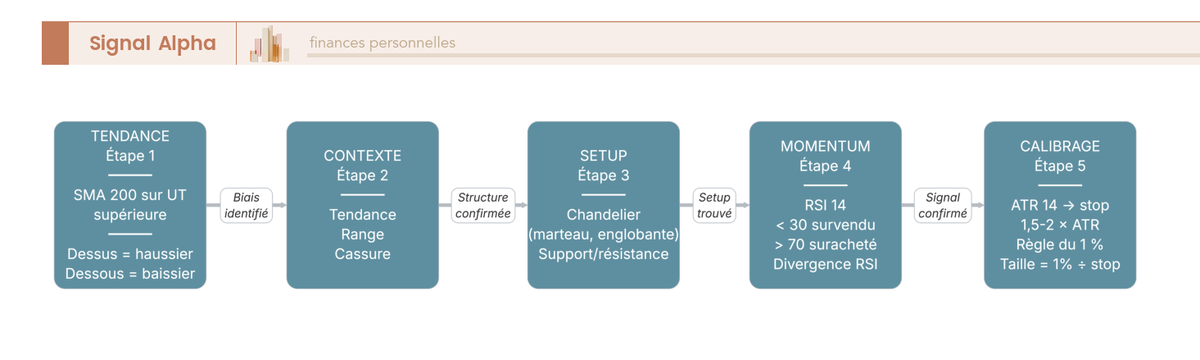

Ce diagramme matérialise la séquence à exécuter dans cet ordre, sans en sauter une seule. On part de la tendance dominante sur l’UT supérieure, on vérifie le contexte (range ou cassure), on cherche un setup chartiste (figure de chandelier sur support ou résistance), on confirme par un indicateur de momentum, et on calibre la position et le stop sur la base de la volatilité réelle. Pour qui veut creuser la mise en pratique chartiste, la méthode d’analyse technique appliquée au trader détaille la séquence pas à pas, du repérage de tendance jusqu’au choix du déclencheur d’entrée.

4.2 Indicateurs de tendance : moyennes mobiles SMA, EMA et MACD

Une fois la structure identifiée, le premier filtre à poser est celui de la tendance dominante. Trois indicateurs documentés rendent ce service à un débutant, et chacun appelle un usage précis sans se substituer aux autres.

La moyenne mobile simple (SMA) calcule la moyenne arithmétique des N dernières clôtures. Sa lecture standard tient en une règle : un cours qui évolue au-dessus de la SMA 200 signe un biais haussier de long terme, en-dessous un biais baissier. La SMA 50 sert de filtre intermédiaire et le croisement haussier de la SMA 50 au-dessus de la SMA 200 (le fameux golden cross, croisement inverse pour le death cross) est un signal de bascule de tendance, mais retardataire par construction. Sa contrepartie, la moyenne mobile exponentielle (EMA), pondère plus fortement les clôtures récentes. Elle réagit plus vite et se prête mieux au timing swing : EMA 20 et EMA 50 forment le couple classique sur unités de temps H4 et journalier.

Le MACD (moving average convergence divergence), créé par Gerald Appel à la fin des années 1970, se construit sur la différence entre une EMA 12 et une EMA 26 (la ligne MACD), comparée à sa propre EMA 9 (la ligne signal). Les paramètres standards 12-26-9 sont universels sur toutes les plateformes (TradingView, MetaTrader, etc.) et n’ont pas besoin d’être modifiés. Deux signaux principaux : le croisement de la ligne MACD avec sa ligne signal matérialise une entrée ou une sortie de tendance, et la divergence prix/MACD (le prix fait un nouveau plus haut, le MACD ne le confirme pas) signale un essoufflement.

La limite est commune aux trois indicateurs et mérite d’être posée d’emblée : ce sont des outils retardataires. Ils décrivent ce qui s’est passé, ils ne prédisent pas. En range, ils multiplient les faux signaux ; en tendance forte, ils invalident à tort les divergences. La logique pratique consiste à les utiliser comme filtres directionnels plutôt que comme déclencheurs isolés, et à ne jamais entrer contre la SMA 200 de l’unité de temps supérieure sans une raison documentée.

4.3 Indicateurs de momentum : RSI 14 et stochastique

Une fois la tendance filtrée, il reste à choisir le bon moment d’entrée. C’est le rôle des indicateurs de momentum, qui mesurent la vitesse et l’amplitude des mouvements de prix.

Le RSI (relative strength index), introduit par J. Welles Wilder dans New Concepts in Technical Trading Systems en 1978, est un oscillateur borné entre 0 et 100, calculé sur 14 périodes par défaut. Sa lecture immédiate distingue deux zones : au-dessus de 70, le marché est suracheté ; en-dessous de 30, il est survendu. Un signal complémentaire et souvent plus fiable est la divergence prix/RSI : le prix inscrit un nouveau plus haut, mais le RSI ne le confirme pas, ce qui suggère un essoufflement de la pression acheteuse. Limite documentée à connaître par cœur : un RSI au-dessus de 70 peut rester en zone de surachat plusieurs séances dans une tendance haussière forte. Vendre mécaniquement sur ce seul signal est l’erreur classique du débutant qui ouvre des shorts à contre-tendance et collectionne les stops.

Le stochastique complète la palette pour les marchés en range. Il compare la clôture aux fourchettes haute et basse récentes, avec deux lignes (%K et %D) et des paramètres standards 14-3-3. La lecture est analogue à celle du RSI (au-dessus de 80 suracheté, en-dessous de 20 survendu), avec en plus le croisement %K/%D comme déclencheur. Sa zone de pertinence reste les marchés sans tendance directionnelle nette, où les oscillations symétriques entre support et résistance se prêtent à des allers-retours répétés.

L’usage pédagogique combiné des deux familles produit une règle simple : un RSI inférieur à 30 sur un cours qui reste au-dessus de la SMA 200 (donc en biais haussier de long terme) est un signal d’achat plus fiable qu’un RSI inférieur à 30 isolé sans contexte. La complémentarité tendance + momentum n’est pas une option, c’est ce qui fait la différence entre une entrée qui a une chance et un coup de dés à pile-ou-face.

4.4 Indicateurs de volatilité : bandes de Bollinger et ATR

Reste la troisième famille, qui mesure non la direction ou la vitesse du prix, mais l’amplitude de ses fluctuations. C’est cette mesure qui dimensionne ensuite le stop, et donc la taille de position que la prochaine section va calculer.

Les bandes de Bollinger, mises au point par John Bollinger dans les années 1980, encadrent le cours par une SMA 20 plus ou moins deux écarts-types. Trois usages bien identifiés. La compression des bandes (volatilité historiquement basse, bandes resserrées) annonce souvent une expansion à venir, sans en donner le sens. La sortie nette d’une bande dans le sens de la tendance dominante signale une accélération exploitable. Le retour vers la SMA 20 après un excès en range matérialise un signal de mean reversion. La casse de bande non confirmée par les indicateurs de momentum reste le faux signal classique à savoir reconnaître.

L’ATR (average true range), autre apport de Wilder en 1978, mesure la volatilité moyenne sur 14 périodes par défaut. Son usage opérationnel n’est pas directionnel mais dimensionnel : on dimensionne le stop-loss à un multiple de l’ATR, typiquement 1,5 à 2 fois l’ATR sous l’entrée pour une position acheteuse. Cette discipline évite mécaniquement les deux erreurs symétriques du débutant : poser un stop trop serré sur un actif volatil (et le voir touché par le bruit de marché en quelques minutes) ou un stop trop large sur un actif calme (et risquer 5 % de capital là où 1 % aurait suffi). L’anti-pattern à bannir : interpréter l’ATR comme un signal directionnel, ce qu’il n’est pas. C’est une mesure d’amplitude, rien d’autre. Pour qui veut couvrir une exposition plutôt que la spéculer, les stratégies d’options vanille listées offrent un cadre standardisé qui se calibre lui aussi sur la volatilité réalisée du sous-jacent.

4.5 Synthèse indicateurs et anti-patterns du débutant

Le moment est venu de tout poser dans une grille unique, à garder à portée de main. Le tableau ci-dessous récapitule les sept indicateurs vus dans cette section, leurs paramètres standards, leur cas d’usage débutant et le faux signal le plus fréquent associé. Il sert d’aide-mémoire avant chaque ouverture de plateforme, pas de catalogue à empiler tel quel.

| Catégorie | Indicateur | Paramètres standards | Cas d’usage débutant | Faux signaux fréquents |

|---|---|---|---|---|

| Tendance | SMA 50 / SMA 200 | 50, 200 | Filtre directionnel long terme | Croisements tardifs en range |

| Tendance | EMA 20 / EMA 50 | 20, 50 | Timing swing | Trop de faux signaux en marché plat |

| Tendance | MACD | 12-26-9 | Confirmation tendance | Divergences invalidées en tendance forte |

| Momentum | RSI | 14 | Détection sur/survente, divergences | RSI > 70 persistant en bull market |

| Momentum | Stochastique | 14-3-3 | Marchés en range | Inutile en tendance directionnelle |

| Volatilité | Bandes de Bollinger | 20, 2 | Compression/expansion, range | Casse de bande non confirmée |

| Volatilité | ATR | 14 | Calibrage stop-loss | Mauvaise interprétation comme signal directionnel |

L’astuce centrale tient en une phrase, et c’est probablement la plus utile de toute cette section. Trois indicateurs suffisent à un débutant : la SMA 200 sur l’unité de temps supérieure pour la tendance, le RSI 14 pour le momentum, l’ATR 14 pour le calibrage du stop. Le reste s’apprend en regardant les mêmes graphiques pendant six à douze mois, pas en superposant un quatrième oscillateur. Cette combinaison sobre reprend la trame de l’analyse chartiste appliquée à la décision de trading, où l’enchaînement filtre directionnel, momentum et calibrage suffit à structurer la grande majorité des décisions d’entrée et de sortie.

Quatre anti-patterns débutant sont documentés et reviennent dans toutes les revues de comptes perdants. Le premier est l’empilement de cinq indicateurs ou plus sur le même graphique, qui produit une sur-confirmation paralysante : à vouloir tout valider, on n’entre jamais ou on entre trop tard. Le deuxième est le cherry picking des paramètres : changer le RSI de 14 à 9 puis à 21 d’un trade à l’autre invalide toute statistique sur la fiabilité du setup. Le troisième est la prise d’un signal RSI inférieur à 30 isolé pour acheter à contre-tendance, sans vérifier que la SMA 200 est haussière. Le quatrième consiste à oublier que tous ces indicateurs sont retardataires par construction. Quand l’objectif sort du cadre du trading actif et bascule vers la sélection d’actions individuelles, le bon prolongement n’est pas un huitième indicateur mais une démarche stock picking face aux 98 % de fonds actifs battus par leur indice, qui pose les questions fondamentales que le graphique ne traite pas.

5. Construire son plan de trading et ses règles de gestion des risques

Savoir lire un graphique et reconnaître trois indicateurs ne sert à rien si chaque ordre est passé à l’instinct, sans cadre écrit. Cette section construit le squelette opérationnel d’un débutant qui veut donner une chance statistique à son edge : un plan en 3-5 pages, une règle de dimensionnement non négociable, des stops matérialisés dès l’entrée, un ratio risque/rendement minimum 1:2, un journal qui rend les progrès mesurables et une procédure d’urgence drawdown qui empêche le compte de finir à zéro.

5.1 Pourquoi un plan de trading écrit change tout (et comment le rédiger en 3-5 pages)

Le plan de trading écrit est le seul outil qui transforme une intuition en règle ré-exécutable. Sans plan, chaque trade redémarre la délibération à zéro, l’émotion prend le dessus à la première perte, et la mesure de l’edge devient impossible parce qu’on n’a jamais deux fois la même méthode. Avec plan, chaque écart se voit dans le journal, et la révision mensuelle peut isoler ce qui marche de ce qui ne marche pas.

Un plan utilisable tient en quelques pages et couvre neuf rubriques minimales :

- l’objectif annuel chiffré en pourcentage du capital, exprimé sous forme de couple drawdown maximum / objectif (par exemple drawdown 15 % maximum, objectif +12 %) ;

- le style autorisé, par défaut un seul, pour ne pas mélanger swing et day sur le même journal ;

- les instruments autorisés (actions UE liquides, ETF éligibles, indices via CFD si pertinent) ;

- les créneaux horaires de trading et la durée maximale par séance, pour cadrer la fatigue cognitive ;

- les setups d’entrée précis, avec conditions chartistes et indicateurs requis (par exemple cassure de résistance H4 + RSI > 50 + SMA 200 ascendante) ;

- les règles de dimensionnement, bornées par 1 % de risque maximum par trade ;

- les règles de stop-loss et take-profit avec méthode (ATR ou pourcentage fixe) et ratio R:R minimum 1:2 ;

- les règles d’arrêt automatique (par exemple trois stops consécutifs déclenchent une pause de 24 heures, -8 % sur le mois ferme la séance jusqu’au mois suivant) ;

- la procédure de revue hebdomadaire et mensuelle.

L’erreur la plus fréquente est moins l’absence de plan que sa désuétude : un plan rédigé une fois, jamais relu, jamais mis à jour, sans procédure d’urgence modélisée. Le plan ne se substitue pas à l’expérience, il en capitalise les enseignements. Un plan flou ou inexistant équivaut à un pilote qui décollerait sans checklist, et c’est précisément la raison pour laquelle les revues de comptes perdants y reviennent presque toutes.

Le plan ne doit pas être un manifeste de 30 pages ; trois à cinq pages au format Word ou Notion suffisent, à condition qu’elles soient relues le premier dimanche de chaque mois et amendées après chaque drawdown supérieur à 5 %. C’est cette discipline de mise à jour, plus que le contenu lui-même, qui sépare un plan vivant d’un document mort.

5.2 La règle du 1 % : dimensionner sa taille de position

La règle du 1 % est la pierre angulaire de la gestion des risques pour un débutant. Elle pose un principe simple : sur chaque opération, le risque maximum (la perte si le stop-loss est touché) ne dépasse pas 1 % du capital trading. Sur 5 000 € de capital, cela donne 50 € de risque maximum par trade. Ce n’est ni la taille de la position en notionnel, ni la marge requise, c’est uniquement la perte plafonnée si le scénario d’entrée s’invalide.

La formule de dimensionnement en découle mécaniquement : taille de la position = (capital × 1 %) ÷ distance entre l’entrée et le stop. Avec 10 000 € de capital, un risque autorisé de 100 €, une entrée à 50 € et un stop à 48 €, la distance au stop est de 2 € par action ; on achète donc 100 ÷ 2 = 50 actions, soit 2 500 € de notionnel exposé. L’exemple se transpose ligne pour ligne sur tous les sous-jacents accessibles en PEA ou en CTO, à condition d’avoir préalablement calculé l’ATR pour fixer une distance au stop cohérente avec la volatilité du jour.

Sur compte CFD à effet de levier, la même formule s’applique, mais elle exige une vigilance supplémentaire : la marge requise par le courtier n’est pas le risque réel. Un CFD sur indice avec 5 % de marge (effet de levier 20:1 ESMA) mobilise certes peu de capital pour ouvrir la position, mais le risque effectif reste calculé sur la distance au stop, pas sur la marge bloquée. Confondre les deux est l’erreur typique du débutant qui ouvre une position de 10 000 € notionnels en croyant ne risquer que 500 €, alors qu’un mouvement défavorable de 4 % efface 400 €, soit 8 % du capital sur un compte de 5 000 €. Le détail de la taille de position et du stop-loss qui sépare 89 % de comptes perdants du reste figure dans le guide money management qui complète cette mécanique. Pour qui veut comparer les frais de tenue par enveloppe avant d’arbitrer, ce comparatif PEA 2026 et le panorama des courtiers bourse pour PEA et CTO donnent les ordres de grandeur à intégrer dans le coût d’opportunité du capital trading.

Une variante prudente, recommandée pour la première année, consiste à ramener la règle à 0,5 % par trade. Sur dix stops consécutifs, on ne consomme que 5 % du capital au lieu de 10 %, ce qui laisse une marge psychologique significative pour réviser la méthode sans subir la pression de la décote. La règle des 2 %, parfois citée, doit rester un plafond extrême réservé à un trader qui a démontré son edge sur plus de 100 trades. Au défaut, la règle qui sauve les capitaux des débutants est celle du 1 %, jamais celle du levier maximal autorisé par le courtier.

5.3 Stop-loss, take-profit et ratio risque/rendement minimum 1:2

La pose du stop-loss matérialise la sortie automatique en cas d’invalidation du setup, et c’est elle qui transforme un pari en trade. Trois méthodes coexistent. La méthode technique place le stop sous le dernier plus bas significatif ou sous une moyenne mobile clé (par exemple 1 % sous la SMA 50). La méthode ATR place le stop à 1,5 ou 2 fois l’ATR 14 sous l’entrée pour une position acheteuse, ce qui adapte automatiquement la distance à la volatilité du jour. La méthode pourcentage fixe (par exemple stop à 2 % sous l’entrée) reste la moins recommandée : elle ignore la volatilité réelle du sous-jacent et produit des stops trop serrés sur les actifs nerveux ou trop larges sur les actifs calmes.

Le take-profit fixe l’objectif de gain, soit sur une résistance technique identifiée, soit comme un multiple R du risque consenti. Le ratio R:R (risque/rendement) est la distance take-profit divisée par la distance stop-loss. Un ratio minimum 1:2 signifie que pour un euro risqué, on vise deux euros de gain. La logique arithmétique est implacable : avec un taux de réussite de 40 % et un R:R de 1:2, l’espérance mathématique reste positive, soit (0,40 × 2) − (0,60 × 1) = +0,20 par trade hors frais. Cette espérance positive est exactement ce qui sépare une activité statistiquement viable d’un divertissement payant.

La formule du seuil de rentabilité, reprise par toute la littérature pédagogique (van Tharp en tête, dans Trade Your Way to Financial Freedom), s’écrit winrate minimum = 1 / (1 + R:R). Le tableau ci-dessous traduit cette règle en grille de décision opérationnelle.

| Taux de réussite | Ratio R:R seuil de rentabilité (espérance nulle) |

|---|---|

| 30 % | 2,33 |

| 40 % | 1,50 |

| 50 % | 1,00 |

| 60 % | 0,67 |

La lecture de la grille livre une décision claire pour un débutant. Avec un winrate réaliste autour de 40 % en première année, le ratio R:R doit dépasser 1,50 pour atteindre l’espérance nulle, et donc viser au minimum 1:2 pour dégager une marge de sécurité hors frais. À l’inverse, un winrate de 50 % autorise un R:R de 1, mais ce niveau de réussite n’est pas un point de départ raisonnable : c’est un objectif qui s’atteint après plusieurs centaines de trades documentés.

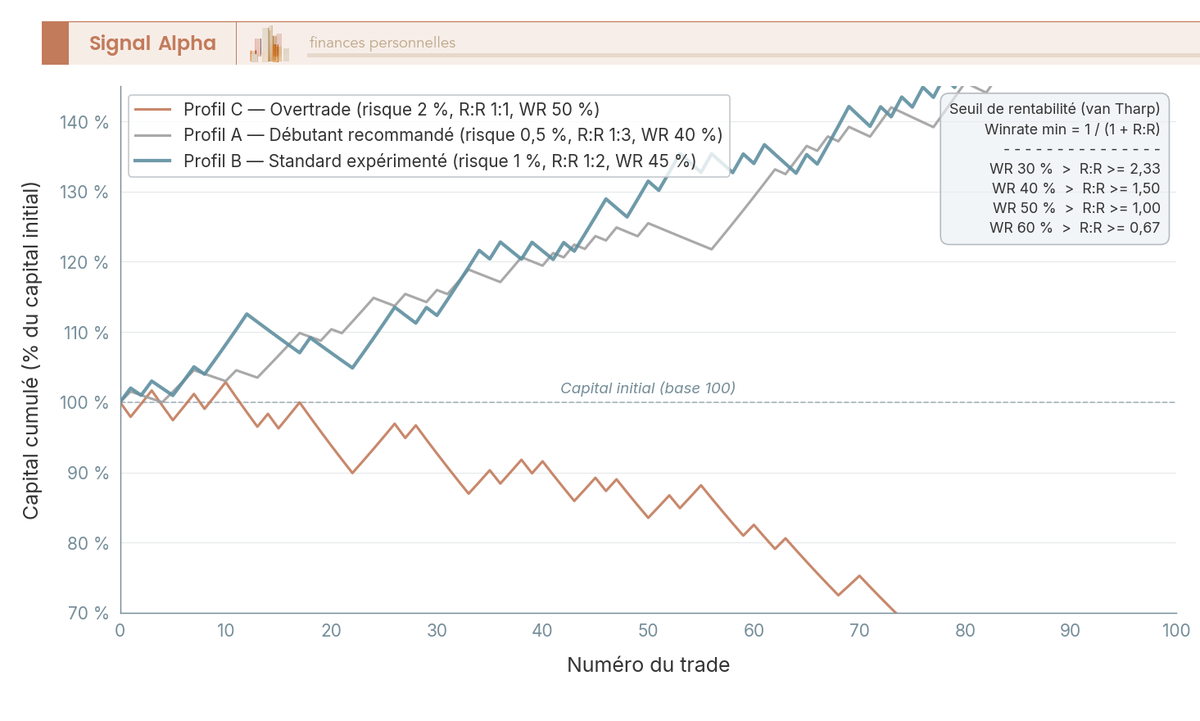

Le graphique compare trois trajectoires sur 100 trades simulés : règle 0,5 % avec R:R 1:3 et winrate 40 %, règle 1 % avec R:R 1:2 et winrate 45 %, règle 2 % avec R:R 1:1 et winrate 50 %. Les deux premières restent en territoire positif sur la durée ; la troisième, qui matérialise l’overtrade typique du débutant, plonge mécaniquement parce que le R:R 1:1 ne laisse aucune marge à la moindre dérive du winrate effectif. L’enchaînement complet règle 1 % + stop ATR + R:R 1:2 minimum est repris dans le guide money management, qui traduit ces principes en routine de calcul reproductible avant chaque ordre.

Trois anti-patterns sont à bannir sans discussion. Pas de stop du tout (le compte tient à la chance jusqu’au gap qui le vide). Stop déplacé en cours de trade pour « laisser la place au marché » (la perte autorisée explose, la statistique de l’edge devient ininterprétable). Objectif déplacé par espoir lorsque le prix s’approche du take-profit (gain rogné au profit d’une rétractation qui finit par tout reprendre).

5.4 Le journal de trading : l’outil que 90 % des débutants négligent

Sans journal, l’expérience ne capitalise pas. Chaque trade reste une anecdote isolée, les biais comportementaux passent inaperçus, et la révision mensuelle se résume à un PnL net dont on ne comprend pas la composition. Avec un journal correctement tenu, les setups gagnants se distinguent des setups perdants, les pertes hors plan se chiffrent (souvent autour de 70 % du total chez un débutant), et la décision d’ajuster ou d’abandonner une méthode repose sur une statistique, pas sur une impression.

Les éléments à consigner pour chaque opération sont fixes et tiennent en une dizaine de champs : date, instrument, setup activé, entrée, stop, objectif, taille, sortie, PnL, capture d’écran avant et après, note émotionnelle (de 1 à 5 sur l’état du jour), conformité au plan (oui ou non, avec motif d’écart le cas échéant). Trois outils dédiés concentrent l’écosystème en 2026. Edgewonk se facture environ 169 dollars par an, sans tarification mensuelle. TraderSync démarre à 29,95 dollars par mois, avec des plans plus complets jusqu’à 79 dollars. Tradervue s’ouvre à partir de 29 dollars par mois. Un tableur Excel ou Google Sheets remplit la même fonction si on le tient avec rigueur, et c’est le compromis raisonnable pour une première année.

L’objectif du journal est triple. Identifier ses setups gagnants par calcul du taux de réussite par type de configuration. Détecter ses biais comportementaux récurrents par croisement de la note émotionnelle avec le PnL (entre-t-on systématiquement après une perte ? clôt-on trop tôt après un gain ?). Faciliter la revue hebdomadaire, sans laquelle aucune méthode n’évolue. Une donnée commerciale interne TraderSync (2022) suggère que les utilisateurs assidus améliorent leur taux de réussite d’environ cinq points en douze mois ; ce chiffre est auto-déclaré et doit être pris avec prudence, mais la dynamique reste documentée dans les retours d’expérience publiés sur les forums spécialisés.

L’erreur la plus fréquente n’est pas l’absence de journal mais son abandon après deux semaines, ou sa réduction au seul PnL sans contexte. Tenir le journal trois mois ouvre sur la première vraie revue mensuelle ; tenir le journal six mois donne un échantillon statistique exploitable ; tenir le journal douze mois donne enfin une base objective pour décider de continuer ou de s’arrêter, décision qui sera reprise dans la dernière partie du guide.

5.5 Drawdowns : à partir de quand on coupe et on revient au paper trading

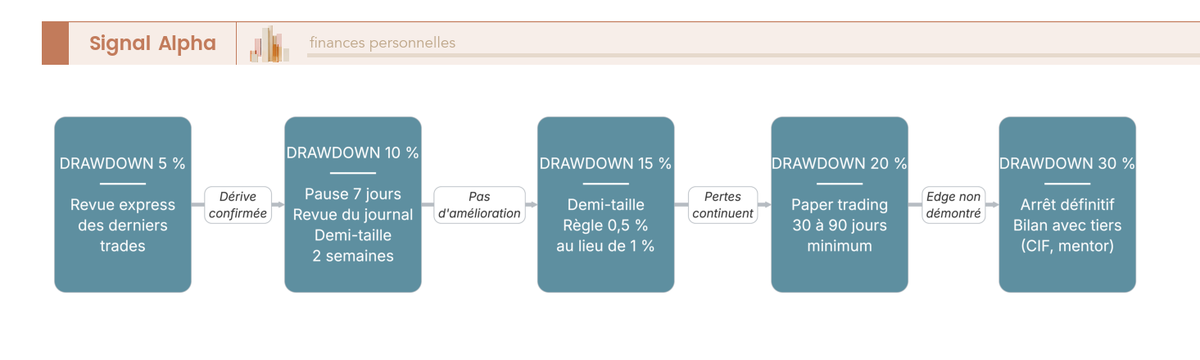

Le drawdown mesure la baisse du capital depuis son plus haut historique. C’est l’indicateur le plus utile pour décider quand pause, quand demi-taille, quand retour au simulateur, quand arrêt définitif. La procédure d’urgence à cinq paliers ci-dessous matérialise cette grille, et elle gagne à figurer en page un de tout plan de trading écrit.

Le premier palier, drawdown 5 %, déclenche une revue express : relecture des trois ou cinq derniers trades pour identifier une dérive (taille de position augmentée, fréquence d’ordres anormale, sortie hors plan). Pas de pause, mais un signal d’attention. Le deuxième palier, drawdown 10 %, impose une pause obligatoire de sept jours, suivie d’une revue exhaustive du journal et d’une reprise à demi-taille (règle 0,5 %) pendant deux semaines. Le troisième palier, drawdown 15 %, prolonge la demi-taille pour deux semaines supplémentaires et déclenche un débrief plus approfondi sur le respect global du plan. Le quatrième palier, drawdown 20 %, provoque le retour intégral au paper trading pendant 30 à 90 jours, sur TradingView, MetaTrader 4 ou 5, ou ProRealTime ; reprise en compte réel uniquement après une séquence stable confirmée sur le simulateur. Le cinquième palier, drawdown 30 %, est l’arrêt définitif, suivi d’un bilan global avec un tiers (CIF agréé, mentor, conjoint) qui apporte le regard extérieur que la perte rend impossible à soi-même.

Le diagramme matérialise la cascade et permet au lecteur de pré-décider à froid ce qu’il fera à chaud, le jour où la décote arrivera vraiment. C’est la clé psychologique de la procédure : ce n’est pas après une perte que la décision d’arrêt se prend, c’est avant, à un moment où le jugement reste lucide.

Note de Henri

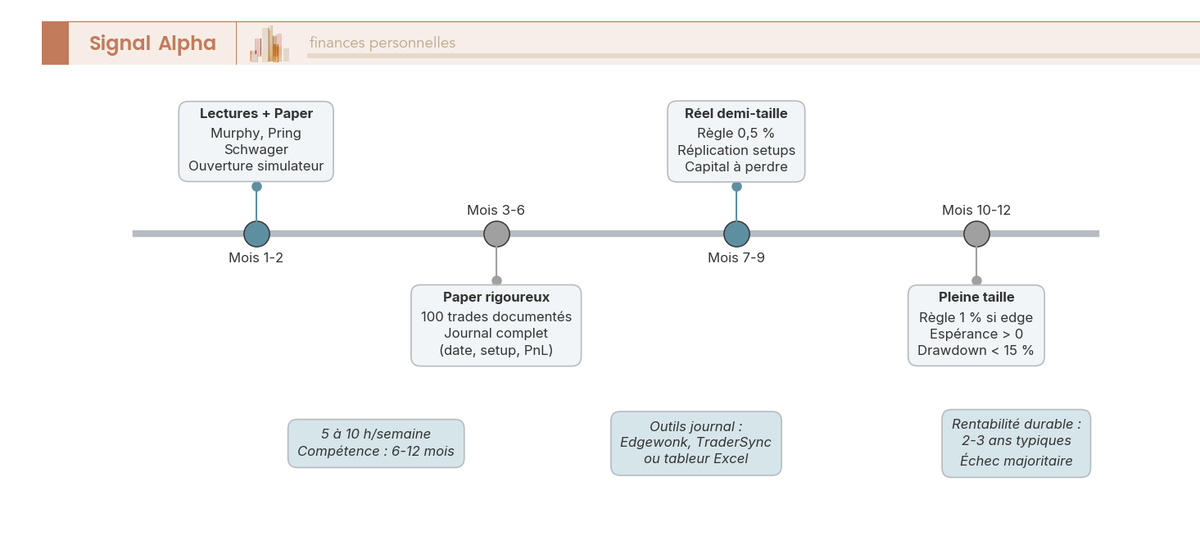

Le paper trading est sous-utilisé dans toutes les revues de comptes perdants que je vois passer. La résistance classique est « ce n’est pas la vraie pression, donc c’est inutile » ; c’est faux. Le paper teste la méthode, pas l’émotion. Il valide qu’un setup donne effectivement un edge mesurable sur un nombre suffisant de trades documentés (cap minimum 100 trades). L’émotion s’apprend ensuite en compte réel, mais sur un capital qu’on a déjà appris à ne pas griller en six semaines. Inverser cet ordre, c’est exactement ce qui produit la statistique des 70-85 % de comptes perdants à 12 mois.

La limite à connaître reste réelle : le paper ne reproduit pas la pression émotionnelle d’un capital réellement à risque, et il fait souvent oublier les frictions d’exécution (slippage, refus d’ordre en marché tendu, latence de la plateforme). C’est pour cette raison que le passage en compte réel se fait toujours à demi-taille (règle 0,5 %) pendant au moins trois mois, avant la montée éventuelle à pleine taille (règle 1 %) sur preuve d’un edge mesuré. Pour le débutant qui hésite entre cette discipline active et un repli sur autopilote, le panorama d’un buy-and-hold ETF diversifié reste le contrepoint à garder en tête, surtout si le journal n’a pas validé d’edge à six mois.

Avec le plan écrit, la règle du 1 %, les stops calibrés sur l’ATR, le R:R minimum 1:2, le journal documenté et la procédure drawdown pré-décidée, le dispositif technique et opérationnel est complet. Reste à savoir combien restera réellement dans la poche après l’effort, et comment installer une discipline mentale qui empêche cet édifice de s’effondrer au premier biais cognitif. C’est l’objet de la troisième partie, consacrée à la fiscalité française du trading 2026 et à la psychologie du trader débutant.

6. La fiscalité française du trading 2026 : PFU 31,4 %, PEA, CFD et déclaration

Le calcul fiscal change de visage cette année, et il pèse maintenant sur chaque ordre passé. La LFSS (loi de financement de la Sécurité sociale) 2026, loi n° 2025-1403 du 30 décembre 2025, a fait basculer le PFU (Prélèvement Forfaitaire Unique) de 30 % à 31,4 % sur les revenus encaissés à compter du 01/01/2026. Cette section déroule la mécanique enveloppe par enveloppe, du CTO au PEA, des CFD aux cryptoactifs, jusqu’aux formulaires 2074, 2086 et 3916 que tout trader particulier doit savoir nommer avant le mois de mai. L’objectif tient en une phrase : finir la saison déclarative sans amende, avec ses moins-values reportées et son option barème vérifiée.

6.1 Le PFU 31,4 % depuis le 01/01/2026 sur CTO : la règle par défaut

La règle de base s’applique à tout résident fiscal français qui réalise des plus-values mobilières sur CTO. Depuis le 01/01/2026, le PFU s’établit à 31,4 %, soit 12,8 % d’impôt sur le revenu plus 18,6 % de PS (prélèvements sociaux), eux-mêmes décomposés en CSG (Contribution Sociale Généralisée) 10,6 %, CRDS (Contribution au Remboursement de la Dette Sociale) 0,5 % et prélèvement de solidarité 7,5 %. La hausse de la CSG de 9,2 % à 10,6 % est la cause directe de la majoration des PS de 17,2 % à 18,6 %. Toute mention résiduelle du PFU à 30 % ou des PS à 17,2 % renvoie aux revenus 2025, déclarés au printemps 2026, et plus aux flux courants.

La nuance qui surprend le plus le débutant tient à la temporalité. Les gains réalisés en 2025 sur un CTO suivent encore l’ancien régime PFU 30 % et seront déclarés au printemps 2026, au moment de la déclaration des revenus 2025. Les gains réalisés à partir du 01/01/2026 basculent au PFU 31,4 % et n’apparaîtront qu’au printemps 2027 sur la déclaration des revenus 2026. Cette décalage explique pourquoi le PFU 30 % apparaît encore sur des simulateurs en ligne en mai 2026 alors qu’il ne s’applique déjà plus aux trades en cours : c’est l’année du flux qui compte, pas l’année de la déclaration.

L’option pour le barème progressif de l’IR (impôt sur le revenu) reste possible chaque année, à exercer expressément sur la déclaration. Elle s’applique à l’ensemble des revenus du capital de l’année et n’a vraiment d’intérêt qu’en TMI (tranche marginale d’imposition) 0 %, 11 % ou parfois 30 % avec abattement de 40 % sur dividendes éligibles. La CSG est alors déductible à hauteur de 6,8 % (article 154 quinquies du CGI, Code général des impôts) du revenu imposable de l’année suivante, ce qui accentue l’intérêt en haute tranche barème. Avant d’opter, mieux vaut refaire un calcul d’impôt sur le revenu intégrant le quotient familial et les abattements pour vérifier la pertinence du barème par rapport au PFU 31,4 %.

Nouveauté LFSS 2026, la possibilité de renoncer à l’option pour le barème dans le délai de réclamation devient effective à compter de la déclaration des revenus 2026, soit la déclaration remplie au printemps 2027. Concrètement, le contribuable qui a opté pour le barème pourra revenir au PFU s’il s’aperçoit après coup que le calcul ne lui était pas favorable, ce qui sécurise une décision auparavant irréversible. À noter : à l’inverse du PEA, l’assurance-vie figure dans la liste des exceptions PS LFSS 2026, détail à recouper avec ce guide assurance-vie 2026 sur la fiscalité après 8 ans pour qui veut comparer les enveloppes long terme avant d’arbitrer.

6.2 Le PEA : enveloppe fiscale décisive pour le swing trading actions UE

Sur actions et ETF éligibles UE/EEE, le PEA reste l’enveloppe la plus efficace pour un swing trader débutant, et c’est le verdict que la deuxième partie a déjà esquissé. Pendant la durée de détention, aucun arbitrage interne n’est imposé, ce qui autorise une rotation libre des positions sans déclencher de plus-values intermédiaires. À la sortie après 5 ans, l’IR est exonéré sur les gains et seuls les PS au taux de 18,6 % s’appliquent en 2026. Le PEA n’est pas dans la liste des exceptions PS LFSS 2026 : ne jamais écrire PEA PS 17,2 % pour des retraits 2026, c’est l’erreur la plus fréquente sur les forums fiscaux.

Avant 5 ans, tout retrait, même partiel, entraîne la clôture du plan sauf cas exceptionnels limitativement listés (licenciement, invalidité, mise à la retraite anticipée), avec gains imposés au PFU 31,4 %. Cette pénalité, plus dure que la fiscalité elle-même, dicte une règle simple : on n’ouvre un PEA pour faire du swing que si on est certain de ne pas avoir besoin du capital avant le cap des 5 ans. Le plafond de versements reste fixé à 150 000 €, à 225 000 € en cumul avec un PEA-PME, ce qui couvre largement les besoins d’un débutant.

L’univers éligible se limite aux actions UE/EEE et aux fonds éligibles, c’est-à-dire ceux qui détiennent au moins 75 % d’actions UE. Cette grille reprend les principes du guide PEA 2026. Les ETF synthétiques répliquant des indices monde via swap, dont l’Amundi PEA Monde (FR001400U5Q4) lancé en mars 2025, ouvrent une exposition mondiale fiscalement éligible, au prix d’un risque de contrepartie sur la banque qui porte le swap. Les limites opérationnelles strictes restent connues : pas d’effet de levier, pas de vente à découvert, pas de CFD, pas d’options. Le PEA est aussi strictement réservé aux personnes ayant en France leur foyer fiscal, leur activité professionnelle principale ou le centre de leurs intérêts économiques (article L. 221-30 du Code monétaire et financier). Le choix concret entre les huit acteurs principaux est détaillé dans ce comparatif PEA 2026 frais, ETF éligibles et ergonomie, qui sépare les plateformes adaptées au swing actif de celles calibrées pour le buy-and-hold.

La logique d’articulation PEA, assurance-vie et PER (plan d’épargne retraite) pour la performance nette reste l’arrière-plan dans lequel s’inscrit la poche trading : le PEA porte les actions UE actives, l’assurance-vie loge le socle long terme à fiscalité dégressive, le PER apporte la déduction à l’entrée pour les hauts revenus. Ce triptyque ne disparaît pas parce qu’on ouvre une activité de trading ; il l’encadre.

6.3 Fiscalité des CFD, forex et cryptoactifs : pièges 2026 à connaître

Sur CFD et forex spot, la doctrine fiscale n’a pas la même clarté que sur le PEA. Le BOFIP-RPPM-PVBMI ne mentionne pas explicitement les produits dérivés sans transfert de propriété sous le périmètre de l’article 150-0 A du CGI. La pratique majoritaire traite néanmoins les gains réalisés par un particulier non professionnel comme des plus-values mobilières au PFU 31,4 %, avec option barème possible et déclaration sur formulaire 2074. Pour le détail des mécanismes encadrant ces produits, voir le guide des produits dérivés et de leur encadrement ESMA. Les pertes nettes annuelles restent reportables 10 ans sur des plus-values mobilières futures de même nature, ce qui permet d’amortir une mauvaise première année si le report est correctement déclaré.

Le risque de requalification en BIC (Bénéfices Industriels et Commerciaux) ou BNC (Bénéfices Non Commerciaux) existe dès que l’activité devient habituelle, fréquente et à fort volume, avec recours à des outils professionnels. L’administration apprécie ce basculement par faisceau d’indices, et les conséquences sont lourdes : imposition au barème progressif IR plus cotisations sociales d’indépendant TNS sur le bénéfice net. La requalification reste rare en pratique pour un débutant, mais elle pèse sur les profils qui démultiplient le volume au point de dépasser largement leur revenu salarié principal.

Sur cryptoactifs, l’article 150 VH bis du CGI applique le PFU 31,4 % aux particuliers, avec une exonération si le total annuel des cessions est inférieur ou égal à 305 €. Attention au libellé : c’est un seuil sur le total des cessions, pas un abattement sur la plus-value. Vendre 400 € de crypto avec 50 € de plus-value rend les 50 € pleinement imposables. Les cessions se déclarent sur le formulaire 2086, distinct du 2074 mobilier classique. La flat tax 31,4 % et le cadre MiCA pour investir en cryptomonnaie appellent les mêmes vérifications que le CFD : liste blanche AMF, statut PSCA (Prestataire de Services sur Cryptoactifs) et déclaration 3916 si plateforme étrangère. Le détail des plateformes éligibles figure dans ce comparatif Binance, Coinbase, Kraken, Bitpanda et Trade Republic, qui précise quels acteurs sont passés sous régime MiCA et lesquels restent sous statut PSAN historique jusqu’au 01/07/2026.

Deux cas particuliers méritent une mention explicite. Les US persons (citoyens américains, détenteurs de carte verte, résidents fiscaux US) tombent sous le régime FATCA (Foreign Account Tax Compliance Act) : retenue à la source de 30 % sur certains revenus américains en cas de non-conformité, déclaration FBAR (FinCEN 114) côté US, formulaires W-9 demandés par le courtier européen. La plupart des courtiers européens refusent ou restreignent l’ouverture pour cette raison, et la vérification de la politique du courtier est à faire avant tout dépôt. La CDHR (Contribution Différentielle sur les Hauts Revenus), reconduite par la loi de finances 2026, impose une charge minimale à 20 % au-delà de 250 000 € de revenus seul ou 500 000 € en couple. Elle ne concerne que les traders à très forts gains, mais elle modifie l’arbitrage barème vs PFU à ces niveaux et mérite une vérification en cas d’année exceptionnelle.

6.4 Reporter ses moins-values 10 ans, formulaires 2074/2086/3916 et calendrier déclaratif

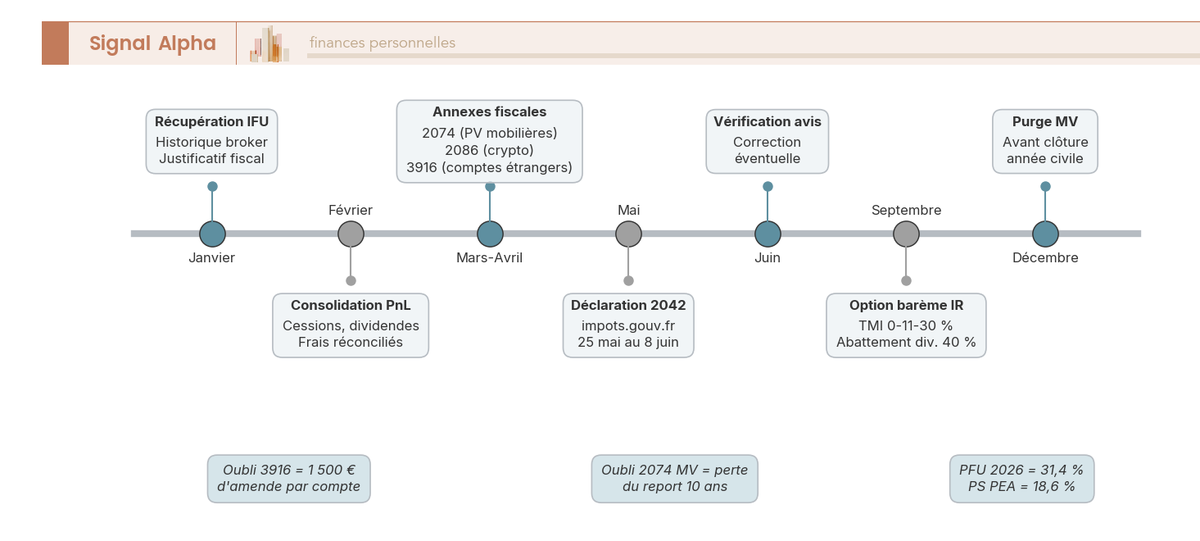

Le report des moins-values nettes sur 10 ans est l’un des dispositifs les plus utiles au débutant, et l’un des plus oubliés. L’article 150-0 D 11° du CGI permet d’imputer les moins-values mobilières sur les plus-values nettes de même nature des dix années suivantes, ce qui transforme une mauvaise première année en réservoir fiscal pour les gains à venir. La condition est simple à formuler, exigeante à tenir : déposer un formulaire 2074 chaque année où des moins-values sont constatées, même en l’absence totale de plus-values cette année-là. À défaut de déclaration explicite, le report est perdu, et personne ne le rappelle au contribuable.

L’astuce qui sort du rapport tient en une ligne. Un débutant fortement perdant la première année a tout intérêt à déposer un 2074 même sans plus-values, parce qu’il amorce un report exploitable les neuf années suivantes. Sur 12 000 € de moins-values déclarées en 2026, 12 000 € de plus-values potentielles de 2027 à 2035 verront leur PFU 31,4 % effacé, soit jusqu’à 3 768 € d’économie fiscale étalée. Le réflexe vaut d’autant plus que le formulaire est simple à remplir avec l’IFU (Imprimé Fiscal Unique) transmis par le courtier au mois de janvier.

Le tableau ci-dessous récapitule les six formulaires à connaître. Il sert de carte mentale avant la saison déclarative, à conserver à proximité du dossier IFU.

| Formulaire | Objet |

|---|---|

| 2042 | Déclaration générale des revenus |

| 2042 C | Annexe revenus complémentaires (capital, etc.) |

| 2074 | Plus-values et moins-values mobilières (actions, ETF, CFD), suivi du report |

| 2074-DIR | Cessions soumises à régime spécifique (dirigeants en départ retraite, etc.) |

| 2086 | Cessions de cryptoactifs |

| 3916 / 3916-bis | Comptes ouverts, détenus ou clos à l’étranger (broker, exchange crypto) |

L’obligation 3916 (article 1649 A alinéa 2 du CGI) déclenche la sanction la plus douloureuse en cas d’oubli : 1 500 € par compte non déclaré, 10 000 € si le compte est dans un État ou territoire non coopératif. Sur cinq comptes oubliés chez Trade Republic (compte allemand historique), Degiro, eToro, IBKR et un exchange crypto étranger, la facture passe à 7 500 € avant le moindre redressement de plus-values. Pour les entités françaises (Bourse Direct, BoursoBank, BforBank, Fortuneo, IG France succursale française, XTB succursale française), pas de 3916. Pour Saxo Banque, dont la succursale française dépend désormais de Saxo Bank A/S au Danemark, vérifier auprès du courtier au moment de l’ouverture quelle entité contractuelle est dépositaire des actifs.

Le calendrier annuel se lit en cinq fenêtres clés. Janvier-février : récupération de l’IFU et de l’historique broker, consolidation des PnL annuels. Mars-avril : rédaction des annexes 2074, 2086 et 3916 le cas échéant. Mai : déclaration 2042 avec annexes capital. Juin : vérification après réception de l’avis d’imposition et signalement d’erreur si besoin. Septembre : vérification de l’option barème pour l’année suivante au regard du TMI projeté. Décembre : purge fiscale éventuelle des moins-values latentes pour matérialiser un report avant le 31/12.

La frise matérialise les six rendez-vous, avec en surbrillance les deux plus oubliés : le 2074 sans plus-values pour amorcer le report, et le 3916 pour chaque compte ouvert chez un broker ou un exchange étranger. Ce calendrier s’imbrique dans le calcul de l’impôt sur le revenu en cinq étapes que doit suivre tout contribuable, et qui sert de cadre général aux annexes capital. Avec ce dispositif fiscal en main, il reste un dernier maillon à sécuriser, et c’est paradoxalement celui que les manuels traitent en dernier alors qu’il décide de tout : la psychologie du trader.

7. La psychologie du trader : biais cognitifs, routines et discipline durable

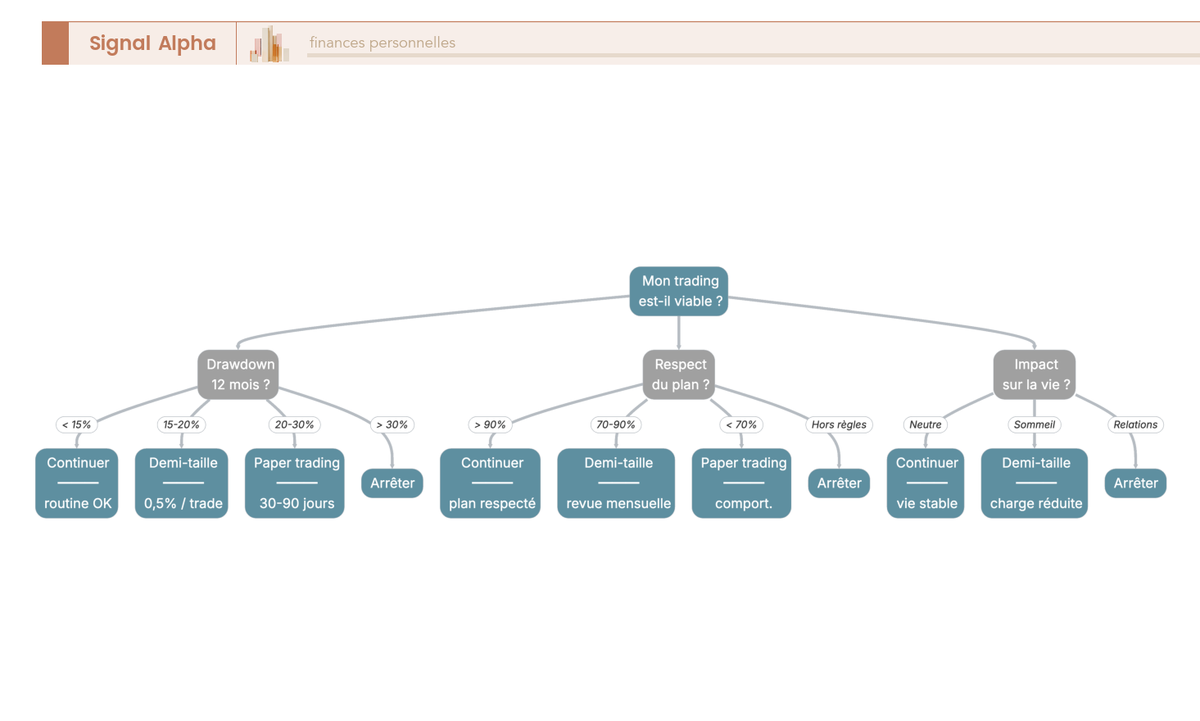

Le plan est écrit, la règle du 1 % bétonnée, les stops calibrés sur l’ATR, le journal en place, la fiscalité comprise. Et pourtant, c’est précisément à ce stade que les comptes débutants commencent à dériver, parce que la pression psychologique d’un capital réellement à risque enclenche des biais cognitifs documentés depuis un demi-siècle. Cette dernière section nomme les quatre biais, installe les routines qui les neutralisent, pose la grille de décision continuer ou arrêter, et dessine la roadmap 12 mois du paper au compte réel. L’objectif n’est pas la performance, c’est la durabilité.

7.1 Les quatre biais qui ruinent le débutant : FOMO, aversion à la perte, sur-confiance, revenge trading

Quatre biais reviennent dans toutes les revues de comptes perdants, et chacun a son antidote opérationnel. Le premier est le FOMO (fear of missing out) : entrer en retard sur un mouvement déjà mature parce que tout le monde en parle, sans setup validé en amont. La conséquence mécanique est connue : achat près d’un sommet, stop trop loin pour respecter la règle du 1 %, sortie panique au premier retracement. L’antidote tient en une règle écrite dans le plan : on entre uniquement sur son propre setup, jamais sur un titre qui fait l’actualité financière du jour.

Le deuxième biais est l’aversion à la perte, documentée par Kahneman et Tversky en 1979 dans la Prospect Theory. Une perte est ressentie environ 2,25 fois plus douloureusement qu’un gain équivalent, ce qui pousse le débutant à refuser de couper un perdant à son stop, à espérer un retour à l’équilibre, et à transformer involontairement un trade swing en investissement long terme. L’antidote est mécanique : un ordre stop matérialisé immédiatement après l’entrée, qui retire la décision de la main de l’opérateur au moment où elle serait prise sous pression émotionnelle.