Dernière mise à jour : mai 2026

Vous avez mis de côté quelques milliers d’euros au-delà du livret A et du LDDS, et vous voulez enfin les faire travailler en bourse sans repasser par votre conseiller bancaire. Très vite, la confusion s’installe. Faut-il acheter des actions en direct, un ETF (exchange traded fund) MSCI World, un fonds géré, et dans quoi loger tout cela entre un PEA (Plan d’Épargne en Actions), un compte-titres ordinaire, une assurance-vie multi-supports ou un PER (Plan d’Épargne Retraite) ? Chaque enveloppe affiche ses propres règles fiscales, ses propres plafonds de versement, ses propres frais récurrents, et personne ne vous donne franchement le critère qui les départage. Résultat : le choix se transforme en blocage paralysant, où la peur de payer trop d’impôt ou de glisser sur des frais cachés fige le passage à l’action.

Depuis le 1er janvier 2026, la loi de financement de la Sécurité sociale (LOI n° 2025-1403, article 12, modifiant l’article L. 136-8 du Code de la Sécurité sociale) a relevé les prélèvements sociaux à 18,6 %, portant le prélèvement forfaitaire unique à 31,4 % sur un compte-titres ordinaire, contre 18,6 % seulement sur un PEA après cinq ans et 24,7 % sur une assurance-vie après huit ans, dans la limite des 150 000 euros de primes. L’écart entre ces régimes représente très vite plusieurs milliers d’euros sur la durée d’un projet d’épargne, et il dépend uniquement de l’enveloppe fiscale choisie au départ, avant même d’avoir sélectionné le moindre support. Choisir au hasard coûte cher ; choisir à l’aveugle coûte presque autant. Une décision mal calée à l’ouverture du contrat se paie pendant toute la vie de l’investissement.

Dans ce guide on décortique ce qu’on appelle réellement un placement boursier, quels produits méritent votre épargne longue durée, et surtout comment arbitrer entre PEA, compte-titres, assurance-vie et PER selon votre profil et votre horizon. C’est exactement ce que vous allez voir, étape par étape, jusqu’à la mise en pratique.

1. Placements boursiers : de quoi parle-t-on vraiment en 2026 ?

1.1 Produit financier et enveloppe fiscale : la confusion à lever en premier

Beaucoup d’épargnants confondent ce qu’ils achètent et l’endroit où ils le rangent, alors que ce sont deux décisions distinctes. Un produit financier est un instrument coté qui produit un rendement : une action, une obligation, un OPCVM (organisme de placement collectif en valeurs mobilières) ou un ETF (Exchange-Traded Fund). Une enveloppe fiscale, à l’inverse, est un contenant juridique qui fixe la fiscalité applicable au moment de la sortie : PEA (Plan d’Épargne en Actions), PEA-PME (petites et moyennes entreprises), CTO (compte-titres ordinaire), assurance-vie ou PER (Plan d’Épargne Retraite).

La conséquence pratique saute aux yeux avec un exemple concret. Le même ETF Amundi PEA Monde MSCI World UCITS Acc (ISIN FR001400U5Q4) peut être logé dans trois enveloppes différentes. Logé en PEA après cinq ans, il sort à 18,6 %. Logé en CTO, il sort à 31,4 % au prélèvement forfaitaire unique (PFU). Logé en unité de compte d’assurance-vie après huit ans dans la limite des 150 000 euros de primes, il sort à 24,7 %. Le support est strictement identique ; le contenant change tout.

Le tableau ci-dessous récapitule, support par support, l’éligibilité à chacune des cinq enveloppes courantes pour un résident fiscal français en 2026.

| Produit / Enveloppe | PEA | PEA-PME | CTO | Assurance-vie (UC) | PER |

|---|---|---|---|---|---|

| Actions UE (siège social UE) | Oui | Non | Oui | Indirect via UC | Indirect via UC |

| Actions hors UE (US, Japon, émergents) | Non | Non | Oui | Indirect via UC | Indirect via UC |

| ETF éligibles PEA (réplication synthétique indices monde/US) | Oui | Non | Oui | Indirect via UC | Indirect via UC |

| ETF non éligibles PEA (réplication physique hors UE) | Non | Non | Oui | Indirect via UC | Indirect via UC |

| Obligations en direct (OAT, corporate) | Non | Non | Oui | Indirect via UC obligataires | Indirect via UC |

| OPCVM actions UE | Oui (si éligible) | Non | Oui | Indirect via UC | Indirect via UC |

| Parts de PME éligibles (titres non cotés) | Limité | Oui | Oui | Indirect | Indirect |

| Fonds en euros (capital garanti) | Non | Non | Non | Oui | Oui (PER assurantiel) |

En résumé : un même contrat d’assurance-vie peut combiner un fonds en euros à capital garanti et des unités de compte exposées aux marchés. Quand vous déclarez avoir « placé en assurance-vie » sans savoir ce que vous détenez à l’intérieur, vous ne disposez d’aucun pilotage utile, car le profil de risque et le rendement attendu changent radicalement d’un compartiment à l’autre.

1.2 Place de la bourse dans le patrimoine d’un épargnant français

Avant d’investir un euro en actions, vérifiez d’abord la cohérence avec le reste de votre patrimoine grâce à une pyramide simple. Au socle, la liquidité immédiate : livret A, LDDS (livret de développement durable et solidaire) ou comptes à terme courts, qui couvrent idéalement trois à six mois de dépenses courantes. Au-dessus s’installe la stabilité de moyen terme, portée principalement par le fonds en euros d’une assurance-vie. Vient ensuite l’étage boursier, logé en PEA, en unités de compte d’assurance-vie ou en CTO selon le besoin. Au sommet figurent les briques plus risquées ou moins liquides : PEA-PME, SCPI (sociétés civiles de placement immobilier) en unités de compte, ou capital-investissement.

La doctrine de l’AMF (Autorité des marchés financiers) impose systématiquement de relier l’horizon au risque pris : cinq ans constituent le minimum pour exposer un capital aux actions, huit ans pour un profil dynamique. En deçà, la volatilité peut amputer le capital exactement au moment où vous en avez besoin.

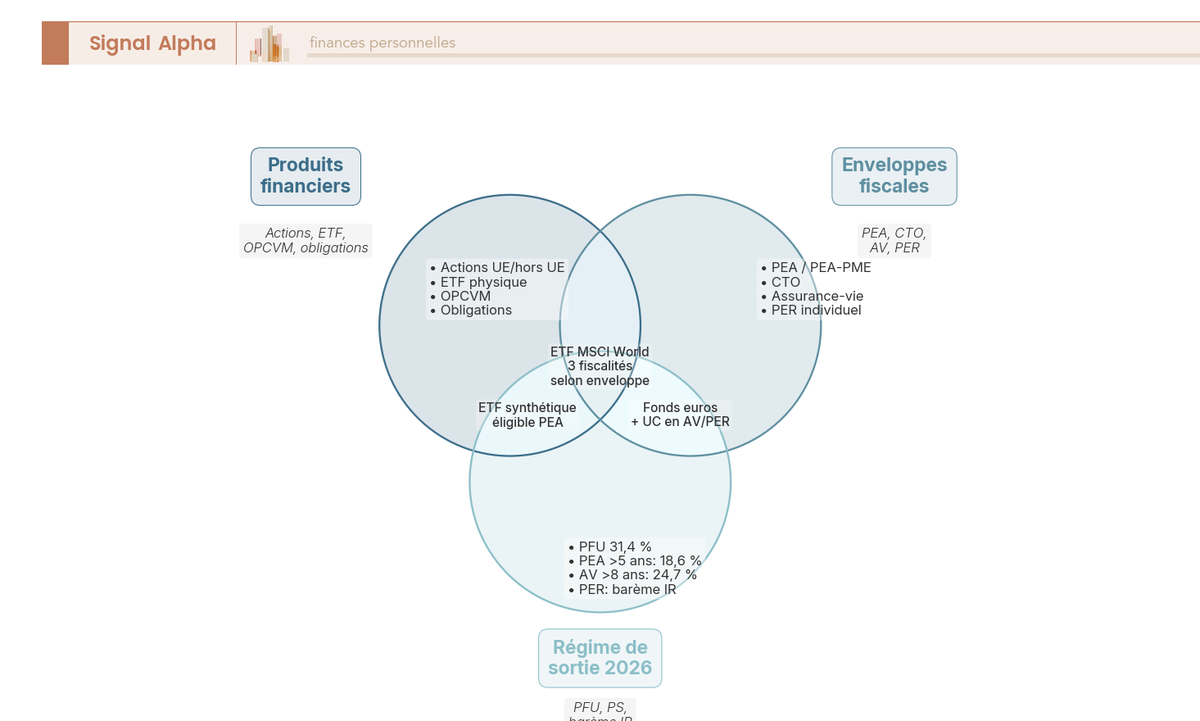

Le diagramme ci-dessus croise trois cercles : les produits éligibles, les enveloppes disponibles et les régimes de sortie 2026 (PFU 31,4 % en CTO, 18,6 % en PEA après cinq ans, 24,7 % en assurance-vie après huit ans, barème ou PFU sur PER selon le mode de sortie). L’intersection des trois cercles correspond aux couples produit-enveloppe les plus efficients pour un particulier français.

Notre astuce : prendre date dès maintenant. Ouvrir un PEA et une assurance-vie avec un versement minimal de 100 ou 300 euros suffit à lancer les compteurs fiscaux de cinq ans (PEA) et de huit ans (assurance-vie). Vous achetez de l’ancienneté avant d’avoir constitué le capital, et cette antériorité ne se rattrape jamais.

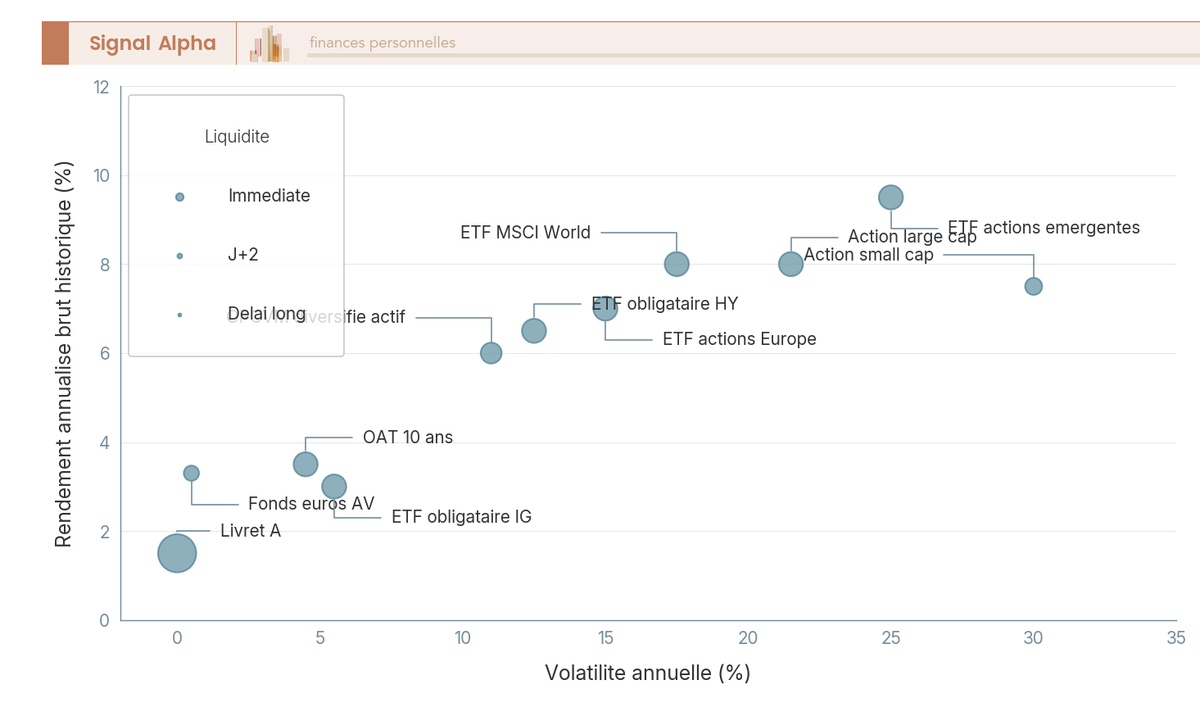

1.3 Volatilité, rendement, liquidité : le triangle à arbitrer

Tout choix de placement boursier se résume à un arbitrage entre trois dimensions, qui restent valables quel que soit le produit retenu. La volatilité mesure l’amplitude des variations annuelles autour de la moyenne ; elle est nulle sur livret A, comprise entre 5 et 8 % sur un fonds en euros, et atteint 25 à 35 % sur les actions de petite capitalisation. Le rendement annualisé historique brut va de 1,5 % sur livret A à 9 ou 11 % sur les actions monde diversifiées tenues sur le long terme. La liquidité, enfin, varie de l’immédiateté (livret) à J+2 sur titres cotés, voire cinq à quinze jours ouvrés sur certaines unités de compte d’assurance-vie.

Le diagramme positionne onze supports types dans l’espace volatilité (axe horizontal), rendement (axe vertical) et liquidité (taille des bulles). Cherchez d’abord les las valeurs aberrantes : les obligations à haut rendement présentent une volatilité d’action pour un rendement intermédiaire, tandis que les actions émergentes cumulent volatilité élevée et prime de risque de change. La frontière entre risque et rendement reste dure : aucun support ne combine durablement rendement élevé et volatilité faible, et toute promesse en ce sens mérite une lecture attentive du document d’informations clés.

L’étude SPIVA Europe Year-End 2024 (S&P Dow Jones Indices) souligne le constat précédent : environ 93 % des fonds actions actifs sous-performent leur indice de référence sur dix ans. Cet écart pèsera dans votre choix entre OPCVM actif et ETF passif que la section suivante détaille. Pour aller plus loin sur l’écart entre rendement net après frais et fiscalité et rendement brut affiché par les courtiers, le sujet mérite un détour avant d’aborder les produits eux-mêmes.

2. Les grandes familles de produits boursiers accessibles aux particuliers

2.1 Actions et obligations en direct : titres vifs et accès pratique

Une action cotée représente un titre de propriété sur une fraction du capital d’une société. La rémunération est double : un dividende versé sur décision de l’assemblée générale, sans aucune garantie de versement ni de niveau, et une plus-value éventuelle à la revente. Le rendement annualisé historique long terme des actions monde diversifiées se situe autour de 7 à 9 % bruts, mais ce chiffre lisse des séquences extrêmes : drawdowns de -30 à -50 % observés sur Lehman 2008, sur la crise Covid de mars 2020, ou sur le choc inflationniste de 2022.

L’accès passe par une banque en ligne ou par un courtier. Le ticket d’entrée se situe entre 20 et 500 euros par ligne, mais un portefeuille raisonnablement diversifié exige une quinzaine de lignes minimum, soit plutôt 15 000 à 20 000 euros pour absorber les frais d’ordre. Trois pièges fréquents reviennent. La concentration sur un seul titre, qui transforme la conviction en pari binaire. La confusion entre dividende et coupon, alors qu’un dividende peut être suspendu d’une année sur l’autre. La double imposition des dividendes étrangers, par exemple une retenue à la source de 15 % sur les dividendes américains, réintégrable comme crédit d’impôt en France via la convention fiscale du 31 août 1994.

Les obligations sont des titres de créance émis par un État ou une entreprise, caractérisés par trois variables : taux du coupon, maturité et notation crédit (de AAA à D). Le marché européen propose les OAT (obligations assimilables du Trésor) émises par l’Agence France Trésor, les Bunds allemands, et le compartiment corporate investment grade au-dessus de BBB-. Sous BBB-, le segment high yield offre un rendement supérieur mais une volatilité proche de celle des actions. Pour les grands styles d’investissement en actions, les rendements attendus se situent entre 2 et 5 % selon la notation.

L’accès direct au marché obligataire reste quasi impossible pour un particulier, car la plupart des émissions se traitent par lots de 100 000 euros sur le marché de gré à gré. Le passage obligé se fait donc par un fonds obligataire, un ETF obligataire ou un fonds en euros d’assurance-vie, ce dernier étant massivement composé d’obligations souveraines et corporate.

2.2 OPCVM gestion active : SICAV, FCP et la question des frais

Quand vous achetez un OPCVM, vous acquérez des parts d’un fonds géré par une société de gestion agréée par l’AMF, plutôt que des titres en direct. Deux formes juridiques cohabitent. La SICAV (société d’investissement à capital variable) fait de l’épargnant un actionnaire du fonds. Le FCP (fonds commun de placement) le rend copropriétaire des actifs. La quasi-totalité des fonds accessibles aux particuliers français sont labellisés UCITS, du nom du régime européen harmonisé issu de la directive 2009/65/CE et de ses révisions (UCITS V), qui garantit un socle minimum de transparence, de séparation des actifs et de liquidité.

Les frais réels se décomposent en trois couches. Les frais d’entrée vont de 0 à 3 % et sont souvent nuls sur les plateformes en ligne. Les frais de gestion annuels s’étagent de 0,5 à 2,5 %, avec un ordre fonds monétaires plus bas, fonds obligataires intermédiaires, fonds actions et fonds diversifiés actifs en haut de fourchette. Les frais de surperformance, eux, sont encadrés par la doctrine AMF DOC-2021-01 du 5 janvier 2021.

Le document à lire avant toute souscription est le DIC PRIIPs (document d’informations clés du règlement européen PRIIPs, en vigueur depuis le 1er janvier 2018). Il contient l’indicateur synthétique de risque SRI noté de 1 à 7, les frais courants, et trois scénarios de performance (favorable, intermédiaire, défavorable). Dix minutes de lecture suffisent à éviter l’achat à l’aveugle d’un fonds dont le risque réel dépasse largement ce que l’argumentaire commercial laisse entendre.

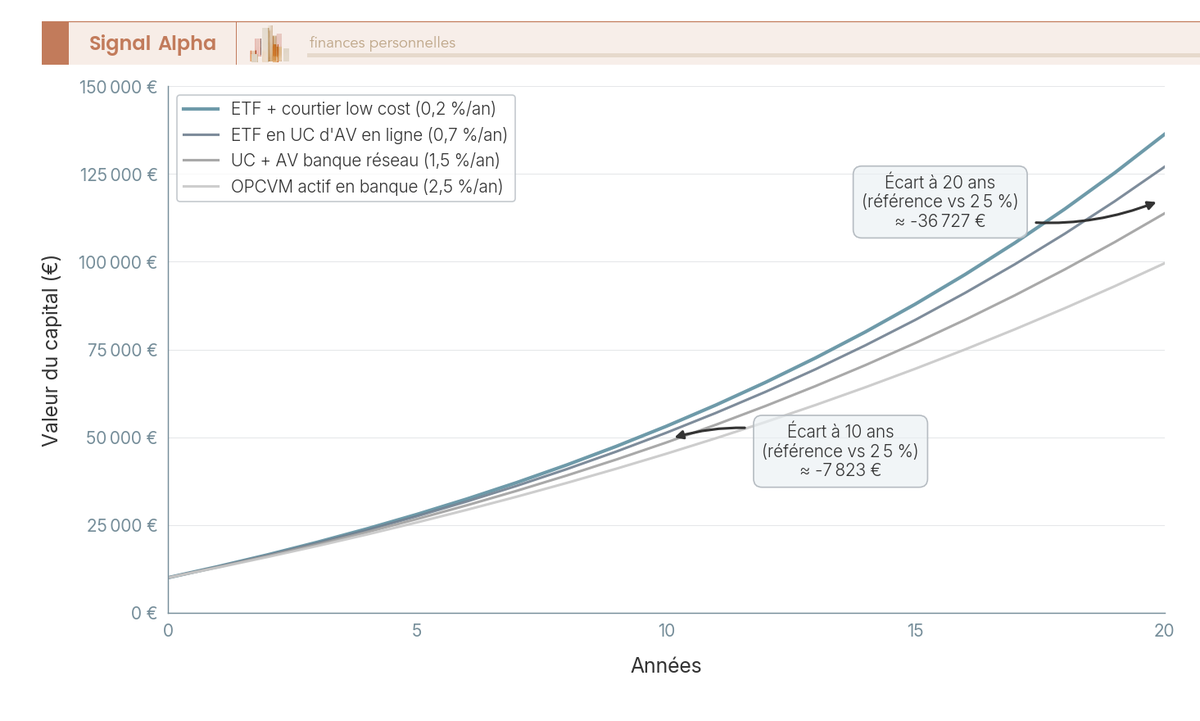

Le diagramme à barres chiffre, sur vingt ans avec un capital initial de 10 000 euros et 200 euros mensuels supplémentaires, le manque à gagner cumulé selon quatre niveaux de frais annuels : 0,2 % (ETF à bas coût), 0,7 % (unité de compte d’assurance-vie en ligne), 1,5 % (OPCVM en banque de réseau) et 2,5 % (OPCVM actif premium). Entre la barre la plus basse et la plus haute, l’écart se compte en dizaines de milliers d’euros à terminaison, à performance brute strictement identique.

Cet écart, et les 93 % de fonds actifs qui sous-performent leur référence sur dix ans selon SPIVA, explique pourquoi la section suivante consacre une place de prédilection à la gestion indicielle cotée.

2.3 ETF (trackers) : la réplication d’indice à très faibles frais

Un ETF (Exchange-Traded Fund), aussi appelé tracker, est un fonds indiciel coté en continu sur une bourse, qui réplique passivement un indice de référence comme le CAC 40, le S&P 500 ou le MSCI World, sans aucune tentative de battre la référence. L’achat et la vente se font en continu via un courtier, exactement comme une action ordinaire, ce qui change radicalement l’expérience par rapport à un OPCVM dont la valeur liquidative se cale en J+1 ou J+2.

Deux modes de réplication coexistent. La réplication physique consiste à détenir effectivement les titres composant l’indice, comme le font iShares Core MSCI World ou Vanguard FTSE All-World. La réplication synthétique repose sur la détention d’un panier de titres, souvent en actions de l’Union européenne pour respecter l’éligibilité PEA, doublée d’un contrat de swap avec une banque d’investissement qui s’engage à délivrer la performance de l’indice cible. Le risque de contrepartie reste encadré par la directive UCITS (article 52) : l’exposition à une seule contrepartie est plafonnée à 10 % de l’actif net pour un établissement de crédit, 5 % sinon.

Le TER ETF (Total Expense Ratio) correspond aux frais courants annuels prélevés directement sur la valeur liquidative quotidienne. Les ordres de grandeur de 2026 restent contenus : 0,07 à 0,30 % pour les ETF actions monde, S&P 500 ou CAC 40 mainstream ; 0,30 à 0,75 % pour les ETF sectoriels ou thématiques ; 0,15 à 0,75 % sur les émergents ; 0,05 à 0,25 % sur les ETF obligataires. La distinction distribution / capitalisation pèse aussi : un ETF capitalisant réinvestit automatiquement les dividendes, ce qui se révèle plus efficient fiscalement en PEA et en CTO long terme.

Le point critique concerne l’éligibilité PEA. Un ETF physique répliquant un indice composé majoritairement d’actions de l’Union européenne reste éligible. Un ETF physique répliquant le S&P 500 ou le MSCI World ne l’est pas. Un ETF synthétique répliquant le MSCI World ou le S&P 500 redevient éligible dès lors que les actifs réellement détenus sont en majorité des titres de l’UE. Trois exemples mainstream en 2026 : Amundi PEA Monde MSCI World UCITS ETF Acc (ISIN FR001400U5Q4), Amundi PEA S&P 500 UCITS ETF, BNP Paribas Easy S&P 500. Le guide pas à pas pour comparer les ETF détaille le tri concret entre les références disponibles.

Le tableau ci-dessous juxtapose rendement, volatilité, frais, ticket minimum et liquidité pour les six grandes familles couvertes dans cette section.

| Famille | Rendement annualisé attendu (ordre de grandeur historique) | Risque (volatilité) | Frais récurrents | Ticket minimum réaliste | Liquidité |

|---|---|---|---|---|---|

| Actions en direct | 7-9 % monde / 6-8 % Europe | Élevé | Aucun récurrent au-delà des droits de garde | 20-500 € par ligne, 15 lignes mini = ~7-10 k€ | J+2 |

| Obligations en direct | 2-5 % selon notation | Faible-modéré | Aucun récurrent | 100 000 € lot standard, peu accessible | Marché OTC peu liquide |

| OPCVM actions actif | 5-7 % nets historiques | Élevé | 1,5-2,5 % par an + frais d’entrée | 100-1 000 € | J+1 à J+2 |

| OPCVM obligataire | 1-4 % | Faible-modéré | 0,5-1,2 % par an | 100-1 000 € | J+1 à J+2 |

| ETF actions | 7-9 % moins TER | Élevé | 0,07-0,40 % TER | Cours d’une part (10-200 €) | Intra-journalière |

| ETF obligataire | 2-4 % moins TER | Faible-modéré | 0,05-0,25 % TER | Cours d’une part | Intra-journalière |

3. PEA, CTO, assurance-vie, PER : les cinq enveloppes fiscales à connaître

3.1 PEA et PEA-PME : l’enveloppe actions européennes

Le PEA (Plan d’Épargne en Actions) est régi par les articles L. 221-30 à L. 221-32 du Code monétaire et financier, et son régime fiscal figure aux articles 157 5° bis et 200 A du Code général des impôts. Le plafond de versement est fixé à 150 000 euros pour le PEA classique, avec un plafond cumulé de 225 000 euros lorsque vous l’associez à un PEA-PME. Chaque personne physique ne peut détenir qu’un seul PEA, le domicile fiscal en France est requis à l’ouverture, et la majorité est nécessaire (un PEA Jeune réservé aux 18-25 ans rattachés au foyer fiscal parental existe, avec plafond réduit à 20 000 euros depuis la loi PACTE).

L’univers éligible se limite aux actions de sociétés ayant leur siège dans l’Union européenne ou dans l’Espace économique européen conventionné, aux parts de SICAV ou FCP investis à 75 % en actions UE, et aux ETF éligibles, y compris les ETF synthétiques répliquant des indices mondiaux ou américains. Le PEA et ses 150 000 euros de plafond méritent un détour dédié si vous voulez maîtriser le fonctionnement opérationnel de l’enveloppe.

La fiscalité 2026 se lit en deux blocs. Avant cinq ans, tout retrait entraîne la clôture du plan (sauf exceptions limitatives : licenciement, invalidité 2e ou 3e catégorie, mise à la retraite anticipée, création ou reprise d’entreprise avec affectation des fonds dans les trois mois, BOFiP BOI-RPPM-RCM-40-50-40), et les gains sont imposés au PFU 31,4 %. Après cinq ans, les retraits deviennent possibles sans clôture (loi PACTE n° 2019-486 du 22 mai 2019), avec exonération d’impôt sur le revenu, mais les prélèvements sociaux atteignent désormais 18,6 % depuis la LFSS 2026 (LOI n° 2025-1403 du 30 décembre 2025, article 12, modifiant l’article L. 136-8 du Code de la Sécurité sociale).

Le PEA ne figure pas dans la liste d’exception au relèvement des prélèvements sociaux : la hausse de 1,4 point pèse marginalement sur le plan, mais l’avantage d’un impôt sur le revenu nul reste massivement favorable face au CTO. Le PEA-PME étend l’univers aux actions de PME et ETI (entreprises de taille intermédiaire) européennes (effectif inférieur à 5 000 salariés, chiffre d’affaires inférieur à 1 500 millions d’euros), ainsi qu’aux parts de FCPR, FIP et FCPI éligibles ; en pratique, l’offre d’ETF éligibles y reste restreinte, ce qui en fait surtout un complément si vous saturez déjà le plafond du PEA classique.

Attention : un déménagement vers un pays hors UE-EEE entraîne la clôture automatique du PEA, et l’enveloppe ne peut pas être ouverte par un non-résident fiscal français.

3.2 Compte-titres ordinaire (CTO) : souplesse mondiale sans avantage fiscal

Le CTO est l’inverse exact du PEA pour la souplesse : aucun plafond, aucune condition de durée, accès à tous les supports cotés dans le monde, qu’il s’agisse d’actions hors UE, d’ETF non éligibles PEA, d’OPCVM internationaux, d’obligations ou de produits dérivés autorisés par l’habilitation MiFID II. Il reste le passage obligé si vous voulez détenir Apple, Microsoft ou Tesla en direct, ou loger un ETF physique répliquant le S&P 500 sans recourir à un swap.

La fiscalité 2026, en revanche, ne fait aucun cadeau. Le régime par défaut est le PFU (prélèvement forfaitaire unique), parfois appelé flat tax, fixé à 31,4 % (12,8 % d’impôt sur le revenu plus 18,6 % de prélèvements sociaux). Il s’applique aux plus-values, aux dividendes et aux coupons d’obligations perçus dans l’enveloppe. L’option pour le barème progressif, irrévocable et globale pour l’année, ne devient avantageuse que pour les contribuables non imposables ou en TMI (taux marginal d’imposition) à 11 %, grâce à l’abattement de 40 % qui rend alors le barème plus favorable que le PFU sur la composante dividendes. Au-delà de 11 % de TMI, le PFU redevient le bon choix par défaut.

Le CTO conserve toutefois deux atouts spécifiques. La compensation des moins-values sur les plus-values de même nature reste possible au sein de l’année et durant les dix années suivantes via le formulaire 2074, ce que ni le PEA ni l’assurance-vie n’autorisent. Le régime particulier des titres acquis avant le 1er janvier 2018 permet, sur option, le barème progressif assorti d’abattements pour durée de détention (50 % entre deux et huit ans, 65 % au-delà, 85 % sur les titres de PME éligibles au régime jeune entreprise), conformément au BOFiP BOI-RPPM-PVBMI-20-20 mis à jour le 25 mai 2023.

Un point pratique à ne pas négliger si vous détenez des comptes hors de France (DEGIRO, Trade Republic, brokers étrangers) : chaque compte doit être déclaré annuellement via le formulaire 3916 ou 3916 bis. L’absence de déclaration coûte 1 500 euros par compte non déclaré et par an, sanction prévue à l’article 1736 IV du Code général des impôts. L’oubli est fréquent et coûteux. Le CTO reste pertinent pour accéder aux marchés mondiaux dès lors que ces obligations déclaratives sont anticipées.

3.3 Assurance-vie multi-supports : fonds euros, UC et transmission

L’assurance-vie est régie par les articles L. 132-1 et suivants du Code des assurances, avec un régime fiscal codifié à l’article 125-0 A du Code général des impôts. Sa structure repose sur un contrat entre un assuré et un assureur, les primes étant investies au choix sur un fonds en euros (actif général à capital garanti, rendement moyen 2025 publié à 3,3 % par France Assureurs, composé majoritairement d’obligations souveraines et corporate investment grade) ou sur des unités de compte (OPCVM, ETF, SCPI, produits structurés, sans garantie en capital).

Aucun plafond légal de versement n’existe, mais un plafond fiscal de 150 000 euros par souscripteur tous contrats confondus encadre l’accès au taux d’impôt sur le revenu réduit après huit ans. Au-delà de ce seuil, la fiscalité bascule.

La fiscalité 2026 (primes versées depuis le 27 septembre 2017) se lit également en deux temps. Avant huit ans, les gains sortent à 30,0 % (IR 12,8 % plus PS 17,2 %). Après huit ans, la fraction de primes inférieure à 150 000 euros bénéficie d’un taux global de 24,7 % (IR 7,5 % plus PS 17,2 %), appliqué après abattement annuel d’impôt sur le revenu. Au-delà du seuil, le taux remonte à 30,0 % (IR 12,8 % plus PS 17,2 %), toujours après abattement.

Une exception législative critique distingue l’assurance-vie du PEA et du CTO depuis le 1er janvier 2026. Les prélèvements sociaux restent fixés à 17,2 % (et non 18,6 %) sur tous les compartiments du contrat (fonds en euros, UC, contrats luxembourgeois). Cette exception, inscrite dans la LFSS 2026, fait de l’assurance-vie l’enveloppe fiscalement la plus protégée pour les revenus de capitaux mobiliers en 2026.

L’abattement annuel après huit ans s’élève à 4 600 euros pour un célibataire et à 9 200 euros pour un couple soumis à imposition commune, appliqué uniquement sur l’impôt sur le revenu (les prélèvements sociaux à 17,2 % restent dus sur la totalité des gains rachetés). Sur le volet transmission assurance-vie, l’article 990 I du Code général des impôts (CGI) prévoit, pour les primes versées avant 70 ans, un abattement de 152 500 euros par bénéficiaire, suivi d’une taxation forfaitaire de 20 % jusqu’à 852 500 euros transmis au-delà de l’abattement, puis 31,25 % au-delà. Pour les primes versées après 70 ans, l’article 757 B prévoit un abattement global de 30 500 euros tous bénéficiaires confondus, mais les gains restent exonérés.

Les frais typiques en 2026 vont de 0 % d’entrée chez les contrats en ligne à 3 ou 5 % en réseau bancaire, avec 0,60 à 1,00 % de frais de gestion annuels sur fonds en euros, 0,50 à 1,00 % sur unités de compte (en sus des frais propres des UC), et 0 à 1 % par arbitrage. Une astuce de transférabilité mérite d’être connue : l’amendement Fourgous et la loi PACTE (article 72) autorisent la transformation d’un ancien contrat en multi-supports chez le même assureur sans perte d’antériorité fiscale, mais aucun transfert entre assureurs différents ne reste possible sans perdre l’ancienneté du contrat. L’optimisation de l’assurance-vie après huit ans mérite un approfondissement dédié dès que l’architecture du contrat est bien comprise.

3.4 PER individuel : déduction à l’entrée et arbitrage TMI

Le PER individuel est issu de la loi PACTE n° 2019-486 du 22 mai 2019, codifié aux articles L. 224-1 et suivants du Code monétaire et financier. Deux structures juridiques cohabitent. Le PER assurantiel prend la forme d’un contrat d’assurance, géré par un assureur, et propose à la fois un fonds en euros et des UC. Le PER bancaire ou compte-titres, géré par une société de gestion, ne propose pas de fonds en euros. Le guide complet du PER individuel détaille l’arbitrage concret entre ces deux familles.

Les versements sont déductibles du revenu imposable, dans la limite de 10 % des revenus professionnels nets de l’année N-1, plafonnés à 8 PASS (plafond annuel de la Sécurité sociale). Le PASS 2026 atteint 48 060 euros (arrêté du 22 décembre 2025), ce qui donne un plafond de cotisation compris entre 4 710 euros au minimum et 37 680 euros au maximum par foyer. Le plafond non utilisé reste reportable trois ans, et la mutualisation entre conjoints reste possible. Pour les travailleurs non salariés (TNS), le plafond est élargi à 10 % du bénéfice plus 15 % de la fraction comprise entre un et huit PASS.

La mécanique fiscale repose sur un troc dans le temps. À l’entrée, l’économie d’impôt correspond au montant versé multiplié par la TMI du foyer. À la sortie, le régime dépend du mode retenu et du choix initial. Si les versements ont été déduits, la sortie en capital est imposée au barème IR sans abattement sur la part versements, et les gains au PFU 31,4 % ; la rente, elle, suit le régime des pensions (abattement 10 %) sur la part versements et le régime des rentes viagères à titre onéreux sur la part gains. Si les versements n’ont pas été déduits à l’entrée, le capital-versements est exonéré et les gains restent imposés au PFU 31,4 %.

Six cas de déblocage anticipé sont prévus à l’article L. 224-4 du Code monétaire et financier (CMF) : décès du conjoint ou du partenaire de PACS, invalidité 2e ou 3e catégorie (titulaire, conjoint ou enfant), surendettement reconnu, fin de droits chômage, liquidation judiciaire d’une activité non salariée, acquisition de la résidence principale (taxée alors au barème IR sur versements et au PFU 31,4 % sur gains).

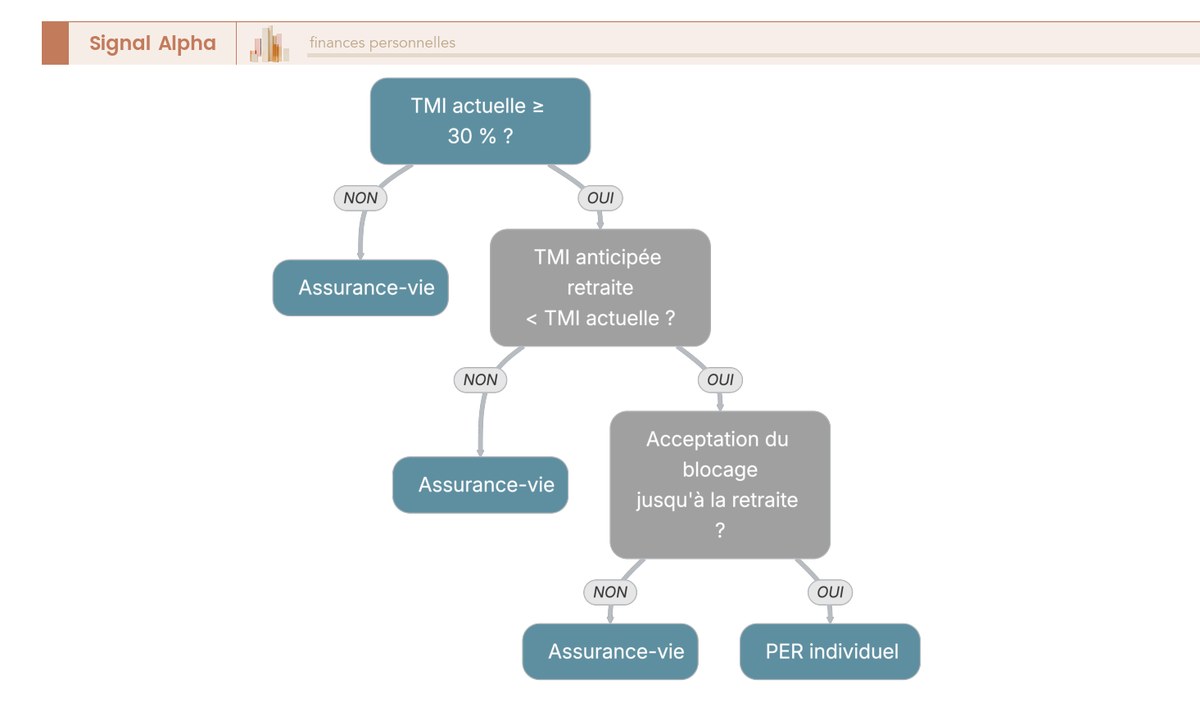

L’arbre ci-dessus enchaîne trois nœuds binaires : la TMI actuelle atteint-elle 30 % ? La TMI anticipée à la sortie restera-t-elle inférieure à la TMI actuelle ? Le blocage des fonds jusqu’à la retraite est-il acceptable ? Trois oui successifs valident le PER ; un seul non oriente vers l’assurance-vie. Un foyer en TMI 11 % qui restera en TMI 11 % à la retraite y trouve un avantage marginal voire nul, avec un capital bloqué sans contrepartie réelle. Un foyer en TMI 30 ou 41 % anticipant une TMI de sortie inférieure ou égale à 30 % réalise au contraire une économie d’impôt nette.

Une astuce de recalcul annuel vaut la peine d’être adoptée : une promotion, une baisse de revenus ou un changement de situation familiale modifient la TMI, et l’intérêt du PER doit être réévalué chaque fin d’année.

3.5 Synthèse comparative des cinq enveloppes en 2026

Cinq enveloppes, dix critères de comparaison. Le tableau ci-dessous croise plafond de versement, univers d’investissement, fiscalité 2026 des plus-values, abattement annuel, transmission, liquidité avant échéance, compensation des moins-values, frais d’enveloppe, durée avant avantage maximal et usage type recommandé.

| Critère | PEA | PEA-PME | CTO | Assurance-vie | PER individuel |

|---|---|---|---|---|---|

| Plafond versements | 150 000 € | 225 000 € global avec PEA | Aucun | Aucun (150 k€ fiscaux par contribuable) | 10 % revenus, 8 PASS max (37 680 € en 2026) |

| Univers d’investissement | Actions UE, ETF synthétiques mondiaux | PME/ETI UE, FCPR, FIP, FCPI | Tous instruments mondiaux | Fonds euros + UC | Fonds euros + UC (assurantiel) ou tous instruments (bancaire) |

| Fiscalité plus-values 2026 | 18,6 % (PS seuls, après 5 ans) | 18,6 % (PS seuls, après 5 ans) | 31,4 % (PFU) | 24,7 % après 8 ans (≤150 k€) | PFU 31,4 % sur gains + barème IR sur versements déduits |

| Abattement annuel | Non | Non | Non | 4 600 / 9 200 € sur IR | Non |

| Transmission | Intégré succession | Intégré succession | Intégré succession | 152 500 € par bénéficiaire (versements <70 ans) | Régime spécifique |

| Liquidité avant échéance | Retrait possible avec coûts fiscaux | Idem PEA | Totale, J+2 | Rachat possible, fiscalité dégressive | Bloqué sauf 6 cas |

| Compensation moins-values | Non | Non | Oui (10 ans) | Non | Non |

| Frais d’enveloppe types | 0 € courtiers en ligne | Idem PEA | 0 € courtiers en ligne | 0-1 % gestion UC | 0,5-1 % gestion |

| Durée avant avantage maximal | 5 ans | 5 ans | Aucun | 8 ans | Jusqu’à retraite |

| Usage type | Long terme actions UE/monde | Long terme small caps | Diversification monde, flexibilité | Sécurité + transmission + long terme | Préparation retraite, TMI élevée |

Ce tableau ne constitue pas un classement de qualité, mais un outil de qualification de besoin. Le PEA prend la priorité pour capitaliser sur des actions UE et monde sur le long terme. L’assurance-vie répond à la fois aux objectifs de sécurité (fonds en euros), de diversification (unités de compte) et de transmission patrimoniale. Le PER se révèle utile uniquement lorsque la TMI actuelle est élevée et que le blocage des fonds est acceptable. Le CTO joue un rôle de complément lorsque le plafond PEA est saturé ou que l’univers visé sort de l’éligibilité européenne. Le PEA-PME s’adresse aux investisseurs avertis qui acceptent le risque des petites capitalisations.

Note de Henri

Trois piliers pratiques émergent de cette comparaison. Premièrement, le couple PEA plus assurance-vie suffit à couvrir 80 % des besoins d’un patrimoine intermédiaire en 2026, et il est rarement judicieux de complexifier avant d’avoir saturé l’un ou l’autre. Deuxièmement, CTO et PER restent des compléments situationnels, à activer uniquement sur un besoin précis. Troisièmement, la fiscalité de l’enveloppe pèse autant que la performance brute du produit, et ce panorama clôt le volet définitionnel ; la suite articule ces enveloppes avec le profil personnel et l’horizon d’investissement.

4. Quel placement choisir selon son profil de risque et son horizon ?

4.1 Définir son profil de risque selon le cadre MiFID II

La directive MiFID II (Markets in Financial Instruments Directive II, directive 2014/65/UE) impose à votre prestataire de qualifier votre profil avant toute préconisation, via un questionnaire d’adéquation portant sur la connaissance des marchés, l’expérience, la situation financière et les objectifs d’investissement. Cette obligation découle de l’article 25 paragraphe 2 de la directive, précisé par les lignes directrices ESMA35-43-3172 du 3 octobre 2023 publiées par l’Autorité européenne des marchés financiers (ESMA, European Securities and Markets Authority). Tout PEA, contrat d’assurance-vie ou compte-titres ordinaire ouvert chez un courtier français passe désormais par ce filtre.

Trois profils de référence se dégagent en pratique, et c’est ce que vous verrez réapparaître sur le questionnaire MiFID que vous remplirez. Le prudent encaisse au plus une perte ponctuelle de 10 %, avec une allocation 20 / 50 / 30 et une volatilité de 5 à 7 %. L’équilibré accepte 20 à 25 % de perte, alloue 50 / 35 / 15, pour une volatilité de 10 à 12 %. Le dynamique tient 35 à 45 % de baisse, alloue 80 / 15 / 5, et porte une volatilité de 14 à 18 %. Le tableau ci-dessous récapitule ces trois profils ; lisez la colonne « tolérance perte max » en vous projetant honnêtement, car c’est elle qui détermine si vous vendrez au plus bas le jour où le portefeuille affichera ce drawdown.

| Profil | Tolérance perte max acceptable | Allocation type actions / obligataire / liquidités | Volatilité portefeuille (estimation) |

|---|---|---|---|

| Prudent | -10 % | 20 / 50 / 30 | ~5-7 % |

| Équilibré | -20 % à -25 % | 50 / 35 / 15 | ~10-12 % |

| Dynamique | -35 % à -45 % | 80 / 15 / 5 | ~14-18 % |

Quatre critères qualifient votre profil : la perte maximale tolérée sans céder (vendre au plus bas reste l’erreur numéro un du débutant), la réaction à une baisse ponctuelle de 30 % simulée mentalement avant la crise, l’ancienneté en bourse qui modifie la perception des cycles, et la capacité à laisser le capital travailler huit à dix ans sans y toucher. Un point pratique à retenir : le questionnaire MiFID se traite souvent en quelques minutes, sans relecture, et c’est précisément ce qui le rend peu fiable du premier coup. Repassez-le après six à douze mois d’investissement réel pour ajuster, car la tolérance déclarée à froid diverge presque toujours de la tolérance mesurée pendant une vraie correction de marché.

4.2 Couples produit-enveloppe à privilégier par objectif patrimonial

Sept objectifs patrimoniaux courants se rangent dans une matrice qui croise le produit recommandé et l’enveloppe optimale. Cette matrice ne remplace pas votre situation personnelle, mais elle évite les erreurs d’allocation les plus fréquentes, comme loger un ETF MSCI World en CTO quand le PEA reste accessible, ou rechercher un fonds en euros en dehors de l’assurance-vie ou du PER assurantiel.

| Objectif | Produit recommandé | Enveloppe optimale | Raison |

|---|---|---|---|

| Capitalisation long terme actions monde | ETF MSCI World ou S&P 500 synthétique | PEA (puis CTO si plafond atteint) | Fiscalité PEA 18,6 % après 5 ans contre CTO 31,4 % |

| Diversification obligataire long terme | ETF obligataire agrégat euro | UC d’assurance-vie (les obligataires sont rares en PEA) | Fiscalité 24,7 % après 8 ans contre CTO 31,4 % |

| Sécurité court-moyen terme | Fonds en euros | Assurance-vie (seule enveloppe qui le porte hors PER) | Capital garanti |

| Transmission patrimoniale | Fonds en euros plus UC | Assurance-vie (versements avant 70 ans) | Abattement 152 500 € par bénéficiaire |

| Préparation retraite TMI ≥ 30 % | Fonds en euros plus UC | PER individuel | Déduction × TMI à l’entrée |

| Actions américaines en direct | Apple, Microsoft, Tesla | CTO obligatoire | Non éligibles PEA |

| Small caps européennes | Actions PME UE, FCPR | PEA-PME | Plafond élargi, fiscalité avantageuse |

Trois lectures pratiques se dégagent de cette matrice. Premièrement, le couple ETF actions monde plus PEA capte 70 à 80 % des besoins d’un patrimoine intermédiaire en quête de croissance long terme : il est rarement utile de complexifier tant que le plafond de 150 000 euros n’est pas saturé. Deuxièmement, l’assurance-vie joue trois rôles distincts : sécurité via fonds en euros, diversification via UC, transmission via clause bénéficiaire. C’est ce qui en fait l’enveloppe la plus polyvalente une fois l’antériorité de huit ans acquise. Troisièmement, le PER ne se justifie que si votre TMI actuelle atteint au moins 30 % et si vous anticipez une TMI plus basse à la sortie. À défaut, vous bloquez votre capital sans contrepartie d’économie d’impôt, et il est plus pertinent de générer un revenu complémentaire à la retraite via une assurance-vie disponible à tout moment.

Une séquence d’ouverture progressive convient à la majorité des débutants : constituer trois à six mois de dépenses sur livret A, ouvrir une assurance-vie avec un versement minimal pour faire courir le compteur des huit ans, ouvrir un PEA et y verser progressivement, automatiser les versements programmés mensuels, puis compléter par CTO et PER seulement selon votre situation fiscale réelle.

4.3 Horizon de placement : pourquoi l’allocation actions varie avec la durée

L’allocation cible en actions évolue par paliers d’horizon, et tout placement boursier reposant sur un horizon inférieur à trois ans expose à une vente forcée au plus mauvais moment. Pour un horizon inférieur à trois ans, le capital reste intégralement sur livret A, LDDS, fonds en euros ou comptes à terme courts ; la bourse n’a pas sa place ici, car la volatilité actions peut amputer le capital exactement au moment où vous en avez besoin. Entre trois et cinq ans, un profil prudent garde 0 % d’actions, l’équilibré 20 %, le dynamique 35 %. Entre cinq et huit ans, le prudent monte à 20 %, l’équilibré à 50 %, le dynamique à 70 %. Au-delà de huit ans, le prudent atteint 30 %, l’équilibré 60 %, le dynamique 85 à 90 %.

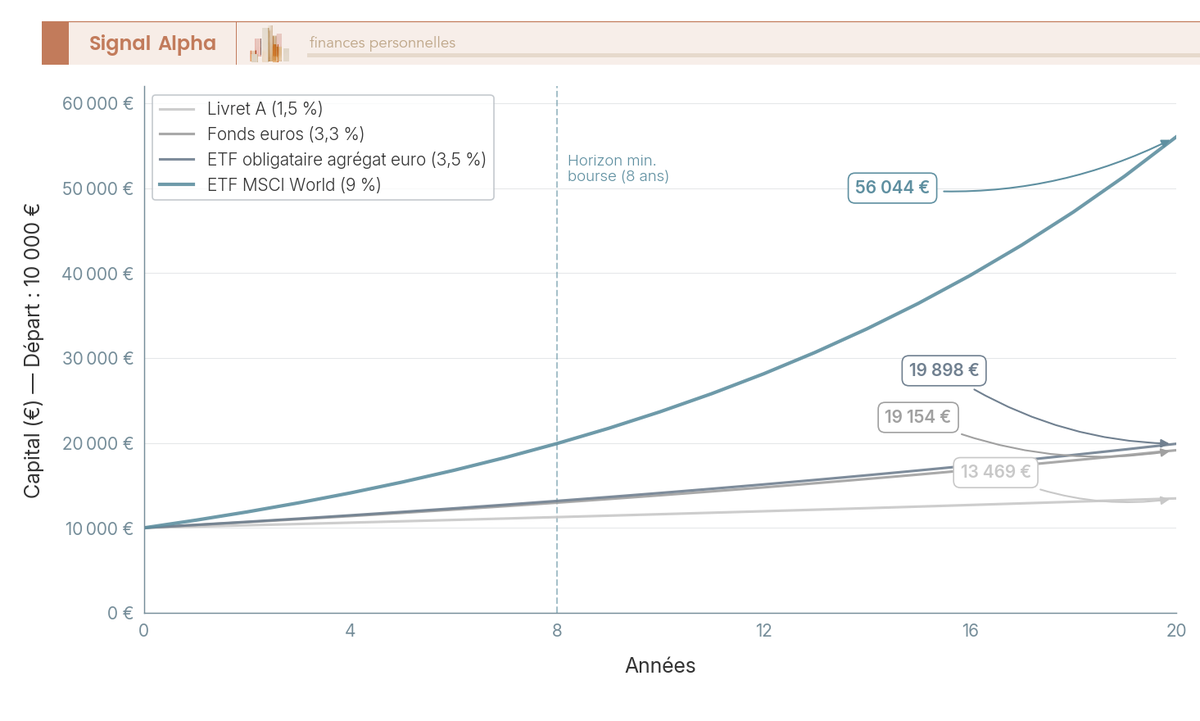

La démonstration chiffrée se lit sur le graphique en courbes ci-dessous, qui suit l’évolution d’un capital initial de 10 000 euros placé en une fois sur quatre supports différents. Cherchez d’abord la divergence après l’année 10 : c’est là que l’écart devient massif et que vous comprenez pourquoi le choix de l’horizon précède celui du support.

Quatre repères chiffrés à vingt ans quantifient cette divergence. Le livret A au taux réglementé de 1,5 % au 1er février 2026 (communiqué presse.economie.gouv.fr) atteint 13 469 euros. Le fonds en euros, à 3,3 % de rendement moyen 2025 publié par France Assureurs, atteint 19 154 euros. Un ETF obligataire agrégat euro à 3,5 % atteint 19 898 euros. Un ETF MSCI World au rendement annualisé brut historique de 9 % atteint 56 044 euros, soit plus de 40 000 euros d’écart avec le livret sans le moindre versement complémentaire.

Cette divergence porte une contrepartie inconfortable : un drawdown historique jusqu’à -50 % en cas de crise systémique, comme Lehman 2008 ou Covid 2020. Le débutant qui choisit son produit avant son horizon perd sur les deux tableaux, en subissant inutilement la volatilité ou en abandonnant le rendement par excès de prudence. L’horizon de placement et ses paliers de risque mérite un détour dédié si vous voulez calculer le vôtre.

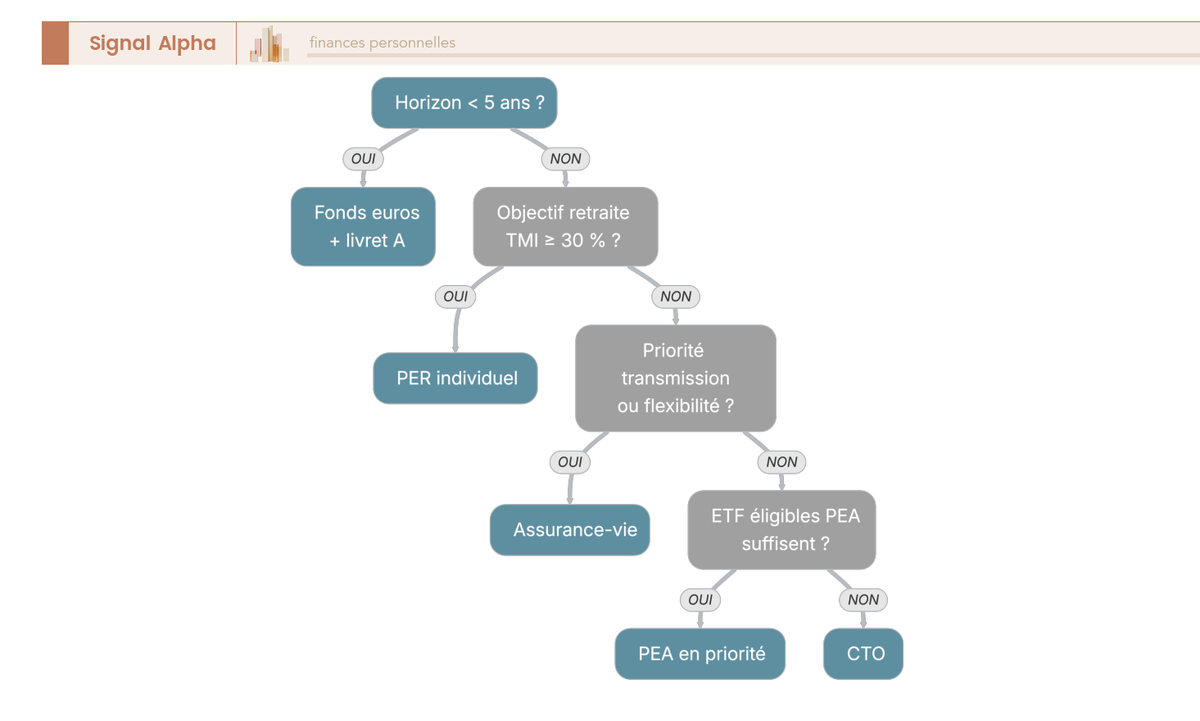

4.4 Arbre de décision produit-enveloppe selon horizon et profil

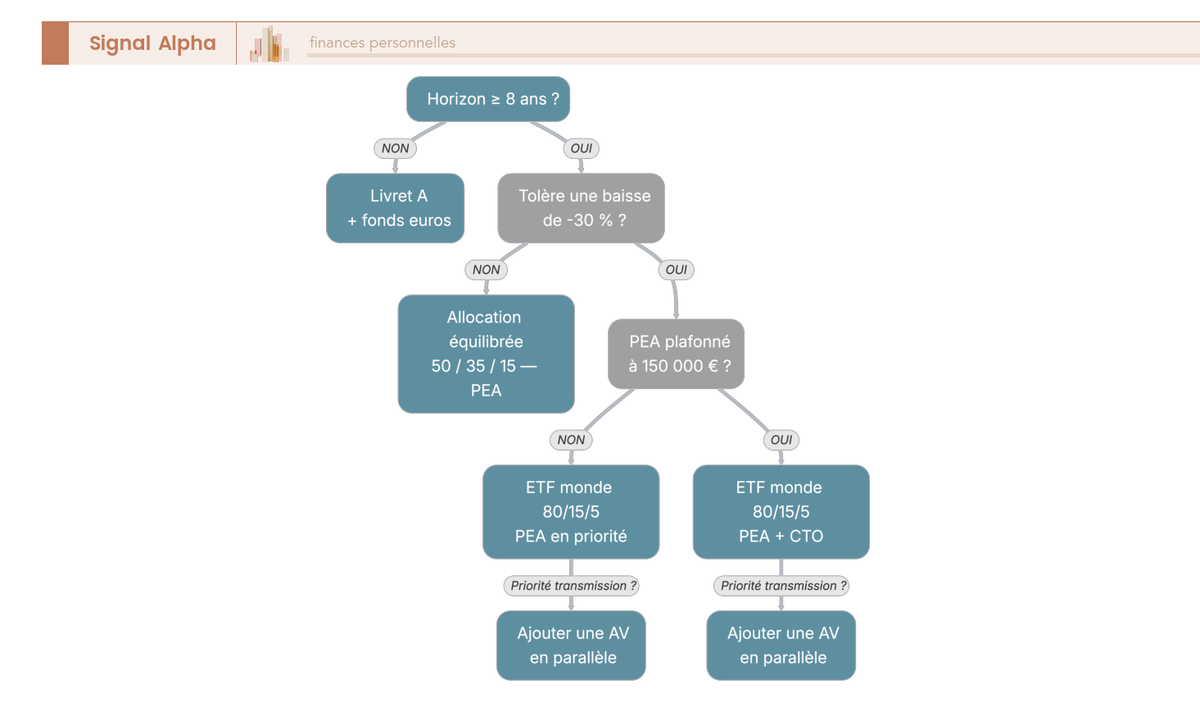

L’arbre ci-dessous condense la logique des trois H3 précédentes en quatre nœuds binaires. Suivez la branche oui-non à chaque embranchement et vous obtenez un couple produit-enveloppe cohérent avec votre situation, sans avoir à arbitrer chaque dimension isolément.

Le nœud 1 pose la question de l’horizon : avez-vous au moins huit ans devant vous avant d’avoir besoin du capital ? Si la réponse est non, le parcours s’arrête sur livret A et fonds en euros, sans entrée en bourse. Si la réponse est oui, le nœud 2 demande votre capacité à supporter une baisse ponctuelle de 30 % sans céder. Une réponse positive ouvre une allocation 80 / 15 / 5 portée par un ETF actions monde, une réponse négative oriente vers une allocation équilibrée 50 / 35 / 15.

Le nœud 3 vérifie ensuite si votre PEA est déjà saturé au plafond de 150 000 euros. Si c’est le cas, ouvrez un CTO complémentaire pour absorber la part actions au-delà du plafond, en acceptant la fiscalité PFU 31,4 %. Si le plafond n’est pas atteint, le PEA reste prioritaire pour bénéficier de l’IR à 0 % après cinq ans et des PS 18,6 %. Le nœud 4 termine sur la transmission : si la transmission patrimoniale entre dans vos priorités, ouvrez une assurance-vie en parallèle avec en ligne de mire l’abattement de 152 500 euros par bénéficiaire (article 990 I CGI, primes versées avant 70 ans). Sinon, l’assurance-vie reste optionnelle à ce stade.

Cet arbre ne remplace pas la qualification MiFID conduite par votre prestataire, mais il en restitue la logique pratique pour un particulier qui veut démarrer concrètement. Aucun nœud ne dépasse une dimension par embranchement, ce qui rend la décision tenable sans tableur ni simulation préalable.

4.5 Une allocation cible équilibrée à 50 000 euros

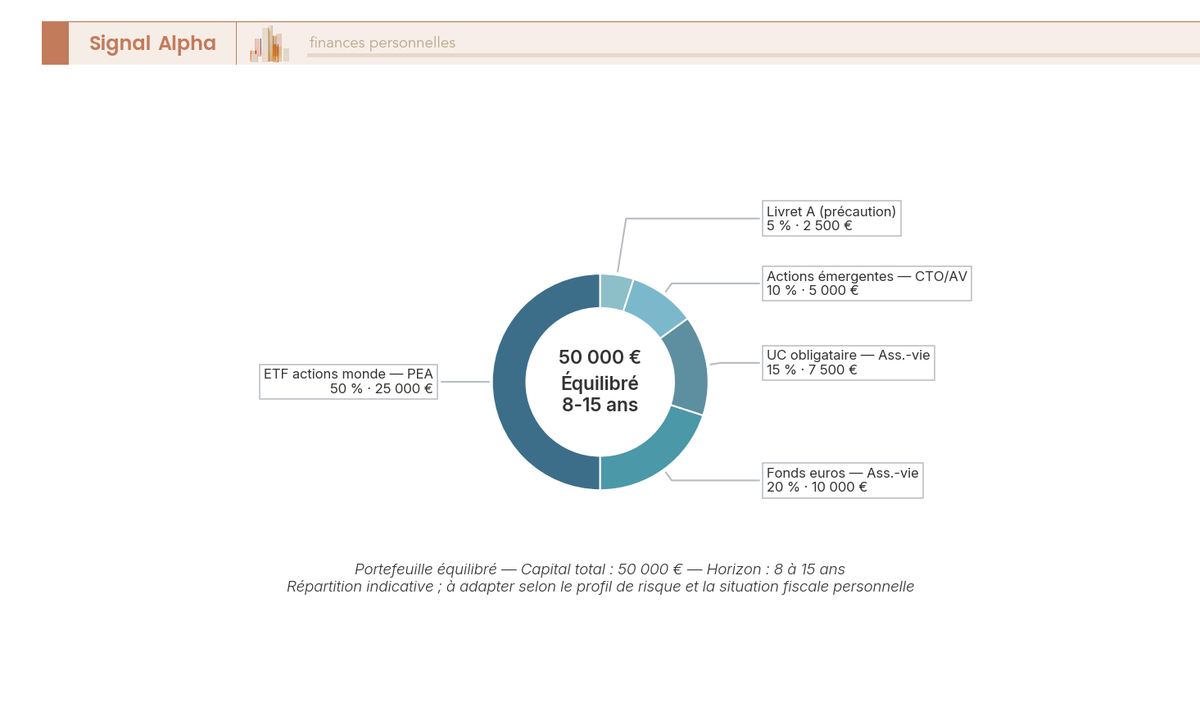

Cinq segments composent l’allocation cible présentée par le diagramme en anneau ci-dessous, calibrée pour un profil équilibré et un horizon de huit à quinze ans. Lisez les segments dans l’ordre des risques croissants, du livret A à la poche émergente, pour mesurer comment les briques se complètent sans se chevaucher.

Le segment 1 représente 50 % soit 25 000 euros en ETF actions monde logés en PEA, avec un TER cible de 0,15 à 0,35 % ; c’est le cœur de croissance long terme. Le segment 2, à 20 % soit 10 000 euros, place le fonds en euros en assurance-vie comme socle de sécurité à capital garanti, qui bénéficie de l’exception PS 17,2 %. Le segment 3 alloue 15 % soit 7 500 euros à une UC obligataire en assurance-vie, qui amortit la volatilité globale grâce à la décorrélation partielle des classes. Le segment 4 réserve 10 % soit 5 000 euros aux actions émergentes, logées en CTO ou en UC d’assurance-vie, comme relais de croissance secondaire assorti d’une prime de risque de change. Le segment 5 conserve 5 % soit 2 500 euros sur livret A en épargne de précaution complémentaire.

Le portefeuille résultant correspond à un équilibré au sens du tableau MiFID : volatilité estimée 10 à 12 %, tolérance de perte maximale entre -20 et -25 %. Le PEA capte la fiscalité la plus douce sur la part actions, tandis que l’assurance-vie héberge la sécurité et l’obligataire avec son taux PS exceptionnel à 17,2 %. Pour piloter finement les supports à l’intérieur du contrat, la diversification des supports en assurance-vie mérite une lecture complémentaire. Cette présentation reste une référence, pas une prescription : à réajuster selon votre âge, votre situation familiale, l’existence d’actifs immobiliers ou professionnels par ailleurs.

5. Frais, fiscalité 2026 et choix du courtier

5.1 Six postes de frais et leur impact cumulé sur 20 ans

Six postes de frais se traquent en parallèle pour mesurer le coût total réel d’un placement boursier, chacun se vérifiant sur la documentation tarifaire officielle de votre prestataire. Le premier poste regroupe les frais de courtage prélevés à chaque achat ou vente, qui s’étagent de 0,99 euro sur un plan d’épargne Trade Republic à 8 euros plus un pourcentage chez les banques traditionnelles. Le deuxième poste correspond aux droits de garde facturés annuellement sur la valeur des titres en CTO : 0 euro chez les courtiers en ligne, mais 0,1 à 0,4 % par an en banque de réseau.

Le troisième poste est le TER (Total Expense Ratio) des ETF et OPCVM, prélevé directement sur la valeur liquidative quotidienne, invisible mais permanent. Le TER prélevé en continu sur l’encours du tracker mérite une vérification systématique avant souscription. Le quatrième poste rassemble les frais de gestion du contrat d’assurance-vie ou de PER : 0,5 à 1 % par an sur les UC, 0,6 à 1 % sur les fonds en euros. Le cinquième poste correspond aux frais d’arbitrage en assurance-vie (0 à 1 % par mouvement). Le sixième poste rassemble les frais d’entrée sur versements en assurance-vie (0 à 5 %) et sur OPCVM (0 à 3 %).

Le tableau ci-dessous chiffre le manque à gagner cumulé sur vingt ans selon quatre scénarios de frais, à performance brute strictement identique. On part de l’hypothèse d’un capital initial de 10 000 euros, un versement mensuel de 200 euros, un rendement brut annualisé de 7 %.

| Frais annuels totaux | Capital final estimé | Manque à gagner contre scénario 0,2 % |

|---|---|---|

| 0,2 % (ETF plus courtier low cost) | ~120-125 k€ | référence |

| 0,7 % (ETF en UC d’AV en ligne) | ~110-115 k€ | -8 à -10 k€ |

| 1,5 % (UC plus AV banque réseau) | ~95-100 k€ | -20 à -25 k€ |

| 2,5 % (OPCVM actif en banque) | ~80-85 k€ | -35 à -40 k€ |

Le tableau se résume en une phrase : 1 point de frais annuel équivaut à 15 à 20 % de capital final perdu sur vingt ans. La règle pratique qui en découle consiste à comparer toujours le coût total de détention (TER plus courtage plus frais d’enveloppe), jamais un poste pris isolément. Le courtier annoncé gratuit qui propose des UC très chargées illustre le piège classique : la rentrée se fait sans frais, mais l’érosion permanente du TER et des frais de gestion dépasse souvent ce qu’un courtier payant aurait facturé.

5.2 Dynamique de divergence des frais année après année

Le graphique en courbes ci-dessous prolonge le tableau précédent en visualisant la dynamique année par année, sous quatre niveaux de frais et une même hypothèse de rendement brut. Repérez d’abord l’écart entre les courbes aux années 5, 10 et 20 : il reste modeste sur la première moitié, mais s’élargit fortement après l’année 10 par effet des intérêts composés.

La conséquence va au-delà de la simple comptabilité. La frugalité sur les frais n’est pas un sujet d’optimisation marginale, c’est un sujet de rendement net à long terme. L’étude SPIVA Europe Year-End 2024 (S&P Dow Jones Indices) ajoute la pièce statistique qui rend l’arbitrage encore plus dur : 93 % des fonds actions actifs et 79 % des fonds obligataires actifs sous-performent leur benchmark sur dix ans glissants. Compenser un surcoût de gestion de 1 % par une surperformance active devient statistiquement improbable, sauf à savoir identifier ex ante les 7 % de fonds actions ou les 21 % de fonds obligataires qui battront leur indice net de frais sur la décennie suivante.

Une astuce comportementale peut être utile : automatiser les versements programmés mensuels pour neutraliser la peur du timing et bénéficier mécaniquement des intérêts composés sans intervention émotionnelle. C’est la traduction pratique de l’investissement progressif (DCA, Dollar Cost Averaging), qui retire la décision de marché à votre humeur du moment et la confie au calendrier. Ce mécanisme reste compatible avec toutes les enveloppes traitées dans ce guide, y compris le PEA et l’assurance-vie en ligne, qui acceptent presque tous des prélèvements automatiques mensuels paramétrables.

5.3 Fiscalité 2026 par enveloppe et par type de revenu

Le tableau ci-dessous récapitule la fiscalité 2026 par enveloppe et par type de revenu, en distinguant la plus-value à la sortie, les dividendes ou coupons, et les prélèvements sociaux applicables. Lisez d’abord la colonne « plus-value à la sortie » pour le couple produit-enveloppe qui vous concerne, puis remontez à la ligne assurance-vie pour repérer l’exception légale qui distingue cette enveloppe des autres en 2026.

| Enveloppe | Plus-value à la sortie | Dividendes / coupons | PS applicables |

|---|---|---|---|

| CTO | PFU 31,4 % (option barème possible) | PFU 31,4 % (abattement 40 % sur option barème pour dividendes éligibles) | 18,6 % |

| PEA avant 5 ans | PFU 31,4 % | Capitalisés dans le plan | 18,6 % |

| PEA après 5 ans | IR 0 % plus PS 18,6 % = 18,6 % | Capitalisés dans le plan | 18,6 % |

| AV avant 8 ans | IR 12,8 % plus PS 17,2 % = 30,0 % | Capitalisés dans le contrat | 17,2 % |

| AV après 8 ans (≤150 k€) | IR 7,5 % plus PS 17,2 % = 24,7 % (après abattement IR) | Capitalisés | 17,2 % |

| AV après 8 ans (>150 k€) | IR 12,8 % plus PS 17,2 % = 30,0 % (après abattement IR) | Capitalisés | 17,2 % |

| PER (versements déduits) | Capital : barème IR. Gains : PFU 31,4 % | Capitalisés | 18,6 % (gains) |

| PER (versements non déduits) | Versements exonérés. Gains : PFU 31,4 % | Capitalisés | 18,6 % (gains) |

La LFSS 2026 (LOI n° 2025-1403 du 30 décembre 2025, article 12, modifiant l’article L. 136-8 du Code de la Sécurité sociale) porte la CSG sur revenus de placement de 9,2 % à 10,6 %, ce qui fait passer le total des prélèvements sociaux de 17,2 % à 18,6 % sur la majorité des revenus mobiliers depuis le 1er janvier 2026. Les exceptions explicites prévues par la loi concernent l’assurance-vie (fonds en euros, UC, contrats luxembourgeois), les revenus fonciers, les plus-values immobilières des particuliers, l’épargne logement et le PEP, qui restent à 17,2 %. Le PEA et le CTO basculent en revanche à 18,6 %.

La conséquence pratique pour un patrimoine intermédiaire se mesure poste par poste. Le différentiel de 1,4 point de PS pèse marginalement sur le PEA, qui conserve son atout principal : un impôt sur le revenu à 0 % après cinq ans, massivement favorable face au CTO à 31,4 %. L’assurance-vie après huit ans de détention conserve son statut d’enveloppe la plus protégée pour les revenus mobiliers, grâce à la combinaison de l’exception PS et de l’abattement annuel IR (4 600 euros pour une personne seule, 9 200 euros pour un couple soumis à imposition commune).

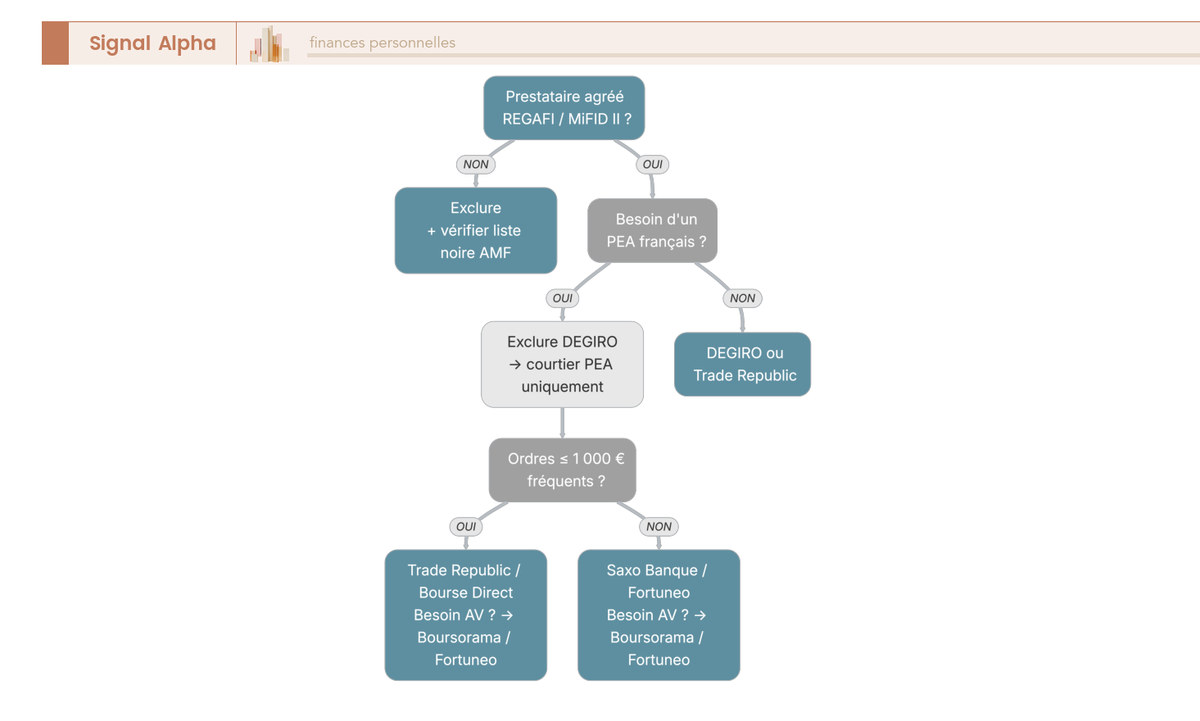

5.4 Bien sélectionner son courtier : critères, agrément et arbre de décision

Six critères se comparent objectivement avant tout dépôt. Le premier est l’agrément AMF/ACPR (Autorité de contrôle prudentiel et de résolution) ou le passeport européen au titre de MiFID II : vérifiez sur REGAFI (regafi.fr), registre tenu par l’ACPR-Banque de France qui recense les entreprises autorisées à exercer une activité bancaire ou financière en France. Croisez ensuite avec les listes noires de l’AMF (amf-france.org/fr/espace-epargnants), mises à jour régulièrement. Pour comparer les acteurs, les courtiers en bourse et leurs frais cachés méritent un détour dédié.

Les cinq autres critères suivent : la palette d’enveloppes proposées (PEA, PEA-PME, CTO, assurance-vie, PER), aucun courtier ne couvrant l’éventail complet ; la grille tarifaire des ordres, déclinée par place de marché et par type de titre ; la qualité d’exécution, dont la politique reste consultable dans la documentation publique du courtier (l’obligation de rapport annuel RTS 28 a été dépriorisée par l’ESMA le 13 février 2024) ; l’ergonomie et le reporting fiscal annuel via l’IFU (imprimé fiscal unique) ; la robustesse du back-office, mesurable à la capacité à traiter OPA, scissions et distributions exceptionnelles.

L’arbre ci-dessous condense la logique en quatre nœuds. Suivez la branche correspondant à votre situation pour obtenir une liste courte de prestataires compatibles.

Le nœud 1 contrôle l’agrément (REGAFI ou passeport européen) : absence d’agrément = exclusion immédiate, sans discussion. Le nœud 2 porte sur le PEA : si vous en avez besoin, DEGIRO est à exclure car il ne le propose pas. Le nœud 3 trie sur le volume : ordres ≤ 1 000 euros fréquents = Trade Republic (1 euro) ou Bourse Direct (1,90 euro) ; volumes supérieurs = Saxo Banque (0,08 %, minimum 2 euros) ou Fortuneo (4,90 euros pour les ordres < 3 000 euros). Le nœud 4 vérifie le besoin d’une assurance-vie chez le même prestataire : si oui, Boursorama (Boursorama Vie, Generali) ou Fortuneo (Fortuneo Vie, Suravenir).

Le tableau compare six acteurs sur statut, frais d’ordre, droits de garde, PEA et assurance-vie proposés. Les chiffres sont des ordres de grandeur à vérifier sur les sites officiels au moment de votre souscription.

| Courtier | Statut | Frais ordre 1 000 € Euronext Paris | Frais ordre 1 000 € US | Droits de garde CTO | PEA proposé | AV proposée |

|---|---|---|---|---|---|---|

| Bourse Direct | PSI agréé ACPR/AMF | 1,90 € (grille au 06/01/2026) | environ 2,90 € | 0 € | Oui | Indirect partenariat |

| Saxo Banque France | Succursale française de Saxo Bank A/S (Danemark), passeport européen | 0,08 %, minimum 2 € | 0,08 %, minimum 1 USD | 0 € (selon niveau de compte) | Oui | Non |

| Trade Republic | Succursale française de Trade Republic Bank GmbH, agréé BaFin, passeport européen | 1 € par ordre d’actions | 1 € plus change | 0 € | Oui (PEA lancé en France le 9 janvier 2025) | Non |

| DEGIRO | flatexDEGIRO Bank SE, agréée BaFin, passeport européen | 2,00 € (1,00 € courtage plus 1,00 € gestion interne) | environ 0,50 € plus AutoFX 0,25 % | 0 € | Non | Non |

| Boursorama Banque | Filiale à 100 % de Société Générale | 0,50 € à quelques euros selon l’offre | Variable selon offre | 0 € | Oui | Oui (Boursorama Vie, Generali) |

| Fortuneo | Arkéa Direct Bank, groupe Crédit Mutuel Arkéa | 4,90 € par ordre PEA/CTO pour les ordres ≤ 3 000 € | Tarif spécifique US | 0 € | Oui | Oui (Fortuneo Vie, Suravenir) |

Un point d’attention déclaratif s’impose pour les courtiers européens passeportés (DEGIRO, Trade Republic) : chaque compte ouvert, détenu ou utilisé à l’étranger doit être déclaré annuellement via le formulaire 3916 ou 3916 bis, sous peine d’amende de 1 500 euros par compte non déclaré et par an (CGI article 1736 IV). L’oubli reste fréquent chez les épargnants qui considèrent à tort un courtier européen passeporté comme français.

Note de Henri

La sélection des briques et du prestataire étant arrêtée, l’étape suivante consiste à exécuter l’ouverture, à passer vos premiers ordres dans le bon rythme et à installer une routine de suivi qui tienne sur la durée sans céder à la sur-réaction face à la volatilité.

6. Passer à l’action : ouvrir, investir et suivre son portefeuille

6.1 Ouvrir un PEA, un CTO ou une assurance-vie : parcours en sept étapes

Préparez le dossier avant toute démarche en ligne, vous éviterez les allers-retours qui rallongent inutilement le délai d’ouverture chez un courtier en ligne. Quatre pièces suffisent pour la quasi-totalité des prestataires français et passeportés européens : une pièce d’identité en cours de validité (CNI recto-verso ou passeport), un justificatif de domicile de moins de trois mois (facture d’énergie, quittance de loyer, avis d’imposition récent), un RIB d’un compte courant détenu au même nom que le futur titulaire, et le questionnaire MiFID II d’adéquation déjà décrit en H3 4.1 (connaissance, expérience, situation financière, objectifs).

Les sept étapes pratiques s’enchaînent ensuite dans l’ordre suivant. Étape 1, la sélection du courtier vérifié sur REGAFI et recoupée avec la liste noire AMF, sujet déjà traité en H3 5.4. Étape 2, le remplissage du formulaire en ligne complété par l’envoi numérisé des pièces KYC (Know Your Customer). Étape 3, la validation KYC par le prestataire, dans un délai réel de 24 à 72 heures chez la plupart des courtiers en ligne, contre deux à trois semaines en agence bancaire traditionnelle. Étape 4, le premier versement, qui s’étage de 0 à 1 000 euros selon le prestataire : nous vous conseillons de réaliser même un dépôt symbolique de 100 à 300 euros pour amorcer le compteur fiscal. Étape 5, la prise d’antériorité fiscale, étape silencieuse mais décisive : la date d’ouverture déclenche le décompte des cinq ans pour le PEA et des huit ans pour l’assurance-vie, raison pour laquelle ouvrir tôt avec un dépôt minimal vaut mieux qu’attendre d’avoir constitué un capital significatif. Étape 6, le premier passage d’ordre (sélection du support, type d’ordre, exécution). Étape 7, le règlement-livraison à J+2 sur Euronext Paris, cycle qui basculera à T+1 le 11 octobre 2027 conformément au calendrier européen publié par l’ESMA.

Deux garanties sécurisent à présent ce parcours pour l’épargnant français. Le FGDR (Fonds de Garantie des Dépôts et de Résolution), institué par la loi n° 99-235 du 25 juin 1999, couvre les dépôts espèces à hauteur de 100 000 euros par déposant et par établissement, ainsi que les titres financiers (actions, obligations, ETF, OPCVM) à hauteur de 70 000 euros par investisseur et par établissement en cas d’incapacité de l’intermédiaire à les restituer. Pour ce qui est de l’assurance-vie, le FGAP (Fonds de Garantie des Assurances de Personnes) couvre les contrats à hauteur de 70 000 euros par assuré et par société d’assurance, plafond porté à 90 000 euros pour certaines rentes. Attention à un point pratique souvent mal compris : ces garanties protègent contre la défaillance de l’intermédiaire, pas contre la baisse de valeur d’un support coté, qui reste votre risque de marché. Pour calibrer la procédure spécifique à l’enveloppe vie (clause bénéficiaire à rédiger, désignation du souscripteur), ouvrir une assurance-vie en ligne détaille la mécanique pas-à-pas.

6.2 Comparatif tarifaire 2026 des principaux courtiers en ligne

Un bon comparatif courtier croise quatre dimensions à la fois : agrément réglementaire, palette d’enveloppes, frais d’ordre effectifs sur votre volume habituel, et qualité du reporting fiscal annuel via l’IFU (imprimé fiscal unique transmis avant le 16 février N+1 à la DGFiP). Le tableau ci-dessous synthétise les six acteurs déjà rencontrés en 5.4, exprimés en ordres de grandeur 2026 à recouper sur les sites officiels au moment de votre souscription.

| Courtier | Statut | Frais ordre 1 000 € Euronext Paris | Frais ordre 1 000 € US | Droits de garde CTO | PEA proposé | AV proposée |

|---|---|---|---|---|---|---|

| Bourse Direct | PSI agréé ACPR/AMF | 1,90 € (grille au 06/01/2026) | environ 2,90 € | 0 € | Oui | Indirect partenariat |

| Saxo Banque France | Succursale Saxo Bank A/S (Danemark), passeport européen | 0,08 %, minimum 2 € | 0,08 %, minimum 1 USD | 0 € (selon niveau) | Oui | Non |

| Trade Republic | Succursale Trade Republic Bank GmbH, agréée BaFin, passeport européen | 1 € par ordre | 1 € plus change | 0 € | Oui (PEA lancé en France le 9 janvier 2025) | Non |

| DEGIRO | flatexDEGIRO Bank SE, agréée BaFin, passeport européen | 2,00 € (1,00 € courtage plus 1,00 € gestion interne) | environ 0,50 € plus AutoFX 0,25 % | 0 € | Non | Non |

| Boursorama Banque | Filiale à 100 % de Société Générale | 0,50 € à quelques euros selon l’offre | Variable selon offre | 0 € | Oui | Oui (Boursorama Vie, Generali) |

| Fortuneo | Arkéa Direct Bank, groupe Crédit Mutuel Arkéa | 4,90 € par ordre PEA/CTO pour les ordres ≤ 3 000 € | Tarif spécifique US | 0 € | Oui | Oui (Fortuneo Vie, Suravenir) |

Deux cas d’usage chiffrés permettent d’illustrer ce tableau. Premier cas, l’épargnant qui verse 200 euros par mois en DCA mensuel sur un ETF monde logé en PEA : à ce volume, Trade Republic à 1 euro par ordre fait économiser environ 47 euros par an face à Fortuneo à 4,90 euros par ordre, un écart qui devient significatif sur dix ans. Deuxième cas, l’épargnant qui passe un ordre trimestriel de 5 000 euros sur un PEA déjà alimenté : Saxo Banque à 0,08 % facture 4 euros par ordre, soit 16 euros par an, à comparer aux 19,60 euros annuels chez Fortuneo.

Trois nuances à garder en tête. Premièrement, le tarif d’ordre n’épuise pas le coût total : un courtier qui propose une assurance-vie intégrée vous évitera un second prestataire et son cortège de frais de gestion UC. Deuxièmement, DEGIRO ne propose pas le PEA, ce qui élimine ce courtier dès lors que l’enveloppe française vous concerne en priorité. Troisièmement, les courtiers européens passeportés (DEGIRO, Trade Republic) imposent la déclaration annuelle du compte étranger via le formulaire 3916 ou 3916 bis, sous peine d’amende de 1 500 euros par compte non déclaré et par an (CGI article 1736 IV). Pour creuser le sujet sous un angle plus large, le comparatif PEA plus complet sur huit courtiers vous apporte un éclairage utile.

6.3 Premiers ordres, arbitrage DCA / lump sum et routine de suivi

Maîtriser quatre types d’ordre suffit pour exécuter proprement la quasi-totalité des décisions d’un particulier français. L’ordre à cours limité vous laisse fixer un prix plafond à l’achat ou un prix plancher à la vente : l’exécution n’est pas garantie, mais vous êtes protégé contre les écarts violents sur les supports peu liquides. L’ordre au marché s’exécute immédiatement au meilleur prix disponible : exécution garantie, prix non garanti, à proscrire en pré-ouverture ou sur une valeur à faible profondeur de marché (risque de slippage). L’ordre à seuil de déclenchement activé au franchissement d’un cours sert de stop-loss. L’ordre à plage de déclenchement combine seuil et limite pour encadrer le prix. Euronext Paris cote en continu de 09h00 à 17h30, avec une phase de pré-ouverture de 07h15 à 09h00 sans exécution, un fixing d’ouverture à 09h00, un fixing de clôture entre 17h30 et 17h35, puis du trading at last jusqu’à 17h40. La fenêtre la plus calme pour un ordre courant se situe entre 10h00 et 17h00 sur les ETF liquides.

Trancher entre DCA (Dollar Cost Averaging, investissement programmé d’un montant fixe régulier) et lump sum (investissement en une fois du capital disponible) demande de distinguer la théorie statistique et la pratique comportementale. Sur séries historiques longues, l’étude Vanguard 2012 montre que le lump sum bat le DCA dans environ deux tiers des fenêtres glissantes, parce que le marché actions a une espérance de rendement positive et qu’un capital pleinement investi capture plus de temps de marché. La théorie favorise donc l’apport unique. La pratique penche autrement pour un débutant : le DCA neutralise la peur du timing, automatise la discipline, et maximise la probabilité que vous restiez investi quand survient une correction de 20 ou 30 %. Le compromis pragmatique consiste à programmer un ordre récurrent le 1er ou le 15 du mois selon votre date de salaire, paramétrable chez la plupart des courtiers en ligne et chez tous les contrats d’assurance-vie en ligne. La routine de gestion du risque sur la durée mérite alors une revue annuelle, jamais mensuelle, pour éviter les arbitrages réactifs déclenchés par le bruit médiatique. Trois pièges sont à mentionner : un ordre au marché passé en pré-ouverture sur une petite valeur s’exécute parfois loin du cours indicatif (slippage) ; un OPCVM se traite à valeur liquidative J+1 et non en continu, ce qui surprend l’épargnant habitué aux ETF cotés ; les frais de change sur titres américains (AutoFX à 0,25 % chez DEGIRO par exemple) érodent silencieusement le rendement net si la part US devient significative.

Note de Henri

la routine annuelle bat la vigilance hebdomadaire dans la quasi-totalité des cas que j’ai observés ; le piège n’est jamais d’avoir mal arbitré, c’est d’avoir arbitré trop souvent.

7. Synthèse opérationnelle et tableau de décision final

7.1 Arbre de décision : quelle enveloppe selon votre situation

Réduire les choix de la section 6 à quatre nœuds binaires donne une lecture rapide qui se mémorise en moins de deux minutes. L’arbre ci-dessous suit l’ordre des questions qui pèsent le plus lourd dans le résultat final, du facteur le plus discriminant (horizon court versus long) au plus secondaire (besoin de transmission patrimoniale).

Le nœud 1 interroge l’horizon : disposez-vous d’au moins cinq ans devant vous avant le besoin de capital ? Une réponse négative ferme la porte de la bourse et vous oriente vers le livret A et le fonds en euros, sans détour. Une réponse positive ouvre le nœud 2 : visez-vous un objectif retraite avec une TMI actuelle supérieure ou égale à 30 % et une anticipation de TMI plus basse à la sortie ? Si oui, le PER individuel devient prioritaire (déduction × TMI à l’entrée), complété par une part en AV ou PEA pour la fraction non bloquée. Si non, le nœud 3 pose la question de la transmission : si transmission patrimoniale ou flexibilité priment, l’assurance-vie s’impose pour l’abattement de 152 500 euros par bénéficiaire (article 990 I CGI, primes versées avant 70 ans). Si non, le nœud 4 vérifie que vos besoins en actions UE ou monde via ETF synthétiques éligibles PEA suffisent : si oui, le PEA reste prioritaire (plafond 150 000 euros, IR 0 % après cinq ans, PS 18,6 % en 2026) ; si vous voulez détenir Apple, Microsoft ou Tesla en direct, le CTO devient incontournable. Rappel des paramètres 2026 verrouillés par la LOI n° 2025-1403 du 30 décembre 2025 (article 12, modifiant l’article L. 136-8 du Code de la Sécurité sociale) : PFU à 31,4 %, PS PEA et CTO à 18,6 %, PS assurance-vie maintenu à 17,2 % par exception législative explicite, plafond global PEA plus PEA-PME à 225 000 euros.

7.2 Récapitulatif final en quatorze étapes de décision

Condenser le guide en une checklist exploitable suppose de relire la séquence depuis la qualification du besoin jusqu’à la routine de suivi annuelle. Le tableau ci-dessous reprend les quatorze décisions à valider une par une, dans l’ordre chronologique réel d’un épargnant qui démarre en 2026, avec la réponse de référence pour chaque étape.

| Étape de décision | Question | Réponse opérationnelle 2026 |

|---|---|---|

| 1. Profil | Quel niveau de perte ponctuelle puis-je accepter sans céder ? | -10 % prudent ; -25 % équilibré ; -45 % dynamique |

| 2. Horizon | Quand vais-je avoir besoin du capital ? | <3 ans : pas de bourse. 3-5 ans : maximum 20-30 % actions. 5-8 ans : 30-70 %. >8 ans : 60-90 % selon profil |

| 3. Enveloppe principale | Quel contenant fiscal pour mon socle actions ? | PEA (priorité absolue, plafond 150 k€, IR 0 % après 5 ans, PS 18,6 % en 2026) |

| 4. Enveloppe complémentaire | Quel contenant pour la sécurité plus transmission ? | Assurance-vie (PS exception à 17,2 %, abattement 4 600/9 200 € après 8 ans, transmission 152 500 € par bénéficiaire) |

| 5. Enveloppe spécifique | Faut-il un PER ? | Oui si TMI ≥ 30 % et anticipation TMI sortie < TMI entrée et acceptation du blocage |

| 6. Enveloppe résiduelle | Que faire si plafonds atteints ? | CTO (PFU 31,4 % par défaut, accès monde entier, compensation moins-values 10 ans) |

| 7. Produits dans PEA | Quoi loger en PEA ? | ETF monde synthétique éligible (TER 0,15-0,35 %), capitalisant, mainstream Amundi/BNP/Lyxor |

| 8. Produits dans AV | Quoi loger en AV ? | Fonds euros pour sécurité plus UC ETF monde, obligataires, émergents, SCPI pour diversification |

| 9. Produits dans CTO | Quoi loger en CTO ? | Actions US et émergentes en direct, ETF non éligibles PEA, supports spécialisés |

| 10. Frais cibles | Quel coût total maximum ? | Moins de 0,5 % par an tous frais cumulés (TER plus courtage plus frais d’enveloppe) |

| 11. Diversification | Combien de lignes ? | Un ETF monde large suffit techniquement ; 3 à 5 lignes max pour diversification fine |

| 12. Rythme | Lump sum ou DCA ? | DCA pour le débutant (discipline) ; lump sum si capital ponctuel important et tolérance émotionnelle élevée |

| 13. Suivi | Quelle fréquence de revue ? | Annuelle (rééquilibrage si dérive >10 %) ; pas de revue mensuelle pour éviter les arbitrages réactifs |

| 14. Erreur principale à éviter | Quelle erreur ruine 80 % des débutants ? | Vendre lors d’une baisse de 20-30 % sur supports actions à horizon long |

Lire ce récap dans l’ordre des quatorze lignes équivaut à parcourir le chemin complet d’un épargnant français qui passe de la cartographie patrimoniale à la routine annuelle de suivi. Trois lignes méritent une vigilance particulière à conserver après la lecture. La ligne 5 (PER) reste l’arbitrage le plus piégeux : verser sur un PER par principe sans vérifier votre TMI revient à bloquer du capital sans avantage net mesurable. La ligne 10 (frais cibles) sert de garde-fou universel : un point de frais annuel ampute 15 à 20 % de capital final sur vingt ans, valeur déjà chiffrée en 5.1, et aucune surperformance active ne compense statistiquement ce surcoût (SPIVA Europe Year-End 2024). La ligne 14 (erreur principale) résume toute la dimension comportementale de l’investissement long terme : la baisse à 20 ou 30 % ne ruine pas l’épargnant, c’est la vente sur cette baisse qui le ruine, et la routine annuelle est précisément l’antidote conçu pour neutraliser ce réflexe.

Conclusion

Reprenons le fil de la question posée en ouverture : vous disposiez de quelques milliers d’euros à faire travailler en bourse, sans plan clair, paralysé par la peur de mal arbitrer entre un PEA, un compte-titres ordinaire, une assurance-vie multi-supports ou un PER. Vous tenez désormais une méthode complète : la distinction entre produit financier et enveloppe fiscale, les quatre familles de supports cotés, le panorama des cinq enveloppes disponibles en 2026, le calibrage par profil de risque et horizon, la maîtrise des frais et de la fiscalité, le parcours pratique d’ouverture, puis l’arbre de décision final adossé au récapitulatif en quatorze étapes.

Trois gestes concrets résument l’application immédiate de ce guide. Premier geste, ouvrir un PEA et une assurance-vie auprès d’un prestataire vérifié sur REGAFI, même avec un dépôt symbolique de cent à trois cents euros, afin de déclencher les compteurs fiscaux de cinq et huit ans qui pèseront lourd à la sortie. Deuxième geste, calibrer l’allocation cible selon la grille MiFID II détaillée en section 4, en gardant en tête qu’un ETF monde diversifié logé en PEA constitue le socle suffisant pour une très large majorité d’épargnants particuliers français débutants. Troisième geste, automatiser un versement programmé mensuel ou trimestriel, puis verrouiller la revue annuelle plutôt que de céder à la vigilance hebdomadaire.

Trois repères chiffrés méritent d’être conservés à portée de main pour les arbitrages des prochaines années. Le prélèvement forfaitaire unique s’établit à 31,4 % sur un compte-titres ordinaire en 2026, contre 18,6 % seulement sur un PEA après cinq ans et 17,2 % de prélèvements sociaux sur l’assurance-vie maintenus par exception législative (LOI n° 2025-1403 du 30 décembre 2025, article 12, modifiant l’article L. 136-8 du Code de la Sécurité sociale). Un point de frais annuel ampute quinze à vingt pour cent du capital final sur vingt ans. La vente précipitée déclenchée par une baisse passagère reste l’erreur qui ruine le plus d’épargnants particuliers, jamais la baisse elle-même.

Le passage à l’acte commence désormais.

Questions fréquentes

Quels sont les 3 grands types d’investissement en Bourse ?

Trois familles structurent l’offre accessible à un particulier. Les actions, titres de propriété d’une entreprise cotée, rémunèrent par dividendes et plus-values, avec un rendement annuel moyen historique de 7 à 9 % sur longue période et une volatilité de l’ordre de 15 à 20 %. Les obligations, titres de créance émis par un État ou une entreprise, versent un coupon périodique et remboursent le capital à l’échéance, pour un risque modéré et des rendements typiques de 2 à 6 % selon la notation. Les placements collectifs, OPCVM (SICAV et FCP) et ETF, mutualisent un portefeuille géré : un ETF MSCI World expose à environ 1 500 sociétés en une seule ligne, à un TER de 0,05 à 0,40 % par an. Cette dernière catégorie reste la voie la plus efficiente pour un débutant.

Quel niveau de risque pour quel type de produit ?

La tolérance à la baisse détermine l’allocation. Un profil prudent accepte au plus une perte temporaire de 5 à 10 % : il privilégie fonds euros, obligations courtes et monétaire, avec une part actions plafonnée à 20 à 30 %. Un profil équilibré tolère un repli de 20 à 25 % sans céder à la panique : son portefeuille tient typiquement 50 à 60 % d’actions diversifiées, le reste en obligations et fonds euros. Un profil dynamique encaisse un drawdown historique pouvant atteindre 50 % en crise systémique : il vise 80 % d’actions, sur un horizon d’au moins 10 ans. La règle clé reste de vérifier la cohérence entre la perte maximale tolérée et la durée pendant laquelle vous pouvez réellement bloquer le capital, plutôt que de viser un rendement chiffré à l’avance.

Quel est le meilleur placement boursier aujourd’hui ?

Aucun produit ne domine en absolu : le bon choix dépend du profil, de l’horizon et de l’objectif. Sur un horizon supérieur à 10 ans, un socle d’ETF actions monde reste la voie la plus défendable : performance historique annualisée proche de 8 % et frais de l’ordre de 0,2 à 0,3 %. Logé dans un PEA, ce socle bénéficie après 5 ans d’une exonération totale d’impôt sur le revenu et de prélèvements sociaux à 18,6 % depuis la LFSS 2026 (LOI n° 2025-1403 du 30 décembre 2025, article 12, modifiant l’article L. 136-8 du Code de la sécurité sociale). Pour un horizon plus court ou un besoin de transmission, l’assurance-vie multi-supports prime, grâce à son régime à 17,2 % de prélèvements sociaux maintenu par exception législative et à l’abattement annuel après 8 ans.

PEA ou assurance-vie : que choisir pour un particulier français en 2026 ?

Les deux enveloppes sont complémentaires et non substituables. Le PEA reste le contenant le plus efficient pour les actions et les ETF synthétiques monde éligibles, avec une exonération d’impôt sur le revenu après 5 ans et un plafond de 150 000 € (225 000 € en cumulé avec le PEA-PME). L’assurance-vie multi-supports combine fonds euros à capital garanti et unités de compte, conserve un taux de prélèvements sociaux à 17,2 % par exception législative en 2026, donne accès après 8 ans à un abattement annuel de 4 600 € pour un célibataire et 9 200 € pour un couple, et permet une transmission hors succession à hauteur de 152 500 € par bénéficiaire pour les versements antérieurs aux 70 ans du souscripteur. La stratégie courante consiste à saturer le PEA en priorité pour la part actions, puis à utiliser l’assurance-vie pour la part sécuritaire et la transmission patrimoniale.

C’est quoi un ETF pour les nuls ?

Un ETF (Exchange Traded Fund) est un fonds indiciel coté en Bourse qui réplique fidèlement un indice, sans chercher à le battre. Vous l’achetez ou le vendez comme une action ordinaire, à travers un PEA, un compte-titres ordinaire (CTO) ou en unités de compte d’assurance-vie. Son intérêt majeur réside dans la diversification immédiate : un ETF MSCI World donne accès à environ 1 500 entreprises de 23 pays développés en une seule ligne. Les frais annuels (TER) restent très faibles, généralement entre 0,05 % et 0,40 %, ce qui préserve la performance nette dans le temps. Une étude SPIVA Europe 2024 publiée par S&P Dow Jones Indices rappelle qu’environ 93 % des fonds actions actifs sous-performent leur indice sur 10 ans : la réplication passive bat la gestion active dans la plupart des cas.

Quel est le risque réel d’un ETF MSCI World pour un épargnant français ?

Le risque principal reste le risque de marché : l’indice peut reculer de 15 à 20 % par an en volatilité ordinaire, et a connu historiquement des drawdowns jusqu’à 50 % en crise systémique (2008, mars 2020). S’ajoutent un risque de change si la version retenue n’est pas couverte en euros, un risque de concentration géographique (pondération USA de 71,9 % au 31/12/2025 selon la factsheet MSCI World), et un risque de contrepartie plafonné à 10 % de l’actif net pour les versions synthétiques (directive UCITS, article 52). Le risque de défaillance totale reste très faible grâce à la ségrégation des actifs imposée par la réglementation. Sur un horizon supérieur à 10 ans, la probabilité historique de perdre du capital en termes réels demeure faible, sans être nulle.

Quelle est la fiscalité 2026 d’un compte-titres ordinaire (CTO) ?

Le CTO relève par défaut du prélèvement forfaitaire unique (PFU) de 31,4 % en 2026, après la hausse de la CSG sur revenus du patrimoine introduite par la LFSS 2026 (LOI n° 2025-1403 du 30 décembre 2025, article 12, modifiant l’article L. 136-8 du Code de la sécurité sociale). Ce taux se décompose en 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. L’option globale pour le barème progressif reste ouverte et peut rester pertinente pour les contribuables non imposables ou en tranche marginale d’imposition (TMI) à 11 %, notamment grâce à l’abattement de 40 % sur les dividendes. Avantage spécifique au CTO : les moins-values s’imputent sur les plus-values de même nature de l’année et des 10 années suivantes (formulaire 2074), un mécanisme indisponible en PEA et en assurance-vie.

Faut-il privilégier un PER ou une assurance-vie pour préparer sa retraite ?

Le PER reste avantageux uniquement si la TMI à l’entrée dépasse nettement la TMI prévisible à la sortie. Pour un foyer en TMI 30 ou 41 % aujourd’hui, anticipant une TMI 11 ou 30 % à la retraite, le différentiel capture une économie nette tangible. Pour un foyer en TMI 11 % qui restera dans la même tranche à la retraite, le bénéfice se réduit au simple report d’imposition, avec un capital bloqué jusqu’à la liquidation des droits (hors 6 cas de déblocage anticipé limitatifs). L’assurance-vie offre une souplesse supérieure (rachats libres à tout moment, fiscalité dégressive après 8 ans), un atout successoral propre et bénéficie du maintien des prélèvements sociaux à 17,2 % en 2026. Pour la majorité des épargnants en TMI 11 à 30 %, l’assurance-vie reste le socle, le PER intervenant en complément ciblé.