Dernière mise à jour : mai 2026

On se retrouve de plus en plus face aux produits dérivés de la même façon : une publicité pour un contrat sur la différence (CFD) à fort effet de levier, un turbo qui « multiplie les gains », une option dont le mécanisme reste opaque. Le réflexe classique, c’est de s’intéresser au levier sans mesurer ce qu’il amplifie réellement. Des études de l’Autorité des marchés financiers (AMF) montrent qu’environ 89 % des comptes CFD et forex ont perdu de l’argent sur quatre ans, avec une perte moyenne supérieure à 10 000 euros par compte. Depuis le 1er janvier 2026, la loi de financement de la sécurité sociale (LFSS 2026) a en outre porté le prélèvement forfaitaire unique (PFU) de 30 % à 31,4 %, ce qui réduit encore la marge nette sur les positions gagnantes réalisées sur compte-titres ordinaire.

Dans ce guide, on clarifie ce qu’est réellement un produit dérivé et comment chaque famille fonctionne, on quantifie les risques et le cadre réglementaire applicable en France, et on construit trois cadres d’usage concrets selon qu’on cherche à couvrir un portefeuille existant, à s’exposer de façon directionnelle ou à spéculer à court terme.

1. Ce qu’est un produit dérivé et pourquoi il existe

Un produit dérivé, c’est avant tout un contrat : il ne donne pas accès à la propriété d’un actif, mais il permet de s’exposer à l’évolution de son cours, de sa volatilité, de son taux ou de tout autre paramètre observable. Ce que le contrat « dérive », c’est précisément la valeur de cet actif tiers qu’on appelle le sous-jacent. Comprendre cette séparation entre propriété et exposition, c’est la clé pour aborder tous les instruments qui suivent avec le bon cadre.

1.1 La définition d’un produit dérivé et la notion de sous-jacent

L’article L. 211-1 du Code monétaire et financier dresse la liste limitative des instruments financiers à terme : contrats sur cours, sur indices, sur devises, sur matières premières. Tous partagent la même structure de base, un contrat dont la valeur varie selon une fonction mathématique du sous-jacent. La fonction est linéaire pour un future (chaque point de variation du sous-jacent se traduit directement en gain ou en perte), non linéaire pour une option en raison du delta, du gamma et du vega.

Les sous-jacents accessibles à un particulier français en 2026 couvrent un large spectre : actions (Total, LVMH, Apple), indices (CAC 40, Euro Stoxx 50, S&P 500, DAX, Nasdaq 100), devises (paires forex), matières premières (or, pétrole, gaz) et crypto-actifs via contrats sur la différence (CFD) ou certificats spécifiques. Les dérivés sur taux d’intérêt restent en revanche essentiellement réservés aux institutionnels.

La distinction fondamentale que nous devons clarifier avant d’aller plus loin oppose deux grandes catégories contractuelles. Le dérivé à engagement ferme (futures, forwards, CFD maintenus jusqu’à la clôture) oblige les deux parties à exécuter le contrat à l’échéance. Le dérivé à engagement conditionnel (options, warrants, turbos) donne un droit à l’acheteur sans lui imposer d’obligation : il peut laisser le contrat expirer sans valeur s’il lui est défavorable, sa perte restant alors plafonnée à la prime ou au prix payé.

Pour des produits structurés dont la rémunération dépend également d’un sous-jacent sans en conférer la propriété, cette séparation propriété/exposition s’applique dans les mêmes termes, avec en plus une composante obligataire qui modifie le profil de gain.

1.2 Une brève histoire des dérivés et leur arrivée sur les marchés grand public

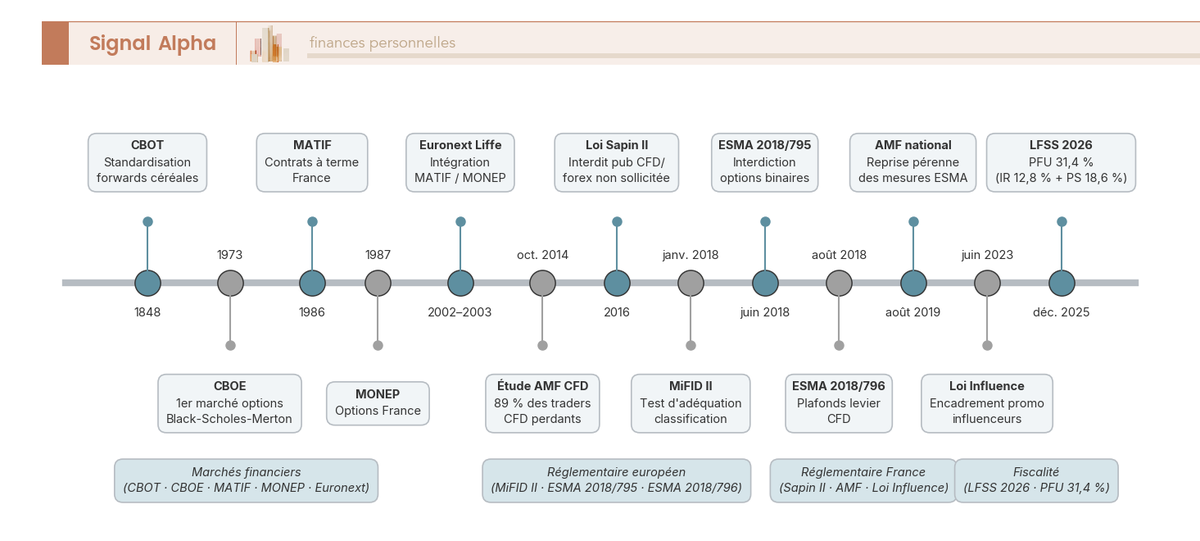

Le Chicago Board of Trade (CBOT), fondé en 1848, standardise les premiers contrats à terme sur céréales. Les farmers et les meuniers cherchaient alors à figer à l’avance un prix de vente ou d’achat pour se prémunir contre la volatilité des récoltes : c’est la couverture sous sa forme la plus ancienne. Le tournant moderne arrive en 1973, avec l’ouverture du Chicago Board Options Exchange (CBOE), premier marché organisé d’options sur actions, et la publication simultanée de la formule Black-Scholes-Merton, qui donne pour la première fois un cadre théorique de valorisation d’une prime.

En France, le Marché à terme international de France (MATIF) est créé en 1986 pour les contrats à terme sur taux et indices, suivi du Marché des options négociables de Paris (MONEP) en 1987 pour les options sur actions et indices. Les deux marchés sont ensuite intégrés dans Euronext Liffe au début des années 2000, à la suite de la création d’Euronext en 2000 et de l’acquisition de Liffe. Les warrants émis par les banques se démocratisent dans les années 1990, les CFD arrivent massivement chez les particuliers européens à partir de 2005-2008 via les courtiers en ligne, et les turbos s’imposent en France à partir de 2010.

Le tournant réglementaire le plus récent est la directive MiFID II (2014/65/UE), entrée en application le 3 janvier 2018, qui pose le test d’adéquation, la classification de la clientèle et la meilleure exécution (best execution). Quelques mois plus tard, l’Autorité européenne des marchés financiers (ESMA) publie ses décisions de produit : décision 2018/796 sur les CFD, restreignant le levier pour les clients de détail et imposant la protection contre solde négatif. Ces mesures temporaires ont été reprises en mesures nationales pérennes en France par décision de l’Autorité des marchés financiers (AMF) du 1er août 2019, encore en vigueur en 2026.

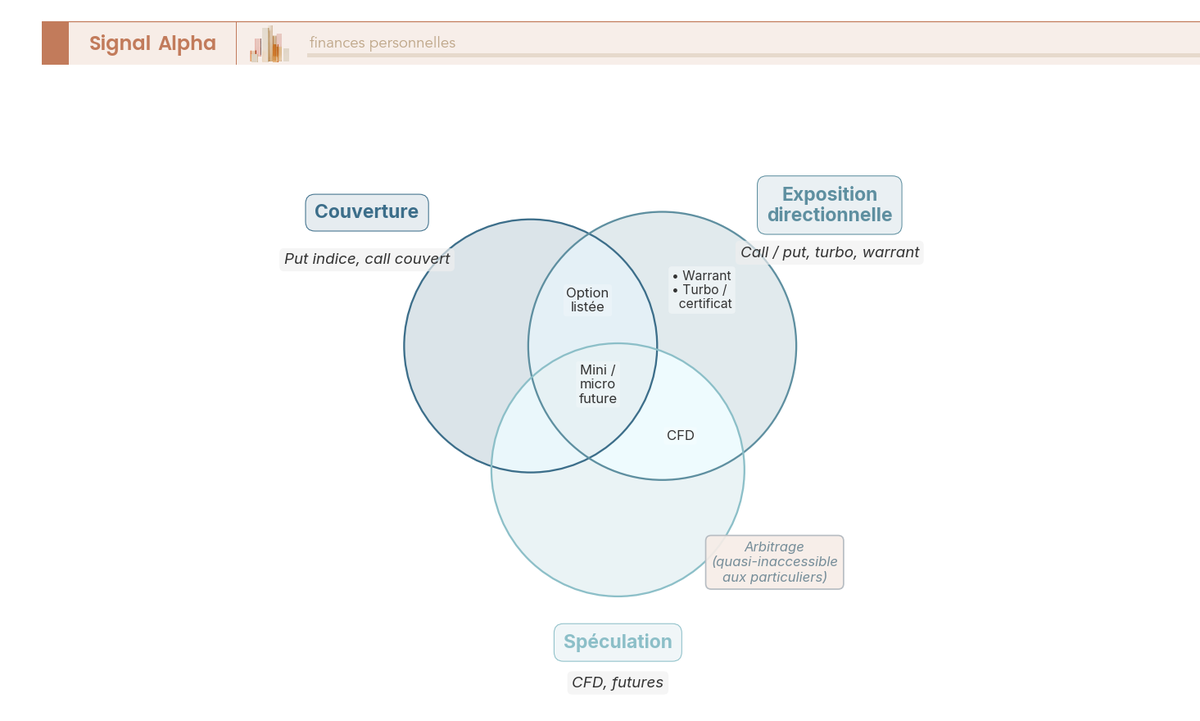

1.3 Les trois usages économiques : couverture, exposition, arbitrage

Trois intentions économiques distinctes justifient l’existence des dérivés, et elles ne s’adressent pas au même profil d’investisseur.

La couverture (hedging) consiste à neutraliser une perte potentielle sur une position au comptant déjà détenue. Un actionnaire qui possède 100 000 euros de grandes capitalisations françaises peut acheter des puts CAC 40 pour limiter sa perte si l’indice baisse de plus de 10 %. La position dérivée gagne quand la position comptant perd ; la prime payée est le coût de cette assurance. L’usage est défensif, et la perte sur le dérivé reste plafonnée à la prime.

L’exposition directionnelle permet de parier sur une variation à la hausse ou à la baisse d’un sous-jacent sans immobiliser le capital de l’achat physique. Un investisseur convaincu d’une hausse à court terme d’une action achète un call ; si l’action monte, le gain est amplifié par l’effet de levier ; si elle baisse, la perte reste plafonnée à la prime payée. Cet usage est réaliste pour un particulier, à condition de dimensionner correctement sa position par rapport à son portefeuille boursier global.

L’arbitrage, qui exploite des écarts de prix temporaires entre un dérivé et son sous-jacent ou entre deux dérivés, requiert une infrastructure technique et un coût de transaction quasi nul. Il est pratiquement inaccessible à un particulier en 2026 et reste l’apanage des market makers et des fonds quantitatifs.

Le tableau ci-dessous résume l’accessibilité réelle de ces trois usages pour un particulier français en 2026.

| Usage | Accessibilité particulier | Outils typiques |

|---|---|---|

| Couverture | Réaliste | Put indice CAC 40 / Euro Stoxx 50, vente call couverte |

| Exposition directionnelle | Réaliste | Call/put option, turbo, warrant, CFD, mini future |

| Arbitrage | Quasi-inaccessible | Plateformes professionnelles, latence faible |

L’arbitrage reste hors de portée dans les faits, quelles que soient les aspirations du particulier. Autrement dit, deux usages concrets méritent d’être explorés en détail : la couverture d’un portefeuille existant et l’exposition directionnelle ciblée. L’enveloppe par défaut est dans les deux cas le compte-titres ordinaire (CTO), les dérivés étant inéligibles au plan d’épargne en actions (PEA) par définition de l’article L. 221-31 du Code monétaire et financier.

2. Les cinq familles de dérivés accessibles à un particulier

On connaît le cadre général et les intentions économiques. La question qui se pose maintenant est : parmi toutes les familles de dérivés disponibles, lesquelles fonctionnent réellement différemment, et sur quels critères choisir l’une plutôt que l’autre ? Chaque famille a sa mécanique propre, son profil de perte maximale, son traitement de la marge. On part de la plus élémentaire, l’option listée, pour aller vers la plus institutionnelle, le future, en passant par les produits bancaires (warrants, turbos) et les contrats OTC (CFD).

2.1 Les options listées : call et put sur actions et indices

Une option listée est un contrat conférant à son acheteur le droit, sans obligation, d’acheter (call) ou de vendre (put) un sous-jacent à un prix d’exercice (le strike) prédéterminé, jusqu’à une date d’échéance. C’est le dérivé conditionnel par excellence : l’acheteur paie une prime, qui représente sa perte maximale absolue quelle que soit l’évolution du sous-jacent.

Cinq paramètres contractuels gouvernent une option : le strike, l’échéance, la prime, la quotité ou multiplicateur (nombre d’unités du sous-jacent par contrat) et le type d’exercice. L’exercice européen ne permet l’exercice qu’à l’échéance exacte ; l’exercice américain autorise l’exercice à tout moment jusqu’à l’échéance. Les options CAC 40 cotées sur Euronext Paris (code PXA) ont un multiplicateur de 10 euros par point d’indice et un exercice européen ; les options Euro Stoxx 50 (code OESX, cotées sur Eurex) partagent le même multiplicateur de 10 euros par point.

Le profil de gain selon le côté du contrat mérite d’être assimilé dans l’ordre :

– Acheteur de call : perte maximale = prime payée ; gain potentiellement illimité si le sous-jacent monte.

– Acheteur de put : perte maximale = prime payée ; gain plafonné (le strike moins zéro si l’action tombe à zéro).

– Vendeur de call nu : gain maximal = prime reçue ; perte potentiellement illimitée si le sous-jacent monte fortement.

– Vendeur de put nu : gain maximal = prime reçue ; perte plafonnée (le strike moins zéro).

– Vente de call couverte (covered call) : limite le gain de la position actions tout en encaissant la prime.

Pour illustrer la mécanique, prenons un call CAC 40 strike 8 200, échéance trois mois, prime 150 points (soit 1 500 euros au multiplicateur de 10). Si à l’échéance l’indice cote 8 500, le gain brut est de (8 500 moins 8 200 moins 150) × 10 = 1 500 euros, soit un doublement de la mise. Si l’indice reste à 8 200 ou en dessous, la prime entière de 1 500 euros est perdue. La symétrie entre gain potentiellement illimité et perte plafonnée est ce qui distingue fondamentalement l’acheteur d’option d’un vendeur à découvert.

En France en 2026, les options listées Euronext sont accessibles via Interactive Brokers Ireland (gamme la plus large), Saxo Banque France et Bourse Direct. Les combinaisons de positions disponibles pour affiner un profil de risque spécifique sont détaillées dans notre guide sur les stratégies d’options et de dérivés.

2.2 Warrants : les options émises par les banques

Un warrant est juridiquement un titre de créance émis par une banque dont le payoff réplique celui d’une option (call ou put). Il s’achète et se vend sur Euronext Paris comme une action ordinaire, sans dépôt de marge : l’investisseur paie le warrant au prix du marché et sa perte maximale est le prix payé.

La différence principale avec une option listée tient à l’émetteur : là où l’option listée est standardisée sur un marché organisé avec chambre de compensation, le warrant dépend d’un émetteur unique pour sa liquidité. C’est la banque émettrice qui tient le marché en tant que market maker. En France en 2026, trois acteurs dominent : Société Générale (gamme étendue, portail SG Markets), BNP Paribas (plateforme BNP Paribas Markets) et Citi (Citi First), actif sur Euronext Paris. Ces portails sont accessibles directement ou via des distributeurs comme BoursoBank via la rubrique « Direct Émetteurs ».

Trois notions techniques structurent la mécanique d’un warrant. La parité indique le nombre de warrants nécessaires pour s’exposer à une unité du sous-jacent (ex. parité 10/1 signifie que 10 warrants représentent une action). Le delta mesure la sensibilité du prix du warrant à une variation du sous-jacent. L’élasticité (effet de levier) exprime la variation relative du warrant en pourcentage pour 1 % de variation du sous-jacent ; un warrant fortement hors de la monnaie (out-of-the-money) peut afficher une élasticité supérieure à 10.

Le risque propre aux warrants, qu’on ne trouve pas sur une option listée, c’est le risque émetteur : en cas de défaillance de la banque qui a émis le warrant, le titre peut être déprécié. Ce risque s’ajoute au risque de marché habituel. En période de stress, le spread bid-ask peut également s’élargir significativement, voire la cotation être suspendue, puisque c’est l’émetteur qui anime le marché. Le warrant partage cette logique de titre bancaire sur sous-jacent avec d’autres instruments comme les euro medium term notes (EMTN) structurés, même si les profils de gain diffèrent.

2.3 Turbos et certificats à effet de levier : la barrière désactivante

Le turbo est un certificat émis par une banque dont le payoff réplique partiellement celui d’une option, avec deux particularités qui changent radicalement le profil de risque : un levier élevé et une barrière désactivante (knock-out). C’est cette barrière qui distingue le turbo de tous les autres instruments de cette liste.

La mécanique d’un turbo long (call) sur DAX illustre le mécanisme. Si le DAX cote 18 000 et que le strike du turbo est à 16 000, le turbo est intrinsèquement en valeur de 2 000 points avec un levier d’environ 9 (18 000 divisé par 18 000 moins 16 000). La barrière désactivante est fixée légèrement au-dessus du strike, par exemple à 16 200 : si le DAX touche ce niveau, le turbo est désactivé instantanément et l’investisseur perd la quasi-totalité de son investissement, récupérant seulement une éventuelle valeur résiduelle très faible.

Contrairement à une option ou à un warrant, le turbo se comporte presque linéairement avec le sous-jacent (la valeur temps n’est pas significative), ce qui le rend plus intuitif à suivre en cours de journée. En revanche, le coût de financement est intégré au prix : le turbo est recalculé quotidiennement via un montant d’ajustement qui comprend un taux d’intérêt de marché et une prime de risque déterminée par l’émetteur. Sur les Documents d’informations clés (KID-PRIIPs) de Société Générale et BNP Paribas, cette marge de financement représente l’Euribor 3 mois majoré d’environ 250 à 400 points de base pour une position longue.

Les certificats à effet de levier (Leverage / Short) sont une variante avec un levier fixe quotidien, souvent x3, x5 ou x10, remis à zéro chaque soir. Sur des marchés volatils, le rendement réel diffère significativement du levier nominal multiplié par la performance du sous-jacent : c’est l’effet de composition (path dependency) qu’il faut avoir en tête. Pour des produits analogues à capital conditionnel émis par les banques, les fonds à formule relèvent d’une logique comparable, bien que leur structure de gain soit différente.

En France en 2026, les principaux émetteurs de turbos sont Société Générale, BNP Paribas et Vontobel.

2.4 CFD : contrats sur la différence et plafonds ESMA

Un CFD (Contract For Difference, contrat sur la différence) est un contrat de gré à gré (OTC) passé directement avec le courtier qui joue le rôle de contrepartie. Le particulier réplique le payoff d’une position longue ou courte sur un sous-jacent en ne déposant qu’une fraction du notionnel (la marge), et il échange avec le courtier le différentiel de prix entre l’ouverture et la clôture de la position. Il ne possède jamais le sous-jacent.

Quatre mécanismes sont à assimiler dans l’ordre. La marge initiale est le pourcentage du notionnel exigé pour ouvrir la position. La marge de maintien est le seuil plancher à respecter en permanence. L’effet de levier est l’inverse de la marge initiale (une marge de 5 % correspond à un levier de 20). Le financement overnight (taux journalier basé sur l’Euribor ou le SOFR, majoré de la marge du courtier) s’applique au notionnel pour toute position conservée d’un jour sur l’autre : une position longue paie ce taux, une position courte peut le recevoir ou le payer selon le sous-jacent.

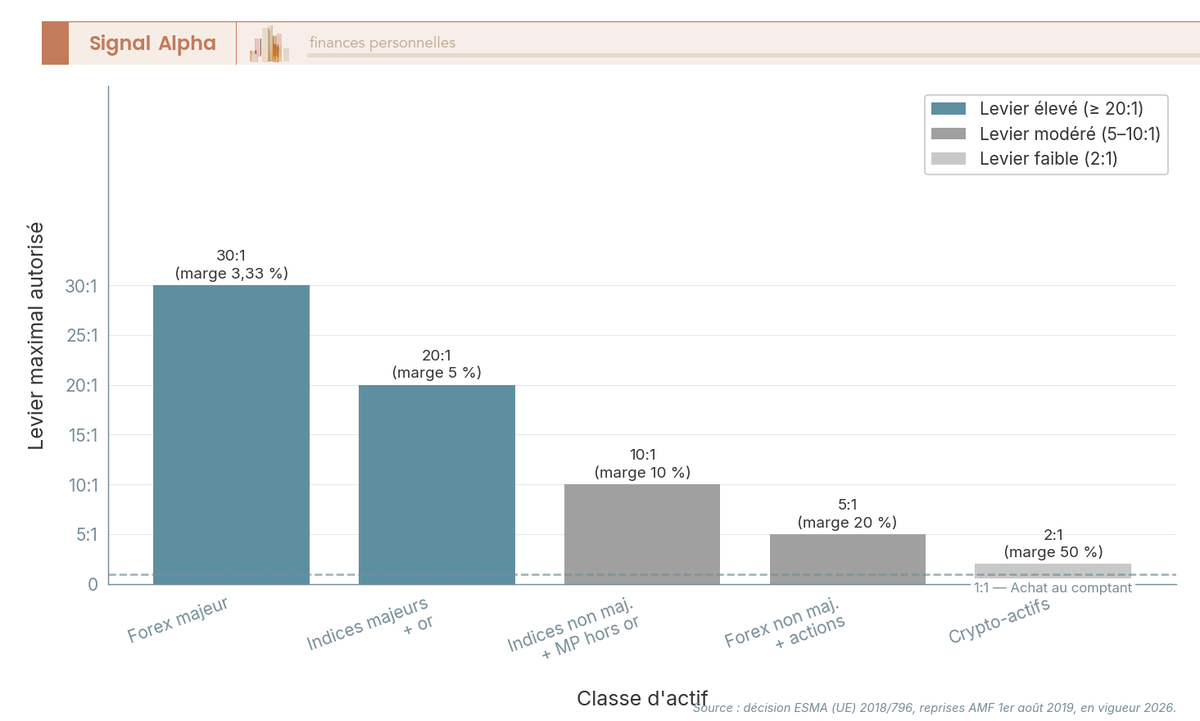

Les plafonds de levier imposés par les mesures permanentes de l’ESMA (reprises en droit français par décision AMF du 1er août 2019, en vigueur en 2026) pour les clients de détail sont les suivants.

| Classe d’actif | Levier maximal client de détail |

|---|---|

| Forex majeur (EUR/USD, USD/JPY, GBP/USD, etc.) | 30:1 |

| Indices majeurs (CAC 40, DAX, S&P 500) et or | 20:1 |

| Indices non majeurs et matières premières hors or | 10:1 |

| Forex non majeur et actions individuelles | 5:1 |

| Crypto-actifs | 2:1 |

Source : décision ESMA (UE) 2018/796, esma.europa.eu.

Les mesures ESMA imposent également une protection contre solde négatif (le compte client ne peut pas devenir négatif, le courtier absorbe l’excédent), un close-out automatique standardisé à 50 % de la marge initiale agrégée, et l’interdiction des options binaires ainsi que des bonus de bienvenue. Chaque courtier CFD doit afficher en permanence le pourcentage de ses comptes clients de détail ayant perdu de l’argent sur la période précédente ; IG France affiche 71 % en mai 2026.

Parmi les courtiers CFD opérant légalement en France, les principaux sont IG, eToro, XTB, Saxo Banque, Plus500, CMC Markets et Trading 212. Tous sont passeportés via une autorité d’origine UE ou UK. Vérification systématique recommandée via le registre REGAFI (regafi.fr) et les listes noires AMF.

2.5 Mini futures et micro futures : le marché organisé accessible aux particuliers

Le future est un engagement ferme et standardisé d’acheter ou de vendre un sous-jacent à une date future, à un prix fixé aujourd’hui. Contrairement au CFD, le contrat est négocié sur un marché organisé (Euronext, Eurex, CME) et compensé par une chambre de compensation centrale, LCH SA pour les futures Euronext, Eurex Clearing pour les futures Eurex et CME Clearing pour les contrats américains. Cette chambre se substitue à la contrepartie et garantit l’exécution : le risque de contrepartie est quasi éliminé.

La version accessible aux particuliers passe par les contrats mini et micro, dont les notionnels sont dimensionnés pour des marges initiales raisonnables. Le tableau ci-dessous présente les principaux contrats disponibles en 2026, avec les spécifications et les marges indicatives.

| Contrat | Sous-jacent | Multiplicateur | Marge initiale indicative |

|---|---|---|---|

| FCE (Mini CAC 40) | CAC 40 | 10 €/point | ≈ 5 200 EUR (Interactive Brokers) |

| MES (Micro E-mini S&P 500) | S&P 500 | 5 $/point | ≈ 1 500 à 2 400 USD selon courtier |

| ES (E-mini S&P 500) | S&P 500 | 50 $/point | ≈ 15 000 à 26 500 USD selon courtier |

| MNQ (Micro E-mini Nasdaq 100) | Nasdaq 100 | 2 $/point | ≈ 2 000 à 3 000 USD selon courtier |

| FESX (Mini Euro Stoxx 50) | Euro Stoxx 50 | 10 €/point | ≈ 3 000 à 4 500 EUR (Eurex Clearing) |

Les marges initiales fluctuent avec la volatilité ; les valeurs indiquées ici sont des ordres de grandeur observés en mai 2026.

Pour investir en bourse via ces contrats, Interactive Brokers Ireland offre la gamme la plus large, suivi de Saxo Banque France. DEGIRO dispose d’une gamme limitée.

Les différences fondamentales avec un CFD tiennent à quatre points : marché organisé vs OTC, chambre de compensation centrale (risque de contrepartie quasi nul), prix transparent et public, et coût de portage intégré dans le prix forward plutôt qu’un financement overnight séparé facturé chaque jour. Sur des positions maintenues plusieurs semaines, l’avantage de coût du future devient significatif.

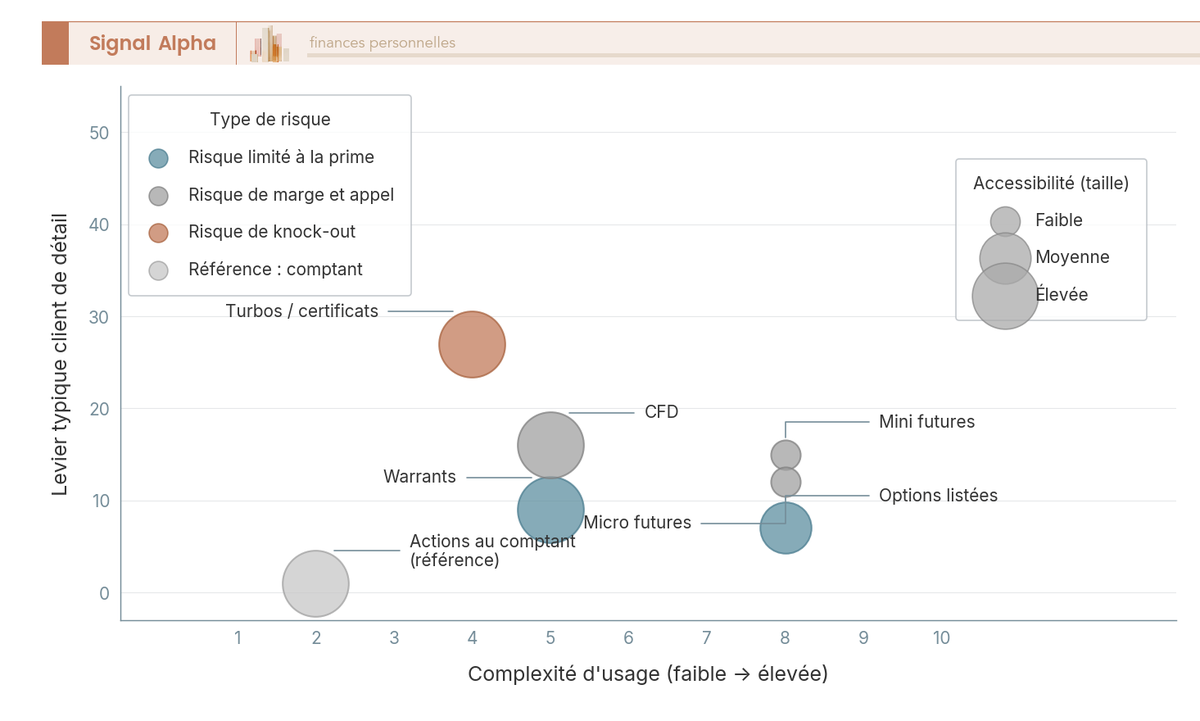

2.6 Tableau comparatif et cartographie des cinq familles

Avant de mesurer les risques, résumons les cinq familles sur leurs caractéristiques clés. Le tableau ci-dessous permet de les comparer sur quatre dimensions décisives : le type de marché, la marge requise, le levier typique et la perte maximale pour un acheteur.

| Famille | Type marché | Marge requise | Levier typique | Perte max (acheteur) |

|---|---|---|---|---|

| Option listée | Organisé (Euronext/Eurex/CME) | Non (à l’achat) | 3 à 30 selon strike et prime | Prime payée |

| Warrant | Organisé (Euronext) | Non | 3 à 15 (élasticité) | Prix payé |

| Turbo / certificat | Organisé (Euronext) | Non | 5 à 50 | Prix payé (knock-out instantané) |

| CFD | OTC (courtier contrepartie) | Oui | Plafonné ESMA (2 à 30) | Marge déposée (solde négatif protégé) |

| Future mini/micro | Organisé (Euronext/Eurex/CME) | Oui | 10 à 25 | Marge initiale, exposé au-delà |

Deux lectures ressortent de ce tableau. La première : les options, warrants et turbos ne nécessitent pas de marge à l’achat, ce qui simplifie la gestion du compte, mais les turbos ajoutent le risque de knock-out instantané. La seconde : les CFD et les futures nécessitent une gestion active de la marge, avec un risque de perte qui peut dépasser le prix initial payé sur les futures (la marge initiale n’est pas un plafond absolu). Pour des profils combinant options et obligation avec un profil de gain sur mesure, les produits structurés sur-mesure représentent une alternative à connaître, même si elle s’adresse à un profil différent.

3. Mesurer les risques réels : levier, appels de marge et statistiques de pertes

La mécanique des cinq familles est claire. Ce qui reste à explorer, c’est ce qui se passe réellement quand un marché évolue dans le mauvais sens avec un levier important : quelle vitesse de perte, quelle séquence d’appels de marge, et surtout, que disent les données sur les résultats effectifs des particuliers qui ont utilisé ces instruments ? Les chiffres de l’AMF sur ce dernier point sont l’une des données les plus importantes à connaître avant d’ouvrir une position.

3.1 L’effet de levier : arithmétique du gain amplifié et de la perte amplifiée

L’effet de levier se calcule simplement : c’est le rapport entre la valeur nominale du sous-jacent contrôlé (le notionnel) et le capital effectivement engagé (la marge ou la prime).

Un exemple chiffré sur un mini future CAC 40 rend le mécanisme immédiatement concret. L’indice cote 8 200 points ; le multiplicateur est de 10 euros par point. Le notionnel est donc de 82 000 euros. La marge initiale requise est de 5 500 euros. Le levier est de 82 000 divisé par 5 500, soit environ 14,9. Une variation de l’indice de 2 % représente 82 000 × 2 % = 1 640 euros, soit 1 640 divisés par 5 500, environ 29,8 % du capital engagé.

La symétrie est totale : une hausse de 2 % de l’indice produit +29,8 % sur la marge ; une baisse de 2 % produit -29,8 %. Une variation de seulement 6,7 % dans le mauvais sens suffit à effacer la marge initiale et déclenche un appel de marge ou un close-out automatique.

Le tableau ci-dessous compare le levier nominal selon les différents produits pour un client de détail en 2026, ce qui permet de lire directement le risque relatif de chaque instrument.

| Produit | Plage de levier typique (client de détail) | Plafond réglementaire |

|---|---|---|

| Actions au comptant | 1:1 | Aucun (achat physique) |

| Option listée (acheteur call ATM) | 3 à 10 | Aucun direct |

| Warrant ATM | 3 à 8 | Aucun direct |

| Turbo proche de la barrière | 5 à 50 | Aucun (la barrière limite la durée de vie) |

| CFD indice majeur | Jusqu’à 20 | ESMA 20:1 |

| CFD action individuelle | Jusqu’à 5 | ESMA 5:1 |

| CFD forex majeur | Jusqu’à 30 | ESMA 30:1 |

| Mini future indice | 10 à 20 | Aucun (calibré par chambre de compensation) |

Pour gérer ce risque de façon rationnelle, la notion de money management et le dimensionnement du risque par position deviennent centraux : la règle standard est de ne jamais risquer plus de 1 à 2 % du capital dédié sur un seul trade, ce que notre guide dédié au money management et le dimensionnement du risque détaille avec des cas pratiques.

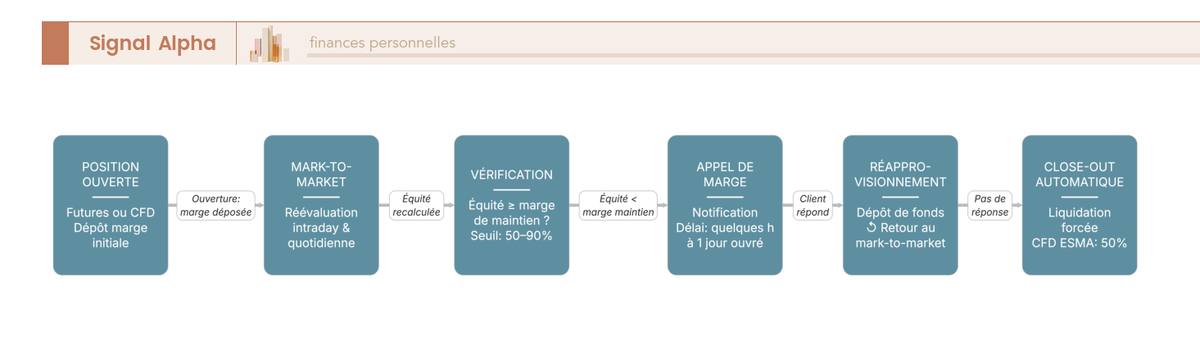

3.2 L’appel de marge : du mark-to-market au close-out automatique

Quand un compte futures perd de l’équité en temps réel, c’est la mécanique du mark-to-market qui déclenche la séquence de l’appel de marge, et cette séquence se produit souvent plus vite que beaucoup de particuliers ne l’anticipent.

Trois définitions sont à assimiler avant de voir la séquence. La marge initiale est le capital exigé pour ouvrir la position. La marge de maintien est le seuil plancher à respecter en permanence (souvent 70 à 90 % de la marge initiale pour les futures, 50 % de la marge initiale agrégée pour les CFD selon les mesures ESMA). La marge disponible est l’équité du compte moins toutes les marges utilisées par les positions ouvertes.

La séquence typique sur un compte futures se déroule en quatre étapes. Le mark-to-market quotidien (et intraday) recalcule l’équité du compte. Si l’équité passe sous la marge de maintien, le courtier notifie un appel de marge. Le client a alors un délai, souvent de quelques heures, pour réapprovisionner ou clôturer une partie de ses positions. À défaut, le courtier liquide automatiquement tout ou partie des positions.

Un point que peu de courtiers grand public mettent en avant : ni Interactive Brokers ni Saxo Banque France ne garantissent contractuellement de délai standard avant liquidation automatique. La liquidation peut intervenir immédiatement quand l’équité tombe sous la marge de maintien, la notification étant souvent postérieure à l’exécution.

L’exemple chiffré rend la rapidité du mécanisme plus clair. Avec un compte de 10 000 euros et une position long mini CAC 40 ouverte à 8 200 (notionnel 82 000 euros, marge initiale 5 500 euros), une baisse de 3 % de l’indice à 7 954 points crée une perte de 2 460 euros, portant la marge disponible à 2 040 euros. Une baisse cumulée de 5 % à 7 790 points réduit la marge disponible à 400 euros, et une nouvelle baisse marginale déclenche un appel de marge ou une liquidation forcée.

Sur les CFD, le close-out automatique est standardisé par les mesures ESMA à 50 % de la marge initiale agrégée, avec protection contre solde négatif : si la liquidation à 50 % ne suffit pas à couvrir la perte (gap brutal), le courtier absorbe le différentiel. Pour surveiller la marge disponible sur son CTO, la discipline de suivi quotidien est non négociable sur les positions à levier.

3.3 Ce que disent les chiffres : statistiques de pertes des particuliers sur CFD

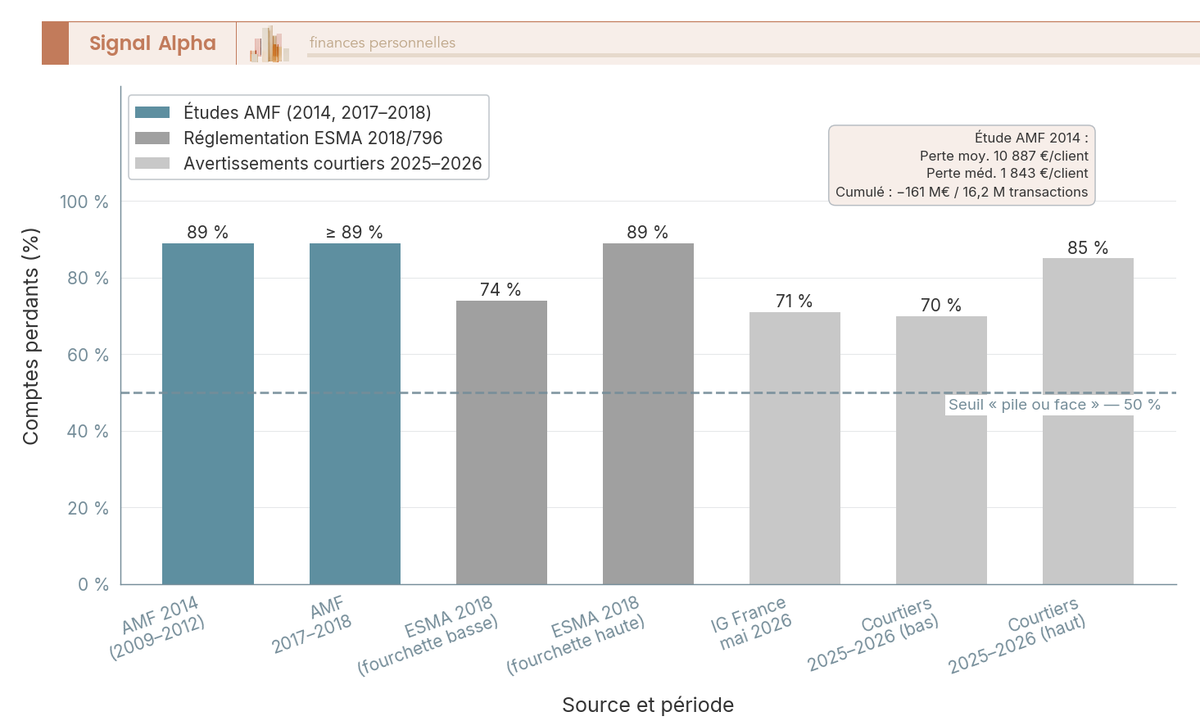

Les données disponibles sur ce sujet sont parmi les plus documentées en finance des particuliers, et elles racontent toutes la même histoire.

L’étude de l’AMF publiée en octobre 2014 porte sur les performances de 14 799 clients français ayant tradé du forex ou des CFD chez les quatre principaux courtiers de l’époque entre 2009 et 2012. Les résultats sont clairs : 89 % des clients ont perdu de l’argent, avec une perte moyenne d’environ 10 887 euros par client, une perte médiane d’environ 1 843 euros et un résultat total négatif cumulé d’environ 161 millions d’euros sur 16,2 millions de transactions.

Une réplication AMF sur la période 2017-2018 confirme les ordres de grandeur, avec un taux de clients perdants supérieur à 89 % sur quatre ans d’observation et une durée moyenne d’activité d’un compte avant clôture inférieure à un an. Ces données précèdent l’entrée en vigueur des mesures ESMA.

L’exposé des motifs de la décision ESMA (UE) 2018/796 cite pour sa part que 74 à 89 % des comptes clients de détail CFD perdaient de l’argent selon les courtiers et juridictions, avec une perte moyenne allant de 1 600 à 29 000 euros selon le courtier. Une étude AMF post-ESMA de 2024 confirme que l’amélioration espérée après les restrictions de levier est limitée : environ 9 clients sur 10 restent perdants sur quatre ans d’observation.

En 2025-2026, les avertissements obligatoires affichés par les courtiers se situent en fourchette d’environ 70 à 85 % selon l’acteur et le trimestre. IG France affiche 71 % en mai 2026.

Le coût d’opportunité est à retenir : sur la même période d’observation, un investissement passif dans un fonds indiciel (exchange-traded fund, ETF) répliquant le CAC 40 ou le MSCI World aurait produit un rendement positif pour le lecteur médian, là où la stratégie CFD active a produit une perte. C’est l’argument le plus fort en faveur d’une approche disciplinée avant de se lancer, et notre guide sur le trading en bourse, bien démarrer détaille les étapes préalables à envisager.

3.4 Risques moins visibles : liquidité, contrepartie, gap de cours

Les statistiques de pertes sont le risque le plus documenté. Mais trois risques moins visibles méritent d’être mentionnés, car ils peuvent provoquer des pertes bien au-delà de ce qu’un stop-loss classique est censé protéger.

Le risque de liquidité se manifeste par l’élargissement du spread bid-ask en période de stress ou de faible volume. Ce phénomène est particulièrement marqué sur les warrants hors de la monnaie proches de l’échéance, sur les turbos avec une barrière proche du cours actuel, sur les options sur petites valeurs (CAC small/mid), et aux heures de pré-ouverture ou post-clôture. En stress de marché, un spread qui triple en quelques minutes peut annuler toute l’espérance de gain d’une position correctement orientée.

Le risque de contrepartie concerne les warrants et turbos (risque de défaillance de la banque émettrice) ainsi que les CFD (risque de défaillance du courtier). Pour les courtiers CFD, ce risque est atténué par la ségrégation des fonds clients et par les schémas de garantie : en France, le Fonds de Garantie des Dépôts et de Résolution (FGDR) garantit les espèces jusqu’à 100 000 euros et les instruments financiers jusqu’à 70 000 euros par client et par établissement pour les entreprises d’investissement. Pour les courtiers irlandais (Interactive Brokers Ireland), la couverture est de 20 000 euros ; pour les courtiers chypriotes (eToro Europe, Plus500CY), le plafond est également de 20 000 euros.

Le risque de gap est le plus brutal. Le 15 janvier 2015, la Banque nationale suisse (SNB) abandonne le plancher EUR/CHF à 1,20 ; le cours s’effondre de 29,9 % en moins d’une heure. Plusieurs courtiers CFD-forex (Alpari UK, FXCM) ont enregistré des pertes massives et ont dû être recapitalisés. Le Brexit du 24 juin 2016 a produit un gap GBP/USD de plus de 10 % en quelques minutes. Les chutes des indices en mars 2020 ont généré des gaps de 5 à 10 % à l’ouverture. Un stop-loss classique ne protège pas contre un gap : l’ordre s’exécute au premier cours disponible après la réouverture, qui peut être très éloigné du stop.

Un risque spécifique aux options et warrants vaut la peine d’être signalé : le vega risk (risque de volatilité implicite). La prime d’une option intègre une composante de volatilité attendue. Une chute de la volatilité après une période d’incertitude peut effacer une partie de la prime même si le sous-jacent évolue dans le sens espéré. C’est le piège classique de l’acheteur d’option qui a raison sur le sous-jacent mais qui perd quand même. Sur des marchés organisés avec chambre de compensation (futures Euronext), les ETF à réplication physique offrent une alternative d’exposition sans risque de contrepartie, sans vega et sans marge quotidienne à gérer.

3.5 Grille d’auto-évaluation : suis-je en situation d’utiliser un dérivé ?

Avant d’ouvrir une position sur un dérivé, il est utile de se confronter à huit critères. Si une seule case reste vide, le dérivé ne convient pas en l’état.

| Critère | Seuil minimal recommandé |

|---|---|

| Patrimoine financier déjà constitué | ≥ 20 000 euros hors résidence principale |

| Portefeuille actions/ETF/fonds existant et compris | Oui, depuis au moins 12 à 24 mois |

| Capacité à perdre 100 % du capital engagé sans impact sur le projet de long terme | Oui, sans exception |

| Compréhension du sous-jacent et du payoff | Oui, capacité à expliquer en une phrase |

| Compte démo utilisé pendant au moins 30 jours | Oui |

| Capacité à suivre les positions au moins une fois par jour | Oui pour CFD/turbo ; non indispensable pour put de couverture |

| Capital dédié séparé du patrimoine de long terme | Oui, enveloppe distincte |

| Compréhension des frais réels et de la fiscalité applicable | Oui |

Le manque de capacité financière à absorber la perte est rédhibitoire et ne se comble pas avec de la formation. Le manque cognitif, lui, se comble souvent avec un compte démo sérieux et une période d’observation réelle. La grille d’auto-évaluation n’est pas un obstacle bureaucratique : elle correspond aux conditions réelles dans lesquelles un dérivé devient un outil utile plutôt qu’une source de pertes. Pour approfondir l’évaluation de son profil d’investisseur avant de franchir ce pas, les critères développés dans notre guide dédié permettent d’aller plus loin sur chaque dimension.

Note de Henri

Ce que les études en finance comportementale montrent, c’est que les pertes sur dérivés sont rarement dues à une incompréhension du mécanisme. Elles viennent du biais de surconfiance : on surévalue sa capacité à lire le marché, on sous-dimensionne sa perte potentielle, et on ne se donne pas le temps du compte démo. J’ai observé ce schéma dans beaucoup de témoignages de particuliers qui ont essuyé des pertes significatives sur CFD. Ce n’est pas le produit qui est en cause au premier chef ; c’est l’absence de processus.

4. Le cadre réglementaire et fiscal français pour un particulier

Vous connaissez à présent les mécanismes du levier, les appels de marge et ce que les statistiques de pertes disent réellement du trading de dérivés. Ce que l’on aborde maintenant, c’est le périmètre légal dans lequel tout cela s’inscrit en France, et surtout ce que l’administration fiscale attend de vous au moment de déclarer vos gains. Ces deux dimensions, réglementation et fiscalité, sont souvent traitées séparément alors qu’elles forment un seul bloc cohérent, car c’est la classification MiFID II qui détermine vos protections, et c’est votre enveloppe d’accueil qui détermine votre régime d’imposition.

4.1 MiFID II : test d’adéquation, classification et client professionnel sur option

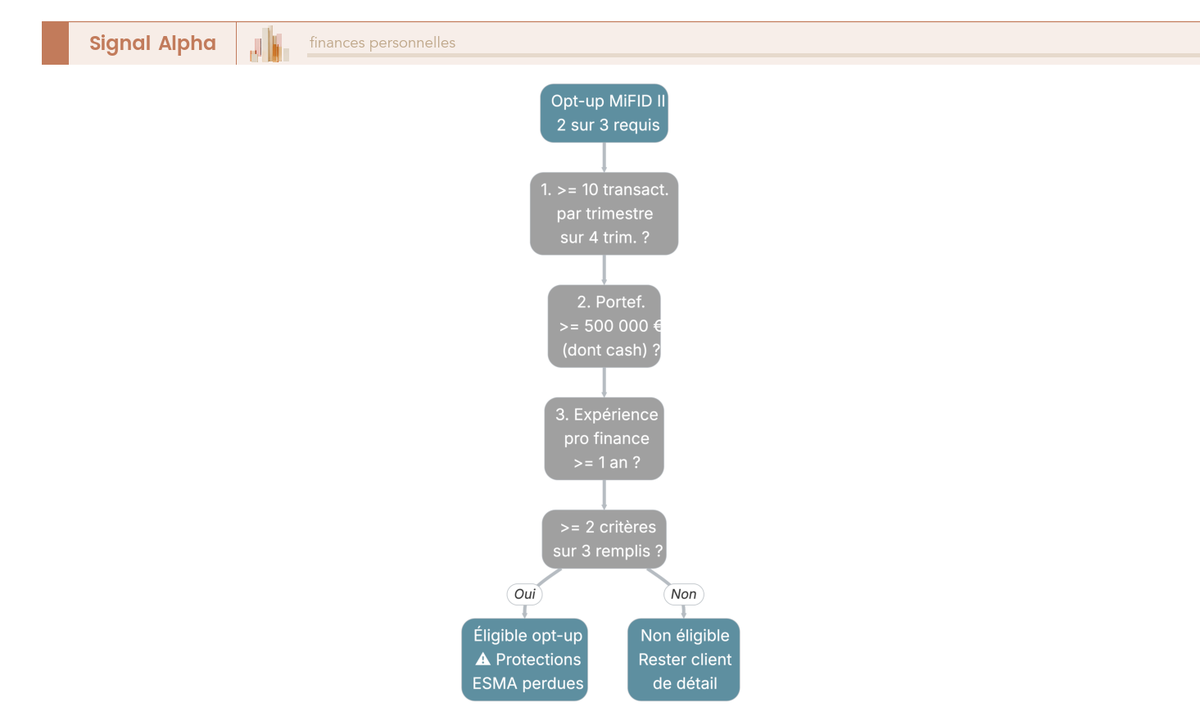

Le cadre réglementaire part d’une obligation imposée à tout prestataire avant d’ouvrir un compte donnant accès à des produits dérivés : évaluer le profil de l’investisseur et le classer.

La directive 2014/65/UE, dite MiFID II (pour « Markets in Financial Instruments Directive II », deuxième directive sur les marchés d’instruments financiers), est entrée en application le 3 janvier 2018 et a été transposée en droit français par l’ordonnance n° 2017-1107 du 22 juin 2017. Elle impose trois étapes avant tout accès aux dérivés. Première étape, le test du caractère approprié (« appropriateness test ») : le courtier recueille des informations sur votre connaissance et votre expérience des instruments concernés. Si vous échouez, il doit vous en avertir explicitement par écrit, et vous pouvez passer outre avec accusé de réception, mais la responsabilité vous incombe. Deuxième étape, la classification de la clientèle selon l’annexe II de MiFID II. Troisième étape, l’évaluation de la pertinence du produit pour votre profil.

La classification distingue trois statuts. Le client de détail bénéficie du régime de protection maximale, ce qui inclut les plafonds de levier de l’Autorité européenne des marchés financiers (ESMA) et la protection contre le solde négatif. Le client professionnel par nature regroupe les institutions financières et les grandes entreprises franchissant deux des trois seuils suivants : 20 millions d’euros de bilan, 40 millions de chiffre d’affaires, 2 millions de fonds propres. La contrepartie éligible correspond au niveau purement institutionnel.

Entre ces deux pôles existe l’opt-up, ou passage en client professionnel sur option. Pour l’obtenir, il faut satisfaire au moins deux des trois critères de l’annexe II, section II de MiFID II : avoir réalisé en moyenne 10 transactions de taille significative par trimestre sur les 4 derniers trimestres, détenir un portefeuille d’instruments financiers d’au moins 500 000 euros (trésorerie incluse), ou avoir occupé au moins un an une fonction professionnelle dans le secteur financier impliquant une connaissance des opérations envisagées. L’opt-up débloque des leviers très supérieurs aux plafonds ESMA, souvent jusqu’à 100:1 chez les courtiers, mais il a un coût réglementaire précis : perte de la protection contre le solde négatif, perte des plafonds ESMA et perte des avertissements de risque obligatoires. Si vous envisagez un opt-up, pesez ces concessions avant de signer la demande.

Les dérivés étant logés sur un CTO, c’est dans ce cadre MiFID II que toutes les obligations s’appliquent, y compris celles relatives aux produits accessibles via le PEA, dont les dérivés sont formellement exclus (article L. 221-31 du Code monétaire et financier).

4.2 AMF, ACPR et ESMA : qui fait quoi

Trois institutions se partagent la surveillance des dérivés accessibles aux particuliers en France, avec des compétences distinctes qu’il est utile de démêler avant d’ouvrir un compte.

L’Autorité des marchés financiers (AMF) est le régulateur central pour les particuliers. Elle agrée et enregistre les intermédiaires via le registre REGAFI (tenu conjointement avec la Banque de France sur regafi.fr), approuve les prospectus d’émission des warrants et turbos, surveille les marchés, publie des listes noires des entités non agréées, et anime la médiation entre épargnants et professionnels via son médiateur. C’est aussi l’AMF qui a repris en mesures nationales pérennes les restrictions ESMA sur les CFD, par une décision du 1er août 2019 qui reste en vigueur en 2026.

L’Autorité de contrôle prudentiel et de résolution (ACPR), adossée à la Banque de France, surveille la solidité financière des banques émettrices comme Société Générale, BNP Paribas ou Citigroup pour leurs émissions de warrants et turbos. Elle co-supervise avec l’AMF les publicités financières via leur pôle commun.

L’ESMA (European Securities and Markets Authority, autorité européenne des marchés financiers) est à l’origine des deux décisions de product intervention qui ont transformé le marché en 2018 : la décision 2018/795 sur les options binaires et la décision 2018/796 sur les CFD. Ces décisions, d’abord temporaires et renouvelées trimestriellement, ont été reprises par chaque régulateur national, dont l’AMF en France. L’ESMA publie également les Q&A interprétatifs sur les règlements PRIIPs et MiFID II, et coordonne les registres entre États membres.

La Banque de France tient le registre REGAFI et produit des études macro-prudentielles, mais n’a pas de compétence directe sur la commercialisation aux particuliers. En cas de litige grave, c’est le Parquet national financier (PNF) qui est compétent pour les infractions pénales, et la DGCCRF pour les pratiques commerciales trompeuses.

4.3 Restrictions et interdictions notables depuis 2016

Plusieurs couches réglementaires se sont superposées depuis 2016 pour encadrer la commercialisation des produits dérivés à effet de levier. On les passe en revue dans l’ordre chronologique, car chaque strate a comblé une lacune identifiée par le régulateur.

La loi Sapin II (loi n° 2016-1691 du 9 décembre 2016, article 72) interdit la publicité par voie électronique adressée non sollicitée pour les contrats financiers à effet de levier présentant un risque élevé pour les investisseurs non professionnels, CFD, forex et options binaires en tête. Concrètement, un courtier non agréé ne peut pas légalement vous envoyer un email promotionnel non sollicité sur un CFD.

En juin et août 2018, l’ESMA a prononcé ses deux décisions d’intervention produit. La décision ESMA 2018/795 a interdit purement et simplement la commercialisation des options binaires aux clients de détail dans l’Union européenne, en raison de leur espérance de gain structurellement négative documentée. La décision ESMA 2018/796 a fixé les plafonds de levier et les protections CFD déjà détaillés dans ce guide. La décision AMF du 1er août 2019 a transformé ces mesures temporaires en cadre national permanent, avec un léger durcissement sur les avertissements de risque.

La loi Influence (loi n° 2023-451 du 9 juin 2023) a élargi le périmètre en visant les nouveaux vecteurs de promotion : elle interdit aux influenceurs non agréés toute promotion commerciale de produits financiers spéculatifs, incluant les CFD, le forex, les options binaires, les NFT non régulés et les dérivés sur cryptos. Les sanctions sont à la fois administratives et pénales.

Pour un particulier qui cherche des informations sur un courtier ou un produit, la conséquence pratique est claire : consultez les listes noires AMF sur amf-france.org avant d’ouvrir un compte, et méfiez-vous de toute sollicitation qui arrive sans que vous l’ayez demandée. Sur ce sujet, les stratégies boursières encadrées par la réglementation offrent un cadre bien plus sûr que les offres de levier sans agrément.

4.4 Fiscalité des gains et pertes sur dérivés en France en 2026

La fiscalité des dérivés pour un particulier en France converge vers un régime relativement lisible en 2026, à condition de comprendre d’abord l’enveloppe d’accueil et ensuite les taux qui s’y appliquent.

Les dérivés, qu’il s’agisse de CFD, d’options, de futures ou de warrants, sont exclusivement logés sur un compte-titres ordinaire (CTO). Le plan d’épargne en actions (PEA) les exclut formellement (article L. 221-31 du Code monétaire et financier et bulletin officiel des finances publiques (BOFIP) BOI-RPPM-RCM-40-50-10). L’assurance-vie luxembourgeoise peut techniquement accueillir des dérivés dans un fonds dédié (FAS ou FID), mais c’est un cas marginal réservé aux patrimoines de plusieurs centaines de milliers d’euros, souvent à partir d’un million.

Sur CTO, les gains nets sont soumis au prélèvement forfaitaire unique (PFU) au taux de 31,4 % en 2026, décomposé comme suit : 12,8 % d’impôt sur le revenu (IR) et 18,6 % de prélèvements sociaux (PS). Cette hausse des prélèvements sociaux de 17,2 % à 18,6 % est issue de la loi n° 2025-1403 du 30 décembre 2025 (loi de financement de la sécurité sociale pour 2026, article 18), qui a modifié l’article L. 136-7 du Code de la sécurité sociale. Les 18,6 % de PS se décomposent en contribution sociale généralisée (CSG) à 10,6 %, contribution au remboursement de la dette sociale (CRDS) à 0,5 % et prélèvement de solidarité à 7,5 %.

L’option pour le barème progressif de l’impôt sur le revenu reste disponible, mais elle porte sur l’ensemble des revenus mobiliers de l’année, pas sur les seuls gains dérivés. Les prélèvements sociaux à 18,6 % s’appliquent dans les deux cas. Les bases légales sont l’article 150-0 D du code général des impôts (CGI) pour les plus-values mobilières et l’article 200 A du CGI pour le taux du PFU. Pour calculer votre impôt sur le revenu et voir si l’option barème vous avantage par rapport au PFU, confrontez votre tranche marginale à ces 12,8 % d’IR forfaitaire.

Les moins-values sont imputables sur les plus-values de même nature pendant 10 ans (article 150-0 D 11 du CGI). C’est un mécanisme important pour un trader actif qui clôture une mauvaise année, car les pertes ne tombent pas dans un puits sans fond.

Deux obligations déclaratives méritent une attention particulière. Si vous ouvrez un compte chez un courtier non français, Interactive Brokers Ireland, XTB (Pologne) ou eToro (Chypre) par exemple, vous devez déclarer ce compte via le formulaire 3916 (compte ouvert, détenu, utilisé ou clos à l’étranger), joint à votre déclaration de revenus 2042. La sanction en cas d’omission est de 1 500 euros par compte non déclaré, portée à 10 000 euros si le compte est ouvert dans un État non coopératif, aux termes de l’article 1736 IV du CGI. Les courtiers français émettent un imprimé fiscal unique (IFU) qui pré-remplit les cases, ce qui simplifie nettement la déclaration.

Enfin, les contribuables affichant des revenus fiscaux de référence supérieurs à 250 000 euros (personne seule) ou 500 000 euros (couple) sont potentiellement soumis à la contribution différentielle sur les hauts revenus (CDHR), reconduite par la loi de finances pour 2026, qui impose un taux minimal effectif de 20 %. Pour un particulier dérivés très actif ayant déclenché de gros gains nets sur une année, ce mécanisme mérite une vérification auprès d’un fiscaliste avant la clôture d’exercice.

Ceci dit, la réglementation dit dans quelle enveloppe et sous quelles protections vous opérez. La question suivante, plus pratique, concerne le choix du courtier et ce que les frais réels vous coûtent réellement au fil de l’année.

5. Choisir un courtier et comprendre les frais réels

La réglementation délimite les protections ; le courtier, lui, détermine vos coûts réels et la gamme de produits à laquelle vous avez accès. Ces deux dimensions, protection et coût, varient considérablement d’une plateforme à l’autre. Un bon comparatif de courtiers bourse commence par comprendre dans quelle famille se situe chaque acteur, avant de creuser les critères et les frais.

5.1 Les grandes familles de courtiers accessibles depuis la France

Il existe en 2026 quatre familles d’acteurs pour accéder aux dérivés depuis la France, avec des profils de gamme et de régulation très différents.

Banques en ligne et néobanques bourse. BoursoBank et Fortuneo proposent des warrants, turbos et certificats via leurs modules dédiés, souvent sans frais de courtage à l’achat sur ces produits. Leur avantage principal est l’intégration au compte courant et la simplicité fiscale via IFU. En revanche, les options listées en direct, les CFD et les futures sont absents de leur offre. C’est une porte d’entrée adaptée à quelqu’un qui veut explorer un turbo sur indice, pas construire une stratégie de couverture avec des puts Euronext.

Courtiers en ligne français spécialisés. Bourse Direct est le courtier historique pour les options listées Euronext, avec une gamme couvrant actions, ETF, warrants, turbos et quelques options. Saxo Banque France est la référence la plus complète côté français : c’est une succursale de Saxo Bank A/S, établissement agréé DFSA (Danish Financial Supervisory Authority, autorité danoise de supervision financière) et opérant en France via le mécanisme de passeport européen, sous supervision de l’Autorité de contrôle prudentiel et de résolution (ACPR). La plateforme SaxoTraderGo et sa version professionnelle SaxoTraderPro donnent accès aux options listées Euronext, Eurex, CBOE et US, aux CFD, aux futures et au forex, avec des stratégies multi-jambes (collar, risk reversal, strangle) disponibles dans un module dédié. L’IFU est fourni pour les résidents français.

Courtiers européens passeportés. DEGIRO opère en France avec un agrément BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht, autorité fédérale de surveillance financière allemande) et un passeport européen ; il donne accès aux options US (OPRA) et Eurex, partiellement aux options Euronext, et aux futures limités, sans CFD pour les clients de détail. XTB est agréé KNF (Komisja Nadzoru Finansowego, commission polonaise de surveillance financière) ; il propose des CFD multi-actifs et des options vanilla sur actions actives depuis 2023, sans futures. IG fournit ses services aux clients français depuis l’Union européenne, avec la gamme la plus étendue parmi les plateformes orientées CFD, incluant des options et des turbos. Plus500 (agréé CySEC, Cyprus Securities and Exchange Commission) propose une gamme CFD multi-actifs avec une expérience mobile soignée sur iOS et Android. eToro (eToro Europe Ltd, CySEC) combine CFD, actions fractionnées et crypto avec un modèle de copy trading.

Courtiers internationaux régulés en zone UE. Interactive Brokers Ireland Ltd (numéro d’immatriculation irlandais 657406), autorisée et régulée par la Central Bank of Ireland (CBI) comme entreprise d’investissement MiFID (référence CBI C423427), offre la gamme la plus large : options Euronext, Eurex, CBOE, CME, futures CME, Eurex et ICE, warrants et turbos via Euronext, et CFD sous régulation ESMA. C’est l’outil des investisseurs qui souhaitent accéder aux marchés US et aux marchés dérivés globaux depuis un compte UE. Le revers est l’interface technique, le support principalement en anglais et l’absence d’IFU français, ce qui impose le formulaire 3916 chaque année.

Garantie des dépôts selon la juridiction. Le Fonds de garantie des dépôts et de résolution (FGDR) couvre 100 000 euros en espèces et 70 000 euros en instruments financiers chez une entreprise d’investissement française. Chez Interactive Brokers Ireland, le régime irlandais (Investor Compensation Scheme) couvre jusqu’à 20 000 euros par client. Chez les plateformes CySEC comme eToro ou Plus500, l’Investor Compensation Fund chypriote couvre 20 000 euros par client de détail. Ces plafonds sont sensiblement inférieurs au FGDR et méritent d’être pris en compte dans le choix.

Note de Tom

Je suis client Saxo depuis plusieurs années pour les options listées sur indices européens. Ce que j’apprécie particulièrement, c’est le module Strategies qui permet de mettre en place des combinaisons multi-jambes directement dans l’interface, sans passer par des ordres séparés. L’inconvénient que l’on constate régulièrement chez les nouveaux clients, c’est que la plateforme professionnelle SaxoTraderPro est dense et demande un temps d’adaptation. Mon conseil : commencez par SaxoTraderGo avant de migrer vers Pro.

5.2 Les critères pour comparer une offre dérivés

Un bon comparatif d’offre dérivés croise quatre dimensions, dans cet ordre de priorité.

La régulation d’abord. Vérifiez l’inscription au REGAFI (regafi.fr) pour tout courtier opérant en France, qu’il soit français ou passeporté. Identifiez l’autorité d’origine, AMF, BaFin, FCA (Financial Conduct Authority, autorité britannique de conduite financière), CySEC, KNF ou CBI, et la nature du passeport européen. Consultez les listes noires AMF pour tout courtier qui ne figure pas dans les registres. La numéro d’agrément doit être vérifiable en ligne, pas seulement mentionné dans une FAQ.

La gamme de produits ensuite, car c’est elle qui détermine vos usages possibles. Options listées sur quels marchés (Euronext, Eurex, CBOE, CME) ? Futures sur quels marchés (Eurex, CME, ICE) ? CFD avec réglementation ESMA ou hors UE, ce dernier cas étant à éviter ? Warrants et turbos des émetteurs disponibles ? Si votre intention est de couvrir un portefeuille actions françaises via des puts CAC 40, vous avez besoin d’Euronext. Si vous visez les options US sur actions, CBOE ou CME sont indispensables. Pour le meilleur CTO en France selon votre profil, ce critère de gamme est souvent le premier filtre.

Les frais réels constituent le troisième critère, et ils sont plus complexes qu’une simple commission affichée. Quatre couches s’accumulent sur les CFD : le spread, le financement overnight, la conversion de devise et les frais d’inactivité. Sur les options listées et les futures, c’est la commission par contrat qui domine, à laquelle s’ajoutent les abonnements aux flux de données et les frais d’exercice.

La qualité de plateforme et d’exécution ferme la liste. La meilleure exécution (best execution MiFID II) se mesure via les rapports RTS 27 publiés annuellement. Au-delà, regardez le type d’accès au marché (direct market access ou internalisation par le courtier), les outils de gestion du risque disponibles (stop garanti, OCO, trailing stop), et la disponibilité d’un compte démo gratuit pour tester avant de risquer un euro.

5.3 Les frais réels : spread, commission, financement overnight, inactivité

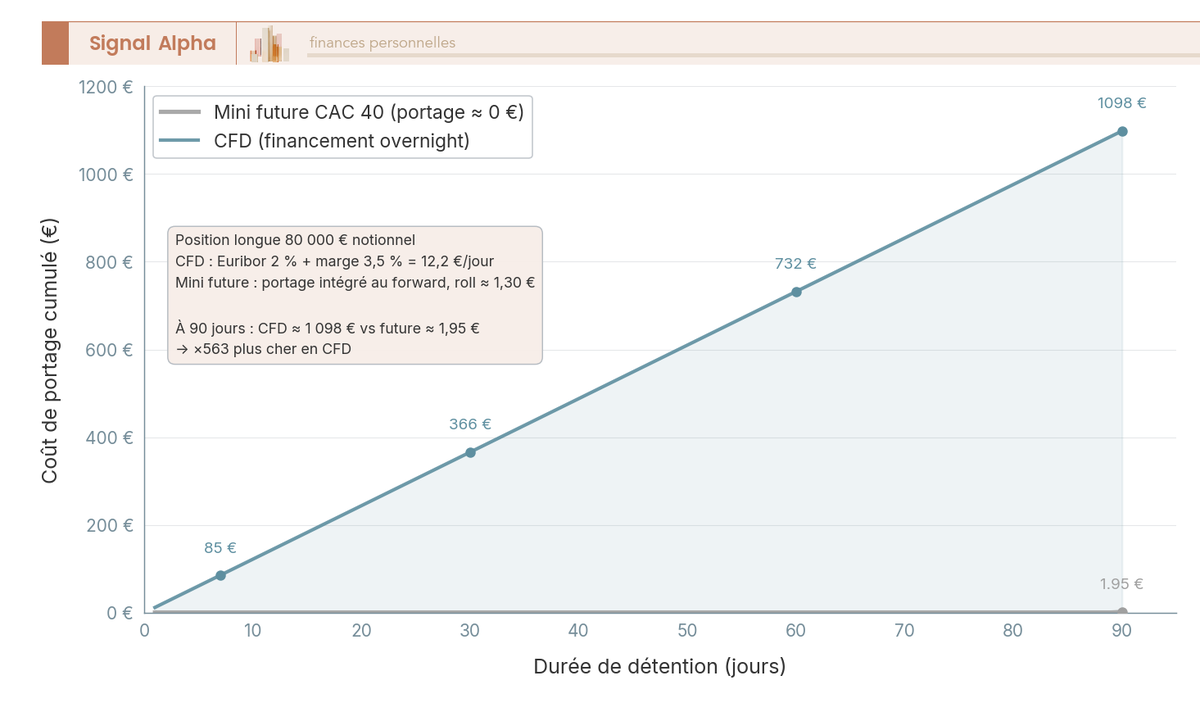

Les frais réels des dérivés se décomposent en quatre couches qui s’accumulent de manière différente selon le produit. L’image ci-dessous illustre le coût cumulé sur 90 jours pour une position CFD versus un mini future sur le même sous-jacent, et l’écart est souvent contre-intuitif.

Première couche : le spread. Sur les CFD, le courtier élargit la fourchette bid-ask au-delà du marché de référence. En conditions normales de marché en 2026, on observe sur le CFD CAC 40 un spread de 1 à 2 points, sur EUR/USD entre 0,6 et 1,5 pip, sur le DAX entre 1 et 1,5 point. Ce spread est payé à l’ouverture et à la clôture. Sur les options listées, le spread est celui du marché organisé, plus étroit, mais soumis à la liquidité du strike et de l’échéance.

Deuxième couche : le financement overnight. C’est la couche qui surprend le plus les nouveaux utilisateurs de CFD. Chaque nuit qu’une position reste ouverte, un taux journalier est appliqué au notionnel, calculé comme (taux interbancaire de référence + marge courtier) / 360. Pour une position longue CFD CAC 40 de 80 000 euros notionnel, le coût journalier indicatif s’établit autour de 12 euros par jour au taux plein, soit environ 4 400 euros annualisés. Un mini future sur le même sous-jacent n’a pas de financement overnight, car le coût de portage est intégré dans le prix à terme via le roll trimestriel.

Troisième couche : la conversion de devise. Pour toute position en devise étrangère (actions US, futures CME, options CBOE), la conversion EUR/USD ou EUR/GBP génère un frais supplémentaire, entre 0,25 % et 0,50 % par opération chez la plupart des courtiers, parfois jusqu’à 0,8 % chez certaines plateformes pure CFD.

Quatrième couche : les frais d’inactivité. Déclenchés après 3 à 12 mois sans transaction selon le courtier, ils se situent généralement entre 10 et 25 euros par mois.

Pour mettre ces couches en perspective, voici trois profils illustratifs et leur coût annuel estimé. Un profil couverture passive, avec 4 contrats puts CAC 40 par an et un abonnement flux de 10 euros par mois, revient à environ 132 euros annuels. Un profil trading actif CFD, avec 50 trades par mois sur CFD CAC 40 avec une position moyenne de 10 000 euros notionnel conservée 2 jours, génère environ 540 euros de spreads et de financement. Un profil futures, avec 5 mini contrats CAC par mois en swing de 5 jours, s’établit autour de 230 euros tout compris, commissions de 60 euros, données de 120 euros et coût du roll trimestriel de 50 euros.

Autrement dit, pour un objectif de couverture ou d’exposition directionnelle avec conservation de position sur plusieurs jours, le mini future est structurellement moins coûteux que le CFD sur le même sous-jacent. Le CFD garde un avantage pour le trading intraday, où le financement overnight ne joue pas.

Sur les options listées, les commissions de référence en 2026 varient selon le courtier. Interactive Brokers Ireland facture entre 0,25 et 0,65 dollar par contrat sur les options US et autour de 1,25 euro par contrat Euronext. DEGIRO pratique 0,75 euro par contrat Euronext avec 0,50 euro de frais de traitement. Les frais d’exercice et d’assignation s’ajoutent, entre 5 et 30 euros par contrat exercé selon la plateforme. Les abonnements aux flux de données temps réel Euronext coûtent entre 5 et 15 euros par mois selon le segment, gratuits pour les comptes très actifs.

Pour choisir un courtier dans cette grille de coûts, la logique est la suivante : si votre usage principal est la couverture par options Euronext, Saxo Banque France ou Interactive Brokers Ireland offrent la gamme la plus adaptée. Si vous tradez des CFD sur indices européens en intraday, IG ou XTB sont compétitifs sur les spreads. Si vous voulez accéder aux futures CME avec le minimum de frais fixes, Interactive Brokers Ireland est seul à proposer cette profondeur depuis un compte UE avec les protections MiFID II. Pour aller plus loin consultez notre comparatif des courtiers bourse qui croise ces dimensions pour les usages les plus courants.

6. Construire un cadre d’usage pratique selon son intention

Le cadre réglementaire est clair, les frais sont quantifiés, le choix du courtier est balisé. Mais comprendre les règles du jeu ne suffit pas : ce qui distingue l’investisseur qui utilise les dérivés de façon cohérente de celui qui se retrouve avec un compte liquidé après trois semaines, c’est l’existence d’un cadre d’usage préalablement défini. Trois grandes intentions coexistent (couverture, exposition directionnelle, spéculation court terme), et chacune appelle un instrument, un calibrage et une discipline qui lui sont propres.

6.1 Cadre 1 : couvrir un portefeuille actions existant par puts indice

La couverture par puts indice répond à un besoin précis : limiter la perte maximale d’un portefeuille pendant une période d’incertitude identifiée, sans vendre les positions.

Prenons un cas type documenté dans les études AMF : un particulier détient 100 000 € de grandes capitalisations françaises et européennes, corrélé à 75 % environ au CAC 40. Il anticipe une période d’incertitude sur deux à trois mois. L’outil approprié est l’achat de puts listés CAC 40 (ou Euro Stoxx 50) à échéance 3 mois. Le calibrage se fait en deux temps. D’abord, le strike : on choisit un niveau out-of-the-money (OTM) de 5 % à 10 % en dessous du cours actuel, par exemple un strike 7 800 avec le CAC 40 à 8 188. Ensuite, le nombre de contrats : l’exposition économique du portefeuille en équivalent indice est d’environ 75 000 €, soit moins d’un notionnel de contrat CAC 40 (8 188 × 10 ≈ 82 000 €). En achetant 2 à 3 contrats, on rapproche le delta de couverture du delta du portefeuille. La prime pour 2 contrats à ce strike et à cette échéance se situe, avec une volatilité implicite autour de 18 %, entre 2 000 et 3 600 €, soit 2 % à 3,6 % du portefeuille sur 3 mois.

Les scénarios à l’échéance illustrent la logique : si le CAC 40 finit à 7 200 (baisse de 12,1 %), les puts valent (7 800 moins 7 200) × 10 × 2 = 12 000 €, soit un gain net de 8 400 à 10 000 € après déduction de la prime, ce qui compense en grande partie la perte sur le portefeuille. Si l’indice reste au-dessus de 7 800, les puts expirent sans valeur et la prime payée constitue le coût de l’assurance, exactement comme une prime d’assurance habitation qu’on est « heureux » de ne pas avoir utilisée.

Si la prime annualisée dépasse 10 à 12 % du portefeuille, la stratégie pure par puts n’est plus tenable. La solution est alors le collar : achat d’un put OTM financé par la vente d’un call OTM de prime équivalente. La protection est quasi gratuite, mais en contrepartie le gain du portefeuille est plafonné si les marchés montent. Saxo Banque France propose ce type de combo multi-jambes via le module Strategies de SaxoTraderGo, et Interactive Brokers le gère nativement avec ses combos options.

La couverture par puts indice est compatible avec les stratégies d’options approfondies que nous détaillons par ailleurs. Ceci dit, elle ne protège pas contre un gap brutal intraday, une limite à garder en tête pour les positions conservées sur un week-end.

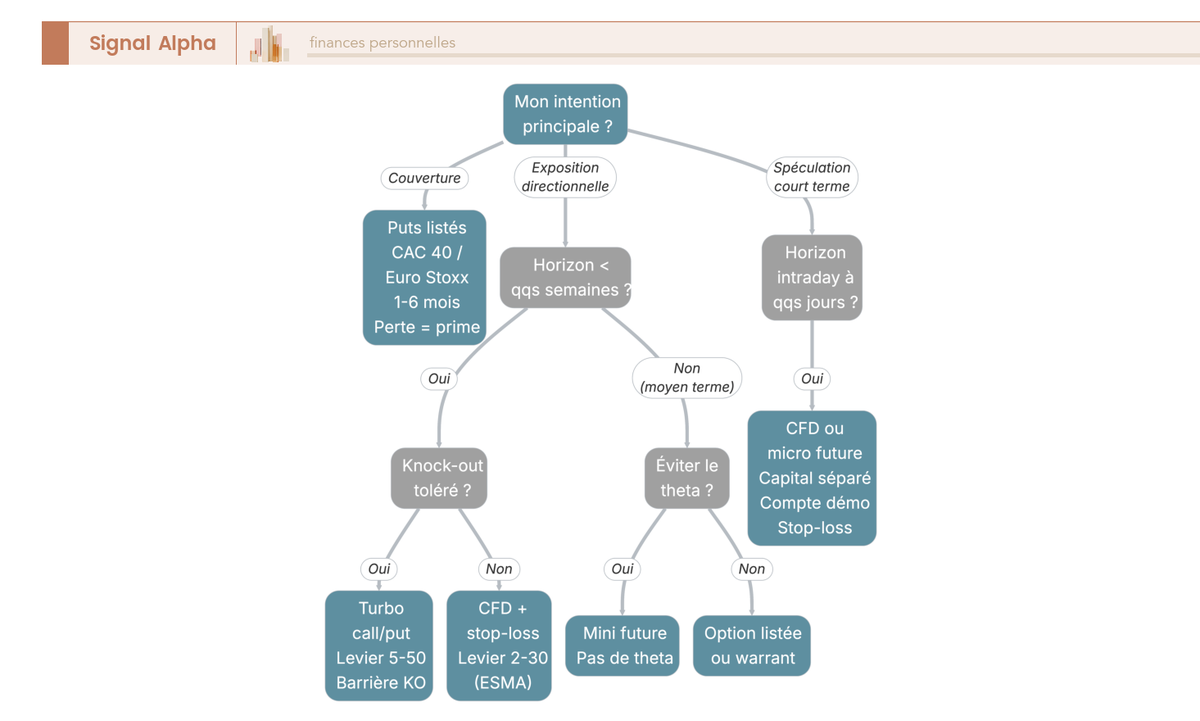

6.2 Cadre 2 : exposition directionnelle ciblée

Le deuxième cas est celui de l’investisseur qui a une thèse précise (hausse d’une action après résultats, baisse d’un indice à l’approche d’un événement géopolitique, mouvement attendu sur une matière première) mais qui veut limiter le capital immobilisé.

Ici, le choix de l’instrument dépend de l’horizon et de la tolérance au risque de perte totale. Le tableau suivant structure la décision.

Le tableau ci-dessous positionne chaque instrument selon l’intention précise et le profil de payoff recherché.

| Intention | Instrument privilégié | Pourquoi |

|---|---|---|

| Pari haussier court terme, perte plafonnée | Call option listé ou call warrant | Perte limitée à la prime |

| Pari haussier court terme, levier élevé acceptant perte totale instantanée | Turbo call | Levier 10 à 30, mais barrière désactivante |

| Pari directionnel linéaire moyen terme | Mini future | Exposition propre, sans valeur temps |

| Pari directionnel avec budget de perte précis | Option à échéance choisie | Theta géré explicitement |

| Pari court terme intraday avec capital faible | CFD | Levier disponible et fractionnement |

Cet arbre de décision positionne les cinq familles selon l’horizon et la tolérance au risque : une lecture rapide suffit pour écarter les instruments inadaptés avant même d’analyser les frais.

Le dimensionnement est la partie que l’on voit le plus souvent sous-estimée. La taille de position doit correspondre à une perte acceptable du capital total dédié aux dérivés, et non du patrimoine financier global. Trois plafonds s’appliquent en cascade : le capital alloué aux dérivés ne doit pas dépasser 5 % à 15 % du patrimoine financier total, la perte par position doit rester inférieure à 1 % à 3 % du capital dérivé pour les positions à fort levier (5 % à 10 % pour les leviers modérés), et le plafond mensuel de perte est fixé à 10 % à 20 % du capital dédié, au-delà duquel une pause s’impose.

Un exemple chiffré clarifie la logique : avec un patrimoine total de 200 000 € et un capital dérivé de 20 000 € (10 %), le plafond de perte par position est de 600 € (3 %). Pour un turbo avec un levier 10, cette perte de 600 € correspond à un mouvement de 6 % du sous-jacent, ce qui signifie placer le stop-loss à 6 % en dessous du point d’entrée, bien avant la barrière désactivante. C’est exactement la logique de la gestion passive appliquée au sizing : on définit la sortie avant d’entrer.

6.3 Cadre 3 : spéculation court terme et trading actif, règles minimales

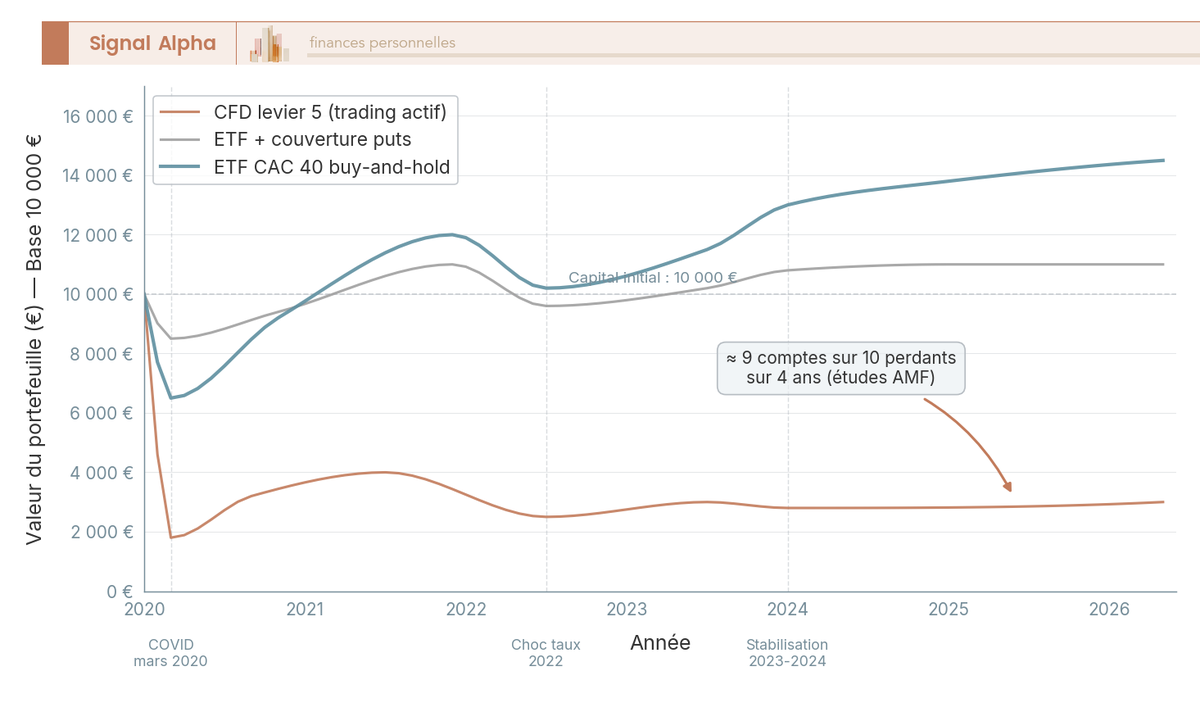

C’est un point que l’on aborde avec une honnêteté directe : environ 9 comptes sur 10 sont perdants sur 4 ans dans le segment CFD-forex en France, selon l’étude AMF 2014. Les avertissements obligatoires des courtiers en 2026 confirment que la fourchette reste entre 70 % et 85 % de comptes perdants, IG France affichant 71 % en mai 2026. Le coût d’opportunité par rapport à un investissement passif diversifié est généralement défavorable. Pour autant, si un lecteur persiste dans cette voie (certains le font avec méthode et succès sur le long terme), voici les règles minimales qui permettent de limiter l’hémorragie des premiers mois.

Le graphique ci-dessous compare les performances simulées entre 2020 et 2026 pour un ETF CAC 40 en buy-and-hold, une stratégie de couverture périodique par puts, et une exposition CFD à levier 5, sur une base de départ de 10 000 €. La divergence au fil des jalons (COVID, choc de taux) illustre le coût réel d’une stratégie active sans discipline.

Les dix règles minimales pour un trading actif documentées par les études AMF et les retours de courtiers sont les suivantes. On les présente dans l’ordre des erreurs les plus coûteuses.

- Capital dédié strictement séparé : aucun pont avec le patrimoine de long terme. La contamination d’un projet de vie par des pertes spéculatives est l’erreur patrimoniale la plus irréversible.

- Compte démo pendant 30 à 90 jours avant tout passage en réel. Un mois de pratique sur un compte virtuel coûte rien et évite de payer son apprentissage sur des euros réels.

- Stop-loss systématique sur chaque position, sans exception, et idéalement un ordre stop garanti si le courtier le propose (IG propose un guaranteed stop loss order avec prime intégrée, pour les positions où le gap de cours est un risque).

- Plafond mensuel de perte global de 10 % à 15 % du capital dédié. Si ce seuil est atteint, arrêt complet jusqu’au mois suivant.

- Plafond de perte par position de 1 % à 2 % du capital dédié. Ce chiffre paraît conservative, mais il est directement issu de la réalité observée : les comptes survivants sont ceux qui ont maintenu ce plafond.

- Journal de trading : intention, taille, stop, target, résultat, leçon. Sans journal, il est impossible d’identifier les patterns d’erreurs récurrents.

- Pas de moyenne à la baisse. Ajouter du capital à une position perdante est l’erreur la plus documentée dans les études comportementales, et les travaux de finance comportementale la retrouvent invariablement en tête des causes de pertes persistantes.

- Pas de bonus ni d’incitations marketing. Les bonus sont d’ailleurs interdits par l’ESMA pour les CFD depuis 2018.

- Levier modéré : utiliser une fraction du levier maximal autorisé par l’ESMA, et jamais son plafond complet (30:1 sur forex, 20:1 sur indices).

- Suivi quotidien obligatoire si la position est en CFD avec financement overnight : le coût s’accumule et grignote la marge silencieusement.

Du côté des outils techniques utiles : l’ordre OCO (One Cancels Other) permet de placer simultanément un take-profit et un stop-loss (l’exécution de l’un annule l’autre) ; le trailing stop suit le cours dans le sens favorable et se fige en cas de retournement. Ces ordres sont disponibles chez IG, Saxo Banque France et Interactive Brokers. Pour encadrer son money management sur des positions à fort levier, ces outils remplacent avantageusement la discipline pure, surtout en phase d’apprentissage.

6.4 Erreurs récurrentes et checklist avant chaque ouverture de position

Un cadre d’usage ne vaut que s’il tient dans les moments de stress de marché, quand l’émotion prime sur la méthode.

Les erreurs les plus fréquentes documentées par les études AMF et les retours de courtiers suivent toutes le même fil : absence de plan préalable. Le levier maximal par défaut, l’absence de stop-loss, la moyenne à la baisse sur une position perdante, l’accumulation de turbos à barrière sans suivi quotidien, la dérive progressive du patrimoine de long terme vers des positions spéculatives, la confusion entre conviction et trade, ou encore le suivi de signaux d’influenceurs non agréés (interdit depuis la loi du 9 juin 2023). L’erreur la moins visible mais la plus coûteuse sur la durée : sous-estimer le financement overnight sur des positions CFD conservées plusieurs jours, surtout si le trade est « presque gagnant » et qu’on hésite à clôturer.

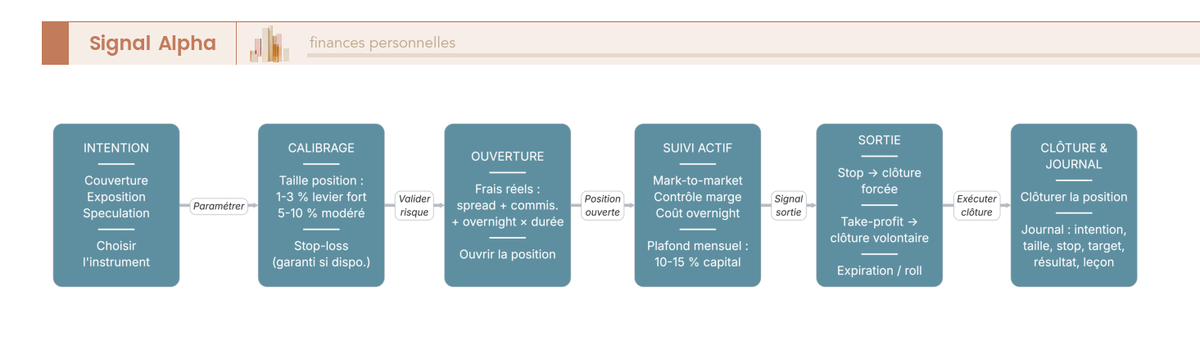

Le diagramme de flux ci-dessous représente le cycle complet de gestion d’une position dérivée : de la définition de l’intention au journal de trading, en passant par le placement du stop-loss et les bifurcations stop atteint / take-profit / roll.

Pour transformer ce diagramme en réflexe, cinq questions à valider avant d’ouvrir chaque position.

- Quelle est mon intention précise : couverture, exposition ou spéculation ?

- Quelle est ma perte maximale acceptable sur cette position, en euros et en pourcentage du capital dédié ?

- Où place-je mon stop-loss ?

- Quels sont les frais réels (spread, commission, financement overnight, conversion) sur la durée envisagée ?

- Quel est mon plan de sortie en cas de gain : take-profit fixe, trailing stop, échéance ?

Si l’une de ces cinq questions reste sans réponse chiffrée avant l’ouverture, la position ne s’ouvre pas. C’est une règle mécanique, pas un jugement de valeur. Pour approfondir les signaux techniques qui orientent le placement du stop-loss, notre guide d’analyse chartiste détaille les niveaux de support, de résistance et les ordres conditionnels applicables aux dérivés.

7. Synthèse comparative et tableau récapitulatif final

Trois cadres d’usage, cinq familles d’instruments, un cadre réglementaire précis et une fiscalité révisée en 2026 : il y a beaucoup à retenir. Le tableau récapitulatif qui suit est conçu comme la référence à conserver après lecture du guide : une synthèse sur treize critères, des profils d’utilisateur jusqu’aux garde-fous simples.

7.1 Synthèse comparative : couverture, exposition, spéculation

Le tableau ci-dessous compare les trois cadres d’usage sur l’ensemble des dimensions décisionnelles. Pour une lecture efficace, repérez d’abord la ligne « Profil utilisateur » pour confirmer que le cadre correspond à votre situation, puis la ligne « Garde-fou simple » pour identifier la règle mécanique à intégrer dès l’ouverture du premier compte.

| Dimension | Couverture portefeuille existant | Exposition directionnelle | Spéculation court terme |

|---|---|---|---|

| Profil utilisateur | Investisseur installé, patrimoine supérieur à 100 000 € | Investisseur intermédiaire informé | Trader actif acceptant un capital dédié séparé |

| Capital dédié recommandé | 2 à 5 % du portefeuille (prime annuelle) | 5 à 15 % du patrimoine financier maximum | 5 à 10 % du patrimoine financier maximum |

| Produit privilégié | Put listé CAC 40 ou Euro Stoxx 50 | Option listée, mini future, turbo, warrant | CFD, mini future, micro future |

| Levier typique | Implicite, modéré | 3 à 20 selon le produit | Limité par l’ESMA, de 2 à 30 selon la classe d’actif |

| Horizon | 1 à 6 mois | Quelques semaines à quelques mois | Quelques heures à quelques jours |

| Perte maximale | Prime payée à l’achat | Prime, marge initiale ou jusqu’à la barrière | Limitée par la protection contre solde négatif |

| Courtiers principaux | Saxo Banque France, Interactive Brokers, Bourse Direct, DEGIRO | Saxo, Interactive Brokers, banques pour warrants et turbos | IG, eToro, XTB, Saxo, Interactive Brokers |

| Frais structurants | Commission par contrat et abonnement données temps réel | Commission, spread (élargi sur warrants en stress) | Spread et financement overnight |

| Fiscalité | PFU 31,4 % sur CTO en 2026 | PFU 31,4 % sur CTO en 2026 | PFU 31,4 % sur CTO en 2026 |

| Reporting | IFU courtier français ou formulaire 3916 + 2042-C | IFU courtier français ou formulaire 3916 + 2042-C | IFU courtier français ou formulaire 3916 + 2042-C |

| Risque principal | Coût de la prime sans baisse réalisée | Mouvement adverse, valeur temps (theta) | Levier, financement cumulé et biais comportementaux |

| Erreur typique | Sur-dimensionner la prime par rapport au risque vraiment couvert | Confondre conviction et plan de gestion | Utiliser le levier maximal par défaut sans stop-loss |

| Garde-fou simple | Si la prime annualisée dépasse 12 % du portefeuille, repenser la stratégie | Si la perte par position dépasse 3 % du capital dédié, recalibrer | Si le plafond mensuel de perte est atteint, arrêt complet |

La ligne fiscalité mérite un commentaire : le PFU de 31,4 % s’applique uniformément aux trois cadres sur compte-titres ordinaire (CTO), suite à la hausse des prélèvements sociaux introduite par la LFSS 2026. Les moins-values sont imputables sur les plus-values de même nature pendant 10 ans, ce qui plaide pour tenir une comptabilité précise de ses positions, surtout en trading actif où les allers-retours génèrent des moins-values intermédiaires utilisables fiscalement. Pour gérer ce suivi dans le contexte global de son portefeuille, une vue unifiée des positions dérivées et des positions longues évite les erreurs déclaratives en fin d’année.

7.2 Prochaines étapes et ressources pour aller plus loin

Pour passer de la lecture à la pratique, un enchaînement en trois étapes permet de ne pas brûler les étapes.

La première est de vérifier le statut réglementaire du courtier envisagé via le registre REGAFI (regafi.fr), géré conjointement par l’AMF et l’ACPR. Un numéro d’agrément valide est la condition préalable à toute ouverture de compte, car un courtier non référencé n’offre aucune des protections MiFID II décrites dans ce guide.

La deuxième étape est d’ouvrir un compte démo chez Saxo Banque France ou Interactive Brokers, deux courtiers qui proposent une simulation réaliste sur les marchés organisés (options CAC 40, mini futures Euronext). Trente jours de pratique sur compte virtuel avant tout passage en réel est un minimum, et 90 jours est raisonnable pour construire un historique de trades analysable.

La troisième étape, souvent négligée, est de lire les documents d’informations clés (KID-PRIIPs) de chaque produit envisagé avant de passer le premier ordre. Ces documents, imposés par le règlement européen PRIIPs, détaillent les scénarios de performance, les coûts et les risques spécifiques pour chaque instrument. C’est la lecture la plus utile qu’on ne fait presque jamais.

Pour choisir sa plateforme avant cette ouverture de compte démo, notre comparatif des meilleurs CTO détaille les critères réglementaires, fiscaux (IFU français versus formulaire 3916) et tarifaires pour les principaux courtiers accessibles depuis la France en 2026.

Conclusion

Les produits dérivés suivent une progression à trois temps que l’on retrouve dans chaque usage cohérent observé : comprendre d’abord les mécanismes fondamentaux (ce que le contrat transfère comme risque, et vers qui), évaluer ensuite le risque réel en termes quantitatifs (levier, appel de marge, statistiques de pertes) et réglementaires (MiFID II, plafonds ESMA, fiscalité PFU 2026), puis agir en choisissant un cadre d’usage précis adapté à son intention.

Ce qui compte davantage que la sophistication de l’instrument, c’est la qualité de l’intention. Un put CAC 40 acheté avec un calibrage rigoureux sur un portefeuille constitué remplit une fonction d’assurance parfaitement légitime. Un CFD ouvert sans stop-loss, avec le levier maximal autorisé, sur un capital qui ne peut pas se permettre d’être perdu, est une prise de risque mal dimensionnée quel que soit l’instrument choisi. La distinction n’est pas dans le produit, elle est dans la cohérence entre l’intention déclarée et le cadre opérationnel mis en place avant l’ouverture de la position.

L’AMF documente ce constat depuis 2014 sans ambiguïté : la majorité des pertes sur dérivés ne provient pas d’une mauvaise lecture des marchés, mais d’une absence de règles de sortie préalablement définies. Stop-loss manquant, levier maximal par défaut, capital de long terme contaminé par des positions spéculatives : les erreurs sont connues, répétées et évitables avec une discipline simple.

Pour un particulier français en 2026, le chemin raisonnable est donc le suivant : commencer par la couverture d’un portefeuille existant si vous en avez un, pratiquer en démo avant tout passage en réel quelle que soit l’intention choisie, tenir un journal de trading dès le premier ordre réel, et ne jamais utiliser un courtier dont le statut AMF n’est pas vérifiable sur REGAFI. Le reste (le choix entre call et put, entre turbo et mini future, entre Saxo et Interactive Brokers) est une question de calibrage, pas de principe.

Foire aux questions

À quoi servent concrètement les produits dérivés pour un particulier ?

Trois usages réalistes existent pour un particulier résidant en France. Le premier est la couverture d’un portefeuille déjà constitué, par exemple acheter des puts indice pour limiter une baisse. Le deuxième est l’exposition directionnelle ciblée sur quelques semaines ou mois sans immobiliser le capital de l’actif sous-jacent. Le troisième est la spéculation court terme, qui reste, selon les études AMF de 2014, 2018 et 2024, un usage où près de 9 comptes CFD sur 10 perdent de l’argent sur quatre ans.

Qu’est-ce qu’un produit dérivé, avec un exemple concret adapté à un particulier ?

Un produit dérivé est un contrat dont la valeur dépend d’un sous-jacent, sans conférer la propriété de cet actif. Exemple concret : un particulier achète un put CAC 40 strike 7 800 pour 150 points, soit 1 500 €. Si l’indice cote 7 200 à l’échéance, le put vaut 6 000 €, soit un gain net de 4 500 €. Si le CAC 40 reste au-dessus de 7 800, le put expire sans valeur et la perte est plafonnée à la prime de 1 500 €. Le particulier n’a jamais détenu les actions composant l’indice.

Qu’est-ce que l’effet de levier en finance et comment le calculer en pratique ?

Le levier est le rapport entre le notionnel contrôlé et le capital effectivement engagé. Sur un mini future CAC 40 avec un indice à 8 200 et un multiplicateur de 10 €, le notionnel est de 82 000 €. Avec une marge initiale de 5 500 €, le levier vaut 82 000 / 5 500, soit environ 15. Un mouvement de 1 % sur l’indice produit une variation de 15 % sur le capital engagé, dans les deux sens. Sur CFD, l’ESMA plafonne le levier à 30:1 sur forex majeur, 20:1 sur indices et 5:1 sur actions depuis 2018.

Quelle est la différence entre un call et un put sur option, et à quoi servent-ils ?

Un call donne le droit d’acheter le sous-jacent à un prix d’exercice (strike) fixé à l’avance jusqu’à l’échéance. Il sert à parier sur une hausse avec une perte limitée à la prime. Un put donne le droit symétrique de vendre et sert à se couvrir contre une baisse ou à spéculer sur la baisse. Pour l’acheteur des deux types, la perte maximale est la prime. Pour le vendeur, la prime est encaissée immédiatement mais le risque est potentiellement illimité sur un call nu. La valeur d’une option combine une valeur intrinsèque et une valeur temps.

Quel est l’intérêt des contrats à terme (futures) et quels sont leurs principaux avantages/inconvénients pour un particulier ?

L’avantage principal est la transparence du marché organisé. Les futures sont négociés sur Euronext Liffe, Eurex ou CME avec chambre de compensation (LCH) qui élimine le risque de contrepartie, des spreads très serrés et des prix publics. Les contrats mini et micro, comme le mini CAC 40 ou le micro E-mini S&P 500, sont accessibles via Interactive Brokers ou Saxo. L’inconvénient est la taille des contrats, le notionnel du mini CAC 40 restant autour de 82 000 €, et la gestion obligatoire du roll trimestriel pour conserver l’exposition.

Quelle différence concrète entre un CFD, un warrant et un turbo ?

Un CFD est un contrat OTC conclu avec un courtier, avec marge requise, financement overnight et protection contre solde négatif obligatoire pour les clients de détail depuis 2018. Un warrant est un titre émis par une banque (Société Générale, BNP Paribas), négocié en bourse comme une action, sans marge mais avec un risque émetteur. Un turbo est aussi un titre émis par une banque, avec une barrière désactivante qui éteint instantanément le produit en cas de franchissement, entraînant une perte quasi totale du capital investi sur cette position.

Les produits dérivés sont-ils éligibles au PEA ou à l’assurance-vie ?

Non pour le PEA. L’article L. 221-31 du Code monétaire et financier liste de façon limitative les emplois autorisés : warrants, turbos, options listées, CFD et futures en sont exclus. L’assurance-vie française classique permet rarement l’accès direct aux dérivés via des unités de compte. L’assurance-vie luxembourgeoise permet, sous conditions de patrimoine (souvent à partir de 250 000 €) et de mandat de gestion, l’intégration de positions dérivées dans un fonds dédié. L’enveloppe par défaut reste donc le compte-titres ordinaire (CTO).

Comment sont imposés les gains réalisés sur des options ou des CFD en France ?