Dernière mise à jour : juillet 2026

Vous avez un PEA chez un courtier en ligne, une assurance-vie dans une banque, un compte courant ailleurs, peut-être quelques cryptos sur un exchange. Pour connaître votre patrimoine réel, vous jonglez entre quatre ou cinq espaces clients, et le tableur Excel que vous aviez commencé finit par dater de six mois. Finary, application de suivi patrimonial qui revendique plus d’1 million d’utilisateurs, promet de régler ce problème en agrégeant tous vos comptes dans un seul tableau de bord.

Sur le papier, c’est exactement ce qu’il manquait. Mais Finary n’est pas un simple observateur de votre patrimoine, la société est agréée Entreprise d’Investissement, vend de la crypto et distribue son propre contrat d’assurance-vie. Cela change la lecture de l’outil, et notamment celle de sa fonction de détection des frais.

Nous avons donc vérifié ce que Finary vaut réellement, avec ses points forts, ses limites, le coût exact de chaque palier d’abonnement et le patrimoine à partir duquel l’abonnement se rembourse. L’investisseur multi-supports, dispersé entre plusieurs établissements, est le profil pour lequel l’outil fait la différence la plus nette.

1. Finary, c’est quoi exactement ?

1.1 Fondateurs, statut réglementaire et modèle économique

Finary a été cofondée en 2020 par Mounir Laggoune (CEO), connu pour sa chaîne YouTube de finances personnelles, et Julien Blancher (CTO). Finary SAS est immatriculée au RCS de Paris sous le numéro 892 357 724, siège au 58 rue de Monceau dans le 8e arrondissement, et a levé 2,2 M€ en seed en 2021 auprès de Y Combinator et Kima Ventures.

Finary SAS est agréée Entreprise d’Investissement au titre de MiFID par l’ACPR, et agréée prestataire de services sur crypto-actifs (PSCA) au titre de MiCA par l’AMF sous les numéros A2026-026 et N2026-008, avec une date d’agrément au 6 juillet 2026. Le périmètre crypto reste étroit, limité à trois services : conservation et administration de crypto-actifs, réception et transmission d’ordres, et transfert de crypto-actifs, ce dernier autorisé par l’AMF au titre de l’article 63.

Le modèle économique est un freemium à quatre paliers, une version gratuite et trois abonnements payants détaillés plus bas. Finary monétise aussi ses propres produits : vente de crypto-actifs, distribution du contrat Finary Life et partenariats commerciaux signalés dans l’application. Vous avez donc affaire à un agrégateur qui est aussi un distributeur de produits financiers, et pas seulement à un observateur neutre de votre patrimoine.

1.2 Comment fonctionne l’agrégation de comptes

La connexion des comptes passe par les API bancaires prévues par la DSP2 (Directive sur les Services de Paiement 2), en lecture seule. Finary cite plusieurs agrégateurs tiers, « tels que Powens (Budget Insight) ou Plaid », sa page sécurité ajoutant Flanks. Powens est un établissement de paiement agréé par l’ACPR sous le numéro CIB 16948, habilité à la fois aux services d’information sur les comptes et d’initiation de paiement. Ces accès ne servent qu’à la consultation, sans possibilité de débiter vos comptes.

Le tableau ci-dessous détaille la couverture des actifs et son niveau de précision.

| Catégorie d’actifs | Mode de suivi | Précision de la donnée |

|---|---|---|

| Comptes bancaires (courants, livrets) | Synchronisation automatique (DSP2) | Solde temps réel, historique transactions |

| PEA / CTO (actions, ETF, obligations) | Synchronisation automatique | Positions détaillées, cours en temps réel, plus-values |

| Assurance-vie (fonds euros, UC) | Synchronisation automatique | Solde global, détail UC variable selon l’assureur |

| PER | Synchronisation automatique | Solde, allocation variable selon l’établissement |

| SCPI | Saisie manuelle ou semi-automatique | Valorisation estimée, rendement historique |

| Immobilier physique | Saisie de l’adresse puis estimation automatisée fournie par PriceHubble | Estimation assortie d’un score de confiance catégoriel (faible, moyen, élevé) |

| Crypto-actifs sur plateformes | Connexion API (Coinbase, Kraken, Binance, Bitstamp, Bitpanda, Meria) | Cours temps réel, historique |

| Crypto-actifs en wallet | Adresse publique collée, 45 blockchains (Bitcoin, Ethereum, Solana, etc.) | Soldes de tokens ; positions logées dans les protocoles à saisir à la main |

| Métaux précieux, montres, voitures de collection | Saisie manuelle | Valorisation déclarative |

| Épargne salariale | Synchronisation possible via certains gestionnaires (couverture partielle) | Variable |

| Crowdfunding / Private Equity | Saisie manuelle | Valorisation déclarative |

Deux limites méritent d’être connues. Un wallet sans clé publique étendue (xpub) ne se synchronise pas, et Cosmos comme NEAR ne sont pas supportés. Les positions logées dans les protocoles décentralisés, prêt, staking ou pools de liquidité, ne sont pas décodées par Finary et doivent être renseignées manuellement.

Dans la pratique, la qualité de la synchronisation dépend de l’établissement bancaire, pas de Finary. Les banques en ligne (BoursoBank, Fortuneo) et les néo-courtiers (Trade Republic, Degiro) fonctionnent bien, quand les banques traditionnelles (Crédit Agricole, LCL, Banque Populaire) déconnectent plus souvent. Le Règlement délégué (UE) 2022/2360 porte à 180 jours la fenêtre de ré-authentification pour un accès via un agrégateur, exemption qu’il rend obligatoire pour la banque.

1.3 Tableau de bord et indicateurs clés

Une fois vos comptes connectés, le tableau de bord affiche le patrimoine net, l’allocation d’actifs comparée à une cible, la performance pondérée TWR (Time-Weighted Return) et en euros, les frais détectés, les dividendes et revenus passifs, et une projection patrimoniale. Allocation cible, détection de frais et projection relèvent de l’abonnement Plus.

L’intérêt d’un agrégateur se mesure à l’écart entre votre allocation et celle du reste du pays. Le graphique ci-dessous ne représente pas un portefeuille Finary, il décrit la répartition de l’épargne des Français d’après le Baromètre ADAN 2026 réalisé par Ipsos auprès de 2 000 personnes au mois de janvier 2026.

Les espèces et l’épargne réglementée absorbent 50 % de l’épargne des Français, devant l’immobilier à 20 %, l’assurance-vie à 13 %, les actions à 4 % et les crypto-actifs à 2 %. Chez les détenteurs de crypto-actifs, la structure change du tout au tout, avec 34 % en espèces et épargne, 17 % en immobilier, 10 % en assurance-vie, 10 % en actions et 14 % en crypto-actifs. Un agrégateur gagne en utilité à mesure que le patrimoine s’écarte du premier profil, car c’est la dispersion entre supports qui rend le suivi manuel pénible.

Finary Life est un contrat d’assurance-vie individuel assuré par Generali Vie, accessible dès 150 €, avec 0 % de frais d’entrée, de versement et d’arbitrage et 0,50 % de frais de gestion annuels sur les unités de compte. Ces 0,50 % ne sont pas le coût total, les frais des supports s’appliquant en sus. Le contrat donne accès à plus de 700 fonds, ETF, actions, private equity et thématiques, avec une gestion profilée bâtie sur des ETF iShares de BlackRock, en trois profils prudent, audacieux et aventurier.

Reste la vraie question : la version gratuite suffit-elle, ou l’abonnement payant se justifie-t-il financièrement ?

2. Finary gratuit vs Finary Plus : ce qui justifie (ou non) l’abonnement

Les fonctionnalités de base sont là, mais la gamme d’abonnements pose une question concrète : à partir de quel patrimoine devient-elle rentable ? Nous comparons d’abord les paliers, puis nous chiffrons le seuil.

2.1 Grille tarifaire et fonctionnalités comparées

Finary distribue quatre paliers, et la version gratuite est plus contrainte que son nom ne le laisse penser. Le palier Gratuit à 0 € donne droit à 2 synchronisations, Finary Lite coûte 54,99 €/an, Finary Plus 149,99 €/an ou 24,99 €/mois, et Finary Pro 349,99 €/an.

| Critère | Finary Lite | Finary Plus | Finary Pro | |

|---|---|---|---|---|

| Prix annuel | 0 € | 54,99 €/an | 149,99 €/an | 349,99 €/an |

| Prix mensuel | 0 € | Non proposé | 24,99 €/mois | Non proposé |

| Synchronisations de comptes | 2 | Illimitées | Illimitées | Illimitées |

| Suivi du patrimoine net | Oui | Oui | Oui | Oui |

| Frais d’investissement crypto | 1,49 % | 1,29 % | 0,99 % | 0,99 % |

| Scanner de frais | Non | Non | Oui | Oui |

| Gestion du budget | Non | Non | Oui | Oui |

| Suivi des dividendes | Non | Non | Oui | Oui |

| Score de diversification | Non | Non | Oui | Oui |

| Mode famille | Non | Non | Oui | Oui |

| Rapport mensuel | Non | Non | Oui | Oui |

| Comptes professionnels et mode holding | Non | Non | Non | Oui |

| Essai gratuit | Sans objet | Non | 14 jours | 14 jours |

Données à jour : juillet 2026.

Autrement dit, la version gratuite ne suffit qu’à un patrimoine logé chez deux établissements au maximum. Finary Lite à 54,99 €/an lève cette contrainte en ouvrant les synchronisations illimitées, sans donner accès aux fonctions d’analyse. Le saut vers Finary Plus s’achète pour le scanner de frais, l’allocation cible, la projection patrimoniale, le suivi des dividendes et le mode famille. Le réflexe qui ressort des retours terrain, tester Finary gratuit avant de payer, permet de vérifier que la synchronisation tient avec vos propres établissements bancaires.

2.2 Le calcul de rentabilité : à partir de quel patrimoine le Plus se justifie

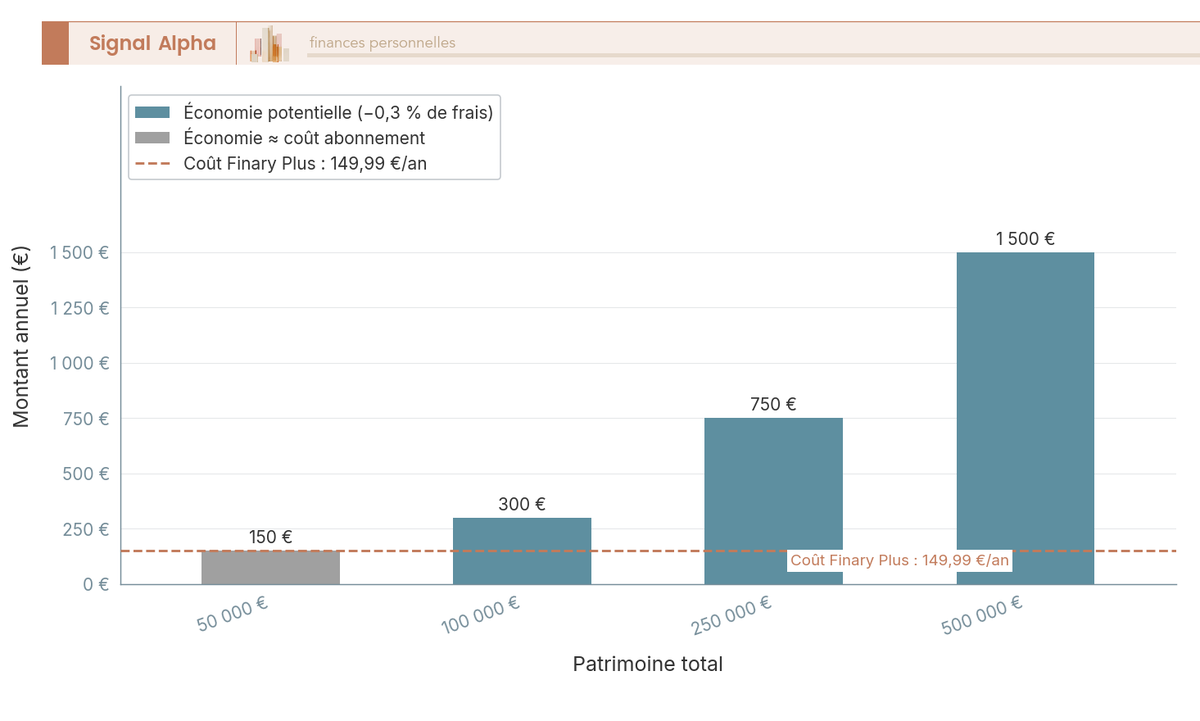

Le scanner de frais étant réservé à Finary Plus, c’est le prix de ce palier qui sert de référence de coût. Le seuil de rentabilité, c’est le coût annuel de l’abonnement divisé par l’écart de frais que le scanner vous permet de corriger. Sur l’abonnement annuel à 149,99 €, un écart corrigé de 0,3 % rend l’abonnement rentable à partir d’environ 50 000 € de patrimoine ; sur l’abonnement mensuel à 24,99 €, soit 299,88 € par an, le même écart repousse le seuil à environ 100 000 €.

Le mode de facturation double donc le seuil, et c’est le point le plus actionnable de la section : payer au mois revient à devoir deux fois plus de patrimoine pour rembourser le même service. Au-delà de quelques mois d’usage, l’engagement annuel est le seul qui rende le calcul favorable en dessous de 100 000 €.

Sur l’hypothèse d’un écart corrigé de 0,3 %, l’économie annuelle atteint 150 € sur 50 000 €, 300 € sur 100 000 €, 750 € sur 250 000 € et 1 500 € sur 500 000 €, soit un gain net de l’abonnement annuel de 0 €, 150 €, 600 € et 1 350 € respectivement.

Un écart de 0,3 % est-il réaliste ? Tout dépend de ce que vous détenez. Sur l’assurance-vie en gestion libre, les contrats en ligne se tiennent dans une bande étroite de frais de gestion sur unités de compte, 0,50 % pour Finary Life comme pour Linxea Spirit 2, et 0,60 % pour Linxea Avenir 2, Linxea Vie et Linxea Zen. Un contrat plus chargé que cette borne basse laisse une marge de correction mesurable, alors qu’un contrat déjà situé à 0,50 % n’en laisse aucune.

La gestion pilotée ne se compare pas à cette bande, car elle inclut un service de gestion que la gestion libre ne fournit pas. Yomoni affiche par exemple des frais tout compris plafonnés à 1,6 % par an, répartis en 0,7 % de gestion, 0,6 % de frais assureur et 0,3 % d’ETF. Comparer ce chiffre aux 0,50 % d’un contrat en gestion libre reviendrait à confondre deux prestations différentes.

Un conflit d’intérêts doit être nommé clairement. Sur la même page, Finary vous propose d’identifier les frais cachés de vos investissements et vous vend son propre contrat d’assurance-vie à 0,50 % de frais de gestion sur unités de compte, ainsi que son offre crypto. Le scanner qui juge vos contrats est édité par une société qui vous en propose un concurrent, et vous devez en tenir compte en lisant ses recommandations. Ses 0,50 % le placent au niveau de Linxea Spirit 2, avec un ticket d’entrée plus bas de 150 € contre 500 €, mais un univers de plus de 700 fonds contre plus de 1 000.

Reste un point que l’on constate régulièrement, la rentabilité de Finary Plus dépend de l’action de l’utilisateur. Identifier des frais est une chose, transférer un contrat d’assurance-vie, changer de courtier ou arbitrer des unités de compte en est une autre, et sans passage à l’acte l’abonnement reste un coût net. Le transfert assurance vie loi PACTE facilite ce type d’optimisation.

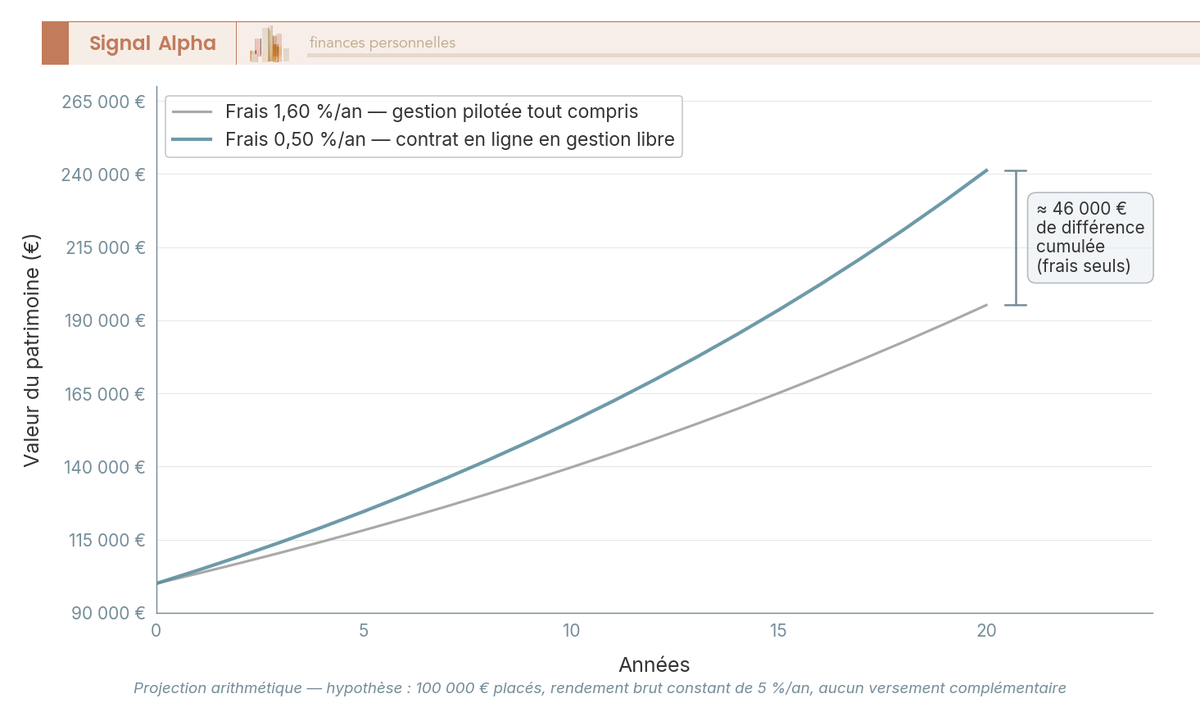

Pour ceux qui passent à l’action, c’est la durée qui fait l’essentiel du travail. La projection ci-dessous compare l’évolution d’un capital de 100 000 € sur vingt ans sous deux niveaux de frais annuels, à rendement brut identique. Il s’agit d’un calcul arithmétique bâti sur ces hypothèses, pas d’une performance observée.

La rentabilité est claire sur le papier. Mais l’outil tient-il ses promesses en pratique ? Les retours utilisateurs et les limites techniques méritent un examen rapproché.

3. Forces, limites et retours terrain

On a les fonctionnalités et les prix. Les retours terrain (Reddit, Trustpilot, Discord, stores d’applications) éclairent l’expérience réelle.

3.1 Ce qui fonctionne bien : interface, crypto et détection de frais

Trois points reviennent presque unanimement. L’interface d’abord, qu’un large consensus désigne comme la meilleure parmi les outils français de suivi patrimonial. Les notes des stores nuancent ce tableau, puisque l’application obtient 4,7/5 sur l’App Store français pour 14 k notes, mais 4,0 sur Google Play pour 6,2 k avis (relevés en juillet 2026). L’écart est net, et mieux vaut le connaître que s’en tenir à la seule note App Store mise en avant par l’éditeur.

Le suivi crypto ensuite. Finary synchronise les comptes Coinbase, Coinbase Pro, Kraken, Binance, Bitstamp, Bitpanda et Meria, et lit les soldes de tokens sur 45 blockchains à partir d’une adresse publique collée (Bitcoin, Ethereum, Solana, Polygon, Arbitrum). Crypto.com et SwissBorg passent par un import de fichier, un wallet sans clé publique (xpub) ne se synchronise pas, et Cosmos comme NEAR ne sont pas supportés. Les positions logées dans les protocoles, prêt, staking ou pools de liquidité, ne sont pas décodées et se saisissent à la main.

Le différenciateur n’est pas là. L’agrégation bancaire DSP2 combinée au suivi crypto se retrouve chez Invvest, Linxo ou Bankin’, et Invvest documente aussi les adresses on-chain. Ce qui distingue réellement Finary, c’est la largeur des classes d’actifs couvertes dans une seule vue.

La détection de frais, enfin. Elle repère les frais de gestion des contrats d’assurance-vie, de courtage et d’entrée, et sur un patrimoine à six chiffres l’économie potentielle dépasse largement le prix de l’abonnement. La communauté active et la synchronisation rapide pour les meilleures banques en ligne complètent le tableau.

Un point mérite d’être dit clairement. La page qui invite à chasser les frais cachés vend aussi Finary Life, un contrat d’assurance-vie assuré par Generali Vie, à 0,50 % de frais de gestion annuels sur les unités de compte et accessible dès 150 €, ainsi que l’offre crypto maison. L’outil qui juge vos contrats est donc édité par une société qui vous en propose un concurrent, information que le lecteur doit avoir pour lire le scanner de frais avec le recul voulu.

3.2 Les limites à connaître avant de s’inscrire

Soyons honnêtes, certains points faibles ne dépendent pas de Finary. Les déconnexions avec les banques traditionnelles (Crédit Agricole, LCL, Banque Populaire) restent le principal irritant. Le cadre réglementaire limite pourtant cette contrainte, puisque le Règlement délégué (UE) 2022/2360 fixe à 180 jours la fenêtre de ré-authentification pour l’accès via un agrégateur et rend cette exemption obligatoire. La friction subsiste néanmoins, les API DSP2 de ces établissements restant médiocres.

D’autres limites reviennent. La valorisation des SCPI est parfois inexacte ou en retard, et certains assureurs ne transmettent que le solde global du contrat, sans détail des unités de compte, ce qui limite l’analyse d’allocation et la détection de frais. Des utilisateurs signalent aussi des erreurs de calcul de performance TWR sur des positions à versements et retraits multiples.

L’estimation immobilière demande la même prudence. Finary la confie à PriceHubble, qui ne publie aucune métrique de précision pour la France et rend un indice de confiance seulement catégoriel, faible, moyen ou élevé. MeilleursAgents mesure une erreur médiane de 9,8 % sur les appartements et de 12,8 % sur les maisons (tableau du 6 novembre 2025), qui peut dépasser 20 % sur les biens atypiques ou en zone rurale. Un appartement standard en zone dense est estimé finement, un bien atypique ou peu liquide beaucoup moins.

Le risque financier direct est nul, l’agrégation se faisant en lecture seule. Finary chiffre les données en transit (TLS ≥ 1.2) et au repos (AES-256), héberge en Europe sur Google Cloud, délègue l’authentification à Clerk plutôt que stocker les mots de passe, et documente sa conformité RGPD dans sa politique de confidentialité. L’agrégation s’appuie sur Powens, établissement de paiement agréé par l’ACPR sous le numéro CIB 16948 pour l’information sur les comptes et l’initiation de paiement, ainsi que sur Plaid et Flanks. Reste le risque commun à tout service cloud, celui d’une fuite de données en cas de compromission des serveurs.

En pratique, le confort d’usage dépend surtout de vos établissements. Connecter en priorité des banques en ligne et des néo-courtiers garantit une synchronisation nettement plus fiable.

Note de Tom

quand on a son patrimoine réparti sur plusieurs classes d’actifs avec différents courtiers et banques, la question de la vue consolidée se pose forcément. J’ai testé plusieurs outils de suivi, et ce qui fait la différence, c’est la fiabilité de la synchronisation sur la durée. Si vos établissements sont principalement des banques en ligne, l’agrégation automatique fait réellement gagner du temps. Avec des banques traditionnelles, préparez-vous à quelques reconnexions manuelles.

Les points forts et les limites sont maintenant clairs. Reste à comparer Finary à ses alternatives et à déterminer pour quel profil d’investisseur il est réellement le meilleur choix.

4. Finary face à la concurrence : quel outil choisir selon son profils

Finary n’est pas le seul outil de suivi patrimonial du marché français. Pour savoir s’il est le bon choix, il faut le confronter à ses alternatives et voir quel outil correspond à quel profil.

4.1 Positionnement de Finary face aux alternatives

| Outil | Type | Gratuit ? | Agrégation auto (DSP2) | Crypto | Immobilier | Cible principale |

|---|---|---|---|---|---|---|

| App + web | Freemium (2 synchronisations) | Oui (Powens, Plaid, Flanks) | Oui (exchanges + adresses on-chain, 45 blockchains) | Oui (estimation PriceHubble) | Particulier multi-actifs | |

| Invvest | Web | Freemium (0 synchronisation) | Oui (Powens, offre Pro) | Oui (exchanges + wallets on-chain via Vezgo) | Non étayé par le site de l’éditeur | Multi-actifs, screeners Action/ETF/Crypto/SCPI |

| Portfolio Performance | Logiciel desktop + mobile (open source) | Oui (100 %) | Non (refus des mainteneurs) | Non natif | Pas de support dédié | Investisseur actions/ETF technique |

| Bankin’ | App + web | Freemium | Oui | Réservée aux offres Plus et Pro | Non | Budget / comptes courants |

| Excel / Google Sheets | Tableur | Oui | Non | Non | Non | Suivi 100 % manuel |

Données à jour : juillet 2026.

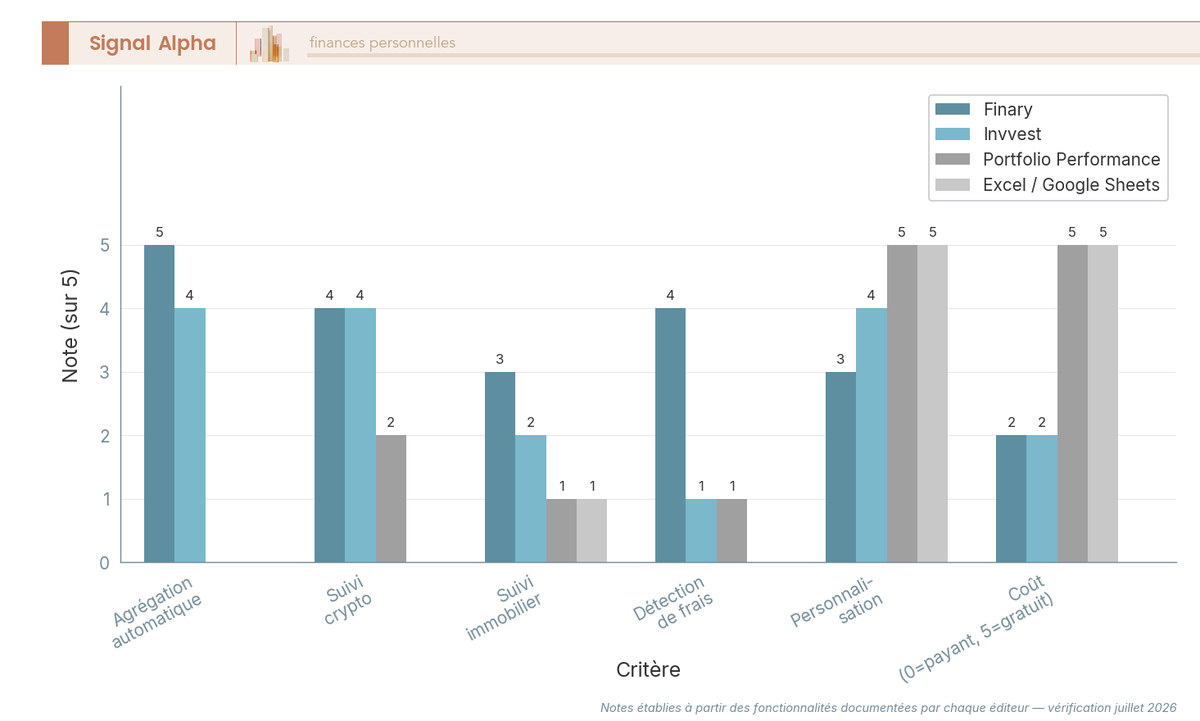

Le graphique ci-dessus place sur six critères les quatre outils les plus souvent comparés, le tableau y ajoutant Bankin’, centré sur le budget et les comptes courants. L’écart entre Finary et Invvest est plus étroit que ne le suggère la communication des deux éditeurs. Invvest synchronise automatiquement les comptes bancaires via Powens et couvre la crypto jusqu’aux wallets on-chain, avec Ledger, MetaMask, Trezor et les adresses Bitcoin et Ethereum lus par Vezgo.

Invvest se présente en outil multi-actifs, avec des screeners Action, ETF, Crypto et SCPI. Aucune fonction de rentabilité locative, de cash-flow ou de fiscalité LMNP n’est étayée par son site, dont le plan de site ne comporte que des pages actions et ETF. Son offre Pro est facturée 9,99 €/mois, soit 119,99 €/an avec 7 jours gratuits, quand l’offre Basique reste à 0 € mais se limite à un portefeuille et à zéro synchronisation. Finary Plus se situe à 149,99 €/an. Invvest s’appuie sur Powens et Vezgo, la même plomberie d’agrégation que Finary : la différenciation se joue sur l’ergonomie, la largeur des classes d’actifs et le prix, pas sur une architecture propriétaire.

Portfolio Performance joue une autre partition. Le logiciel est gratuit et open source sous licence Eclipse Public License v1.0, mais ses mainteneurs refusent explicitement l’agrégation bancaire, ne pouvant ni acheter, ni valider, ni dépendre d’API bancaires privées. Son import automatique se limite à analyser des relevés PDF ou CSV issus de plus de 90 banques, et il n’offre aucun support dédié à l’immobilier.

Face à Excel, tout est question de temps. Le tableur est gratuit et flexible, mais réclame des heures chaque mois. Au-delà de 5 comptes et 3 classes d’actifs, l’automatisation de Finary fait gagner plusieurs heures par mois de saisie manuelle, de mise à jour des cours et de calcul de performance.

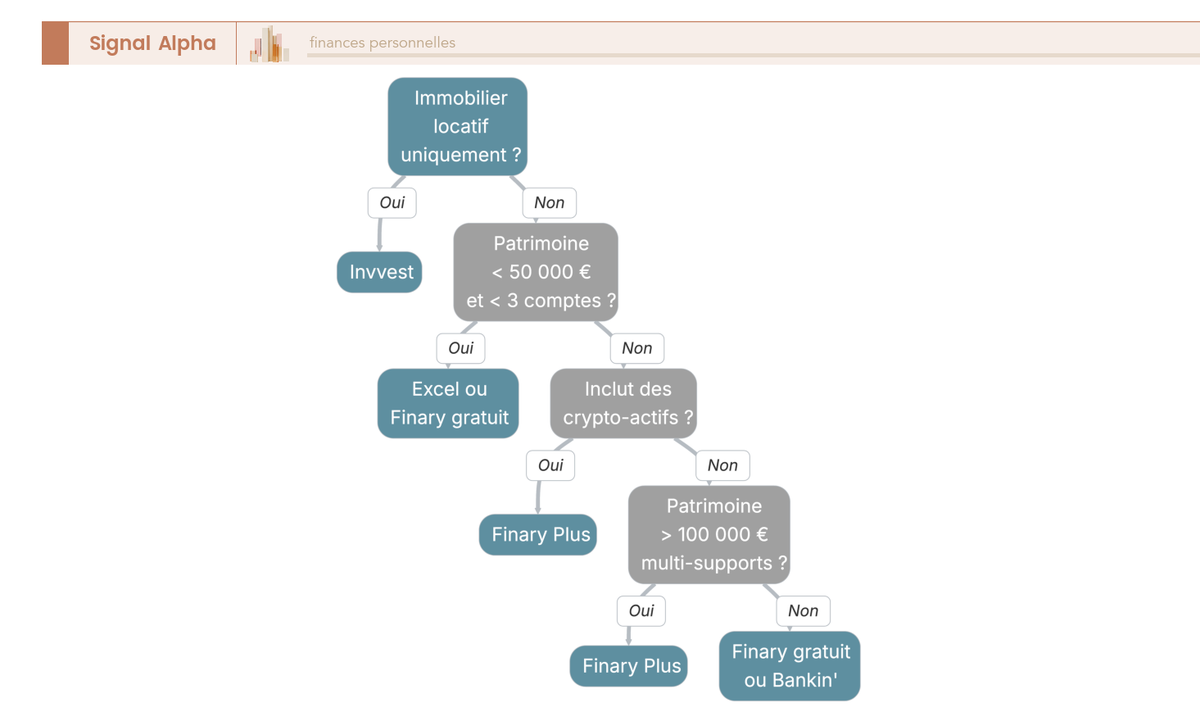

4.2 Quel outil pour quel profil : l’arbre de décision

Quatre questions suffisent à trancher, et aucune ne porte sur le type de bien détenu. Quel est le montant de votre patrimoine financier ? Sur combien de comptes et d’établissements est-il réparti ? Quelles classes d’actifs détenez-vous réellement, notamment de la crypto ou des supports non cotés ?

En dessous de 50 000 € répartis sur moins de 3 comptes, la version gratuite ou un simple tableur suffisent. Le scanner de frais relève de Finary Plus, et le mode de facturation change le calcul du tout au tout. Payé à l’année, l’abonnement coûte 149,99 € et se rentabilise à partir d’environ 50 000 € de patrimoine sur un écart de frais de 0,3 % ; payé au mois, il revient à 299,88 € par an et le seuil monte à environ 100 000 €.

Trois profils se dégagent clairement. L’épargnant multi-supports avec plus de 100 000 € répartis sur 4 comptes ou plus est le coeur de cible de Finary Plus, l’agrégation automatique, la détection de frais et la vue consolidée lui apportant une valeur réelle. Le jeune actif de 25 à 40 ans avec moins de 50 000 € s’accommode très bien de la version gratuite et de ses 2 synchronisations. L’investisseur actions et ETF qui cherche un calcul de performance fin sans rien payer ira plutôt vers Portfolio Performance, à condition d’accepter la saisie par fichiers.

Reste que définir son profil d’investisseur précède le choix de l’outil. Une dernière question demeure, celle de savoir pour qui Finary vaut réellement le coup.

5. Notre verdict sur Finary

5.1 Bilan et recommandation par profil

Finary reste l’agrégateur patrimonial le plus abouti du marché français pour un patrimoine réparti sur plusieurs établissements, et notre recommandation tient. Le différenciateur réel est la largeur des classes d’actifs couvertes, pas le suivi crypto : sur ce terrain, Invvest agrège les banques via Powens et synchronise Ledger, MetaMask, Trezor ainsi que les adresses Bitcoin et Ethereum via Vezgo, soit la même plomberie technique. Trois réserves encadrent donc cette recommandation.

La première tient au périmètre crypto. Finary lit les soldes de tokens sur 45 blockchains à partir d’une adresse collée, et synchronise Coinbase, Coinbase Pro, Kraken, Binance, Bitstamp, Bitpanda et Meria. Les positions logées dans les protocoles de prêt, de staking ou les pools de liquidité ne sont pas décodées et se saisissent à la main. La demande existe dans la communauté depuis juillet 2021, sans réponse produit à ce jour.

La deuxième réserve porte sur le modèle économique. Finary SAS est agréée Entreprise d’Investissement au titre de MiFID et agréée prestataire de services sur crypto-actifs au titre du règlement MiCA par l’AMF, sous les numéros A2026-026 et N2026-008 depuis le 6 juillet 2026. La société vend donc de la crypto et distribue son propre contrat d’assurance-vie sur la page même où elle propose d’identifier les frais cachés de vos investissements. Finary Life est un contrat assuré par Generali, à 0 % de frais d’entrée, de versement et d’arbitrage, 0,50 % de frais de gestion annuels sur les unités de compte, accessible dès 150 € et donnant accès à plus de 700 fonds.

Le scanner qui juge vos contrats est ainsi édité par une société qui vous en propose un concurrent, fait qui mérite d’être connu du lecteur, sans procès d’intention. Les frais de gestion des supports s’appliquent d’ailleurs en sus de ces 0,50 %, qui ne représentent pas le coût total du contrat.

La troisième réserve est arithmétique. Le scanner de frais est une fonction de l’abonnement Finary Plus, facturé 149,99 €/an ou 24,99 €/mois, soit 299,88 € sur douze mois (tarifs relevés en juillet 2026). Avec un écart de frais de 0,3 % détecté sur votre patrimoine, l’abonnement annuel se rembourse à partir d’environ 50 000 €, contre environ 100 000 € en paiement mensuel. Le mode de facturation double le seuil de rentabilité, c’est le point le plus actionnable de tout ce comparatif.

L’épargnant multi-supports, réparti sur quatre établissements ou plus, est le cœur de cible. L’agrégation automatique fait gagner un temps réel et la vue consolidée permet de piloter l’allocation globale. À 0,3 % d’écart de frais, l’économie annuelle atteint 300 € sur 100 000 € de patrimoine et 750 € sur 250 000 €, face à 149,99 € d’abonnement annuel. Encore faut-il agir sur ce que l’outil signale, en transférant un contrat ou en changeant de courtier.

L’investisseur crypto trouve un suivi solide sur les plateformes centralisées et les wallets on chain, à condition de ne pas attendre le décodage de ses positions en protocole. Cosmos et NEAR ne sont pas supportés, et un wallet dont la clé publique n’est pas exportable, comme Coinbase Wallet, ne se synchronise pas.

Le jeune actif dont le patrimoine reste sous 50 000 € s’en tient à la version gratuite, limitée à 2 synchronisations. Le palier Lite à 54,99 €/an lève cette limite sans ouvrir l’accès au scanner de frais, qui n’aurait de toute façon pas de quoi se rembourser à ce niveau de patrimoine.

L’investisseur immobilier locatif reste le profil le moins bien servi. Finary valorise un bien via PriceHubble, qui ne publie aucune métrique de précision pour la France et rend un score de confiance seulement catégoriel, faible, moyen ou élevé. Les repères de marché disponibles situent l’erreur médiane des estimations automatisées autour de 9,8 % sur les appartements et 12,8 % sur les maisons (MeilleursAgents, tableau du 6 novembre 2025), avec des écarts qui dépassent 20 % sur les biens atypiques ou en zone rurale. Aucune fonction de rentabilité locative ni de fiscalité LMNP n’est proposée par Finary, ni documentée par Invvest, souvent cité comme alternative sur ce besoin. Un tableur dédié ou un logiciel de gestion locative reste donc la réponse pour un patrimoine majoritairement immobilier.

Le patrimoine simple, quelques livrets et un contrat d’assurance-vie, n’a rien à gagner à un abonnement payant. La version gratuite couvre ce besoin. Avant de vous lancer, chiffrez ce que vos frais représentent sur la durée de détention, c’est ce calcul qui motive l’optimisation. Un bilan patrimonial régulier reste le meilleur point de départ.

| Critère | Évaluation | Commentaire |

|---|---|---|

| Couverture des actifs | ★★★★☆ | La largeur des classes couvertes est le vrai différenciateur (bancaire, boursier, assurance-vie, crypto, immobilier) |

| Qualité de l’agrégation | ★★★★☆ | Trois prestataires cités (Powens, Plaid, Flanks) ; la ré-authentification DSP2 via un AISP est portée à 180 jours par le Règlement délégué (UE) 2022/2360 |

| Interface utilisateur | ★★★★★ | La meilleure ergonomie parmi les outils français de suivi patrimonial |

| Détection de frais | ★★★☆☆ | Réservée à Finary Plus ; rentable dès ~50 000 € en paiement annuel, ~100 000 € en mensuel, pour un écart de frais de 0,3 % |

| Suivi crypto | ★★★★☆ | 7 plateformes synchronisées et 45 blockchains en lecture d’adresse ; les positions logées dans les protocoles ne sont pas décodées |

| Sécurité | ★★★★☆ | Chiffrement TLS ≥ 1.2 en transit et AES-256 au repos, aucun identifiant bancaire stocké, Powens agréé établissement de paiement par l’ACPR (CIB 16948) |

| Rapport qualité/prix (Plus) | ★★★☆☆ | 149,99 €/an ou 24,99 €/mois ; le paiement mensuel double le patrimoine nécessaire pour rentabiliser l’abonnement |

| Estimation immobilière | ★★☆☆☆ | Valorisation PriceHubble sans métrique de précision publiée pour la France, score de confiance catégoriel uniquement |

| Satisfaction utilisateurs | ★★★★☆ | 4,7/5 sur l’App Store (14 k notes) et 4,0 sur Google Play (6,2 k avis), un écart net entre les deux stores |

Données à jour : juillet 2026.

Conclusion

Finary est l’agrégateur patrimonial le plus abouti du marché français pour qui répartit son épargne sur plusieurs établissements, et la largeur des classes d’actifs couvertes en fait le meilleur choix par défaut. Pour un écart de frais de 0,3 % détecté, l’abonnement annuel à 149,99 € se rembourse dès environ 50 000 € de patrimoine, contre environ 100 000 € pour le paiement mensuel à 24,99 €, à condition d’agir en transférant un contrat ou en changeant de courtier.

Finary n’est pas qu’un observateur de votre patrimoine. Agréée Entreprise d’Investissement au titre de MiFID et PSCA au titre de MiCA par l’AMF depuis le 6 juillet 2026, la société vend de la crypto et distribue son contrat Finary Life. Le scanner qui juge les frais de vos contrats est donc édité par une société qui vous propose son propre contrat d’assurance-vie, à 0,50 % de frais de gestion sur les unités de compte et accessible dès 150 €. Ce conflit ne disqualifie pas l’outil, il change la manière de lire ses recommandations.

La synchronisation reste tributaire des établissements connectés, mais la contrainte est moins lourde qu’on ne le croit, puisque le Règlement délégué (UE) 2022/2360 porte la fenêtre de ré-authentification à 180 jours pour un accès via un prestataire d’information sur les comptes, et rend cette exemption obligatoire.

Le suivi crypto se limite à la lecture des soldes sur 45 blockchains à partir d’une adresse ; les positions logées dans les protocoles de prêt ou de staking se saisissent à la main. Notre guide sur l’allocation d’actifs aide à répartir selon votre profil, et notre analyse des frais en assurance-vie à chiffrer les surcoûts que Finary peut détecter.

Yomoni Gestion pilotée

- Frais de versement : 0 € (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Frais annuels « tout compris » de la gestion pilotée (gestion + assureur + ETF) : 1,6 %

- Ticket d’entrée : 1 000 €

- Rendement du fonds euros : 3,00 % (au-dessus de la moyenne, fonds euros 2,60 % servis en 2024)

Idéal pour un épargnant souhaitant une gestion pilotée avec frais plafonnés

Linxea Assurance-vie · en ligne

- Frais de gestion : 0,50 % (parmi les plus bas, moyenne marché 0,88 %/an)

- Frais de versement : 0 % (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Supports en unités de compte : plus de 1 000 UC

- Ticket d’entrée : 500 €

Idéal pour un investisseur en ligne attentif aux frais de gestion

Trade Republic CTO + PEA Courtier · PEA sans frais sur plans d’épargne

- Frais de règlement par ordre (exécution Best Price) : 1 €

- Intérêts sur les liquidités non investies, au taux de la facilité de dépôt de la BCE (17/06/2026), sans plafond : 2,25 %

- Plafond du PEA sans frais, plans d’épargne inclus : 150 000 €

Idéal pour le DCA en ETF et faire travailler son cash non investi

FAQ Finary : questions fréquentes sur l’agrégateur patrimonial

Finary c’est quoi ?

Finary est un agrégateur patrimonial fondé en 2020 par Mounir Laggoune et Julien Blancher, qui revendique plus d’1 million d’utilisateurs. Il réunit comptes bancaires, PEA, assurance-vie, PER, immobilier et crypto-actifs dans un tableau de bord unique, l’accès bancaire se faisant en lecture seule via les interfaces DSP2, par des prestataires tiers que Finary nomme Powens, Plaid et Flanks. Finary SAS est agréée Entreprise d’Investissement au titre de MiFID et agréée prestataire de services sur crypto-actifs au titre du règlement MiCA par l’AMF, sous les numéros A2026-026 et N2026-008 depuis le 6 juillet 2026. La société distribue à ce titre son propre contrat d’assurance-vie et une offre d’achat de crypto-actifs.

Est-ce que Finary est gratuit ?

Finary fonctionne en modèle freemium. La version gratuite est limitée à 2 synchronisations de comptes et donne accès au suivi du patrimoine net ainsi qu’à une allocation par classe d’actifs. Trois paliers payants lèvent ensuite cette limite. Finary Lite coûte 54,99 €/an, Finary Plus 149,99 €/an ou 24,99 €/mois, et Finary Pro 349,99 €/an (tarifs relevés en juillet 2026). Le scanner de frais, la gestion du budget, le suivi des dividendes et le mode famille relèvent de Plus ; Pro ajoute les comptes professionnels et le mode holding.

Finary Plus vaut-il le coup ?

La réponse dépend du patrimoine, du mode de paiement et de l’usage des recommandations. Payé à l’année, Finary Plus coûte 149,99 € et se rembourse à partir d’environ 50 000 € de patrimoine pour un écart de frais de 0,3 % détecté ; payé au mois, il revient à 299,88 € sur douze mois et le seuil monte à environ 100 000 €. Le mode de facturation double donc le patrimoine nécessaire pour rentabiliser l’abonnement. Sur ce même écart de 0,3 %, l’économie annuelle atteint 150 € sur 50 000 € de patrimoine, 300 € sur 100 000 €, 750 € sur 250 000 € et 1 500 € sur 500 000 €.

En gestion libre, les contrats en ligne facturent 0,50 % de frais de gestion annuels sur les unités de compte chez Finary Life et Linxea Spirit 2, et 0,60 % chez Linxea Avenir 2, Vie et Zen, établissant la borne basse du marché. La gestion pilotée inclut un service de gestion, par exemple 1,6 %/an tout compris chez Yomoni. L’économie n’est réelle que si vous agissez, en transférant un contrat trop chargé ou en changeant de courtier, et notre analyse des frais d’assurance-vie détaille ces leviers.

Finary est-il fiable et sécurisé ?

Finary ne stocke ni les identifiants bancaires ni les fonds de ses utilisateurs, et délègue l’authentification à un prestataire spécialisé. Les données sont chiffrées en transit avec TLS ≥ 1.2 et au repos en AES-256, l’hébergement se fait en Europe sur Google Cloud, et la connexion bancaire transite par Powens, agréé établissement de paiement par l’ACPR sous le numéro CIB 16948. Le principal risque théorique est une fuite de données patrimoniales en cas de compromission des serveurs, commun à tout service cloud.

Sur les reconnexions bancaires, la règle est plus favorable qu’on ne le croit, puisque le Règlement délégué (UE) 2022/2360 porte à 180 jours la fenêtre de ré-authentification pour un accès via un prestataire d’information sur les comptes, et rend cette exemption obligatoire pour les banques. Des reconnexions plus fréquentes dépendent alors de l’interface de chaque établissement, pas du cadre réglementaire.

Quel est le meilleur agrégateur de patrimoine ?

Aucun outil ne couvre parfaitement tous les profils. Finary est le plus abouti du marché français pour un patrimoine diversifié mêlant actions, ETF, assurance-vie, crypto-actifs et immobilier, et c’est la largeur des classes d’actifs couvertes qui le distingue. Son ergonomie fait consensus, avec 4,7/5 sur l’App Store (14 k notes) et 4,0 sur Google Play (6,2 k avis). Le suivi crypto n’est pas un avantage isolé, puisque Invvest agrège aussi les banques via Powens et synchronise Ledger, MetaMask, Trezor et les adresses Bitcoin et Ethereum via Vezgo.

Portfolio Performance convient aux investisseurs actions et ETF qui veulent un outil gratuit et open source, ses mainteneurs ayant écarté toute agrégation bancaire automatique. Pour un patrimoine surtout constitué d’immobilier locatif, aucun de ces outils ne calcule la rentabilité locative, le cash-flow ou la fiscalité LMNP, et Invvest ne documente pas ces fonctions sur le site de son éditeur ; un tableur ou un logiciel de gestion locative reste plus pertinent. Pour structurer votre allocation d’actifs, un outil de suivi ne remplace pas une réflexion patrimoniale de fond.