Dernière mise à jour : juillet 2026

Vous sentez qu’il faudrait faire travailler votre épargne, mais une question vous bloque dès le départ : êtes-vous un investisseur « prudent », « équilibré » ou « dynamique » ? La plupart des épargnants découvrent ce vocabulaire en remplissant le questionnaire de risque de leur banque. Ils cochent quelques cases en quelques minutes et repartent avec une étiquette qu’ils n’ont jamais vraiment comprise. Le résultat finit par se voir, et il prend deux formes opposées. D’un côté, celui qui s’est déclaré dynamique sans coussin de sécurité revend ses actions en panique à la première forte baisse et transforme une perte latente en perte définitive. De l’autre, le sur-prudent laisse dormir tout son patrimoine sur un fonds euros ou un Livret A, persuadé d’être à l’abri, alors que son pouvoir d’achat s’érode lentement.

Cette seconde erreur est devenue plus coûteuse en 2026. Le Livret A et le LDDS sont redescendus à 1,5 %, quand l’inflation française ressort à 1,7 % sur un an en mars 2026 (INSEE) : le rendement réel d’une épargne 100 % sécurisée est désormais négatif. Définir sérieusement son profil investisseur n’est donc plus un exercice théorique. C’est ce qui sépare une épargne qui se construit d’une épargne qui s’effrite.

Or un profil ne se résume pas aux trois cases du questionnaire bancaire. Il croise au moins quatre dimensions distinctes : la tolérance au risque psychologique (ce que vous supportez émotionnellement), la capacité financière à encaisser une perte (ce que votre situation vous permet réellement de supporter), votre horizon de placement et vos objectifs financiers. Le questionnaire d’adéquation, imposé par la réglementation européenne, sert à protéger l’épargnant, pas à construire son allocation à sa place.

Ce guide vous donne une méthode pour faire ce travail vous-même : mesurer honnêtement votre tolérance, clarifier vos objectifs, évaluer les classes d’actifs, puis traduire le tout en une allocation chiffrée et en supports d’investissement logés dans les bonnes enveloppes fiscales. Avant de comparer le moindre placement, il faut comprendre précisément ce qu’est un profil d’investisseur et de quelles composantes il est fait.

1. Ce qu’est réellement un profil investisseur

L’adéquation entre le risque pris et le risque réellement supportable, principe directeur de ce guide, commence par une opération concrète : croiser quatre dimensions mesurables séparément plutôt que se fier à une étiquette de banque. Votre profil investisseur n’est ni une intuition ni une case cochée une fois pour toutes ; c’est le résultat d’un calcul qui combine ce que vous supportez émotionnellement, ce que vos finances vous autorisent, la durée dont vous disposez et la nature de vos objectifs. Partons de cette définition, puis voyons les profils types et leurs limites, le rôle exact du questionnaire réglementaire, avant de chiffrer ce que coûte, sur la durée, un profil mal calibré.

1.1 Un profil n’est pas une étiquette mais un faisceau de paramètres

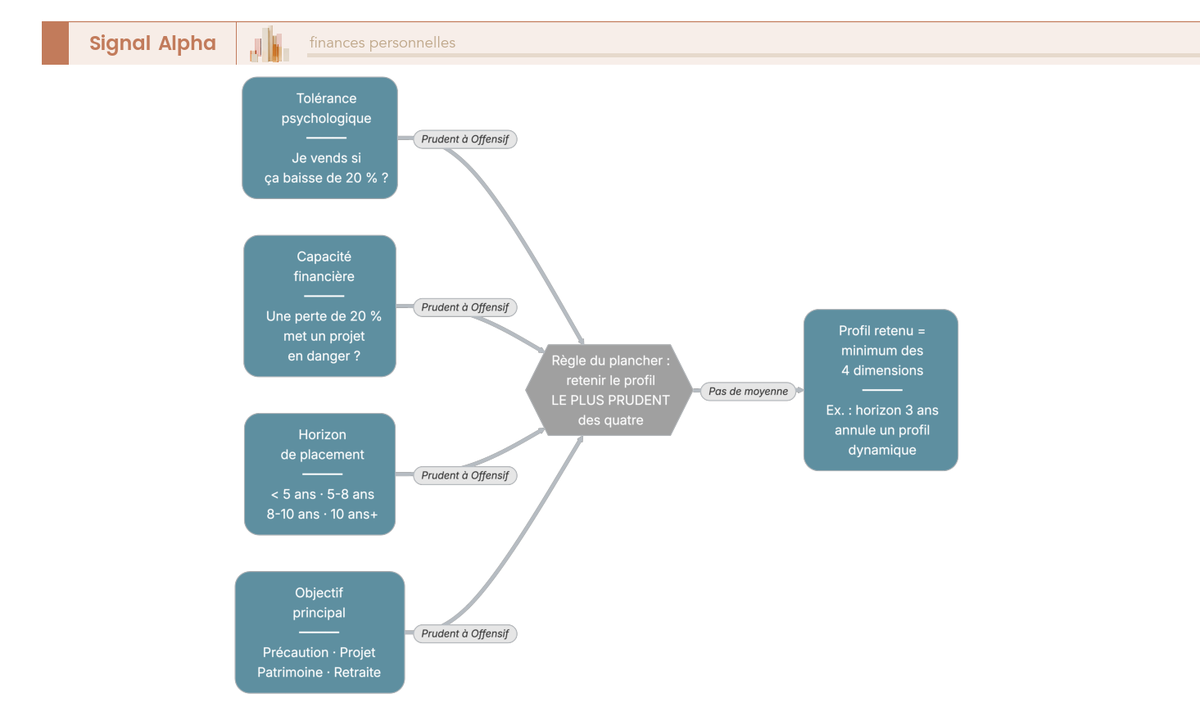

Un profil investisseur croise quatre dimensions distinctes, et c’est leur combinaison, non l’une d’elles prise isolément, qui détermine le risque que vous pouvez prendre. La première est la tolérance psychologique au risque, c’est-à-dire votre disposition émotionnelle à voir votre capital baisser sans vendre. La deuxième est la capacité financière à supporter une perte, la marge de manœuvre objective qui tient à l’épargne disponible et aux revenus stables. La troisième est l’horizon de placement, la durée avant d’avoir besoin des fonds. La quatrième est la nature des objectifs : précaution, projet daté, retraite ou transmission.

Une règle commande l’ensemble : le profil retenu est celui qu’autorise la plus faible des quatre dimensions, pas leur moyenne. C’est un principe de plancher. Un horizon de trois ans annule un profil psychologiquement dynamique, parce que la durée ne laisse pas le temps de récupérer une baisse, quelle que soit la sérénité affichée. De même, une épargne de sécurité absente disqualifie une allocation offensive, même chez quelqu’un qui se déclare prêt à encaisser les chocs. Le faisceau de paramètres ne se laisse donc jamais réduire à sa composante la plus flatteuse.

Le diagramme ci-dessous met cette logique de plancher en image : il décrit chaque dimension de la gauche vers la droite et retient, à l’arrivée, le profil le plus prudent des quatre. C’est exactement le travail qu’un bilan patrimonial mène en amont d’une allocation, et c’est le fil que les chapitres suivants suivent en outillant chacune des quatre dimensions, l’une après l’autre.

1.2 Prudent, équilibré, dynamique, offensif : la grille de place et ses limites

Les banques et les assureurs répartissent leurs clients en quatre profils types, chacun traduit en une fourchette indicative d’exposition aux actifs risqués, principalement les actions. Un prudent expose de 0 à 20 % aux actions sur un horizon de 2 à 5 ans, un équilibré de 30 à 50 % sur 5 à 8 ans, un dynamique de 60 à 80 % sur 8 à 10 ans, un offensif de 80 à 100 % au-delà de 10 ans. À chaque profil correspond aussi une part sécurisée et une tolérance à la baisse annuelle, deux repères qui vous aident à vous situer.

Une nuance est à mentionner ici, et elle est capitale : ces fourchettes ne sont pas réglementaires. Ce sont des conventions de place, des points de repère, pas des cases définitives. L’Autorité des marchés financiers (AMF), le régulateur français des placements, n’impose d’ailleurs aucun modèle obligatoire de description des profils. Deux personnes classées dynamiques peuvent ainsi détenir des allocations très différentes selon leur horizon réel et leur capacité financière. Le tableau ci-dessous fixe les ordres de grandeur que le reste du guide affinera ; lisez-le comme une carte d’orientation, non comme un verdict.

| Profil | Part actions / UC | Part sécurisée | Horizon minimal cohérent | Tolérance à une baisse annuelle |

|---|---|---|---|---|

| Prudent | 0 à 20 % | 80 à 100 % | 2 à 5 ans | Faible (moins de 5 %) |

| Équilibré | 30 à 50 % | 50 à 70 % | 5 à 8 ans | Modérée (moins 10 à moins 15 %) |

| Dynamique | 60 à 80 % | 20 à 40 % | 8 à 10 ans | Élevée (moins 25 à moins 35 %) |

| Offensif | 80 à 100 % | 0 à 20 % | 10 ans et plus | Très élevée (moins 40 % et plus) |

La limite de cette répartition tient à ce qu’elle agrège des situations très éloignées. Un équilibré de 30 ans à horizon 20 ans et un équilibré de 58 ans à horizon 5 ans portent la même étiquette sans partager la même allocation optimale, et cette répartition ignore le patrimoine global, l’immobilier, l’épargne salariale ou les dettes.

1.3 Le questionnaire de risque MiFID II : à quoi il sert vraiment

Avant tout conseil en investissement, votre intermédiaire vous soumet un questionnaire dit d’adéquation. Cette obligation découle de la directive européenne MiFID II (Markets in Financial Instruments Directive, directive sur les marchés d’instruments financiers), transposée dans le Code monétaire et financier : elle vérifie qu’un produit est adapté à votre situation, et l’AMF en contrôle l’usage lors de ses inspections. Retenez-en l’esprit : c’est un outil de protection de l’épargnant, pas un outil de construction de patrimoine.

Le questionnaire couvre cinq dimensions : la connaissance et l’expérience des produits, la situation financière, les objectifs et l’horizon, la tolérance au risque, et les préférences de durabilité (les critères environnementaux, sociaux et de gouvernance, dits ESG). Le tableau suivant détaille, pour chacune, ce qu’elle mesure et son rôle dans le profil ; parcourez-le pour repérer ce que la banque cherche derrière chaque question.

| Dimension | Ce qu’elle mesure | Exemple de question | Rôle dans le profil |

|---|---|---|---|

| Connaissance et expérience | Familiarité avec les produits | « Avez-vous déjà détenu des actions ? » | Filtre les produits complexes |

| Situation financière | Revenus, patrimoine, charges | « Quel est votre patrimoine financier ? » | Capacité financière |

| Objectifs d’investissement | But, horizon | « Pour quel horizon investissez-vous ? » | Horizon et objectifs |

| Tolérance au risque | Réaction à une perte | « Que faites-vous si le placement perd 20 % ? » | Tolérance psychologique |

| Préférences de durabilité (ESG) | Critères extra-financiers | « Souhaitez-vous des produits durables ? » | Filtre ESG |

Ses limites sont nettes. Le questionnaire vous classe en quelques cases sans construire d’allocation, n’intègre pas toujours la totalité de votre patrimoine, et il est souvent rempli en haut de cycle, au moment précis où la tolérance déclarée se trouve surévaluée. Il faut donc le compléter par une réflexion personnelle sur l’horizon, l’épargne de précaution et la perte maximale réellement supportable. Un repère vous aidera dans cette lecture : l’indicateur synthétique de risque (Synthetic Risk Indicator, SRI), noté de 1 à 7, figure dans le document d’informations clés du produit (le DIC PRIIPS, imposé par la réglementation européenne) et signale d’un coup d’œil le niveau de risque d’un support.

1.4 Pourquoi un profil mal défini coûte cher sur la durée

Deux erreurs symétriques montrent ce qu’un profil mal calibré fait perdre. La première est celle du faux dynamique. Un épargnant se déclare dynamique mais ne dispose ni d’épargne de précaution ni d’horizon long ; lors d’une forte baisse des marchés, de l’ordre de moins 40 %, il vend en bas de cycle, cristallise sa perte et manque le rebond qui suit. Sa perte latente, qui n’existait que sur le papier, devient définitive le jour de la vente. C’est le scénario le plus coûteux, car il transforme une mauvaise année en dommage permanent.

La seconde erreur est celle du sur-prudent. Un épargnant laisse la totalité de son patrimoine sur un Livret A à 1,5 % alors que l’inflation française atteint 1,7 % sur un an en mars 2026 (INSEE) : son rendement réel devient négatif et l’inflation érode lentement son pouvoir d’achat. Sur vingt ans, ce grignotage silencieux représente une part significative du capital, sans qu’aucune baisse de marché ne soit jamais venue l’inquiéter. L’écart de capital final entre une allocation cohérente avec l’horizon et ces deux travers se compte en dizaines de milliers d’euros.

Ces deux cas convergent vers le principe directeur du guide. La principale variable de réussite n’est ni le support parfait ni le bon moment d’entrée, mais l’ajustement entre le risque pris et le risque réellement supportable. Tout le reste, des classes d’actifs aux enveloppes fiscales, en découle. La première dimension à outiller est donc celle qui se surévalue le plus facilement : la tolérance au risque.

2. Mesurer sa tolérance au risque sans se mentir

Vous savez désormais que le profil repose sur quatre dimensions gouvernées par la règle du plancher. La première à mesurer, la tolérance au risque, est aussi la plus trompeuse, car elle se déclare facilement et se vérifie difficilement. Séparons d’abord ce que vous croyez supporter de ce que vous pouvez réellement supporter, puis voyons une méthode pour chiffrer votre perte maximale en euros, avant de décrire les biais qui faussent l’auto-perception et de clarifier, une fois pour toutes, le vocabulaire du risque.

2.1 Tolérance psychologique et capacité financière : deux choses distinctes

Deux notions sont régulièrement confondues, y compris par les questionnaires bancaires, alors qu’elles ne se mesurent pas de la même manière. La tolérance psychologique est émotionnelle, subjective et déclarative : elle varie avec l’humeur du marché et se gonfle en période haussière. La capacité financière, elle, est patrimoniale, objective et calculable : elle se déduit de la perte en euros que l’état de vos finances personnelles permet d’absorber sans casse, de votre horizon et de la présence d’une épargne de précaution, et elle évolue lentement, au rythme des grandes étapes de la vie.

Le tableau ci-dessous oppose les deux sur cinq critères ; lisez-le pour identifier laquelle des deux vous avez tendance à surestimer.

| Critère | Tolérance psychologique | Capacité financière |

|---|---|---|

| Nature | Émotionnelle, subjective | Patrimoniale, objective |

| Mesure | Déclarative (« je supporte… ») | Calcul (perte en euros, horizon, précaution) |

| Stabilité | Instable, varie avec le marché | Stable, varie avec la situation de vie |

| Risque d’erreur | Surévaluation en marché haussier | Sous-estimation des besoins de liquidité |

| Question test | « Je vends si ça baisse de 20 % ? » | « Une perte de 20 % met-elle un projet en danger ? » |

La hiérarchie de décision en découle directement. La capacité financière fixe le plafond, parce qu’elle est objective et qu’elle ne se discute pas ; la tolérance psychologique fixe ensuite, à l’intérieur de ce plafond, le niveau réellement tenable. L’exemple type reste celui du faux dynamique : qui se proclame dynamique sans épargne de précaution ni horizon long doit s’aligner sur sa capacité, plus contraignante, et non sur sa déclaration d’intention. La capacité commande, la tolérance ajuste.

2.2 Le test de la perte maximale supportable : chiffrer sa zone de confort

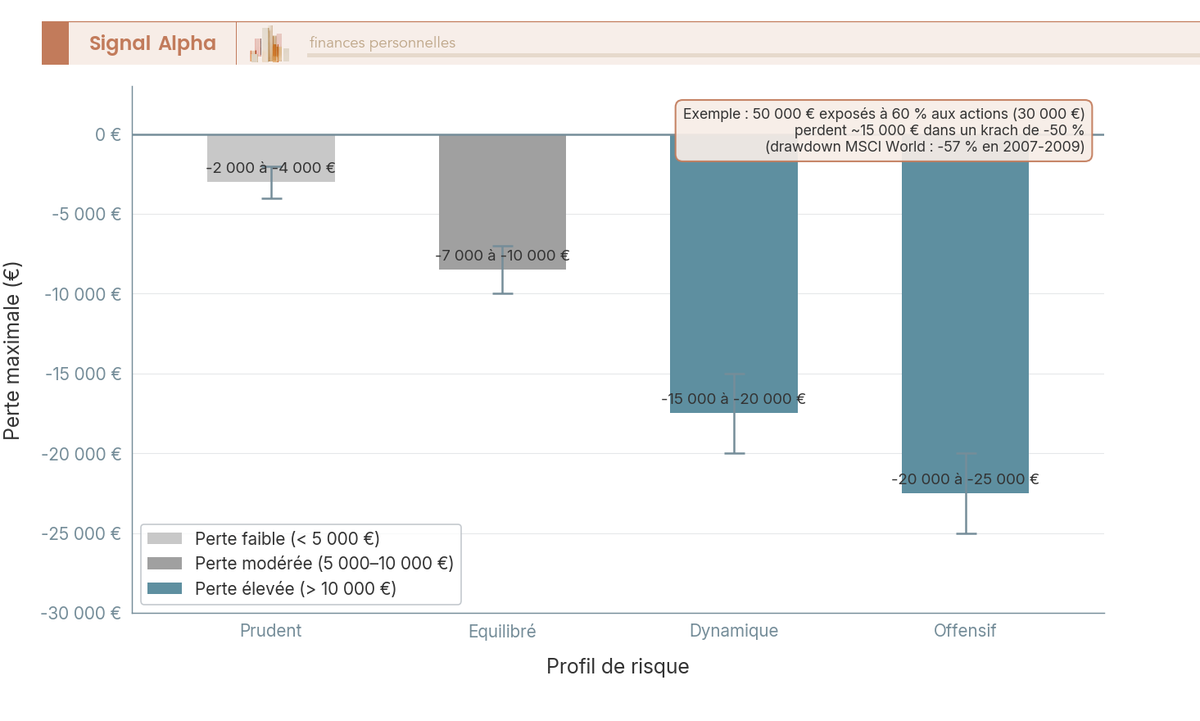

Pour transformer une intuition vague en décision, une méthode reproductible en quatre étapes vous permet d’évaluer le risque réellement tenable. Première étape, isolez le capital exposable, hors épargne de précaution et hors projets datés à moins de 5 ans. Deuxième étape, appliquez à chaque classe d’actifs sa baisse maximale plausible, le drawdown historique (voir 2.4). Troisième étape, calculez la perte en euros que cette baisse représenterait sur l’allocation envisagée. Quatrième étape, posez-vous la seule question qui compte : cette perte, vécue sur un an ou deux, me ferait-elle vendre ?

Un cas chiffré illustre la méthode. Prenez un portefeuille de 50 000 € exposé à 60 % aux actions, soit 30 000 €. Dans un krach actions de l’ordre de moins 50 %, la poche actions perd environ 15 000 €. Si une perte latente de 15 000 € pendant deux ans vous conduirait à vendre, alors l’exposition de 60 % est trop élevée pour vous : il faut la ramener à un niveau où la perte plausible reste supportable sans cession forcée. C’est en cela que la perte maximale supportable vous sert de boussole : elle traduit le risque abstrait en un montant que l’on peut regarder en face.

Le diagramme ci-dessous traduit ce risque abstrait en perte chiffrée par profil, toujours pour un portefeuille de 50 000 € : observez l’écart entre une perte de l’ordre de moins 2 000 à moins 4 000 € pour un prudent et une perte de moins 20 000 à moins 25 000 € pour un offensif. Si la perte calculée dépasse votre zone de confort, la conclusion est claire : réduisez la poche actions jusqu’à retrouver un montant que vous tiendrez sans paniquer.

2.3 Les biais comportementaux qui faussent l’évaluation du risque

Quatre biais documentés par la finance comportementale déforment votre auto-évaluation du risque, et tous vous poussent à décider au pire moment. L’aversion à la perte d’abord : une perte fait à peu près deux fois plus mal qu’un gain équivalent ne fait plaisir, ce qui pousse à vendre au creux pour faire cesser la douleur. L’excès de confiance ensuite : en marché haussier, la tolérance déclarée enfle, d’où le danger de remplir un questionnaire au sommet du cycle. Le biais de récence vient surpondérer les événements récents et vous faire croire qu’une tendance va durer. L’effet de troupeau, enfin, vous conduit à suivre la foule, à acheter au sommet et à vendre au plus bas.

À chaque biais correspond un garde-fou concret. Chiffrez votre perte maximale à froid, avant d’investir, pour ne pas la découvrir en pleine baisse. Automatisez vos versements afin de neutraliser le timing émotionnel. Écrivez noir sur blanc votre allocation cible pour résister à l’impulsion du moment. Et ne réagissez à une baisse que si votre horizon a réellement changé, jamais sous le seul effet de l’émotion. La règle d’ensemble tient en une phrase : la tolérance se teste à froid, pas en pleine euphorie ni en pleine panique.

Note de Henri

Ce que les données de finance comportementale montrent est sans appel : l’aversion à la perte est l’un des biais les plus coûteux pour l’épargnant particulier. On observe que la tolérance déclarée au risque s’effondre dès la première baisse à deux chiffres, et qu’une allocation choisie au sommet du cycle, sur la promesse de tenir le choc, est souvent abandonnée près du point bas. Le réflexe utile consiste à calibrer son exposition sur ce que l’on tiendra réellement, pas sur ce que l’on aimerait tenir.

2.4 Volatilité, perte en capital, drawdown, liquidité : de quoi parle-t-on

Le mot « risque » recouvre en réalité plusieurs notions qu’il vaut mieux nommer séparément, car chacune se lit dans un indicateur précis. La volatilité désigne l’ampleur des variations, mesurée par l’écart-type annuel et signalée indirectement par la durée de détention recommandée du DIC. La perte en capital est le risque de ne pas récupérer sa mise, lisible dans le scénario défavorable du DIC PRIIPS. Le drawdown est la baisse maximale du pic au creux, mesurée par le plus fort recul historique de l’indice. La liquidité, enfin, correspond au délai nécessaire pour récupérer ses fonds, indiqué dans les conditions du support.

Le tableau ci-dessous récapitule ces quatre risques, leur définition et l’endroit où les vérifier ; gardez-le sous la main, car ces termes reviennent dans tout le guide.

| Risque | Définition | Indicateur | Où le lire |

|---|---|---|---|

| Volatilité | Ampleur des variations | Écart-type annuel (%) | DIC (durée recommandée) |

| Perte en capital | Risque de ne pas récupérer sa mise | Scénario défavorable | DIC PRIIPS |

| Drawdown | Baisse maximale du pic au creux | Plus fort recul historique (%) | Données de l’indice |

| Liquidité | Délai pour récupérer ses fonds | Délai de sortie | Conditions du support |

Les ordres de grandeur varient fortement d’une classe d’actifs à l’autre. Un fonds euros affiche une volatilité quasi nulle et un drawdown quasi nul, pour un SRI de 1 à 2. Les obligations souveraines de bonne qualité ont reculé de l’ordre de moins 15 à moins 20 % en 2022 (SRI 2 à 3). Les actions monde, mesurées par l’indice MSCI World, présentent une volatilité d’environ 15 % et ont connu un drawdown de l’ordre de moins 57 % lors de la crise de 2007 à 2009 (SRI 5 à 6), les actions émergentes étant encore plus heurtées. Le tableau suivant rassemble ces repères.

| Classe d’actifs | Volatilité annuelle | Drawdown historique max | SRI typique |

|---|---|---|---|

| Fonds euros | Environ 0 % | Quasi nul (capital garanti) | 1 à 2 |

| Monétaire | Moins de 1 % | Très faible | 1 à 2 |

| Obligations souveraines IG | 3 à 6 % | Moins 15 à moins 20 % (2022) | 2 à 3 |

| Actions monde (MSCI World) | Environ 15 % | Environ moins 57 % (2007-2009) | 5 à 6 |

| Actions émergentes | 17 à 22 % | Moins 50 % et plus | 6 |

Une précision change la lecture de ces chiffres : le risque dominant dépend de votre horizon. À court terme, la volatilité et le drawdown priment, car une baisse mal placée force la vente. À long terme, c’est l’érosion par l’inflation sur les supports sécurisés qui devient le vrai danger, comme l’a montré le cas du sur-prudent. Le risque pertinent n’est donc jamais le même selon la durée dont vous disposez, ce qui conduit directement à la dimension suivante du faisceau : l’horizon et les objectifs.

3. Clarifier ses objectifs et son horizon de placement

La tolérance mesurée, restent les deux dimensions qui ancrent le profil dans le temps : les objectifs et l’horizon. Elles déterminent, autant que la psychologie, le risque que chaque euro épargné autorise. Hiérarchisons d’abord les objectifs par horizon, puis voyons comment la durée écrase la probabilité de perte sur les actions, avant de sécuriser le socle d’épargne de précaution et de régler la régularité des versements.

3.1 Hiérarchiser ses objectifs : précaution, projet, retraite, transmission

Chaque grand objectif financier appelle un horizon, une contrainte dominante et des supports différents : il faut donc les distinguer avant toute allocation. L’épargne de précaution, à horizon immédiat, exige une disponibilité totale et se loge sur les livrets réglementés. Le projet daté, un apport immobilier ou une voiture, court sur 1 à 5 ans et impose la sécurité du capital, donc fonds euros, monétaire ou livrets. La constitution de patrimoine, à horizon de 8 ans et plus, vise la croissance et s’appuie sur les actions et les ETF (Exchange Traded Funds, fonds indiciels cotés). La préparation de la retraite, à 15 ans et plus, ajoute une dimension de fiscalité d’entrée et mobilise le PER (plan d’épargne retraite), l’assurance-vie ou le PEA (plan d’épargne en actions). La transmission, enfin, à horizon long, relève surtout du cadre successoral de l’assurance-vie.

Le tableau ci-dessous croise objectif, horizon typique, contrainte dominante et supports cohérents ; servez-vous-en pour rattacher chacun de vos projets à la bonne durée.

| Objectif | Horizon typique | Contrainte dominante | Supports cohérents |

|---|---|---|---|

| Épargne de précaution | Immédiat | Disponibilité totale | Livret A, LDDS, LEP |

| Projet daté (apport, voiture) | 1 à 5 ans | Sécurité du capital | Fonds euros, monétaire, livrets |

| Constitution de patrimoine | 8 ans et plus | Croissance | Actions / ETF, UC dynamiques |

| Préparation retraite | 15 ans et plus | Croissance et fiscalité d’entrée | PER, assurance-vie, PEA |

| Transmission | Long | Cadre successoral | Assurance-vie |

Un principe en ressort : un même épargnant porte souvent plusieurs poches aux profils différents. Une poche sécurisée pour un apport à 18 mois peut coexister avec une poche dynamique pour une retraite à 25 ans, sans contradiction. Ce n’est pas vous qui êtes prudent ou dynamique, ce sont vos poches, chacune calibrée sur son propre horizon.

3.2 L’horizon de placement : la variable qui change tout

Parmi les quatre dimensions, l’horizon de placement pèse le plus lourd, car il commande directement la probabilité de subir une perte que vous ne rattrapez pas. Sur les actions monde diversifiées, cette probabilité historique passe d’environ 31 %, soit près d’une fenêtre d’un an sur trois, à environ 13 % à 5 ans, 7 à 8 % à 8 ans, 5 à 6 % à 10 ans, et environ 1 % à 20 ans. Le tableau ci-dessous présente cette décroissance par horizon ; lisez-le ligne par ligne, du pari de court terme jusqu’à la quasi-certitude de long terme.

| Horizon de détention | Probabilité historique de perte | Lecture |

|---|---|---|

| 1 an | Environ 31 % (près d’une sur trois) | Court terme = pari |

| 5 ans | Environ 13 % | Encore significatif |

| 8 ans | Environ 7 à 8 % | Seuil de bascule |

| 10 ans | Environ 5 à 6 % | Faible mais non nul |

| 20 ans | Environ 1 % | Historiquement quasi nul |

Ces ordres de grandeur, issus de séries longues sur actions diversifiées, sont cohérents avec la position de l’AMF, qui sans publier de chiffre confirme que plus la durée est longue, moins les pertes sont fréquentes, et recommande au moins 10 ans pour un placement en actions correctement diversifié. Concrètement, retenez des seuils simples : aucune action pour un besoin à moins de 5 ans, une exposition modérée de 5 à 8 ans, une exposition croissante au-delà de 8 ans, et idéalement 10 ans pour une poche actions significative. Ces seuils d’horizon de placement priment sur toute autre règle d’allocation.

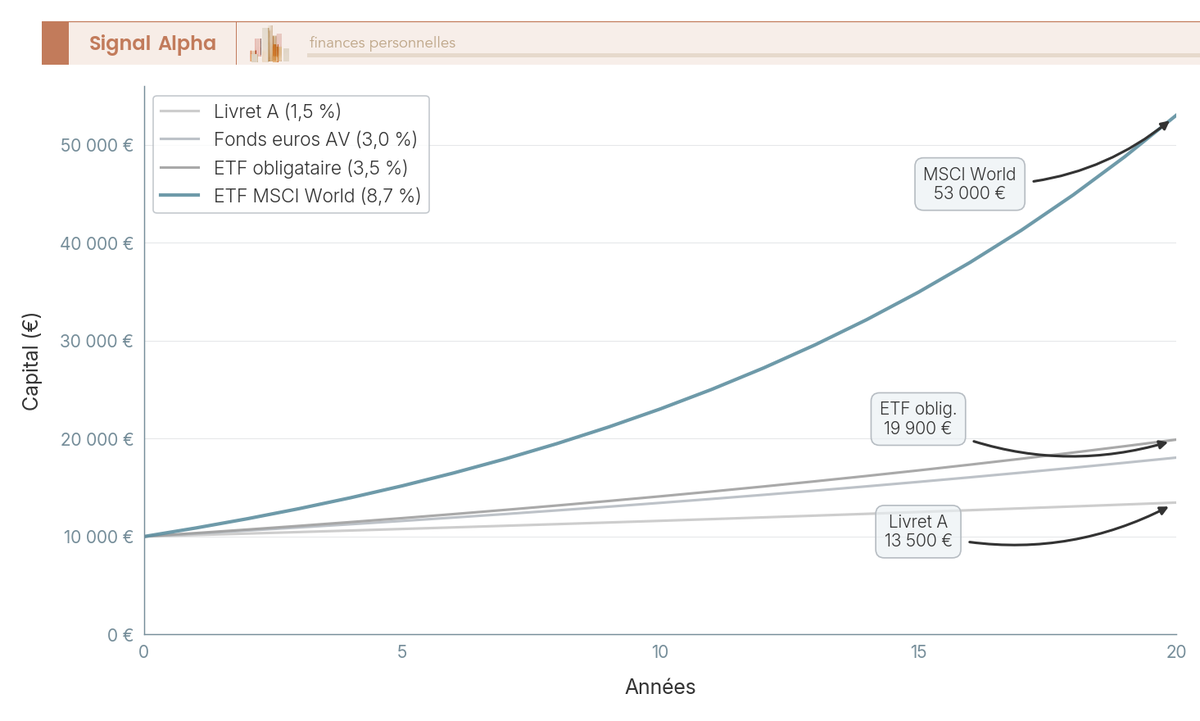

C’est ce qui rend la vieille règle des « 100 moins l’âge en actions » trop grossière pour être utile : ce qui compte n’est pas votre âge, mais la date à laquelle vous aurez besoin des fonds. Un retraité de 70 ans qui place pour ses petits-enfants à 20 ans a un horizon long, pas court. Le graphique ci-dessous rend visible l’écart cumulé qui se creuse sur 20 ans entre un Livret A, un fonds euros, un ETF obligataire et un ETF MSCI World, pour un capital de départ de 10 000 € : suivez la divergence des courbes pour mesurer ce que l’horizon, à lui seul, finit par produire.

3.3 Sécuriser le socle et régler ses versements : épargne de précaution et régularité

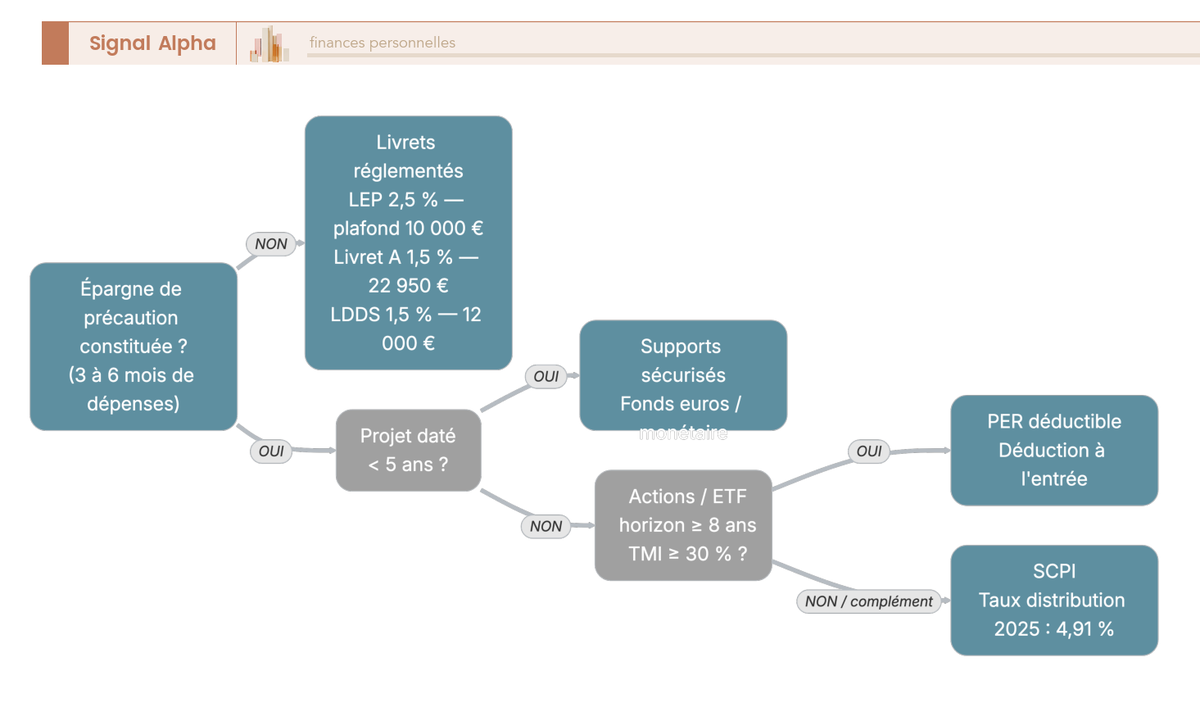

Aucune allocation risquée n’a de sens sans un préalable non négociable : un matelas de sécurité immédiatement disponible. Cette épargne de précaution se dimensionne à 3 à 6 mois de dépenses courantes, l’AMF retenant une fourchette voisine, de l’ordre de 3 à 4 mois de revenus, à ajuster selon la stabilité de votre situation. Elle se loge exclusivement sur des supports liquides et sans risque, les livrets réglementés, et jamais sur des placements exposés aux marchés.

La stratégie de remplissage suit l’ordre des taux. Vous garnissez d’abord le LEP (Livret d’épargne populaire) si vous y êtes éligible, rémunéré à 2,5 % nets, plafonné à 10 000 €. Vous passez ensuite au Livret A, à 1,5 %, plafonné à 22 950 €, puis au LDDS (Livret de développement durable et solidaire), à 1,5 % également, plafonné à 12 000 €. Au total, cela représente jusqu’à 44 950 € d’épargne sans risque et défiscalisée, aux taux en vigueur au 01/02/2026. Le tableau ci-dessous récapitule ces trois livrets ; repérez-y le LEP en tête, car son taux supérieur en fait toujours la première poche à remplir.

| Livret | Taux net (01/02/2026) | Plafond (hors intérêts) | Fiscalité | Disponibilité |

|---|---|---|---|---|

| LEP (sous conditions de revenus) | 2,5 % | 10 000 € | Exonéré (IR et PS) | Immédiate |

| Livret A | 1,5 % | 22 950 € | Exonéré (IR et PS) | Immédiate |

| LDDS | 1,5 % | 12 000 € | Exonéré (IR et PS) | Immédiate |

Le rendement réel du Livret A est devenu négatif face à l’inflation, ce qui justifie d’y loger la précaution mais surtout pas l’épargne de long terme. Vous trouverez le détail de ces enveloppes dans notre guide des livrets réglementés. Une fois le socle constitué, vient la question de la régularité. Si vous disposez déjà d’une somme, la statistique historique favorise souvent l’investissement immédiat plutôt que l’étalement ; si vous épargnez au fil de vos revenus, la vraie question est d’investir dès réception plutôt que d’attendre un moment jugé idéal qui ne vient jamais.

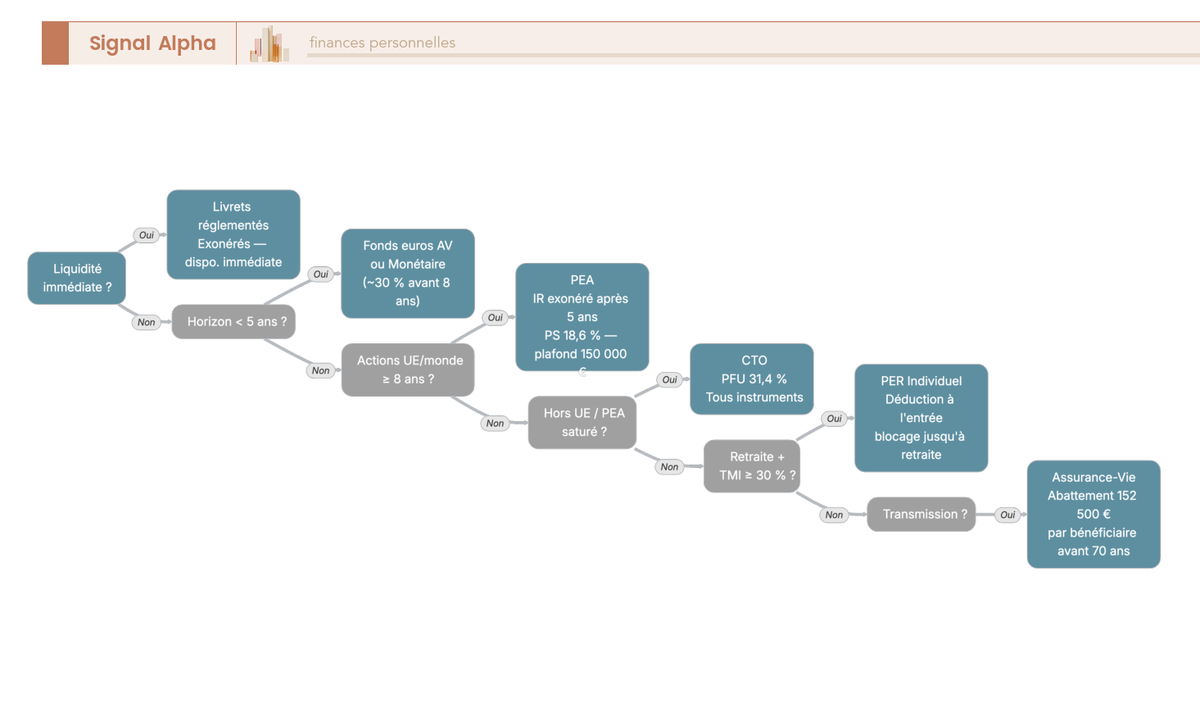

Le versement programmé mensuel, ou DCA (Dollar Cost Averaging, investissement à montant fixe et régulier), lisse le prix d’entrée, neutralise le risque d’investir au sommet et impose une discipline qui désamorce les biais comportementaux. Un repère de coût garde l’opération rentable : 1 € de frais sur un versement de 100 € pèse 1 %, ce qui reste acceptable, contre 2 % à 50 € par mois, déjà trop. L’arbre de décision ci-dessous classe l’ensemble des poches d’épargne, de la précaution aux supports sécurisés, aux actions, au PER puis à la diversification, en se lisant de la gauche vers la droite : suivez ce parcours pour savoir vers quelle poche diriger chaque nouvel euro versé.

Le faisceau est désormais complet : vous savez ce que vous supportez émotionnellement, ce que vos finances autorisent, à quel horizon vous placez et pour quels objectifs. Vous savez donc quelle dose de risque chaque euro épargné peut porter. Reste à savoir dans quoi l’investir concrètement, c’est-à-dire quelles classes d’actifs existent et quel est le rapport entre leur rendement attendu et leur risque.

4. Évaluer les classes d’actifs et leur couple rendement-risque

Le matelas de précaution est sécurisé et l’horizon clarifié ; restent les poches plus risquées que l’arbre de remplissage avait laissées en attente. Vous savez désormais quel risque vous pouvez tenir et combien de temps vous pouvez laisser votre argent travailler. Reste à examiner ce que rapportent vraiment les briques d’actifs accessibles à un particulier français, et pour quel risque encouru. Une logique guide tout le chapitre : c’est le support qui détermine le couple rendement-risque brut, du plus sûr au plus volatil. Nous partons des supports sécurisés et de leur rendement réel net d’inflation, puis nous abordons le moteur actions et ETF, le rôle d’amortisseur des obligations et la diversification par l’immobilier papier, avant de réunir le tout sous le principe de décorrélation.

4.1 Les supports sécurisés : fonds euros, livrets, fonds monétaires

Cette première famille regroupe tout ce qui garantit, ou quasi garantit, le capital nominal, au prix d’un rendement limité. Les livrets réglementés (Livret A, LDDS, LEP) ont déjà été détaillés comme outils de précaution dans la partie précédente, et il n’est pas utile d’en reprendre les plafonds ici. Ce qui mérite d’être mentionné, en revanche, c’est leur rendement une fois l’inflation déduite. Le Livret A et le LDDS servent 1,5 % net en février 2026, exonérés d’impôt comme de prélèvements sociaux. Avec une inflation française de 1,7 % sur un an en mars 2026 (INSEE), le rendement réel d’un livret classique est devenu légèrement négatif : vous protégez la disponibilité de votre argent, pas son pouvoir d’achat sur la durée.

Le livret d’épargne populaire (LEP), à 2,5 % net pour les ménages éligibles sous conditions de revenus, reste le seul support garanti dont le rendement réel demeure positif ; il prolonge la précaution plutôt qu’il ne constitue un placement de long terme. Le vrai support sécurisé de long terme est ailleurs : c’est le fonds euros des contrats d’assurance-vie, adossé majoritairement à des obligations et garanti en capital. Son rendement moyen 2025 ressort autour de 2,6 % brut sur le marché élargi, France Assureurs publiant 3,3 % de moyenne dans son bilan annuel, les meilleurs contrats dépassant 3,5 %. Ses gains supportent des prélèvements sociaux de 17,2 %, l’exception maintenue pour l’assurance-vie. Net d’inflation, il ressort légèrement positif, ce qui en fait un socle sécurisé durable au sein d’un contrat.

Le fonds monétaire, dernier de cette famille, investit en titres de créance de très court terme indexés sur le taux directeur de la Banque centrale européenne (BCE) ; sa volatilité est quasi nulle et son rendement réel proche de zéro, ce qui en fait un parking de trésorerie pour quelques mois plutôt qu’un placement. Le tableau ci-dessous compare ces supports sur leur rendement réel net d’inflation ; ce qu’il faut surtout y lire, c’est l’écart entre le rendement affiché et ce qui reste une fois l’inflation déduite.

| Support | Rendement brut récent | Prélèvements sociaux | Rendement net d’inflation | Usage |

|---|---|---|---|---|

| Livret A / LDDS | 1,5 % (02/2026) | Exonéré | Légèrement négatif (inflation 1,7 %) | Précaution |

| LEP | 2,5 % (02/2026) | Exonéré | Légèrement positif si éligible | Précaution renforcée |

| Fonds euros (assurance-vie) | 2,6 à 3,3 % (2025) | 17,2 % | Légèrement positif | Sécurité long terme |

| Fonds monétaire | Voisin du taux court BCE | Selon enveloppe | Proche de zéro réel | Parking de trésorerie |

La nuance à garder en tête tient en une phrase : un support sécurisé protège le capital nominal, mais pas le pouvoir d’achat. Au-delà du matelas de précaution, conserver l’intégralité de son épargne sur ces supports vous fait courir un risque d’érosion lente que la partie précédente a déjà chiffré sur vingt ans. Pour la trésorerie de court terme et les sommes à ne jamais perdre, le sécurisé reste incontournable, et le fonds monétaires y joue un rôle utile de stationnement. Pour le long terme, en revanche, il faut accepter une part de risque ; c’est ce qui nous conduit au moteur de performance.

4.2 Les actions et ETF : le moteur de performance de long terme

Au-delà du sécurisé, c’est l’action qui porte la performance d’un portefeuille sur longue période. Détenir une action, c’est posséder une fraction d’une société cotée, rémunérée par un dividende non garanti et par la plus-value. La contrepartie est une volatilité élevée : l’indice MSCI World, qui agrège les grandes capitalisations des pays développés, affiche une performance historique d’environ 7 à 9 % annualisés sur très longue période (de l’ordre de 8,7 % sur vingt ans, dividendes réinvestis en euros). Vous devez mettre ce chiffre en regard d’une volatilité voisine de 15 % sur dix ans et d’un drawdown maximal d’environ moins 57 % lors de la crise de 2007-2009, deux notions définies dans le vocabulaire du risque vu plus haut.

Pour s’exposer à ces actions, le véhicule le plus simple et le moins coûteux est le fonds indiciel coté (ETF), aussi appelé tracker. Il s’agit d’un fonds coté en Bourse qui réplique mécaniquement un indice (MSCI World, S&P 500, CAC 40) avec des frais courants très bas. Ces frais se lisent dans le taux de frais sur encours (TER), typiquement compris entre 0,05 % et 0,40 % par an pour un ETF indiciel, contre des frais souvent supérieurs à 1 % pour un fonds géré activement. Cet écart de coût est décisif sur la durée, d’autant qu’une large majorité des fonds actifs sous-performent leur indice net de frais sur dix ans. Les principaux émetteurs accessibles aux particuliers sont iShares, Amundi, Vanguard et Xtrackers ; le guide des ETF en détaille la mécanique et la sélection.

Un point rassure d’emblée le débutant : un seul ETF monde large couvre plus de 1 300 actions réparties sur 23 pays développés et suffit comme cœur de la poche actions pour la plupart des particuliers. Inutile d’empiler les lignes pour être diversifié sur les marchés développés. La contrepartie reste entière, et c’est elle qui relie cette section à tout ce qui précède : le rendement attendu se paie par une volatilité qu’il faut accepter de traverser. C’est précisément pourquoi une poche actions n’a de sens que sur un horizon d’au moins 8 à 10 ans, seuil au-delà duquel la probabilité de perte historique devient faible. En deçà, l’action redevient un pari, pas un placement.

4.3 Obligations et immobilier papier : amortisseur, revenu et diversification

Entre le sécurisé garanti et les actions volatiles, deux briques intermédiaires complètent la palette. L’obligation vient en premier : c’est un titre de créance qui verse un coupon et rembourse le capital à l’échéance, jouant le rôle d’amortisseur de volatilité et de source de rendement intermédiaire. On distingue les obligations souveraines (les OAT émises par l’Agence France Trésor, les Bund allemands, les BTP italiens) des obligations d’entreprise de qualité, dites investment grade (notées BBB- et au-dessus). Leur rendement se situe autour de 3 à 4 % selon le niveau des taux, pour une volatilité de 3 à 6 % et un drawdown de moins 15 à moins 20 % subi en 2022.

La mécanique de l’obligation tient à sa sensibilité à la duration : quand les taux montent d’un point, la valeur d’un fonds obligataire baisse d’environ sa duration exprimée en pourcentage, et inversement quand les taux refluent. En pratique, vous accédez à cette classe via un fonds ou un ETF agrégat euro, idéalement couvert contre le risque de change pour ne pas ajouter une volatilité parasite. L’année 2022 a rappelé que les obligations ne sont pas sans risque, mais sur longue période elles se décorrèlent partiellement des actions, ce qui amortit les à-coups du portefeuille. Le guide des obligations détaille cette sensibilité à la duration et le rôle d’amortisseur dans une allocation.

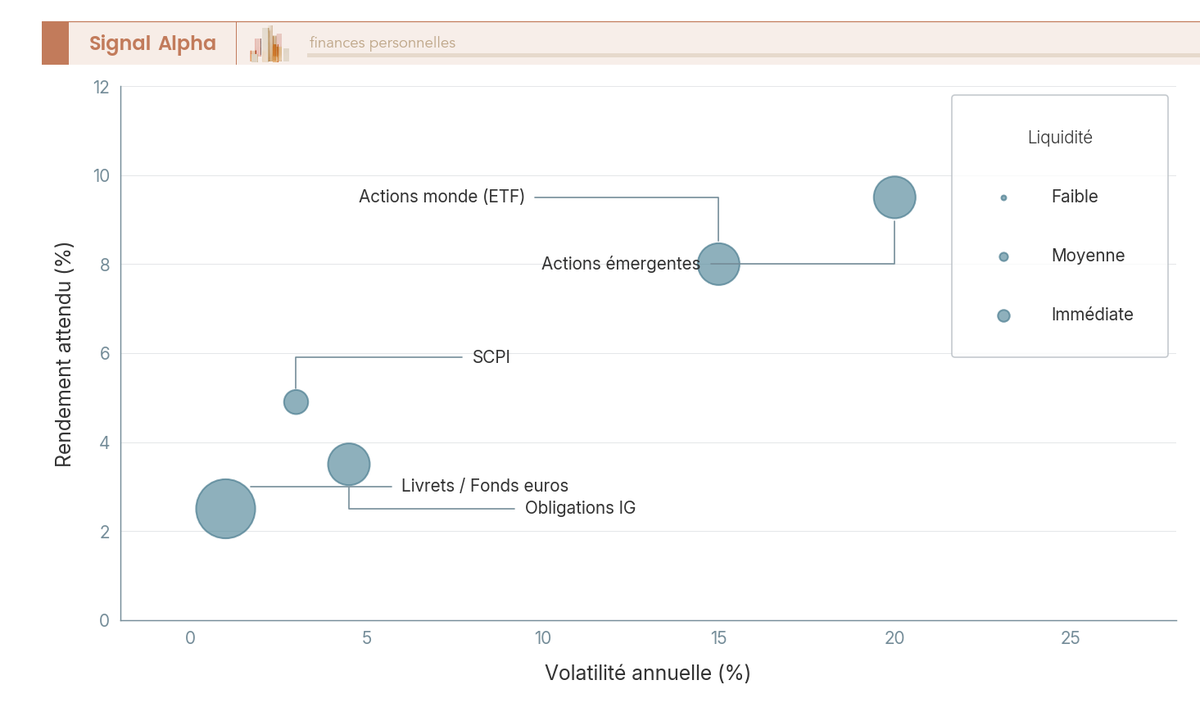

L’immobilier papier constitue la seconde brique de diversification. La société civile de placement immobilier (SCPI) détient un parc locatif et vous redistribue les loyers : son taux de distribution moyen ressort à 4,91 % en 2025, en hausse pour la troisième année consécutive, et sa performance globale (loyers plus variation du prix de part) s’établit à plus 1,46 % après les réévaluations à la baisse de 2023-2024. Les contraintes sont réelles : liquidité réduite (la revente de parts est plus lente qu’un ordre de Bourse), frais de souscription élevés de 8 à 12 %, et régime fiscal foncier spécifique (barème de l’impôt sur le revenu plus prélèvements sociaux de 17,2 %, et non le prélèvement forfaitaire unique), que loger les parts en unités de compte d’assurance-vie permet de modifier. L’organisme de placement collectif immobilier (OPCI) en est une variante plus liquide, mais plus volatile. L’or et les matières premières, enfin, n’occupent qu’une place marginale (0 à 5 % au plus) : diversification décorrélée et protection partielle contre l’inflation, sans rendement courant. Le diagramme ci-dessous, lu de la gauche vers la droite, situe chaque classe selon sa volatilité et son rendement, la taille des bulles codant la liquidité ; vous y repérez d’un coup d’œil la zone où chaque support se place.

4.4 La diversification : pourquoi ne pas tout miser sur une seule classe

Réunir ces classes plutôt que parier sur une seule, c’est répondre à un principe que Markowitz a qualifié de seul repas gratuit de la finance. Combiner des actifs aux corrélations imparfaites, qui ne baissent pas tous au même moment, réduit le risque global du portefeuille sans sacrifier l’essentiel du rendement attendu. Le tableau de synthèse ci-dessous rassemble les chiffres dispersés dans les sections précédentes ; vous y lisez, pour chaque classe, le couple rendement-risque et le rôle qu’elle joue dans l’allocation, du socle sécurisé au moteur actions.

| Classe d’actifs | Rendement récent / longue période | Volatilité | Liquidité | Rôle dans l’allocation |

|---|---|---|---|---|

| Livrets / fonds euros | 1,5 à 3,3 % | Quasi nulle | Immédiate à J+15 | Socle sécurisé |

| Obligations investment grade | Environ 3 à 4 % (selon taux) | 3 à 6 % | J+2 | Amortisseur |

| SCPI | Environ 4,9 % (distribution) | Faible en apparence | Lente | Diversification, revenu |

| Actions / ETF monde | Environ 7 à 9 % longue période | 15 à 20 % | J+2 | Moteur de performance |

| Actions émergentes | Environ 8 à 11 % longue période | 17 à 28 % | J+2 | Surperformance, risque |

Un piège guette toutefois le débutant : la fausse diversification. Détenir cinq ETF qui suivent tous le S&P 500, ou empiler un MSCI World et un S&P 500 dont les composants se recoupent à 60-70 %, ne diversifie rien et concentre l’exposition aux mêmes grandes valeurs américaines. La vraie diversification combine des classes décorrélées (actions, obligations, immobilier, sécurisé) et des zones géographiques différentes ; pour aller plus loin, le capital-investissement ajoute une poche encore moins corrélée aux marchés cotés. Bien menée, la diversification est l’outil qui vous permet de tenir l’allocation choisie sans subir la pleine volatilité d’une seule classe. Le support fixant le couple rendement-risque brut, reste à choisir le contenant fiscal où le loger, car c’est lui qui détermine la fiscalité de sortie.

5. Choisir la bonne enveloppe fiscale selon son profil

Les classes d’actifs sont désormais évaluées ; il faut maintenant décider où les abriter. Un même ETF MSCI World ne rapporte ni ne coûte la même chose net d’impôt selon qu’il est logé dans un PEA, un compte-titres ou une assurance-vie : l’enveloppe ne change pas le rendement brut du support, elle change la fiscalité des gains à la sortie. Nous examinons chaque enveloppe dans l’ordre de pertinence (l’assurance-vie d’abord, puis le PEA, le compte-titres et le PER), avant de les comparer sur un tableau unique de fiscalité 2026 et de conclure avec un arbre orientant chaque euro vers le contenant adapté à son objectif et à son horizon.

5.1 L’assurance vie : couteau suisse pour la plupart des profils

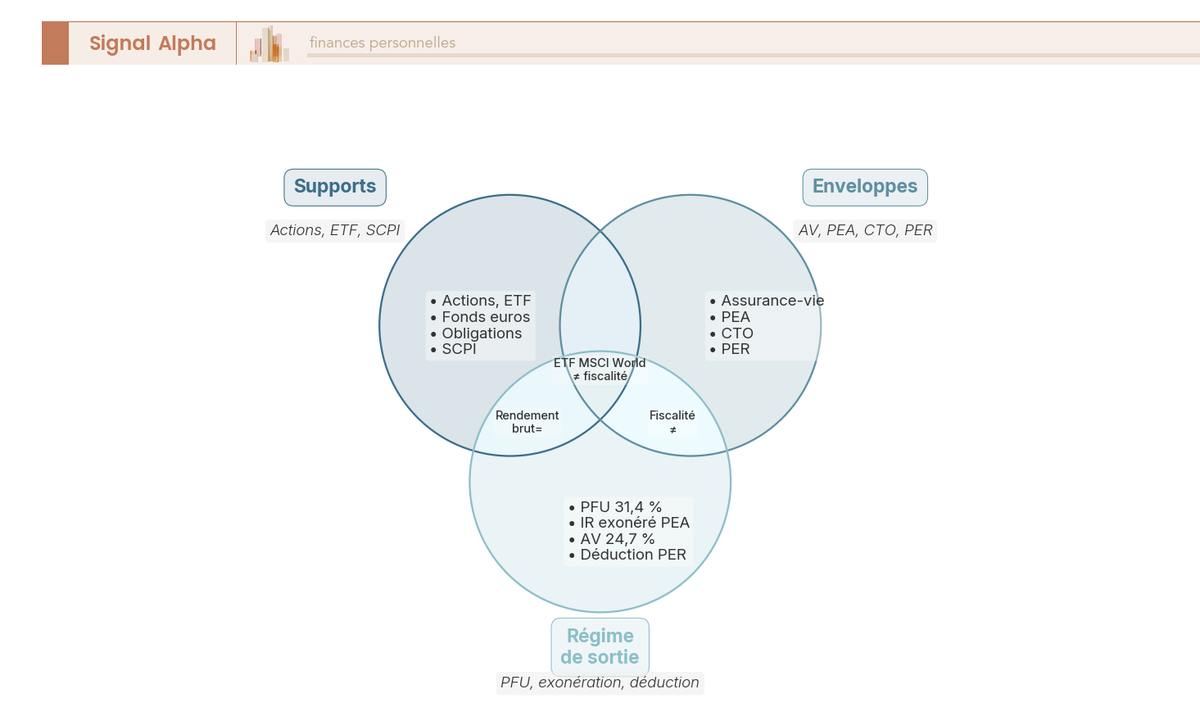

Avant d’ouvrir le bloc, un principe doit être clair : il faut distinguer le support (le contenu : actions, ETF, fonds euros, unités de compte, obligations, SCPI) de l’enveloppe fiscale (le contenant : assurance-vie, PEA, compte-titres, PER). C’est cette séparation support contre enveloppe que matérialise le diagramme de Venn ci-dessous, à lire de la gauche vers la droite : un même ETF MSCI World logé en PEA, en compte-titres ou en unité de compte d’assurance-vie garde le même sous-jacent, mais change radicalement de régime de sortie.

L’assurance-vie multisupport est l’enveloppe la plus souple : elle loge le fonds euros garanti et les unités de compte (UC) investies en actions, ETF, SCPI ou obligataires, dans un même contrat et sans plafond de versement. Sa fiscalité est dégressive avec l’ancienneté du contrat. Avant 8 ans, les rachats sont imposés à 12,8 % d’impôt sur le revenu plus 17,2 % de prélèvements sociaux, soit 30 % au total. Après 8 ans, et tant que les primes versées restent sous 150 000 €, l’impôt tombe à 7,5 % et les prélèvements sociaux restent à 17,2 %, soit 24,7 %, avec un abattement assurance-vie annuel de 4 600 € pour une personne seule et de 9 200 € pour un couple, imputé sur l’impôt sur le revenu seulement (les prélèvements sociaux restant dus).

La nuance à retenir, parce qu’elle est mal comprise, c’est que l’assurance-vie conserve par exception le taux de prélèvements sociaux de 17,2 %, alors que le PEA et le compte-titres passent à 18,6 % en 2026 : on ne lui applique jamais ni 31,4 % ni 18,6 %. S’y ajoute l’avantage successoral, avec un abattement de 152 500 € par bénéficiaire pour les primes versées avant 70 ans. Sur le plan des coûts, les frais de gestion UC vont de 0,5 à 1 % par an, autour de 0,5 à 0,75 % sur les contrats en ligne à frais sur versement de 0 % (Linxea, Spirica, Generali, Suravenir). Le guide assurance-vie détaille cette fiscalité après 8 ans, l’abattement annuel et le cadre successoral. Pour sa souplesse, sa fiscalité avantageuse après 8 ans et la transmission, l’assurance-vie convient à la plupart des profils, en particulier prudents à équilibrés.

5.2 Le PEA : l’enveloppe actions pour profils dynamiques de long terme

Pour la poche actions de long terme, c’est le plan d’épargne en actions (PEA) qui s’impose comme l’enveloppe la plus efficace fiscalement, à destination des profils dynamiques à offensifs. Son plafond de versements s’élève à 150 000 €. Son univers est contraint : actions de l’Union européenne et ETF éligibles, c’est-à-dire des fonds investis à 75 % minimum en actions de l’UE selon le Code monétaire et financier, ce qui inclut des ETF répliquant des indices mondiaux par réplication synthétique tout en restant éligibles.

La fiscalité fait toute la différence. Avant 5 ans, un retrait entraîne la clôture du plan et l’imposition au prélèvement forfaitaire unique de 31,4 %. Après 5 ans, l’impôt sur le revenu disparaît totalement et seuls les prélèvements sociaux de 18,6 % s’appliquent sur les gains. Un point doit être martelé pour éviter une confusion fréquente : le PEA n’est pas une exception aux prélèvements sociaux ; après 5 ans, c’est bien 18,6 % en 2026, jamais 17,2 %. Depuis la loi PACTE de 2019, un retrait partiel après 5 ans ne ferme plus le plan et de nouveaux versements restent possibles dans la limite du plafond, ce qui a levé un blocage qui pénalisait les épargnants prévoyants. Les frais sont réglementés depuis 2020.

Le profil cible se résume facilement : un horizon long (8 ans et plus), une forte poche actions et, de préférence, remplir le PEA en priorité quand la tranche marginale d’imposition (TMI) dépasse 30 % et que l’ETF visé est éligible. Le guide complet du PEA reprend le plafond, l’éligibilité des actions de l’UE, la fiscalité après 5 ans et le retrait partiel introduit par la loi PACTE.

5.3 Le compte-titres ordinaire : liberté totale, fiscalité au PFU

Quand le PEA sature ou que le support visé sort de son univers, le compte-titres ordinaire (CTO) prend le relais. Il n’a ni plafond ni contrainte d’univers et donne accès à tous les instruments : actions de toutes zones, ETF physiques domiciliés en Irlande sur indices américains, obligations en direct, supports non éligibles aux autres enveloppes. Le compte-titres ordinaire vous ouvre cette liberté, mais à un prix fiscal. Ses gains, dividendes et intérêts sont imposés au prélèvement forfaitaire unique (PFU) de 31,4 % (12,8 % d’impôt sur le revenu plus 18,6 % de prélèvements sociaux) depuis le 1er janvier 2026, avec une option pour le barème progressif qui ne devient intéressante que si la TMI est inférieure ou égale à 11 %.

Une précision d’actualité s’impose ici : beaucoup de sources affichent encore l’ancien chiffre de 30 %, qui correspond au PFU d’avant 2026 ; il faut se référer aux textes post-LFSS 2026, qui ont relevé les prélèvements sociaux de 17,2 % à 18,6 %. Le compte-titres offre en contrepartie quelques mécanismes utiles : l’imputation des moins-values sur les plus-values de même nature, reportable 10 ans, et l’effacement de la plus-value latente au décès pour les héritiers.

Le profil cible se déduit de ces caractéristiques : le compte-titres complète le PEA et l’assurance-vie pour les marchés hors UE ou après saturation du plafond du PEA. De nombreux courtiers le proposent (Bourse Direct, Trade Republic, Saxo, Interactive Brokers, Boursorama, Fortuneo, BforBank). Un point vous sera utile pour la suite : en compte-titres, le rééquilibrage par arbitrage déclenche l’imposition de la plus-value réalisée, alors qu’en PEA et en assurance-vie un arbitrage interne reste sans coût fiscal tant qu’il n’y a pas de retrait. La méthode complète de rééquilibrage relève toutefois de la partie suivante.

5.4 Le PER : pour l’objectif retraite et l’optimisation fiscale à l’entrée

Le plan d’épargne retraite (PER) individuel répond à une logique différente des trois enveloppes précédentes : il vous offre une déduction des versements du revenu imposable à l’entrée, en échange d’un blocage des fonds jusqu’à la retraite, sauf six cas de déblocage anticipé (dont l’achat de la résidence principale et les accidents de la vie, article L. 224-4 du Code monétaire et financier). Les plafonds de déduction atteignent environ 37 680 € pour les salariés et 88 911 € pour les travailleurs non salariés (TNS), sur la base d’un plafond annuel de la Sécurité sociale (PASS) fixé à 48 060 € en 2026.

Tout l’intérêt du PER déductible se joue sur l’écart entre la TMI à l’entrée et la TMI à la sortie. Le barème de l’impôt sur le revenu 2026 ci-dessous situe les tranches ; vous y repérez votre propre tranche marginale pour juger de la pertinence du dispositif.

| Tranche (par part) | Taux marginal |

|---|---|

| Jusqu’à 11 600 € | 0 % |

| De 11 601 à 29 579 € | 11 % |

| De 29 580 à 84 577 € | 30 % |

| De 84 578 à 181 917 € | 41 % |

| Au-delà de 181 917 € | 45 % |

La conséquence est nette : le PER n’est avantageux que si la TMI d’entrée dépasse nettement la TMI prévisible à la sortie, avec un seuil pratique fixé à 30 %. À une TMI de 11 %, l’économie d’impôt de 11 % des versements ne compense pas le coût du blocage des fonds : on réserve alors le PER aux TMI supérieures ou égales à 30 %. Le profil cible est donc l’épargnant avec un objectif retraite, un horizon de 10 ans et plus, et une TMI élevée en activité destinée à baisser à la retraite. Le plan épargne retraite détaille la logique de déduction à l’entrée, le blocage jusqu’à la retraite et la condition de pertinence selon la TMI.

5.5 Articuler enveloppes et supports : comparatif et arbre de décision

Reste à relier les quatre fiches d’enveloppe en une vue d’ensemble. Un principe d’ordre commande tout le raisonnement : on choisit d’abord le support (dicté par l’horizon et le profil), puis l’enveloppe (dictée par la fiscalité de sortie, le plafond, la liquidité et l’objectif) ; inverser cet ordre, en retenant l’enveloppe avant de savoir ce qu’on veut y loger, est l’erreur la plus fréquente. Le tableau comparatif ci-dessous rassemble les enveloppes sur les mêmes critères ; vous y comparez ligne à ligne la fiscalité des gains et le profil cible avant de décider où placer chaque euro.

| Enveloppe | Supports admis | Plafond | Fiscalité des gains 2026 | Disponibilité | Profil cible |

|---|---|---|---|---|---|

| Livrets réglementés | Épargne réglementée | 22 950 / 12 000 / 10 000 € | Exonérée | Immédiate | Tous (précaution) |

| Assurance-vie | Fonds euros et UC | Aucun | Avant 8 ans 30 % ; après 8 ans 24,7 % (primes ≤ 150 000 €) | 1 à 2 semaines | Tous |

| PEA | Actions UE, ETF éligibles | 150 000 € | Après 5 ans : impôt exonéré, prélèvements sociaux 18,6 % | J+2 | Dynamique / offensif |

| Compte-titres (CTO) | Tous instruments | Aucun | PFU 31,4 % (ou barème plus PS 18,6 %) | J+2 | Saturation PEA / hors UE |

| PER individuel | Fonds euros et UC | Aucun (déduction plafonnée) | Sortie imposée ; déduction à l’entrée | Bloqué (sauf six cas) | Retraite, TMI ≥ 30 % |

L’arbre de décision ci-dessous traduit ce tableau en parcours : lu de la gauche vers la droite, il oriente chaque euro vers l’enveloppe adaptée selon le besoin de liquidité, l’horizon, l’éligibilité au PEA, la TMI et l’objectif de transmission.

Un ordre de priorité robuste se dégage de l’ensemble : la précaution sur les livrets d’abord, puis les actions de long terme en PEA, un complément en assurance-vie, le compte-titres pour le hors-UE et le PER quand la TMI est élevée. Le diagramme de support, enveloppe et régime de sortie présenté en ouverture du bloc rappelle pourquoi ce choix d’enveloppe compte : un même ETF change de fiscalité, pas de rendement brut. Pour articuler concrètement ces enveloppes avec vos propres objectifs, le choisir ses placements reprend cette logique d’ordre. Les classes d’actifs sont évaluées et l’enveloppe est choisie ; reste à traduire tout cela en une allocation chiffrée, à sélectionner des supports concrets et à mettre en place une routine d’exécution.

Note de Henri

L’erreur d’enveloppe coûte souvent plus cher que l’erreur de support. Loger un ETF MSCI World à 0,20 % de frais dans une assurance-vie bancaire facturant 1,2 % de gestion UC ampute la performance nette d’environ un point par an, alors que l’épargnant croyait avoir choisi un produit compétitif. La règle que j’applique est simple : remplir le PEA en priorité quand l’ETF est éligible, puis arbitrer entre compte-titres et assurance-vie en ligne uniquement sur le gain net après tous frais, abattements et fiscalité de sortie.

6. Passer à l’action : construire et faire vivre son allocation

Vous avez désormais défini votre profil, évalué les classes d’actifs et arrêté l’ordre des enveloppes. Reste l’étape qui compte vraiment : traduire tout cela en une allocation chiffrée, la remplir de supports concrets, l’automatiser et l’entretenir dans le temps. C’est ici que le guide devient concret. Cette partie ne redéfinit ni les classes d’actifs ni les enveloppes, déjà couvertes : elle montre comment passer du profil théorique au portefeuille réel, puis comment le faire vivre année après année.

6.1 Trois allocations modèles selon le profil : prudent, équilibré, dynamique

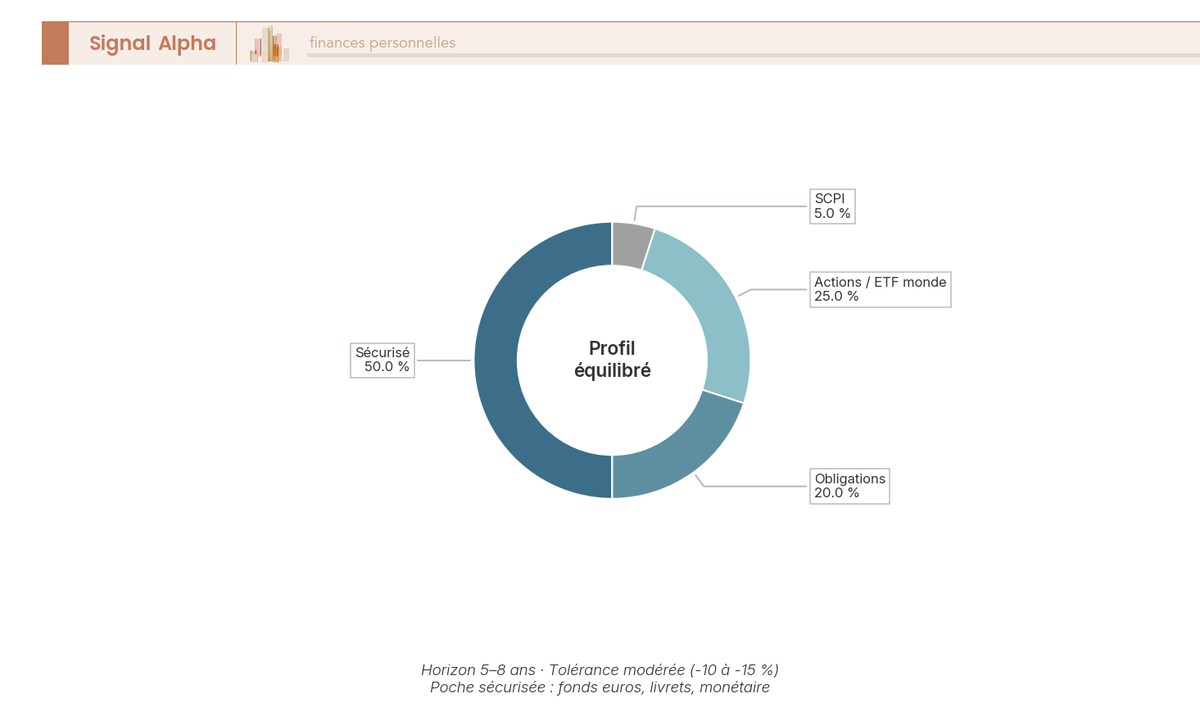

À quoi ressemble concrètement une allocation cible une fois traduite en pourcentages ? Voici trois répartitions modèles, une par profil, à prendre comme des points de départ et non comme des prescriptions. Elles traduisent votre stratégie d’épargne en pourcentages et découlent directement des quatre profils de place vus en première partie, mais elles descendent cette fois au niveau du dosage réel entre poches de supports. Un profil prudent, sur un horizon de 2 à 5 ans et une tolérance faible à la baisse, oriente l’essentiel vers le sécurisé : il s’agit de protéger un capital qui peut être réclamé à court terme, quitte à renoncer à une partie de la performance. Un profil équilibré, sur 5 à 8 ans et une tolérance modérée à une baisse de l’ordre de moins 10 à moins 15 %, partage à parts plus égales entre sécurisé et actifs de croissance. Un profil dynamique, sur 8 ans et plus avec une tolérance élevée, fait des actions le moteur principal, parce que la durée laisse le temps d’absorber les baisses et de capter la prime de risque des marchés.

| Poche de supports | Prudent | Équilibré | Dynamique |

|---|---|---|---|

| Sécurisé (fonds euros, livrets, monétaire) | 80 % | 50 % | 25 % |

| Obligations (fonds ou ETF) | 10 % | 20 % | 10 % |

| Actions et ETF monde | 5 % | 25 % | 55 % |

| Diversification (SCPI) | 5 % | 5 % | 10 % |

Remarquez que ces modèles séparent les niveaux par poche de supports, et non par enveloppe : la poche actions du dynamique peut loger dans un PEA, son fonds euros dans une assurance-vie, sans que la répartition cible change. C’est précisément l’intérêt de raisonner d’abord en allocation d’actifs avant de se demander dans quelle enveloppe ranger chaque poche. Ce sont des conventions de place non réglementaires, à ajuster à votre horizon et à votre capacité réels. Deux personnes classées équilibrées peuvent d’ailleurs retenir des dosages différents si l’une a un projet daté à 4 ans et l’autre à 12 ans : la première relèvera sa poche sécurisée, la seconde pourra pencher davantage vers les actions. La part de diversification, ici matérialisée par les SCPI, reste volontairement modérée : elle apporte une source de revenu décorrélée des marchés actions, mais sa liquidité réduite et ses frais d’entrée élevés interdisent d’en faire un pilier central de l’allocation.

Un point important si vous débutez en accumulation : un seul ETF monde large suffit à remplir toute la poche actions, sans chercher à empiler des lignes thématiques ou sectorielles. Ajouter un ETF technologie ou un fonds pays émergents en complément d’un ETF monde ne diversifie quasiment pas, puisque ces expositions figurent déjà dans l’indice large ; cela ne fait qu’augmenter les frais et le travail de suivi. La sophistication apparente d’un portefeuille à dix lignes est presque toujours une fausse sécurité.

L’anneau ci-dessus présente l’allocation cible du profil équilibré et vous donne un point d’ancrage visuel pour calibrer votre propre dosage. Reste à savoir quels supports remplissent concrètement chaque poche, sans que vous vous dispersiez.

6.2 Sélectionner ses supports concrets sans se disperser

Une fois l’allocation cible définie, la tentation est de multiplier les lignes pour se rassurer. C’est pourtant l’erreur inverse de la bonne diversification. Quelques critères suffisent à trier les supports poche par poche. Pour la poche actions, un ETF monde large coche idéalement quatre conditions : un TER inférieur ou égal à 0,25 % pour un cœur monde, un encours d’environ 500 M€ au minimum pour écarter le risque de fermeture du fonds, une ancienneté d’au moins 3 ans pour disposer d’un historique vérifiable, et une version capitalisante en phase d’accumulation pour réinvestir automatiquement les dividendes. À cela s’ajoute l’éligibilité à l’enveloppe visée : un ETF monde synthétique pour loger dans un PEA, un ETF physique domicilié en Irlande pour un CTO.

Ces critères ne relèvent pas du raffinement, et vous le constaterez vite à l’usage : un ETF trop petit ou trop récent expose au risque de fermeture, qui force une vente non choisie et matérialise une plus-value imposable au plus mauvais moment ; une version distribuante oblige à réinvestir manuellement les dividendes, ce qui contredit la logique d’automatisation. La capitalisation, l’encours et le TER bas ne sont donc pas des préférences : ce sont les conditions d’un cœur de portefeuille qu’on peut garder sans y toucher.

Pour les autres poches, la même logique s’applique. Le fonds euros se choisit dans un contrat à frais sur versement de 0 % et frais de gestion en unités de compte (UC) bas, car ces frais récurrents pèsent chaque année sur un support déjà peu rémunérateur. La poche obligataire passe par un fonds ou un ETF agrégat euro de qualité investment grade, idéalement couvert contre le risque de change pour ne pas importer de volatilité monétaire dans la partie censée amortir le portefeuille. La diversification, elle, se loge dans une SCPI de rendement ou une poche immobilière modérée. Au-delà du tri des supports, il vous reste une décision : qui gère, et à quel coût.

| Mode de gestion | Qui décide | Frais annuels typiques | Profil adapté |

|---|---|---|---|

| Gestion libre | L’épargnant | TER ETF 0,05-0,40 % + frais d’enveloppe | Autonome, à l’aise |

| Gestion profilée | Grille préétablie (prudent, équilibré, dynamique) | Intermédiaires | Semi-autonome |

| Gestion pilotée ou mandat | Le gestionnaire (robo-advisor, mandat) | environ 1,6 % tout compris | Délégant, débutant |

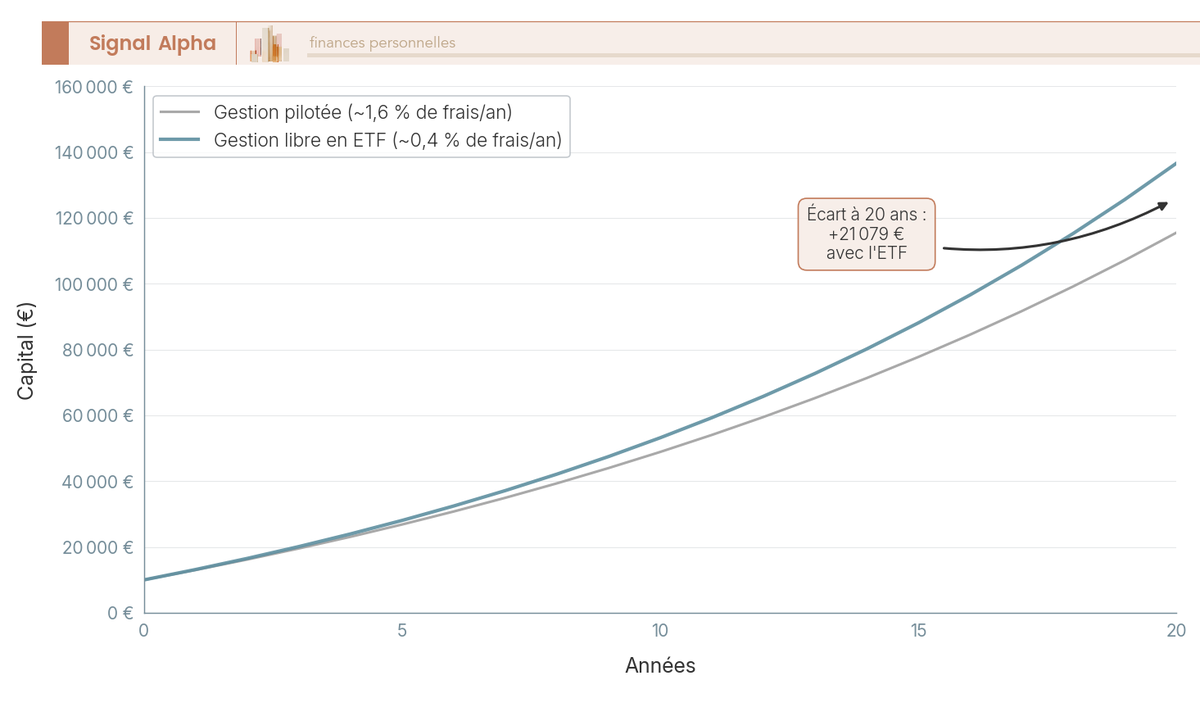

Le surcoût de la délégation se chiffre, et il n’a rien d’anecdotique : la gestion libre en ETF ressort autour de 0,3 à 0,6 % par an tout compris, là où la gestion pilotée se situe le plus souvent entre 0,75 % et 1,65 % selon l’acteur, et les mandats bancaires traditionnels atteignent parfois 3 à 4 %. Sur deux décennies, un point de frais annuel supplémentaire ampute significativement le capital final.

Le graphique compare la trajectoire sur 20 ans d’une gestion libre à 0,4 % de frais et d’une gestion pilotée à 1,6 %, à rendement brut identique : l’écart se creuse mécaniquement au fil des années, car les frais s’appliquent chaque année sur un capital qui aurait dû continuer à composer. Vous le voyez, le choix entre faire soi-même et déléguer n’est pas seulement une question de confort : il a un prix, et ce prix se mesure en points de capital final. La gestion pilotée garde toute sa pertinence pour un épargnant qui ne souhaite pas suivre son allocation, à condition d’en accepter le surcoût en toute connaissance.

La règle anti-dispersion qui en découle est simple : trois à quatre lignes suffisent à couvrir l’allocation cible d’un particulier. Au-delà, la complexité ajoutée dépasse le gain marginal de diversification, et la facture de frais grimpe sans contrepartie. Un portefeuille lisible, fait d’un ETF monde, d’un fonds euros et d’un fonds obligataire, se pilote en quelques minutes par an ; un portefeuille de douze lignes finit le plus souvent par n’être plus rééquilibré du tout. Si vous voulez creuser le sujet, notre guide immobilier papier détaille la poche SCPI évoquée ici.

6.3 Automatiser les versements et rééquilibrer périodiquement

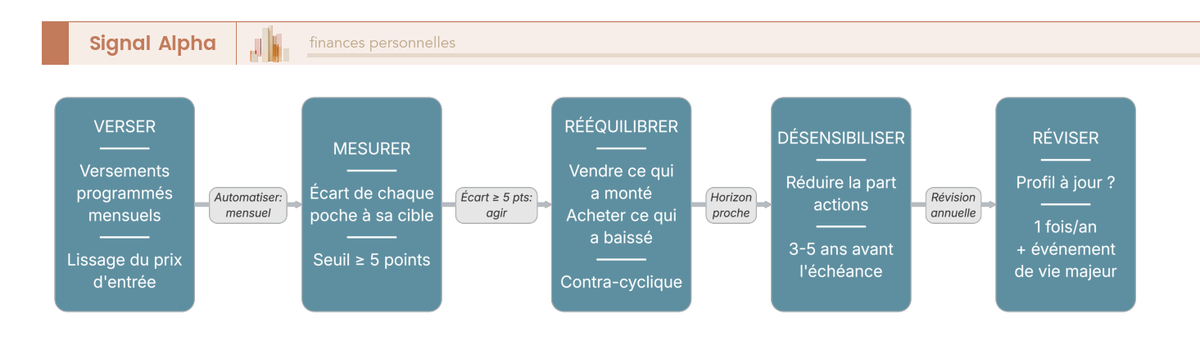

Une allocation choisie ne tient pas toute seule : elle dérive au fil des performances inégales de ses poches et réclame une mécanique d’entretien légère mais régulière. Le premier réflexe est d’installer des versements programmés mensuels (dollar cost averaging) qui lissent le prix d’entrée et imposent une discipline indépendante de l’humeur du marché. Le second, c’est le rééquilibrage : ramener l’allocation à sa cible quand une poche s’en écarte, soit par calendrier (une fois par an), soit par seuil (quand une poche dévie de 5 points de sa cible). Sa logique est anti-cyclique : on allège ce qui a monté pour renforcer ce qui a baissé, ce qui revient à acheter bas et vendre haut sans avoir à prédire le marché.

Le versement programmé répond à un piège que vous connaissez sans doute : vouloir attendre le bon moment pour entrer. Personne ne sait reconnaître un point bas à l’avance, et l’attente coûte généralement plus cher que la volatilité qu’elle prétend éviter. En investissant un montant fixe chaque mois, vous achetez mécaniquement plus de parts quand les cours baissent et moins quand ils montent, ce qui abaisse le prix d’entrée moyen et retire toute charge mentale à la décision. Pour un épargnant qui investit au fil de ses revenus, c’est aussi la seule façon de mettre son argent au travail sans le laisser dormir entre deux arbitrages.

L’ordre dans lequel vous rééquilibrez détermine son coût fiscal, et cet ordre n’est pas négociable. La méthode prioritaire ne coûte rien : rééquilibrer par les flux entrants, en dirigeant les nouveaux versements vers les poches sous-pondérées, sans déclencher aucune vente. Tant que votre épargne mensuelle suffit à corriger les écarts, vous n’avez même pas à vendre quoi que ce soit. La méthode secondaire, l’arbitrage, ne s’emploie que si l’écart persiste malgré les versements. Elle reste sans coût fiscal en PEA et en assurance-vie tant qu’il n’y a pas de retrait, mais elle déclenche le PFU de 31,4 % sur la plus-value réalisée en CTO. Installer la routine de rééquilibrage en priorité dans le PEA et l’assurance-vie, puis réserver le CTO aux mouvements rares, vous évite donc une facture inutile : sur une poche fortement valorisée, l’écart de coût entre un arbitrage interne et une vente en compte-titres se compte en centaines d’euros pour quelques milliers d’euros déplacés.

Le diagramme de flux présente la boucle annuelle de gestion, de la gauche vers la droite : verser, mesurer l’écart à la cible, franchir le losange du seuil de 5 points, rééquilibrer si nécessaire, désensibiliser à l’approche d’un horizon, puis réviser le profil après un événement de vie. Il transforme l’entretien en routine reproductible. En pratique, un rééquilibrage annuel, exécuté une fois la dérive constatée, capte l’essentiel du bénéfice sans tomber dans la sur-activité qui mangerait le gain en frais et en impôt. Notre guide gestion de portefeuille revient en détail sur les seuils de rééquilibrage.

6.4 Réviser son profil dans le temps : événements de vie et approche de l’horizon

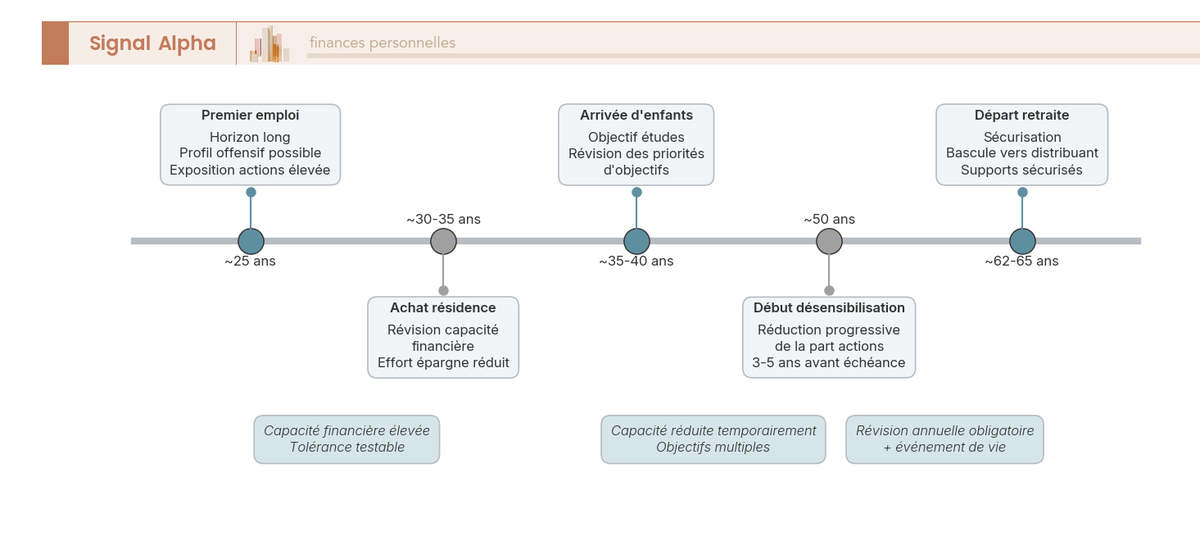

Aucun profil n’est figé une fois pour toutes. Il se réévalue au moins une fois par an et après chaque événement de vie majeur, car ce sont ces jalons qui déplacent vos paramètres de départ. Un premier emploi, l’achat de la résidence principale, l’arrivée d’enfants, un héritage, un divorce, une perte d’emploi ou l’approche de la retraite modifient surtout la capacité financière, donc le plafond de risque, et le font parfois plus vite que la tolérance psychologique ne change. Un héritage relève le plafond ; une perte d’emploi l’abaisse brutalement, même si l’envie d’investir reste intacte.

La frise chronologique d’une vie d’épargnant relie chaque jalon à une révision concrète, du premier emploi (horizon long, profil offensif envisageable) au départ à la retraite (bascule vers les supports sécurisés), de la gauche vers la droite. Entre les deux s’intercalent l’achat de la résidence principale, qui mobilise une partie de l’épargne et abaisse temporairement la capacité, et l’arrivée d’enfants, qui ouvre souvent une poche dédiée aux études à un horizon de quinze à vingt ans. Chaque jalon ne change pas forcément la tolérance psychologique, mais il déplace la capacité, et c’est la capacité qui fixe le plafond.

À l’approche d’un horizon daté, retraite ou projet, intervient la désensibilisation : la réduction graduelle de la part actions, 3 à 5 ans avant l’échéance, pour sécuriser les gains acquis et éviter qu’une baisse de dernière minute n’entame le capital nécessaire. Réduire d’un coup le jour de l’échéance reviendrait à parier sur le niveau du marché à une date précise, exactement le risque que vous cherchez à supprimer ; étaler la bascule sur plusieurs années lisse ce risque de séquence. C’est le cas central du pré-retraité, mais la même logique vaut pour un apport immobilier daté ou un financement d’études.

La frise présente ces jalons et la révision attendue à chacun. Sur le plan réglementaire, sachez que les intermédiaires ont eux aussi l’obligation d’actualiser le profil au titre de la connaissance du client (MiFID II) dès qu’un changement de situation est signalé, ce qui constitue un point de contrôle utile pour l’épargnant. Notre gestion de portefeuille sur le long terme approfondit la mécanique de désensibilisation à l’approche d’un horizon daté.

Note de Henri

Sur la finance comportementale, la donnée que je retiens, c’est que les épargnants surévaluent leur tolérance après plusieurs années de hausse et l’effondrent au premier krach, alors même que leur capacité réelle, elle, n’a pas bougé. Ce qui marche, ce n’est pas de réviser son profil sous le coup de l’émotion, mais de fixer un rendez-vous annuel à froid et de ne toucher à l’allocation que si un événement de vie a réellement déplacé la capacité financière. La discipline du calendrier vaut mieux que la conviction du moment.

7. Conclusion : du profil à l’action en sept étapes

Tout le raisonnement du guide tient désormais sur une seule page. Le tableau qui suit condense la logique complète, du profil jusqu’à l’entretien de l’allocation, en sept étapes ordonnées. Pour chacune, il indique ce qu’il faut faire, ce qu’il faut éviter et l’erreur la plus répandue, de quoi servir de référence avant chaque décision. L’ordre des étapes compte autant que leur contenu : commencer par choisir un support à la mode avant d’avoir défini son horizon, ou ouvrir une enveloppe avant de savoir ce qu’on veut y loger, voilà ce qui mène aux erreurs les plus coûteuses, celles qui se paient sur la durée et non sur un seul mauvais arbitrage.

7.1 Du profil à l’action : tableau récapitulatif des sept étapes

Plutôt que de relire le guide entier avant chaque arbitrage, vous disposez ici de la synthèse décisionnelle finale. Les sept étapes reprennent dans l’ordre les briques détaillées tout au long du parcours, de la définition du profil à la vie de l’allocation.

| Étape | À faire | À éviter | Erreur fréquente |

|---|---|---|---|

| 1. Définir le profil | Croiser tolérance, capacité, horizon et objectifs ; retenir la composante la plus contraignante | S’en remettre uniquement au questionnaire bancaire | Confondre tolérance déclarée et capacité réelle |

| 2. Mesurer le risque | Chiffrer sa perte maximale supportable en euros | Sous-estimer une baisse de 40 % sur les actions | Remplir le questionnaire en haut de cycle |

| 3. Sécuriser le socle | Constituer 3 à 6 mois d’épargne de précaution sur livrets | Investir en actions sans précaution | Allouer 100 % en actions sans matelas |

| 4. Fixer l’horizon | Réserver les actions aux projets de 8 ans et plus | Mettre en actions un argent nécessaire à 2 ans | Vendre à perte sous contrainte de calendrier |

| 5. Choisir les supports | ETF monde peu chers, fonds euros, diversification | Multiplier les lignes coûteuses | Empiler des fonds actifs chers |

| 6. Choisir l’enveloppe | Assurance-vie (souplesse), PEA (actions UE long terme), PER (retraite si TMI au moins 30 %) | Choisir l’enveloppe avant le support | Loger un support inadapté à l’horizon |

| 7. Faire vivre l’allocation | Automatiser, rééquilibrer, désensibiliser, réviser après un événement de vie | Laisser l’allocation dériver | Oublier de désensibiliser avant l’horizon |

La logique d’ensemble tient en une phrase : le profil d’abord, par le plancher des quatre dimensions ; l’allocation ensuite, par le dosage entre sécurisé, obligations, actions et diversification ; les enveloppes et les supports en dernier, une fois le besoin réel établi. La principale variable de réussite n’est ni le support parfait ni le bon timing, mais l’adéquation entre le risque pris et le risque réellement supportable. Et c’est une bonne nouvelle pour l’épargnant particulier : vous n’avez pas besoin de battre le marché ni de repérer le meilleur fonds de l’année, deux objectifs hors de portée même des professionnels. Vous avez besoin de prendre un risque que vous pourrez tenir dans la durée, sur des supports peu chers, dans des enveloppes adaptées à votre horizon. Et ce risque supportable évolue : le profil se révise au fil de la vie, jamais sous le coup d’un mouvement de marché.

Trois gestes suffisent à passer de la lecture à l’action dans les 30 prochains jours. Le premier consiste à chiffrer sa perte maximale supportable en euros sur l’allocation envisagée, en se demandant honnêtement à partir de quelle baisse on serait tenté de tout vendre. Le deuxième consiste à sécuriser son épargne de précaution sur les livrets adaptés, condition sans laquelle aucune allocation risquée ne tient. Le troisième consiste à formaliser une allocation cible par écrit, sur une simple feuille, pour pouvoir s’y tenir quand le marché s’agite et disposer d’un repère contre lequel mesurer chaque dérive. Une décision prise à froid et consignée résiste bien mieux à la panique qu’une intention gardée en tête.

Vous pouvez désormais approfondir chaque brique du parcours avec nos cas pratiques d’investissement, qui appliquent cette méthode à des situations réelles, profil par profil et montant par montant.

Questions fréquentes

À partir de quel montant d’épargne faut-il définir un profil investisseur ?

Dès que vous placez de l’argent au-delà de votre épargne de précaution, même pour de petites sommes. Avec 5 000 euros déjà, clarifier son profil permet de décider entre sécurité, équilibre et recherche de performance, plutôt que de laisser dormir le capital par défaut. Si l’objectif est la disponibilité totale, le Livret A ou le LDDS conviennent. Si vous acceptez un risque très limité sur un horizon court, un fonds euros en assurance-vie correspond à un profil prudent. Avec un horizon long et une vraie tolérance à la baisse, un PEA investi en ETF correspond à un profil plus dynamique. Le montant compte moins que l’horizon et la capacité réelle à supporter une perte.

Mesurer sa tolérance au risque : combien de perte pouvez-vous vraiment encaisser ?

La tolérance au risque croise trois dimensions : la disposition psychologique à voir son capital baisser sans vendre, la capacité financière à absorber cette baisse sans toucher à ses projets essentiels, et le temps disponible avant d’avoir besoin des fonds. La méthode la plus fiable consiste à chiffrer la perte en euros, pas à raisonner en pourcentage abstrait. Sur un portefeuille de 50 000 euros exposé à 60 % aux actions, soit 30 000 euros, un krach actions de l’ordre de moins 50 % efface environ 15 000 euros. La vraie question devient alors concrète : cette perte vous ferait-elle vendre au pire moment ? Si oui, votre exposition aux actions est trop élevée et il faut la réduire. Ce test à froid, avant d’investir, vaut mieux que n’importe quelle déclaration faite en marché haussier.

Tolérance au risque et capacité financière : laquelle doit primer ?

C’est la capacité financière qui fixe le plafond, parce qu’elle est objective et mesurable : elle se calcule à partir de la perte en euros absorbable, de l’horizon et de la présence d’une épargne de précaution. La tolérance psychologique intervient ensuite, à l’intérieur de ce plafond, pour fixer le niveau réellement tenable au quotidien. L’erreur classique est celle du faux dynamique : un épargnant qui se déclare offensif mais n’a ni matelas de sécurité ni horizon long doit s’aligner sur sa capacité, plus contraignante, et non sur son envie de performance. La capacité financière varie lentement avec la vie ; la tolérance psychologique, elle, se surévalue dès que les marchés montent.

Mon profil investisseur peut-il évoluer dans le temps ?

Oui, et il doit même être réévalué régulièrement, idéalement une fois par an et après tout événement de vie majeur. Un mariage, un divorce, une naissance, un héritage, une perte d’emploi ou l’approche de la retraite modifient surtout la capacité financière, donc le plafond de risque, parfois plus vite que la tolérance psychologique. L’horizon se raccourcit avec l’âge, ce qui justifie de sécuriser progressivement certaines poches : à l’approche d’un projet daté ou de la retraite, on réduit la part actions trois à cinq ans avant l’échéance pour protéger les gains acquis. Les intermédiaires ont d’ailleurs l’obligation d’actualiser votre profil réglementaire en cas de changement de situation. Le profil n’est pas une étiquette fixée une fois pour toutes, mais une lecture qui se met à jour avec votre vie.

Puis-je avoir plusieurs profils en même temps ?

Oui, c’est même recommandé, car chaque projet a son propre horizon et ses propres contraintes. Vous pouvez tenir un profil sécurisé pour un apport immobilier prévu dans dix-huit mois, avec des supports très prudents, et en parallèle un profil dynamique pour la retraite à vingt-cinq ans, par exemple via un PEA investi en ETF. Chaque poche d’épargne dispose alors de son profil dédié, cohérent avec son objectif et sa durée. Cette segmentation par poche évite l’erreur de moyenner un profil unique sur des besoins très différents : un horizon court ne supporte pas le risque qu’un horizon long autorise sans difficulté.

Quelle enveloppe remplir en priorité : PEA ou assurance-vie ?

Pour un profil équilibré à offensif visant les actions de long terme, le PEA passe en premier. Après cinq ans de détention, les gains sont exonérés d’impôt sur le revenu et ne supportent que 18,6 % de prélèvements sociaux en 2026, contre 31,4 % en compte-titres ordinaire. Le PEA n’a pas de frais de gestion annuels propres et son plafond de versements atteint 150 000 euros. Une fois ce plafond saturé, on complète avec l’assurance-vie, qui loge dans un même contrat fonds euros, obligations et SCPI, offre un abattement annuel après huit ans et un cadre successoral avantageux. Cet ordre respecte la logique d’efficacité fiscale, à condition que l’horizon dépasse huit ans et que l’ETF visé soit éligible au PEA.

Dans quel ordre remplir Livrets, PEA, AV, PER, CTO ?

La hiérarchie robuste commence par la sécurité, puis monte en risque à mesure que l’horizon s’allonge. On constitue d’abord l’épargne de précaution sur les livrets réglementés, à hauteur de trois à six mois de dépenses : LEP en premier si vous y êtes éligible (2,5 %), puis Livret A et LDDS (1,5 % chacun). Vient ensuite la poche actions de long terme, logée en priorité dans le PEA pour son exonération d’impôt sur le revenu après cinq ans. L’assurance-vie complète pour la diversification, la souplesse et la transmission. Le PER s’ajoute si votre tranche marginale d’imposition est élevée et que l’objectif est la retraite. Le compte-titres ordinaire ferme la marche, pour les marchés hors Union européenne ou après saturation des autres enveloppes. La règle de fond : on ne choisit pas entre un ETF et une assurance-vie, mais l’enveloppe la mieux adaptée pour loger un même support.

Où se place le CTO face au PEA et à l’assurance-vie, avec la flat tax à 31,4 % ?

Le compte-titres ordinaire (CTO) est l’enveloppe la plus libre : aucun plafond de versement, aucune contrainte d’univers, accès aux actions de toutes zones, aux ETF physiques irlandais sur indices américains, aux obligations et aux supports inéligibles ailleurs. Cette liberté se paie par une fiscalité moins favorable, le prélèvement forfaitaire unique de 31,4 % (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux depuis le 1er janvier 2026), avec une option pour le barème progressif intéressante uniquement si votre TMI ne dépasse pas 11 %. Beaucoup de sources affichent encore 30 %, mais il faut se référer aux textes en vigueur en 2026. Le CTO ne remplace donc pas le PEA ni l’assurance-vie : il les complète pour ce qu’ils ne peuvent pas loger. À noter qu’en CTO, rééquilibrer par arbitrage déclenche l’imposition de la plus-value, contrairement au PEA et à l’assurance-vie tant qu’il n’y a pas de retrait.