Dernière mise à jour : juillet 2026

Vous envisagez de passer chez BoursoBank, et sur le papier, la promesse est séduisante : une banque en ligne gratuite, adossée à Société Générale, qui revendique plus de 8,8 millions de clients fin 2025. Banque la moins chère de France selon le palmarès CLCV 2026, une offre qui va du compte courant à l’investissement en passant par le crédit immobilier. Difficile de ne pas être tenté. Mais entre trois cartes aux conditions très différentes, un service client régulièrement critiqué et un courtage qui ne convient pas à tous les profils, la vraie question reste la même : est-ce que BoursoBank est adaptée à votre situation ?

On a passé au crible les tarifs réels, les produits d’épargne et l’expérience client pour vous donner un avis clair, sans filtre. On évite le résumé commercial et on vous dit pour quel profil BoursoBank est un choix solide, et pour lequel il vaut mieux regarder ailleurs.

1. BoursoBank en 2026 : ce que propose la banque en ligne n°1

BoursoBank est la banque en ligne la plus utilisée en France, avec plus de 8,8 millions de clients fin 2025. Mais derrière les chiffres, qu’est-ce qu’on trouve concrètement ? On commence par la solidité de l’établissement, avant de passer aux cartes et aux frais réels.

1.1 Un établissement solide adossé à Société Générale

Avant de confier vos revenus à une banque en ligne, la première question à trancher est celle de la fiabilité. Sur ce terrain, BoursoBank a des arguments solides.

L’établissement est une filiale détenue à 100 % par Société Générale, l’un des six groupes bancaires systémiques français. La notation S&P de Société Générale est A (long terme), affirmée le 29 juin 2026, avec une perspective relevée à positive, ce qui place BoursoBank dans le giron d’un acteur de premier plan. BoursoBank est un établissement de crédit agréé par l’ACPR, soumise aux mêmes exigences prudentielles que n’importe quelle banque traditionnelle.

Un point souvent sous-estimé par les épargnants multi-bancarisés : BoursoBank et Société Générale sont deux établissements distincts au regard du FGDR. Vos dépôts sont garantis jusqu’à 100 000 euros chez chacun, soit un plafond cumulé de 200 000 euros si vous êtes client des deux. En revanche, pas d’accès aux agences physiques SG ni au réseau de conseillers.

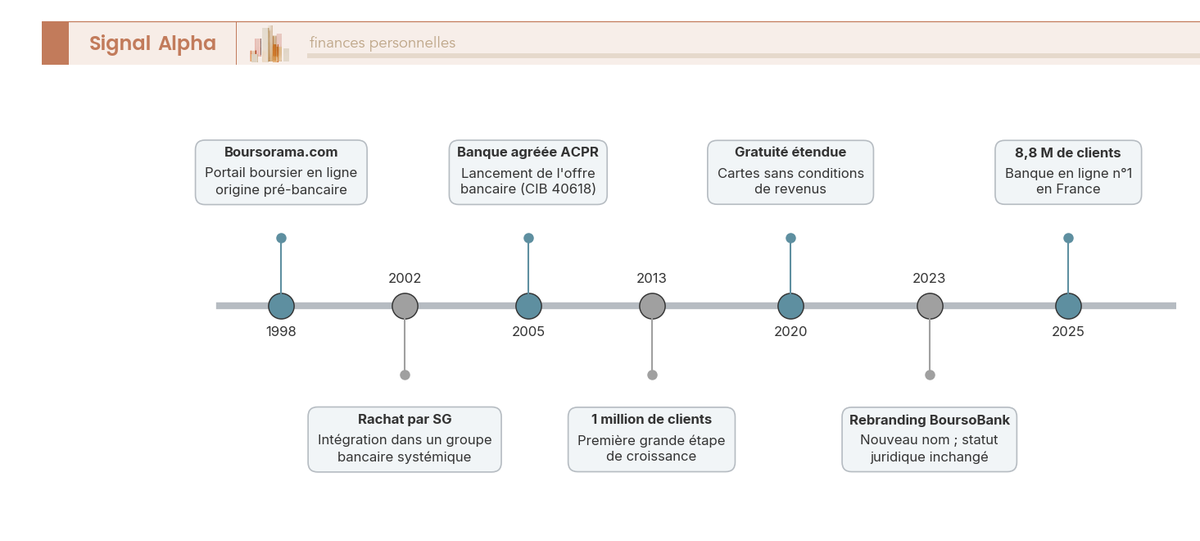

Le rebranding de 2023 (passage de Boursorama Banque à BoursoBank) n’a rien changé sur le plan juridique : le statut, l’agrément et les contrats existants sont restés identiques. Avec ses 8,8 millions de clients, BoursoBank devance largement Fortuneo (1,2 à 1,6 million) et Hello bank! (environ 1 million).

La frise ci-dessus retrace 27 ans de croissance, depuis la création de Boursorama.com en 1998 jusqu’au cap des 8,8 millions de clients. Si vous vous demandez si BoursoBank est fiable, cette trajectoire parle d’elle-même. Pour un tour d’horizon plus large des alternatives, consultez notre guide sur les banques digitales.

1.2 Welcome, Ultim ou Metal : quelle carte choisir ?

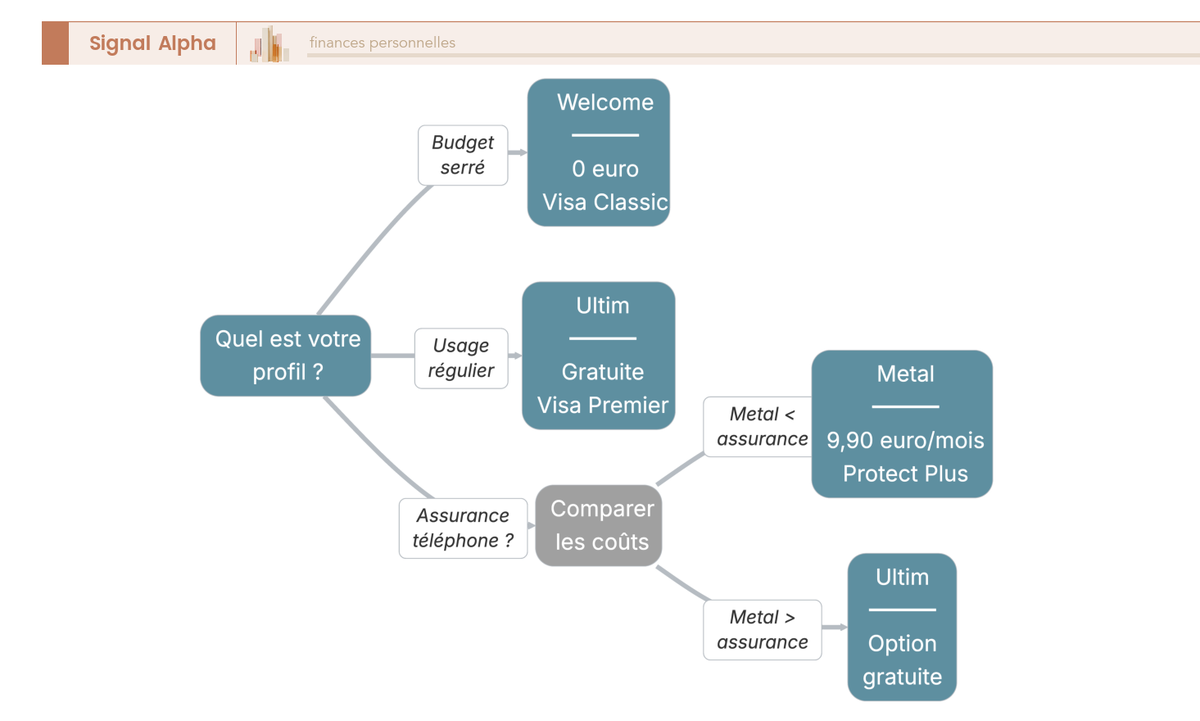

Le choix de la carte est la première décision concrète à prendre chez BoursoBank, et c’est aussi celle qui génère le plus de confusion. Trois options, trois logiques différentes.

La Welcome (Visa Classic) est gratuite sans aucune condition de revenus. Pas d’assurances voyage, et au-delà du premier retrait hors zone euro par mois, les frais s’appliquent (1,69 %). Les paiements par carte à l’étranger restent gratuits. C’est la carte d’entrée, pensée pour les étudiants et les petits budgets.

L’Ultim (Visa Premier) est le produit phare. Gratuite si vous effectuez au moins 1 paiement par mois (sinon 9 euros/mois), elle offre zéro frais à l’international et les assurances Visa Premier au complet. Beaucoup l’ignorent, mais il n’y a pas de condition de revenus pour obtenir l’Ultim, contrairement à ce qu’indiquent certaines sources anciennes.

La Metal (9,90 euros/mois, soit 118,80 euros/an) ajoute des assurances surcomplémentaires : protection téléphone, effets personnels, Bourso Protect Plus, extension de garantie 36 mois. Les assurances Visa Premier de base sont identiques à celles de l’Ultim.

| Critère | Welcome (Visa Classic) | Ultim (Visa Premier) | Metal (Visa Premier) |

|---|---|---|---|

| Cotisation mensuelle | 0 € | 0 € (sous condition) ou 9 €/mois | 9,90 €/mois |

| Condition de gratuité | Aucune | ≥ 1 paiement/mois | Non applicable |

| Paiements hors zone euro | Gratuits | Gratuits | Gratuits |

| Retraits DAB hors zone euro | 1 gratuit/mois, puis 1,69 % | Gratuits | Gratuits |

| Assurances voyage | Non incluses | Visa Premier incluses | Visa Premier + surcomplémentaires |

| Apple Pay / Google Pay | Oui | Oui | Oui |

Données à jour : juillet 2026.

Autrement dit, la Metal n’est rentable que si ses assurances surcomplémentaires remplacent une assurance téléphone séparée (souvent 8 à 12 euros/mois). Sinon, l’Ultim gratuite est le choix rationnel. Pour comparaison, une Visa Premier en banque traditionnelle coûte en moyenne 130 euros/an, et jusqu’à 146 euros chez Société Générale.

1.3 Ce qui est gratuit, et ce qui ne l’est pas

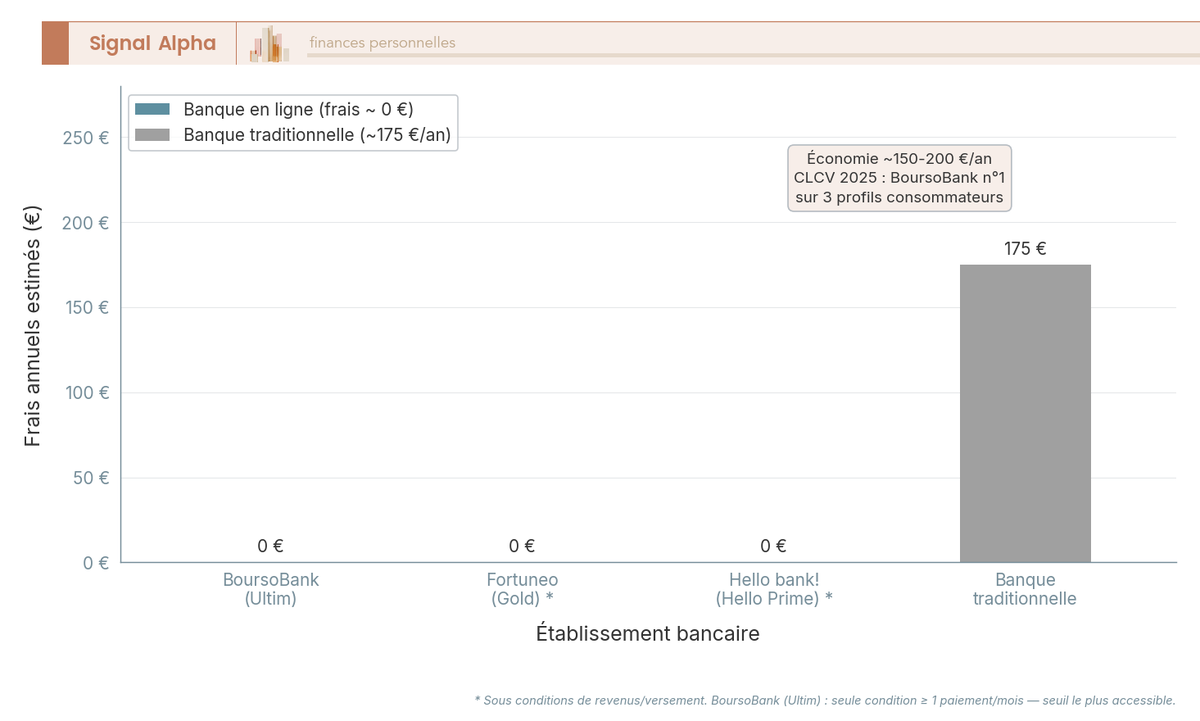

La gratuité affichée par BoursoBank, c’est du concret ou du marketing ? Les chiffres sont sans ambiguïté. La tenue de compte est à 0 euro (contre 22 à 25 euros/an en moyenne dans les banques traditionnelles selon CLCV et Panorabanques). Les virements SEPA sont gratuits, y compris les virements instantanés. Les prélèvements, le chéquier sur demande, la commission d’intervention : tout est à zéro.

Le palmarès CLCV 2026 classe BoursoBank n°1 sur les trois profils de consommateurs en France métropolitaine. Ce classement mérite un bémol : il porte sur les tarifs affichés, pas sur l’expérience globale (service client, résolution de litiges). On y reviendra.

Un mot enfin sur le parrainage. L’offre est bien active, avec une prime variable dans le temps, que vous pourrez consulter dans votre Espace Client au moment de l’inscription.

L’arbre de décision ci-dessus permet de trancher en moins d’une minute. Pour un tour d’horizon plus large des frais bancaires pratiqués sur le marché, on a détaillé le sujet dans un article dédié.

Les tarifs sont clairs, mais une banque ne se résume pas à ses prix affichés. Pour évaluer BoursoBank, il faut aussi la mettre face à la concurrence sur les produits d’investissement et les conditions réelles.

2. BoursoBank face à la concurrence : tarifs et investissement

On connaît désormais l’offre BoursoBank. La vraie question, c’est comment elle se positionne face à Fortuneo, Hello bank!, Revolut et N26, sur les tarifs d’abord, puis sur l’épargne et l’investissement.

2.1 Comparatif tarifs : BoursoBank vs Fortuneo, Hello bank! et néobanques

Le tableau ci-dessous compare les cinq acteurs principaux sur les critères qui comptent au quotidien.

| Frais annuels | |||||

|---|---|---|---|---|---|

| Tenue de compte | 0 € | 0 € | 0 € (sous condition) | 0 € | 0 € |

| Carte premium gratuite | Ultim (Visa Premier) | Gold (Mastercard Gold) | Hello Prime (Visa Premier) | Pas de premium gratuite | Pas de premium gratuite |

| Condition de gratuité premium | ≥ 1 paiement/mois | Revenus ≥ 2 200 €/mois (depuis fév. 2026) | Versement ≥ 1 500 €/mois | N/A | N/A |

| Frais hors zone euro | 0 % (Ultim, Metal) | 0 % (Gold) | 0 % (Hello Prime) | 0 % | 0 % |

| Retraits DAB hors zone euro | 0 € (Ultim, Metal) | 0 € (Gold) | 0 € (Hello Prime) | Jusqu’à 200 € ou 5/mois gratuits, puis 2 % | 1,7 % |

Données à jour : juillet 2026.

L’avantage de BoursoBank est net sur un critère précis : la condition de gratuité de la carte premium est la plus accessible du marché. Un seul paiement par mois suffit pour l’Ultim, là où Fortuneo exige désormais 2 200 euros/mois de revenus (depuis février 2026) et Hello bank! demande 1 500 euros/mois de versements. Les néobanques (Revolut, N26) offrent un compte de base gratuit mais facturent leurs cartes premium. Un point à garder en tête sur Revolut : l’agrément bancaire est lituanien (pas français), les dépôts sont garantis via le système lituanien, et une demande de licence bancaire française est en cours.

Pour aller plus loin dans la comparaison, on a passé au crible huit acteurs dans notre comparatif des meilleures banques en ligne 2026.

2.2 Épargne et investissement : BoursoVie, PEA et crédit immobilier

C’est souvent ici que les avis divergent, car BoursoBank n’est pas un courtier spécialisé. Son offre d’investissement est un complément à l’offre bancaire, pas un argument de vente principal.

BoursoVie (assurance-vie, assurée par Generali Vie) affiche 0 % de frais d’entrée et des frais de gestion de 0,75 %/an. Le fonds euros a rapporté 3,00 % net de frais de gestion en 2025, avec un objectif de rendement de 4,50 % net pour les versements effectués jusqu’à fin 2026. L’univers UC compte plus de 600 supports, dont des ETF. Sur le plan fiscal, l’assurance-vie conserve en 2026 des prélèvements sociaux à 17,2 % (une exception), et non 18,6 %. Ce qui limite BoursoVie, c’est la profondeur de l’univers UC, moins large que chez Linxea Spirit ou Lucya Cardif.

Le PEA BoursoBank facture 1,99 euros par ordre jusqu’à 500 euros, puis 0,60 % au-delà. Pas de droits de garde. Si vous êtes un investisseur passif qui fait 1-2 ordres par mois sur ETF, c’est correct. Mais si vous passez plus de 10 ordres par mois, le courtage BoursoBank est 2 à 5 fois plus cher que Bourse Direct ou Trade Republic. Détail dans notre comparatif PEA 2026.

Le crédit immobilier est un des atouts méconnus de BoursoBank, avec des taux compétitifs (environ 3,10 % de taux débiteur sur 20 ans, soit un TAEG de 3,37 %, en juillet 2026, contre une moyenne de marché autour de 3,38 %) et un processus 100 % en ligne. La décision intervient en environ trois semaines pour un dossier complet déposé en ligne, puis environ une semaine pour l’offre de prêt. Mais le processus est algorithmique, sans négociation possible. Le crédit immobilier s’adresse aux particuliers empruntant en nom propre, sans financement possible via une SCI. Les indépendants doivent justifier de 3 ans d’ancienneté (1 an pour les professions libérales et médicales).

Le diagramme ci-dessus met en perspective l’économie réelle : environ 150 à 200 euros par an par rapport à une banque traditionnelle pour un profil classique.

Les chiffres sont à présent clairs. Mais une banque, on ne la juge pas seulement sur ses tarifs ; l’expérience au quotidien, l’application, le service client, c’est souvent ce qui fait la différence entre une banque qu’on recommande et une qu’on subit.

3. Application, service client et offre pro : l’expérience au quotidien

BoursoBank affiche des tarifs imbattables et une gamme large. Mais comment se passe l’utilisation au jour le jour ? C’est ici que le tableau se nuance, avec un point fort (l’application), un talon d’Achille (le service client) et une offre pro qui mérite un examen attentif.

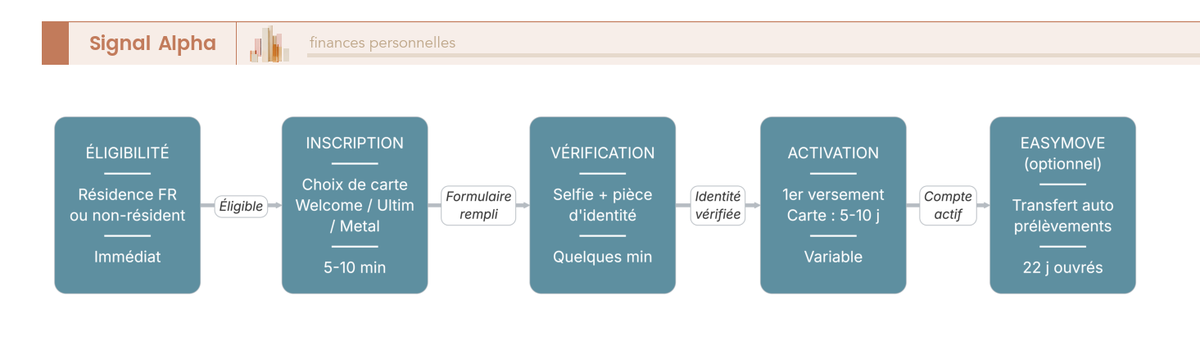

L’expérience commence dès l’inscription. L’ouverture est 100 % en ligne et la bascule depuis votre ancienne banque suit un parcours balisé, résumé sur le schéma ci-dessous.

3.1 Une application parmi les meilleures du marché

Sur ce terrain, BoursoBank ne déçoit pas. L’application affiche des notes exceptionnelles : 4,89/5 sur l’App Store, 4,8/5 sur Google Play (304 000 avis). Consultation en temps réel, virements instantanés gratuits, catégorisation automatique des dépenses, gestion des plafonds, opposition en ligne, ouverture de produits : l’essentiel est là.

L’agrégation de comptes via DSP2 est un vrai plus si vous êtes multi-bancarisés : vous pouvez voir l’ensemble de vos comptes (y compris ceux d’autres banques) dans une seule interface, sans multiplier les applications. L’espace client web propose les mêmes fonctionnalités que l’app mobile.

3.2 Service client : le talon d’Achille

Soyons directs : c’est le point noir de BoursoBank, et c’est un reproche récurrent dans les avis en ligne (Trustpilot, Reddit r/vosfinances, Google Reviews). Les retours convergent vers les mêmes irritants : temps d’attente téléphonique longs en période de pointe, réponses email souvent perçues comme génériques, et surtout pas de conseiller dédié, même pour les clients Metal.

Pour les opérations courantes (virement, changement de plafond), l’application suffit. Mais dès qu’il s’agit d’opérations plus complexes (succession, litige, modification de crédit), les délais peuvent s’allonger, avec un délai légal de 2 mois pour les réclamations et des délais réels variables.

Les notes globales restent néanmoins bonnes : 4,4/5 sur Trustpilot, 4,7/5 sur Google. Les avis positifs soulignent la gratuité et l’application ; les négatifs convergent quasi systématiquement vers le service client. La croissance rapide (8,8 millions de clients) a mis le support sous pression, et c’est un constat que BoursoBank reconnaît implicitement.

Note de Tom

j’ai toujours plusieurs comptes dans différents établissements, et ce que je constate, c’est que le service client est le point faible récurrent de toutes les banques en ligne. BoursoBank n’y échappe pas, mais pour un usage courant et autonome, l’application compense largement. Si vous avez un dossier complexe en cours (succession, crédit structuré), gardez un interlocuteur dans une banque traditionnelle en parallèle.

3.3 BoursoBank Pro : pour les indépendants à associé unique

BoursoBank Pro (Bourso Business) s’adresse aux indépendants, mais avec un périmètre bien défini. Le compte pro est gratuit (0 euro de tenue, virements et prélèvements SEPA inclus). La carte business est gratuite sous conditions d’utilisation (sinon 9 euros HT/mois). Paiements et retraits en euros : gratuits et illimités. Un terminal de paiement mobile est disponible (gratuit à partir de 150 transactions/mois, sinon 15 euros/mois).

Les structures éligibles sont limitées aux entreprises à associé unique : EI, SASU, EURL, SARL unipersonnelle, SELEURL, SELASU, SPFPL unipersonnelles. La condition est claire, car le représentant légal doit être l’unique bénéficiaire effectif. Les SARL multi-associés, SAS et SA sont exclues. L’encaissement par chèque connaît par ailleurs une limite : il est plafonné à 1 500 euros sur 30 jours. Pour un tour d’horizon des offres professionnelles, notre guide sur l’ouverture de compte pro détaille les alternatives.

Vous avez désormais une image assez nette de BoursoBank : tarifs, produits, application, service client, offre pro. Reste la question décisive pour vous : est-ce que BoursoBank convient à votre profil ?

4. Verdict : à qui convient vraiment BoursoBank ?

Vous avez maintenant tous les éléments en main. BoursoBank n’est pas « la meilleure banque en ligne » pour tout le monde, et c’est justement ce qui rend un verdict par profil plus utile qu’une note globale.

4.1 Les profils pour qui BoursoBank est idéale, et ceux pour qui elle ne l’est pas

Plutôt que de tourner autour du pot, le tableau ci-dessous tranche par profil.

| Profil | Commentaire | |

|---|---|---|

| Jeune actif digital | Oui, idéal | Ultim gratuite, frais quasi nuls, application performante |

| Étudiant / petit budget | Oui | Welcome gratuite, paiements à l’étranger gratuits |

| Famille avec projet immo | Oui, avec réserves | Crédit immo compétitif mais réservé aux particuliers en nom propre ; vérifier l’éligibilité (indépendants : 3 ans) |

| Indépendant à associé unique | Oui | Bourso Business gratuit, terminal mobile disponible |

| Investisseur actif (>10 ordres/mois) | Non optimal | Courtage trop élevé, préférer Bourse Direct ou Trade Republic |

| Dirigeant multi-associés | Non | SARL, SAS, SA non éligibles |

| Senior peu digital | Non optimal | Pas d’agence, service client difficile à joindre |

| Expatrié / non-résident | Possible | Ouverture via parcours spécifique hors application (contact Service Commercial) |

BoursoBank est la meilleure option pour les profils autonomes et digitaux qui cherchent une banque complète et quasi-gratuite au quotidien. Si vous faites 1-2 ordres par mois sur votre PEA en mode DCA, le courtage est acceptable. En revanche, si vous êtes un investisseur actif ou si vous avez besoin d’un interlocuteur humain réactif, ce n’est pas la bonne adresse, et il vaut mieux regarder du côté de notre comparatif des meilleures banques en ligne.

4.2 Tableau récapitulatif, BoursoBank en 2026

Pour synthétiser l’ensemble de cet avis, on évalue BoursoBank sur dix critères.

| Critère | Évaluation | Détail |

|---|---|---|

| Tarifs | Excellents | Banque la moins chère de France (CLCV 2026), tenue de compte et carte premium gratuites |

| Gamme de produits | Très complète | Compte courant, épargne, AV, PEA, CTO, crédit immo, assurances |

| Carte bancaire | Très compétitive | Visa Premier gratuite dès 1 paiement/mois (Ultim) |

| Application / UX | Excellente | Notes ≥ 4,8/5 sur les stores, agrégation DSP2 |

| Service client | Insuffisant | Temps d’attente longs, réponses standardisées, pas de conseiller dédié |

| Courtage PEA/CTO | Moyen | Correct pour l’investisseur passif, cher pour l’actif |

| Assurance-vie | Bonne | 0 % frais d’entrée, fonds euros 3,00 % en 2025, ~600 UC |

| Crédit immobilier | Compétitif | Taux bas (~3,10 % débiteur, TAEG 3,37 % sur 20 ans), processus rigide et algorithmique |

| Sécurité / fiabilité | Élevée | Filiale SG (note A chez S&P), agrément ACPR, FGDR séparé |

| Offre pro | Correcte | Associé unique uniquement, compte gratuit, terminal mobile |

Données à jour : juillet 2026.

BoursoBank mérite sa position de leader pour les profils autonomes et digitaux. Les tarifs sont imbattables, l’application est parmi les meilleures du marché, et la gamme de produits permet d’en faire sa banque principale sans compromis majeur. Mais son service client reste un chantier, et les investisseurs actifs doivent regarder ailleurs pour le courtage. Pour compléter votre stratégie d’épargne, notre guide sur les livrets d’épargne réglementée vous aidera à optimiser ce qui précède l’investissement.

Conclusion

Si on devait résumer BoursoBank en une phrase, ce serait la banque en ligne la plus complète et la moins chère du marché français, à condition d’être autonome et à l’aise avec le digital. Visa Premier gratuite dès 1 paiement par mois, tenue de compte à 0 euro, crédit immobilier compétitif, assurance-vie correcte, le tout dans une application notée au-dessus de 4,8/5 sur les stores. Pour un jeune actif ou une famille avec un projet immobilier classique, c’est un choix difficile à battre.

Ceci dit, ce qu’on constate souvent chez les nouveaux clients, c’est une déception sur le service client dès que les choses se compliquent, qu’il s’agisse d’une succession ou d’un litige. Et si vous investissez activement en bourse, le courtage BoursoBank pèse vite : 2 à 5 fois plus cher que les courtiers spécialisés sur le PEA. Autrement dit, BoursoBank est une excellente banque du quotidien, mais pas forcément le bon courtier.

Pour aller plus loin, notre comparatif des meilleures banques en ligne 2026 passe huit acteurs au crible. Si le courtage est un critère décisif pour vous, le comparatif PEA détaille les courtiers les moins chers, et notre guide sur l’assurance-vie vous aidera à évaluer si BoursoVie suffit ou s’il vaut mieux diversifier.

En récapitulatif, voici les deux alternatives citées dans cet avis, avec leurs conditions à jour.

Revolut Trading App tout-en-un · Bourse

- Actions et ETF accessibles : plus de 4 000

- Devises disponibles : 38 devises

- Abonnement Premium : 10,99 €/mois

- Cryptos disponibles : plus de 300

Idéal pour gérer banque du quotidien et premiers investissements au même endroit

Trade Republic CTO + PEA Courtier · PEA sans frais sur plans d’épargne

- Commission actions et ETF : 0 € sur les plans d’épargne

- Ticket d’entrée : 1 €

- Plafond de versement PEA : 150 000 €

- Instruments disponibles : plus de 15 000 ETF et actions (PEA)

Idéal pour le DCA en ETF et faire travailler son cash non investi

FAQ — BoursoBank en 2026 : les réponses aux questions les plus fréquentes

BoursoBank est-elle vraiment gratuite ?

La tenue de compte est à 0 €, les virements SEPA et les prélèvements ne coûtent rien, et la commission d’intervention est supprimée. La carte Welcome (Visa Classic) est gratuite sans aucune condition. La carte Ultim (Visa Premier) est aussi gratuite, à condition d’effectuer au moins 1 paiement par mois, sinon 9 €/mois. Seule la Metal est payante à 9,90 €/mois. Concrètement, par rapport à une banque traditionnelle, l’économie annuelle tourne autour de 150 à 200 € pour un profil classique, ce que détaillent les comparatifs de frais bancaires. Le palmarès CLCV 2026 classe BoursoBank n°1 sur les 3 profils de consommateurs testés.

BoursoBank est-elle fiable et sécurisée ?

BoursoBank est un établissement de crédit agréé par l’ACPR (numéro CIB 40618), filiale à 100 % de Société Générale (notation S&P A long terme, affirmée le 29 juin 2026, perspective relevée à positive). Les dépôts sont couverts par le FGDR jusqu’à 100 000 € par déposant, un plafond séparé de celui de Société Générale. Un épargnant qui détient des comptes dans les deux établissements bénéficie donc de 200 000 € de couverture au total. Il faut bien comprendre que BoursoBank et SG sont deux entités distinctes au regard du FGDR : pas d’accès aux agences SG, mais deux garanties indépendantes. Pour les dépôts courants, c’est une protection solide.

Quelle est la différence entre Welcome, Ultim et Metal ?

La Welcome est une Visa Classic gratuite sans condition, sans assurances voyage, avec un seul retrait hors zone euro gratuit par mois. L’Ultim est une Visa Premier gratuite dès 1 paiement par mois, avec les assurances voyage Visa Premier et des retraits gratuits partout dans le monde. La Metal (9,90 €/mois) reprend la même base que l’Ultim et y ajoute des assurances surcomplémentaires : protection du téléphone, effets personnels, Bourso Protect Plus et extension de garantie constructeur jusqu’à 36 mois. L’Ultim est le choix rationnel pour la grande majorité des profils : ses avantages couvrent l’essentiel, et une Visa Premier équivalente coûte en moyenne 130 € par an en banque traditionnelle.

BoursoBank ou Fortuneo : laquelle choisir ?

La différence principale porte sur la condition de gratuité de la carte premium. L’Ultim BoursoBank est gratuite dès 1 paiement par mois, alors que la Gold Fortuneo exige des revenus domiciliés d’au moins 2 200 €/mois depuis février 2026. BoursoBank est aussi plus large sur les produits : crédit immobilier, assurances, et gamme d’investissement intégrée. Fortuneo garde un avantage en courtage PEA via son offre promotionnelle « Free Trade » (remboursement du premier ordre mensuel sur une sélection d’ETF, valable jusqu’au 31 août 2026), ce qui peut changer le calcul pour un investisseur qui passe régulièrement des ordres. Le comparatif des meilleures banques en ligne détaille ces différences profil par profil. En pratique, BoursoBank répond au besoin d’une banque principale complète à moindre coût, quand Fortuneo minimise le courtage PEA.

BoursoBank est-elle adaptée comme banque principale ?

Oui, pour les profils autonomes et à l’aise avec le digital. La gamme est réelle : compte courant, épargne réglementée, assurance-vie BoursoVie, PEA, CTO, crédit immobilier et prêt personnel. La mobilité bancaire EasyMove (loi Macron) prend 22 jours ouvrés et transfère automatiquement les domiciliations. Le point de vigilance reste le service client : pas de conseiller dédié, temps d’attente variables en période de pointe, et résolution de litiges complexes qui peut s’étirer. Les profils qui ont besoin d’un accompagnement humain ou qui gèrent des situations atypiques (succession, litige, modification de crédit) trouveront cette absence de contact direct problématique. Pour ceux qui n’ont pas ce besoin, c’est difficile à battre sur le rapport qualité-prix. Notre guide changer de banque couvre la procédure étape par étape.

BoursoBank propose-t-elle un crédit immobilier ?

Oui, un crédit immobilier 100 % en ligne avec des taux compétitifs : environ 3,10 % de taux débiteur sur 20 ans (soit un TAEG de 3,37 %) en juillet 2026, contre une moyenne de marché autour de 3,38 %. La décision intervient en environ trois semaines pour un dossier complet, puis environ une semaine pour l’offre de prêt. Le processus est algorithmique et sans courtier humain, ce qui signifie aucune négociation personnalisée possible. Le crédit immobilier s’adresse aux particuliers empruntant en nom propre : il n’y a pas de financement via une SCI. Les indépendants doivent justifier de 3 ans d’ancienneté minimum (1 an pour les professions libérales et médicales). C’est une offre pertinente pour les salariés avec un dossier standard, mais vérifier l’éligibilité avant de l’intégrer à son plan de financement reste indispensable.