Dernière mise à jour : juin 2026

Chaque mois, des frais de tenue de compte et une cotisation de carte partent vers une banque de réseau, pendant que les publicités promettent partout des comptes « 100 % gratuits » et des primes de bienvenue. Le réflexe semble évident : migrer vers une banque digitale pour payer moins. Sauf qu’un seul mot recouvre deux réalités très différentes. Une banque en ligne comme Boursorama ou Fortuneo est un établissement de crédit titulaire d’un agrément complet, qui prête, autorise un découvert et place de l’épargne. Une néobanque comme Revolut ou Nickel est le plus souvent un établissement de paiement : l’offre est plus légère, le crédit et le découvert souvent absents, et la protection de l’argent n’obéit pas aux mêmes règles. Confondre les deux, c’est risquer de loger ses économies au mauvais endroit.

La distinction n’est pas théorique. La garantie des dépôts du Fonds de garantie des dépôts et de résolution (FGDR), 100 000 euros par déposant et par établissement, couvre les banques agréées, pas les établissements de paiement, dont les fonds sont seulement cantonnés sur un compte tiers. C’est la confusion la plus coûteuse du secteur, et elle échappe à la quasi-totalité des comparatifs centrés sur la carte bancaire gratuite. Choisir au seul critère de la gratuité affichée mène droit aux mauvaises surprises : conditions de revenus non atteintes, frais bancaires cachés sur l’inactivité ou les paiements à l’étranger, couverture incomplète.

Ce guide vous donne une méthode pour décider seul, sans vous fier ni à une prime ni à un classement promotionnel. Vous verrez comment distinguer les modèles et leurs agréments, comparer les offres à leur coût d’usage réel plutôt qu’à la gratuité de façade, vérifier la sécurité et la garantie de vos dépôts, ouvrir un compte en réunissant les bons justificatifs, migrer vos prélèvements grâce au mandat de mobilité bancaire, puis optimiser votre usage au quotidien. Mais avant de remplir le moindre formulaire, un préalable reste indispensable : comprendre ce qu’est précisément une banque digitale.

1. Ce qu’est réellement une banque digitale

Une banque digitale n’est pas une catégorie unique : ce sont deux modèles aux protections très différentes, et tout commence par séparer la banque en ligne, établissement de crédit à agrément complet, de la néobanque, le plus souvent simple établissement de paiement. On part ici des termes pour aller vers leurs conséquences concrètes : on clarifie d’abord le vocabulaire et l’agrément réel, puis on regarde ce que ce statut change capacité par capacité, on compare le digital à la banque de réseau, et on termine par le paysage français des acteurs en 2026. Le fil rouge tient en une phrase : ce qui protège votre argent n’est pas le nom commercial, c’est le statut juridique derrière.

1.1 Banque en ligne, néobanque, banque mobile : démêler les termes

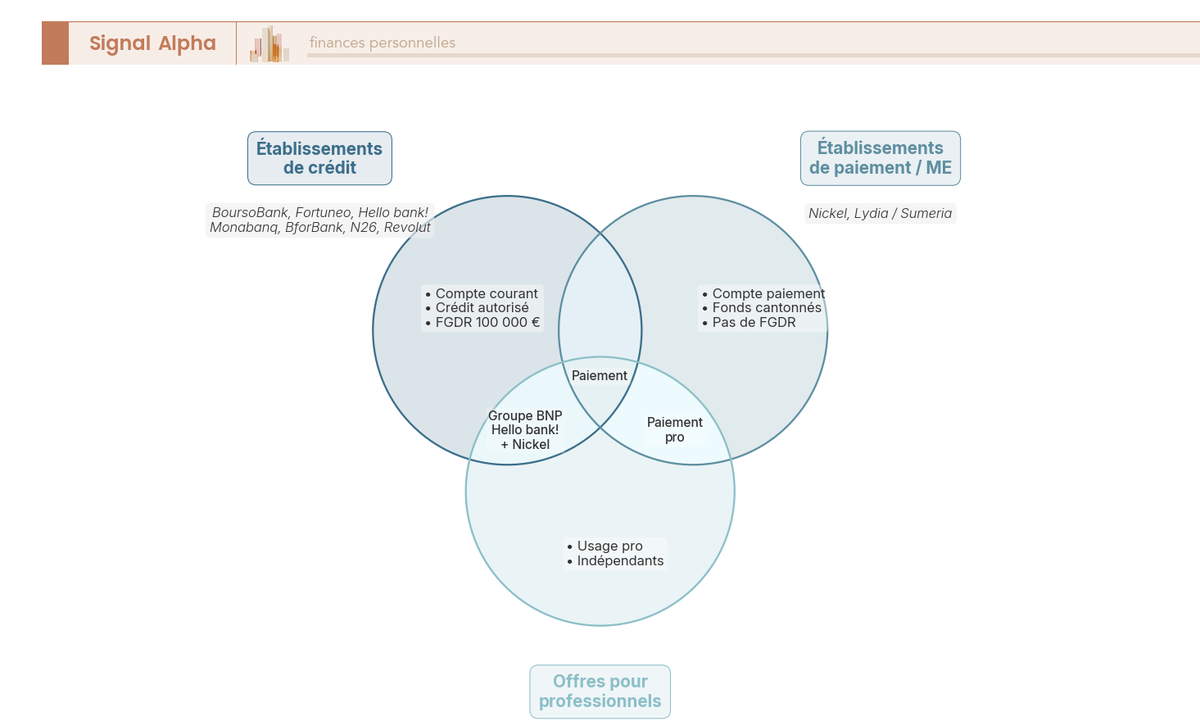

Trois étiquettes circulent que le marketing emploie comme des synonymes, alors qu’elles recouvrent des réalités juridiques bien distinctes. La banque en ligne est le plus souvent un établissement de crédit, filiale d’un grand groupe, titulaire d’un agrément complet : elle gère le compte, la carte, le découvert, le crédit, l’épargne et la Bourse. La néobanque est généralement un établissement de paiement ou de monnaie électronique : son offre est plus légère, centrée sur un compte de paiement, une carte et des outils mobiles, sans découvert ni crédit en propre. La banque mobile, enfin, désigne un parcours 100 % application, qui peut relever de l’un ou l’autre statut ; c’est un mode d’accès, pas un statut juridique.

Le tableau ci-dessous met ces trois familles côte à côte avec leur statut juridique typique, leur offre type et la protection associée, pour fixer le vocabulaire que tout le guide réutilise ensuite.

| Terme | Statut juridique typique | Offre type | Garantie des dépôts |

|---|---|---|---|

| Banque en ligne | Établissement de crédit (agrément complet) | Compte, carte, découvert, crédit, épargne, Bourse | FGDR 100 000 € |

| Néobanque | Établissement de paiement ou de monnaie électronique | Compte de paiement, carte, outils mobiles | Fonds cantonnés, pas la garantie FGDR comme une banque |

| Banque mobile | Variable (l’un ou l’autre) | Application 100 % mobile, parcours rapide | Selon l’agrément réel |

La conséquence pratique est simple : ce qui compte n’est ni le logo ni le nom commercial, mais l’agrément réel, car c’est lui qui détermine les services disponibles et la protection des fonds. C’est la règle de lecture centrale du guide, celle qu’il faut garder en tête à chaque comparaison. Vous verrez par exemple que N26 et Revolut sont des établissements de crédit, agréés respectivement en Allemagne et en Lituanie ; Nickel est un établissement de paiement adossé à BNP Paribas ; Lydia, qui édite la marque Sumeria, relève du paiement et de la monnaie électronique. Le diagramme de Venn ci-dessous classe chaque enseigne par statut, et non par notoriété, pour visualiser à quelle famille appartient réellement chaque acteur.

Ce qu’il faut retenir de ce schéma : deux enseignes voisines dans la publicité peuvent appartenir à des familles juridiques opposées, avec des protections qui n’ont rien à voir. C’est précisément ce que l’agrément change, et c’est l’objet du point suivant.

1.2 Agrément bancaire ou établissement de paiement : pourquoi ça change tout

Le statut juridique d’une enseigne décide de ce qu’elle a le droit de faire pour vous, capacité par capacité. Un établissement de crédit dispose de l’agrément complet de l’ACPR (Autorité de contrôle prudentiel et de résolution) : il peut recevoir des dépôts couverts par la garantie FGDR (Fonds de garantie des dépôts et de résolution) à hauteur de 100 000 €, accorder un découvert et un crédit, distribuer les livrets réglementés et délivrer un IBAN (numéro de compte bancaire international) domiciliable en France. Un établissement de paiement ou de monnaie électronique a un agrément restreint : il encaisse et exécute des paiements mais ne reçoit pas de dépôts garantis comme une banque ; les fonds de ses clients sont seulement cantonnés sur un compte séparé ouvert auprès d’un établissement tiers.

Le tableau suivant oppose les deux statuts capacité par capacité, pour repérer d’un coup d’œil ce qu’un modèle permet et ce que l’autre exclut.

| Capacité | Établissement de crédit | Établissement de paiement / monnaie électronique |

|---|---|---|

| Recevoir des dépôts garantis FGDR | Oui (100 000 €) | Non (fonds cantonnés) |

| Octroyer un découvert ou un crédit | Oui | Non en principe |

| Distribuer les livrets réglementés (Livret A, LDDS) | Oui si habilité | Non |

| Délivrer un IBAN domiciliable | Oui | Oui (souvent étranger) |

| Émettre des cartes de paiement | Oui | Oui (via partenariat) |

Ce que montre ce tableau, c’est que le découvert autorisé et le crédit relèvent du monopole des établissements de crédit : voilà pourquoi une néobanque pure ne propose ni l’un ni l’autre, ce n’est pas un choix commercial mais une limite de son agrément. Avant de déposer une épargne importante sur une enseigne, le réflexe utile consiste à vérifier son agrément réel au REGAFI (registre des agents financiers de l’ACPR), qui vous dit en quelques secondes si vous avez affaire à une banque ou à un simple établissement de paiement. Un dernier point mérite d’être mentionné sur l’IBAN : un IBAN étranger doit en principe être accepté en France pour les virements et prélèvements SEPA (espace unique de paiement en euros), un refus constituant une discrimination signalable, même si la domiciliation du salaire peut relever de règles complémentaires propres à l’établissement.

1.3 Banque digitale contre banque de réseau : ce que l’on gagne, ce que l’on perd

Passer au tout-en-ligne a ses gains et ses contreparties, et le comparer à la banque de réseau sans en faire le procès vous aide à savoir si le modèle vous convient. Sur le plan tarifaire et de l’autonomie, le digital fait gagner : une tenue de compte souvent gratuite sous conditions, une carte gratuite sous condition de revenus là où le réseau facture sa gamme, et une gestion entièrement pilotée depuis l’application. En contrepartie, vous renoncez à l’agence et au conseiller en face-à-face, parfois au chéquier et au dépôt d’espèces chez les néobanques, et la relation reste exclusivement à distance.

Le tableau ci-dessous met en regard banque de réseau, banque en ligne et néobanque sur les postes qui pèsent dans la décision, pour situer chaque modèle sur ce qu’il offre et ce qu’il laisse de côté.

| Critère | Banque de réseau | Banque en ligne | Néobanque |

|---|---|---|---|

| Tenue de compte | Souvent payante | Souvent 0 € sous conditions | 0 € à abonnement |

| Carte bancaire | Payante (gamme) | 0 € sous condition de revenus | 0 € (entrée de gamme) à payante |

| Découvert autorisé | Oui | Oui | Souvent non |

| Chéquier et espèces | Oui | Souvent oui | Souvent non ou limité |

| Conseiller dédié | En agence | À distance | Application uniquement |

| Garantie des dépôts | FGDR 100 000 € | FGDR 100 000 € | Variable selon le statut |

Autrement dit, le modèle digital convient très bien à l’usager autonome, sensible aux frais et à l’aise avec une application, mais il s’adresse mal à qui a besoin d’un interlocuteur physique, d’opérations en espèces fréquentes ou d’un accompagnement sur des produits complexes. Il n’existe donc pas de modèle supérieur dans l’absolu : il y a une adéquation, ou non, entre le modèle et l’usage réel. Reste à savoir qui propose quoi sur le marché français, pour mettre des noms sur ces modèles.

1.4 L’écosystème français en 2026 : qui propose quoi

Le paysage français se classe en quatre groupes selon le modèle et l’adossement, sans hiérarchie promotionnelle. Les banques en ligne adossées à de grands groupes forment le premier : BoursoBank, au sein du groupe Société Générale, qui se présente comme la première banque en ligne française avec environ 8,8 millions de clients fin 2025 ; Fortuneo, dans le groupe Crédit Mutuel Arkéa, orientée banque et Bourse ; Hello bank!, chez BNP Paribas ; Monabanq, au Crédit Mutuel Alliance Fédérale, qui revendique l’ouverture sans condition de revenus ; et BforBank, relancée au sein du Crédit Agricole.

Viennent ensuite les néobanques européennes agréées comme banques dans leur pays, N26 (Allemagne, mobile et premium payant) et Revolut (Lituanie, multidevises et voyage), puis les comptes de paiement et de monnaie électronique français, Nickel (groupe BNP Paribas, ouverture en bureau de tabac), Lydia et Sumeria (Lydia Solutions). Les offres dédiées aux indépendants (Qonto, Shine, Blank) sont citées pour mémoire mais restent hors du champ d’un usage strictement personnel. Le tableau ci-dessous récapitule, pour chaque enseigne, son modèle, son adossement et son positionnement, afin de relier chaque nom à sa famille juridique.

| Acteur | Modèle | Adossement | Positionnement |

|---|---|---|---|

| BoursoBank | Banque en ligne | Société Générale | Généraliste, leader auto-déclaré |

| Fortuneo | Banque en ligne | Crédit Mutuel Arkéa | Banque et Bourse |

| Hello bank! | Banque en ligne | BNP Paribas | Banque en ligne du réseau |

| Monabanq | Banque en ligne | Crédit Mutuel Alliance Fédérale | Sans condition de revenus revendiquée |

| BforBank | Banque en ligne | Crédit Agricole | Relancée grand public |

| N26 | Néobanque (banque, Allemagne) | N26 GmbH | Mobile, premium payant |

| Revolut | Néobanque (banque, Lituanie) | Revolut | Multidevises, voyage |

| Nickel | Compte de paiement | BNP Paribas | Ouverture en bureau de tabac |

| Lydia et Sumeria | Paiement et monnaie électronique | Lydia Solutions | Paiement mobile, compte |

Ce qu’il faut lire dans cette cartographie, c’est que les cinq grandes banques en ligne françaises sont toutes des filiales de groupes bancaires installés, là où les néobanques relèvent d’agréments et de modèles plus variés. Pour les départager sur les tarifs réels plutôt que sur la publicité, vous pouvez consulter notre comparatif des meilleures banques en ligne, et notre avis complet sur BoursoBank pour la première d’entre elles par le nombre de clients. Deux recompositions récentes méritent d’être notées : le retrait de la marque grand public d’Orange Bank fin 2024, avec un référencement des anciens clients vers Hello bank!, et le lancement de Sumeria par Lydia en 2024. Les modèles distingués et le marché cartographié, il reste à savoir lequel coûte le moins pour un usage donné, ce qui suppose de reconstituer le coût réel derrière la gratuité affichée.

Note de Tom

la première question à se poser n’est jamais « laquelle est la moins chère », mais « quel usage je fais vraiment de mon compte » ; une fois cet usage en tête, le bon acteur se repère presque tout seul.

2. Comparer les offres sans se laisser aveugler par la gratuité

Maintenant que les modèles sont distingués et l’agrément posé comme vraie clé de lecture, la question devient celle du prix : aucune offre n’est la moins chère dans l’absolu, encore faut-il reconstituer ce qu’elle coûte vraiment pour votre usage. Cette section part du coût visible (la tenue de compte, la carte et la condition de revenus), passe au coût caché (les frais que personne ne lit), relativise le gain ponctuel de la prime de bienvenue, et finit par aligner l’offre sur le profil d’usage réel. L’idée directrice : la gratuité affichée est presque toujours conditionnelle, et le seul juge de paix est le coût d’usage projeté sur l’année.

2.1 La vraie facture : tenue de compte, carte, conditions de revenus

Reconstituer le coût réel d’un compte digital suppose de le décomposer poste par poste, car la gratuité de façade masque presque toujours une condition. La tenue de compte est souvent à 0 € sous conditions en banque en ligne, là où une banque de réseau facture quelques dizaines d’euros par an et où une néobanque fonctionne parfois par abonnement mensuel. La carte d’entrée de gamme, elle, est gratuite sous condition de revenus domiciliés ou d’un usage minimal : faute d’atteindre le seuil, elle redevient payante. Pour fixer les idées, chez BoursoBank la Visa Welcome ou Classic est gratuite sous condition d’utilisation, sinon 5 € par mois, la Visa Ultim 9 € par mois sinon, la Visa Premier 15 € par mois sinon, et la Visa Infinite revient à 300 € par an.

Le tableau suivant croise les principaux postes de coût pour les trois modèles, afin de comparer non pas la gratuité annoncée mais le tarif effectif selon votre situation.

| Poste | Banque de réseau | Banque en ligne | Néobanque |

|---|---|---|---|

| Tenue de compte par an | Quelques dizaines € | 0 € sous conditions | 0 € à abonnement mensuel |

| Carte classique par an | Plusieurs dizaines € | 0 € sous condition de revenus | 0 € (basique) à payante |

| Carte premium ou métal par an | Élevée | Modérée sous conditions | Abonnement mensuel |

| Condition de revenus pour la gratuité | Variable | Seuil mensuel domicilié | Souvent aucune (abonnement) |

Pour vous, cela veut dire qu’il faut additionner trois lignes pour obtenir le coût d’usage annuel réel : la cotisation de carte effectivement due selon vos revenus, les frais récurrents prévisibles et l’abonnement éventuel, le tout projeté sur l’année. Une astuce concrète en découle : si votre revenu mensuel domicilié reste sous le seuil de gratuité, comparez le coût d’une carte facturée avec une offre sans condition de revenus, parfois moins chère sur l’année. C’est exactement cette méthode de reconstitution poste par poste que détaille notre guide sur la tarification des frais bancaires, utile pour chiffrer votre propre facture avant de comparer.

2.2 Les frais cachés : inactivité, opérations à l’étranger, incidents

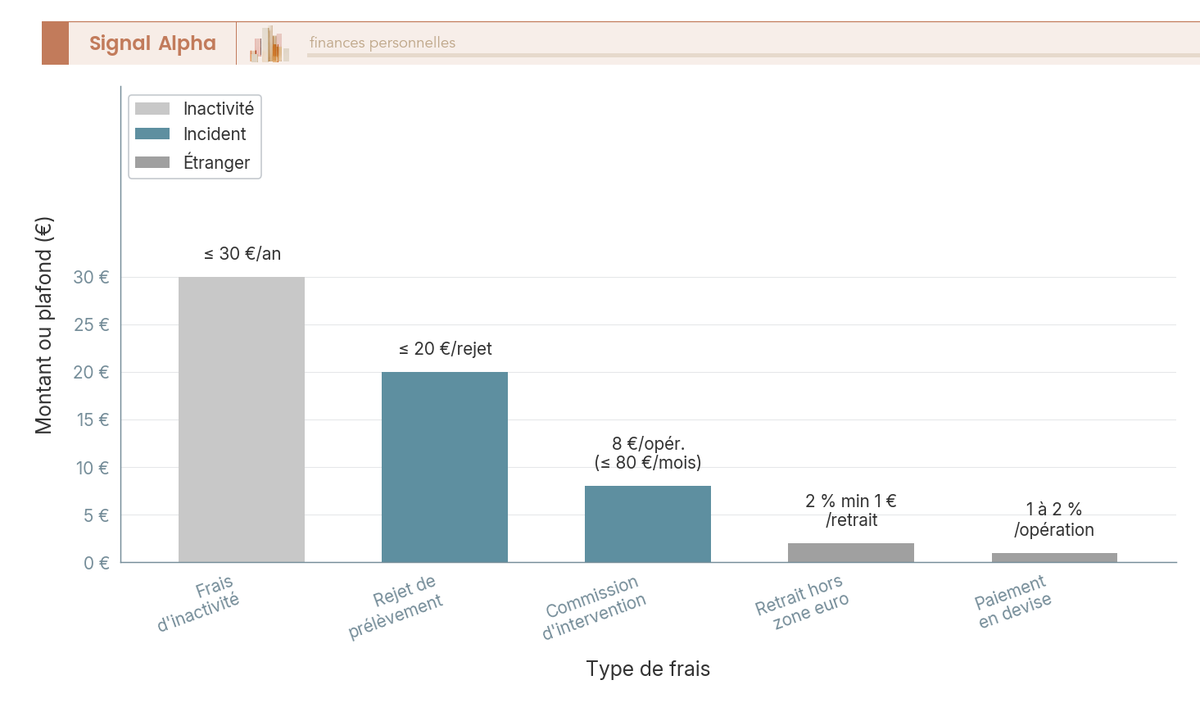

Au-delà du coût visible, des frais cachés déclassent une offre apparemment gratuite, et chacun a un plafond réglementaire et un moyen de l’éviter. Les frais d’inactivité se déclenchent après douze mois sans opération (treize pour certaines offres) et sont plafonnés à 30 € par an. Le paiement hors zone euro ajoute une commission de change en pourcentage : chez Revolut Standard, le change est gratuit jusqu’à 1 000 € par mois puis facturé 1 %, avec un supplément le week-end. Le retrait hors zone euro cumule forfait et pourcentage : toujours chez Revolut Standard, il est gratuit jusqu’à 5 retraits ou 200 € par mois, puis 2 % avec un minimum de 1 €.

Restent les incidents de paiement, eux aussi encadrés : le rejet de prélèvement est plafonné à 20 €, et la commission d’intervention à 8 € par opération et 80 € par mois. Le diagramme en barres ci-dessous met ces cinq frais en regard de leur plafond, pour situer d’un coup d’œil lesquels pèsent le plus.

Le tableau qui suit reprend chaque frais avec son déclencheur, son ordre de grandeur et le geste qui l’évite, pour passer du panorama à l’action.

| Frais | Déclencheur | Ordre de grandeur | Comment l’éviter |

|---|---|---|---|

| Frais d’inactivité | Compte sans opération sur 12 mois | Plafonné à 30 € par an | Réaliser une opération périodique |

| Paiement hors zone euro | Achat en devise | Commission de change en % | Carte sans frais de change |

| Retrait hors zone euro | Retrait au distributeur | Forfait + pourcentage | Privilégier le paiement par carte |

| Rejet de prélèvement | Provision insuffisante | Plafonné à 20 € | Maintenir une provision |

| Commission d’intervention | Opération au-delà du découvert | 8 € par opération, 80 € par mois | Éviter le dépassement |

Une protection renforcée existe pour les clients en situation de fragilité financière : les frais d’incident y sont plafonnés à 25 € par mois, l’offre spécifique clientèle fragile à 20 € par mois et 200 € par an, et la commission d’intervention ramenée à 4 € par opération. Ces frais cachés mis sur la table, reste un argument qui brouille souvent la comparaison : la prime de bienvenue.

2.3 Primes de bienvenue et offres promotionnelles : ce qu’elles valent vraiment

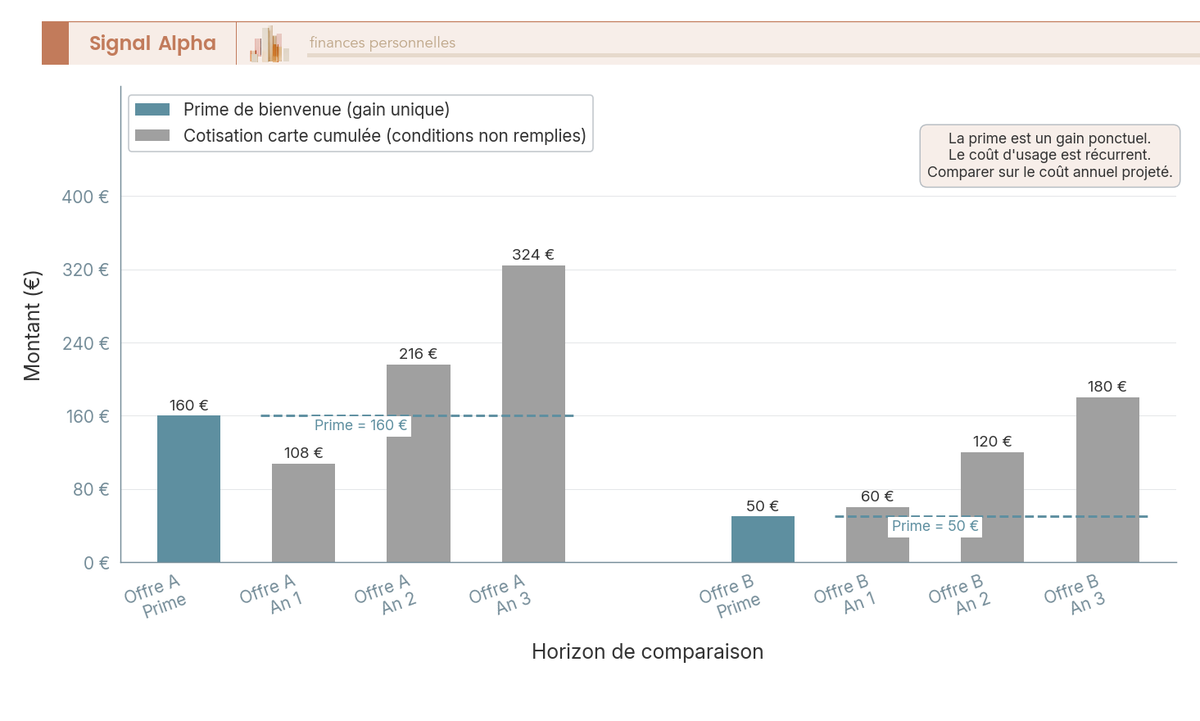

La prime de bienvenue mérite d’être remise à sa juste place, car elle pèse rarement ce que la publicité suggère. Les ordres de grandeur observés vont de quelques dizaines à environ 200 € selon l’offre et la période : chez BoursoBank, la prime de bienvenue a pu atteindre 160 €, conditionnée à un premier versement de 50 à 300 € et à des paliers de paiements par carte sur 90 jours, plus un bonus de parrainage de mobilité. Les conditions d’obtention sont systématiques : ouverture, dépôt initial, nombre minimal de paiements par carte sur une période donnée et durée de détention minimale.

La règle d’arbitrage tient en une opposition simple : la prime est un gain encaissé une seule fois, tandis que le coût d’usage est récurrent. Si l’offre coûte chaque année plus que la prime ne rapporte une fois, le choix devient défavorable dès la deuxième année. Le diagramme en barres ci-dessous met en regard la prime unique et le coût d’usage annuel cumulé sur trois ans, avec une ligne de repère au niveau de la prime pour repérer l’année où le coût la dépasse.

Ce que montre cette comparaison, c’est qu’une prime généreuse ne compense jamais durablement une structure de frais défavorable : la comparaison se fait toujours sur le coût d’usage annuel projeté, jamais sur la seule prime affichée. Une fois ce réflexe acquis, la dernière étape consiste à relier l’offre à la manière dont vous utilisez réellement votre compte.

2.4 Aligner l’offre sur son profil d’usage réel

Le bon compte se déduit de l’usage, pas l’inverse, et aucune banque n’est la meilleure dans l’absolu. Pour un compte principal recevant le salaire, le besoin dominant est la domiciliation, le découvert et les virements, le risque tarifaire est la carte facturée faute de revenus suffisants, et l’offre cohérente est une banque en ligne à agrément complet. Pour un voyageur fréquent, le besoin est le paiement et le retrait hors zone euro, le risque est la commission de change, et l’offre cohérente est une néobanque multidevises ou une carte sans frais de change.

Deux autres profils complètent le tableau. Pour un jeune actif au budget serré, le besoin est d’éviter le découvert subi et de piloter ses dépenses, le risque est le frais d’incident, et l’offre cohérente est une carte à autorisation systématique, qui vérifie le solde à chaque opération. Pour un second compte ou une cagnotte, le besoin est la séparation par sous-comptes, le risque est le frais d’inactivité, et l’offre cohérente est une néobanque légère. Le tableau ci-dessous croise ces quatre profils avec leur besoin dominant, leur risque tarifaire et l’offre qui leur correspond, pour vous situer dans la bonne ligne.

| Profil d’usage | Besoin dominant | Risque tarifaire | Offre cohérente |

|---|---|---|---|

| Compte principal salaire | Domiciliation, découvert, virements | Carte facturée si revenus insuffisants | Banque en ligne à agrément complet |

| Voyageur fréquent | Paiements et retraits hors zone euro | Commissions de change | Néobanque multidevises ou carte sans frais |

| Budget serré, jeune actif | Pas de découvert subi, pilotage | Frais d’incident | Carte à autorisation systématique |

| Second compte ou cagnotte | Sous-comptes, séparation | Frais d’inactivité | Néobanque ou offre légère |

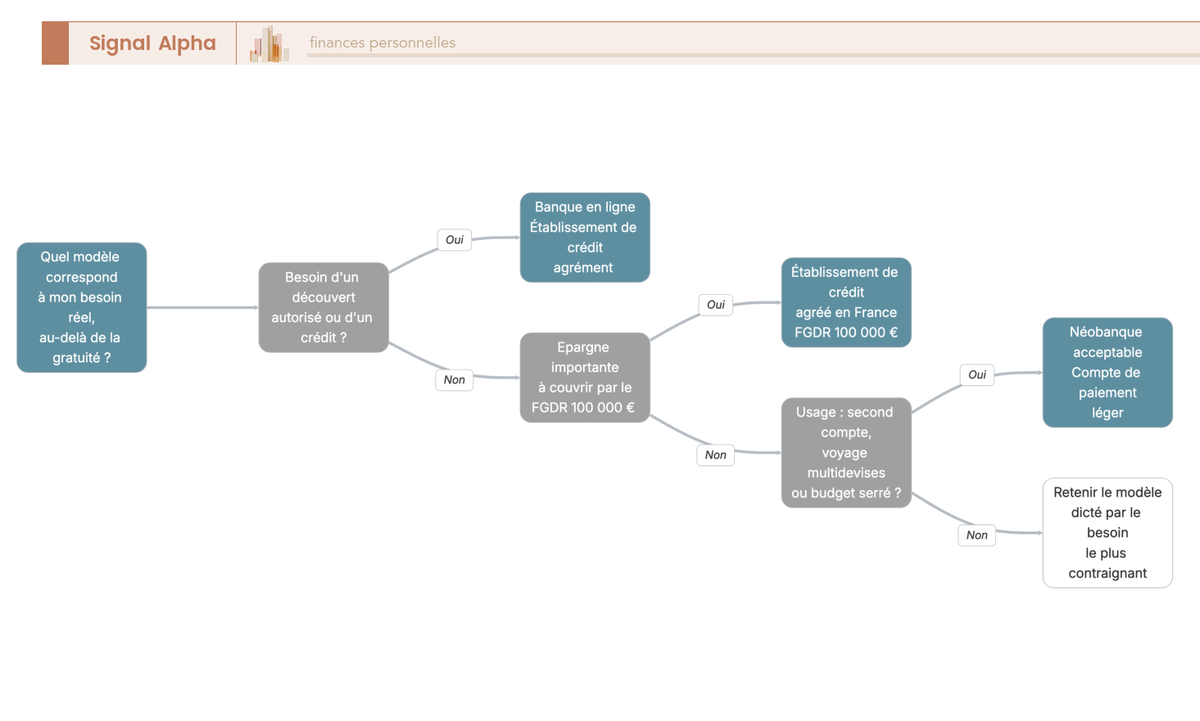

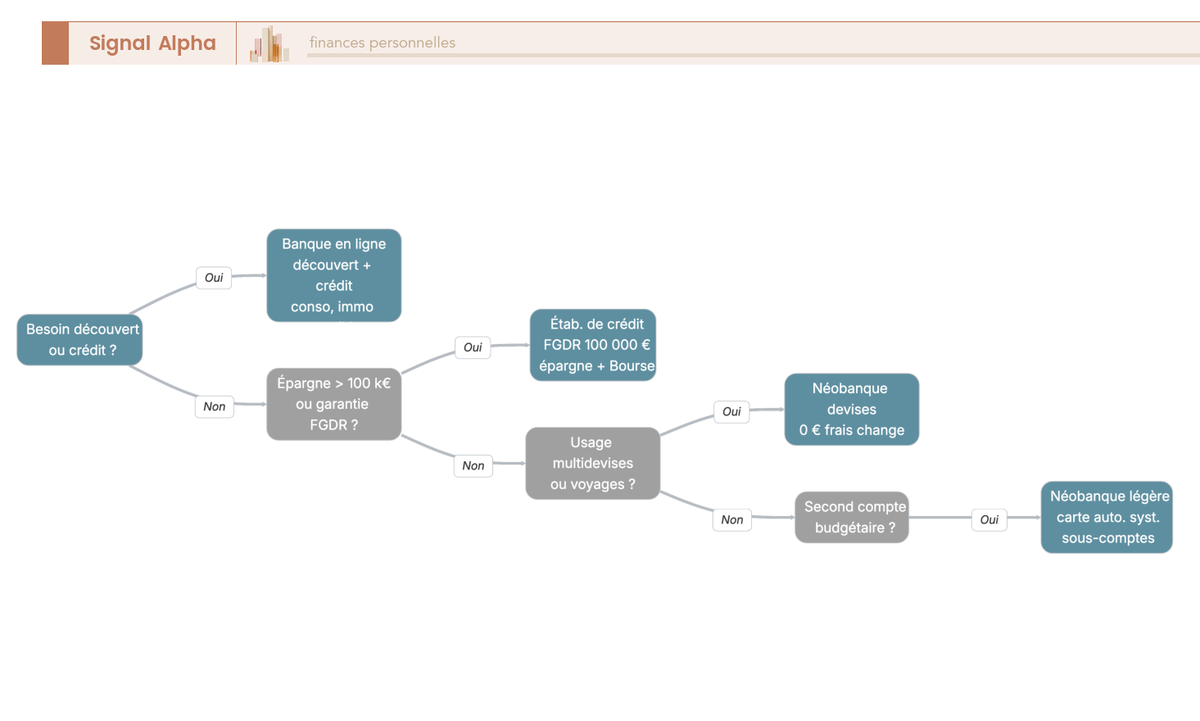

L’arbre de décision ci-dessous, qui se lit de la gauche vers la droite, vous oriente vers une banque en ligne ou une néobanque selon trois questions successives sur le besoin de crédit, de garantie FGDR et d’usage.

Ce que cet arbre confirme, c’est qu’on choisit l’offre à partir de son usage, et que plusieurs comptes peuvent coexister pour des usages différents, par exemple un compte principal en banque en ligne et un compte voyage en néobanque. Le coût d’usage et le profil étant désormais clairs, un dernier critère décide avant tout engagement, et c’est le plus déterminant : la protection de l’argent.

3. Vérifier la sécurité et la protection de son argent

Le prix comparé et le profil défini, reste à lever le dernier verrou avant d’ouvrir quoi que ce soit : votre argent est-il réellement protégé dans une banque 100 % en ligne ? Cette section répond en quatre temps, du plus institutionnel au plus humain : la garantie des dépôts et ses conditions, l’authentification forte qui sécurise les paiements, les arnaques qui ciblent désormais l’utilisateur plutôt que le système, et les voies de recours en cas de litige. Le message d’ensemble : la sécurité technique d’une banque digitale est élevée, mais elle dépend toujours, en bout de chaîne, du statut d’agrément et de votre propre vigilance.

3.1 La garantie des dépôts : 100 000 euros, mais à quelles conditions

La première brique de la sécurité est la garantie des dépôts FGDR, et elle dépend directement du statut d’agrément vu en section 1. Le Fonds de garantie des dépôts et de résolution couvre les dépôts des établissements de crédit agréés à hauteur de 100 000 € par déposant et par établissement, banques en ligne incluses, avec une indemnisation sous sept jours ouvrables après constat d’indisponibilité. Le tableau ci-dessous précise le périmètre exact de cette garantie, pour savoir ce qu’elle couvre et dans quelles limites.

| Élément | Règle 2026 |

|---|---|

| Plafond | 100 000 € par déposant et par établissement de crédit |

| Comptes couverts | Compte courant, livrets bancaires, comptes à terme, livrets réglementés (Livret A, LDDS, LEP) |

| Dépôts exceptionnels temporaires | Jusqu’à 500 000 € supplémentaires par événement |

| Établissements couverts | Établissements de crédit agréés, banques en ligne incluses |

| Délai d’indemnisation | 7 jours ouvrables après constat d’indisponibilité |

| Non couvert comme un dépôt bancaire | Fonds en établissement de paiement ou de monnaie électronique (cantonnement) |

La nuance la plus coûteuse du secteur tient dans la dernière ligne : un établissement de paiement ou de monnaie électronique n’est pas couvert comme une banque. Ses fonds ne sont pas garantis mais seulement cantonnés, c’est-à-dire mis à l’écart sur un compte tiers ouvert auprès d’un établissement de crédit ; le cantonnement n’est donc pas une garantie des dépôts, et il ne joue que sur la défaillance de la banque teneuse du compte, pas sur celle de la néobanque elle-même. Deux réflexes en découlent : vérifier l’agrément réel au REGAFI avant de déposer une épargne importante sur une néobanque, et répartir entre plusieurs établissements de crédit distincts dès que les dépôts dépassent 100 000 €. Pour les néobanques agréées à l’étranger comme N26 ou Revolut, c’est la garantie de leur pays d’agrément qui s’applique, également à 100 000 €.

3.2 Authentification forte et sécurité des paiements (DSP2)

Au-delà de la garantie des fonds, un socle technique protège chaque paiement en ligne, et il porte un nom. La directive DSP2 (deuxième directive sur les services de paiement), applicable depuis le 13 janvier 2018, impose l’authentification forte : une validation à deux facteurs choisis parmi la connaissance (un code), la possession (le téléphone) et l’inhérence (la biométrie), le plus souvent via une confirmation active dans l’application. Concrètement, un paiement en ligne ou l’ajout d’un bénéficiaire suppose une validation de votre part dans l’application, ce qui rend en principe impossible une opération non confirmée par le titulaire.

Sur ce terrain, le digital dispose même d’un avantage réel. Les plafonds de paiement et de retrait se modulent en temps réel depuis l’application, la carte se bloque et se débloque instantanément, et des cartes virtuelles à usage unique sécurisent les achats en ligne sensibles, proposées notamment par Revolut, N26 et BoursoBank. Cette robustesse déplace toutefois le risque : la sécurité du système n’étant plus le maillon faible, c’est désormais l’utilisateur que la fraude cherche à manipuler. C’est tout l’objet de la vigilance abordée maintenant.

3.3 Reconnaître et éviter les arnaques bancaires en ligne

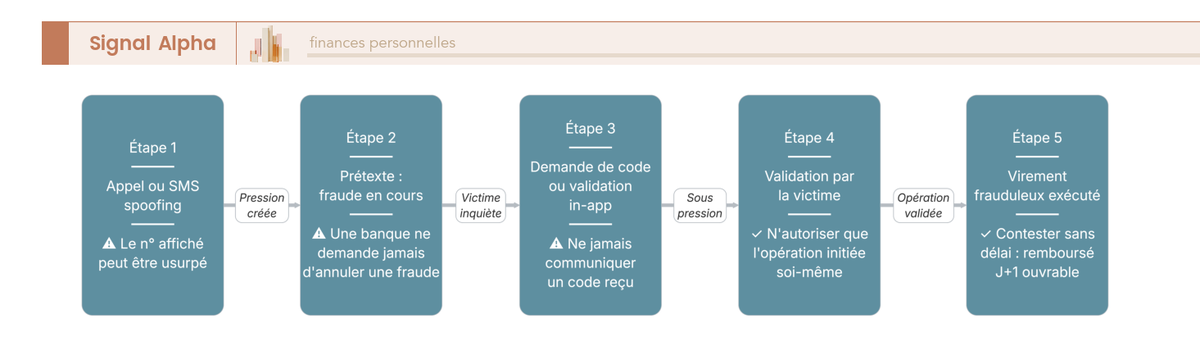

Le vrai risque du quotidien n’est pas la défaillance de la banque mais la fraude par ingénierie sociale, qui contourne la technique en s’attaquant à vous. Le scénario type est l’arnaque au faux conseiller : un appel ou un SMS usurpe le numéro de la banque grâce au spoofing, un prétexte de fraude en cours à annuler installe l’urgence, puis le fraudeur vous demande de valider une opération dans l’application ou de communiquer un code à usage unique ; sous la pression, la victime valide elle-même, et le virement frauduleux s’exécute. Le diagramme de flux ci-dessous suit cette mécanique étape par étape, de la gauche vers la droite, en plaçant face à chaque étape un point de blocage protecteur.

Ce que ce schéma met en évidence, ce sont trois règles à tenir comme absolues. Une banque ne vous demande jamais de valider une opération pour annuler une fraude ni de communiquer un code reçu ; le numéro affiché peut être usurpé, donc raccrochez et rappelez le numéro officiel ; et n’autorisez un paiement ou un nouveau bénéficiaire que pour une opération que vous avez initiée vous-même. L’authentification forte ne vous protège en effet que si vous ne validez pas vous-même l’opération du fraudeur. Reste à savoir quoi faire quand, malgré tout, un litige survient.

3.4 En cas de litige : recours, médiateur, responsabilité en cas de fraude

Quand un litige survient malgré la vigilance, une marche à suivre claire vous évite de perdre du temps et des droits. Le premier recours est toujours interne : opposition immédiate et signalement en cas de paiement non autorisé, ou réclamation écrite pour des frais contestés. À défaut de réponse satisfaisante, le médiateur bancaire est saisissable gratuitement, en principe après environ deux mois de réclamation restée sans réponse, et jusqu’à un an après celle-ci. Le tableau ci-dessous récapitule, par situation, le premier recours, le recours suivant et le délai à ne pas manquer.

| Situation | Premier recours | Recours suivant | Délai clé |

|---|---|---|---|

| Paiement non autorisé | Opposition et signalement à la banque | Médiateur bancaire | Signalement jusqu’à 13 mois |

| Frais contestés | Réclamation écrite | Médiateur bancaire | Médiateur après environ 2 mois |

| Refus d’ouverture | Droit au compte (Banque de France) | Établissement désigné | Désignation rapide |

| Données personnelles | Banque (délégué à la protection des données) | CNIL | Selon le manquement |

La règle de remboursement est protectrice : un paiement non autorisé signalé sans négligence grave est remboursé en principe au plus tard à la fin du premier jour ouvrable suivant la contestation. Le délai pour signaler une opération non autorisée va jusqu’à treize mois, ce qui vous laisse le temps de repérer une fraude passée. Deux superviseurs encadrent enfin ces situations, avec des rôles distincts : l’ACPR comme superviseur des établissements, et la CNIL (Commission nationale de l’informatique et des libertés) pour les litiges portant sur les données personnelles. Le modèle compris, l’offre comparée au coût réel et la sécurité vérifiée, ils est temps de prendre une décision : il reste à ouvrir concrètement le compte, en réunissant les bons justificatifs et en suivant le parcours étape par étape.

4. Ouvrir son compte : démarches, justificatifs et délais

Le modèle est choisi, le coût d’usage reconstitué, la sécurité et les recours compris : il ne vous reste plus qu’à passer à l’acte. Cette étape est purement pratique, et tout s’y joue d’abord sur la qualité de votre dossier de justificatifs. Cette section commence par les pièces à réunir, décrit ensuite le déroulé concret de la souscription à distance et ses délais, traite les situations qui sortent du parcours standard, puis détaille le filet de sécurité légal qui s’active si une banque vous refuse.

4.1 Les justificatifs à préparer avant de commencer

Un dossier complet réuni avant de lancer le parcours conditionne directement la rapidité de l’ouverture, car la moindre pièce manquante suspend tout le reste. Vous devez réunir au minimum trois documents : une pièce d’identité en cours de validité, un justificatif de domicile récent (souvent moins de trois mois) et un relevé d’identité bancaire (RIB) d’un compte existant à votre nom, utile pour le dépôt initial et la mobilité. Certaines offres soumises à une condition de revenus banque réclament en plus un bulletin de salaire ou un avis d’imposition.

Ces exigences ne relèvent pas du zèle administratif, vous l’aurez deviné. Elles découlent de deux obligations légales qui pèsent sur l’établissement : la lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT) et la connaissance du client (know your customer, KYC). L’une et l’autre lui imposent de vérifier votre identité réelle, y compris lors d’une ouverture entièrement à distance, ce qui explique la vérification identité en ligne par selfie ou visioconférence évoquée plus loin.

Avant de détailler les pièces, retenez une logique simple pour lire le tableau : chaque catégorie de document répond à une question précise que la banque doit régler, qui êtes-vous, où résidez-vous, d’où viennent vos fonds.

| Catégorie | Pièces acceptées | Remarque |

|---|---|---|

| Identité | Carte d’identité ou passeport en cours de validité | Vérification à distance par selfie ou vidéo |

| Domicile | Facture récente, quittance, avis d’imposition | Souvent moins de 3 mois |

| Coordonnées bancaires | RIB d’un compte au même nom | Pour le dépôt initial et la mobilité |

| Revenus (selon offre) | Bulletin de salaire, avis d’imposition | Uniquement si condition de revenus |

Ce qui accélère un dossier tient à peu de chose : des scans nets et lisibles, un justificatif de domicile compte au bon nom et une cohérence parfaite entre les documents. À l’inverse, une pièce expirée, une facture trop ancienne ou un nom qui diffère d’un document à l’autre ralentit la validation, quand elle ne la bloque pas. Vos justificatifs réunis et le cadre KYC compris, place au déroulé qui va les mobiliser.

4.2 Le parcours d’ouverture en ligne, étape par étape

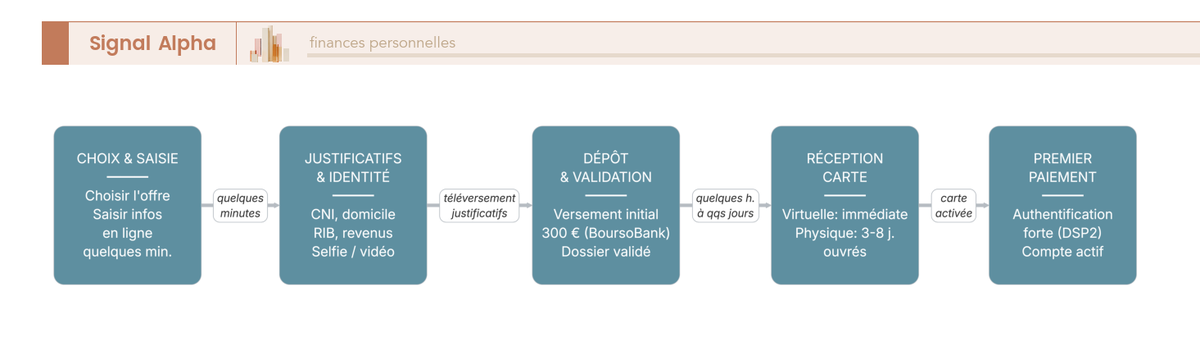

Voici à quoi ressemble concrètement une souscription, du choix de l’offre au premier paiement. Le diagramme de flux ci-dessous décrit ce parcours étape par étape, à lire de la gauche vers la droite, avec le délai associé à chacune. Vous y suivez l’enchaînement habituel : choix de l’offre, saisie des informations en ligne en quelques minutes, téléversement des justificatifs, vérification d’identité à distance par selfie ou courte visioconférence, dépôt initial, validation du dossier, réception et activation de la carte physique, enfin premier paiement validé par authentification forte.

Les délais réels méritent d’être nommés, car ils ne se résument pas aux « quelques minutes » des publicités. La saisie en ligne prend effectivement quelques minutes, et l’activation suit souvent le premier versement. En revanche, la validation complète du dossier va de quelques heures à quelques jours selon l’établissement, et la carte physique arrive en 3 à 8 jours ouvrés hors délais postaux. Une carte virtuelle est parfois disponible immédiatement, ce qui vous permet de payer en ligne avant même de recevoir la carte plastique.

Le dépôt initial joue un rôle particulier dans cette séquence. Il est fréquemment requis pour activer le compte et sert parfois à débloquer une prime de bienvenue banque : chez BoursoBank, par exemple, l’ouverture du compte courant en ligne suppose un premier versement de 300 €, le solde minimum exigé ensuite étant nul. Les points de friction les plus courants restent une pièce illisible, un selfie de mauvaise qualité ou un justificatif de domicile non conforme, qui rallongent tous la validation. Ce parcours standard couvre la majorité des situations, mais certaines en sortent.

4.3 Refus, dépôt initial, mineurs et non-résidents : les cas particuliers

Plusieurs profils ne s’insèrent pas dans le déroulé type et requirent des précisions. Le refus d’ouverture vient en premier : au titre de la liberté contractuelle, un établissement peut vous refuser sans avoir à se justifier, notamment pour un dossier incomplet ou un profil jugé inéligible. Ce refus n’est pas une impasse, puisqu’il vous ouvre la voie au droit au compte détaillé juste après.

Le dépôt initial constitue un deuxième cas à clarifier. Son montant et son rôle varient d’une offre à l’autre, requis ici pour activer le compte, là pour débloquer une prime, le solde minimum exigé ensuite étant souvent nul. L’ouverture pour un mineur obéit à des règles propres : un mineur ne souscrit pas seul, ce sont ses représentants légaux qui agissent pour lui, avec accord requis, conditions d’âge et pièces fixées par la banque. Les offres jeunes dédiées s’accompagnent généralement d’une carte à autorisation systématique et de plafonds adaptés.

Les non-résidents et nouveaux arrivants forment la dernière catégorie sensible. La difficulté principale tient au justificatif de domicile en France, parfois absent, et à l’acceptation d’un IBAN étranger SEPA. Sur ce point, la règle vous protège : un IBAN d’un autre pays de la zone SEPA ne peut être refusé pour des virements et des prélèvements, un tel refus constituant une discrimination IBAN signalable à la Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF). La domiciliation de salaire peut toutefois relever de règles complémentaires, distinctes de la seule règle SEPA. Aucun de ces cas ne ferme définitivement la porte, mais chacun vous demande d’anticiper la pièce manquante, et lorsque le refus persiste, un dispositif légal prend le relais.

4.4 Le droit au compte si l’ouverture est refusée

Quand le refus se répète malgré un dossier sérieux, la loi prévoit un filet de sécurité : le droit au compte. Toute personne résidant en France et dépourvue de compte de dépôt, ou de nationalité française résidant hors de France, peut l’activer. Le principe est simple, nul ne doit rester durablement sans solution bancaire.

Le tableau ci-dessous présente le déroulé du dispositif et ses délais, du refus initial à l’ouverture effective.

| Étape | Acteur | Délai |

|---|---|---|

| Refus d’ouverture | Banque | Immédiat, avec attestation de refus |

| Saisine | Particulier vers Banque de France | Sur présentation du refus |

| Désignation d’un établissement | Banque de France | 1 jour ouvré après dossier complet |

| Ouverture du compte | Établissement désigné | 3 jours ouvrés |

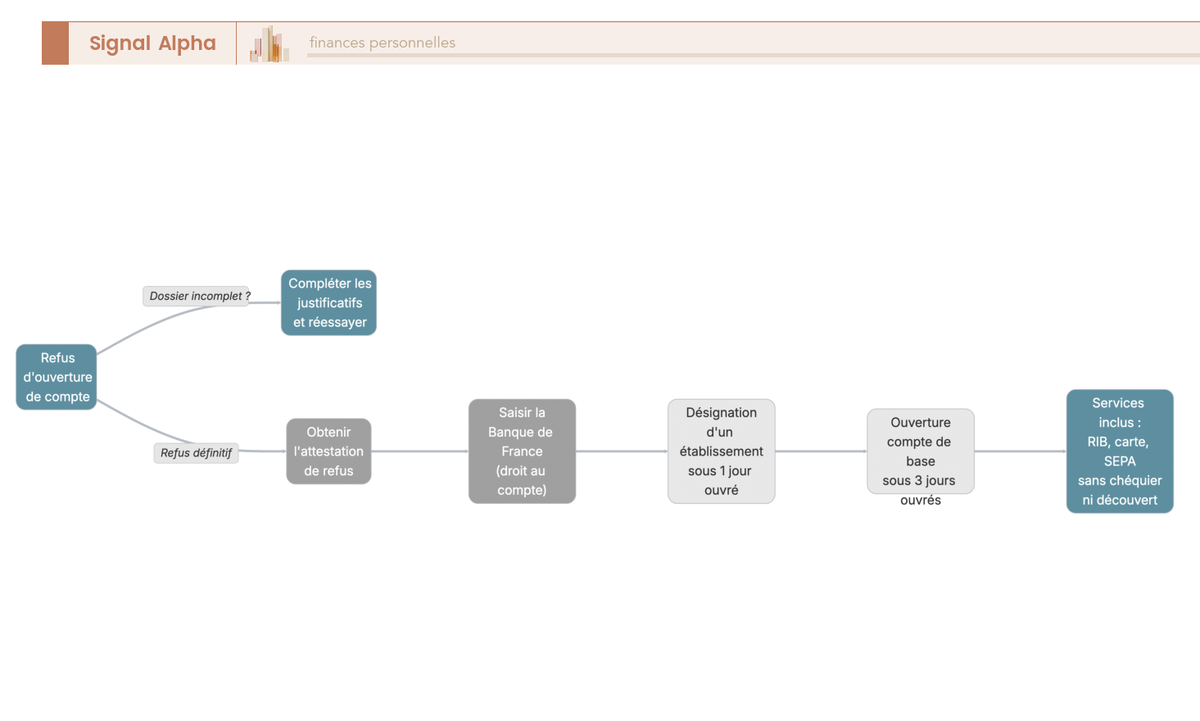

L’arbre de décision ci-dessous, à lire de la gauche vers la droite, sépare nettement deux situations qu’on confond souvent. Si votre dossier est simplement incomplet, la bonne réponse est de compléter les justificatifs et de réessayer. S’il s’agit d’un refus avéré, la marche à suivre consiste à obtenir l’attestation de refus, puis à saisir la Banque de France au titre du droit au compte.

Le compte ainsi ouvert vous donne accès à des services bancaires de base gratuits : ouverture, tenue et clôture du compte, RIB, domiciliation des virements, relevé mensuel, encaissements et virements SEPA, dépôts et retraits d’espèces, consultation à distance et carte à autorisation systématique. Restent exclus le chéquier et le découvert. Ce profil de services convient particulièrement à qui cherche à reprendre pied après une interdiction bancaire ; notre guide dédié à l’interdit bancaire détaille les conséquences de cette situation et les voies de sortie. Votre compte étant désormais ouvert, par le parcours standard ou par ce filet légal, la question devient celle du transfert de votre activité bancaire.

5. Migrer depuis son ancienne banque sans accroc

Un compte neuf ne sert à rien tant que les prélèvements, le salaire et les virements récurrents continuent de tomber sur l’ancien. Le vrai sujet de la bascule n’est donc pas l’ouverture, déjà réglée, mais le transfert sans rupture de tout ce qui gravite autour du compte. Cette section vous explique d’abord le mécanisme légal qui automatise ce transfert, vous aide ensuite à décider du sort de l’ancien compte, et termine par les pièges concrets à neutraliser pendant la transition.

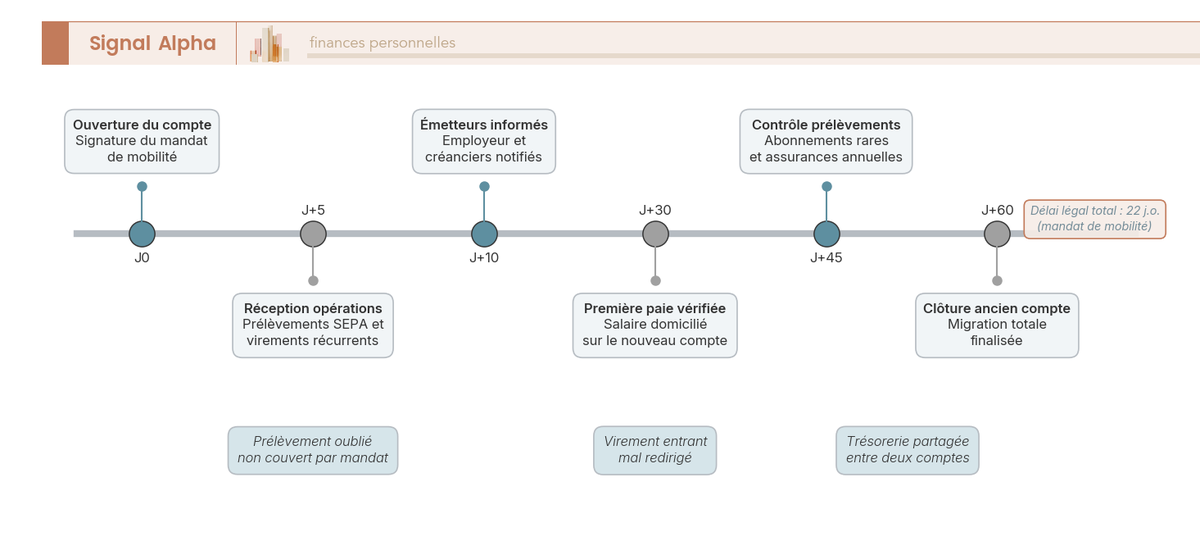

5.1 Le mandat de mobilité bancaire (loi Macron) : comment ça marche

La migration des prélèvements ne repose pas sur votre seule vigilance : un dispositif légal l’automatise. Le mandat de mobilité bancaire, issu de la loi Macron de 2015, est un service gratuit par lequel votre nouvelle banque, sur simple signature, récupère auprès de l’ancienne la liste des prélèvements SEPA et virements récurrents, puis informe directement les émetteurs (employeur, créanciers) de votre nouveau RIB. Vous n’avez donc pas à contacter un par un votre employeur, votre fournisseur d’énergie ou votre opérateur, pour assurer ce transfert de prélèvements.

Le tableau ci-dessous détaille chaque étape et son délai légal, pour vous situer précisément où l’on en est au fil des jours.

| Étape | Acteur | Délai légal |

|---|---|---|

| Signature du mandat | Nouvelle banque et client | À l’ouverture |

| Demande d’informations | Nouvelle banque vers ancienne banque | 2 jours ouvrés |

| Réponse de la banque de départ | Ancienne banque vers nouvelle banque | 5 jours ouvrés |

| Communication aux émetteurs | Nouvelle banque | 5 jours ouvrés |

| Mise à jour par les émetteurs | Employeur et créanciers | 10 jours ouvrés |

Bout à bout, le dispositif se déroule en 22 jours ouvrés au total, soit 2 plus 5 plus 5 plus 10. La frise chronologique ci-dessous projette cette bascule sur un calendrier daté, à lire de la gauche vers la droite, de l’ouverture et de la signature du mandat jusqu’à la clôture éventuelle de l’ancien compte.

Une limite mérite d’être mentionnée, car elle reste la source d’incidents la plus fréquente : le mandat ne clôture pas l’ancien compte et ne transfère pas l’épargne réglementée. Un Livret A, dont on ne peut détenir qu’un seul exemplaire, ne se transfère pas, il se clôture dans l’ancienne banque puis se rouvre dans la nouvelle. Pour le détail complet de la procédure et de ses pièges, notre guide consacré à l’opération de changer de banque reprend l’ensemble du parcours. Le mandat ayant fait son travail sur les flux, reste à décider du devenir de l’ancien compte.

5.2 Garder, basculer ou fermer son ancien compte

La décision qui suit la migration n’est pas automatique : fallait-il fermer l’ancien compte, le conserver, ou ouvrir un second compte en parallèle ? Trois stratégies se présentent à vous, chacune adaptée à une situation distincte. Tout basculer puis fermer vise un usage simple, sans crédit lié, pour une économie maximale au prix du risque de prélèvement oublié. Basculer mais garder l’ancien compte ouvert convient en phase de transition ou en présence d’un crédit immobilier domicilié, comme filet de sécurité au prix des frais de l’ancien compte. Garder l’ancien et ouvrir un second compte répond au besoin d’un compte secondaire, avec de la souplesse au prix d’une double tenue de compte.

Le tableau ci-dessous met ces trois options en regard de leur situation type, de leur avantage et de leur risque, pour vous aider à repérer celle qui correspond à votre cas.

| Stratégie | Quand | Avantage | Risque |

|---|---|---|---|

| Tout basculer puis fermer | Usage simple, pas de crédit lié | Économie maximale | Prélèvement oublié |

| Basculer mais garder ouvert | Crédit immobilier domicilié, transition | Filet de sécurité | Frais de l’ancien compte |

| Garder l’ancien, ouvrir un second | Besoin d’un compte secondaire | Souplesse | Double tenue de compte |

Le cas du crédit immobilier mérite une attention particulière. Une clause de domiciliation des revenus, fréquente dans les contrats de prêt, peut vous interdire la clôture immédiate de l’ancien compte sous peine de perdre un avantage négocié sur le taux. Avant tout transfert, relisez donc votre contrat de prêt ; notre guide sur le crédit immobilier précise comment ces clauses de domiciliation fonctionnent et ce qu’elles autorisent. La bonne stratégie dépend ainsi de la présence d’un crédit lié et de votre tolérance au risque de prélèvement oublié. Et quelle que soit l’option retenue, une règle ne souffre aucune exception : ne jamais fermer l’ancien compte avant d’avoir vérifié l’arrivée de la première paie sur le nouveau.

5.3 Les pièges de la transition : prélèvements oubliés et trésorerie

Même avec le mandat de mobilité, trois écueils reviennent assez régulièrement pour mériter chacun son garde-fou. Le premier est le prélèvement rare que le mandat ne couvre pas : une assurance annuelle, un impôt, un abonnement peu fréquent peuvent échapper au transfert automatique parce qu’ils ne sont pas tombés pendant la fenêtre d’analyse. La parade consiste à lister vous-même ces prélèvements espacés et à vérifier qu’ils ont bien migré.

Le deuxième écueil est le virement entrant mal redirigé, au premier rang duquel le salaire qui arrive encore sur l’ancien compte le premier mois. C’est ici que la règle de prudence prend tout son sens : vérifiez l’arrivée de la première paie sur le nouveau compte avant toute fermeture, jamais l’inverse. Le troisième écueil est la trésorerie répartie entre deux comptes pendant la bascule, source classique de découvert involontaire ; conserver une provision sur l’ancien compte pendant un à deux cycles de prélèvement neutralise ce risque.

Ces garde-fous se résument en une courte checklist de bascule sans incident : lister les prélèvements rares, garder une provision pendant un à deux cycles, vérifier la première paie, ne clôturer qu’ensuite.

Note de Henri

La cause numéro un d’incident que l’on observe, ce n’est pas le mandat de mobilité, qui fonctionne bien, c’est la précipitation à fermer l’ancien compte. Tant que le salaire n’a pas atterri une fois sur le nouveau compte, on laisse l’ancien vivre, quitte à payer un mois de frais en trop. Cette poignée d’euros est l’assurance la moins chère contre un rejet de prélèvement en cascade.

Votre compte est désormais ouvert et la bascule sécurisée, mais ce n’est pas un aboutissement. Reste à tirer le maximum de cette banque digitale au quotidien, ce qui suppose de savoir réduire ses frais bancaires et de piloter son budget avec les outils que le mobile met enfin à portée de main.

6. Optimiser l’usage de son compte au quotidien

Votre compte est désormais ouvert, alimenté et devenu votre compte principal : la première paie est arrivée dessus, les prélèvements rares ont été repérés, et l’ancien compte n’a été fermé qu’une fois la bascule vérifiée. La valeur d’une banque digitale ne se joue plus à l’ouverture, mais dans l’usage de tous les jours. Quelques réglages simples, faits une seule fois dans l’application, réduisent réellement votre facture et transforment le compte en véritable instrument de pilotage. Cette section vous donne d’abord les leviers de réduction des frais, puis les outils de suivi budgétaire, l’articulation du compte avec les livrets et l’épargne, et pour finir l’état des services réellement accessibles selon le modèle d’établissement.

6.1 Réduire ses frais : paiements à l’étranger, retraits, plafonds

Quelques gestes simples, faits une fois dans l’application, suffisent à comprimer votre facture sans avoir à changer d’établissement. Le premier concerne les opérations à l’étranger : mieux vaut payer par carte sans frais de change plutôt que de retirer au distributeur, car un retrait hors zone euro cumule un forfait fixe et une commission proportionnelle, là où le paiement n’en supporte souvent qu’une, voire aucune selon la gamme de carte. Sur un séjour, l’écart se creuse vite. Pour vous donner un repère concret, une carte voyage comme la Revolut Standard offre le change sans frais jusqu’à 1 000 € par mois, puis 1 % au-delà, avec un supplément de 1 % le week-end ; au distributeur, elle autorise cinq retraits ou 200 € gratuits par mois glissant, puis facture 2 % avec un minimum de 1 € par opération. Les conditions exactes varient selon l’établissement et la gamme de carte, mais la hiérarchie reste la même partout.

Pour les retraits eux-mêmes, tenez-vous donc dans la limite des retraits gratuits mensuels prévus par votre offre, au-delà desquels chaque opération devient payante. Le deuxième levier porte sur les plafonds de paiement et de retrait, que vous modifiez en temps réel depuis l’application. Ils s’apprécient le plus souvent sur 30 jours glissants pour le paiement et 7 jours glissants pour le retrait, et leur niveau dépend de la carte : une carte d’entrée de gamme tourne autour de 2 300 à 3 000 € de paiement et 1 000 € de retrait, une carte premium autour de 8 000 € et 1 500 €, une carte haut de gamme jusqu’à 20 000 € et 5 000 €. Les relever ponctuellement pour un achat important, puis les rabaisser ensuite, sert à la fois votre flexibilité et votre sécurité : un plafond bas le reste du temps limite la casse en cas de fraude.

Le troisième levier concerne les virements. Le virement instantané SEPA (espace unique de paiement en euros) ne peut plus être facturé plus cher qu’un virement classique en zone euro depuis le 9 janvier 2025, en application du règlement européen sur les virements instantanés, dont l’extension aux États hors zone euro suit un calendrier échelonné jusqu’en 2027. Concrètement, vos transferts ponctuels entre vos comptes ou vers un proche sont désormais gratuits dans la plupart des offres digitales, là où ils pouvaient être surfacturés auparavant. Le bénéfice est double : un transfert immédiat et sans coût vous évite de garder une provision dormante sur le compte courant « au cas où ».

Reste le choix de la gamme de carte, souvent le poste le plus mal calibré. Une carte premium ou métal ne se justifie que si vous utilisez réellement ses services (assurances voyage renforcées, plafonds élevés, assistance) ; sinon, une carte d’entrée de gamme, gratuite sous condition d’usage, vous revient nettement moins cher sur l’année. Le tableau ci-dessous reprend ces leviers un à un, avec l’action concrète à mener et le gain attendu, pour vérifier que vous n’en laissez aucun de côté.

| Levier | Action concrète | Gain attendu |

|---|---|---|

| Paiements à l’étranger | payer par carte sans frais de change plutôt que retirer | éviter le cumul forfait plus commission du retrait |

| Retraits hors zone euro | rester dans la limite des retraits gratuits mensuels | pas de forfait ni de pourcentage au-delà du quota |

| Plafonds carte | relever ou abaisser dans l’application selon le besoin | flexibilité ponctuelle et sécurité du reste du temps |

| Virement instantané SEPA | l’utiliser sans surcoût depuis janvier 2025 | transferts gratuits entre comptes en zone euro |

| Gamme de carte | rester en entrée de gamme si les services premium sont inutilisés | cotisation évitée chaque année |

Réduire ses frais tient donc à des réglages, pas à une migration : une fois ces réglages faits, le compte cesse d’être un simple moyen de paiement pour devenir un instrument de pilotage de votre budget, ce que la section suivante détaille.

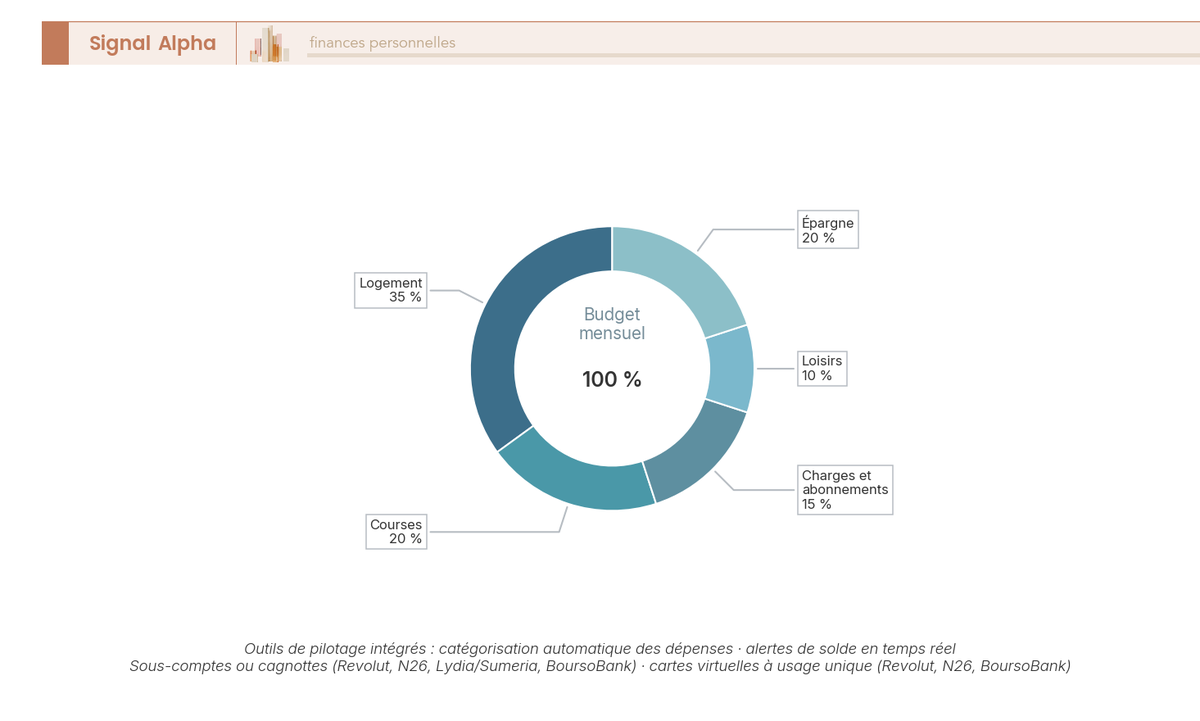

6.2 Exploiter les outils de pilotage : catégorisation, alertes, sous-comptes

Les applications des banques digitales intègrent des fonctions de suivi budgétaire qui comptent parmi les avantages les plus tangibles du modèle. La catégorisation automatique des dépenses classe chaque opération par poste, logement, courses, transports, loisirs, et vous donne une vue immédiate de la structure réelle de votre budget, sans aucune saisie manuelle. La finesse de ce classement varie d’une application à l’autre, mais le principe est désormais répandu : il rend visible en quelques secondes ce qu’un relevé papier vous obligeait à reconstituer ligne par ligne. Les alertes de solde en temps réel complètent ce suivi en vous prévenant d’un solde bas avant l’incident, ce qui désamorce le découvert subi plutôt que de le constater après coup, une fois la commission d’intervention déjà prélevée.

Au-delà du suivi, les sous-comptes et cagnottes vous permettent d’isoler une enveloppe budgétaire dédiée (logement, courses, charges, loisirs, épargne) au sein du même compte, alimentée par virements internes. Proposés notamment par Revolut, N26, Lydia et Sumeria, ainsi que par BoursoBank, ils transforment un compte unique en plusieurs poches étanches, ce qui vous évite de piocher par mégarde dans la provision du loyer pour financer un achat de loisir. Les cartes virtuelles à usage unique complètent ce dispositif en sécurisant vos achats en ligne sensibles : le numéro généré ne sert qu’une fois, et ne peut donc pas être rejoué en cas de fuite de données chez le commerçant.

Le diagramme en anneau ci-dessous présente cet usage en répartissant un budget mensuel en cinq postes, chacun alimenté par un virement interne vers un sous-compte dédié, pour visualiser la part de chaque enveloppe dans le total.

Ces outils transforment un suivi approximatif en pilotage par enveloppes lisible, et ils fixent une limite utile : le compte courant n’est pas un support de rendement. Il sert au flux quotidien et au pilotage, mais la trésorerie qui excède le besoin du mois n’a rien à faire dormir dessus, où elle ne rapporte rien et perd du pouvoir d’achat avec l’inflation. Alors, où la placer ? C’est précisément l’objet de l’articulation avec les livrets et l’épargne, que la section suivante détaille.

6.3 Articuler banque digitale, livrets et compte principal

Bien organiser votre compte digital et votre épargne suppose de distinguer deux notions souvent confondues : l’enveloppe, qui est le contenant juridique et fiscal (compte de paiement, livret, assurance-vie, plan d’épargne), et le support, qui est ce que vous logez dedans et qui génère réellement la performance (fonds euros, fonds indiciels cotés, actions). Le compte de paiement est l’enveloppe transactionnelle du flux quotidien ; les livrets réglementés sont l’enveloppe de précaution à liquidité garantie ; les enveloppes fiscales portent l’épargne de moyen et long terme. Confondre les deux vous conduit à croire que vous avez « investi » en ouvrant une assurance-vie, alors que tout dépend de ce que vous y avez logé.

Pour votre épargne de précaution, les livrets réglementés restent le réflexe de base, et il faut en connaître les repères de rémunération. Au 1er février 2026, le Livret A et le livret de développement durable et solidaire (LDDS) servent 1,5 %, le livret d’épargne populaire (LEP) servant 2,5 % pour les foyers éligibles, ces taux étant nets de toute fiscalité et de prélèvements sociaux. À ces niveaux, ces livrets gardent tout leur rôle pour une réserve disponible et sans risque, mais ne font pas fructifier une épargne de long terme. Pour en cerner les plafonds, les conditions d’éligibilité du LEP et l’ordre de remplissage à privilégier, le détail des livrets d’épargne réglementés vous donne tout le contexte.

Une fois votre précaution placée, le surplus de long terme relève des enveloppes fiscales, rarement proposées par une néobanque pure mais distribuées par les banques en ligne adossées à un groupe comme BoursoBank ou Fortuneo. L’assurance-vie (AV) reste l’enveloppe de référence pour un horizon de plusieurs années : un gain y supporte les prélèvements sociaux à 17,2 %, soit 24,7 % au total après huit ans pour des primes inférieures à 150 000 €, ce qui en fait une enveloppe fiscalement douce dans la durée. Le guide assurance-vie en détaille la fiscalité et le fonctionnement. C’est ici que la distinction enveloppe contre support prend tout son sens : choisir une assurance-vie ne suffit pas, encore faut-il décider ce que vous y logez, et la façon de diversifier les supports entre fonds euros, unités de compte et autres classes détermine la performance réelle de votre contrat.

Pour une épargne investie en actions, deux autres enveloppes complètent l’éventail. Le plan d’épargne en actions (PEA) exonère d’impôt sur le revenu les plus-values après cinq ans de détention, seuls les prélèvements sociaux à 18,6 % restant dus, pour les valeurs européennes éligibles ; le fonctionnement du PEA mérite d’être compris avant d’y loger des fonds indiciels. Pour les titres hors de ce périmètre, le compte-titres ordinaire (CTO) loge sans restriction géographique les fonds indiciels cotés et les actions, ses gains relevant du prélèvement forfaitaire unique à 31,4 %, et le compte-titres ordinaire en précise les modalités. Le tableau ci-dessous organise cette articulation par niveau, du flux quotidien à la performance de long terme.

| Niveau | Enveloppe | Rôle | Support logé |

|---|---|---|---|

| Flux quotidien | compte de paiement digital | transactions, carte, pilotage | aucun (liquidité) |

| Précaution | Livret A, LDDS, LEP | réserve disponible, liquidité garantie | aucun (taux réglementé) |

| Moyen et long terme | assurance-vie (AV) | capitalisation, fiscalité après 8 ans | fonds euros, unités de compte |

| Long terme actions | PEA, compte-titres (CTO) | exposition actions, fiscalité dédiée | fonds indiciels cotés, actions |

Les taux de livrets repris ci-dessus sont à jour au 1er février 2026.

La règle qui vous évite la complexité inutile est simple : une organisation multi-établissements peut servir à répartir au-delà du plafond de garantie de 100 000 € par établissement, ou à cumuler des usages distincts (un compte principal agréé, une néobanque voyage), mais sans multiplier les comptes au point d’en perdre le suivi. Le virement instantané SEPA gratuit, mentionné plus haut, facilite désormais vos transferts entre le compte courant et les livrets, ce qui rend cette articulation fluide au quotidien et vous permet de balayer le surplus du compte vers la précaution dès qu’il dépasse le besoin du mois.

Note de Henri

Ce que l’on observe le plus souvent, c’est un excédent qui stationne des mois sur le compte courant faute de réflexe de balayage. À 1,5 % de rémunération nette sur un Livret A et avec une inflation qui ronge le pouvoir d’achat d’un solde non rémunéré, ce n’est pas une perte spectaculaire d’un seul coup, mais c’est une fuite silencieuse qui s’accumule sur l’année. Le virement instantané gratuit a justement retiré la dernière excuse pour ne pas le faire.

Une fois votre épargne ainsi répartie, reste à vérifier quels services le modèle choisi rend réellement accessibles.

6.4 Crédit, découvert et services associés : ce qui est disponible ou non

Vérifiez la disponibilité des services associés avant d’ouvrir : vous éviterez ainsi de vous diriger vers une enseigne qui ne propose pas la fonction recherchée. Le découvert autorisé est disponible en banque en ligne mais souvent absent en néobanque ; le crédit à la consommation suit la même logique, fréquent en banque en ligne et rare en néobanque. Le crédit immobilier est proposé selon l’établissement, BoursoBank notamment, parfois Fortuneo et Hello bank!, mais n’est pas distribué en propre par les néobanques pures. L’assurance-vie et le compte-titres sont eux aussi courants en banque en ligne et rares en néobanque, tandis que les assurances voyage et les moyens de paiement complémentaires restent attachés à la gamme de carte ou à l’abonnement.

Ces différences ne sont pas arbitraires : elles découlent du statut d’agrément déjà expliqué au début du guide, le découvert et le crédit relevant du monopole des établissements de crédit, ce qui exclut mécaniquement les établissements de paiement. La conséquence pratique est nette : si vous avez un projet de financement en vue, une néobanque pure ne pourra pas le porter, et il vous faudra une banque en ligne agréée ou un établissement de réseau. Concrètement, l’accès à la Bourse via un compte-titres ou un PEA est lui aussi fréquent en banque en ligne et rare en néobanque ; pour départager les offres d’investissement et leurs tarifs de courtage, le comparatif des courtiers en Bourse vous apporte le détail. De même, lorsque votre besoin porte sur un financement immobilier proposé par certaines banques en ligne mais absent des néobanques, le dossier sur le crédit d’investissement locatif précise les conditions à anticiper.

En ce qui concerne les assurances, les cartes premium et métal incluent en général des garanties voyage renforcées (frais médicaux à l’étranger, rapatriement, bagages, retard de transport) et des protections sur les moyens de paiement, dont le niveau varie selon la gamme. Une carte métal haut de gamme peut ainsi annoncer jusqu’à 1 000 000 € de frais médicaux à l’étranger, plusieurs centaines d’euros en cas de retard ou de perte de bagages, et une couverture des opérations frauduleuses sur cartes et chèques. Ces garanties n’ont de valeur que si elles correspondent à votre usage réel : un voyageur fréquent les rentabilise, un usager sédentaire paie une cotisation pour des services qu’il n’active jamais. Le tableau ci-dessous oppose la banque en ligne et la néobanque service par service, pour repérer d’un coup d’œil ce qui est disponible selon le modèle.

| Service | Banque en ligne | Néobanque |

|---|---|---|

| Découvert autorisé | disponible | souvent absent |

| Crédit à la consommation | souvent disponible | rare |

| Crédit immobilier | selon l’établissement | non distribué en propre |

| Assurance-vie, compte-titres | souvent disponibles | rares |

| Assurances voyage, paiement | selon la gamme de carte | selon l’abonnement |

L’arbre de décision ci-dessous, qui se lit de la gauche vers la droite, affine votre choix entre banque en ligne et néobanque par les services réellement disponibles : du besoin de crédit et de garantie sur une épargne importante jusqu’à l’usage voyage multidevises et au second compte budgétaire sans découvert.

Le bon réflexe est donc de vérifier la disponibilité du service décisif avant d’ouvrir, jamais après. Tous les leviers sont désormais en main, du choix du modèle à l’optimisation quotidienne ; il reste à condenser cette logique en une référence directement applicable.

7. Conclusion : du besoin à l’action en sept étapes

Il n’existe pas de meilleure banque digitale dans l’absolu, seulement celle qui colle à votre usage réel. Tout le reste découle de ce principe : la distinction des modèles, le calcul du coût d’usage, la sécurité, l’ouverture, la migration et l’optimisation au quotidien forment une logique que vous pouvez appliquer seul, étape par étape, puis traduire en trois gestes concrets à effectuer dans le mois qui vient.

7.1 Du besoin à l’action : tableau récapitulatif des sept étapes

Sept étapes suffisent à passer du besoin à l’action, chacune assortie de ce qu’il faut faire, de ce qu’il faut éviter et de l’erreur la plus fréquente. Lisez le tableau ci-dessous ligne par ligne, dans l’ordre : chaque étape conditionne la suivante, de l’identification du modèle jusqu’à l’optimisation au quotidien.

| Étape | À faire | À éviter | Erreur fréquente |

|---|---|---|---|

| 1. Identifier le modèle | vérifier l’agrément (crédit ou paiement) et la garantie FGDR | choisir au logo ou à la publicité | confondre néobanque et banque agréée |

| 2. Comparer les offres | raisonner au coût d’usage annuel selon son profil | s’arrêter à la gratuité affichée ou à la prime | suivre la seule prime de bienvenue |

| 3. Traquer les frais cachés | lire le document d’information tarifaire (inactivité, étranger, incidents) | ignorer les conditions de revenus | carte facturée faute de revenus suffisants |

| 4. Sécuriser | vérifier la garantie des dépôts et l’authentification forte | valider une opération non initiée soi-même | céder à l’arnaque au faux conseiller |

| 5. Ouvrir | réunir identité, domicile et RIB avant de commencer | lancer le parcours sans justificatifs complets | fournir une pièce expirée ou illisible |

| 6. Migrer | signer le mandat de mobilité, vérifier la première paie | fermer l’ancien compte trop tôt | oublier une clause de domiciliation de crédit |

| 7. Optimiser | payer en devise par carte, piloter par sous-comptes, placer le surplus sur livrets | laisser la trésorerie dormir sur le compte | garder un excédent improductif sur le compte courant |

La leçon centrale tient en une phrase : aucune banque ne gagne dans l’absolu, et la vraie valeur se construit ensuite au quotidien, par des réglages simples plutôt que par un changement d’établissement permanent. Le choix se fait à partir de l’usage réel, jamais de la prime affichée ou du classement promotionnel.

Vous pouvez désormais passer de la lecture à l’action en effectuant trois gestes dans les 30 jours : recenser vos frais bancaires actuels poste par poste pour disposer d’un point de comparaison, vérifier la garantie des dépôts et les conditions de revenus de l’offre visée, puis préparer vos justificatifs (identité, domicile, RIB) pour une ouverture sans friction. Et parce que la dernière étape consiste à placer le surplus de trésorerie plutôt qu’à le laisser dormir sur le compte courant, la stratégie d’épargne prolonge naturellement ce guide en détaillant où diriger cet excédent une fois la banque choisie.

Questions fréquentes

Qu’est-ce qu’un compte bancaire digital et en quoi diffère-t-il d’un compte en agence ?

Un compte bancaire digital se gère entièrement à distance, depuis un site ou une application mobile, auprès d’une banque en ligne ou d’une néobanque, sans passer par une agence. On y retrouve les mêmes fondamentaux qu’en agence : un IBAN, des virements et prélèvements SEPA, une carte de paiement. La vraie différence tient à l’autonomie laissée au titulaire, qui règle ses plafonds, bloque sa carte, déclenche un virement instantané ou souscrit un produit en quelques clics, sans rendez-vous ni guichet. En contrepartie, il n’y a ni agence ni conseiller dédié en face-à-face, et la relation client passe uniquement par le téléphone, le chat ou la messagerie de l’application.

Quelle différence entre une banque en ligne et une néobanque ?

Une banque en ligne est le plus souvent un établissement de crédit, filiale d’un grand groupe, titulaire d’un agrément complet : elle reçoit des dépôts couverts par la garantie FGDR (Fonds de garantie des dépôts et de résolution) à 100 000 €, octroie découverts et crédits, et distribue épargne et Bourse. Une néobanque est généralement un établissement de paiement ou de monnaie électronique : son offre reste plus légère, centrée sur un compte de paiement, une carte et des outils mobiles, sans découvert ni crédit en propre, et les fonds y sont cantonnés sur un compte tiers plutôt que garantis comme un dépôt bancaire. Certaines néobanques font exception, comme N26 ou Revolut, agréées comme banques dans leur pays et couvertes par la garantie nationale correspondante, également à hauteur de 100 000 €.

Mon argent est-il en sécurité dans une banque 100 % en ligne ?

Oui, dès lors que l’établissement détient un agrément d’établissement de crédit : les dépôts sont alors couverts par la garantie FGDR à hauteur de 100 000 € par déposant et par établissement, exactement comme dans une banque de réseau. Le vrai risque du quotidien ne vient pas de la défaillance de la banque, mais de la fraude par manipulation : une banque ne demande jamais de valider une opération pour annuler une fraude supposée, ni de communiquer un code reçu par message. Un paiement non autorisé signalé sans négligence grave est en principe remboursé, au plus tard à la fin du premier jour ouvrable suivant la contestation.

Garantie des dépôts : qui protège vos 100 000 euros, et toutes les banques digitales sont-elles concernées ?

La protection repose sur le FGDR (Fonds de garantie des dépôts et de résolution), qui indemnise les déposants d’un établissement de crédit défaillant à hauteur de 100 000 € par déposant et par établissement, dans un délai annoncé de sept jours ouvrables. Cette garantie couvre les banques en ligne agréées comme établissements de crédit, mais pas de la même façon les néobanques qui sont des établissements de paiement : chez ces dernières, les fonds sont seulement cantonnés sur un compte séparé auprès d’un établissement tiers. Avant d’y loger une épargne importante, vérifiez l’agrément réel au registre REGAFI de l’ACPR (Autorité de contrôle prudentiel et de résolution), et pensez à répartir vos dépôts entre plusieurs établissements distincts dès qu’ils dépassent 100 000 €.

Quelle est la meilleure banque digitale pour payer moins de frais au quotidien ?

Il n’existe pas de meilleure banque digitale dans l’absolu, seulement celle qui correspond à votre usage réel. Une banque en ligne à agrément complet affiche souvent une tenue de compte à 0 € et une carte d’entrée de gamme gratuite sous condition de revenus domiciliés, là où une banque de réseau facture quelques dizaines d’euros par an. Pour comparer deux offres à armes égales, reconstituez le coût d’usage annuel : additionnez la cotisation de carte réellement due selon vos revenus, les frais récurrents prévisibles et un éventuel abonnement, plutôt que de vous fier à la gratuité affichée. Si votre revenu mensuel domicilié reste sous le seuil de gratuité, une offre sans condition de revenus peut au final revenir moins cher sur l’année.

Quelle est la meilleure carte bancaire gratuite et comment éviter les frais cachés ?

La carte d’entrée de gamme est fréquemment gratuite, mais cette gratuité est presque toujours conditionnée à des revenus domiciliés ou à un usage minimal : sans le seuil atteint, elle devient payante. Au-delà de la cotisation, plusieurs frais peu visibles peuvent déclasser une offre apparemment gratuite : l’inactivité, plafonnée à 30 € par an, la commission de change et les retraits hors zone euro, le rejet de prélèvement plafonné à 20 €, ou la commission d’intervention plafonnée à 8 € par opération et 80 € par mois. Pour les éviter, utilisez votre carte au moins une fois par mois, payez par carte sans frais de change plutôt que de retirer au distributeur à l’étranger, et choisissez une gamme premium ou métal uniquement si vous utilisez réellement ses services.

Quels justificatifs faut-il pour ouvrir un compte dans une banque digitale ?

Le dossier se prépare en quelques minutes si vous anticipez. Il faut au minimum une pièce d’identité en cours de validité, un justificatif de domicile de moins de trois mois et un RIB d’un compte existant à votre nom pour le dépôt initial et la mobilité. Certaines offres soumises à une condition de revenus demandent en plus un bulletin de salaire ou un avis d’imposition. La vérification d’identité se fait à distance, par selfie ou courte visioconférence, au titre de la lutte contre le blanchiment et de la connaissance du client ; les blocages viennent presque toujours d’une pièce expirée, floue ou à un nom différent, qui ajoute plusieurs jours de délai.

Combien de temps prend l’ouverture d’un compte en ligne ?

La saisie en ligne ne prend que quelques minutes, mais l’ouverture effective dépend ensuite de la validation du dossier et de la réception de la carte. Comptez de quelques heures à quelques jours pour la validation, puis souvent 3 à 8 jours ouvrés pour recevoir la carte physique, hors délais postaux ; une carte virtuelle est parfois disponible immédiatement pour payer en ligne avant l’arrivée de la carte. Un dossier complet, des justificatifs nets et un selfie de bonne qualité réduisent fortement ces délais, tandis qu’une pièce illisible ou un justificatif non conforme rallonge la validation.

Comment savoir si quelqu’un a utilisé ma carte bancaire et que faire en cas de fraude ?

Les applications des banques digitales envoient des notifications en temps réel à chaque paiement, ce qui permet de repérer aussitôt une opération inconnue dans l’historique. En cas de doute, bloquez la carte en un clic depuis l’application, puis déclarez l’opération non autorisée à votre banque et déposez plainte si nécessaire. La règle décisive reste la prudence face à la manipulation : ne validez jamais une opération à la demande d’un interlocuteur au téléphone et ne communiquez aucun code, même si l’appel semble provenir du service fraude, car le numéro affiché peut être usurpé. Un paiement non autorisé signalé sans négligence grave est remboursé en principe au plus tard à la fin du premier jour ouvrable suivant la contestation.

Une banque digitale est-elle vraiment gratuite ?

La gratuité affichée est presque toujours conditionnelle. La tenue de compte et la carte d’entrée de gamme sont souvent à 0 €, mais sous condition de revenus domiciliés ou d’un usage minimal, faute de quoi la carte devient payante. S’ajoutent des frais parfois négligés : inactivité plafonnée à 30 € par an, commissions de change, retraits hors zone euro et incidents de paiement. La bonne mesure n’est donc ni la gratuité affichée ni la prime de bienvenue, qui est un gain encaissé une seule fois, mais le coût d’usage annuel rapporté à votre profil réel, car ce coût se répète chaque année.

Comment transférer mes prélèvements vers ma nouvelle banque ?

Le plus simple est de signer le mandat de mobilité bancaire prévu par la loi Macron, gratuit, dès l’ouverture du nouveau compte. La nouvelle banque récupère alors la liste de vos prélèvements et virements récurrents auprès de l’ancienne, puis informe directement vos émetteurs, employeur comme créanciers, du nouveau RIB ; l’ensemble se déroule en 22 jours ouvrés. Conservez tout de même une provision sur l’ancien compte pendant un à deux cycles de prélèvement, vérifiez l’arrivée de votre première paie sur le nouveau compte avant toute clôture, et listez à la main les prélèvements rares, comme une assurance annuelle, que le mandat peut ne pas couvrir.

Peut-on obtenir un découvert ou un crédit dans une néobanque ?

Rarement, et pour une raison juridique précise : le découvert autorisé et le crédit relèvent du monopole des établissements de crédit. Une néobanque qui n’est qu’un établissement de paiement ne propose donc en principe ni découvert ni crédit en propre. Si vous avez besoin d’un découvert, d’un crédit à la consommation ou d’un crédit immobilier, orientez-vous vers une banque en ligne titulaire d’un agrément complet, comme BoursoBank, Fortuneo ou Hello bank!, qui combinent la simplicité du tout-en-ligne et les services d’un véritable établissement de crédit.