Dernière mise à jour : juin 2026

Ouvrir un compte pro ressemble, sur le papier, à une formalité : un formulaire, deux justificatifs, une carte qui arrive sous huitaine. Dans les faits, c’est l’une des premières démarches où l’entrepreneur se heurte à un mur d’imprécisions. Faut-il vraiment un compte « professionnel » quand on démarre une micro-entreprise ? Un compte de particulier dédié à l’activité suffit-il ? Pourquoi deux établissements affichent-ils des frais qui varient du simple au triple pour des services voisins ? Et que faire le jour où la banque refuse le dossier, sans même motiver sa décision ?

Ces questions ne relèvent pas du détail administratif. Le terme « obligatoire » lui-même recouvre deux réalités que l’on confond en permanence : le dépôt du capital social à la création d’une société, et le compte dédié à l’exploitation au quotidien. Pour un micro-entrepreneur, l’obligation n’apparaît qu’au-delà d’un chiffre d’affaires de 10 000 € sur deux années civiles consécutives (article L613-10 du Code de la sécurité sociale) — et même là, la loi exige un compte séparé, pas forcément un compte au tarif professionnel. La nuance se chiffre en centaines d’euros par an.

Le choix de l’établissement ajoute sa propre couche d’opacité. Une banque traditionnelle ouvre droit à un découvert, à un crédit et à la garantie du Fonds de garantie des dépôts et de résolution (FGDR), qui couvre 100 000 € par client et par établissement. Une néobanque, le plus souvent agréée comme établissement de paiement ou établissement de monnaie électronique (EME), protège les fonds autrement et ne fournit ni découvert ni FGDR. Deux logiques, deux niveaux de sécurité, rarement expliqués au moment de signer.

Ce guide suit le bon ordre, celui dans lequel l’entrepreneur se pose vraiment ces questions : ce qu’est réellement un compte pro, qui est légalement tenu d’en ouvrir un, comment comparer banques et néobanques sur les frais et la sécurité, quels documents réunir selon son statut, et comment activer le droit au compte de la Banque de France quand un refus bloque tout.

1 Compte professionnel : de quoi parle-t-on exactement

1.1 Compte professionnel ou banque professionnelle : deux notions distinctes

Avant de comparer la moindre offre, vous gagnez à séparer deux mots que l’usage colle l’un à l’autre alors qu’ils ne désignent pas la même chose. Un compte professionnel est un produit : un compte bancaire affecté à l’activité de l’entreprise, tenu à l’écart du patrimoine personnel du dirigeant ou de l’entrepreneur. Une banque professionnelle, elle, est un établissement ou un segment d’établissement organisé pour les entreprises, avec conseiller dédié, offres de financement et services de caisse. On peut parfaitement ouvrir un compte pro chez une fintech sans jamais entrer en relation avec une « banque pro » au sens d’un accompagnement complet.

La confusion n’est pas qu’une question de vocabulaire, car elle se paie. Croire que « je dois ouvrir un compte pro » veut dire « je dois entrer en relation avec une grande banque » conduit à deux erreurs symétriques : payer un accompagnement dont on n’a pas l’usage, ou choisir une fintech séduisante sur les frais alors qu’on aura besoin d’un crédit qu’elle ne pourra pas accorder. Le tableau ci-dessous fixe les cinq différences à garder en tête, en particulier la dernière ligne qui montre que les mêmes acteurs n’occupent pas les deux cases.

| Dimension | Compte professionnel | Banque professionnelle |

|---|---|---|

| Nature | Le produit, c’est-à-dire le compte lui-même | L’établissement ou son segment dédié aux pros |

| Ce que l’on ouvre | Un compte | Une relation bancaire complète |

| Conseiller dédié | Pas systématiquement | Le plus souvent |

| Accès au crédit pro | Selon l’offre du compte | Cœur de métier de l’établissement |

| Exemple | Un compte Qonto, un compte pro BNP | Le réseau pro du Crédit Agricole, BNP Entreprises |

Retenez ceci : « ouvrir un compte pro » n’impose pas de signer avec une grande enseigne. Le choix de l’acteur reste entier, et c’est précisément l’objet des chapitres suivants. Reste à savoir quels comptes, concrètement, peuvent jouer ce rôle de compte de l’entreprise.

1.2 Les types de comptes utilisables par un professionnel

Une fois admis qu’un compte pro est un produit affecté à l’activité, encore faut-il savoir quels contenants bancaires peuvent remplir ce rôle. Trois objets juridiques différents font l’affaire, et ils ne s’adressent pas aux mêmes profils ni au même budget. Le compte courant professionnel classique est tenu par une banque, au tarif pro, et vise les sociétés comme les indépendants à fort volume. Le compte de dépôt dédié ouvert au tarif d’un particulier, mais réservé à l’activité, convient au micro-entrepreneur qui veut séparer ses flux sans payer un abonnement pro. Le compte de paiement de néobanque, enfin, fonctionne au forfait et séduit les micro-entreprises et les très petites entreprises (TPE) au fonctionnement digital.

Le tableau ci-dessous met ces trois familles en parallèle sur le statut de l’établissement, le tarif et le public visé : la colonne tarif est celle qui creuse l’écart de coût, parfois du simple au triple pour un service voisin.

| Type de compte | Statut de l’établissement | Tarif | Pour qui |

|---|---|---|---|

| Compte courant professionnel | Établissement de crédit (banque) | Tarif pro | Sociétés, indépendants à fort volume |

| Compte de dépôt dédié de particulier | Établissement de crédit | Tarif particulier | Micro et EI hors obligation de tarif pro |

| Compte de paiement de néobanque | Établissement de paiement ou EME | Forfait fintech | Micro, EI, TPE digitales |

Cette carte des options introduit déjà une idée que la section légale développera : la deuxième ligne montre qu’un compte dédié à l’activité n’oblige pas à prendre un compte au tarif pro. C’est aussi sur cette base que se jugeront, plus loin, les besoins du quotidien, qu’il s’agisse d’encaissements par carte, de dépôt d’espèces et de chèques, de virements SEPA, de cartes supplémentaires, d’intégrations comptables ou d’accès multi-utilisateurs. Pour la famille du compte de paiement, vous trouverez un panorama détaillé des acteurs dans notre comparatif des meilleures banques en ligne. Reste la distinction la plus technique, celle qui sépare ces familles sur le terrain juridique et commande tout le reste : le statut de l’établissement.

1.3 Établissement de crédit ou établissement de paiement : la distinction qui change tout

C’est ici que se joue le pivot juridique de tout le guide, car le statut de l’établissement décide à la fois de votre accès au crédit et de la protection de votre argent. D’un côté, l’établissement de crédit, c’est-à-dire une banque agréée par l’ACPR (Autorité de contrôle prudentiel et de résolution), peut collecter des dépôts du public, accorder un crédit ou un découvert, et ses dépôts relèvent du Fonds de garantie des dépôts et de résolution (FGDR). De l’autre, l’établissement de paiement ou l’établissement de monnaie électronique (EME) est agréé ou enregistré pour fournir des services de paiement : il encaisse, vire et délivre des cartes, mais ne prête pas, ou très peu, et ses fonds ne sont pas couverts par le FGDR. Cette ligne de partage est posée par le Livre V du Code monétaire et financier (CMF).

En ce qui concerne les établissements de crédit, on trouve les grands réseaux comme BNP Paribas, Société Générale ou Crédit Agricole, mais aussi un acteur en ligne tel que établissement de crédit comme BoursoBank. Du côté du paiement, on cite généralement Qonto, Shine, Revolut ou Blank. Une réserve s’impose tout de suite : ces classements valent à titre d’illustration, car le statut exact se vérifie acteur par acteur sur le registre REGAFI de l’ACPR. Le tableau ci-dessous résume ce qui se joue derrière ce statut, et notamment la ligne « garantie des dépôts », qui n’a pas le même sens d’une colonne à l’autre.

| Critère | Établissement de crédit | Établissement de paiement / EME |

|---|---|---|

| Agrément ACPR | Agrément d’établissement de crédit | Agrément ou enregistrement « paiement » |

| Peut prêter ou accorder un découvert | Oui | Non, ou de façon très limitée |

| Garantie des dépôts | FGDR jusqu’à 100 000 € | Hors FGDR : cantonnement des fonds |

| Dépôt d’espèces et de chèques | En agence ou en réseau | Limité, voire payant |

Note de Tom

quand on me demande pourquoi une néobanque affiche des frais si bas, je réponds toujours qu’elle ne porte pas le même métier ni le même risque qu’une banque qui prête ; ce n’est pas le même monde derrière le même écran d’appli.

La dernière ligne du tableau annonce les deux mécanismes de sécurité que le guide détaillera ensuite : la garantie du FGDR pour les banques, le cantonnement pour les établissements de paiement. Inutile d’en détailler ici le régime chiffré, plafond et délais d’indemnisation viendront en temps voulu. Ce qu’il faut retenir de cette section, c’est que le statut de l’établissement n’est pas un détail administratif, mais le critère qui commandera plus tard le choix de l’acteur et la protection de votre trésorerie. Avant d’en arriver là, il reste une question préalable : suis-je seulement obligé d’ouvrir un compte dédié ?

2 Êtes-vous obligé d’ouvrir un compte pro ? Le cadre légal français

2.1 Sociétés : le compte dédié est obligatoire, et la double obligation à ne pas confondre

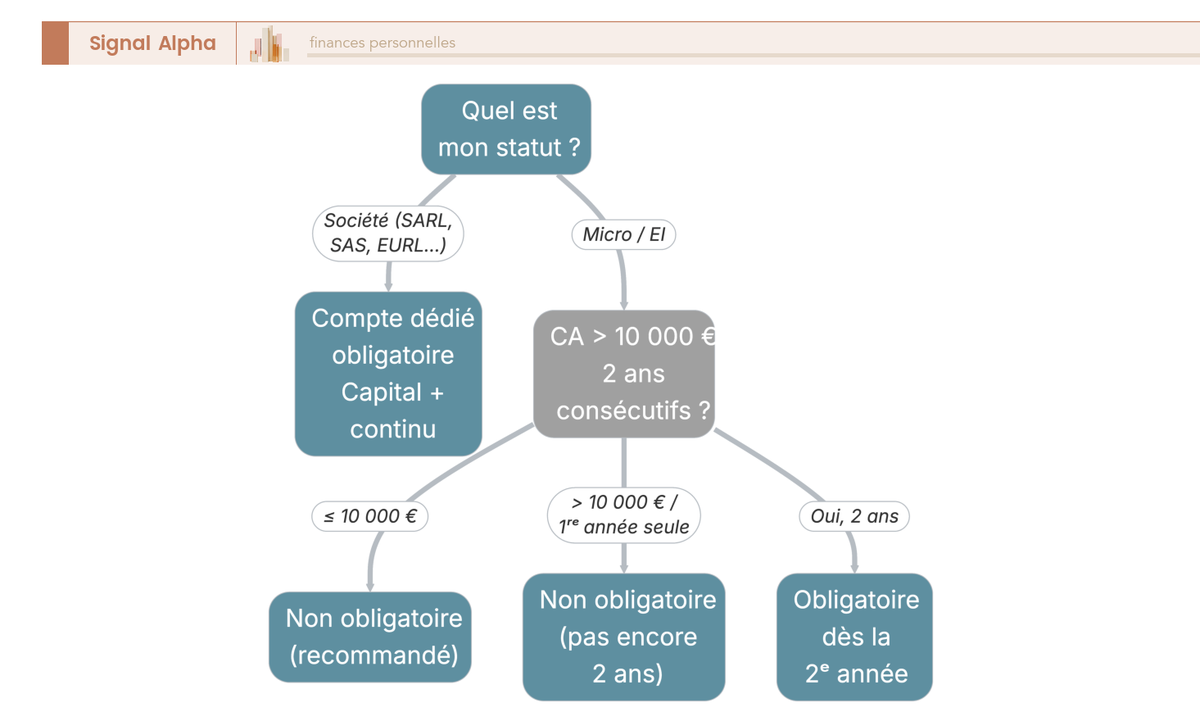

Pour les sociétés, la réponse est claire : le compte dédié est obligatoire, quel que soit le chiffre d’affaires, parce que la personnalité morale sépare juridiquement le patrimoine de la société de celui de ses associés. Cette règle vaut pour la SARL (société à responsabilité limitée), l’EURL (entreprise unipersonnelle à responsabilité limitée), la SAS (société par actions simplifiée), la SASU (société par actions simplifiée unipersonnelle), la SA (société anonyme) comme pour la SCI (société civile immobilière). Là où les choses se brouillent, c’est que deux obligations distinctes se cumulent et qu’on les confond en permanence.

La première intervient à la création : il faut déposer le capital social sur un compte bloqué, auprès d’une banque ou d’un dépositaire habilité, en échange d’une attestation de dépôt des fonds exigée pour l’immatriculation. La seconde court ensuite, en continu : la société doit disposer d’un compte dédié à son exploitation, distinct des comptes personnels des associés. Le dépôt de capital à la création et le compte d’exploitation au quotidien sont donc deux objets différents, ce que résume l’arbre ci-dessous, à lire de haut en bas en partant de votre statut.

Le montant du capital minimal et la part à libérer à la création varient selon la forme, mais ces détails relèvent de la procédure d’ouverture et seront repris au moment du dépôt de capital. Au-delà du seul compte courant, la vie financière de la personne morale ouvre d’autres chantiers, comme les dispositifs d’épargne salariale en entreprise que beaucoup de dirigeants découvrent plus tard. Pour le dirigeant de société, l’affaire est entendue : il est toujours obligé. Le cas du micro-entrepreneur, lui, dépend d’un seuil.

2.2 Micro-entrepreneurs et EI : la règle du seuil de 10 000 €

Pour le micro-entrepreneur et l’entrepreneur individuel (EI), l’obligation n’est pas automatique : elle est conditionnée à un seuil. La loi impose un compte dédié à l’activité dès lors que le chiffre d’affaires annuel dépasse 10 000 € pendant deux années civiles consécutives, au titre de l’article L613-10 du Code de la sécurité sociale, et l’obligation prend effet à compter de la deuxième année. En dessous de ce seuil, ou la première année seulement, aucune obligation de compte dédié ne s’applique. C’est la confusion la plus répandue du sujet : non, tout micro-entrepreneur n’est pas tenu d’ouvrir un compte « pro » dès le premier euro encaissé.

Deux délimitations vous évitent des erreurs coûteuses. D’abord, le seuil s’apprécie sur le chiffre d’affaires encaissé, pas sur le bénéfice. Ensuite, ces 10 000 € n’ont rien à voir avec les plafonds du régime micro-fiscal, c’est-à-dire les plafonds de recettes du micro-BIC (bénéfices industriels et commerciaux) et du micro-BNC (bénéfices non commerciaux), qui sont nettement plus élevés et dépendent de la nature de l’activité. Le tableau ci-dessous traduit la règle en logique « si… alors » : repérez la ligne qui correspond à votre situation pour savoir si l’obligation vous concerne.

| Situation du micro ou de l’EI | Compte dédié obligatoire ? |

|---|---|

| CA inférieur ou égal à 10 000 € sur un an | Non |

| CA supérieur à 10 000 € la première année seulement | Non, faute de deux années consécutives |

| CA supérieur à 10 000 € sur deux années consécutives | Oui, à compter de la deuxième année |

| Société, quelle que soit la forme | Oui, quel que soit le CA |

Un mot sur le statut de l’EI lui-même, car il a changé. Depuis la loi du 14 février 2022, le statut unique de l’entrepreneur individuel emporte une séparation de plein droit des patrimoines professionnel et personnel, entrée en vigueur le 15 mai 2022. Autrement dit, la séparation patrimoniale est désormais acquise par la loi, mais elle ne vous dispense pas du compte dédié lorsque le seuil est franchi. Reste une nuance qui, à elle seule, peut vous faire économiser plusieurs centaines d’euros par an.

2.3 Compte dédié n’est pas compte professionnel : la nuance qui fait gagner de l’argent

Voici le levier d’économie central du sujet : la loi exige un compte dédié à l’activité, jamais un compte au tarif professionnel. La distinction paraît subtile, mais elle change la facture. Un micro-entrepreneur soumis à l’obligation peut, en pratique, ouvrir un simple compte courant de particulier distinct, réservé à son activité, bien moins cher qu’un compte au tarif pro, et parfois gratuit. La séparation des flux est respectée, l’obligation est remplie, et le surcoût d’un abonnement pro est évité.

Une réserve mérite toute votre attention avant d’opter pour cette solution. Certaines banques interdisent contractuellement l’usage professionnel d’un compte de particulier, par une clause de leurs conditions générales de vente. Une telle clause est licite et opposable : il faut donc vérifier les CGV avant de réserver un compte de particulier à son activité. Par ailleurs, une activité commerciale peut appeler un compte dédié dès le départ, indépendamment du seuil. Le tableau ci-dessous compare les options ouvertes à un micro au-dessus du seuil, en croisant conformité et coût pour faire ressortir l’option la moins chère qui reste légale.

| Option pour un micro au-dessus du seuil | Conforme à l’obligation ? | Coût (ordre de grandeur) |

|---|---|---|

| Compte au tarif pro en banque | Oui | Élevé : abonnement plus commissions |

| Compte de paiement de néobanque pro | Oui | Modéré : forfait fintech |

| Compte courant de particulier distinct dédié | Oui en pratique, sous réserve des CGV | Faible, parfois gratuit |

| Compte personnel unique mêlant perso et pro | Non, car non dédié | Sans objet |

Au-delà du seul respect de l’obligation, séparer ses flux se justifie même quand rien n’y oblige. Un compte dédié, c’est une comptabilité claire, une justification simplifiée en cas de contrôle URSSAF ou fiscal, une image professionnelle avec un relevé au nom de l’activité, et une frontière nette avec le patrimoine personnel, qui prolonge la séparation de plein droit de l’EI. Pour franchir le pas sans surcoût, beaucoup choisissent simplement d’ouvrir un second compte dédié à l’activité auprès d’un établissement à bas tarif. Reste à visualiser comment ces notions se recoupent, car c’est leur chevauchement qui crée la confusion.

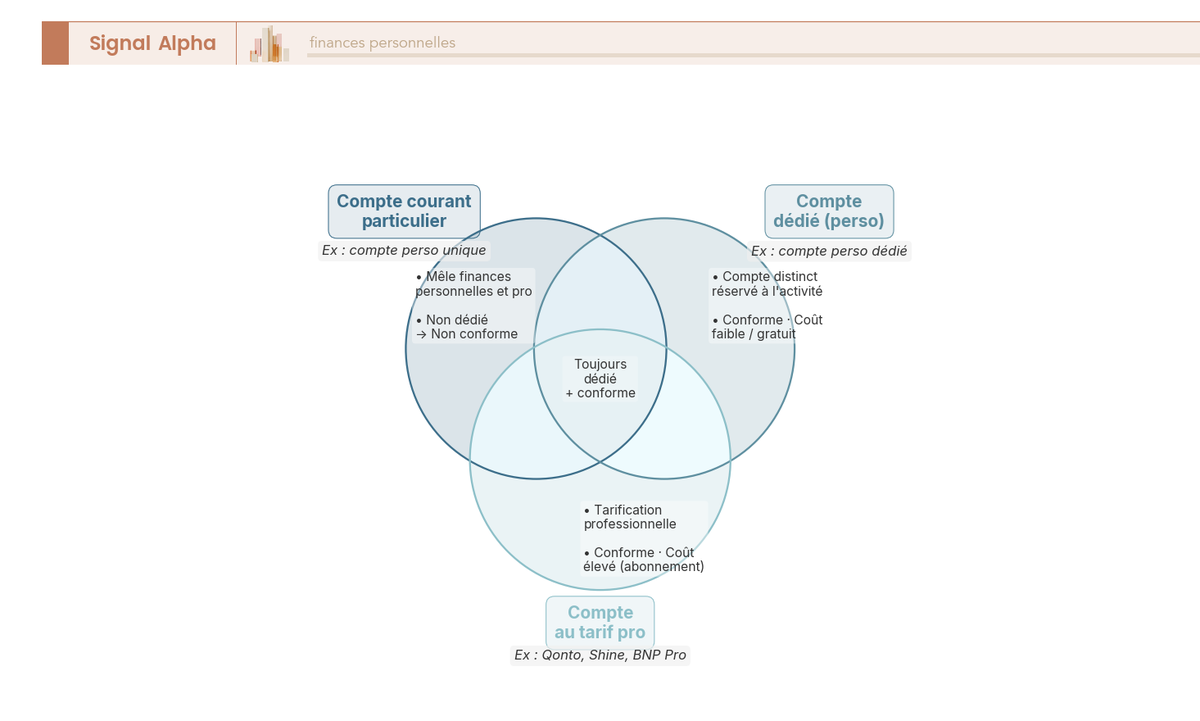

2.4 Visualiser ce qui se recoupe : compte dédié, tarif pro, compte de particulier

Pour clore le cadre légal, vous avez tout intérêt à voir d’un seul coup d’œil comment s’emboîtent les trois notions manipulées depuis le début de ce chapitre. La logique tient en une phrase : un compte au tarif pro est toujours dédié, mais un compte dédié n’est pas toujours au tarif pro. Un compte de particulier distinct, réservé à l’activité, est dédié et conforme à coût faible, sous la réserve des CGV déjà signalée. À l’inverse, un compte personnel unique qui mêle dépenses privées et flux de l’activité n’est pas dédié, donc pas conforme.

Le diagramme ci-dessous représente ces recoupements sous forme de trois cercles : repérez la zone où votre compte se situe pour vérifier d’un regard s’il est conforme, et à quel coût.

Vous savez désormais si vous êtes obligé d’ouvrir un compte dédié, et qu’un compte dédié ne rime pas forcément avec tarif pro. Reste à trancher où l’ouvrir, et c’est là que se pose le vrai choix : banque traditionnelle ou néobanque, départagées sur les services et l’accompagnement.

3 Banque traditionnelle ou néobanque : comparer les options

3.1 Les banques traditionnelles : forces et limites pour un pro

Savoir qu’on doit ouvrir un compte dédié ne dit pas encore chez qui : banque traditionnelle ou néobanque, deux familles que la distinction déjà établie entre établissement de crédit et établissement de paiement permet enfin de départager. Commençons par la plus familière, celle qui sert de point de repère à tout le monde : la banque traditionnelle, ce réseau d’agences où vous imaginez spontanément ouvrir un compte d’entreprise. Sa première force tient à son statut d’établissement de crédit, qui lui permet d’accorder un découvert et un crédit, là où une néobanque devra le plus souvent refuser. C’est aussi le seul circuit où le dépôt d’espèces et de chèques se fait sans contrainte, au guichet ou dans le réseau, ce qui pèse lourd quand vous tenez un commerce.

À ces atouts s’ajoutent un conseiller dédié, un accompagnement humain dans la durée, la possibilité de déposer le capital social d’une société, et la garantie du Fonds de garantie des dépôts et de résolution attachée à tout établissement de crédit. Si vous anticipez un besoin de financement, par exemple un projet de croissance ou un achat d’actif, ce socle vaut souvent le surcoût : c’est cette logique de crédit que l’on retrouve quand on cherche à financer un investissement locatif ou tout autre projet adossé à la banque.

Le revers existe, et il se paie. Les frais sont en moyenne plus élevés, entre l’abonnement et les commissions, les délais d’ouverture se comptent en jours voire en semaines, le process administratif reste lourd, les grilles tarifaires sont touffues et la relation contractuelle, plus rigide. Le tableau ci-dessous oppose ces forces et ces limites : lisez-le en gardant à l’esprit votre besoin dominant, car c’est lui qui fera pencher la balance.

| Forces | Limites |

|---|---|

| Accès au crédit et au découvert | Frais souvent plus élevés (abonnement plus commissions) |

| Dépôt d’espèces et de chèques en agence | Délais d’ouverture plus longs |

| Conseiller dédié et accompagnement | Process administratif plus lourd |

| Garantie FGDR (établissement de crédit) | Grilles tarifaires complexes |

| Dépôt de capital social possible | Rigidité contractuelle |

La ligne « accès au crédit » et la ligne « frais plus élevés » résument à elles seules l’arbitrage : vous payez davantage, mais vous achetez une capacité de financement et une garantie des dépôts. Voyons maintenant ce que propose, en face, la famille qui a bousculé ce modèle.

3.2 Les néobanques et fintechs : forces et limites, et la question du découvert

Face au réseau traditionnel, les néobanques et fintechs ont bâti leur succès sur la vitesse et la clarté, deux promesses que la banque classique tient rarement. L’ouverture se fait en ligne, parfois en quelques minutes, et le tarif est forfaitaire, donc prévisible. Les outils intégrés, qu’il s’agisse de comptabilité, de facturation ou d’accès multi-utilisateurs, font gagner un temps précieux à une petite équipe. Certaines proposent même le dépôt de capital social et un IBAN parfois étranger, parfaitement valable en zone SEPA (espace unique de paiement en euros). C’est sur ce point de la rapidité d’ouverture et des paiements multi-devises que se distingue par exemple l’ouverture rapide et les frais réduits de Revolut Business, dont nous détaillons l’offre dans notre avis dédié.

L’IBAN non français mérite une précision, car il inquiète à tort. Un IBAN lituanien ou britannique reste légalement valable pour vos virements et prélèvements en zone SEPA : le règlement européen 260/2012, en son article 9, interdit toute discrimination fondée sur l’origine de l’IBAN. En pratique, des frictions résiduelles subsistent avec certaines contreparties françaises, par exemple des administrations ou des donneurs d’ordre de prélèvement encore mal réglés, mais le principe de non-discrimination joue en votre faveur.

Les limites, elles, découlent directement du statut d’établissement de paiement. Le découvert et le crédit sont le plus souvent absents, même si certaines néobanques font exception. Le dépôt d’espèces et de chèques est limité, voire payant, le support reste à distance, des plafonds s’appliquent et un contrôle KYC (know your customer, vérification d’identité du client) peut bloquer temporairement le compte. Surtout, les fonds ne relèvent pas du FGDR, mais du cantonnement, sujet que la section sur la sécurité traitera en détail.

| Forces | Limites |

|---|---|

| Ouverture rapide, de quelques minutes à quelques jours | Pas de crédit ni de découvert le plus souvent |

| Tarifs forfaitaires lisibles | Dépôt d’espèces et de chèques limité ou payant |

| Outils intégrés (compta, facturation, multi-utilisateurs) | Statut établissement de paiement, donc hors FGDR |

| IBAN parfois étranger, valable en SEPA | Support à distance uniquement |

| Dépôt de capital social proposé par certaines | Plafonds et blocages KYC possibles |

La question du découvert tranche souvent le débat : si votre activité passe par des avances de trésorerie régulières, la ligne « pas de crédit » du tableau est rédhibitoire. Sinon, la rapidité et les frais réduits font basculer beaucoup de profils digitaux. Encore faut-il, pour choisir, ne pas confondre toutes ces enseignes sous une même étiquette.

3.3 Quel acteur selon votre statut et vos besoins

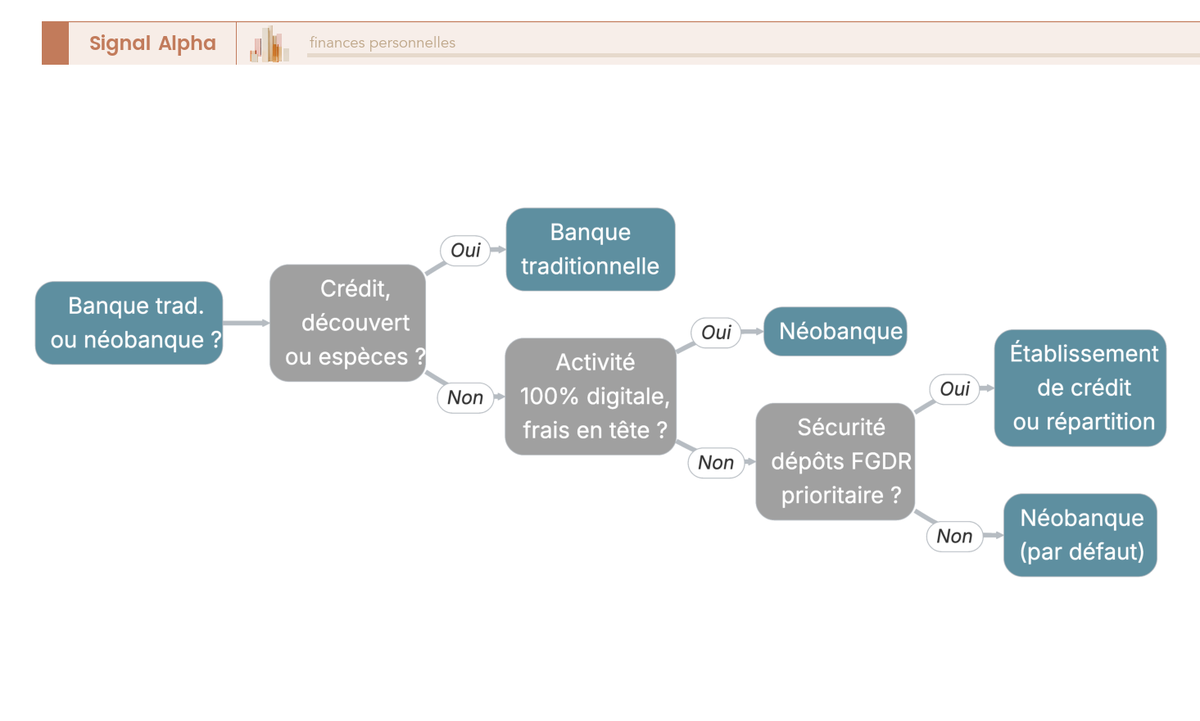

Une fois les deux familles décrites, le choix se résout par quelques règles simples, ancrées dans votre activité réelle plutôt que dans la réputation d’une marque. Si vous manipulez beaucoup d’espèces ou de chèques, comme un commerce ou un artisan, la banque traditionnelle reste incontournable : les néobanques limitent fortement le dépôt physique, souvent à quelques centaines d’euros par mois, parfois jusqu’à 1 500 € selon l’acteur, en ordre de grandeur. Si vous aurez besoin rapidement d’un crédit professionnel ou d’un découvert, la banque traditionnelle s’impose là encore, faute d’alternative chez la plupart des fintechs.

À l’inverse, une activité totalement digitale, peu gourmande en espèces et sensible aux frais, trouvera son compte chez une néobanque. Si vous créez une société et voulez accélérer, orientez-vous vers un acteur qui propose le dépôt de capital, qu’il s’agisse d’une néobanque habilitée, d’une banque ou d’un notaire. Enfin, si votre trésorerie dépasse 100 000 €, privilégiez un établissement de crédit, ou répartissez les fonds entre plusieurs établissements, pour des raisons de garantie que la section suivante éclairera.

Cet arbre se lit de la gauche vers la droite, en répondant successivement à quatre questions : ai-je besoin de crédit, de déposer des espèces, de réduire mes frais, de protéger une trésorerie importante ? Chaque réponse vous rapproche d’une famille d’acteur. Un dernier amalgame mérite d’être levé, car il fausse beaucoup de comparaisons. On range pêle-mêle sous le mot « néobanque » trois objets différents : la banque traditionnelle à réseau, la banque en ligne, qui est le plus souvent un établissement de crédit couvert par le FGDR, et la néobanque au sens strict, généralement établissement de paiement sans FGDR. Une banque en ligne n’est donc pas une néobanque, et cette nuance change la sécurité de vos fonds. Pour départager les acteurs en ligne profil par profil, vous trouverez un panorama complet dans notre comparatif complet des banques en ligne par profil. Passons maintenant au chiffrage de ce choix, car le coût et la sécurité tranchent souvent le débat à eux seuls.

4 Frais bancaires et sécurité des fonds : ce qui doit guider le choix

4.1 Anatomie des frais d’un compte pro

Comparer deux comptes sur leur seul abonnement mensuel revient à juger une voiture sur le prix du plein : le poste visible cache l’essentiel de la dépense. Un compte pro empile en réalité plusieurs lignes de frais, et leur addition seule donne le vrai coût. L’abonnement mensuel se situe en ordre de grandeur entre 10 et 40 € par mois en banque traditionnelle, et entre 0 et 50 € par mois en néobanque selon le palier. La carte bancaire fait parfois l’objet d’une cotisation à part en banque, alors qu’elle est le plus souvent incluse dans le forfait d’une fintech. Le poste « tenue de compte » illustre bien cet écart, puisque certaines offres l’affichent à part quand d’autres le fondent dans l’abonnement : on trouve par exemple 0 € de tenue de compte chez Fortuneo, là où une banque de réseau le facture.

Vient ensuite le poste le plus souvent ignoré, et le plus lourd : la commission de mouvement, des frais prélevés en pourcentage des sommes débitées du compte, propres au monde professionnel et quasi absents en néobanque. Son taux se situe entre 0,05 % et 0,3 % des débits selon l’établissement, ce qui, sur des flux importants, dépasse vite l’abonnement annuel. S’y ajoutent l’encaissement de chèques et d’espèces, facturé au volume, les virements SEPA inclus jusqu’à un plafond puis facturés, les virements internationaux assortis d’une marge de change, et divers services additionnels en option.

Le tableau ci-dessous décompose ces postes face aux deux familles : repérez ceux qui correspondent à votre usage réel, car un poste indolore pour l’un peut dominer la facture de l’autre. Tous les montants sont des ordres de grandeur indicatifs, à vérifier sur les grilles officielles de chaque établissement.

| Poste de frais | Banque traditionnelle (ordre de grandeur) | Néobanque (ordre de grandeur) |

|---|---|---|

| Abonnement mensuel | Environ 10 à 40 € par mois | Environ 0 à 50 € par mois selon le palier |

| Carte bancaire pro | Cotisation souvent séparée | Souvent incluse dans le forfait |

| Commission de mouvement | Possible, 0,05 % à 0,3 % des débits | Rare ou absente |

| Frais de tenue de compte | Possible | Généralement inclus |

| Encaissement chèques et espèces | Facturé selon le volume | Limité ou payant |

| Virements SEPA | Inclus dans un plafond, puis facturés | Inclus, puis facturés au-delà |

| Virements internationaux et change | Marge et frais fixes | Marge de change |

La colonne « commission de mouvement » est celle qu’il faut surveiller en priorité : c’est elle qui fait diverger deux offres d’apparence comparable. Voyons comment ces postes se combinent une fois rapportés à l’année, profil par profil.

4.2 Le coût annuel selon votre profil : pourquoi le classement s’inverse

La vraie question n’est pas « quel acteur est le moins cher », mais « lequel est le moins cher pour mon profil », car le classement s’inverse d’un usage à l’autre. Pour un micro digital, qui encaisse surtout des virements et ne touche presque jamais d’espèces, la néobanque l’emporte largement : pas de commission de mouvement, abonnement réduit, carte incluse. Pour une TPE de services, l’écart se resserre dès qu’apparaissent quelques besoins de caisse ou des virements plus nombreux. Pour un commerce à fort volume d’espèces, le rapport bascule : le dépôt physique limité ou payant des néobanques et l’absence de réseau finissent par coûter plus cher que l’abonnement, pourtant plus élevé, d’une banque traditionnelle.

C’est aussi la réponse à une question fréquente, celle du coût mensuel moyen d’un compte pro. Plutôt que de retenir une « moyenne » trompeuse, raisonnez en coût annuel total, abonnement, carte, commissions et encaissement compris, pour votre profil précis. Les montants varient de quelques euros par mois en néobanque d’entrée de gamme à plusieurs dizaines d’euros en banque traditionnelle, hors commissions et encaissement, en ordres de grandeur à confirmer sur les grilles officielles.

Lisez ce graphique en comparant, pour chaque profil, la hauteur des deux barres : là où le micro digital voit la néobanque nettement plus basse, le commerce à espèces voit l’ordre s’inverser. C’est la démonstration visuelle qu’aucun acteur n’est universellement le moins cher. Pour comprendre pourquoi le commerce paie autant, il faut ouvrir la facture poste par poste.

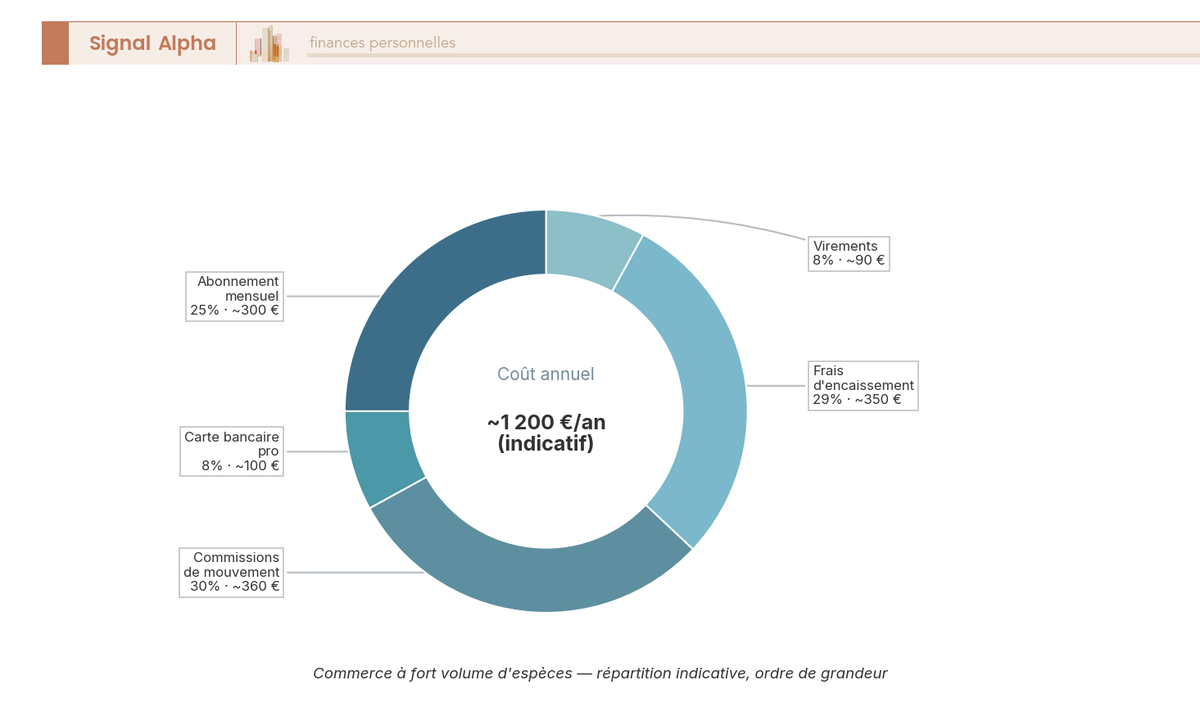

4.3 Le poids caché des commissions et de l’encaissement

Reprenons le cas du commerce à fort volume d’espèces, celui où la facture surprend le plus, pour voir où part réellement l’argent. Quand on décompose son coût annuel par poste, l’abonnement, que tout le monde regarde, ne représente souvent qu’une part minoritaire de la dépense. Ce sont la commission de mouvement, proportionnelle aux sommes débitées, et les frais d’encaissement de chèques et d’espèces qui dominent la facture, précisément parce qu’ils grossissent avec le volume d’activité.

Regardez dans cet anneau la taille de la part « commission de mouvement » et de la part « encaissement » comparée à celle de l’abonnement : c’est ce déséquilibre qui doit guider la comparaison, en ordre de grandeur indicatif. La méthode pour lire une grille tarifaire en découle directement. Calculez toujours le coût annuel tous postes, jamais le seul abonnement. Vérifiez le taux de la commission de mouvement, les plafonds inclus pour les virements et les dépôts, le statut de l’établissement, crédit ou paiement, donc FGDR ou non, l’origine de l’IBAN, française ou étrangère, et les frais de change. Cette méthode de lecture vous évite le piège classique d’une offre « pas chère » sur l’abonnement et coûteuse sur les flux. Reste un critère que les frais ne disent pas, celui de la sécurité de votre argent.

Note de Tom

Un conseil, mes amis : avant de signer, sortez votre relevé du dernier trimestre et additionnez vraiment toutes les lignes, pas seulement l’abonnement. J’ai vu des commerçants ravis d’un forfait à quelques euros découvrir, un an plus tard, que les commissions et l’encaissement avaient triplé la note. Le bon réflexe, c’est de simuler votre propre volume, pas de croire la vitrine.

4.4 La garantie des dépôts FGDR : 100 000 € par client et par banque

Au-delà du prix, une question décide de la tranquillité d’esprit : que devient votre argent si l’établissement fait défaut ? La réponse dépend entièrement de son statut, et c’est ici que la distinction vue plus haut prend toute sa valeur. Le Fonds de garantie des dépôts et de résolution (FGDR) indemnise les déposants en cas de défaillance d’un établissement de crédit agréé, à hauteur de 100 000 € par client et par établissement. Ce plafond couvre les particuliers comme les entreprises, ces dernières sous certaines conditions, et s’applique aux dépôts sur compte courant et compte de dépôt.

Deux paramètres rendent cette garantie rassurante. D’abord le délai : l’indemnisation intervient sous 7 jours ouvrables, conformément à la directive européenne 2014/49/UE, dite DGSD. Ensuite le périmètre : seuls les établissements de crédit agréés par l’ACPR (Autorité de contrôle prudentiel et de résolution) en bénéficient, ce qui exclut les établissements de paiement et les établissements de monnaie électronique. Le tableau ci-dessous fixe les paramètres du régime : retenez surtout la dernière ligne, qui exclut explicitement les néobanques au statut d’établissement de paiement.

| Élément | Régime FGDR |

|---|---|

| Plafond | 100 000 € par déposant et par établissement |

| Qui est couvert | Particuliers et entreprises, personnes morales sous conditions |

| Ce qui est couvert | Dépôts sur compte courant et compte de dépôt |

| Délai d’indemnisation | Environ 7 jours ouvrables (directive 2014/49/UE) |

| Qui garantit | Établissements de crédit agréés par l’ACPR |

| Qui n’est pas couvert | Établissements de paiement et EME |

Une conséquence pratique en découle pour les trésoreries confortables : au-delà de 100 000 €, le plafond s’applique par établissement, pas globalement. Répartir les fonds sur plusieurs établissements de crédit distincts vous permet donc de rester couvert sur l’ensemble. Au lieu de laisser dormir l’excédent, beaucoup choisissent d’ailleurs de placer la trésorerie de l’entreprise au-delà de 100 000 € sur des supports adaptés, sujet que nous traitons à part. Voyons maintenant ce qui protège, ou non, les fonds confiés à une néobanque.

4.5 Néobanques et sécurité : cantonnement des fonds et statut ACPR

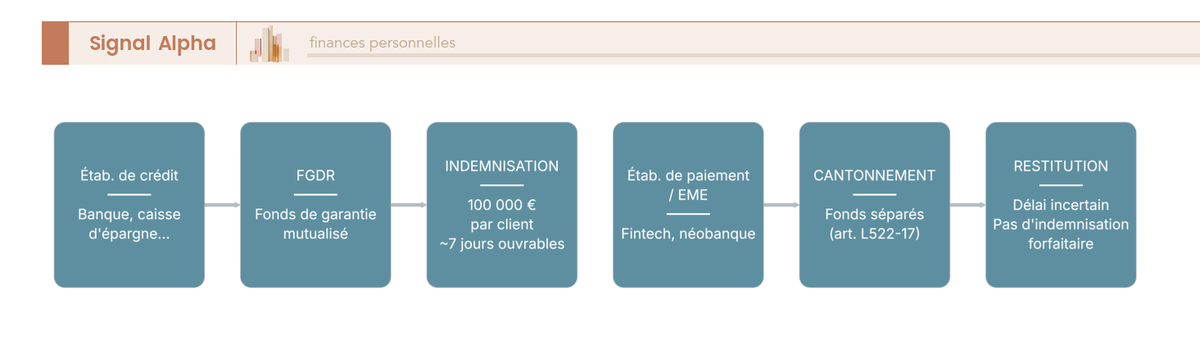

Si une néobanque ne relève pas du FGDR, cela ne signifie pas que votre argent y est sans protection : il l’est, mais selon un mécanisme différent qu’il faut comprendre pour arbitrer. La plupart des néobanques professionnelles sont des établissements de paiement ou des EME, et la réglementation leur impose le cantonnement des fonds, parfois appelé safeguarding. Concrètement, les fonds des clients sont séparés des fonds propres de l’établissement, déposés sur un compte distinct chez un établissement de crédit tiers, ou couverts par une assurance ou une garantie. La base légale est claire : l’article L522-17 du Code monétaire et financier (CMF) pour les établissements de paiement, et l’article L526-32 du même code pour les établissements de monnaie électronique.

La nuance avec le FGDR est décisive, et c’est la confusion la plus fréquente du sujet. Le cantonnement isole vos fonds, donc en principe les rend restituables, mais il n’offre ni indemnisation forfaitaire rapide ni fonds mutualisé. Trois différences résument l’écart. Le mécanisme, d’abord : un fonds de garantie mutualisé pour le FGDR, une simple ségrégation des fonds clients pour le cantonnement. Le plafond, ensuite : 100 000 € avec le FGDR, pas de plafond avec le cantonnement, mais en contrepartie aucune indemnisation forfaitaire. Le délai, enfin : environ 7 jours ouvrables avec le FGDR, contre une procédure de restitution plus longue et plus incertaine avec le cantonnement. À noter que l’ACPR supervise les deux types d’établissements : la différence ne porte pas sur le contrôle, mais sur le filet de sécurité.

Suivez les deux branches de ce schéma à partir du défaut de l’établissement : à gauche, la banque déclenche le FGDR et une indemnisation plafonnée mais rapide ; à droite, l’établissement de paiement ouvre une procédure de restitution des fonds cantonnés, sans forfait et sur un délai plus flou. Les néobanques sont-elles sûres pour autant ? Oui, mais protégées autrement : le bon réflexe est de vérifier le statut de l’acteur avant d’y loger une trésorerie importante. Pour un excédent que vous ne voulez pas exposer, mieux vaut l’orienter vers un support couvert, par exemple un rendement d’un compte à terme jusqu’à 3,5 % ouvert auprès d’un établissement de crédit, plutôt que de le laisser sur un compte hors FGDR. Une fois ces deux régimes clairs, on peut situer chaque famille d’acteur d’un seul regard.

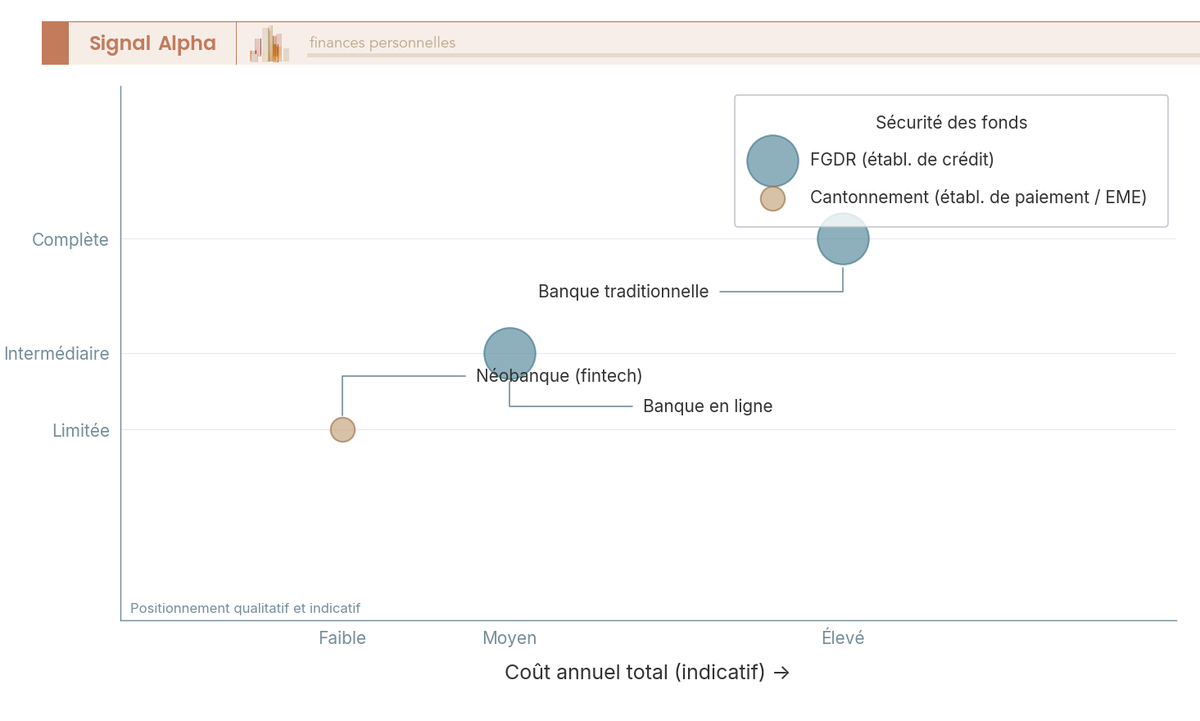

4.6 Positionner les acteurs : coût, fonctions et sécurité d’un coup d’œil

Pour clore l’arbitrage frais et sécurité, il est utile de réunir les trois critères sur une même image plutôt que de les juger séparément. L’idée tient en trois axes : le coût annuel total en abscisse, la richesse fonctionnelle en ordonnée, c’est-à-dire la présence d’espèces, de crédit ou de découvert et d’une comptabilité intégrée, et la sécurité des fonds, FGDR ou cantonnement, traduite par la taille de chaque bulle. On visualise ainsi le compromis propre à chaque famille, sans coordonnées chiffrées inventées.

Lisez ce graphique en cherchant la bulle qui combine la position et la taille qui vous conviennent : une grande bulle à droite signale un acteur sûr mais coûteux, une petite bulle à gauche, un acteur économique mais moins protégé. La banque traditionnelle occupe le haut à droite, riche en fonctions et garantie mais chère, la néobanque le bas à gauche, économique et agile mais hors FGDR, la banque en ligne se logeant souvent entre les deux. Au-delà du seul compte courant, l’excédent de trésorerie peut aussi rejoindre un compte-titres ordinaire pour être investi, une fois la sécurité du compte d’exploitation assurée.

Vous avez désormais tranché votre famille d’acteur et pesé le couple frais-sécurité, sans avoir encore réuni le moindre document : la suite passe à l’action, avec les pièces à préparer selon votre statut puis la procédure d’ouverture, jusqu’au recours du droit au compte si une banque vous oppose un refus.

5 Démarches d’ouverture : documents et procédure par statut

Le compte est choisi, l’acteur est identifié, le coût et le régime de sécurité sont compris. Reste à passer du tableau de comparaison au formulaire d’ouverture, et c’est là que la plupart des dossiers calent : non sur le choix, mais sur une pièce manquante ou un capital mal déposé. Cette section déroule, statut par statut, ce qu’il faut réunir avant de cliquer sur « ouvrir un compte », comment se passe le dépôt du capital pour une société, et combien de temps anticiper avant de disposer d’un compte réellement opérationnel.

5.1 Documents spécifiques par statut : micro, EI, société

Avant les pièces propres à chaque statut, un socle commun s’impose à tout le monde, parce qu’il découle d’une obligation légale et non d’un caprice de la banque. Toute entrée en relation bancaire passe par le KYC / LCB-FT (Know Your Customer, lutte contre le blanchiment et le financement du terrorisme), encadré par les articles L561-1 et suivants du CMF (Code monétaire et financier, déjà cité au chapitre 1). Concrètement, l’établissement vous demandera une pièce d’identité du dirigeant ou de l’entrepreneur, un justificatif de domicile de moins de trois mois, un justificatif d’existence de l’entreprise via le répertoire SIRENE de l’INSEE (avec le numéro SIRET de l’établissement), et parfois un RIB personnel pour le premier virement. Ce socle vaut pour le micro comme pour le dirigeant de SAS (société par actions simplifiée).

Au-delà de ce tronc commun, les pièces divergent selon le statut, et c’est cette divergence qui vous fait perdre du temps quand vous l’ignorez. Le micro-entrepreneur s’appuie sur sa notification SIRENE et son justificatif de début d’activité. L’entrepreneur individuel (EI) doit produire un extrait d’immatriculation au RNE (Registre national des entreprises), qui a remplacé le répertoire des métiers depuis le 1ᵉʳ janvier 2023, le RCS (Registre du commerce et des sociétés) ne subsistant qu’à titre additionnel. La société, elle, constitue le dossier le plus lourd : statuts, extrait Kbis (l’extrait d’immatriculation au RCS) ou attestation RNE, attestation de dépôt des fonds, et liste des bénéficiaires effectifs déposée au RBE (Registre des bénéficiaires effectifs) via l’INPI (Institut national de la propriété industrielle). Depuis 2023, ces formalités passent toutes par le guichet unique de l’INPI. Le tableau ci-dessous donne, statut par statut, la pièce maîtresse à ne pas oublier en plus du socle commun.

| Statut | Pièces spécifiques à ajouter au socle commun |

|---|---|

| Micro-entrepreneur | Notification SIRENE/INSEE, numéro SIRET, justificatif de début d’activité |

| Entreprise individuelle (EI) | Extrait d’immatriculation au RNE (remplace le RM depuis 2023), numéro SIRET |

| Société (SARL, SAS, EURL, SASU) | Statuts signés, extrait Kbis ou attestation RNE, attestation de dépôt des fonds, liste des bénéficiaires effectifs (RBE via INPI) |

La lecture du tableau fait ressortir une asymétrie utile à connaître avant de vous lancer : pour un micro, le dossier tient en trois pièces et se boucle en une soirée, tandis que pour une société, l’attestation de dépôt des fonds et le Kbis n’existent pas encore au moment où vous préparez le compte. C’est précisément cet enchaînement, propre aux sociétés, qu’il faut maintenant détailler.

5.2 Le dépôt de capital social pour créer une société

Pour une société, l’ouverture du compte d’exploitation ne peut pas se faire d’un bloc, parce qu’une étape la précède obligatoirement : le dépôt du capital social. C’est ici que se loge la confusion la plus tenace du sujet, celle entre les deux obligations d’une personne morale. Le dépôt de capital est un acte ponctuel, accompli à la création, sur un compte bloqué ; le compte dédié à l’exploitation est un outil permanent, utilisé ensuite au quotidien. Les deux sont distincts, et les confondre fait croire qu’une seule démarche suffit.

La procédure suit un ordre strict. Vous rédigez d’abord les statuts en projet, puis vous déposez le capital sur un compte bloqué, ouvert auprès d’une banque, d’une néobanque habilitée ou d’un notaire. L’établissement délivre alors l’attestation de dépôt des fonds, pièce sans laquelle aucune immatriculation n’est possible. Vous immatriculez ensuite la société via le guichet unique de l’INPI, ce qui produit le Kbis. Enfin, la présentation de ce Kbis à l’établissement débloque les fonds, qui basculent sur le compte d’exploitation. Le capital reste donc gelé entre le dépôt et l’immatriculation : aucune somme n’est utilisable tant que le Kbis n’est pas émis.

Le montant à réunir et la part à verser dès la création dépendent de la forme juridique, et l’écart est loin d’être anecdotique pour une SA (société anonyme). Le tableau suivant donne, par forme, le capital minimal légal et la libération minimale exigée à la constitution, le solde devant être versé dans les cinq ans suivant l’immatriculation (articles L223-9 pour la SARL et L225-12 pour la SA du Code de commerce).

| Forme juridique | Capital social minimal légal | Libération minimale à la création |

|---|---|---|

| SARL / EURL | 1 € | 20 % des apports en numéraire |

| SAS / SASU | 1 € | 50 % des apports en numéraire |

| SA | 37 000 € | 50 % des apports en numéraire |

Ce tableau vous permet de chiffrer la trésorerie immédiate à mobiliser, et pas seulement le capital affiché : une SAS au capital de 10 000 € exige 5 000 € disponibles dès le dépôt, là où une SARL au même capital n’en réclame que 2 000 €. Le point qui fait gagner du temps tient en une phrase : choisir d’emblée un même établissement pour le dépôt de capital et pour l’exploitation évite une double démarche et une double constitution de dossier. Beaucoup de néobanques pro et de banques proposent désormais le dépôt de capital intégré au parcours d’ouverture, ce qui fluidifie la suite. Cette logistique du démarrage prépare aussi la suite financière de la société : si vous devez ensuite monter un dossier de financement pour un projet immobilier porté par la structure, la qualité du compte d’exploitation et la lisibilité des premiers flux pèseront dans l’instruction du dossier par la banque.

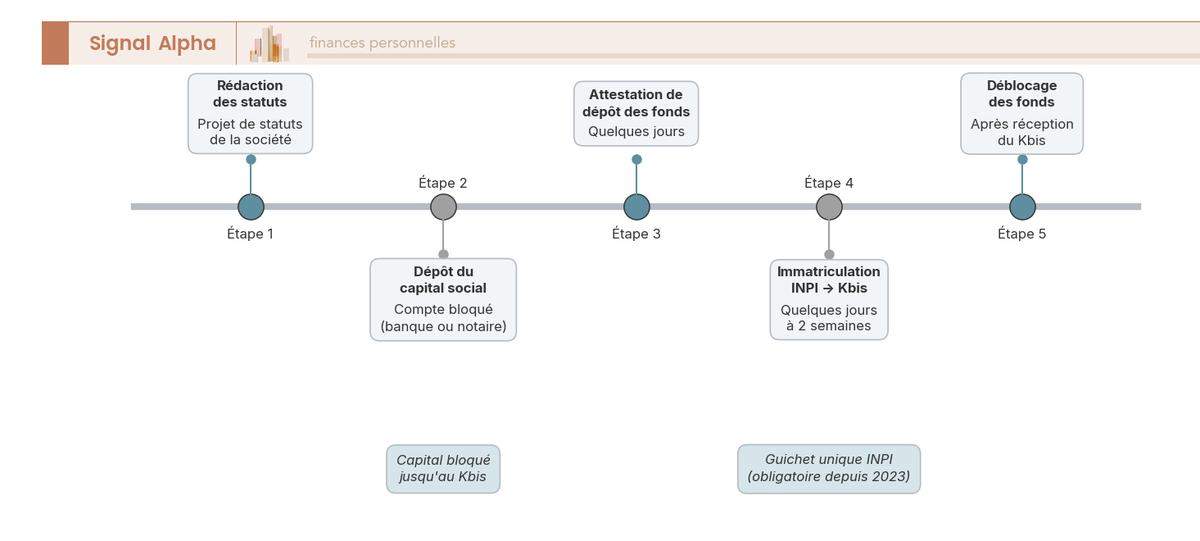

5.3 Le calendrier de création : du projet de statuts au déblocage des fonds

Une fois la mécanique du dépôt de capital comprise, reste à la replacer dans le temps, car c’est la durée totale qui surprend les créateurs pressés de facturer. La séquence n’est pas instantanée : chaque jalon attend la production d’une pièce par l’étape précédente. La frise ci-dessous resitue les grandes étapes, du projet de statuts au déblocage effectif des fonds sur le compte d’exploitation.

Dans les faits, le dépôt de capital donne lieu à l’attestation en quelques jours, l’immatriculation et l’obtention du Kbis prennent de quelques jours à deux semaines selon la charge du guichet unique, et le déblocage des fonds intervient dès la présentation du Kbis à l’établissement. Ces durées sont des ordres de grandeur, qui varient avec la complexité du dossier et la réactivité de chacun. Le point à retenir reste le verrou central : tant que le Kbis n’est pas émis, le capital demeure bloqué et la société ne peut pas dépenser. Mieux vaut donc anticiper cette fenêtre d’indisponibilité plutôt que de compter sur les fonds dès la signature des statuts.

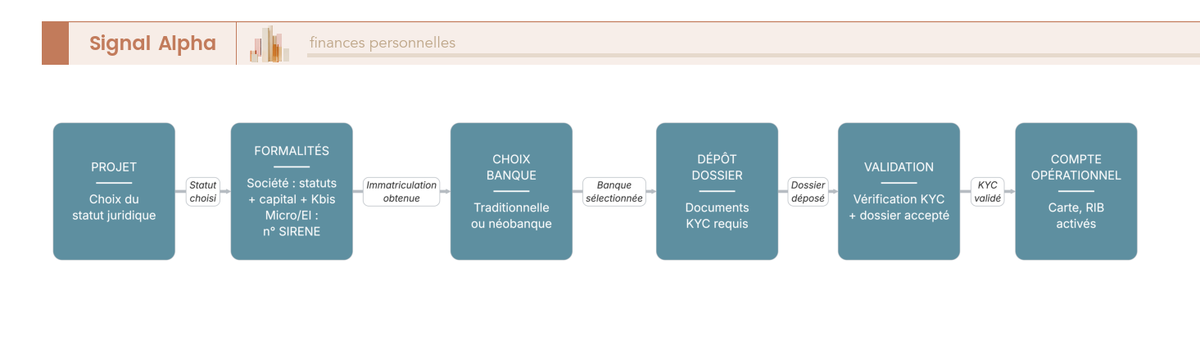

5.4 Le parcours d’ouverture de bout en bout selon votre profil

Au-delà du cas particulier de la société, il est utile de prendre de la hauteur sur le chemin complet qui va du projet au compte réellement utilisable, car ce chemin bifurque selon deux axes : société ou micro d’un côté, banque traditionnelle ou néobanque de l’autre. Le diagramme suivant retrace ce parcours et ses embranchements, jusqu’au compte opérationnel.

Quel que soit le profil, les étapes de validation se ressemblent : dépôt du dossier, vérification KYC, validation par l’établissement, édition des moyens de paiement (carte et RIB), puis activation du compte. Ce qui change radicalement, c’est le rythme. Une néobanque boucle souvent l’ouverture en quelques minutes à quelques jours ; une banque en ligne demande plutôt quelques jours ; une banque traditionnelle s’étale de plusieurs jours à plusieurs semaines, le temps du rendez-vous et de l’instruction par un conseiller. Un blocage KYC, qu’il s’agisse d’une pièce manquante ou d’un secteur jugé sensible, rallonge mécaniquement le délai à chaque acteur. Pour une société, ces délais d’ouverture s’ajoutent au temps de dépôt de capital et d’immatriculation vu plus haut : il faut donc raisonner sur la chaîne complète, pas sur la seule ouverture du compte. Une fois ce compte courant en place, la réflexion s’élargit vite aux comptes complémentaires de l’entreprise, à commencer par le placement de l’excédent de trésorerie, sujet pour lequel notre comparatif des meilleurs comptes-titres ordinaires (CTO) en France vous aide à choisir le bon contenant.

5.5 Récapitulatif visuel des documents à préparer par statut

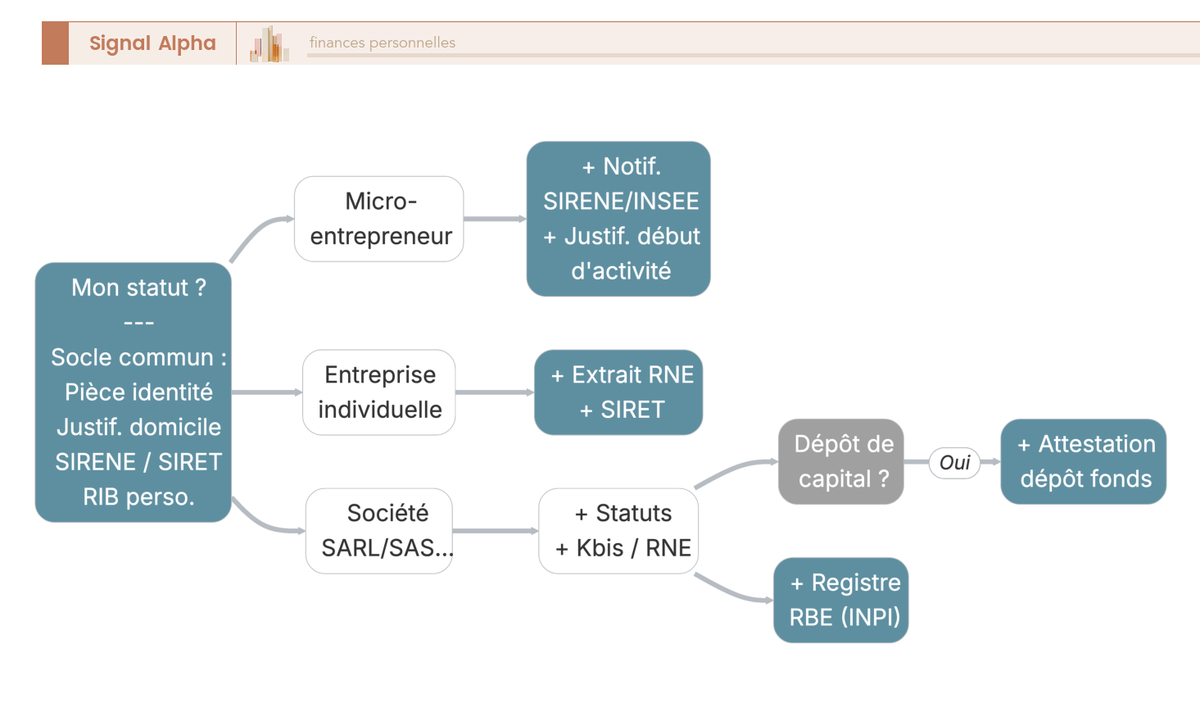

Pour transformer tout ce qui précède en geste actionnable, rien ne vaut une vue d’ensemble des pièces à réunir avant la moindre demande. L’arbre ci-dessous part du socle commun à tous, puis ajoute les documents spécifiques selon le statut et, pour les sociétés, les sous-questions conditionnelles du dépôt de capital et des bénéficiaires effectifs.

À lire de gauche à droite, l’arbre rappelle que tout le monde commence par la pièce d’identité, le justificatif de domicile de moins de trois mois et le justificatif d’activité SIRENE/SIRET, au titre du KYC déjà évoqué. Le micro et l’EI s’arrêtent presque là, à l’ajout de leur extrait d’immatriculation près ; la société, elle, suit la branche longue jusqu’à l’attestation de dépôt et la liste des bénéficiaires effectifs. Préparer ce dossier en amont, c’est vous épargner les allers-retours qui transforment une ouverture de quelques jours en parcours de plusieurs semaines. Reste alors une dernière éventualité, celle que beaucoup d’entrepreneurs redoutent : que se passe-t-il quand, malgré un dossier complet, la banque dit non ?

6 Refus d’ouverture : le droit au compte et la procédure Banque de France

Un dossier irréprochable ne garantit pas l’ouverture, car une banque reste libre de refuser. Cette réalité inquiète, mais elle ne mène jamais à une impasse : le droit français prévoit un mécanisme qui oblige, au bout du compte, à l’ouverture d’un compte de dépôt. Cette section explique pourquoi un refus survient, comment fonctionne le droit au compte de l’article L312-1 du CMF, quelles étapes suivre pour l’activer, et quels réflexes adopter pour éviter le refus en amont.

6.1 Pourquoi une banque peut refuser un compte pro

La première chose à intégrer, c’est qu’un refus n’a rien d’anormal ni d’infamant : la liberté contractuelle autorise une banque à décliner une entrée en relation sans avoir à motiver sa décision. Plusieurs motifs reviennent en pratique. Le profil de risque de l’activité d’abord, certains secteurs étant jugés sensibles, qu’il s’agisse des cryptoactifs, des jeux d’argent ou d’activités réglementées particulières. Le fichage à la Banque de France ensuite, via le FICP (Fichier des incidents de remboursement des crédits aux particuliers) ou le FCC (Fichier central des chèques), qui signale un incident antérieur. Un dossier KYC incomplet ou incohérent enfin, ou un soupçon au titre de la LCB-FT lorsque la nature réelle de l’activité paraît floue.

Cette liberté de refuser connaît toutefois une limite de forme qui change tout pour la suite : la banque n’est pas tenue de se justifier, mais elle doit notifier son refus. Cette notification écrite est la clé qui ouvre la porte du recours, comme la sous-section suivante va le montrer. Inutile, donc, de chercher à arracher une explication : ce qu’il faut obtenir, c’est une trace écrite du refus lui-même.

6.2 Le droit au compte : principe de l’article L312-1 du CMF

Le droit au compte renverse le rapport de force au profit de l’entrepreneur. Posé par l’article L312-1 du CMF, il garantit à toute personne, physique comme morale, résidant en France et dépourvue de compte, le droit d’obtenir un compte de dépôt. Une société comme un micro-entrepreneur peuvent donc l’invoquer. Le déclencheur est précis : il faut un refus écrit, c’est-à-dire l’attestation de refus que la banque doit délivrer. Sur cette base, la Banque de France désigne d’office un établissement, qui ne peut alors plus se dérober : il doit ouvrir le compte et fournir des services bancaires de base gratuits.

Ces services bancaires de base sont définis par l’article D312-5 du CMF et comptent douze prestations, depuis l’ouverture et la tenue du compte jusqu’à la délivrance de relevés, la domiciliation de virements, les opérations de caisse, l’encaissement de chèques et virements, ou encore une carte de paiement à autorisation systématique. Ils ne comprennent en revanche ni découvert ni crédit : le droit au compte garantit un compte fonctionnel, pas un financement. Le tableau ci-dessous récapitule les éléments clés du dispositif, à garder sous la main le jour où un refus survient.

| Élément du droit au compte | Contenu |

|---|---|

| Base légale | Article L312-1 du CMF |

| Bénéficiaires | Personnes physiques et morales sans compte, résidant en France |

| Déclencheur | Refus écrit (attestation de refus) |

| Qui désigne l’établissement | Banque de France |

| Délai de désignation | 1 jour ouvré après réception du dossier complet |

| Service fourni | Compte de dépôt et 12 services bancaires de base gratuits (art. D312-5 CMF), sans découvert ni crédit |

La ligne décisive du tableau est la troisième : tout repose sur ce refus écrit. Un entrepreneur qui repart d’une agence avec un simple « non » oral n’a, juridiquement, rien à présenter à la Banque de France. C’est ce détail de procédure, plus que le refus lui-même, qui bloque la plupart des dossiers, et c’est lui qu’il faut sécuriser en priorité.

6.3 Activer la procédure : étapes et documents à fournir

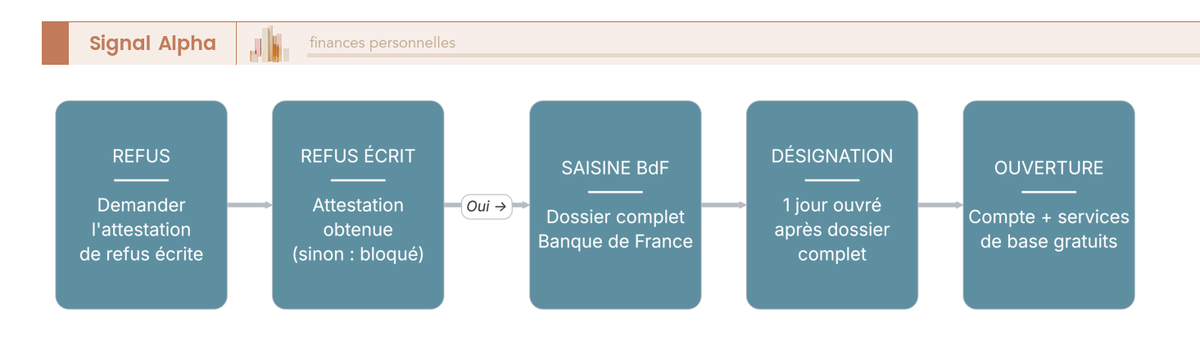

Une fois le principe acquis, la procédure tient en quatre temps clairs, à condition de partir avec la bonne pièce en main. Le flux ci-dessous enchaîne ces étapes, du refus jusqu’à l’ouverture du compte désigné.

Premier temps, le refus : vous demandez immédiatement l’attestation de refus écrite, que la banque délivre à la demande. Deuxième temps, la saisine de la Banque de France, en ligne, par courrier ou par l’intermédiaire d’une banque qui transmet le dossier, avec l’attestation, une pièce d’identité, un justificatif de domicile et un justificatif d’activité ou d’immatriculation. Troisième temps, la désignation d’office d’un établissement, prononcée en un jour ouvré après réception d’un dossier complet. Quatrième temps, l’ouverture effective du compte assorti des services de base, en quelques jours. La seule bifurcation qui compte est binaire : sans refus écrit, la procédure ne peut tout simplement pas démarrer.

Note de Henri

Le réflexe que je répète sans cesse, c’est de ne jamais quitter le rendez-vous sans l’attestation de refus en main, ou au moins sa promesse par écrit. J’ai vu trop de dossiers solides rester coincés des semaines parce que la personne s’était contentée d’un « non » verbal, puis n’osait plus rappeler la banque pour réclamer le papier. Exigez-le poliment, le jour même : c’est votre billet d’entrée pour le droit au compte, et la banque ne peut pas vous le refuser.

6.4 Recours complémentaires et bonnes pratiques anti-refus

Le droit au compte est le recours de dernière instance, mais la meilleure stratégie reste d’éviter le refus, puis de connaître les voies parallèles si un litige naît plus tard. En amont, quelques réflexes font la différence : présenter un dossier KYC complet et cohérent, ne jamais masquer la nature réelle de l’activité (un secteur dissimulé déclenche le soupçon LCB-FT), vérifier son éventuel fichage FICP ou FCC pour le régulariser avant de candidater, et saisir la Banque de France rapidement plutôt que de multiplier les demandes infructueuses qui n’améliorent rien. À côté du droit au compte, le médiateur bancaire (article L316-1 du CMF) offre un recours gratuit, mais il vise les litiges avec une banque dont vous êtes déjà client, pas le premier refus d’ouverture. Le tableau ci-dessous met en opposition, étape par étape, le bon geste, l’erreur à éviter et la conséquence pratique d’une erreur.

| Étape | À faire | À éviter | Conséquence d’une erreur |

|---|---|---|---|

| Refus | Demander une attestation écrite | Se contenter d’un refus oral | Pas d’attestation, procédure bloquée |

| Saisine | Constituer un dossier complet | Multiplier les ouvertures sans suite | Dossier incomplet, délai rallongé |

| Dossier KYC | Expliquer clairement l’activité | Cacher la nature de l’activité | Soupçon LCB-FT, refus |

| Fichage | Vérifier son fichage FICP/FCC | Ignorer un incident antérieur | Refus inexpliqué récurrent |

Le tableau se lit comme une feuille de route défensive : chaque ligne transforme une cause fréquente de blocage en geste de prévention. Et c’est là le plus rassurant : même un refus n’est jamais le mot de la fin, puisque le droit au compte vous garantit toujours une sortie.

Conclusion : un compte dédié, pas forcément un compte cher

Ouvrir un compte pro n’a jamais été la formalité qu’il paraît, mais ce n’est pas non plus le parcours piégé que l’opacité des banques laisse craindre. Tout tient à quelques distinctions que personne ne vous explique au guichet, et que vous maîtrisez désormais. La première sépare le compte, qui n’est qu’un produit affecté à votre activité, de la banque pro, qui est un établissement avec conseiller et offre de crédit : confondre les deux, c’est risquer de payer un accompagnement dont vous n’avez pas besoin. La seconde sépare l’établissement de crédit, couvert par le FGDR et capable de prêter, de l’établissement de paiement, qui cantonne vos fonds sans garantie forfaitaire. Ce clivage commande tout le reste, de la sécurité de votre trésorerie à votre accès au découvert.

Vient ensuite la nuance qui pèse en euros : l’obligation légale porte sur un compte dédié, jamais sur un compte au tarif professionnel. Si vous êtes micro-entrepreneur sous le seuil des 10 000 € de chiffre d’affaires, un simple compte de particulier réservé à l’activité peut suffire, sous réserve des conditions générales de votre banque. Une société, elle, n’a pas le choix, et doit en outre dissocier le dépôt de capital à la création du compte d’exploitation au quotidien. Sur le coût, retenez le seul réflexe qui protège votre marge : comparez un coût annuel tous postes confondus, commission de mouvement et encaissement compris, jamais le seul abonnement affiché en vitrine.

Le bon acteur, lui, dépend de votre profil plus que d’un quelconque classement. Un commerce qui brasse des espèces et vise un crédit reste mieux servi par une banque de réseau ; une activité digitale sensible aux frais trouvera son compte chez une néobanque ; une trésorerie au-delà de 100 000 € gagne à être répartie entre plusieurs établissements de crédit. Et le jour où une banque dit non, vous savez qu’un refus n’est jamais une impasse : l’attestation écrite en main, le droit au compte de l’article L312-1 du CMF vous garantit, via la Banque de France, l’ouverture d’un compte avec services de base.

Pour prolonger ce choix une fois le principe acquis, deux ressources affinent la décision selon votre situation. Si vous hésitez encore entre établissements digitaux, notre comparatif des meilleures banques en ligne détaille les tarifs réels acteur par acteur, tandis que notre avis sur Revolut Business illustre les forces et les angles morts d’une néobanque pro. Et lorsque votre activité aura besoin de financer sa croissance, notre guide du crédit professionnel reprend le fil là où ce dossier s’arrête, du dossier bancaire à la négociation du taux.

Questions fréquentes

Quelle est la différence entre un compte professionnel et une banque professionnelle ?

Un compte professionnel est un produit : un compte affecté à votre activité, distinct de votre patrimoine personnel. Une « banque professionnelle » désigne plutôt un acteur, ou un segment dédié aux entreprises, avec conseiller pro et offres de financement. La confusion vient du langage courant. Concrètement, vous pouvez ouvrir un compte pro chez une fintech sans jamais passer par une « banque pro » au sens d’un réseau d’agences.

Suis-je obligé d’ouvrir un compte professionnel ?

Cela dépend de votre statut. Les sociétés (SARL, SAS, SASU, EURL, SA) doivent disposer d’un compte dédié dès le dépôt du capital social, puis en continu pour l’exploitation. Les micro-entrepreneurs et entrepreneurs individuels n’y sont tenus que si leur chiffre d’affaires dépasse 10 000 € pendant deux années civiles consécutives (article L613-10 du Code de la sécurité sociale). En dessous de ce seuil, séparer ses flux reste recommandé, sans être obligatoire.

Les néobanques sont-elles sûres ?

Vos fonds sont protégés, mais pas de la même manière. Une néobanque qui est établissement de paiement n’est pas couverte par le Fonds de Garantie des Dépôts et de Résolution (FGDR) : ses fonds clients sont cantonnés, c’est-à-dire isolés des fonds propres de l’acteur (article L522-17 du Code monétaire et financier, CMF). Une banque, elle, offre la garantie FGDR jusqu’à 100 000 € par client et par établissement. Vérifiez le statut avant d’y loger une trésorerie importante.

Puis-je obtenir un découvert avec une néobanque ?

Le plus souvent, non. La majorité des néobanques pro sont des établissements de paiement, dont l’agrément ne permet pas d’octroyer de crédit ni d’autoriser un découvert classique. Quelques acteurs font exception via des partenariats de financement, mais ce n’est pas la norme. Pour un découvert ou un crédit professionnel, une banque traditionnelle, titulaire d’une licence d’établissement de crédit, reste la voie la plus fiable.

Que faire si une banque refuse de m’ouvrir un compte ?

Commencez par exiger une attestation de refus écrite : sans elle, aucune procédure ne peut démarrer. Saisissez ensuite la Banque de France au titre du droit au compte (article L312-1 du CMF). Elle désigne d’office, sous un jour ouvré, un établissement tenu d’ouvrir le compte, assorti des services bancaires de base gratuits (article D312-5 du CMF) : relevé d’identité bancaire, virements, carte de paiement à autorisation systématique.

Un micro-entrepreneur doit-il prendre un compte au tarif pro ou un simple compte dédié suffit-il ?

Un compte dédié suffit. La loi impose la séparation des flux, pas un compte facturé au tarif professionnel. Un second compte courant de particulier, réservé à l’activité, peut remplir l’obligation au-delà du seuil de 10 000 €, à un coût bien moindre. Vérifiez toutefois que les conditions générales de votre banque n’interdisent pas l’usage professionnel d’un compte de particulier : une telle clause est licite et opposable.

Combien coûte en moyenne un compte pro par mois en France ?

Les tarifs varient fortement selon l’acteur et le profil : de quelques euros par mois chez une néobanque d’entrée de gamme à plusieurs dizaines d’euros en banque traditionnelle, hors commissions de mouvement et frais d’encaissement. Le bon indicateur n’est pas l’abonnement seul mais le coût annuel tous postes confondus, où la commission de mouvement (souvent 0,05 % à 0,3 % des débits) pèse lourd pour les gros volumes.

Combien de temps faut-il pour ouvrir un compte professionnel ?

En néobanque, comptez de quelques minutes à quelques jours, le dossier étant entièrement dématérialisé. En banque traditionnelle, prévoyez plutôt plusieurs jours à plusieurs semaines, le temps du rendez-vous et de la validation. Pour une société, ajoutez le délai du dépôt de capital et de l’immatriculation : les fonds ne sont débloqués qu’après obtention du Kbis. Anticipez ce calendrier si une échéance de création vous contraint.