Dernière mise à jour : juillet 2026

Linxea revient dans à peu près toutes les conversations dès qu’on parle d’assurance-vie en ligne. Plus de vingt ans d’activité, 0 % de frais d’entrée sur tous les contrats, des frais de gestion en unités de compte à partir de 0,50 % par an, et un accès à des supports que la plupart des banques traditionnelles ne proposent tout simplement pas. Sur le papier, le courtier coche toutes les cases. Sauf que choisir entre Spirit 2, Avenir 2, Vie et Zen n’a rien d’évident quand chaque contrat a son propre assureur, ses propres fonds euros et sa propre gamme de supports. Et en 2026, la concurrence s’est sérieusement renforcée, avec Lucya Cardif qui affiche des frais et une profondeur de gamme au même niveau que Spirit 2, le contrat phare de Linxea. Alors soyons directs : le courtier tient-il encore ses promesses face aux alternatives du marché ?

On a passé au crible les quatre contrats, les frais réels au-delà des 0 % affichés, les rendements des fonds euros, la qualité des supports et le service client. Voici notre avis, sans complaisance.

1. Linxea, c’est quoi exactement ?

Avant de juger la qualité des contrats ou le niveau des frais, il faut répondre à une question simple : qu’est-ce que Linxea, et surtout, où va votre argent quand vous souscrivez chez ce courtier ?

1.1 Un courtier, pas un assureur : pourquoi c’est important

Linxea est un intermédiaire, pas un porteur de risque. Quand vous ouvrez un contrat Spirit 2 ou Avenir 2, vous ne signez pas avec Linxea mais avec l’assureur partenaire (Spirica, Suravenir, Generali ou Apicil). C’est l’assureur qui détient votre capital, pas le courtier. Si Linxea cessait son activité demain, vos contrats continueraient d’exister chez l’assureur concerné, conformément aux articles L132-1 et suivants du Code des assurances.

Linxea est inscrit à l’ORIAS en tant que Courtier en Assurance (COA) et Conseiller en Investissements Financiers (CIF), une double immatriculation vérifiable sur orias.fr, et reste soumis au contrôle de l’ACPR. Son modèle économique repose sur les commissions versées par les assureurs partenaires, ce qui lui permet de proposer 0 % de frais d’entrée et de versement sur tous les contrats. Avec plus de vingt ans d’activité, le courtier a fait ses preuves en tant que distributeur.

La Loi Sapin 2 autorise par ailleurs le Haut Conseil de stabilité financière à retarder ou limiter les rachats en assurance-vie en cas de menace grave pour le système financier, un pouvoir jamais activé à ce jour et qui vaut pour tout le marché, pas seulement pour Linxea.

1.2 Quatre assureurs, quatre filets de sécurité

Linxea distribue quatre contrats, chacun adossé à un assureur et un groupe financier distinct :

- Spirit 2 → Spirica → Crédit Agricole Assurances

- Avenir 2 → Suravenir → Crédit Mutuel Arkéa

- Vie → Generali Vie → Generali (groupe italien)

- Zen → Apicil → Groupe Apicil (mutualiste)

Spirit 2 est assuré par Spirica, filiale du Crédit Agricole Assurances, ce qui répond à la question fréquente « Linxea Crédit Agricole ». Mais ce lien capitalistique ne fait pas de Linxea une filiale bancaire. Le courtier reste indépendant et négocie des conditions préférentielles (0 % de frais d’entrée, frais de gestion réduits) auprès de ces quatre assureurs.

La protection passe par le FGAP (Fonds de Garantie des Assurances de Personnes), plafonné à 70 000 € par assuré et par compagnie d’assurance, tous contrats confondus, en application des articles L423-1 et R423-7 du Code des assurances. En ouvrant des contrats chez plusieurs assureurs via Linxea, un même épargnant peut porter sa couverture à 280 000 €, soit 70 000 € pour chacun des quatre assureurs partenaires. C’est une stratégie de diversification du risque assureur souvent méconnue, et c’est l’un des vrais atouts du modèle multi-assureur de Linxea.

Cette architecture, un distributeur devant et un assureur derrière, se retrouve chez d’autres courtiers. Goodvest distribue ainsi Goodlife chez Spirica et Goodvie chez Generali, deux des assureurs déjà présents chez Linxea, mais ne propose que de la gestion pilotée, facturée 1,65 % à 1,85 % par an, là où Linxea laisse l’épargnant gérer lui-même son contrat pour 0,50 % à 0,60 %. Les deux courtiers affichent en revanche 0 % de frais d’entrée, de versement, de sortie et d’arbitrage.

Les retours communautaires (Reddit r/vosfinances, Finary, forums spécialisés) saluent les frais bas et la réactivité du service client, tout en pointant la dépendance aux espaces clients des assureurs et une application mobile perfectible, des sujets d’expérience quotidienne sur lesquels revient notre comparatif assurance vie 2026.

2. Les quatre contrats Linxea : lequel choisir ?

Le modèle et la fiabilité sont clairs. Mais face à quatre contrats, quatre assureurs différents, huit fonds euros et des gammes qui vont de 400 à plus de 1 000 unités de compte, le choix du bon contrat est la première décision concrète à prendre.

2.1 Spirit 2 et Avenir 2 : les deux contrats phares

Spirit 2 (Spirica) concentre les arguments différenciants de Linxea. Les frais de gestion des unités de compte sont à 0,50 % par an, le niveau le plus bas des quatre contrats, avec 0 % de frais d’entrée, de versement et d’arbitrage en ligne. Le comparateur Linxea recense plus de 1 000 unités de compte sur ce contrat en juillet 2026, dont 80 ETF, des SCPI, des OPCVM, des SCI et du private equity, avec des frais de transaction sur ETF à 0,06 %.

Spirit 2 reverse 100 % des loyers SCPI à l’assuré, quand beaucoup d’assureurs en conservent une fraction au passage. Linxea Zen applique exactement la même règle, alors qu’Avenir 2 reverse 85 % des loyers et Vie 90 %. Une réserve toutefois, une sortie des SCPI de Spirit 2 avant trois ans de détention déclenche une pénalité de 3 %.

Le contrat porte deux fonds euros, et pas un seul comme on le lit souvent. Objectif Climat a servi 3,26 % net en 2025, le meilleur rendement de toute la gamme Linxea, et Nouvelle Génération 3,08 % net sur le même exercice. Nouvelle Génération est accessible jusqu’à 5 millions d’euros et sans condition d’unités de compte, tandis qu’Objectif Climat s’alimente uniquement par versement libre ou programmé, jamais par arbitrage. Les deux fonds portent une garantie en capital de 98 %, et le versement minimum à l’ouverture est de 500 €.

Avenir 2 (Suravenir) vise un autre profil. Le versement minimum est de 100 € seulement, le plus bas de la gamme, et le comparateur Linxea annonce plus de 670 unités de compte dont 120 ETF en juillet 2026. Les frais de gestion des unités de compte s’élèvent à 0,60 % par an et les frais de transaction sur ETF à 0,10 %. Le contrat reverse 85 % des loyers SCPI, avec un délai de jouissance immédiat, le seul des quatre dans ce cas.

Les deux fonds euros du contrat ne se valent pas, et la distinction change la recommandation. Suravenir Opportunités 2 a servi 3,00 % net en 2025 et reste accessible à 100 % sans aucune condition d’investissement en unités de compte, quand Suravenir Rendement 2 a servi 2,10 % net et plafonne à 70 % de l’encours, les 30 % restants devant obligatoirement aller sur des unités de compte. Le vrai point de vigilance sur Opportunités 2 ne porte donc pas sur une contrainte d’allocation, il porte sur sa garantie en capital ramenée à 97 %, contre 99,4 % sur Rendement 2. Ce fonds ne s’alimente par ailleurs pas par arbitrage.

Avec 100 € de versement initial, Avenir 2 permet aussi de prendre date fiscalement, le compteur des 8 ans démarrant dès la souscription.

Les contrats Vie (Generali) et Zen (Apicil) affichent des frais de gestion des unités de compte à 0,60 % par an. Linxea Vie donne accès à plus de 850 unités de compte dont 140 ETF, sans aucun frais de transaction sur les ETF, la seule des quatre offres à 0 % sur ce poste. Zen reste plus resserré, avec plus de 400 unités de compte dont 50 ETF, mais il reverse lui aussi 100 % des loyers SCPI.

En ce qui concerne les fonds euros, Netissima (Generali) affiche 3,00 % net en 2025 comme taux de base, servi sans condition d’unités de compte jusqu’au 31 décembre 2026. Le taux moyen réellement servi sur Linxea Vie en 2025 ressort à 3,76 % d’après la table réglementaire publiée par Generali, ce qui fait du 3,00 % un plancher et non un plafond. Le second fonds euro du contrat, Eurossima, se limite à 1,67 % net en 2025 et n’est accessible que jusqu’à 50 000 €.

Pour Zen, Euroflex a servi 3,25 % net en 2025 et Apicil Euro Garanti 2,50 %, tous deux accessibles sans limite de montant et sans condition d’unités de compte. Euroflex se paie toutefois 1,6 % de frais de gestion annuels, contre 0,6 % sur Apicil Euro Garanti, et un arbitrage d’Euroflex vers Apicil Euro Garanti déclenche une pénalité de 2 %. Tous ces rendements s’entendent nets de frais de gestion mais avant les 17,2 % de prélèvements sociaux.

Le tableau ci-dessous synthétise les caractéristiques des quatre contrats sur douze critères. Pour souscrire une assurance vie en ligne, ces différences sont déterminantes.

| Critère | Spirit 2 | Avenir 2 | Vie | Zen |

|---|---|---|---|---|

| Assureur | Spirica (CA Assurances) | Suravenir (CM Arkéa) | Generali Vie | Apicil |

| Frais d’entrée/versement | 0 % | 0 % | 0 % | 0 % |

| Frais de gestion UC | 0,50 %/an | 0,60 %/an | 0,60 %/an | 0,60 %/an |

| Frais d’arbitrage en ligne | 0 % | 0 % | 0 % | 0 % |

| Frais de transaction ETF | 0,06 % | 0,10 % | 0 % | 0,15 % |

| Nombre d’UC | 1 000+ | 670+ | 850+ | 400+ |

| ETF disponibles | 80+ | 120 | 140 | 50+ |

| SCPI : loyers reversés | 100 % | 85 % | 90 % | 100 % |

| Fonds euros (net 2025) | Objectif Climat 3,26 % / Nouvelle Génération 3,08 % | Suravenir Opportunités 2 3,00 % / Suravenir Rendement 2 2,10 % | Netissima 3,00 % (base) / Eurossima 1,67 % | Euroflex 3,25 % / Apicil Euro Garanti 2,50 % |

| Accès 100 % fonds euro sans condition d’UC | Oui (Nouvelle Génération) | Oui (Opportunités 2) ; Rendement 2 plafonné à 70 % | Oui (Netissima, jusqu’au 31/12/2026) | Oui (Euroflex et Apicil Euro Garanti) |

| Versement min. ouverture | 500 € | 100 € | 300 € | 500 € |

| Gestion pilotée | OTEA +0,20 % ou Yomoni +0,70 %, dès 500 € | OTEA +0,20 %, dès 300 € | OTEA ou Carmignac +0,20 %, dès 300 € | OTEA +0,20 %, dès 1 000 € |

Linxea Spirit 2 Spirica · Épargnant autonome

- Frais de gestion UC : 0,50 % par an, les plus bas de la gamme

- Fonds euro Objectif Climat : 3,26 % net en 2025, à 100 % sans condition d’UC

- Plus de 1 000 unités de compte, SCPI à 100 % des loyers reversés

- Ticket d’entrée : 500 €

Idéal pour un épargnant autonome qui construit son allocation en ETF et SCPI

Linxea Avenir 2 Suravenir · Profil prudent

- Frais de gestion UC : 0,60 % par an

- Fonds euro Suravenir Opportunités 2 : 3,00 % net en 2025, à 100 % sans condition d’UC

- Plus de 670 unités de compte dont 120 ETF

- Ticket d’entrée : 100 €, le plus bas de la gamme

Idéal pour un profil prudent qui veut 100 % fonds euro avec un petit ticket

Linxea Vie Generali · Investisseur ETF

- Frais de gestion UC : 0,60 % par an, frais bloqués à vie

- Fonds euro Netissima : 3,00 % net en 2025

- 140 ETF à 0 % de frais de transaction, SCPI à 90 % des loyers

- Ticket d’entrée : 300 €

Idéal pour un investisseur ETF cherchant une large gamme sans frais de transaction

Linxea Zen Apicil · Deux fonds euros

- Frais de gestion UC : 0,60 % par an

- Fonds euro Euroflex : 3,25 % net en 2025, sans condition d’UC

- Second fonds euro Apicil Euro Garanti : 2,50 % net en 2025

- SCPI à 100 % des loyers, ticket d’entrée 500 €

Idéal pour un épargnant cherchant deux fonds euros sans contrainte et 100 % des loyers SCPI

Données à jour : juillet 2026.

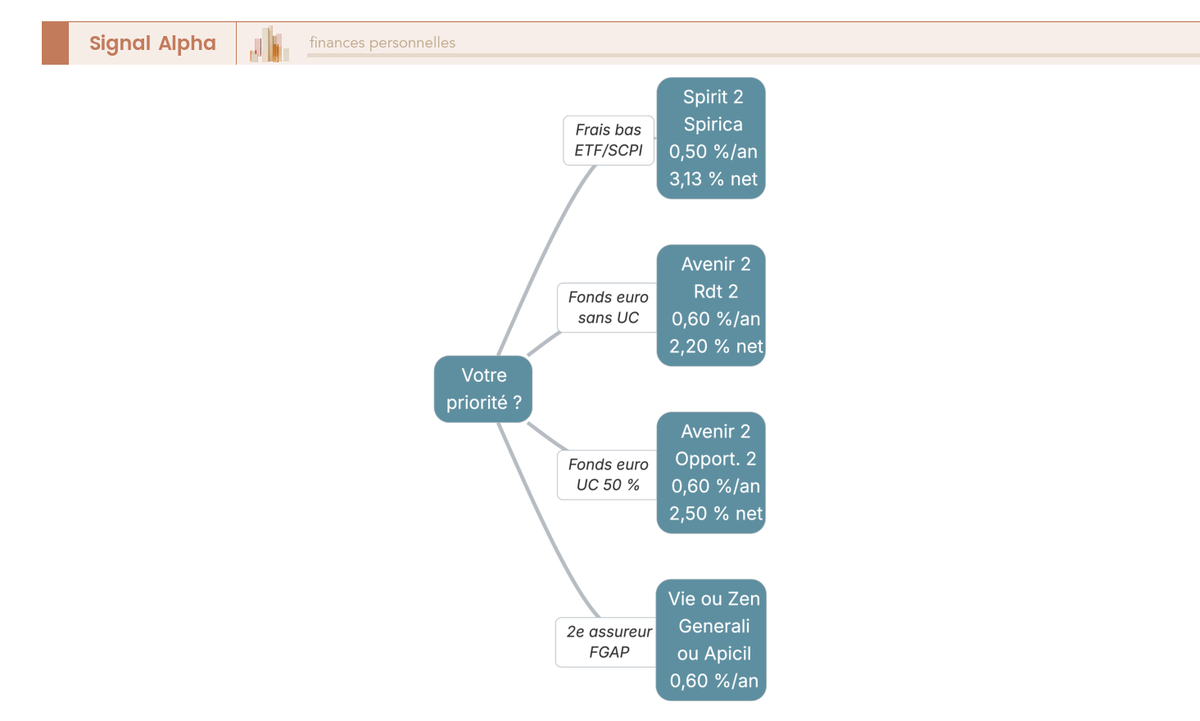

2.2 Quel contrat pour quel profil ?

Le choix du contrat dépend de votre priorité principale, et on peut le résumer en quatre branches.

Si votre priorité est de minimiser les frais avec un large choix d’ETF et de SCPI, Spirit 2 ressort nettement. C’est le contrat taillé pour l’épargnant autonome qui sait construire son allocation et passer ses arbitrages, avec 0,50 % de frais de gestion, plus de 1 000 supports, 100 % des loyers SCPI reversés et un fonds euro Objectif Climat à 3,26 % net en 2025.

Si vous voulez entrer avec un petit ticket, Avenir 2 le permet dès 100 €. Mais pour rester à 100 % en fonds euro, c’est Suravenir Opportunités 2 qu’il faut viser, à 3,00 % net en 2025 et sans aucune condition d’unités de compte, et non Suravenir Rendement 2, plafonné à 70 % de l’encours. Ce détail d’allocation est celui que les épargnants prudents manquent le plus souvent au moment de la souscription.

Le seul vrai arbitrage entre les deux fonds Suravenir porte sur la garantie en capital. Opportunités 2 paie 0,90 point de rendement de plus et n’impose aucune unité de compte, en échange d’une garantie ramenée à 97 %, quand Rendement 2 conserve 99,4 % mais exige 30 % d’UC.

Enfin, si votre patrimoine en assurance-vie dépasse 70 000 €, ouvrir un contrat Vie (Generali) ou Zen (Apicil) en complément permet de diversifier le risque assureur et de multiplier la couverture FGAP.

3. Frais réels, fonds euros, ETF et SCPI : ce que ça donne concrètement

Le taux de frais affiché ne dit pas tout, car ce qui compte, c’est le rendement réel une fois les frais prélevés et la qualité concrète des supports disponibles.

3.1 Fonds euros : rendements et pièges à éviter

En 2025, les contrats individuels d’assurance-vie ont servi 2,63 % en moyenne selon l’ACPR, nets de prélèvements sur encours et avant prélèvements sociaux (Analyses et synthèses n°180, juin 2026). Linxea donne accès à huit fonds euros, de 1,67 % à 3,26 % en 2025, et les conditions d’accès varient fortement d’un contrat à l’autre.

| Fonds euro | Contrat | Rendement 2025 (net) | Condition d’accès | Garantie en capital |

|---|---|---|---|---|

| Objectif Climat (Spirica) | Spirit 2 | 3,26 % | Versements libres ou programmés uniquement, pas d’arbitrage, plafond 5 M€ | 98 % |

| Euroflex (Apicil) | Zen | 3,25 % | Sans limite de montant, sans condition d’UC | 98,4 % |

| Nouvelle Génération (Spirica) | Spirit 2 | 3,08 % | Sans condition d’UC, plafond 5 M€ | 98 % |

| Suravenir Opportunités 2 | Avenir 2 | 3,00 % | Accessible à 100 %, sans condition d’UC, pas d’arbitrage | 97 % |

| Vie | 3,00 % (base) | Sans condition d’UC jusqu’au 31/12/2026 (dérogation commerciale ; 30 % d’UC minimum au contrat) | 99,25 % | |

| Apicil Euro Garanti | Zen | 2,50 % | Sans limite de montant, sans condition d’UC | 99,4 % |

| Suravenir Rendement 2 | Avenir 2 | 2,10 % | Plafonné à 70 %, 30 % minimum en UC | 99,4 % |

| Vie | 1,67 % | Plafonné à 50 000 € l’année de souscription, puis 25 000 € par année civile | Non publiée |

Données à jour : juillet 2026.

Rendements nets de frais de gestion, bruts de prélèvements sociaux (17,2 % en assurance-vie).

Objectif Climat mène la gamme avec 3,26 % nets en 2025, devant Euroflex à 3,25 % et Nouvelle Génération à 3,08 %. Euroflex demande toutefois de regarder ses frais, puisqu’il supporte 1,6 % de frais de gestion annuels là où le reste de la gamme s’établit à 0,6 %, et qu’un arbitrage vers Apicil Euro Garanti coûte 2 % de pénalité.

Chez Linxea, l’accès à 100 % au fonds euro est la norme et non l’exception, puisque Objectif Climat, Euroflex, Nouvelle Génération, Suravenir Opportunités 2 et Apicil Euro Garanti se souscrivent tous sans condition d’unités de compte. Deux fonds seulement imposent une contrainte de montant ou de répartition, et ce sont aussi les deux moins rémunérateurs de la gamme.

À l’inverse, les deux fonds les moins rémunérateurs imposent une contrainte, Suravenir Rendement 2 (2,10 %) plafonné à 70 % avec le solde en unités de compte, et Eurossima (1,67 %) limité à 50 000 € l’année de souscription puis 25 000 € par an. Netissima, enfin, affiche 3,00 % comme taux de base et reste accessible sans condition d’UC jusqu’au 31/12/2026 au titre d’une dérogation commerciale. Avant de choisir un fonds sécurisé, vérifiez la condition d’accès avant le rendement affiché.

Le taux moyen réellement servi sur Linxea Vie en 2025 ressort à 3,76 %, d’après la table réglementaire publiée par Generali, un plancher plutôt qu’un plafond pour Netissima. Notre comparatif fonds euros 2026 situe les quatre meilleurs fonds de la gamme nettement au-dessus de la moyenne ACPR.

3.2 ETF en assurance-vie : le vrai coût sur le long terme

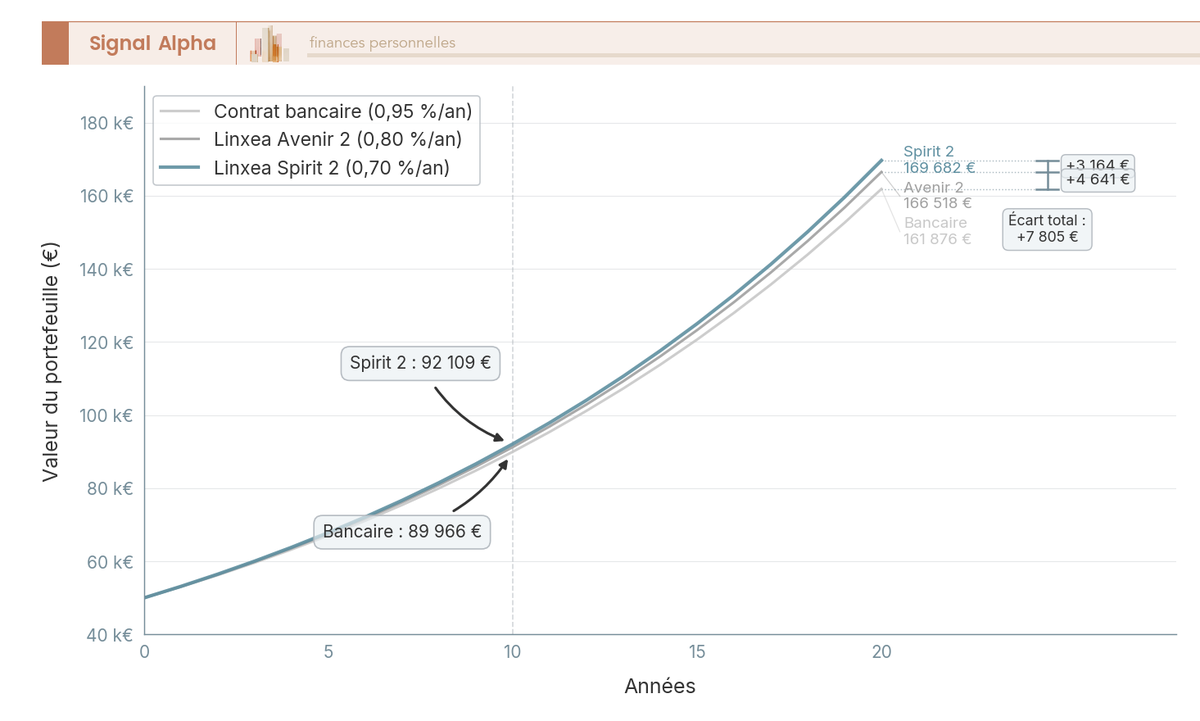

Les 0,50 % de frais de gestion UC de Spirit 2 ne représentent pas le coût total d’un investissement en ETF. Il faut y ajouter le TER (Total Expense Ratio) de l’ETF choisi, qui varie de 0,05 % à 0,50 % selon le fonds, ainsi que les frais de transaction prélevés par le contrat.

Avec un ETF World à 0,20 % de TER, le calcul se fait en une ligne. Spirit 2 revient à 0,50 % + 0,20 % = 0,70 % par an, Avenir 2 à 0,60 % + 0,20 % = 0,80 % par an, et un contrat bancaire classique à 0,75 % + 0,20 % = 0,95 % par an. La fourchette générale se situe entre 0,55 % et 1,10 % selon le contrat et l’ETF choisi.

Ce total reste supérieur à un compte-titres ordinaire, sans frais d’enveloppe, mais l’avantage fiscal de l’assurance-vie compense après 8 ans. Avant 8 ans, un rachat supporte 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Après 8 ans, la note tombe à 7,5 % d’IR et 17,2 % de PS pour des primes versées nettes inférieures ou égales à 150 000 €, après un abattement annuel de 4 600 € (personne seule) ou 9 200 € (couple).

Cet abattement joue sur l’impôt sur le revenu, jamais sur les prélèvements sociaux, qui restent à 17,2 % en assurance-vie depuis la LFSS 2026, contre 18,6 % désormais sur les dividendes, intérêts bancaires et plus-values mobilières.

Sur les ETF, le classement change par rapport au nombre total de supports. Linxea Vie porte 140 ETF sans aucun frais de transaction, quand Avenir 2 en propose 120, Spirit 2 plus de 80 et Zen plus de 50. Les frais de transaction restent contenus ailleurs, à 0,06 % sur Spirit 2, 0,10 % sur Avenir 2 et 0,15 % sur Zen ; pour aller plus loin, consultez notre guide ETF.

Sur un horizon de 20 ans, l’écart de 0,25 point de frais annuels entre Spirit 2 et un contrat bancaire classique se traduit par plusieurs milliers d’euros de performance nette supplémentaire, un écart anodin sur un an mais qui pèse lourd à l’arrivée.

3.3 SCPI en assurance-vie : 100 % des loyers sur Spirit 2 et Zen

Spirit 2 et Zen reversent 100 % des loyers SCPI à l’assuré, Linxea Vie 90 % et Avenir 2 85 %. Le taux de distribution des SCPI ressort à 4,91 % en 2025, en progression, toutes catégories confondues et pondéré par la capitalisation, d’après l’ASPIM et l’IEIF. Sur cette base, un contrat qui ne reverse que 85 % des loyers ramène le rendement perçu à 4,17 %, soit 0,74 point de moins chaque année.

La gamme SCPI mêle véhicules récents à rendement élevé (Remake Live, Iroko Zen, Transitions Europe) et SCPI historiques (Épargne Pierre). Avenir 2 applique un délai de jouissance immédiat sur les SCPI, ce que ne proposent ni Spirit 2 (premier jour du mois suivant), ni Zen (deuxième mois suivant), ni Linxea Vie (délai identique à la détention directe). Sur Spirit 2, une pénalité de 3 % s’applique en cas de sortie avant trois ans.

Loger des SCPI en assurance-vie cumule deux avantages, un délai de jouissance raccourci voire supprimé sur Avenir 2, et une fiscalité allégée, les loyers relevant du cadre du contrat au lieu du barème de l’impôt sur le revenu majoré des 17,2 % de prélèvements sociaux qui frappe les revenus fonciers en direct. Le gain est net pour les tranches d’imposition élevées. En contrepartie, vous ne détenez pas les parts en direct mais des unités de compte adossées aux SCPI, l’assureur restant propriétaire. Le détail des véhicules disponibles figure dans notre comparatif des meilleures SCPI.

4. Interface, gestion pilotée et concurrence : les points à surveiller

Un courtier en ligne, on le juge aussi à ce qui se passe après la souscription. Et c’est sur ce terrain que Linxea montre ses limites les plus fondamentales, mais aussi quelques atouts que la concurrence peine à égaler.

4.1 L’expérience utilisateur : interface, app mobile et service client

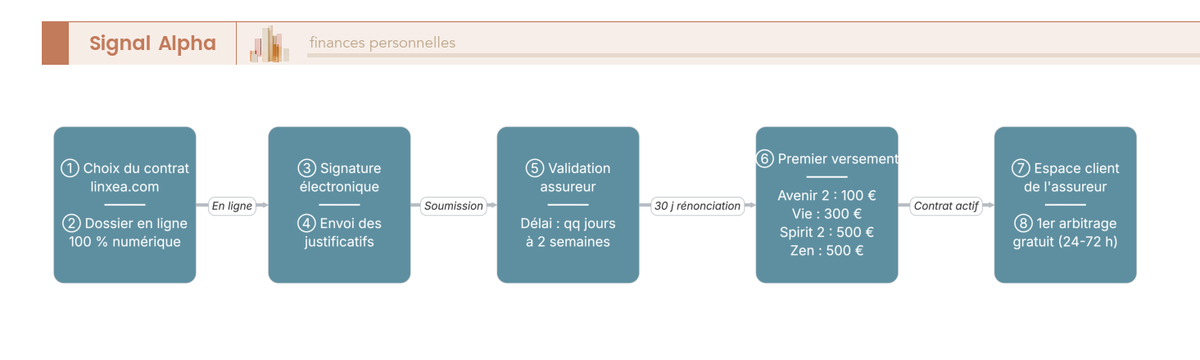

Point important, l’espace client ne dépend pas de Linxea. Vous gérez Spirit 2 sur le site de Spirica, Avenir 2 sur celui de Suravenir, et seule la souscription se fait sur linxea.com, en ligne et avec signature électronique. Concrètement, il n’y a pas de vision consolidée si vous détenez plusieurs contrats, la qualité d’interface varie selon l’assureur, et l’application Linxea Mobile reste en retrait par rapport aux apps de BoursoBank ou de fintechs comme Yomoni.

C’est le compromis du modèle multi-assureurs. En contrepartie, les conseillers restent joignables par téléphone et par email, un vrai point fort chez un courtier 100 % en ligne.

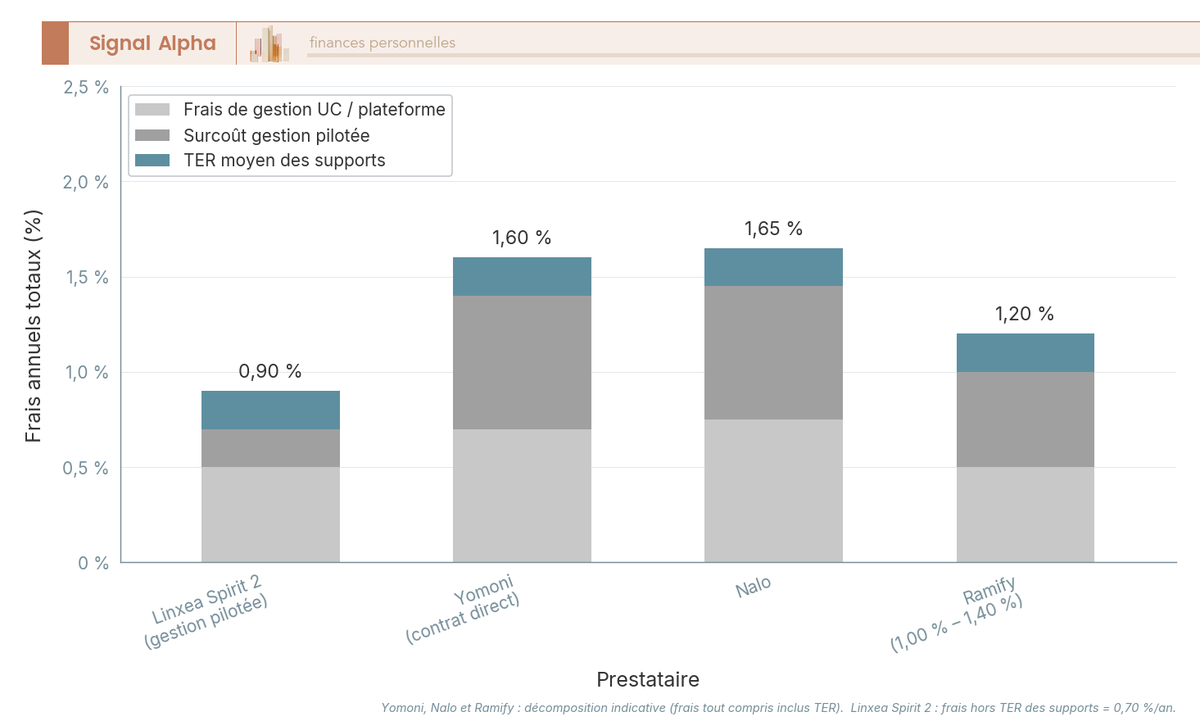

4.2 Gestion pilotée : deux fois moins cher que les robo-advisors

Si vous voulez déléguer sans payer le prix fort, la gestion pilotée Linxea est un argument de poids. Sur Spirit 2, le mandat Otea Capital ajoute environ 0,20 % aux 0,50 % de frais de gestion UC, soit 0,70 % par an hors TER des supports. C’est environ deux fois moins cher qu’un robo-advisor souscrit en direct. L’accès démarre à 500 € sur Spirit 2, et à 300 € sur Avenir 2 comme sur Linxea Vie.

Deux gestionnaires sont disponibles sur Spirit 2, Otea Capital (5 profils, dont un ISR) et Yomoni, spécialiste reconnu de la gestion en ETF. Sur Avenir 2, Otea Capital assure la gestion, et Linxea Vie y ajoute Carmignac.

Yomoni Assurance-vie · Gestion pilotée

- Frais de gestion : 0,9 % à 1,6 % par an selon le profil (parmi les plus bas du marché)

- Ticket d’entrée : 1 000 €

- Accès à la gestion : 1,20 % par an tout compris

Idéal pour un épargnant débutant souhaitant une gestion pilotée en ETF

Linxea donne aussi accès à la gestion pilotée Yomoni directement dans Spirit 2. Le mandat Yomoni y ajoute 0,70 % aux 0,50 % de frais de gestion UC, soit 1,20 % par an, contre 1,60 % au maximum pour Yomoni Vie en direct. Yomoni pilote une allocation entièrement construite en ETF, un service complet qui va au-delà d’un simple mandat, ce qui rend la comparaison incomplète si on la réduit au seul prix, pour une économie d’environ 0,40 point, soit près de 200 € par an sur 50 000 €. Nalo pilote lui aussi une allocation en ETF pour environ 1,65 % par an.

Un spécialiste comme Yomoni offre une expérience plus intégrée, application reconnue et reporting automatisé, et son tarif rémunère ce confort, que vous y accédiez en direct ou via Spirit 2. Mais si la sensibilité au coût l’emporte, la gestion pilotée Linxea sur Spirit 2 offre le meilleur rapport qualité-prix du marché en 2026. Le détail dans notre comparatif gestion pilotée assurance-vie 2026.

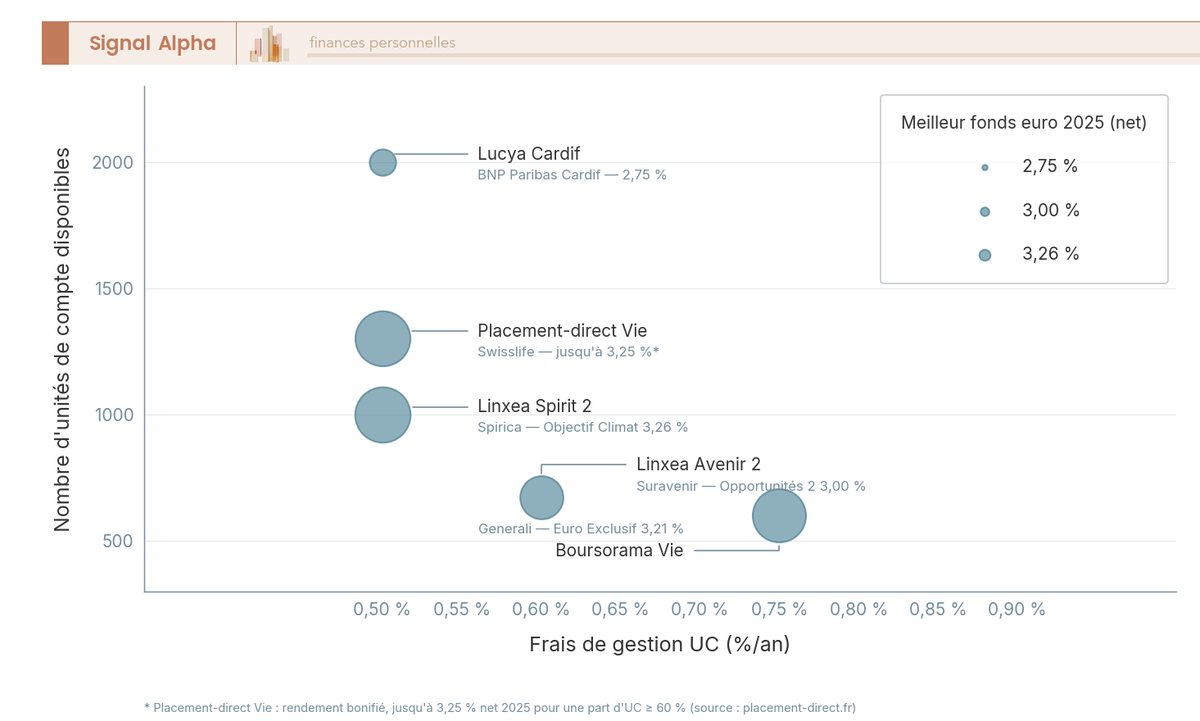

4.3 Linxea face à Lucya Cardif, Boursorama Vie et Placement-direct.fr

Jusqu’en 2023, Spirit 2 faisait figure de référence quasi incontestée pour les épargnants autonomes, mais la concurrence s’est depuis rapprochée sur les frais. Lucya Cardif (Assurancevie.com, assurée par BNP Paribas Cardif) affiche 0,50 % de frais de gestion UC en gestion libre, 0,75 % en déléguée, plus de 2 000 supports, et reverse aussi 100 % des loyers SCPI. Son fonds général a servi 2,75 % nets en 2025.

Placement-direct Vie (SwissLife) applique 0,50 % de frais de gestion UC sur plus de 1 300 supports, mais son fonds euro ne sert son meilleur taux (jusqu’à 3,45 %) qu’en contrepartie d’une part d’UC imposée, là où les fonds Linxea restent accessibles sans condition.

Boursorama Vie (Generali) facture 0,75 % de frais de gestion UC sur plus de 600 supports, avec des fonds euros à 3,21 % (Euro Exclusif) et 1,67 % (Eurossima) en 2025 et 90 % des loyers SCPI reversés. Son atout tient surtout à son intégration dans l’écosystème BoursoBank, application performante et vision consolidée banque et assurance-vie, un positionnement que détaille notre avis BoursoBank 2026.

Goodvest occupe une autre place, et la comparaison est inhabituellement nette parce qu’elle porte sur le même support. Goodlife et Linxea Spirit 2 servent le même fonds euro, Objectif Climat de Spirica, qui a rapporté 3,26 % net en 2025, mais ce fonds se loge dans un contrat facturé 0,50 % de frais de gestion UC en gestion libre chez Linxea contre 1,65 % à 1,85 % par an en gestion pilotée ISR chez Goodvest. Goodvest vend un filtrage extra-financier et un mandat en plus du support, quand Linxea vend le même fonds bien moins cher à qui construit lui-même son allocation. Le constat se répète chez Generali, où Netissima a servi 3,76 % sur Linxea Vie avec 0,75 % de frais, contre 3,70 % sur Goodvie avec 0,90 % de frais.

| Critère | ||||

|---|---|---|---|---|

| Assureur | Spirica (CA) | BNP Paribas Cardif | Generali | SwissLife |

| Frais gestion UC | 0,50 % | 0,50 % (libre) / 0,75 % (déléguée) | 0,75 % | 0,50 % |

| Frais entrée | 0 % | 0 % | 0 % | 0 % |

| Nombre de supports | + de 1 000 UC | + de 2 000 supports | + de 600 UC | + de 1 300 supports |

| ETF | + de 80 (0,06 % par transaction) | Large gamme | + de 40 | Large gamme |

| Fonds euro 2025 | Objectif Climat 3,26 % / Nouvelle Génération 3,08 % | 2,75 % | Euro Exclusif 3,21 % / Eurossima 1,67 % | Grille bonifiée de 1,90 % à 3,45 % selon la part d’UC |

| SCPI (% loyers) | 100 % | 100 % | 90 % | 100 % sur certains contrats |

| Versement minimum | 500 € | 500 € | 300 € | 500 € |

| Gestion pilotée | Oui (~0,70 % total) | Oui | Oui | Oui |

Données à jour : juillet 2026.

Lucya Cardif aligne les frais de gestion libre de Spirit 2 et le dépasse sur le nombre de supports, mais la comparaison s’arrête là. Linxea propose quatre assureurs et huit fonds euros, dont cinq accessibles sans condition d’unités de compte et deux au-dessus de 3,20 % en 2025, quand Lucya Cardif repose sur un assureur unique et un fonds général à 2,75 %. C’est le point que la concurrence, resserrée sur les frais, n’a pas rejoint, les meilleurs taux du marché se payant ailleurs par une part d’UC imposée.

5. Notre verdict : à qui s’adresse vraiment Linxea ?

On a passé en revue les contrats, les frais, les supports et la concurrence. Le résultat penche nettement en faveur de Linxea, à condition de savoir ce que vous cherchez.

5.1 Forces, limites et profil idéal

Linxea reste en 2026 l’un des meilleurs courtiers d’assurance-vie en ligne, et c’est le contrat que nous recommandons en priorité à l’épargnant autonome. La concurrence s’est renforcée, mais elle ne remet pas en cause l’essentiel de ce qui fait sa force.

Les atouts sont nombreux et pèsent lourd. Linxea affiche des frais parmi les plus bas du marché (0 % d’entrée, 0,50 % de frais de gestion sur les unités de compte de Spirit 2), plus de 1 000 unités de compte sur Spirit 2 dont plus de 80 ETF, 100 % des loyers SCPI reversés sur Spirit 2 comme sur Zen, une architecture multi-assureur couverte par le FGAP à hauteur de 4 x 70 000 €, et une gestion pilotée OTEA à 0,70 % par an tout compris. Notre comparatif assurance vie situe ces niveaux face au reste du marché.

Le fonds euro mérite qu’on s’y arrête, parce que c’est là que la gamme est la plus sous-estimée. Linxea donne accès à huit fonds euros en 2025, de 1,67 % à 3,26 % net, avec Objectif Climat à 3,26 % sur Spirit 2 et Euroflex à 3,25 % sur Zen aux deux premières places. Quatre d’entre eux sont accessibles à 100 % sans condition d’investissement en unités de compte, Objectif Climat, Euroflex, Suravenir Opportunités 2 (3,00 %) et Apicil Euro Garanti (2,50 %), quand la moyenne du marché s’établissait à 2,63 % selon l’ACPR. Notre comparatif fonds euros détaille les écarts.

Les limites existent, sans être rédhibitoires. L’application mobile reste basique et l’espace client est fragmenté par assureur, puisque chaque contrat s’ouvre chez un assureur différent. Linxea ne propose ni PEA ni CTO, et Lucya Cardif (plus de 2 000 supports) comme Placement-direct Vie (plus de 1 300 supports) affichent désormais des gammes plus larges que les 1 000 UC de Spirit 2, à frais de gestion UC identiques de 0,50 %.

L’épargnant autonome en gestion libre, orienté ETF et SCPI, avec un horizon de 8 ans ou plus, trouvera dans Spirit 2 son contrat de référence. Le profil prudent qui veut rester à 100 % en fonds euro dispose de trois portes d’entrée sans aucune condition d’UC, Objectif Climat (3,26 %) et Nouvelle Génération (3,08 %) sur Spirit 2, Suravenir Opportunités 2 (3,00 %) sur Avenir 2 avec un versement dès 100 €. En revanche, Linxea n’est pas le meilleur choix pour qui cherche une expérience mobile type fintech (BoursoBank ou Yomoni seront plus à l’aise), ni pour qui a besoin d’un PEA ou d’un CTO.

5.2 Tableau récapitulatif : Linxea en 2026

Notre évaluation de Linxea tient en neuf dimensions, résumées ci-dessous.

| Dimension | Évaluation | Commentaire |

|---|---|---|

| Frais | ★★★★★ | Parmi les plus bas du marché (0 % entrée, 0,50 % gestion UC sur Spirit 2) |

| Gamme UC / ETF | ★★★★★ | Plus de 1 000 UC sur Spirit 2, 140 ETF sur Linxea Vie avec 0 % de frais de transaction, accès PE et SCI |

| SCPI en AV | ★★★★★ | 100 % des loyers reversés sur Spirit 2 et Zen, 90 % sur Linxea Vie, 85 % sur Avenir 2 |

| Fonds euros | ★★★★☆ | Huit fonds de 1,67 % à 3,26 % en 2025, dont quatre sans condition d’UC |

| Interface / App | ★★★☆☆ | Application mobile basique (Linxea Mobile), espace client assureur fragmenté |

| Service client | ★★★★☆ | Réactif et compétent sur nos échanges |

| Diversification assureur | ★★★★★ | 4 assureurs, soit 4 x 70 000 € de garantie FGAP (articles L423-1 et R423-7 du Code des assurances) |

| Périmètre produit | ★★☆☆☆ | AV et PER uniquement, pas de PEA ni CTO |

| Gestion pilotée | ★★★★☆ | 0,70 %/an tout compris avec OTEA sur Spirit 2, moins intégrée que les robo-advisors |

Données à jour : juillet 2026.

Le portrait est celui d’un courtier qui excelle sur le fond (contrats, supports, tarification) et qu’il reste à parfaire sur la forme (ergonomie, périmètre d’offre). Pour l’épargnant qui sait ce qu’il veut et accepte de naviguer entre plusieurs espaces clients, Linxea demeure l’une des meilleures portes d’entrée vers l’assurance-vie en ligne en 2026.

Conclusion

Linxea reste, selon nous, l’un des courtiers les plus solides du marché pour ouvrir une assurance-vie en ligne, et Spirit 2 en demeure la pièce maîtresse. Le contrat réunit 0,50 % de frais de gestion sur les unités de compte, plus de 1 000 supports, 100 % des loyers SCPI reversés et un fonds euro Objectif Climat à 3,26 % net en 2025.

La profondeur de la gamme se voit surtout quand on aligne les huit fonds euros distribués par le courtier, de 1,67 % à 3,26 % net en 2025. Quatre d’entre eux s’ouvrent à 100 % sans condition d’unités de compte, et ce sont les deux mieux rémunérés qui occupent les deux premières places, Objectif Climat à 3,26 % et Euroflex à 3,25 %. Chez Linxea, l’accès intégral au fonds euro est la norme, pas l’exception.

En 2026, le courtier n’est plus seul sur ce terrain. Lucya Cardif affiche 0,50 % de frais de gestion en gestion libre et plus de 2 000 supports, Placement-direct Vie 0,50 % et plus de 1 300 supports. Sur l’équilibre entre frais, rendement du fonds euro et reversement des loyers SCPI, Spirit 2 et Zen conservent l’un des meilleurs compromis du marché pour un épargnant qui veut un contrat simple et peu chargé en frais.

Rapportés à la moyenne ACPR de 2,63 % nets sur encours en 2025, les meilleurs fonds euros du courtier conservent une avance sensible. Pour situer ces niveaux, comparez les rendements nets dans notre comparatif fonds euros, arbitrez entre gestion libre et pilotée avec notre comparatif gestion pilotée 2026, ou consultez notre comparatif assurance vie pour situer Linxea face à l’ensemble du marché.

Linxea Assurance-vie · en ligne

- Frais de gestion : 0,50 % par an (parmi les plus bas du marché)

- Frais de versement : 0 % (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Ticket d’entrée : 100 € sur Avenir 2, 500 € sur Spirit 2

- Rendement du fonds euros : 3,26 % net en 2025 (moyenne de marché 2,63 % en 2025, ACPR)

Idéal pour un épargnant autonome qui construit son allocation et passe ses arbitrages lui-même

Goodvest Assurance-vie · Assurance-vie ISR · Gestion pilotée

- Frais de gestion : 1,65 % à 1,85 % par an (gestion pilotée ISR)

- Frais de versement : 0 % (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Rendement du fonds euros : 3,26 % net en 2025 (moyenne de marché 2,63 % en 2025, ACPR)

- Ticket d’entrée : 300 €

Idéal pour un épargnant souhaitant une gestion pilotée et responsable

FAQ – Linxea en 2026 : vos questions les plus fréquentes

Linxea est-il un assureur ou un courtier ?

Linxea est un courtier en assurance, pas un assureur. Vous signez le contrat avec l’assureur partenaire (Spirica, Suravenir, Generali Vie ou Apicil), pas avec Linxea, qui ne porte aucun risque, votre capital étant détenu par l’assureur. Si Linxea cessait son activité, vos contrats continueraient d’exister chez l’assureur concerné. Le courtier est inscrit à l’ORIAS (COA et CIF) et soumis au contrôle de l’ACPR, vérifiable sur orias.fr.

Quel est le meilleur contrat Linxea en 2026 ?

Pour la majorité des profils, Spirit 2 reste le contrat de référence. Il applique 0,50 %/an de frais de gestion sur les unités de compte, les plus bas de la gamme, donne accès à plus de 1 000 unités de compte selon le comparateur Linxea consulté en juillet 2026, et reverse 100 % des loyers SCPI. Son fonds euro Nouvelle Génération a servi 3,08 % net en 2025, accessible jusqu’à 5 millions d’euros et sans condition d’investissement en unités de compte.

Un épargnant prudent qui veut rester intégralement sur le fonds euro trouvera son compte sur Avenir 2. Suravenir Opportunités 2 a servi 3,00 % net en 2025 et reste accessible à 100 % sans condition d’investissement en unités de compte, avec un versement d’entrée à 100 € seulement. La contrepartie mérite d’être connue, puisque sa garantie en capital porte sur 97 % des sommes versées, contre 99,4 % pour Suravenir Rendement 2, lui accessible à hauteur de 70 % avec le solde investi en unités de compte. C’est aussi le contrat pour prendre date fiscalement sans mobiliser un capital important.

Quels sont les frais réels chez Linxea ?

0 % de frais d’entrée, de versement et d’arbitrage sur les quatre contrats, c’est l’argument visible. Mais pour un investissement en ETF, le coût total ne s’arrête pas aux frais de gestion des unités de compte, il faut y ajouter le TER du fonds choisi, entre 0,05 % et 0,50 % selon l’ETF. Sur Spirit 2 en gestion libre, un ETF World à 0,20 % de TER porte le coût annuel réel à 0,70 %, ce qui reste compétitif mais supérieur à un CTO où l’enveloppe ne coûte rien.

En gestion pilotée, le coût dépend du mandat. Le mandat OTEA Capital ajoute 0,20 %/an sur Spirit 2, soit 0,70 %/an au total, quand le mandat Yomoni proposé dans ce même contrat ajoute 0,70 %/an, soit 1,20 %/an. Yomoni pilote une allocation entièrement construite en ETF, avec une application reconnue ; souscrit en direct, ce pilotage annonce 1,6 % par an au maximum. Le guide sur les frais d’assurance-vie détaille l’impact cumulé de chaque couche de coût.

Linxea est-il fiable et sécurisé ?

Linxea étant un courtier, la sécurité de votre épargne ne dépend pas de lui mais des assureurs qui portent les fonds. Spirica est une filiale de Crédit Agricole Assurances, Suravenir dépend du Crédit Mutuel Arkéa, Generali Vie et Apicil Épargne sont deux groupes établis de longue date. C’est chez eux que vos contrats resteraient logés si le courtier disparaissait.

Le Fonds de garantie des assurances de personnes (FGAP) couvre 70 000 € par assuré et par compagnie d’assurance, tous contrats d’assurance-vie et de capitalisation confondus (articles L423-1 et R423-7 du Code des assurances). Ce plafond s’apprécie compagnie par compagnie, et non contrat par contrat. Un épargnant qui répartit son épargne entre les quatre assureurs partenaires de Linxea porte donc sa couverture à 4 x 70 000 €, soit 280 000 €, ce qu’un distributeur mono-assureur ne permet pas.

Peut-on investir en ETF et SCPI avec Linxea ?

Spirit 2 donne accès à plus de 80 ETF couvrant les principaux indices mondiaux, ainsi qu’à des SCPI comme Remake Live, Iroko Zen, Épargne Pierre ou Transitions Europe. Le contrat reverse 100 % des loyers perçus, tout comme Linxea Zen, quand Linxea Vie en reverse 90 % et Avenir 2 85 % (comparateur Linxea, juillet 2026). Avenir 2 se rattrape sur la gamme cotée, avec 120 ETF référencés, davantage que Spirit 2. Une pénalité de 3 % s’applique sur Spirit 2 en cas de sortie des SCPI avant trois ans.

Le délai de jouissance, souvent de 3 à 6 mois en détention directe, dépend ici du contrat choisi. Il est immédiat sur Avenir 2, fixé au premier jour du mois suivant sur Spirit 2, au deuxième mois suivant sur Zen, et reste identique au direct sur Linxea Vie. Les revenus supportent par ailleurs les prélèvements sociaux à 17,2 %, contre le barème de l’impôt sur le revenu en détention directe. L’analyse comparative des SCPI permet de situer les acteurs disponibles chez Linxea dans le paysage global.

Linxea ou Boursorama Vie : lequel choisir ?

Spirit 2 domine sur les frais (0,50 % contre 0,75 % de gestion sur les unités de compte), sur le nombre d’UC (plus de 1 000 contre plus de 600) et sur le reversement des loyers SCPI (100 % contre 90 %). Boursorama Vie se différencie par son intégration dans l’écosystème BoursoBank, avec une application mobile performante et une vision consolidée de la banque et de l’assurance-vie dans une seule interface. Si votre priorité est de minimiser les frais et d’accéder à une large gamme d’ETF et de SCPI en gestion libre, Spirit 2 l’emporte. Si elle est plutôt l’expérience numérique intégrée dans un seul écosystème bancaire, BoursoBank a ses mérites, comme détaillé dans l’avis BoursoBank.