Dernière mise à jour : mai 2026

Le commercial de votre banque vous présente un produit structuré à capital garanti vendu autour de 4 à 5 % par an, brochure soignée et scénario favorable bien mis en avant. Que vous soyez épargnant cherchant à diversifier la poche sécurisée de votre patrimoine au-delà du fonds euros et du Livret A, ou dirigeant de SAS, SASU ou holding plaçant la trésorerie excédentaire de votre société, la même question se pose : la garantie joue-t-elle vraiment dans votre cas, et le rendement net après frais, fiscalité et inflation bat-il un simple compte à terme ?

Le mot « garanti » donne l’illusion d’une sécurité absolue. La réalité est plus nuancée. Le capital n’est garanti qu’à l’échéance, sous condition de solvabilité de l’émetteur, et seulement si le contrat porte vraiment la mention « capital garanti à 100 % » et non « capital protégé à 90 % », deux objets juridiques différents. Entre les deux, le rendement réel se joue dans le Document d’Informations Clés (DIC) imposé par le règlement européen PRIIPs, dans la formule, dans le sous-jacent, dans le coût total de réduction du rendement (RIY), et dans l’enveloppe choisie (assurance-vie, compte-titres ordinaire, Plan Épargne Retraite, contrat luxembourgeois, contrat de capitalisation pour les personnes morales).

Le contexte de marché 2026 ajoute une couche d’arbitrage. La Banque Centrale Européenne (BCE) a poursuivi son cycle de baisse des taux directeurs, l’inflation française IPCH s’est stabilisée autour de 1,3 à 1,8 %, le Livret A est repassé à 1,50 %. Les coupons des nouvelles émissions de produits structurés ont logiquement reflué, et l’écart de rendement avec un fonds euros performant ou un compte à terme s’est resserré.

Ce guide vous donne une grille de lecture en cinq temps : comprendre la mécanique du produit (Athena, Phoenix, taux fixe), démonter le DIC sans se faire piéger, mesurer le rendement réel, cartographier les six risques principaux et les pièges commerciaux récurrents, choisir l’enveloppe la plus efficiente, puis dimensionner la ligne dans le patrimoine global avec un protocole de sélection en sept points et trois cas chiffrés.

1. Fondamentaux 2026 : ce qu’est un produit structuré à capital garanti

Avant d’évaluer un coupon ou une formule, nous avons besoin d’une définition claire. La promesse « capital garanti » recouvre des objets juridiques bien identifiés, et la confusion la plus coûteuse n’est pas mathématique, elle est lexicale. Les sous-sections qui suivent posent la mécanique de base, tracent la ligne entre garanti et protégé, replacent ces produits dans le paysage de taux 2026, puis dessinent le profil d’épargnant pour qui ce placement a vraiment du sens.

1.1 Définition opérationnelle : titre de créance, zéro-coupon, option à terme

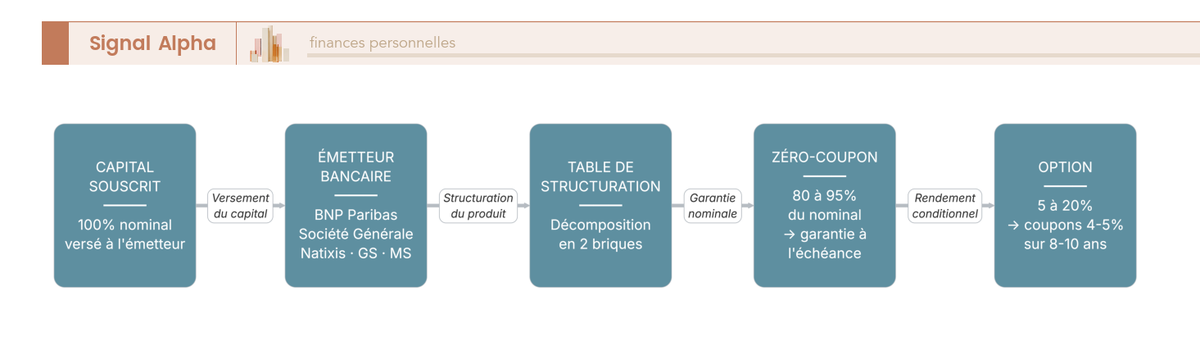

Comment une banque peut-elle promettre un capital garanti tout en vous distribuant un coupon de 4 ou 5 % par an ? La réponse se lit dans le contenu juridique réel du produit. Un produit structuré à capital garanti est un titre de créance émis par une banque (ou par un véhicule d’émission affilié), qualifié juridiquement d’instrument financier au sens du Code monétaire et financier, livre II.

Sous le capot, le titre est un assemblage de deux briques. La première, dite composante zéro-coupon, représente la majeure partie du nominal investi (typiquement 80 à 95 % selon le niveau des taux et la maturité). C’est elle qui, à l’échéance, doit rembourser 100 % du nominal et qui assure la garantie nominale. La seconde, composante optionnelle, achetée avec ce qui reste, est une option à terme sur un sous-jacent (indice actions, panier d’actions, taux, parfois indice à décrément). Elle est responsable du rendement potentiel au-delà du nominal.

Le rendement vient de la performance de l’option ; la garantie vient de la solidité de la composante obligataire et donc, en dernière instance, de la solvabilité de l’émetteur. Si l’émetteur fait défaut, les deux briques peuvent être affectées en bloc : la garantie n’est jamais absolue, elle est conditionnelle à la signature de la banque.

Le sous-jacent peut être un indice large standard (CAC 40, Euro Stoxx 50, S&P 500), un panier d’actions, un indice à décrément (indice synthétique amputé d’un dividende fixe pour rendre l’option moins chère et le coupon plus attrayant) ou parfois un indice maison du distributeur. Cette brique conditionne le rendement, pas la garantie. Pour aller plus loin sur la combinatoire, voir le panorama des produits structurés indexés sur des sous-jacents. Tout structuré garanti vendu en France relève du règlement européen Packaged Retail and Insurance-based Investment Products (PRIIPs, Règlement UE n° 1286/2014), qui impose un Document d’Informations Clés (DIC) avant souscription, traité en section 2.4.

Note de Henri

quand on a passé des années à analyser les données macro, on apprend à distinguer le signal du bruit. Sur les structurés, le signal n’est pas le coupon affiché en gros sur la fiche commerciale. C’est la composition zéro-coupon plus option, parce que c’est elle qui dit qui paie quoi quand le marché tourne. Le reste relève du marketing financier.

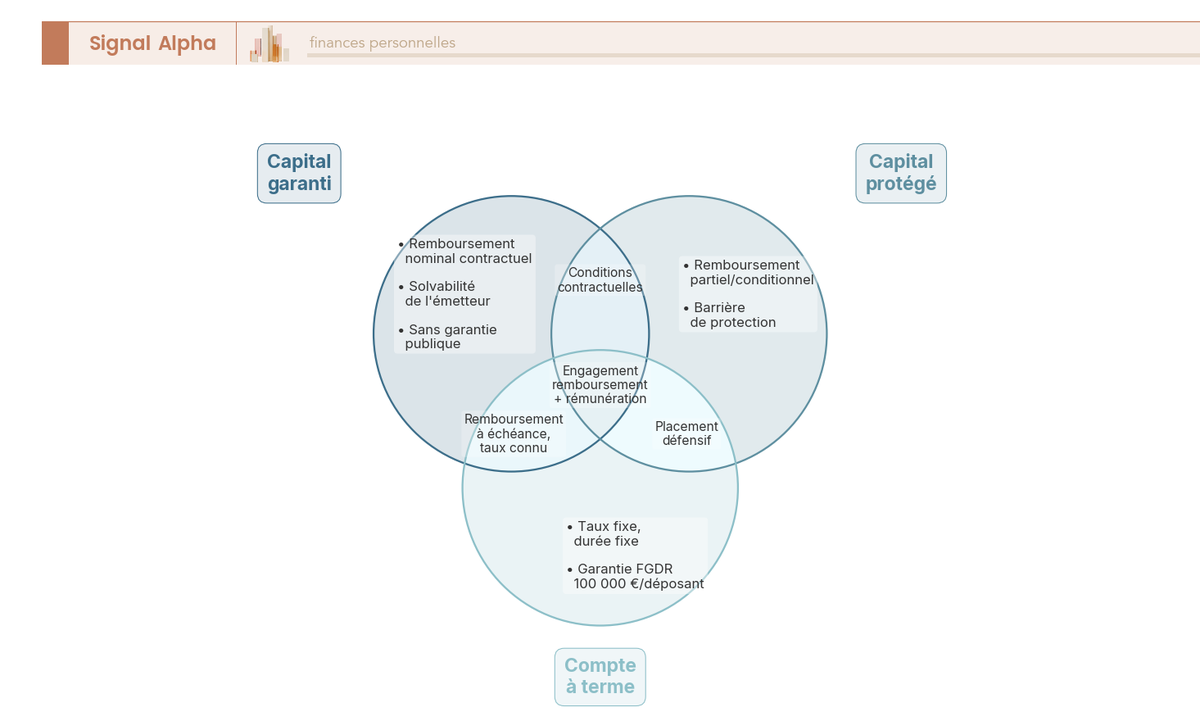

1.2 Capital garanti versus capital protégé : la confusion qui coûte cher

La distinction entre garanti et protégé est le tri lexical qui sépare deux économies différentes du produit. La fiche commerciale joue souvent sur le flou ; le DIC tranche.

Tableau 1. Capital garanti à 100 %, capital protégé à X % et sortie anticipée se distinguent par la condition d’application et par la nature du remboursement final.

| Notion | Définition technique | Conditions de paiement |

|---|---|---|

| Capital garanti à 100 % | Remboursement intégral du nominal à l’échéance, sous réserve de la solvabilité de l’émetteur | Inconditionnel sur le sous-jacent ; conditionnel à la signature de l’émetteur |

| Capital protégé à X % | Remboursement intégral à l’échéance si la barrière (par exemple 40 % de baisse du sous-jacent) n’est pas franchie | Conditionnel au comportement du sous-jacent (formule type Athena ou Phoenix non garantie) |

| Sortie anticipée | Vente sur le marché secondaire à la valeur de marché du jour | Aucune garantie, décote possible |

Source : recommandation AMF (Autorité des marchés financiers) DOC-2010-05 ; publications du Pôle commun AMF-ACPR (Autorité de contrôle prudentiel et de résolution) sur la lisibilité des produits structurés.

En résumé : la mention « capital protégé » sans précision « à l’échéance » est trompeuse, et l’Autorité des Marchés Financiers (AMF) le rappelle régulièrement. La protection ne joue qu’à maturité, et seulement si la barrière n’est pas franchie. Sur des Phoenix mal étiquetés « protégés », un sous-jacent qui chute durablement sous la barrière ne protège plus rien. Cette doctrine a été enrichie par le Pôle commun AMF et Autorité de Contrôle Prudentiel et de Résolution (ACPR), avec un volet dédié aux indices à décrément. Pour situer les structurés sur-mesure combinant zéro-coupon et options, retenez que la formule sur-mesure peut viser indifféremment l’un ou l’autre régime selon le cahier des charges initial.

Trois questions à poser au distributeur avant de signer : la mention « capital garanti à 100 % » est-elle inscrite dans le DIC, et pas seulement dans la plaquette ? L’émetteur est-il identifié sans ambiguïté ? La sortie en cours de vie est-elle possible, et à quelle valeur est-elle indexée ? Tant que ces trois réponses ne sont pas écrites, vous ne savez pas ce que vous achetez.

1.3 Contexte de marché 2026 : taux BCE en repli, inflation à 2 pour cent, repère fonds euros et Livret A

Avant de juger un coupon, replacez-le dans la grille de lecture des taux 2026. Trois variables conditionnent la rémunération qu’un émetteur peut offrir : la Banque Centrale Européenne (BCE) a poursuivi son cycle de baisse, le taux de facilité de dépôt s’établissant à 2,00 % au 19 mars 2026 (ecb.europa.eu) ; l’Indice des Prix à la Consommation Harmonisé (IPCH) français revient à 2,0 % en glissement annuel à fin mars 2026 (donnée définitive Insee) ; le Livret A est ramené à 1,50 % en avril 2026 (service-public.gouv.fr).

Conséquence directe : un structuré garanti émis en 2026 sur 8 ou 10 ans propose un coupon plafond plus bas qu’en 2023. La composante zéro-coupon coûte plus cher quand les taux baissent, il reste moins de budget pour acheter l’option à terme, et l’option rapporte moins. Les coupons affichés en 2026 chez Linxea, Hedios, Privalto et Adequity se situent entre 3,5 % et 6 % brut selon la formule, à comparer au fonds euros 2025 (rendement moyen autour de 2,65 % net de frais de gestion, source Fédération Française de l’Assurance).

Le compte à terme bancaire (CAT) sert d’autre repère : taux moyen autour de 2,41 % brut sur les dépôts à terme de plus de deux ans en avril 2026 selon la Banque de France, avec des offres de compte à terme jusqu’à 3,5 pour cent chez certains acteurs en ligne. Trois ordres de grandeur à garder en tête : Livret A 1,50 % net, fonds euros classique 2,65 % brut de fiscalité, CAT 2,41 % brut moyen. Le structuré garanti doit jouer nettement au-dessus de cette zone pour compenser la complexité, le risque émetteur et l’illiquidité.

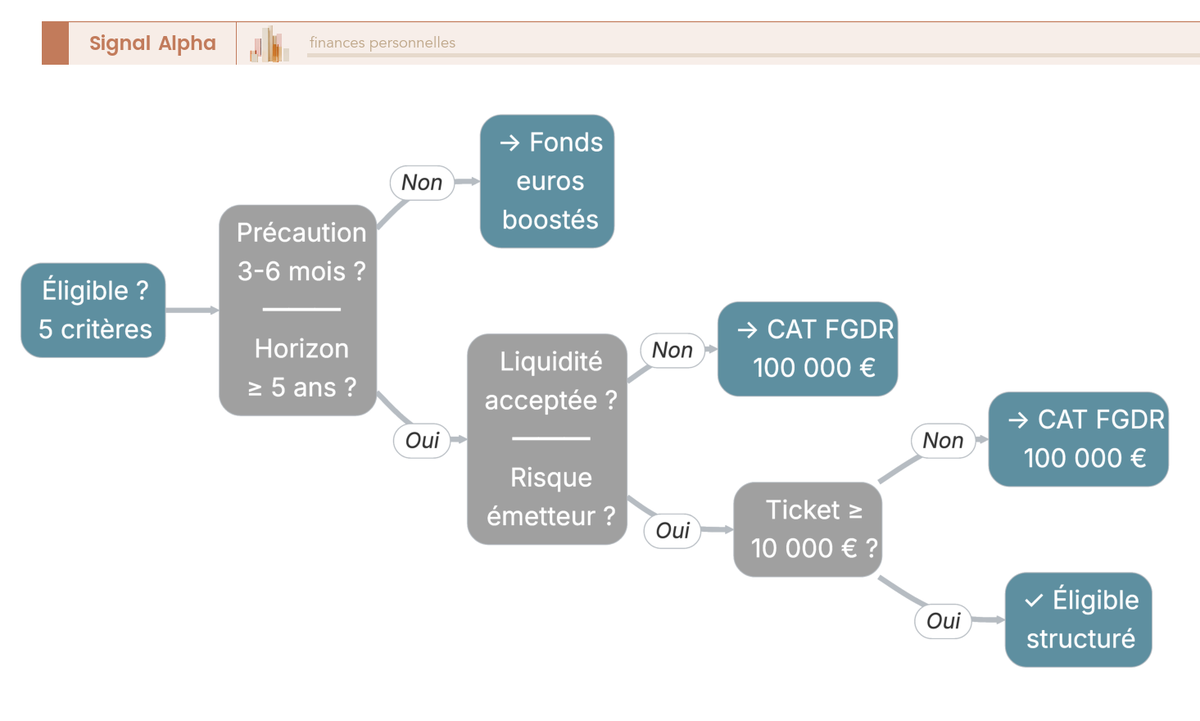

1.4 À qui s’adresse ce placement : profil d’épargnant et place dans la pyramide patrimoniale

Tous les patrimoines ne sont pas concernés, et les flux particulier et dirigeant ne se ressemblent que partiellement. Pour vous situer en quelques questions, l’arbre suivant filtre les profils éligibles avant même d’ouvrir un DIC.

Pour le particulier, le profil pertinent réunit cinq critères. Une épargne de précaution déjà constituée (3 à 6 mois de dépenses courantes). Un patrimoine financier de 30 000 à 500 000 euros. Un fonds euros et au moins une assurance-vie déjà ouverts (l’antériorité fiscale court à compter de l’ouverture du contrat). Une tolérance au blocage de 5 à 10 ans. Un profil prudent à équilibré qui cherche à diversifier la poche sécurisée au-delà du fonds euros. La saturation préalable des briques liquides s’examine via les livrets réglementés Livret A, LDDS et LEP avant de basculer sur le compartiment structurés.

Pour le dirigeant de SAS, SASU, EURL, SCI à l’IS ou holding patrimoniale, la grille change. Le critère central devient la distinction entre trésorerie de précaution (besoin en fonds de roulement plus quelques mois d’exploitation) et trésorerie longue, c’est-à-dire la fraction excédentaire immobilisable sur 3 à 10 ans sans contrainte opérationnelle. Le profil pertinent place 50 000 à 500 000 euros de trésorerie excédentaire en compte-titres ordinaire (CTO) société ou en contrat de capitalisation personne morale (les enveloppes sont traitées en détail en section 5.3). Le dirigeant ne loge jamais la trésorerie d’opération en structuré.

Dans les deux cas, le produit garanti reste un complément, jamais un cœur de patrimoine. Trois plafonds servent de garde-fous : 15 % maximum du patrimoine financier total pour le particulier, 30 % maximum de la trésorerie longue pour le dirigeant, et un plafond par émetteur unique (50 000 euros pour patrimoines au-delà de 200 000 euros, ramené à 25 000 euros sous ce seuil). Le Plan d’Épargne en Actions (PEA) n’est pas éligible : les structurés sont des titres de créance émis hors périmètre PEA.

2. Mécanique sous le capot : Athena, Phoenix, taux fixe et lecture du DIC PRIIPs

La famille des structurés garantis se ramène à trois grandes formules en 2026. Vous les rencontrez sous des marques diverses, mais la mécanique sous-jacente se range en trois cases lisibles. La progression suivante part de la plus simple, ajoute une couche d’observation pour la deuxième, puis la conditionnalité de coupon pour la troisième. Le DIC PRIIPs, lu en sept points, sert ensuite de filtre commun pour distinguer une bonne fiche d’une fiche maquillée.

2.1 Taux fixe : la formule la plus simple, souvent la plus rentable nette

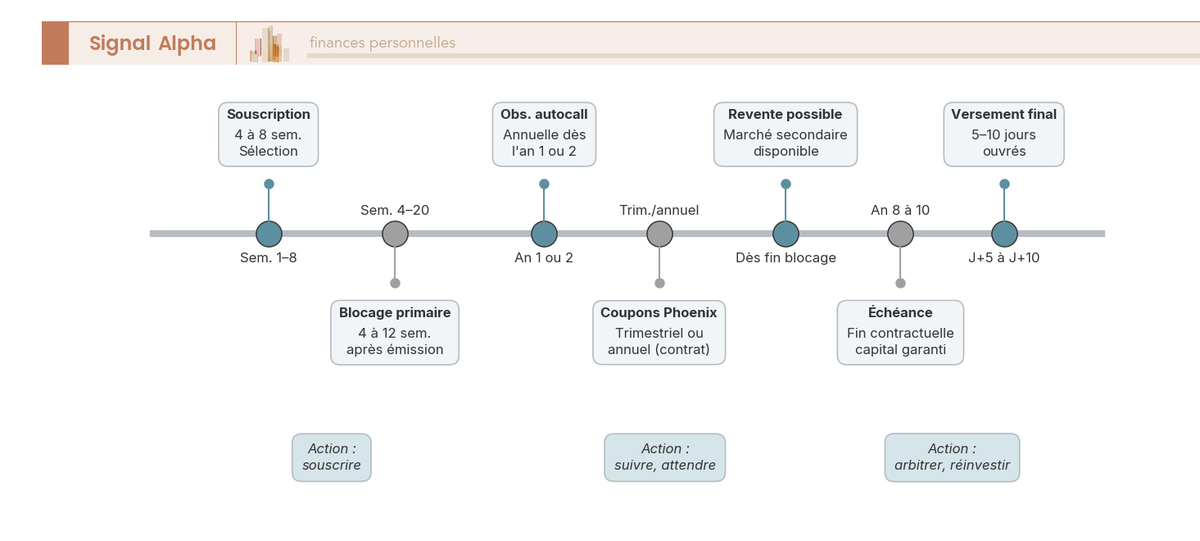

Pour démarrer dans le bon sens, prenez la formule la plus dépouillée : le taux fixe. Le coupon annuel est versé sans condition de barrière, l’autocall (rappel anticipé) joue à dates fixes contre le niveau initial du sous-jacent, et le capital est garanti à l’échéance maximale. Vous savez ce que vous touchez chaque année, vous savez quand la banque peut vous rappeler, et vous savez que le nominal est rendu in fine sous condition de solvabilité de l’émetteur.

L’avantage du taux fixe est double : lisibilité immédiate et marge cachée du structureur plus faible (la complexité de l’option étant moindre, l’écart entre le coupon brut affiché et le coupon réellement adossé est plus court). Sur la commercialisation 2026, les coupons typiques d’un taux fixe garanti 8 à 10 ans se situent entre 4,00 % et 5,50 % brut. L’inconvénient principal est l’autocall : si le sous-jacent reste au-dessus du niveau initial à la date d’observation, vous êtes rappelé tôt et vous devez réinvestir dans un environnement de taux possiblement moins favorable. Sur le cycle baissier amorcé en 2024-2026, ce risque de réinvestissement n’est pas anecdotique. Les distributeurs typiques sont Hedios, Privalto et Adequity, qui structurent des notes adossées aux signatures bancaires françaises (BNP Paribas, Société Générale, Crédit Agricole CIB, Natixis). Pour comparer les canaux d’accès, l’analyse des huit courtiers spécialisés en produits structurés détaille les frais et les gammes.

2.2 Athena : observation annuelle, autocall et capital garanti à l’échéance maximale

L’Athena ajoute une couche d’observation sur la formule taux fixe. Elle vous intéresse quand vous anticipez une trajectoire de sous-jacent stable ou modérément haussière, et son économie change si vous avez en tête un scénario de marché latéral.

Le mécanisme tient en trois temps. À chaque date d’observation (annuelle dans la majorité des cas, parfois semestrielle), si le niveau du sous-jacent est au moins égal à son niveau initial (parfois assoupli avec une barrière de rappel à 95 % du niveau initial), le produit est rappelé par anticipation : l’émetteur rembourse le nominal et verse un coupon cumulé pour les années écoulées. Sinon, le contrat continue jusqu’à l’observation suivante. À l’échéance maximale (typiquement 8 ou 10 ans), si aucune date d’observation n’a déclenché de rappel, le capital garanti est remboursé, souvent sans rendement.

Trois variantes circulent : l’Athena à mémoire de coupon (cumul des coupons non payés versés au rappel), l’Athena pure sans mémoire (un seul coupon cumulé au rappel), et l’Athena sur indice à décrément (niveau de référence abaissé mécaniquement, coupon affiché plus élevé en contrepartie d’une trajectoire d’indice dégradée, voir section 4.3).

L’Athena devient désavantageuse si le sous-jacent reste durablement sous le niveau de rappel : vous restez bloqué jusqu’à l’échéance, la garantie joue, mais le rendement effectif tend vers zéro. Pour la procédure complète depuis la lecture du DIC jusqu’à l’enregistrement effectif d’un rappel anticipé, le mode opératoire acheter un produit structuré étape par étape détaille les jalons opérationnels.

2.3 Phoenix : coupon avec mémoire, barrière de coupon et glissement vers le protégé

La Phoenix ajoute la conditionnalité du coupon, ce qui la rapproche du capital protégé sur le risque de payer zéro pendant plusieurs années consécutives. Vous devez la lire avec attention.

À chaque date d’observation, la formule examine deux barrières distinctes. La barrière de coupon est plus basse que le niveau initial (typiquement 60 à 70 %, sur les fiches DIC Phoenix Archipel mars 2026 ou Athena France 2025) : si le sous-jacent est au-dessus, le coupon est versé ; sinon, il est mis en mémoire. La barrière de rappel (autocall) est plus haute (souvent 100 % du niveau initial) : si elle est franchie, le produit est rappelé et tous les coupons mis en mémoire sont versés en une fois.

Cette mémoire de coupon sauve le rendement Phoenix quand le sous-jacent traverse une période basse mais finit par revenir au-dessus de la barrière de rappel. Sans mémoire, un sous-jacent durablement sous la barrière fait perdre tous les coupons. La variante Phoenix taux fixe verse le coupon chaque année sans condition de barrière de coupon, et se rapproche alors de la formule taux fixe simple décrite en 2.1. Sur les indices à décrément, le décrément annuel observé se situe communément autour de 50 points de base ; l’effet cumulé sur 8 ans doit être chiffré explicitement à partir du DIC.

La Phoenix est inadaptée si vous voulez un revenu régulier garanti : la conditionnalité peut effacer le coupon plusieurs années consécutives. Le capital reste garanti à l’échéance, mais sans rendement intermédiaire, vous êtes mécaniquement en dessous d’un fonds euros sur l’horizon.

2.4 Lire un DIC PRIIPs sans se faire avoir : sept points qui comptent vraiment

Le DIC PRIIPs est l’objet à lire intégralement avant souscription. La fiche commerciale est une plaquette de vente ; le DIC est le document réglementaire. Sept points décident de la qualité d’un produit, et ils tiennent dans une grille reproductible.

- Indicateur synthétique de risque (Synthetic Risk Indicator, SRI), échelle de 1 (faible) à 7 (élevé). Un structuré garanti se situe typiquement entre SRI 1 et SRI 3 ; un score supérieur à 3 sur un produit présenté comme garanti impose une seconde lecture.

- Scénarios de performance. PRIIPs impose quatre scénarios (favorable, intermédiaire, défavorable, stress). Le scénario intermédiaire est la base raisonnable ; le défavorable et le stress révèlent la sensibilité de la formule.

- Reduction in Yield (RIY), le coût total annuel agrégé (frais de souscription, coûts courants, coûts accessoires). Sur un structuré, le RIY moyen 2024 dépasse souvent 2 % par an et atteint 3 à 4 % sur les produits les plus chargés.

- Recommended Holding Period (RHP), la durée recommandée de détention. C’est un seuil minimum : si vous ne pouvez pas tenir le RHP, la décote secondaire effacera le rendement.

- Sous-jacent et formule mathématique : barrière de coupon, barrière de rappel, niveau de protection à l’échéance, mémoire ou non, fréquence d’observation. Si le DIC ne donne pas la formule chiffrée, c’est rédhibitoire.

- Émetteur, garant et juridiction. Identifier l’émetteur (souvent un véhicule comme BNP Paribas Issuance B.V.) et le garant (la maison-mère) : la signature crédit qui compte est celle du garant.

- Conditions de sortie anticipée : liquidité quotidienne, hebdomadaire ou inexistante, décote applicable, période de blackout possible.

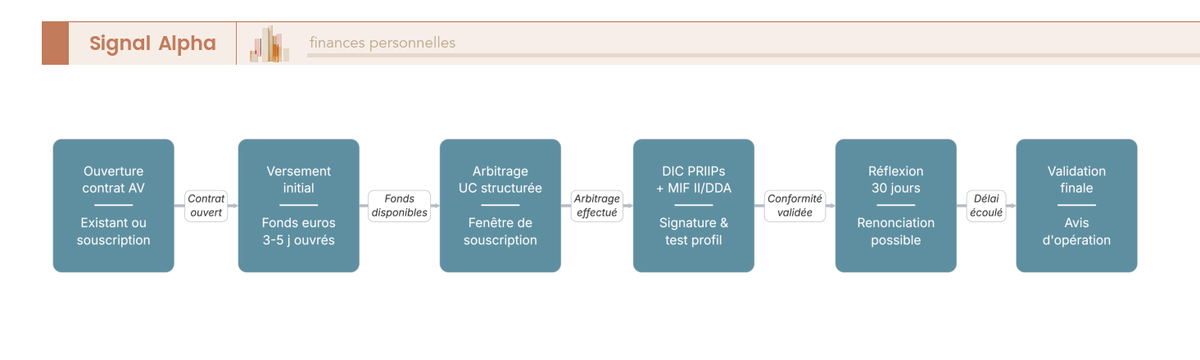

La révision PRIIPs entrée en application le 1er janvier 2023 a précisé les exigences de présentation et étendu le champ aux Organismes de Placement Collectif en Valeurs Mobilières (OPCVM), ce qui rend la comparaison entre DIC plus homogène. Le test d’adéquation imposé par la directive Marchés d’Instruments Financiers (MIF II, directive 2014/65) et par la directive Distribution d’Assurances (DDA) accompagne la souscription : conservez-en une copie signée. Avant de signer un DIC unique, mettez en concurrence plusieurs émissions issues des plateformes de distribution spécialisées, qui publient simultanément des séries de produits comparables.

3. Évaluer le rendement réel : du coupon brut au rendement net après inflation

Un coupon affiché ne dit rien tant que vous ne l’avez pas érodé par les frais, fiscalisé selon l’enveloppe et corrigé de l’inflation. La progression suivante décompose la chaîne en trois étages successifs, puis confronte le résultat à fonds euros, CAT, Livret A et OAT 10 ans pour fixer le point d’équilibre. À l’arrivée, vous saurez si un coupon brut de 4,5 % en 2026 vaut le risque émetteur et l’illiquidité.

3.1 Du coupon affiché au rendement net : décomposer la chaîne des frais

Où passe chaque euro entre le coupon brut affiché et le rendement net en main ? Pour le voir, il faut visualiser la cascade des frais en sept lignes. Chaque ligne est prélevée à un moment et à un niveau différents ; aucune n’est cosmétique.

Tableau 2. Sept couches de frais s’additionnent entre l’émission et le retrait final, à des fréquences et sur des assiettes distinctes.

| Niveau | Type de frais | Fourchette typique 2026 | Quand sont-ils prélevés |

|---|---|---|---|

| Émission | Marge de structuration (cachée) | 1 à 3 % du nominal one-shot | Capturée dans le prix de l’option à l’origine |

| Distribution | Frais de souscription | 0 à 3 % du nominal | À la souscription |

| Enveloppe AV | Frais de gestion UC | 0,50 à 1,00 % par an | Annuels, prélevés sur la valeur du contrat |

| Enveloppe AV | Frais d’arbitrage | 0 à 1 % par opération | Lors de chaque arbitrage |

| Enveloppe CTO | Droits de garde | 0 à 0,40 % par an | Annuels |

| Enveloppe CTO | Courtage achat-vente | 0,10 à 1 % | À chaque opération |

| Enveloppe Lux | Frais de gestion contrat | 0,50 à 1,50 % par an | Annuels, plus frais arbitrage variables |

Source : règlement PRIIPs et publications du Pôle commun AMF-ACPR sur la transparence des frais.

Trois lectures de cette cascade comptent. La marge de structuration est la couche la plus difficile à voir : capturée à l’origine dans le prix payé pour l’option à terme, elle n’apparaît jamais en ligne explicite et se déduit indirectement, par comparaison entre coupon servi et coupon théorique sur sous-jacent comparable. Les frais de gestion en assurance-vie (AV) varient du simple au double selon le contrat (0,50 % par an sur Linxea Spirit 2 assuré par Spirica contre 1,00 % en banque traditionnelle), avec un écart cumulé sur 8 ans qui représente plusieurs points de pourcentage du capital. Les frais d’arbitrage sont gratuits chez la plupart des assureurs en ligne.

Le RIY publié dans le DIC PRIIPs est l’agrégat le plus lisible : un RIY de 2 % par an signifie qu’un produit qui rapporterait 6 % brut hors coût en rapporte 4 % net après tous frais incorporés sur la période. Si le RIY dépasse 3 % face à un fonds euros à 2,65 % brut, l’intérêt structurel du produit s’évanouit. La cible pratique est un RIY au plus égal à 2,5 % par an. Pour les acquéreurs qui veulent visualiser à part les quatre couches de frais d’assurance-vie, l’analyse détaillée des quatre couches de frais d’assurance-vie reprend la cascade brique par brique.

3.2 Fiscalité 2026 selon enveloppe : PFU 31,4 pour cent, AV après 8 ans, IS 25 pour cent

La fiscalité 2026 vient se superposer à la chaîne des frais. Le Prélèvement Forfaitaire Unique (PFU), porté à 31,4 % au 1er janvier 2026, change la donne pour les revenus encaissés en compte-titres ordinaire. L’assurance-vie après 8 ans reste l’enveloppe la moins taxée pour un particulier en Tranche Marginale d’Imposition (TMI) 30 %.

Tableau 3. Six configurations d’imposition coexistent en 2026 selon l’enveloppe et l’antériorité du contrat.

| Enveloppe | Cas | Imposition gain | Total | Note |

|---|---|---|---|---|

| Compte-titres ordinaire | Plus-value | PFU 12,8 % IR + Prélèvements Sociaux (PS) 18,6 % | 31,4 % | LFSS 2026 hausse CSG +1,4 pt sur revenus encaissés depuis le 1er janvier 2026 |

| AV avant 8 ans | Rachat | IR 12,8 % + PS 17,2 % | 30,0 % | AV reste à PS 17,2 %, exception confirmée en LFSS 2026 |

| AV après 8 ans, primes ≤ 150 k€ | Rachat | IR 7,5 % + PS 17,2 % | 24,7 % | Abattement annuel 4 600 € (single) ou 9 200 € (couple) sur l’IR |

| AV après 8 ans, primes > 150 k€ | Fraction excédent | IR 12,8 % + PS 17,2 % | 30,0 % | Sur la quote-part au-delà de 150 000 € |

| PER (Plan d’épargne retraite) déductible (sortie capital) | Capital | Barème IR sur capital + PFU 31,4 % sur gain | Variable | Économie d’impôt à l’entrée |

| Société à l’IS (CTO ou contrat de capitalisation personne morale) | Plus-value latente | Imposition forfaitaire (contrat capitalisation) ou à la cession (CTO) | 25 % d’IS | Régime spécifique contrat de capitalisation, voir section 5.3 |

Source : article 200 A Code Général des Impôts (CGI) ; LFSS 2026 et LF 2026 ; BOFIP (Bulletin officiel des finances publiques)-Impôts.

Trois mécanismes structurent la lecture du tableau. L’abattement annuel de 4 600 euros (célibataire) ou 9 200 euros (couple) après 8 ans s’impute sur l’Impôt sur le Revenu (IR) seulement, pas sur les Prélèvements Sociaux (PS) : un rachat partiel dont la quote-part imposable se loge sous l’abattement reste soumis à 17,2 % de PS sur l’intérêt extrait. La borne 150 000 euros porte sur les primes versées (cumul tous contrats), au-delà de laquelle le taux passe à 12,8 % IR plus 17,2 % PS sur la fraction excédentaire. Le régime société (CTO société, contrat de capitalisation personne morale) est traité en section 5.3 ; retenez ici que les plus-values en CTO société sont fiscalisées au taux IS normal de 25 % à la cession ou à l’échéance.

Pour la transmission AV, l’abattement de 152 500 euros par bénéficiaire pour les versements avant 70 ans (article 990 I CGI, maintenu en LF 2026) reste un argument fort en faveur de l’enveloppe AV par défaut. L’optimisation de l’impôt sur le revenu en 2026 intègre l’arbitrage entre PFU 31,4 % et option pour le barème progressif, qui peut redevenir favorable en TMI 0 ou 11 %. Pour les non-résidents fiscaux français, les PS ne sont pas dus si la résidence est dans un pays Union Européenne, Espace Économique Européen ou Suisse disposant d’une sécurité sociale.

3.3 Rendement réel après inflation : que reste-t-il du pouvoir d’achat ?

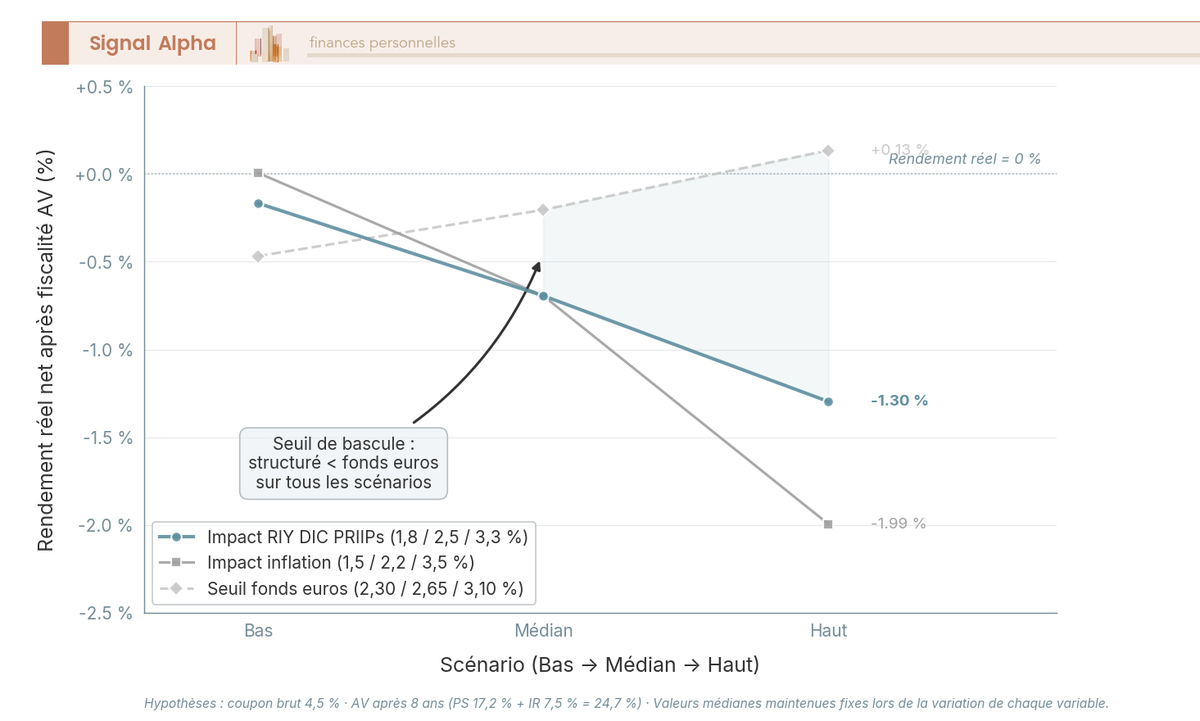

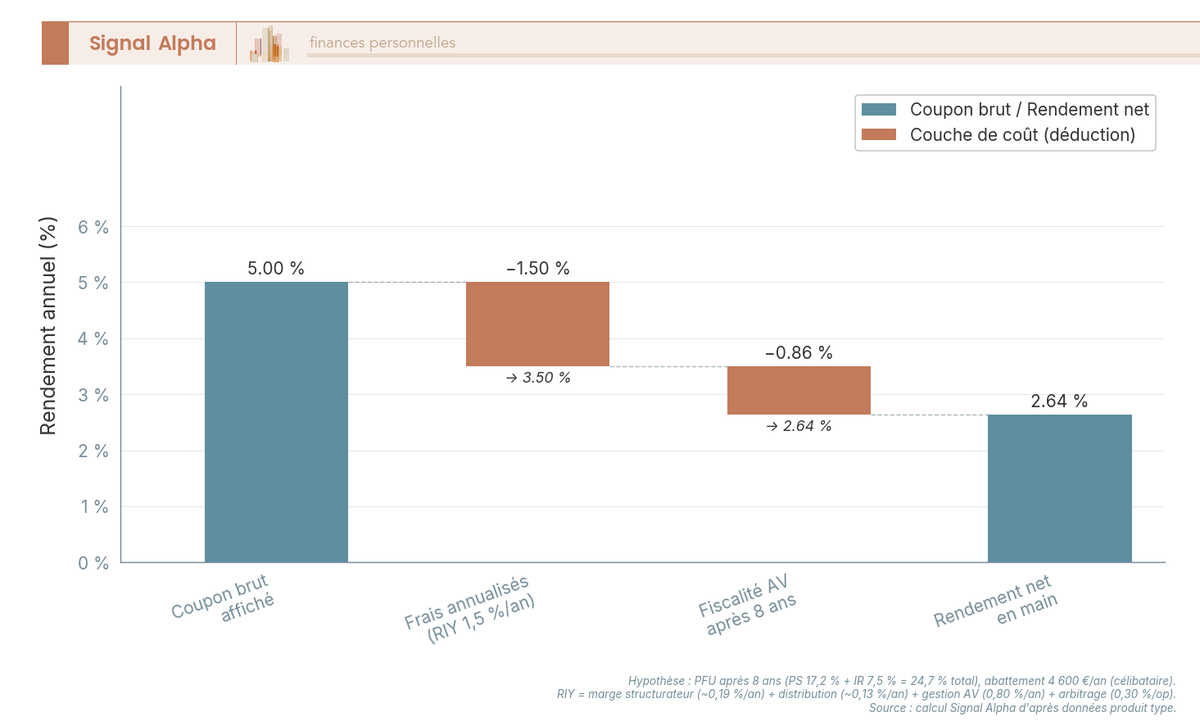

Le calcul à mener systématiquement empile trois étages : coupon brut, rendement net après frais, rendement net après fiscalité, rendement réel après inflation. Sur un coupon brut de 5 %, RIY de 1,5 %, fiscalité AV après 8 ans à 24,7 % et IPCH 2,0 %, le rendement réel terminal s’établit à 0,63 % par an. Tout le reste est érodé par les couches successives.

Le détail du calcul se lit en quatre lignes pour le coupon 5 % brut. Rendement brut hors frais : 5,00 %. Rendement après frais (RIY 1,5 %) : 3,50 %. Rendement après fiscalité AV après 8 ans (24,7 % du gain) : 3,50 multiplié par (1 moins 0,247) soit 2,63 %. Rendement réel après inflation 2,0 % : 0,63 % par an. Sur un fonds euros 2025 (rendement moyen 2,65 % net frais de gestion) en AV après 8 ans, le rendement réel ressort à environ moins 0,01 % par an, pouvoir d’achat neutre. Sur un CAT à 2,41 % brut moyen en CTO, rendement net après PFU 31,4 % de 1,65 %, rendement réel moins 0,35 % par an, pouvoir d’achat négatif.

Pour qu’un structuré en AV après 8 ans dégage un rendement réel positif sur l’horizon 8 à 10 ans à inflation 2 %, le coupon brut affiché doit dépasser 4,5 %. En dessous, le pouvoir d’achat se détruit ; au niveau, le résultat est neutre ; au-dessus, il se construit. Ce repère 4,5 % sert de fil rouge dans la grille de sélection en sept points (section 6.1). Le calcul présuppose un horizon de placement de 5 à 10 ans compatible avec la maturité du structuré ; sur un horizon plus court, la décote secondaire fait s’effondrer la rentabilité (mécanique traitée en section 4.2).

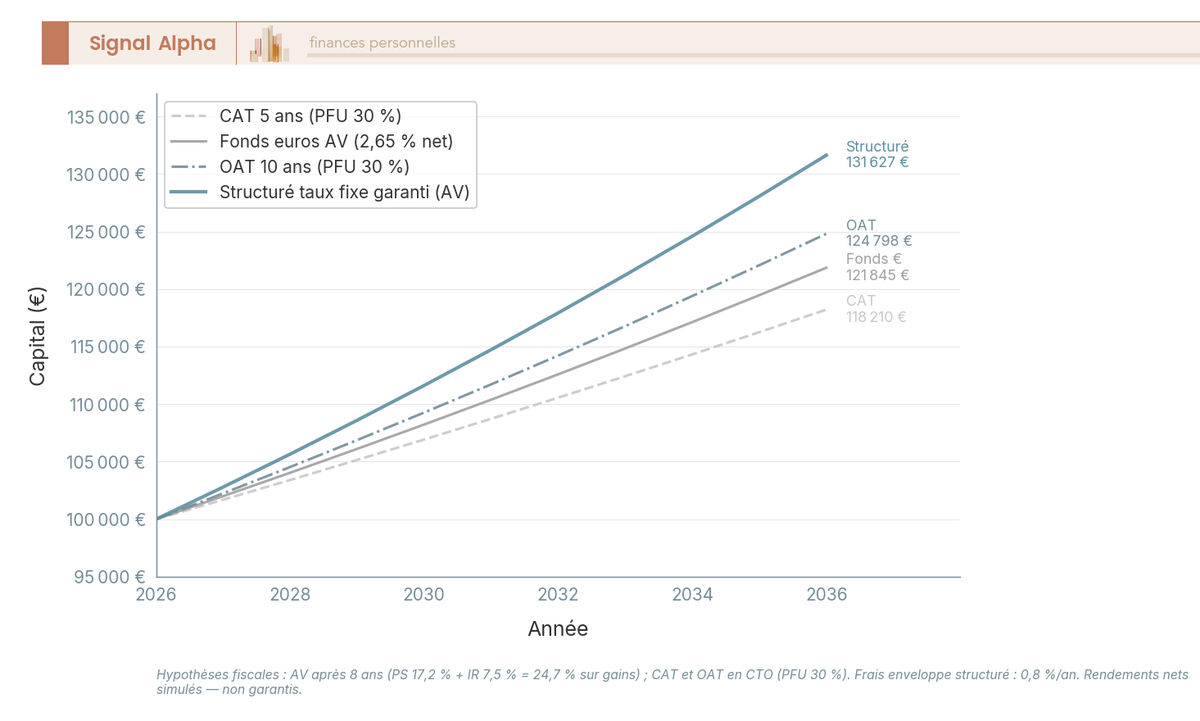

3.4 Comparatif net : structuré garanti versus fonds euros, CAT, Livret A et OAT 10 ans

Le tableau comparatif final permet de juger en relatif, sans biais d’ancrage sur le coupon brut. Sept lignes synthétisent la grille concurrentielle 2026 et leurs rendements réels net d’inflation à 2,0 %.

Tableau 4. Sept placements défensifs disponibles en 2026 ne pèsent pas le même poids une fois rendement net et inflation appliqués.

| Placement | Rendement brut typique 2026 | Frais récurrents | Liquidité | Garantie | Rendement net AV après 8 ans (TMI 30 %) | Rendement réel inflation 2,0 % |

|---|---|---|---|---|---|---|

| Fonds euros classique (en AV) | 2,65 % | Inclus dans fonds | Quasi quotidienne | Assureur (FGAP (fonds de garantie des assurances de personnes) 70 k€) | environ 2,00 % | environ 0,00 % |

| Fonds euros boostés (en AV) | 3,00 à 3,50 % | Inclus | Conditions UC | Assureur | environ 2,40 % | environ 0,40 % |

| Compte à terme bancaire dépôts > 2 ans | 2,41 % brut moyen | 0 | Pénalité sortie | FGDR (Fonds de garantie des dépôts et de résolution) 100 k€ | non applicable (CTO) ; PFU 31,4 % net : environ 1,65 % | environ moins 0,35 % |

| Livret A | 1,50 % | 0 | Quotidienne | État (illimité) | Net (exonéré) | environ moins 0,50 % |

| OAT 10 ans (achat direct) | 3,00 à 3,50 % | Courtage | Marché secondaire | État FR | environ 2,30 % (CTO) | environ 0,30 % |

| Structuré taux fixe garanti 8 ans | 4,00 à 5,50 % brut | RIY 1 à 2 % par an | Décote secondaire | Émetteur | environ 2,50 à 3,00 % | environ 0,50 à 1,00 % |

| Structuré Phoenix garanti 10 ans | 3,50 à 6,00 % brut | RIY 1,5 à 3 % par an | Décote | Émetteur | environ 2,00 à 3,30 % | environ 0,00 à 1,30 % |

Source : LF 2026 et LFSS 2026 ; Banque de France pour le CAT moyen ; Fédération Française de l’Assurance pour les fonds euros 2025 ; Agence France Trésor pour l’OAT.

Quatre constats sortent du comparatif. Le fonds euros classique à 2,65 % paye à peine l’inflation : pouvoir d’achat neutre, liquidité quotidienne, garantie de l’assureur via le plafond Fonds de Garantie des Assurances de Personnes (FGAP) de 70 000 euros par assuré et par assureur. Pour comparer les contrats, le classement des meilleurs fonds euros 2026 détaille les performances par contrat. Le CAT à 2,41 % brut moyen, malgré la garantie publique du Fonds de Garantie des Dépôts et de Résolution (FGDR) à 100 000 euros par déposant et par établissement, perd 0,35 point par an en pouvoir d’achat dès lors qu’il est logé en CTO et soumis au PFU 31,4 %. Il sert de plancher minimal qu’un structuré doit franchir nettement.

L’OAT 10 ans à 3,00 à 3,50 % brut occupe une zone intermédiaire intéressante : signature État français, marché secondaire profond, rendement réel positif d’environ 0,30 % par an. Pour un investisseur capable d’acheter directement de l’OAT en CTO, c’est une alternative à mettre dans la balance avant d’aller chercher un structuré. Le structuré taux fixe garanti (coupon 4,00 à 5,50 % brut) en AV après 8 ans dégage un rendement réel de 0,50 à 1,00 % par an, soit le double du fonds euros classique. C’est cet écart de 50 à 100 points de base qui justifie l’exposition au risque émetteur, à l’illiquidité secondaire et à la complexité de lecture du DIC. Le structuré Phoenix peut payer davantage, mais sa fourchette inclut le zéro absolu si la barrière de coupon est franchie plusieurs années consécutives.

La leçon opérationnelle est simple : pour qu’un structuré garanti vaille le coup en 2026, il doit promettre un coupon brut au moins égal à 4,5 % et présenter un RIY au plus égal à 2,5 %. Sous ces deux conditions cumulées, l’arithmétique fonctionne. Sans elles, vous payez la complexité au prix fort, alors qu’un fonds euros boosté ou de l’OAT 10 ans en direct rendraient un meilleur service. La cartographie complète des risques propres à ces produits est l’objet de la section 4.

4. Risques et pièges : émetteur, liquidité, formule, marketing trompeur

Le pari net positif annoncé en section 3 ne tient que si la cartographie des risques est honnête. Quatre familles de risques pèsent sur un structuré garanti, et leur hiérarchie n’est pas intuitive : le risque émetteur prime sur tout, le risque de liquidité décide du comportement en cours de vie, le risque de formule dégrade silencieusement le rendement, et les pièges commerciaux se logent dans la relation distributeur. On les traite dans cet ordre, puis on termine sur l’arbre de revente anticipée qui condense tout en une décision opérationnelle.

4.1 Risque émetteur : la garantie ne vaut que ce que vaut la signature de la banque

Pour rappeler la mécanique de base, la promesse de capital garanti est juridiquement la promesse d’une banque émettrice de rembourser le nominal à l’échéance. Si cette banque fait défaut, la garantie tombe avec elle, et vous devenez créancier chirographaire dans la masse en faillite, au même rang que les autres détenteurs d’obligations senior preferred non couvertes.

Aucun filet public ne rattrape cette signature. Le FGDR couvre les dépôts bancaires (livrets, comptes courants, comptes à terme) à hauteur de 100 000 euros par déposant et par établissement, et il couvre la disparition des titres conservés par un teneur de compte conservateur défaillant à hauteur de 70 000 euros, mais il ne couvre pas le risque de défaut de l’émetteur du titre lui-même. Le FGAP intervient uniquement si un assureur fait défaut, à hauteur de 70 000 euros par assuré et par assureur, et seulement à concurrence de l’engagement de l’assureur en assurance-vie. Le risque émetteur reste donc nu, à la signature.

La référence pédagogique reste Lehman Brothers, septembre 2008. Les Equity Linked Notes Lehman, distribuées en Europe avec mention « capital garanti », ont basculé en créance chirographaire à la défaillance ; le taux de recouvrement final s’est établi autour de 26,9 cents par dollar réclamé après la distribution d’avril 2014 (source : La Tribune, 28 mars 2014, 18 milliards de dollars distribués). Ce précédent reste pertinent en 2026 parce que la structure juridique du titre de créance n’a pas changé : la garantie reste conditionnelle à la solvabilité de l’émetteur.

Trois atténuations pratiques sont à appliquer avant chaque souscription. Vérifiez la notation crédit (Standard and Poor’s, Moody’s, Fitch) de l’émetteur ET du garant : les banques françaises systémiques (BNP Paribas, Société Générale, Crédit Agricole CIB, Natixis) se situent généralement dans la fourchette A à A+ senior preferred en 2026. Refusez tout émetteur en dessous de A-. Diversifiez en plafonnant la concentration par émetteur unique : 50 000 euros maximum pour un patrimoine financier de 200 000 à 500 000 euros, 25 000 euros maximum sous 200 000 euros, 100 000 euros maximum au-delà de 500 000 euros. Les statistiques publiées chaque année par S&P Global Ratings dans la Global Corporate Default Study montrent que les taux de défaut cumulés à 5 ans pour les notations A et au-dessus restent très inférieurs à 1 %, alors que les notations spéculatives B affichent plusieurs pour cent.

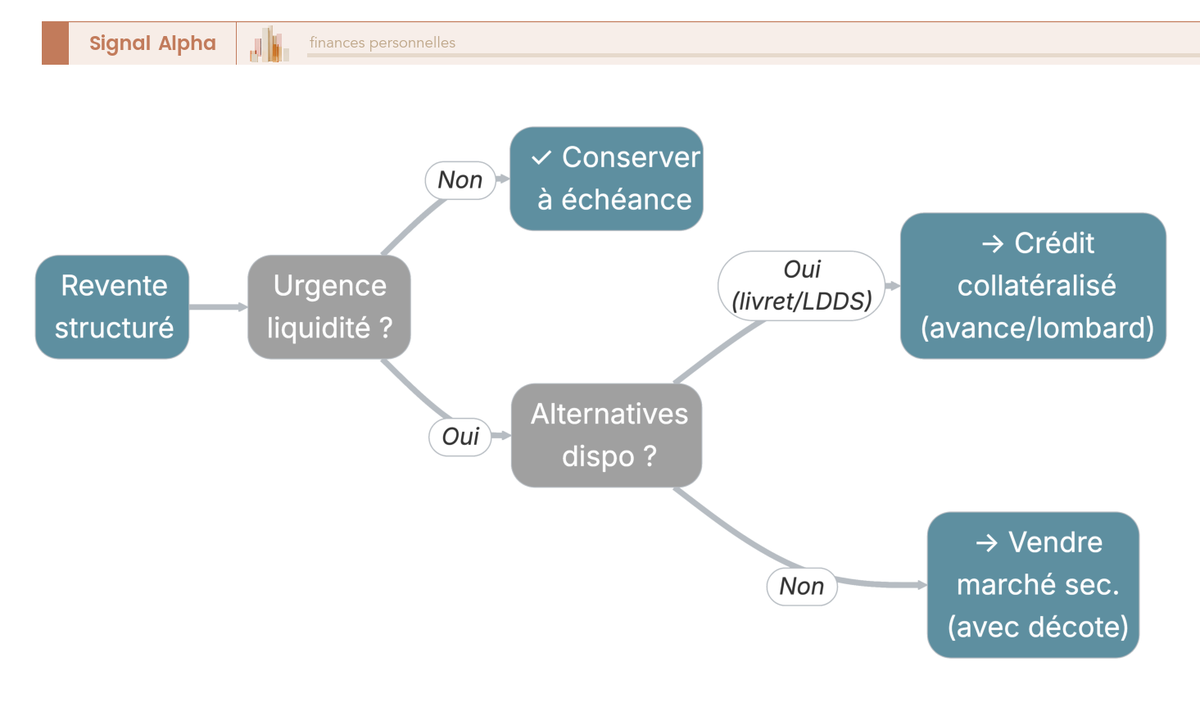

4.2 Risque de liquidité et décote secondaire : la garantie ne joue qu’à l’échéance

Le réflexe central tient en une phrase : la garantie de capital ne joue qu’à la maturité contractuelle. Hors période de commercialisation, le produit cote sur un marché secondaire, généralement organisé par l’émetteur lui-même, parfois via Euronext en mode warrant. Une vente anticipée se fait à la valeur de marché du jour, qui peut être très inférieure au nominal investi.

La valeur de marché en cours de vie dépend de quatre paramètres simultanés : le temps restant jusqu’à l’échéance, le niveau du sous-jacent, la volatilité implicite et la courbe des taux. En première année post-émission, en marché stable, la décote observée reflète essentiellement la marge de structuration et le spread bid-ask, soit typiquement quelques pour cent du nominal. En marché stressé (sous-jacent en baisse, taux en hausse), la décote peut s’élever à plusieurs dizaines de pour cent du nominal pour les structurés non garantis ; sur les structurés à capital garanti, elle est plafonnée par la valeur actualisée de la composante zéro-coupon mais reste matérielle. Aucune donnée agrégée publique ne quantifie cette décote, ce qui vous oblige à consulter les scénarios défavorable et stress du DIC ainsi que la valorisation secondaire courante auprès du service client du distributeur.

Concrètement, si vous avez un besoin de liquidité ponctuel de 20 000 euros sur un structuré qui cote 92 % du nominal en deuxième année, vous arbitrez entre trois options. Vendre la totalité de la ligne et accepter la décote (perte sèche de 1 600 euros sur un nominal de 20 000 euros). Conserver la ligne et financer le besoin via une autre brique de patrimoine (Livret A, LDDS, épargne disponible). Activer un crédit collatéralisé sur l’enveloppe assurance-vie, qui mobilise temporairement la valeur du contrat sans liquider la position. Cette troisième piste exige une assurance-vie compatible et un horizon de remboursement court ; le mode opératoire détaillé figure dans la procédure d’avance sur contrat d’assurance-vie au taux 2026.

L’atténuation tient en une règle : ne logez en structuré garanti que de l’argent dont vous êtes sûr de ne pas avoir besoin avant l’échéance maximale. Le RHP (durée recommandée de détention) du DIC est un seuil minimum, jamais une recommandation flottante. Sur un horizon inférieur à 5 ans, écartez la classe sans hésiter, fonds euros et CAT couvrent mieux le besoin.

4.3 Risques de formule : indice à décrément, sous-jacent maison, panier worst of

Le sous-jacent n’est pas neutre. Trois pièges récurrents transforment un coupon affiché attractif en rendement effectif faible, sans que la garantie en capital soit affectée. La carte des trois objets se lit en parallèle pour comprendre où finit le territoire du structuré garanti et où commence celui des produits non couverts.

Le premier piège est l’indice à décrément. Le mécanisme consiste à amputer mécaniquement l’indice de référence d’un dividende fixe annuel (par exemple 50 points de base, 80 points de base ou même 5 % par an), de sorte que la trajectoire du sous-jacent observée par le produit est dégradée en permanence. Sur un indice à 4 % de dividende annuel naturel, un décrément de 50 points de base sur 8 ans cumule un impact négatif d’environ 4 % sur la trajectoire observable. Le coupon affiché compense en théorie cette amputation, mais asymétriquement : la barrière de coupon devient plus dure à franchir en marché latéral, et les autocalls se déclenchent plus rarement. Si le DIC ne précise pas le décrément, le sous-jacent n’est pas standard.

Le deuxième piège est le sous-jacent maison. Certains structurés s’indexent sur un indice synthétique construit par le distributeur lui-même (parfois en partenariat avec un sponsor d’indice tiers comme Euronext ou Solactive). La méthodologie est peu auditée, la comparaison avec un indice standard impossible, et le conflit d’intérêts est mécanique : la même contrepartie qui structure le produit définit le sous-jacent. Pour cadrer ce risque, le panorama des structurés négociés sur-mesure avec le distributeur détaille les questions à poser au structureur sur la méthodologie de calcul.

Le troisième piège est le panier d’actions (single-stock basket), où le rappel s’apprécie sur la pire des actions du panier (mécanique worst of). Sur un panier de 3 ou 5 actions, il suffit qu’une seule chute durablement sous la barrière pour que le produit reste au repos jusqu’à l’échéance. Sur Euro Stoxx 50, le drawdown maximum historique sur la période 2004-2024 ressort autour de moins 60 % sur la crise 2008-2009 (point bas début mars 2009, source : backtest historique de l’indice via Curvo, données dérivées des ETF (exchange traded fund) de référence). Une barrière à moins 40 % suffit théoriquement à protéger sur la base de l’expérience post-2009 ; une barrière à moins 30 % aurait été franchie pendant la crise, et continue d’être franchie sur les paniers à actions volatiles.

4.4 Pièges commerciaux et conformité : DDA, MIF II, ORIAS et test d’adéquation

La couche distributeur s’examine après le produit. Trois sujets concentrent les pièges récurrents : le marketing du DIC, les frais opaques, et la fiabilité de l’intermédiaire. La cascade ci-dessous décompose ce que chaque couche prélève entre le coupon brut et le rendement final.

Pour ce qui est du marketing, la mention « capital protégé » sans précision « à l’échéance » reste le piège le plus fréquent : la fiche de vente met en avant un coupon avec un sous-jacent attractif, sans préciser que la protection ne joue qu’à maturité et seulement si la barrière n’est pas franchie. La promesse « jusqu’à X % » est la borne haute du scénario favorable PRIIPs, jamais l’espérance. La fiche commerciale isole souvent le scénario favorable et l’affiche en grand caractère ; le DIC publie quatre scénarios obligatoires (favorable, intermédiaire, défavorable, stress), seuls le défavorable et le stress sont informatifs sur le pari réel.

En ce qui concerne les frais, l’opacité s’organise autour de la marge de structuration, capturée à l’origine dans le prix payé pour l’option à terme et invisible en ligne explicite. Demandez le RIY total annuel (frais de souscription, coûts courants, coûts accessoires agrégés), pas seulement les frais de gestion en assurance-vie. Sur un structuré qui affiche un RIY supérieur à 3 % par an face à un fonds euros à 2,65 % brut, l’arithmétique du pari ne fonctionne plus, indépendamment du coupon affiché.

Pour ce qui est de la fiabilité du distributeur, vérifiez systématiquement l’inscription ORIAS de l’intermédiaire avant signature, et conservez en double le DIC PRIIPs ainsi que le test d’adéquation MIF II et DDA dûment signés. La radiation d’Auguste Patrimoine de l’ORIAS depuis le 7 mars 2025 illustre que l’autorégulation par registre public reste le filet de premier rang ; un distributeur radié n’est plus habilité à commercialiser des structurés en France. Pour comparer en amont les acteurs habilités, l’analyse des huit conseillers en gestion de patrimoine comparés détaille les critères de fiabilité et les rétrocessions appliquées.

Note de Henri

quand on suit la politique monétaire, on comprend que le maillon faible d’un structuré garanti n’est pas mathématique, il est institutionnel. La signature de l’émetteur sera bien notée tant que la BCE soutient la liquidité bancaire ; en cycle de stress, ce sont les notations qui se détériorent les premières, et c’est à ce moment précis que vous voudriez vendre la ligne, alors que la décote secondaire bloque la sortie. Le vrai prix de la garantie, c’est cette double contrainte : signature qui faiblit et marché qui se referme en même temps.

5. Choisir l’enveloppe : assurance-vie, CTO, PER, contrat luxembourgeois et trésorerie société

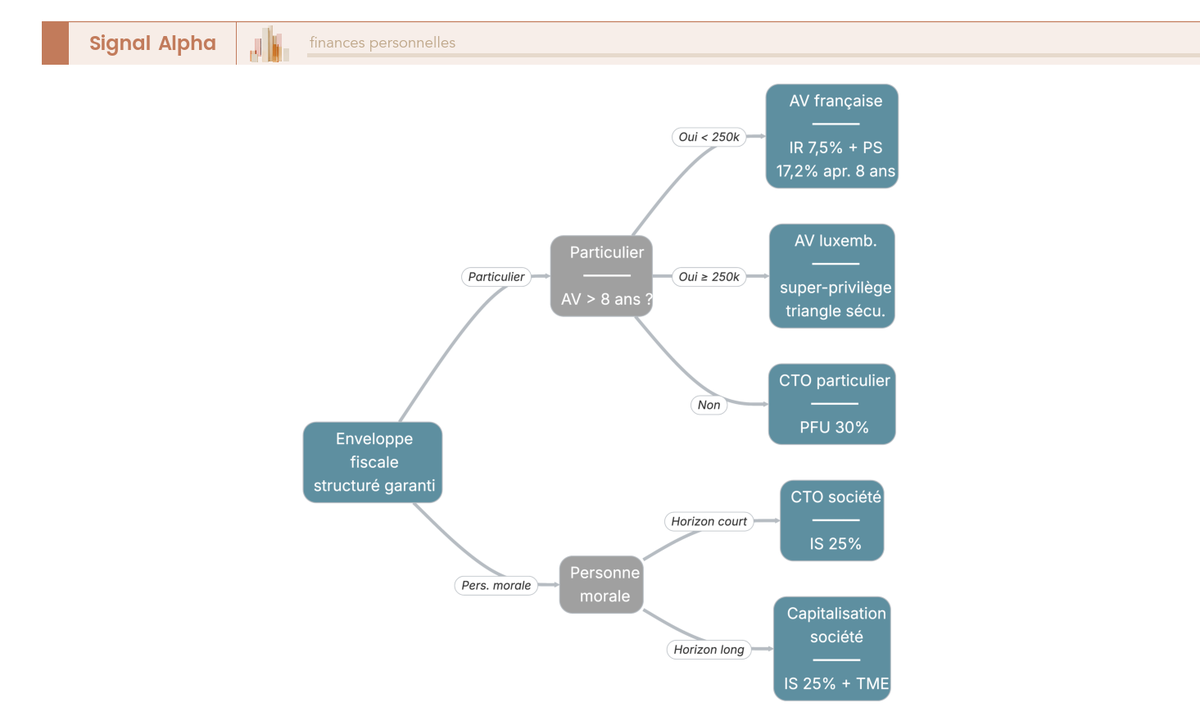

L’arithmétique du pari étant cadrée et les risques cartographiés, le dernier déterminant du rendement net est l’enveloppe juridique et fiscale dans laquelle le titre est logé. Pour un particulier en TMI 30 %, l’écart de fiscalité entre une assurance-vie après 8 ans et un CTO standard représente plusieurs points de rendement annuel, soit l’équivalent d’un cycle complet de coupons. Pour un dirigeant, la grille change radicalement, l’AV n’étant pas accessible aux personnes morales ordinaires. On traite d’abord l’arbre du particulier, puis l’option luxembourgeoise pour les patrimoines plus élevés, puis la perspective dirigeant, et enfin les plafonds de concentration qui basculent vers le dimensionnement chiffré de la section 6.

5.1 Particulier : assurance-vie française par défaut, CTO en complément, PER pour TMI haute

Pour fixer la doctrine en une phrase : l’assurance-vie française reste l’enveloppe par défaut, le CTO un complément ciblé et le PER une option de second rang réservée aux TMI hautes. Cinq critères font basculer la décision, comme l’illustre l’arbre suivant.

L’AV française cumule quatre avantages décisifs. Après 8 ans, l’imposition tombe à 7,5 % d’IR plus 17,2 % de PS, soit 24,7 % au total, contre 31,4 % au PFU en CTO. L’abattement annuel de 4 600 euros pour un célibataire ou 9 200 euros pour un couple s’impute sur l’IR (pas sur les PS), ce qui vous permet de faire sortir une rente régulière à fiscalité quasi nulle sur la part IR. L’abattement de transmission de 152 500 euros par bénéficiaire pour les versements avant 70 ans (article 990 I du CGI, maintenu en LF 2026) reste l’argument transmission le plus puissant du paysage français. La liquidité reste quotidienne sur la quote-part rachetable, avec un délai de virement standard de 3 à 5 jours ouvrés selon assureur. Le guide complet de l’assurance-vie en 2026 détaille les contrats référençant des structurés en cours de vie.

En ce qui concerne les frais, les contrats AV en ligne 2026 affichent 0 % de frais sur versement, 0,50 % à 0,80 % de frais de gestion sur unités de compte, et des arbitrages gratuits chez la plupart des assureurs (Linxea Spirit 2 chez Spirica, Placement-direct, Mes-Placements, Yomoni). Une banque traditionnelle culmine à 1,00 % de gestion plus 1 à 4 % sur versement plus 0 à 1 % par arbitrage : sur 8 ans, l’écart cumulé représente 5 à 8 points de pourcentage du capital, soit la moitié du rendement nominal.

Le CTO devient pertinent dans trois cas : le ticket dépasse 100 000 euros sur une seule ligne, l’investisseur a déjà saturé ses plafonds AV (notamment au-delà de 150 000 euros de primes versées), ou la fiche structurée n’est pas référencée chez aucun assureur partenaire. Le PER individuel n’a un intérêt fiscal réel qu’en TMI 41 % ou 45 %, où la déduction du versement procure une économie d’impôt à l’entrée comprise entre 41 et 45 % du versement. Le blocage jusqu’à la retraite reste l’inconvénient structurel : sortie anticipée limitée aux cas légaux (achat résidence principale, décès du conjoint, invalidité, expiration des droits chômage, surendettement). Le plafond de déduction PER pour TNS, défini par l’article 154 bis CGI et BOI-IR-BASE-20-50-20, atteint un minimum d’environ 4 806 euros et un maximum d’environ 88 911 euros en 2026.

5.2 Contrat luxembourgeois : triangle de sécurité, ticket 250 000 euros et neutralité fiscale

Pour les patrimoines au-delà de 250 000 euros, le contrat luxembourgeois ouvre une seconde enveloppe avec une logique juridique différente. Trois éléments le distinguent du contrat français : le triangle de sécurité, le super-privilège du souscripteur et l’accès aux fonds dédiés sur-mesure.

Le triangle de sécurité est la séparation juridique imposée par le Commissariat aux Assurances (CAA, autorité luxembourgeoise basée à Luxembourg) entre la compagnie d’assurance, la banque dépositaire et l’autorité de tutelle. Les actifs des assurés sont conservés chez une banque dépositaire indépendante de la compagnie, sous contrôle direct du CAA. En cas de défaillance de l’assureur, les avoirs ne se confondent pas avec ses actifs propres et restent disponibles pour les souscripteurs. Le super-privilège complète ce dispositif : en cas de procédure collective, les souscripteurs sont rang 1 sur les actifs séparés, supérieur au FGAP français.

La neutralité fiscale est l’autre pilier. La fiscalité française résidente continue de s’appliquer sur les rachats : IR 7,5 % plus PS 17,2 % après 8 ans, PFL ou barème selon option avant 8 ans, abattements annuels et plafond 152 500 euros par bénéficiaire identiques au contrat français. Aucune double imposition. Les acteurs de référence sont Vitis Life, Lombard International, Sogelife et Wealins ; ticket d’entrée pratique 250 000 euros, fonds dédiés possibles à partir de 250 000 à 500 000 euros, accès à des UC sur-mesure incluant des structurés non référencés en France. Pour une exploration plus complète des spécificités juridiques, l’analyse de l’assurance-vie luxembourgeoise hors loi Sapin 2 détaille notamment l’absence d’application de la loi Sapin 2 (gel temporaire des rachats en cas de risque systémique sur les assureurs français).

Pour les non-résidents fiscaux, le contrat luxembourgeois ajoute la portabilité : la fiscalité de la résidence d’accueil s’applique automatiquement, et les conventions fiscales évitent la double imposition. Les PS de 17,2 % ne sont pas dus si la résidence est dans un pays UE, EEE ou Suisse disposant d’une sécurité sociale. Vérifiez la couverture conventionnelle avant tout transfert de résidence : certains pays (Royaume-Uni post-Brexit, Émirats arabes unis) ont des règles spécifiques.

5.3 Spécificités fiscales pour le dirigeant : CTO société, contrat de capitalisation et IS 25 pour cent

Pour le dirigeant de SAS, SASU, EURL, SCI à l’IS ou holding patrimoniale, la grille change parce que l’AV française n’est pas accessible aux personnes morales ordinaires (sauf cas particuliers de société d’assurance ou organisme assimilé). Trois enveloppes restent ouvertes, avec des régimes fiscaux distincts.

Tableau 5. Trois enveloppes société acceptent un structuré en 2026, chacune avec une mécanique fiscale et un degré de liquidité différents.

| Enveloppe société | Acceptation structuré | Régime fiscal | Liquidité | Avantage spécifique |

|---|---|---|---|---|

| CTO société | Oui (idem CTO particulier) | Plus-values au taux IS 25 % à la cession ou à l’échéance | Marché secondaire | Voie directe, large choix d’émetteurs |

| Contrat de capitalisation personne morale | Oui (UC structurées référencées) | Régime forfaitaire annuel article 238 septies E CGI, régularisation à la sortie | Variable selon contrat | Lissage fiscal sur la durée |

| Compte à terme société | Non (CAT classique, pas structuré) | Intérêts à l’IS à l’encaissement | Pénalité sortie | Comparable, simple |

Source : article 238 septies E du CGI ; articles 205 à 219 du CGI sur le taux d’IS ; documentation BOFIP en vigueur au moment de la souscription.

La distinction trésorerie de précaution contre trésorerie longue est le préalable à toute décision. La trésorerie de précaution couvre le besoin en fonds de roulement plus quelques mois d’exploitation et reste en CAT, livret société ou compte courant. La trésorerie longue, c’est-à-dire la fraction excédentaire immobilisable sur 3 à 10 ans sans contrainte opérationnelle, peut basculer en CTO société ou en contrat de capitalisation personne morale. Le mode opératoire complet est détaillé dans le guide pour placer plusieurs centaines de milliers d’euros de trésorerie d’entreprise.

Le contrat de capitalisation personne morale mérite un traitement spécifique. Détenu par une SAS, SASU ou holding, il est imposé selon une base forfaitaire annuelle indexée sur le TME (article 238 septies E du CGI), avec régularisation à la sortie effective. Cette mécanique lisse la fiscalité dans le temps et vous permet de placer 100 000 à 500 000 euros sur 8 à 10 ans avec une charge IS prévisible chaque exercice. Le coefficient applicable doit être contrôlé sur le BOFIP en vigueur au moment de la souscription. Le ticket d’entrée pratique pour les structurés en série référencés sur ces contrats descend dans la fourchette 10 000 à 30 000 euros chez Privalto, Hedios pro et certaines structurations EMTN (euro medium term note) dédiées.

Le CTO société est la voie directe, sans intermédiaire assureur. Avantages : pas de frais de gestion contrat, accès au marché secondaire de l’émetteur ou Euronext warrants, large choix multi-émetteurs. Inconvénient principal : la cession ou la maturité génère une plus-value imposable à l’IS au taux normal de 25 % l’année de réalisation (taux réduit 15 % jusqu’à 42 500 euros de bénéfice pour PME (petite et moyenne entreprise) respectant les conditions de chiffre d’affaires inférieur ou égal à 10 millions d’euros, capital libéré à 100 % et détention au moins à 75 % par des personnes physiques). Pas d’étalement, pas de lissage. Comptablement, un structuré logé en CTO société se classe en titres de placement à l’actif, valorisé au coût historique en règles PCG (plan comptable général), ou à la juste valeur en IFRS 9 pour les sociétés consolidées.

Trois pièges spécifiques sont à anticiper. La distribution de dividendes après cession augmente le résultat distribuable et déclenche le PFU 31,4 % (ou option pour le barème) au niveau du dirigeant : la chaîne complète IS 25 % plus PFU 31,4 % aboutit à un taux effectif consolidé d’environ 49 % sur la plus-value remontée au patrimoine personnel. Le régime mère-fille à 95 % ne s’applique pas aux produits structurés (les instruments financiers ne sont pas des titres de participation). Le ticket sur-mesure (UC structurée individualisée pour société) commence pratiquement à plusieurs centaines de milliers d’euros, sans seuil légal réglementaire univoque, ce qui vous oblige à négocier directement avec le structureur.

5.4 Plafonds de concentration : 15 pour cent du patrimoine particulier, 30 pour cent de la trésorerie longue

Pour clore le choix d’enveloppe et basculer vers le dimensionnement chiffré de la section 6, deux plafonds complémentaires servent de garde-fous : un plafond de classe d’actifs et un plafond par contrepartie unique. Ces deux plafonds s’appliquent même si la grille fiscale est optimale.

Le plafond de classe d’actifs pour un particulier ressort à 15 % maximum du patrimoine financier total en structurés tous types confondus (capital garanti et capital protégé cumulés), au-delà duquel la corrélation à l’illiquidité et au risque émetteur devient excessive face à la part liquide du patrimoine. Pour un patrimoine financier de 200 000 euros, cela représente 30 000 euros au plus en structurés ; pour 500 000 euros, 75 000 euros au plus. Le PEA n’est pas éligible (les structurés sont des titres de créance émis hors périmètre PEA), donc cette poche se loge en assurance-vie ou en CTO. Pour replacer cette poche dans l’allocation d’actifs sur 30 ans, retenez que les structurés font partie de la brique défensive amélioration du fonds euros, pas de la brique actions ou immobilier.

Pour le dirigeant, le plafond passe à 30 % maximum de la trésorerie longue (jamais de la trésorerie totale incluant l’opérationnel). Sur une trésorerie longue de 300 000 euros, cela représente 90 000 euros au plus en structurés, qui se répartissent ensuite entre CAT, OAT en direct et autres briques défensives. Le dirigeant ne loge jamais la trésorerie d’opération en structuré, sous aucun prétexte fiscal ou commercial.

Le plafond par contrepartie unique reste applicable indépendamment du précédent. Pour un patrimoine financier supérieur à 500 000 euros, 100 000 euros maximum par émetteur unique. Pour 200 000 à 500 000 euros, 50 000 euros maximum. Sous 200 000 euros, 25 000 euros maximum. Cette diversification émetteur est l’application directe du risque cartographié en section 4.1 : aucune signature n’est triple-A même chez les banques systémiques françaises, et la concentration sur un seul émetteur transforme le pari rendement en pari signature pure.

Vous savez désormais quels risques tarifer, quelle enveloppe utiliser et quels plafonds respecter. Il reste à condenser tout cela en une grille de sélection opérationnelle, à dimensionner la ligne par taille de patrimoine et à dérouler trois allocations types chiffrées pour 50 000, 200 000 et 300 000 euros, ce que la section 6 prend en charge.

6. Agir : grille de sélection, dimensionnement et trois allocations types

Le diagnostic est posé, l’enveloppe est choisie, les plafonds sont rappelés. Reste à les rendre opérationnels pour qu’une fiche commerciale qui atterrit sur votre bureau puisse être triée en moins de dix minutes. Cette section déroule la check-list de souscription en sept points, traduit les plafonds en montants chiffrés selon la taille du patrimoine ou de la trésorerie, propose trois allocations types pour 50 000, 200 000 et 300 000 euros, puis formalise les routines de suivi en cours de vie et de préparation de l’échéance.

6.1 Grille de sélection en sept points : la check-list avant souscription

Avant toute signature, sept questions doivent recevoir une réponse écrite. Si une seule case échoue, vous passez votre tour : aucune élégance commerciale ne compense une grille incomplète. La check-list ci-dessous condense les points développés en sections 1 à 5 en sept critères opérationnels, à valider sur le DIC PRIIPs et sur le test d’adéquation MIF II ou DDA.

- Le DIC mentionne-t-il explicitement « capital garanti à 100 % à l’échéance » ? La fiche commerciale ne suffit pas, le document réglementaire tranche.

- L’émetteur (et son garant) sont-ils notés A- minimum par S&P, Moody’s ou Fitch ? Sous A-, vous écartez sans discuter.

- Le sous-jacent est-il un indice large standard (CAC 40, Euro Stoxx 50, S&P 500) ou bien un indice à décrément, un indice maison ou un panier worst of ? Les trois derniers cas dégradent la formule sans toucher la garantie nominale.

- Le RIY total annuel publié dans le DIC est-il au plus égal à 2,5 % ? Vigilance dès 3 %, alerte au-delà : la marge cachée écrase l’arithmétique du pari.

- Le coupon brut affiché dépasse-t-il le fonds euros 2025 (2,65 % net frais de gestion) d’au moins 100 points de base, soit 3,65 % brut au minimum ? En dessous, l’écart de rendement réel ne paye pas le risque émetteur.

- Le RHP (Recommended Holding Period) est-il compatible avec votre tolérance d’illiquidité ? Si vous n’êtes pas certain de tenir 5 à 10 ans, écartez la classe.

- L’enveloppe fiscale est-elle optimale, c’est-à-dire AV après 8 ans pour un particulier en TMI 30 %, contrat de capitalisation personne morale pour un dirigeant logeant la trésorerie de sa société ?

Une fois la grille passée, comparez systématiquement deux à trois fiches DIC issues d’émetteurs différents avant de signer la première. Pour cadrer le canal de distribution, l’analyse détaillée du courtier Linxea sur frais et gamme chiffre frais, gamme de structurés référencés et qualité du service. Mes-Placements, Hedios et Privalto suivent une logique similaire, à comparer sur la même grille.

Astuces importantes

La check-list ci-dessus suppose que vous documentiez votre raisonnement par écrit avant de signer. Trois habitudes simples sécurisent la décision sur la durée :

- Conservez le DIC PRIIPs et le test d’adéquation MIF II et DDA en double, papier et numérique, avec horodatage de la date de signature.

- Notez en deux phrases pourquoi vous avez retenu cette fiche plutôt qu’une autre (formule retenue, signature émetteur, écart au fonds euros boostés du moment).

- Datez la prochaine revue de la ligne au calendrier (anniversaire annuel pour le suivi notation, et trois mois avant l’échéance pour anticiper la fiscalité de sortie).

Cette discipline transforme une décision impulsive en décision tracée, et facilite considérablement le rebilan en cours de vie.

6.2 Dimensionnement : combien allouer selon la taille du patrimoine ou de la trésorerie

Le critère structurel reste le même : 15 % maximum du patrimoine financier total pour un particulier, 30 % maximum de la trésorerie longue pour un dirigeant. Mais la traduction en montants concrets dépend de la taille effective du patrimoine et du nombre d’émetteurs disponibles, parce que la diversification émetteur prime sur la diversification de formule.

Pour le particulier, la règle pratique se décline en trois cas. Sous 200 000 euros de patrimoine financier, plafonnez à 25 000 euros par émetteur unique : sur 30 000 euros alloués à la classe structurée, mieux vaut viser une seule ligne lisible qu’un assemblage instable. Entre 200 000 et 500 000 euros, plafonnez à 50 000 euros par émetteur, et visez deux à trois lignes diversifiées (BNP Paribas, Société Générale, Crédit Agricole CIB par exemple). Au-delà de 500 000 euros, le plafond par émetteur monte à 100 000 euros, et la diversification doit s’étaler sur trois à quatre signatures avec des maturités échelonnées (laddering 6, 8 et 10 ans) pour lisser le risque de réinvestissement.

Pour le dirigeant, la grille diffère sur deux points. Le plafond global s’applique à la trésorerie longue seulement (la fraction excédentaire au-delà du BFR (besoin en fonds de roulement) et de la précaution opérationnelle), jamais à la trésorerie totale. Le plafond par émetteur monte plus haut : 100 000 euros pour une trésorerie longue de 300 000 à 500 000 euros, voire 150 000 euros au-delà du million d’euros. Trois à quatre émetteurs distincts restent la cible.

Au-delà de 50 000 à 100 000 euros par émetteur, divisez systématiquement la ligne sur deux ou trois maturités différentes pour atténuer le risque d’entrée. Un échelonnement sur 12 à 18 mois (achat d’une ligne tous les six mois sur la fenêtre de commercialisation des principaux distributeurs) lisse à la fois le niveau initial du sous-jacent et la courbe des taux à l’émission. Le mode opératoire général de cet étalement renvoie à la logique de dimensionnement et de money management, transposable à toute classe à horizon long.

6.3 Trois allocations types chiffrées : 50 000, 200 000 et 300 000 euros de trésorerie

Pour rendre la grille plus parlante, voici trois cas chiffrés qui couvrent les patrimoines les plus fréquemment rencontrés. Chacun applique la check-list précédente et les plafonds de la sous-section 6.2 ; les noms d’émetteurs cités sont des illustrations, à valider à l’instant T sur la base des notations courantes.

Cas 1 : particulier 50 000 euros disponibles pour la poche structurée

Vous disposez d’un patrimoine financier de 200 000 à 350 000 euros et vous avez décidé d’allouer 50 000 euros à la classe structurée garantie, soit 14 à 25 % du patrimoine, dans la zone haute du plafond 15 %. La logique privilégie la lisibilité maximale et la diversification émetteur sans tomber dans la sur-segmentation.

Tableau 6. Allocation type pour un particulier de 50 000 euros divisés sur deux structurés taux fixe en assurance-vie après huit ans.

| Brique | Montant | Choix | Justification |

|---|---|---|---|

| Structuré garanti #1 | 25 000 € | Taux fixe BNP Paribas 8 ans, en AV après 8 ans | Lisibilité maximale, marge de structuration encadrée |

| Structuré garanti #2 | 25 000 € | Taux fixe Société Générale 10 ans, en AV après 8 ans | Diversification émetteur, échelonnement 8-10 ans |

Le choix de deux taux fixes plutôt qu’un mix taux fixe et Phoenix se justifie par la simplicité : à ce niveau de patrimoine, la lisibilité d’un coupon connu chaque année prime sur la recherche d’un coupon supérieur conditionnel. Le ticket de 25 000 euros par ligne respecte le plafond de concentration unique pour un patrimoine sous 500 000 euros.

Cas 2 : particulier 200 000 euros disponibles

Vous disposez d’un patrimoine financier de 600 000 à 1 200 000 euros et vous allouez 200 000 euros à la poche structurée, soit 17 à 33 % au sens large mais le plafond reste 15 % du financier total : ici, l’allocation suppose que la poche structurée intègre la brique défensive complémentaire au fonds euros et à l’OAT directe. La diversification se renforce désormais par formule (taux fixe et Phoenix mémoire) et par enveloppe (AV majoritaire, CTO d’appoint).

Tableau 7. Allocation type pour un particulier de 200 000 euros répartis entre fonds euros boostés, deux structurés et OAT 10 ans.

| Brique | Montant | Choix | Justification |

|---|---|---|---|

| Fonds euros boostés | 80 000 € | Linxea Spirit 2 (Spirica) ou équivalent | Liquidité quotidienne, base sécurisée |

| Structuré #1 (taux fixe) | 50 000 € | BNP Paribas 8 ans, en AV après 8 ans | Coupon garanti, lisibilité |

| Structuré #2 (Phoenix mémoire) | 50 000 € | Crédit Agricole CIB 10 ans, en AV après 8 ans | Diversification émetteur, recherche de coupon supérieur |

| OAT 10 ans (CTO) | 20 000 € | OAT 3,2 % brut | Comparatif liquidité, signature État français |

Le choix d’un Phoenix mémoire sur la deuxième ligne acte que la lisibilité partielle (coupon conditionnel mais avec mémoire) reste tolérable à ce niveau de patrimoine, en contrepartie d’un coupon brut supérieur de 30 à 100 points de base. La signature CIB diversifie le risque émetteur par rapport à BNP Paribas. L’OAT 10 ans en direct sert à la fois de point de comparaison liquide et de signature publique haut de gamme.

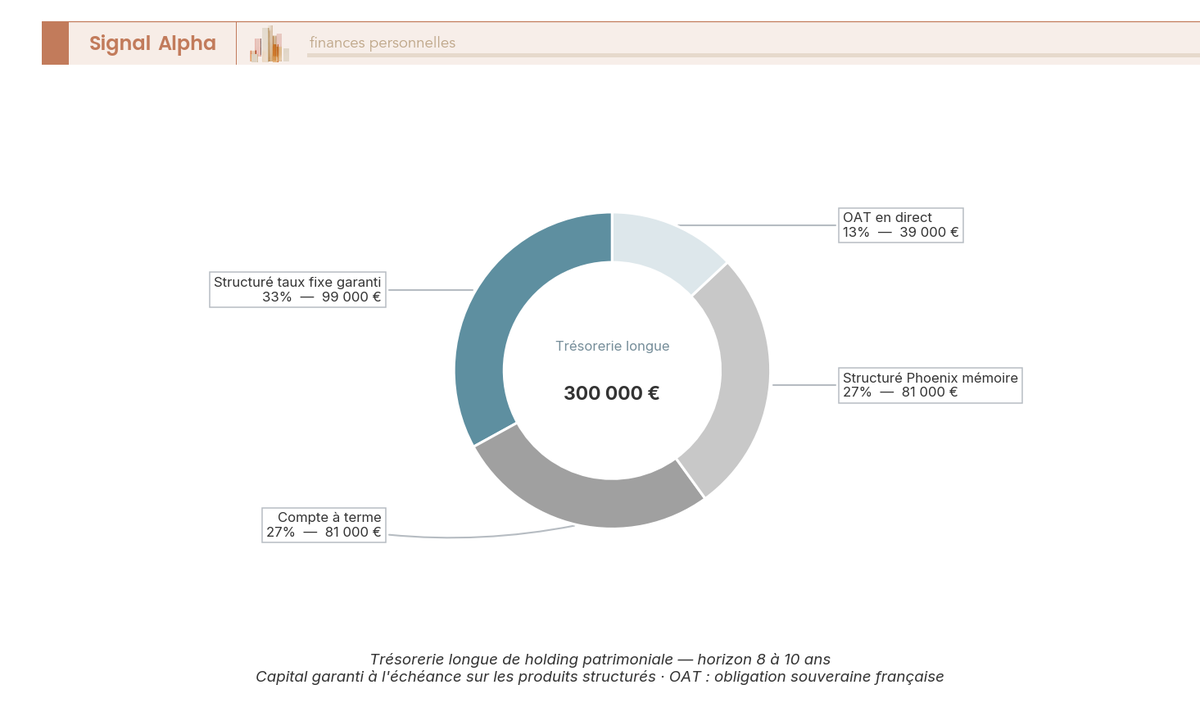

Cas 3 : dirigeant 300 000 euros de trésorerie d’entreprise

Vous dirigez une SAS, SASU, EURL, SCI à l’IS ou holding patrimoniale, et vous identifiez 300 000 euros de trésorerie longue (au-delà du BFR et de la précaution opérationnelle). Le plafond 30 % autoriserait jusqu’à 90 000 euros en structurés, mais l’allocation pratique va plus loin parce qu’elle intègre CAT et OAT, qui restent dans la même logique défensive sans ouvrir le risque sur les actions.

L’arbitrage repose sur deux principes. Le CAT société 5 ans sert de base liquide et lisible (FGDR 100 000 euros par déposant et par établissement, fiscalité IS prévisible à l’encaissement des intérêts). Les structurés représentent le segment d’amélioration de rendement, en CTO société pour la lisibilité et en contrat de capitalisation personne morale pour le lissage fiscal. L’OAT 7 ans en direct diversifie la signature vers l’État français. Pour comparer en amont les offres de compte à terme bancaire 5 ans à 2,4 à 2,8 pour cent brut, l’écart entre établissements en ligne et banques traditionnelles peut représenter 30 à 60 points de base. Cette allocation est détaillée plus bas en section 7.3 dans son tableau dédié, avec les leçons fiscales spécifiques au régime IS 25 % et au contrat de capitalisation personne morale.

6.4 Suivre, anticiper le rappel, préparer l’échéance

Une fois la ligne souscrite, le pilotage s’organise autour de deux rythmes : un suivi régulier qui contrôle les paramètres clés, et une préparation spécifique de l’échéance ou du rappel anticipé qui sécurise la fiscalité de sortie.

Tableau 8. Allocation type 2 (particulier 200 000 euros) en synthèse décisionnelle, avec les jalons de suivi associés à chaque brique.

| Brique | Suivi mensuel ou trimestriel | Action attendue à l’échéance |

|---|---|---|

| Fonds euros boostés | Aucun (rendement annuel publié en janvier-février) | Rebilan annuel, arbitrage UC si rendement déçoit |

| Structuré taux fixe BNP 8 ans | Notation crédit BNP Paribas (alerte si dégradation à BBB) | Récupération du nominal et du dernier coupon ; réinvestir |

| Structuré Phoenix CIB 10 ans | Niveau du sous-jacent par rapport aux barrières ; date prochaine observation | Anticiper rappel ou échéance, contrôler mémoire de coupon |

| OAT 10 ans CTO | Cours secondaire (exposition perte en capital si ventes anticipées) | Choisir entre détenir jusqu’à 2036 ou arbitrer plus tôt |

Le suivi régulier porte sur quatre paramètres. D’abord, le niveau du sous-jacent par rapport aux barrières de coupon et de rappel, à contrôler avant chaque date d’observation (annuelle pour la majorité des Athena, semestrielle pour certains Phoenix). Ensuite, la notation crédit de l’émetteur sur les sites des trois agences (S&P, Moody’s, Fitch) : une dégradation à BBB ou en dessous active une alerte, sans déclencher mécaniquement la vente, mais elle conduit à examiner la décote secondaire. Puis, la valeur de marché du produit, accessible sur l’extranet du contrat AV ou auprès du service client de l’émetteur. Enfin, la date des prochaines observations autocall, à reporter au calendrier pour anticiper la trésorerie post-rappel.

À l’échéance ou au moment du rappel anticipé, quatre actions se succèdent. La vérification du calcul du coupon final par recalcul indépendant à partir de la formule du DIC reste indispensable : sur les Phoenix avec mémoire, l’erreur la plus fréquente vient du compte des coupons mémorisés non versés. L’anticipation de la fiscalité demande, pour un rachat partiel AV, d’optimiser le calendrier sur deux années civiles si la quote-part imposable approche de l’abattement annuel de 4 600 euros (célibataire) ou 9 200 euros (couple). Le mode opératoire complet de cette optimisation se lit dans la procédure du rachat partiel et de la quote-part imposable chiffrée, à transposer ligne par ligne. Le réinvestissement doit être planifié avant le versement final pour éviter le séjour sur un fonds en compte d’attente non rémunéré pendant 5 à 10 jours ouvrés. Le rebilan, enfin, replace la ligne arrivée à terme dans le contexte de marché courant : la conjoncture taux et actions a-t-elle changé, le profil rendement-risque d’un nouveau structuré 2026 reproduit-il celui souscrit en 2018 ou 2019 ?

7. Tableau récapitulatif global 2026 et checklist

Le diagnostic, le choix d’enveloppe, le dimensionnement et le suivi sont désormais posés. Pour clore le guide, il reste à condenser l’ensemble en deux artefacts directement utilisables : un récapitulatif décisionnel par dimension qui synthétise les seuils, les fourchettes et les pièges, et une checklist active à faire et à éviter qui se relit en deux minutes avant chaque souscription. La sous-section finale revient ensuite sur l’allocation type 3 dirigeant pour en tirer les leçons fiscales spécifiques.

7.1 Tableau récapitulatif des décisions et repères chiffrés 2026

Pour disposer d’une carte unique des paramètres décisionnels, la table ci-dessous regroupe par dimension la décision, les seuils chiffrés 2026 et les pièges associés. Elle se lit comme une grille à valider point par point avant chaque proposition commerciale, et constitue le filet de sécurité ultime quand la fiche commerciale tente de vous précipiter.

Tableau 9. Tableau récapitulatif global des décisions et repères chiffrés à conserver pour l’examen autonome de toute proposition de structuré garanti en 2026.

| Dimension | Décision | Repères chiffrés 2026 |

|---|---|---|

| Garantie réelle | Capital garanti à 100 % à l’échéance, conditionné à la solvabilité émetteur ; pas de FGDR sur le titre de créance émetteur ; FGAP 70 000 € par assuré et assureur si en AV | A- minimum chez S&P, Moody’s ou Fitch sur émetteur et garant |

| Coupon attendu | Coupon brut 3,5 à 6 % selon formule en commercialisation 2026 | Plus-value visée de 100 points de base ou plus contre fonds euros 2,65 % en 2025 |

| Frais à surveiller | RIY total annuel, marge de structuration, gestion AV, arbitrage | Cible RIY au plus 2,5 % par an, vigilance dès 3 %, alerte au-delà |

| Fiscalité optimale | AV après 8 ans pour particulier ; contrat de capitalisation personne morale pour dirigeant | PFU 31,4 % en CTO ; AV après 8 ans 24,7 % sous 150 000 € de primes versées |

| Horizon minimum | 5 ans, optimal 8 à 10 ans | Fenêtre d’observation autocall annuelle, parfois semestrielle |

| Concentration | 50 000 € par émetteur unique pour patrimoine 200 à 500 k€ ; 100 000 € au-delà ; 25 000 € sous 200 000 € | Plafond global 15 % du patrimoine financier particulier, 30 % de la trésorerie longue dirigeant |

| Alternatives prioritaires | Fonds euros boostés (sécurité plus liquidité), CAT bancaire 5 ans, OAT 10 ans en direct | Fonds euros 2,65 % net 2025, CAT 2,41 % brut moyen avril 2026, OAT 3,00 à 3,50 % brut 2026 |

| Pièges à éviter | « Capital protégé » sans précision « à l’échéance », indice à décrément non explicite, sous-jacent maison, ticket marketing | Toujours lire le DIC PRIIPs intégralement, pas la fiche commerciale |

| Sortie anticipée | Marché secondaire avec décote, plafonnée par valeur du zéro-coupon mais matérielle | Engagement bloqué jusqu’à échéance recommandé |

| Régulateur de référence | AMF, ACPR, ESMA pour PRIIPs ; CAA pour Lux | Recommandation AMF DOC-2010-05 et publications Pôle commun AMF-ACPR |

Source : recommandation AMF DOC-2010-05 ; Règlement UE 1286/2014 PRIIPs ; LFSS 2026 et LF 2026.

Cette synthèse n’est pas un substitut à la lecture du DIC, mais un filtre rapide pour éliminer les fiches incompatibles avant de descendre dans les détails. Quand une dimension échoue (par exemple émetteur noté BBB ou coupon brut sous 3,65 %), aucune autre dimension ne compense. Pour replacer la décision dans une perspective patrimoniale plus large, le panorama du choix de placements selon objectifs et profil de risque rappelle que les structurés font partie d’une brique défensive en complément des fonds euros boostés, du CAT bancaire et de l’OAT 10 ans en direct, jamais comme cœur de patrimoine.

7.2 Checklist à faire, à éviter, erreurs fréquentes, et allocation dirigeant

La table récapitulative donne les seuils, la checklist active donne les bons réflexes. Elle se concentre sur les six gestes qui distinguent une souscription maîtrisée d’une souscription subie, et sur les six erreurs symétriques qui transforment un bon produit en mauvaise expérience.

Tableau 10. Checklist active à faire, à éviter et erreurs fréquentes lors de la souscription et du suivi d’un produit structuré garanti.

| À faire | À éviter | Erreur fréquente |

|---|---|---|

| Lire le DIC PRIIPs intégralement avant souscription | Se fier uniquement à la fiche commerciale | Confondre « capital protégé » et « capital garanti » |

| Vérifier la notation crédit émetteur et garant | Oublier qu’un capital garanti dépend de la solvabilité émetteur | Penser à tort que le FGDR couvre le titre de créance |

| Diversifier sur 2 à 3 émetteurs distincts | Concentrer tout sur un seul nom | Concentrer 100 000 € sur Société Générale uniquement |

| Calculer le rendement net après frais, fiscalité et inflation | Comparer le coupon brut au fonds euros sans correction | Oublier le RIY sur 8 ans |

| Choisir l’enveloppe selon profil et antériorité fiscale | Souscrire en CTO si AV après 8 ans est disponible | Souscrire 8 ans en CTO en TMI 30 % |

| Documenter par écrit la justification de souscription | Subir un argumentaire commercial uniquement oral | Ne pas relire le test d’adéquation MIF II et DDA |

Source : check-list AMF Pôle commun.

Le réflexe d’archivage est probablement le plus sous-estimé : conserver DIC, test d’adéquation, échange écrit avec le distributeur et copie des CGV en double dématérialisé permet de revenir à la décision originelle si une difficulté apparaît trois ou cinq ans plus tard. Ce point complète la stratégie d’épargne hiérarchisée par bloc, qui place le structuré en complément défensif d’une architecture plus large incluant épargne de précaution, fonds euros, immobilier, actions et liquidités tactiques. Sans ce socle, le structuré sort de son cadre d’utilité : il devient un placement isolé, sur-pondéré et mal protégé.

7.3 Allocation type 3 dirigeant 300 000 euros : recap et leçons

Pour terminer le guide sur le cas le plus complexe, l’allocation type dirigeant mérite un détail séparé. La logique fiscale et le pilotage de trésorerie diffèrent assez du cas particulier pour justifier une lecture dédiée, en particulier sur la cohabitation IS 25 % et PFU 31,4 % au moment de la distribution post-cession.

Tableau 11. Allocation type 3 d’une trésorerie d’entreprise de 300 000 euros pour un dirigeant de SAS, SASU, EURL, SCI à l’IS ou holding patrimoniale.

| Brique | Montant | Choix | Justification |

|---|---|---|---|

| Compte à terme société | 80 000 € | CAT 5 ans 2,4 à 2,8 % brut | Liquidité segmentée, FGDR 100 000 € par déposant et par établissement |

| Structuré #1 (taux fixe garanti) | 100 000 € | Société Générale 8 ans, en CTO société | Lisibilité, fiscalité IS 25 % à la cession ou à l’échéance |

| Structuré #2 (Phoenix mémoire garanti) | 80 000 € | BNP Paribas 10 ans, en contrat de capitalisation personne morale | Lissage fiscal sur la durée par régime forfaitaire annuel article 238 septies E CGI |

| OAT 7 ans (CTO société) | 40 000 € | OAT 3 % brut | Diversification signature État français |

Source : grille des sections 5.3 et 6.2 ; article 238 septies E CGI pour le régime forfaitaire ; documentation BOFIP en vigueur.

Trois leçons sortent de ce cas. D’abord, la diversification émetteur prime sur la diversification de formule : SG sur le taux fixe, BNP Paribas sur le Phoenix, État français sur l’OAT, plus une signature bancaire pour le CAT, soit quatre signatures distinctes. Ensuite, la fiscalité consolidée se chiffre froidement : un structuré qui dégage 30 000 euros de plus-value en CTO société génère 7 500 euros d’IS à 25 % à la cession ; si les 22 500 euros restants sont distribués au dirigeant, le PFU 31,4 % consomme encore 7 065 euros, ce qui aboutit à un taux effectif consolidé d’environ 49 % sur la chaîne, à comparer aux 24,7 % d’une AV après 8 ans pour un particulier en TMI 30 %. Enfin, le contrat de capitalisation personne morale est l’enveloppe qui sauve la dynamique fiscale dans la durée : le régime forfaitaire annuel imposé à l’IS chaque exercice (formule indexée sur le TME, à contrôler sur le BOFIP courant) lisse la charge sur 8 à 10 ans et évite le pic à la cession.

Pour les dirigeants gérant une trésorerie longue au-delà du million d’euros, l’allocation se complexifie : structurés multi-émetteurs avec maturités échelonnées (laddering 6, 8 et 10 ans), contrat de capitalisation personne morale dédié, parfois fonds dédiés sur-mesure auprès d’un structureur (ticket pratique à plusieurs centaines de milliers d’euros sans seuil légal univoque). Le panorama complet des dispositifs d’épargne accessibles à la société, avec leurs régimes fiscaux respectifs, se trouve dans le comparatif des dispositifs d’épargne entreprise, qui élargit le cadre au-delà du seul produit structuré garanti et permet de situer la classe dans l’arbitrage trésorerie-investissement de long terme. À ce niveau de patrimoine, l’accompagnement d’un conseiller en gestion de patrimoine indépendant inscrit à l’ORIAS devient une exigence opérationnelle, pas une préférence stylistique.

Conclusion

Le produit structuré à capital garanti est une mécanique mature mais piégeuse, qui ne se justifie qu’à des conditions précises. La promesse de coupon affichée entre 3,5 % et 6 % brut en commercialisation 2026 ne dit rien tant que vous ne l’avez pas confrontée au DIC PRIIPs, au RIY total annuel, à la fiscalité de l’enveloppe et à l’inflation IPCH 2,0 %. La garantie de capital n’a de sens qu’à l’échéance contractuelle, et seulement si la signature de l’émetteur tient pendant 8 à 10 ans : aucun filet public ne rattrape ce risque, ni le FGDR ni le FGAP.

Cinq repères opérationnels résument désormais la grille de sélection construite tout au long du guide. Le premier porte sur la mention exacte du DIC, qui doit indiquer « capital garanti à 100 % à l’échéance » et non « capital protégé à 90 % », deux objets juridiques différents que la fiche commerciale brouille trop souvent. Le deuxième concerne la signature de l’émetteur et de son garant, qu’il faut exiger notée A- minimum chez S&P, Moody’s ou Fitch, sous peine de transformer le pari rendement en pari signature. Le troisième se joue sur le RIY publié, qui doit rester au plus égal à 2,5 % par an pour que l’arithmétique batte un fonds euros 2025 à 2,65 % brut net frais de gestion. Le quatrième porte sur le coupon brut, qui doit dépasser 4,5 % pour dégager un rendement réel positif après frais, fiscalité AV après 8 ans à 24,7 % et inflation 2 %. Le cinquième impose les plafonds de concentration, soit 15 % maximum du patrimoine financier pour un particulier et 30 % maximum de la trésorerie longue pour un dirigeant, avec une diversification systématique sur deux à quatre émetteurs distincts.