Dernière mise à jour : avril 2026

Vous avez vu passer des autocalls affichant 8 % brut par an, avec une « protection du capital jusqu’à moins 50 % ». Le rendement paraît attractif, la mécanique semble rassurante, mais quand il s’agit de passer à l’achat d’un produit structuré, c’est le flou. Par quel canal souscrire ? Dans quelle enveloppe fiscale ? Et surtout, à quels frais réels ? Les encours ont bondi de 23 milliards d’euros en 2021 à environ 60 milliards commercialisés en 2025, et les plateformes spécialisées permettent d’investir dès 1 000 euros. Mais qui dit accessibilité ne dit pas simplicité, et c’est souvent dans les détails que les particuliers se font piéger.

Le mécanisme d’un produit structuré n’est pas aussi opaque qu’il en a l’air, à condition de savoir comment le lire. On va décortiquer les canaux de distribution, comparer leurs coûts réels, et détailler la marche à suivre pour souscrire son premier placement sans tomber dans les pièges les plus fréquents.

1. Qu’est-ce qu’un produit structuré et comment ça fonctionne

Un autocall qui affiche 8 % brut par an avec une barrière à 50 %, ça ressemble à un placement simple. En réalité, c’est un assemblage financier précis, et sans comprendre ses rouages, vous ne pouvez ni évaluer son rendement réel ni mesurer le risque que vous prenez. On va démonter le mécanisme pièce par pièce, des composantes internes jusqu’aux scénarios chiffrés d’un autocall concret.

1.1 Définition et mécanisme général d’un produit structuré

Un produit structuré combine deux briques financières dans un seul instrument. La première est une composante obligataire, typiquement une obligation zéro-coupon, qui assure la protection du capital à l’échéance. La seconde est une composante dérivée, c’est-à-dire une ou plusieurs options financières, qui génère le rendement conditionnel lié à l’évolution d’un sous-jacent (indice boursier, action, panier d’actions ou taux).

Le format juridique le plus courant en France est l’EMTN (Euro Medium Term Note), une obligation émise par une banque d’investissement. Le tableau ci-dessous illustre la répartition typique du nominal pour un produit à capital protégé.

| Composante | Rôle | Part approximative du nominal |

|---|---|---|

| Obligation zéro-coupon | Rembourse le capital à échéance | 85-95 % |

| Option(s) dérivée(s) | Génère le rendement conditionnel | 5-15 % |

| Marge émetteur + distribution | Rémunère l’émetteur et le distributeur | Intégrée dans le pricing |

Autrement dit, quand vous investissez 10 000 euros, l’émetteur n’alloue pas la totalité à votre placement. Une part finance l’obligation qui protégera votre capital, une autre achète les options qui conditionnent votre gain, et le solde rémunère la chaîne de fabrication et de distribution. Ce solde, appelé « fair value gap », représente 2 à 7 % du nominal selon les études académiques et les publications de l’ESMA. Vous souscrivez à 100 %, mais la valeur de marché immédiate du produit se situe plutôt entre 93 et 98 %. On reviendra sur ce coût invisible en détail dans la section consacrée aux frais.

Un point souvent sous-estimé, c’est le statut juridique de l’EMTN. Il s’agit d’une créance senior non sécurisée de la banque émettrice. En cas de défaut de l’émetteur (le précédent le plus marquant reste Lehman Brothers en 2008), l’investisseur n’est pas couvert par le Fonds de Garantie des Dépôts et de Résolution (FGDR). C’est un risque que beaucoup de souscripteurs découvrent trop tard. Pour un tour d’horizon complet du fonctionnement des EMTN, on a consacré un guide dédié qui détaille ce statut et ses implications.

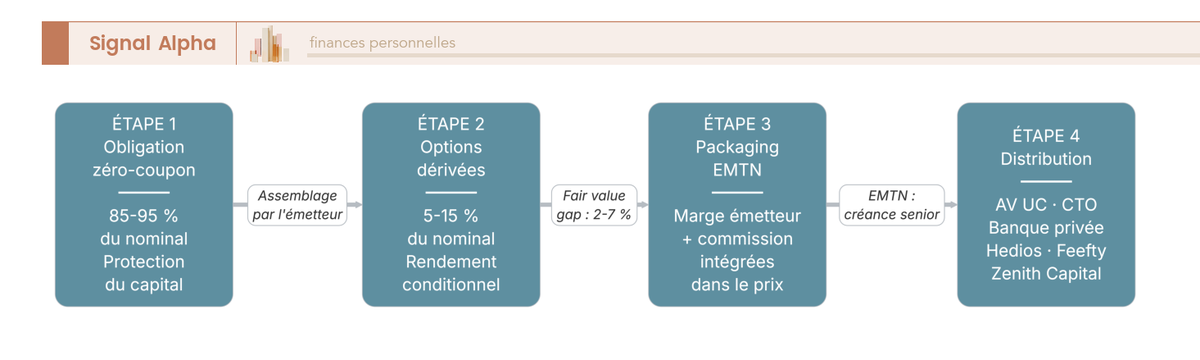

1.2 De l’émetteur à l’investisseur : le parcours d’un produit structuré

Le produit structuré ne naît pas d’un seul coup. Sa construction suit un parcours en quatre étapes, et le visualiser aide à comprendre où se nichent les frais.

En première étape, la banque d’investissement (Société Générale, BNP Paribas, Natixis, Crédit Agricole/Amundi, Goldman Sachs, Morgan Stanley, Barclays ou Leonteq) achète une obligation zéro-coupon pour sécuriser le remboursement du capital. Ensuite, elle acquiert des options sur le sous-jacent choisi pour créer la composante rendement. L’ensemble est ensuite packagé dans un EMTN, un titre de créance standardisé. Enfin, le produit est distribué aux investisseurs via quatre canaux principaux : l’assurance-vie en UC, le CTO sur le marché secondaire, la banque privée ou les plateformes spécialisées.

Ce qui est important à comprendre dans ce schéma, c’est que la marge de l’émetteur et la commission du distributeur sont intégrées directement dans le prix du produit. Elles ne figurent pas sur une ligne de frais séparée. C’est ce qui rend la comparaison entre deux produits moins intuitive qu’on ne le pense.

1.3 Les grandes familles de produits structurés accessibles aux particuliers

Tous les produits structurés ne fonctionnent pas de la même façon. Si vous vous demandez par quoi commencer, sachez que six grandes familles se distinguent par leur mécanisme, leur niveau de protection et leur profil de rendement. Le tableau ci-dessous les résume.

| Famille | Mécanisme | Protection du capital | Rendement typique annoncé | Maturité courante |

|---|---|---|---|---|

| Autocall (Athéna) | Rappel anticipé si sous-jacent ≥ niveau initial à une date d’observation | Barrière de protection (50-70 %) | 6-12 % brut/an | 1-10 ans |

| Phoenix | Autocall + coupons conditionnels périodiques même sans rappel | Barrière de protection (50-70 %) | 5-10 % brut/an | 5-10 ans |

| Reverse convertible | Coupon fixe garanti, capital exposé si sous-jacent baisse sous la barrière | Barrière de protection (65-80 %) | 4-8 % brut/an | 1-2 ans |

| Capital garanti (100 %) | Capital remboursé à 100 % à échéance, rendement limité | 100 % à échéance | 2-5 % brut/an | 5-10 ans |

| Certificat coté (bonus, discount) | Coté en Bourse, achat/vente en continu | Variable selon le type | Variable | 6 mois-5 ans |

| Fonds à formule (OPCVM) | Fonds collectif avec formule prédéfinie | Selon la formule | Variable | 5-8 ans |

Données à jour, avril 2026.

Les autocalls représentent environ 60 % des produits structurés vendus aux particuliers en France (Option Finance, 2022). Le rendement médian brut des produits remboursés entre 2021 et 2023 atteint 6,50 % par an selon l’étude conjointe AMF/ACPR. En 2025, ce rendement médian brut monte à 8,4-8,6 % d’après les données préliminaires de la cartographie ACPR-AMF.

Une confusion à éviter absolument ici, c’est celle entre « capital garanti » et « capital protégé ». La garantie est absolue : l’émetteur s’engage à rembourser 100 % du nominal à l’échéance, quel que soit le scénario de marché (hors défaut de l’émetteur lui-même). La protection, en revanche, est conditionnelle : elle repose sur une barrière, et si le sous-jacent franchit cette barrière, la perte est proportionnelle à la baisse. La plupart des autocalls distribués aux particuliers sont à capital protégé, pas garanti.

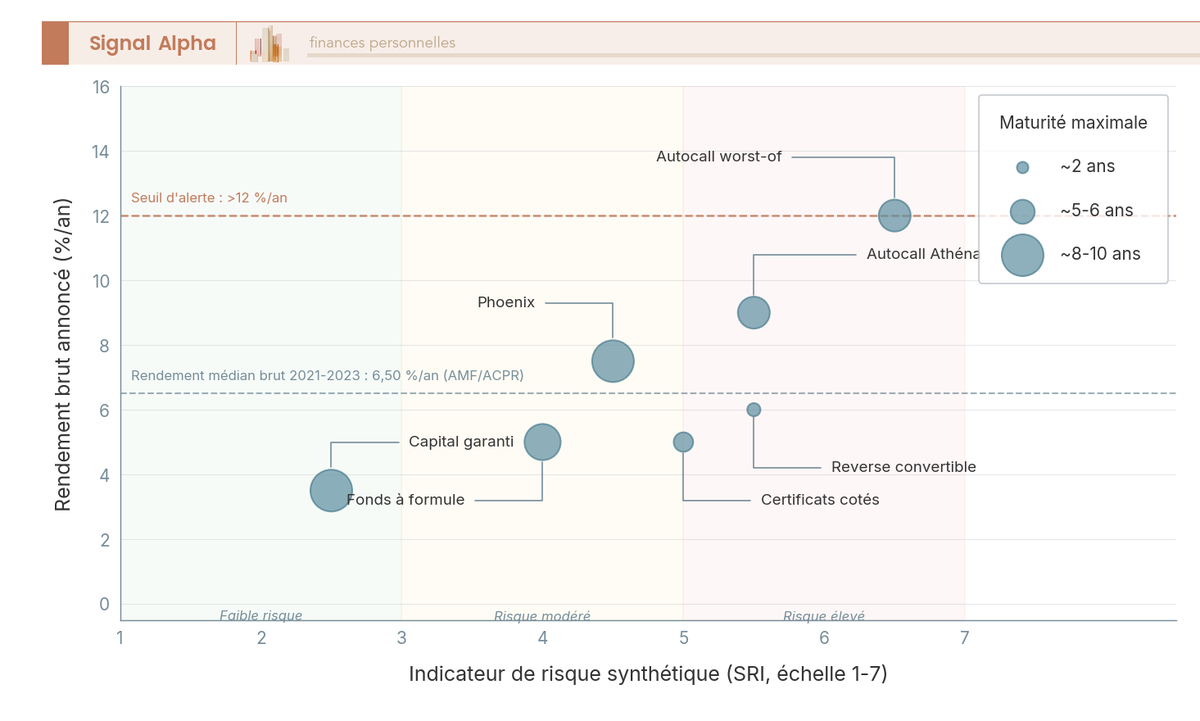

1.4 Cartographie risque, rendement et durée des produits structurés

Pour vous repérer parmi ces familles, le plus efficace est de les positionner dans un espace qui croise trois dimensions : le niveau de risque (mesuré par le SRI du DIC, échelle 1 à 7), le rendement brut annoncé et la maturité.

En bas à gauche, les produits à capital garanti affichent un SRI faible (2-3) et un rendement limité (2-5 % brut/an). En haut à droite, les autocalls worst-of (sur panier d’actions individuelles) affichent un SRI de 6-7 avec des coupons qui dépassent parfois 12 % brut. Ce n’est pas un hasard si un coupon élevé va souvent de pair avec un risque élevé.

Un repère utile : si le coupon annoncé dépasse 12 % brut, c’est un signal d’alerte. Le sous-jacent est probablement risqué (action unique, panier worst-of) ou la barrière est basse. Les rendements médiaux observés par l’AMF/ACPR sur les autocalls d’indices européens se situent entre 6,50 et 8,60 % brut, ce qui vous donne une bonne référence pour calibrer vos attentes.

Ce qu’on voit régulièrement sous-estimé, c’est l’impact du type d’indice utilisé comme sous-jacent. Un indice « hors dividendes » (price return) perd structurellement 2 à 4 % de performance par an par rapport à un indice « dividendes réinvestis » (total return). Comme la barrière de rappel se déclenche quand l’indice retrouve son niveau initial, un indice hors dividendes réduit mécaniquement la probabilité de rappel anticipé. C’est une variable qui change significativement le profil du produit, et pourtant elle figure rarement en gros dans les plaquettes commerciales.

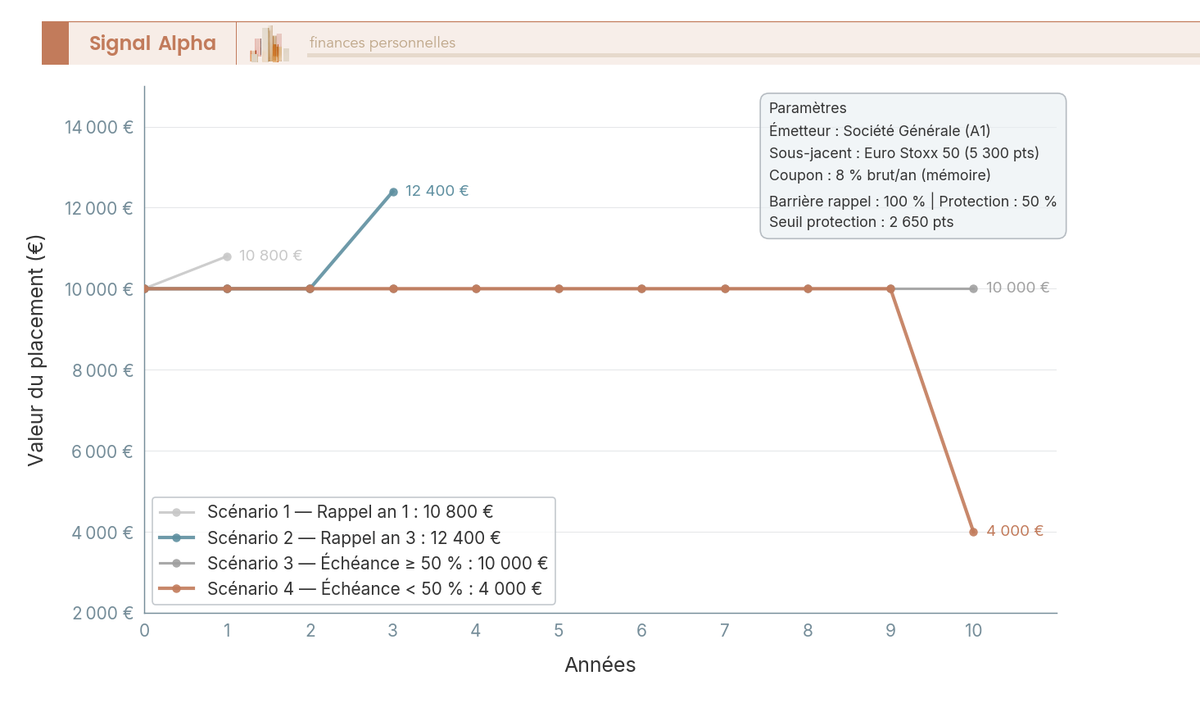

1.5 Exemple concret : décortiquer un autocall sur Euro Stoxx 50

Pour rendre tout cela tangible, prenons un autocall fictif mais réaliste, construit sur les paramètres de marché du premier trimestre 2026. L’émetteur est Société Générale (notation Moody’s A1), le sous-jacent est l’Euro Stoxx 50 à 5 300 points, la maturité maximale est de 10 ans, avec un coupon conditionnel de 8 % brut par an à effet mémoire. La barrière de rappel est fixée à 100 % du niveau initial (observation annuelle), et la barrière de protection du capital à 50 % (observation à l’échéance uniquement, dite « européenne »).

Pour 10 000 euros investis, voici les quatre scénarios possibles.

| Scénario | Condition | Résultat pour 10 000 € investis |

|---|---|---|

| Rappel an 1 | Euro Stoxx 50 ≥ 5 300 à la date d’observation | 10 000 € + coupon 800 € = 10 800 € |

| Rappel an 3 (mémoire) | Euro Stoxx 50 < 5 300 aux ans 1-2, ≥ 5 300 à l’an 3 | 10 000 € + 3 × 800 € = 12 400 € |

| Échéance, sous-jacent ≥ 50 % | Euro Stoxx 50 entre 2 650 et 5 300 à l’an 10 | 10 000 € (capital remboursé, pas de coupon) |

| Échéance, sous-jacent < 50 % | Euro Stoxx 50 < 2 650 à l’an 10 | Perte proportionnelle : si -60 %, remboursement = 4 000 € |

L’effet mémoire mérite qu’on s’y attarde. Si le coupon n’est pas versé une année parce que l’indice est sous le seuil, il n’est pas perdu : il est mis en réserve et versé intégralement au prochain rappel. Dans le scénario de rappel à l’an 3, l’investisseur récupère donc trois coupons d’un coup, soit 2 400 euros.

L’asymétrie du produit est visible dans ce tableau : le gain est plafonné (coupon fixe de 8 % par an), tandis que la perte peut être très significative si la barrière est franchie à l’échéance. C’est le prix de la protection conditionnelle. Et si l’on ajoute la nuance de l’indice hors dividendes (qui perd 2 à 4 % de performance par an), la probabilité de rappel est structurellement plus faible qu’on ne le pense en regardant le niveau de l’indice seul. Le bon réflexe est de vérifier systématiquement si le sous-jacent utilisé intègre ou non les dividendes réinvestis.

1.6 Visualiser les scénarios : la fourchette de résultats d’un autocall 10 ans

Le graphique ci-dessous permet de visualiser les quatre trajectoires possibles pour 10 000 euros investis sur 10 ans.

Ce qui frappe visuellement, c’est la dispersion des résultats. Dans le meilleur cas (rappel an 1), vous récupérez 10 800 euros au bout de 12 mois. Dans le pire cas (barrière franchie à l’échéance avec un indice en baisse de 60 %), il ne reste que 4 000 euros au bout de 10 ans. Entre les deux, le scénario intermédiaire (rappel an 3 avec mémoire) offre un rendement de 24 % cumulé, soit 12 400 euros.

La barrière européenne joue un rôle clé ici. Le sous-jacent peut passer temporairement sous 50 % de son niveau initial pendant la vie du produit, sans que cela n’impacte la protection. Seul le niveau à la date d’échéance compte. C’est une distinction essentielle par rapport à la barrière américaine (observation continue), qui sera détaillée dans la section d’analyse avant souscription.

Le mécanisme du produit structuré est désormais clair, des composantes internes jusqu’aux scénarios chiffrés. Mais comprendre comment ça fonctionne ne suffit pas ; reste à savoir si ce type de produit correspond réellement à votre profil d’investisseur.

2. À qui s’adressent les produits structurés : êtes-vous concerné ?

Un autocall peut afficher un coupon attrayant et une barrière rassurante, ce n’est pas pour autant qu’il convient à tous les profils. Avant même de choisir un produit ou un canal de distribution, vous devez vérifier si ce type de placement correspond à votre horizon, à votre tolérance au risque et à votre situation patrimoniale. On passe en revue les critères d’éligibilité, les seuils d’entrée et les cas où il vaut mieux chercher ailleurs.

2.1 Profil d’investisseur et horizon recommandés

La directive MiFID II impose un questionnaire d’adéquation avant toute souscription d’un produit structuré. Le distributeur doit s’assurer que le produit correspond à vos connaissances, votre expérience, votre situation financière et vos objectifs. Ce n’est pas une formalité administrative : c’est un filtre qui vous protège concrètement.

| Critère | Exigence typique | Commentaire |

|---|---|---|

| Connaissance financière | Intermédiaire à avancée | Comprendre les options, barrières et risque de crédit émetteur |

| Expérience | Avoir déjà investi en actions, obligations ou UC | Un primo-investisseur sera orienté vers d’autres produits |

| Horizon | 3-10 ans (immobilisation possible sur la durée totale) | Le produit peut ne pas être rappelé et durer jusqu’à l’échéance maximale |

| Tolérance au risque | Accepter une perte partielle du capital | Sauf produit à capital garanti 100 % |

| Capacité financière | Montant investi ≤ 10-15 % du patrimoine financier | Diversification, pas de seuil réglementaire |

| Classification MiFID II | Client de détail (retail) | Certains produits très complexes sont réservés aux professionnels |

En clair, le profil d’investisseur type pour un autocall est quelqu’un qui connaît déjà le fonctionnement des marchés actions, qui peut immobiliser une partie de son épargne pendant 3 à 10 ans, et qui accepte le risque de ne pas récupérer l’intégralité de son capital.

Quelques situations particulières méritent votre attention. Si vous êtes retraité avec un horizon plus court, privilégiez les produits à capital garanti ou les autocalls à observation annuelle, qui offrent une chance de sortie dès la première année. Si vous êtes cadre supérieur sollicité par la banque privée de votre employeur, comparez les frais avec les alternatives en ligne avant de signer. Un dirigeant d’entreprise ou une profession libérale peut souscrire en personne physique selon les mêmes règles décrites ici ; la souscription via une personne morale relève d’un régime fiscal différent (IS), traité dans la section fiscalité.

2.2 Ticket d’entrée minimum selon les canaux

L’un des freins historiques aux produits structurés était le ticket d’entrée. Les banques privées exigeaient 100 000 euros minimum pour un produit sur mesure. Ce n’est plus le seul accès possible, et les seuils ont considérablement baissé.

| Canal de distribution | Ticket minimum typique | Format |

|---|---|---|

| Banque privée (sur mesure) | 100 000 à 1 000 000 € | EMTN dédié |

| Banque privée (campagne mutualisée) | 10 000 à 50 000 € | EMTN mutualisé |

| Assurance-vie UC structurée | 1 000 € | UC dans le contrat |

| Plateforme spécialisée (Hedios, Feefty) | 1 000 € | Via AV partenaire ou CTO |

| Marché secondaire (CTO) | 100 à 1 000 € par certificat | Certificats cotés sur Euronext |

| Fonds à formule (OPCVM) | 100 à 1 000 € | Parts d’OPCVM |

Données à jour, avril 2026.

Le ticket n’est donc plus un frein absolu, puisqu’on peut accéder à un autocall via une assurance-vie en ligne dès 1 000 euros. Ceci dit, cette accessibilité renforcée impose une vigilance proportionnelle. L’AMF a publié plusieurs alertes entre 2023 et 2025 sur les produits complexes proposés aux particuliers. La démocratisation ne doit pas vous faire oublier que la complexité du produit, elle, reste la même quel que soit le ticket d’entrée.

2.3 Quand un produit structuré n’est pas la bonne réponse

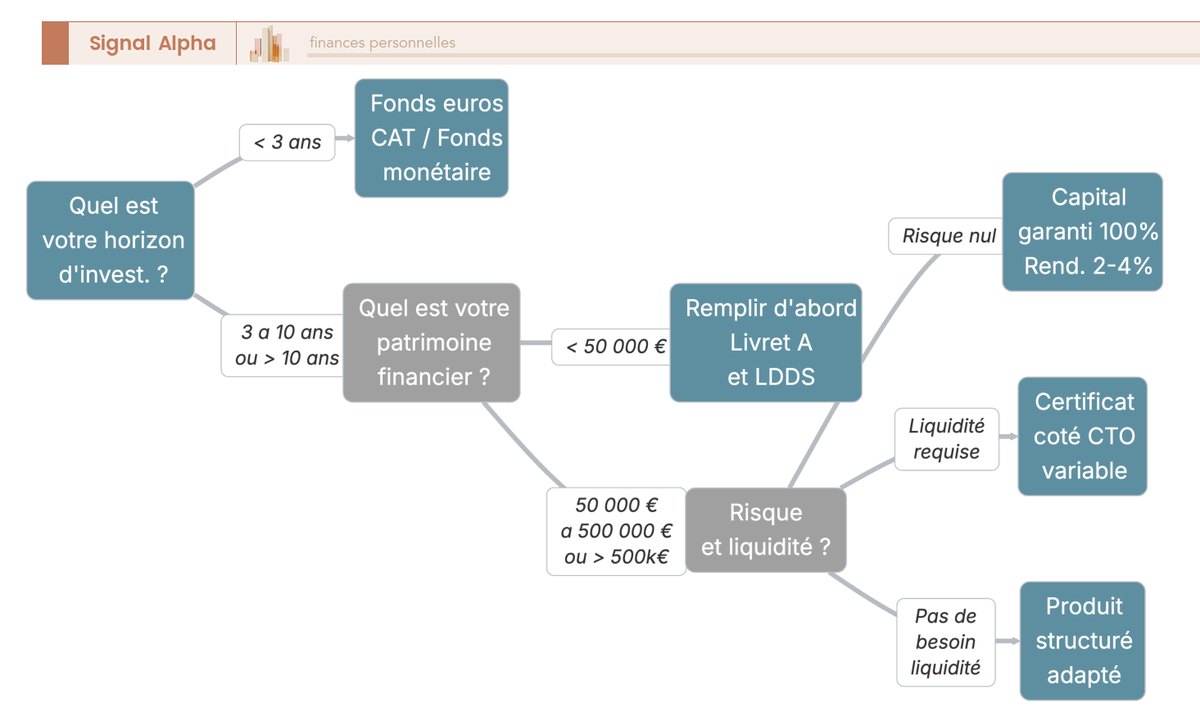

Certains profils n’ont tout simplement pas intérêt à s’orienter vers les produits structurés. Avant de continuer, posez-vous ces quelques questions pour trancher rapidement.

Si votre horizon est inférieur à 3 ans, les fonds euros, les comptes à terme et les fonds monétaires offrent une liquidité supérieure sans risque de décote à la revente. Si votre patrimoine financier est inférieur à 50 000 euros, la priorité est de remplir d’abord vos livrets réglementés (Livret A, LDDS) et votre fonds euros avant de diversifier. Si votre tolérance au risque est nulle, un produit à capital garanti 100 % reste possible, mais son rendement sera limité à 2-4 % brut, et un fonds euros sera souvent plus simple à gérer. Si vous avez besoin de liquidité à tout moment, la revente anticipée d’un produit structuré se fait avec une décote significative. Enfin, si le produit représenterait plus de 15 % de votre patrimoine financier, la diversification est insuffisante.

L’arbre de décision ci-dessous vous permet de faire le point en quelques minutes.

Si après cet auto-diagnostic, le produit structuré ne correspond pas à votre situation, ce n’est pas une mauvaise nouvelle. C’est le signe qu’il vaut mieux structurer son épargne selon ses objectifs et niveaux de risque avant de s’orienter vers des instruments plus complexes. En revanche, si vous cochez toutes les cases (horizon suffisant, patrimoine diversifié, tolérance au risque mesurée, liquidité non critique), la suite est très concrète : par quel canal acheter ?

3. Où acheter des produits structurés en France : les canaux de distribution

Vous savez ce qu’est un produit structuré et il correspond à votre profil. Reste une question très pratique : par quelle porte entrer ? Quatre canaux de distribution coexistent en France, du plus traditionnel (la banque privée) au plus accessible (les plateformes en ligne et le marché secondaire). Les différences portent sur les frais, l’accompagnement, le ticket minimum et la gamme de produits.

3.1 Acheter via sa banque privée ou sa banque de détail

Le canal historique reste la banque privée. Les grandes banques d’investissement françaises (SG Private Banking, BNP Paribas Banque Privée, Indosuez Wealth Management, LCL Banque Privée) proposent des produits sur mesure avec un sous-jacent, une barrière et une maturité adaptés au client. Le ticket est élevé : 100 000 à 1 000 000 euros pour un EMTN dédié, 10 000 à 50 000 euros pour une campagne mutualisée.

L’avantage est réel si vous cherchez un accompagnement patrimonial dédié et un produit calibré sur votre situation. L’inconvénient, c’est que les frais sont proportionnels à ce service : 2 à 5 % de commission intégrée dans le prix, plus les éventuels frais de conseil. Et il y a un point que l’on constate régulièrement, c’est le conflit d’intérêts structurel. La banque qui vous conseille est souvent celle qui émet le produit. Elle n’a donc aucun intérêt à vous orienter vers un produit concurrent, même s’il est plus avantageux pour vous.

Les banques de détail (BNP Paribas, Société Générale, Crédit Agricole, BPCE/Natixis) proposent aussi ponctuellement des campagnes de produits structurés à leurs clients via leurs supports d’assurance-vie internes. La gamme est généralement limitée aux produits maison, et la concurrence entre émetteurs est quasi inexistante.

Note de Tom

j’ai mis en concurrence plusieurs banques privées sur des structurés similaires, et les écarts de commission sont frappants. Sur un même sous-jacent Euro Stoxx 50 avec des paramètres quasi identiques, la différence de marge intégrée entre deux établissements atteignait plus de 2 points de pourcentage. Le simple fait de comparer trois offres m’a permis de négocier des conditions nettement plus favorables. Quand on investit des montants significatifs, ces 2 points représentent une somme concrète.

3.2 Souscrire en assurance-vie via des unités de compte structurées

C’est le canal le plus courant pour les particuliers, et vous y avez probablement déjà accès. Le produit structuré est référencé comme unité de compte (UC) dans un contrat d’assurance-vie, ce qui permet de bénéficier de la fiscalité de l’enveloppe. Le tableau suivant compare les cinq principaux contrats en ligne proposant des UC structurées.

| Contrat / Distributeur | Assureur | Frais de gestion UC | Frais d’entrée |

|---|---|---|---|

| Linxea Spirit 2 | Spirica | 0,50 %/an | 0 % |

| Linxea Avenir 2 | Suravenir | 0,60 %/an | 0 % |

| Placement-direct Vie | Swisslife | 0,60 %/an | 0 % |

| Boursorama Vie | Generali | 0,75 %/an | 0 % |

| Fortuneo Vie | Suravenir | 0,60 %/an | 0 % |

Données à jour, avril 2026. Le nombre d’UC structurées disponibles varie selon les campagnes en cours ; consulter directement chaque distributeur.

L’écart de frais de gestion UC entre 0,50 % et 0,75 % par an paraît modeste, mais sur un produit structuré détenu 5 à 10 ans, il pèse sur le rendement net. Linxea Spirit 2 avec ses 0,50 %/an se distingue clairement, tandis que Boursorama Vie facture 50 % de plus en frais annuels. Pour un comparatif des contrats assurance-vie en ligne plus large, incluant les fonds euros et d’autres UC, on a dédié un guide spécifique.

L’assurance-vie offre trois avantages majeurs pour loger un produit structuré. La fiscalité avantageuse après 8 ans réduit le taux global à 24,7 % (IR 7,5 % + PS 17,2 %) contre 31,4 % en CTO, dans la limite de 150 000 euros de primes versées. La clause bénéficiaire permet un abattement de 152 500 euros par bénéficiaire en cas de décès (primes avant 70 ans). Le droit de rétractation de 30 jours calendaires (art. L. 132-5-1 du Code des assurances) offre une porte de sortie sans pénalité après la souscription.

En contrepartie, les frais de gestion annuels (0,50 à 1,00 % sur les UC) s’ajoutent à la marge de l’émetteur. Le rendement affiché d’un autocall à 8 % brut est donc systématiquement supérieur au rendement que vous percevrez réellement. Le risque théorique de blocage des rachats (loi Sapin 2) existe aussi, même s’il n’a jamais été activé à ce jour. Enfin, si votre contrat n’existe pas encore, comptez 1 à 3 semaines pour l’ouvrir.

3.3 Passer par une plateforme spécialisée ou un courtier en ligne

La démocratisation des produits structurés passe largement par les plateformes spécialisées, qui ont rendu cette classe d’actifs accessible dès 1 000 euros.

| Plateforme | Modèle | Ticket minimum | Particularité |

|---|---|---|---|

| Hedios Patrimoine | Distribution directe via AV Suravenir | 1 000 € | Gamme « H Performance » autocalls très populaire |

| Feefty | Plateforme 100 % digitale, multi-émetteurs | 1 000 € | Comparaison multi-émetteurs, création sur-mesure, baromètre mensuel, frais 0,50 % TTC |

| Eavest | Outil de recherche et suivi | N/A (recherche uniquement) | Historique de performance des produits structurés |

| Zenith Capital | Distribution via CGP | ~5 000 € | Gamme destinée aux CGP |

Données à jour, avril 2026.

Feefty se démarque par son modèle entièrement digital : moteur de recherche instantané sur des centaines de milliers de combinaisons, création de produits sur-mesure, signature électronique, suivi de portefeuille avec reporting instantané et notifications SMS, le tout en partenariat avec Edmond de Rothschild AM. Hedios Patrimoine est connu pour sa gamme « H Performance » d’autocalls distribués via l’assurance-vie Suravenir. Eavest n’est pas un distributeur mais un outil précieux pour consulter l’historique de performance des produits structurés et suivre son portefeuille.

Les courtiers en assurance-vie (Linxea, Placement-direct, Fortuneo, Boursobank) donnent également accès aux UC structurées référencées par leur assureur, via le contrat existant. Pour un comparatif des courtiers spécialisés en produits structurés, on a détaillé les différences entre ces acteurs.

3.4 Acheter sur le marché secondaire via un compte-titres ordinaire

Il existe un canal moins connu mais accessible : les certificats cotés (bonus, discount, turbos) émis par Société Générale, BNP Paribas, Citi ou Vontobel, cotés sur Euronext Paris ou Börse Stuttgart/Frankfurt. L’achat se fait via un ordre de Bourse classique sur un compte-titres ordinaire chez un courtier en ligne comme Bourse Direct, Saxo ou Interactive Brokers.

| Critère | Certificat coté (marché secondaire) | EMTN en campagne |

|---|---|---|

| Liquidité | Cotation continue, market maker obligatoire | Illiquide hors campagne, revente avec décote |

| Ticket minimum | 1 certificat (100 à 1 000 €) | 1 000 à 100 000 € selon le canal |

| Transparence | Prix bid/ask en temps réel | Prix fixé par l’émetteur |

| Spread bid-ask | 0,5 à 3 % (estimation indicative) | N/A (pas de marché continu) |

| Frais | Frais de courtage CTO (0 à 0,5 % par ordre) | Commission intégrée dans le prix |

| Règlement | J+2 | À la date de valeur de la campagne |

Données à jour, avril 2026.

Le marché secondaire présente un avantage en termes de transparence (prix en temps réel) et de ticket d’entrée (dès 100 euros). Les sites des émetteurs (sgbourse.fr, produitsdebourse.bnpparibas.fr) permettent de rechercher les certificats disponibles.

Ceci dit, attention au risque de liquidité. Un EMTN non coté, souscrit lors d’une campagne, ne peut être revendu que via l’émetteur, avec une décote potentielle et un délai de traitement. Si vous pensez avoir besoin de sortir avant l’échéance, le certificat coté offre une liquidité nettement supérieure, même si le spread bid-ask peut être significatif.

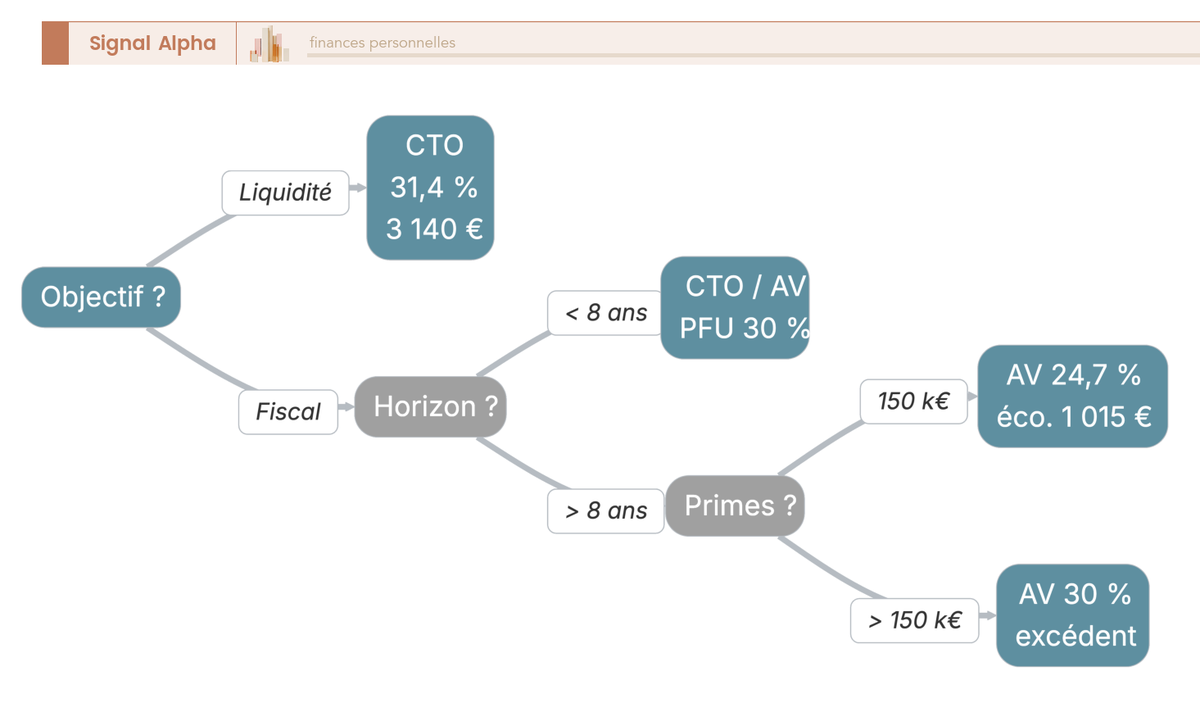

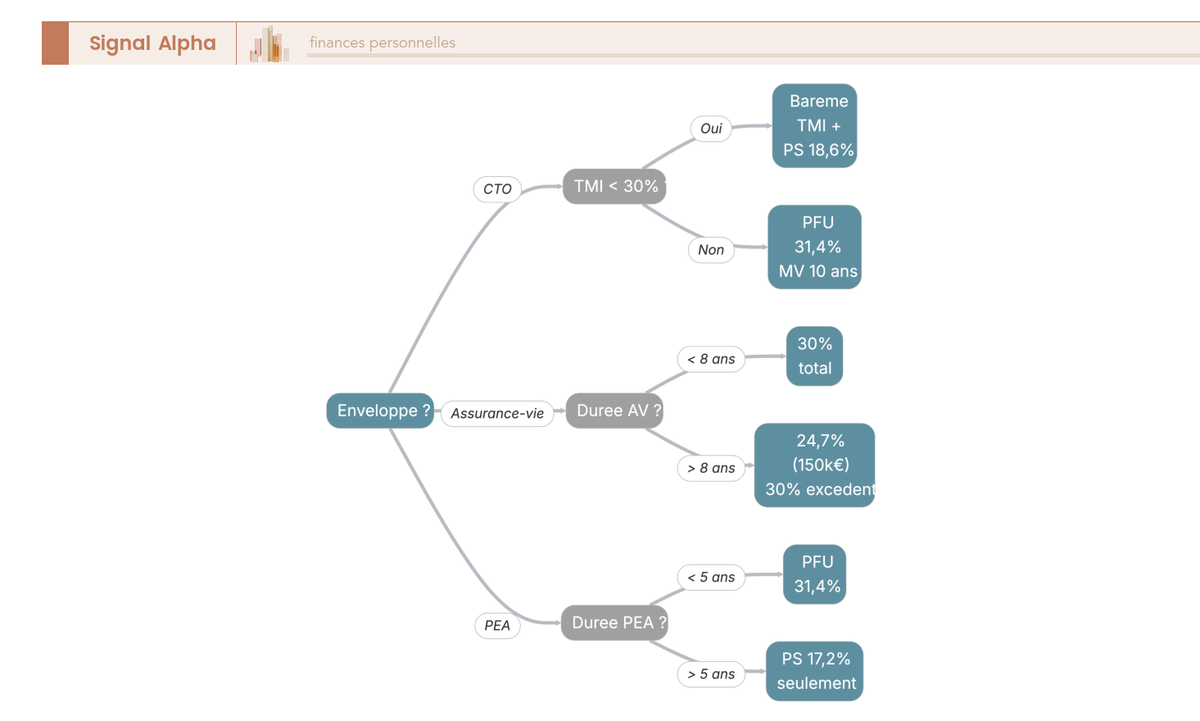

3.5 Quelle enveloppe choisir : CTO ou assurance-vie ?

Vous avez identifié le canal qui vous convient. Reste à choisir l’enveloppe fiscale, car c’est elle qui conditionne directement le rendement net que vous percevrez.

La décision repose sur trois critères principaux. L’objectif d’abord : si vous cherchez la flexibilité, le CTO est plus adapté ; si vous visez l’optimisation fiscale ou la transmission, l’assurance-vie s’impose. L’horizon ensuite : si votre placement est de moins de 4 ans, les frais de gestion annuels de l’assurance-vie (0,50 à 1,00 %/an) pèsent proportionnellement trop par rapport à l’avantage fiscal ; au-delà de 8 ans, l’assurance-vie prend tout son sens grâce au taux réduit de 24,7 %. Le montant des primes enfin : jusqu’à 150 000 euros de primes versées, l’assurance-vie offre le plein avantage fiscal ; au-delà, le taux redevient celui du PFU sur l’excédent.

Pour la fiscalité des rachats en assurance-vie, les détails et les calculs précis sont développés dans notre guide dédié.

Un point critique à garder en tête pour 2026, c’est l’écart de prélèvements sociaux entre les deux enveloppes. En assurance-vie, les PS restent à 17,2 %, tandis qu’en CTO, la hausse LFSS 2026 les a portés à 18,6 %. Cet écart de 1,4 point, combiné au taux d’IR réduit après 8 ans, crée un avantage fiscal cumulatif non négligeable sur la durée. La fiscalité détaillée de chaque enveloppe sera approfondie dans la section suivante.

Le PEA est quasi inexistant en pratique pour les produits structurés. Les EMTN ne sont pas nativement éligibles, et le montage juridique requis (swap-based) est trop contraignant pour que les courtiers grand public le proposent.

Astuces importantes

Avant de souscrire un produit structuré, quelques repères pratiques vous feront gagner du temps et éviter les erreurs les plus fréquentes.

- Comparer au moins 3 distributeurs avant de signer : sur un même sous-jacent et des paramètres proches, les écarts de frais intégrés (commission de distribution + marge émetteur) varient du simple au double.

- Vérifier systématiquement si le sous-jacent est un indice hors dividendes ou dividendes réinvestis : cette distinction modifie la probabilité de rappel de votre autocall et peut représenter 2 à 4 % de performance par an.

- Choisir l’enveloppe selon l’horizon : CTO si le placement est inférieur à 4 ans (frais AV trop lourds), assurance-vie si l’horizon dépasse 8 ans (avantage fiscal significatif).

Les canaux de distribution sont désormais identifiés, et l’enveloppe fiscale est choisie. Mais au moment de passer à l’achat, une question cruciale demeure : combien coûte réellement un produit structuré, une fois tous les frais, visibles et invisibles, pris en compte ?

4. Les frais des produits structurés : ce qu’il faut vérifier avant d’acheter

Les canaux sont identifiés, l’enveloppe est choisie. Il reste à répondre à la question que tout investisseur averti se pose avant de signer : combien coûte réellement un produit structuré ? La réponse n’est pas aussi simple qu’une ligne de frais sur un relevé de compte, car une part significative du coût est intégrée directement dans le prix du produit. On va décortiquer les frais visibles, le coût invisible le plus important (la marge de l’émetteur), et la méthode pour comparer objectivement deux produits avant de trancher.

4.1 Frais d’entrée, frais de gestion et commission de distribution

Six types de frais peuvent s’appliquer à un produit structuré. Certains sont affichés, d’autres sont enfouis dans le prix de souscription. Le tableau ci-dessous les recense avec leur fourchette, leur payeur et leur niveau de visibilité.

| Type de frais | Fourchette typique | Qui le paie | Visibilité |

|---|---|---|---|

| Frais d’entrée (souscription) | 0-3 % | Investisseur (prélevé sur le montant investi) | Indiqué dans le DIC/KID |

| Commission de distribution | 2-5 % du nominal | Intégrée dans le prix du produit (invisible pour l’investisseur) | Mentionnée dans le DIC/KID depuis MiFID II |

| Frais de gestion AV (UC) | 0,50-1,00 %/an | Prélevés annuellement sur la valeur de l’UC | Conditions générales du contrat AV |

| Frais d’arbitrage AV | 0-1 % par arbitrage | Lors du passage d’un support à un autre | Conditions du contrat (souvent 0 € en ligne) |

| Frais de courtage CTO | 0-0,50 % par ordre | Lors de l’achat/vente sur le marché secondaire | Grille tarifaire du courtier |

| Frais de rachat anticipé | 0-3 % | Si revente avant échéance hors marché coté | Conditions de la termsheet |

Données à jour — avril 2026.

La majorité des frais ne sont pas affichés séparément, et c’est ce qui surprend la plupart des investisseurs. La commission de distribution (2 à 5 % du nominal) est intégrée dans le prix du produit : vous souscrivez à 100 %, mais une part de cette somme rémunère le distributeur. Depuis MiFID II, cette commission figure dans le DIC/KID, mais peu d’investisseurs la lisent. En assurance-vie, les frais de gestion UC (0,50 à 1,00 %/an) s’y ajoutent chaque année, grignotant le rendement de façon cumulative. En CTO, les frais de courtage (0 à 0,50 % par ordre) sont plus modestes, mais la fiscalité est moins favorable.

Ne vous arrêtez pas aux frais d’entrée affichés. Un produit vendu « sans frais d’entrée » via un courtier en ligne peut embarquer 3 à 5 % de commission intégrée dans son prix. C’est dans le DIC/KID, rubrique « coûts totaux », que vous trouverez le vrai chiffre.

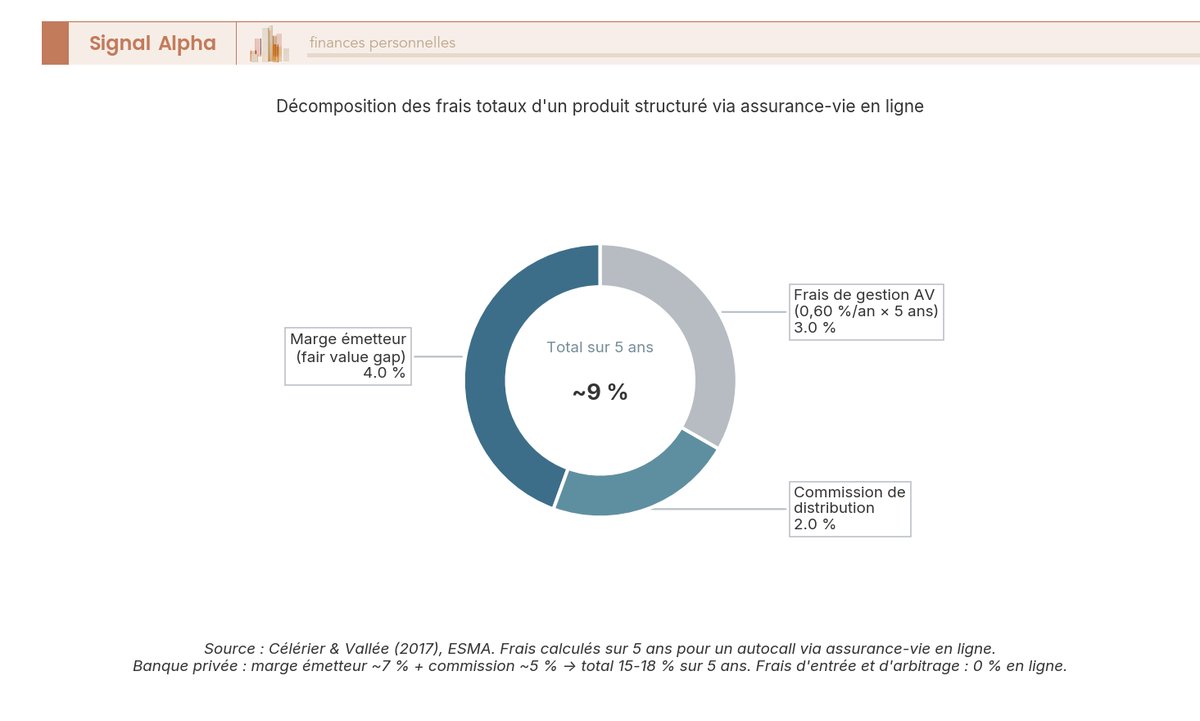

4.2 Le coût invisible le plus important : la marge de l’émetteur (fair value gap)

Le fair value gap est la différence entre la valeur théorique du produit (calculée par les modèles de pricing de l’émetteur) et le prix de souscription (100 % du nominal). Cette marge rémunère l’émetteur pour la structuration, la couverture (hedging) et la commercialisation du produit.

Les études académiques (notamment Célérier & Vallée, 2017) et les publications de l’ESMA estiment ce coût à 2 à 7 % du nominal pour les produits distribués aux particuliers. En clair, quand vous investissez 10 000 euros dans un autocall, la valeur de marché immédiate de votre position se situe entre 9 300 et 9 800 euros. La différence finance la marge de l’émetteur et la commission du distributeur.

Pour mesurer l’impact concret, prenons un autocall affichant 8 % brut par an avec un fair value gap de 5 %. Si le produit est rappelé au bout d’un an, le rendement réel n’est pas 8 % mais environ 7,3 %, car la « perte » de valorisation initiale n’est pas récupérée. En revanche, si le produit dure 5 ou 10 ans, cet impact s’amortit et pèse moins lourdement sur le rendement annualisé.

Le diagramme ci-dessous décompose les frais totaux d’un autocall souscrit via une assurance-vie en ligne.

Un autocall à 8 % brut, souscrit via une assurance-vie en ligne avec 0,60 %/an de frais de gestion UC, une marge émetteur de 4 % et la fiscalité AV après 8 ans, ne procure que 5 à 6 % net par an si le produit est rappelé la première année. Sur des durées plus longues, le rendement net remonte car la marge initiale se dilue. C’est un calcul que beaucoup d’investisseurs ne font pas avant de signer, et la différence entre le coupon affiché et le rendement réellement perçu peut surprendre.

Note de Henri

quand on analyse les données de l’ESMA et les travaux académiques sur le fair value gap, ce qui frappe, c’est la dispersion. Entre 2 et 7 % de marge sur le nominal, l’écart est considérable. En pratique, les produits distribués en banque privée avec une forte commission de distribution se situent plutôt dans le haut de cette fourchette. C’est un point que les modèles de pricing mettent en évidence de façon très nette, et que la plupart des investisseurs sous-estiment parce que ce coût n’apparaît nulle part sur leur relevé.

4.3 Comment comparer le coût réel entre deux produits structurés

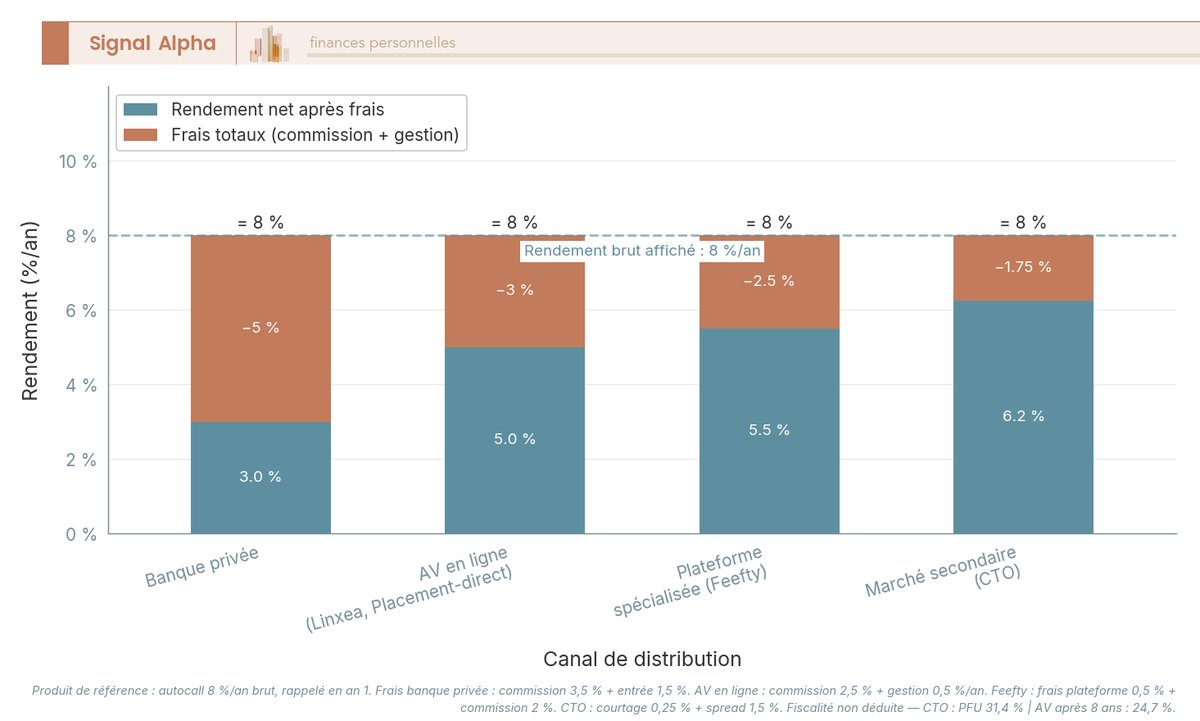

Deux autocalls peuvent afficher le même coupon brut et des paramètres proches, et pourtant vous laisser des rendements nets très différents en poche. Pour les départager, quatre indicateurs permettent une comparaison objective.

Le RIY (Reduction in Yield) dans le DIC/KID mesure l’impact annualisé de tous les frais sur le rendement. C’est l’indicateur le plus fiable pour comparer deux produits similaires. Un RIY de 1,5 %/an contre 2,5 %/an sur un produit à coupon de 8 % brut signifie un rendement net de 6,5 % contre 5,5 %, soit 1 point de différence par an. Sur 5 ans, cette différence représente plus de 500 euros pour 10 000 euros investis.

Les coûts totaux en euros, publiés dans le DIC/KID (scénario de performance), donnent le montant perdu en frais sur la durée recommandée. Le fair value à l’émission est rarement publié spontanément, mais vous pouvez le demander au distributeur. Une réponse évasive sur ce point est un signal d’alerte. Enfin, le back-testing (via Eavest, Feefty ou les rapports AMF) permet de vérifier le rendement historique réel des produits similaires émis par le même émetteur.

Le diagramme ci-dessous illustre l’impact concret des frais sur le rendement net d’un même autocall à 8 % brut selon le canal de distribution choisi.

Le canal par lequel vous souscrivez change significativement le rendement net. La banque privée, avec ses 3 à 5 % de frais intégrés, se place au bas du classement, tandis que les plateformes spécialisées et le marché secondaire en CTO offrent les frais les plus contenus. La règle pratique est simple : comparez au moins 3 distributeurs et demandez systématiquement le RIY avant de vous décider. Ceci dit, les frais ne sont qu’une partie de l’équation. Pour savoir ce qui reste réellement en poche, il faut maintenant intégrer la fiscalité.

5. Quelle fiscalité pour les produits structurés en France

On connaît désormais le coût réel des frais. Mais entre le rendement brut affiché et ce qui arrive sur votre compte, il reste un passage obligé : la fiscalité. Et celle-ci dépend entièrement de l’enveloppe choisie, pas du produit structuré lui-même. On part du régime le plus courant (le CTO et son PFU à 31,4 %) pour mesurer l’avantage concret de l’assurance-vie après 8 ans, puis on traite les cas limites et la perspective spécifique du dirigeant d’entreprise.

5.1 Fiscalité en compte-titres ordinaire : PFU ou barème progressif

Les gains réalisés sur un produit structuré détenu en CTO (coupons, plus-value au rappel ou à l’échéance) sont des revenus de capitaux mobiliers. Le régime par défaut est le PFU (prélèvement forfaitaire unique), dont le taux a été modifié en 2026.

| Régime fiscal (CTO) | Taux 2026 | Détail |

|---|---|---|

| PFU (flat tax) | 31,4 % | IR 12,8 % + PS 18,6 % (hausse PS LFSS 2026) |

| Barème progressif (option) | TMI + PS 18,6 % | TMI 0-45 % + PS 18,6 %. Intéressant si TMI ≤ 11 % |

Données à jour — avril 2026.

Le PFU à 31,4 % s’applique par défaut à chaque gain. Sur un autocall rappelé avec un coupon de 800 euros, le prélèvement s’élève à 251 euros, il reste 549 euros net. L’option pour le barème progressif de l’impôt sur le revenu peut être plus avantageuse si votre tranche marginale d’imposition (TMI) ne dépasse pas 11 %, car vous payez alors 11 % + 18,6 % = 29,6 % au lieu de 31,4 %. Au-delà de 11 % de TMI, le PFU est presque toujours préférable.

En cas de perte (remboursement inférieur au prix de souscription), la moins-value est imputable sur les plus-values de même nature (valeurs mobilières) pendant 10 ans. C’est un avantage fiscal que beaucoup d’investisseurs oublient au moment de leur déclaration. En cas de défaut de l’émetteur, la perte totale constitue également une moins-value imputable dans les mêmes conditions. Les coupons versés en cours de vie sont traités comme des revenus de capitaux mobiliers et soumis au PFU à 31,4 %.

5.2 Fiscalité en assurance-vie : l’avantage après 8 ans

Les produits structurés souscrits en UC d’assurance-vie bénéficient de la fiscalité de l’enveloppe, pas de celle du CTO. Et après 8 ans de détention, la différence est significative.

| Situation | IR | PS | Total | Abattement |

|---|---|---|---|---|

| Rachat avant 8 ans | 12,8 % | 17,2 % | 30,0 % | Aucun |

| Rachat après 8 ans (primes ≤ 150 000 €) | 7,5 % | 17,2 % | 24,7 % | 4 600 € (célibataire) / 9 200 € (couple) sur l’IR |

| Rachat après 8 ans (primes > 150 000 €) | 12,8 % | 17,2 % | 30,0 % | Abattement sur la fraction ≤ 150 000 € |

Données à jour — avril 2026.

Deux points critiques méritent votre attention. Les prélèvements sociaux restent à 17,2 % en assurance-vie, contre 18,6 % en CTO depuis la hausse LFSS 2026. Cet écart de 1,4 point s’applique chaque année sur les gains et se cumule sur la durée. L’abattement de 4 600 euros (célibataire) ou 9 200 euros (couple) porte uniquement sur la part IR des gains, pas sur les PS : même si vos gains sont inférieurs à l’abattement, les prélèvements sociaux de 17,2 % restent dus.

Pour mesurer l’avantage net, prenons un produit structuré rappelé après 8 ans avec un gain de 10 000 euros. En CTO, le PFU à 31,4 % prélève 3 140 euros. En assurance-vie (après 8 ans, primes ≤ 150 000 euros, célibataire), le calcul donne : (10 000 − 4 600) × 7,5 % + 10 000 × 17,2 % = 405 + 1 720 = 2 125 euros. L’économie est de 1 015 euros, soit plus de 10 % du gain brut. C’est un écart qui justifie souvent à lui seul le choix de l’assurance-vie pour un placement à horizon long.

La transmission est un autre atout de l’assurance-vie. Les primes versées avant 70 ans bénéficient d’un abattement de 152 500 € par bénéficiaire, un avantage successoral que le CTO ne propose pas.

Un filet de sécurité souvent méconnu : le droit de rétractation de 30 jours calendaires (art. L. 132-5-1 du Code des assurances) s’applique aussi aux versements en UC structurées. Si vous changez d’avis dans les 30 jours suivant la souscription, vous pouvez vous rétracter sans pénalité. C’est un droit rarement utilisé, mais qui existe.

5.3 PEA, IFI et obligations déclaratives

Quelques situations moins courantes méritent d’être clarifiées pour éviter les surprises.

Le PEA accepte en théorie les EMTN dont le sous-jacent est éligible (actions de l’Espace économique européen). En pratique, les EMTN ne sont pas nativement éligibles PEA : il faut un montage spécifique (swap-based ou certificat avec qualification PEA), et les courtiers en ligne grand public n’en référencent quasiment aucun. La fiscalité du PEA après 5 ans est attractive (IR exonéré, PS 18,6 %), mais la gamme disponible est si limitée qu’il ne constitue pas une option réelle pour la plupart des investisseurs.

Pour l’IFI (impôt sur la fortune immobilière), seuls les produits structurés à sous-jacent immobilier (actions de foncières, SCPI) entrent dans l’assiette. Un autocall sur l’Euro Stoxx 50 n’est pas soumis à l’IFI.

Côté déclaration, les gains sont pré-remplis par l’assureur (en AV) ou le courtier (en CTO). Vérifiez les montants dans les cases dédiées aux revenus de capitaux mobiliers (cases 2CK, 2TR, 2DC selon la nature du revenu). Si votre CTO est détenu auprès d’un courtier étranger, le compte doit être déclaré via le formulaire 3916 ou 3916-bis. L’amende est de 1 500 euros par compte non déclaré, un risque inutile qu’il suffit de quelques minutes pour éviter.

5.4 Spécificités fiscales pour le dirigeant d’entreprise (personne morale)

Pour les dirigeants d’entreprise et professions libérales qui investissent via la trésorerie d’une société, les règles changent fondamentalement. Les gains ne sont pas soumis au PFU mais à l’impôt sur les sociétés (IS), dont le taux est de 15 % jusqu’à 42 500 euros de bénéfice et 25 % au-delà.

La souscription en personne morale se fait exclusivement en CTO : l’enveloppe assurance-vie n’est pas accessible aux personnes morales. L’avantage fiscal de l’AV (24,7 % après 8 ans) ne joue donc pas, et le choix de l’enveloppe est contraint. Pour structurer un investissement en produit structuré via la trésorerie d’entreprise, le passage par une holding patrimoniale peut offrir des leviers d’optimisation intéressants.

Un point qui surprend régulièrement, c’est la comptabilisation en valeur de marché (mark-to-market). Le produit structuré est réévalué à sa juste valeur à chaque clôture comptable, avec un impact direct sur le résultat fiscal de l’exercice, même sans cession ni remboursement. En clair, si le produit se déprécie temporairement en cours de vie, cela peut créer une charge fiscale imprévue, et inversement une revalorisation peut générer un produit imposable anticipé. Cette volatilité comptable est un paramètre que tout dirigeant doit anticiper avant de souscrire.

Si vous êtes dans cette situation, faites valider le montage par un expert-comptable avant toute souscription via une personne morale. Les implications comptables et fiscales dépassent le cadre de la fiscalité personnelle et nécessitent un accompagnement adapté.

La fiscalité est désormais claire, du PFU aux spécificités de la personne morale. Mais avant de passer à la souscription, il reste une étape décisive : savoir lire et analyser la documentation du produit pour prendre une décision véritablement éclairée.

6. Comment analyser un produit structuré avant de souscrire

On sait combien ça coûte et combien il reste après impôts. L’étape suivante est la plus critique : analyser le produit lui-même avant de signer. Car entre deux autocalls aux paramètres apparemment proches, les différences de risque et de rendement réel peuvent être considérables. On structure cette analyse en partant de la termsheet (le document commercial), puis en approfondissant la distinction la plus sous-estimée (barrière européenne vs américaine), avant de décoder le DIC/KID réglementaire et de vérifier les questions qui comptent vraiment.

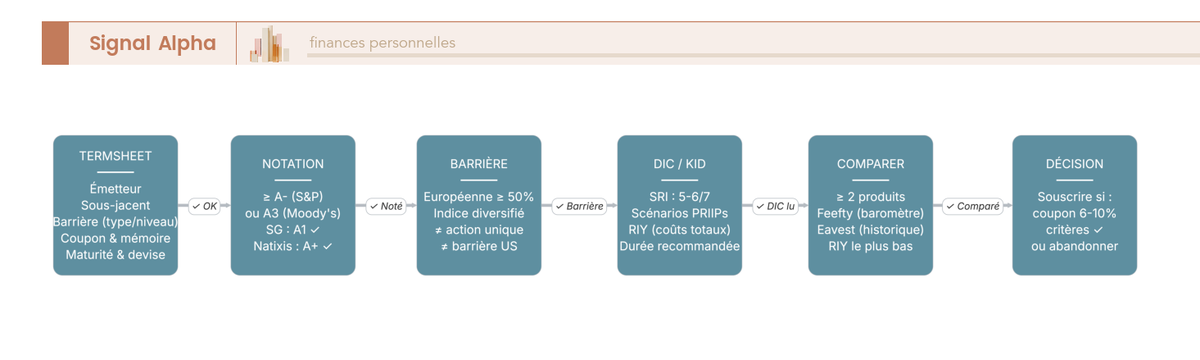

6.1 Lire la termsheet : les 10 points essentiels à vérifier

La termsheet est le premier document que vous recevez. Elle décrit les caractéristiques du produit. Dix points méritent une vérification systématique, avec pour chacun le piège fréquent que l’on observe chez les souscripteurs.

| # | Point à vérifier | Où le trouver | Piège fréquent |

|---|---|---|---|

| 1 | Émetteur et notation de crédit de l’émetteur | En-tête de la termsheet | Ignorer le risque de crédit émetteur |

| 2 | Sous-jacent (indice, action, panier) | Section « Sous-jacent de référence » | Confondre indice dividendes réinvestis et hors dividendes |

| 3 | Type de barrière (européenne vs américaine) | Section « Protection du capital » | Barrière américaine (observation continue) = risque plus élevé |

| 4 | Niveau de la barrière (50 %, 60 %, 70 %) | Section « Protection du capital » | Croire que « 60 % » signifie perte limitée à 40 % (c’est l’inverse) |

| 5 | Coupon conditionnel et seuil de déclenchement | Section « Coupons » | Ne pas distinguer coupon garanti et coupon conditionnel |

| 6 | Effet mémoire (oui/non) | Section « Coupons » | Supposer que les coupons non versés sont perdus |

| 7 | Fréquence d’observation pour le rappel | Section « Rappel anticipé » | Observation trimestrielle ≠ annuelle (impact sur probabilité de rappel) |

| 8 | Maturité maximale | En-tête | Sous-estimer la durée d’immobilisation possible |

| 9 | Devise | En-tête | Risque de change si sous-jacent en USD/JPY |

| 10 | Conditions de revente anticipée | Section « Marché secondaire » | Croire qu’on peut sortir à tout moment sans décote |

Sur le premier point, la notation de l’émetteur est un critère de sélection fondamental. Les principales banques françaises émettrices sont actuellement bien notées : Société Générale (Moody’s A1), Natixis/BPCE (Fitch A+). Privilégier un émetteur avec une notation ≥ A- (S&P) ou A3 (Moody’s) est une règle de base qui vous protège contre le risque le plus grave, celui du défaut de l’émetteur, qui ferait perdre l’intégralité du capital.

Sur le quatrième point, la confusion sur le niveau de la barrière est fréquente. Une barrière à 60 % signifie que la protection saute si le sous-jacent perd plus de 40 % (pas plus de 60 %). C’est un piège sémantique qui induit régulièrement en erreur.

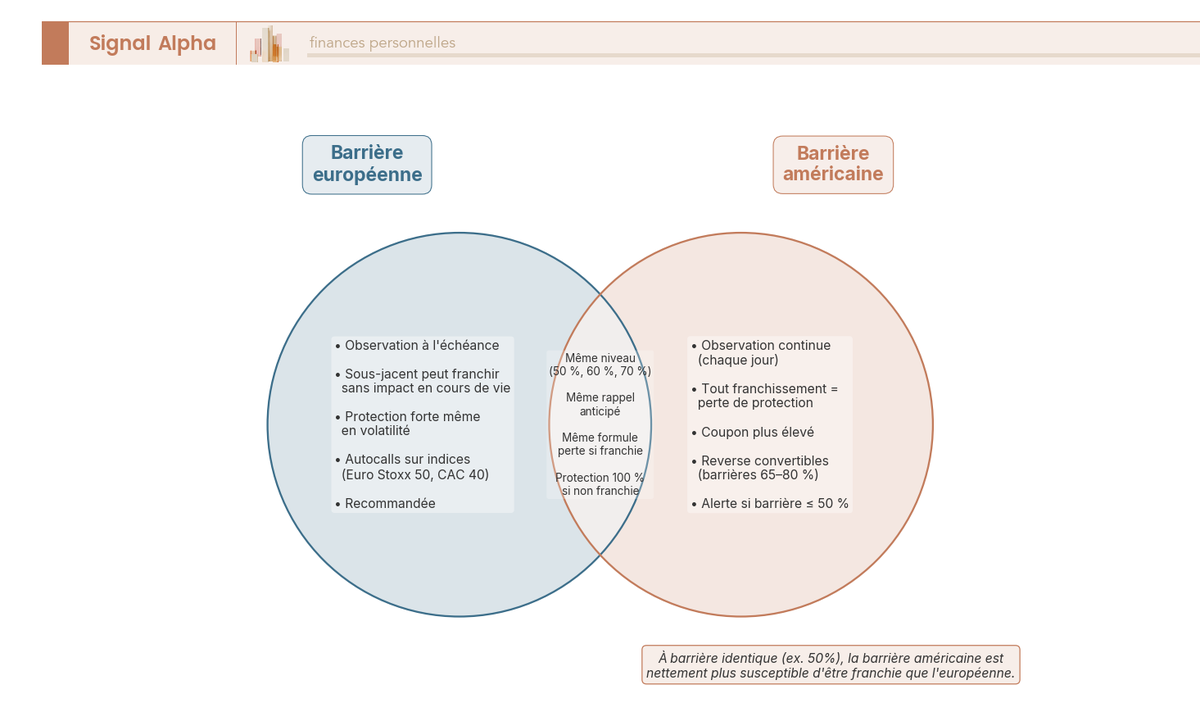

6.2 Barrière européenne vs barrière américaine : une distinction décisive

Ce point mérite un développement spécifique, car il change fondamentalement le profil de risque d’un produit structuré.

La barrière européenne est observée uniquement à l’échéance du produit. Le sous-jacent peut passer sous le seuil de la barrière en cours de vie, chuter de 60 % pendant un krach, puis remonter. Tant que le niveau est au-dessus de la barrière à la date d’échéance, la protection du capital s’applique. La barrière américaine, en revanche, est observée en continu : il suffit d’un seul jour de franchissement pour que la protection soit désactivée, même si le sous-jacent remonte ensuite.

À niveau identique (par exemple 50 % du niveau initial), la barrière américaine est beaucoup plus susceptible d’être franchie que la barrière européenne. Le coupon proposé est généralement plus élevé avec une barrière américaine, précisément pour compenser ce risque accru. Mais ce rendement supplémentaire ne compense pas toujours la probabilité plus forte de perte.

Selon nous, privilégiez systématiquement la barrière européenne, surtout sur des maturités longues (5-10 ans) où les fluctuations temporaires du sous-jacent sont plus probables. Une combinaison barrière américaine + niveau ≤ 50 % constitue un signal d’alerte qui devrait vous faire renoncer, sauf si vous comprenez parfaitement le risque que vous prenez et que vous l’acceptez en connaissance de cause.

6.3 Décoder le Document d’Information Clé (DIC/KID) et poser les bonnes questions

Le DIC/KID (Document d’Information Clé) est un document réglementaire de 3 pages maximum, imposé par le règlement PRIIPs avant toute souscription. Il contient quatre informations essentielles.

L’indicateur synthétique de risque (SRI) positionne le produit sur une échelle de 1 à 7. La plupart des autocalls sont classés 5 ou 6, ce qui correspond à un risque moyen à élevé. Les scénarios de performance (favorable, modéré, défavorable, stress) donnent une estimation du rendement selon différentes hypothèses. Attention toutefois : la méthodologie de calcul de ces scénarios a fait l’objet de critiques multiples (SMSG/ESMA, EBA, acteurs de marché), notamment parce que les hypothèses probabilistes ne reflètent pas toujours les risques réels. Ne prenez pas ces scénarios comme des prédictions fiables, mais comme un ordre de grandeur. Les coûts totaux, exprimés en euros et en pourcentage annualisé (RIY), incluent tous les frais (entrée, marge émetteur, gestion enveloppe) et constituent l’indicateur le plus utile du DIC. La durée de détention recommandée complète le tableau.

Au-delà du DIC, six questions concrètes méritent d’être posées directement au distributeur. Quel est le fair value du produit à l’émission (c’est-à-dire la marge réelle de l’émetteur) ? La commission de distribution est-elle rétrocédée en totalité au distributeur ? Quelles sont les conditions exactes de revente anticipée (prix indicatif, délai, pénalité) ? Quel est l’historique de performance des produits similaires émis par cet émetteur ? Le produit est-il éligible à une enveloppe fiscale spécifique (AV, PEA) ? Quelle est la fréquence de valorisation et de publication du prix secondaire ?

Des réponses évasives sur le fair value ou les coûts totaux sont un signal d’alerte. Un distributeur transparent vous fournira ces informations sans détour. Les produits dérivés qui composent un produit structuré sont des instruments dont le pricing est quantifiable avec précision ; si le distributeur ne peut pas vous donner un chiffre clair, c’est qu’il préfère que vous ne le connaissiez pas.

6.4 Signaux d’alerte : quand ne pas souscrire

Certains signaux doivent vous faire renoncer à la souscription, sans hésitation.

Un coupon affiché supérieur à 12 % par an est un premier indicateur. Les rendements médians observés par l’AMF/ACPR sur les autocalls d’indices européens se situent entre 6,50 et 8,60 % brut. Un coupon de 14 ou 15 % signifie presque certainement que le sous-jacent est très risqué (action unique, panier worst-of) ou que la barrière est très basse. Un sous-jacent constitué d’une action unique (au lieu d’un indice diversifié) expose à un risque de perte en capital nettement supérieur. Une barrière américaine combinée à un niveau ≤ 50 % multiplie les chances de franchissement. L’opacité sur le fair value ou les coûts totaux trahit un manque de transparence. La pression commerciale (« il ne reste que 48h pour souscrire ») est une technique de vente, pas un argument d’investissement. Enfin, si l’AMF a publié une alerte spécifique sur le produit ou l’émetteur, c’est un signal à prendre très au sérieux.

À l’inverse, une checklist de sélection positive vous permet de valider qu’un produit coche les bons critères avant de vous engager.

- Sous-jacent diversifié : un indice (Euro Stoxx 50, CAC 40) plutôt qu’une action unique ou un panier worst-of.

- Barrière européenne (observation à échéance uniquement) plutôt qu’américaine (observation continue).

- Barrière ≥ 50 % du niveau initial, pour une protection raisonnable du capital.

- Émetteur investment grade : notation ≥ BBB- (S&P) ou Baa3 (Moody’s), idéalement ≥ A-/A3.

- Maturité compatible avec votre horizon personnel et vos besoins de liquidité.

- Coupon réaliste : 6 à 10 % brut pour un autocall sur indice européen en 2026, en ligne avec les médianes observées.

- RIY le plus bas possible : comparer au moins 3 distributeurs pour identifier le produit le plus efficient en termes de frais.

Le diagramme ci-dessous synthétise le parcours d’analyse en 6 étapes, avec les points de décision à chaque stade.

Si un produit passe ces sept filtres avec succès, vous disposez d’un cadre méthodologique solide pour prendre une décision éclairée. Lire la termsheet, vérifier l’émetteur et la barrière, décoder le DIC, poser les bonnes questions et repérer les signaux d’alerte, c’est le socle sur lequel repose tout investissement responsable en produits structurés. Il reste maintenant l’étape la plus concrète : comment souscrire effectivement, de l’ouverture du compte au suivi de votre investissement jusqu’à l’échéance.

7. Les étapes concrètes pour acheter son premier produit structuré

L’analyse est faite, les signaux d’alerte sont identifiés. Il faut maintenant passer à l’action. Du choix du compte à la surveillance de l’investissement sur plusieurs années, chaque geste compte et mérite d’être exécuté dans l’ordre. On part de l’ouverture du bon compte pour aller jusqu’au suivi post-investissement, puis on prend du recul pour positionner l’autocall face à un ETF indiciel.

7.1 Choisir son enveloppe et ouvrir le bon compte

On l’a vu dans la section sur les canaux de distribution, le choix entre CTO et assurance-vie conditionne la fiscalité, les frais et la flexibilité de votre investissement. Si votre horizon dépasse 8 ans et que vos primes restent sous 150 000 euros, l’assurance-vie est presque toujours plus avantageuse (24,7 % d’imposition après 8 ans contre 31,4 % en CTO). Si vous privilégiez la flexibilité ou un horizon plus court, le CTO est préférable, car il vous évite les frais de gestion annuels de l’enveloppe AV.

Pour ouvrir un CTO, trois courtiers proposent des certificats cotés de produits structurés sur Euronext : Bourse Direct, Saxo et Interactive Brokers. Le formulaire en ligne prend 5 à 8 minutes, la validation des pièces justificatives quelques jours. Il vous faut une pièce d’identité, un justificatif de domicile et un RIB. L’ouverture est gratuite chez la plupart des courtiers en ligne, et le compte est opérationnel dès la validation des pièces. Si vous envisagez aussi d’acheter des certificats cotés sur Börse Stuttgart ou Frankfurt, vérifiez que votre courtier donne accès à ces places boursières européennes.

Pour ouvrir une assurance-vie en ligne chez Linxea ou Placement-direct, le délai est plus long (1 à 3 semaines), car l’assureur exige un questionnaire KYC complet avant de valider le contrat. Les mêmes documents sont requis, auxquels s’ajoute le questionnaire de connaissance client. C’est un point que beaucoup d’investisseurs découvrent trop tard : si une campagne de souscription d’un produit structuré est ouverte pendant 4 semaines et que l’ouverture de votre contrat AV en prend 3, il ne vous reste qu’une semaine pour souscrire. Anticipez l’ouverture du contrat avant même d’avoir identifié le produit qui vous intéresse.

Dans les deux cas, le questionnaire MiFID II est obligatoire. Il prend 10 à 20 minutes en ligne et porte sur vos connaissances financières, votre expérience d’investissement, votre situation patrimoniale et vos objectifs. La classification client retail est attribuée automatiquement. Ce questionnaire n’est pas une formalité : si vos réponses ne correspondent pas au profil requis pour les produits structurés (connaissance intermédiaire à avancée, expérience préalable en actions ou obligations, horizon ≥ 3 ans), le distributeur peut refuser la souscription. En pratique, c’est un filtre qui vous protège contre un engagement inadapté à votre situation réelle.

7.2 Identifier et sélectionner un produit adapté

Le compte est ouvert, le questionnaire MiFID II est rempli. Reste à trouver le produit qui correspond à vos critères. Le marché des produits structurés en France est passé d’environ 23 milliards d’euros d’encours en 2021 à environ 42 milliards en 2023, et le volume commercialisé a atteint environ 60 milliards d’euros en 2025 (ACPR-AMF). Cette croissance a généré une offre abondante, et plusieurs outils de recherche facilitent la comparaison.

Feefty est une plateforme 100 % digitale dédiée aux produits structurés. Son moteur de recherche permet de comparer les offres de plusieurs émetteurs simultanément, de créer un produit sur-mesure, de signer électroniquement et de suivre son portefeuille avec un reporting instantané. Le baromètre mensuel et les notifications SMS permettent de surveiller les opportunités sans y consacrer des heures. Eavest propose une base de données de produits structurés avec un historique de performance, ce qui permet de vérifier le comportement réel des produits passés d’un même émetteur. Pour les certificats cotés, les sites des émetteurs (sgbourse.fr pour Société Générale, produitsdebourse.bnpparibas.fr pour BNP Paribas) publient les cours en temps réel avec le spread bid-ask. Enfin, Linxea met à disposition les fiches produit et les DIC de chaque UC structurée référencée dans ses contrats, ce qui facilite la recherche de produits structurés en assurance-vie.

Avant de sélectionner un produit, appliquez la checklist de sélection en 7 points déjà présentée dans la section d’analyse : sous-jacent diversifié (indice plutôt qu’action unique), barrière européenne, barrière ≥ 50 %, émetteur investment grade (notation ≥ A-/A3), maturité compatible avec votre horizon, coupon réaliste (6 à 10 % brut pour un autocall sur indice européen en 2026) et RIY le plus bas possible. La règle pratique reste la même : comparez au moins 3 distributeurs avant de vous engager.

Un point que l’on constate régulièrement, c’est que les investisseurs se fixent sur le coupon affiché et oublient de vérifier le RIY. Deux autocalls à 8 % brut peuvent donner des rendements nets très différents si l’un affiche un RIY de 1,5 % et l’autre de 2,5 %. Sur un investissement de 10 000 euros rappelé après 5 ans, cette différence d’un point représente plus de 500 euros de rendement perdu. Le DIC/KID de chaque produit contient ce chiffre, et c’est le premier réflexe à adopter pour filtrer les offres.

7.3 Souscrire et valider l’investissement

Le produit est identifié, la checklist est validée. La procédure de souscription varie selon le canal choisi.

En assurance-vie, la souscription se fait en ligne dans l’espace client. Vous sélectionnez l’UC structurée dans la liste des supports disponibles, lisez et validez le DIC/KID (obligation légale PRIIPs), remplissez le bulletin de souscription ou d’arbitrage, puis signez électroniquement. Les fonds proviennent soit d’un nouveau versement, soit d’un arbitrage depuis le fonds euros ou une autre UC. Les campagnes de souscription durent généralement 2 à 8 semaines, et les fonds sont investis à la date de valeur de la campagne. Un point souvent méconnu : le droit de rétractation de 30 jours calendaires (art. L. 132-5-1 du Code des assurances) s’applique aussi aux versements en UC structurées, ce qui constitue un filet de sécurité appréciable si vous changez d’avis après la signature. Pour bien comprendre les mécanismes de sortie en assurance-vie, il est utile de connaître la loi Sapin 2 et blocage des rachats.

En CTO, la démarche est celle d’un achat en Bourse classique. Vous recherchez le code ISIN du certificat sur le site de l’émetteur (sgbourse.fr ou produitsdebourse.bnpparibas.fr), passez un ordre d’achat (de préférence un ordre limite pour maîtriser le prix d’exécution), et le règlement-livraison intervient en J+2. Attention, il n’existe pas de droit de rétractation pour une transaction de marché, ce qui rend la vérification préalable d’autant plus importante. Avant de passer l’ordre, vérifiez le spread bid-ask : un écart trop large (supérieur à 2 à 3 %) signifie que la liquidité est faible et que vous risquez de payer un prix nettement supérieur à la valeur théorique du certificat.

Via une plateforme spécialisée comme Hedios ou Feefty, la procédure combine inscription sur la plateforme, sélection du produit pendant la période de souscription (2 à 8 semaines), signature du bulletin de souscription et investissement à la date de valeur de la campagne. Chez Hedios, la gamme H Performance passe par une assurance-vie Suravenir avec un ticket minimum de 1 000 euros. Chez Feefty, les frais de souscription sont de 0,50 % TTC, et la plateforme offre la possibilité de comparer les offres de plusieurs émetteurs avant de s’engager.

Quel que soit le canal, trois documents sont à conserver impérativement : le DIC/KID signé, la confirmation de souscription et le calendrier des dates d’observation (dates de rappel anticipé). Ce calendrier est votre outil de suivi principal pour les années à venir.

7.4 Suivre son investissement jusqu’à l’échéance

Souscrire n’est que le début. Un produit structuré vit pendant 1 à 10 ans, parfois davantage, et demande une surveillance régulière. Cinq actions de suivi vous permettent de rester informé sans y consacrer un temps excessif.

| Action | Fréquence | Outil |

|---|---|---|

| Vérifier la valorisation du produit | Mensuelle | Espace client AV / courtier CTO |

| Surveiller les dates d’observation (rappel anticipé) | À chaque date (trimestrielle/semestrielle/annuelle) | Calendrier personnel, alertes Eavest |

| Vérifier la notation de l’émetteur | Semestrielle | Sites des agences de notation |

| En cas de rappel : vérifier le montant remboursé | À la date de règlement (J+5 à J+10) | Relevé de compte |

| En cas de non-rappel : réévaluer la position | Annuelle | Analyse du sous-jacent par rapport à la barrière |

Données à jour, avril 2026.

La surveillance des dates d’observation est le point le plus critique. Si le sous-jacent est au-dessus du seuil de rappel à une date d’observation, le produit est automatiquement remboursé avec les coupons accumulés (effet mémoire). Le montant apparaît sur votre relevé de compte entre J+5 et J+10 après la date de constatation. Vérifiez systématiquement que le montant crédité correspond au calcul attendu (nominal + coupons avec mémoire). Par exemple, sur un autocall à 8 % rappelé à l’an 3, le remboursement doit être de 12 400 euros pour 10 000 euros investis (10 000 + 3 × 800). Si le chiffre ne colle pas, contactez immédiatement votre courtier ou votre assureur.

Si le sous-jacent chute en cours de vie, pas de panique si votre produit comporte une barrière européenne : seule l’observation à l’échéance compte. Le sous-jacent peut perdre 40 % temporairement sans conséquence sur la protection du capital, tant qu’il remonte au-dessus de la barrière avant la date finale. C’est un point que beaucoup d’investisseurs oublient dans les moments de stress de marché, et c’est justement là que la tentation de revendre à perte est la plus forte.

Ce qu’il faut programmer dès la souscription

Quelques réflexes simples vous éviteront les erreurs les plus fréquentes après la souscription.

- Programmez les dates d’observation dans votre calendrier dès la souscription, avec une alerte une semaine avant chaque date. Un rappel non vérifié peut entraîner un remboursement non réinvesti pendant plusieurs semaines.

- Si votre produit est en AV et que le rappel intervient peu avant le seuil des 8 ans (par exemple au mois 90 sur 96), vérifiez si un rachat décalé de quelques mois permettrait de bénéficier du taux réduit à 24,7 % au lieu de 30 %.

- En cas de perte sur un produit en CTO, pensez à imputer la moins-value sur vos plus-values de même nature lors de votre déclaration de revenus. Cette imputation est valable pendant 10 ans et peut représenter une économie fiscale significative.

Ces trois réflexes ne demandent que quelques minutes par an, mais peuvent faire une différence de plusieurs centaines d’euros sur la durée de vie de votre investissement.

En cas de non-rappel à une date d’observation, la réévaluation annuelle de votre position consiste à comparer le niveau du sous-jacent par rapport à la barrière de protection. Si l’Euro Stoxx 50 se situe à 70 % de son niveau initial après 5 ans, la protection (barrière à 50 %) est encore intacte et il reste 5 dates d’observation pour un éventuel rappel. À l’inverse, si le sous-jacent flirte avec les 55 %, la marge de sécurité se réduit et il peut être pertinent de consulter un spécialiste ou de préparer la gestion fiscale d’une éventuelle moins-value.

La possibilité de revente anticipée existe, mais avec des contraintes significatives. Pour un certificat coté en CTO, la vente se fait directement sur le marché via un ordre de Bourse classique. Le market maker assure une cotation continue, mais le spread bid-ask peut atteindre 1 à 3 % selon le produit et les conditions de marché. Pour une UC structurée en assurance-vie, le rachat passe par l’assureur qui valorise l’UC selon le prix fourni par l’émetteur (souvent sur base hebdomadaire ou bimensuelle). La valeur de rachat peut être inférieure au nominal, surtout si le sous-jacent a baissé ou si les taux d’intérêt ont évolué défavorablement. Comptez 2 à 4 semaines de délai de règlement en AV, contre J+2 pour un certificat coté. En résumé, la revente anticipée est possible mais rarement avantageuse : c’est une sortie de secours, pas une stratégie.

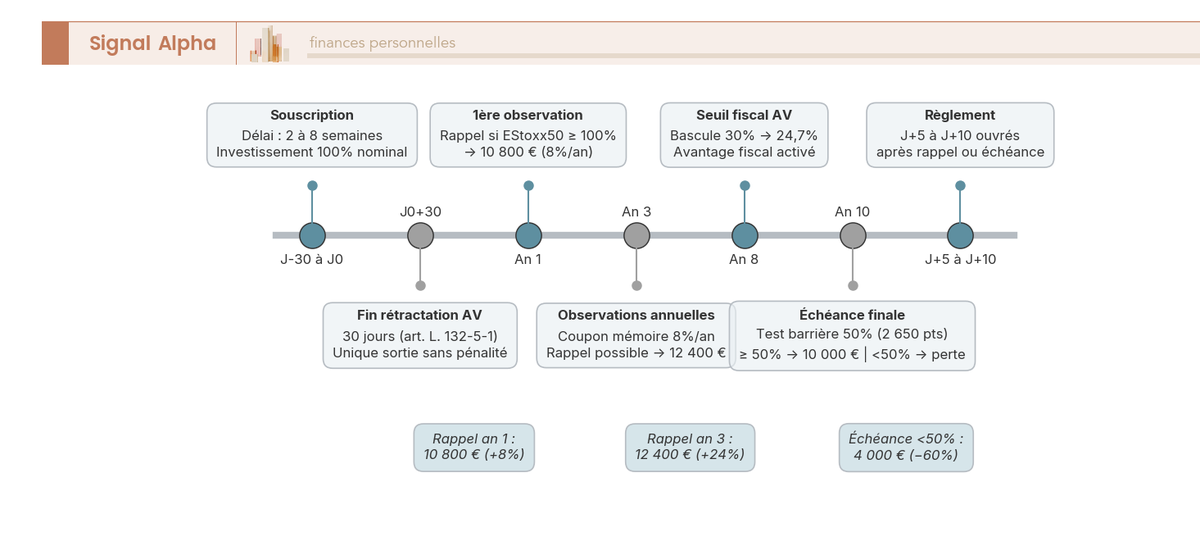

7.5 Les jalons critiques dans la vie d’un autocall

Pour visualiser les moments clés sur l’ensemble de la durée de vie d’un autocall, la frise chronologique ci-dessous récapitule les jalons que tout investisseur doit garder en tête.

Le parcours commence par la période de souscription (2 à 8 semaines pour les campagnes). Immédiatement après, en assurance-vie, s’ouvre la fenêtre de rétractation de 30 jours calendaires, le seul moment où vous pouvez sortir sans pénalité ni décote. Viennent ensuite les dates d’observation annuelles : chaque année, le sous-jacent est comparé au seuil de rappel (typiquement 100 % du niveau initial). Si le seuil est atteint, le produit est rappelé avec les coupons cumulés.

Trois jalons sont souvent sous-estimés par les investisseurs, et ce sont justement ceux qui peuvent vous coûter cher si vous les négligez.

Le premier est la fenêtre de rétractation de 30 jours en assurance-vie (art. L. 132-5-1 du Code des assurances). C’est le seul moment où vous pouvez sortir sans pénalité ni décote. Passé ce délai, toute sortie anticipée est soumise aux conditions du marché secondaire, avec une valeur de rachat potentiellement inférieure au nominal. En CTO, cette fenêtre n’existe pas : dès l’ordre exécuté, vous êtes engagé.

Le deuxième est le seuil fiscal des 8 ans en assurance-vie, à partir duquel le taux d’imposition passe de 30 % à 24,7 % (primes ≤ 150 000 euros). Si votre autocall est rappelé à l’an 7, vous payez 30 % ; s’il est rappelé à l’an 9, vous payez 24,7 %. Cet écart de 5,3 points peut représenter plusieurs centaines d’euros sur un gain de 8 000 euros. C’est un paramètre qui mérite d’être pris en compte dès le choix initial de la maturité du produit.

Le troisième jalon critique est le test de la barrière de protection à l’échéance (an 10 dans notre exemple). C’est le moment de vérité pour une barrière européenne : si le sous-jacent est au-dessus du seuil (par exemple 50 % du niveau initial), le capital est remboursé intégralement. S’il est en dessous, la perte est proportionnelle à la baisse. Le règlement intervient entre J+5 et J+10 après la date de constatation finale. C’est aussi à ce moment que se décide l’éventuelle imputation de la moins-value en CTO, un avantage fiscal valable pendant 10 ans que beaucoup d’investisseurs négligent.

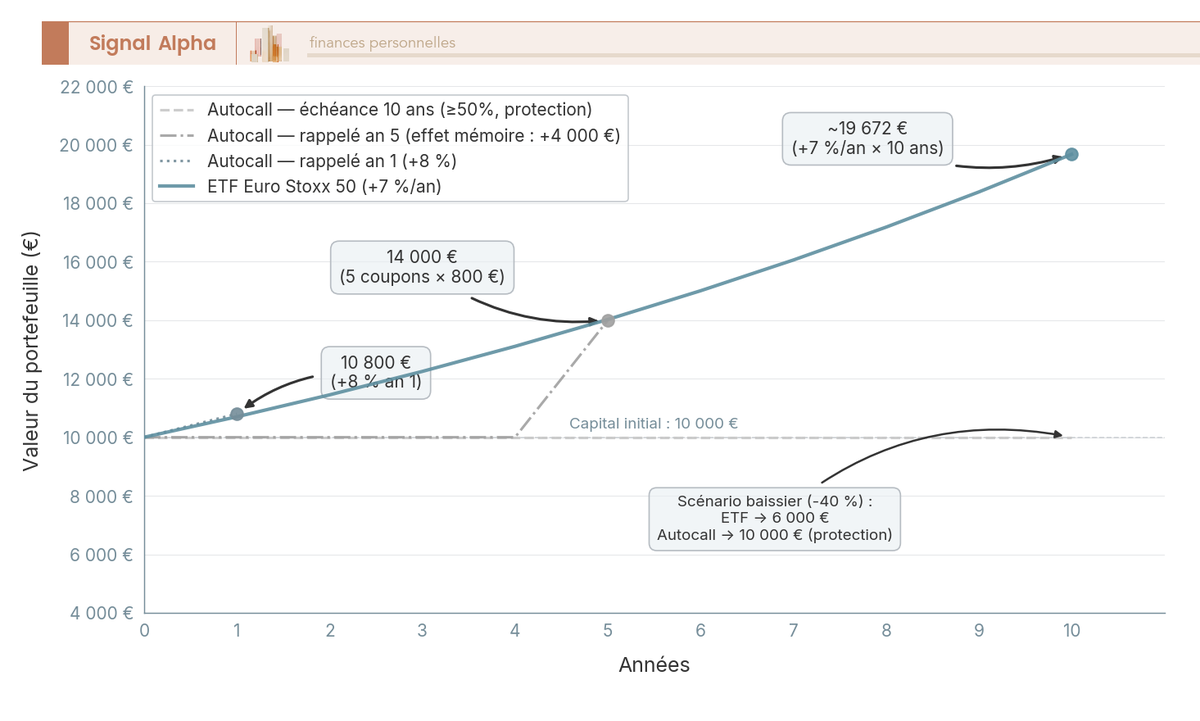

7.6 Autocall vs ETF : deux logiques de placement différentes

Après tout ce parcours, une question revient régulièrement : n’aurait-il pas été plus simple d’investir dans un ETF indiciel ? La comparaison mérite d’être posée, car les deux instruments s’adressent à des logiques d’investissement fondamentalement différentes.

Prenons 10 000 euros investis sur 10 ans pour rendre la comparaison concrète. Un ETF répliquant l’Euro Stoxx 50 avec un rendement moyen de 7 % par an (dividendes réinvestis) atteint environ 19 672 euros à l’échéance, soit un gain de près de 9 672 euros. Le gain potentiel n’est pas plafonné : si les marchés performent davantage, vous en profitez intégralement. En contrepartie, l’exposition à la baisse est totale, sans aucun filet de sécurité. Dans un scénario où le marché chute de 40 % sur la période, l’ETF ne vaut plus que 6 000 euros, et c’est vous qui supportez la totalité de la perte.

L’autocall fonctionne différemment. Si le sous-jacent est au-dessus du seuil de rappel aux dates d’observation, le produit est remboursé avec un coupon fixe (8 % brut par an dans notre exemple, soit 10 800 euros si rappelé à l’an 1, 12 400 euros si rappelé à l’an 3 avec mémoire). Le gain est plafonné : même si l’Euro Stoxx 50 progresse de 50 %, le coupon reste à 8 %. En revanche, dans le scénario baissier de -40 %, un autocall avec barrière européenne à 50 % rembourse 10 000 euros, là où l’ETF n’en vaut plus que 6 000.

Autrement dit, l’autocall échange du potentiel de hausse contre une protection conditionnelle à la baisse. Le rendement médian brut des autocalls remboursés entre 2021 et 2023 s’établit à 6,50 % par an (AMF/ACPR), et les données préliminaires de 2025 montrent un rendement médian de 8,4 à 8,6 %. Ces chiffres sont attractifs, mais ils masquent une nuance importante : la plupart des autocalls utilisent un indice hors dividendes, qui sous-performe structurellement de 2 à 4 % par an par rapport à l’indice dividendes réinvestis. Cette sous-performance rend les conditions de rappel plus difficiles à atteindre et pénalise le rendement effectif par rapport à un ETF qui, lui, capte l’intégralité des dividendes.

Note de Tom

quand on structure un portefeuille diversifié sur plusieurs classes d’actifs, l’autocall et l’ETF ne jouent pas le même rôle. J’utilise les ETF pour la partie croissance du portefeuille, celle où je veux capter l’intégralité de la hausse des marchés. L’autocall, je le vois davantage comme un complément défensif : un coupon régulier avec une protection tant que les marchés ne s’effondrent pas. Le piège, c’est de comparer les deux sur le seul rendement brut sans tenir compte du plafonnement des gains d’un côté et de l’absence de protection de l’autre.

Le choix entre autocall et ETF ne se fait pas sur un classement absolu. Il dépend de votre tolérance au risque, de votre horizon et de la composition globale de votre patrimoine. Si vous acceptez la volatilité et visez la croissance maximale sur 10 ans et plus, l’ETF est difficile à battre en raison de son exposition totale à la hausse et de ses frais de gestion réduits (0,10 à 0,30 % par an pour un ETF indiciel, contre 2 à 7 % de frais intégrés pour un autocall). Si vous cherchez un rendement régulier avec un filet de sécurité conditionnel, l’autocall a sa place dans un portefeuille diversifié, à condition d’en comprendre les limites : gain plafonné au coupon, coût invisible du fair value gap, risque de crédit émetteur et moindre liquidité. L’essentiel est de ne pas investir dans un produit structuré par défaut, mais par choix éclairé, avec une part qui ne dépasse pas 10 à 15 % de votre patrimoine financier.

Vous connaissez désormais toutes les étapes de la souscription. Pour retenir l’essentiel de la démarche en un coup d’oeil, le tableau ci-dessous condense les sept étapes clés en un mémo actionnable.

8. Tableau récapitulatif : acheter un produit structuré en 7 étapes

8.1 Les 7 étapes clés pour acheter un produit structuré en France

Ce tableau synthétise le parcours complet, de l’évaluation de votre profil au suivi post-investissement. Pour chaque étape, vous retrouvez les gestes essentiels, les erreurs à éviter et les confusions les plus courantes.

| Étape | À faire | À éviter | Erreur fréquente |

|---|---|---|---|

| 1. Évaluer son profil | Vérifier horizon ≥ 3 ans, tolérance au risque, part du patrimoine ≤ 15 % | Investir un montant dont on pourrait avoir besoin | Sous-estimer la durée d’immobilisation (maturité maximale 8-12 ans) |

| 2. Choisir l’enveloppe | AV pour l’optimisation fiscale (> 8 ans), CTO pour la flexibilité | Ouvrir un contrat AV uniquement pour un produit structuré (frais de gestion permanents) | Ignorer que les PS sont à 17,2 % en AV vs 18,6 % en CTO |

| 3. Sélectionner le canal | Comparer au moins 3 distributeurs (banque privée, courtier en ligne, plateforme spécialisée) | Souscrire le premier produit proposé par sa banque | Ne pas comparer les frais totaux (RIY) entre canaux |

| 4. Analyser le produit | Lire la termsheet intégralement, vérifier émetteur/sous-jacent/barrière/coupon | Souscrire sans lire le DIC/KID | Confondre « capital garanti » (100 % à échéance) et « produits structurés à capital garanti » vs « capital protégé » (barrière conditionnelle) |

| 5. Vérifier les frais | Comparer le RIY, demander le fair value à l’émission | Ignorer la marge de l’émetteur (fair value gap) | Croire que les frais d’entrée sont les seuls frais |

| 6. Souscrire | Signer le DIC/KID, conserver une copie, noter les dates d’observation | Souscrire sous pression commerciale | Oublier le droit de rétractation de 30 jours en AV |

| 7. Suivre | Surveiller les dates d’observation, la notation de l’émetteur, la valorisation | Oublier le produit et ne pas vérifier le remboursement | Ne pas imputer une moins-value en cas de perte (avantage fiscal pendant 10 ans) |

Données à jour, avril 2026.

La confusion la plus coûteuse reste celle entre « capital garanti » et « capital protégé ». La garantie signifie que 100 % du nominal est remboursé à l’échéance, quel que soit le scénario de marché (seul le défaut de l’émetteur peut remettre en cause ce remboursement). Le rendement est généralement plus modeste (2 à 5 % brut par an). La protection, en revanche, est conditionnelle : elle dépend d’une barrière (par exemple 50 % du niveau initial), et si le sous-jacent passe en dessous à l’échéance (barrière européenne) ou à n’importe quel moment (barrière américaine), la perte est proportionnelle. La majorité des autocalls distribués aux particuliers sont à capital protégé, pas garanti. Si vous ne retenez qu’une chose de ce tableau, c’est cette distinction, et elle se vérifie dans la termsheet avant de signer.

Un dernier rappel sur la fiscalité : les prélèvements sociaux restent à 17,2 % en assurance-vie contre 18,6 % en CTO depuis la LFSS 2026. Cet écart de 1,4 point, appliqué chaque année sur les gains, se cumule de façon significative sur un investissement de 5 à 10 ans. C’est un argument supplémentaire en faveur de l’assurance-vie pour les horizons longs, à condition que les frais de gestion annuels de l’enveloppe (0,50 à 1,00 % par an) ne viennent pas annuler cet avantage.

Vous disposez désormais de tous les outils pour mener votre démarche de bout en bout, du questionnaire MiFID II au suivi des dates d’observation. La conclusion reprendra les points de vigilance essentiels et proposera des ressources complémentaires pour approfondir chaque aspect du parcours.

Conclusion

Acheter un produit structuré, c’est assembler plusieurs décisions qui doivent être prises dans le bon ordre : vérifier que le produit correspond à son profil, choisir l’enveloppe fiscale la plus adaptée à son horizon, comparer au moins trois distributeurs et analyser la documentation avec une grille de lecture précise. Le point que beaucoup d’investisseurs découvrent trop tard, c’est que le coupon affiché ne raconte qu’une partie de l’histoire. Entre la marge de l’émetteur (2 à 7 % du nominal selon les études ESMA), les frais de gestion de l’enveloppe et la fiscalité, un autocall à 8 % brut peut ne laisser que 5 à 6 % net en poche si le produit est rappelé la première année. Cet écart entre rendement affiché et rendement réellement perçu surprend même des investisseurs expérimentés.

Deux réflexes valent la peine d’être acquis avant de passer à l’action. Le premier concerne la distinction entre barrière européenne et barrière américaine. À paramètres identiques, une barrière américaine (observation continue) est beaucoup plus susceptible d’être franchie qu’une barrière européenne (observation uniquement à l’échéance), et le rendement supplémentaire proposé ne compense pas toujours ce risque accru. Le second réflexe, c’est de chercher le RIY dans le DIC/KID : c’est l’indicateur le plus fiable pour comparer objectivement deux produits similaires, car il intègre l’ensemble des frais (marge émetteur, commission de distribution, frais d’enveloppe). Un écart d’un point de RIY sur 10 000 euros investis pendant 5 ans représente plus de 500 euros de rendement perdu. Ces deux vérifications, combinées au contrôle systématique du type d’indice sous-jacent (hors dividendes ou dividendes réinvestis, un paramètre qui modifie la probabilité de rappel de 2 à 4 points par an), suffisent à filtrer la grande majorité des produits inadaptés.

Une erreur que l’on rencontre souvent, c’est de comparer frontalement l’autocall à un ETF indiciel. Les deux instruments ne jouent pas dans le même registre : l’ETF capte l’intégralité de la hausse des marchés sans plafonnement, tandis que l’autocall échange ce potentiel contre une protection conditionnelle à la baisse. Si votre objectif est la croissance maximale sur un horizon long, l’ETF reste difficile à battre. Si vous cherchez un coupon régulier avec un filet de sécurité conditionnel, l’autocall a sa place dans un portefeuille diversifié, à condition de le limiter à 10 à 15 % de votre patrimoine financier et de comprendre que le gain est plafonné.

Pour aller plus loin, vous pouvez approfondir le fonctionnement des produits structurés et de leurs sous-jacents, comparer les courtiers spécialisés en produits structurés selon leurs frais réels et leur gamme, ou explorer les produits structurés à capital garanti si votre priorité est la préservation du nominal. Chaque guide creuse un angle spécifique avec le même souci de transparence sur les coûts réels.

FAQ — Acheter des produits structurés en France

Quel est le montant minimum pour acheter un produit structuré en France ?

Le ticket d’entrée varie beaucoup selon le canal que vous choisissez. Via une assurance-vie en ligne, des courtiers comme Linxea, Placement-direct ou Hedios permettent d’accéder à des unités de compte structurées dès 1 000 €, ce qui a profondément changé la donne pour les épargnants particuliers. Sur le marché secondaire, certains certificats cotés s’achètent à partir de 100 à 1 000 € selon le produit et l’émetteur. Les plateformes spécialisées comme Feefty proposent également des seuils d’entrée à 1 000 €. En banque privée, l’ordre de grandeur est différent : de 10 000 à 50 000 € pour une campagne mutualisée, et de 100 000 à 1 000 000 € pour un produit sur mesure. La démocratisation de l’accès est réelle depuis 2023, mais elle n’enlève rien à la nécessité d’une analyse rigoureuse avant de souscrire. Si vous cherchez à comparer les courtiers qui référencent des produits structurés, notre comparatif des courtiers spécialisés détaille frais de gestion UC et gamme disponible selon l’enveloppe.

Quelle est la différence entre un produit structuré à capital garanti et à capital protégé ?