Dernière mise à jour : avril 2026

Vous voulez changer d’assureur. Vous ouvrez votre traitement de texte pour rédiger votre lettre de résiliation assurance, et vous bloquez sur la base légale à invoquer puis sur le destinataire à choisir. Le scénario revient sans cesse, et l’enjeu est très concret : une simple confusion entre date d’envoi et date de réception suffit à prolonger le contrat de douze mois supplémentaires. Depuis le 1er juin 2023, un décret oblige pourtant tout assureur à proposer un parcours de résiliation gratuit en quelques clics pour les contrats souscrits ou gérés en ligne, mais encore faut-il savoir quand ce canal s’applique et quand il ne suffit pas.

Ce guide pose la base légale applicable selon votre contrat, le modèle de lettre adapté à votre cas et la méthode d’envoi qui sécurise votre date d’effet.

1. Quelle base légale invoquer en 2026 selon votre contrat

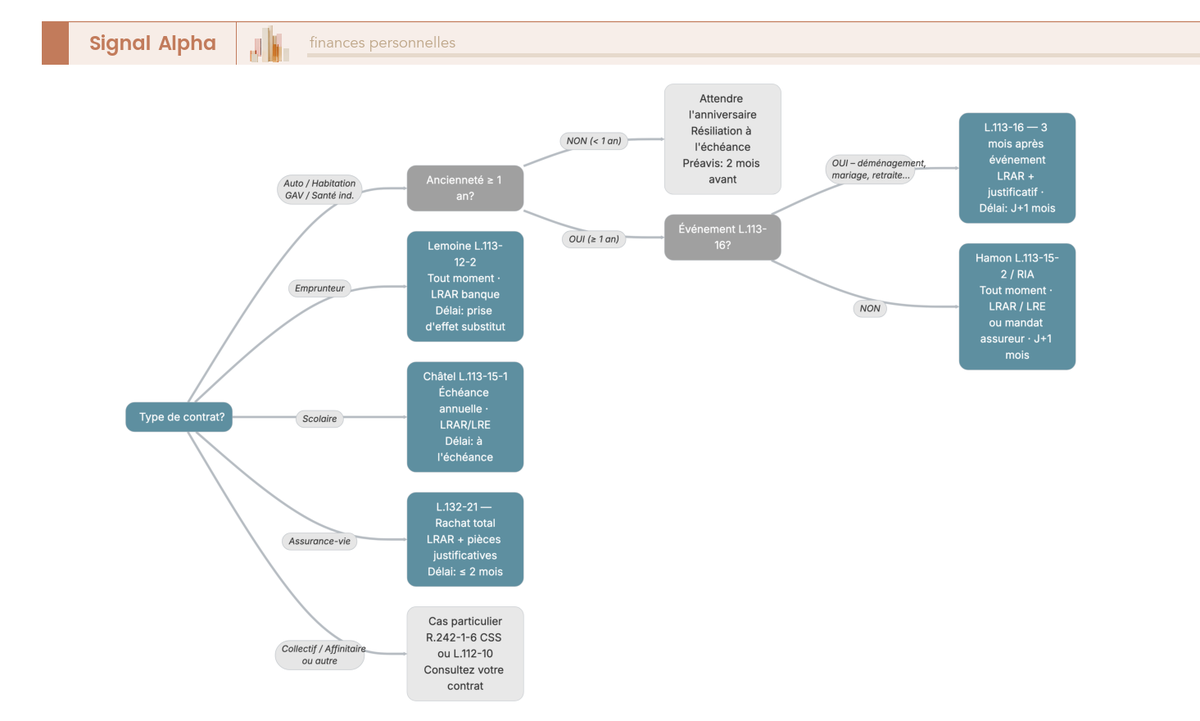

Avant de rédiger une seule ligne, le bon réflexe consiste à identifier le régime qui s’applique à votre contrat. Ce n’est pas un détail de procédure : c’est ce qui détermine l’article du Code des assurances à citer en tête de votre lettre. Quatre textes se sont empilés en vingt ans, chacun élargissant le pouvoir de l’assuré, et un décret de 2023 a ajouté une voie de sortie en ligne. On déroule cet empilement dans l’ordre chronologique.

1.1 Châtel, Hamon, RIA, Lemoine : les quatre régimes empilés

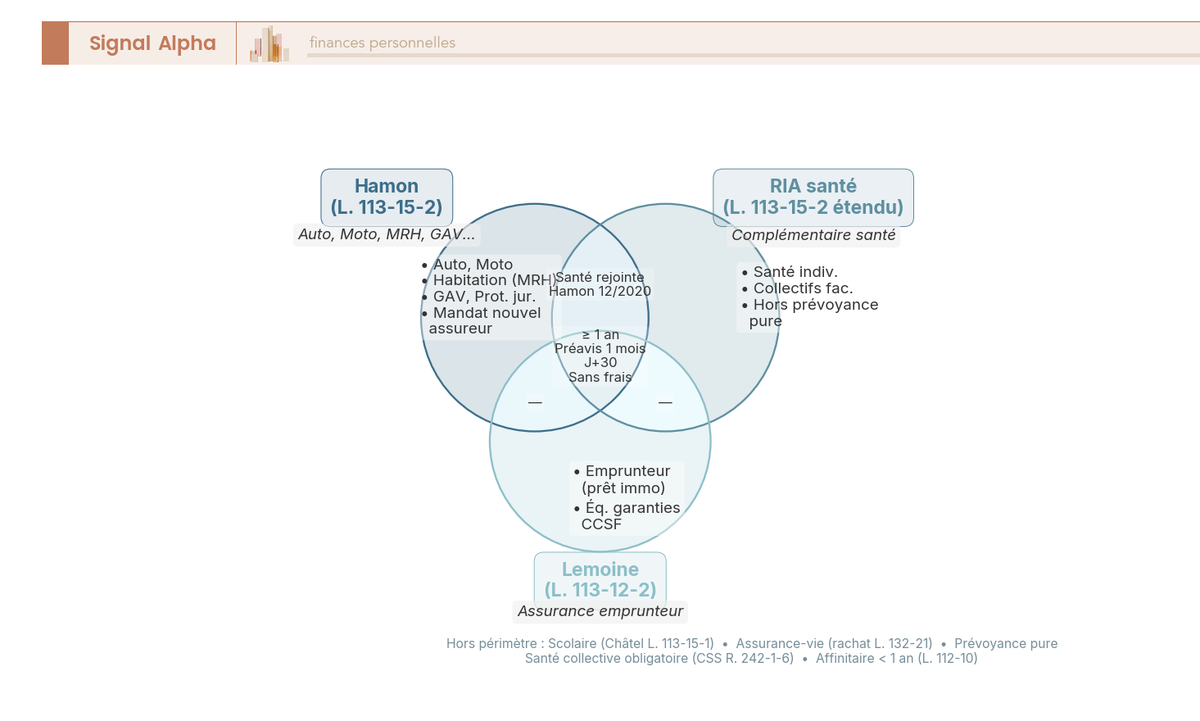

La loi Châtel de 2005 (article L. 113-15-1) a été le premier texte à donner du grain à moudre à l’assuré. Pour tous les contrats à tacite reconduction, l’assureur doit envoyer un avis d’échéance entre trois mois et quinze jours avant la date butoir. Si cet avis arrive en retard, vous disposez de 20 jours à partir de l’envoi tardif pour résilier ; en l’absence totale d’avis, la résiliation devient possible à tout moment à compter de la reconduction. La nuance est utile, parce qu’on confond souvent « avis tardif » (qui ouvre 20 jours) et « absence totale d’avis » (qui ouvre une fenêtre permanente).

La loi Hamon (1er janvier 2015), codifiée à l’article L. 113-15-2, a fait sauter le verrou de l’échéance pour les contrats les plus courants. Auto, moto, deux-roues, multirisque habitation et contrats affinitaires : après un an d’ancienneté, vous résiliez à tout moment, sans frais ni motif, avec un préavis d’un mois après réception par l’assureur. Le périmètre s’est ensuite étendu à la complémentaire santé au 1er décembre 2020 (résiliation infra-annuelle, dite RIA), puis à la protection juridique et à la garantie accidents de la vie au 1er juillet 2023.

La loi Lemoine du 28 février 2022 (articles L. 113-12-2 et L. 113-12-3) a appliqué la même logique à l’assurance emprunteur des prêts immobiliers : résiliation à tout moment, sans frais, sous réserve d’équivalence de garanties validée par la banque. L’application a été échelonnée : 1er juin 2022 pour les nouveaux contrats, 1er septembre 2022 pour le stock existant. C’est cette loi qui a mis fin à la captivité de l’emprunteur sur la durée de son crédit.

Avant de choisir votre modèle, identifiez dans cet ordre votre type de contrat, son ancienneté, et le régime qui s’applique. C’est la grille de lecture qui évite d’invoquer Hamon sur un contrat de moins d’un an, ou Lemoine sur autre chose qu’un prêt immobilier. Deux erreurs qu’on voit revenir régulièrement dans les démarches de résiliation associées à un changement de banque.

1.2 Le décret « 3 clics » de 2023 et les cas hors cadre L. 113-16

À cet empilement de lois s’ajoute un mécanisme technique entré en vigueur le 1er juin 2023. Le décret n° 2023-182 du 16 mars 2023, pris en application de la loi pouvoir d’achat du 16 août 2022 (article 17), oblige tout assureur à proposer un parcours de résiliation électronique gratuit pour les contrats souscrits ou gérés en ligne. Concrètement, vous devez pouvoir résilier en quelques clics depuis votre espace client, sans timbre ni lettre. La conformité totale était exigée au 1er septembre 2023. On revient sur le fonctionnement de ce canal et son rapport coût/preuve dans la section consacrée aux méthodes d’envoi.

À côté de Hamon, Châtel, RIA et Lemoine, l’article L. 113-16 du Code des assurances ouvre une voie de sortie pour six motifs de vie valables sur tous les contrats, quelle que soit leur ancienneté : changement de domicile, situation matrimoniale, régime matrimonial, profession, retraite (ou cessation définitive d’activité), et modification de l’objet auquel se rapporte le risque assuré. La demande doit être adressée dans les 3 mois suivant l’événement, effet un mois après réception. Manquer cette fenêtre de trois mois ferme la porte jusqu’à la prochaine échéance.

Voici une nuance souvent mal comprise : la résiliation L. 113-16 ne joue que pour les garanties effectivement affectées par le changement. Un déménagement de Lyon à Paris ne met pas fin à votre assurance auto si le véhicule reste utilisé dans les mêmes conditions, parce que le risque assuré n’a pas changé. À l’inverse, vendre la voiture justifie la résiliation, puisque l’objet du risque a disparu. Pensez à joindre les justificatifs adéquats (facture EDF, état des lieux, bail, attestation de retraite) ; sans pièce, la demande peut être rejetée pour défaut de motif. Dernier cas hors cadre : l’article R. 113-10 prévoit qu’en cas de résiliation par l’assureur après un sinistre, vous disposez d’un mois pour résilier tous vos autres contrats chez le même assureur.

Vous avez désormais la cartographie des régimes. Reste à rédiger le courrier qui s’appuie sur le bon article du Code des assurances.

2. Six modèles de lettre de résiliation pour les cas concrets

À chaque régime correspond une mention obligatoire et une mécanique propre. On regroupe les six modèles en trois familles : auto et habitation post-Hamon, santé et emprunteur (les procédures les plus piégeuses), enfin GAV, scolaire et doublons. Pour chaque famille, la mention à recopier et la nuance à ne pas manquer.

2.1 Auto et habitation : modèles Hamon et le réflexe « mandat au nouvel assureur »

Pour une résiliation auto post-Hamon, voici la mention obligatoire à reprendre : « Conformément à l’article L. 113-15-2 du Code des assurances (loi Hamon), je vous notifie ma décision de résilier le contrat n° [N°], souscrit le [date], qui a plus d’un an d’ancienneté. La résiliation prendra effet un mois après réception. Je vous demande le remboursement au prorata de la prime non courue. » Trois éléments sont non négociables : la base légale (L. 113-15-2), la confirmation que le contrat dépasse un an, et la demande explicite de remboursement de la prime non courue. Sans cette dernière mention, le remboursement n’est pas automatique, et beaucoup d’assurés laissent traîner un à deux mois de prime sur le compte de l’assureur sortant.

La variante habitation suit la même structure, en remplaçant « contrat d’assurance automobile » par « contrat multirisque habitation ». Si vous résiliez à l’occasion d’un déménagement, vous pouvez aussi invoquer l’article L. 113-16 plutôt que Hamon, à condition d’agir dans les trois mois et de joindre un justificatif (facture EDF, état des lieux de sortie, bail). Le choix dépend de la situation : si le contrat a plus d’un an Hamon est plus simple parce qu’il ne demande aucun motif, sinon L. 113-16 reste votre seule porte de sortie.

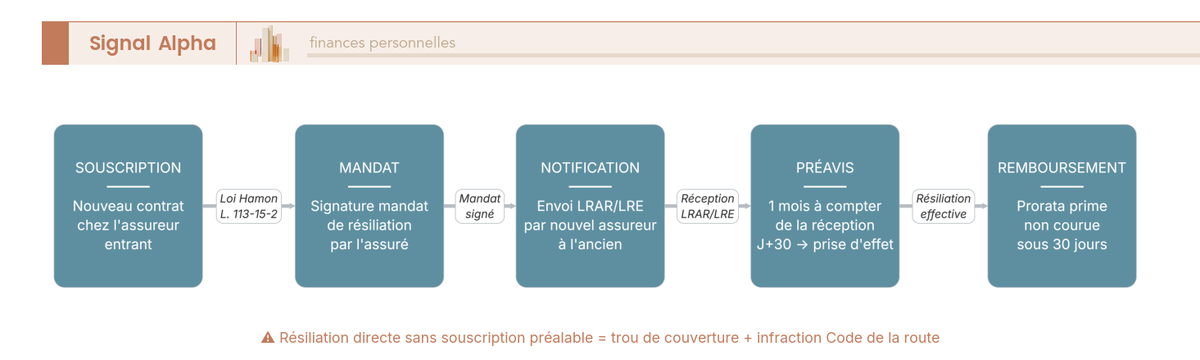

Pour l’auto, il existe une pratique courante mais non obligatoire qui sécurise la transition. Le nouvel assureur peut prendre en charge l’intégralité de la démarche par un mandat de résiliation signé à la souscription. C’est lui qui rédige la lettre, l’envoie à l’ancien assureur, et synchronise la prise d’effet avec le démarrage du nouveau contrat. L’intérêt majeur, c’est d’éviter une rupture de couverture : une voiture sans assurance, même un seul jour, c’est une infraction au Code de la route et un refus d’indemnisation en cas d’accident. La loi Hamon n’impose pas ce mandat. Vous pouvez parfaitement résilier vous-même par LRAR ou par recommandé électronique. Mais pour un contrat avec obligation de couverture, le mandat reste la solution la plus sûre.

2.2 Santé et emprunteur : RIA individuelle, dispense collective, lettre Lemoine à la banque

Le modèle santé RIA reprend la base juridique de Hamon (article L. 113-15-2 étendu), avec un préavis d’un mois après réception et un remboursement au prorata. La mention type : « Mon contrat n° [N°] ayant plus d’un an d’ancienneté, je vous notifie ma décision de le résilier au titre de la résiliation infra-annuelle, conformément à l’article L. 113-15-2 du Code des assurances entré en vigueur au 1er décembre 2020. »

Une distinction critique sépare la complémentaire santé individuelle de la collective. La complémentaire santé collective obligatoire, souscrite par votre employeur, ne peut PAS être résiliée individuellement par le salarié. La sortie est conditionnée soit à la cessation du contrat de travail, soit à un cas de dispense prévu à l’article R. 242-1-6 du Code de la sécurité sociale (couverture par le contrat collectif du conjoint, contrat individuel souscrit avant l’embauche, CDD court, etc.). Demander une RIA sur un contrat collectif obligatoire entraîne un refus systématique : c’est l’une des confusions les plus coûteuses, parce qu’elle pousse l’assuré à attendre une réponse qui ne viendra pas pendant qu’un autre contrat continue de courir en parallèle.

Le modèle Lemoine présente une particularité que la moitié des assurés rate : la lettre est adressée à la banque prêteuse, pas à l’assureur sortant. C’est la banque qui valide l’équivalence de garanties et pilote la substitution ; envoyer la lettre à l’ancien assureur ne déclenche rien et fait perdre plusieurs semaines. Le courrier doit être accompagné du nouveau contrat (CGV et tableau de garanties) et de la fiche standardisée d’information. Mention type : « Conformément à la loi Lemoine (article L. 113-12-2 du Code des assurances), je sollicite la substitution de l’assurance emprunteur de mon prêt n° [N°] par le contrat ci-joint, dont j’ai vérifié l’équivalence de garanties au regard de la fiche standardisée d’information. Réponse attendue dans le délai de 10 jours ouvrés. »

L’équivalence de garanties est encadrée par les critères du CCSF (Comité consultatif du secteur financier). La banque peut exiger jusqu’à 11 critères sur les 18 disponibles pour les garanties décès, PTIA, IPT, IPP et ITT, et jusqu’à 4 critères sur 8 pour la garantie perte d’emploi. Joindre une fiche d’équivalence pré-remplie évite un refus pour dossier incomplet : c’est la principale source de retard sur les substitutions. Pour un cadrage plus large, notre dossier sur les garanties, la quotité, le TAEA et la loi Lemoine avant de signer ou de changer mérite un détour.

2.3 GAV, scolaire et doublons : trois cas résiduels mais fréquents

La garantie accidents de la vie (GAV) est entrée dans le périmètre Hamon le 1er juillet 2023. Après un an d’ancienneté, elle se résilie à tout moment avec un préavis d’un mois, comme une auto ou une habitation. Avant cette date elle relevait uniquement de l’échéance Châtel ; il reste donc des contrats anciens à traiter au cas par cas.

L’assurance scolaire continue de fonctionner sur le régime Châtel : résiliation à l’échéance annuelle (souvent au 31 août ou au 30 septembre, à vérifier dans les conditions générales et non à la rentrée scolaire), avec un préavis qui peut atteindre 2 mois. Si l’avis Châtel arrive en retard, vous récupérez 20 jours pour résilier ; en l’absence totale d’avis, la résiliation reste possible à tout moment.

Pour les doublons de garantie, trois cas reviennent souvent : la GAV cumulée avec une assurance carte bancaire haut de gamme qui couvre déjà les accidents de la vie, la scolaire alors que la responsabilité civile habitation couvre déjà l’enfant, ou l’emprunteur restée active après le remboursement complet du prêt. Si le contrat est éligible (plus d’un an et dans le périmètre Hamon), invoquez Hamon ; sinon, attendez l’échéance Châtel ou demandez une résiliation amiable en motivant le doublon. À noter : en cas de sinistre, l’article L. 121-4 pose la règle du non-cumul des indemnités : un seul assureur paie, l’autre est subrogé. Conserver deux contrats qui couvrent le même risque ne double donc pas l’indemnisation, mais double bien la prime. Pour les contrats affinitaires (extensions smartphone, multimédia), l’article L. 112-10 ouvre un droit spécifique de 30 jours après conclusion pour renoncer, sous condition que le contrat n’ait pas été intégralement exécuté et qu’aucune garantie ne soit déjà intervenue.

Les six modèles correspondants sont disponibles en formats Word, PDF et ODT. Word et ODT permettent de modifier les champs personnels, le PDF sert pour l’impression et l’envoi en LRAR.

Pour aller plus loin sur l’articulation entre assurances de personnes, notre guide explique comment combiner assurance décès, emprunteur et assurance-vie pour combler les lacunes de la Sécurité sociale.

Vous tenez désormais la lettre adaptée à votre contrat. Reste à l’envoyer par un canal qui fasse foi, parce qu’un modèle parfait expédié sans preuve de date ne vaut juridiquement pas grand-chose.

3. Choisir la méthode d’envoi : LRAR, recommandé électronique ou parcours 3 clics

Pour qu’une lettre fasse foi, trois canaux sont aujourd’hui admis, et leur valeur juridique est équivalente dès que les conditions de qualification sont remplies. La vraie question n’est pas « lequel est valable », mais « lequel correspond à votre contrat et à votre budget ». On commence par le comparatif, puis on traite les rares cas où le LRAR papier reste la seule bonne option.

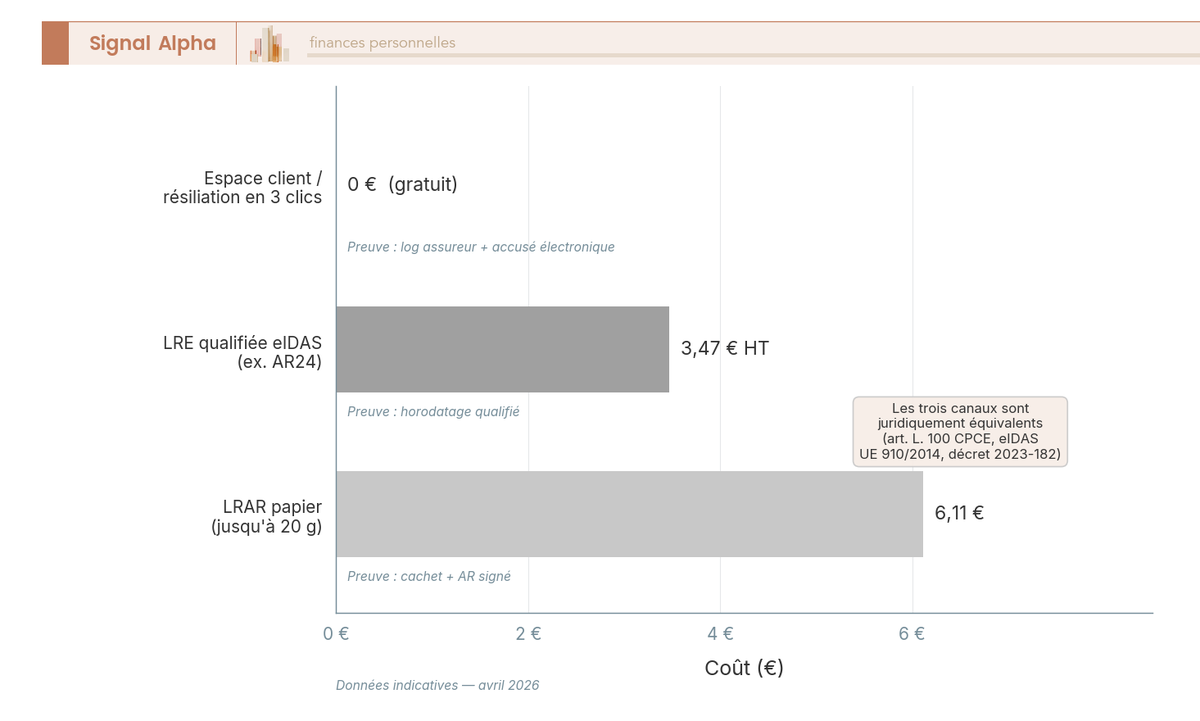

3.1 Hiérarchie des coûts et valeur juridique des trois canaux

Le LRAR papier est le mode historique. Tarif La Poste 2026 pour un envoi jusqu’à 20 g, environ 6,11 € en R1, plus environ 1,45 € pour l’option avis de réception. Le tarif R2 monte à environ 8,97 € jusqu’à 100 g. La preuve de date repose sur le cachet, la preuve de réception sur l’avis signé. C’est le canal universel, celui que toutes les CGV anciennes mentionnent par défaut.

Le recommandé électronique qualifié eIDAS (LRE) est l’équivalent juridique du LRAR papier depuis l’article L. 100 du Code des postes et des communications électroniques (en vigueur depuis le 1er janvier 2019), complété par le décret n° 2018-347 et le règlement européen eIDAS UE 910/2014. Concrètement, un LRE émis par un prestataire qualifié a la même force probante qu’un LRAR, à coût inférieur, chez AR24 (filiale du groupe La Poste), comptez environ 3,47 € HT par envoi standard. Maileva, Lex Persona, Universign et Yousign sont aussi qualifiés. Spécificité utile à connaître, vous pouvez envoyer un LRE à votre assureur sans accord préalable ; à l’inverse, un assureur ne peut vous adresser un LRE que si vous avez donné votre accord.

Le parcours « 3 clics » est gratuit. Depuis le décret n° 2023-182 du 16 mars 2023 (loi pouvoir d’achat, article 17), tout contrat souscrit ou géré en ligne doit pouvoir être résilié par un parcours électronique dédié, en quelques clics, depuis l’espace client. La preuve de date repose sur le log de l’assureur, la preuve de réception sur l’accusé de réception électronique émis automatiquement. Conformité totale exigée au 1er septembre 2023, autrement dit, en 2026, tout assureur qui propose un espace client doit avoir ce parcours, sans quoi il est en infraction.

Pour choisir, le réflexe est simple : privilégiez le 3 clics si votre contrat est éligible, basculez sur LRE qualifié si le 3 clics n’est pas disponible, et gardez le LRAR papier pour les cas spécifiques traités juste après. Le tableau ci-dessous récapitule coût, preuves et cas d’usage idéal.

| Canal | Coût indicatif (envoi simple) | Preuve de date | Preuve de réception | Cas d’usage idéal |

|---|---|---|---|---|

| LRAR papier (R1 20 g) | environ 6,11 € (+1,45 € AR) | Oui (cachet) | Oui (AR signé, +1,45 €) | Tous contrats, mode universel, exigé par CGV anciennes |

| LRE qualifié eIDAS | environ 3,47 € HT (AR24) | Oui (horodatage qualifié) | Oui (horodatage qualifié) | Assurés à l’aise avec le numérique, démarche urgente |

| Espace client / 3 clics | 0 € | Oui (log assureur) | Oui (accusé électronique) | Contrats souscrits en ligne ou gérés en ligne |

| Mandat au nouvel assureur | Inclus dans la souscription | N/A | Délégué | Auto et habitation post-Hamon |

Données à jour : avril 2026.

Une mise en garde importante avant de passer aux exceptions, « Resilier-mon-contrat.fr » n’est pas un service public officiel, c’est un nom de domaine commercial utilisé par des intermédiaires privés. La résiliation officielle se fait directement sur l’espace client de l’assureur ou par courrier, conformément à l’article L. 113-14 du Code des assurances qui admet « tout autre support durable » depuis 2020. Quel que soit le canal retenu, conservez toutes vos preuves d’envoi (LRAR, LRE, accusés électroniques, copies des courriels) pendant la période contestable de 2 ans, parce que c’est cette traçabilité qui pèsera en cas de litige.

3.2 Quand le LRAR papier reste-t-il indispensable ?

Trois cas justifient encore le recours au LRAR papier en 2026. Le premier, ce sont les CGV anciennes qui mentionnent explicitement le LRAR comme seul mode admis, le contrat fait loi entre les parties tant qu’il n’est pas modifié, et un LRE pourrait être contesté formellement même si le fond est conforme. Le deuxième, c’est l’assuré peu à l’aise avec le numérique, sans espace client opérationnel, le LRAR papier reste la voie la plus accessible. Le troisième est plus subtil, c’est le régime Châtel à l’échéance, où le cachet de La Poste sur l’envoi fait foi : la jurisprudence sur le cachet a une longueur d’avance sur celle du LRE pour les litiges anciens, et c’est typiquement sur ce point que se jouent les contestations de date butoir.

Astuce pratique, vous pouvez émettre un LRAR directement en ligne via l’espace client La Poste, sans déplacement au guichet, vous récupérez l’accusé de réception en version dématérialisée. Le tarif R2 couvre jusqu’à 153 € de valeur déclarée, utile seulement si l’on craint la perte du pli ; pour une simple lettre de résiliation, le R1 suffit dans l’immense majorité des cas.

Le canal choisi détermine la nature exacte de la preuve, et donc le point de départ du préavis. C’est cette mécanique de date qui fait basculer une résiliation prise d’effet dans un mois, ou prolongée d’un an.

4. Préavis, prise d’effet et erreurs qui prolongent le contrat d’un an

Le contenu de la lettre, on l’a vu, est rarement le point qui coince. L’erreur qui coûte le plus cher se loge dans le calcul de la date d’effet, et elle tient à une distinction simple à énoncer mais facile à manquer : ce n’est pas toujours la même date qui fait foi. On déroule la règle générale, l’exception assurance-vie, puis les recours quand l’assureur traîne ou refuse.

4.1 Date de réception ou cachet de La Poste : la règle qui change tout

Pour tout ce qui relève de Hamon, RIA santé et Lemoine, l’article L. 113-15-2 fixe une règle nette, le préavis d’un mois court à partir de la date à laquelle l’assureur reçoit la lettre, pas de la date d’envoi. Pour un LRAR, c’est la date de signature de l’avis de réception ; si le pli est présenté et non retiré, c’est la date de première présentation. Pour un LRE qualifié, c’est l’horodatage de remise ; pour le parcours 3 clics, la date de l’accusé de réception électronique.

Pour le régime Châtel à l’échéance (article L. 113-15-1), la logique s’inverse, c’est le cachet de La Poste qui doit être antérieur à la date butoir, c’est la date d’envoi qui fait foi, conformément au texte (« lendemain de la date du cachet de la poste »). Confondre les deux logiques, c’est précisément l’erreur qui prolonge un contrat d’un an : un LRAR posté à temps mais reçu après l’échéance reste valable en Châtel, alors qu’il serait hors délai en Hamon.

Pour les cas L. 113-16 (déménagement, mariage, retraite, modification de l’objet du risque), la fenêtre est de 3 mois à compter de l’événement pour notifier, avec effet à J+30 après réception. Manquer cette fenêtre de 3 mois ferme la porte jusqu’à la prochaine échéance, c’est la deuxième erreur la plus coûteuse que l’on voit revenir dans les retours terrain.

Deux astuces évitent la mauvaise surprise. Ajoutez 5 jours de marge entre la date d’envoi et la date butoir en régime Hamon/RIA/Lemoine, parce qu’un LRAR papier met J+2 à J+4 pour être présenté. Et surtout, ne confondez pas échéance annuelle et anniversaire de souscription : pour un contrat souscrit le 17 juin avec échéance fixée au 1er janvier dans les conditions générales, le préavis se calcule à partir du 1er janvier, pas du 17 juin. Cette confusion fait perdre une année entière sur un scolaire ou une GAV ancienne.

4.2 L’exception assurance-vie : un rachat total, pas une résiliation

L’assurance-vie échappe à tous les régimes vus jusqu’ici. C’est une enveloppe d’épargne et de transmission régie par l’article L. 132-21, pas un contrat d’assurance dommage. On ne « résilie » pas une assurance-vie, on en demande le rachat total, la nuance n’est pas sémantique, elle change toute la procédure.

La demande de rachat total comprend pièce d’identité, RIB, dernier relevé de contrat, et mention manuscrite de clôture. La lettre est envoyée à l’assureur (ou au courtier qui détient le contrat) avec ces justificatifs. Délai légal de versement : 2 mois maximum après réception du dossier complet, intérêts de retard au taux légal majoré au-delà.

La fiscalité 2026 dépend de la date des versements. Pour les versements depuis le 27 septembre 2017, avant 8 ans, le rachat est taxé à 12,8 % d’IR + 17,2 % de PS, soit 30,0 % au total. Après 8 ans et pour les primes ≤ 150 000 €, l’IR descend à 7,5 %, soit 24,7 % au total, après abattement de 4 600 € (célibataire) ou 9 200 € (couple) sur l’IR. Pour la fraction de primes au-delà de 150 000 €, le taux remonte à 30,0 %. Point capital, les prélèvements sociaux de l’assurance-vie restent à 17,2 % en 2026, contrairement au PFU général monté à 31,4 % et aux PS à 18,6 %. C’est l’une des dernières exceptions fiscales qui protègent encore l’épargne longue.

Note de Henri

quand on suit la fiscalité de l’épargne sur la durée, on apprend à repérer les rares poches qui résistent à la pression budgétaire, et le maintien des PS à 17,2 % sur l’AV en 2026, malgré la hausse générale, en fait clairement partie ; c’est ce qui rend le calcul du rachat partiel souvent plus pertinent qu’un rachat total quand on hésite à clôturer.

Pour les contrats de moins d’un an non éligibles à Hamon, vérifiez d’abord si l’article L. 113-16 ouvre une porte sur un motif personnel ; sinon, attendez l’échéance Châtel ou laissez jouer la résiliation pour non-paiement prévue à l’article L. 113-3, suspension des garanties à J+30 après mise en demeure, résiliation possible 10 jours plus tard. Pour creuser le détail du calcul après fiscalité, notre dossier sur le rachat partiel, le rachat total et l’avance pour calculer ce qu’il vous reste après fiscalité mérite un détour.

4.3 Si l’assureur refuse : Médiateur, recours et synthèse opérationnelle

Quand l’assureur ne répond pas ou refuse de prendre acte de la résiliation, trois niveaux de recours s’enchaînent. Premier niveau, la mise en demeure motivée, en lettre recommandée, qui rappelle la base légale invoquée et la chronologie des échanges. La majorité des dossiers se débloquent à ce stade.

Deuxième niveau, la saisine gratuite du Médiateur de l’assurance, possible après 2 mois sans réponse satisfaisante selon la charte 2024-2025, dans l’année suivant la réclamation. Le rapport annuel 2024 du Médiateur (publié en août 2025) indique un délai moyen de traitement d’un peu plus de 7 mois sur le fond, avec une forte hausse des saisines en 2024. C’est long, mais c’est gratuit et la décision pèse lourd dans une éventuelle suite contentieuse. Troisième niveau, le tribunal judiciaire, mobilisé en cas de prélèvement contesté ou de double-paiement persistant après la décision du Médiateur.

Une astuce qui change tout en cas de contentieux, conservez l’intégralité des preuves pendant la période contestable de 2 ans, LRAR, LRE, accusés électroniques, copies de courriels, captures d’écran du parcours 3 clics. La traçabilité, c’est le socle sur lequel repose la décision du Médiateur.

Le tableau ci-dessous condense, par type de contrat, la fenêtre de résiliation 2026, la base légale, le préavis, le motif requis, la méthode d’envoi recommandée et la date d’effet, l’ensemble des règles vues dans les quatre sections de l’article.

| Type de contrat | Fenêtre de résiliation 2026 | Base légale | Préavis | Motif requis ? | Méthode d’envoi recommandée | Date d’effet |

|---|---|---|---|---|---|---|

| Assurance auto | Après 1 an : à tout moment ; avant 1 an : échéance | Hamon (L. 113-15-2) | 1 mois | Non (post-1 an) | Mandat au nouvel assureur ou LRAR/LRE | J+1 mois après réception |

| Assurance habitation | Après 1 an : à tout moment ; avant 1 an : échéance | Hamon (L. 113-15-2) | 1 mois | Non (post-1 an) | Mandat au nouvel assureur ou LRAR/LRE | J+1 mois après réception |

| Complémentaire santé individuelle | Après 1 an : à tout moment | RIA (L. 113-15-2 étendu) | 1 mois | Non | LRAR / LRE / 3 clics | J+1 mois après réception |

| Complémentaire santé collective obligatoire | Sortie sur cas de dispense uniquement | R. 242-1-6 CSS | N/A | Oui | Justificatif employeur | Cessation contrat travail |

| Assurance emprunteur (prêt immo) | À tout moment | Lemoine (L. 113-12-2) | Selon date d’effet du nouveau contrat | Non | LRAR à la banque + nouveau contrat | À la prise d’effet du substitut |

| GAV / scolaire | GAV : à tout moment depuis 1er juillet 2023 ; scolaire : échéance annuelle ou avis Châtel tardif | Hamon étendu / Châtel (L. 113-15-1) | 1 mois (GAV) / 2 mois (scolaire CGV) | Non (GAV) / Oui (scolaire à échéance) | LRAR / LRE | J+1 mois ou à l’échéance |

| Hors cadre, déménagement / vente / mariage / changement profession | 3 mois après l’événement | L. 113-16 | 1 mois | Oui (justificatif) | LRAR + justificatif | J+1 mois après réception |

| Assurance-vie | Rachat total à tout moment (pas une « résiliation » au sens dommages) | L. 132-21 | Versement ≤ 2 mois | N/A | LRAR avec pièces (CNI, RIB, relevé) | À la liquidation par l’assureur |

| Affinitaire (extension smartphone) | 30 j après souscription (art. L. 112-10) ; sinon Hamon après 1 an | L. 112-10 / L. 113-15-2 | 30 j ou 1 mois | Conditions L. 112-10 | LRAR | Immédiat ou J+1 mois |

| Tous contrats, après sinistre résilié par l’assureur | 1 mois après notification de l’assureur | R. 113-10 | 1 mois | Oui (sinistre) | LRAR | J+1 mois |

Données à jour : avril 2026.

Avec ce récapitulatif sous les yeux, vous avez désormais les six pièces qui sécurisent une résiliation : la base légale, la fenêtre, le préavis, le motif éventuel, le canal d’envoi et la date d’effet. Reste à traiter quelques cas pratiques fréquemment posés, et à clore sur les références utiles pour aller plus loin selon votre type de contrat.

Conclusion

Au fond, une lettre de résiliation assurance qui aboutit tient à trois bons choix : la base légale qui colle vraiment à votre contrat, le canal d’envoi opposable, et un calcul de préavis qui distingue bien la date de réception du cachet de La Poste. C’est ce dernier point qui prolonge le plus souvent un contrat de douze mois, et c’est aussi celui que l’on voit le plus mal compris en pratique. Le tableau récapitulatif vous donne désormais, ligne par type de contrat, la fenêtre, la base légale et la méthode d’envoi à privilégier pour 2026.

Deux nuances à garder en tête. D’abord, l’assurance-vie ne se résilie pas, elle se rachète : un modèle Hamon expédié à l’assureur ne déclenche rien. Ensuite, pour une assurance emprunteur, la lettre va à la banque prêteuse, jamais à l’assureur sortant. L’erreur de destinataire ferme la porte aussi sûrement qu’un préavis raté, et c’est typiquement le genre de détail qui coûte une année de cotisation.

Pour aller plus loin, vous pouvez creuser la mécanique complète de l’assurance emprunteur sous loi Lemoine ou regarder comment organiser un changement de banque quand votre prêt immobilier est concerné. Article après article, on cherche à donner ce niveau de précision chiffrée que l’on trouve rarement réuni ailleurs.

FAQ

Comment écrire une lettre de résiliation d’assurance recevable en 2026 ?

Une lettre conforme reprend toujours les mêmes briques : identification de l’assuré (nom, adresse, numéro de contrat), identification de l’assureur, base légale invoquée (Hamon, Châtel, Lemoine, RIA ou L. 113-16), motif si exigé, date d’effet souhaitée, demande explicite de remboursement au prorata si applicable, et signature manuscrite. Six modèles couvrent l’écrasante majorité des cas pratiques : auto post-Hamon, habitation, santé RIA, emprunteur Lemoine, GAV ou scolaire, doublon de garantie. La structure varie peu d’un cas à l’autre, ce sont la base légale et le destinataire qui changent, et c’est précisément ce qui doit être correctement renseigné.

Comment résilier une assurance auto avec la loi Hamon ?

Après 1 an de souscription, la loi Hamon (article L. 113-15-2) permet de résilier à tout moment, sans frais ni motif. L’effet intervient 1 mois après réception de la lettre par l’assureur, avec remboursement au prorata de la prime non courue. Dans la pratique, confier le mandat de résiliation au nouvel assureur reste la voie la plus sûre pour assurer la continuité de couverture imposée par l’article L. 211-1, un véhicule non assuré expose à une infraction au Code de la route et à un refus d’indemnisation. Ce mandat n’est pas obligatoire : un assuré peut résilier directement par LRAR ou recommandé électronique.

Comment résilier une assurance emprunteur avec la loi Lemoine ?

La loi Lemoine du 28 février 2022 (articles L. 113-12-2 et L. 113-12-3) permet de substituer son assurance de prêt à tout moment, sans frais, sous réserve d’équivalence de garanties validée par la banque. La lettre est adressée à la banque prêteuse, pas à l’assureur sortant, accompagnée du nouveau contrat (CGV, tableau de garanties) et de la fiche standardisée d’information. L’équivalence est appréciée selon les critères CCSF : jusqu’à 11 sur 18 pour décès, PTIA, IPT, IPP et ITT, jusqu’à 4 sur 8 pour la garantie perte d’emploi. La banque dispose d’un délai pratique de 10 jours ouvrés pour répondre.

Peut-on résilier une assurance-vie avec une lettre de résiliation ?

Non. L’assurance-vie est une enveloppe d’épargne et de transmission (articles L. 132-1 et suivants du Code des assurances), pas un contrat de dommages : ni Hamon, ni Châtel, ni la RIA ne s’appliquent. On ne « résilie » pas, on demande un rachat total avec pièce d’identité, RIB, dernier relevé et mention manuscrite de clôture. Le délai légal de versement par l’assureur est plafonné à 2 mois après réception du dossier complet (article L. 132-21). Utiliser un modèle Hamon dans ce cas est inadapté et entraîne un refus ou un retard significatif dans le traitement.

Quel est le délai de prise d’effet d’une résiliation et quelle date fait foi ?

Pour les régimes Hamon, RIA et Lemoine, la résiliation prend effet 1 mois après la date à laquelle l’assureur reçoit la lettre, pas la date d’envoi. Pour les contrats résiliés à l’échéance via la loi Châtel, c’est l’inverse : c’est le cachet de La Poste sur l’envoi qui fait foi (article L. 113-15-1). Pour les motifs de l’article L. 113-16 (déménagement, mariage, retraite, modification du risque), il faut notifier l’événement dans les 3 mois suivant sa survenance, avec effet 1 mois après réception. Confondre date d’envoi et date de réception est l’erreur qui prolonge le contrat d’un an.

Que faire si l’assureur refuse ou ignore la résiliation ?

Trois recours successifs existent. D’abord, une mise en demeure motivée par lettre recommandée, rappelant la base légale invoquée et la chronologie des échanges. Ensuite, la saisine gratuite du Médiateur de l’assurance après 2 mois sans réponse satisfaisante (charte 2024-2025), possible dans l’année qui suit la réclamation. Enfin, le tribunal judiciaire en cas de prélèvement contesté ou de double-paiement. Le délai moyen de traitement par le Médiateur est d’un peu plus de 7 mois sur le fond (rapport annuel 2024). Conserver l’intégralité des preuves d’envoi et des échanges reste indispensable pour étayer le dossier.