Dernière mise à jour : avril 2026

Un dossier de crédit immobilier à boucler, une location à signer ou une aide sociale à demander, et soudain on vous réclame une attestation retraite que vous ne savez pas où télécharger. Entre l’Assurance retraite et l’Agirc-Arrco pour les anciens salariés du privé, les portails dédiés des fonctionnaires et des régimes spéciaux, on voit le plus souvent les retraités tourner d’un site à l’autre avant de mettre la main sur le bon PDF. Depuis 2024-2025, l’Assurance retraite ne renvoie plus systématiquement d’attestation papier en début d’année, ce qui rend le téléchargement en ligne quasi obligatoire pour la plupart des démarches courantes. Et une simple confusion entre attestation de paiement, relevé de carrière et attestation fiscale peut bloquer un dossier plusieurs jours.

Dans ce guide, on cartographie le portail à utiliser selon votre régime, puis on déroule la procédure pas-à-pas pour télécharger votre attestation de paiement retraite en moins de 5 minutes. Vous y trouverez aussi les voies de secours sans Internet et les règles de validité acceptées par les banques, bailleurs et caisses d’aides sociales.

Attestation de retraite : de quoi parle-t-on exactement ?

Avant même de chercher où télécharger, il faut savoir précisément ce qu’on cherche. « Attestation de retraite » désigne, dans la langue courante, un document officiel bien identifié, sauf qu’il en existe deux autres avec lesquels on le confond régulièrement, et l’erreur peut bloquer un dossier de crédit ou une location pendant plusieurs jours. On va donc préciser le contenu exact du document, puis dérouler les trois pièces à ne plus mélanger et le contexte d’usage qui dicte laquelle envoyer.

Attestation de paiement, attestation de retraite : un document, deux noms

Le terme officiel utilisé par les caisses, c’est attestation de paiement. C’est le libellé que vous trouverez dans les menus de info-retraite.fr, de lassuranceretraite.fr ou de agirc-arrco.fr. Sauf que dans la pratique, votre banquier, votre bailleur ou la CAF parlent indifféremment d’« attestation de retraite », d’« attestation de pension » ou de « justificatif de pension retraite ». C’est exactement le même PDF, et ce glissement de vocabulaire explique une bonne part des allers-retours téléphoniques au 3960.

Concrètement, le document indique vos nom et prénom, votre numéro de Sécurité sociale (NIR, le plus souvent partiellement masqué), le montant brut versé, le détail des prélèvements sociaux, le montant net effectivement perçu et la période concernée, c’est-à-dire le mois en cours pour une attestation mensuelle ou l’année civile pour un récapitulatif annuel. Il est édité par la caisse qui vous verse la pension (CNAV via la CARSAT régionale, Agirc-Arrco, MSA, SRE pour les fonctionnaires d’État, CNRACL pour le territorial et l’hospitalier, ou la caisse de votre régime spécial). Le PDF est signé électroniquement au standard eIDAS, ce qui en fait un justificatif probant aussi bien pour les administrations françaises que pour les administrations étrangères tenues de reconnaître la signature européenne.

Une astuce que l’on voit souvent négligée, c’est qu’il ne faut jamais imprimer puis scanner le PDF avant de le transmettre. Cette manipulation supprime la signature électronique et abaisse la qualité du document, et certains services peuvent alors le refuser. Quant à la capture d’écran, elle n’a aucune valeur probante, gardez-le en tête avant d’envoyer quoi que ce soit par mail à un banquier pressé.

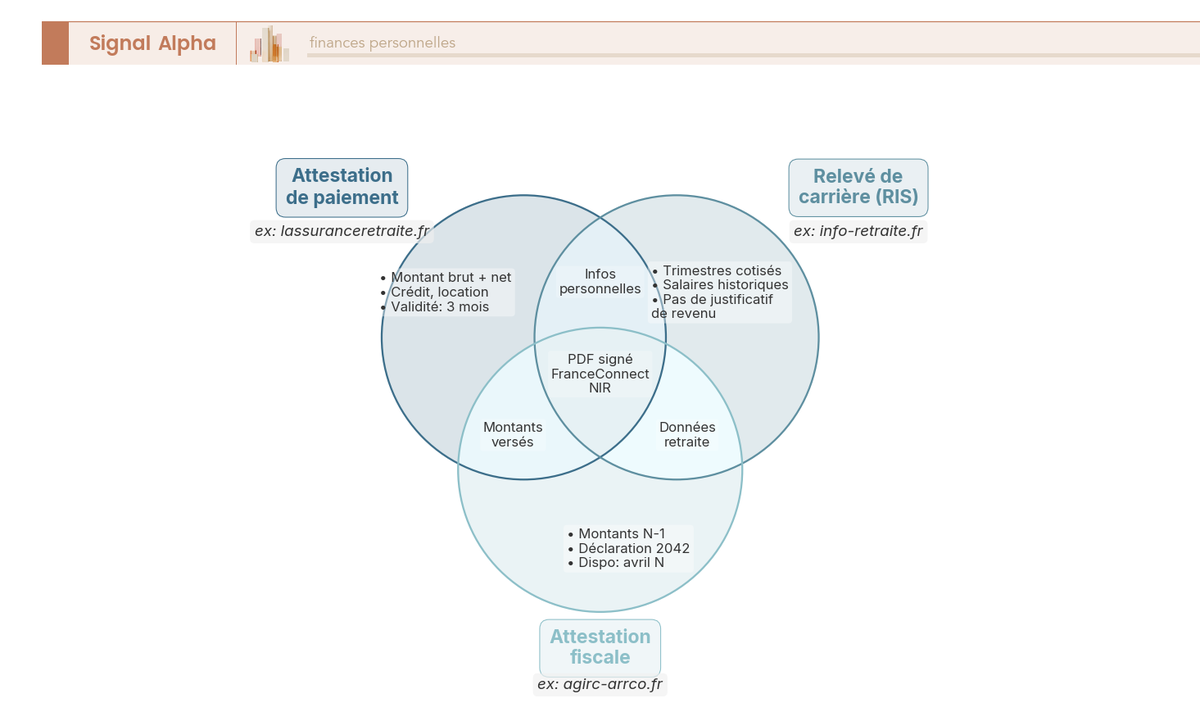

Trois documents à ne pas confondre : paiement, carrière, fiscale

L’attestation de paiement n’est qu’un des trois documents que les caisses retraite éditent, et c’est la confusion entre ces trois pièces qui coûte le plus de temps en pratique. Voyons-les côte à côte.

L’attestation de paiement prouve un montant courant ; c’est un justificatif de revenu qui circule auprès des banques, bailleurs, CAF et assureurs, avec une validité usuelle de 3 mois.

Le relevé de carrière (ou Relevé de Situation Individuelle, RIS) liste les trimestres cotisés et les salaires reportés sur l’ensemble de votre vie active, sur tous vos régimes. C’est un document de droits acquis, parfois très long, qui sert à préparer votre demande retraite ou à contester une période manquante. Il n’est pas accepté comme justificatif de revenu pour un crédit ou une location, parce qu’il ne dit rien du flux courant. À ne pas confondre avec l’Estimation Indicative Globale (EIG), envoyée automatiquement à 55, 60 et 65 ans, qui projette le montant futur de la pension.

L’attestation fiscale (parfois appelée « récapitulatif annuel des paiements » sur lassuranceretraite.fr, ou « récapitulatif annuel des retraites Agirc-Arrco ») indique les montants déclarés à la DGFiP au titre de l’année N-1. Elle sert à pré-remplir et vérifier votre déclaration de revenus, dans les cases 1AS à 1DS pour les pensions imposables, 1AZ à 1DZ pour les pensions d’invalidité, 1AI à 1DI pour les retraites versées en capital. Elle est mise à disposition au plus tard en avril ; pour les revenus 2025, comptez début avril 2026 sur les portails Agirc-Arrco et Assurance retraite.

Une précision qui fait gagner du temps à beaucoup de lecteurs : le « Cerfa 2042 retraite » que l’on cherche parfois en ligne n’existe pas. La 2042, c’est la déclaration de revenus elle-même (Cerfa 10330 dans sa version papier 2026), et la caisse retraite n’émet pas de Cerfa. Elle émet le récapitulatif annuel qui vous sert ensuite à remplir cette déclaration. Si vous voyez quelqu’un demander un « Cerfa 2042 retraite », c’est l’attestation fiscale qu’il veut.

| Document | Information principale | Émetteur | Disponibilité | Usage typique | Validité |

|---|---|---|---|---|---|

| Attestation de paiement (= attestation de retraite) | Montant brut + net versé sur la période | Chaque caisse versante | Toute l’année, à la demande | Crédit, location, aides sociales | 3 mois typiquement |

| Relevé de carrière (RIS) | Trimestres validés + salaires reportés tous régimes | info-retraite.fr ou chaque caisse | Toute l’année, à la demande | Préparation départ, vérification | Pas de durée fixe (état au jour J) |

| Attestation fiscale / récapitulatif annuel | Montants déclarés au fisc pour l’année N-1 | Chaque caisse versante | Au plus tard en avril N | Déclaration 2042, pré-remplissage | 1 an (concerne une année donnée) |

Données à jour — avril 2026.

Autrement dit, quand un bailleur ou un banquier vous parle de votre « attestation de retraite », c’est presque toujours l’attestation de paiement du mois en cours qu’il attend. Le récapitulatif annuel n’a sa place que pour la déclaration fiscale et certains dossiers d’aide sociale qui demandent le revenu N-1, et le relevé de carrière n’a tout simplement rien à y faire.

Le bon réflexe, avant d’engager toute démarche, c’est donc de demander à l’organisme destinataire le nom exact du document attendu, qu’il s’agisse de l’« attestation de paiement », du « récapitulatif annuel » ou du « relevé de carrière ». Cinq secondes de question évitent quelques jours de dossier en suspens. Une fois cette première étape clarifiée, reste à savoir où aller chercher la bonne pièce, et c’est là que le paysage des régimes français complique un peu les choses.

Quel portail utiliser selon votre régime de retraite ?

Vous savez désormais quel document chercher. La difficulté qui suit, c’est que la France ne dispose pas d’un guichet unique pour la retraite, mais d’un patchwork de caisses qui éditent chacune leur propre attestation. Pour vous, cela signifie qu’un salarié du privé doit télécharger deux PDF (régime de base + complémentaire), un fonctionnaire d’État deux aussi (SRE + RAFP), un polypensionné autant qu’il a eu de statuts. On part donc de la cartographie complète des régimes en 2026, on en déduit la règle de décision selon votre situation, puis on regarde les nuances par profil.

Cartographie des régimes français et règle If/Then

En France, votre retraite est presque toujours composée d’au moins deux briques : un régime de base et un régime complémentaire. Chaque brique est versée par une caisse, et chaque caisse édite sa propre attestation sur son propre portail. Le tableau ci-dessous croise les principaux statuts professionnels, les régimes correspondants et les sources officielles à utiliser pour 2026.

| Statut professionnel principal en activité | Régime de base | Régime complémentaire | Source officielle pour l’attestation |

|---|---|---|---|

| Salarié du privé (non-agricole) | Assurance retraite / CNAV (CARSAT en région) | Agirc-Arrco | lassuranceretraite.fr + agirc-arrco.fr (ou info-retraite.fr) |

| Salarié agricole | MSA | Agirc-Arrco | msa.fr + agirc-arrco.fr |

| Indépendant (artisan, commerçant) | SSI rattaché à l’Assurance retraite depuis 2020 | RCI géré par l’Assurance retraite | lassuranceretraite.fr (les deux sur le même espace) |

| Profession libérale (CNAVPL et 10 sections : CARMF, CIPAV, CARPIMKO, etc.) | Section professionnelle CNAVPL | Section professionnelle CNAVPL | site de la section concernée (ex. carmf.fr, lacipav.fr) + info-retraite.fr |

| Avocat | CNBF | CNBF | cnbf.fr + info-retraite.fr |

| Fonctionnaire d’État, magistrat, militaire | SRE (Service des retraites de l’État) | RAFP (Régime additionnel) | ensap.gouv.fr + rafp.fr (ou info-retraite.fr) |

| Fonctionnaire territorial, hospitalier | CNRACL | RAFP | cnracl.retraites.fr + rafp.fr |

| Cheminot SNCF | CPRP SNCF | intégrée à la CPRP | cprpsncf.fr + info-retraite.fr |

| RATP | CRP RATP | intégrée | crpratp.fr |

| Mineur, marin | régimes spéciaux ANGDM, ENIM | intégrés | sites des caisses concernées |

| Clercs et employés de notaires | CRPCEN | CRPCEN | crpcen.fr + info-retraite.fr |

| Salariés non titulaires de la fonction publique | régime général (CNAV) | IRCANTEC | lassuranceretraite.fr + ircantec.retraites.fr |

Données à jour — avril 2026.

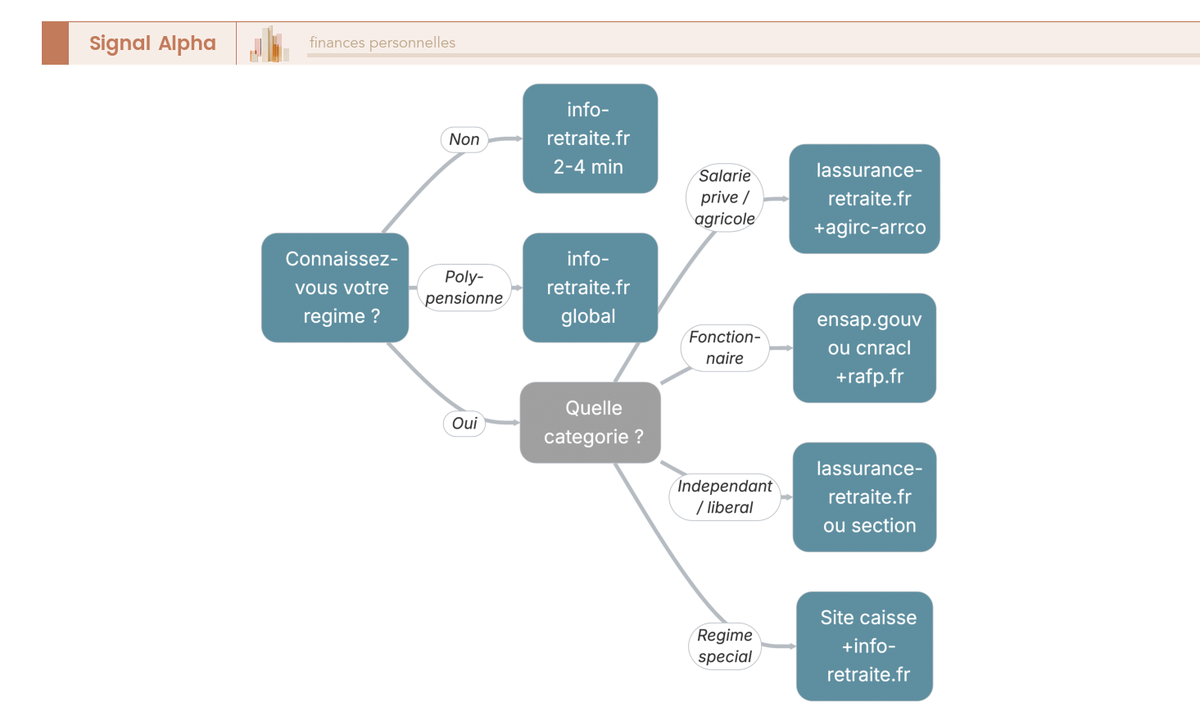

De cette cartographie, on tire une règle de décision applicable en moins de trente secondes.

- Si vous ne savez plus à quels régimes vous avez cotisé, allez sur

info-retraite.fr. Le portail, géré par le GIP Union Retraite, agrège automatiquement vos comptes après authentification FranceConnect ; c’est le réflexe par défaut en 2026 dès qu’il y a un doute, parce qu’il vous évite de chercher caisse par caisse. - Si vous étiez salarié du privé toute votre carrière, deux téléchargements distincts :

lassuranceretraite.frpour la base,agirc-arrco.frpour le complémentaire. - Si vous étiez fonctionnaire, ça dépend de la fonction publique :

ensap.gouv.frpour l’État, les magistrats et les militaires,cnracl.retraites.frpour la fonction publique territoriale et hospitalière, en complément derafp.frpour le régime additionnel. - Si vous dépendez d’un régime spécial (SNCF, RATP, clercs de notaires, IEG…), le site dédié de la caisse reste la voie la plus directe (

cprpsncf.fr,crpratp.fr,crpcen.fr, etc.).info-retraite.frpeut aussi servir de point d’entrée consolidé.

Pour les pré-retraités qui préparent encore leur dossier de départ, l’ordre logique est de vérifier ses régimes avant la liquidation pour ne rien oublier. Notre guide Préparer sa retraite détaille les étapes de la demande retraite elle-même, en amont de la phase « justificatif » que l’on traite ici.

Nuances par perspective : privé, fonctionnaire, régime spécial, polypensionné

La cartographie pose le cadre général, mais chaque profil porte ses subtilités qu’il vaut mieux connaître avant de cliquer.

Pour le salarié du privé et l’indépendant, la mention « CARSAT » sur l’attestation indique seulement la caisse régionale qui gère votre dossier ; il n’existe pas de portail propre à chaque CARSAT, tout passe par lassuranceretraite.fr. Pour les indépendants, depuis l’adossement de la SSI à l’Assurance retraite en 2020, la base et la complémentaire RCI vivent sur le même espace personnel, donc un seul téléchargement. Côté complémentaire, le portail Agirc-Arrco unifié depuis la fusion 2019 donne accès à l’ensemble de votre retraite complémentaire à condition de vous connecter via FranceConnect ; sans FranceConnect, l’accès reste limité à la part gérée par votre institution gestionnaire (Malakoff Humanis, AG2R La Mondiale, Klesia, Pro BTP, etc.), ce qui crée une vue partielle peu utile pour un dossier.

Pour le fonctionnaire, la logique change : les portails sont distincts selon la catégorie, et il existe un régime additionnel obligatoire. L’État, les magistrats et les militaires utilisent ensap.gouv.fr, l’espace numérique de l’agent public géré par le SRE. Le territorial et l’hospitalier passent par cnracl.retraites.fr pour leur cnracl retraite. Les agents non titulaires des trois fonctions publiques relèvent de l’IRCANTEC (ircantec.retraites.fr) en complémentaire et de la CNAV pour la base. À chaque fois, le RAFP (Régime additionnel de la fonction publique) est versé en plus du régime de base, et son rafp retraite se télécharge sur rafp.fr ou via le récapitulatif d’info-retraite.fr.

Pour les régimes spéciaux, on reste sur le site dédié de la caisse, par exemple cprpsncf.fr pour les cheminots, crpratp.fr pour la RATP, crpcen.fr pour les clercs et employés de notaires. Depuis la réforme des retraites de 2023, les régimes spéciaux fonctionnent en clause grand-père : les agents recrutés avant le 1er septembre 2023 conservent leur régime, ceux recrutés après sont affiliés au régime général. Dans les faits, pour 2026, la quasi-totalité des retraités actuels reste sur leur régime spécial historique, c’est donc le portail dédié qui sert.

Pour le polypensionné, c’est-à-dire quelqu’un qui a eu plusieurs statuts professionnels au cours de sa carrière, le principe est qu’il faut autant d’attestations que de caisses versantes. info-retraite.fr propose un récapitulatif global qui consolide en une seule pièce les pensions de tous les régimes obligatoires, mais l’usage pratique varie selon le destinataire : les banques pour crédit immobilier exigent en règle générale les attestations individuelles par caisse, pour vérifier la stabilité de chaque flux ; les bailleurs et agences acceptent en général le récapitulatif global. Pour ne pas avoir à refaire la démarche après refus, le bon réflexe pour un dossier de crédit est de préparer les deux jeux de documents dès le départ, c’est la voie sûre.

Vous savez à présent quel document chercher et sur quel portail aller. Reste à voir, concrètement, comment on s’y connecte et où l’on clique pour récupérer le PDF en moins de cinq minutes.

Comment télécharger concrètement votre attestation en moins de 5 minutes

Vous avez identifié le bon portail et la cartographie est désormais derrière vous. Reste l’étape qui inquiète le plus de lecteurs après 65 ans, c’est la connexion elle-même. On commence par le maillon transverse à tous les portails publics, FranceConnect, parce que sans lui les sept étapes du téléchargement deviennent dix, puis on déroule le parcours type sur info-retraite.fr avec les libellés qui changent sur les autres sites.

FranceConnect : le passage obligé pour s’authentifier

FranceConnect est le système d’authentification fédérée géré par la DINUM, le service du numérique d’État. L’idée, c’est qu’au lieu de créer un compte par administration, vous réutilisez un identifiant déjà actif, votre espace impots.gouv.fr par exemple, ou votre compte Ameli.fr. Pour 2026, sept fournisseurs d’identité sont disponibles sur la version standard, à savoir impots.gouv.fr, Ameli.fr, L’Identité Numérique La Poste, MSA, YRIS, France Identité et TrustMe. Si vous êtes utilisateur YRIS, retenez bien que YRIS sera retiré de FranceConnect au 1er juillet 2026, donc anticipez le basculement vers un autre fournisseur avant cette date pour éviter un blocage le jour où vous devez télécharger votre attestation en urgence.

Une distinction qui prête régulièrement à confusion, c’est celle entre FranceConnect et FranceConnect+. La version standard suffit dans la grande majorité des cas pour télécharger une attestation de paiement, soit 90 % des téléchargements en 2026. La version + n’est proposée qu’avec deux fournisseurs (L’Identité Numérique La Poste et France Identité) et ajoute une vérification d’identité forte par scan de pièce et vidéo ou face-à-face. Elle n’est exigée que pour les pensions versées à l’étranger ou certains dossiers signalés sensibles ; si on vous la demande, le portail vous redirige automatiquement, vous n’avez pas à deviner laquelle utiliser.

Le bon réflexe avant la première connexion, c’est de ne pas recréer un compte direct caisse si vous avez déjà un identifiant FranceConnect actif. La multiplication des mots de passe est précisément ce que FranceConnect a été conçu pour éviter, et un compte direct non utilisé pendant des mois finit souvent verrouillé pour inactivité, ce qui rajoutera un appel au 3960 le jour venu.

Parcours pas-à-pas sur info-retraite.fr et variantes

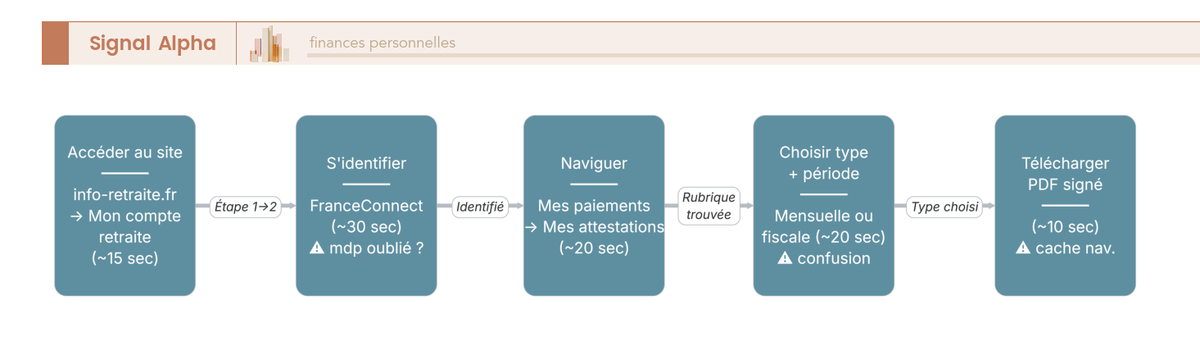

Une fois FranceConnect prêt, le parcours sur info-retraite.fr tient en sept étapes et prend 2 à 4 minutes pour un utilisateur déjà identifié. L’URL directe du service en 2026 est https://services.info-retraite.fr/service/mes-justificatifs/, accessible aussi via l’alias mesjustificatifs.info-retraite.fr que l’on retrouve parfois cité dans les courriers de la CARSAT.

- Ouvrir

info-retraite.fr. - Cliquer sur « Mon compte retraite » en haut à droite.

- Choisir « S’identifier avec FranceConnect » et sélectionner un fournisseur d’identité (Impots est la voie la plus fluide pour la majorité des retraités).

- Naviguer vers « Mes paiements retraite » puis « Mes attestations de paiement ».

- Choisir le type d’attestation, mensuelle courante (mois en cours, usages courants) ou récapitulatif annuel (déclaration fiscale).

- Sélectionner la période voulue.

- Télécharger le PDF (1 à 2 Mo, signé électroniquement).

Deux points de blocage reviennent dans la grande majorité des appels au 3960. Le premier, c’est le mot de passe FranceConnect oublié, et la voie de secours consiste à basculer sur un autre fournisseur au moment de la connexion (si Impots ne répond pas, essayer Ameli ou La Poste), ou à appeler le 3960 qui peut envoyer l’attestation par voie postale sans connexion en ligne. Le second, c’est la confusion à l’étape 5 entre « attestation de paiement » et « attestation fiscale » ; quand votre interlocuteur a demandé une « attestation de retraite » sans plus de précision, c’est l’attestation de paiement du mois en cours qu’il attend.

Sur les autres portails, la logique est rigoureusement identique, seuls les libellés changent. Sur lassuranceretraite.fr, le parcours est très proche, avec un atout pratique, c’est-à-dire un historique des 24 derniers mois plus les dates prévisionnelles des versements à venir, ce qui dépanne quand vous cherchez à reconstituer un revenu sur une période précise. Sur agirc-arrco.fr, après connexion FranceConnect, l’attestation se trouve dans « Mes documents » puis « Attestations ». Sur ensap.gouv.fr (fonctionnaires d’État, magistrats, militaires), la rubrique est « Ma retraite » ou « Mes documents » selon votre profil, l’aide en ligne du portail (ensap.gouv.fr/web/aideenligne) restant la référence officielle si les libellés ont évolué entre vos visites. Sur cnracl.retraites.fr (territoriaux et hospitaliers), le chemin passe par « Retraité » puis « Mes documents » puis « Attestation de pension ». Sur les portails régimes spéciaux (cprpsncf.fr, crpratp.fr, crpcen.fr, ircantec.retraites.fr), les libellés sont propres à chaque caisse mais la séquence reste la même, c’est-à-dire connexion FranceConnect ou identifiants caisse, puis « Mes documents » ou « Mes attestations », puis téléchargement immédiat.

Vous repartez donc de chaque session avec un PDF prêt à transmettre. Mais que faire si Internet n’est pas une option, ou si votre situation sort du cadre standard ?

Cas particuliers, validité et utilisation pratique

Le parcours en ligne couvre la plupart des cas, mais pas tous. Trois questions reviennent régulièrement après un premier téléchargement, à savoir comment faire quand Internet est inaccessible, comment gérer les situations particulières (invalidité, réversion, étranger, employeur), et combien de temps cette attestation reste recevable selon le destinataire. On commence par les voies de secours hors ligne, on traite ensuite les profils atypiques, et on termine sur les règles de validité avec une checklist directement utilisable pour un dossier de crédit ou de location.

Voies de secours sans Internet et accompagnement France Services

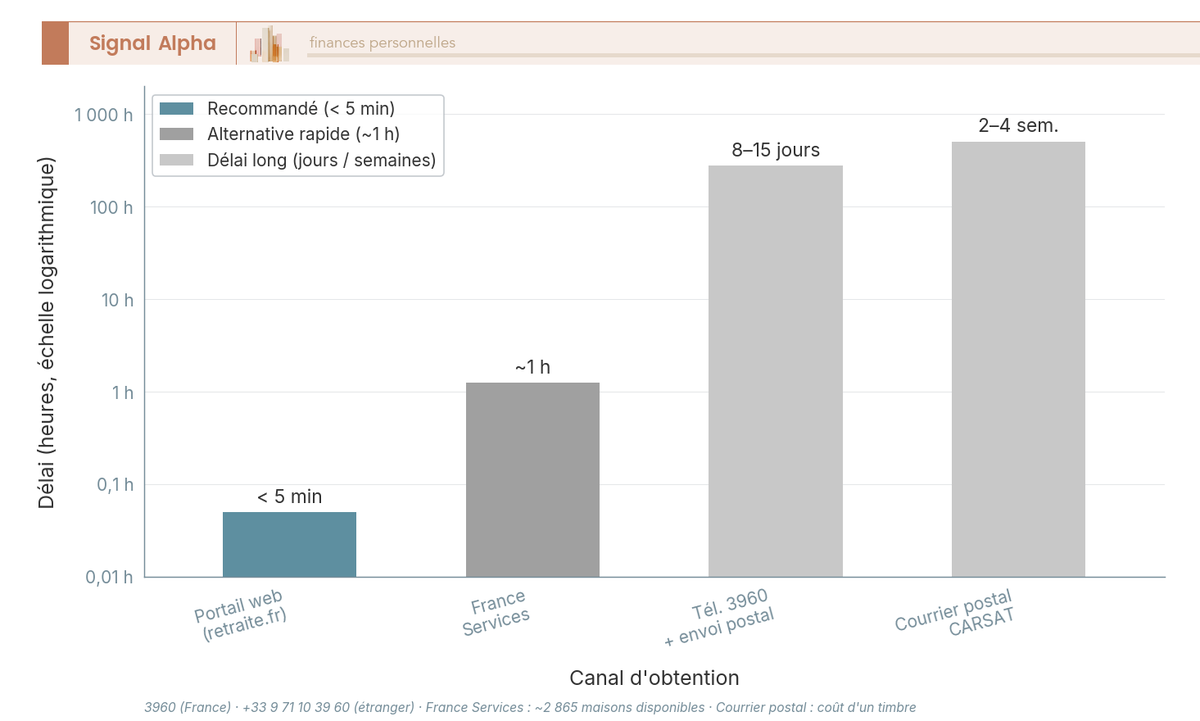

Pour les retraités sans connexion ou en grande difficulté numérique, trois canaux restent ouverts en 2026, avec des délais très différents qu’il vaut mieux connaître avant de choisir.

Le téléphone d’abord, avec deux numéros à retenir. Le 3960 depuis la France (service gratuit + prix d’un appel local, donc non surtaxé) ou +33 9 71 10 39 60 depuis l’étranger pour l’Assurance retraite, et le 0 970 660 660 pour Agirc-Arrco. Un conseiller envoie l’attestation par voie postale, avec un délai indicatif de 8 à 15 jours selon les retours utilisateurs, qui n’est pas formellement garanti par les caisses. À demander explicitement au conseiller, certaines caisses régionales mettent aussi à disposition une notification dématérialisée sous 24 à 48 heures sur l’espace personnel.

Le courrier postal ensuite, adressé à votre CARSAT régionale (adresse sur lassuranceretraite.fr ou au verso d’une notification papier antérieure), avec nom, prénom, NIR et la pièce demandée. Comptez 2 à 4 semaines, ce qui ne convient pas à un dossier urgent.

L’accueil physique enfin, sur rendez-vous obligatoire pris depuis lassuranceretraite.fr ou via le 3960. Certains accueils CARSAT disposent de bornes en libre-service qui permettent d’imprimer l’attestation sur place avec l’aide d’un agent.

Pour les retraités vraiment éloignés du numérique, le canal le plus efficace n’est pas le téléphone mais le réseau France Services. On en compte environ 2 865 maisons labellisées en 2026, avec un objectif gouvernemental de 3 000 d’ici début 2027. Ces maisons accompagnent gratuitement les démarches en ligne, y compris la création d’un FranceConnect, et le délai effectif est d’environ une heure entre le rendez-vous et la sortie avec le PDF en main, soit largement plus rapide que les 2 à 4 semaines du courrier postal. Pour un proche en difficulté, c’est le canal à recommander avant tout autre.

Situations particulières : invalidité, réversion, étranger, employeur

Quatre situations reviennent fréquemment et reposent sur des circuits spécifiques que l’on confond facilement avec celui de la retraite classique.

Pour la pension d’invalidité avant l’âge légal, le justificatif n’est pas une attestation de retraite mais une attestation de paiement de pension d’invalidité, délivrée par l’Assurance Maladie via ameli.fr, dans la rubrique « Mes documents ». L’erreur classique, c’est de chercher son attestation sur lassuranceretraite.fr alors qu’elle est éditée par la CPAM. À l’âge légal, la pension bascule automatiquement en pension de retraite pour inaptitude au travail (taux plein automatique) versée par l’Assurance retraite, et à partir de ce moment-là le format du document est strictement identique à celui d’un retraité standard.

Pour la pension de réversion, le conjoint survivant accède à un compte personnel sur info-retraite.fr ou sur le portail de la caisse versante, et non au compte du défunt, c’est un point qui crée régulièrement de la confusion dans les semaines suivant un décès. L’attestation est libellée au nom propre du survivant, avec son propre NIR.

Pour la retraite versée à l’étranger, deux dématérialisations simplifient nettement les choses depuis 2019. Le certificat d’existence (autrefois envoyé chaque année par la mairie locale ou le consulat) est aujourd’hui géré via info-retraite.fr, et la même plateforme édite l’attestation de paiement en français, avec une signature électronique au standard eIDAS généralement reconnue par les administrations étrangères. Pour les questions fiscales liées au pays de résidence, qui dépassent le périmètre de l’attestation, notre guide fiscalité des expatriés détaille les règles applicables selon la convention bilatérale concernée.

Pour le cumul emploi-retraite, c’est-à-dire la poursuite ou la reprise d’une activité après liquidation, aucun document distinct de l’attestation de paiement n’est légalement exigible par un employeur en 2026. Deux pièces suffisent en pratique, l’attestation de paiement récente et la notification de retraite émise au moment de la liquidation (qui mentionne la date d’effet et le caractère définitif, taux plein ou non). Une précision pour vous éviter une démarche inutile, la déclaration sur l’honneur de cessation d’activité (Cerfa 13419-03) est signée par le retraité lui-même et adressée à la caisse, ce n’est pas un document que la caisse délivre à destination de l’employeur.

Validité, revalorisations et checklist d’utilisation pratique

Aucun texte ne fixe une durée universelle de validité de l’attestation de paiement. En pratique, en 2026, les usages se sont stabilisés par grand type de destinataire. Les banques pour un dossier de crédit immobilier demandent une attestation de moins de 3 mois, parfois 6 mois pour les courtiers les plus souples ; c’est dans ce contexte que le plafond HCSF s’applique, à savoir 35 % de taux d’effort toutes charges incluses, durée maximale de 25 ans extensible à 27 ans pour travaux ou VEFA, dérogation jusqu’à 20 % des dossiers, maintenu sans modification lors de la réunion HCSF du 3 mars 2026. Les bailleurs et agences immobilières demandent eux aussi une attestation de moins de 3 mois, idéalement le mois en cours ; le cadre légal est le décret n° 2015-1437 du 5 novembre 2015, pris en application de l’article 22-2 de la loi du 6 juillet 1989. La CAF, la MSA, l’ASPA et l’APA s’appuient le plus souvent sur l’attestation annuelle ou sur le récapitulatif fiscal N-1, avec une logique d’année civile plus que de fenêtre roulante. Les assureurs, enfin, varient de 3 à 12 mois selon la nature du contrat et le risque évalué.

Trois moments de l’année font automatiquement bouger le contenu de votre attestation, et c’est utile à anticiper si vous ne voulez pas envoyer un PDF qui ne reflète pas la pension réellement versée. Au 1er janvier 2026, les pensions de base sont revalorisées en fonction de l’évolution annuelle des prix à la consommation hors tabac (article L161-23-1 du Code de la sécurité sociale). Côté complémentaire, la valeur de service du point Agirc-Arrco a été gelée à 1,4386 € pour la période du 1er novembre 2025 au 31 octobre 2026, sur décision des partenaires sociaux, donc pas de revalorisation effective au 1er novembre 2025. Et selon votre revenu fiscal de référence (RFR de 2024 pour les pensions versées en 2026, barème revalorisé de +1,8 % pour 1 part fiscale), votre taux de CSG peut basculer d’une tranche à l’autre.

| Taux CSG | Tranche de RFR (1 part fiscale) |

|---|---|

| 0 % (exonération CSG/CRDS/CASA) | RFR ≤ 13 048 € |

| 3,8 % (taux réduit) | 13 049 € à 17 057 € |

| 6,6 % (taux médian) | 17 058 € à 26 471 € |

| 8,3 % (taux normal) | > 26 471 € |

Données à jour — avril 2026.

Une bascule de tranche se traduit immédiatement sur l’attestation suivante, c’est donc le PDF téléchargé après la mise à jour du barème qui fait foi pour la banque ou le bailleur. Pour les retraités modestes, un franchissement à la baisse vers le taux 0 % ou 3,8 % se traduit par un net mensuel notablement plus élevé, qui mérite d’être documenté dans un dossier de crédit récent plutôt que sur la base d’une attestation antérieure.

Pour un dossier de crédit immobilier, la combinaison gagnante est attestations individuelles par caisse + attestation fiscale N-1 + relevés bancaires sur 3 mois (qui corroborent les versements réels et rassurent la banque sur la régularité). Notre guide crédit immobilier détaille ce que vérifie précisément la banque côté revenus et taux d’endettement.

Note de Tom

quand on monte un dossier de crédit en mettant plusieurs banques en concurrence, on voit vite que celles qui acceptent le récapitulatif global d’info-retraite.fr sont l’exception, pas la règle. Préparer dès le départ les attestations caisse par caisse fait gagner une à deux semaines sur l’instruction, et c’est souvent ce délai qui fait la différence entre un compromis tenu et un compromis qui saute.

Pour un dossier locatif, on reste plus simple, l’attestation du mois en cours (de chaque caisse) plus le récapitulatif annuel N-1 couvrent largement ce que peut exiger un bailleur. À ne jamais transmettre, le relevé de carrière, qui contient des informations historiques (employeurs successifs, salaires anciens, périodes de chômage ou de maladie) non pertinentes pour un dossier locatif et inutilement intrusives sur votre vie professionnelle.

Le bon réflexe en 2026, c’est de retélécharger l’attestation au moment de l’usage. Le téléchargement est gratuit et instantané, donc il n’y a aucun bénéfice à conserver une attestation ancienne dans un classeur, et il y a un vrai risque de présenter une pension antérieure à la dernière revalorisation à un banquier qui se retrouve à recalculer le taux d’endettement sur une base obsolète.

Pour clore, les sept étapes à parcourir dans l’ordre avant de transmettre votre attestation, avec les erreurs qui coûtent le plus cher en pratique.

| Étape | À faire | À éviter | Erreur fréquente |

|---|---|---|---|

| 1. Identifier le bon document | Demander à l’organisme destinataire le nom exact (« attestation de paiement », « relevé de carrière », « attestation fiscale ») | Confondre attestation de paiement et relevé de carrière | Envoyer un relevé de carrière à un bailleur, qui n’apporte aucune preuve de revenu courant |

| 2. Identifier le ou les régimes | Vérifier sur info-retraite.fr la liste de ses régimes après connexion FranceConnect | Se limiter à la pension de base si on a aussi une complémentaire | Oublier l’Agirc-Arrco quand on a été salarié du privé |

| 3. Choisir la source | Privilégier info-retraite.fr pour un récapitulatif global, ou les portails individuels pour les attestations détaillées | Chercher sur Google une attestation type, chaque caisse a son format | Atterrir sur des sites tiers payants imitant les portails officiels |

| 4. Se connecter | Utiliser FranceConnect avec un identifiant déjà actif (Impots, Ameli, La Poste, France Identité) | Recréer un compte direct caisse si FranceConnect existe | Saisir son NIR sur un site qui ne le demande pas explicitement |

| 5. Télécharger le PDF | Vérifier le mois ou l’année et la signature électronique | Imprimer puis scanner, perte de qualité et de signature | Envoyer une capture d’écran à la place du PDF |

| 6. Transmettre le justificatif | Joindre aux attestations un avis d’imposition récent pour cohérence | Transmettre par mail non sécurisé en envoi groupé | Envoyer le NIR complet en pièce jointe non chiffrée |

| 7. Renouveler | Retélécharger juste avant l’usage si le destinataire exige < 3 mois | Réutiliser une attestation de plus de 6 mois pour un crédit | Présenter une attestation antérieure à la dernière revalorisation |

Données à jour — avril 2026.

Cette checklist se lit dans les deux sens. Si vous préparez un dossier, parcourez de l’étape 1 à l’étape 7 ; si un dossier vient d’être refusé, remontez de l’étape 7 vers l’étape 1 pour identifier où la pièce a coincé. Dans la majorité des cas, le blocage se trouve aux étapes 1 (mauvais document demandé) ou 5 (PDF imprimé puis scanné, signature électronique perdue), et cinq minutes de retéléchargement suffisent à débloquer ce que plusieurs jours d’allers-retours téléphoniques n’auraient pas réglé.

Conclusion

L’attestation de retraite, ce n’est pas vraiment un sujet administratif, c’est un réflexe à acquérir une fois pour toutes. Trois idées à retenir avant de fermer cet onglet. D’abord, le bon vocabulaire : ce que tout le monde appelle « attestation de retraite » dans le langage courant, c’est en fait l’attestation de paiement des caisses, à ne jamais confondre avec le relevé de carrière (qui prouve des trimestres, pas un revenu) ni avec le récapitulatif annuel (qui sert au fisc). Vient ensuite le bon portail : info-retraite.fr quand vous avez un doute, lassuranceretraite.fr plus agirc-arrco.fr pour un ancien salarié du privé, ensap.gouv.fr ou cnracl.retraites.fr pour un fonctionnaire, le site dédié pour les régimes spéciaux. Chaque caisse versante édite sa propre attestation et il en faut autant que de pensions perçues. Reste le bon réflexe au moment de l’usage : retélécharger systématiquement le PDF juste avant de le transmettre, vérifier la signature électronique, et ne jamais imprimer puis scanner avant envoi.

Pour les démarches qui pèsent (crédit immobilier, candidature locative, demande d’aide sociale), la voie sûre passe par la combinaison attestations individuelles par caisse + récapitulatif annuel N-1 + relevés bancaires sur 3 mois. Le récapitulatif global d’info-retraite.fr peut suffire pour un bailleur souple, mais une banque qui prête sur 25 ans préférera presque toujours voir le détail caisse par caisse. Pour qui se sent perdu devant l’écran, le réseau France Services règle l’essentiel des cas en une heure de rendez-vous, et les appels au 3960 ou au 0 970 660 660 restent une voie de secours utile, à condition d’anticiper les délais postaux.

Au-delà du justificatif, l’attestation de paiement est aussi un thermomètre du flux mensuel réellement perçu : la pension nette qui y figure, mois après mois, devient la base concrète pour piloter sa stratégie patrimoniale après la liquidation. Et c’est là que beaucoup de retraités se retrouvent un peu seuls. Pour aller plus loin sur la suite (choisir entre rente et capital, structurer ses placements une fois en retraite ou anticiper la transmission), nos guides rente viagère ou capital, placements senior et transmission de patrimoine prennent le relais une fois la pension en place.

FAQ – Attestation de retraite : les questions les plus fréquentes

Quelle est la différence entre l’attestation de paiement, le relevé de carrière et l’attestation fiscale ?

Ce sont trois documents distincts que les administrations confondent régulièrement, et cette confusion coûte souvent plusieurs jours. L’attestation de paiement (officiellement appelée « attestation de retraite ») prouve le montant brut et net versé à une date donnée, c’est le justificatif de revenu courant qu’un bailleur ou une banque attend. Le relevé de carrière (RIS) récapitule les trimestres cotisés et les salaires reportés sur l’ensemble de la carrière, il ne prouve aucun paiement et n’est pas accepté comme justificatif de revenu. L’attestation fiscale, quant à elle, indique les montants déclarés à la DGFiP pour l’année N-1 et sert à remplir la déclaration 2042 — elle est disponible au plus tard en avril.

Comment obtenir mon attestation de retraite en ligne ?

Le parcours le plus direct passe par info-retraite.fr, qui agrège tous les régimes après authentification FranceConnect. Une fois connecté, il faut aller dans « Mes paiements retraite » puis « Mes attestations de paiement », sélectionner la période et télécharger le PDF. Durée réelle : 2 à 4 minutes pour un utilisateur déjà identifié. Pour les salariés du privé, lassuranceretraite.fr propose le même service avec un historique de 24 mois. Pour la retraite complémentaire Agirc-Arrco, c’est agirc-arrco.fr (onglet « Mes documents » puis « Attestations »). Un point à ne pas oublier : ne jamais imprimer puis scanner le PDF — la signature électronique eIDAS disparaît à l’impression et le document perd sa valeur probante.

Combien de temps mon attestation de retraite est-elle valide ?

Aucune disposition légale ne fixe de durée universelle. En pratique en 2026, les exigences varient selon l’interlocuteur : les banques pour un crédit immobilier exigent généralement une attestation de moins de 3 mois (parfois 6 mois chez les courtiers les plus souples), les bailleurs et agences immobilières appliquent aussi le seuil de 3 mois, idéalement du mois en cours. La CAF, la MSA, l’ASPA et l’APA acceptent souvent un récapitulatif annuel ou l’attestation fiscale N-1. Les assureurs oscillent entre 3 et 12 mois selon le contrat. La règle pratique est simple : retélécharger l’attestation au moment de l’usage, puisque le téléchargement est gratuit et instantané sur tous les portails.

Je n’ai pas accès à Internet — comment obtenir mon attestation ?

Plusieurs solutions existent selon l’urgence. Le 3960 (gratuit + prix d’un appel local, depuis l’étranger : +33 9 71 10 39 60) permet de demander un envoi postal par un conseiller de l’Assurance retraite. Un courrier à votre CARSAT régionale est aussi possible, mais le délai est de 2 à 4 semaines. L’option la plus rapide hors ligne reste les maisons France Services : le réseau compte environ 2 865 points labellisés en 2026, l’accompagnement est gratuit et un agent peut créer votre accès FranceConnect et télécharger l’attestation avec vous en moins d’une heure. Pour Agirc-Arrco, le numéro dédié est le 0 970 660 660.

Je touche des pensions de plusieurs caisses — un seul document suffit-il ?

info-retraite.fr propose un récapitulatif global de paiement qui consolide en une pièce les pensions de tous les régimes obligatoires. Ce document est accepté dans la majorité des cas par un bailleur particulier ou une agence. En revanche, pour un dossier de crédit immobilier, la pratique majoritaire des banques reste d’exiger les attestations individuelles par caisse, pour vérifier la stabilité de chaque flux séparément. Pour un polypensionné, préparer les deux jeux de documents — le récapitulatif global et les attestations par caisse — reste la voie la plus sûre, d’autant que le téléchargement ne prend que quelques minutes par portail.

Quels documents fournir pour un dossier locatif ou un crédit immobilier ?

Pour un dossier locatif, ce qu’attend le bailleur, c’est l’attestation de paiement du mois en cours de chaque caisse versante, complétée par le récapitulatif annuel N-1 ou l’attestation fiscale. Une confusion que l’on voit souvent : certains retraités joignent leur relevé de carrière, qui ne prouve aucun revenu courant et contient en plus des informations (employeurs successifs, salaires historiques) sans aucune pertinence pour un bailleur. Pour un crédit immobilier, les attestations individuelles par caisse sont à associer à l’attestation fiscale N-1 et aux relevés bancaires des 3 derniers mois, qui corroborent les montants. Pour aller plus loin sur la préparation de la retraite et la structuration des revenus, notre guide dédié couvre les arbitrages à anticiper avant la liquidation.