Dernière mise à jour : avril 2026

La loi Sapin 2 et l’assurance-vie reviennent dans la conversation à chaque épisode de stress sur les marchés. Et à chaque fois, la même petite musique : « l’État va bloquer mes fonds en euros », « ils vont confisquer l’épargne pour rembourser la dette », « il faut sortir avant qu’il ne soit trop tard ». Ce qu’on observe, c’est que ces phrases mélangent trois choses très différentes, une mesure prudentielle exceptionnelle, une nationalisation et une saisie individuelle, et qu’aucune n’a le même sens juridique.

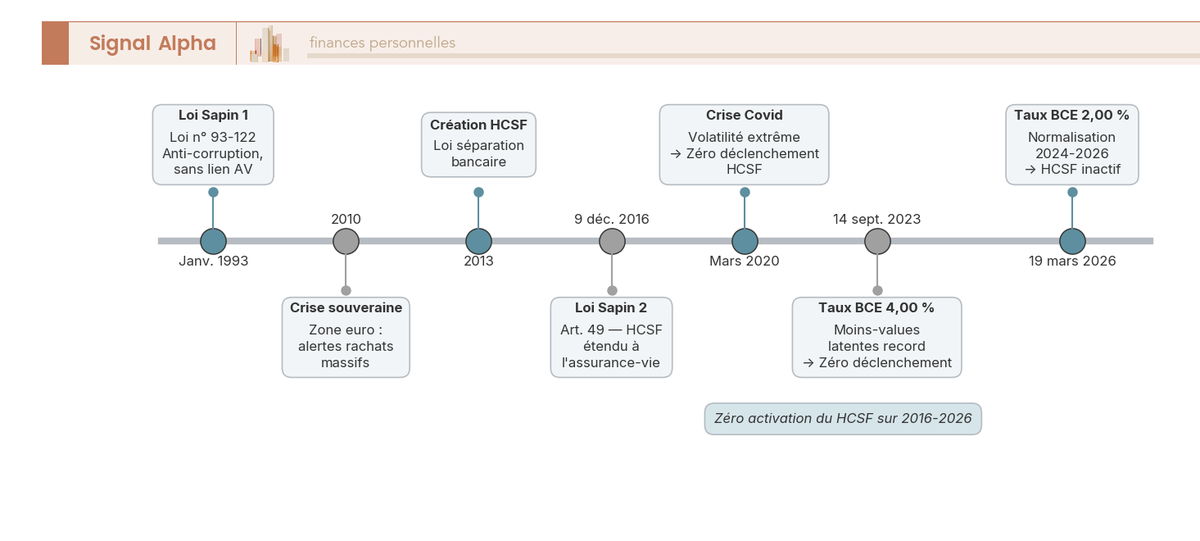

Le contexte de 2026 ravive ces inquiétudes. La BCE a ramené sa facilité de dépôt à 2,00 % en mars dernier, après les remontées brutales de 2022-2023 qui avaient creusé des moins-values latentes record sur les portefeuilles obligataires des assureurs. Sur les dix années écoulées depuis l’entrée en vigueur de l’article 49, le Haut Conseil de stabilité financière (HCSF) ne l’a jamais activé, y compris pendant le choc Covid de mars 2020. Mais la rumeur, elle, n’a jamais cessé.

Alors que permet vraiment la loi Sapin 2 sur l’assurance-vie, et qu’est-ce qu’elle ne permet pas ? Quels supports tombent effectivement dans le périmètre de l’article 49, et lesquels en sont totalement exclus ? Et surtout, quels leviers concrets pouvez-vous actionner pour réduire votre sensibilité à ce scénario sans céder à la panique ?

Que dit vraiment la loi Sapin 2 sur l’assurance-vie ?

Avant de parler des leviers de protection, on remet le texte à plat. Tant que vous n’avez pas en tête ce que l’article 49 autorise précisément, qui décide de l’activer, et où s’arrête juridiquement son pouvoir, vous prenez des décisions sous l’effet de la rumeur plutôt que sous l’effet du droit. C’est cette grille de lecture qu’on installe ici, depuis le texte fondateur jusqu’à la frontière qui change tout : la propriété de votre épargne reste intacte, c’est seulement la liquidité qui peut être suspendue temporairement.

Article 49 et HCSF : qui décide quoi, et dans quel cadre

Le texte de référence est la loi n° 2016-1691 du 9 décembre 2016, publiée au JO le 10 décembre 2016 et entrée en vigueur immédiatement. Son article 49 modifie l’article L. 631-2-1 du Code monétaire et financier en élargissant les prérogatives du Haut Conseil de stabilité financière (HCSF) aux organismes d’assurance-vie et de réassurance. Au passage, rien à voir avec la loi Sapin 1 de 1993, qui portait sur la prévention de la corruption sans toucher à l’épargne. Confondre les deux, c’est l’une des erreurs les plus recopiées sur les forums.

Le HCSF n’est pas un nouvel organe créé pour l’occasion. C’est l’autorité macroprudentielle française, instituée en 2013 par la loi de séparation et de régulation des activités bancaires. Sa composition est encadrée par l’article L. 631-2 du CMF : huit membres présidés par le ministre chargé de l’économie, qui réunissent autour de la table le gouverneur de la Banque de France (vice-président), le vice-président de l’ACPR, le président de l’AMF, le président de l’Autorité des normes comptables et trois personnalités qualifiées. Une instance collégiale, pas un comité politique.

Le texte verrouille fortement les conditions d’activation. La mesure ne peut être déclenchée qu’en cas de « menace grave et caractérisée pour la stabilité du système financier » ou de situation de marché susceptible d’en créer une. La doctrine officielle parle d’un coupe-circuit macroprudentiel, comparable à la fermeture temporaire des bourses. Le déclenchement suppose une proposition formelle du gouverneur de la Banque de France et une décision motivée du HCSF en formation plénière, le ministre seul ne peut pas l’activer.

La frise illustre un point qu’on perd vite de vue dans la rumeur : entre la création du HCSF en 2013 et aujourd’hui, toutes les séquences de stress majeur (Covid 2020, remontée des taux BCE 2022-2023) sont passées sans déclenchement. Le signe que les conditions de fond sont effectivement exigeantes.

Les pouvoirs concrets : suspendre rachats, arbitrages, avances — pour 6 mois maximum

Ce que l’article 49 permet est listé limitativement à l’article L. 631-2-1. Cinq leviers, et cinq seulement :

- suspendre, retarder ou limiter le paiement des valeurs de rachat ;

- suspendre, retarder ou limiter la faculté d’arbitrer entre supports ;

- suspendre, retarder ou limiter le versement d’avances sur contrat ;

- limiter la libre disposition des actifs des organismes d’assurance ;

- limiter temporairement la distribution de dividendes ou la rémunération des certificats mutualistes.

La borne de durée est tout aussi stricte. Chaque mesure est plafonnée à 3 mois maximum, renouvelable une seule fois par décision motivée, soit un plafond cumulé de 6 mois. Au-delà, la mesure tombe automatiquement. Vous n’avez donc pas affaire à un gel indéfini, mais à un coupe-circuit court conçu pour passer un cap de stress aigu. Si une nouvelle menace systémique apparaissait au-delà, le HCSF devrait reprendre une nouvelle décision motivée soumise aux mêmes conditions de fond. Le texte n’autorise pas d’enchaînement automatique de blocages successifs.

À l’inverse, voici ce que la loi ne permet PAS, et qui est pourtant régulièrement attribué à Sapin 2. La fiscalité de l’assurance-vie reste intégralement applicable pendant une éventuelle suspension, avec PFU à 31,4 % à la sortie, exception PS maintenue à 17,2 %, abattement 4 600 € (9 200 € pour un couple) après 8 ans, abattement transmission de 152 500 € par bénéficiaire avant 70 ans (article 990 I du CGI). Aucune suspension des capitaux décès non plus, la garantie décès continue de jouer. Pas davantage de suspension des rentes viagères déjà en service. La mesure HCSF s’attaque aux flux qui peuvent déstabiliser un assureur, pas à ceux qui n’en menacent pas la solvabilité.

Pourquoi « confiscation » est juridiquement faux

C’est la formulation virale qu’il faut démonter. Une confiscation, au sens de l’article 131-21 du Code pénal, suppose une décision de justice qui transfère la propriété d’un bien au profit de l’État ou d’un tiers. Une saisie pour dette suppose une procédure judiciaire individuelle. Une nationalisation suppose un vote du Parlement avec indemnisation. Dans les trois cas, la propriété change de main. C’est ce qui définit la catégorie juridique.

L’article 49 ne fait rien de tout cela. Aucun transfert de propriété, les sommes restent inscrites au contrat à l’euro près. Aucun débit, aucune retenue. Les intérêts continuent d’être servis pendant la suspension, qu’il s’agisse du taux du fonds en euros ou des coupons capitalisés. À l’expiration des 6 mois cumulés, la pleine liberté de rachat est restaurée, sans aucune décote ni pénalité. Et l’État n’est jamais bénéficiaire de la mesure, qui protège la stabilité du marché et donc indirectement l’ensemble des assurés. Le vocabulaire correct est celui que retient la doctrine officielle, à savoir suspension temporaire de la liquidité. Pas confiscation, pas nationalisation, pas saisie.

D’où viennent alors les questions du type « est-ce que l’État peut prendre nos économies ? ». Hors du cadre fiscal général et hors d’une procédure judiciaire individuelle, aucun prélèvement étatique n’est juridiquement possible sur un contrat d’assurance-vie. La distinction entre propriété (intacte) et liquidité (qui peut être bornée 6 mois) reste le pivot conceptuel de tout le sujet.

Note de Henri

quand on suit la politique monétaire de près, on voit bien pourquoi Sapin 2 est calibré comme un coupe-circuit court et non comme un dispositif permanent. Les épisodes de stress sur les fonds euros ressemblent à des chocs de liquidité, pas à des problèmes de solvabilité de fond, et six mois suffisent largement à laisser passer la vague.

Quels placements sont vraiment concernés (et lesquels ne le sont pas) ?

Le mécanisme est clair, le périmètre l’est beaucoup moins dans l’esprit du grand public. La rumeur amalgame souvent « tout ce qui est dans une assurance-vie » avec « tout ce que vous avez à la banque ». On commence par le support qui est au cœur du risque, on étend la cartographie aux autres enveloppes, et on règle au passage la confusion sur les fameux seuils 70 000 € et 100 000 €.

Fonds en euros : le cœur de cible du dispositif

Le fonds en euros, c’est le placement vedette de l’assurance-vie française, avec un capital garanti par l’assureur et un portefeuille majoritairement obligataire. C’est cette mécanique qui le place dans le viseur de l’article 49. Quand les taux remontent vite, les obligations en portefeuille perdent en valeur de marché, et un écart se creuse entre la valeur comptable des engagements (les épargnants) et la valeur de réalisation des actifs. Si beaucoup d’épargnants demandent un rachat en même temps, l’assureur est forcé de vendre à perte, ce qui peut menacer sa solvabilité. C’est cette spirale (le « bank run » sur l’AV) que le coupe-circuit prudentiel vise à interrompre.

La séquence 2022-2023 a été un test grandeur nature sans activation. La BCE a remonté son taux de la facilité de dépôt jusqu’à 4,00 % le 14 septembre 2023, générant des moins-values latentes record sur les portefeuilles obligataires. Et pourtant, les rachats sont restés contenus, les assureurs ont absorbé le choc, le HCSF n’a pas eu à dégainer. Côté ordres de grandeur, l’encours total de l’assurance-vie en France atteignait 2 107 Md€ fin 2025 selon France Assureurs, avec une part d’UC qui pèse désormais 39 % de la collecte 2025.

UC, PEA, livrets, AV luxembourgeoise : la carte précise du périmètre

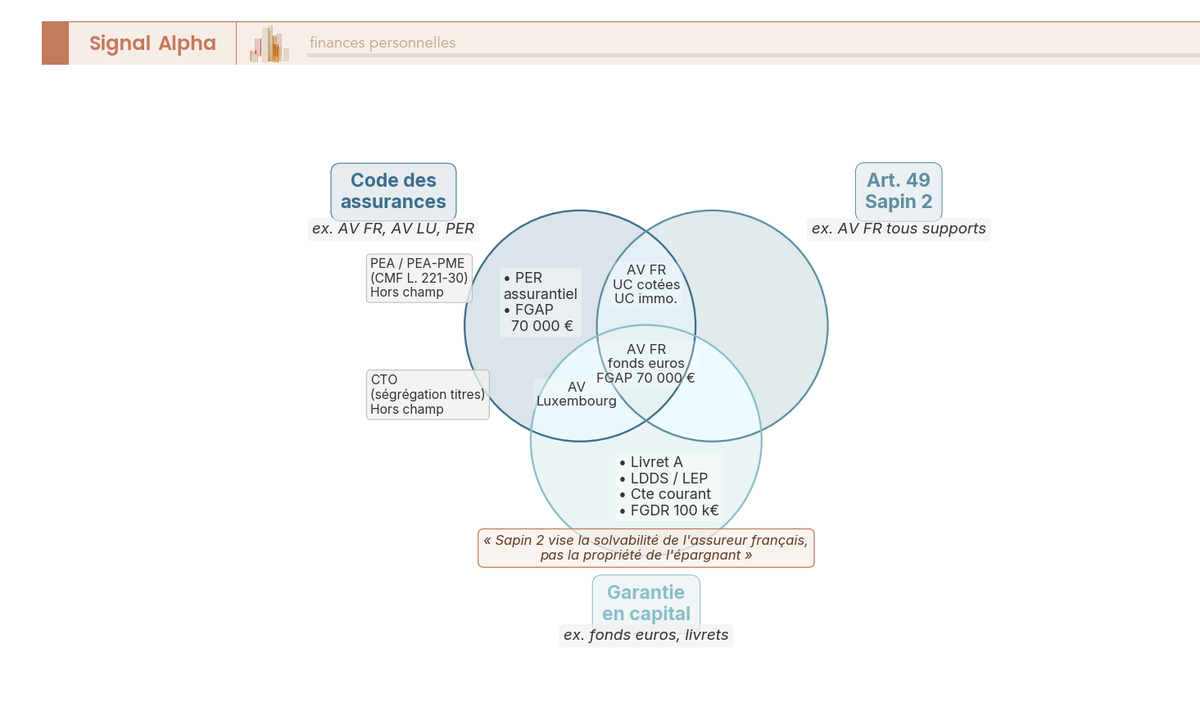

Le fonds en euros est désormais identifié comme la cible centrale, reste à situer le reste. Les unités de compte cotées (parts d’OPCVM, ETF, fonds sectoriels) ne portent pas de garantie en capital de la part de l’assureur, et leur valeur de rachat suit la valeur liquidative du sous-jacent ; l’assureur n’a pas à liquider ses propres actifs en urgence pour servir le rachat. Elles ne sont donc pas la cible directe d’un blocage. Deux nuances tiennent : la mesure du HCSF peut suspendre les arbitrages (donc les UC peuvent être indirectement affectées si vous basculiez du fonds euros vers une UC), et certaines UC à liquidité limitée (SCPI, OPCI, SCI, fonds non cotés, private equity) ont leur propre mécanisme de suspension par la société de gestion, totalement distinct de l’article 49.

En dehors de l’enveloppe assurance-vie, tout est hors champ. Le PEA et PEA-PME sont des enveloppes distinctes régies par le CMF (articles L. 221-30 et suivants), donc rachats partiels et clôtures restent libres. Le CTO, le PER assurantiel, les livrets réglementés (Livret A, LDDS, LEP), les comptes courants et comptes à terme : tous hors champ. L’AV luxembourgeoise relève d’un régime distinct (régulateur CAA et non ACPR, triangle de sécurité, super privilège des souscripteurs confirmé par la loi LU du 10 août 2018) et se trouve hors du périmètre direct de l’article 49 ; on y reviendra plus loin comme stratégie. Quant à la « saisie de compte bancaire », c’est une procédure judiciaire individuelle qui n’a aucun rapport avec Sapin 2.

[SEO_KW: loi sapin 2 saisie compte bancaire]

| Enveloppe / support | Article 49 ? | Suspension propre ? | Garantie principale |

|---|---|---|---|

| AV FR — fonds euros | Oui (rachats, arbitrages, avances) | Non | FGAP 70 000 € |

| AV FR — UC cotées | Indirectement (arbitrages) | Non | FGAP + ségrégation OPCVM |

| AV FR — UC immobilières | Indirectement + risque liquidité propre | Oui (société de gestion) | FGAP + ségrégation OPCI |

| AV LU | Non (régime distinct) | Non | Triangle de sécurité + super privilège |

| PEA / PEA-PME | Non | Non | Ségrégation OPCVM |

| PER assurantiel | Non | Non | FGAP 70 000 € |

| CTO | Non | Non | Ségrégation des titres |

| Livret A, LDDS, LEP | Non | Non | FGDR 100 000 € |

| Compte courant, compte à terme | Non | Non | FGDR 100 000 € |

Données à jour — avril 2026.

Autrement dit, l’article 49 vise une poche précise (les fonds en euros français) à l’intérieur d’une enveloppe précise (l’AV de droit français), et pratiquement rien d’autre. Tout le reste relève soit d’une autre garantie, soit d’un autre régulateur, soit d’un autre régime juridique.

Les seuils 70 000 € et 100 000 € : ils ne viennent pas de Sapin 2

Une dernière confusion à dissiper avant d’attaquer la procédure d’activation, à savoir les fameux montants de 70 000 € et 100 000 € qui circulent en ligne. Aucun de ces seuils n’est inscrit dans la loi Sapin 2. Ils viennent de deux mécanismes complètement distincts.

Le premier, c’est le FGAP (Fonds de garantie des assurances de personnes), créé par les articles L. 423-1 et suivants du Code des assurances, qui indemnise jusqu’à 70 000 € par assuré et par assureur en cas de défaillance de l’assureur (90 000 € pour certaines rentes d’incapacité, invalidité ou dépendance). Une garantie qui se déclenche si la compagnie fait faillite, pas si le HCSF active son coupe-circuit. Le second, c’est le FGDR (Fonds de garantie des dépôts et de résolution), qui couvre les comptes bancaires à hauteur de 100 000 € par déposant et par établissement, avec indemnisation sous 7 jours ouvrés. Le FGDR a déjà été activé sur cas isolés (Crédit Martiniquais), tandis que le FGAP n’a jamais été activé sur un assureur français majeur.

| Mécanisme | Risque couvert | Plafond | Durée | Activé ? |

|---|---|---|---|---|

| Article 49 Sapin 2 (HCSF) | Stress systémique du marché AV | Pas de plafond monétaire | 6 mois max cumulés | Jamais depuis 2016 |

| FGAP | Défaillance d’un assureur | 70 000 € par assuré et par assureur | Indemnisation immédiate | Jamais sur un assureur FR majeur |

| FGDR (banques) | Défaillance bancaire | 100 000 € par déposant et par établissement | Sous 7 jours ouvrés | Cas isolés (Crédit Martiniquais) |

Données à jour — avril 2026.

Sapin 2 et FGAP ne couvrent donc pas le même risque. Sapin 2, c’est un stress collectif et transitoire sans plafond monétaire ; FGAP, c’est une défaillance individuelle d’un assureur avec plafond fixe. Cette distinction nous resservira plus loin pour parler de la stratégie de répartition entre plusieurs assureurs au-delà de 70 000 €, où la logique du plafond FGAP devient un levier de protection à part entière.

Vous savez désormais ce que l’article 49 peut faire et sur quels supports il peut s’appliquer. Reste à voir à quoi ressemblerait, opérationnellement, une activation par le HCSF. Combien de temps, quelles étapes, quelles voies de recours, et surtout que font les autres pays européens face au même type de risque ?

Si le HCSF activait l’article 49 demain, à quoi cela ressemblerait-il ?

Le mécanisme et le périmètre sont posés. Reste à imaginer concrètement ce qui se passerait si le HCSF franchissait le pas, et à voir comment cet outil se compare à ceux utilisés ailleurs en Europe.

La procédure d’activation : 9 étapes, 6 mois maximum, recours possible

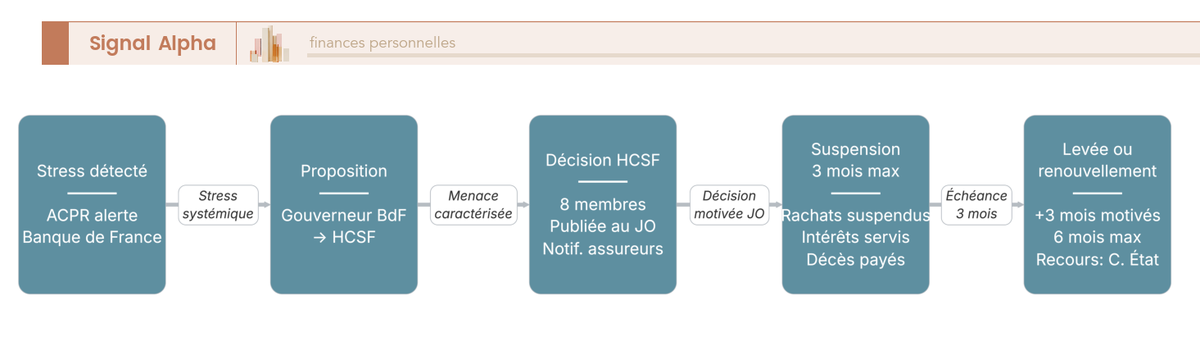

Le scénario type tient en neuf étapes. Tout part d’un stress systémique sur le marché de l’assurance-vie (mouvements de rachats anormaux) repéré par l’ACPR. L’ACPR alerte la Banque de France, dont le gouverneur formule la proposition au HCSF. Le Haut Conseil se réunit en plénière, prend une décision motivée publiée au Journal officiel, notifiée aux assureurs et au public. Le dialogue préalable inclut l’ACPR, les assureurs systémiques et les institutions européennes (BCE, EIOPA).

Vient ensuite la phase active : une suspension de 3 mois maximum pendant laquelle rachats, arbitrages et avances sont gelés. Concrètement, votre contrat reste pleinement actif, les intérêts continuent de courir, les capitaux décès sont payés normalement, et la fiscalité ne bouge pas d’un iota. À l’échéance, deux issues possibles : une levée immédiate, ou un renouvellement motivé pour 3 mois supplémentaires. Au-delà des 6 mois cumulés, la mesure tombe automatiquement et la pleine liquidité est restaurée sans décote.

Un point souvent sous-estimé : les voies de recours. La décision du HCSF est un acte administratif susceptible de recours pour excès de pouvoir devant le Conseil d’État à toutes les étapes, individuellement ou via une action collective.

Comparaison UE : où se situe la France ?

On entend souvent dire que la France serait la seule à s’être dotée d’un tel pouvoir. C’est plutôt l’inverse : plusieurs régulateurs européens disposent d’outils sur le risque de rachats massifs, mais avec des architectures différentes. Aux Pays-Bas, la DNB (De Nederlandsche Bank) applique les plans de résolution Solvabilité II au cas par cas, sans outil macroprudentiel transversal équivalent. En Italie, l’IVASS dispose de pouvoirs de redressement et de suspensions ciblées au cas par cas. En Allemagne, la BaFin peut prendre des mesures conservatoires sur la solvabilité d’un assureur spécifique, ce qui relève davantage de la supervision individuelle.

Le cadre européen est en mouvement. La directive IRRD (Insurance Recovery and Resolution Directive) est en cours de transposition en droit français à horizon 2027 et viendra compléter (sans remplacer) l’article 49. Comme outil macroprudentiel transversal et préventif, l’article 49 Sapin 2 reste en avance sur la moyenne européenne, ce qui en fait moins une singularité française inquiétante qu’un outil que d’autres pays s’apprêtent à se doter.

Comment se protéger concrètement, sans surréagir

Le risque est désormais cadré, le scénario d’activation est clair, le contexte européen aussi. Reste la question opérationnelle : quels gestes patrimoniaux désamorcent vraiment votre sensibilité à un scénario Sapin 2 selon votre capital ? On part du levier le plus accessible pour aller vers les leviers plus structurants.

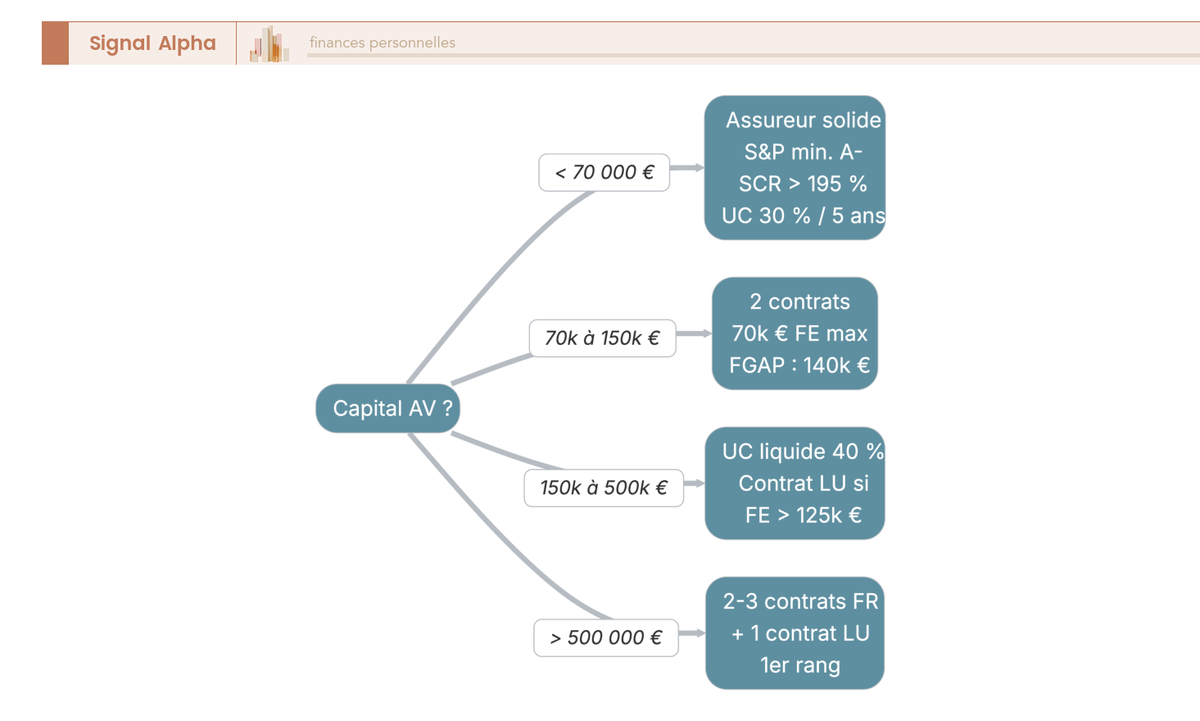

Quatre leviers de protection, du plus simple au plus avancé

Levier 1, diversifier UC vs fonds en euros. Une part d’UC supérieure à 30 % réduit mécaniquement votre exposition à un blocage, puisque l’article 49 vise les rachats qui menacent la solvabilité de l’assureur (ce qui ne s’applique pas aux UC cotées). Sur 100 000 € en 60/40, votre exposition au blocage tombe à 60 000 €, sous le plafond FGAP. En contrepartie, prévoyez un horizon de 5 ans minimum pour les UC actions.

Levier 2, choisir un assureur solide via trois indicateurs publics. Trois chiffres à regarder dans le rapport SFCR. D’abord, le ratio Solvabilité II (SCR), qui doit être très supérieur à 100 % ; les grands assureurs français affichent 195 à 256 % sur les SFCR 2025 (CNP, Crédit Agricole Assurances, La Mutuelle Générale). Ensuite, la provision pour participation aux bénéfices (PPB), en moyenne 4,3 % des provisions d’AV fin 2024 selon l’ACPR. Enfin, la notation S&P / Moody’s / Fitch, où un rating ≥ A- est considéré comme solide (CNP Assurances notée A perspective stable par S&P en novembre 2025).

Levier 3, multiplier les assureurs au-delà de 70 000 €. Le plafond FGAP joue par assuré et par assureur. Deux contrats chez deux assureurs distincts cumulent donc 2 × 70 000 € = 140 000 € de garantie, et évitent la concentration sur un seul bilan en cas de stress. La règle se résume à ne pas dépasser 70 000 € par assureur sur la poche fonds en euros.

Levier 4, contrat luxembourgeois au-delà de 125 000 € de poche fonds en euros. Hors périmètre direct de l’article 49, l’AV LU apporte aussi une architecture ouverte (FAS, FID, FIC inaccessibles en France) et le multidevise. Tickets d’entrée à partir de 125 000 € chez One Life, La Baloise ou Vitis Life, environ 250 000 € chez Generali Espace Lux et Allianz LU, jusqu’à 250 à 300 000 € chez AXA LU. Frais d’entrée jusqu’à 1 % négociable, gestion 0,5 à 1 %. Piège classique à connaître : la fiscalité française reste pleinement applicable et la déclaration 3916 / 3916-bis est obligatoire sous peine de 1 500 € d’amende par contrat non déclaré, 10 000 € si ETNC. Autrement dit, l’AV LU n’offre aucun avantage fiscal, c’est uniquement un outil de protection juridique.

Côté hygiène, gardez 3 à 6 mois de dépenses courantes sur Livret A / LDDS (hors champ Sapin 2) et vérifiez chaque année le SFCR de votre assureur. Le détail des arbitrages internes est documenté dans Diversifier son assurance-vie — comment répartir vos supports.

Stratégie par profil de capital et synthèse finale

Tous les leviers ne se valent pas selon le capital en jeu. La matrice ci-dessous condense la stratégie type pour quatre profils, avec l’erreur la plus fréquente à éviter dans chaque cas.

| Profil | Encours total AV | Stratégie recommandée | Erreur à éviter |

|---|---|---|---|

| Débutant prudent | < 30 000 € | 1 contrat AV en ligne, 80 % fonds en euros + 20 % UC ETF monde | Concentrer 100 % sur un fonds en euros « historique » à faible rendement |

| Intermédiaire | 30 – 150 000 € | 2 contrats AV (deux assureurs distincts), 50/50 fonds en euros / UC, 6 mois de cash sur Livret A | Tout placer sur 1 seul assureur, dépasser le plafond FGAP |

| Patrimonial | 150 – 500 000 € | 2-3 contrats AV FR + arbitrer vers UC liquides, étudier l’AV LU au-delà de 125 000 € de poche fonds en euros | Ignorer la diversification d’assureurs |

| Élevé | > 500 000 € | Combinaison AV FR (poche liquide / ISR) + AV LU (architecture ouverte, super privilège) | Tout transférer au LU sans tenir compte de la fiscalité FR |

Données à jour — avril 2026.

Ce qui ressort de cette grille : la diversification d’assureurs prime sur la diversification de produits tant qu’on n’a pas dépassé 150 000 €, et c’est seulement au-delà que l’AV LU devient un vrai sujet. Pour comparer les contrats AV FR éligibles à cette logique, le détail figure dans Comparatif assurance-vie 2026 — 10 contrats en ligne passés au crible sur frais, fonds euros et univers UC.

Pour clore, voici la synthèse condensée du dossier en quinze questions / réponses :

| Question | Réponse précise |

|---|---|

| Qui décide ? | HCSF, sur proposition du gouverneur de la Banque de France |

| Quel texte ? | Article 49 de la loi n° 2016-1691 du 9 décembre 2016, modifiant l’article L. 631-2-1 du CMF |

| Quelles mesures possibles ? | Suspendre rachats, arbitrages, avances ; limiter la libre disposition des actifs ; encadrer les dividendes |

| Quels contrats ? | AV FR et contrats de capitalisation FR (fonds en euros principalement, UC indirectement via les arbitrages) |

| Quels supports hors champ ? | PEA, CTO, livrets réglementés, comptes à terme, AV LU, PER, comptes courants |

| Quelle durée ? | 3 mois max, renouvelable une fois → 6 mois cumulés maximum |

| Conditions de déclenchement ? | Menace grave et caractérisée pour la stabilité du système financier |

| Activé depuis 2016 ? | Jamais (zéro activation 2016-2026) |

| Effet sur la propriété ? | Aucun, pas de transfert, pas de débit, pas de réduction de capital |

| Effet sur les capitaux décès / fiscalité ? | Aucun, garantie décès et fiscalité (PFU 31,4 %, PS 17,2 %, abattements) inchangées |

| Garantie de défaillance assureur ? | FGAP, 70 000 € par assuré et par assureur (mécanisme distinct de Sapin 2) |

| Recours possible ? | Recours pour excès de pouvoir devant le Conseil d’État |

| Stratégie pour limiter l’exposition ? | UC ≥ 30 %, multi-assureurs au-delà de 70 000 €, AV LU au-delà de 125 000 € de poche fonds en euros, cash hors AV |

| Risques fréquemment confondus ? | Loi Sapin 1 (1993) ; saisie de compte bancaire ; nationalisation ; ponction fiscale (aucun n’est lié à Sapin 2) |

Données à jour — avril 2026.

À ce stade, vous avez en main le texte, le périmètre, le scénario d’activation, le contexte européen et la feuille de route par profil. Reste à condenser tout cela en une lecture utilisable au moment de revoir vos propres contrats.

Conclusion

La loi Sapin 2 n’est ni une nationalisation, ni une confiscation, ni une saisie. C’est un coupe-circuit macroprudentiel de 6 mois maximum, jamais activé depuis 2016, qui peut suspendre temporairement la liquidité de votre fonds en euros sans toucher à la propriété, aux intérêts servis, à la garantie décès ou à la fiscalité. Le pouvoir appartient au HCSF, sous des conditions de fond exigeantes et avec un recours possible devant le Conseil d’État.

Les leviers concrets, à présent, tiennent en quelques gestes simples. Diversifier vers les UC pour faire baisser la part exposée, choisir un assureur dont le ratio Solvabilité II dépasse 195 %, multiplier les contrats au-delà de 70 000 € pour cumuler les plafonds FGAP, et ne regarder le Luxembourg qu’à partir d’environ 125 000 € de poche fonds en euros. Un coussin de 3 à 6 mois de dépenses sur Livret A, lui, reste hors champ Sapin 2 par construction.

La rumeur est tenace, mais le droit est clair. Mieux vaut ajuster son allocation à froid, sur la base du périmètre réel de l’article 49, que céder à un mouvement de panique qui coûterait davantage en frais et en fiscalité que le scénario redouté.

Pour creuser le sujet, le comparatif des meilleurs fonds euros 2026, le comparatif des contrats luxembourgeois par profil, et le guide diversifier les supports de son assurance-vie sont les trois prochaines étapes.

FAQ

Quelle est la date de la loi Sapin 2 et quand l’article 49 est-il entré en vigueur ?

La loi n° 2016-1691 a été promulguée le 9 décembre 2016 et publiée au Journal officiel le 10 décembre 2016. L’article 49, qui modifie l’article L. 631-2-1 du Code monétaire et financier et étend les prérogatives du HCSF aux organismes d’assurance, est entré en vigueur immédiatement. Depuis cette date, le HCSF n’a jamais activé le dispositif, y compris pendant la crise Covid de mars 2020 et la remontée des taux BCE à 4,00 % en septembre 2023.

Faut-il confondre la loi Sapin 1 et la loi Sapin 2 sur l’assurance-vie ?

Non, et c’est l’une des erreurs les plus fréquentes en ligne. La loi Sapin 1 (loi n° 93-122 du 29 janvier 1993) portait sur la prévention de la corruption et la transparence de la vie économique, sans aucun rapport avec l’assurance-vie. C’est uniquement la loi Sapin 2 de décembre 2016, via son article 49, qui a doté le HCSF du pouvoir de suspendre temporairement les rachats. Toute affirmation du type « la loi Sapin 1 a créé un blocage des contrats » est factuellement fausse.

Mon assurance-vie est-elle bloquée aujourd’hui à cause de la loi Sapin 2 ?

Non, aucun contrat français n’est aujourd’hui bloqué au titre de Sapin 2. La mesure n’a jamais été activée depuis 2016. Si elle l’était, le blocage serait collectif, pas individuel : il s’appliquerait à tous les contrats français de fonds en euros visés par la décision du HCSF, et serait plafonné à 6 mois cumulés (3 mois renouvelables une seule fois). Au-delà, la mesure tombe automatiquement.

Les unités de compte sont-elles concernées par l’article 49 ?

Les UC liquides (ETF, parts d’OPCVM actions ou obligataires) ne sont pas la cible directe du blocage des rachats, puisque leur valeur de rachat suit la valeur liquidative du sous-jacent. En revanche, les arbitrages entre fonds euros et UC peuvent être suspendus par la même décision. Un contrat 100 % UC reste donc le moins exposé. Attention : certaines UC à liquidité limitée (SCPI, OPCI, SCI, private equity) ont leur propre mécanisme de suspension, totalement distinct de l’article 49.

Le PEA est-il concerné par la loi Sapin 2 ?

Non. Le PEA est régi par le Code monétaire et financier (articles L. 221-30 et suivants) et reste hors du périmètre de l’article 49, qui ne vise que les contrats d’assurance-vie et de capitalisation. Les rachats partiels et clôtures de PEA restent juridiquement libres dans tous les scénarios prévus par Sapin 2. Précision fiscale 2026 : depuis la LFSS 2026, les gains du PEA sont soumis aux prélèvements sociaux à 18,6 %, contre 17,2 % pour l’assurance-vie qui conserve l’exception.

D’où viennent les seuils de 70 000 € et 100 000 € associés à Sapin 2 ?

Aucun de ces deux seuils n’est inscrit dans la loi Sapin 2 elle-même. Le plafond de 70 000 € correspond au FGAP (Fonds de garantie des assurances de personnes), qui indemnise par assuré et par assureur en cas de défaillance d’un assureur (90 000 € pour certaines rentes). Le plafond de 100 000 € correspond au FGDR (garantie bancaire) par déposant et par établissement. Sapin 2 couvre un risque systémique transitoire, le FGAP couvre la défaillance individuelle d’un assureur.

Comment se protéger si l’on dépasse 70 000 € sur un fonds en euros ?

Le levier le plus simple, c’est de répartir entre plusieurs assureurs : chez deux assureurs distincts, on cumule deux plafonds FGAP de 70 000 €, soit 140 000 € de garantie effective. Un capital de 100 000 € placé sur un seul assureur reste exposé au-delà de 70 000 € en cas de défaillance. Au-delà de 125 000 € de poche fonds euros, un contrat luxembourgeois (One Life, La Baloise, Vitis Life à partir de 125 000 €) ajoute le triangle de sécurité et le super privilège des souscripteurs.

L’État peut-il « prendre » nos économies sur l’assurance-vie ?

Non. Aucun texte en vigueur en France ne permet à l’État de prélever l’épargne d’un particulier hors cadre fiscal normal (PFU 31,4 % à la sortie, exception PS 17,2 % maintenue pour l’AV) ou procédure judiciaire individuelle (impôt impayé, condamnation pénale). Sapin 2 ne crée pas ce pouvoir : pas de transfert de propriété, pas de débit, pas de retenue. Subsistent l’IFI sur la part immobilière des UC et la fiscalité successorale au-delà de 152 500 € par bénéficiaire (art. 990 I CGI).

Que se passe-t-il pour les capitaux décès et la fiscalité pendant une suspension ?

Même en cas d’activation effective de l’article 49, plusieurs droits restent intacts. La garantie décès continue de jouer et les capitaux sont versés aux bénéficiaires. Les rentes viagères déjà mises en service ne sont pas suspendues. Les intérêts continuent d’être servis sur le contrat pendant la période de blocage. La fiscalité reste également inchangée (abattement 4 600 € / 9 200 € après 8 ans, PFU 31,4 % avec exception PS 17,2 %, abattement transmission 152 500 €).

Comment vérifier la solidité de mon assureur en pratique ?

Trois indicateurs publics permettent d’évaluer un assureur. D’abord le ratio Solvabilité II (SCR), qui doit être très supérieur à 100 % : les grands assureurs FR affichent typiquement 195 à 256 % sur les SFCR 2025 (CNP, Crédit Agricole Assurances, La Mutuelle Générale). Ensuite la PPB exprimée en pourcentage des provisions d’AV (≈ 4,3 % en moyenne fin 2024 selon l’ACPR). Enfin les notations S&P, Moody’s ou Fitch : un rating ≥ A- est considéré comme solide (CNP notée A perspective stable par S&P en novembre 2025).

L’assurance-vie luxembourgeoise échappe-t-elle vraiment à Sapin 2 ?

Oui, au sens du périmètre direct. Le contrat luxembourgeois relève du Commissariat aux Assurances (CAA), pas de l’ACPR, et bénéficie du triangle de sécurité (ségrégation des actifs auprès d’une banque dépositaire indépendante) et du super privilège des souscripteurs (créanciers de premier rang, loi LU du 10 août 2018). Aucun équivalent de l’article 49 n’existe au Luxembourg. Attention : la fiscalité française reste pleinement applicable pour un résident fiscal français, et la déclaration 3916 / 3916-bis est obligatoire (amende 1 500 € par contrat non déclaré, 10 000 € si ETNC).

Quels sont les recours si le HCSF activait effectivement l’article 49 ?

Toute décision du HCSF activant l’article 49 est susceptible d’un recours pour excès de pouvoir devant le Conseil d’État, disponible à toutes les étapes de la procédure. La mesure elle-même est très encadrée : décision motivée publiée au Journal officiel, durée maximale de 3 mois renouvelable une seule fois (6 mois cumulés), levée automatique au-delà. Le déclenchement suppose une menace grave et caractérisée pour la stabilité du système financier, pas une simple turbulence de marché.