Dernière mise à jour : juin 2026

Vous touchez des loyers chaque mois, mais au moment de déclarer ou de revendre, la fiscalité immobilière se révèle être non pas un impôt, mais un empilement de règles qui se contredisent presque. On choisit un régime à l’aveugle, on oublie un abattement, on découvre trop tard qu’un bien gardé seize ans laisse encore une note salée. Le cas le plus parlant en 2026, c’est la location meublée non professionnelle. Depuis le 15 février 2025, les amortissements déduits au régime réel viennent gonfler la plus-value taxée à la revente, alors qu’ils l’effaçaient hier sans contrepartie. Un statut que beaucoup tenaient pour acquis change donc de visage, et l’erreur de calcul se chiffre vite en milliers d’euros au mauvais moment.

Dans ce guide, nous analysons la fiscalité de vos biens dans le bon ordre, des revenus fonciers au choix entre micro et régime réel, de la plus-value à l’impôt sur la fortune immobilière. Vous y trouverez aussi les dispositifs encore ouverts et les bons réflexes pour réduire légalement votre imposition, que vous déteniez en direct ou via une société civile immobilière.

1 Comprendre la fiscalité immobilière française en 2026

Par où l’impôt prend-il votre bien, et qu’est-ce qui a vraiment bougé pour 2026 ? Avant de choisir un régime ou d’anticiper une revente, vous avez besoin d’une carte mentale claire des prélèvements qui frappent l’immobilier, parce que chaque décision ultérieure découle de cette cartographie.

1.1 Les différents impôts qui frappent l’immobilier

L’immobilier n’est jamais taxé une seule fois. Il l’est à trois moments différents de la vie du bien : à l’acquisition, pendant la détention, puis à la cession. Comprendre cette chronologie évite l’erreur fréquente, celle de raisonner sur un seul impôt alors que plusieurs se superposent.

Le tableau ci-dessous répond à la question que se pose tout propriétaire, à savoir quel prélèvement intervient à quel moment, sur quelle base et qui le collecte. Voyez-le comme la table des matières fiscale de tout ce qui suit.

| Moment | Impôt ou taxe | Base | Qui collecte |

|---|---|---|---|

| Acquisition | Droits de mutation à titre onéreux (« frais de notaire ») | Prix d’achat | Notaire, pour les collectivités et l’État |

| Détention, revenus | Impôt sur le revenu au barème + prélèvements sociaux | Loyers nets | Direction générale des Finances publiques (DGFiP) |

| Détention, patrimoine | Impôt sur la fortune immobilière (IFI) | Valeur nette au-delà du seuil | DGFiP |

| Détention, locale | Taxe foncière, taxe sur les logements vacants | Valeur locative cadastrale | Collectivités |

| Cession | Impôt sur la plus-value (IR + PS) et surtaxe | Plus-value nette | Notaire, pour la DGFiP |

Source : barème DMTO et brochure pratique 2026, impots.gouv.fr.

À l’achat, les droits de mutation à titre onéreux (DMTO) s’établissent autour de 5,81 % du prix dans la plupart des départements au 1er février 2026, et jusqu’à 6,32 % là où la faculté de relever le taux départemental a été activée. Une fois ajoutés les émoluments du notaire et les débours, le total des « frais de notaire » avoisine 7 à 8 % dans l’ancien, contre 2 à 3 % dans le neuf.

Pendant la détention, deux logiques se superposent. Les loyers d’un bien loué entrent dans le calcul de l’impôt sur le revenu (IR) et supportent en plus les prélèvements sociaux (PS), tandis que le patrimoine lui-même peut déclencher l’IFI au-delà d’un certain seuil. Cette distinction entre revenu et patrimoine reviendra à chaque section, car elle commande des règles totalement différentes.

C’est aussi à ce stade qu’intervient le barème progressif. Vos loyers nets s’ajoutent à votre revenu global et sont taxés selon votre tranche marginale d’imposition, comme le détaille notre guide sur le barème progressif de l’impôt sur le revenu. Cette mécanique d’addition au revenu existant explique pourquoi un même loyer ne coûte pas le même impôt à deux foyers différents.

1.2 Résidence principale, locatif et secondaire : trois logiques fiscales

L’usage que vous faites d’un bien décide de presque tout le reste. Un même appartement n’est pas traité de la même façon selon qu’il vous loge, qu’il rapporte des loyers ou qu’il dort en résidence secondaire, et cette divergence vous suivra de la déclaration jusqu’à la revente.

Le tableau suivant met côte à côte les trois usages sur les quatre fronts qui comptent, à savoir les revenus, la plus-value, l’IFI et la taxe foncière. Les articles cités tout au long de ce guide renvoient au code général des impôts (CGI). Regardez surtout la colonne plus-value, qui concentre l’essentiel de l’avantage attaché à la résidence principale.

| Type de bien | Revenus imposables ? | Plus-value à la revente | IFI | Taxe foncière |

|---|---|---|---|---|

| Résidence principale | Non, pas de loyer | Exonérée (CGI art. 150 U-II-1°) | Abattement de 30 % sur la valeur | Oui |

| Locatif (nu ou meublé) | Oui (foncier ou BIC) | Imposable (régime des particuliers) | Valeur intégrale | Oui |

| Résidence secondaire | Non si non louée | Imposable (sauf exceptions) | Valeur intégrale | Oui, majoration possible |

Source : CGI art. 150 U et 973 ; BOFiP BOI-PAT-IFI-20-30-20, bofip.impots.gouv.fr.

La résidence principale concentre toutes les faveurs fiscales. Elle ne génère aucun revenu imposable, sa plus-value de revente est totalement exonérée, et elle bénéficie d’un abattement de 30 % sur sa valeur vénale pour le calcul de l’assiette IFI. C’est la pierre angulaire de la fiscalité immobilière des ménages, et nous la retiendrons comme point de référence sans y revenir à chaque section.

Le bien locatif, à l’inverse, est imposé sur ses loyers et sur sa plus-value, et entre dans l’assiette IFI pour sa valeur intégrale. La résidence secondaire occupe une position intermédiaire, sans revenu tant qu’elle n’est pas louée, mais pleinement taxable à la revente et souvent visée par une majoration de taxe locale. C’est donc l’usage du bien, et lui seul, qui conditionne tous les choix suivants, ceux que nous détaillons dans notre dossier sur la stratégie d’investissement immobilier.

1.3 Ce qui change en 2026 : barème, seuils et réformes

Vous savez désormais quels impôts existent et comment l’usage les module. Reste à voir ce que 2026 modifie précisément, car deux ou trois ajustements changent les calculs sans bouleverser l’architecture d’ensemble.

Premier repère indispensable, le barème de l’impôt sur le revenu applicable aux revenus 2025, déclarés au printemps 2026, avec des tranches revalorisées de l’inflation. C’est de ce tableau que vous tirez votre tranche marginale d’imposition (TMI), le chiffre qui pilotera ensuite chacun de vos choix de régime.

| Tranche (revenus 2025) | Taux marginal |

|---|---|

| Jusqu’à 11 600 € | 0 % |

| 11 601 à 29 579 € | 11 % |

| 29 580 à 84 577 € | 30 % |

| 84 578 à 181 917 € | 41 % |

| Au-delà de 181 917 € | 45 % |

Source : Service-Public, fiche F1419.

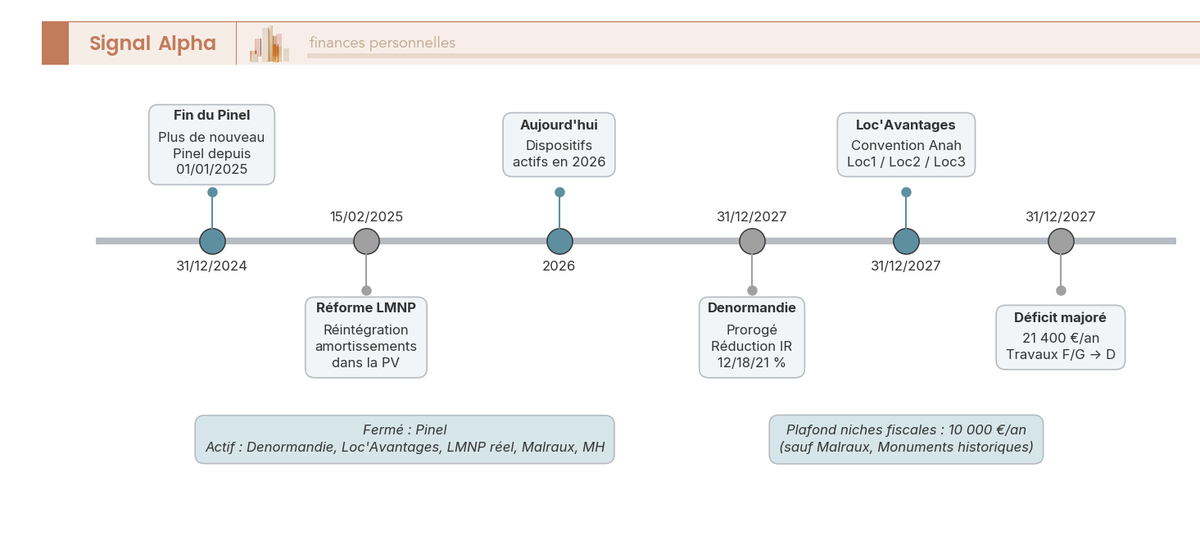

Au-delà du barème, le changement le plus commenté concerne la location meublée. Depuis le 15 février 2025, les amortissements déduits au régime réel viennent en diminution du prix d’acquisition retenu pour la plus-value, ce qui gonfle l’impôt dû à la revente. Cette réforme issue de la loi de finances pour 2025 vise pleinement les cessions de 2026, et nous la déroulons en détail plus loin dans notre guide consacré à la location meublée non professionnelle en 2026.

Deux autres points méritent d’être signalés. La contribution différentielle sur les hauts revenus (CDHR) instaure une imposition minimale de 20 % au-delà de 250 000 € de revenus pour un célibataire et 500 000 € pour un couple, un seuil qui ne concerne qu’une minorité de foyers. Quant au Pinel, il est fermé à tout nouvel investissement depuis le 1er janvier 2025, et seul un régime transitoire subsiste pour les opérations engagées avant cette date.

Un dernier point d’attention va structurer toute la suite, l’asymétrie des prélèvements sociaux. Les revenus fonciers de la location nue, comme toutes les plus-values immobilières des particuliers, restent taxés à 17,2 %, alors que les revenus de location meublée passent à 18,6 % depuis la loi de financement de la Sécurité sociale pour 2026. Gardez cet écart en mémoire, car il pèse directement sur le premier vrai choix du bailleur, celui du régime d’imposition des loyers.

2 Imposer ses revenus fonciers : micro-foncier ou régime réel

Vous louez un logement vide et touchez des loyers chaque mois. La vraie question est maintenant : quel régime déclaratif vous laisse le plus de loyer net ? Nous partons du mécanisme de base de l’imposition des loyers, puis nous comparons le régime simplifié et le régime réel pour vous donner un critère de décision fiable.

2.1 Comment sont imposés les loyers de location nue

Commençons par la règle de base, parce qu’elle conditionne l’intérêt de tout ce qui suit. Les loyers d’une location nue sont des revenus fonciers, et ils obéissent à un traitement bien précis qui n’a rien d’optionnel.

Deux principes se combinent. Ces loyers nets s’ajoutent à votre revenu global et sont soumis au barème progressif de l’IR, jamais au prélèvement forfaitaire unique. Ils supportent en plus les prélèvements sociaux à 17,2 %, le taux qui s’applique aussi aux plus-values immobilières des particuliers, et non les 18,6 % réservés au meublé.

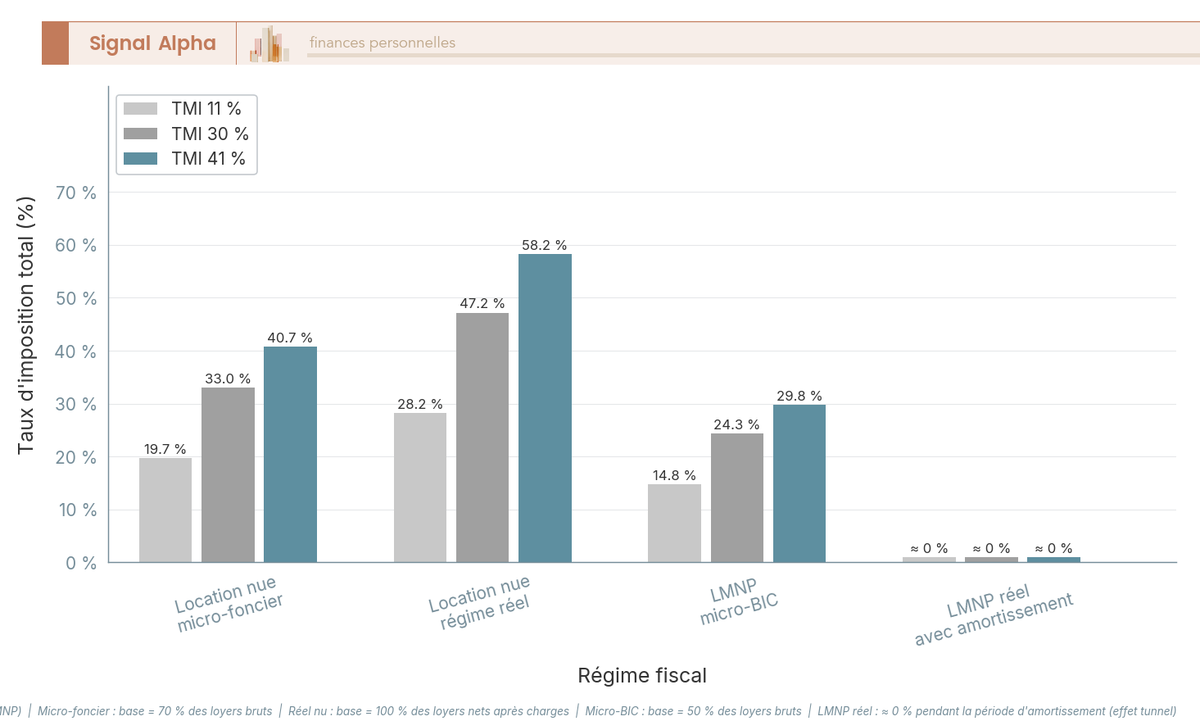

Le coût marginal d’un euro de loyer net se calcule alors simplement, en additionnant votre TMI et les prélèvements sociaux. Pour un foyer à 30 % de TMI, un euro de loyer net est taxé à 47,2 %, et à 41 % de TMI, ce coût grimpe à 58,2 %. C’est l’imposition la plus lourde de l’immobilier, ce qui explique pourquoi le choix du régime et la déduction des charges deviennent décisifs, comme le précise notre guide sur le calcul de l’impôt sur le revenu.

Le diagramme ci-dessous met en regard le taux d’imposition global d’un euro de loyer net selon le régime et la TMI. Regardez l’écart entre les barres pour mesurer ce que vaut, en pratique, un bon choix de régime.

2.2 Le micro-foncier : seuil, abattement et limites

Avant de comparer, voyons le régime par défaut, le plus simple à comprendre et à déclarer. Le micro-foncier s’applique automatiquement dès lors que vos revenus fonciers bruts annuels ne dépassent pas 15 000 €.

Son principe tient en une ligne : un abattement forfaitaire de 30 % est réputé couvrir toutes vos charges, et vous n’êtes imposé que sur 70 % de vos loyers. Le tableau suivant rassemble les paramètres à vérifier d’un coup d’œil pour savoir si ce régime vous convient avant même de regarder le réel.

| Paramètre | Valeur 2026 |

|---|---|

| Seuil d’application | 15 000 € de revenus fonciers bruts |

| Abattement forfaitaire | 30 % |

| Base imposable | 70 % des loyers |

| Charges réelles déductibles | Aucune, l’abattement couvre tout |

| Déclaration | Report direct sur la 2042, case 4BE, pas de 2044 |

Source : CGI art. 32 ; BOFiP BOI-RFPI-DECLA-10.

La limite saute aux yeux dès que vos charges réelles dépassent 30 % des loyers. Comme l’abattement est forfaitaire et qu’aucune charge réelle ne peut s’y ajouter, un propriétaire qui a un crédit, des travaux ou des frais de gestion élevés laisse de l’argent sur la table en restant au micro. Si vos loyers bruts franchissent 15 000 € ou si vos charges réelles excèdent 30 % des loyers, le régime réel devient plus avantageux. Au-delà de cet abattement automatique, d’autres leviers existent pour alléger la note, détaillés dans notre dossier sur les réductions et crédits d’impôt disponibles.

2.3 Le régime réel : charges déductibles et déficit foncier

Le réel répond exactement au point faible du micro, puisqu’il permet de déduire vos charges réelles au lieu d’un forfait. Il est obligatoire au-delà de 15 000 € de loyers bruts, et optionnel en dessous pour ceux qui ont intérêt à déduire davantage.

Le tableau ci-dessous liste ce que vous pouvez déduire et, surtout, l’exception à connaître. Vérifiez la ligne « travaux de construction », car c’est l’erreur la plus fréquente au moment d’estimer son gain.

| Catégorie | Exemples | Déductible ? |

|---|---|---|

| Travaux | Réparation, entretien, amélioration | Oui |

| Travaux de construction ou d’agrandissement | Surélévation, extension | Non |

| Intérêts d’emprunt | Crédit d’acquisition et de travaux | Oui, sur revenus fonciers uniquement |

| Charges de copropriété | Provisions non récupérables | Oui |

| Taxe foncière | Hors part récupérable sur le locataire | Oui |

| Assurances (loyers impayés, propriétaire non occupant) | PNO, garantie loyers impayés | Oui |

| Frais de gestion | Agence, comptable, procédures | Oui, + forfait de 20 € par local |

Source : CGI art. 31 ; BOFiP BOI-RFPI-DECLA-20, bofip.impots.gouv.fr.

Le levier le plus puissant du réel s’appelle le déficit foncier. Quand vos charges hors intérêts dépassent vos loyers, le déficit ainsi créé s’impute sur votre revenu global dans la limite de 10 700 € par an, ce qui réduit l’impôt sur l’ensemble de vos revenus, et pas seulement sur vos loyers. La fraction liée aux intérêts d’emprunt, elle, ne s’impute que sur les revenus fonciers, et le surplus de déficit se reporte pendant dix ans.

Une majoration importante existe pour la rénovation énergétique. Le plafond passe à 21 400 € lorsque les travaux sortent un logement des classes F ou G du diagnostic de performance énergétique. En contrepartie de cet avantage, vous devez maintenir le bien en location nue jusqu’au 31 décembre de la troisième année suivant l’imputation, faute de quoi l’avantage est repris. Ce plafond majoré s’articule avec d’autres leviers patrimoniaux, que nous passons en revue dans notre guide sur les dispositifs de défiscalisation immobilière.

Note de Henri

Le déficit foncier est l’un des rares mécanismes qui agit directement sur votre revenu global, donc sur votre tranche la plus haute. Beaucoup de bailleurs que je croise restent au micro par habitude, sans avoir jamais comparé. Mon réflexe, c’est de refaire le calcul l’année d’un gros chantier, parce que c’est souvent là que le réel fait basculer la note de plusieurs milliers d’euros.

2.4 Micro-foncier vs réel : quel régime choisir

Vous avez maintenant les deux régimes en main, il reste à trancher. La décision se joue sur quelques critères simples, et le tableau suivant les aligne pour vous éviter de comparer dans le désordre.

Lisez d’abord la ligne « déficit foncier », car c’est elle qui distingue un bien tranquille d’un bien avec crédit et travaux. C’est généralement ce critère, plus que le seuil, qui décide du régime le plus rentable.

| Critère | Micro-foncier | Régime réel |

|---|---|---|

| Seuil | Jusqu’à 15 000 € bruts | Tous montants |

| Abattement | 30 % forfaitaire | Charges réelles |

| Déficit foncier | Impossible | Possible (10 700 € / 21 400 €) |

| Comptabilité | Aucune | Justificatifs à conserver |

| Engagement de l’option | Aucun | 3 ans, option irrévocable |

| Idéal pour | Bien ancien sans travaux, peu de charges | Bien avec crédit, travaux, charges élevées |

Source : CGI art. 32 ; Service-Public, fiche F1614.

Un point d’attention sur l’engagement : l’option pour le réel est irrévocable pendant trois ans, et vous devez ensuite continuer à la manifester par votre déclaration pour y rester. Ce n’est donc pas une case à cocher au hasard, mais un choix à tenir dans la durée.

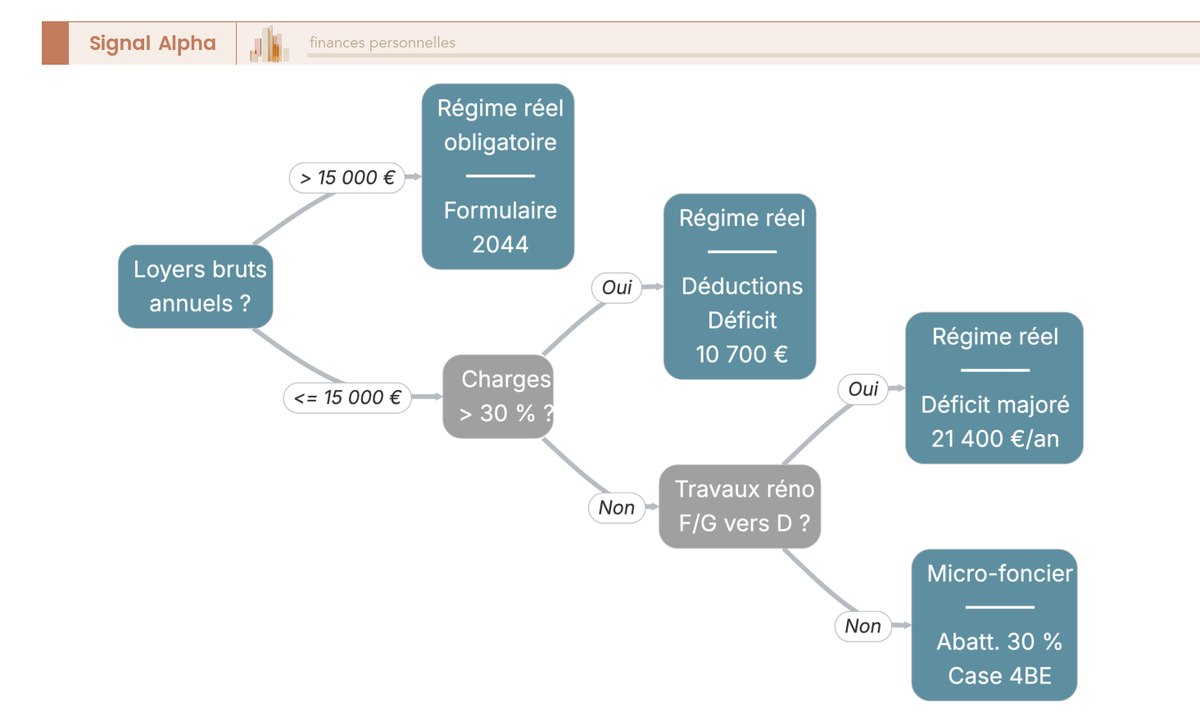

L’arbre de décision ci-dessous résume la logique du choix à trois niveaux, du seuil de loyers au volume de charges déductibles. Suivez les branches pour identifier rapidement le régime qui vous laisse le plus de loyer net.

Ce raisonnement vaut pour la location vide. Mais dès qu’on garnit le logement de meubles, on change de catégorie fiscale et la donne se transforme complètement.

3 La location meublée et le statut LMNP

Le meublé fascine les investisseurs pour une raison simple : il peut effacer l’impôt sur les loyers pendant des années. Reste à savoir s’il est vraiment plus avantageux que la location nue, et s’il l’est encore après le changement de 2025. Nous partons du mécanisme qui fait sa force, l’amortissement, avant de comparer les régimes et d’examiner ce qui pèse désormais sur la revente.

3.1 Pourquoi le meublé change la donne fiscale

Tout part d’un basculement de catégorie. La location meublée ne relève pas des revenus fonciers mais des bénéfices industriels et commerciaux (BIC), et cette différence ouvre un levier inaccessible au foncier.

Ce levier, c’est l’amortissement. Au régime réel, vous pouvez déduire chaque année une fraction de la valeur du bien et du mobilier, une charge comptable que vous ne décaissez pas mais qui vient réduire, souvent jusqu’à zéro, l’impôt sur vos loyers. Là où le bailleur en nu ne déduit que ses charges réelles, le loueur en meublé ajoute cette déduction supplémentaire qui n’a pas d’équivalent.

Le statut a néanmoins ses contreparties. Le logement doit être garni d’un mobilier suffisant pour un usage immédiat, selon une liste réglementaire de onze éléments obligatoires, de la literie aux plaques de cuisson en passant par le réfrigérateur et les rangements. Surtout, les prélèvements sociaux sur les revenus meublés s’établissent à 18,6 % en 2026, contre 17,2 % en location nue, du fait de la loi de financement de la Sécurité sociale pour 2026.

Cette asymétrie nuance l’avantage du meublé sans l’annuler, car l’amortissement pèse bien plus lourd que l’écart de 1,4 point sur les prélèvements sociaux. C’est tout l’enjeu du statut de loueur en meublé non professionnel (LMNP), dont nous détaillons le fonctionnement complet dans notre guide dédié au statut LMNP et la fiscalité de la location meublée.

3.2 Micro-BIC ou réel pour le LMNP

Comme en foncier, le loueur en meublé choisit entre un régime forfaitaire et un régime réel. Mais avant même de comparer, il faut vérifier son seuil, car celui-ci dépend désormais du type de location et a été récemment revu.

Le micro-BIC applique un abattement forfaitaire, dont le taux et le plafond varient selon que vous louez un meublé classique, un meublé de tourisme classé ou un meublé de tourisme non classé. Le tableau ci-dessous fixe ces seuils, à lire avant de décider quoi que ce soit, car un dépassement vous bascule au réel.

| Type de location meublée | Seuil micro-BIC (revenus 2025) | Seuil micro-BIC (revenus 2026) | Abattement |

|---|---|---|---|

| Meublé classique (longue durée) | 77 700 € | 83 600 € | 50 % |

| Meublé de tourisme classé | 77 700 € | 83 600 € | 50 % |

| Meublé de tourisme non classé et chambres d’hôtes | 15 000 € | 15 000 € | 30 % |

Source : loi n° 2024-1039 du 19 novembre 2024 ; CGI art. 50-0.

Le meublé de tourisme non classé a été nettement durci, avec un abattement ramené à 30 % et un seuil abaissé à 15 000 €. Cette ligne mérite l’attention de quiconque loue en courte durée, sujet que nous approfondissons dans notre guide sur le meublé de tourisme et location saisonnière.

Le vrai levier reste le régime réel LMNP, grâce à l’amortissement par composants. On ventile le prix entre le terrain, qui n’est pas amortissable, et le bâti, lui-même réparti en composants amortis sur des durées propres, auxquels s’ajoute le mobilier. Une part de l’ordre de 20 % pour le terrain et 80 % pour le bâti est un usage fréquemment retenu, à ajuster selon le bien, le bâti se répartissant typiquement sur 25 à 50 ans selon le composant et le mobilier sur 5 à 10 ans.

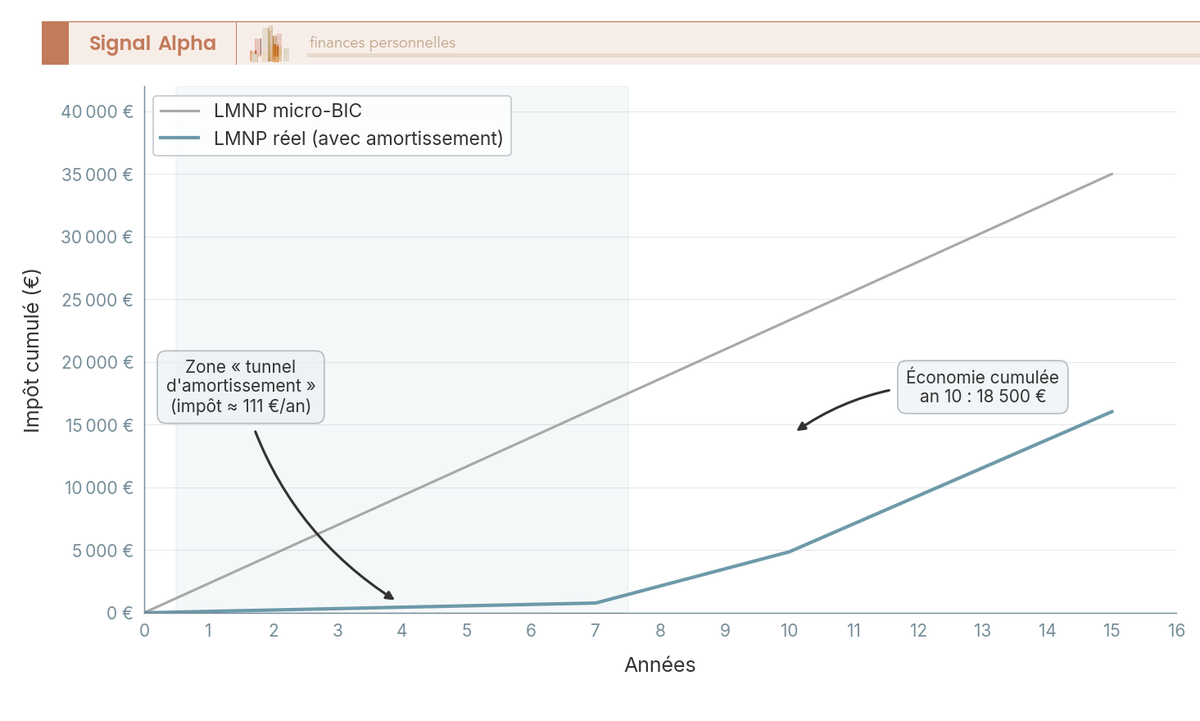

Une règle encadre toutefois ce mécanisme : l’amortissement ne peut pas créer de déficit. La fraction non utilisée une année devient un amortissement réputé différé, reportable sans limite de durée sur les bénéfices futurs de même nature. C’est ce report qui produit l’effet de tunnel, plusieurs années d’impôt quasi nul sur les loyers.

Le graphique ci-dessous compare, sur quinze ans, l’impôt cumulé en micro-BIC et en réel avec amortissement, à une TMI de 30 %. Observez l’écart qui se creuse dans le temps pour juger si la comptabilité supplémentaire du réel vaut l’effort.

3.3 LMNP, LMP et plus-value : ce qui évolue en 2026

L’amortissement fait du meublé un régime redoutable sur les loyers. Mais deux frontières décident de son intérêt réel, celle qui distingue le loueur non professionnel du professionnel, et celle qui pèse depuis 2025 sur la plus-value de revente.

La bascule en loueur en meublé professionnel (LMP) intervient quand deux conditions sont réunies en même temps, des recettes de location meublée supérieures à 23 000 € par an, et des recettes qui excèdent les autres revenus d’activité du foyer. En dessous de l’une ou l’autre de ces conditions, vous restez en LMNP. Le tableau suivant met les deux statuts en regard sur ce qui change vraiment.

| Critère | LMNP | LMP |

|---|---|---|

| Conditions | Recettes ≤ 23 000 € ou ≤ autres revenus | Recettes > 23 000 € ET > autres revenus |

| Cotisations sociales | PS à 18,6 % (sauf exceptions) | Cotisations sociales sur le bénéfice |

| Déficit | Imputable sur les BIC meublés (10 ans) | Imputable sur le revenu global |

| Plus-value à la cession | Régime des particuliers | Régime des plus-values professionnelles |

| Exonération de plus-value pro | Non | Oui sous conditions de recettes et d’ancienneté |

| IFI | Biens dans l’assiette | Biens professionnels exonérés si conditions |

Source : CGI art. 155 IV et 151 septies ; BOFiP BOI-BIC-CHAMP-40-10.

Le basculement en LMP n’est pas anodin, puisqu’il fait passer la plus-value du régime des particuliers à celui des plus-values professionnelles, change le mode de cotisation sociale et permet, sous conditions, d’exonérer les biens d’IFI au titre des biens professionnels. Avant d’arbitrer votre horizon de détention, vérifiez de quel côté de la frontière vous vous situez, point que nous précisons dans notre guide sur le statut LMNP.

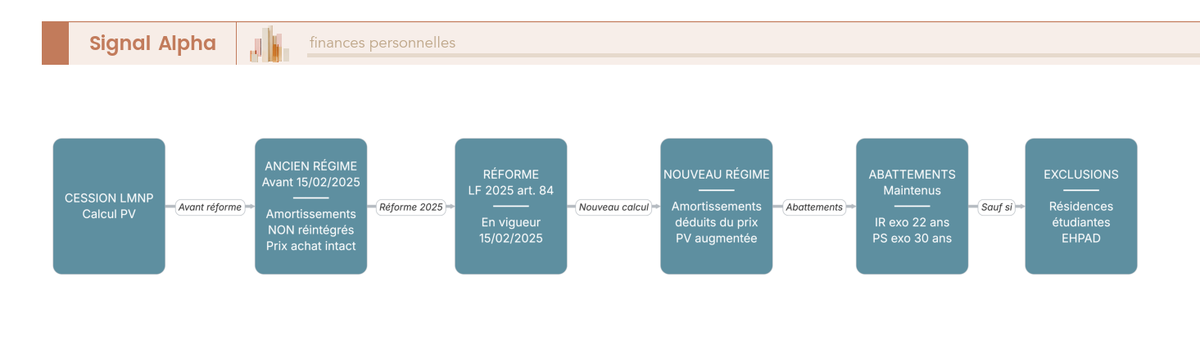

Vient enfin le changement le plus commenté, la réintégration des amortissements dans la plus-value LMNP. Depuis le 15 février 2025, en application de l’article 84 de la loi de finances pour 2025, les amortissements déduits au régime réel viennent en diminution du prix d’acquisition retenu pour calculer la plus-value, ce qui en augmente l’assiette taxable à la revente. Le diagramme ci-dessous oppose l’ancien et le nouveau mode de calcul, à lire pour mesurer l’ampleur du surcoût à la cession.

Trois précisions évitent les contresens sur cette réforme. Sont réintégrés les amortissements effectivement déduits, y compris ceux pratiqués avant 2025, mais pas les amortissements simplement différés et jamais déduits. Les abattements pour durée de détention restent applicables sur la plus-value ainsi recalculée. Enfin, les résidences étudiantes et les EHPAD ou résidences médicalisées sont exclus du dispositif.

L’avantage du meublé se déplace donc vers les détentions longues, celles qui laissent le temps aux abattements de durée de jouer. Et c’est précisément ce mécanisme d’abattements, applicable à la quasi-totalité des reventes hors résidence principale, que nous allons disséquer pour comprendre combien vous coûtera réellement la vente de votre bien.

4 La plus-value immobilière des particuliers

Combien vous coûtera réellement la revente de votre bien, et au bout de combien de temps en serez-vous exonéré ? Vous savez déjà que des abattements pour durée de détention existent et que la réintégration des amortissements LMNP en gonfle l’assiette. Reste à comprendre la mécanique complète, du calcul de la plus-value imposable jusqu’aux deux paliers d’exonération qui surprennent tant de vendeurs.

4.1 Comment se calcule la plus-value imposable

Tout part d’une soustraction simple, mais dont chaque terme se corrige avant d’aboutir au montant taxé. La plus-value brute est l’écart entre le prix de cession et le prix d’acquisition corrigé, et c’est justement cette correction du prix d’achat qui réduit l’impôt avant même tout abattement.

Le prix d’acquisition se majore de deux forfaits qui jouent en votre faveur. Les frais d’acquisition sont retenus pour 7,5 % du prix d’achat, sans aucun justificatif à produire, ou pour leur montant réel si celui-ci est plus élevé. Les travaux ouvrent droit à un forfait de 15 % du prix d’achat dès lors que vous détenez le bien depuis plus de cinq ans, là encore sans facture, sauf si vous préférez retenir le montant réel des travaux non déjà déduits de vos revenus fonciers.

Une fois la plus-value nette obtenue, deux prélèvements s’appliquent côte à côte. L’impôt sur le revenu frappe la plus-value à un taux fixe de 19 %, distinct du barème progressif qui s’applique aux loyers, et les prélèvements sociaux s’y ajoutent à 17,2 %, le même taux qu’en location nue et non les 18,6 % du meublé. Au total, la plus-value supporte donc 36,2 % avant tout abattement et avant l’éventuelle surtaxe.

Ce taux facial de 36,2 % effraie souvent, mais il s’applique rarement en l’état, car les abattements pour durée de détention le rongent année après année. Avant d’y venir, gardez en tête que c’est sur la plus-value nette après impôt que se construit votre projet de réinvestissement, sujet que nous détaillons dans notre guide pour placer le capital issu d’une vente immobilière.

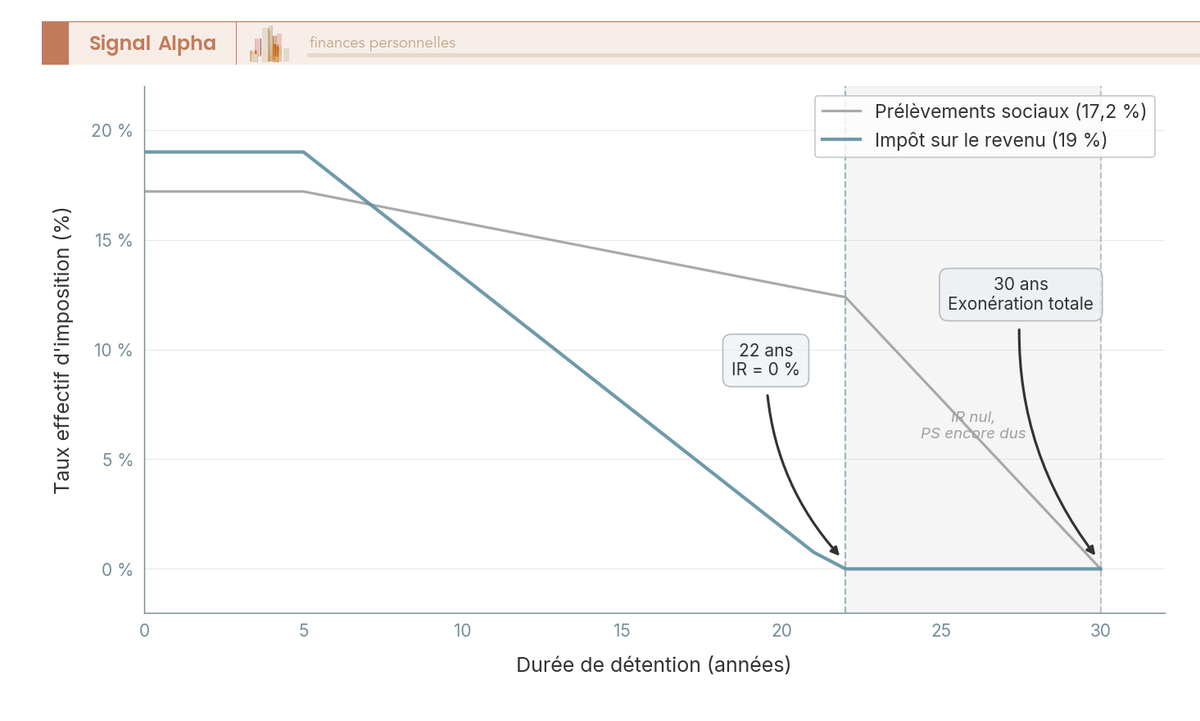

4.2 Les abattements pour durée de détention

Le point qui piège le plus de vendeurs tient en une phrase : l’impôt sur le revenu et les prélèvements sociaux ne s’effacent pas au même rythme. Chacun suit son propre barème d’abattement, et confondre les deux conduit à provisionner trop peu au moment de la vente.

Le barème de l’impôt sur le revenu est le plus rapide. Aucun abattement les cinq premières années, puis 6 % par an de la sixième à la vingt et unième année, et un dernier palier de 4 % la vingt-deuxième année qui porte l’abattement à 100 %. Au bout de 22 ans de détention, la part IR de votre plus-value est donc totalement exonérée.

Le barème des prélèvements sociaux, lui, est nettement plus lent, et c’est précisément là que se loge le piège. L’abattement n’y est que de 1,65 % par an de la sixième à la vingt et unième année, de 1,60 % la vingt-deuxième année, puis il accélère à 9 % par an de la vingt-troisième à la trentième année. L’exonération de la part sociale n’est donc acquise qu’à 30 ans de détention. Le tableau ci-dessous compare les deux cadences, à parcourir ligne après ligne pour repérer l’écart de huit ans entre les deux exonérations.

| Durée de détention | Abattement IR (19 %) | Abattement PS (17,2 %) |

|---|---|---|

| Jusqu’à 5 ans | 0 % | 0 % |

| 6 à 21 ans | 6 % par an | 1,65 % par an |

| 22e année | 4 % (soit 100 %) | 1,60 % |

| 22 ans | Exonération IR totale | reste 16,25 % imposé |

| 23 à 30 ans | déjà exonéré | 9 % par an |

| 30 ans | déjà exonéré | Exonération PS totale |

Source : CGI art. 150 VC ; BOFiP BOI-RFPI-PVI-10-40.

La conséquence pratique mérite d’être martelée : entre 22 et 30 ans de détention, vous ne payez plus d’impôt sur le revenu, mais les prélèvements sociaux continuent de courir de façon dégressive. Un vendeur qui se croit totalement exonéré à 22 ans découvre une note de prélèvements sociaux qu’il n’avait pas anticipée. Provisionner ces prélèvements résiduels avant toute revente est un réflexe qui se recoupe avec une bonne planification successorale, que nous abordons dans notre dossier sur les droits de succession.

Le graphique ci-dessous trace le taux effectif d’imposition de la plus-value sur trente ans, avec les deux paliers annotés. Regardez le décrochage à 22 ans pour l’IR, puis la pente résiduelle des prélèvements sociaux qui ne s’annule qu’à 30 ans.

4.3 Les cas d’exonération et la surtaxe

Avant de calculer quoi que ce soit, vérifiez d’abord si votre vente n’échappe pas purement et simplement à l’impôt, car plusieurs situations exonèrent totalement la plus-value. La plus connue reste celle de la résidence principale, dont la plus-value est entièrement exonérée d’IR et de prélèvements sociaux dès lors que le logement constitue votre résidence principale au jour de la cession.

Cette exonération s’étend à d’autres cas que le tableau suivant récapitule. Repérez surtout la deuxième ligne, celle de la première cession d’un logement autre que la résidence principale, dont les conditions de remploi sont strictes mais souvent méconnues.

| Cas d’exonération | Condition principale | Base légale |

|---|---|---|

| Résidence principale | Logement = résidence principale au jour de la cession | CGI 150 U-II-1° |

| Première cession d’un logement autre que la RP | Remploi du prix dans une RP sous 24 mois, non-propriétaire de sa RP les 4 ans précédents | CGI 150 U-II-1° bis |

| Cession ≤ 15 000 € | Prix de cession faible | CGI 150 U-II-6° |

| Retraités ou invalides à revenus modestes | Conditions de revenu fiscal de référence | CGI 150 U-III |

| Détention ≥ 30 ans | Abattement de durée total | CGI 150 VC |

Source : CGI art. 150 U ; BOFiP BOI-RFPI-PVI-10-40.

Deux précisions s’imposent sur ces exonérations. Pour la résidence principale, l’administration admet une tolérance d’environ un an pour vendre un logement déjà quitté mais resté en vente, ce qui vous évite de perdre l’exonération à cause d’un déménagement anticipé. En revanche, l’exonération tombe si le bien occupé l’est via une société civile immobilière ou une personne interposée, point délicat qui rejoint les questions de structuration abordées dans notre guide pour optimiser la transmission patrimoniale.

Reste le cas inverse, celui des plus-values élevées qui déclenchent un prélèvement supplémentaire. Une surtaxe s’applique aux plus-values nettes imposables supérieures à 50 000 € par cédant, selon un barème progressif allant de 2 % à 6 %. Elle ne vise ni les terrains à bâtir ni les plus-values exonérées, à commencer par celle de la résidence principale.

Astuces importantes. Quelques réflexes simples vous évitent les erreurs les plus coûteuses au moment de revendre.

- Comptez le délai de détention de date à date, et non d’année civile à année civile, car quelques jours peuvent faire basculer un palier d’abattement.

- Vérifiez que la surtaxe se calcule sur la plus-value nette après abattements, pas sur la plus-value brute, ce qui change radicalement le seuil de 50 000 €.

- Ne confondez pas l’exonération de résidence principale, sans condition de durée, avec l’abattement de durée qui ne profite qu’aux autres biens.

En cas de doute sur votre situation, mieux vaut faire chiffrer la cession avant de signer le compromis plutôt que de découvrir l’impôt chez le notaire.

4.4 Exemple chiffré complet d’une revente

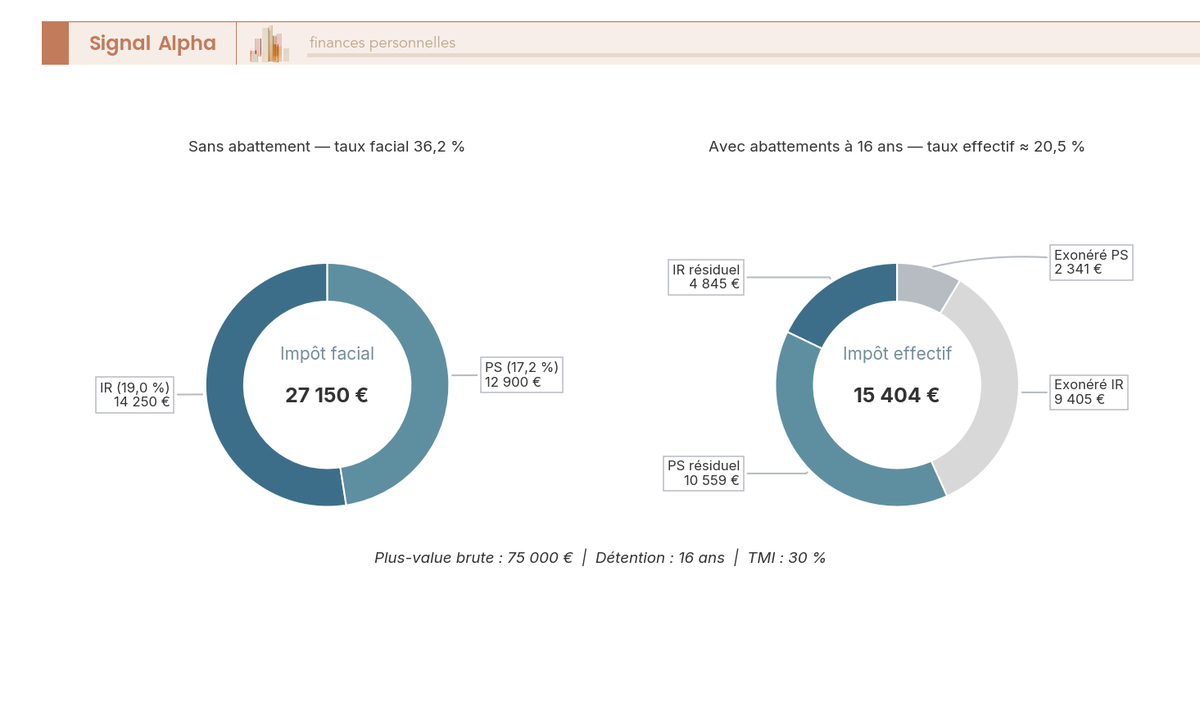

Rien ne vaut un cas concret pour relier tous ces mécanismes, alors déroulons un calcul pas à pas que vous pourrez adapter à votre propre bien. Prenons un appartement locatif acheté 200 000 € en 2010 et revendu 320 000 € en 2026, soit 16 ans de détention, pour un foyer à 30 % de TMI.

Le tableau suivant suit l’ordre exact du calcul, du prix d’acquisition corrigé jusqu’à l’impôt final. Suivez la double colonne d’abattements pour voir comment l’IR et les prélèvements sociaux divergent dès cette durée intermédiaire.

| Étape | Calcul | Montant |

|---|---|---|

| Prix d’acquisition corrigé | 200 000 + 7,5 % de frais (15 000) + 15 % de travaux (30 000) | 245 000 € |

| Plus-value brute | 320 000 − 245 000 | 75 000 € |

| Abattement IR (16 ans, 11 × 6 % = 66 %) | 75 000 × 66 % | − 49 500 € |

| Base imposable IR | 75 000 − 49 500 | 25 500 € |

| IR à 19 % | 25 500 × 19 % | 4 845 € |

| Abattement PS (16 ans, 11 × 1,65 % = 18,15 %) | 75 000 × 18,15 % | − 13 613 € |

| Base imposable PS | 75 000 − 13 613 | 61 387 € |

| PS à 17,2 % | 61 387 × 17,2 % | 10 559 € |

| Surtaxe (base IR 25 500 € < 50 000 €) | aucune | 0 € |

| Impôt total de plus-value | 4 845 + 10 559 | environ 15 404 € |

Source : CGI art. 150 U et suivants ; Service-Public, fiche F10864.

Le détail révèle la divergence des deux barèmes en chiffres réels. À 16 ans, l’abattement court de la sixième à la seizième année incluse, soit onze annuités, ce qui efface 66 % de la base IR mais seulement 18,15 % de la base sociale. Voilà pourquoi la part de prélèvements sociaux pèse ici plus de deux fois la part d’impôt sur le revenu, alors même que son taux est plus bas.

Les deux anneaux ci-dessous comparent la composition de l’impôt sans et avec abattements sur cette plus-value de 75 000 €. Observez à quel point les abattements de durée transforment la facture, tout en laissant subsister une part sociale non négligeable.

La cession clôt le cycle fiscal d’un bien, mais elle ne règle pas la question du patrimoine qui reste, ni de celui que l’on reconstitue en réinvestissant le prix de vente. Un vendeur qui replace son capital dans plusieurs biens peut justement voir son patrimoine immobilier franchir un seuil qui change tout, celui de l’impôt sur la fortune immobilière.

5 IFI et fiscalité de la détention du patrimoine immobilier

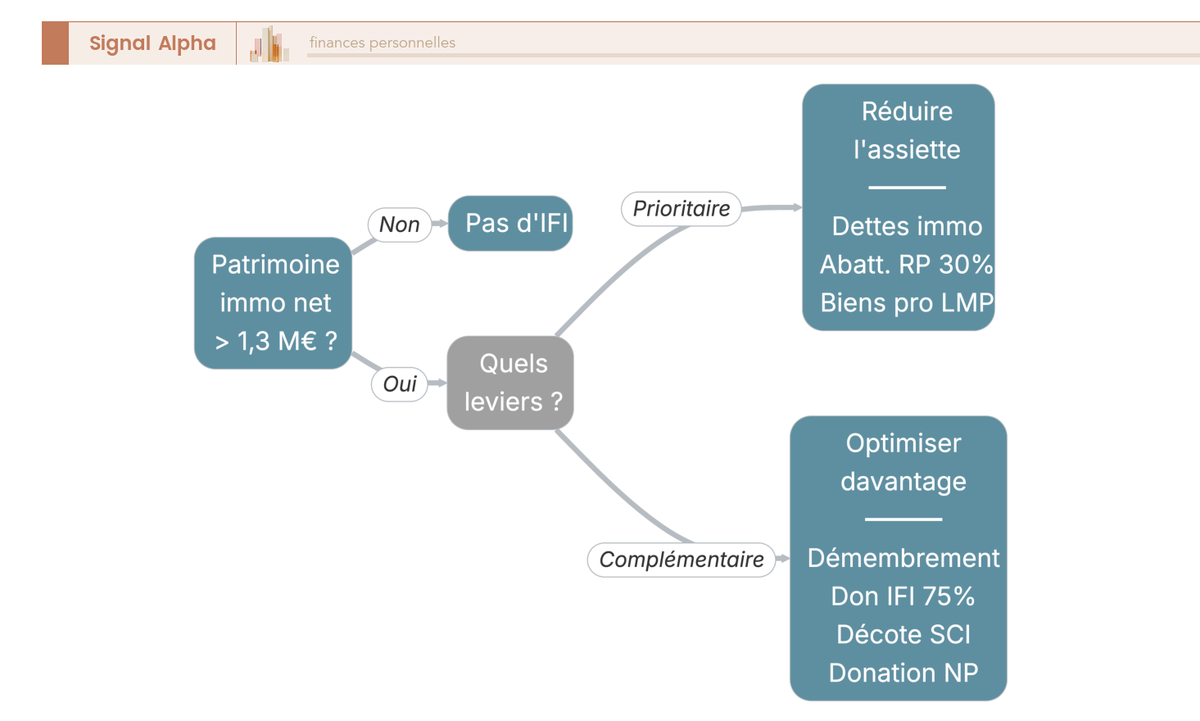

Tant que votre patrimoine immobilier reste modeste, seuls les loyers et la taxe foncière vous concernent. Mais au-delà d’un certain niveau, un impôt annuel frappe la valeur du patrimoine lui-même, indépendamment de tout revenu. Voyons à partir de quel seuil il s’applique, comment se lit son barème, puis quels leviers légaux permettent d’en réduire l’assiette.

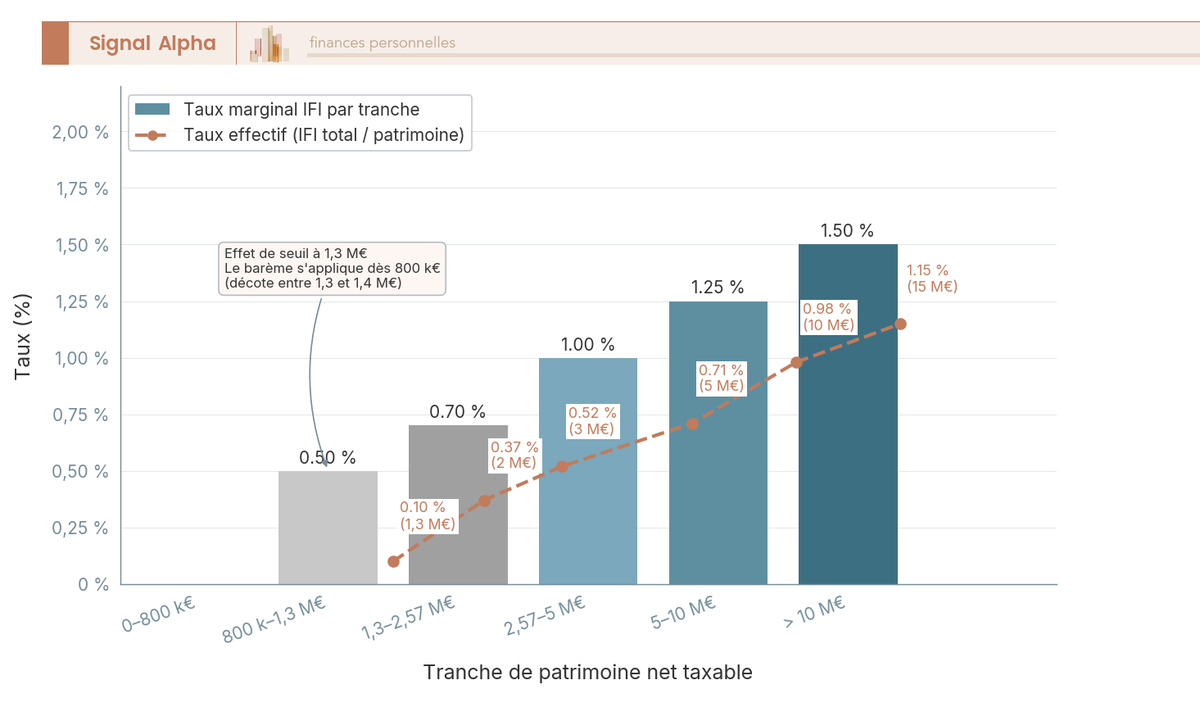

5.1 L’IFI : seuil, assiette et barème 2026

Le déclencheur de l’impôt sur la fortune immobilière (IFI) tient à un seul chiffre, qu’il faut comparer à la valeur nette de votre patrimoine immobilier au 1er janvier. Vous y êtes assujetti dès que ce patrimoine net taxable dépasse 1 300 000 €, dettes immobilières déduites et abattement de 30 % sur la résidence principale appliqué.

Une fois ce seuil franchi, le barème réserve une surprise de taille. Il ne s’applique pas à partir de 1,3 M€, mais dès 800 000 €, ce qui crée un effet de seuil important pour les patrimoines qui basculent tout juste. Le tableau ci-dessous donne le taux de chaque tranche, à lire en partant de la tranche où se situe votre patrimoine net.

| Tranche de patrimoine net taxable | Taux |

|---|---|

| Jusqu’à 800 000 € | 0 % |

| 800 000 à 1 300 000 € | 0,50 % |

| 1 300 000 à 2 570 000 € | 0,70 % |

| 2 570 000 à 5 000 000 € | 1,00 % |

| 5 000 000 à 10 000 000 € | 1,25 % |

| Au-delà de 10 000 000 € | 1,50 % |

Source : CGI art. 977 ; brochure IFI 2026.

Pour amortir cet effet de seuil, une décote allège la note des patrimoines compris entre 1 300 000 € et 1 400 000 €. Elle se calcule selon la formule de 17 500 € diminués de 1,25 % du patrimoine net taxable, et lisse ainsi l’entrée dans l’impôt. Un dernier garde-fou existe avec le plafonnement, qui limite la somme de l’IFI et de l’impôt sur le revenu à 75 % des revenus du foyer. Le détail de cet effet de seuil et de la décote est développé dans notre guide sur le barème et calcul de l’IFI.

Le graphique suivant représente le barème par tranches avec la courbe de taux effectif pour des patrimoines de 1,3 M€ à 15 M€. Lisez l’écart entre taux marginal et taux effectif pour comprendre pourquoi un patrimoine au-delà du seuil reste bien moins taxé que ne le laisse croire la tranche affichée.

5.2 Réduire son assiette IFI légalement

Le redevable de l’IFI dispose de plusieurs leviers parfaitement légaux pour comprimer son assiette, et c’est leur combinaison qui fait la différence sur la note finale. Le tableau ci-dessous les met en regard de leur effet, à parcourir comme une liste d’options à activer selon votre situation.

| Levier | Effet sur l’assiette |

|---|---|

| Dettes déductibles | Les emprunts immobiliers en cours réduisent le patrimoine net taxable |

| Abattement de 30 % sur la résidence principale | S’applique d’office sur la valeur vénale de la RP |

| Biens professionnels | Exonérés sous conditions (LMP, immobilier d’exploitation) |

| Démembrement de propriété | L’usufruitier est imposé sur la pleine valeur, le nu-propriétaire en principe non |

| Dons à des organismes d’intérêt général | Réduction de 75 % du don, dans la limite de 50 000 € par an |

| Décote sur parts de société | Abattement de 10 % à 20 % admis sur les parts de SCI pour illiquidité |

Source : CGI art. 968, 975 et 978 ; BOFiP BOI-PAT-IFI.

Le levier le plus puissant pour qui prépare une transmission reste le démembrement de propriété. En conservant l’usufruit d’un bien et en donnant la nue-propriété à ses enfants, le parent reste certes imposable sur la pleine valeur au titre de l’IFI, mais il sort progressivement le bien de l’assiette de ses héritiers tout en purgeant la transmission. La répartition de valeur entre usufruit et nue-propriété suit le barème de l’article 669 du CGI selon l’âge de l’usufruitier, mécanisme que nous détaillons dans notre dossier sur le démembrement de propriété.

Note de Tom

Quand on structure un patrimoine immobilier qui dépasse le seuil de l’IFI, le réflexe que j’ai pris avec mes conseils, c’est de ne jamais regarder un levier isolément. Une dette d’acquisition, un peu de démembrement et l’exonération des biens professionnels se combinent souvent mieux qu’on ne l’imagine. Mais je préviens toujours mes proches que ces montages se décident à froid, des années avant l’échéance, pas dans la précipitation d’une déclaration de janvier.

L’arbre de décision ci-dessous vous aide à diagnostiquer votre assujettissement puis à repérer les leviers mobilisables. Suivez les branches du patrimoine net jusqu’aux options de réduction pour situer rapidement votre marge de manœuvre.

5.3 Taxe foncière et taxe sur les logements vacants

L’IFI ne concerne qu’une minorité de patrimoines, mais deux taxes locales touchent, elles, presque tous les propriétaires. La taxe foncière s’assoit sur la valeur locative cadastrale du bien et son taux est voté par les collectivités, ce qui explique des écarts parfois marqués d’une commune à l’autre. Pour 2026, la revalorisation forfaitaire des valeurs locatives atteint 0,8 %, indexée sur l’indice des prix à la consommation harmonisé de novembre 2025, à laquelle s’ajoutent les hausses de taux décidées localement.

La taxe sur les logements vacants (TLV) vise un autre profil, celui du bien laissé inoccupé. En zone tendue, elle frappe tout logement vacant depuis au moins un an au 1er janvier, au taux de 17 % de la valeur locative la première année, puis de 34 % les années suivantes. Hors zone tendue, les communes peuvent instituer une taxe d’habitation sur les logements vacants à leur initiative, et majorer la taxe d’habitation sur les résidences secondaires.

Garder un bien vide coûte donc bien plus que le seul manque à gagner locatif, ce qui pèse dans tout calcul de rentabilité. La détention du patrimoine étant désormais cartographiée, de l’IFI aux taxes locales, il reste à voir comment activer les dispositifs et les structures qui optimisent réellement un investissement immobilier en 2026.

6 Défiscaliser et optimiser son investissement immobilier

Quelles cartes pouvez-vous encore jouer pour réduire votre facture, et dans quelle structure les loger ? Maintenant que chaque impôt et chaque régime vous sont familiers, l’étape suivante consiste à activer les bons dispositifs et à choisir le bon véhicule de détention selon votre objectif et votre horizon. Nous commençons par les dispositifs de défiscalisation encore ouverts en 2026, puis nous comparons les structures de détention, avant de relier le tout dans une stratégie cohérente.

6.1 Les dispositifs de défiscalisation actifs en 2026

Le premier réflexe, pour qui veut réduire son impôt, c’est d’identifier les dispositifs encore accessibles, car le paysage 2026 s’est nettement resserré. Le Pinel est définitivement terminé depuis le 31 décembre 2024, et plus aucun investissement nouveau ne peut prétendre à sa réduction d’impôt. Le présenter comme une option serait une erreur, puisque seul un régime transitoire subsiste pour les opérations engagées avant cette date.

Plusieurs dispositifs restent néanmoins ouverts, et le tableau ci-dessous les met en regard de leur avantage et de leurs conditions. Lisez d’abord la colonne « statut », car elle distingue les leviers réellement activables en 2026 de ceux qui ne sont plus que des reliquats.

| Dispositif | Avantage | Conditions clés |

|---|---|---|

| Denormandie | Réduction d’IR de 12 %, 18 % ou 21 % (6, 9 ou 12 ans) | Ancien avec travaux ≥ 25 % du coût, centres-villes éligibles, prorogé jusqu’au 31/12/2027 |

| Loc’Avantages | Réduction d’IR de 15-20 %, 35-40 % ou 65 % | Convention Anah, selon le niveau de loyer (intermédiaire, social, très social) |

| Malraux | Réduction d’IR de 22 % ou 30 % des travaux | Site patrimonial remarquable (PVAP ou PSMV approuvé), travaux de restauration |

| Monuments historiques | Déduction des charges et travaux du revenu global, sans plafond | Bien classé ou inscrit, hors plafonnement des niches (CGI art. 156 bis) |

| Déficit foncier | Imputation de 10 700 € (21 400 € si travaux énergétiques) | Travaux déductibles, maintien en location nue |

| LMNP réel | Amortissement, effacement de l’impôt sur les loyers | Meublé, comptabilité tenue |

Source : CGI art. 199 novovicies, 199 tricies, 199 tervicies et 156 bis ; Service-Public, fiches F35011 et F34115.

Le Denormandie est le relais le plus direct du Pinel dans l’ancien. Il offre une réduction d’IR de 12 %, 18 % ou 21 % selon un engagement de location de six, neuf ou douze ans, à condition de réaliser des travaux représentant au moins 25 % du coût total de l’opération dans une commune éligible. Sa prorogation jusqu’au 31 décembre 2027 en fait l’un des rares dispositifs neufs encore mobilisables sur plusieurs années.

Loc’Avantages récompense la modération du loyer plutôt que les travaux. En signant une convention avec l’Agence nationale de l’habitat, vous obtenez une réduction d’IR de 15 % (20 % avec intermédiation locative) pour un loyer intermédiaire, de 35 % (40 % avec intermédiation) pour un loyer social, et jusqu’à 65 % pour un loyer très social. Plus vous consentez une décote de loyer importante, plus la réduction grimpe.

Deux dispositifs visent enfin le patrimoine bâti d’exception. La loi Malraux ouvre une réduction d’IR de 22 % ou 30 % des dépenses de restauration selon la nature du site patrimonial remarquable, tandis que le régime des monuments historiques autorise la déduction des charges et des travaux du revenu global sans plafond, sur le fondement de l’article 156 bis du CGI. Ces deux régimes échappent au plafonnement global des niches, ce qui en fait des outils puissants pour les hauts revenus, à examiner dans notre guide complet sur la défiscalisation immobilière.

Un garde-fou s’applique toutefois à la plupart de ces leviers, le plafonnement global des niches fiscales. La somme des réductions et crédits d’impôt est limitée à 10 000 € par an, portée à 18 000 € lorsque le foyer mobilise des investissements outre-mer, des parts de Sofica ou un Girardin logement social, ce dernier procurant une réduction « one-shot » au titre du logement social en outre-mer. Malraux et monuments historiques restent en dehors de ce plafond, ce qui explique une partie de leur attrait.

La frise ci-dessous situe dans le temps les entrées et sorties de vigueur des principaux dispositifs entre 2024 et 2027. Repérez la fin du Pinel et la prorogation du Denormandie pour visualiser d’un coup d’œil ce qui reste activable cette année.

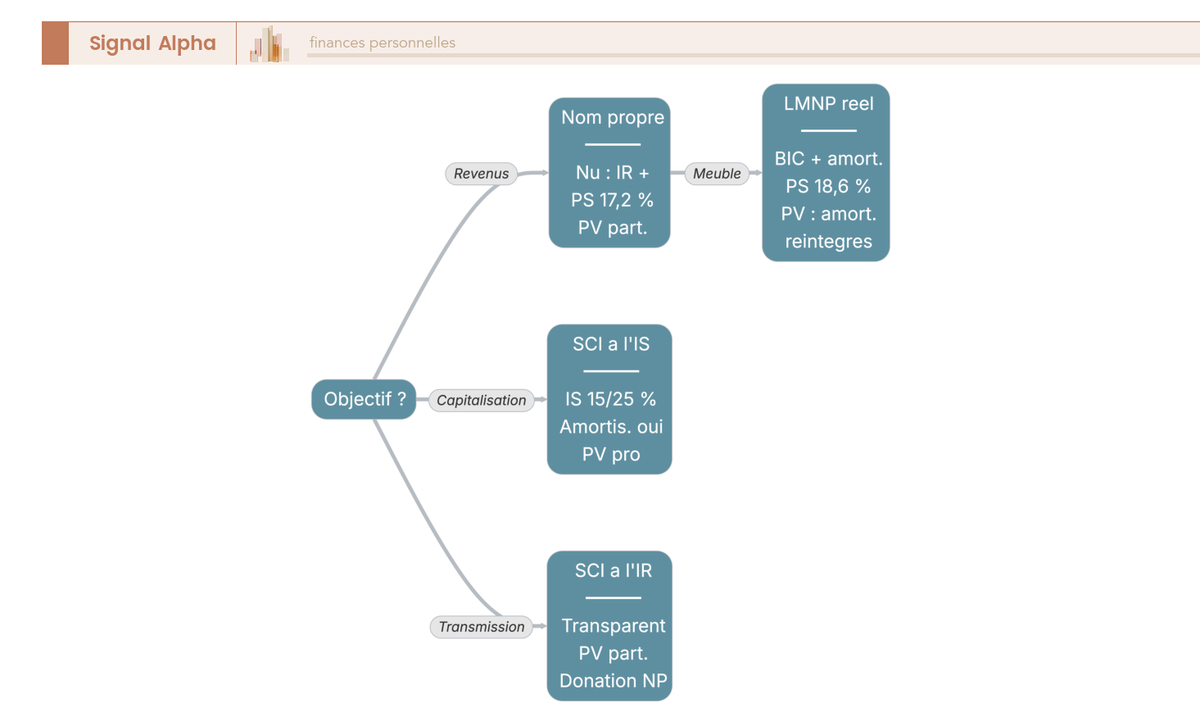

6.2 SCI, démembrement et détention via société

Choisir un dispositif ne suffit pas, encore faut-il décider dans quelle structure détenir le bien, car ce choix est largement irréversible. La société civile immobilière (SCI) n’est pas un dispositif de défiscalisation mais un véhicule de détention, dont tout l’intérêt tient au régime fiscal que vous lui appliquez, l’impôt sur le revenu ou l’impôt sur les sociétés.

La SCI à l’impôt sur le revenu (IR) est transparente : les loyers remontent directement chez les associés sous forme de revenus fonciers, imposés au barème comme une détention en nom propre. La SCI à l’impôt sur les sociétés (IS), à l’inverse, autorise l’amortissement du bien, ce qui efface une grande part de l’impôt sur les loyers pendant la détention, au prix d’une plus-value professionnelle plus lourde à la revente. Le tableau suivant oppose les deux régimes sur les points décisifs.

| Critère | SCI à l’IR | SCI à l’IS |

|---|---|---|

| Imposition des loyers | Transparence, revenus fonciers chez les associés | Bénéfice à l’IS, 15 % jusqu’à 42 500 € puis 25 % |

| Amortissement du bien | Non | Oui |

| Plus-value à la cession | Régime des particuliers, abattements de durée | Régime professionnel, amortissements réintégrés, pas d’abattement de durée |

| Idéal pour | Transmission, gestion familiale, conservation longue | Capitalisation, réinvestissement des loyers |

Source : CGI art. 219, b du I, et art. 239 ; BOFiP BOI-IS-CHAMP-40.

Le choix entre les deux régimes engage durablement, et c’est là qu’il faut être prudent. L’option pour l’IS d’une SCI, introduite par la loi de finances pour 2019, reste révocable pendant cinq exercices, après quoi elle devient irrévocable. Une SCI à l’IS taxe les loyers à 15 % jusqu’à 42 500 € de bénéfice puis à 25 %, mais elle réintègre les amortissements dans la plus-value de cession sans bénéficier des abattements de durée, ce qui en fait un outil de capitalisation plus que de revente rapide. Nous détaillons ce choix régime par régime dans notre dossier sur la SCI à l’IR ou à l’IS pour votre projet immobilier.

Le démembrement de propriété complète souvent la SCI dans une logique de transmission. Donner la nue-propriété d’un bien à ses enfants tout en conservant l’usufruit purge la transmission à moindre coût, puisque les droits ne portent que sur la valeur de la nue-propriété, calculée selon le barème de l’article 669 du CGI en fonction de l’âge de l’usufruitier. Entre 61 et 70 ans, par exemple, la nue-propriété représente 60 % de la valeur du bien, et l’usufruit s’éteint sans droits au décès, mécanisme que nous reprenons dans notre dossier sur le démembrement de propriété.

Note de Tom

Quand j’ai structuré mes propres détentions immobilières, ce que j’ai compris, c’est que la question « IR ou IS » ne se tranche jamais sur la seule année en cours. Une SCI à l’IS qui amortit fait merveille tant qu’on garde le bien et qu’on réinvestit les loyers, mais le jour où l’on revend, la plus-value professionnelle rappelle à l’ordre. Je le répète à mes proches, ce choix se décide en fonction de ce qu’on fera du bien dans quinze ans, pas de l’impôt qu’on veut éviter cette année.

L’arbre de décision ci-dessous aide à départager nom propre, SCI à l’IR et SCI à l’IS selon votre objectif et votre horizon. Suivez les branches du besoin d’amortir et de la revente prévue pour situer la structure qui sert réellement votre projet.

6.3 Construire une stratégie d’optimisation cohérente

Vous disposez désormais de la palette complète des outils, il reste à les combiner selon votre profil plutôt que de les empiler. Une stratégie d’optimisation cohérente part toujours de l’objectif, à savoir le revenu immédiat, la capitalisation ou la transmission, puis fait découler le régime et la structure de ce choix initial.

Quelques logiques simples guident la décision. Si vos loyers sont lourdement imposés et qu’un crédit court, le régime réel foncier ou le LMNP réel s’impose, parce que la déduction des intérêts ou l’amortissement réduit la base taxable. Si vous visez la transmission, le démembrement assorti d’une donation de la nue-propriété, ou une SCI familiale, prend le relais. Et si votre patrimoine franchit 1,3 M€, l’IFI entre dans l’équation et appelle l’activation des dettes, des biens professionnels et des dons.

Un dernier paramètre commande tout, l’horizon de détention. Une revente envisagée avant 22 ans laisse subsister une plus-value mal abattue, ce qui plaide pour une détention longue ou pour un véhicule de capitalisation comme la SCI à l’IS. C’est aussi l’horizon qui décide de l’intérêt de la pierre-papier, puisque les loyers d’une société civile de placement immobilier (SCPI) détenue en direct restent des revenus fonciers imposés chez l’associé, comme nous le détaillons dans notre guide sur les SCPI et autres supports de pierre-papier.

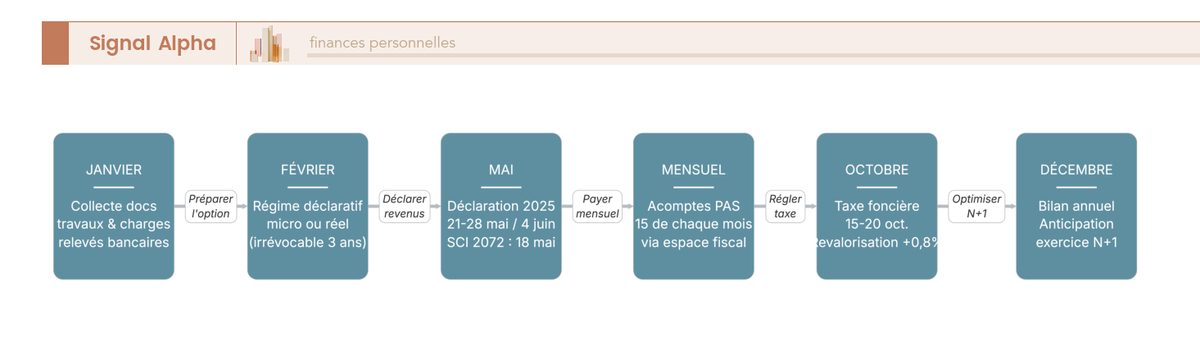

Le diagramme ci-dessous détaille le parcours d’optimisation annuel du bailleur, de la collecte des justificatifs au choix du régime puis à la déclaration. Suivez la séquence pour transformer ces principes en actions datées tout au long de l’année.

Choisir un dispositif et une structure ne représente toutefois que la moitié du travail. Encore faut-il traduire ces choix en déclarations exactes, déposées aux bonnes dates et exemptes des erreurs qui déclenchent un contrôle, ce que la dernière section met en pratique.

7 Déclarer et payer : les démarches pratiques

Vous savez désormais quoi payer et comment réduire la note. Reste la part la plus concrète, à savoir quels formulaires remplir, à quelles échéances, et quels pièges éviter. Nous commençons par les déclarations selon votre situation, puis nous établissons le calendrier 2026, les erreurs fréquentes, et enfin la fiche de synthèse de tous les régimes.

7.1 Quelles déclarations selon votre situation

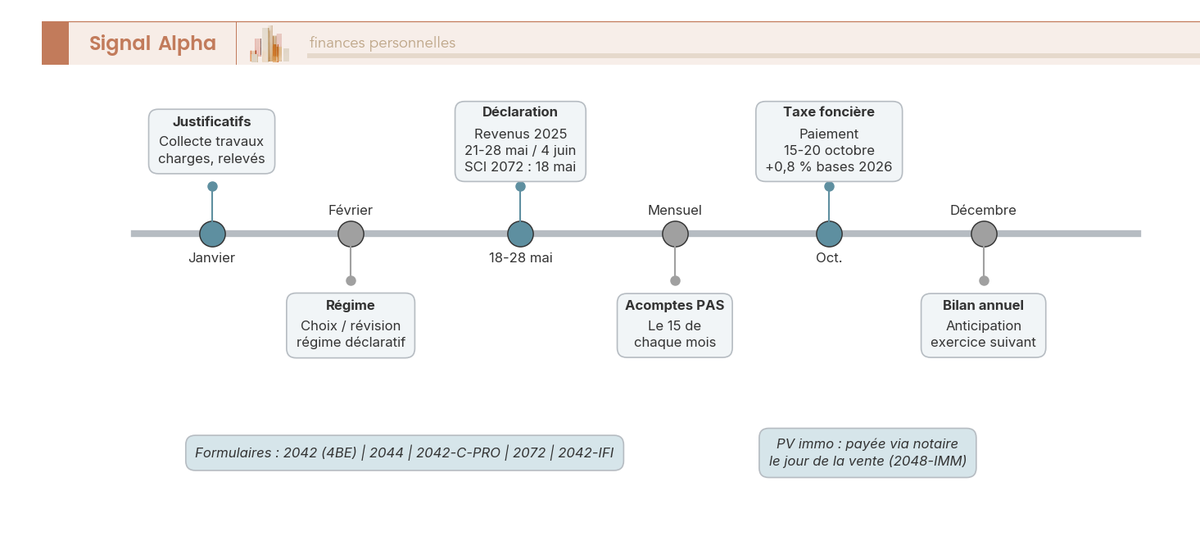

Chaque régime a son formulaire, et déposer le mauvais expose au redressement comme à la perte d’un avantage. Le tableau suivant relie chaque situation au formulaire exact et au moment de son dépôt, à lire comme un aiguillage avant de remplir quoi que ce soit.

| Situation | Formulaire | Quand |

|---|---|---|

| Location nue, micro-foncier | 2042, case 4BE | Avec la déclaration de revenus |

| Location nue, régime réel | 2044, reporté sur la 2042 | Avec la déclaration de revenus |

| Location meublée, LMNP micro | 2042-C-PRO | Avec la déclaration de revenus |

| Location meublée, LMNP réel | Liasse 2031 et 2033 | Avec la déclaration de revenus |

| Plus-value immobilière | 2048-IMM, établi par le notaire | Au jour de la vente |

| IFI | 2042-IFI | Avec la déclaration de revenus |

| SCI à l’IR | 2072 | Date limite distincte, mi-mai |

| Réductions et crédits d’impôt | 2042-RICI | Avec la déclaration de revenus |

Source : brochure pratique 2026.

Trois cas méritent une attention particulière. Le bailleur en location nue au réel remplit la 2044 détaillée, dont le résultat est ensuite reporté sur la déclaration générale 2042, alors que le micro-foncier se contente de la case 4BE de cette même 2042. Le loueur en meublé bascule, lui, sur des imprimés professionnels, la 2042-C-PRO au micro-BIC et la liasse 2031 et 2033 au régime réel.

La plus-value suit un circuit à part. Elle n’est pas déclarée au printemps avec les revenus mais établie et payée le jour de la vente, par le notaire, sur le formulaire 2048-IMM. Quant à la SCI à l’IR, elle dépose sa propre déclaration de résultat, la 2072, avant que la quote-part de revenus fonciers ne remonte chez chaque associé sur sa déclaration personnelle.

7.2 Calendrier fiscal et paiement de l’impôt

Les bons formulaires ne servent à rien déposés en retard, d’où l’importance de cartographier les échéances de l’année. Le tableau ci-dessous rassemble les dates 2026 à ne pas manquer, à parcourir en repérant celle qui correspond à votre département pour la déclaration en ligne.

| Échéance | Objet | Date 2026 |

|---|---|---|

| Déclaration en ligne, départements 01 à 19 et non-résidents | Revenus 2025 | 21 mai 2026 |

| Déclaration en ligne, départements 20 à 54 | Revenus 2025 | 28 mai 2026 |

| Déclaration en ligne, départements 55 à 976 | Revenus 2025 | 4 juin 2026 |

| Déclaration papier, tous départements | Revenus 2025 | 19 mai 2026 (à confirmer) |

| Déclaration de résultat de SCI | 2072 | 18 mai 2026 |

| Taxe foncière | Avis et paiement | Octobre 2026 |

Source : calendrier fiscal 2026.

La déclaration en ligne s’étale par zone géographique, du 21 mai au 4 juin selon le numéro de département, tandis que la déclaration papier, quand elle reste possible, se cale au 19 mai. La déclaration de résultat de la SCI à l’IR suit son propre calendrier, autour du 18 mai, et la taxe foncière arrive plus tard, à l’automne, avec un avis et un paiement en octobre.

Un point déroute souvent les nouveaux bailleurs, le mode de prélèvement des revenus fonciers. Ces loyers ne sont pas prélevés à la source comme un salaire : ils donnent lieu à des acomptes contemporains, prélevés directement sur votre compte par l’administration et calculés sur vos derniers revenus déclarés, puis régularisés l’année suivante. Le prélèvement est mensuel en principe, le 15 de chaque mois, avec une option pour la trimestrialisation aux 15 février, mai, août et novembre.

La frise ci-dessous représente ces échéances mois par mois, des justificatifs de janvier au paiement de la taxe foncière en octobre. Suivez-la pour anticiper chaque obligation plutôt que de la subir au dernier moment.

7.3 Les erreurs fréquentes et les contrôles à anticiper

Connaître les formulaires et les dates ne protège pas des pièges déclaratifs, qui sont à l’origine de la plupart des redressements. La checklist ci-dessous oppose le bon réflexe à l’erreur correspondante, à lire ligne par ligne pour vérifier que vous ne tombez dans aucun de ces travers.

| À faire | À éviter |

|---|---|

| Comparer micro et réel chaque année | Rester au micro par défaut malgré de gros travaux |

| Conserver tous les justificatifs de travaux | Déduire des travaux de construction ou d’agrandissement |

| Distinguer l’abattement IR (22 ans) et l’abattement PS (30 ans) | Croire à une exonération totale dès 22 ans |

| Ventiler terrain et bâti pour l’amortissement LMNP | Amortir 100 % du prix, terrain inclus |

| Anticiper la réintégration des amortissements LMNP | Ignorer son impact sur la plus-value future |

| Respecter l’engagement de location de 3 ans (déficit foncier) | Vendre ou cesser de louer trop tôt |

| Déclarer les loyers même non perçus | Omettre ou sous-déclarer des loyers |

Source : CGI art. 156 ; BOFiP BOI-RFPI-BASE-30-20-10.

Plusieurs de ces erreurs reviennent plus souvent que les autres. La plus coûteuse consiste à rester au micro-foncier par habitude alors qu’un gros chantier rendrait le réel et son déficit foncier nettement plus avantageux. Vient ensuite la confusion entre les deux barèmes d’abattement, qui conduit à provisionner trop peu de prélèvements sociaux pour une revente entre 22 et 30 ans.

Une dernière vigilance concerne le statut LMNP. Franchir simultanément 23 000 € de recettes meublées et le seuil de prépondérance sur les autres revenus du foyer fait basculer en loueur professionnel, avec un changement de régime de plus-value et de cotisations sociales à la clé. Ce risque de requalification pèse directement sur le rendement net, sujet que nous analysons stratégie par stratégie dans notre guide sur le rendement net-net selon la stratégie locative.

7.4 Tableau récapitulatif : tous les régimes en un coup d’œil

Vous avez traversé l’ensemble du cycle fiscal d’un bien, des revenus à la cession, du patrimoine aux démarches. Le tableau qui clôt ce guide consolide chaque régime sur ses paramètres déterminants, pour vous offrir une fiche de référence à conserver et à relire avant chaque décision. Chaque ligne croise le déclencheur, le levier principal et le formulaire, données dispersées dans le guide que cette synthèse réunit enfin en un seul endroit.

| Régime ou impôt | Seuil ou déclencheur | Taux ou abattement clé | PS 2026 | Levier principal | Déclaration |

|---|---|---|---|---|---|

| Micro-foncier | ≤ 15 000 € de loyers bruts | Abattement de 30 % | 17,2 % | Simplicité | 2042 (4BE) |

| Réel foncier | Sur option ou > 15 000 € | Charges réelles, déficit 10 700 €/21 400 € | 17,2 % | Déficit foncier | 2044 |

| LMNP micro-BIC | ≤ 83 600 € (15 000 € si tourisme non classé) | Abattement de 50 % (30 %) | 18,6 % | Simplicité | 2042-C-PRO |

| LMNP réel | Sur option | Amortissement, effacement des loyers | 18,6 % | Amortissement | 2031/2033 |

| Plus-value | Cession hors résidence principale | 19 % IR + 17,2 % PS, exo IR 22 ans / PS 30 ans | 17,2 % | Durée de détention | 2048-IMM |

| IFI | Patrimoine net > 1,3 M€ | 0,50 % à 1,50 % | — | Dettes, biens pro, dons | 2042-IFI |

| Denormandie | Ancien avec travaux ≥ 25 % | Réduction d’IR jusqu’à 21 % | — | Réduction d’IR | 2042-RICI |

| Malraux | Site patrimonial remarquable | Réduction de 22 % ou 30 % des travaux | — | Hors plafond des niches | 2042-C |

| SCI à l’IS | Sur option, révocable 5 ans | IS de 15 %/25 % + amortissement | — | Capitalisation | 2065 |

Source : brochure pratique 2026, impots.gouv.fr.

Cette fiche réunit tout ce qui décide réellement de votre imposition immobilière, du seuil qui déclenche un régime au formulaire qui le concrétise. La fiscalité immobilière récompense ceux qui décident à froid, plusieurs années avant l’échéance, et qui font calculer une opération avant de signer plutôt que de la découvrir chez le notaire. Pour les montages les plus engageants, comme une option à l’IS ou un démembrement, l’appui d’un professionnel reste le meilleur garde-fou contre un choix irréversible mal calibré.

Conclusion : trois leviers décident de votre fiscalité immobilière

La fiscalité immobilière récompense ceux qui décident à froid, et tout se joue sur trois leviers que vous pouvez actionner bien avant l’échéance. Le premier, c’est le choix du régime. Entre le micro et le réel, entre la location nue et le meublé, l’écart d’impôt sur vos loyers se chiffre vite en milliers d’euros par an, et il dépend moins du hasard que d’un calcul que vous refaites chaque année, surtout l’année d’un gros chantier ou d’un crédit qui court. Le déficit foncier et l’amortissement sont vos deux armes les plus puissantes, mais elles s’activent au réel, jamais au forfait.

Le deuxième levier, c’est l’anticipation de la plus-value. Les abattements pour durée de détention ne s’effacent pas au même rythme pour l’impôt sur le revenu et pour les prélèvements sociaux, et c’est précisément cette divergence qui surprend tant de vendeurs au moment de signer. Vous êtes exonéré d’impôt sur le revenu à 22 ans, mais les prélèvements sociaux courent encore jusqu’à 30 ans. Provisionner ce résiduel avant de vendre, plutôt que de le découvrir chez le notaire, fait partie des réflexes qui distinguent un vendeur préparé d’un vendeur pris de court.

Le troisième levier, c’est le choix des dispositifs et de la structure. Denormandie, Loc’Avantages, Malraux ou monuments historiques restent ouverts en 2026, chacun avec sa cible et son plafond ; la société civile immobilière et le démembrement, eux, organisent la détention dans la durée selon que vous visez la capitalisation ou la transmission. Aucun de ces outils ne se décide isolément, et le bon montage dépend toujours de votre horizon plutôt que de l’impôt que vous voulez éviter cette année.

Reste un fil rouge que vous ne maîtrisez pas, le cadre légal lui-même, qui bouge plus vite que jamais. Les prélèvements sociaux sur la location meublée sont passés à 18,6 % avec la loi de financement de la Sécurité sociale pour 2026, et la réforme des amortissements de la loi de finances pour 2025 alourdit désormais la plus-value du loueur meublé à la revente. Ce qui était acquis hier ne l’est plus, ce qui rend la veille aussi décisive que le calcul.

Pour creuser chaque levier, vous pouvez approfondir le mécanisme de l’amortissement dans notre guide sur le statut LMNP, comparer la détention en direct et via société dans notre dossier sur la SCI à l’IR ou à l’IS, et relier ces choix à votre transmission grâce à notre dossier pour optimiser la transmission patrimoniale. Pour les montages les plus engageants, l’appui d’un professionnel reste le meilleur garde-fou contre un choix irréversible mal calibré.

Questions fréquentes

Quel régime fiscal choisir entre micro-foncier et régime réel pour mes revenus locatifs ?

Le micro-foncier, avec son abattement forfaitaire de 30 %, convient si vos loyers bruts sont inférieurs à 15 000 € par an et que vos charges réelles représentent moins de 30 % des loyers. Le régime réel devient avantageux dès que vous portez un crédit, des travaux ou des charges élevées, car il permet de déduire les charges réelles et de créer un déficit foncier imputable sur votre revenu global jusqu’à 10 700 € (21 400 € pour des travaux énergétiques sortant le bien des classes F ou G). L’option pour le réel est irrévocable pendant 3 ans.

Quelle est la différence de fiscalité entre une location vide et une location meublée ?

La location vide relève des revenus fonciers, imposés au barème de l’impôt sur le revenu (IR) majoré des prélèvements sociaux (PS) à 17,2 %, avec le choix entre micro-foncier (abattement 30 %, seuil 15 000 €) et régime réel. La location meublée relève des bénéfices industriels et commerciaux (BIC) sous statut LMNP ou LMP, supporte les PS à 18,6 % en 2026, et ouvre l’accès à l’amortissement du bien au régime réel. Aucune des deux ne relève du prélèvement forfaitaire unique.

Comment est calculée la plus-value immobilière lors de la revente d’un bien en 2026 ?

La plus-value brute est la différence entre le prix de vente et le prix d’achat majoré des frais (7,5 % forfaitaires) et des travaux (15 % forfaitaires si la détention dépasse 5 ans). Elle est taxée à 19 % au titre de l’IR et 17,2 % au titre des PS, soit 36,2 % avant abattements, ces taux s’appliquant après les abattements pour durée de détention. Une surtaxe de 2 % à 6 % s’ajoute si la plus-value nette dépasse 50 000 €. La résidence principale est totalement exonérée.

Au bout de combien d’années suis-je totalement exonéré de plus-value immobilière ?

L’exonération est progressive et atteint deux paliers distincts. L’IR (19 %) est totalement effacé après 22 ans de détention, mais les PS (17,2 %) ne disparaissent qu’après 30 ans. Entre 22 et 30 ans, l’IR est nul tandis que les PS restent dus de façon dégressive, avec un abattement de 9 % par an de la 23e à la 30e année. L’exonération complète des deux impôts n’est donc acquise qu’à 30 ans : ne provisionnez jamais zéro impôt dès 22 ans.

Le statut LMNP est-il toujours avantageux après la réforme de 2025 ?

Oui pour l’imposition annuelle des loyers : le régime réel LMNP permet toujours d’amortir le bien et d’effacer l’impôt sur les loyers pendant de nombreuses années. Mais l’article 84 de la loi de finances pour 2025, en vigueur pour les cessions réalisées depuis le 15 février 2025, réintègre les amortissements déduits dans le calcul de la plus-value, ce qui alourdit l’impôt de revente. L’avantage se déplace donc vers les détentions longues. Les résidences étudiantes et EHPAD/médicalisées sont exclues de cette réintégration. Vous pouvez approfondir le sujet dans notre guide LMNP.

À partir de quel montant de patrimoine suis-je redevable de l’IFI ?

Vous êtes redevable de l’impôt sur la fortune immobilière (IFI) si la valeur nette de votre patrimoine immobilier, après déduction des dettes et abattement de 30 % sur la résidence principale, dépasse 1 300 000 € au 1er janvier. Le barème s’applique alors par tranches de 0,50 % à 1,50 %, le calcul démarrant dès 800 000 €. Une décote atténue l’effet de seuil entre 1,3 et 1,4 M€, selon la formule 17 500 € − 1,25 % du patrimoine net taxable.

Quelle est la différence entre l’ISF et l’IFI ?

L’impôt de solidarité sur la fortune (ISF), supprimé en 2018, taxait l’ensemble du patrimoine net : immobilier, financier et mobilier. L’IFI, qui l’a remplacé, ne cible plus que le patrimoine immobilier net (résidences, biens locatifs, parts de SCI, quote-part immobilière de SCPI), les actifs financiers étant désormais exclus, tout comme les biens professionnels sous conditions. Le seuil d’assujettissement reste fixé à 1 300 000 € et le barème 2026 s’étage de 0,50 % à 1,50 %, avec un abattement de 30 % sur la résidence principale.

Quels dispositifs de défiscalisation immobilière existent encore en 2026 ?

Le Pinel est fermé aux nouveaux investissements depuis le 1er janvier 2025. Restent actifs en 2026 le Denormandie (ancien rénové, prorogé jusqu’au 31/12/2027), Loc’Avantages (loyers conventionnés Anah), le Malraux et les monuments historiques (restauration patrimoniale), ainsi que le déficit foncier et l’amortissement LMNP au réel. La plupart des réductions d’IR sont plafonnées à 10 000 € par an au titre du plafonnement global des niches fiscales, sauf le Malraux et les monuments historiques qui en sont exclus.

La résidence principale est-elle exonérée d’impôt sur la plus-value ?

Oui. La plus-value réalisée lors de la vente de votre résidence principale est totalement exonérée d’IR et de PS, à condition que le logement soit effectivement votre résidence principale au jour de la cession (CGI art. 150 U-II-1°). Une tolérance d’environ 1 an est admise pour vendre un logement déjà quitté, à condition qu’il soit mis en vente et libre de toute occupation. Cette exonération tombe si le bien est détenu via une SCI ou une personne interposée occupée par un associé.

Quelles taxes pèsent sur un logement laissé vacant ?

Un logement vide peut déclencher deux dispositifs distincts. En zone tendue, la taxe sur les logements vacants (TLV) s’applique dès un an de vacance, au taux de 17 % de la valeur locative cadastrale la première année puis 34 % les suivantes. Hors zone tendue, les communes peuvent instituer la taxe d’habitation sur les logements vacants (THLV). À titre d’exemple, une valeur locative de 8 000 € en zone TLV au taux de 34 % représente 2 720 € par an, un montant volontairement dissuasif pour remettre le bien sur le marché.

Quelles déclarations dois-je remplir pour mes revenus fonciers et ma plus-value ?

Pour les revenus fonciers, vous reportez vos loyers en case 4BE de la 2042 au micro-foncier, ou vous remplissez le formulaire 2044 au régime réel. Pour la location meublée, utilisez la 2042-C-PRO au micro-BIC ou la liasse 2031/2033 au réel. La plus-value est déclarée et payée par le notaire sur le formulaire 2048-IMM le jour de la vente. L’IFI se déclare sur la 2042-IFI, les réductions et crédits d’impôt sur la 2042-RICI, et une SCI à l’IR sur la 2072 (échéance distincte, 18 mai 2026).